株式会社じげん 2019年3月期第2四半期決算説明会

じげん、上場来19四半期連続の前年比増収増益に トレードカービューの事業取得を決定

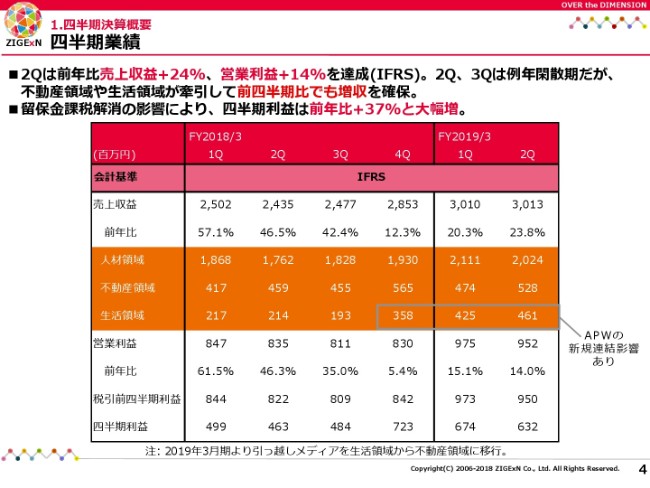

四半期業績①

寺田修輔氏:本日は、まず四半期決算概要につきまして、私からお話をいたします。そののち、事業戦略と今後の方向性について、代表の平尾よりご説明をいたします。

それではさっそくですが、四半期決算概要からお話をいたします。みなさまのお手元の資料の、4ページをご覧いただければと思います。

この第2四半期の7-9月に関しては、売上収益が30億1,300万円、営業利益が9億5,200万円ということで、前年同期比で23.8パーセントの増収、14.0パーセントの営業増益を達成してございます。

例年、当社の主力事業である人材領域に関しては、第1四半期が一番の繁忙期になっておりまして、第2四半期・第3四半期については比較的閑散期ということで、売上も少し落ちやすい傾向があるのですが、この第2四半期に関しましては、不動産領域・生活領域で大きく増収することができ、第1四半期から第2四半期にかけて、しっかりと前期比で売上を伸ばしました。

前年同期比での増収率に関しても、第1四半期は20.3パーセントでしたが、第2四半期において23.8パーセントと拡大しております。

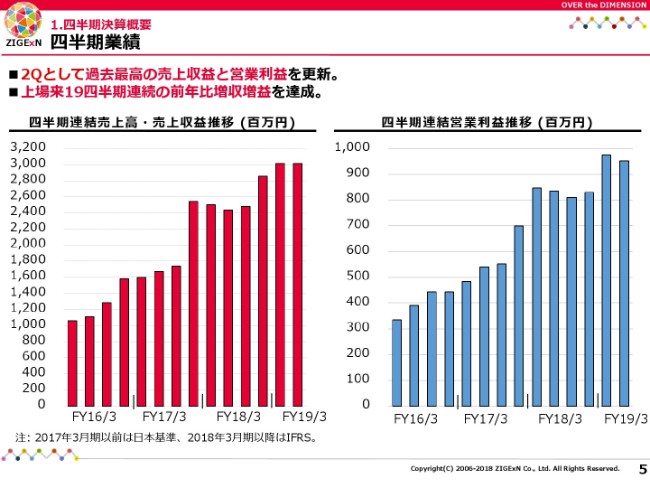

四半期業績②

結果として、第2四半期として過去最高の売上収益と営業利益をそれぞれ更新しております。当社は2013年11月に上場いたしまして、19回目の四半期決算を迎えることになりましたが、上場以来19四半期連続で、前年比増収増益を達成できております。

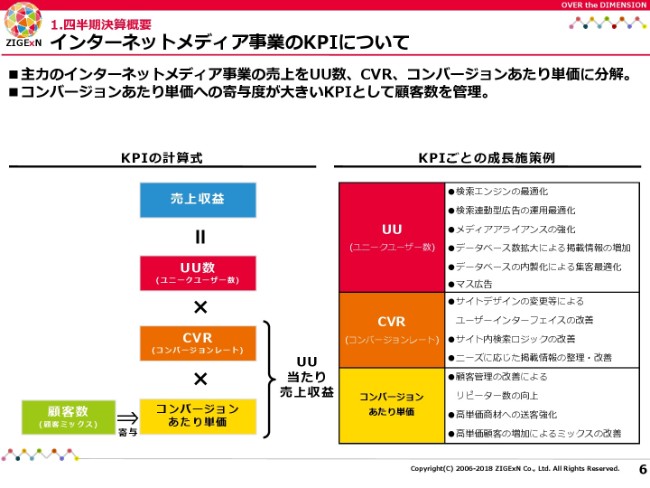

インターネットメディア事業のKPIについて

続きまして、KPIの状況・領域別の状況について、6ページ以降でお話をいたします。

我々は、主にライフメディアプラットフォーム事業を運営しておりまして、そのビジネスモデルは多岐に渡るわけですが、引き続き中核となっているものは、インターネットメディア事業でございます。

そして、このインターネットメディア事業に関しては、6ページに記載してあるようなものをKPIとして管理しています。ユニークユーザー数(UU)・コンバージョンレート(CVR)・コンバージョンあたり単価。さらには、コンバージョンあたり単価に間接的に影響を与える顧客数も、社内では併せてトラックをしてございます。

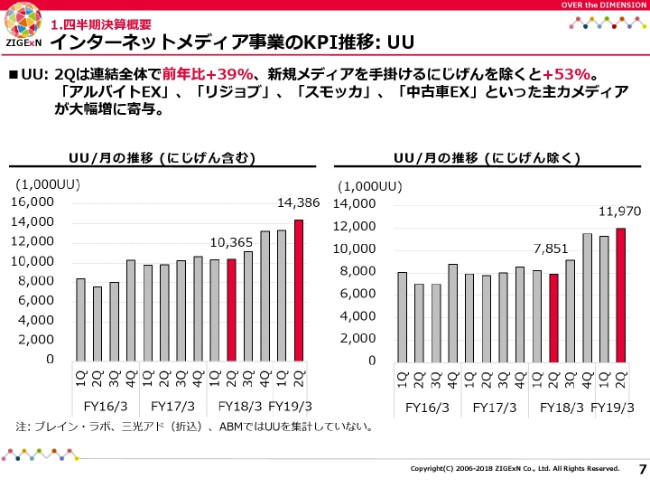

インターネットメディア事業のKPI推移:UU

それぞれ(のKPI推移が)どうだったかと申しますと、7ページです。

まず、ユニークユーザー数(UU)に関しては、こちら(のグラフは)月次の平均値になりますが、第2四半期(は連結全体)で1,400万UUを超えておりまして、前年比で(プラス)39パーセントと、非常に高い伸び率を達成してございます。

中身に関しても、「アルバイトEX」「リジョブ」といった人材領域の主力サービスであったりとか、「スモッカ」「中古車EX」といった不動産・生活領域など、それぞれの主力メディアにおいて、ユニークユーザー数が大きく伸びております。

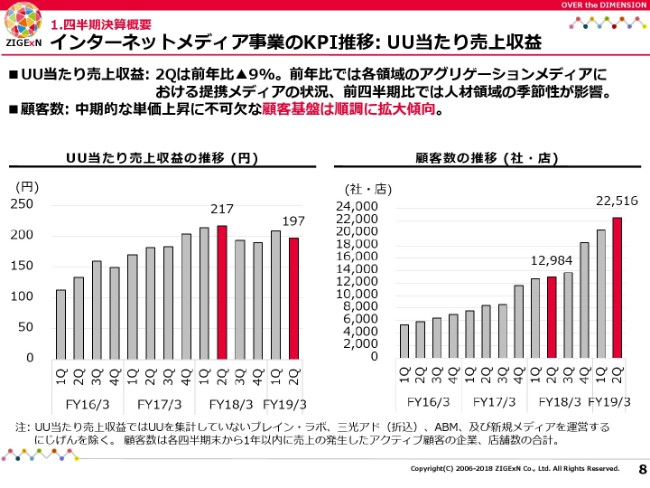

インターネットメディア事業のKPI推移:UU当たり売上収益

一方で、8ページです。

ユニークユーザー当たり売上収益は、コンバージョンレートとコンバージョン当たり単価を掛け合わせて求められるものですが、第2四半期の平均値は197円ということで、前年比では9パーセントの減少となり、前四半期比でも若干減少してございます。

こちらに関しては(スライド上部に)説明の文言を記載しておりますが、「各領域のアグリゲーションメディアにおける提携メディアの状況」の変化です。とくに、前年比に関しては、具体的には生活領域に自動車のメディアがございます。

また、より重要な、中長期的に単価に対して影響を与える顧客基盤です。とくに、個別の企業のみなさまとのお取引数に関しては、じげんグループとして、第2四半期の時点で2万2,000社とお取引をさせていただいていまして、顧客基盤に関しては、非常に順調に拡大していると考えています。

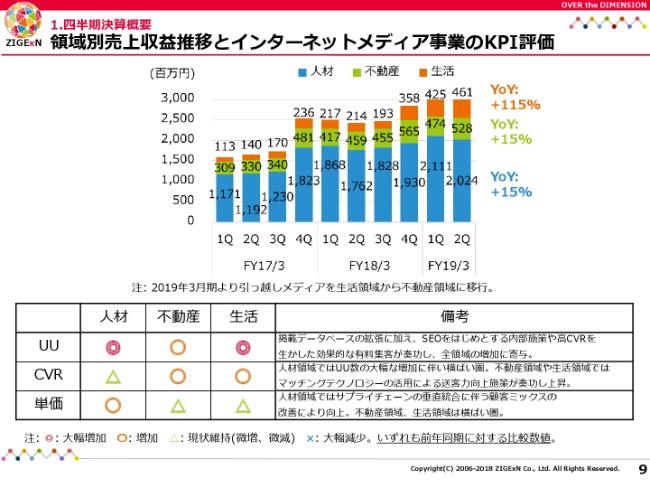

領域別売上収益推移とインターネットメディア事業のKPI評価

領域別の動向に関しては、9ページにまとめています。

人材・不動産・生活領域のいずれに関しても、前年同期比で2桁以上の高い成長率を達成してございます。すべての領域に関して、第1四半期の前年比増収率よりも、第2四半期の前年比増収率の方が拡大しています。

いずれの領域についても、先ほどもご覧いただきましたように、とくにユニークユーザー数の増加が業績の牽引役となっています。提携しているメディアのパートナーさま、個別のお客さまからいただく掲載データベースが拡張していることや、SEOをはじめとする内部の施策、それから有料集客の広告宣伝を効率的に回していくこと。このようなものがそれぞれ寄与いたしまして、各領域において、ユニークユーザー数が増加しています。

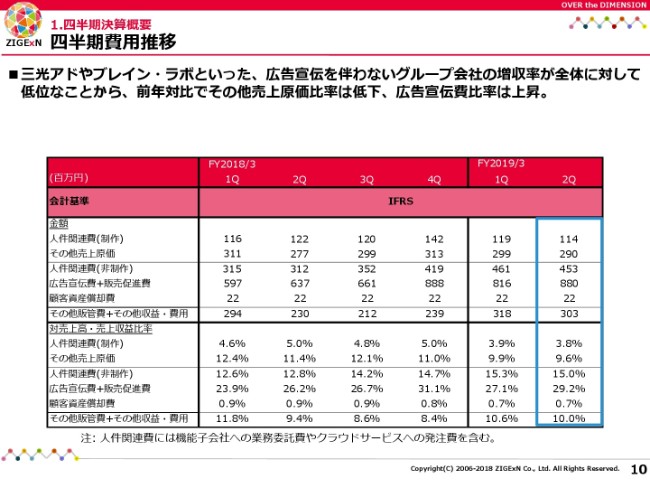

四半期費用推移

一方で、費用の状況に関しては、10ページに記載しています。

上段が実際のグロースの金額、下段がそれぞれの売上収益に対しての構成比となっています。前年同期の第2四半期と比べます。

まず、売上原価です。上から2つ目に「その他売上原価」がありますが、こちらの構成比が前年同期は11.4パーセントだったところから、9.6パーセントに低下してございます。こちらは、事業ミックスの変化によるところがございます。

今までご覧いただきましたように、当社の主力のインターネットメディア事業に関しては、いずれも大きく伸長しています。一方で、東海地方でリアル媒体を営んでいる三光アドという子会社がございますが、こちらに関しては、全体の収益の伸びほどには、残念ながら伸びていない状態です。

「その他売上原価」といいますのは、三光アドに紐づく新聞社さんへの折り込み代や、印刷の費用が計上されています。なので、全体の当社グループの中で三光アドという会社が占める比率が少し小さくなった影響で、売上に対してのその他売上原価の構成比も小さくなったというものが、実態でございます。

逆の動きが、さらにその下にある「広告宣伝費+販売促進費」にも表れています。こちらは、当社の主力であるインターネットメディア事業において、主に使っている費目になります。相対的に、そちらの伸びの方が高い状況ですので、連結全体の売上高に対しての広告宣伝費や販売促進費の比率が高まって見えるのですが、こちらは決して広告効率が悪くなっているわけではなく、先ほども申し上げた事業ミックスの変化が、全体的な数字に影響を及ぼしている状況でございます。

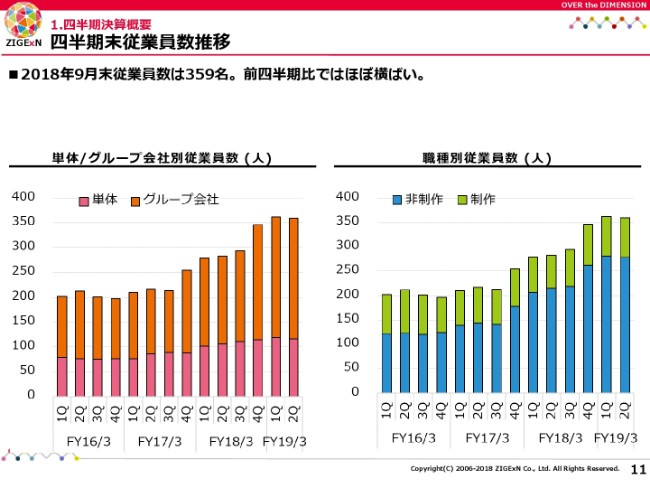

四半期末従業員数推移

11ページに、従業員数の推移を記載しています。

2018年9月末の従業員数は359名で、前四半期比で、特段大きな変化はございませんでした。

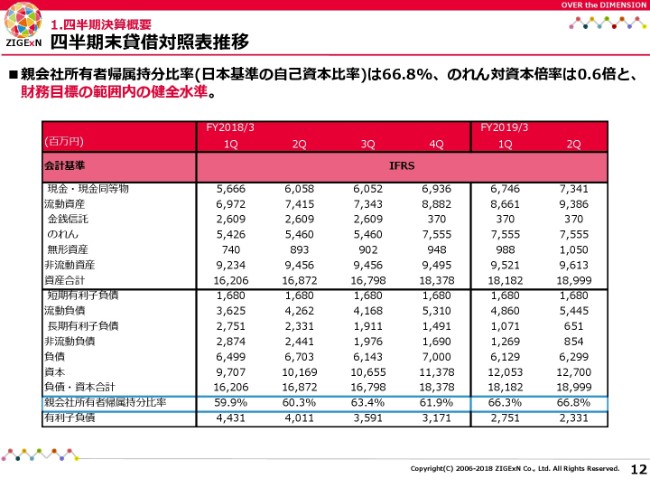

四半期末貸借対照表推移

最後に、12ページはバランスシートの状況です。

こちらも第1四半期と比べて、とくに大きな動きはございません。(2018年)9月末時点で、当社が適用しているIFRSの親会社所有者帰属持分比率(日本基準の自己資本比率)については、66.8パーセント。のれん対資本倍率については0.6倍です。

当社といたしまして(財務目標に)それぞれ「40パーセント以上の親会社所有者帰属持分比率」「1.0倍程度以下ののれん対資本倍率」を掲げていますので、いずれも財務目標の範囲内の健全な水準だと理解しています。

後ほど平尾からも(説明が)ありますが、10月末に1件、当社としてM&Aを発表してございます。こちらに関しては、株式取得額については開示していませんが、バランスシートに与える影響は、それほど大きなものは想定してございません。

以上、私から四半期決算概要についてご説明差し上げましたので、ここからは代表の平尾より、事業戦略と今後の方向性についてお話をいたします。

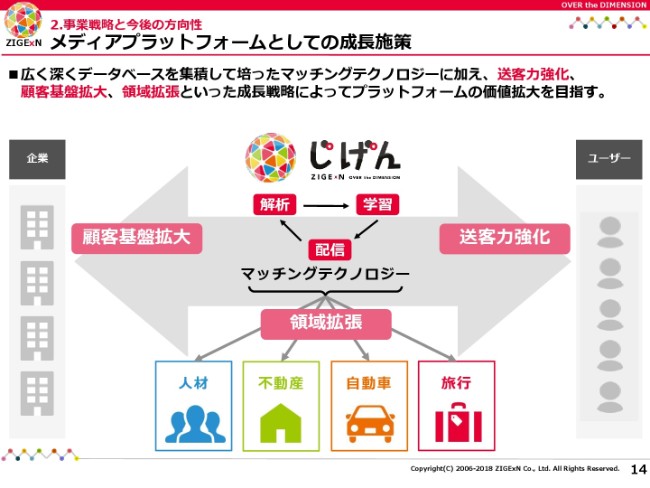

メディアプラットフォームとしての成長施策

平尾丈氏:じげんの平尾です。よろしくお願いいたします。私からは、事業戦略と今後の方向性というかたちで、お話をさせていただきたいと思っています。

毎回このスライドから(ご説明に)入らせていただいていますが、当社の経営戦略は3つほどございまして。

1つは、みなさまから向かって右手側のユーザーさま、一般の消費者の方を送客していくかたちで、「送客力強化」と書かせていただいてございます。

じげん自体が、創業からやはりBtoC、とくにBtoBtoCの分野から入っていきました。ユーザーのみなさまの、とくに「顕在層」と言われるような、これから求人(情報)を探していらっしゃる方であったりとか、不動産物件を探していらっしゃる方であったりとか、今すぐ車を探される方を捕まえていくところを、強くしていきたいと思っていまして。ここの送客力は、引き続き強くしていきたいポイントでございます。

向かって左手でございますが、企業のみなさま。これは、私たちが第1次中期経営計画の「Protostar」を出している中で、一番強化していきたいポイントでして、一般企業のみなさまの顧客基盤を増やしていきたいと考えています。もともとアグリゲーションから入っているので、BtoBtoCの分野からBtoCに染み出していくことを、かなり積極的にやらせていただいてございます。

さらに、そこでとどまらず、今回の「tradecarview.com(トレードカービュー)」の買収などもそうですが、領域の拡張にフォーカスしていきたいと思っていまして、人材(領域)で培ったマッチングテクノロジーを、他領域に染み出していきました。

このあたりで私たちは上場しましたが、そこで終わらずに、自動車分野とか、旅行分野でも株式会社アップルワールドを株式取得していますが、そこに染み出してやっています。

(成長施策としては)このようなかたちでございます。

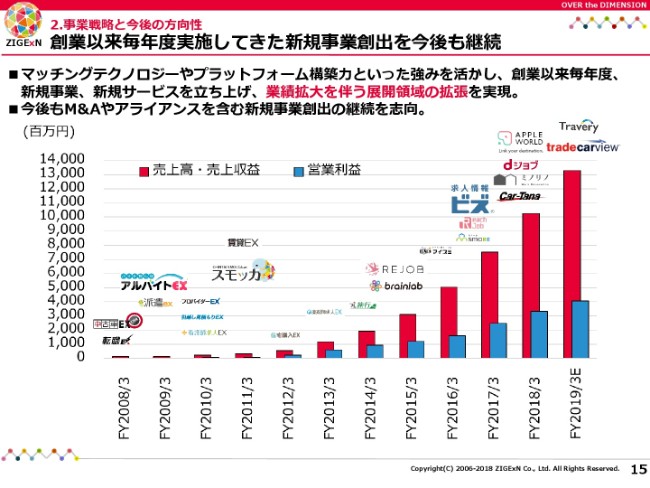

創業以来毎年度実施してきた新規事業創出を今後も継続

もう1ページだけ(事業戦略の)振り返りを失礼させていただきますと、当社は毎期ごとに増収増益で(業績を)伸ばしてきていますが、単に売上高と利益を上げているだけではなく、実際に新規領域のサービスに関しても(毎年度)開発をさせていただいています。

我々のマッチング力を、他のマーケットにどんどん展開していきたいというかたちで、創業からこのようなかたちでサービス数を増やしながら、積極的に展開していきたいと考えています。

なので、私たちはわりとブランドをマルチに展開していって、実際、ユーザーの方々の意思決定を全部統合できるかと言うと、いったん、そのようなかたちは取らなくて。「別々のドメインで、別々のブランドで、それぞれ展開していく」というやり方で、成長してきた会社かなと思っています。

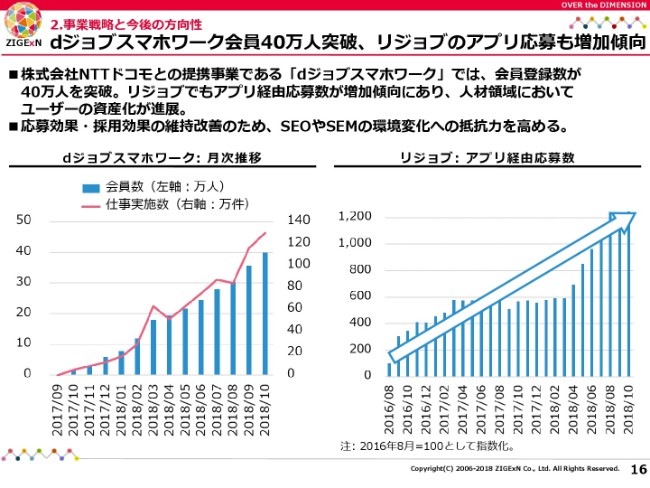

dジョブスマホワーク会員40万人突破、リジョブのアプリ応募も増加傾向

今日は、いくつかトピックをご紹介させていただきたいなと思っています。

前期から申し上げた株式会社NTTドコモさんとの提携などは、1つ花開いてきましたので、このあたりもご紹介できればと思って書かせていただきました。「dジョブスマホワーク」です。株式会社NTTドコモさまが提供するサービスに、じげんが独占で技術提供をしていまして。

求人情報の検索サービス、いわゆるアグリゲーションサービスと、もう1つ、スマホでクラウドソーシングみたいなかたちで、マイクロタスクをつないでいくようなサービスをやっています。このあたりは、会員登録数などが寄与してくると、非常に強くなってくるメディアプラットフォームかなと思っていまして。今は、累積会員登録数が40万人を突破してきています。

実際、今日本にも上場していらっしゃる(他社の)方とか、先行していろいろなスキルシェア、いろいろなクラウドサービス、いろいろなサービスがある中で(「dジョブスマホワーク」の累積)会員登録数の40万人とは、もう彼らに匹敵する数字に迫ってきているポイントでございますし、この伸びが継続していくのであれば、日本トップのスマートフォンを用いたクラウドソーシングであったりとか、マイクロタスクのソーシングサービスになってくるんじゃないかなと思っています。

何が目的かと言うと、私たちはもともと、最初からスマートフォンに(事業領域を)染み出してやっていったので、Webのスマートフォンは、かなり強いポイントでやってきました。Webの「スマートフォン×ライフイベント」みたいなところに関しては、ユーザー側に関しては、マッチングテクノロジーでほぼ日本一と言ってもいいくらいだと思います。

実際、そこの集客の傾向で見ると、やはり検索エンジンであったりとか、他のチャネルを使っているものがほとんどでした。このあたりは送客力を上げながら、CPAと言われるコストの段階を上げていくことによって、出せる範囲も広がっていって、さらに価値を拡大・再生産するかたちで伸びてきたかなと思っています。

そこを、さらに自前に持っていきたいというところです。「リジョブ」も、その事例でご紹介していますが、今回はネイティブアプリです。

(そのメリットとしては)違う送客のチャネルを獲得できるところと、ここに書いてございますが、「SEOやSEMの環境変化(への抵抗力を高める)」。例えば、最近「Google for Jobs」とか、いろいろな分野をGoogleさんもやっていらっしゃいますし。

あとは、SEOというのはGoogleさんがアルゴリズムを持っていらっしゃるので、一昨年や去年などに(他社が世間を)騒がせたキュレーションなんか(の問題)もありましたが、やはり彼らのアルゴリズム上でコントロールしなければいけないポイントというのは、サービスとして弱いと思っておりますので、ここの抵抗力を高めていきたいと考えてございます。

増収増益するだけではなくて、このようなかたちで安定的に成長できるようなところに、投資をさせていただいてございます。

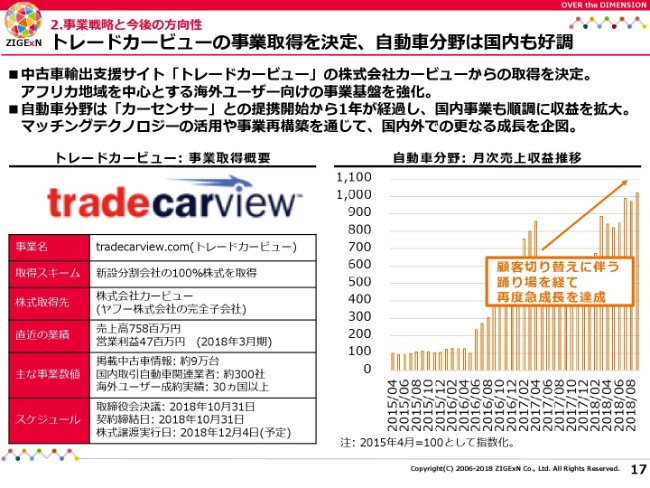

トレードカービューの事業取得を決定、自動車分野は国内も好調

先ほど寺田からも(説明が)ありましたが、また1つ、サービスとして新しく仲間入りしたところがございまして、これはまた、これから(2018年)12月に向けて(株式)譲渡に向かって走っていく段階なので、総論でお話ししようかなと思っております。

カービューさんがやっていらっしゃる、(中古)車を輸出するプラットフォームの「トレードカービュー」という事業を譲り受けまして、こちらをこれから展開していきます。

向かって右手に、これまでのじげんでやっていた中古車マッチング事業の「中古車EX」を中心とした売上高(月次売上収益推移)を書いてございます。足元で再成長しておりまして、実際にそれを指数化して書いておりますが、ギネスを更新し続けて、また(さらに)成長させてきてございます。

国内では粛々とやっていくのですが、一方でそこで終わらずに、このマッチングテクノロジーで、「どんな方々が、どのようなタイミングで、どんな車が欲しいのか」という(ことを把握する)技術を持っております。

そのため、そこを活かして、我々でいうと「トレードカービュー」さんがやっていらっしゃった、日本の中古車ディーラーさんがお持ちである、なかなか国内では売りづらいような車を、アフリカや新興国などに輸出するところで助けを出させていただくというプラットフォームを、展開していきたいと思っております。

いきなり海外の飛び地に行くのではなくて、日本国内のケイパビリティを、体を半分国内に寄せながら海外をしっかり見ていくというかたちで、「アップルワールド」に近い案件かなと思っております。

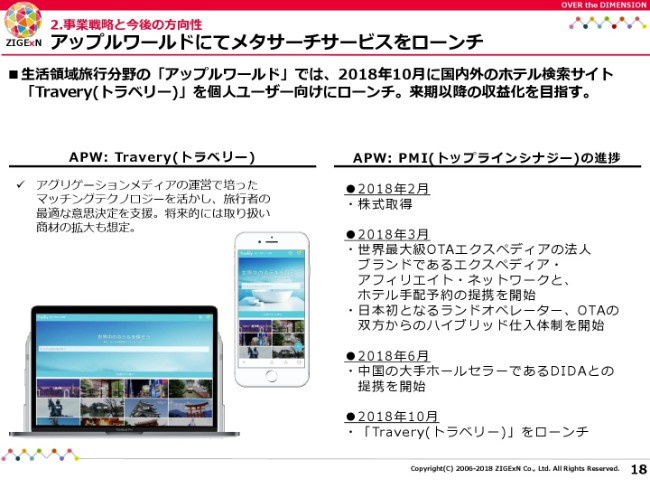

アップルワールドにてメタサーチサービスをローンチ

先ほど(お話に)出ましたが、「アップルワールド」です。

BtoBのところから、私たちは入らせていただきました。旅行マーケットは、かなりグローバルでも激戦でございまして、広義の意味でEコマースとして見ると、Winner takes all(勝者総取り)になりやすいマーケットであると思っておりますので、いったん私たちはBtoBtoBの、かなり法人向けのところから入っておりまして、虎視眈々とBtoCを狙っていこうというかたちで、ご一緒させていただきました。

まだまだベータ版なので、これからいきなり「収益目標を立てて……」とやっていくよりは、「実際に、どのようにマーケティングフィットしていくのか」というかたちで出させていただきました。

いったん私たちは、アグリゲーションの分野から旅行マーケットを攻めていきたいと思っています。少しだけご紹介すると、「アップルワールド」自体は2018年2月に株式取得をさせていただいて、矢継ぎ早にOTA(オンライン・トラベル・エージェント)と組ませていただいて、BtoBのプレイヤーではあるのですが、BtoCの成長を私たちのケイパビリティに吸収させていただいて、それを逆にBtoBに輸出していくようなかたちで、投資をさせていただきました。

さらにセラー、仕入先の強化というかたちで、グローバルのいろいろなプレイヤーさんがいらっしゃるのですが、DIDAなどと提携を進めております。

いったん、BtoBのPMIは、まだまだこれからいろいろなことをやっていくのですが、初速がいいかたちで1つ出てきておりますので、このタイミングでBtoCも攻めていくことをやらせていただき、「Travery(トラベリー)」というサービスをローンチさせていただきました。

ただ、今期は予算(に組み込む)というよりは、安定稼働をさせていただいて、ベータ版からしっかり本番に向かってやっていけるのかというところと、来期以降の収益化を目指したいと思っておりまして、いろいろな各社と提携の話を進めている次第でございます。

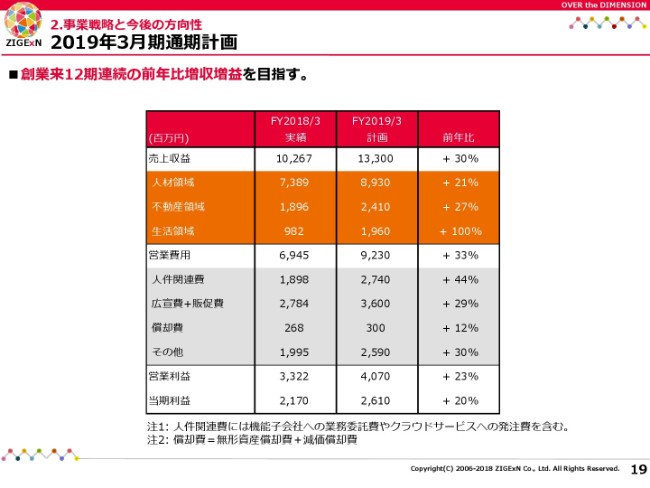

2019年3月期通期計画

予算(2019年3月期通期計画)に関しては、今期は売上高で133億円、営業利益で40.7億円とさせていただいておりますが、これは引き続き変えずに、今期もがんばっていきたいと思っております。

以上になります。どうもありがとうございました。

新着ログ

「情報・通信業」のログ