マネックスラウンジ もういい加減やめませんか?日本株中心の株式投資

投資のプロが教える、決算発表から好業績企業を見つける3つのポイント

Facebookの営業キャッシュフロー・マージンは何パーセントか?

広瀬隆雄氏:次はFacebook。Facebookの営業キャッシュフロー・マージンも53パーセントということで、非常に健全です。ここら辺の銘柄は、いい銘柄を僕が選んでいるんで、当然、営業キャッシュフロー・マージンの数字はよくなりますよね。

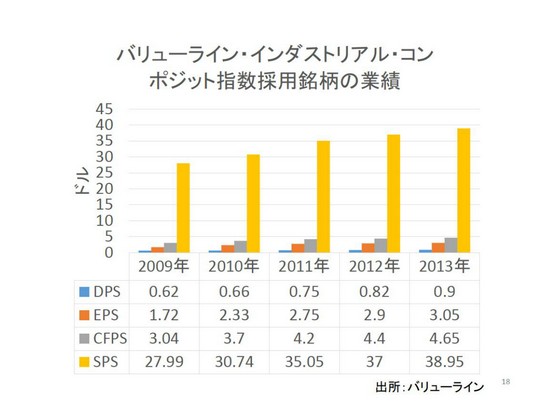

じゃあ、全米平均でいえばどうなんだというのをちょっと示しておいたのが、このグラフです。これはバリューラインと書いてありますけれども、バリューラインというのは日本で言えば『四季報』ですよね。

アメリカの『四季報』、それに載っている銘柄の全部の平均で、それをグラフにしたやつがこれだと思ってください。それでいうと、営業キャッシュフロー・マージンは11.9パーセント、これがアメリカの平均的な企業の営業キャッシュフロー・マージンになります。

日本の平均の営業キャッシュフロー・マージン、どのぐらいあるのかね。ちょっと僕は見たことないんで、知らないんだけれども、多分11.9パーセントほどはないんじゃない。大半の日本株は、この尺度で見て、美しいプロポーション失格だと思います。

今日、個別の銘柄を少し紹介しているわけですけれども、いや、最初から個別銘柄って、ちょっと怖いよねという方も多いと思うんですよね。それで、なんかアメリカ株全部をバサッと網掛けてね、いっぺんに買う方法がないということを感じている人には、ETFをお勧めします。

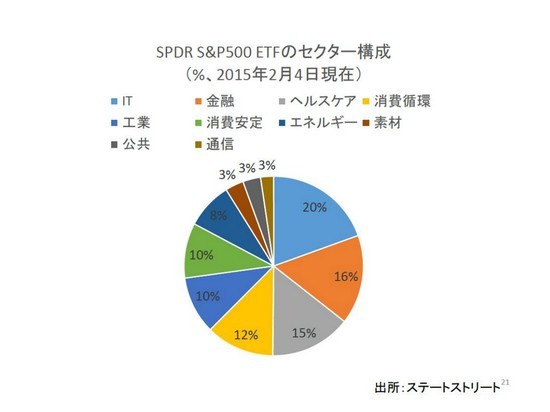

SPDR S&P500 ETFという商品があります。S&P500というのはアメリカの機関投資家が一番よく使う株価平均ですね。だから500銘柄で構成されているんですけども、それを一発で買うことができると。

コードはSPY、これはティッカーシンボル、アメリカではコードのことをティッカーシンボルというんですけれども、だいたい3文字か4文字でできているんですけれどもね。S&P500のETFのコード番号というかコード名はSPYです。

ちなみにAppleのコードはAAPL、ディズニーはDIS、スタバはSBUX、FacebookはFB、トレードするときに入力するのはこの記号ですよね。ちょっと面倒くさいよね。

でも慣れたら、日本の数字のコードよりも、僕なんかはこっちのほうが、なじみがあるんで、慣れるとこっちのほうが簡単だと思うんですけれども。

もう少しS&P500のETFに関して説明を足しておくと、セクター構成はこういうふうになっています。IT、つまりハイテクが20パーセント、金融が16パーセント、ヘルスケアが15パーセント。

この辺のところというのは、アメリカがとても強い分野ですよね。それがオーバーウエートになっているということです。組み入れ銘柄でいうと、だいたいこういう銘柄が上位に来ています。

アメリカでは年4回、配当が払われる

以上が、僕が今日、しゃべりたかったことなんですけれども。これからちょっと、チャットをオープンにして、皆さんからの質問を取りたいと思います。アメ株、初めてだという人が多いんで、今日はあんまり細かい個別株の、みんなが知らないような銘柄の細かい話じゃなくて、アメリカ株への取り組みですよね。その導入的な話とか、大局的な話とか、そういうことに関する質問を頂ければうれしいです。じゃあちょっと皆さんの質問を今、読ませていただきますね。

どれに答えようかな。ゼンさんのご質問で「アメリカ株の配当は日本と少し違うようですけど、配当落ち日と配当日が結構バラバラですけど、どういう感じですか」ということです。

まず言えるのは、1年に4回、配当があります。配当が払われるのが、四半期ごと。だから増配の発表もクォーターごとで変わっていく場合があります。そうすると、4分の1ずつ配当が払われるので、権利落ち、その落ち日にですね、ガクンと来るわけですよね。

そのガクンと来る幅は、1年に4回あるので、1回の幅はそれほど大きくないということがひとつ特徴として言えるんじゃないかなというふうに思います。あと傾向として、ここ数年はEPSの伸びよりも配当の伸びのほうがちょっと高かったというふうに言えると思います、はい。

アメリカ株暴落の心配は当分ない

また皆さんの質問を読ませていただきますね。イアンさんのご質問で「アメリカ株の暴落の可能性はあるでしょうか」というご質問、ありがとうございます。気になるところですよね。こういう説明の仕方をすればいいかな。

FRBというのアメリカの中央銀行があるんですけれども、FRBが最初の利上げをするときに、今は政策金利はフェデラルファンズレートというんですけれども、ゼロから0.25パーセントのところを、すごく下のところを、はっています。限りなくゼロに近いところを、はっています。

もう過去6年、そういう状況が続いてきている。それで最初にFRBが利上げをするときは、それに敬意を表して株式市場はちょっと下がると思う、僕の考えではね、経験則的にそうだったから。そこでめげちゃいけないんですよ。というのは、そこの下げは深くないから、傷は深くないから。

本当に暴落が怖い瞬間というのは、そこではなくて、利上げした、また利上げした、また利上げした、また利上げしたという形で階段状にズンズンと政策金利が高くなっていく。今、ゼロパーセントの政策金利が1パーセントになり、2パーセントになり、3パーセント、4パーセント、5パーセントくらいになったときで、もう景気が過熱している、過熱しすぎだ、冷やさなきゃ、冷やさなきゃと言っているときに、ギュッと締めすぎて、それで、あっ、景気ちゃんが息してないということになったときに、ドカーンと来るんですよね。

だから引き締めサイクルの最後で暴落のリスクが高まるということです。でも今は、まだ、そもそも引き締め自体、利上げサイクル自体が始まってないわけですから、その文脈でいえば、大暴落リスクを心配しなきゃいけないのは、まだ向こう先、2年や3年や4年先になることだと思うんですよね。だから、あんまり心配しなくて大丈夫です、はい。

いい決算の3つの条件

ドックスさんのご質問で「語学、情報に格差があるアメリカ株に、日本人が投資して勝てるものなのでしょうか」というご質問ですね。はい、これはみんな気にしているところだよね。結論からいえば、大丈夫です。全然、問題ありません。

なぜかというと、今日、冒頭のところで説明したけれども、みんなはもうすでに、どの商品が競争力があって、どの企業が強い企業かということを、すでに重々よく知っている。毎日それらの製品を使っているからね。

例えばAppleのiPhoneとか、製品の完成度が高いことって、だれでも知っているでしょう。そんなの目じゃないよね、ほかの日本のメーカーとかさ。だからユーザーの目線というのを大事にしてください。それのほうが、英語で得られる情報とかさ、投資雑誌で得られる情報よりも、そっちのほうがはるかに大事だと僕は思う。それが第1点。

第2点、次に大事になるのは決算です。決算、これがすべてです。だから決算発表だけはチェックしてね。日本人に人気があるポピュラーな銘柄の決算というのは、僕は「Market Hack」というブログをやっているんですけれども。そのブログで必ずみんながトレードしている銘柄に関しては、必ず決算の結果を分析していますので、それを読んでいただければいいです。それで十分です。

じゃあ、その決算のどこを見ればいいのということなんですけれども、それをこれから言います。いい決算を出す企業は買いです。そして決算で取りこぼした企業は、売ってください。じゃあ、一体いい決算って何だということになるんですけれども。その定義をいうと、「1、EPSで市場予想を上回ること」「2、売上高で市場予想を上回ること」「3、ガイダンス」。ガイダンスというのは、会社側の来期以降の見通し。そのガイダンスで市場予想を上回ること。この1、2、3の3拍子そろった決算だけが良い決算です。それ以外は全部、駄目な決算です。

投資には「戦争に挑む総司令官」になった気持ちでチャレンジする

ここが難しいところなんだけれども、決算を取りこぼす企業はいっぱいあります。だから「なんだ、広瀬さん、あの会社の話をしていたのに、もうすでに決算とりこぼしてんじゃん、どうしてくれんのよ」というふうにみんな思うかもしれない。

でも、そういうものなんです、投資というのは。投資は格闘技ではないんですよ。皆さんが投資するときには、総司令官になったつもりで、戦争のときのね、総司令官になったつもりで投資を進めてください。

その心は何かというと、例えば第2次世界大戦のD-dayって、ありましたよね。ドーバー海峡を渡って、アメリカとかイギリスの軍隊がドイツ軍の待ち構えているオマハビーチとかに上陸するわけですよ。

株というのは、株式投資というのは、それと一緒です。そうすると、投資したという、投資始めたという、さあ上陸するぞと言った端から、もう向こうから、バンバン撃ってくるわけですよ。

だからどんどん兵隊さんがバタバタ倒れて死んでいくわけですよね。そこで、ああ、怖いと、もうこれは駄目だ、逃げようというふうに船を返して逃げて帰っちゃ駄目なんですよ。そうではなくて、戦争なんだから犠牲者が出るのは当たり前だと、2人や3人はね。

だから全体として、自分のポートフォリオとして、戦況はうまくいっているのか、うまくいってないのかということを考えてほしいわけですよ。そうすると、その犠牲者、カジュアリティ、それは必ず出る。

そういうものだというふうに割り切って考えないと、投資なんかできないですよ。でも、全体としてうまくいけば、それでいいよね。やられたのがあったら、グズクズ持ち続けないでね、損切りして、次の新しい銘柄にいけばいいわけです。そういう投資態度を身につけてください。

バランスシートを見る必要なんてない!?

また皆さんの質問、読ませていただきます。体重にあたるのは何ですかというご質問、ありがとうございます。例えばバランスシート、それが体重に相当するんじゃないですか。それで営業キャッシュフロー・マージンを見ていれば、こういう言い方をすると極端だけれども、バランスシートを見なくていい。

というよりも、ちょっと言い方を変えようか。1個だけ、指標を見ていいと。負債比率を見るか、営業キャッシュフロー・マージンを見るか、どっちかひとつにせいというふうに言われたら、迷わずに僕は営業キャッシュフロー・マージンを見ます。そういう言い方でいいかな。

また質問を拝見しています。利上げはどのぐらい織り込まれましたかというご質問ですね。ありがとうございます、これ、いい質問だと思います。今、利上げのタイミングに関する市場参加者の期待、これを英語ではエクスペクテーションというんだけど、それはかなり動き始めています。

なぜかと言うと、先週金曜日(2015年2月6日)に発表された雇用統計が強かったから。とりわけ2月の雇用統計の発表のタイミングでは、過去1年、あるいはそれ以上にさかのぼって、ずっと昔の数字を全面的に改定するんですけれども、その改定値が今回、すごい多かったんですね。

それに加えて、これまでグズクズしてなかなか上がらなかった時間給というか、賃金ですよね。賃金も上がり始めている。だからFRBの利上げはまったなしだという印象がまた増えてきているんですね。

もっと細かい言い方をすれば、これまでの市場参加者のコンセンサスはだいたい、早くても10月ぐらいの利上げを見ていました。だけれども、ここ数日で、それが7月から9月の間にちょっと繰り上がっています。

利上げのタイミングが繰り上がるということは、株式市場的にはどういう含蓄があるんだということですけれども。為替でいうと、それはドルが強くなるということを意味すると思います。

これは日本株なんかにとってみると、いいニュースだよね。次にアメリカ株ではどうですかということなんですけれども、これまではアメリカ経済、ひょっとしてヨーロッパとかアジアの弱さに引きずられる格好で、アメリカ経済も陰りが見えるんじゃないかという考え方が、この1月以降、ちょっとコンセンサスになりかかっていました。

だけれども、僕はそれは違うと思う。アメリカがヨーロッパとか中国とか日本とかを引っ張り上げるんだと思うんです。だから、世界全体のGDPの加速・減速のペースでいうと、これまではヨーロッパとか中国が足を引っ張って、ちょっとググッと、つんのめっているよねという感覚になっているけれども、次のアクションは、アメリカが牽引車になって上だと思うんですよね。

だからそのシナリオでは、僕はアメリカ株に建設的に取り組んでいいと思います。例えば今まで、もうボコボコに売られていた原油、これなんかも、あれ、ちょっと売りすぎたかなといった形で、ナチュラルにデッド・キャット・バウンスというかね、戻りが入りやすいタイミングなんじゃないかなというふうに思っています。

アメリカ株はまだ高値ではない

また皆さんの質問を読ませていただきますね。アメリカ株はすでに高値なんじゃないでしょうかというご質問、ありがとうございます。大丈夫ですね。まだまだこれからだと思います。

なぜかというと、そもそも世界的に金利がめちゃくちゃ低いから、ゼロだから、はっきり言って。そうすると債券を買ってお金を置いといても全然、投資家にとって何のメリットもない。

国によってはマイナス金利になっているわけでしょう。そうすると、お金を預けると逆にチャージされるわけ。それって、ひどいよね。そんなことぐらいだったら、株を買ったほうがいいなというふうに考える人も出てくるわけです。

つまり、株と債券というのは常に競争関係にあるわけですよ。そして、債券は無リスク証券というふうに言われることもありますけれども。要するに預けておくだけでリターンがある投資先だから、5パーセントとか4パーセントの金利が付くだけで、投資家としてはうれしいということで、投資資金というものは債券のほうに、やっぱり流れがちなんですよね。

だけれども今は、債券の利回りがめちゃくちゃ魅力ないわけだから、リスクを取って、株式にいかなきゃいけない局面なんですよ。そういう局面では、株式市場というのは、普通はひっちゃかめっちゃかにはならない。

株式市場がボロボロになるときというのは、だいたい、景気がよすぎて、ちょっと冷やさなきゃというときに大事故が起こる。リーマンショックなんかは、その典型的な例ですよね。リーマンショックの前は世界的に景気が強かったですよね。

だいたいIMFの世界平均のGDP成長率なんて、7パーセントを超えていたんだよ。想像できないよね、今からだったら。はい、そういうことです。だからまだまだ大丈夫です、株は。

よいETFの見分け方

また皆さんの質問を読ませていただきます。「VOOのほうがSPYより信託報酬、安いと思いますけれども、どうですか」と。よく見ている人がいますね。そうです。VOOというのはバンガードという投資信託の会社が出しているETFですよね。これは非常にいい商品です。バイ・アンド・ホールドの人であればVOOでも、というかVOOのほうがいいと思います。

今日の話の主題ではないですけれども、大事な話なんで、ひと言、言っておくと、よいETFの見分け方、同じようなETFが2種類あって、両方とも投資対象が同じとしますよね。そのときにAというETFを選ぶか、BというETFを選ぶか、こういう迷いって、僕はしょっちゅう、毎日のごとく直面しているわけですけれども。

そのときに僕がやる基本動作というのは、コードを入力して出来高をチェックするんですよね。それで出来高の多いほうを買います。だから、いいETFというのは出来高が多いです。悪いETFというのは出来高が少ないです。

なぜかというと、ETFというのは、取引コストの外部化というものが行われているんですね。もっといえば、ETFがターゲットにしている、ベンチマークにしている株価指数、例えば今日紹介したSPYの場合でいえば、S&P500指数ですよね。

それとETF、SPYそのものの価格の乖離ですよね。その乖離を埋める作業というのはアービトラージャー、つまり、さや取り業者の人にまでETFを買ってもらったり売ってもらったりすることによって、その乖離をなくしているんですよ。

もっといえば、ETFの運用会社、ファンドマネージャー自体が一生懸命、その指数との、ファンドの純資産のさや寄せ作業をやっているんじゃないんですよ。そうすると、そういった乖離の解消作業というのは全部、アービトラージなんですね。

つまり証券会社とかそういう、あるいはヘッジファンドとかの外部者の活動なんですよ。そうすると、その活動が活発であればあるほど、それは言葉を換えていうと、出来高が多ければ多いほど、その指数とETFとの乖離は限りなく小さくなるということなんです。

だから一般論として、もしETF、どれにしようかなというふうに迷ったら、出来高の多いやつ、出来高の多いやつを常に求めるということをしてください。それを断った上で、バンガードのVOOの話をすれば、VOOも出来高は十分にあります。そしてご指摘どおり、信託報酬、安いです。だから、いいETFです。それを買っていただいて問題ありません。

ETFの信託報酬は高くないか

もう1個だけ、質問いってみようかな。ジェーピーピーさんの質問で、「ETFの信託報酬は高くないですか」というご質問ですけどね、高くないよ。というよりも、ほとんど問題にもならないほど小さいです、信託報酬は。

だから僕だったら、ETFの信託報酬なんて全然、気にしません。それよりかもっと皆さんにやってほしいことというか、大事なことは、注文を出すときに、ちゃんと指値を切って、低いところで、安いところで、シビアに注文を出してほしい。

なぜかというと、その場でついているビッドとアスク、売りたい、買いたいの気配ですよね。その差のほうが信託報酬、1年間の信託報酬の金額よりもはるかに大きい場合がほとんどだから。だから、これは気を付けてください。

アメリカ人のほうが日本人より投資リテラシーが高い理由

最後にもう1個だけ、答えましょうか。ユキさんのご質問で「アメリカ人は貯金より株に投資するほうが多いというのは本当ですか」ということですけれども、これは本当です。なぜかというと、ひとつはね、401Kという、これは個人年金ですよね。

そういう制度がアメリカで浸透しているからですよね。日本の場合、企業の年金は、企業が生命保険会社とかね、そういった運用会社に任せて運用させている場合が多いですよね。で、運用した後で、毎月の払い出し、その金額が固定されている。

そういったタイプの年金のことを確定拠出、拠出というのは出すという意味、つまり払うということなんだけれども、支払額が決まっている、そういうタイプの年金ですよね。日本はそれが主流ですので。これが持つ、投資家に与える効果は何かというと、別に額が決まってるんだったら、年金の心配しても仕方がないなということで、みんな全然、年金のことなんか頭にないよね、それが普通だと思うんですよ。当然ですよね。なぜかというと、自分の手を離れた問題だから。

さっき言ったのは確定給付で、給付というのは与えるということだから、日本の年金は確定給付ね。支払額が決まっているわけ。それに対してアメリカの年金制度は、毎月毎月決まってですね、企業が、これは年金分だからね、あげるからね、あんた適当に投資信託、買ってね、というふうに毎月毎月、お金を払ってくれるのが確定拠出型年金なんですよね。

だから言葉を換えていうと、アメリカの場合は、先に払ってくれるんですよ、先払い、日本は後払い。でも、俺、あんまり運用うまくないから、自分でこれ、キャッシュもらっても困るよね、という人もたくさんいると思うんですよね。というか、そういう人が大部分だと思うんですけれども。その場合はちゃんともらえる金額が決まっている確定給付のほうがいいよな、というふうにみんな思うわけですけれども。

これは落とし穴が1個あるんです。それは何かというと、もし年金基金がアンダーファンデッド、つまり日本語でいうと欠損というか、積み立て不足というかね、その基金が不足していると。

今はいいですよ、リタイアした人には順番に決まった金額を支払っていけているわけですけれども。自分の番が来たときには、すみません、実はもうないんです、というふうにお金がなくなっちゃう危険性があるわけですよね。確定給付のリスクは、そういうリスクです。

ところがアメリカみたいに確定拠出、401Kの場合は、最初に前払いで払ってもらうわけだから、あとは投資家の自己責任で、勝手に投資してくださいというふうになるわけです。それだったら、確実にもらえたほうがいいよね。あとで、なかったって言われるよりもね。アメリカ人はそういう考え方をするんですよ。

だから大部分のアメリカ人は、今、くださいというふうに言うのね。それを運用に回している。だから日ごろから、投資信託というものを買い慣れているし、株も買い慣れているわけです。

だからアメリカのほうが日本よりも、全般的にいって、投資リテラシーが高いというと、なんかちょっと日本人としてはカチンと来るかもしれないけれども、要するに株や投信に慣れ親しんでいる理由というのは、そういうことです。

ちょっともう時間オーバーになりました。それじゃあ、今日はこれでお開きにしたいと思います。どうもご清聴ありがとうございました。またよろしくお願いします。失礼します。

新着ログ

「証券、商品先物取引業」のログ