2050年 カーボンニュートラル・ビジョン "SOCN2050" Version2.0説明会

住友大阪セメント、新たな2035年目標とロードマップを掲げ、カーボンニュートラル戦略“SOCN2050”を充実強化

Contents

土井良治氏:住友大阪セメント株式会社代表取締役専務執行役員の土井です。本日はお集まりいただき、ありがとうございます。

目次をご覧ください。前半部分は私が、後半部分は常務の小堺が説明します。

全体は3章構成となっており、第1章は背景、経緯、現状認識といったイントロ部分です。

第2章は「カーボンニュートラルへの中長期戦略」として取り組みを強化したコア部分で、ロードマップの深掘りと目標設定の充実・強化が柱となっています。

第3章では、自社の排出削減にとどまらず、幅広いサステナビリティ社会・経済の構築に向けた当社の取り組みや貢献について紹介します。

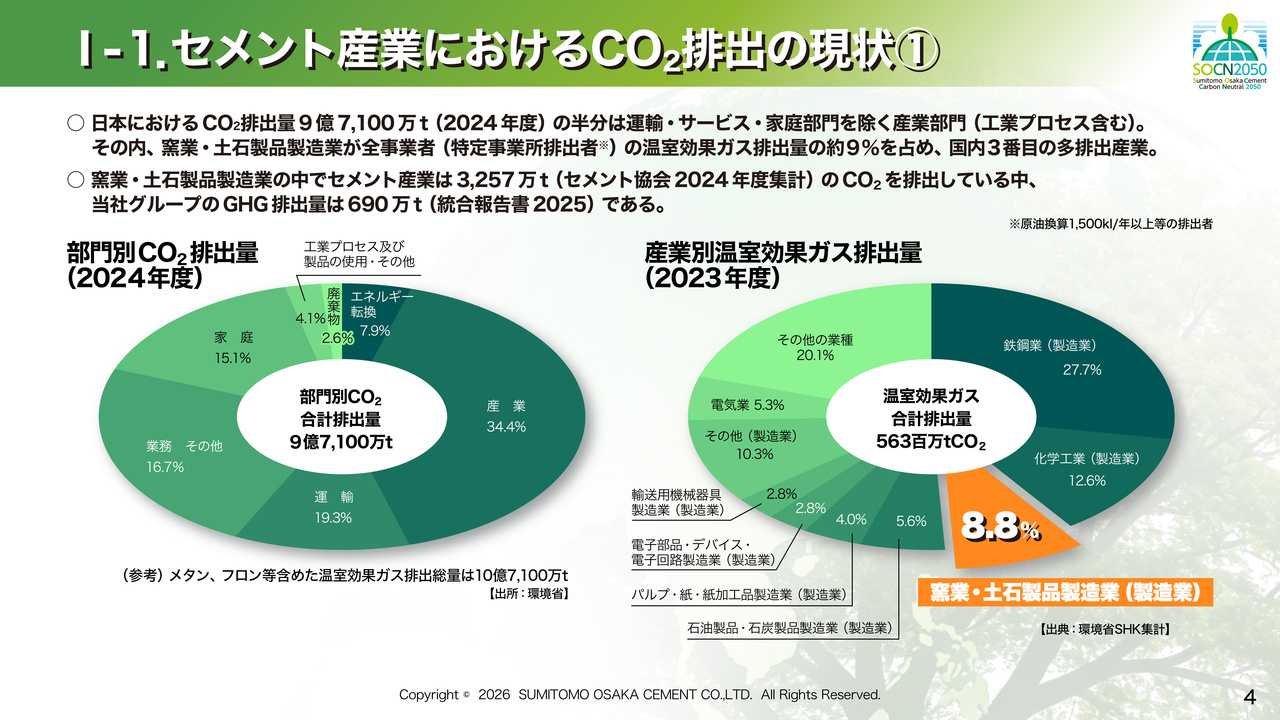

I-1. セメント産業におけるCO2排出の現状 ①

日本における、セメント産業および当社のCO2排出量の現状・位置づけについて、ご説明します。

スライド左側の円グラフをご覧ください。日本全体のCO2排出量は9億7,100万トン、温室効果ガス(GHG)の排出量は10億7,100万トンとなっています。産業部門、および工業プロセスを含めた右半分が製造業を中心としたいわゆる産業部門が排出している領域です。

右側の円グラフは、省エネ法・温対法(地球温暖化対策推進法)に基づき、報告義務が課されている1万社以上の事業者からの集計データが示されています。産業別に見ると、窯業・土石業は鉄鋼や化学に次いで3番目に多い排出産業です。その中でセメント産業は3,257万トンのCO2を排出し、当社は690万トンのGHGを排出しています。

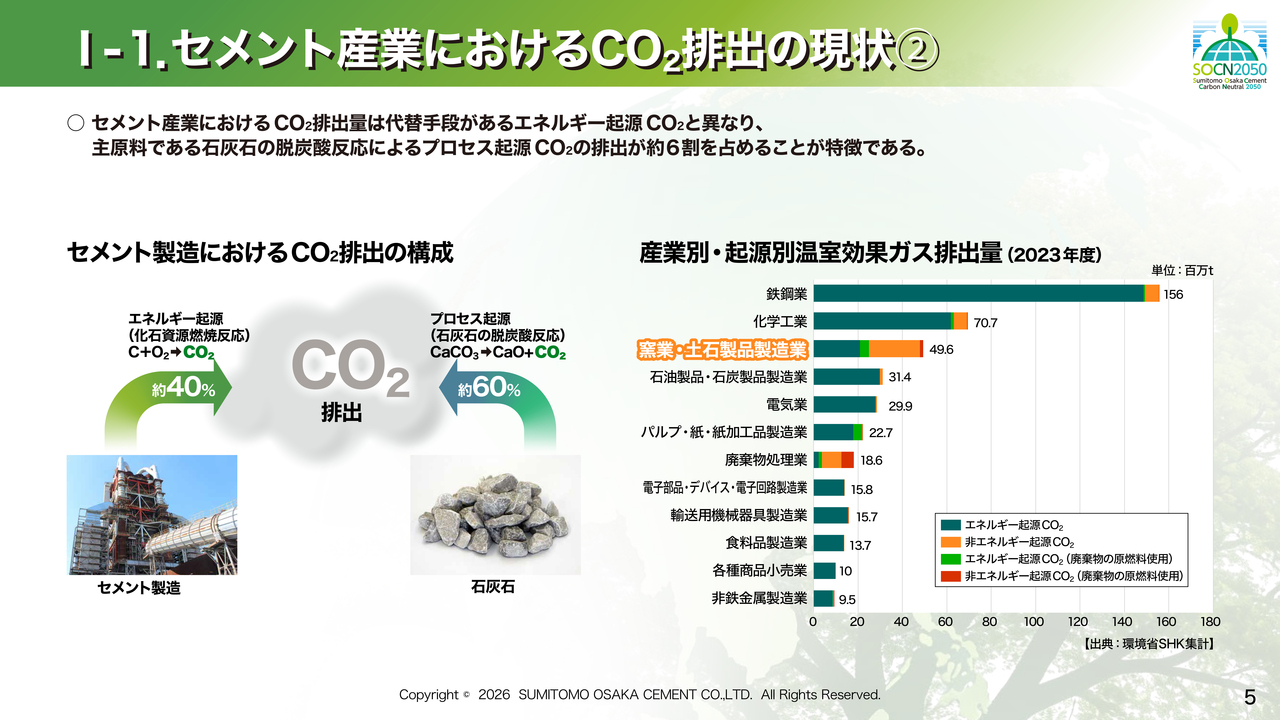

I-1. セメント産業におけるCO2排出の現状 ②

セメント産業の排出のうち、4割がエネルギー起源であり、残りの6割がプロセス起源、つまり原料である石灰石起源の排出です。この4対6という割合については、後ほどロードマップの中でも言及します。

スライド右の棒グラフをご覧いただくと、セメント産業の排出構造が他産業と比較して特徴的に異なることが確認できます。特にオレンジ色で示した、非エネルギー起源のGHG排出は他産業よりも多く、国内で最大の排出源であることが分かります。

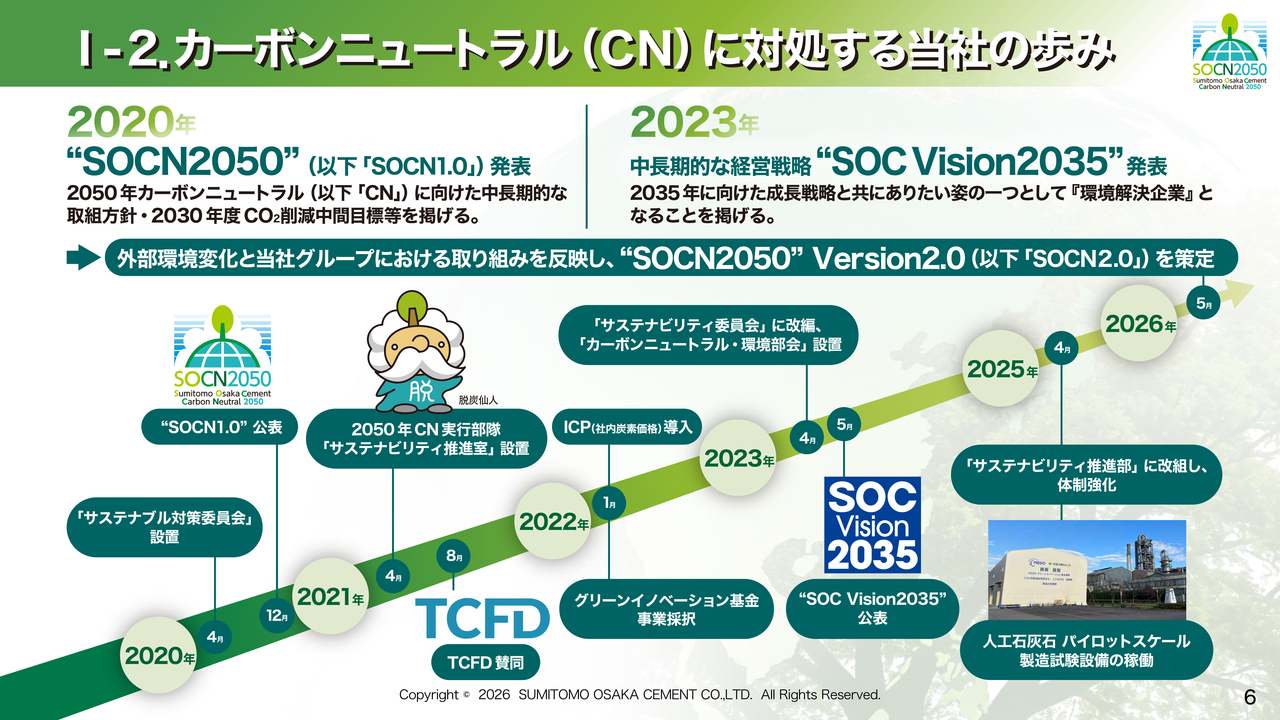

I-2. カーボンニュートラル(CN)に対処する当社の歩み

カーボンニュートラルに対処する、これまでの当社の取り組みについてご説明します。

「SOCN2050」は、2020年12月に公表したものです。同年10月には、当時の菅総理がカーボンニュートラル宣言を国会で行いましたが、当社はその時点ですでに「SOCN2050」の立案作業中であったということです。

その後、約6年が経過し、その間にGI基金事業への参画や、政府の各種制度整備が進む一方で、当社グループ全体の中長期経営戦略である「SOC Vision 2035」を2023年5月に発表しました。その中で、ありたい姿の1つとして「環境解決企業」となることを掲げています。

今回の「SOCN2050」の見直しは、2035年に「環境解決企業」となることを目指す当社のカーボンニュートラル戦略を明確化することを主眼に改訂作業を進めてきました。

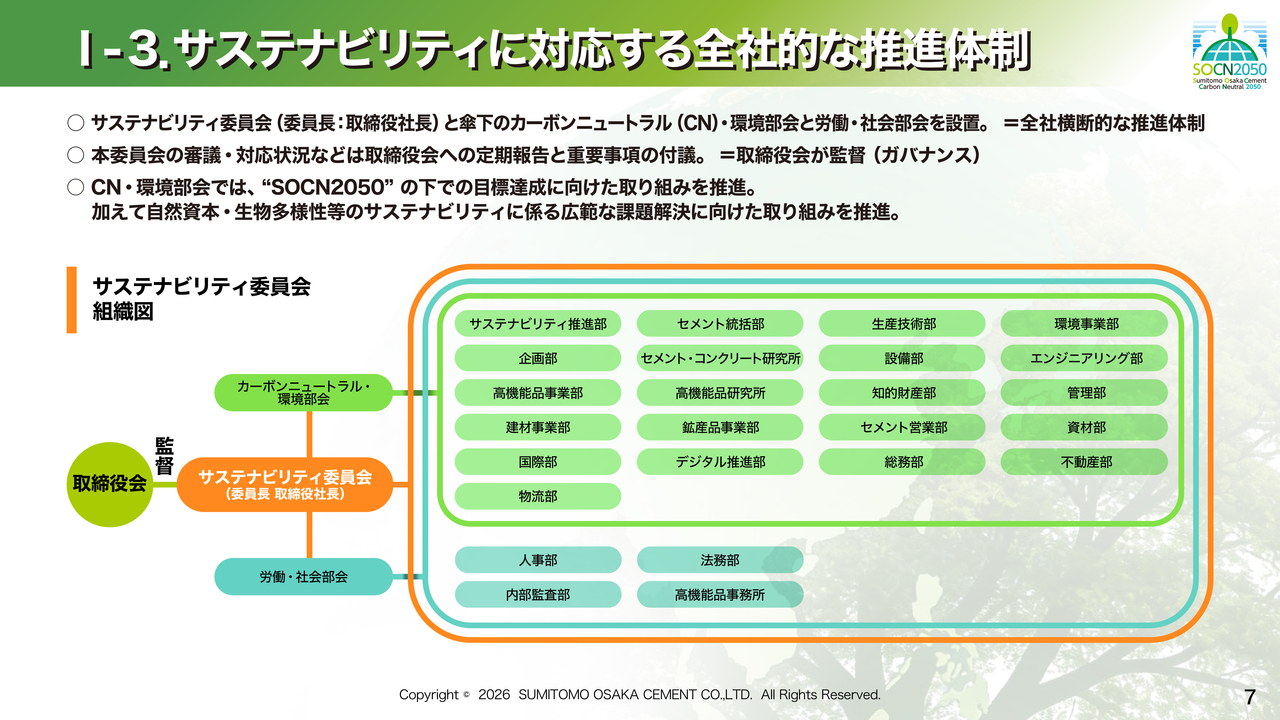

I-3. サステナビリティに対応する全社的な推進体制

社内横断的な推進体制について記載されています。

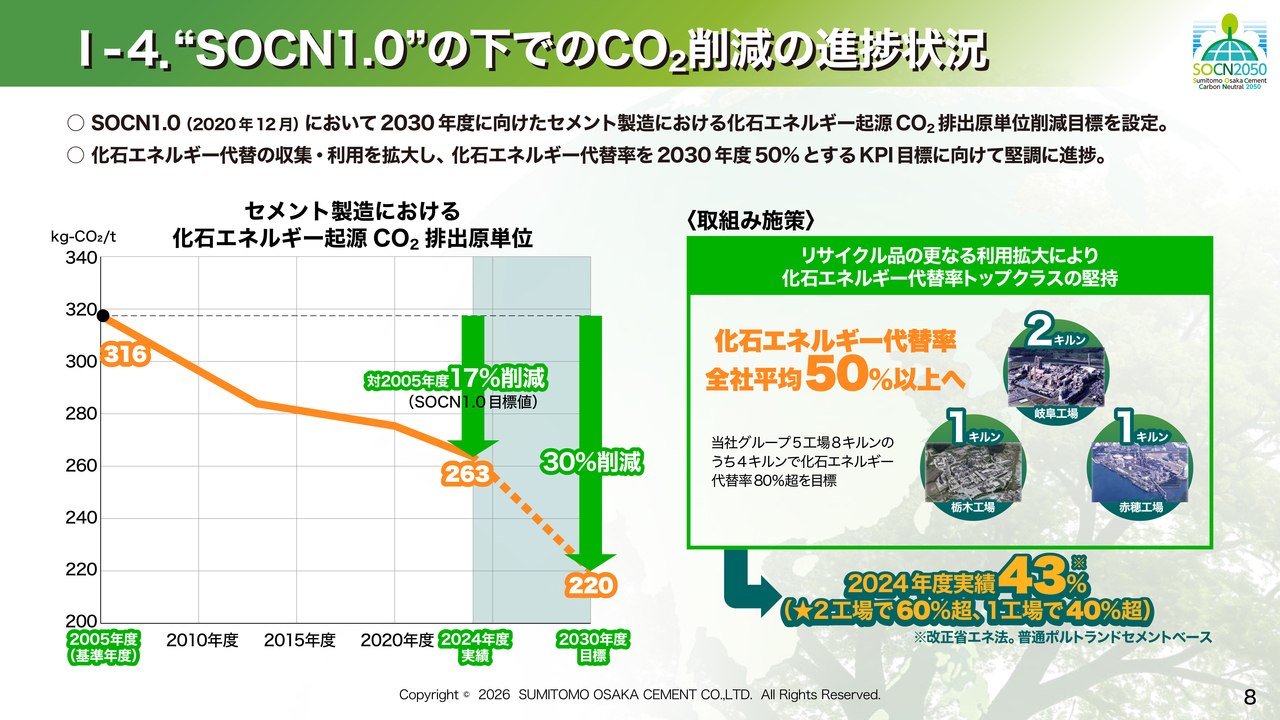

I-4. “SOCN1.0”の下でのCO2削減の進捗状況

「SOCN1.0」の下での目標設定と、その進捗状況についてです。「SOCN1.0」では、化石エネルギー起源のCO2に絞った目標設定を行い、排出原単位は2030年にセメント1トン当たり220キログラムCO2を目指すというものでした。後ほど、プロセス起源を含めた総排出量の原単位目標に進化させたものをご紹介します。

化石エネルギー代替率は、2030年に50パーセント以上を目標に設定しています。現時点では、5工場の平均が43パーセント、栃木工場と岐阜工場ではすでに60パーセントを超えています。また、赤穂工場でも40パーセントを超える水準まで進捗しています。

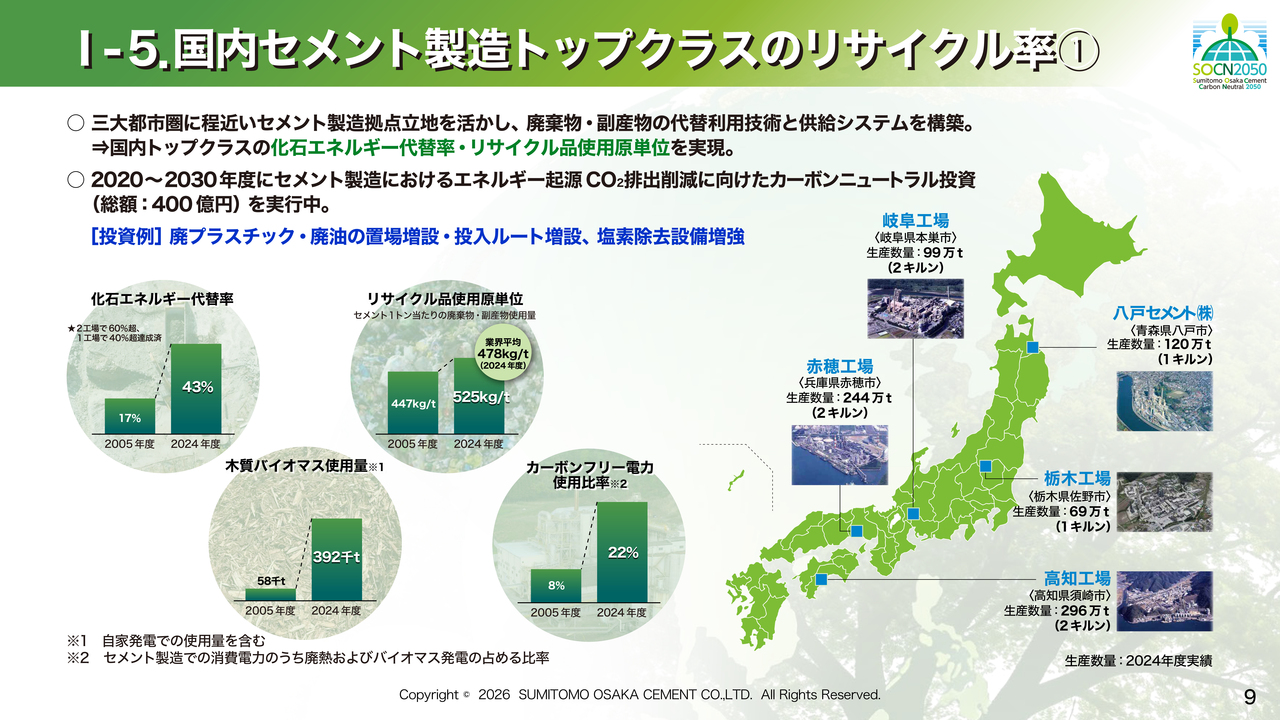

I-5. 国内セメント製造トップクラスのリサイクル率 ①

当社は、化石エネルギー代替率に加えて、リサイクル原料・熱エネルギーの使用原単位や、木質バイオマス比率、カーボンフリー電力の使用率においても、業界トップクラスです。

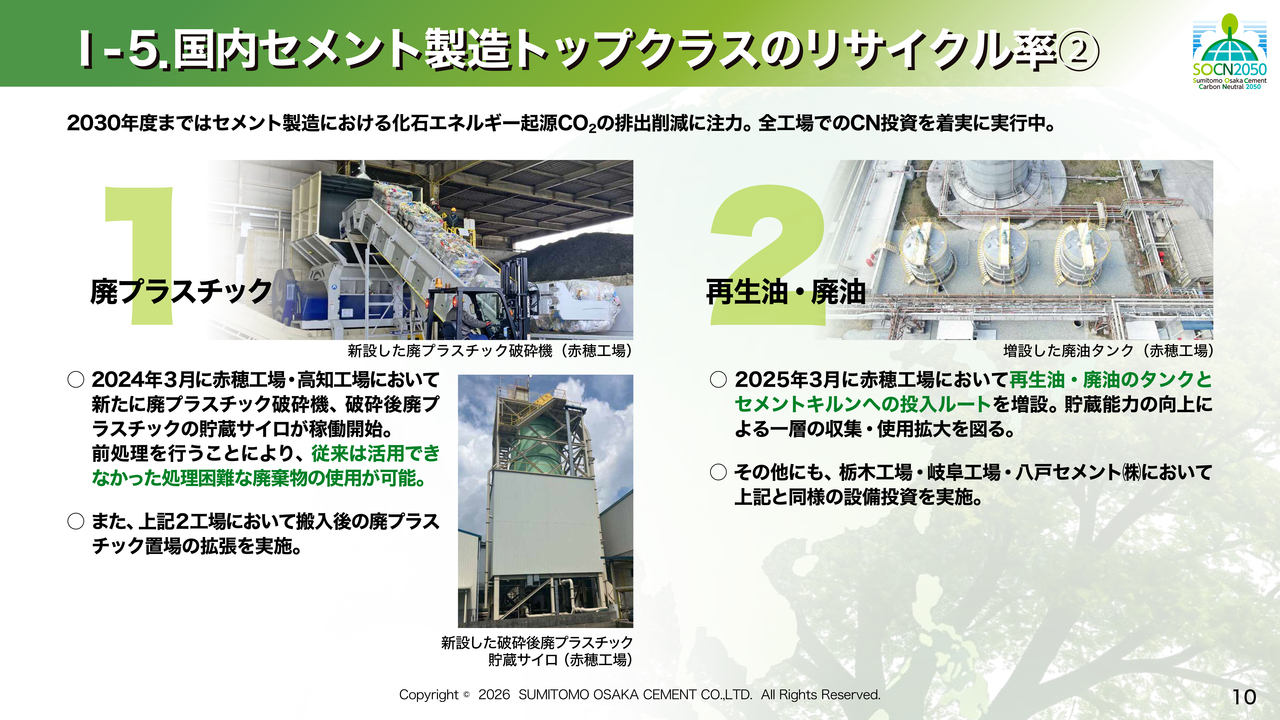

I-5. 国内セメント製造トップクラスのリサイクル率 ②

これまでのカーボンニュートラル関連投資の事例です。

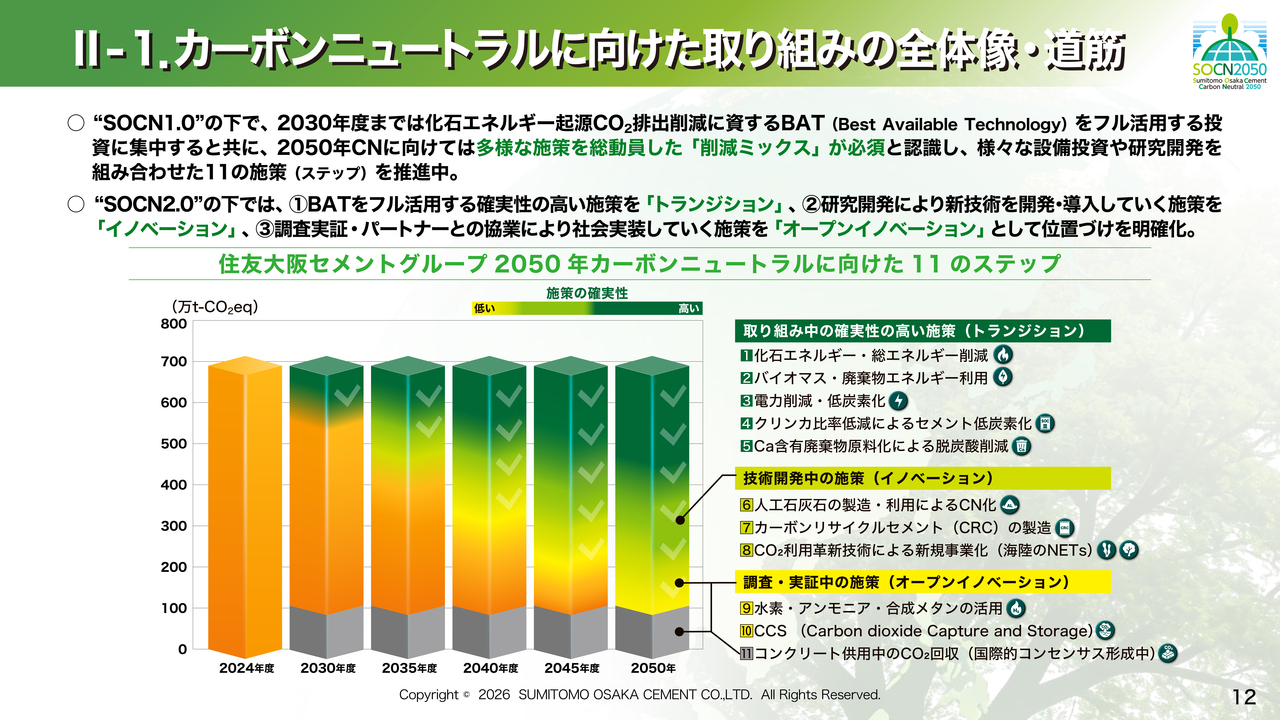

II-1. カーボンニュートラルに向けた取り組みの全体像 ・ 道筋

これまで統合報告書で提示し、アップデートしてきた「カーボンニュートラルに向けた11のステップ」について、ご説明します。

2050年のカーボンニュートラルに向けては、多様な施策を総動員した「削減ミックス」が必須と考え、各施策を成熟度などに応じて3つのステージに分類しました。今回の改訂においては、「トランジション」「イノベーション」「オープンイノベーション」という削減コンセプトの下に位置づけ、再整理を行っています。

「トランジション」とは、現行最良の技術(BAT:Best Available Technology)をフル活用する投資に集中するとともに、エネルギー起源CO2を極力削減することを主眼とした施策群です。

「イノベーション」は、革新的な新技術の実用化を、自らの研究開発により実現していこうとする施策群です。

「オープンイノベーション」は、水素供給やCCS事業のように、自らの研究開発やイノベーションだけでは実現が難しい、パートナーとの協力が不可欠なイノベーションに係る施策群です。

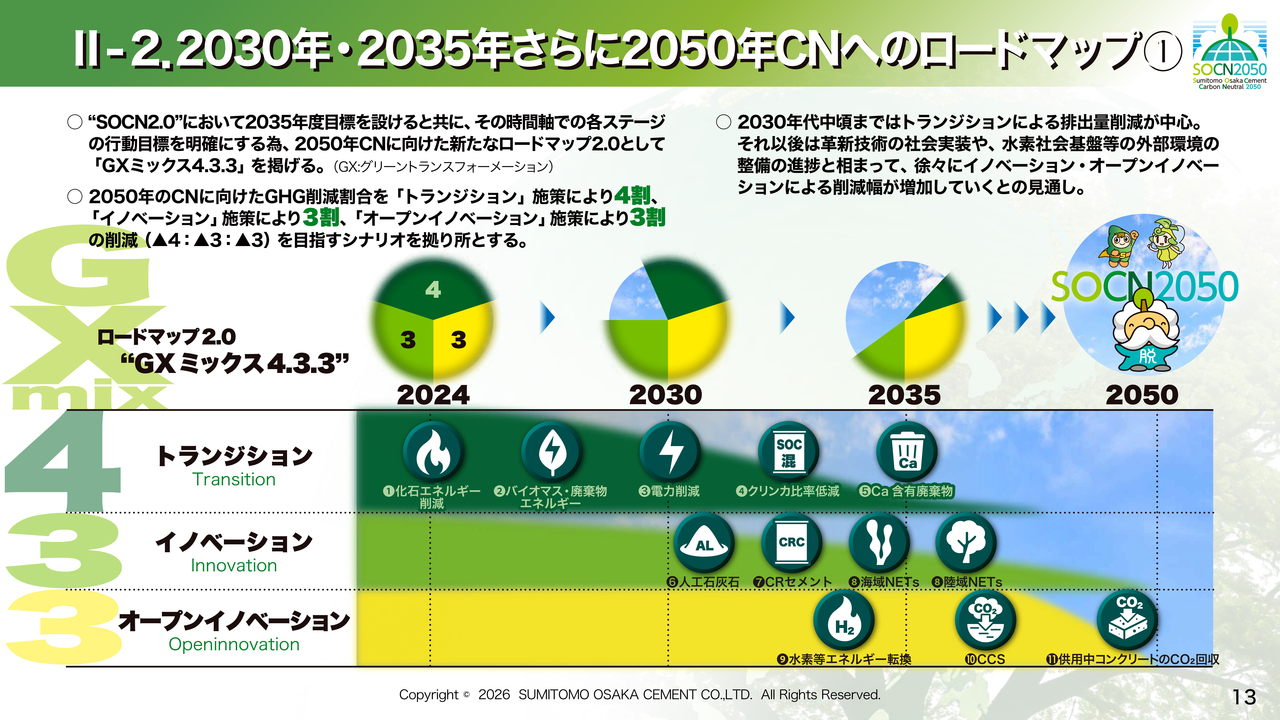

II-2. 2030年・2035年さらに2050年CNへのロードマップ ①

時間軸と削減量の2軸上で、新たなロードマップを示しています。「トランジション」の施策で4割の削減、「イノベーション」と「オープンイノベーション」で残り6割の削減に取り組みます。また、「イノベーション」と「オープンイノベーション」の削減割合を1対1として、各3割ずつ削減していくことを想定しています。

これらを「グリーントランスフォーメーションミックス4.3.3(GXミックス4.3.3)」と呼称し、新たにキーチャートとして提示するものです。

これらの削減幅の定量感は、施策と削減が厳密に一致するものではありませんが、セメント製造工程の排出量の4割を占めるエネルギー起源CO2には、「トランジション」施策を中心に対処していく考えです。

残り6割のプロセス起源CO2に関しては、「イノベーション」「オープンイノベーション」施策を中心に対応していく方針です。

II-2. 2030年・2035年さらに2050年CNへのロードマップ ②

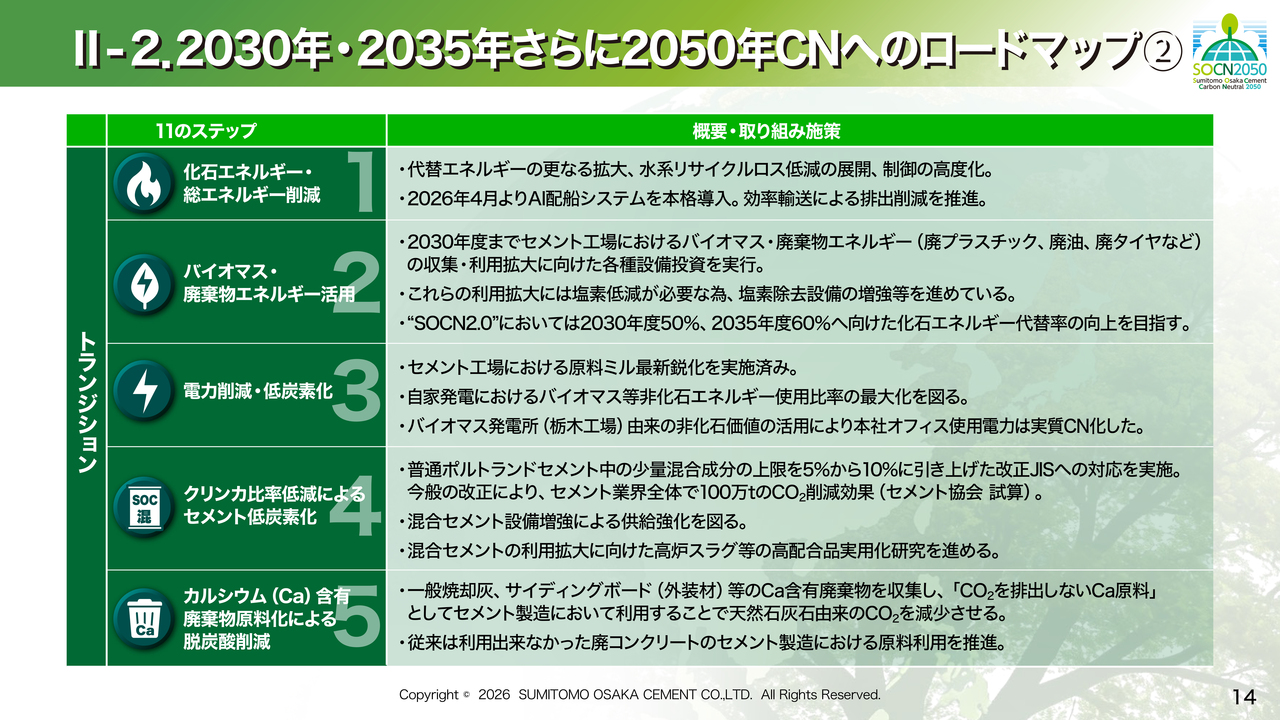

11のステップを3つのステージに分けて解説しています。スライドはステップ1からステップ5まで記載しています。

II-2. 2030年・2035年さらに2050年CNへのロードマップ ③

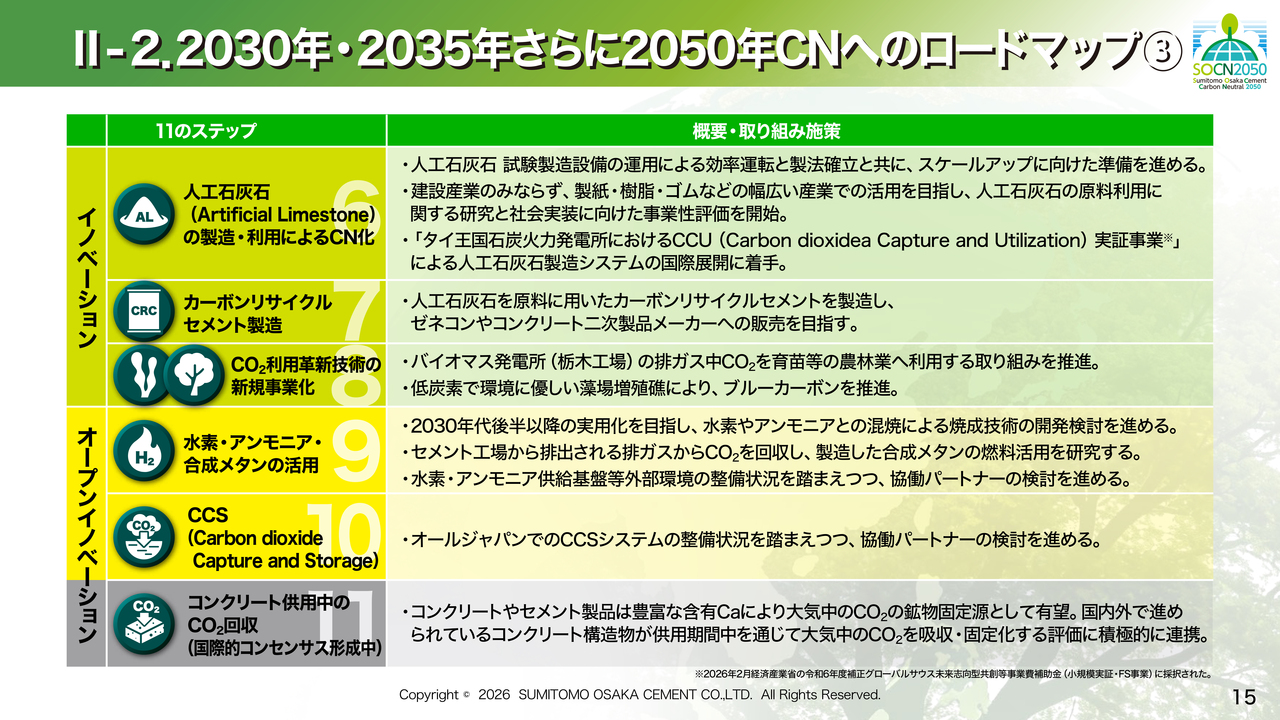

続いて、ステップ6からステップ11まで記載しています。

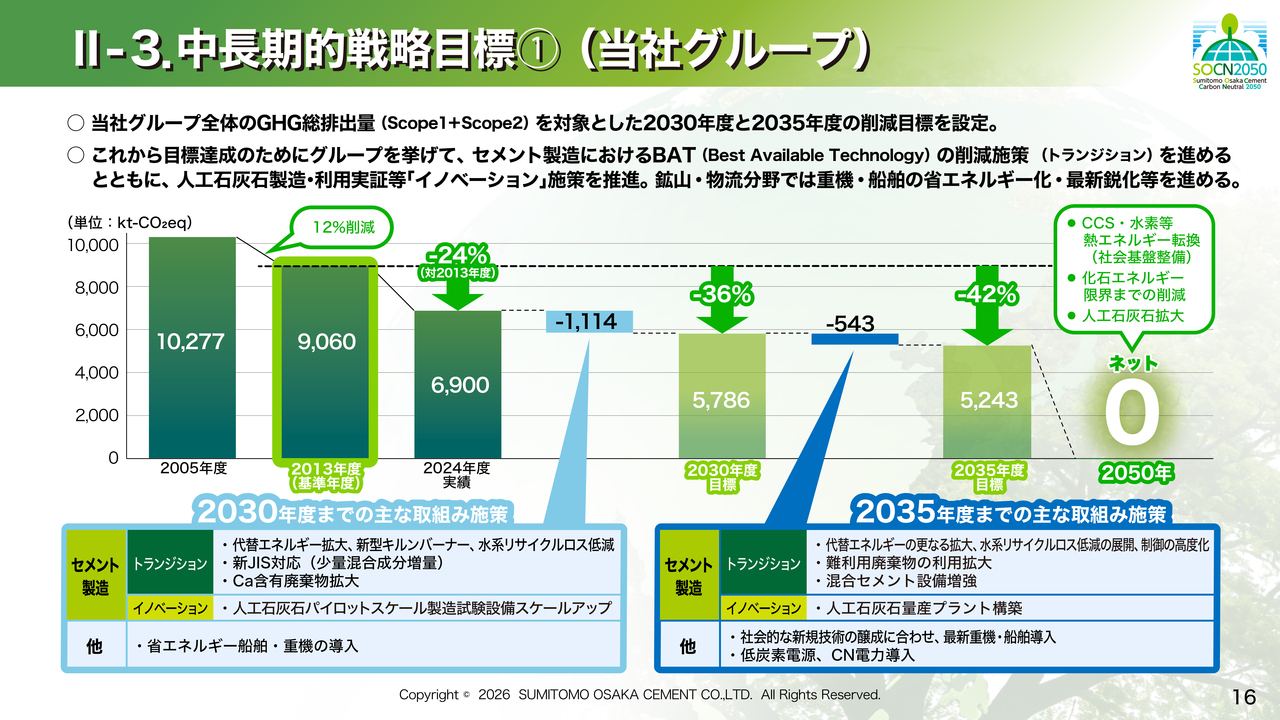

II-3. 中長期的戦略目標 ① (当社グループ)

当社グループはこれまでセメント製造1トン当たり化石エネルギー起源のCO2排出原単位を目標としていましたが、今回はグループ全体を対象に、Scope1とScope2を合算したGHG総排出量に目標対象を拡大しました。

また、2030年に加えて2035年の目標も設定しています。基準年は日本政府のGHG排出量削減目標と同じ2013年に見直しました。

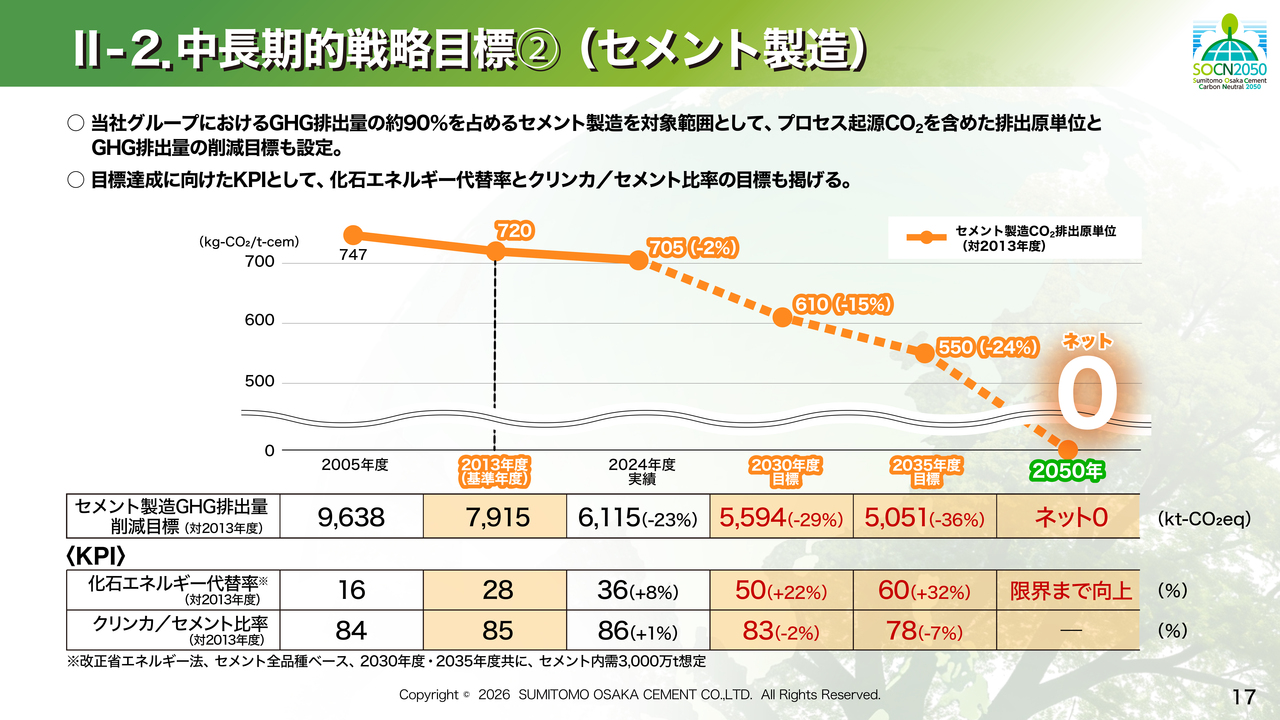

II-2. 中長期的戦略目標 ②(セメント製造)

セメント製造に係るCO2排出は、プロセス起源を含めた排出量・排出原単位目標に拡充し、2035年目標も設定しています。

KPIには新たにクリンカ/セメント比率目標も加え、代替率については、2035年に60パーセントという非常に高い目標水準を提示しています。この水準の目標設定は、おそらく業界初となります。

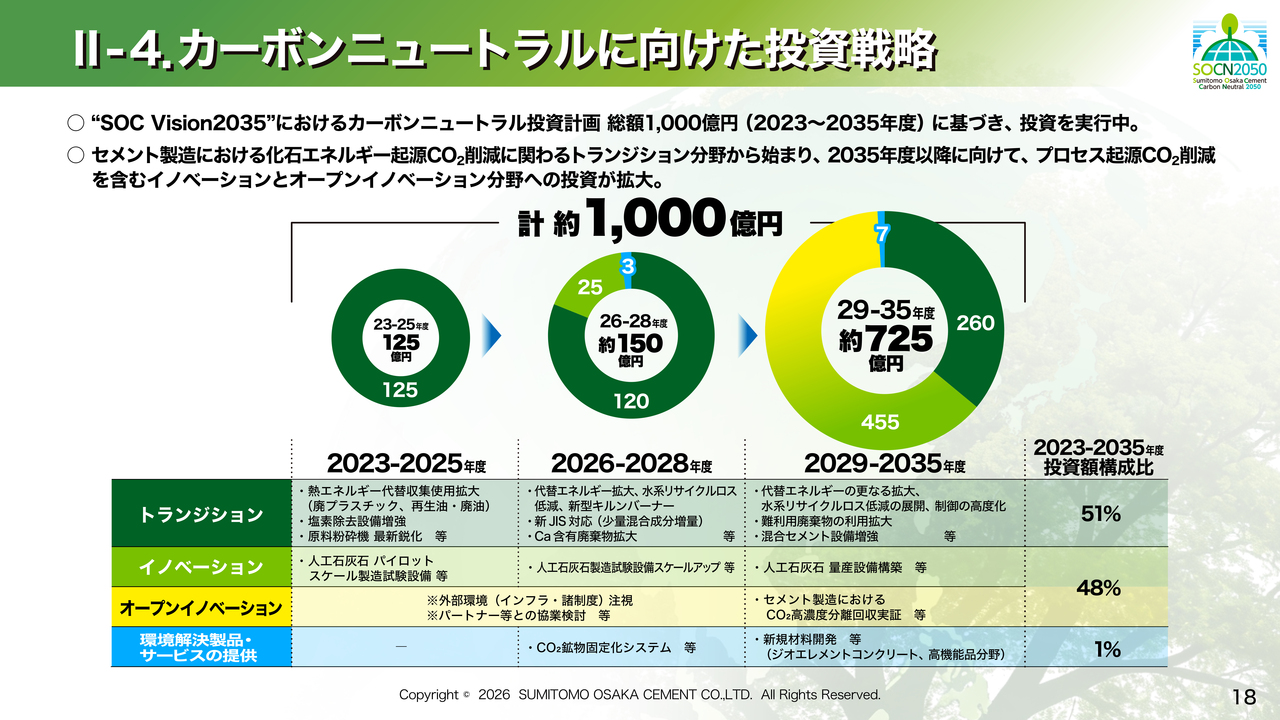

II-4. カーボンニュートラルに向けた投資戦略

これらの目標を達成するための投資戦略についてです。「SOC Vision 2035」の中で、2035年に約1,000億円のカーボンニュートラル投資を行うことを発表しており、その大まかな内訳を示したものがこのスライドです。

「トランジション」「イノベーション」「オープンイノベーション」の3ステージの構成を示しているほか、新たにユーザーや社会から排出されるCO2、いわゆるScope 3の排出について、その削減に資する当社の取り組みとして、「環境解決製品・サービスの提供」のための投資という新しいカテゴリーを位置づけています。

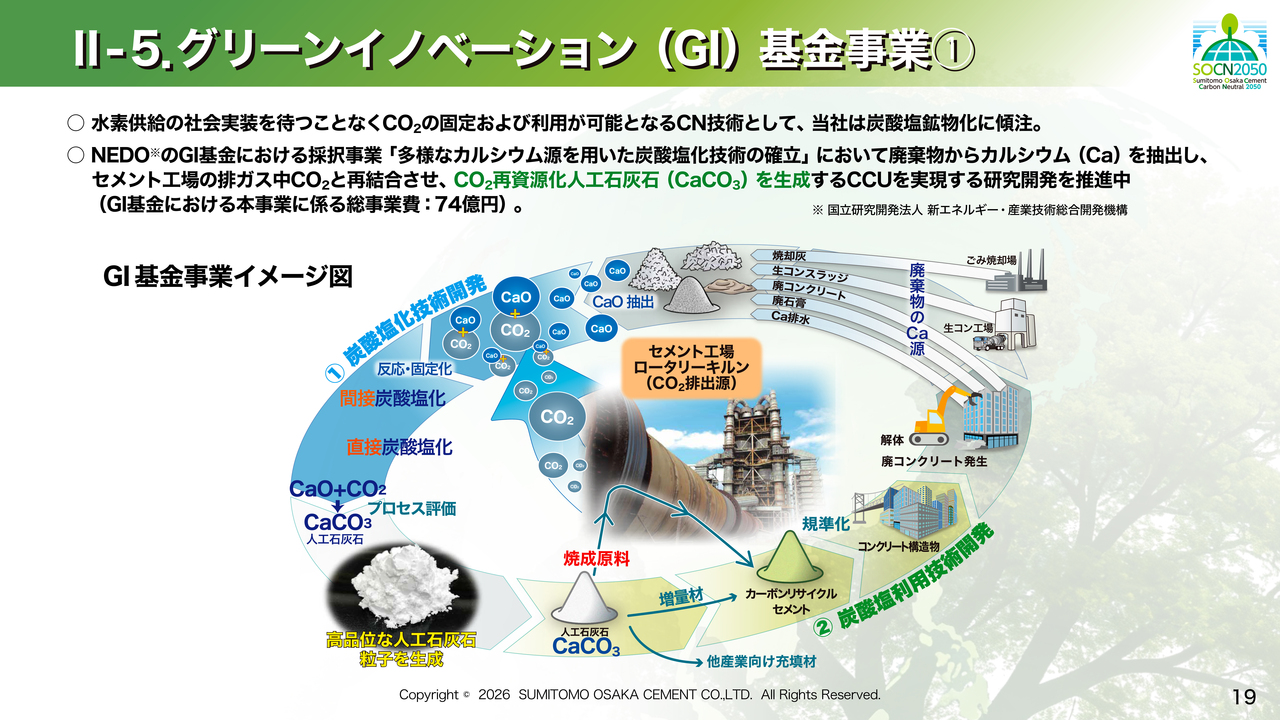

II-5. グリーンイノベーション(GI)基金事業 ①

小堺規行氏:常務執行役員の小堺です。ここからは私がご説明します。まずは、先ほど土井からご説明した「イノベーション」に関してです。

ご説明の前に、みなさまのお手元に配布されている薄茶色のクリアファイルについてご案内します。こちらは、これからご説明するNEDO(国立研究開発法人新エネルギー・産業技術総合開発機構)のグリーンイノベーション(GI)基金の成果物であり、CO2を鉱物として固定した人工の石灰石を使用した樹脂製クリアファイルです。世界で唯一のものですので、ぜひご利用いただければと思います。

なお、このクリアファイルの色は、廃石膏ボードに含まれるカルシウムを利用し、セメント工場のCO2を固定した製品であることによります。非常に珍しい製品ですので、どうぞご愛用ください。

グリーンイノベーション基金はご存じのとおり、NEDOの事業であり、2030年まで研究開発が継続される計画です。このプロジェクト全体では、総事業費74億円の開発事業となっています。

スライドの図は右上からスタートしています。セメント工場では多様な副産物や廃棄物を引き受けていますが、その中にはカルシウムを含むものも含まれています。これまでは、それらをそのままセメントの原料として利用していました。

今回、それらを使う前に、一度カルシウムだけを抽出し、その抽出したカルシウムとセメント工場から排出される排ガス中のCO2を直接反応させることで、非常に高品位な人工石灰石を製造することが可能になります。

この人工石灰石は、多様な用途に利用することができます。スライドに「当社は炭酸塩鉱物化に傾注」と記載していますが、炭酸塩鉱物化とは、分かりやすく言えば「CO2を石にして利用する」というCCU(Cardon dioxide Capture and Utilization)の形態です。

このCO2を石にして利用する技術の特徴として、CO2の純度を上げず、つまり分離回収せずに排ガスを直接利用できるという点が非常に大きいです。CO2の純度を上げるには数百億円の投資が必要となりますが、この技術ではそれが不要であることが大きな利点となります。

さらにこの技術では、CO2を石にすることで普通のトラックで輸送が可能で、普通の倉庫に保管できます。つまり、マテリアルハンドリングが非常に優れている点も特徴です。

また、さまざまな用途に使用できます。この技術による人工石灰石は非常に多くの分野で活用できるため、産業の広がりが期待されています。そのため、当社は炭酸塩鉱物化という技術に傾注しています。

II-5. グリーンイノベーション(GI)基金事業 ②

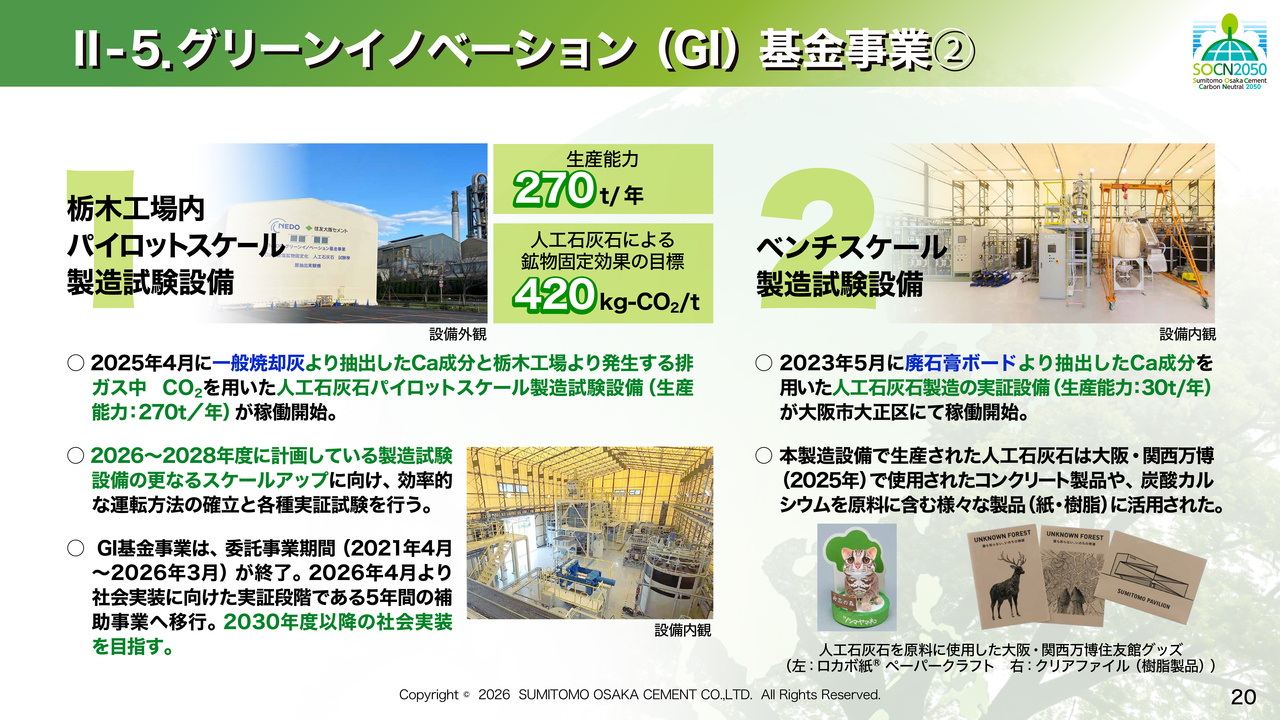

この人工石灰石を製造する設備を、当社は2ヶ所保有しています。栃木工場内にある新しい施設は、バイオマス発電所の電力を利用し、カーボンネガティブな人工石灰石を製造できます。

この場合は、一般の焼却灰、具体的にはみなさまが捨てたごみが清掃工場で焼却された際に残る灰に含まれるカルシウムを利用しています。これにより、NEDOの支援を受け、年産270トンの生産能力を持つ人工石灰石のプラントが、すでに稼働しています。

世界には人工石灰石を製造する鉱物化システムが3種類から4種類ありますが、この設備の規模は世界的に見ても大きなレベルです。

また、もう1つ小規模の設備として、大阪にもプラントを保有しています。ベンチスケールレベルの製造試験設備となっており、廃石膏ボードから抽出したカルシウム成分を原料に、人工石灰石を製造しています。生産能力は年産30トン程度で、現在稼働中です。

お手元のクリアファイルは、この大阪の設備で作られた人工石灰石を使った樹脂製品になります。

III-1. 環境解決製品・サービスの提供〜Scope3排出量削減への寄与〜

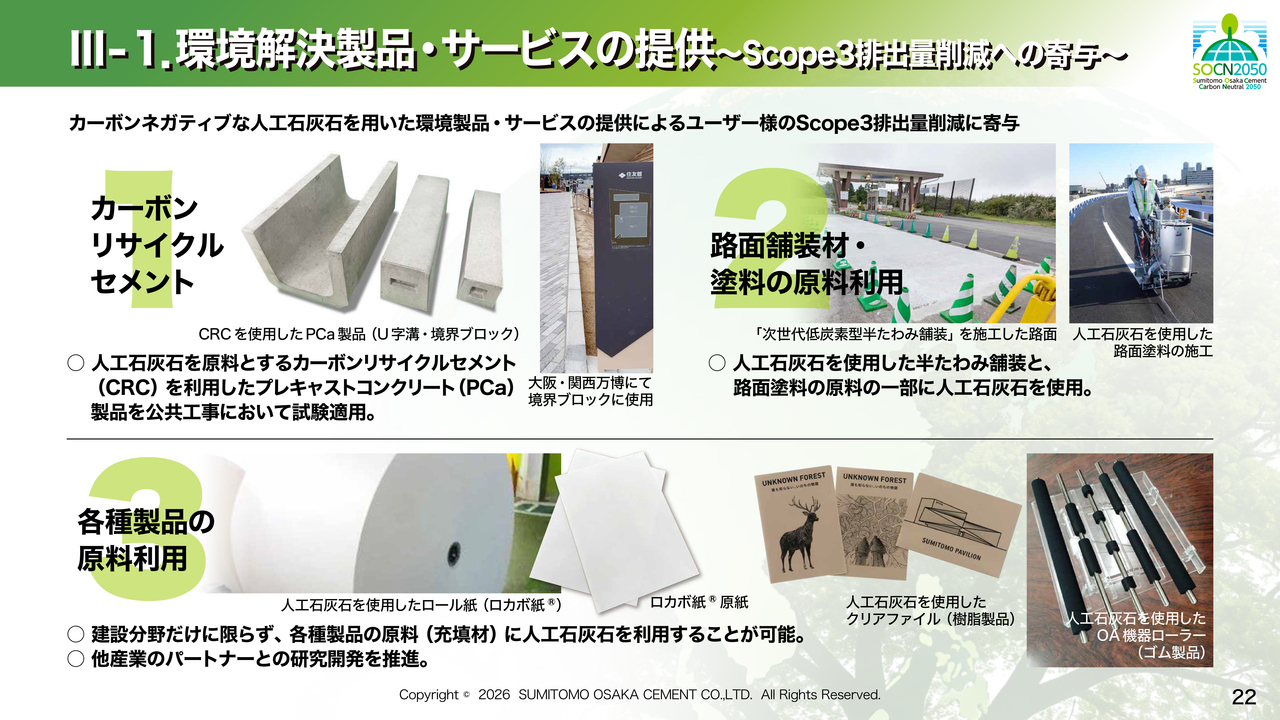

イノベーションの成果物である環境開発製品やサービスの提供を通じて、Scope3排出量削減に寄与します。当社はセメントメーカーですので、「カーボンリサイクルセメント」という新しいセメントのカテゴリーを提唱しているところです。

すでに多くの報道がされているように、先の大阪・関西万博において住友館(住友グループのパビリオン)周辺のブロックなどで使用され、実証が行われました。また、国土交通省の直轄工事においても実用化や耐久性の検証が進められている段階です。

続いて、舗装用材料に使用した事例です。スライド右側には有料道路の料金所で使用された事例を掲載しています。また、色が非常に白いものができるケースがあり、こちらは大阪・関西万博に向かう淀川左岸線の道路の白線に利用されました。

このような建設材料以外にも、スライド下段にあるように紙を用いた製品があります。ロカボ紙、すなわちローカーボン紙は、多様なパートナーのご協力のもと、研究開発を進めています。その他、人工石灰石を使用したクリアファイルやゴム製品が示されています。

III-2. 陸海域のNETs(Negative Emission Technologies)

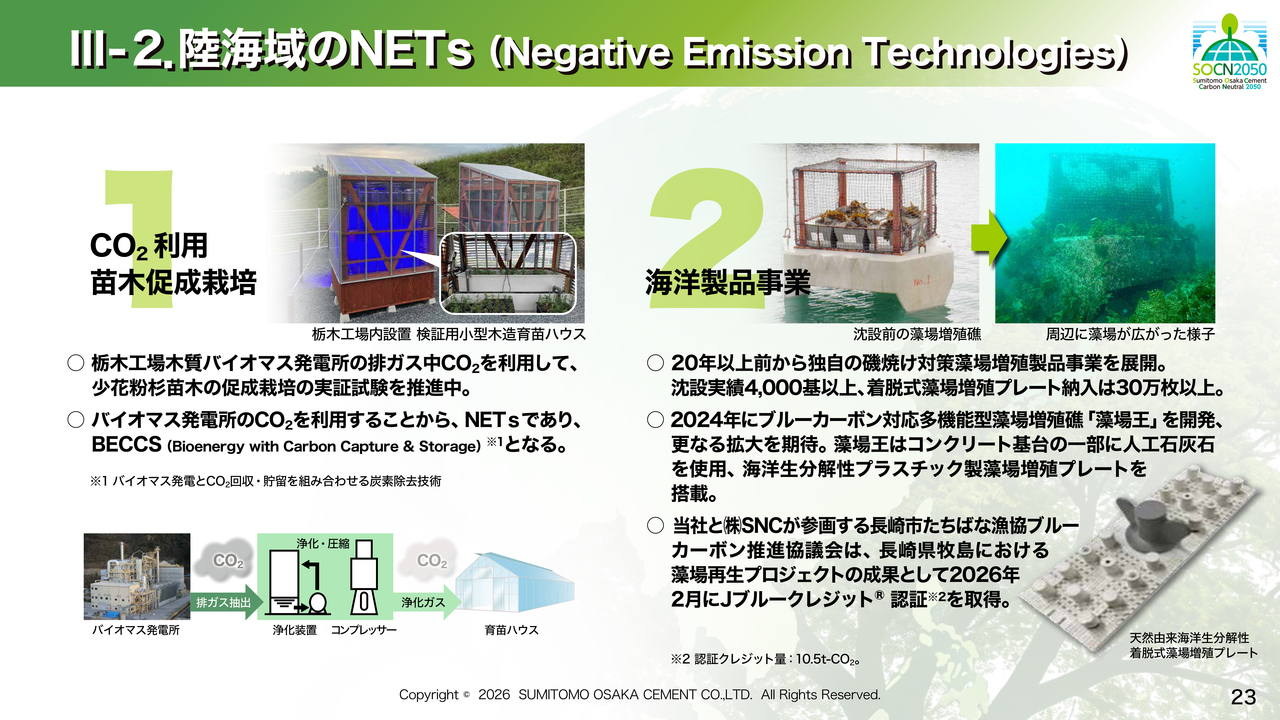

「削減ミックス」に関連して、ネガティブ・エミッション・テクノロジー、いわゆるNETsと呼ばれるものに、当社は従来から取り組んでいます。

その1つとして、まだ新しい取り組みではありますが、栃木工場の木質バイオマス発電所から排出されるCO2を活用して、花粉の少ないスギの苗木を育てる実証試験を行っています。これをビジネスにつなげることを目指しています。

また、スライド右側に示すように、海洋製品については、当社は20年以上前から独自の磯焼け対策を事業として進めてきました。最近では、ブルーカーボンが非常に注目されており、この技術は、漁場や藻場の再生だけでなく、海でのCO2固定化にも活用できると考えています。

当社はこれまでに沈設実績4,000基以上、着脱式藻場増殖用プレートを30万枚以上納入しています。現在は新たにこれらの商品を改良して発売し、その普及に努めています。

III-3. 生物多様性・自然資本への取り組み

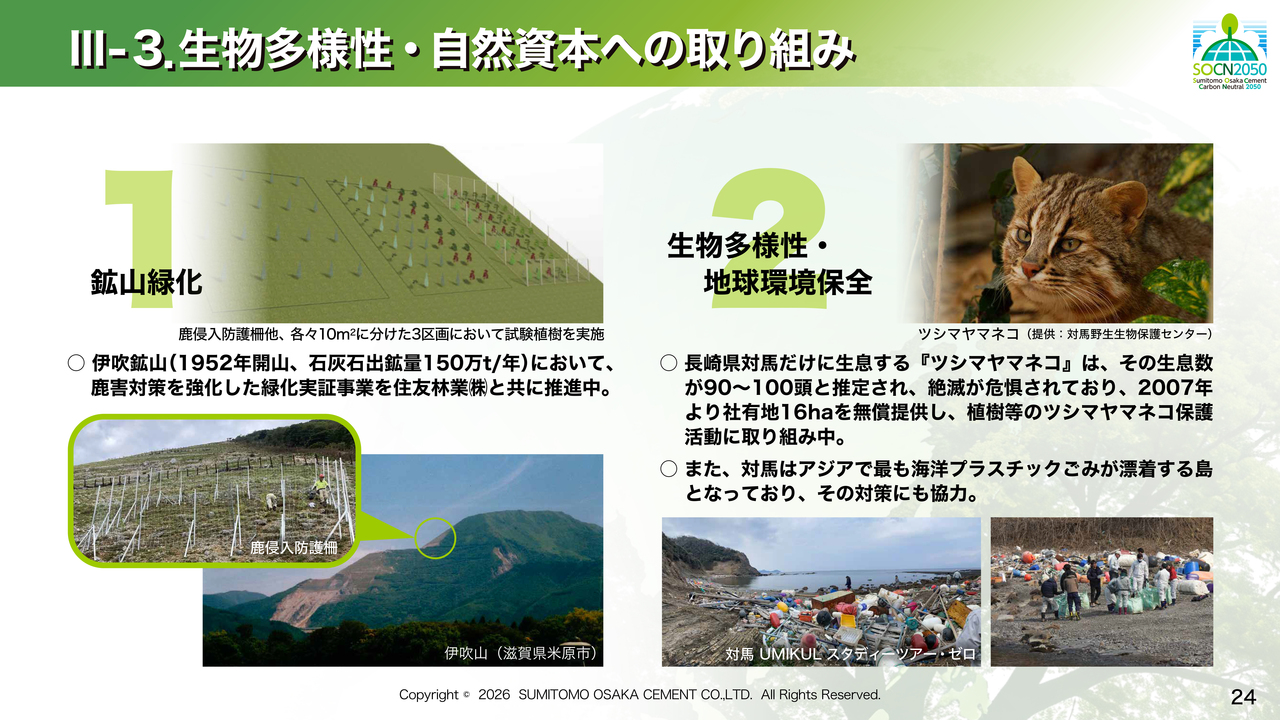

生物多様性についてです。最近はTNFD(自然関連財務情報開示タスクフォース)も非常に注目されていますが、当社の伊吹鉱山において、住友林業さまと共同で遊休鉱区の緑化を推進中です。また、従来からツシマヤマネコの保護活動にも取り組んでいます。

質疑応答:開発技術の財務インパクトと事業展開の見通しについて

質問者:技術と費用のご説明はありましたが、開発した技術は、どのくらいの期間でどのくらいの財務的なインパクト、またはアウトカムがあるのか、可能な範囲でメリットをお話しいただければと思います。

回答者2:NEDOのGI基金に関する事業は、2030年までが研究開発期間と位置づけられています。2031年から事業開始というスケジュールで進んでいますが、研究開発が終わった直後に事業化というのは難しいものです。

現時点ですでにいくつかのオフテイカーと製品化に取り組みながら、2031年にすぐ事業に掛かれるよう準備を進めています。具体的な財務的インパクトや数値については、現時点でははっきりお答えできるものがありませんが、さまざまな産業で活用いただく際のビジネスモデルを構築中です。そちらについては後日追ってご紹介できるようになると思います。

回答者1:補足すると、統合報告書の中で、SOCN1.0の下での削減目標に向けた設備投資額とその効果の試算値を示しています。スライドのご用意はありませんが、2030年までに400億円を投資した場合、石炭削減のメリット等を含めて、累計で150億円の投資効果があると公表しています。

質疑応答:長期的な化石エネルギー代替率の想定と課題について

質問者:「化石エネルギー代替率 全社平均50パーセント以上へ」と記載されています。その中に「8キルンのうち4キルンで化石エネルギー代替率80パーセント超を目標」ともあります。長期的に、会社全体としてこの代替率をどの程度まで上げる可能性があるのでしょうか?

回答者1:2030年において代替率を50パーセント、2035年に60パーセントにするという高い目標を設定していますが、例えば欧州の先進的なセメント工場を見ると、代替率80パーセント、90パーセントという工場もあります。

廃棄物を処理する設備投資を行うことで、代替率をさらに高めることが可能だと考えています。さらに、化石エネルギー起源のCO2が約40パーセントある中で、それをカーボンニュートラルに持っていくならば、極力削減する必要があります。

化石エネルギー代替率を50パーセントということは、発生している40パーセントのCO2のうち半分を削減していることを意味します。可能な限り削減を続け、2035年以降の削減も目指していきたいと考えています。

質問者:どのくらいできるかを決めるのは、どれくらいの廃棄物を集められるかということにかかっているというイメージですか?

回答者1:もちろん、収集面でのさらなる取り組みが必要です。また、石炭の代わりに廃棄物を使うのであれば、前処理や、それに含まれる塩素の対策といった設備投資も必要になると考えます。

質疑応答:2029年度から2035年度にかけての、投資内容と主要設備について

質問者:「カーボンニュートラルに向けた投資戦略」についてお聞きします。2023年度から2035年度にかけて、金額がかなり大きくなっていく中で、特に2029年度から2035年度は相当な規模になっています。

投資の内容はどのように変化していくのか、また、合計約1,000億円の投資の中で、特に大きな設備投資がどの程度の割合を占めるのかについて教えてください。

回答者1:2029年度から2035年度までの投資額は約725億円となっており、その内訳を「トランジション」や「イノベーション」などに分類しています。

例えば、人工石灰石については「量産設備構築」と記載されているとおり、先ほどご紹介したGI基金のもとでのプラントをさらに商業規模に拡大する場合には、数十億円が必要になると見込まれます。

その他、「セメント製造におけるCO2高濃度分離回収実証」に関しては、いわゆるCCS(Carbon dioxide Capture and Storage)のカーボンキャプチャーが該当します。先ほど数百億円かかるとご説明したように、セメント工場のCO2は約20パーセントの濃度があり、それを分離・回収してCCSが求める99パーセントの純度まで高める設備投資が必要です。

こうした設備はすでにメーカーから販売されていますが、現状の技術ではセメント工場で100万トン規模のCO2を処理するには何百億円ものコストがかかると推定しています。したがって、実証と記載した項目についても、コスト削減をどこまで進められるかといった研究開発投資が必要となります。

このような背景から、2029年度から2035年度に向けては、「イノベーション」や「オープンイノベーション」への投資が増加すると想定しています。

質疑応答:炭酸塩の鉱物化におけるカルシウム源の確保について

質問者:注力されている炭酸塩鉱物化は、CO2の濃度を上げずに利用できるという点が非常に魅力的です。そのためのステップが整っているからこそ進められるという印象を受けます。

おうかがいしたいのは、炭酸塩鉱物を作るにあたって、カルシウム源がどのように調達されるのかという点です。具体的にどのようなものを、どのようなルートで、どの程度調達可能なのでしょうか? また、業界全体でそのような仕組みを作る必要があるのかどうかを教えてください。

回答者2:まず、業界全体、特に建設産業全体で取り組む必要があると考えています。期待される最も大きな部分は、廃コンクリートの利用です。コンクリートはセメントでできていますので、CO2を固定するために廃コンクリートをどのようにセメント工場に戻していくかという、サプライチェーンや廃棄物収集戦略について国の施策も含めて業界全体で取り組んでいくべきだと考えています。

さらに、廃石膏ボードは、現時点で年間約100万トンが発生しています。今後、建物の解体が進むにつれてその量は増加し、2035年から2040年頃には年間約300万トンに達すると推計されています。これは非常に期待されるカルシウム源となります。

NEDOのGI基金の中では、廃棄物中カルシウムの潜在的な資源量の調査や、また、それがどこでどのくらい発生し、現在どのように処理あるいは再利用されているのかを調べています。それらを含め、この事業の成立性を検討している段階です。

質疑応答:開発技術のパテント化とビジネスモデルについて

質問者:今の質問に関連して、開発した技術は御社の特許となるのか、もしくは、業界で共有する技術となるのでしょうか? 現在開発中のものに関して、どのようなビジネスモデルをお考えなのか、可能な範囲で教えてください。

回答者2:基本的な特許や製造技術に関するノウハウを特許化したものについては、当社の単独権利となるだろうと考えています。一方で、これを応用して製作される樹脂製品や紙製品、ゴム製品、コンクリート製品は、パートナーと共同で開発を進めていきます。この場合は、共同権利となるケースが多いと考えています。

ビジネスモデルについては、当社が製造する人工石灰石を販売することが、まずは基本となります。その後、いわゆる川下化のプロセスで、人工石灰石を使った製品で付加価値をさらに高め、それらを販売するというモデルを現在検討しています。

また、GI基金のCO2を利用した、CCUシステムそのものにご興味を持っていただくケースもございます。報道にもありましたように、タイの発電所内にこのシステムを導入することが検討されており、さまざまな分野に適用範囲を広げながら、ビジネスモデルを構築していきたいと考えています。

質疑応答:2029年度以降の人工石灰石量産設備の規模について

質問者:2029年度以降に人工石灰石の量産設備構築とのことですが、どのくらいの規模を考えているのか教えてください。

回答者2:セメント工場の大きさにより、その規模は検討していきます。

質疑応答:人工石灰石を量産する場合のコストおよび事業可能性について

質問者:人工石灰石はセメントと同じようなコストでは作れないと想像しますが、事業性について目途は立っているのでしょうか?

回答者2:現在流通している石灰石にはさまざまな種類があり、価格帯は非常に幅広いですが、それぞれに対して競争力があるものにしていきたいと考えています。そのような製造システムおよび量産システムを現在開発中です。

質疑応答:「混合セメント設備増強」の詳細について

質問者:2029年度以降に混合セメント設備増強とのことですが、混合セメントの販売を増やしていくのかなど、具体的にお聞きしたいです。

回答者1:セメント協会のもとでセメントメーカー各社が協力して、混合セメント利用促進に必要な規格等の検討作業を進めています。まず第一歩として、セメントに含まれる少量混合成分、いわゆる石灰石の粉を混ぜており、これまでのJIS規格ではその割合が5パーセントまでとなっていましたが、強度を維持したまま、10パーセントまで引き上げるというJIS改正は、すでに完了しています。現在は、ユーザーの理解を得て、市販するべく準備を進めているところです。

加えて、セメント協会は「混合材活用へ向けた短中期的な取組み」という資料を発表しています。少量混合成分の上限を10パーセントまでとお伝えしましたが、欧米ではこの割合を超える石灰石混合セメントがすでに市場で流通しています。

日本の場合はその規格がないため市販できない状況ですが、その規格の素案をセメント協会で検討中です。

質疑応答:クリンカ/セメント比率削減目標と将来の見通しについて

質問者:クリンカ/セメント比率を78パーセントまで引き下げるという目標を掲げていますが、欧州などではすでに7割程度となっています。この水準は、現在の技術や供給制約を前提とした現実的な限界値とお考えでしょうか? それとも、中長期的にはさらに引き下げる余地があるとお考えでしょうか? また、この引き下げ目標に向けてのボトルネックがあれば教えてください。

回答者1:クリンカ/セメント比率の目標は、改正後のJIS規格を反映したものです。少量混合成分を10パーセントまで増やすことが可能になれば、現在よりも7パーセント程度、クリンカ/セメント比率を下げられるのではないかという目標を設定しています。

石灰石混合セメントの規格が整い、それが市場に流通することで、さらにクリンカ/セメント比率は低下すると考えています。

現在すでにスラグ混合セメントやフライアッシュ混合セメントについてはJIS規格が存在し、ユーザーの要望に応じて供給しています。これら混合セメントの比率が増えることで、この比率はさらに下がる見込みです。

したがって、現状でも混合セメントはユーザーのご要望があれば供給し、その結果としてクリンカ/セメント比率は低下することとなります。さらに新しいJIS規格が制定されれば、その適用範囲が広がっていくと見込まれます。

質疑応答:GX-ETSの本格化に伴う追加コスト発生の可能性について

質問者:GX-ETSが本格化する中で、御社は当面無償枠内に収まると想定しているのか、それとも追加コストが発生する可能性があるとお考えですか? また、仮に発生するとすれば、どのタイミングで顕在化すると見ていますか?

回答者1:セメント製造にかかる排出原単位の目標値をグラフで示しましたが、現状では705(kg-CO2/t-cem)とあります。これは1トンのセメントを作ると、705キログラムのCO2を排出することを意味します。

排出量取引はセメントベースではなくクリンカベースですが、政府はクリンカベースの排出原単位をすでに告示で定めており、その値は0.84トン、つまりこのグラフで言えば840(kg-CO2/t-cem)に相当します。

この数値はセメントベースであり、クリンカベースになると分母が小さくなるため、多少大きくなります。政府が目標として定めている排出係数は業界平均値のようなもので、それと比較すると当社の排出係数は5工場平均しても低く、当面は排出枠の中に収まると想定しています。

ただし、今後、政府が目標値をさらに高度にしていくと思いますので、予断を許さない状況ですが、当面そのような見込みです。

質疑応答:高炉セメントC種の需要増加に伴う設備投資について

質問者:カーボンニュートラルへのロードマップの4点目に「混合セメントの利用拡大に向けた高炉スラグ等の高配合品実用化研究を進める」とあります。現状はユーザーの需要に応じて対応されているとのお話をうかがいました。今後需要が増加した場合、例えば設備投資が必要になるのか、そのあたりを教えてください。

回答者1:ご承知のとおり、現在は高炉セメントB種が市場で流通していますが、スラグの比率をさらに高めると高炉セメントC種となり、その分、排出原単位は低減します。

高炉セメントC種の需要が増加する場合には、工場や供給拠点、サービスステーションでの設備投資が必要になると考えています。需要の伸びを見極めた上で判断したいと思います。

質疑応答:人工石灰石の提供対象と市場シェアの展望について

質問者:人工石灰石は鉄鋼業界や化学業界向けにも提供、つまり売り出していくとうかがいました。国内のシェアをまず念頭に置いているのか、もしくは海外のシェアまで視野に入れているのかについて教えてください。

回答者2:タイの火力発電所内にこのシステムを導入する検討を進めています。また、国内では多くの産業のみなさまから、人工石灰石の評価をいただいており、両方を念頭に置いて進めています。

新着ログ

「ガラス・土石製品」のログ