2026年8月期第3四半期決算説明

ククレブ・アドバイザーズ、3Q累計で大幅増収を達成、営業利益は計画上振れ 年間配当を30円へ上方修正し還元強化

2026年8月期第3四半期決算説明

宮寺之裕氏:みなさま、こんにちは。ククレブ・アドバイザーズ株式会社代表取締役の宮寺です。

本日はお忙しい中、当社の決算説明の動画をご覧いただきありがとうございます。それでは、2026年8月期(第8期)第3四半期の決算説明をします。

当社が取り組むCREとは何か

今回の資料は、いつもの決算説明資料と構成を変えています。

通常、決算サマリーからご説明していますが、足元、企業不動産の動きが非常に活発になっている中で、当社が取り組んでいるCREが何かということをあらためてご説明しつつ、現時点でのパイプラインについてご説明できければと思います。

まず、Corporate Real Estateの頭文字でCRE、つまり企業不動産は、今までは単純に不動産を売却して決算を作って終わりという流れが多かった中、最近では資本効率の手段として戦略的な活用が加速しているという点を強調したいと思います。

当社は、このCRE分野に特化しています。また、当社の社名の由来である「Compact CRE for Re-Born」のコンセプトのもと、企業のみなさまがお持ちの不動産の価値再生を通じて、クライアント企業さまの資本効率を高めていくお手伝いをしていくことが当社のビジネスです。

この当社の社名を体現する「コンパクトCRE」×「Re-Born(再生)」が、当社が取り組んでいるCREとなります。

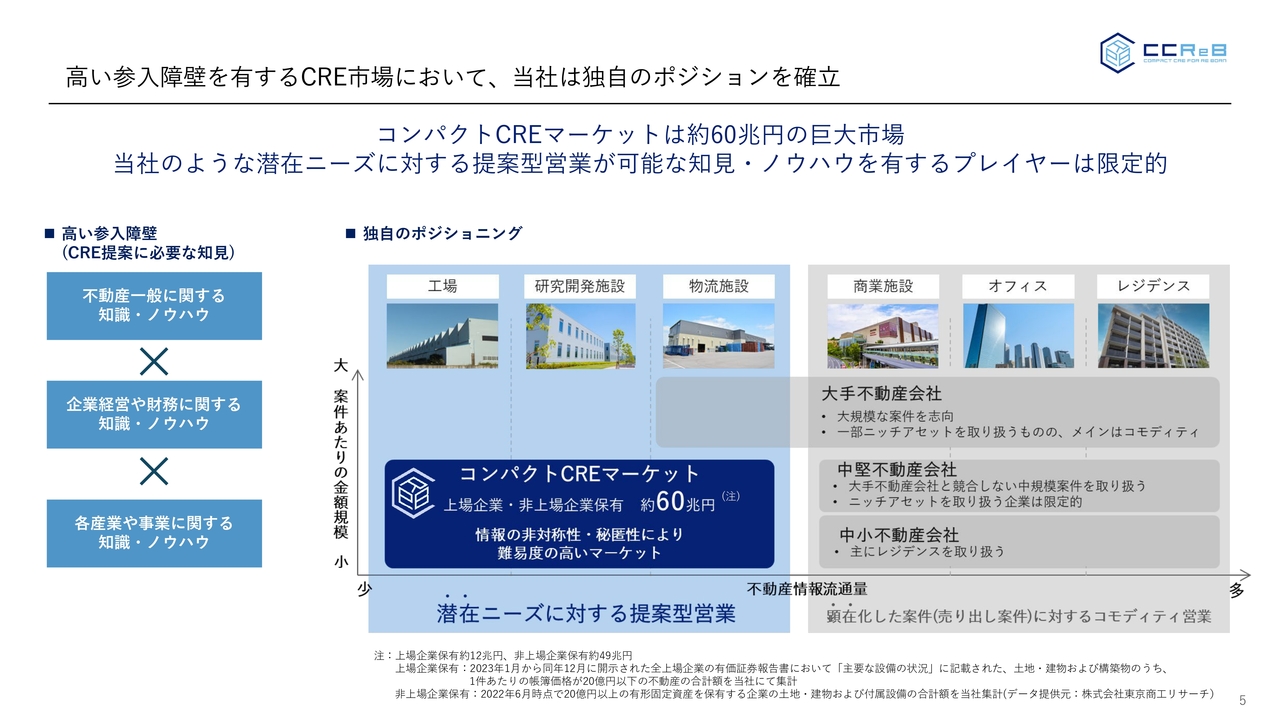

高い参入障壁を有するCRE市場において、当社は独自のポジションを確立

CRE市場における、当社のポジショニングをあらためてご説明したいと思います。

資料にお示ししているとおり、不動産を大きく6つに分類しています。特に当社が得意とするところは、工場、研究開発施設、物流施設という3つのアセットです。

その中で、金額規模で20億円以下のアセットを当社は「コンパクトCRE」と呼んでおり、このコンパクトCREに、我々の強みを持って取り組んでいます。CRE市場においては、大手不動産会社も最近では工場・研究開発施設・物流施設を取り扱っていますが、やはり投資効率の観点から金額規模が大きいものが好まれる傾向にあります。

当社が得意とする20億円以下のコンパクトCREについては、一般の不動産会社がそこまで参入してきていない理由として、CRE提案にあたっては通常の不動産知識だけではなく、提案する企業の経営や財務を理解するノウハウ、企業が展開している工場の位置付けや事業ノウハウというものが必要になります。

このようなノウハウをすべて掛け合わせながら提案していくということが、当社のユニークさでもありますし、そこに高い参入障壁があると考えています。

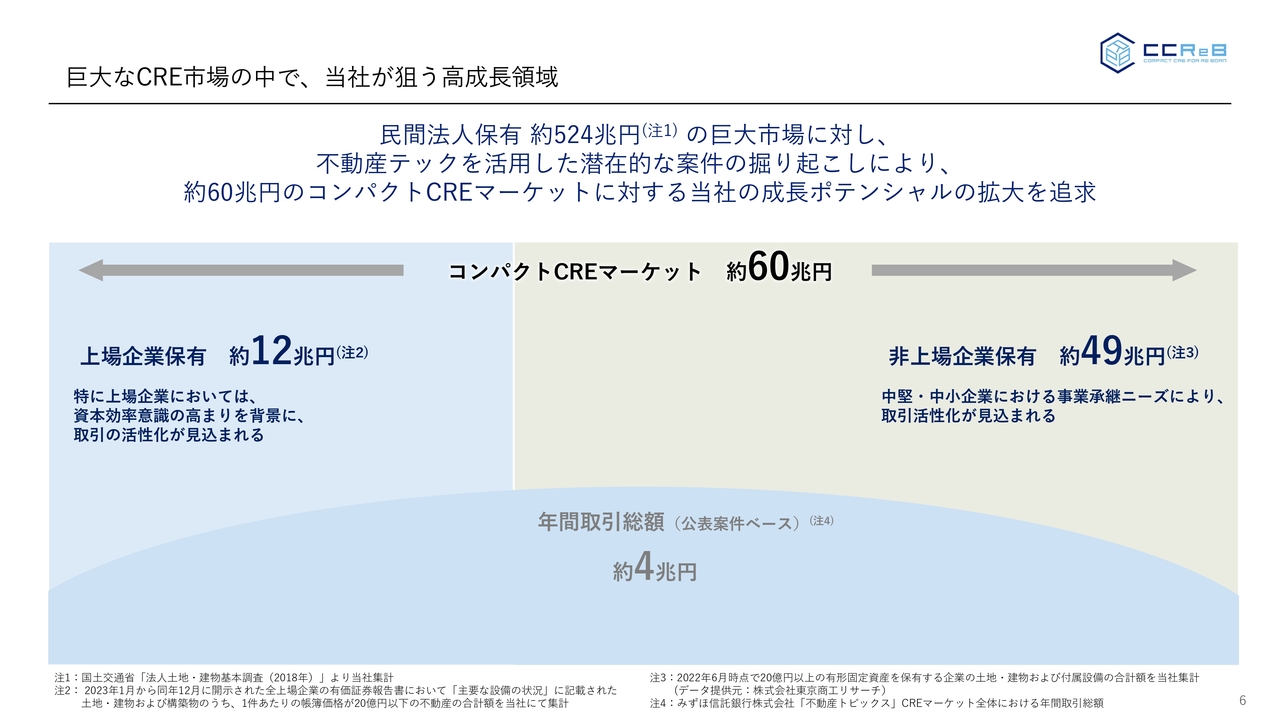

巨大なCRE市場の中で、当社が狙う高成長領域

CRE市場における当社が狙う成長領域についてお話ししたいと思います。

企業が保有する不動産は統計資料ベースで約500兆円と巨大市場であると言われています。その中で、20億円以下のコンパクトCREマーケットを試算すると、約60兆円規模であると考えています。

コンパクトCREマーケット約60兆円の内訳としては、上場企業が保有するものが約12兆円(簿価ベース)、非上場企業が保有するものが約49兆円となります。上場企業については、直近では資本効率絡みの資産効率ということでの不動産売却ニーズであったり、非上場企業については、事業承継ということでの不動産M&Aであったりと、このようなものが活発になっている状況です。

このCREマーケットにおける年間取引総額は、公表ベースで約4兆円と言われており、年々拡大しつつある状況です。当社が狙うこのCREマーケットは、非常に成長ポテンシャルがあるということをあらためて申し上げておきます。

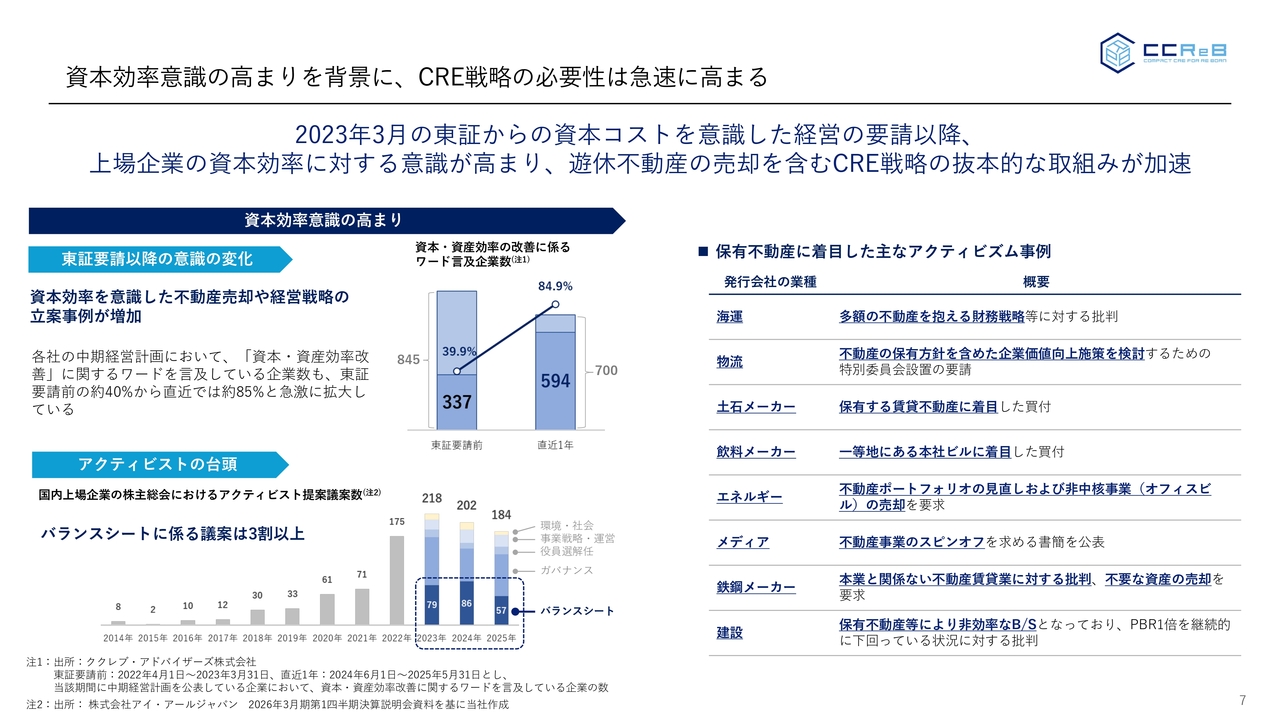

資本効率意識の高まりを背景に、CRE戦略の必要性は急速に高まる

上場企業の資本効率向上への意識が高まっている環境下、いわゆるCRE戦略の必要性が高まっています。

資本効率については、2023年3月の東京証券取引所からの資本コストを意識した経営の要請以降、企業の中期経営計画の中にも、資本効率・資産効率に関する経営目標を置いた企業が非常に増加しています。

東証要請前は、資本・資産効率改善に係るワードを言及する企業数は、中期経営計画公表企業の半分以下であったところが、直近ではほとんどの会社が資本効率を意識せざるを得ないという状況であると認識しています。

特に、保有不動産をうまく活用できていない会社に対してはアクティビストの提案が続いており、実際にバランスシートに関わるアクティビストからの提案に関する議案も増えているというのが直近のトレンドとなっています。

資料右側にも保有不動産に着目した主なアクティビズム事例を記載しています。これらの企業は、今までは不動産を管理するという立場で不動産保有されていましたが、これを戦略資産に変えていくという強い流れができていると感じています。

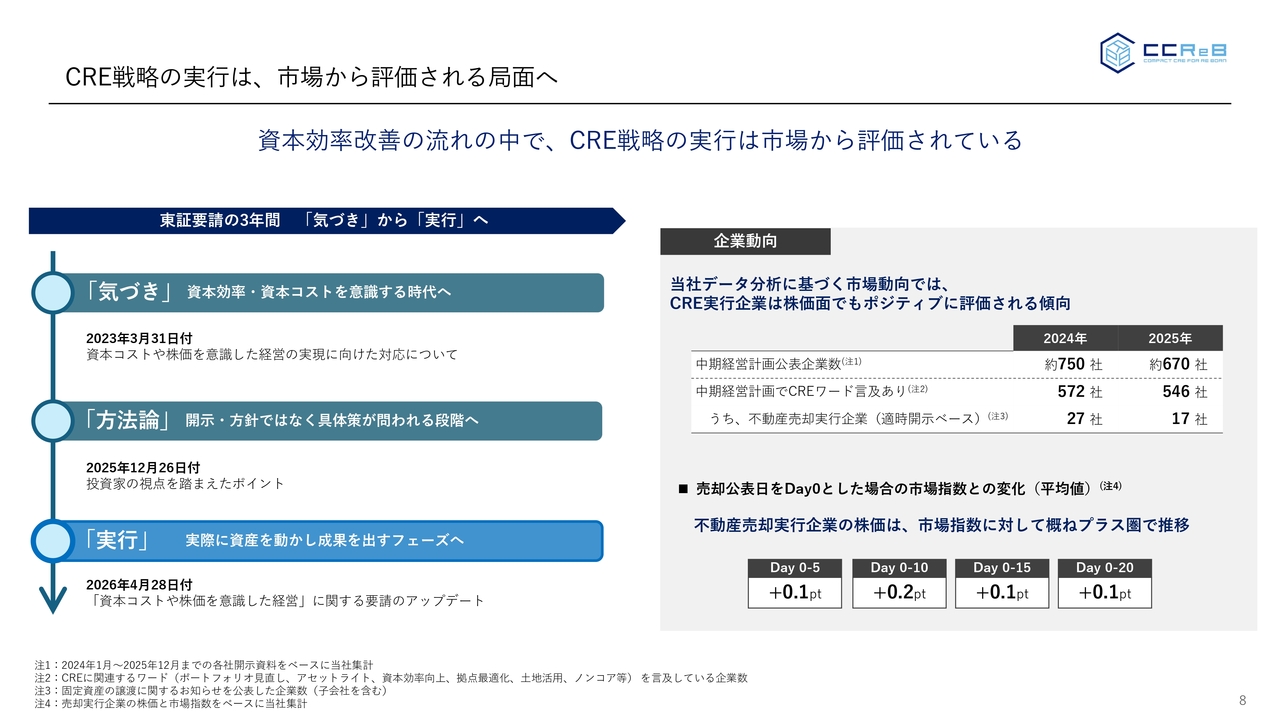

CRE戦略の実行は、市場から評価される局面へ

このようにCRE戦略の必要性が高まっている中、CRE戦略の実行が市場に評価される局面に入ってきたということを肌で感じています。

東証の要請から3年が経っていますが、最初はこの要請に基づいて、効率やコストを意識するということで「気づき」フェーズだったかなと思います。その後、まだ動いていない企業も多いということで、直近でもあらためて東証から、不動産に限らず資本コストを意識した経営についてのアップデートを要請し「実行」するフェーズに入ってきている状況となります。

不動産も経営戦略の1つになりますので、非常にこのCRE戦略が実行フェーズに入ってきたということで、当社が持つ機能を発揮していける場面がより増えていると感じています。

資料右側に企業動向を記載していますが、当社では中期経営計画のデータを豊富に保有していますので、2024年と2025年で中期経営計画を公表した企業数と、その中で「CREワード」と呼んでいますが、「ポートフォリオを見直し」「アセットライト」や「オフバランス」といった、いわゆる不動産に直結するようなワードを言及している企業数が増えている傾向にあることがデータで取れています。

実際に経営戦略に書いてあるとおり、不動産売却を実行した企業を適時開示ベースで確認し(※)、その企業の株価を分析したところ、売却の公表日を「Day0」とした場合に、その各々の市場指数との比較においては、概ねプラスで推移していくという傾向が確認されました。

当然、CRE戦略だけで株価が維持されているということではなく、経営戦略については常に実行していかなければなりませんが、記載の期間で捉えてもプラスで評価されており、CRE戦略の実行というのは、市場に評価される手段であると言えると考えています。

※適時開示基準のため、バランスシートに対して大きな影響のある不動産だけが適時開示とされており、実際には小型の不動産は適時開示されている以上に売買されている

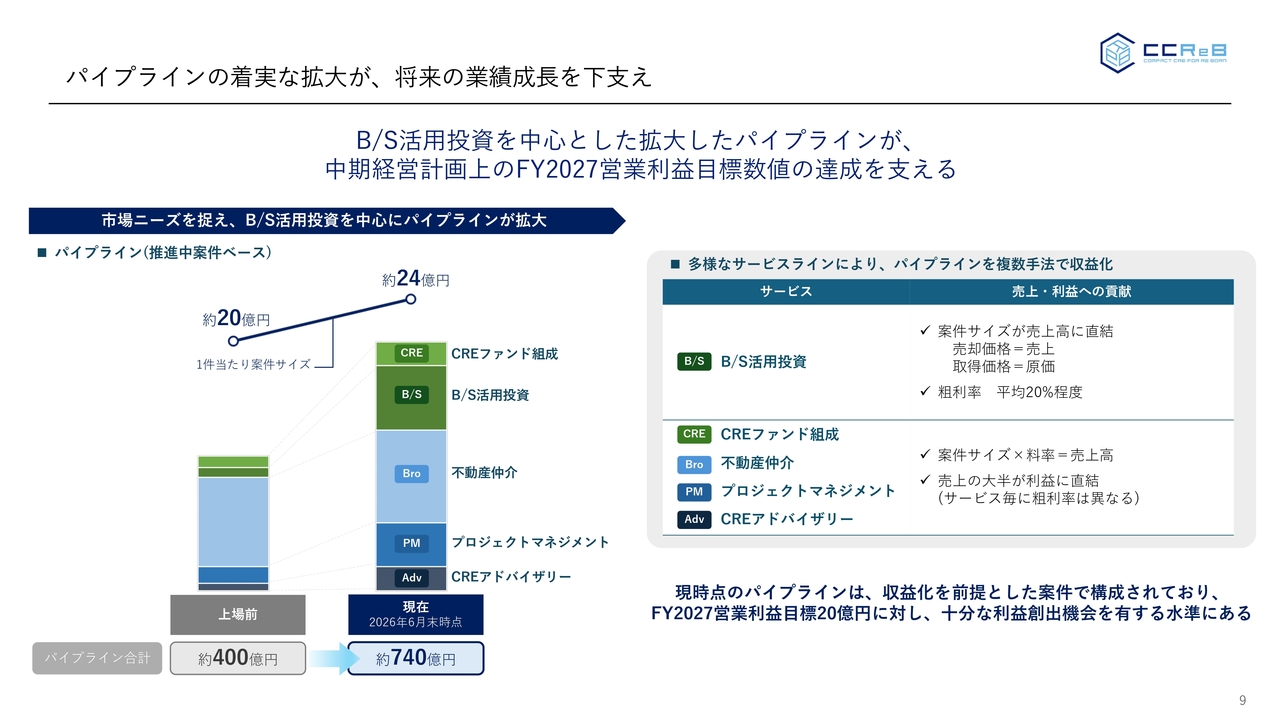

パイプラインの着実な拡大が、将来の業績成長を下支え

このように足元のCREマーケットが勢いを増している中、当社のパイプラインのお話を少しします。実際、このようなCREマーケット環境下、また当社が上場したことにより信用力を得たというところで、当社への相談件数も非常に増えています。

資料左側の図ですが、上場前については、検討するパイプラインが約400億円ある状況でした。特徴としては、当時は上場前でしたのでバランスシート(B/S)を使って不動産を買えるような資金も少なかったこともあり、主にフィービジネスを中心にビジネスを推進していました。

今現在は後ほどお話ししますが、パイプラインで約740億円の検討案件があり、内訳としてはB/Sを活用した不動産を取得する案件(企業側の不動産売却ニーズに関連する案件)のご相談が非常に増えている状況です。一方で、不動産を取得し活用したいというニーズもあり、B/S活用投資案件が増えていくというのは当然の流れであると考えています。

資料右側ですが、当社の売上・利益に置き換えると、B/S活用投資というのは当社が取得する時の取得金額が原価となり、売却金額が売上になりますので案件サイズが売上に直結するサービスとなります。利益面では、B/S活用投資の粗利率は平均20パーセント程度となります。

B/S活用投資以外のサービスはフィービジネスとなり、こちらは案件サイズに対して料率をかけるビジネスとなります。案件サイズに料率をかけたものが売上となり、利益面では粗利率の高いサービスとなりますので、売上の大半が利益に直結してくるものとなります。

現時点のパイプラインは、ある程度収益化が前提となる案件の積み上げですので、中期経営計画上の来期(2027年8月期)営業利益目標に対しても十分な利益の創出機会がある水準であると申し上げておきます。

また、当然ながら1案件の投資案件のサイズについても大きくなっており、上場前は約20億円であったのが、現在は約24億円まで拡大しています。引き続き、当社はコンパクトCREマーケットを狙っていきますが、案件サイズについてもある程度効率性を狙いながら取り組んでいきたいと考えています。

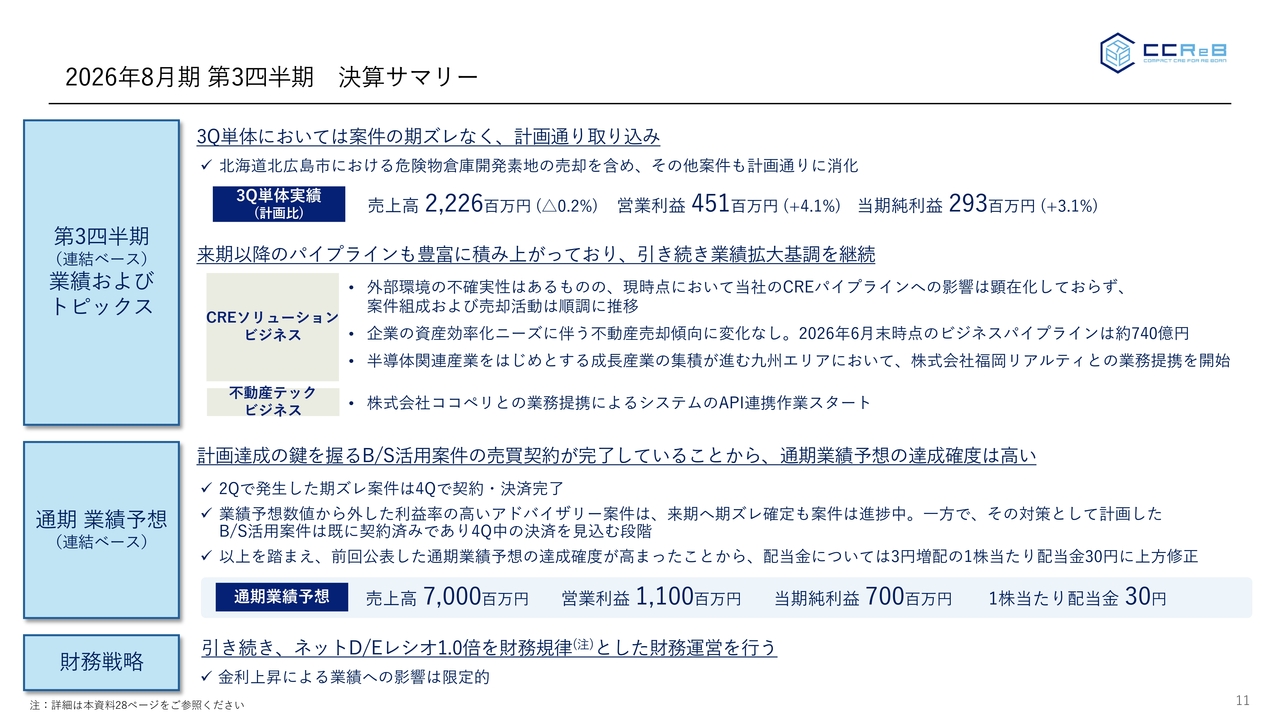

2026年8月期 第3四半期 決算サマリー

それでは、2026年8月期第3四半期の決算のサマリーです。

まず、第3四半期のトピックスです。第3四半期単体では案件の期ズレはありませんでしたので、計画どおりに取り組んだという四半期でした。

北海道北広島市の案件については予定どおり売却しました。その他の案件も計画どおりに実行しましたので、第3四半期単体については、売上高22億2,600万円、営業利益4億5,100万円、当期純利益2億9,300万円の着地となっています。

売上についてはほぼ計画どおり、営業利益・当期純利益については計画に対してプラスで着地しました。

前述のとおり、来期以降のパイプラインも豊富に積み上がっており、引き続き業績拡大基調を継続できると考えています。ビジネスパイプラインは約740億円ということで、企業の資産効率化ニーズに伴う売却傾向に変化はありません。

一方、外部環境は未だ不確実性がありますが、当社のパイプラインに直接影響が出るような事象の発生はなく、引き続き案件組成や売却活動は順調に推進しています。

第3四半期においては、株式会社福岡リアルティとの業務提携を開始しています。こちらは、今までエリア的に提携ができていなかった成長産業の集積が進む九州エリアでの力強いパートナーということで、福岡リアルティとの提携によって今後当社が取り組んでいく案件拡大につなげていきたいと考えています。

また、不動産テックビジネスについては、第2四半期で公表した株式会社ココペリとの業務提携に関連したシステムのAPI連携も着実に進捗しており、今後、ココペリと地域金融機関への営業を拡大していくフェーズに入っています。

通期業績予想については、前回第2四半期時点で上方修正をしましたが、その計画達成の鍵を握っているB/S活用案件についてはすべて売買契約が完了しましたので、通期業績予想の達成確度は高いと考えています。特に、第2四半期で期ズレした案件については第4四半期ですでに契約・決済を完了しています。

一方、業績予想数値から外した利益率の高いアドバイザリー案件については、当社の期末(8月末)までの決済が難しいと判断し、来期へ期ズレが確定となりましたが、案件は進捗しています。

このアドバイザリー案件のリカバリー案件であるB/S活用投資案件については、契約がすべて完了し、一部の案件はすでに7月1日に決済完了となり、残りの案件も決済を見込む段階です。

以上を踏まえ、通期業績予想の達成確度が高まったということで、配当金については3円増配の1株当たり30円に上方修正します。

最後に、当社の金利上昇に対する影響を、株主・投資家のみなさまから非常に多くのご質問をいただいています。ご指摘のとおり金利自体は上がっていますので、過去と比較して支払利息が増加しているのは事実ですが、当社のビジネスモデルや収益性を考えれば、この金利上昇による業績の影響は限定的であるとご回答申し上げます。

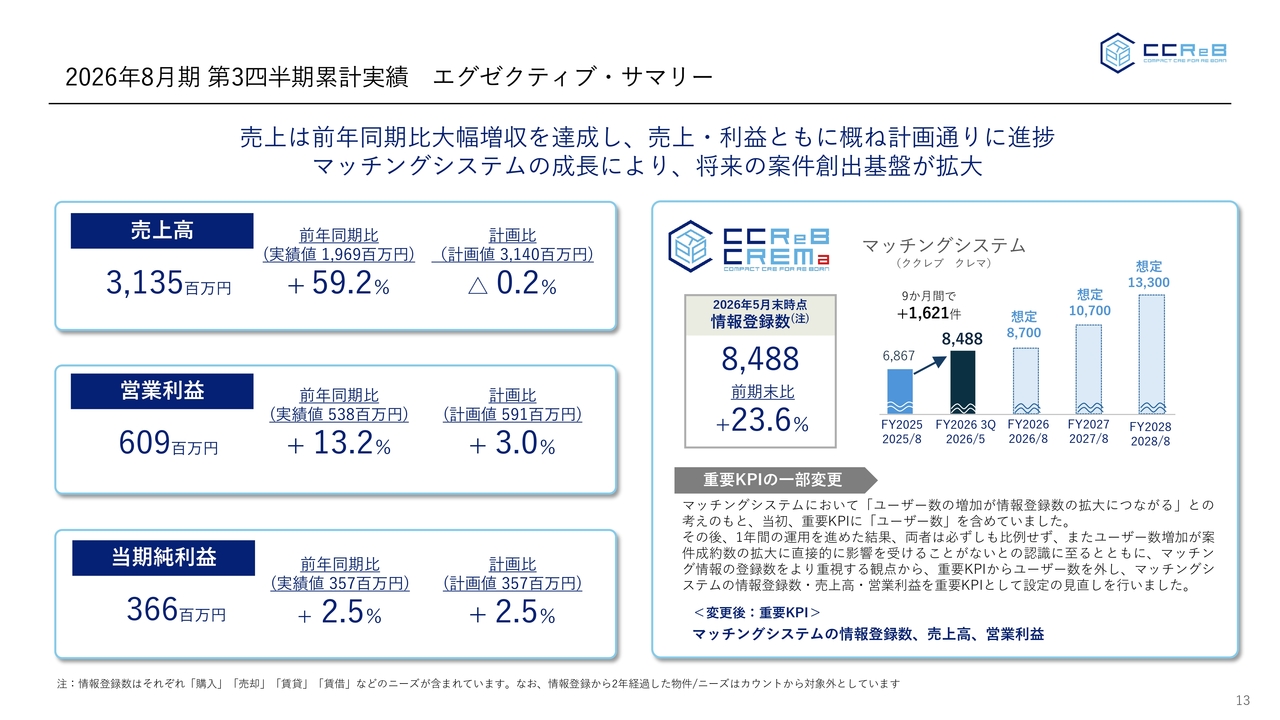

2026年8月期 第3四半期累計実績 エグゼクティブ・サマリー

続いて、第3四半期累計のエグゼクティブ・サマリーです。

売上高31億3,500万円、営業利益6億900万円、当期純利益3億6,600万円ということで、計画に対しては、ほぼ計画どおりの進捗となっています。前年同期比では、当然ながら成長を重ねていますので、増収増益となっています。

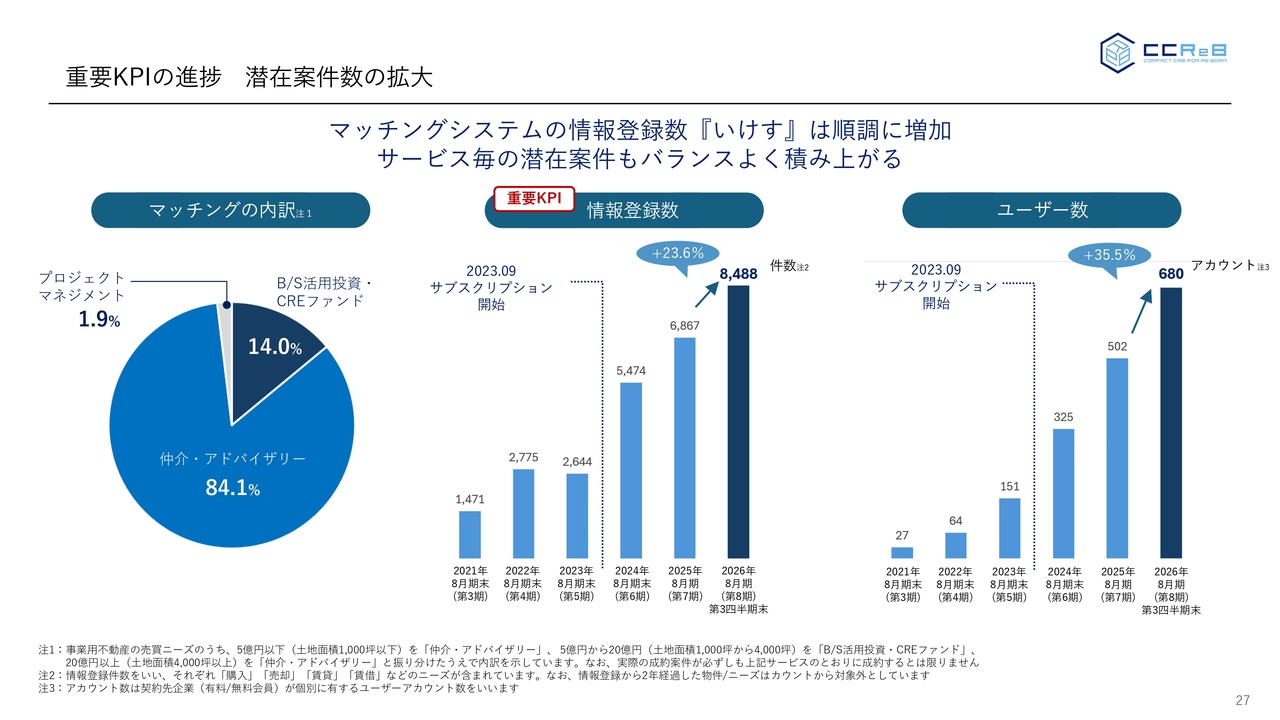

重要KPIであるマッチングシステム「CCReB CREMa(ククレブクレマ)」の情報登録件数は、2026年5月末時点で8,488件となり、期末想定8,700件に近いところまで積み上がっています。

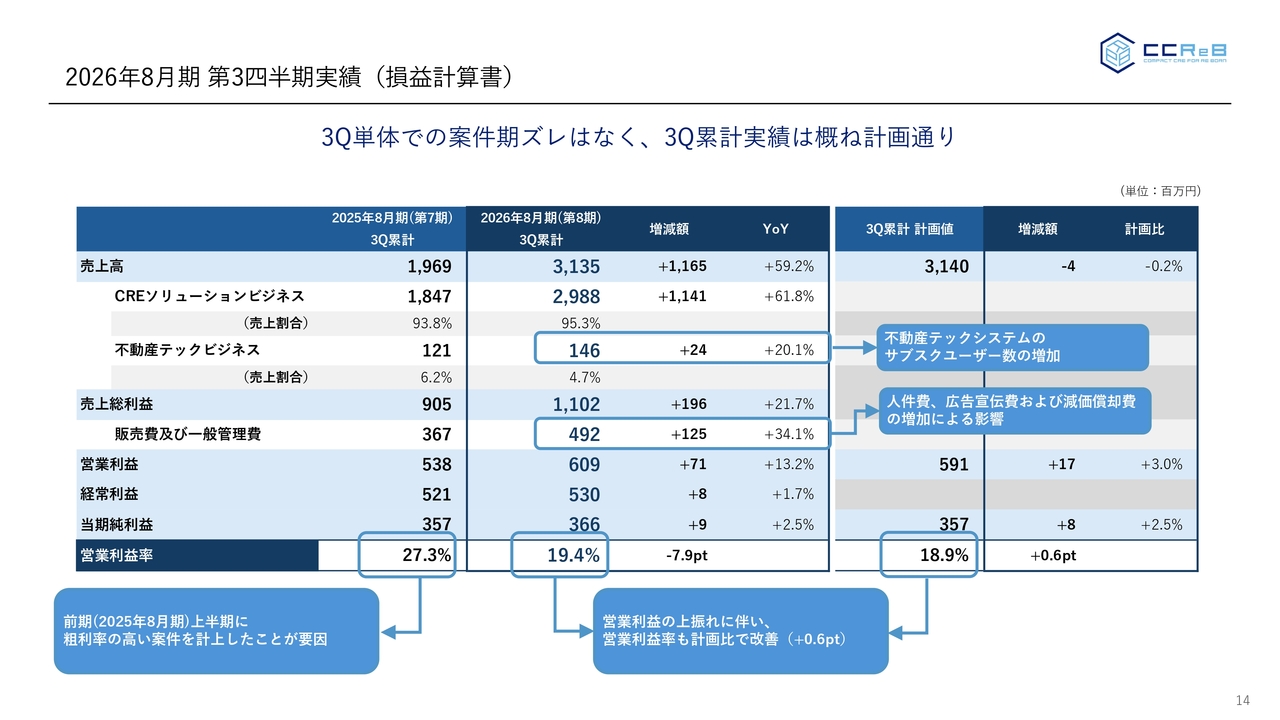

2026年8月期 第3四半期実績(損益計算書)

損益計算書(P/L)です。

CREソリューションビジネスは、非常に大きく成長しています。また、不動産テックビジネスについても、前期比20パーセントの成長ということで、サブスクリプションサービスをご利用いただいているユーザーさまが順調に増加推移していることに起因しています。

販管費も成長に伴って増加していますが、営業利益率については第3四半期累計の計画値より上回るかたちで着地しています。

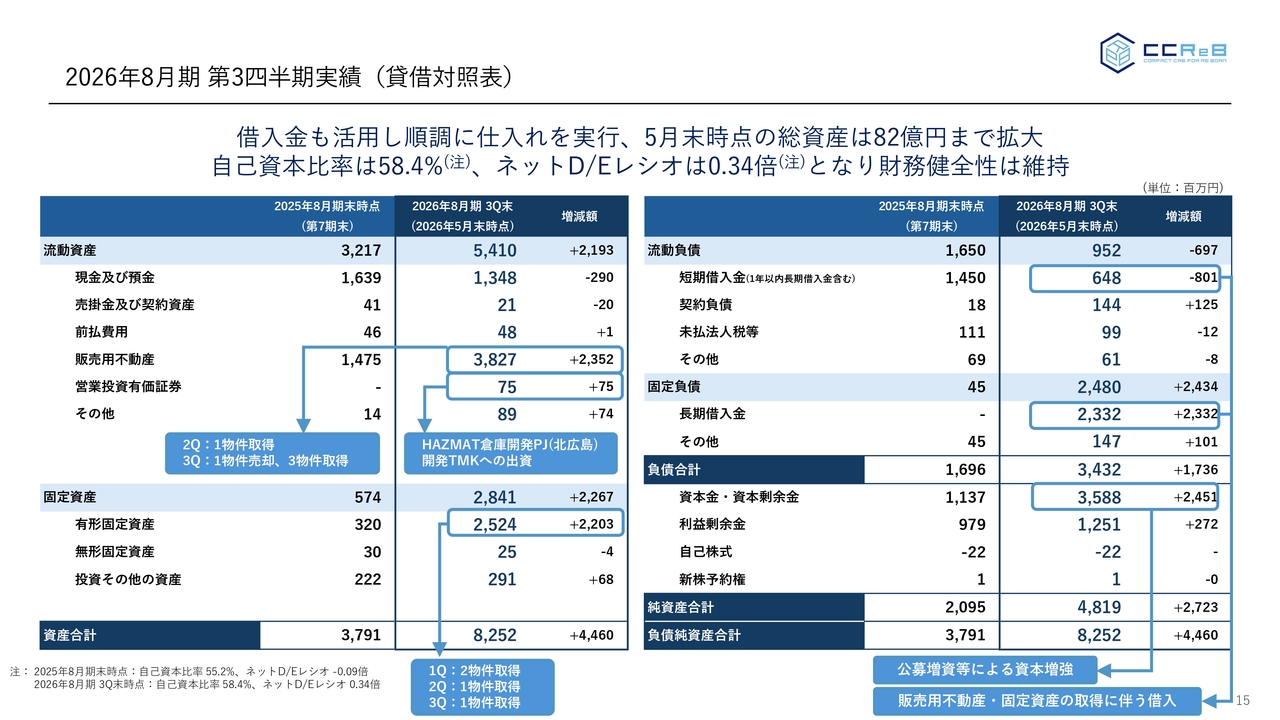

2026年8月期 第3四半期実績(貸借対照表)

貸借対照表(B/S)です。

2026年5月末時点での総資産は82億円まで拡大しています。順調に取得した販売用不動産の売却も行いつつ、仕入も行っています。

また、有形固定資産については賃料を安定して生む原資となりますが、第3四半期では1物件の取得を行いました。

借入金については、物件売却時に返済していますが、新たな物件仕入のタイミングで新たに借入を実行しています。

自己資本比率は、58.4パーセントということで、財務健全性を維持しながら成長しているという状況です。

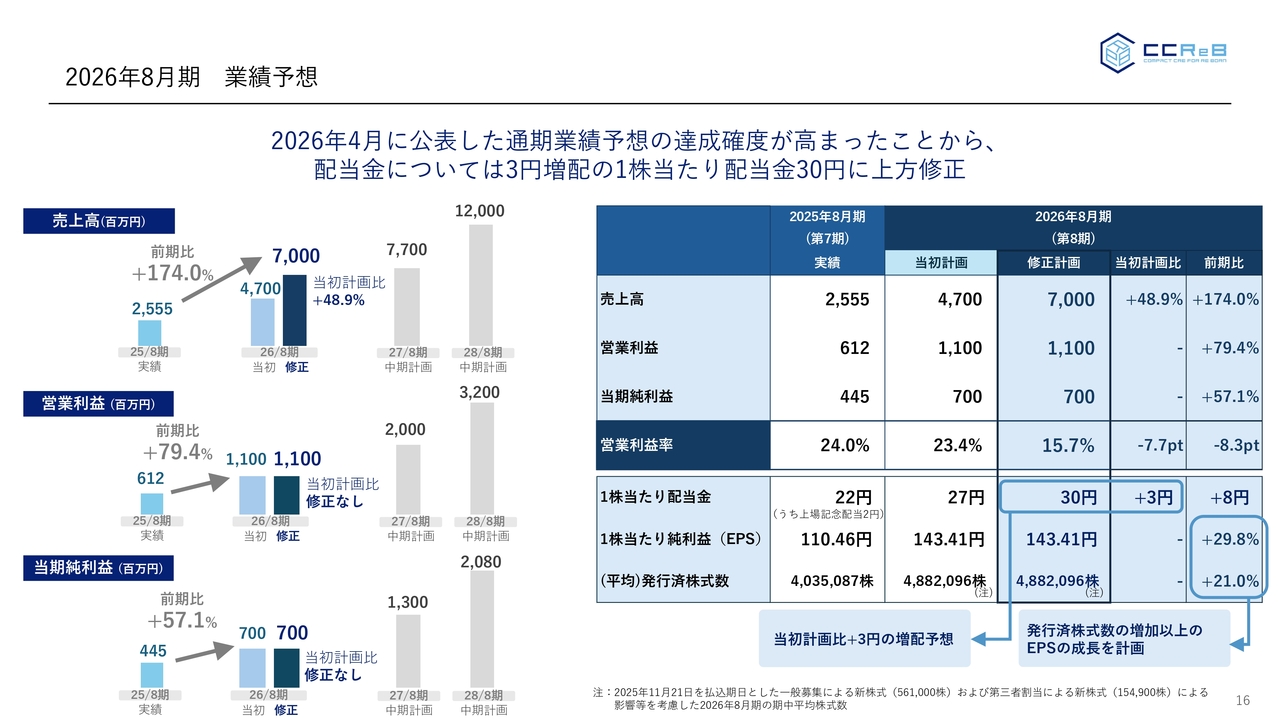

2026年8月期 業績予想

通期業績予想です。

先ほどのとおり、第2四半期で公表した通期業績予想数字から変更はありませんが、業績達成確度が非常に高まったということで、1株当たり配当金は30円に上方修正しました。

前期の配当金のうち2円は上場記念配当でしたので、普通配当金は20円から30円に成長しています。

当然ながらまだまだ成長していく会社ですので、資金は成長投資にしっかり充当していきますが、株主さまとのコミュニケーションという意味では、長期で保有していただきたいと考えていますので、利益成長とともに配当金の成長も目指していく方針です。

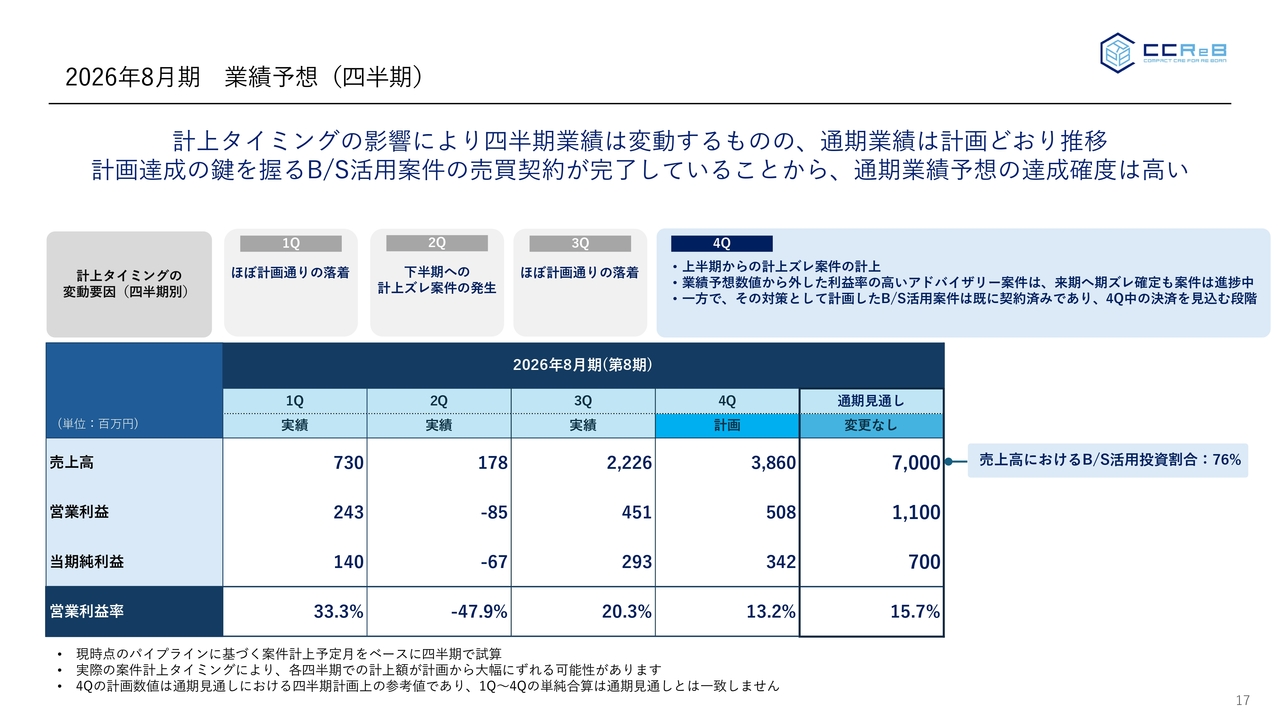

2026年8月期 業績予想(四半期)

続いて、業績予想(四半期)です。

第1四半期についてはほぼ計画どおりで着地、第2四半期では案件の計上ズレが発生し計画に対して少し凹みましたが、第3四半期は計画どおりの落着であったというところです。

第4四半期の計画数字は記載のとおりですが、すでに案件の契約はすべて終えていますので、決済を待つ状況というところとなります。

先ほど申し上げたとおり、業績予想数値から外した利益率の高いアドバイザリー案件は、来期に期ズレが確定しましたが案件は動いています。

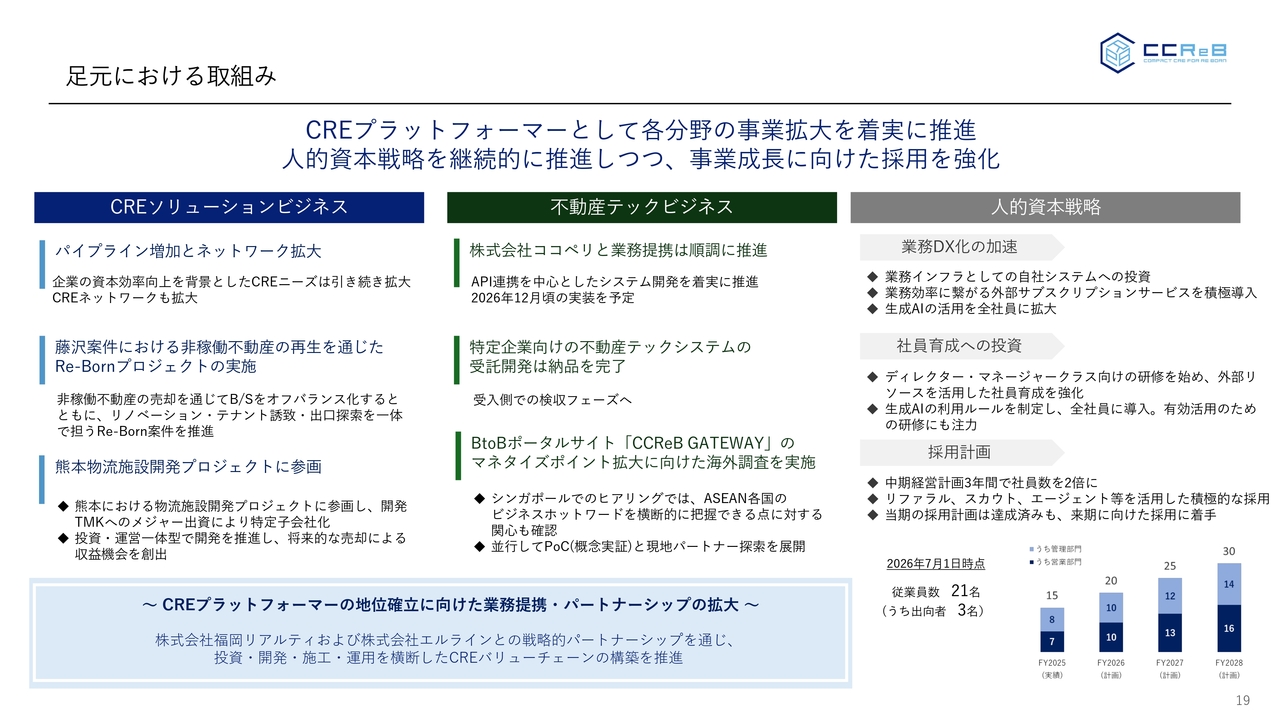

足元における取組み

次に、事業の進捗状況に関してご説明します。

プラットフォーマーの地位確立に向けたパートナーシップ拡大ということで、本日プレスリリースを行っていますが、株式会社エルラインとの業務提携契約を締結しています。詳細は後ほどお話しします。

CREソリューションビジネスについては、1点目は、冒頭から申し上げているとおり、パイプラインがしっかり増加しています。

2点目は、こちらも後ほどお話ししますが、藤沢に所在する非稼働倉庫の再生プロジェクトを実施しています。当社が狙っていきたかった再生案件もいよいよ始動してきたというものです。

3点目は、こちらも本日プレスリリースを行っていますが、熊本の物流施設の開発プロジェクトに参画します。当社がメジャーで出資しますので特定子会社となります。

不動産テックビジネスについては、1点目は、ココペリとの提携は順調に進捗しています。システムのAPI連携については年内の実装を目指し進めています。実際、足元でもココペリとともに地域金融機関に対して営業を行うといった動きもしており、提携の狙いどおりの動きができている状況です。

2点目は、従前から申し上げていた特定企業向けのテックシステム開発ですが、こちらはすでに納品を完了しており、今検証いただいている状況です。こちらは、来期以降のサブスクリプションサービスの月額費用の増額ということで回収していく予定です。

3点目は、BtoBポータルサイトである「CCReB GATEWAY(ククレブゲートウェイ)」がシンガポールの特許を取得したというお話を以前していましたが、こちらのほうも少し動いています。

こちらは、実際にシンガポールに行き、このシステムの海外版に関してさまざまな方々と意見交換を行ってきました。その中でも、シンガポールのみならずASEAN各国のビジネスホットワードを収集していくというコンセプトが非常におもしろいのではないかとのご意見もあり、並行してPoC(概念実証)を行いながら、一緒に組んでいただくパートナーの探索も展開していきたいと考えています。

人的資本戦略については前回同様ではありますが、採用については今期の計画人数は達成し、来期に向けた採用に着手しています。引き続き、従業員、営業メンバーを増やしながら、この拡大するCREマーケットでのビジネス成長を図りたいと考えています。

ネットワーク構築と拡大

ネットワークに関するご説明です。

今回、エルラインと業務提携を行いました。エルラインは建設業の会社であり、足場・仮設工事を中核とした施工事業を手掛けており、ワンストップで工事ができる会社です。また、建設DXということで、現場のDX化も進めている会社です。

提携の大きな目的としては、藤沢の案件のような再生案件(いわゆる企業が手放す築年数がそれなりに経過している不動産)を、当社が取得しながらリノベーションを行うにあたり、現在新築工事を含め現場の職人が不足する状況下、今後、なかなか思ったような工事ができないという状況も出てくることが想定されます。

リノベーションのパートナーとしてエルラインと業務提携をすることにより、確実にリノベーションを実行し、売却につなげていくことができると考えており、非常にメリットは大きいと思っています。

またこれに限らず、エルラインが使用している資材センターのポートフォリオ見直しなども、一緒に取り組んでいきたいと思っています。

このようなかたちで今回エルラインを提携先の1社としてお迎えすることにより、当社のCREバリューチェーンにさらに付加価値が高まったと考えています。

今後も当社としては、少ない社員数の中ですべてを当社1社で取り組むというより、適材適所で得意なところは得意な会社と組んで事業を進めていく方針です。

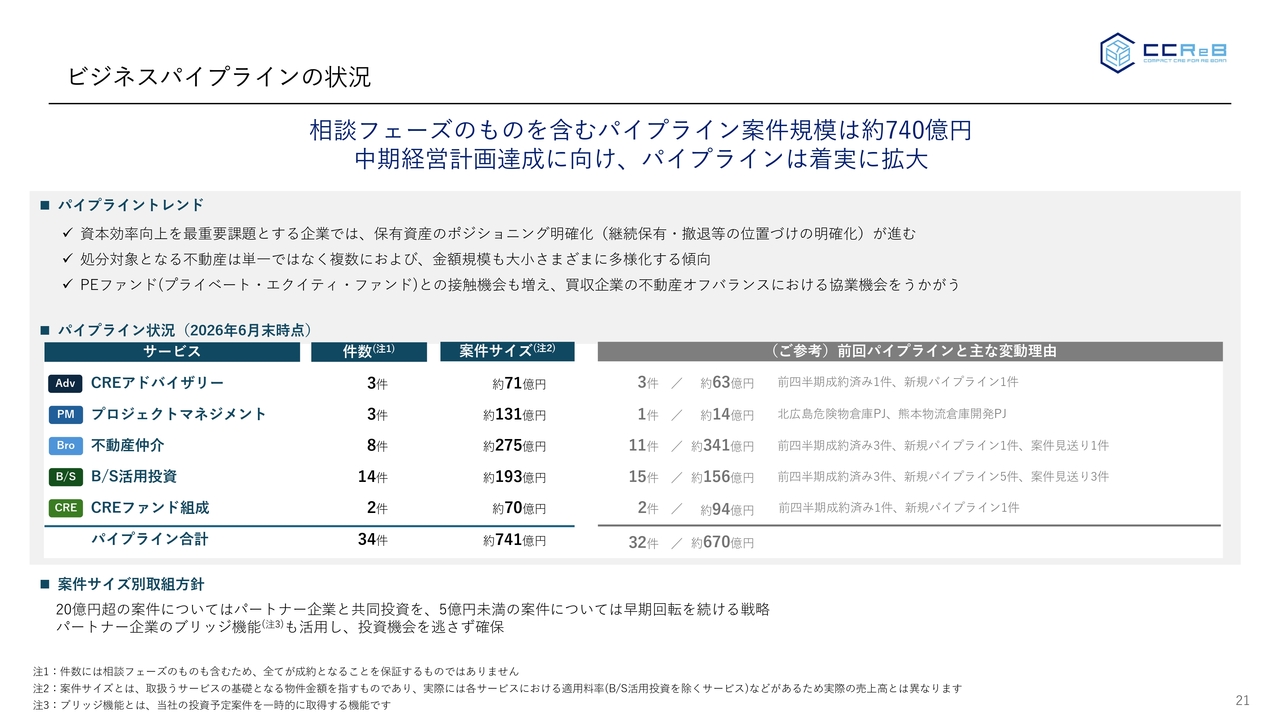

ビジネスパイプラインの状況

ビジネスパイプラインの状況です。

ここ最近のトレンドを上段に記載していますが、前回資料からのアップデートという意味では、PEファンド(プライベート・エクイティ・ファンド)との接触機会が非常に増えてきています。

こちらについては、PEファンドが買収した会社の不動産のオフバランスということでの当社との組み方といった観点でお話をしています。PEファンドの大きさに限らず複数の方々とお話しできる機会が増えており、当社としては不動産を活用できる機会が増えているという点で非常にポジティブであると考えています。

パイプラインについては、前回お示ししたパイプラインとの変動理由を右側に記載していますので、ご確認いただければと思います。

いずれにしても、パイプライン合計約740億円ということで、当社の検討案件は手元にたくさんある状況です。

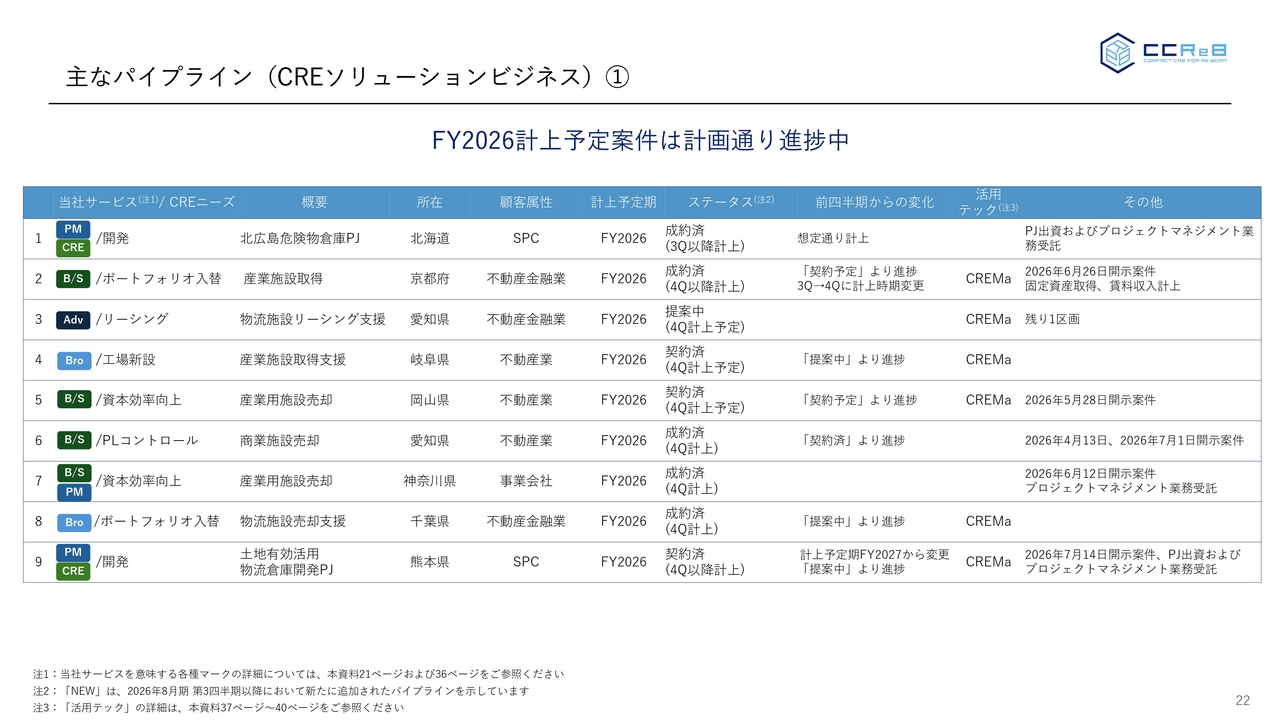

主なパイプライン(CREソリューションビジネス)①

個別のパイプライン状況についても記載していますが、ご説明は割愛します。

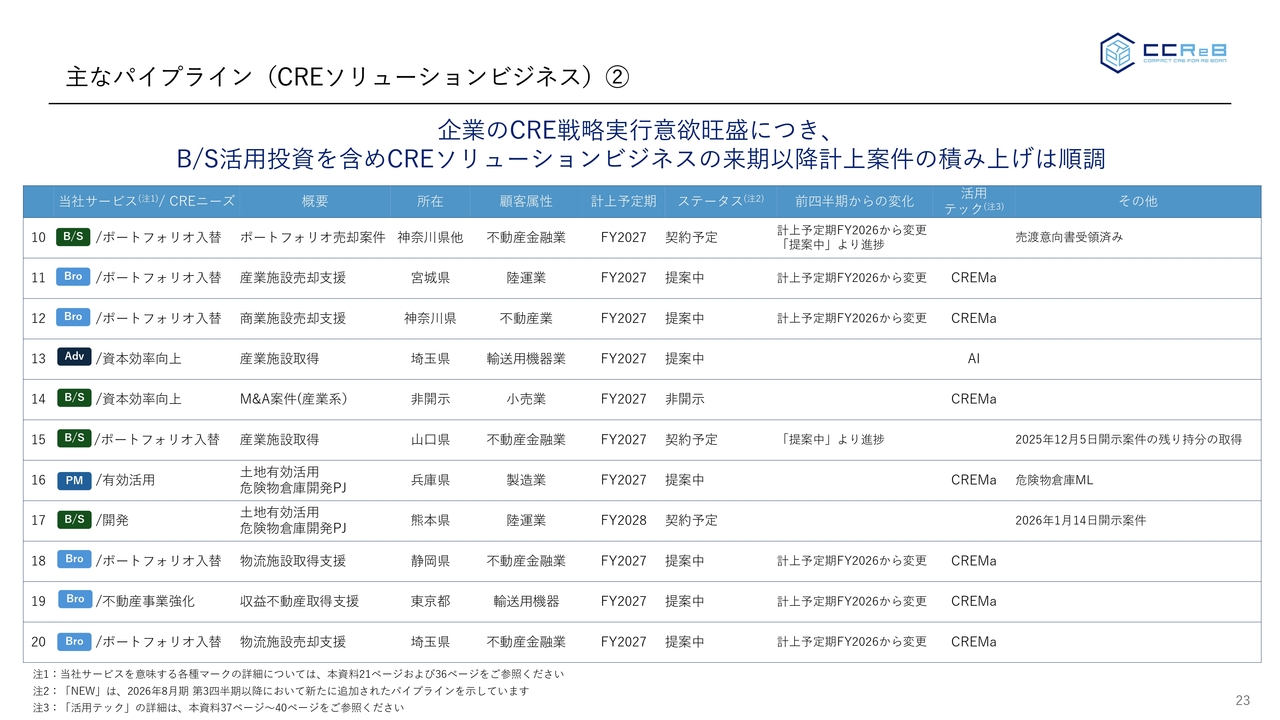

主なパイプライン(CREソリューションビジネス)②

個別のパイプライン状況です。

主なパイプライン(CREソリューションビジネス)③

スライド24ページに記載のとおり、「NEW」マークで示していますが、新たな案件も入ってきていますし、その一部では売渡意向書をすでに受領し動きのある案件もあります。

引き続き、パイプラインを増やしていきながら、事業を進めていく方針です。

非稼働不動産の再生を通じた価値創出プロジェクトの実施

続いて、非稼働不動産の再生案件ということで藤沢の案件についてお話しします。

こちらは、以前公表していますが案件自体はKKRグループをスポンサーとする株式会社KJRマネジメントが運用する産業ファンド投資法人と組んだ案件となります。

ヤマトホールディングスのグループに対するCRE戦略の中で、複数の物件を、ヤマトホールディングスのバランスシートから切り離し、そのうち産業ファンドで取得しない本物件を含む2物件について、当社が本年3月に取得したものです。

本物件のテナントはすでに退去しており、非稼働の状態で当社は取得を行っていますが、取得の検討段階より新たなテナントの賃借ニーズは把握しており、リノベーションを行うことで本物件を再生していく方針となりました。

本物件は売却する前提で計画を立てており、当社のバランスシートから外れていますが、買主発注によるリノベーション工事を実施します。当社は工事中のプロジェクトマネジメント、テナント探索、出口探索といったものを受託しています。

下段に記載のとおり、こちらのプロジェクトは売却時の売却益、リノベーション中のプロジェクトマネジメント報酬、リノベーション後の出口探索に関わる報酬とマネタイズポイントが非常に多い案件となります。

今後も企業から放出されるこのような非稼働資産をしっかりと捕捉し、リノベーションしながら物件を再生させていくということを、しっかりやっていきたいと考えています。

熊本物流施設開発プロジェクト概要

本日プレスリリースでも公表していますが、熊本の物流施設のプロジェクトになります。

当社は熊本市内のドライ型物流施設の開発プロジェクトに参画します。こちらは、半導体関連企業の集積が進む熊本エリアにおける、物流インフラの需要拡大に対応する施設という位置付けです。

今回、当社は開発TMKにメジャー出資をすることにより開発TMKが当社の特定子会社になります。当社は開発TMKからプロジェクトマネジメント業務を受託し、企画から運営管理を一体的に担って、事業の円滑な推進を支援していきます。

当該開発案件の売却時期は2028年3月を想定しており、中期経営計画の最終年度の売上に寄与してくるものと考えています。

現在の土地所有者である戸田建設より開発TMKが土地を借地の上開発を進め、竣工後に土地と建物を一体で売却をするというような計画で進めていきます。

収益ポイントは記載のとおり、開発期間中はプロジェクトマネジメント報酬を得ながら開発を進め、竣工後は売却によるキャピタルゲインと売却による仲介報酬といった複数のマネタイズポイントを有している案件となります。

重要KPIの進捗 潜在案件数の拡大

重要KPIの進捗状況です。

マッチング案件の内訳は記載のとおりです。いずれも当社の収益に寄与するような情報が多く登録されている状況です。情報登録数も8,488件となり順調に増加し、それに伴ってユーザー数も順調に増えています。

引き続き、情報登録数を拡大させながら、マッチング案件を追いかけていくという姿勢は変わらずというところです。

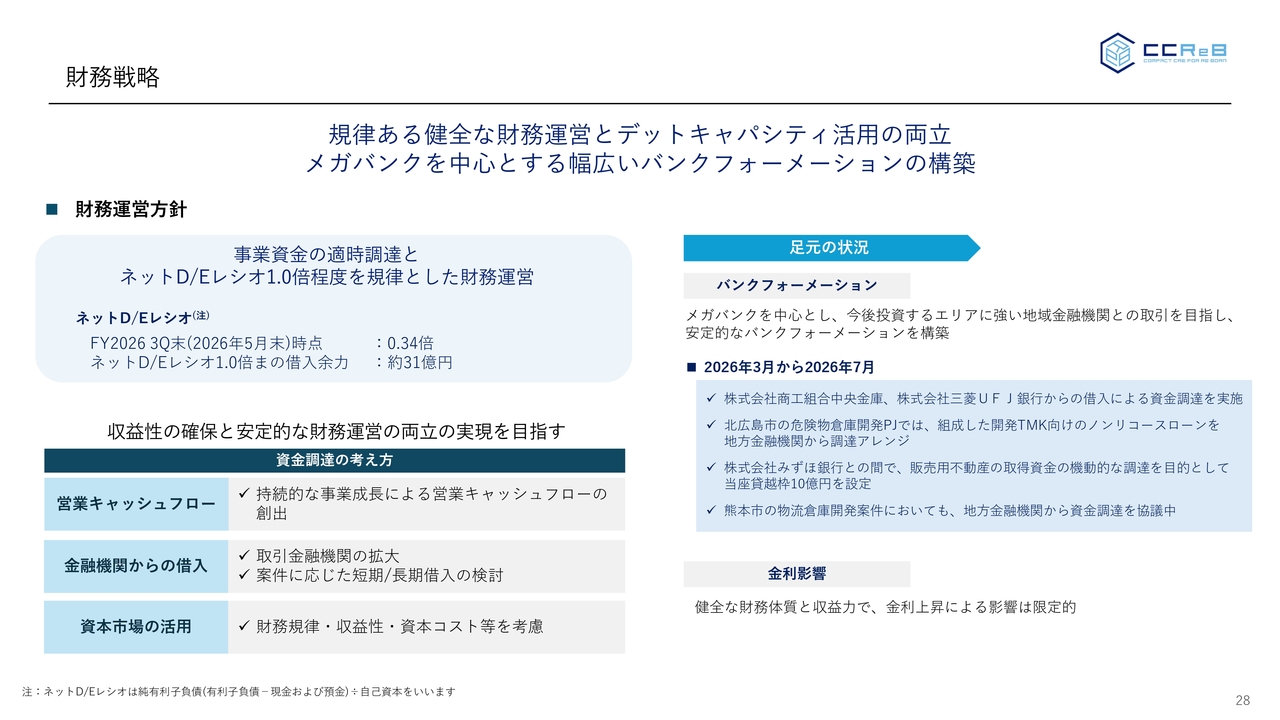

財務戦略

財務戦略です。

いつもどおりですが、ネットD/Eレシオ1倍を規律とした財務運営をしていきます。現時点のネットD/Eレシオは0.34倍であり、まだ借入余力がある状態です。

バンクフォーメーションについては、2026年3月から直近までの動きでも、商工組合中央金庫、三菱UFJ銀行からの借入を実施しています。また、北広島の危険物倉庫開発についても地域金融機関からの調達をアレンジしており、ノンリコースローンについても地域金融機関との接触を増やしているというところです。

ならびに、みずほ銀行とも販売用不動産の取得資金の調達を機動的に行っていきたいということで、当座貸越枠10億円を確保しています。これによりコンパクト型の不動産についてはスピーディーに取り組めると考えています。

また熊本の物流施設開発についても、地域金融機関からノンリコースローン調達を考えており、現在協議中のステイタスです。

金利上昇の影響については冒頭申し上げたとおり、限定的だと考えています。今後もネットD/Eレシオを見つつ、必要な資金調達を行っていきたいと考えています。

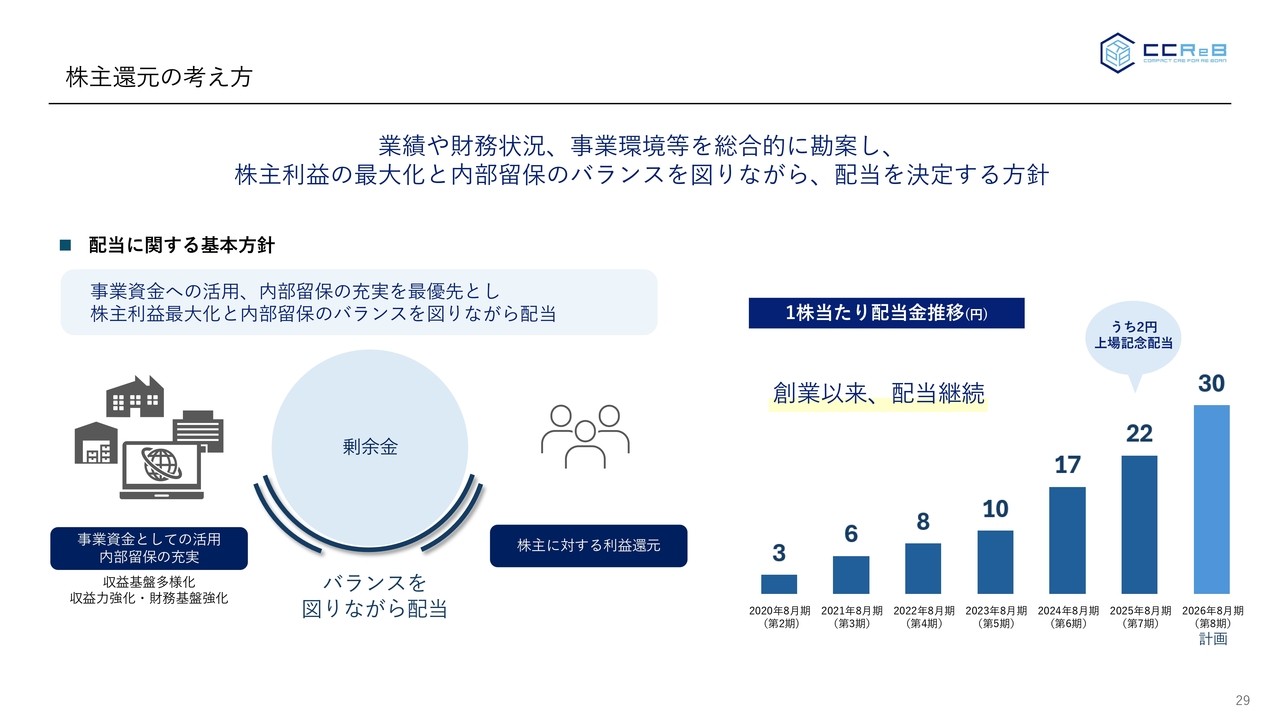

株主還元の考え方

株主還元です。

申し上げたとおり、今回1株当たり30円に増配します。前期22円から当期30円と8円の成長となります。こちらも繰り返しになりますが、資金を成長投資に振り向けていくというところは変わりません。

配当も利益成長とともに成長を続けながら、株主さまとは長期のお付き合いをいただきたいと考えています。

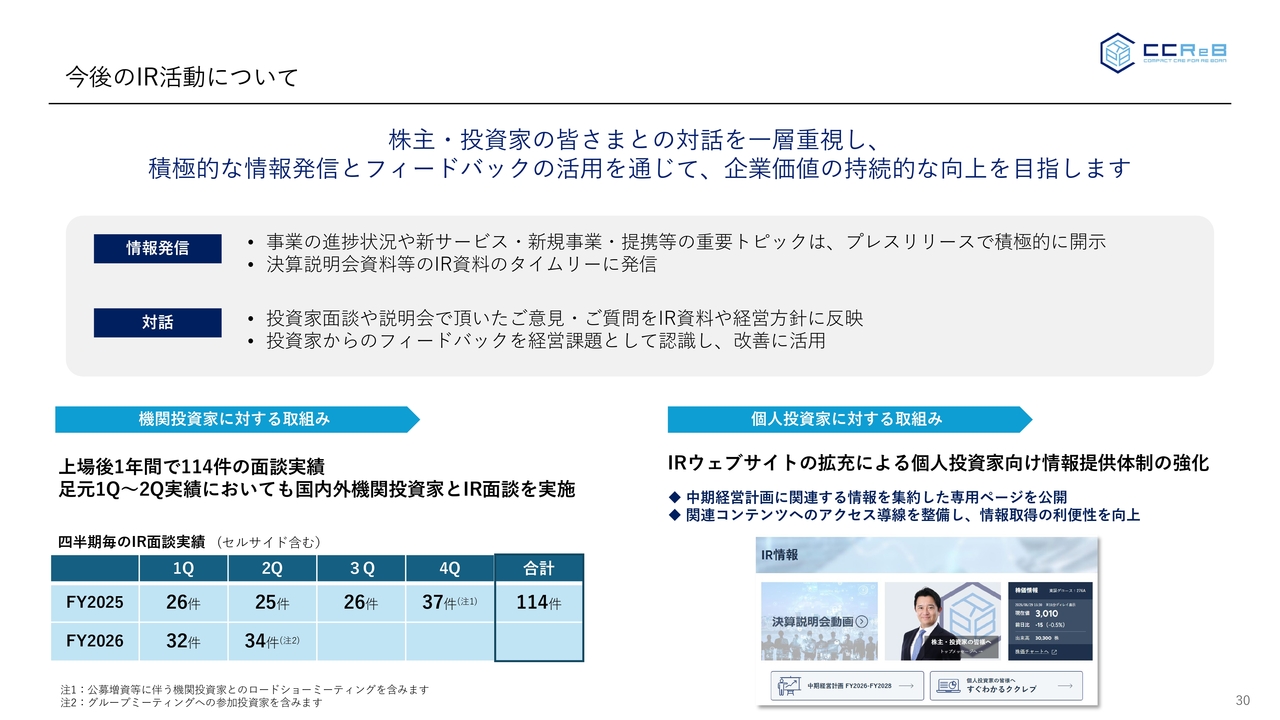

今後のIR活動について

最後に、今後のIR活動です。

当社としては、株主・投資家のみなさまとの対話を重視していくという姿勢は変わりません。積極的にIRを通じた情報発信とフィードバックをしていくことで、当社自身の企業価値の持続的な向上を目指していきます。

実際、足元の機関投資家さまとの面談数も非常に多く続いています。この2026年8月期第2四半期も34件の面談実績ということで多くの機関投資家さまよりご関心をいただいていますので、企業価値を高めながら、機関投資家さまに投資いただけるような時価総額・日々の売買代金を目指していきたいと考えています。

また、IRウェブサイトについても、個人投資家向けの情報提供体制の強化ということで、少しリニューアルをしています。今後も使い勝手の良さを考えながら、利便性を向上できるような改善をしていきたいと考えています。

宮寺氏からのご挨拶

以上が2026年8月期第3四半期の決算説明となります。

冒頭に足元におけるCREマーケット環境についてお話ししましたが、この数ヶ月間においても企業からの不動産売却のご相談が増えています。これは、単純に決算要因ではなく、資本効率を意識し、経営戦略に組み込んでいくというプロセスの現れであると考えています。

当社としては、これらのニーズを捕捉しながら当社自身も成長を遂げていきたいと考えています。

引き続きのご支援、何卒よろしくお願いします。本日はご清聴ありがとうございました。

新着ログ

「不動産業」のログ