2026年3月期決算説明

ゲンキGDC、新中計の戦略転換を発表、調達力強化等が柱 仕入高騰に自社バリューチェーン構築で対応

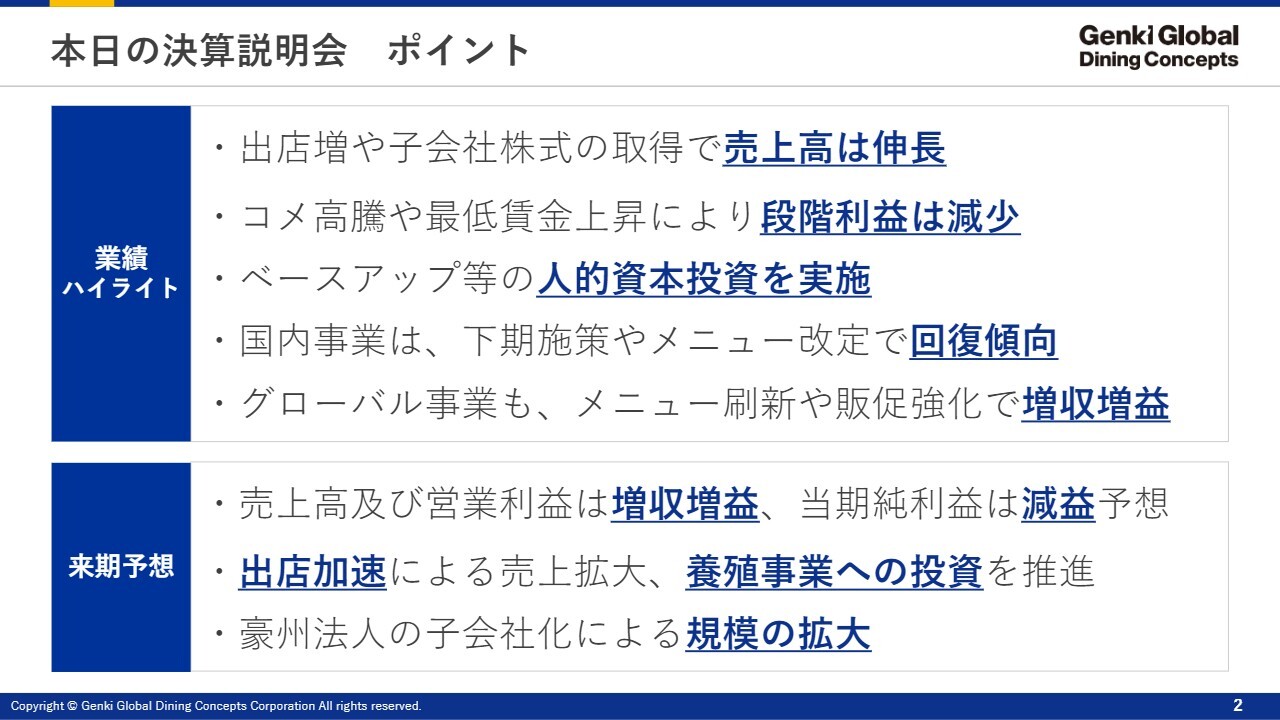

本日の決算説明会 ポイント

櫻井宏樹氏:株式会社Genki Global Dining Conceptsコーポレート本部取締役常務執行役員の櫻井と申します。本日はどうぞよろしくお願いします。私からは、2026年3月期の業績および2027年3月期の予算についてご説明します。

本日の決算のポイントについてはスライドをご参照ください。昨今、当社の環境は大きく変化しており、2026年3月期にはゴダック、神戸まるかん、2027年3月期にはFood Odyssey社の連結子会社化を予定しており、グループ全体で大きく成長しています。そのため、特に売上に関しては数字が大きく変動しますので、その点をご理解の上、内容をご覧いただければと思います。

2026年3月期 業績ハイライト

業績ハイライトです。売上高は、ゴダックおよび神戸まるかんが子会社化された影響により、大きく増加しました。その中で、2026年3月期の業績は、スライド左下の国内既存店売上高をご覧ください。店舗は盛況に運営されており、前年比で102.1パーセントと引き続き成長を遂げています。

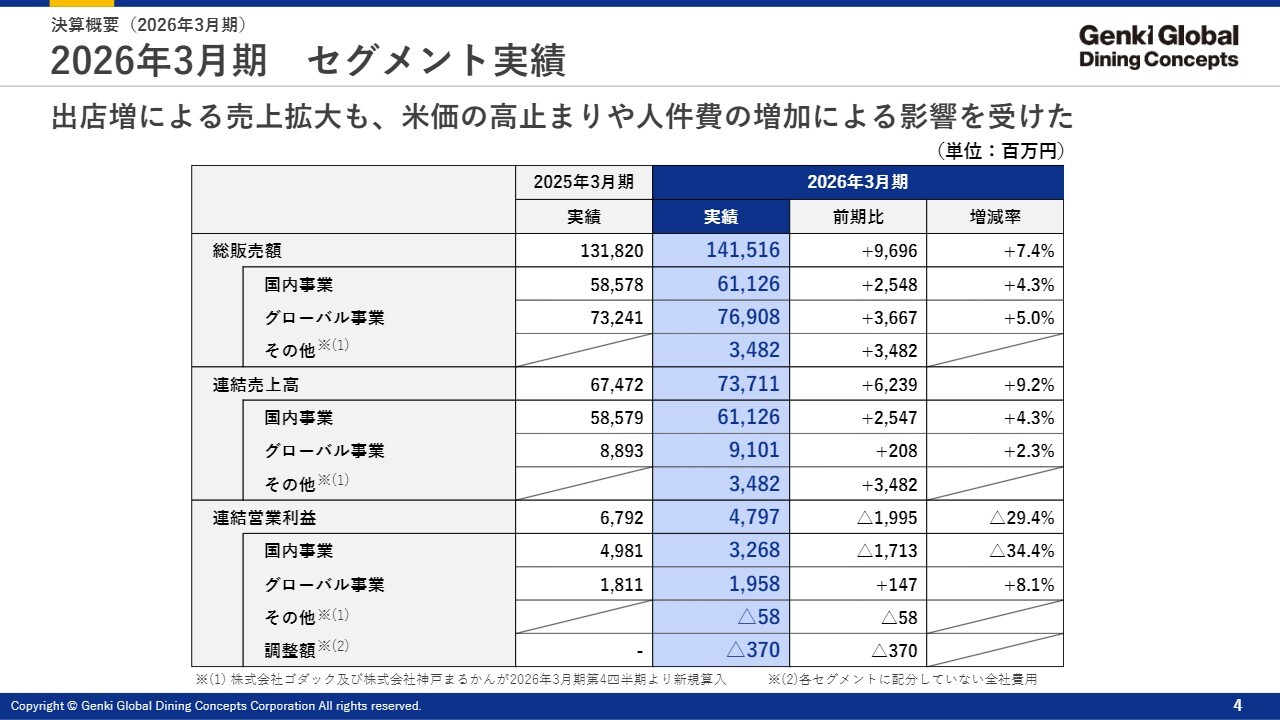

2026年3月期 セグメント実績

セグメントの実績についてです。この中で「その他」として、2026年3月期からグループに加わったゴダックおよび神戸まるかんの売上高が含まれています。両社は季節的な変動のある企業であり、一番の閑散期である3ヶ月分の金額が「その他」に反映されています。両社の実力はこれ以上のものであることをご理解いただければ幸いです。

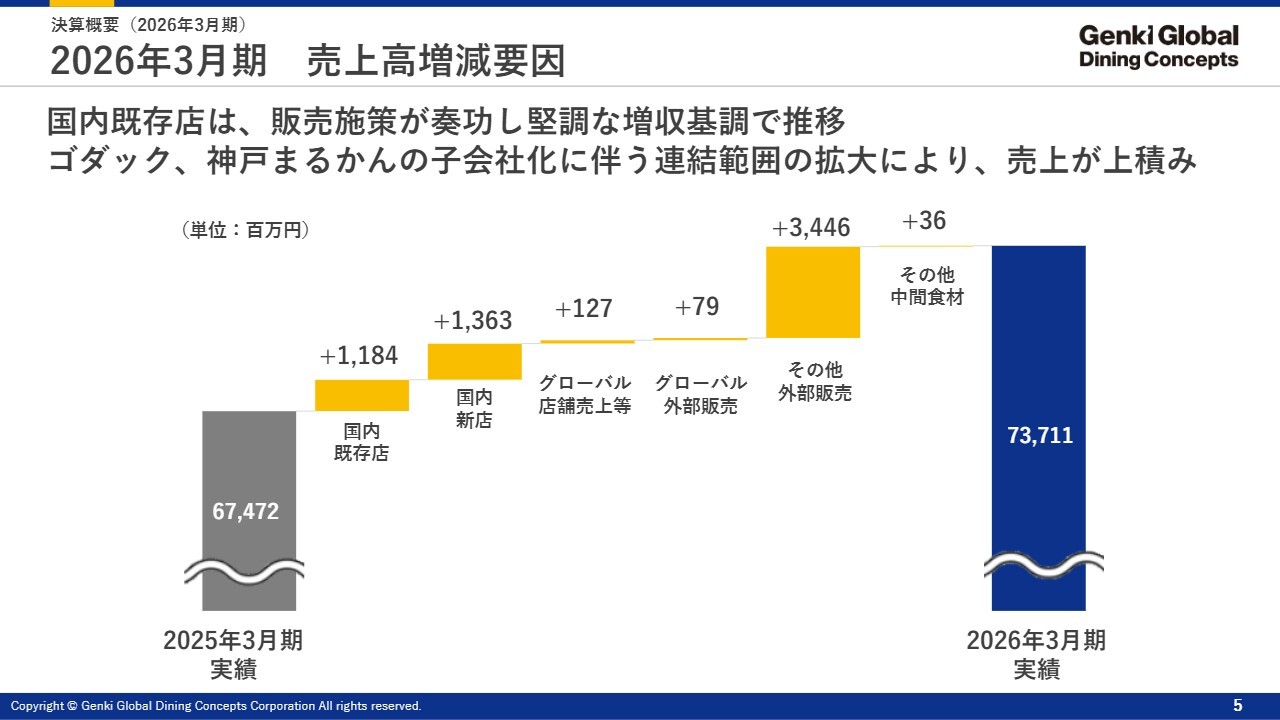

2026年3月期 売上高増減要因

売上高の増減要因です。国内では既存店、新店ともに好調に推移していることが、この数字でおわかりいただけるかと思います。「その他」については、ゴダック、神戸まるかんが新たに子会社となった影響のため、売上高は増加しています。

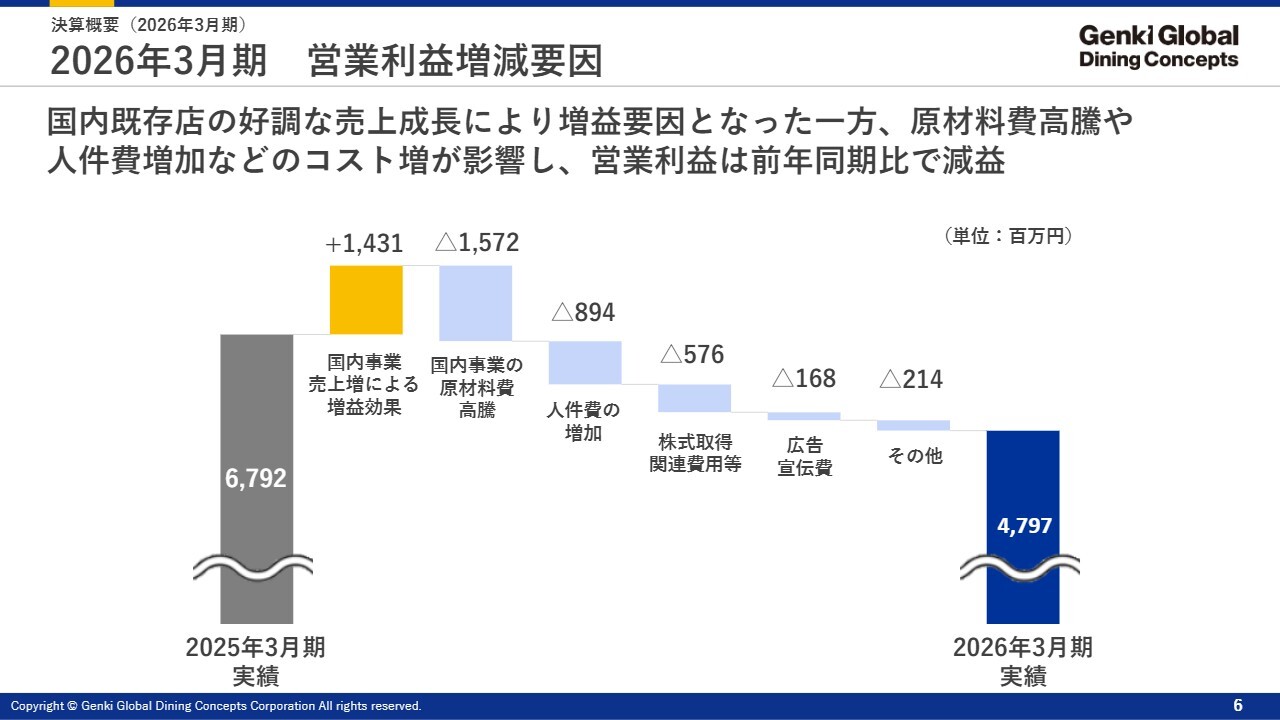

2026年3月期 営業利益増減要因

営業利益のウォーターフォールです。国内事業が好調に推移したことで、売上増加による増益効果がありました。しかし、昨今の原材料高騰が利益に対してマイナスの影響を与えました。また、2026年3月期には人的資本への投資の一環としてベアを実施するなど、人件費の増加が見られました。さらに、将来の成長を見据えた子会社等の株式取得に関連する費用など、大きな支出も発生しています。

その結果、残念ながら減益となりましたが、この人的資本への投資による人件費の増加や株式取得に関連する費用は、2027年3月期から成果を発揮するものと考えています。したがって、減益ではあるものの、必ずしもネガティブな影響ばかりではないことをご説明します。

国内の原材料高騰については、さまざまな対策を講じています。この後、藤尾社長が中期経営計画の中でその内容を説明しますので、ぜひお聞きください。

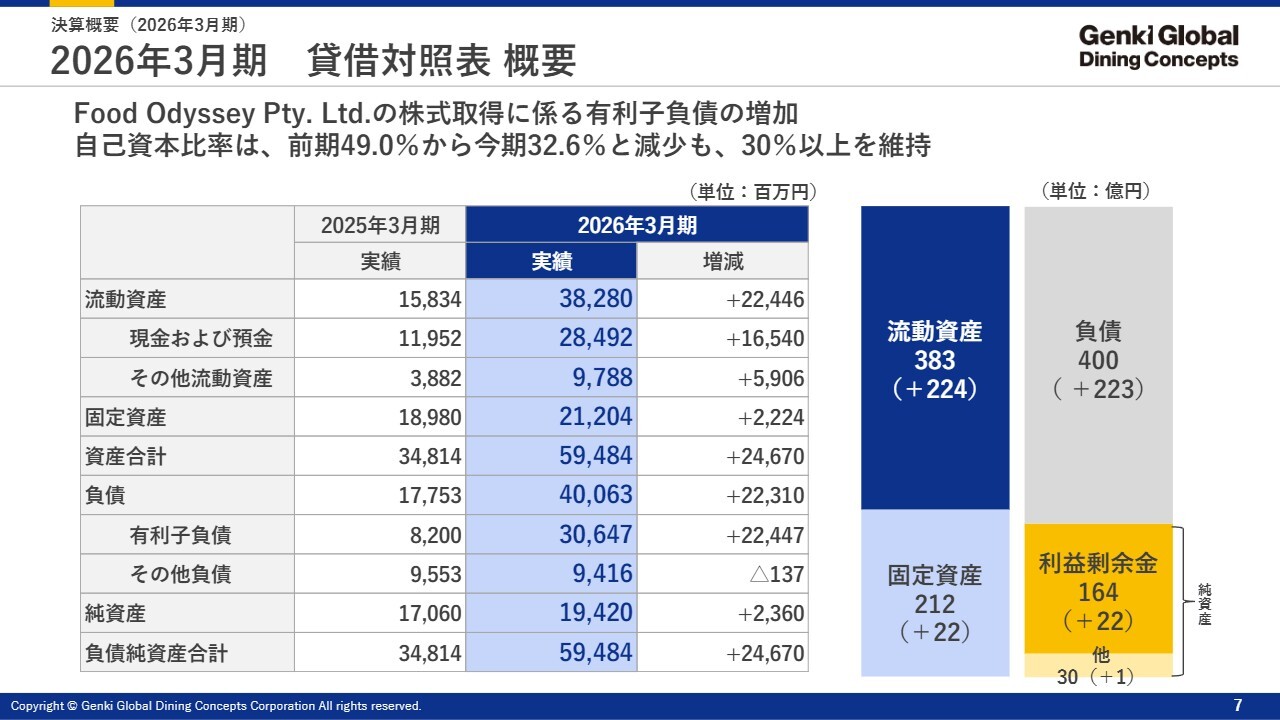

2026年3月期 貸借対照表 概要

貸借対照表です。ポイントとしては、2027年3月期にFood Odyssey社を買収したことに伴い、借入金が大きく膨らみ、それにより現預金も大きく増加している点です。

将来の成長に向けた借入であるため、今後の成長戦略に資するものと考えています。

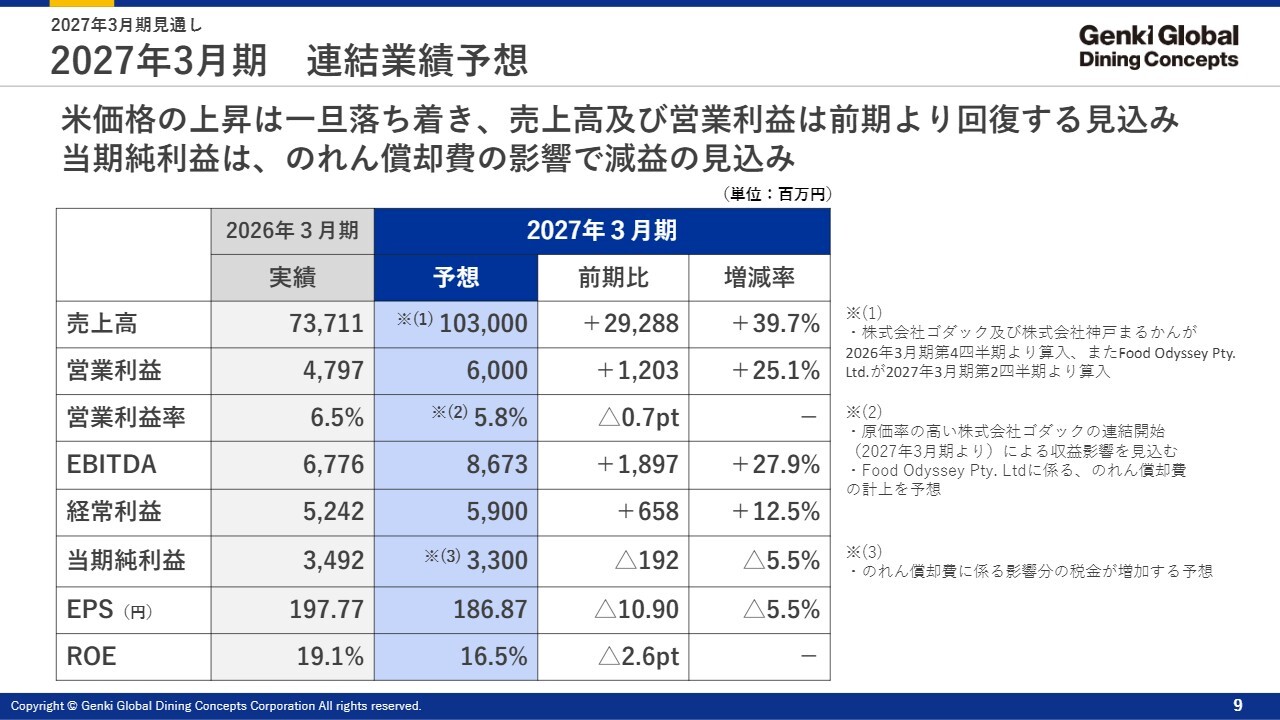

2027年3月期 連結業績予想

2027年3月期の見通しをお知らせします。2027年3月期は、1,000億円の大台を突破し、売上高1,030億円を予測しています。また、営業利益は60億円を見込んでいます。ただし、当期純利益に関しては、2026年3月期に実施したさまざまなM&Aの結果、のれんが発生しており、テクニカルな税効果会計の影響もあって、若干の減益となっています。

当社の経理は非常に正確で、精緻な数字を積み上げていますので、信頼していただける数字になっているかと思います。当社としては確実な数字を提供している次第です。

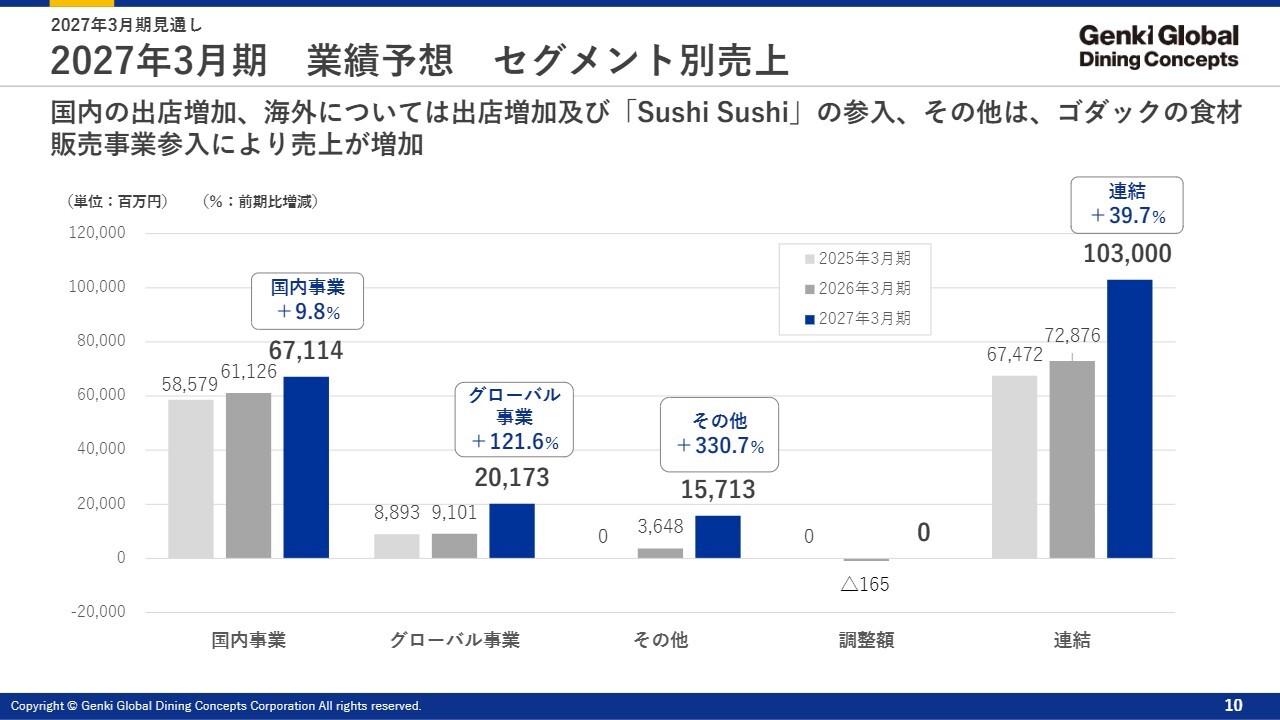

2027年3月期 業績予想 セグメント別売上

セグメントごとの売上予想についてです。国内事業は順調に計画が進んでおり、売上高は約10パーセントの増加を見込んでいます。2026年3月期は102.1パーセントの達成となっていましたが、今回の大きな成長により、人的資本への投資効果が今期ですでに見込める状況となっています。

グローバル事業では、先ほど説明したFood Odyssey社の影響もあり、大きく成長しています。また、「その他」についても、ゴダックや神戸まるかんの1年分が今期の売上に反映されており、大きく伸長している状況です。

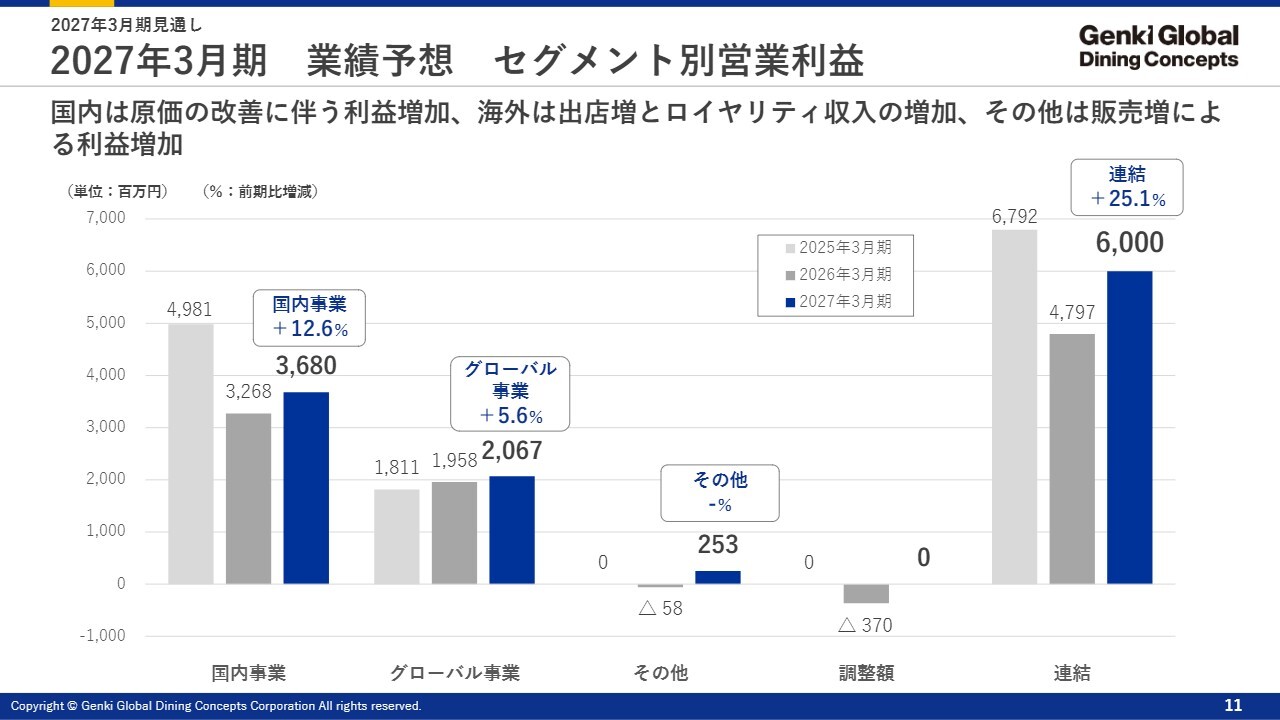

2027年3月期 業績予想 セグメント別営業利益

セグメントベースの営業利益です。物価高騰が続いていますが、企業努力により、利益を計上できる体制を整えています。

株主還元について

最後に、株主還元についてです。私たち経営陣は、株主のみなさまへの還元を重大な使命と捉えています。2027年3月期も2026年3月期と同様、年間70円の配当を計画しています。

今期も引き続き、株主・投資家のみなさまに支えていただきながら成長していきたいと思っています。どうぞよろしくお願いします。私からの説明は以上です。ありがとうございました。

中期経営計画の全体像

藤尾益造氏:代表取締役社長執行役員の藤尾です。よろしくお願いします。昨年4月に着任し、早1年と2ヶ月が経過しました。まったく寿司のことを知らないままこの仕事に就きましたが、この1年でやるべきことが非常に見えてきたと感じています。

特に仕入コストの削減に力を入れてきましたが、当初はそこが最も重要だと思っていました。しかし現在では、この寿司チェーンをどう持続させ成長させていくかという中で、非常に大きな問題があると感じています。それは、昨年10月に北海道で鮭の水揚げ量が前年の30パーセントしかなかったことです。

これは一時的に鮭の漁獲量が減少したという問題ではなく、今後も続くと考えられる海水温の上昇が関係しています。鮭は水温が20度を超えると生存が難しくなります。

現在、全世界的に水温が上昇しており、鮭、いわゆるサーモンも同様に20度を超えると生存が難しくなります。このような中で、回転寿司を含む寿司業界で最も人気のあるネタがサーモンです。このサーモンをどのように確保していくのかが課題となっています。また、サーモンに付随するいくらの価格も、現在1キロ当たり約3万円という状況です。

もう数年前には1キロ当たり5,000円、6,000円だったいくらが、現在では3万円まで上がっています。当然、サーモンも大幅に高騰しています。日本の回転寿司チェーンにおけるサーモンは、主にノルウェーやチリなどから輸入されていますが、このサーモンも世界中で人気が高まり、争奪戦の様相を呈しています。

そのような状況の中で、サーモンの生産量を増やせるかどうかが注目されています。実際、水温がこれほど上昇している環境下では、養殖の生産量を増やすことが難しい状況です。現在サーモンが捕獲されている地域も、水温が20度以下である一部の地域に限られます。

生産量を大きく増やすことは難しい一方で、消費量は増加し続けているのが現状です。その中で、日本は円安の影響もあり、調達において買い負けする状況が生じています。

現在、当社の方針として、10年後を見据えた経営を進める必要があると考えています。当社は、自らサーモンやいくらの生産に取り組む計画を掲げています。また、サーモンだけではなく、例えばハマチやブリといった魚も視野に入れています。これらは、水温が低い環境で育たない魚種であり、これまで九州や四国といった地域で養殖が行われてきました。しかし、ハマチは水温が30度を超えると生育が困難になります。

九州など、これまでハマチの生産地であった地域の海水温が30度を超え始めています。昨年も多くのハマチが死滅し、生産が困難になっている地域が出てきています。

このような問題に直面する中で、当社は重要なネタの調達を5年後、10年後もどのように持続可能なものとするかを考えながら経営に取り組む必要があると考え、この1年間アプローチを進めてきました。当然ながら、今期および来期の利益も重要であり、この両者を並行して取り組んでいます。本日はその具体的な内容をお伝えしたいと思います。

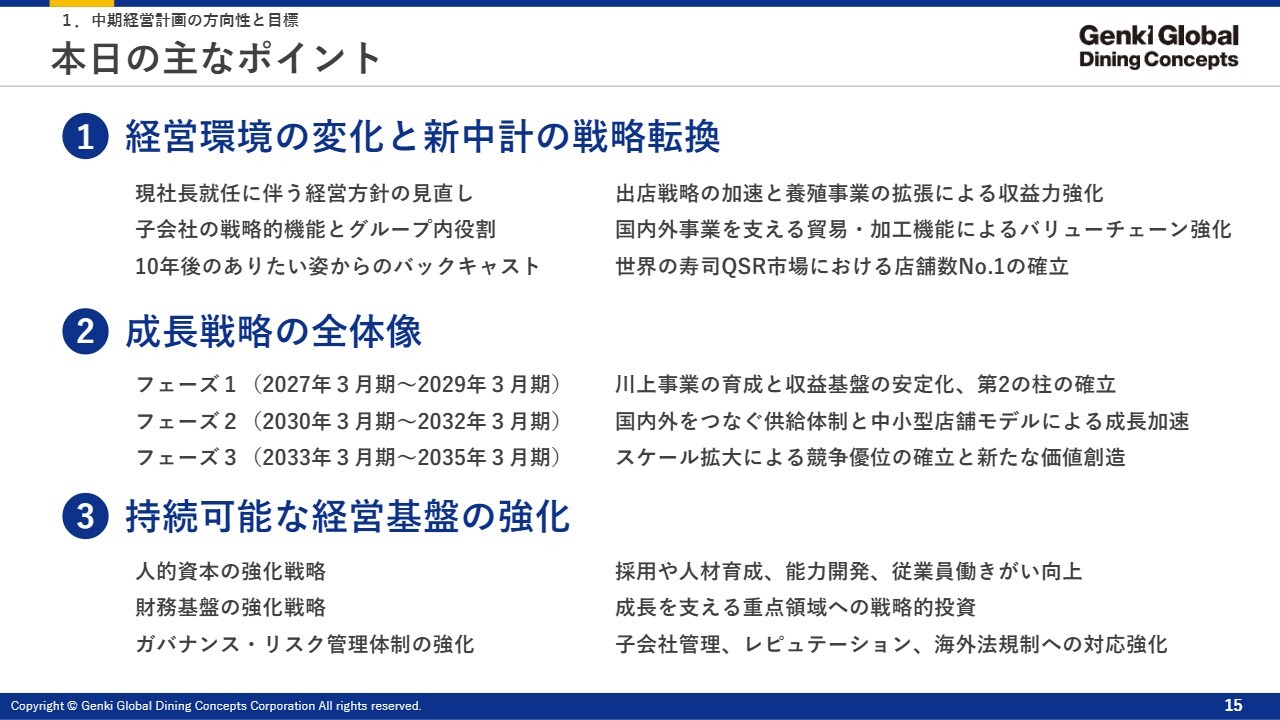

本日の主なポイント

本日の主なポイントです。「経営環境の変化と新中計の戦略転換」「成長戦略の全体像」「持続可能な経営基盤の強化」となっています。

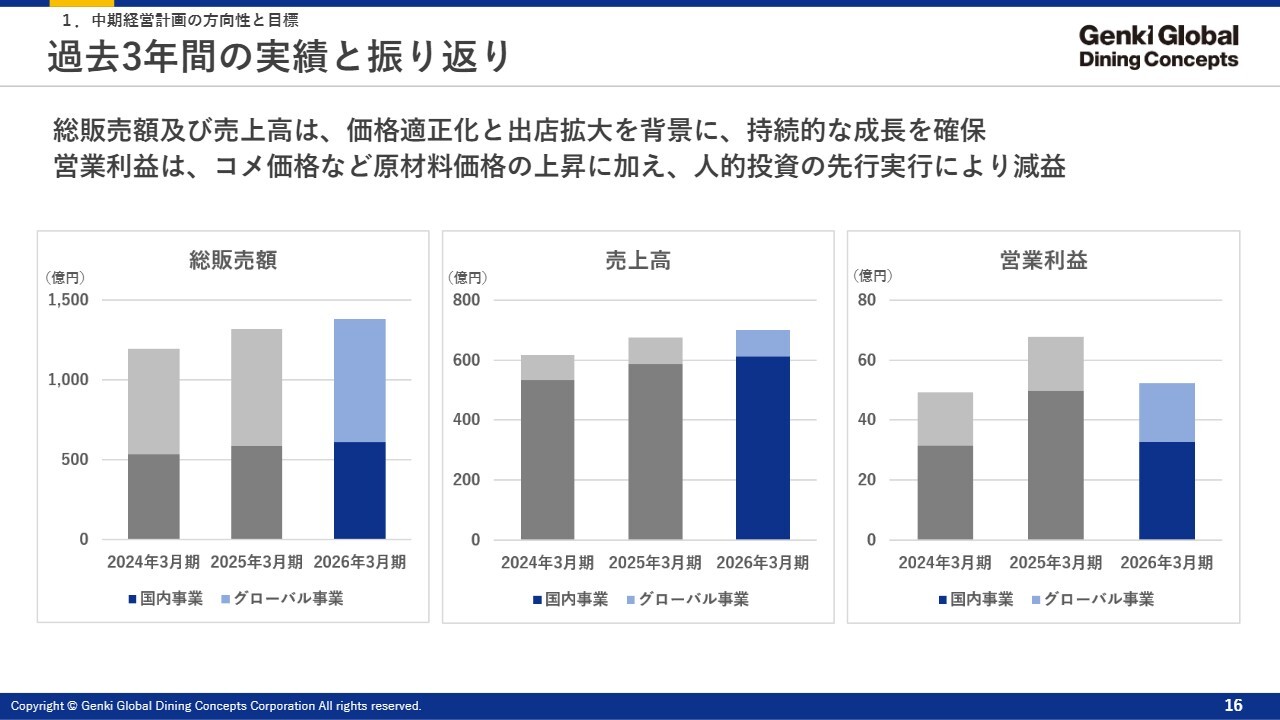

過去3年間の実績と振り返り

この3年間、順調に売上を伸ばし、利益も上げてきましたが、前期に関しては減益という結果になりました。

特にインパクトが強かったのは、サーモンやマグロのコストアップだけでなく、人的投資として人件費を大幅に増加させたことです。

十分に給与を支給し、さらに次のステップに進めば給与がまた上がり、その次に進むとさらに良くなると、将来に夢を持てる給与体系へと変更しました。これによって、これまで成長した社員が退職するという会社にとって大きな損失が発生していましたが、現在の社員は先を目指して辞めることがなくなり、結果として店舗の出店がしやすくなりました。

問題となっていた米の価格に関してですが、実は3年から4年前の最も安い時期と比較すると、年間コストは約15億円上昇し、非常に大きなダメージを受けています。ただし、これに対して当社は、単に成績として受け入れるのではなく、どう打破するかを考えています。そのために客数を増やし、売上を増大させ、それによって利益を確保する方針で取り組んでいます。

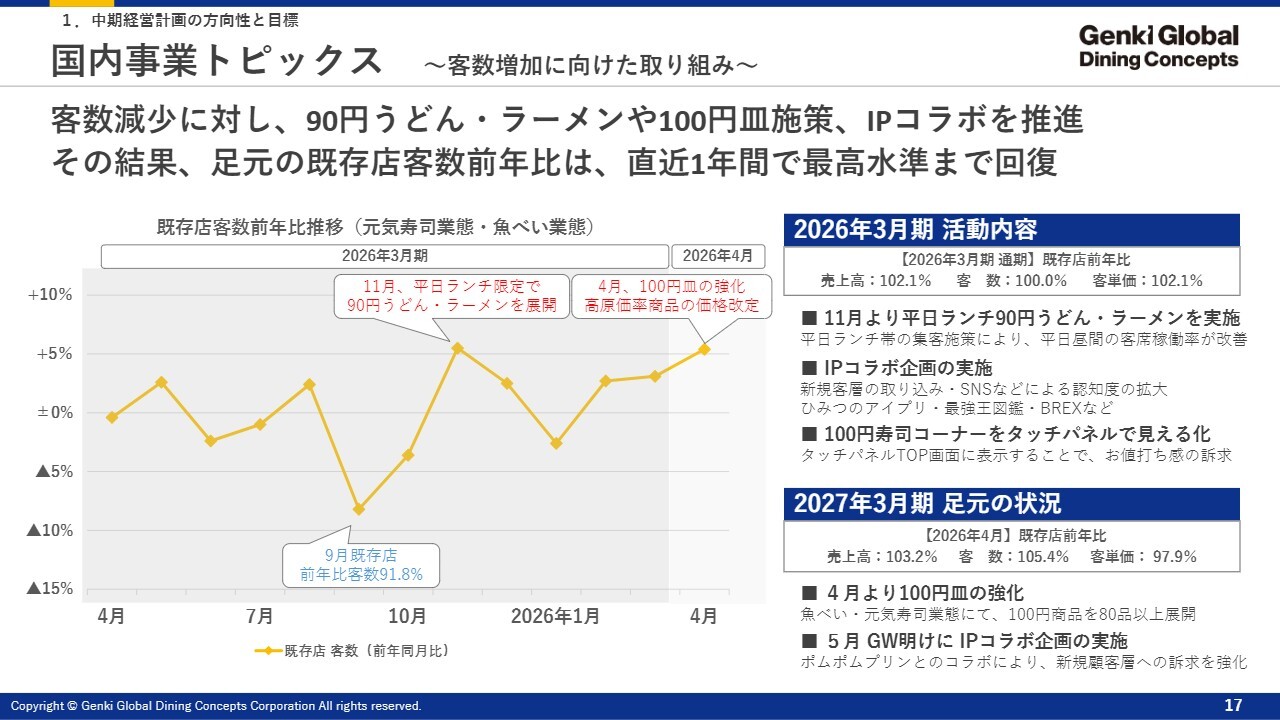

国内事業トピックス ~客数増加に向けた取り組み~

国内事業のトピックスです。客数減少の問題があり、去年の7月、8月までは順調に経営が進んでいましたが、9月には客数が前年比91.8パーセントにまで減少し、顧客数の大幅な減少により売上も落ち込みました。

その中で、「魚べい」という店舗に来店するお客さまに対して、単純に米やネタの価格上昇による値上げを行い利益を確保する方針から、顧客を確保し拡大していく方針へと転換しました。それに伴い、11月には平日ランチ限定でラーメン・うどんを90円で提供する施策を実施しました。

これは、「いったん、ただ安くしただけ」ではないかと思われるかもしれませんが、そうではありません。回転寿司の売上を伸ばすのは非常に難しいと考えています。理由として、土日は非常に混雑しており、どの店舗に行っても満席で、行列もできる状況ですが、平日の満席率は50パーセント程度にとどまっているからです。

この空席をいかに埋めるかが課題となりました。平日に回転寿司に行くかという点で、消費者として考えた場合、平日に1人で回転寿司に行こうとはなかなか思えません。そこで、なにかきっかけを作る必要があると考え、90円うどんや90円ラーメンを打ち出すという施策を行いました。

これにより、お客さまが来店してくださいます。お客さまは、90円うどんだけを食べて帰るわけではなく、90円うどんとお寿司6皿を召し上がる方もいれば、よく食べる方はうどんとラーメンに加えてお寿司5皿を食べる場合もあります。

一方で、学生の方々の中にはラーメン4杯を食べて帰る方もいらっしゃいます。しかし、そのような学生の方々が今食べてくださり、その後も再び来店してくれる可能性があります。そのため、お客さまに認知していただき、多くのお客さまにご来店いただけるよう、特に過去には客数が非常に少なかった平日の午後5時までに向けて、このような特別価格の設定を行っています。

これによって、売上は非常にアップしています。

次に、IPコラボについてです。これは、当社がこれまであまり力を入れていなかった分野ですが、新しいお客さまをどうやって取り込むかを考えた結果の取り組みです。例えば、「『魚べい』のマグロが好きだ」「『魚べい』のハマチが好きだ」といったお客さまは来てくれていますが、新しいお客さまを取り込むには、なにかきっかけが必要と考え、新たな層を取り込むためにIPコラボを始めました。

現在、「ポムポムプリン」というコラボキャンペーンを実施しています。SNSを見ると、「魚べい」に初めて訪れたお客さまが「『ポムポムプリン』が目的で来たが、お寿司もデザートもおいしかった」とコメントしており、そのお客さまがさらに次のお客さまへつながっていく可能性があります。このような取り組みを今後さらに強化していきたいと考えています。

また、「100円寿司コーナー」というシステムを導入しました。こちらはタッチパネルで注文できる仕組みであり、「100円寿司コーナー」を選択すると100円の商品が一斉に表示されます。

実は、原価率が約2パーセントから3パーセント下がりました。なぜ100円にして原価率が下がるのか? と不思議に思われるかもしれませんが、実際に原価率が最も高いのは、マグロやサーモンといった回転寿司で一番人気のある商品です。

一方で、イカの耳やイカの足、マヨネーズたらこなどは、実は原価率が低いのです。このような商品を多くのお客さまに食べていただくために、「100円寿司コーナー」を作りました。現在は、80種類以上の100円シリーズを追加しています。

これによって、みなさまは「100円寿司コーナー」から入って100円の商品をたくさん食べ、最後にマグロを食べるという流れになっています。これまでのように、「『魚べい』はマグロがおいしいよね」ということで来ていただくのはありがたいのですが、原価率の高いマグロを4皿や5皿食べられると、収益面では課題が残ります。

そのため、他の商品をたくさん食べてもらうことでバラエティを増やし、さらに100円の商品も増やしていくことで、原価率を下げることができました。これにより、売上と客数の両方が増加しています。

国内事業トピックス ~客数増加に向けた取り組み~

スライドには、今お話しした「100円、80品以上」の写真を載せています。現在、日本は節約志向が強まっています。そのため、100円皿を求める方が非常に多い状況です。私自身、着任して1年ということもあり、消費者目線で物事を見るように努めています。

現在、役員たちと話し合いを重ねており、「やっぱり00円皿を増やそう」と提案した際には、多くの意見が寄せられました。例えば「100円皿を増やすのですか? しかし単価が下がりますよ」という意見がありましたが、私は「お客さまは、100円寿司を求める意識がまだ高いよ」と話しました。単純に100円を110円や120円に値上げすることは簡単ですが、いかにして100円を維持するかを模索し、取り組んだ結果、80品以上の100円皿を残すことができました。

これによって、お客さまは「100円寿司」というイメージをいまだに持ち続けています。簡単に言えば、100円ショップがすべて110円になったらおかしいということと同じです。だからこそ、確実に利益を確保しながら、100円皿を増やしていこうという考えです。これが差別化です。

また、これは私のアイデアで実施したものですが、「とれたて出荷」のレタスを取り入れました。消費者目線で言うと、回転寿司のサラダには、おいしいというイメージがまったくありません。そのため、私自身も消費者だった頃は、回転寿司でサラダを頼むことはなく、絶対においしくないと思っていました。

しかし逆に考えれば、おいしいレタスを提供すれば他店と差別化できると考え、この100円の「レタス包み」を開発しました。

こちらは、数年間、野菜の商売も行っていたことを背景に、超大型農家と直接契約を結び、収穫したレタスを翌日出荷してもらう仕組みを構築しました。現在は、センターにレタスを一括納品してもらい、そこから全国に配送しています。

その結果、前日に収穫したレタスをカットし、お寿司とセットでご提供することが可能となりました。このレタスを使った商品には、レタスでお寿司を包むタイプと、シャリなしのものがあります。「ここのレタスはおいしいな」と思っていただき、「魚べい」の素材の鮮度が優れていることをご理解いただくために開発した商品です。また、こちらの商品は原価率の改善にも大きく貢献しています。

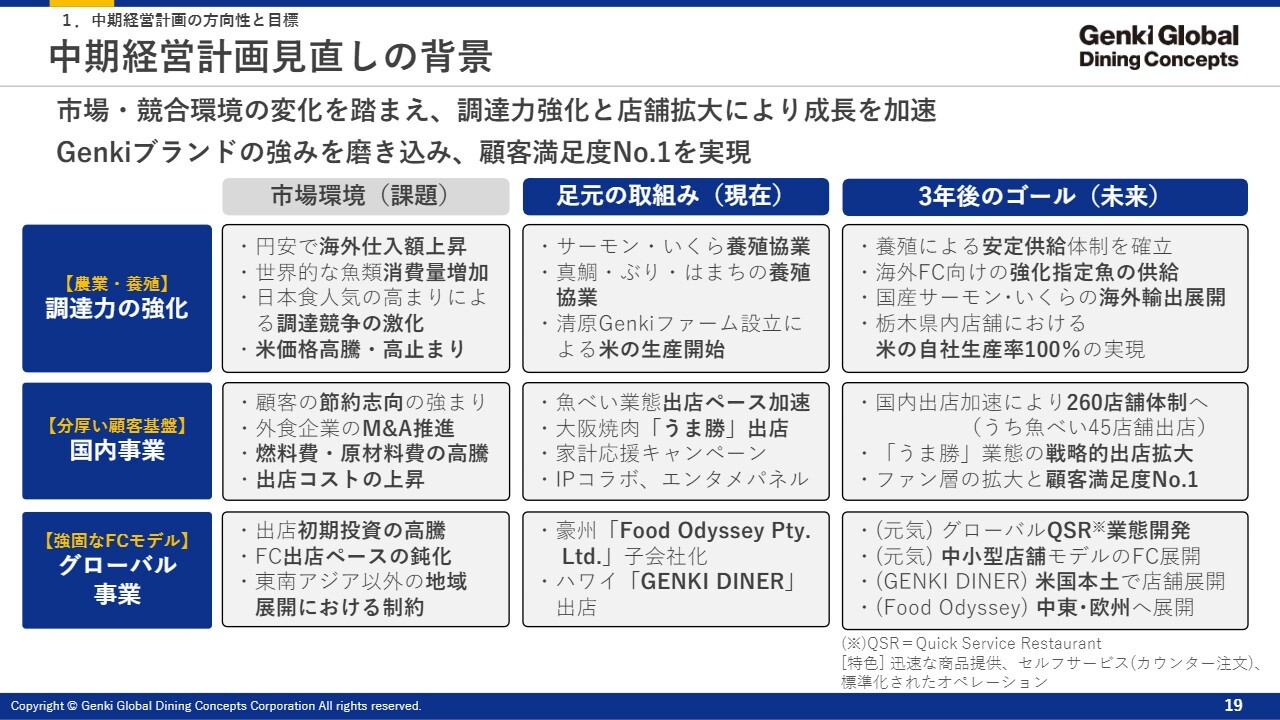

中期経営計画見直しの背景

中期経営計画の見直しの背景としては、調達力の強化、国内事業の拡大、またグローバル事業モデルの推進が挙げられます。現在では、新たにサーモンやいくらの養殖を開始し、鯛、ブリ、ハマチの協業にも取り組んでいます。この協業は養殖漁業者の方々と共同で進めており、彼らの事業拡大を目指しています。

例えば、現在の漁業において問題となっている点をいくつか挙げると、鯛を育てるには約2年の時間がかかります。その間、餌を与え続ける必要があり、結果として自分たちで負担できる餌代で賄える範囲の鯛しか育てられないという課題があります。しかし、「最終的に当社が魚を買います。餌も当社が調達します。だから、魚を養殖してください」というかたちにすることで状況が変わり、養殖業者が事業を拡大できるようになると考えています。

そうすると、決まった値段で、彼らが確実に利益を上げられる価格で当社が買い取ることが可能になります。鯛やハマチの価格がこれから上昇しようとも、当社が餌を供給することで、低価格で調達することができます。このような取り組みを漁師の方々と共に進めています。サーモンやいくらに関しては、当社独自の養殖場を設立し、今後ますます拡大していく予定です。

海外には、Food Odyssey社があります。こちらは、オーストラリアでチェーン展開をしている寿司店です。また、ハワイでは「GENKI DINER」という新しい業態で事業を展開します。

3年後には、養殖された魚により安定的な供給が可能となります。また、フランチャイズ(FC)については、現在、海外のFCがアジアに254店舗展開されていますが、これはFood Odyssey社とは異なる運営となっています。これらのFCは現在、魚の調達に非常に苦戦しています。しかし、当社が魚を供給するようになると、非常に強力なFC展開が可能になると考えています。

また、寿司以外の焼肉業態「うま勝」の出店を進めています。

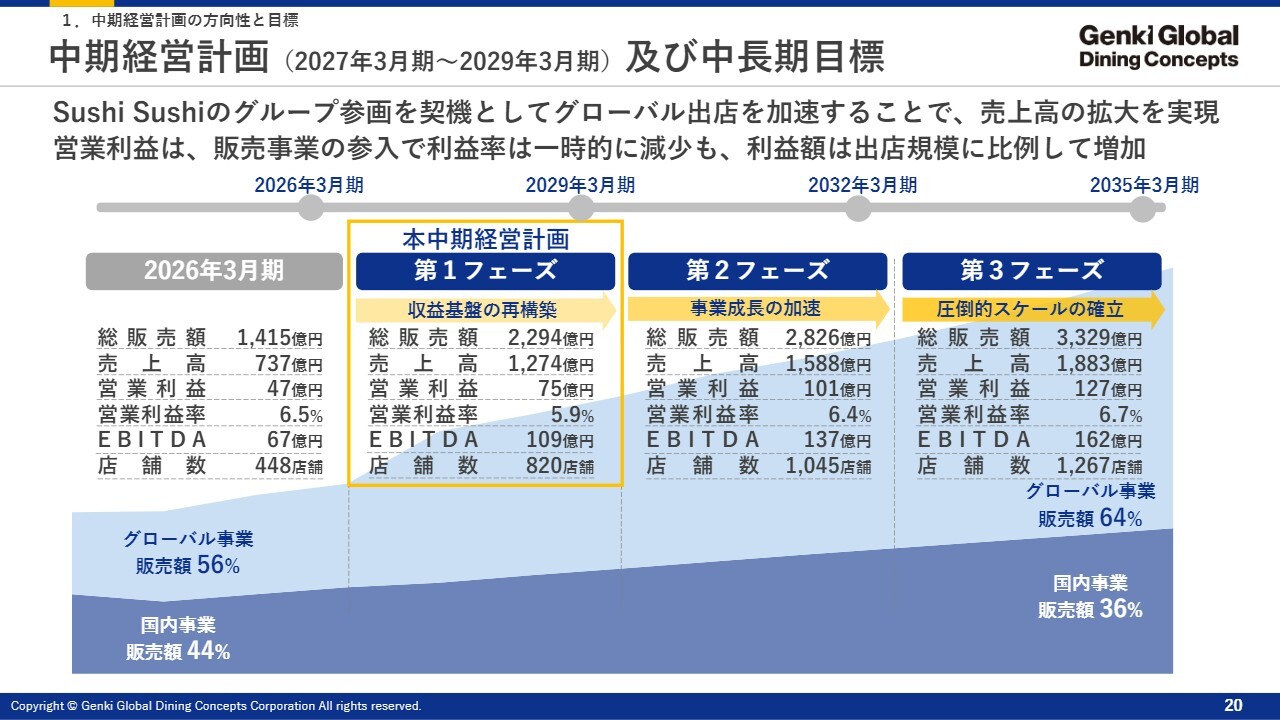

中期経営計画 (2027年3月期~2029年3月期) 及び中長期目標

中期経営計画は、第1フェーズ、第2フェーズ、第3フェーズの3段階で構成されています。第1フェーズでは、2029年3月期に総販売額2,294億円、営業利益75億円、EBITDA109億円、店舗数820店舗を目指します。第2フェーズでは総販売額2,826億円、売上高1,588億円、営業利益101億円、第3フェーズでは総販売額3,329億円、売上高1,883億円、営業利益127億円となります。

この総販売額にはFCの売上も含まれていますが、実際にはFCの売上は計上されず、ロイヤリティのみが計上される仕組みです。

その結果、第3フェーズの実際の売上高は1,883億円となりますが、FCの売上を含めた総販売額は3,329億円となります。

中期経営計画 第1フェーズ基本戦略

売上戦略についてご説明します。第1フェーズでは、国内店舗を70店舗増やし、「魚べい」と「うま勝」に加え、今後は新しい業態にも積極的に挑戦していきたいと考えています。グローバル事業では、海外店舗を300店舗増やし、その他事業においては海外販路の拡大を進めていきます。

焼肉をはじめ、これから新たな事業にも挑戦していきますが、当社のメリット、つまり強みは、海外に多くのFCパートナーを有している点です。

彼らは寿司以外にもなにかないかと求めており、常にその供給を必要としています。

また、回転寿司は非常にコストがかかる一方で、例えば、焼肉事業や日本で成功を収めた事業を紹介することが可能です。当社のチャンスは、なにかを成功させると、それをすぐに海外展開できるという点にあります。そのため、この強みを活かした経営を推進したいと考えています。

国内事業ではメニューの充実や商品構成の最適化を目指し、グローバル事業ではFC店舗の出店拡大、新規FCパートナーの開拓を進めていきます。また、先ほどご説明した調達力の強化も引き続き注力するポイントです。

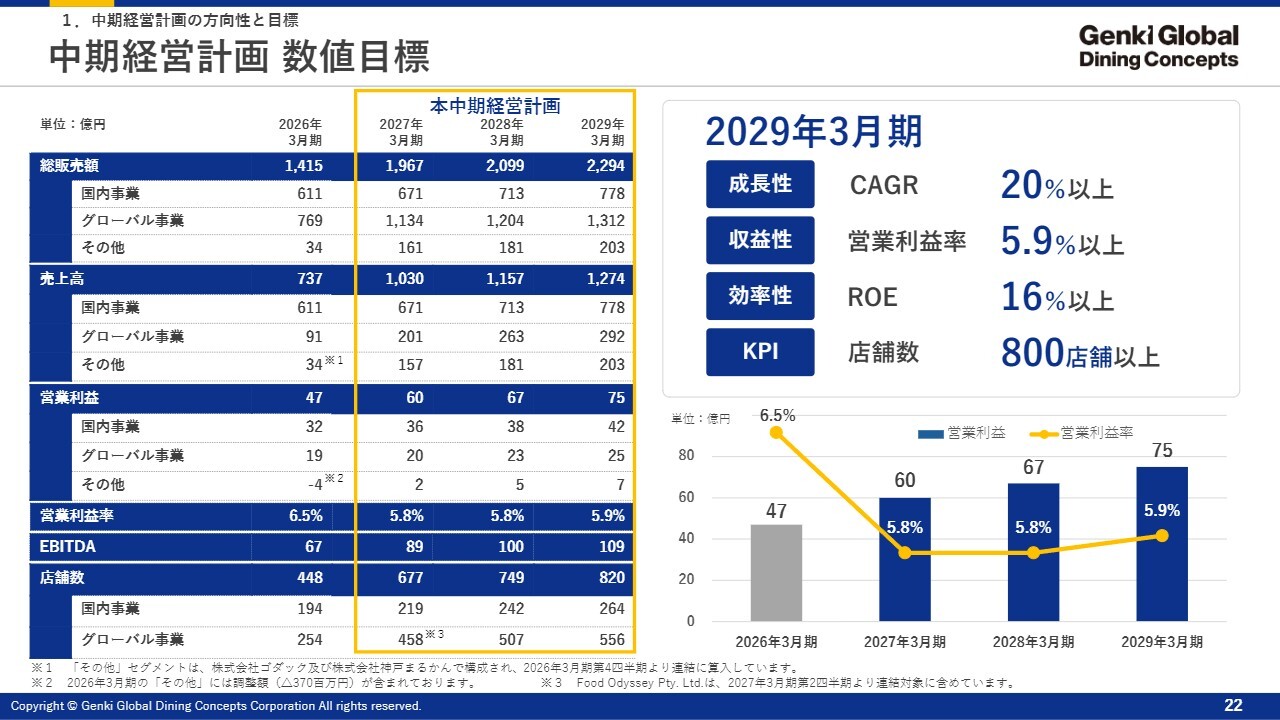

中期経営計画 数値目標

成長性はCAGR20パーセント以上を維持し、収益性では営業利益率5.9パーセント以上を確保します。効率性はROE16パーセント以上、KPIは店舗数800店舗以上を目指して、2029年3月期の計画を進めています。

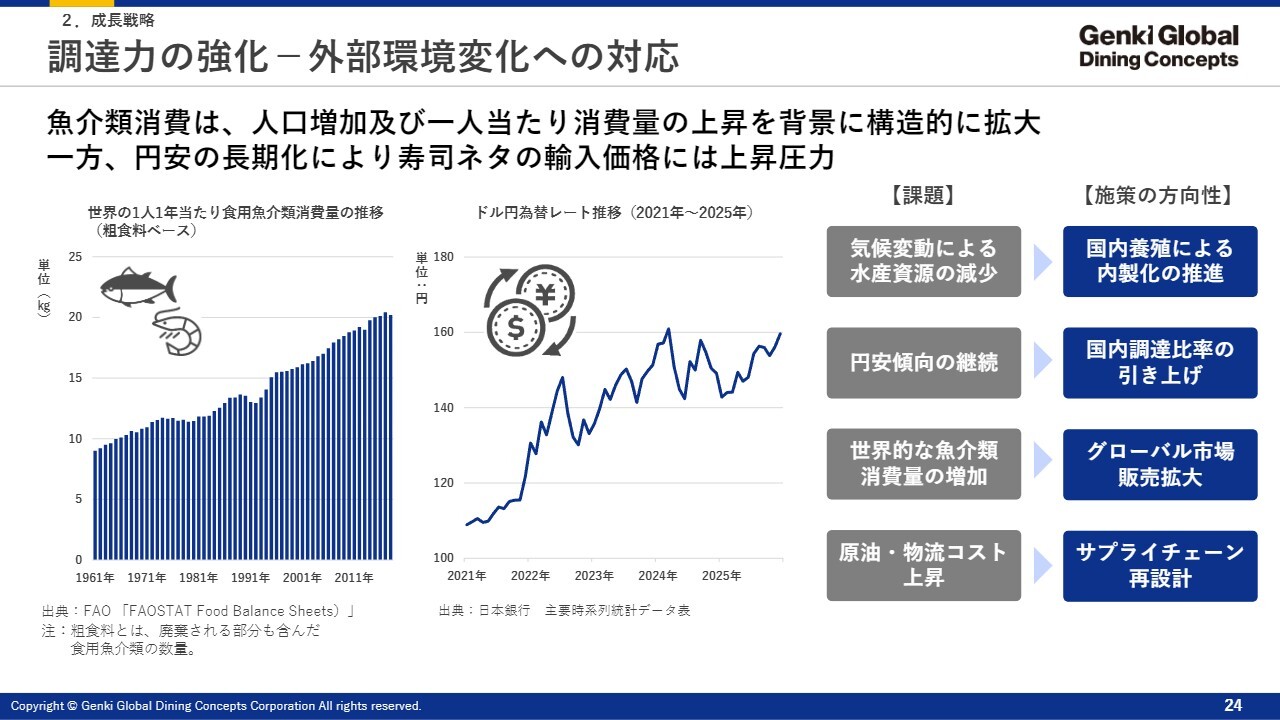

調達力の強化-外部環境変化への対応

冒頭でもお話ししましたが、世界の食用魚介類の消費量は、スライドの図のとおり、右肩上がりで伸びています。一方、ドル円為替レートにおいては円安が進行し、調達に非常に苦戦しています。これは当社だけでなく、寿司業界全体、さらには飲食業界全体に共通する課題です。

現在、当社の社員に伝えているのは「これだけ円安になっていると、日本は輸入国ではなくなる。日本が輸出国になる」という方針です。そのため、当社では日本国内での養殖を推進することに力を入れています。

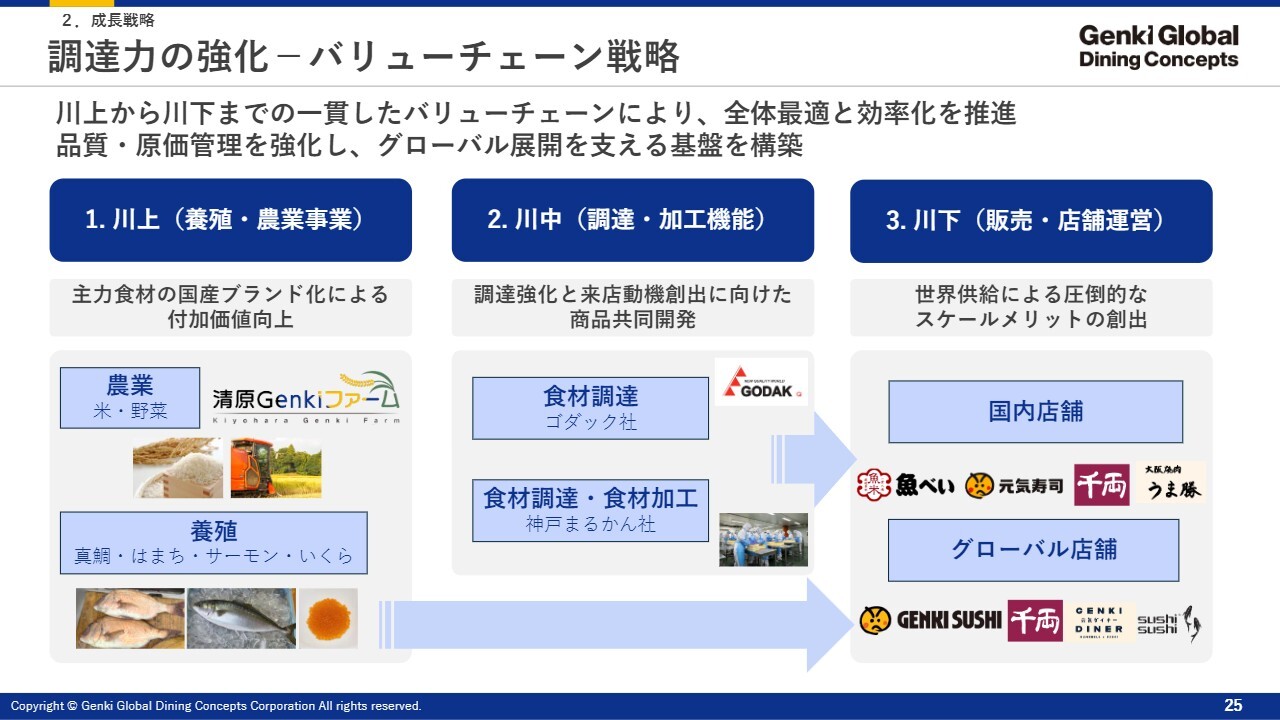

調達力の強化-バリューチェーン戦略

川上から川下までの一貫したバリューチェーンを構築することで、最強の寿司チェーンを実現することが可能です。反対に、これを行わない場合、寿司の経営を持続することは非常に困難となるため、当社は必ず取り組む必要があります。

川上として最初に取り組むのは農業、具体的には米の生産です。「清原Genkiファーム」というプロジェクトとして、栃木県の大型農家と資本業務提携を結び、ジョイントベンチャーの会社を設立しました。これにより、まず本年は120トンの米を生産します。

今後、こちらの取り組みも拡大していきます。この契約は、農家にとっても当社にとっても非常にメリットがあるものです。つまり、「お米を一緒に作りましょう。必ず買います。生産した米は、この価格以上で買います」という契約です。価格は再生産可能な水準に設定しています。

また、価格の上限も設けています。「どれだけ価格が暴騰しても、この値段以上では買いません。このレンジの中で取引しましょう」という契約です。

この契約は、生産者にとっても利益をもたらす一方で、当社にとってもリスクを回避できる内容となっています。このようなかたちで会社を設立しています。そして、養殖では真鯛、ハマチ、サーモン、いくらを扱っています。

川中の食材調達については、ゴダックをM&Aし、現在は子会社化しています。ゴダックは完全に貿易商社であり、直接仕入れが可能です。

さらに今後、当社がサーモン、ハマチ、いくらといった魚を生産する中で、国内だけでなく、この会社を活用し、海外254店舗およびFood Odysseyの約180店舗へ輸出を行う機能を持たせます。

神戸まるかんに関しては工場として、グループ内で製造したものを販売しています。特に茶碗蒸しの製造も手掛けており、非常に高品質な商品を生産しています。

最後に、川下における国内店舗とグローバル店舗の展開を進めていきます。

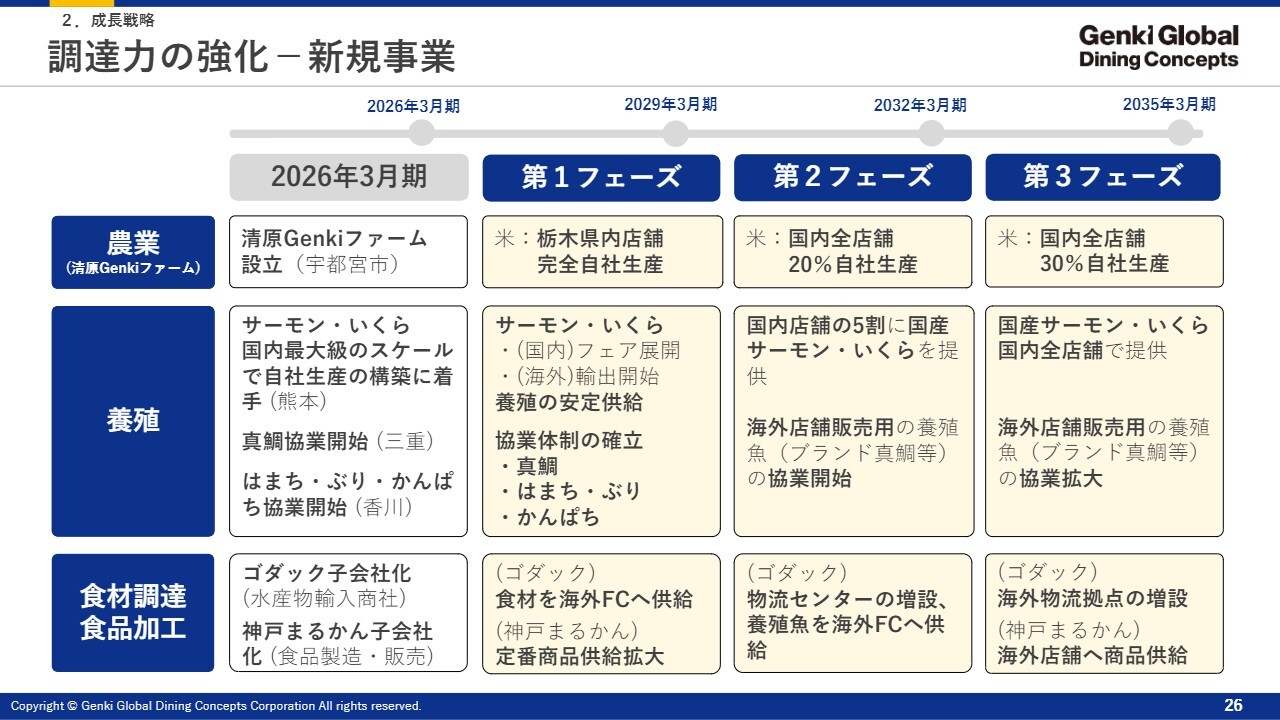

調達力の強化-新規事業

調達力の強化として、農業では栃木県で完全自社生産を行い、第2フェーズでは国内店舗の20パーセント以上、第3フェーズでは国内店舗の30パーセントを自社生産する計画です。

養殖に関しては、サーモンやいくらをスタートとし、鯛、ハマチ、ブリ、カンパチの協業を開始します。これは先ほどお話しした漁師との取り組みの一環です。

その後、第2フェーズでは国内の5割の店舗に国産サーモンやいくらを提供する予定です。この頃には、「回転寿司にいくらがあるのかな?」というような状況になっていると考えています。いくらは大きな差別化要素になると考え、進めることにしました。

ゴダックの物流センターの増設や、養殖魚の海外FCへの供給も視野に入れています。第3フェーズでは、国産サーモンやいくらを全国に自社で提供する計画です。

サーモンについては、国内産とチリ産があり、100円の安価なサーモンと高級サーモンに分かれますが、ここで指しているのは高級サーモンです。この分野では間違いなくすべてカバーできると考えています。

いくらに関しても、輸入いくらと国産いくらでは価格帯が大きく異なります。そのため、おいしい国産いくらを差別化して供給できると考えています。

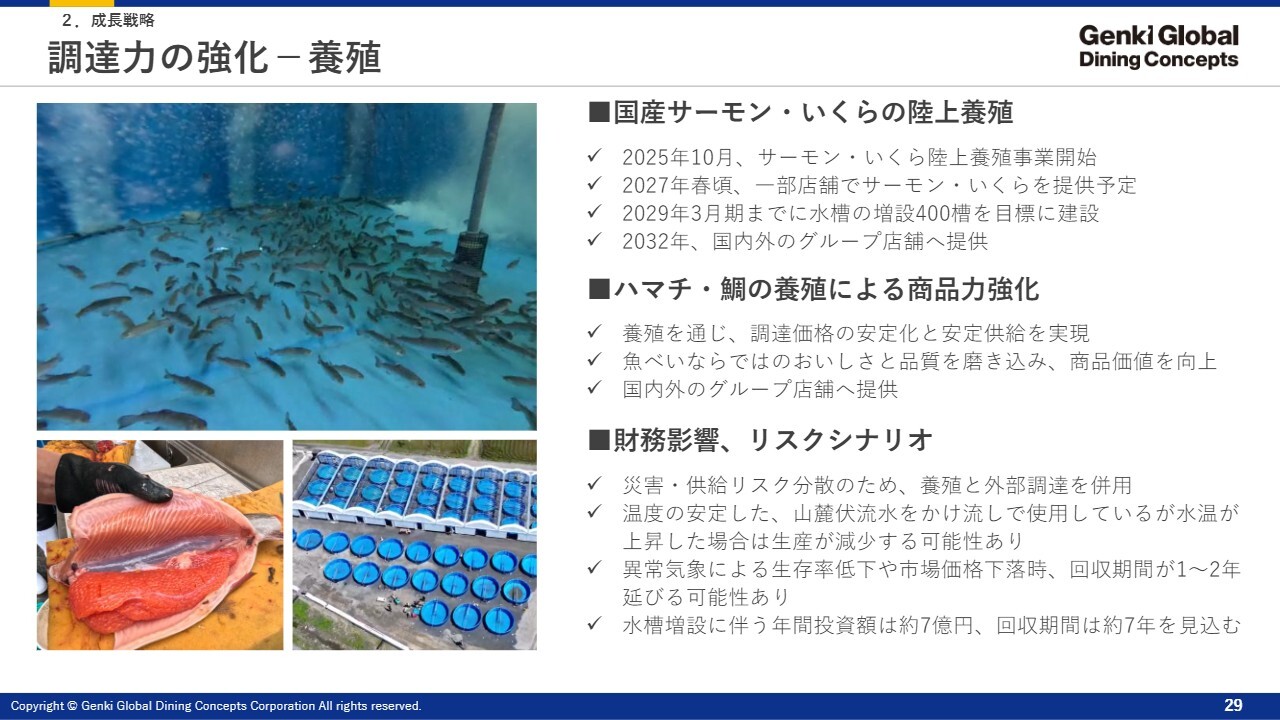

調達力の強化-養殖

(動画流れる)

動画はサーモンの養殖を紹介しています。卵を輸入し、そこから孵化させています。現在で4ヶ月程度経過しているようです。こちらが採れたいくらです。

調達力の強化-養殖

今動画をご覧いただいたように、年間144プールを作る計画です。この計画を7年間進めます。

144個のプールはそれぞれ直径5メートルで、1個のプールに約500匹の稚魚を放流し、その中で育てます。

当然ながら、稚魚の一部は死んでしまいますが、約9割が生き残り、最終的に製品となります。

最も重要なポイントは、コストを抑えることです。高価な養殖場を建設しても、元を取るのは難しい状況です。まだまだ輸入のほうが安価な現状があります。

養殖場は、外観はこのようになっていますが、すべての設備に屋根を設置する予定です。この屋根はビニールハウスで、風速30メートル以上にも耐えられる強度を持ち、日光を取り入れることができる構造です。

また、この養殖場では地下水を使用しています。この地下水は水温が約18度で、サーモンが最も成長しやすい環境を提供します。この18度の地下水が一年を通じて供給され、それを掛け流しています。

これは何が利点かというと、ほぼ電気代がかからない点です。地下水を温める必要がなく、18度の水を安定して調達できることがメリットとなります。

ただし、水を引く作業や電気の使用など、多少の電気代はかかります。それでも、地下水を吸い上げて養殖場に流す際に水力発電を活用しているため、ほぼ自社電力で賄っています。

また、他社が行っている養殖に比べて初期投資コストが非常に低いだけでなく、ランニングコストも非常に抑えられた養殖場となっています。

調達力の強化-養殖

サーモン・いくらの陸上養殖とハマチの海面養殖についてですが、海面養殖では水温の問題があります。当社が現在協業している地域として、三重県の南伊勢や香川県の直島を挙げていますが、これらは比較的水温が上がらないエリアを選択しています。

調達力の強化-農業

次に農業についてです。

(動画流れる)

こちらは栃木の農業で、「清原Genkiファーム」です。日本では比較的大規模な農家です。

調達力の強化-農業

こちらの農家さまが当社と提携する理由は、拡大していきたいという希望があるためです。

ただし、農業は投資してから収入を得るまでに1年から2年かかるため、個人では拡大に限界があります。そのため、企業と提携します。そして、売り先が確定することが、彼らにとって大きなメリットとなります。

当社のメリットは、米の調達が安定するとともに、コストが下がることです。しかし、気づいていなかったメリットもあります。

社内で募集を行ったところ、農業に興味があるという社員が多くいました。地方で働きたいと声を上げる人も多く、応募が非常に集まりました。

これにより、農業における最大の課題といえる人材の問題を、社内からの募集で解決できる可能性が高いとわかりました。今後の取り組みを進めやすくなりそうだと感じています。

調達力の強化-農業

スライドは「清原Genkiファーム」の詳細です。

調達力の強化-食材調達/食品加工

先ほど少しご説明したゴダックと神戸まるかんについてです。ゴダックは貿易商社であり、神戸まるかんは生産を担当しています。最終的には、ゴダックが輸入から輸出までを担当します。

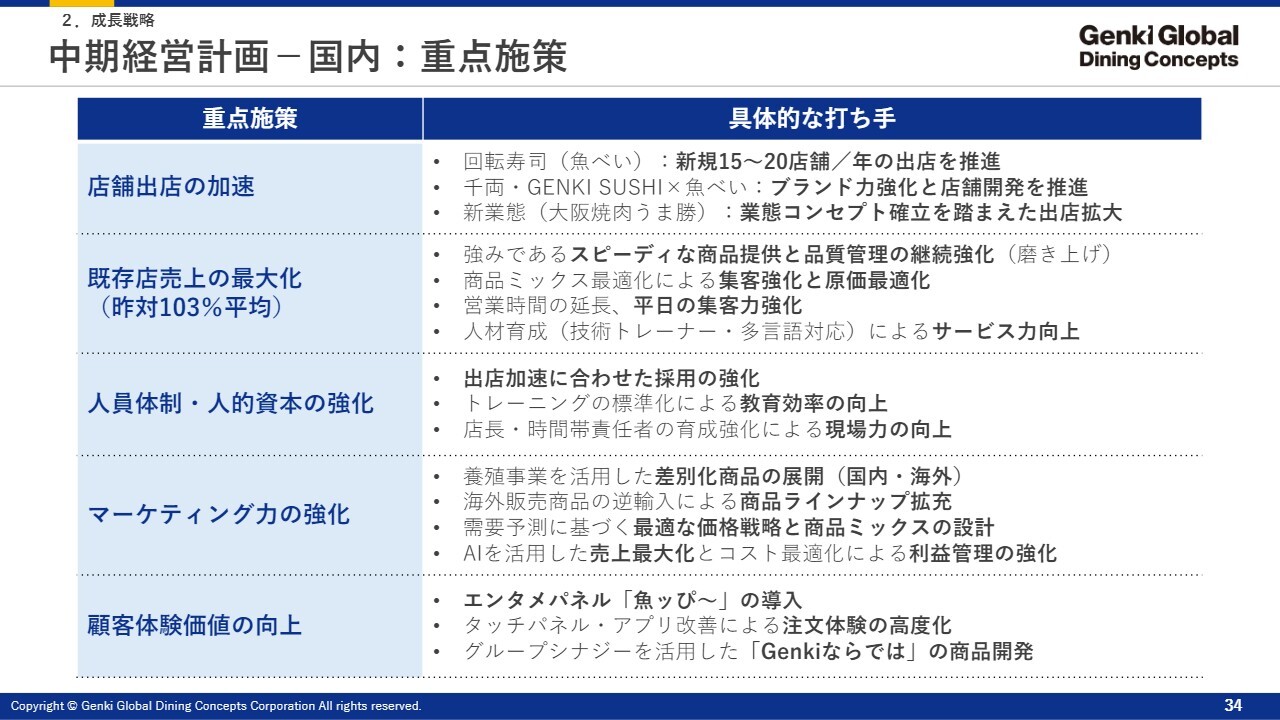

中期経営計画-国内:重点施策

店舗出店の加速についてです。私が着任する前は出店があまり進んでいませんでしたが、その後、急いで開発を拡大しました。

当初は都心型店舗の出店を掲げていましたが、方針を転換し、お客さまが多くいらっしゃるベッドタウンや家賃が安価で飲食店の競争が少ないエリアへと舵を切っています。

既存店売上の最大化については、前年比103パーセントを維持することを目標に掲げ、人員体制・人的資本の強化として、人材トレーニングを非常に重要視しています。

現在、定年を迎える60歳や65歳の社員を再雇用し、トレーナーとして活躍していただき、技能を次世代に伝えていきます。特に社内で魚をさばける技術には重点を置いています。

例えば、当社の回転寿司では、他社とは違い、マグロをブロックで仕入れ、パート従業員がそのマグロやサーモンをさばいています。この方法により、魚が最もフレッシュな状態を保つことができ、さらにコストも削減できます。このような運営方針を支えるために、トレーニングは非常に重要と考えています。

マーケティング力の強化については、先ほどお話ししたIPコラボの推進を進めていきます。

また、顧客体験価値の向上として、一部店舗で開始しているエンタメパネル「魚ッぴ~」についてですが、これは大型パネルに流れるお寿司の映像を見て注文できる仕組みです。テスト導入した際には非常に好評でした。

さらに、タッチパネルによる注文が非常にしやすいこともあって、客単価の上昇という効果も確認されています。今後、このシステムの導入を進めていきたいと考えています。

中期経営計画-国内出店戦略

2029年3月末時点で、国内店舗数は260店舗以上、出店目標として「魚べい」を45店舗以上、「うま勝」を30店舗以上と設定しており、これが国内での3年間の計画です。

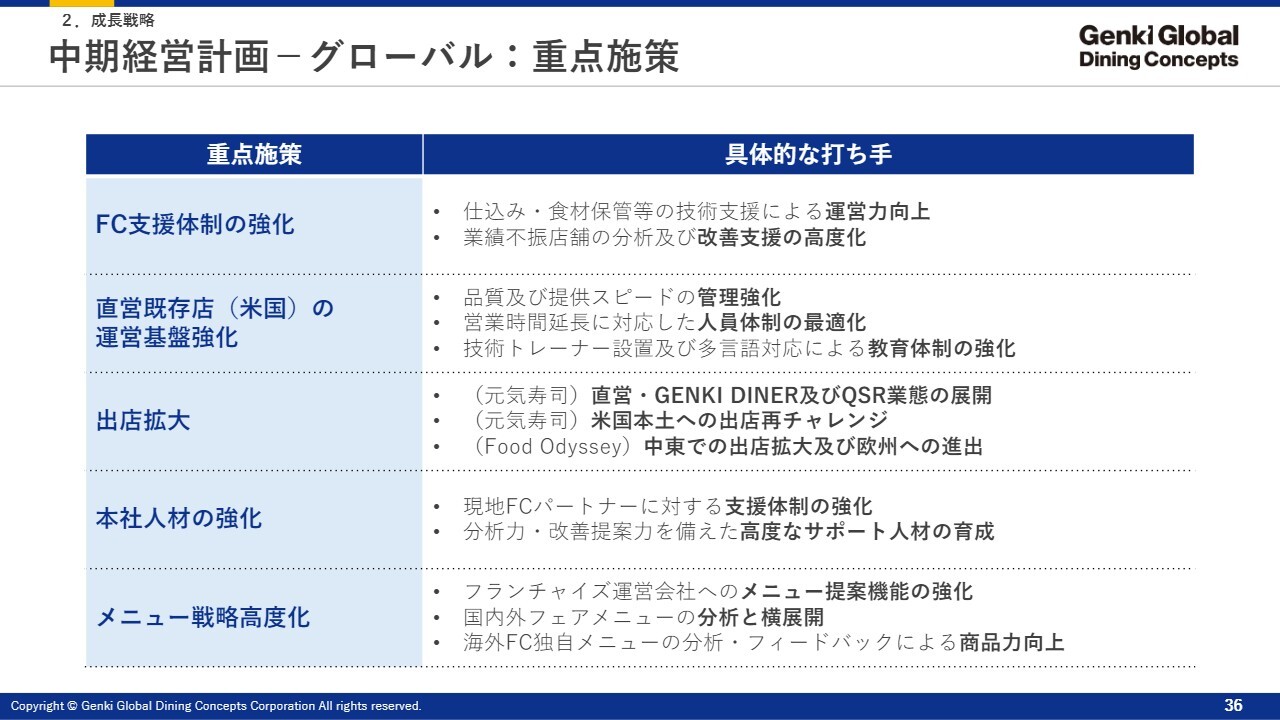

中期経営計画-グローバル:重点施策

中期経営計画においてグローバル展開をどのように強化していくかです。

まず、FC支援体制の強化が非常に重要です。一部の国では品質が十分でない場合もあるため、本部からの支援を強化することが求められます。そのため、増員を進め、各国に深く入り込む取り組みを行っています。

直営既存店(米国)の運営基盤強化として、品質および提供スピードの管理強化についても、日本から積極的に提案していきます。これまで、米国側では自己調達が進んでいた部分もありましたが、今後はその点にも当社が関与していきます。そのためには、十分な品質のネタを日本で準備し、供給していくことが重要になります。

また、出店拡大として、海外では「GENKI DINER」を展開します。現在、ハワイには「元気寿司」が11店舗あり、こちらは回転寿司のスタイルですが、投資コストが非常に高い点が特徴です。

そこで、新しく少しおしゃれなタイプの寿司店舗を計画しており、予定では今年8月頃に1店舗目がオープンする見込みです。

さらに、QSR業態の展開も進めます。これは日本語でいうところのファストフードスタイルの寿司ですが、回転寿司だけではなく、小型店舗やファストフード店の展開も行っていく方針です。

例えば米国市場への進出にあたり、チップ制度の存在が課題になります。この制度は米国人自身もあまり好んでおらず、払いたくないと感じているものの、制度上仕方なく支払っているという現状があります。かつてチップの額は12パーセント程度でしたが、現在では20パーセント程度まで上昇しており、飲食業にとっては非常に厳しい状況です。

その点、QSR業態の店舗ではチップを払う必要がないため、米国市場においてファストフードスタイルのQSRが適していると考えています。このビジネスモデルを今後進めていきたいと思っています。

さらに、本社の人材強化にも取り組んでいく計画です。

メニュー戦略高度化として、FC運営会社へのメニュー提案、国内外フェアメニューの分析、海外FCメニューの分析、そしてフィードバックを活用した商品力の向上を進めています。

豪州法人 Food Odyssey Pty. Ltd.について

次に、Food Odysseyについてです。今年4月初旬にM&Aを実施したオーストラリア最大の回転寿司チェーンです。少しイメージしていただければと思います。

(動画流れる)

豪州法人 Food Odyssey Pty. Ltd.について

オーストラリアは移民の国ですが、実は寿司が非常に人気です。

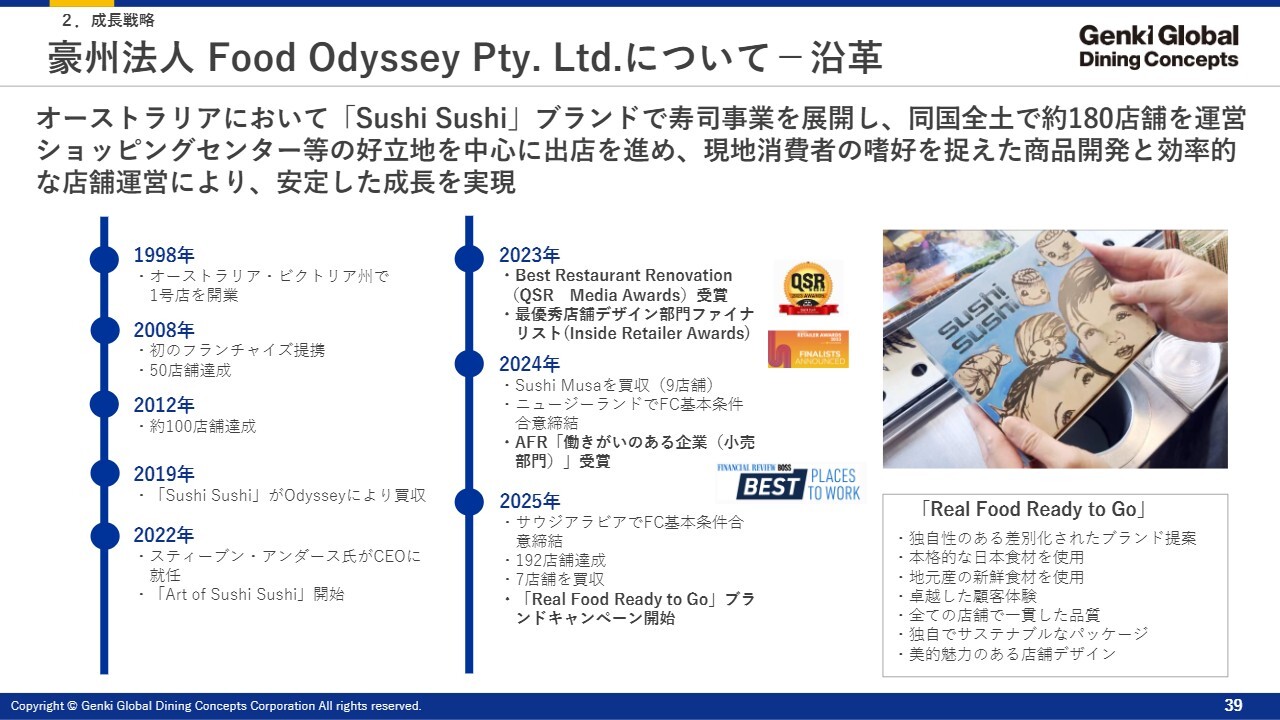

豪州法人 Food Odyssey Pty. Ltd.について-沿革

動画をご覧いただいたように、日本とは異なる寿司ですが、オーストラリアでは米を食べる文化があります。また、寿司が健康的であるという意識が強く、非常に人気があります。

オーストラリアに住んでいる友人によれば、「ほぼ主食だよ」というほどよく食べられているそうです。

そのため、Food Odysseyも急速に成長しています。2022年にはスティーブン・アンダース氏がCEOに就任し、その後さまざまな賞を受賞し、出店数も増加しています。現在、サウジアラビアを含め192店舗を展開しており、これからも成長が期待されます。

ただし重要なのは、彼らが何を求めているかです。初めに指摘されたのは、原料の調達についてです。米は自国産ですが、彼らは現在、日本から海苔や酢を輸入しています。この調達が当社と重複している部分があるため、まずはここを整理してコスト削減を図っています。

さらに、これから順次ビザを申請し、技術職を持つ3名と、経営能力と技術力を兼ね備えた1名の計4名を派遣して、品質を改善する計画です。

現在は出張ベースで現地に赴き、さまざまなミーティングを行っています。品質を向上させることで、さらなる成長が期待できると考えています。

グローバル事業-出店戦略

スライドは今後のグローバル事業の出店戦略についてです。東南アジアに関してはFCパートナーが多数おり、出店も非常に早く進んでいます。

海外では、2029年3月末までに店舗数で550店舗以上となる出店を計画しています。東南アジアには、これまでどおり出店を進めます。

オーストラリアを中心としたいわゆるウエスタンマーケットにおいては、「Sushi Sushi」を展開するFood Odysseyを活用して展開を進めていきます。

当社が得意とするアジア市場にも、これまでどおり取り組みます。一方で、これまで開拓が進んでいなかったウエスタンマーケットについては、Food Odysseyと協力して進めたいと考えています。

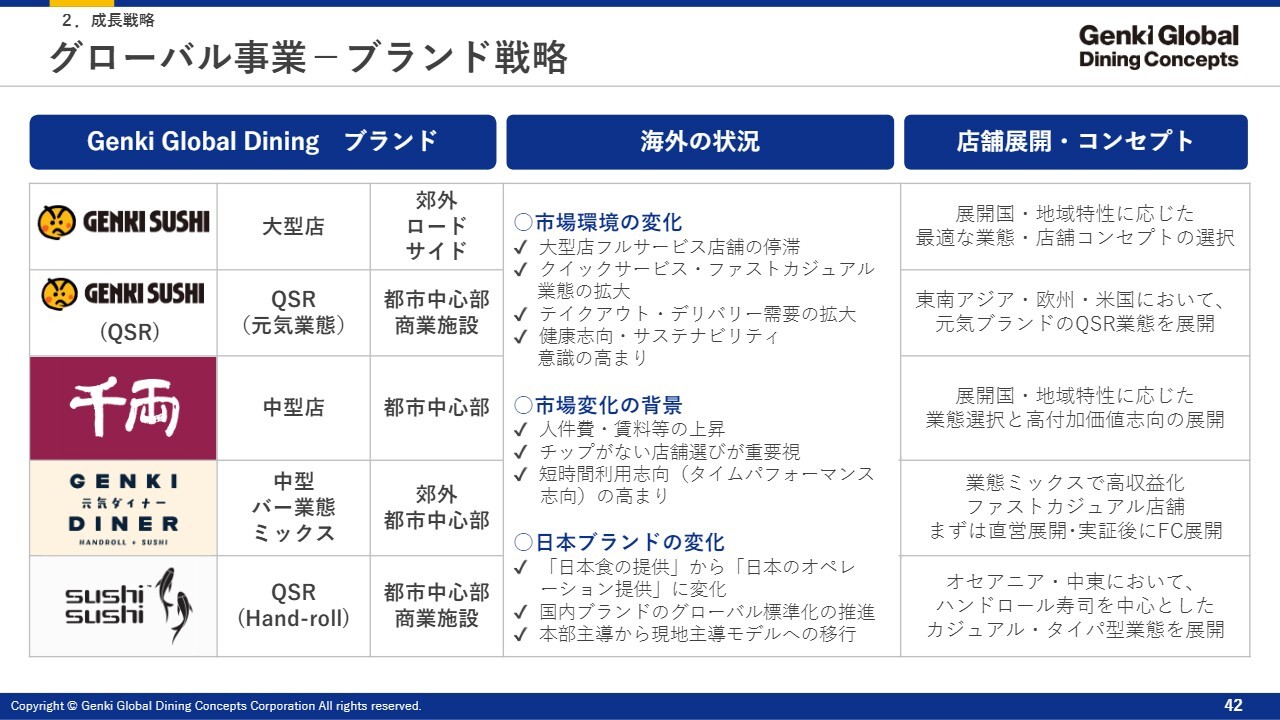

グローバル事業-ブランド戦略

グループ事業のブランド戦略ですが、「GENKI DINER」が今後、新しいブランドとなる予定です。

新業態について

焼肉業態「うま勝」、Food Odyssey「Sushi Sushi」、そして「GENKI SUSHI(QSR)」に関してですが、先ほどのQSRとはスライドのようなイメージです。小型店舗でテイクアウトが可能で、購入したものを店舗内の席で食べることもできる、手軽な寿司を提供しています。

「GENKI DINER」は、カウンター形式でスタイリッシュなおしゃれな寿司を提供する店舗です。いわゆるバーのような形式になっています。

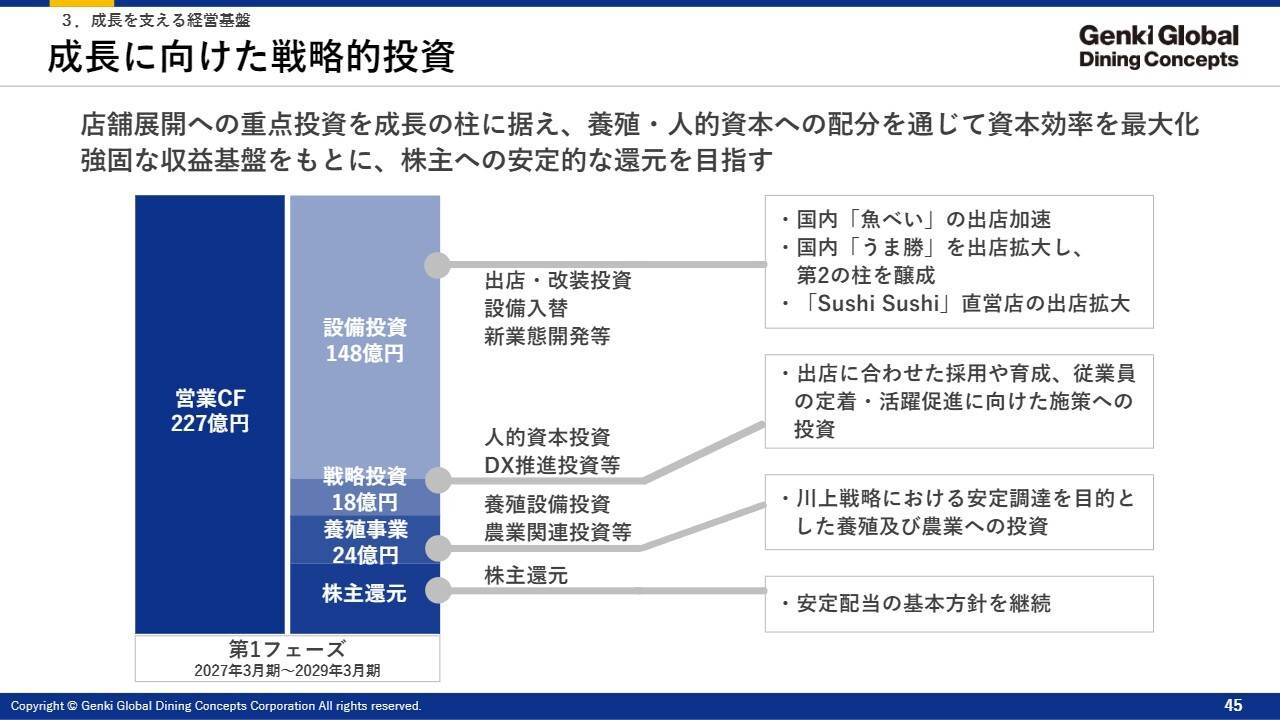

成長に向けた戦略的投資

今後3年間で、営業キャッシュ・フロー227億円を見込んでいます。

回転寿司は非常にコストがかかるため、設備投資として148億円、戦略投資として18億円、養殖事業として24億円を計画しています。また、株主還元も含め、営業キャッシュ・フロー227億円の計画で成長につなげていきたいと考えています。

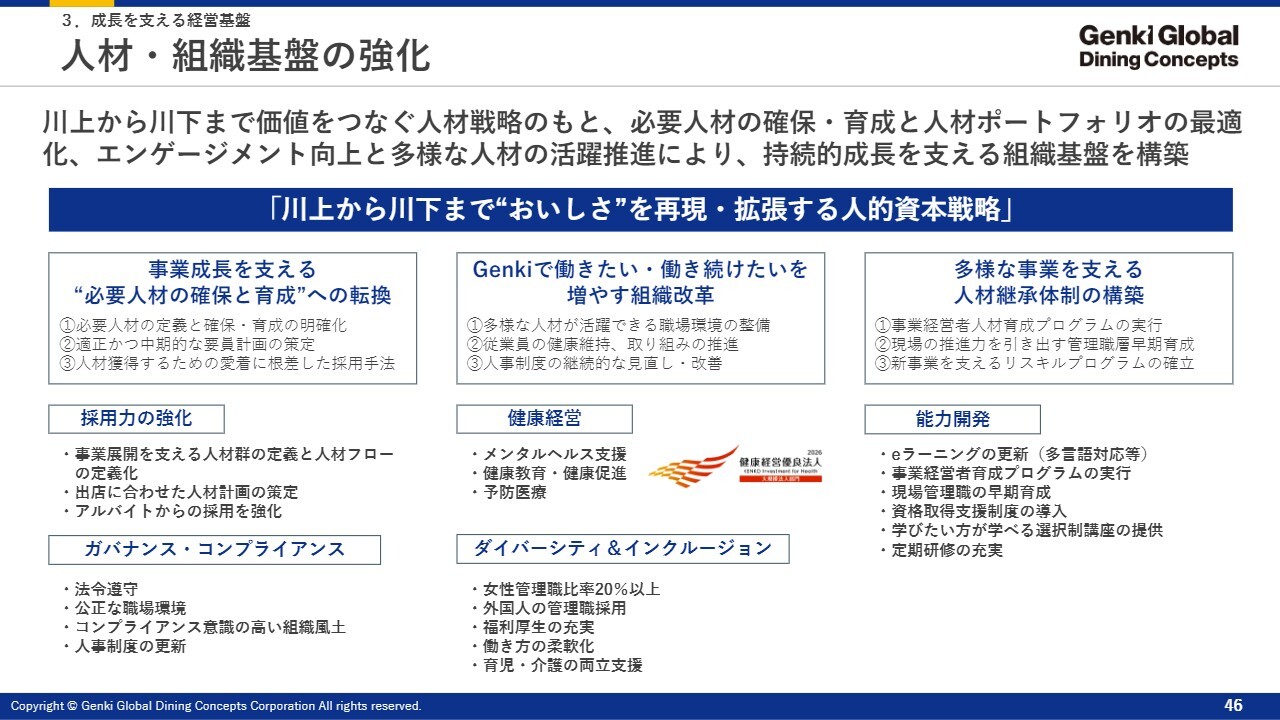

人材・組織基盤の強化

「川上から川下まで“おいしさ”を再現・拡張する人的資本戦略」です。

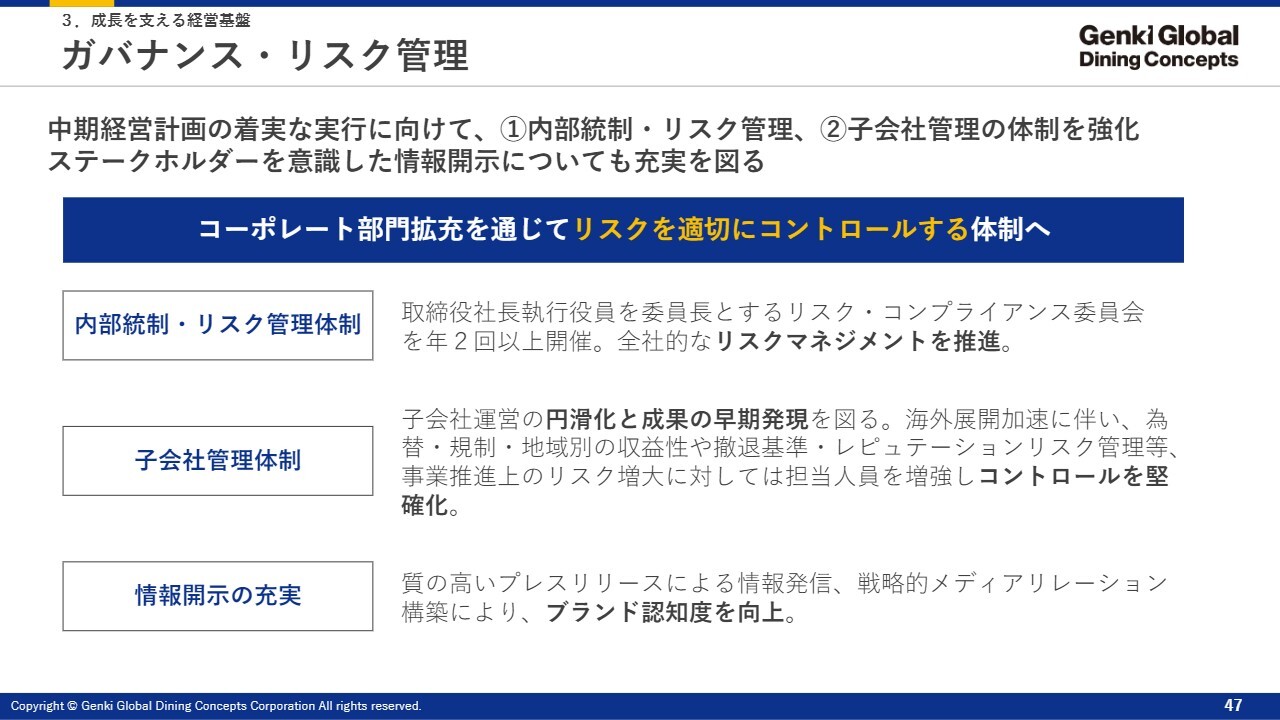

ガバナンス・リスク管理

ガバナンス・リスク管理については、コーポレート部門の拡充を通じてリスクを適切にコントロールする体制を整え、内部統制、リスク管理体制、子会社管理体制、情報開示の充実に取り組みながら成長を目指していきます。

以上で私の説明を終わります。参考資料がありますので、お時間のある時にご覧いただければ幸いです。ありがとうございました。

新着ログ

「小売業」のログ