2026年10月期第2四半期決算説明(個人投資家・機関投資家合同IRセミナー)

アシロ、高単価商品に依存しない収益基盤の構築へ 通常商品・リーガルアライアンス・HRが伸長し、売上収益は拡大

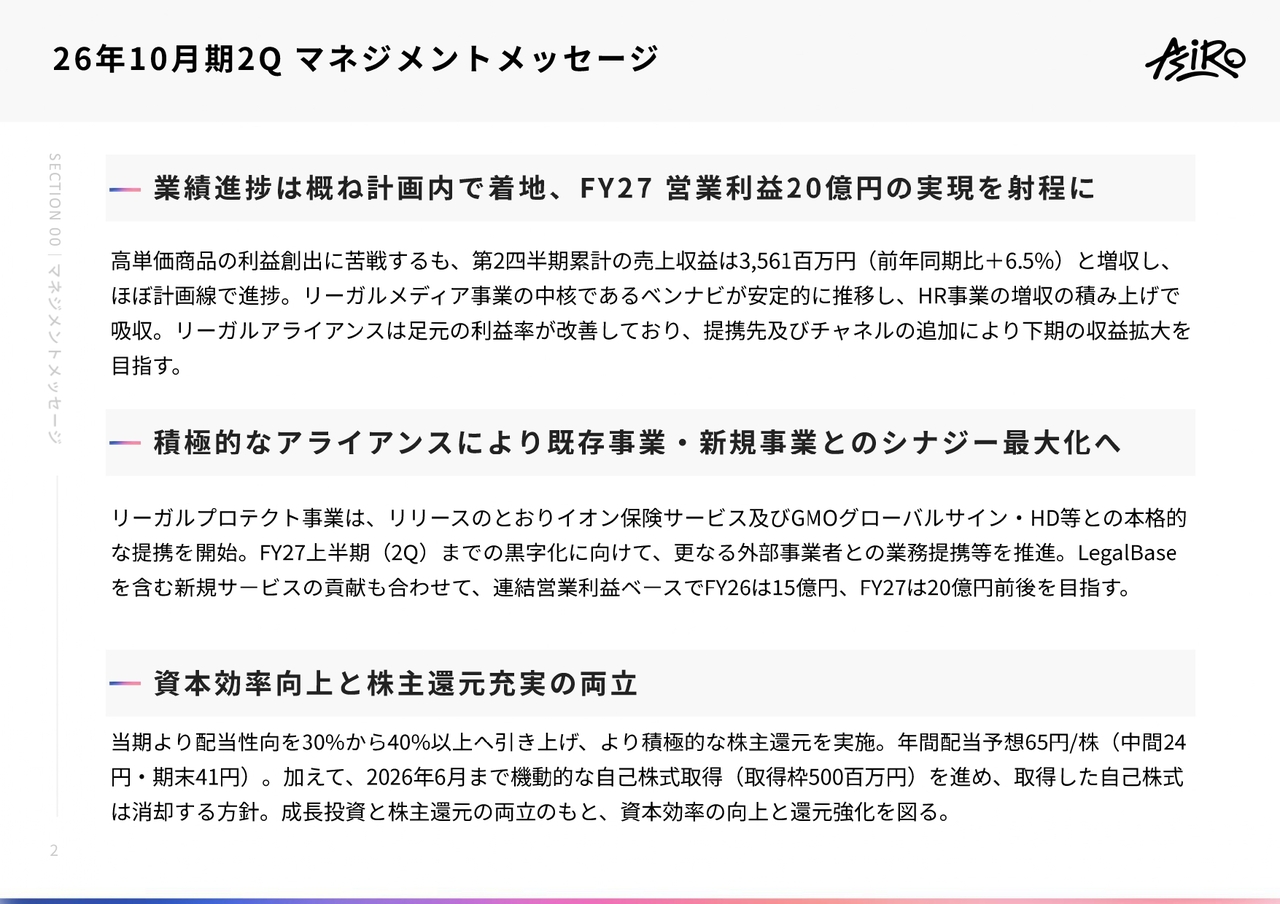

26年10月期2Q マネジメントメッセージ

中山博登氏(以下、中山):株式会社アシロ代表取締役社長の中山です。本日は2026年10月期第2四半期の決算説明会をご覧いただき、誠にありがとうございます。

本日は、説明資料だけではお伝えできない点について、私から追加でご説明します。基本的に資料に記載している内容については説明を省略しますので、本日もQ&Aが中心になるかと思います。よろしくお願いします。

まず、マネジメントメッセージです。スライドに記載のとおり、第2四半期だけでなく、上期において「ベンナビ」内での高単価商品の利益創出に苦戦しました。一方で、他事業は粛々と計画どおり進捗し、特段大きな問題もなく、しっかりと成長させられたと考えています。

また、リーガルプロテクト事業での提携をリリースしました。リーガルプロテクト事業では新しいプロダクトをローンチし、ここから積極的に販売を進めたいと考えています。この準備が整ったという点で、しっかりと基盤を固めた第2四半期であったと感じています。

株主還元については、配当性向を引き上げる方針は以前からアナウンスしているとおりです。自己株式を消却することが基本路線ですが、一部の投資家の方から自己株式の取得状況についてご質問をいただくことがありました。

自社株買いについては、法令や社内規程等の関係で購入できない時期があります。意図的に買う・買わないというわけではなく、粛々と買い進めていますが、買えない時期があることについてご理解いただけましたら幸いです。

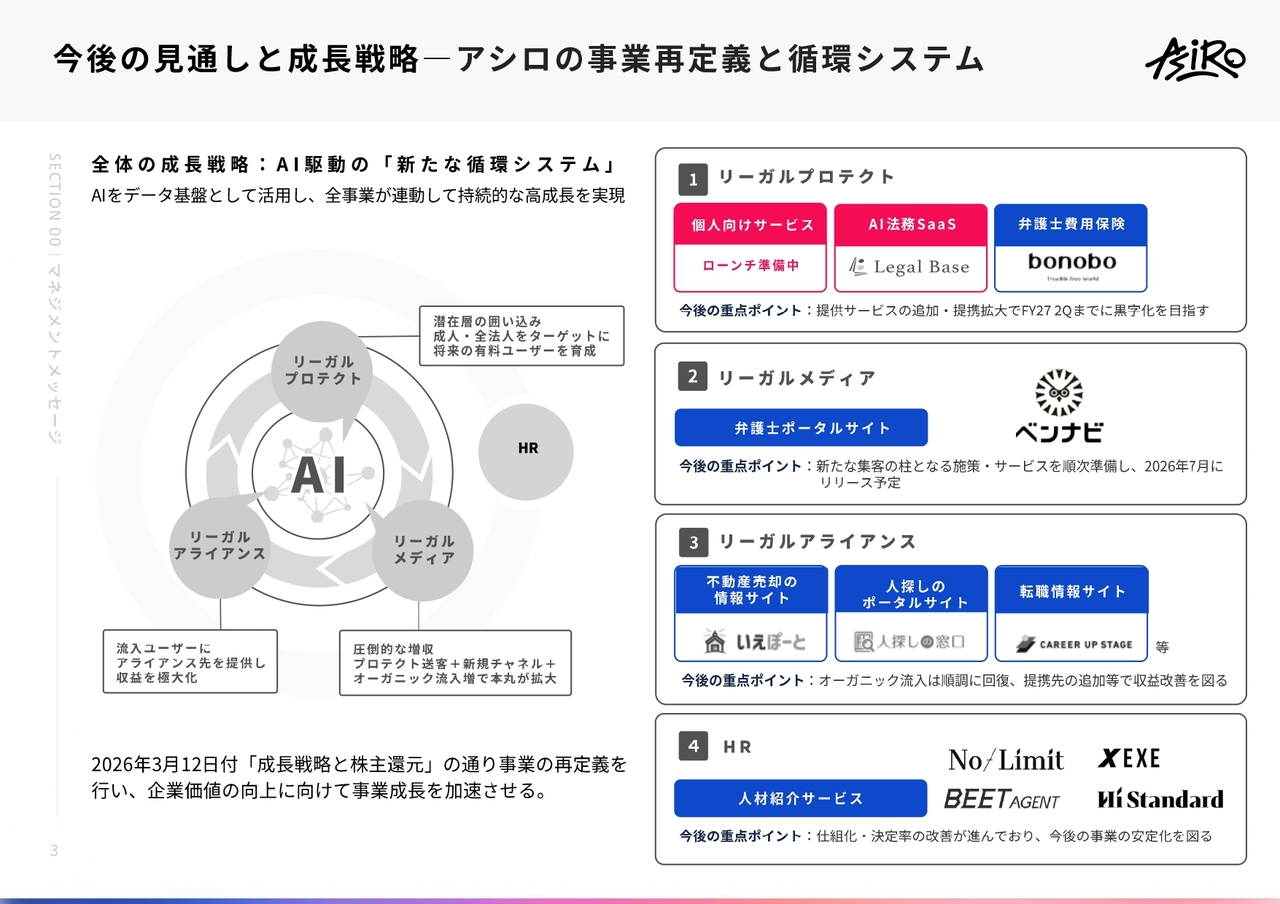

今後の見通しと成長戦略 ― アシロの事業再定義と循環システム

中山:第1四半期にもご説明しましたが、成長戦略についてあらためてお話しします。当社は事業をリーガルプロテクト事業、リーガルメディア事業、リーガルアライアンス事業、HR事業に切り分けて進めています。

具体的には、リーガルプロテクト事業で個人・法人問わず将来的に法律相談をする可能性のある潜在ユーザーを囲い込み、シームレスにリーガルメディア事業を通じて法律相談を行えるようにしています。

弁護士のポータルサイトを利用するユーザーは、法律相談だけでなく、さまざまな悩みを同時に抱えている方が非常に多いと認識しています。

そのため、法律相談だけで終わるのではなく、例えば「転職したい」「不動産を売却したい」といったニーズにも一気通貫で対応できるよう、リーガルアライアンス事業を展開しています。これにより、ユーザー1人当たりの価値を最大限に引き上げています。

そして、リーガルメディア事業のクライアントである法律事務所の成長を止めないために、人員不足が起こらないよう、弁護士を中心としたHR事業を展開しています。

今後の重点ポイントについては、スライドに記載のとおりです。リーガルプロテクト事業の提携については、すでにリリース済みです。後ほど事業部ごとにご説明しますが、HR事業については、決定率などのKPIがある程度定量化されてきています。

「これくらいの登録があればこれくらいの面談がある」「これくらいの面談があればこれくらい紹介できる」「これくらい紹介できればこれくらい決定していく」といったかたちで、数字がある程度固まりつつあります。

そのため、仕組みとして定量的に事業運営が可能となってきています。このような仕組み化が進んでいる点は非常に良いと考えており、安定化を図りつつ、さらなる成長を目指していくフェーズに入っています。

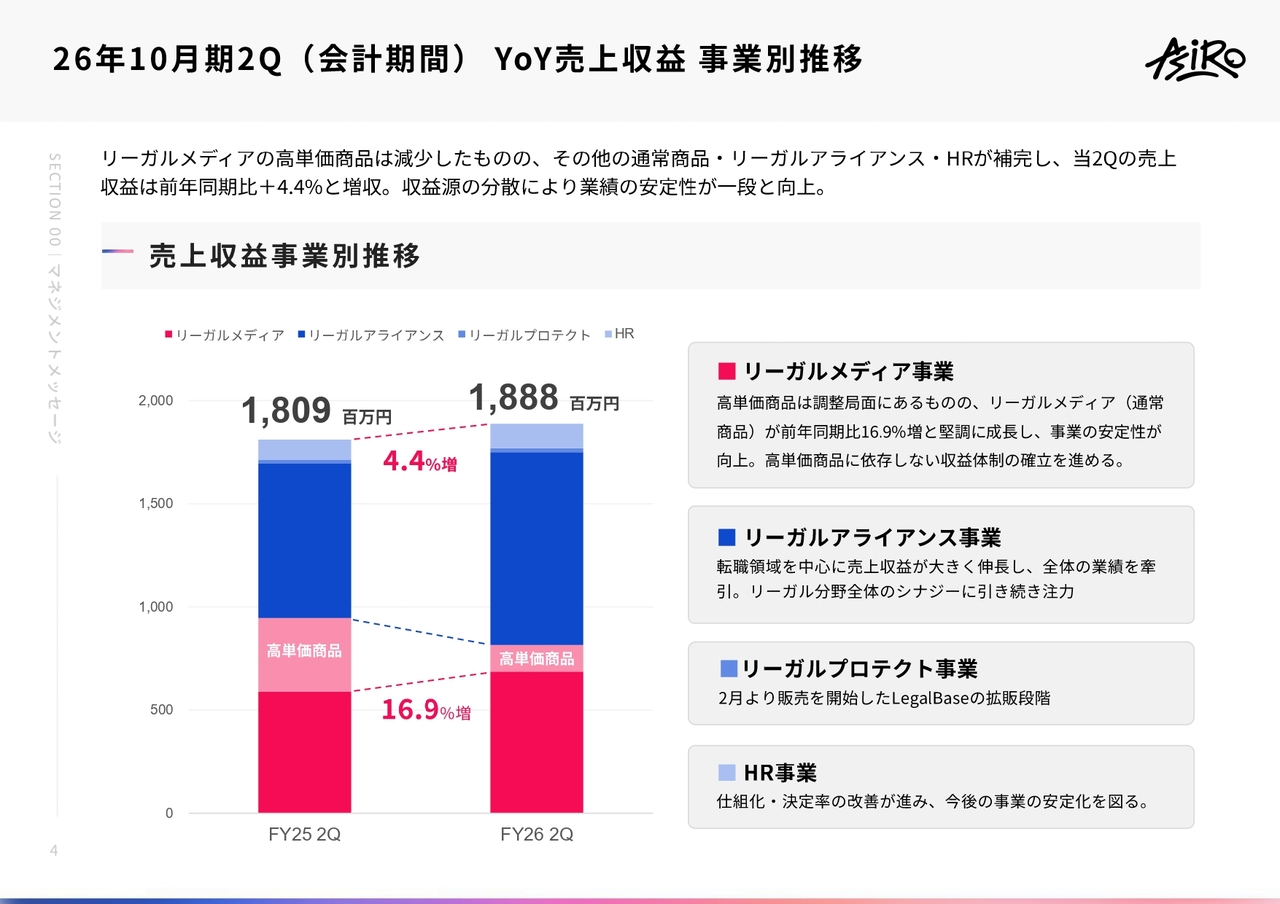

26年10月期2Q(会計期間)YoY売上収益 事業別推移

中山:売上収益についてです。マネジメントメッセージでお伝えしたとおり、高単価商品については利益創出に限らずかなり苦戦しました。一方で、高単価商品は1事務所1取引における取引額が非常に大きいため、会社全体のボラティリティが大きくなります。

もちろん、安定して継続的に取引できれば理想的ではありますが、ポートフォリオにおいて高単価商品の割合が下がった一方で、全体として増収できている点は、悪いことではないと考えています。収益を伸ばしつつ、ボラティリティが下がったという結果を示した資料となります。

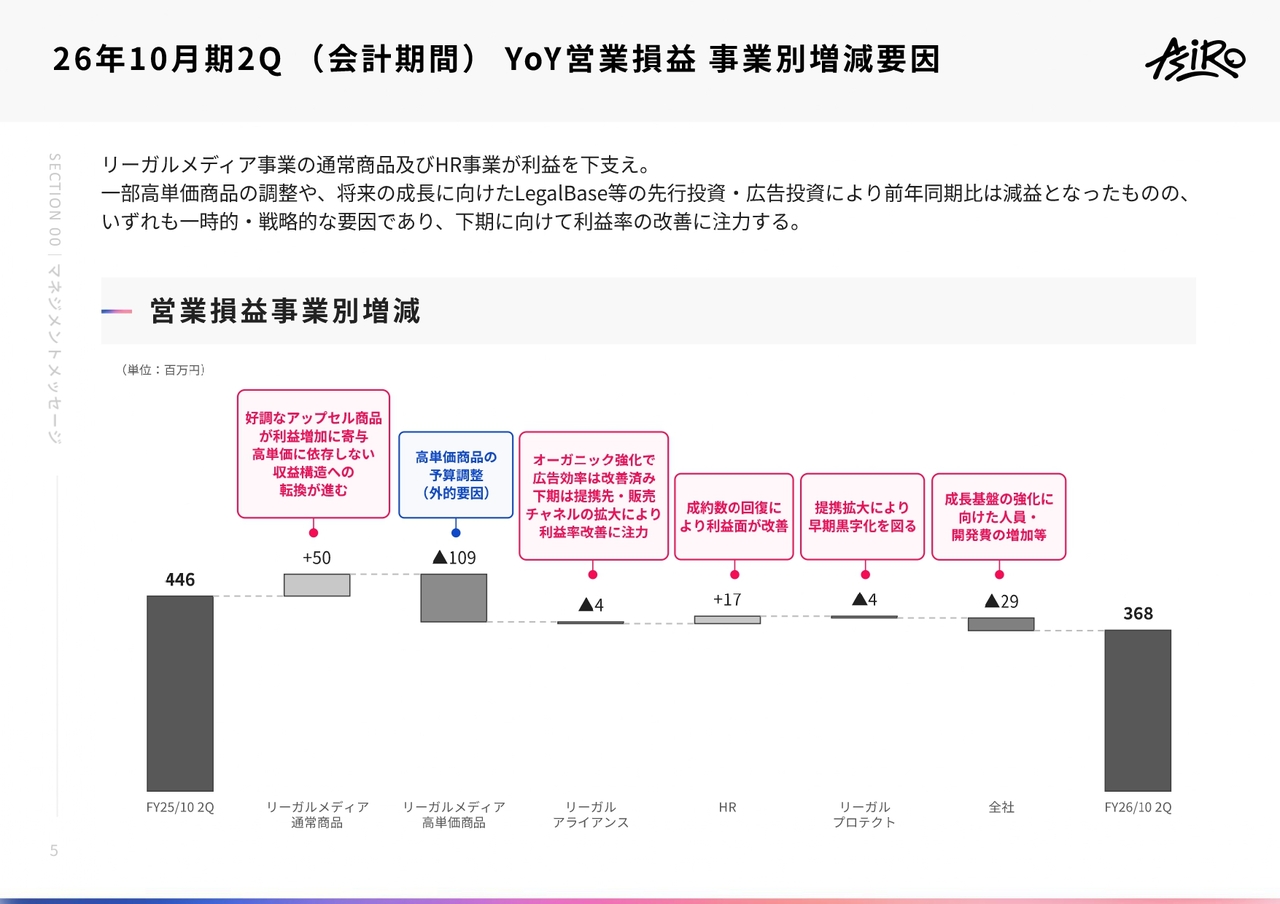

26年10月期2Q(会計期間)YoY営業損益 事業別増減要因

中山:営業損益についてです。スライドのグラフに前年比を示しています。青字部分は、苦戦している高単価商品の予算調整の部分を示しています。一方、赤字部分は大幅な改善が進んでおり、数字としては一部去年より悪化しているところもありますが、ポジティブに捉えているところです。

リーガルメディア事業に関しては、高単価商品に依存せず、これまでに構築してきた商品が着実に売れている状況です。

リーガルアライアンス事業は、上期においてオーガニックや広告運用の利益率を十分にコントロールできず、利益を出すのに苦戦した場面もありましたが、6月時点でオーガニックや広告効率の改善が進んでいます。そのため、下期は利益率向上に期待できる状況です。

HR事業は、着実に仕組み化が進んでいます。リーガルプロテクト事業は提携が順調に進展しており、提携関係をさらに強化して、事業部としての黒字化を目指していきたいと考えています。全社の部分は成長投資であるため、ネガティブには捉えていません。

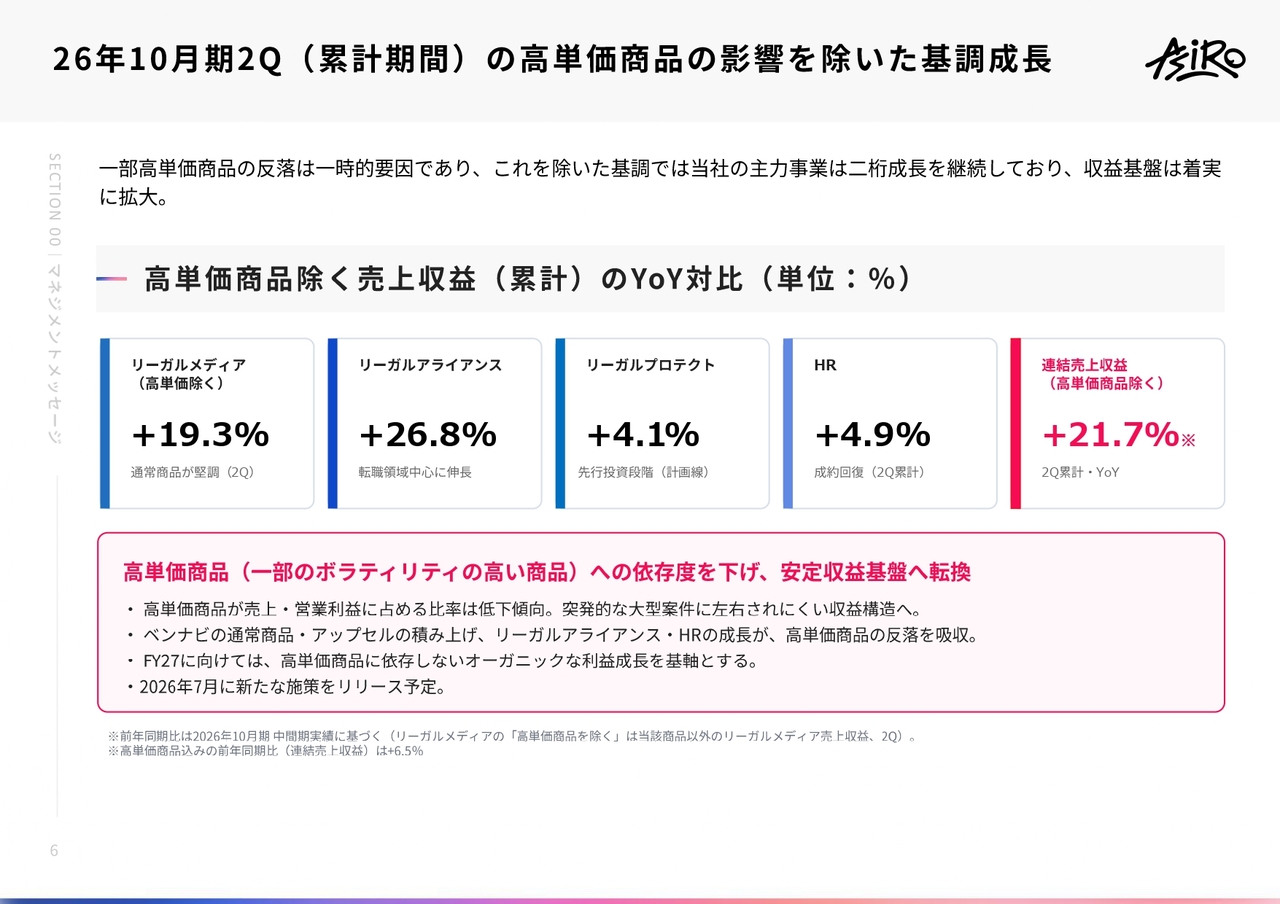

26年10月期2Q(累計期間)の高単価商品の影響を除いた基調成長

中山:高単価商品の影響を除くと、全体として売上収益は前年比21.7パーセント成長しています。特に収益面では、リーガルメディア事業やリーガルアライアンス事業の既存商品がしっかりと伸びています。

リーガルメディア事業においては、高単価商品への依存を引き下げ、収益におけるポートフォリオ内の高単価商品の比率を抑えることでボラティリティを低減させています。安定的な成長をさらに強化しています。

また、リーガルメディア事業は集客面で新しい施策をリリースする予定です。これはネット関連ではなく、これまで当社が取り組んでこなかった新しい施策で、2026年6月末から7月初めには正式リリースできる見通しです。この新しい集客方法にもぜひご期待いただければと思います。

今回は特に、リーガルメディア事業の戦略について重点的にご説明したいと考えています。

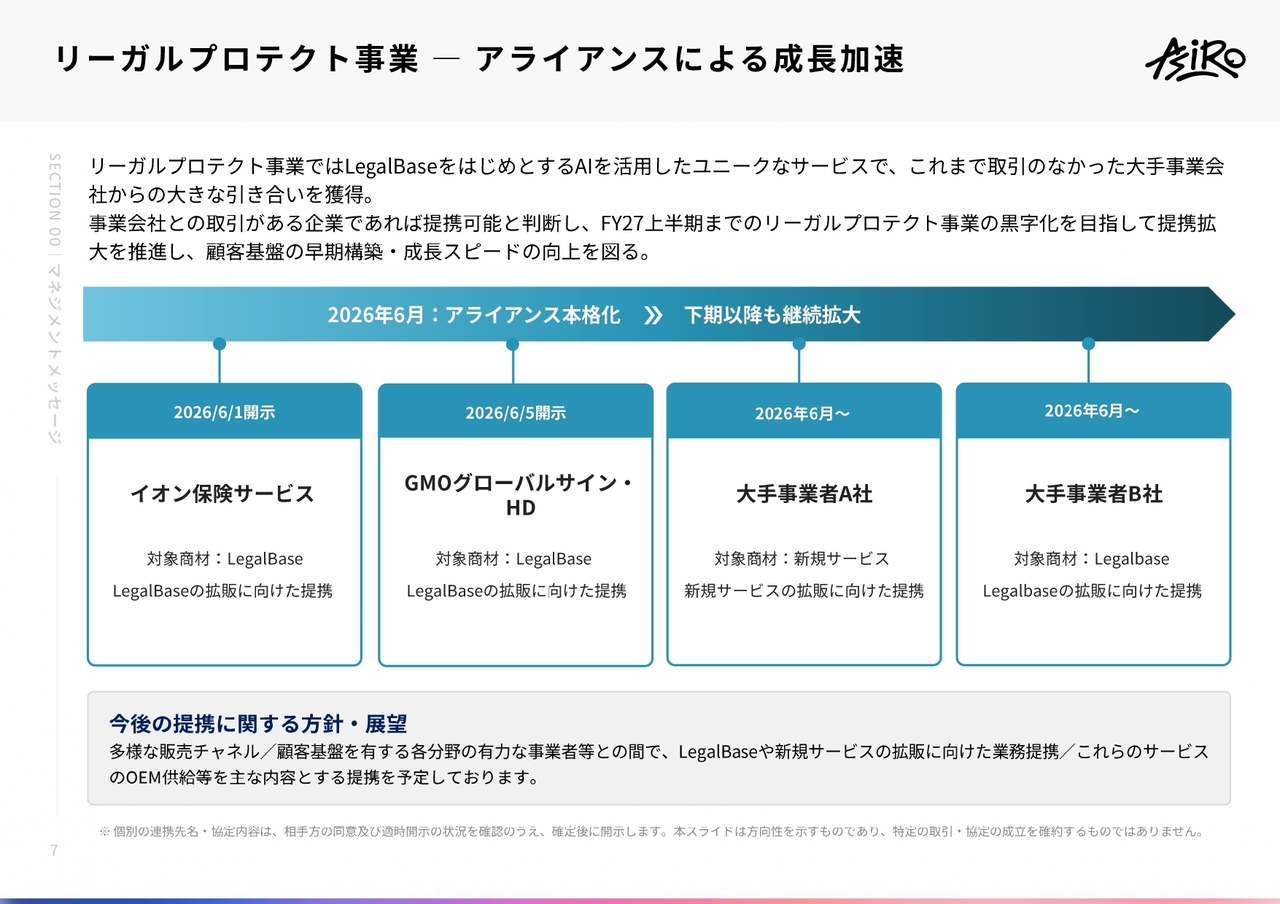

リーガルプロテクト事業 ― アライアンスによる成長加速

中山:リーガルプロテクト事業についてです。すでにリリースしていますが、イオン保険サービスから始まり、GMOグローバルサイン・ホールディングスとの提携を発表しました。これからも継続的に提携を発表していけると考えています。

スライドに記載の「LegalBase(リーガルベース)」は、法務支援サービス(リーガルテックサービス)として独自性があると感じています。プロダクト自体もユニークですが、プライシングにおいて非常に競争力があり、中小企業や個人事業主にも導入しやすい安価なプロダクトとして提供しています。

そのため、toB、つまり事業会社向けにチャネルを持ち、これまで何かを販売してきた企業であれば、基本的にどのような企業とも提携が可能だと考えています。

提携関係については、イオン保険サービスとGMOグローバルサイン・ホールディングスにとどまらず、日本全国の隅々まで広げていきます。1件も無駄にすることなく、全国の中小企業や個人事業主に導入していただけるよう展開していくことが重要だと考えています。

そのスタートとして良い企業と提携できていると思いますし、今後もさまざまな企業との提携を進めていく予定です。最も重要なことは、提携拡大とともに、リーガルプロテクト事業単体で早期の黒字化を実現することだと考えています。

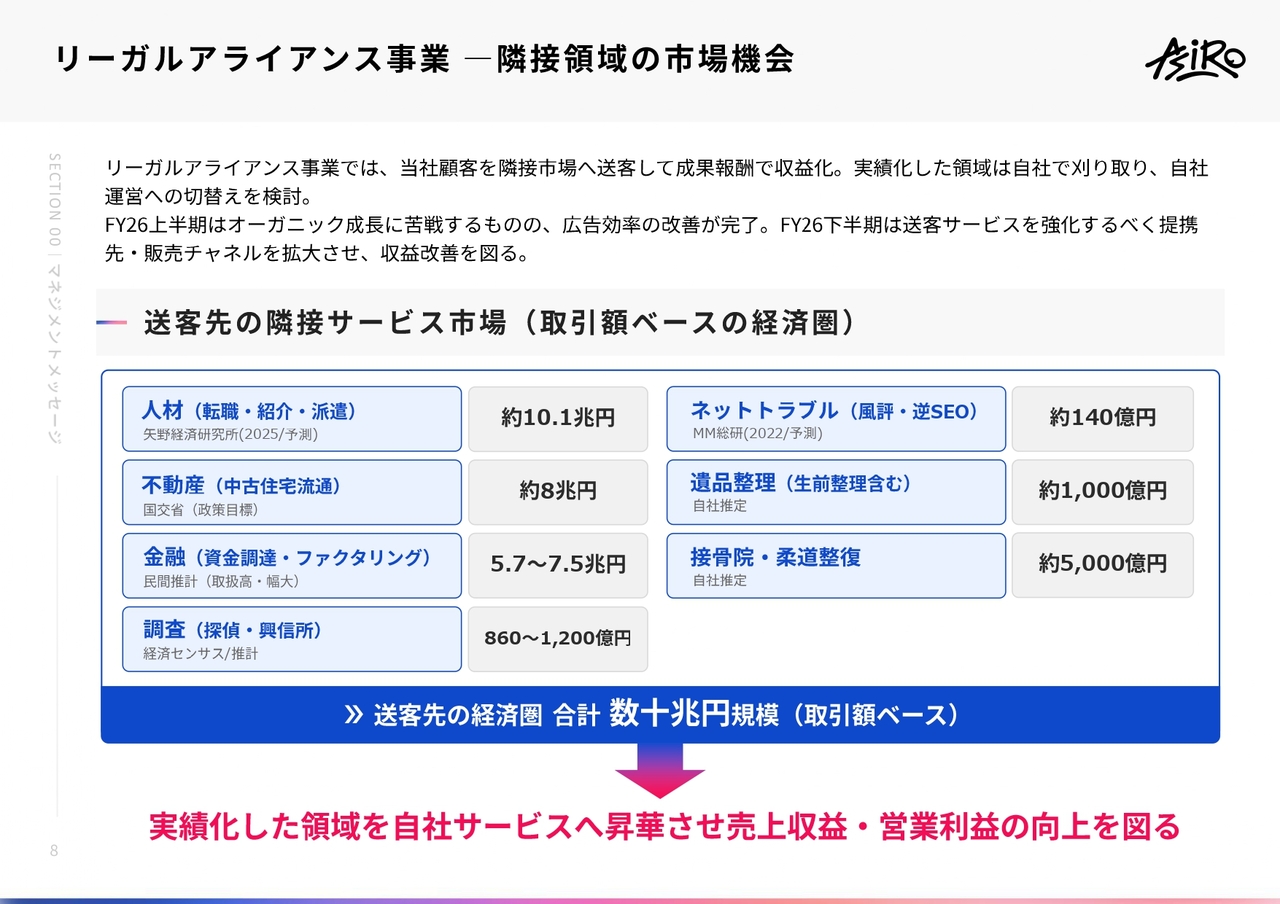

リーガルアライアンス事業 ― 隣接領域の市場機会

中山:リーガルアライアンス事業についてです。利益率低下の懸念についてご質問いただくこともありますが、法律問題を抱えるユーザーが同時に抱えている課題については、スライドに示しているとおり、我々が想定できる範囲だけでも多くあります。非常に大きな市場を周辺に持つ事業であると考えています。

大きな分野から攻めることが良策であると判断し、現在は人材領域を中心に進めています。ここから隣接領域へ積極的に進出することが重要だと考えており、転職領域を引き続き成長させつつ、周辺領域にも着実に参入していきます。

転職領域においては、すべてを自社で行うことは最善ではないと判断し、基本的にはネットベースでの送客を行っています。一方で、特定領域については、自社でソリューションを保有することが最適なパターンもあります。

まずはネット上だけの送客で完了させますが、十分に送客できるのであれば、独自のソリューションを持つことでさらなる収益機会を追求でき、かつ自社でソリューションを提供できる部分であれば、高い利益率を獲得できると考えています。

現在、リーガルメディア事業とリリースを出したばかりのリーガルプロテクト事業の2つの取り組みに特にご期待いただいていますが、リーガルアライアンス事業についても、周辺領域にも非常に大きな市場があり、多くの可能性があると考えています。

オーガニックな事業創出に加え、M&Aも視野に入れつつ、ネット上での送客だけでなく、自社でソリューションを持つことで競争優位性の確立および利益率向上が期待できる領域については、積極的に展開していきます。このように大きな市場がありますので、さらにご期待いただければと思います。

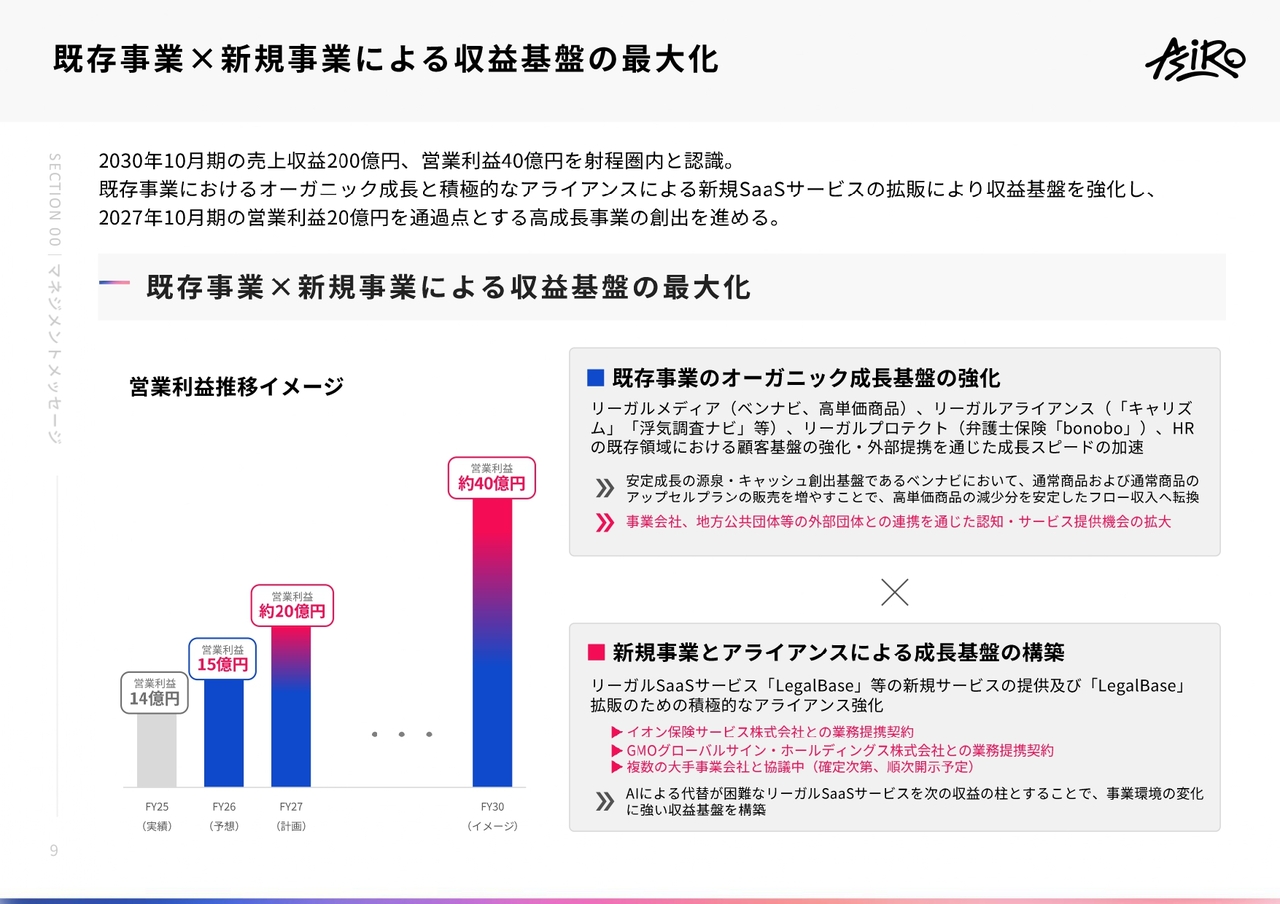

既存事業×新規事業による収益基盤の最大化

中山:既存事業については、リーガルメディア事業の「ベンナビ」は高単価商品を除けば着実に伸びており、リーガルアライアンス事業も好調です。また、リーガルプロテクト事業も提携関係をさらに拡充することで、十分に早期の黒字化を目指せると考えています。

リーガルアライアンス事業に関しては、現在の事業領域だけでなく、周辺の広範な領域にも展開し、ネット上での送客にとどまらず、独自のソリューションを提供することで、当社がさらなる成長を遂げる余地があると考えています。

現在は「ベンナビ」とプラスアルファの展開しか行えていませんが、「ベンナビ」はまだまだ伸びる余地がありますし、当社はその他にもさらに多くのポテンシャルを有している会社だと思っています。2030年度の目標である営業利益40億円の達成に向け、来期の営業利益20億円は、その通過点と位置づけて目指してまいります。

業績水準別 市場評価感応度(参考)

中山:「株価に対する意識が弱いのではないか」とご指摘いただくこともありますが、決してそうではありません。当社は株主還元を非常に積極的に行っており、株価の面でも株主のみなさまの期待に応えていきたいと考えています。

仮に、当社が成長の蓋然性をより明確に示し、さらに営業利益が来期20億円を達成できた場合、蓋然性と成長率を踏まえれば、PERなどの市場評価が変化する可能性があると考えています。

その際には、時価総額についても、濃い青枠で示したレンジが一つの参考になると考えています。もっとも、スライドの感応度表は一定の前提に基づく参考であり、将来の株価・時価総額を示唆または保証するものではありません。当社としては成長の確度を高め、適切に評価していただけるよう努めてまいります。

株主還元の強化 ― 当期利益ベースの総還元性向 約98%

中山:当社がどれだけ株主還元に積極的であるかについてご説明します。「ベンチャー企業であれば成長投資にもっとお金を使うべきじゃないか」というご意見をいただくこともありますが、当社はキャッシュを多く手元に置き、それを活用してレバレッジをかけながら事業を行うような業態ではありません。

どちらかというと、既存のアセットやマーケティングノウハウを活用することで、継続的に成長を実現できる会社です。そのため、比較的キャッシュが社内に滞留しやすい傾向があると考えています。

したがって、株主還元を積極的に行うことが、使わない資金に対する有効な選択肢と考えています。もちろん株主のみなさまへの利益の最大化という観点では、成長と還元の両立が重要です。成長をあきらめたから株主還元を行うのではなく、成長を継続しながら十分な還元が可能だという判断の下、積極的に取り組んでいます。

今期は自社株買いを実施したため、総還元性向は非常に高い水準となっています。今後も配当性向40パーセント以上を目途に、成長と株主還元を両立させていきたいと考えています。

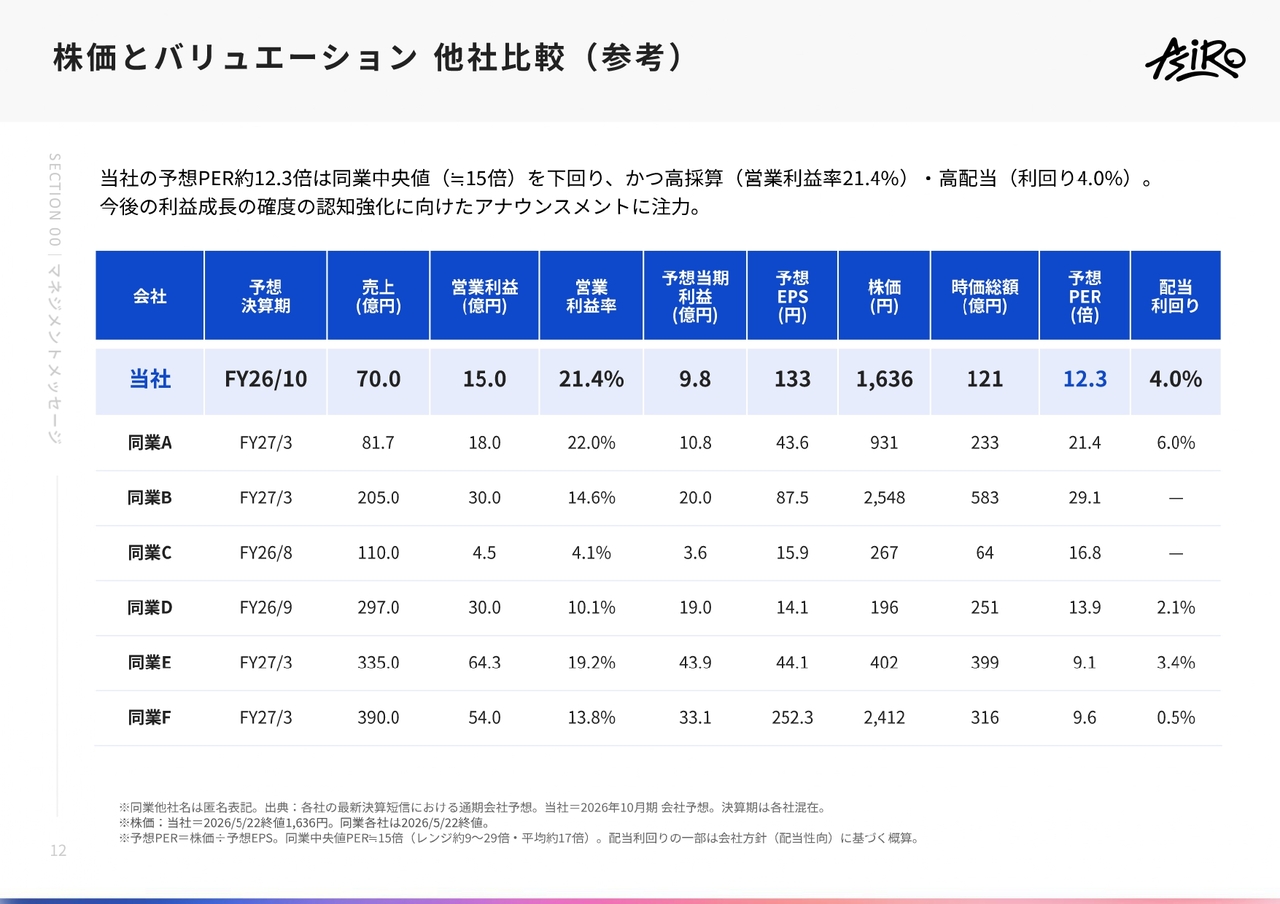

株価とバリュエーション 他社比較(参考)

中山:当社は来期に営業利益20億円を目指しており、まだまだ成長できる会社であるという期待や、リーガルプロテクト事業の黒字化への積極的な取り組みも見られます。また、現時点(発表時点の株価ベース)で配当利回りは4パーセント台半ば程度です(スライドは2026年5月22日終値ベースで約4.0パーセント)。一方で、PERなどの株価指標は他社比較でも低い水準にあると認識しています。

利益成長や売上成長に対する蓋然性やアナウンスの方法が、まだ十分ではないと考えています。株主のみなさまに「しっかり成長していくし、高配当なんだな」と安心していただけるよう、十分にご説明することで、より評価していただけるのではないかと思っています。

事業だけに専念して、株価を軽視するつもりはまったくありません。適正な評価を得られるように、引き続き株価も意識して対応していきたいと考えています。

以上が、私からの追加の説明です。残りの部分はスライドに記載しているとおりですが、記載内容について不明な点や曖昧な点があれば、IRにお問い合わせいただければと思います。

質疑応答:上期における改善点と課題について

荒井沙織氏(以下、荒井):「2026年第1四半期の決算説明で、営業損益の事業別増減要因は理解しました。第1四半期からの改善点と残っている課題をあらためて教えてください。また、通期計画達成に向けての課題もお聞

新着ログ

「サービス業」のログ