2026年3月期決算説明

大石産業、3ヶ年80億円投資で成長戦略を推進 パルプモウルド・フィルム事業を強化、年間配当52円を維持

Index

山口博章氏(以下、山口):こんにちは。代表取締役社長の山口博章です。本日はお忙しい中、また台風接近の中、当社の決算説明会にご参加いただき、ありがとうございます。これより、2026年3月期決算についてご説明します。よろしくお願いします。

本日ご説明する内容は目次のとおりです。会社概要、中期経営計画の進捗、資本コストや株価を意識した経営の実現に向けた対応については私からご説明します。決算報告および業績予想については、取締役の大谷からご説明します。

会社概要

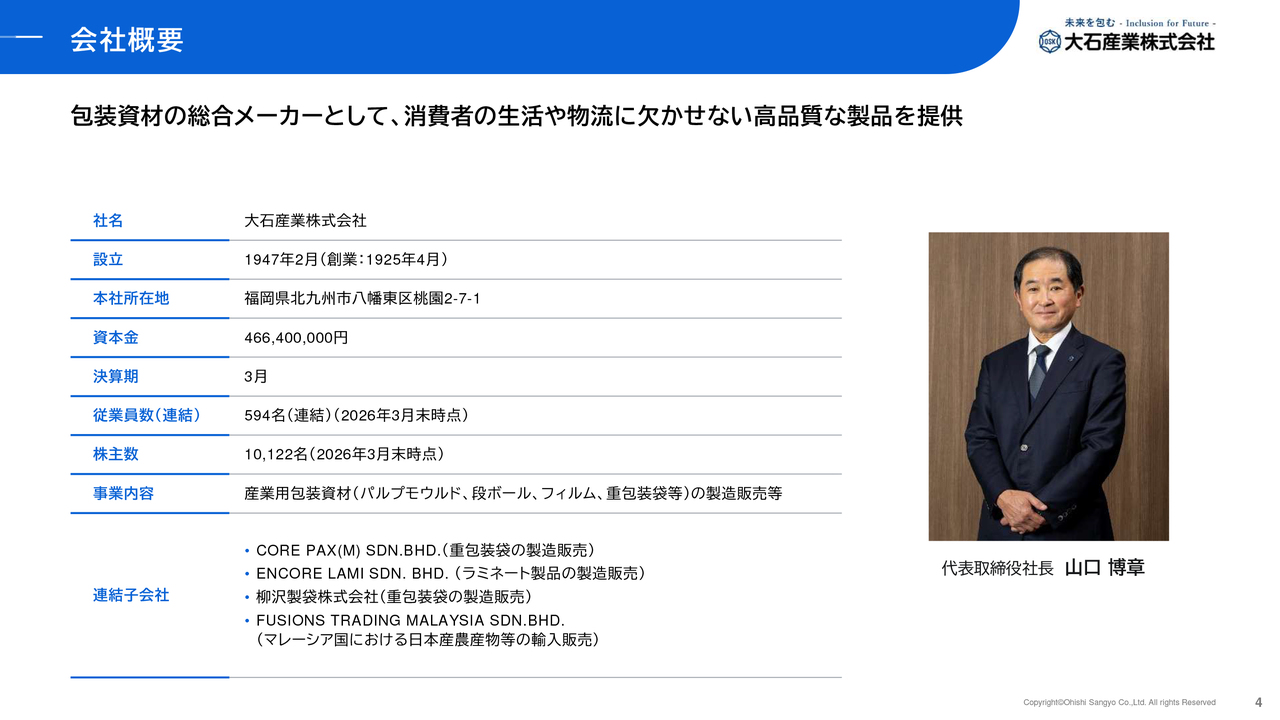

まずは会社概要です。当社は福岡県北九州市に本社を置く、包装資材の総合メーカーです。消費者の生活や物流に欠かせない製品を幅広く提供しています。

沿革

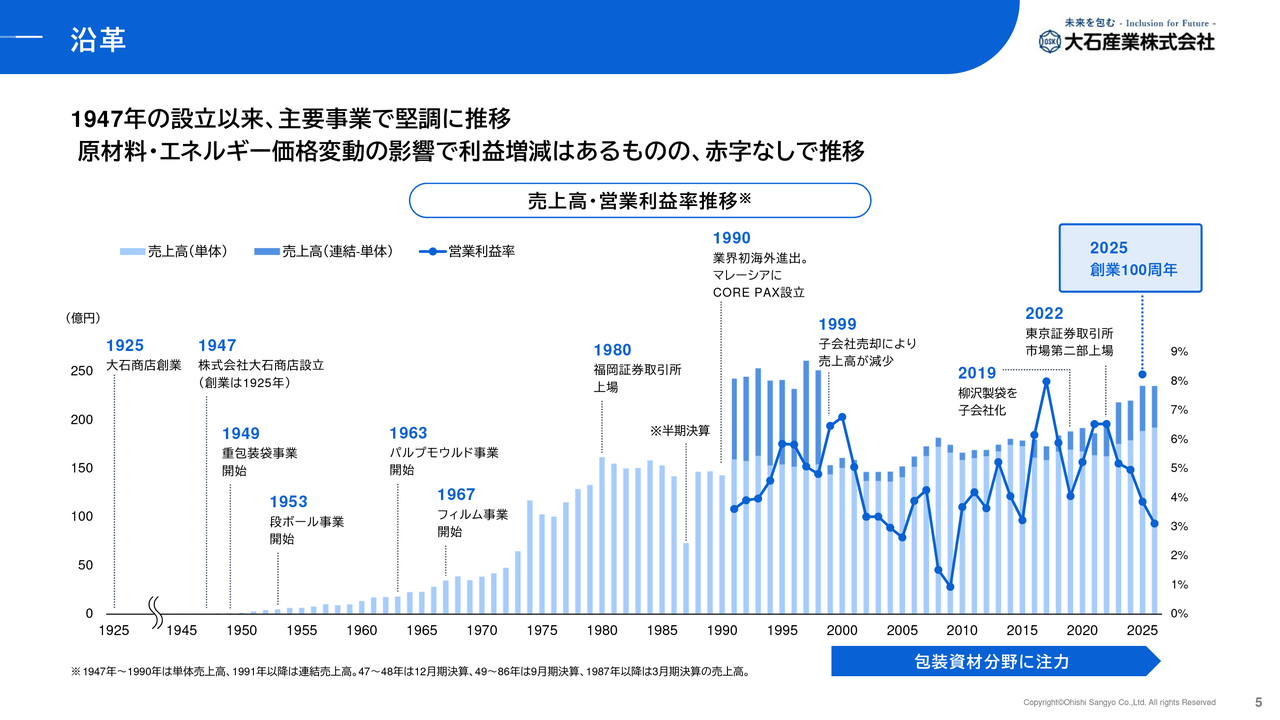

1925年創業以降の業績と沿革です。当社は昨年4月1日に創業100周年を迎えました。業績に関しては、原燃料価格や経済環境の変動の影響を受け、利益の増減はあるものの、赤字を一度も計上したことがなく、安定した経営を継続しています。これは当社が最もアピールできる点です。

事業拠点

事業拠点です。国内は北海道から九州・熊本まで幅広く展開し、海外はマレーシアに進出しています。

事業内容

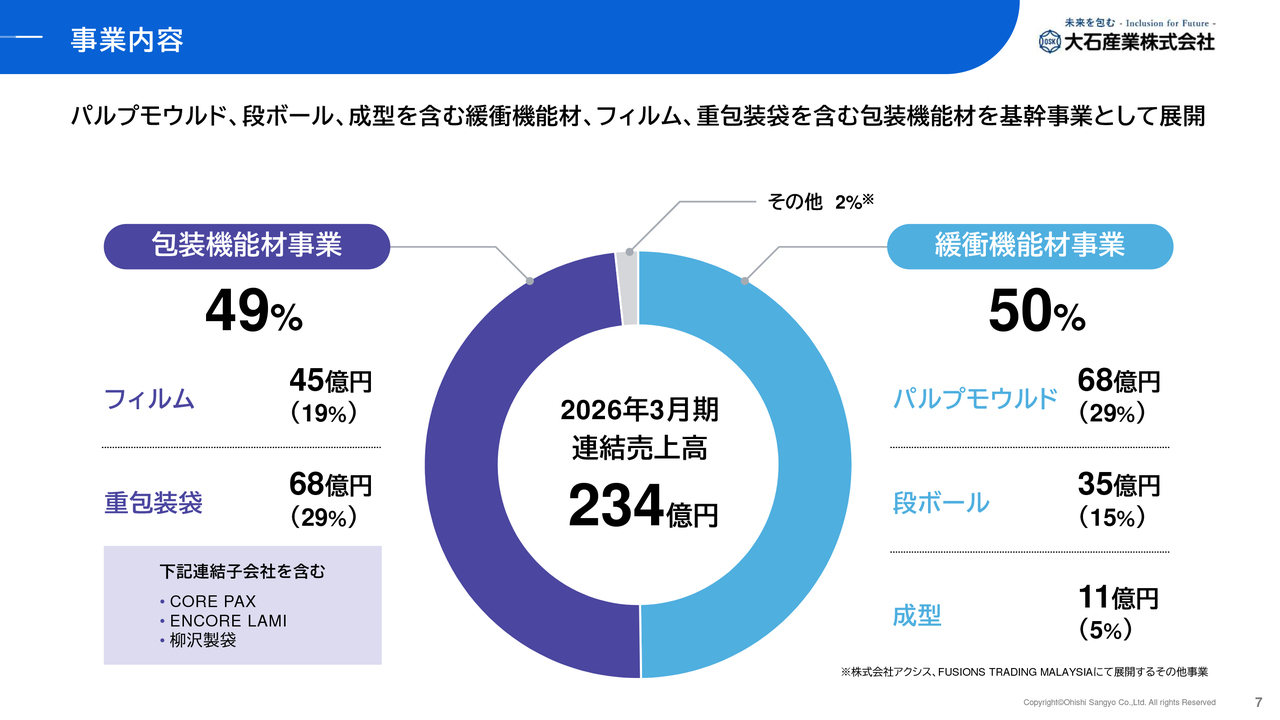

事業内容です。当社の事業セグメントは、パルプモウルド、段ボール、成型を含む緩衝機能材事業と、フィルム、重包装袋を含む包装機能材事業で構成されており、売上高はおおよそ半分ずつの割合となっています。

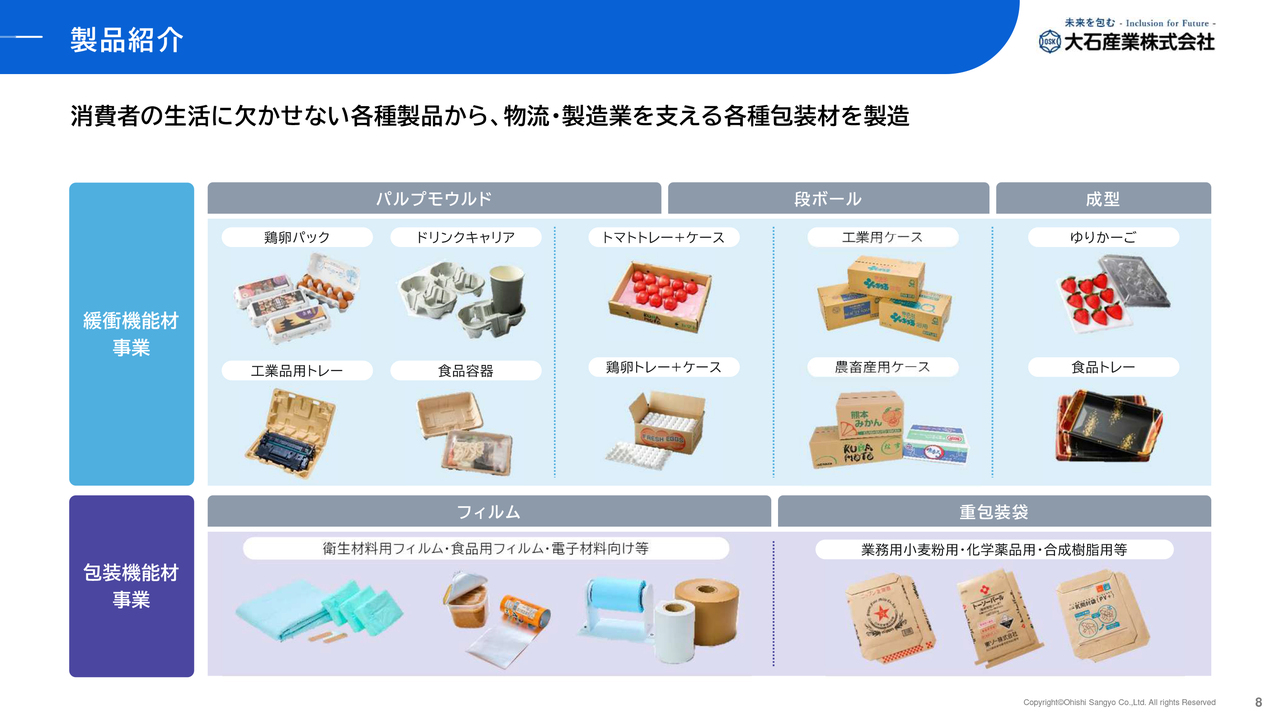

製品紹介

製品紹介です。スーパーの店頭や家庭で見られる消費者の生活に欠かせない包装資材から、物流や製造業を支える産業用包装資材まで、幅広く展開しています。スライド上段左からパルプモウルド、段ボール、成型品、下段左からフィルム、重包装袋を掲載しています。

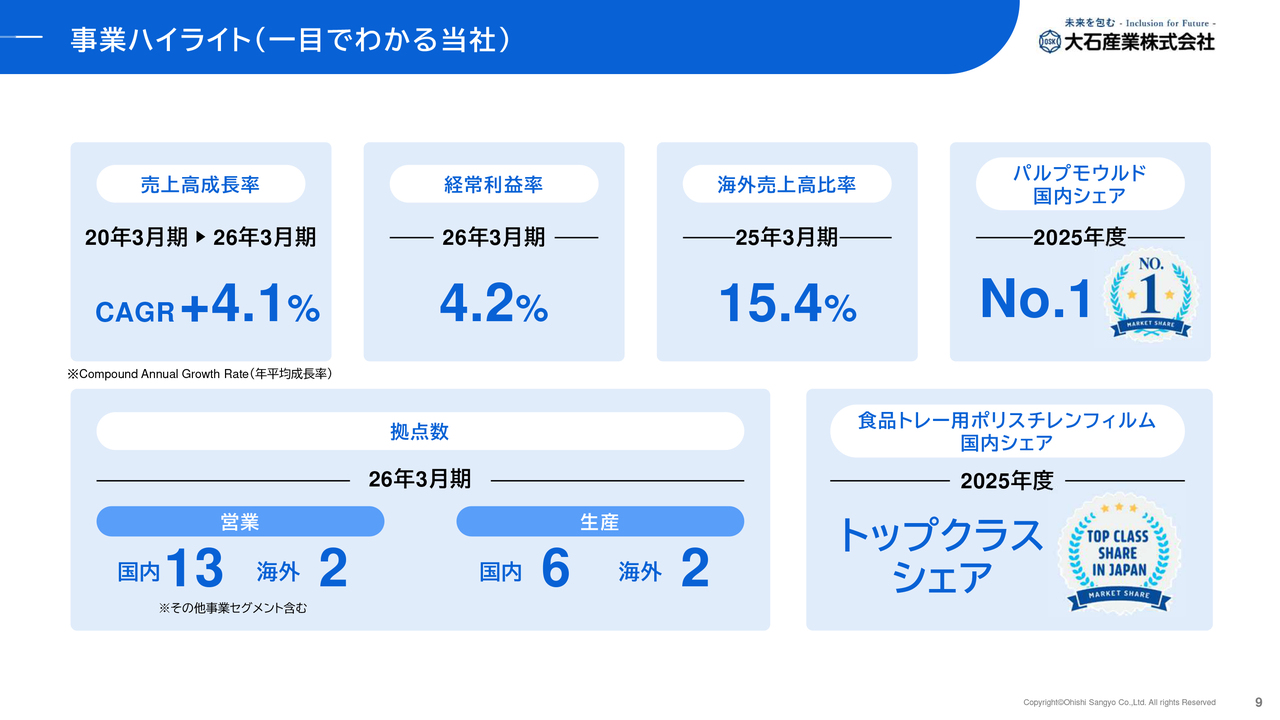

事業ハイライト(一目でわかる当社)

事業ハイライトです。ご確認ください。簡単ですが、以上が会社概要となります。

連結決算サマリー

大谷洋文氏:取締役管理部長の大谷です。はじめに2026年3月期の決算概要をご説明し、その後、2027年3月期の業績予想についてご説明します。

まずは決算サマリーです。売上高は234億8,700万円、前期比0.02パーセント増と、ほぼ横ばいで推移しています。

内容についてはスライドに記載のとおりです。海外重包装袋製品およびフィルム製品の販売数量は減少しましたが、パルプモウルド製品、国内重包装袋製品および段ボール製品の販売数量増に加え、販売価格の改定効果により、前年並みとなっています。

利益については、各段階利益ともに減益となりました。営業利益は7億1,700万円で前期比20.7パーセント減、経常利益は9億9,100万円で前期比12.3パーセント減、当期純利益は7億2,400万円で前期比23.4パーセント減となっています。

減益の主な要因としては、海外事業の減収、設備投資拡大に伴う減価償却費負担の増加、さらに処遇改善や成長を支える人的資本投資の拡充による人件費の増加が挙げられます。

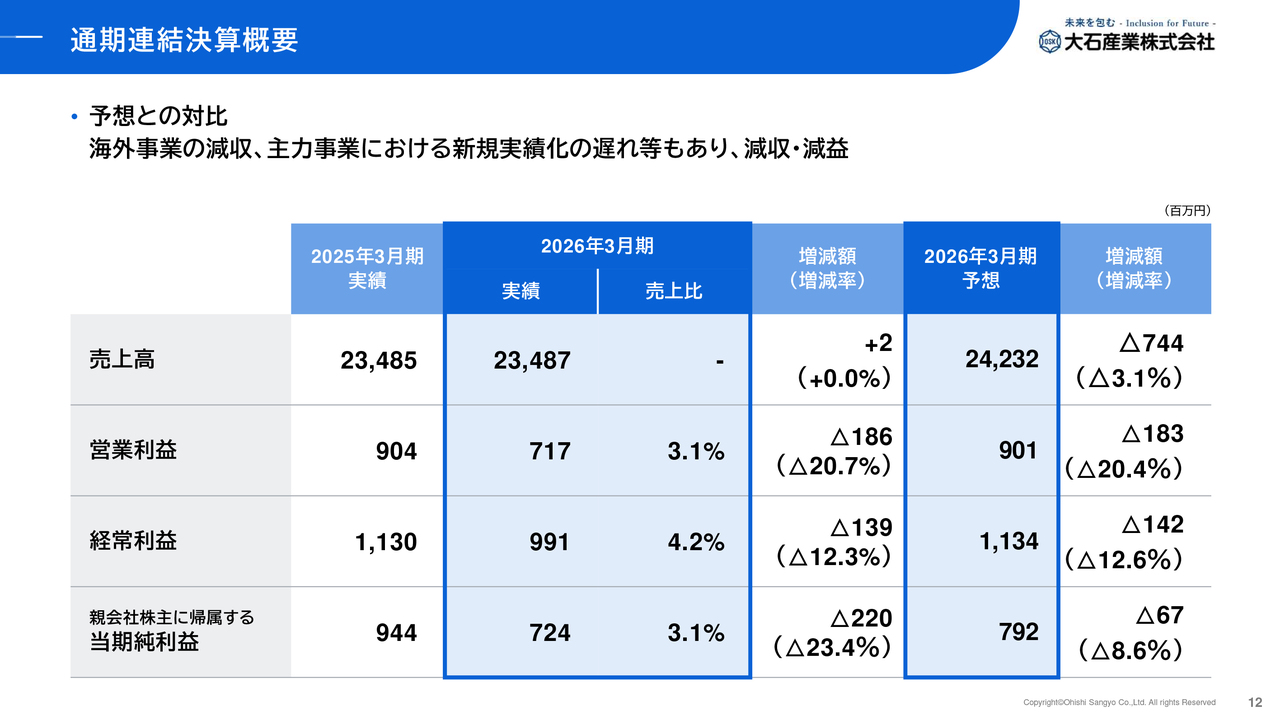

通期連結決算概要

通期の連結決算の概要です。前期比較および予想比較を行っています。前期比では売上高が若干増加したものの、利益は前期比・予想比ともに大きく下回る結果となりました。

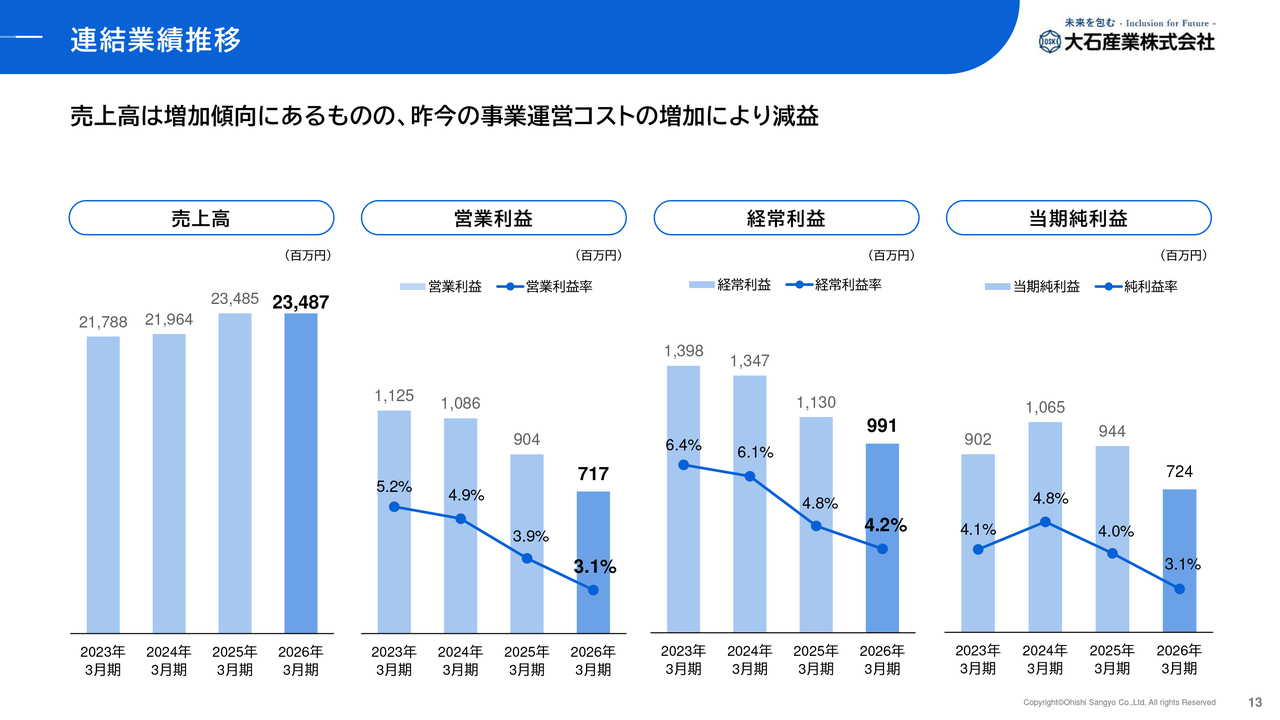

連結業績推移

4ヶ年の連結業績推移です。売上高は、販売価格の改定効果や増販効果により堅調に推移しています。営業利益、経常利益、当期純利益については、昨今の事業運営コストの増加により減益傾向が続いています。

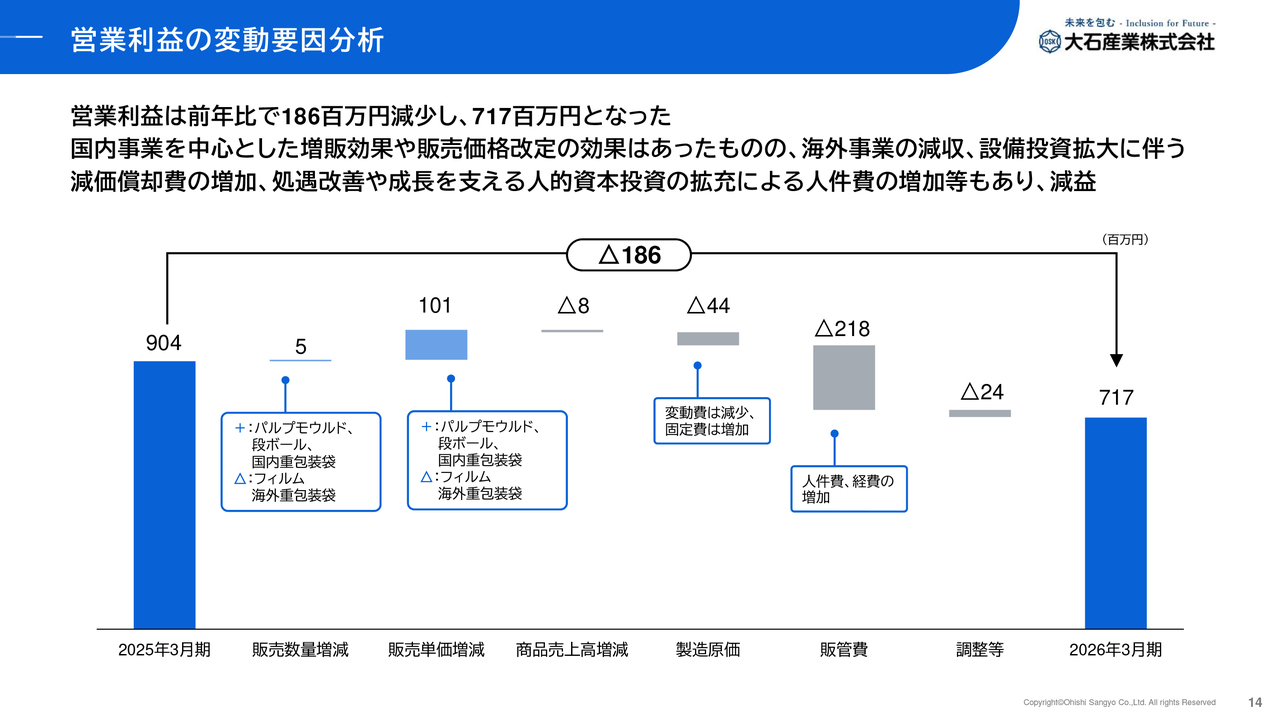

営業利益の変動要因分析

営業利益の変動要因分析です。営業利益は、前期の9億400万円から今期は7億1,700万円となり、1億8,600万円の減益となりました。

その内訳として、プラス要因は、パルプモウルド製品、段ボール製品、国内重包装袋製品における販売数量の増加や販売単価の改定効果が挙げられます。

一方で、マイナス要因として、海外事業の減収、設備投資拡大に伴う減価償却費の増加、並びに人件費の増加により、製造原価および販管費が増加したことが挙げられます。

セグメント別 決算概要

セグメント別の決算概要です。緩衝機能材事業と包装機能材事業に区分しています。

次のページから詳細をご説明しますが、パルプモウルド部門や段ボール部門を抱える緩衝機能材事業は増収増益となり、フィルム部門や重包装袋部門を抱える包装機能材事業は減収減益という結果となりました。

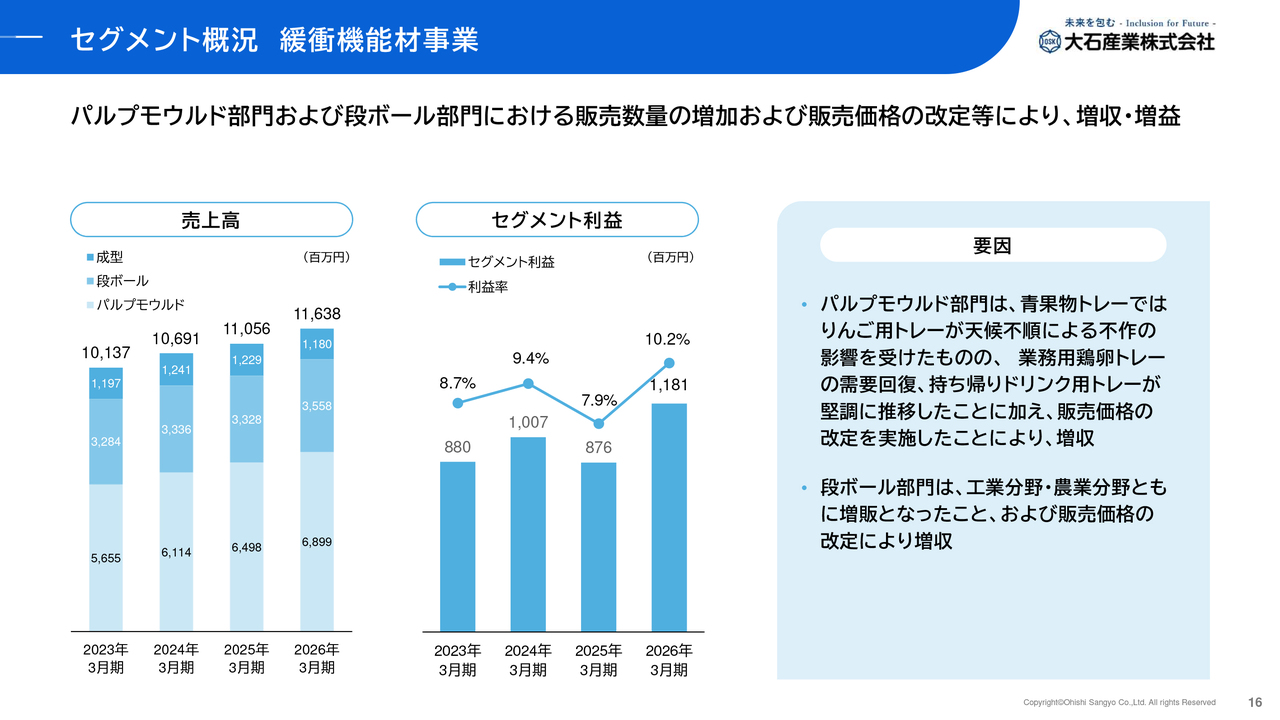

セグメント概況 緩衝機能材事業

緩衝機能材事業についてです。パルプモウルド部門および段ボール部門における販売数量の増加に加え、販売価格の改定効果により、増収増益となりました。

要因としては、パルプモウルド部門は、青果物トレーにおいて天候不順による不作の影響があった一方で、業務用鶏卵トレーの需要回復や持ち帰りドリンク用トレーの堅調な推移により、増収となっています。

段ボール部門は、工業分野・農業分野ともに増販となったことに加え、販売価格の改定により増収となっています。

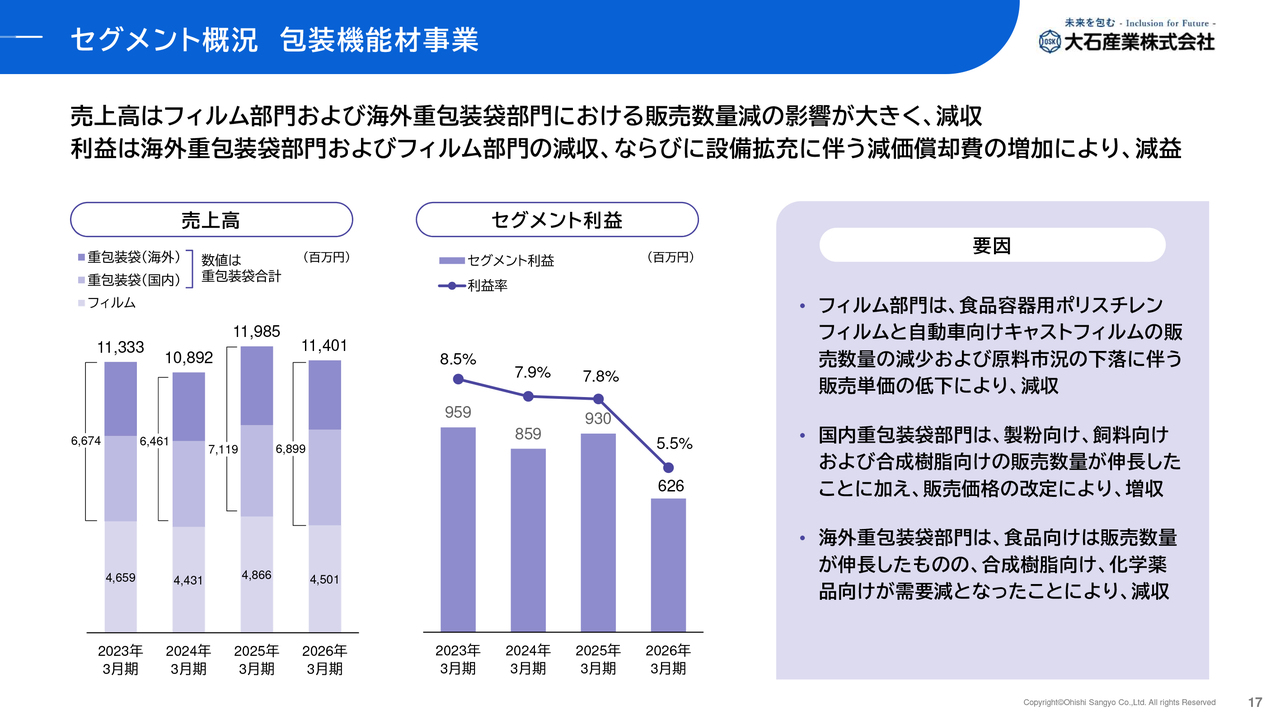

セグメント概況 包装機能材事業

包装機能材事業についてです。売上高は、フィルム部門および海外重包装袋部門における販売数量減少の影響が大きく、減収となりました。利益については、減収に加え、設備拡充に伴う減価償却費の増加により、減益となっています。

部門別では、フィルム部門において食品容器用ポリスチレンフィルムと自動車向けキャストフィルムの販売数量が減少したことに加え、原料市況の下落に伴う販売単価の低下により、減収となりました。

国内重包装袋部門については、市場全体の需要が縮小傾向にある中で、当社の強みである製粉向け、飼料向け、合成樹脂向けの販売数量が伸長したことに加え、販売価格の改定により増収となりました。

海外重包装袋部門については、食品向けは販売数量がやや増加したものの、中国のデフレ輸出の影響を受け、合成樹脂向け、化学薬品向けの需要が減少し、全体として減収という結果になりました。

連結貸借対照表

連結貸借対照表です。積極的な設備投資により固定資産が増加し、現預金が減少しています。

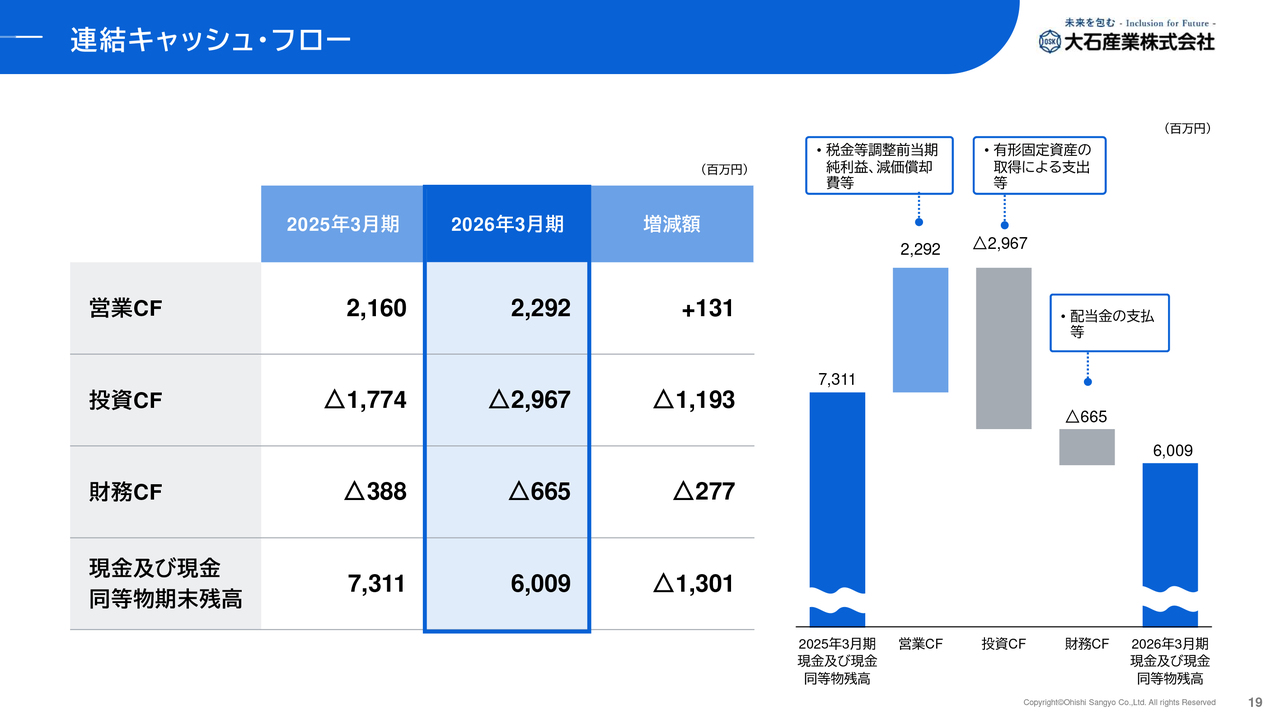

連結キャッシュ・フロー

連結キャッシュ・フローです。営業活動によるキャッシュ・フローは22億9,200万円のプラスとなり、前期比1億3,100万円増加しています。

一方、投資活動によるキャッシュ・フローはマイナス29億6,700万円です。これは、今後に向けた積極的な設備投資を実施していることが主な要因です。財務活動によるキャッシュ・フローは、配当金の支払い等でマイナス6億6,500万円となりました。

この結果、現金及び現金同等物の期末残高は60億900万円となり、前期末よりも13億100万円減少しています。

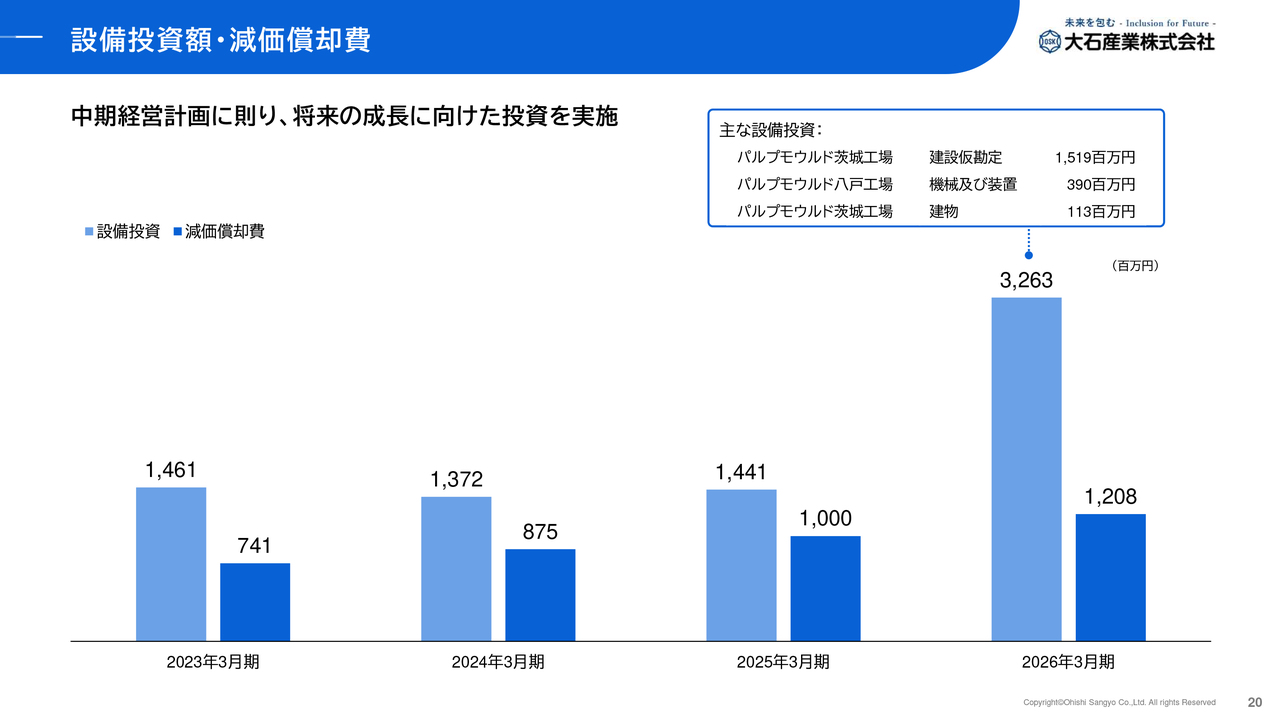

設備投資額・減価償却費

積極的な設備投資についてです。スライドに4ヶ年の推移を表しています。2026年3月期は、これまで約14億円だった設備投資を一気に32億6,300万円まで増加させており、かなり積極的な設備投資を実施しています。

中期経営計画では3ヶ年で総額80億円以上の設備投資を計画しており、2026年3月期はその1年目として32億6,300万円の設備投資を実施しています。

包装資材メーカーである当社グループは装置産業でもあり、今後も定期的な更新、能力増強、省力化を意識した設備投資、IT・DX投資などを積極的に進めていきます。なお、設備投資額が減価償却費を上回っていますが、自己資金で賄っています。

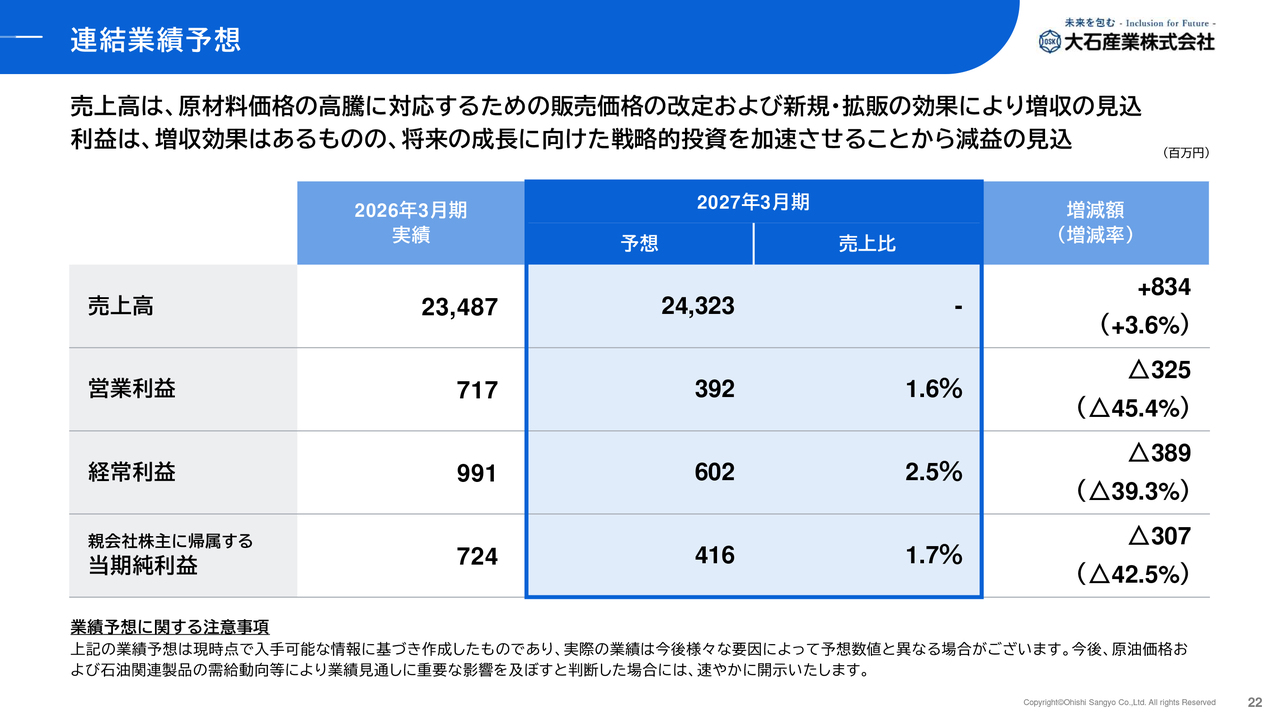

連結業績予想

2027年3月期の業績予想についてです。売上高は243億2,300万円で、前期比3.6パーセントの増加となっています。

一方、営業利益は3億9,200万円で前期比45.4パーセント減、経常利益は6億200万円で前期比39.3パーセント減、当期純利益は4億1,600万円で前期比42.5パーセントの減益となる見込みです。

これらは、将来の成長に向けた積極的な設備投資を加速させることで、減価償却負担などが増加することによるものです。

現在、中東情勢の緊迫化に伴い、外部環境の不確実性が高まっています。原油価格や石油関連製品の需給動向によっては、今後の見通しが変わる可能性もあります。その場合には、速やかに修正および開示を行います。

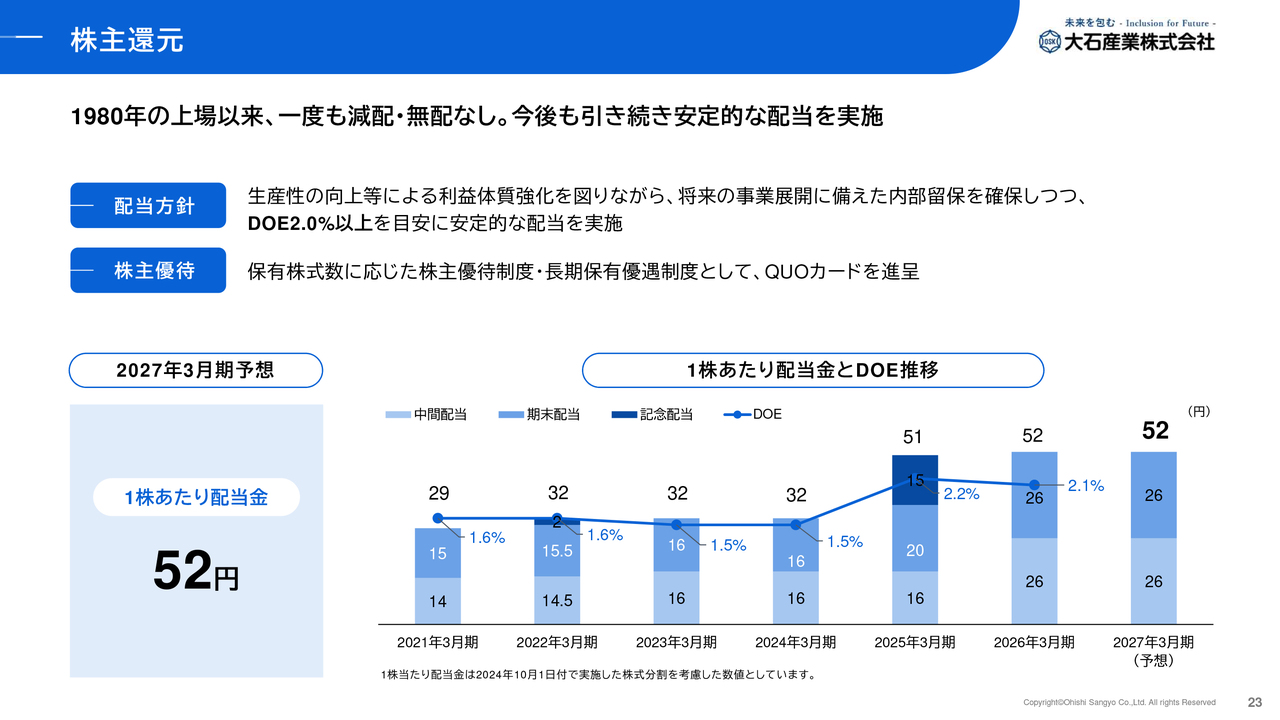

株主還元

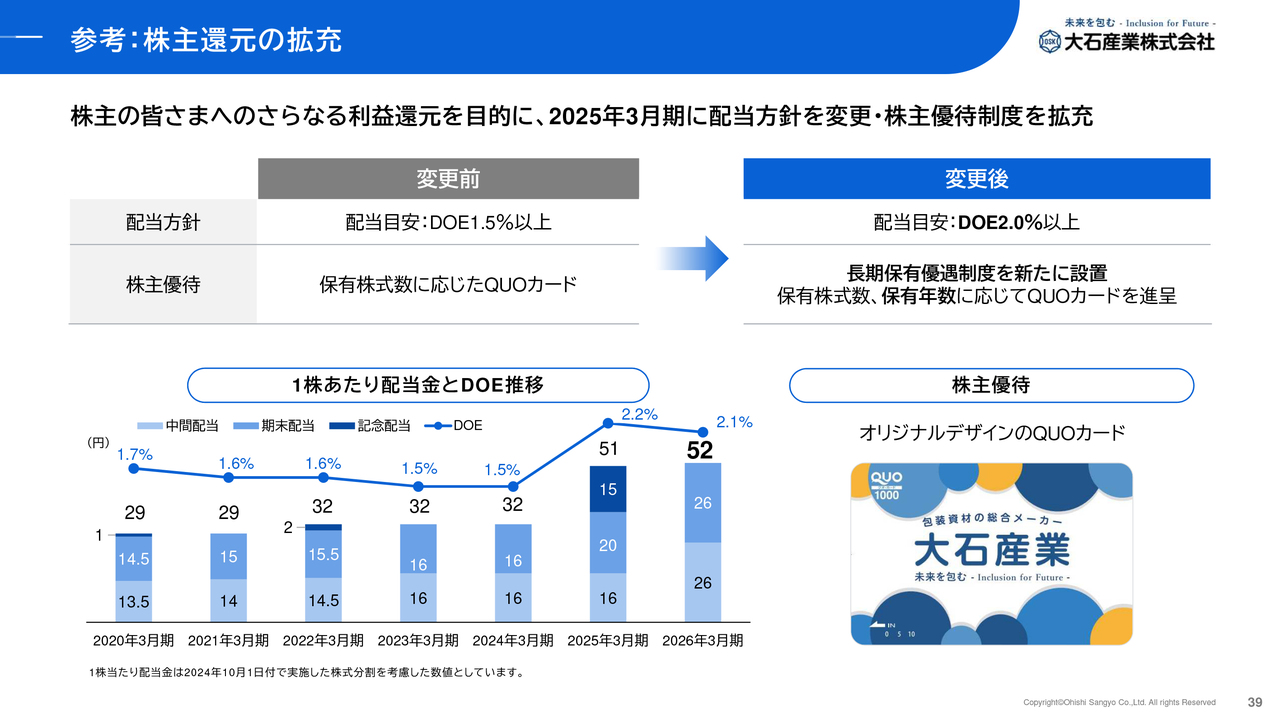

株主還元についてです。当社の配当方針は、DOE2パーセント以上を目安に安定的な配当を実施することとしています。2026年3月期の1株当たり年間配当金は52円で、DOEは2.1パーセントです。2027年3月期については、前期と同額の1株当たり年間配当金52円を予定しています。

また、当社は株主優待制度を導入しており、保有株式数・保有年数に応じて、年1回、最大5,000円分の「QUOカード」を進呈しています。今後も方針どおり、DOE基準の安定配当を継続していきます。以上で、私の説明を終わります。

第8次中期経営計画 New Challenge 2027

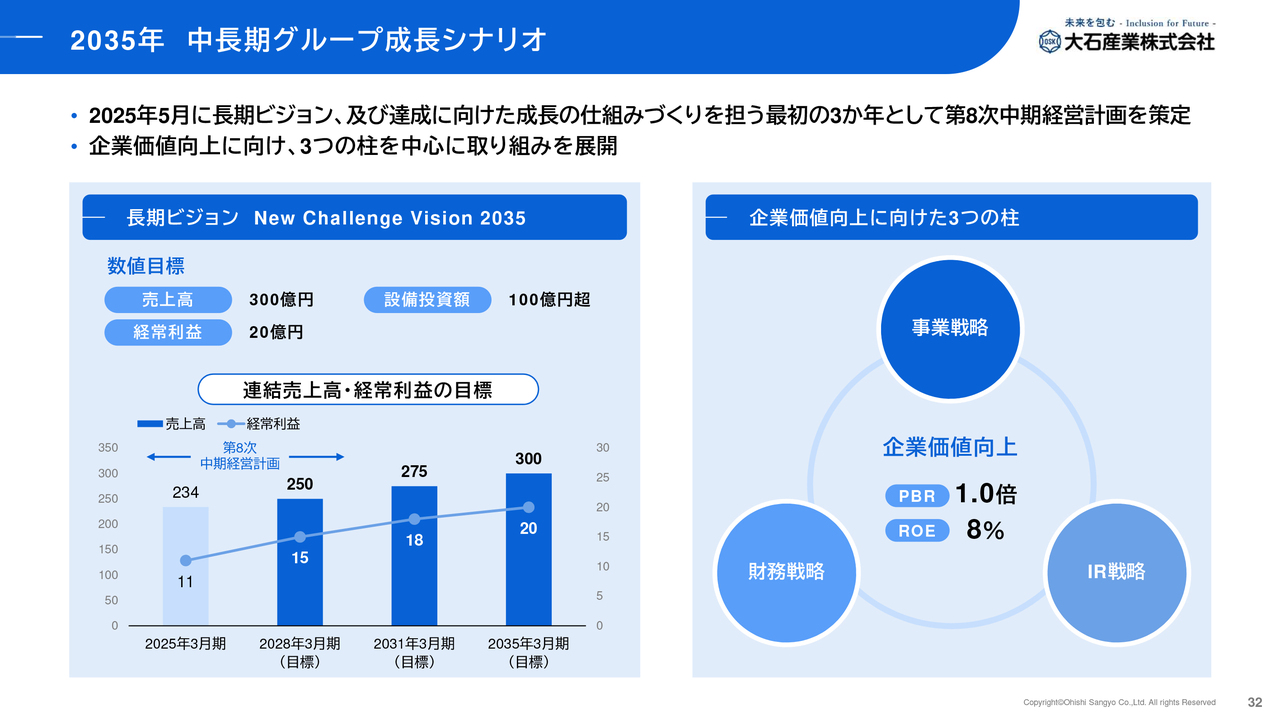

山口:中期経営計画の進捗についてご説明します。長期ビジョン「New Challenge Vision 2035」の達成に向けて、成長基盤を築いていく最初の3年間として、第8次中期経営計画を策定しています。本計画は、ESGの観点から経営方針を策定しており、1年目が終了しました。

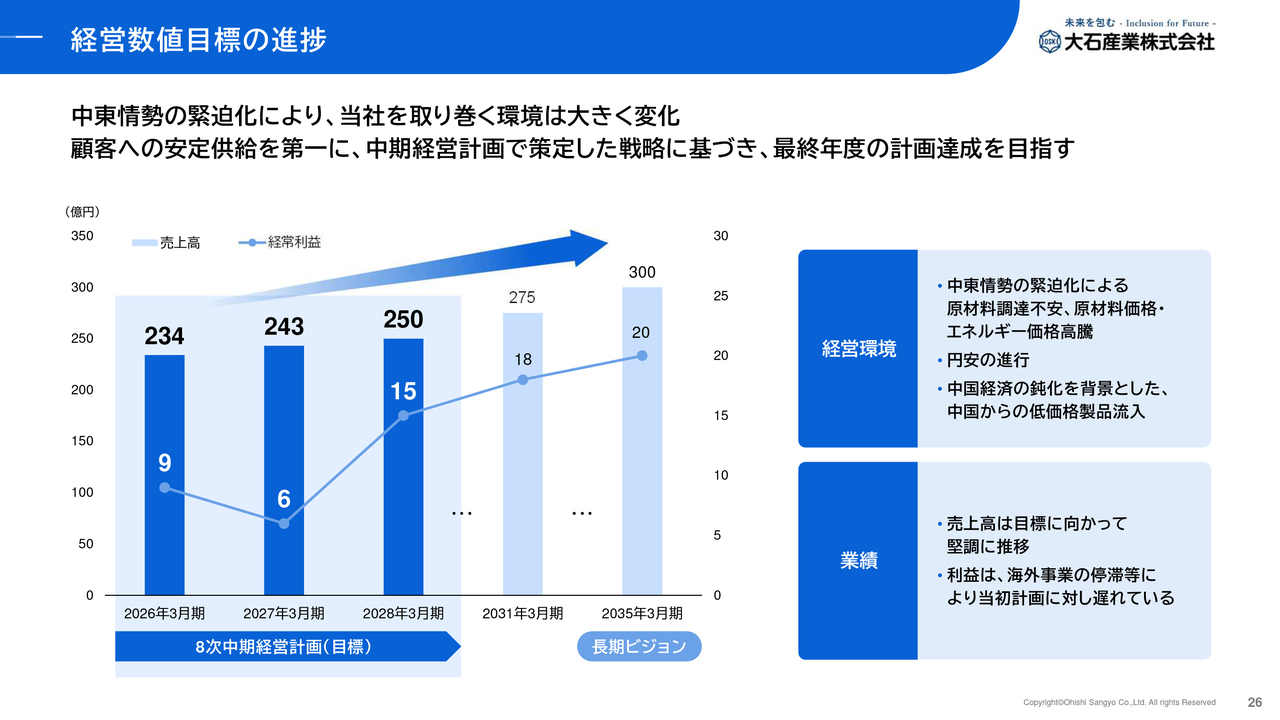

経営数値目標の進捗

経営数値目標の進捗についてです。第8次中期経営計画では、売上高250億円、経常利益15億円を目標に掲げています。売上高は目標に向けて堅調に推移している一方で、利益面は海外事業の停滞などにより計画を下回っています。

直近では、中東情勢の緊迫化により、当社を取り巻く環境が大きく変化しています。当社では、原材料の調達不安、燃料価格の高騰に伴うコストアップ、さらに顧客側の生産調整などの影響による一部の受注減少等が見られ、先行きが見通しにくい状況です。

このような状況下においても、当社は顧客への安定供給を最優先としながら、中期経営計画で策定した戦略に基づき、最終年度の計画達成を目指します。

また、ここ数年は将来の成長に向けた設備投資、人的投資、DX投資を実行しており、利益が一時的に減少していますが、これらの成長投資を着実に成果へと結び付け、収益向上につなげていきたいと考えています。

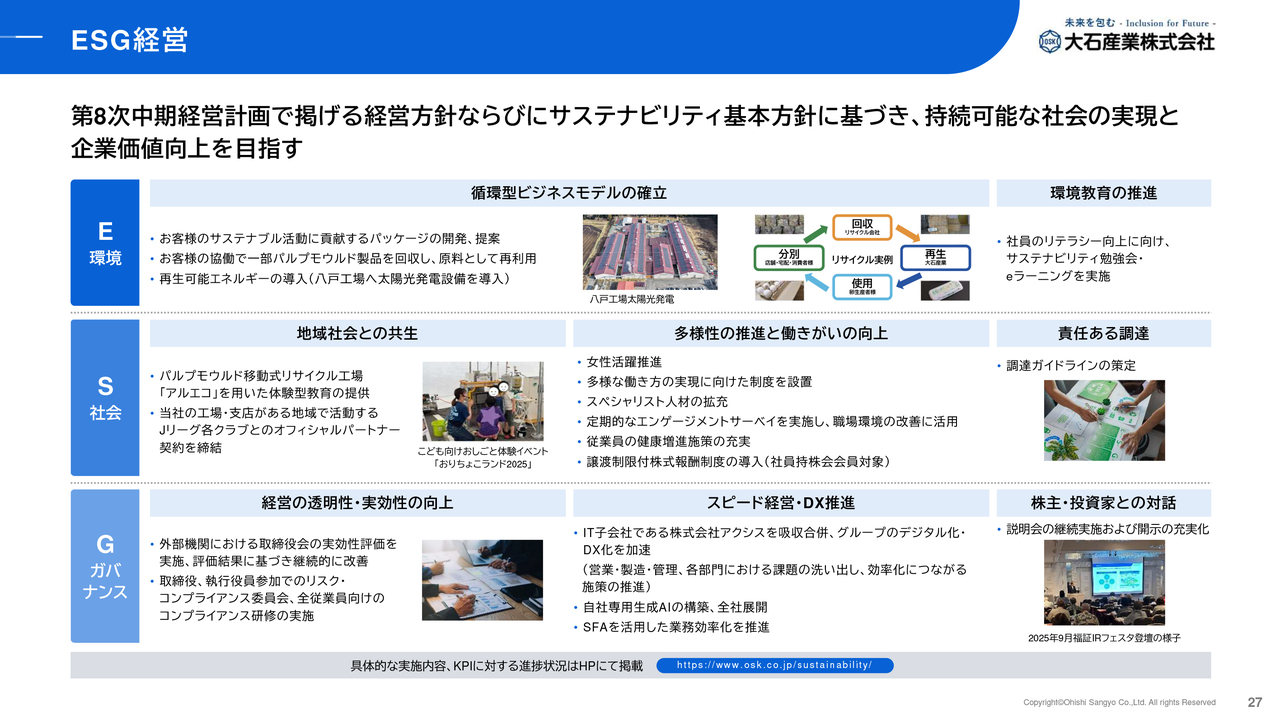

ESG経営

ESG経営への取り組みについて簡単にご説明します。当社はESGを経営の中核に位置づけ、環境・社会・ガバナンスの各領域で具体的な目標と施策を設定しています。

環境面では、再生可能エネルギーの導入として、パルプモウルド八戸工場に太陽光発電設備を設置しました。

社会面では、地域社会との共生、多様性の推進と働きがいの向上に取り組んでいます。また、責任ある調達を掲げ、サプライチェーン全体での持続可能性の向上を目指し、調達ガイドラインを策定しました。

ガバナンス面では、2026年4月にIT子会社であるアクシスを吸収合併しました。グループ全体のDXを加速させていきます。

これらのESG経営の取り組みは、社会的責任を果たすだけでなく、当社の収益力強化と持続的成長に直結すると認識しています。中期経営計画で掲げる経営方針およびサステナビリティ基本方針に基づき、持続可能な社会の実現と企業価値向上を目指します。

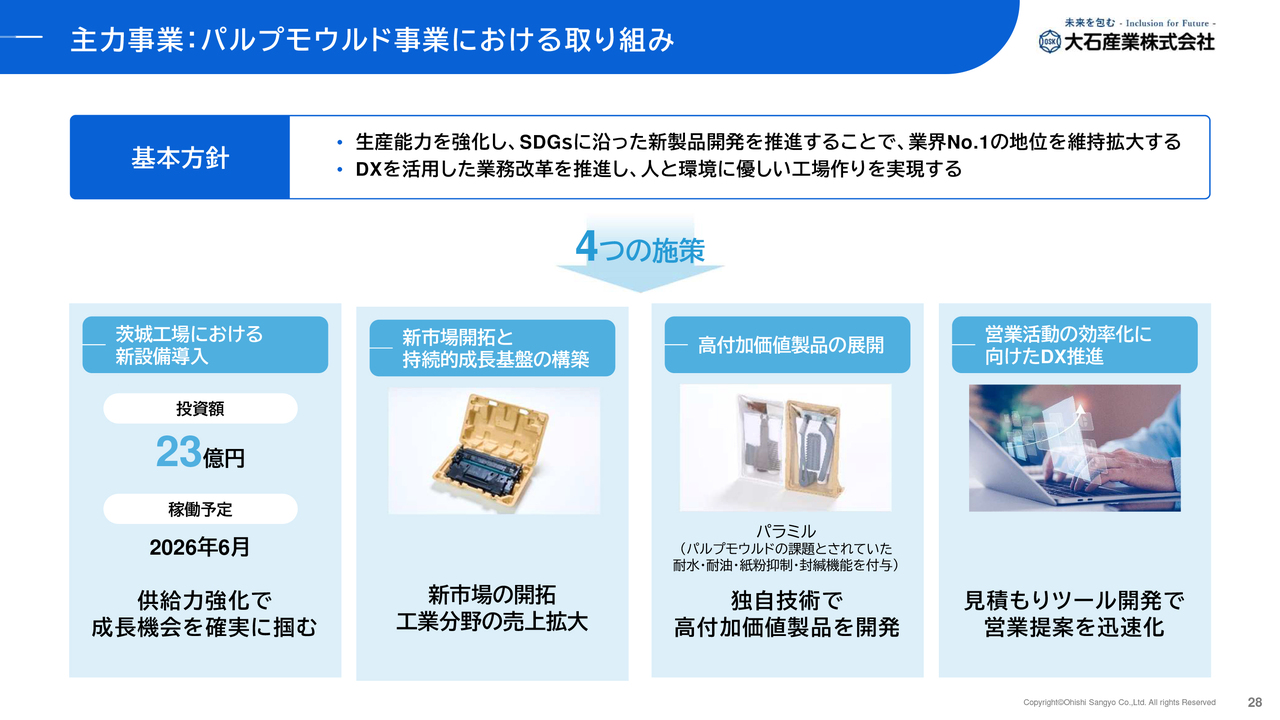

主力事業:パルプモウルド事業における取り組み

主力事業における取り組みをご紹介します。まずは、パルプモウルド事業です。事業環境として、世界的な環境意識の高まりを背景に、石油由来製品から紙製パッケージへの転換需要が拡大しています。

さらに、中東情勢の緊迫化によりプラスチック原料の調達不安が高まったことで、紙製パッケージへの転換需要が一層加速することが期待されています。

また、昨日、茨城工場に導入した新設備の始動式が行われました。これにより供給力を強化し、高付加価値製品「パラミル」の市場展開を推進するとともに、新製品開発や新規需要分野の開拓に注力していきます。

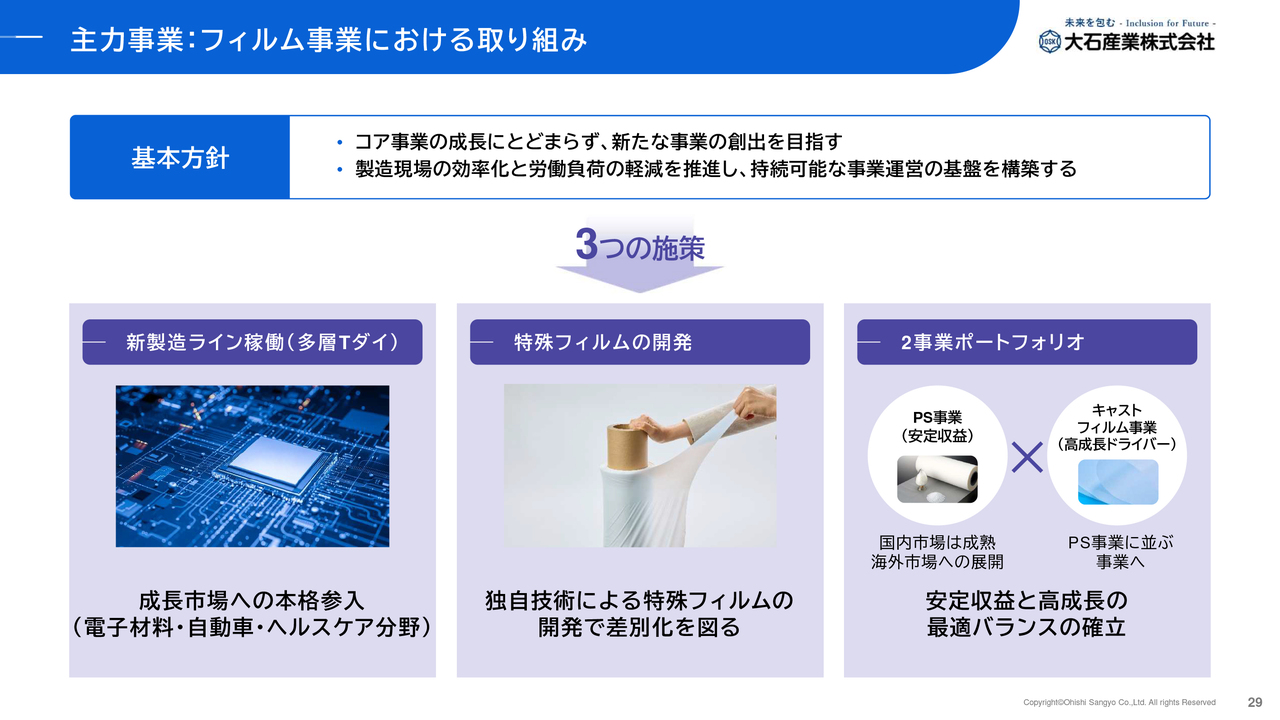

主力事業:フィルム事業における取り組み

フィルム事業についてご説明します。フィルム事業では、ポリスチレンフィルム販売の基盤がある中、多層Tダイによる新製造ラインの導入を契機に、半導体関連の電子材料、自動車、ヘルスケア分野向けの特殊フィルムの開発を加速させます。

これにより、高付加価値製品の開発と販売拡大を進め、新たなフィルム事業の収益基盤を構築していきます。

成型事業(ゆりかーご)における取り組み

当社の中でも評判の高い成型事業の「ゆりかーご」についてです。「ゆりかーご」は緩衝性が高く、青果物を傷つけずに消費者にお届けすることができる、当社独自の開発製品です。

苺のプレミアム市場での拡販を目指し、前期には全国4都市で展示会を開催し、新製品のPRおよび販路拡大を推進しました。今後も持続可能な容器の開発や他農産物への展開を通じて、販売の拡大に努めていきます。

2035年 中長期グループ成長シナリオ

2026年5月15日にアップデート版を開示した、資本コストや株価を意識した経営の実現に向けた対応についてご説明します。先ほどご説明した長期ビジョンおよび中期経営計画のもと、企業価値向上に向けた3つの柱である「事業戦略」「財務戦略」「IR戦略」を中心に取り組みを展開しています。

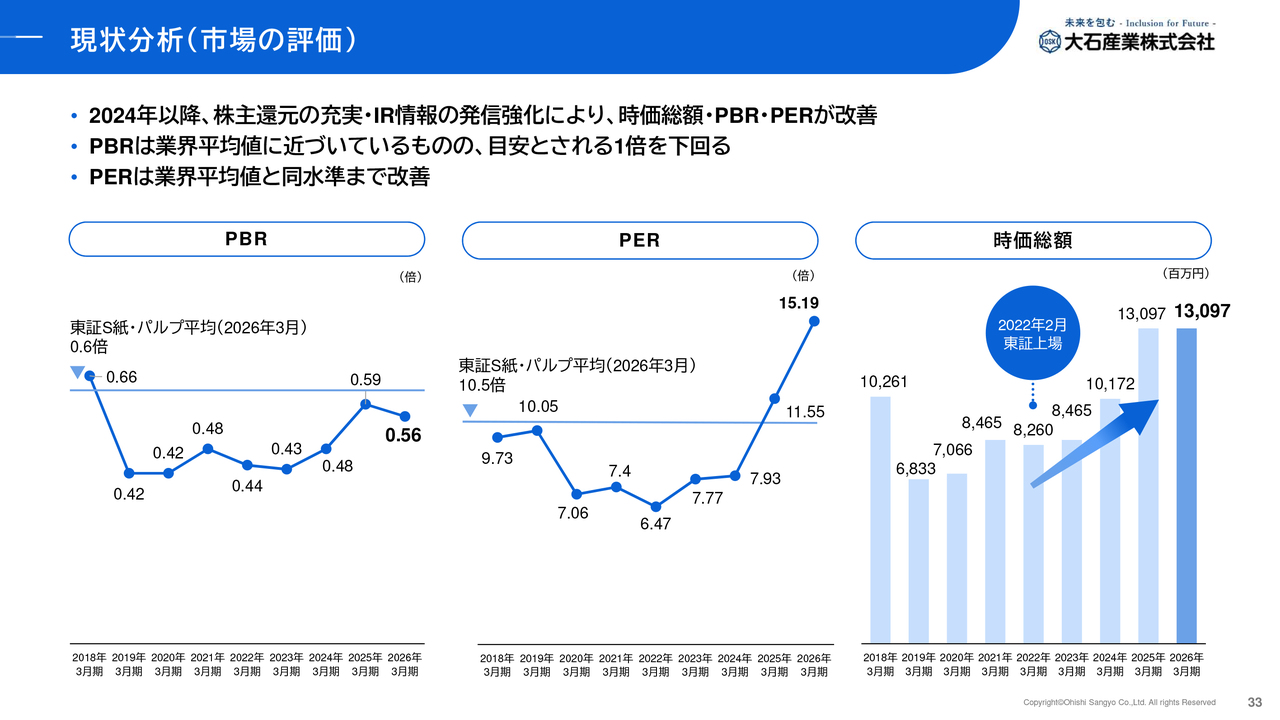

現状分析(市場の評価)

現状分析についてお話しします。PBRは2024年以降、株主還元の充実やIR活動の強化により改善傾向を見せており、2026年3月期末で0.56倍となっています。業界平均並みの水準にはあるものの、目安である1.0倍を大きく下回っており、市場からの評価は十分とは言えません。

PERは15.19倍となっていますが、これは株価が前期末とほぼ同水準で推移する中、成長投資に伴う一時的な利益減少が要因でEPSが低下したためです。時価総額は、2022年の東証上場時に約82億円だったものが、2026年3月末には約130億円へと増加しています。

以上をまとめると、時価総額の増加など一定の進展はあるものの、PBRは1.0倍を下回っており、資本コストに見合うリターンを提供できていないのが現状です。

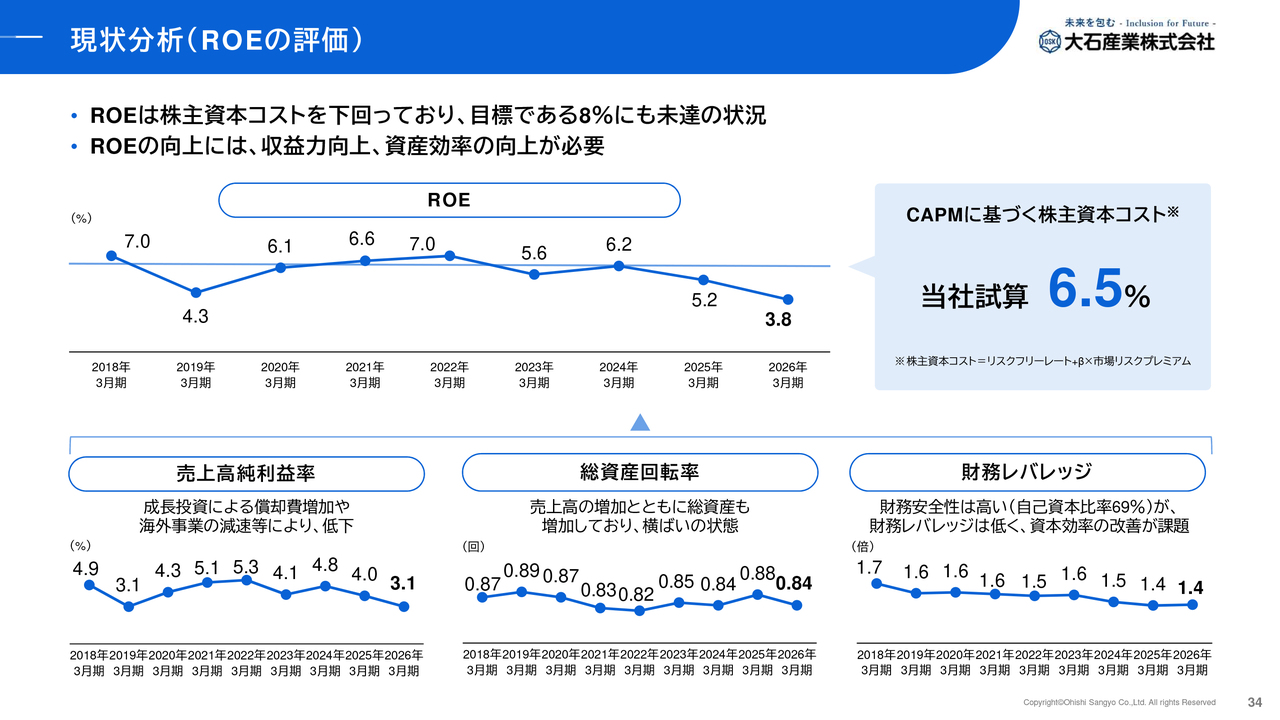

現状分析(ROEの評価)

ROEの推移およびROEを構成する3つの指標の推移です。当社では、株主資本コストを6.5パーセントと認識しており、金利の上昇に伴い株主資本コストも上昇しています。一方で、ROEは目標の8パーセントに対して約3.8パーセントまで低下しており、株主資本コストを下回っています。

ROEを売上高純利益率・総資産回転率・財務レバレッジの3つに分解すると、売上高純利益率は3.1パーセントで、成長投資による償却費増加や海外事業の減速などにより低下しています。総資産回転率は0.84回で、引き続き横ばいの状態です。財務レバレッジは1.4倍となっています。

当社の自己資本比率は69.7パーセントと高く、財務安全性は確保されています。一方で、財務レバレッジは自己資本比率の逆数であることから、安全性は高いものの資本効率の観点では改善の余地があります。

この分析から、ROE向上には収益力の向上、資産効率の改善、資本構成の見直しが必要だと認識しています。これらの課題解決に向け、次のページ以降の施策に取り組んでいきます。

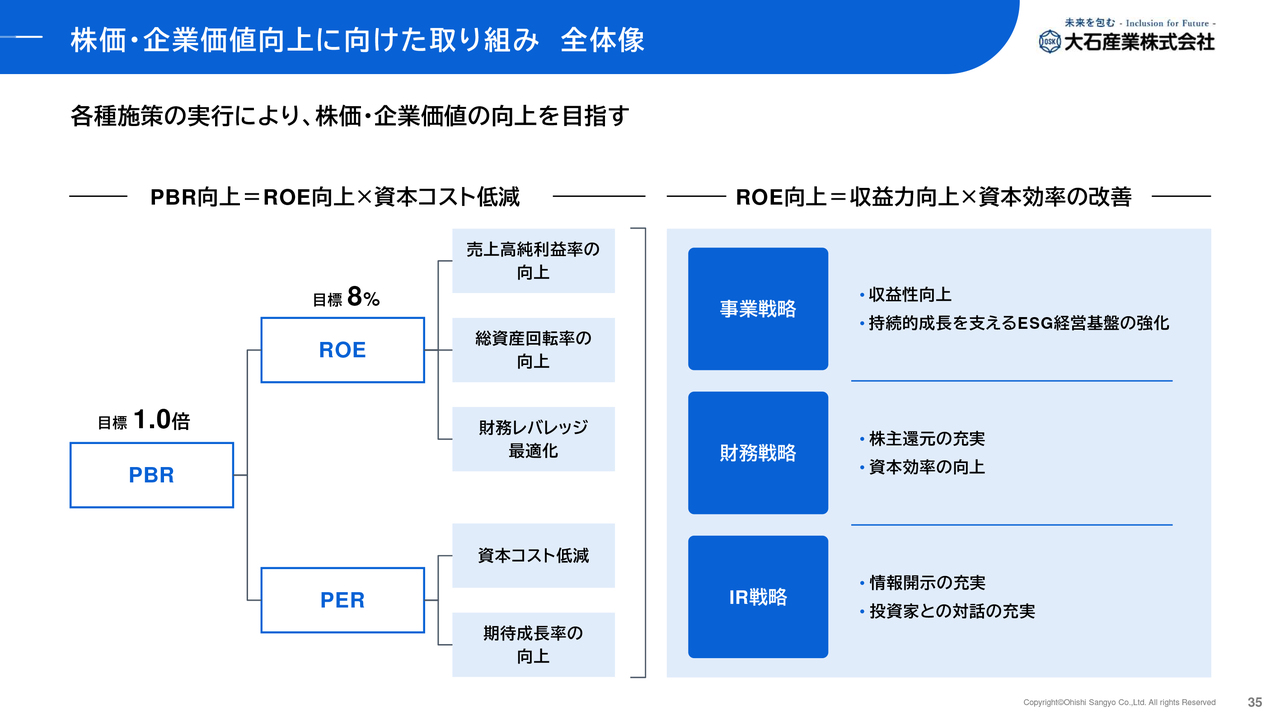

株価・企業価値向上に向けた取り組み 全体像

全体像についてです。当社の目標は、PBRが1.0倍以上、ROEが8パーセント以上です。その達成に向けて、事業戦略、財務戦略、IR戦略の3つの柱で施策を展開しています。

改善に向けた取り組み 事業戦略

事業戦略についてご説明します。第1の取り組みは収益性の向上です。先ほど中期経営計画の取り組みでお伝えしたとおり、主力事業における新製品開発と新市場開拓を通じて、トップラインの成長を目指します。

また、主力事業においては、今後の成長に向けた設備投資を進めているため、投資効果を早期に実現し、収益力の向上につなげていきます。

第2の取り組みは、持続的成長を支えるESG経営基盤の強化です。自社専用AI環境の構築やSFAの活用など、DX推進を通じて業務効率化を図ります。また、スペシャリスト人材の中途採用強化や、定期的なエンゲージメントサーベイの実施と職場環境の継続的改善を行います。人材への投資を積極的に行い、組織力の強化を図っています。

改善に向けた取り組み 財務戦略

財務戦略です。第1の取り組みは、株主還元の充実です。2025年3月期には、株主優待の拡充、株式分割、配当方針の見直しを行いました。株主優待では、長期保有優遇制度を新設し、さらなる充実を図りました。

当社株式については、流動性が低いという課題があり、投資単位の引き下げを目的として株式分割を実施しました。

配当方針については、従来、配当目安をDOE1.5パーセント以上としていましたが、2.0パーセント以上へと引き上げました。今後は自己株式の活用や、さらなる流動性向上施策を検討していきます。

第2の取り組みは、資本効率の向上です。2025年7月に政策保有株式の縮減方針を開示しました。連結純資産に占める比率を5パーセント以下に縮減します。現在、分析・方針策定・売却先選定は完了しており、今後は売却対象先の企業との対話を進めていきます。

改善に向けた取り組み IR戦略

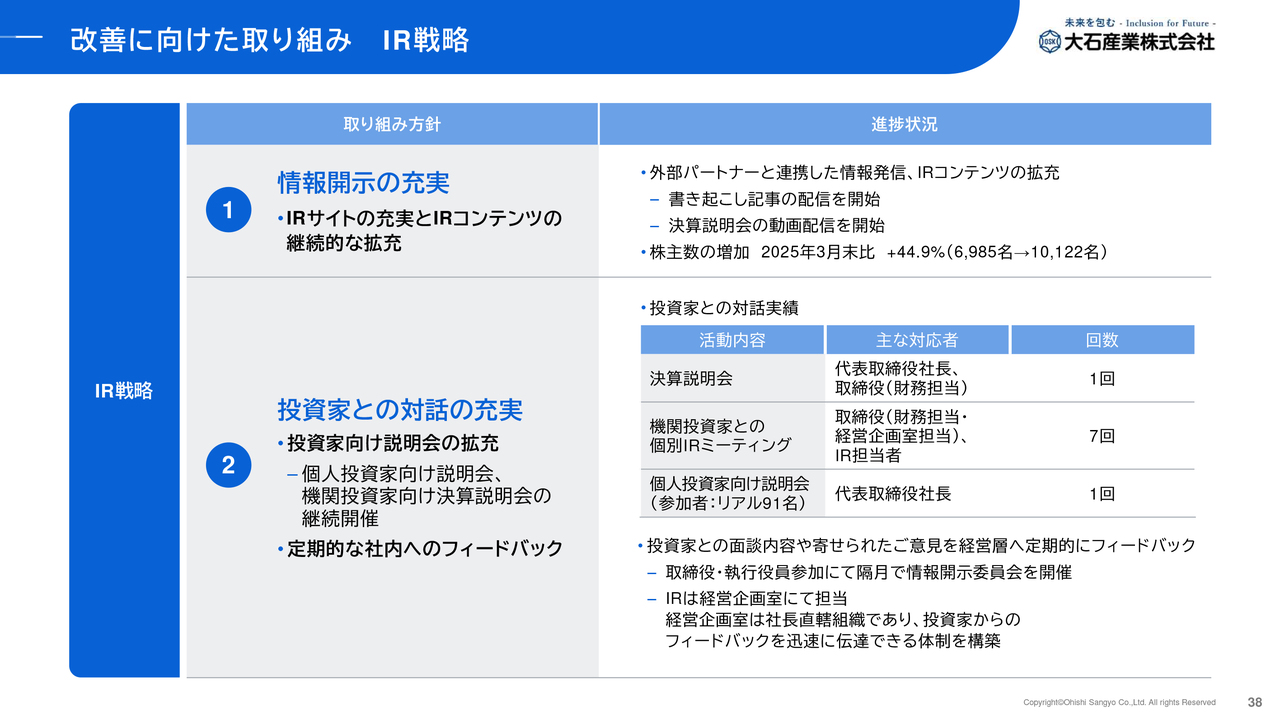

IR戦略です。第1の取り組みは、情報開示の充実です。当社では認知度の向上や情報発信の有効性を高めるため、外部パートナーと連携し、書き起こし記事の配信や決算説明会の動画配信を行っています。

これらの取り組みおよび株主還元の拡充により、株主数は2025年3月末の6,985名から、2026年3月末には1万122名まで増加しました。

第2の取り組みは、投資家との対話の充実です。当社は、個人投資家向け説明会および機関投資家向け決算説明会を継続的に開催しています。また、回数は多くありませんが、個別のIRミーティングも実施しています。引き続き、積極的な活動を推進していきます。

参考:株主還元の拡充

参考までに、2025年3月期に実施した株主還元の拡充についてまとめています。先ほどご説明した内容と重複しますので、後ほどご参照ください。

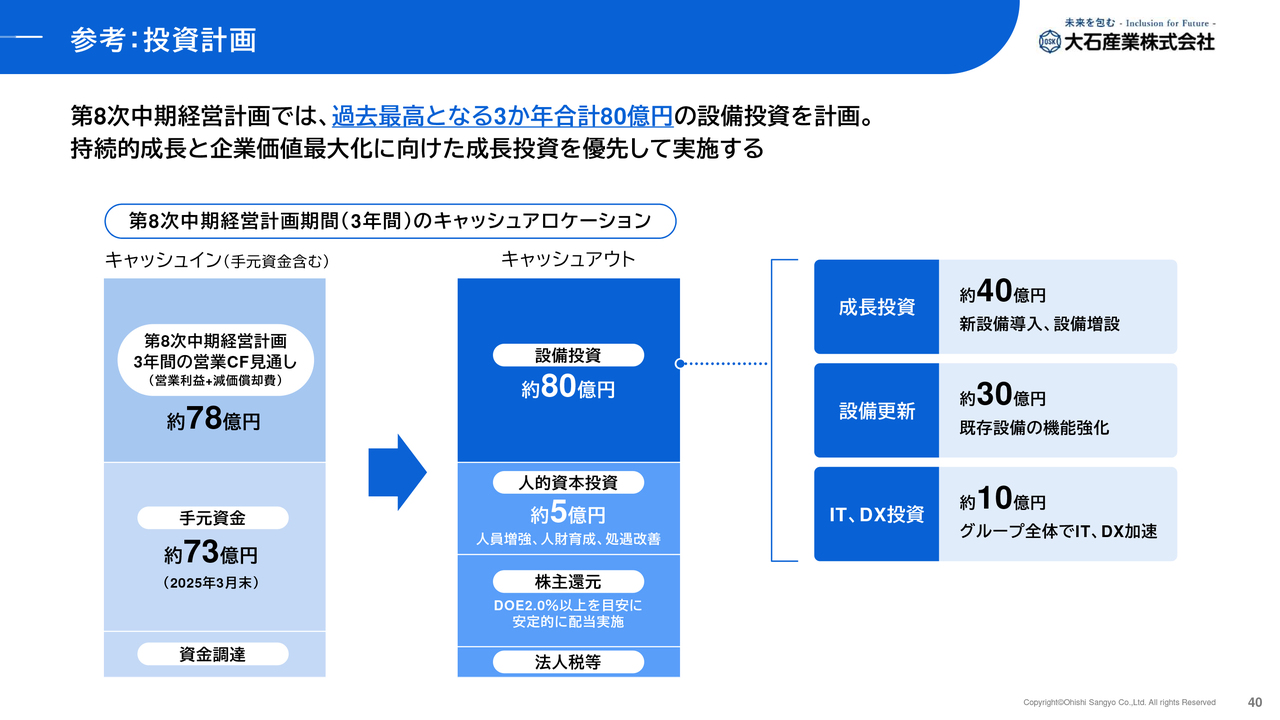

参考:投資計画

第8次中期経営計画におけるキャッシュアロケーションです。本中期経営計画では、3年間で合計約80億円の設備投資を計画しており、過去最高の規模となります。内訳としては、成長投資に約40億円、設備更新に約30億円、IT・DX投資に約10億円、さらに人的資本投資に約5億円を見込んでいます。

持続的成長と企業価値最大化に向けた成長投資を掲げており、現在計画どおりに推進しています。

以上で説明を終わります。

当社は現在、長期ビジョン達成に向けた重要な転換期にあります。大型投資により一時的に利益は減少していますが、資本コストを上回るリターンをお届けできるよう、投資効果の早期実現に努めていきます。APPENDIXにはトピックスも掲載していますので、ぜひご覧ください。

ご清聴ありがとうございました。

ここから先は会員登録(無料)で

お読みいただけます

会員登録がお済みの方はログインしてください

お読みいただけます

新着ログ

「パルプ・紙」のログ