2026年3月期決算説明

日本精化、ビューティケア減で減収も過去最高益 来期はさらに上振れ見込む

Contents

矢野浩史氏(以下、矢野):日本精化株式会社代表取締役執行役員社長の矢野浩史です。本日は、当社2026年3月期の決算説明会にご参加いただき、誠にありがとうございます。本日はスライドをご覧のとおり、「1」から「4」の項目についてご説明します。

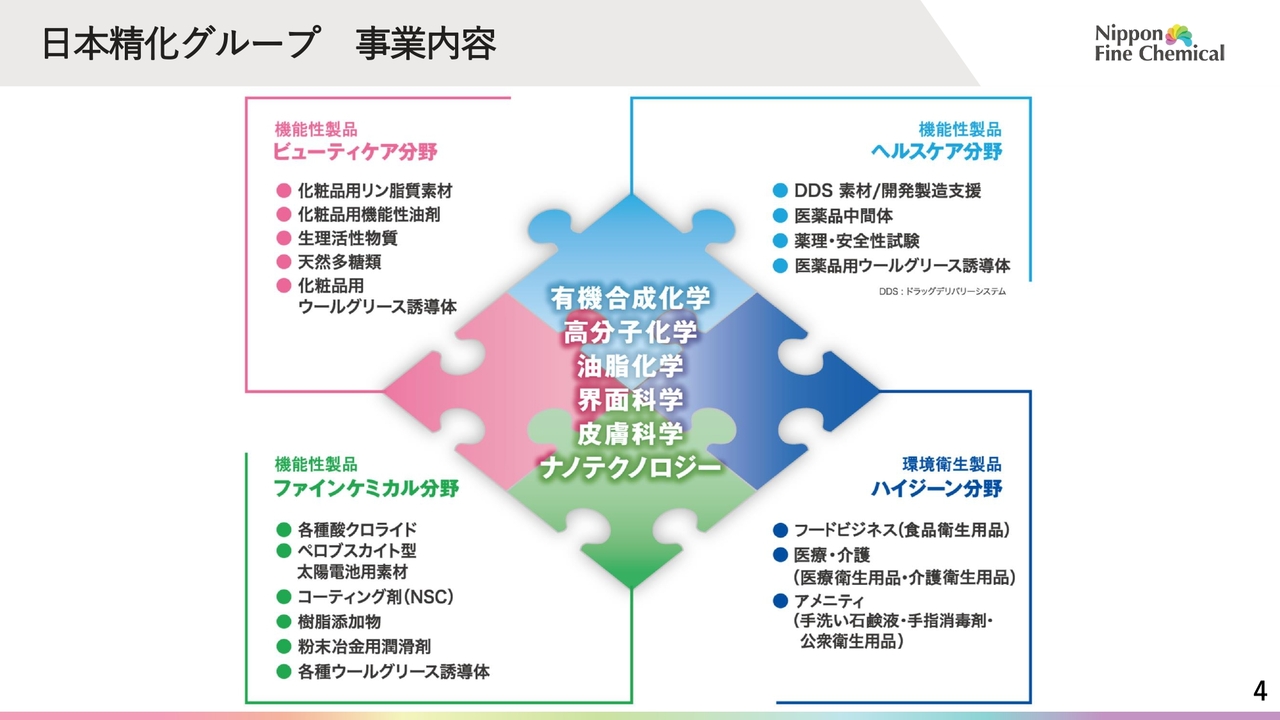

日本精化グループ 事業内容

決算説明に先立ち、当社グループの事業領域についてご説明します。まず、当社グループの主なセグメントは、機能性製品と環境衛生製品の2つです。

機能性製品は、主に3つのサブセグメントに分類されます。

スライド左上には、化粧品原料を中心としたビューティケア分野、右上には医薬品業界に展開するヘルスケア分野、左下には電子材料や資源エネルギー材料を展開するファインケミカル分野が示されています。

後ほど詳しくご説明しますが、2026年3月期決算ではウールグリース誘導体が好調に推移しましたので、こちらの事業について簡単にご紹介します。

ウールグリースは、羊の毛を洗浄する際に採取される油脂です。当社では、このウールグリースを海外から輸入し、工場にてラノリンやコレステロールといった誘導体を製造しています。これらはさまざまな用途で販売されており、ビューティケア分野、ヘルスケア分野、ファインケミカル分野の3分野で展開しています。

ウールグリース誘導体については、近年の海外競合との価格競争激化を背景に、現行の中期経営計画において、選択と集中を前提に、生産・販売量を制限しながら一定の利益を確保する計画でした。

しかし、ビューティケア、ヘルスケア、ファインケミカルの各分野で市場の需要が回復していることや、これまで検討を進めてきたコストダウン施策が効果を上げ、成果が発現し始めています。

また、スライド右下に記載の環境衛生製品は、関連会社であるアルボースが展開するハイジーン分野に該当します。

決算説明資料では、各分野の成績を公表しており、本日もこれら4分野の業績についてご説明します。

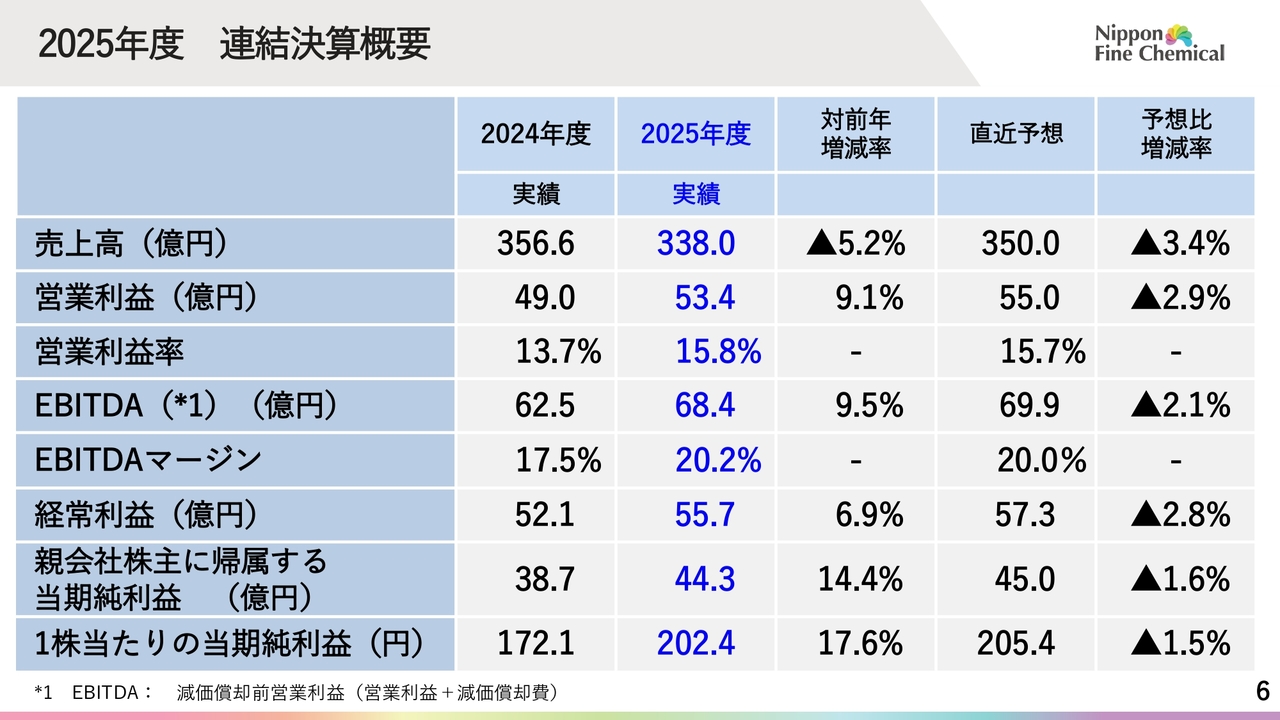

2025年度 連結決算概要

2026年3月期の決算概要について、ご説明します。スライドの表は、連結決算の概要を前年同期および予想値と対比させたものです。ご覧のとおり、売上高は前年同期比で減少しましたが、営業利益、EBITDA、経常利益、純利益は増加しました。

予想値との対比では、残念ながらすべての指標において未達でした。

売上高は前年同期比5.2パーセント減の338億円となりました。一方で、営業利益は前年同期比9.1パーセント増の53億4,000万円となり、営業利益率は前年同期の13.7パーセントから15.8パーセントへと改善しました。

また、当期純利益は前年同期比14.4パーセント増の44億3,000万円となり、売上高を除き各種利益は過去最高を更新しました。それぞれの要因については、後ほど各サブセグメントの業績スライドでご説明します。

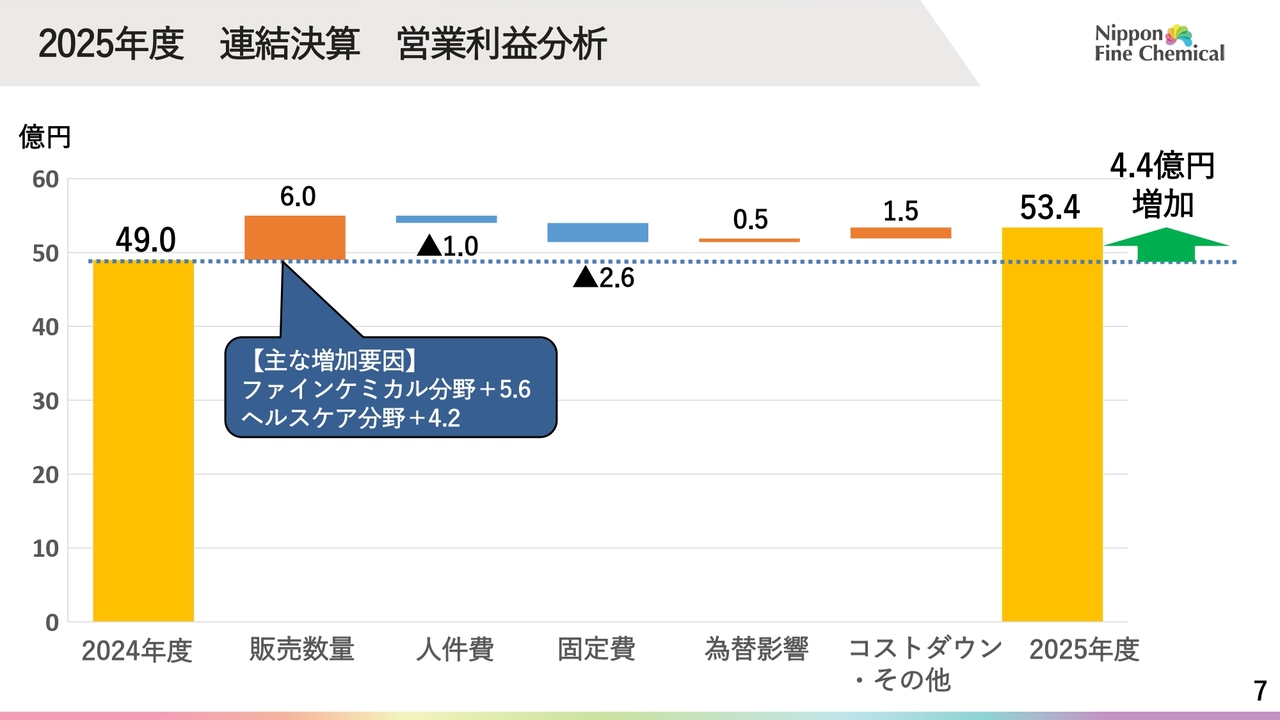

2025年度 連結決算 営業利益分析

営業利益の要因別分析をご説明します。

人件費や固定費の増加により利益が減少したものの、工業用ウールグリース誘導体が寄与したファインケミカル分野や、医薬中間体のスポット案件が寄与したヘルスケア分野で販売数量が増加しました。それにより、「販売数量」においては、前年同期比で6億円の増益となりました。

また、ウールグリース誘導体の生産コスト低減の効果も寄与し、「コストダウン・その他」で1億5,000万円の増益となりました。

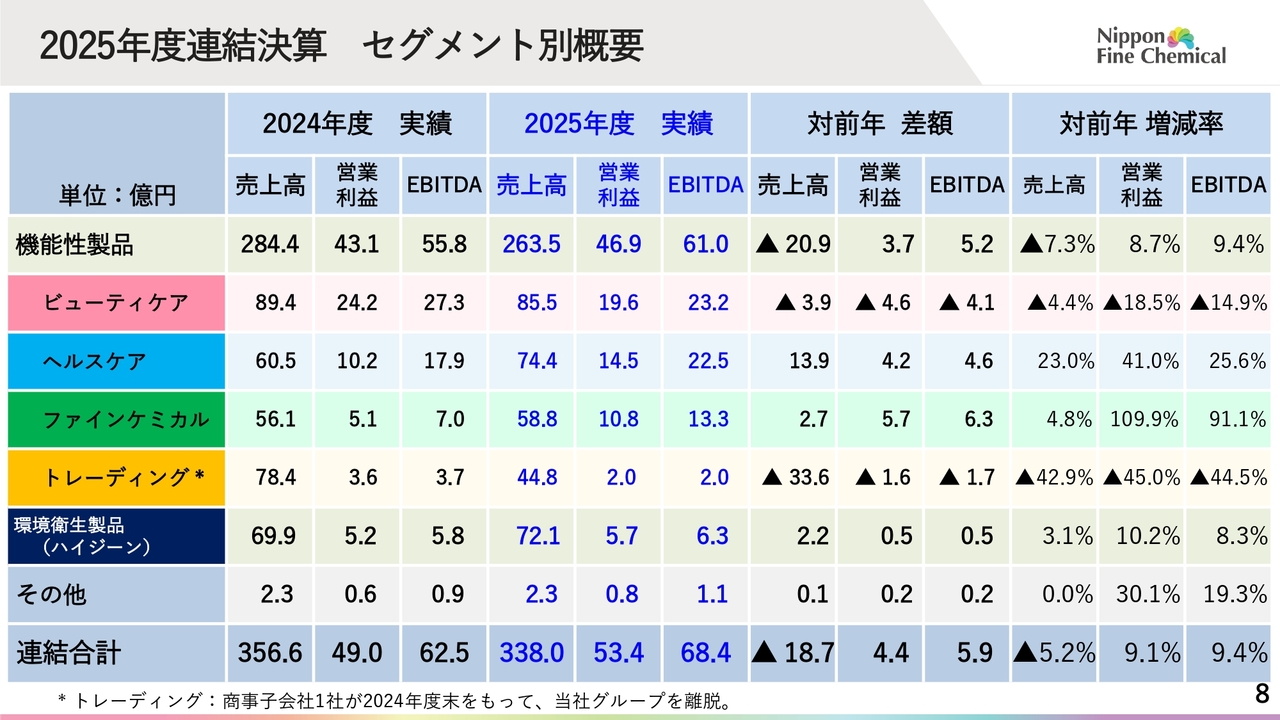

2025年度連結決算 セグメント別概要

スライドの表は各セグメント別の概要です。機能性製品セグメントについては、3つのサブセグメントを含めて、売上高、営業利益、EBITDAの前年同期との差額と増減率を示しています。

機能性製品全体では、トレーディング分野のグループ会社の1社が当社グループから離脱した影響で減収となりました。しかし、ヘルスケア分野やファインケミカル分野では販売の増加により、利益面では増加しました。

その結果、機能性製品全体の売上高は前年同期比20億9,000万円減の263億5,000万円、営業利益は前年同期比8.7パーセント増の46億9,000万円となり、営業利益率は前年同期の15.2パーセントから17.8パーセントへ上昇しました。EBITDAについても前年同期比9.4パーセント増の61億円となりました。

また、ハイジーン分野である環境衛生製品の売上高は前年同期比3.1パーセント増の72億1,000万円、営業利益は前年同期比10.2パーセント増の5億7,000万円という結果となりました。

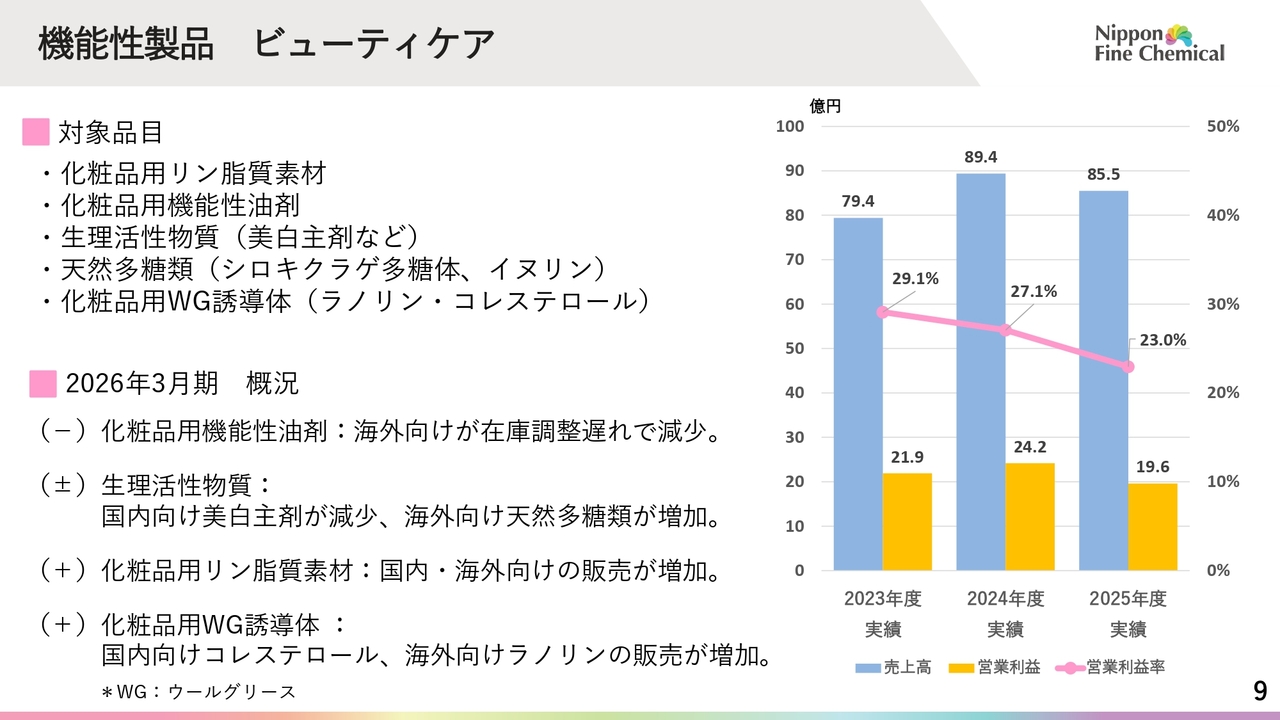

機能性製品 ビューティケア

ここからは、各分野の状況についてご説明します。まずはビューティケア分野です。対象品目はスライド左上に記載されており、5つです。

2026年3月期の状況について、海外向けの化粧品用機能性油剤は、2025年3月期に販売量が好調に推移しました。しかし、2026年3月期は流通在庫調整の影響を受け、販売が減少しました。なお、流通在庫調整は想定より遅れたものの、足元では順調に受注があり解消しています。

生理活性物質については、第2四半期の説明会でもご説明したとおり、国内向けの美白主剤の販売が減少しましたが、海外向けの天然多糖類の販売が増加しました。その結果、売上高は減少したものの、営業利益は2025年3月期並みとなりました。

化粧品用リン脂質素材においては、主に国内向けの販売が増加しました。また、化粧品用ウールグリース誘導体では、ラノリンについては海外向けが好調であり、コレステロールについては国内向けが好調だったため、増収となりました。

全体として、化粧品用機能性油剤の販売量の減少が大きく影響し、減収減益となりました。

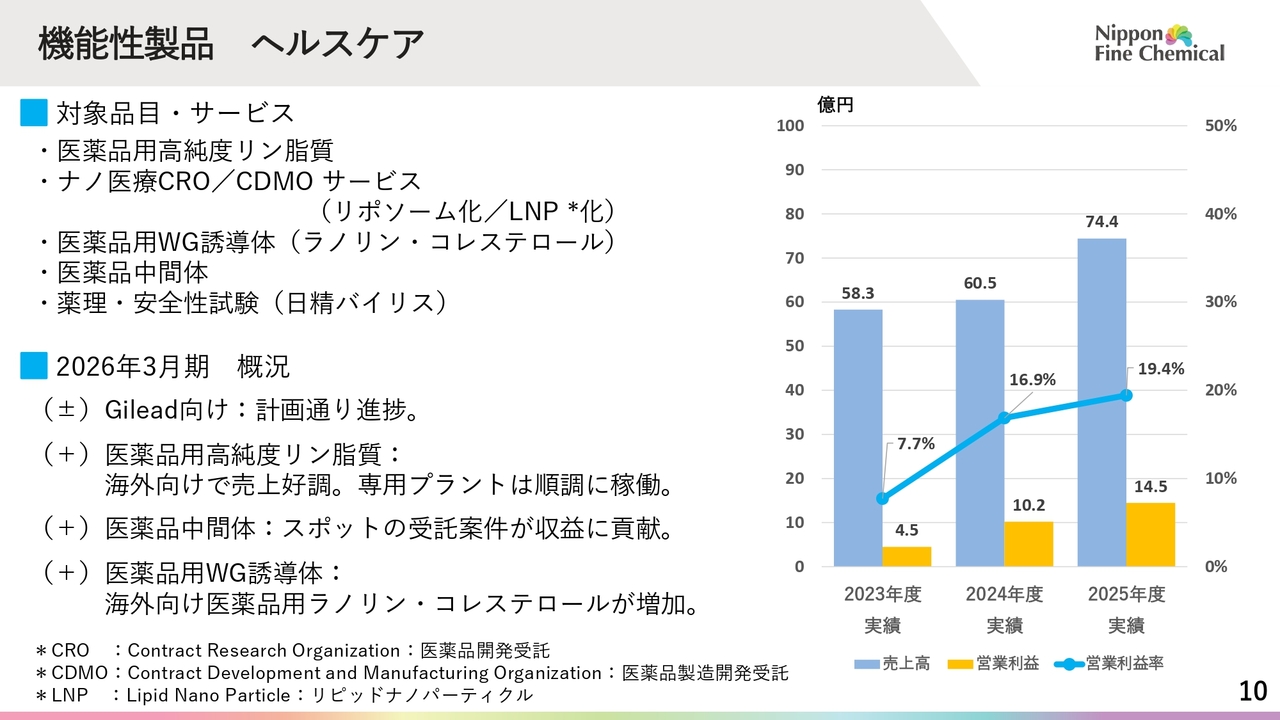

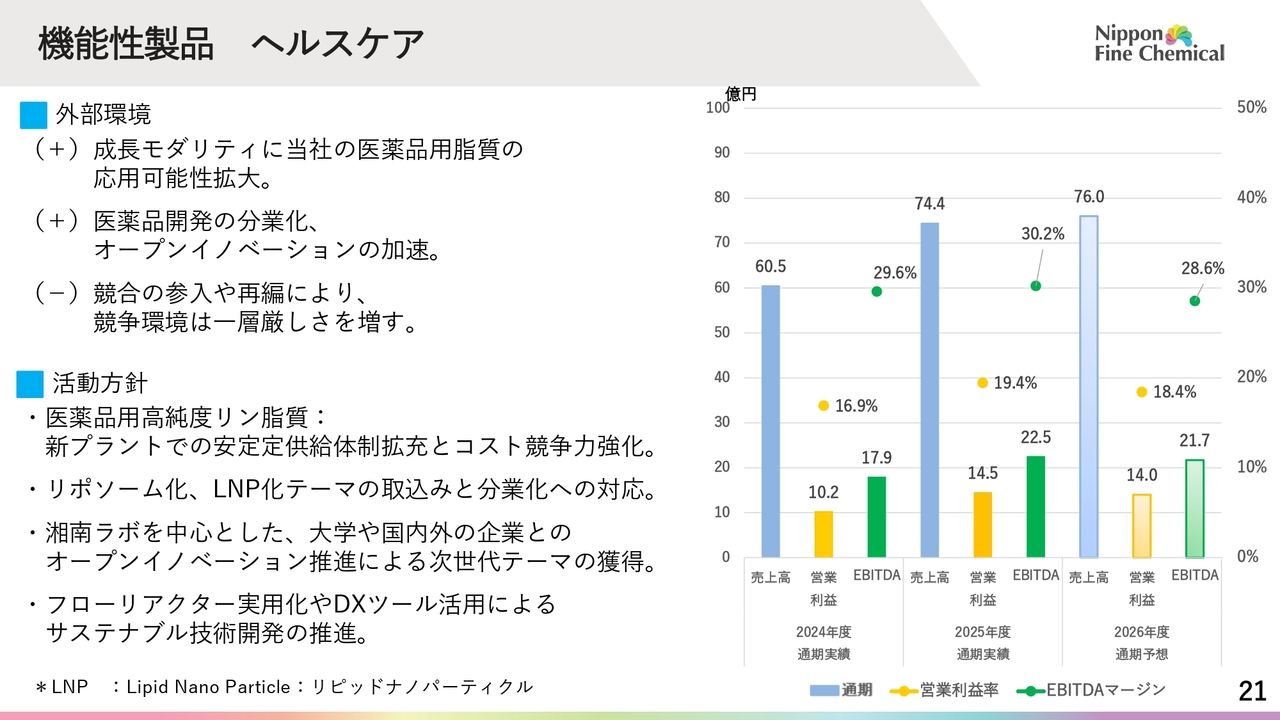

機能性製品 ヘルスケア

ヘルスケア分野についてです。対象品目は、スライドに記載のとおり5つです。

2026年3月期の業績は、売上高と営業利益ともに前年同期比で増加しました。医薬品用高純度リン脂質の海外向け売上高が好調で、業績に寄与しました。また、専用プラントも順調に稼働しており、ギリアド・サイエンシズ社向けも計画どおり進捗しています。

さらに、医薬品中間体では、上期にスポットの受託案件があったことで売上高と営業利益が増加しました。加えて、医薬品用ウールグリース誘導体においては、海外向けのラノリンやコレステロールの販売が増加しました。

以上の結果、前年同期比で増収増益となりました。

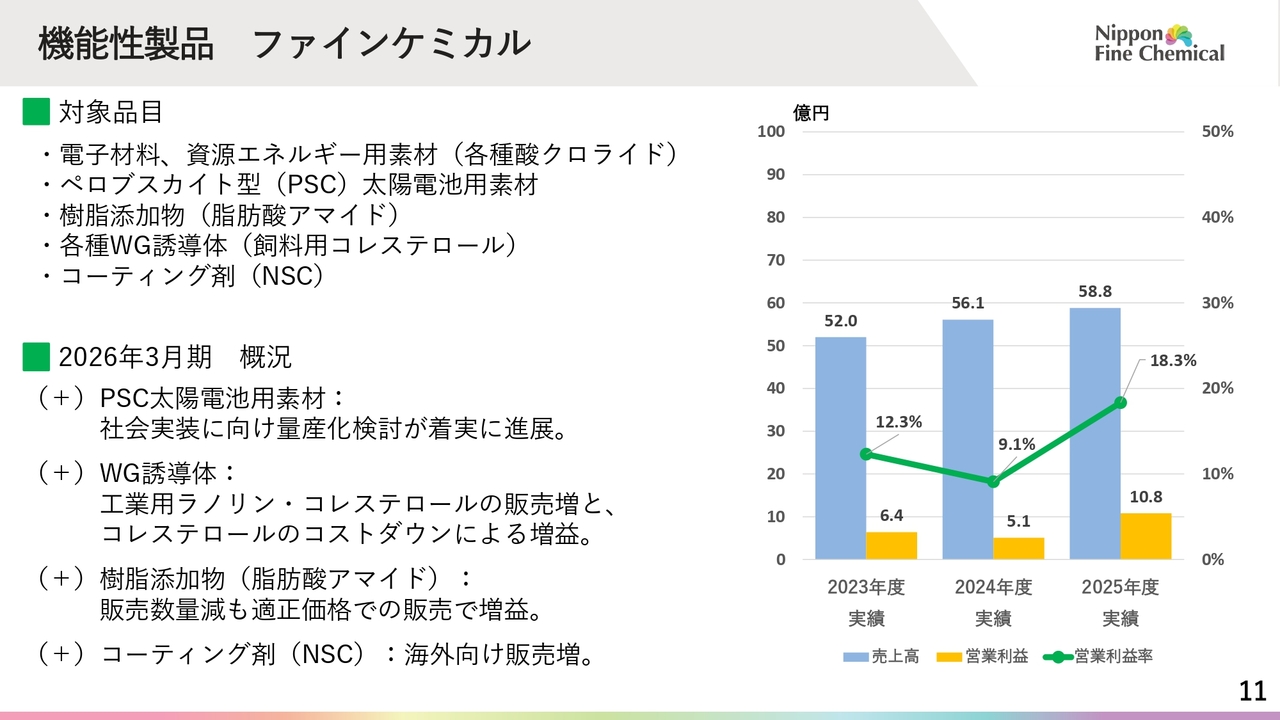

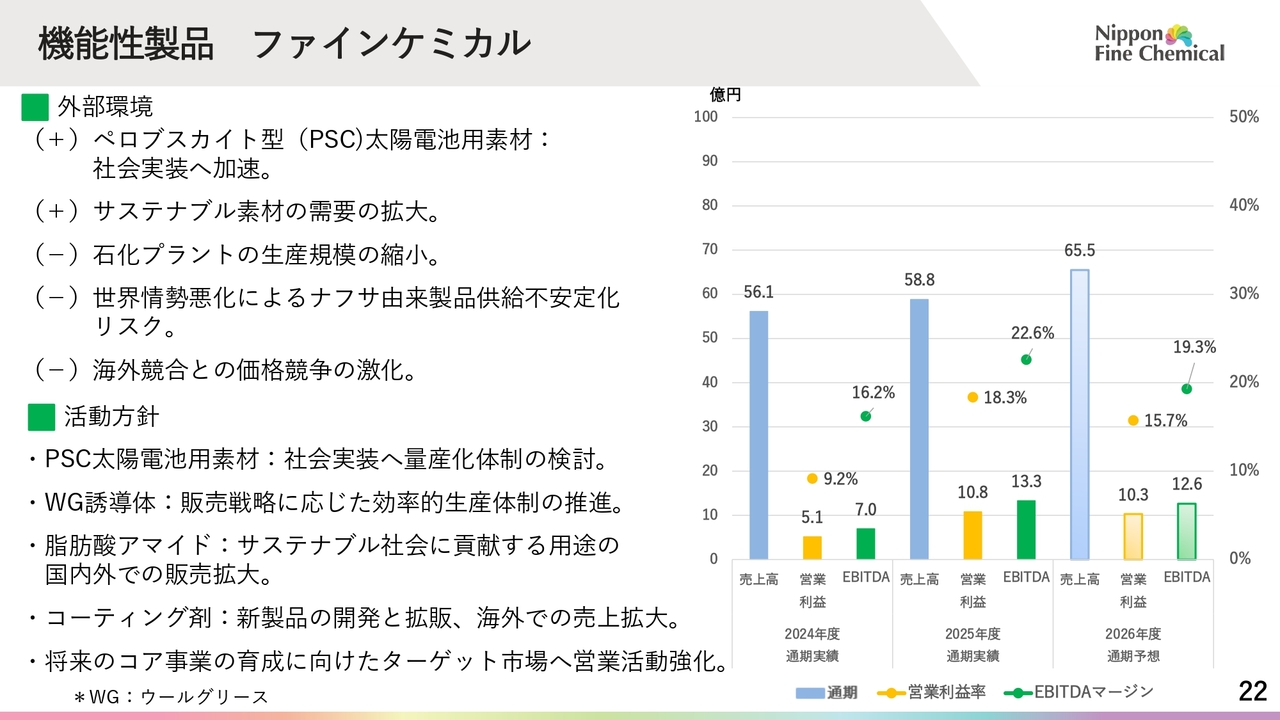

機能性製品 ファインケミカル

続いて、ファインケミカル分野です。対象品目は、スライドに記載のとおり5つです。

2026年3月期の業績は、売上高、営業利益ともに前年同期比で増加しました。ペロブスカイト型太陽電池用素材は、社会実装が着実に進展しており、順調に進捗しています。

ウールグリース誘導体については、生産効率化によるコストダウンの寄与や、潤滑・防錆剤など工業用ラノリンの販売増加が見られました。樹脂添加物(脂肪酸アマイド)は適正価格による販売が業績を支え、さらにコーティング剤(NSC)の海外向け販売も増加しました。

これらにより、全体として増収増益という結果となりました。

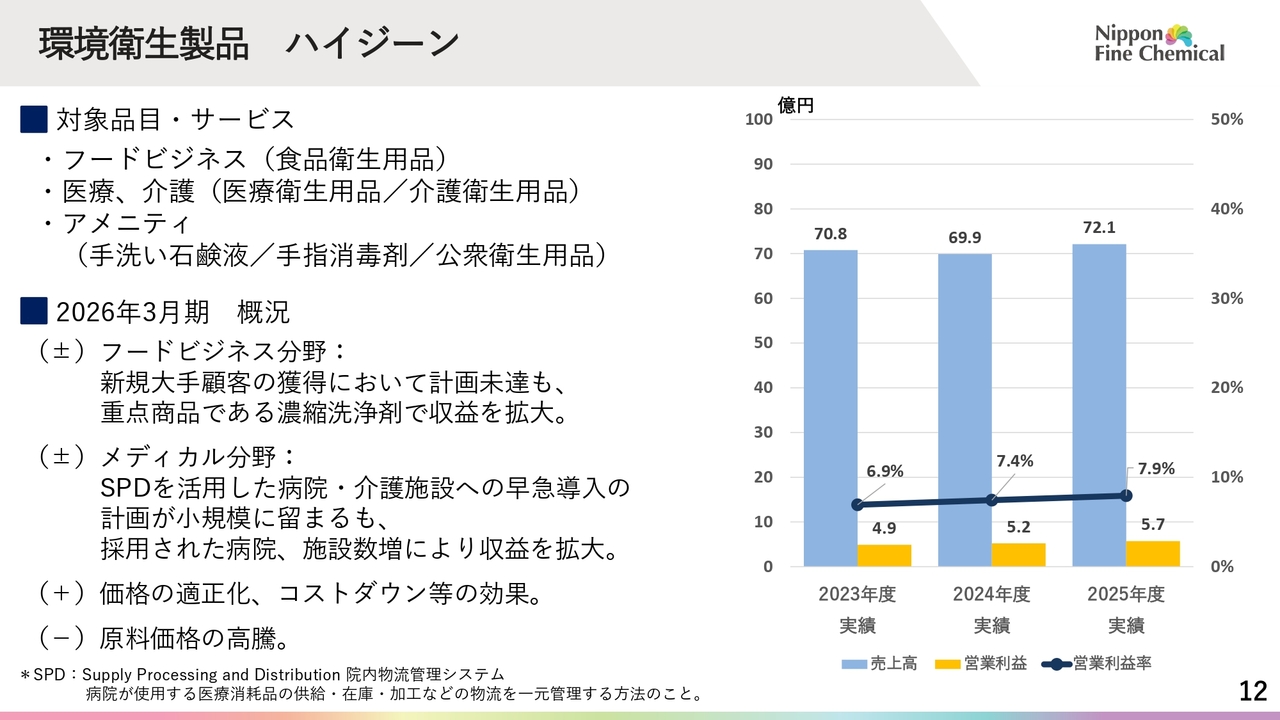

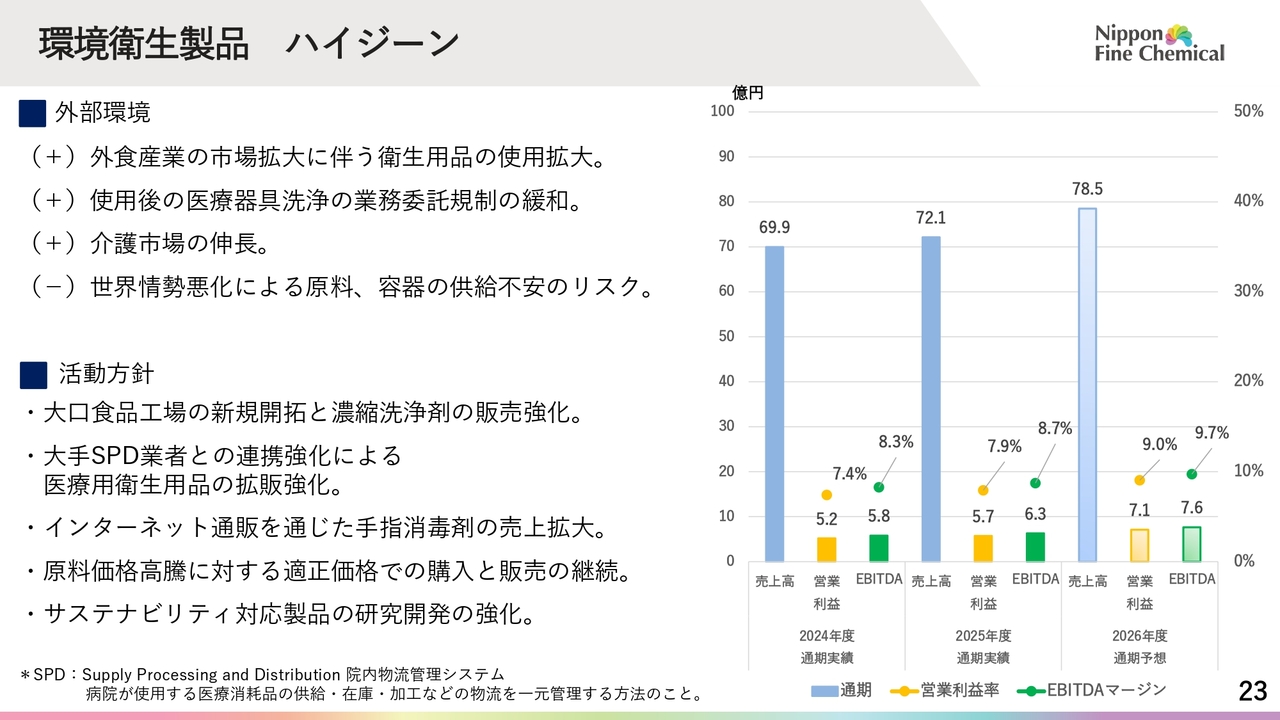

環境衛生製品 ハイジーン

環境衛生製品の分野です。この分野では、フードビジネス、医療・介護、手洗い石鹸液や手指消毒剤などのアメニティの3つに注力しています。

2026年3月期の業績では、フードビジネス分野において拡販重点商品である濃縮洗浄剤の販売が増加しました。医療・介護分野では新規開拓の結果、病院や介護施設での採用数が増加したことで、医療用洗浄剤の販売も増加しました。

一方で、原料であるパーム油の価格高騰が続いていますが、この価格高騰分は製品価格への転嫁を図っています。その結果、売上高と営業利益がともに微増となりました。

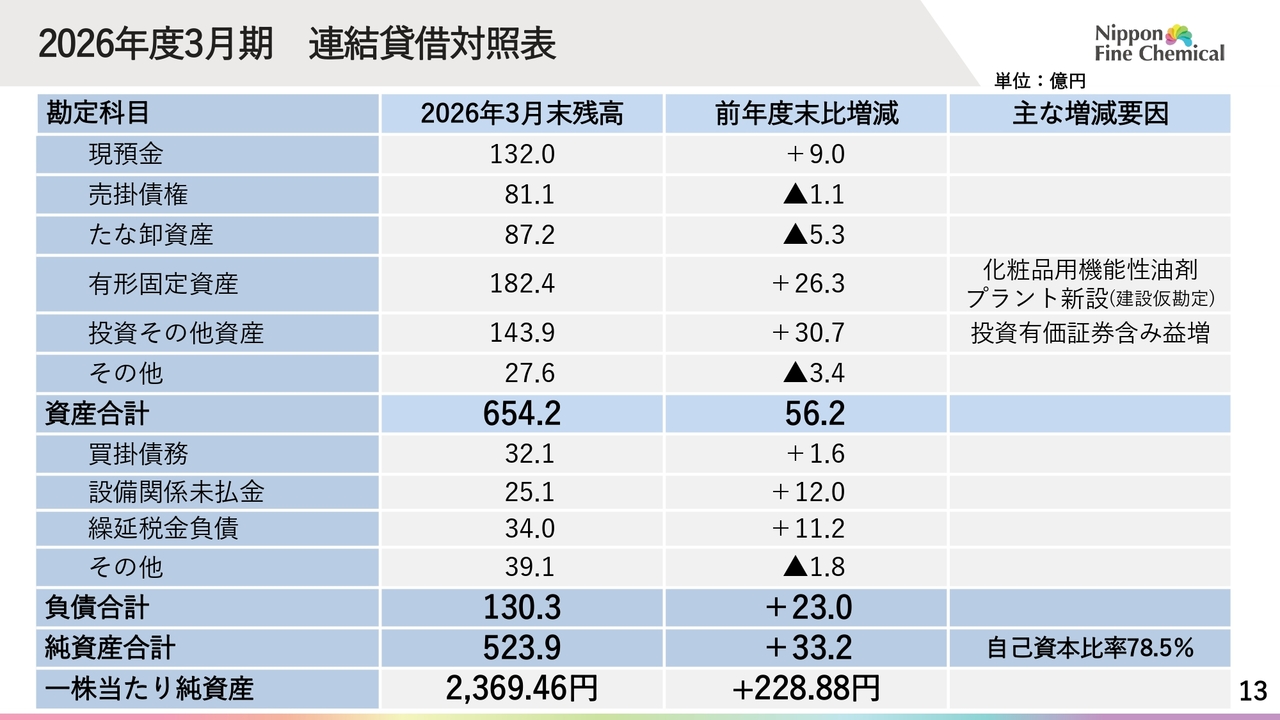

2026年度3月期 連結貸借対照表

連結貸借対照表およびキャッシュ・フロー計算書の概要をご説明します。

資産は前年度末比56億2,000万円増の654億2,000万円となりました。

主な増減要因として、有形固定資産のうち建設仮勘定は化粧品用機能性油剤プラント新設のため26億3,000万円増加し、投資その他資産では投資有価証券含み益により30億7,000万円増加しました。一方で、売掛債権が1億1,000万円、棚卸資産が5億3,000万円減少した結果、前年度末比で56億2,000万円の増加となりました。

負債は、設備関係未払金が12億円、繰延税金負債が11億2,000万円増加したことにより、前年度末比23億円増の130億3,000万円となりました。なお、1株当たりの純資産は、前年度末比で約229円増の約2,369円です。

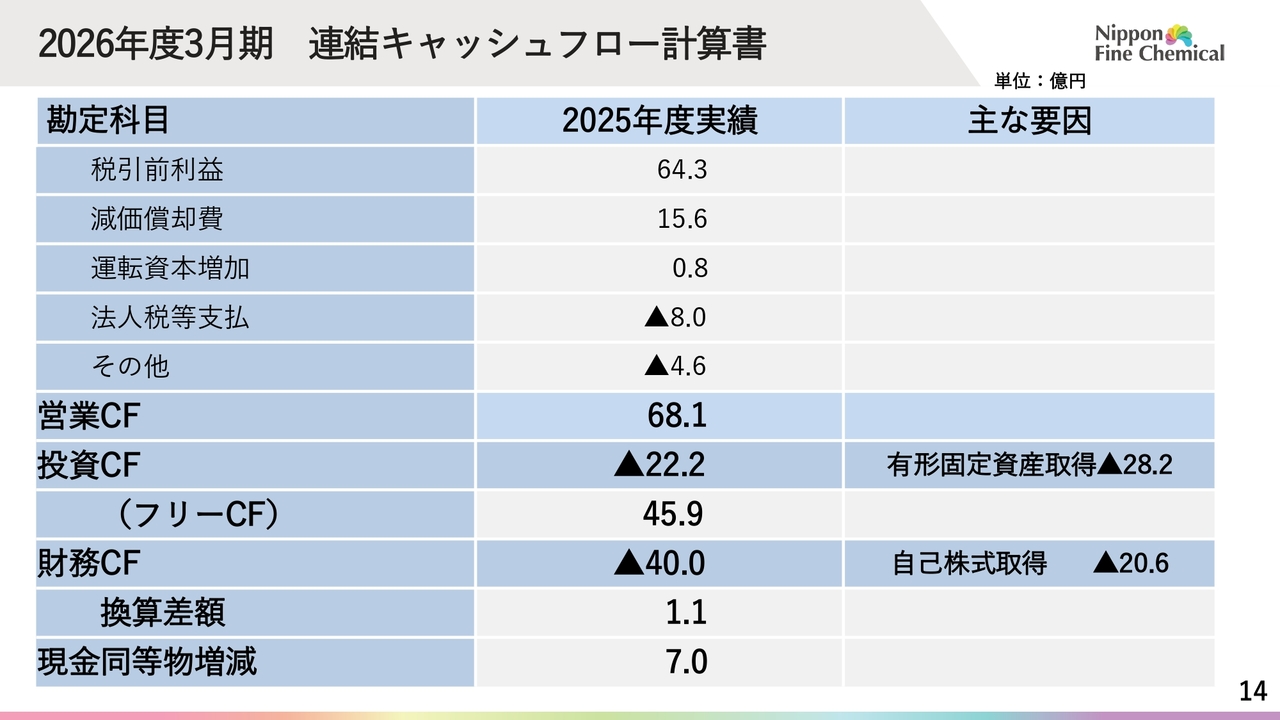

2026年度3月期 連結キャッシュフロー計算書

キャッシュフロー計算書についてです。

営業キャッシュフローは税引前利益の増加等により68億1,000万円のプラスとなりました。一方、投資キャッシュフローは有形固定資産の取得などにより22億2,000万円のマイナスでしたが、フリーキャッシュフローは45億9,000万円のプラスとなりました。

財務キャッシュフローは、5月から9月まで自己株式を取得したことによりマイナス40億円となりましたが、現金同等物は7億円増加しました。

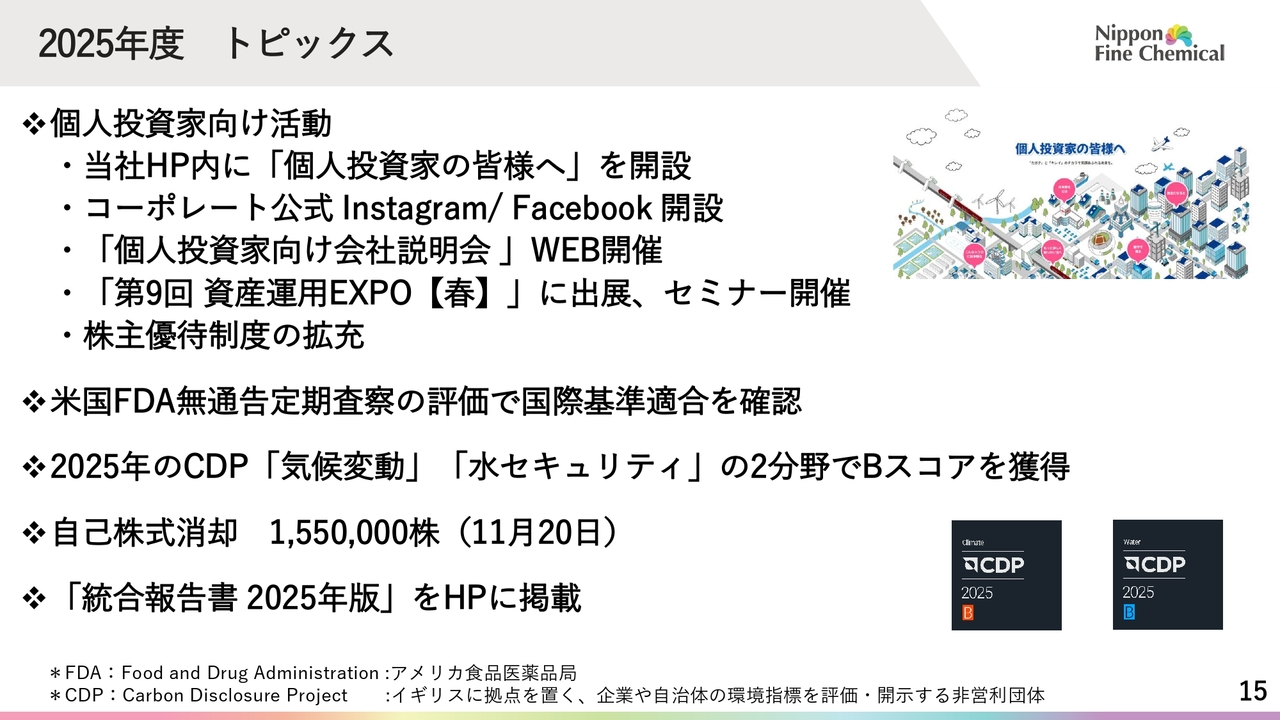

2025年度 トピックス

こちらのスライドは、2025年10月から2026年3月までのトピックスをまとめたものです。この下半期には、個人投資家向けの活動を強化しました。

具体的には、2025年10月に専用ホームページを開設し、「Instagram」や「Facebook」においても公式アカウントを開設しました。さらに、12月にはWeb上で会社説明会を実施し、2026年1月には「第9回 資産運用EXPO【春】」に出展するなどして、個人投資家のみなさまに当社の情報を発信しました。また、3月には株主優待制度の内容を見直し、拡充しました。

このように、さまざまな機会を活用し、当社の事業や取り組みについてみなさまにご理解いただくため、今後も定期的な情報発信を予定しています。

その他のトピックスとして、2025年11月には米国FDA(アメリカ食品医薬品局)の無通告査察を受け、当社の品質システムが国際基準に則り適切に運用されていることが確認されました。

また、2025年のCDPにおいて、「気候変動」「水セキュリティ」の2分野で8段階中3番目にあたるBスコアを獲得しました。こちらは当社の環境問題に対する管理体制が評価された結果であり、引き続き維持・向上に努めていきます。

最後に、自己株式の消却についても2025年11月に実行しました。以上がトピックスです。

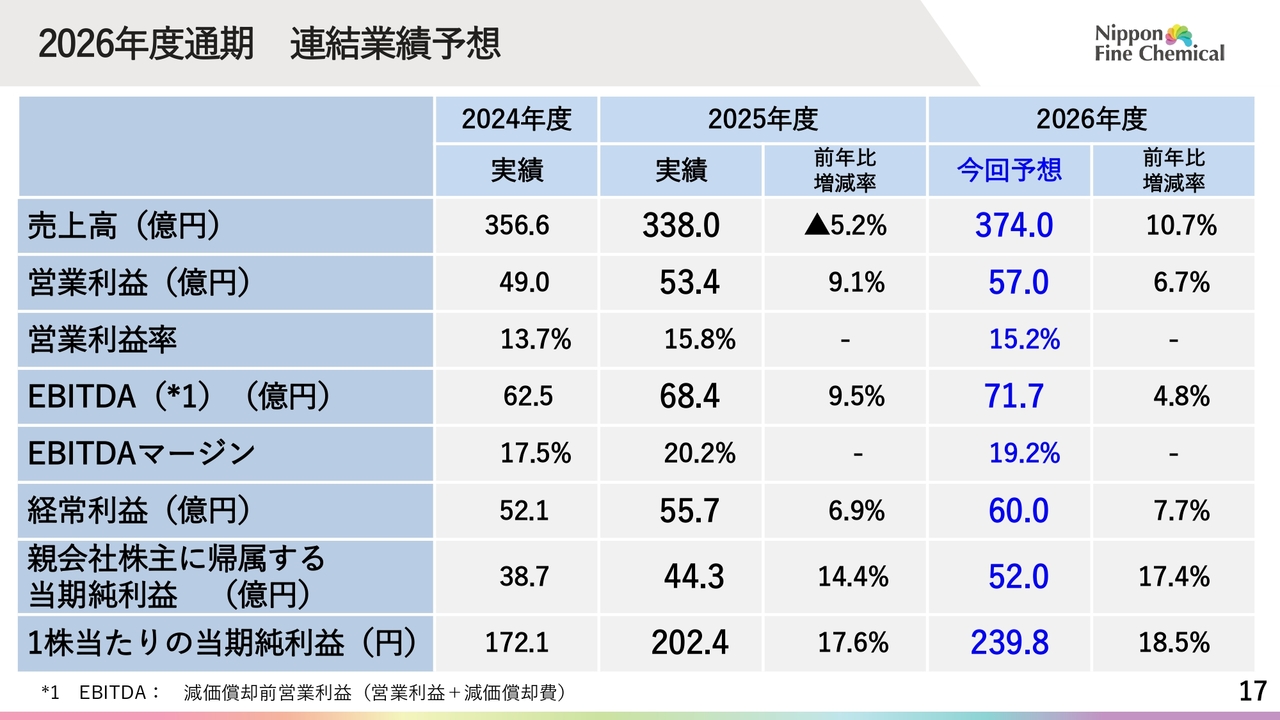

2026年度通期 連結業績予想

2027年3月期の業績予想について、ご説明します。スライドの表には、2026年度の予想、過去2年間の実績、それぞれの対比が示されています。ご覧のとおり、2026年度の予想では、売上高、営業利益、純利益を含むすべての収益面において、前年同期比で増加が見込まれています。

2026年度の売上高は前年同期比10.7パーセント増の374億円、営業利益は前年比6.7パーセント増の57億円、当期純利益は前年比17.4パーセント増の52億円を予想しています。なお前提として、為替は1USドル155円、1ユーロ180円を想定しています。

イラン情勢の不透明性を受け、当社においてもナフサ由来原材料の調達面で一定の影響が生じています。当社としては、購買先の多様化を進めることで、生産に必要な数量の確保に努めています。しかしながら、情勢の先行きについては引き続き留意が必要な状況です。また、原材料価格の上昇に対しては、コスト削減の徹底や適正価格での販売を通じて対応していきます。

なお、今回の予想では、この部分の影響は特に織り込んでいません。

それぞれの要因に関する説明は、後ほどサブセグメントごとの業績スライドでご説明します。

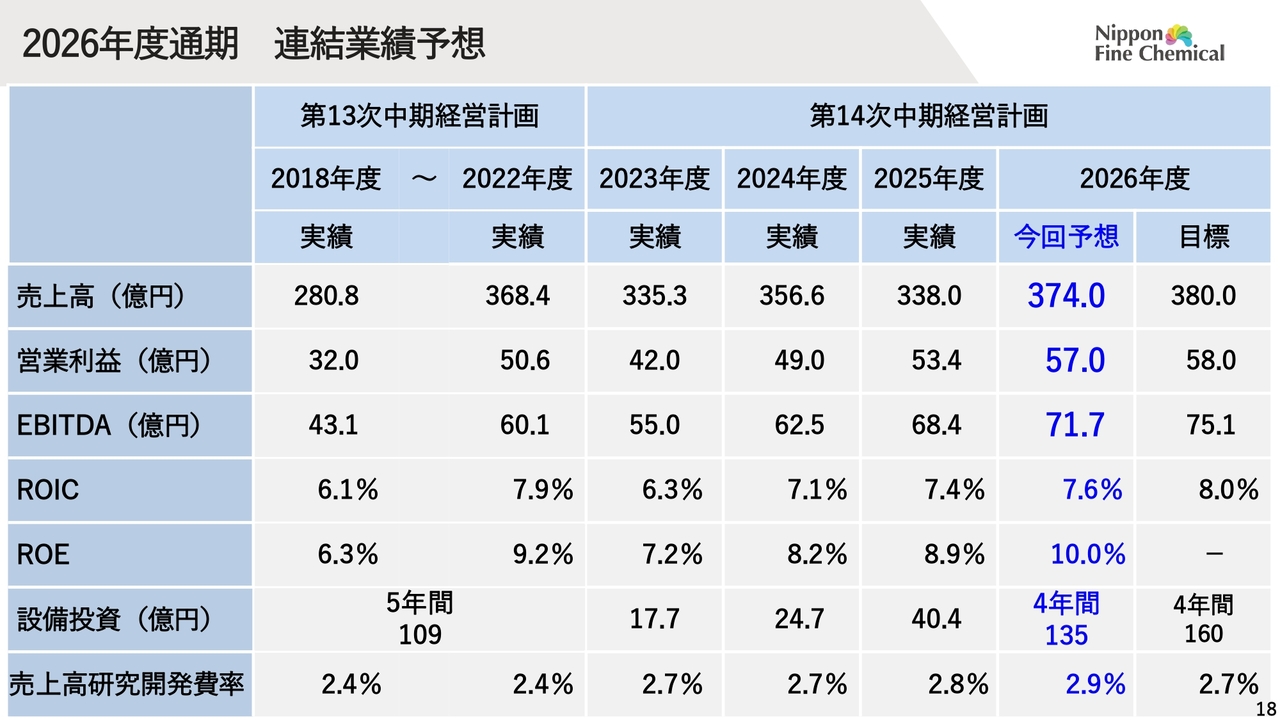

2026年度通期 連結業績予想

連結業績予想についてです。スライドの表は、当社グループ連結の経営数値について記載しています。前中期経営計画の5年間における初年度(2018年度)と最終年度(2022年度)の数値も併せて記載しています。そちらの推移もご覧いただければと思います。

2025年度は、売上高以外の指標について、過去最高だった2022年度を上回る結果となりましたが、2026年度は、すべての指標で過去最高を更新する見込みです。

なお、2026年度は現在の中期経営計画の最終年度となりますが、計画上の目標数値には届かない見通しです。ROICは目標値の8.0パーセントには届かず7.6パーセント、ROEは10.0パーセントを想定しています。

設備投資については、2023年度から2026年度までの4年間で総額160億円を見込んでいましたが、費用削減や計上時期のずれにより、総額は135億円となる見込みです。2026年度の単年度では、52億3,000万円を見込んでいます。

なお、2026年度の売上高研究開発費率は2.9パーセントを想定しています。

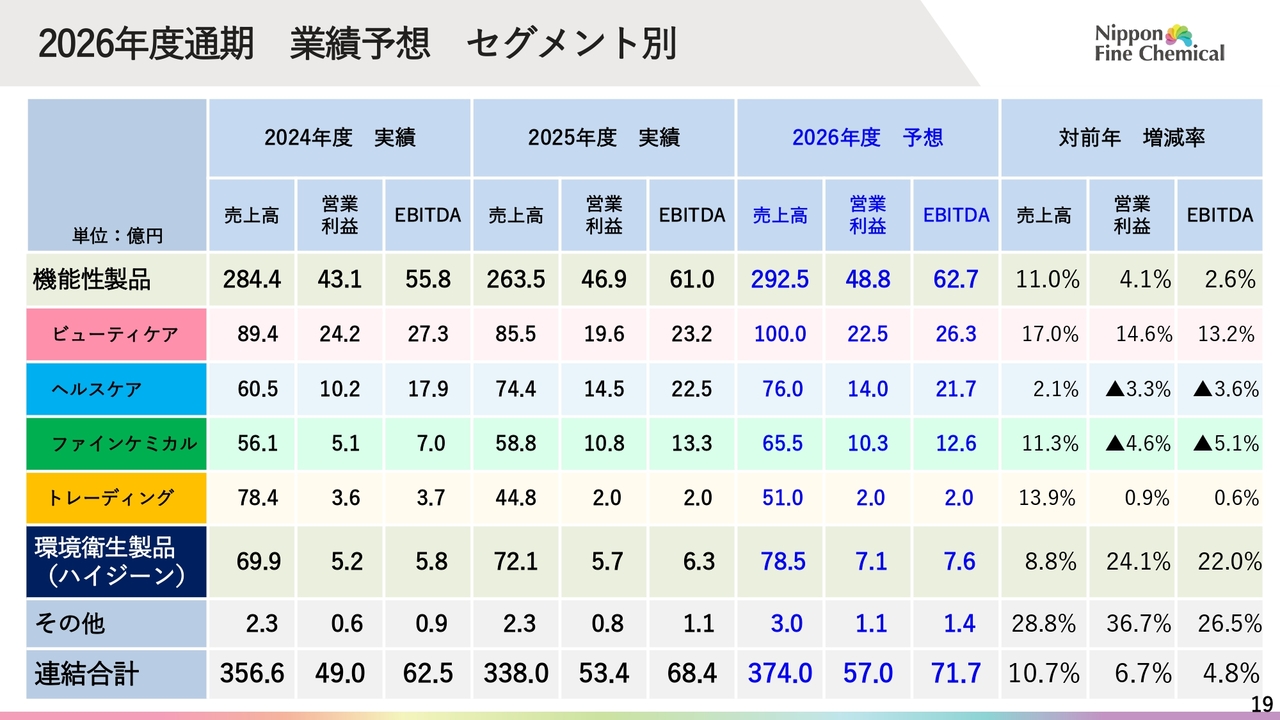

2026年度通期 業績予想 セグメント別

スライドの表は、セグメントごとの概況を示しています。機能性製品全体では、売上高は前年同期比11.0パーセント増の292億5,000万円、営業利益は前年同期比4.1パーセント増の48億8,000万円を見込んでいます。

サブセグメントでは、ビューティケア分野は回復を見込み増収増益を予想しています。一方、ヘルスケア分野およびファインケミカル分野では増収ながらも減益を見込んでいます。

また、ハイジーン分野である環境衛生製品については、売上高が前年同期比8.8パーセント増の78億5,000万円、営業利益が前年同期比24.1パーセント増の7億1,000万円を見込んでいます。

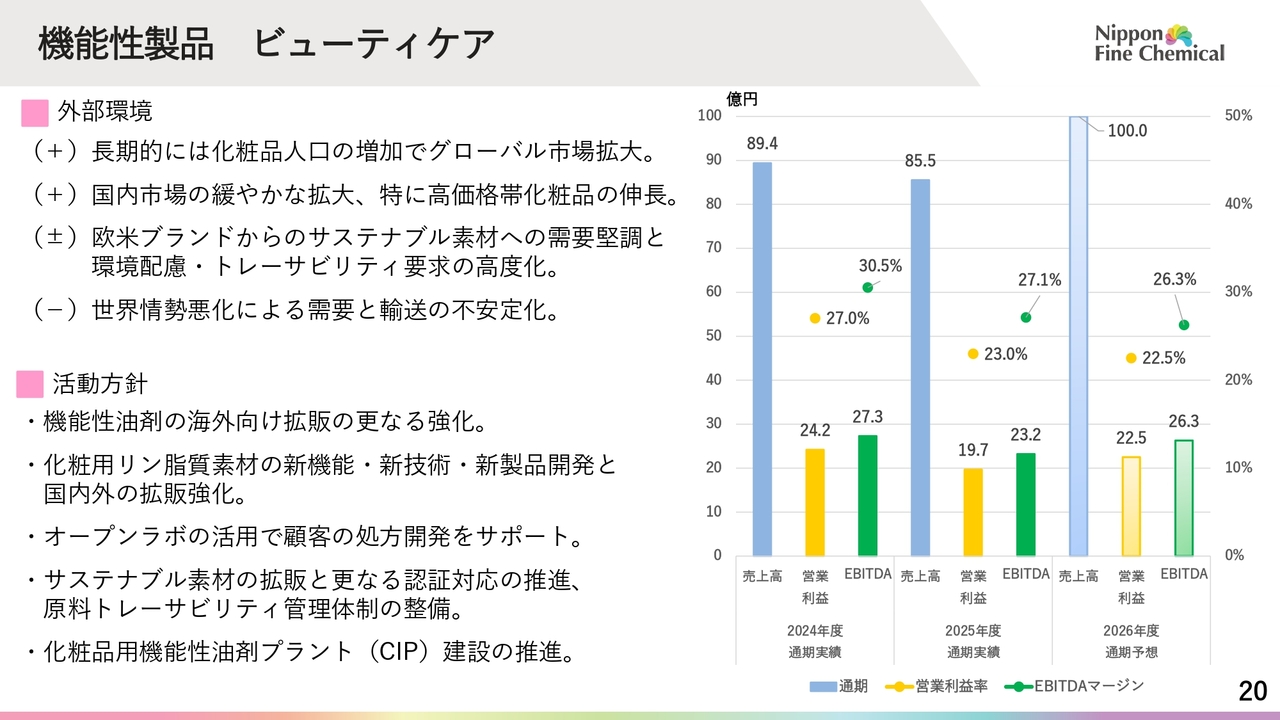

機能性製品 ビューティケア

ここからは、各セグメント別の詳細についてご説明します。まず、スライドの見方についてご説明します。スライド左側に外部環境と当社事業への影響をプラスマイナスで表示し、活動方針は今期の主な取り組みを示しています。スライド右側は過去2年間の実績と今期見込みの経営指標数値を表しています。

ビューティケア分野については、外部環境として、世界の化粧品人口の増加に伴いグローバル市場は拡大していくと見ています。国内市場においても緩やかな拡大が見込まれ、特に高付加価値化粧品の市場拡大は今後も継続すると予測しています。欧米ブランドについては、サステナブル素材への需要は堅調ですが、その管理はより厳格化しています。

一方、足元の世界情勢の悪化に伴い、化粧品需要の減退を懸念しています。

そのような中、業績の見通しとしては、ビューティケア分野合計で売上高100億円、営業利益22億5,000万円、EBITDA 26億3,000万円を見込んでいます。

利益ベースでは2024年度には届きませんが、全体としては回復を見込んでいます。海外向け機能性油剤の流通在庫調整が解消し、受注が回復することに加え、化粧品用リン脂質素材についても、当社開発の新技術が起点となる新規採用の拡大により、販売増を見込んでいます。

今期の主な活動方針として、海外向け機能性油剤の需要が拡大傾向にあることを踏まえ、さらなる拡販に努めていきます。そのために、オープンラボを活用し、お客さまとの商品開発を進めるとともに、サステナブル素材の拡充および管理強化に取り組みます。

2026年4月に着工した化粧品用機能性油剤の新プラントは、2029年上期中の稼働を計画しており、機能性油剤の拡販をさらに推進していきます。また、「リン脂質といえば日本精化」の実現に向け、化粧用リン脂質素材の新機能、新技術、新用途の開発を継続するとともに、拡販を強化し、収益につなげていきます。

機能性製品 ヘルスケア

ヘルスケア分野についてです。外部環境においては、競合の参入や再編による競争激化が予想されます。しかし、核酸医薬品など成長が見込まれるモダリティにおいて、当社の医薬品用リン脂質を応用することが可能であることや、医薬品開発におけるCRO、CDMO、すなわち分業化の進展により、当社のリポソーム化やLNP(リピッドナノパーティクル)化サービスが、お客さまの医薬品開発に大きく貢献できると考えています。

一方、競合の参入や業界再編により競争環境が目まぐるしく変化し、一層厳しい状況になりつつあることに懸念を抱いています。

そのような中で、ヘルスケア分野全体の業績見通しとして、売上高76億円、営業利益14億円、EBITDA 21億7,000万円を見込んでいます。

医薬品用ウールグリース誘導体は引き続き堅調に推移する一方で、2025年度にスポット出荷のあった医薬品中間体の受託案件については、今期は見込んでいません。また、海外向けの医薬品用リン脂質素材は、競合の参入により販売価格の低下が見込まれます。

一方で、CROやCDMO案件の受注が増加しており、これに伴い売上高も増加しています。ただし、ヘルスケア分野全体では増収減益を見込んでいます。

今期の活動方針として、医薬品用高純度リン脂質プラントの安定供給体制の拡充とコスト競争力の強化に努めるほか、リポソーム化やLNP化テーマにも継続的に取り組むことで、CROやCDMO案件による収益増を目指していきます。

また、湘南ラボでのオープンイノベーションも引き続き推進していきます。

サステナブルな技術開発として、フローリアクターの実用化やDXツールを活用した効率的なフロー設計により、溶媒やエネルギーの削減といった環境負荷低減活動を進めていきます。

機能性製品 ファインケミカル

ファインケミカル分野についてです。外部環境としては、将来の成長が期待されるペロブスカイト型太陽電池が、今後も社会実装に向けて進展すると考えています。また、当社が注力しているサステナブル素材も、今後ますます活躍の場が広がると予測しています。

一方、世界情勢の悪化が当事業に与える影響について懸念しています。

業績の見通しとしては、ファインケミカル分野の合計で売上高65億5,000万円、営業利益10億3,000万円、EBITDA 12億6,000万円を見込んでいます。

本分野においても、ウールグリース誘導体が堅調に推移し、コストダウンの効果が引き続き発現すると見込んでいます。一方で、原料価格の高騰によりコスト増が先行し、利益率は一時的に低下しますが、順次価格転嫁を進めていきます。

今期の活動方針についてです。戦略品目であるペロブスカイト型太陽電池用素材については、社会実装に対応するため、量産体制の確立を目指します。ウールグリース誘導体は、エビ飼料用コレステロールをはじめとする商品について、海外競合の動向を注視しながら販売戦略を立案し、それに対応した効率的な生産を行うことで、利益確保に努めます。

脂肪酸アマイドに関しては、石油化学プラントの規模縮小が予想されますが、生分解性樹脂への応用が進んでいるため、サステナブル素材としての用途展開を加速していきます。

コーティング剤については、新製品の拡販および海外市場での売上拡大に努めます。

また、将来の柱となるコア事業の探索と育成に向けた営業活動を強化していきます。

環境衛生製品 ハイジーン

環境衛生製品についてです。外部環境としては、外食産業の市場拡大に伴う衛生用品の使用機会の増加、使用後の医療器具の洗浄を病院以外の外部業者に委託できるよう規制緩和されること、そして介護市場の伸長が挙げられます。

一方、手指消毒剤に関しては、感染意識の低下により成長の鈍化が見込まれます。ハイジーン分野においても、世界情勢の悪化により原料調達に対する不安はあります。

業績の見通しとしては、ハイジーン分野全体で売上高78億5,000万円、営業利益7億1,000万円、EBITDA 7億6,000万円と見込んでいます。

2025年度に取り組んでいた大口食品工場向けの拡販や大手SPD業者との連携による成果発現が見込まれることから、増収増益を予測しています。

今期の活動方針として、2025年度から引き続き、大口食品工場の新規開拓と濃縮洗浄剤の販売強化に継続して注力します。医薬用衛生用品についても、SPD業者との連携により、新規顧客の獲得活動を継続します。さらに、重要な販路であるインターネット通販にも注力し、新たな販路の拡大を進めていきます。また、原料価格高騰への対応として適正価格での販売を継続するほか、サステナビリティ対応製品の研究開発を強化していきます。

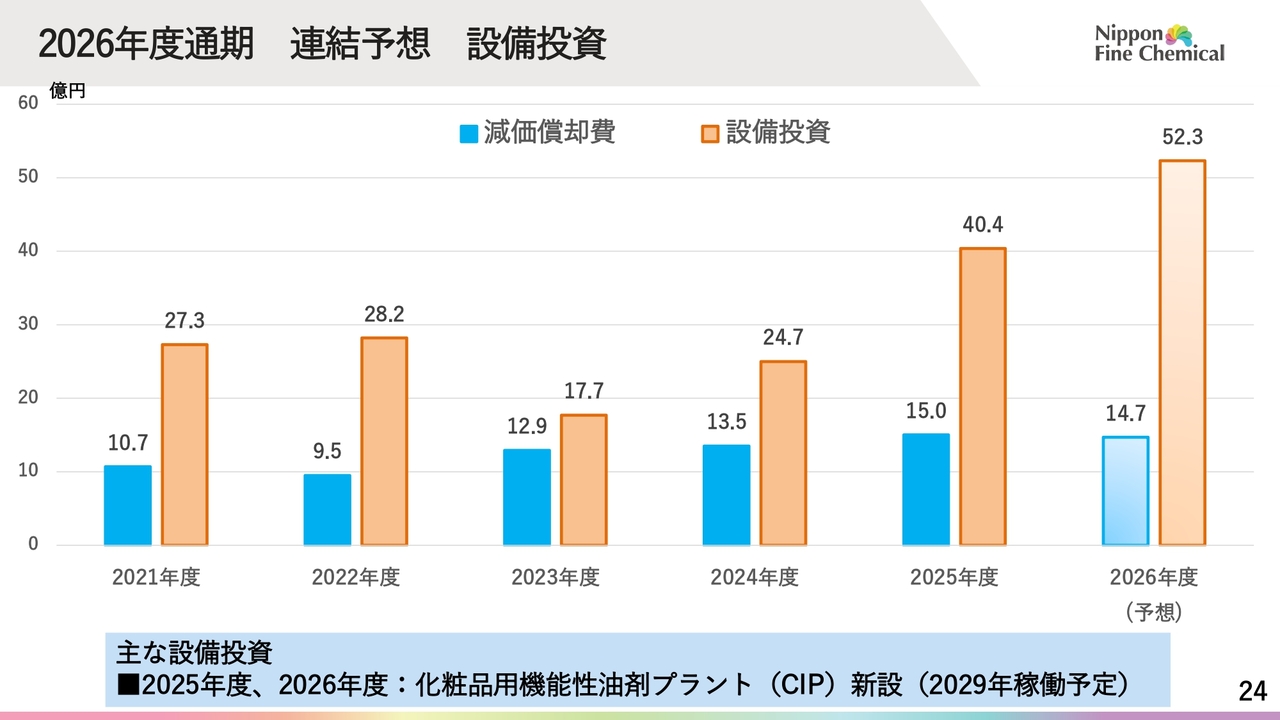

2026年度通期 連結予想 設備投資

設備投資の状況についてご説明します。2025年度は、今年4月に着工した化粧品用機能性油剤プラントに関連する費用を建設仮勘定に計上しており、投資額は40億4,000万円となりました。

2026年度も主に化粧品用機能性油剤プラントの建設仮勘定を計上する見込みで、合計52億3,000万円を計画しています。また、2026年度の減価償却費は14億7,000万円を見込んでいます。

新プラントへの投資額は総額86億円を予定しており、先ほども申し上げたとおり、稼働開始は2029年度上期を予定しています。

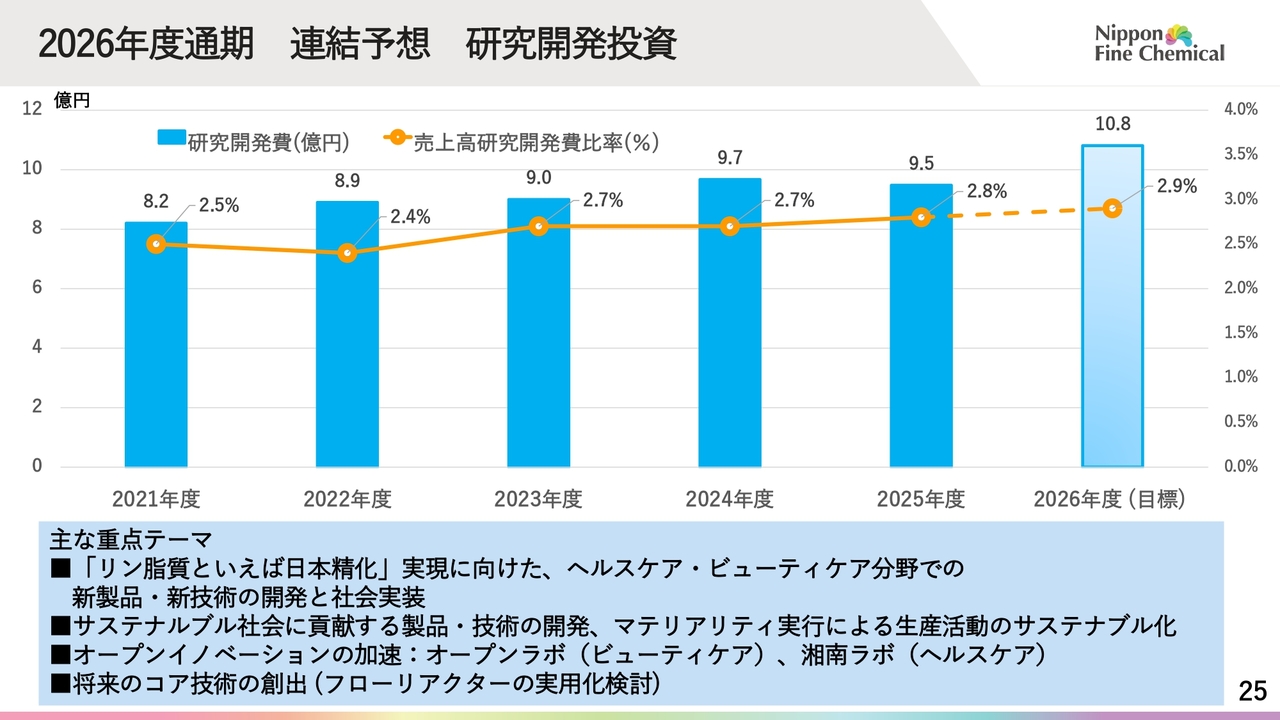

2026年度通期 連結予想 研究開発投資

研究開発費の推移についてです。2025年度の研究開発費は連結で9億5,000万円となり、売上高に対する比率は2.8パーセントでした。

2026年度は、前期比1億3,000万円増の10億8,000万円を計画しており、過去最高水準となります。売上高研究開発費比率は2.9パーセントを予想しています。

中期経営計画で掲げている「リン脂質といえば日本精化」の目標達成に向けて、ビューティケア分野では既存のスキンケア分野以外を対象とした新製品開発や新用途開発を引き続き進めます。ヘルスケア分野においては、新製品開発に加え、リポソーム製剤やLNPに関する技術サービスの提供も行います。

そのほかにも、サステナビリティ対応製品の開発や、オープンラボや湘南ラボでのオープンイノベーションを加速していきます。

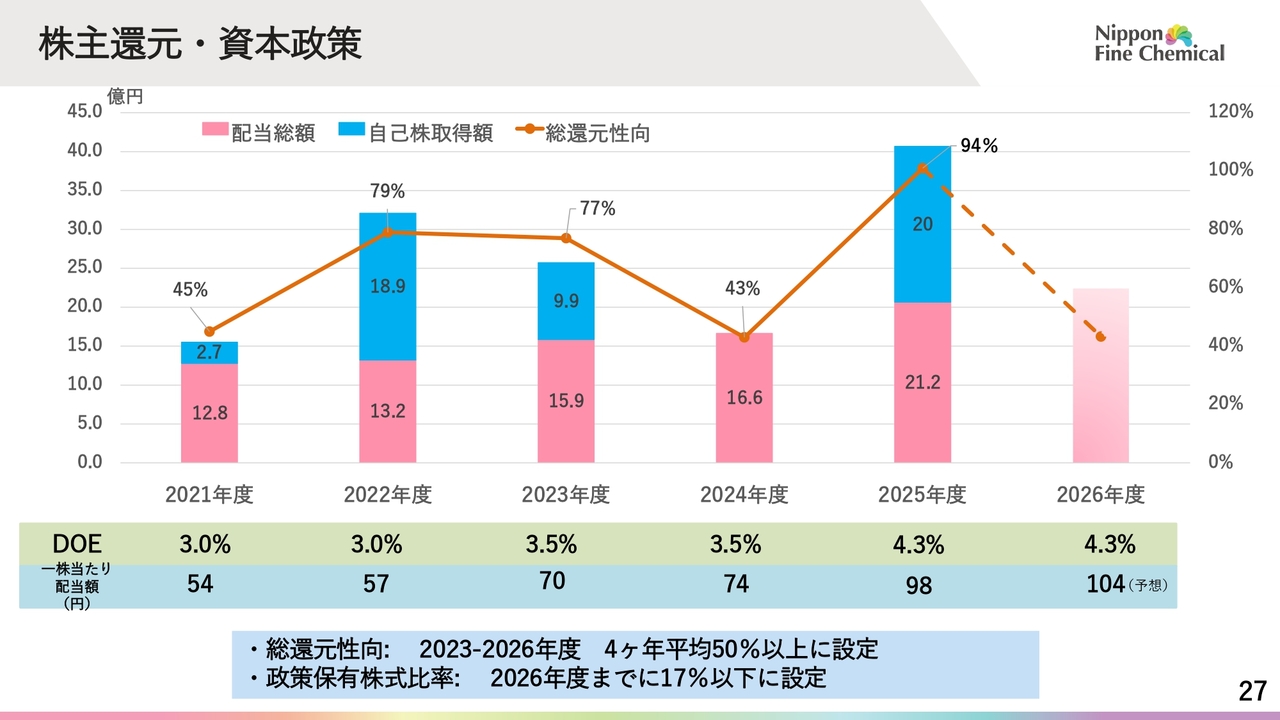

株主還元・資本政策

最後に、株主還元と資本政策についてご説明します。当社の配当方針は、2021年度よりDOE3.0パーセントを目安としてきました。その後、3.5パーセント、2025年度には4.3パーセントを目安としています。2025年度は、1株当たり98円への増配を予定しており、これにより10期連続の増配となる見込みです。

2025年度には総額20億円で82万2,700株の自己株式を取得し、155万株の自己株式を消却しました。2026年度についても、DOE4.3パーセントを目安とし、1株当たり104円への増配を予定しています。

中期経営計画においては、2023年度から2026年度までの4年間で総還元性向を平均50パーセント以上とする目標を掲げています。政策保有株式の縮減については、引き続き17パーセント以下を目指して取り組んでいきます。

事業運用を通じて得た資金を、事業継続のために必要な分を確保した上で、将来の成長に向けた投資と株主還元にバランスよく配分することで、当社のステークホルダーの期待に応えていきたいと考えています。

以上で私からの説明を終わります。ご清聴ありがとうございました。

質疑応答:ビューティケア事業における売上高増加予想の要因

新着ログ

「化学」のログ