2026年3月期決算説明

サノヤスHD、営業利益・経常利益は当初計画の2倍を上回り着地 中計最終年度に向け着実に伸長

2026年3月期決算説明

北逵伊佐雄氏:みなさま、こんにちは。本日はご多用の中、弊社の2026年3月期決算説明会にご参加いただき、誠にありがとうございます。サノヤスホールディングス社長の北逵です。私は本年6月23日をもって代表取締役社長を退任し、取締役特別顧問に就任する予定です。引き続きどうぞよろしくお願いします。

2026年3月期は、現在進行中の「サノヤス中期経営計画<’24-’26>」の2期目に当たります。ホップ・ステップ・ジャンプのステップに位置し、最終年度に向けてより大きく飛躍するための重要な段階でした。

結果として、利益面は好調に推移し、期中に2度の業績予想の上方修正を行いました。売上高は、当初270億円を見込んでいましたが、最終的に268億円となり、概ね計画どおりの着地となりました。

詳細は後ほど岩佐常務執行役員からご説明しますが、営業利益は当初計画の8億円に対して16億円、経常利益も同様に8億円に対して16億円と、それぞれ計画値を2倍以上上回る結果となりました。

中期経営計画を策定した際の利益目標は5億円でしたので、最終的な実績はその3倍以上に達したことになります。数字としてはそれほど大きなものではないかもしれませんが、現在の事業基盤等を考えると、総じて良好な結果であったと評価しています。

ただし、最終年度のジャンプに向けては、これまでの勢いを維持しながら、着実かつ持続的な成長につなげていくことが重要であると考えています。

現在、中東問題、特にホルムズ海峡封鎖の問題がありますが、それがなければ、当初掲げた計画には十分に達すると考えています。現時点では中期計画で掲げた数値をそのまま目標数値としています。

それでは、決算概要を岩佐常務執行役員よりご説明します。

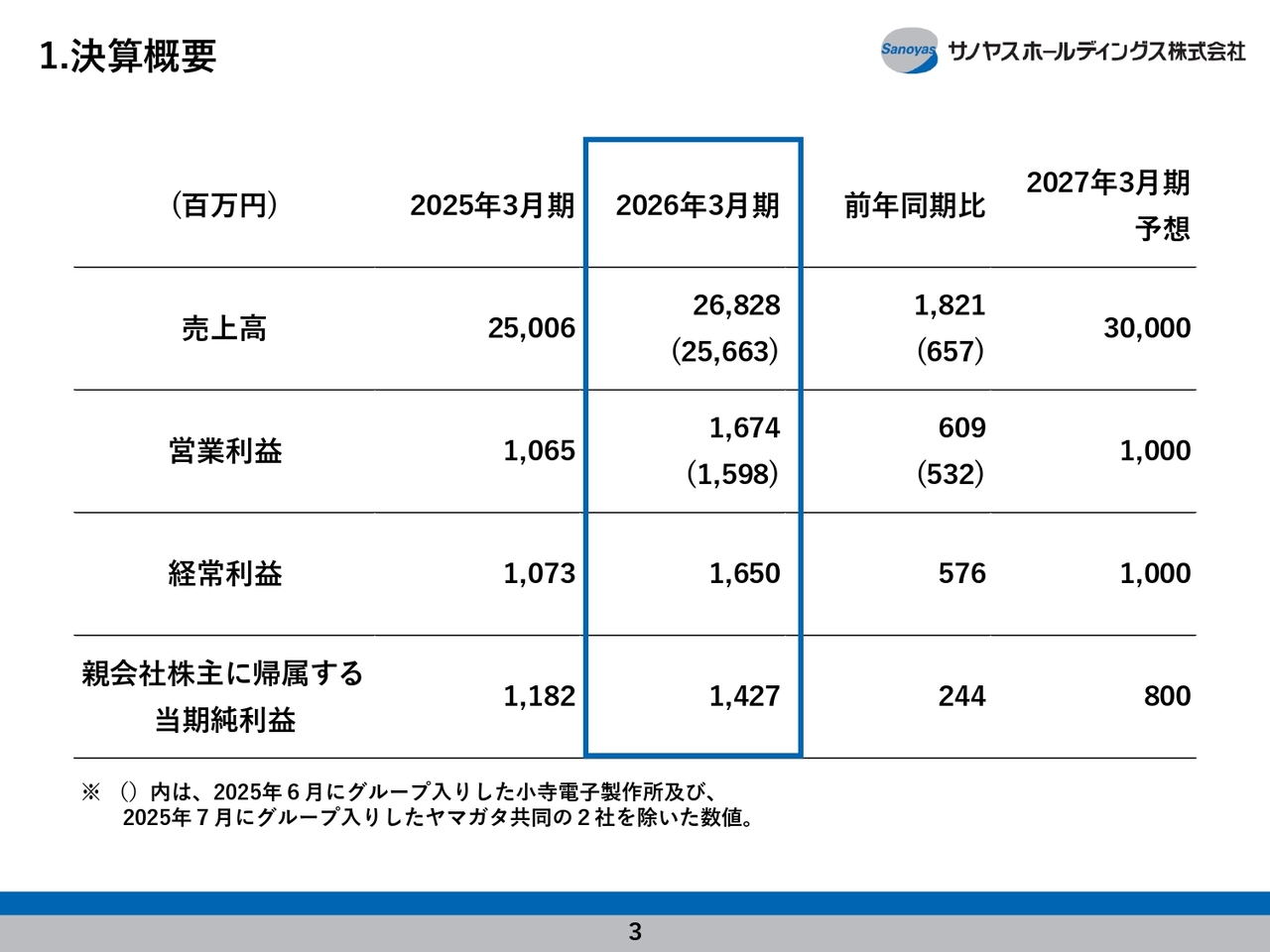

1.決算概要

岩佐久徳氏(以下、岩佐):常務執行役員の岩佐です。2026年3月期の決算概要をご説明します。サノヤスグループは、製造業向けセグメント、建設業向けセグメント、レジャーセグメントの3つに分けて経営管理を行っています。

当社は多種多様な事業を展開しているため、どの事業がどのセグメントに含まれているのかわかりにくい場合があります。これからセグメント別の状況もご説明しますので、別途ご用意したセグメント資料を確認しながらご覧いただければと思います。

それでは、連結業績概要をご説明します。2026年3月期の売上高は268億2,800万円で、前期比18億2,100万円の増収となりました。営業利益は16億7,400万円で6億900万円の増益、経常利益は16億5,000万円で5億7,600万円の増益、当期純利益は14億2,700万円で2億4,400万円の増益と、大幅な増収増益の決算となりました。

スライドのカッコ内に参考値を示しています。2026年3月期は、6月に小寺電子製作所、7月にヤマガタ共同の2社をM&Aによりグループに迎え入れました。当然ながら、この2社の影響が今回の決算数字に含まれています。参考値は、2社を除いた既存事業の業績数値です。

既存事業でも6億5,700万円の増収、営業利益で5億3,200万円の増益を達成し、大幅な増収増益となりました。既存事業も順調に推移していることがわかります。

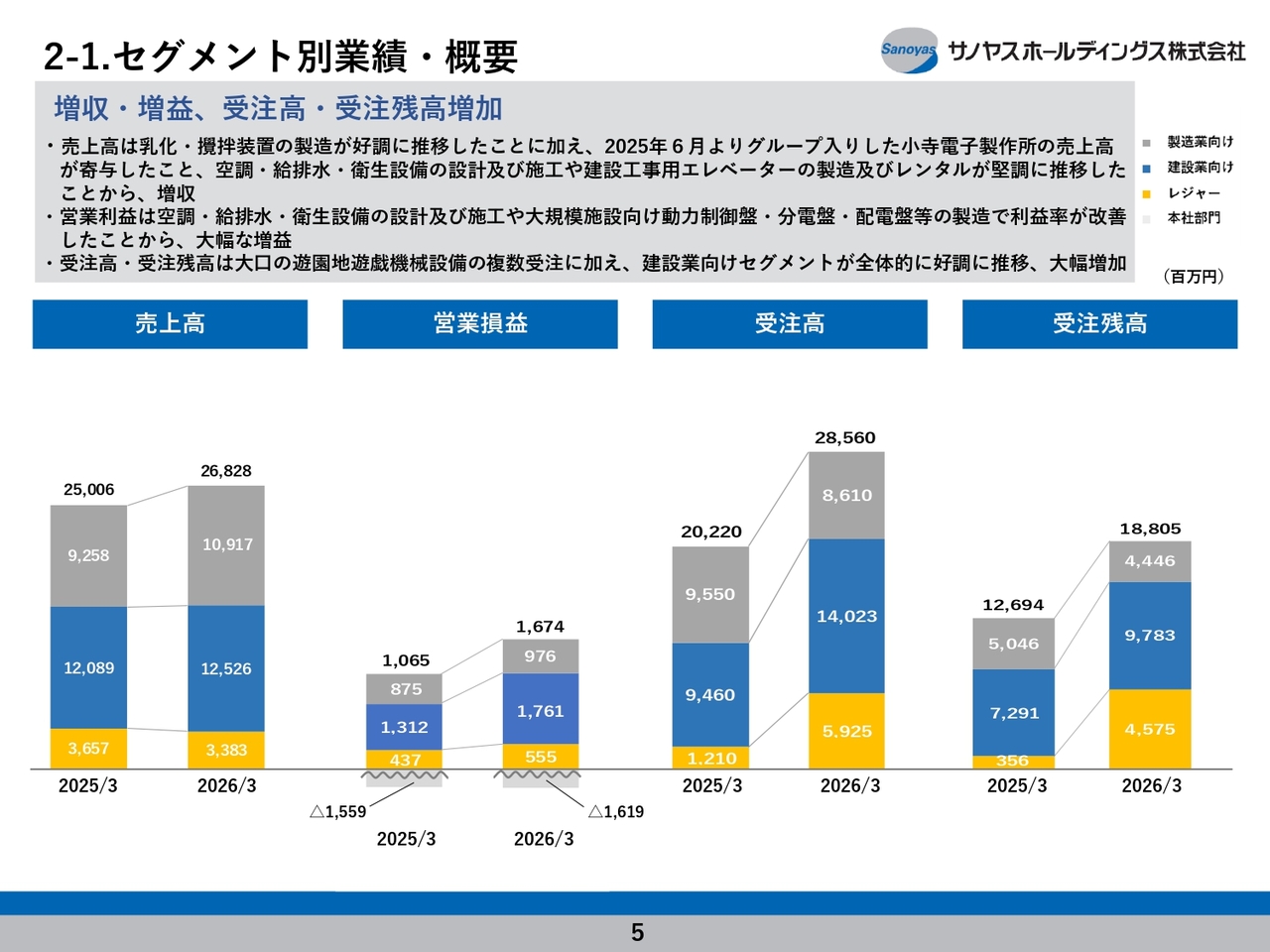

2-2.セグメント別業績・製造業向け

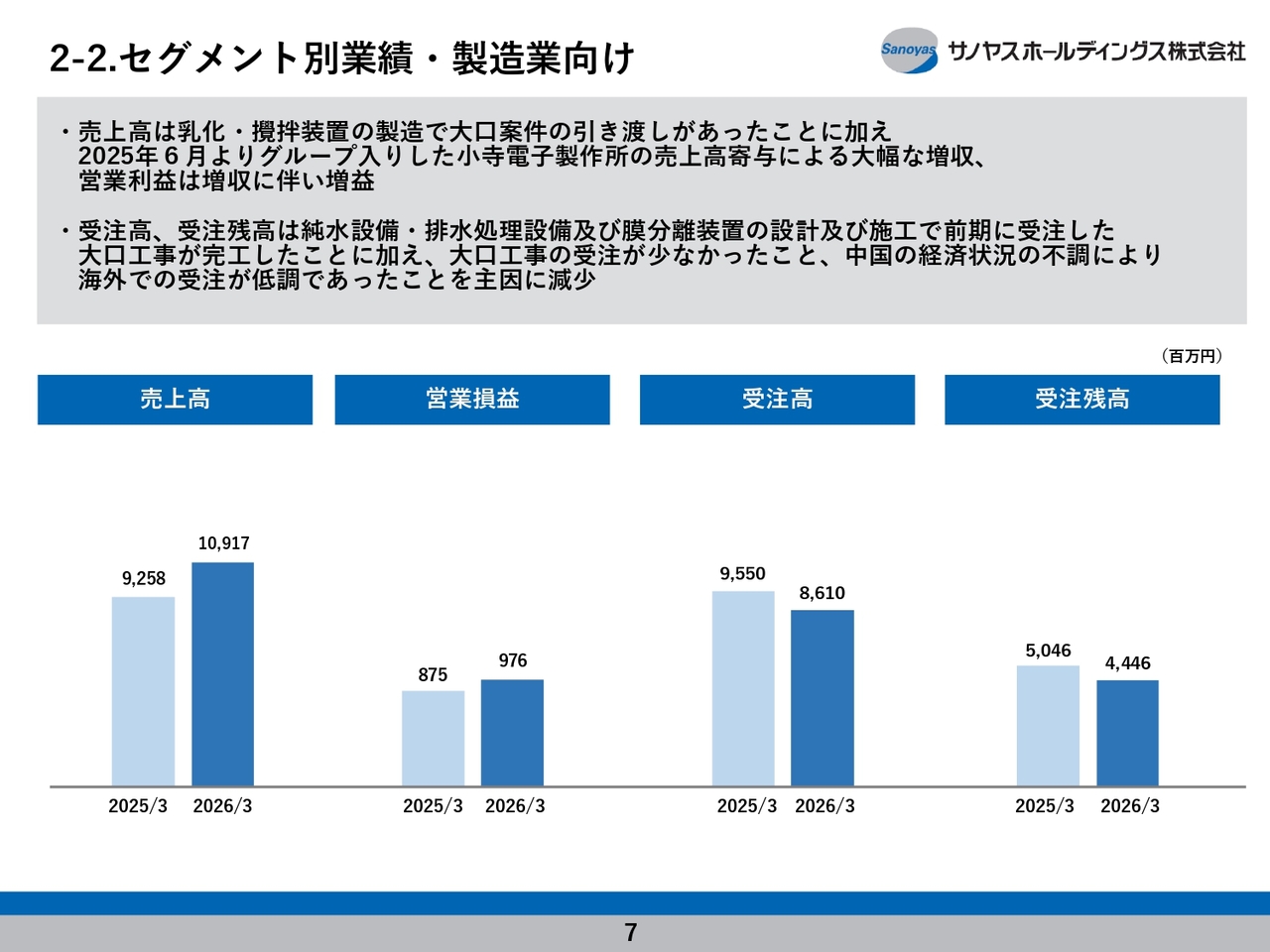

次に、セグメント別の状況をご説明します。はじめに製造業向けセグメントです。売上高は109億1,700万円で、前期比16億5,900万円の増収、営業利益は9億7,600万円で1億100万円の増益となり、増収増益で着地しています。

サノヤス・エンジニアリングのショットブラストマシン事業は非常に苦戦し、約3億円の減収となりました。特に販売先の多くを自動車関連に依存していることから、トランプ関税の影響により自動車メーカー各社の設備投資が抑制気味に推移した結果、当社の機械の販売が伸びなかったことが主な要因です。

一方で、みづほ工業は、水と油を混ぜる撹拌装置で2025年3月期に大型の受注があり、その案件が2026年3月期に完成したことで売上が大きく伸びました。その結果、前期比で約10億円の増収となっています。

その他、2025年6月にグループ入りした小寺電子製作所の売上10ヶ月分、約9億円強が加わりました。これらの影響を合わせて、約17億円の増収となりました。

2-3.セグメント別業績・建設業向け

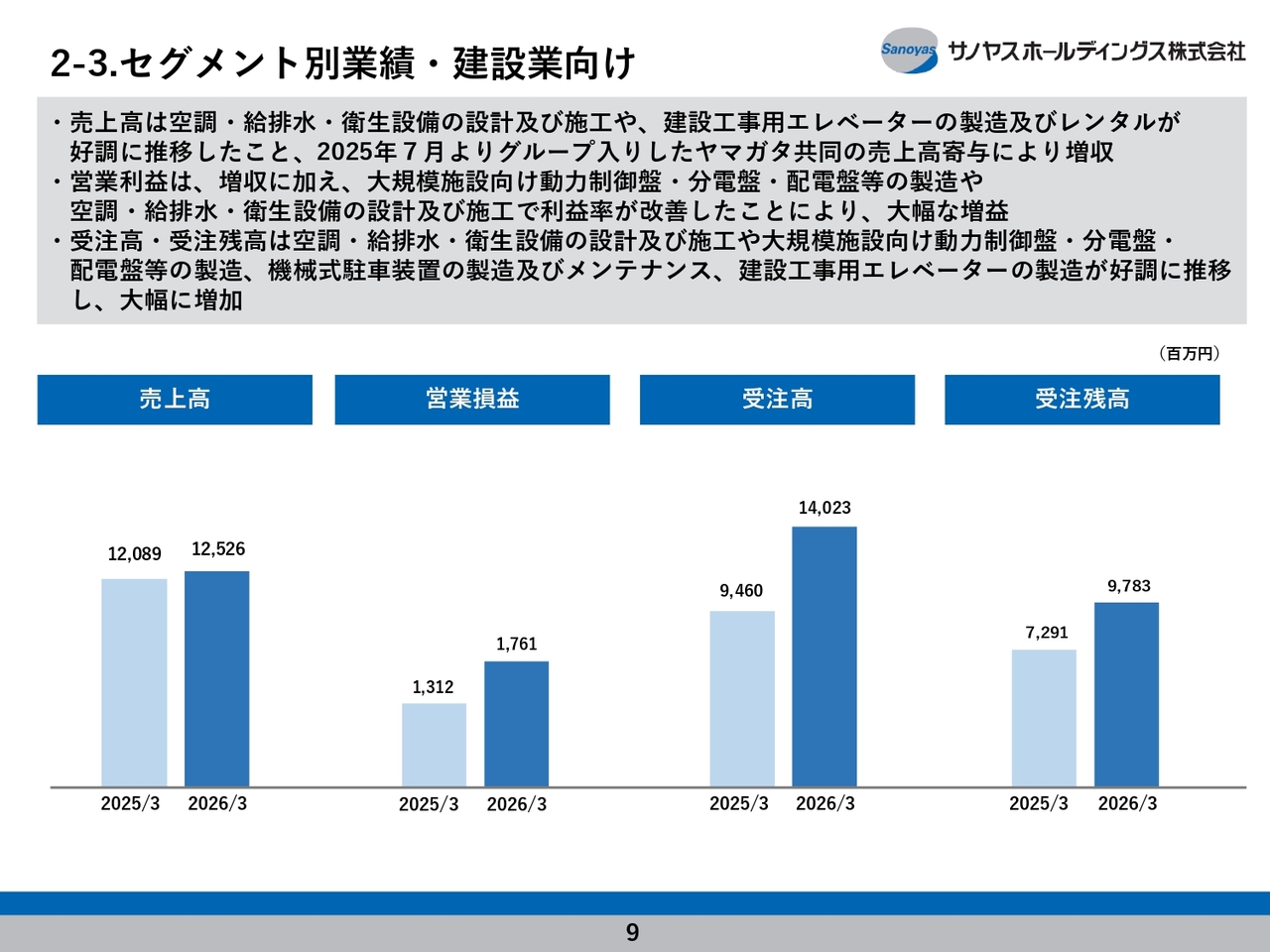

続いて建設業向けセグメントについてです。売上高は125億2,600万円で、前期比4億3,600万円の増収、営業利益は17億6,100万円で4億4,900万円の増益となり、大きく増収増益となりました。

建設業向けセグメントは、引き続き旺盛な建設需要の追い風に乗るかたちで各事業ともに非常に好調に推移しました。

サノヤス・エンジニアリングの建設工事用エレベーターは、大型ビルの建設工事で設置され、資材や工事の作業者等を運搬するための大きなエレベーターです。こちらで約2億円の増収となりました。ビルや商業施設などの管工事を手がけるサノヤス・エンテックでも約4億円の増収となっています。

また、2025年7月にグループ入りしたヤマガタ共同は、分電盤・配電盤の製造を行う企業です。7月1日にグループ入りしたため約9ヶ月分の業績が加わり、約2億円の増収となりました。これらを合わせ約4億円の増収となっています。

利益面では、先ほど述べた増収となった会社は増収に伴い増益となりました。ハピネスデンキは、動力制御盤および分電盤を製造する会社で、2025年3月期の売上高が非常に高水準だったことから、2026年3月期は売上高が約4億円の減収となりました。しかしながら、追加工事の獲得やコストの削減により利益率が向上した結果、営業利益では約2億円の増益となり、減収増益の結果となっています。

2-4.セグメント別業績・レジャー

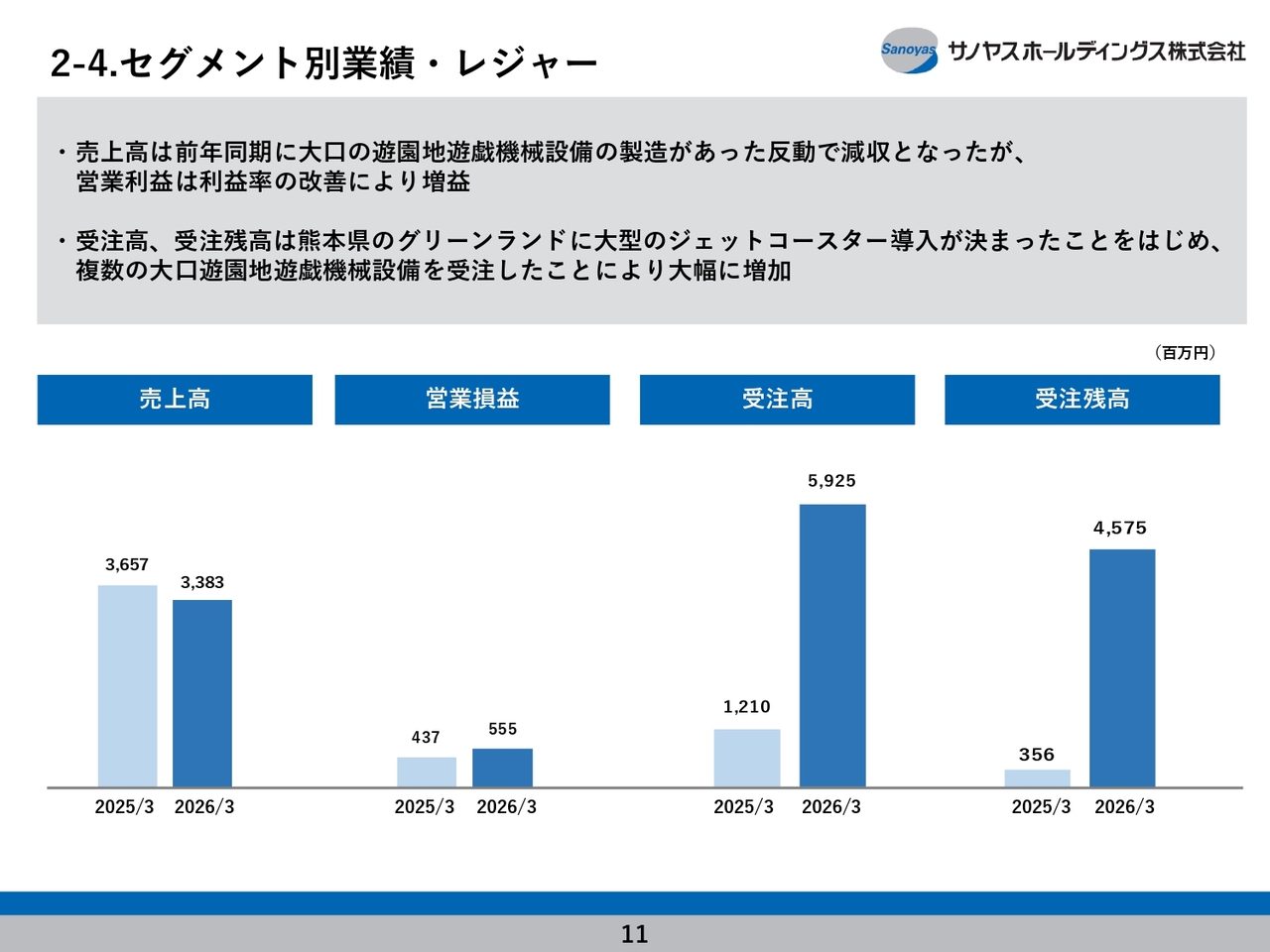

レジャーセグメントについてです。売上高は33億8,300万円で、前期比2億7,400万円の減収となりました。一方で、営業利益は5億5,500万円で1億1,800万円の増益となり、減収増益で着地しました。

減収の要因としては、2025年3月期に大型工事の完工があったことが挙げられます。具体的には、よみうりランドさまの観覧車、東京ドームさまのバイキングが該当します。このような大型工事の完工・売上計上が、2026年3月期にはなかったことが主な要因です。特に機械販売事業、具体的には観覧車やコースターなどの製造・販売事業において、約3億円の減収となりました。

一方で、遊園地で遊戯機械を運営する事業では、約1億円の増収となりました。これは天候に大きく左右されますが、2026年3月期は比較的土日に良い天候が続いたことで、増収が実現しました。

利益面では合わせて1億円の増益となりました。機械販売事業の利益率が低い一方、遊戯機械運営事業は利益率が非常に高い事業です。そのため、機械販売が減少したものの、遊戯機械運営事業の売上が増加したことで、利益面では増益を確保しました。

続いて営業利益以下の項目についてご説明します。営業外費用は前期比7,900万円となりました。ご承知のとおり、金利が高止まりし、上昇傾向が続いていることから、支払利息が約4,000万円増加しました。

さらに、6月2日に小寺電子製作所をM&Aでグループ入りさせた際の買収費用30億円をシンジケートローンで調達しました。そのシンジケートローンの手数料が約4,500万円程度で、これらを合わせて約7,900万円の増加につながっています。

特別利益は4,400万円となっています。2025年3月期には特別利益がなかったため、前期比で4,400万円の増加となっています。この要因は、政策保有として保有していた株式の売却益が2件計上されたことによります。

1つ目は東洋建設です。東洋建設はTOBにより、インフロニア・ホールディングスグループの傘下に入りましたがこのTOBに応じ、約1,400万円の有価証券売却益を計上しました。

加えて、マンダムです。マンダムはMBOによって、複数のファンドが関与する中で価格が上昇し、我々にとっては結果的に売却益が増加しました。この売却により、約2,500万円の株式売却益を計上しています。

他方、特別損失については、サノヤス・エンテックという管工事を手掛ける会社の取引先であった中川企画建設が、工事途中で倒産しました。この際の貸倒引当金として約3,500万円を計上しています。

2-1.セグメント別業績・概要

次に、受注状況についてです。2026年3月期の受注高が285億6,000万円、受注残高が188億500万円となり、前期比では受注高が83億3,900万円増、受注残高は61億1,000万円増となり、今年度は非常に高水準の受注残高を持ってスタートしています。

2-2.セグメント別業績・製造業向け

内容を見ていただくと、製造業向けでは受注高・受注残高ともにマイナスとなっていますが、これは先ほどお伝えしたように、みづほ工業で2025年3月期に大型案件を受注していたので、それが平年並みに戻った結果です。したがって、特段状況が悪いとは考えていません。

2-3.セグメント別業績・建設業向け

一方で、建設業向けセグメントとレジャーセグメントでは非常に大きな受注を獲得しています。建設業向けについては、引き続き建設業全体が好調であることを背景に、各事業の受注が前期比で伸びています。特にどこかが突出しているというわけではなく、建設業向けセグメント内の各事業で総じて受注が伸びている状況です。

2-4.セグメント別業績・レジャー

レジャーセグメントでは、前期対比で47億1,500万円増となる受注が獲得できました。主に大口案件4件を2026年3月期に受注しました。

1.決算概要

このような受注状況を踏まえ、2027年3月期の連結業績予想をご説明します。売上高は300億円、営業利益および経常利益がそれぞれ10億円、当期純利益は8億円と予想しています。前期比では増収減益を見込んでいます。

売上高については、先ほどお伝えした高水準の受注残を背景に、2026年3月期比では増収が見込まれます。建設業向けセグメントとレジャーセグメントが2027年3月期の売上高を牽引すると考えています。

利益を減益と予想している理由は、1つには2026年3月期が想定以上に利益率が伸びたことによる反動があります。また、レジャーセグメントが業績を牽引すると考えていますが、このセグメントの機械販売自体は利益率が高くない事業であるので、売上が伸びたとしても利益率の向上にはそれほど寄与しないと見ています。

さらに、引き続き給与の引き上げを実施します。2026年度については、約5パーセントの賃上げを予定しており、これによりコストが約4億円増加する見込みです。

また、中東情勢の緊迫化により資材の調達が困難になったり、値上げを強いられるなど、少しずつ影響が出ている状況です。これが長期化すれば業績に影響を与える可能性があるとして、その点も考慮しつつ、利益予想値を設定しました。

売上高300億円、営業利益10億円、経常利益10億円、当期純利益8億円の目標については、2024年3月に公表した中期経営計画の最終年度である2026年度の計画を維持しています。外的要因によるマイナス要因もある中で、中期経営計画の当初の目標を達成すべく取り組んでいく所存です。

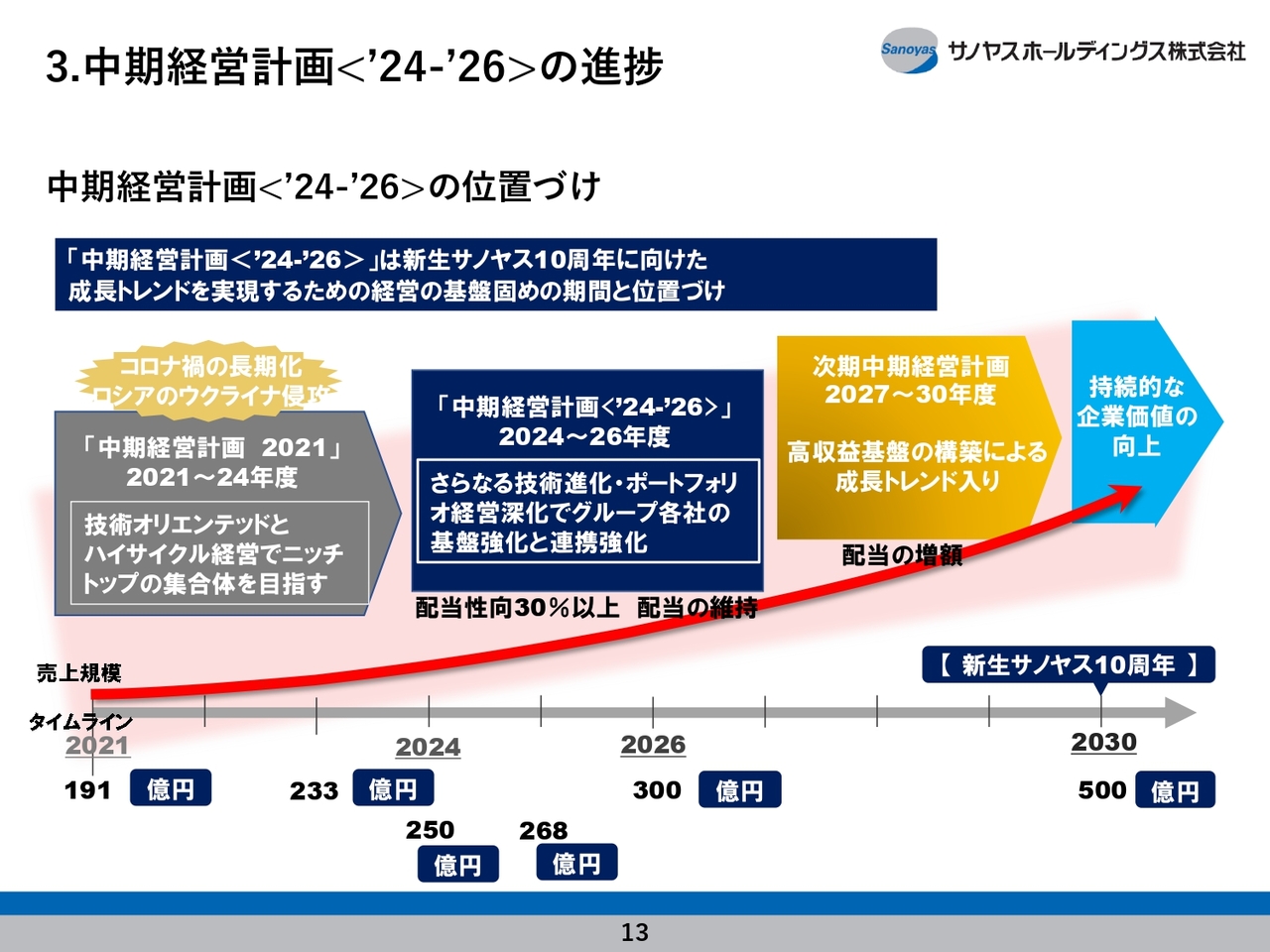

3.中期経営計画<’24-’26>の進捗

ここからは、進行中の中期経営計画の進捗についてご説明します。こちらのスライドは、もともと中期経営計画に記載されているもので、現中期経営計画がどのような位置づけであるかを説明した資料です。

その前の中期経営計画期間はコロナ禍の影響を大きく受け、非常に厳しい状況にありました。このため、保守的な経営を余儀なくされた側面があります。しかし、現中期経営計画においては、経営基盤を強化し、次の大きな成長に向けた基礎固めを目標として打ち出しました。

スライドに紺色でお示ししている、さらなる技術革新やポートフォリオ経営の進化を通じて、グループ各社の基盤強化と連携強化を大きな方針として掲げてスタートしています。

2年が経過し、スタート時点の売上高規模233億円から初年度は250億円、翌年度は268億円と推移しており、最終的には300億円を目指しています。

これらを踏まえ、さらに2027年度には次の中期経営計画をスタートさせる予定です。現中期経営計画で築いた基盤を基に、より大きな成長を目指したいと考えています。

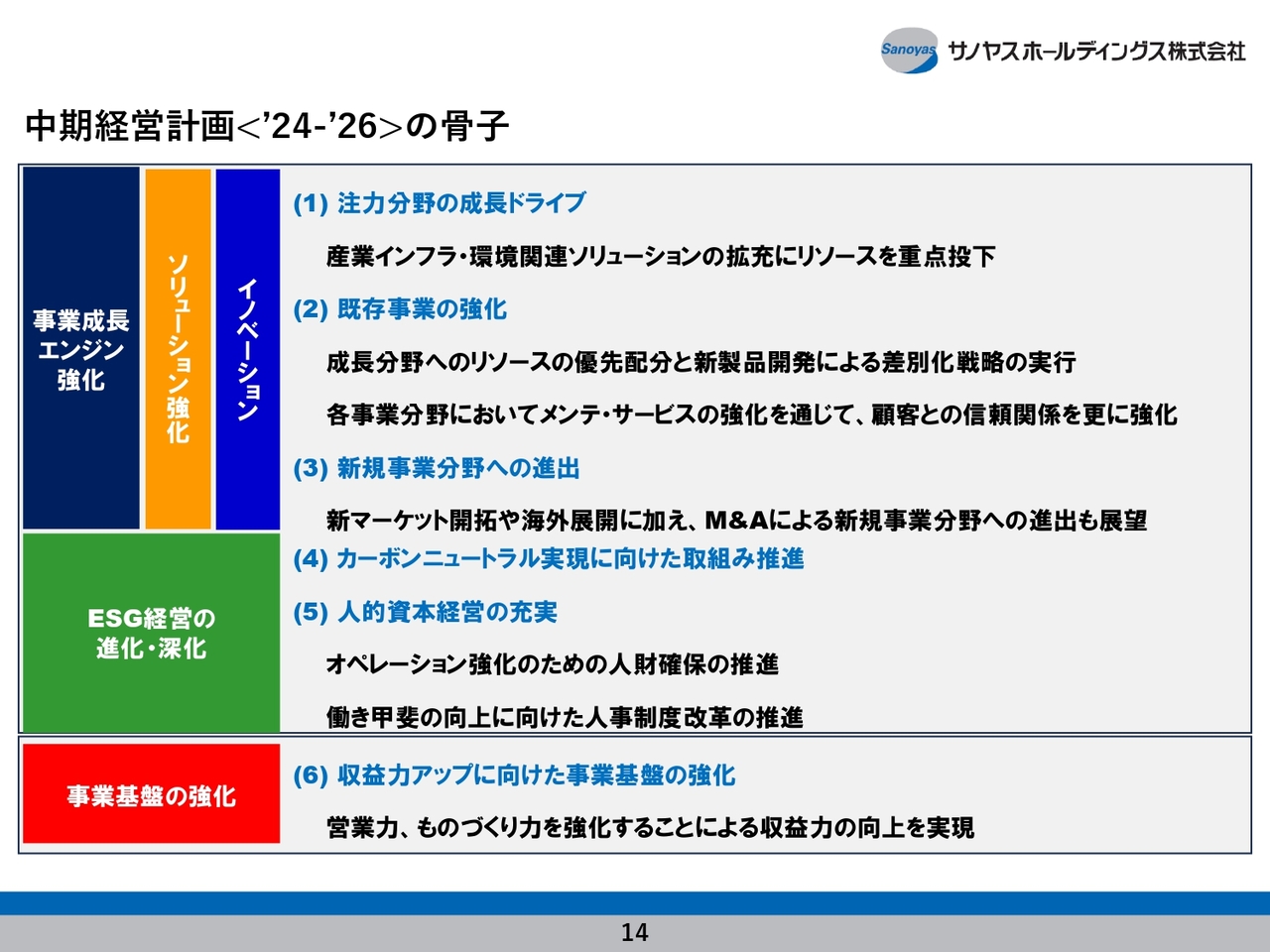

中期経営計画<’24-’26>の骨子

現中期経営計画の骨子です。「注力分野の成長ドライブ」「既存事業の強化」「新規事業分野への進出」「カーボンニュートラル実現に向けた取組み推進」「人的資本投資の充実」「収益力アップに向けた事業基盤の強化」の6つが大項目となっています。

中期経営計画<’24-’26>の進捗

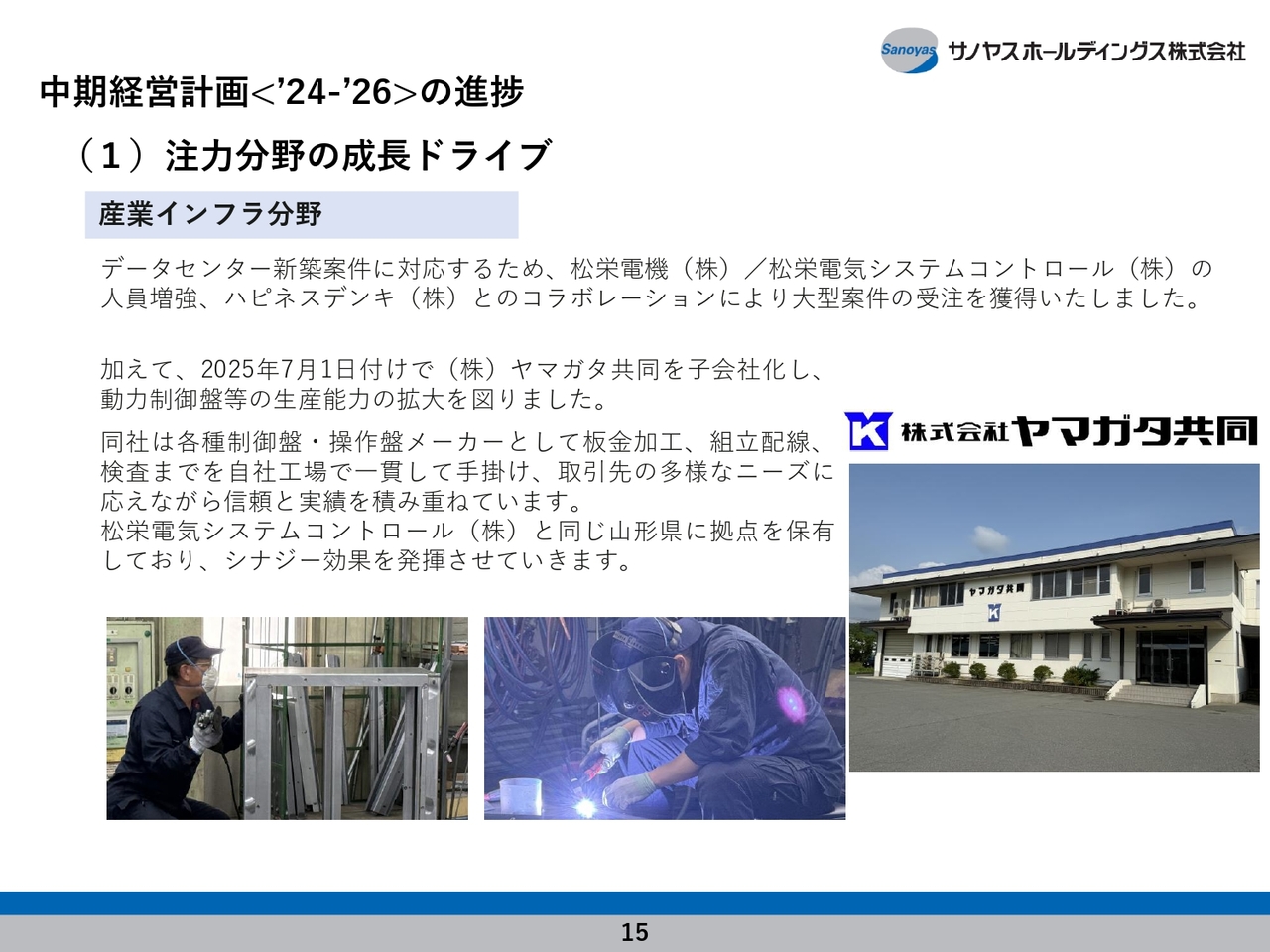

中期経営計画がスタートして2年が経過した現状について、すでに進行中の施策などを具体的にご説明します。注力分野の成長ドライブとして、産業インフラ分野を注力分野の1つとしています。

昨今、非常に活況を呈しているデータセンター向けの商材を強化しています。特に分電盤や配電盤はデータセンターで欠かせない設備で、ハピネスデンキ、松栄電機グループ、新たにグループ入りしたヤマガタ共同の3社が取り扱っており、特に松栄電機を中心にデータセンターの受注に注力しています。

その結果、データセンターの大型案件を1件受注しました。この案件はすべて受注できれば10億円を超える規模です。非常にボリュームが大きいため、ハピネスデンキ、ヤマガタ共同と協力して製造をしていく計画です。このような大型案件を狙うためには、生産能力の拡充が不可欠です。そのため、2025年7月1日付でヤマガタ共同をM&Aによりグループに迎え入れました。

松栄電機の生産工場は、山形県内の北側に新庄工場、南側に南陽工場があります。一方で、ヤマガタ共同の生産工場はちょうど中央の村山市に位置しています。これら3つの工場を効率的に活用して生産力を向上させ、大型データセンター案件の受注に対応し、安定的な生産・納品を進めていく方針です。

(2)既存事業の強化

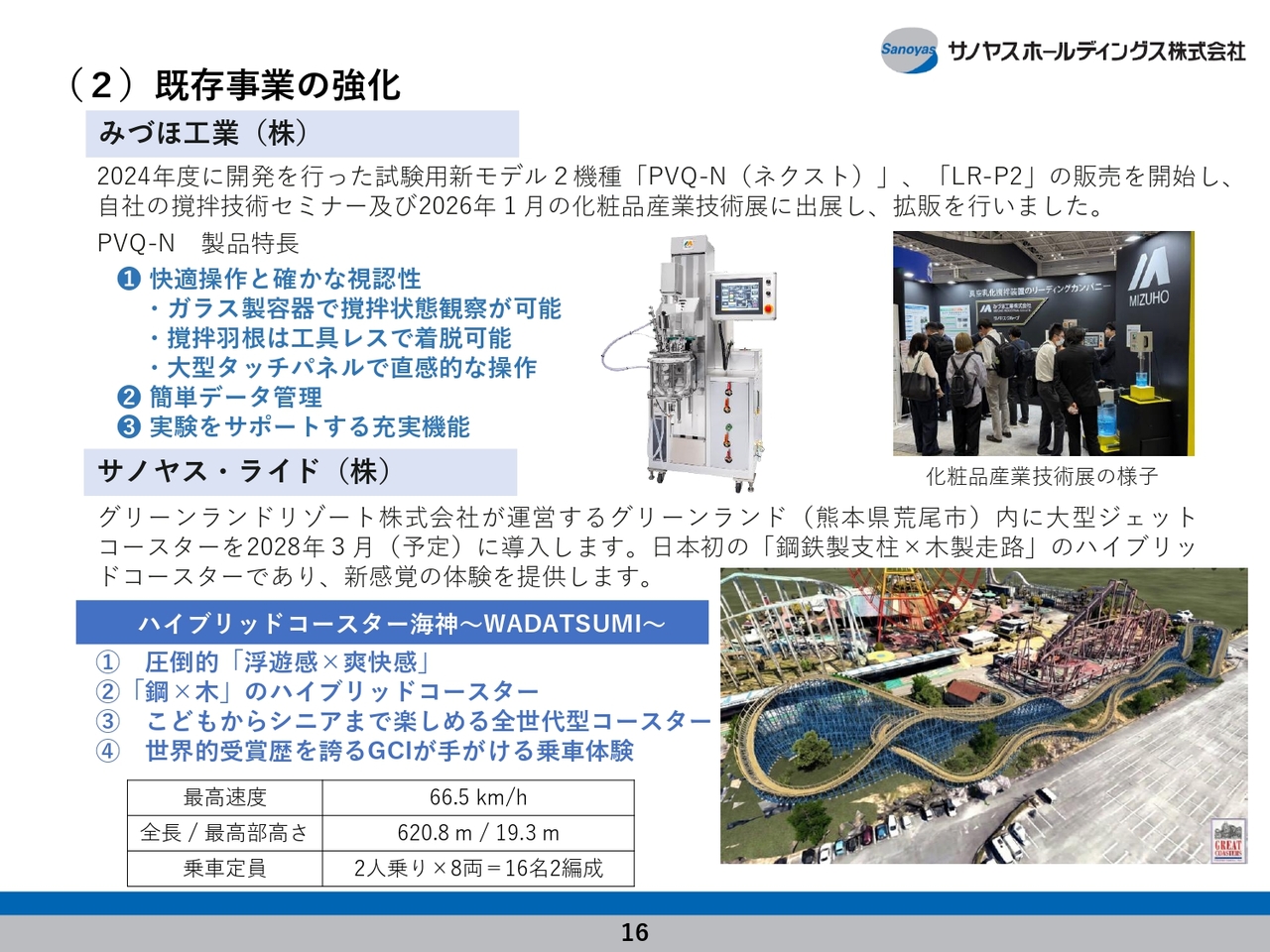

既存事業の強化についてです。みづほ工業では、試験用モデルの「PVQ-N」と「LR-P2」を開発し、製品化しました。これらはともに試験用装置ですが、「LR-P2」は卓上型の非常に小さな機械で、「PVQ-N」は比較的大きな機械です。

これらの試験機をお客さまに実際に使用していただき、当社の機械による撹拌を試してもらいます。結果が良好であれば、さらなる大型・生産機械へのスケールアップを期待できるため、まず試験機を製作し、これまで実績のないお客さまに対しての拡販提案・評価ツールとして用意しました。

実際に「LR-P2」の前モデル「LR-P1」は、100台以上の販売実績があります。また、「PVQ-N」や「LR-P2」もすでに30台近く販売されています。技術展や展覧会にも積極的に出展し、これらの機械の周知を図るとともに、新たな顧客の創出に注力しています。

サノヤス・ライドについては、大型案件を4件受注したとお伝えしました。その中の1件が、熊本県のグリーンランドリゾートさまが運営する遊園地に2028年3月導入予定の、大型ジェットコースター「ハイブリッドコースター海神〜WADATSUMI〜」です。

「ハイブリッド」とは、木製の走路と鋼鉄製の支柱を組み合わせたものです。スライド右下の写真で黄色い部分が木製の走路、青い網状の部分が鉄製の支柱です。このような形状の大型コースターが2028年3月に導入される予定です。九州に行かれる機会があれば、ぜひ体験いただければと思います。

(3)新規事業分野への進出

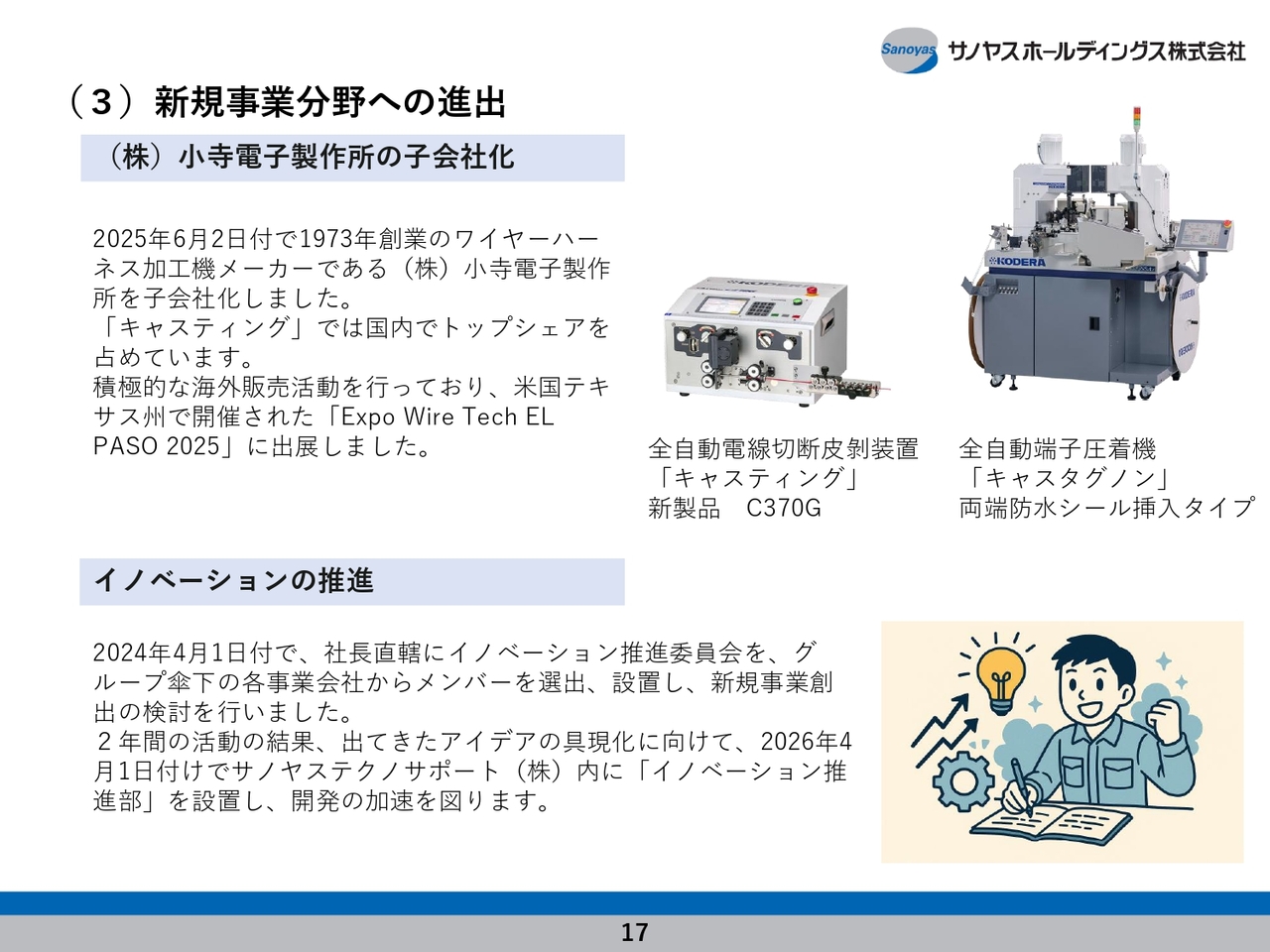

続いて、新規事業分野への進出についてです。2025年6月2日付でグループ入りした小寺電子製作所についてご説明します。

小寺電子製作所は、ワイヤーハーネス(電線)の先端を加工する機械を製造しています。先端を剥く機械の「キャスティング」、剥いた後に圧着端子を自動的に取り付ける「キャスタグノン」というモデルを展開しています。特にキャスティングでは、国内で約7割のシェアを持つトップ企業です。

これは私たちの既存事業とは直接的なシナジーはありません。しかし、ものづくりの機械を製造している点では共通しており、技術面や人的なサポート等において、当社は、長年の知見とノウハウを有していると考えています。

同社は非常に収益力が高く、技術的にもしっかりした会社であるため、今後のサノヤスグループの柱の1つとなることを期待しています。

次に、イノベーションの推進についてです。中期経営計画の発表と合わせ、2024年4月1日付で北逵社長直轄のイノベーション推進委員会を立ち上げました。この委員会では、各事業会社からエース級の技術者を集め、新しいものを創出していくことを目指して、2年間研究を重ねてきました。

具体的に約10件のシーズが出てきており、現在はこれらを商品化するステージに入っています。一定の成果が得られたことから、当社グループの技術を担うサノヤステクノサポートにイノベーション推進部を新設し、機能を移管しました。引き続き、同推進部でグループ全体の新しい商品や製品を創出する動きを加速させていく方針です。

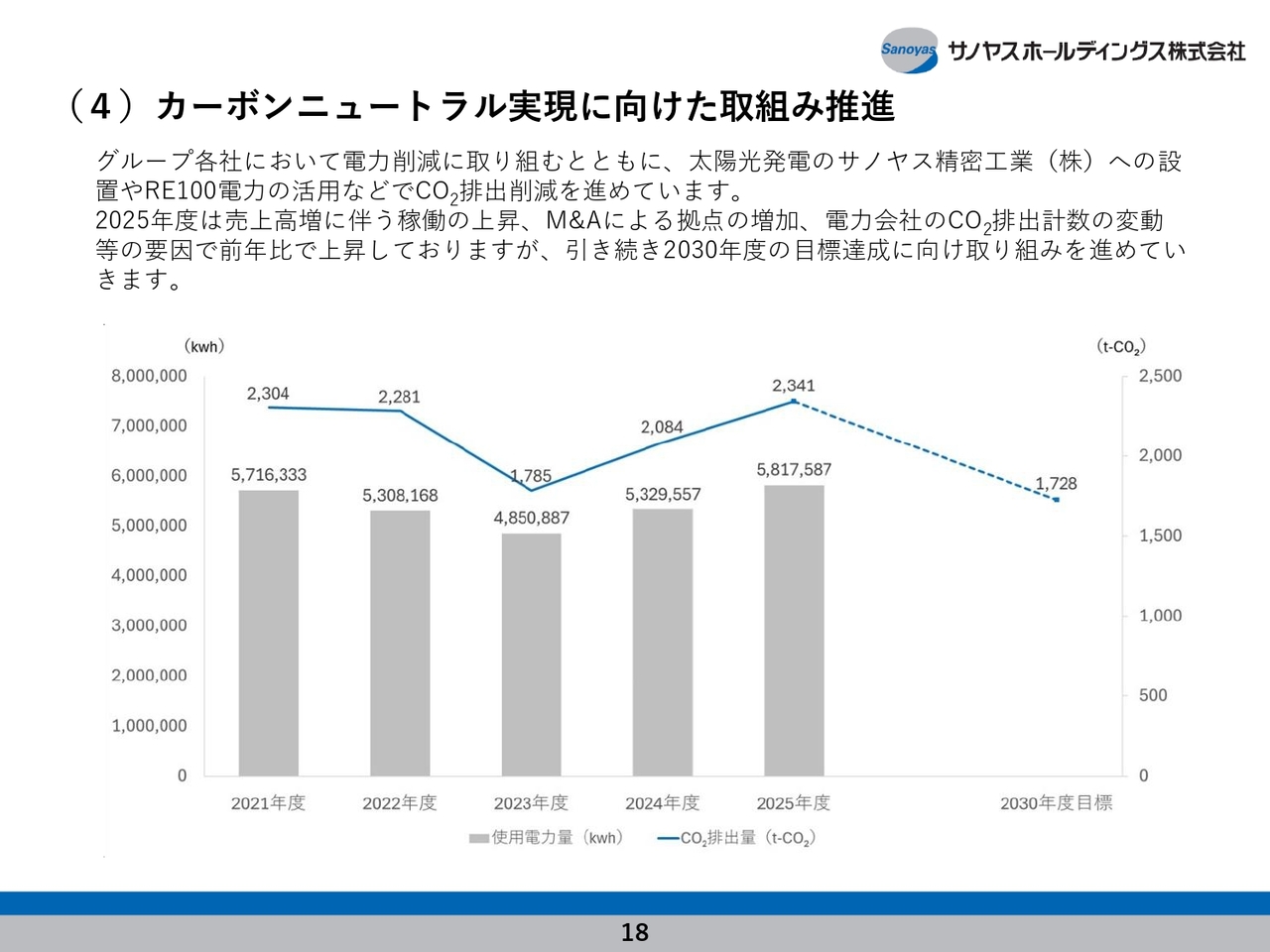

(4)カーボンニュートラル実現に向けた取組み推進

カーボンニュートラル実現に向けた取組み推進についてです。当社は、2050年のカーボンニュートラル実現を目指し、2030年までに2021年比でCO2排出量を25パーセント削減する目標を掲げています。

スライドのグラフのとおり、前半は順調に推移してきましたが、直近の2025年度は排出量が2,341トンと増加に転じており、苦戦しています。前年度比の増加要因としては、売上高の伸びに伴う生産量増加が7割を占めています。

また、電力会社のCO2排出係数の変動など当社ではコントロールできない要因もあり、係数が上がったことで3割程度排出が増加し、計画に対して大きく遅れている状況です。今後は、太陽光発電の追加導入や、グリーン電力の購入などの方策も検討し、2030年の目標達成を目指していきます。

(5)人的資本投資の充実

現在注力している人的資本投資についてです。1つ目は、給与・賞与の増額です。2024年から2026年の3年間で毎年5パーセントの賃金アップを実施しています。コストはかかりますが、従業員の努力に応え、また新規採用や従業員の定着を図る観点からも、賃上げは避けられないとの考えから、連続して賃上げを実施しています。

2つ目は、人事制度の見直しです。2026年4月から人事制度を見直しました。従来はどちらかといえば年功序列に近い給与体系でしたが、昇格スピードの早期化や多様なキャリアに対応した制度の導入により、実力本位の人事制度へ舵を切りました。

これまではグループ各社で順次65歳定年制度を導入してきましたが、2025年4月に、海外子会社を除くすべてのグループ会社で定年65歳を実現しました。シニア人財についても積極的に活用していく方針です。

(5)人的資本投資の充実

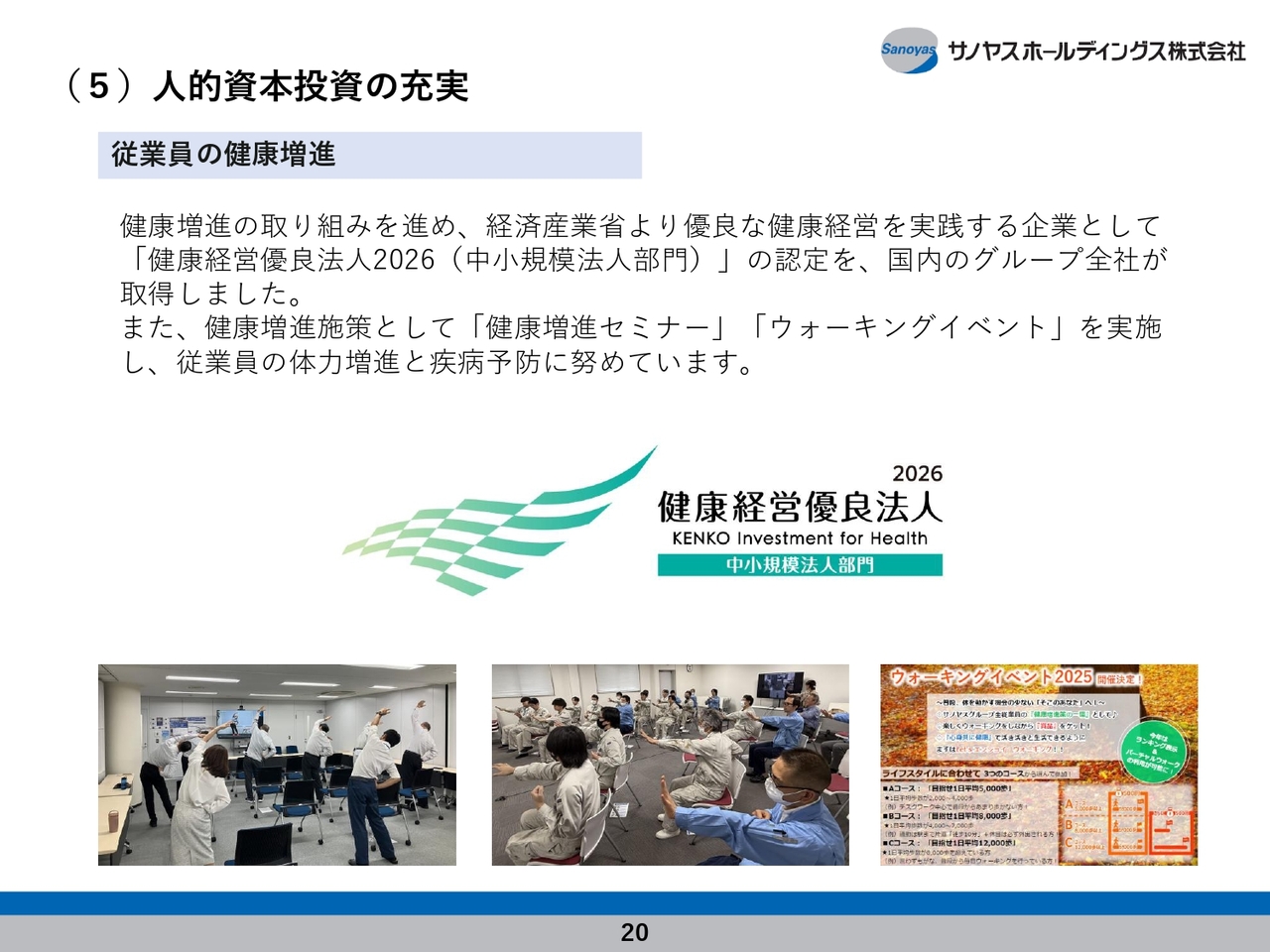

健康経営についてです。当社は、グループ全社の健康経営優良法人認定取得を目指しています。新たにグループ入りした小寺電子製作所とヤマガタ共同以外の全社が、前年度に「健康経営優良法人2026(中小規模法人部門)」の認定を取得しました。また、健康増進セミナーやウォーキングイベントを実施し、社員の健康に配慮しながら事業を推進しています。

(5)人的資本投資の充実

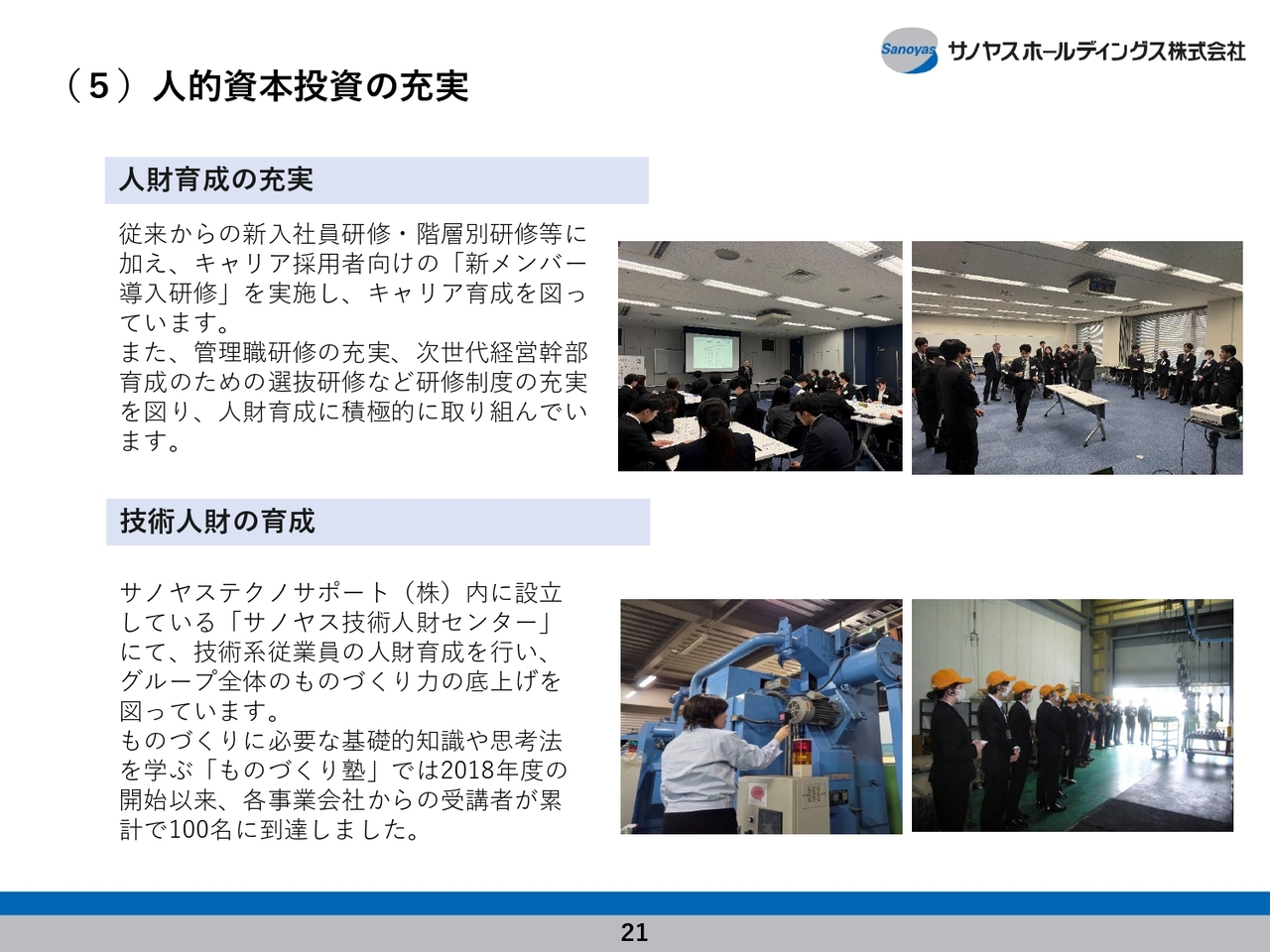

人財育成についてです。従来は新入社員研修や階層別研修を中心に実施してきましたが、現在は中途採用によるキャリア人財も増加しています。これらの人財を早期に戦力化することが重要な経営課題となっているため、キャリア採用者向けの「新メンバー導入研修」を新たに開始しました。

技術人財の育成についてです。当社はもの作りの会社として技術を重視しており、サノヤステクノサポート内に「サノヤス技術人財センター」を設置し、技術系従業員の育成を進めています。

特に、基礎的な知識や思考法を学ぶ「ものづくり塾」を2018年以降継続しており、これまでの受講者数は累計100名に達しました。当社の従業員は約1,000名ですので、文系も含め約10人に1人がこの塾を卒業している計算になり、グループ全体の技術力向上に寄与しています。

(6)収益力アップに向けた事業基盤の強化

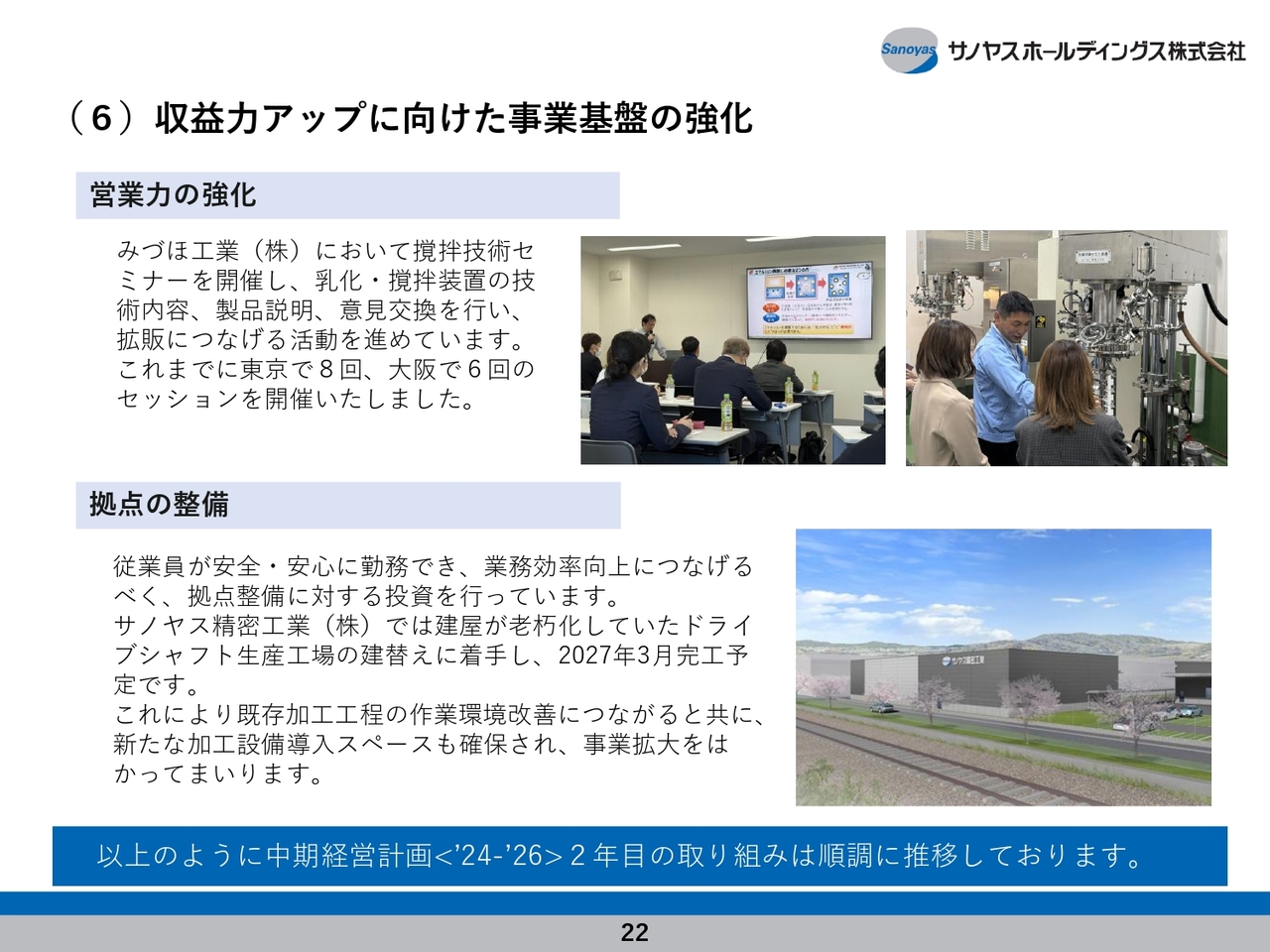

営業力の強化についてです。さまざまな取り組みを進めていますが、その1つとして、みづほ工業では昨年から「撹拌技術セミナー」を開催しています。

撹拌技術セミナーは、乳化・撹拌装置の技術内容や製品説明、意見交換を行う場で、東京で8回、大阪で6回実施しました。当初の予定よりも開催回数を増やさざるを得ないほど人気があり、毎回定員を超える申し込みをいただくなど、非常に盛況でした。

セミナーに参加いただいた方々に当社の技術を学んでいただくことで、実際の受注につなげたいと思っています。この取り組みに非常に手応えを感じているため、今後も引き続き開催していく予定です。

拠点整備については、サノヤス精密工業で、老朽化していたドライブシャフト生産工場の建て替えに着手し、2027年3月の完工を予定しています。従業員が働きやすい環境を整えるとともに、新たな加工設備の導入スペースも確保できると考えています。

企業価値向上に向けた取組み

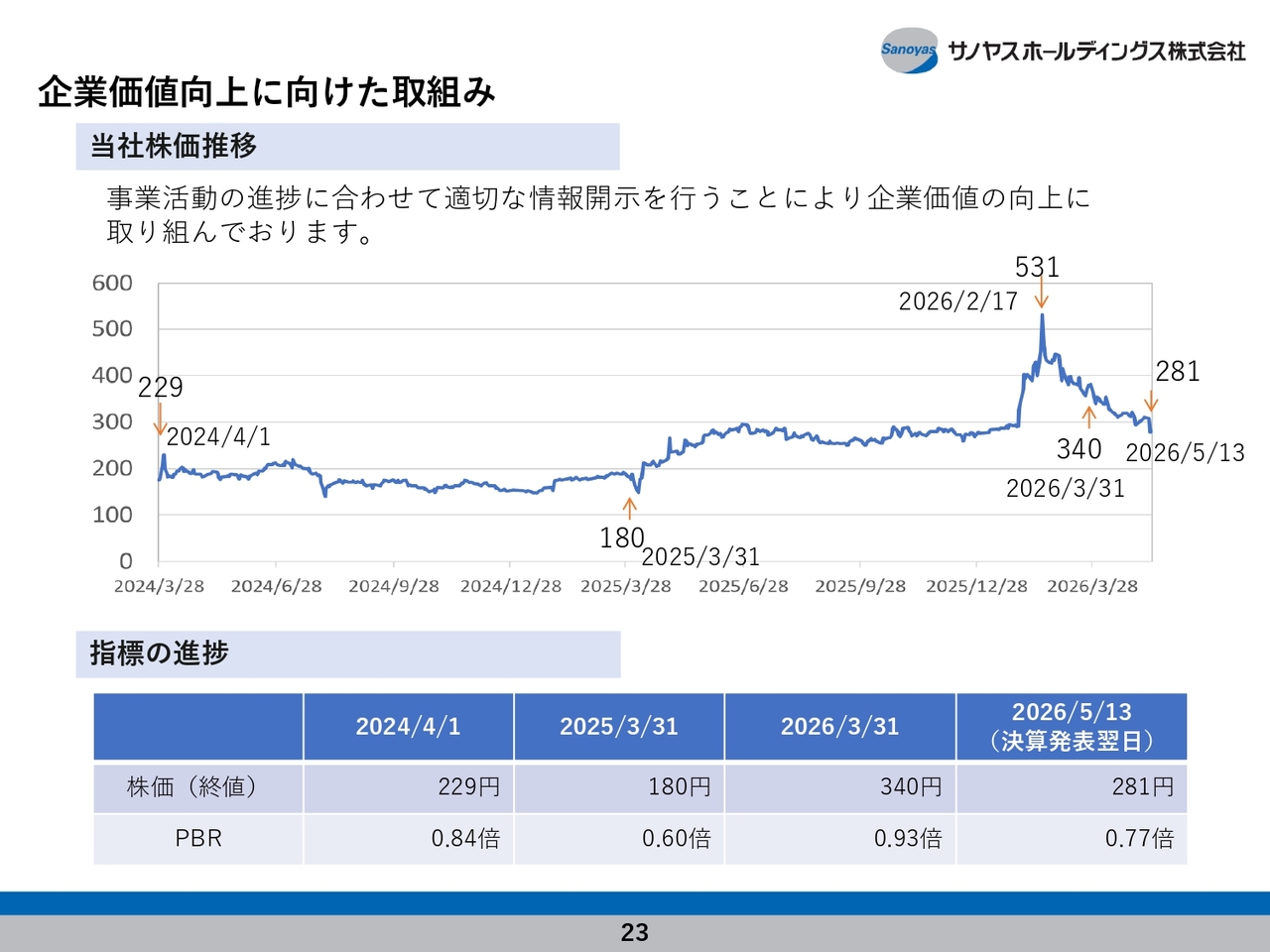

企業価値向上に向けた取組みについてです。当社は、株価を意識した経営を行っています。中期経営計画の最終年度において「PBR 1倍超」を目標に掲げており、スライドにはこれまでの株価推移を示しています。

2024年4月1日の中期経営計画スタート時点の株価は229円でしたが、一時は180円まで下落しました。その後徐々に上昇し、2025年3月期の業績や増配、自己株式買いなどを合わせて、株価を上げるための取り組みを行いました。一時は531円まで上昇し、PBRが1倍を超えていた時期もありましたが、現在はやや落ち着いています。

2026年3月31日の期末時点では340円、昨日の終値では298円となり、PBRは再び1倍を下回っている水準です。

株価はスタート時の229円と比較すると、業績の伸長に応じて一定の評価をいただけていると考えていますが、中期経営計画の最終目標に向けてはさらなる努力が必要です。今後も業績を積み上げていきます。

(ご参考)

参考資料として、本説明資料記載に関する当社のプレスリリース実施日を掲載しています。

4.株主還元

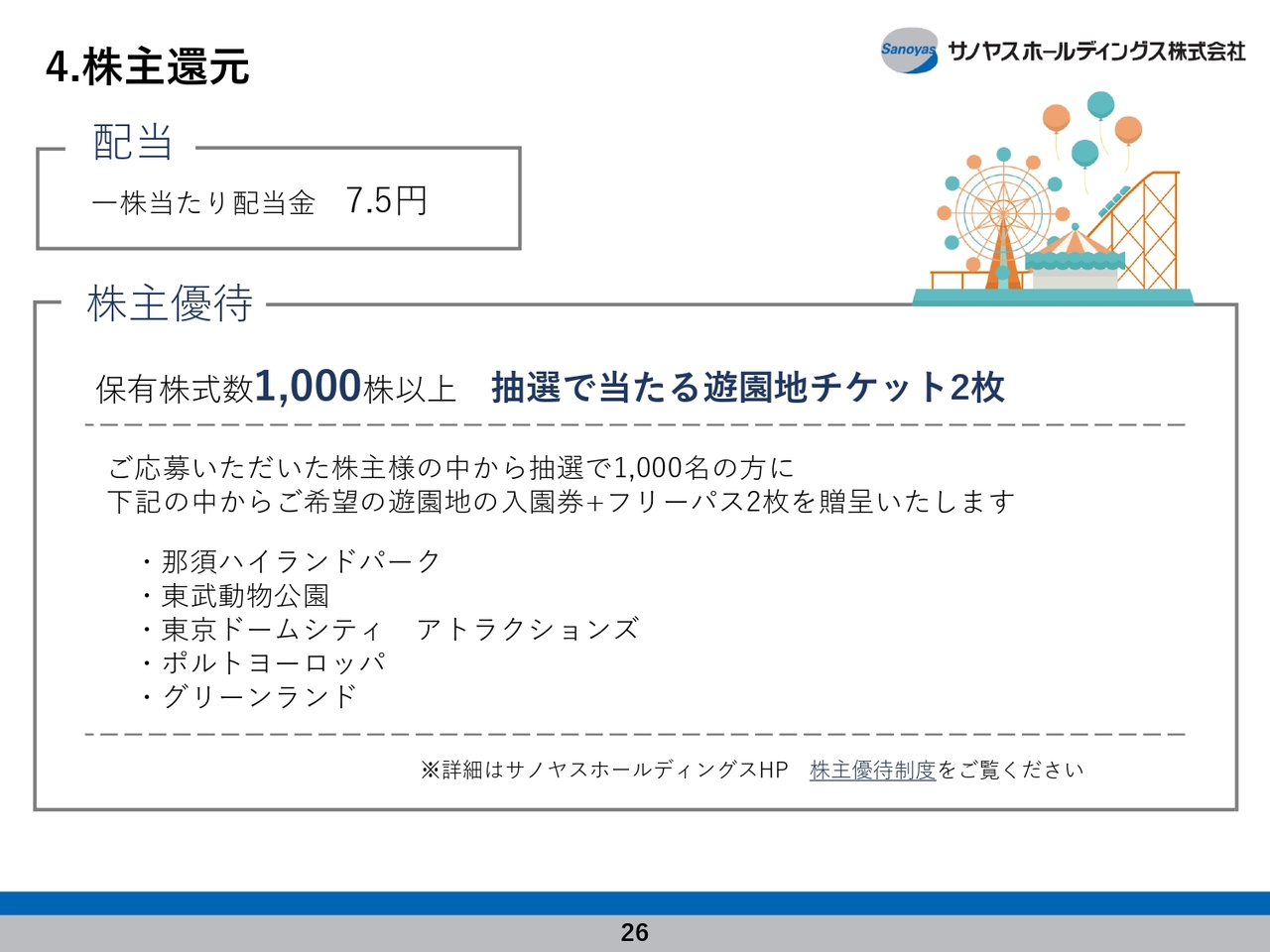

最後に、株主還元についてご説明します。2026年3月期の配当は、1株当たり7円50銭を予定しています。この7円50銭は、2025年3月期に5円から増配した金額を維持しています。

配当性向はおおよそ18パーセントと低めですが、中期経営計画の最終年度には30パーセントを超える水準を目指して利益を積み上げていく方針です。

また、株主優待制度として、1,000株以上を保有されている株主さまを対象に、抽選で遊園地のチケットを贈呈しています。スライドに記載の遊園地からご希望の遊園地を選んでいただけます。

私からの説明は以上です。

質疑応答:中期経営計画における海

新着ログ

「機械」のログ