2026年7月期第3四半期決算説明

クラシコム、アプリDL数は2四半期連続過去最高 年間配当予想を55円に上方修正

AGENDA

青木耕平氏(以下、青木):株式会社クラシコム代表取締役社長の青木です。本日はお忙しい中、当社の決算説明動画をご覧いただき誠にありがとうございます。2026年7月期第3四半期の決算説明を始めます。

本日のアジェンダです。まず、2026年7月期第3四半期の決算概要および業績予想の進捗状況については、CFOの山口からご説明します。2026年7月期第3四半期の事業ハイライトについては、私からご説明します。

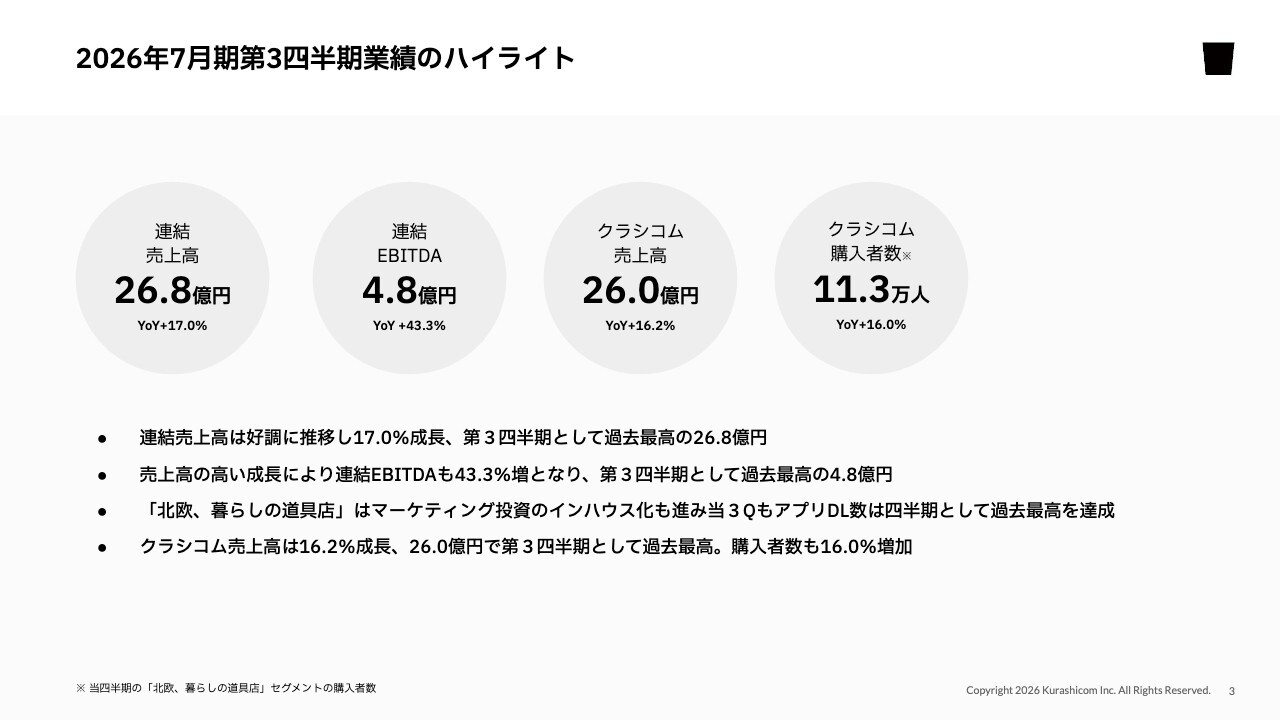

2026年7月期第3四半期業績のハイライト

今回の説明会における全体のハイライトについて簡単にご説明します。

グループ全体の連結売上高は26億8,000万円、YoYプラス17パーセントとなり、今四半期も計画どおりに非常に堅調な成長を遂げることができました。

連結EBITDAは4億8,000万円、YoYプラス43.3パーセントと収益性の大幅な伸長が確認できた四半期です。

クラシコム単体の売上高でも26億円、YoYプラス16.2パーセントと堅調な成長を見せています。また、購入者数は11万3,000人となり、売上成長と購入者数の成長はほぼ相関しています。しっかりとした購入者数増加を伴う健全な成長だといえます。

このような背景には、「北欧、暮らしの道具店」のマーケティング投資をインハウス化し、効率化しながら規模を拡大させていることがあります。

第3四半期ではアプリのダウンロード数が四半期として過去最高を達成し、そのような背景もこの成長を実現させる要因となっています。

続いて、第3四半期の決算概要および業績予想の進捗について、CFOの山口よりご説明します。

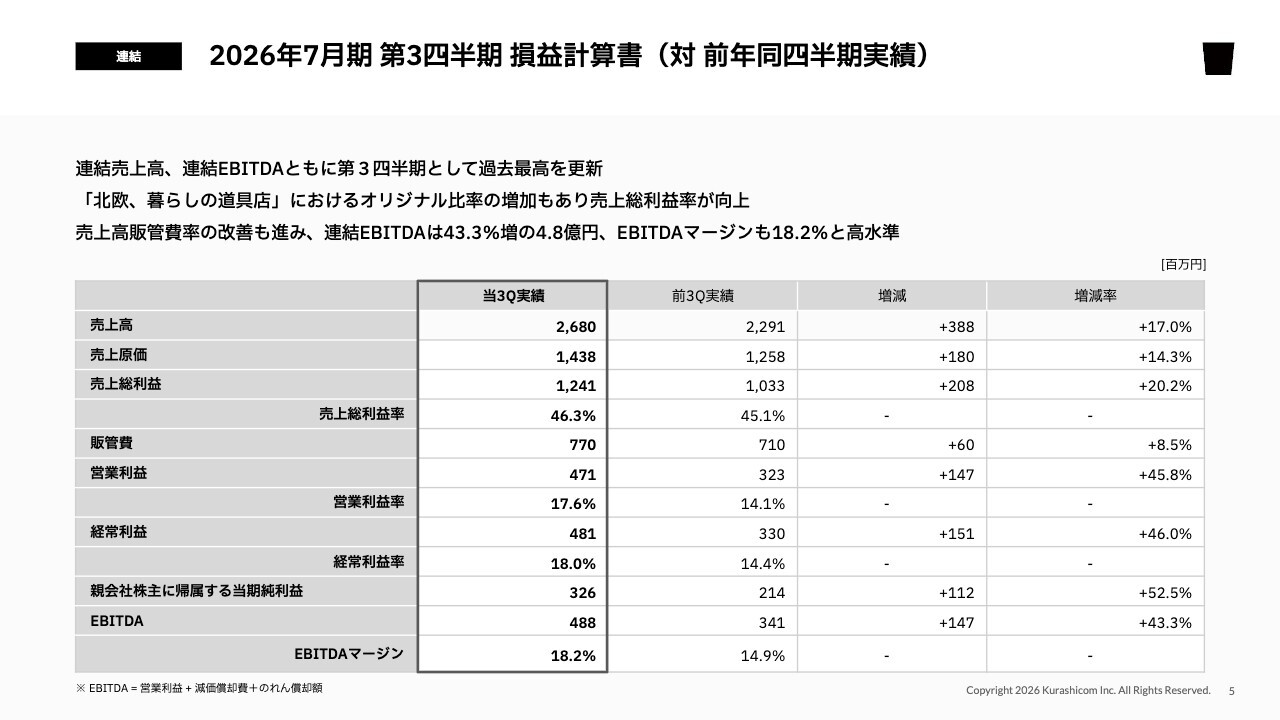

2026年7月期 第3四半期 損益計算書(対 前年同四半期実績)

山口揚平氏(以下、山口):取締役CFOの山口です。私からは2026年7月期第3四半期の決算概要および業績予想の進捗についてご説明します。

外部環境は非常に不透明な状況にありましたが、当社としては第3四半期も好調に推移し、業績予想に対して順調な進捗となっています。

まず、連結損益計算書について前年同四半期と比較しながらご説明します。売上高は26億8,000万円、17パーセントの増加となりました。

売上原価は「北欧、暮らしの道具店」におけるオリジナル比率の増加もあり、若干改善されています。それに伴い売上総利益は20.2パーセント増加し、売上高を上回る増加率となっています。

結果として、売上総利益率は46.3パーセントとなり、1.2パーセント改善しました。

販管費は増加したものの、増加率は8.5パーセントと低く抑えられているため、営業利益以下の各利益は前年同四半期を大きく上回る結果となっています。

EBITDAは43.3パーセント増加の4億8,800万円となり、EBITDAマージンも18.2パーセントと非常に高い収益性を達成しました。

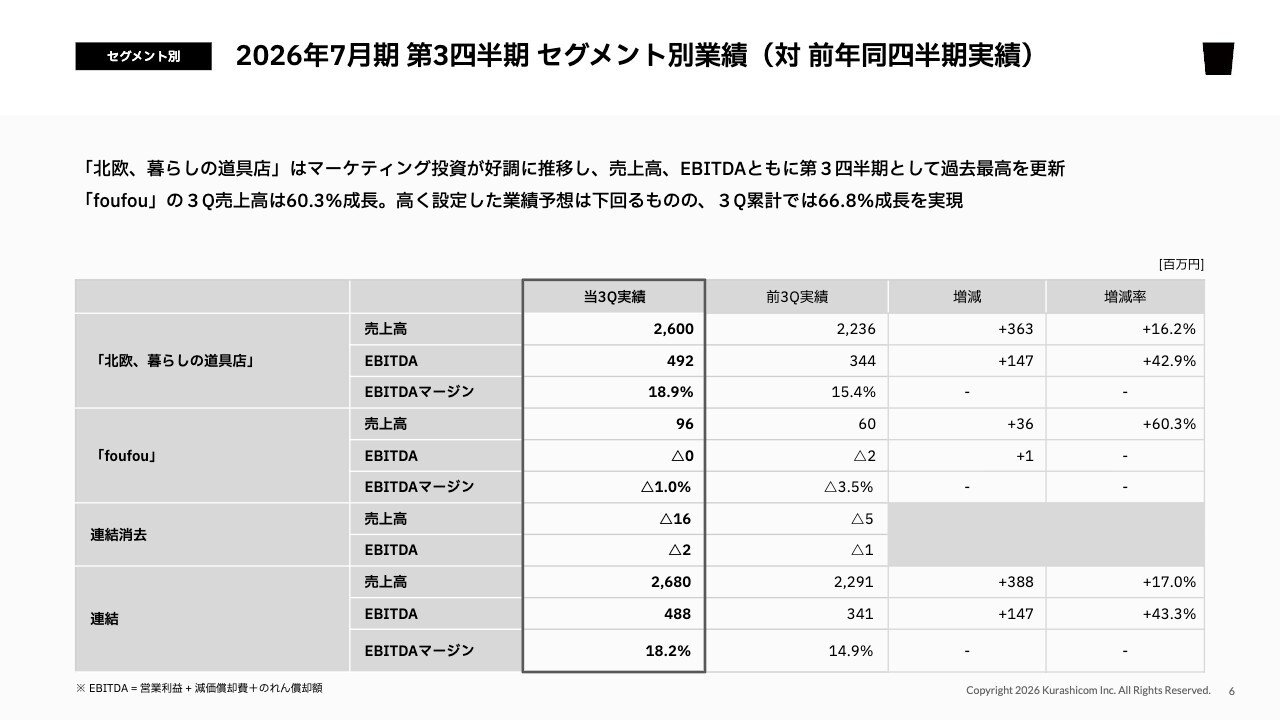

2026年7月期 第3四半期 セグメント別業績(対 前年同四半期実績)

セグメント別の状況です。こちらも前年同四半期と比較しながらご説明します。

「北欧、暮らしの道具店」はマーケティング投資が好調に推移し、売上高、EBITDAともに第3四半期として過去最高を更新することができました。売上高は16.2パーセント増加し、EBITDAは42.9パーセント成長しています。

「foufou」も、前年同四半期比で売上高が60.3パーセント増加し、高い成長を実現しました。期首にかなり高い業績予想を設定したため、目標には若干届かなかったものの、第3四半期累計で66.8パーセントの成長を達成し、引き続き高い成長を維持しています。

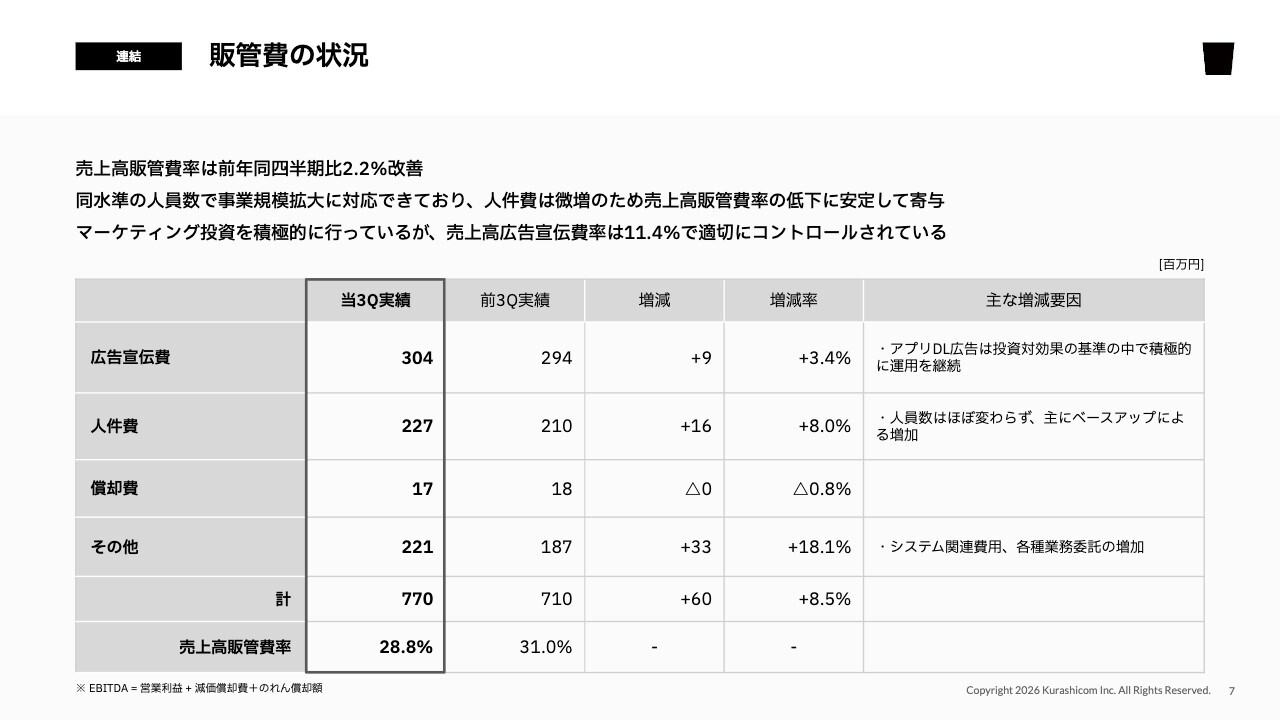

販管費の状況

販管費の状況についてご説明します。全体では6,000万円増加し、7億7,000万円となりました。増加率は8.5パーセントです。

増加率が低く抑えられていることで、売上高販管費率は前年同四半期比で2.2パーセント改善し、28.8パーセントとなりました。

広告宣伝費については、一定の規律の中で、引き続き積極的にマーケティング投資を行っています。前年第3四半期はやや多めだったことから、増加率は低くなっていますが、継続して積極的な投資を行い、しっかりと成果も出ています。

人件費については、人員数はほぼ変わらず、主にベースアップによる増加となっています。その結果、増加率は8パーセントと低く抑えられています。

このように、人件費を大きく増やすことなく規模の拡大に対応できているため、人件費が売上高販管費率の低下に寄与している状況が続いています。

その他のコストについては、事業規模の拡大に伴い、システム関連の費用などが若干増加しています。

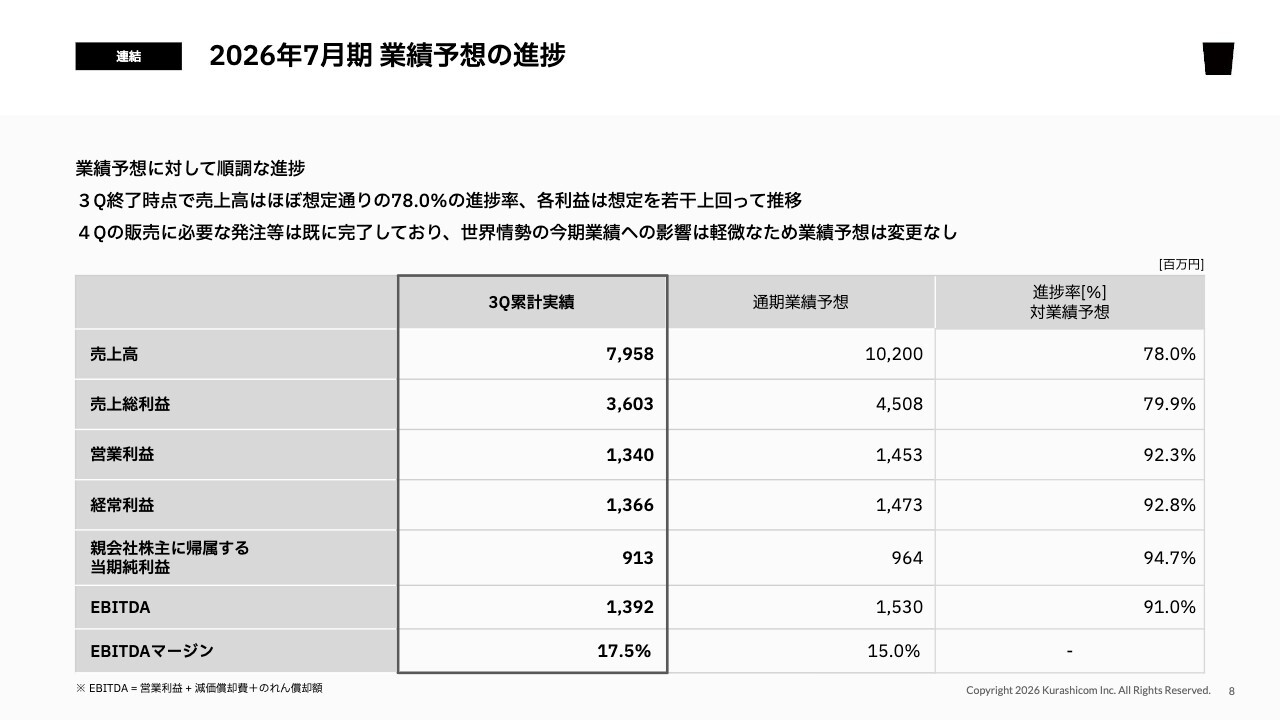

2026年7月期 業績予想の進捗

業績予想に対する進捗についてご説明します。全体として、業績予想に対して順調に進捗しています。

第3四半期終了時点で、売上高の進捗率は78パーセント、営業利益以下の各利益の進捗率は90パーセントを超えています。売上高はほぼ想定どおり、各利益については若干想定を上回る推移となっています。

外部環境は非常に不透明な状況ですが、足元では中東情勢を含めて大きな影響は出ていません。第4四半期の販売に必要な在庫の準備もすでに発注を完了しており、目途が立っています。

そのため、このような不透明な状況にある中でも、業績予想を変更する必要はないと判断しています。

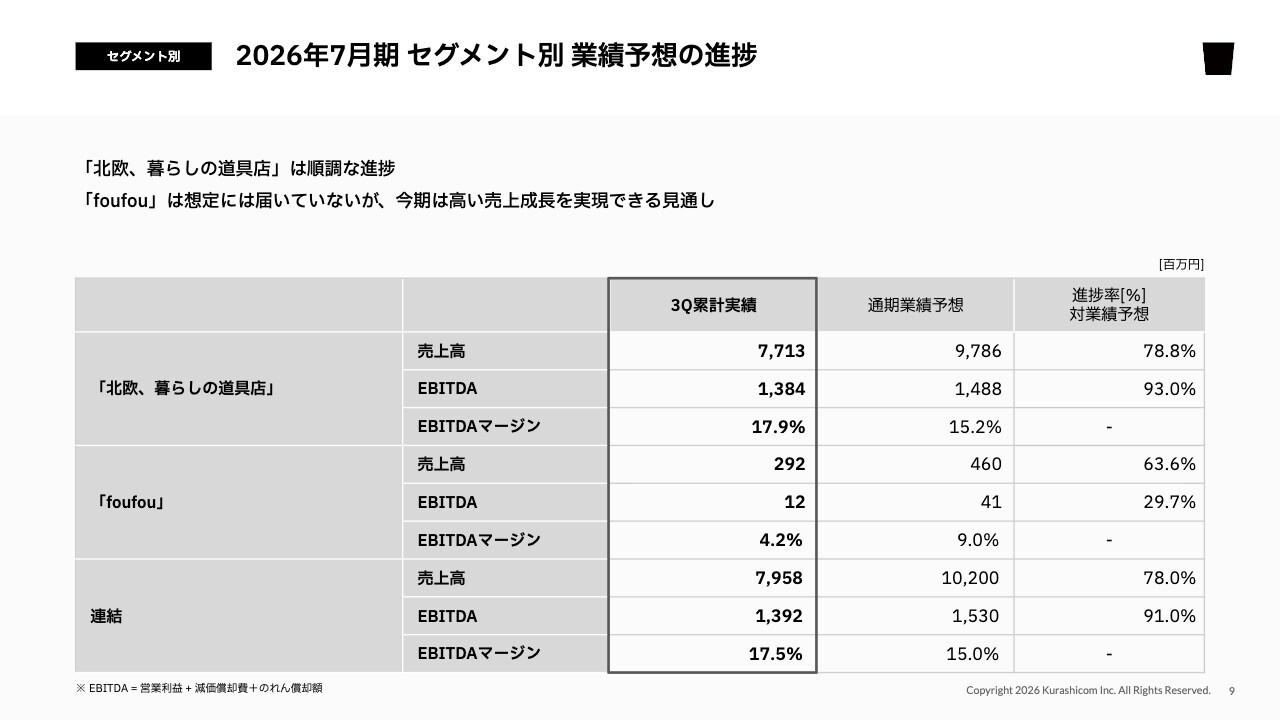

2026年7月期 セグメント別 業績予想の進捗

セグメント別の進捗についてご説明します。

「北欧、暮らしの道具店」は順調に進捗しています。売上高は78.8パーセント、EBITDAは93パーセントの進捗となっており、いずれも業績予想の想定を若干上回る進捗です。

「foufou」はかなり高い業績予想を立てており、その目標には届いていません。ただし、今期はしっかりと売上成長を実現できる見込みです。

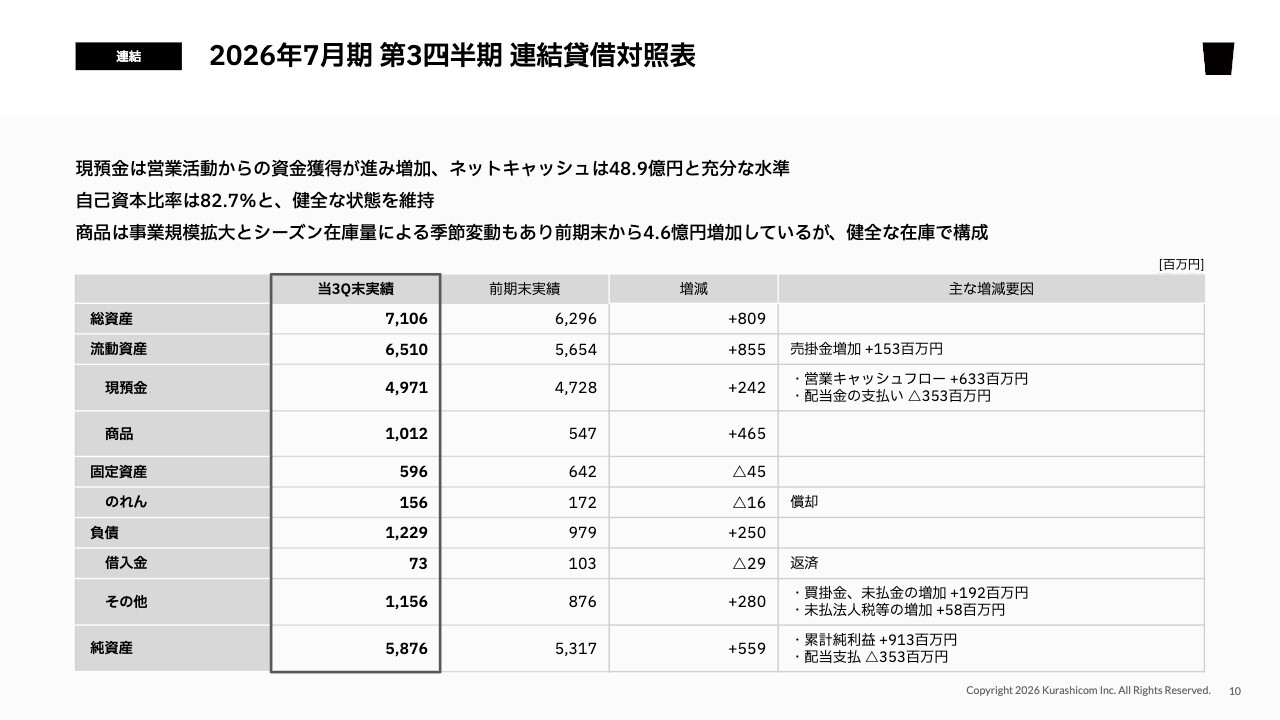

2026年7月期 第3四半期 連結貸借対照表

貸借対照表の状況です。全体的に非常に健全な状態を維持できています。

前期末からの大きな動きとして、まず現預金が2億4,200万円増加しています。配当金の支払いが3億5,300万円あったものの、毎四半期しっかりと営業キャッシュフローから資金を獲得できていることから、増加に転じました。

また、商品は前期末から4億6,500万円増加しています。これは事業規模の拡大とシーズン在庫量による季節変動が要因ですが、在庫の中身としては非常に健全な状態です。

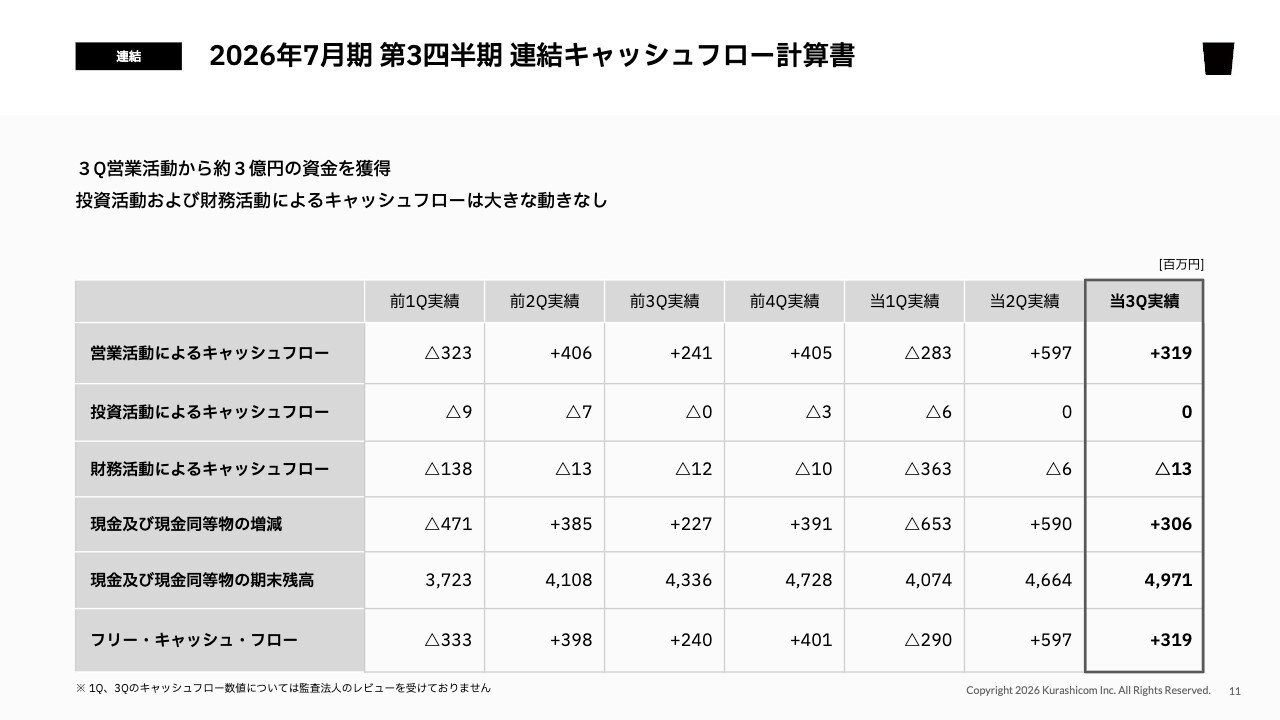

2026年7月期 第3四半期 連結キャッシュフロー計算書

キャッシュフロー計算書の状況です。第3四半期の3ヶ月間において、営業活動から3億円を超える資金を獲得しました。投資活動と財務活動に関しては、大きなトピックスはありません。

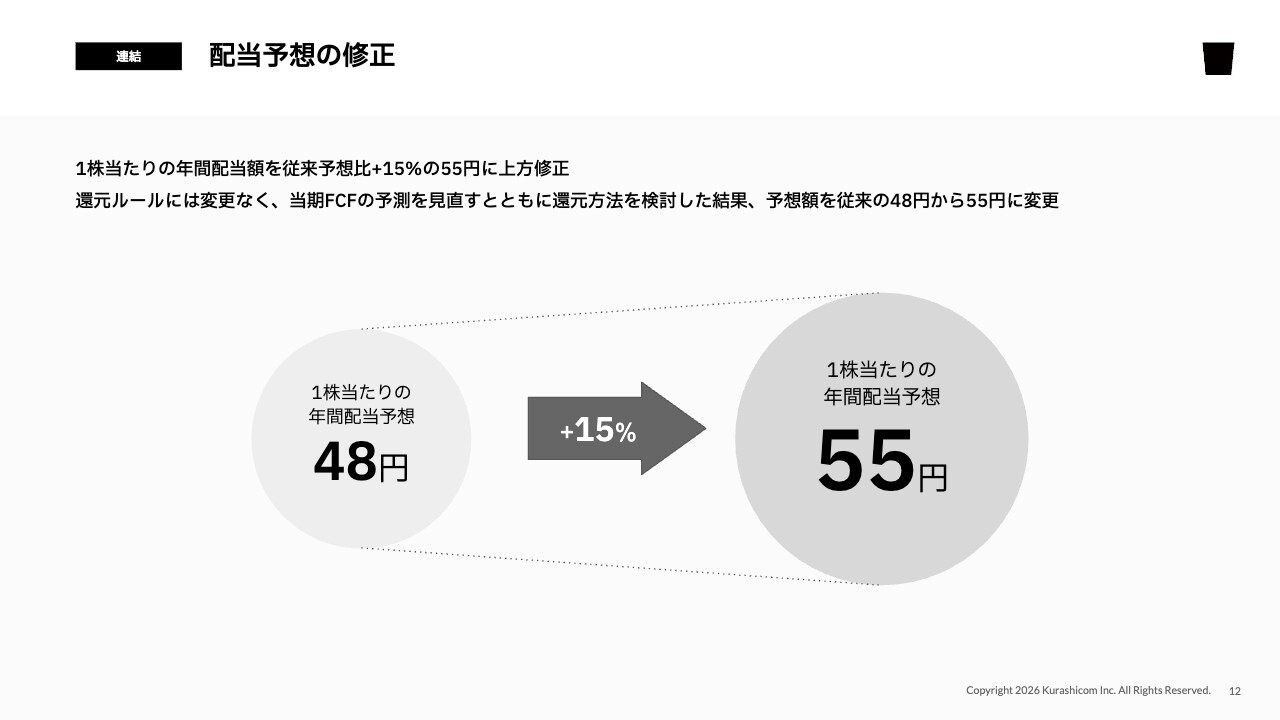

配当予想の修正

配当予想の修正についてご説明します。従来、1株当たり48円としていた年間配当予想を55円に上方修正しました。従来予想比では15パーセント増、金額では7円の増額となります。また、前期の配当は1株当たり48円だったことから、前期比でも増配となります。

還元ルールに変更はありません。従来からご説明している還元方法に則り、当期フリーキャッシュフローの予測を見直すとともに、配当を前提にして再計算した結果が55円となっています。

私からのご説明は以上です。

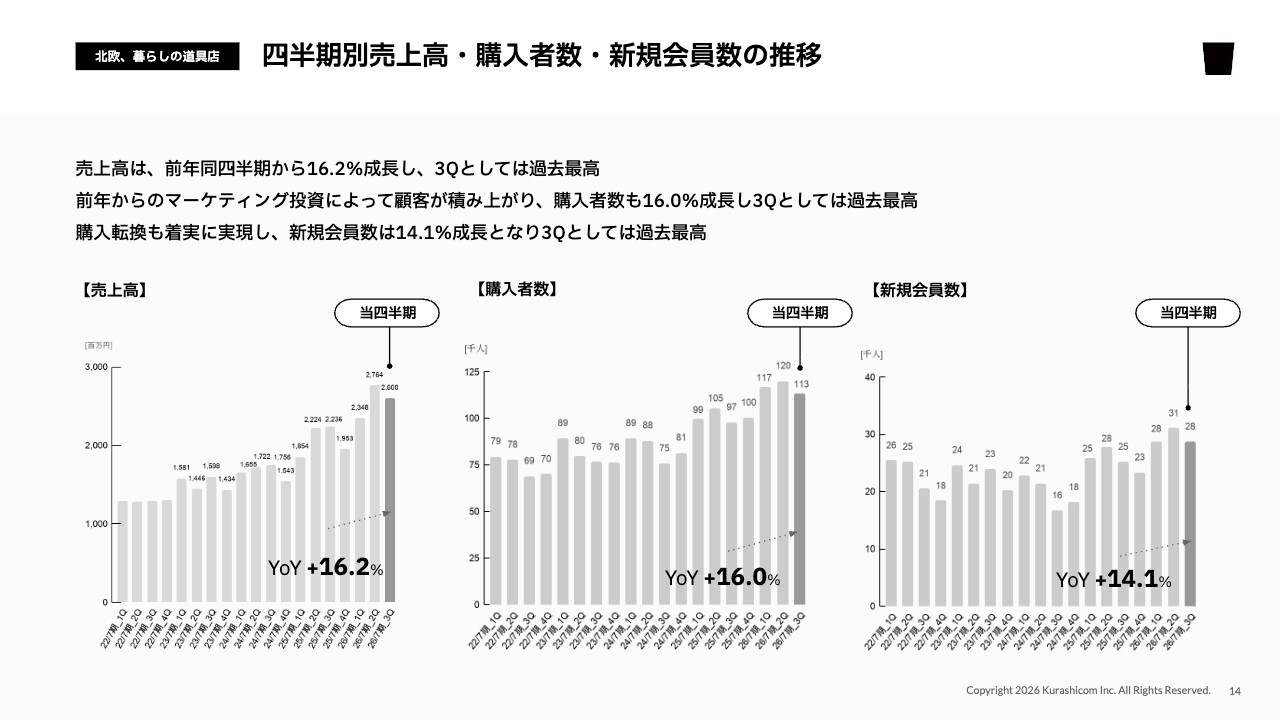

四半期別売上高・購入者数・新規会員数の推移

青木:続いて、私から第3四半期の事業ハイライトについてご説明します。

まず、四半期別の売上高、購入者数、新規会員数の推移についてお話しします。

先ほど山口からも詳細にご説明したとおり、売上高はYoYプラス16.2パーセントと、堅調な成長を実現した四半期となりました。

この成長は、中央のグラフに示した購入者数がほぼ同じペースで増加していることに支えられています。極めて健全な売上の拡大が特徴といえます。

購入者数を増やしながらYoYで売上を伸ばすことができれば、お客さま1人当たりに過度なご負担をお願いすることなく売上が増加していきますので、これは非常に健全な成長だと考えています。

また、購入者数には当期中に獲得した新規会員の購買も寄与しています。新規会員数はYoYプラス14.1パーセントとなり、高い成長率で新規会員を獲得できています。

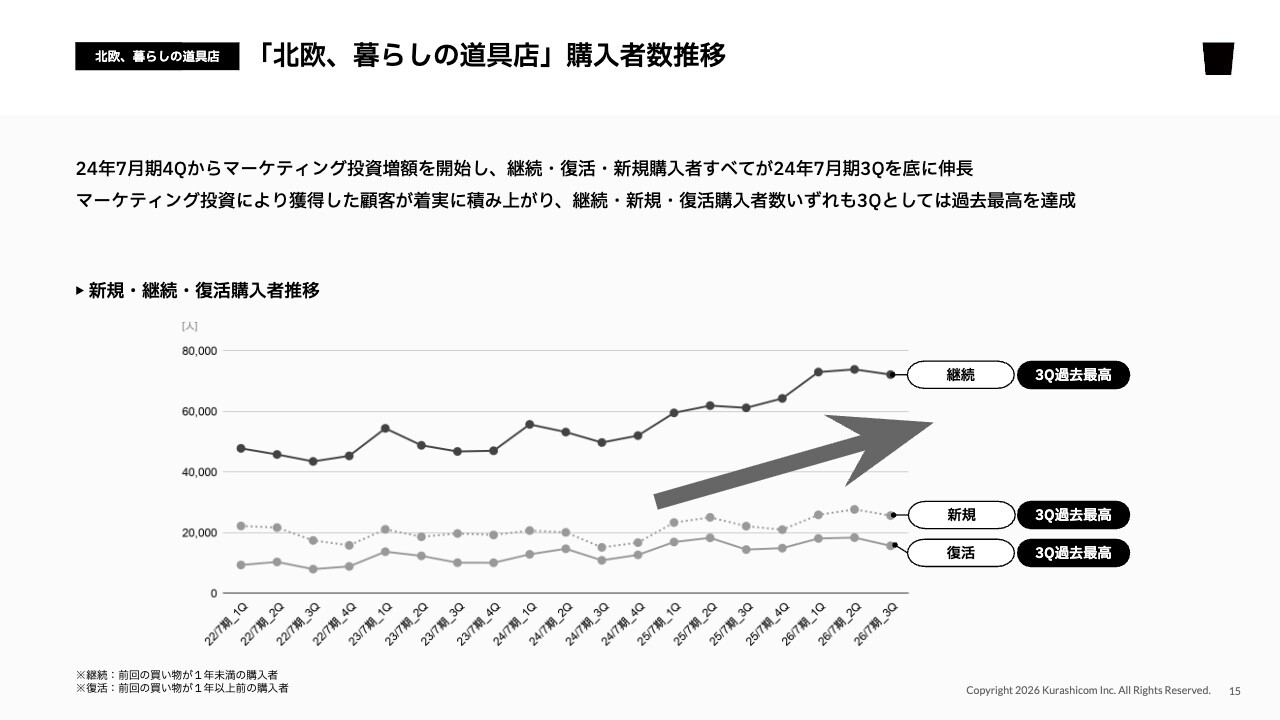

「北欧、暮らしの道具店」購⼊者数推移

スライドでは購⼊者数の推移を属性別に示しています。

今四半期にご購入いただいたお客さまのうち、1年以内に再購入いただいた方を「継続」、今四半期に初めて購入いただいた方を「新規」、直近1年は購入がなかったものの今四半期に再購入いただいた方を「復活」としてプロットしたチャートです。

いずれの数字も第3四半期として過去最高であり、極めてよい状況が保たれていると考えています。

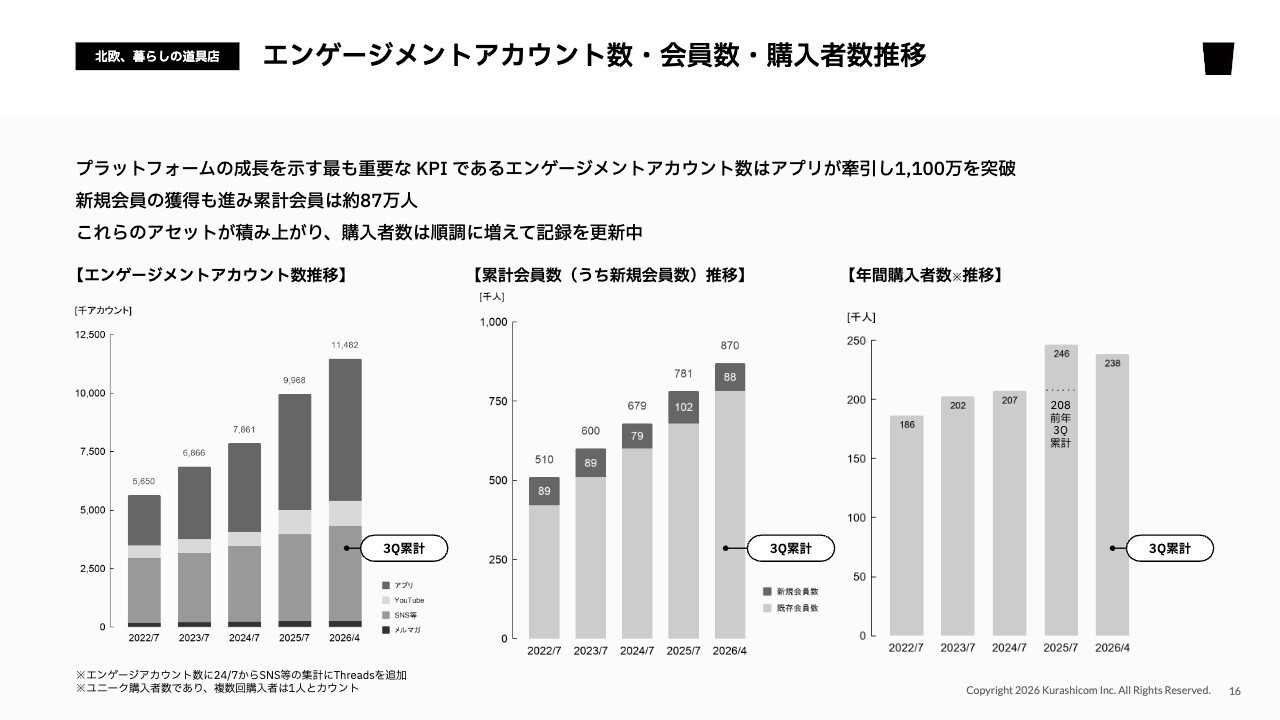

エンゲージメントアカウント数・会員数・購入者数推移

当社が重要視するKPIについてご説明します。

売上成長に先行する重要な指標として掲げているエンゲージメントアカウント数は、今四半期までの累計で1,100万アカウントを突破しました。

エンゲージメントアカウント数とは、アプリのダウンロード数、SNSのフォロワー数、YouTubeのチャンネル登録者数、Podcastのフォロワー数、メルマガ登録者数など、お客さまの自発的な意思により、能動的に当社のコンテンツを受け取ることを許可いただいたアカウントの総数を指します。

これらが順調に積み上がることで、私たちは日々魅力的なコンテンツを提供し続けられる状況が広がりますので、売上成長の先行指標として極めて重要な役割を果たしています。

この指標が今四半期も堅調に成長した結果、新規会員の獲得や既存会員のリテンションが実現し、第3四半期累計で約9万人の新規会員を獲得しました。累計会員数は87万人に到達しています。

第3四半期累計の購入者数も約24万人に達し、ほぼ前期の通期購入者数に近い水準に到達しています。

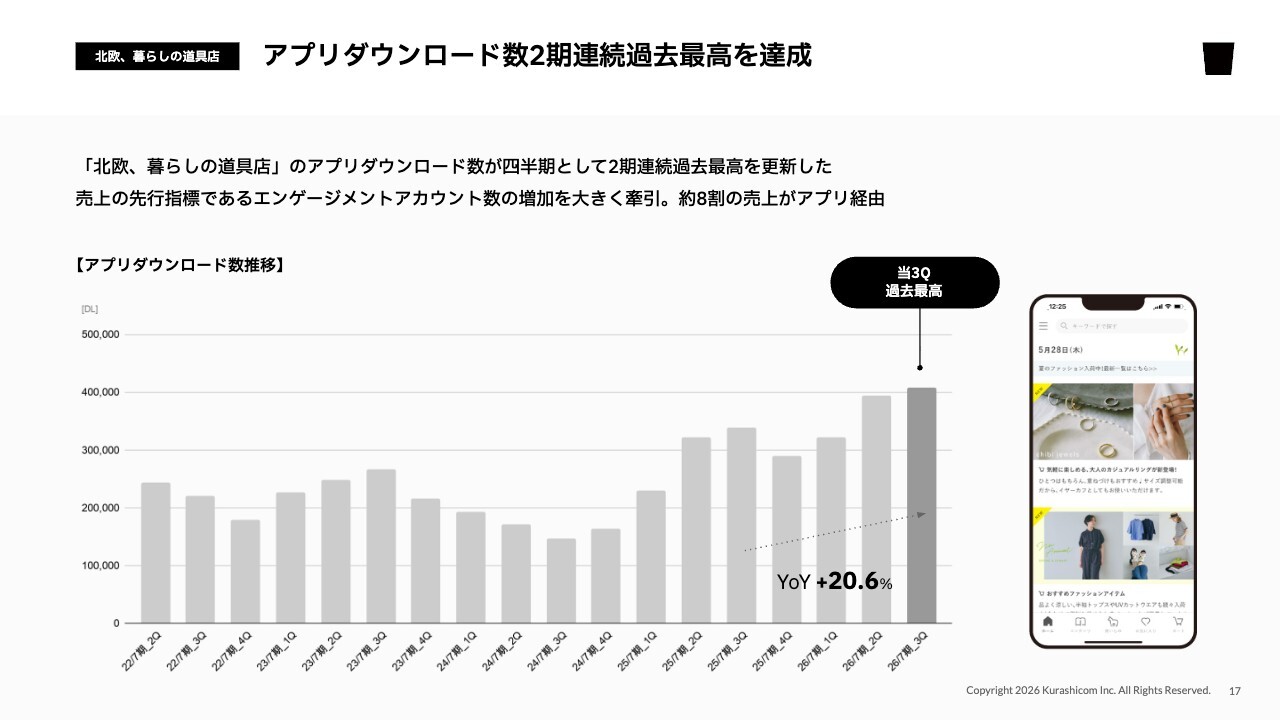

アプリダウンロード数2期連続過去最高を達成

エンゲージメントアカウント数が急速に伸びている大きな要因として、当社アプリのダウンロード数が加速している状況が挙げられます。

スライドのグラフからもおわかりいただけるように、第3四半期のダウンロード数はYoYプラス20.6パーセントと、非常に大きな伸びを記録しています。

また、四半期ベースでの獲得ダウンロード数も、前四半期に引き続き過去最高を更新しています。

冒頭にハイライトの中で触れたとおり、当社ではマーケティングや広告運用のインハウス化を急速に進めています。今期中にはほぼ100パーセントがインハウス化される見通しです。

この取り組みにより費用対効果が大きく向上しています。また、クリエイティブのほぼすべてを内製化することで、精度と効果も向上しています。

これらが複合的に作用することで、アプリのダウンロード数が増加しており、それに伴って売上も堅調に伸びる構造が実現しています。

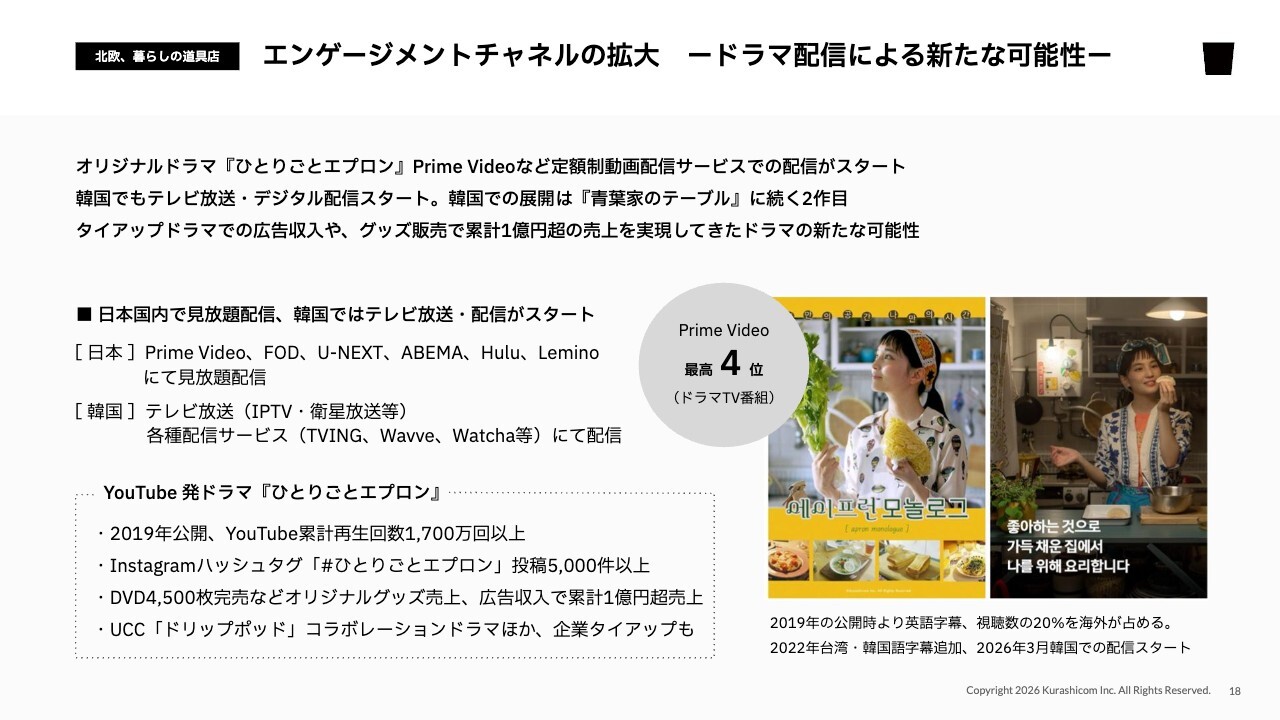

エンゲージメントチャネルの拡大 –ドラマ配信による新たな可能性–

第3四半期に関連する事業トピックスを2つお伝えします。

1つ目は、当社のオリジナルドラマ『ひとりごとエプロン』についてです。この作品は2019年頃からYouTubeで公開を始めたものですが、大変人気を集めており、YouTube上での累計再生回数が現在1,700万回を超えるIPとなっています。

このオリジナルドラマは、Amazonの「Prime Video」をはじめとする国内で主要な定額制動画配信サービスでも配信をスタートしています。

YouTubeで公開したコンテンツが、そのままの形で主要な定額制動画配信サービスでも配信される事例は多くなく、とてもエポックメイキングな取り組みではないかと思います。

「Prime Video」ではドラマTV番組部門の4位まで上がり、大変な人気を博すドラマとして現在も非常に多く再生されています。また、その感想がUGCとしてSNS上で頻繁に投稿される状況となっています。

当社ではSNSやPodcast、YouTubeのようなプラットフォームを通じてエンゲージメントチャネルを開拓してきました。

それらに加えて「Prime Video」をはじめとする定額制動画配信サービスにもコンテンツを展開できるようになれば、私たちの有力なエンゲージメントチャネルの1つに成長する可能性があると考えています。

今後、YouTube上で展開しているその他のIPについても、可能な範囲でこのようなチャネルでの配信に挑戦することを検討しています。

また、『ひとりごとエプロン』というIPは日本国内だけでなく、韓国のテレビ放送やドメスティックな配信サービスでもリリースされており、そちらでも一定の評価を得ている状況です。

これには少し前に取り組んでいた海外向け「Instagram」アカウントが寄与しています。

現在も展開している韓国ユーザー向けの「Instagram」アカウントが急速に伸長した影響で、関心を持った現地の事業者からお声がけいただき、このような取り組みが実現しました。海外に向けたアプローチは、少しずつではありますが確実に成果を上げています。

このように『ひとりごとエプロン』のような強いIPをしっかりと育てていくことが、事業成果にも確実に反映される状況となっています。今後も見極めながら取り組みを続けていきたいと考えています。

TBS系列テレビ番組「がっちりマンデー!!」に出演

2つ目のトピックスは、TBS系列テレビ番組「がっちりマンデー!!」への出演です。

厳密には第3四半期ではなく、第4四半期のはじめに起きた出来事です。この人気テレビ番組の兄弟経営特集という枠組みで、当社が紹介されました。

当店のサービスや商品の紹介のほか、私と副社長である店長の佐藤が兄妹で経営していることについてインタビューを受ける様子が放映されました。多くの方に視聴いただき、当社を知っていただく機会となりました。

これに伴い、アプリのダウンロードや新規会員の開拓、さらに既存会員による購入が一定程度発生したと考えています。詳しくは次の四半期の発表時にご説明します。

私からの説明は以上です。ありがとうございました。

質疑応答:マーケティング投資の効果と今後の方針について

山口:「アプリダウンロードのためのマーケティング投資について

新着ログ

「小売業」のログ