2025年度(2026年3月期)決算説明会

淺沼組、9期連続で当初計画比増配予定、受注高の大幅増・選別受注を背景に

2025年度(2026年3月期)決算説明会

浅沼誠氏:代表取締役社長の浅沼誠です。本日は当社説明会にご参加いただき、ありがとうございます。株式会社淺沼組の2025年度決算概要についてご説明します。

まず、簡単に概要をご説明します。当社グループが主たる事業を行う建設業界では、公共建設投資が国土強靱化のための対策等に牽引され、底堅く推移しました。

民間建設投資は、省エネ基準適合義務化等に伴う前年度の駆け込み需要の反動により弱含みしたものの、非住宅投資は企業の設備投資意欲が堅調だったため、建設投資全体としてはおおむね堅調に推移しました。

これらの需要を背景に、受注高は前期比20.2パーセント増加しました。お客さまにご理解をいただきながら、資材費・労務費および施工体制などを考慮した戦略的な「選別受注」を強化し、良好な受注活動を行うことができました。

また、手持ち工事が順調に進捗したことで、売上高と利益も前期比で増収増益となり、一定の水準を確保することができました。その結果、配当は期初計画より増配を予定しています。

しかしながら、業界環境としては、建設資材価格の高止まりや慢性的な労務需給の逼迫に加え、中東情勢の緊迫化も相まって、諸情勢の動向にいっそう注意が必要な状況となっています。引き続き全社一丸となって業績向上に努めるとともに、株価を意識した経営を実践していきます。

また、2024年度からスタートした中期3ヵ年計画は、2年が経過しました。この3年間で注力すべき6つのテーマを掲げ、それぞれにKPIを設定していますが、各テーマとも着実に施策を実行しており、達成に向けて順調に推移しています。

一方、テーマの1つである「ガバナンス・コンプライアンス・リスク管理」の強化において、誠に遺憾ながら、当社の作業所で死亡災害が1件発生しました。お亡くなりになられた方のご冥福を心よりお祈り申し上げるとともに、ご遺族のみなさまに謹んで哀悼の意を表します。また、ステークホルダーのみなさまには多大なるご心配をおかけしていますことを、深くお詫び申し上げます。

当社グループでは本件を重く受け止め、原因の究明を行い、再発防止対策書を監督官庁に提出するとともに、全作業所への事案共有や安全確保の徹底、当該現場での事前措置および類似現場への注意喚起を実施しました。

今後も安全教育の強化を含め、実効性のある対策・防止策に継続的に取り組んでいきます。

目次

浅沼真里香氏(以下、浅沼真里香):執行役員戦略企画本部コーポレート・コミュニケーション部長の浅沼真里香です。本日は、業績・財務の内容と、中期3ヵ年計画に沿った主な取り組み、KPIの進捗状況についてご説明します。

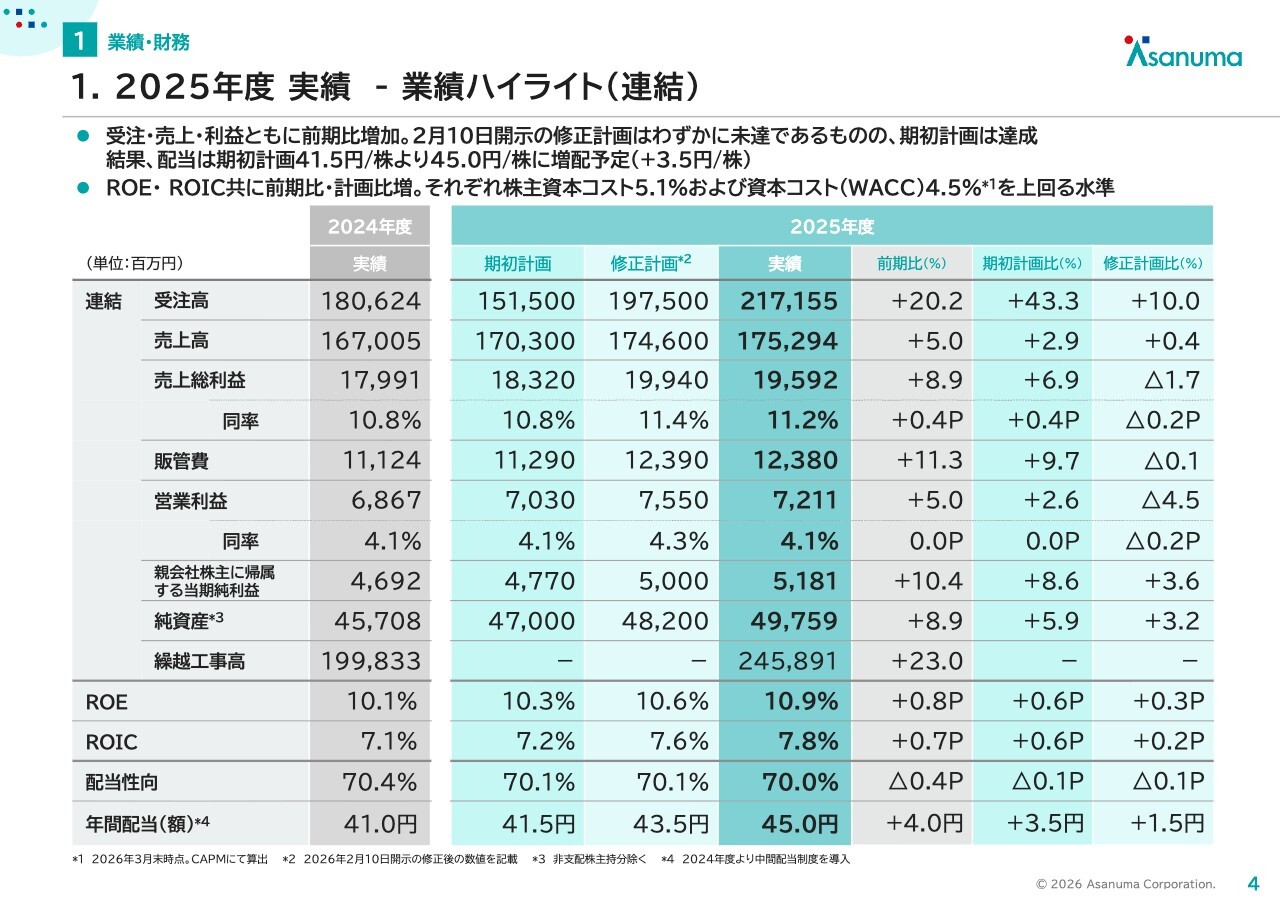

1.2025年度 実績 - 業績ハイライト(連結)

業績と財務についてご説明します。まず2025年度の実績概要です。2025年度は受注高、売上高、利益ともに前期比で増加しました。

2月に開示した修正計画にはわずかに未達でしたが、期初に発表した計画は達成しました。これにより、配当は期初計画より3.5円増配となり、昨年度より4円増配の1株あたり45円を予定しています。

ROE・ROICは前期比・計画比ともに増加し、株主資本コストおよび資本コスト(WACC)をそれぞれ上回る水準を維持しています。

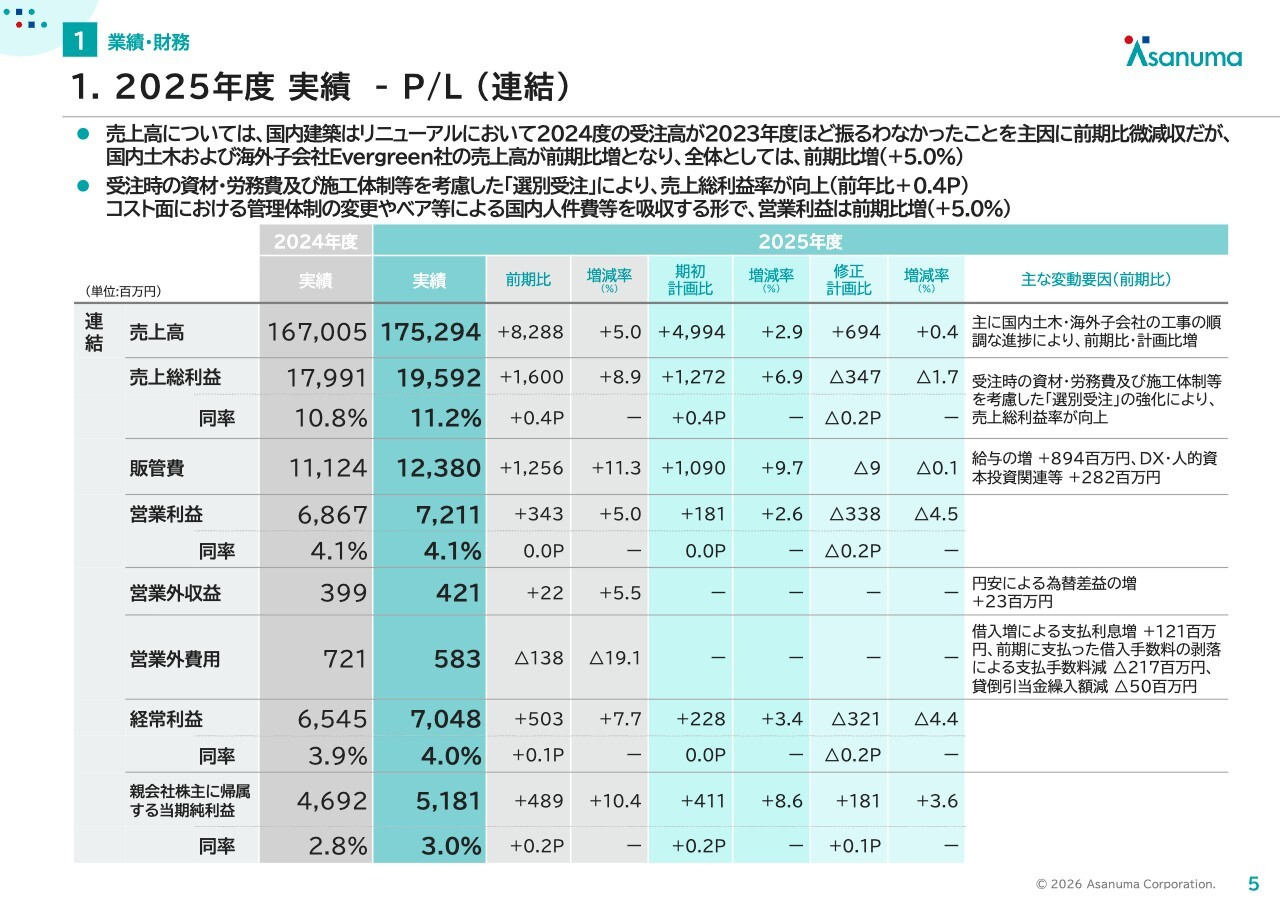

1.2025年度 実績 - P/L(連結)

ここからは財務三表の詳細についてご説明します。スライドにはP/Lを連結ベースで示しています。こちらの表を基に増減要因についてご説明します。

売上高は1,752億9,400万円で、前期比5.0パーセントの増収となりました。国内の建築事業は、2024年度にリニューアル売上が非常に好調だった反動もあり、全体では前期比でわずかに減収となりました。

一方で、国内土木事業および海外子会社であるEVERGREEN ENGINEERING & CONSTRUCTION PTE. LTD.(以下、EVERGREEN社)の業績が好調だったことにより、増収を達成しました。

売上総利益は195億9,200万円で、前期比プラス8.9パーセントの増加となりました。増加要因としては、先ほどお伝えした増収のほか、受注時に資材・労務費や施工体制などさまざまな条件を加味した戦略的な選別受注をさらに強化したことで、売上総利益率が前期比で0.4ポイント増加したことが挙げられます。

販管費については、ベースアップを含む給与の増加やDX関連の投資拡大などにより、前期比11.3パーセント増加となりました。それらを吸収するかたちで営業利益、経常利益、親会社株主に帰属する当期純利益ともに前期比増で着地しています。

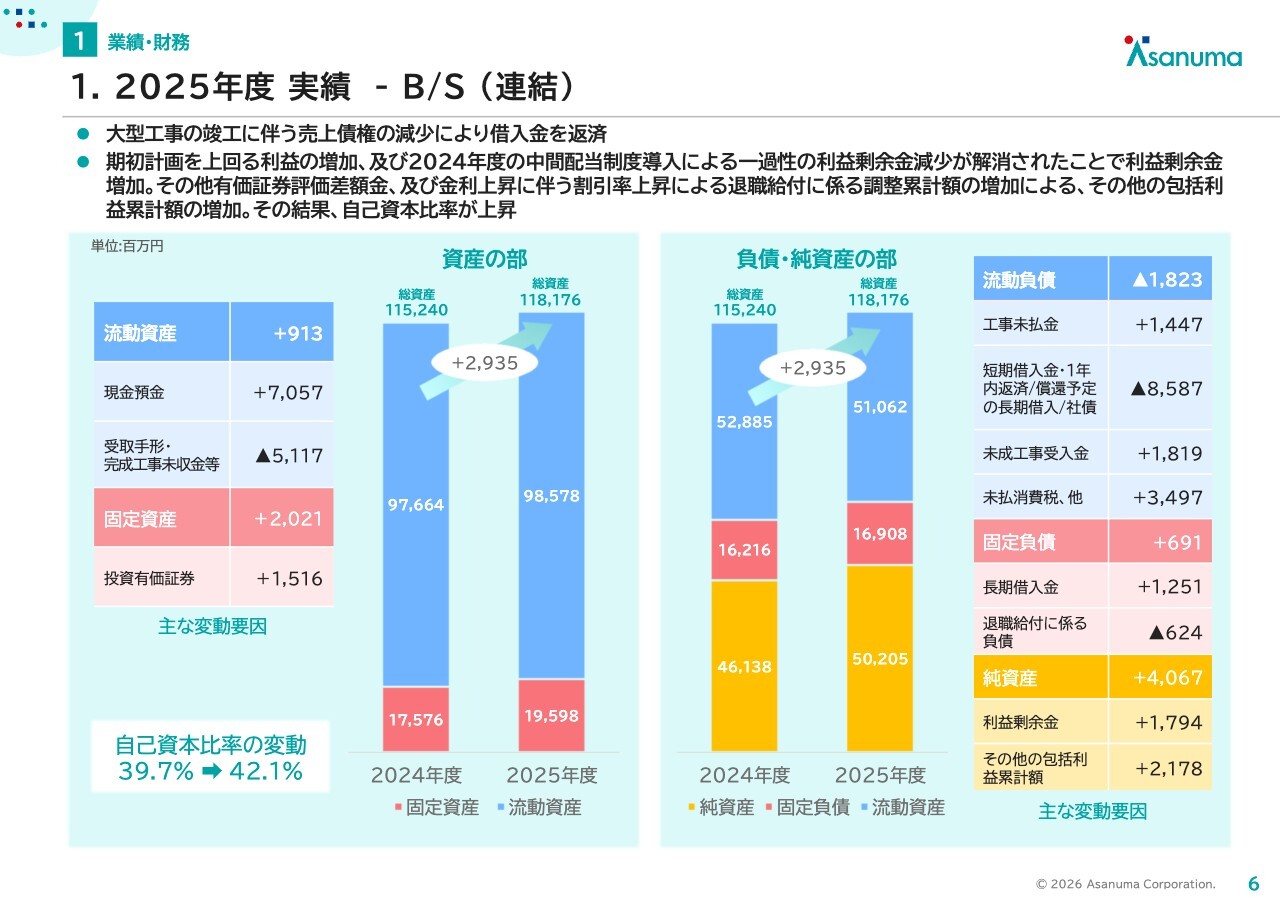

1.2025年度 実績 - B/S(連結)

連結ベースのB/Sです。スライド左側が資産の部、右側が負債・純資産の部となっており、前期比の増減要因を示しています。

まず流動資産の受取手形・完成工事未収金等は、大型工事の竣工に伴い売上債権の回収が進んだことで、前期比約51億円減少しました。

それに伴い、借入金の返済が進んだことにより、長期借入と短期借入金等の合計で前期比約73億円減少しました。

純資産は40億6,700万円の増加となりました。その主な要因としては、利益の積み上がりに加え、保有株式の株価上昇によるその他有価証券評価差額金の増加、および金利上昇に伴う割引率の上昇による退職給付に係る調整累計額の増加が挙げられます。

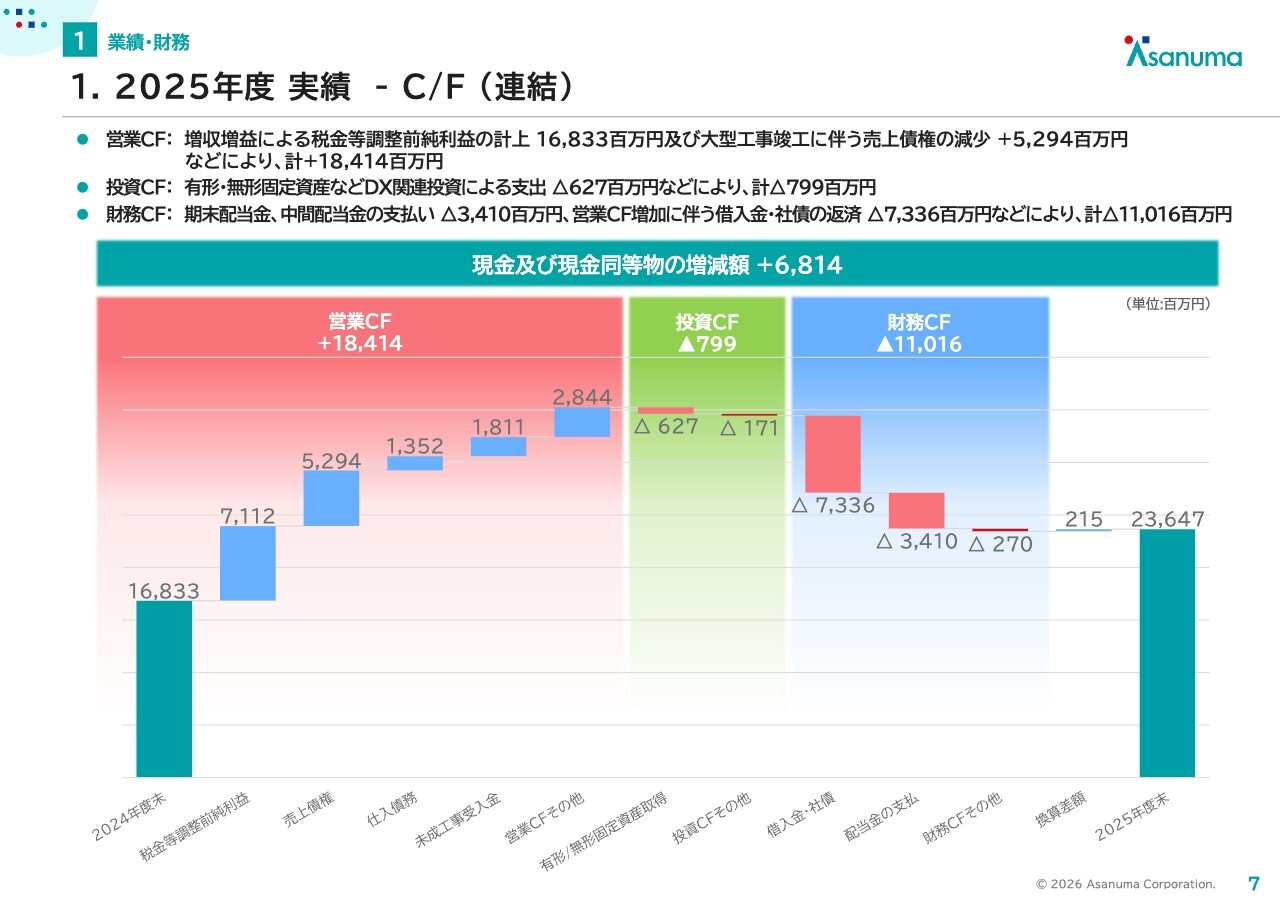

1.2025年度 実績 - C/F(連結)

連結キャッシュ・フローについてご説明します。スライド左側に2024年度末、右側に2025年度末の現金および現金同等物の期末残高を示し、その間に主な変動要因を記載しています。

営業キャッシュ・フローは、利益の積み上げや、先ほど申し上げた大型工事竣工に伴う売上債権の回収が進んだことで、前期比プラス約184億円となりました。

投資キャッシュ・フローは、DX関連の投資による支出などにより、前期比マイナス約8億円となっています。財務キャッシュ・フローは、借入金の返済や配当金の支払いなどを主因に前期比マイナス約110億円となっています。

以上の結果、2025年度末の現金および現金同等物は、前期比プラス約68億円の236億4,700万円となりました。

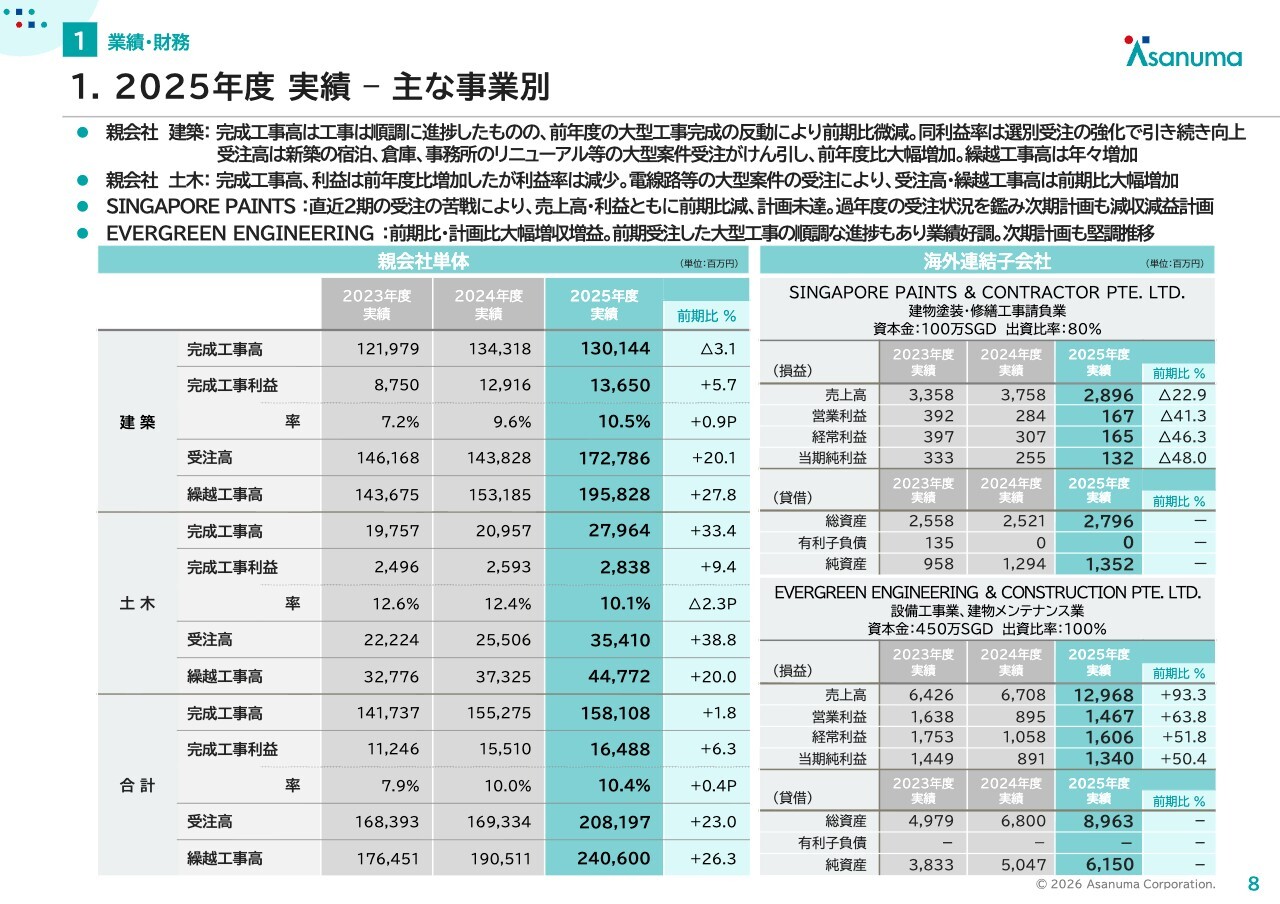

1.2025年度 実績 – 主な事業別

スライドには、2025年度の実績について主な事業別に内訳を示しています。

まず親会社単体について、建築事業は若干の減収ではあったものの増益で着地しました。受注高は、宿泊施設や倉庫の新築、事務所のリニューアルなど、非常に大型の案件を複数獲得できたこともあり、前期比20.1パーセント増となりました。また、繰越工事高も前期比27.8パーセント増と、着実に積み上げを進めています。

土木事業では完成工事利益率は若干減少しましたが、金額としては増収増益で着地しました。受注高は、電線路やダムの大型案件を獲得したことで、前期比38.8パーセント増と大幅に増加しています。繰越工事高も20.0パーセント増と着実に積み上げています。

海外連結子会社についてご説明します。まず1つ目は、SINGAPORE PAINTS & CONTRACTOR PTE. LTD.(以下、SPC社)という建物塗装をシンガポールで行っている子会社です。過年度における受注高の減少が影響し、減収減益で着地しました。こちらについては、見積もり精度の向上を図るなどの施策を進めた結果、足元の受注高は徐々に回復基調にあります。

2つ目のEVERGREEN社については、2024年度に当社史上最大規模ともいえる大型案件を受注しました。その工事が順調に進んだことから、前期比で大幅な増収増益を達成し、大変好調な業績で推移しています。

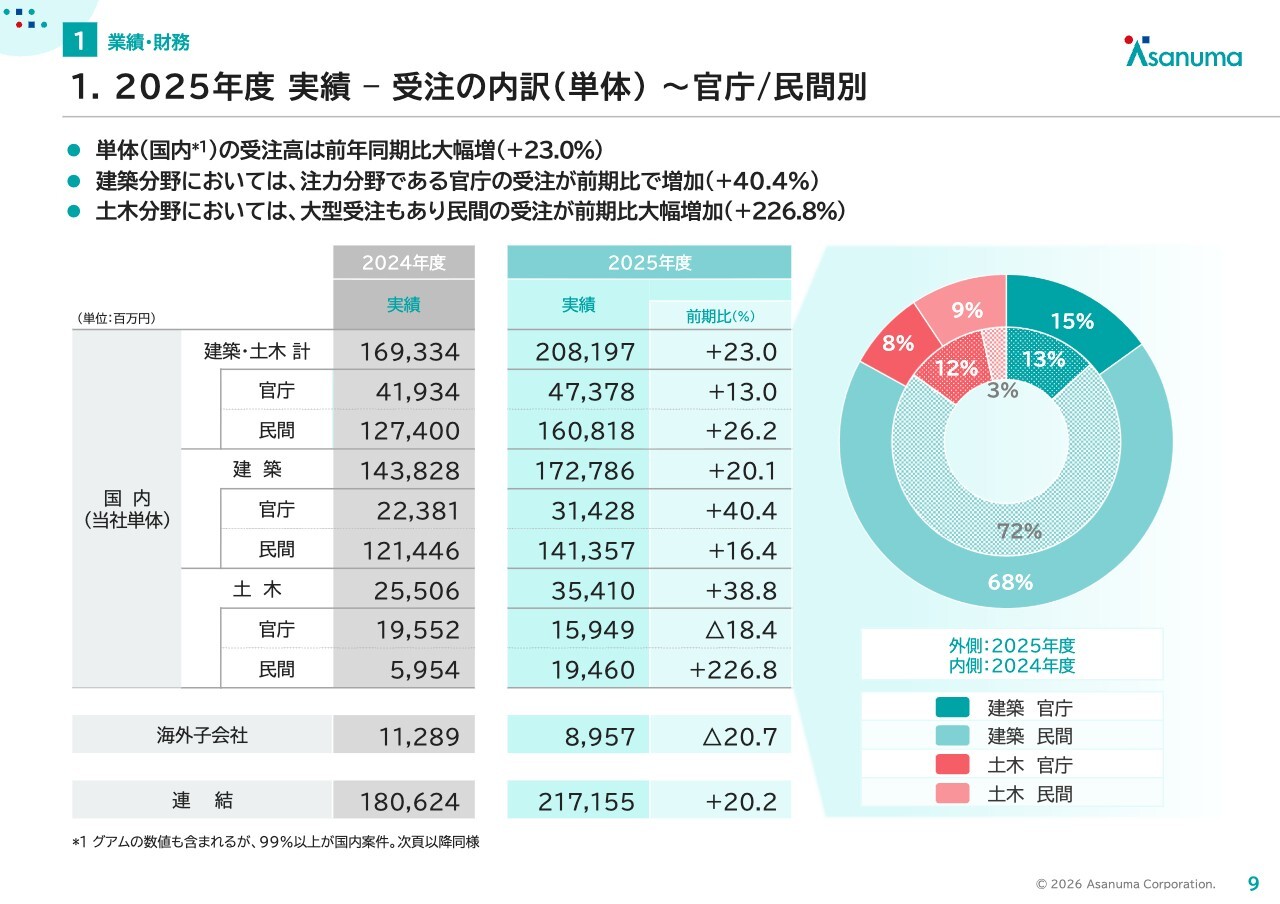

1.2025年度 実績 – 受注の内訳(単体)〜官庁/民間別

スライドには、親会社単体での受注高の内訳を示しています。建築事業と土木事業の合計の受注高は、前期比プラス23.0パーセントと非常に好調な結果となっています。

特に建築事業の官庁部門については、現在官庁のお客さまからの受注を強化することを施策の1つとして進めています。その結果、前期比プラス40.4パーセントと着実に増加しています。

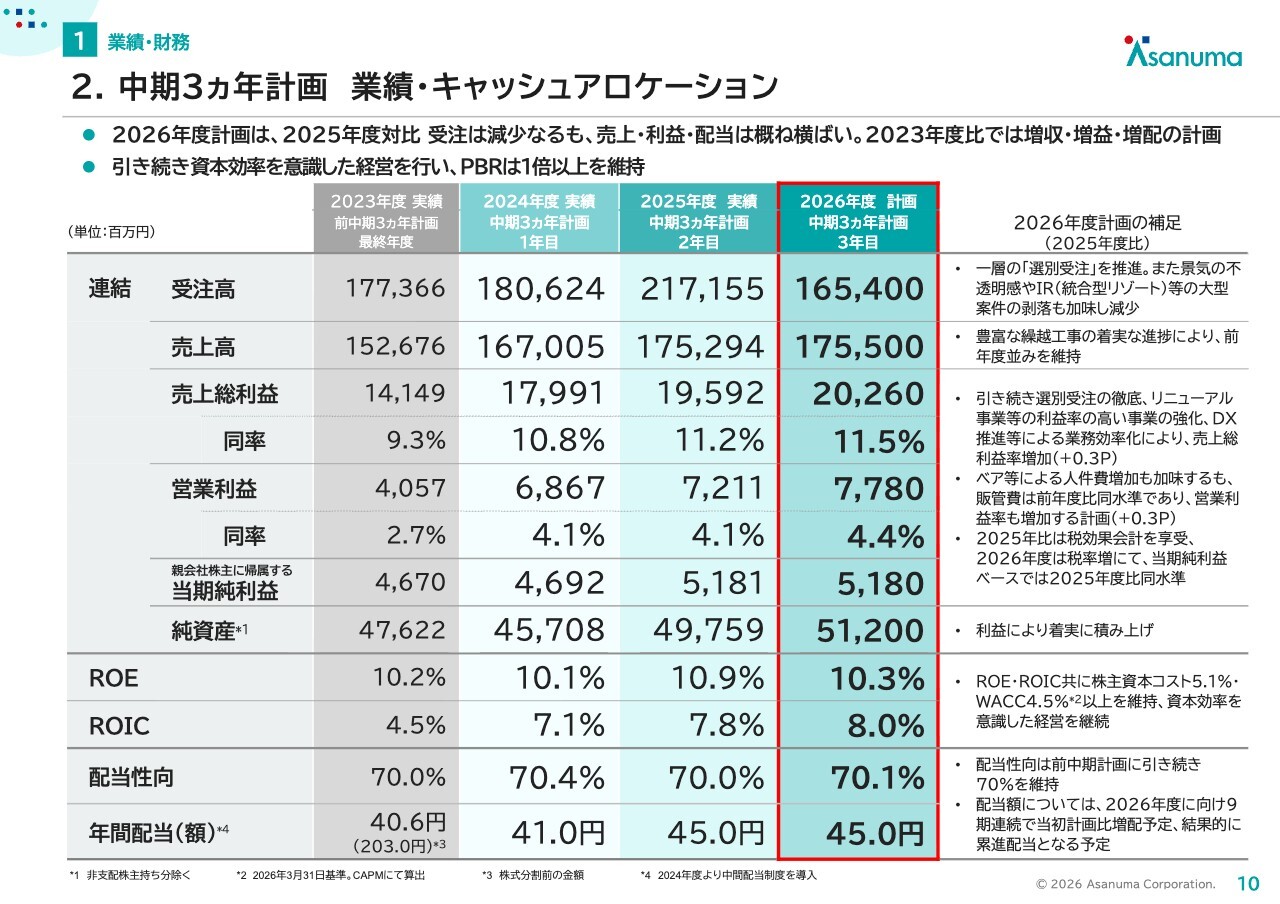

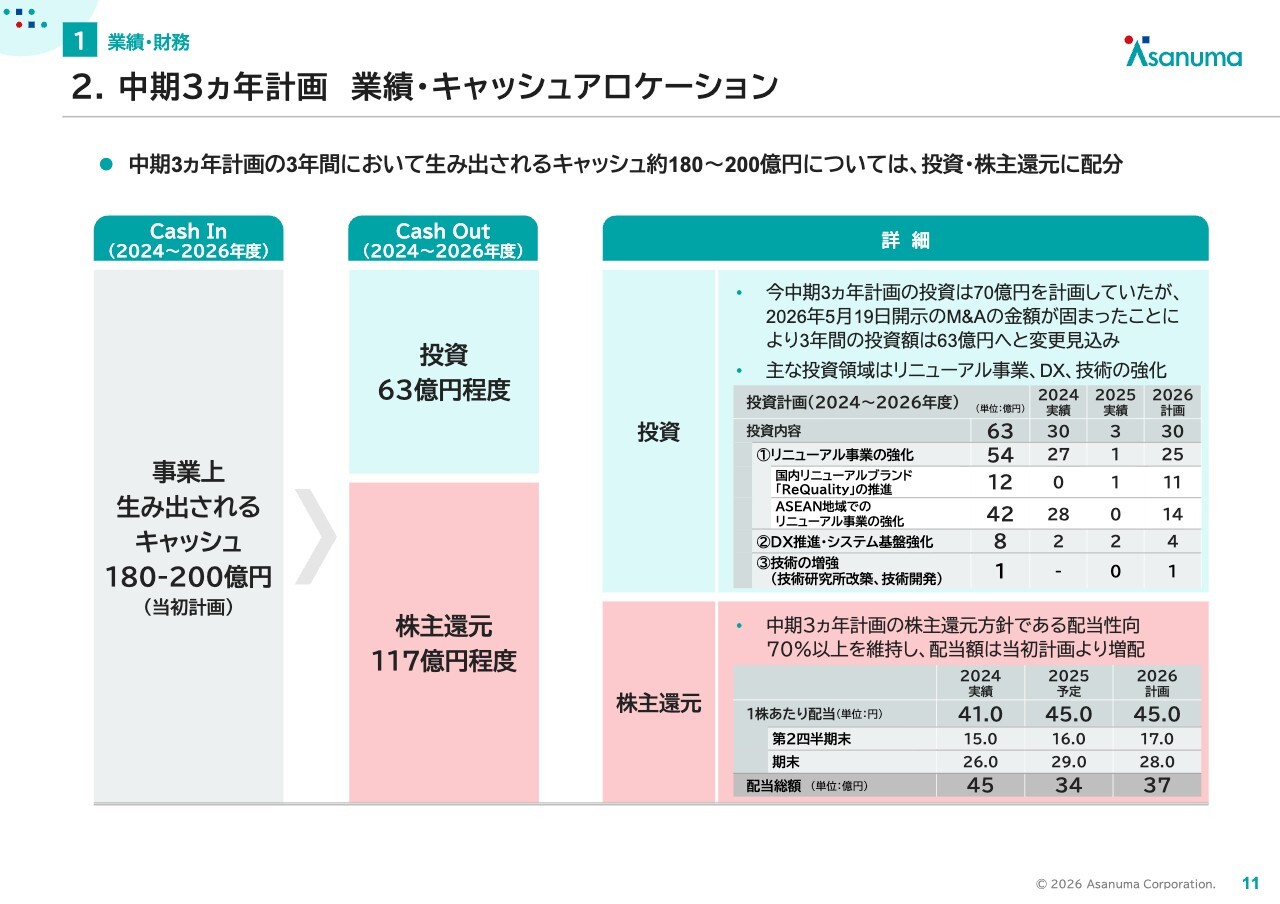

2.中期3ヵ年計画 業績・キャッシュアロケーション

中期3ヵ年計画における財務内容についてご説明します。スライド右端の赤枠で囲っている部分が2026年度の計画であり、中期3ヵ年計画の最終年度でもあります。

まず受注高は1,654億円を見込んでおり、前期比で減少する計画です。減少の要因としては、選別受注をさらに推進することに加えて、2025年度にはイベント的な案件である統合型リゾートの案件や非常に大型の案件が複数あったことから、その剥落分も加味しています。

また、中東情勢に伴う影響を含む景気の不透明感については、数値として明確に織り込んではいないものの、若干の影響を考慮に入れています。

売上高は1,755億円で、現在抱えている工事を順調に進捗させることで、前期並みを維持する計画です。なお、先ほど2025年度における繰越工事高が非常に豊富であると申し上げましたが、特に大型工事については工期が長い案件も含まれているため、2026年度の売上高に寄与する数字としては前期並みとしています。

売上総利益は202億6,000万円を予定しており、売上総利益率は11.5パーセントと前期比で増加する計画です。

営業利益は77億8,000万円、営業利益率は4.4パーセントと、こちらも増益の予定です。引き続き、選別受注の徹底やDXの活用による生産性向上で、ベースアップなどの人件費上昇分を吸収する計画です。

ただし、2025年度は税効果会計を享受している関係上、2026年度は税率が前期比で増加すると見込んでいます。したがって親会社株主に帰属する当期純利益は2025年度とほぼ同水準の51億8,000万円を予定しています。

以上により、ROEは前期比で若干減少の10.3パーセント、ROICは前期比増の8.0パーセントを予定しており、それぞれ株主資本コストとWACCを上回る水準を維持していきます。

2.中期3ヵ年計画 業績・キャッシュアロケーション

スライドには3年間のキャッシュアロケーションについて記載しています。まずキャッシュインについては、事業上生み出されるキャッシュとして、180億円から200億円を当初計画のまま据え置いています。

キャッシュアウトについては、まず投資として、5月19日に開示したシンガポール子会社の買収により投資金額が確定したことを踏まえ、当初計画の70億円から約63億円程度へと見直しました。

株主還元については、総額は変わらず約117億円程度としています。

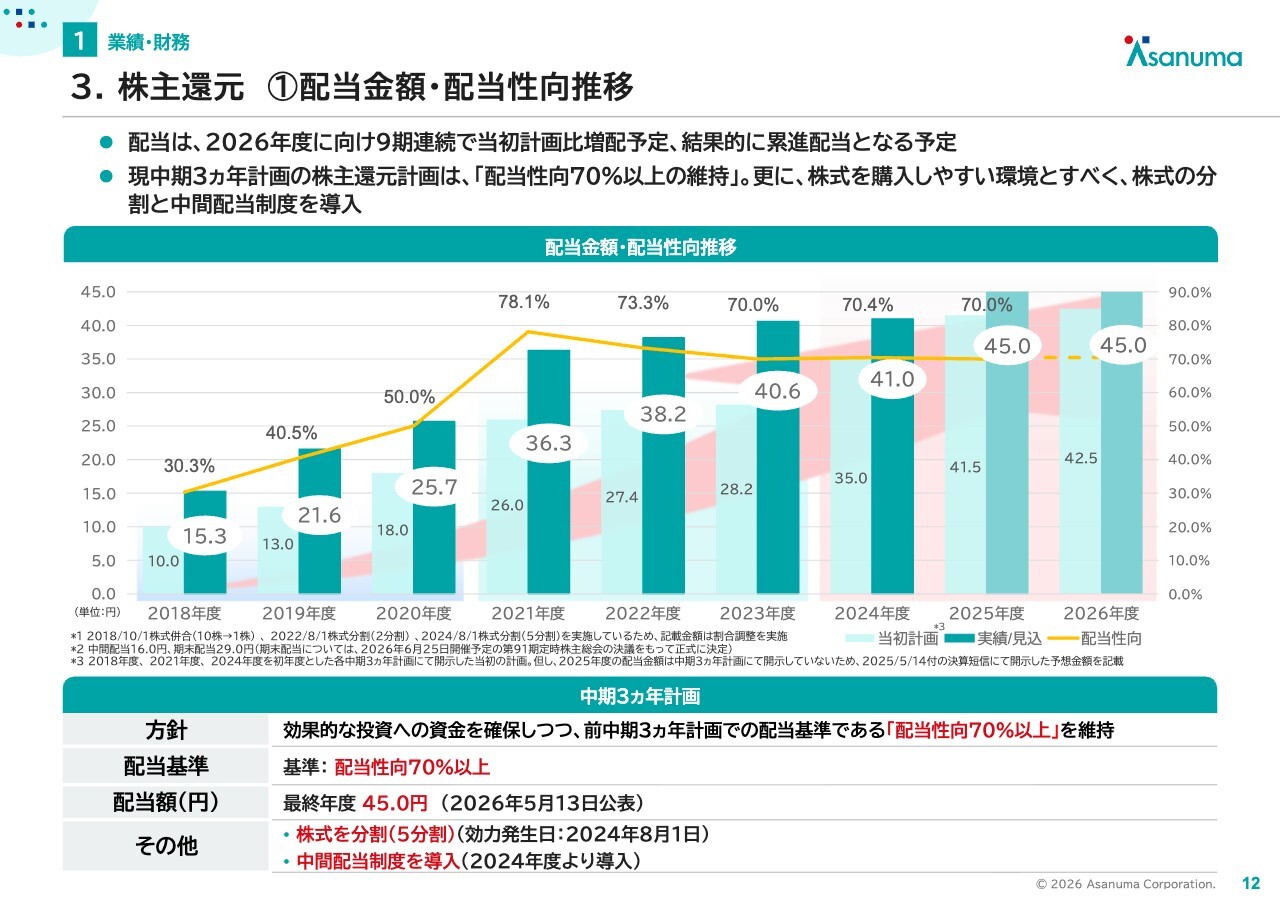

3.株主還元 ①配当金額・配当性向推移

株主還元についてです。現中期3ヵ年計画の株主還元方針として、配当性向を70パーセント以上に設定しており、2026年度の年間配当額は1株あたり45円を予定しています。

その結果、当初計画比で増配となるのは9期連続であり、結果的には9期連続の累進配当となる予定です。

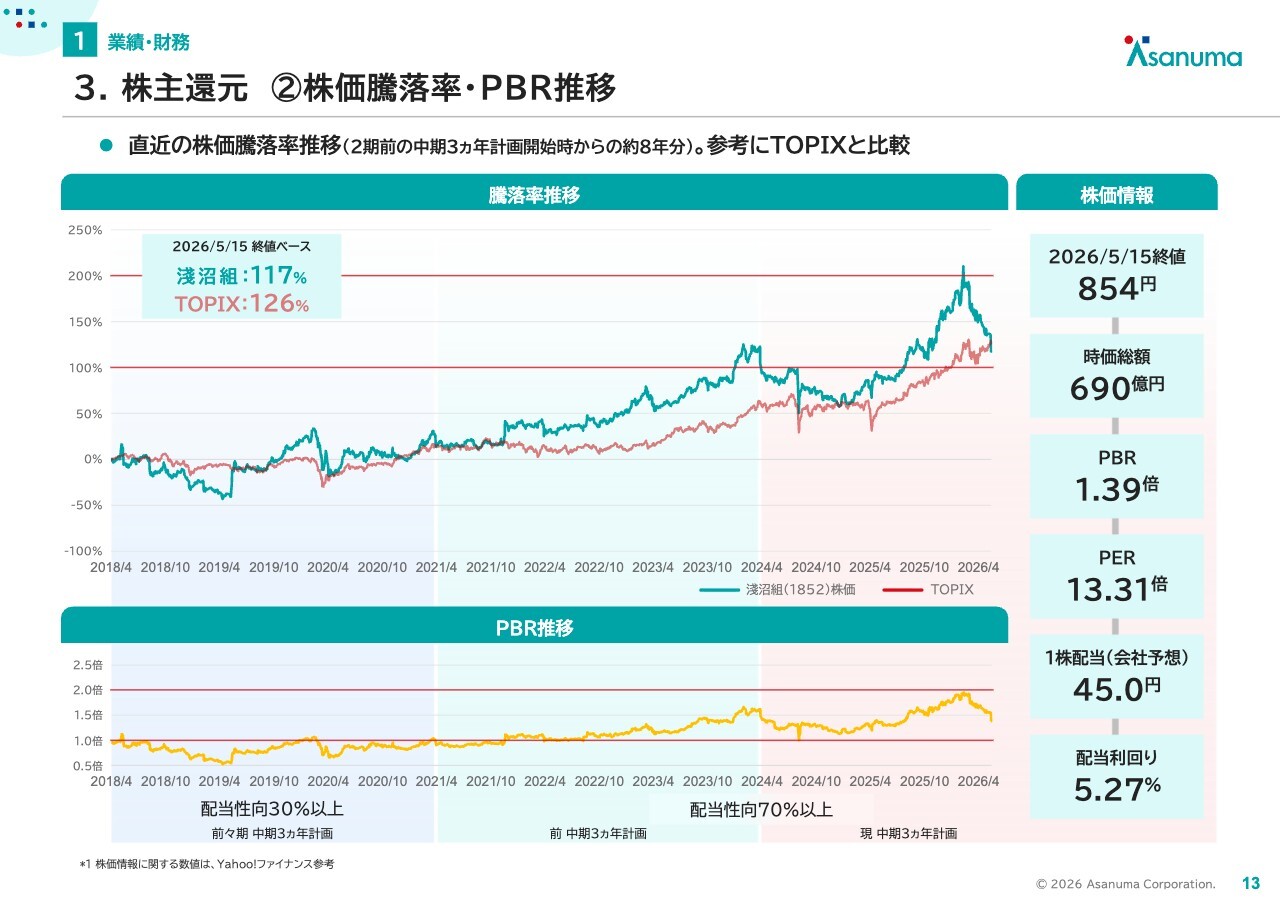

3.株主還元 ②株価騰落率・PBR推移

株価騰落率とPBRの推移についてです。かつてはTOPIXに比べて大きくアウトパフォームしていました。しかし、足元では中東情勢の影響などもあり株価がやや下がったことで、残念ながらTOPIX比で若干アンダーパフォームしている状況です。

ただし、PBRは1倍を維持しており、配当利回りは5.27パーセントとなっています。今後も業績を着実に向上させ、企業価値および株価の向上に努めていきます。

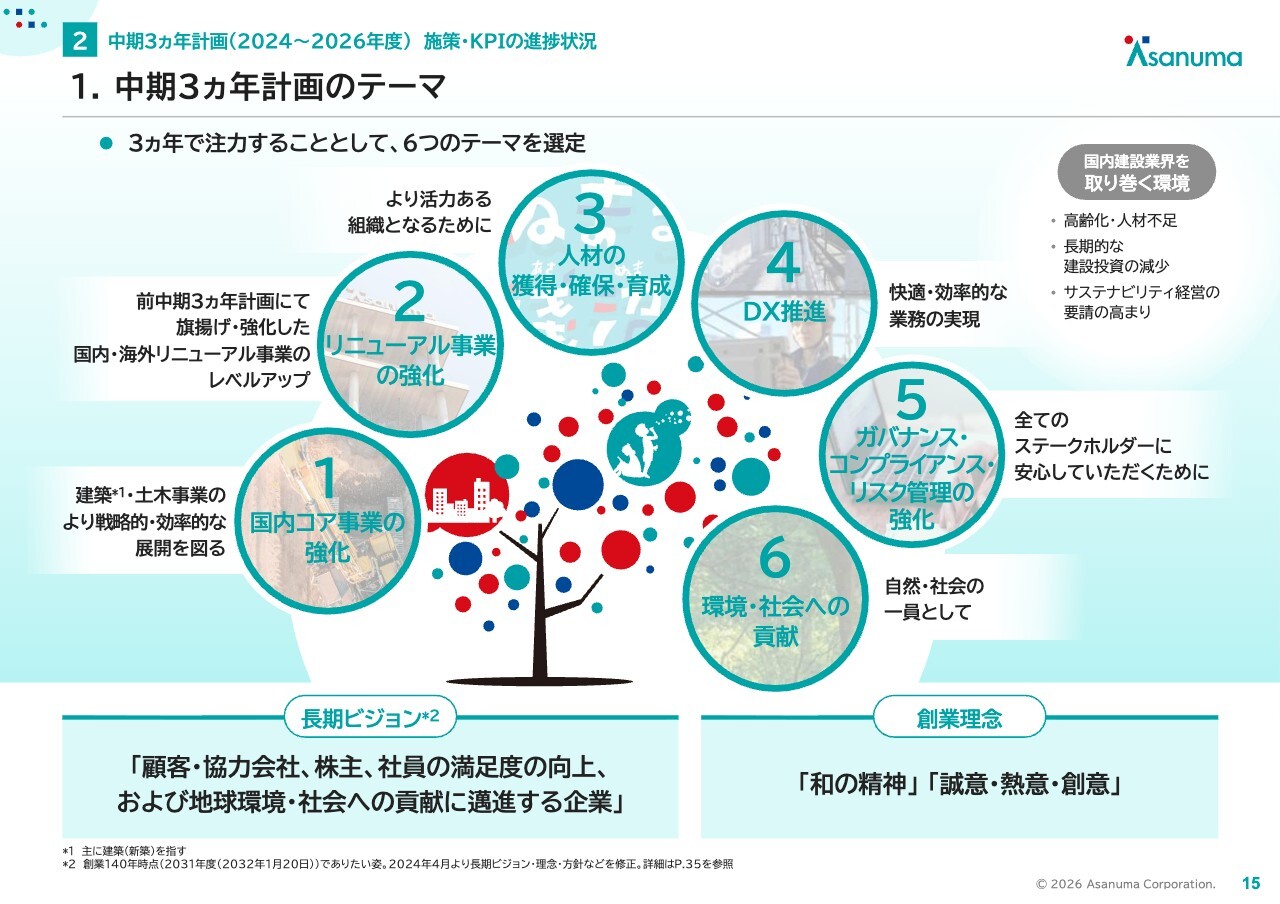

1.中期3ヵ年計画のテーマ

中期3ヵ年計画の施策およびKPIの進捗状況についてご説明します。2025年度は中期3ヵ年計画の2年目、2026年度が最終年度となります。この3年間に注力するテーマとして、6つの項目を選定しています。

これらのテーマに沿って、施策やKPIについてご説明します。

2.テーマ毎の取り組み(1/6)

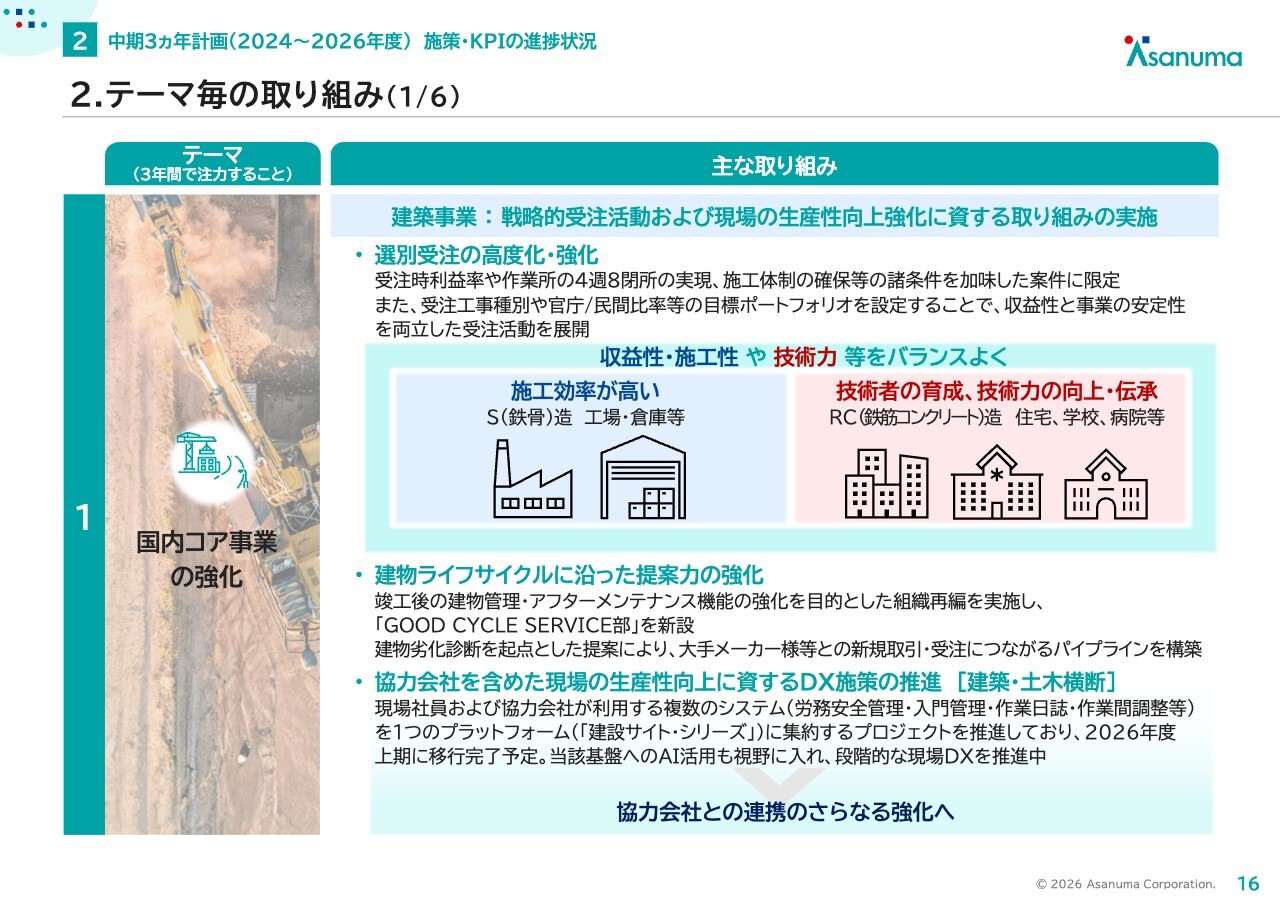

まず、1つ目のテーマである「国内コア事業の強化」についてです。建築事業・土木事業それぞれの取り組みをご説明します。

建築事業については、先に述べた戦略的受注活動と現場の生産性向上に資する取り組みを実施してきました。

まず、選別受注の高度化をさらに進めており、受注時の利益率だけでなく、例えば作業所を4週間に8回閉所する「4週8閉所」をベースにした工程での案件や、社員および協力会社が施工体制を確保できる案件など、さまざまな条件をクリアした案件を優先して受注してきました。

また、工事の種別や官庁・民間比率などに基づく目標ポートフォリオを作成し、そのポートフォリオに沿った受注を実施しています。これらにより、収益性と事業の安定性の両立を目指した活動を展開してきました。

さらに提案力を強化する施策として、昨年4月に新しい組織を立ち上げ、建物のライフサイクルに寄り添った提案が可能な体制を整えました。その結果、実際にパイプラインの強化にもつながっています。

このような提案力の強化や、お客さまのご理解のもとで進めている戦略的受注により、非常に良い案件の受注を実現できています。

また、生産性の向上という観点では、協力会社を含めた現場の生産性向上に資するDX施策を建築事業・土木事業横断で推進しています。

具体的には、これまで複数のプラットフォームで複数のシステムを使用していたり、一部の業務がまだ紙ベースで行われていたりしました。このようなさまざまなシステムや業務を1つのプラットフォームに集約することで、複数のシステム間や業務間のデータ連携を確実に行えるようになりました。これにより、現場業務の効率化が大きく改善されることを期待しています。

この移行プロジェクトは2026年度上期に完了予定です。さらに、このプラットフォームへのAI活用やバージョンアップに向けたプロジェクトも推進中です。

2.テーマ毎の取り組み(1/6)

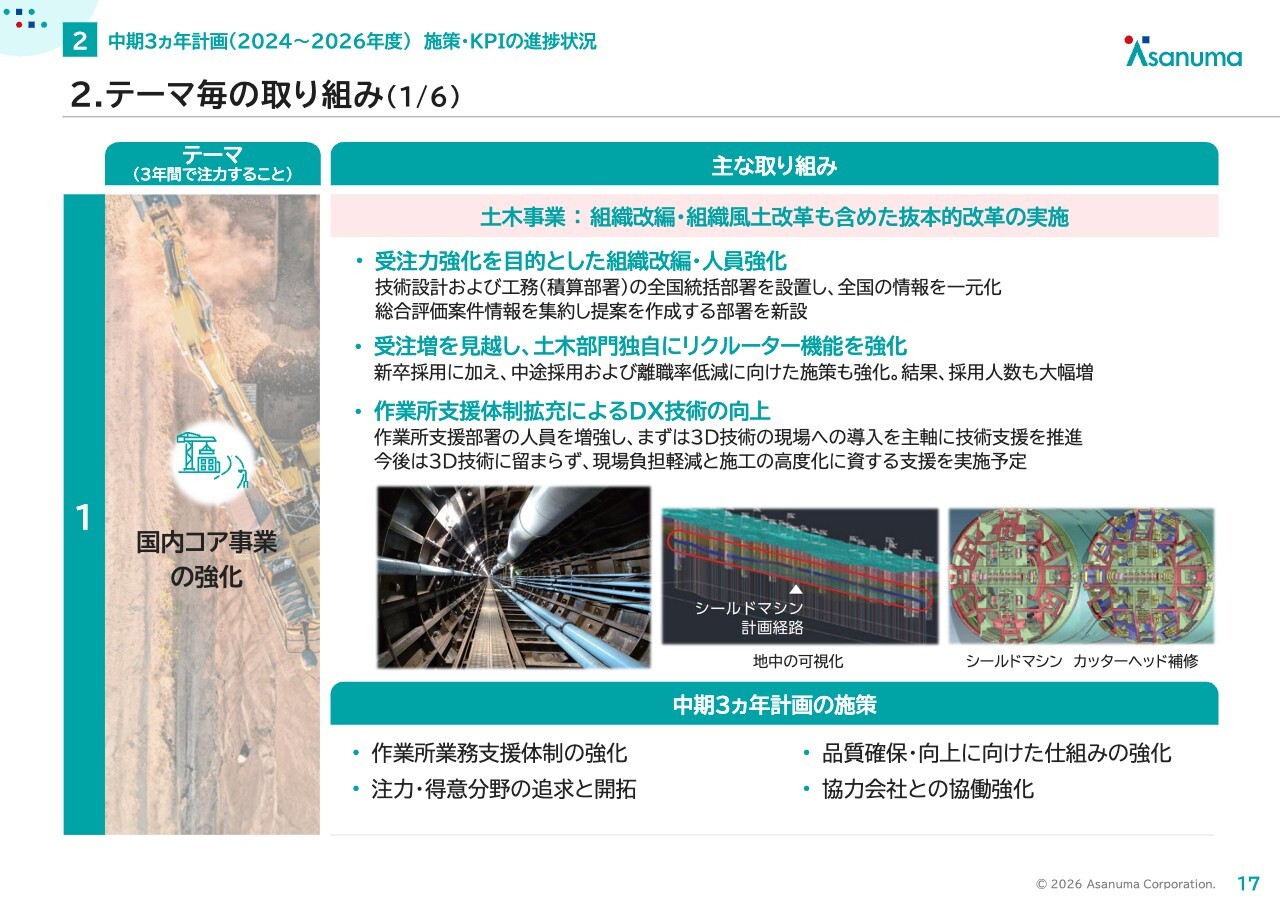

土木事業における取り組みについてです。土木事業では過去に受注が伸び悩んでいた時期があったことから、2024年度に組織改革や風土改革を含めた抜本的な改革を実施するプロジェクトを立ち上げました。

その効果が少しずつ着実に現れてきており、実際に土木事業の業績も2025年度は堅調に推移しています。

具体的には、組織再編においてさまざまな受注に携わる部署の情報を一元化し、受注力の向上を図っています。その結果、受注額が大きく増加しており、大型案件の獲得も実現しています。

またスライドには記載していませんが、社内で受注力を測る詳細なKPIを設定しており、その数値も着実に向上しています。

また、受注の増加を見越して、土木事業全体でリクルーティングに注力した結果、採用人数も大幅に増加し、優秀な方々にも入社いただいている状況です。

2.テーマ毎の取り組み(1/6)

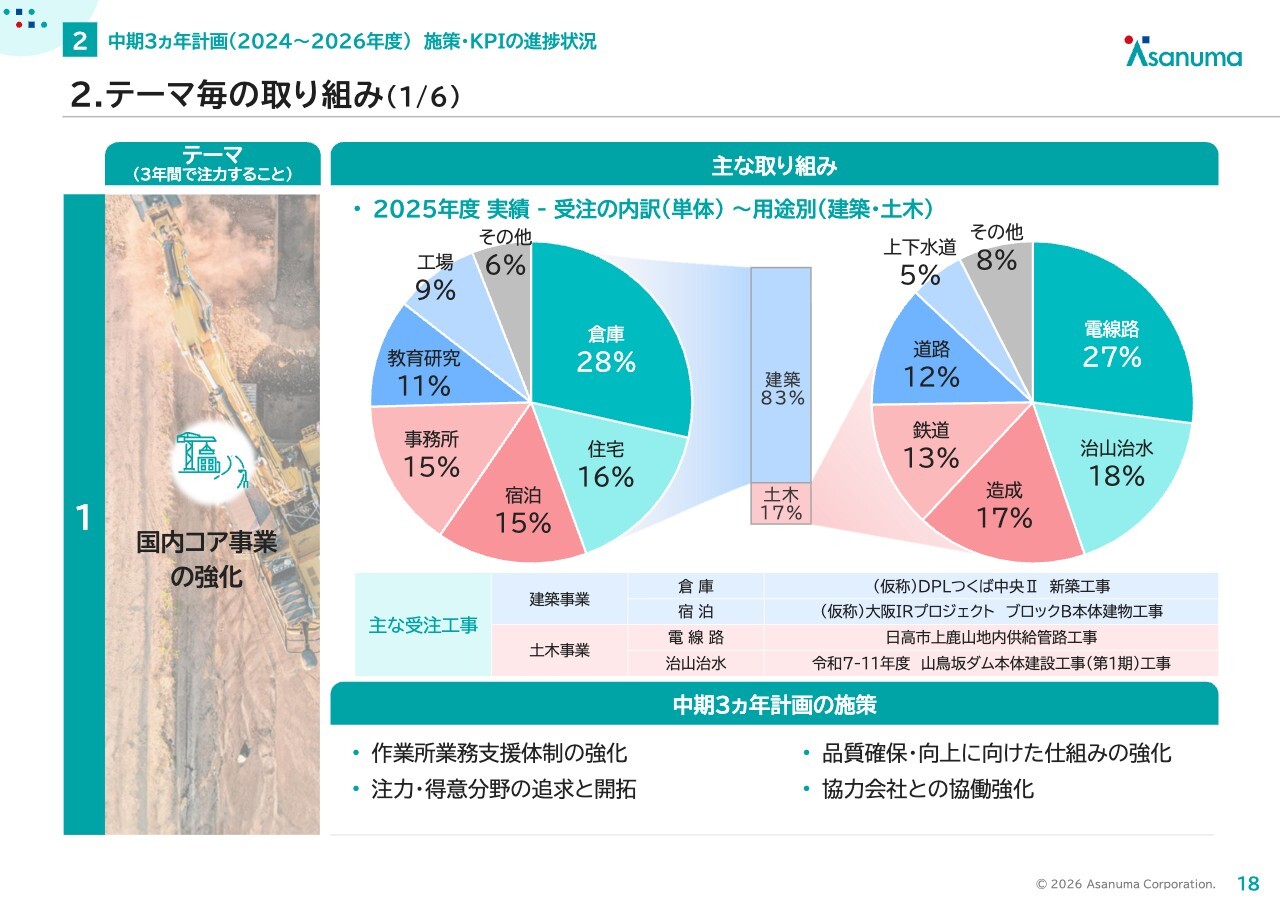

スライド左側の円グラフは建築事業、右側の円グラフは土木事業の受注内訳を示しています。建築事業については、先ほど申し上げたように非常にバランスが良く、さまざまな工事種類の案件を獲得しています。

土木事業では、円グラフ下部の「主な受注工事」に記載のとおり、電線路やダムの大型案件などを獲得できており、組織改革の効果が少しずつ現れ始めています。

2.テーマ毎の取り組み(2/6)

2つ目のテーマである「リニューアル事業の強化」については、こちらのスライドに「なぜリニューアル事業に注力するのか」と「当社の優位性」について記載していますので、ご覧ください。

2.テーマ毎の取り組み(2/6)

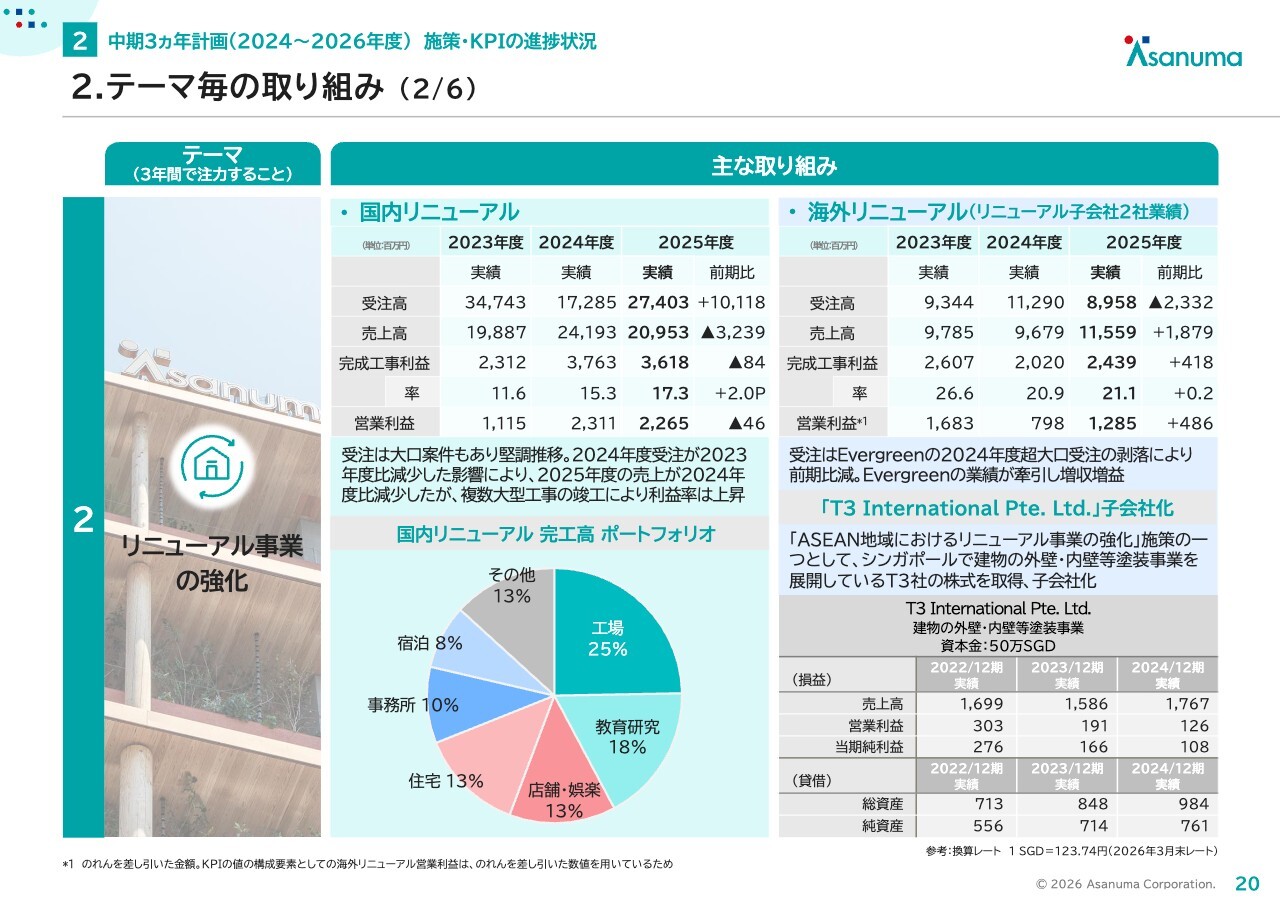

国内リニューアル事業と海外リニューアル事業の足元の状況についてです。国内リニューアルについては、大口案件もあり受注高が堅調に推移しています。

一方、2期前の2023年度の受注高は、大型案件を獲得したことで約347億円と突出して大きな実績を上げ、それが翌年の2024年度の売上高の増加に寄与しています。

その反動で2025年度の売上高は若干減収となっています。こちらについては、2025年度が落ち込んだというよりは例年並みの水準に戻った内容となっています。完成工事利益率については、3年間の推移に示すとおり上昇傾向にあります。

海外リニューアルについてご説明します。スライドの数字はシンガポール子会社2社を合算したものです。詳細は先ほどご説明したとおり、受注高については、EVERGREEN社が2024年度に同社史上最大の案件を獲得したことによる反動で、若干減少しています。

売上高と完成工事利益については、SPC社で少し苦戦しているものの、その分をEVERGREEN社がカバーしたことで、増益となっています。

また、T3 International Pte. Ltd.(以下、T3社)については、5月19日に開示のとおり、新たにシンガポール子会社として買収しました。この会社はSPC社と同様に、建物の塗装を行う企業です。規模感に関しては、スライドに記載のとおりです。

2.テーマ毎の取り組み(2/6)

国内リニューアル事業の強化についてご説明します。当社では、リニューアルに寄与する技術として、環境配慮型技術と土を活用した技術を開発し、このたび特許を取得しました。

2.テーマ毎の取り組み(2/6)

これら2つの技術については、さまざまな賞を受賞しました。環境配慮型の賞をはじめ、「グッドデザイン賞」などの意匠性やデザイン性が評価される賞も受賞することができました。

これを足掛かりに、当社は単なるリニューアルではなく、環境配慮型技術を活用した付加価値の高い提案を行っています。これらが現在のリニューアル受注増にもつながっていると考えており、今後もお客さまにこうした点をご説明し、提案力の向上につなげていきたいと考えています。

2.テーマ毎の取り組み(3/6)

3つ目のテーマである「人材の獲得・確保・育成」です。当社は2025年3月末時点の社員の平均勤続年数が22年となり、主要ゼネコンの中で最も長く、ゼネコン大手23社平均勤続年数ランキング1位を取得しています。今後も人材に関する施策をより一層強化していく考えです。

その取り組みとして、初任給を30万円に引き上げ、各種福利厚生の充実を図りました。その結果、新卒採用人数と中途採用人数の合計が2025年度には85人となり、前年から30人増加しています。

人材獲得については引き続き課題として認識していますが、現状の数字からは着実に獲得できていると考えています。

また、特に若手社員向けの離職予防ツールの導入や研修の充実化を図るなど、入社していただいた社員の定着・確保にも施策を実施しています。

当社では人材は最重要領域の1つとして位置づけており、今後も強化・推進していきます。

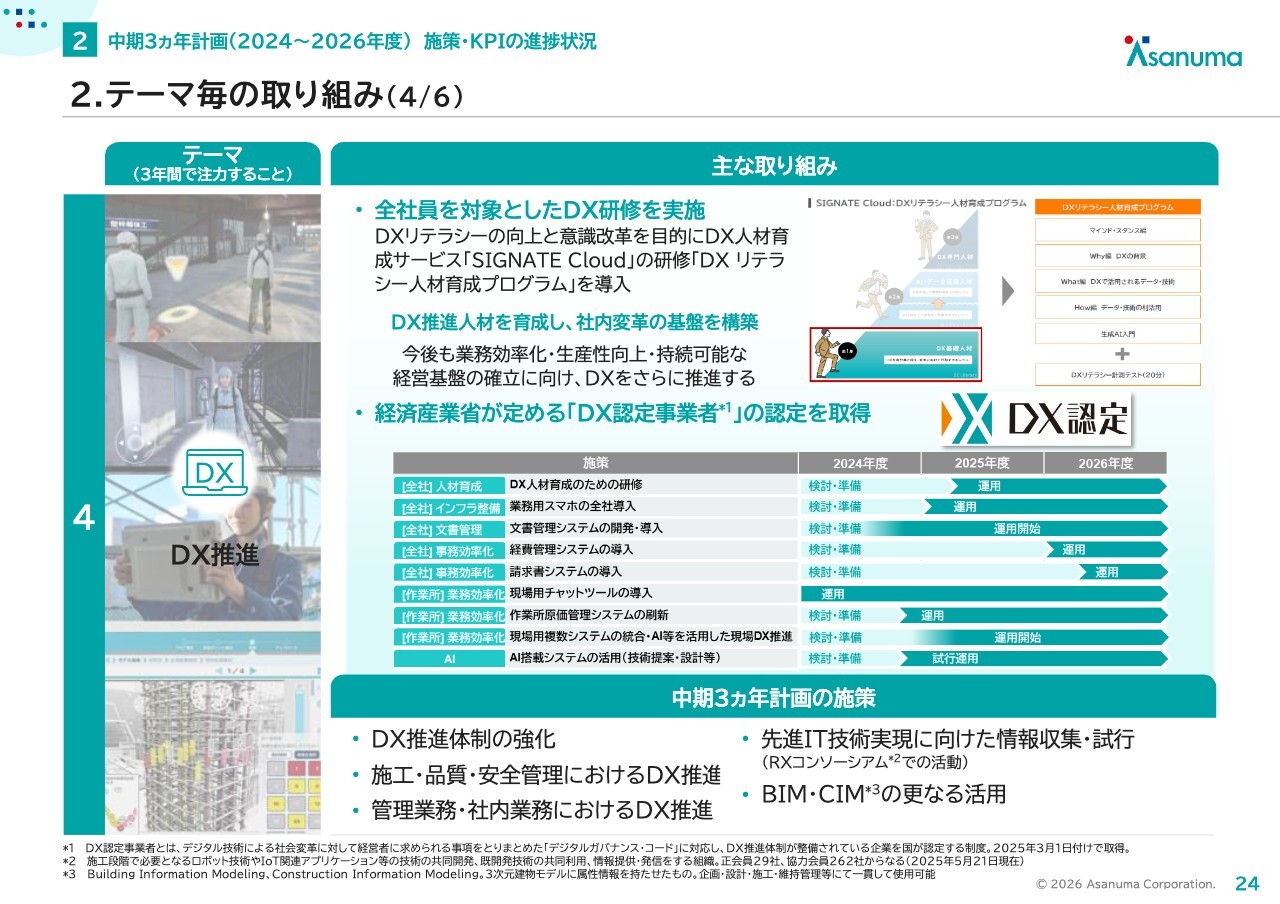

2.テーマ毎の取り組み(4/6)

4つ目のテーマである「DX推進」です。スライドには、さまざまなDX施策やプロジェクトをスケジュール形式で記載しており、これらを着実に進めています。

珍しい取り組みとして、全社員を対象としたDX研修を実施しました。各部門でさまざまな施策を進めているものの、DXはまだ道半ばと考えています。そのため、今後も一層の強化を図っていきます。

2.テーマ毎の取り組み(5/6)

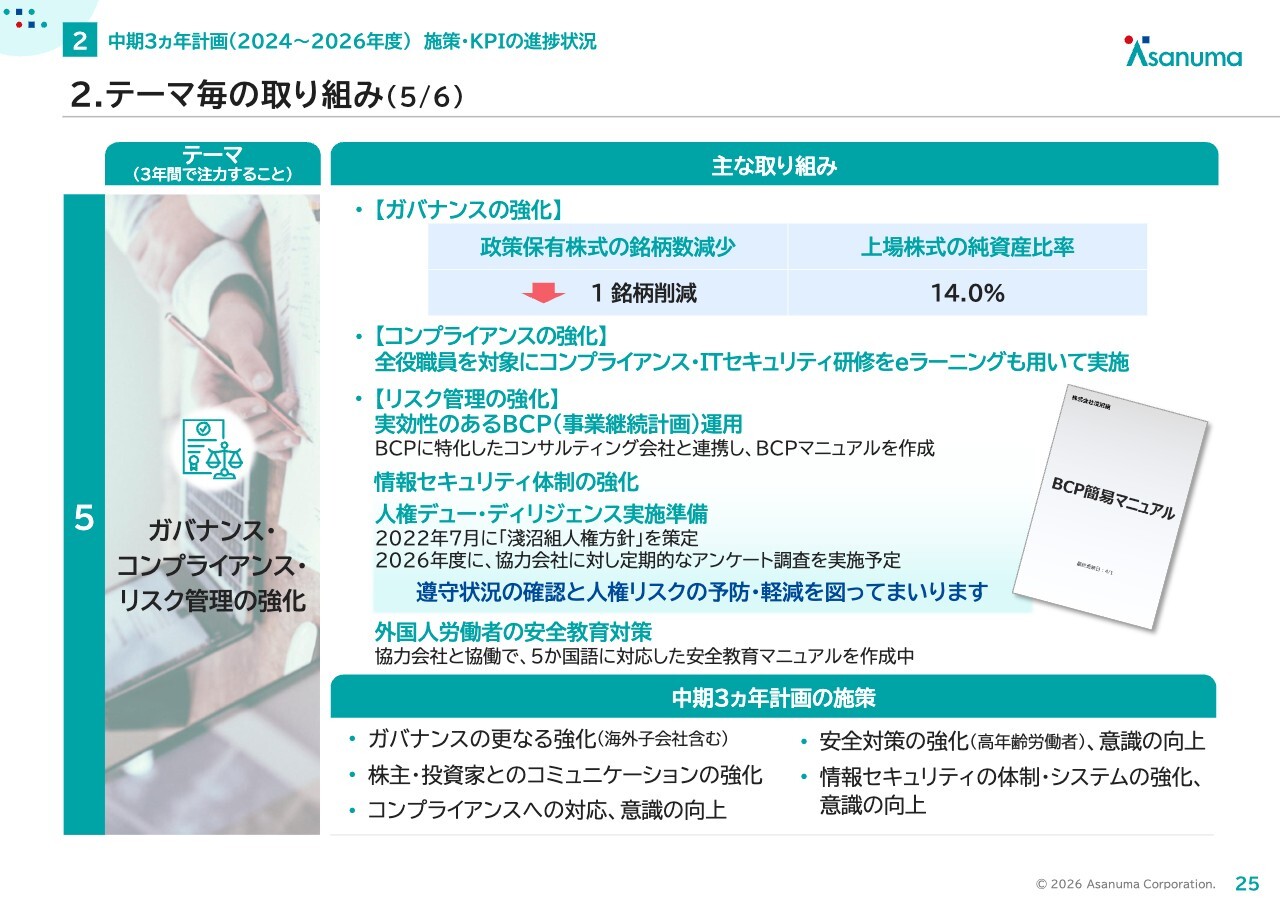

5つ目のテーマである「ガバナンス・コンプライアンス・リスク管理の強化」です。まず、ガバナンス面では、政策保有株式の銘柄数を1つ減少させました。しかしながら株価の上昇により純資産比率は14パーセントとなり、まだ10パーセントを切るには至っていません。今後も政策保有株式の縮減に向けて推進していきたいと考えています。

また、リスク管理の強化としてさまざまな取り組みを実施しました。1つ目に、昨今頻発している地震などを背景に、事業継続計画(BCP)の重要性がますます高まっています。そこで当社では専門のコンサルタントを招き、BCPマニュアルの刷新を行いました。これに基づき、役員や幹部社員を含んだ本格的なシミュレーションも実施しています。

シミュレーションの結果、新たな課題が抽出されたため、これを踏まえてBCPマニュアルのさらなるブラッシュアップを進めていきます。

2つ目に、人権デュー・ディリジェンスに向けての準備を進めています。直近では、協力会社向けアンケートを今年度中に実施予定です。

さらに安全面のリスク管理の観点から、協力会社や職人の方々において外国人労働者が増加している背景を受けて、5ヵ国語に対応した安全教育マニュアルを協力会社と連携して作成しています。

このように、さまざまな観点からリスク管理を強化する取り組みを進めています。

2.テーマ毎の取り組み(6/6)

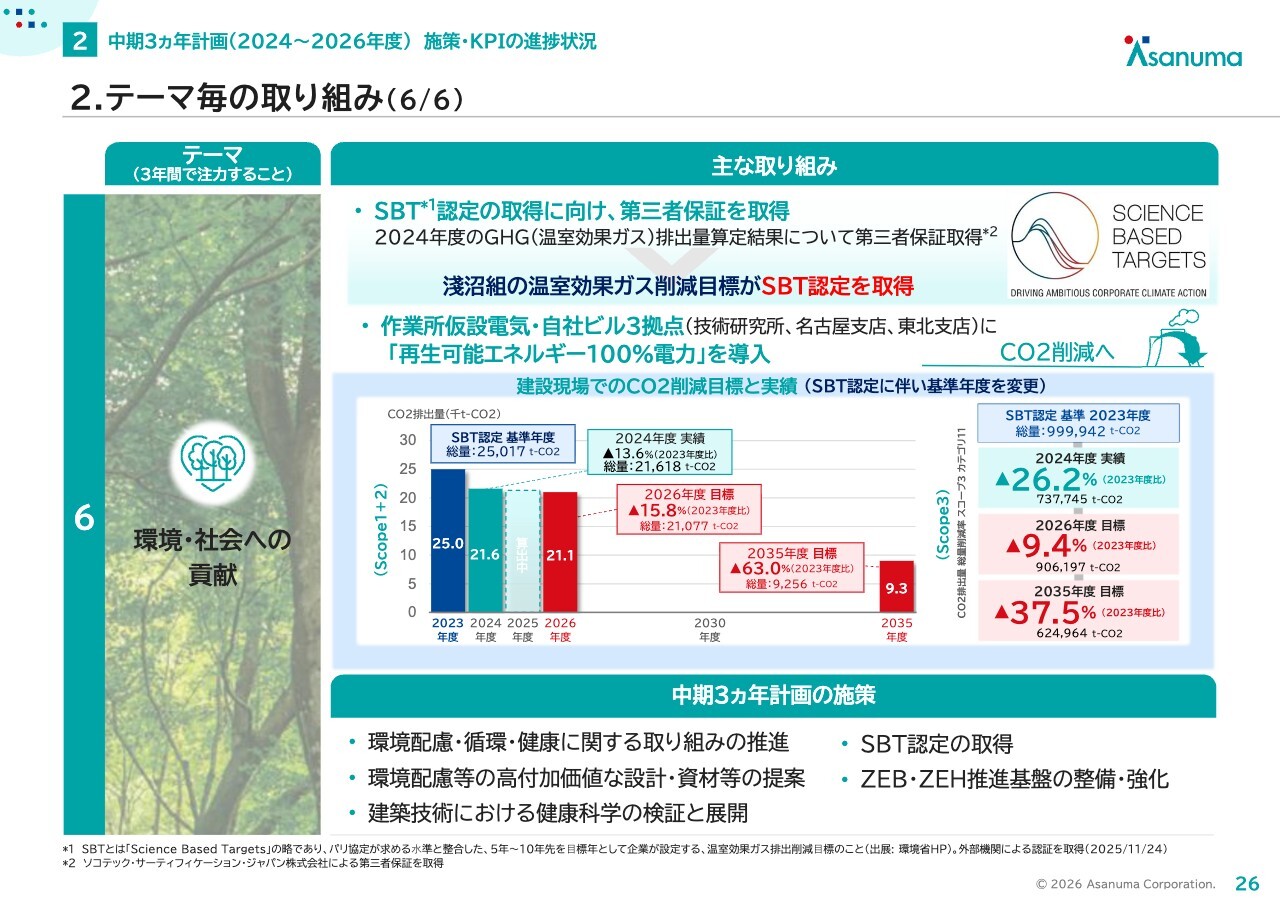

6つ目のテーマである「環境・社会への貢献」です。2024年度のGHG(温室効果ガス)排出量算定結果については、第三者保証を取得しました。

また、当社の温室効果ガス削減目標がSBT認定を取得しました。スライド中段には、建設現場でのCO2削減目標と実績を記載しています。こちらはSBT認定に伴い基準年度が変更されたため、それに基づいて目標値の変更を行っています。

目標に向けては、作業所の仮設電気や自社ビル3拠点に「再生可能エネルギー100パーセント電力」を導入するなど、さまざまな取り組みを行い、CO2削減を図っています。

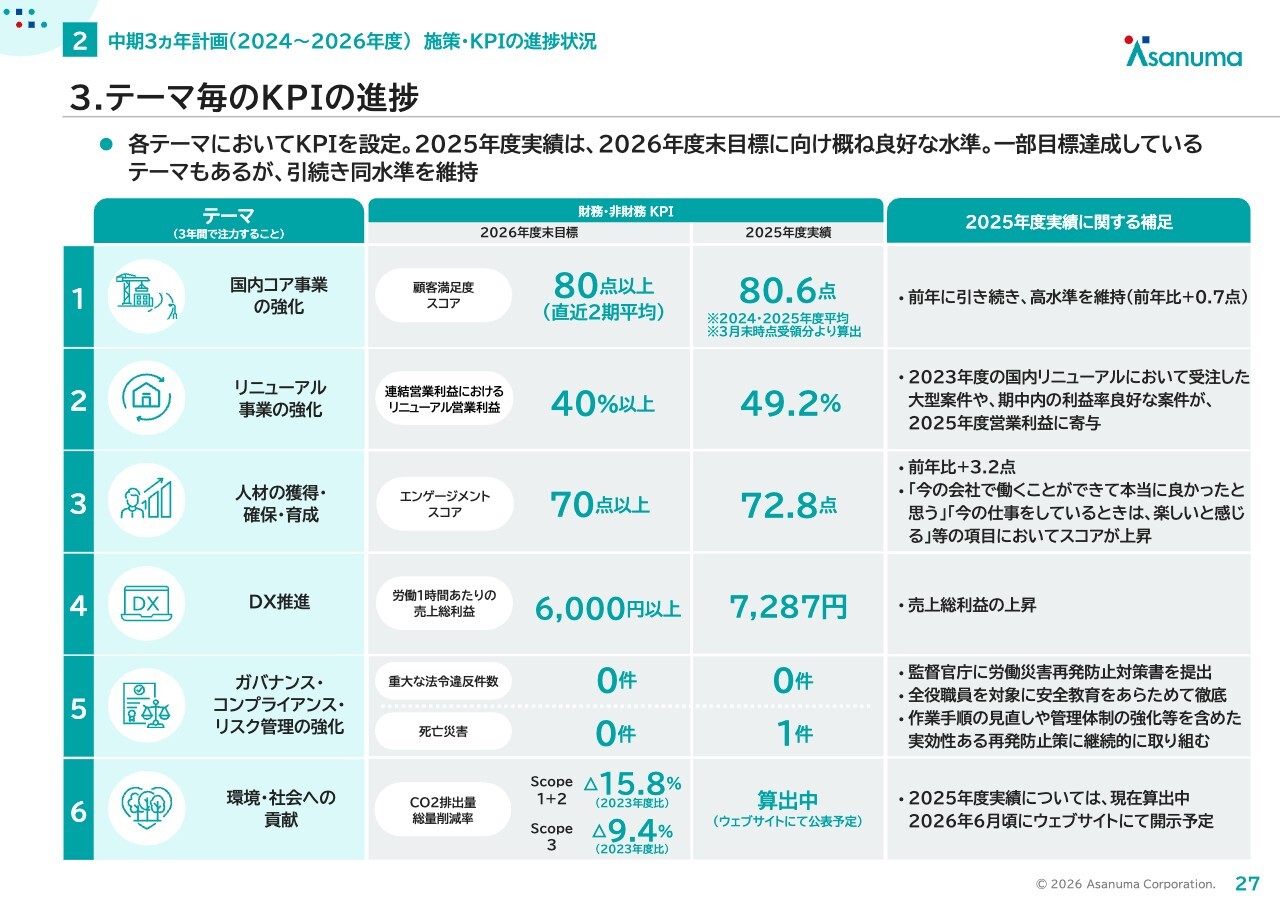

3.テーマ毎のKPIの進捗

これまでご説明した6つのテーマにおいて、その達成度合いを測るための非財務KPIを設定しています。おおむね順調に推移していますが、冒頭に社長よりお詫び申し上げたとおり、5つ目のテーマにおいては死亡災害が1件発生しました。

こちらを重く受け止め、当該作業所の作業手順の見直しや管理体制の強化をはじめ、類似現場での原因分析と再発防止策の展開、さらに会社全体への通達を発出するなど、安全に対する意識を今一度引き締めています。今後も実効性のある再発防止策に継続的に取り組んでいきます。

その他のテーマについては非常に順調に推移しており、この取り組みを維持していきたいと考えています。

4.TOPICS

2025年度の大きなトピックスとして、大阪・関西万博にて施工を担当した「オランダパビリオン」ついてご紹介します。昨年10月に無事に大阪・関西万博は閉幕しましたが、「オランダパビリオン」に対してメディアを含めて非常に大きな反響をいただきました。

現在は、パソナグループと基本合意書を結び、淡路島への移築プロジェクトを推進中です。近代建築の移築は非常に珍しい事例であり、この移築自体が循環型建築を体現したものとなっています。したがって初めて尽くしの取り組みとなり、試行錯誤を重ねつつもプロジェクトを鋭意推進しています。ぜひ続報を楽しみにお待ちいただければと思います。

質疑応答:2026年度の配当計画と業績見通しについて

司会者:「御社に関しては、増配を続けることにこだわってこられた印象を受けていました。今期は増配を止める計画を発表したお考えについてお聞きしたいです。また、現状の自然体の実力値、巡航速度の売上・利益はどの程度だとご認識でしょうか?」というご質問です。

浅沼真里香:まず配当について、当社は株主還元を最重要施策の1つと捉えており、これまで積極的な還元を行ってきました。一方で、2026年度の計画については横ばいという内容です。

これは繰越工事高の状況や中東情勢を含めた景気の不透明感を考慮したことによるもので、営業利益や経常利益は増加しますが、諸々の要因を考慮して最終利益は横ばいという計画になっています。

このような不透明感が一切なければ、数字の見通しが変化していた可能性もあります。しかし、足元の状況を慎重に見極めた結果、こうした影響が起こる可能性も踏まえたうえで、現時点では2025年度と比べて横ばいという計画にしています。

質疑応答:イラン情勢の業績への影響について

司会者:「イラン情勢の緊迫化による業績への影響はありますか?」というご質問です。

浅沼真里香:イラン情勢の緊迫化については常時注視しており、随時情報をアップデートしていますが、現時点では当社業績への直接的な影響は出ていません。

リスクとしては3種類あると考えています。まず、サプライチェーンの混乱による建設資材コストの上昇リスクです。次に、部材納入のタイミングが遅れる納入遅延のリスクです。そして、景気の先行き不透明感が強まることによる、主に民間のお客さまを中心とした設備投資抑制による需要減のリスクです。

まず、資材価格の高騰や原価の上昇について、特に官庁のお客さまに関しては、請負契約に物価スライド条項が盛り込まれており、そのルールに基づいてお客さまと相談するかたちになります。

一方、民間のお客さまについては、必ずしもすべての契約に物価スライド条項が含まれているわけではありませんが、協議に応じる内容が契約に含まれているケースが多いです。民間のお客さまも中東情勢の問題に対する意識が高く、現在の時勢を考慮すると、協議には応じてもらいやすい状況であると考えています。

また部材の納入遅延リスクについても、お客さまのご理解や了承を得ながら、代替の部材を使用する方法や別の工事方法を提案するなど、プランBやプランCをあらかじめ用意しています。これらについても、お客さまと相談しながら進めています。

なお万が一、部材の納入遅延により竣工時期の遅延が発生した場合、通常は遅延損害金が発生します。しかし今回については不可抗力事項に該当すると考えられるため、そのような事態は発生しないと見込んでいます。

いずれにせよ、当社としてはこれらの情報を逐次収集・アップデートしており、今後も動向を注視しながら、適切なリスク管理を行いたいと考えています。

質疑応答:T3社の買収背景とリスクについて

司会者:「T3社のM&Aについて、どのような戦略に基づき本件に至ったのでしょうか? また中東情勢が激化する中で、塗装会社の買収はリスクではないでしょうか?」というご質問です。

浅沼真里香:T3社のM&Aについては5月19日に開示しています。当社の中期3ヵ年計画では、2つ目のテーマとして「リニューアル事業の強化」を掲げています。その施策としてASEAN地域におけるリニューアル事業の強化を掲げており、この内容は投資計画にも織り込んでいます。

2018年に買収し、現在は当社の子会社となっているSPC社という会社があります。今回買収するT3社についてもSPC社と同じ業種である塗装会社です。シンガポールでは、すべての建物が7年に一度塗装し直さなければならないという法律があるため、塗装業はその法律に裏づけられたビジネスであり、需要が堅調にあると見込んでいます。

加えて、SPC社をすでに子会社として保有しているため、ビジネスの実感や手応えを得ている点も良いポイントであると考えています。またSPC社とT3社の両社間で一定の協力関係が期待できると判断し、今回のM&Aに至りました。

中東情勢の影響については、一般的に塗料は価格上昇する材料の1つとされています。しかし、T3社やSPC社では水性塗料を比較的多く使用していること、加えて原価に占める塗料の割合は20パーセントから30パーセントであり、大部分は労務が原価を占めていることから、業績への影響は注視しつつも、ある程度コントロール可能と考えています。

質疑応答:人材の獲得・エンゲージメントスコア向上の取り組みについて

司会者:「社員の獲得数が前期比で大きく増加し、エンゲージメントスコアも前期比で上昇しているとのことですが、要因はどのように分析されているのでしょうか? また、協力会社は確保できているのでしょうか?」というご質問です。

浅沼真里香:まず、社員の獲得数が上がり、エンゲージメントも向上している点については、全社的に人材の獲得・確保が最重要課題の1つであるという認識を、経営幹部から実務担当者まで全員が共有し、危機感を持ってリクルーターを強化し、人事施策を進めてきた結果だと考えています。

リクルーター活動については、重要な業務の1つとして位置付けて実施しており、その成果が数字として表れたのではないかと思っています。

また、エンゲージメントスコアについては、今回、福利厚生面を大幅に強化したことが大きく影響したと考えています。大手企業に引けを取らない、非常に良い福利厚生の基盤が整ったと思っています。

その中でも最たる例が、先ほどご説明した初任給を30万円に引き上げた施策です。これは非常にセンセーショナルな取り組みだったと思いますが、こうした取り組みを含めて、地道に福利厚生を充実させ、社員の声に耳を傾け、対応可能な要望には応えていくことが、エンゲージメントスコア上昇の一因になっていると考えています。

また、もともと当社にはアットホームで距離が近く、仲が良いという独自の企業カルチャーがあり、これもエンゲージメントスコアの向上に寄与していると思っています。

特に最近では、若い方々を中心に、こうした企業風土や人とのつながりを非常に重視する傾向が強まっていると聞いています。このような当社の雰囲気が、「いいな」と感じて選んでいただいているポイントになっているのではないかと考えています。

また協力会社の確保については、当社は協力会社を確保できる案件のみを受注しています。そのため、協力会社が確保できていない状況での受注は発生しておらず、確保は十分にできていると考えています。

新着ログ

「建設業」のログ