2026年3月期決算説明

小野建、建設事業の既受注案件は概ね計画どおりに推移するも、鉄鋼商品の販売数量減や市況低下により減収減益

CONTENTS

小野哲司氏:小野建株式会社代表取締役専務の小野哲司です。本日は決算説明会にご出席いただき、誠にありがとうございます。私からは、総括、2026年3月期決算概要および2027年3月期業績予想についてご説明します。

総括

まずは総括です。2026年3月期実績の振り返りとして、弊社は建設事業と鉄鋼事業の2つを展開していますが、建設事業の既受注案件は概ね計画どおりに推移しました。

しかし、鉄鋼事業では鉄鋼需要の減少に伴う販売数量の減少と鋼材市況の低調な推移により、全体的には減収となりました。全体的な減収ならびに新設倉庫を中心とする減価償却費の増加により、営業利益は減益となりました。

また、九州・中国エリアにおける事業環境や中長期的な事業戦略を踏まえ、固定資産の減損損失を特別損失として計上した結果、上場来初めての最終赤字を計上しました。

2027年3月期の計画は、海外の政治的要因などによる経済環境の変化や、国内の鉄鋼需要の回復に対する不透明感はあるものの、製造コスト上昇を背景とした国内メーカー主導の鋼材市況の上昇に伴う価格上昇局面であること、ならびに大型工事案件の受注が概ね順調に推移していることを踏まえ、増収増益および最終黒字化を計画しています。

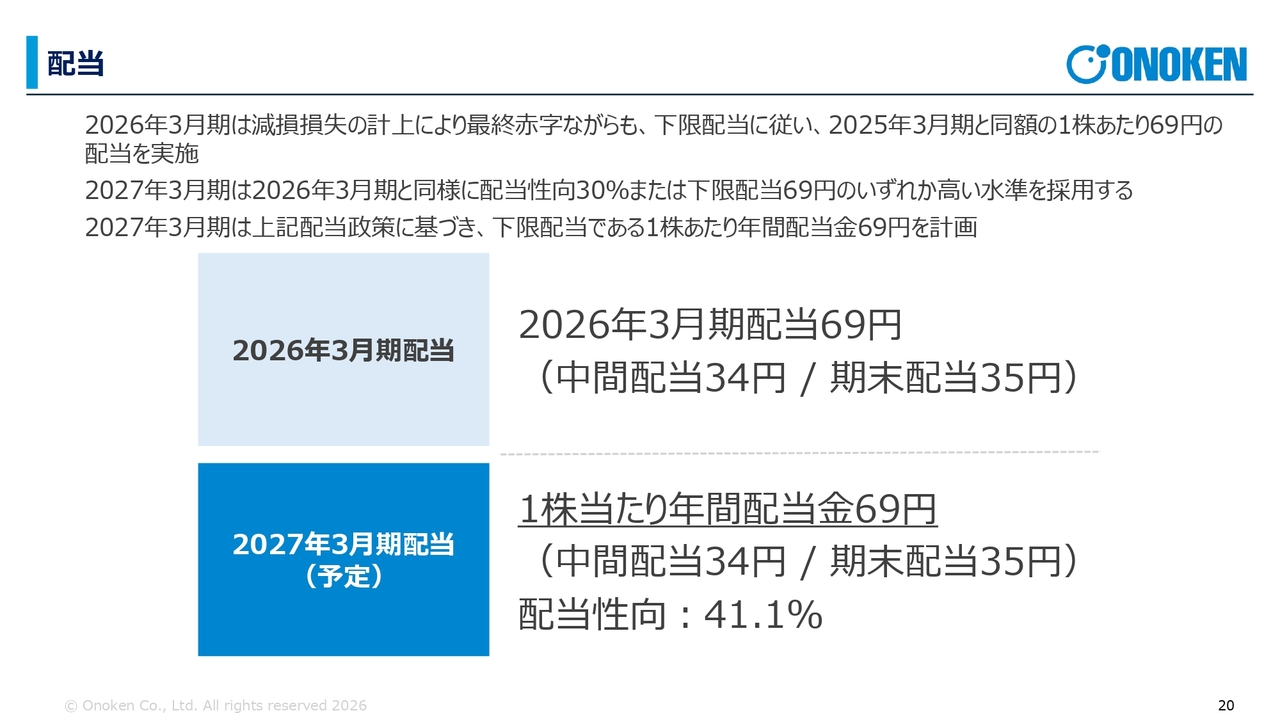

配当政策については、2026年3月期は減損損失を計上し最終赤字となりましたが、下限配当に従い、2025年3月期と同額の1株あたり69円の配当を実施しました。

2027年3月期も、2026年3月期と同様に、配当性向30パーセントもしくは下限配当69円のいずれか高い水準を採用します。

2027年3月期の配当政策に基づき、既存の業績予想を踏まえ、下限配当である1株あたり年間配当金69円を計画しています。

2026年3月期の経営成績の概況について

2026年3月期の経営成績の概況について、もう少し詳しくお話しします。鉄鋼事業においては、鉄鋼商品の販売数量が前期を下回り、鋼材市況の低下も影響して、減収減益となりました。

しかしながら、需要の低迷および鋼材市況の弱含みが続く事業環境下においても、中長期的な成長を見据えた拠点整備をさらに推進します。継続的な販売数量の確保および鋼材市況に左右されにくい安定した収益基盤の構築を強化するため、加工設備の拡充を実施しています。

建設事業は、建材商品のうち特に土木商品の販売が堅調に推移しました。既受注分の大型工事案件の進捗は概ね予想どおりに進んでいるものの、地方都市における中小型案件の受注数が減少したことにより、前期と比較して売上および利益は微減となりました。

今後は、政府による国土強靱化対策に係る土木建材商品の受注活動をさらに注力し、都市部を中心に、物流センターやデータセンターなど大型施設の案件の受注獲得を目指します。これにより、今期以降の業績に寄与できると考えています。

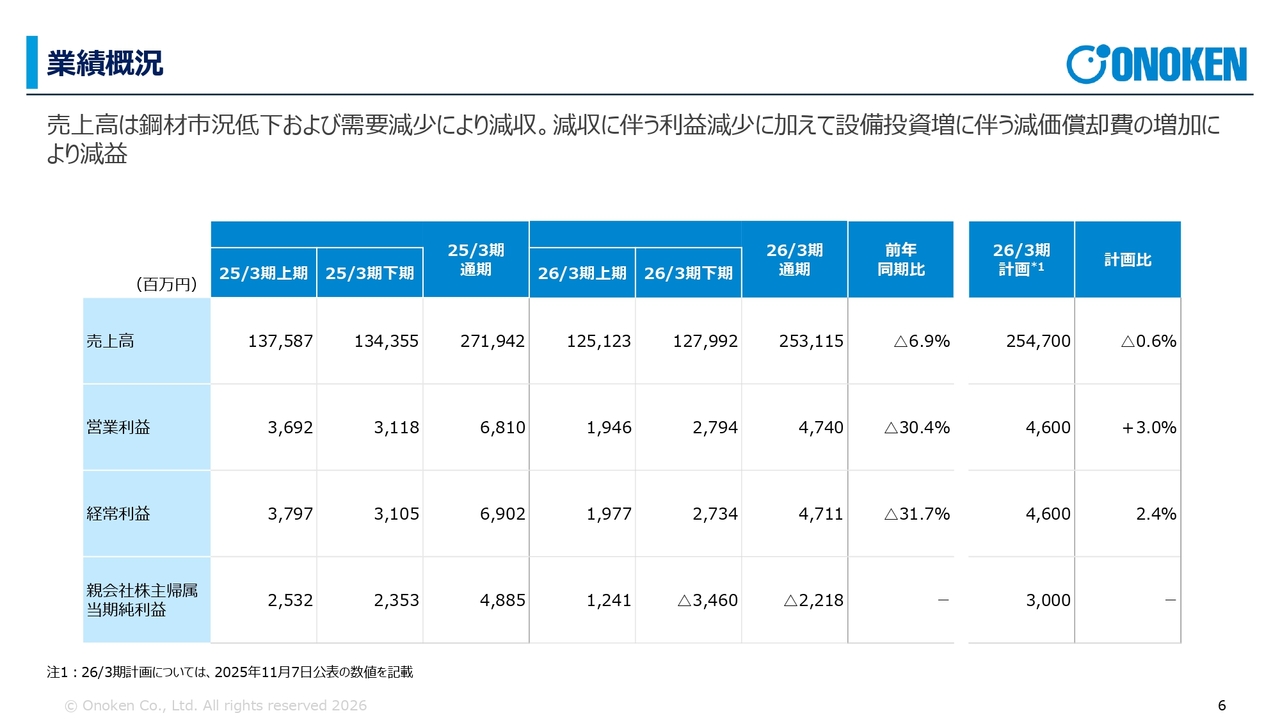

業績概況

業績概況についてです。スライドをご覧のとおり、ほぼ計画どおりに推移しましたが、売上高は2,531億1,500万円、経常利益は47億1,100万円と、減収減益の結果になりました。

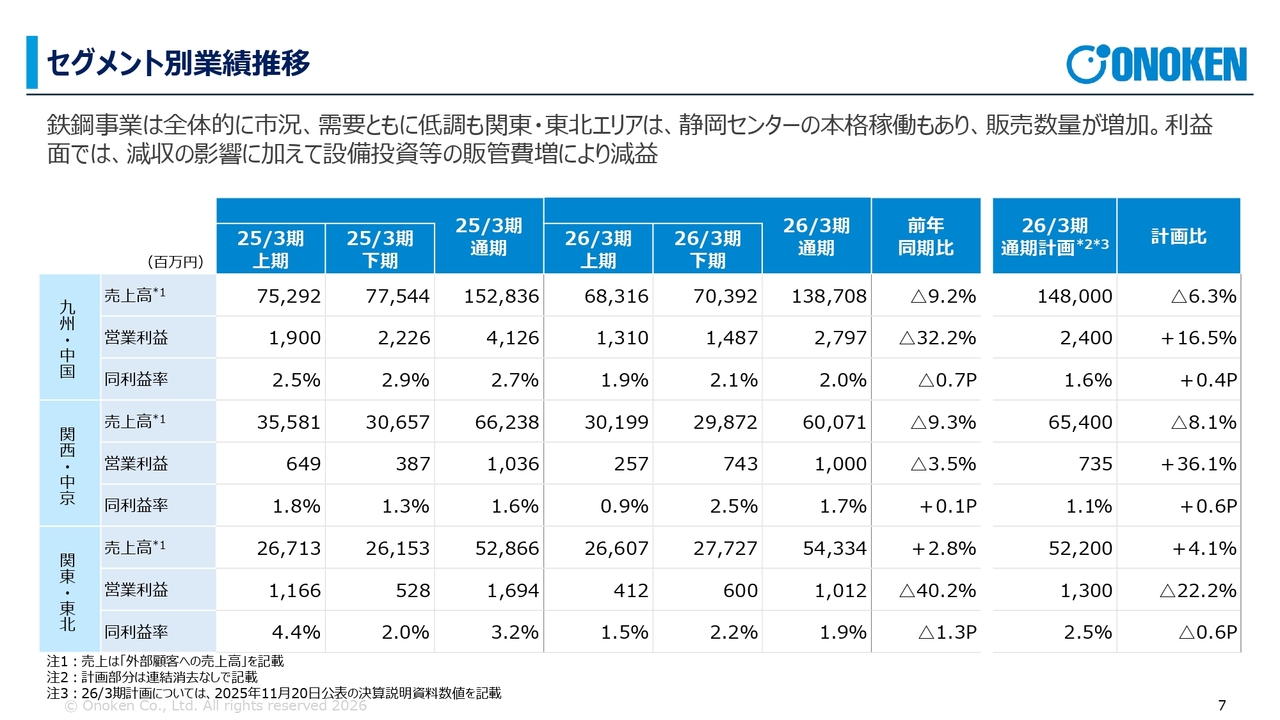

セグメント別業績推移

セグメント別の業績推移です。弊社では、セグメントを「九州・中国」「関西・中京」「関東・東北」の3つの営業エリアに分けて業績を公表していますが、スライドをご覧のとおり、減収減益という結果となりました。

関東・東北エリアでは、静岡センターの本格稼働により販売数量が増加しています。ただし、営業利益段階では、減価償却費などの影響で減益となっています。

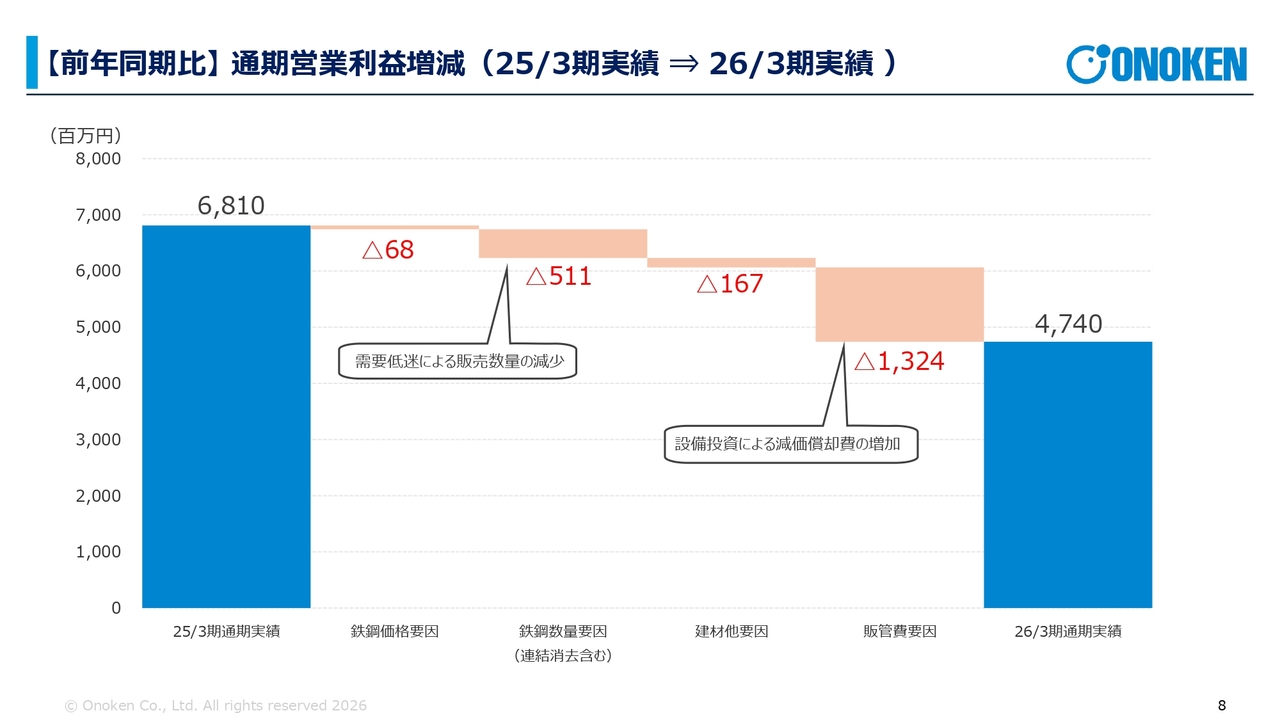

【前年同期比】 通期営業利益増減(25/3期実績 ⇒ 26/3期実績)

前年同期と比較した通期営業利益増減のグラフは、スライドのとおりです。弊社では営業利益を鉄鋼価格要因、鉄鋼数量要因、建材他要因(工事を含む)、販管費要因の4つのファクターに分類しています。

特に今回は、鉄鋼数量の減少が顕著であり、さらに設備投資による減価償却費の増加も影響し、前期と比較して減益となりました。

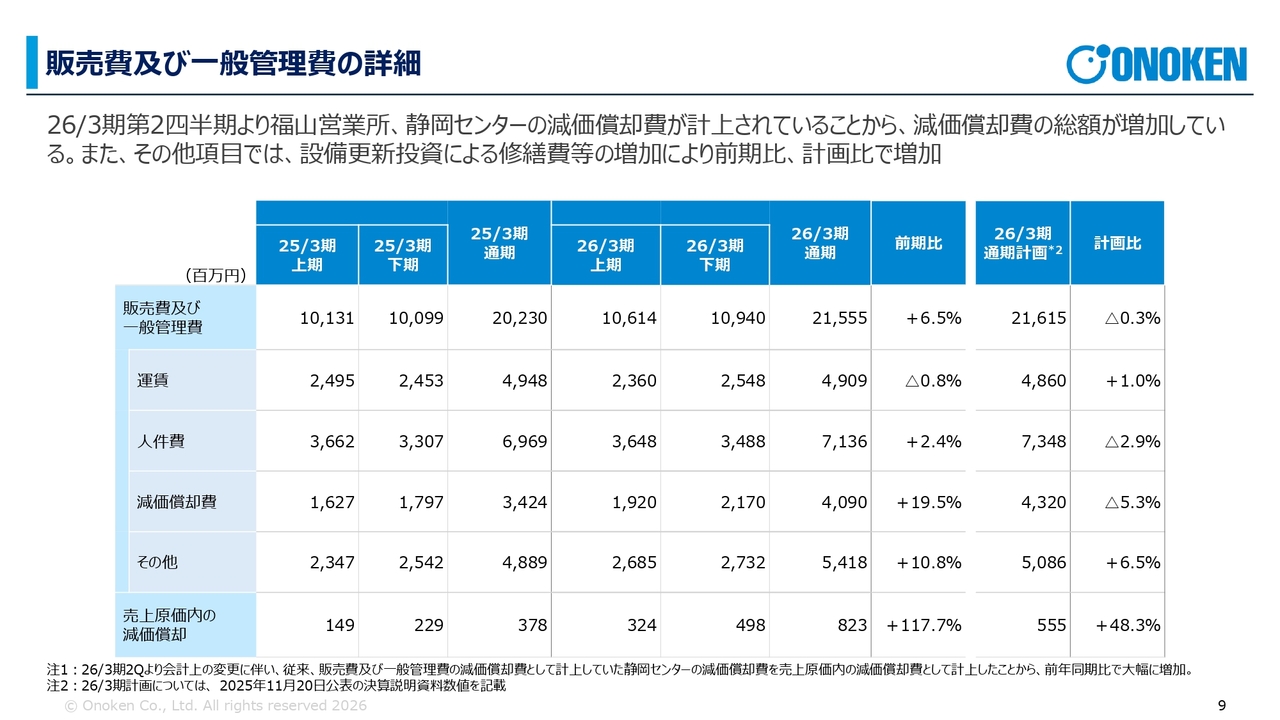

販売費及び一般管理費の詳細

販売費および一般管理費の詳細は、スライドの表のとおりです。特に、表の中段にある減価償却費ならびに一番下にある売上原価内の減価償却費を合計すると、2025年3月期は約38億円であったのに対し、2026年3月期は約49億円と、増加していることがわかります。こちらも計画比で見ると、ほぼ計画どおりに推移しています。

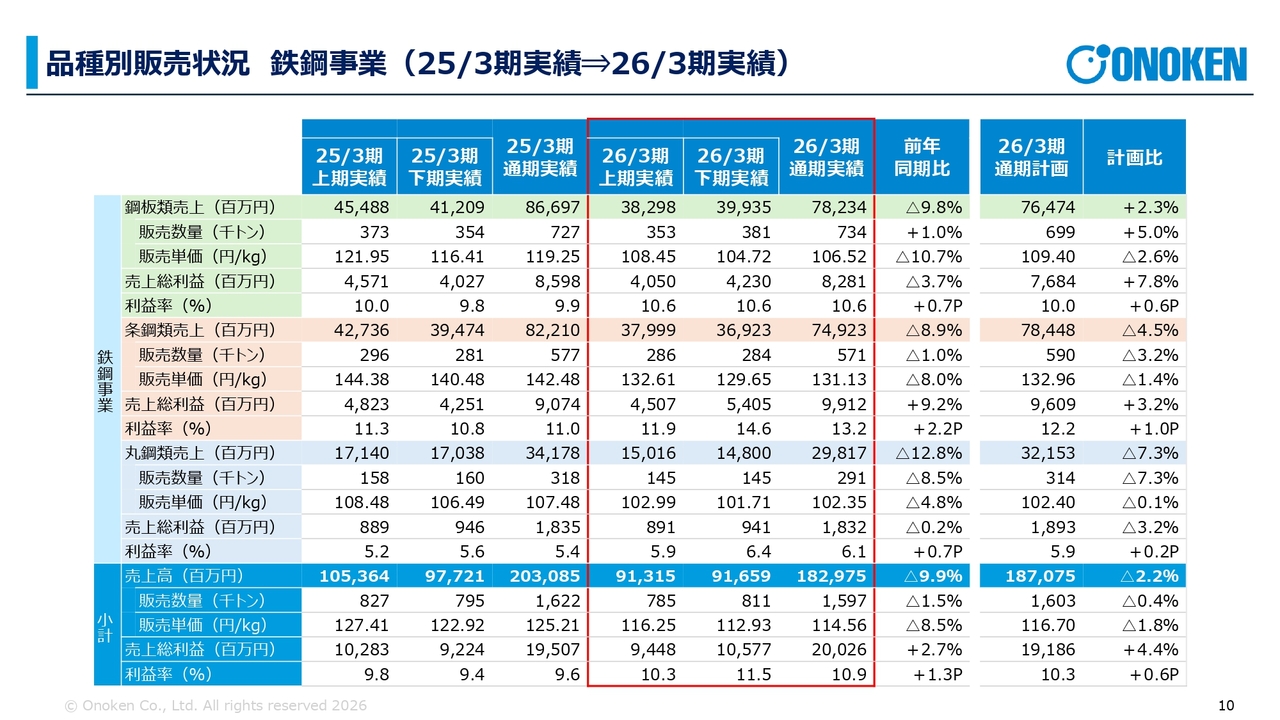

品種別販売状況 鉄鋼事業(25/3期実績⇒26/3期実績)

品種別の販売状況についてご説明します。鉄鋼事業では、鋼板類、条鋼類、丸鋼類の3つの商品アイテムに分類し、それぞれの販売数量、販売単価、売上総利益を示しています。

表の一番下にある小計をご覧いただくと、2025年3月期の販売数量が162万2,000トンであるのに対し、2026年3月期は159万7,000トンと、減少していることがわかります。

販売単価は、1キログラムあたり約125円であったものが約114円まで下落しています。ただし、こちらもほぼ通期の計画どおりに推移したと見ています。

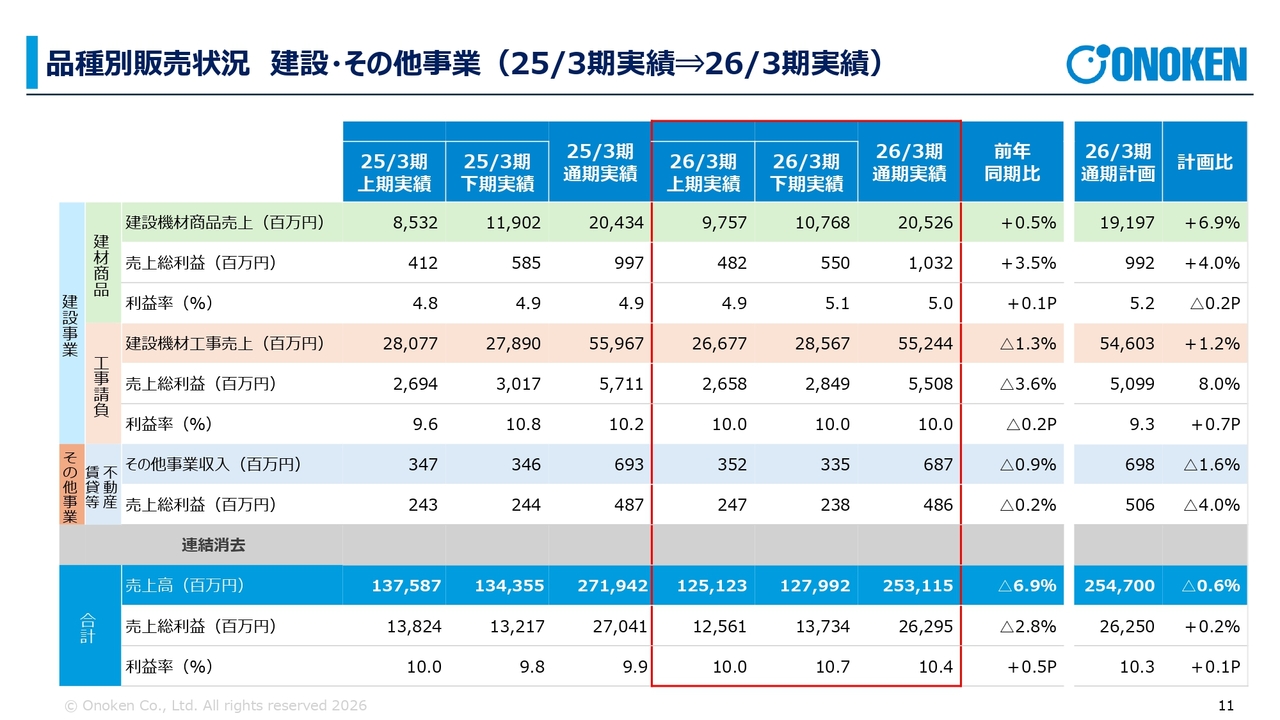

品種別販売状況 建設・その他事業(25/3期実績⇒26/3期実績)

建設事業における建材商品および工事請負の販売状況です。スライドをご覧のとおり、ほぼ計画どおりで、前年同期比でもほぼ横ばいで推移しています。

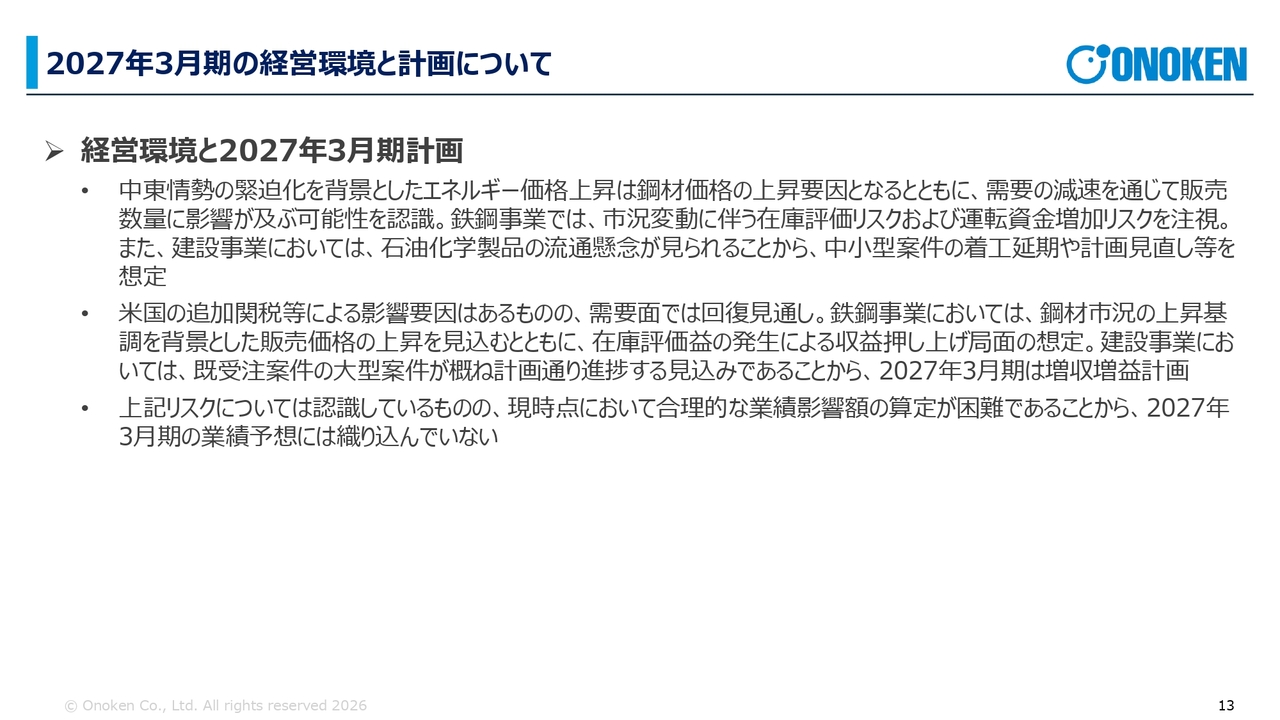

2027年3月期の経営環境と計画について

2027年3月期の経営環境と計画についてご説明します。2027年3月期の計画では、中東情勢の緊迫化を背景にエネルギー価格が上昇しています。鋼材価格の上昇要因になるとともに、需要の減速を通じて販売数量に影響が及ぶ可能性を注視しています。

鉄鋼事業では、市況変動に伴う在庫評価リスクおよび運転資金増加リスクを懸念しています。また、建設事業では石油化学製品の流通懸念が見られることから、中小型案件を中心に着工延期や計画の見直しが今後も行われると想定しています。

これらのリスクについて、現時点では業績等への影響額を合理的に算定することが困難であるため、2027年3月期の業績予想にすべてを網羅して織り込んでいない状況をご認識ください。

さらに、米国の追加関税等の影響要因があるものの、国内は需要面での回復を見込んでいます。鉄鋼事業では、鋼材市況の上昇基調を背景に販売価格の上昇を見込むとともに、在庫評価益が収益を押し上げる局面を想定しています。

建設事業では、既受注分の大型案件が概ね計画どおりに推移する見込みであることから、2027年3月期はトータルで増収増益を計画しています。

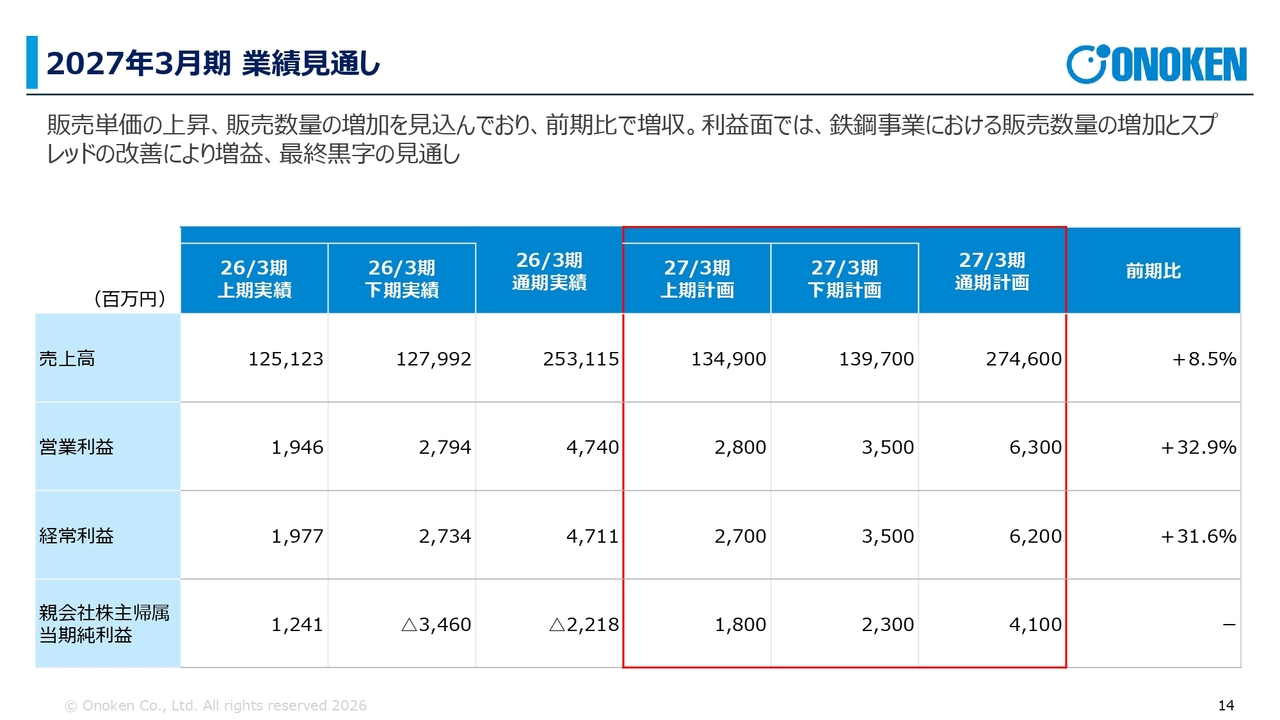

2027年3月期 業績見通し

スライドは、これらを具体的に数値で示したものです。2027年3月期の業績見通しとして、売上高2,746億円、経常利益62億円、当期純利益41億円を計画しています。

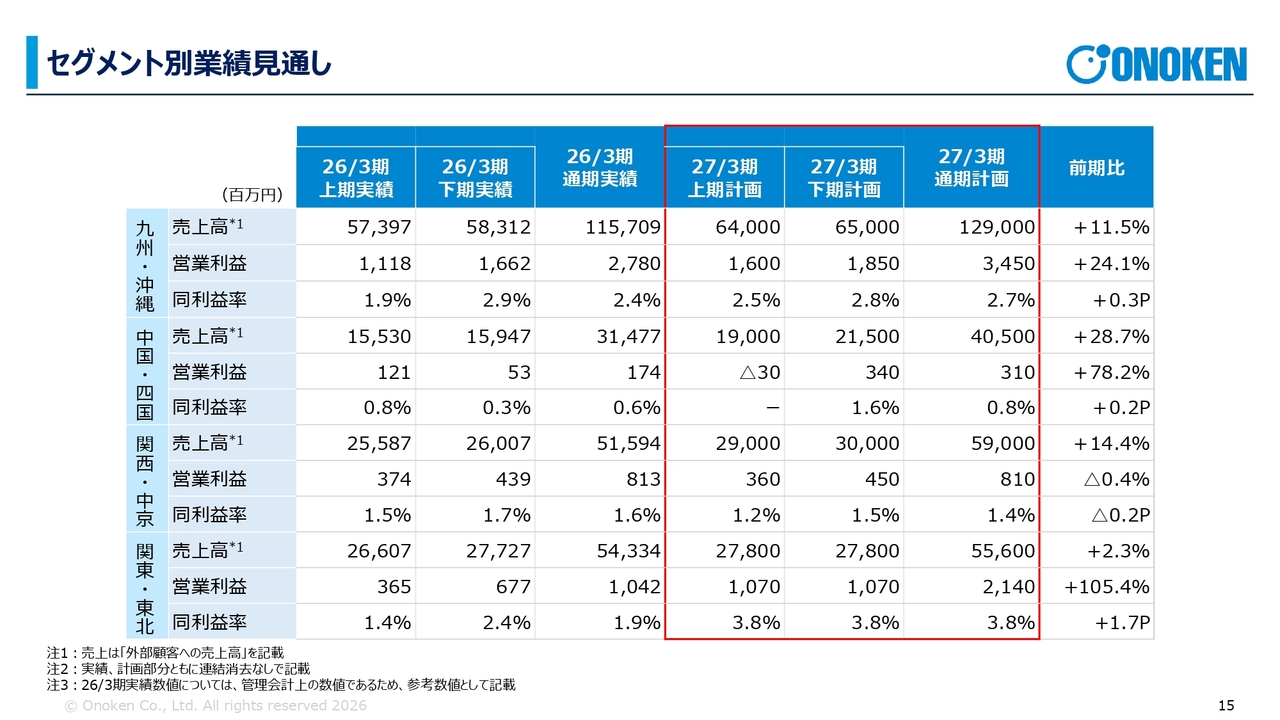

セグメント別業績見通し

セグメント別の業績見通しについてです。前期までは3つのエリアに分けて示していたセグメント別業績を、今期からは事業戦略の見直しや連結子会社等の振り分けを考慮し、4つのエリアに分けて再編しました。

「九州・沖縄」「中国・四国」「関西・中京」「関東・東北」に分けて、セグメント別業績の見通しを提示したのがスライドの表です。

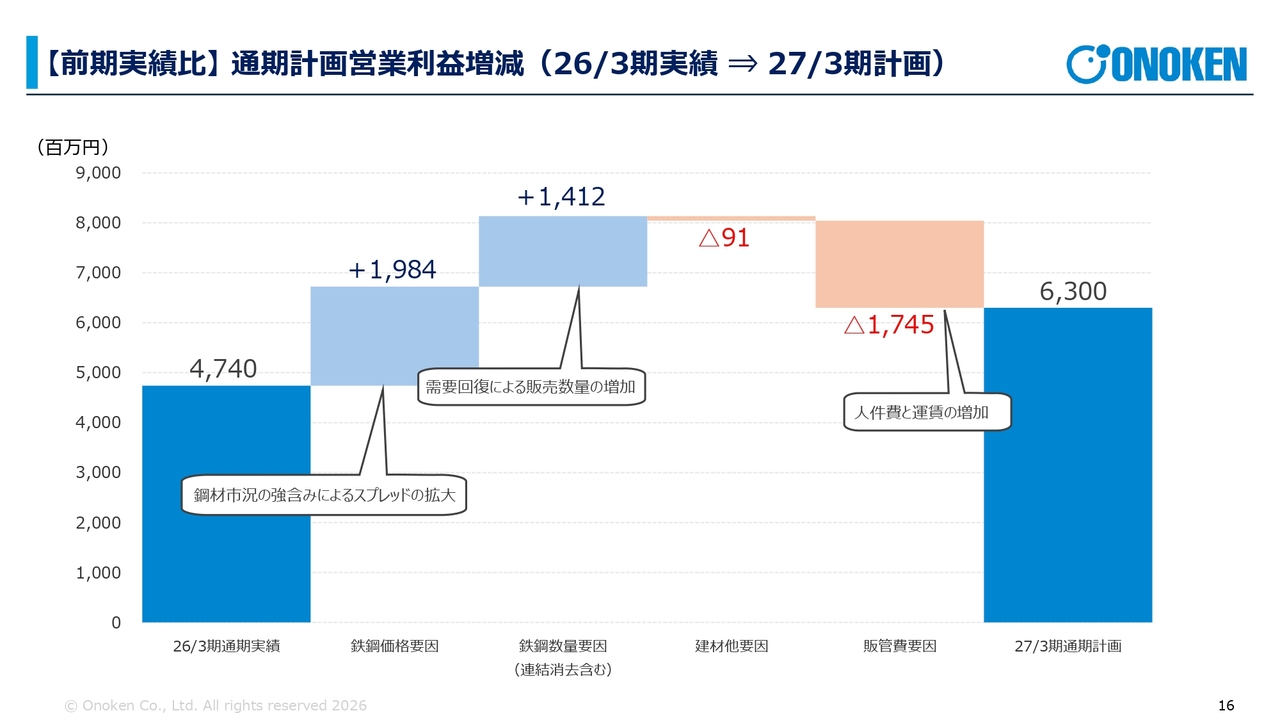

【前期実績比】 通期計画営業利益増減(26/3期実績 ⇒ 27/3期計画)

スライドは、通期営業利益の増減計画を示したグラフです。ご覧のとおり、鋼材市況の強含みによるスプレッドの拡大および販売数量の増加が主な要因となっています。

販管費については後ほどご説明しますが、人件費と運賃の増加がマイナス要因となるものの、前期の47億4,000万円から今期は63億円の営業利益を計画しています。

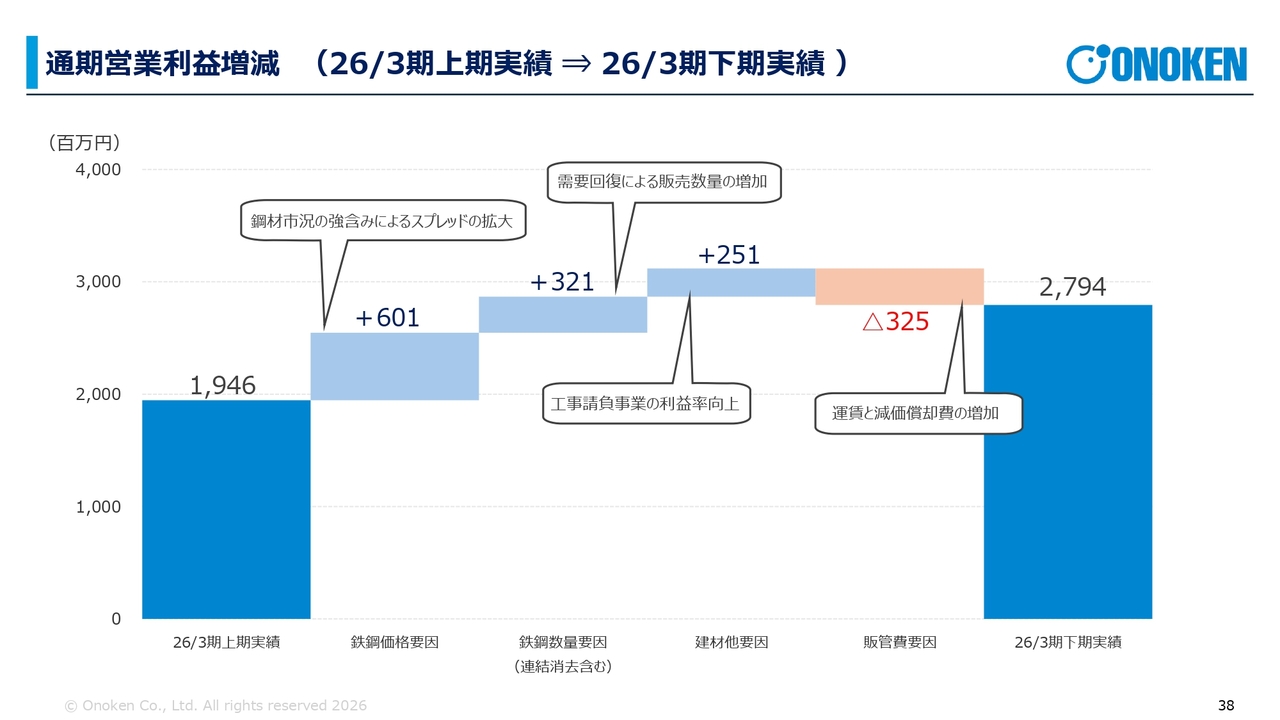

通期営業利益増減(26/3期上期実績 ⇒ 26/3期下期実績)

まず、鉄鋼商品のスプレッドについてです。補足資料の38ページをご覧ください。前期上期から下期への営業利益の実績推移を示していますが、上期よりも下期のほうがスプレッドが上がっていることが見て取れます。

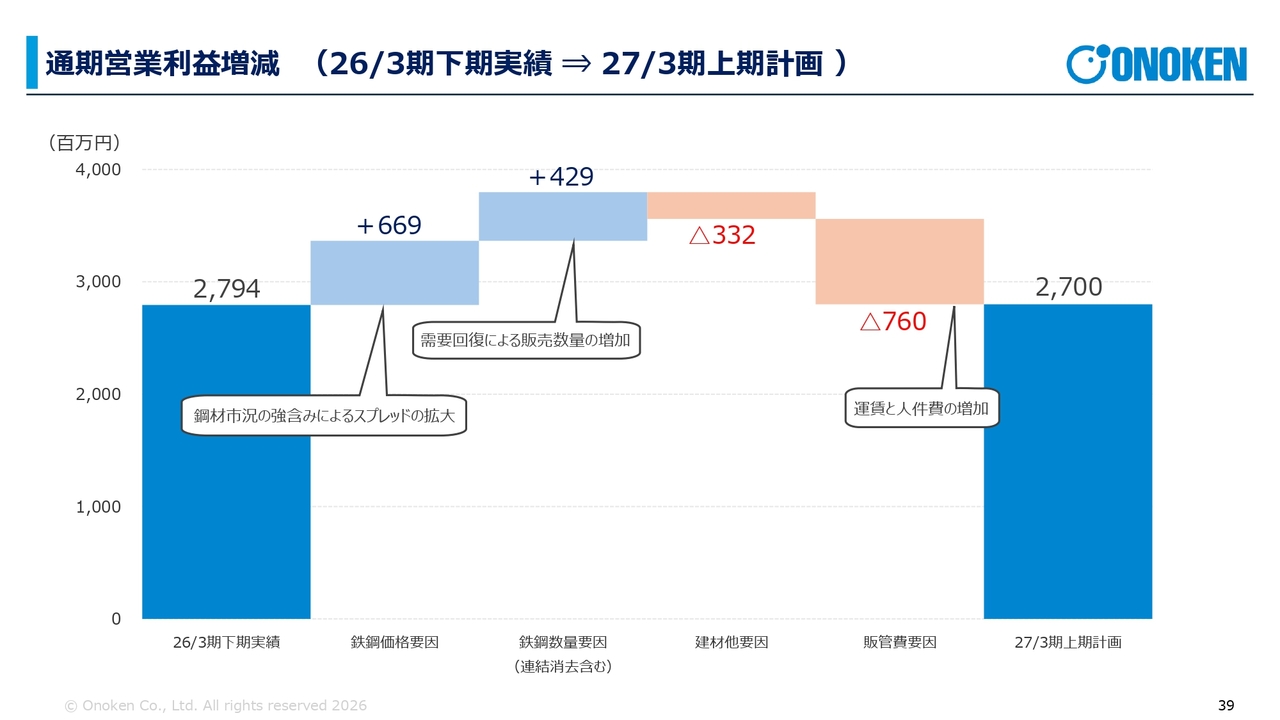

通期営業利益増減(26/3期下期実績 ⇒ 27/3期上期計画)

39ページは、前期下期と今期上期の計画を比較したグラフです。こちらもスプレッドの拡大が増加要因となっています。

市況的には徐々に上昇しているため、在庫評価に関連して在庫を出していく過程でスプレッドが徐々に広がっていることがわかります。

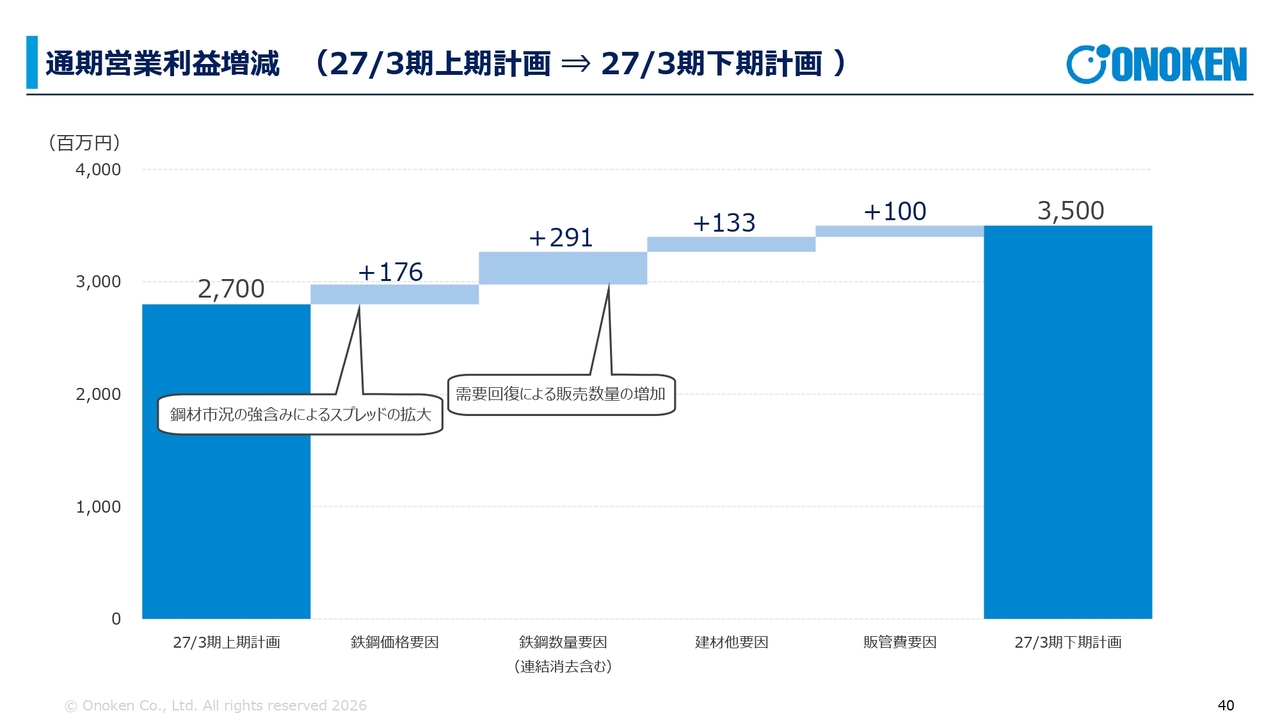

通期営業利益増減(27/3期上期計画 ⇒ 27/3期下期計画)

40ページでは、今期上期および下期の計画を示しています。市況が上昇する中で、在庫のスプレッドも上昇しますが、仕入価格や在庫商品の価格も上昇するため、スプレッドは上期に比べてやや縮小すると見込んでいます。

このような状況を踏まえた計画を示していますが、スプレッドは順調に確保できるのではないかと考えています。

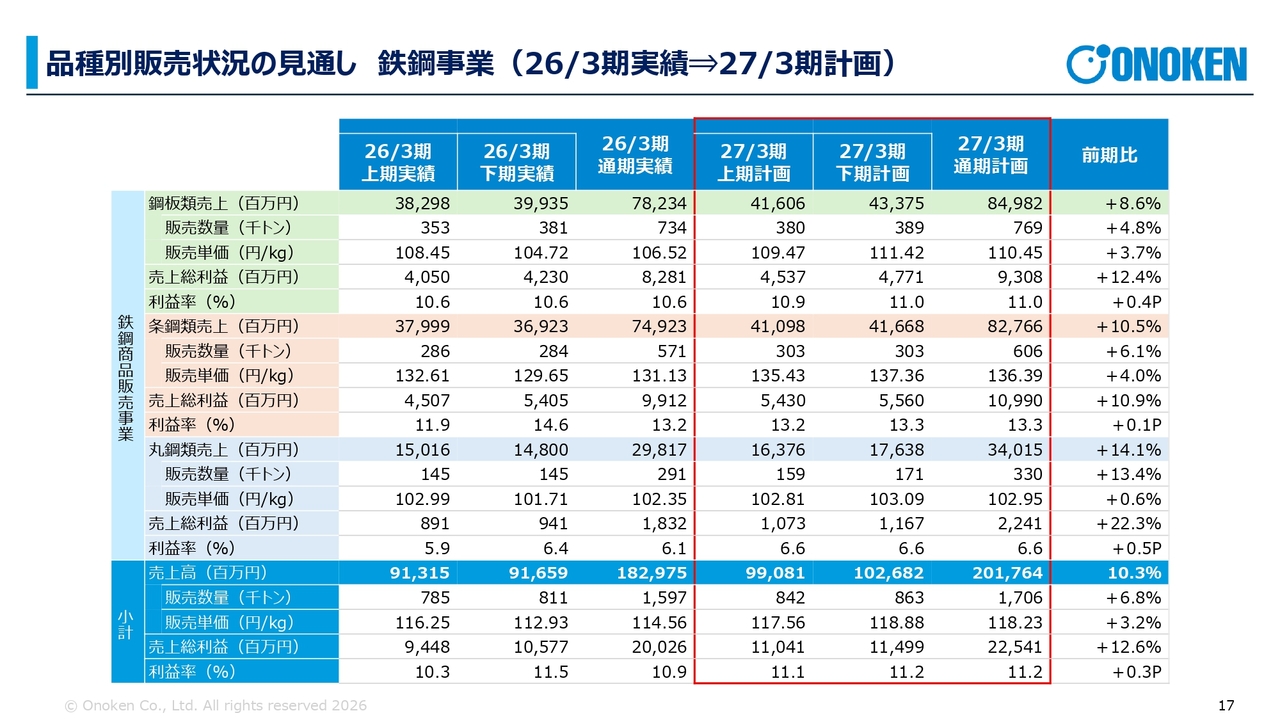

品種別販売状況の見通し 鉄鋼事業(26/3期実績⇒27/3期計画)

品種別販売状況の見通しについてです。今期も3つの商品アイテムに分けて示しています。

小計の販売数量は159万7,000トンから170万6,000トンまで増加させる計画です。また、販売単価も約114円から約118円にやや上昇する見込みです。先ほどご説明したスプレッドの拡大要因として、価格の上昇が挙げられます。

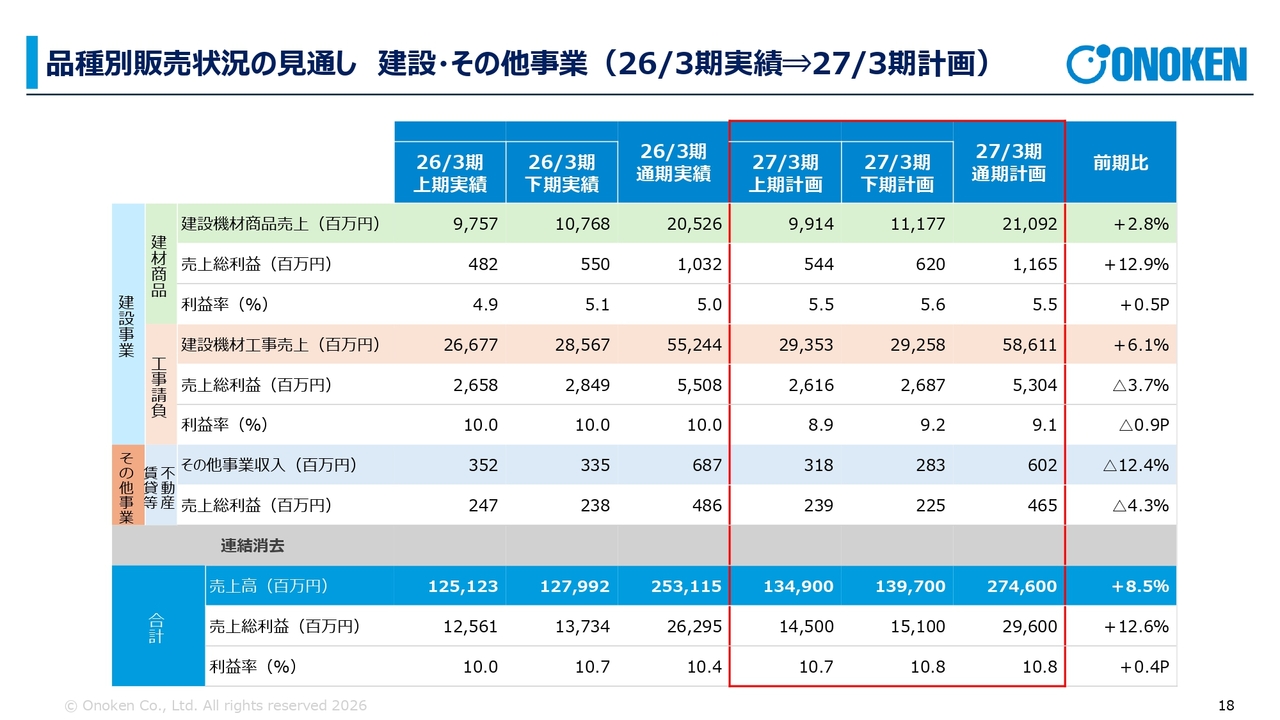

品種別販売状況の見通し 建設・その他事業(26/3期実績⇒27/3期計画)

建設事業は、建材商品および工事請負分野において順調に推移しています。先ほどご説明した建材は土木商品を中心に、工事は大型案件を中心に受注が進んでおり、計画どおりに進む見通しです。

ただし、諸般の事情や周辺の状況により、材料が入りにくいなどの問題が発生した場合は、工期の延長や遅れが想定されるため、翌期にずれ込む可能性もゼロではないと考えています。

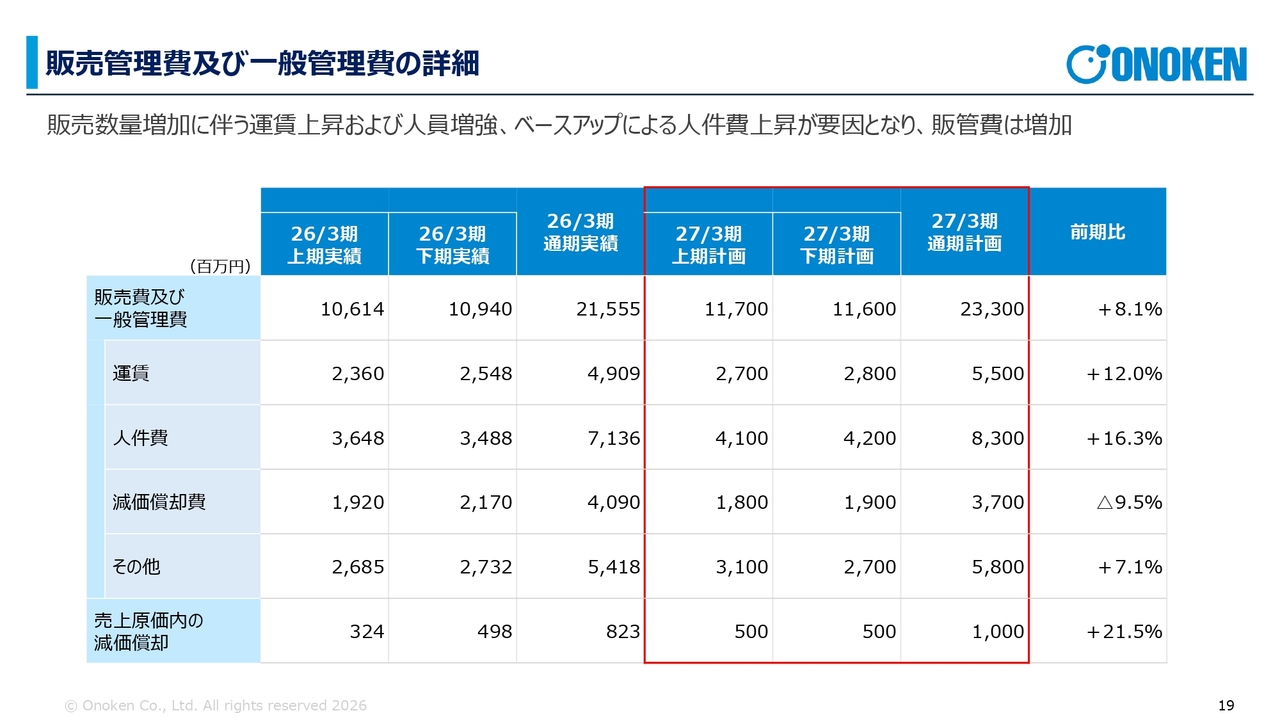

販売管理費及び一般管理費の詳細

販売管理費および一般管理費の詳細は、スライドの表のとおりです。減価償却費については先ほどご説明したとおり、2026年3月期は減価償却費と売上原価内の減価償却費の合計が約49億円となりました。2027年3月期の合計は約47億円と、ほぼ同水準を維持しています。

一方で、鉄鋼商品の販売数量が増加することで運賃が上昇すると見込まれます。それに加え、従業員数の増加に伴い人件費も上昇しているため、販管費全体としては若干増加する見通しです。

配当

最後に、配当についてです。冒頭でお伝えしたとおり、今期の業績予想に基づき、下限配当である69円の配当を予定しています。これにより、配当性向は41.1パーセントとなります。

私からのご説明は以上です。ありがとうございました。

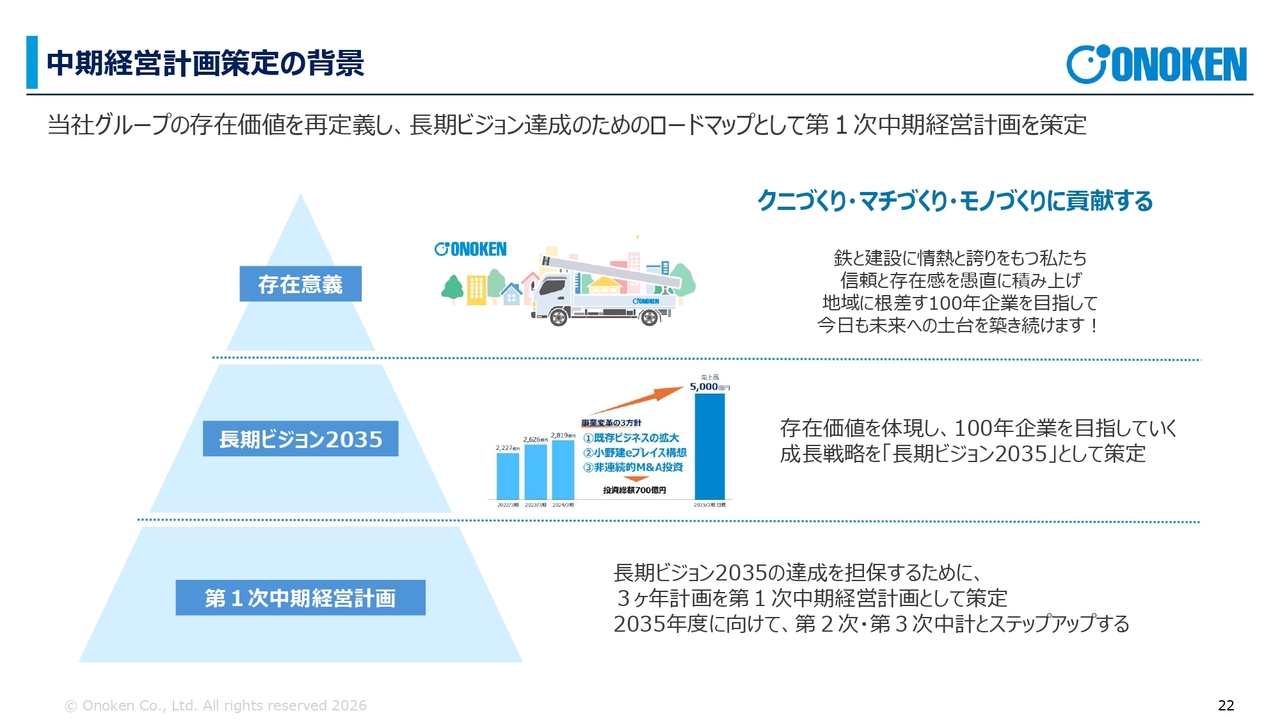

中期経営計画策定の背景

小野剛氏(以下、小野剛):みなさま、こんにちは。代表取締役社長の小野です。本日はお忙しい中、お時間をいただきありがとうございます。私からは、中期経営計画の進捗状況についてご説明します。

まずは中期経営計画策定の背景です。弊社は、私が社長に就任した昨年6月末から存在意義を再定義し、長期ビジョン達成のためのロードマップである第1次中期経営計画を策定しました。

弊社は「クニづくり・マチづくり・モノづくりに貢献する」という言葉を存在意義として掲げています。こちらを前提に、100年企業を目指す成長戦略「長期ビジョン2035」を策定しました。

この長期ビジョンを達成するため、3ヶ年計画である第1次中期経営計画を、第2次中期経営計画、第3次中期経営計画とステップアップしていきます。

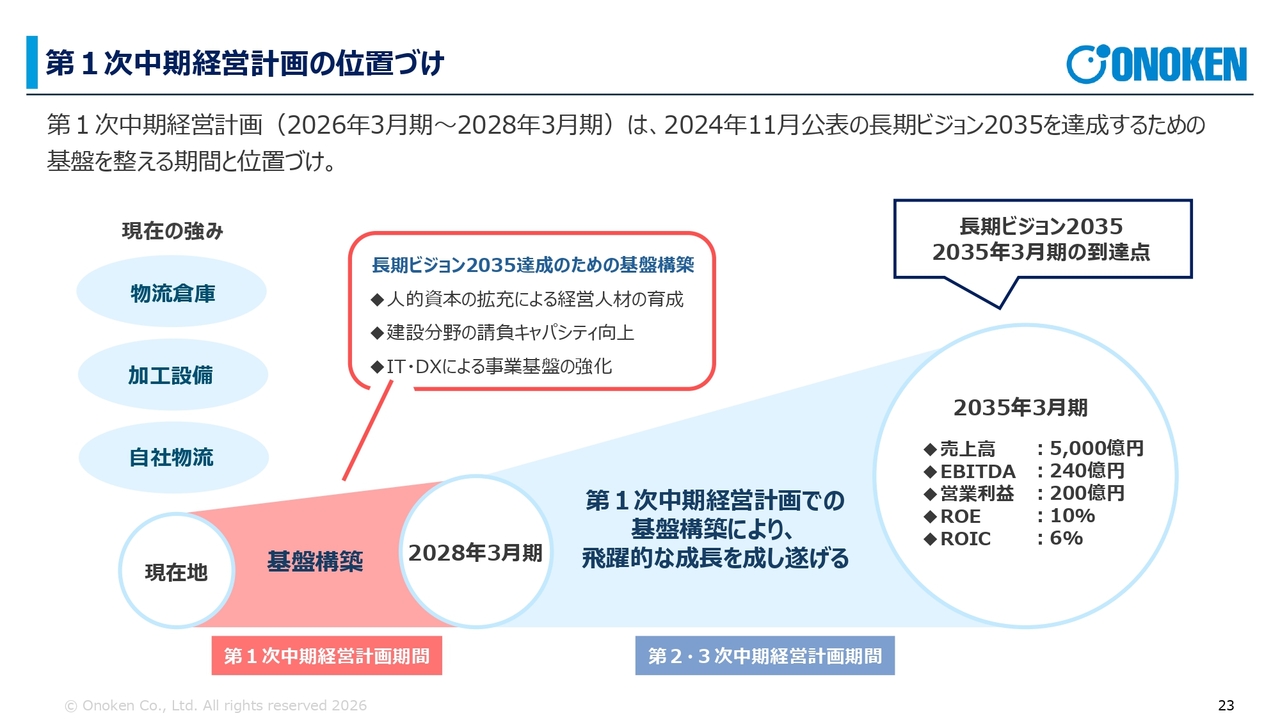

第1次中期経営計画の位置づけ

第1次中期経営計画の位置づけは、「長期ビジョン2035」を達成するための一次計画です。2028年3月期までに長期ビジョンを達成するための基盤を構築することが、第1次中期経営計画の最も重要な位置づけです。

そして、現状の強みである物流倉庫、加工設備、自社物流を研ぎ澄ますことが、この3年間の位置づけとなります。

2035年3月期には、売上高5,000億円、EBITDA240億円、営業利益200億円、ROE10パーセント、ROIC6パーセントを確実に達成していきます。

繰り返しになりますが、この基盤構築を行うことが、2028年3月期までの中期経営計画の位置づけとなっています。

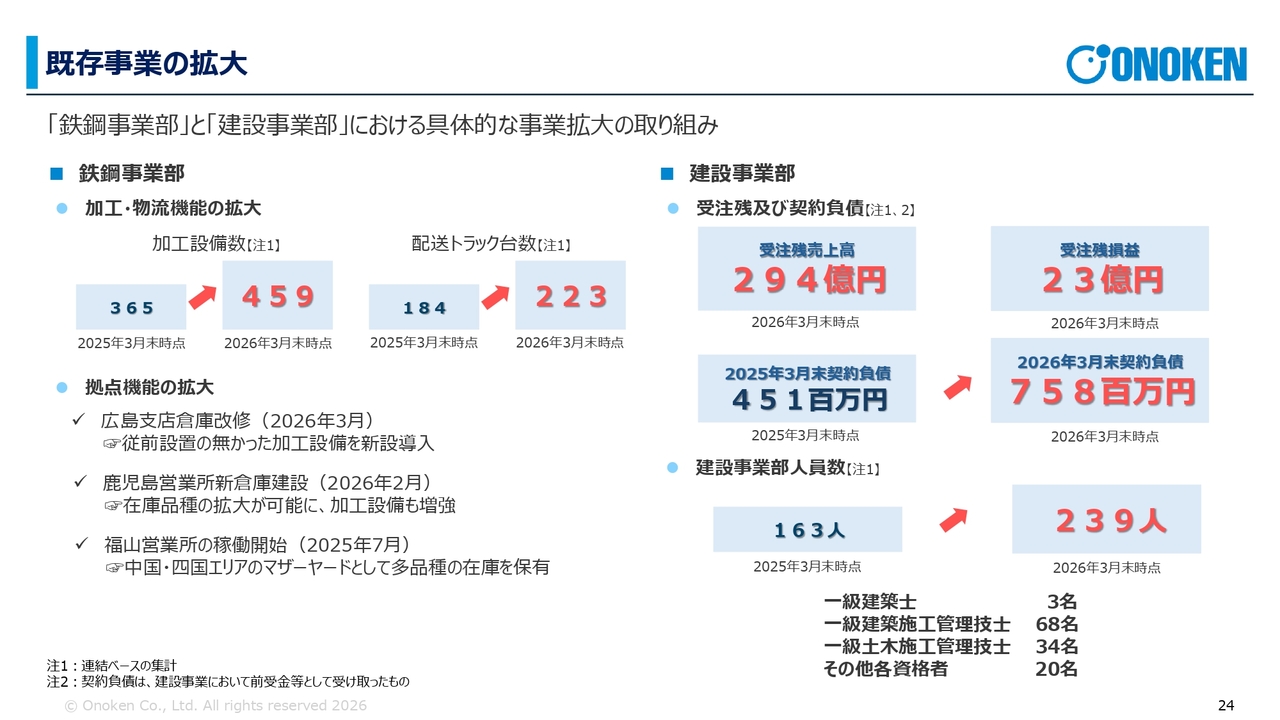

既存事業の拡大

既存事業の拡大についてです。弊社では、「鉄鋼事業部」と「建設事業部」の両輪で既存事業を展開しています。

鉄鋼事業部では、加工・物流機能の拡大を図っており、加工設備数を2025年3月末時点の365台から459台へ大幅に増加させています。これに伴い、付加価値を付ける2次加工をさらに深めている状況です。

また、配送力を高めるため、配送トラックの台数を184台から223台に増やしました。さらに、拠点機能の拡大として、広島支店の倉庫改修、鹿児島営業所の新倉庫建設、福山営業所の稼働開始と、積極的に取り組んでいます。建設事業部では、受注残および契約負債を順調に積み上げています。

2026年3月末時点の受注残売上高は294億円、受注残損益は23億円となっています。また、2025年3月末における契約負債は4億5,100万円でしたが、2026年3月末には7億5,800万円へと増加しました。さらに、建設事業部の人員は163名から239名へと純増しています。

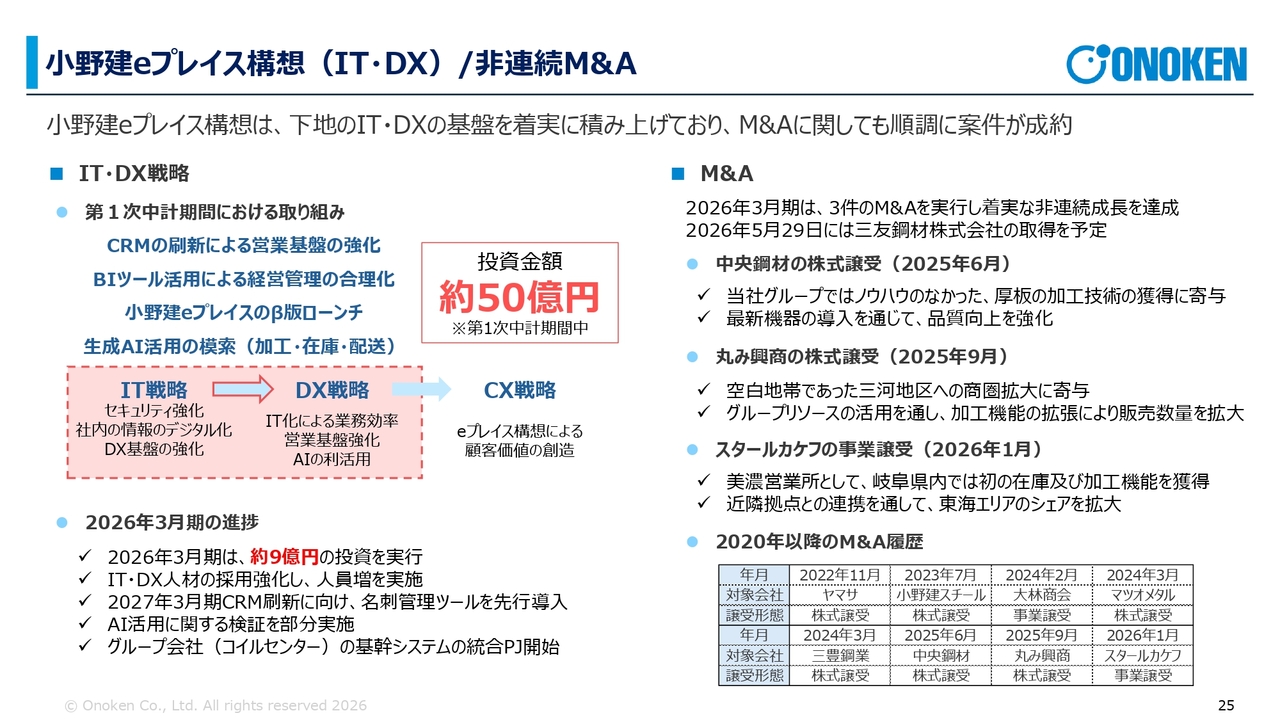

小野建eプレイス構想(IT・DX)/非連続M&A

「小野建eプレイス構想(IT・DX)」および非連続M&Aについてご説明します。まず、「小野建eプレイス構想」は、第1次中期経営計画の取り組みとして、CRMの刷新により営業基盤をしっかりと構築していきます。また、BIツールの活用により経営管理の合理化を進めていきます。

「小野建eプレイス」のベータ版ローンチを進め、生成AIを活用して加工、在庫、配送機能の向上を図っています。そのための投資金額として、第1次中期経営計画内で約50億円を予算化しました。2026年3月期には約9億円の投資を実行し、IT・DX戦略を着実に進めています。

次にM&Aに関しては、昨年度のスタートおよび今年度のスタート時点で非常に順調に進められている実感があります。

なお、2026年3月期には3件のM&Aを実行しました。中央鋼材株式会社の株式譲受ですが、関西で厚板の加工を行っている会社をM&Aにより取得しました。2025年9月には、愛知県豊橋市にある丸み興商株式会社の株式を譲受し、三河地区の商圏を獲得しました。

さらに、2026年1月には、岐阜県にある株式会社スタールカケフの事業を譲受しました。現在は名前を変更し美濃営業所となっていますが、これにより岐阜地区の営業基盤を確立し、東海エリア全体の基盤も構築することができました。昨年度はこれら3件が非常に大きかったと考えています。

今年度も、2026年5月29日に四国・香川県の三友鋼材株式会社の株式を取得する予定であり、非常に実り多いM&Aを実施できていると実感しています。

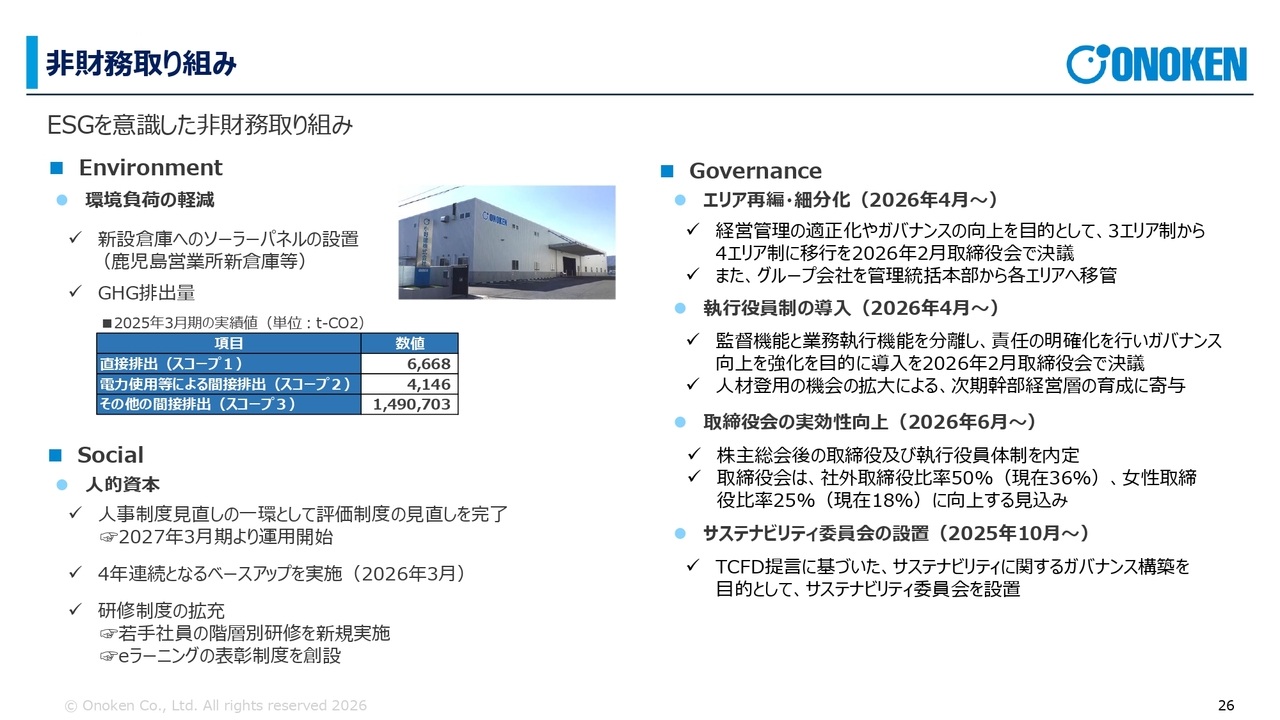

非財務取り組み

弊社は非財務の取り組みとして、ESGを意識した活動をしっかり行っています。「Environment(環境)」については、ソーラーパネルの設置やGHG排出量の測定を着実に進めています。

「Social(人的資本)」においては、人事制度の見直しや4年連続となるベースアップを実施するなど、人的資本に非常に注力しています。

今回、大きく変化しているのは3つ目の「Governance」です。この部分で、弊社は大きな変化を遂げています。

1点目に、専務の小野からもご説明したとおり、エリア再編・細分化を行いました。従来は「九州・中国」「関西・中京」「関東・東北」の3つのエリアに分けて運営していました。

こちらを今回、新たに「九州・沖縄」「中国・四国」「関西・中京」「関東・東北」の4つのエリアに再編し、より機動的に対応できる体制を整えました。

2点目として、2026年4月から執行役員制を導入しています。監督機能と業務執行機能を分離することで、ガバナンスをしっかり効かせるとともに、責任を明確化させていきます。また、人材登用の機会を拡大し、次期幹部候補を育成することにも寄与していきたいと考えています。

3点目に、取締役会の実効性向上です。取締役の人数を減らし、社外取締役の比率を現状の36パーセントから50パーセントに引き上げました。女性取締役の比率も18パーセントから25パーセントに引き上げ、よりガバナンスを強化し、ダイバーシティを推進した、しっかりとした取締役会の構築を目指しています。

さらに、2025年10月にはサステナビリティ委員会を設置し、TCFD提言に基づいたガバナンスの構築を進めていく考えです。

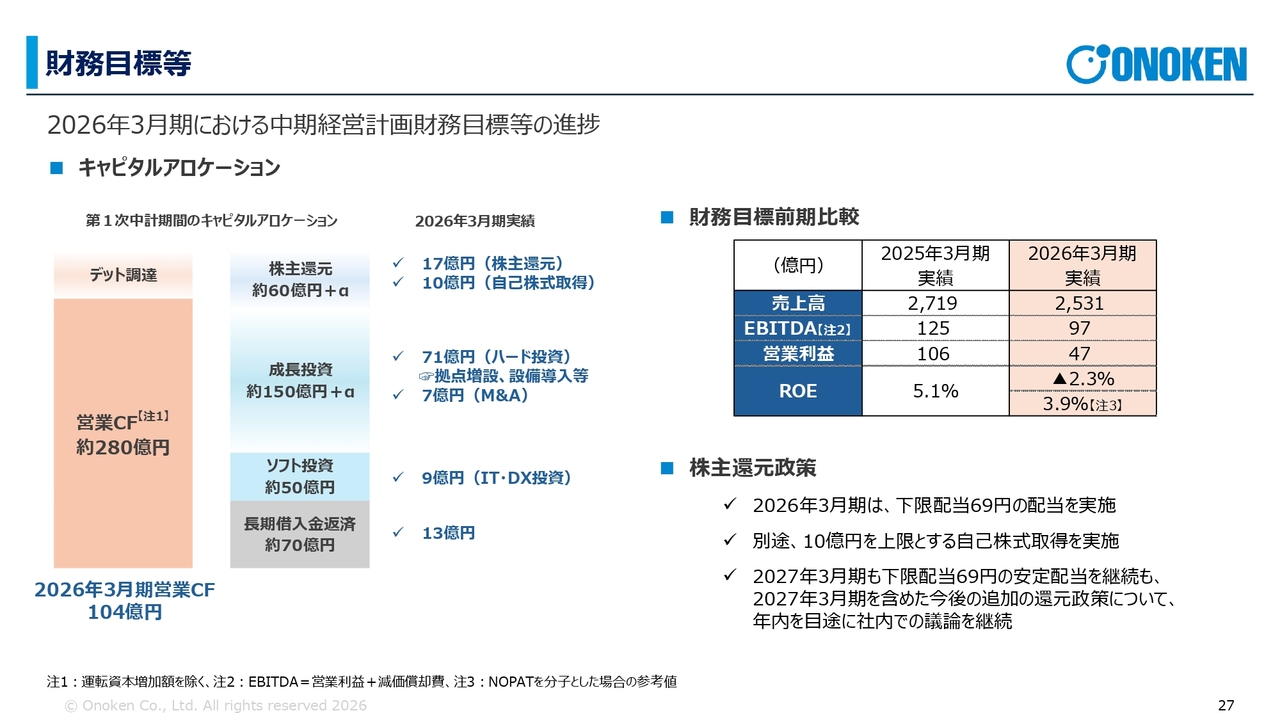

財務目標等

財務目標については、しっかりとキャピタルアロケーションを構築しています。この3年間における第1次中期経営計画では、営業キャッシュフロー約280億円を創出する計画です。2026年3月期は営業キャッシュフロー104億円と、順調に推移しています。

株主還元約60億円、成長投資約150億円、ソフト投資約50億円、長期借入金返済約70億円と、2026年3月期についても予定どおり順調に進めています。

財務目標の前期比較として、売上高、EBITDA、営業利益ともに、昨年度はトランプ関税などの影響もあり苦戦しました。ROEに関しては、なかなか目標値に届きませんでした。

しかし、今期からの巻き返しに向けた準備は整っており、十分に中期経営計画を達成できる状況になっていると考えています。

株主還元政策では、2026年3月期に下限配当69円を実施しています。また、10億円の自己株式の取得も行いました。2027年3月期も、下限配当69円の安定配当を継続する予定です。

2027年3月期以降の事業見通し

2027年3月期以降の事業見通しについて、今期もさまざまなトピックスがあります。先ほど触れた三友鋼材の件もありますが、1つ目は北海道営業所の開設です。これにより、弊社の営業拠点網は、北は北海道、南は沖縄まで、全国を網羅する営業ネットワークを確立できます。

ご存じのとおり、北海道では「Rapidus」をはじめとしたさまざまな設備投資が旺盛に進んでいます。今後、その旺盛な需要を取り込んでいきたいと考えています。

2つ目は、2026年7月より、高知県にある弊社グループ会社ヤマサの新社屋・倉庫の稼働を予定しています。香川県を中心に展開する三友鋼材の子会社化もしっかりと取り込み、順調に運営していきたいと考えています。

3つ目は、スライド右上に「国の助成事業に採択」とありますが、一昨日、弊社の「PR TIMES」で発表したとおり、国の実施する「賃上げに向けた省力化等の大規模成長投資補助金」に採択されました。

補助事業の概要として、弊社の投資総額は約105億円で、そのうち約4分の1にあたる26億円を国から補助を受けるかたちです。

金額的にも非常に大きなものですが、私が一番うれしく感じているのは、弊社の存在意義でもある「クニづくり・マチづくり・モノづくりに貢献する」という事業が国に認められ、後押しをいただけたことです。

我々としても非常に誇り高いことです。我々の仕事が、日本にとってなくてはならないものだと認めていただいて、シンプルにうれしいと思っています。

約105億円の投資の活用について、まずは倉庫機能の拡充に約63億円を充てます。また、大分本店の拡張や北陸営業所の増築などに活用します。

次に、お客さまからの加工ニーズが高まっているため、全国的な加工設備の増強に約36億円を充てます。さらにCRM導入等、IT関連に約6億円を活用する予定です。

この補助事業は賃上げが前提となっています。生産性を向上させ、年間6パーセントの賃上げで還元していくことをお約束しているため、必ず実行します。

そして、利益率を着実に向上させ、国策である造船業向けの鋼材を安定供給していきます。大分は中小造船業の拠点であり、弊社の発祥の地でもありますので、そこで造船業をしっかりと後押ししていきます。

国土強靱化に伴う土木・建設工事に対応するという強い決意を持ち、この補助を活用していきます。

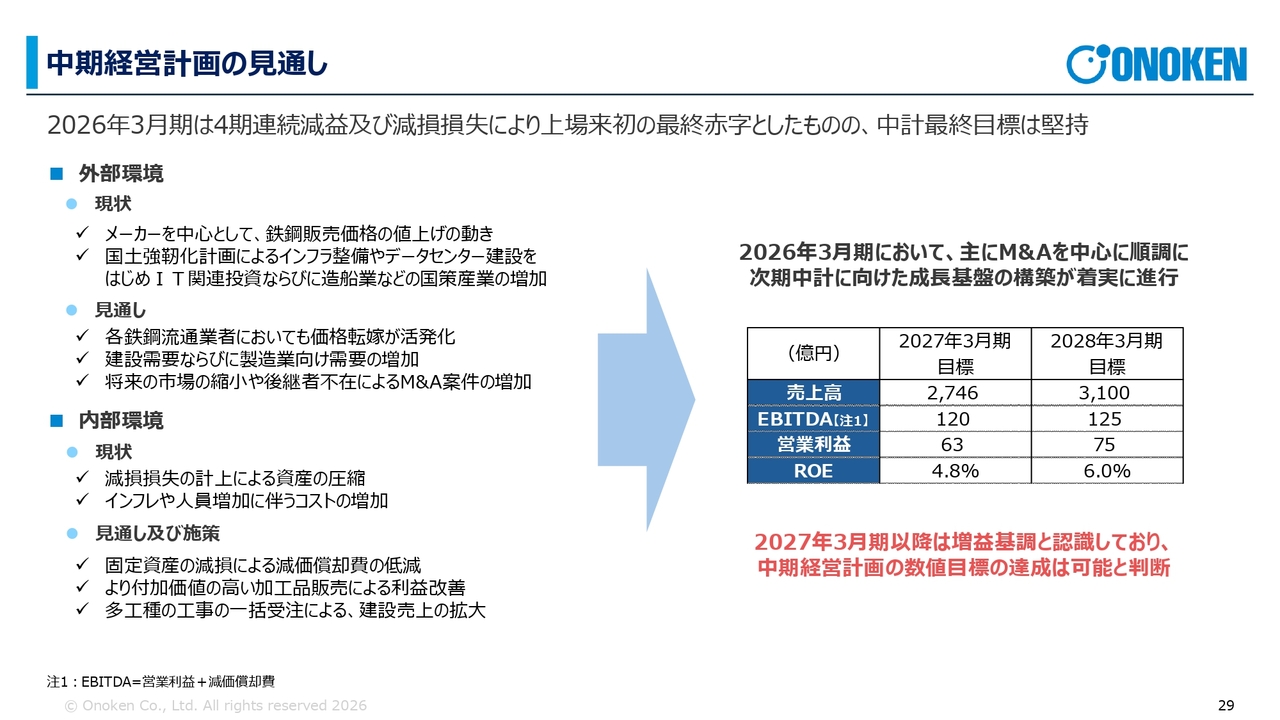

中期経営計画の見通し

中期経営計画の見通しについてです。昨年度まで4期連続減益で、昨年度は減損損失も計上したため、上場来初の最終赤字となりましたが、中期経営計画の最終目標は引き続き堅持していく予定です。

外部環境については、イランとアメリカの関係に起因し、先々が不透明な状況が続いていますが、AI関連の株価も上昇してきています。IT・AI関連への設備投資の意欲は依然として旺盛です。

そのあたりをしっかりと捉え、事業を成長させていくとともに、今後はM&A案件も増加すると予想されますので、それらも捉えていきます。

内部環境においては、今回の減損損失により資産を圧縮したほか、減価償却費も若干減少している部分があります。

2026年3月期までに行ってきた取り組みが花を開き、2028年3月期には売上高3,100億円、EBITDA125億円、営業利益75億円、ROE6パーセントという目標は、ブレることなく達成できると確信しています。

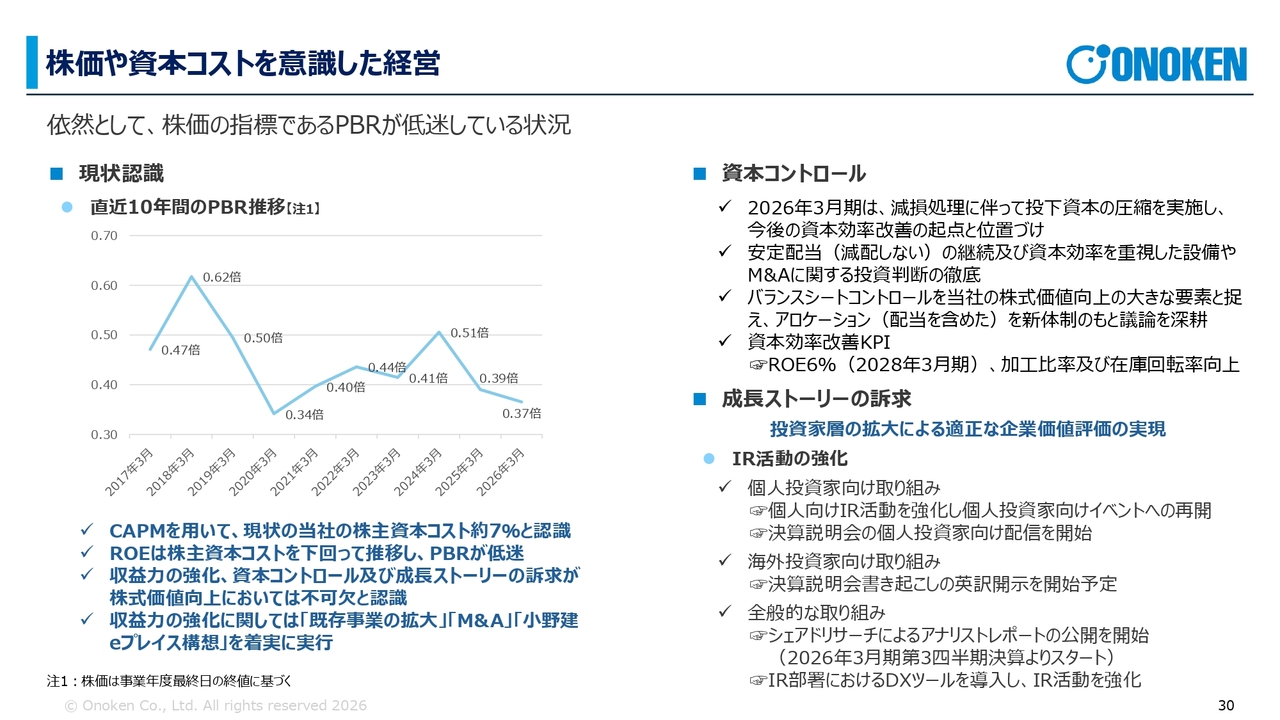

株価や資本コストを意識した経営

また、株価や資本コストを意識した経営についてです。現状認識として、PBRは非常に低い水準にあります。現在もおそらく0.35倍程度と推測され、この非常に低い状況をなんとか打破しようという強い意識を、我々経営陣全員が持っています。

株主資本コストである7パーセントを意識しつつ、基礎収益力の強化を図るため、「既存事業の拡大」「M&A」「小野建eプレイス構想」を着実に実行していきます。

資本コントロールにおいては減損処理を行い、安定配当についてもきちんと実施していきます。特にROEをしっかり向上させていきたいと考えています。

さらに、成長ストーリーとして、投資家層の拡大を通じて適正な企業価値評価の実現を目指します。そのために、IR活動では個人投資家向けの取り組みや海外投資家向けの取り組みなど、さまざまなかたちで活動を続けていきます。

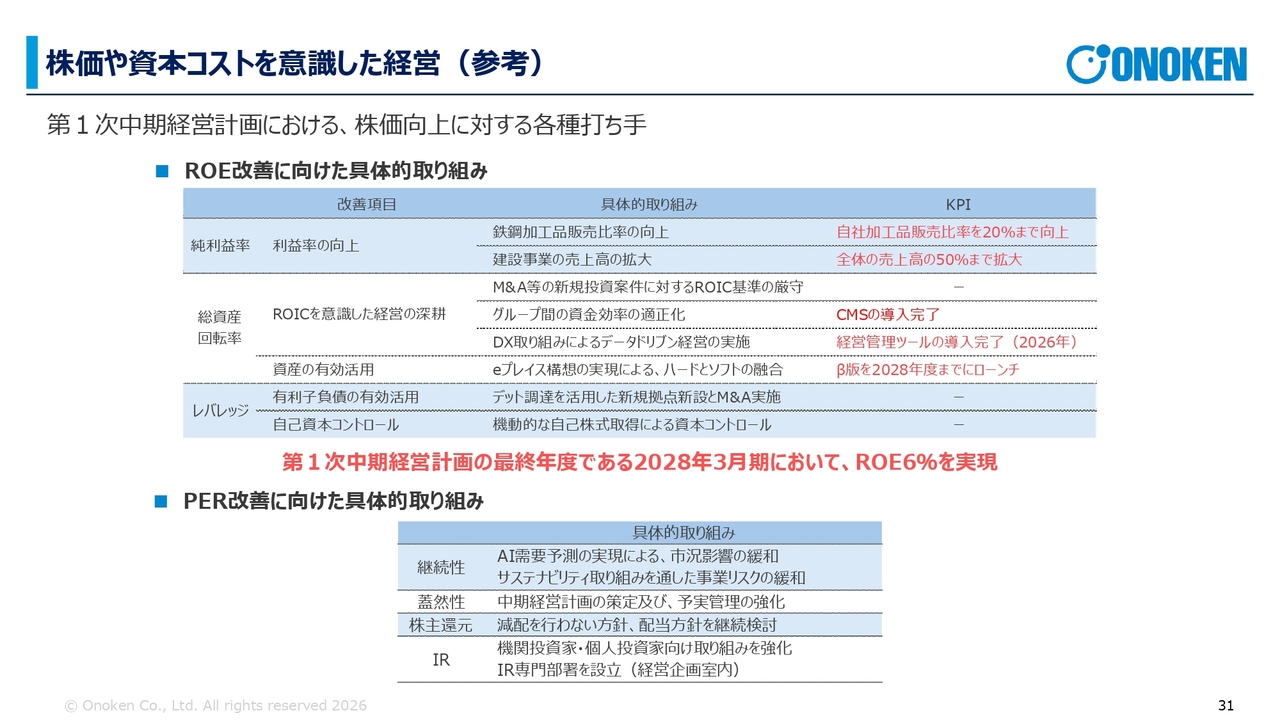

株価や資本コストを意識した経営(参考)

とにかく、このROEをいかに改善させるかが、株価に直結する取り組みだと考えています。KPIにも記載されているように、加工品の比率を20パーセントまで引き上げ、付加価値を高めていくことが重要です。マクロ的に見て、日本の内需が増えるとは考えていないため、より付加価値の高い経営に注力していきます。

また、建設事業部の売上を50パーセントまで引き上げることも目指しています。CMSを導入するなど、さまざまな施策を実施し、2028年3月期にROE6パーセントを実現するという強い意識を持って、経営陣および全社員が一丸となって取り組んでいます。

以上で私からのご説明を終わります。ありがとうございました。

質疑応答:M&Aにおける投資予算について

質問者:M&Aについて、年間3件と非常に順調に実行されていると認識しています。一方で、今後の中期経営計画の成長に向けて、どの程度の投資予算を検討されているのでしょうか? IT・DXで約50億円と認識していますが、M&Aは現時点でどの程度の金額を見込

新着ログ

「卸売業」のログ