2026年3月期決算説明

SHINKO、増収増益で売上高・段階利益が過去最高 官公庁案件が牽引し営業利益32.8%増

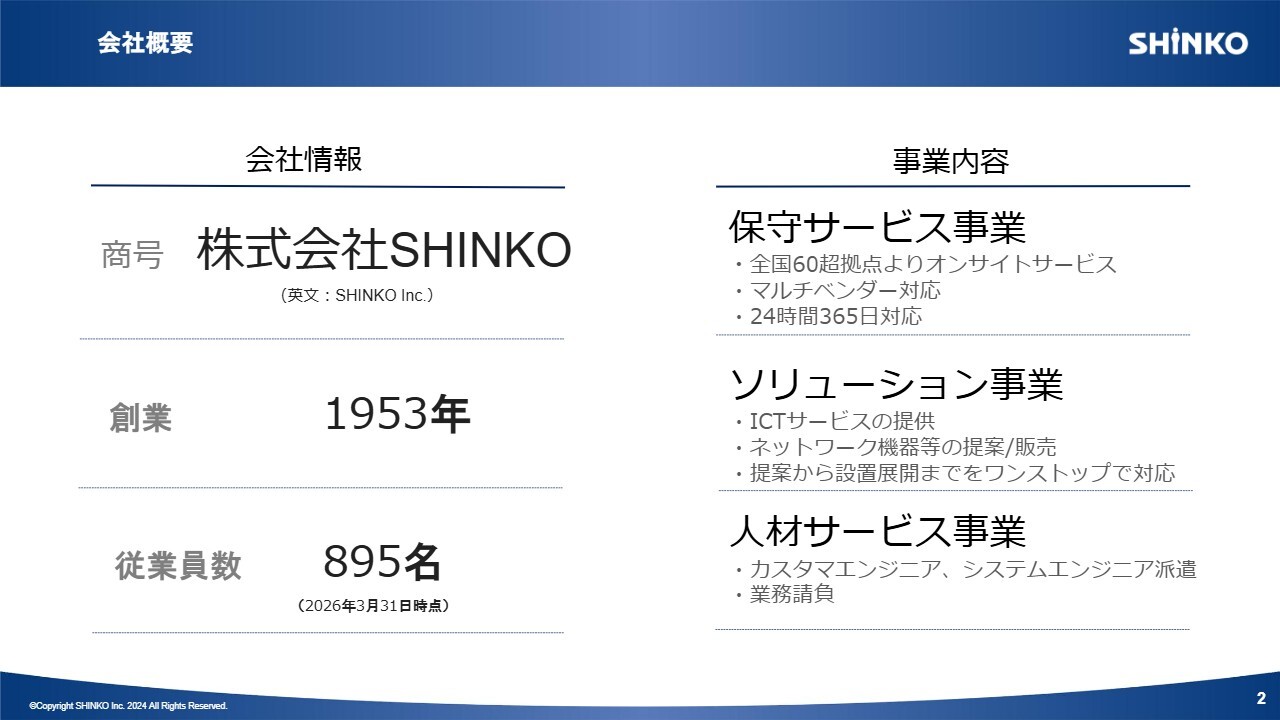

会社概要

村上芳仁氏(以下、村上):みなさま、こんにちは。本日は、株式会社SHINKOの決算説明会にご参加いただき、ありがとうございます。私はこの4月より、前社長の福留の後任として代表取締役社長に就任しました村上と申します。どうぞよろしくお願いします。

簡単に自己紹介します。私は1986年に現在のSHINKOの前身である新興サービスに入社し、カスタマエンジニアとして保守業務に約20年従事していました。その後、全国のいくつかの支店で支店長を経験し、経営企画室長となりました。2023年3月の上場の際にはIPOの準備にも携わり、上場後はIR業務にも従事していました。

前社長の福留の後任として、今後も会社の成長に貢献できるよう努めていきますので、どうぞよろしくお願いします。

はじめに、株式会社SHINKOについてご説明します。当社は1953年に創業し、今年で創業74年目を迎えます。事業内容は、保守サービス事業、ソリューション事業、人材サービス事業の3つです。

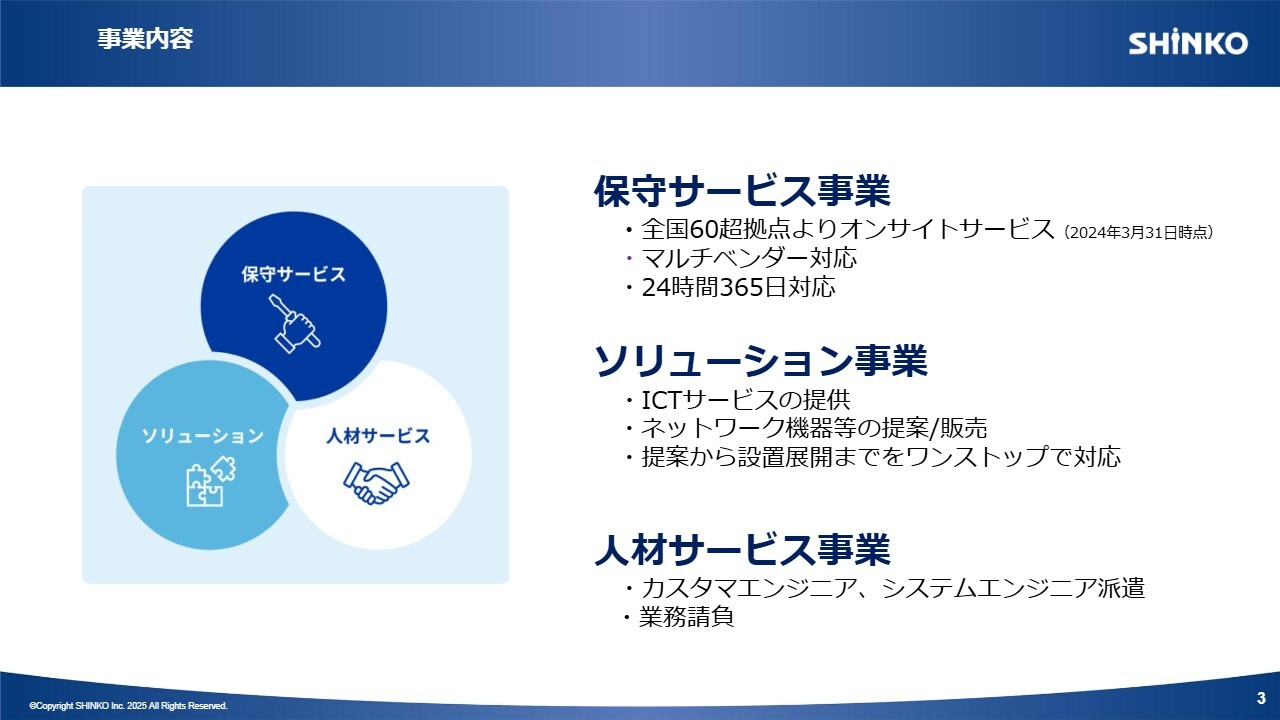

事業内容

保守サービス事業は、電子カルテや診療報酬明細書を作成するレセプトコンピューターなど、ウィーメックス社製品をはじめ、多くのIT機器メーカーおよびシステムベンダーから依頼を受けて、機器を設置しているお客さまのもとへ駆けつけるオンサイト保守を提供しています。

保守サービス事業の売上の約75パーセントは、年間契約に基づくストックビジネスとなっています。

ソリューション事業は、取引先企業からIT機器関連の導入業務を受託し、当社で機器の選定や設定を行い、エンドユーザーへ設置する事業です。サービスの提供先は、民間企業から官公庁まで幅広く対応しています。

当社の強みとして、システムの提案、設計、構築、導入、展開といったサービスをすべてワンストップで行うことができるほか、機器設置後の保守や運用サービスも併せて提供できる点があり、お客さまから高く評価されています。

人材サービス事業では、保守サービスを提供するカスタマエンジニアや、ネットワーク構築を行うシステムエンジニアを派遣しています。また、エンジニアがお客さま先に駐在する業務請負も行っています。

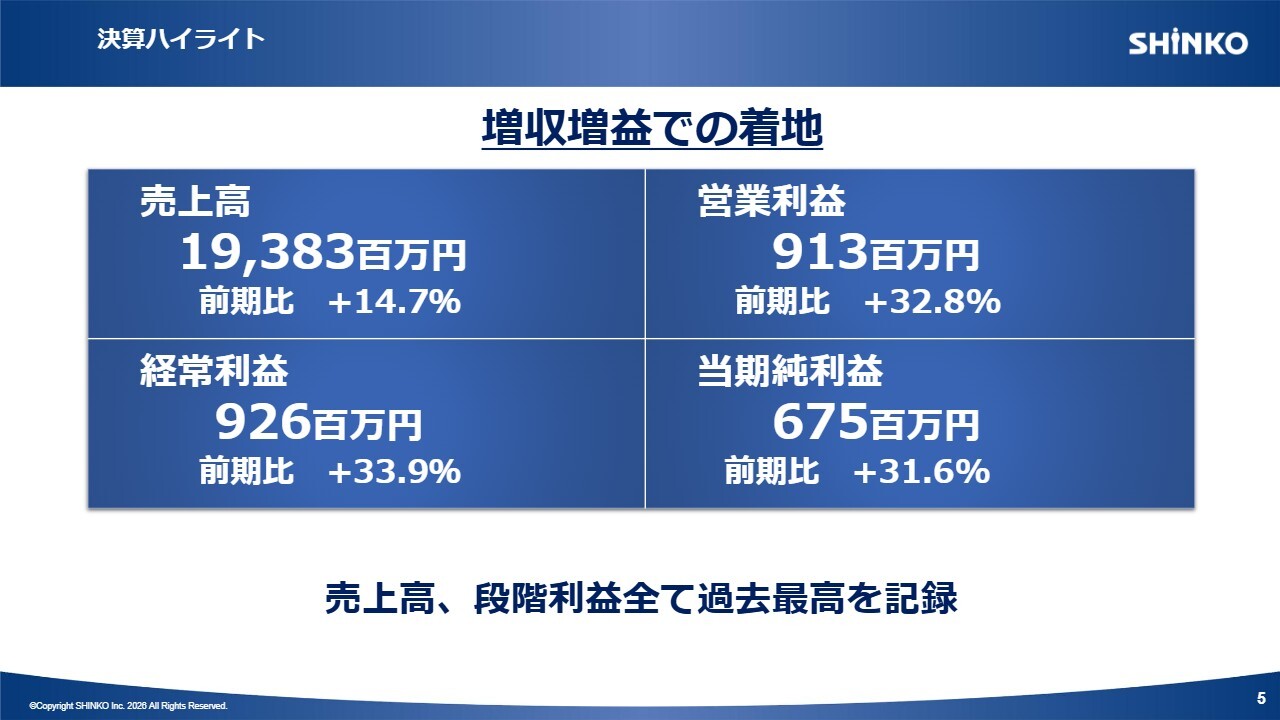

決算ハイライト

2026年度3月期の決算についてご説明します。まずは決算ハイライトです。売上高は前年比14.7パーセント増の193億8,300万円、営業利益は前年比32.8パーセント増の9億1,300万円となりました。経常利益および当期純利益についてはスライドに記載のとおりです。

増収増益での着地となり、売上高および段階利益のすべてが過去最高を記録しました。

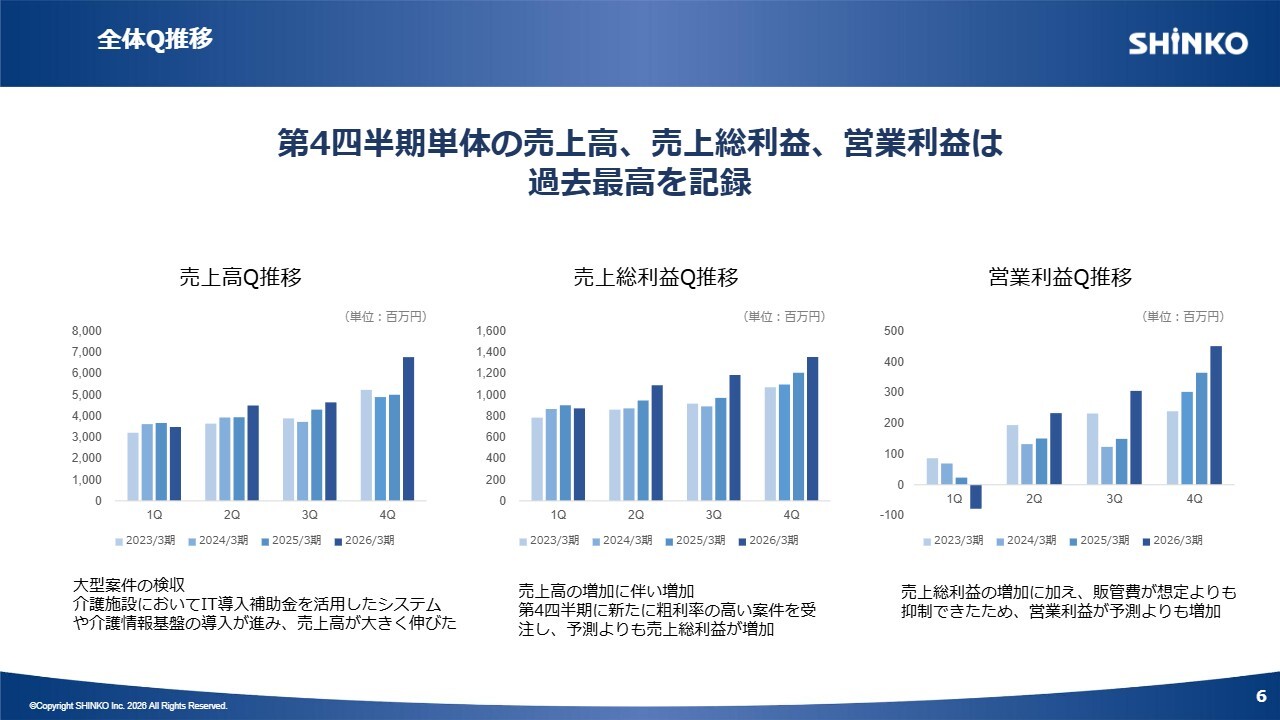

全体Q推移

四半期ごとの業績推移です。当社の収益は、官公庁案件の検収や駆け込み需要などにより、例年第4四半期に偏重する季節的な変動があります。スライドをご覧のとおり、2026年3月期もその傾向がより強く表れました。

第4四半期単体での売上高、売上総利益、営業利益も過去最高を記録しています。

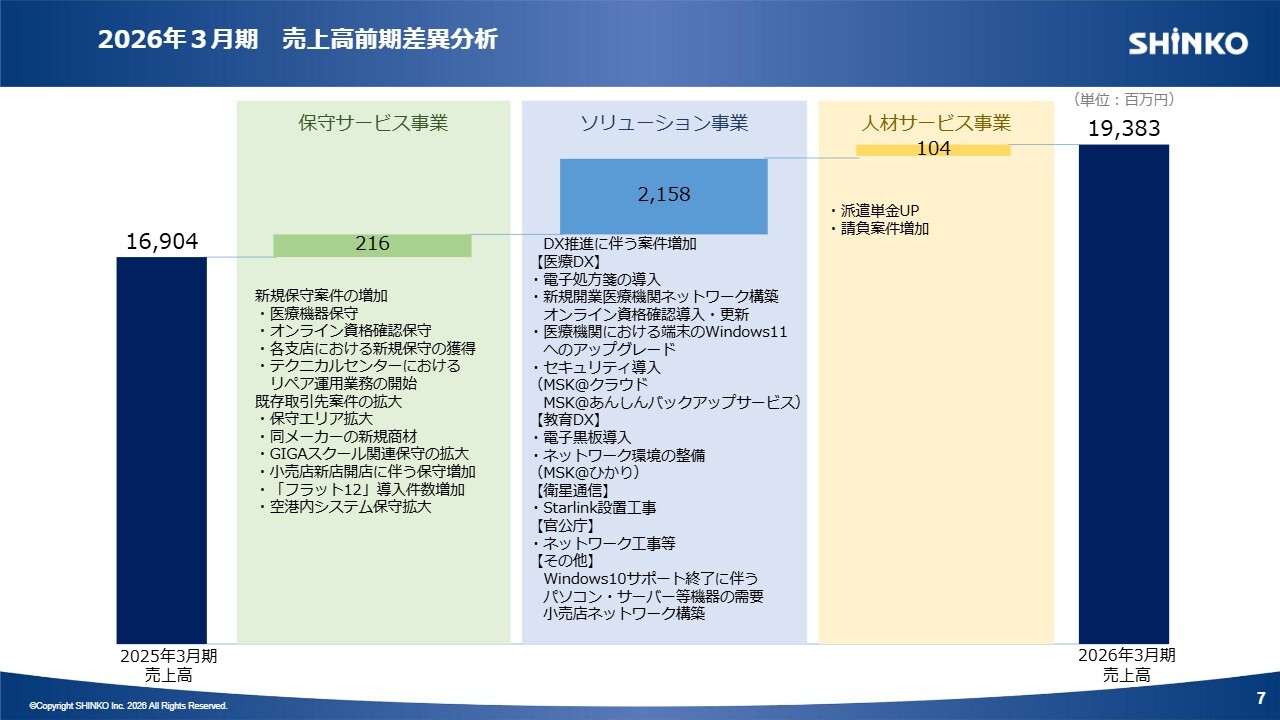

2026年3月期 売上高前期差異分析

売上高前期差異分析です。3事業とも前期より売上高を伸ばしました。詳しい内容は後ほどご説明します。

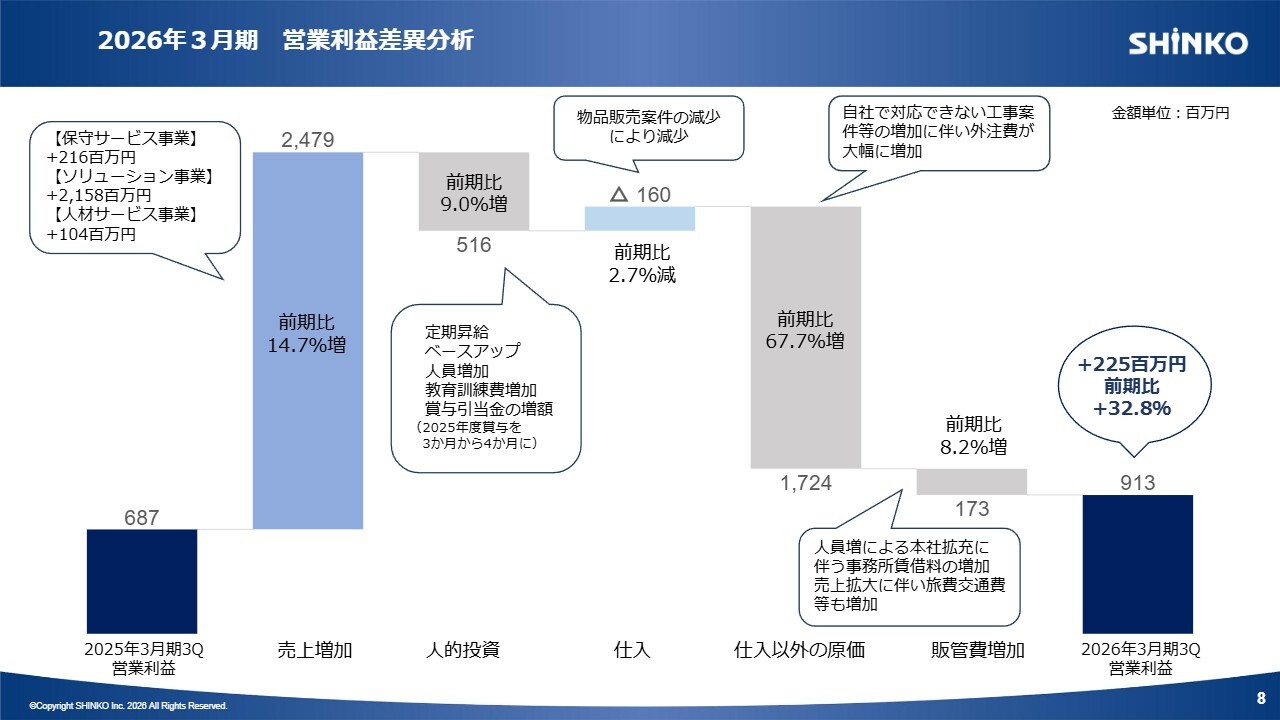

2026年3月期 営業利益差異分析

営業利益差異分析です。前期の営業利益は6億8,700万円でした。そこからの増減について、各セグメントの売上増加額がスライド左上の吹き出しに記載されています。

人的投資は、ベースアップや新卒社員70名の入社に加え、2025年度から賞与支給額を年3ヶ月分から4ヶ月分に引き上げたことにより増加しています。

仕入は、前年と比較して役務案件の割合が増加したため減少しています。仕入以外の原価が大幅に増加していますが、その主因は外注費の増加です。役務案件の増加に伴い、外注費が膨らんでいます。

販管費も増加していますが、期初の計画と比べると抑制できており、その結果、営業利益は前期から2億2,500万円増加の9億1,300万円となっています。

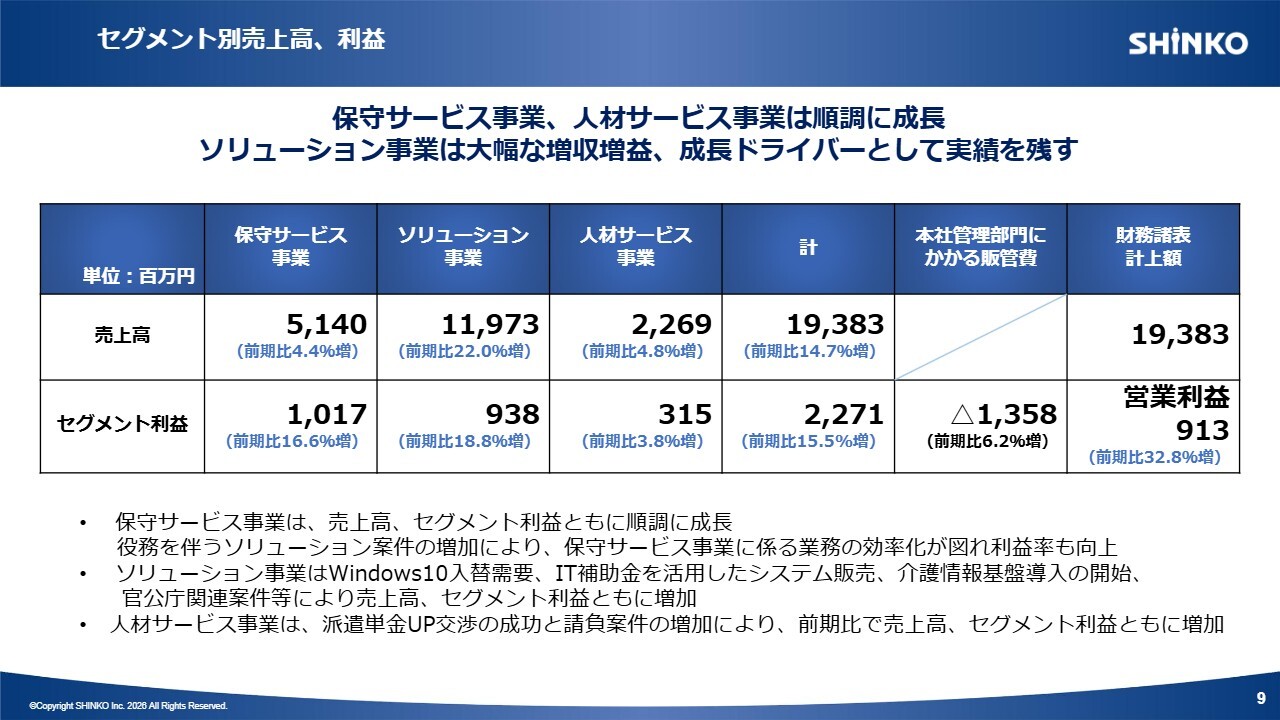

セグメント別売上高、利益

セグメント別の売上高と利益です。詳しくは後ほどご説明します。

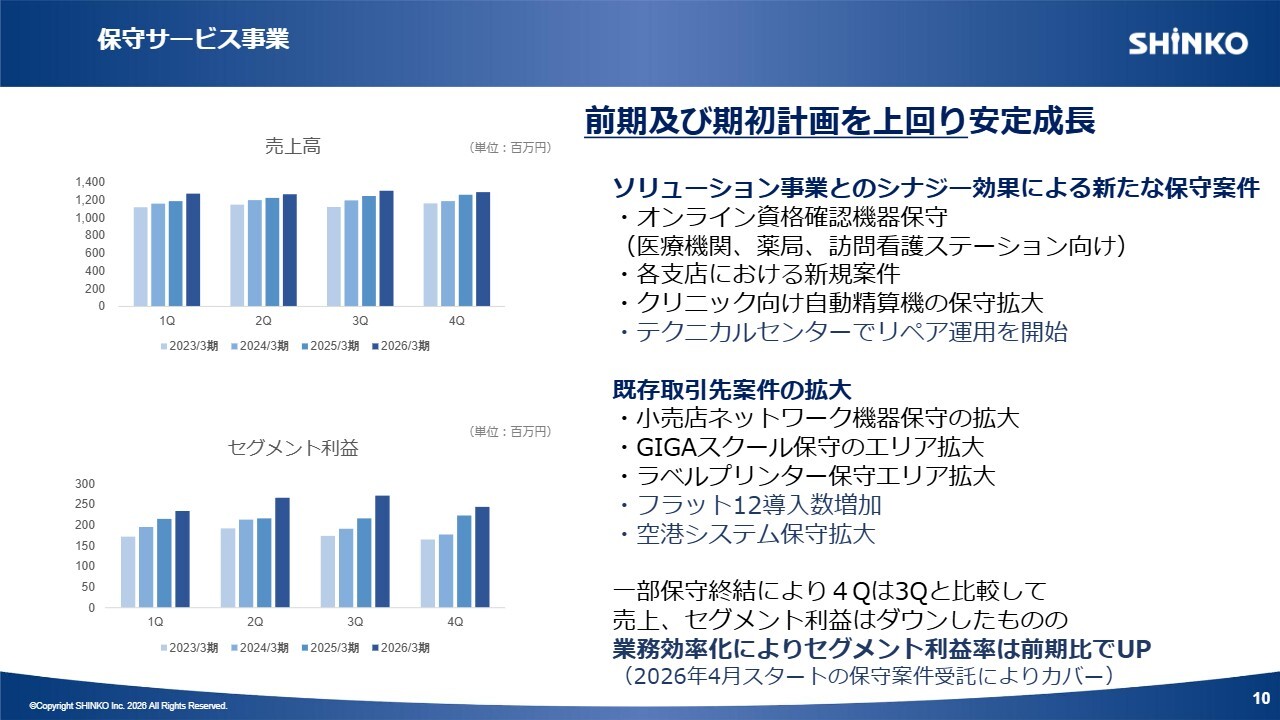

保守サービス事業

保守サービス事業です。売上高、利益、利益率のすべてが安定成長を続けています。ソリューション事業で設置・展開したオンライン資格確認端末、クリニック向け自動精算機、ネットワーク機器などの保守を受託しているほか、前年から取り組んでいた空港内システムの保守も全国各地の地方空港に拡大しています。

また、既存取引先からの依頼も機種やエリアとともに拡大しています。

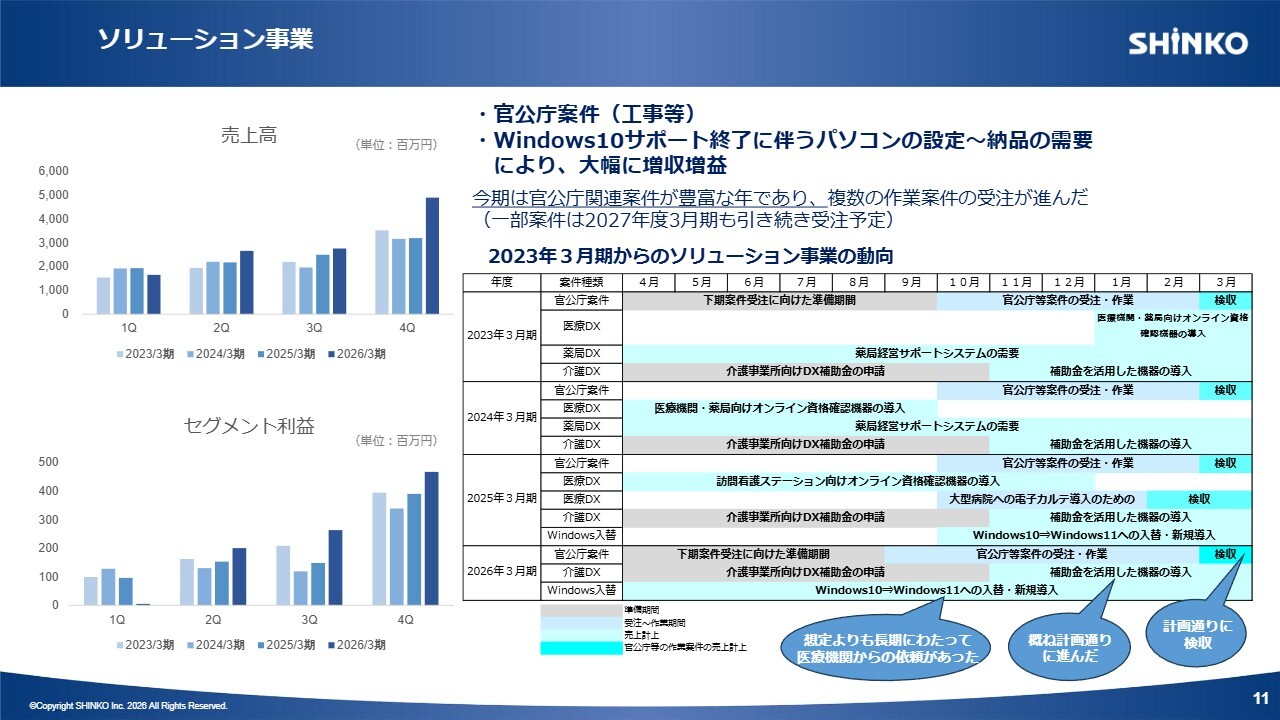

ソリューション事業

ソリューション事業です。「Windows10」のサポート終了に伴うパソコンの設定や販売について、当初は10月頃までと想定して計画を立てていました。しかし、取引先さまと商談が進む中で、Microsoftから有償サポートの発表があった影響で、一般企業におけるパソコンの入替に関するご依頼は想定より少ない結果となりました。

一方で、医療機関からのご依頼は11月以降も継続してあり、年間を通じて事前の設定から納入まで対応を続けることができました。その結果、おおむね計画どおりの結果となっています。

また、デジタル庁が主導する政府のDX推進に伴い、官公庁案件が豊富にあり、複数の作業案件を受注しました。特に下半期を中心に取り組んだ結果、ソリューション事業は前期比で大きく成長しております。

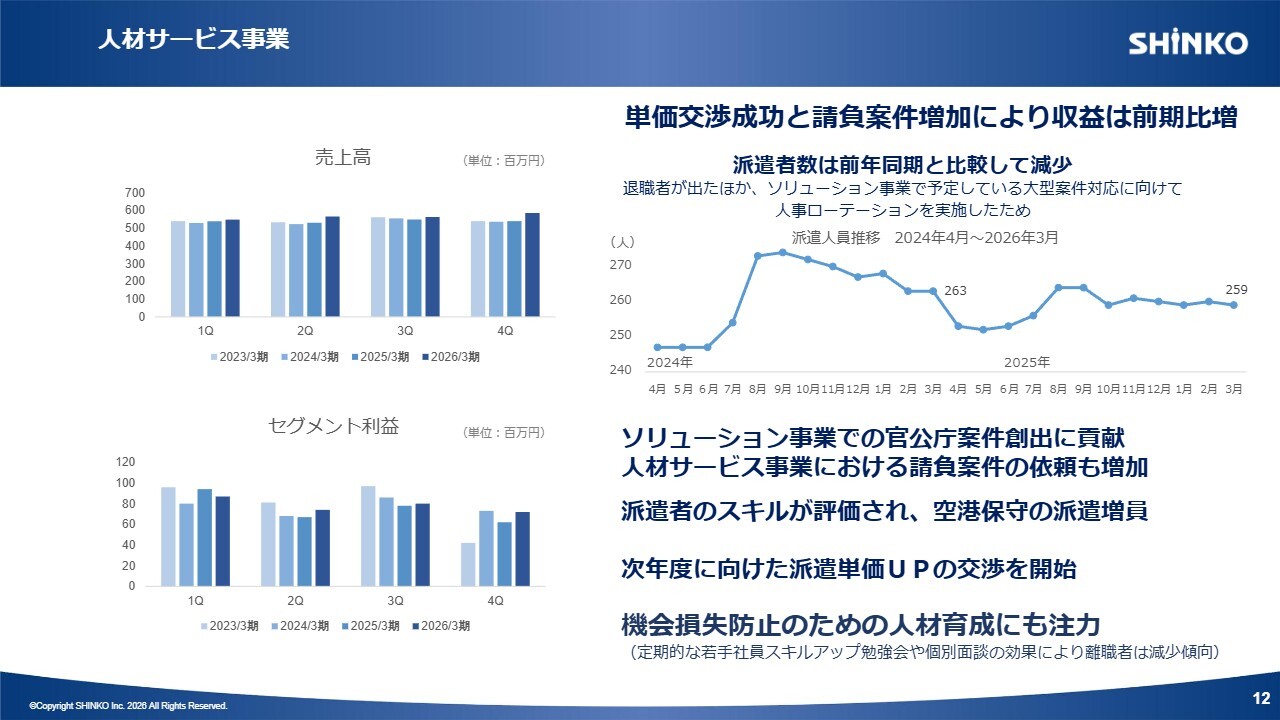

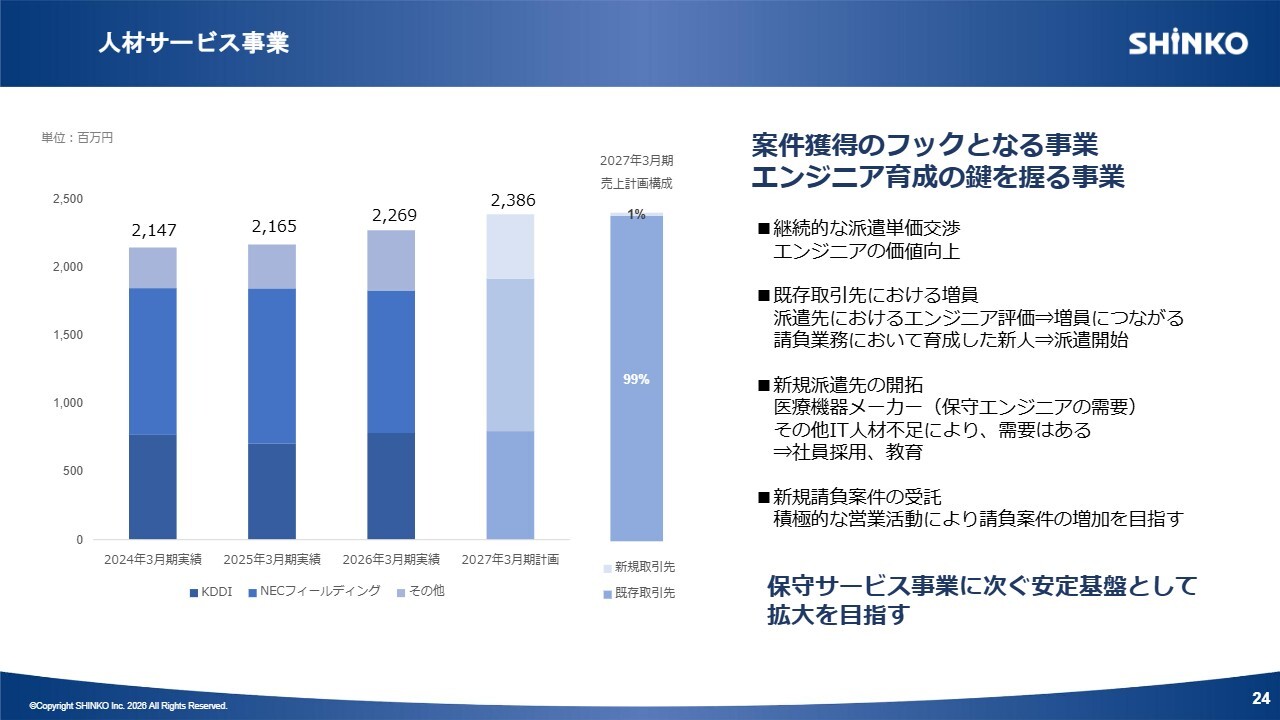

人材サービス事業

人材サービス事業も堅調に成長しています。前年3月時点と比較すると派遣者数は減少していますが、一部退職者があったことに加え、ソリューション事業で大型の展開案件を受注したことで、人材派遣からソリューション事業への人事ローテーションを積極的に図ったことも影響しています。

2027年3月期に向けた単価交渉は成功しており、今後も収益向上を目指して引き続き単価の引き上げ交渉を進めていきます。

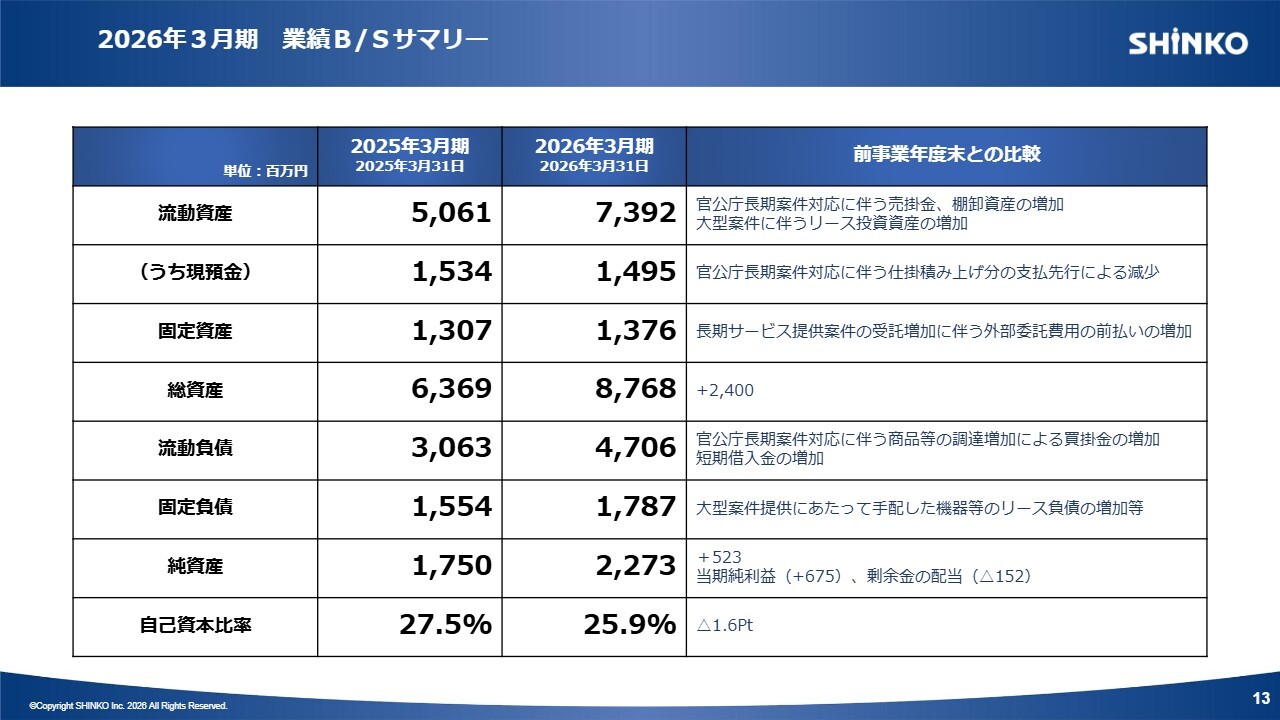

2026年3月期 業績B/Sサマリー

貸借対照表です。詳細は決算短信をご確認ください。総資産は前年度末比で24億円増加しました。主な要因は流動資産の増加です。官公庁案件に伴う売掛金や棚卸資産の増加、大型案件に伴うリース資産の増加により、大きく増加しました。

流動負債も、官公庁の大型案件に伴う買掛金の増加と、先日適時開示した短期借入金によって大きく増加しました。純資産は、当期純利益と配当を差し引いた結果、5億2,300万円増加しました。この結果、自己資本比率は前年から1.6ポイント減少し、25.9パーセントとなりました。

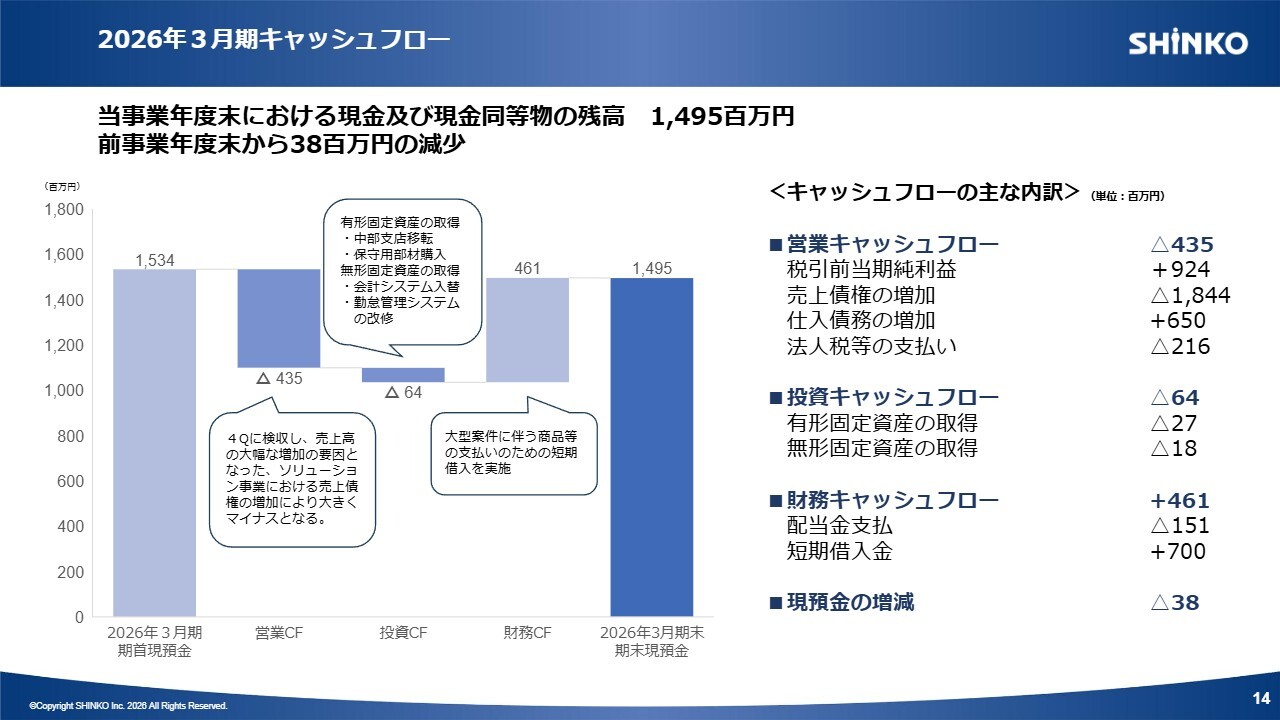

2026年3月期キャッシュフロー

キャッシュフローです。営業キャッシュフローは、売上高が大幅に増加した要因であったソリューション事業における売上債権の増加が主な要因となり、マイナスとなりました。ただ、4月に売上債権の回収を進めた結果、現在はプラスに回復しています。

投資キャッシュフローは、支店の移転やシステムの改修などを行ったことによりマイナスとなりました。一方、財務キャッシュフローは短期借入金7億円によりプラスとなりましたが、こちらは4月に入って返済できています。

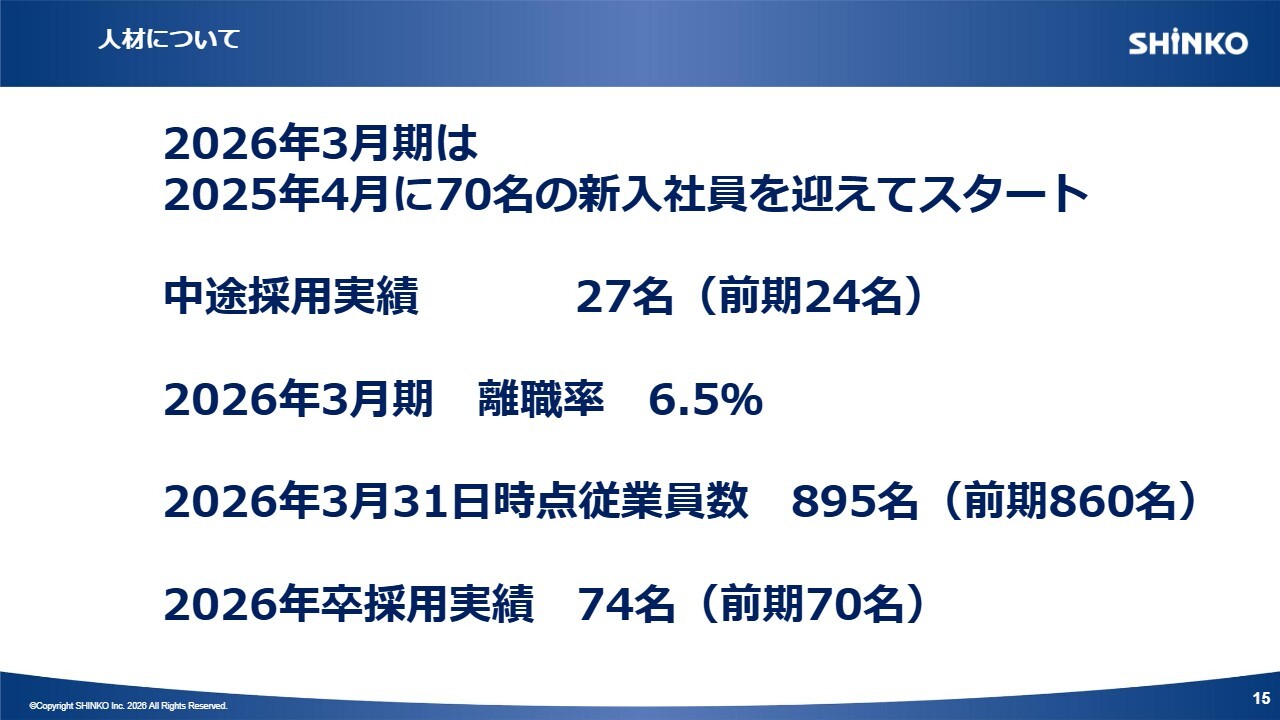

人材について

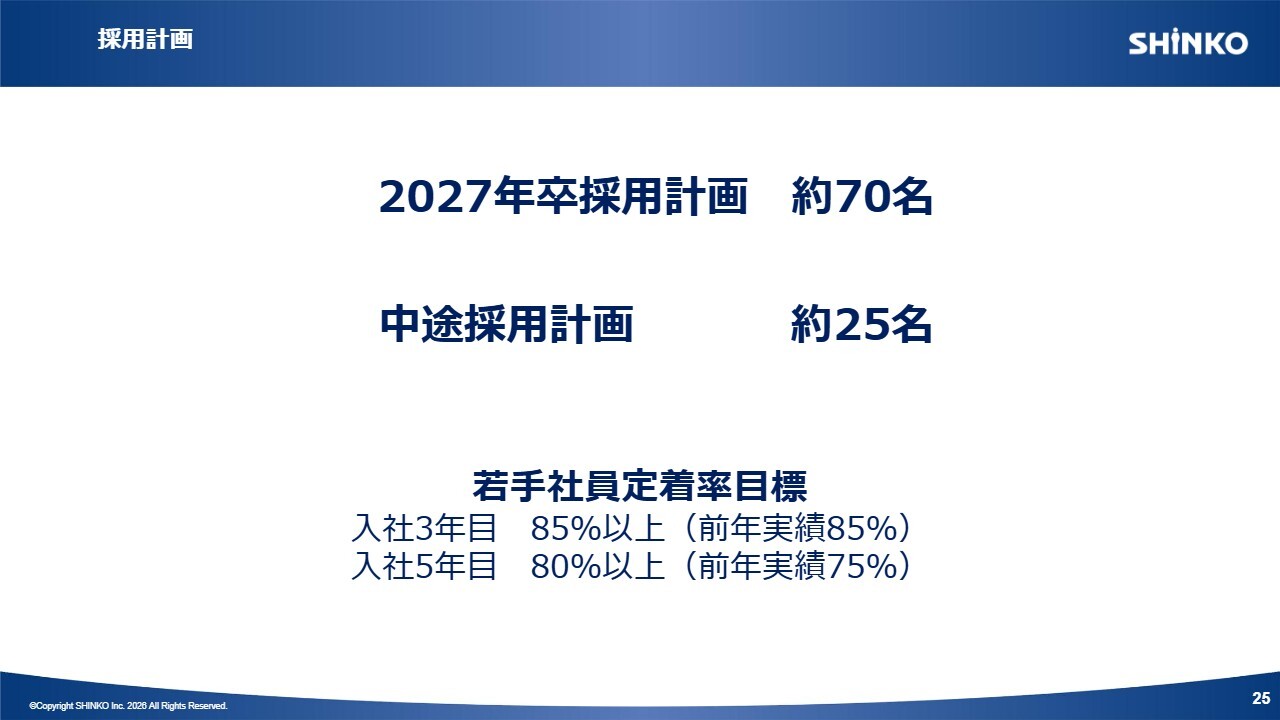

採用の状況です。2025年4月は70名の新入社員を迎えました。中途採用の実績は27名です。離職率は6.5パーセントで、業界平均と比較するとかなり低い水準に抑えられていると感じています。

2026年3月31日時点の従業員数は前期から35名増加し、895名となっています。2026年4月入社の新卒は74名で、現在は本配属前の研修を行っています。

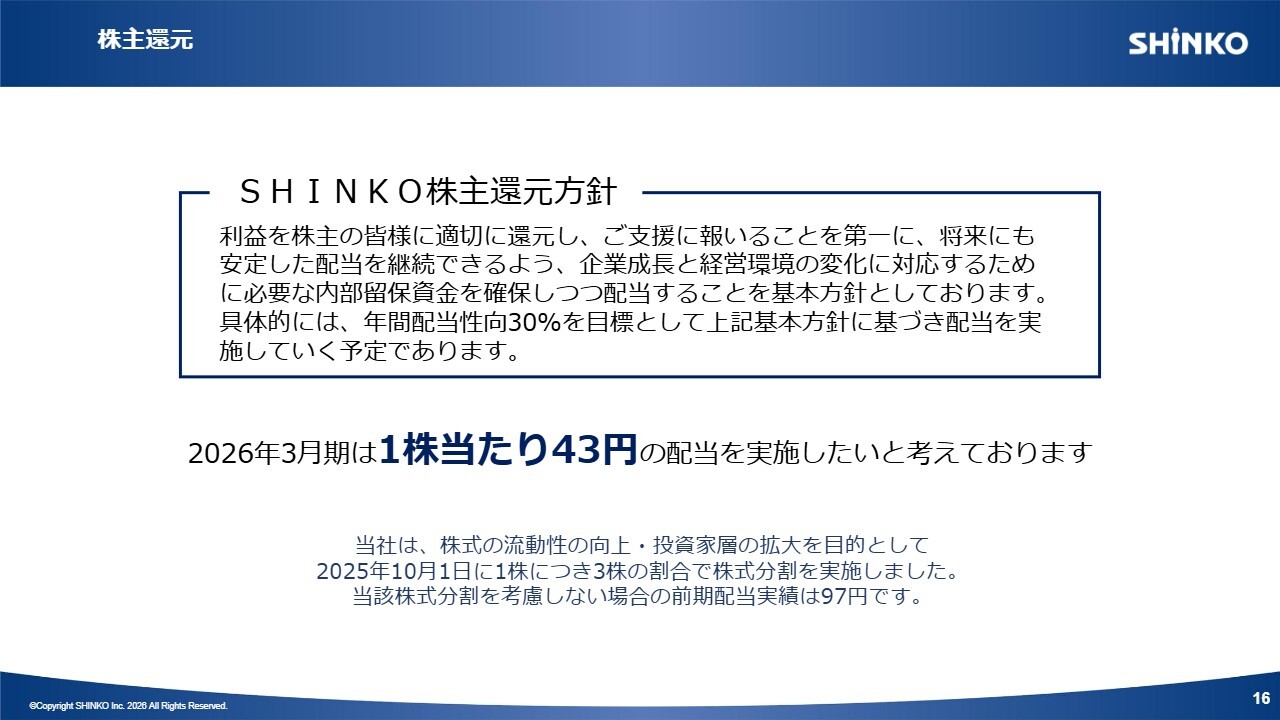

株主還元

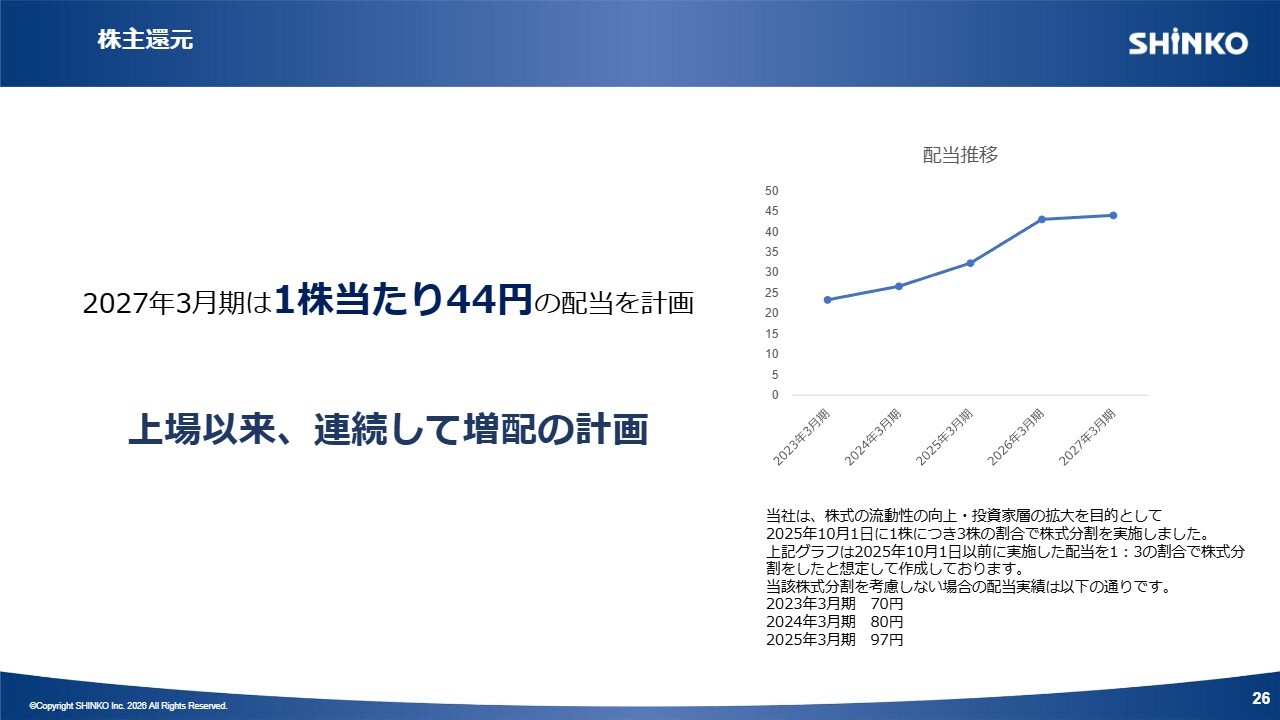

株主還元についてです。当社の株主還元方針はスライドに記載のとおり、年間配当性向30パーセントを目標としています。

2026年3月期の配当は、当初の計画から8円増の1株当たり43円の配当を実施したいと考えており、6月の定時株主総会に上程する予定です。

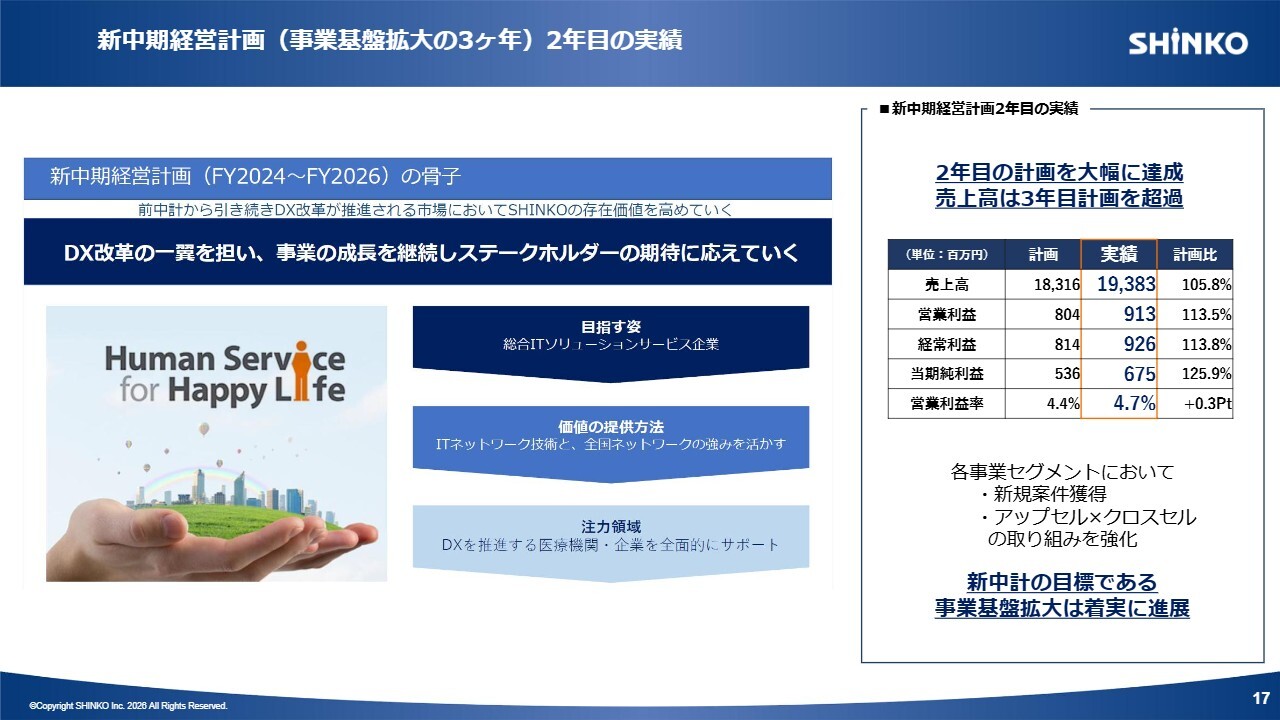

新中期経営計画(事業基盤拡大の3ヶ年)2年目の実績

2026年3月期は、新中期経営計画の2年目にあたる年でした。2年目の実績としては計画を大幅に達成し、売上高は3年目に計画していた目標値を上回る結果となりました。新中期経営計画の目標である事業基盤の拡大は、着実に進展したと自負しています。

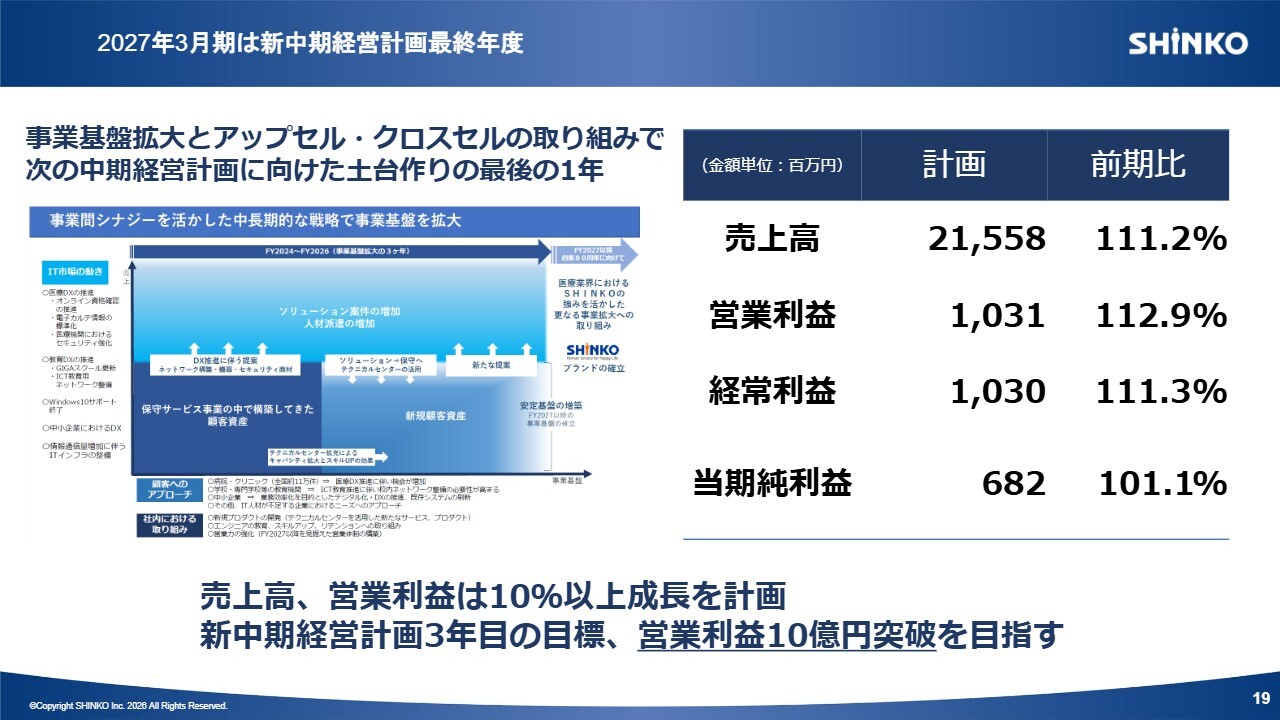

2027年3月期は新中期経営計画最終年度

2027年3月期の見通しです。新中期経営計画の最終年度となる今期は、事業基盤の拡大とアップセル・クロスセルの取り組みにより、次の中期経営計画に向けた土台作りと総仕上げの1年となります。

売上高と営業利益で10パーセント以上の成長を計画しており、営業利益は10億円超えを目指します。

当期純利益の前期比について補足説明します。当期純利益が他の段階利益と比べて微増となっている理由として、2025年度には定期昇給に加えて賞与を増額したことにより、賃上げ促進税制が適用されて税額控除があったためです。

今年度は賃上げ促進税制の適用外となる見込みです。加えて、今期から防衛特別法人税が導入されることにより、前年度よりも税負担が増加すると予測しています。そのため、当期純利益の増加幅は小さくなると想定しています。

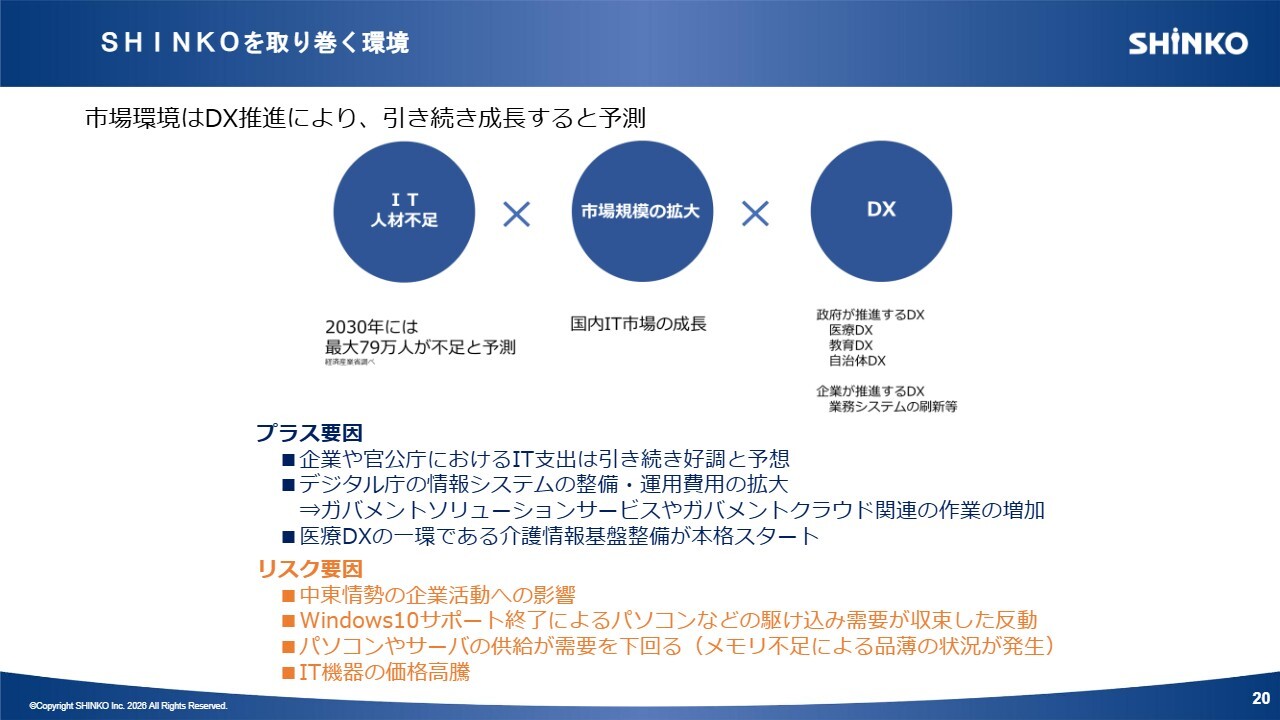

SHINKOを取り巻く環境

市場環境についてです。IDCのレポートでは、国内IT市場の年平均成長率が6.4パーセントと予想されています。

今期は、前年の「Windows 10」の入れ替え需要の反動が予測されるものの、デジタル庁の予算案を見る限り、前年より増額が予定されており、官公庁関連のIT投資は今年も大規模になると推測しています。

一方で、注視が必要なリスク要因として、メモリ不足によるパソコンやサーバーの不足、それに伴うIT機器の価格高騰などが挙げられます。当社としても、納期遅れなどに十分注意しながら、慎重に対応を進めていきたいと考えています。

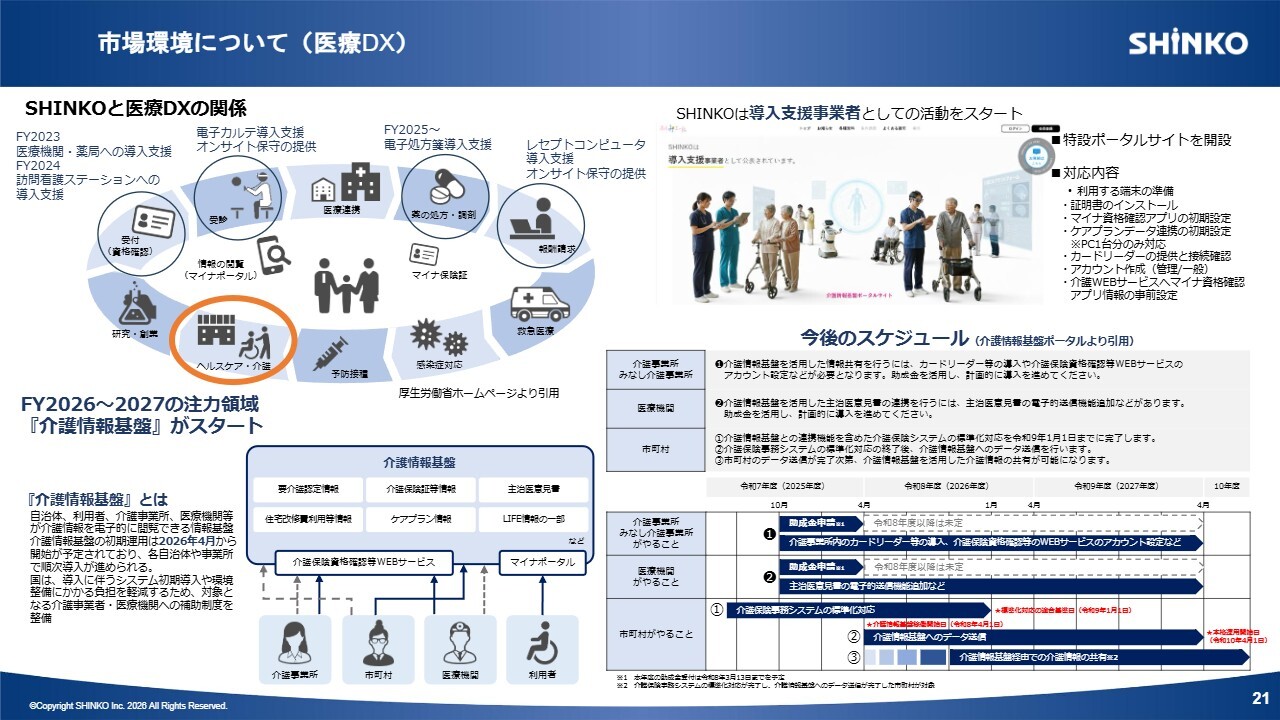

市場環境について(医療DX)

スライドは、2026年4月以降に導入が始まる医療DXの一環である「介護情報基盤」について説明したものです。

「介護情報基盤」とは、自治体、利用者、介護事業所、医療機関などが介護情報を電子的に閲覧できる情報基盤を指します。今後、2028年の本格運用に向けて、各自治体や事業所で順次導入が進められる予定です。

当社はこの導入支援事業者としての活動を開始しており、全国に約25万件あるとされる介護事業所への導入支援を実施していきます。

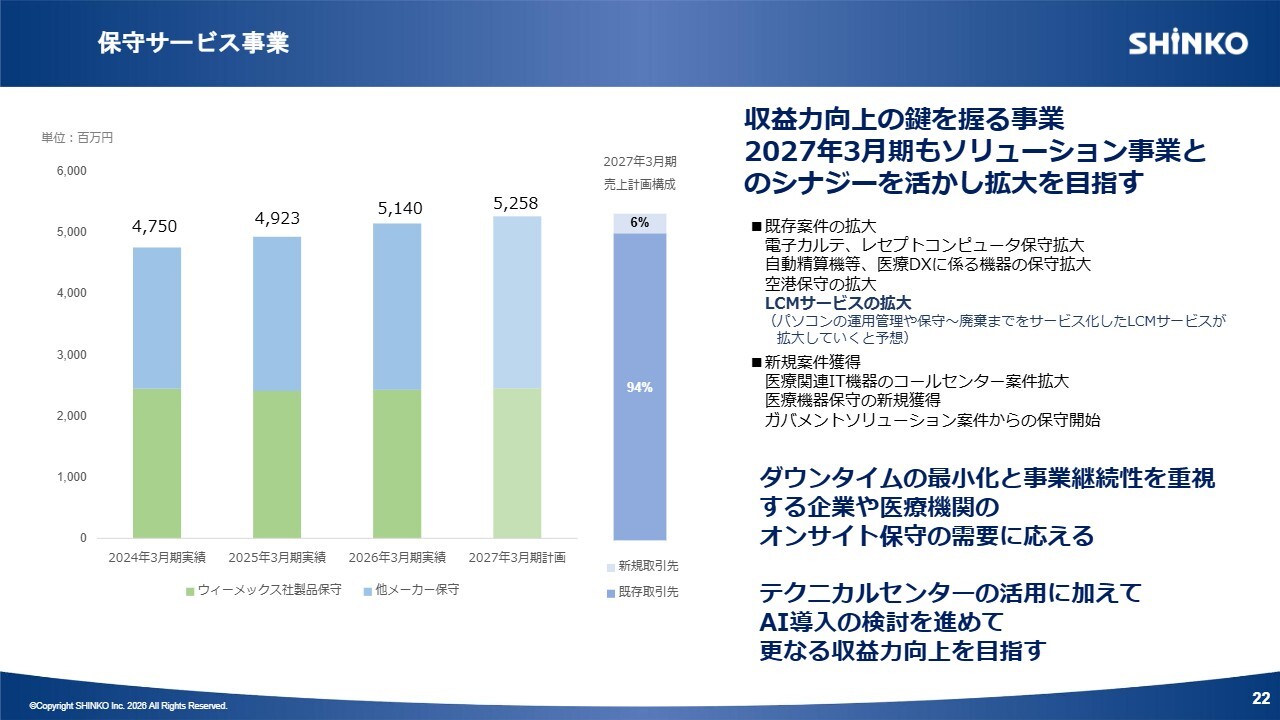

保守サービス事業

各セグメントの計画です。保守サービス事業は、今後も当社の収益向上の鍵を握る事業です。ダウンタイムの最小化や事業継続性を重視する企業や医療機関から、オンサイト保守に関する問い合わせが増加傾向にあります。

また、一度他社に保守サービスを切り替えたお客さまからも、あらためて当社のサービス品質を評価いただき、再び契約に至るケースが増えています。創業以来、積み上げてきた当社の経験を活かし、今後もSHINKOの保守サービスの品質に期待してくださるお客さまに対し、真摯に対応していきたいと考えています。

私自身、保守サービス事業の現場に長く身を置いた者として、サービス品質が会社の信頼に直結するものであることを実感しています。今後は、従業員のスキルアップやサービス品質に関する教育をさらに強化し、日々の業務に取り組むことが、私の果たすべき責務であると考えています。

今期もソリューション案件が豊富な年であるため、ソリューション事業とのシナジーを活かしながら拡大を図っていきたいと考えています。

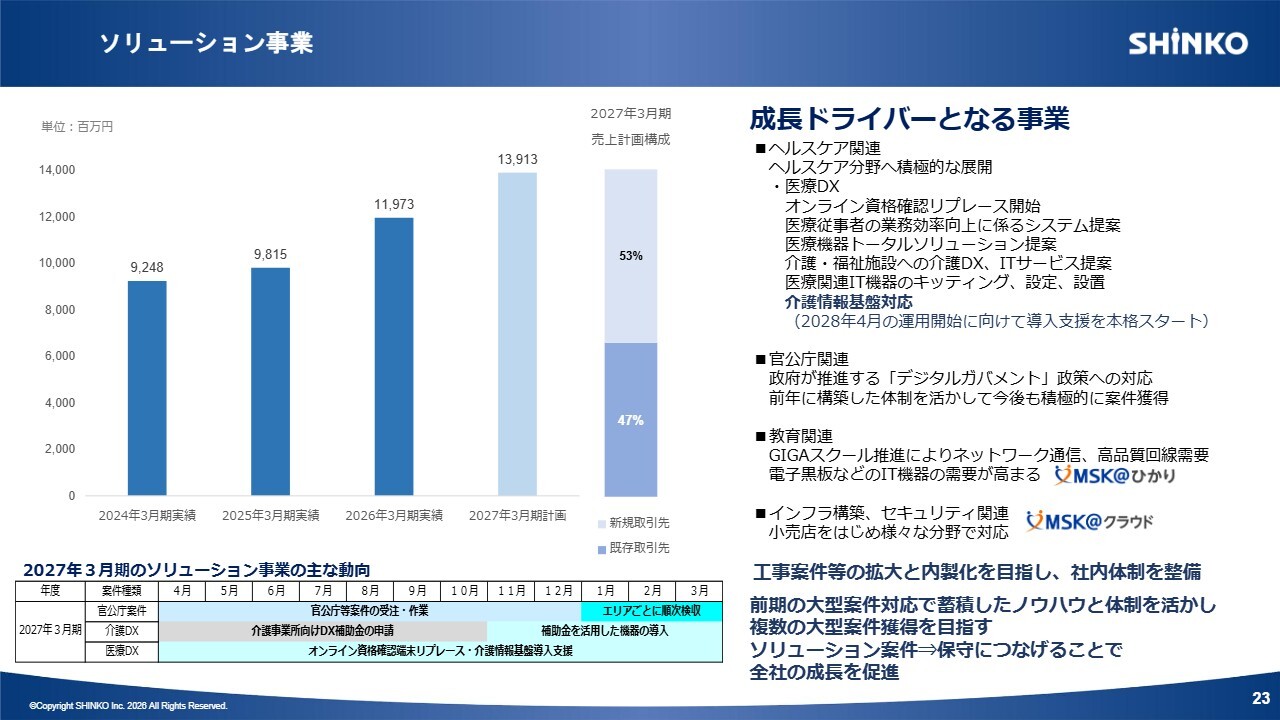

ソリューション事業

ソリューション事業です。こちらは今期も成長のドライバーとなる事業です。スライド左下に、2027年3月期におけるソリューション事業の主な動向を示しています。ヘルスケア分野では、先ほどご説明した介護情報基盤およびオンライン資格確認端末のリプレースが開始されます。年間を通じて、この案件に取り組んでいきます。

そのほか、医療機関の業務効率向上を目的としたシステム導入やネットワーク構築、近年深刻化しているサイバー攻撃への対応に必要不可欠なセキュリティ対策として、当社の製品である「MSKクラウド」の導入支援にも力を入れていきます。

また、前年に続き、今期も官公庁に関わる複数の大型案件があります。それらを確実に受注し、年度末に向けて取り組んでいきたいと考えています。昨年は、このような大型案件に対応するため、体制を整備しながら取り組み、ノウハウを蓄積することができました。そのノウハウを今期は活かしつつ、業務効率を向上させながら進めていきます。

前期は外注費が大幅に増加しましたが、今期より社内体制を整備し、工事案件の拡大と内製化を目指しています。

これらの取り組みにより、ソリューション事業の利益率向上につなげたいと考えています。

人材サービス事業

人材サービス事業です。こちらはストック型ビジネスとして安定的に成長を続ける事業です。案件創出のきっかけ作りやエンジニア育成に欠かせない事業でもあり、前期から継続している官公庁の大型案件の獲得にも寄与し、事業の成長以上に会社全体の業績拡大に貢献しています。

さらに、派遣している社員が派遣先で非常に高い評価を受けており、増員や他拠点への派遣依頼をいただく機会がますます増えています。機会損失のないよう、エンジニアの育成に引き続き注力していきます。

派遣単金の交渉は事業拡大と利益向上の鍵となるため、お取引先さまにエンジニアの価値を適正に判断していただけるよう、継続して取り組んでいきます。

採用計画

採用計画です。2027年卒の新卒採用は70名、中途採用は25名を計画しています。社内目標として、若手社員の定着率を向上させるため、個別面談や若手社員へのフォローに努めていきます。

株主還元

配当は、株主還元方針に則り1株当たり44円を計画しています。上場以来、連続増配の計画です。

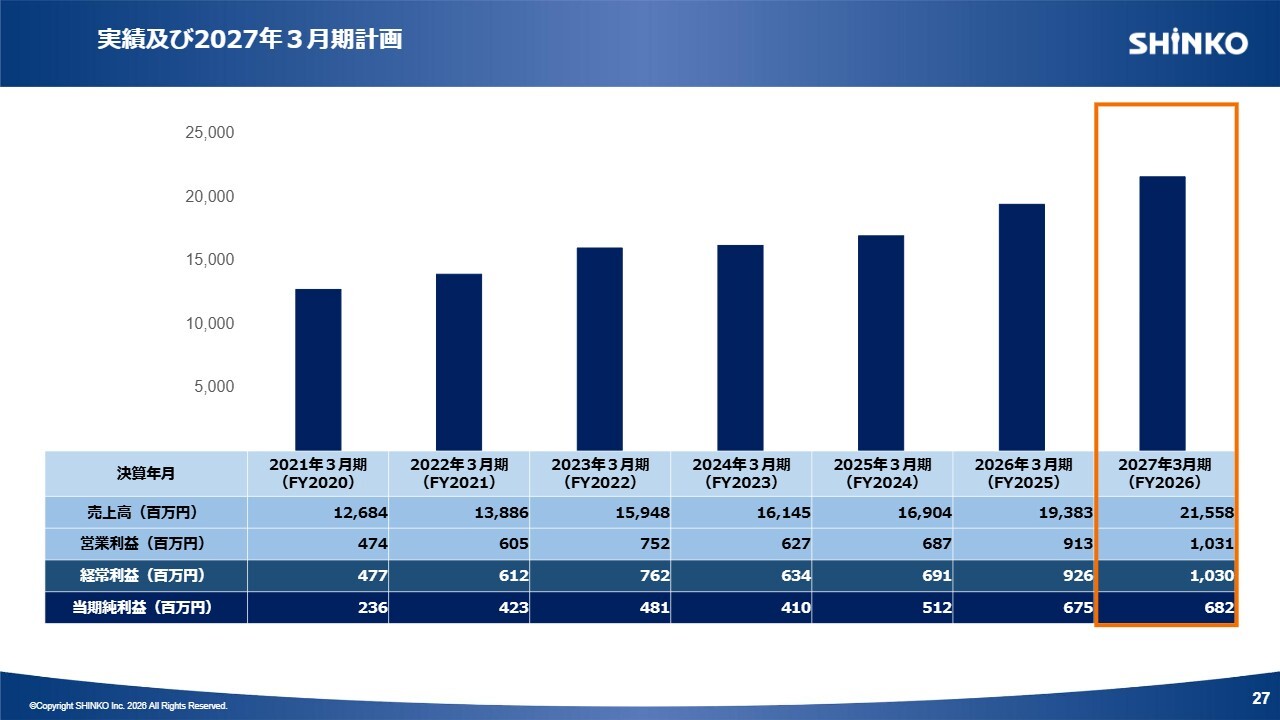

実績及び2027年3月期計画

2021年3月期から2026年3月期までの実績と、2027年3月期の計画です。増収増益での着地を目指して、従業員一丸となって取り組んでいきますので、引き続きよろしくお願いします。

今回のスライドでは、以前発表した新中期経営計画の内容と、その実績に伴い一部を変更した箇所についてもAppendixとして掲載しています。あわせてご確認ください。

質疑応答:第4四半期における粗利率の高い案件の内容について

質問者:資料の売上総利益のご説明に、第4四半期に新たに粗利率の高い案件があったとありますが、どの

新着ログ

「卸売業」のログ