2026年3月期決算説明

リニカル、遺伝子治療ベクター領域で受託機会拡大 先端医薬品に強い「The Strongest」CROへ

Agenda

秦野和浩氏(以下、秦野):株式会社リニカル代表取締役の秦野です。それでは、2026年3月期決算説明会を開催します。

まず、本日のアジェンダです。会社概要、2026年3月期の実績、2027年3月期の計画、経営戦略の4つのパートに分けています。

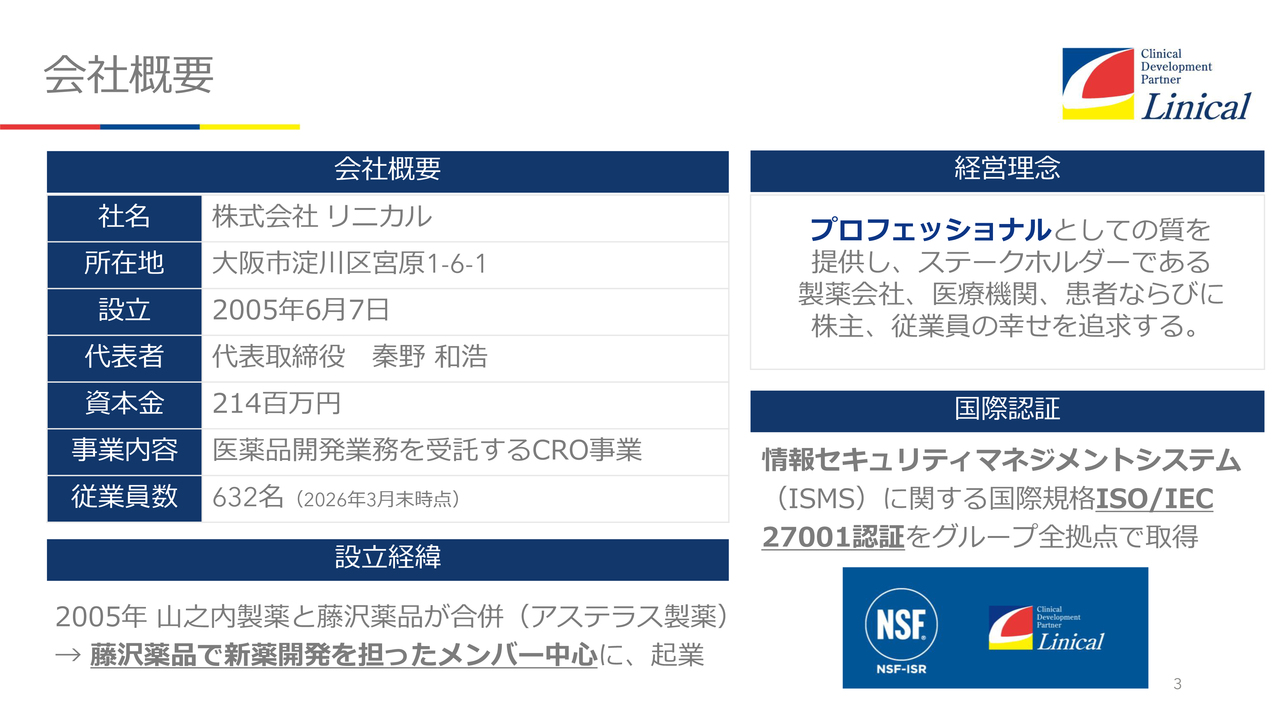

会社概要

当社は、藤沢薬品工業社で医薬品を開発していた仲間と共に、アステラス製薬社の誕生を機に2005年に独立し、設立しました。新大阪に本社を構えています。

過去に、ハッカーによって情報セキュリティが破られ、一部の個人情報が流出する事態が発生しました。その後、直ちに情報セキュリティマネジメントシステム(ISMS)に関するISO/IEC 27001認証に挑戦し、取得することができました。このように、ハッキングによる情報流出が起こらないように対策を講じています。

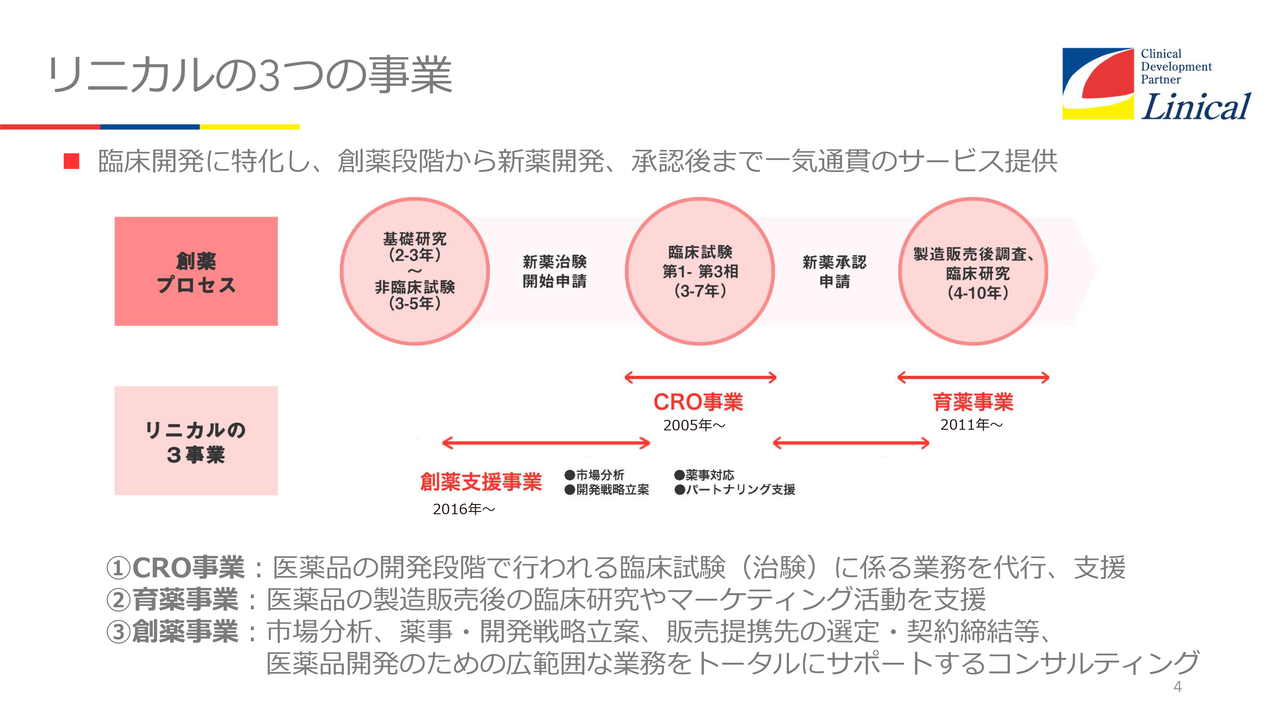

リニカルの3つの事業

当社は主に3つの事業を展開しています。1つ目は創薬支援事業、2つ目は臨床試験を行うCRO事業、3つ目は製造販売後に薬の正しい使用やセールス向上のための基盤としてのデータを作る育薬事業です。

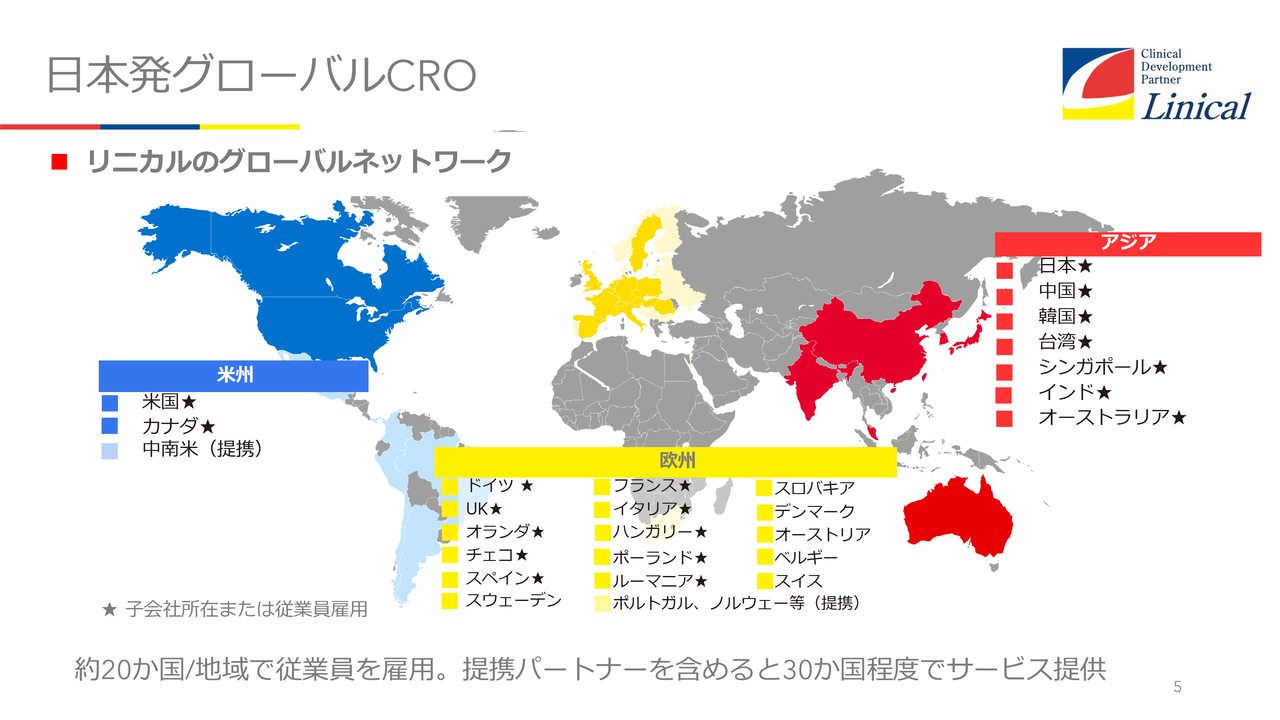

日本発グローバルCRO

当社の特徴は、日本国内のみならず海外にも積極的に進出している点にあります。日本発のグローバルCROとして、社員構成の約5割が海外となっています。

主な拠点は、北米では米国とカナダ、欧州ではドイツ、イギリス、オランダ、チェコ、スペイン、フランス、イタリア、ハンガリー、ポーランド、ルーマニアにあります。

アジアでは日本、中国、韓国、台湾、シンガポール、インド、オーストラリアに展開しています。

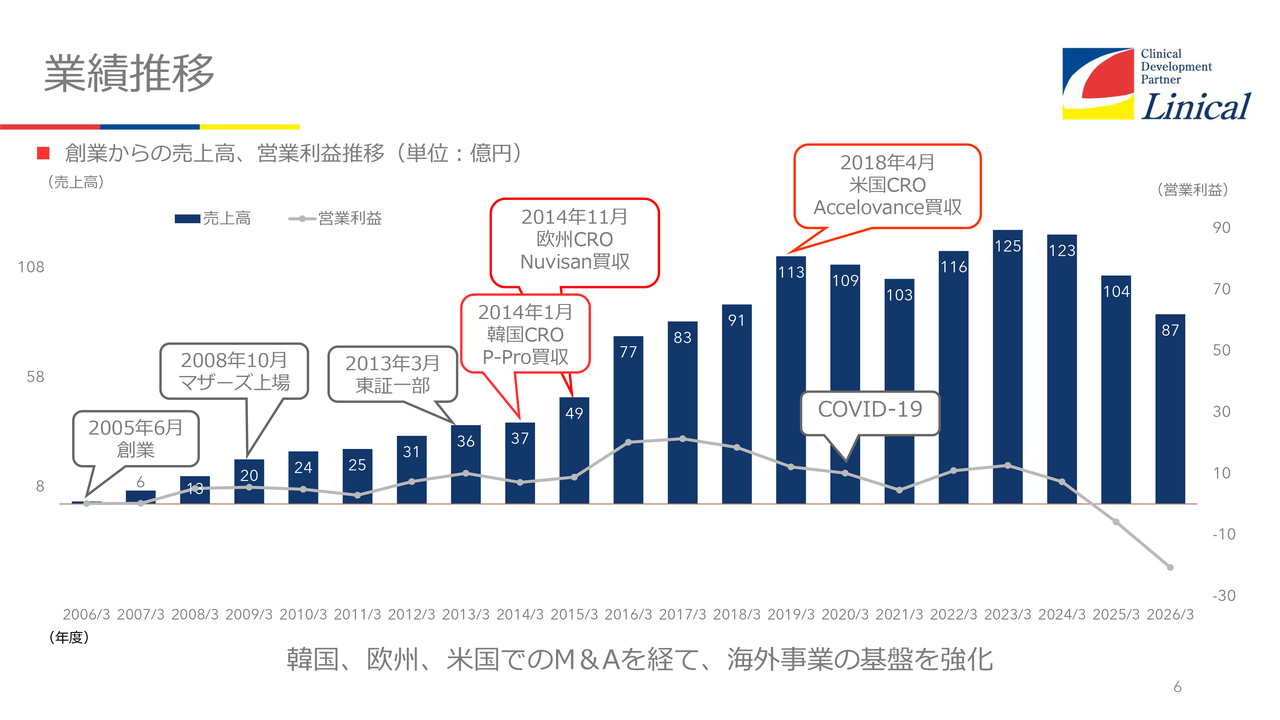

業績推移

業績推移です。起業当初から多くのスポンサーのみなさまに支えられ、「リニカルは高品質だ」と評価していただき、売上や利益を順調に伸ばしてきました。

おかげさまで、起業から3年後にはマザーズ、7年後には東証一部に上場し、その勢いを活かして韓国や欧州でCROを買収しました。さらに、2019年3月期の2018年4月には、米国でAccelovance社というCROを買収し、グローバル展開を進めています。

しかし、その後、COVID-19の影響を受けて業績が低下しました。一時は持ち直したものの、ウクライナでの戦争やトランプ政権下でのFDA(米国食品医薬品局)職員の大量解雇および退職が相次ぎ、昨年は米国が停滞するような状況に陥りました。この点については後ほど詳しくご説明します。

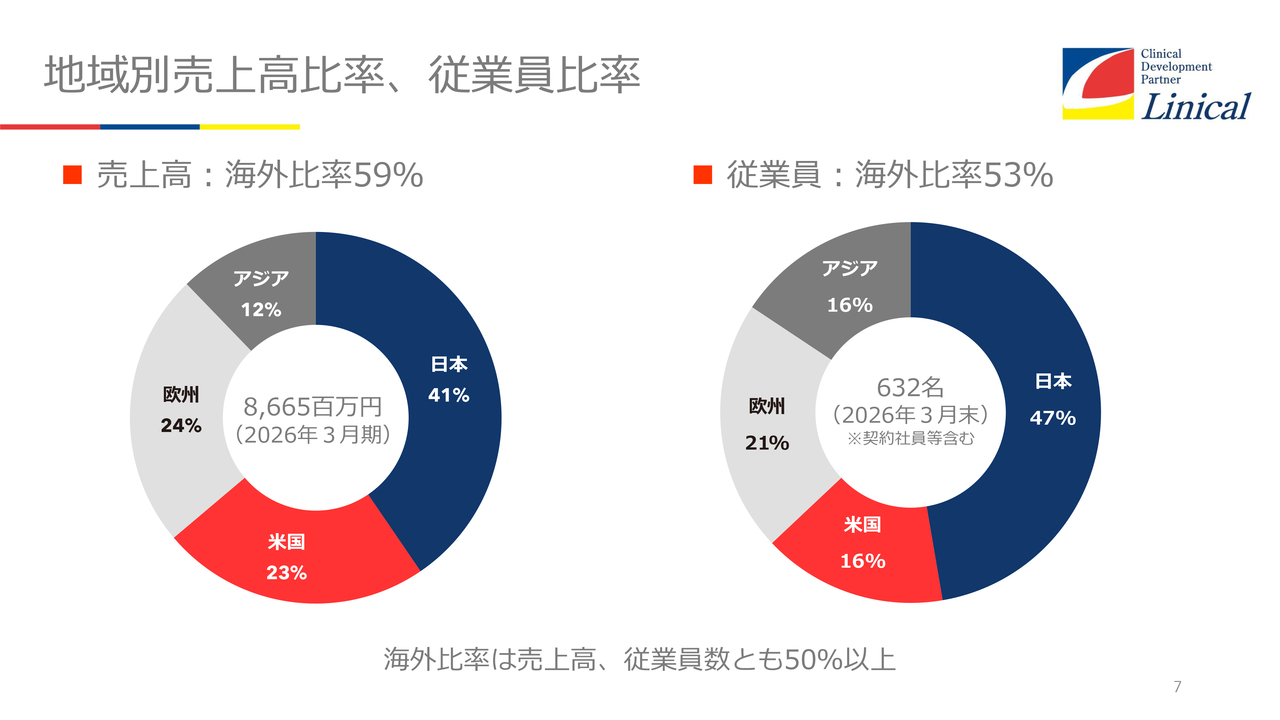

地域別売上高比率、従業員比率

売上高は海外比率が高く、59パーセントを海外が占めています。また、従業員数も半数以上の53パーセントが海外の社員です。「日本の従業員数が売上のわりに若干多いのではないか」という見方もありますが、日本は本社機能を持っているため、その部分が多くなっています。

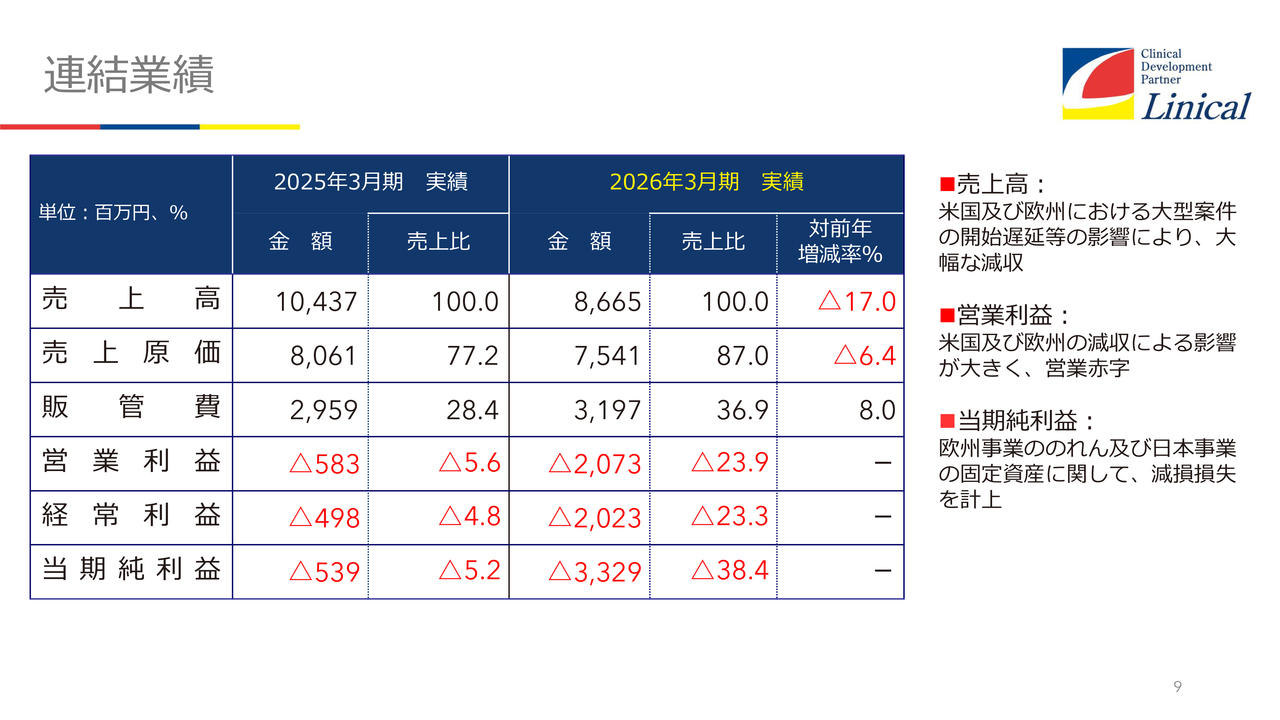

連結業績

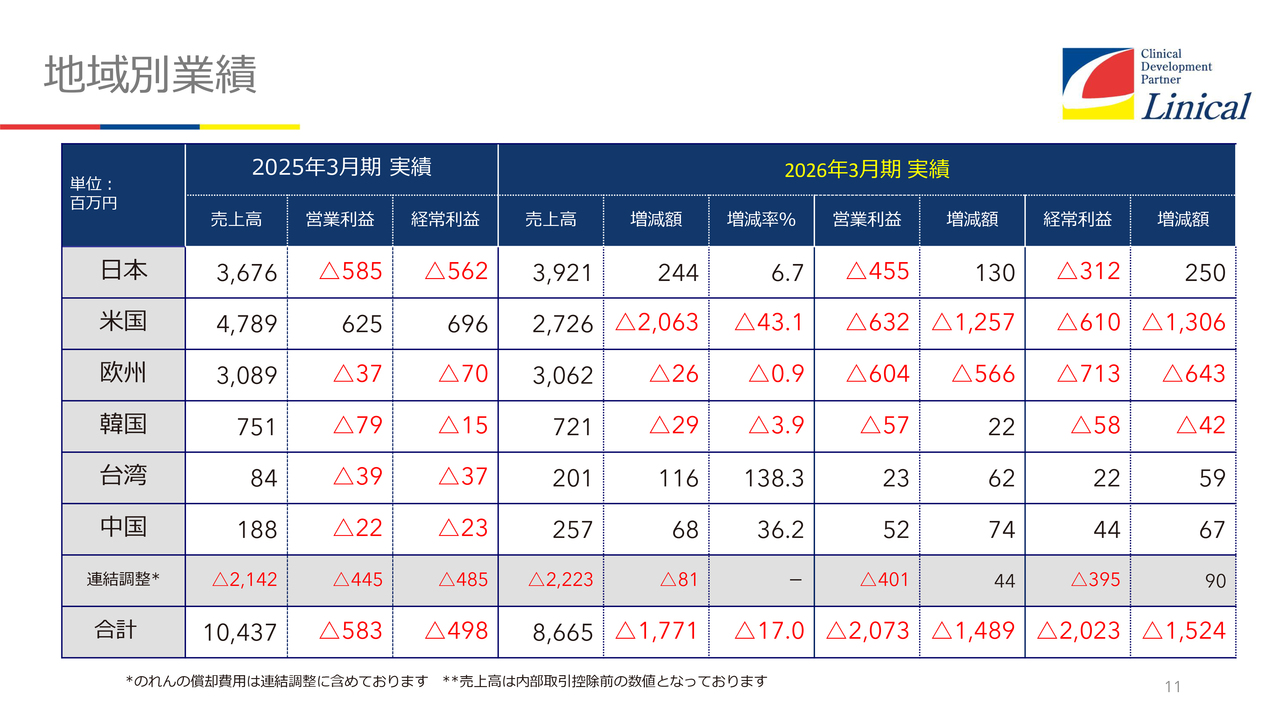

2026年3月期の実績です。売上高は86億6,500万円となり、100億円を下回りました。スライドに記載しているとおり、米国および欧州における大型案件の開始遅延等が要因です。これは、先ほどお話ししたトランプ政権下でFDAが停滞したことにより発生したものです。それに伴い稼働率の低下があり、営業赤字となりました。

さらに、欧州ではウクライナ戦争以降、医薬品に対する投資が大幅に減少しており、赤字が続いた結果、のれんの減損を計上したことで、このような大きな赤字となっています。

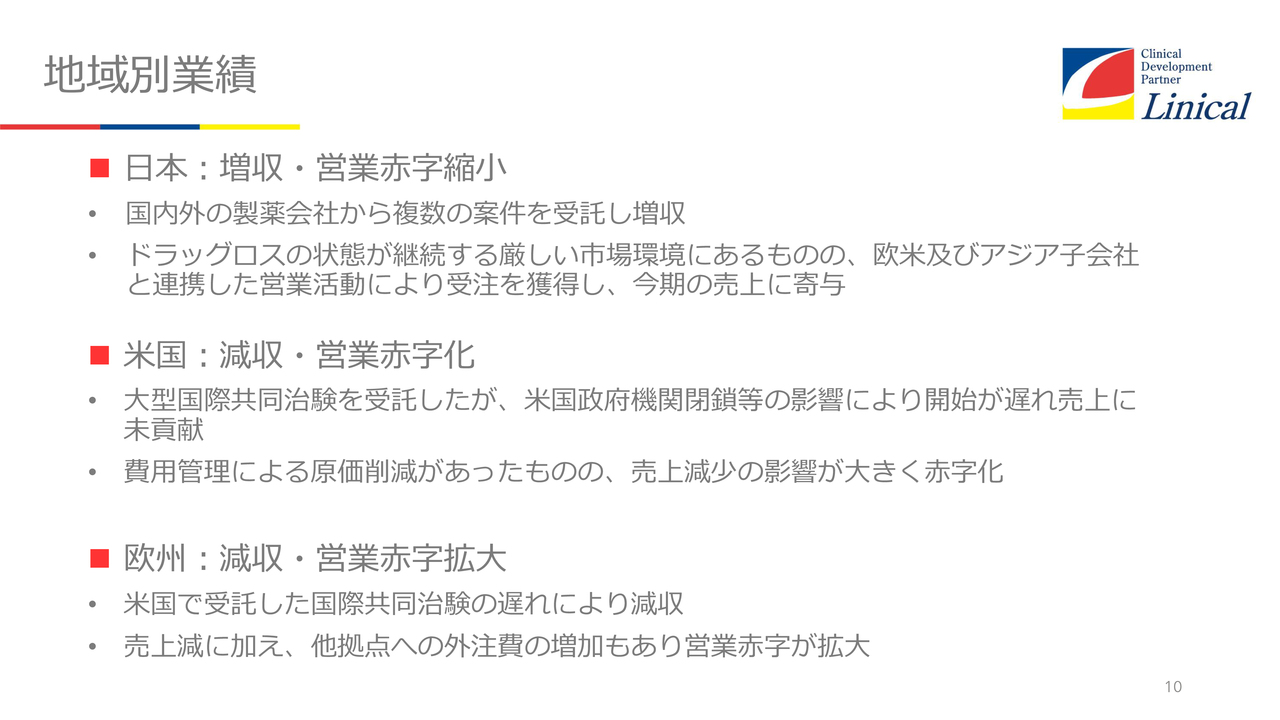

地域別業績

地域別の業績についてです。日本では増収となり、営業赤字は縮小傾向にありますが、依然としてドラッグロスやジャパン・パッシングの影響があります。前年度は特に、非常に大きな案件も日本を飛び越して臨床試験が行われるケースが見られました。

その要因として、複雑な薬価ルールや、いまだに英語の申請資料を受け入れていないことが挙げられます。ICH(医薬品規制調和国際会議)の日米欧で取り決めた臨床試験および承認申請のガイドラインの中で、日本の厚生労働省は日本語に直すことを求めています。

海外の小規模なバイオテック企業では、日本での複雑な薬価ルールや薬価の下降傾向、そして日本語に直すための別途費用や時間がかかることを避けるため、日本では臨床試験を行わないと判断する企業が増えており、ドラッグロスが発生しています。

この状況に対し、当社では海外に子会社を直接保有している強みを活かし、日本への臨床試験の誘致活動を進めています。その取り組みがいくつか実を結び、今期に入ってからは米国や欧州にある当社子会社から、多くのRFP(Request for Proposal)が日本に来ている状況です。

さらに、日本国内でもAMED(国立研究開発法人日本医療研究開発機構)という政府係の研究助成機構がジャパン・パッシングの解決を目的に、「日本主導のグローバル試験の推進に予算をかなり割く」というアナウンスを行っています。

我々の取引先であるバイオテック企業等がこのAMEDのファンドに申請し、日本主導のグローバルスタディを実施したいとのことで、複数の企業が当社に相談に来ています。そのため、日本も手をこまねいているわけではない状況です。

しかし、医療費高騰の中で薬価引き下げは日本政府にとって非常に重要な課題であり、ドラッグロスが簡単に改善されるわけではないと考えています。

米国事業は、減収に伴い赤字化しました。その主な原因は、米国のFDAにおいて大規模な退職や解雇があり、昨年9月以降は治験の実施許可がほとんど下りなかったことにあります。

ブレイクスルーと呼ばれる超新薬は審査され、治験開始許可が下りたケースもあったかもしれません。しかし、当社の薬剤はブレイクスルーに近いものの、ブレイクスルーに該当しない薬剤であったため、許可がまったく下りませんでした。この影響は今も続いています。

ただし、昨年1月9日あたりからは徐々に治験開始許可が下り始めています。今年の2月に大きな案件が1つ、3月に大きな案件が1つ、さらに5月には大きな案件が2つ許可され、実施しています。

当社が保有するプロジェクトの中には、まだ治験開始許可が下りず、実施できないものが数件あります。しかし、FDAが動き次第、契約締結が速やかに行われ、売上の計上につながる状況となっています。

欧州では減収となり、赤字が拡大しました。FDAの停滞の影響による、米国で受託した国際共同治験の遅れが要因となっています。ただし、現在欧州独自での動きが加速しており、急速に回復しつつある状況です。

特に、ウクライナ・ロシア戦争の影響を抱えるフランスやドイツなどではまだ勢いがないものの、スペインをはじめとした欧州の主要各国が活発な動きを見せ始めています。この結果として、EU内でのグローバルスタディ案件が多く寄せられてきています。

また、欧州には当社の直接子会社があり、日本への誘致に真剣に取り組んでいます。先ほどお伝えしたように、欧州から日本へのRFPの件数も増加しています。

地域別業績

地域別の業績です。日本は若干増収となったものの、まだまだ少ない状況です。米国は先ほどお伝えした理由により、大幅な減収となりました。欧州は横ばいとなりましたが、日本よりもはるかに広いマーケットがあるため、マーケットの規模を考慮すると、現状の売上はまだ低い水準と考えています。

韓国、台湾、中国については、スライドに記載のとおりです。台湾と中国は一時期赤字となりましたが、今後は継続的な黒字が見込める状況にあります。

韓国については、徐々にではありますが、特に国際共同治験の件数では日本を上回り、増加傾向にあります。韓国市場の拡大に応じて、当社の売上も順調に伸びると予想しています。

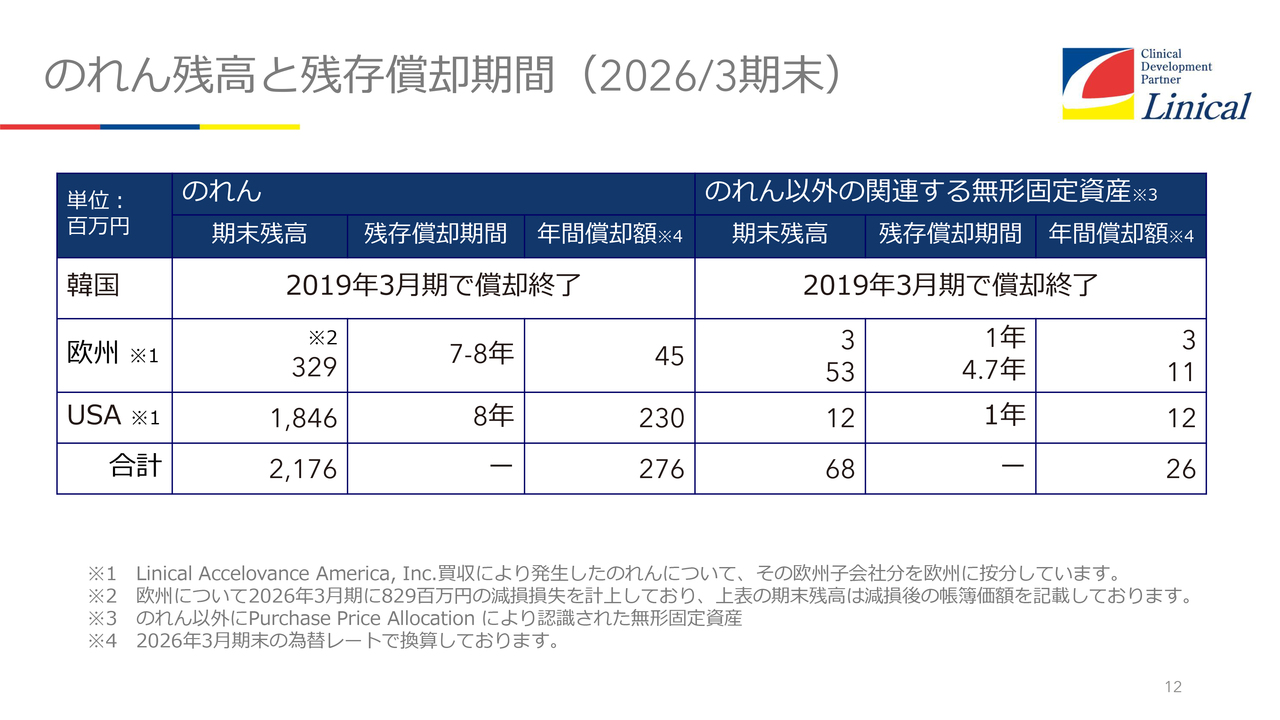

のれん残高と残存償却期間(2026/3 期末)

のれん残高と残存償却期間についてです。欧州は減損損失を計上しており、まだしばらく時間がかかる見込みです。韓国は、2019年3月期にのれんの償却が完了しています。欧州は7年から8年、米国は8年ほどで償却する予定です。

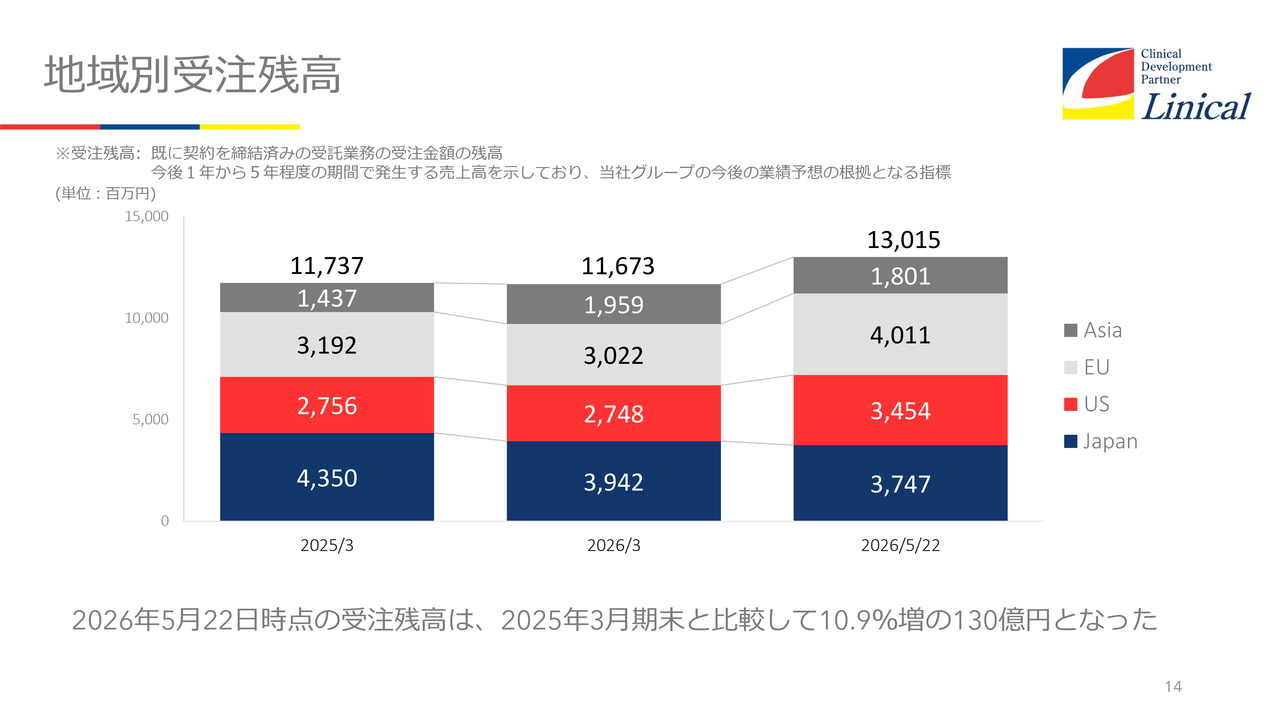

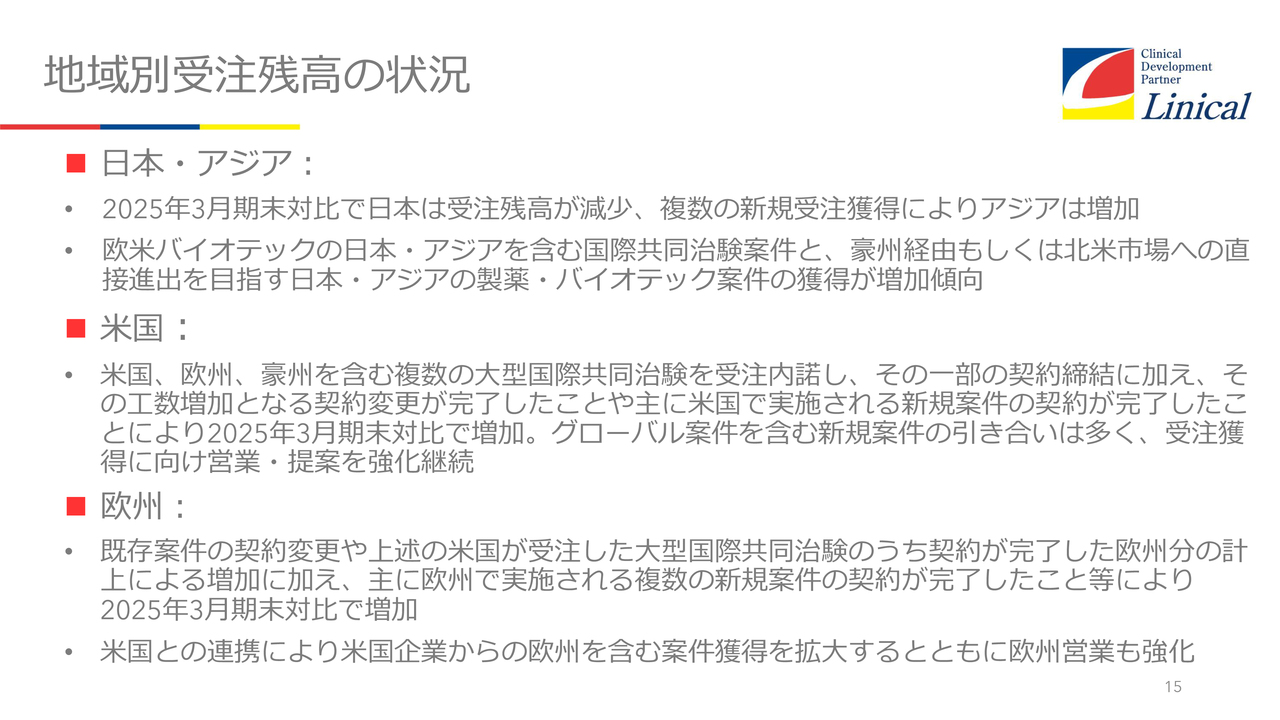

地域別受注残高

2027年3月期の計画についてご説明します。受注残高は100億円程度の横ばいで推移していたものの、1月9日からFDAが徐々に稼働し始め、増加傾向にあります。また、当社が保有するプロジェクトにおいて、FDAからの許可が出ておらず、止まったままとなっているものもあります。

地域別受注残高の状況

地域別受注残高の状況です。非常に重要なポイントとなる部分です。日本では、受注残高が減少しました。一方で現在、欧米からのRFPや、AMEDのファンドに関連する日本のバイオテック企業が主導するグローバル試験に関するRFPが次々と舞い込んできています。そのため、今後は受注残高の増加が見込まれると考えています。

次に、米国についてです。米国は非常に大きなマーケットです。欧州と米国の案件を合わせると、当社の毎月のディール額は約50ミリオンUSドルです。

例えば50ミリオンUSドルのうち10ミリオンUSドルを受注した場合、残りが40ミリオンUSドルとなります。さらに10ミリオンUSドルをロストすると30ミリオンUSドルに減少しますが、常に50ミリオンUSドルで安定しているということは、失われた20ミリオンUSドルが継続的に補充されていることになります。

私は現在、Global Chief Commercial Officerとして世界の営業を直接統括していますが、50ミリオンUSドル規模が動き出していると感じています。

将来的には70ミリオンUSドル、80ミリオンUSドル、さらにいえば月間100ミリオンUSドル規模の案件が常にディールされる状態となることで、米国および欧州は元どおりの非常に利益性が高い状況へと回復すると考えています。

欧州については、既存案件の契約変更や新規案件が活発に受注されてきており、特にスペインのバイオテック企業から次々とRFPが届いている状況です。そのため、欧州はこの後かなり順調に回復するのではないかと考えています。

ただし、現在のFDAの状況を考慮すると、8月末から9月末頃までは辛抱の時期が続くと思われます。後半に入ると案件がどんどん増え、受注残高が急激に回復すると見込んでいます。

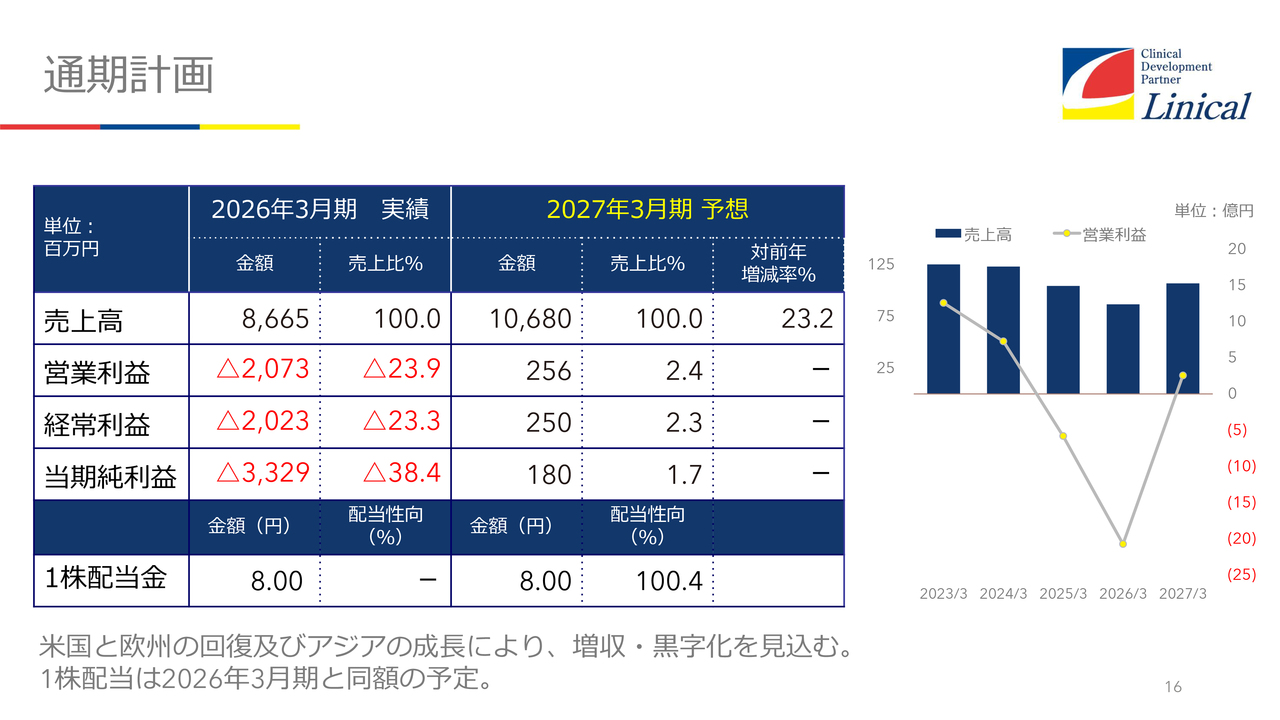

通期計画

通期計画についてです。今年は売上高が100億円を下回ることはないと予測しています。また、10月以降に急速な改善を見込んでおり、黒字化も十分可能であると考えています。

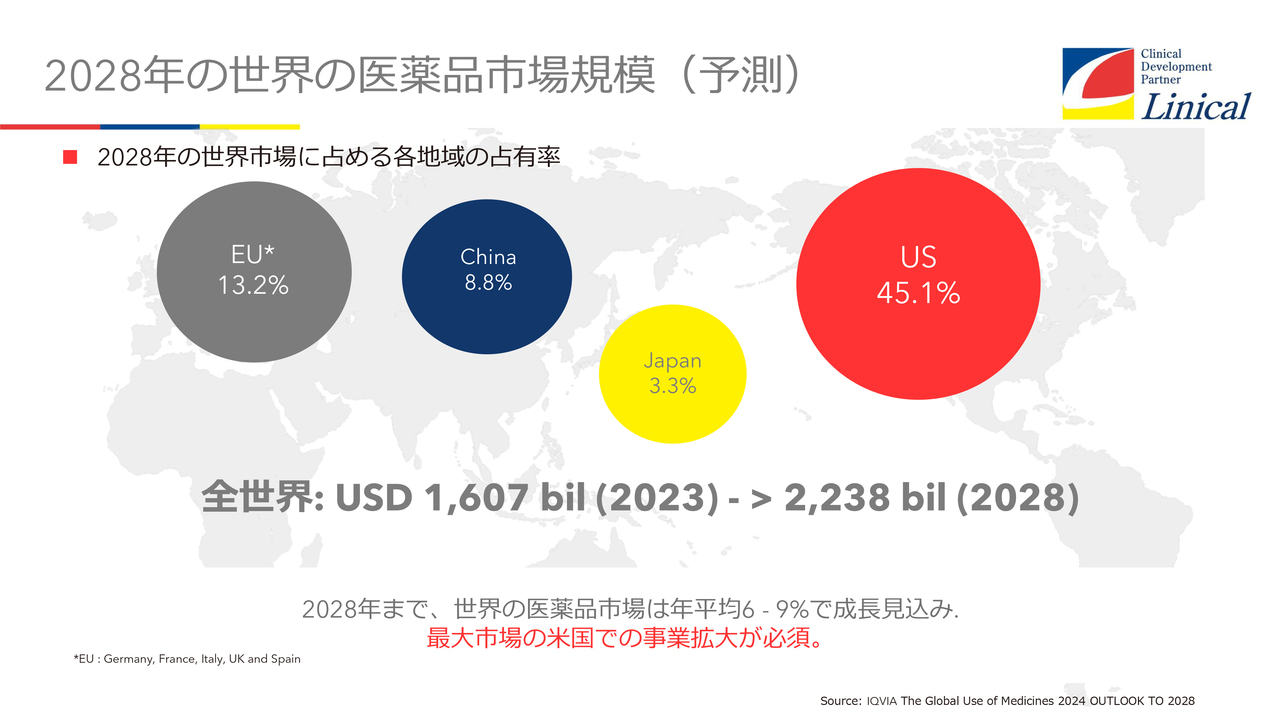

2028年の世界の医薬品市場規模(予測)

経営戦略です。つい15年ほど前には日本のマーケットは約10パーセントありましたが、現在は3.3パーセントまで減少しています。ドラッグロスやジャパン・パッシングが明確に表れていると感じます。

欧州も15年前は約20パーセントのシェアを持っていましたが、現在は13.2パーセントに落ちています。ただし、欧州の場合はほぼ横ばいの状態です。中国は上昇傾向にあり、日本は下がり続けています。

一方、米国は45.1パーセントで横ばいの状況です。そのため、当社のCRO事業を成り立たせるためには、やはり米国市場を押さえることが重要だと考えています。

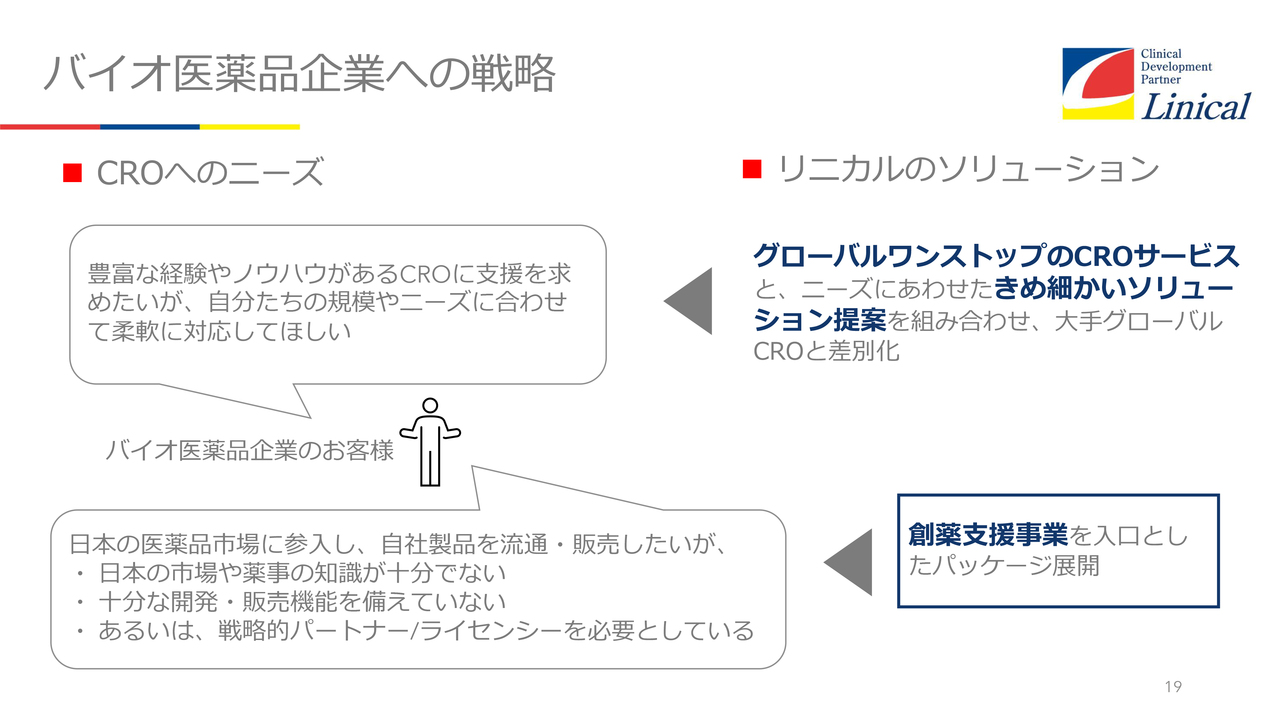

バイオ医薬品企業への戦略

バイオ医薬品企業への戦略についてです。投資家のみなさまはご存じかと思いますが、つい最近までは、ファイザー社、武田薬品工業社、アストラゼネカ社など、古くから歴史を持つ製薬会社がグローバルベスト20の売上を占めていました。

しかし最近では、ギリアド・サイエンシズ社、アムジェン社、バイオジェン社など、いろいろなバイオテック企業がグローバルベスト20を狙う、あるいはすでに名を連ねている状況になっています。そのうちベスト10を脅かしかねません。

当社が非常に長いお付き合いを続けている会社がありますが、かつて米国のAccelovance社を買収した当時、そこは売上高が約30億円でした。しかし、約2年前のデータでは売上高が7,500億円となっており、現在は1兆円を超えている可能性もあります。

我々が買収した2018年から約9年が経ち、わずか30億円の売上高だった企業が7,500億円にまで成長しました。まさにアメリカンドリームと言えます。アムジェン社やギリアド・サイエンシズ社といった先駆者たちが一気にのし上がってきたことは、十分にご理解いただけると思います。

こうしたバイオ医薬品企業に対する戦略は非常に重要で、やはり経験がものをいうため、きめ細かいサービスの提供が必要不可欠です。

また、海外の企業が日本市場に進出する際には、日本の薬事に関する知識や、開発・販売といった分野での戦略的な総合パートナーが非常に重要となります。そこで、創薬支援事業を入り口としたパッケージを現在展開しています。

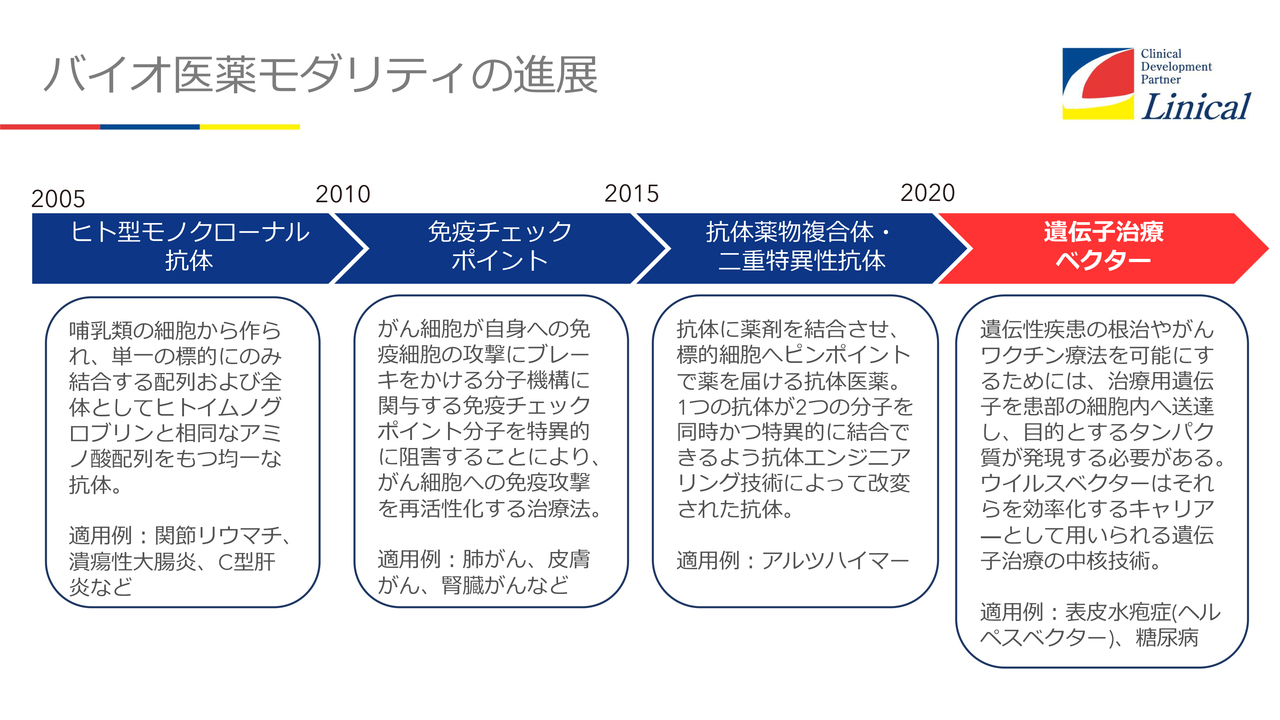

バイオ医薬モダリティの進展

この後に「我々はこういう存在ですよ」ということをお話しするために、先にバイオ医薬品モダリティの進展についてご説明します。

まず、起業した2005年当時は、ヒト型モノクローナル抗体が非常に優れた薬剤でした。これは哺乳類の細胞から作られ、単一の標的にのみ結合する配列および全体としてヒトイムノグロブリンと同相なアミノ酸配列を持つ薬剤です。

私の祖母はすでに亡くなっていますが、昔、リウマチで非常に苦しみました。当時の治療に用いられていたのは、NSAIDsという「ロキソニン」のような痛み止め、ステロイド、そして金製剤やDMARDsと呼ばれる薬剤でした。

こうした薬をどんどん追加していき、痛みを取り除きながら病気の進行を抑制するというガイドラインに基づいて治療していました。しかし、女性や高齢者などが発症しやすいリウマチは、一度発症してしまうと、通常の生活を送るのが難しいとされていました。

その後、ヒト型モノクローナル抗体が登場します。現在ではNSAIDsやステロイドよりも先に「アダリムマブ」のような薬剤を皮下注射などで投与するようになっています。

リウマチの進行を一気に止める画期的な治療が登場し、リウマチをはじめ、潰瘍性大腸炎などの疾患に対しても非常に有効に使われてきました。

2010年には、みなさまもご存じの免疫チェックポイント阻害薬が登場しました。従来の抗がん剤では5年生存率が10パーセントから20パーセント程度であり、プラセボ比較を行わない抗がん剤であったため、「本当に効果があるのか?」と疑問視されていました。

しかし、免疫チェックポイント阻害薬の登場により、5年生存率が60パーセントから70パーセントへと大きく向上してきました。非常に特殊ながんでは、寛解例も報告されるようになってきています。免疫チェックポイント阻害薬は、肺がん、皮膚がん、腎臓がんといった疾患に対して適用されています。

2015年以降は、抗体の中でも二重特異性抗体と呼ばれるものが登場しました。近年注目を集めているとおり、アルツハイマー病の進行を抑える効果が期待されており、現在ではパーキンソン病への適用も研究されています。

また、抗アミロイドβ抗体が承認された一方で、抗タウ抗体に関しても現在臨床試験が進められていると聞いています。

今後は、遺伝子治療ベクターが非常に重要になると考えています。我々は起業以来、ヒト型モノクローナル抗体、免疫チェックポイント阻害薬、二重特異性抗体のすべてを臨床試験で経験してきました。そして、多くの品目について承認を取得しています。

現在、私がGlobal Chief Commercial Officerとして力を入れているのは、遺伝子治療ベクターです。「この案件に集中してほしい」と伝えています。これは非常に特殊な薬です。

もちろん、これまで長年にわたって研究が進められてきましたが、最近ではAIを活用してさまざまな研究が可能となっています。ベクターは感染性物質のようなものですが、無害化することに成功しています。

6月8日の『日本経済新聞』に、岡山大学発のオンコリスバイオファーマ社が開発した、ベクターの1つであるアデノウイルスベクターを用いた食道がん治療薬が承認されたという記事が掲載されていました。

私の記憶では、少し古い事例になりますが、2021年に第一三共社が開発した脳腫瘍の治療に対するヘルペスベクターを使用した薬剤が承認されたことがあります。そして現在、ベクターはAIの力を借りて非常に注目される存在となっています。

米国のKrystal Biotech社は、希少疾患である表皮水疱症に対するヘルペスベクターを利用した治療薬を昨年夏頃に日本でも承認を受けており、日本に子会社を設立して進出しています。

さらに、抗がん剤以外の領域にもベクターの活用が広がっています。1型糖尿病や2型糖尿病についても、遺伝子を正常化または異常化させ、免疫を使って治療する試みが進められています。

米国では糖尿病の治療に向けたプロジェクトが進行中で、私が聞いている限りでは1型糖尿病への治療に使われるそうです。ベクターを用いた糖尿病治療のファースト・イン・ヒューマン、つまりヒトへの初めての投与を控えているプロジェクトがすでに2件進行中だと聞いています。

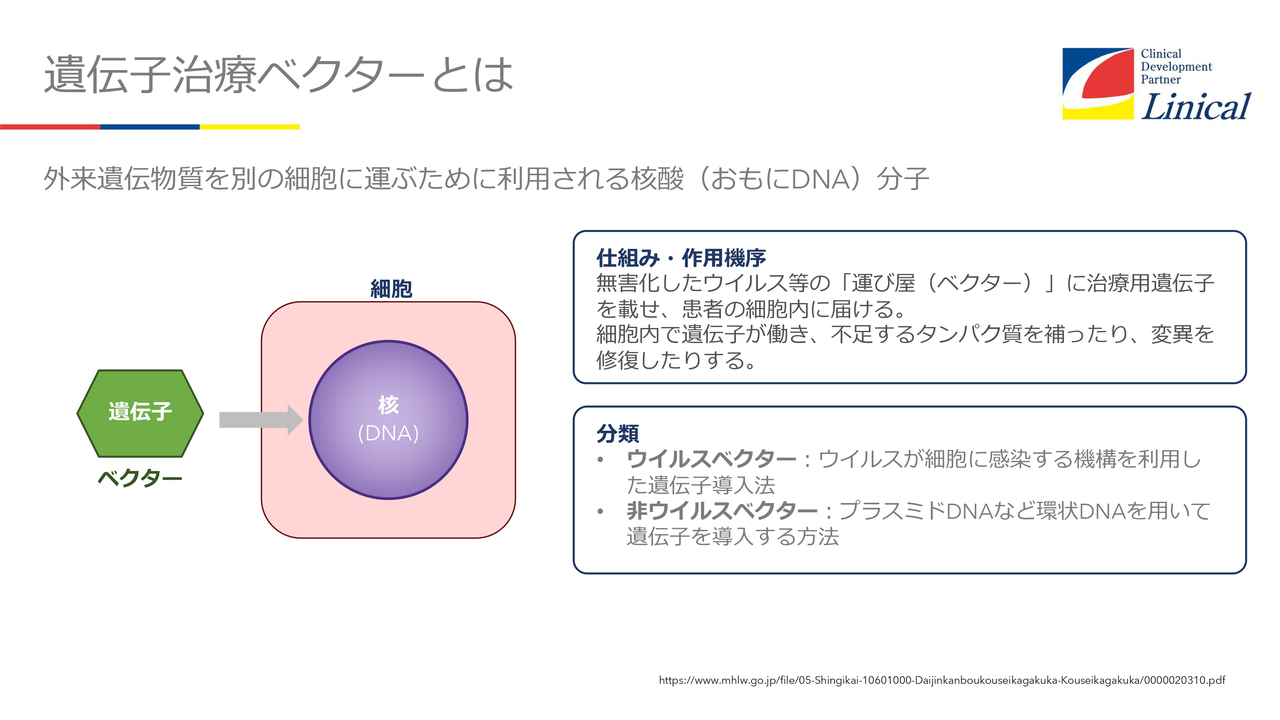

遺伝子治療ベクターとは

ベクターという言葉を頻繁に使う理由は、ベクターが非常に興味深い存在だからです。ベクターはいわゆる感染性物質のようなもので、感染する力を利用して、正常な遺伝子や異常な遺伝子を運び入れることができます。これにより、ナチュラルキラー細胞を誘発し、がん細胞の溶解を引き起こします。

つまり、無害化したウイルスなどの「運び屋」であるベクターに治療用遺伝子を載せて、患者さまの細胞内へ届けます。そして、細胞内で遺伝子が働き、不足しているタンパク質を補ったり、変異を修復したりします。

大きく分類すると、ウイルスベクターと、大腸菌(E.coli)由来の非ウイルスベクターの2種類が存在します。非ウイルスベクターは、プラスミドDNAなど環状DNAを用いて遺伝子を導入します。

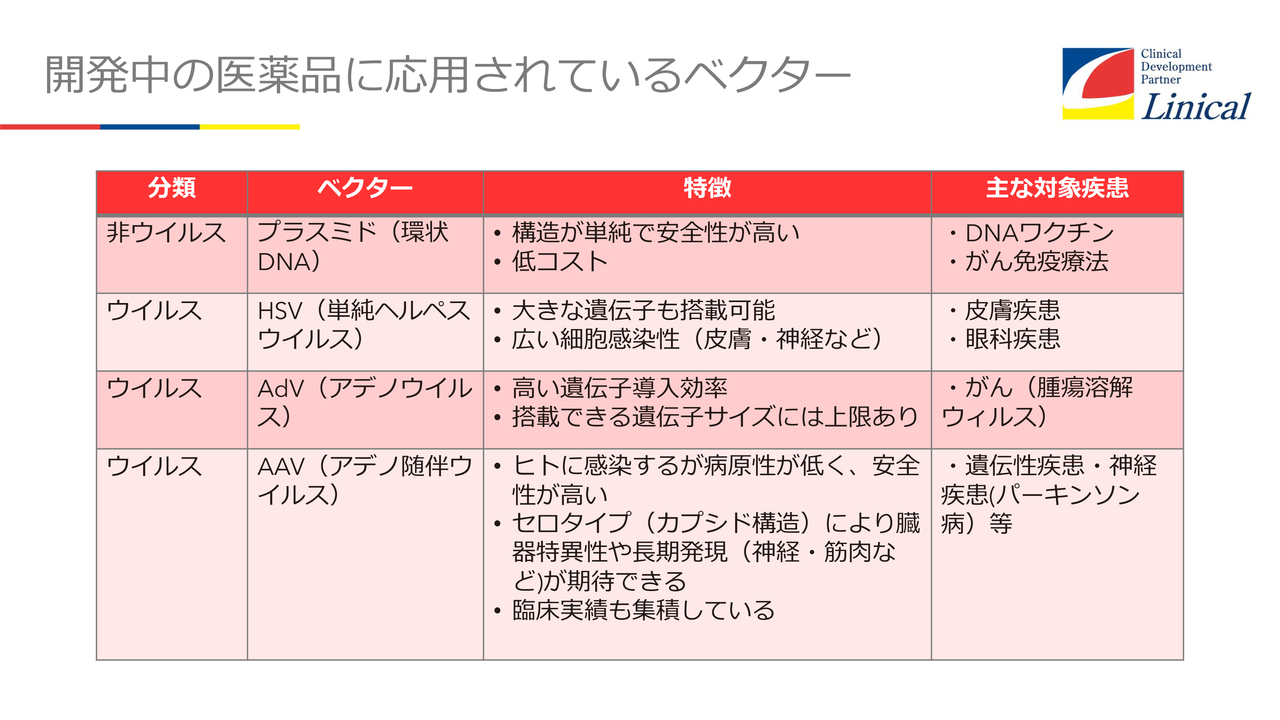

開発中の医薬品に応用されているベクター

現在、プラスミドベクター、ヘルペスベクター、アデノウイルスベクター、アデノ随伴ウイルスベクターといった4種類のベクターが多く研究されており、ヒトへの投与も進んでいます。

まず、非ウイルスのE.coli型のプラスミドベクターは、構造が単純で安全性が非常に高いのが特徴です。また、コスト面も優れており、これが非常に重要なポイントとなります。

薬価削減の中で、高コストな薬剤が承認されても、5年も経てば薬価は4分の1まで下がることがあります。そのため、初めから低コストで製造可能な薬剤の重要性が高まっており、DNAワクチンやがん免疫療法として開発されています。

当社では、プラスミドベクターに関して、米国と、日本を除くAPAC地域でグローバル試験を開始しています。

また、ヘルペスウイルスを用いたヘルペスベクターも現在非常に有効だと言われています。日本では、先ほどお話しした第一三共社がすでに承認を取得しています。

がん以外の領域では、皮膚疾患においてKrystal Biotech社が承認を取得しています。これは当社がロストした案件ですが、米国のバイオ企業では、ヘルペスベクターを直接吸引させて肺がんに感染させ、腫瘍溶解を引き起こすというベクターを開発しています。

アデノウイルスベクターやアデノ随伴ウイルスベクターは、がんの腫瘍溶解、遺伝性疾患やパーキンソン病などの神経疾患に使用されるようになってきました。

当社は他のCROに先駆けて米国およびAPAC地域で開発を進めていますので、今もベクターの案件についてRFPが来ており、「ベクターといえばリニカル」ということで打診が寄せられるようになっています。

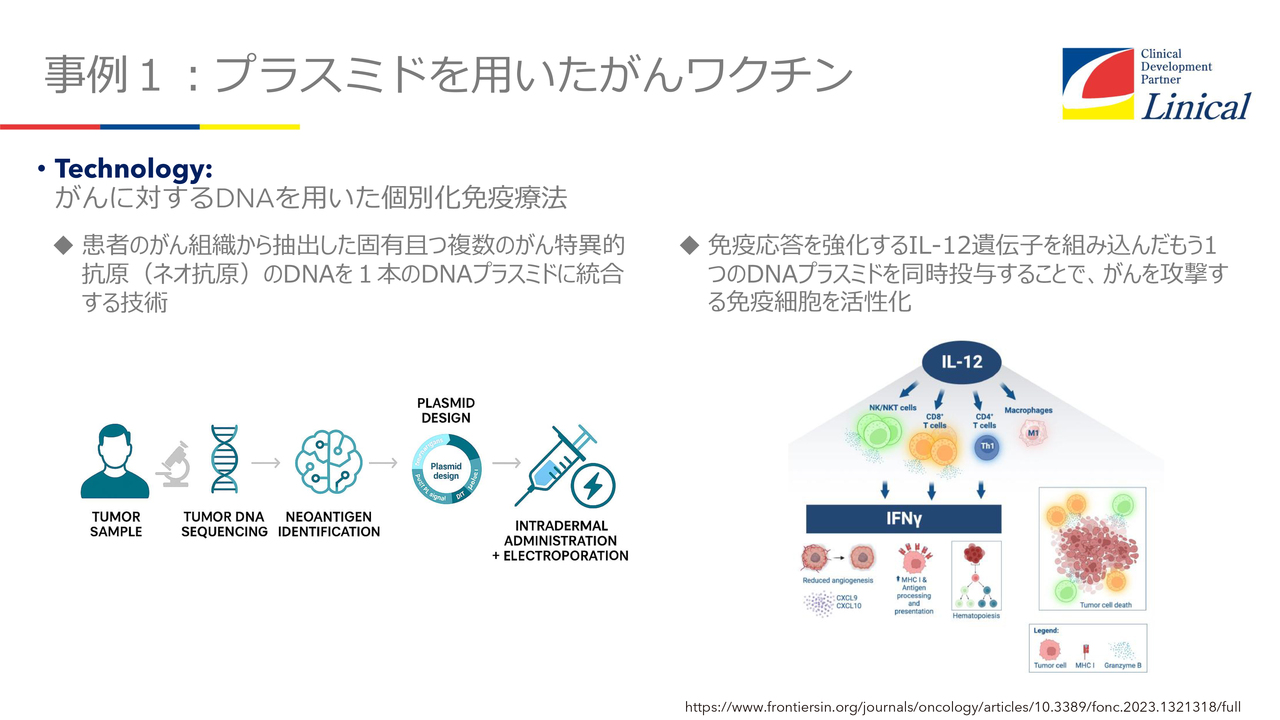

事例1:プラスミドを用いたがんワクチン

プラスミドを用いたがんワクチンについてです。これは、がんに対するDNAを用いた個別化免疫療法です。

患者さまのがん組織から固有のネオアンチゲンを抽出します。我々は1つのDNAプラスミドに約40種類のネオアンチゲンを組み込むことが可能です。そして、もう1つのDNAプラスミドを同時に投与すると、感染が起こり、免疫細胞が活性化してがんを攻撃し、がんを溶解します。このようなテクノロジーです。

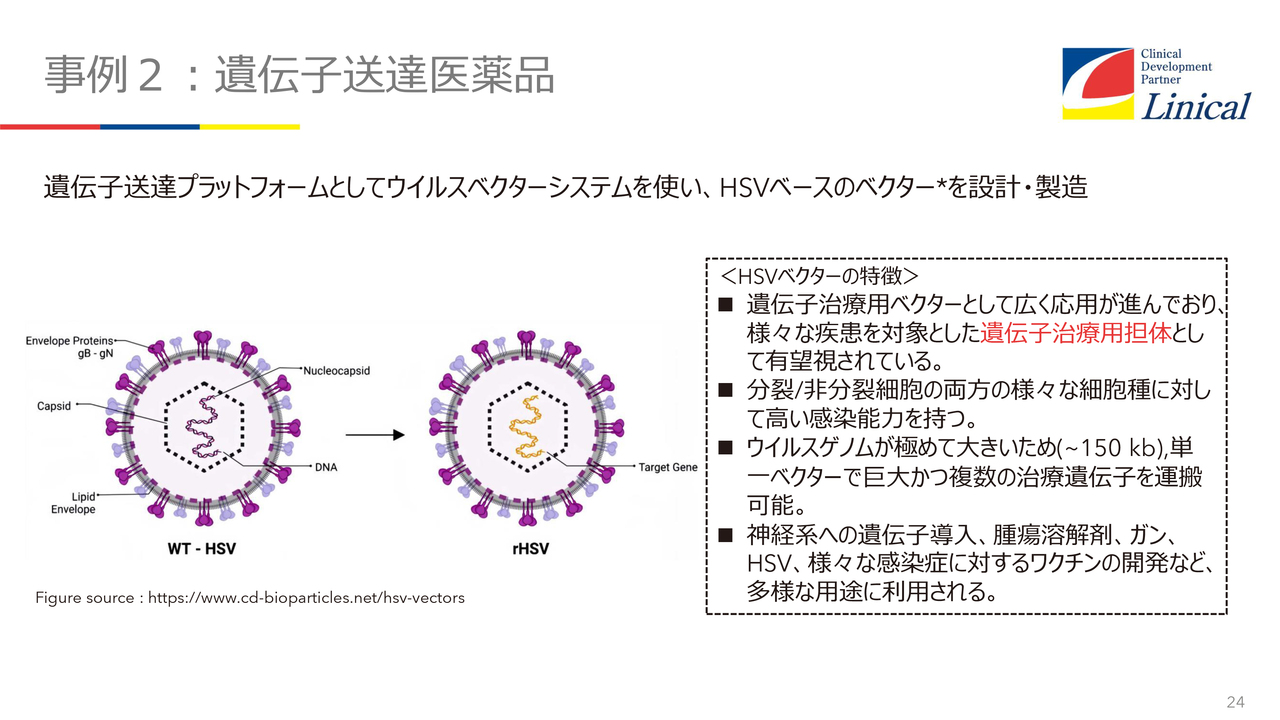

事例2:遺伝子送達医薬品

テクノロジーをもう1つご紹介します。こちらはベクターを用いて正常な遺伝子を導入するもので、遺伝子治療用ベクターとして広く応用が進んでいます。遺伝子治療用担体として非常に有望視されています。

分裂細胞および非分裂細胞の両方のさまざまな細胞種に対し、高い感染能力を持ちます。これが非常に重要な特徴です。また、ウイルスゲノムが極めて大きいため、単一ベクターで巨大かつ複数の治療遺伝子を運搬することが可能です。

神経系への遺伝子導入や腫瘍溶解剤、がんなどへの利用が進んでいます。このように、ベクターは今後非常に重要な役割を果たすと考えています。

ありたい姿

当社は、世界を席巻するIQVIA社やICON社など、そのようなCROを目指しているわけではありません。私もいつも社員に言っていますが、我々は「The Biggest」を目指しているのではなく、「The Strongest」を目指しています。

「The Strongest」とは何かというと、我々はビジネスとして新薬を開発していますが、1つの正義感として、患者さまのためになることをしたい、世界最新の医薬品を開発したいと考えています。

「アダリムマブといえばリニカル」「ヒト型モノクローナル抗体といえばリニカル」「免疫チェックポイントといえばリニカル」「抗アミロイドβ抗体といえばリニカル」「ベクターといえばリニカル」と言われる存在を目指しています。

我々は降圧剤や高脂血症薬などの開発で「The Biggest」を目指すわけではなく、新しい医薬やテクノロジーにより「The Strongest」を目指すのだと、社員には常に伝えています。

資本政策

最後に、資本政策についてです。非常に残念ながら、1株当たりの配当金は8円となりました。これまで当社は配当を下げたことは一度もありませんでしたが、今回8円に下げることとなり、誠に遺憾です。

以上です。

質疑応答:配当金の水準を戻すための前提と株主優待の検討について

司会者:「配当方針および株主還元について、あらためてご説明をお願いします。1株当たりの配当金を16円に戻すためには、業績が従来の水準まで回復することが前提となりますか? また、株価低迷が続く中で、株主優待の導入など個人投資家向け施策は検討し

新着ログ

「サービス業」のログ