2026年3月期決算説明

JSH、FY26はIotソリューションサービス事業への投資拡大も営業黒字を計画 売上高は全社で前年比34.6%増を見込む

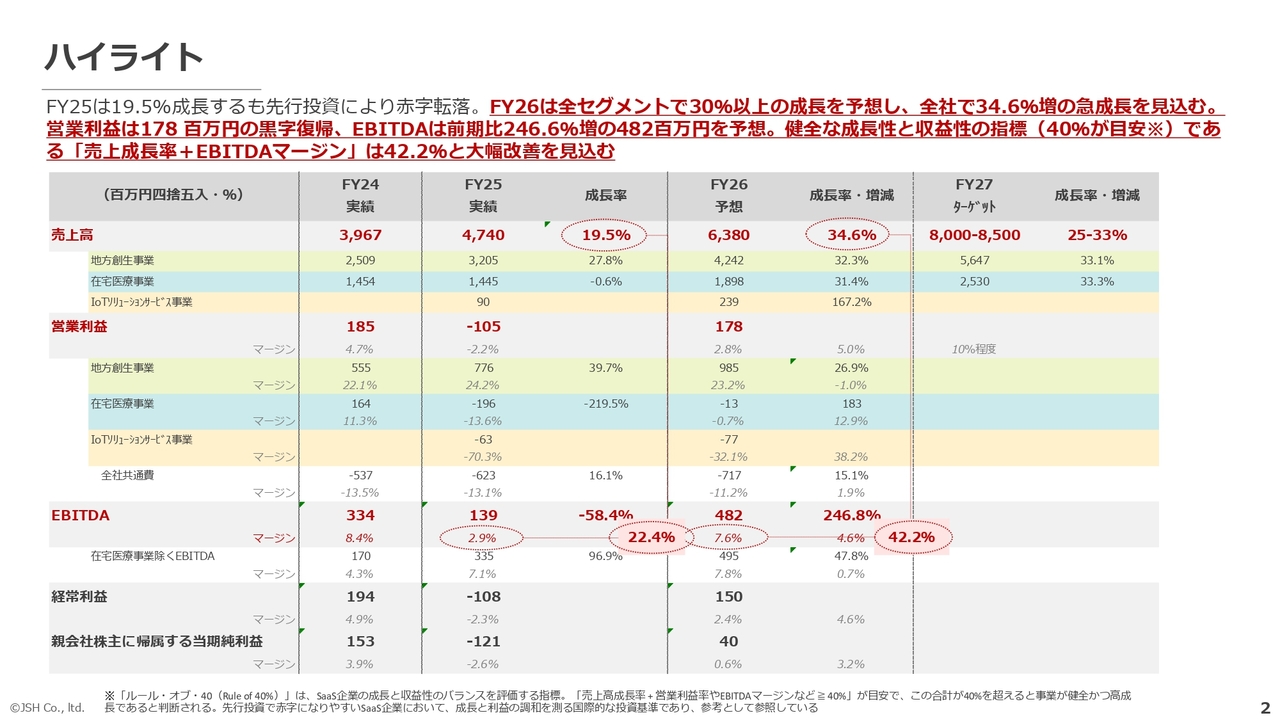

ハイライト

濵西望氏:株式会社JSH通期決算説明会を始めます。取締役経営企画部長の濵西です。よろしくお願いします。

今回、ハイライトページを作成しました。こちらでは、2025年3月期実績と2026年3月期の実績を比較した成長率、さらに2027年3月期の予想も含めて掲載しています。また、2027年3月期の成長率と増減も記載しています。

昨年開示したターゲット数値についてです。3年目の来年度分は取り下げておらず、目標値として売上高80億円から85億円、営業利益率10パーセント程度を掲げています。

2026年3月期の実績についてです。売上高は47億4,000万円を記録し、成長率は19.5パーセントと比較的大きな成長を遂げたと考えています。しかし、営業利益はマイナス1億500万円で赤字となりました。

要因として、在宅医療事業がマイナス1億9,600万円となり、前期から利益が約3億5,000万円悪化したことが挙げられます。在宅医療事業については、前期にさまざまな先行投資を行った結果、このような状況となりました。

2027年3月期においては、約19億円の売上を見込んでおり、前期比で31.4パーセントの成長を期待しています。在宅医療事業については、これまで横ばいの推移を続けてきましたが、前期には先行投資を行い、今期以降の大きな売上成長に向けた準備を進めてきました。

地方創生事業は、営業利益が5億5,500万円から7億7,600万円となり、前期比39.7パーセントの成長と、大きな成長を遂げています。

IoTソリューションサービス事業については、子会社のショウタイム24が展開している「無人内見くん」で、マイナス6,300万円の赤字となりましたが、こちらも先行投資フェーズにあるための結果です。

これら複数の事業が合わさり、全体として赤字を計上しています。しかし、地方創生事業は引き続き大きく成長しています。在宅医療事業やIoTソリューションサービス事業も、将来的な成長に向けた先行投資期間である点をご理解いただければと思います。

EBITDAに関しては、地方創生事業における農園設備などの減価償却費が影響し、大きな負担となっていますが、EBITDAベースでは黒字を維持しています。

2027年3月期に関しては、売上成長率を前期比34.6パーセント増の63億8,000万円と予想しています。地方創生事業では前期比32.3パーセント、在宅医療事業では前期比31.4パーセント、IoTソリューションサービス事業では前期比167.2パーセントの成長を見込んでいます。

営業利益は1億7,800万円で、2億8,000万円の改善により前々期並みの営業利益に戻すという予測です。この中で、地方創生事業が約10億円のセグメント利益を出す見込みです。在宅医療事業は黒字、もしくは赤字と黒字のトントン程度まで持っていく計画です。

IoTソリューションサービス事業に関しては、同程度の赤字を許容しながら売上成長を優先させる方針です。以上の計画に基づき、営業利益予想を立てています。

EBITDAは4億8,200万円を見込んでいます。当社はSaaS企業ではありませんが、SaaS企業でよく使用される指標である売上成長率と利益率の合計値、いわゆる「Rule of 40」を参考にしています。

この指標によると、今期の売上成長率は34.6パーセント、EBITDAマージンは7.6パーセントを想定しており、合計で42.2パーセントとなります。この結果を踏まえ、健全な高成長と収益性の両立が再び実現できる状況を目指しています。

こちらを達成し、来期は売上高80億円から85億円を見込んでいます。

役員紹介

事業概要等について簡単にご説明します。役員は、スライドのとおりです。野口は東証一部上場企業N・フィールドの創業者で、現在2社目の上場を果たしています。N・フィールドは、東証一部上場時に時価総額が300億円近くまで達していました。

市川、鎌田、北村も株式会社N・フィールドの出身者です。私、濵西と山田は野村證券の出身者であり、矢野はJTBの出身者となります。現在、観光物産事業も少しずつ拡大しています。

企業理念等

企業理念等は、スライドをご覧ください。

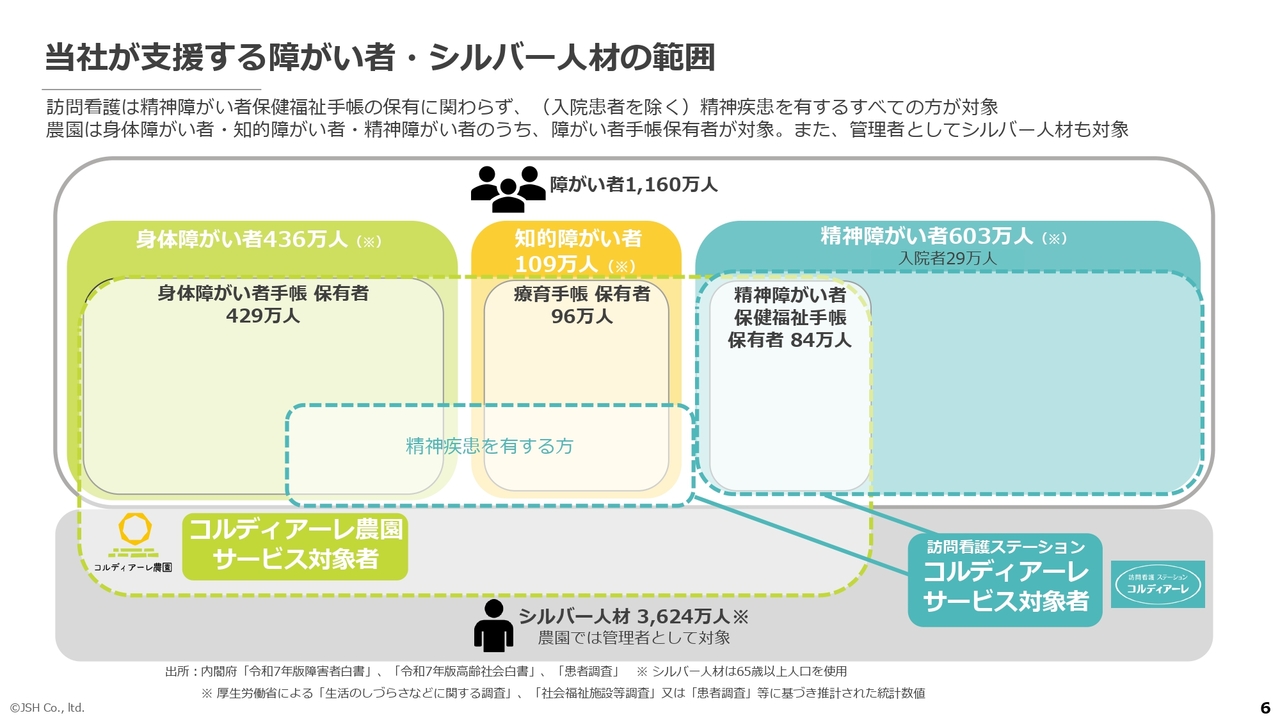

当社が支援する障がい者・シルバー人材の範囲

当社が支援するシルバー人材の範囲についても、スライドをご覧ください。

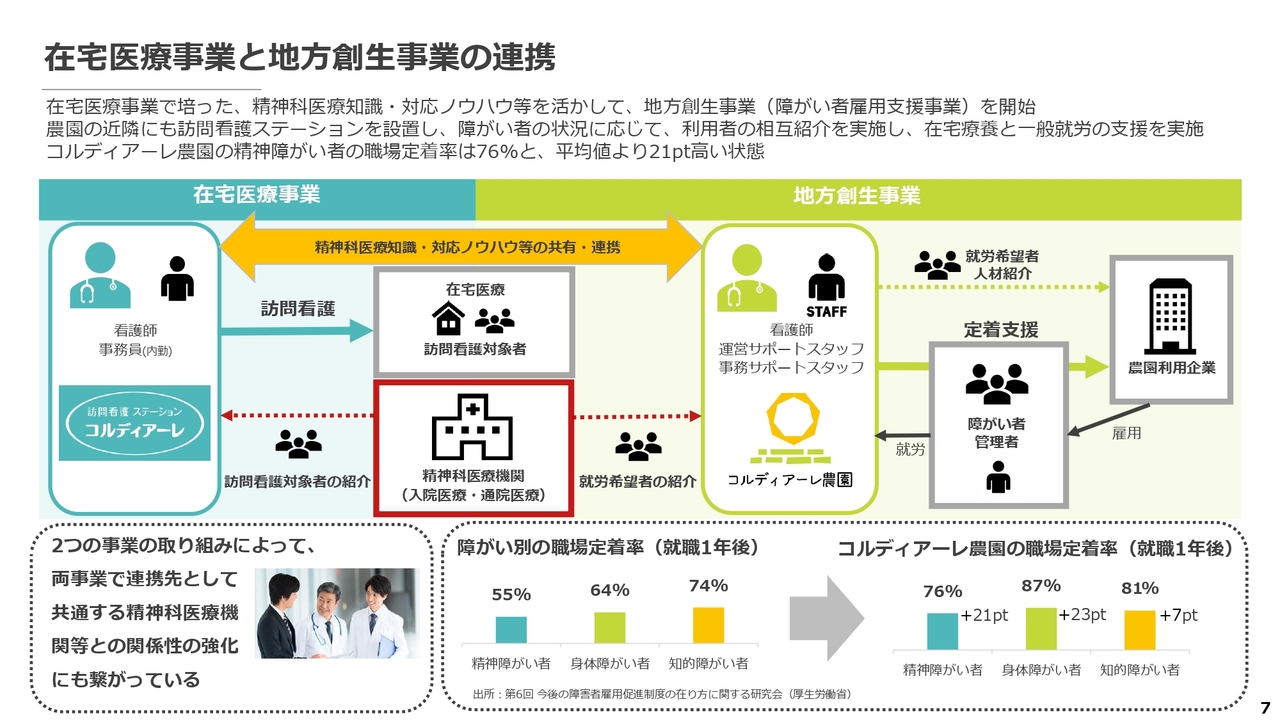

在宅医療事業と地方創生事業の連携

在宅医療事業と地方創生事業が連携することで、精神科の医療機関との関係構築を強化し、相互に連携して動いています。この連携により、両事業の営業的な側面を促進し合う効果が生まれています。

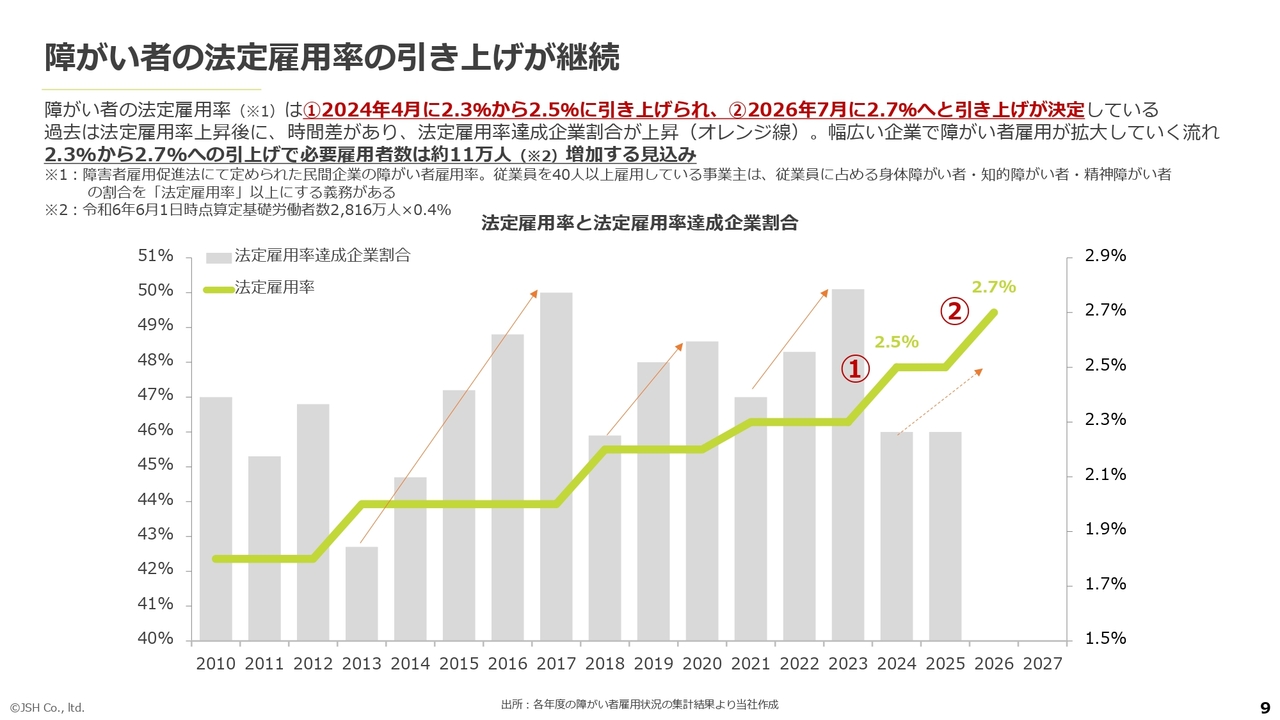

障がい者の法定雇用率の引き上げが継続

障がい者の法定雇用率の引き上げが継続されています。現在は2.5パーセントですが、今年7月から2.7パーセントへの引き上げが決定しています。

2.7パーセントへの引き上げに伴い、来年6月1日の報告時までに障がい者法定雇用率を達成したいと考える企業は、7月以降から来年6月1日までの間に障がい者雇用を増加させる動きをとる企業が多いと見込まれます。そのため、7月以降に需要がさらに拡大すると見ています。

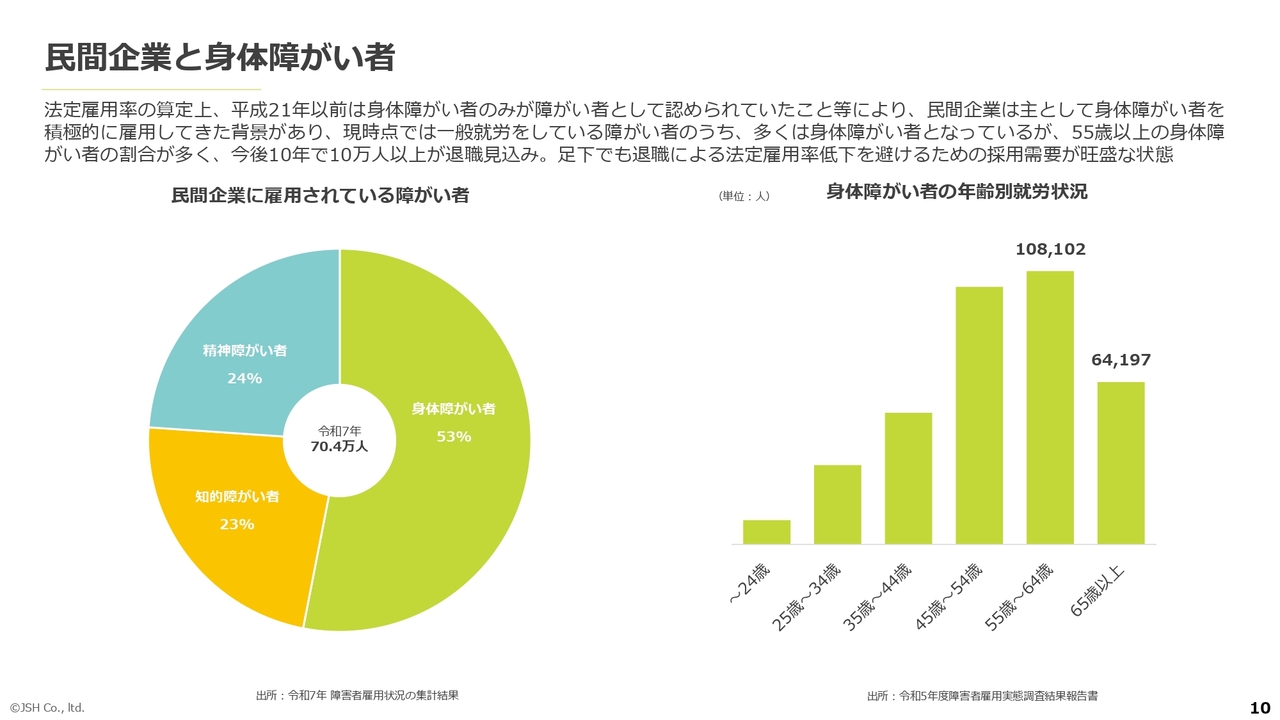

民間企業と身体障がい者

民間企業では、約半数が身体障がい者を雇用しています。定年退職が近づいている方も多く、身体障がい者がマーケットから離れる分を補充する必要がある状況にあります。

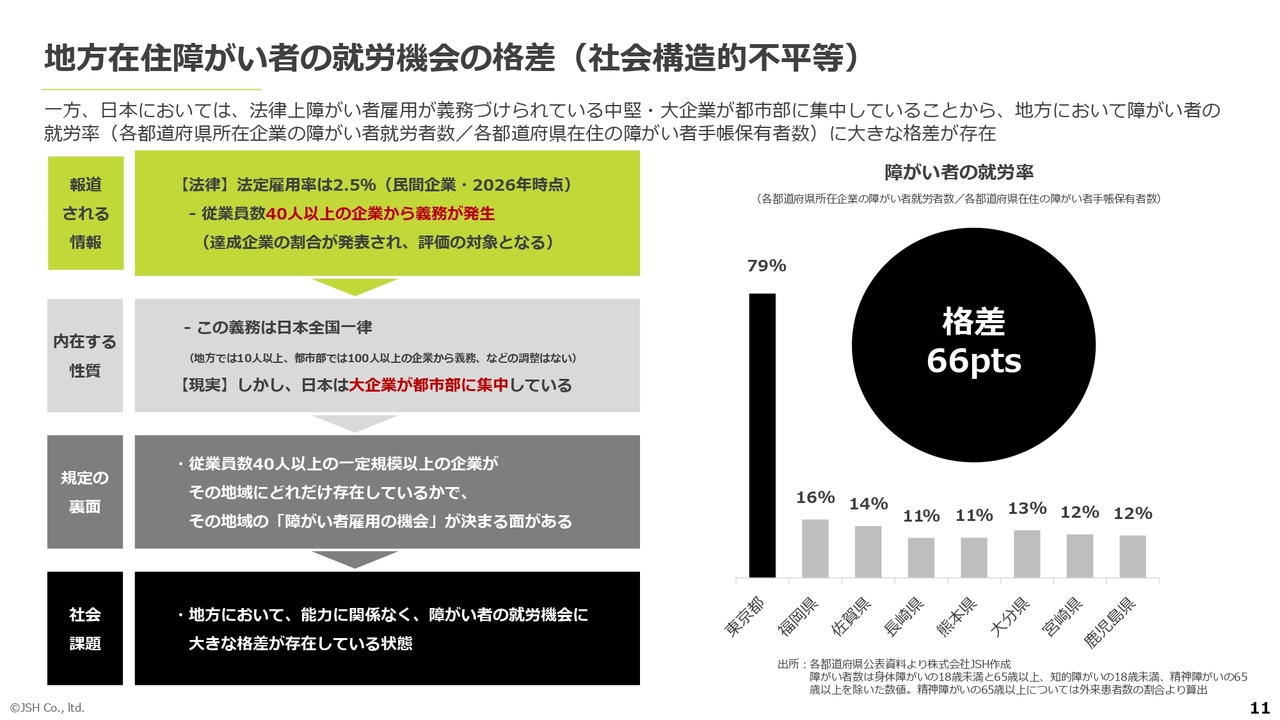

地方在住障がい者の就労機会の格差(社会構造的不平等)

東京都と地方を比べると、東京都ではすでに多くの障がい者の方が働く場所を確保しており、新たに東京で障がい者の方を増やすことがかなり難しい状況になっています。

そのため、東京都以外の地域や、都内でも東京から少し離れた場所で障がい者の方を雇用していく必要があります。

当社のサービスは地方創生事業としてスタートし、地方の障がい者の方にとって働く場が少ないという現状を踏まえ、主に東京など都市部の企業と地方の障がい者の方をつなぐビジネスを展開しています。

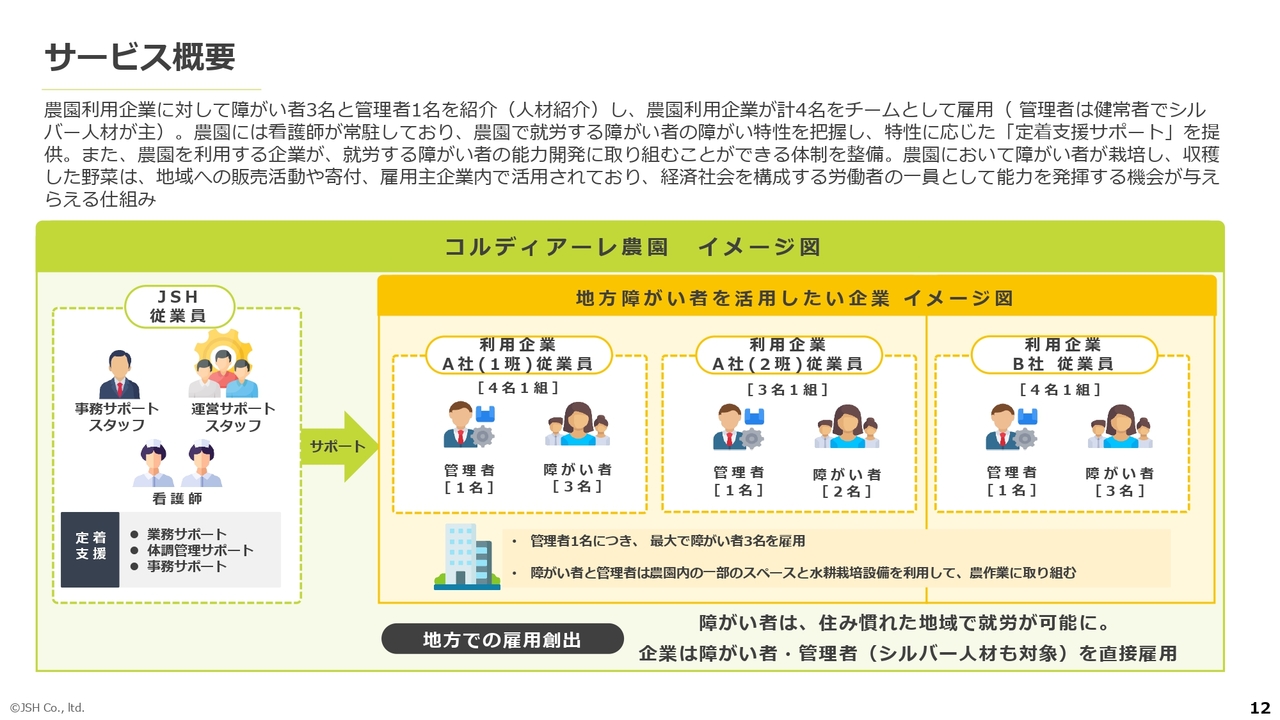

サービス概要

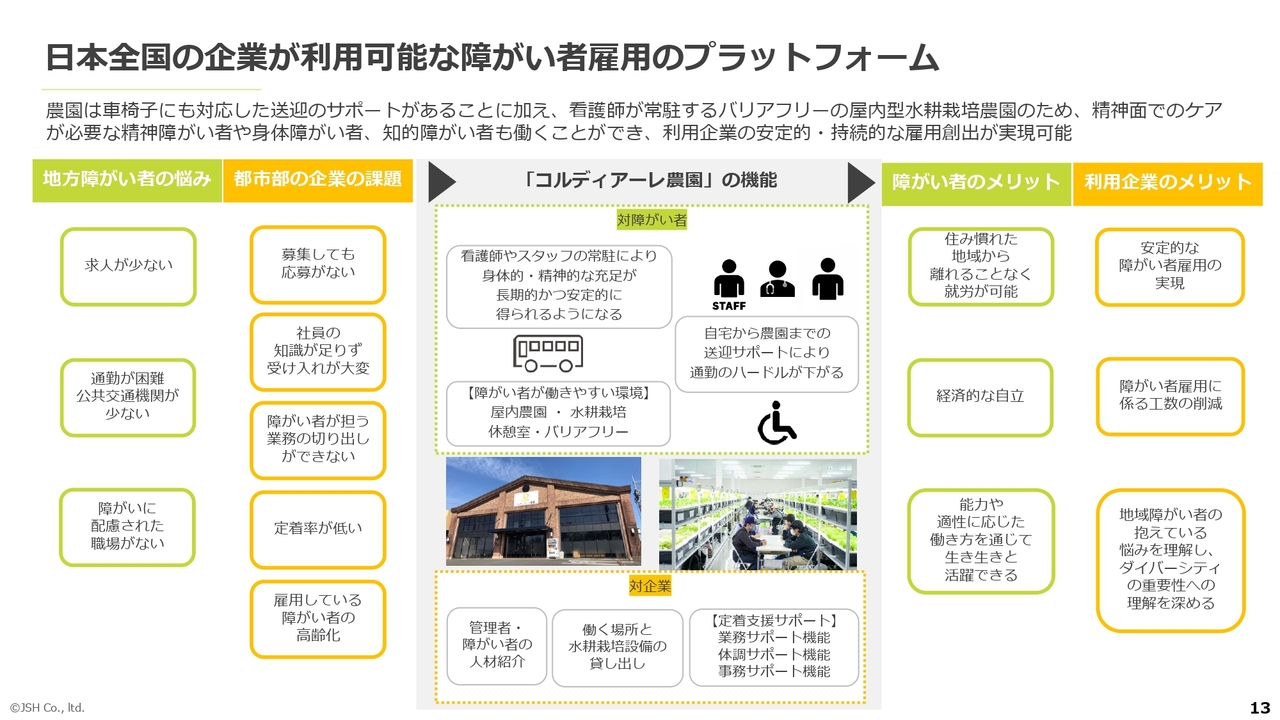

サービス概要を簡単にお伝えします。スライドは「コルディアーレ農園」のイメージ図です。スライド右側のオレンジ色の部分では、企業ABCに各区画を利用していただき、障がい者の方を2名から3名雇用していただくかたちになります。

スライド左側に記載されたJSHは、当社の事務サポートスタッフ、運営サポートスタッフ、看護師などが支援を行うビジネスモデルです。

また、こちらで生産された野菜やハーブなどは、企業内で利用していただくほか、寄付に活用していただいたり、一般流通としてスーパーやホテルなどで利用されたりすることもあります。

日本全国の企業が利用可能な障がい者雇用のプラットフォーム

日本全国の企業が利用可能な障がい者雇用のプラットフォームです。北海道から九州地方まで、ほとんどすべての都道府県の企業にご利用いただいています。

サービス概要

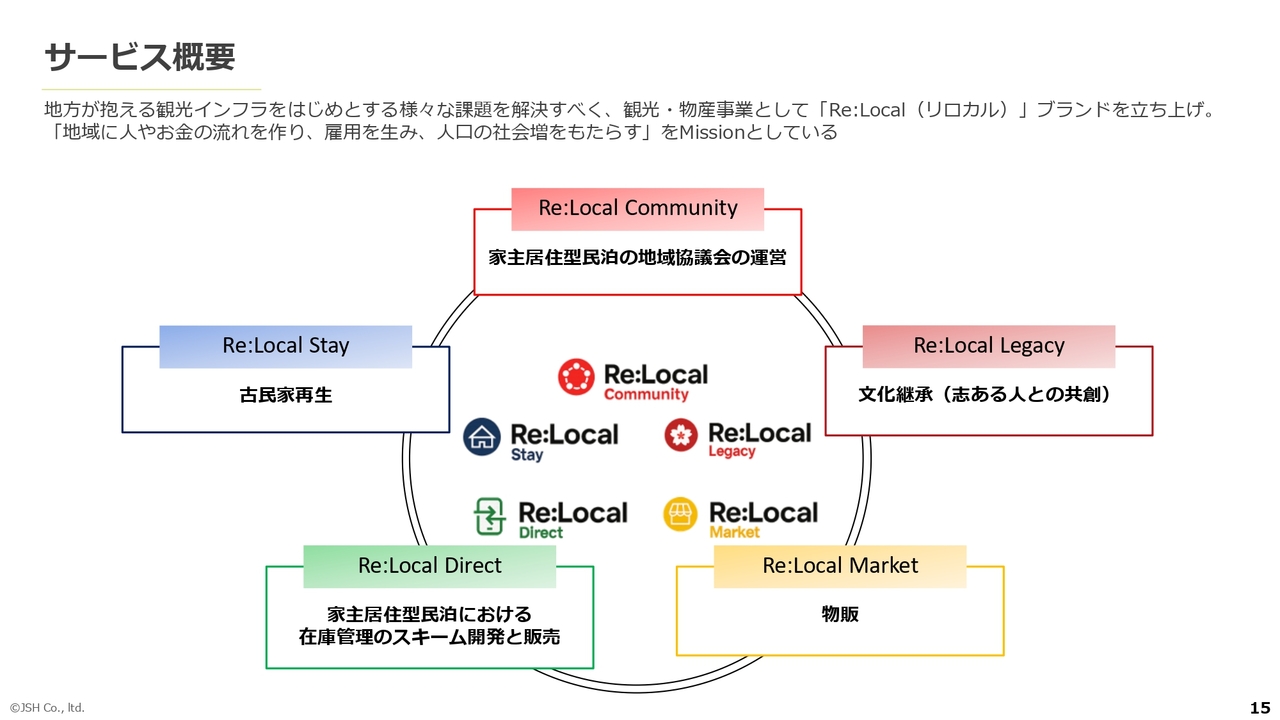

観光物産事業に関しては、売上等はまだ少ないものの、動きが見られる状況ですので、ご報告します。地方が抱える観光インフラをはじめとする課題を解決するために、「Re:Local」というブランドを立ち上げました。

その中で「Re:Local Stay」や「Re:Local Market」だけでなく、さまざまな取り組みを進めていく予定です。

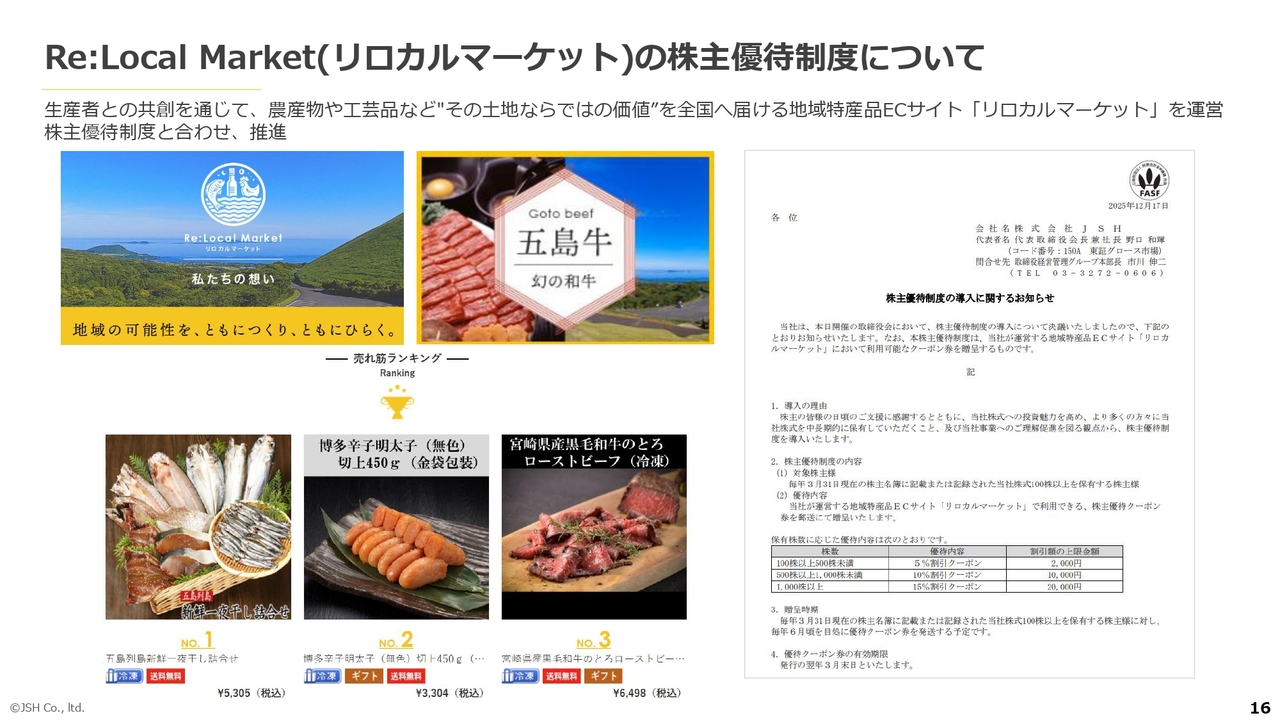

Re:Local Market(リロカルマーケット)の株主優待制度について

「Re:Local Market」という物販サイトを運営しており、こちらは株主優待制度とも連携しています。ぜひご覧いただければ幸いです。

Re:Local Stay(リロカルステイ)にて旅館業民泊事業を開始

静岡県伊東市において、2棟のヴィラの運営を開始しました。ROEなどをしっかり注視しながら展開していく予定です。

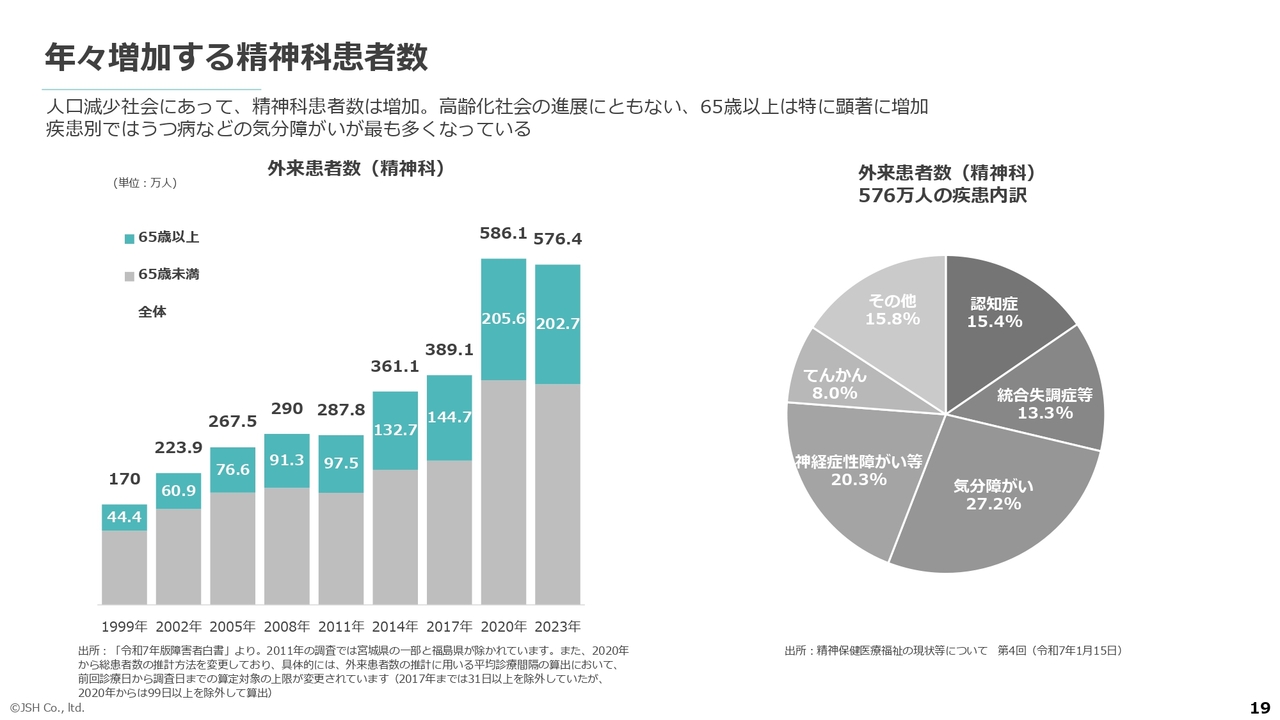

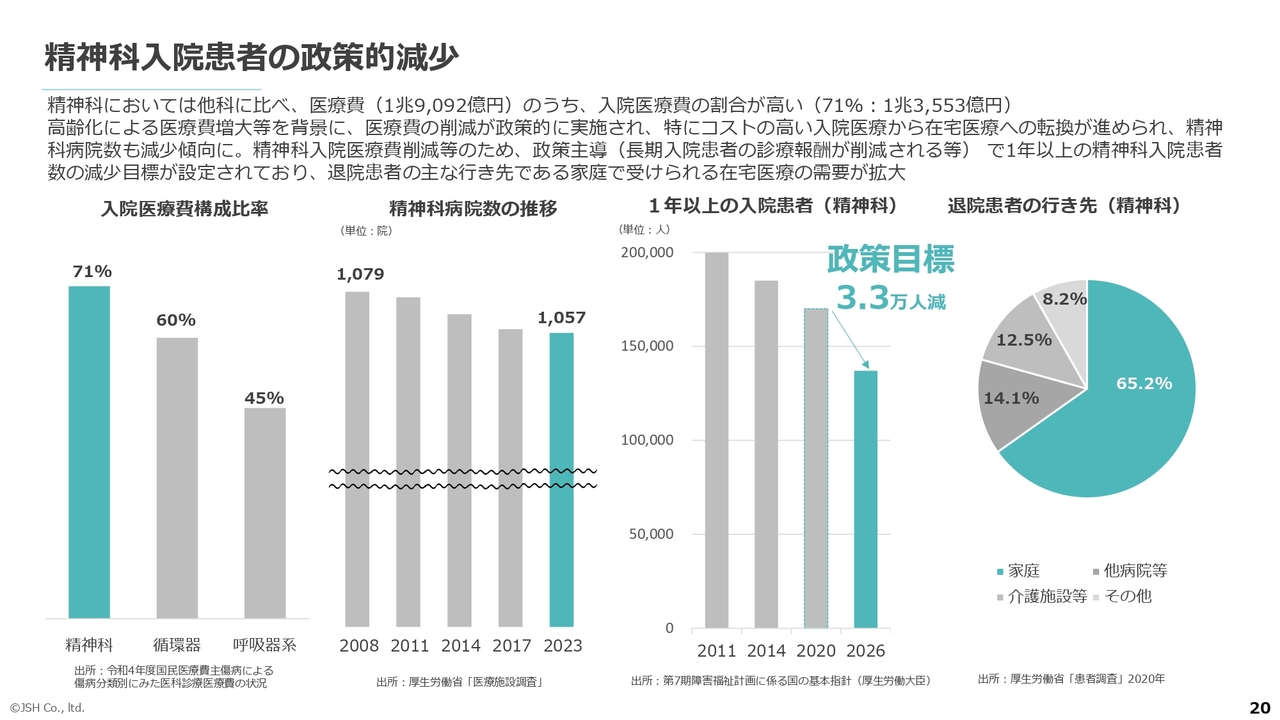

年々増加する精神科患者数

在宅医療事業に関してです。精神科の患者数が年々増加し、特に高齢者が増加しています。

精神科入院患者の政策的減少

さらに政策的に精神科入院患者が減少している状況にあり、在宅医療のニーズが高まっています。

IoTソリューションサービス事業(連結子会社ショウタイム24株式会社)

IoTソリューションサービス事業について簡単にお話しします。当該事業は、連結子会社であるショウタイム24によって運営されています。

スマートロックなどのIoTを活用した無人内見システムを販売しています。積水ハウス不動産や京阪電鉄不動産、ミサワホーム、ポラスなど、さまざまな大手企業の建売住宅の販売などでご活用いただいています。

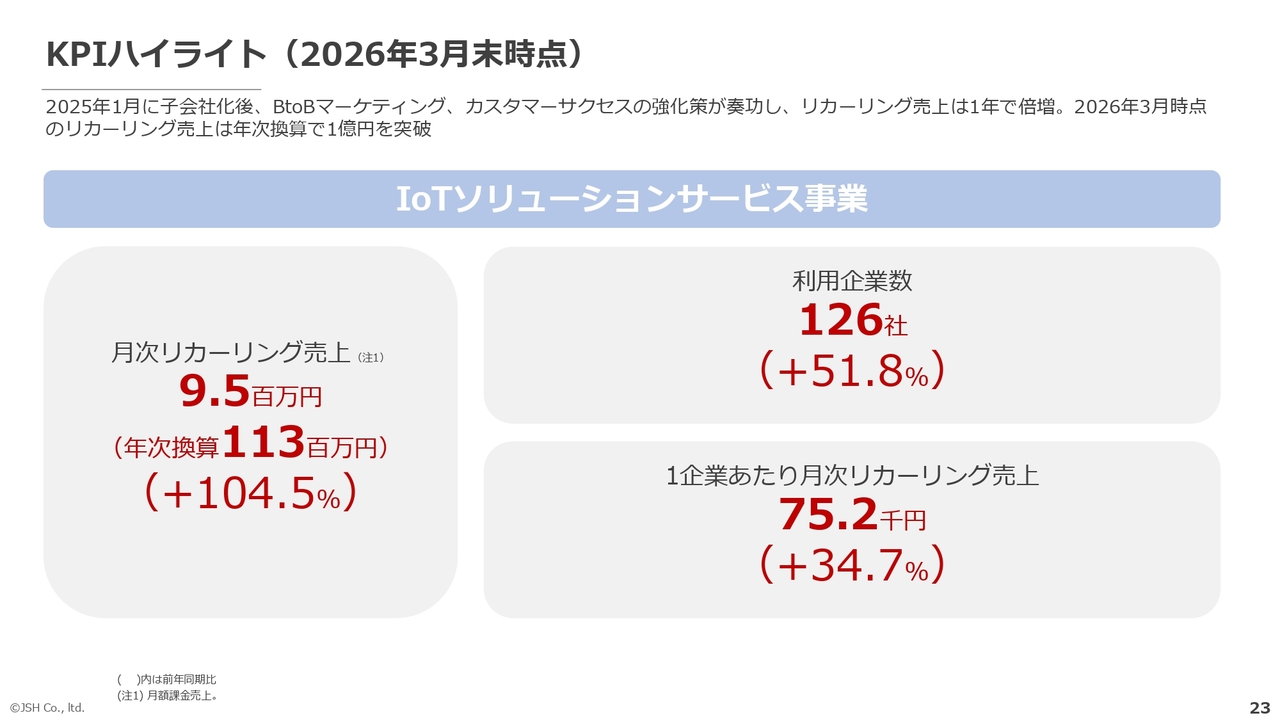

KPIハイライト(2026年3月末時点)

月次リカーリング売上は3月単月で950万円を超え、年次換算では1億円を突破しました。前期比では2倍の成長を達成しています。内訳として、利用企業数が約50パーセント増加し、単価も約35パーセント伸びています。

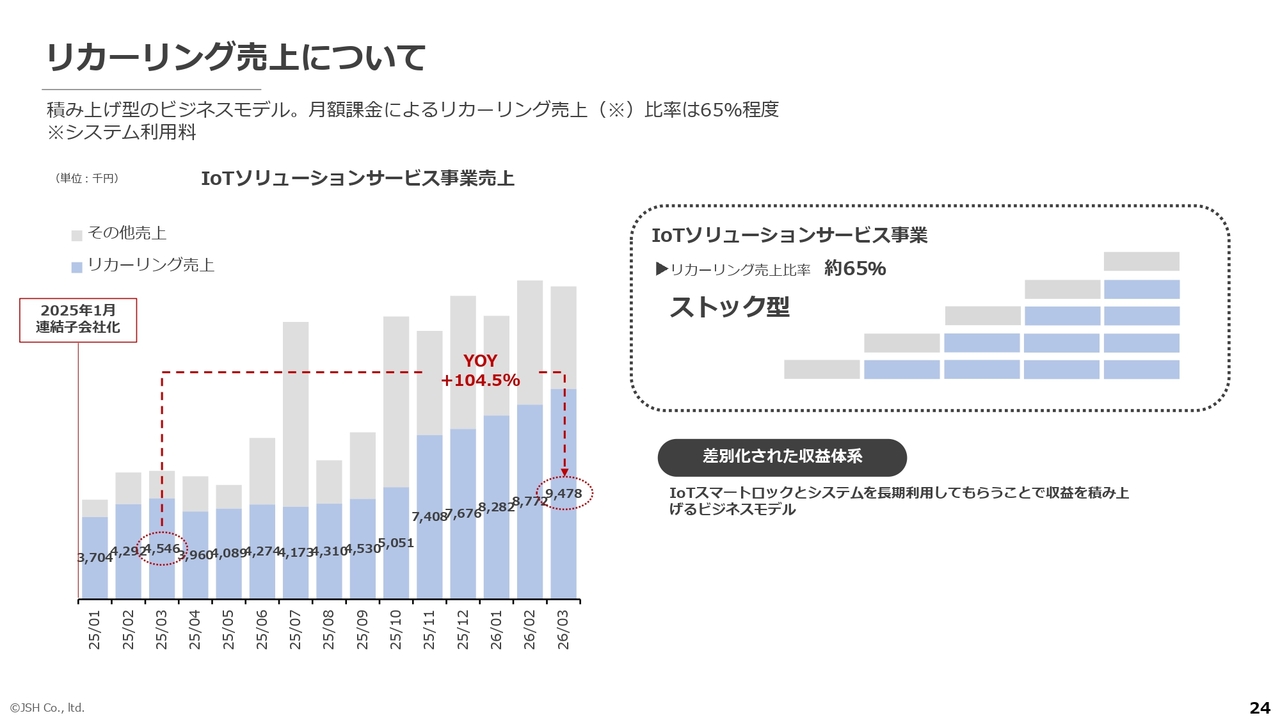

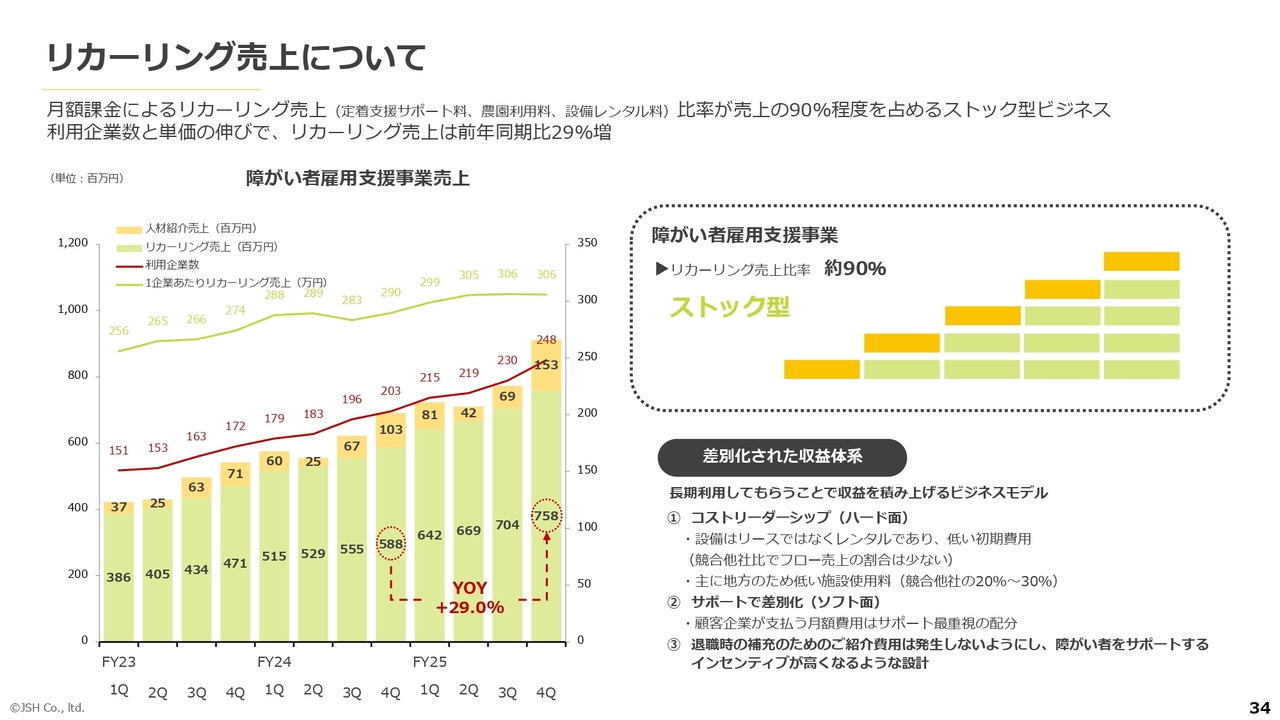

リカーリング売上について

月次の売上推移は、スライドのような状況です。一部値上げも行い、現状の数字につながっています。本事業は現在発展途上にあり、これから大きく成長させていく予定です。

当初、1億円程度の時価総額でグループ入りしましたが、現在では、リカーリング売上の年次換算が1億円を超えています。IoTソリューションサービスは、AIによる代替が難しいSaaS型のサービスで、物理的なロックを伴う機能を持っています。

以前、SaaS企業はARRの5倍から10倍程度で評価されることが一般的でしたが、現在は2倍から3倍程度の評価を受ける企業が多くなっています。

このサービスはAIに代替されにくい分野に該当するため、3倍から5倍程度の評価がついた場合、3億円から5億円ほどの企業価値を見込むことも可能だと考えています。

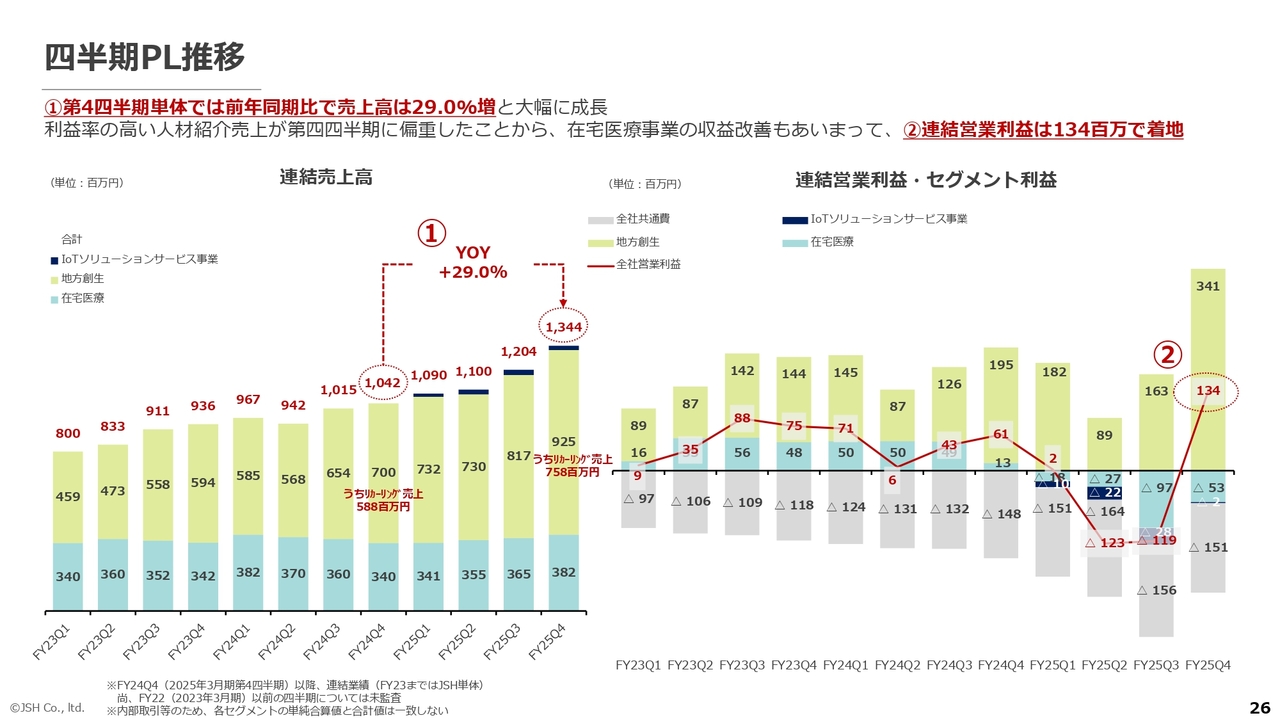

四半期PL推移

スライドは、前期実績の四半期ベースのデータです。

前期第4四半期の売上高は13億4,400万円で、前年同期比29パーセント増と、非常に高い成長を遂げました。

地方創生事業については、売上高が7億円から9億2,500万円に増加し、そのうちリカーリング売上が5億8,800万円から7億5,800万円と伸びています。在宅医療事業も、売上高が3億4,000万円から3億8,200万円と増加しています。

スライド右側は、利益の推移です。第4四半期では、地方創生事業における人材紹介の件数が過去最高となったこともあり、営業利益は3億4,100万円と大きく増加しています。ここが在宅医療事業のマイナス5,300万円を補い、全社で1億3,400万円となっています。

在宅医療事業は第3四半期が底となり、第4四半期以降で利益が改善してきていることがわかるかと思います。

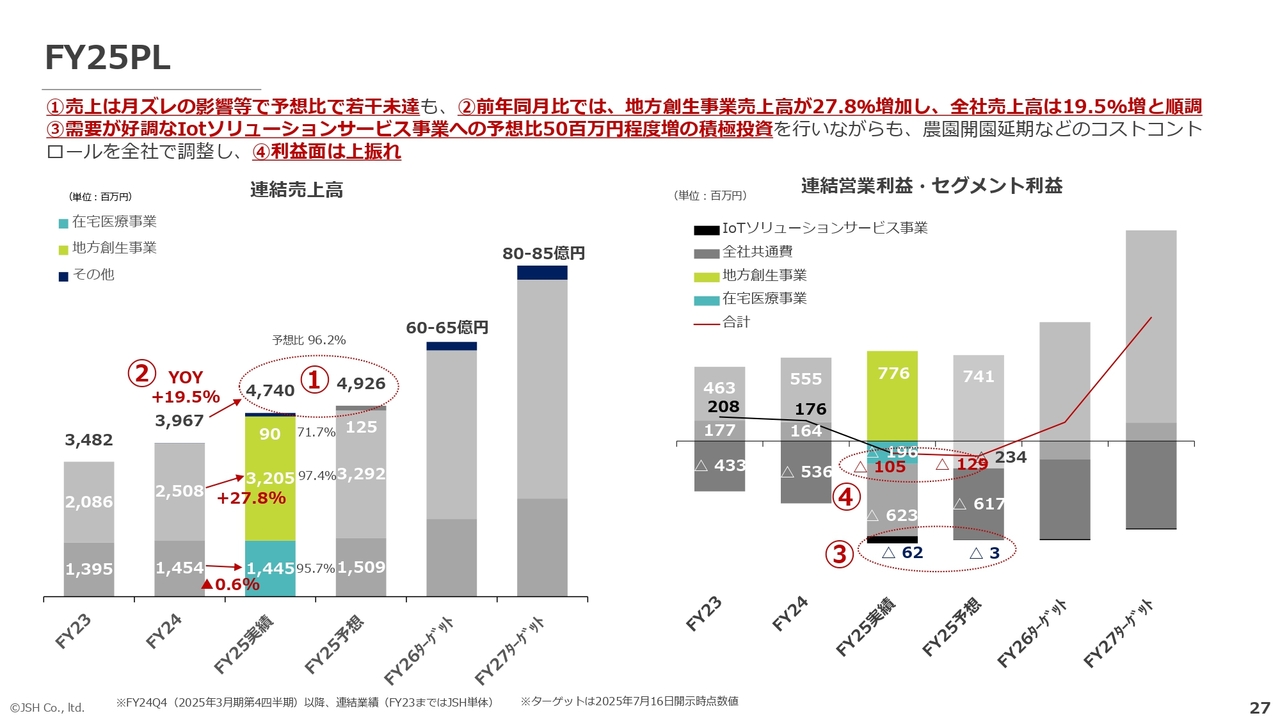

FY25PL

スライドは、通期単位でのP/Lです。ハイライトで数字をお伝えしましたので、推移としてご覧いただければと思います。2027年3月期のターゲットについては、昨年8月に開示した数字をスライドに記載しています。

ポイントとなるのは、まず①の売上が未達である理由です。地方創生事業における若干の月ずれや、在宅医療件数の遅れが影響し、売上が未達となりました。

③のポイントとして、農園の開園を1年延期するなどしてコストコントロールを行いました。農園の開設時期については、ある程度コントロールが可能です。

その結果として、③のIoTソリューションサービス事業において、営業利益マイナス300万円の予想に対し、マイナス6,200万円となりました。約6,000万円の赤字をより多く許容しながらも積極的な投資を進めたにもかかわらず、利益は上振れる結果となりました。

利益面では、非常にポジティブな成果として捉えていただければと考えています。当社は売上規模がある程度大きくなってきているため、さまざまなコストコントロールを行える余地があります。

今後も引き続きコストを注視しながら、業績予想達成に向けて取り組んでいきたいと考えています。

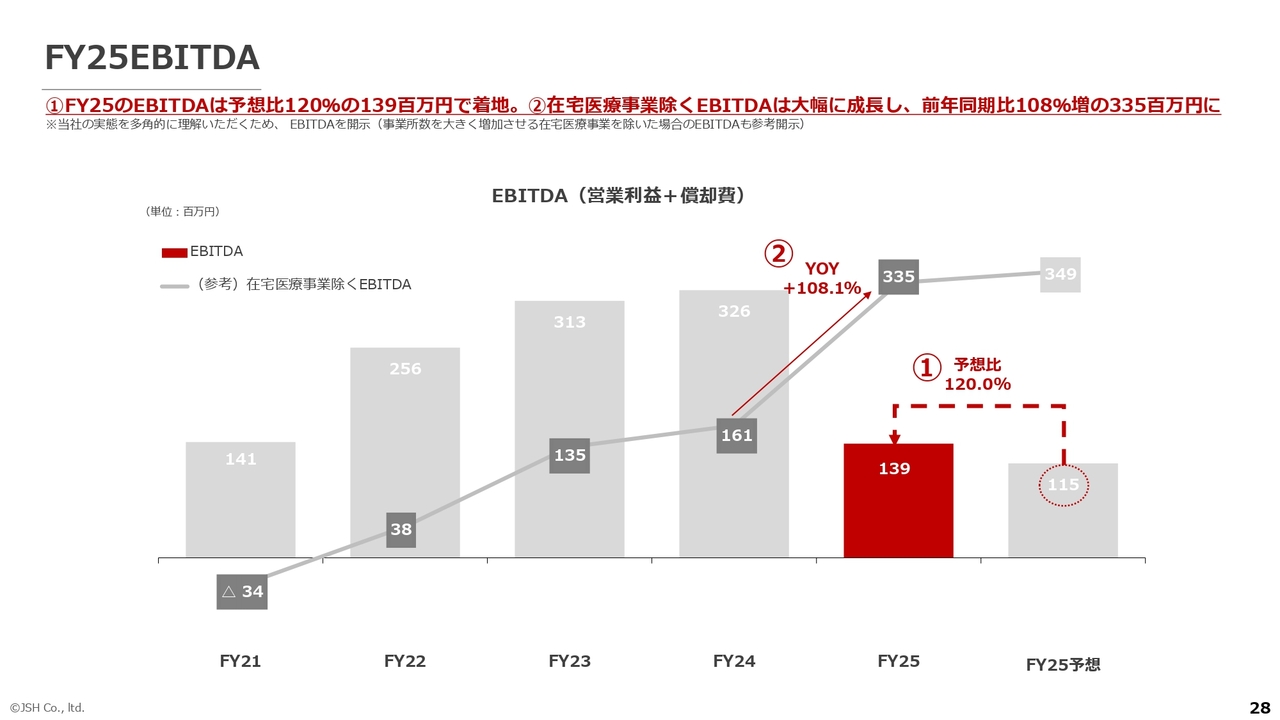

FY25EBITDA

EBITDAに関しては、スライドをご覧ください。1億4,100万円、2億5,600万円、3億1,300万円、3億2,600万円という推移から、1億3,900万円に大きく落ち込んでいます。在宅医療事業において、大幅な先行投資を行ってきたためです。

在宅医療事業を除いた場合の推移も、スライドに記載しています。約2倍の3億3,500万円となっており、非常に順調であることをご理解いただければと思います。

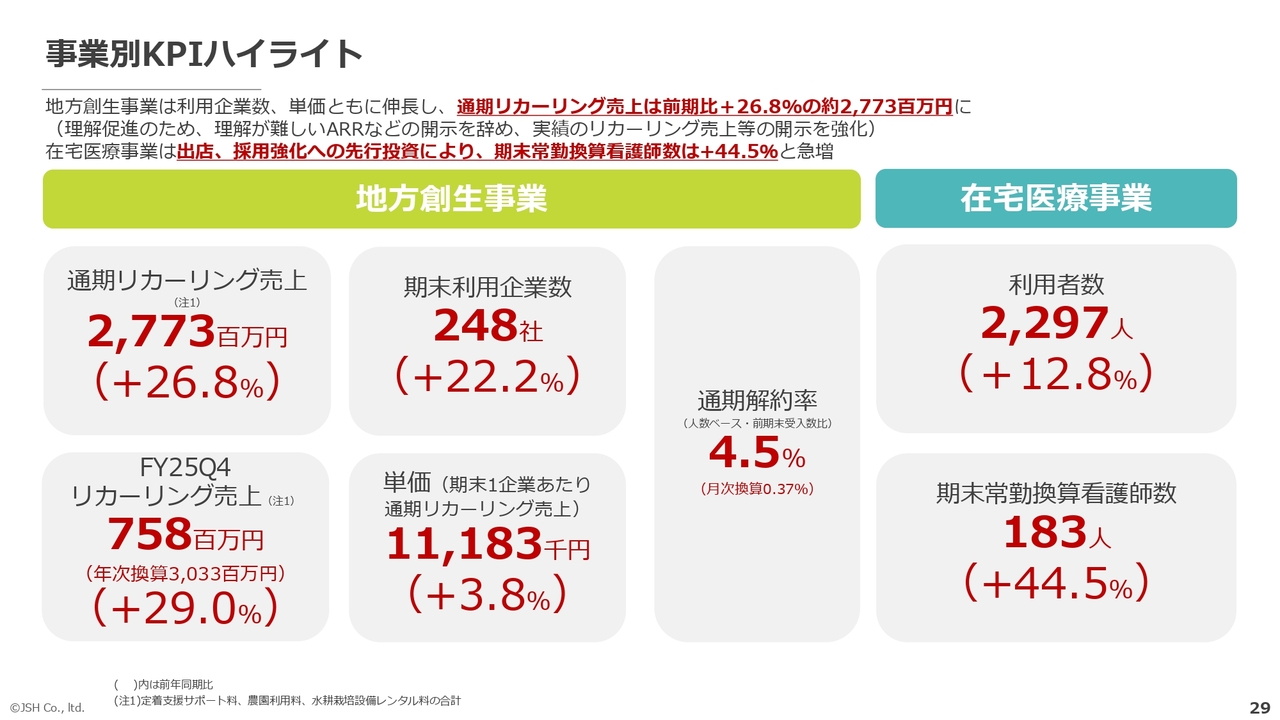

事業別KPIハイライト

KPIのハイライトです。当社ではこれまで、ARRやARPAといった主にSaaS企業で用いられる指標やKPIを開示してきました。ただし、当社はSaaS企業ではないことや、これらの指標が理解しにくいとの声をいただいています。

そこで、当社のリカーリング売上の安定性をよりわかりやすくお伝えする方法として、実績ベースで情報を提供することにしました。具体的には、通期のリカーリング売上や通期の解約率などの指標を用いて説明することとしました。

地方創生事業の通期リカーリング売上は、月額課金部分に該当します。これは人材紹介のイニシャル売上ではなく、月額課金部分が26.8パーセント成長していることを示しています。

第4四半期では売上が7億5,800万円、年次換算の4倍で30億3,300万円となり、前年同期比で29パーセント増加し、成長速度が加速しています。

期末時点での利用企業数も前年同期比で22.2パーセント増加しており、多くの新しい企業が利用を始めています。初めて利用する企業においては、多くの場合、1社3名の障がい者雇用から始めるケースが多いため、単価を押し下げる要因にもなっています。

新規企業数が増加しているにもかかわらず、単価も同様に増加している状況です。既存の利用企業からの追加利用が非常に活発であることも、お伝えしたいポイントの1つです。

通期解約率は、人数ベース・前期末受入数比で4.5パーセントとなり、月次換算では0.4パーセントを切っています。引き続き、非常に低い解約率を維持できていることがご理解いただければと思います。

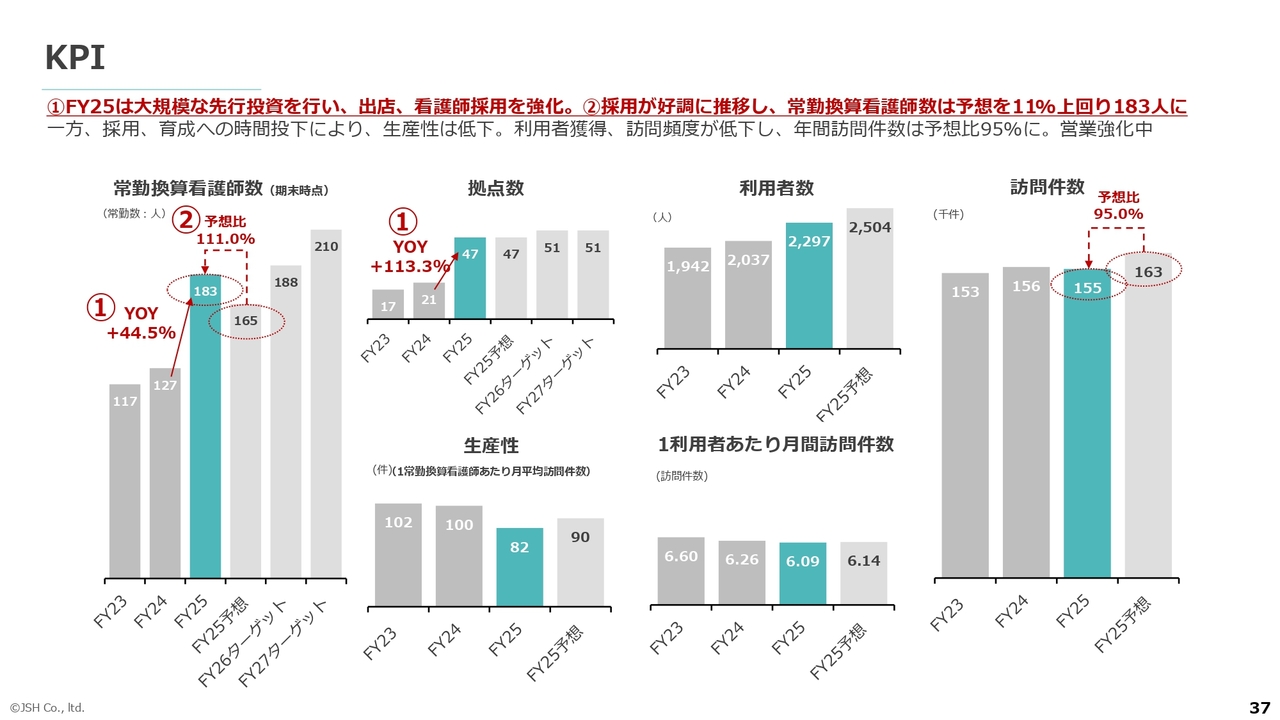

在宅医療事業に関しては、これまで大きな成長は見られなかったため変化はありませんが、注目いただきたい点として期末の常勤換算看護師数があります。前期比でプラス44.5パーセントとなり、大幅に増加していることがご理解いただけると思います。

採用は順調に進んでおり、しっかりと教育を行いながら、利用者数や件数の増加につなげている途中です。

農園所在地

地方創生事業における農園の出店については、スライドのとおりです。右下に記載した大阪府の八尾農園は、開設時期を今期に変更し、5月に開設しました。

旗艦店(熊本第一農園・熊本第二農園)の開設

旗艦店である熊本第一農園、熊本第二農園は、前期に開設しました。この熊本の農園をきっかけに、有名な半導体関連企業の利用も決まりました。その需要をしっかり取り込んでいきたいと考えています。

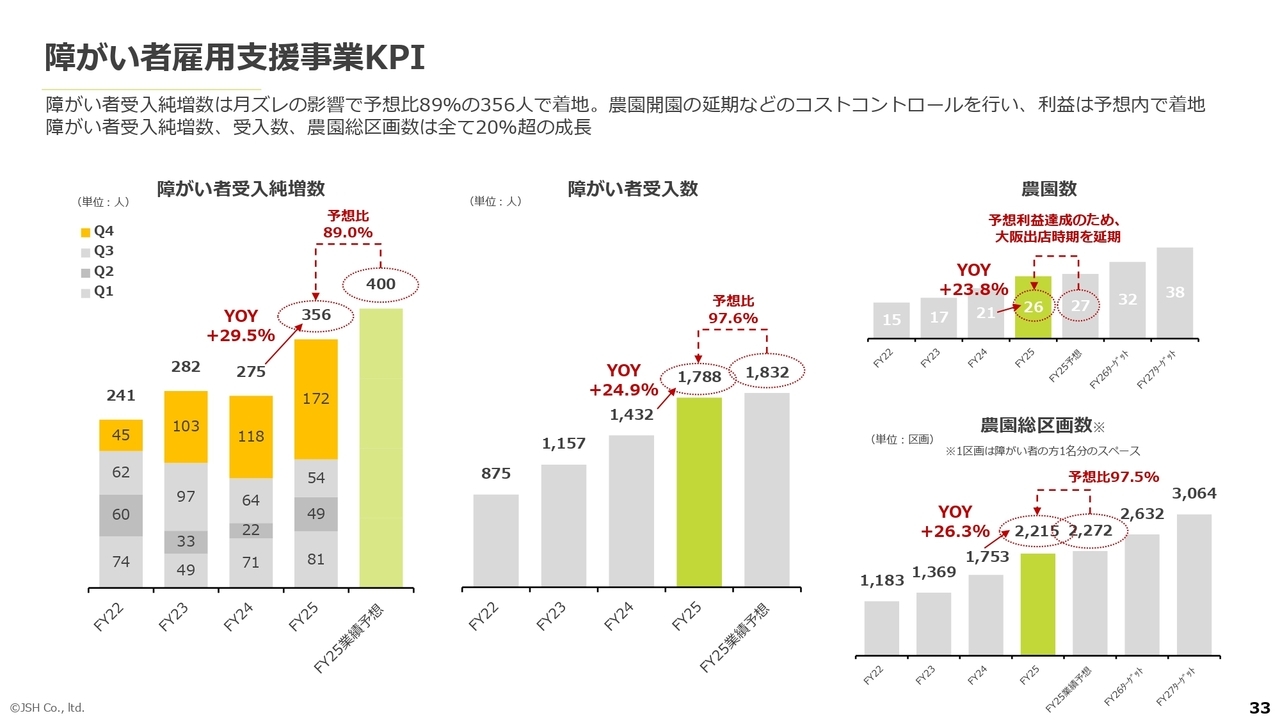

障がい者雇用支援事業KPI

障がい者雇用支援事業のKPIについてです。障がい者受入純増数は月ズレの影響で356人となりました。第4四半期では172人と、多くの障がい者の方をご紹介しました。障がい者受入数は予想比97.6パーセントで、前期比プラス24.9パーセントです。

農園数は前期比プラス約24パーセント、総区画数は前期比プラス26.3パーセントとなりました。想定していた1農園当たりの区画数よりも多い区画の農園を出店できたことになります。

当社では、農園の規模はさまざまです。良い場所が見つかれば、1農園当たり多くの区画を設定することで、農園数が不足しても区画数では予算どおり達成できる場合があります。

リカーリング売上について

リカーリング売上の推移は、スライドのとおりです。第4四半期は人材紹介の売上が大きく、偏重しているように見えるかもしれません。リカーリング売上として、しっかりと前期比29パーセント成長していることをご理解いただければと思います。

スライド左側のグラフでは、利用企業数の推移が赤色の線で示されています。緑色の線は1企業当たりのリカーリング売上を表し、単価としてご理解いただければと思います。

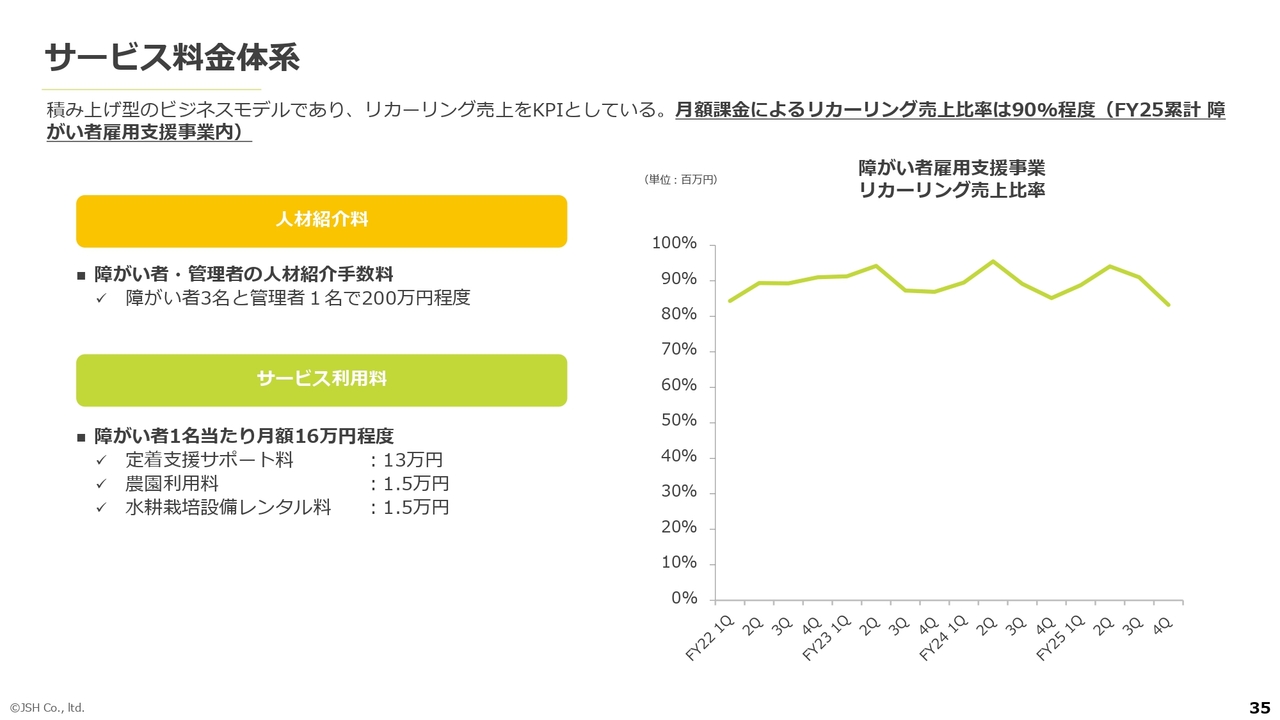

サービス料金体系

サービスの料金体系は、スライドのとおりです。順次値上げも行っており、東京や大阪の農園では単価を少し上げ、農園当たりの収益率があまり変わらないように運営しています。

KPI

在宅医療事業においては、常勤換算看護師数が予想を大きく上回り、予想比111パーセントで前期比44.5パーセントの成長を達成しました。しかし、それによって赤字がさらに拡大する結果となりました。

この課題を解消すべく、売上や利益にしっかりとつなげるための取り組みを日々進めています。拠点数も21拠点から47拠点と、1年間で倍以上に増やしました。

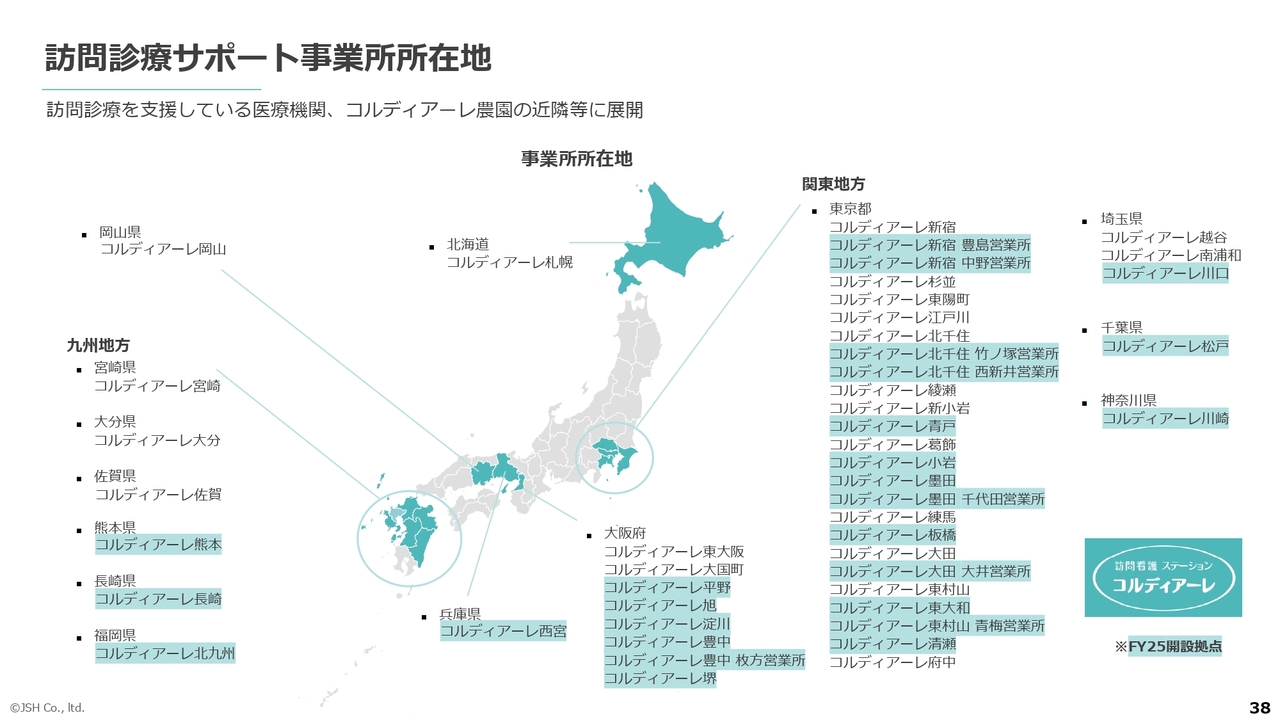

訪問診療サポート事業所所在地

訪問看護ステーションの所在地については、スライドのとおりです。兵庫県への進出に加え、九州では熊本、長崎、福岡にも進出しています。また、神奈川や千葉にも展開しています。

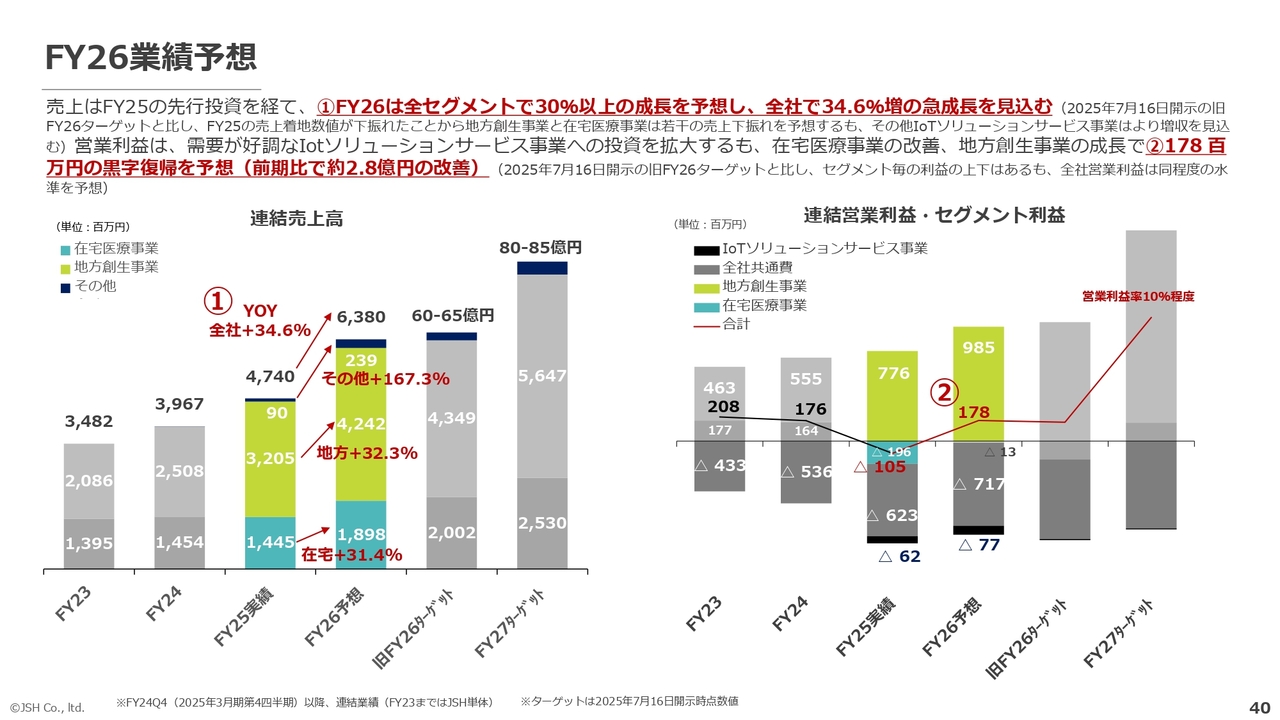

FY26業績予想

2027年3月期の業績予想についてです。最初にハイライトでもお伝えしましたので、推移をご覧いただければと思います。

昨年8月に開示した2027年3月期のターゲットと比較した違いについてご説明します。昨年8月の時点では、売上高を60億円から65億円と予想していました。実績は63億8,000万円となり、おおむね想定どおりです。

売上高が65億円程度だった場合、地方創生事業の売上高は43億4,900万円、在宅医療事業の売上高は20億200万円程度と開示しました。若干の差異はあるものの、ほぼ想定どおりとご理解ください。在宅医療事業については、前期に下振れした影響で、今期も前年の想定より下振れしています。

スライド右側の利益グラフをご覧いただくと、2027年3月期のターゲット値と同程度の利益を想定しています。在宅医療事業は1億5,000万円から2億円程度の赤字を想定していましたが、利益ベースで早期に立ち上げを進める方針に変更しました。今期はトントン近くまで持っていくことを目指しており、これが違いとなっています。

一方、ショウタイム24およびIoTソリューションサービス事業は非常に成長しています。これらに対して積極的な投資を継続し、全体で1億7,800万円の営業利益を見込んでいます。

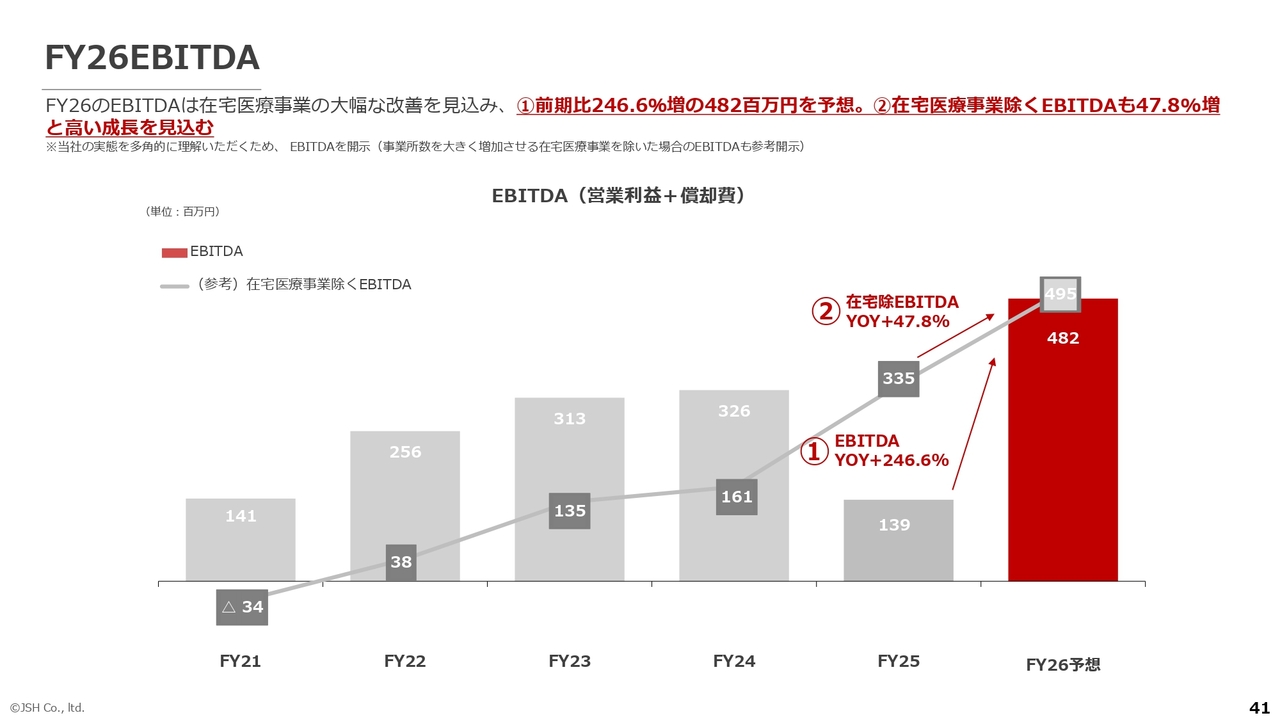

FY26EBITDA

EBITDAに関しては、2027年3月期で4億8,200万円、在宅医療事業を除くEBITDAで4億9,500万円と、大幅な成長を見込んでいます。当社の業容として、キャッシュベースの業績は伸びています。

昨年は在宅医療事業において大きな先行投資を行ったため、わかりにくいところもありますが、利益のベースは非常に拡大しているとご理解いただければと思います。

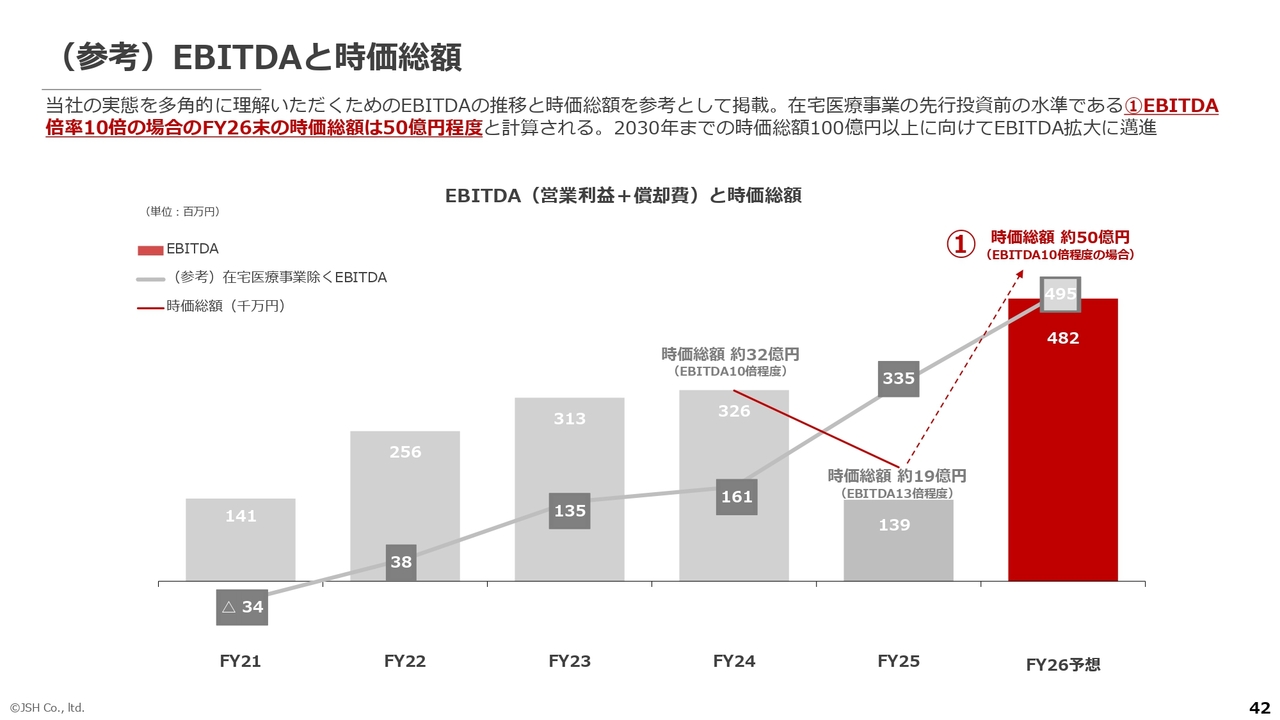

(参考)EBITDAと時価総額

スライドは参考資料として、時価総額が約20億円であることや、EBITDAの推移と時価総額などのデータを示しています。

2025年3月期末の約1年2ヶ月前には、EBITDAの10倍程度の時価総額が付いていました。今期は4億8,200万円のEBITDAを計上し、仮にEBITDAが10倍程度で評価される場合、時価総額は約50億円となる計算です。

当社はグロース市場に上場している企業であり、時価総額100億円基準が2030年から適用されます。これを前倒しで達成するため、昨年は大きく先行投資を行うことを決定しました。現在、時価総額100億円の早期実現に向けて取り組んでいます。

その中で、50億円を通過点と位置づけています。短期的に株価の修正がすぐに起こるかどうかは不明ですが、長期的にご支援いただければ幸いです。

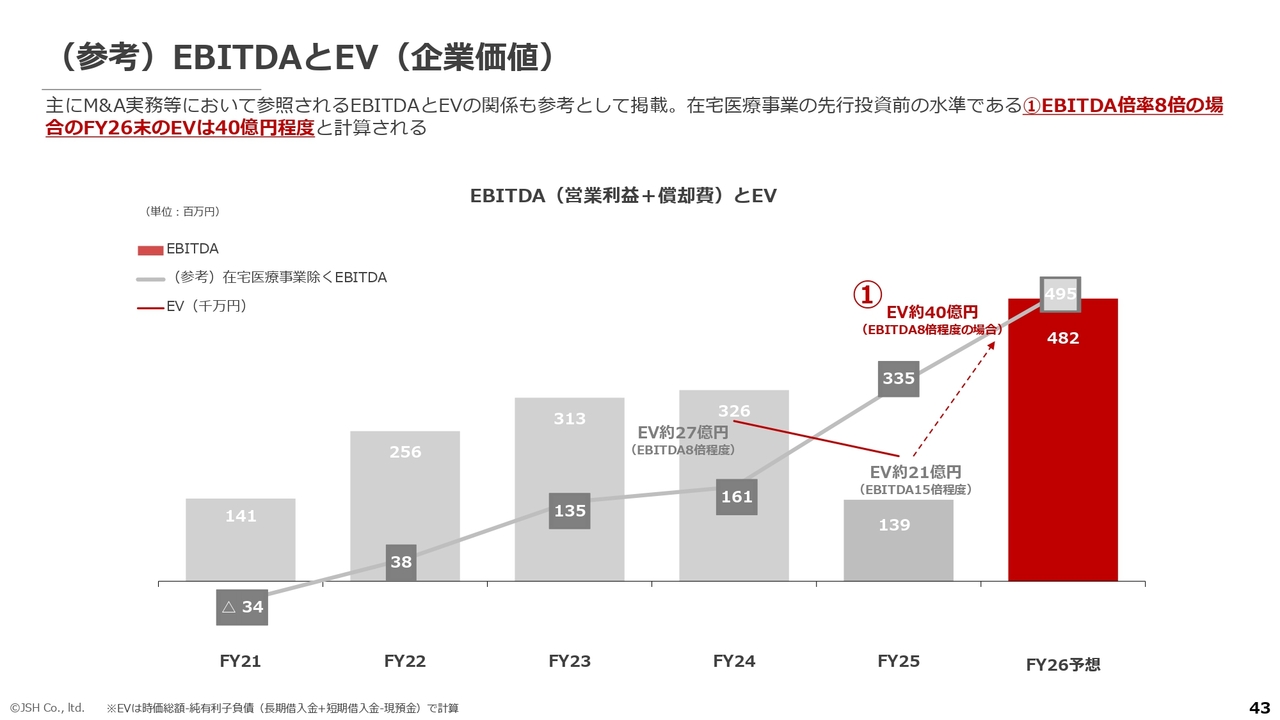

(参考)EBITDAとEV(企業価値)

EBITDAおよびEVに関しては、スライドをご参照ください。EV(企業価値)は、時価総額から純有利子負債を差し引いた額で計算しています。

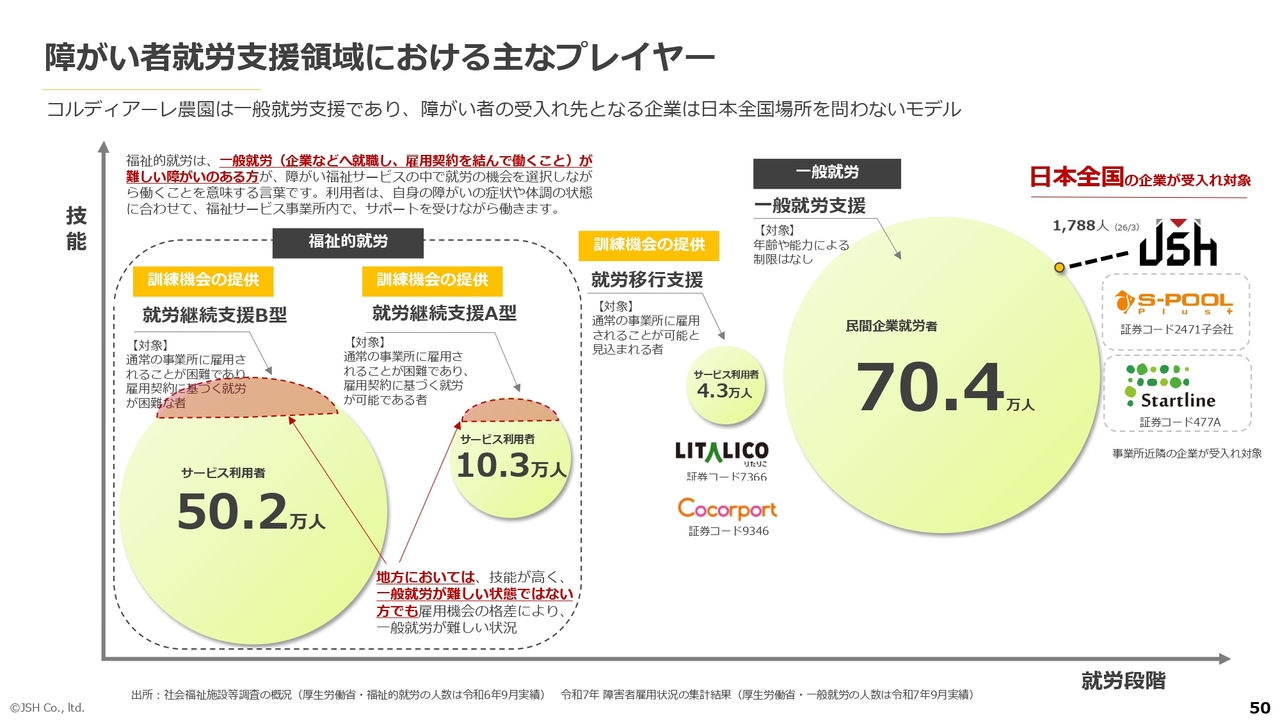

障がい者就労支援領域における主なプレイヤー

補足資料です。スライドを更新しています。就労継続支援B型事業所のサービス利用者が非常に増えています。

この中には、本来一般就労が可能なレベルの方々もいますが、地方では採用している企業が少ないため、やむを得ず最低賃金がもらえない就労継続支援B型事業所で働いている方もいます。

そのような方々に対し、当社の農園で働ける機会を提供することで、最低賃金を獲得できる機会を増やしていかなければならないと考えています。

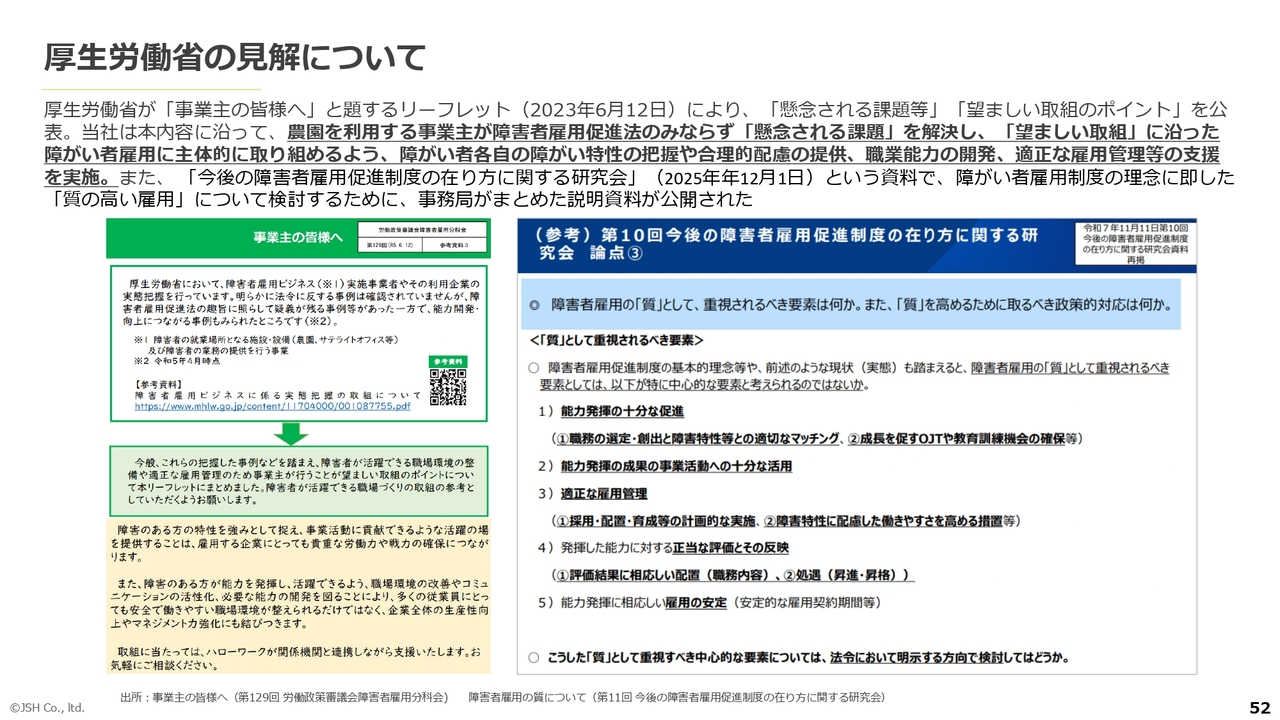

厚生労働省の見解について

厚生労働省の見解についてもさまざまな議論が行われています。「コルディアーレ農園」に対しても、ある程度の規制がかかる可能性があると考えています。その点については、しっかりと対応していきたいと考えています。

日本障害者雇用促進事業者協会(JEAP)について

日本障害者雇用促進事業者協会には、最大手のエスプールも参画しています。当社が行っている障害者雇用支援事業と類似する事業を行う企業からも、障がい者をベースに8割以上の参加を得ています。協会を通じて、厚生労働省とのコミュニケーションをさらに密にしていく予定です。

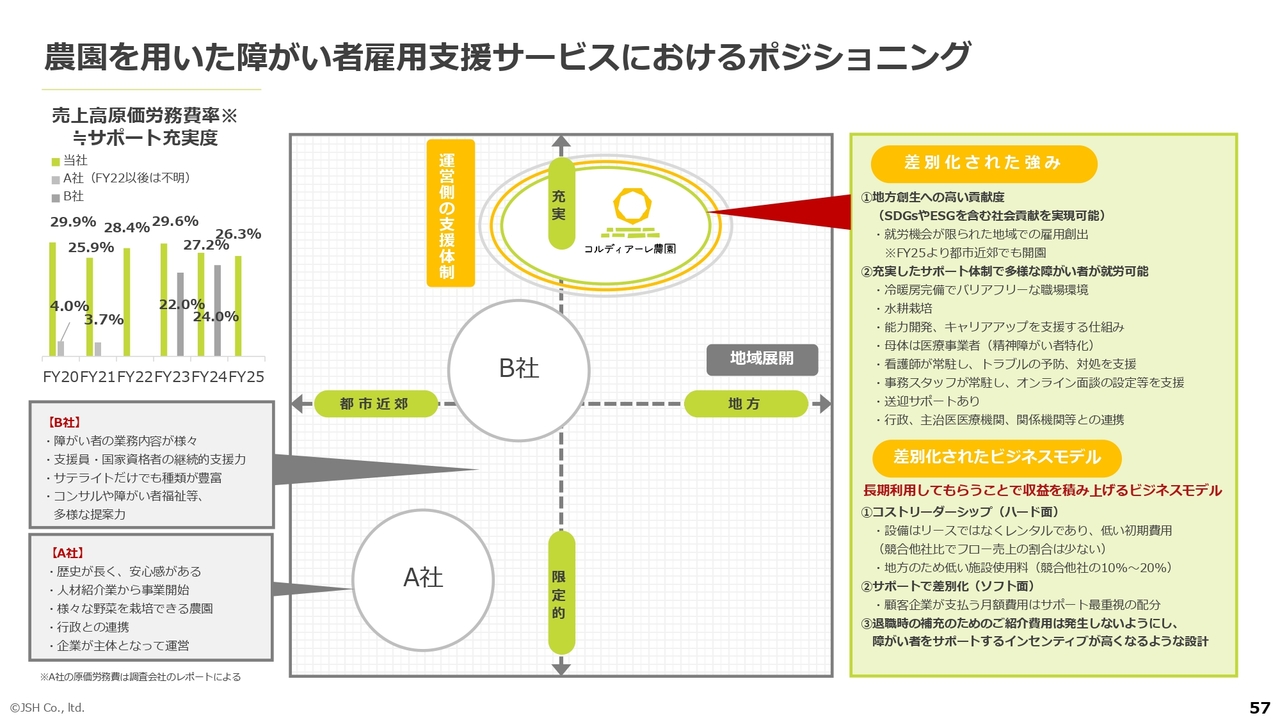

農園を用いた障がい者雇用支援サービスにおけるポジショニング

農園を用いた障がい者雇用支援サービスにおけるポジショニングについてです。スライドの図では、B社を少し上に位置づけています。左上に示されている売上高原価労務費率を用いて、サポート充実度を定義しました。その結果、B社はやや上位の位置となります。

ただし、原価の労務費だけでは見えない部分もあります。当社としては、他社と比較しても、利用企業にとって非常に価値のあるサポートをさらに充実させていくことを考えています。

質疑応答:エスプールとの差別化ポイントと優位性について

「エスプールとの差別化ポイントや優位性について教えてください」というご質問です。

スライドの図の縦軸に示されている支援体制については、当社の方が充実していると考えています。

横軸の展開地域については、当社も都市近郊での展開を始めていますが、基本的には地方が中心です。地方であることにはメリットがあり、深刻な社会問題と考えられる地方在住の障がい者の方々の就労機会の格差に対して、一石を投じることが可能です。

地方においては、最低賃金がやや低めに設定されている点や、地方の農園という特性を活かし、従業員の人件費や農園の場所代などを含め、同じ価格で手厚いサービスを提供できることが挙げられます。

また、当社では設備をリースではなくレンタルとしているため、企業が取り組みやすく、撤退もしやすいという点で「辞めやすいから取り組みやすい」という差別化を図っています。

市川伸二氏:取締役経営管理本部長の市川です。

エスプールプラスは、本質的には障がい者雇用のインフラを提供されていると考えています。いわゆる運営の枠組みを提供し、企業が障がい者を雇用する仕組みを構築するもので、極端に言えば、雇用率を達成するためのプラットフォームに近いイメージをしています。

JSHは、出発地点が精神科訪問看護であり、代表自身も看護師という背景があります。そのようなところから、障がい者特性の理解や特性に合わせた定着支援、生活支援、医療と福祉の接続が、当社の事業の中核にあると考えています。

当社では、農園を単なる作業の場ではなく、働き続ける力を育てる場として設計しています。これらが、当社の差別化要因として強みになると考えています。

新着ログ

「サービス業」のログ