第134回 個人投資家向けIRセミナー 第1部

パシフィックネット、今期3度目の業績予想上方修正 Windows OS更新需要を捉え営業利益は前期比60%増へ

会社概要

上田雄太氏(以下、上田):みなさま、こんにちは。株式会社パシフィックネット代表取締役社長の上田雄太です。本日は当社のIRセミナーにご参加いただき、誠にありがとうございます。

当社は今年2月に上場20周年を迎えることができました。約10年前に大きな構造改革を行い、今期は過去最高益の業績を見込んでいます。

限られた時間ですが、現在当社がどのような成長軌道に向かっているかを丁寧にお伝えできればと考えています。最後までどうぞよろしくお願いします。

会社の基本情報です。当社は1988年に創業し、今期で第38期を迎えます。本社は東京都港区芝にあり、グループ会社を2社保有しています。直近の売上高は80億9,900万円、従業員数は295名です。

拠点は本社のほか全国7ヶ所に展開しており、北は札幌から南は福岡まで、全国で事業に対応できる体制を整えています。

経営理念・経営方針

上田:当社の経営理念は「企業のIT支援を通し、『人々』『社会』を幸せにしたい」です。経営方針は「全従業員総活躍企業」です。

経営者は「従業員の幸せ」を追求し、従業員は「お客さまの幸せ」を実現することで、お互いが循環し、持続的な成長が可能な組織を目指しています。

当社の事業領域

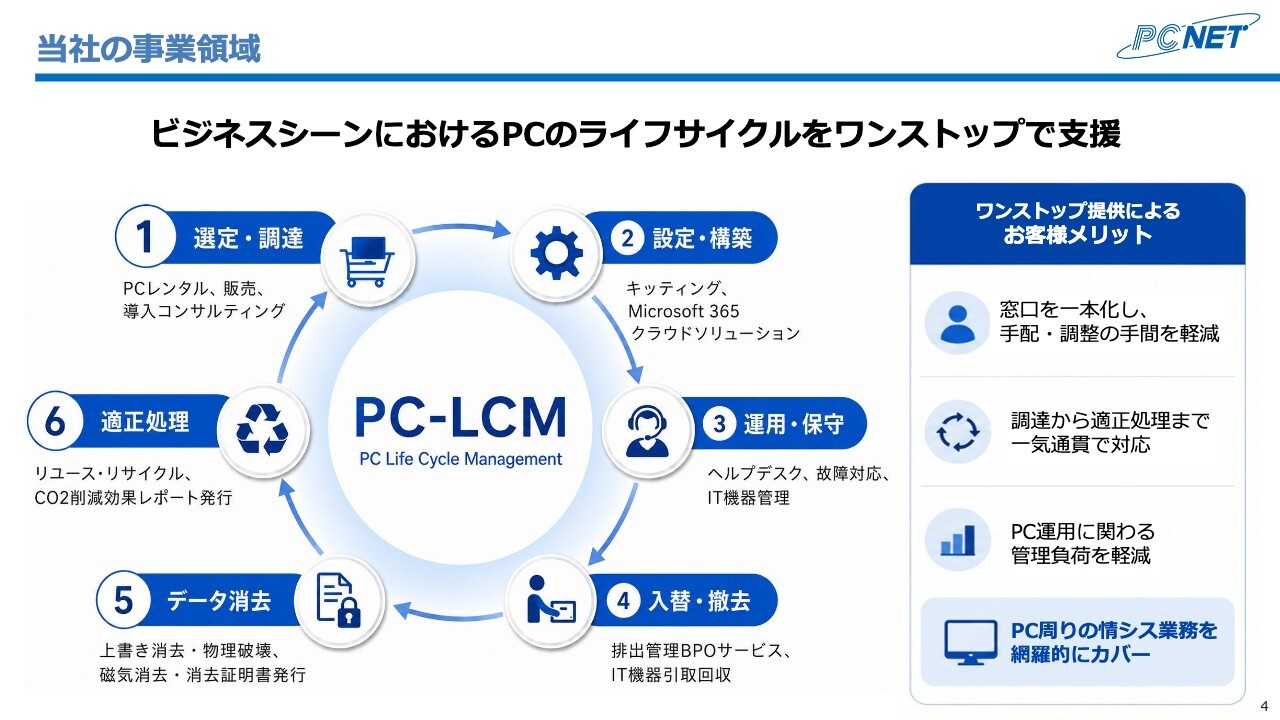

上田:当社の事業領域についてご説明します。当社は、ビジネスシーンにおけるパソコンのライフサイクルをワンストップで支援する会社です。

パソコンのライフサイクルを管理する仕組みは、我々の業界ではライフサイクルマネジメント(通称LCM)と呼ばれています。一般的にパソコンの耐用年数は4年とされ、消耗品として取り扱われています。企業では、それぞれが決めたライフサイクルに沿ってパソコンの調達や運用を行っています。

スライドの図はライフサイクルの一連の流れを示しており、企業は①選定・調達から④入替・撤去、さらに出口にあたる⑤データ消去や⑥適正処理までを行っています。当社は、このライフサイクル全体を①から⑥までワンストップで提供できることが最大の特徴です。

事業概要

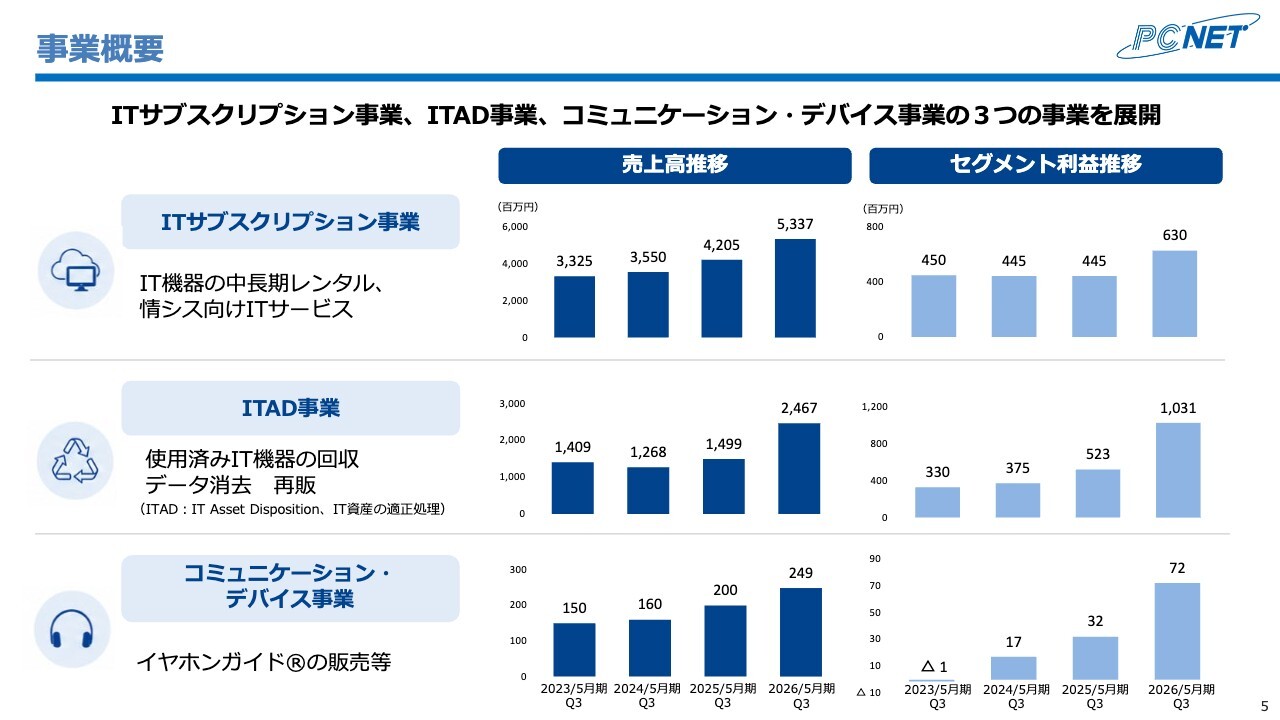

上田:事業概要です。当社は3つの重点事業を展開しています。IT機器の中長期レンタルや情シス向けITサービスを提供するITサブスクリプション事業、使用済みIT機器の回収・データ消去・再販を行うITAD事業、「イヤホンガイド」という音声ガイドサービス機器の製造・販売を行うコミュニケーション・デバイス事業です。

このうち、ITサブスクリプション事業とITAD事業は当社の中核事業であり、2つの事業で売上高の9割以上を占めています。

業績推移

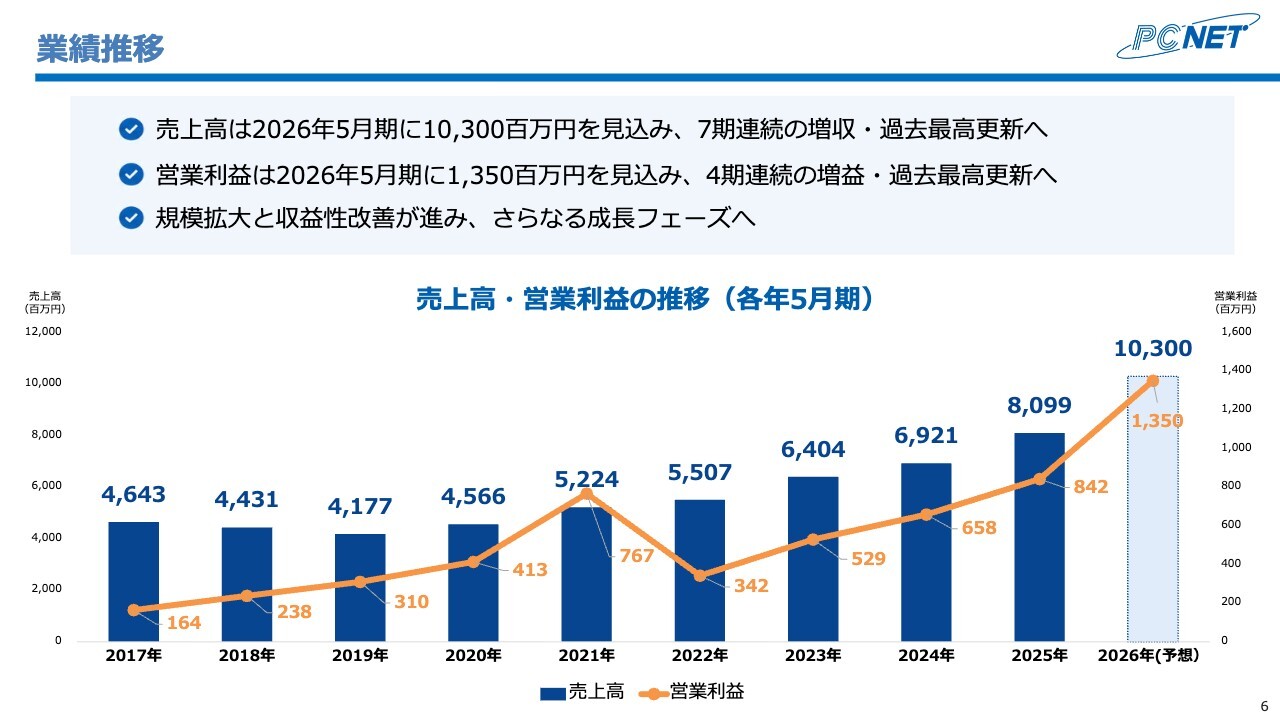

上田:2017年からの業績推移についてご説明します。当社は2022年以降、売上高・営業利益ともに右肩上がりで進展しています。2025年5月期には、売上高が80億9,900万円、営業利益が8億4,200万円と過去最高益を記録しました。

規模の拡大だけでなく、収益性の改善も進み、さらなる成長フェーズに入ったと評価しています。

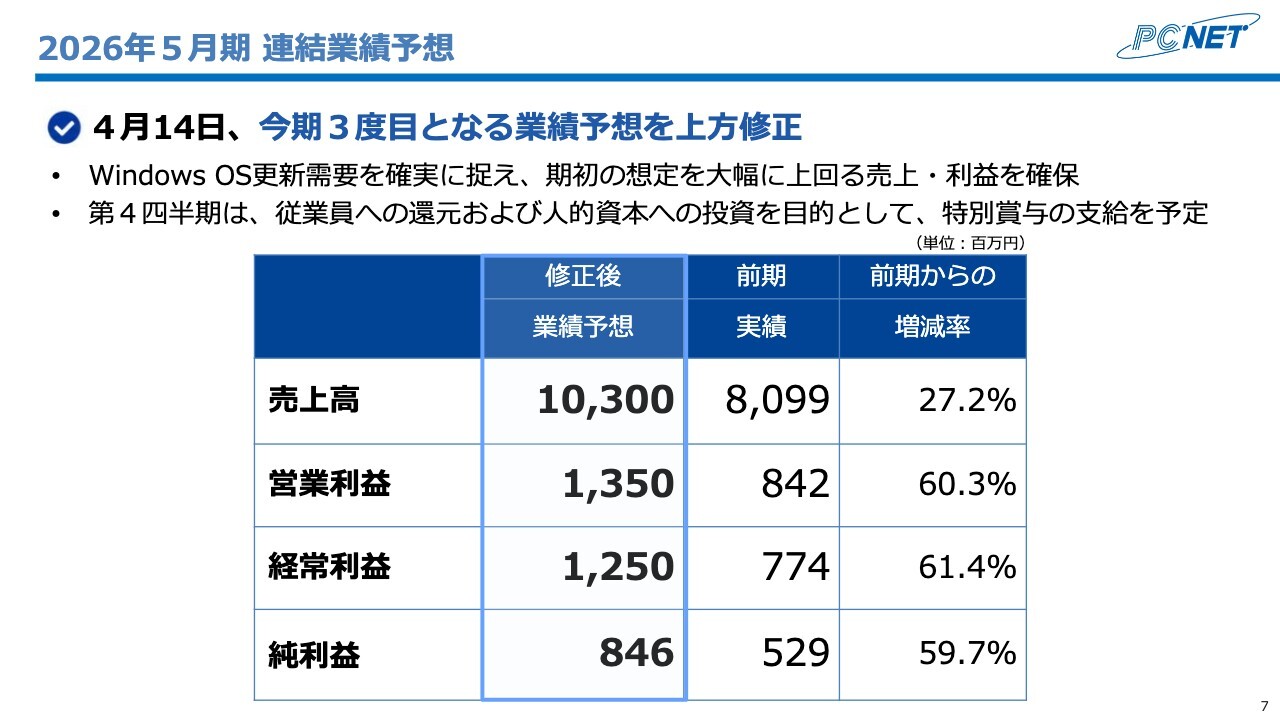

2026年5月期 連結業績予想

上田:今期の連結業績予想です。直近の4月14日、今期3度目となる業績予想の上方修正を行いました。修正後の業績予想では、売上高は103億円、営業利益は13億5,000万円となっており、それぞれ前期比で売上高は27.2パーセント増、営業利益は60.3パーセント増と、期初の想定を上回る結果となっています。

また、第3四半期までに期初の予想を超える利益を確保できたことを受け、第4四半期には従業員への還元として特別賞与の支給を予定しています。今回の業績予想には、この特別賞与の支給を織り込んでいます。

沿革

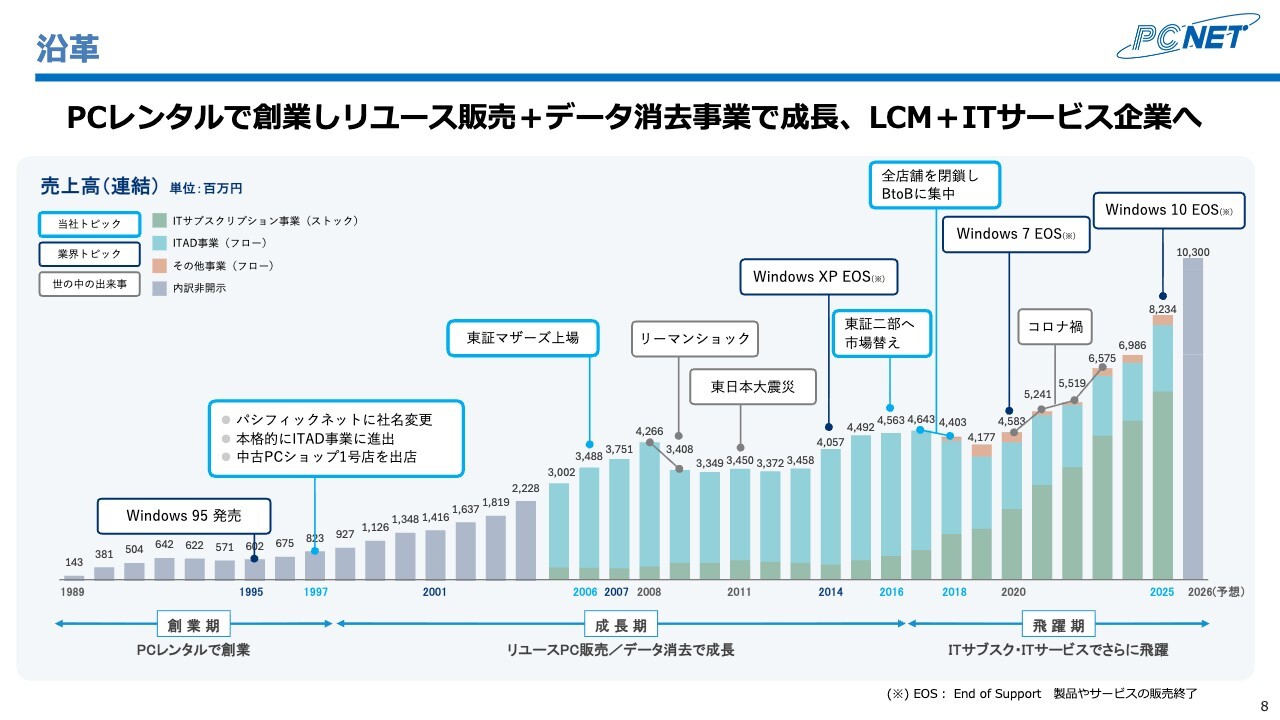

上田:これまでの当社の歩みについてです。創業当初はパソコンのレンタルから事業を始めました。当時はまだインターネットが普及しておらず、マーケットも非常に小さかったため、販売店やソフト会社が主催するイベントでレンタルを行い、収益を上げていました。

転機となったのは、1995年の「Windows 95」の発売です。この発売を契機に個人需要が急激に拡大し、当社も1997年に中古パソコンショップPCNETを秋葉原に出店しました。

その後、ITバブルやIT革命の影響もあり、この事業は大きく成長し、2006年に東証マザーズへ上場しました。上場後は競争の激化に加え、リーマンショックや東日本大震災といった外部環境の影響によるIT不況が続き、約10年間は伸び悩む結果となりました。

その後、2017年から2018年にかけて大規模な構造改革を実施しました。具体的には、全国に展開していた12店舗のパソコンショップをすべて閉鎖し、BtoB事業へ転換しました。これが冒頭でご紹介した、パソコンのLCM事業です。

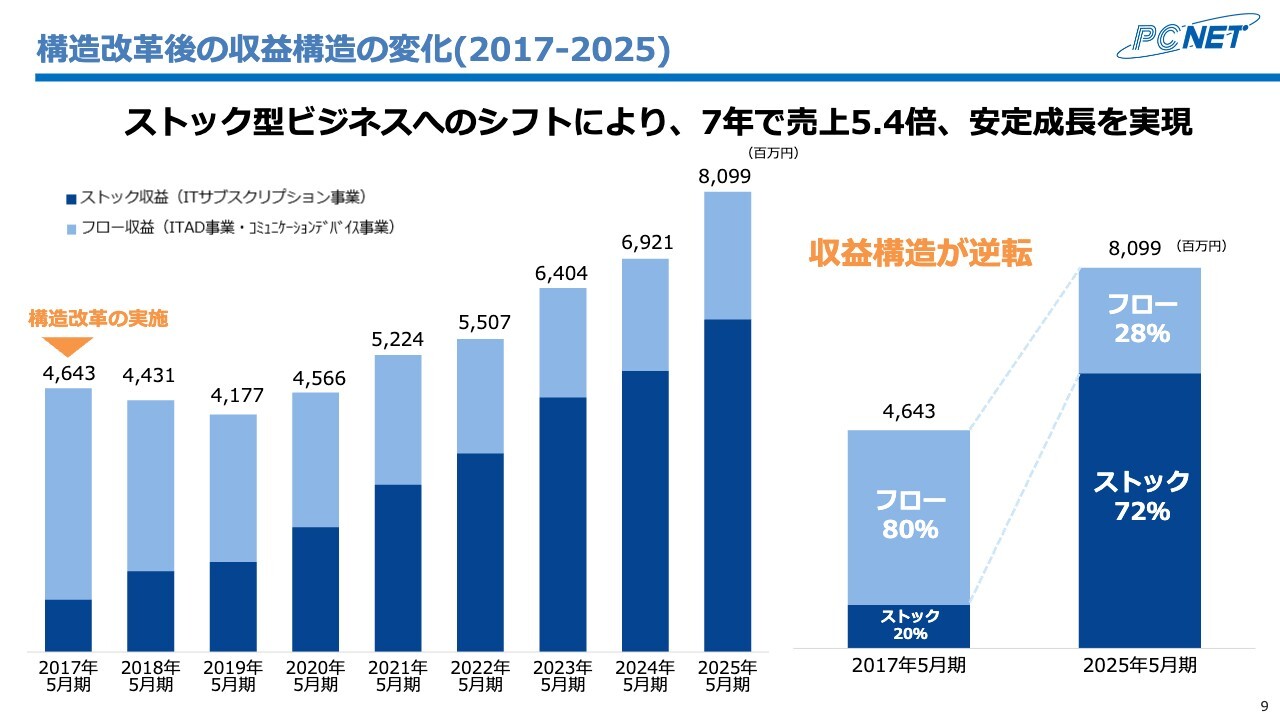

構造改革後の収益構造の変化(2017-2025)

上田:2017年に構造改革を行い、2025年にかけて収益構造に大きな変化がありました。2017年はストック収益が全体の2割、フロー収益が8割を占める事業体でしたが、7年後にはストック収益が72パーセント、フロー収益が28パーセントとなり、収益構造が大きく逆転しました。この点が最初の大きな変化です。

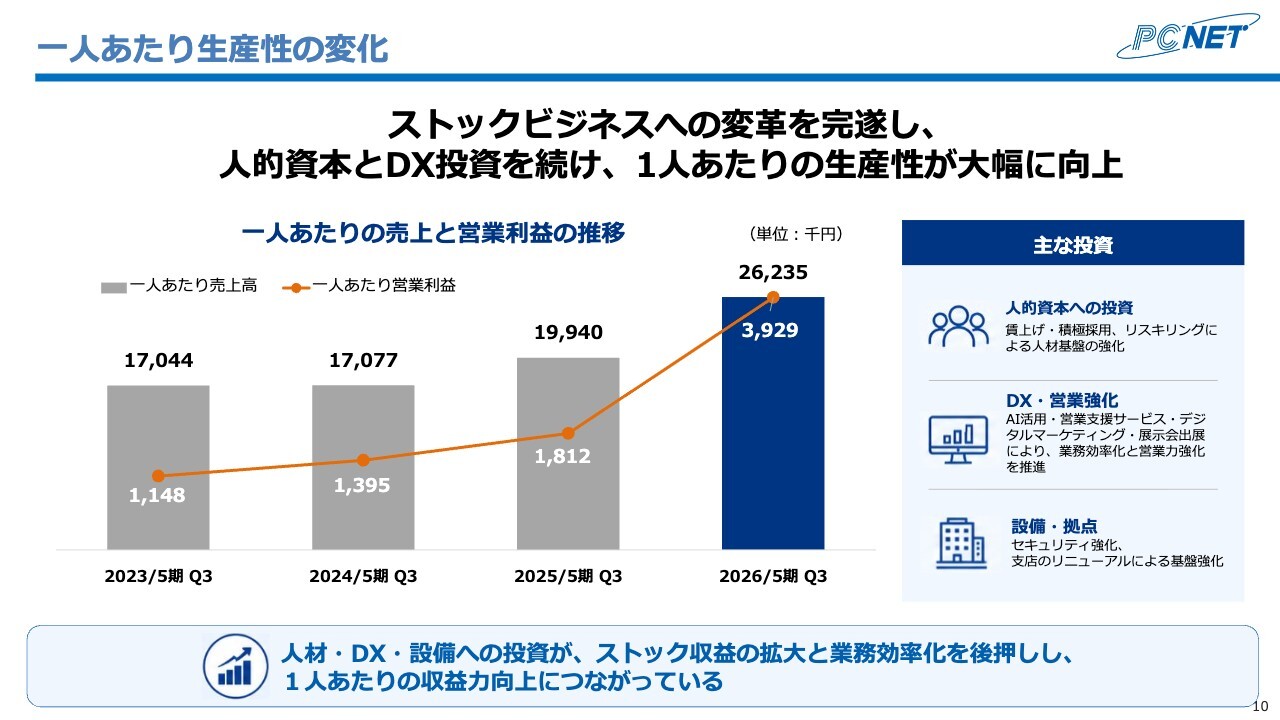

一人あたり生産性の変化

上田:構造改革によって、業務オペレーションや従業員の働き方を大きく見直しました。その結果として、構造改革後は人材投資、IT投資、設備投資を継続し、2026年5月期においては、1人当たりの売上高が2,623万5,000円、1人当たりの営業利益が392万9,000円となり、生産性を大幅に向上させることができました。

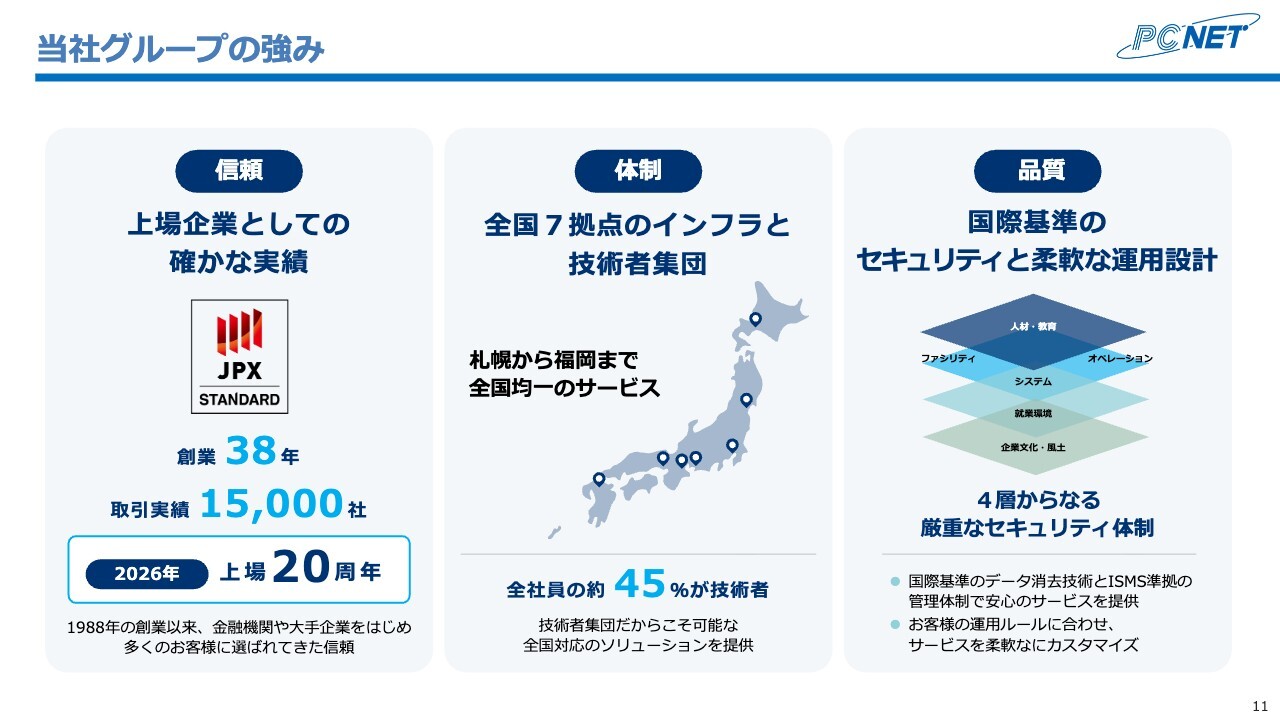

当社グループの強み

上田:この7年間という短期間で大きな変化を遂げることができたのは、当社がもともと持つ経営基盤が大きいと考えています。当社グループの強みをスライドに3つ挙げています。

1つ目は「信頼」です。当社は上場20周年ですが、創業から38年の歴史があります。取引実績は1万5,000社を超えており、これまで金融機関や大手企業をはじめ、多くのお客さまと継続して取引しています。

2つ目は「体制」です。全国7拠点の営業所および工場施設を整備することで、全国規模で当社のサービスを提供できることが大きな強みとなっています。

3つ目は「品質」です。当社は、国際基準のデータ消去技術や、ISMS準拠の管理体制を整備しており、安心のサービスを提供できます。また、全従業員の約45パーセントがエンジニアであるため、お客さまの運用ルールに合わせてサービスを柔軟にカスタマイズできる点が当社の品質の強みとなっています。

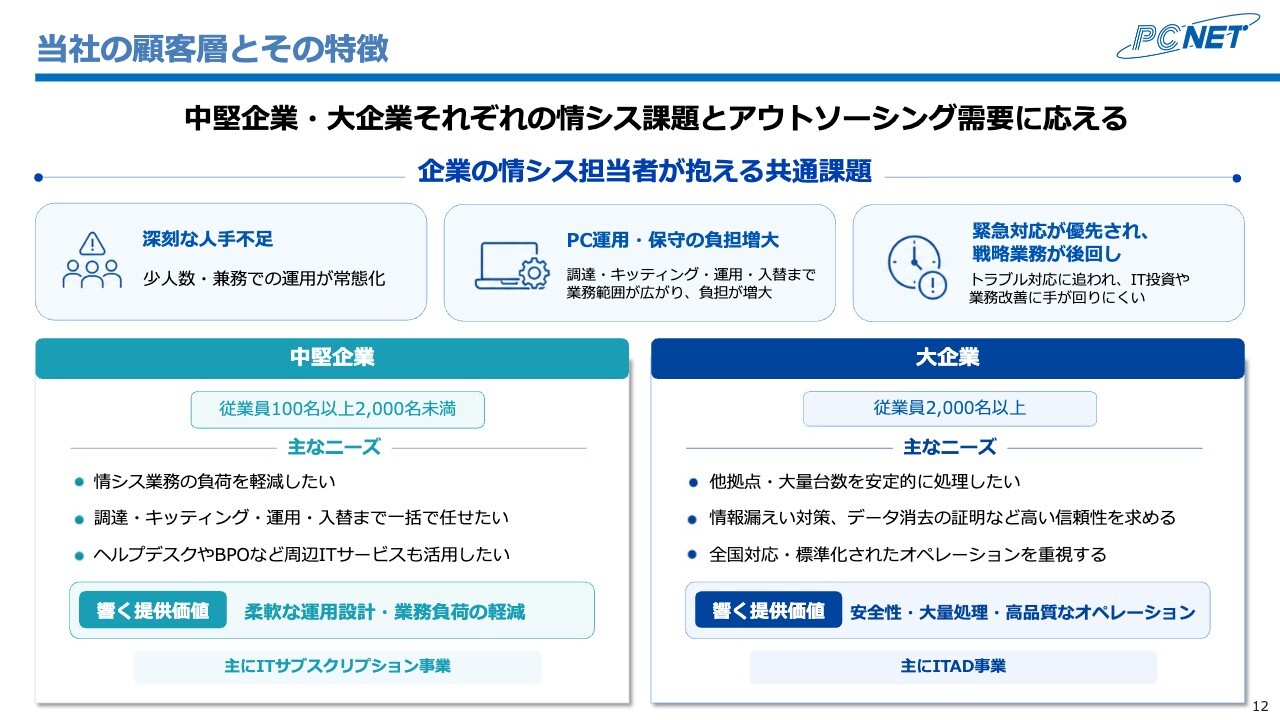

当社の顧客層とその特徴

上田:当社の顧客層とその特徴についてご説明します。当社は、主に中堅企業や大企業をボリューム層としています。企業の情シス担当者は、深刻な人手不足をはじめ、共通の課題を抱えています。

中堅企業と大企業それぞれの異なるニーズに対応するかたちで、各事業を通じてソリューションを提供しています。

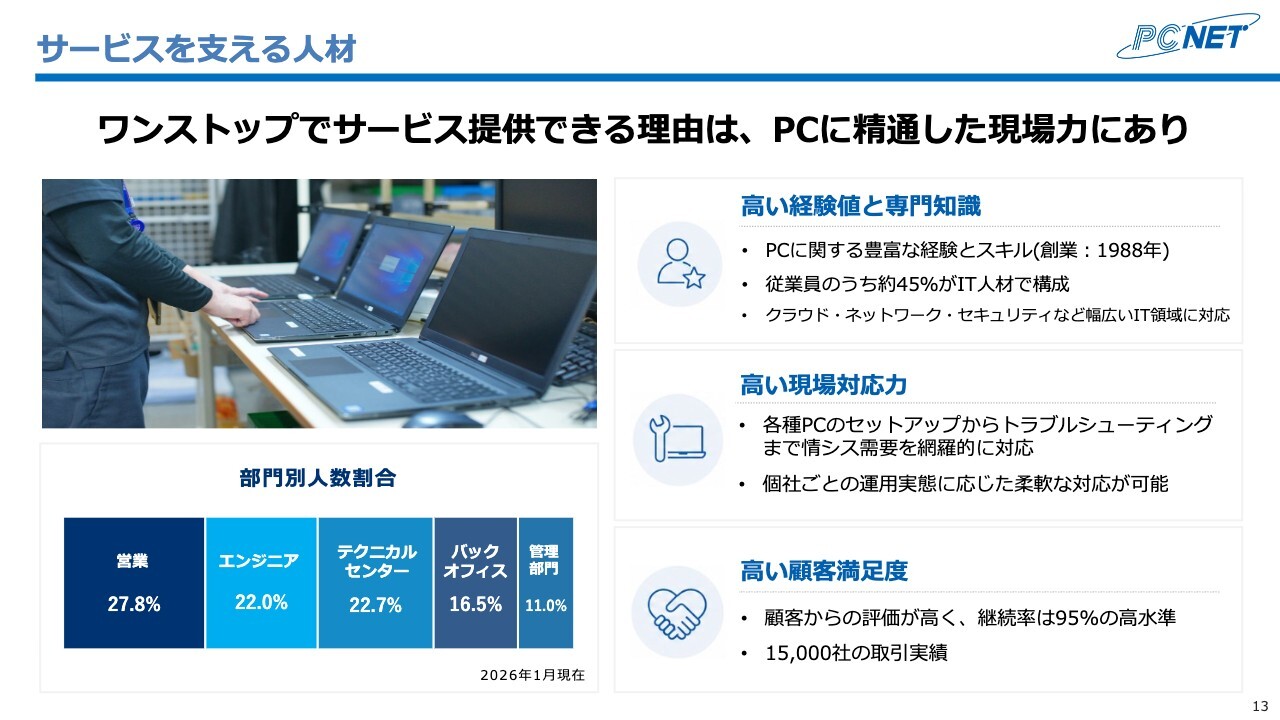

サービスを支える人材

上田:サービスを支える人材についてご説明します。当社の部門別人数割合では、営業が27.8パーセントと最も多くなっていますが、エンジニアとテクニカルセンターの人員を合わせたIT人材は全体の44.7パーセントを占めています。この44.7パーセントのIT人材は、クラウドやネットワーク、セキュリティなど幅広いIT領域に対応しており、高い経験値と専門知識を有しています。

そして、個社ごとの細かなニーズに応じた柔軟な対応が可能であり、高い現場対応力を備えています。

お客さまからの評価も高く、サービス継続率は95パーセントという高水準を記録しています。

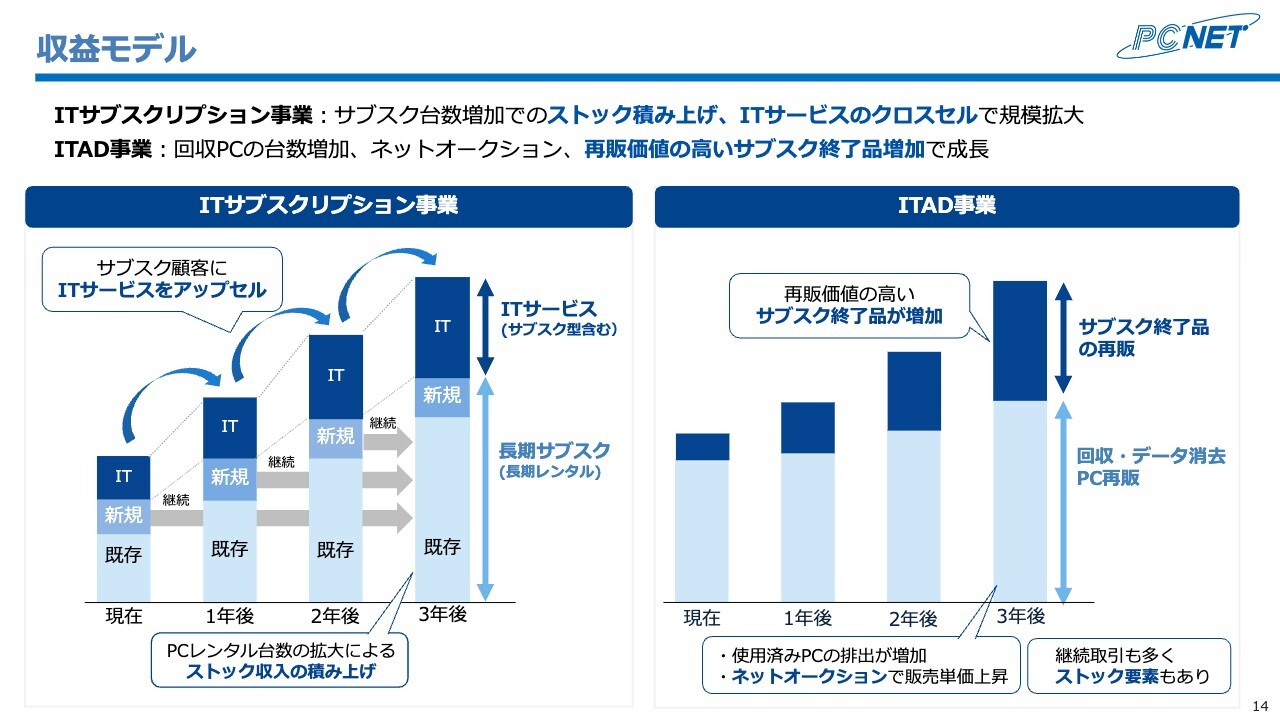

収益モデル

上田:収益モデルについてです。当社の中核事業であるITサブスクリプション事業とITAD事業では、売上や利益の積み上げ方が異なります。

まず、ITサブスクリプション事業は、ユーザーに対する中長期のパソコンレンタルを基本サービスとしており、毎年収益が按分して積み上がる仕組みとなっています。また、レンタル期間が中長期にわたるため、契約期間中にアップセルとしてITサービスを提案し、さらに収益を積み上げることが可能です。

一方、ITAD事業については、スポットでの取引が中心です。しかしながら、毎年定期的にパソコンを排出する企業も存在し、一部では継続取引が行われるため、ストック型の要素も含んでいます。それでも基本的には、スポットでの収益が中心となっています。

さらに、ITサブスクリプション事業における3年後または5年後のレンタルアップ時には、そのパソコンをITAD事業で販売します。このように、サブスクリプション事業とITAD事業が連携し、二毛作の収益構造を形成しています。

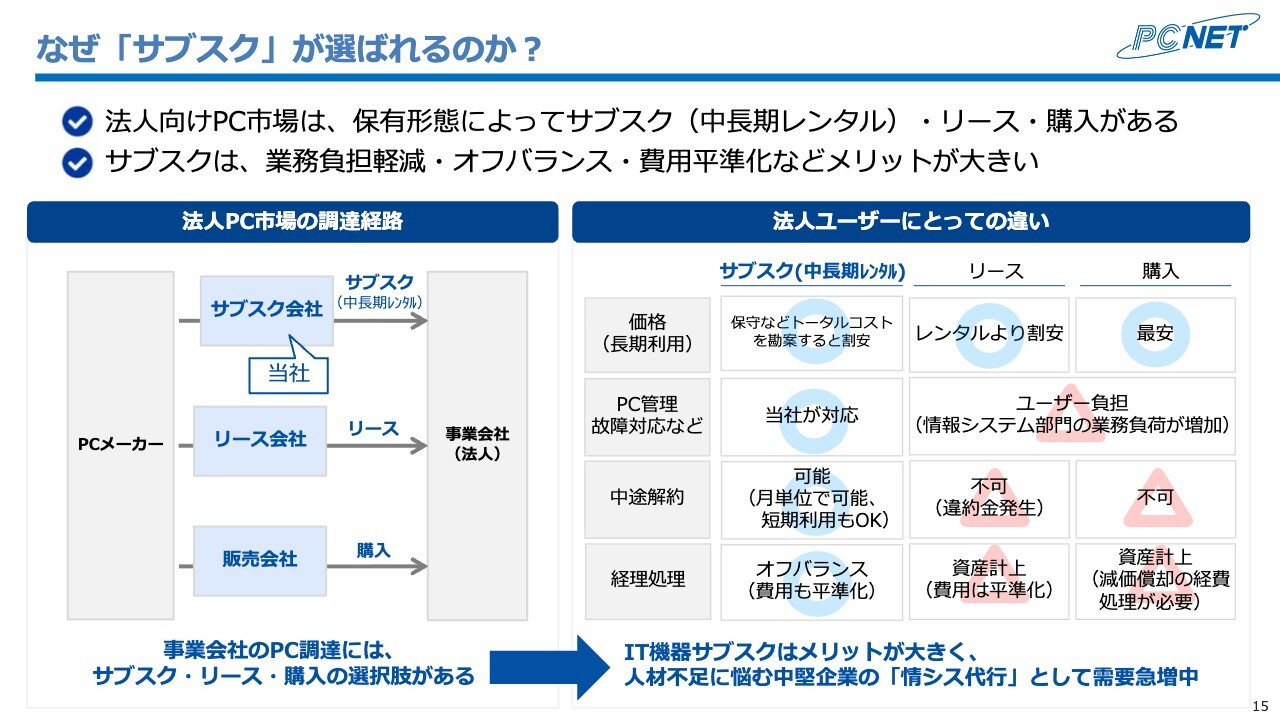

なぜ「サブスク」が選ばれるのか?

上田:当社はリースや購入ではなく、サブスクという新しい選択肢を積極的に拡販しています。なぜサブスクが選ばれるのかという点については、法人ユーザーにとっての違いが大きな要因です。

まず、法人パソコン市場の調達経路としては、パソコンメーカーから販売会社やリース会社、当社のようなサブスク会社がパソコンを購入し、事業会社にパソコンを提供するという流れとなっています。

法人ユーザーにとっての違いについて、まず購入は、サブスクやリースと比べて最も安価で提供できる点がメリットです。一方、パソコンの管理や故障対応といったライフサイクルに関する部分は、すべてユーザーが負担しなければなりません。情シス部門の業務負荷が増加している昨今、このユーザー負担は非常に重い課題となっています。

リースについても、当社と同様に費用を按分して提供するという点ではファイナンス面で共通しています。しかし、リースはパソコンの管理や故障対応といった運用管理サービスを一切行っていません。

ITサブスクリプションは適正価格で提供しており、パソコンの管理や故障対応などの運用管理はすべて当社が行います。また、中途解約も可能なため、IT企業によるサブスクリプションは非常にメリットが大きいといえます。現在、人手不足に悩む中小企業の情シス代行として、その需要が急増しています。

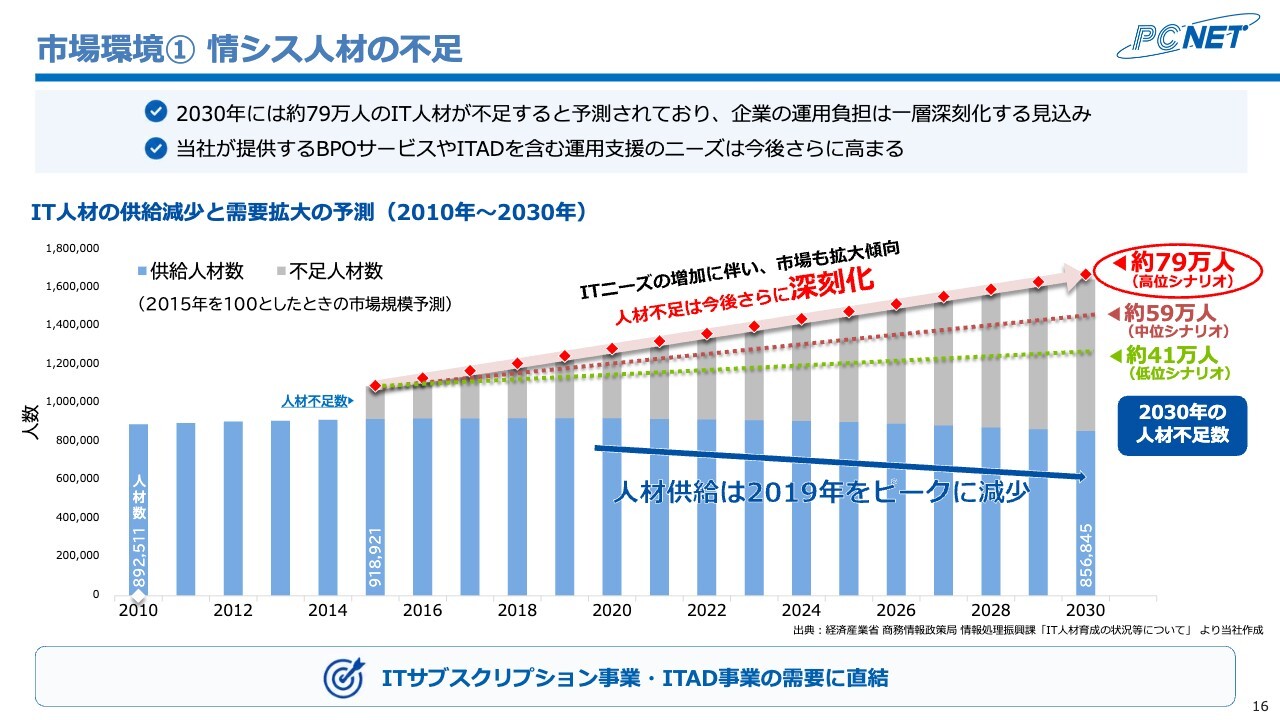

市場環境① 情シス人材の不足

上田:これには市場環境が大きく影響しています。スライドは経済産業省の「IT人材の供給減少と需要拡大の予測」に基づくデータですが、2019年に人材供給がピークを迎え、その後、人口が減少しています。

この中でも特にIT人材が不足しており、2030年には約79万人の人材が不足すると予測されています。これによって、企業の運用負担は今後一層深刻化すると見込まれています。

当社はこれに対してLCMというBPOサービスを提供しており、今後さらに需要が高まると考えています。

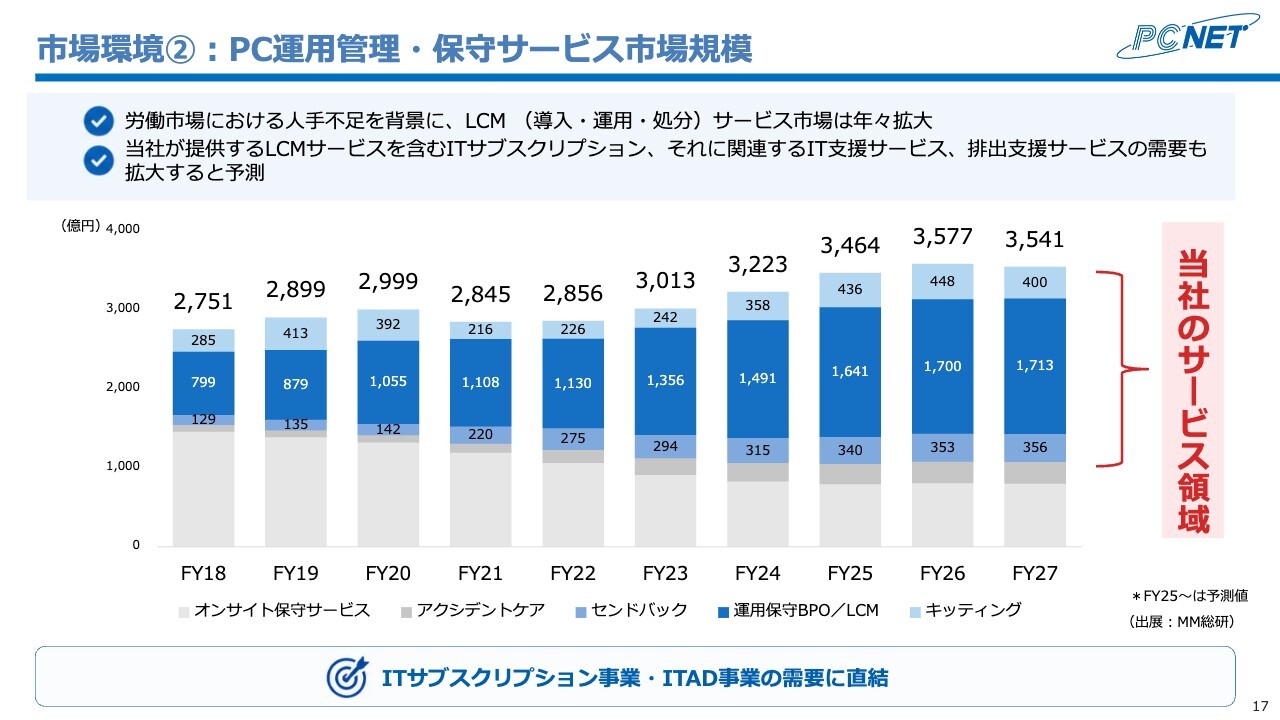

市場環境②:PC運用管理・保守サービス市場規模

上田:2つ目の市場環境は、現在の人手不足に対応するBPO市場の規模についてです。2027年の予測値では、労働市場におけるBPO市場は3,541億円とされています。

当社のサービス領域はグラフの赤で囲まれた部分で、今後LCM市場は年々拡大していくと考えています。

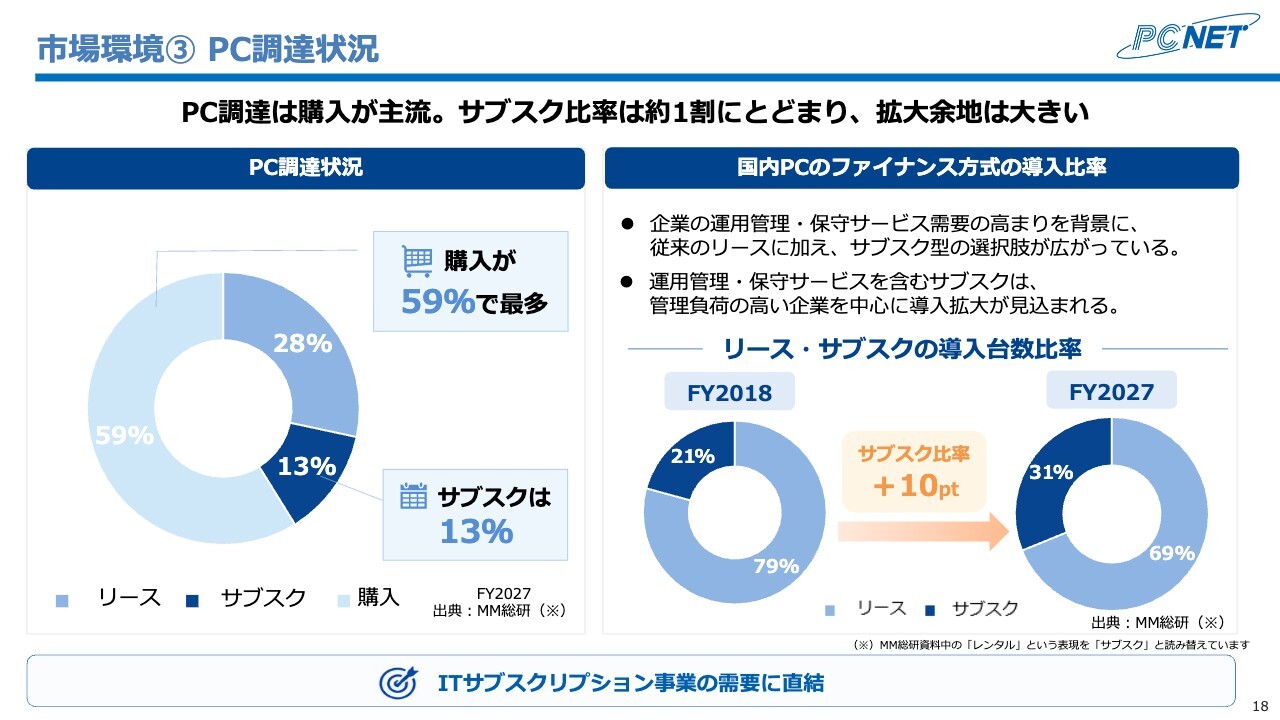

市場環境③ PC調達状況

上田:パソコンの調達状況についてご説明します。調達方法は購入、リース、サブスクの3種類があるとお伝えしましたが、現時点では購入が59パーセントと最も多くなっています。次いでリースが28パーセント、サブスクが13パーセントという状況です。サブスクはまだ13パーセントのシェアにとどまっていますが、裏を返せば、残りの87パーセントは未開拓の市場であり、成長の余地は非常に大きいと考えています。

また、国内パソコンのファイナンス方式の導入比率も、この10年で大きく変化しようとしています。2018年にはリースが79パーセント、サブスクが21パーセントだったのに対し、10年後の2027年にはサブスクが31パーセントと10ポイント拡大する見込みです。この背景には、BPOの需要が高まっていることや、人手不足が追い風となっていることが挙げられます。

Ken氏(以下、Ken):質問したいのですが、これまでパソコンを購入していた企業がレンタルに切り替えるのは、社内的にもさまざまな変化が伴うタイミングだと思います。その際にお客さまが抱えている課題や、実際に切り替えを決断される理由として多いものはどのような点でしょうか?

上田:当社はパソコンのライフサイクルをワンストップで支援するサービスを提供し、情シス部門の業務プロセスの一環として機能しています。お客さまは必ずしもパソコンを購入やレンタルしたいわけではなく、実際には業務負担を軽減したいという隠れたニーズがあるのです。

当社のサービスは、お客さまの真の課題を解決できるソリューションを提供している点が、一番大きな要因ではないかと考えています。

Ken:先ほどのお話にもありましたが、人手不足の影響で情シス部門の負担が増す中で、パソコンのサブスクリプションという選択肢が注目されていると思います。御社という選択肢があり、そこでお客さまが相談に来たり、営業がアプローチする際に具体的な課題が見えてきたりするのでしょうか?

上田:そのとおりです。お客さまである情シス部門にとって、当社はある意味では分身のような存在ですので、一緒に運用や管理を行うことができると感じています。負荷の多い工程を一緒に解決することで、購入からレンタルへの切り替えが多い傾向にあります。

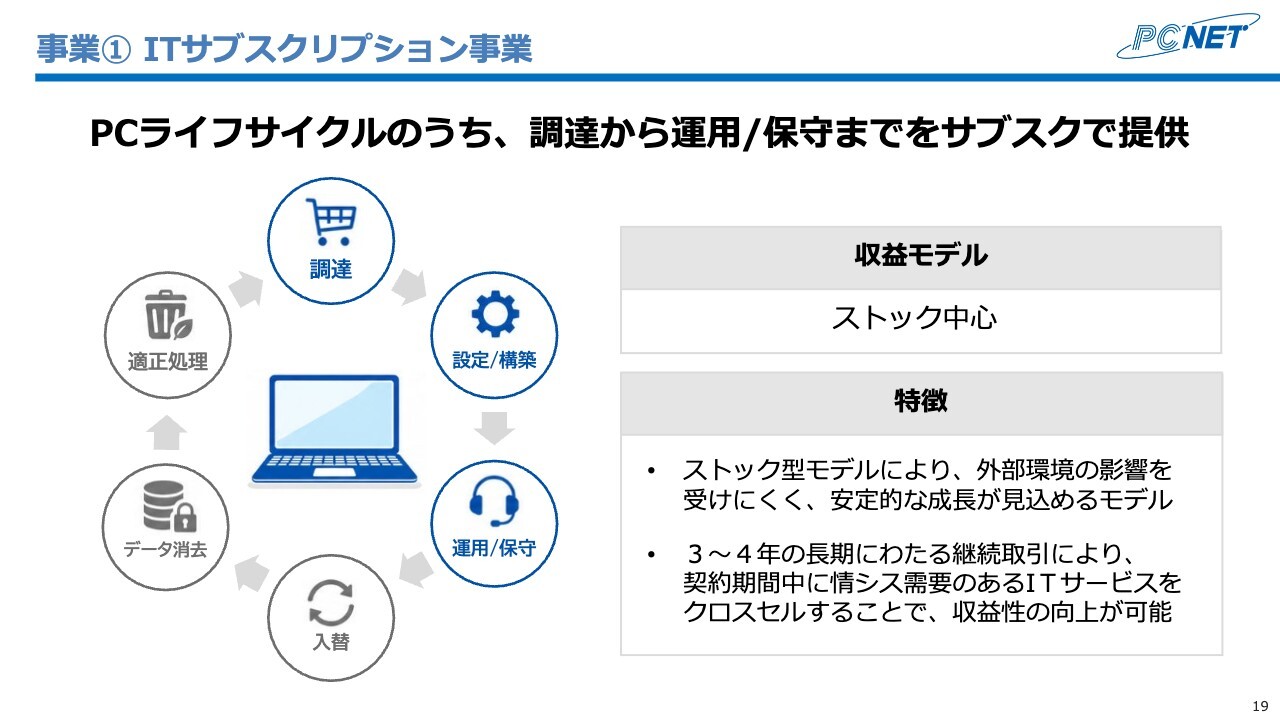

事業① ITサブスクリプション事業

上田:ここからは事業ごとの戦略とKPIについてご説明します。ITサブスクリプション事業は、パソコンのライフサイクルのうち、調達から運用・保守までをサブスクリプション形式で提供するものです。

収益モデルはストックを中心としており、一般的に3年から4年にわたる長期的な継続取引が特徴です。契約期間中にITサービスをクロスセルすることで、生涯収益を上げることが可能となっています。

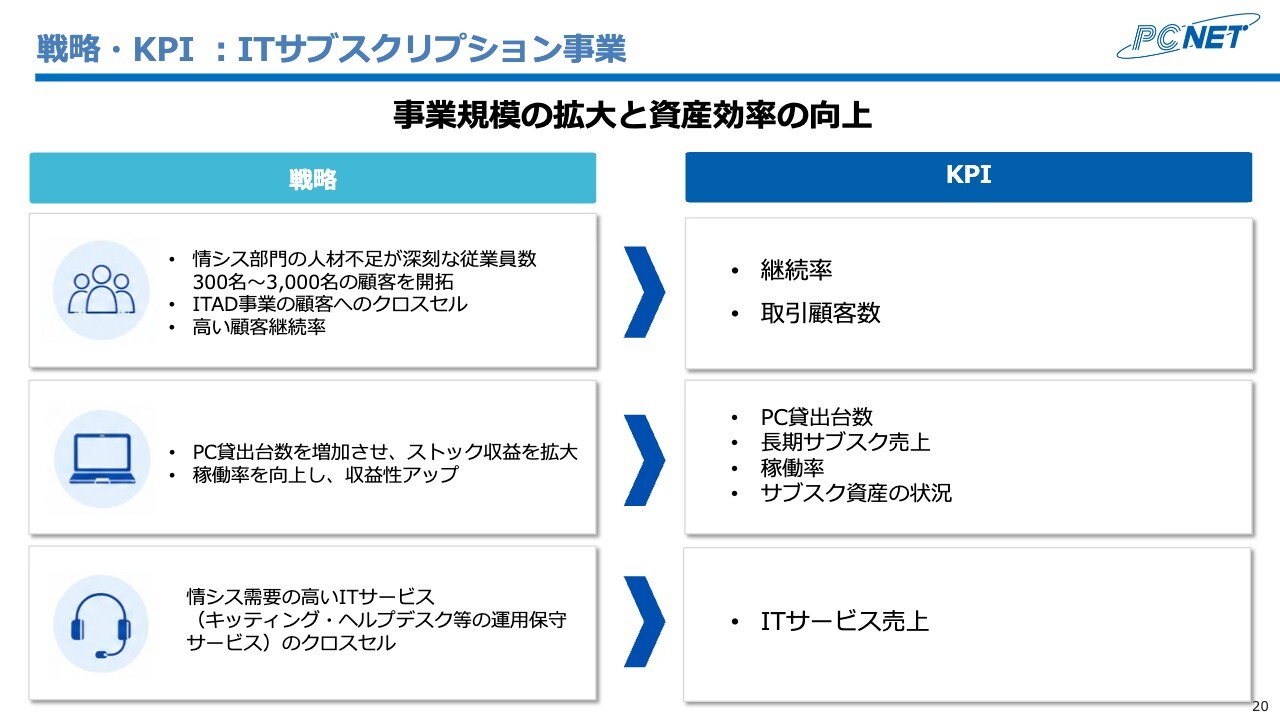

戦略・KPI:ITサブスクリプション事業

上田:戦略としては、ターゲットとしている中堅企業に向けて、当社のITサブスクリプション事業のサービスを拡販しています。そのため、取引顧客数や継続率を重視しています。

また、パソコンの貸出台数は、将来のストック収益や再販市場での売上にもつながるため、貸出台数や稼働率も意識しています。

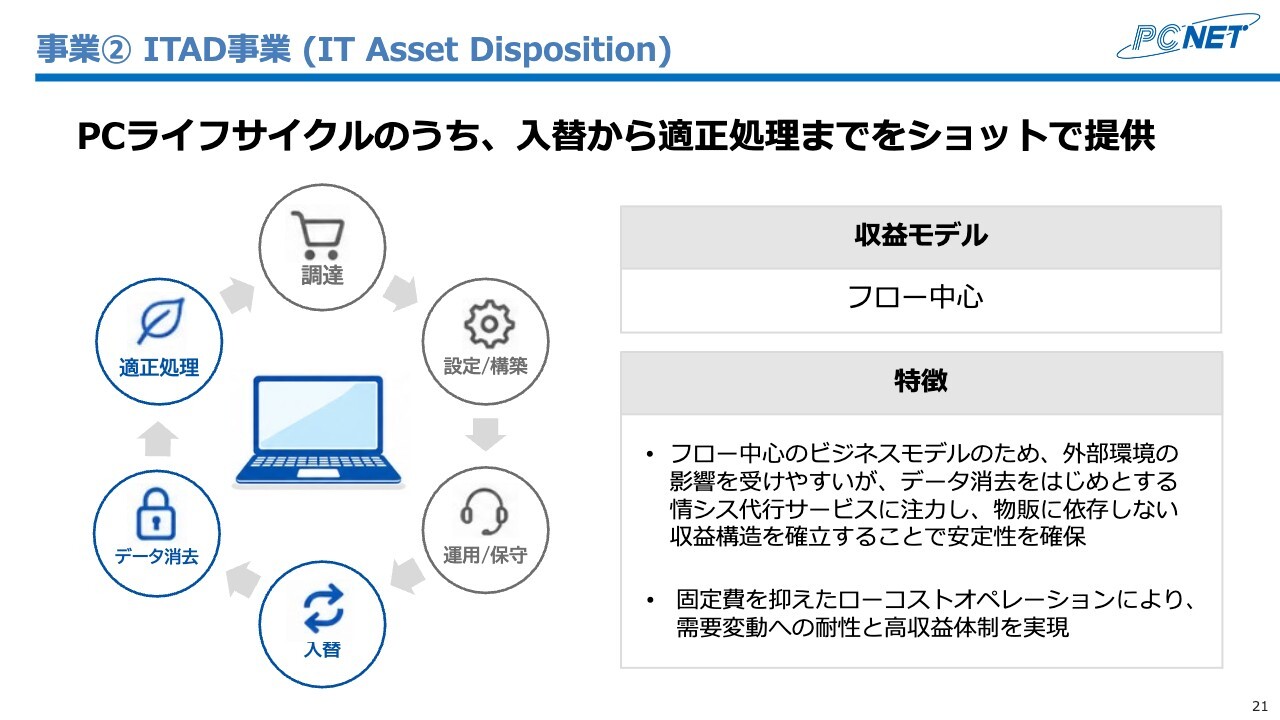

事業② ITAD事業(IT Asset Disposition)

上田:ITAD事業は、パソコンのライフサイクルのうち入替から適正処理までを担う事業で、ライフサイクルの後工程を担当しています。収益モデルはフロー型が中心となっています。

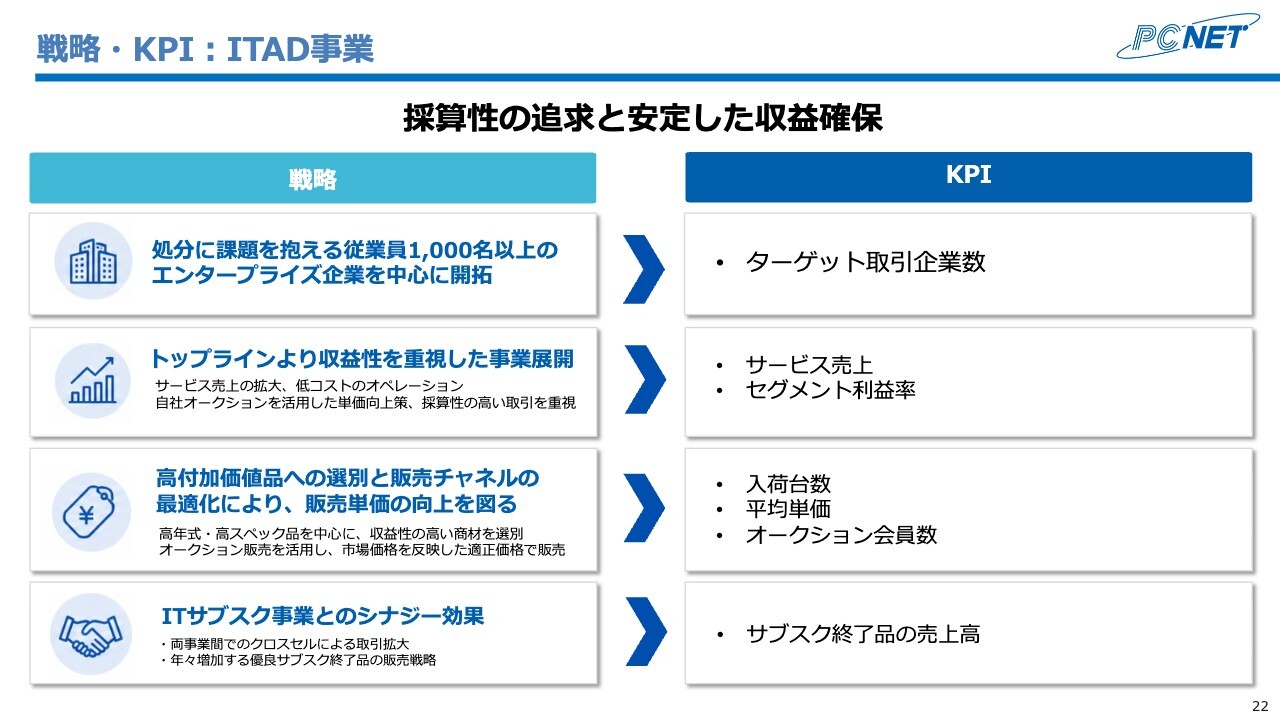

戦略・KPI:ITAD事業

上田:ITAD事業の戦略については、トップラインよりも採算性を重視しています。ターゲットは、従業員1,000名以上のエンタープライズ企業を中心に開拓しており、このターゲットの取引企業数をKPIとしています。

そして、トップラインより収益性を重視しているため、入荷台数と平均単価を意識しています。

ITAD事業の売上は「入荷台数×平均単価」で構成されています。私たちはこれらの指標をいずれも重要視していますが、とりわけ入荷台数よりも平均単価や販売単価を上げることに注力しています。

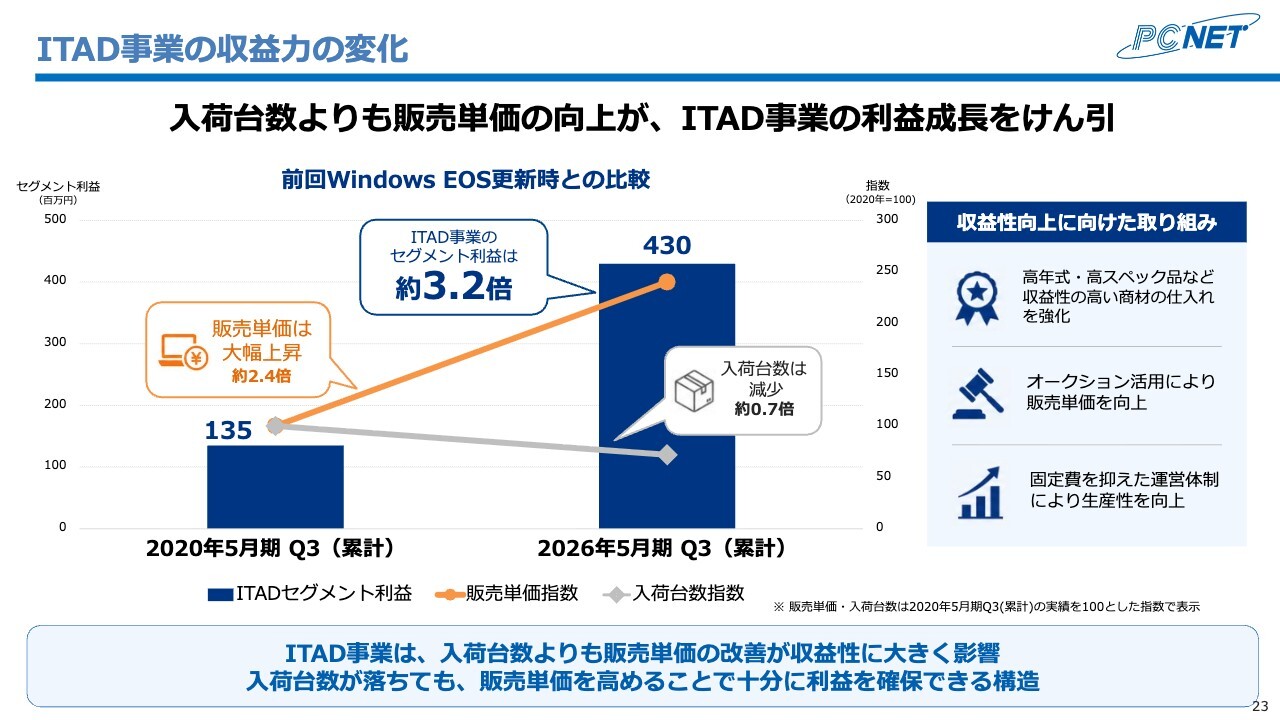

ITAD事業の収益力の変化

上田:スライドのグラフは、入荷台数よりも販売単価を意識する理由を示しています。2020年5月期には、Windows OSの大規模な更新がありました。また、2026年5月期にも重要な大規模更新が実施されています。

ITAD事業のセグメント利益は約3.2倍に伸びています。一方で、前回と比較すると入荷台数は約0.7倍まで減少しましたが、販売単価は約2.4倍まで増加しました。入荷台数が減少していても販売単価の上昇によって、結果的にセグメント利益は前回の約3.2倍まで伸びています。私たちが販売単価の上昇にこだわる理由はここにあります。

収益性向上のための取り組みとしては、良質なパソコンを意識して仕入れることや、オークションを活用して販売単価を向上させるなど、さまざまな工夫を行っています。

また、オペレーションを最適化し、できるだけ固定費を抑えた運営を行っています。

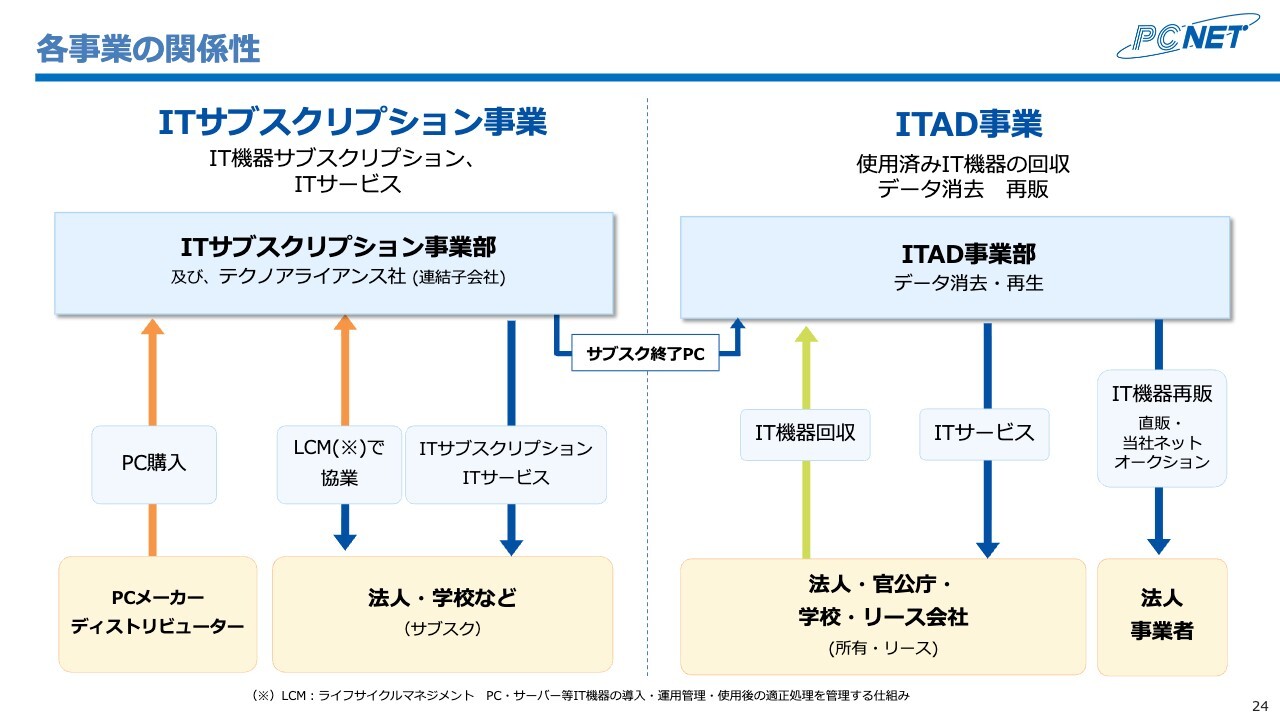

各事業の関係性

上田:各事業の関係性についてです。ITサブスクリプション事業とITAD事業はそれぞれ別のターゲットに対して営業しています。しかし、ITサブスクリプション事業で利用したパソコンは、3年後や5年後にITAD事業部によって中古パソコンとして再販市場で販売されるため、IT二毛作の関係性となっています。

事業③ コミュニケーション・デバイス事業(グループ会社:ケンネット)

上田:コミュニケーション・デバイス事業についてです。こちらはグループ会社ケンネットの事業で、音声ガイドや「イヤホンガイド」などの無線機を製造・販売しています。基本的にはフロー型の収益モデルです。この無線機は旅行関連市場において国内シェアNo.1を誇り、年間70万台の出荷台数を記録しています。

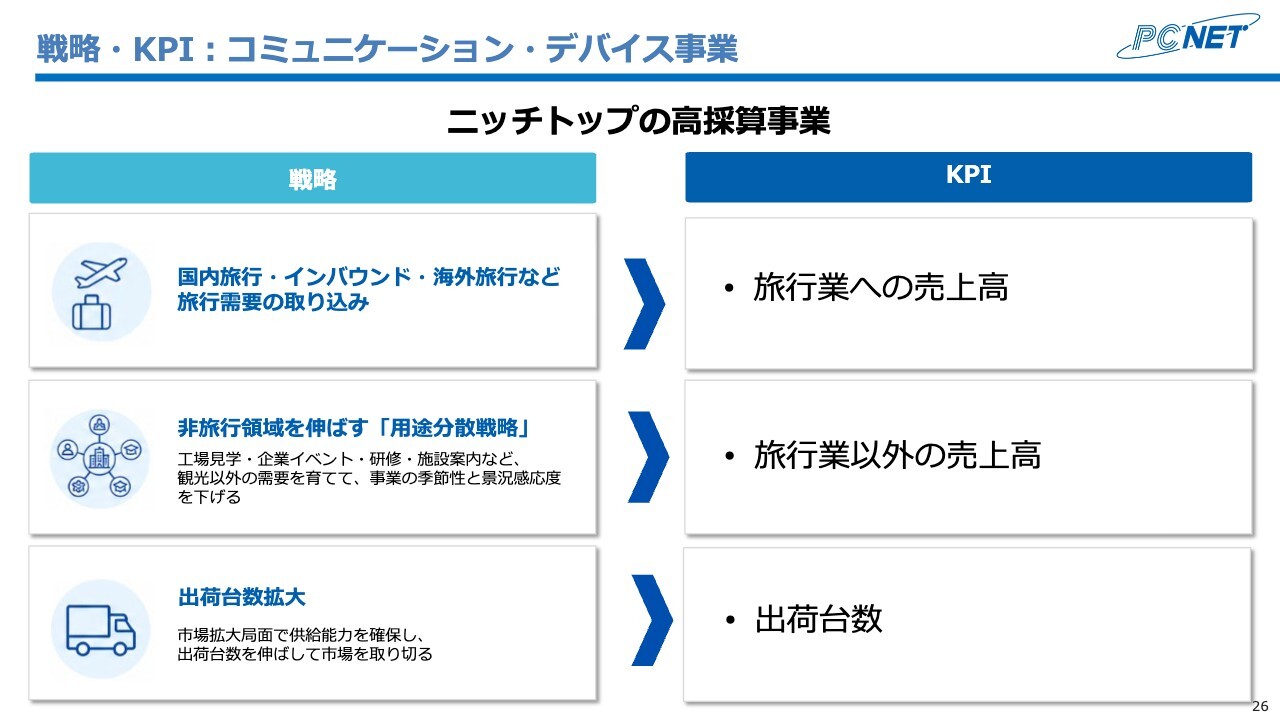

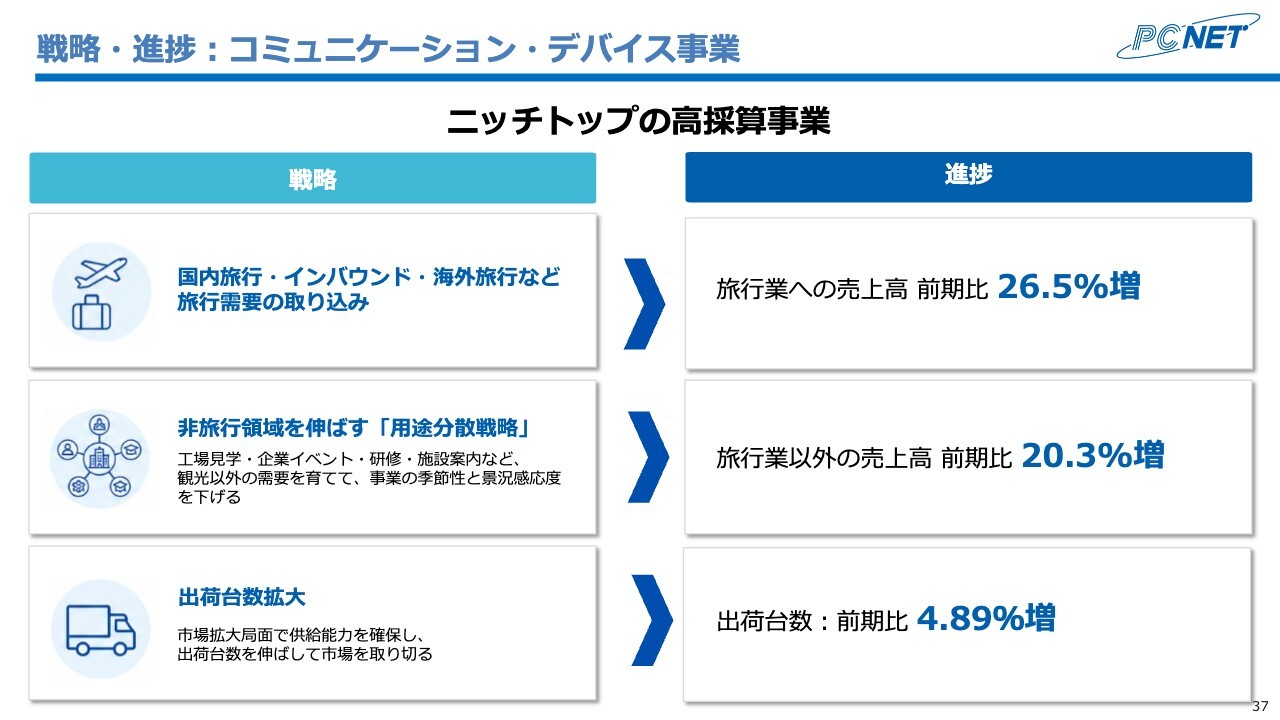

戦略・KPI:コミュニケーション・デバイス事業

上田:コミュニケーション・デバイス事業の戦略としては、最大のボリューム層である旅行会社をターゲットに、旅行業からの売上高を意識しています。

旅行以外の用途で無線機を使用することも多いため、旅行業以外の分野での売上高をリスクヘッジとして戦略的に拡大しています。

また、出荷台数が売上に直結するため、出荷台数も重視しています。

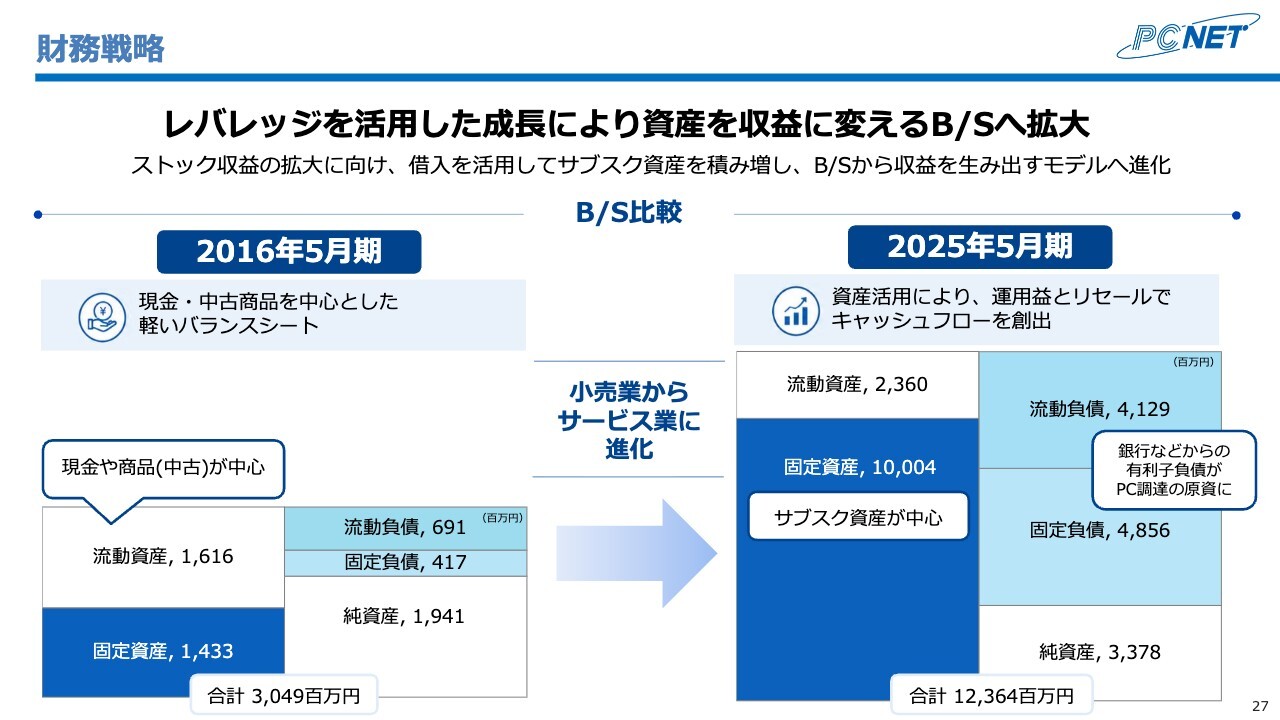

財務戦略

上田:財務戦略についてです。当社の2025年5月期の総資産は123億6,400万円となりました。10年前、店舗を運営していた頃のバランスシートでは総資産が30億4,900万円でしたが、それに比べて規模が約4倍に拡大しました。

一番の違いはレバレッジを活用した成長です。主に金融機関からの借入を通じてパソコンを調達し、これを固定資産に換えて運用しています。この運用益と売却益でキャッシュフローを創出するモデルとなっています。

今後も財務の健全性を意識しつつ、借入を活用してサブスク資産を積み増し、バランスシートから収益を生み出せるモデルへのさらなる進化を目指しています。

Ken:ここでいくつか質問させてください。固定資産が増加し、バランスシートが大きくなっていくというお話ですが、購入したパソコンをレンタルに貸し出し、キャッシュを回収するまでには、どのくらいの期間がかかると考えればよいのでしょうか?

上田:基本的にはレンタル期間終了後にリセールしますので、一概に何年とはいえません。個人的な理想としては3年ですが、現実的には4年から5年というところです。

また、我々はレンタル期間中にもキャッシュの回収を目指しています。減価償却費を超えるレンタル料を設定し、それによってキャッシュを回収することも可能です。さらに、中古販売で収益を上げるというモデルになっています。

Ken:4年程度貸し出すことで回収がほぼ可能になり、さらにリセール分で追加の収益が得られるということですね。状態が良ければレンタル期間中に丸々回収でき、具体的な数字はわかりませんが、プラスアルファの収益が出る場合もあるということですね。

上田:そのとおりです。

Ken:さらに、パソコンに対するお客さまの性能要求が高くなった場合に、どのような影響がありますか? 最近は一般的にもAIが使用されるようになり、パソコンを利用する機会が増えています。私も昨年11月にパソコンを買い替えましたが、高性能を求める方が多い印象があります。この点について、御社の事業にはどのような影響があるのか教えていただけますか?

上田:確かに、AIの普及によってハイスペックなパソコンを求めるユーザーが増加しています。基本的にハイスペックなパソコンは単価が上昇するため、当社のトップラインを押し上げる大きな要因となっています。

当社ではパソコンを仕入れた後、付加価値をつけてレンタルを行っています。そのため、パソコンの性能が向上した場合でも、価格転嫁を行い、付加価値を高めて提供することで、むしろ収益を向上させる大きな追い風になると考えています。

Ken:現在、2年前から3年前に仕入れたパソコンがまだレンタルされている場合もあると思いますが、AI時代の到来により、ここ1年から2年で全体的にスペックが向上しています。そのようなパソコンが増えると、売上も上がっていくということですね。

上田:おっしゃるとおりです。

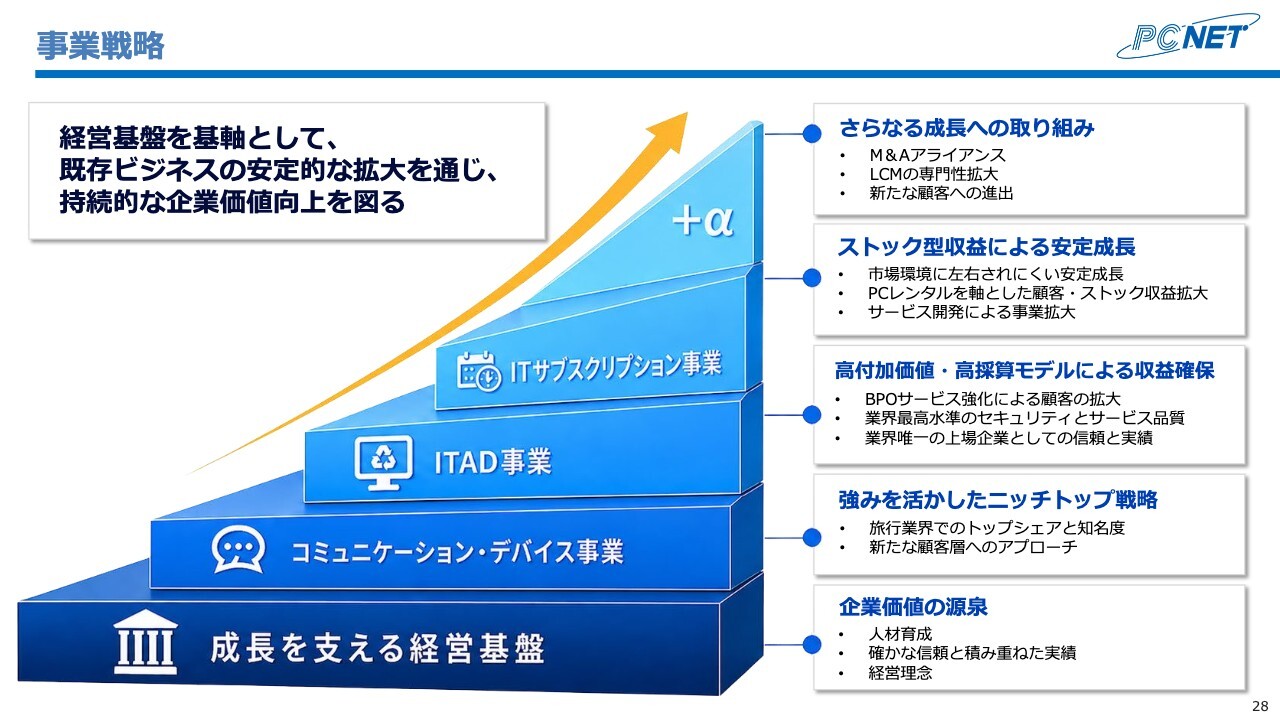

事業戦略

上田:事業戦略のまとめです。当社には成長を支える経営基盤があり、それを基に既存事業をさらに進化させることで、さらなる成長を目指すモデルとなっています。

また、周辺サービスの拡張にも力を入れており、パートナーとの連携やM&Aを通じてLCMの専門性を一層拡大していきたいと考えています。

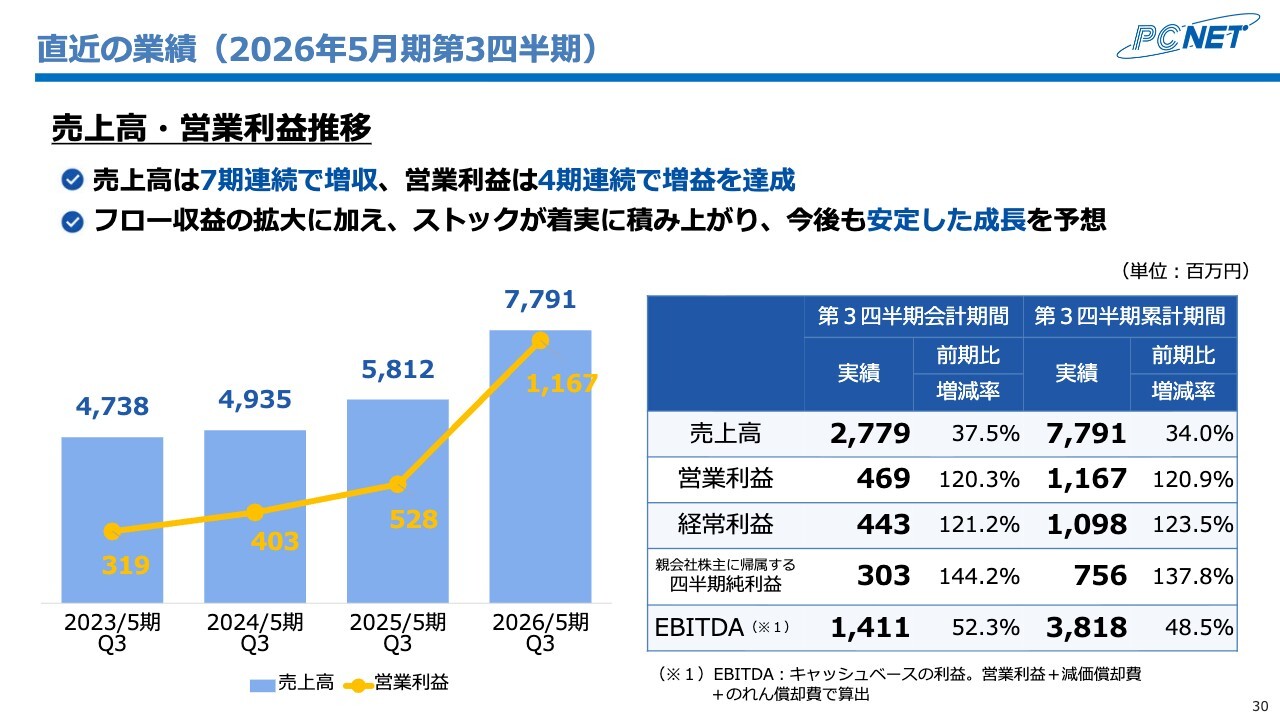

2026年5月期 第3四半期・連結業績ハイライト

上田:第3四半期の連結業績についてご説明します。第3四半期の売上高は77億9,100万円で、前期比34パーセントの増加、営業利益は11億6,700万円で前期比120.9パーセントの増加となりました。営業利益率は15パーセントで、前期比プラス5.9ポイントとなり、増収増益を達成しました。いずれも期初の予想を大きく上回る実績です。

直近の業績(2026年5月期第3四半期)

上田:スライドは売上高と営業利益の推移を示しています。過去3年間と比較しても、2026年5月期の売上高および営業利益は増収増益を続けています。

特に、キャッシュベースの利益であるEBITDAは、第3四半期で38億1,800万円と大きく伸長しました。投資したものが速やかに回収できるという好循環が進んでいると考えています。

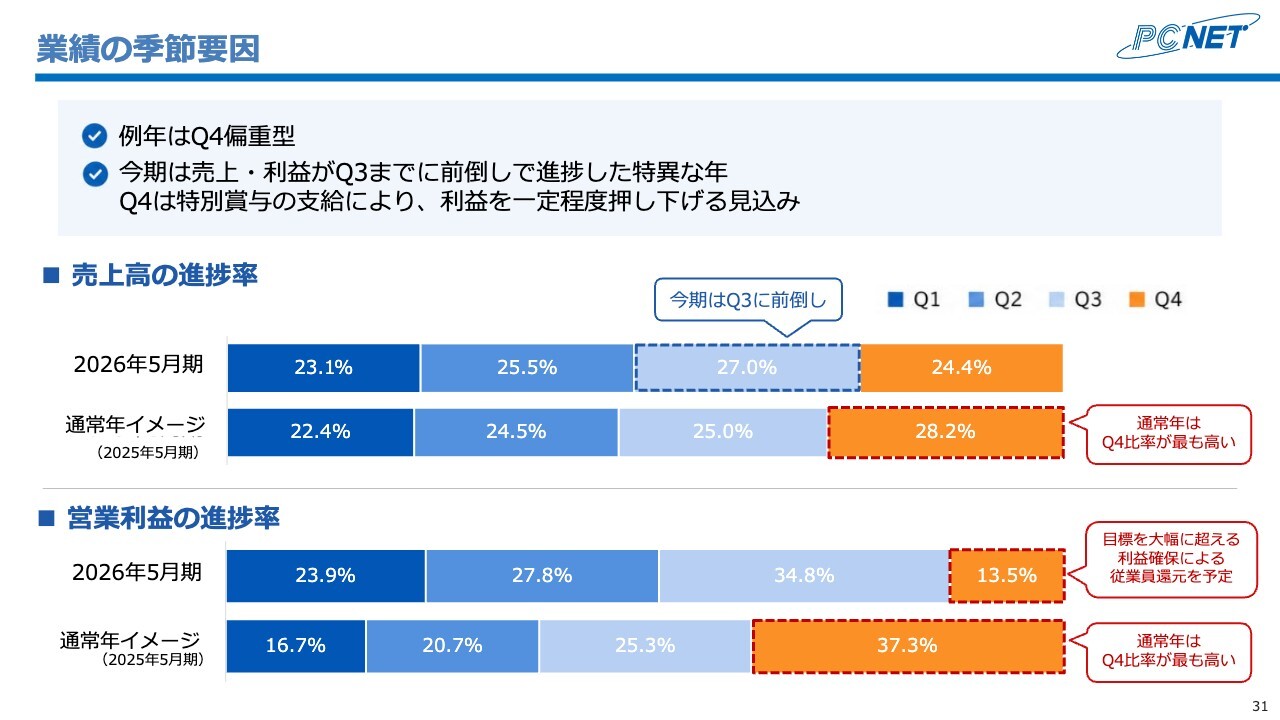

業績の季節要因

上田:業績の季節要因と予算の進捗状況についてご説明します。例年、当社は第4四半期に売上高および営業利益が最も伸長する傾向にあります。これは、日本企業の多くが3月を決算期としているためです。

ただし、今期はやや特異な年となりました。昨年10月にWindows OSのサポート終了があり、企業が3月を待たずに前倒しで発注を行ったためです。この影響により、第3四半期までに第4四半期分の売上や利益を吸収するかたちとなりました。

年間の予算目標を大幅に超過したことから、冒頭でもお話ししたとおり、第4四半期には特別賞与を支給する予定です。そのため、今期は営業利益の進捗率が例年に比べて低く見える状況ですが、年間を通して見ると、売上も利益もほぼ同水準で推移しています。

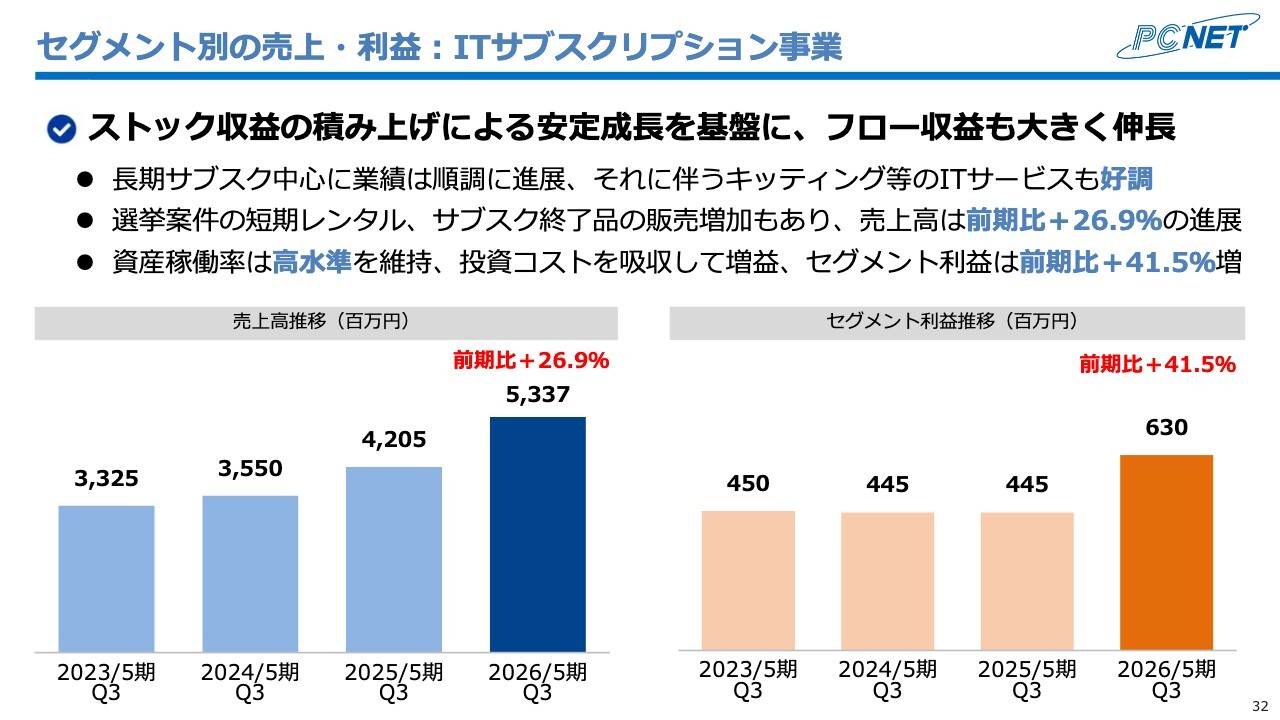

セグメント別の売上・利益:ITサブスクリプション事業

上田:各セグメントの報告です。まず、ITサブスクリプション事業については、売上高が53億3,700万円と、前期比で26.9パーセント増加しました。

セグメント利益は6億3,000万円で、こちらも前期比41.5パーセント増と大幅に進展しました。

Ken:先ほどのお話と若干重複する部分があるかもしれませんが、ITサブスクリプション事業の売上と利益がかなり伸びている要因について、もう少し詳しく教えていただけますか?

上田:一番の要因は、今期はWindows OSの移行需要が大きく、それを全国規模で勝ち取れたことです。また、当社のITサブスクリプション事業は基本的にストック収益のモデルとなっており、じわじわと積み上がる構造になっています。そのため、「今年1年頑張ったからこの業績が出た」というスポット型の収益というよりは、これまでの積み上げによるストック収益が、今回の売上高53億3,700万円、セグメント利益6億3,000万円という数値を出したと評価しています。

Ken:OSの切り替えのタイミングで、これまで購入を選んでいた企業が、サポート終了を機に、御社に依頼するケースが増加したということでしょうか?

上田:そのとおりです。購入のお客さまだけでなく、リースのお客さまも非常に増えています。

また、現在は金利上昇局面に入っていますので、単純に費用を按分して貸すということ自体にあまりうまみはありません。やはり、我々のように費用を按分しつつ、お客さまの業務プロセスにも入り込んでいくようなサブスクリプション事業に移行したいというお客さまが、今回のOS更新において非常に多かったという印象があります。

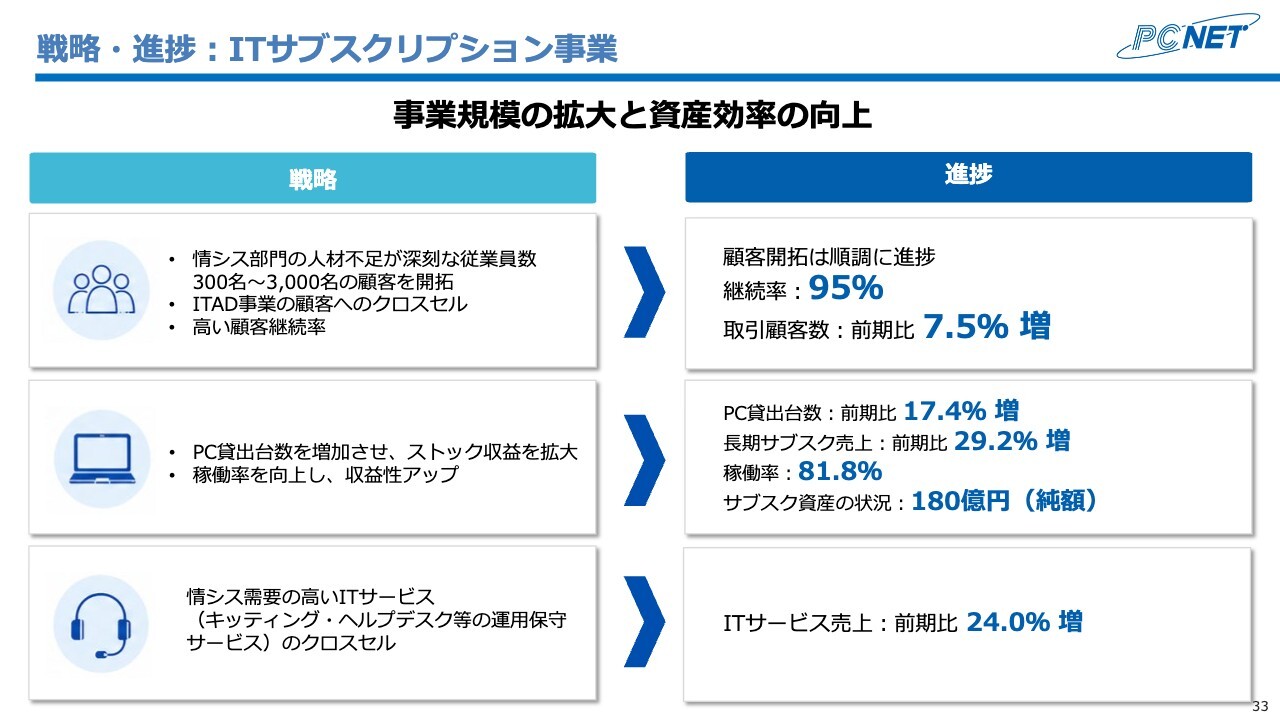

戦略・進捗:ITサブスクリプション事業

上田:ITサブスクリプション事業のKPIについてですが、継続率は95パーセントと高水準を維持しています。また、ターゲットの取引顧客数は前期比で7.5パーセント増加しました。

パソコン貸出台数は前期比で17.4パーセント増加しており、稼働率も81.8パーセントと高い水準を維持しています。

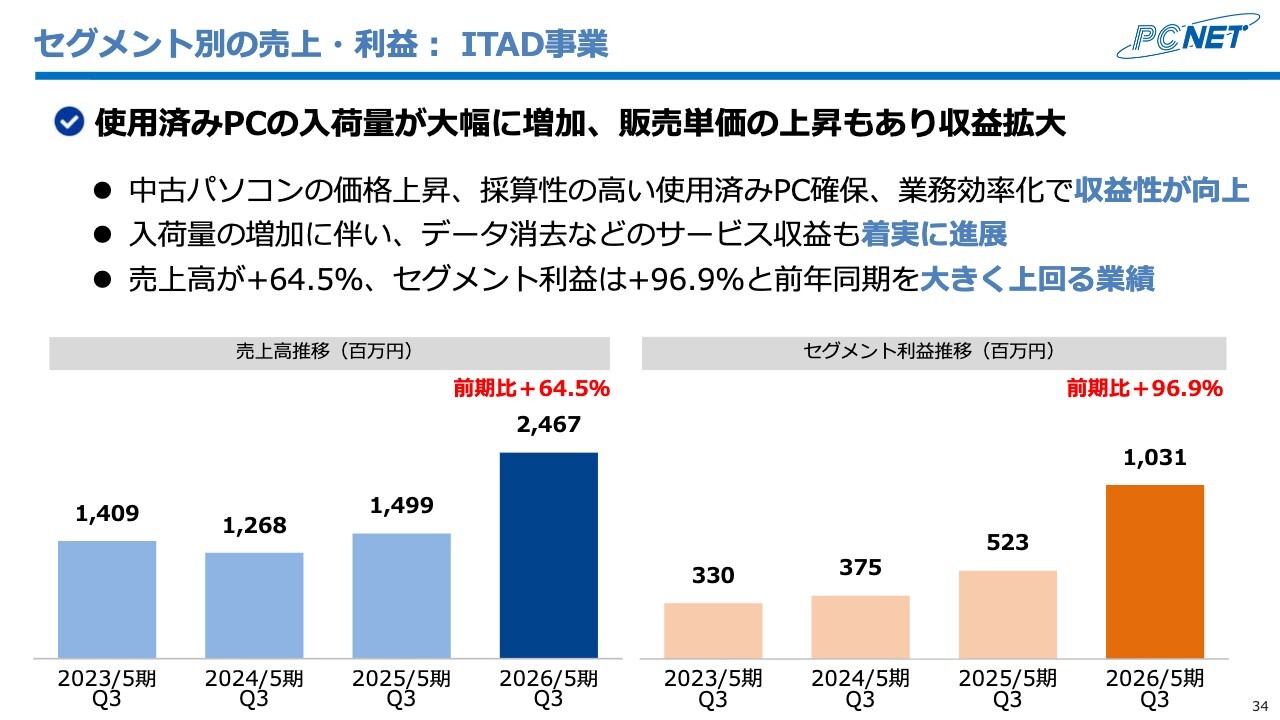

セグメント別の売上・利益:ITAD事業

上田:ITAD事業の売上高は前期比64.5パーセント増の24億6,700万円、セグメント利益は前期比96.9パーセント増の10億3,100万円となり、利益がほぼ2倍まで進展しています。

Ken:ここもお聞きしたいのですが、これはパソコンの価格上昇による恩恵が大きいのではないかと思います。足元でも高い水準が続いていると思いますが、この御社の業績への追い風はいつ頃まで続くと見ていますか?

上田:まず、昨今の外部環境として、新品パソコンの価格が上昇しており、それに伴い中古パソコンの価格も上昇していることは間違いありません。半導体の生産ラインが元に戻るまでには来年いっぱいかかると言われています。そのため、価格がこれ以上大きく上昇するというよりも、来年いっぱいまでは高止まりが続くのではないかと考えています。

Ken:御社にとって今期も大きな追い風があったと思いますが、来期も今期と同程度の追い風が見込まれるという感覚でしょうか?

上田:感覚としては、大きな事業機会が終わった後も、引き続き成長を目指す活動は続けられると考えています。

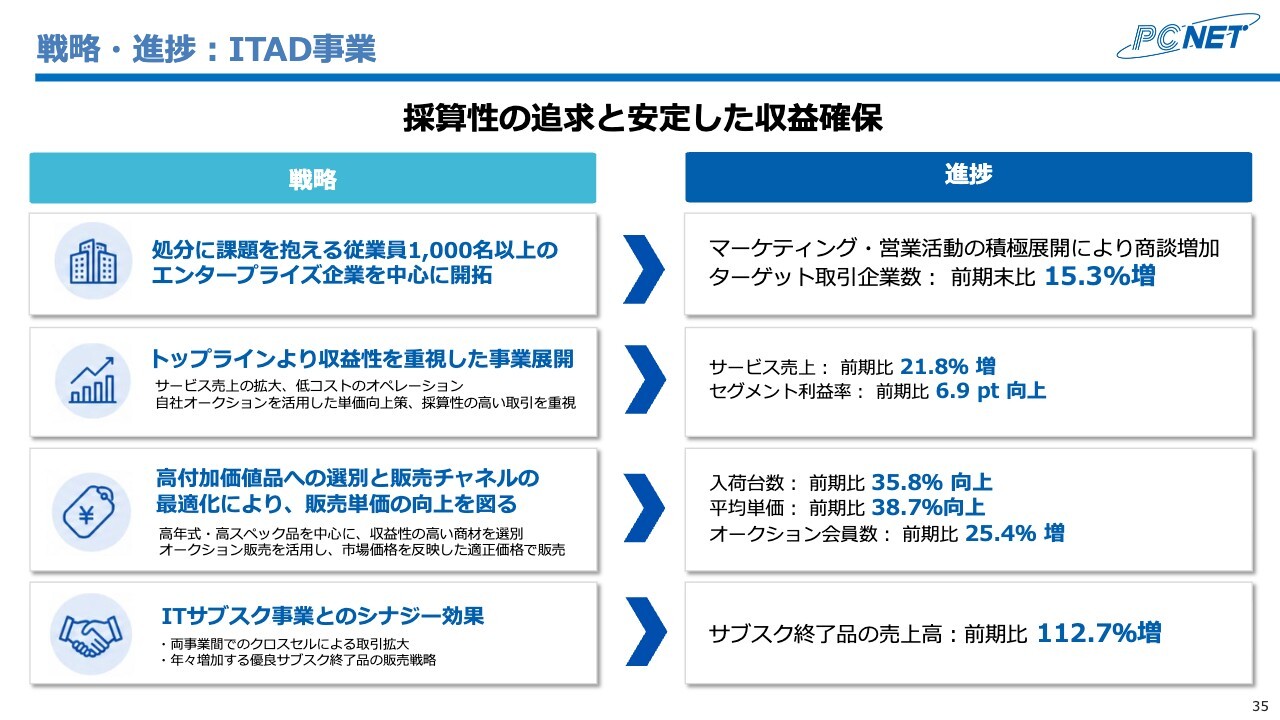

戦略・進捗:ITAD事業

上田:ITAD事業のKPIの進捗については、入荷台数が前期比で35.8パーセント増加し、当社が最も重視している平均単価も前期比で38.7パーセント増加しました。

セグメント別の売上・利益:コミュニケーション・デバイス事業

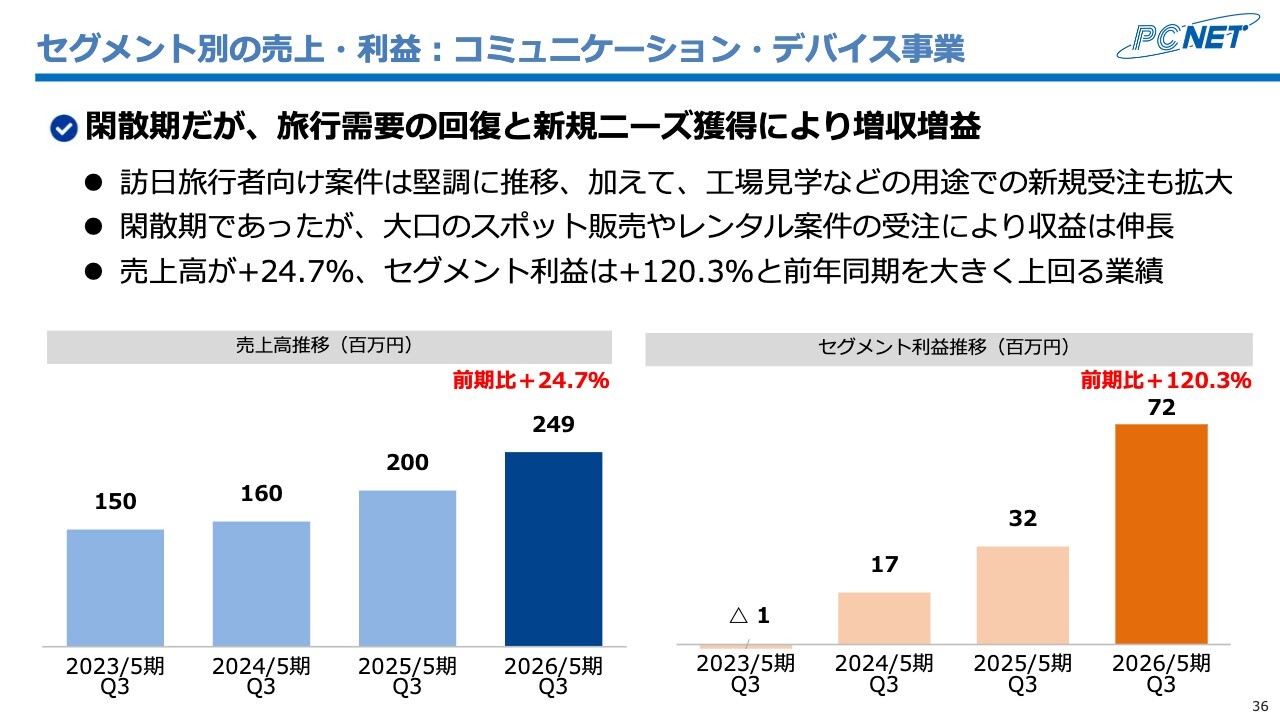

上田:コミュニケーション・デバイス事業についてご説明します。売上高は2億4,900万円で、前期比で24.7パーセント増加、セグメント利益は7,200万円で、前期比で120.3パーセント増加しました。

第3四半期は閑散期に当たりましたが、最近では増加傾向にあるインバウンド需要や、旅行会社以外の領域、例えば工場見学や美術館といった用途でも利用されるようになった影響で、販路が拡大し続けています。

戦略・進捗:コミュニケーション・デバイス事業

Ken:こちらのセグメントはそれほど大きくないと思いますが、出荷台数が5パーセント弱伸びているのに対し、売上高は20パーセント以上の2桁成長となっています。この理由について教えていただけますか?

上田:まず、出荷台数の内訳についてお話しします。最大のボリューム層は日本の大手国内旅行代理店、2番目はインバウンド専門の旅行会社、3番目は工場などの非旅行領域です。

一番単価が高いのは、インバウンドと非旅行領域の2つです。今回は、旅行業以外の売上高が前期比20.3パーセント増加しました。この単価が非常に高いため、出荷台数以上に売上高が伸びています。

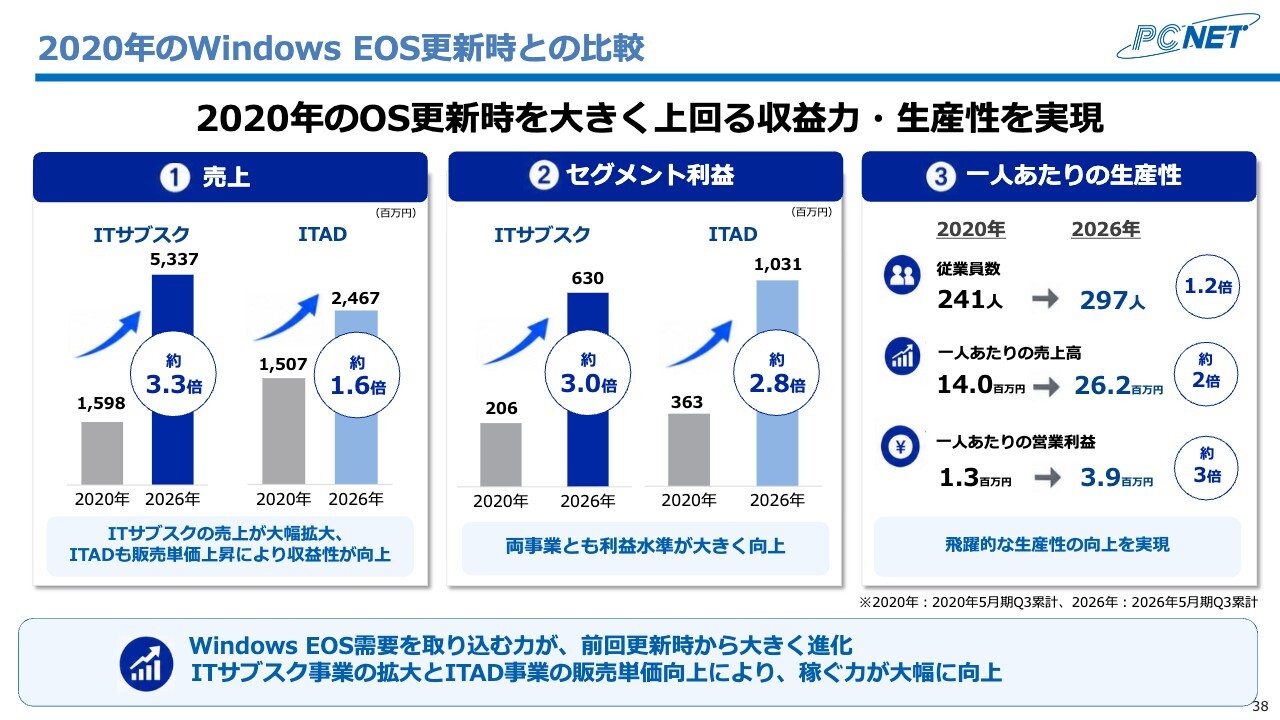

2020年のWindows EOS更新時との比較

上田:スライドは、2020年のWindows OS更新時と、今回のWindows OS更新時における売上高とセグメント利益の比較です。売上高は、ITサブスクリプション事業が約3.3倍、ITAD事業が約1.6倍に成長しました。セグメント利益は、ITサブスクリプション事業が約3倍、ITAD事業が約2.8倍に成長しています。

注目していただきたいのは、従業員数の変化です。前回は241人だったのに対し、今回は297人で、1.2倍の増加にとどまっています。それにもかかわらず、売上や1人あたりの営業利益、生産性を大きく向上させたことが、今回の当社の増収増益の大きなポイントであると考えています。

トピックス

上田:トピックスです。2026年6月に新たなテクニカルセンターを開設します。今後はこのセンターを活用し、さらなる業容拡大を目指していきたいと考えています。

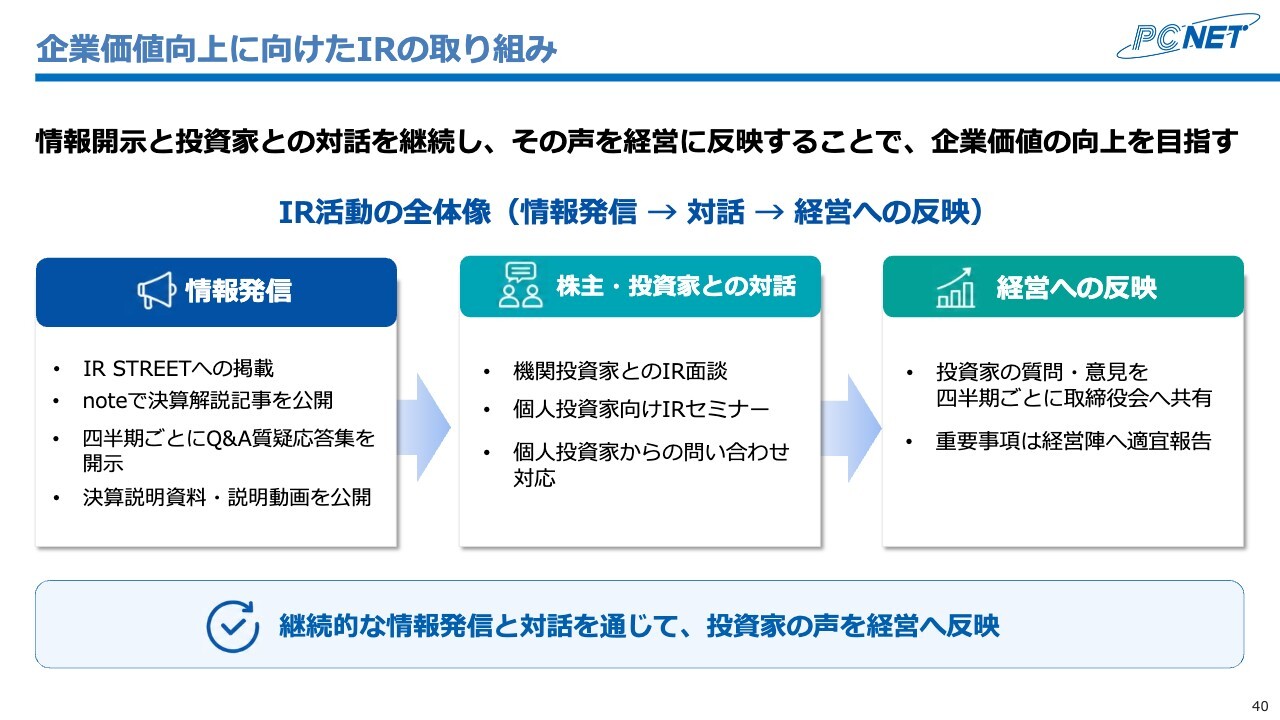

企業価値向上に向けたIRの取り組み

上田:IRの取り組みについては、昨年を「IR元年」と位置づけ、今期も積極的な情報発信と投資家のみなさまとの対話を続けています。今後も透明性のある発信を継続していきたいと考えています。

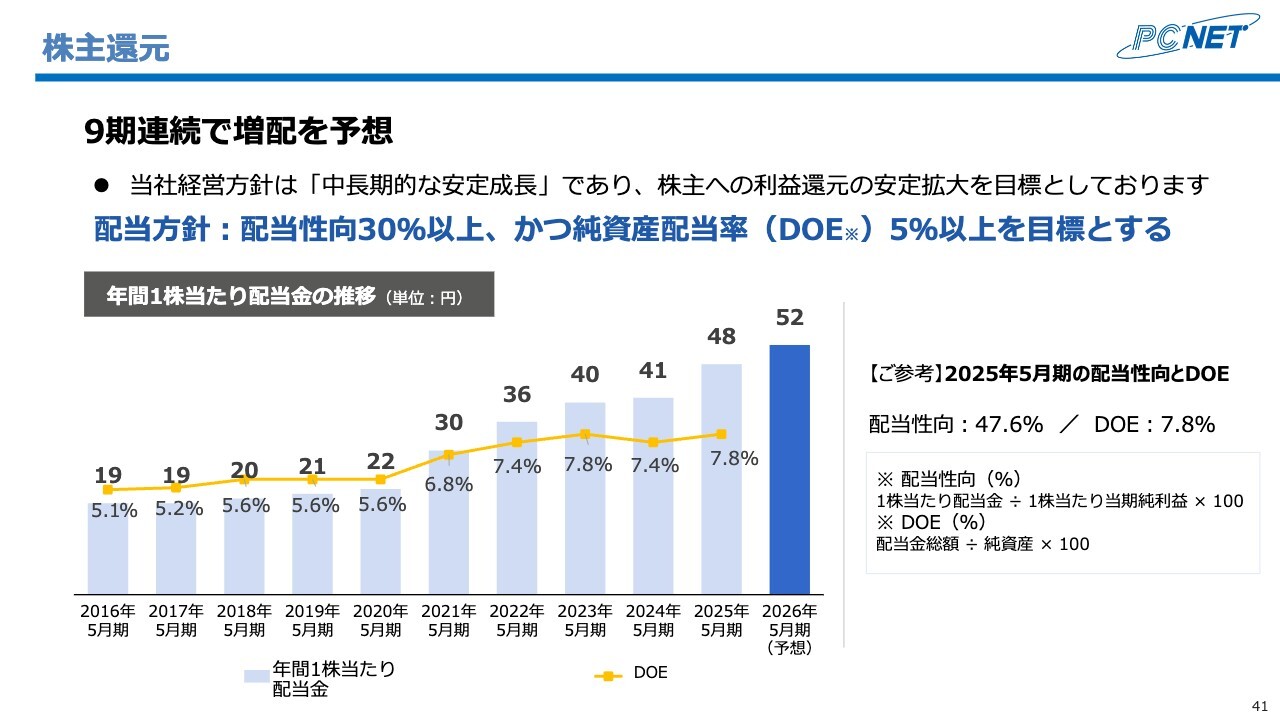

株主還元

上田:株主還元についてです。配当方針として、配当性向は30パーセント以上、DOEは5パーセント以上を目標としています。

また、配当の累進性を意識しており、9期連続の増配を予想しています。

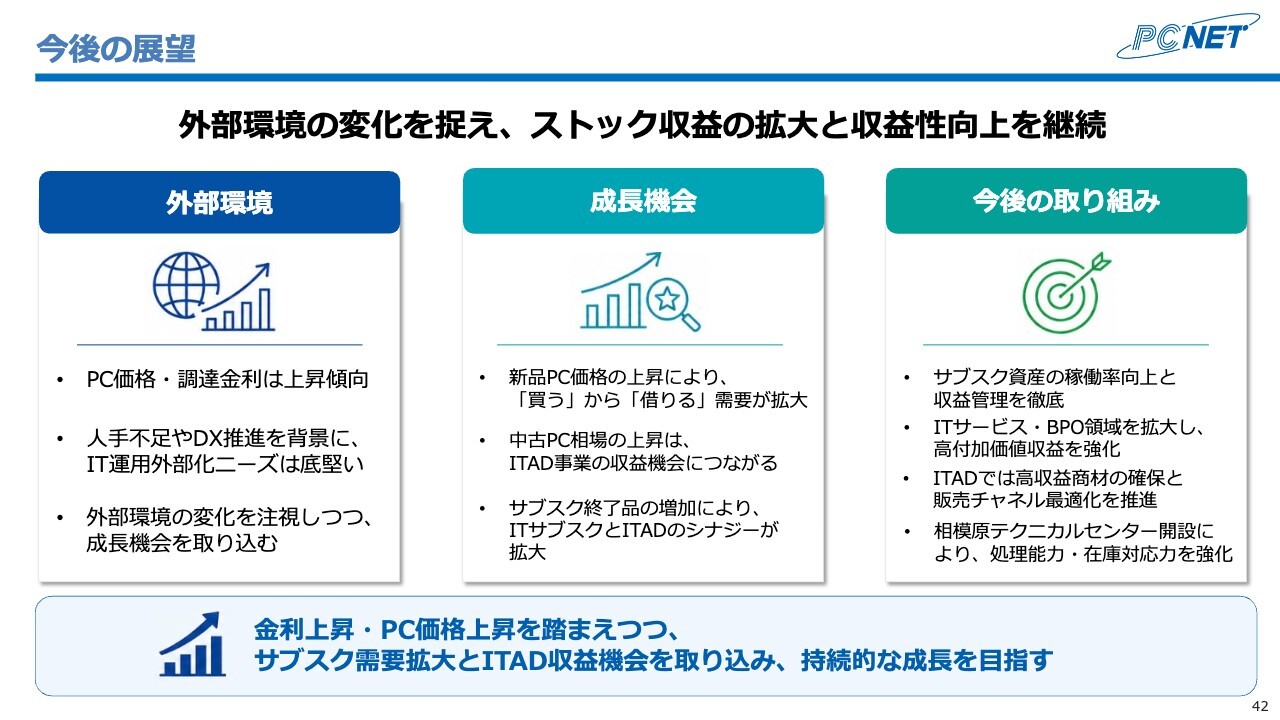

今後の展望

上田:今後の展望についてです。今期は非常に大きな事業機会がありました。一方で、パソコンの価格が上昇しているため、それを成長の機会としてうまく活かし、来期以降も引き続き大きくチャレンジしていきたいと考えています。

本日お伝えしたいことのまとめ

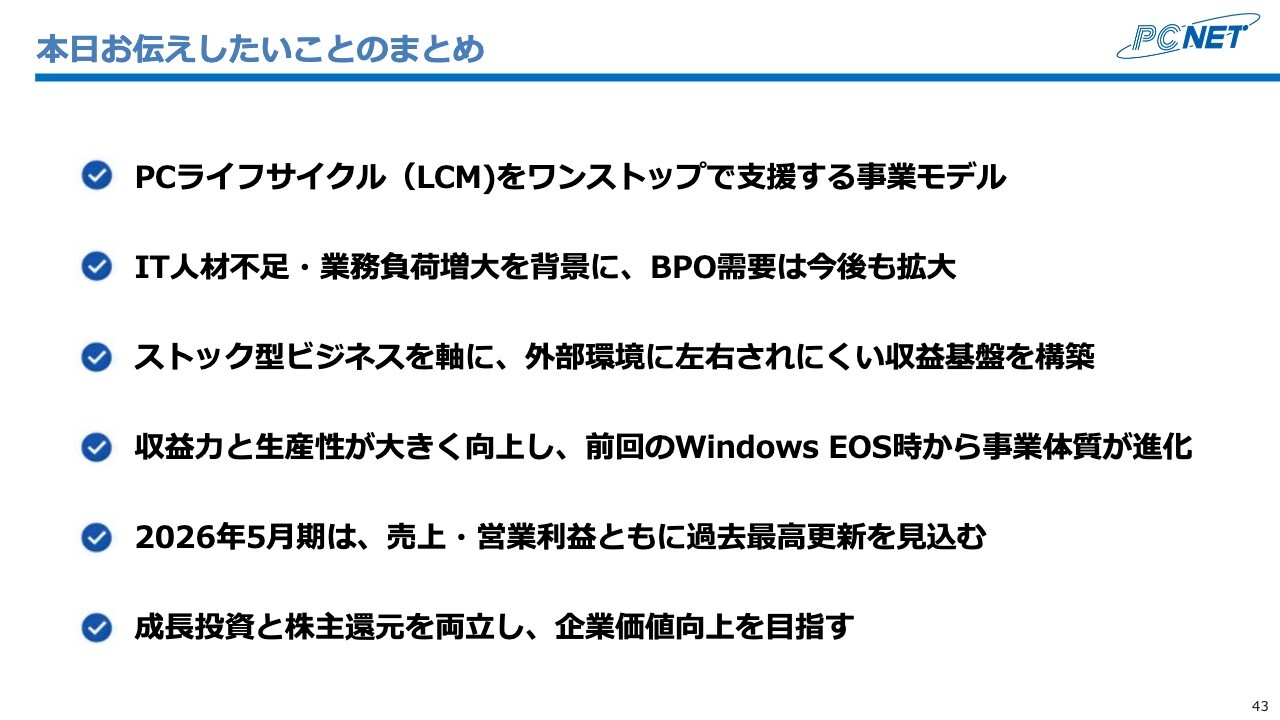

上田:最後に、本日お伝えした内容をまとめます。当社はパソコンのライフサイクル(LCM)をワンストップで提供する会社です。

また、IT人材不足や業務負荷の増大を背景に、今後もLCMやBPOの需要が伸びていくと考えています。

収益力と生産性が大きく向上し、前回のWindows特需を経て、事業体質は大きく進化しました。

2026年5月期には、売上高と営業利益のいずれも過去最高を見込んでいます。

成長投資と株主還元を両立させながら、今後も持続的な企業価値の向上を目指していきます。

私からのご説明は以上です。

質疑応答:サービス継続率と評価について

荒井沙織氏(以下、荒井):「御社のサービスは一度導入

新着ログ

「サービス業」のログ