2026年3月期決算説明

ビジネスエンジニアリング、通期は大幅な増収増益を実現 AI戦略を説明、5期連続過去最高の売上高を目指す

アジェンダ

羽田雅一氏:ビジネスエンジニアリング株式会社社長の羽田です。これより、当社の2026年3月期決算についてご説明します。こちらのスライドは本日の説明資料のアジェンダです。

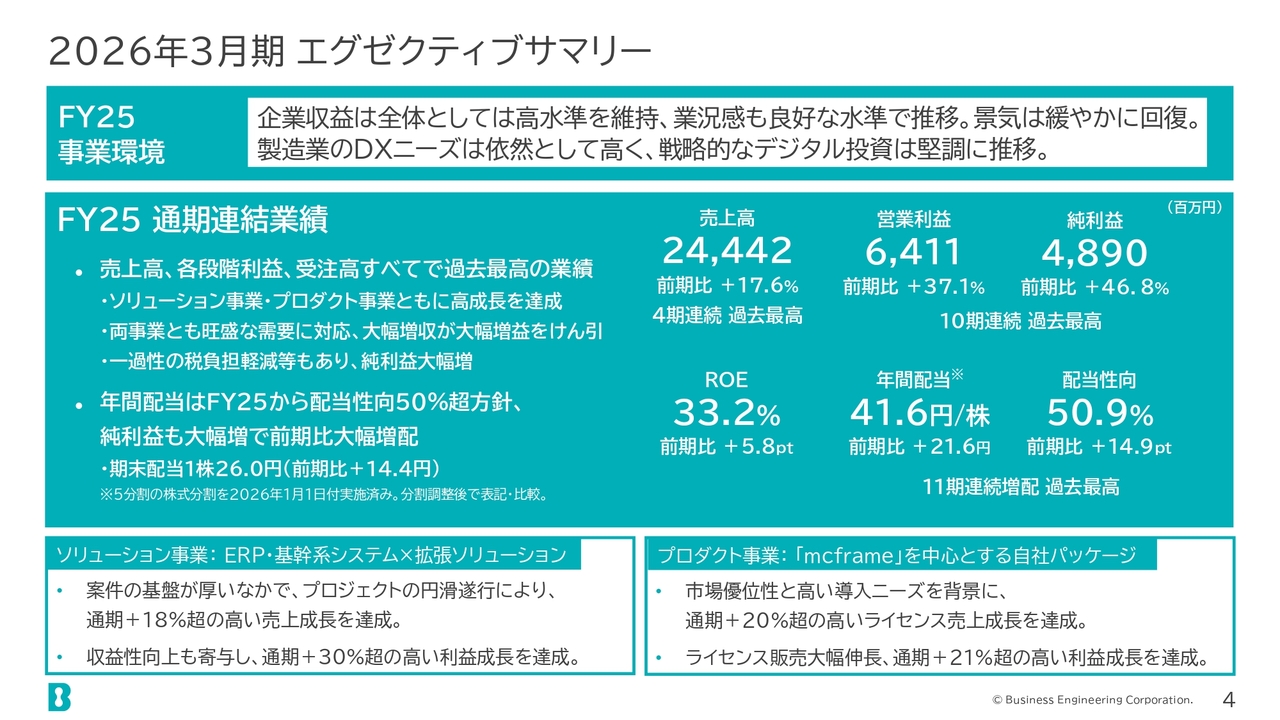

2026年3月期 エグゼクティブサマリー

はじめに、2026年3月期のエグゼクティブサマリーについてご説明します。2025年度の事業環境は良好に推移し、製造業のデジタル投資が堅調に推移しました。このような背景を受け、当社の通期業績は、売上高、各段階利益、受注高のすべてにおいて過去最高となりました。

ソリューション事業・プロダクト事業ともに高い成長を達成しました。また、一過性の税負担軽減措置などもあり、純利益は大幅に増加しています。

年間配当は、2025年度より配当性向を50パーセント超に変更する方針としました。純利益の大幅な増加を受け、大幅な増配となっています。

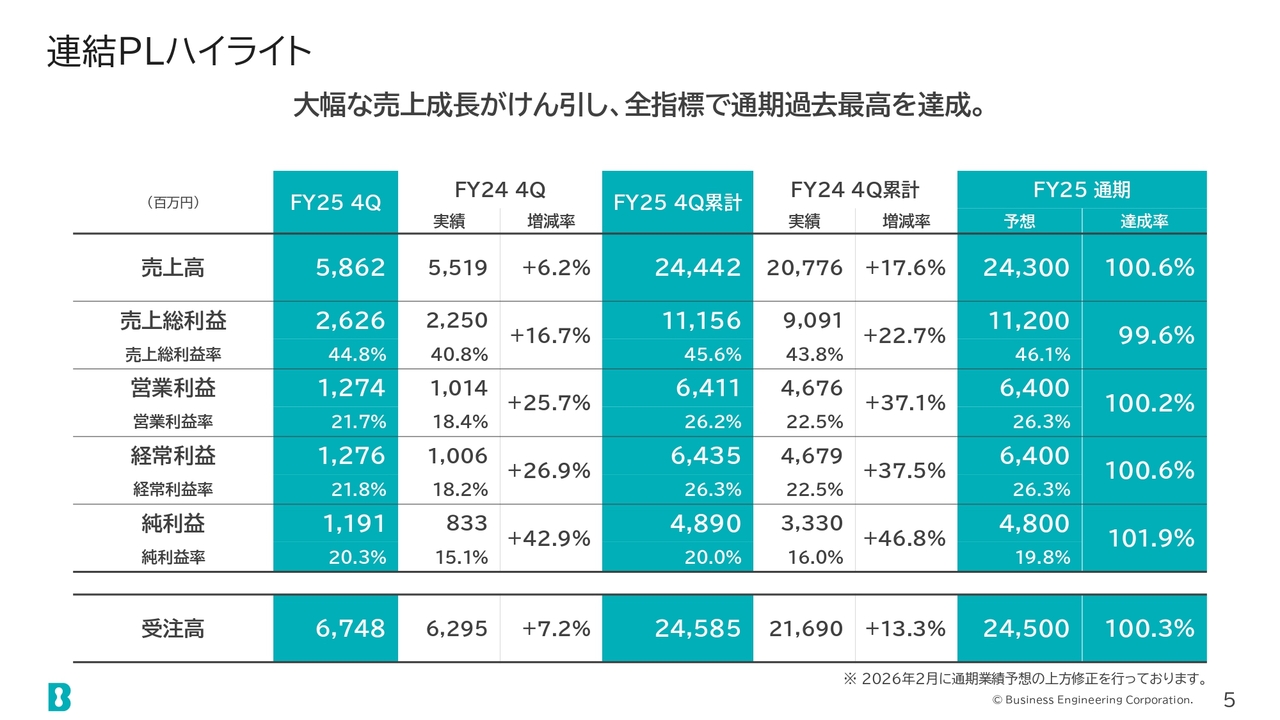

連結PLハイライト

PLハイライトです。大幅な売上成長が牽引し、通期では全指標で過去最高を達成しました。売上高は前年同期比17.6パーセント、営業利益は37.1パーセント、純利益は46.8パーセント増加しました。

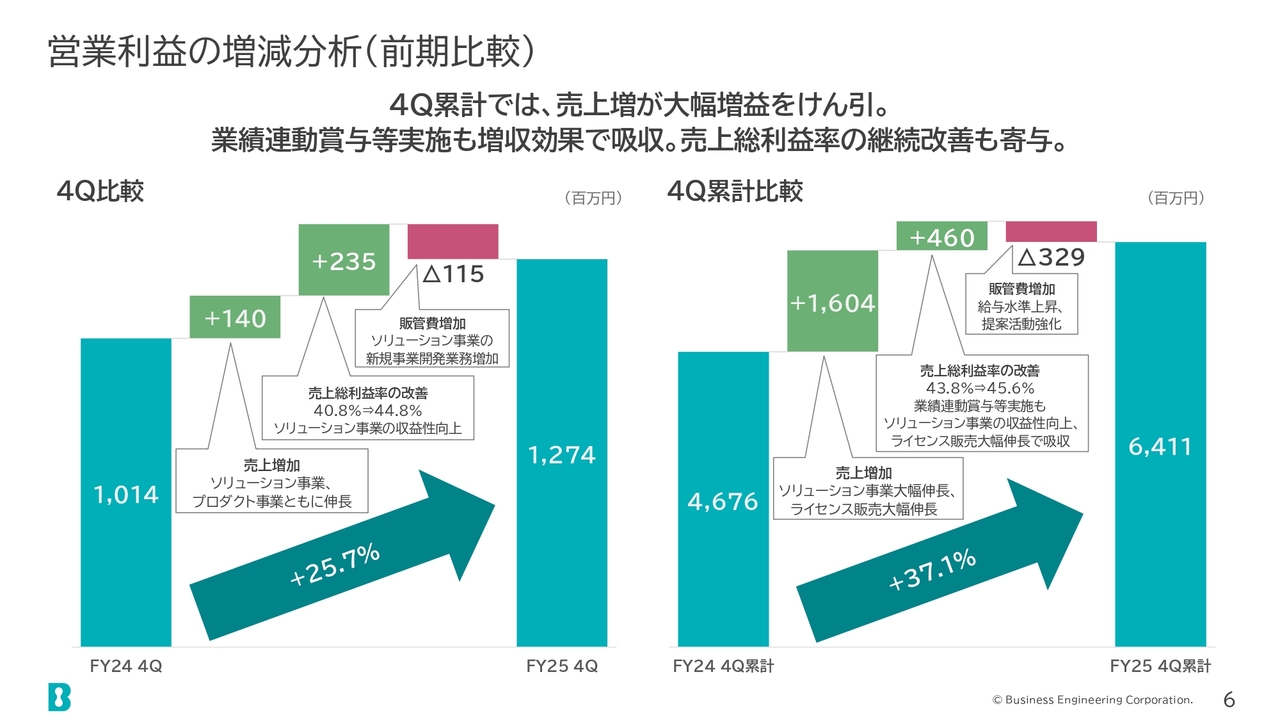

営業利益の増減分析(前期比較)

営業利益の増減分析です。第4四半期累計では、売上増が大幅な増益を牽引しました。業績連動賞与などを実施しましたが、増収の効果により吸収されています。

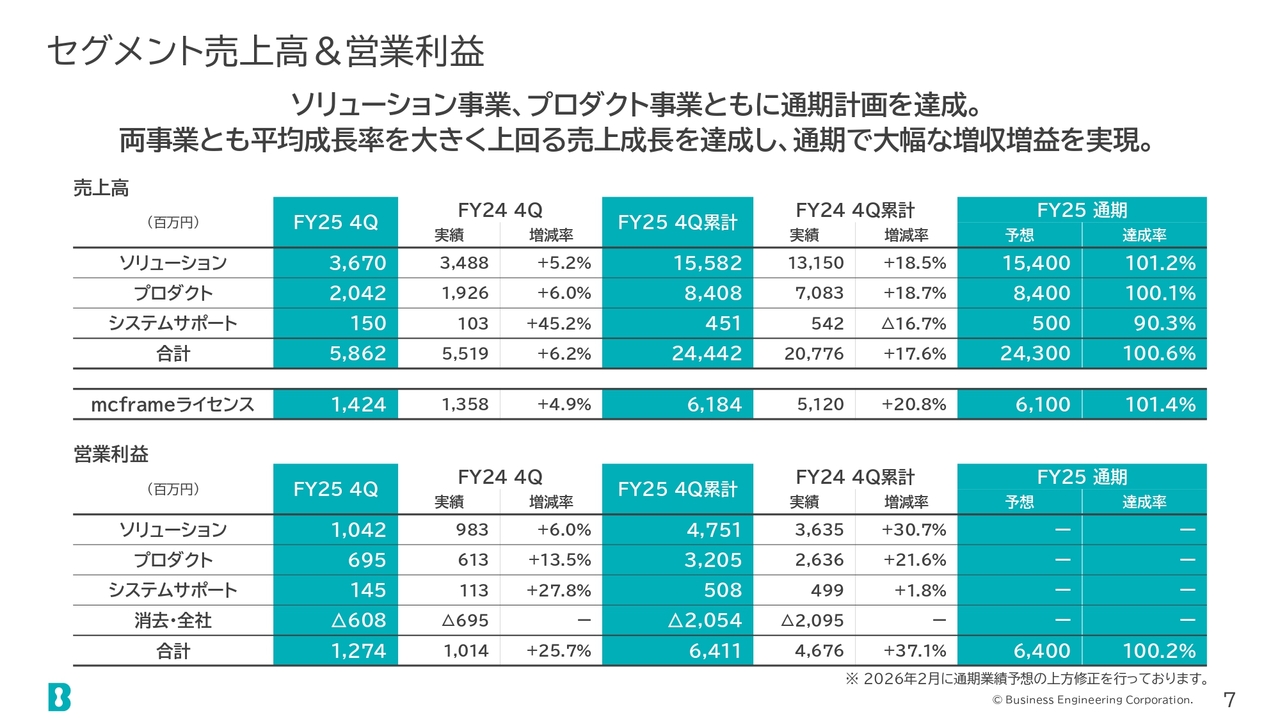

セグメント売上高&営業利益

セグメントごとの売上高および営業利益です。ソリューション事業、プロダクト事業ともに上方修正後の通期計画を上回る成果を達成しました。両事業ともこれまでの年平均成長率を大きく上回って成長しています。

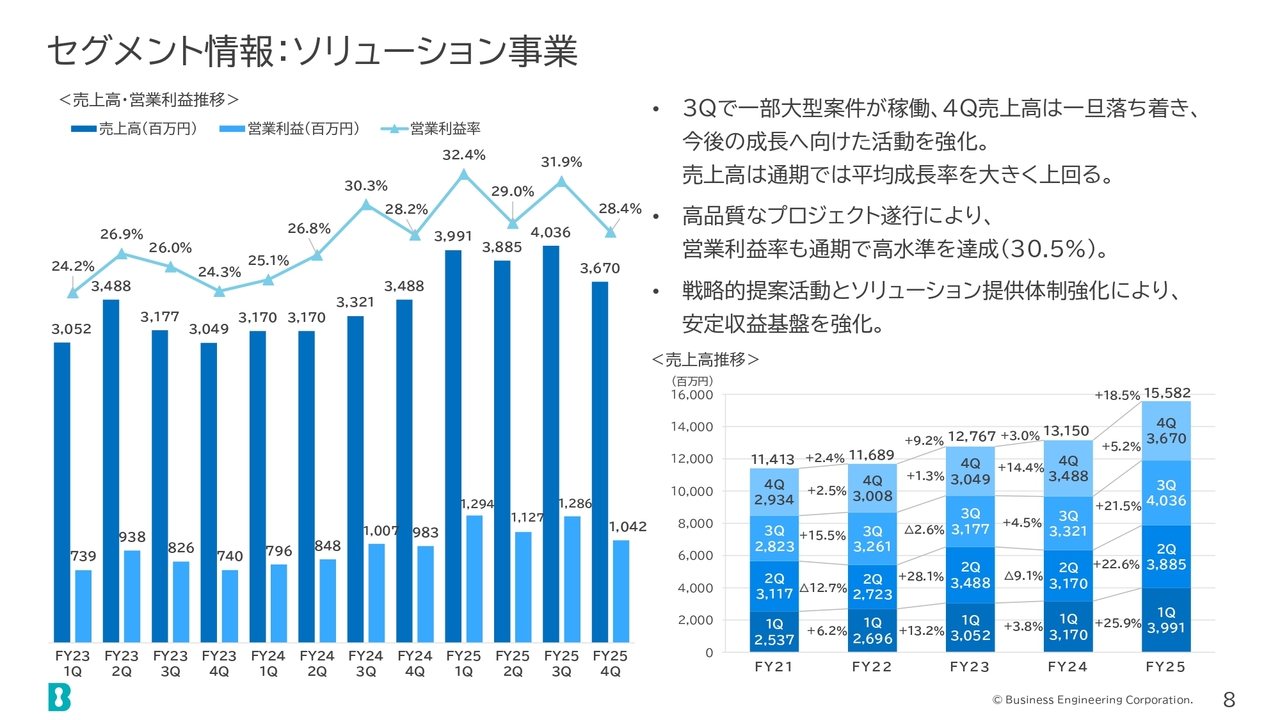

セグメント情報:ソリューション事業

ソリューション事業についてご説明します。第3四半期に一部の大型案件が稼働した影響で、第4四半期の売上高は一時的に落ち着いたものの、通期では平均成長率を大きく上回りました。また、円滑なプロジェクト遂行により、営業利益率も高水準を維持しています。

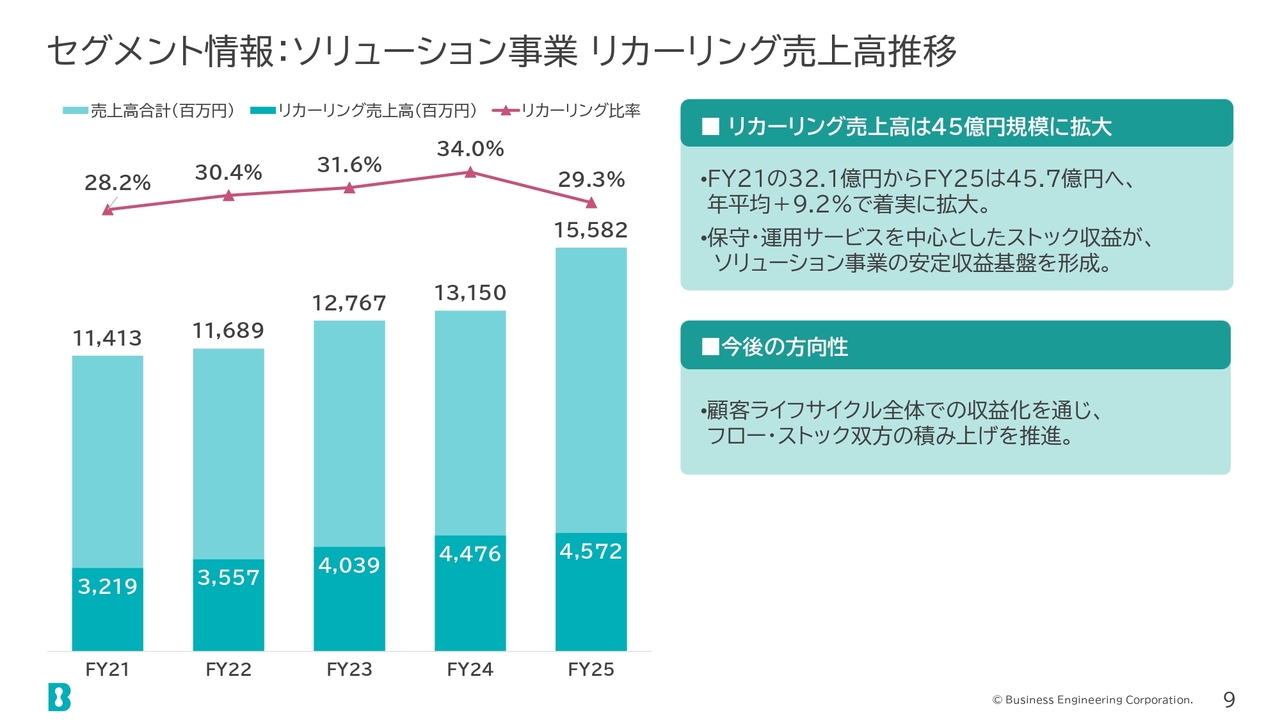

セグメント情報:ソリューション事業 リカーリング売上高推移

ソリューション事業におけるリカーリング売上高の推移です。売上高の大幅な伸びによりリカーリング比率は低下していますが、リカーリング売上高自体は順調に増加しています。

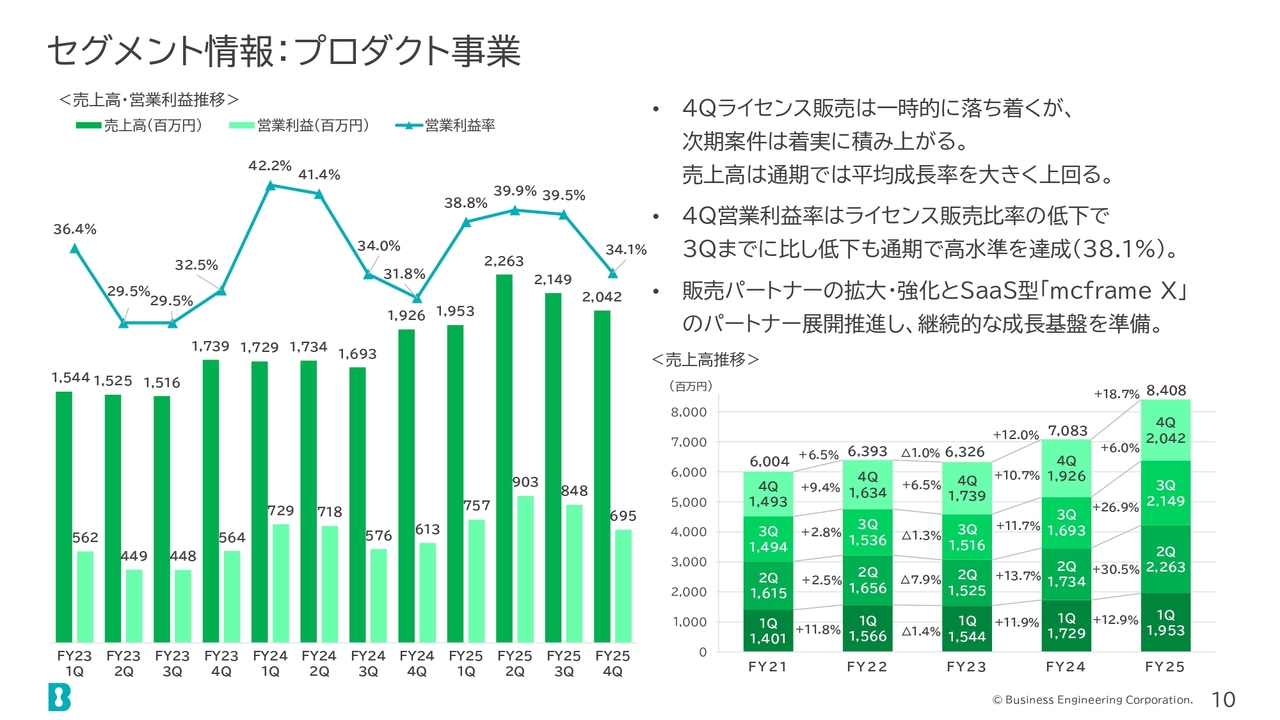

セグメント情報:プロダクト事業

次に、プロダクト事業についてご説明します。第4四半期のライセンス販売は一時的に落ち着いていますが、2026年度の案件は着実に積み上がっています。販売パートナーの拡大、SaaS型製品「mcframe X」の展開に注力しました。

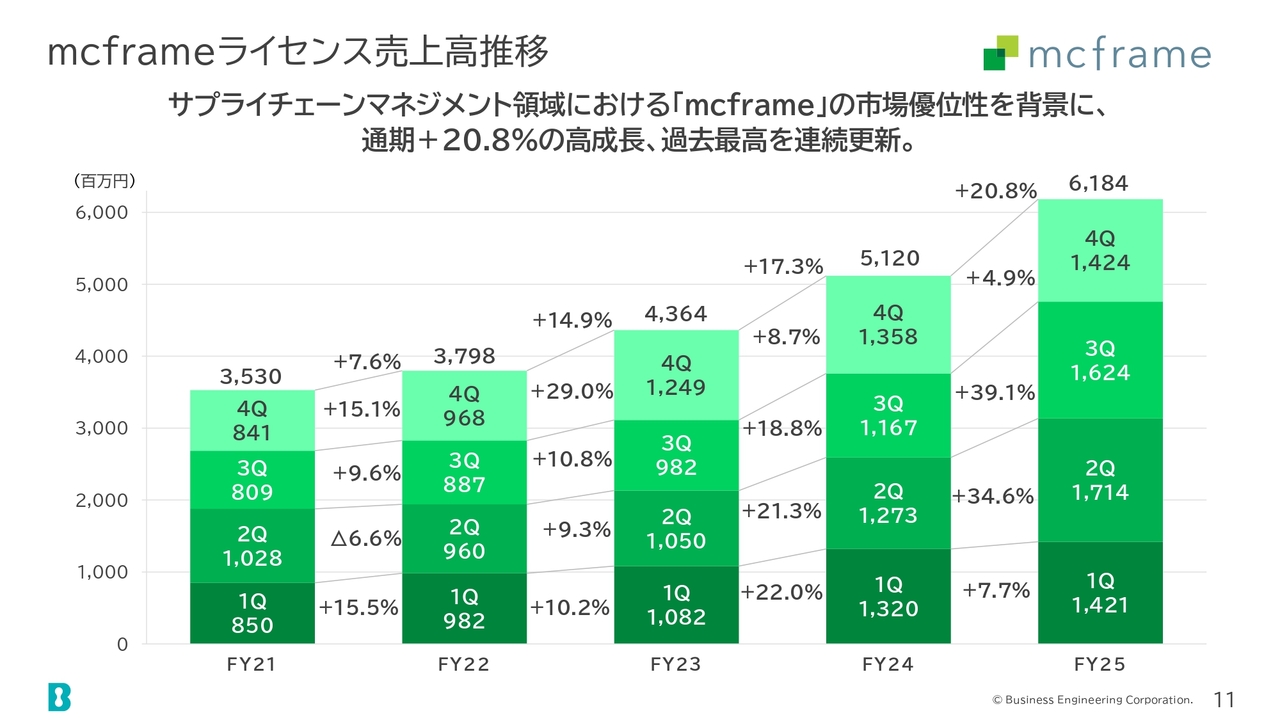

mcframeライセンス売上高推移

「mcframe」のライセンス売上高の推移です。「mcframe」の市場優位性を背景に、通期で20.8パーセントの高い成長を実現しました。

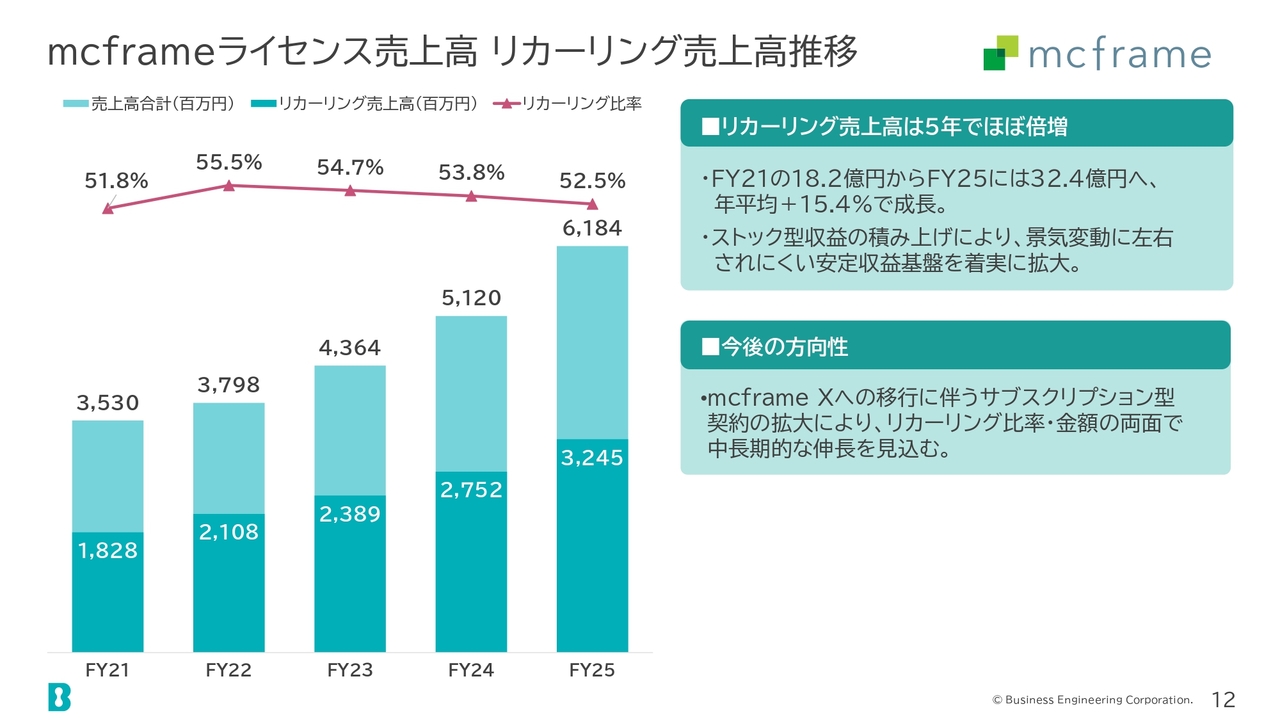

mcframeライセンス売上高 リカーリング売上高推移

「mcframe」ライセンスのリカーリング売上高の推移を表したグラフです。「mcframe」新規ライセンスの順調な獲得によりライセンス保守が伸び、リカーリング売上高も増加しています。

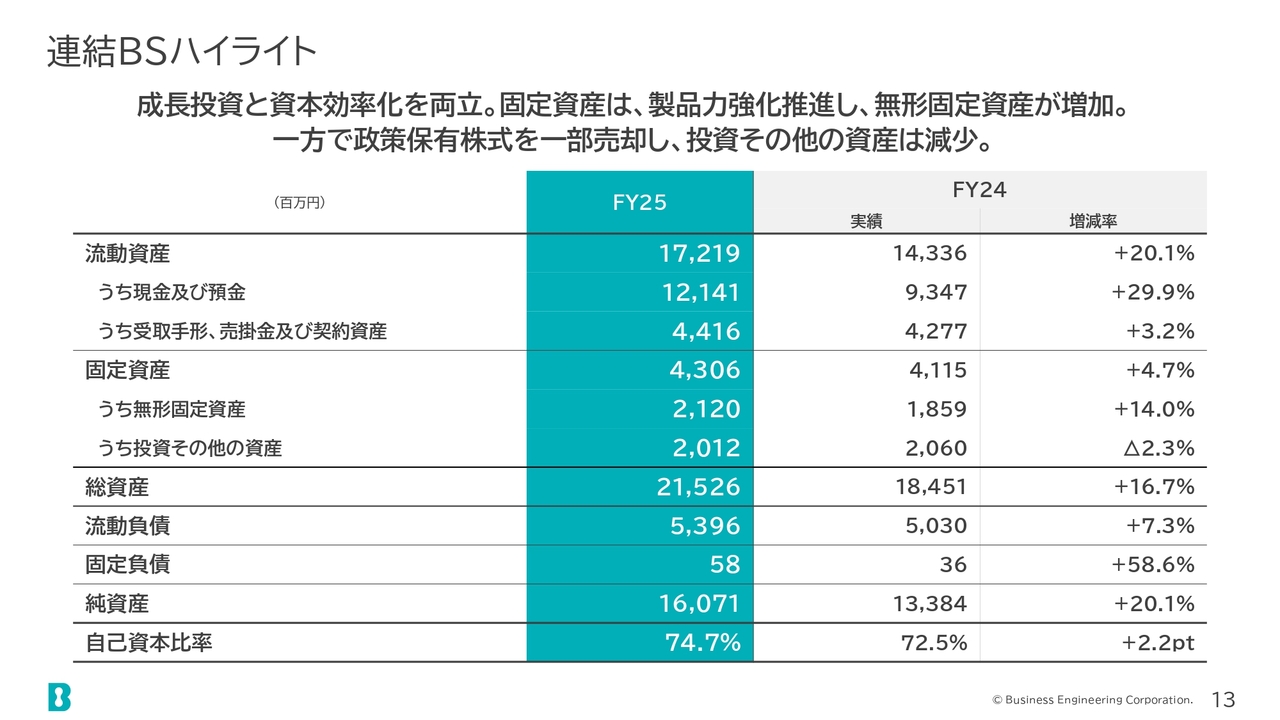

連結BSハイライト

BSハイライトについてご説明します。製品開発への投資により、無形固定資産が増加しています。一方で、政策保有株式の一部を売却したことから、投資その他の資産は減少しています。

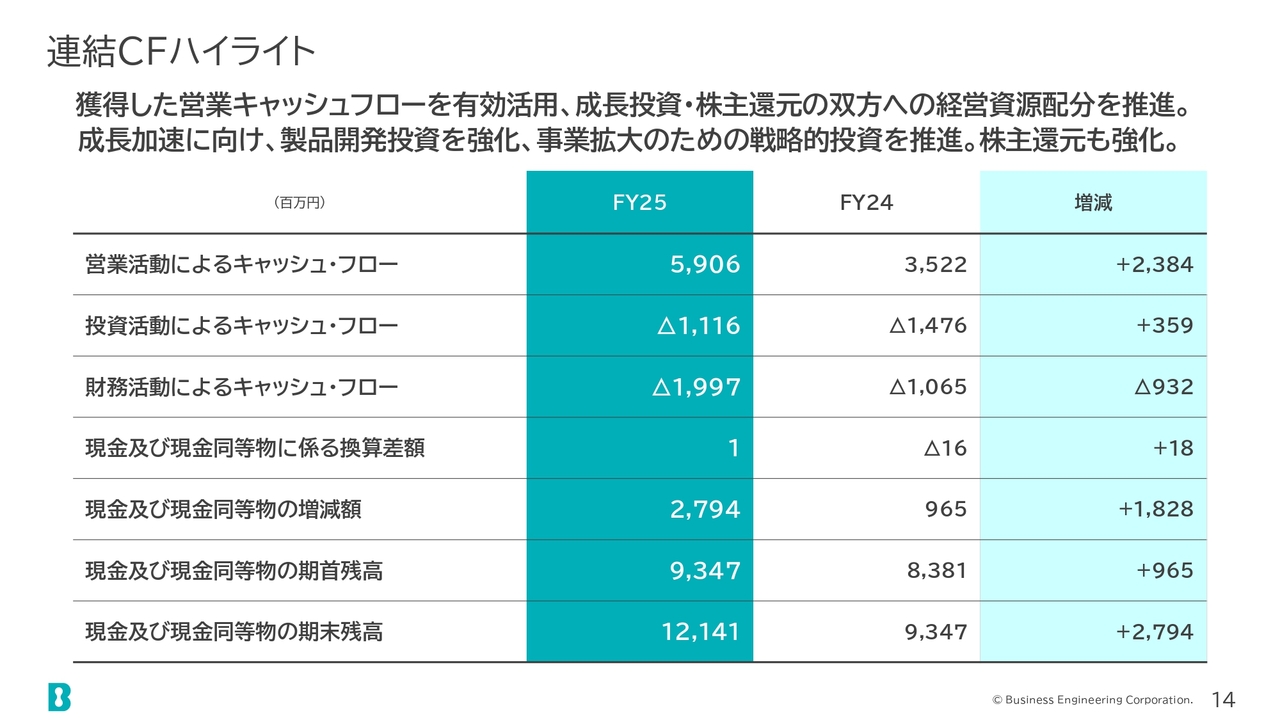

連結CFハイライト

連結キャッシュ・フローのハイライトです。営業活動によるキャッシュ・フローは約24億円増加しました。今後の成長加速に向け、製品開発投資や戦略的投資を推進していきます。

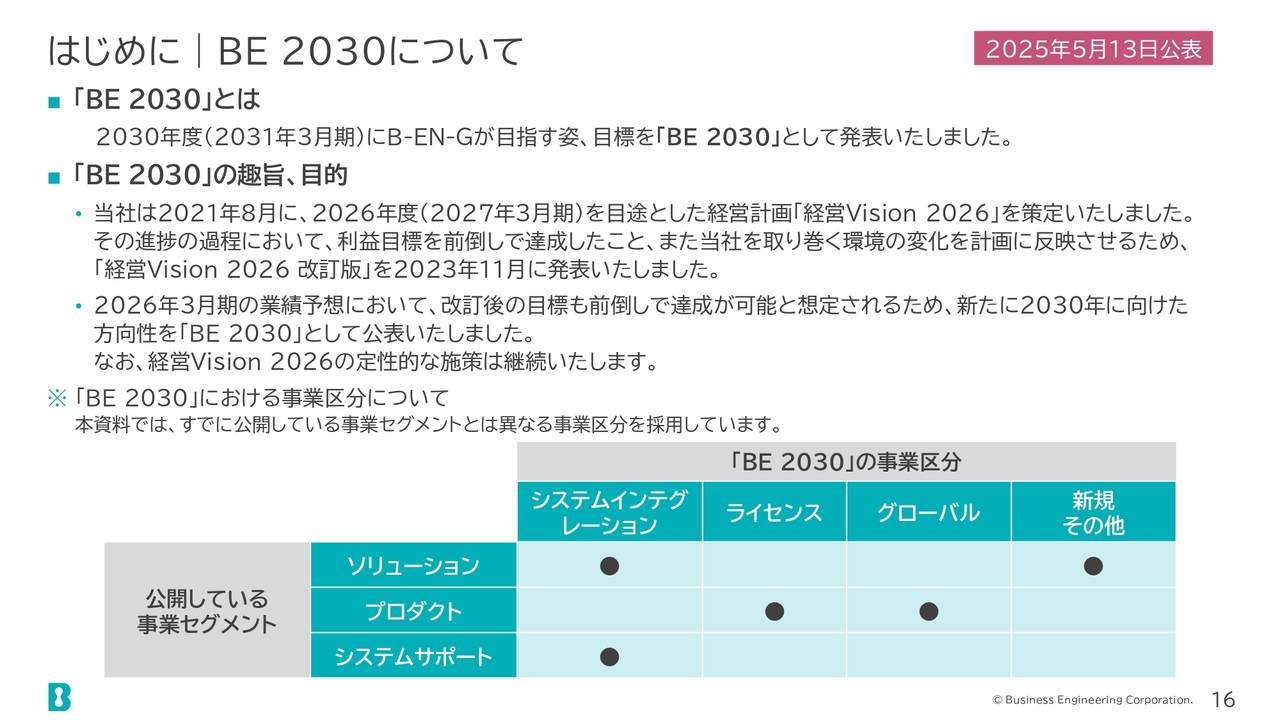

はじめに丨BE 2030について

次に、当社の中期経営計画である成長戦略「BE 2030」の進捗状況をご説明します。こちらのスライドは、現在公開している事業セグメントと「BE 2030」の事業区分の対比表です。

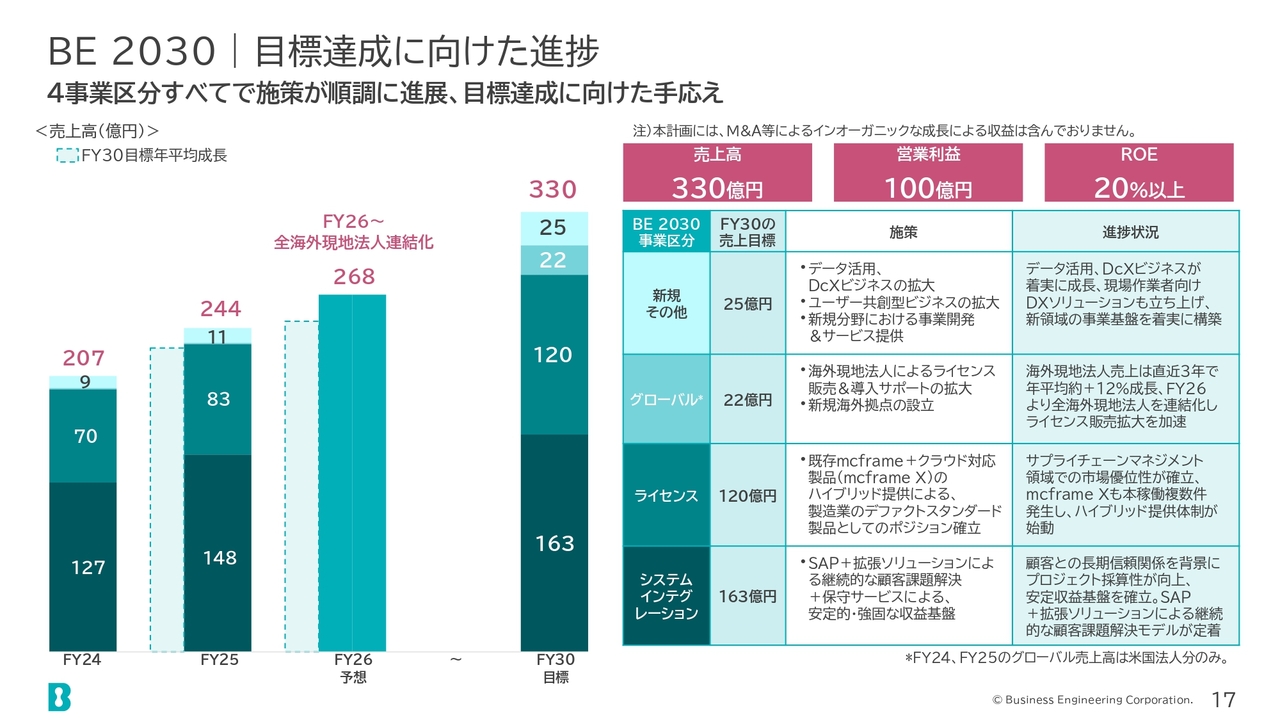

BE 2030丨目標達成に向けた進捗

「BE 2030」の2030年度目標は、売上高330億円、営業利益100億円、ROE20パーセント以上と設定しています。

この目標に対する売上高の年平均成長率は、スライド左側の棒グラフに点線で示しています。ご覧のとおり、2025年度には平均成長率を上回る売上高を達成しました。2026年度も海外法人の連結化が寄与し、平均成長率を上回る見込みです。

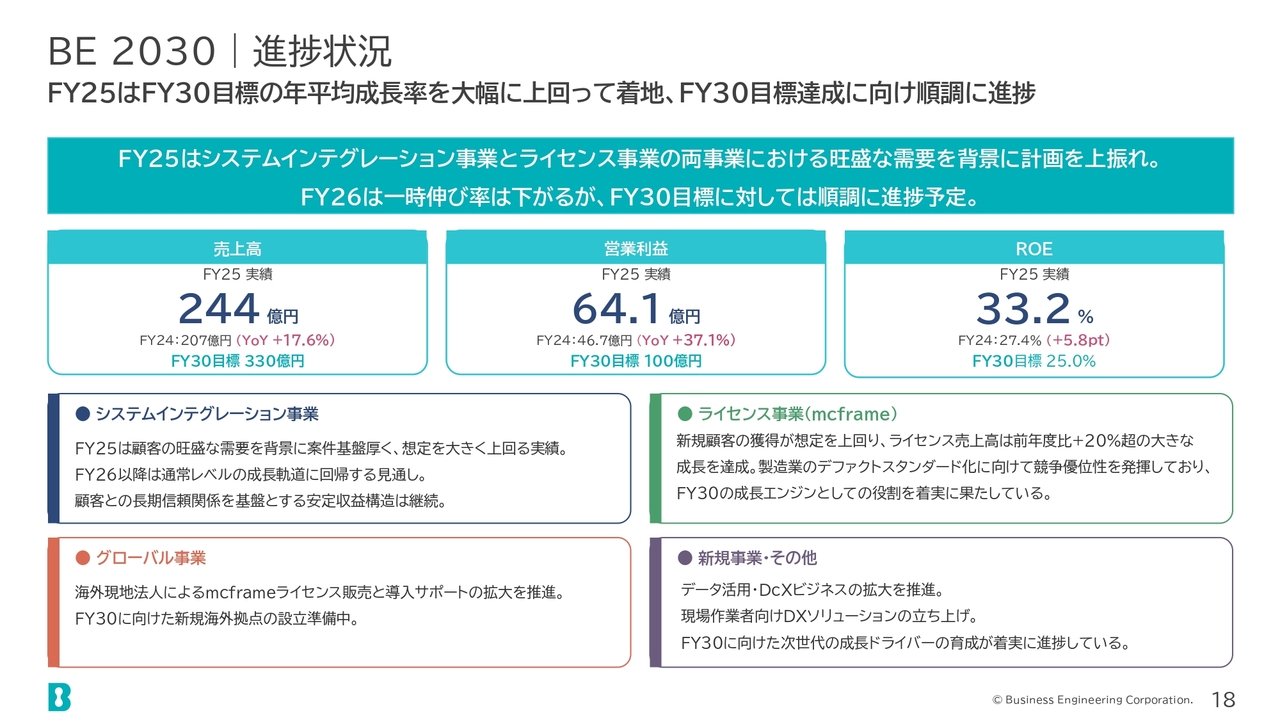

BE 2030丨進捗状況

2025年度の進捗については、システムインテグレーション事業とライセンス事業のいずれも、旺盛な需要を背景に計画を上回って推移しました。2026年度は、伸び率自体は2025年度より下がるものの、目標に対しては平均成長率を上回って推移する見込みです。

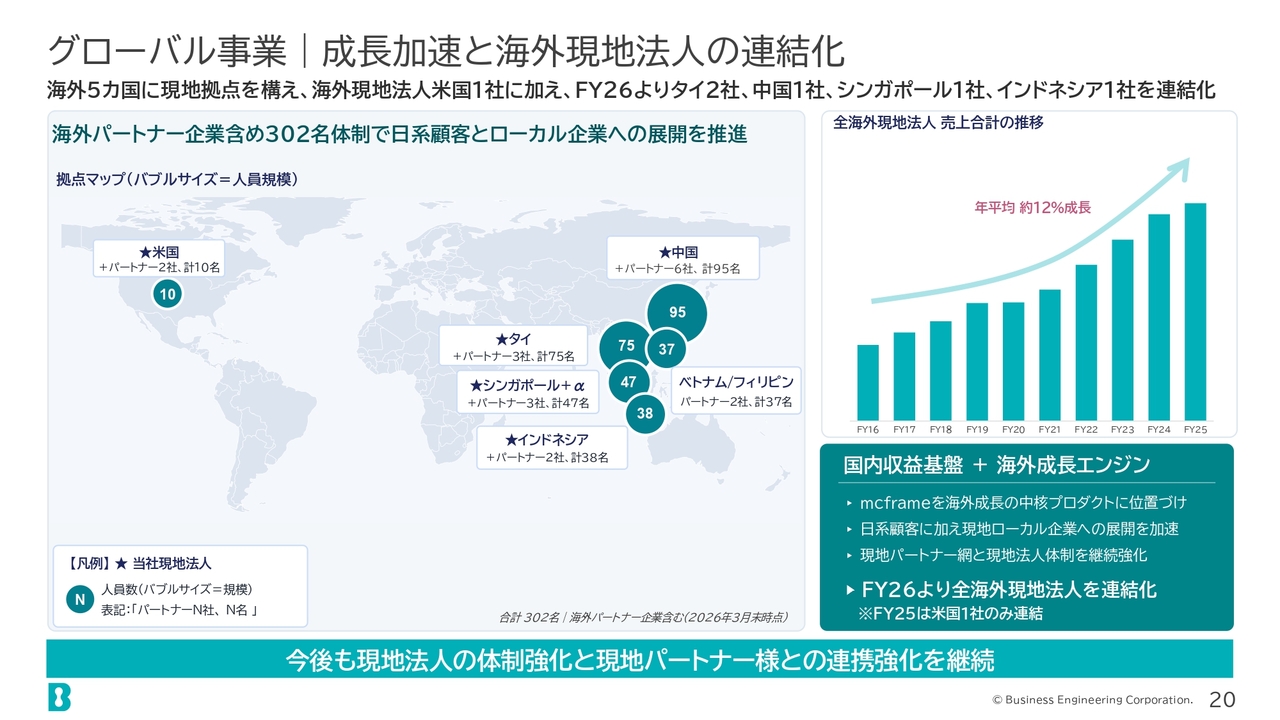

グローバル事業丨成長加速と海外現地法人の連結化

次に、当社のグローバル展開についてご説明します。現在、当社は海外5ヶ国に現地法人を有しています。これまでは米国法人のみが連結対象でしたが、2026年度からは米国法人に加え、中国、タイ、シンガポール、インドネシアの計5ヶ国の現地法人を連結対象とします。

スライド右側の棒グラフは、海外現地法人の売上高推移を示しています。年平均で約12パーセントの成長を続けています。

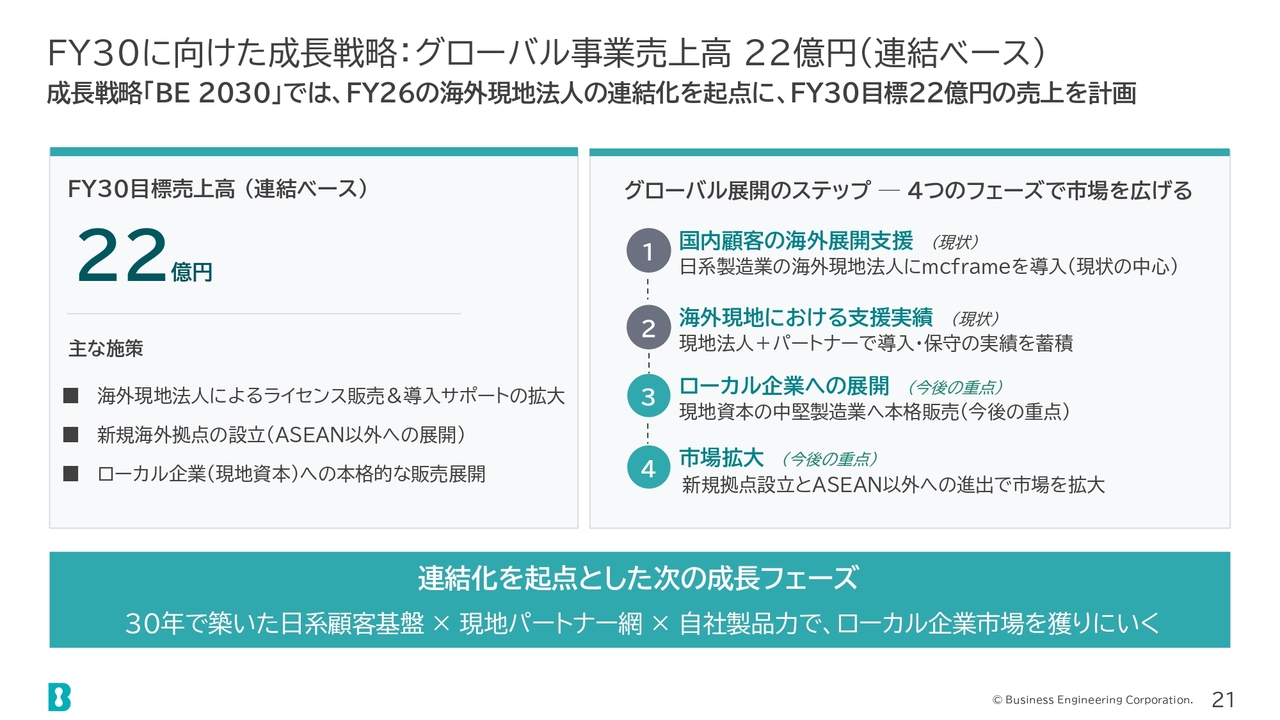

FY30に向けた成長戦略:グローバル事業売上高 22億円(連結ベース)

グローバル事業では、「BE 2030」において、2030年度に売上高22億円の目標を掲げています。現在実施している国内のお客さまの海外展開支援や、お客さまの現地法人に対する保守支援に加え、ローカル企業への展開や新たな市場の拡大についても今後検討を進めていきます。

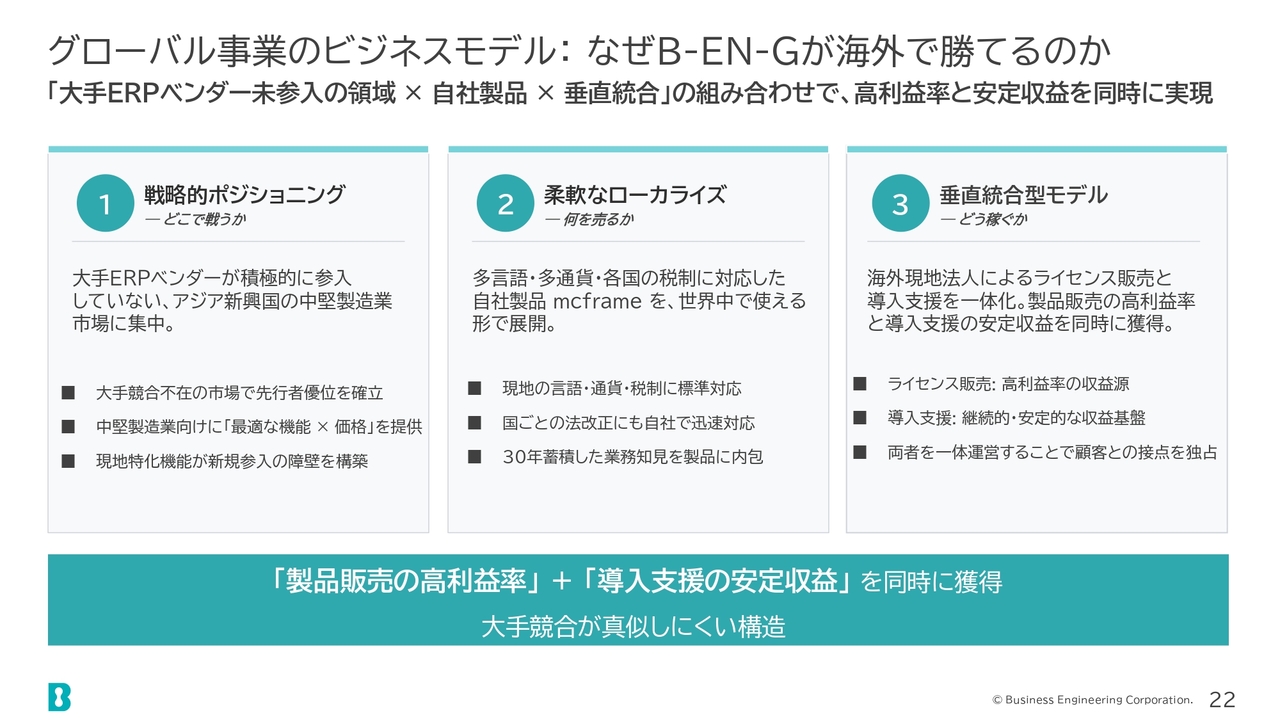

グローバル事業のビジネスモデル:なぜB-EN-Gが海外で勝てるのか

当社のグローバル事業の強みについてご説明します。まず、海外の大手ERPベンダーがまだ積極的に参入していないアジア新興国に対応するソフトウエア製品や自社製品を保有していることが強みです。

また、海外の現地法人・パートナーを通じて、各国の税制や商習慣に関する情報をいち早く取り込み、製品の強化やサポートの充実を図れる点も当社の海外ビジネスの強みです。

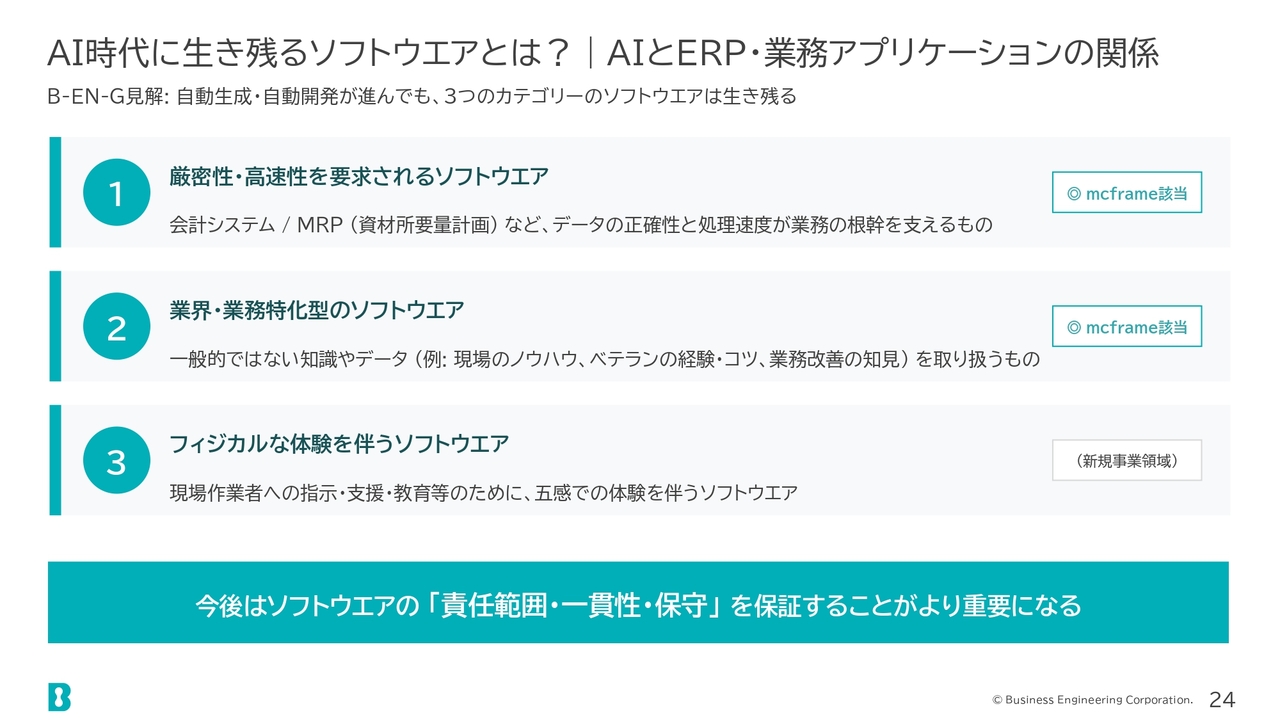

AI時代に生き残るソフトウエアとは?丨AIとERP・業務アプリケーションの関係

次に、当社のAI戦略についてご説明します。今年に入り、AIベンダーからさまざまなサービスが提供されています。その影響で、現在マーケットでは「SaaSの死」という言葉が取り沙汰されていますが、当社は異なる見解を持っています。

当社としては、一定比率で淘汰されるSaaSがある一方で、AI時代にも確実に生き残るソフトウエアやSaaSサービスは存在すると考えています。その条件を、このスライドに3つ挙げています。

1つ目は、厳密性・高速性が求められる領域です。例えば、会計や生産管理のMRP処理は、まさにERPが担うべき領域です。

2つ目は、業界・業務特化型のソフトウエアです。一般的なAIの知識だけでは足りない業界や、お客さまに固有の知識やノウハウを提供できるソフトウエアには、まさに製造業のサプライチェーン領域をカバーする「mcframe」が該当すると考えています。

3つ目に、フィジカルな人間の体験を伴うソフトウエアが挙げられます。こちらは、当社の新規事業となる「フィールドDX」が該当すると考えています。

ポイントとして、AIでは代替できないソフトウエアを、責任範囲を明確にした上で提供していきます。また、ソフトウエアとして一貫性を持ち、長期間にわたる保守を担保することが、今後の重要な課題になると考えています。

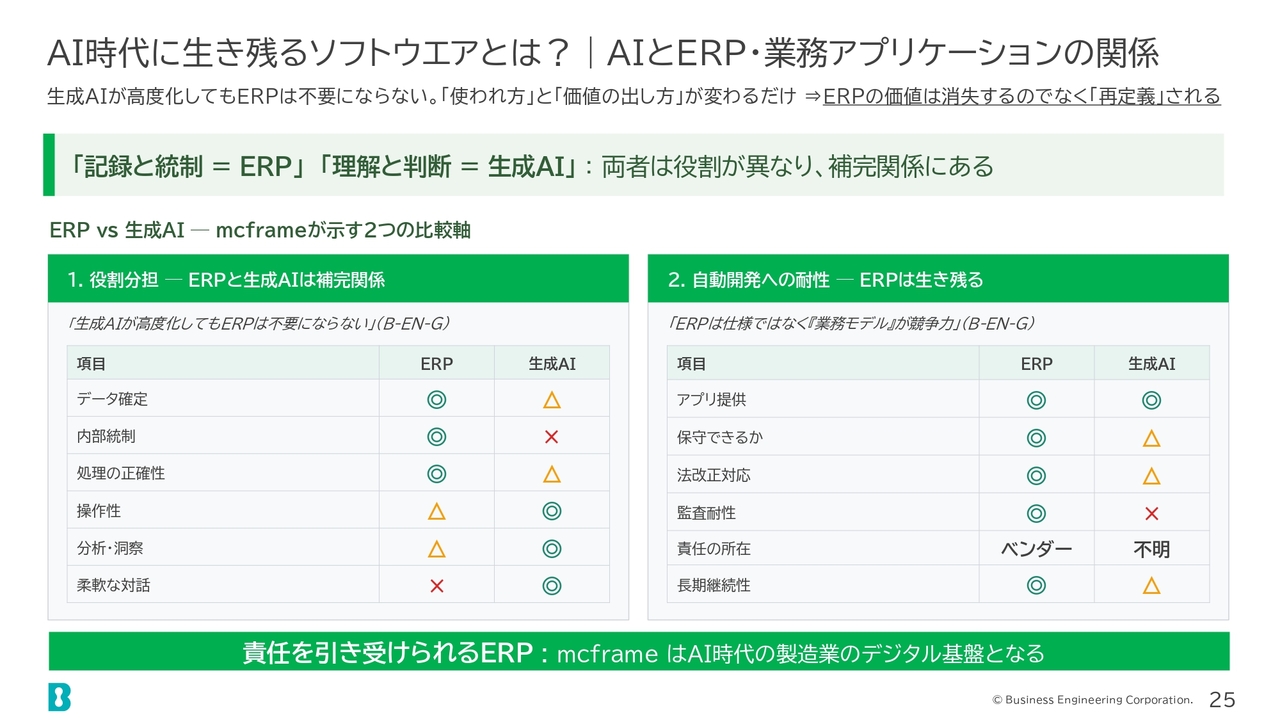

AI時代に生き残るソフトウエアとは?丨AIとERP・業務アプリケーションの関係

AIとERPのそれぞれの長所と短所を表形式で示したものです。正確性や迅速性、内部統制上重要な処理については、今後もERPが担うと考えています。一方で、操作性、大規模データの分析、対話形式の柔軟な環境についてはAIが優れており、今後さらにAIの活用が進むと考えています。

このように、今後はAIによる処理とERPによる処理のすみ分けがより明確になっていくと考えています。

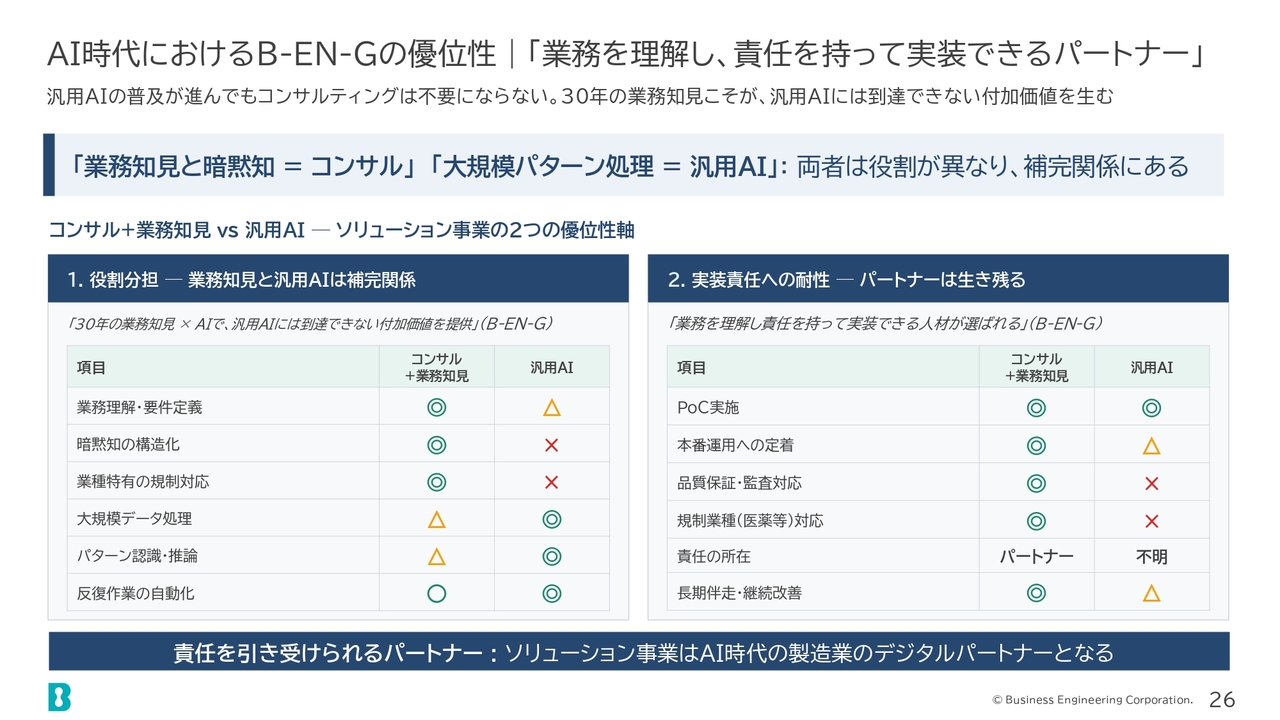

AI時代におけるB-EN-Gの優位性丨「業務を理解し、責任を持って実装できるパートナー」

システムインテグレーションにおいても、当社が提供するシステムインテグレーションサービスは、従来の重要な業務と、今後AIを活用していく業務に分かれてくると考えています。

当社の強みである、お客さまの業務に対する理解・要件定義、お客さまの暗黙知の構造化などは、今後もシステムインテグレーションの本質的な付加価値として確実に残ると考えています。一方で、大規模データ処理やパターン化、反復作業の自動化などについては、AIに任せる処理が増加すると見込まれます。

いずれにしても、どれだけAIを活用しても、プロジェクトマネジメントをおろそかにすればERPの導入はうまくいきません。この傾向は今後も続くと考えています。

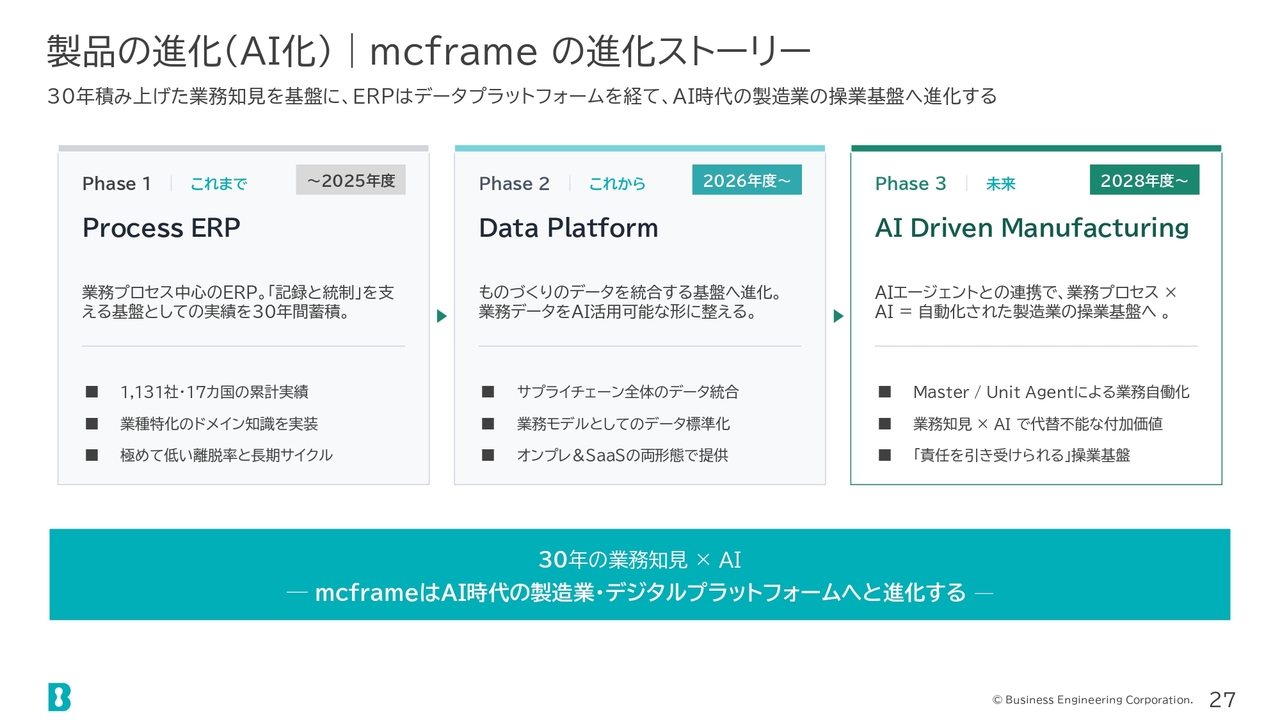

製品の進化(AI化)丨mcframeの進化ストーリー

次に、当社製品「mcframe」のAIへの進化についてご説明します。2026年度から約3年をかけて、「mcframe」自体のAIエージェント化、AIエージェントプラットフォーム対応、機能のAIエージェント化を進めていきます。

さらに、2028年度以降は、「mcframe」がサプライチェーン領域における標準的な知識やお客さま固有の知識をAIサービスとして進化させていくようなロードマップを描いています。

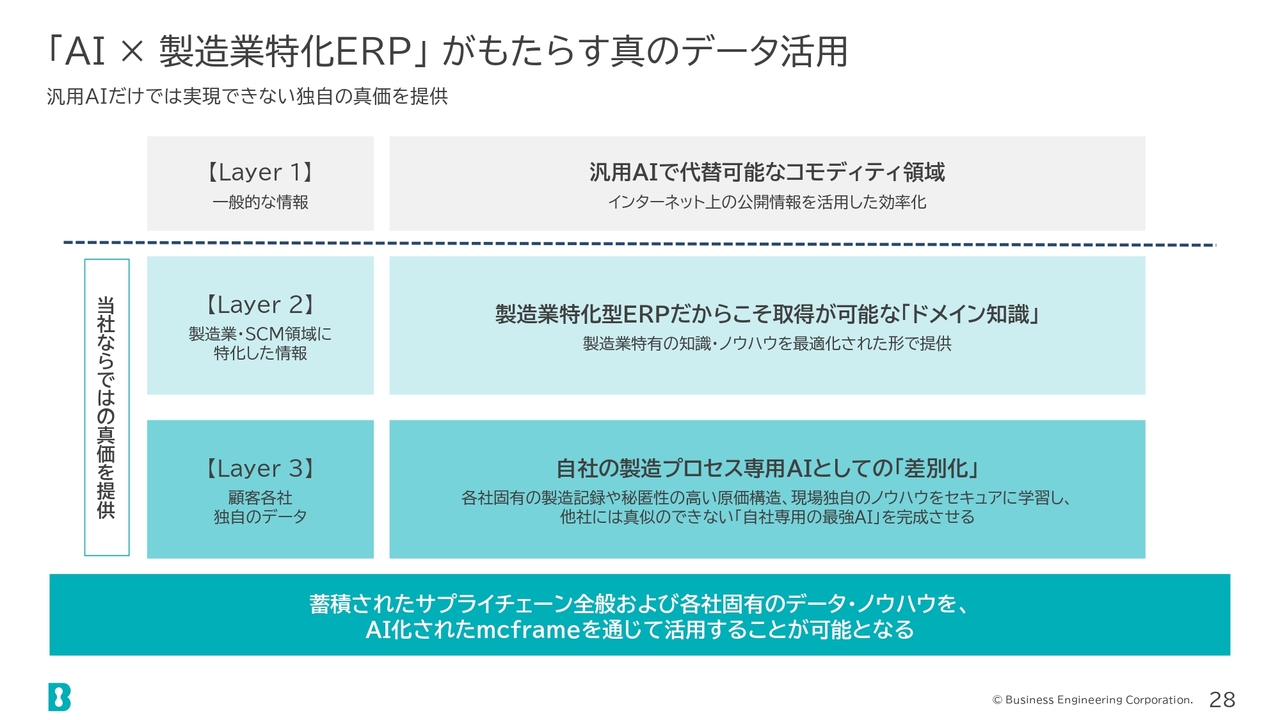

「AI×製造業特化ERP」がもたらす真のデータ活用

スライドの図は、汎用AIが担当する部分と、当社のソフトウエア・サービスが担当する部分を示しています。図の下層にあるLayer 2とLayer 3については、今後も「mcframe」の進化により、AIとしてのサービスを提供していく予定です。このように製品が進化すると当社は考えています。

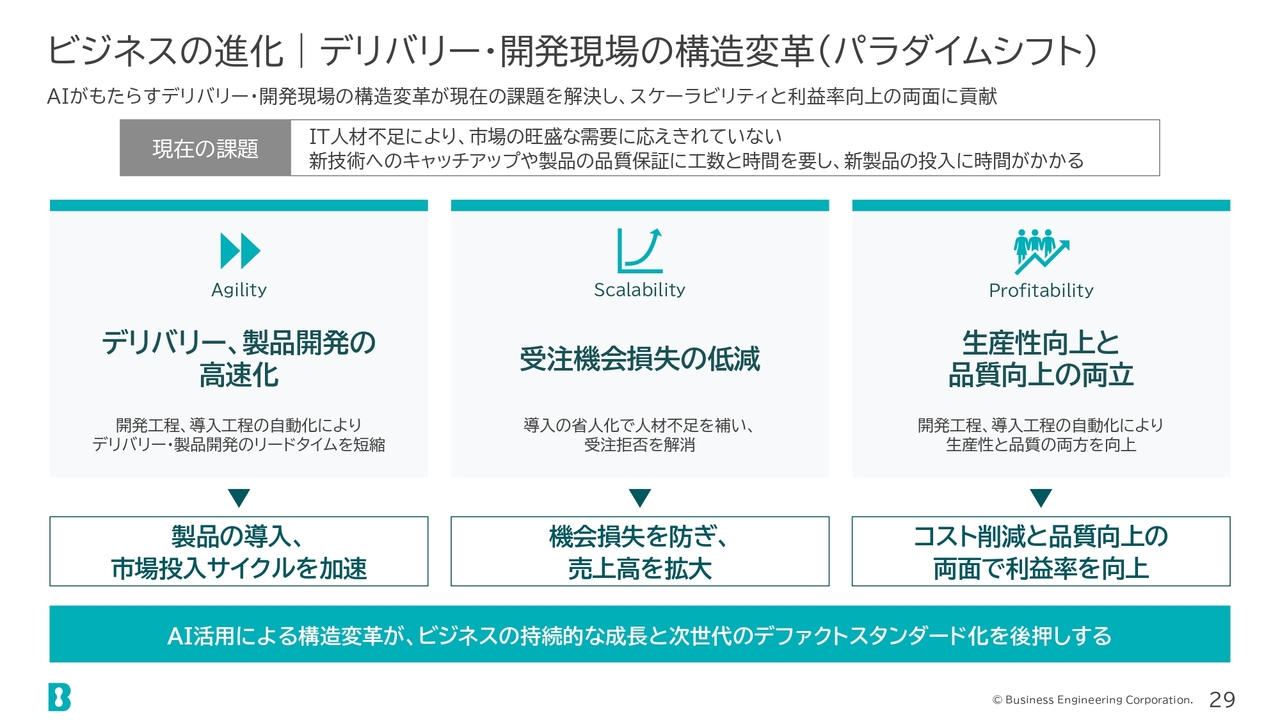

ビジネスの進化丨デリバリー・開発現場の構造変革(パラダイムシフト)

一方で、AIの活用により、現在の当社のビジネスのボトルネックを解消できると考えています。当社のビジネスにおけるボトルネックは、大きく2つあると認識しています。1つ目は、IT人材の不足により、お客さまの需要に十分応えられていないことです。

もう1つは、AIに代表されるITの新技術の進歩の流れが速く、それをキャッチアップして製品強化につなげていくために、製品ライフサイクルが長期化していることです。これらが現在の弊社ビジネスのボトルネックと考えています。

これにAIを活用することで、例えば迅速な製品開発や効率化、システムインテグレーションの受注機会損失の低減につなげられると考えています。

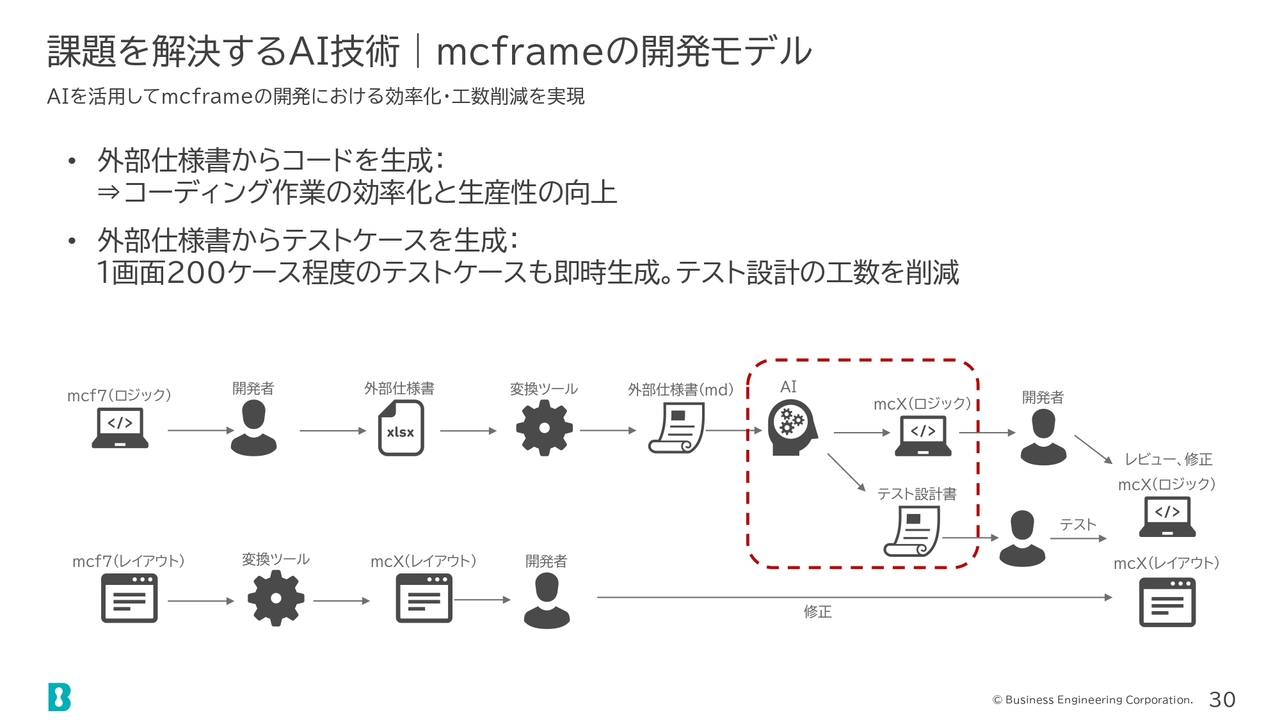

課題を解決するAI技術丨mcframeの開発モデル

もう少し具体的に説明します。現在、すでに「mcframe」では、仕様書からコードやテストケースを生成する工程でかなりの割合でAIを活用しています。これにより、開発の生産性が大幅に向上しています。

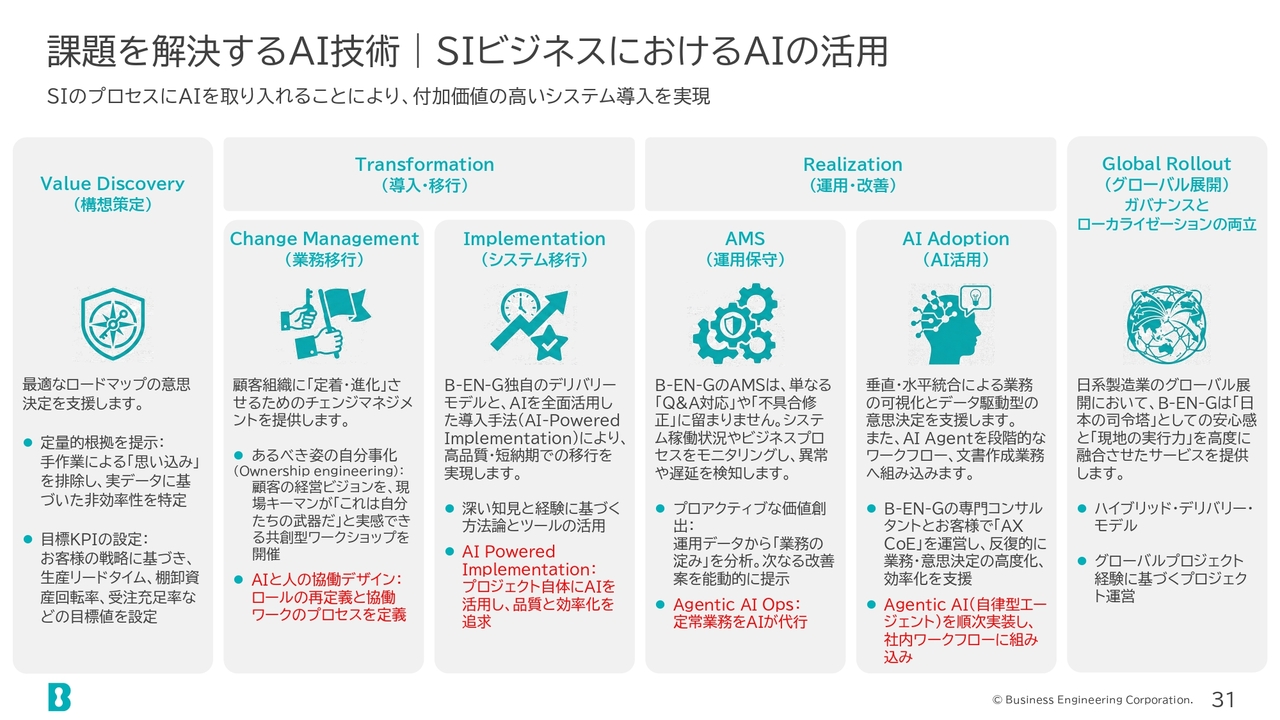

課題を解決するAI技術丨SIビジネスにおけるAIの活用

また、システムインテグレーションにおいても、「Agentic AI」などを柔軟に活用することで、システムインテグレーションの工程、生産効率および品質の向上を図ることが可能になっています。

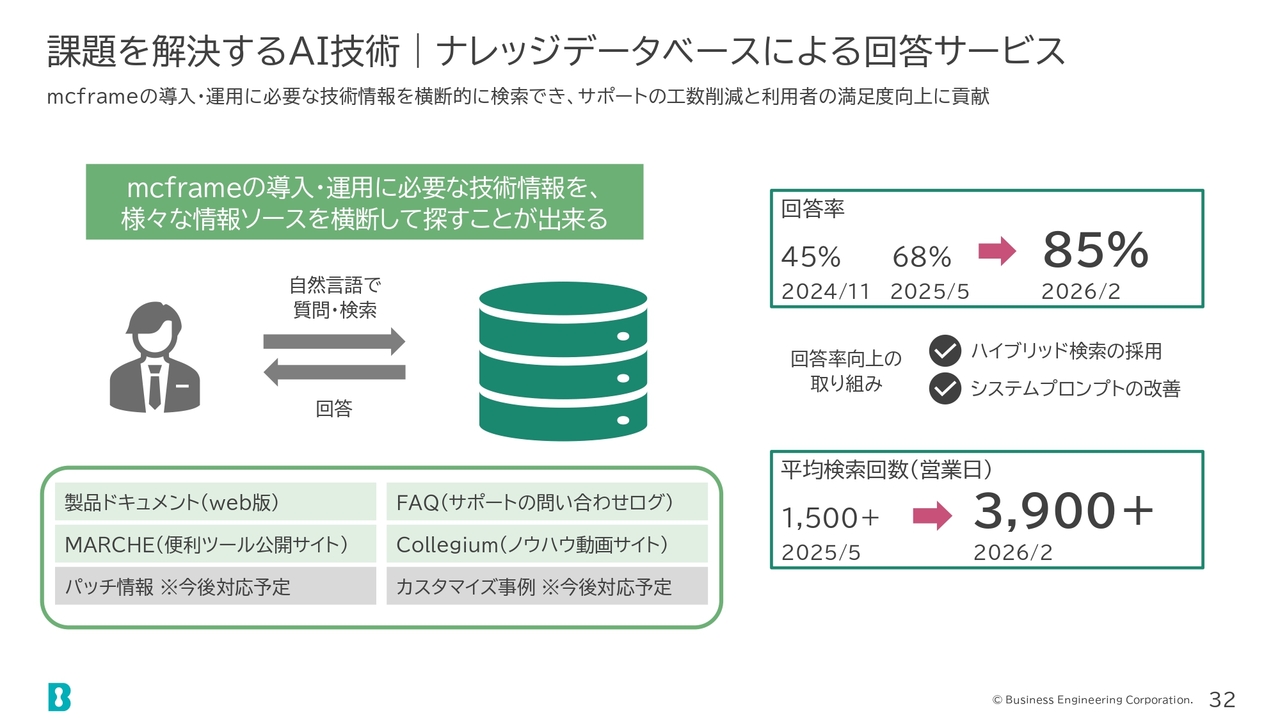

課題を解決するAI技術丨ナレッジデータベースによる回答サービス

さらに、従来は開発者が直接対応していた製品問い合わせの8割以上を、AIで自動化することに成功しています。これにより、製品開発サイクルの短縮化をすでに実現しています。

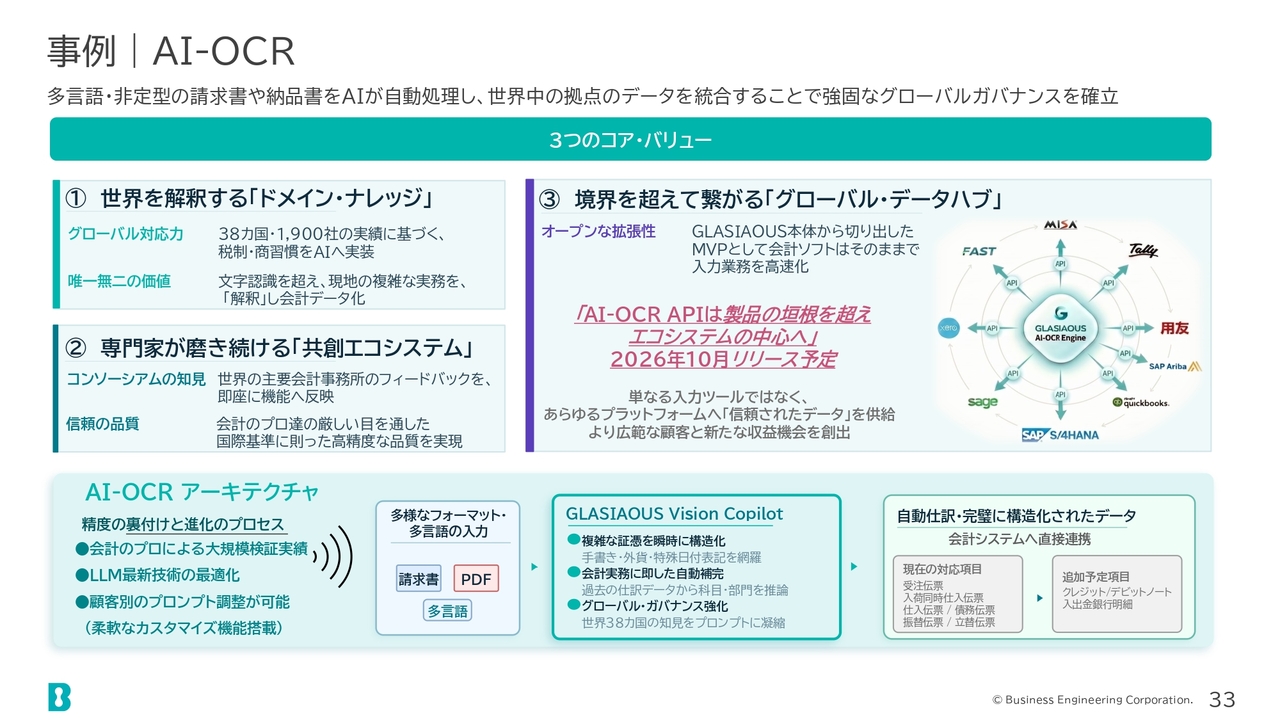

事例丨AI-OCR

次に、当社のAI製品について具体的にご紹介します。まずは「AI-OCR」です。このサービスは、注文書や請求書などさまざまな種類の帳票を自動で読み込み、日本語・英語にとどまらず、タイ語・インドネシア語など多言語の文章を解析し、ERPと連携するものです。「AI-OCR」は今期早期にリリースする予定です。

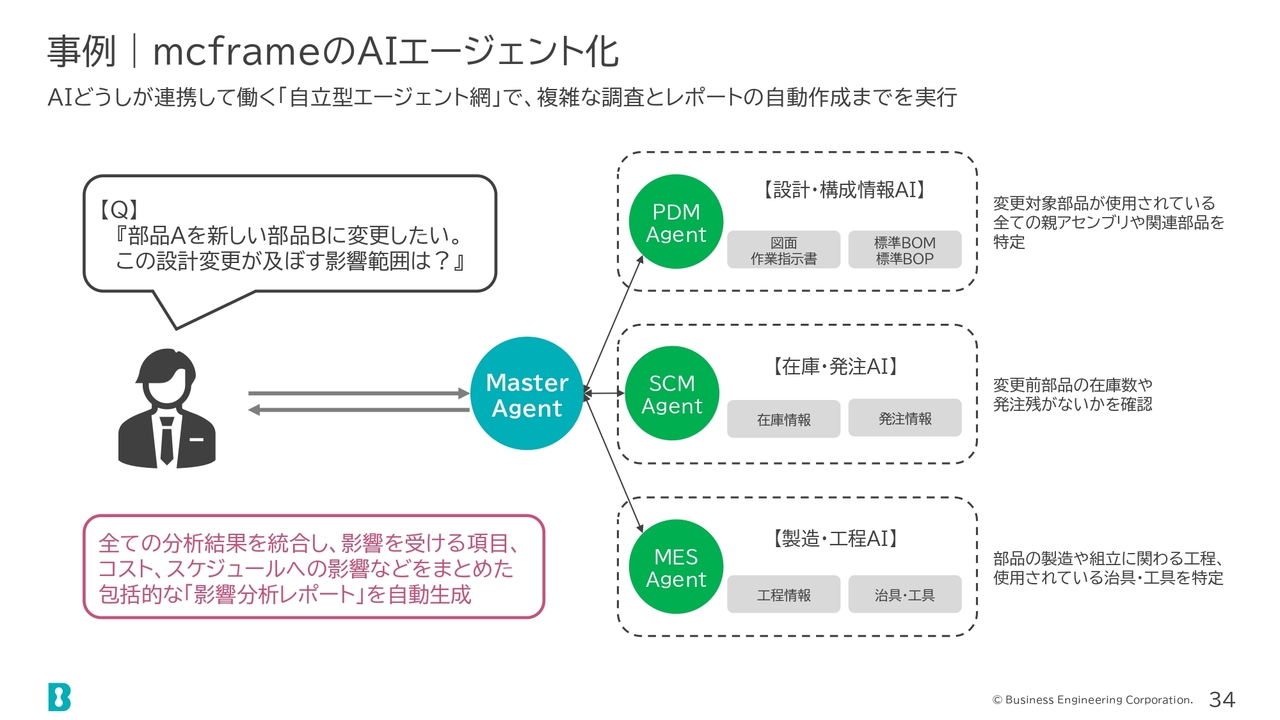

事例丨mcframeのAIエージェント化

また、先ほどお話ししたように、現在「mcframe」のAIエージェント化を進めています。これにより、従来の定型的なERP処理では実現が難しかったさまざまなシミュレーション処理を、「mcframe」上のサービスとして利用できるようになります。

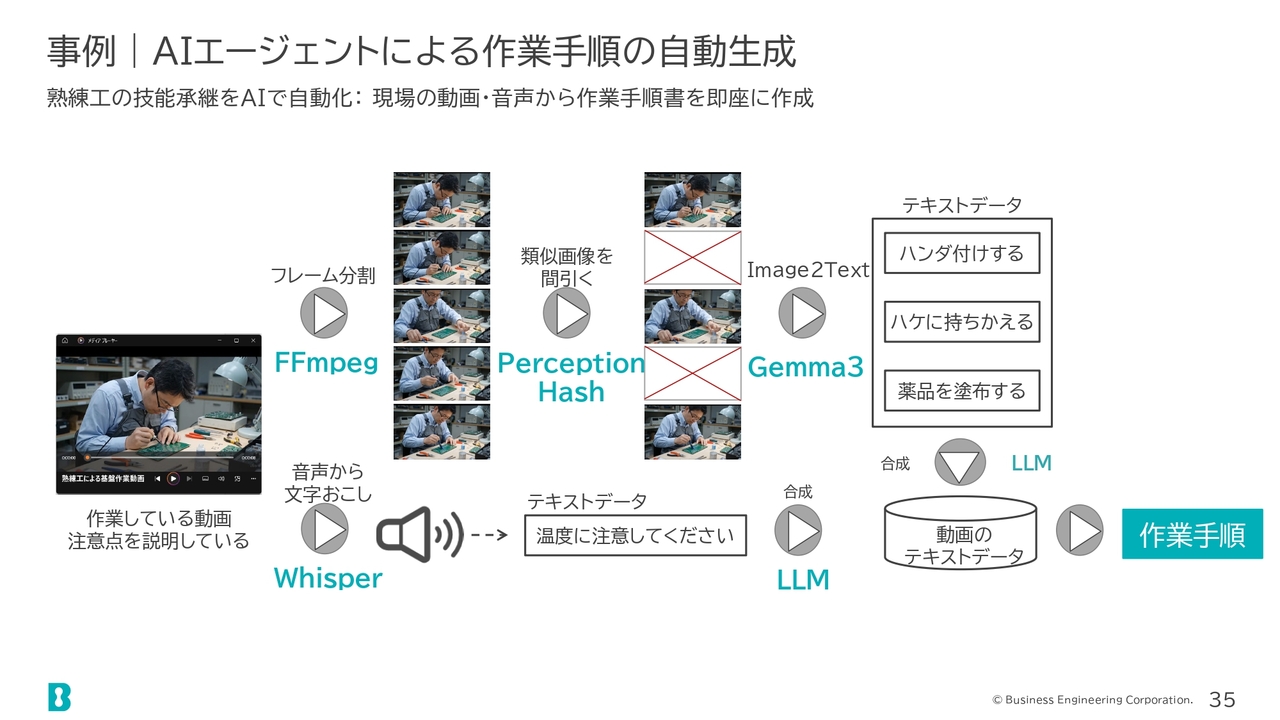

事例丨AIエージェントによる作業手順の自動生成

具体的には、スライドのように、「mcframe」のデータを基に、例えば動画などから現場の作業手順書を作成することができます。

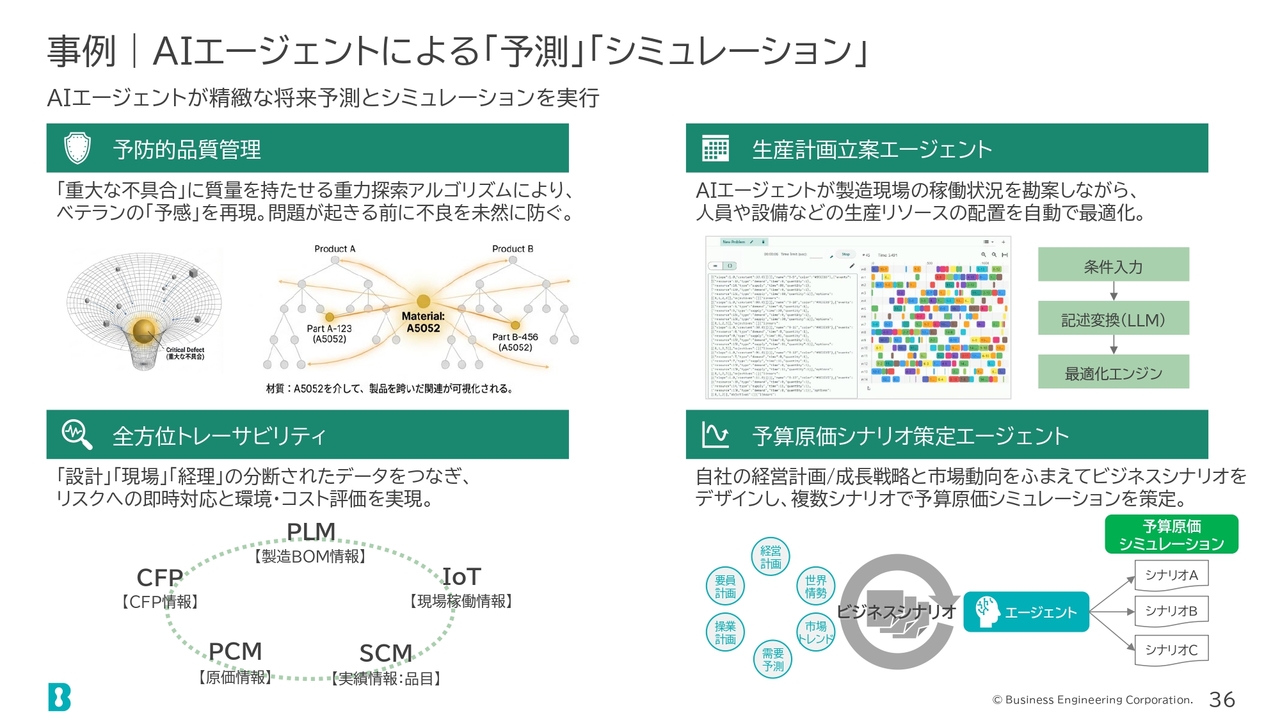

事例丨AIエージェントによる「予測」「シミュレーション」

さらに、予防的品質管理、生産計画のスケジューリング、さまざまなデータのトレーサビリティ、予算原価のシミュレーションなど、従来の定型的な処理では難しかった機能への対応も可能になります。

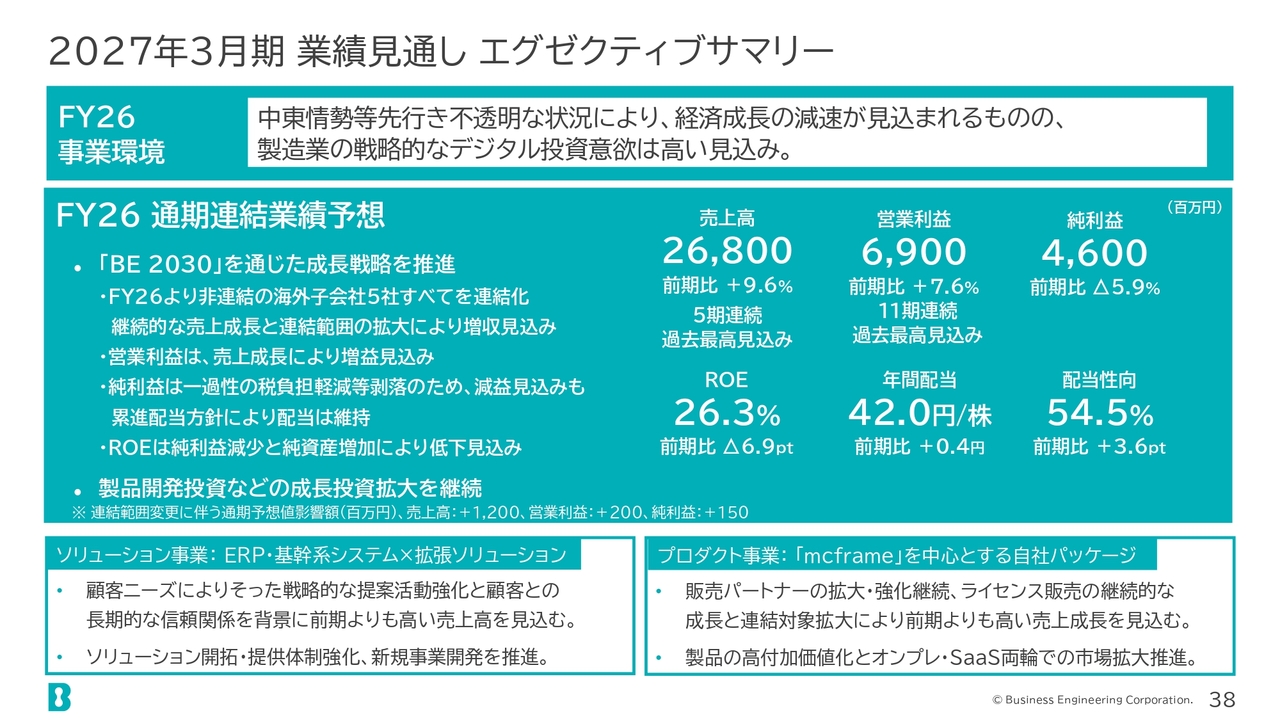

2027年3月期 業績見通し エグゼクティブサマリー

次に、2027年3月期の業績見通しについてご説明します。事業環境としては、中東情勢等先行き不透明な状況により、経済成長の減速が見込まれるものの、製造業の戦略的なデジタル投資意欲は引き続き高いと考えています。

このような背景の下、当期の業績として、売上高と営業利益は過去最高を見込んでいます。純利益については、前期の一過性の税負担軽減措置などが剥落するため減益の見込みですが、累進配当の方針により配当水準は維持していきます。

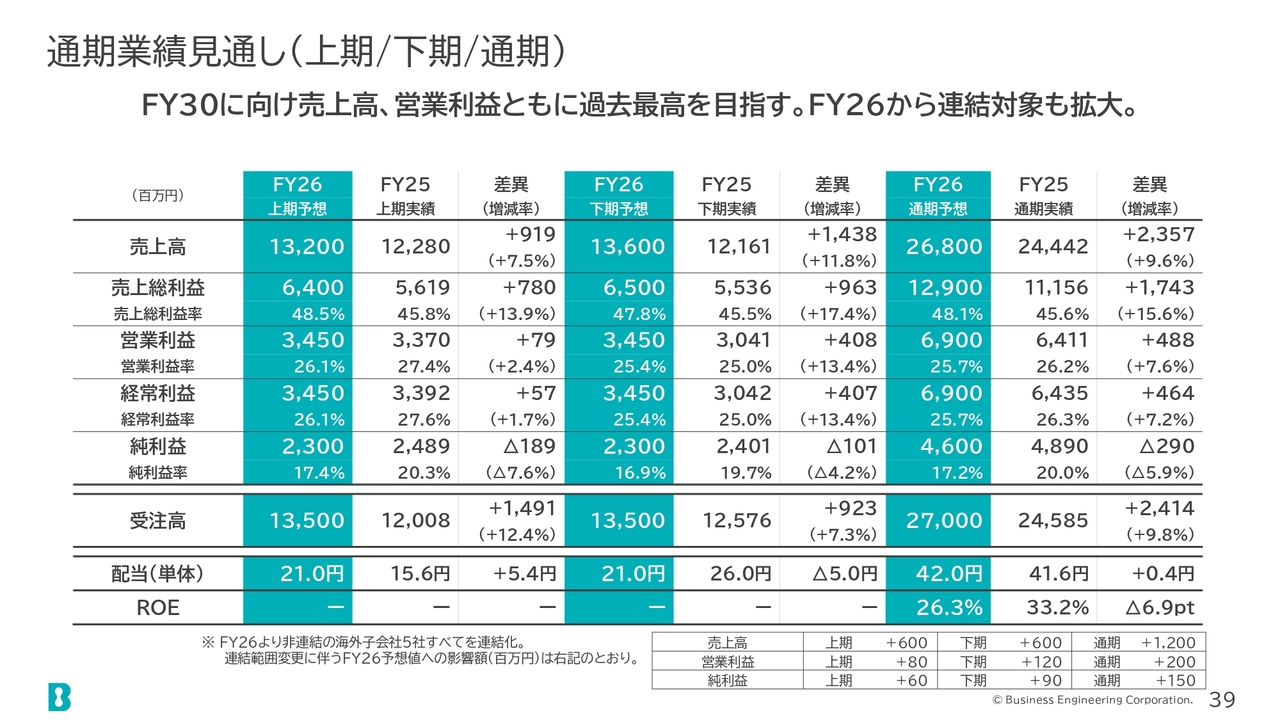

通期業績見通し(上期/下期/通期)

通期の業績見通しです。特に、営業利益は上期の伸び率が限定的ですが、これは2025年度に上期偏重が顕著だったことに起因するものです。通期においては売上高・営業利益ともに増加が見込まれています。

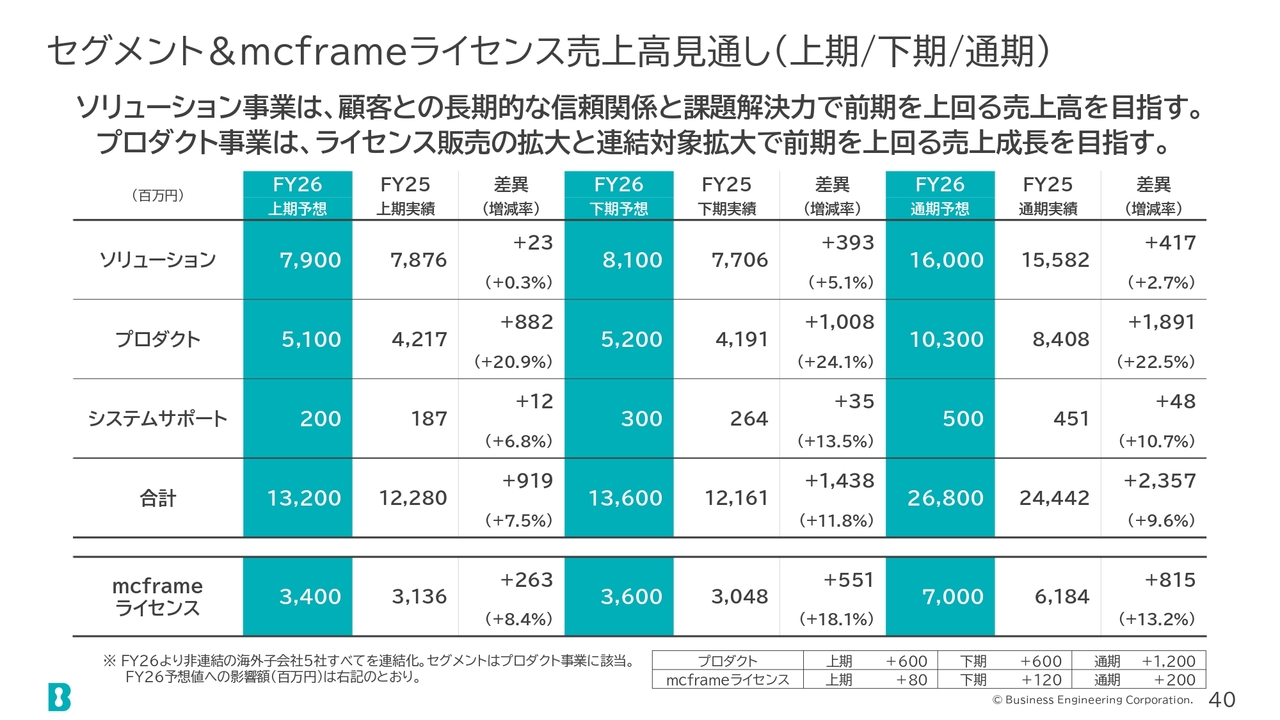

セグメント&mcframeライセンス売上高見通し(上期/下期/通期)

セグメントごとの売上高と「mcframe」ライセンスの売上高見通しです。

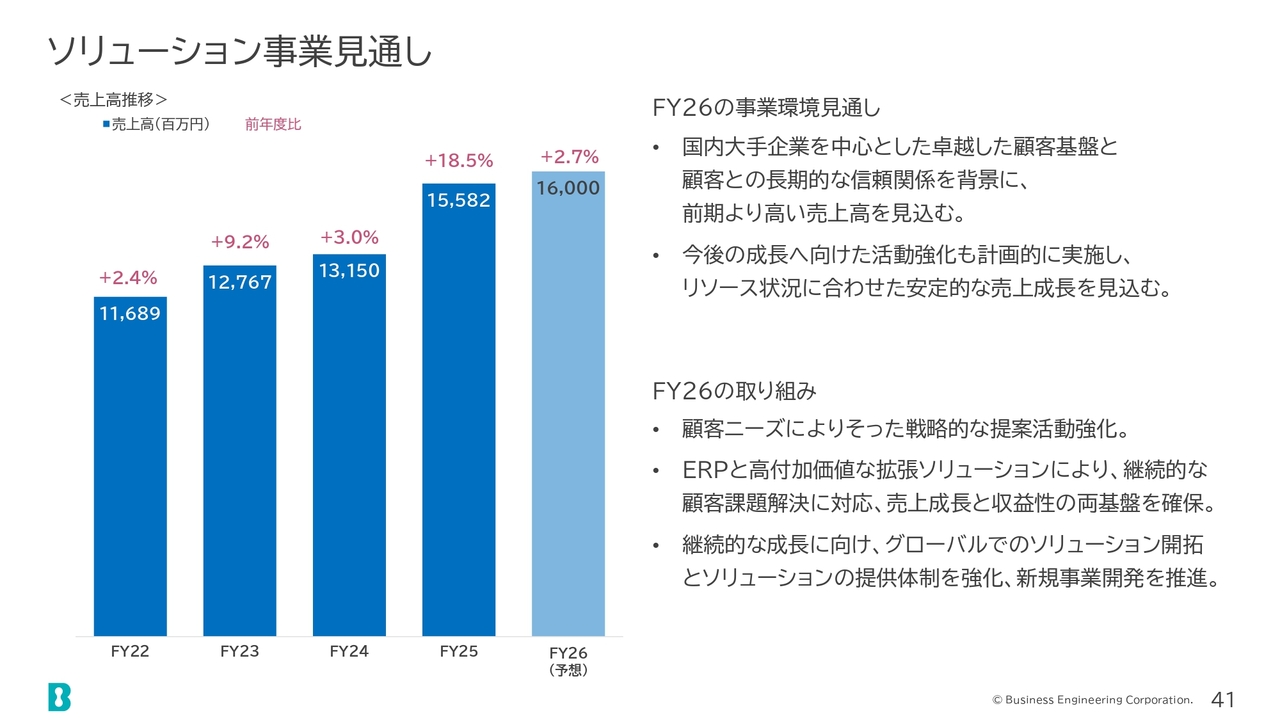

ソリューション事業見通し

個別にご説明します。ソリューション事業は、前期の大幅な伸長に対する反動もあり、今期の伸び率は緩やかに見えますが、国内のお客さまを中心に安定した売上高を維持しており、堅実に増加する見込みです。

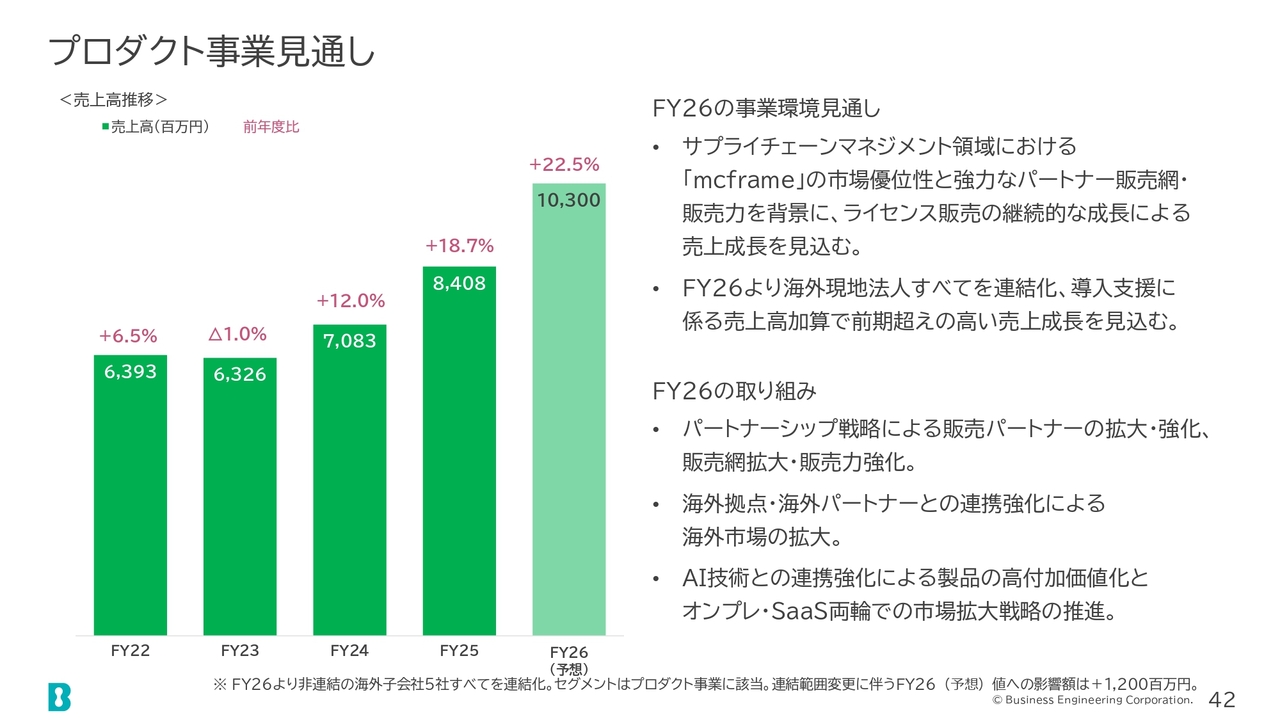

プロダクト事業見通し

プロダクト事業は、「mcframe」の市場優位性を背景に、大きな成長が見込まれます。また、海外現地法人の連結化も売上高の増加に寄与します。

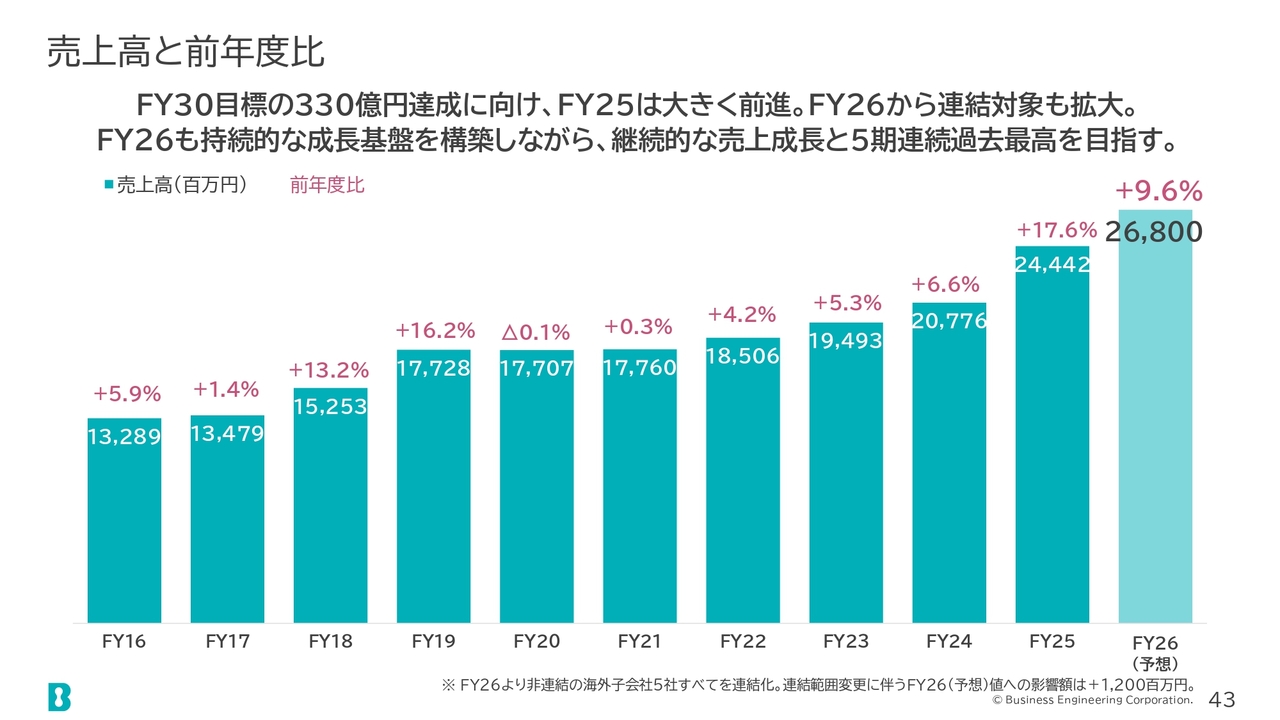

売上高と前年度比

売上高の推移です。継続的な売上成長と、5期連続過去最高の売上高を目指します。

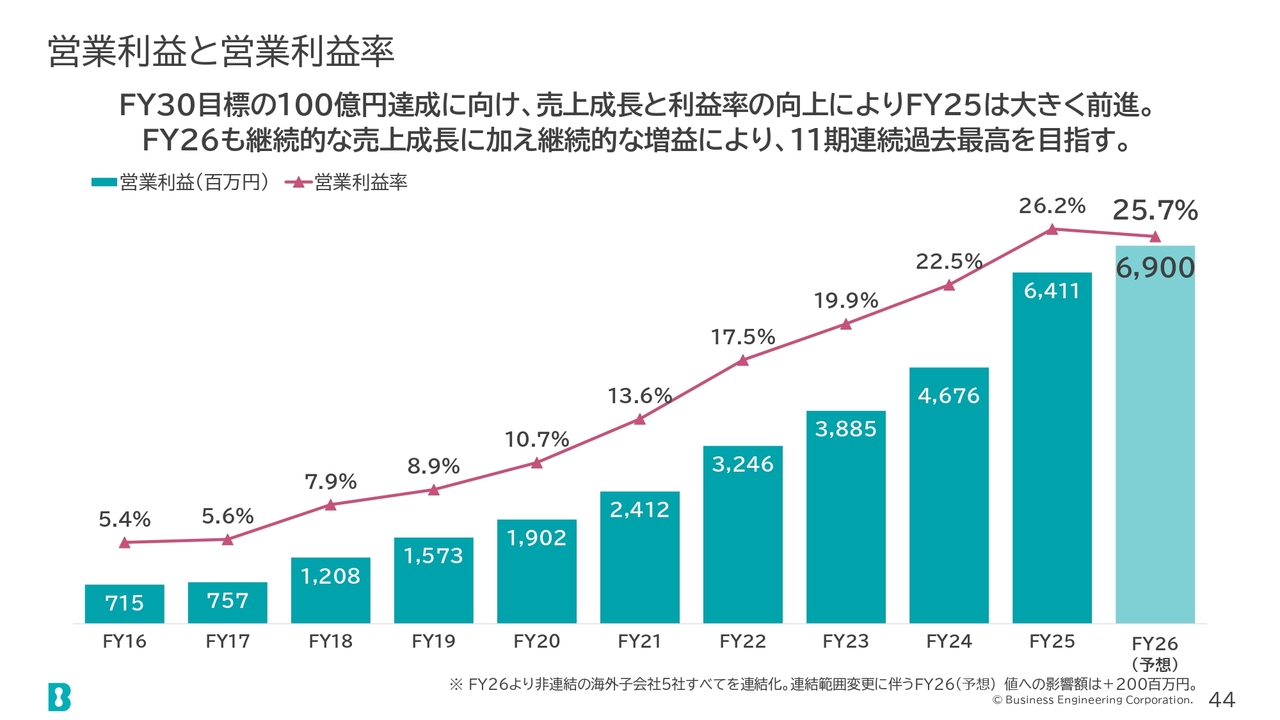

営業利益と営業利益率

営業利益と営業利益率の推移です。継続的な増益により、11期連続過去最高の営業利益を目指します。

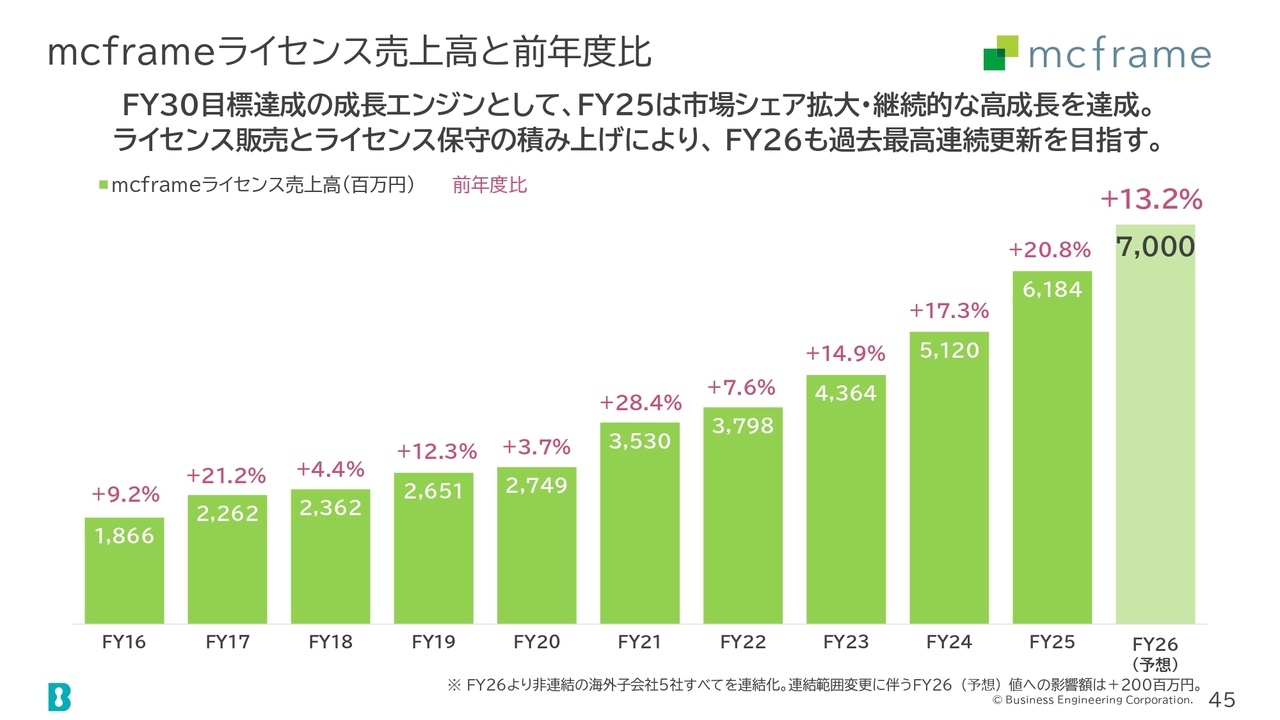

mcframeライセンス売上高と前年度比

「mcframe」ライセンス売上高の推移です。2026年度においても13.2パーセントの高い成長率を実現し、過去最高の連続更新を目指しています。

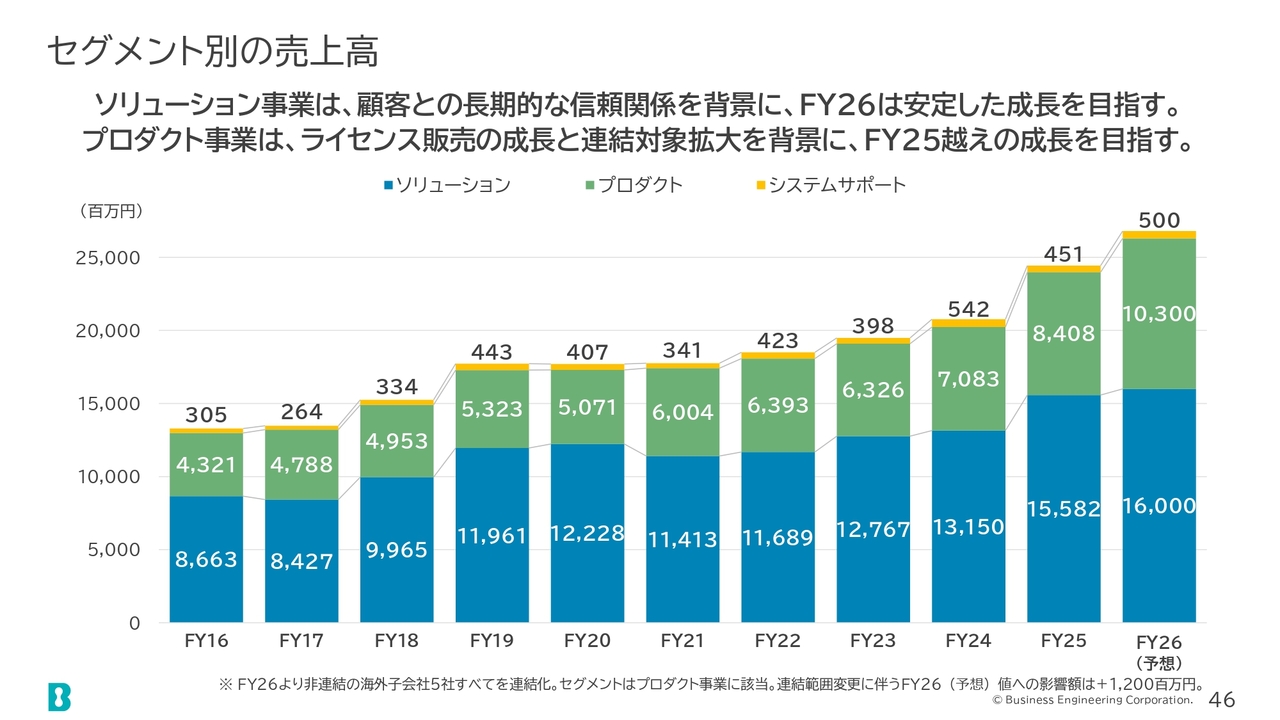

セグメント別の売上高

セグメントごとの売上高推移です。

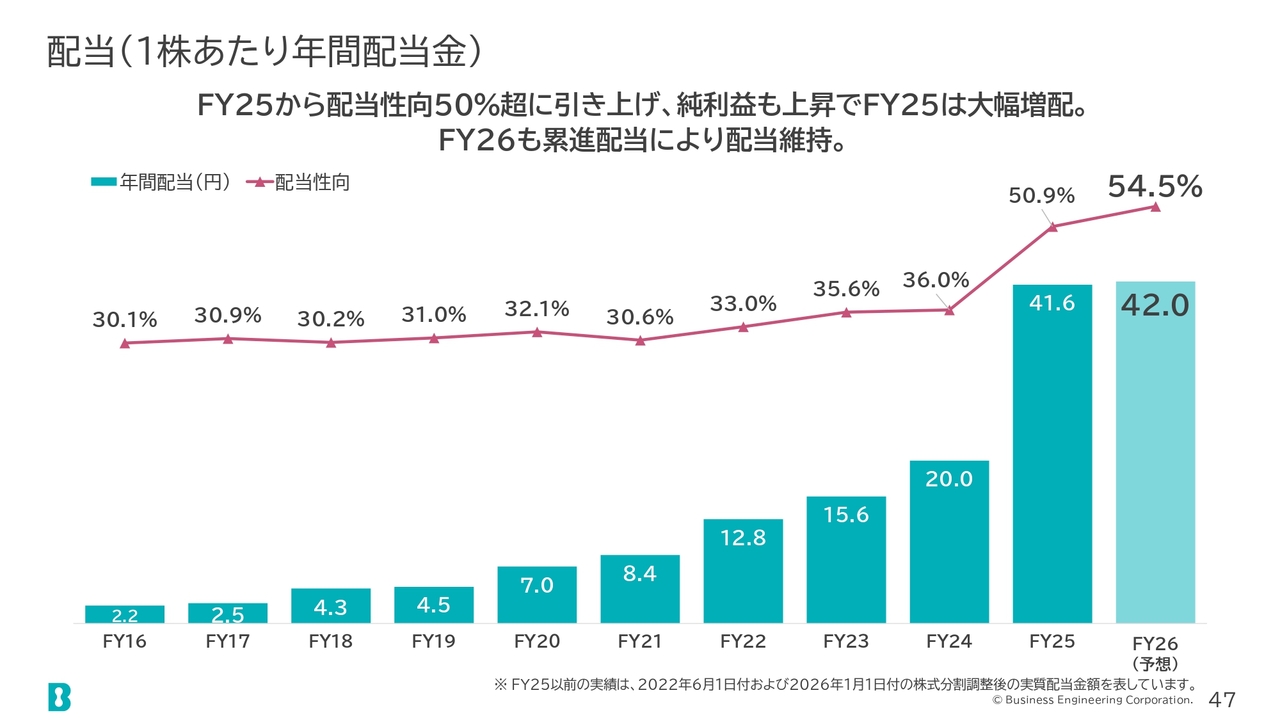

配当(1株あたり年間配当金)

配当の推移です。先ほどご説明したように、2025年度から配当性向を50パーセント超に引き上げました。純利益の増加などにより、2025年度は大幅に増配となりました。2026年度も累進配当により配当を維持していきます。

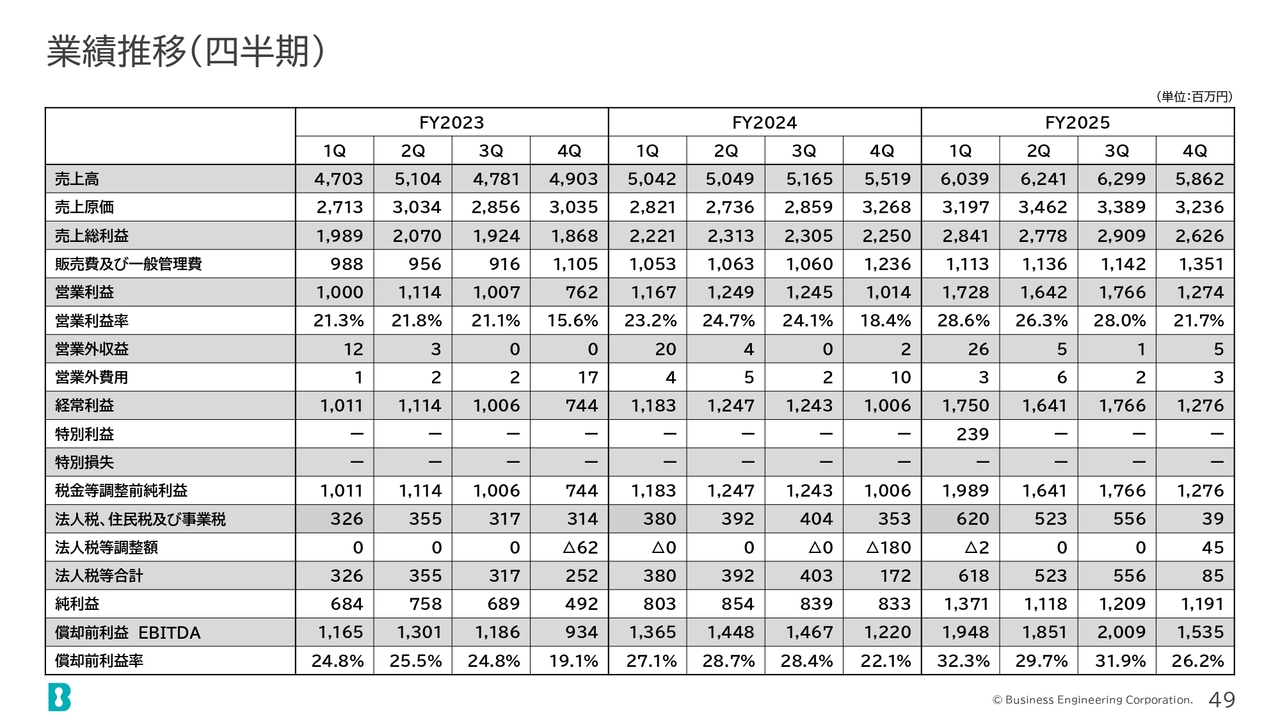

業績推移(四半期)

6章はデータブックとなっていますので割愛します。後ほどご覧ください。

統合報告書 2025のご案内

最後に、IR参考資料についてご案内します。2025年の統合報告書は、当社ホームページからダウンロード可能です。

インベスターズガイドのご案内

本日説明できなかった詳細な内容については、「インベスターズガイド」をご覧ください。こちらもホームページからダウンロードして参照いただけます。

以上でビジネスエンジニアリング株式会社の2026年3月期決算説明を終了します。ありがとうございました。

質疑応答(要旨)①

Q:2026年度の営業利益率が前期並み

新着ログ

「情報・通信業」のログ