2026年3月期決算説明

シグマクシスHD、営業利益・経常利益は計画通りに進捗し過去最高で着地 売上高は下期の外注減少等により未達

2026年3月期 通期決算説明

川澤琢也氏(以下、川澤):株式会社シグマクシス・ホールディングス執行役員CFOの川澤です。本日は2026年3月期の決算内容について、補足資料を一部抜粋してご説明します。

私はCFOとして決算説明会に臨むのは初めてですので、簡単に自己紹介します。

前職である三菱商事に在籍していた際、2008年の当社創業前から携わっており、2009年から約2年間は、経営企画担当として出向していました。その後、三菱商事を退職し、2024年7月に当社に合流して主に経営企画を担当しています。

2026年1月からCFO補佐を務め、4月に18年間CFOを務めた田端の後任としてCFOに就任しました。どうぞよろしくお願いします。

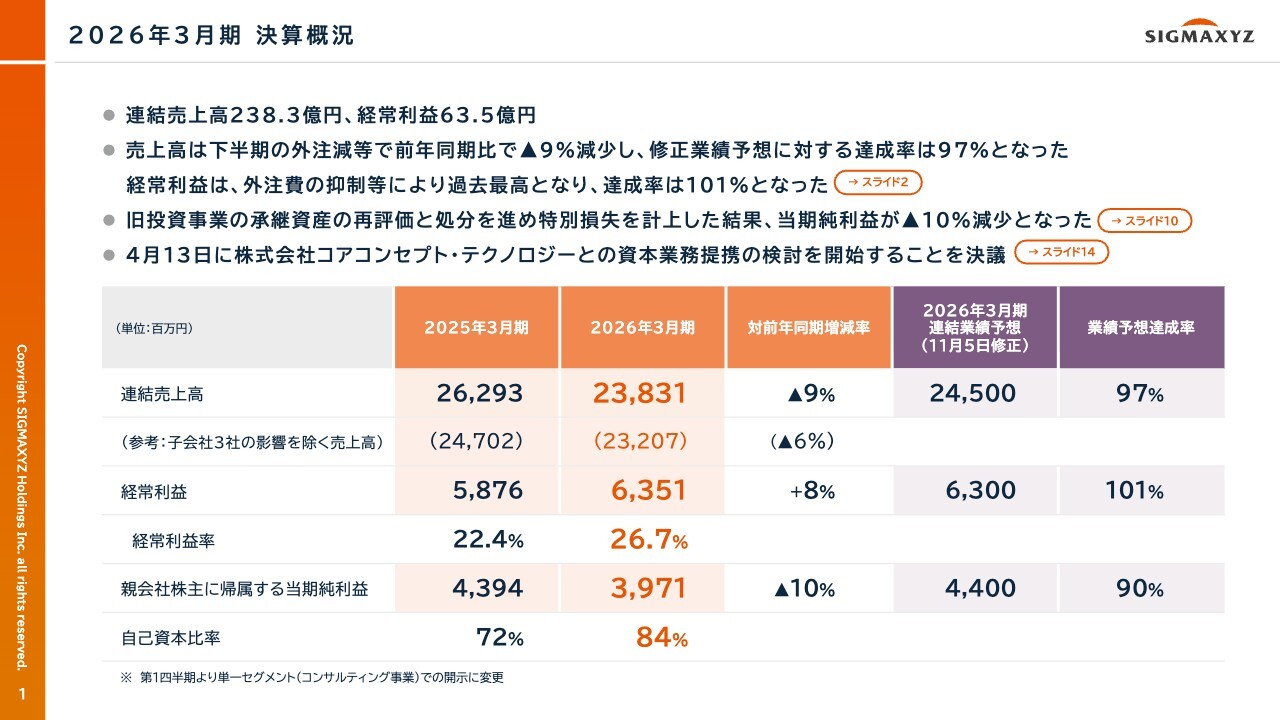

2026年3月期 決算概況

それでは、決算の概況をご報告します。当連結会計年度の連結売上高は前年同期比9パーセント減の238億3,100万円となりましたが、経常利益は前年同期比8パーセント増の63億5,100万円となり、過去最高を更新しました。

売上高の減少は下半期における外注の減少などが主な要因です。

一方、経常利益は外注費の抑制などにより増加し、通期の業績予想に対して達成率101パーセントとなりました。

親会社株主に帰属する当期純利益は、旧投資事業から承継した資産の再評価および処分を進め、特別損失を計上した結果、前年同期比10パーセント減の39億7,100万円となっています。

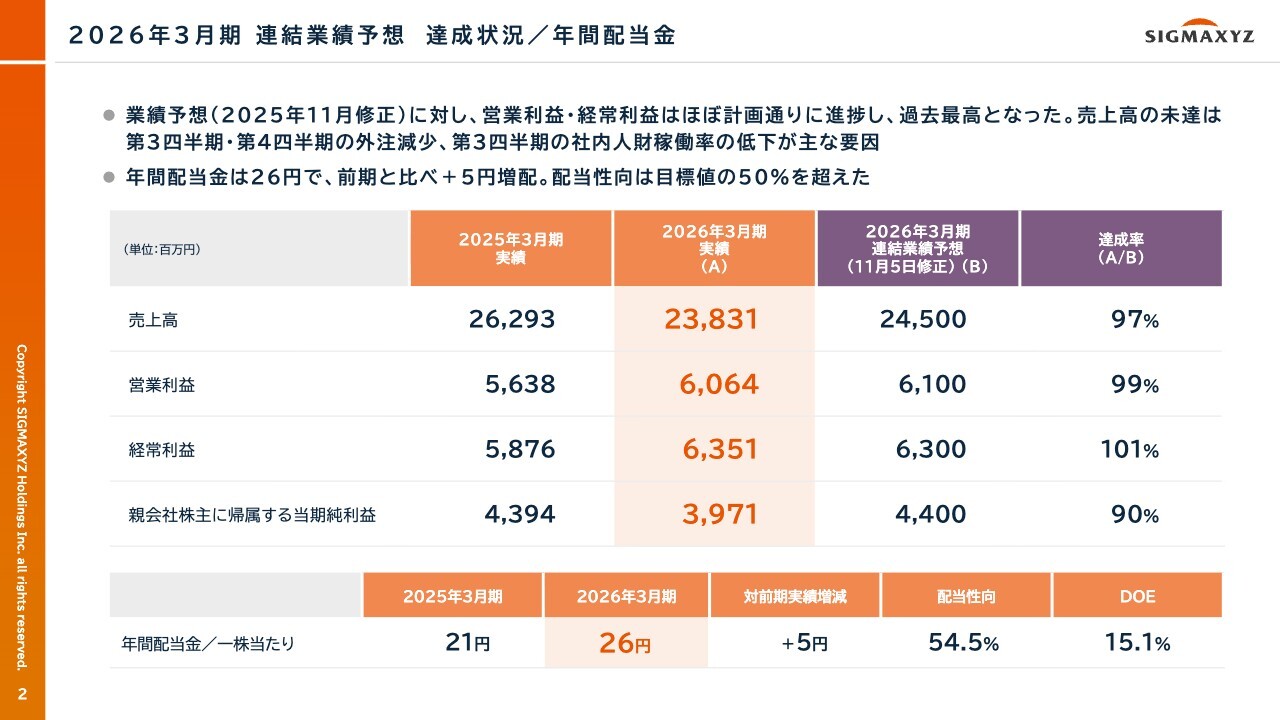

2026年3月期 連結業績予想 達成状況/年間配当金

通期の業績予想において売上高は未達となりましたが、営業利益および経常利益はほぼ計画どおりに進捗しました。

年間配当金は前期から5円増配し、1株当たり26円とします。これにより、目標としていた配当性向50パーセントを超える54.5パーセントとなりました。

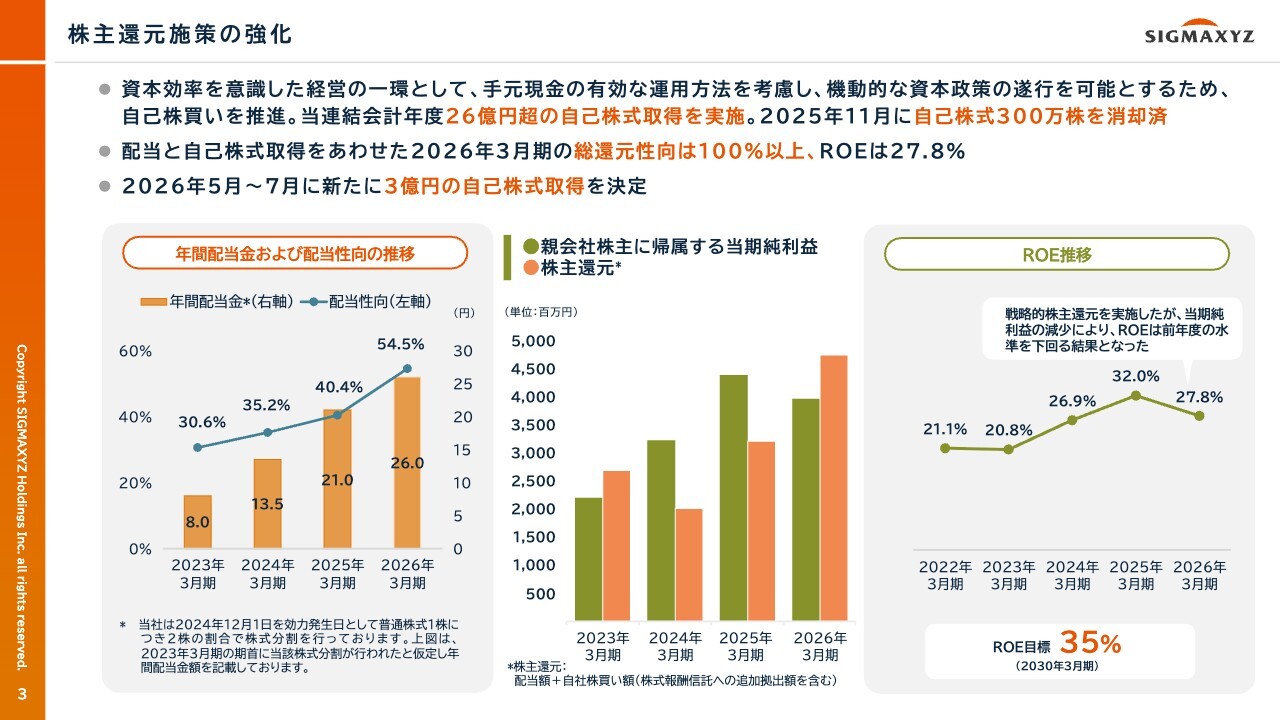

株主還元施策の強化

株主還元施策についてご説明します。

当連結会計年度では、26億円超の自己株式取得を実施し、昨年11月に自己株式300万株を消却しました。

配当と自己株式取得を合わせた総還元性向は100パーセントを超え、ROEは27.8パーセントとなりました。

当期純利益の減少により、ROEは前年度水準を下回っていますが、旧投資事業資産の整理による一時的な影響を含んでおり、本業は順調に推移しています。

新事業年度でも、2026年5月から7月にかけて、新たに3億円の自己株式取得を決定しており、機動的な資本政策を推進していきます。

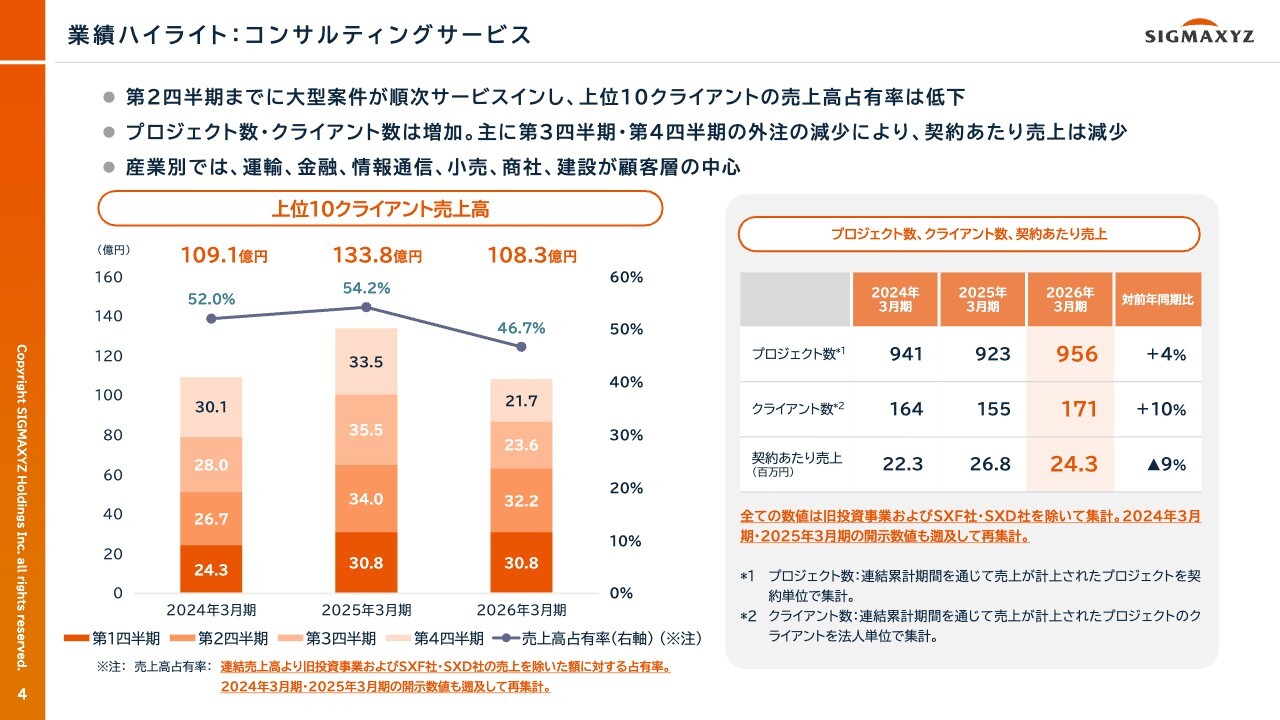

業績ハイライト:コンサルティングサービス

業績ハイライトです。

第2四半期までに大型案件が順次サービスインしたことに伴い、上位10クライアントの売上高占有率が低下しました。その中で、顧客ポートフォリオを戦略的に見直し、新規案件獲得に向けた提案活動を積極的に推進した結果、プロジェクト数およびクライアント数が増加しました。

外注の減少に伴い、契約あたり売上が減少しています。

2026年3月期 連結損益計算書

連結損益計算書です。

子会社3社が事業停止または連結対象外になったことや、大型案件の順次サービスインに伴う外注の減少により、売上高は前年比9パーセント減となりました。社内人財稼働率は通期平均ではターゲット水準を達成しており、第3四半期を底に回復傾向にあります。

一方で、外注費が前年比で4割減少した結果、売上原価は大きく減少し、前年比17パーセント減となりました。

また、全社費用のコントロールなどにより販管費も減少した結果、営業利益は過去最高の60億6,400万円となりました。

さらに、保有する投資有価証券に係る受取配当金や投資有価証券売却益などの営業外収益により、経常利益も過去最高の63億5,100万円を記録しました。

旧投資事業から承継した投資有価証券の再評価および売却を進めており、6億6,000万円の特別損失を計上した結果、親会社株主に帰属する当期純利益は前年比10パーセント減の39億7,100万円となりました。

なお、承継資産の投資残高は評価差額を含め第4四半期末時点で約29億円となりました。今後は市場の状況を見極めながら、早期売却を目指します。

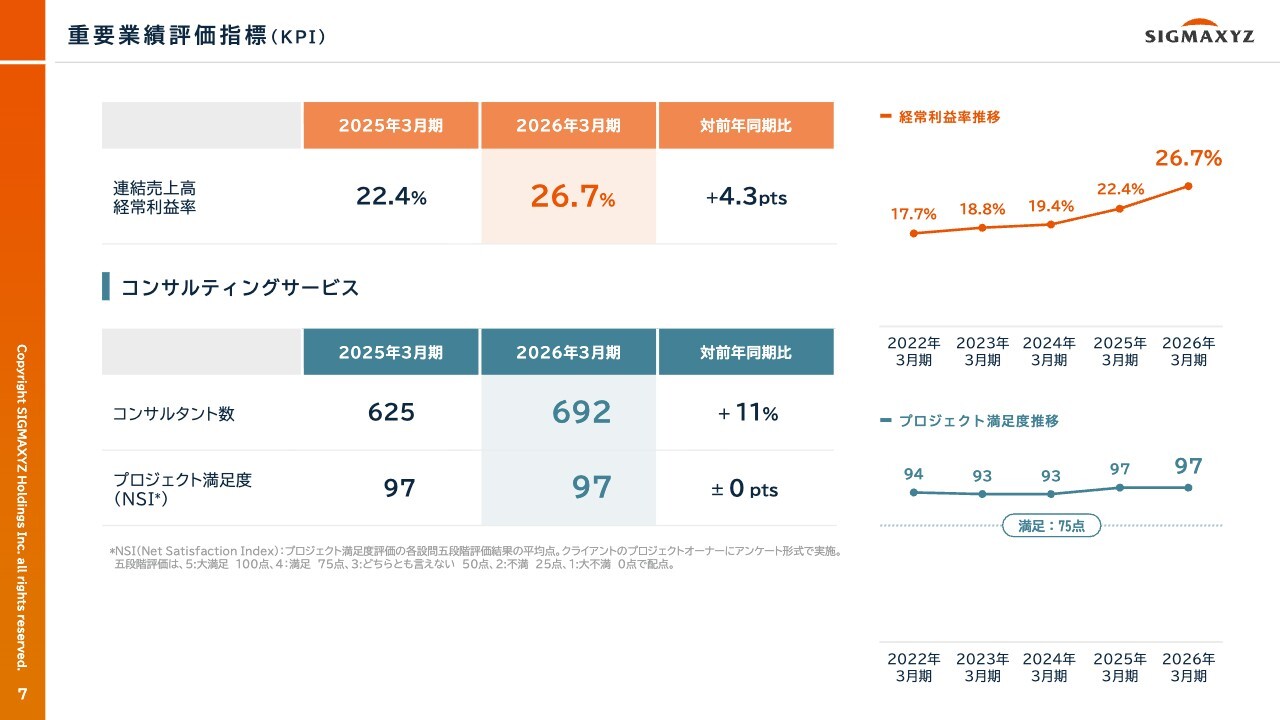

重要業績評価指標(KPI)

重要業績評価指標です。

連結売上高経常利益率は前年同期比で4.3ポイント上昇し、26.7パーセントとなりました。

コンサルタント数は2026年3月末時点で692名となり、前年同期比で11パーセント増加しています。

新事業年度では、引き続き質を重視した選考を継続し、経験者採用については前年度と同程度の採用を予定しています。

また、2027年4月入社の新卒採用については、80名程度を目標に採用活動を進めています。

デリバリー品質を示す指標であるプロジェクト満足度は97ポイントとなり、引き続き高い水準を維持しています。

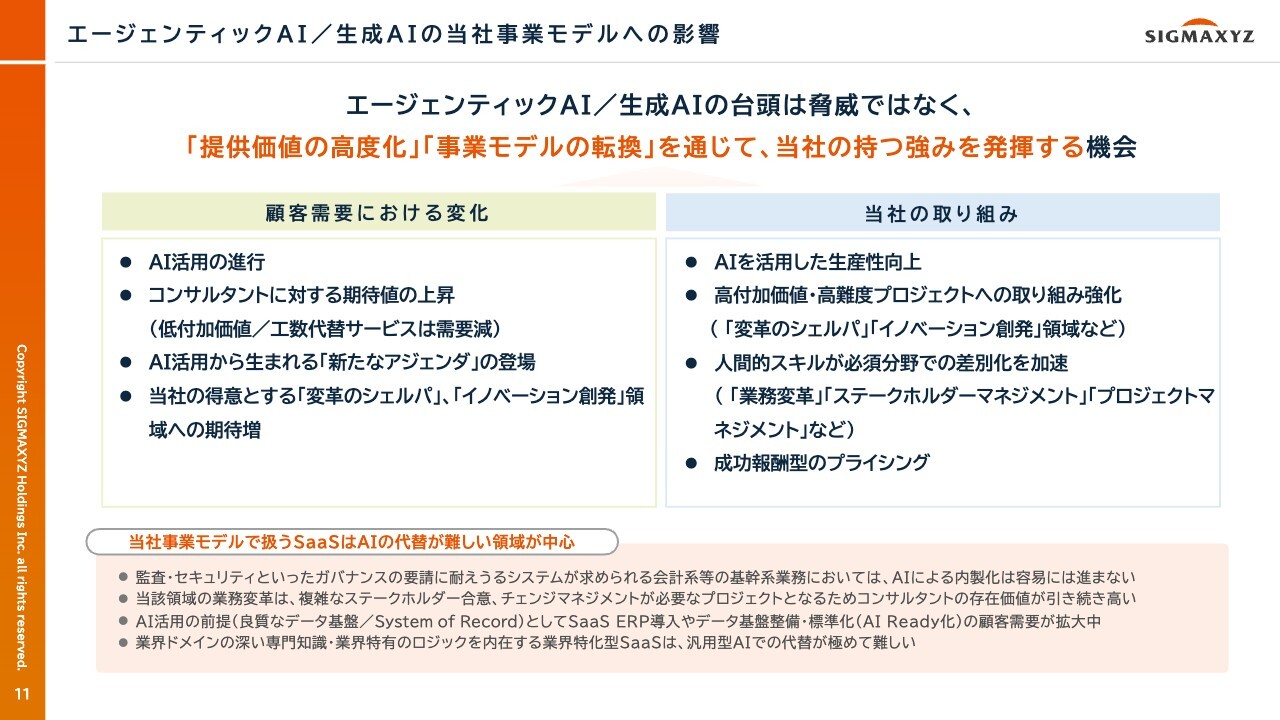

エージェンティックAI/生成AIの当社事業モデルへの影響

エージェンティックAIや生成AIが当社事業モデルに与える影響について、多くのご質問をいただいていますので、当社の見解をご説明します。

我々は、AIの台頭は当社事業にとって脅威ではなく、むしろ「提供価値の高度化」や「事業モデルの転換」を実現するための機会と捉えています。

お客さまの需要の変化により、コンサルタントへの期待値が上昇する中、高付加価値・高難度のプロジェクトへのニーズはますます高まると予想されます。

当社は、こうした環境変化を好機と捉え、徹底したAI活用による生産性向上に加え、成功報酬型のプライシングなど、新たな事業モデルの進化を推進していきます。

また、SaaSにおけるAIの影響についてもご説明します。当社事業モデルで取り扱っている会計系などの基幹系SaaSでは、監査やセキュリティといったガバナンスが高いレベルで求められるため、AIによる内製化は容易ではないと考えています。

BPRや企業内ステークホルダーマネジメントといった変革支援において、引き続きコンサルタントの存在価値が高い領域でもあります。

お客さま企業内でのAI活用の前提として、SaaS導入やデータ基盤整備などの需要が高まっていることから、AIの台頭により当社の強みを活かす機会がさらに拡大していくと認識し、取り組んでいきます。

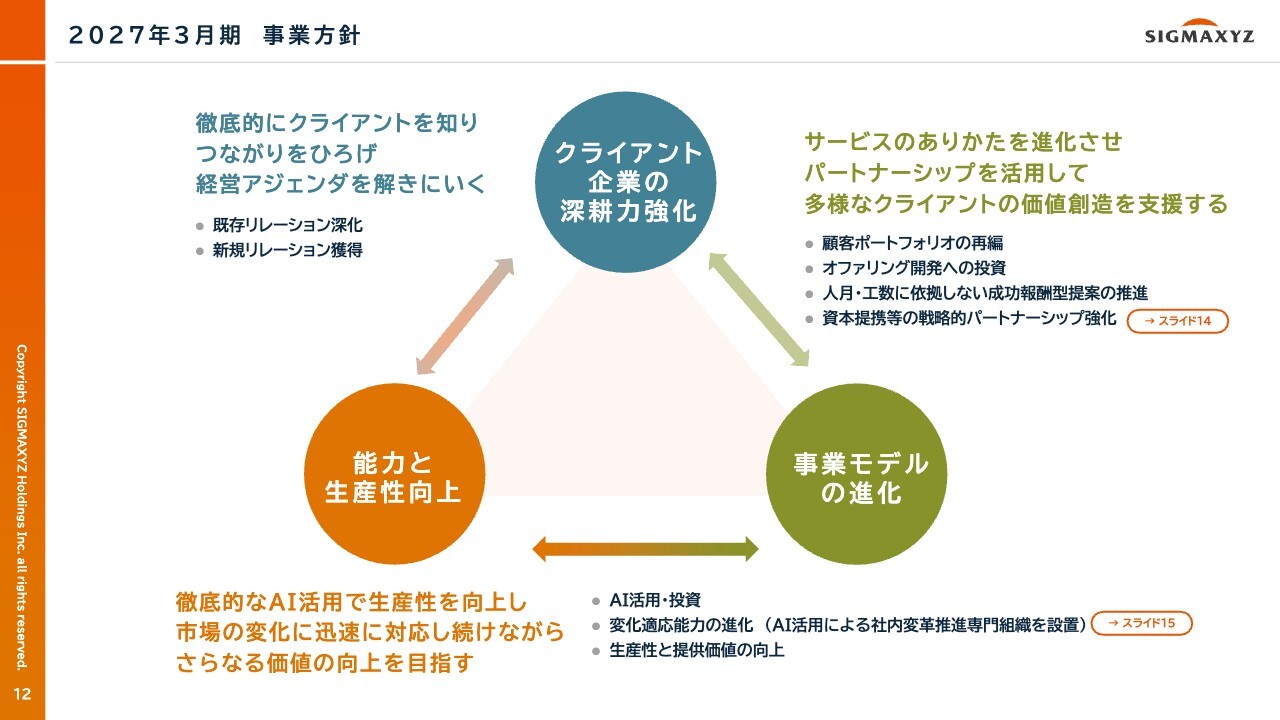

2027年3月期 事業方針

2027年3月期の事業方針と連結業績予想です。

まず事業方針については、クライアント企業の深耕力をさらに強化するとともに、当社事業モデルの進化、社内人財の能力および生産性の向上に取り組みます。そして、価値共創プロセスを着実に実行し、さらに進化させていきます。

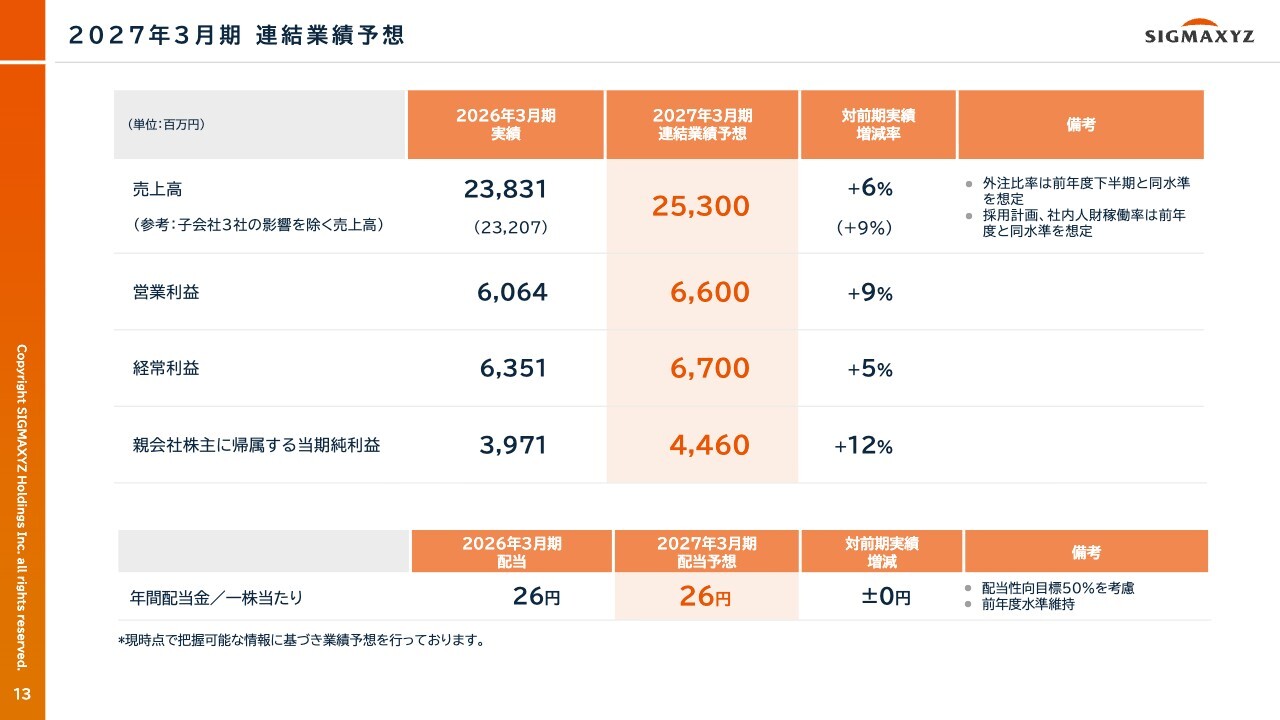

2027年3月期 連結業績予想

2027年3月期の連結業績予想は、売上高253億円、営業利益66億円、経常利益67億円、親会社株主に帰属する当期純利益44億6,000万円を見込んでいます。

本見通しでは、特定の大型案件に過度に依存せず、中堅規模の案件獲得を推進することを前提とし、売上高外注比率を前年度下半期と同水準の1割程度で想定した計画となっています。

稼働率と経験者採用数は前年度と同水準を想定しています。

また、さらなる成長に向けた布石として、AI活用や社内変革推進に向けて数億円規模の積極的な投資を予定しています。これにより販管費は増加する見通しですが、経常利益率は前年と同水準を維持する計画です。

配当予想については、配当性向目標50パーセントを考慮し、前年度水準を維持する26円を予定しています。

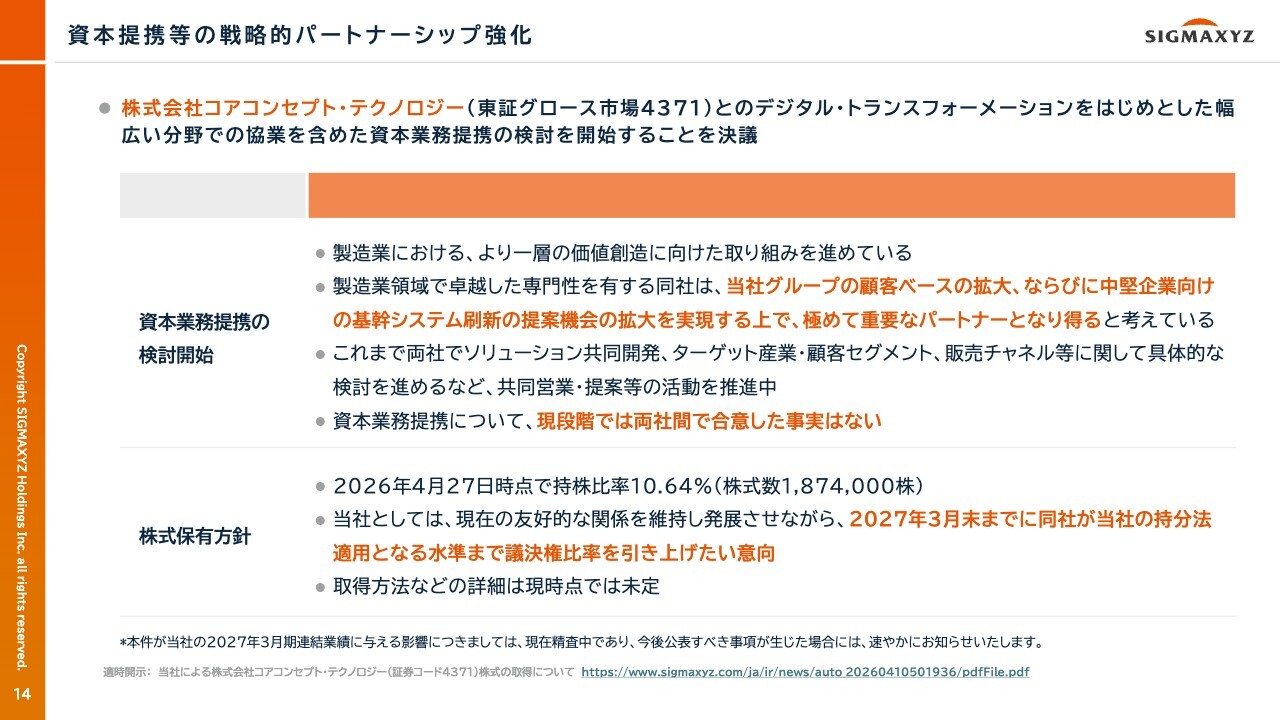

資本提携等の戦略的パートナーシップ強化

資本提携等の戦略的パートナーシップ強化の一環として、4月13日に当社取締役会で、株式会社コアコンセプト・テクノロジーとのデジタル・トランスフォーメーションをはじめとした幅広い分野での協業を含めた資本業務提携の検討を開始することを決議しました。

製造業領域で卓越した専門性を有する同社は、当社グループの顧客ベースの拡大や、中堅企業向けの基幹システム刷新の提案機会の拡大を実現する上で、極めて重要なパートナーとなり得ると考えています。

当社としては、現在の友好的な関係を維持し発展させながら、2027年3月末までに同社が当社の持分法適用となる水準まで議決権比率を引き上げたい意向です。

現在、両社で協業に関して検討を進めており、共同営業や提案等の活動を推進中ですが、本日時点で資本業務提携について両社間で合意に至った事実はありません。

補足資料の後半では、商船三井グループや三井住友信託銀行をはじめとするお客さまから開示のご承諾をいただいた最近のプロジェクト事例を多数ご紹介しています。

いずれも当社の強みであるプロジェクトマネジメント力やデジタル・トランスフォーメーションの知見を活かした取り組みとなっているため、ぜひご覧ください。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:稼働率と2026年度のパイプラインの

新着ログ

「サービス業」のログ