提供:株式会社シグマクシス・ホールディングス 2026年3月期第2四半期決算説明

【QAあり】シグマクシスHD、業績予想を修正も配当は維持 株主還元強化で自己株取得を上限18億円に増額、総還元性向100%超へ

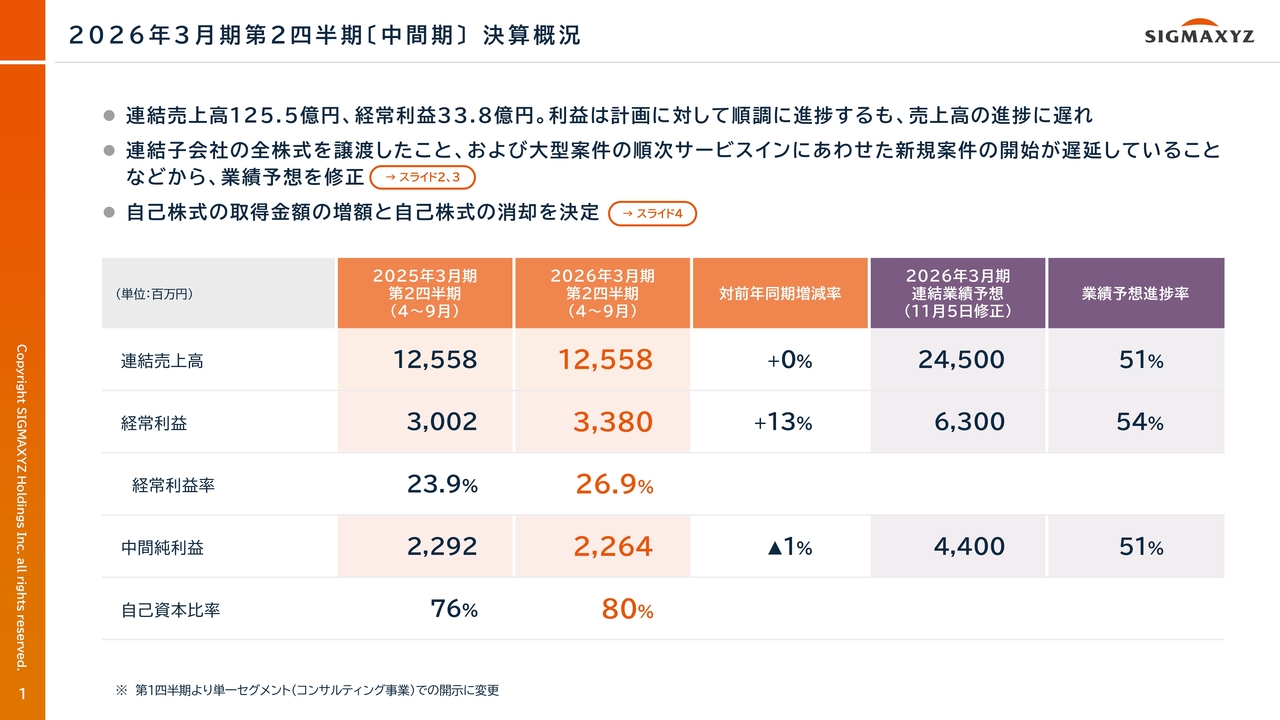

2026年3月期第2四半期〔中間期〕 決算概況

田端信也氏(以下、田端):株式会社シグマクシス・ホールディングス、代表取締役CFOの田端です。2026年3月期第2四半期、中間期の決算内容についてご説明します。

まず、決算の概況をご報告します。連結売上高は125億5,800万円、経常利益は33億8,000万円となりました。利益は計画に対して順調に進捗する一方、売上の進捗は遅れています。このため、本日の決算発表にあわせて、通期業績予想の修正、自己株式取得金額の増額、そして自己株式の消却を発表しましたので、ご説明します。

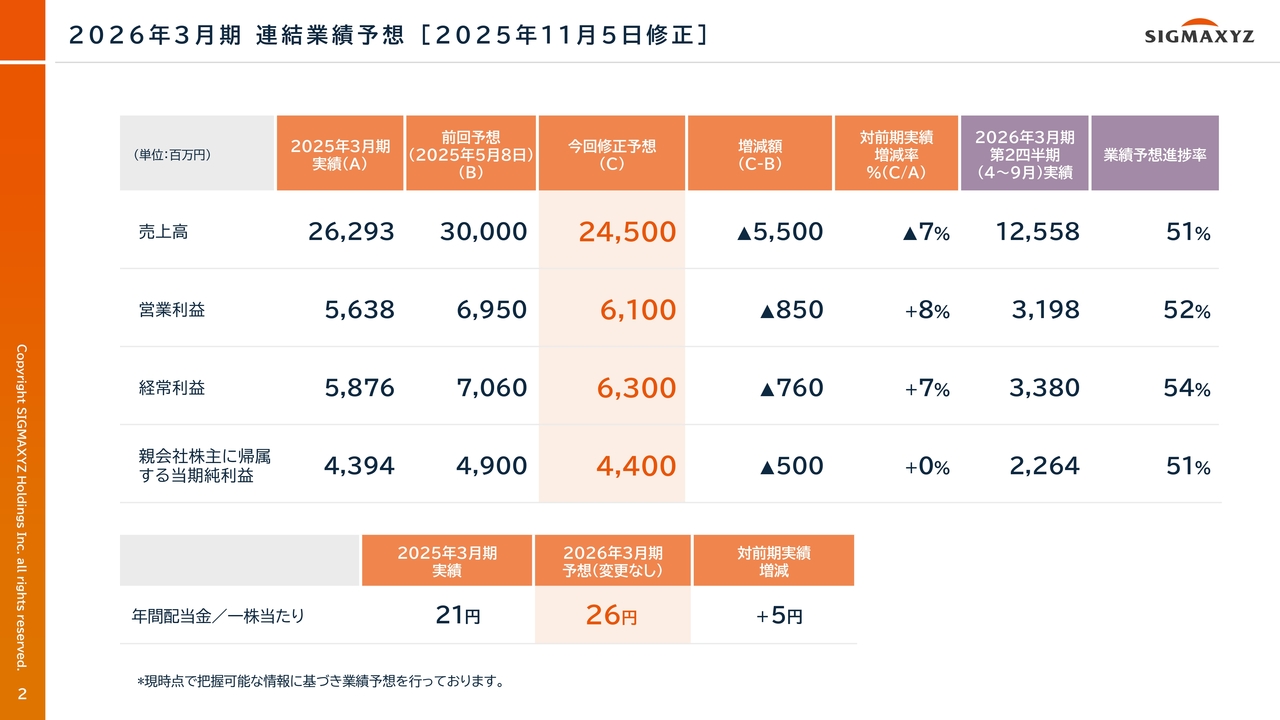

2026年3月期 連結業績予想 [2025年11月5日修正]

通期業績予想の修正内容です。売上高は300億円から245億円へ、営業利益は69億5,000万円から61億円へ、経常利益は70億6,000万円から63億円へ、親会社株主に帰属する当期純利益は49億円から44億円へ、それぞれ修正しました。

配当金予想は変更なく、1株当たり26円を予定しています。

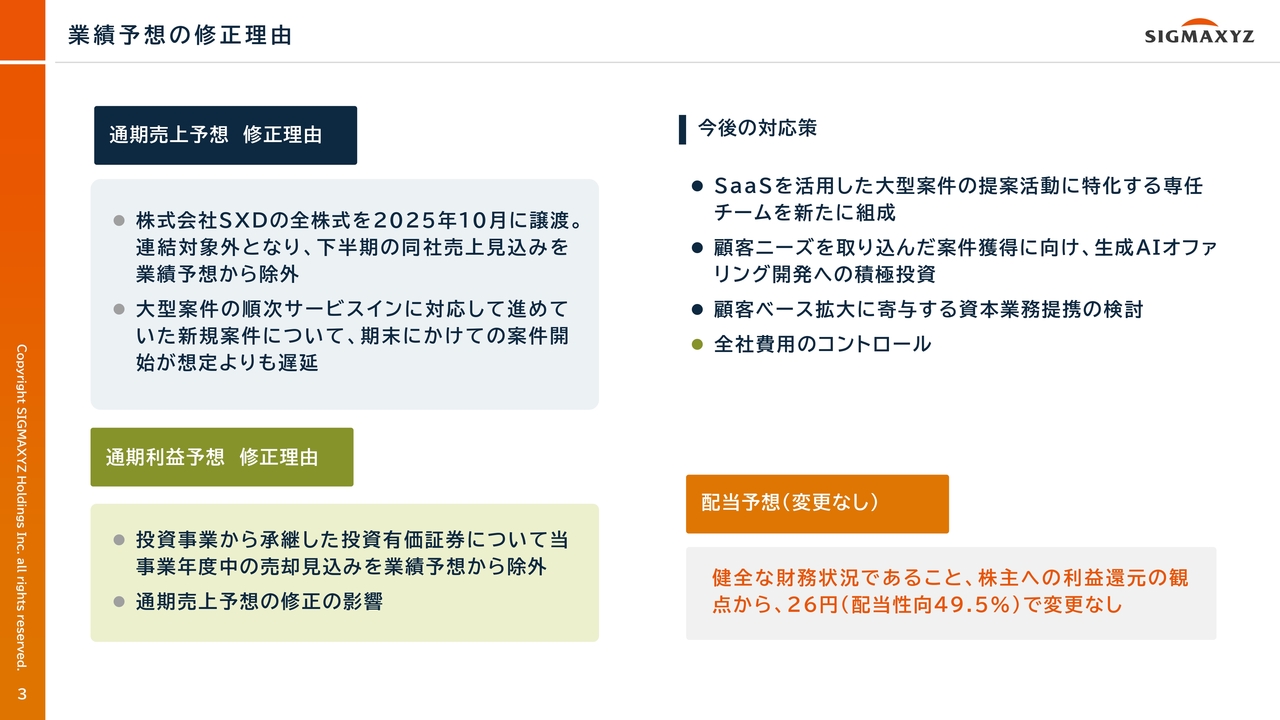

業績予想の修正理由

業績予想の修正理由です。まず、売上予想についてご説明します。当社連結子会社で企業向けシステム調達などを手がける株式会社SXDが連結対象外となったため、同社の売上分である約10億円を見込みから除外しました。また、期末にかけて新規案件の開始が遅延しており、売上高は前回発表予想を下回る見込みです。

中間期の利益は計画に対して順調に進捗しました。しかし、投資事業からの承継資産の売却見込みを除外したことや、売上予想の下方修正により、利益も前回発表予想を下回る見込みです。

新規案件の開始遅延は、提案活動を担う人財が高難易度・高付加価値の大型プロジェクトデリバリーへの関与度を高めていたことが要因です。現在は、案件の順次サービスインにより、提案活動とデリバリーの平準化が進んでいます。

今後は、新たに組成したSaaSを活用した大型案件の提案活動に特化する専任チームの設置、生成AIオファリング開発への積極的な投資、顧客ベース拡大に向けた資本業務提携の検討などを通じて、新規案件の開始を推進していきます。

なお、配当予想については、健全な財務状況と株主のみなさまへの利益還元の観点から、1株当たり26円で変更ありません。

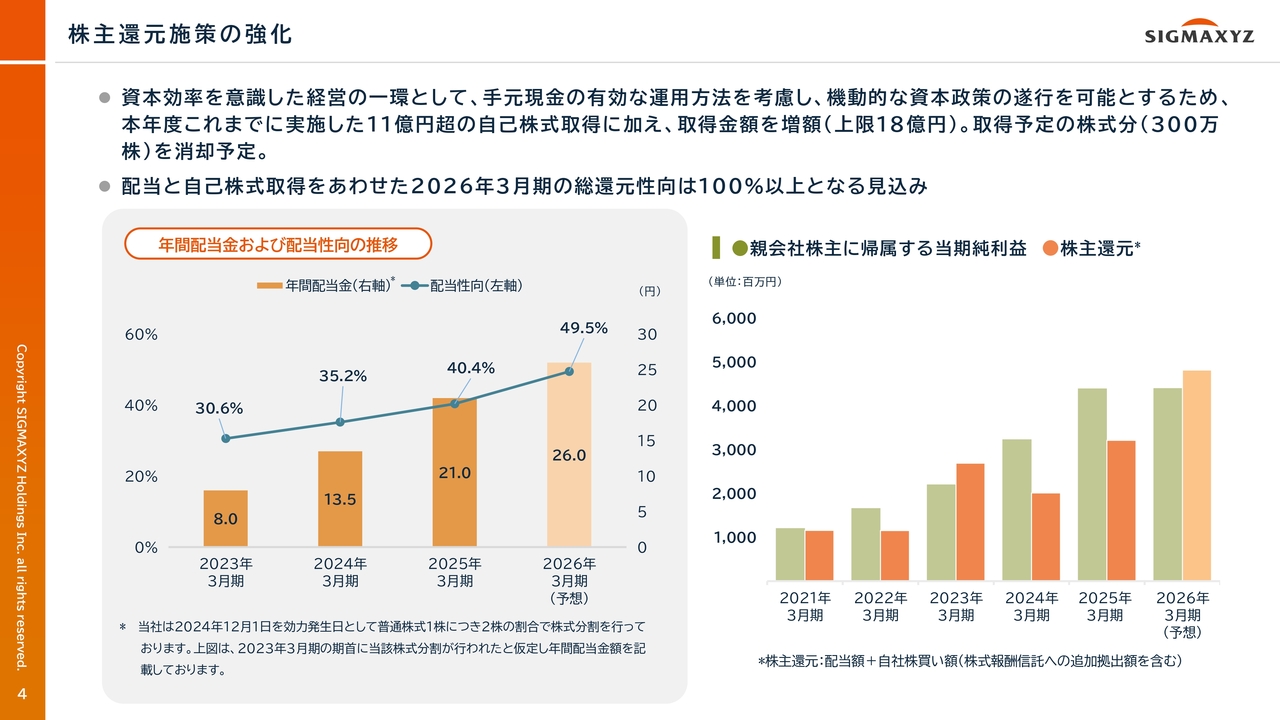

株主還元施策の強化

株主還元施策の強化についてです。資本効率を意識した経営の一環として、手元の現金を活用し、自己株式の取得金額を18億円増額するとともに、取得予定の自己株式300万株を消却することを決定しました。配当予想は年26円で変更ありません。これらの施策により、今期の総還元性向は100パーセント以上となる見込みです。

引き続き、社員・株主・社会へのバランスの取れた価値還元を継続的に実施します。そのために、中長期的な持続的成長への投資と、リスクを許容できる株主資本の適正な水準の保持を基本方針とした株主還元施策を行っていきます。

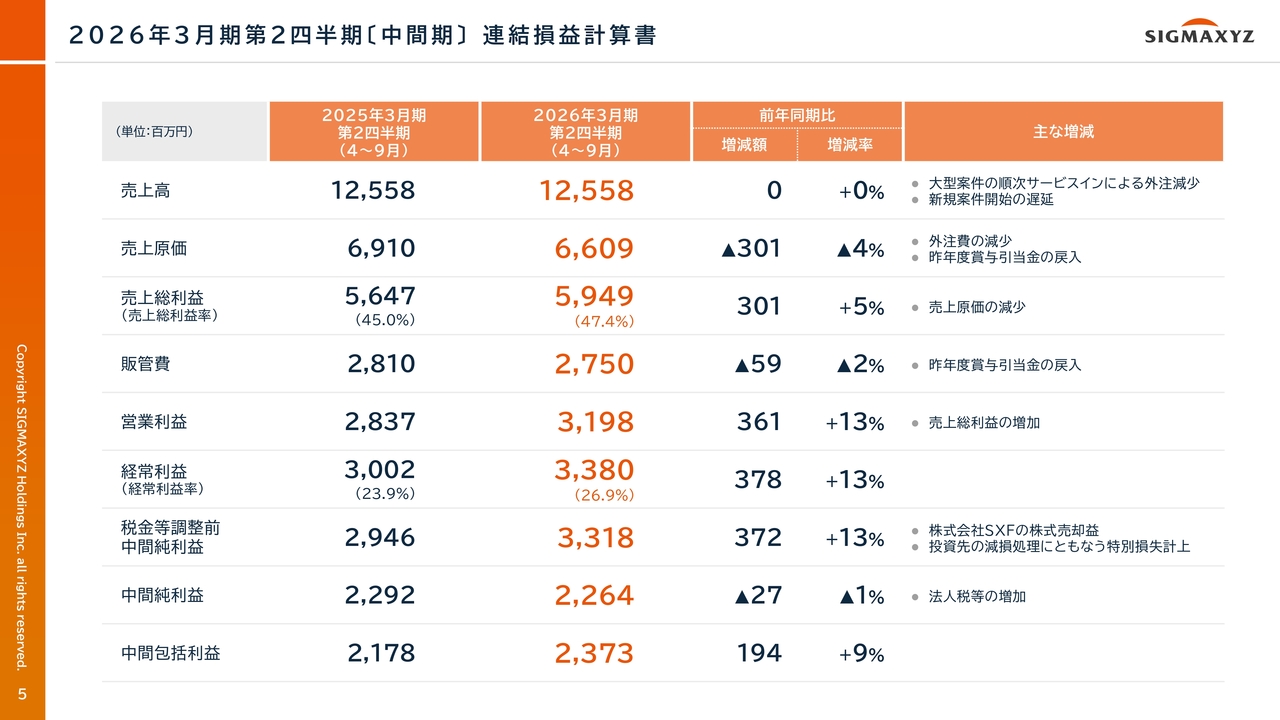

2026年3月期第2四半期〔中間期〕 連結損益計算書

連結損益計算書です。売上高は前年同期比で横ばいですが、外注費の減少や昨年度の賞与引当金の戻入により売上原価が減少し、売上総利益率は45パーセントから47.4パーセントに改善しました。

販管費も戻入や全社費用のコントロールにより抑制され、営業利益と経常利益はともに前年同期比13パーセント増となりました。一方、中間純利益は法人税等の増加により、前年同期比で1パーセントの微減となっています。

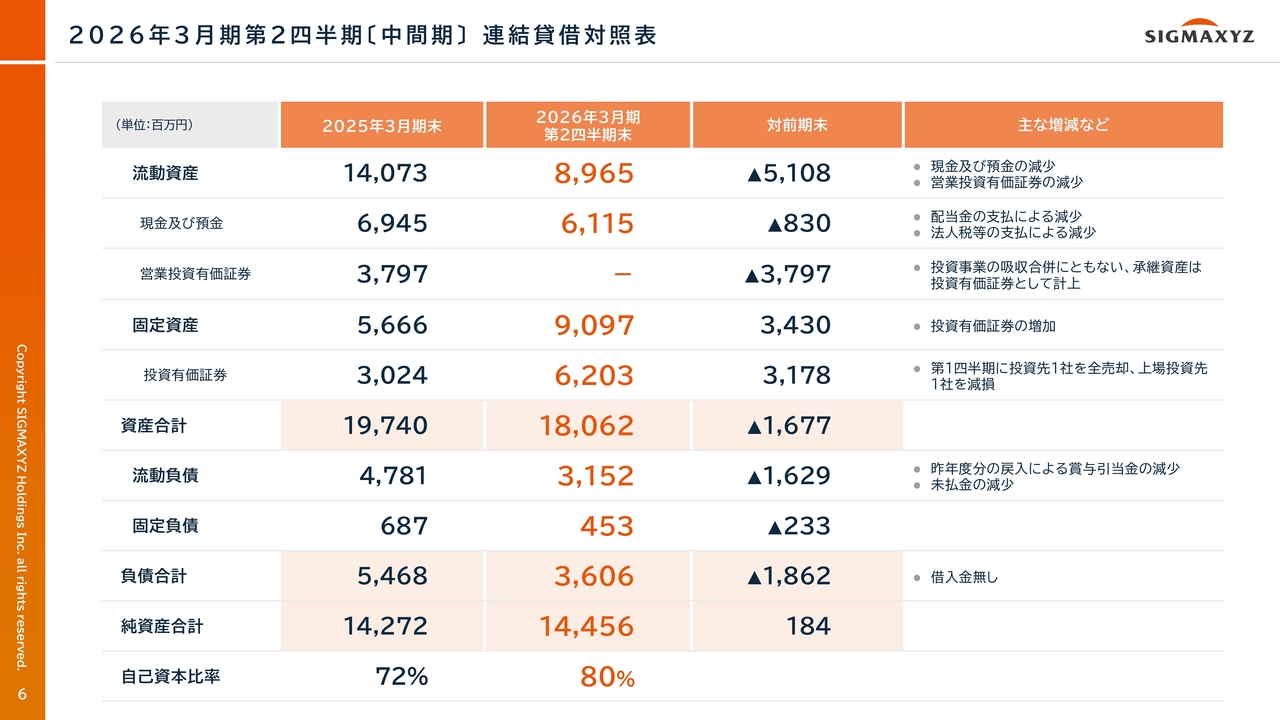

2026年3月期第2四半期〔中間期〕 連結貸借対照表

連結貸借対照表です。総資産は180億6,200万円となりました。現金及び預金は配当金や法人税の支払いにより減少し、61億1,500万円となっています。

投資事業の吸収合併に伴い、承継資産は今年度より投資有価証券として計上しています。前四半期には1社の株式を全売却し、上場投資先1社を減損処理しましたが、当第2四半期においては、売却等はありませんでした。

負債の合計は36億600万円となり、前連結会計年度末比で18億6,200万円減少しました。主な要因は、未払金の減少と、昨年度分の戻入に伴う賞与引当金の減少です。なお、借入金はありません。

自己資本比率は80パーセントと高水準を維持しています。市場環境や資本効率などを考慮した結果、自己株式の取得額を増額することを決定しました。今後も適切なタイミングで株主還元を実施していきます。

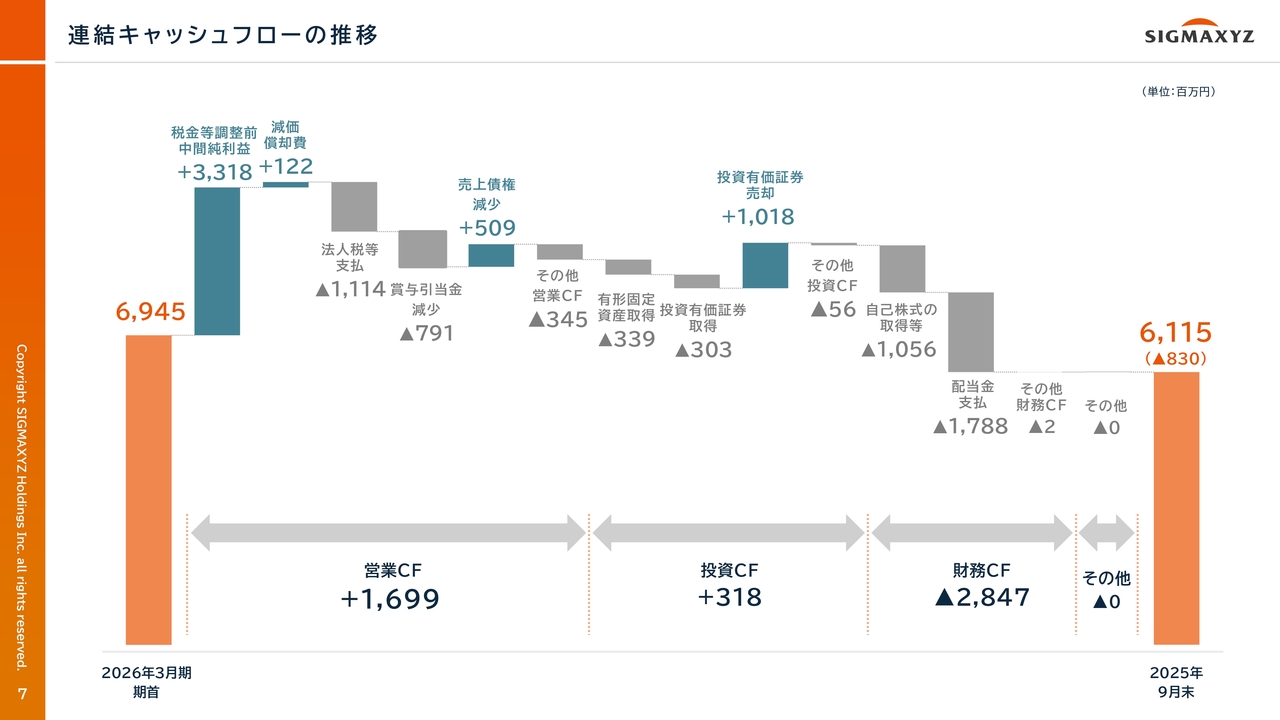

連結キャッシュフローの推移

連結キャッシュ・フローの推移です。利益が増加した一方で、配当金や自己株式の取得、法人税等の支払いに伴い現金が減少し、残高は前期末より8億3,000万円の減少となりました。

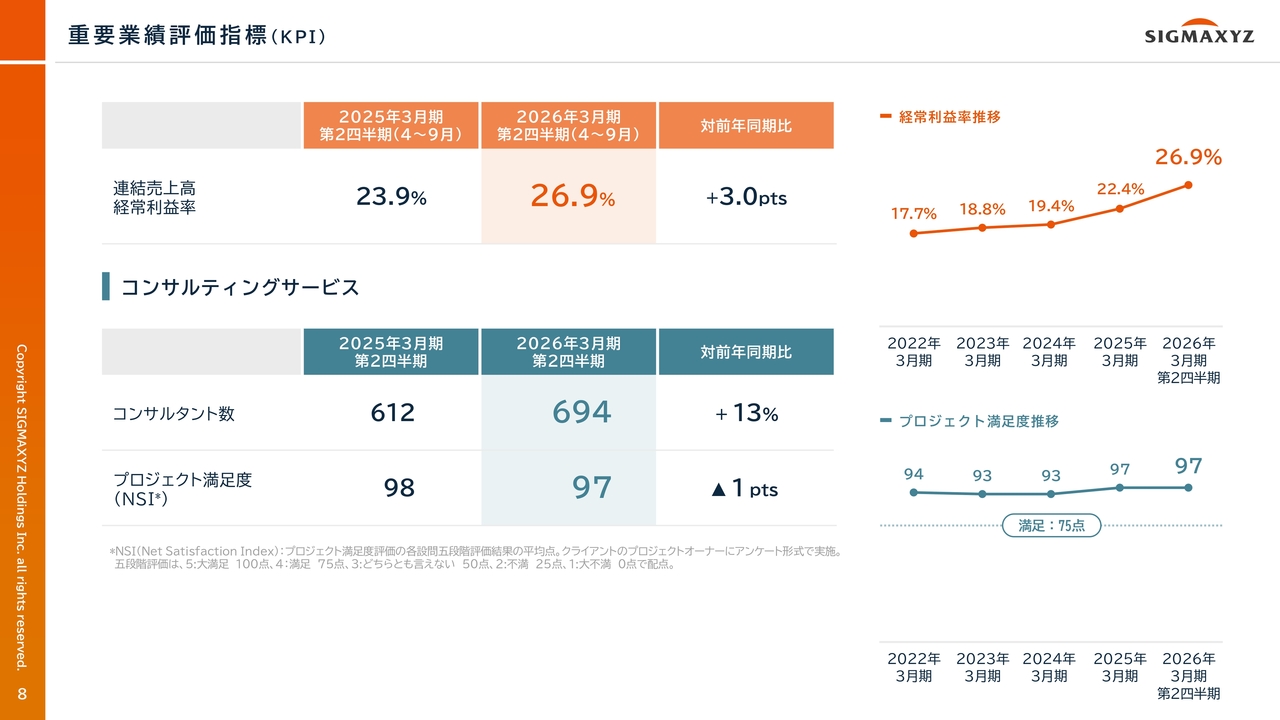

重要業績評価指標(KPI)

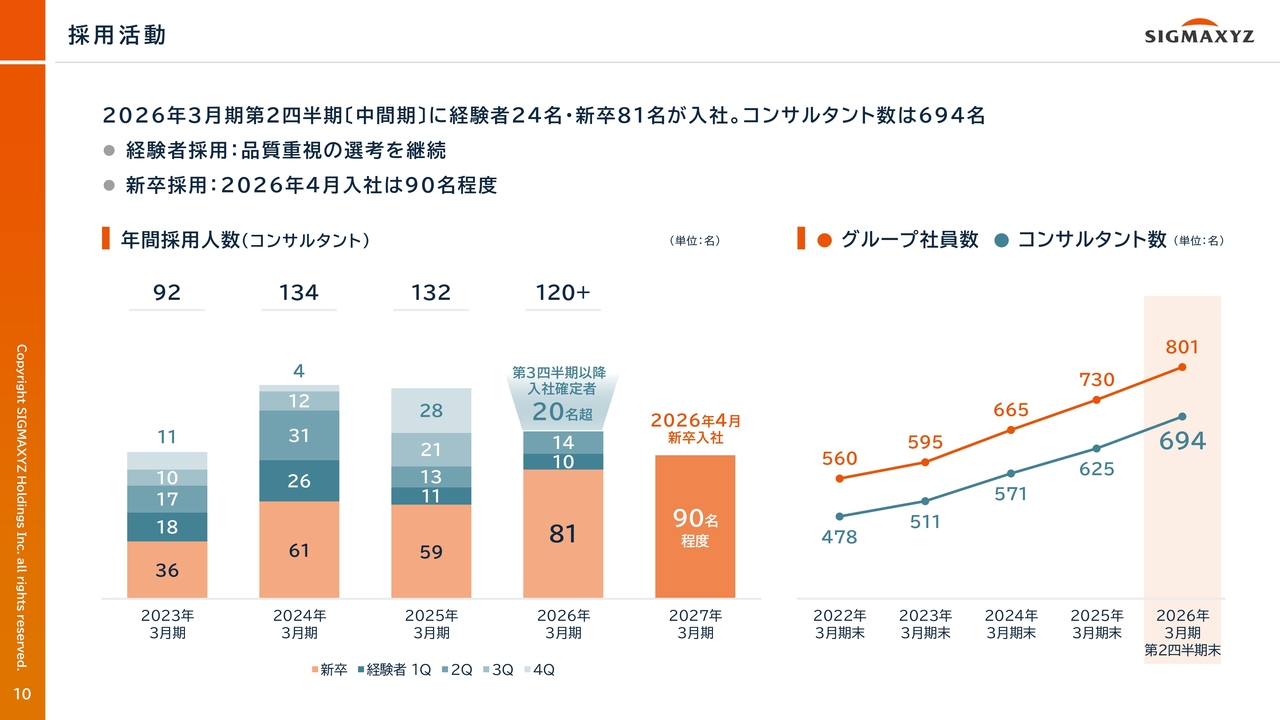

重要業績評価指標についてです。売上総利益の増加と販管費の抑制が寄与し、連結売上高経常利益率は前年同期から3ポイント上昇し、26.9パーセントとなりました。コンサルタント数は694名で、前年同期から13パーセント増加しました。

デリバリー品質の指標であるプロジェクト満足度は、97ポイントと高水準を維持しています。

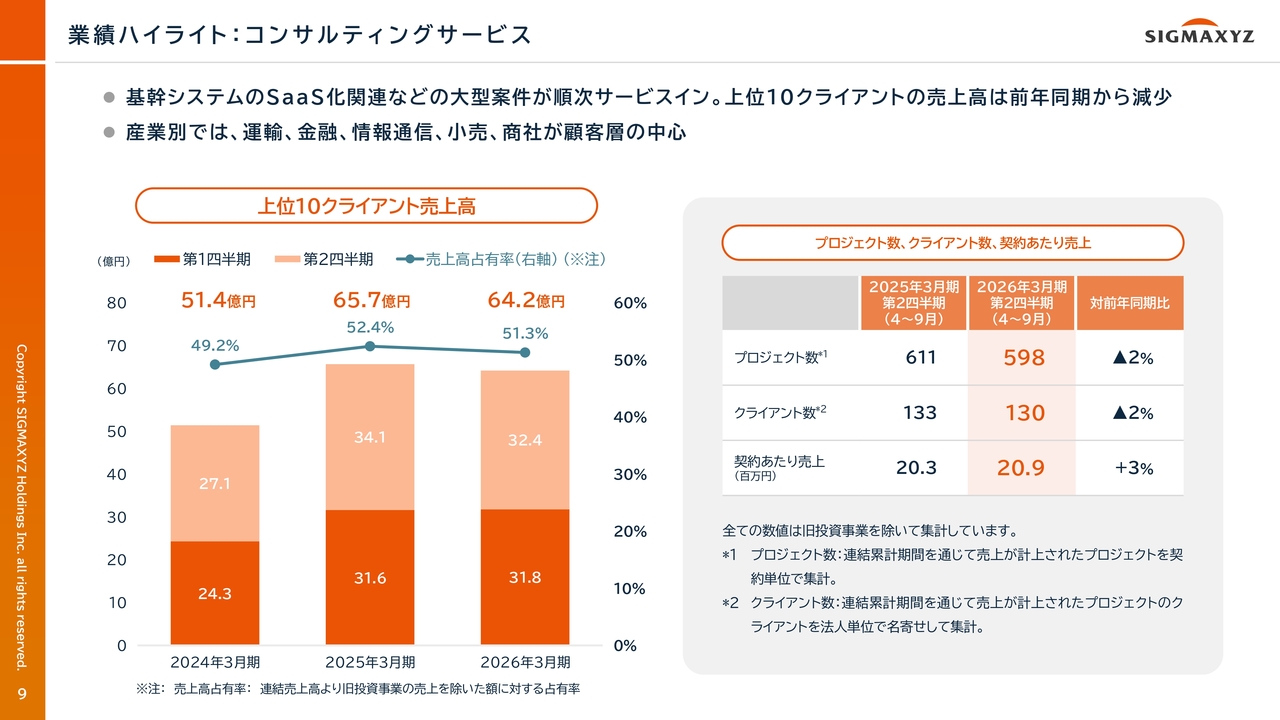

業績ハイライト:コンサルティングサービス

業績のハイライトです。コンサルティングサービスでは、基幹システムのSaaS化を中心とする大型案件が順次サービスインしていますが、上位10クライアントの売上高は前年同期比で減少しています。産業別では、運輸、金融、情報通信、小売、商社が中心となっています。

提案活動を担う人財が高難易度・高付加価値の大型プロジェクトデリバリーへの関与を高めていた影響で、プロジェクト数・クライアント数は前年同期比でそれぞれ2パーセント減少しました。

契約あたりの売上は前年同期比3パーセント増の2,090万円となりました。今後は、特定のお客さまとの取引をバランスよく管理しながら、新規顧客の開拓やプロジェクトの拡大を進めていきます。

採用活動

採用活動についてです。上半期には経験者24名、新卒81名が入社しました。新卒社員は順次稼働を開始しています。さらに第3四半期以降、現時点で20名を超える経験者の入社が決定しています。

新卒については、2026年4月入社で90名程度を目標に採用活動を進めています。引き続き、品質を重視した採用を継続していきます。

生成AIを活用したシステム保守サービス高度化のご支援

補足資料には、お客さまに開示のご承諾をいただいた最近のプロジェクト事例を掲載しています。12ページでは株式会社インテックさまにおける生成AIを活用したシステム保守サービス高度化のご支援事例を紹介しています。

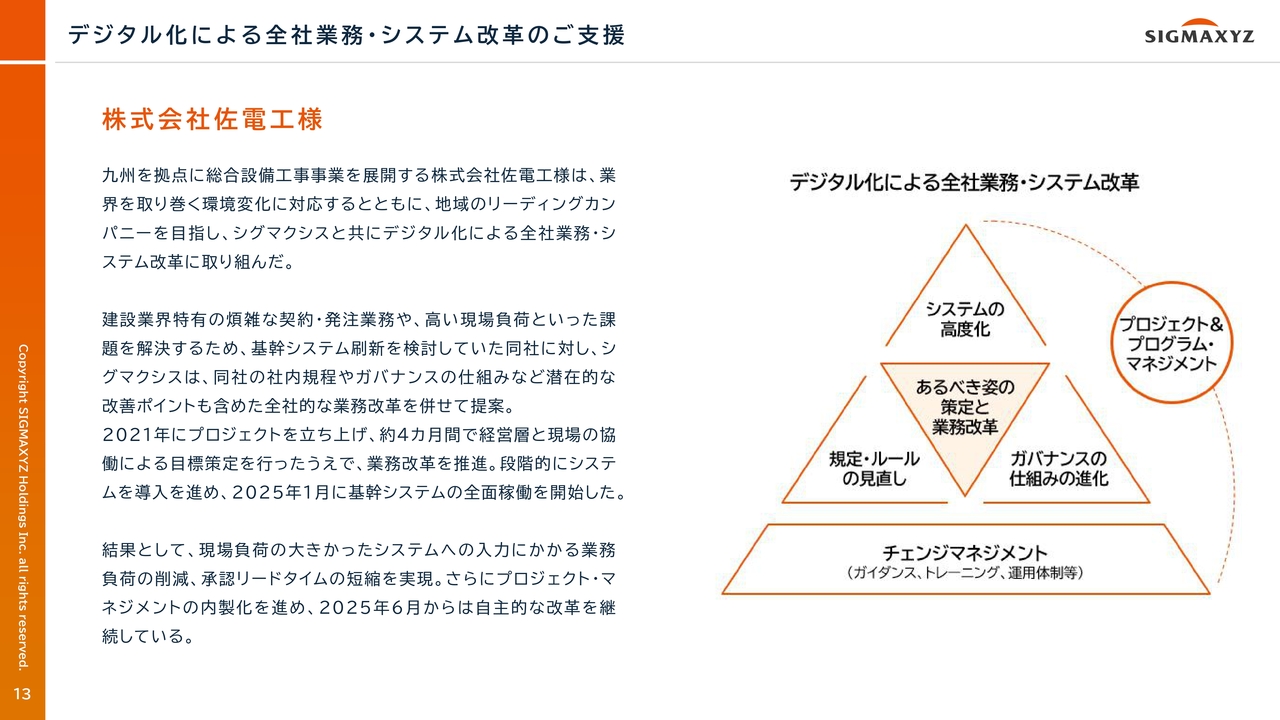

デジタル化による全社業務・システム改革のご支援

13ページでは、株式会社佐電工さまにおけるデジタル化による全社業務・システム改革のご支援事例を紹介しています。

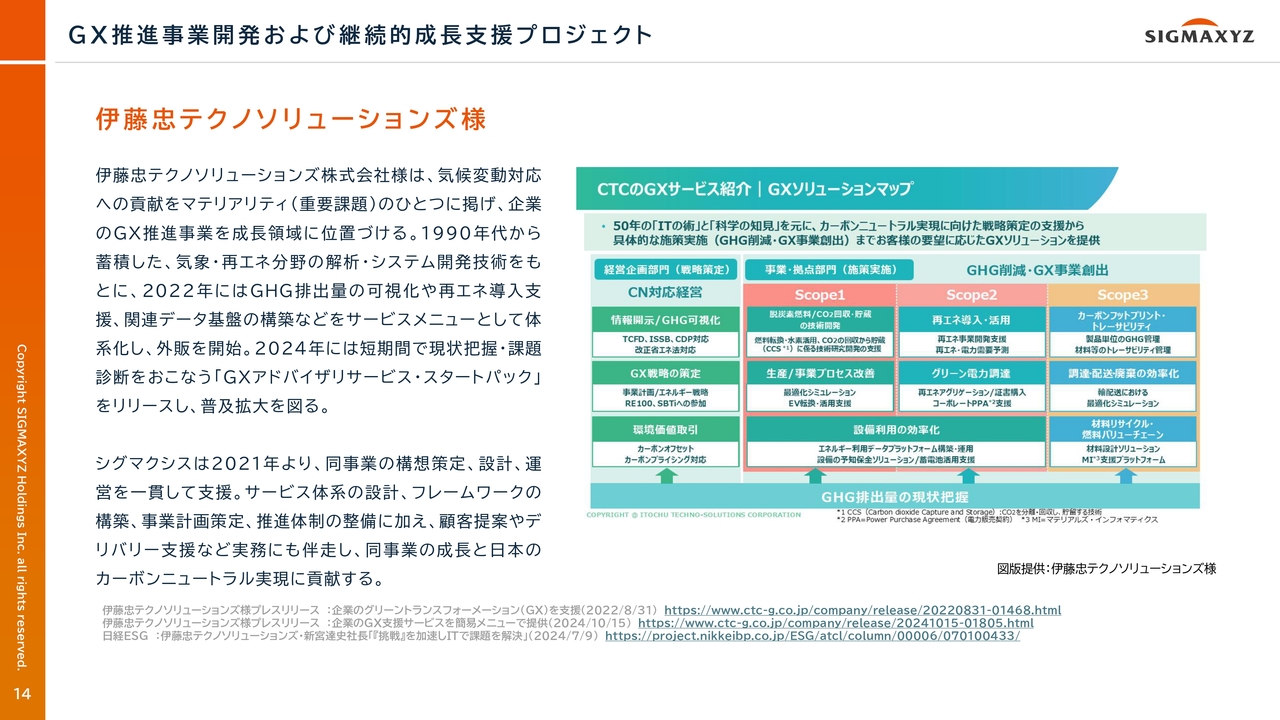

GX推進事業開発および継続的成長支援プロジェクト

14ページでは、伊藤忠テクノソリューションズ株式会社さまのGX推進事業開発と継続的成長支援プロジェクトの事例を紹介しています。

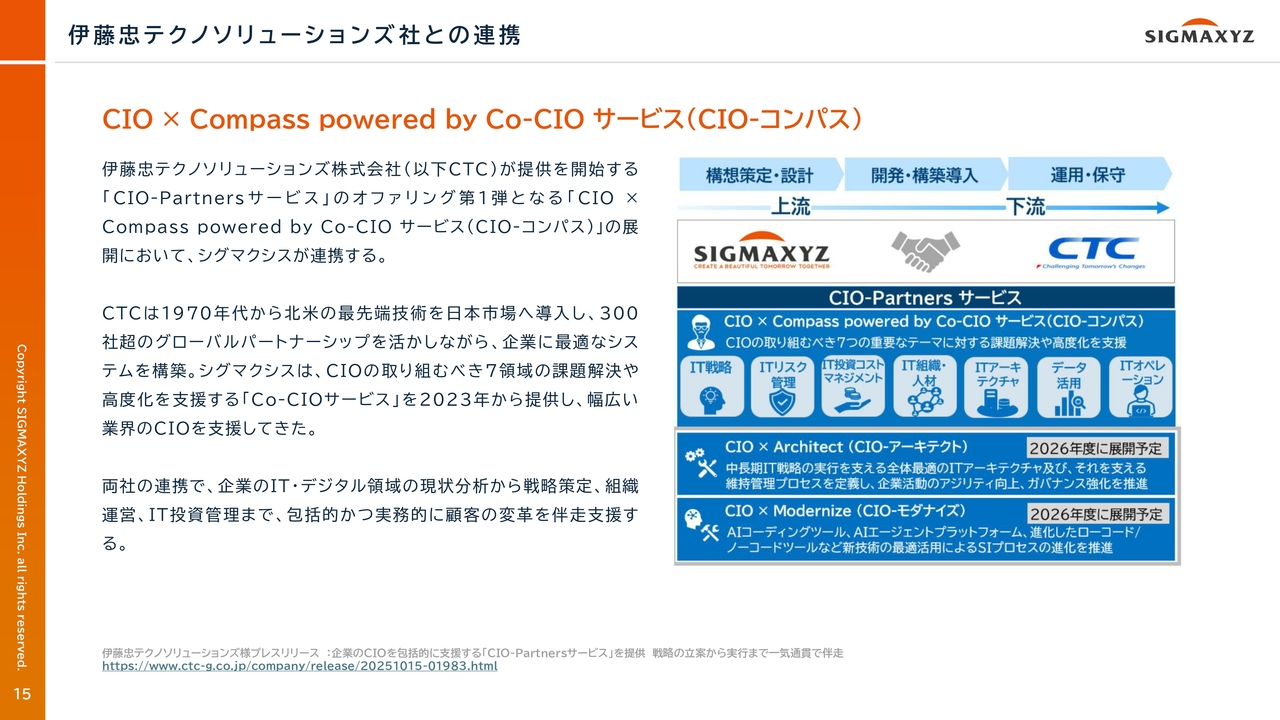

伊藤忠テクノソリューションズ社との連携

15ページでは、新たな連携として発表された「CIO × Compass powered by Co-CIO サービス(CIO-コンパス)」をご紹介しています。

お客様事例発信強化

お客さま事例の情報発信強化にも取り組んでいます。

各分野のプロフェッショナルによる情報発信(2025年度上半期 主なセミナー登壇)

当社プロフェッショナルによる情報発信についても掲載しています。ぜひご一読ください。

以上で私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:通期売上高の下方修正の

新着ログ

「サービス業」のログ