2026年3月期決算説明

MUSCAT GROUP、売上高+38.3%増収 一時費用を一括計上し再成長フェーズへ、2027年3月期の営業黒字化を見込む

Who We Are

大久保遼(以下、大久保):株式会社MUSCAT GROUP代表取締役の大久保です。2026年3月期通期決算説明および事業計画と成長可能性に関する資料についてご説明します。よろしくお願いします。

我々はブランドプロデュースカンパニーのMUSCAT GROUPです。我々の考えるブランドプロデュースは「ニッチトップ戦略」に紐づいています。飽和・成熟したマス市場の中に潜むニッチで多様な成長ニーズに対して、新しい売り方や商品の届け方で応える戦略を掲げています。

我々の考えるブランドプロデュースを通じて、成熟した市場における成長を創出し、新たな価値循環・付加価値を生み出すことを目標としています。

マス市場に依存しない新しい消費者向けのビジネスモデルでは、新規ブランドの開発だけでなく、M&Aや買収後の事業の再成長、さらには既存事業をリブランディングして付加価値を向上させるといった幅広い事業展開が考えられます。

このような事業の展開の中で、最終的には消費者や生活者一人ひとりの明日を少し楽しくする変化を生み出す事業を展開していきたいと考えています。そのために我々は、「Difference for the Future」(未来に向かって違いを生み出す)というミッションを掲げています。

あらためて、「ブランドプロデュースカンパニーのMUSCAT GROUP」をみなさまに覚えていただければと思います。

MUSCAT GROUPのブランドプロデュースを支える3つの力

MUSCAT GROUPのブランドプロデュースを支える3つの力をご紹介します。マス市場が飽和した今、特に先進国市場では、勝ち筋は「みんなに広く」ではなく「響く人に、正しく・深く・売る」ニッチなニーズに応えるブランドプロデュース力が求められています。

当社はこのような新しい市場や消費者行動に対応するため、再現性のある3つの力を有しています。1つ目は「新しいブランドを創り出す力」です。熱量のあるニッチを新たなカテゴリとして展開しています。例えば、当社のブランド「MiiS」では、オーラル美容という新しいカテゴリを創出し、成長を遂げています。

2つ目に、M&Aにおいて「ブランドを再生する力」も重要です。当社は守りと攻めのPMIを再現性のあるかたちで実現し、EC売上の向上などを通じて販路を拡大して粗利率を向上させるなど、M&A後のブランド再生の実績を積み重ねてきました。

3つ目に、「新しい売り方を実装する力」として、今までなかった「オンライン×オフライン×越境」で、商品企画・プロデュース・マーケティングまで一気通貫で設計する手法を導入し、ニッチ市場、ニッチブランド特有の成長を実現しています。

例えば、「MiiS」「Fujiko」など当社の主要ブランドで共通化されたオムニチャネル、すなわち複数の販売チャネルを運営することで、新しい売り方を実装することを示しています。

会社概要・代表プロフィール

続いて会社概要です。当社は2016年4月に創業し、現在ブランドプロデュース事業を展開しています。

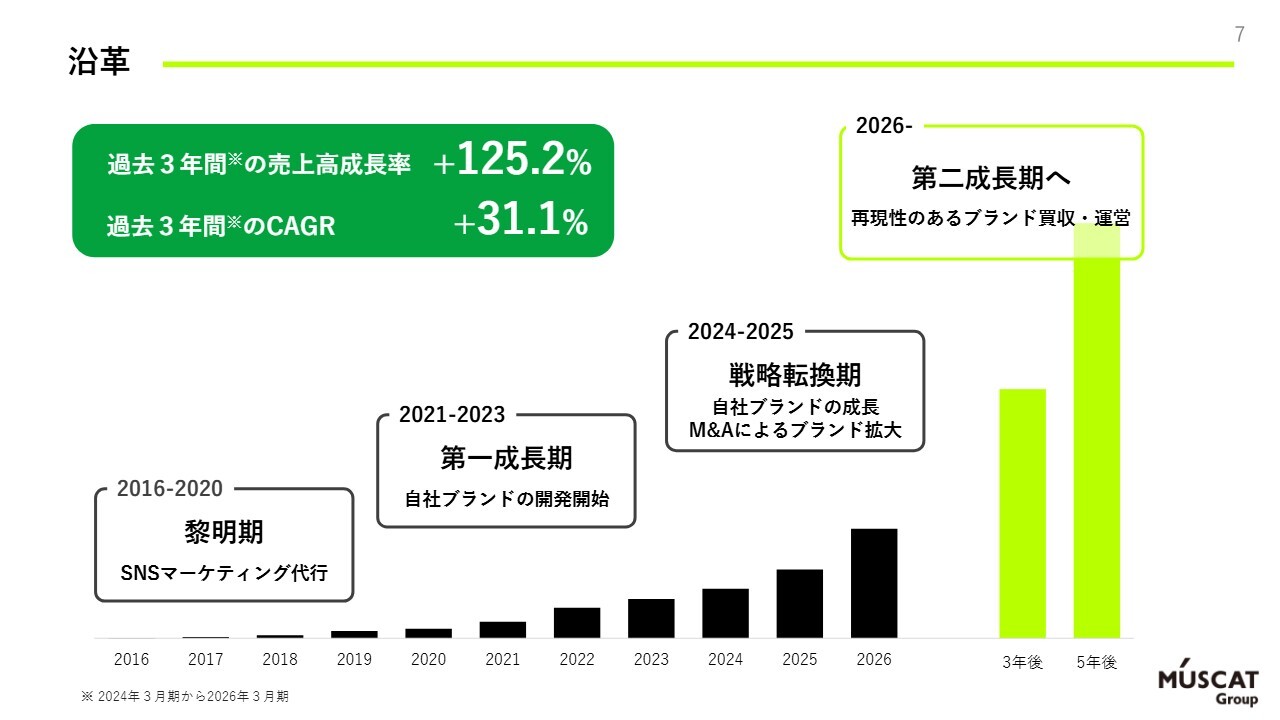

沿革

沿革です。当社は黎明期にSNSのマーケティング支援・マーケティング代行から事業を開始しました。その後、第1成長期として、BtoBのマーケティング支援と自社ブランドの開発の両面でバランスを保ちながら成長し、上場に至りました。

上場後は戦略転換期を迎えました。自社ブランドの成長に加え、M&Aによる再現性のあるブランド拡大や事業成長のフェーズに移行しています。この事業転換の中で、前期には自社ブランドの成長に集中する戦略の一環として、BtoBのSNSマーケティング支援事業の一部を売却しました。

今期からは第2成長期として、2026年からは再現性のあるブランドの買収・運営をさらに拡大させ、次の急成長期に入るタイミングに差しかかっています。

事業ポートフォリオ

当社の事業ポートフォリオです。ブランドプロデュース事業は、「自社ブランド領域」「企画・製造受託領域」「その他新規事業領域」の3つに整理しています。自社ブランド領域では、「美容・コスメ」「ラグジュアリー」「ファッション・トレンド」「クリニック」のジャンルごとに自社ブランドをプロデュースしています。

企画・製造受託領域では、顧客ブランドの裏側で自社で商品を製造したり、受託して企画・製造を行うものづくりの領域を展開しています。また、祖業のSNSマーケティング支援領域では、引き続きその他領域として、マーケティング支援事業を食領域に特化させて展開しています。

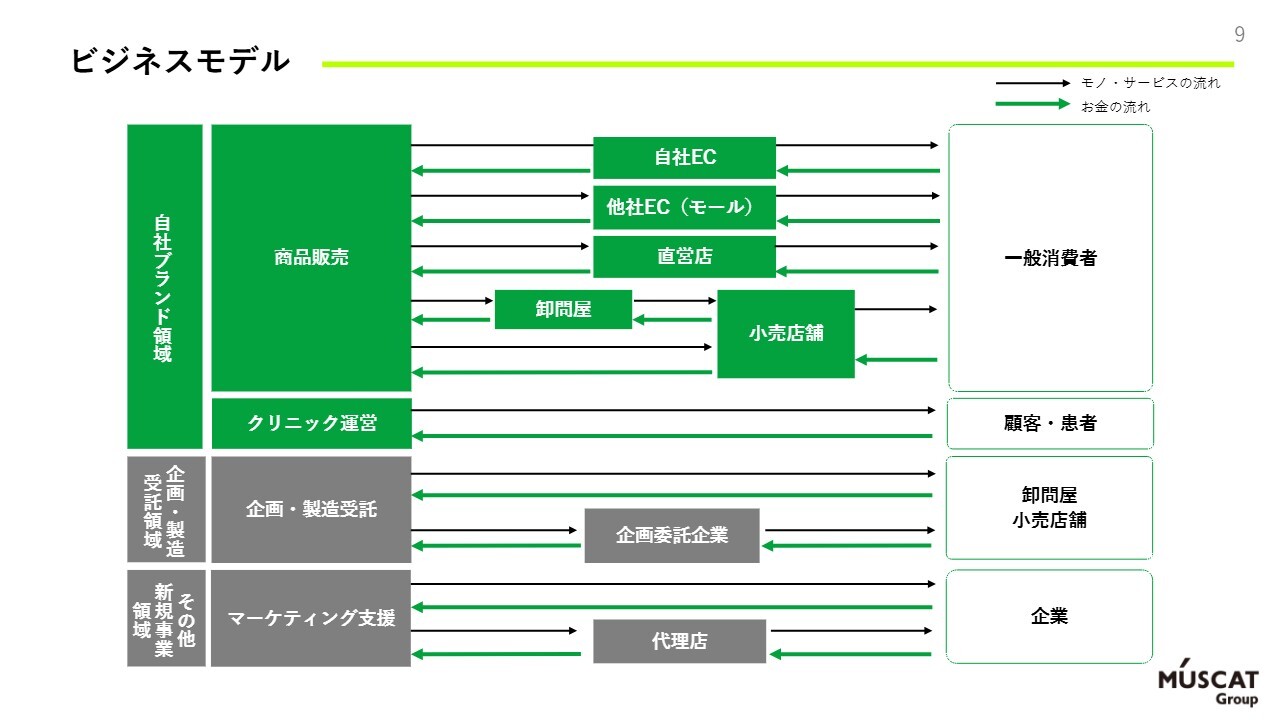

ビジネスモデル

ビジネスモデルです。自社ブランド領域では一般消費者に幅広い販路を通じて商品を届ける商流を展開しています。自社EC、Amazonや楽天など他社ECのモール、路面店、直営店、卸問屋経由の小売店舗など、さまざまなルートで一般消費者に商品を届けています。

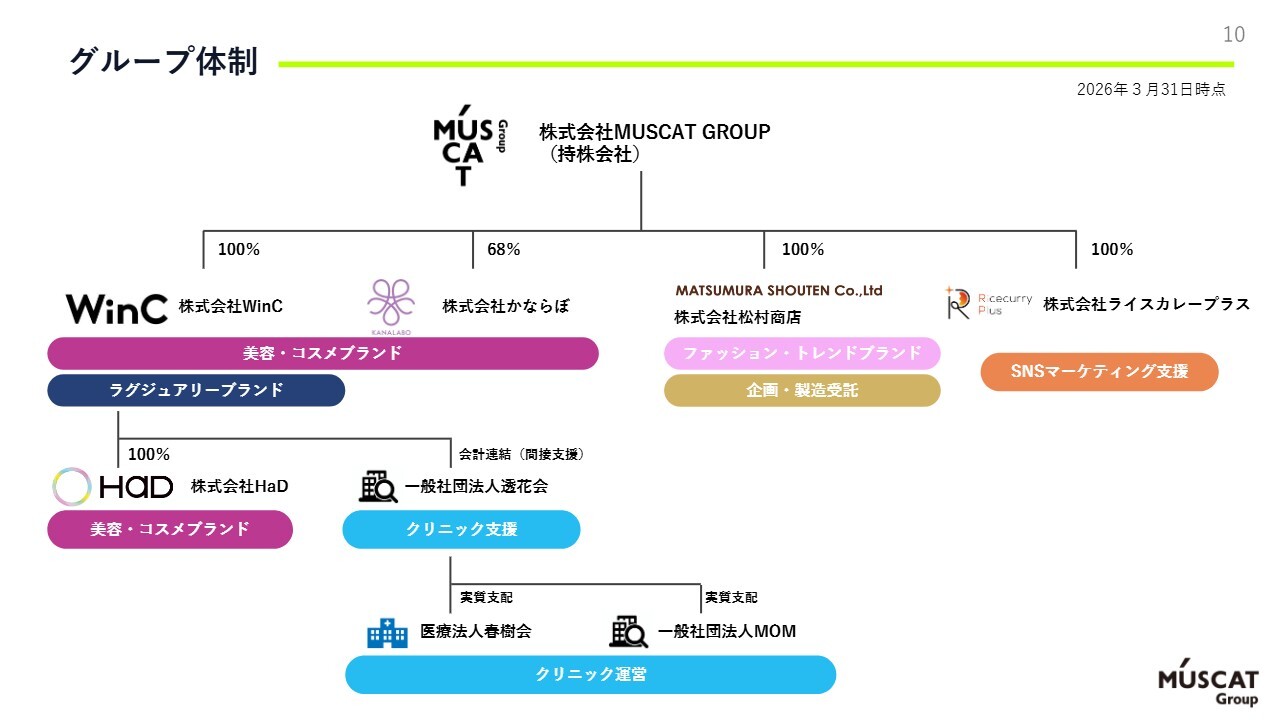

グループ体制

グループの体制はスライドのとおりです。基本的には、自社ブランド領域、企画・製造受託領域、SNSマーケティング支援領域で子会社ごとに運営しています。

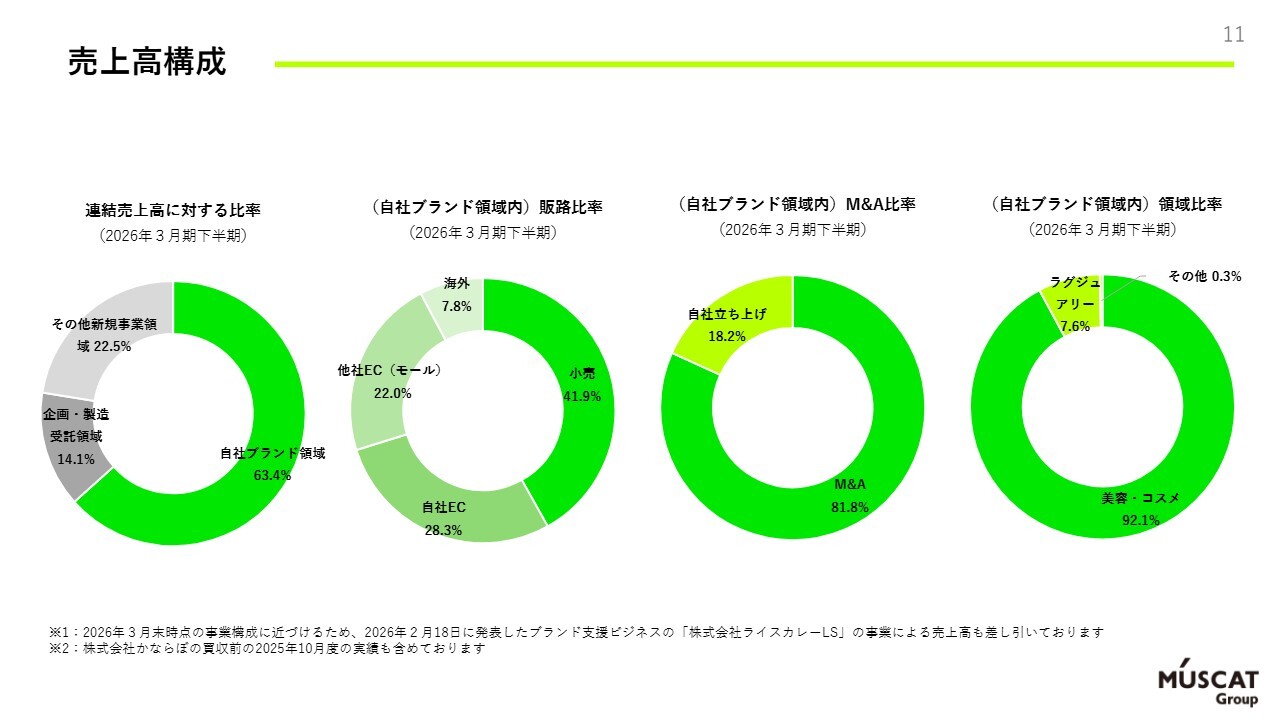

売上高構成

当社の売上高構成です。自社ブランド領域が63.4パーセント、企画・製造受託領域が14.1パーセント、その他が22.5パーセントとなっています。特徴として販路が幅広く、小売が4割、自社ECが3割弱、他社EC(Amazon・楽天)が2割強、海外が10パーセント弱を占めています。

特定の販路に依存するのではなく、自社ブランドを活用し、ほぼすべての販路・チャネルでバランスよく売上を創出するノウハウを持っている点が、当社の強みとして数字にも表れています。

M&Aにも昨期から力を入れており、現在の自社ブランド領域内売上高の8割以上がM&A経由での売上となっています。ただし、当社のM&Aに関する考え方として、M&Aで取得した企業が当社に入った時点で、オーガニックブランドと同じ扱いに整理されます。そのため、M&A比率はあくまで参考程度の数値です。

領域別では、美容・コスメ領域が多くを占めています。美容・コスメ領域は当社の強みであるSNSマーケティングとの相性が良いことから、引き続き主力領域となるものの、美容・コスメ以外の領域においても、ラグジュアリー分野をはじめとした領域にM&Aなどを通じて参入し、領域の割合を拡大していく可能性も十分にあります。

競争優位性①:独自のブランド成長モデル

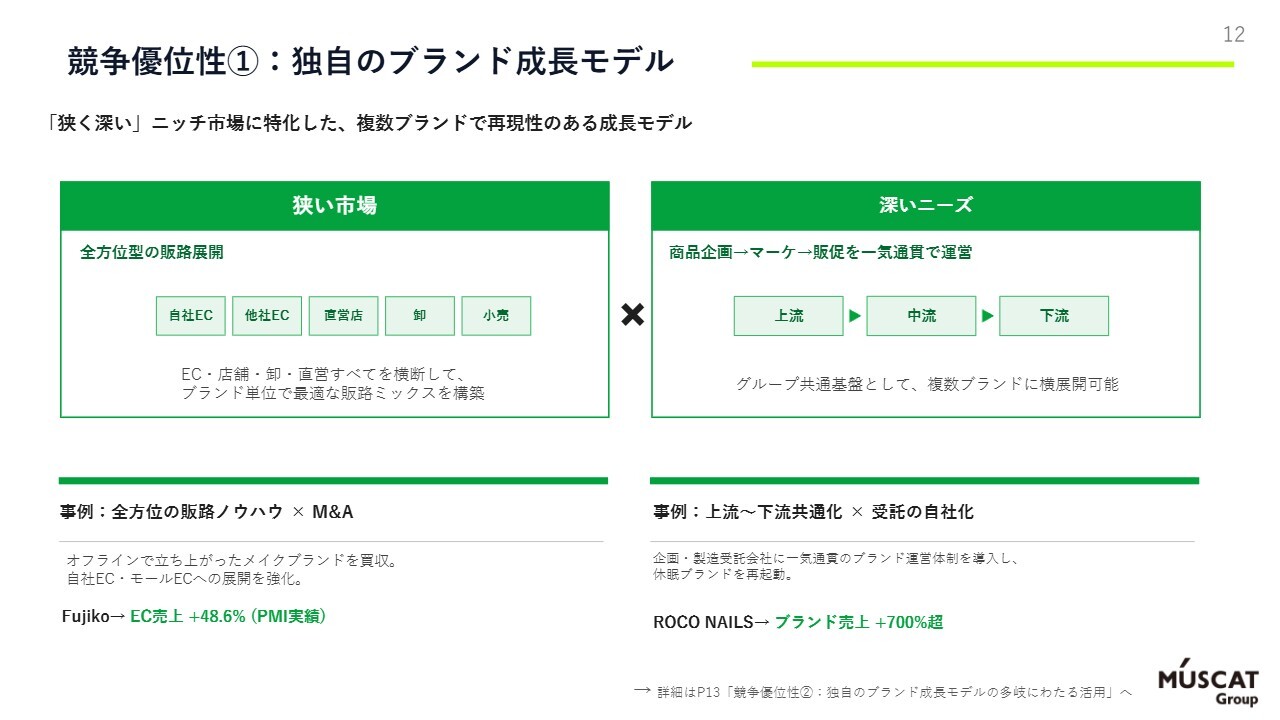

当社の競争優位性についてご説明します。ニッチトップ戦略を掲げていますが、ニッチトップ戦略の肝は、ニッチ市場の特性を的確に捉えることにあります。「成熟の中の成長市場」であるニッチ市場の特徴は、コンパクトで狭い一方でニーズが非常に深い点にあります。

「狭い」市場では、市場シェアの拡大が非常に重要です。そのため、特定の販路に特化するのではなく、幅広い販路を通じてどのチャネルでもシェアを確保することが、ニッチ市場で成功するための鍵となります。

「深い」部分については、120点の深いニーズを捉えるための商品企画・マーケティング・販促に一気通貫で対応する必要があります。これが分業されていると、ニッチ市場で結果を出すのは難しいと考えています。

このように、マス市場のプレーヤーにはできない、ニッチ市場特有のマーケットの特性に応えることが当社の強みであり、競争優位性となっています。

1つ目は全方位型の販路展開です。先ほどの売上の割合でもご覧いただいたとおり、当社はさまざまなチャネルにおいてバランスよく売上を上げる強みを持っています。

もう1つは、上流から下流まで共通化された運営基盤です。当社にはさまざまなブランドや事業がありますが、商品企画・マーケティング・販促まで一気通貫で運営しており、グループ内でも共通基盤として複数ブランドに横展開できる体制を整えています。この2つの掛け算が、当社独自のブランド成長モデルを形成しています。

成果もすでに現れています。例えば全方位型の販路展開では、かならぼ社のブランド「Fujiko」を昨年買収し、オフラインで立ち上がった「Fujiko」に対し、当社がこれまで「MiiS」を中心に培ってきたECのノウハウを横展開しました。その結果、オフラインだけでなくECの売上も伸び、具体的な成果を上げています。

また、上流から下流まで共通化していく2つ目の強みについては、キッズ・ティーン領域に特化した企画製造会社の松村商店を事業承継で買収しました。この松村商店の技術力を活用し、新たなブランド「ROCO NAILS」を復活させ、ブランドの売上と粗利率が向上しています。

これは、従来分断されていた受託会社に対し、一気通貫した運営基盤を導入することで付加価値を高め、さらにブランド化を進めた成功事例です。このように、当社独自のブランド成長モデルはさまざまな応用の可能性を秘めています。

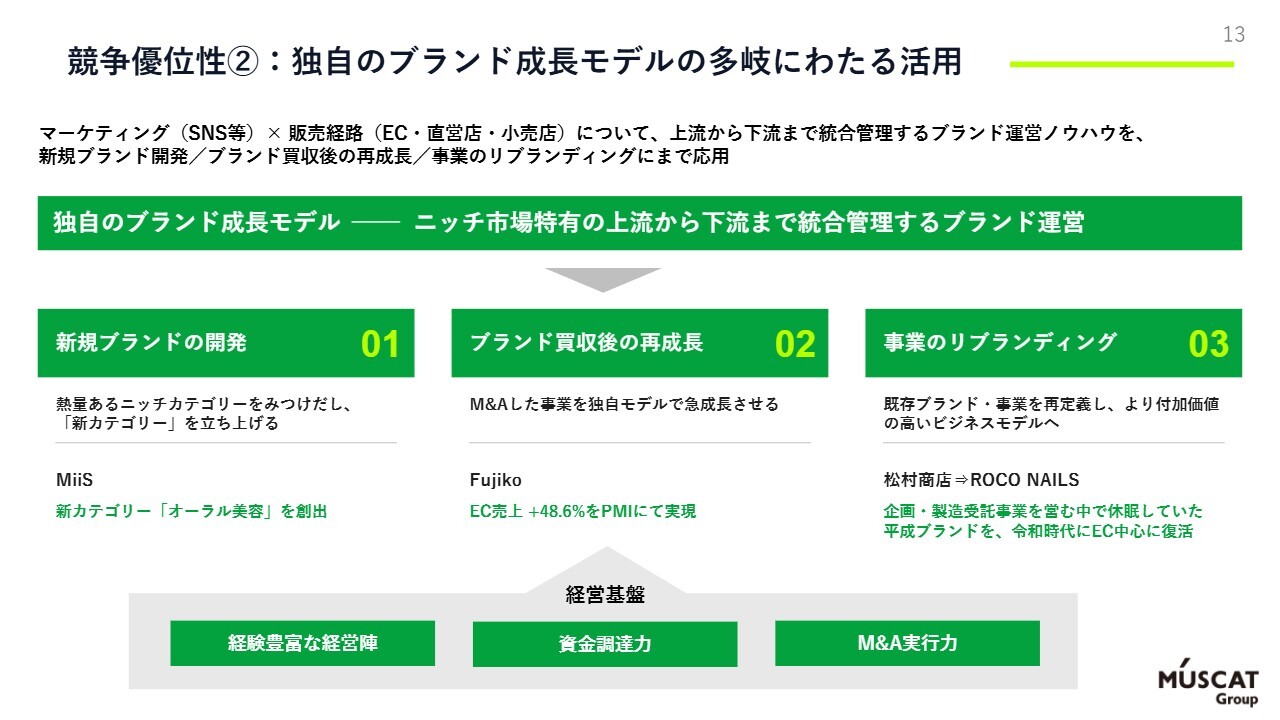

競争優位性②:独自のブランド成長モデルの多岐にわたる活用

当然ながら1つ目は新規ブランドの開発で、「MiiS」に限らず、今後も新たなブランドを開発していきたいと考えています。

2つ目は、ブランド買収後の再成長です。特定の販路やニッチ市場で一定の地位を確立しているブランドを買収し、さらに販路を広げ、ノウハウを活用することで再成長を図ります。

3つ目は、事業のリブランディングです。リブランディングとは、既存のブランド事業を付加価値がより高いビジネスモデルへと再定義することを指します。例えば、企画製造の受託事業を営む松村商店において、休眠していた平成ブランド「ROCO NAILS」をEC中心のブランドとして復活させました。受託事業はキャッシュカウとして継続しつつ、ブランド販売という新たな収益柱を加えることで、粗利率が高く、付加価値の高いビジネスモデルへと進化させています。

このような変化は、さまざまな事業に展開できると考えています。当社の独自のブランド成長モデルは、単なるブランド事業にとどまらず、買収後の再生や、付加価値が低い事業のリブランディングによる高付加価値ブランド化など、多方面に応用が可能です。ニッチ市場特有のモデルが、潜在的に大きなマーケットサイズを持つとご理解いただけるかと思います。

また、この多岐にわたる活用を支えるために、経営基盤を強化しています。具体的には、経験豊富な経営陣、資金調達力、M&Aの実行力をさらに積み上げている段階です。

主要ブランド一覧

当社の主要ブランドは、「美容・コスメ」「ラグジュアリー」「ファッション・トレンド」の3つの領域で展開しています。具体的な内容はスライドのとおりです。

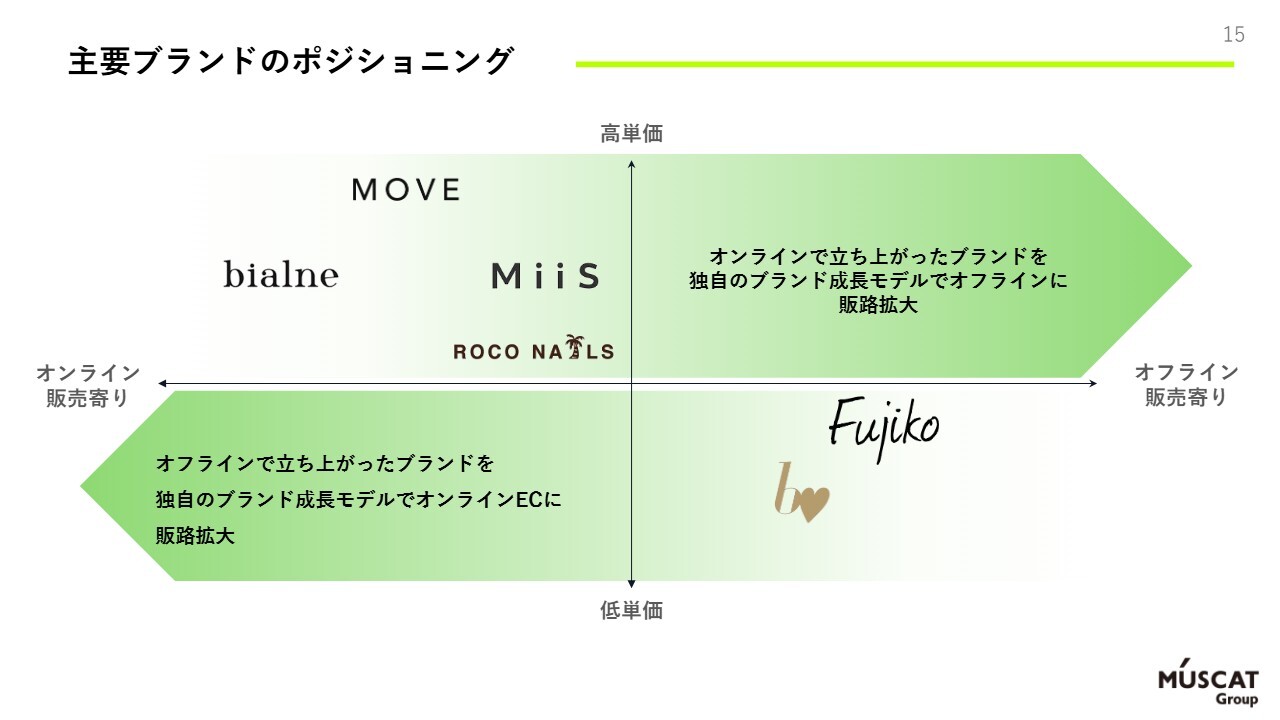

主要ブランドのポジショニング

主要ブランドのポジショニングとしては、前述のとおりオフライン・オンライン中心のブランド、高単価・低単価のブランドといったマッピングの中で、それぞれが持っていない部分を補完し合いながら共通化し、全体的にブランドを底上げしています。

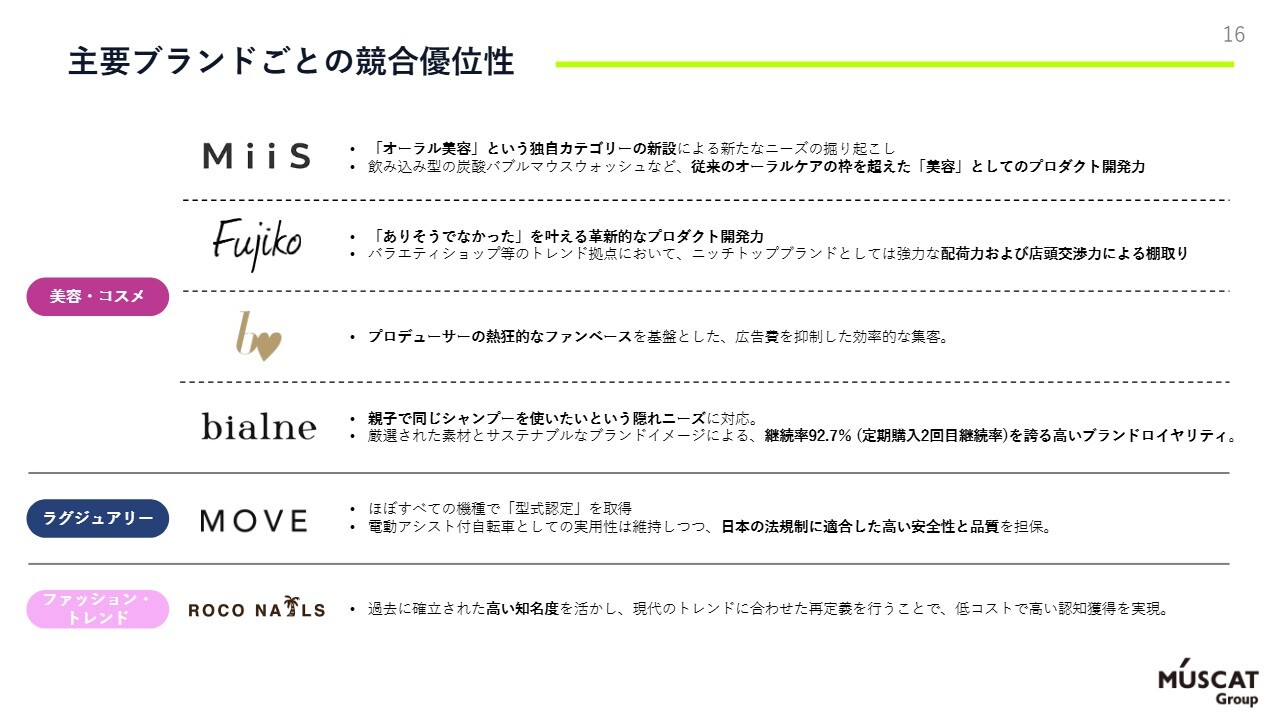

主要ブランドごとの競合優位性

主要ブランドごとの競合優位性についてはスライドのとおりです。

2026年3月期通期実績(連結)

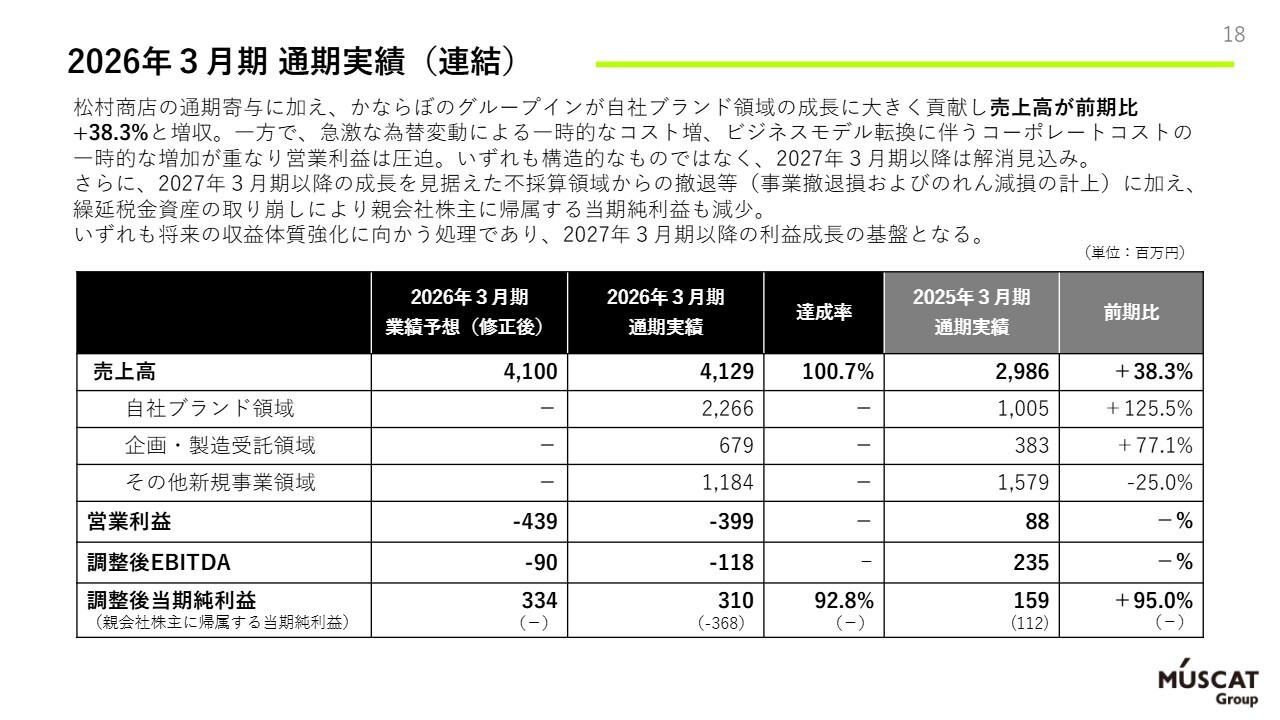

続いて、2026年3月期通期業績について説明します。スライドのように、売上高は前期比38.3パーセント増と大きく増収しています。松村商店の通期寄与に加え、かならぼ社のグループインが自社ブランド領域の成長に大きく貢献しました。

一方で、業績予想の修正でも説明したとおり、急激な為替変動による一時的な原価増や、かならぼ社買収後の低回転在庫に関する評価損を一括で保守的に計上したこと、またビジネスモデルの転換に伴いSNSマーケティング支援事業を一部売却したために、コーポレートコストが一時的に増加して営業利益を圧迫しました。

ただし、これらはいずれも事業構造の転換に伴う一時的な費用であり、構造的なものではありません。来期以降は、これらのコストの効率化を進めていく見込みです。また、2027年3月期以降の成長を見据え、不採算領域からの撤退を進める中で、のれんの減損および事業の撤退損も計上しています。

これには悪材料を出し尽くす意図もあり、2026年3月期中にのれんや事業撤退に伴う損失を保守的に計上しています。また、繰延税金資産も2026年3月期中に保守的に取り崩したことで、当期純利益が減少しています。一方で、これらは将来の収益体質を強化するための先行的な処理であり、進行期以降の利益成長基盤を築くための費用の計上でした。

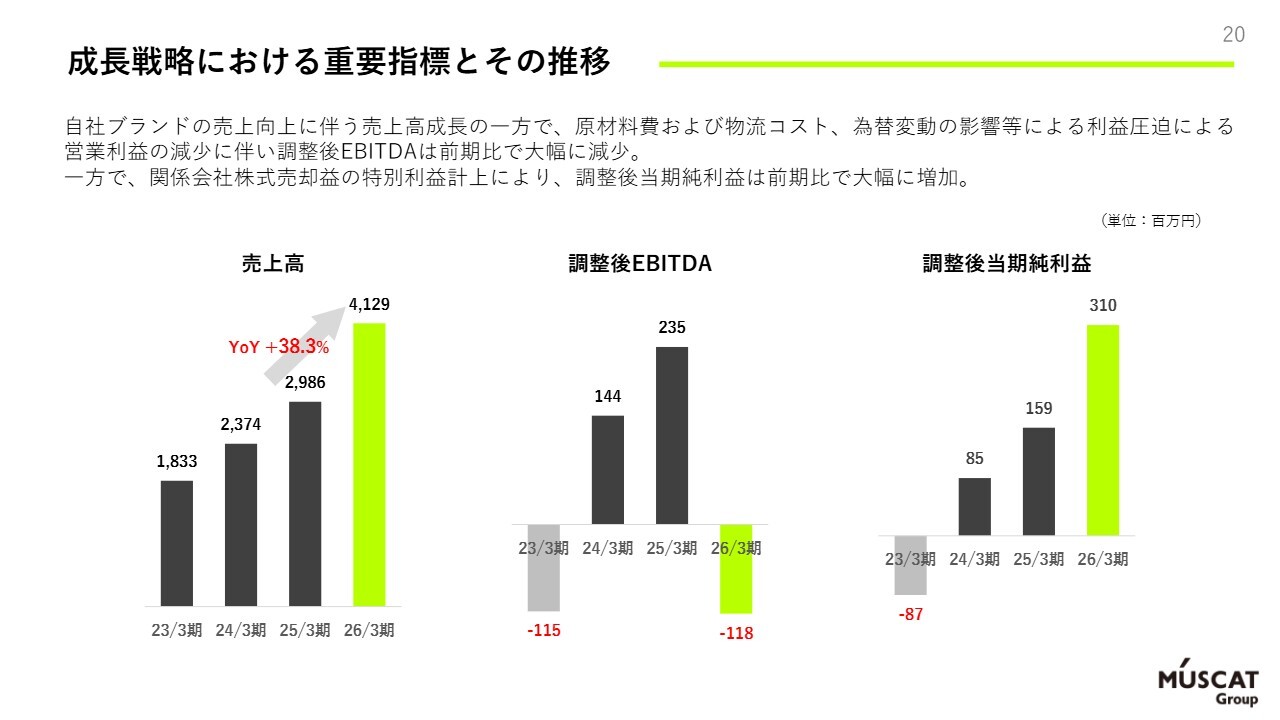

成長戦略における重要指標とその推移

このような背景を受け、調整後EBITDAは赤字となっています。ただし、これはあくまでも構造転換期にあるためで、トップラインは十分に成長しており、進行期以降は利益面についても再び成長基調に戻す予定です。調整後当期純利益については、関係会社の株式売却益を特別利益として計上したことにより、大幅に増加しています。

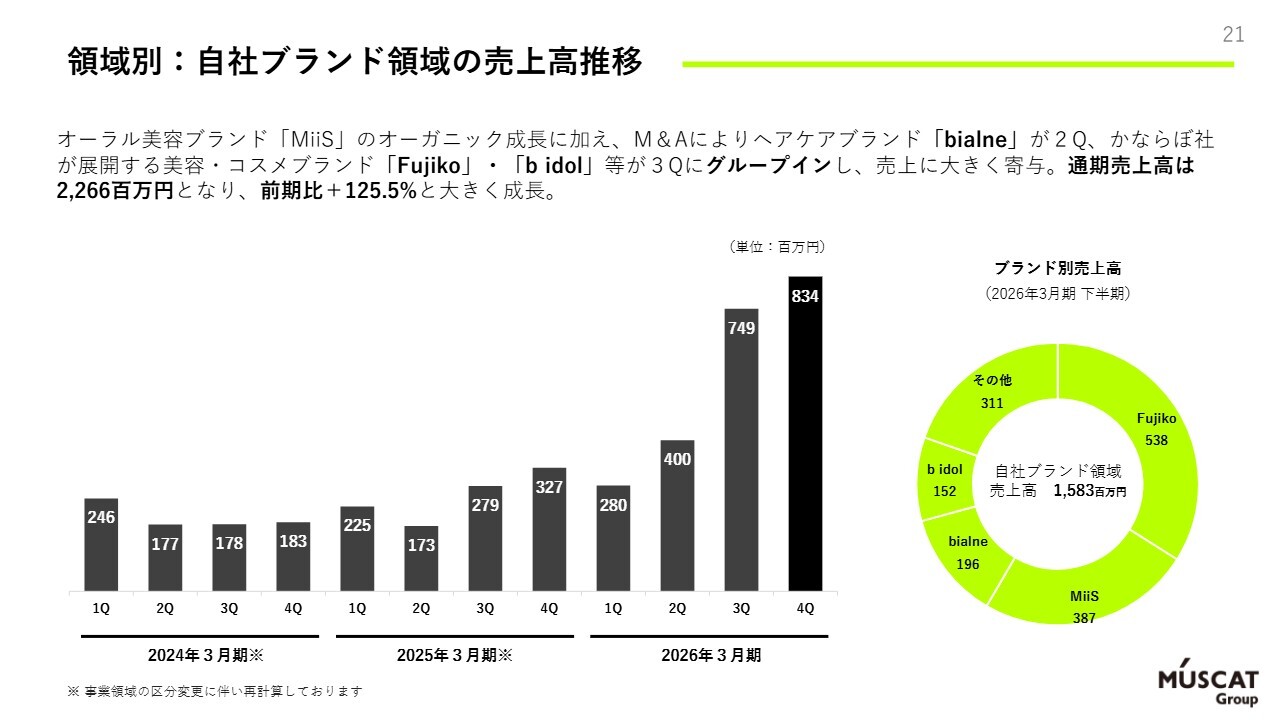

領域別:自社ブランド領域の売上高推移

続いて領域別の売上高推移です。自社ブランド領域では、「Fujiko」「b idol」など、かならぼ社のブランドが加わったことで順調に成長しています。

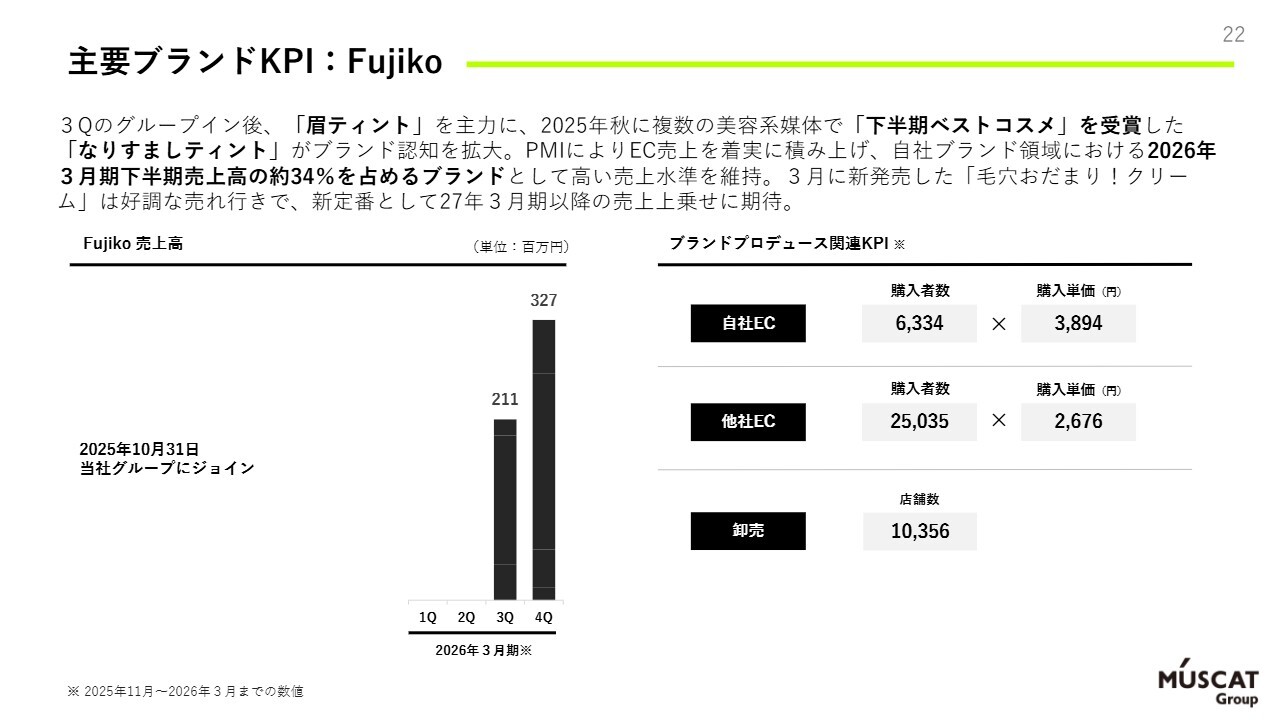

主要ブランドKPI:Fujiko

「Fujiko」の実績はスライドのとおりです。おおよそPMIは買収後半年程度を要するため、「Fujiko」を含むかならぼ社に関するPMIの数字が本格的に寄与するのは、2027年3月期の第1四半期以降と想定しています。後述しますが、EC化比率についてはすでに順調な立ち上がりを見せています。

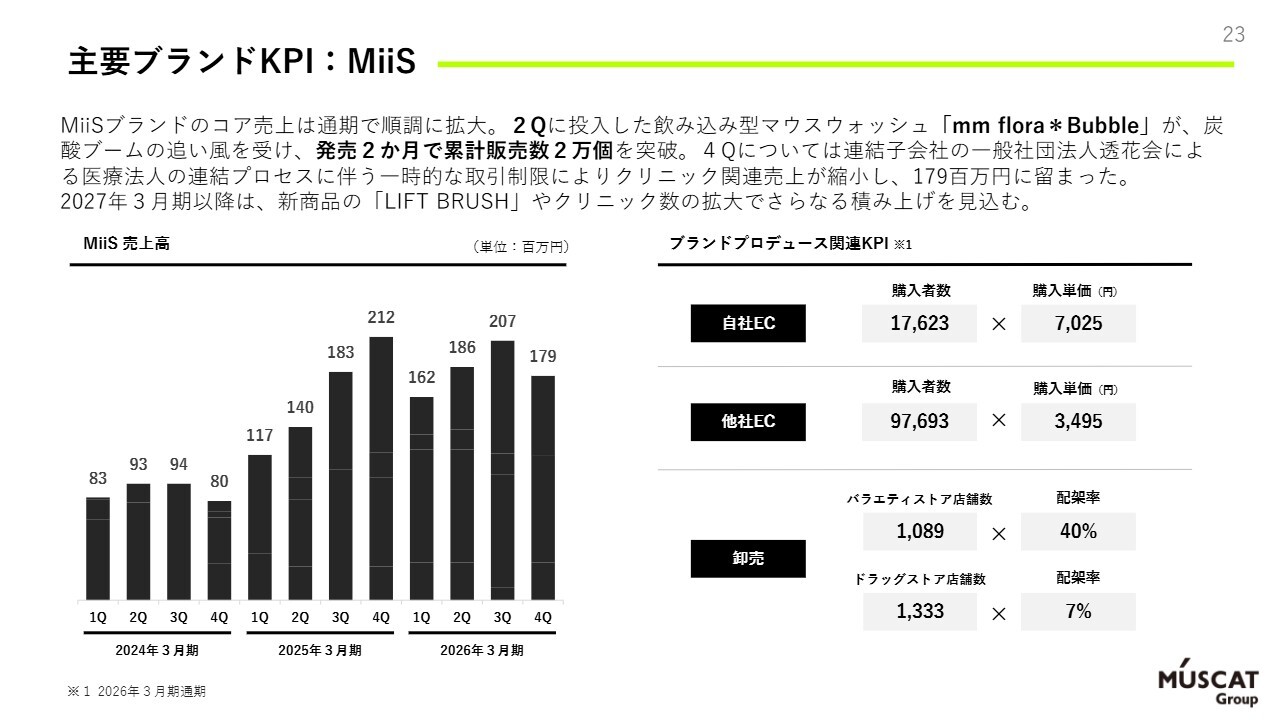

主要ブランドKPI:MiiS

続いて「MiiS」のKPIについてです。第4四半期の状況はスライドのとおりとなっています。2027年3月期の第1四半期には新商品「LIFT BRUSH」を発売し、既存のヒット商品「mm flora* Bubble」に加え、「LIFT BRUSH」など新商品の積み上げ、クリニック事業の連結によってさらなる成長を目指しています。2027年3月期以降も順調な成長を想定しています。

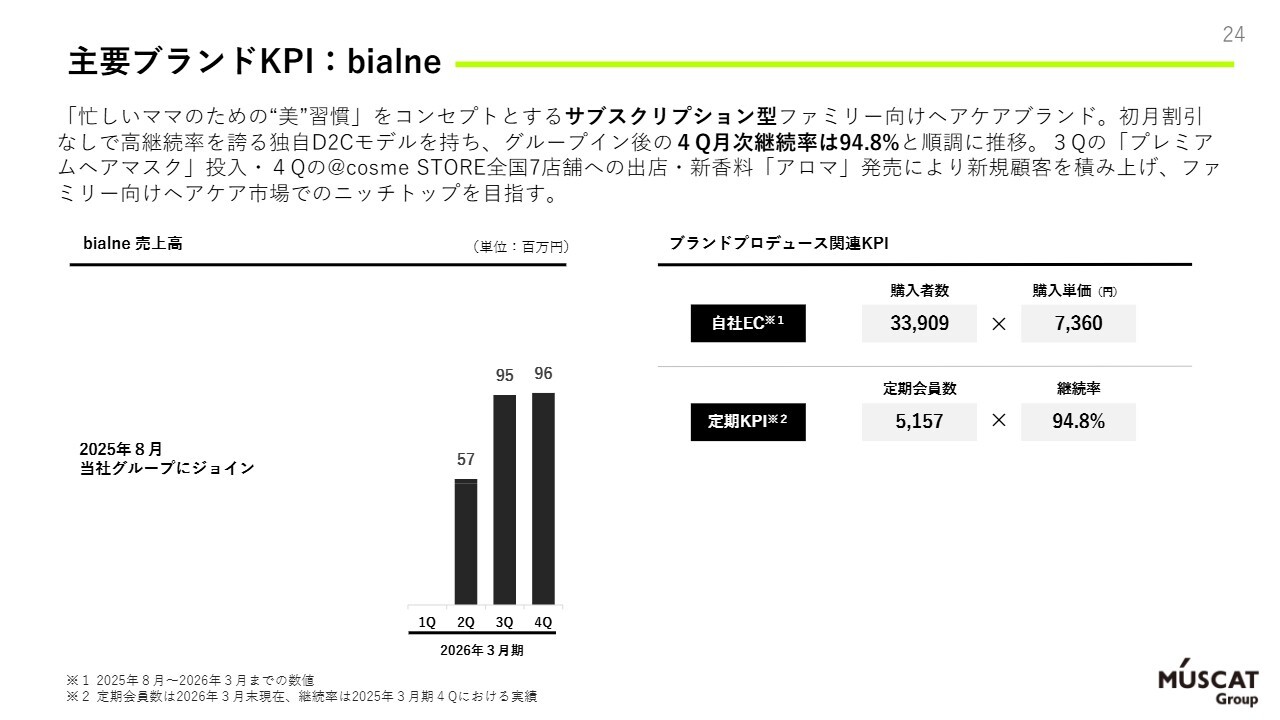

主要ブランドKPI:bialne

「bialne」の当社グループイン後の実績はスライドのとおりです。PMIも非常に順調に進捗しており、買収後も当初想定していた予算どおりに推移しています。

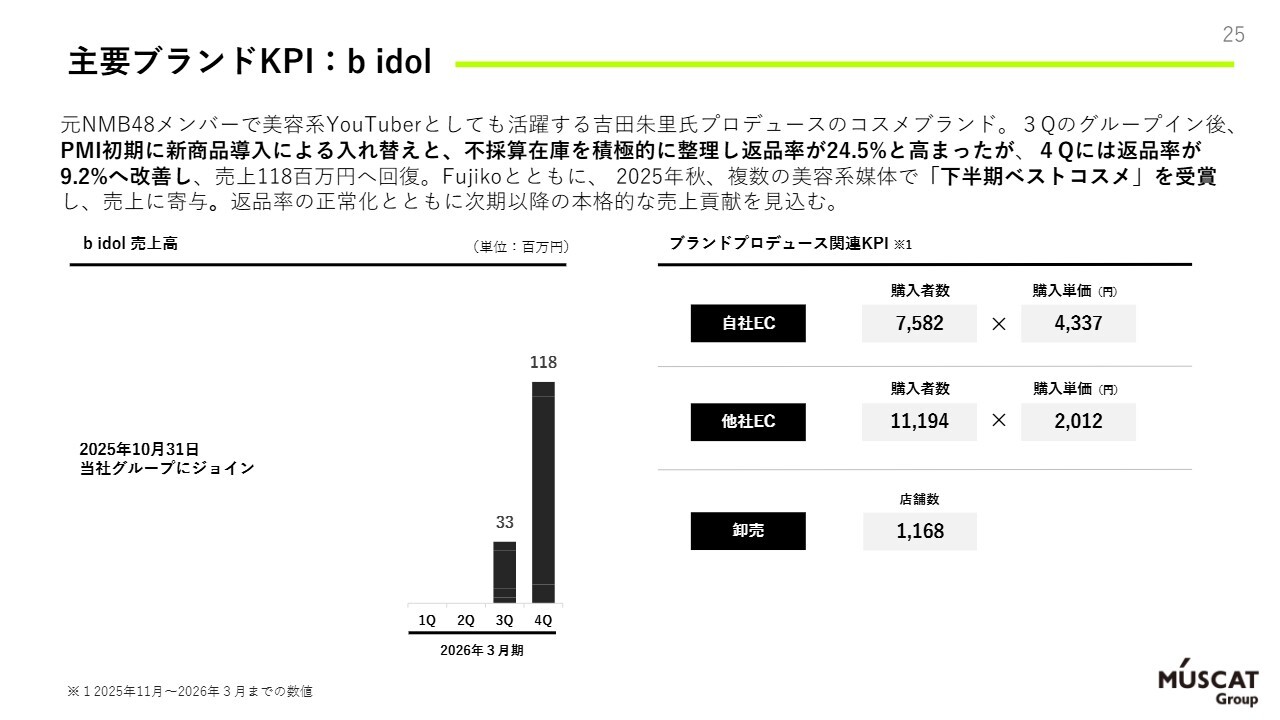

主要ブランドKPI:b idol

「b idol」は、かならぼ社が運営する2番目に大きなブランドです。数値はスライドのとおりで、本格的なPMIの効果が出てくるのは2027年3月期第1四半期以降と見込んでいます。

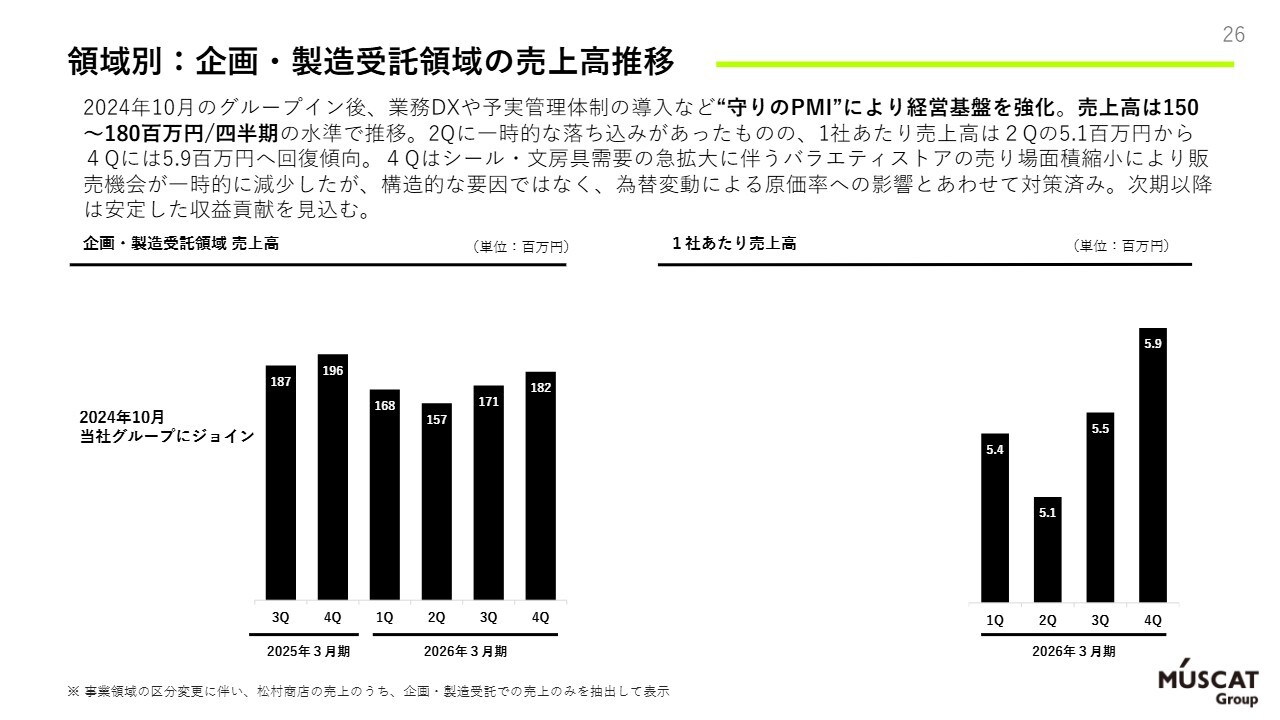

領域別:企画・製造受託領域の売上高推移

続いて領域別の状況です。今回から企画・製造受託領域として、松村商店の受託部分の売上高推移を掲載しています。こちらも順調に積み上がっています。利益率は為替の影響で一時的に悪化した部分もありましたが、現在は十分に対策を講じて立て直しており、今後は再び売上成長と利益成長が連動する推移になると見込んでいます。

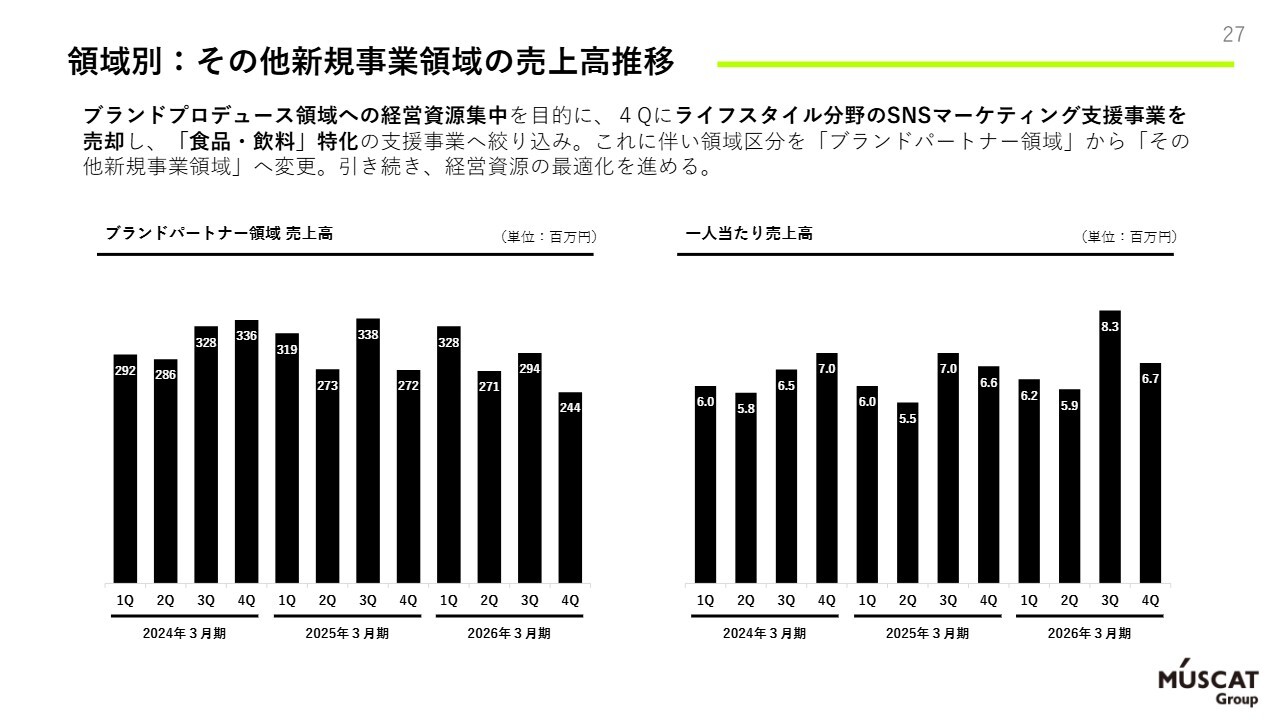

領域別:その他新規事業領域の売上高推移

また、新規事業領域では、これまでブランドパートナー領域として開示していたBtoB向けSNSマーケティング支援事業の売上高推移を掲載しています。数値はスライドのとおりです。

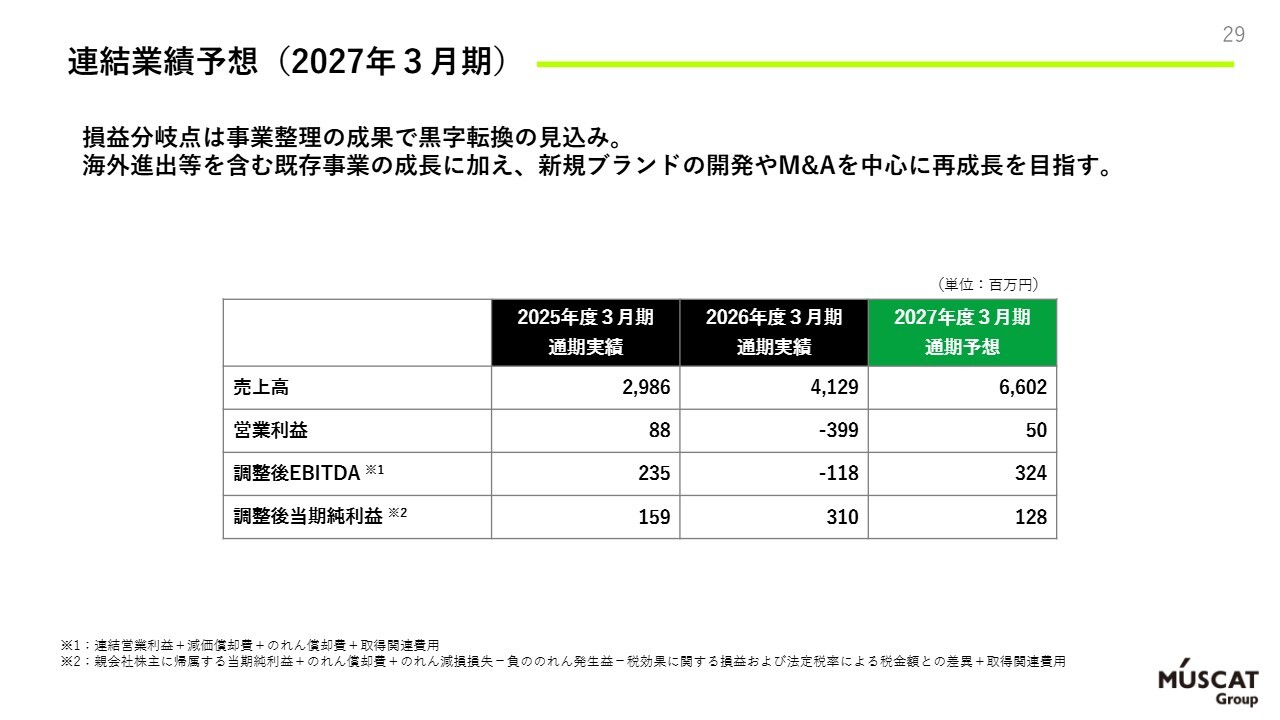

連結業績予想(2027年3月期)

進行期2027年3月期の通期予想についてです。連結業績では営業利益での黒字化を見込んでいます。調整後EBITDAも2026年3月期と比較して大幅な改善を見込んでおり、今後はM&Aを中心とした上振れも目指していきますので期待ください。

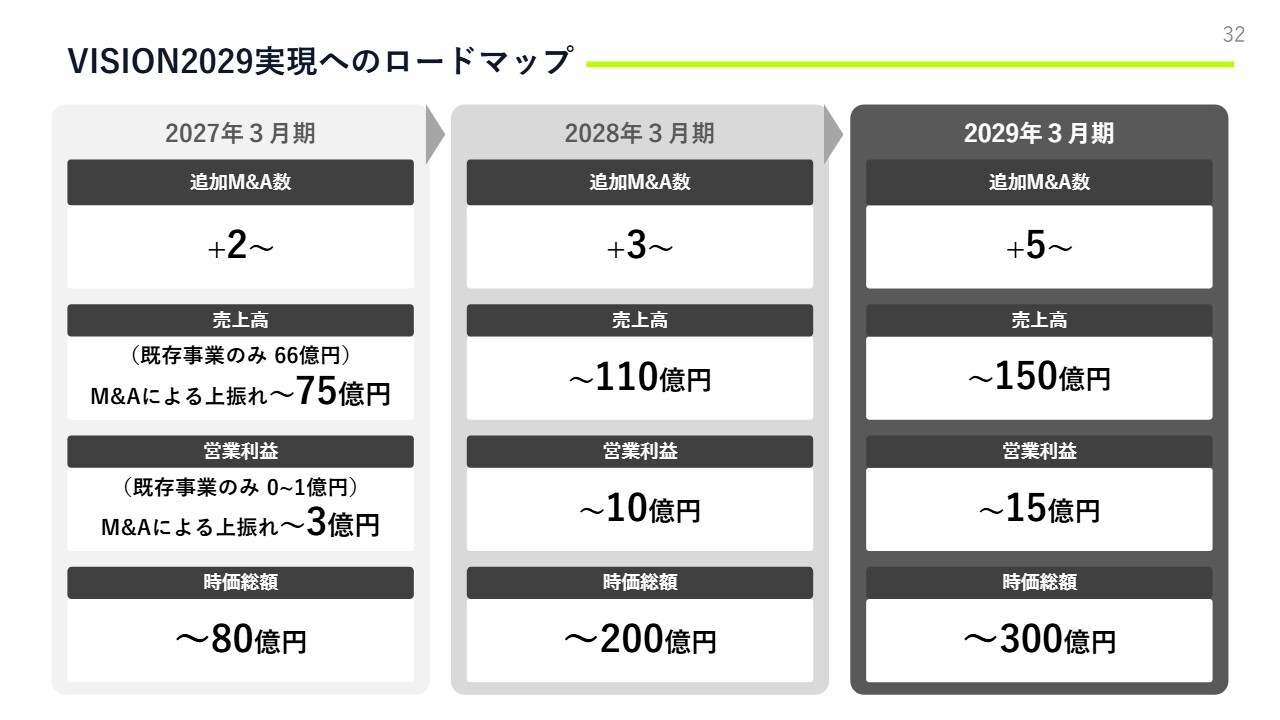

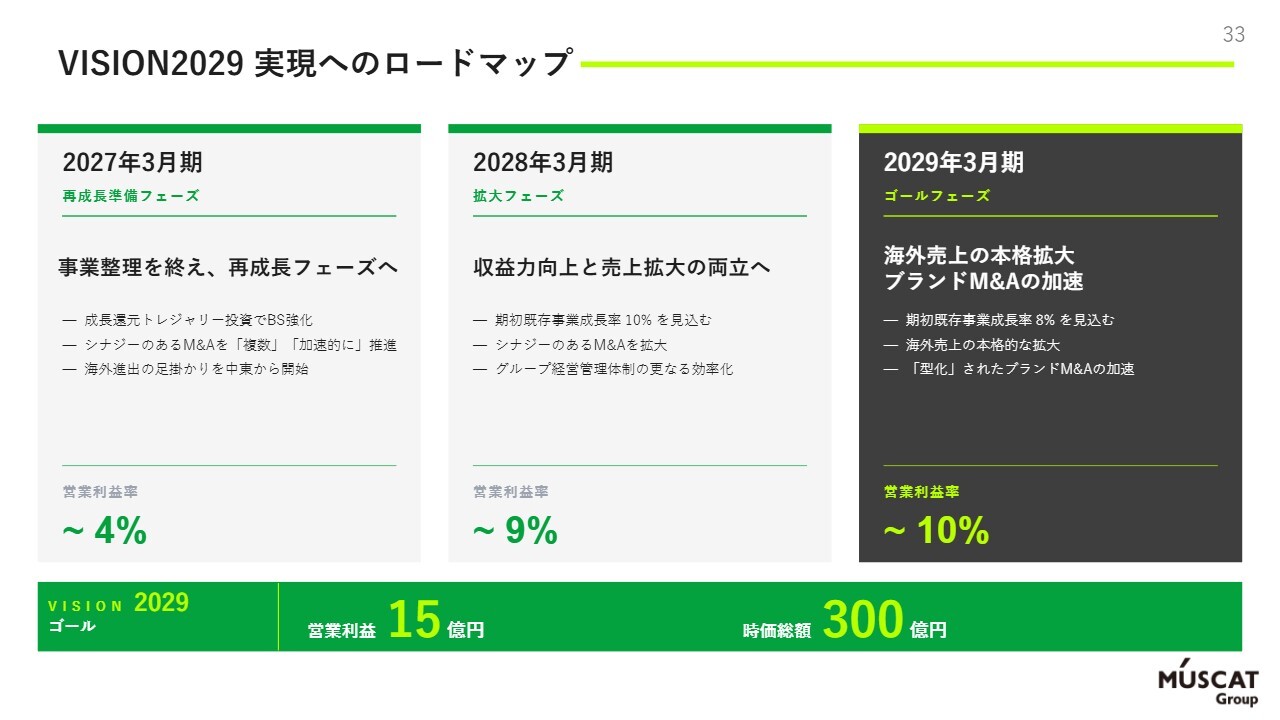

VISION2029実現へのロードマップ

続いて、事業計画「VISION2029」および成長戦略についてご説明します。「VISION2029」では、2029年3月期に営業利益15億円、時価総額300億円を目標としています。

VISION2029 実現へのロードマップ

具体的なロードマップとして、まず進行期である今期2027年3月期を再成長準備フェーズと位置づけ、事業整理を終えた上で再成長フェーズへ移行するための準備期間とします。その中で、シナジーのあるM&Aを加速的に推進するとともに、中東を足掛かりとした海外進出を進めていきます。

続く2028年3月期は拡大フェーズとして、売上拡大に加えて収益力向上も図っていきます。シナジーのあるM&Aを拡大してグループの経営管理体制を効率化し、M&Aによる売上増加に伴うコスト増加を抑制しつつ売上を拡大します。これにより営業利益率の向上も目指します。

最終年度の2029年3月期はゴールフェーズと位置づけ、本格的に海外売上高の拡大と、より型化され再現性を高めたM&Aの加速を進めます。最終的に3年間で営業利益15億円、時価総額300億円を目指していきます。

成長戦略の全体像(4つの柱)

「VISION2029」の実現に向けた成長戦略として4つの柱を掲げました。1つ目はM&Aによるブランド数の拡大、すなわち「買って伸ばす」、2つ目はブランド事業間のシナジーによるブランドの成長、「シナジーで伸ばす」、3つ目はニッチトップ市場をグローバルに展開する、「海外で伸ばす」、4つ目は資本効率を徹底することで事業成長を支える、「資本で支える」です。

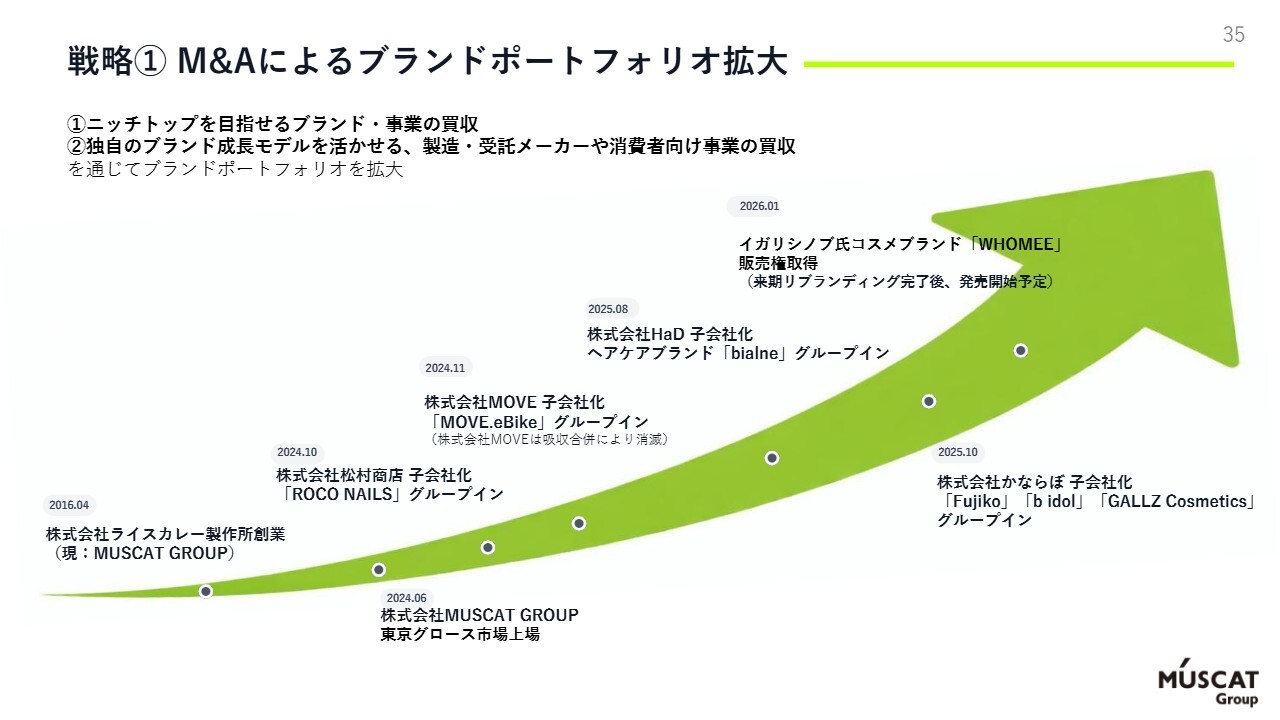

戦略① M&Aによるブランドポートフォリオ拡大

1つ目のM&Aによるブランドポートフォリオの拡大についてです。ニッチトップを目指せるブランドや事業の買収を進め、当社独自のブランド成長モデルを活用しながら、製造受託メーカーをはじめとするさまざまな消費者向け事業を対象に買収を進め、ブランドポートフォリオを拡大していきます。

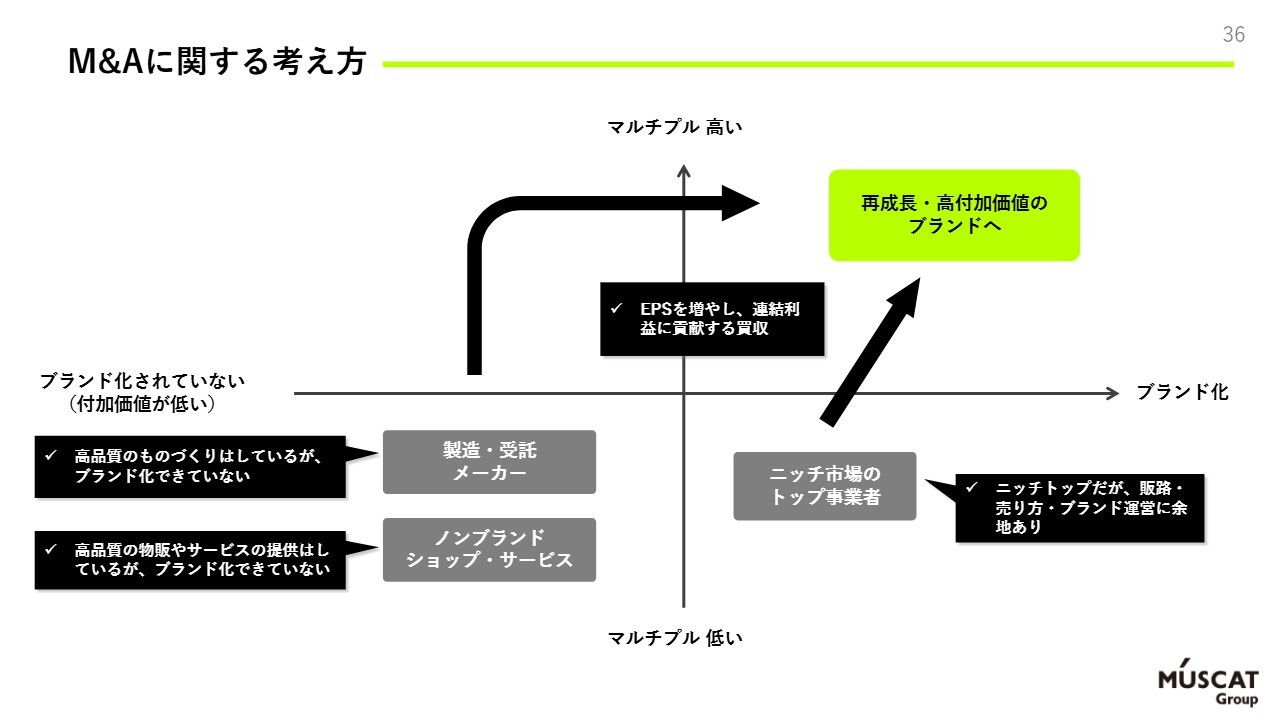

M&Aに関する考え方

具体的な考え方について、こちらは戦略の肝となる部分です。まず、すでにニッチ市場で特定の販路で一定の存在感を持つブランドや事業を買収し、販路拡大を進めることで、いわゆる「Fujiko」モデル、かならぼモデルによる再成長を目指します。

さらに、松村商店のようなノンブランドの製造受託メーカーや、優れたもの作りをしながらブランド化が十分でない企業を買収し、そのブランド化によって利益率を向上させ、結果としてマルチプルの向上を図ります。

あるいは、製造受託メーカーに限らず、ノンブランドながら一定の取引高があるショップやサービスをブランド化し、利益率の向上を目指します。具体的には、客単価や付加価値、粗利率の向上を図り、当社のノウハウを投入することでマルチプルの引き上げを目指します。

このように、EPSアクリーティブで利益成長に効果的なM&Aを推進し、連結利益に貢献するM&Aを実施していくことが、当社の基本的な考え方です。

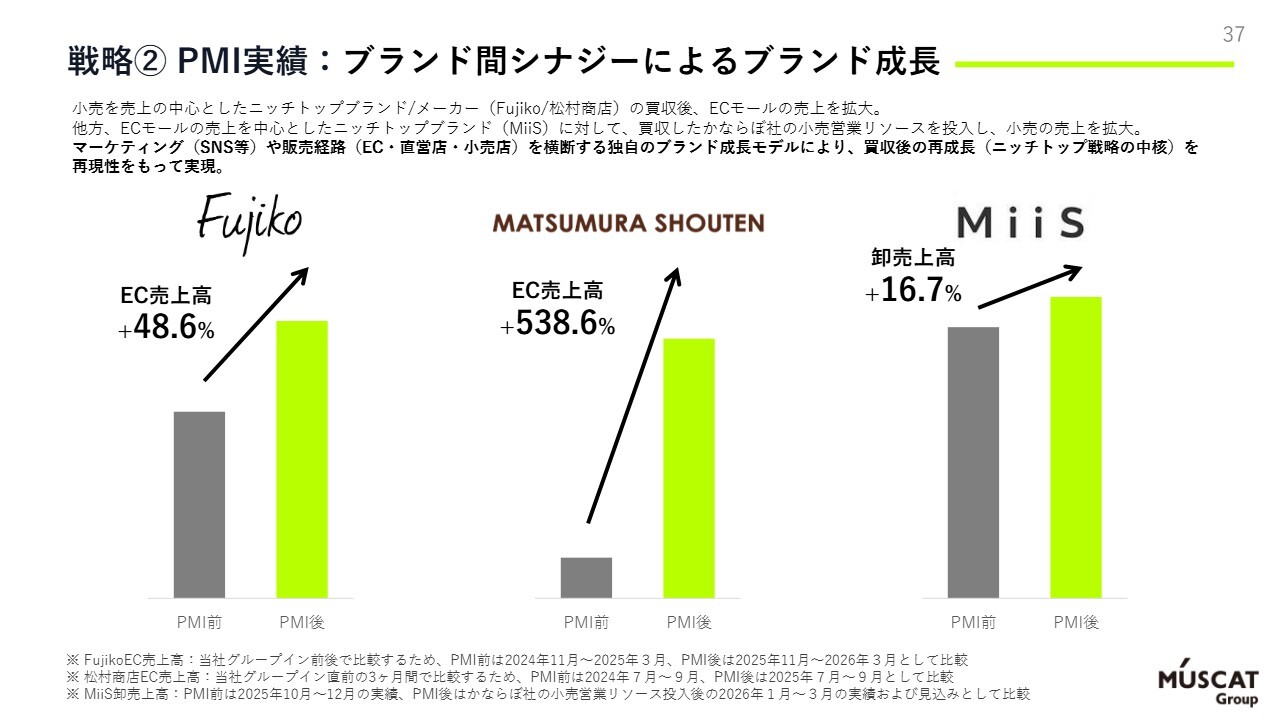

戦略② PMI実績: ブランド間シナジーによるブランド成長

すでに一定の実績が出ています。例えば、昨年度買収したかならぼ社の「Fujiko」は、EC売上高が順調に成長しています。また、松村商店でも、より利益率の高いEC売上高の拡大が進んでおり、特に自社ブランド「ROCO NAILS」を松村商店からリリースし、ECを中心に成長させられている点は、非常に大きなPMI成果だと考えています。

さらに、販路拡大という点では、逆のシナジーも生じています。「MiiS」において課題だった卸の売上高について、かならぼ社買収後に同社のオフライン営業フローを活用したことで、「MiiS」のオフライン売上高も伸長しており、グループ全体でシナジー効果が現れています。

戦略③ニッチトップをニッチグローバルへ

また、中東ファンドからの出資を受けたことで、ニッチトップ市場をよりグローバルに拡大し、中東・ハラール圏や東南アジア、ASEAN地域にも展開していきます。

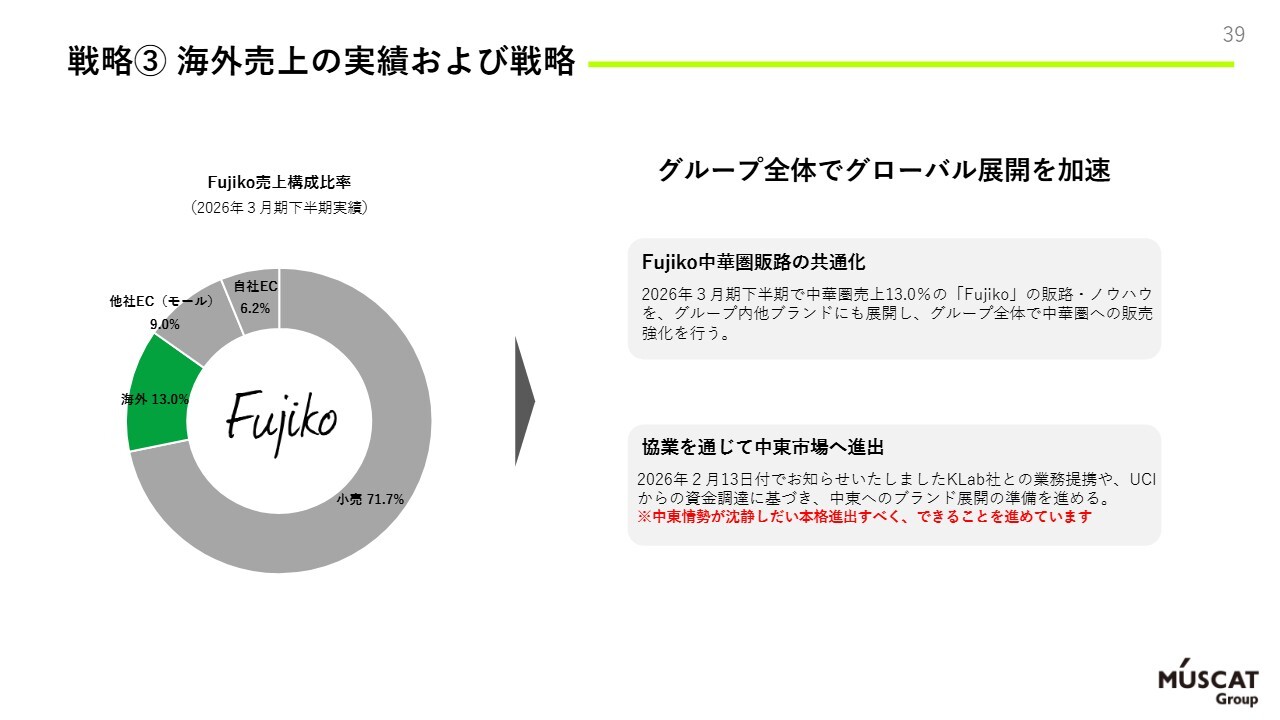

戦略③ 海外売上の実績および戦略

すでに海外売上では、かならぼ社の「Fujiko」で一定の成果を収めています。このような「Fujiko」の商流を活用し、他のブランドの成長を図っていきます。また、中東ファンドであるUCIからの資金調達やKLab社との業務提携についても、中東情勢の沈静化を前提に、本格進出に向けた準備を進めています。

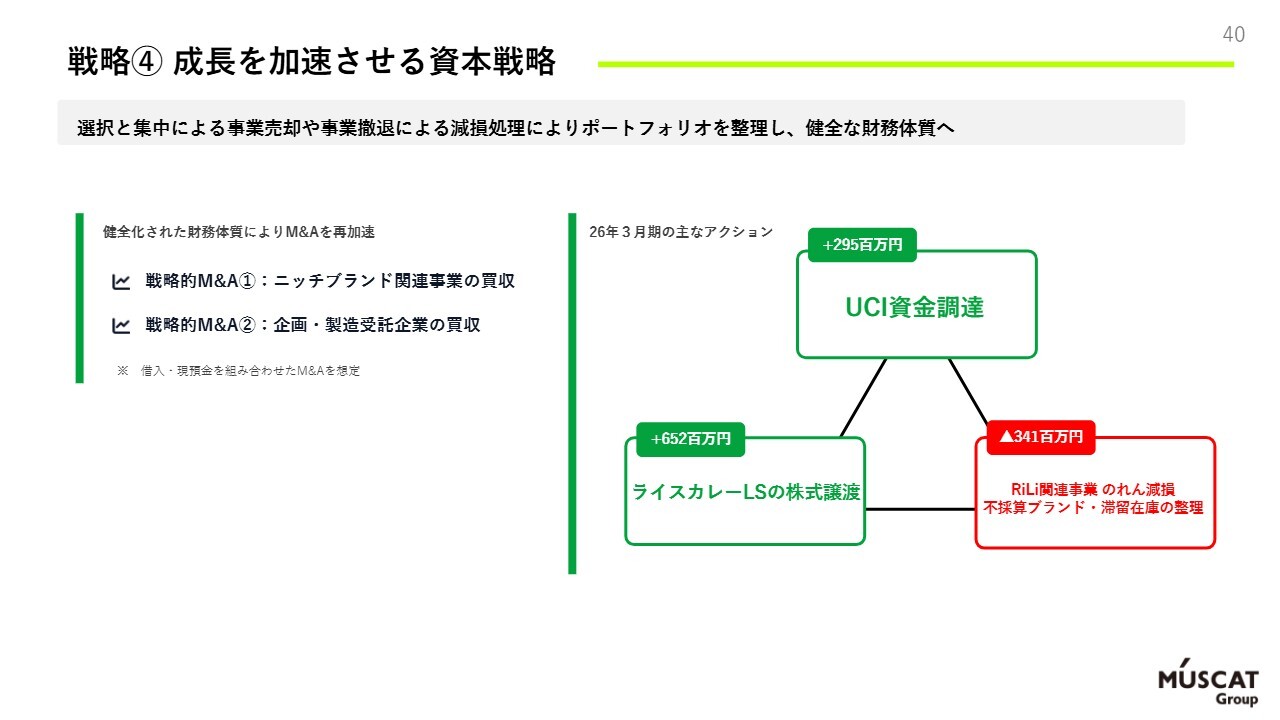

戦略④ 成長を加速させる資本戦略

また、資本戦略については、資金調達や既存事業の譲渡、不採算ブランドや滞留在庫の整理、のれんの減損を進めています。成長加速に向けて健全な財務体質の構築を進めることで、財務体制の健全化によりM&Aを再加速できると考えています。

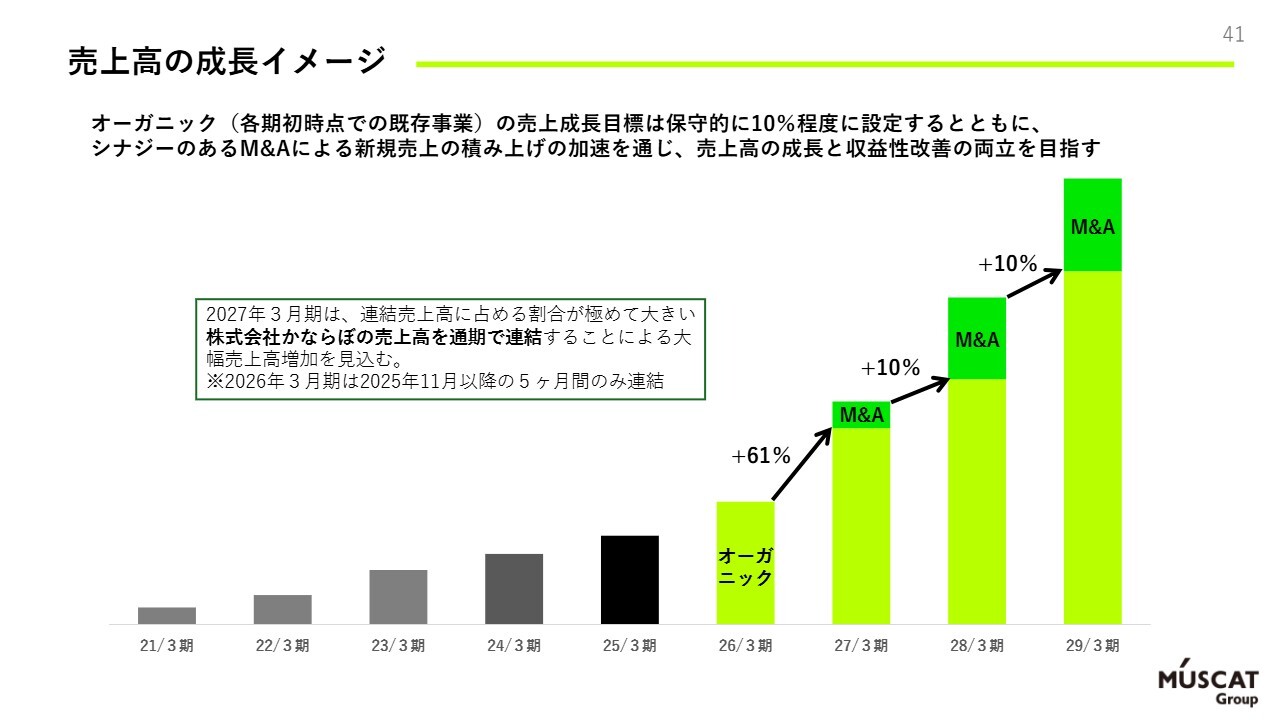

売上高の成長イメージ

売上高の成長イメージについてご説明します。「VISION2029」において、具体的にどのように売上高を成長させていくのかを示しています。買収後の事業については、保守的に10パーセント程度のオーガニック成長を設定しています。そのうえで、シナジーのあるM&Aを新規で積み上げ、2029年3月期の目標達成を目指します。

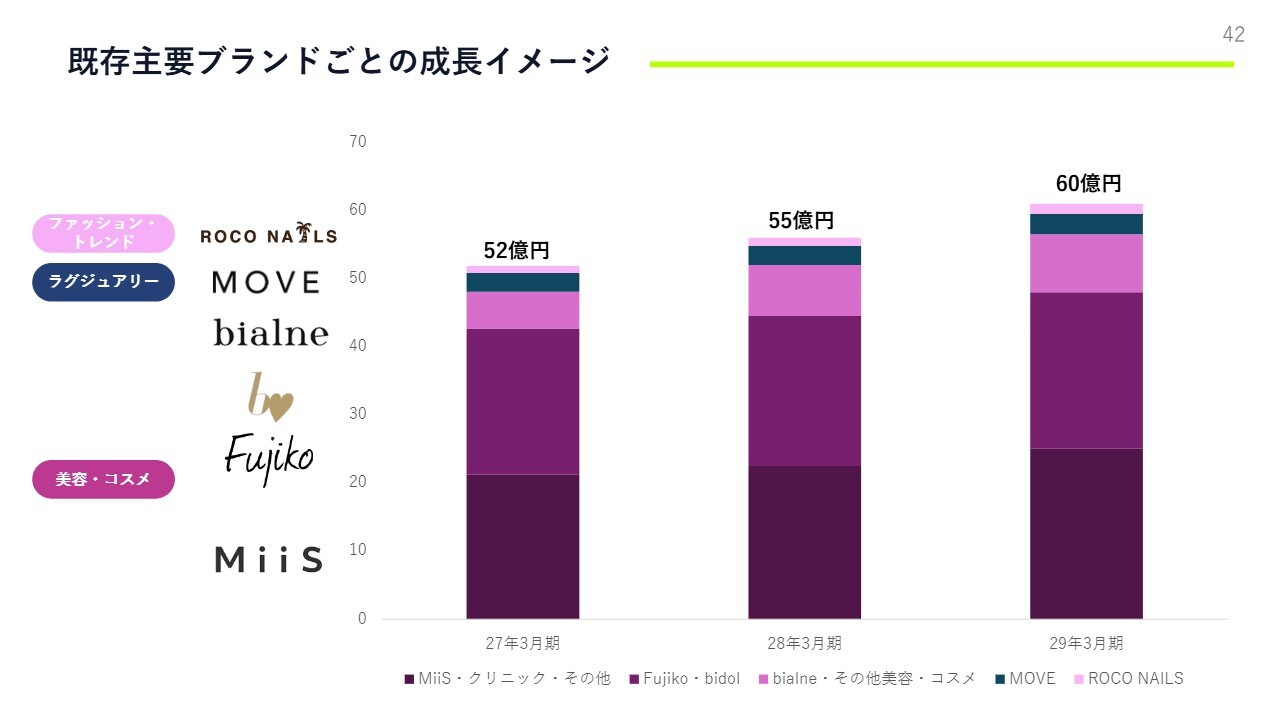

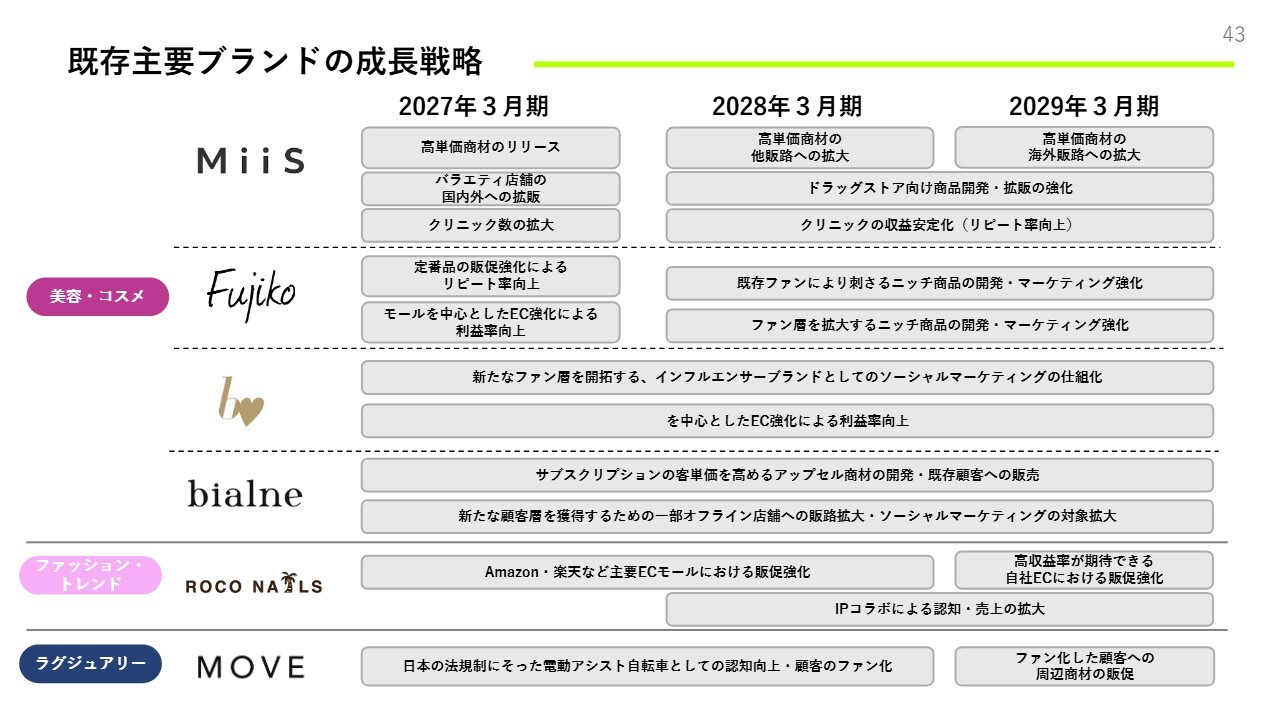

既存主要ブランドごとの成長イメージ

その中で、既存の主要ブランドの成長イメージについては保守的に設定しています。

既存主要ブランドの成長戦略

具体的な成長戦略はスライドのとおりです。

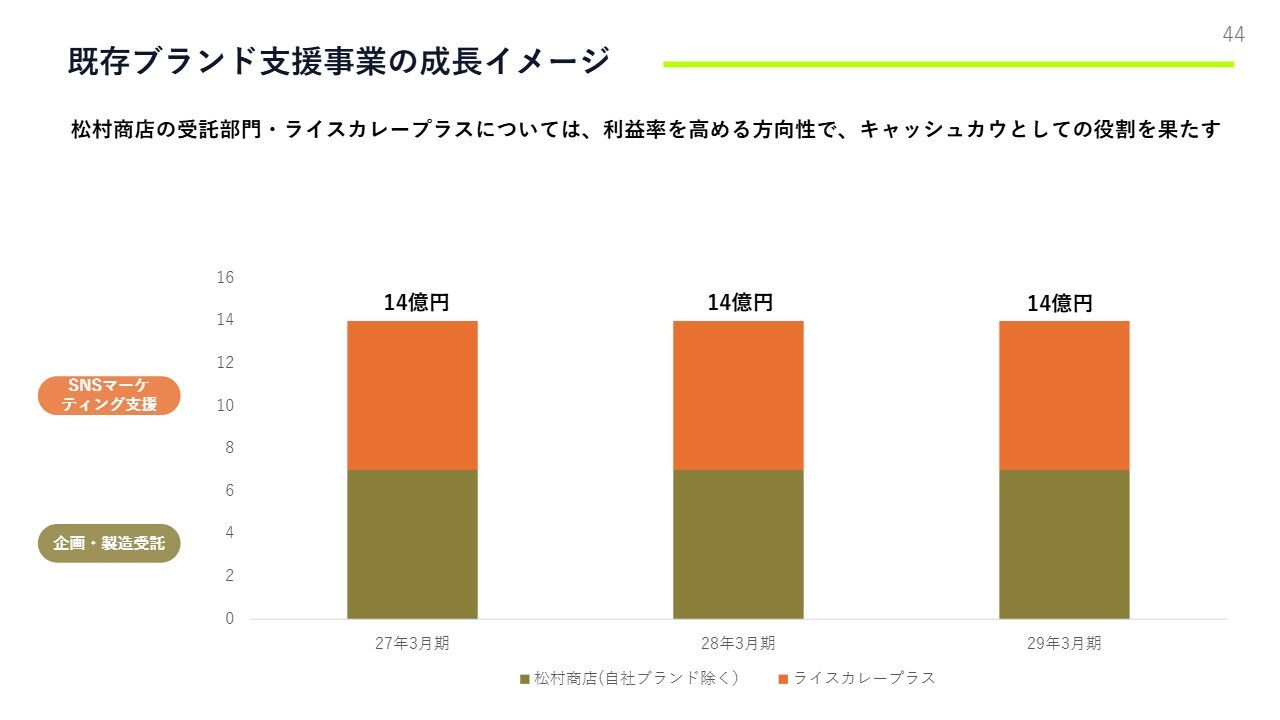

既存ブランド支援事業の成長イメージ

また、キャッシュカウとして、ブランド支援事業も安定的に当社の事業基盤および財務基盤を支える役割を担っていきます。

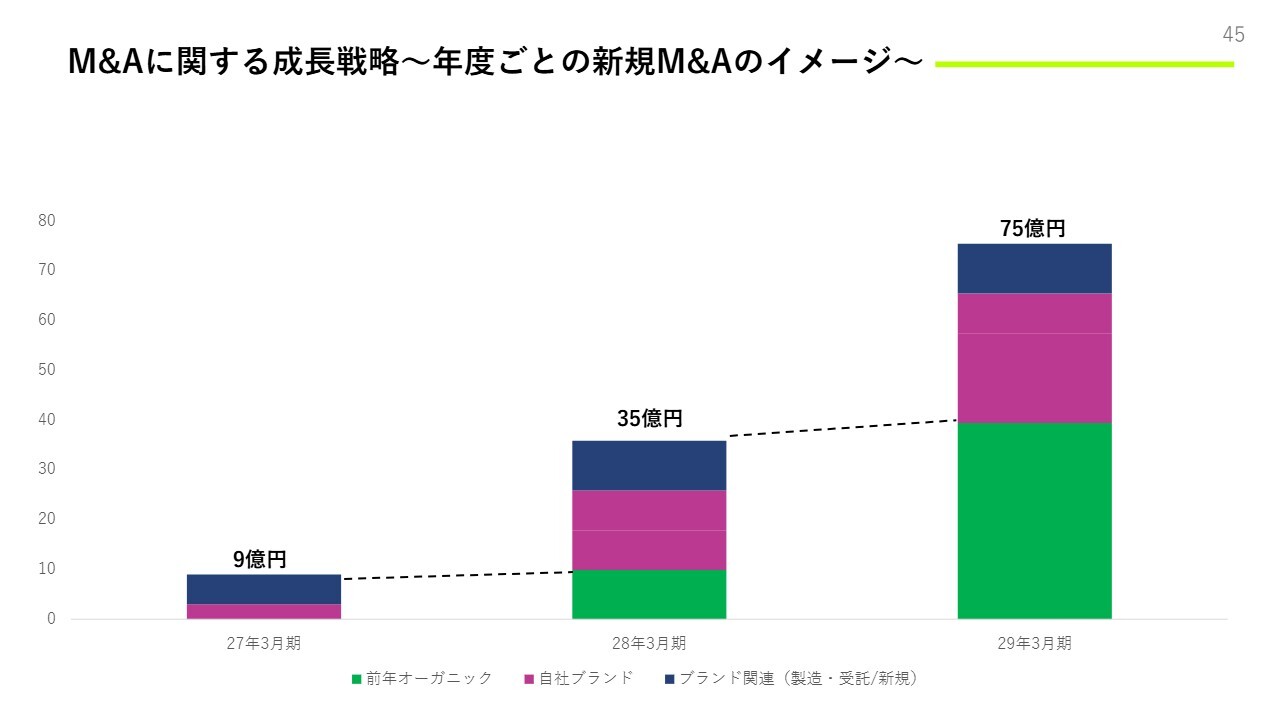

M&Aに関する成長戦略~年度ごとの新規M&Aのイメージ~

新規のM&Aについては、自社ブランドやブランド関連領域、ノンブランドの製造受託業、ノンブランド関連のショップやサービスを拡大することで、2029年3月期の目標達成を目指します。

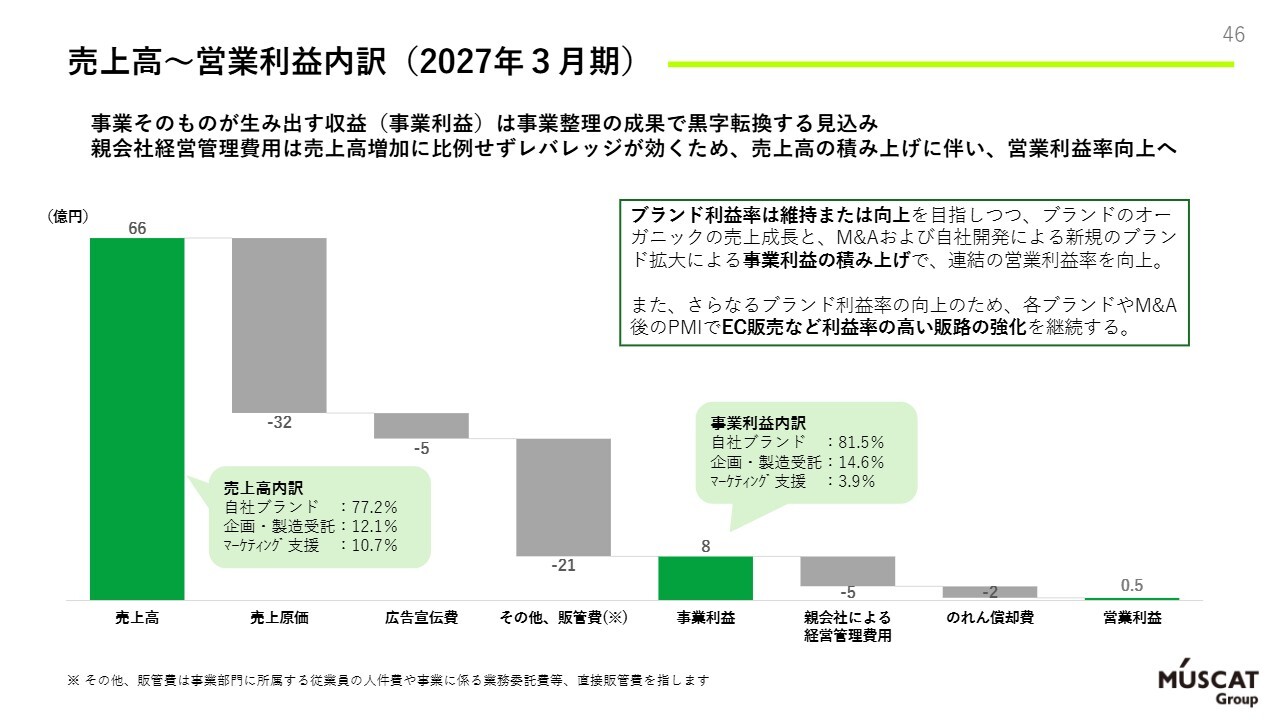

売上高~営業利益内訳(2027年3月期)

2027年3月期から2028年3月期、2029年3月期と営業利益率が上昇していく根拠についてですが、2027年3月期の内訳を見ると、親会社による経営管理費用やのれん償却費など、複数事業を統括運営するためのコストを既存事業の利益で吸収している状況が確認できます。

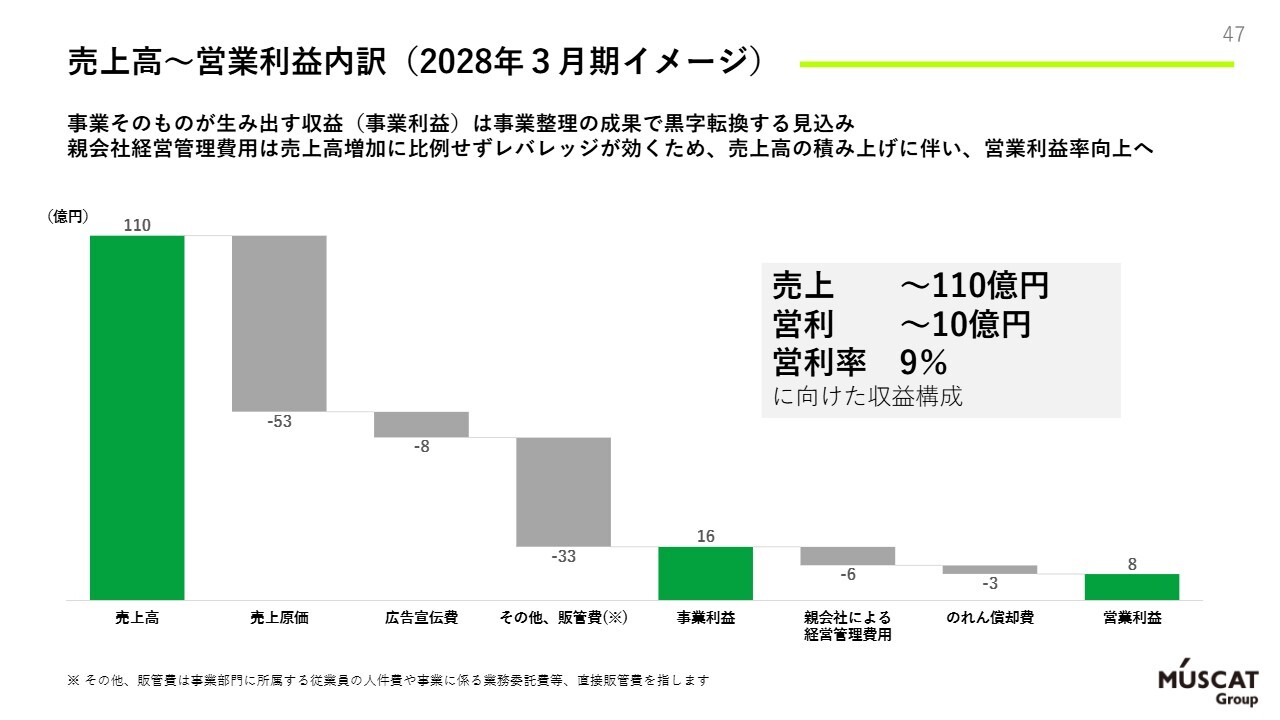

売上高~営業利益内訳(2028年3月期イメージ)

一方で2028年3月期以降は、事業利益の成長に対し、のれん償却費や親会社による経営管理費用が比例して増加することはないため、レバレッジ効果が発現します。

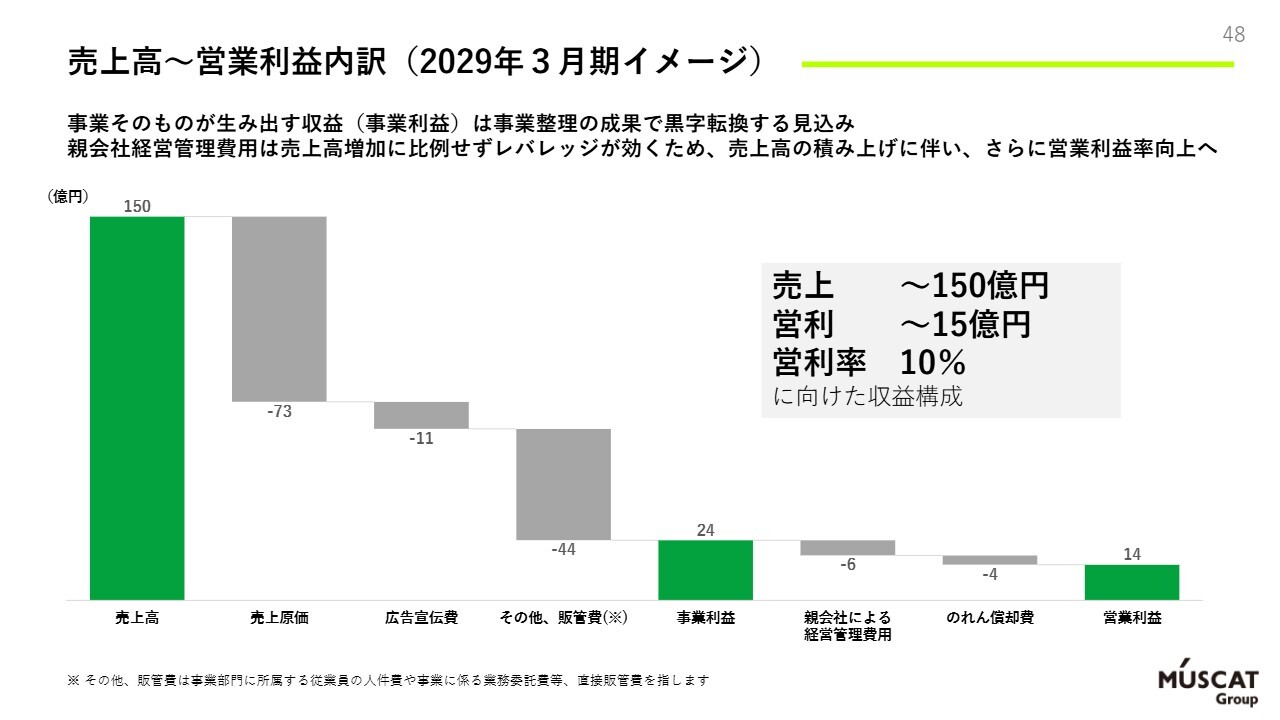

売上高~営業利益内訳(2029年3月期イメージ)

その効果が本格的に利益率に反映されるのは2029年3月期となります。ここで非常に重要なのは、M&Aやオーガニック成長によって事業利益を拡大しつつ、全社費用や親会社による経営管理費用をいかにコンパクトに抑えるかという点です。

必要な組織体制を整備しているだけでなく、現在AIの導入を積極的に進めることで、人件費や人員数を大幅に増やさずとも複数の事業を効率的に管理できる体制を、技術的なイノベーションによって構築可能であると考えています。

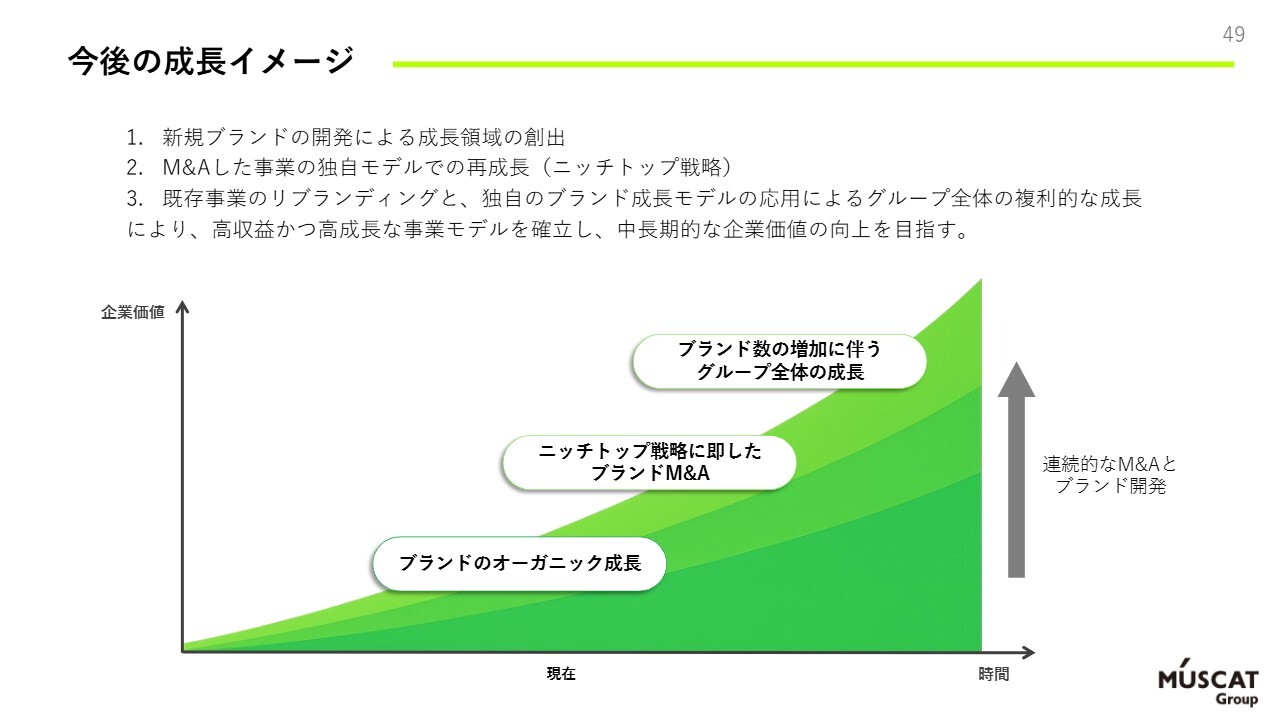

今後の成長イメージ

このような取り組みを踏まえ、今後はブランドのオーガニック成長や、ニッチトップ戦略に基づくブランド関連事業のM&Aを通じたシナジー創出によって、グループ全体の成長を目指します。

質疑応答:M&A戦略におけるのれん減損リスクの管理について

質問者:今回

新着ログ

「サービス業」のログ