2026年3月期決算説明会および第14次中期経営計画財務目標の見直し

森六、M&Aによる事業拡大で来期は大幅な増収増益へ 外装樹脂部品の領域拡大を加速

目次

菊地耕一氏(以下、菊地):森六株式会社代表取締役副社長の菊地です。それでは、目次に沿ってご説明を始めさせていただきます。

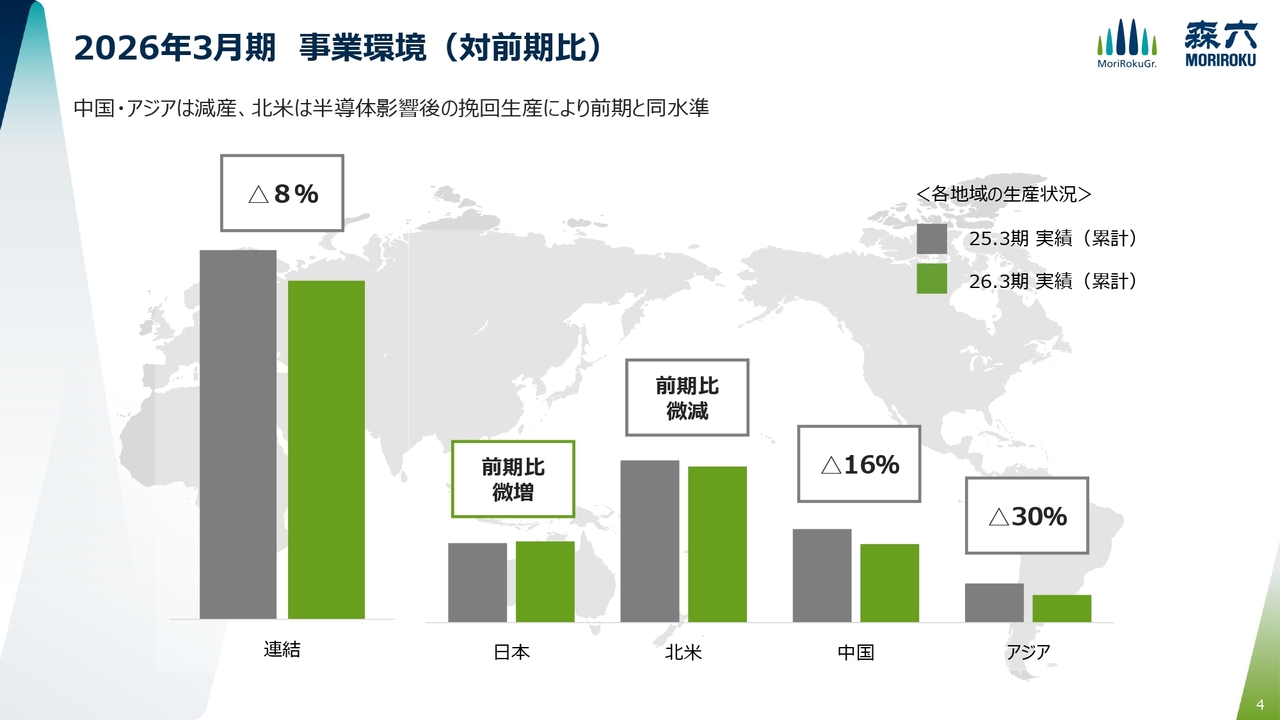

2026年3月期 事業環境(対前期比)

まずは、2026年3月期の業績です。こちらは、自動車の生産状況を、対前期比で示したものです。

日本、北米はおおむね計画どおりに推移したものの、中国ではマイナス16パーセント、アジアではマイナス30パーセントの減産となった結果、グローバル全体では、マイナス8パーセントの減産となりました。

北米では、第3四半期に半導体供給不足に伴う減産があったものの、その後は挽回生産が進み、影響は限定的でした。

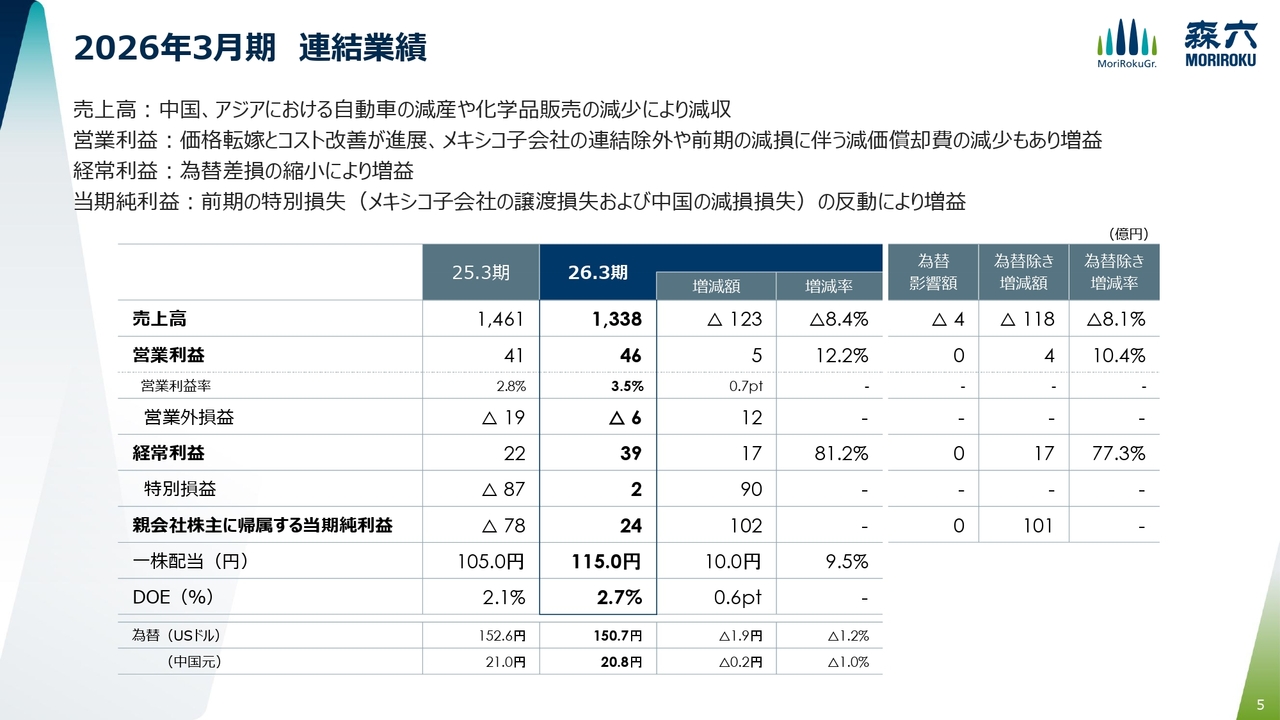

2026年3月期 連結業績

以上のような事業環境のもと、2026年3月期の連結業績は、ご覧のとおりとなりました。

売上高は、中国・アジアにおける自動車の減産や、化学品販売の減少により、前期比マイナス8パーセントの減収となりました。

一方、営業利益は前期比プラス12パーセントの増益となりました。詳細は、次のページ以降でご説明します。

経常利益は、為替差損の縮小により、プラス81パーセントの増益、当期純利益も、前期に計上した一過性の特別損失の反動により、プラス102億円の増益となりました。

1株当たり配当金は期初予想どおり、前期比プラス10円の115円とします。DOEは2.7パーセントとなりました。

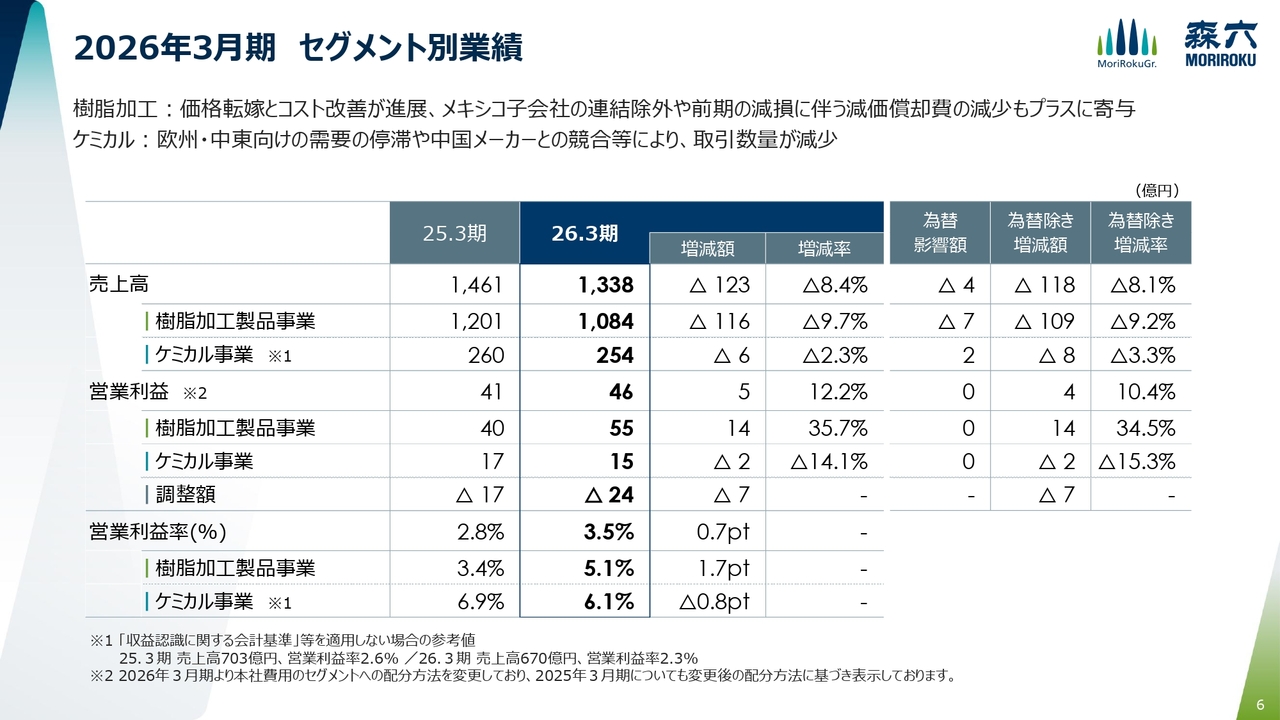

2026年3月期 セグメント別業績

続いて、セグメント別業績です。樹脂加工製品事業の売上高は、前期比マイナス10パーセントの1,084億円ですが、メキシコ子会社の売却に伴う一過性影響を除いた実質ベースでは、中国・アジアにおける減産の影響により、前期比マイナス6パーセントの減収となりました。一方、営業利益は、前期比プラス36パーセントの55億円となりました。

ケミカル事業では、売上高は前期比マイナス2パーセントの254億円、営業利益は、前期比マイナス14パーセントの15億円となりました。

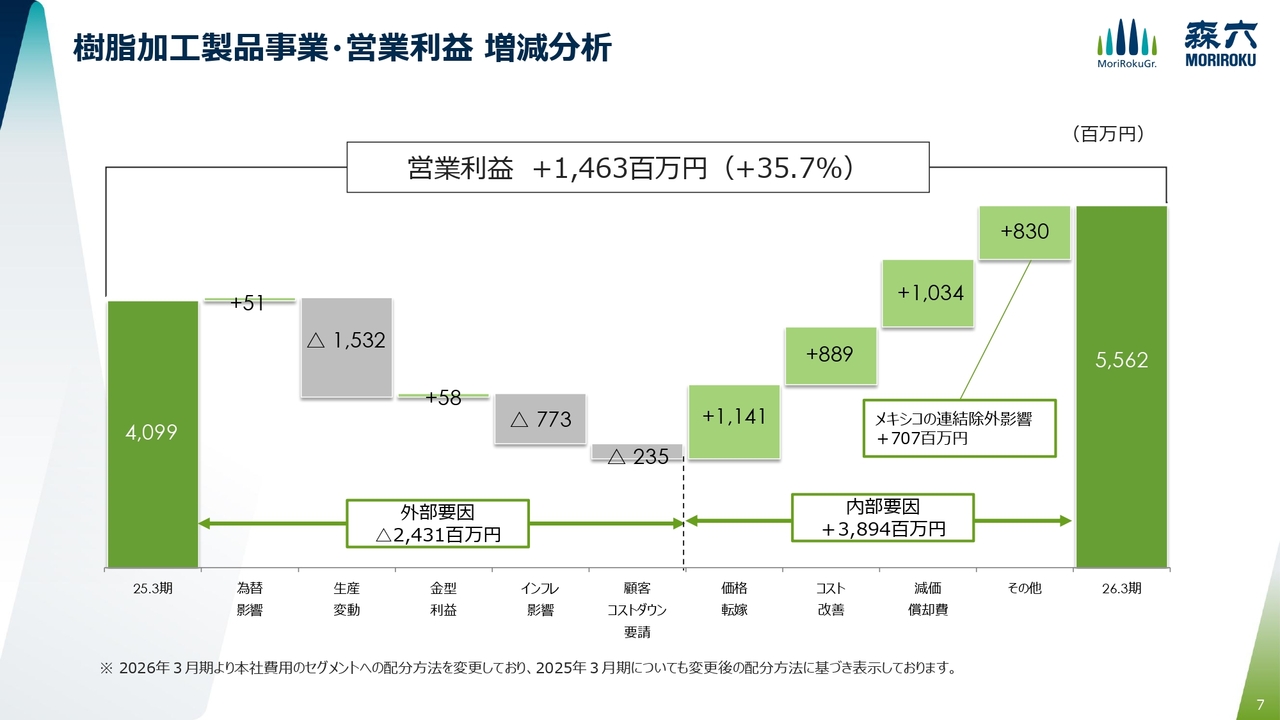

樹脂加工製品事業・営業利益 増減分析

樹脂加工製品事業の営業利益の増減分析です。

生産変動やインフレによるコスト上昇の影響で、外部要因はマイナスとなりましたが、顧客との交渉を通じた販売価格の適正化や、コスト改善が進みました。

また、メキシコ子会社の売却に伴う損失の解消や、前期の減損に伴う減価償却費の減少も、プラスに寄与した結果、営業利益は、前期比プラス36パーセントの増益となりました。

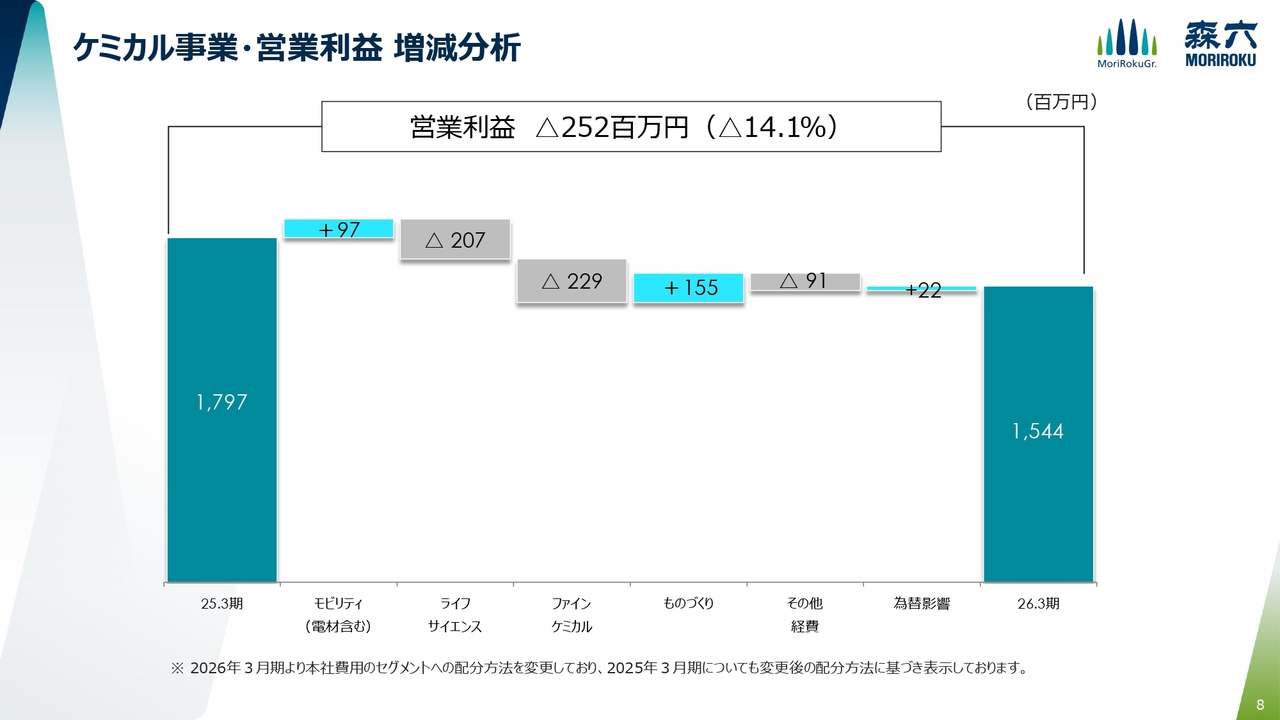

ケミカル事業・営業利益 増減分析

ケミカル事業の営業利益の増減分析です。

モビリティは、中国・アジアで苦戦しましたが、国内向けは堅調で、二輪・バギー向けの樹脂部品販売や、金型取引が増加しました。

ライフサイエンスは、欧州・中東向けの需要停滞や顧客の在庫調整の影響により、取引が減少しました。

ファインケミカルも、中国メーカーとの競合などにより、一部の商材で販売が落ち込みました。

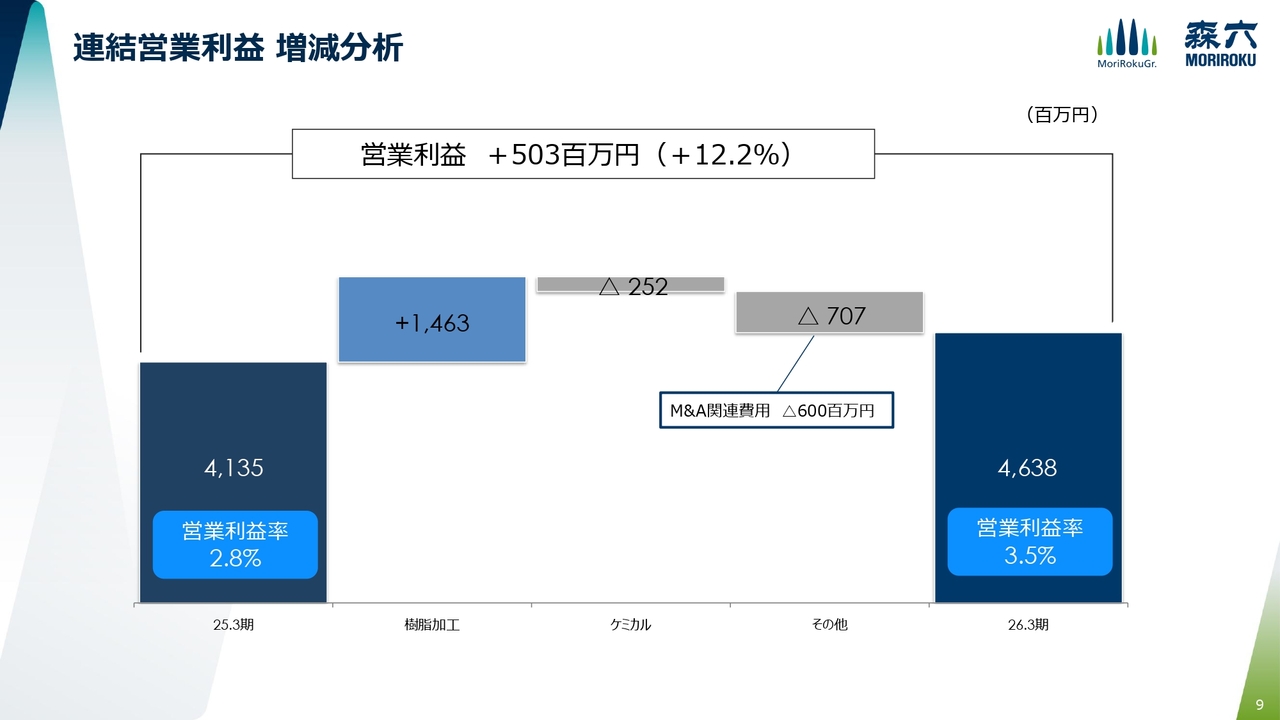

連結営業利益 増減分析

以上の結果、連結の営業利益については、ケミカル事業の減益や、M&A関連費用の発生があったものの、樹脂加工製品事業の増益でカバーし、前期比プラス5億円の増益となりました。

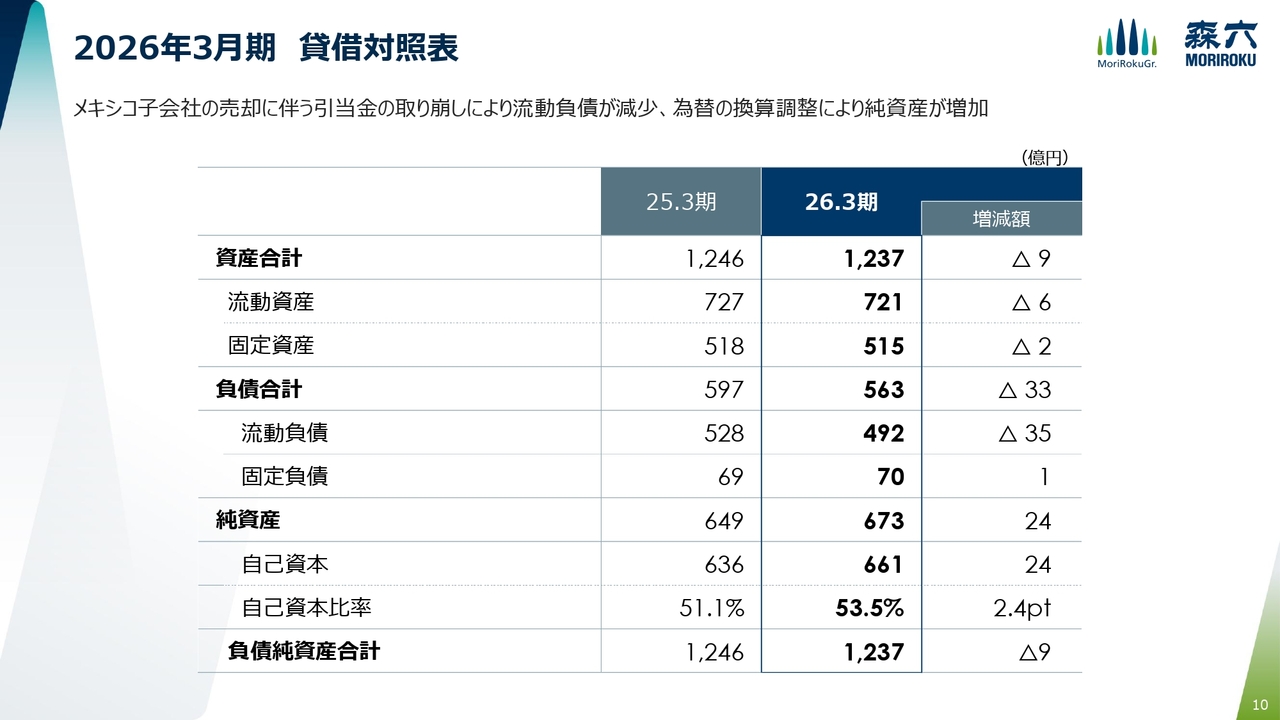

2026年3月期 貸借対照表

続いて、バランスシートです。

メキシコ売却に伴う引当金の取り崩しにより、流動負債が減少しました。また、為替の換算調整や株式の含み益の増加により、純資産が増加しました。

自己資本比率は、2.4ポイント上昇して53.5パーセントとなりました。

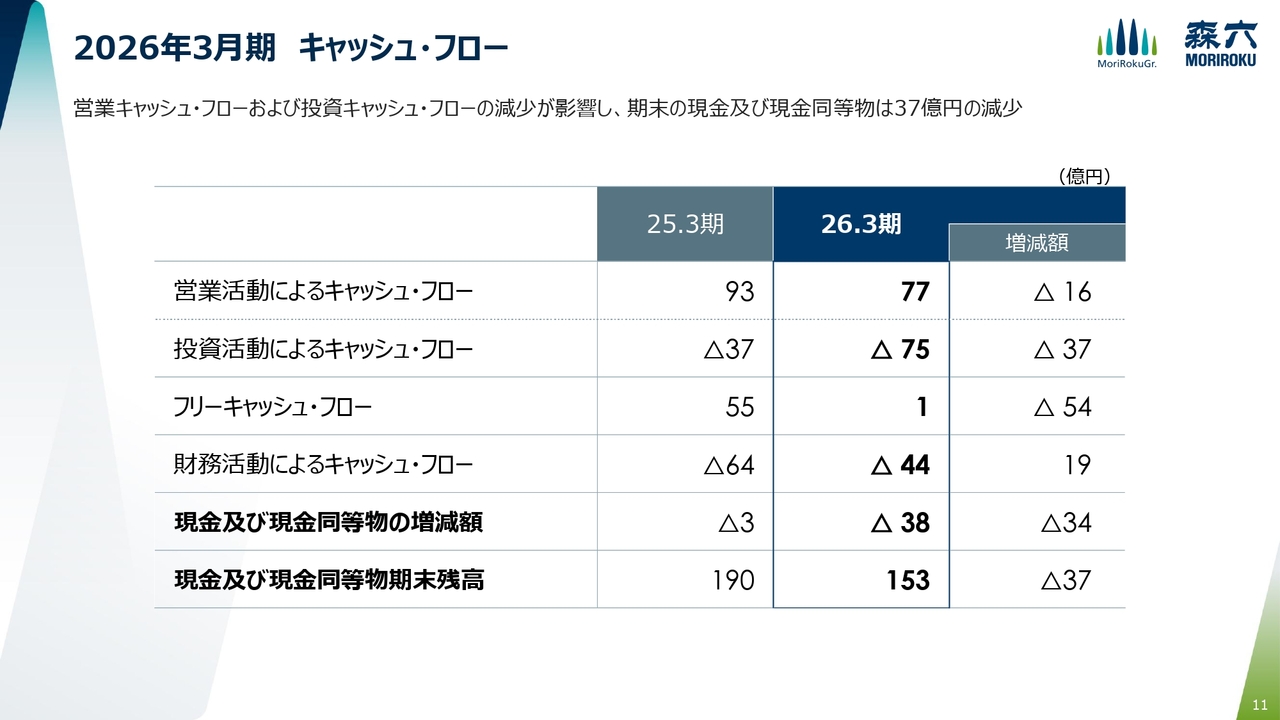

2026年3月期 キャッシュ・フロー

続いて、キャッシュ・フローです。

営業キャッシュ・フローは、前期比でマイナス16億円、投資キャッシュ・フローも、前期に計上した政策保有株式の売却収入の反動により、前期比でマイナス37億円となりました。

財務キャッシュ・フローは、自己株取得をおこなった一方で、長期借入れによる資金調達を実施したことにより、前期比でプラス19億円となりました。

期末の現金および現金同等物は前期比マイナス37億円の、153億円となりました。

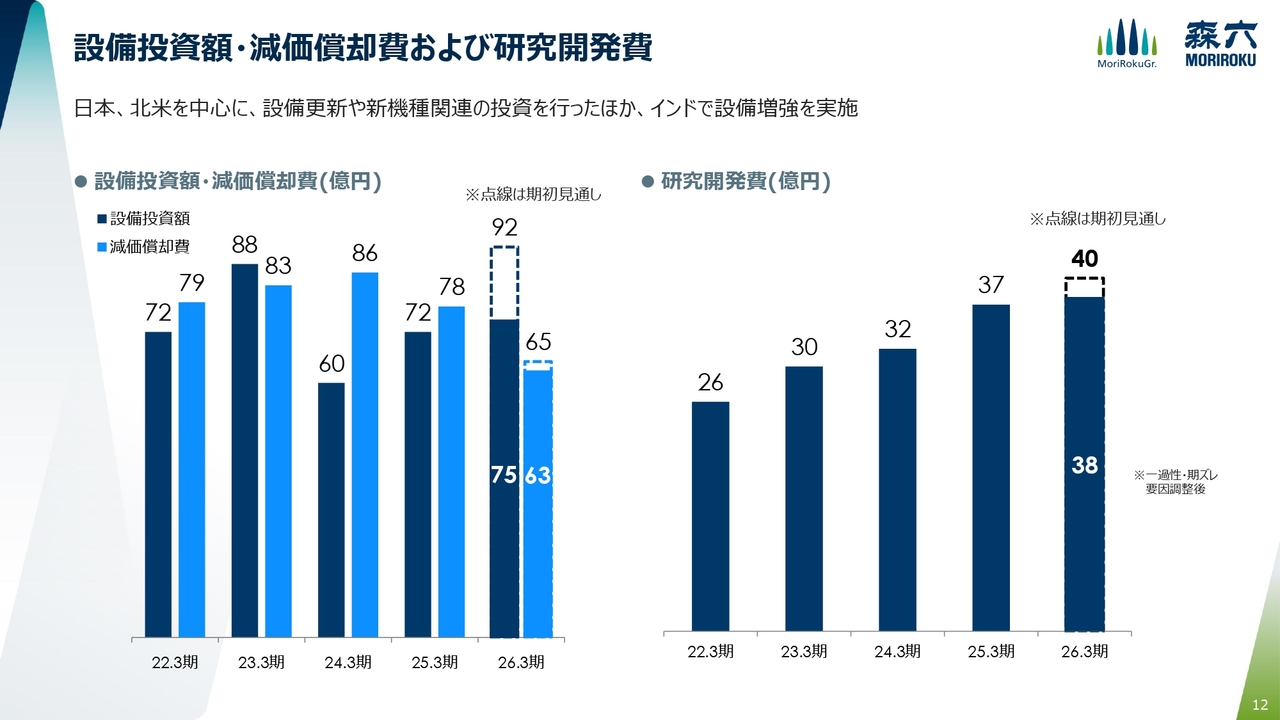

設備投資額・減価償却費および研究開発費

設備投資は、日本、北米を中心に、設備更新や新機種関連の投資を実施したほか、インドで外装塗装ラインの新設をおこないました。

一方、顧客の電動化戦略の見直しに伴い、当社においても北米で関連投資を中止したことから、設備投資額は、期初計画を下回る水準となりました。

2027年3月期 業績予想

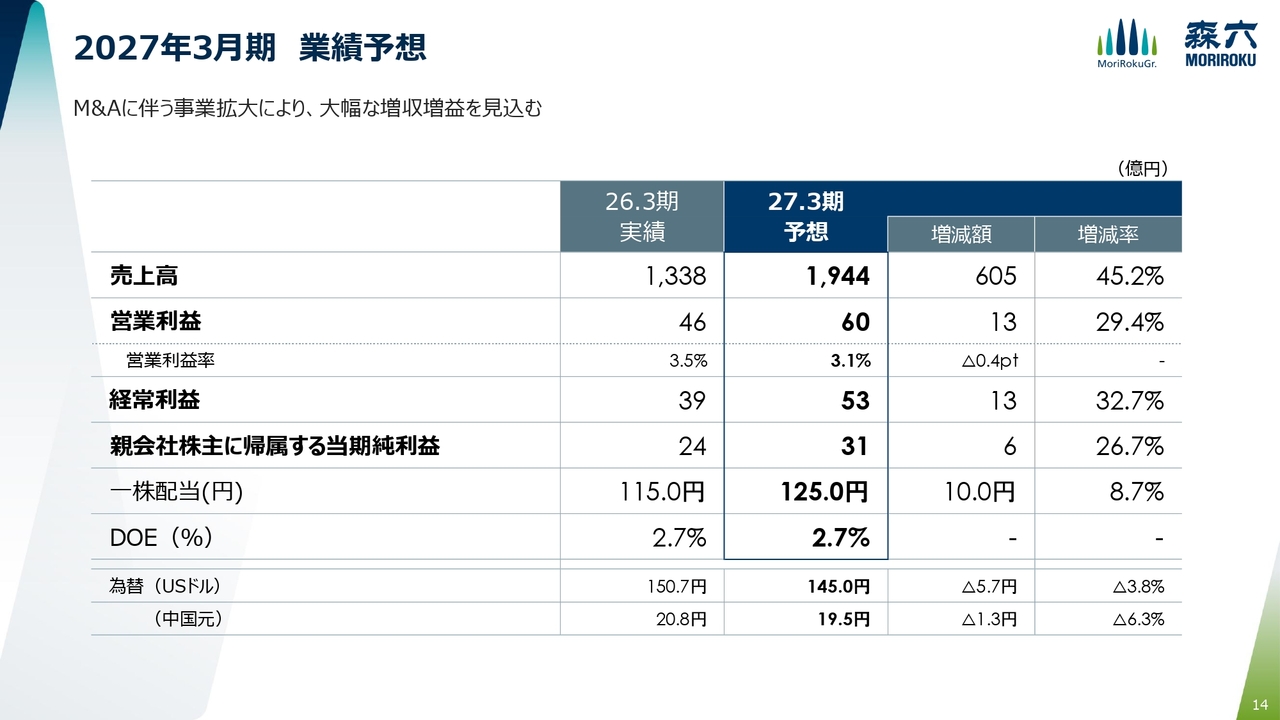

続いて、2027年3月期の見通しです。

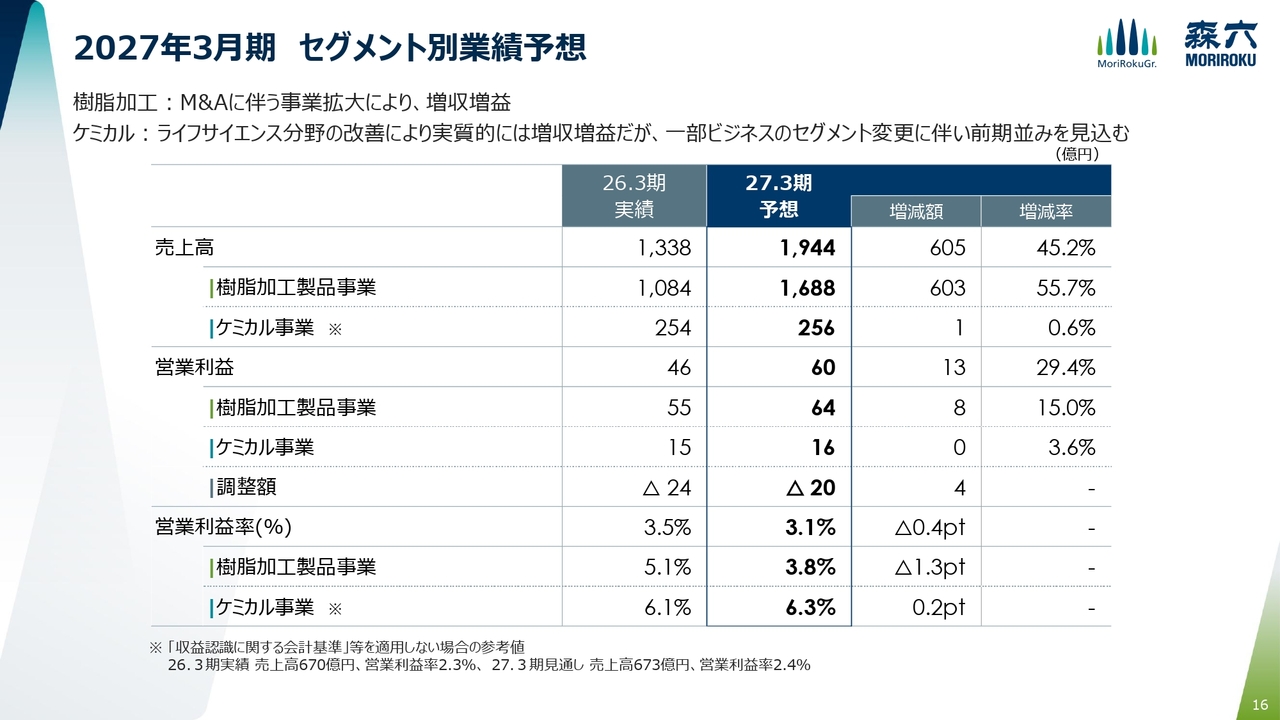

売上高は、前期比プラス45パーセントの1,944億円、営業利益は、前期比プラス29パーセントの60億円、経常利益は、前期比プラス33パーセントの53億円、当期純利益は、前期比プラス27パーセントの31億円を予想しています。

既存事業については、前期比プラス6パーセントの増収・利益横ばいとなる一方、M&Aに伴う事業拡大により、全体としては、大幅な増収増益を見込んでいます。

2027年3月期の配当については、前期比10円増配となる、1株あたり125円、DOEは2.7パーセントを予定しています。

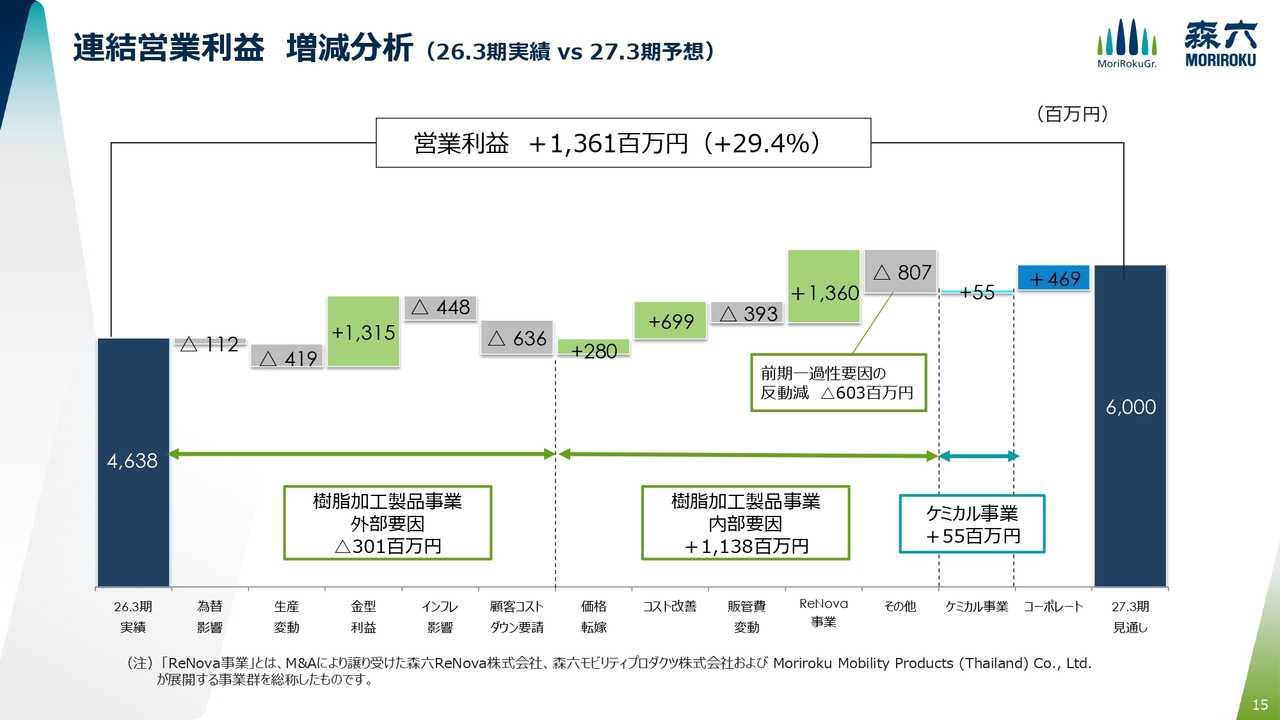

連結営業利益 増減分析(26.3期実績 vs 27.3期予想)

営業利益の増減分析です。

樹脂加工製品事業では、中国の苦戦は続く一方、北米やインドで増産が見込まれることから、生産変動は微減となる計画です。

インフレ影響や、顧客からのコストダウン要請に対しては、顧客との価格交渉や、社内のコスト改善活動により吸収を図っていきます。

M&Aによる利益貢献については、統合に伴うコスト増加を織り込んだ上で、プラス13億円の増益影響を見込んでいます。

一方、ケミカル事業では、今期苦戦したライフサイエンス分野の改善を見込んでおり、プラス5,500万円の増益を計画しています。

2027年3月期 セグメント別業績予想

セグメント別の見通しはご覧の通りです。

変化の激しい事業環境ですが、生産性の向上や収益体質の改善に向けた取り組みを着実に進め、業績予想の達成と、さらなる増益に努めていきます。

私からのご説明は、以上となります。

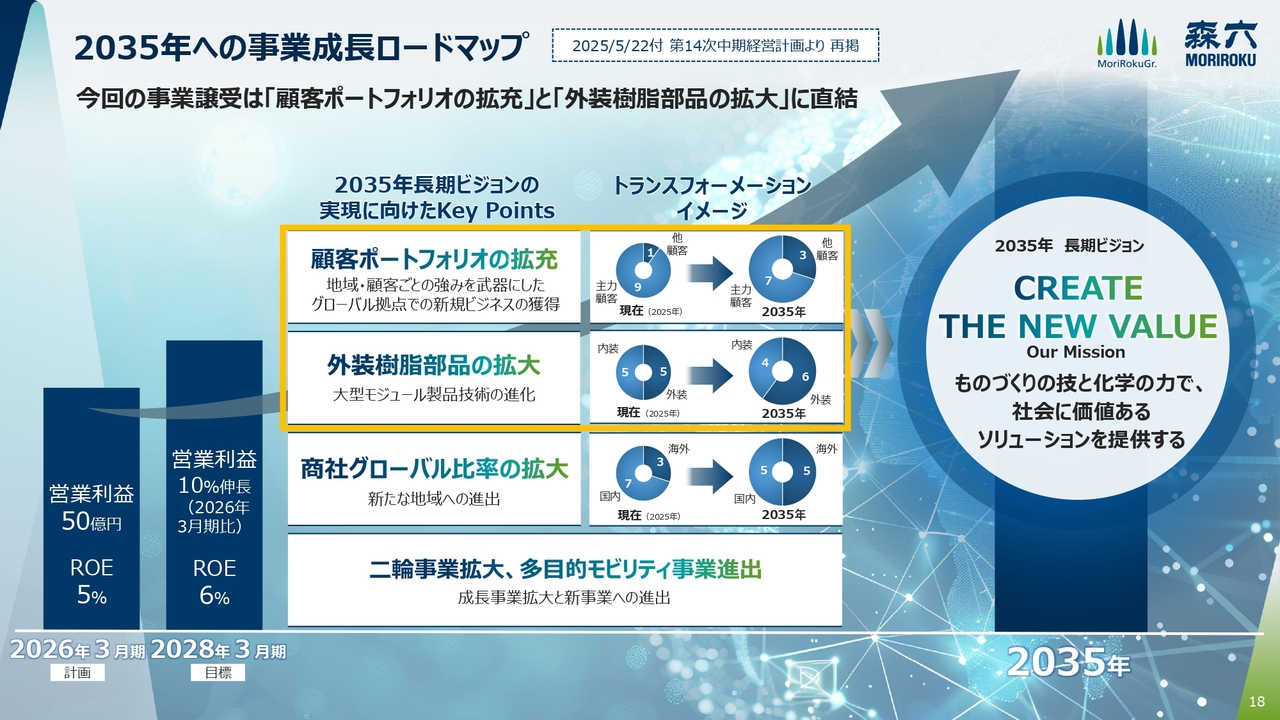

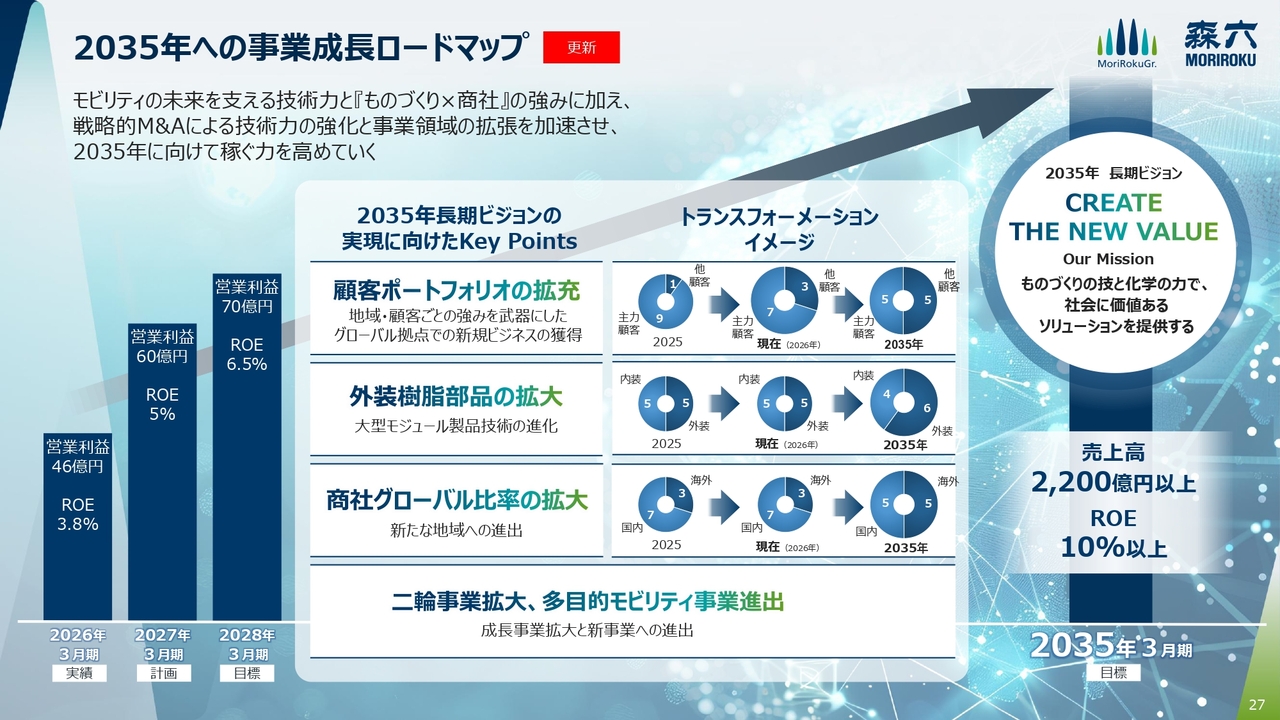

2035年への事業成長ロードマップ

黒瀨直樹氏(以下、黒瀨):代表取締役社長の黒瀨です。ここからは私より、M&Aによる事業拡大と成長戦略の推進について説明いたします。

こちらは、2025年5月に公表した当社の長期ビジョンであり、2035年の実現に向けて、4つの重点テーマを掲げています。

今回のM&Aは、「顧客ポートフォリオの拡充」および「外装樹脂部品の拡大」により、長期ビジョンの実現を加速する重要な戦略として実施しました。本M&Aを通じて事業基盤をさらに強化し、持続的な成長につなげていきます。

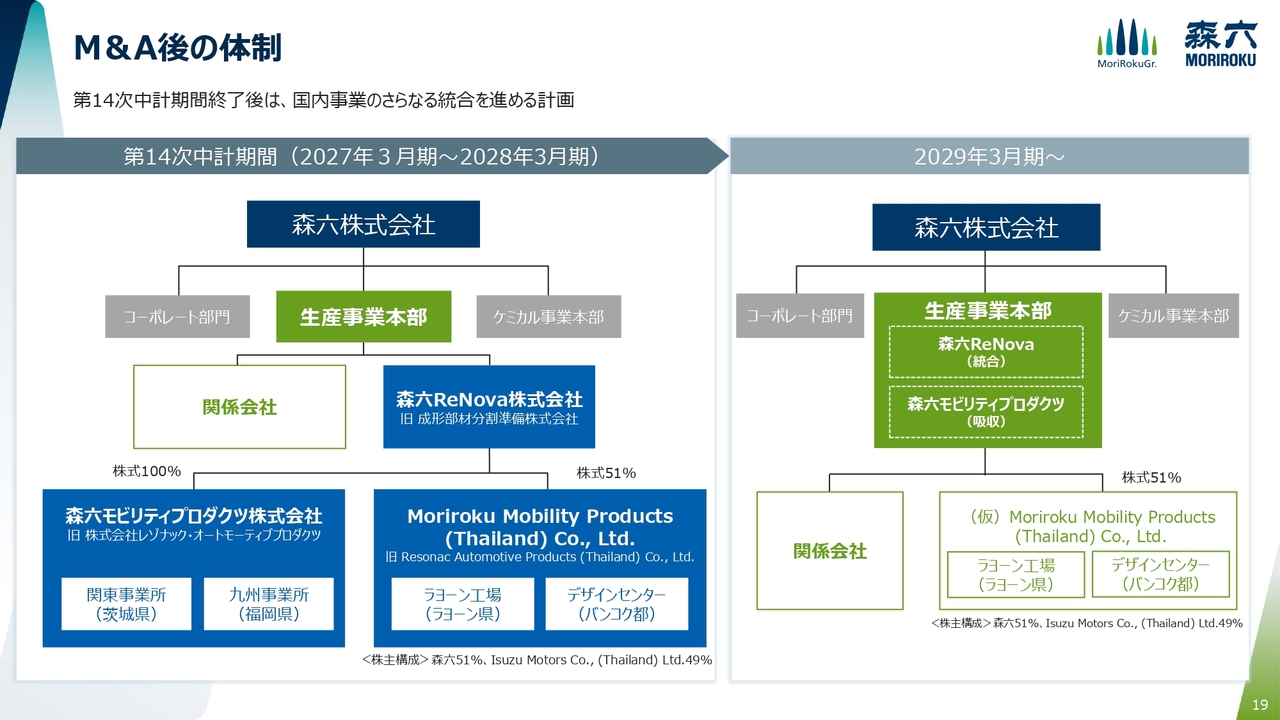

M&A後の体制

M&A後の経営体制です。

まず第1ステップとして、ReNova事業を新会社化し、事業運営の円滑かつ確実な移行を進めます。

次期中計からは、生産事業本部との統合により、営業・開発・生産の各領域の融合を進め、シナジー最大化を進めていきます。

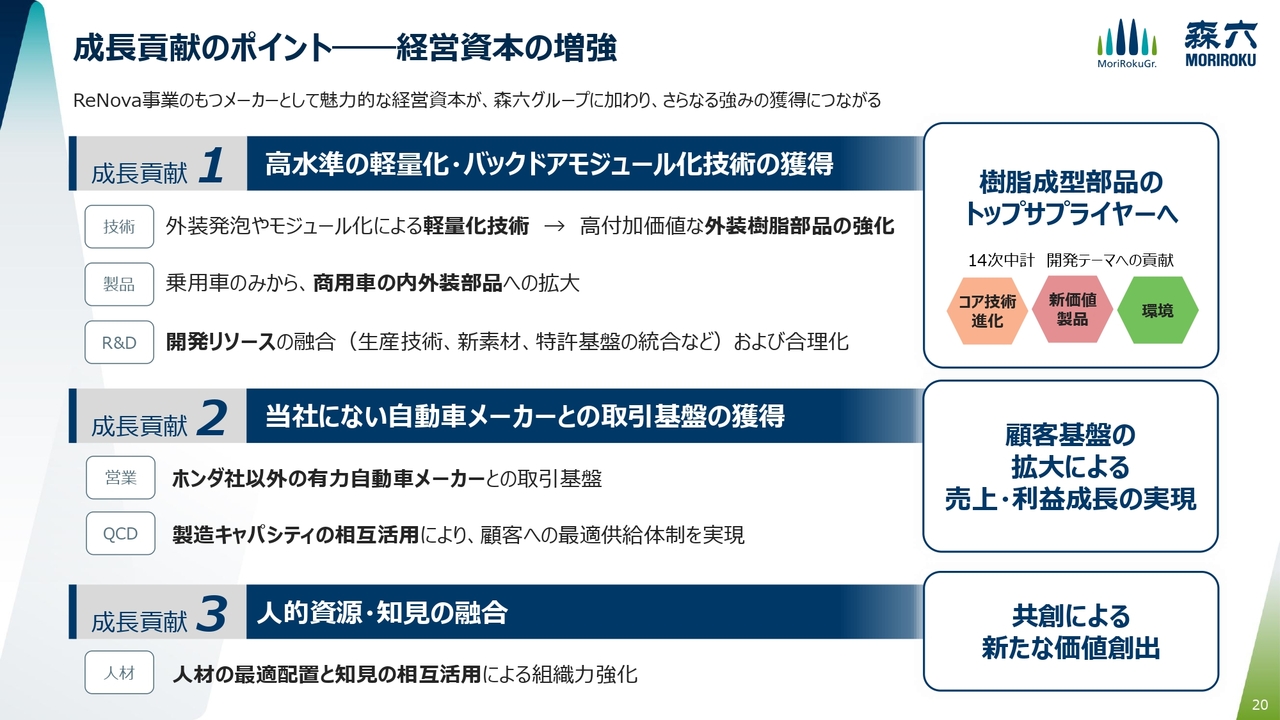

成長貢献のポイント ―経営資本の増強

続いて成長貢献のポイントについてです。

ReNova事業の魅力は、高度な軽量化技術に加え、これまで取引のなかった顧客基盤を獲得することで、顧客ポートフォリオの拡充と事業機会の拡大が期待できる点にあります。

また、人的資源と知見の融合により、組織力の強化も図り、新たな価値を創出していきます。

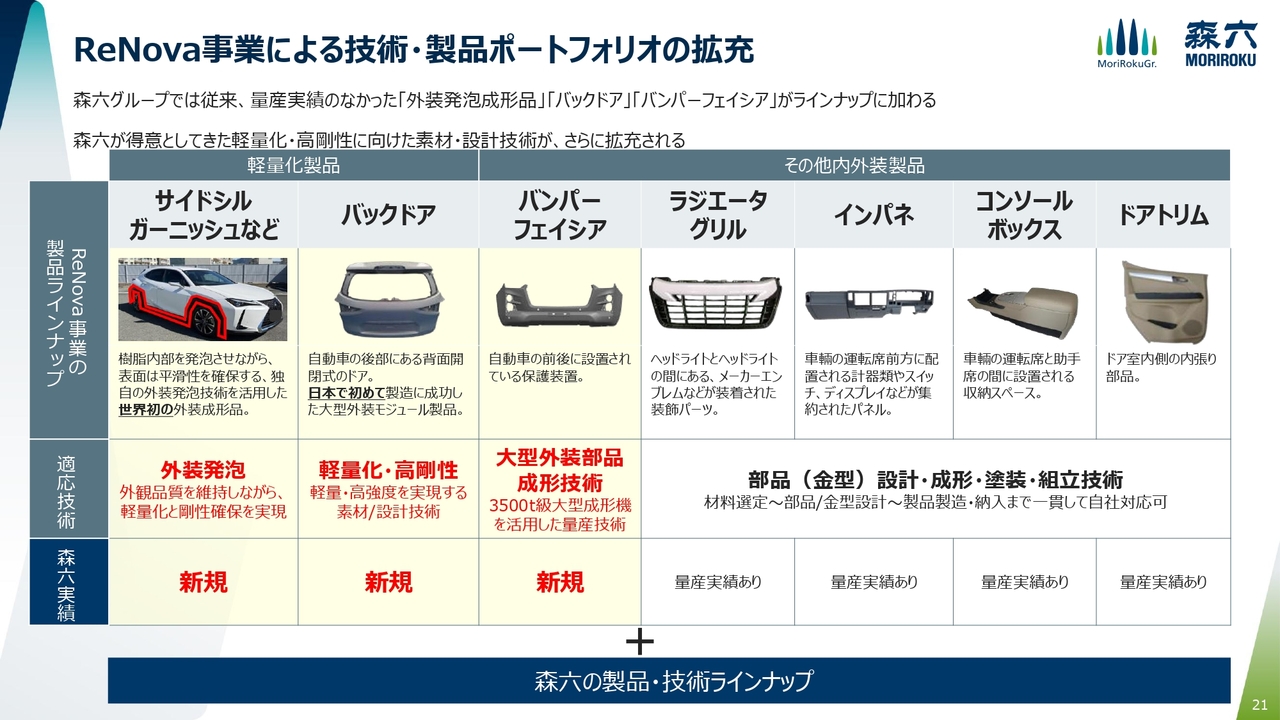

ReNova事業による技術・製品ポートフォリオの拡充

こちらは技術と製品のラインナップです。

今回新たに、これまで量産実績のなかった外装発泡成形品やバックドアが加わることで、外装部品における対応領域を大きく拡大することができます。

また、これらの外装部品は高付加価値製品であり、収益性向上への貢献も期待できます。

技術融合とシナジーによる成長追求

技術融合およびシナジーについては、早期に創出できるよう推進します。

具体的には、既存顧客へのクロスセルを通じ、新たな収益機会の拡大を目指します。さらに、ReNova事業が持つ外装発泡技術と、当社が培ってきた加飾技術・電装技術を組み合わせ、より高付加価値な製品提案を進めます。

現在、双方の技術共有や人材交流も進めており、シナジー実現に向けた活動を今後本格化していきます。

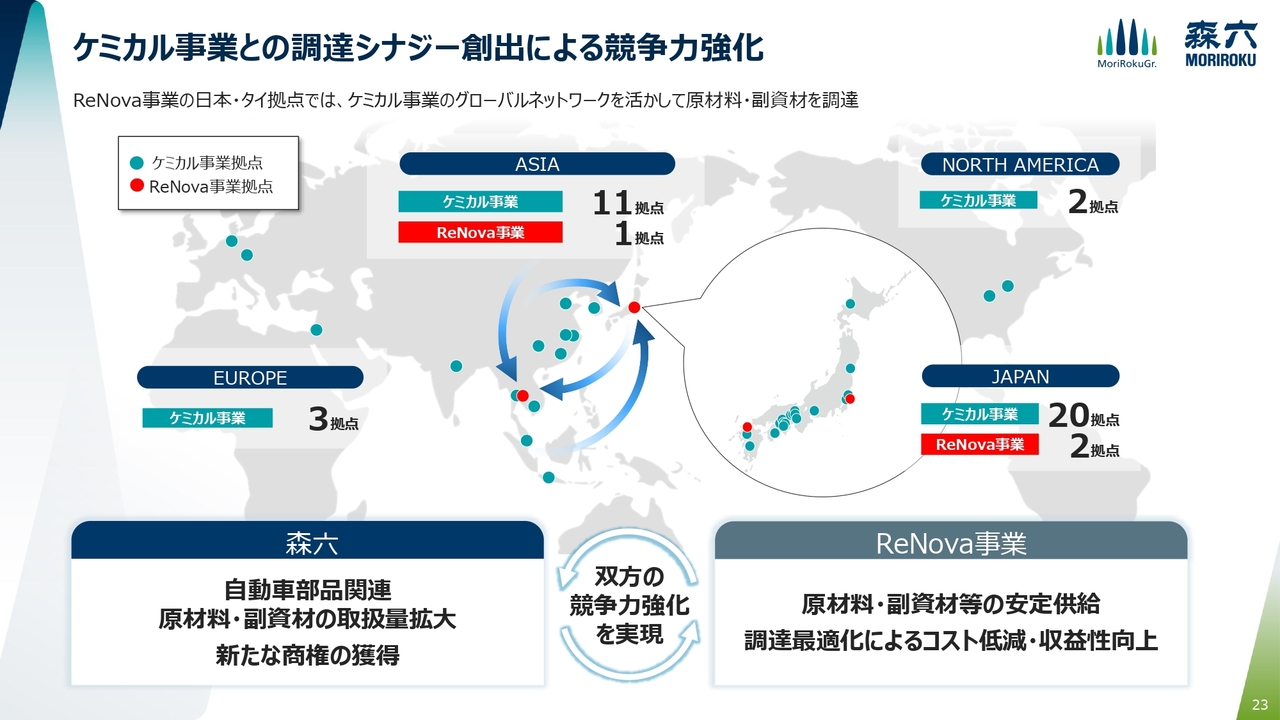

ケミカル事業との調達シナジー創出による競争力強化

ケミカル事業とのシナジーも、今回のM&Aにおける重要な成長ドライバーの一つです。

ReNova事業の日本・タイ拠点に対し、ケミカル事業が有するグローバル調達ネットワークを活用することで、原材料・副資材の安定供給と調達条件の最適化を推進します。

これにより、コスト低減や収益性向上に加え、サプライチェーン全体の供給体制強化につなげることが可能です。

また、ケミカル事業にとっても、自動車部品関連材料の取扱拡大が期待できます。

このように、両事業の強みを活かしながら、森六グループ全体の競争力強化を進めていきます。

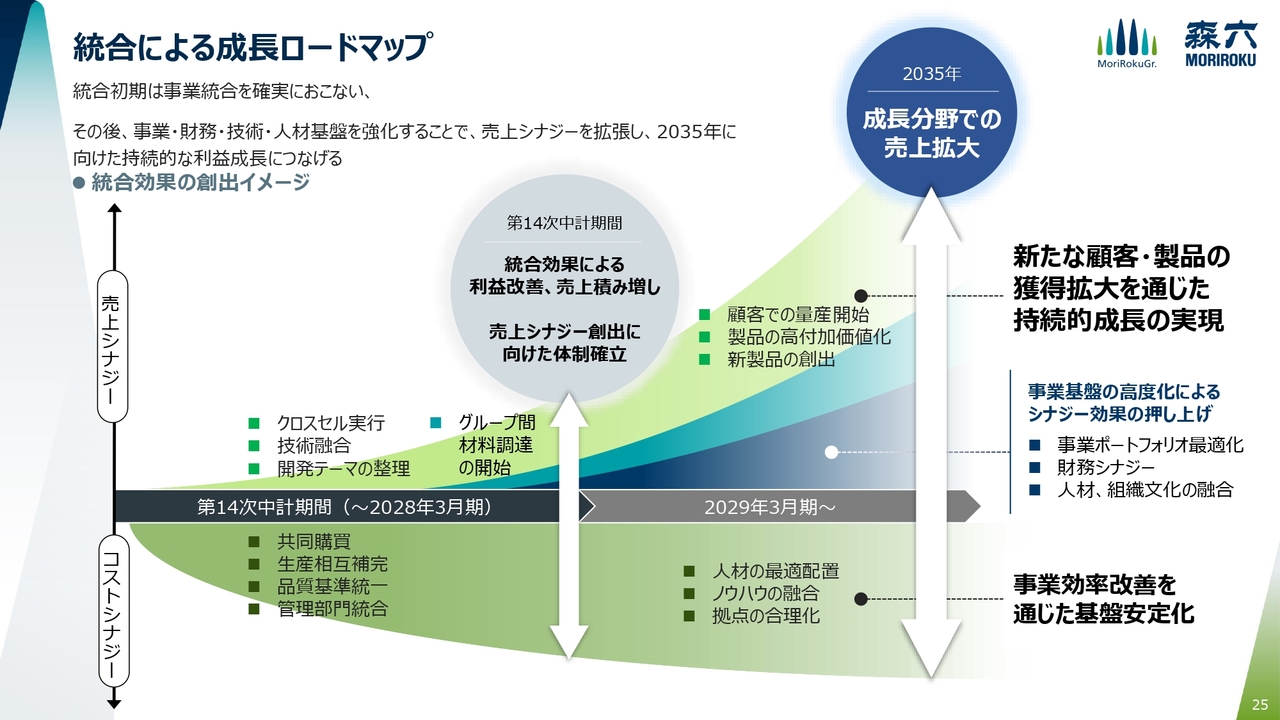

統合による成長ロードマップ

続いて、M&Aを踏まえた第14次中計財務目標値の見直しについて、ご説明します。

中長期での統合シナジーの創出により、第14次中計での収益性向上と、2035年に向けた売上拡大を目指します。

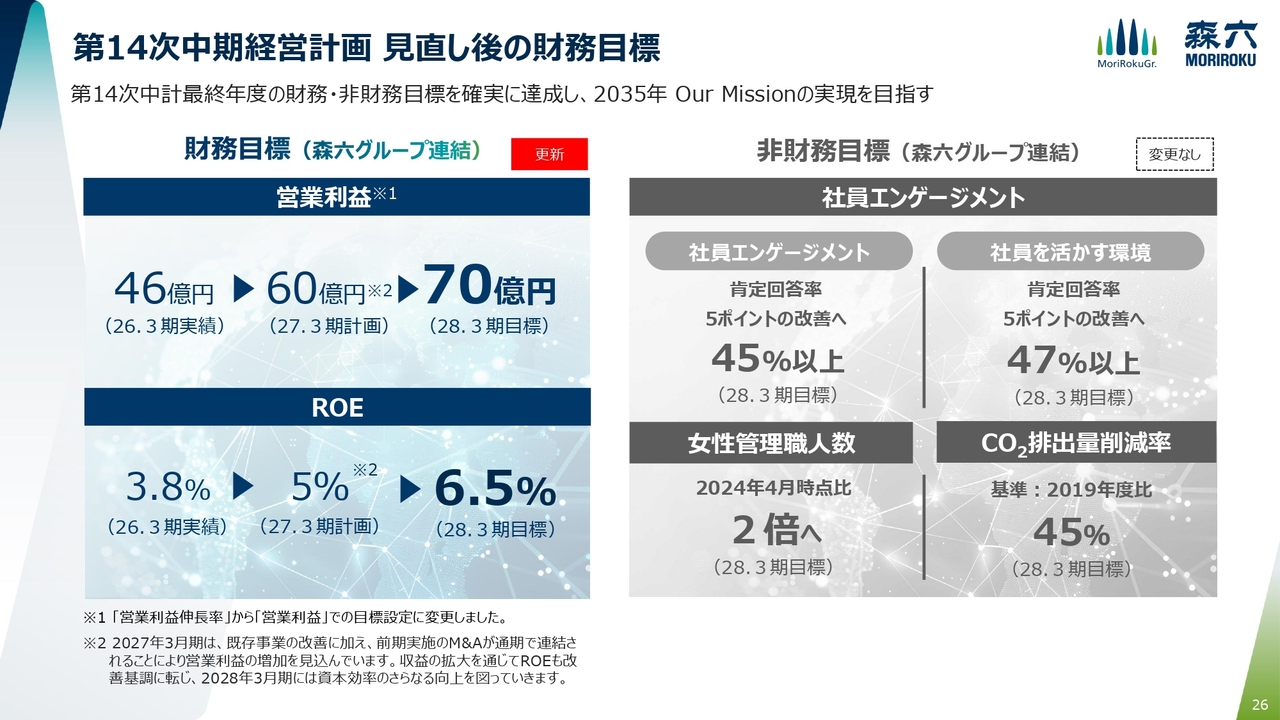

第14次中期経営計画 見直し後の財務目標

こちらが財務目標です。公表時には、営業利益目標を「初年度実績比10パーセント伸長」としていましたが、M&A後は、単年度ごとに明確な目標値を設定し、着実な進捗管理を行うため、営業利益額ベースの目標へ見直しました。

目標値については、統合に伴う一時的なコスト増加を織り込んだ上で、2027年3月期に60億円、2028年3月期に70億円としました。

また、収益拡大を通じてROEの改善も進め、2027年3月期に5パーセント、2028年3月期には6.5パーセントとすることで、資本効率の向上も図ります。

なお、非財務目標については、人材や組織文化の統合に一定の時間を要することから、現時点では目標値を据え置き、既存事業での目標達成を目指します。

2035年への事業成長ロードマップ

続いて2035年目標の見直しです。

2035年に向けて、顧客ポートフォリオの拡充を進め、既存顧客とそれ以外の売上構成比を、現在の7:3から、5:5へ拡充することを目指します。

また、収益性の高い外装部品の拡大を進め、内外装部品の製品構成比についても、現在の5:5から、4:6へ転換していきます。

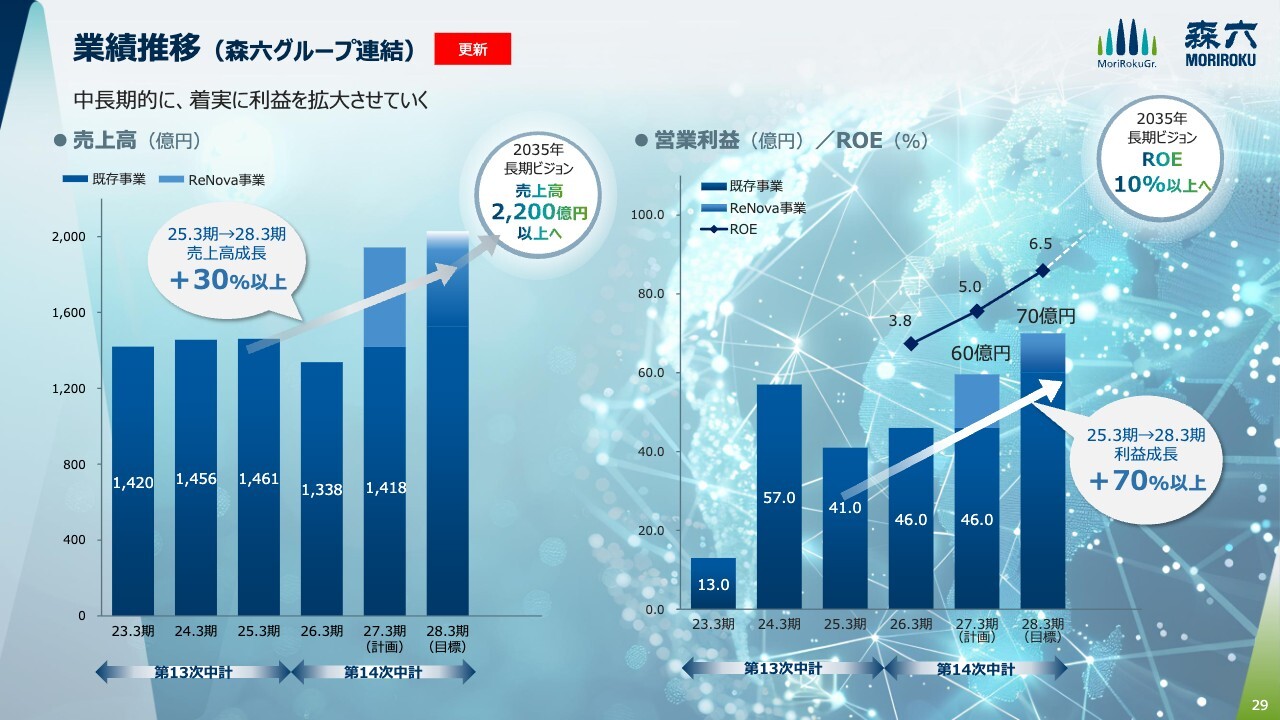

これらの取り組みを通じて、2035年には売上高2,200億円以上、ROE10パーセント以上の達成を目指します。

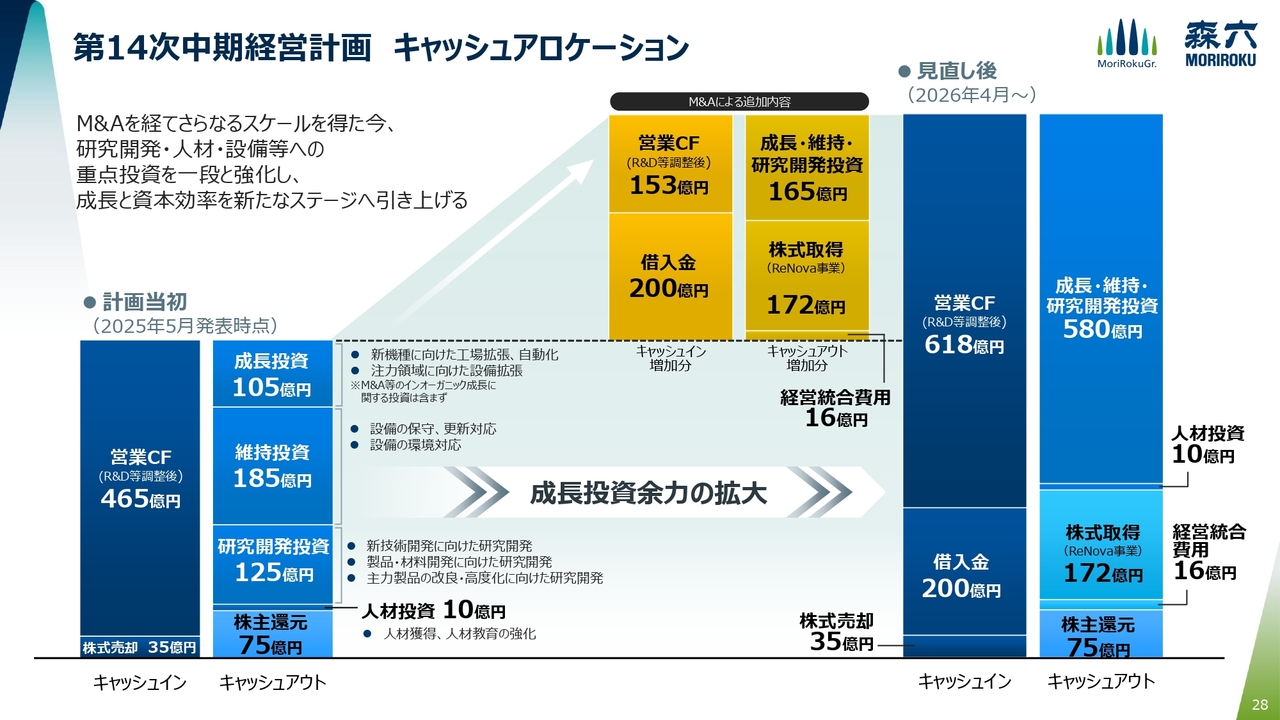

第14次中期経営計画 キャッシュアロケーション

続いてキャッシュアロケーションです。

M&A直後であり、投資計画については今後精査を進めていく段階であることから、現時点ではM&A事業を含めた全体のアロケーションを示しました。

変化点ですが、キャッシュインについては、営業キャッシュフローが153億円増加する見込みです。また、株式取得や運転資金に伴う借入金を、200億円見込んでいます。

キャッシュアウトについては、M&A事業の株式取得の172億円に加え、成長・維持・研究開発投資として165億円を計画します。

業績推移(森六グループ連結)

業績の推移です。今期については、前中計最終年度の実績に対し、売上高で30パーセント伸長、営業利益では70パーセント伸長を計画します。

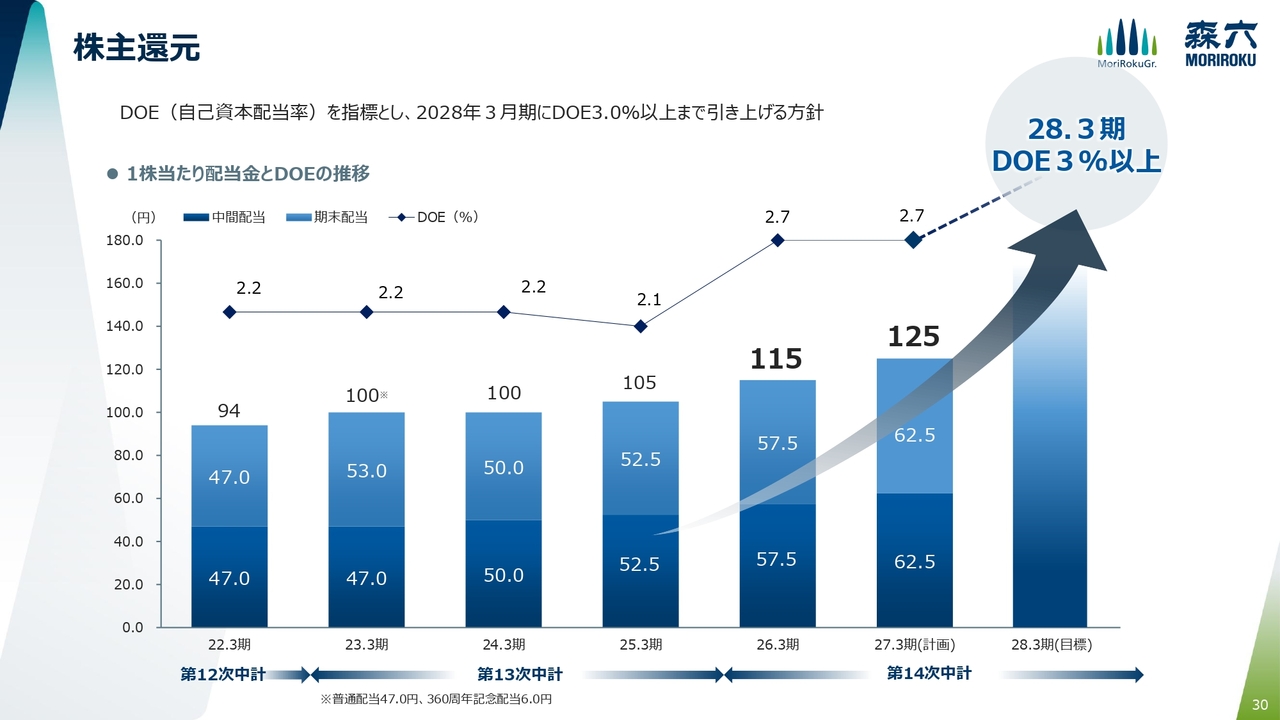

株主還元

最後に株主還元です。2027年3月期の配当予想は、前期比10円増配となる1株当たり125円を予定しています。

なお、第14次中計におけるDOE3パーセント以上の方針については変更なく、成長投資を推進しながら、安定的かつ継続的な株主還元を重視していく方針です。

今後も中長期的な企業価値向上に取り組んでいきますので、引き続きご支援のほど、よろしくお願いします。

質疑応答:2027年3月期の業績予想に係る中東情勢の反映状況について

司会者:「中東情勢を巡るナフサの供給不安や材料価格の上昇などを、2027年3月期の業績予想にどのように反映されているのか教えてください」というご質問です。

黒瀨:中東情勢を巡るナフサ供給不安や材料価格上昇の影響については、今年度2027年3月期の業績予想には含めていません。その上で、現在の状況について申し上げると、樹脂加工製品事業においては、ナフサ関連商材の供給には大きな問題がないことが確認されています。

また、ケミカル事業においては、一部の商材で夏頃までの数量は確保というものもありますが、こちらについてはお客さまと代替案を進めています。

以降の状況については今後の情勢を注視しながら、顧客や取引先と連携して、事業に支障をきたさないように進めていきます。価格上昇の影響についても、取引先との協議を通じて価格転嫁を進めていきます。

中東情勢については、引き続き原材料市況の動向を注視しながら、必要な対応を迅速に講じていく所存です。

質疑応答:ホンダのBEV生産見直しが2027年3月期業績に与える影響について

司会者:「3月にホンダよりBEVの生産見直しが発表されました。今回の計画変更が、2027年3月期の業績予想に与える影響について教えてください」というご質問です。

黒瀨:BEVの開発・生産計画の見直しが発表されたことによる今年度の業績予想への影響についても、今回の業績予想には反映していません。BEVの生産計画が変更された際には既存機種の生産が想定されることから、生産性を向上させることで業績への大きな影響なく対応できると見込んでいます。

一方で、BEV対象機種に関連する開発費や金型費用の補償については、今後主要顧客と協議の上、適切に対応していきます。

質疑応答:ホンダの電動化戦略見直しに伴うリソースの再配置について

質問者:ホンダの電動化戦略の見直しに関してです。先ほどのご説明の中で設備投資を見直したとのお話があったかと思います。使わなかったリソースを、今後どのような分野に再配置、再転換していくのか、お考えをお聞かせください。

黒瀨:ホンダのBEV生産中止に関する投資部分で、専用の成形機に関しては、BEV向けの大きな投資はありませんでしたが、組み立て専用の自動化設備への投資がありました。

こちらについては、再利用可能なものは他の用途で活用しますが、基本的にはほぼ専用投資と考えています。今後は主要顧客と補償の範囲内で調整を進めていきます。

質疑応答:ReNova事業における顧客拡大戦略について

質問者:ReNova事業に関して、顧客拡大の部分にも期待ができるというお話があったと思います。例えば日系あるいは中国系、アメリカ系、どのような市場の顧客を狙っていくのでしょうか? お考えをお聞きできればと思います。

黒瀨:ReNova事業の統合によって、顧客ポートフォリオ、すなわちどのようなエリアを狙っていくかについては、既存事業を移管したところですので、お客さまに迷惑をかけないよう、しっかり信頼を勝ち取れるよう進めている状況です。

まずは現在の顧客とのビジネスを拡大していきます。具体的には、いわゆる日系企業との関係を深めていきたいと考えています。また今後、次期モデル以降で、技術的な面では発泡成形技術などを既存のクロスセルとして提供し、主要顧客にその価値を認めていただけるよう取り組んでいきます。

さらに、インドやアジアにおいては、今回の統合を通じて日系以外のお客さまとの関係も築けると考えています。こちらについては、過度に無理はせず、着実に結果を出せるよう進めていきたいと考えています。

当面は日系企業が中心となりますが、それに限らず、外資系企業に向けても徐々に対応を進めていきたいと考えています。

質疑応答:中国・アジア事業の立て直しとM&Aの影響について

質問者:以前にディスカッションした際、私の認識では、御社は構造的に中国およびアジアで稼いでいました。ただ、先ほどのご説明にもあったとおり、終了した期も厳しく、この地域ミックスをどのように改善、立て直していくことが重要だと考えています。

ここに関して、現在どのような取り組みをされているのでしょうか? また、今回の事業買収を通じてどのように変わる予定なのでしょうか?

同様に、買収された事業も中国およびアジアで稼いでいると認識していますが、そこが弱っているようであれば補完関係にはならないと思われます。この買収がどのような変化をもたらすのかを確認したいので、コメントをいただけますでしょうか?

黒瀨:現在の中国およびアジア事業が厳しい中で、今回のM&Aがどのように補填するのか、またM&A以外でどのような取り組みを進めているかというご質問と認識しています。

まず、中国においては、今回のM&Aによって補填を狙ったわけではありません。また、中国については主要顧客の状況が厳しいため、現時点では売上拡大を見込んでいません。

その補填策として、現在インドに注力しており、インドにおける売上および利益の拡大を、主要顧客以外の案件で進めています。

また、今後の投資については日本および北米を優先的に考えています。中国での減産に関しては、今回のM&Aで得られたタイ事業が、既存のタイ工場とのコラボレーションにより、次期モデル以降で新たな展開を期待できます。その中で主要顧客以外のビジネスの拡大に向けた受注活動を進めています。

質問者:今の点についてもう少し補足いただきたいのですが、生産ライン、あるいは生産体制としては、御社のもともとの部分と買収した会社の部分が、完全に別ラインで作り方がまったく異なるものになるのかどうか。また、それをセットで提供することで、自動車メーカーに付加価値を提供できるのかどうかについて、補足をお願いします。

黒瀨:まず、生産設備についてですが、製品群ごとに使用される設備は、成形から塗装まで基本的に共通しており、同じ商材であれば小物から大物まで対応可能です。そのため、そのような部分でキャパシティの補填も対応可能と考えています。

また、クロスセルにおいては、今回のReNova事業において強みである外装部品に対して、もともと森六株式会社がオーガニックで保有していた内外装、特に内装の加飾技術がReNova事業にはなかった点を補うかたちとなります。

今後、どのような車種でも内装の付加価値というのは上がっていくと認識しています。例えば、ReNova事業の主要顧客の内装に、当社が有するフィルム技術や塗装技術を付加することで、顧客への価値向上につなげる提案が可能だと考えています。

質疑応答:レゾナックからの事業譲渡時期と譲渡額について

質問者:レゾナックからの事業譲渡について、前回の発表では、2026年4月に譲渡が完了する見込みで、譲渡額は172億円とされていましたが、実際にいつ完了し、いくらで事業を引き受けたのか教えてください。

菊地:クロージング、つまり実際の譲受日は4月1日です。譲渡価格は当初の予定どおり172億円でクローズしました。約1ヶ月半が経過していますが、特に想定外の問題は発生しておらず、順調にオペレーションがつながっています。

質疑応答:インド事業の拡大について

質問者:先日、ホンダでも、今後、インドへの事業拡大を目指していくという発表がありました。日本勢としてはスズキやトヨタ自動車もインドでの事業拡大を進めていますが、御社もインドに拠点を持っています。今後の日本での事業の拡大が見込まれる中で、インド事業に対するお考えをお聞かせください。よろしくお願いします。

黒瀨:インド事業については、ご指摘のとおり、当社はインドのデリー近郊に生産工場を保有しています。現在、主要顧客向けの事業が100パーセントを占めていますが、一部においてTier2(二次請け)で現地ローカルメーカーの塗装ビジネスも展開しています。

今後は、地理的要因も踏まえ、日系および現地ローカルメーカーに対し、事業拡大を目指してアプローチを進めているところです。

質疑応答:2027年3月期の営業利益増減分析における顧客コストダウン要請と価格転嫁の背景について

質問者:7ページの樹脂加工製品事業の営業利益増減分析では、顧客コストダウン要請の額が小さい一方で、価格転嫁がかなり大きくなっています。しかし、15ページに記載されている業績予想の営業利益分析に関しては、顧客コストダウン要請がかなり大きく、価格転嫁の額が小さくなっています。それらの背景について説明をお願いします。

菊地:営業利益増減分析については、基本的にはインフレの影響額に対して価格転嫁を行うという考え方であり、コストダウン要請については、コスト改善でどれだけ改善できたかを示したグラフになっています。

したがって、2026年3月期については、インフレ影響が7億7,300万円あったのに対し、価格転嫁をそれ以上行うことができました。

また、顧客からのコストダウン要請は2億3,500万円ありましたが、実際には内部的にコスト改善を8億8,900万円実現することができました。

要請以上に対応できた1つの背景・要因として、北米における退職後の医療保険制度の見直しが一時的に行われたことが挙げられます。この見直しによって6億円ほどの効果が生じたため、大きく寄与しています。

この一過性の制度見直しを除くと、コストダウン要請とコスト改善は同等となり、ほぼ釣り合っている状況です。

15ページの2027年3月期についてですが、インフレ影響は4億4,800万円と見込まれており、現時点では価格転嫁を2億8,000万円と見込んでいます。コストダウン要請が6億3,600万円あるのに対し、コスト改善として7億円弱を行う方針が、このグラフの背景となっています。

質問者:このページのコスト改善の部分には一過性の要因はなく、コストダウン要請に対してはコスト改善で対応できるという理解でよろしいでしょうか?

菊地:貴見のとおりです。昨年度は一過性の要因が大きく寄与しましたが、今年度に関しては一過性の要因は見込んでいません。

新着ログ

「化学」のログ