2026年3月期決算説明

マツオカコーポレーション、縫製事業の生産体制最適化で増収・増益 27年3月期より配当性向35%へ引き上げ

INDEX

松岡典之氏(以下、松岡典):みなさま、こんにちは。株式会社マツオカコーポレーション代表取締役の松岡典之です。みなさまには平素より格別のご高配を賜り、心より感謝申し上げます。

本日は、当社グループの2026年3月期決算と、今期よりスタートした中期経営計画「BEYOND 2028 ~Stitch the Future~」の内容についてご説明します。本日はどうぞよろしくお願いします。

会社概要

金子浩幸氏(以下、金子):取締役の金子浩幸です。まずは私から当社グループ概要のご紹介、2026年3月期の決算概要、2027年3月期の業績見通しについてご説明します。

マツオカコーポレーションの概要です。当社グループは広島県福山市に本社を置くアパレルOEMメーカーで、1956年の設立以来、縫製事業を中核としてきました。

現在の生産拠点は中国、ミャンマー、バングラデシュ、ベトナム、インドネシアの5ヶ国にあり、連結従業員数2万人を超える規模で事業を展開しています。

主力である縫製事業に加え、ラミネーションフィルム事業の2つのセグメントで事業を展開しています。

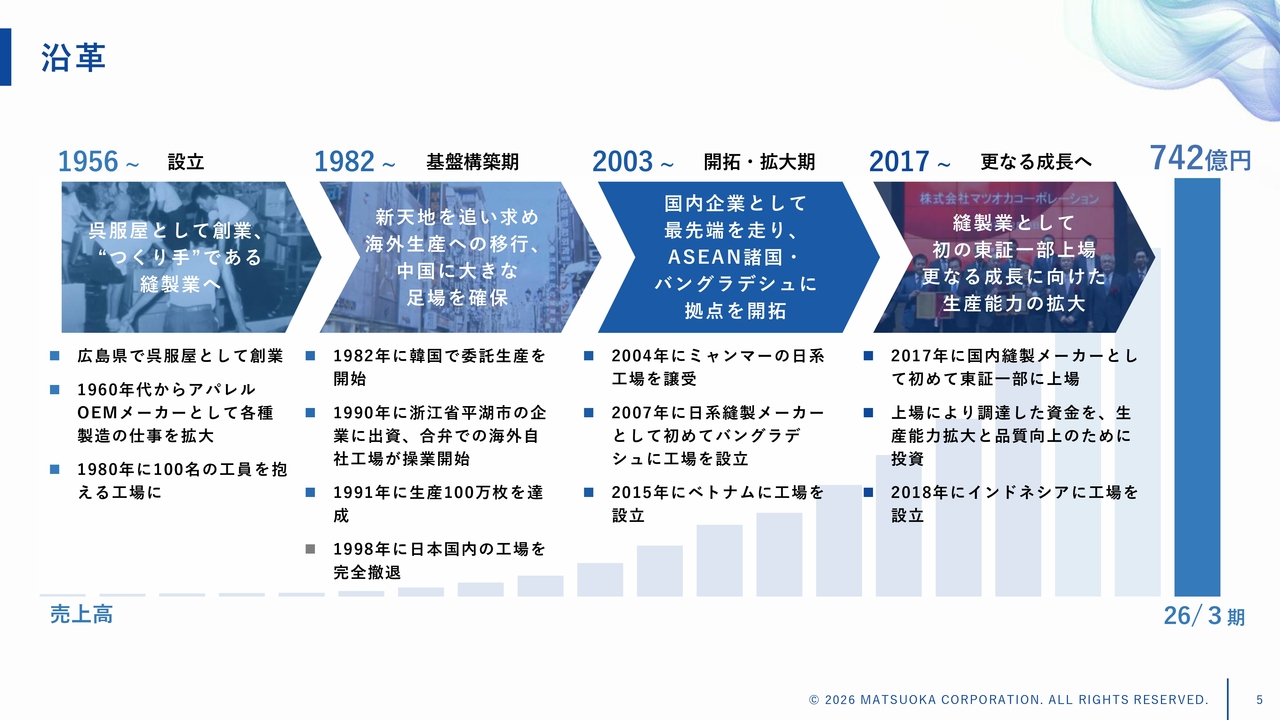

沿革

沿革です。当社グループは縫製業で事業を拡大し、1980年代・1990年代から競合他社に先駆けて海外に進出したことが、現在の強みである強靭なサプライチェーンにつながりました。

1990年に中国、2004年にミャンマー、2007年にバングラデシュ、2015年にベトナム、2018年にインドネシアと、事業環境に応じて東南アジアや南アジアへ進出しています。

2017年には国内縫製メーカーとして初めて東証一部に上場し、現在はスタンダード市場に上場しています。

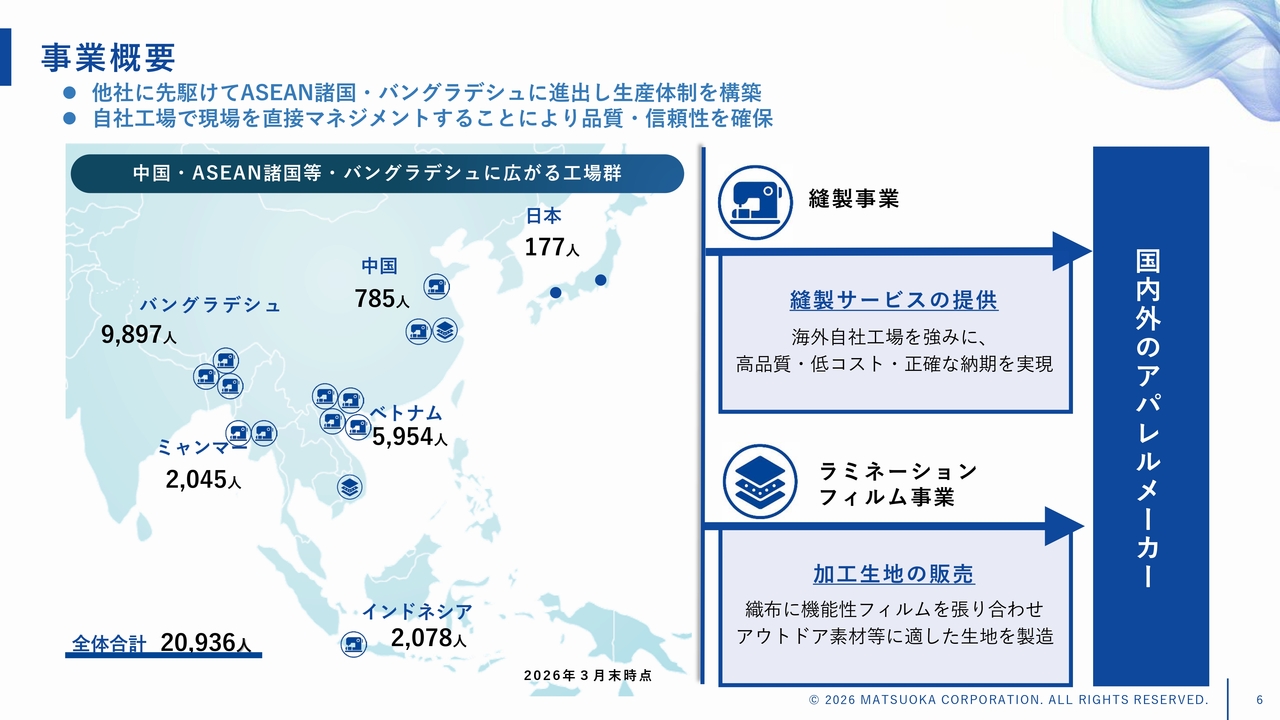

事業概要

事業の概要です。当社グループの強みは、海外生産拠点の自社工場で直接マネジメントすることで、品質と信頼性を確保している点にあります。

縫製事業では、国内外のアパレルメーカー向けに、海外自社工場を活用し、高品質・低コスト・正確な納期を実現しています。ラミネーションフィルム事業では、自社で開発・生産した機能性フィルムを生地に貼り合わせ、透湿防水機能に優れた加工生地を製造・販売しています。

両セグメントで合わせた工場数は、アジア5ヶ国に全14工場です。最大の生産拠点であるバングラデシュには約9,900人の従業員が、次いでベトナムでは約6,000人が在籍しています。特に縫製事業では、人の力が事業の根幹を支えており、従業員数の増加が事業規模の拡大と密接に結びついています。

業績ハイライト

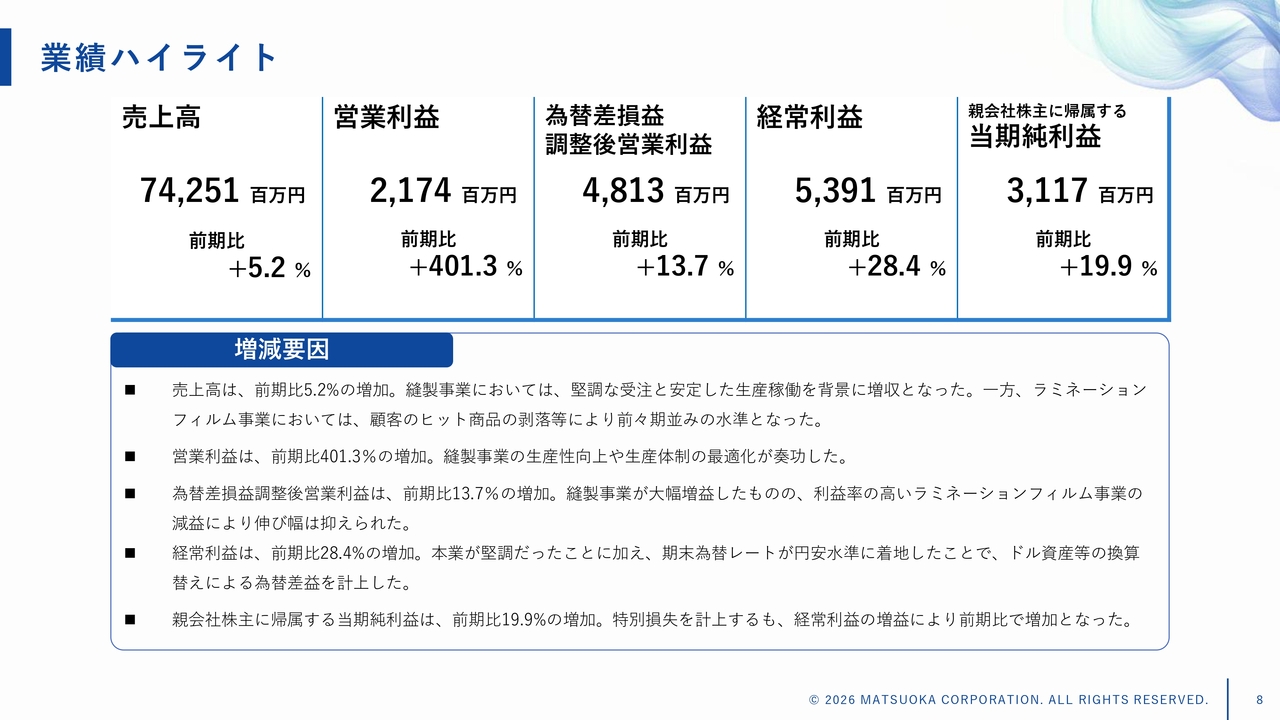

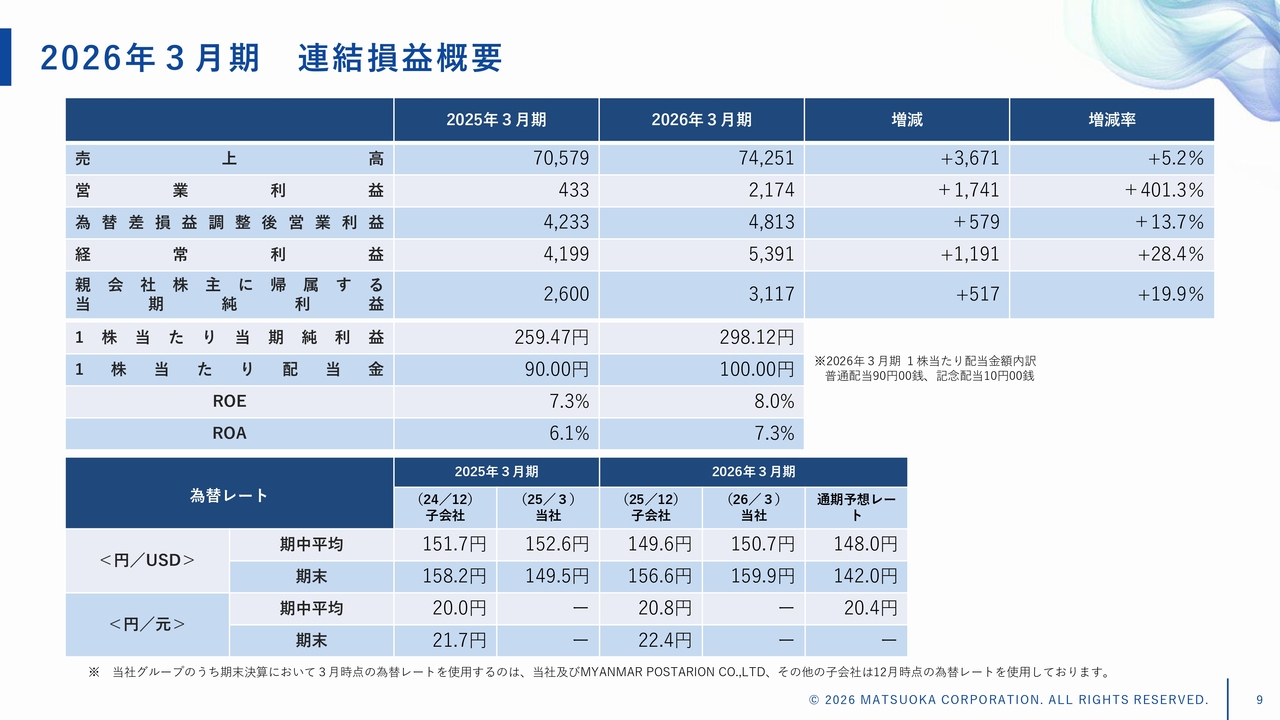

2026年3月期の決算概要です。売上高は742億5,100万円で前期比5.2パーセント増、営業利益は21億7,400万円で前期比401.3パーセント増となっています。

当社グループの本業の実力値を示すと考えている独自指標である為替差損益調整後営業利益は48億1,300万円で前期比13.7パーセント増、経常利益は53億9,100万円で前期比28.4パーセント増、親会社株主に帰属する当期純利益は31億1,700万円で前期比19.9パーセント増となりました。

縫製事業では、堅調な受注と安定した生産稼働を背景に増収を達成しました。利益面では、縫製事業の増益が寄与しています。

2026年3月期 連結損益概要

連結損益の概要です。各指標の前期比較は、スライドのとおりです。その結果、1株当たり当期純利益は298円12銭、ROEは7.3パーセントから8.0パーセントへと0.7ポイント上昇しました。

なお、この業績を踏まえ、1株当たり配当金は前期と同額の90円に加え、設立70周年を記念した記念配当10円を含めた合計100円を予定しています。

決算に使用した米ドルの為替レートについては、期中平均が前期の152円60銭に対し、150円70銭と若干円高で推移しました。期末は159円90銭となりました。

縫製事業

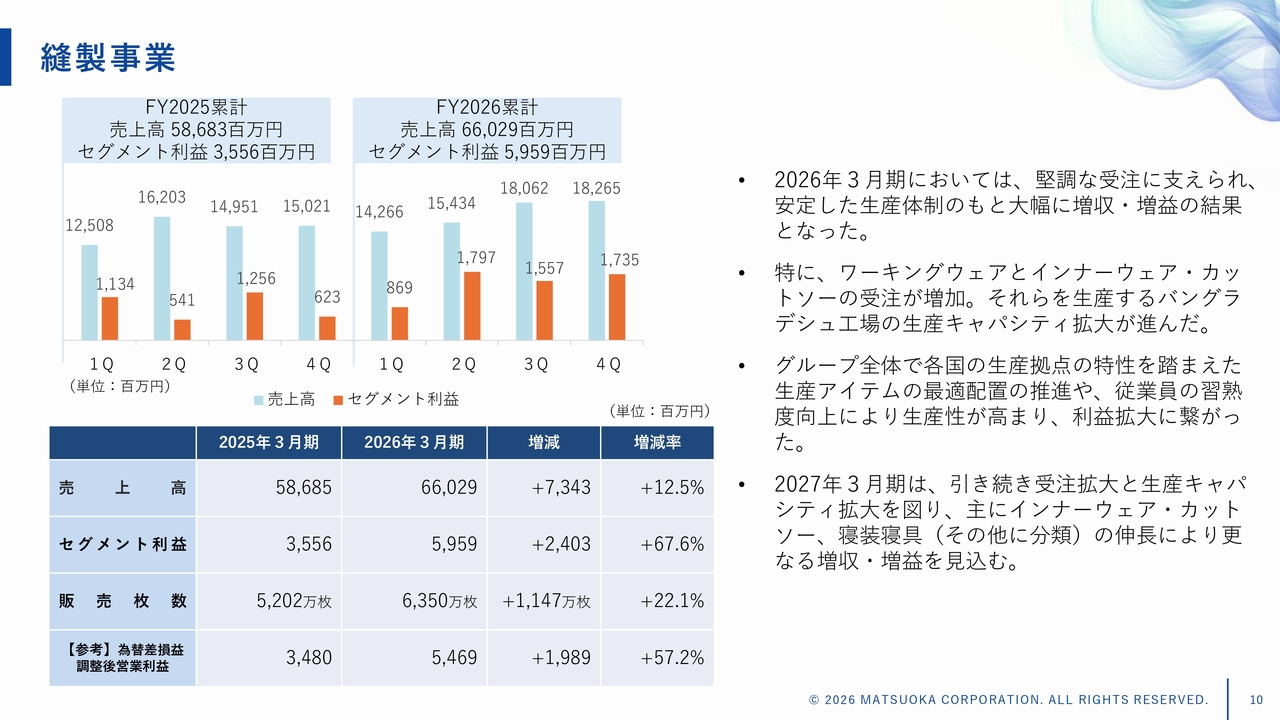

縫製事業のセグメント別業績です。縫製事業の売上高は660億円で前期比12.5パーセント増、セグメント利益は59億円で前期比67.6パーセント増と、大幅な増収増益を達成しました。特にワーキングウェアとインナーウェア・カットソーの受注が増加し、それらを生産するバングラデシュ工場の生産キャパシティの拡大が進んだことが要因です。

販売枚数は6,350万枚で、前期比22.1パーセント増となりました。また、グループ全体として、各国の生産拠点の特性を踏まえた生産アイテムの変更・集約や、従業員の習熟度向上により生産性が向上し、利益拡大につながりました。

2027年3月期は、引き続き受注拡大と生産キャパシティの拡大を図り、インナーウェア・カットソーや寝装寝具の成長により、さらなる増収増益を見込んでいます。

ラミネーションフィルム事業

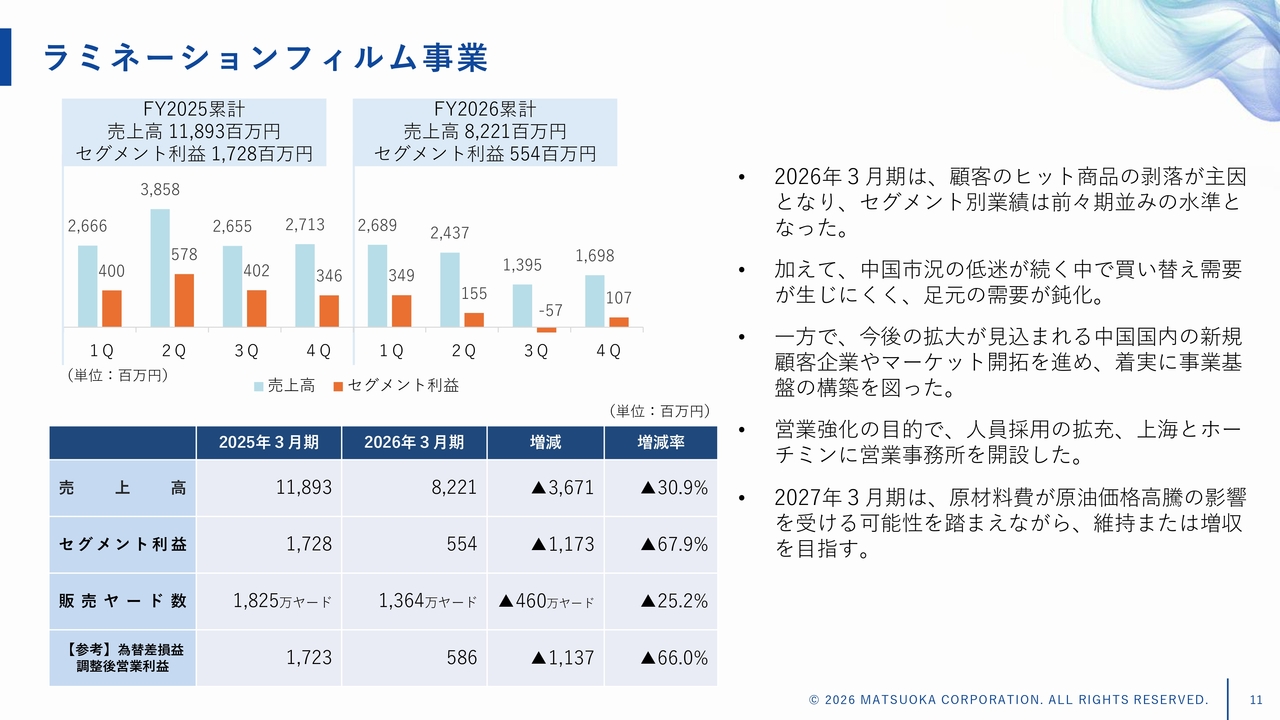

ラミネーションフィルム事業の売上高は、前期比30.9パーセント減の82億円となりました。セグメント利益は、前期比67.9パーセント減の5億円となり、減収減益の結果となりました。

販売ヤード数は前期比25.2パーセント減少しました。減少の要因は、顧客のヒット商品の剥落によるものであり、前々期までの通常水準に収束したかたちです。加えて、中国市況の低迷が買い替え需要を鈍化させました。

現在、中国国内の新規顧客企業やマーケットの開拓を進めるとともに、営業強化を目的とした人員採用の拡充や、上海とホーチミンにおける営業事務所の開設などを進めています。

2027年3月期は、原油価格高騰による原材料費の影響を注視しながら、維持または増収を目指します。

売上高(品目別)

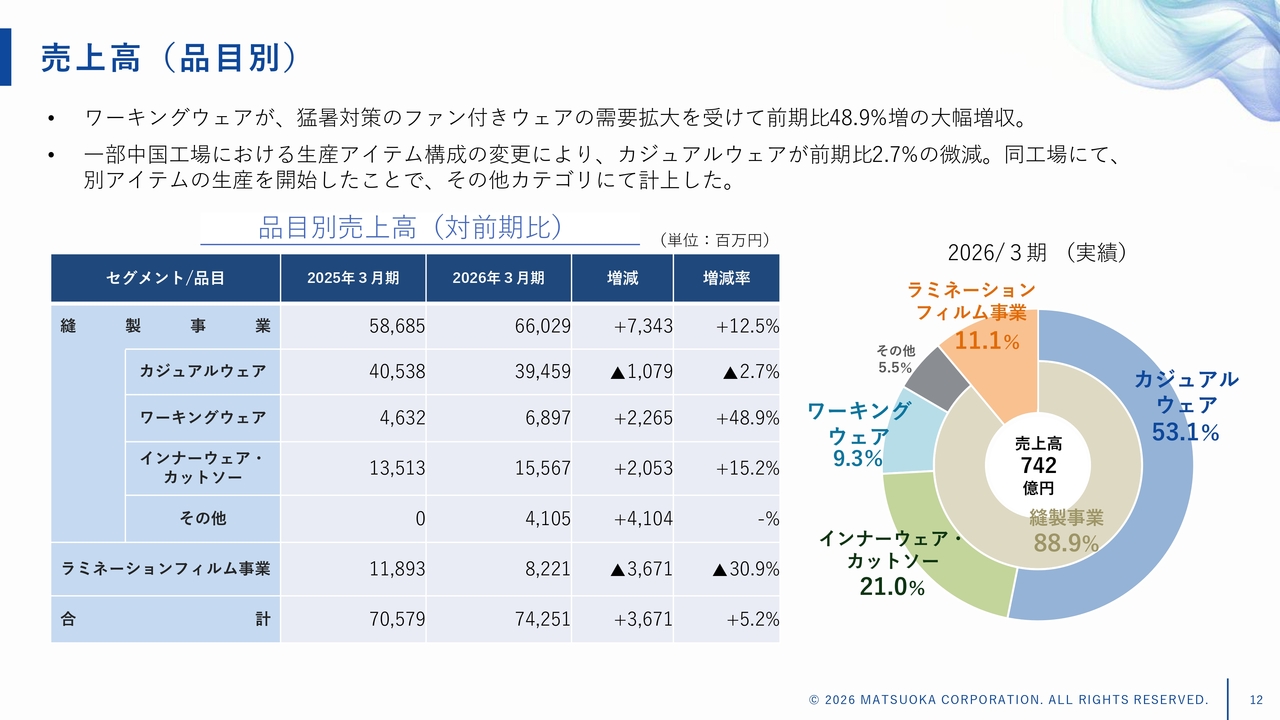

品目別の売上高構成です。縫製事業の4品目において、カジュアルウェアは394億円、ワーキングウェアは68億円、インナーウェア・カットソーは155億円、その他は41億円となりました。

猛暑対策のファン付きウェアの需要拡大を受け、ワーキングウェアは前期比48.9パーセント増と大幅に売上を伸ばしました。

一方、カジュアルウェアは前期比2.7パーセントの微減となりましたが、これは一部中国工場における生産アイテム構成の変更が要因です。同工場で新たに生産したアイテムは「その他」のカテゴリに分類されています。

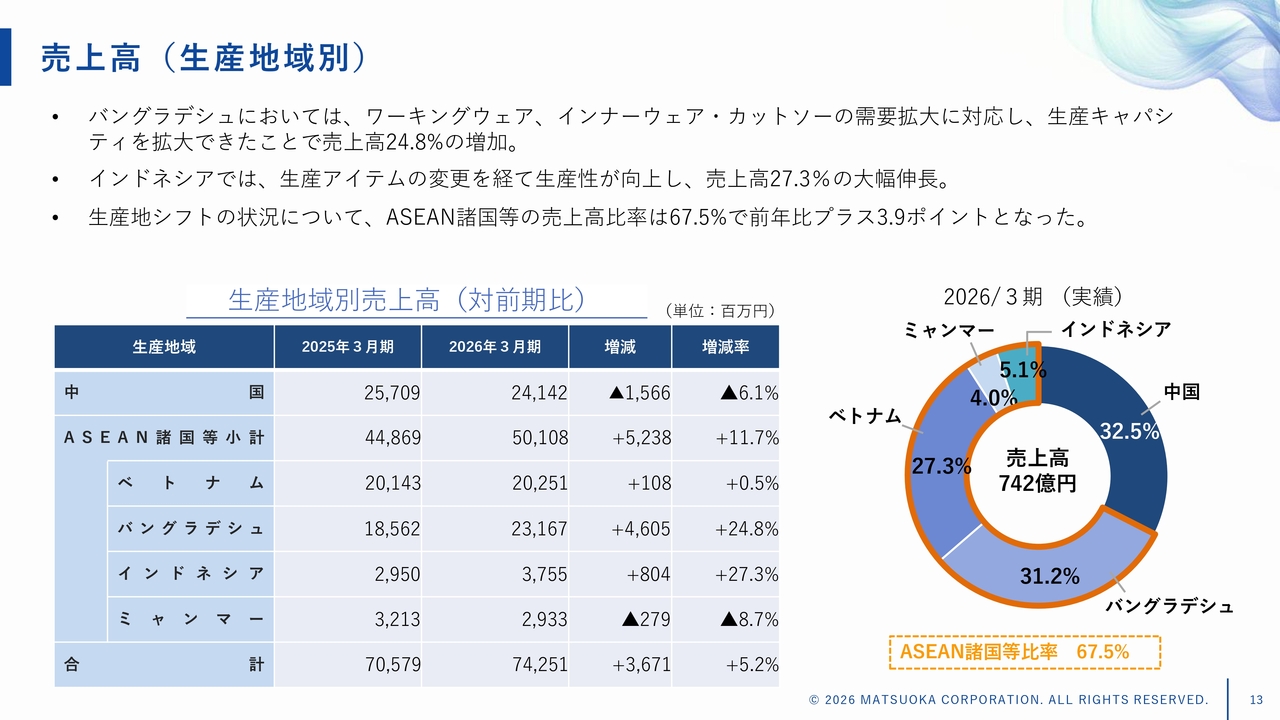

売上高(生産地域別)

生産地域別の売上高です。地域別では特にバングラデシュとインドネシアが顕著に伸長しました。ワーキングウェアやインナーウェア・カットソーを生産するバングラデシュは、堅調な受注状況から、前期比24.8パーセント増の231億円となり、大幅な増収を達成しました。

インドネシアでは、前期から取り組んできた生産アイテムの変更による生産性向上が寄与し、前期比27.3パーセント増の37億円となりました。

一方で、中国は前期比6.1パーセント減の241億円となりました。ラミネーションフィルム事業の減収が主な要因です。

ベトナムは前期比微増の202億円、ミャンマーは前期比マイナス8.7パーセントの29億円となっています。

ASEAN諸国等の売上高比率は、前期比3.9ポイント増の67.5パーセントとなりました。

為替の影響及び「為替差損益調整後営業利益」について①

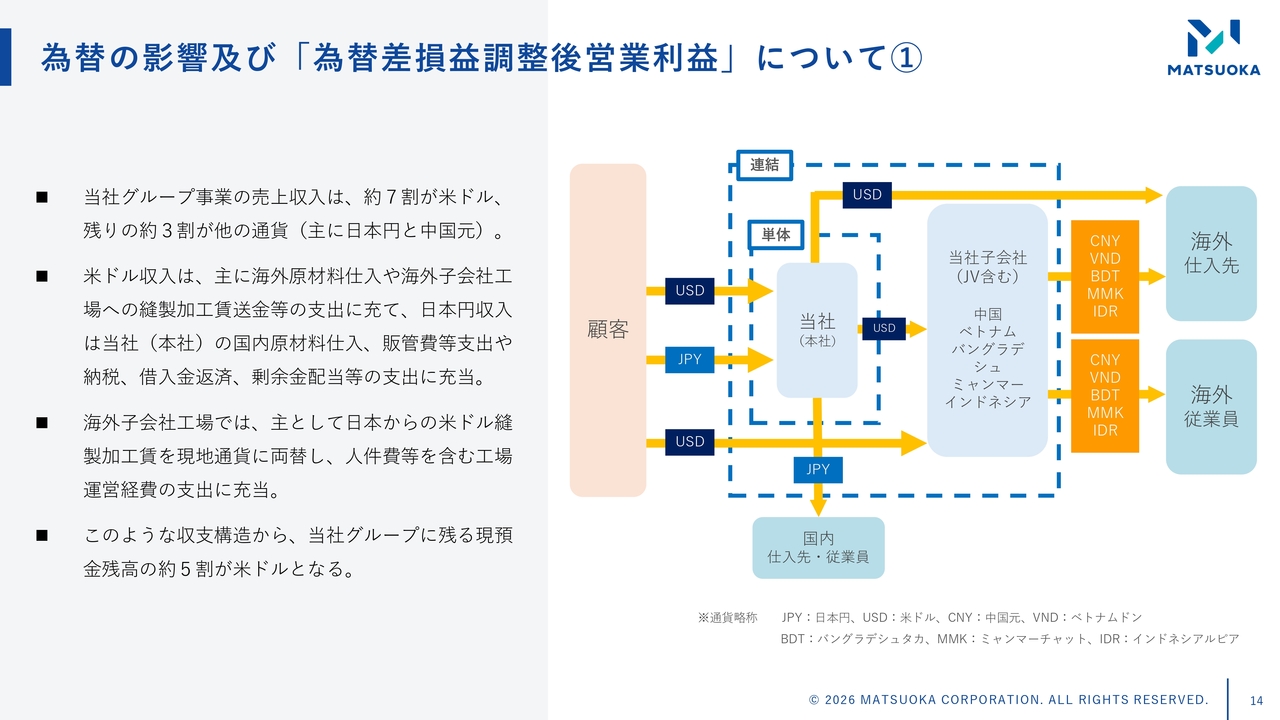

ここで、一昨年より開示している為替差損益調整後の営業利益についてご説明します。当社グループの収支構造は、売上収入の約7割が米ドル、残りの3割が日本円などのドル以外の通貨となっています。

当社グループの工場運営経費は、収入として得た米ドルを必要に応じてベトナムドンやバングラデシュタカといった工場所在国の通貨に両替して支払うため、結果として、グループ全体に残る現預金残高のおよそ5割が米ドルとなっています。

為替の影響及び「為替差損益調整後営業利益」について②

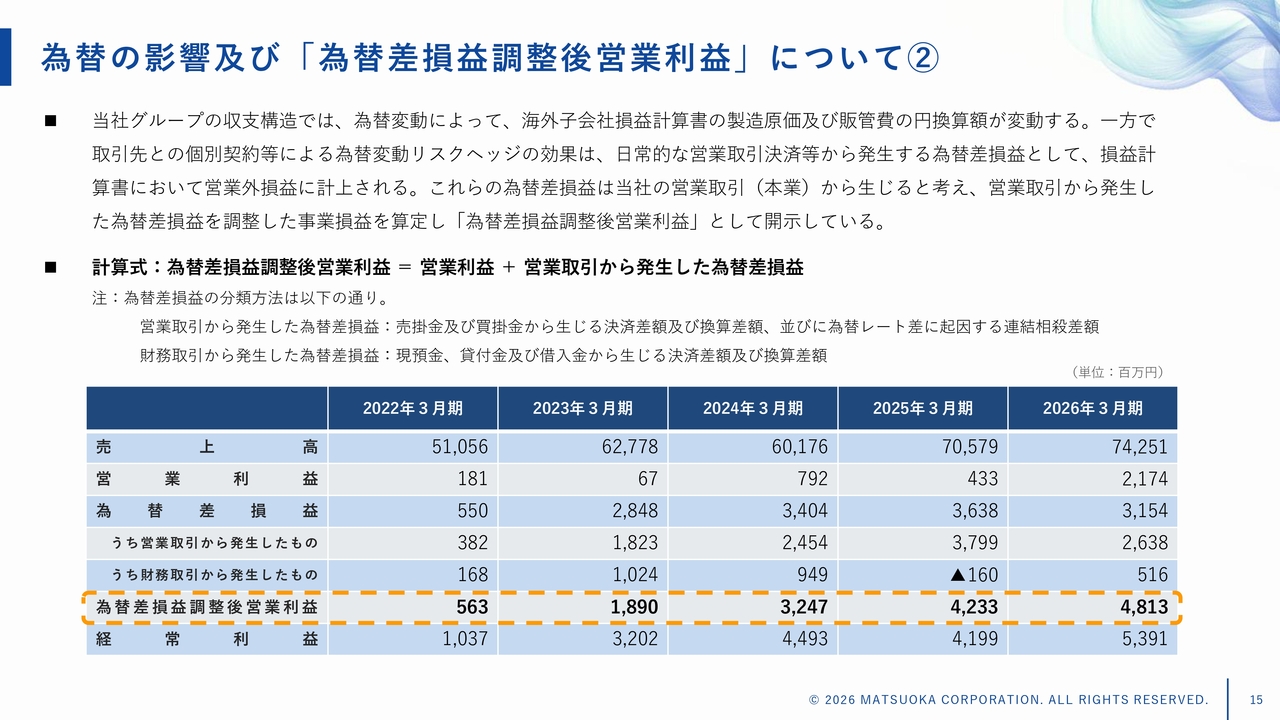

現在の会計基準では、日常的な営業取引の決済によって発生する為替差損益も営業外に集計されています。

これらの営業取引から発生する為替差損益は営業利益と一体のものであるという考えの下、当社グループではその金額を営業利益に加えた「為替差損益調整後営業利益」を、本業の実力を示す指標として継続して開示しています。

当社グループの実力値としては、この為替差損益調整後営業利益をご参照いただきたいと考えています。

スライドに示した過去5期の推移によれば、為替差損益調整後営業利益は4期連続で増益となり、2026年3月期には48億円となりました。

連結貸借対照表

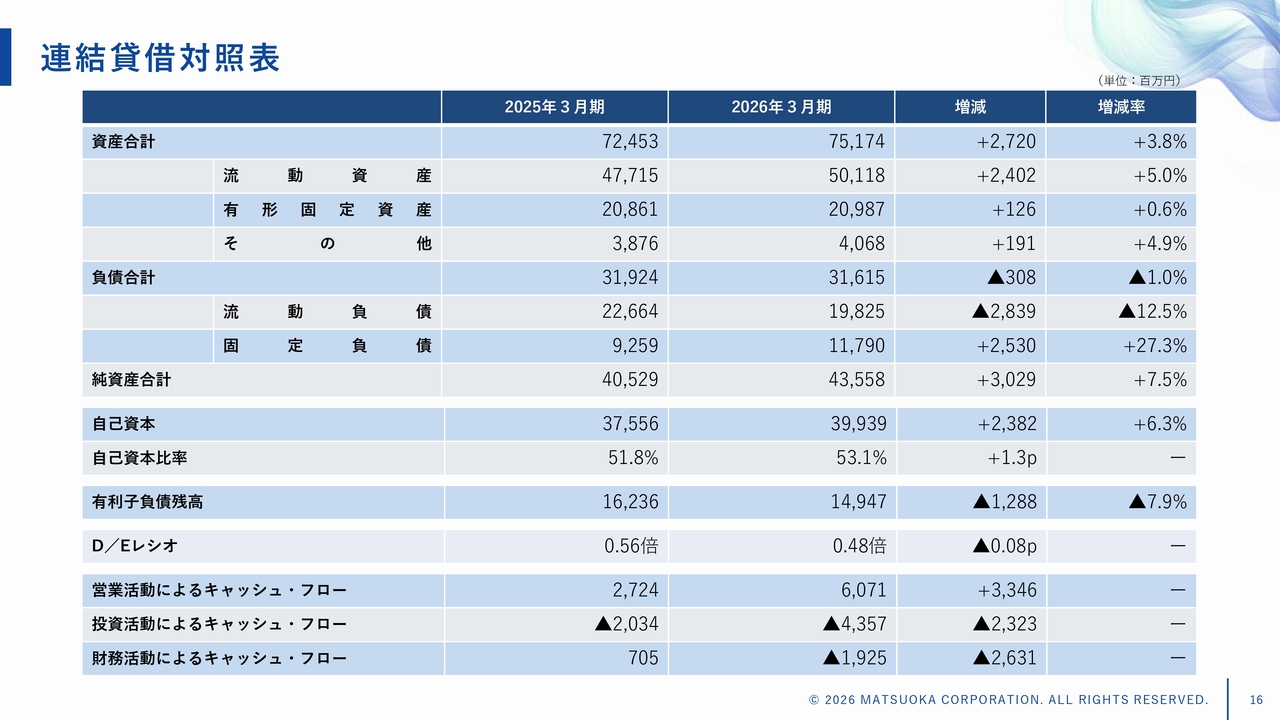

連結貸借対照表の前期比較です。総資産は前期比27億円増の751億円となりました。棚卸資産の増加などにより流動資産が24億円増加したことが主な要因です。

負債合計は前期比3億円減の316億円となりました。有利子負債残高が162億円から149億円へ13億円減少したことが主な要因です。

純資産合計は435億円で前期比30億円の増加となっています。自己資本比率は51.8パーセントから53.1パーセントへ前期比プラス1.3ポイントとなり、D/Eレシオも0.56倍から0.48倍となりました。

キャッシュ・フローについては、営業キャッシュ・フローが60億円の収入となり、前期の27億円から大幅に増加しています。

投資キャッシュ・フローは、工場設備などへの投資により43億円の支出となりました。財務キャッシュ・フローは、借入金の返済および配当金の支払いにより19億円の支出となりました。

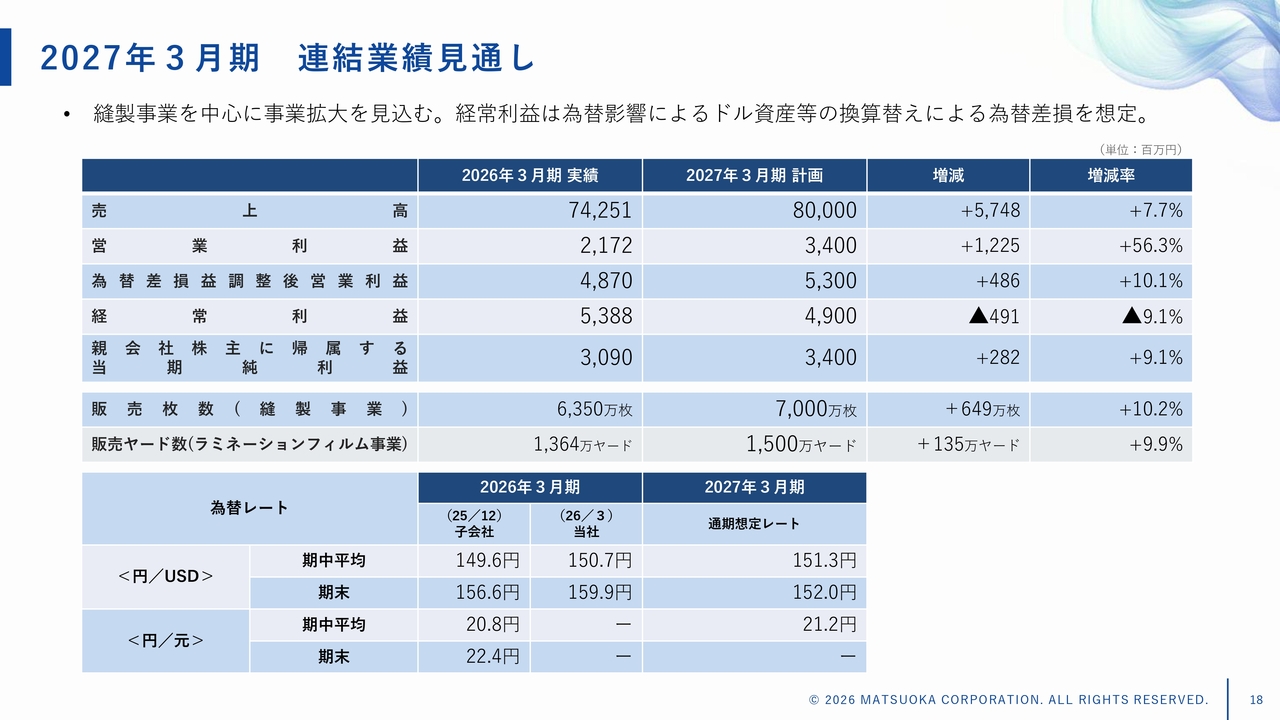

2027年3月期 連結業績見通し

2027年3月期の連結業績見通しです。2027年3月期の通期業績予想は、売上高800億円、営業利益34億円、経常利益49億円、当期純利益34億円です。

2026年春夏ものの受注状況は堅調であり、生産ラインの稼働計画についても十分な見通しが立っています。経常利益については、期末に向けて緩やかな円高を想定していることから、若干の減益を見込んでいます。

なお、為替差損益調整後営業利益の通期予想は、前期比10.1パーセント増の53億円を見込んでいます。この数字は、現時点で入手可能な情報を基に策定した見通しです。

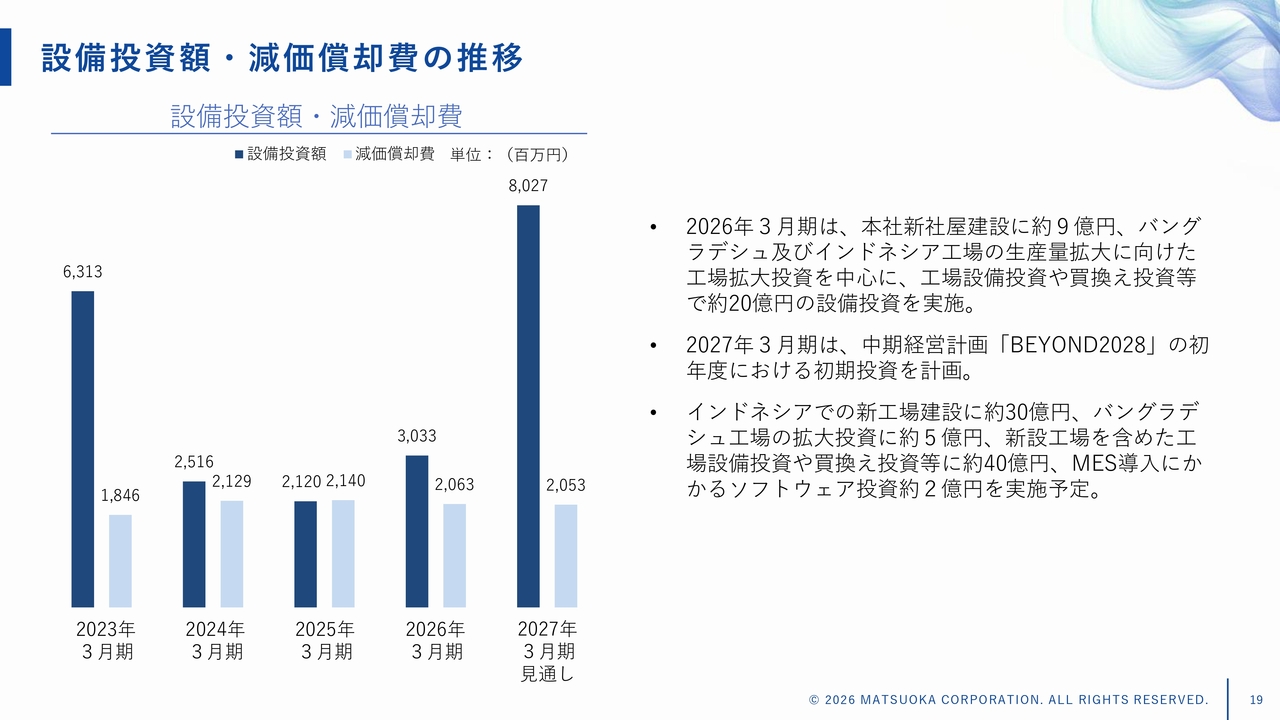

設備投資額・減価償却費の推移

設備投資額と減価償却費の推移です。2026年3月期には約30億円の設備投資を実施しました。内訳としては、バングラデシュおよびインドネシア工場の生産量拡大に向けた工場拡大投資を中心に、工場設備投資や設備の買換えに約20億円、本社新社屋建設に約9億円となっています。

2027年3月期には、約80億円の設備投資を計画しています。これは、中期経営計画「BEYOND 2028」の初年度における初期投資を含むものです。

具体的には、地域別ではインドネシアにおける新工場建設に約30億円、バングラデシュ工場の拡大投資に約5億円、新設工場を含めた工場設備投資や買換え投資に約40億円、生産管理システムのMES導入に関連するソフトウェア投資に約2億円を実施する予定です。

減価償却費については前期と同水準の約20億円を見込んでいます。

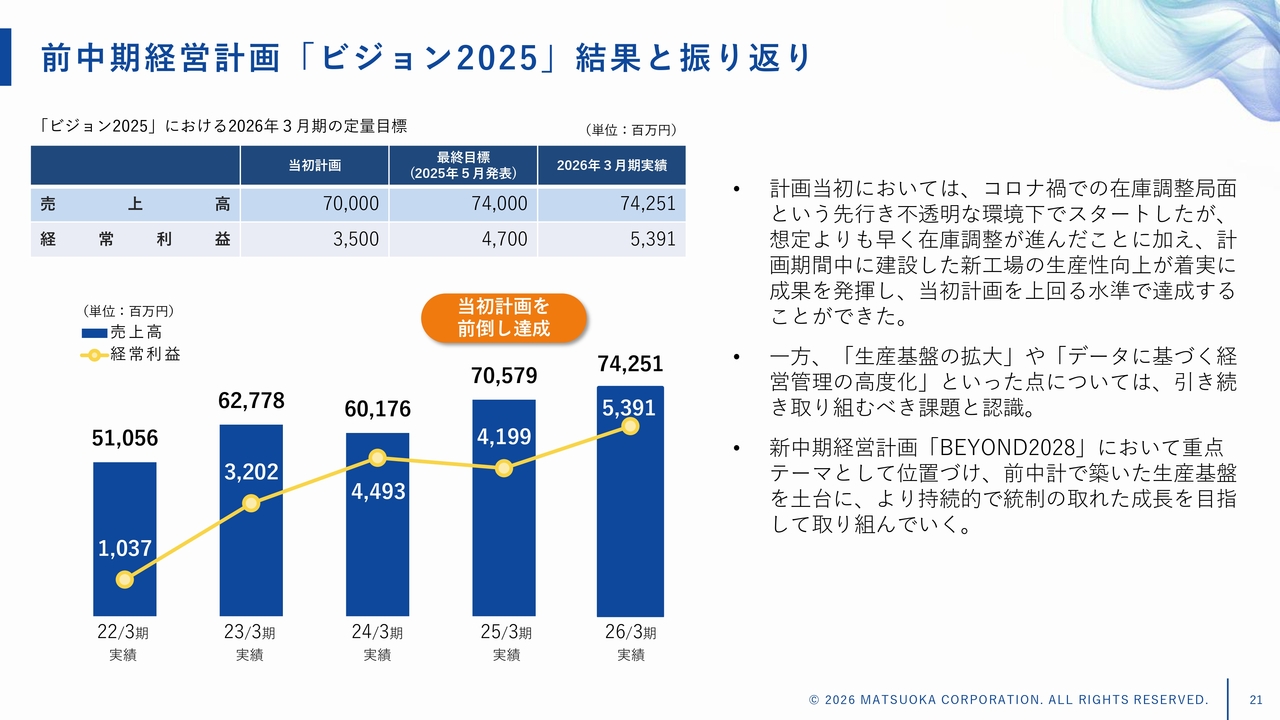

前中期経営計画「ビジョン2025」結果と振り返り

松岡哲博氏(以下、松岡哲):上席執行役員経営企画部長の松岡哲博です。ここからは私が、中期経営計画「BEYOND 2028 〜Stitch the Future〜」についてご説明します。

まずは、2021年度から2025年度の5年間の前中期経営計画「ビジョン2025」の結果と振り返りをご報告します。

計画発表当初は、新型コロナウイルス感染症の影響による在庫調整局面という先行き不透明な環境下でスタートし、定量目標として売上高700億円、経常利益35億円を計画として定めていました。

その後、想定よりも早く在庫調整が進んだことに加え、計画前半に建設した新工場の稼働が本格化し、生産性向上の効果が着実に発揮されたことで、当初計画を上回る水準で達成することができました。

一方で、「生産基盤の拡大」や「データに基づく経営管理の高度化」に関しては、引き続き取り組むべき課題として認識しています。

新中期経営計画では、それらを重点テーマに位置づけ、前中期経営計画で築いた生産基盤を土台に、より持続的かつ統制の取れた成長を目指して取り組んでいく所存です。詳細は、後ほどご説明します。

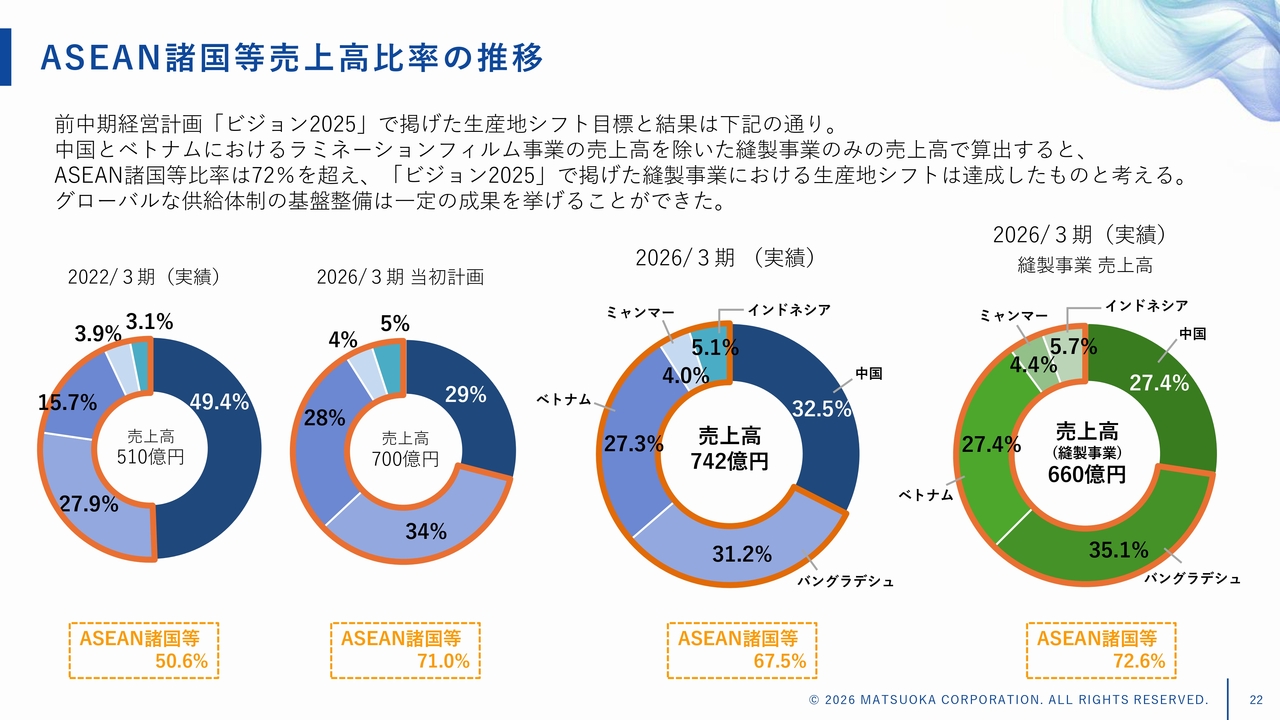

ASEAN諸国等売上高比率の推移

ASEAN諸国等の売上高比率の推移です。前中期経営計画では、中国からASEAN諸国等への生産地シフトを重点施策とし、継続的に開示してきました。全社売上高ベースでは、ASEAN諸国等の比率は2022年3月期の50.6パーセントから、2026年3月期には67.5パーセントまで上昇しました。

さらに、中国とベトナムにおけるラミネーションフィルム事業を除いた縫製事業のみで算出すると、ASEAN諸国等の比率は72パーセントを超え、前中期経営計画で掲げた目標の71パーセントに到達したものと考えています。

グローバルな供給体制の基盤整備について一定の成果を挙げることができたと認識しています。新中期経営計画では、これまでに構築した基盤を土台として、さらなる生産規模の拡大を進めていきます。

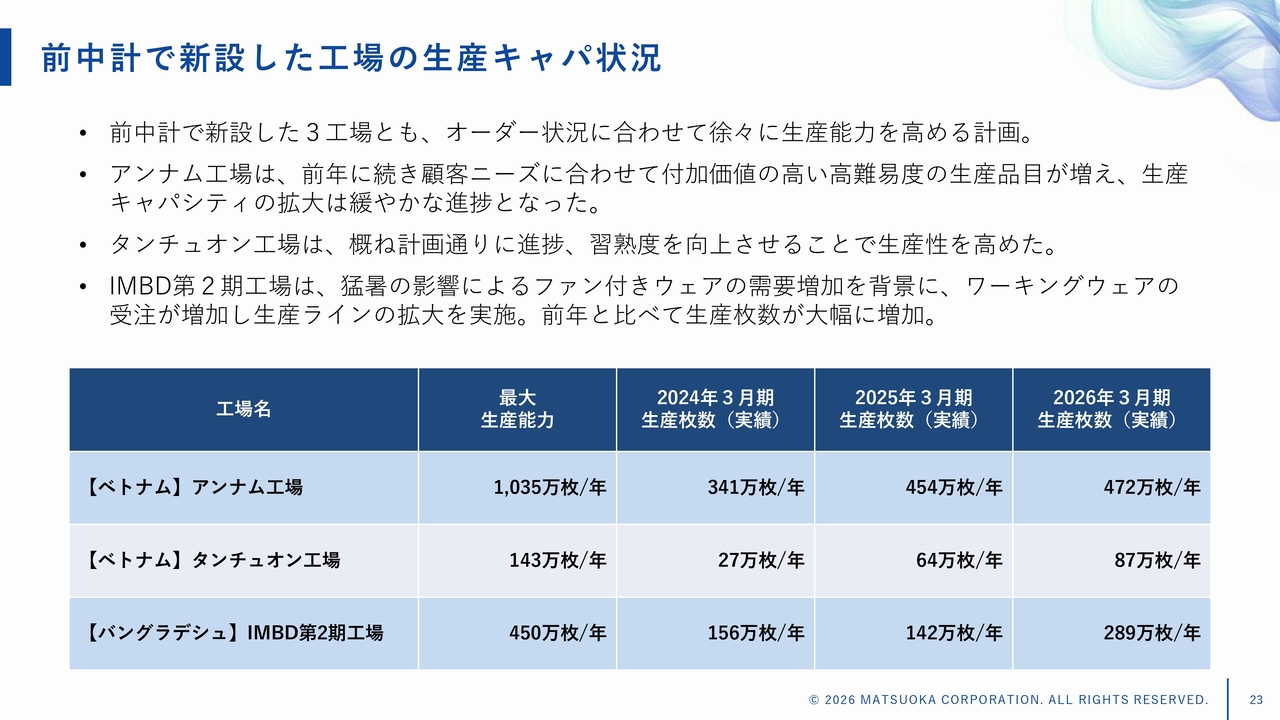

前中計で新設した工場の生産キャパ状況

前中期経営計画で建設した工場の生産キャパシティの状況です。まず、ベトナムのアンナム工場です。2026年3月期の実績は472万枚で、前年の454万枚から増加しましたが、顧客ニーズに対応して付加価値の高い高難易度の生産品目が増えたため、生産キャパシティの拡大は緩やかな進捗にとどまっています。

高難易度品目は1枚当たりの工数が多くなるため、枚数ベースで見ると伸びは緩やかに見えますが、付加価値という点では着実に成長しています。

次に、同じくベトナムのタンチュオン工場です。2026年3月期の実績は87万枚で、前年の64万枚から大きく伸びています。こちらは概ね計画どおりに進捗しており、従業員の習熟度向上によって生産性が着実に高まっています。

最後に、バングラデシュのIMBD第2期工場です。2026年3月期の実績は289万枚と、前年の142万枚から倍増に近い大幅な増加となりました。これは、猛暑の影響によるファン付きウェアの需要が急増し、ワーキングウェアの受注が大きく伸びたことで、生産ラインの拡大を実施した結果です。

3工場とも、オーダー状況に応じて段階的に生産能力を引き上げていく方針です。新中期経営計画の期間中も、引き続き稼働率の向上に取り組んでいきます。

以上が、前中期経営計画の成果報告です。

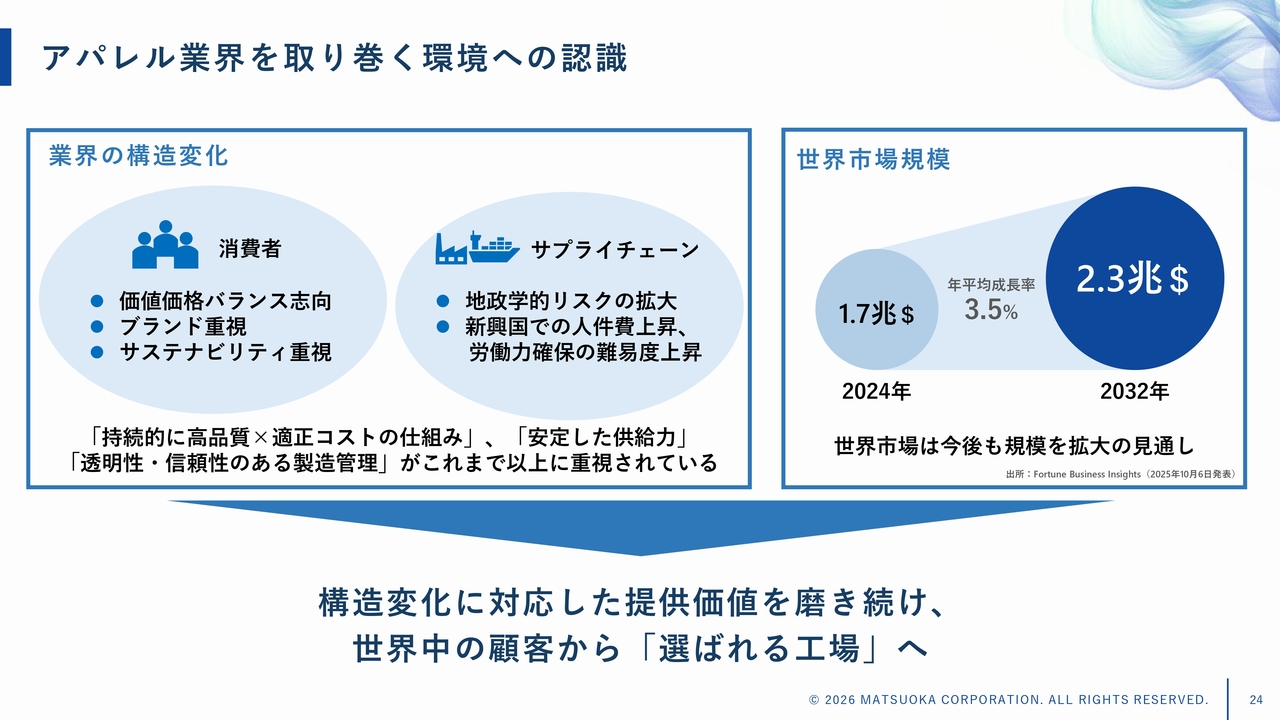

アパレル業界を取り巻く環境への認識

アパレル業界を取り巻く環境認識についてご説明します。世界のアパレル市場は2024年の1兆7,000億ドルから2032年には2兆3,000億ドルへと、年平均成長率3.5パーセントで拡大すると見込まれています。

消費者側では、価値と価格のバランスをより重視する傾向が強まる一方で、ブランドやサステナビリティへの関心も一層高まっています。

サプライチェーンにおいては、地政学リスクや人件費の上昇が進む中、業界では「品質」「コスト」「納期」に加え、「透明性」「信頼性」がこれまで以上に重視されています。

この基盤を活かすためには、グローバル市場で競争できる土俵に立つことが前提条件であり、業界構造の変化に対応しながら提供価値を磨くことが、「選ばれる工場」として不可欠であると考えています。

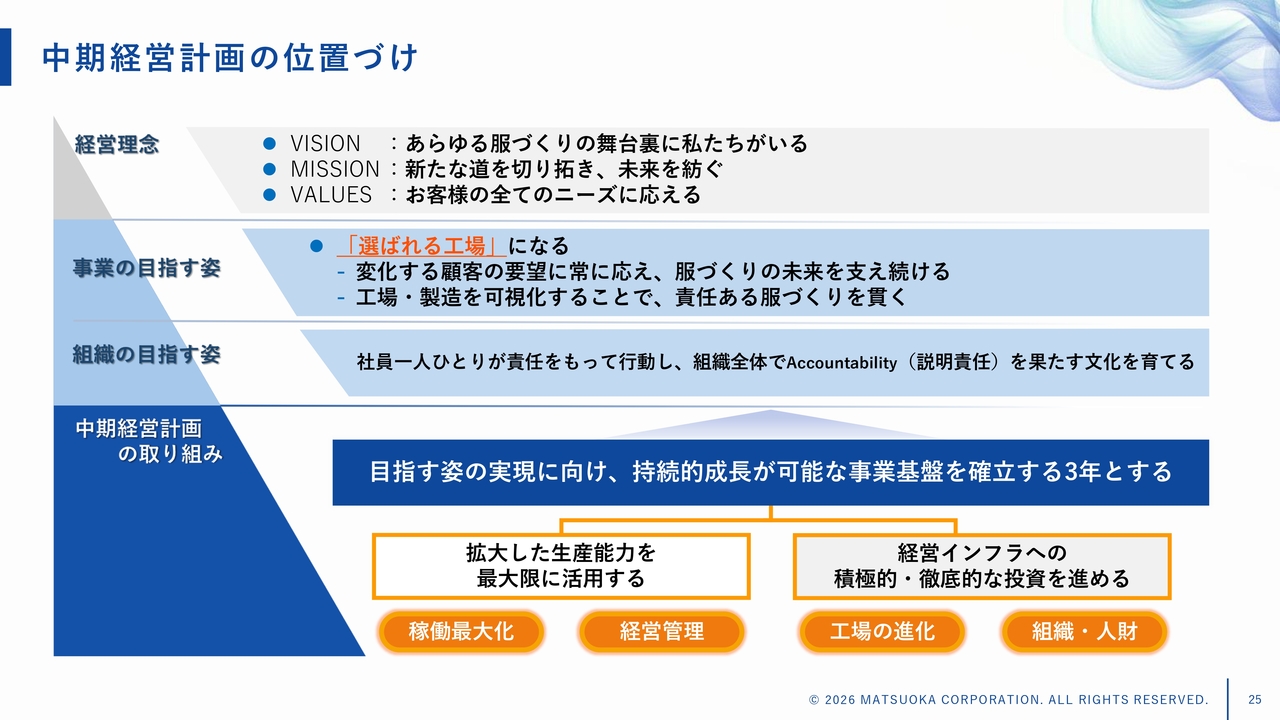

中期経営計画の位置づけ

それらを踏まえた中期経営計画の位置づけについてご説明します。当社グループは「あらゆる服づくりの舞台裏に私たちがいる」というビジョンの下、「選ばれる工場」を事業の目指す姿として掲げています。

中期経営計画では、目指す姿の実現に向けて、持続的成長が可能な事業基盤を確立する3年間と位置づけています。

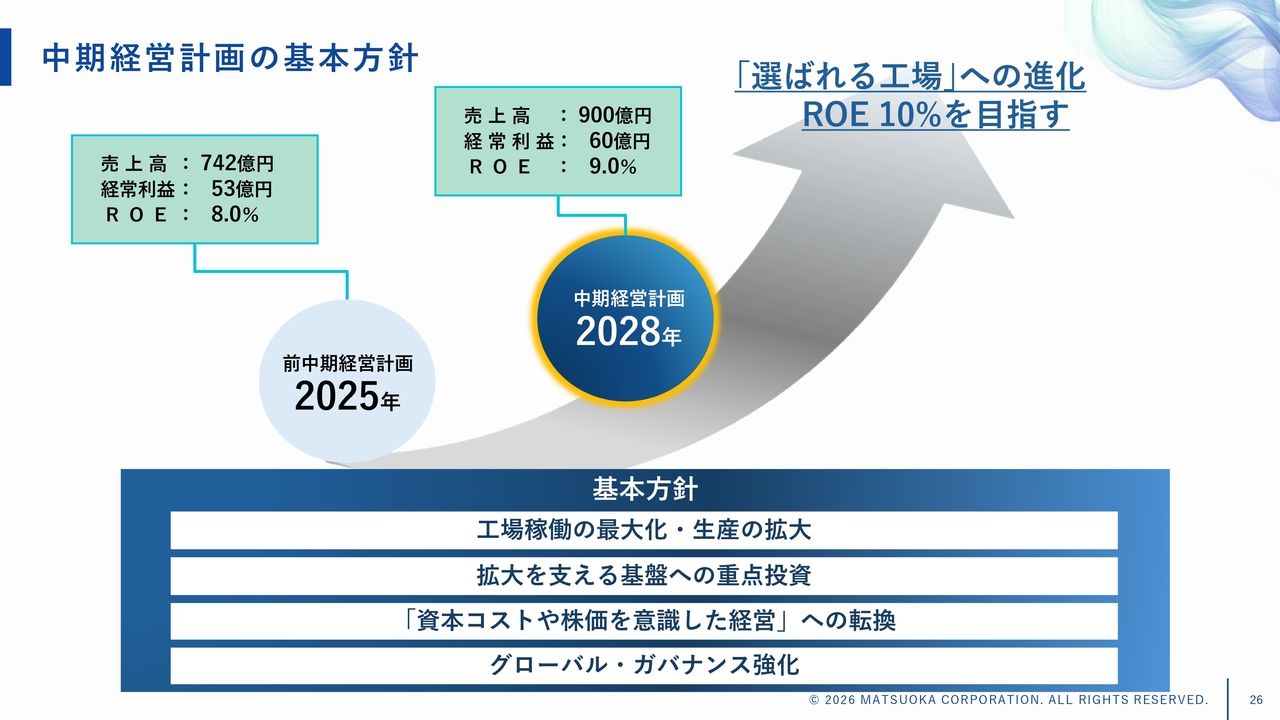

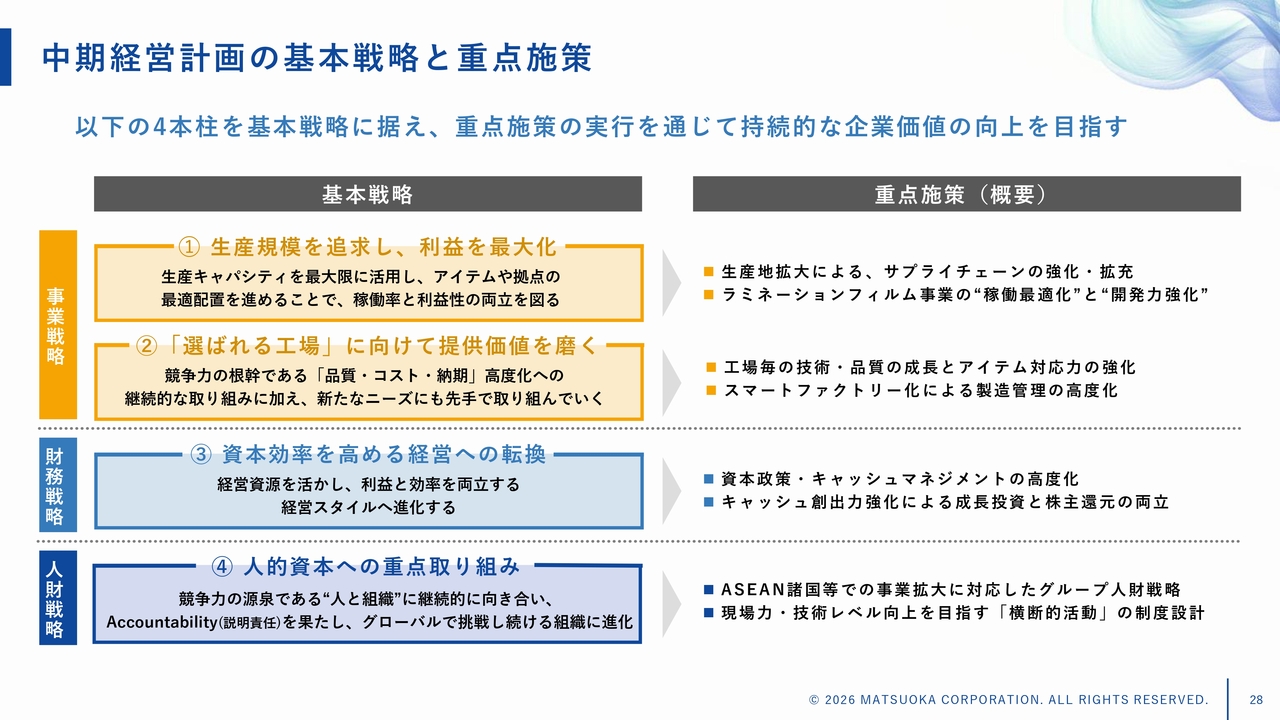

中期経営計画の基本方針

中期経営計画の基本方針は、スライド下部に記載された4つです。「工場稼働の最大化・生産の拡大」は拡大している工場の生産能力を最大限に活用することを指します。そして、「拡大を支える基盤への重点投資」として、具体的には、システムへの投資、製造管理、顧客対応力向上に向けた投資を行います。

また、財務面では「『資本コストや株価を意識した経営』への転換」、組織・人財への投資方針としては「グローバル・ガバナンス強化」です。

以上の4つの基本方針の下、中期経営計画では2029年3月期に売上高900億円、経常利益60億円、ROE9.0パーセントを目指します。その先には、「選ばれる工場」へのさらなる進化とROE10パーセントの達成を見据えています。

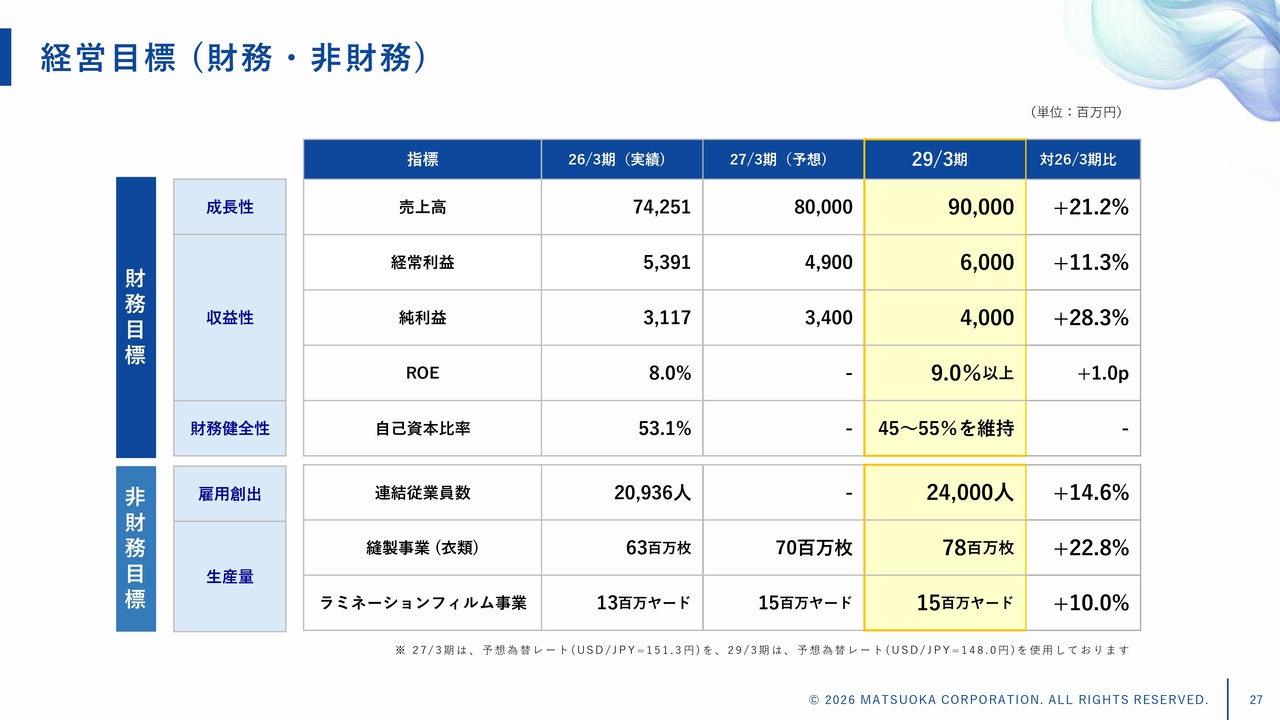

経営目標 (財務・非財務)

経営目標です。財務目標として、2029年3月期に売上高900億円、経常利益60億円、純利益40億円を目指します。また、ROEは9.0パーセント以上を目指し、自己資本比率は45パーセントから55パーセントの範囲を維持します。

また、非財務目標としては、連結従業員数を2万4,000人へ拡大し、縫製事業の販売枚数を7,800万枚、ラミネーションフィルム事業の販売枚数を1,500万ヤードを目標とします。

中期経営計画の基本戦略と重点施策

スライド左側に記載している4つの基本戦略についてご説明します。第1に、事業戦略として生産規模を追求し、利益の最大化を図ります。生産キャパシティを最大限に活用し、アイテムや拠点の最適配置を進めることで、稼働率と利益性の両立を図ります。

第2に、「選ばれる工場」に向けて提供価値を磨きます。競争力の根幹である「品質」「コスト」「納期」の高度化に継続的に取り組むとともに、新たなニーズにも先手を打って対応していきます。

第3に、財務戦略として、資本効率を高める経営への転換を図ります。経営資源を活用し、利益と効率を両立する経営スタイルへ進化させます。

第4に、人財戦略として、人的資本への重点的な取り組みを行います。競争力の源泉である「人と組織」に継続して向き合い、Accountability(説明責任)を果たし、グローバルに挑戦し続ける組織へと進化させます。

これら4つの基本戦略を達成するために、スライド右側に記載している重点施策について、次ページ以降で詳しくご説明します。

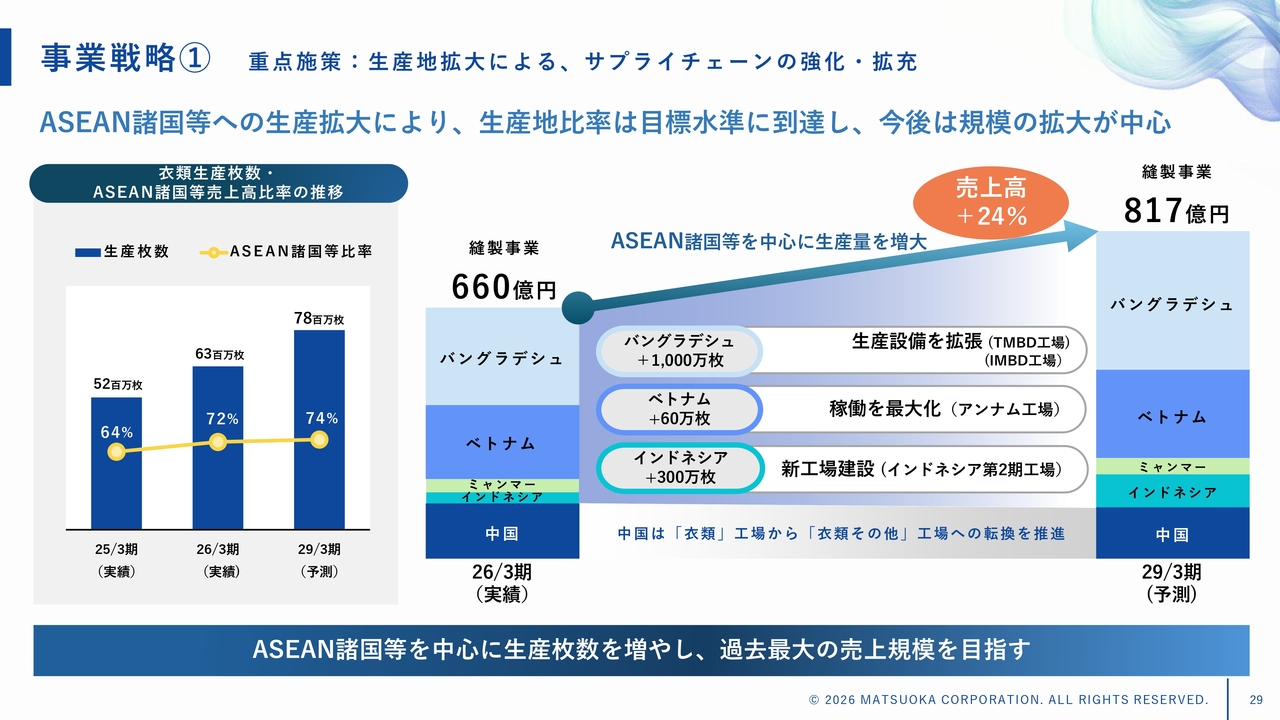

事業戦略① 重点施策:生産地拡大による、サプライチェーンの強化・拡充

1つ目の重点施策は「生産地拡大によるサプライチェーンの強化・拡充」です。縫製事業における2026年3月期のASEAN諸国等の生産地比率は72パーセントで、前中期経営計画の目標水準に到達しました。

今後は生産規模の拡大が中心となり、ASEAN諸国等を中心に生産量を拡大する計画です。2029年3月期の縫製事業の売上高は2026年3月期から24パーセント増の817億円と、過去最大の売上規模を目指します。

生産枚数は、バングラデシュでの生産設備拡張により1,000万枚の増産を計画しています。インドネシアでは新たな縫製工場を建設し、300万枚の増産を見込んでいます。さらに、ベトナムではアンナム工場で60万枚の増産を計画中です。

一方、中国では、生産設備を導入し、自動化・機械化を推進することで、寝具など衣類以外の生活用品の生産へ転換を進めます。

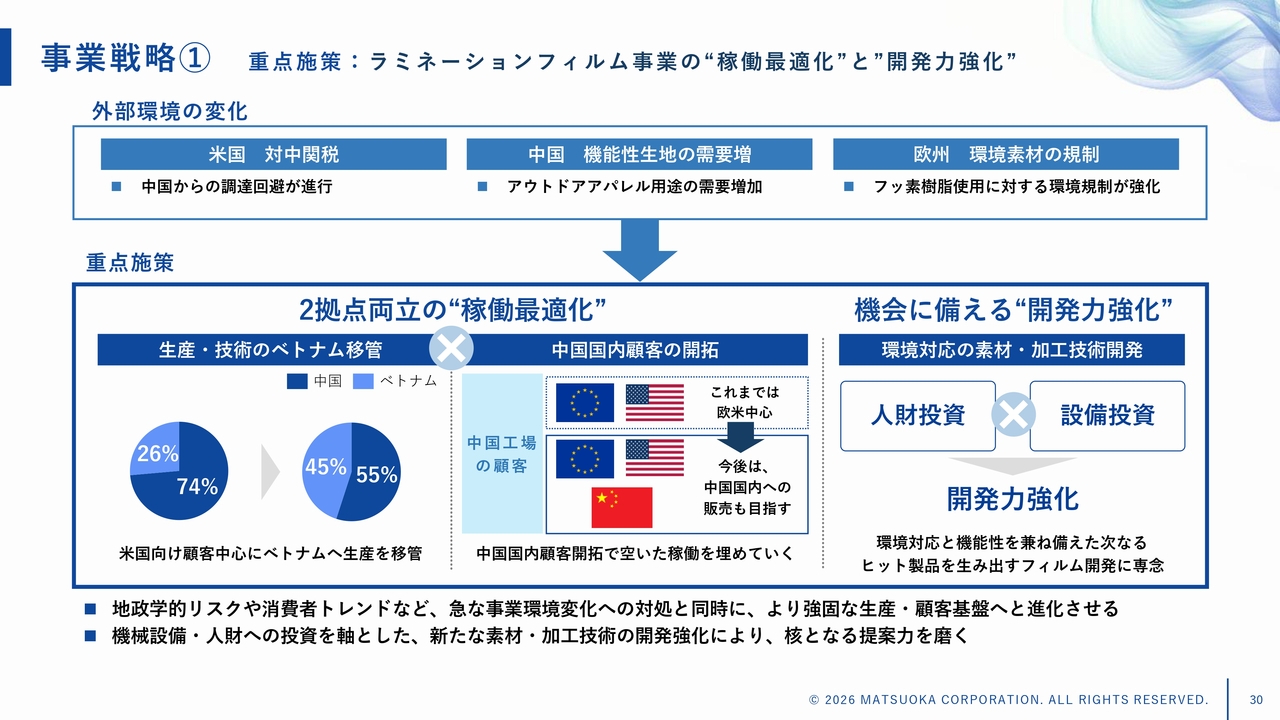

事業戦略① 重点施策:ラミネーションフィルム事業の“稼働最適化”と”開発力強化”

2つ目の重点施策が「ラミネーションフィルム事業の稼働最適化と開発力強化」です。ラミネーションフィルム事業では外部環境の変化が激しく、柔軟な対応が求められています。

これらを踏まえ、2つの重点施策を推進します。1つ目は、2拠点両立の稼働最適化です。米国向け顧客を中心にベトナムへの生産移管を進めるとともに、中国工場では空いた稼働枠を中国国内顧客の開拓で埋めていきます。

2つ目は、機会に備える開発力強化です。環境対応と機能性を兼ね備えた次世代フィルム製品の開発に注力し、機械設備や人財への投資を進めていきます。

現在、ラミネーションフィルム事業は外部環境の影響や反動減を受け、一時的に低調な推移となっていますが、施策を通じて着実に事業基盤の強化を図っています。本事業は、中長期的な成長ポテンシャルを有しており、将来的な回復と拡大を見込んでいます。

事業戦略②

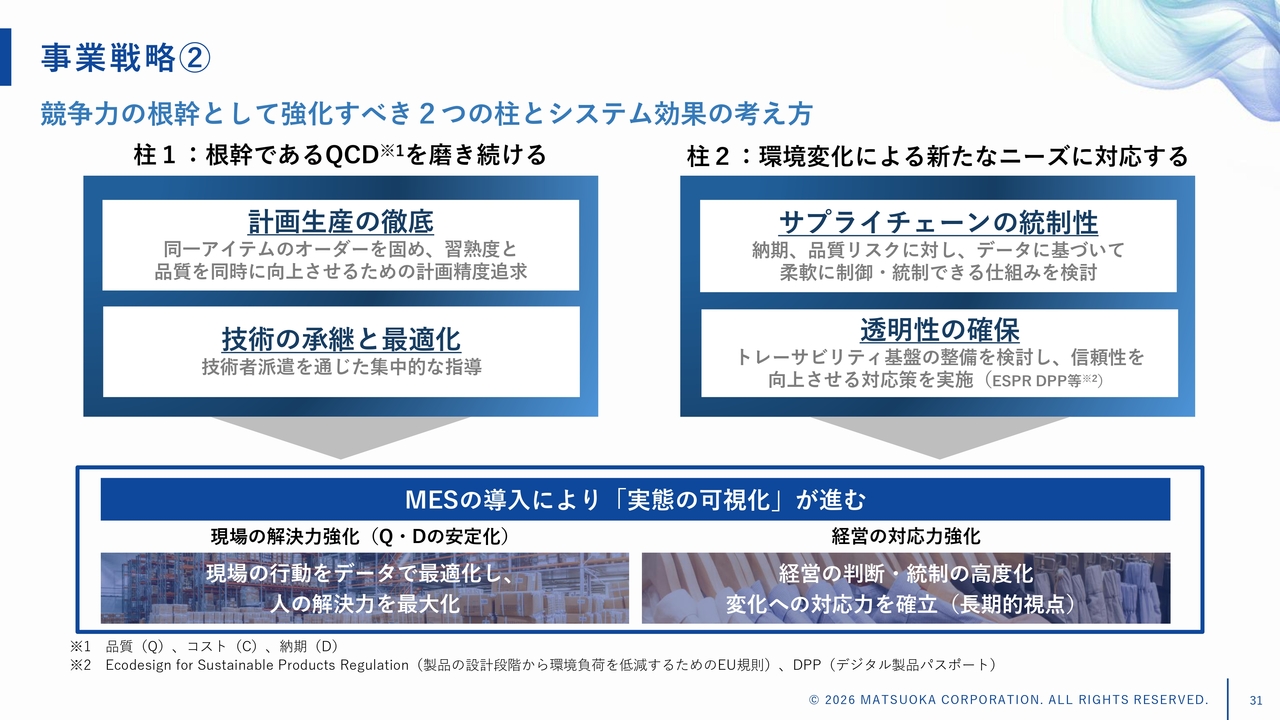

次に、2つ目の事業戦略である「『選ばれる工場』に向けて提供価値を磨く」についてです。計画生産の徹底と技術の承継および最適化により、品質・コスト・納期(QCD)を磨き続けること、そしてサプライチェーンの統制性と透明性を確保することで新たなニーズに対応することは、私たちの事業競争力の根幹であり、強化すべき2つの柱と考えています。

MESの導入によって「実態の可視化」が進むことで、現場の解決力と経営の対応力を強化する体制が確立できると考えています。次のページでは、重点施策についてご説明します。

事業戦略② 重点施策:工場毎の技術・品質の成長とアイテム対応力の強化

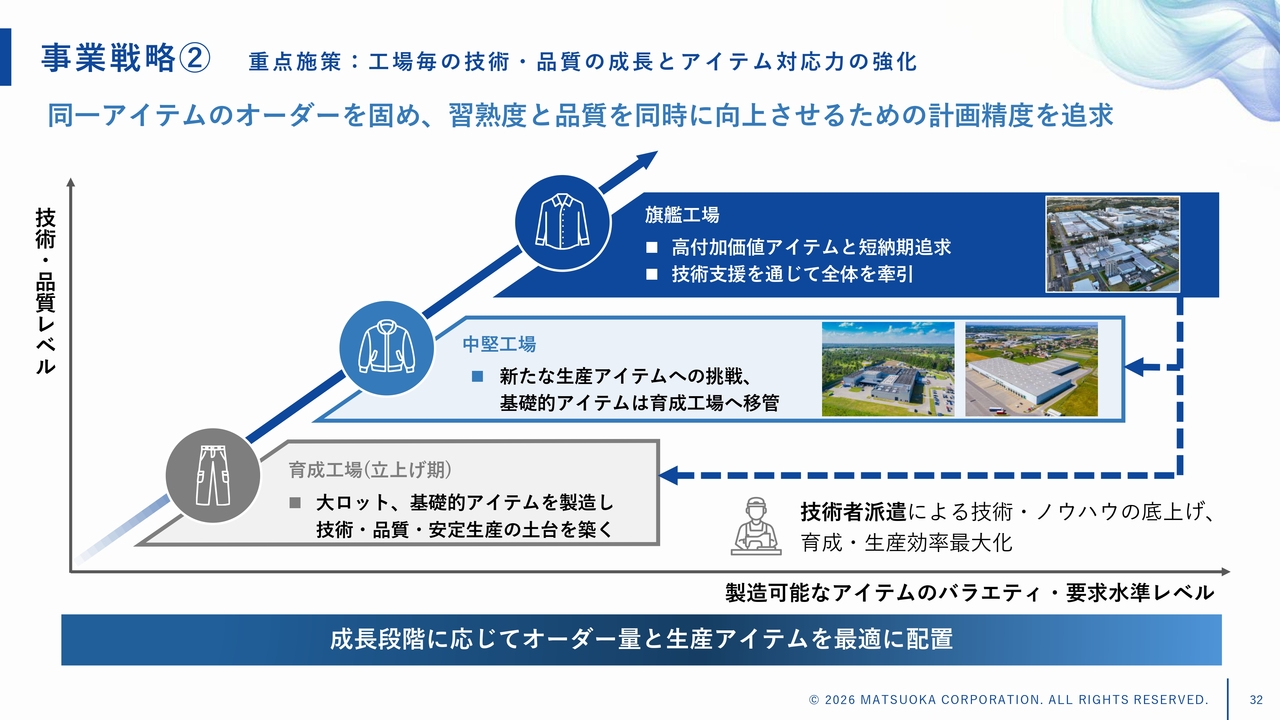

1つ目の重点施策は、「工場ごとの技術・品質の成長とアイテム対応力の強化」です。シャツ、インナー、ボトムスなど、同一生産アイテムのオーダーを1つの工場に集約することで、従業員の習熟度と品質を同時に向上させるための計画精度を追求します。

工場はステージに応じて、育成工場・中堅工場・旗艦工場の3つに分類し、それぞれの役割を明確にしています。現在も旗艦工場から育成工場へ技術者を派遣し、技術やノウハウの底上げを図っています。マツオカグループとしての人財育成と生産効率を最大化させる計画です。

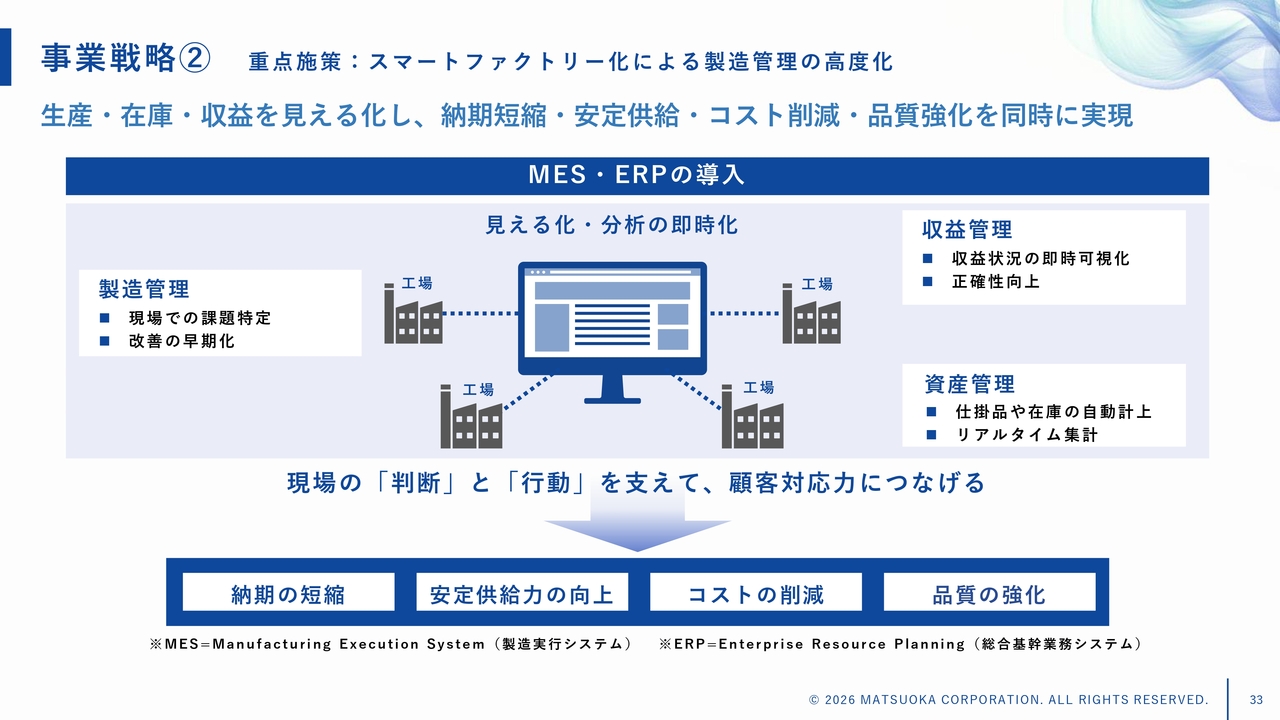

事業戦略② 重点施策:スマートファクトリー化による製造管理の高度化

2つ目の重点施策は、スマートファクトリー化による製造管理の高度化です。MESとERPを導入することで、生産・在庫・収益の見える化を図り、納期の短縮、安定供給力の向上、コスト削減、品質強化を同時に実現します。

システムを導入することで情報を一元化し、可視化および分析を即時に行うことが可能となり、生産現場の改善や判断を支えることができます。

具体的には、生産現場において工程別の異常値を発見して悪化要因を事前に排除したり、日報や帳票類の電子化によってミスを抑制したり、原材料や仕掛品、製品在庫をリアルタイムで把握することが可能となります。

これらにより、現場の判断と行動を支え、顧客対応力の強化および生産性の向上につなげていきます。

事業戦略② 重点施策:スマートファクトリー化による製造管理の高度化

スマートファクトリー化の導入スケジュールについてご説明します。すでにバングラデシュのIMBD工場やベトナムのタンチュオン工場をパイロット工場に選定し、スマートファクトリー化のシステム導入に向けた準備を進めています。

導入後は検証稼働を行いながら、中期経営計画期間中に段階的に対象工場を拡大し、グループ全体への展開を目指します。

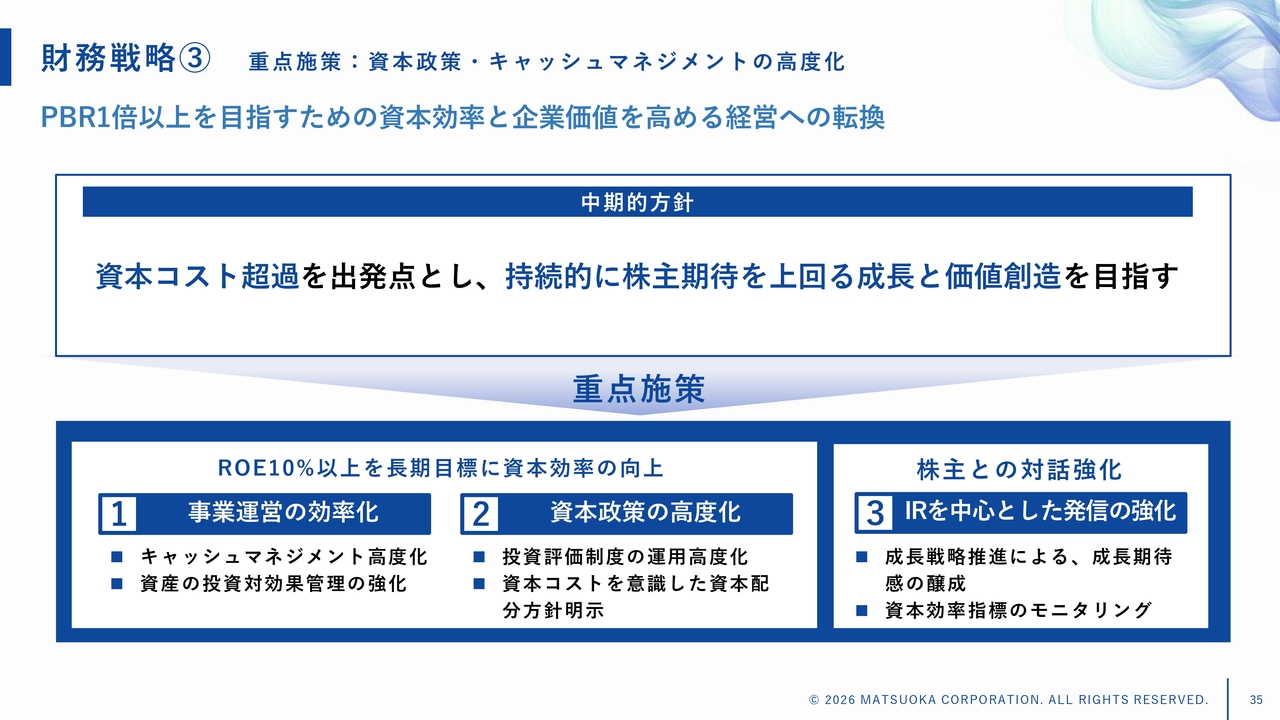

財務戦略③ 重点施策:資本政策・キャッシュマネジメントの高度化

金子:続いて財務戦略についてご説明します。PBR1倍以上の達成に向け、資本効率と企業価値の向上を目指して経営を進めていきます。

中期的方針として、投下資本利益率が資本コストを上回ることを出発点とし、持続的に株主の期待を超える成長と価値創造を目指します。

重点施策として、ROE10パーセント以上を長期目標とし、資本効率の向上を図ります。中期経営計画では、ROE9パーセント以上を定量目標として設定しました。

厳格な投資判断と評価、キャッシュマネジメントの高度化を実行し、資本効率向上につなげていきます。また、成長戦略の発信を中心に、これまで以上に株主さまとの対話と情報開示を強化していきます。

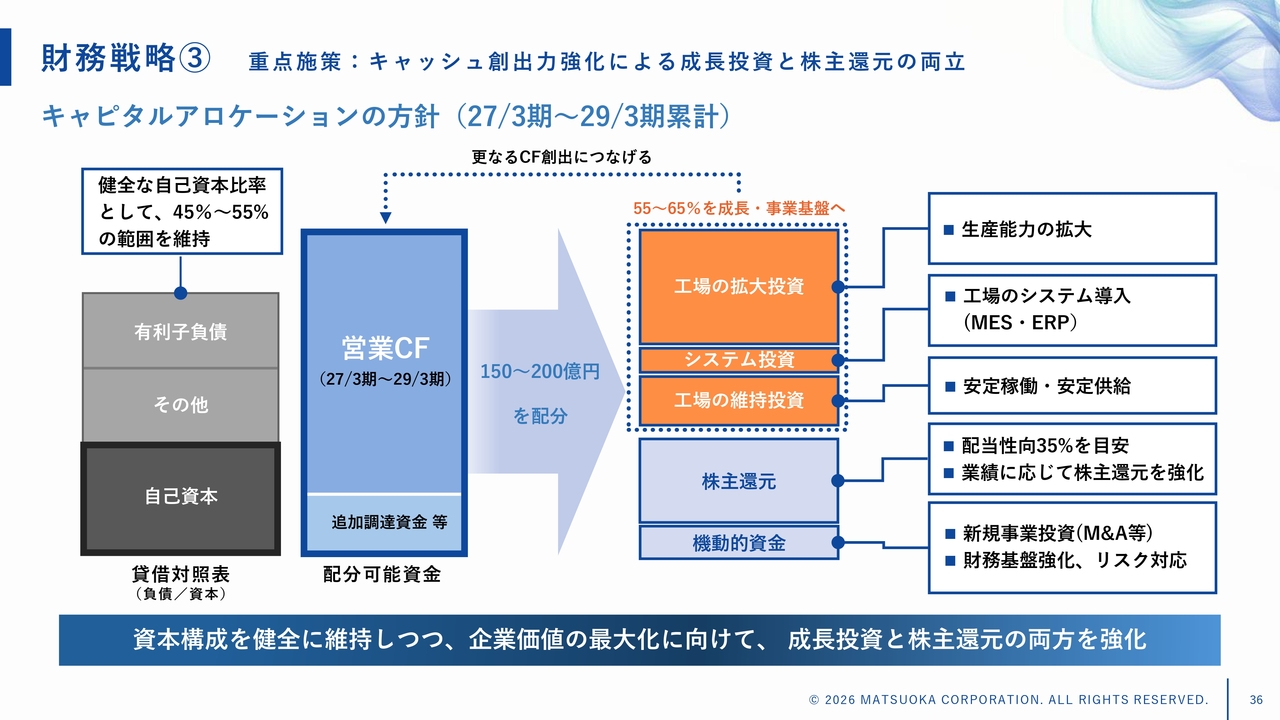

財務戦略③ 重点施策:キャッシュ創出力強化による成長投資と株主還元の両立

事業成長により獲得した資金を効率的に配分するため、キャピタルアロケーションの方針を設定しました。営業キャッシュ・フローを中心とした配分可能資金約150億円から200億円のうち、55パーセントから65パーセントを将来のさらなる成長への再投資および事業基盤投資に配分します。3年間で105億円を見込んでいます。

また、獲得したキャッシュの一部を株主のみなさまに還元します。新中期経営計画内では配当性向35パーセントを目安とし、業績に応じて株主還元強化を検討していきます。

加えて、M&A案件など成長を加速させるための資金や、パンデミックや天災、不測の事態に備えるリスク対応資金も確保します。

財務戦略③ 重点施策:キャッシュ創出力強化による成長投資と株主還元の両立

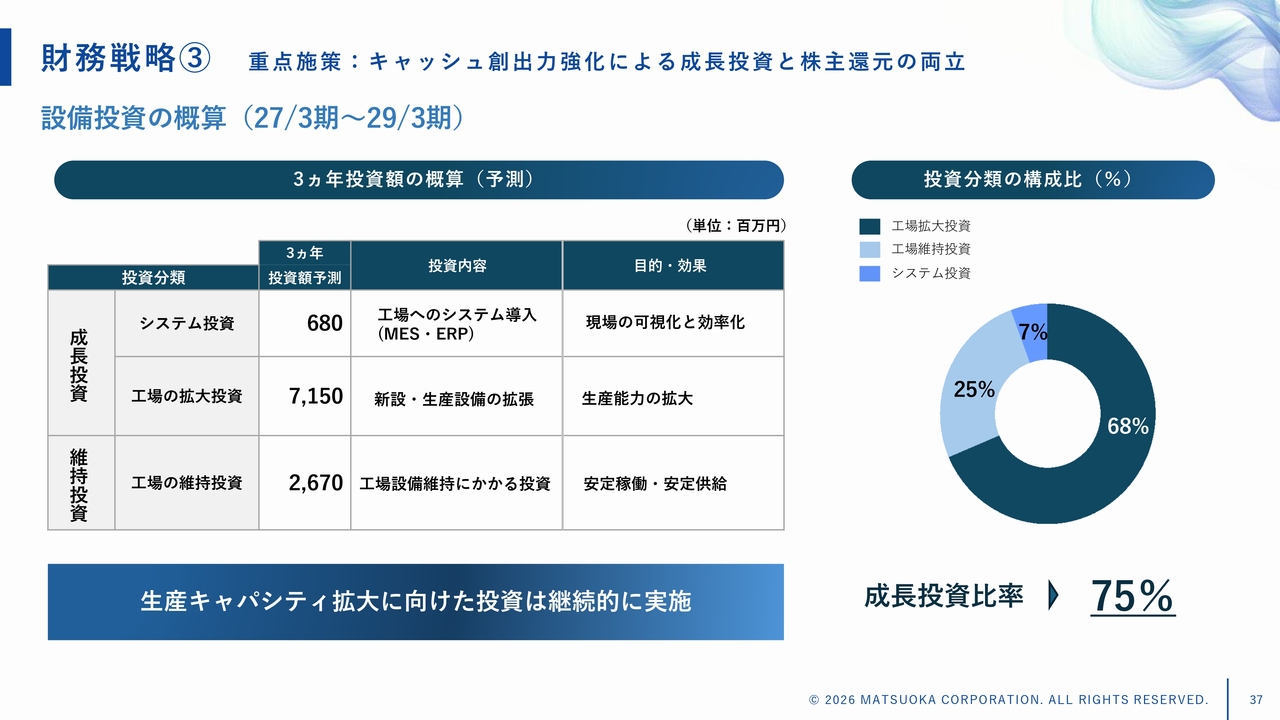

3年間の設備投資金額の概算です。3ヶ年の投資額見込み105億円のうち、MES・ERPなど工場現場の効率化を目的としたシステム投資に6億8,000万円、生産能力拡大を目的とした工場新設・生産設備拡張投資に71億5,000万円、工場の安定稼働および製品の安定供給を目的とした工場維持投資に26億7,000万円を配分する予定です。

工場の拡大投資とシステム投資は、当社グループの事業成長基盤となる重要な投資です。これらの成長投資比率は75パーセントで、生産能力の拡大に積極的に投資します。

株主還元方針

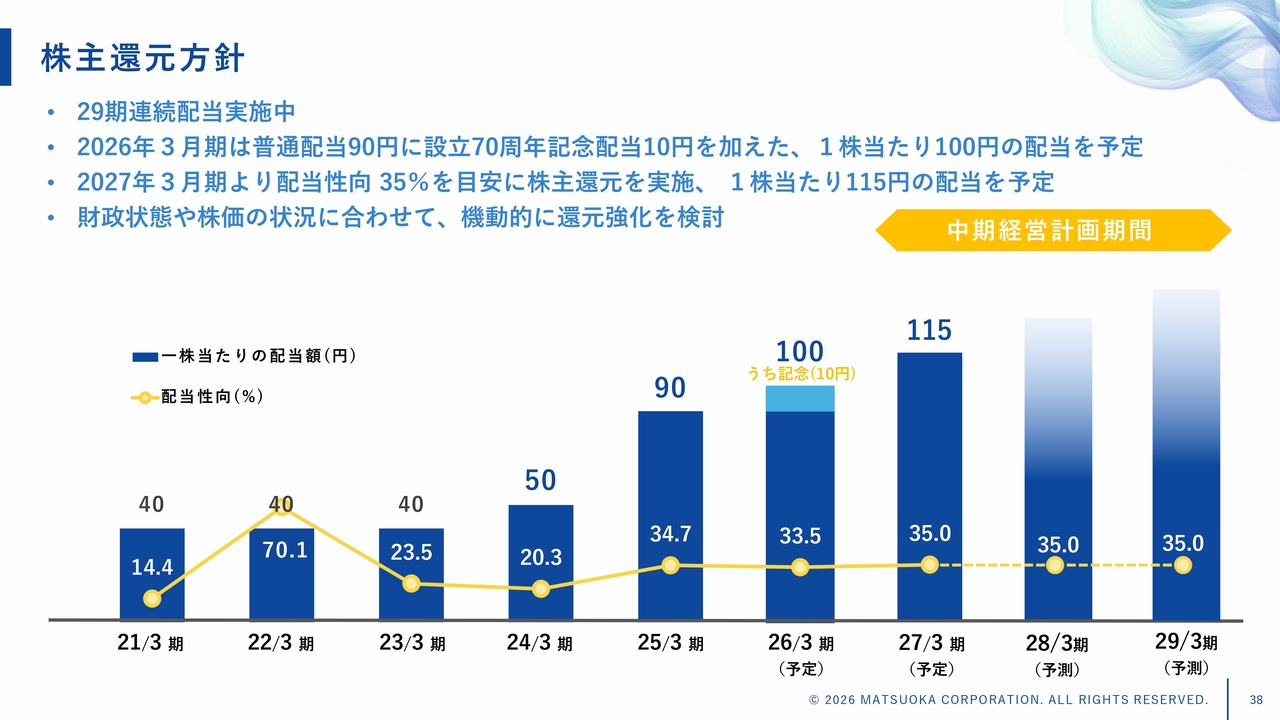

株主還元方針です。中期経営計画初年度の2027年3月期より、配当性向の目安を5パーセント引き上げて35パーセントとします。2026年3月期の配当は、普通配当90円に設立70周年記念配当10円を加えた100円で、配当性向は33.5パーセントを予定しています。

2027年3月期の配当予想は、配当性向35パーセントを目安とし、15円増配の115円を予定しています。中期経営計画では、配当に加え、財政状態や株価の状況に応じて機動的に株主還元の実施を検討していきます。

人財戦略④ 重点施策:ASEAN諸国等での事業拡大に対応したグループ人財戦略

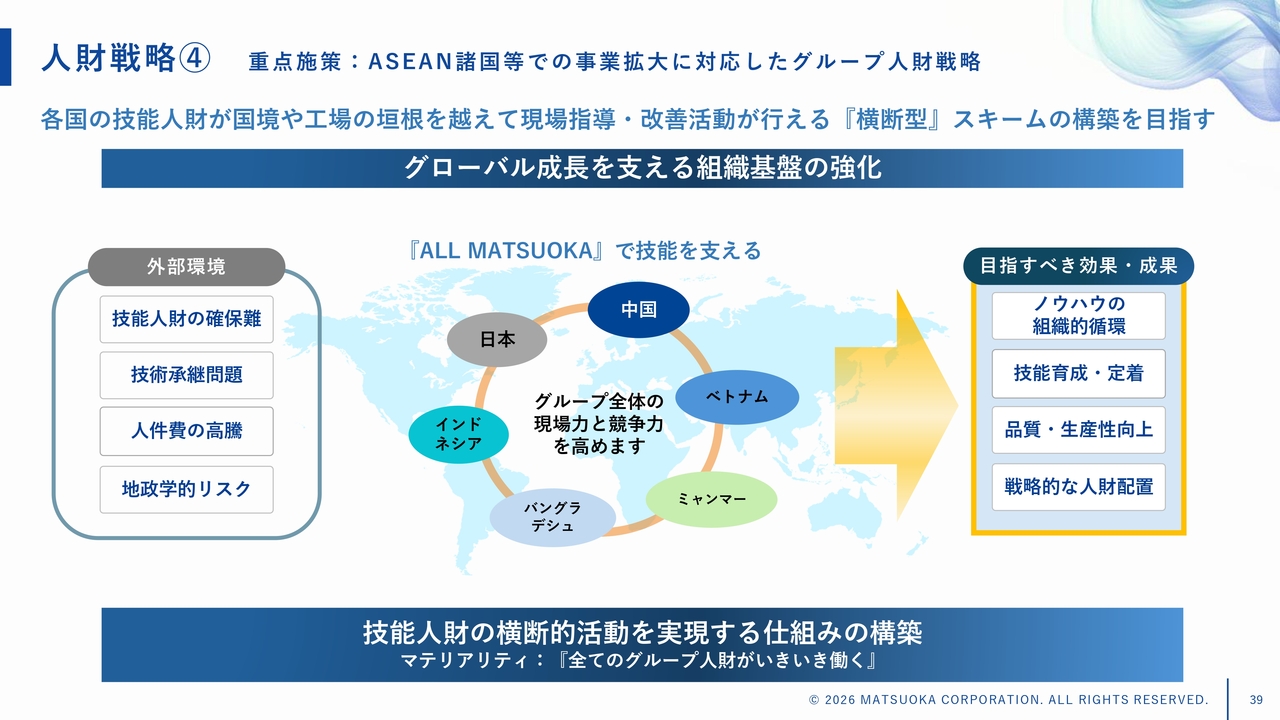

松岡哲:人財戦略・人的資本への重点取り組みです。当社グループでは、「全てのグループ人財がいきいき働く」をマテリアリティとして掲げ、多様なバックグラウンドや知識・経験を持つ人財をワンチームにまとめ、ともに挑戦し、学び合う職場環境を整備してきました。

新中期経営計画では、さらにグローバルな成長を支える組織基盤を強化するため、「ASEAN諸国等での事業拡大に対応したグループ人財戦略」を重点施策としました。各国の技能人財が国境や工場の垣根を越えて、現場指導や改善活動を行える「横断型」スキームの構築を目指します。

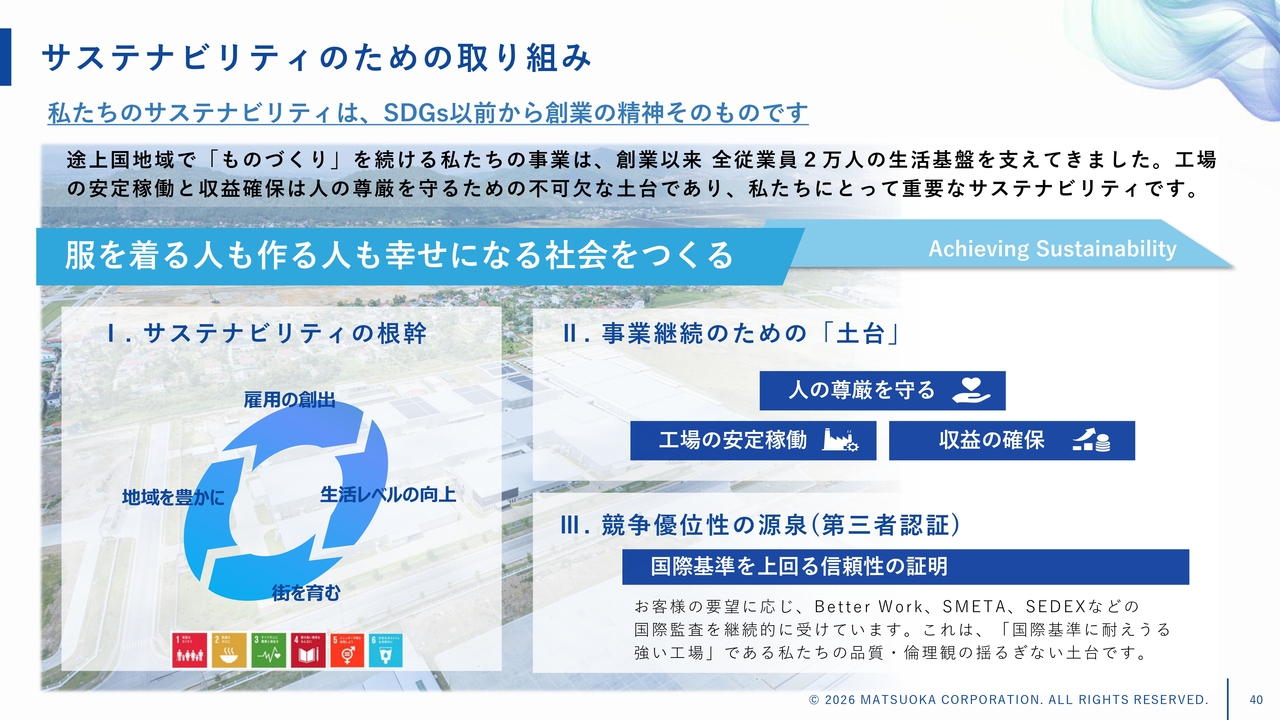

サステナビリティのための取り組み

サステナビリティのための取り組みです。当社グループでは、「服を着る人も作る人も幸せになる社会をつくる」をサステナビリティ指針として掲げています。

私たちの事業は、創業以来、グループ全従業員2万人の生活基盤を支えると同時に、従業員に支えられながらものづくりを行ってきました。グループ工場の安定稼働と収益確保は、働く人々の尊厳を守るために不可欠な土台であり、重要なサステナビリティ活動の根幹です。

当社グループの工場は、お客さまの要望に応じて国際監査を継続的に受けています。これらは国際基準を上回る生産現場の信頼性の証明であり、国際基準に耐えうる強固な品質倫理観の揺るぎない土台となっています。

それにより、事業取引の継続と信頼につながり、事業全体の持続可能性に結びついていると考えています。

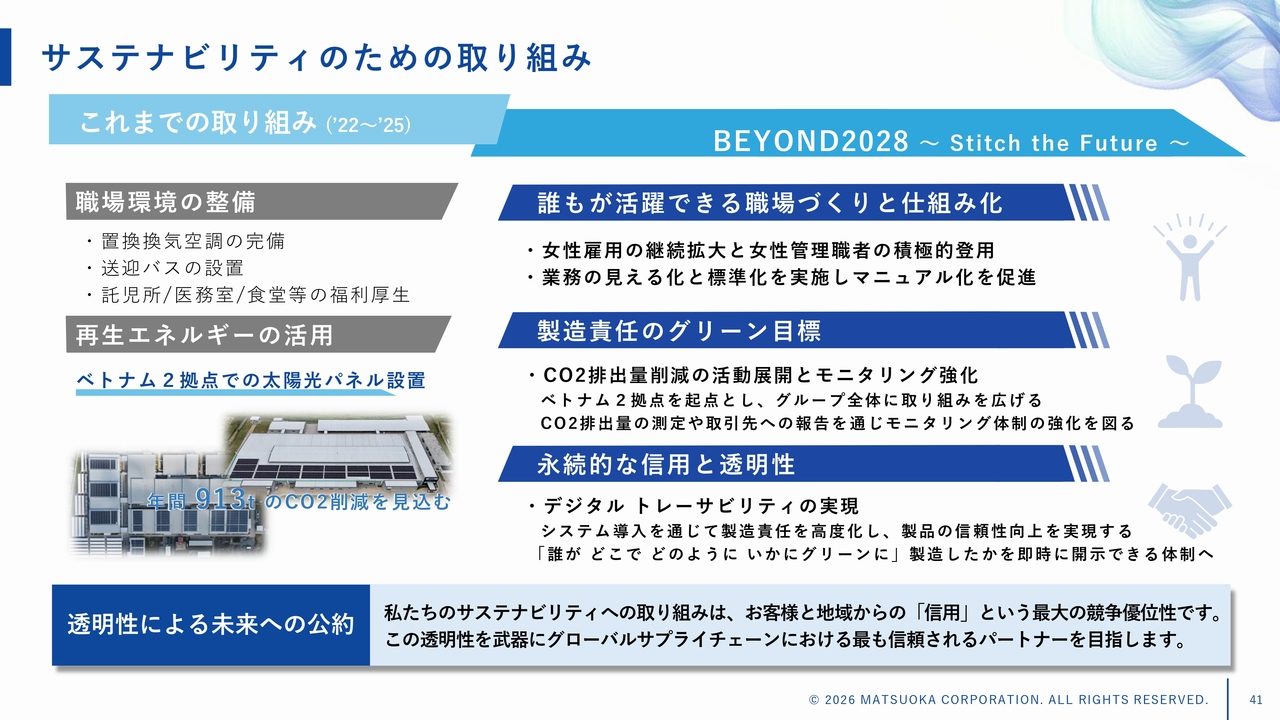

サステナビリティのための取り組み

サステナビリティの具体的な取り組みとして、これまで職場環境の整備や福利厚生の提供に加え、太陽光パネルの設置による再生可能エネルギーの活用を進めてきました。

本中期経営計画では、女性雇用の継続的な拡大や女性管理職者の積極的な雇用、業務の見える化および標準化を推進し、マニュアル化を促進します。また、CO2排出量削減の活動を展開し、モニタリングを強化することで、製造責任を果たします。

そして、デジタルトレーサビリティを実現することで、永続的な信用と透明性を確保します。お客さまや地域からの信頼、そして透明性を強みとして、グローバルサプライチェーンにおける最も信頼されるパートナーを目指していきます。

説明は以上です。長時間にわたりお聞きいただき、ありがとうございました。

質疑応答:厳しいアパレル市場環境下での増収増益達成要因と今後の展望に

新着ログ

「繊維製品」のログ