2026年3月期決算説明

IDEC、営業利益は前期比67.5%増の大幅改善 流通在庫消化と中国・米国中心の需要回復で中計初年度が計画超過

2026年3月期決算説明

舩木俊之氏(以下、舩木俊之):代表取締役会長兼社長の舩木俊之です。本日はお忙しい中ご参加いただき、誠にありがとうございます。

当社は「新生IDEC」への変革を実現すべく中期計画を進めていますが、計画1年目にあたる前年度は、増収増益を達成しました。

新生IDECとして、3年間でさまざまな施策を導入し、これまでの事業戦略を日本中心からグローバルベースでの経営へと改革しています。

初年度段階はまだ計画の道半ばではありますが、今後も着実に計画を推進していく予定です。2年目、3年目を迎える中で、IDECの経営は日本中心からグローバルベースでの戦略へと大きく変わることが期待されるとともに、業績もさらに向上していくと考えています。

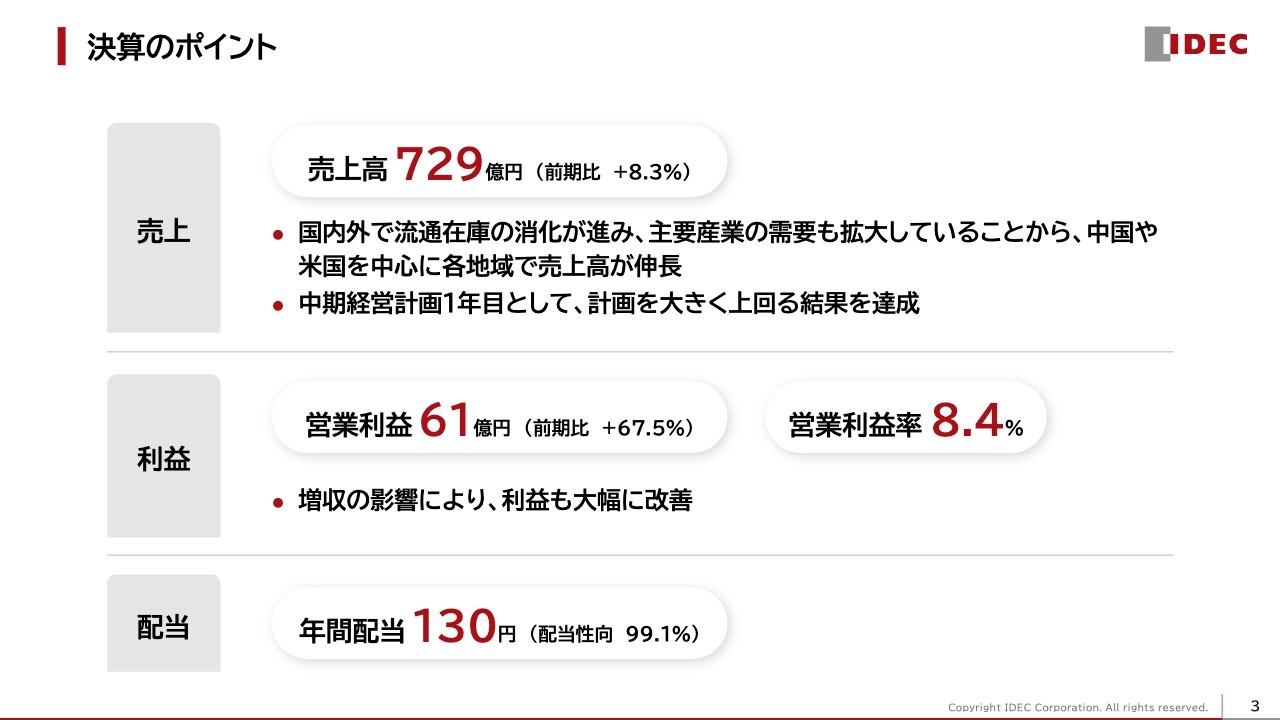

決算のポイント

元山理映子氏:経営戦略企画部コーポレートコミュニケーション担当の元山です。決算概要についてご説明します。

2026年3月期の決算のポイントです。前期から課題となっていた流通在庫の消化が国内外で進み、主要産業の需要が拡大したことにより、中国や米国を中心に各地域で売上高が伸長し、前期比8.3パーセント増の729億円となりました。

中期経営計画1年目として、計画を上回る結果を達成したことで増収の影響により利益が大幅に改善し、営業利益は前期比67.5パーセント増の61億円となりました。

営業利益率は6.9パーセントの計画に対し、8.4パーセントの実績となりました。配当は計画どおり130円で、配当性向は99.1パーセントとなります。

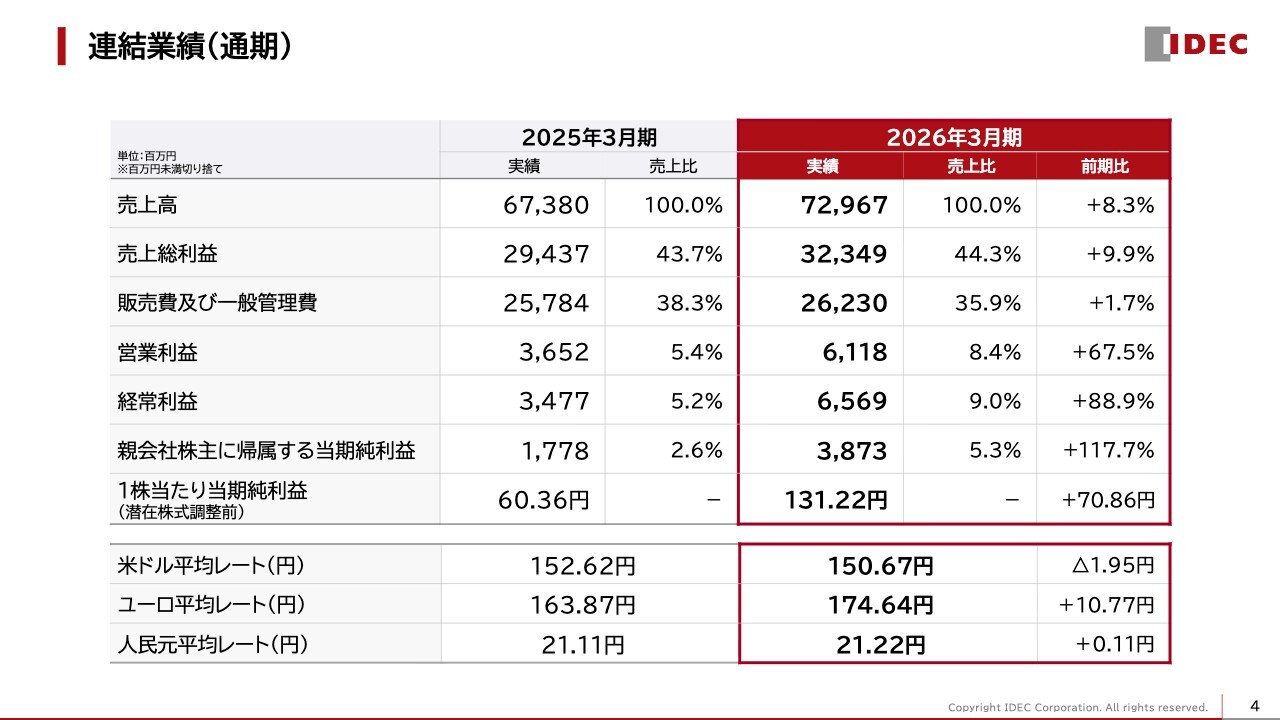

連結業績(通期)

通期の連結業績は増収効果もあり、粗利益率は44.3パーセントに改善しました。

一方で販売管理費は、前期に実施したセカンドキャリア支援制度により日本では労務費が減少したものの、主に為替の影響によって海外では増加し、販売管理費率は35.9パーセントとなりました。

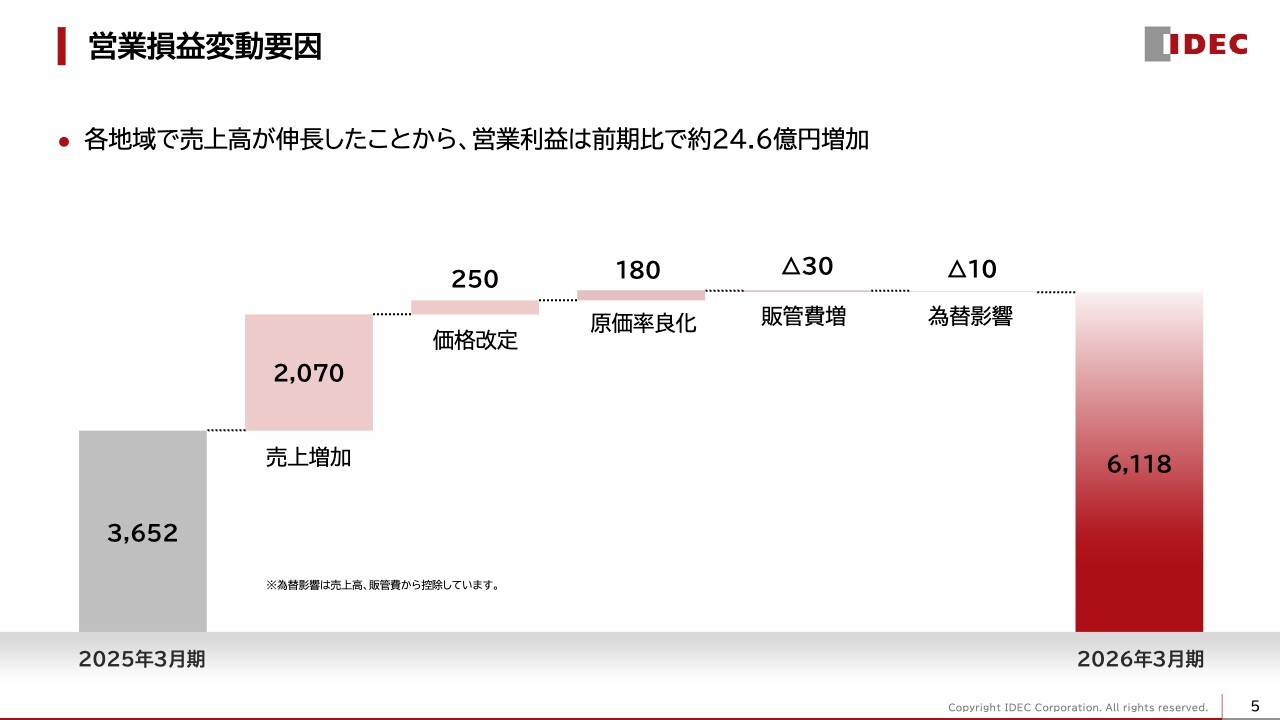

営業損益変動要因

営業利益の変動要因としては、各地域での売上増加やグローバルでの価格改定効果、原価率の改善により、前期比で約24億6,000万円増加しました。

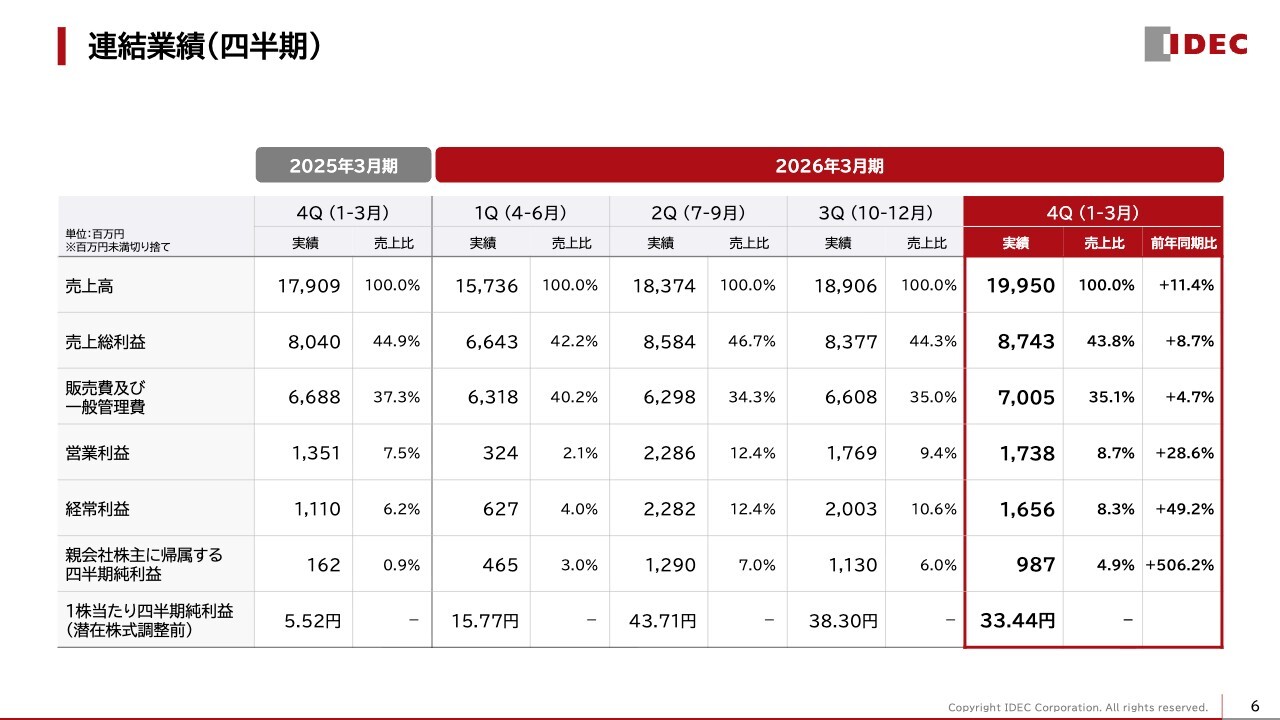

連結業績(四半期)

四半期別では、好調な受注状況を背景に各地域で売上が堅調に推移し、前期比および第3四半期比ともに増収増益となりました。第4四半期の営業利益率は8.7パーセントです。

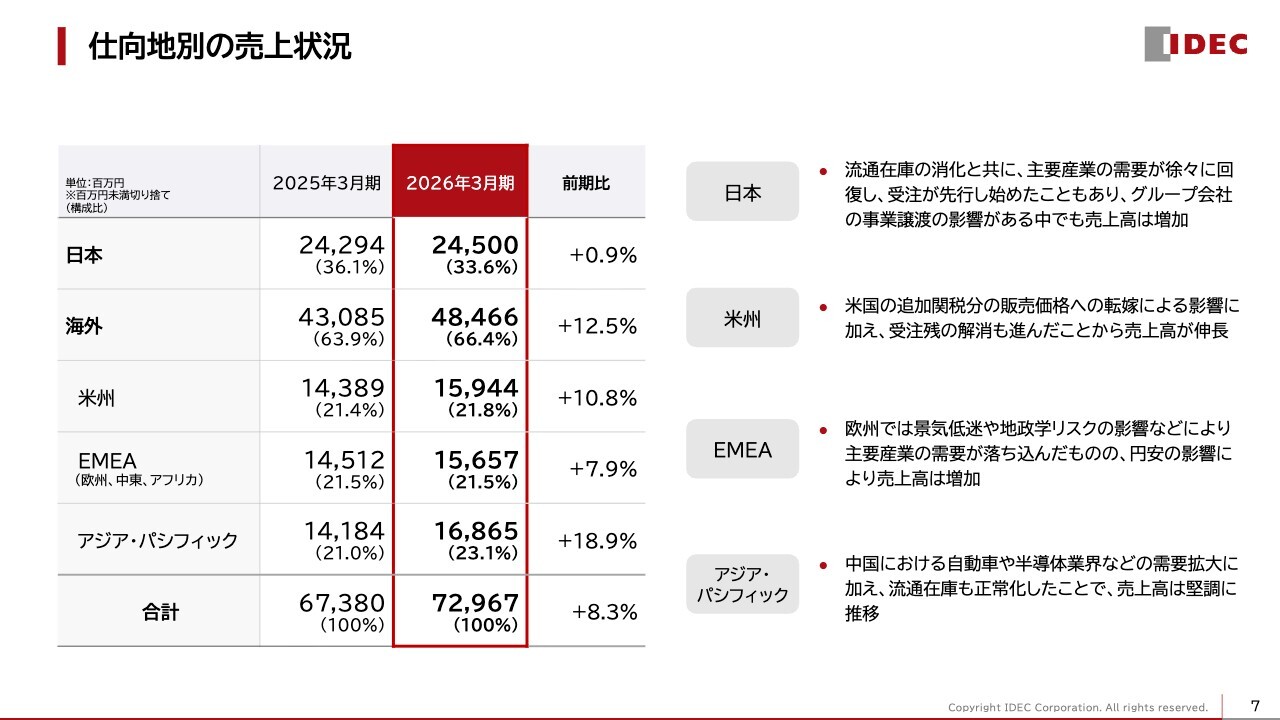

仕向地別の売上状況

仕向地別の売上について、日本では流通在庫の消化が進む中、主要産業の需要が徐々に回復し、受注が先行し始めました。そのような中でも、グループ会社の事業譲渡の影響を受けながら売上は増加しました。

米州では、追加関税分の販売価格への転嫁の影響に加え、受注残の解消が進んだことから、売上は前期比12.5パーセント増となりました。

EMEAでは、欧州における景気低迷や地政学リスクの影響で主要産業の需要が落ち込んだものの、円安の影響により、売上は前期比7.9パーセント増となりました。

アジア・パシフィックでは、中国における自動車や半導体業界などの需要拡大に加え、流通在庫の正常化が進んだことによって売上が堅調に推移し、前期比18.9パーセント増となりました。

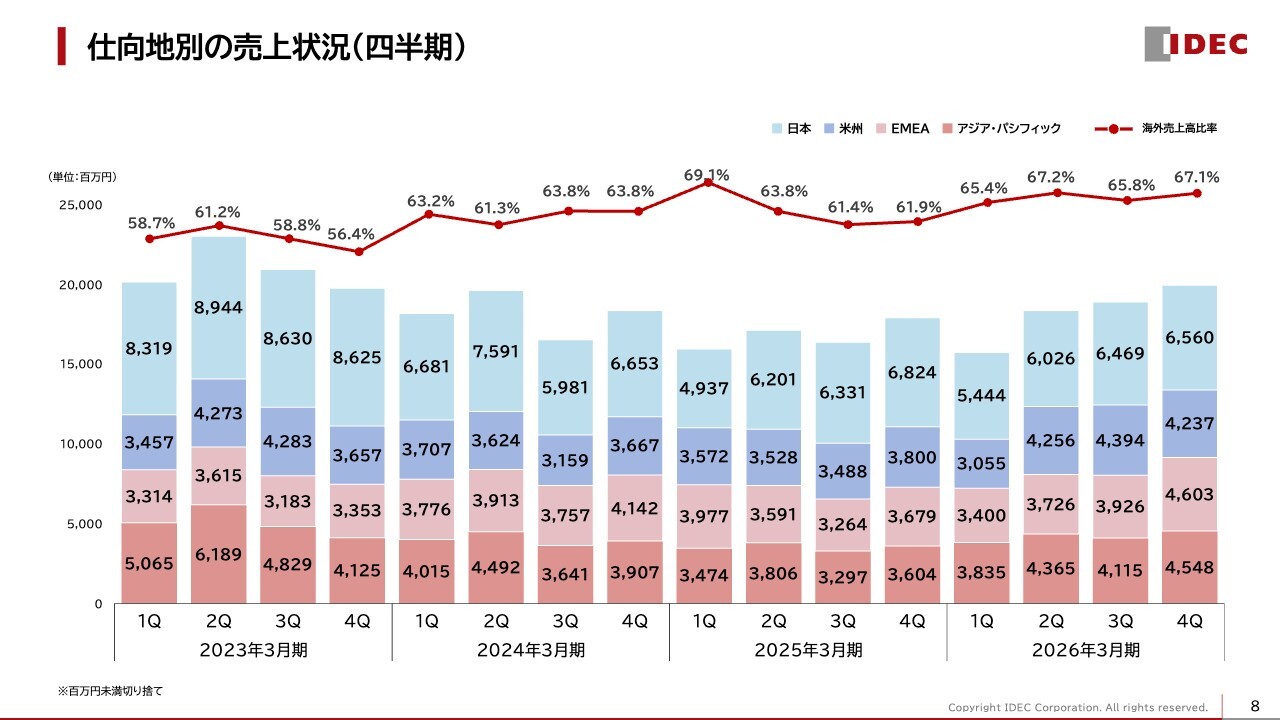

仕向地別の売上状況(四半期)

四半期別推移です。流通在庫の消化や期末という季節性要因もあり、前年同期比および第3四半期比ともに売上が増加しました。海外比率は67.1パーセントとなっています。

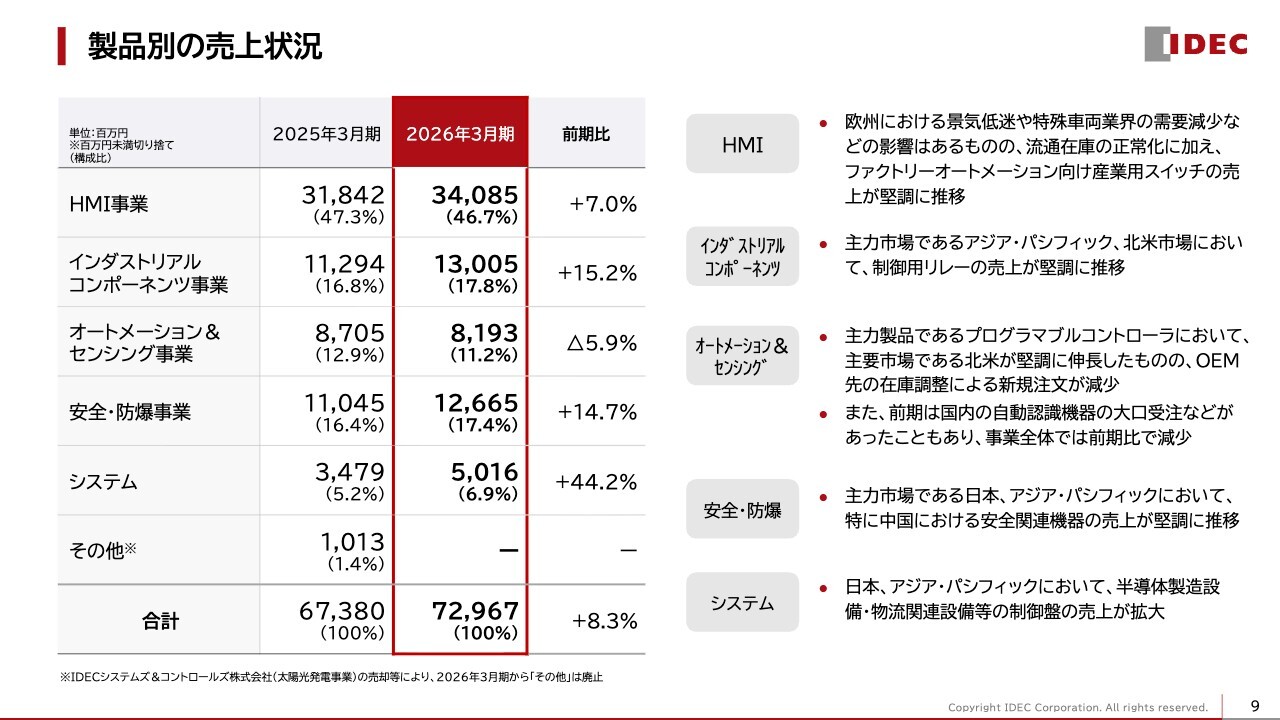

製品別の売上状況

製品別売上高です。

HMI事業では、欧州における景気低迷や特殊車両業界の需要減少などの影響があるものの、流通在庫の正常化に加え、ファクトリーオートメーション向けの産業用スイッチの売上が堅調に推移し、前期比7.0パーセント増となりました。

インダストリアルコンポーネンツ事業では、主力市場であるアジア・パシフィックおよび北米市場において制御用リレーの売上が堅調に推移し、前期比15.2パーセント増となりました。

オートメーション&センシング事業では、主力製品であるプログラマブルコントローラが主要市場である北米で堅調に推移した一方、OEM先の在庫調整による新規注文が減少しました。また、前期は日本で新紙幣発行に伴う自動認識機器の大口受注があったため、事業全体では前期比5.9パーセントの減少となりました。

安全・防爆事業では、主力市場である日本およびアジア・パシフィック、とりわけ中国での安全関連機器の売上が堅調に推移し、前期比14.7パーセント増加しました。

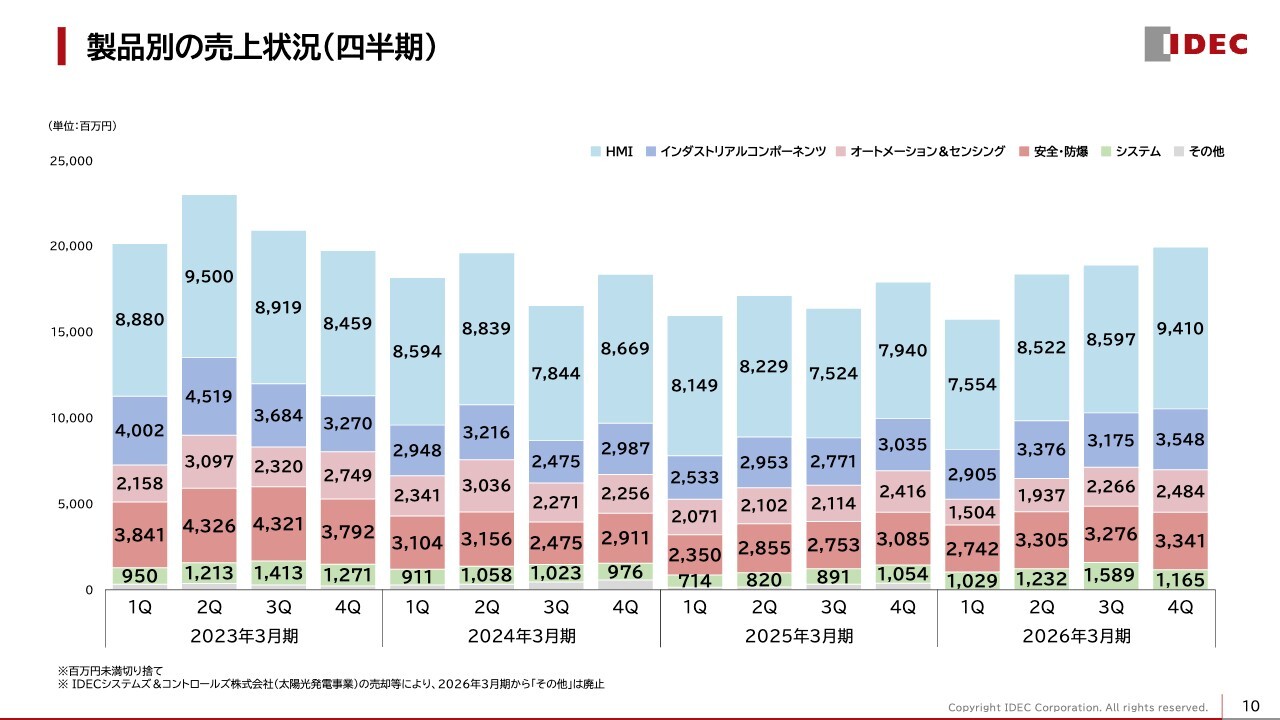

製品別の売上状況(四半期)

四半期別推移においても、主要事業はそれぞれ売上を伸ばしました。特にHMI事業は、欧州における「APEM」の売上回復に伴い、前年同期比、第3四半期比ともに高い伸び率となりました。

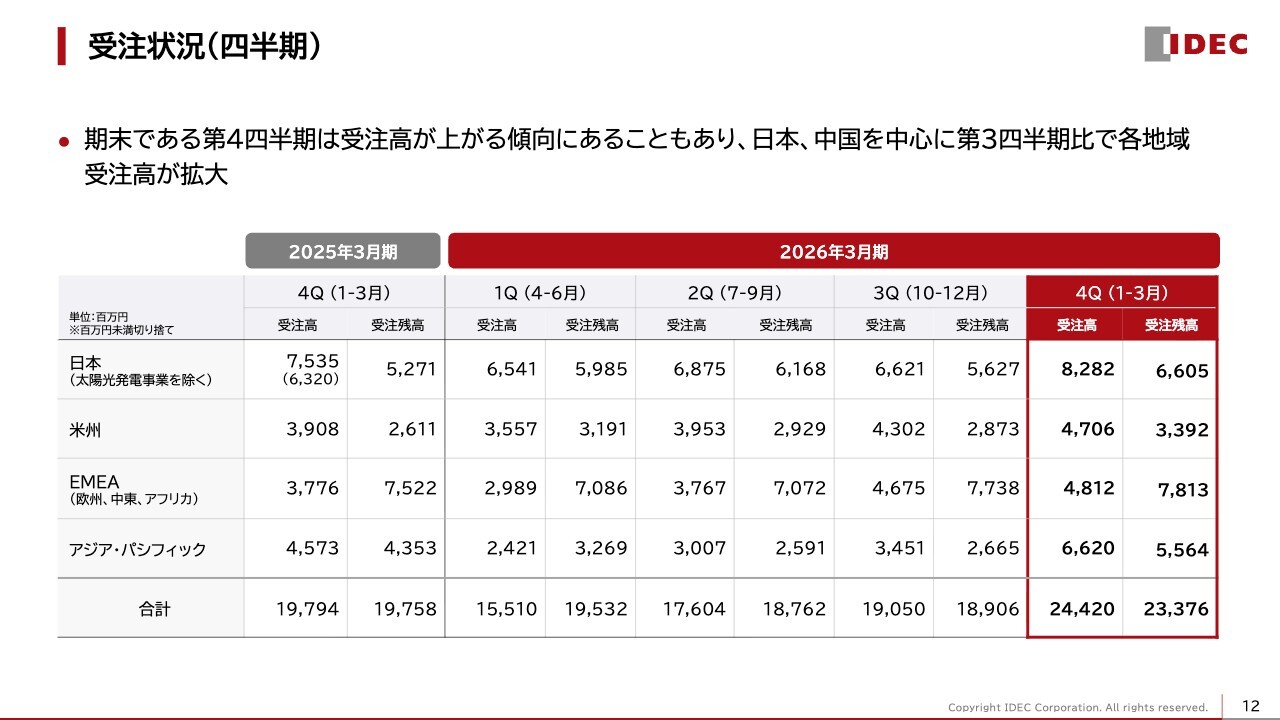

受注状況

受注高は中国や米州が牽引し、各地域で受注回復傾向が継続しています。受注高、受注残高ともに前期比で増加しました。

受注状況(四半期)

四半期別では、期末である第4四半期は受注高が上がる傾向があり、各地域で好調に推移しています。

特に第3四半期比で伸びているのは、日本と中国です。日本では、主に半導体関連装置向けの受注が足元で好調に推移しているほか、グループ会社のシステム受注も増加しました。中国では、例年期末に受注が増える傾向があるため、第4四半期に大きく受注が増加しました。

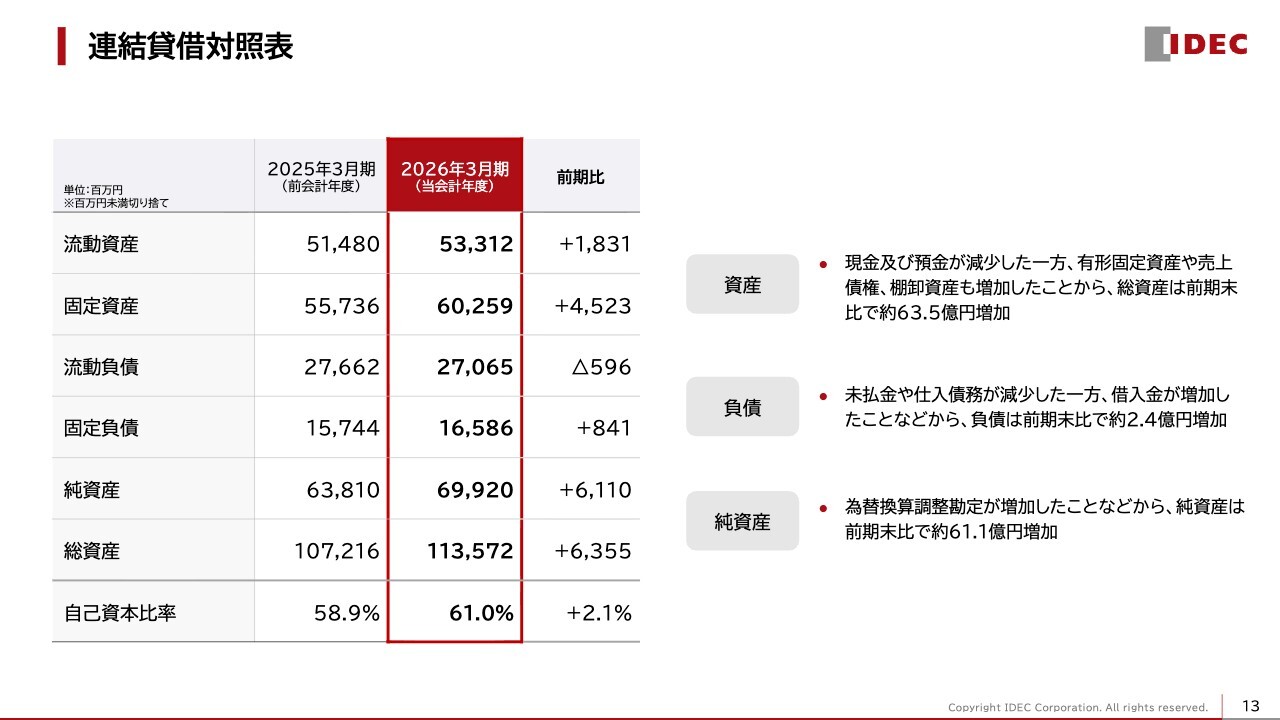

連結貸借対照表

総資産に関する貸借対照表では、現預金が減少した一方、米国新本社などの有形固定資産、売上債権、棚卸資産が増加し、総資産は前期末比で63億5,500万円増加しました。

負債については、未払金や仕入債務が減少した一方で、借入金が増加したことなどにより、前期末比で約2億4,000万円増加しました。自己資本比率は前期より2.1ポイント増加し、61.0パーセントとなりました。

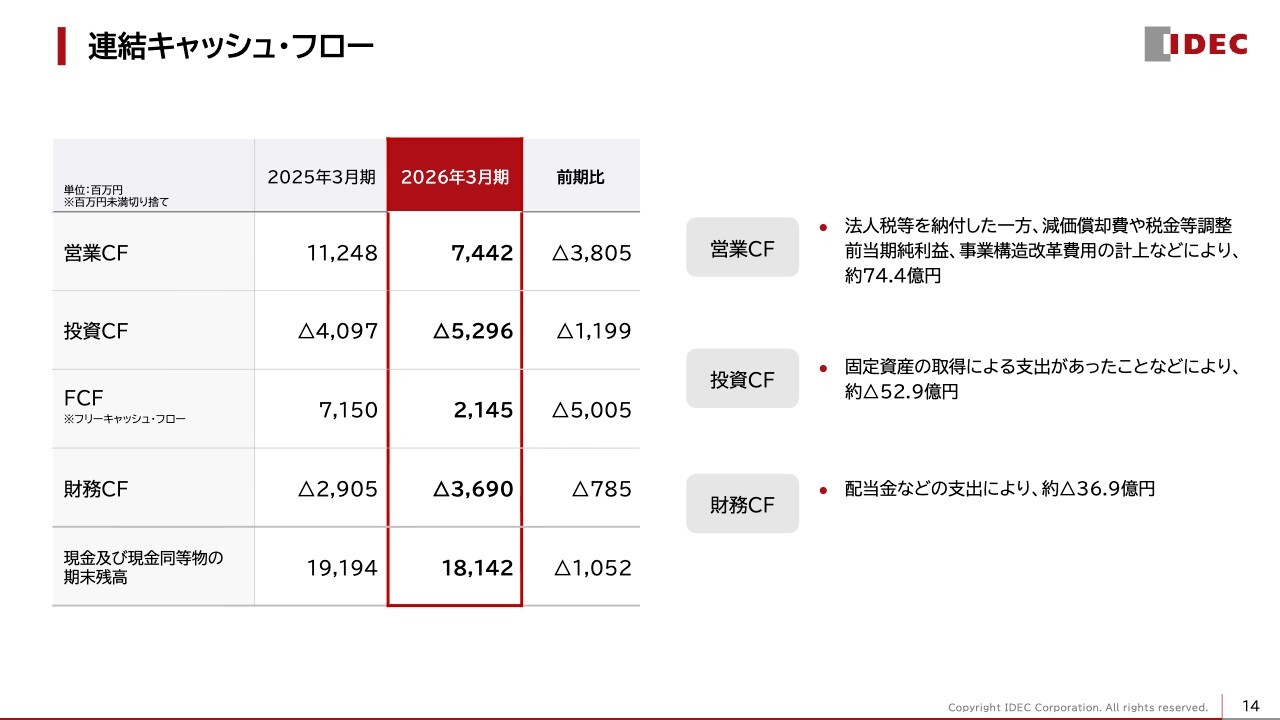

連結キャッシュ・フロー

営業キャッシュ・フローは、法人税等の納付があった一方、減価償却費や税金等調整前当期純利益、事業構造改革費用の計上などの影響により、74億4,000万円となりました。

投資キャッシュ・フローは、固定資産の取得による支出があったため、マイナス52億9,000万円です。フリーキャッシュ・フローは、21億4,000万円となりました。

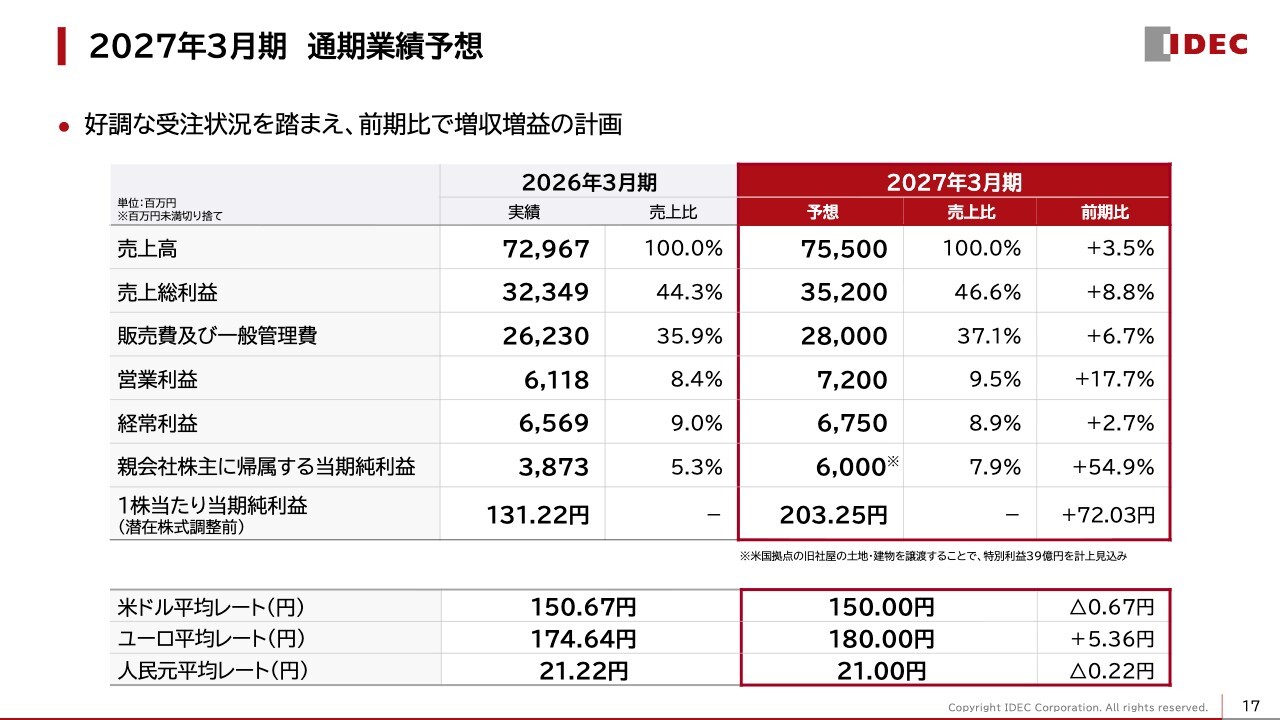

2027年3月期 通期業績予想

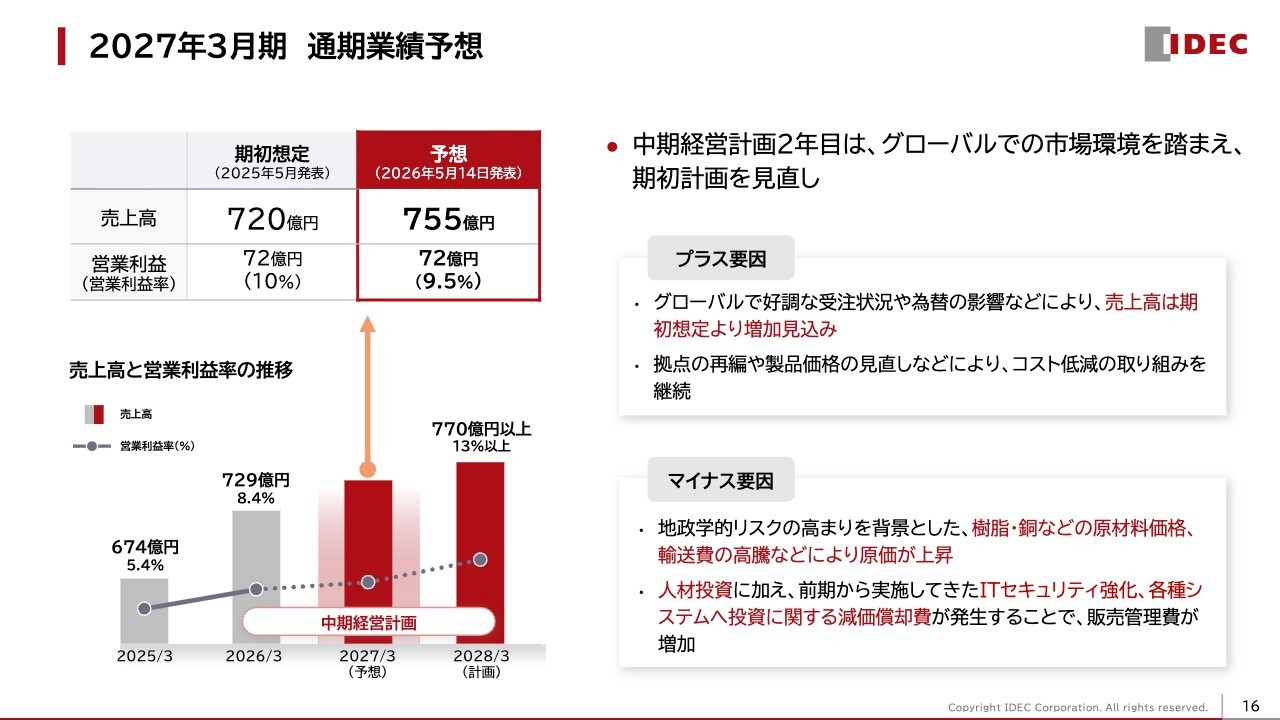

2027年3月期の業績予想についてご説明します。

2025年5月に中期経営計画を発表した際、2年目にあたる2027年3月期の業績を売上高720億円、営業利益率10パーセントと想定していました。

この期初の想定を、グローバルでの市場環境を踏まえて見直した結果、売上高を755億円、営業利益率を9.5パーセントとする方針としました。

前年と比較した際のプラス要因としては、グローバルで受注状況が好調に推移していることに加え、為替影響などにより売上高の増加が見込まれる点が挙げられます。

一方でマイナス要因としては、地政学的リスクの高まりを背景に、樹脂や銅といった原材料価格や輸送費の高騰により、原価が期初の見通しよりも上昇している点が挙げられます。

また、為替の影響や賃金の増加、グローバルでの人材投資に加え、これまで進めてきたITセキュリティ強化や各種システム投資に伴う減価償却費が今期から発生することで、販売管理費の増加が見込まれます。

今後、拠点の再編や製品価格の見直しといったコスト低減策を継続し、利益率の向上を目指します。

2027年3月期 通期業績予想

先ほどご説明したとおり、好調な受注状況を踏まえ、前期比で増収増益を見込んでいます。

粗利率は前期の44.3パーセントから46.6パーセントへの改善を見込んでいますが、販売管理費は先ほどのご説明のとおり増加する見込みであり、営業利益率は9.5パーセントの計画としています。

また、米国販社の旧本社だった土地および建物を譲渡することで特別利益を39億円見込んでおり、当期純利益は60億円、1株当たり当期純利益は203.25円を予想しています。

2027年3月期 通期業績予想

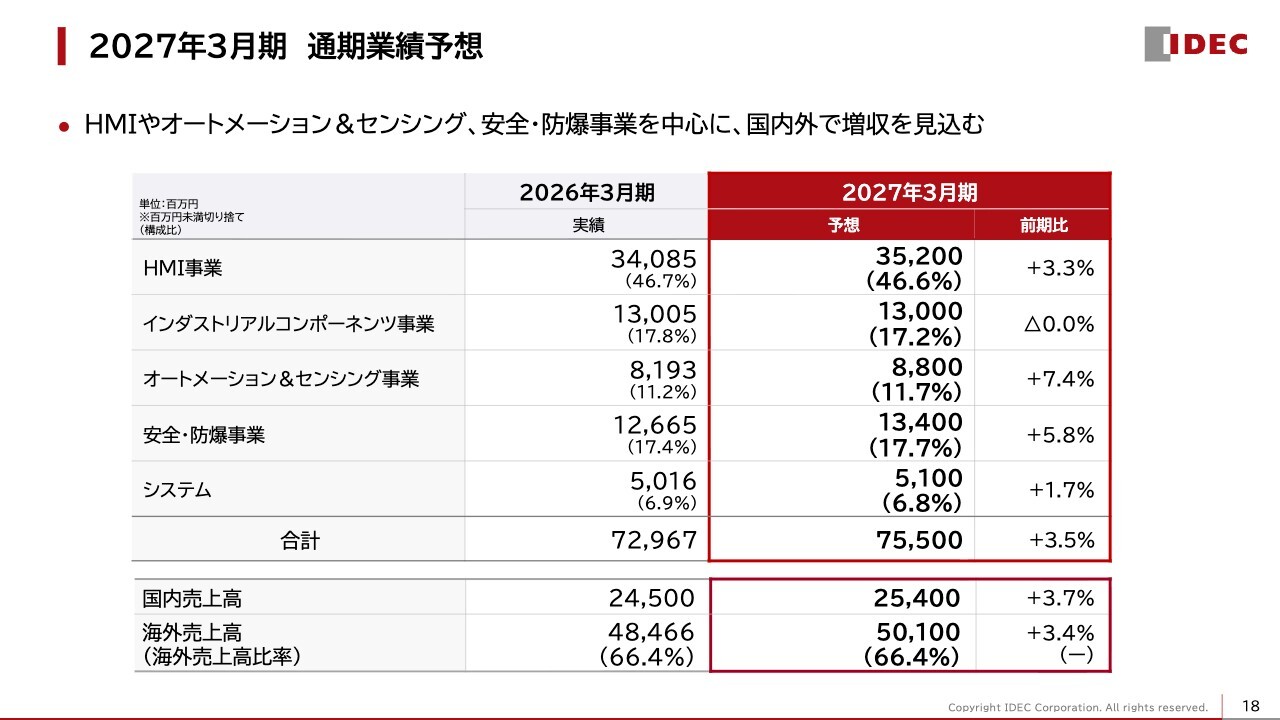

製品別および地域別の予想は、スライドに記載のとおりです。国内外でHMIやオートメーション&センシング、安全・防爆事業を中心に増収を見込んでいます。

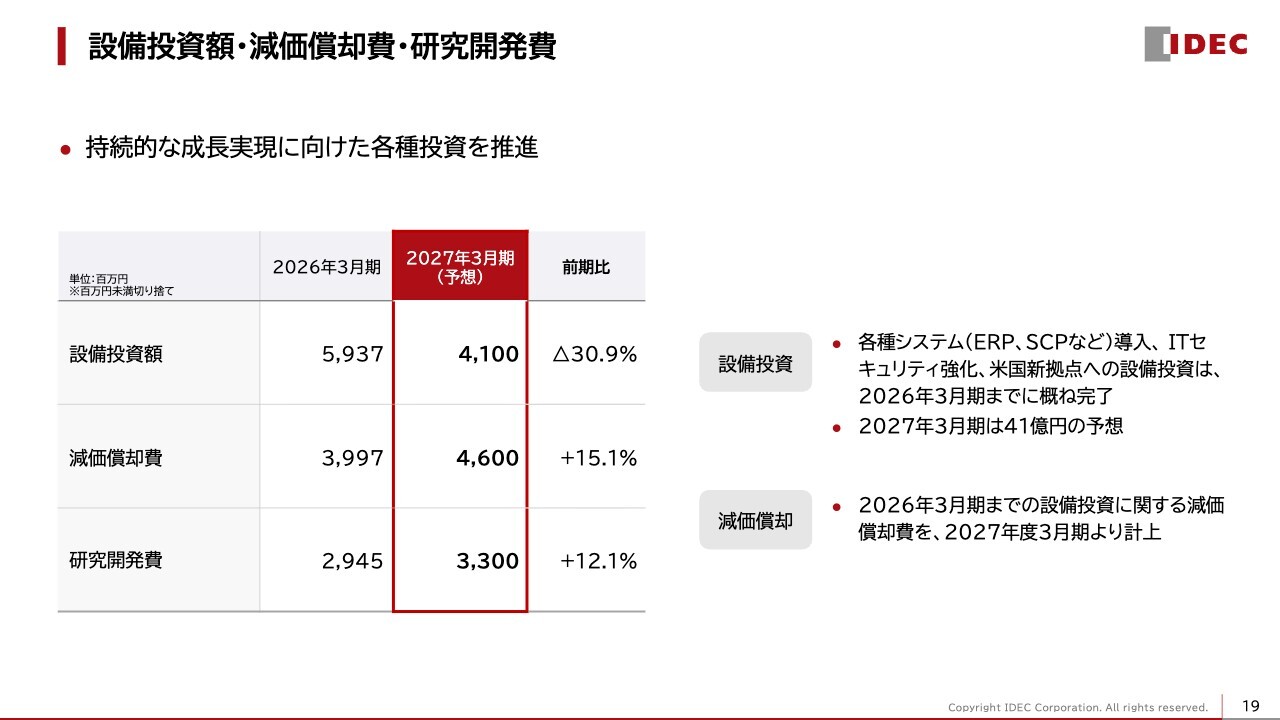

設備投資額・減価償却費・研究開発費

持続的な成長を実現するための各種投資を推進していますが、設備投資についてはERPなどの各種システム導入やITセキュリティの強化に加え、米国新拠点の設立などが前期までに概ね完了していることから、今期は41億円を予想しています。

一方、これまでの設備投資に対する償却が今期から始まるため、減価償却費は前期比15.1パーセント増の46億円を見込んでいます。また、研究開発費は33億円を見込んでいます。

為替レートと為替感応度

今期の為替前提は、ドルは150円、ユーロは180円、人民元は21円としており、為替感応度についてはスライドをご覧ください。

配当

配当については、安定的かつ持続的な配当を維持する方針で、中間配当65円、期末配当65円、年間130円の計画としています。

以上で、決算概要の説明を終わります。続きまして、中期経営計画の進捗状況について、取締役の舩木崇雄氏よりご説明します。

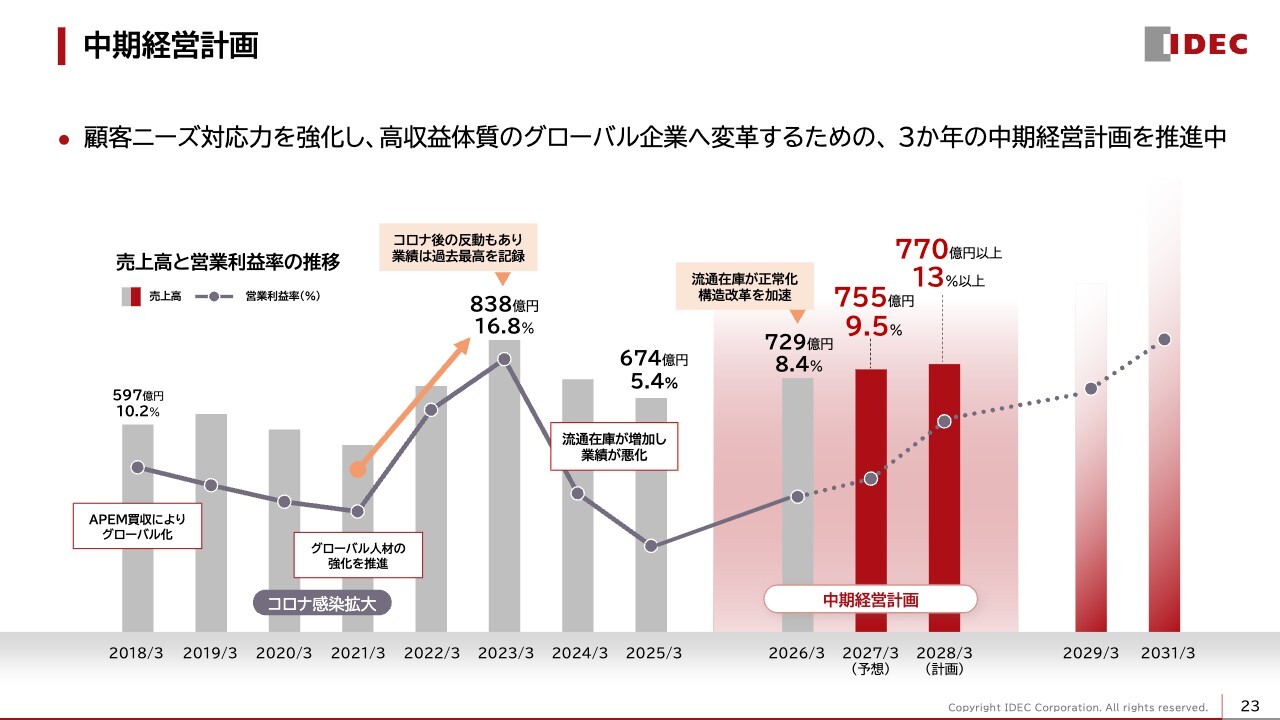

中期経営計画

舩木崇雄氏(以下、舩木崇雄):取締役常務執行役員の舩木崇雄です。私からは、中期経営計画の進捗状況についてご説明します。

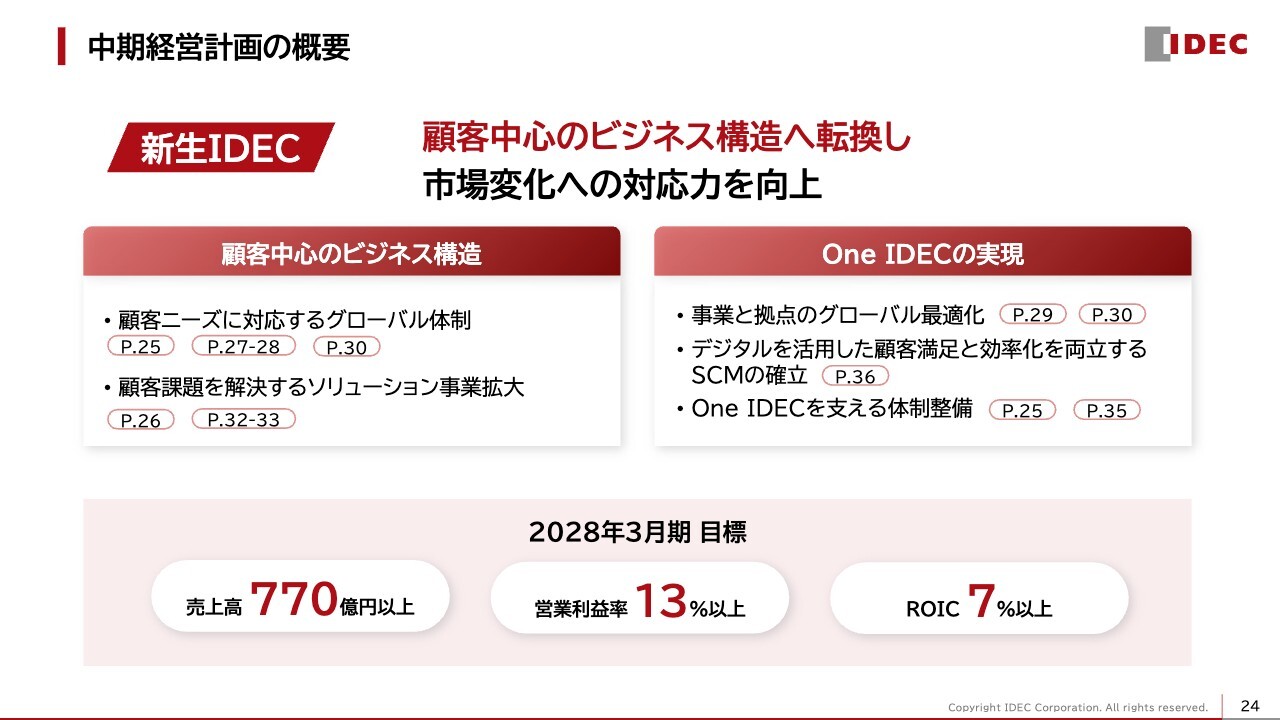

現在、顧客ニーズ対応力を強化し、高収益体質のグローバル企業へと変革するための3年間の中期経営計画を推進しています。

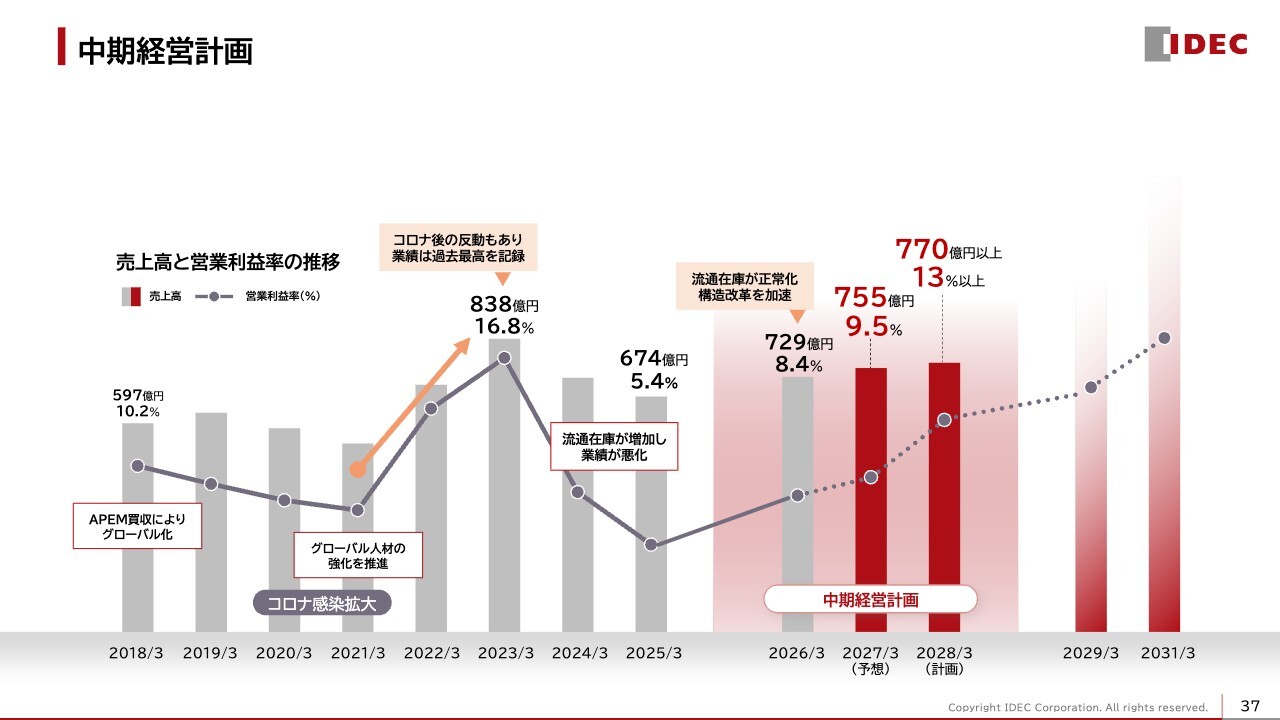

1年目となる2026年3月期は、計画を大きく上回る結果となりました。2年目は売上高755億円、営業利益率9.5パーセントを計画としています。

中期経営計画の概要

中期経営計画の最終年度の目標は、売上高770億円以上、営業利益率13パーセント以上、ROICを7パーセント以上としており、この目標は変更していません。

新生IDECとして生まれ変わるために、顧客中心のビジネス構造を構築し、「One IDEC」を実現する取り組みを進めています。

グローバル体制の刷新

顧客ニーズに応える「One IDEC」を目指し、グローバル体制へと刷新しました。

2025年4月から、事業・機能・地域責任者で構成されるグローバル・マネジメント・マトリックス体制(GOC)を導入しています。この新体制のもと、月に一度、事業・機能・地域責任者が集まり、定期的に事業の共有や進捗確認を行い、取り組みの見直しや軌道修正を進めています。

四半期に一度、本社でフェイス・トゥ・フェイスの会議を実施し、中長期戦略の推進状況の確認や特定戦略テーマに関する議論を行っています。この取り組みにより、年度計画の進捗はもちろん、中期経営計画も着実に推進することができています。

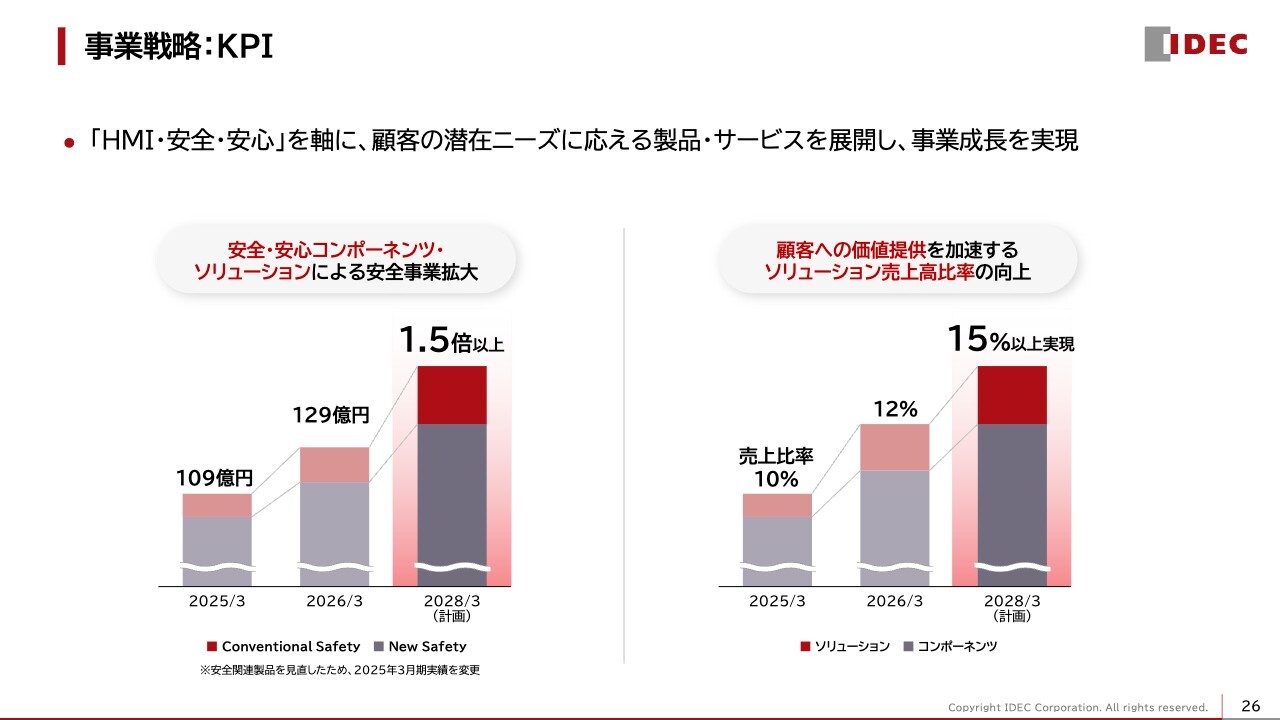

事業戦略:KPI

GOCの下で事業戦略を推進しており、安全事業の拡大とソリューション売上比率の向上をKPIとして設定しています。

「HMI・安全・安心」というIDECの強みを持つ事業を軸に、顧客の潜在ニーズに応える製品やサービスを展開することで、事業成長を加速していきます。安全事業と売上高比率については、概ね計画線どおりに進捗しています。

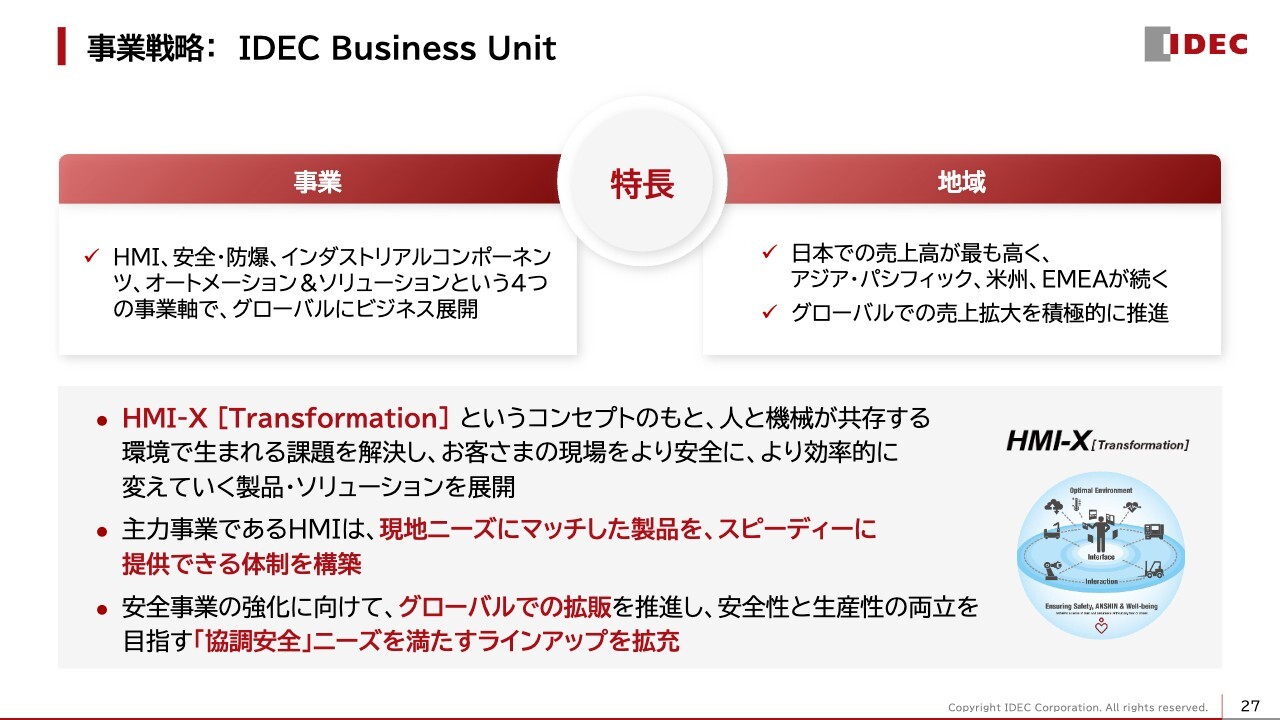

事業戦略:IDEC Business Unit

先ほどご説明したKPIを達成するために事業戦略の鍵となるのが、2つのビジネスユニットです。

IDEC Business Unitは、「HMI」や安全・防爆事業をはじめ、4つの事業軸でグローバルに展開しており、販売する業界も多岐にわたります。日本での売上高が最も高く、それに続く地域としてアジア・パシフィック、米州、EMEAがあります。

事業戦略としては「HMI-X」のコンセプトのもと、人と機械が共存する環境で生じる課題を解決し、お客さまの現場をより安全に、より効率的に変革する製品やソリューションを展開しています。

グローバルでの売上をさらに拡大するために、主力事業であるHMI事業では、現地のニーズに合った製品を迅速に提供できる地産地消体制を構築しています。

また、安全事業の強化に向けては、グローバルでの拡販を推進するとともに、安全性と生産性の両立を目指す協調安全のニーズを満たすラインアップの拡充を図っています。

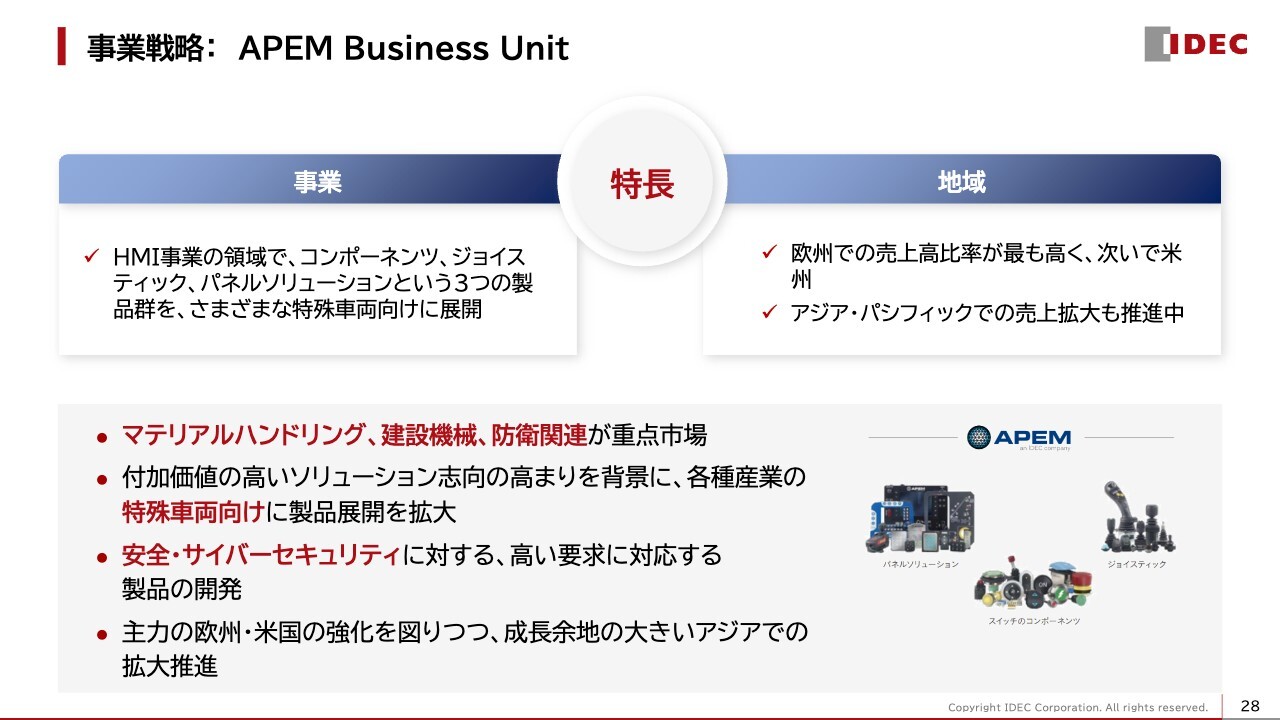

事業戦略:APEM Business Unit

APEM Business Unitは、HMI事業領域において、コンポーネンツ、ジョイスティック、パネルソリューションの3つの製品群を展開しています。

この製品は、マテリアルハンドリングや建設機械、防衛関連など、さまざまな業界の特殊車両で採用されています。売上高比率は欧州が最も高く、次いで米州です。

今後は安全性やサイバーセキュリティに対する高い要求に応える製品開発を進め、主力地域での売上強化を図りながら、日本やアジア・パシフィックなど成長余地の大きい地域での拡大も推進します。

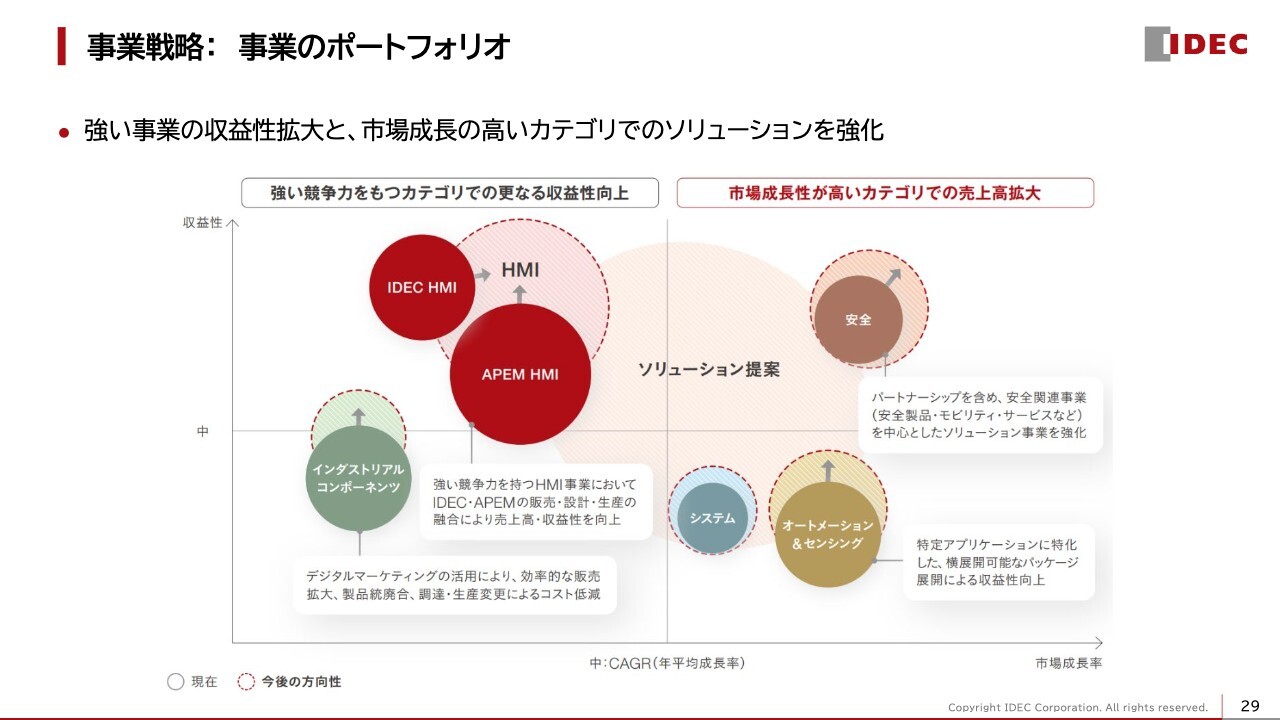

事業戦略:事業のポートフォリオ

こちらのスライドが、事業ポートフォリオです。IDECが強みを持つ収益性の高いHMIや安全関連事業の強化により、売上高の拡大と収益性の向上を実現していきます。

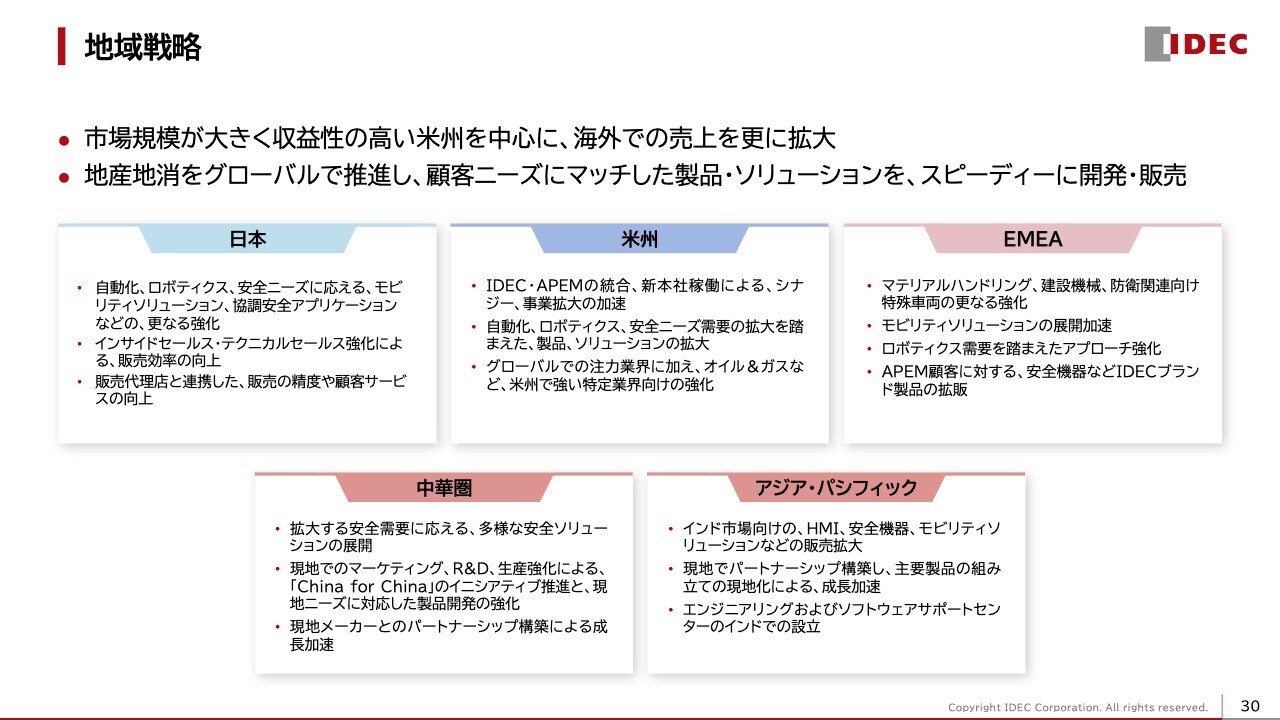

地域戦略

地域戦略についてご説明します。市場規模が大きく収益性の高い米州での事業拡大を推進するため、米国の拠点統合や再編を行っており、今後グローバルでの売上拡大を図ります。

地産地消を実現する体制整備をグローバルで推進することで、現地のお客さまのニーズに適した製品やソリューションを迅速に開発・販売できるようにしていきます。

また、世界的に自動化やロボティクス、安全に関するニーズが拡大しているため、IDECの強みである安全・安心を実現するさまざまな製品やソリューションの展開を加速させていきます。

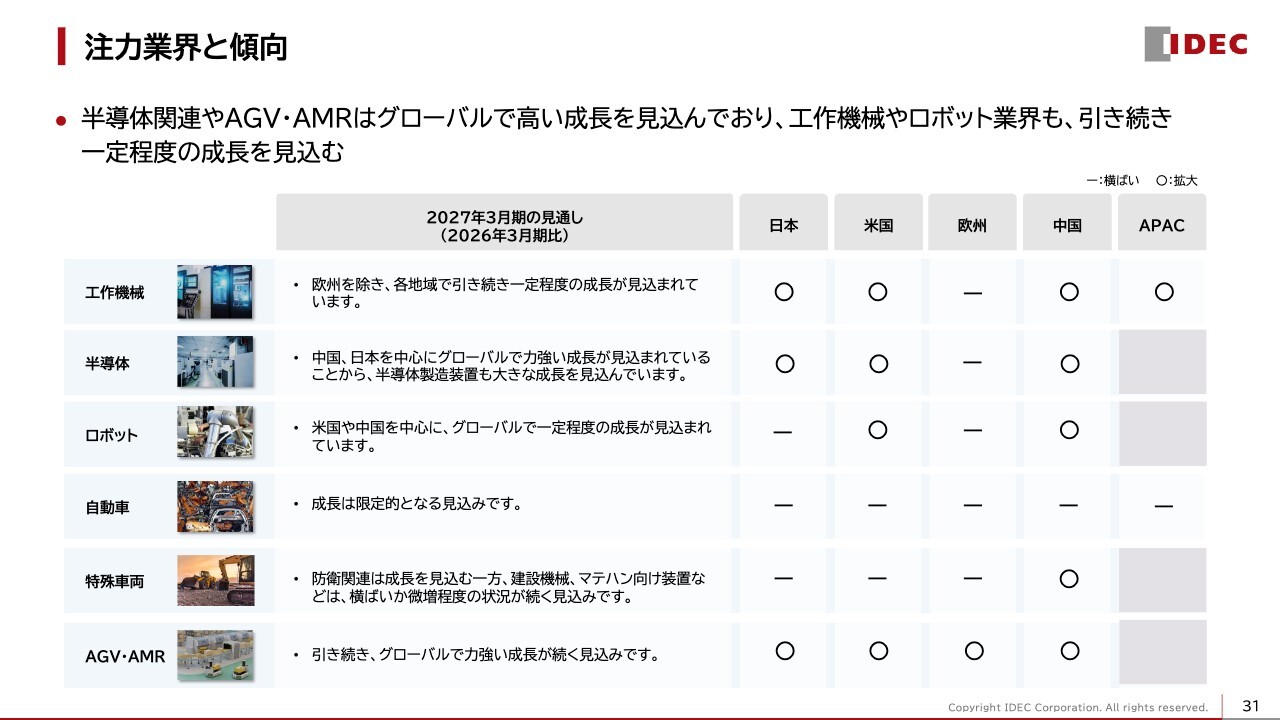

注力業界と傾向

我々が製品やソリューションを展開する注力業界は、スライドに記載のとおりです。

2027年3月期は、特に半導体関連およびAGV・AMR業界で高い成長を見込んでおり、工作機械やロボット業界でも引き続き、一定の成長を見込んでいます。また、今後成長が期待できる新しい市場や業界にも積極的に展開していきます。

ソリューション事例(1)

さまざまな顧客ニーズに応えるソリューションを展開する中で、その一部をご紹介します。

近年、搬送工程の自動化と省力化のニーズが高まっており、「アシストホイールドライブ」や「セーフティホイールドライブ」を活用したソリューション事例が国内外で増えています。

また、駐車場での事故防止や安全性・利便性向上を実現する事例では、アルプスアルパイン社との合弁会社で開発したセンサと、IDECの安全製品が活用されています。

ソリューション事例(2)

その他にも、業界ごとに異なる特殊車両向けニーズに対応する「APEMパネルソリューション」や、「IDECファクトリーソリューションズ」の制御盤ビジネス、工場などの自動化を支援する安全対策など、さまざまな社会課題の解決に貢献するソリューションの事例があります。

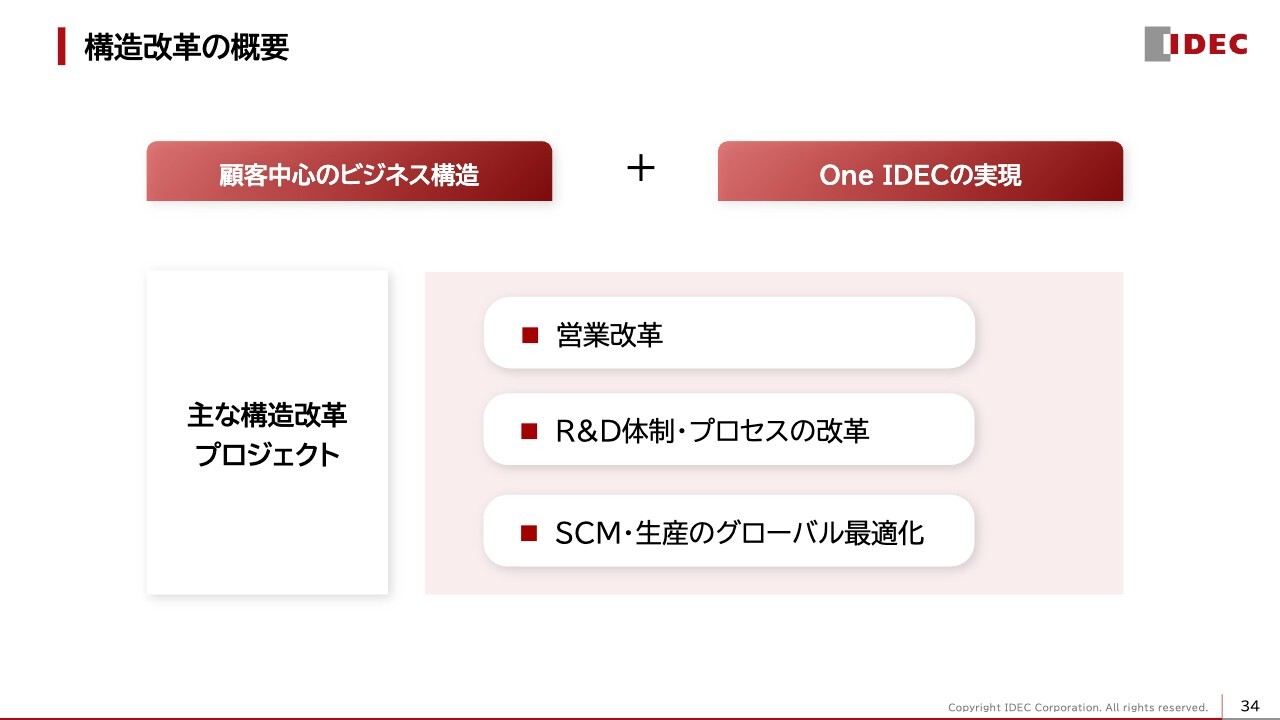

構造改革の概要

最後に、前期から今期にかけて推進している主な改革プロジェクトをご紹介します。

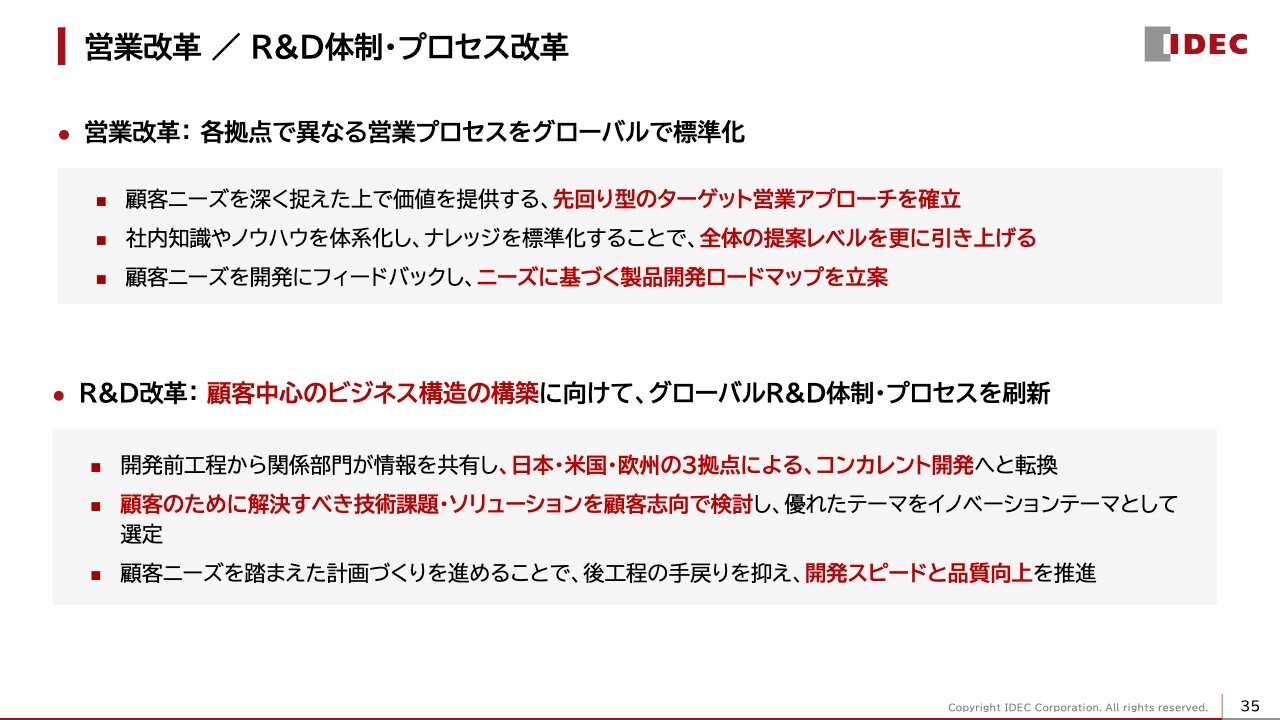

営業改革 / R&D体制・プロセス改革

営業改革は、複数あるプロジェクトの中でも特に重視している取り組みです。

顧客中心のビジネス構造を構築するため、これまで各拠点で異なっていた営業プロセスをグローバルで標準化します。

また、顧客ニーズを深く把握した上で価値を提供する先回り型のターゲット営業アプローチを確立し、ナレッジを標準化することで、全体の提案レベルをさらに引き上げていきます。

営業はヒアリングした顧客ニーズを開発部門にフィードバックし、これに基づく製品開発のロードマップを立案しています。

同時に、グローバルR&D体制の再構築とプロセスの刷新も実施しました。日本、米国、欧州の3拠点でコンカレント開発を推進し、顧客のために解決すべき技術課題やソリューションを顧客志向で検討しています。その中から優れたテーマをイノベーションテーマとして選定し、開発を進めています。

これらの取り組みにより、開発スピードと品質の向上を図っていきます。

SCM・生産のグローバル最適化

SCMと生産のグローバル最適化に向けては、地産地消をベースとして効率的なサプライチェーンマネジメントや拠点の再編を推進します。

米国では新本社を設立し、生産と組み立てを開始しました。また、メキシコに新拠点を今年度から稼働させ、成長市場である米州の強化を図っています。

さらに今後は欧州、日本、アジア・パシフィックでの取り組みも順次進めていきます。

中期経営計画

引き続き、3年目の計画である売上高770億円、営業利益13パーセント以上という目標に向けてさまざまな構造改革を推進しており、今期からその取り組みをさらに加速していきます。

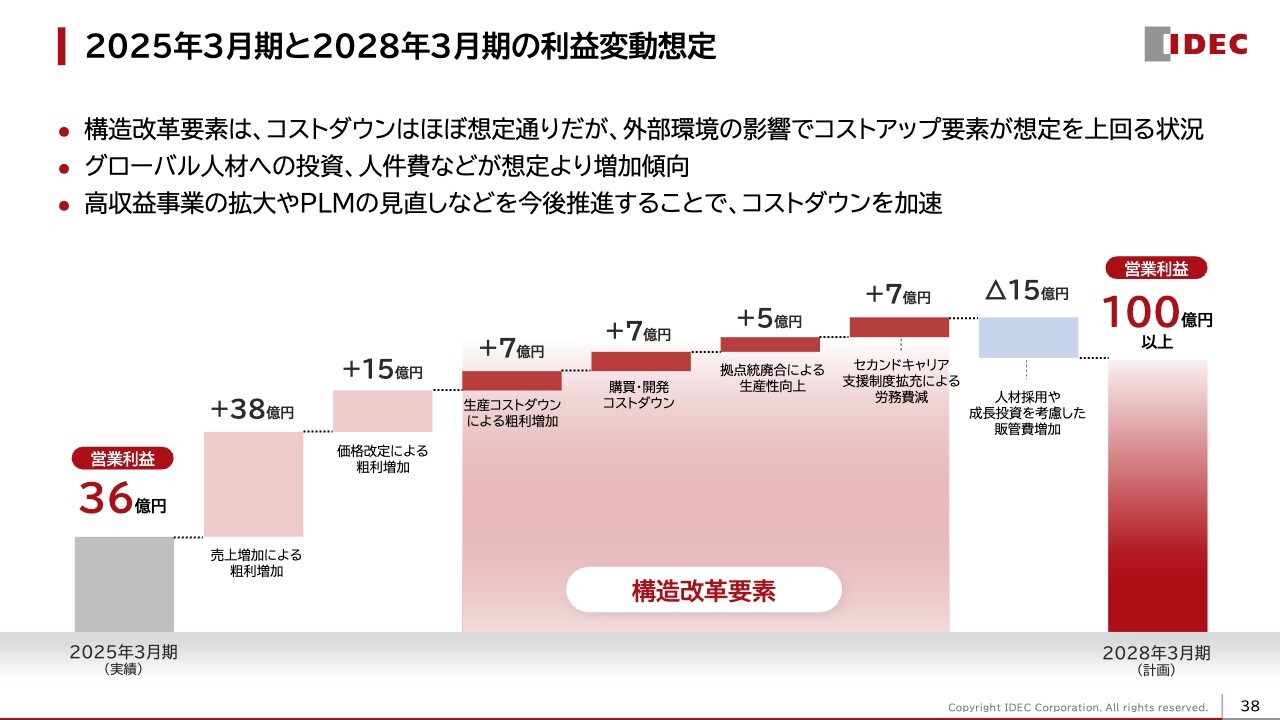

2025年3月期と2028年3月期の利益変動想定

中期計画3年目の利益率13パーセント、営業利益100億円達成に向けた利益変動想定は、スライドに記載のとおりです。

期初の想定どおりに進んでいる構造改革の要素として、コストダウンは順調ですが、外部環境の影響によるコストアップ要素が想定を上回っており、さらにDX投資やグローバル人材への投資、人件費なども増加傾向にあります。

今後は高収益事業の拡大やプロダクトライフサイクルマネジメントの見直しなどを推進することで、コストダウンを加速し、利益を確保していきます。

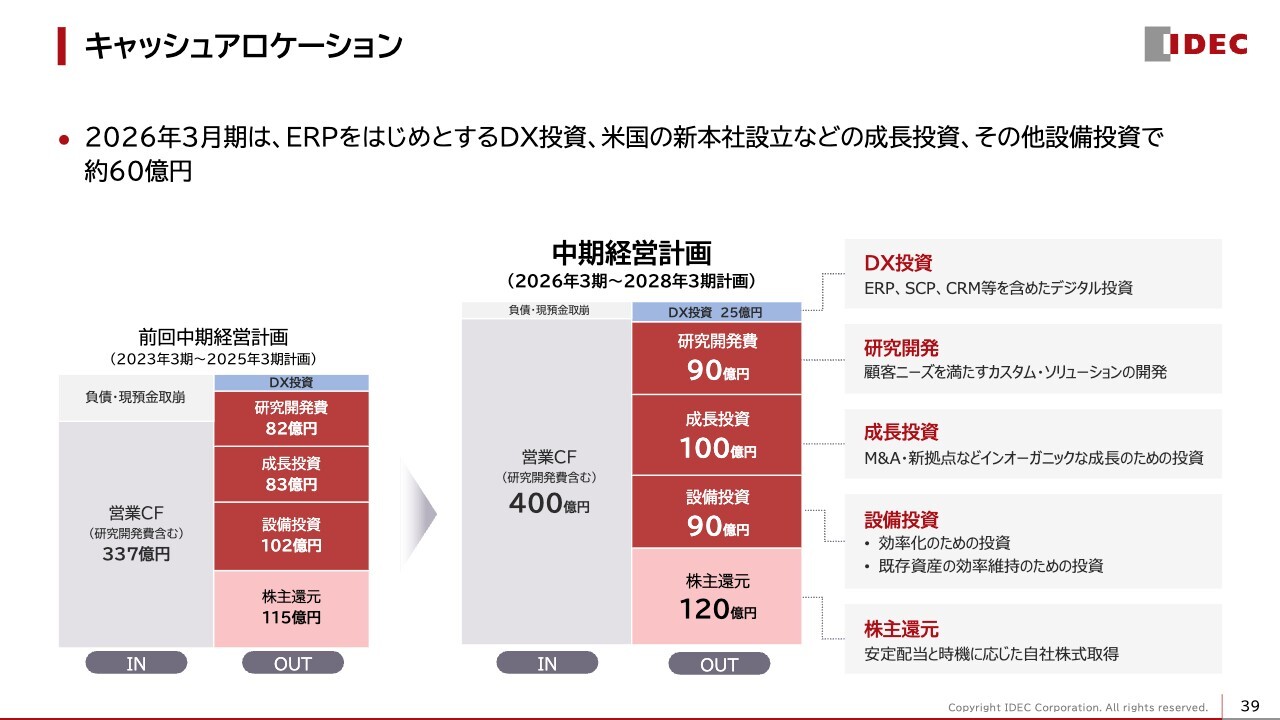

キャッシュアロケーション

中期経営計画におけるキャッシュアロケーションについてです。

2026年3月期はDX投資や米国新本社設立などの成長投資、その他の設備投資で約60億円の実績となり、1年目としては計画どおりの進捗状況となっています。

今後も従来どおりの安定的な配当を維持しながら、顧客ニーズを満たすカスタムソリューションや新製品の開発投資、M&Aの検討、拠点再編のための投資を行い、資本効率の向上と成長の加速を図ります。

目標達成に向けて、グループ全体が「One IDEC」として各種取り組みを推進し、「新生IDEC」として生まれ変わることで持続的な成長を目指していきます。以上で、私の説明を終わります。

質疑応答:第4四半期の受注状況と売上高計画について

質問者:受注について質問です。第4四半期は確かに期末で受注が盛り上がるとはいえ、前期比や前年比でもかなり強かったと思います。この持続性について、第1四半期以降はどのように見ていればよいのでしょうか?

小川泰幸(以下、小川):グローバルファイナンス本部本部長の小川です。第4四半期の受注は、第3四半期や昨年度第4四半期に比べてもかなり増加している状況です。

その背景としては、日本の半導体設備投資の影響が出ていること、また期末の影響で例年中国で受注が増加することに加え、中国の需要が拡大していることが挙げられます。

一方、一部中東地域の不安定な情勢が、受注状況に一部影響を及ぼしている可能性もあります。全体的には需要が拡大すると見込んでおり、今後もその傾向が続くことを想定しています。

質問者:第1四半期と第4四半期の水準をさらに上回る可能性があり、さらに現在の受注状況を踏まえると、会社としての通期業績予想が前期比3.5パーセント増収というのは、やや保守的に見えます。

この売上計画をどのように考えるべきかについて、2つの観点から補足でおうかがいできますか?

小川:受注状況について、環境としては引き続き堅調に推移しています。

ただし第4四半期においては、例年アジア・パシフィック地域で期末要因を含めて受注が増加する傾向があるものの、第1四半期に増加するかどうかについては期末の影響も考慮する必要があるため、そのまま増加するとは見込んでいません。

一方、シーズントレンドとして受注状況が継続的に堅調であることは確かだと考えています。そのため、今年度の売上計画については一定の想定が可能だと考えていますが、不安定な状況も加味しながら計画を策定しています。

質疑応答:粗利率の四半期の推移と2026年度通期改善の背景について

質問者:粗利率について質問です。四半期ごとに見ると、第4四半期の売上高は増加していますが、前年同期比で粗利率がやや低下している印象を受けました。具体的には、第3四半期が44.3パーセント、第4四半期が43.8パーセントかと思います。この背景について教えていただけますか?

加えて、2026年度の通期粗利率が46.6パーセントと、前期比で約2パーセントポイントの改善が見込まれる理由についても、併せて教えてください。

小川:第4四半期の前期比粗利率について、基本的には中東の不安定な状況や原油価格を含む原材料価格の影響が一部顕在化しているため、第4四半期の粗利率に一部影響を与えたと考えています。

一方、当社では価格政策を進め、価格への反映を行い、適正な価格へ見直す活動も実施しているため、これらも踏まえて今期の計画を立てています。したがって、製品ミックスの影響も含め、収益性の高い地域や製品の拡大を今期の計画に織り込んでいます。

また、価格見直しの一部反映や構造改革による見直しも計画に含めており、これらを前提に粗利率の計画を立てています。

質疑応答:注力業界について

質問者:前回の決算説明会ではデータセンターやフィジカルAIのチャンスについてお話がありました。この点についても、アップデートをいただけますでしょうか? また、議論の中で他にも成長を期待される分野が新たに出てきていれば、ぜひご共有ください。

舩木崇雄: 当社として注力している産業や業界に変わりはありませんが、データセンターも新しくチャレンジしている業界で、他にもいくつかの業界があります。

今後新たなソリューションを創出し、「IDEC」ならではの立ち位置を確立できればと考えています。

質問者:少し踏み込んでお聞きしたいのですが、「『IDEC』ならではの立ち位置」とはどのようなイメージを持てばよろしいでしょうか? ロックウェル・オートメーション社など数多くの大手企業が展開している市場の中で、IDECの強みが発揮される立ち位置について、補足をお願いします。

舩木崇雄:電圧盤やメインパネルの部分についてはロックウェル・オートメーション社やシュナイダーエレクトリック社が事業を展開していますが、当社としては、周辺機器の分野でシェアを拡大していきたいと考えています。

質疑応答:中東情勢の影響による原材料価格の高騰の想定について

質問者:今期の業績予想において、地政学的リスクの高まりを背景とした原材料価格や輸送費の高騰などにより原価が上昇するという説明がありましたが、中東情勢の影響については、金額的にどの程度を想定しているでしょうか?

小川:一部で中東情勢の影響で原材料価格が高騰することが想定され、その一部はすでに価格に反映されています。具体的な金額を示すのは難しいものの、数億円規模のレベルで想定可能な範囲として、原材料価格の高騰を計画に織り込んでいます。

今後の情勢変化も考慮しながら状況を把握しつつ、私たちとしての対策や価格の見直しを含めて柔軟に対応していくことを想定しています。

質疑応答:今期の販管費増加要因について

質問者:今期の販管費の伸び率は売上の伸び率以上ですが、何が増加する見込みなのでしょうか?

小川:当社としては現在、グローバルでの事業拡大を積極的に進めています。そのため、事業体制の見直しを行い、グローバル人材の強化を図るべく人材への投資を積極的に実施しており、ここには先行投資の要素も含まれています。

また、今年度から米国の新拠点の本格稼働が開始されたことで、米国事業の拡大・強化を進めています。

この新拠点における減価償却費や、全社の効率化を目指したDX(デジタルトランスフォーメーション)の推進に伴うシステム投資も進めており、日本国内では新たなERPシステムの導入による効率化を目指しています。この結果、減価償却費やITコストを計画に織り込んでいます。

さらに、今後の顧客ニーズに応えるための開発体制を整備している中で、研究開発への投資も積極的に織り込んだ販管費の計画を立てています。これらの要因により、現在のような販管費の想定となっています。

質疑応答:中国企業の台頭とIDECの競合環境への影響について

質問者:中国企業の台頭が話題になっており、近年伸びていますが、IDECの競合環境への影響はありますか?

舩木崇雄:確かに、国によって、特に米国市場などで中国メーカーが価格戦略を積極的に展開し、市場のシェア獲得を優先する動きが非常に目立ってきていますが、現時点での影響はまだそれほどありません。

ただし、今後は中国メーカーの品質が日本の品質とそれほど変わらない時代になりつつあり、品質やブランド名だけでは守れない製品分野も出てくると考えています。そのため、当社としても、中国のコストと競争できるような体制の検討を進めています。

中国国内においてはメーカーの価格設定がもともと非常に低く、市場獲得を優先する傾向が多く見られます。しかし、今回の材料費高騰により、多くの中国メーカーが価格を20パーセントから50パーセント程度引き上げています。

その結果、価格競争力の面では平準化されており、当社にとってはそれほど逆風ではない状況です。

質疑応答:半導体や電子部品の需給逼迫によるIDECへの影響について

質問者:コロナ禍直後のように、現在ではメモリなどの半導体や電子部品の需給が逼迫しており、品不足が懸念され始めていますが、IDECにはなにか影響が出ていますか?

舩木崇雄:若干影響が出ていますが、一番重要な電子部品は先行発注することで対応しており、現時点では第3四半期分までの手配を済ませています。

そのため、現時点ではリスクをしっかり管理できていると考えています。

質疑応答:2027年3月期の地域別および分野別の成長見通しについて

質問者:2027年3月期において、グローバルの地域別ではどの地域が伸びるのでしょうか? また、どの分野が伸びるのかについても教えてください。

小川:今年度の計画については、スライドに記載のとおり、国内外ともにほぼ同水準の伸び率を想定しています。

海外は各エリアで安定的に成長を続けており、特定の地域が特に注目されるということは考えていません。今回の計画の前提条件として、米国に関しては昨年度の年間を通した関税の影響が売上にもコストにも含まれていましたが、今年度の計画では影響を半年分として織り込んでいます。

それにより、昨年度と今年度の計画での前提条件の差として、米国の売上には影響がありますが、これを除いた場合でも堅調に売上を伸ばしていく計画となっています。

ヨーロッパも経済環境が以前と比べ安定的に推移しており、一定程度の安定した成長を見込んでいます。

また、製品ごとの計画では、アジアを含めた安全事業の強化を図っています。この分野は付加価値が高く、需要も高まっているため、安全・防爆分野の拡大を計画に織り込んでいます。

一方、オートメーションセンシング分野では、昨年度に若干の減少が見られましたが、現在の環境下では需要が安定してきており、今年度は高い伸び率を想定しています。

HMIの分野は、当社の主力事業です。そのため流通在庫も安定的に平常水準を保っており、国内外ともに安定した成長が見込めると想定しています。

インダストリアルコンポーネンツは収益性の向上を目指し、より高収益な製品群への特化や、取引を収益性の観点から見直す方針です。そのため、大きな成長を見込むというよりは、収益性の向上を前提とした計画としています。

質疑応答:北米市場での成長可能性と経営資源の投入について

質問者:北米ではロックウェル・オートメーション社が優勢かと思いますが、北米における経営資源の投入を加速することで、非連続的な高い成長は実現可能なのでしょうか? また、成長率についてはどの程度を目標に考えればよいのでしょうか?

舩木崇雄:確かに、北米ではロックウェル・オートメーション社が強い状況にあります。

ただし、当社の戦略としては、ロックウェル・オートメーション社と直接競合はしていません。

では、急成長が可能なのかという点についてですが、中期的な視点から見ると、現時点ではこれまでの成長率と比べて3パーセントから4パーセントほど上回るペースで成長しています。

さらに1年ほど前には、「今後5年間で米国における売上を50パーセント増加させる」という目標を掲げており、社内プロジェクトとして進めています。ただ、米国でのオーガニックな成長だけでは実現が難しいため、グローバルアライアンスやM&Aなどを効果的に活用するほか、市場拡大を図ることも視野に入れています。

これらを踏まえた上で、残り4年間で米国の売上を50パーセント伸ばすことは可能であると考えています。

新着ログ

「電気機器」のログ