2026年3月期決算説明

エスコン、来期5円増配予定で株主還元強化 フロー・ストックの両輪成長で来期も過去最高更新を計画

目次

伊藤貴俊氏(以下、伊藤):みなさま、こんにちは。株式会社エスコン代表取締役社長の伊藤です。本日はお忙しい中、当社までお越しいただき、誠にありがとうございます。また、Webでご視聴いただいているみなさまにおかれましても、ご多忙の中お時間を頂戴し、誠にありがとうございます。ただいまより、2026年3月期の決算説明を始めます。

本日の目次です。2026年3月期の決算実績、業績計画、中期経営計画の進捗状況、セグメント詳細、「長期ビジョン2030」についてご説明します。内容は盛りだくさんですが、少しでもご理解いただけるよう、しっかりご説明します。

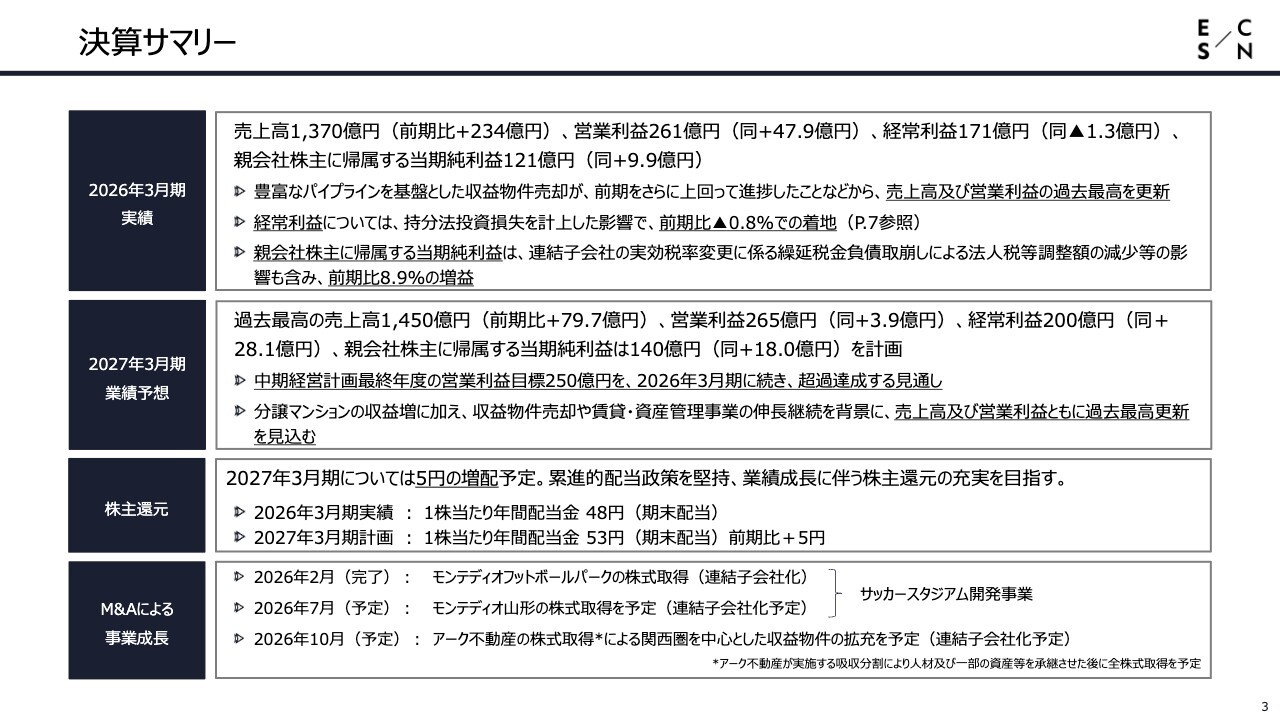

決算サマリー

まず、決算サマリーです。詳細は後ほど個別にご説明します。2026年3月期の実績、新たにスタートしている2027年3月期の業績予想、株主のみなさまへの還元政策、そしてM&Aによる事業成長についてご説明します。

まず、26年3月期のトピックスからご説明します。

北海道ボールパークFビレッジにおいて新たな開発に着手

「北海道ボールパークFビレッジ」の開発状況についてです。「エスコンフィールドHOKKAIDO」は、2023年に「北海道日本ハムファイターズ」の本拠地として開業し、今年で4期目を迎えます。

すでにみなさまにお伝えしているとおり、当社は周辺開発事業によるボールパーク構想の実現に向けて、日々事業を推進しています。

スライド左下には、すでに完成している物件として、分譲マンションの「レ・ジェイド北海道ボールパーク」、シニアレジデンスの「マスターズヴェラス 北海道ボールパーク」を掲載しています。

下段中央には、開発中の物件として、球場の隣接地に建設中のグローバルにリゾートホテルを展開するバンヤンツリーグループのホテル「DHAWA(ダーワ)」を掲載しています。客室数182室のプロジェクトで、2027年秋に開業予定です。現在、工事が進捗しています。

さらに、2028年のJR新駅の開業に合わせて竣工予定の、タワーマンション「エスコンフィールドタワー」を着工しました。総戸数は508戸で、引渡しは2028年12月を予定しています。

また、JR新駅と「エスコンフィールドHOKKAIDO」をつなぐペデストリアンデッキの中心に、「(仮称)F Village複合施設プロジェクト」として商業施設とオフィスを複合したプロジェクトを進めており、隣接地には賃貸レジデンスを建設します。いずれもすでに着工しており、2028年春に開業予定です。

「北海道日本ハムファイターズ」は現時点で3位という成績で、ホームゲーム開催日には球場に毎回3万人を超えるお客さまにお越しいただいています。また、試合のない日でも、平日は約5,000人、週末には1万人強のお客さまを集客しており、北海道の新たな観光地として非常に高い認知を得ています。

一方で、これからは「街化」、つまり定住化を目指したまちづくりを進め、2028年以降に向けてさまざまなプロジェクトがスタートしていく予定です。当社は、このまちづくりにしっかりとコミットし、周辺開発を実現していきたいと考えています。

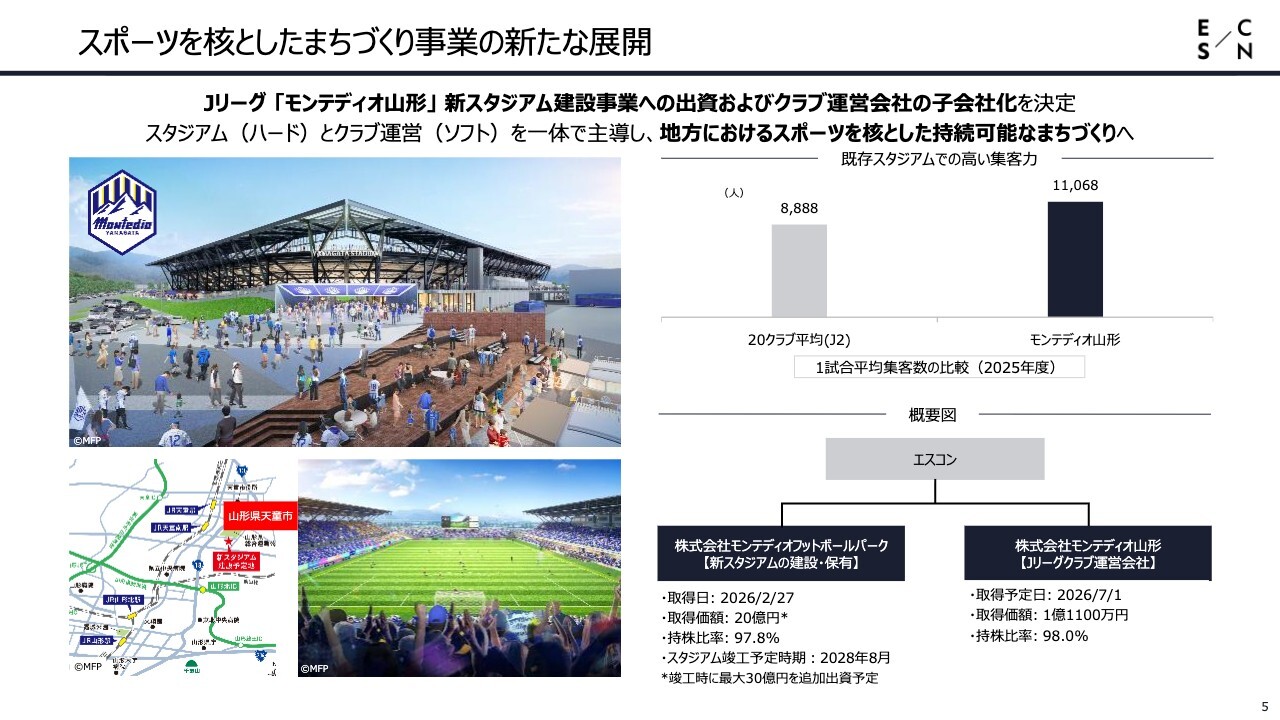

スポーツを核としたまちづくり事業の新たな展開

スポーツを核としたまちづくり事業の新たな展開についてです。今回、サッカーJリーグの「モンテディオ山形」の新スタジアム建設事業への出資およびクラブ運営会社の子会社化を決定しました。

J2に所属する「モンテディオ山形」が山形県天童市で進めているスタジアム構想について、当社はスタジアム開発のスポンサーとしてSPCへの出資を決定しました。2026年2月27日に株式取得を完了しており、約1万5,000人収容のサッカー専用スタジアムを開発する予定です。

また、周辺には開発可能な地域もあることから、「エスコンフィールドHOKKAIDO」と同様に、スポーツを核としたまちづくり、地方における持続可能なまちづくりの実現に向けて取り組んでいきたいと考えています。

スタジアムの完成は2028年夏を予定しています。Jリーグは現在「100年構想」のもと、春秋シーズンから秋春シーズンへの移行が進む節目のタイミングにあり、秋から新スタジアムの開発を本格化させていきます。

「モンテディオ山形」は地元で非常に愛されているチームです。スライドに記載のとおり、2025年度のJ2・20クラブの1試合平均集客数は8,888人です。

これに対し、「モンテディオ山形」は平均で1万1,000人を超える集客数を確保するクラブチームです。地元のみなさまと一体となり、山形全体で本プロジェクトを立ち上げたいと考えています。

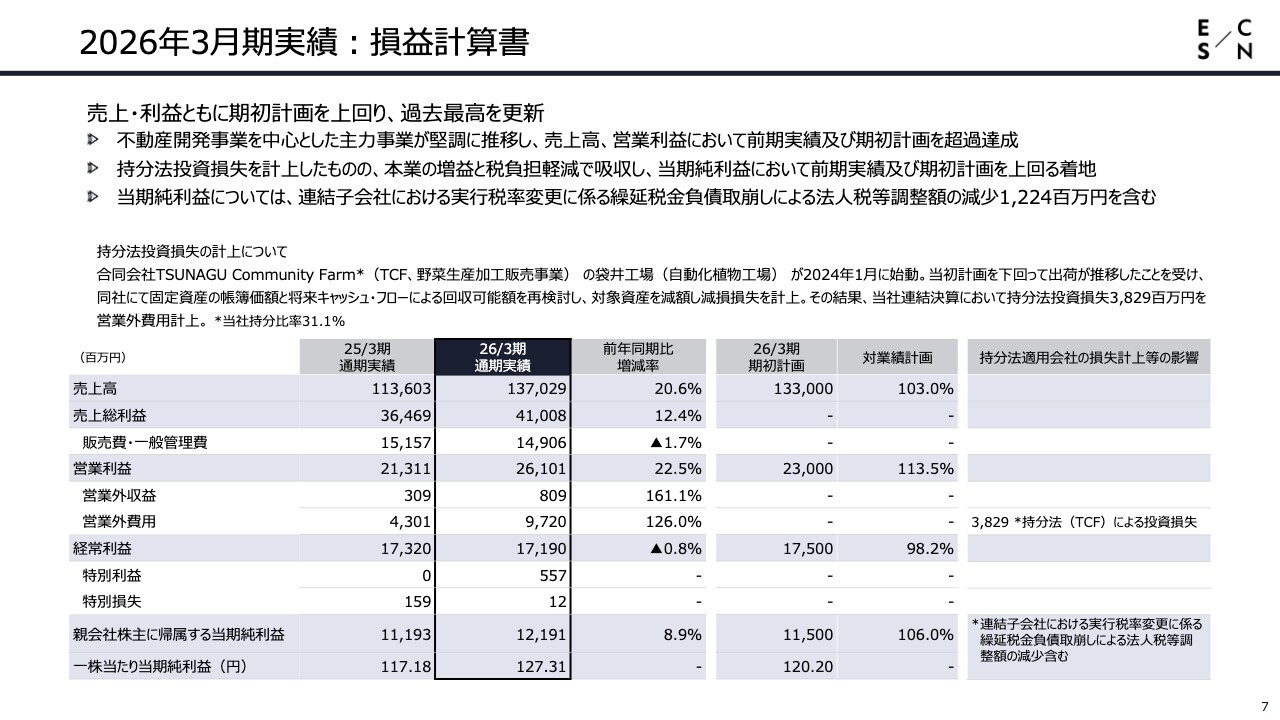

2026年3月期実績:損益計算書

2026年3月期の実績についてご説明します。2026年3月期の売上高および利益は期初計画を上回り、過去最高を更新しました。更新の大きな要因は、不動産開発事業を中心とした主力事業が堅調に推移したことによります。

一方で、持分法投資損失を計上しましたが、本業の増収増益と税負担の軽減で吸収し、親会社株主に帰属する当期純利益は前期実績および期初計画を上回る結果となりました。

売上高は1,370億2,900万円、営業利益は261億100万円です。また、持分法投資損失を38億2,900万円計上したことにより、経常利益は171億9,000万円、親会社株主に帰属する当期純利益は121億9,100万円となりました。

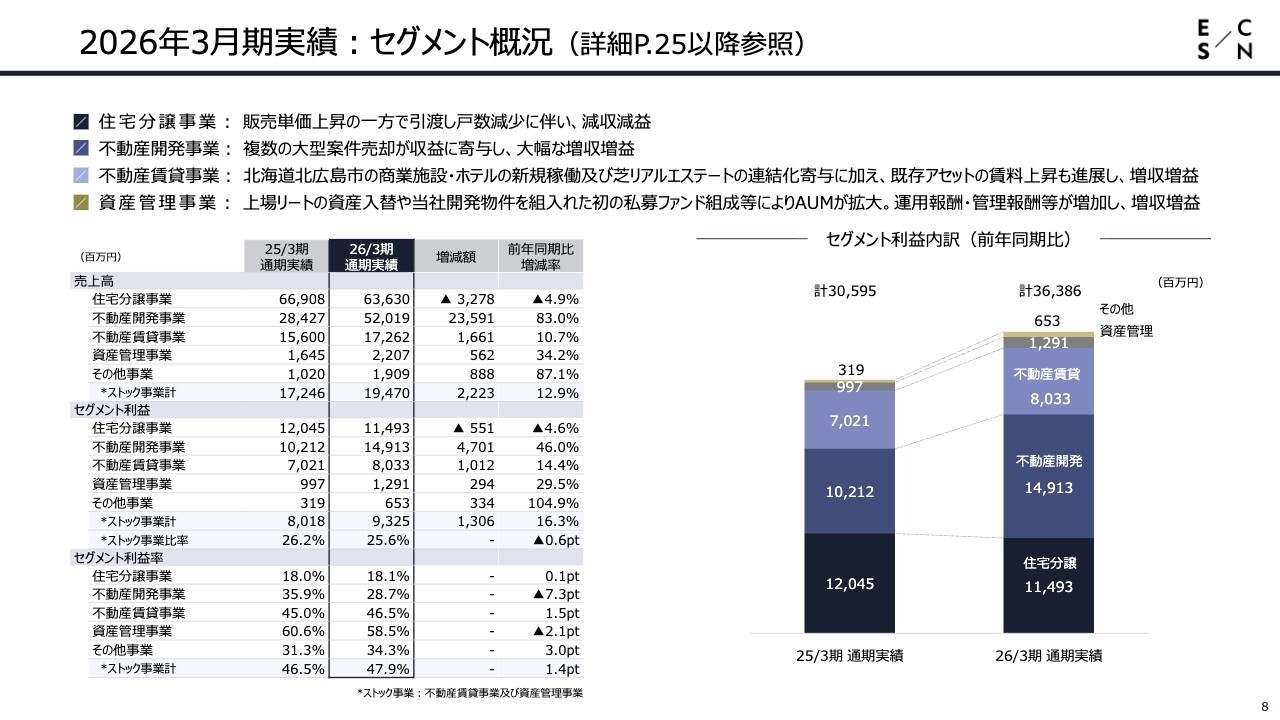

2026年3月期実績:セグメント概況(詳細P.25以降参照)

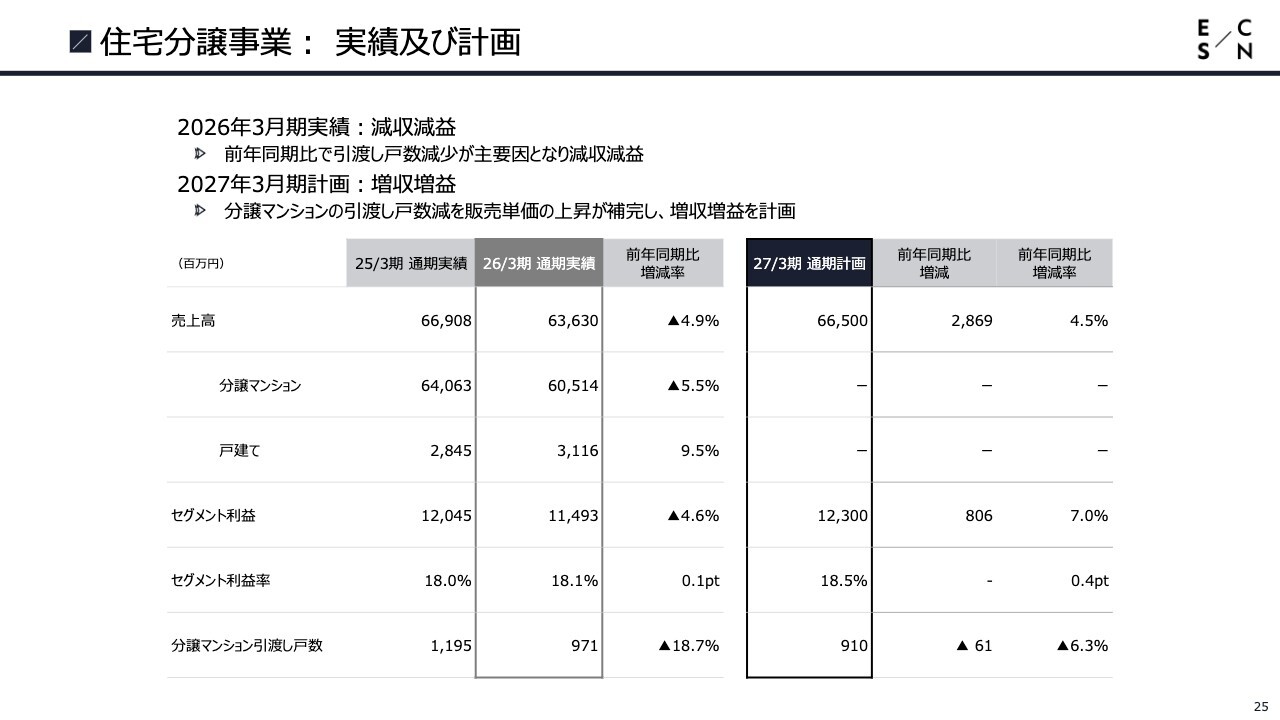

セグメント概況についてご説明します。住宅分譲事業は、販売単価は上昇したものの、引渡し戸数の減少により減収減益となりました。

不動産開発事業は、複数の大型案件の売却が実現し、大幅な増収増益となっています。不動産賃貸事業についても、2025年4月にM&Aで取得した芝リアルエステートの連結化の寄与に加え、既存アセットの賃料上昇が進展し、増収増益となりました。

資産管理事業は、当社初となる当社開発案件を組入れた私募ファンドの組成などによりAUMを拡大することができた結果、増収増益で着地しています。

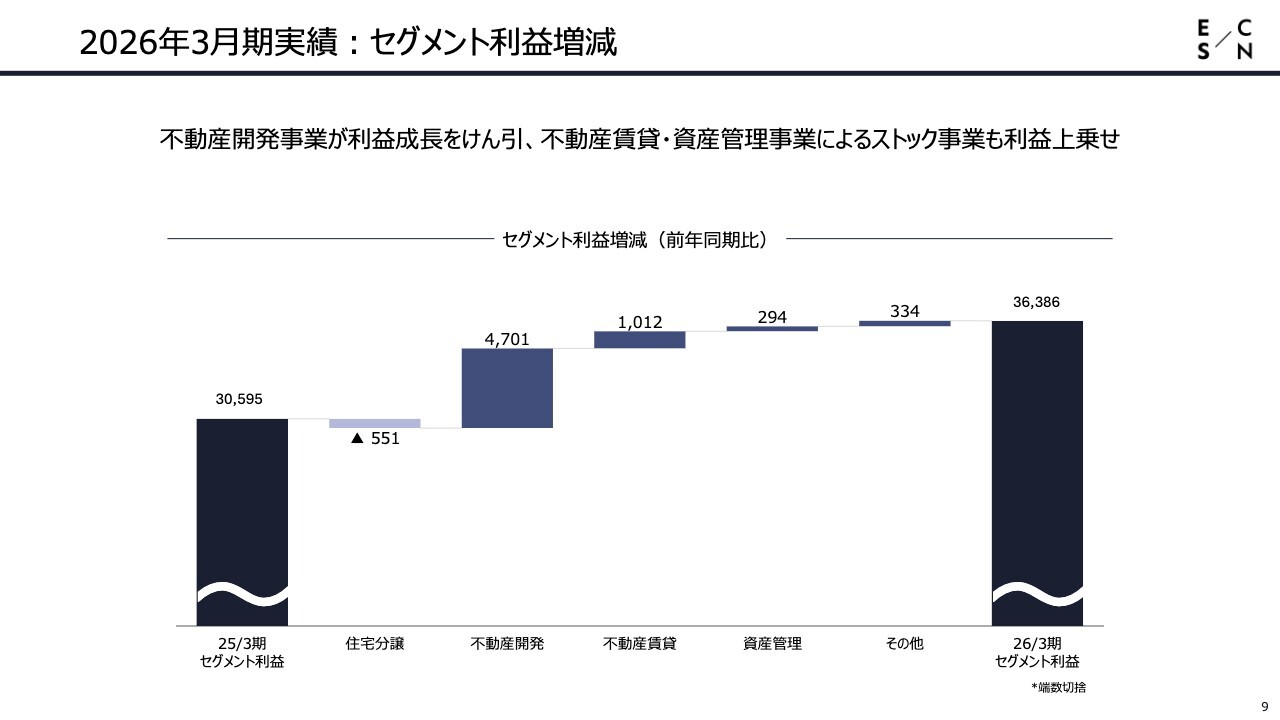

2026年3月期実績:セグメント利益増減

セグメント利益の増減についてです。2025年3月期のセグメント利益305億9,500万円から、2026年3月期は363億8,600万円へと増加しました。不動産開発事業が利益成長を大きく牽引した結果です。

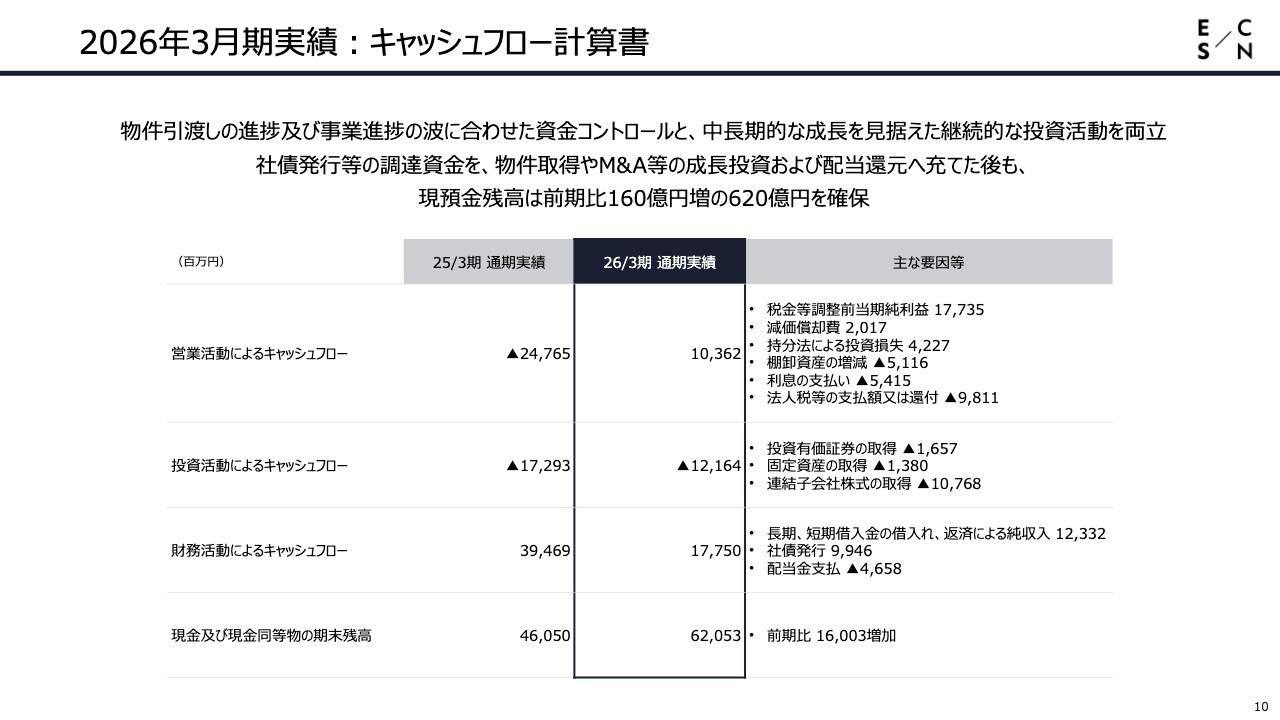

2026年3月期実績:キャッシュフロー計算書

キャッシュフロー計算書についてです。2026年3月期は、物件引渡しの進捗および事業進捗の波に合わせた資金コントロールと、中長期を見据えた継続的な投資活動を両立させました。社債発行などで調達した資金を、物件取得やM&Aなどの成長投資および配当還元に充てた後も、現預金残高は前期比160億300万円増の620億5,300万円を確保しています。

引き続き、投資活動を堅実に進めながら、資金回収とのバランスを取り、利益率を高めるかたちで成果を生み出していきたいと考えています。

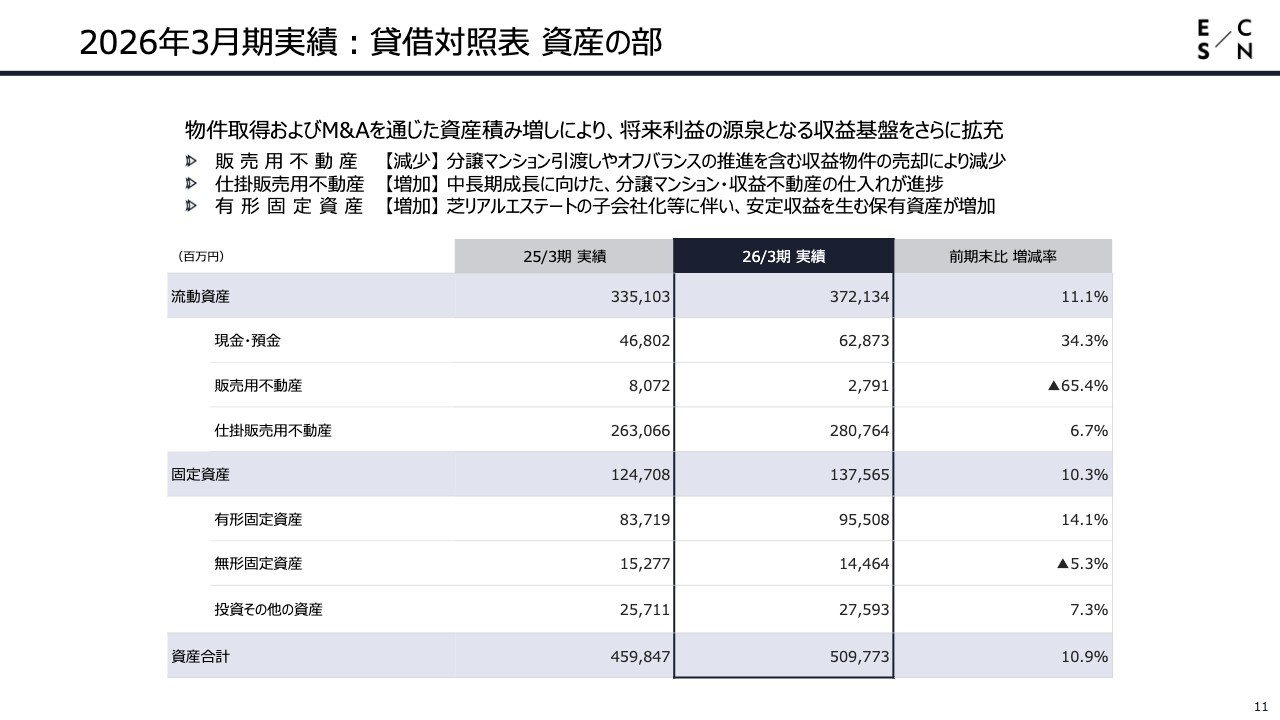

2026年3月期実績:貸借対照表 資産の部

貸借対照表の資産の部についてです。資産合計は5,097億7,300万円、前期末比10.9パーセント増となりました。これは、物件の仕入れが順調に積み上がっていることによるものです。将来利益の源泉となる収益基盤をさらに拡充できました。

昨今は仕入れが非常に難しい局面ですが、厳選した用地仕入れを実践し、着実に将来の収益基盤を拡充することができた結果と言えます。

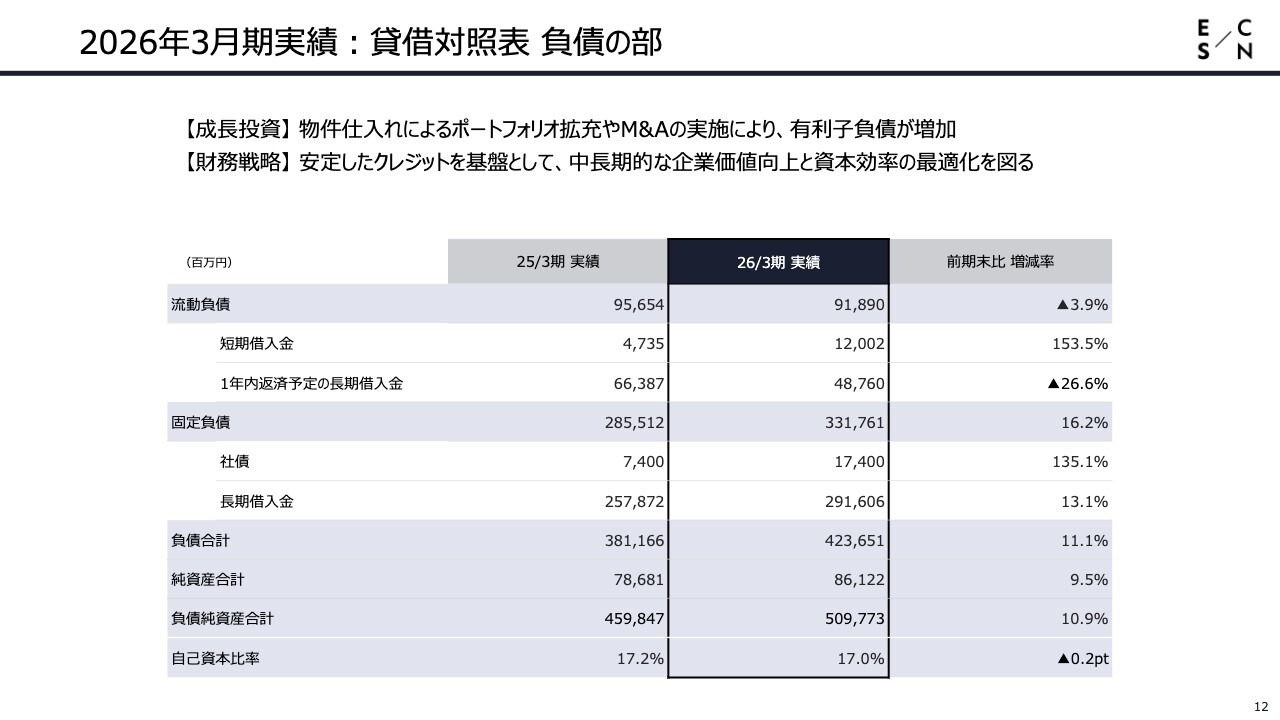

2026年3月期実績:貸借対照表 負債の部

貸借対照表の負債の部です。資産の積み増しに伴い、負債も増加しています。財務戦略としては、安定したクレジットを基盤に、中長期的な企業価値向上と資本効率の最適化を目指しています。

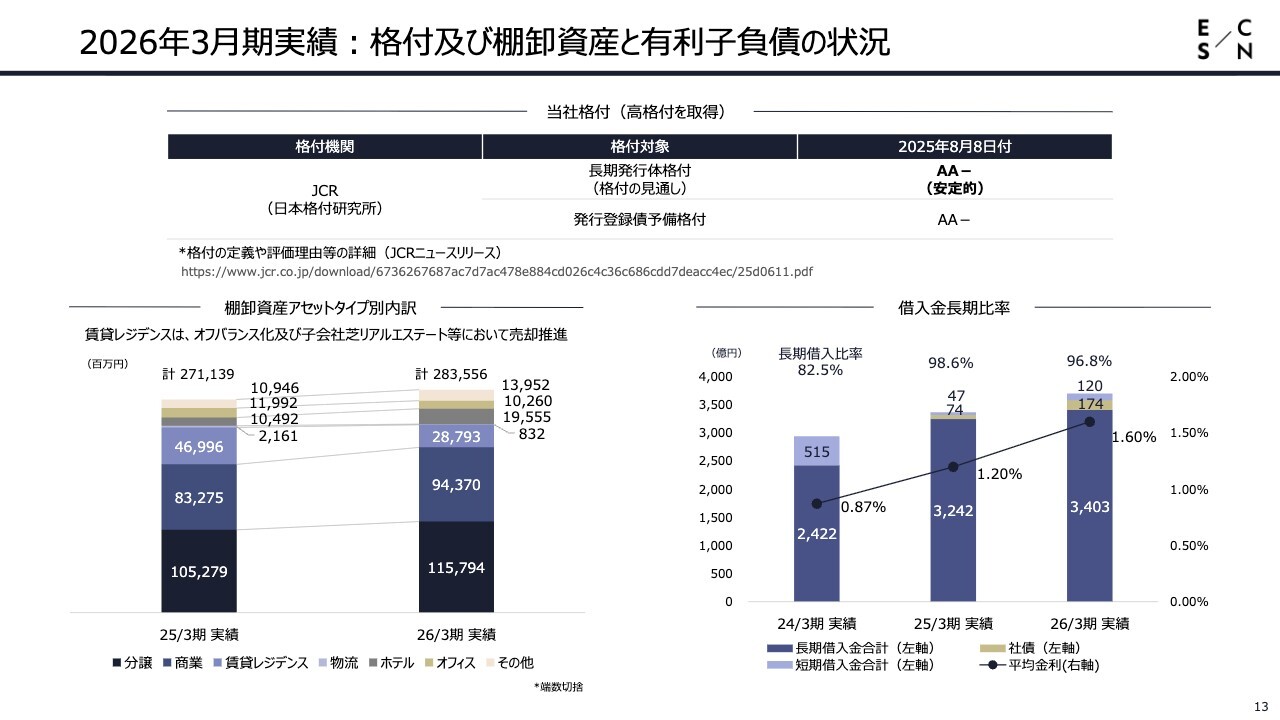

2026年3月期実績:格付及び棚卸資産と有利子負債の状況

2026年3月期実績に関する格付け、ならびに棚卸資産と有利子負債の状況についてご説明します。格付けについては、スライドに記載のとおり、日本格付研究所(JCR)より「AA-(ダブルエーマイナス)」をいただいています。

棚卸資産については、2026年3月期は分譲、商業、賃貸レジデンスなどを含めて全体で2,835億5,600万円となり、資産の積み上げが完了しています。

長期・短期の借入金は、スライド記載のとおり、長期借入金が3,403億円あり、プロジェクト期間が長くなる中でも、借入バランスをしっかり確保しています。一方、調達金利については、金利がある時代に突入したこともあり、平均調達レートは1.6パーセントとなりました。

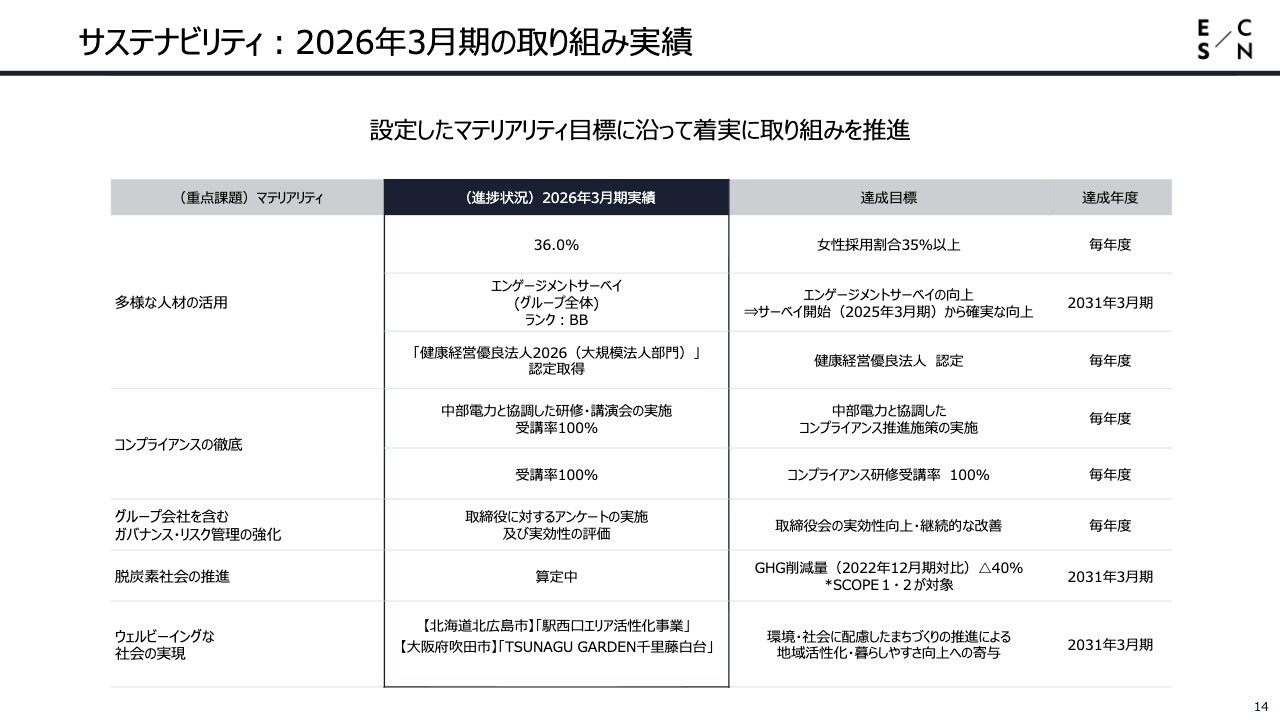

サステナビリティ:2026年3月期の取り組み実績

サステナビリティへの取り組み実績についてです。前期は、設定したマテリアリティ目標に沿って、着実に取り組みを推進しました。「多様な人材の活用」においては、女性の採用割合が36パーセントとなりました。また、「健康経営優良法人2026(大規模法人部門)」の認定も取得しています。

さらに、「コンプライアンスの徹底」として、親会社である中部電力と協調し、研修や講演会を実施しました。その結果、受講率は100パーセントを達成しています。一人ひとりの社員の意識を高めるためのアクションも、確実に実践しています。

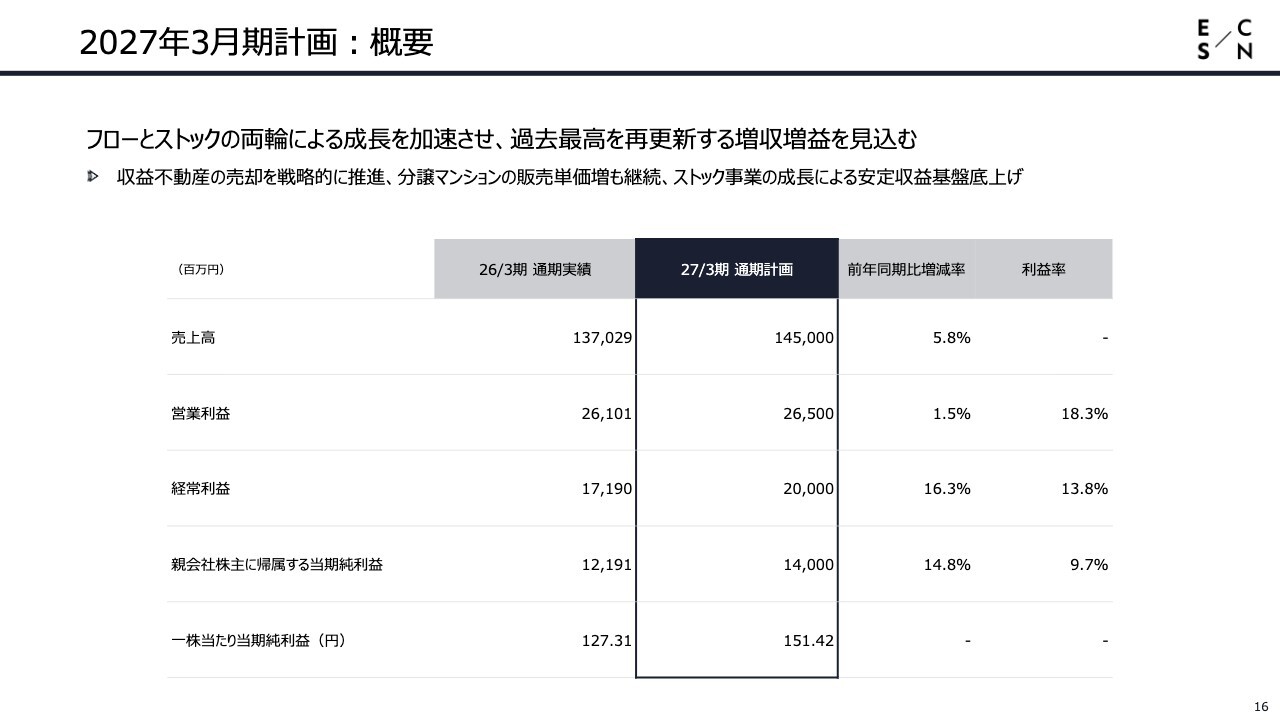

2027年3月期計画:概要

今期2027年3月期の計画についてです。概要としては、フローとストックの両輪による成長を加速させ、過去最高を再更新する増収増益を見込んでいます。売上高は1,450億円、営業利益は265億円、経常利益は200億円、1株当たり当期純利益は151.42円という目標を掲げ、スタートしています。

収益不動産の売却を戦略的に推進し、分譲マンションの販売単価増も足元で継続しています。さらに、ストック事業の成長や賃上げを着実に実施し、安定収益基盤を底上げして、この目標を確実に達成したいと考えています。

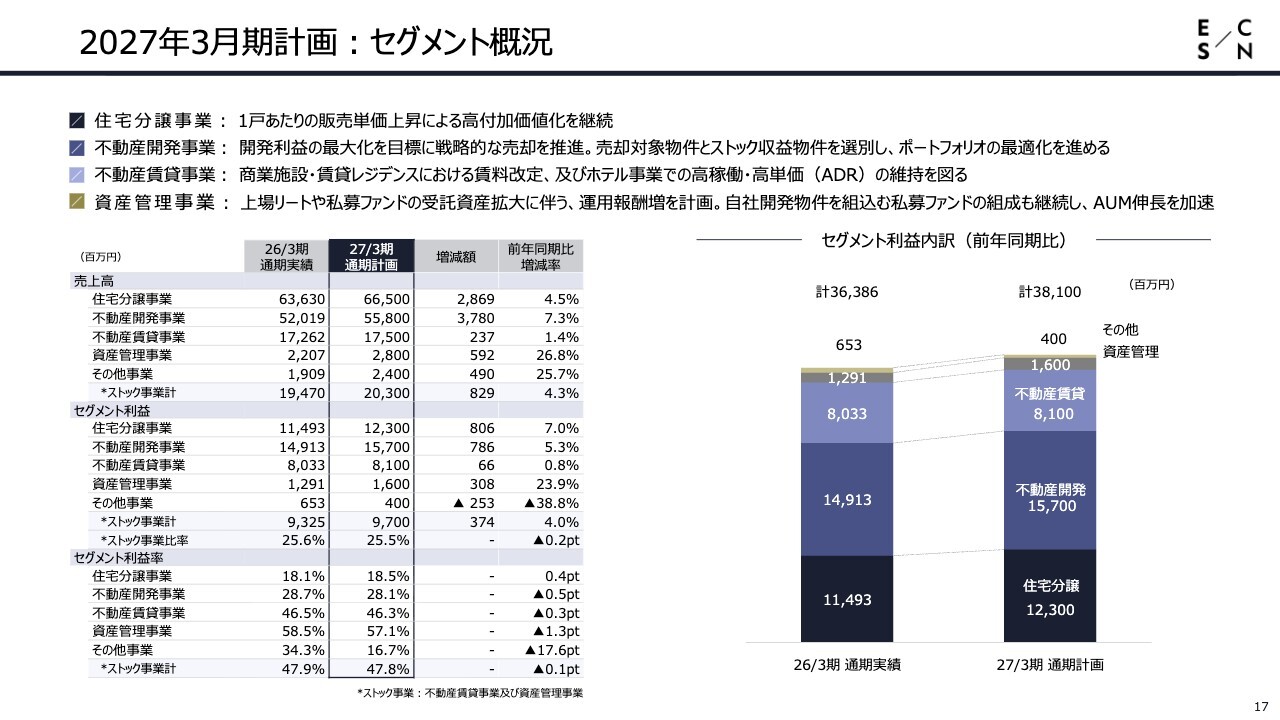

2027年3月期計画:セグメント概況

今期のセグメント概況についてです。いずれも増収を計画しています。住宅分譲事業は、売上高665億円、前年同期比4.5パーセント増を見込んでいます。今期も販売戸数は若干減少する見込みですが、売上高と利益においては住宅分譲事業として増収増益を確保したいと考えています。

スライド右側の棒グラフに示しているとおり、当社のセグメント利益内訳は、住宅分譲事業、不動産開発事業、不動産賃貸事業、資産管理事業およびその他事業のバランスで構成されています。

中長期の戦略としては、資産管理事業や賃貸収益をさらに積み上げることで、安定したストック収益を確保します。また、当社が得意とするフロー型ビジネスを両輪で稼働させ、高い利益率と成長率の実現を目指していきます。

2027年3月期計画:株主還元

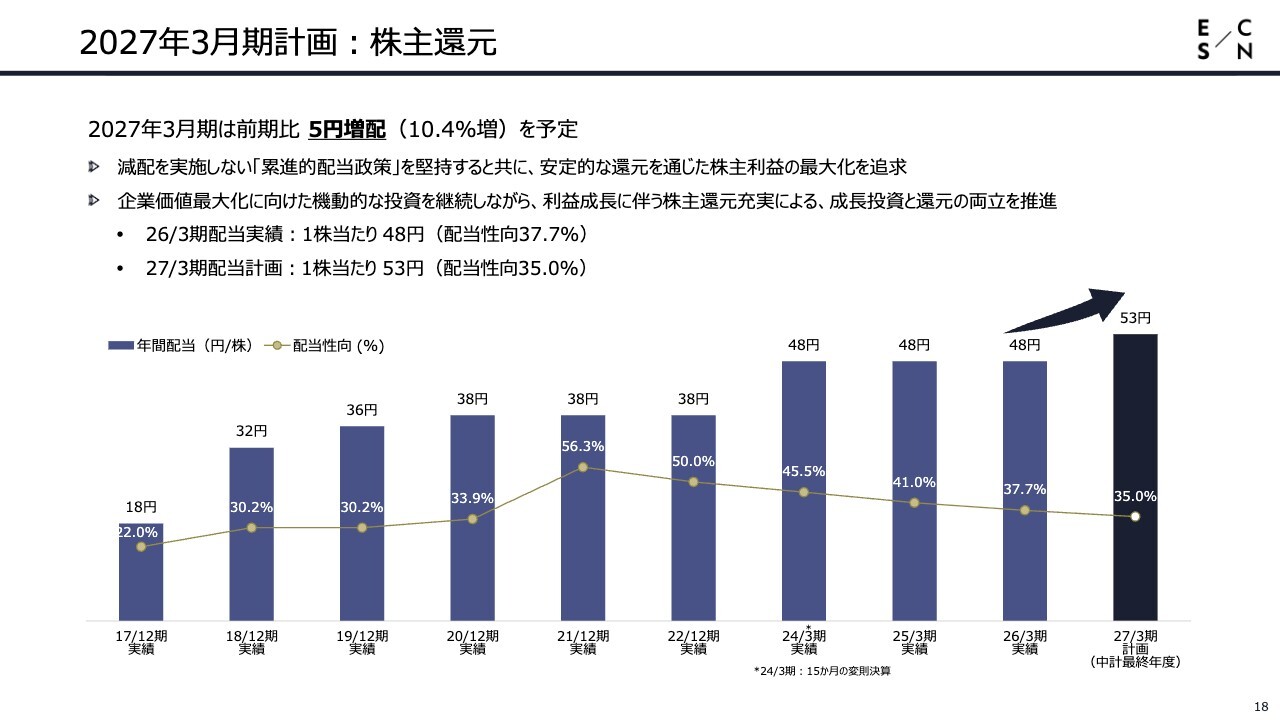

株主のみなさまへの還元についてです。今期は前期比5円増配となる1株当たり53円を予定しています。現在の中期経営計画では、減配を実施しない累進的配当政策を堅持しています。収益面が堅調に伸びていることから、今期の増配を決定しました。今後も株主のみなさまへの安定的な還元を実施していきたいと考えています。

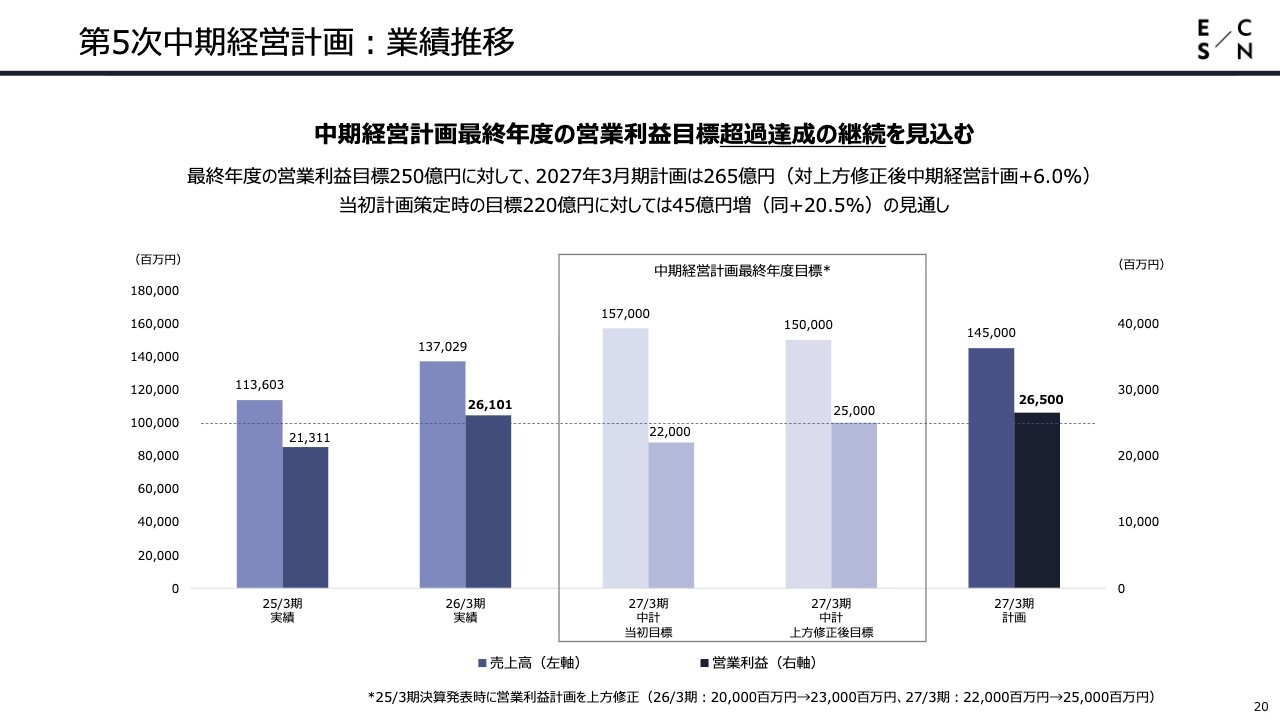

第5次中期経営計画:業績推移

中期経営計画の進捗についてご報告します。今期は中期経営計画の最終年度にあたります。営業利益目標の超過達成の継続を見込んでいます。

中期経営計画最終年度の営業利益目標として、当初計画から上方修正して250億円を掲げていました。今期の営業利益は265億円を見込んでおり、中期経営計画の目標をさらに上回る結果を目指しています。計画策定時の目標であった220億円に対しては、45億円の増加となります。

今期は、住宅分譲事業においては契約がすでに一定数進捗しているため、この数字を全社一丸となって達成したいと考えています。

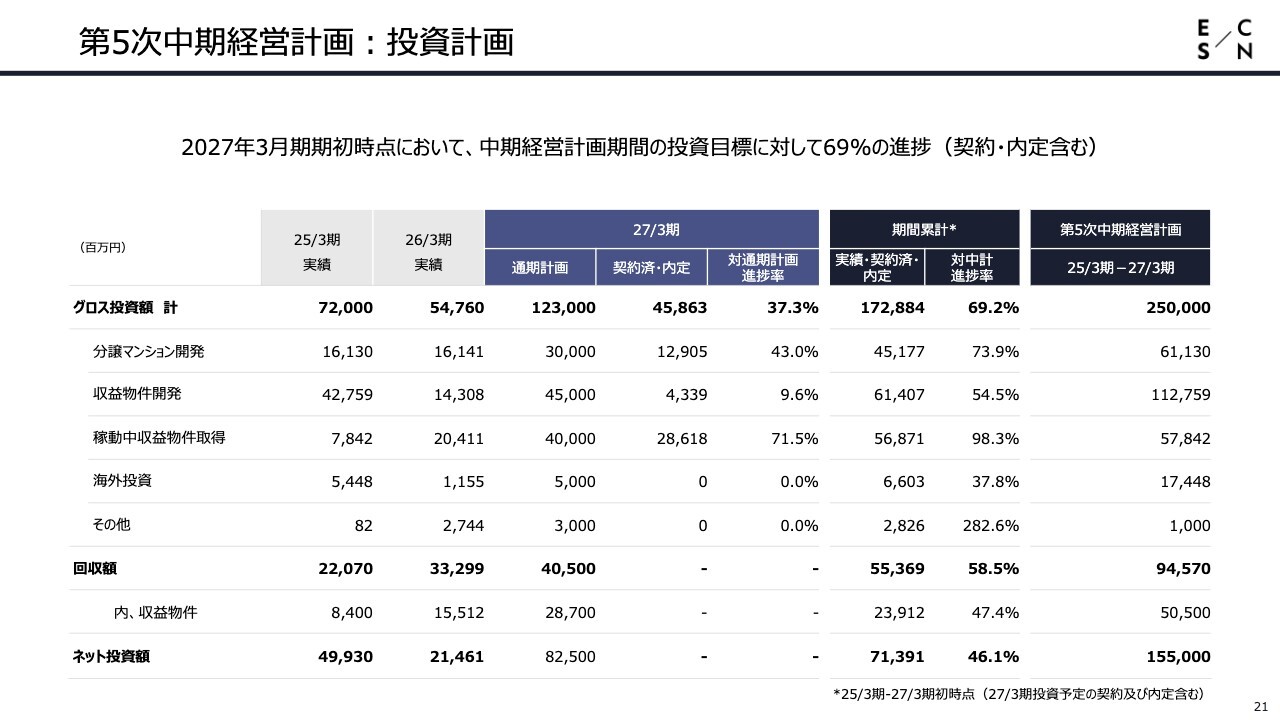

第5次中期経営計画:投資計画

第5次中期経営計画における投資計画についてです。現中期経営計画の投資計画については、計画期間中に2,500億円の投資を実施する方針でスタートしました。現在、2年が経過し、投資目標に対して69.2パーセントの進捗率となっています。契約済みおよび内定を含め、予定を上回る進捗を着実に達成することができています。

当社では、今期を含めた向こう5年間の仕入れを確保しています。建設コストを含めた原価高騰のコントロールが難しい環境下にありますが、厳選した案件の取得を推進しています。

進行中のプロジェクトは、十分にコストアップ分を販売価格に上乗せできる内容であると認識しており、今期を終えたあと、次の新たな中期経営計画でその成果をしっかりとみなさまにお示ししたいと考えています。

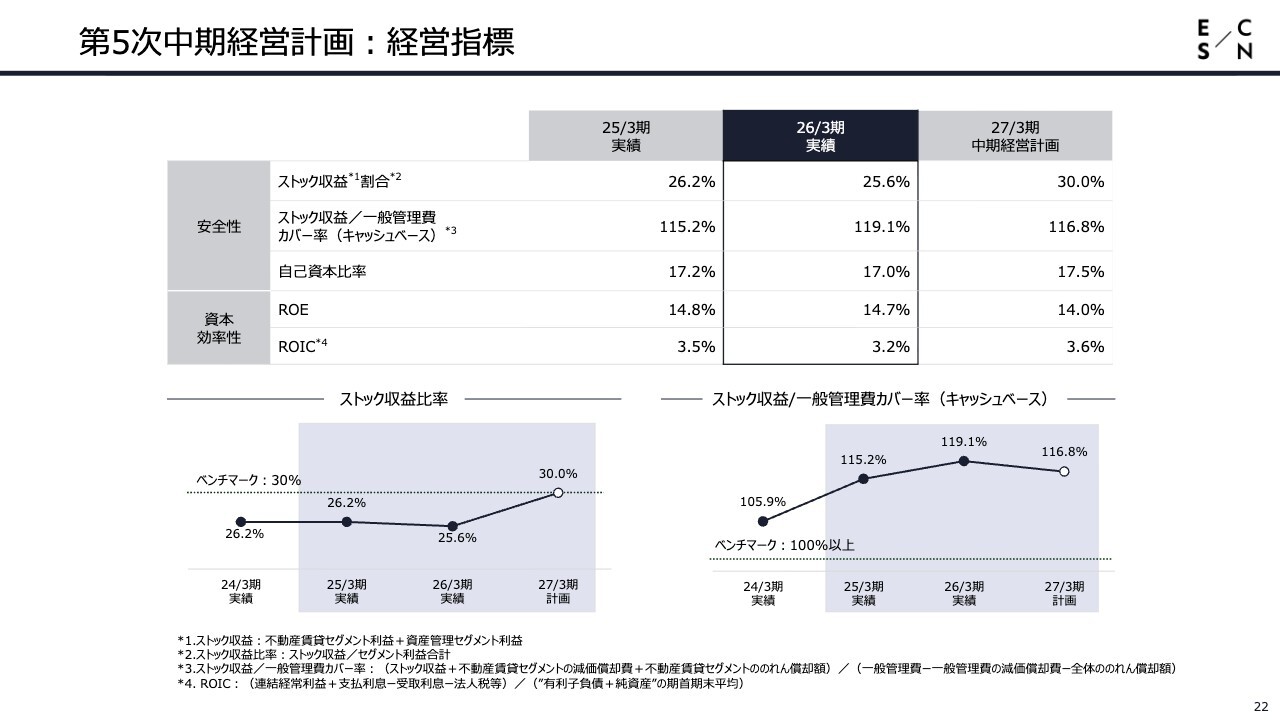

第5次中期経営計画:経営指標

中期経営計画の経営指標です。中期経営計画では、経営の安全性と資本の効率性をKPIとして掲げています。ストック収益で販管費をカバーすることに加え、ストック収益の割合を30パーセント程度まで確保することが中期経営計画の目標です。

前期2026年3月期の実績は25.6パーセントでした。今期の最終年度では30パーセントを目指して進めています。不動産開発事業における大型物件の売却の影響などで、フロー収益が大きく積み上がっているため、その分比率はやや落ちていますが、中期経営計画の計画どおりに進んでいるとご認識いただければと思います。

ストック収益の一般管理費のカバー率については、中期経営計画のスタート時点では116.8パーセントを想定していましたが、前期の実績ベースでは119.1パーセントまで達成しました。自己資本比率は、前期の実績で17パーセント、2027年3月期の計画では17.5パーセントと、計画に近い推移となっています。

また、資本効率性としてのROEは、14パーセントの目標に対し、2025年3月期が14.8パーセント、2026年3月期が14.7パーセントと、資本コストを上回る成果を確保してきました。今期もしっかりと継続していく考えです。

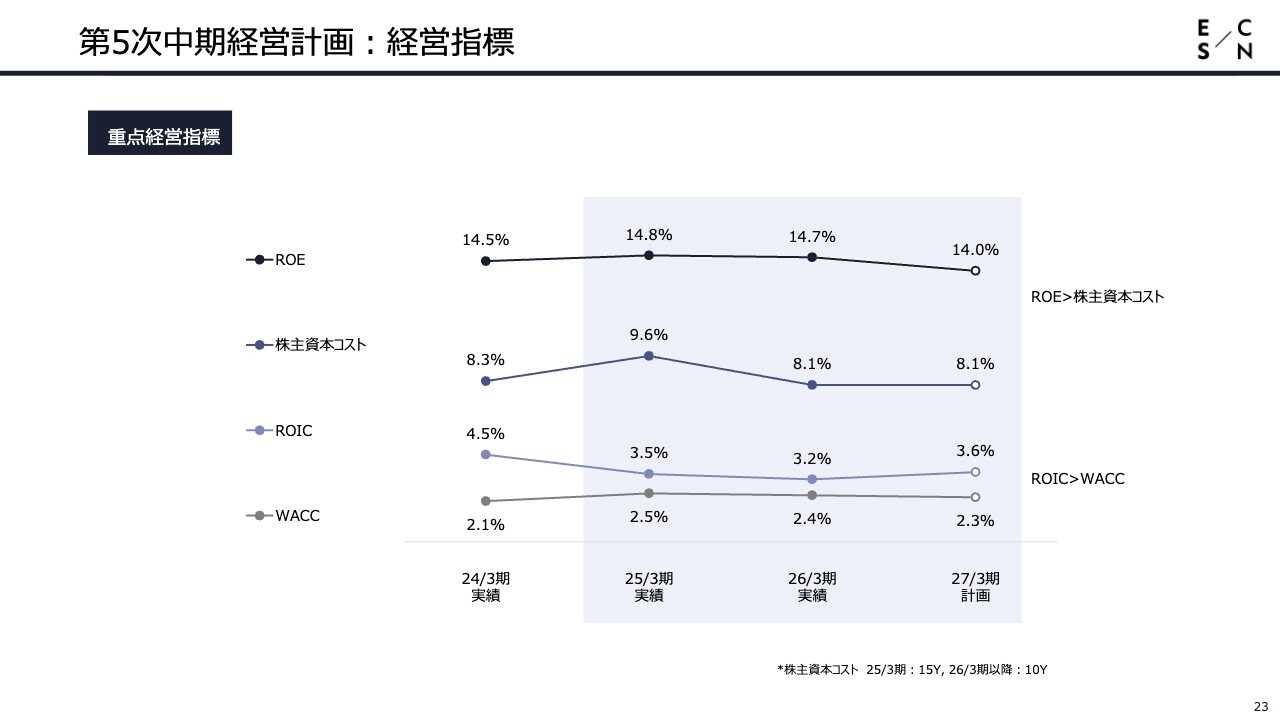

第5次中期経営計画:経営指標

ROE、株主資本コスト、ROIC、WACCのバランスをしっかりと取りながら、株主のみなさまからお預かりしている資本に対して、資本コストを上回るリターンを生み出していくことが我々の使命であると認識しています。今期以降もしっかりと成果を生み出していきたいと考えています。

住宅分譲事業:実績及び計画

セグメントの詳細です。住宅分譲事業は、先ほどお伝えしたとおり、今期は増収増益を計画しています。

今期のマンション契約率は、期初段階ですでに70パーセントを超えています。足元の契約状況は極めて順調に推移しており、計画値を上回る着地を目指して、プロジェクトの利益率を高めるためのアクションを進めていきます。

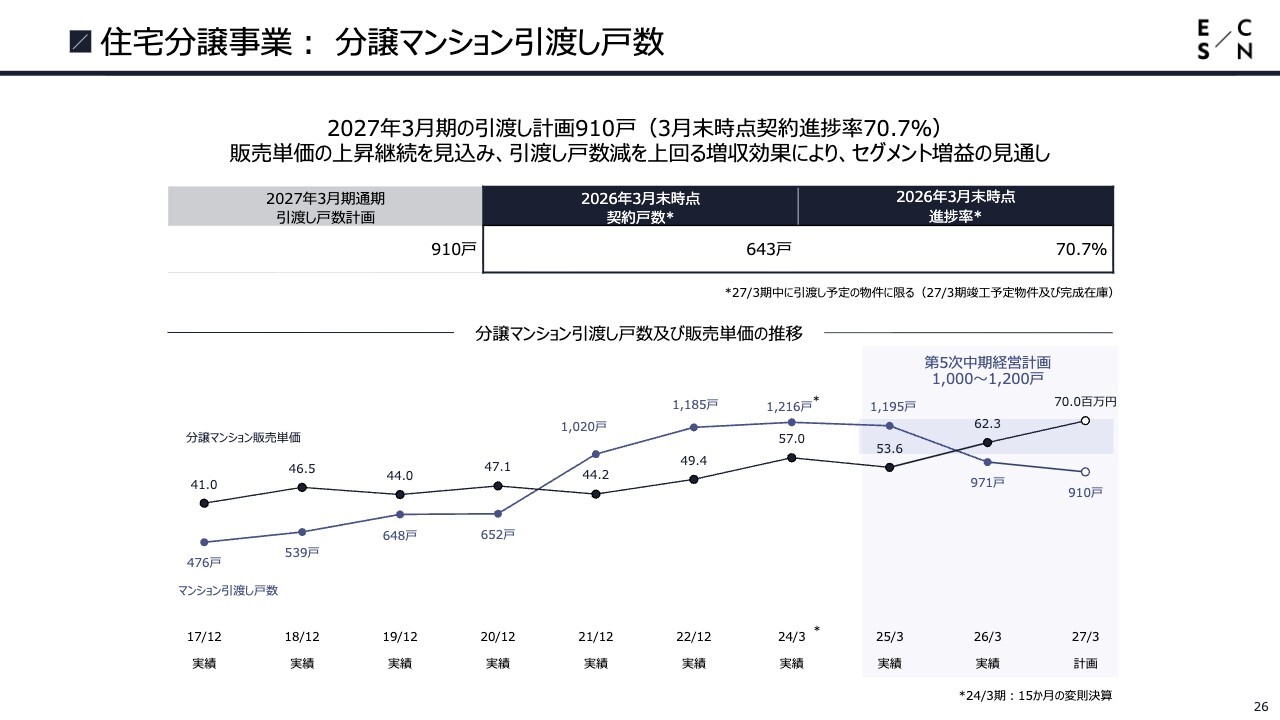

住宅分譲事業:分譲マンション引渡し戸数

先ほどお話ししたとおり、2027年3月期の引渡し戸数計画は910戸を予定しており、2026年3月末時点での進捗率は70.7パーセントです。

住宅分譲事業:分譲マンション竣工実績及び計画

分譲マンションの竣工実績および計画についてです。2026年3月期は、竣工済みの案件として「レ・ジェイド名古屋」や「レジアス大橋DUX」を含め、計971戸の引渡しを実現しました。

2027年3月期については、スライド右側の列をご覧ください。「レ・ジェイド茨木」から始まり、各物件の契約も堅調に推移しています。我々が一つひとつ手作りで進めてきたプロジェクトとして、着実に成果を生み出していきます。

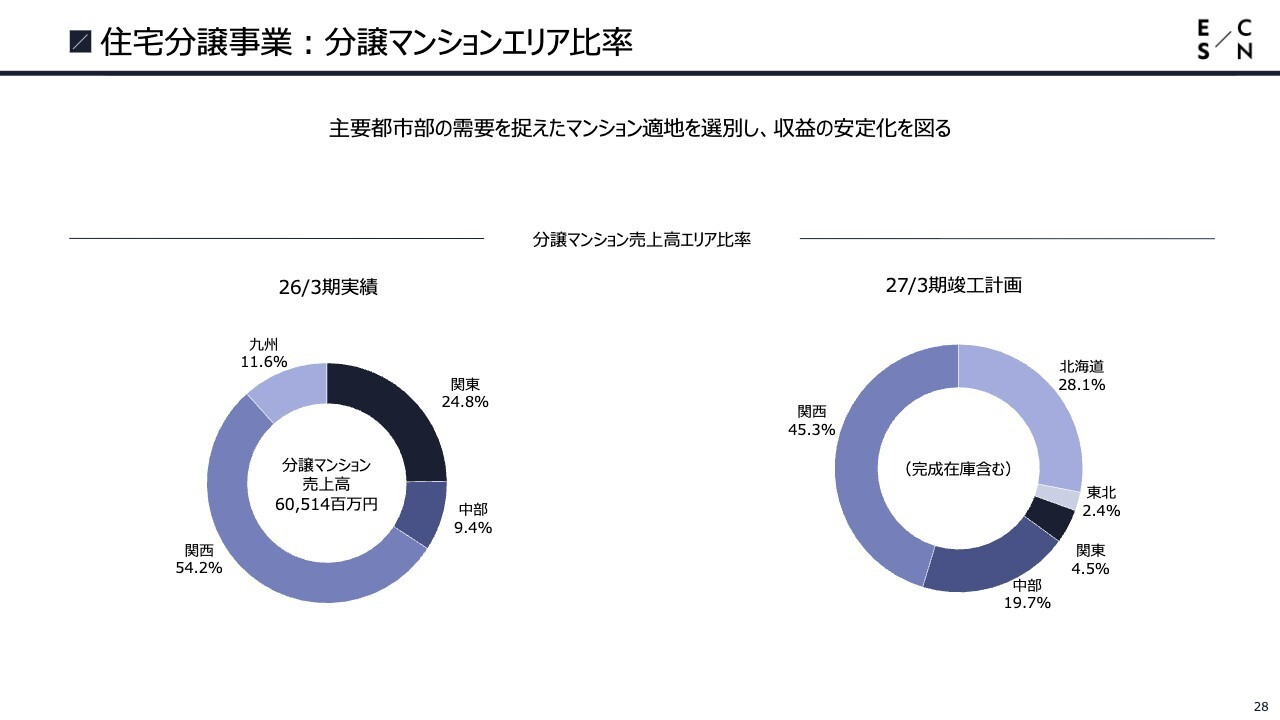

住宅分譲事業:分譲マンションエリア比率

住宅分譲事業のエリア比率についてです。2026年3月期の実績では、関西が54.2パーセントを占めていました。一方、2027年3月期の計画では、関西が45.3パーセントで、北海道が28.1パーセントまで上昇する見込みです。

北広島駅西口の開発プロジェクトが2026年11月に竣工を予定しているため、北海道の比率が高まっています。

当社の特徴として、東京本社、大阪本社をはじめ、名古屋、北海道、九州、沖縄の6拠点で事業を展開しています。ただし、拠点ごとに売上高や利益目標を重視するのではなく、全社ベースで全体の収益をマネジメントする方針を採っています。

こうした方針を採用するメリットとしては、各拠点に売上ノルマを設定した場合、無理な用地仕入れや、支店の利益を確保するために魅力の乏しい物件を取得せざるを得ないといった失敗を回避できる点が挙げられます。

そのため、全国・全社体制でプロジェクトを管理し情報を共有することで、各年度の収益を生み出す体制を整えています。今後も厳選したプロジェクトの引渡し時期に応じて、売上ポートフォリオのバランスが変動するものとご理解ください。

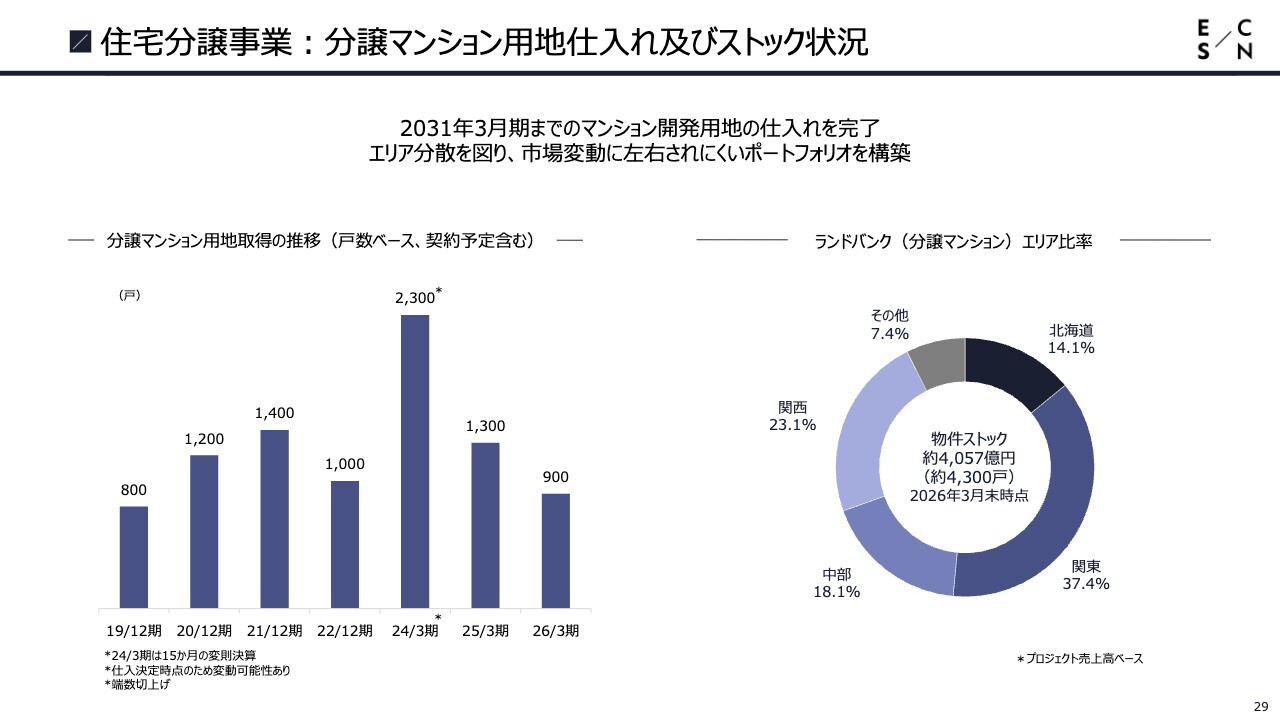

住宅分譲事業:分譲マンション用地仕入れ及びストック状況

物件の仕入れ状況についてご説明します。住宅分譲事業では、スライドに記載のとおり、2031年3月期までのマンション開発用地の仕入れを完了しています。エリアを適切に分散し、市場の変動に左右されにくいポートフォリオを構築しています。

スライド右側の円グラフをご覧ください。物件ストックは約4,057億円です。ランドバンクのエリア比率は、首都圏・関東が37.4パーセント、中部が18.1パーセント、関西が23.1パーセント、北海道が14.1パーセント、その他が7.4パーセントです。

左側に示している用地取得推移については、従来お伝えしているとおり、量を追うのではなく質を高めるというのが当社の方針です。

2024年3月期に仕入れ戸数が最も伸びている要因の1つは、スライド下の米印で記載のとおり、3月決算に修正したことによる15ヶ月の変則決算だったためです。2026年3月期については、より厳選した仕入れを実施した結果、このような案件取得状況となっています。

不動産開発事業:実績及び計画

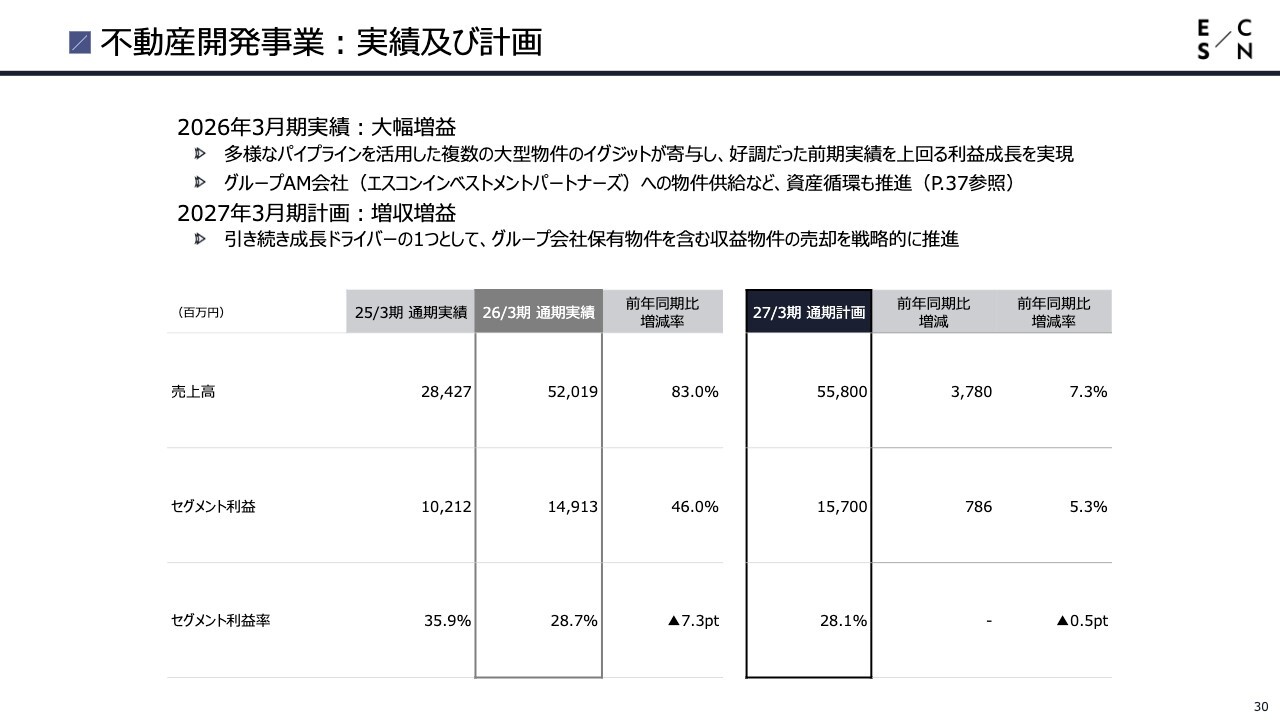

不動産開発事業についてです。前期2026年3月期は、大幅な増益で着地しました。多様なパイプラインを活用した複数の大型物件のイグジットが寄与し、好調だった前期実績をさらに上回る利益成長を実現しました。

また、グループのAM(アセットマネジメント)会社であるエスコンインベストメントパートナーズが組成したファンドへの物件供給など、資産循環型ビジネスモデルの推進も実現しています。

今期2027年3月期についても、増収増益を計画しています。売上高は558億円、セグメント利益は157億円を見込んでいます。引き続き、成長ドライバーの1つとして、グループ会社が保有する物件を含む収益物件の売却を戦略的に推進していく方針です。

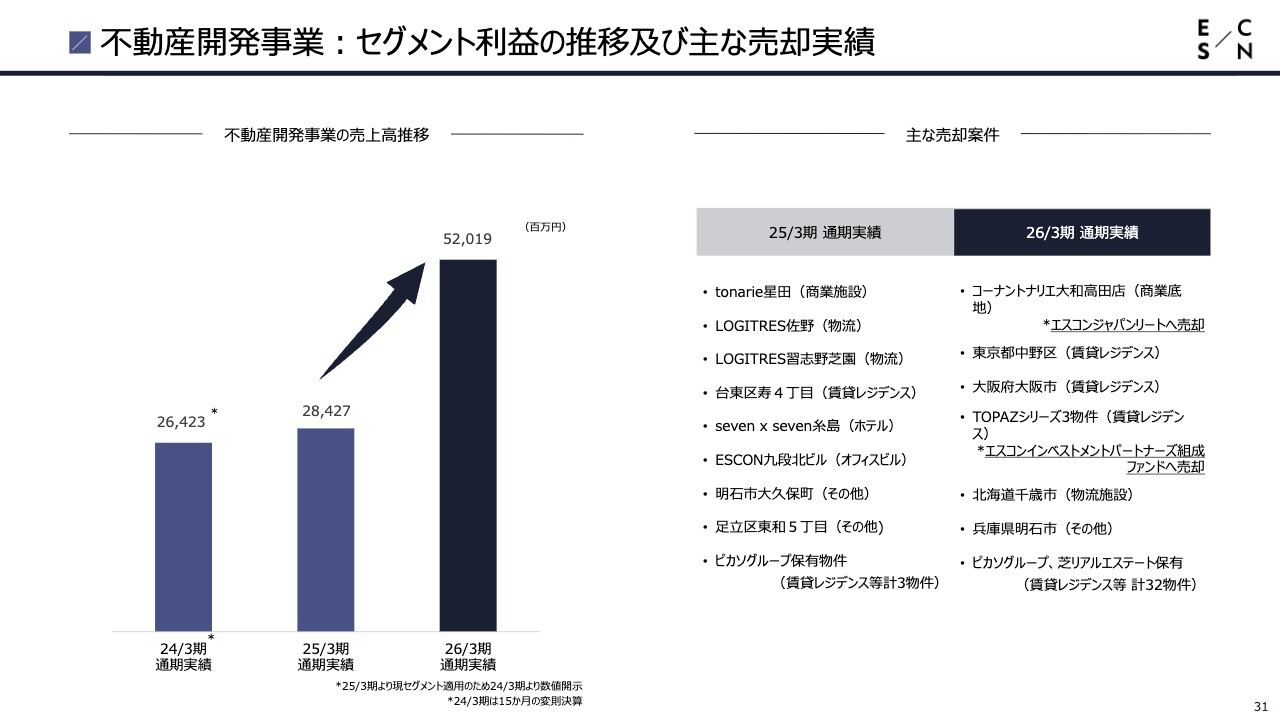

不動産開発事業:セグメント利益の推移及び主な売却実績

不動産開発事業のセグメント利益の推移と、主な売却実績についてご説明します。前期2026年3月期の主な売却案件として、当社で開発した奈良県の商業施設「トナリエ大和高田」の隣接地に「コーナントナリエ大和高田店」を誘致し、コーナンの商業底地をエスコンジャパンリート投資法人(証券コード:2971)へ売却しました。

また、スライド中段に記載しているとおり、当社の賃貸レジデンスブランドである「TOPAZ(トパーズ)」シリーズの3物件を、エスコンインベストメントパートナーズが組成し運用するファンドへ売却しています。

さらに、北海道千歳市の物流施設や兵庫県明石市の工業用地などの売却が進んだことに加え、ピカソグループおよび芝リアルエステートが保有する小規模な賃貸物件を含む計32物件の売却を実現しました。これにより、2026年3月期は520億1,900万円の売上高を達成しています。

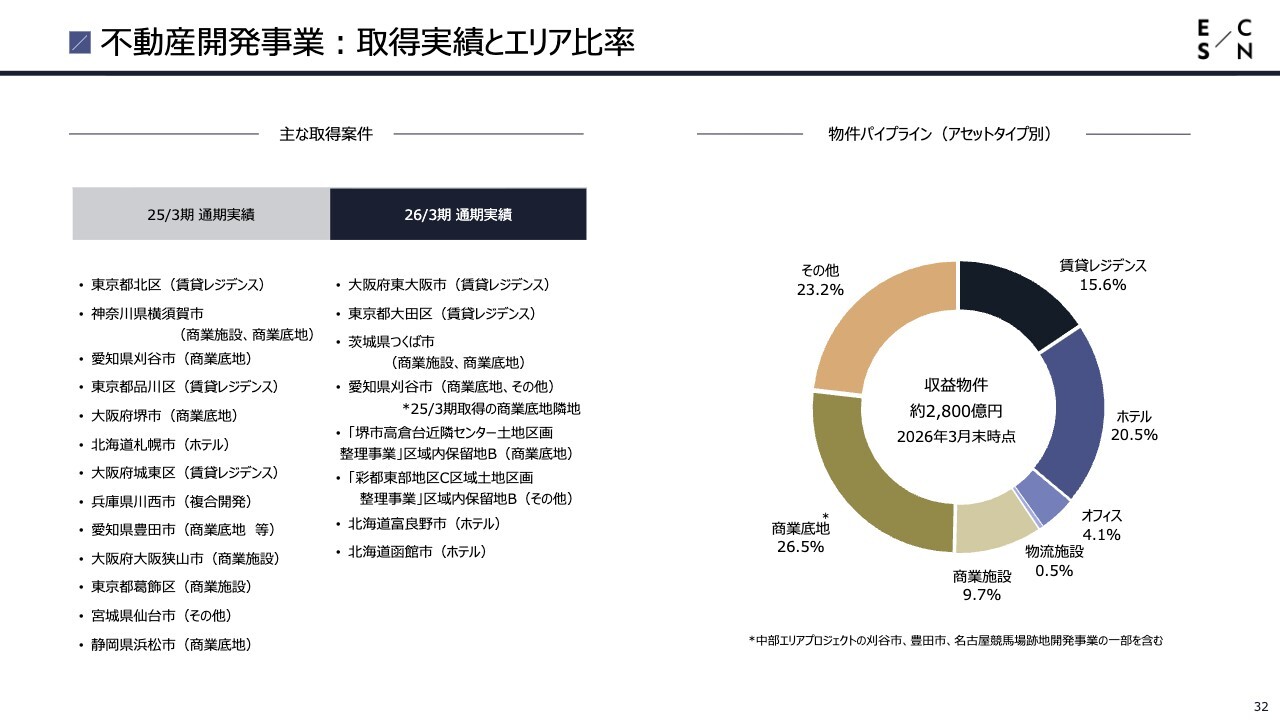

不動産開発事業:取得実績とエリア比率

前期の取得実績とエリア比率についてです。当社の物件パイプライン(アセットタイプ別)では、収益物件で約2,800億円規模のアセットの仕入れを完了しています。

アセットタイプ別では、商業底地が26.5パーセント、ホテルが20.5パーセント、賃貸レジデンスが15.6パーセントと、非常にバランスの取れた賃貸アセットのパイプラインを形成しています。

前期は、賃貸レジデンスをはじめ、商業施設や商業底地、中部エリアの大型案件である愛知県刈谷市のデンソーの刈谷工場跡地で約3万2,000坪のアセットを取得しました。

また、大阪の「彩都東部地区C区域土地区画整理事業」も進行中です。我々はすでに保留地としてB街区を取得しており、今期はC街区およびD街区の2つを合わせて約2万坪の保留地を取得する予定です。そして、北海道の富良野市と函館市でホテル案件を取得しました。

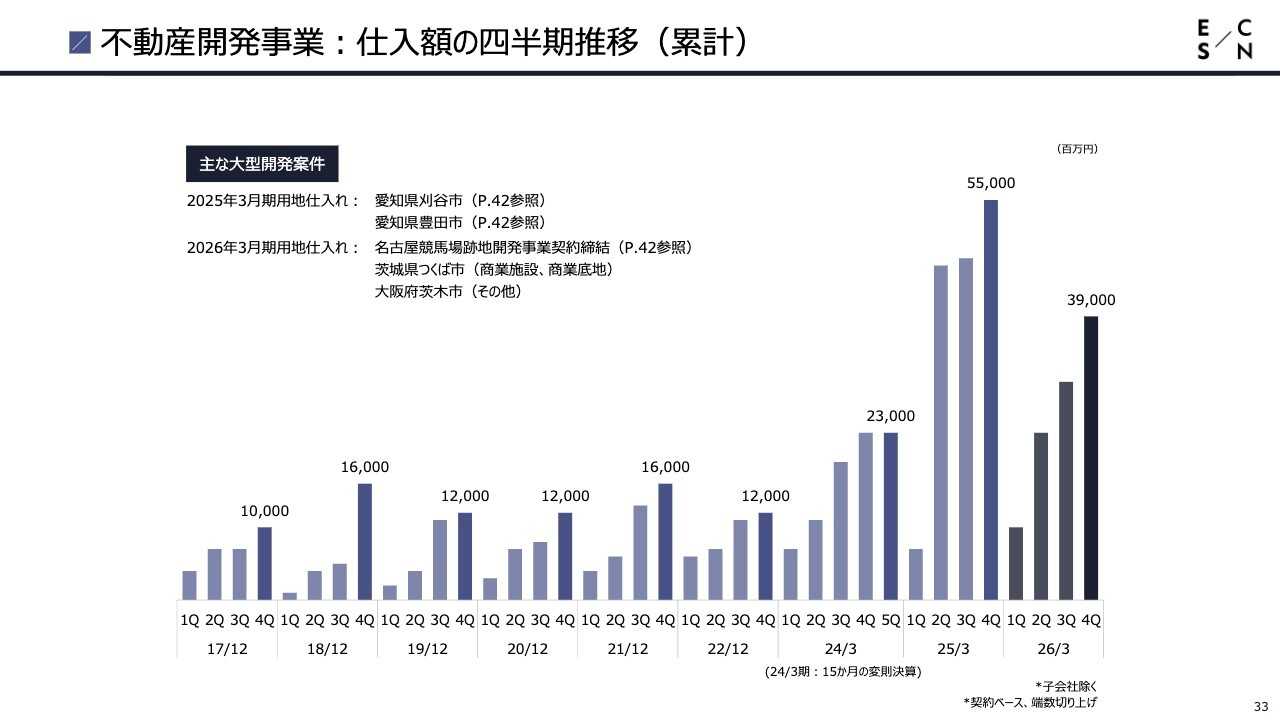

不動産開発事業:仕入額の四半期推移(累計)

不動産開発事業の仕入額の四半期推移です。こちらは累計で積み上げており、2026年3月期は390億円の仕入れを実現しています。

2025年3月期の550億円から仕入額は減少していますが、より利益率が高いプロジェクトや、周辺開発、エリア価値の向上に寄与するプロジェクトを取得しています。いずれも将来有望なアセットを取得できています。

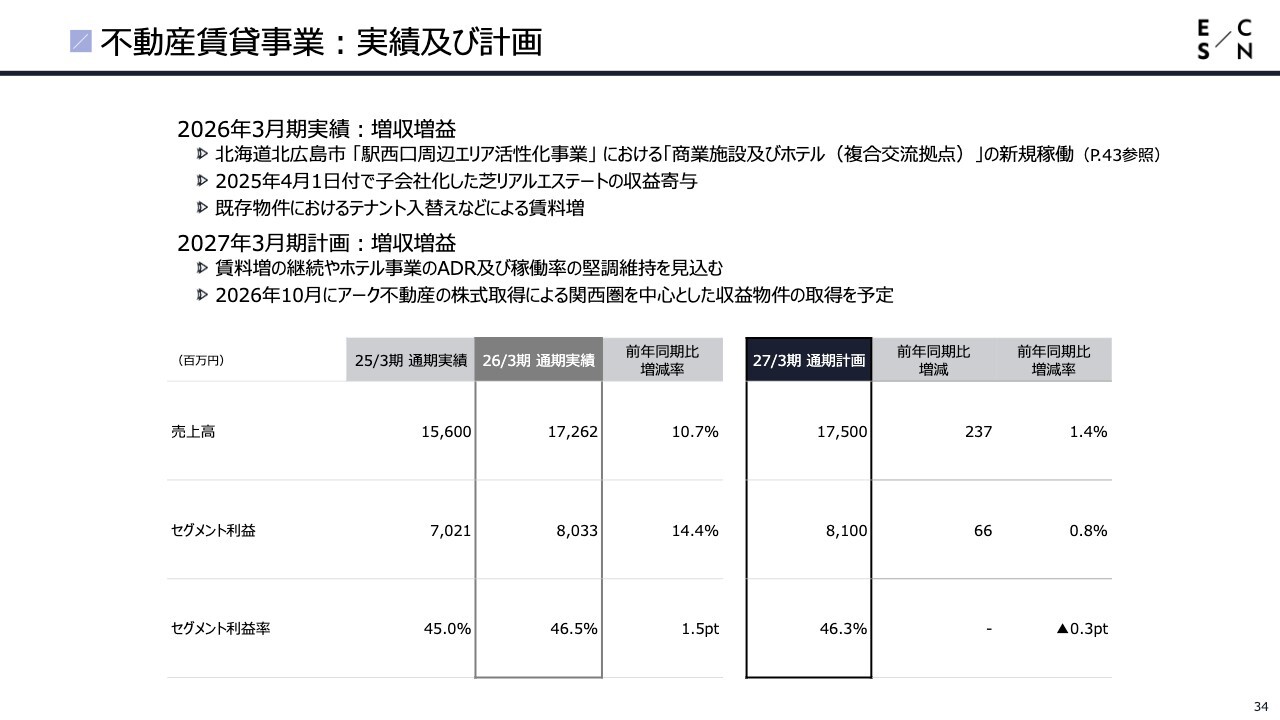

不動産賃貸事業:実績及び計画

不動産賃貸事業の実績および計画についてです。2026年3月期の実績としては、「エスコンフィールドHOKKAIDO」の最寄り駅である北広島駅の「駅西口周辺エリア活性化事業」において、商業施設およびホテル(複合交流拠点)が新規稼働し、収益に大きく寄与しました。

さらに、昨年4月に取得した芝リアルエステートや、既存テナントの賃料上昇、テナントの入替えなどにより、収益が向上しています。

2027年3月期は、増収増益を計画しています。賃料増の継続に加え、ホテル事業におけるADRおよび稼働率の堅調維持を見込んでいます。

また、3月にリリースしたとおり、2026年10月にアーク不動産の株式取得を通じて、関西圏を中心とした収益物件の取得を予定しています。下期の途中から賃貸収益のさらなる上積みが期待されます。

今期の売上高は175億円、セグメント利益は81億円を見込んでいます。賃料面での内部成長を意識しつつ、安定した収益を積み上げていることから、不動産賃貸事業も堅調に推移しています。

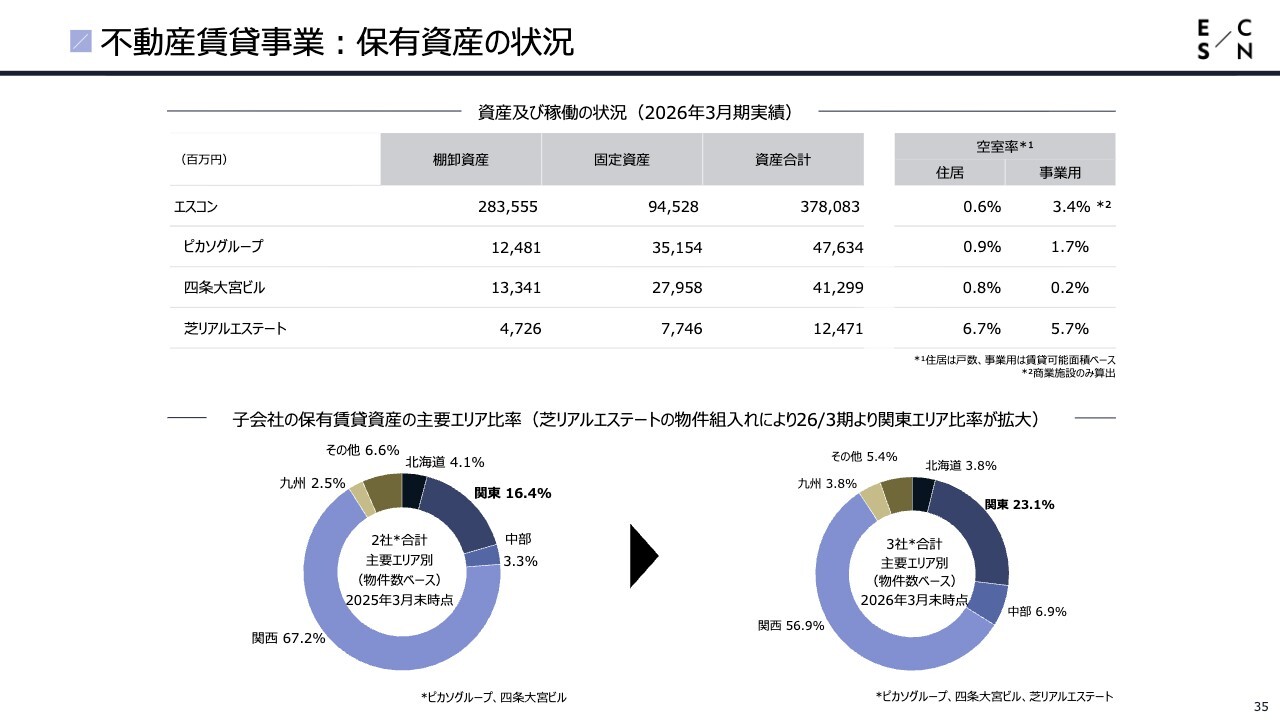

不動産賃貸事業:保有資産の状況

不動産賃貸事業の保有資産の状況についてです。スライド上段の表に記載している「エスコン」は、エスコングループ全体の数字を示しています。棚卸資産は2,835億5,500万円、固定資産は945億2,800万円です。棚卸資産のうち約300億円は、子会社であるピカソグループ、四条大宮ビル、芝リアルエステートが保有しています。

昨年の芝リアルエステートの物件組入れに伴う保有賃貸資産の主要エリア比率については、スライド下段の円グラフをご覧ください。関西圏は従来の67.2パーセントから56.9パーセントへ減少した一方、関東圏は23.1パーセントに増加しています。

今後もエリアのバランスを考慮しながらリスク分散を行い、収益力の高いアセットの開発およびバリューアップ案件の取得を実現していきたいと考えています。

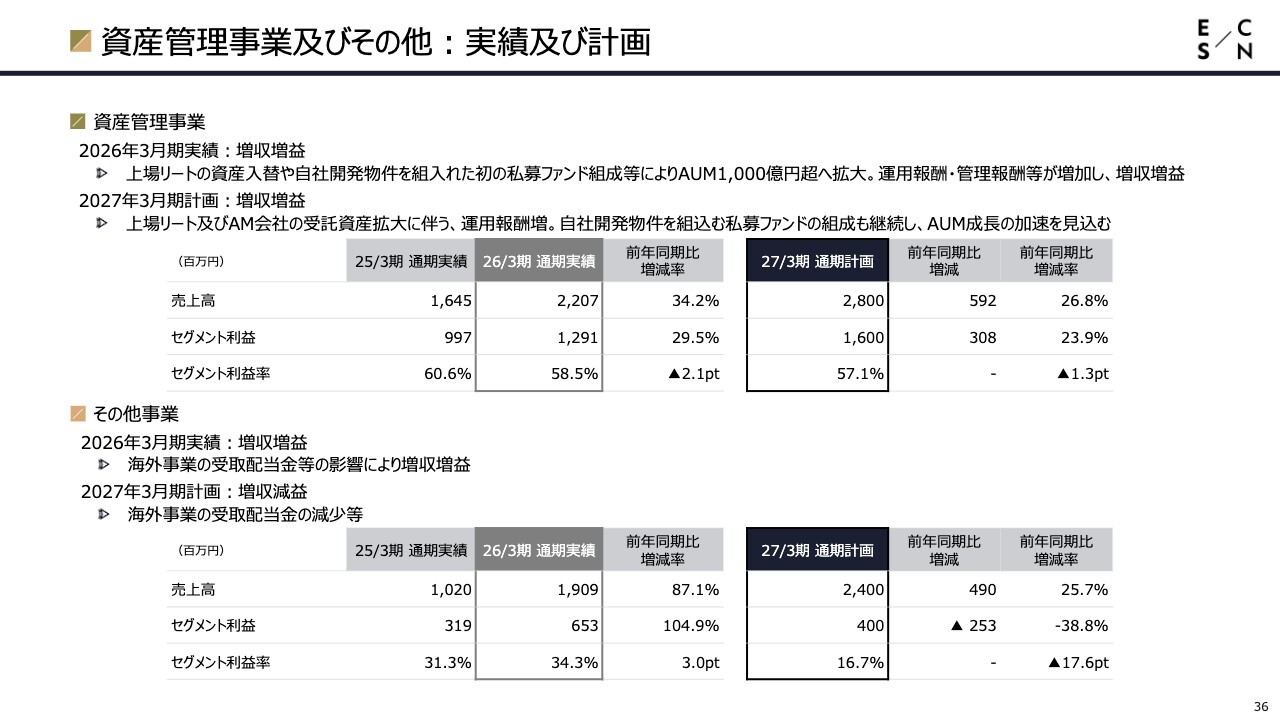

資産管理事業及びその他:実績及び計画

資産管理事業およびその他事業の実績と計画についてご説明します。先ほどお話ししたとおり、私募ファンドの組成やエスコンジャパンリート投資法人の資産入替、自社開発物件の組入れなどが寄与し、運用報酬と管理報酬が増加しています。2026年3月期においては、増収増益となりました。

ご存じのとおり、JREITについては東証REIT指数を含め、足元では市場環境があまり良くない状況です。市場に影響を受ける点は避けられません。

我々としては、価値のある収益不動産を開発して、資産管理としてグループ全体で循環させるビジネスモデルを構築し、私募ファンドなどを含めたパイプラインを多様化しながら、資産管理事業のフィービジネスを着実に積み上げていきたいと考えています。

資産管理事業:上場リートの資産入替え及び私募ファンドの組成

上場REITの資産入替と私募ファンドの組成についてご説明します。エスコンジャパンリート投資法人では、昨年に3物件の取得を進める一方で一部物件を売却し、AUMは3月末時点で764億円となりました。

エスコンインベストメントパートナーズは私募ファンドがメインの会社で、AUMは3月末時点で268億円です。これにより、合計で1,000億円を超えるAUMとなっています。

また、2030年度までの長期ビジョンにおいて、不動産アセットはエスコンのバランスシートで約6,000億円、アセットのAUM残高で約4,000億円という目標を掲げています。目標達成に向けて、今期も着実に積み上げを進めていきたいと考えています。

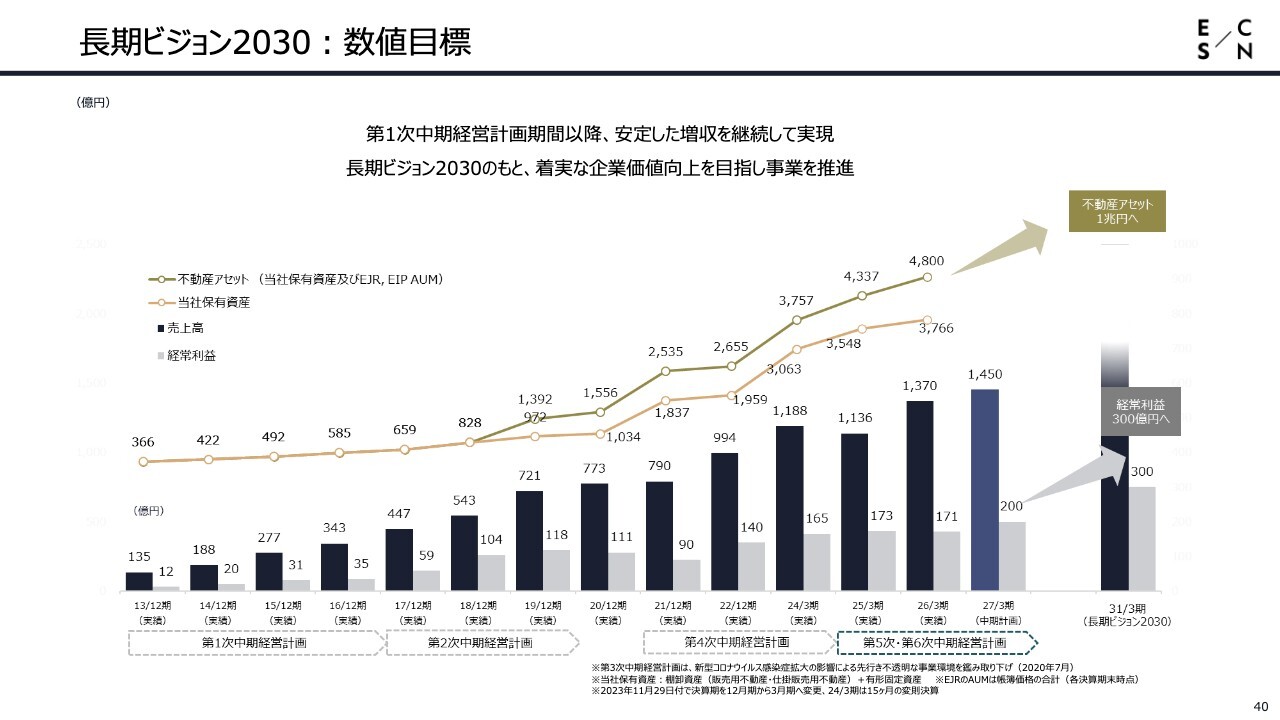

長期ビジョン2030:概要

「長期ビジョン2030」についてご説明します。従前からみなさまにご説明しているとおり、「深化」と「進化」をテーマに、2030年度目標で経常利益300億円、不動産アセット1兆円を有する不動産総合デベロッパーを目指していこうと考えています。

長期ビジョン2030:数値目標

数値目標です。当社が掲げた第1次中期経営計画期間以降、安定した増収を継続して実現しています。私も今年で社長に就任して16年目を迎えます。2030年度に向けて、さらなる企業価値向上を目指し、事業を推進していきたいと考えています。以上が、長期ビジョンを含めた今期の決算説明です。

進行中のまちづくり事業(北海道)

ここからは、当社の大型まちづくり事業の案件をピックアップして掲載しています。先ほどお話しした「エスコンフィールドHOKKAIDO」の現在の最寄り駅である北広島駅西口に「エスコンフィールドHOKKAIDOホテル 北広島駅前」が開業しました。

今年11月には、スライドに記載のとおり、当社の「レ・ジェイド北海道北広島」が引渡し予定です。こちらは総戸数197戸で、すべて契約済みです。

さらに、スライドのパース右側に示している北広公園も含め、当社が付加価値をつけてエリアマネジメントを実施する予定です。

過去のまちづくり事例(大阪府)

大阪府吹田市の「TSUNAGU GARDEN 千里藤白台」についてです。前期に、総戸数398戸の「レ・ジェイドシティ千里藤白台センター/ウェストレジデンス」の引渡しが完了しています。

あと20件弱ほど残っていますが、街が完成し、エリアの価値が高まっているため、販売価格が上昇している状況です。そのような中で、適正な価格で今後も販売を進めていきたいと考えています。

総戸数244戸の「レ・ジェイドシティ千里藤白台サウス/イーストレジデンス」は、すでに引渡しが完了しています。合計642戸の大型マンションの開発とロードサイドの商業開発は、当社を代表する開発事業の1つと位置づけています。

今後も、北広島駅の駅前や「エスコンフィールドHOKKAIDO」の周辺開発、そして新たに挑戦する山形のスタジアムを核としたまちづくりなど、地域のみなさまとともに地域価値の向上に資するプロジェクトに真摯に取り組んでいきます。

また、日本の地方の価値向上に取り組むデベロッパーとして、今期もしっかりと成果を残していきたいと考えています。

以上、私からの説明となります。ご清聴ありがとうございました。

質疑応答:不動産開発事業における今期の売却計画について

司会者:「不動産開発事業で今期に売却する物件について、どのようなアセットタイプを予定していますか? また、大型案件の売却も計画し

新着ログ

「不動産業」のログ