2026年3月期決算説明

東京計器、営業利益が2期連続で過去最高 旺盛な受注残を背景に、27年3月期も最高益更新へ

2026年3月期決算説明会

安藤毅氏(以下、安藤):みなさま、こんにちは。東京計器株式会社社長執行役員の安藤です。本日はお忙しい中、当社2026年3月期決算説明会にご参加いただき、誠にありがとうございます。

おかげさまで当社は5月1日をもちまして創立130周年を迎えることができました。これもひとえに株主・投資家のみなさまをはじめ、すべてのステークホルダーのみなさまからの長年にわたるご支援の賜物と、心より御礼申し上げます。

本日は、5月11日に開示した決算説明資料に沿って決算概要をご説明し、その後にQ&Aの時間を予定しています。

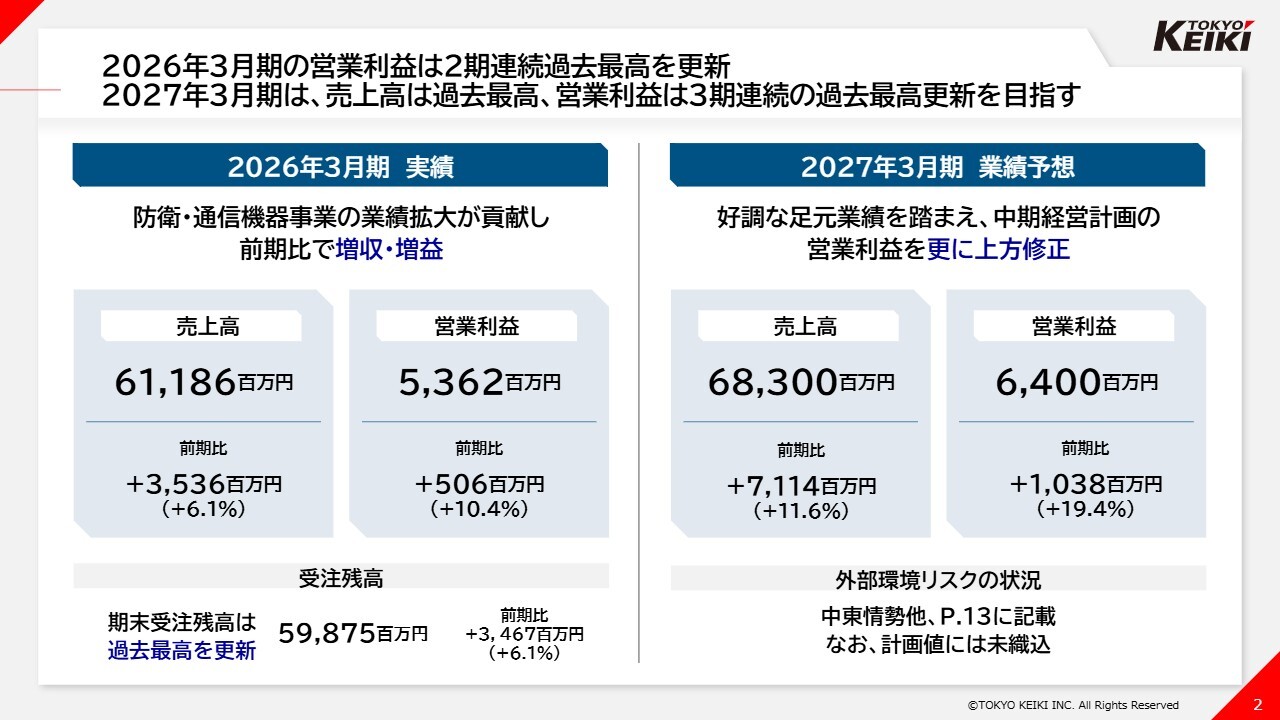

2026年3月期の営業利益は2期連続過去最高を更新 2027年3月期は、売上高は過去最高、営業利益は3期連続の過去最高更新を目指す

今回の決算のポイントは、スライドに示している2つです。

1つ目は、2026年3月期の実績です。営業利益は2025年3月期に続き、2期連続で過去最高を更新しました。

当初の計画では、本社移転や人件費の増加などにより、前期比で9億6,000万円減益となる38億9,000万円を見込んでいましたが、これらのマイナス要因を主に防衛事業を含む防衛・通信機器事業の業績拡大により吸収し、増益を達成しました。

2つ目は、2027年3月期の業績予想です。今期は中期経営計画の最終年度となります。旺盛な受注残を背景に、工事を着実に進めることで、売上高は過去最高、営業利益は3期連続で過去最高の更新を目指します。

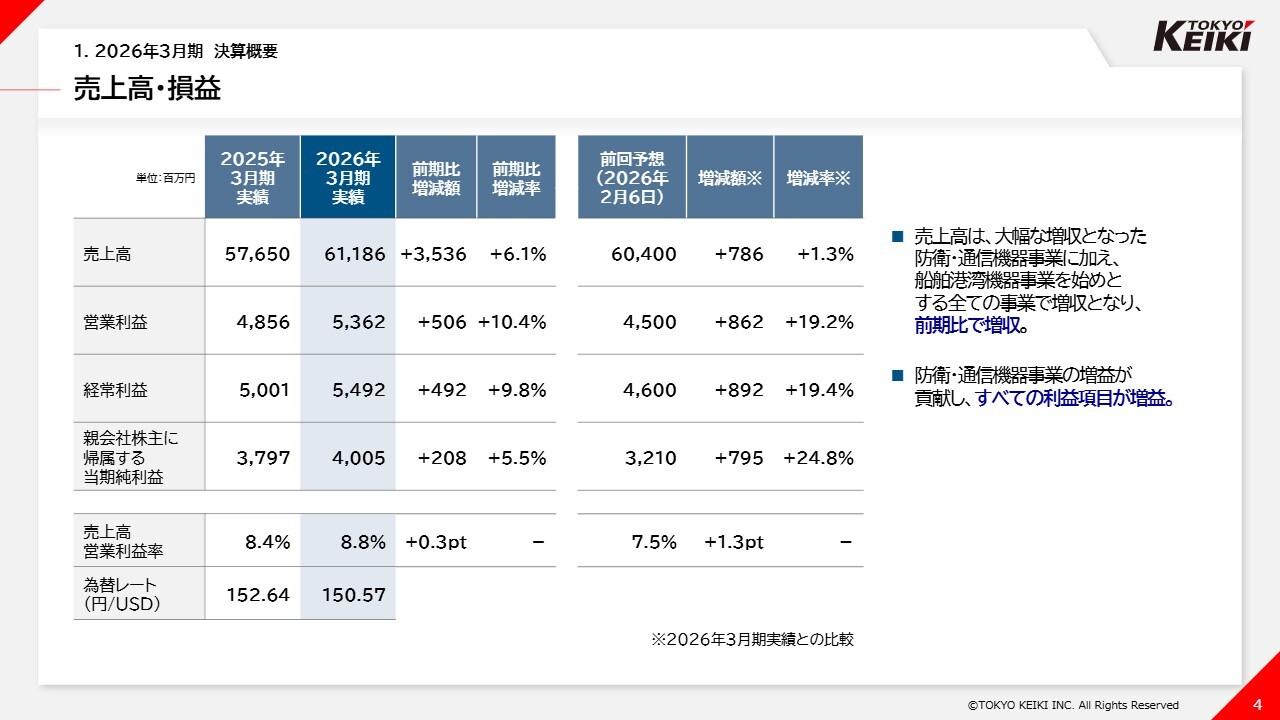

売上高・損益

2026年3月期の実績をご説明します。まず、売上高・損益についてです。スライド表の青色部分は2026年3月期の実績を示しています。売上高は前期比35億3,600万円増収の611億8,600万円、営業利益は前期比5億600万円増益の53億6,200万円となりました。

その結果、すべての利益項目において前期比で増益を達成しています。

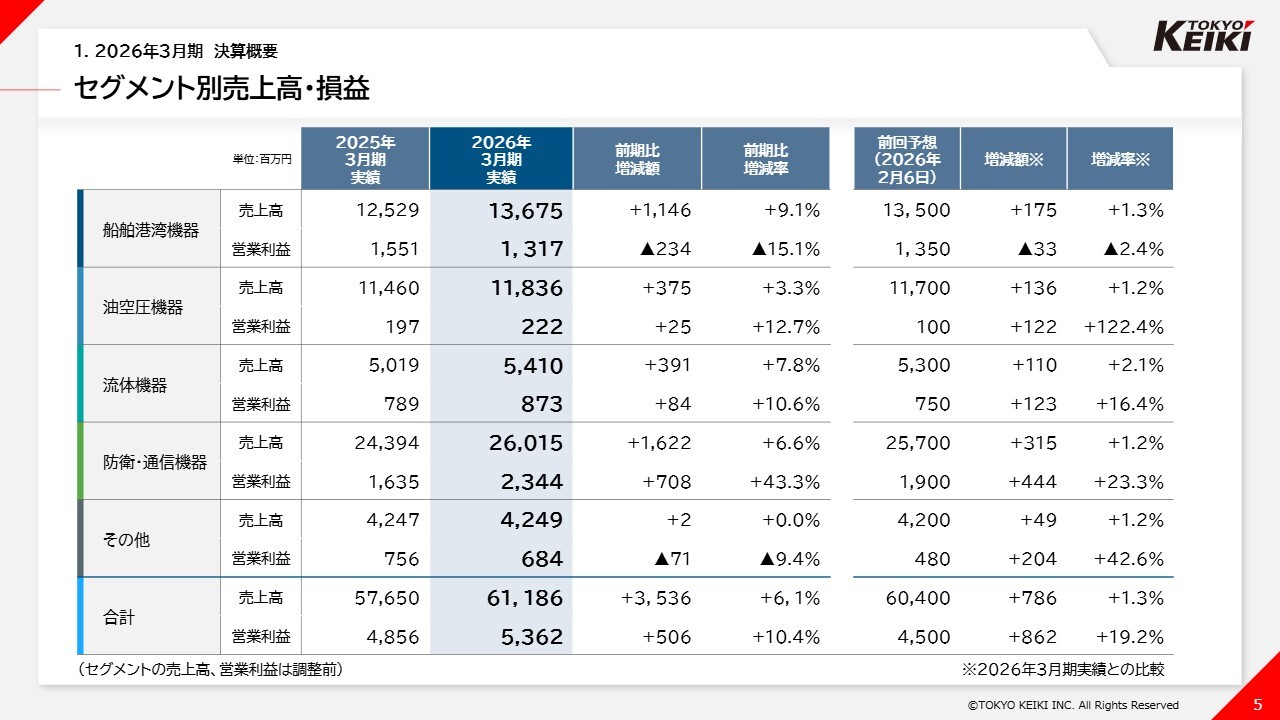

セグメント別売上高・損益

セグメント別の売上高・損益はスライドに記載のとおりです。防衛・通信機器事業の営業利益は、前期比および前回予想を大きく上回る増益となりました。詳細については、後ほど各セグメントのページでご説明します。

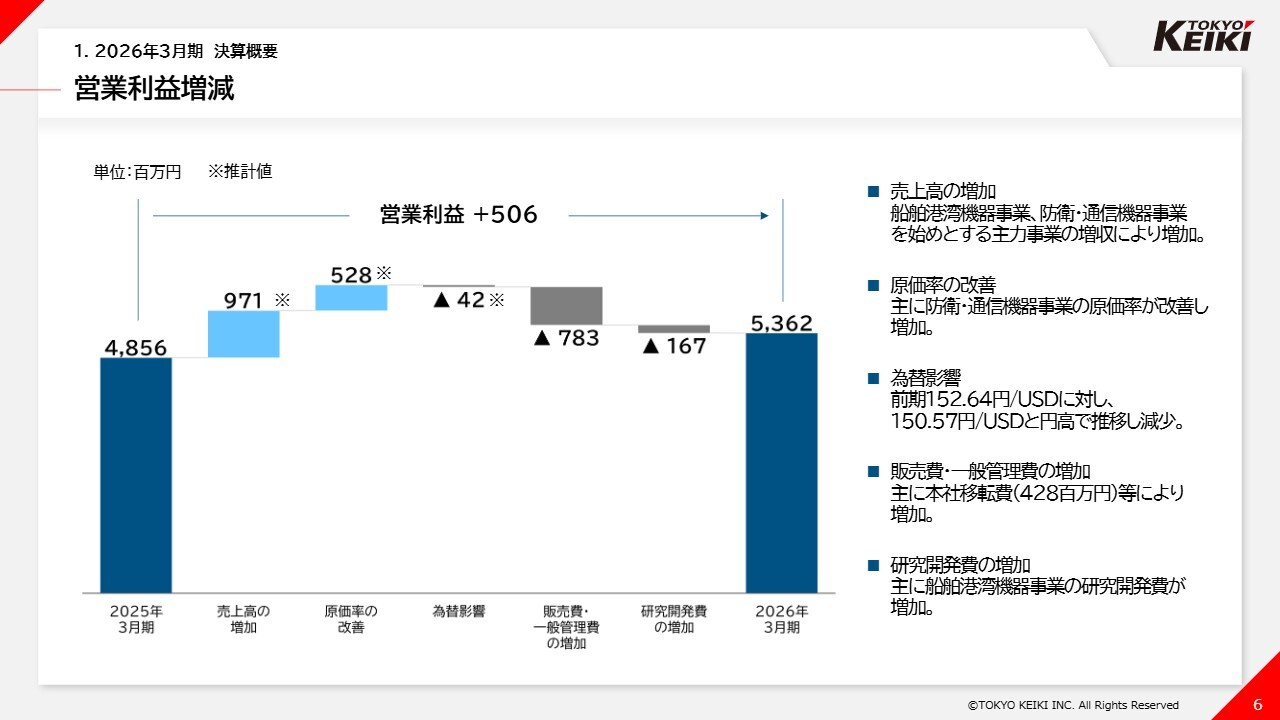

営業利益増減

営業利益の増減についてご説明します。スライドグラフの左端が前期の営業利益、右端が当期の営業利益を示しており、その間の増加額5億600万円の内訳を図で表しています。

本社移転に伴い販売費および一般管理費が増加しましたが、主力事業の増収に加え、防衛・通信機器事業における原価率の改善が大きく寄与し、売上総利益が大幅に増加しました。

その結果、営業利益は過去最高を更新しました。

受注の状況

受注の状況についてです。セグメント別の受注高・受注残高はスライドのとおりです。2023年度から2027年度までの契約ベースの防衛予算は、前半に厚く、後半にかけて減少する配分となっています。

このため、防衛・通信機器事業の需要は前年ほどの勢いではありませんが、他のセグメントでは受注高・受注残高ともに増加しました。その結果、期末の受注残高は過去最高を更新しています。詳細は後ほど各セグメントのページでご説明します。

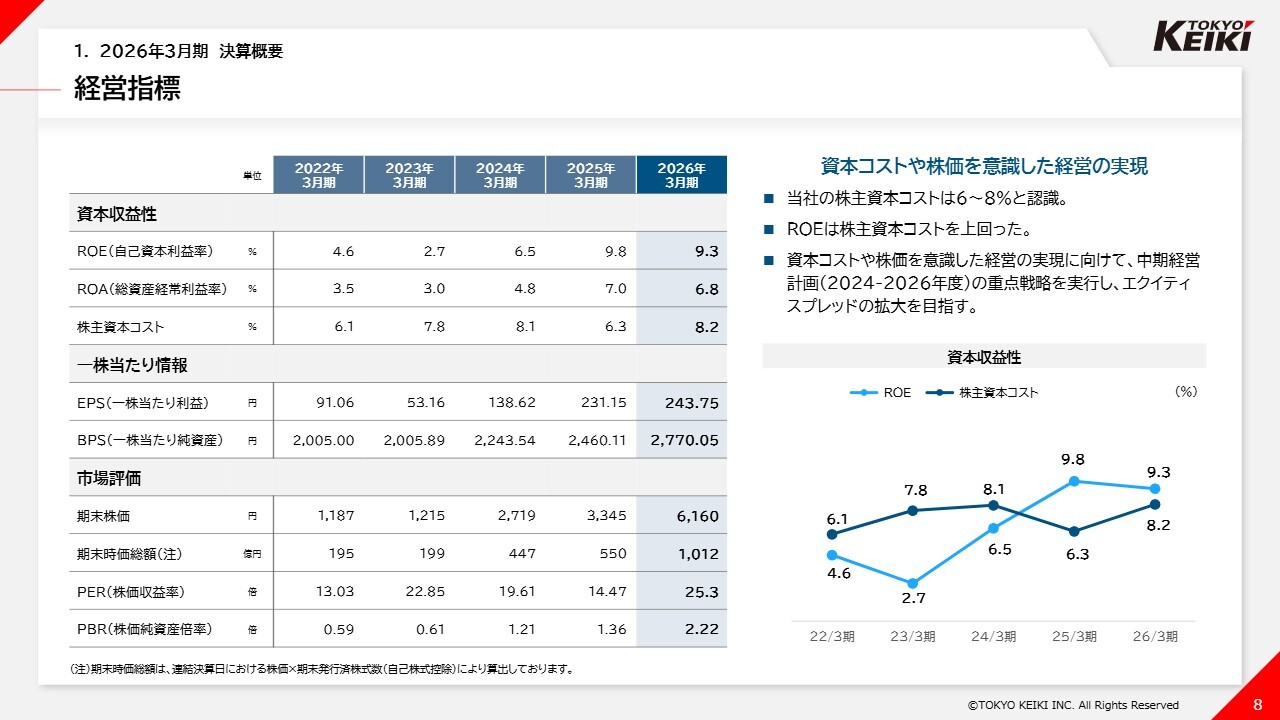

経営指標

経営指標の推移です。ROEは9.3パーセントとなり、株主資本コストを前期に続き上回りました。当社が把握する株主資本コストは、市場変動性を示すβ(ベータ)値が1を上回ったことなどから、前期比1.9ポイント上昇の8.2パーセントと認識しています。

引き続き、資本コストや株価を意識した経営の実現に向けて、中期経営計画の重点施策を実現し、エクイティスプレッドの拡大を目指します。

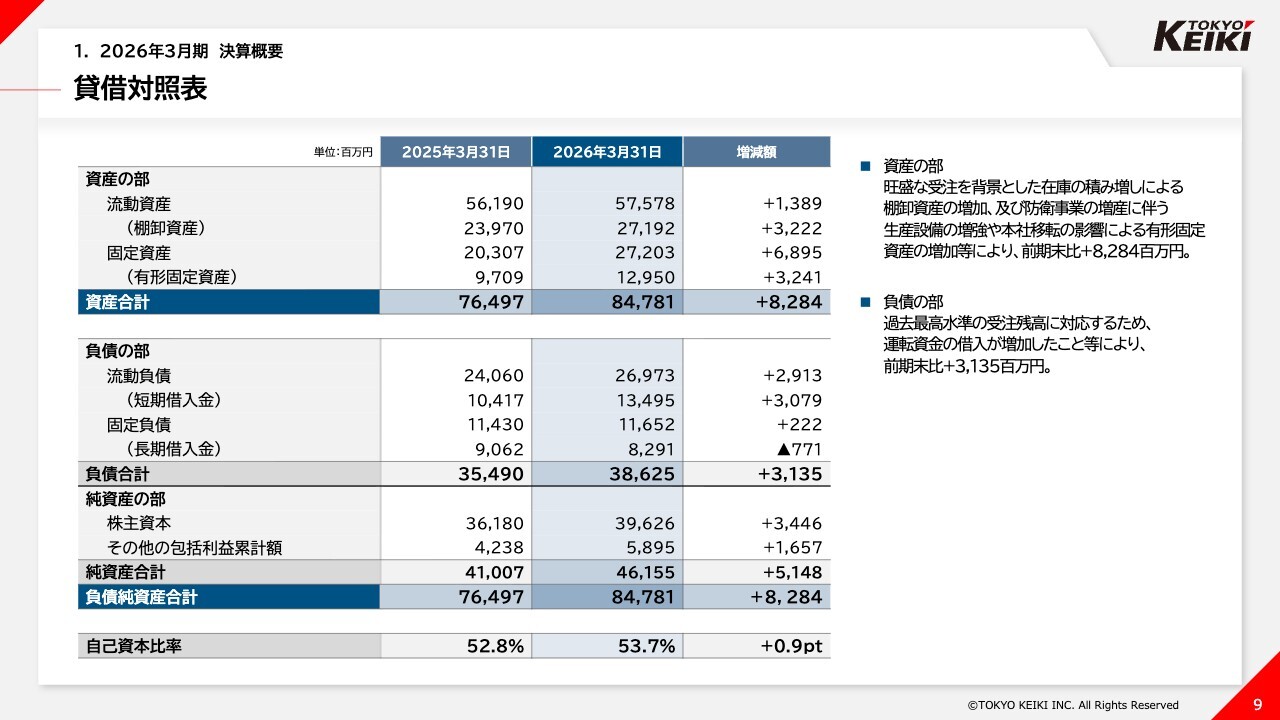

貸借対照表

スライドは貸借対照表です。変動要因については記載のとおりです。

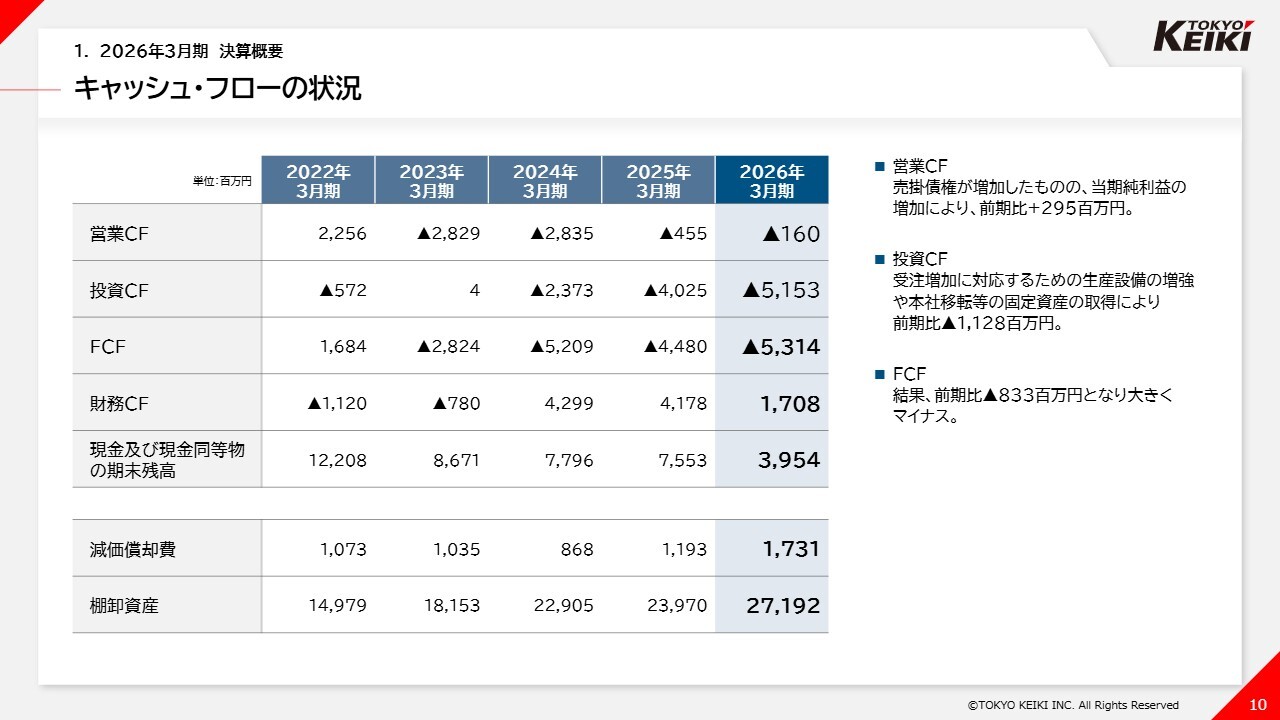

キャッシュ・フローの状況

キャッシュ・フローの状況です。営業キャッシュ・フローは主に当期純利益の増加により改善しました。

一方、投資キャッシュ・フローは受注増加に対応するための生産設備の増強や、本社移転に伴う固定資産の取得などにより大幅なマイナスとなりました。

その結果、フリー・キャッシュ・フローも大幅なマイナスとなっています。

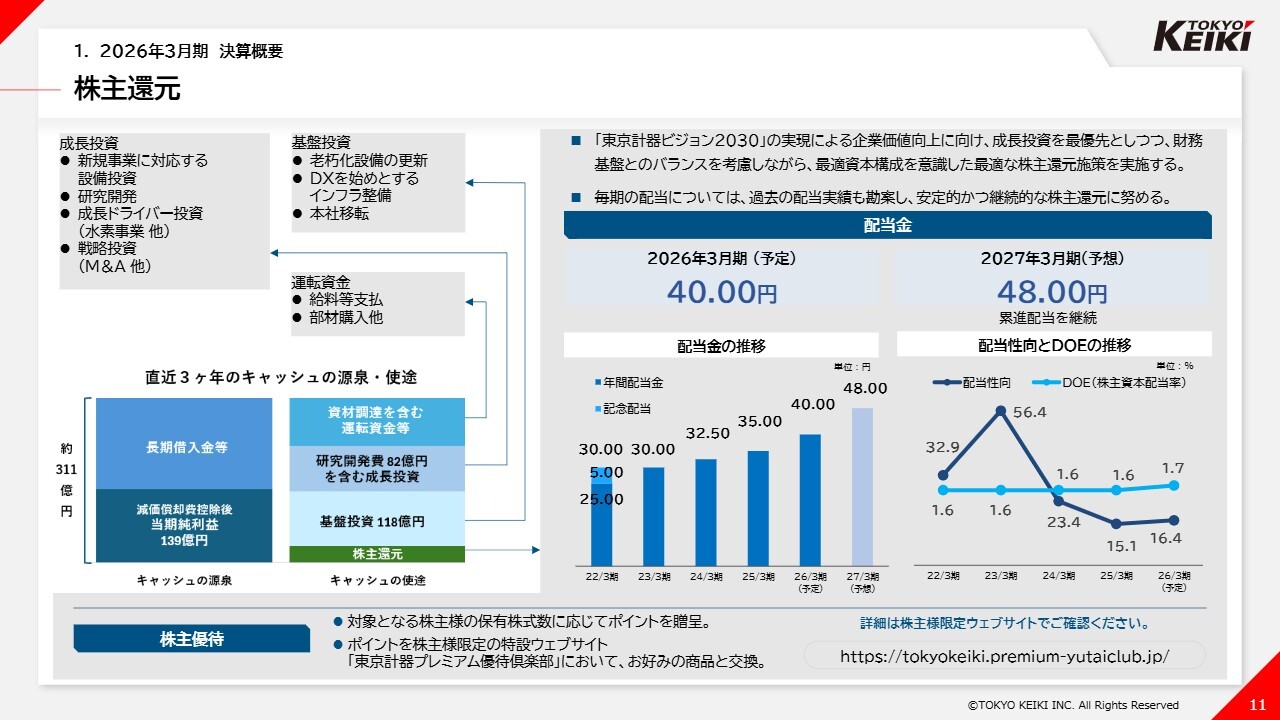

株主還元

株主還元施策についてです。2026年3月期の配当は、期初の計画どおり1株当たり普通配当40円を予定しています。

現中期経営計画では、スライド左側に記載のとおり、業績拡大に向けた成長投資および基盤投資を優先して進めていますが、その中でも安定的な累進配当を目指しています。

2027年3月期の配当予想は、営業利益・経常利益ともに3期連続で過去最高を更新すると見込んでいることから、1株当たり普通配当を8円増配し、48円とします。

以上が、2026年3月期の決算概要のご説明となります。

外部環境リスクの状況

続いて、2027年3月期の計画についてご説明します。

まず、外部環境リスクに対する当社の認識です。スライド左端に記載の業績への影響が想定される3項目について注視し、環境変化への対応を図ります。足元で不確実性を高めている中東情勢については、輸送手段の混乱により、現地代理店向けの納入遅延を想定しています。

一方で、現地代理店からの情報収集や輸送手段の確保に努め、影響の最小化を図ります。また、間接的な影響については表の中段に記載のとおりを想定していますが、現時点では合理的な算定が困難であることから、本計画には織り込んでいません。

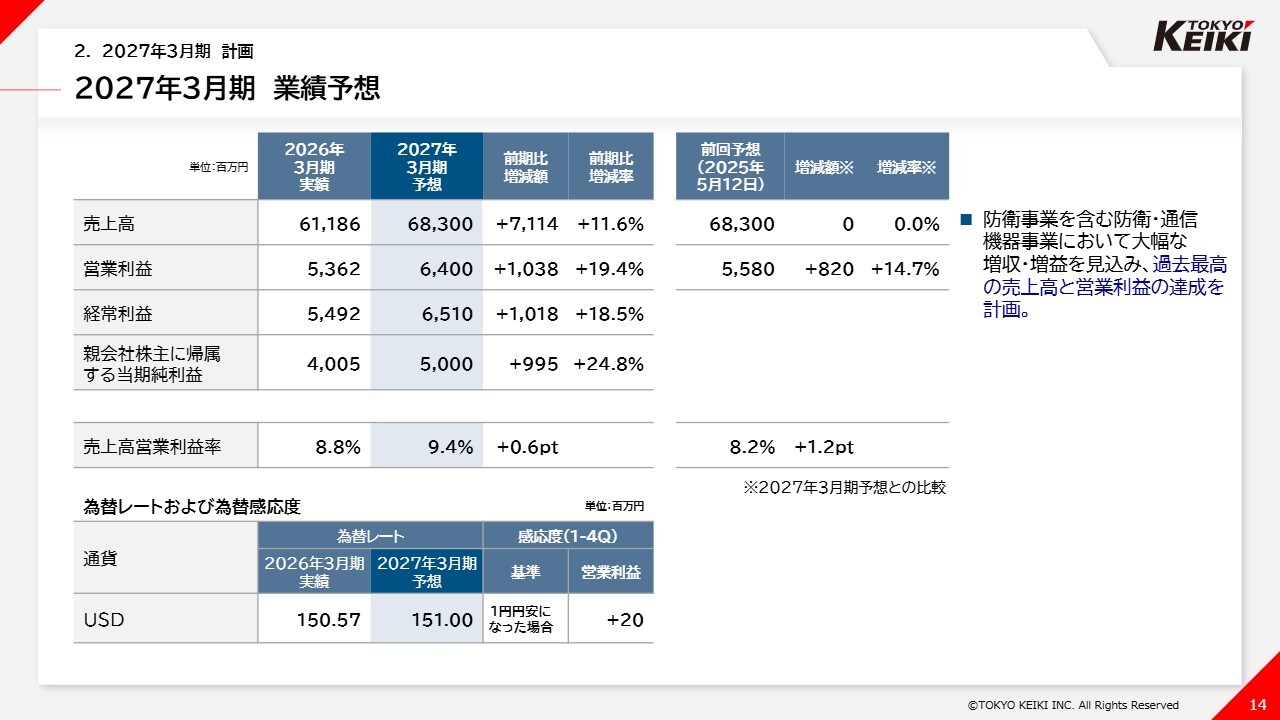

2027年3月期 業績予想

2027年3月期の業績予想についてです。スライド青色の背景部分をご覧ください。2027年3月期については、防衛事業を含む防衛・通信機器事業において大幅な増収・増益を見込み、過去最高の売上高および営業利益の更新を目指しています。

また、為替レートについては、米ドル151円を前提としています。全社の為替感応度は1円当たり通期で2,000万円となっており、為替が計画より円安に推移した場合は、営業利益の押し上げ要因となります。

セグメント別業績予想

セグメント別業績予想はスライドに記載のとおりです。詳細については、セグメント別詳細でご説明します。

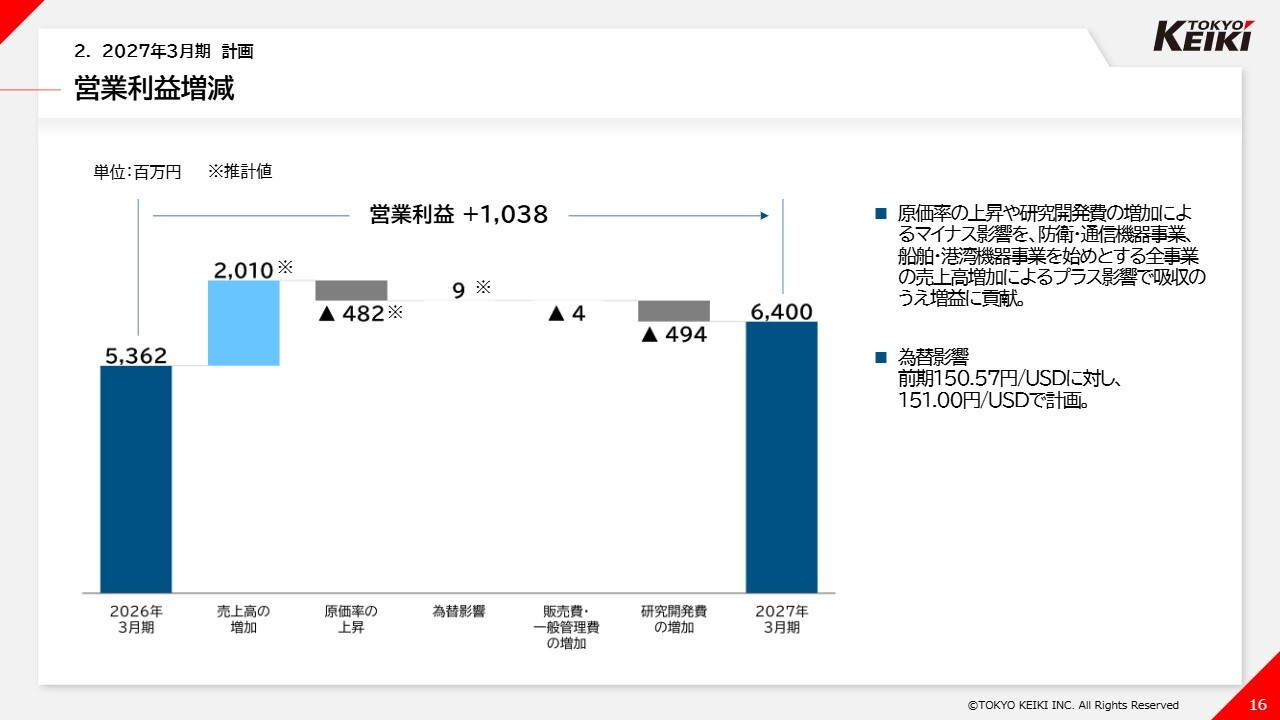

営業利益増減

営業利益の増減についてです。スライドは、2026年3月期実績から2027年3月期予想までの営業利益の増減を図で示しています。

2027年3月期予想の営業利益は、原価率の上昇や研究開発費の増加による減益要因があるものの、防衛・通信機器事業や船舶港湾機器事業をはじめとする全事業の売上高増加による増益要因がこれを上回り、前期比10億3,800万円増益の64億円を計画しています。

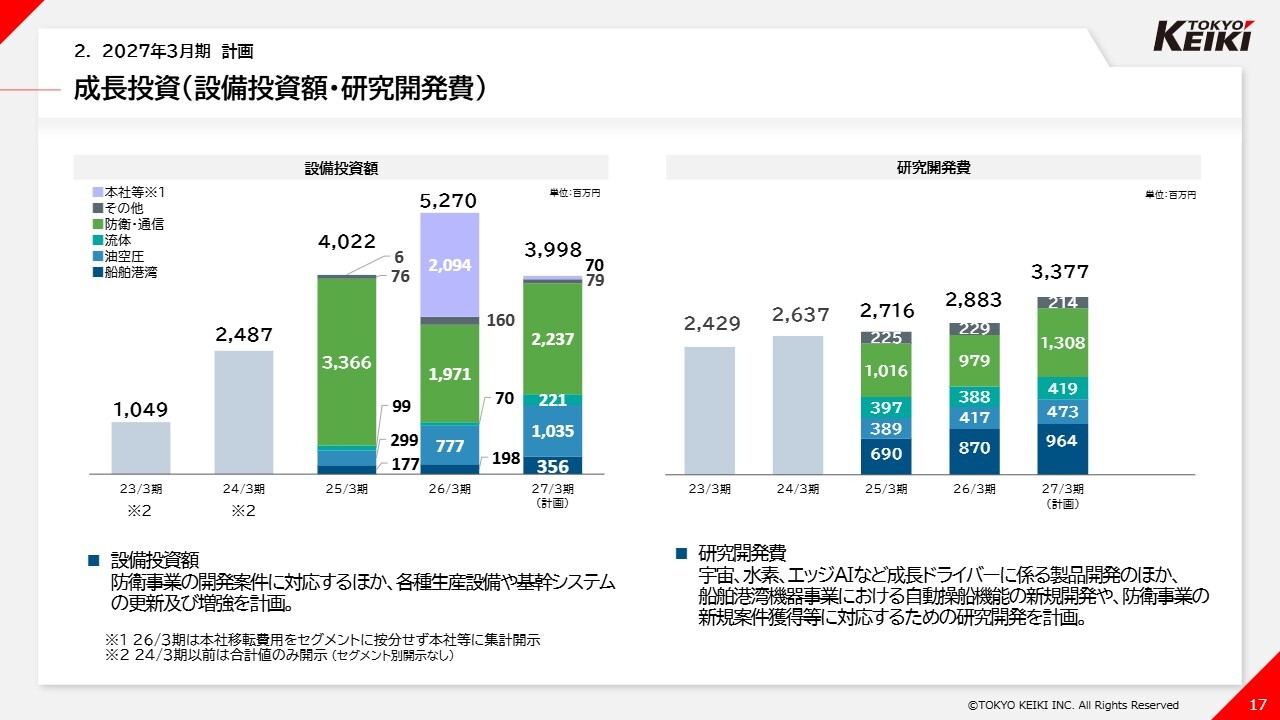

成長投資(設備投資額・研究開発費)

設備投資額と研究開発費についてです。2027年3月期の設備投資額は39億9,800万円を計画しています。このうち約5割が防衛・通信機器事業の設備投資であり、防衛事業における製品開発および生産に必要な器材取得や老朽化更新などによるものです。

一方、油空圧機器事業では10億3,500万円を計画しており、主に油圧機器の生産コスト改善を目的とした生産体制整備に関する設備投資となっています。

また、研究開発費は33億7,700万円を計画しています。これは宇宙、水素、エッジAIといった成長ドライバーに関連する新製品開発に加え、船舶港湾機器事業の自動操船機能の新規開発や、防衛事業における新規案件獲得を目指した研究開発が主な内容です。

引き続き、これらの成長を支える投資を推進することで、「東京計器ビジョン2030」の達成に向けた成長を加速していきます。

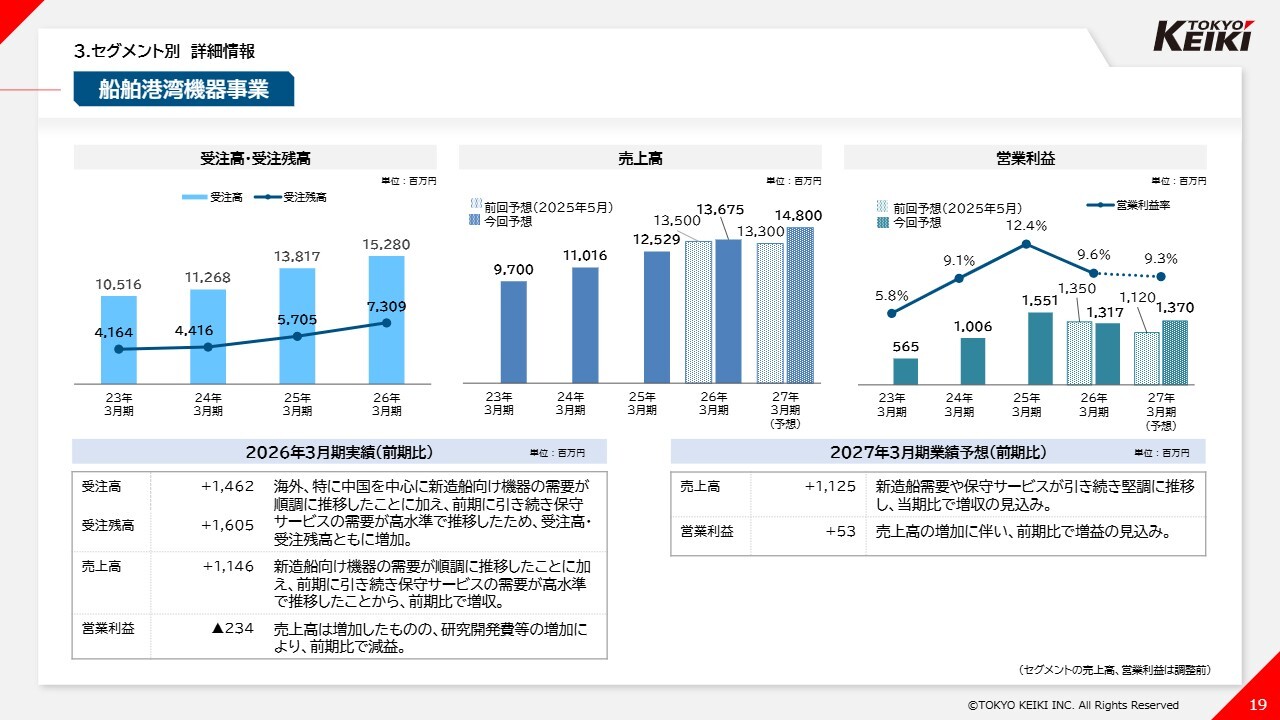

船舶港湾機器事業

セグメント別の詳細情報についてご説明します。

まず、船舶港湾機器事業についてです。2026年3月期の受注高および受注残高は、海外、特に中国を中心に新造船向け機器の需要が順調に推移したことに加え、ジャイロコンパスを中心とした保守サービスの需要も高水準で推移したため、前期比で増加しました。

売上高についても、新造船向け機器および保守サービスの需要がともに堅調に推移したことから、前期比で増収となりました。

一方、営業利益は自動運航船の実現に向けた研究開発費の増加などにより、前期比で減益となりました。

2027年3月期については、新造船の需要および保守サービスが引き続き堅調に推移すると見込んでおり、増収・増益を計画しています。

なお、営業利益率は価格競争の激しい新造船向け案件の増加を想定していることから、前期比0.3ポイント減少の9.3パーセントを見込んでいます。

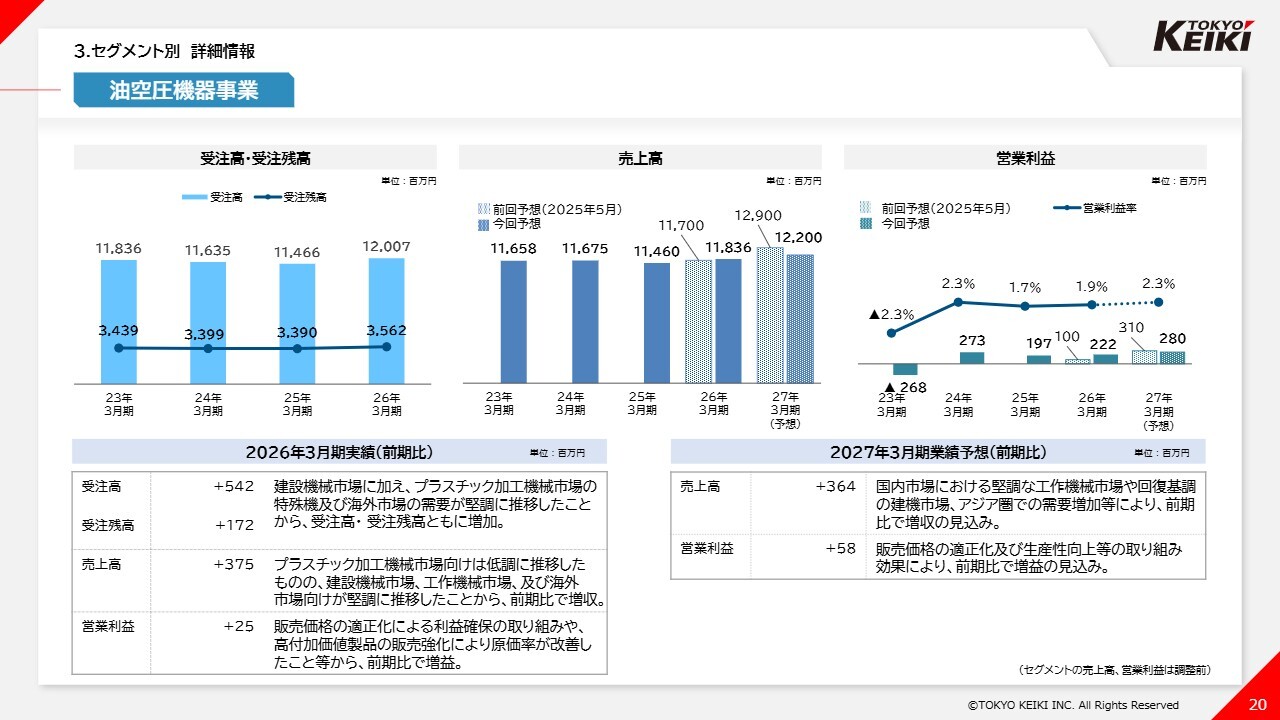

油空圧機器事業

油空圧機器事業です。2026年3月期の受注高および受注残高は、建設機械市場に加え、プラスチック加工機械市場の特殊機や海外市場の需要が堅調に推移したことから、前期比で増加しました。

売上高については、プラスチック加工機械市場向けは低調に推移したものの、建設機械市場、工作機械市場および海外市場向けが堅調に推移したため、前期比で増収となりました。

営業利益についても、販売価格の適正化による利益確保の取り組みや高付加価値製品の販売強化による原価率改善などにより、前期比で小幅ながら増益となりました。

2027年3月期については、国内における堅調な工作機械市場や回復基調の建設機械市場、アジア圏での需要増加などにより、前期比で増収・増益を見込んでいます。

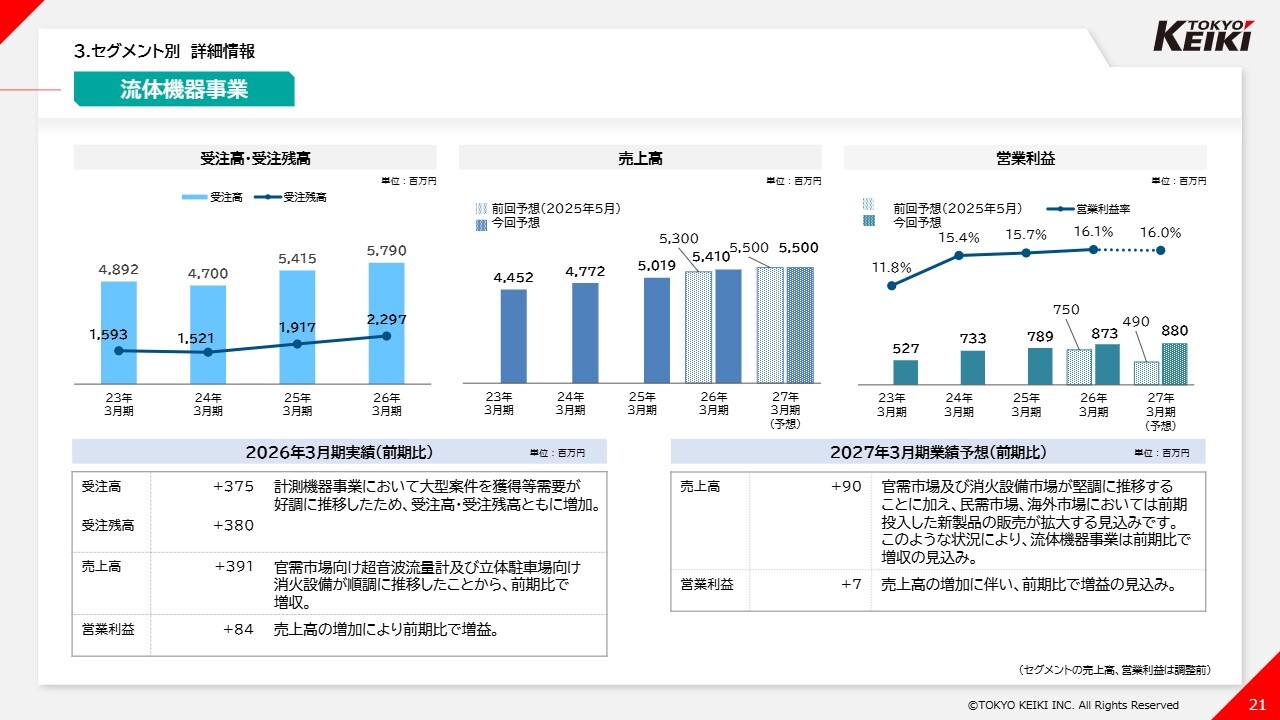

流体機器事業

流体機器事業です。2026年3月期の受注高および受注残高は、計測機器事業における大型案件の獲得などによる需要の好調な推移により、前期比で増加しました。

売上高と営業利益については、官需市場向け超音波流量計および立体駐車場向け消火設備が順調に推移したことから、前期比で増収・増益となりました。

2027年3月期については、官需市場および消火設備市場が引き続き堅調に推移することに加え、民需市場や海外市場で前期に投入した新製品の販売拡大を見込んでおり、増収・増益を計画しています。

営業利益については、昨年5月に公表した予想値に対し、79.6パーセント増の8億8,000万円を計画しています。従来は保守的な業績予想を立てる傾向がありましたが、今後は挑戦的な目標も織り込み、従来予想を大幅に上方修正しました。

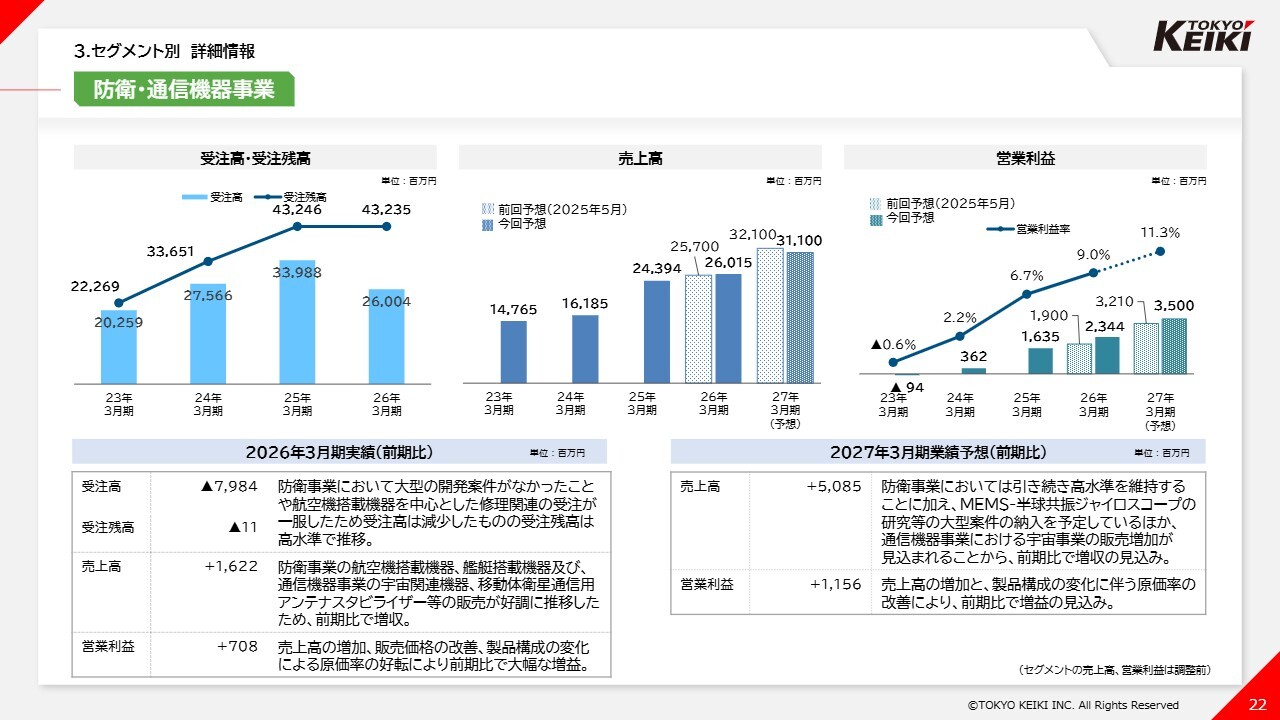

防衛・通信機器事業

防衛・通信機器事業です。2026年3月期の受注高は、前期に複数の大型開発案件を受注した反動に加え、航空機搭載機器を中心とした修理関連需要が一服したことにより減少しました。一方、受注残高は引き続き高水準を維持しています。

売上高は、防衛事業における航空機搭載機器や艦艇搭載機器に加え、通信機器事業における宇宙関連機器や移動体衛星通信用アンテナスタビライザーなどの販売が好調に推移したことで増収となりました。

営業利益についても、売上高の増加に加え、販売価格の改善や製品構成変化による原価率の改善などにより、大幅な増益を達成しました。

2027年3月期については、「MEMS-半球共振ジャイロスコープ」の研究など大型案件の納入を予定しているほか、通信機器事業における宇宙関連事業の販売増加も見込まれるため、増収・増益を計画しています。

前期における本セグメントは、納期の前倒しにより、例年見られる第4四半期偏重を改善し、第2四半期から黒字化しました。一方、今期は開発案件が第4四半期に集中する見込みのため、業績は第4四半期偏重となる見通しです。

その他

最後に、その他事業についてです。2026年3月期の受注高および受注残高は、鉄道機器事業において主力の探傷車や新製品の慣性式軌道検測装置など、高付加価値製品の需要が好調に推移したことから、大幅に増加しました。

売上高は、鉄道機器事業での主力製品である超音波レール探傷車の販売台数が減少したため減収となりましたが、検査機器事業が堅調に推移したことで、全体では前期並みの水準となりました。

営業利益については、鉄道機器事業における売上高減少の影響により、前期比で減益となっています。

2027年3月期については、鉄道機器事業において軌道検査省力化装置の販売増加に加え、検査機器事業の販売拡大を見込んでいることから、増収を計画しています。

一方、営業利益については、連結子会社において本社移転に伴う減価償却費増加などの影響により、前期比で減益となる見込みです。

以上を踏まえ、冒頭で申し上げたとおり、今期はこれらの計画を着実に実行し、過去最高の売上高および営業利益の更新を目指します。株主・投資家のみなさまには、引き続きご支援を賜りますようお願い申し上げます。

私からの説明は以上です。ご清聴ありがとうございました。

質疑応答:ロジック・アンド・デザイン社への出資とその意図について

司会者:「決算説明資料のトピックスに、ロジック・アンド・デザイン社への出資とありますが、その出資についての解説を

新着ログ

「精密機器」のログ