2026年3月期決算説明

ブロードマインド、利益率を伴った健全な成長を重視し、AI活用を軸に営業プロセスの変革の実現を目指す

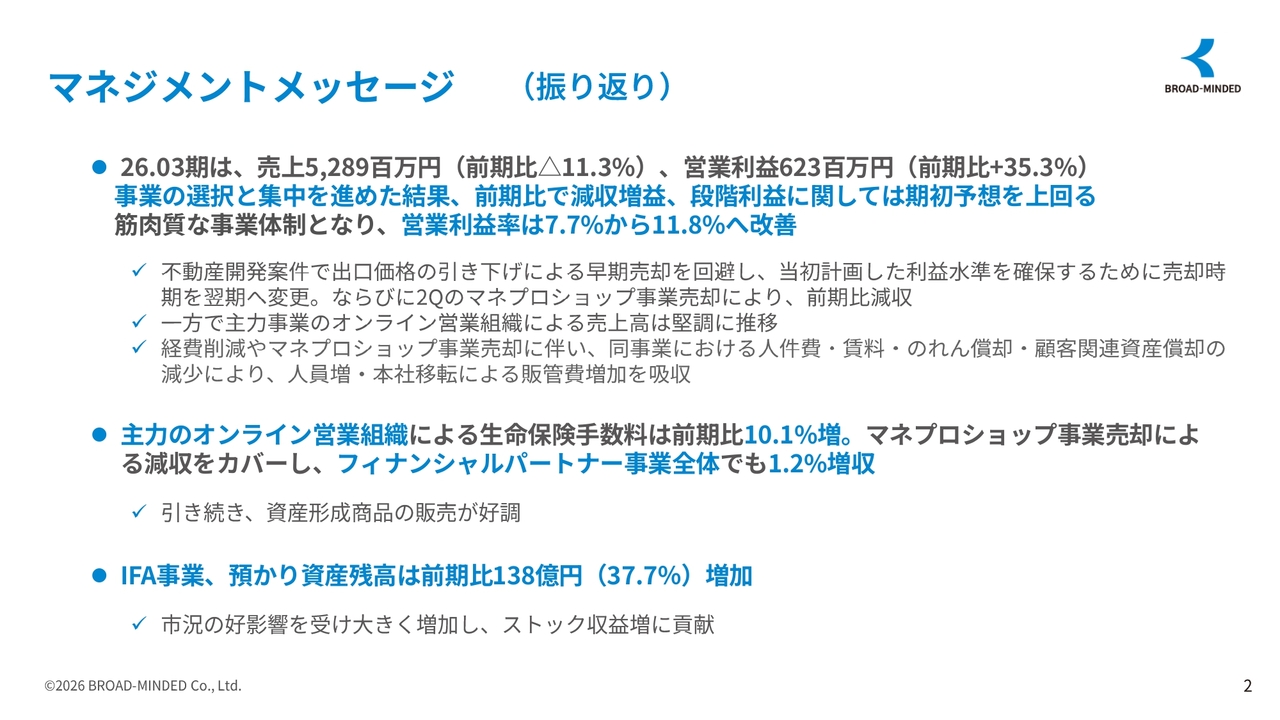

マネジメントメッセージ (振り返り)

伊藤清氏(以下、伊藤):ブロードマインド株式会社代表取締役社長の伊藤です。本日はお忙しいところお集まりいただき、ありがとうございます。それではさっそくですが、決算説明資料に移ります。

2026年3月期の振り返りです。当期は売上高が52億8,000万円と前期比で減収となりましたが、営業利益は6億2,000万円、前期比35.3パーセント増と大きく伸長しました。

この背景には、私たちが進めてきた事業の選択と集中があります。収益性や成長性を改めて見直し、強みであるオンライン営業組織やIFA事業に経営資源を集中させた結果、筋肉質で収益性の高い事業構造への転換を進めることができました。

営業利益率は7.7パーセントから11.8パーセントへと大幅に改善しています。

また、主力のオンライン営業組織は前期比10.1パーセント増となり、マネプロショップ事業売却による減収をカバーし、フィナンシャルパートナー事業全体としても増収を達成しました。引き続き、資産形成商品の販売は好調に推移しています。

IFA事業では、過去数年間に毎年平均20パーセントから30パーセントの成長を遂げており、当期の預かり資産残高も前期比で37.7パーセント増加しました。

少数精鋭ながら、お客さまとの長期的な関係性が着実に積みあがっている証であり、これは今後のストック収益の拡大に大きく寄与すると考えています。今後もIFA事業における人材投資を強化していきたいと考えています。

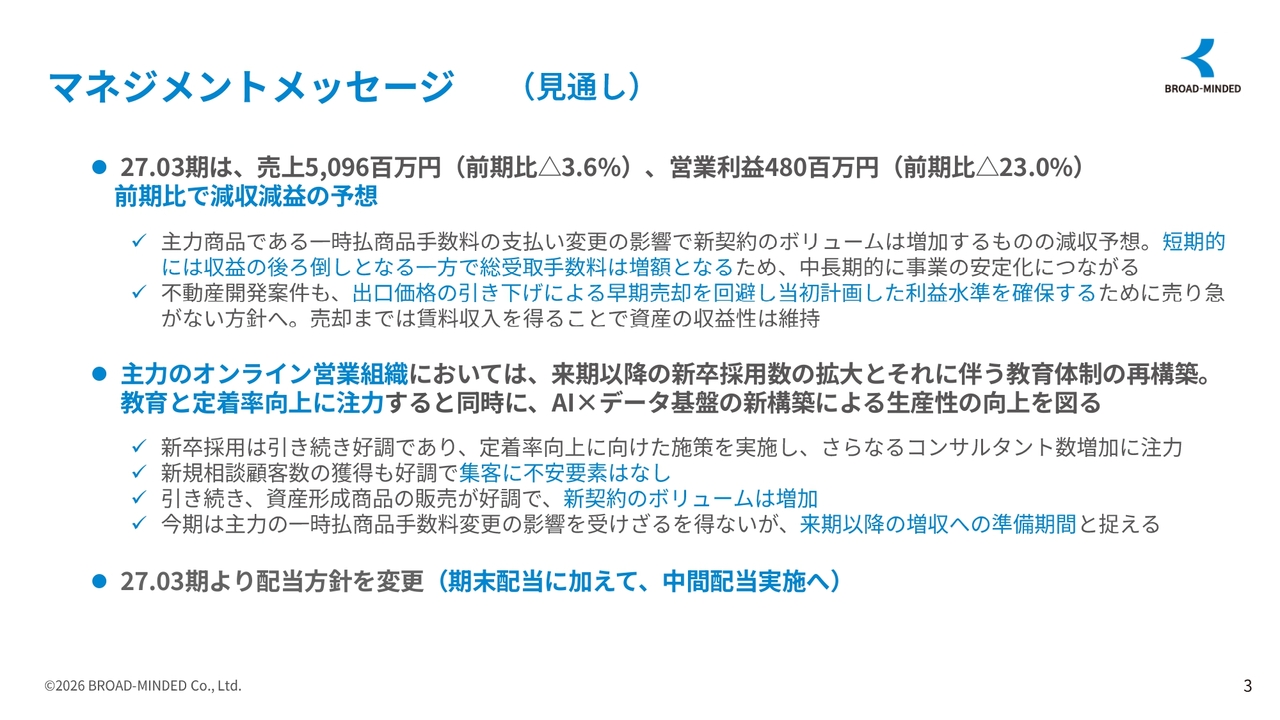

マネジメントメッセージ (見通し)

2027年3月期の見通しについてご説明します。結果として、今期は一時的に減収減益の予想となります。ただし、これは事業が不調なわけではなく、将来の収益拡大に向けた転換期であると捉えています。

実際、事業そのものは堅調です。主力事業であるオンライン営業組織では、新規契約の件数が引き続き増加しています。また、新卒採用も順調に進んでいます。さらに資産形成商品の販売も引き続き好調であり、お客さまの資産形成ニーズの高まりを実感しています。

今回の減収要因の中心には、生命保険の一時払い商品の手数料支払い方法の変更があります。これは売上が消失するといった話ではなく、収益計上のタイミングが短期から中長期へシフトする形を意味しています。

短期的には収益の後ろ倒しとなりますが、この一時払い商品は当社ではほとんど解約が発生しないため、総受取手数料は増加します。つまり、短期的には減収のように見えるものの、長期的にはIFA事業と同様に安定性の高いストック収益の拡大へ大きく寄与すると考えています。

私たちは、単年度の売上最大化ではなく、長期的で安定した成長を実現する収益基盤を重視しています。これは、「契約を取ったらそれきり」の関係ではなく、長くお客さまと関係性を築くことが重要であり、それが将来の LTV(顧客生涯価値)向上につながると考えているためです。

また、今期は将来の成長に向けた積極的な投資を進めます。具体的には、新卒採用人数のさらなる拡大、教育体制の再構築、AIとデータ基盤の新たな構築による生産性向上を推進し、コンサルタントの早期戦力化を図っていきます。

これは短期的にはコストが先行するように見える部分もありますが、私たちは将来の利益成長に向けた先行投資と位置づけています。特にAI活用については、単なる効率化にとどまらず、コンサルティング品質の平準化、若手社員の成長支援、さらにはお客さまとの接点拡大につながる重要なテーマだと考えています。

加えて、2027年3月期から中間配当を開始します。これは将来成長への投資を継続しながらも、株主還元との両立を重視している当社の姿勢の表れです。

投資家のみなさまには、短期的な減収減益という数字だけでなく、収益がストック型へと変化していること、将来の利益成長に向けた基盤が整いつつあることの2点に注目していただきたいと思います。

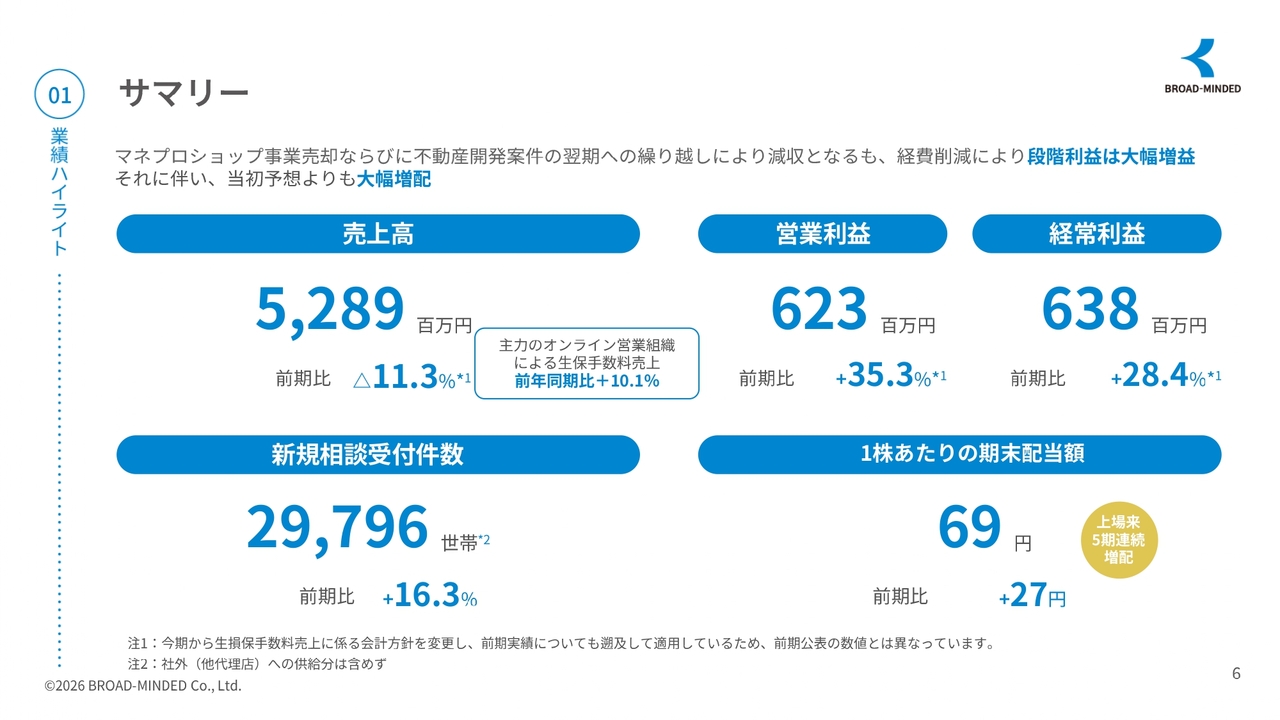

サマリー

業績ハイライトについてご説明します。まずご注目いただきたいのは、売上高がマネプロショップ事業の売却および不動産開発案件の翌期への繰り越しにより、前期比で減収となった一方で、営業利益は前期比35.3パーセント増と大幅な利益成長を実現できた点です。

これは、事業の選択と集中を進めた結果、収益性の高い経営体制への転換が進んでいると考えています。特に、主力であるオンライン営業組織が好調に推移しており、生命保険初年度手数料収入は前年同期比で約10パーセント増加しました。

また、今後の成長を示す先行指標として、新規相談件数が前期比16.3パーセント増と大きく伸長しています。この数字は、将来の売上の源泉となるお客さまとの接点が着実に増加していることを表しています。

ブロードマインドのビジネスは、単発的な取引ではなく、お客さまとの長期的なお付き合いを重視し、収益を積み上げていくモデルです。そのため、新規相談件数の増加は、将来の生命保険収益やIFA残高の積み上がりといったストック型収益の拡大につながる、非常に重要な指標と考えています。

さらに当社では、短期的な売上最大化よりも、質の高い相談件数の拡大やオンライン営業組織の強化、IFA残高の積み上げ、AI活用による生産性向上といった、中長期的に競争力を高める施策を優先しています。

その結果、利益体質が改善し、将来の安定収益基盤が着実に強化されていると認識しています。

加えて、配当については69円と、上場以来5期連続の増配を実施しました。今後も短期的な売上規模の拡大だけでなく、安定的に利益を積み上げられる体質の構築と、将来の顧客基盤の拡大、この2点を重視しながら持続的な成長を目指していきます。

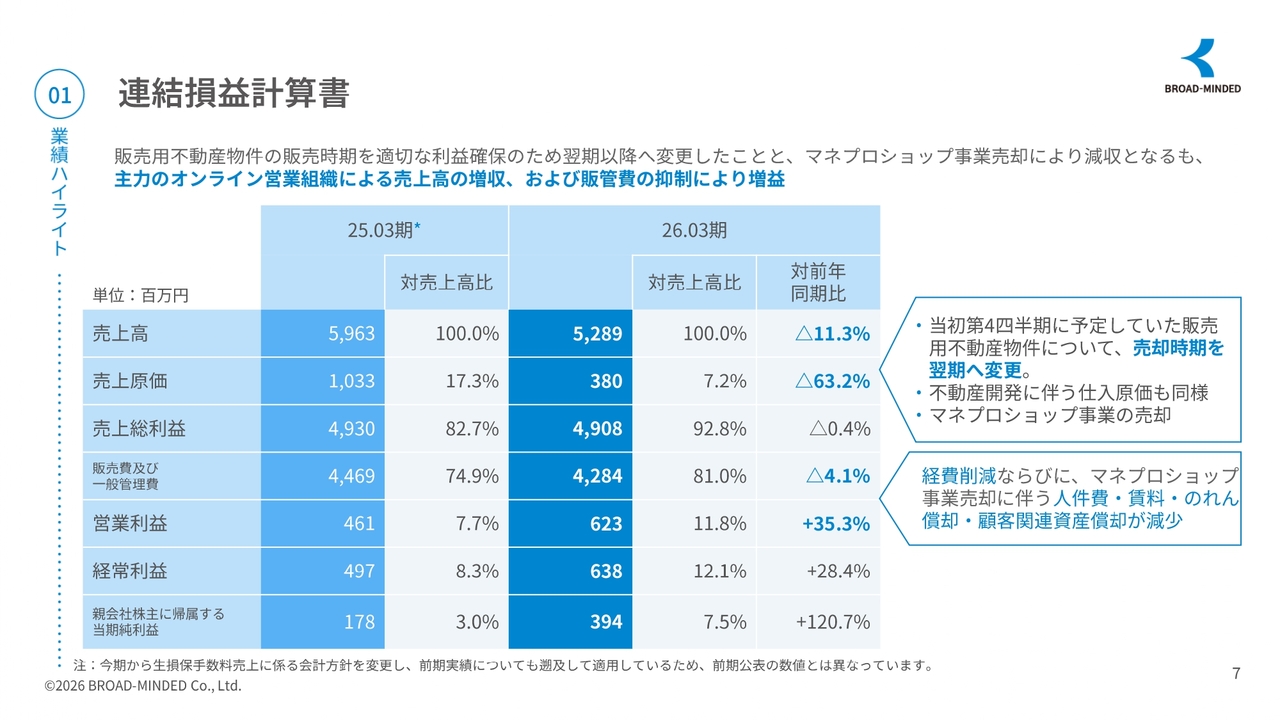

連結損益計算書

連結損益計算書についてご説明します。不動産物件の販売時期を、適切な利益を確保するため翌期以降へ変更したことや、マネプロショップ事業の売却により減収となりました。しかし、主力であるオンライン営業組織による売上高の増加と販管費の抑制により、増益を達成しました。

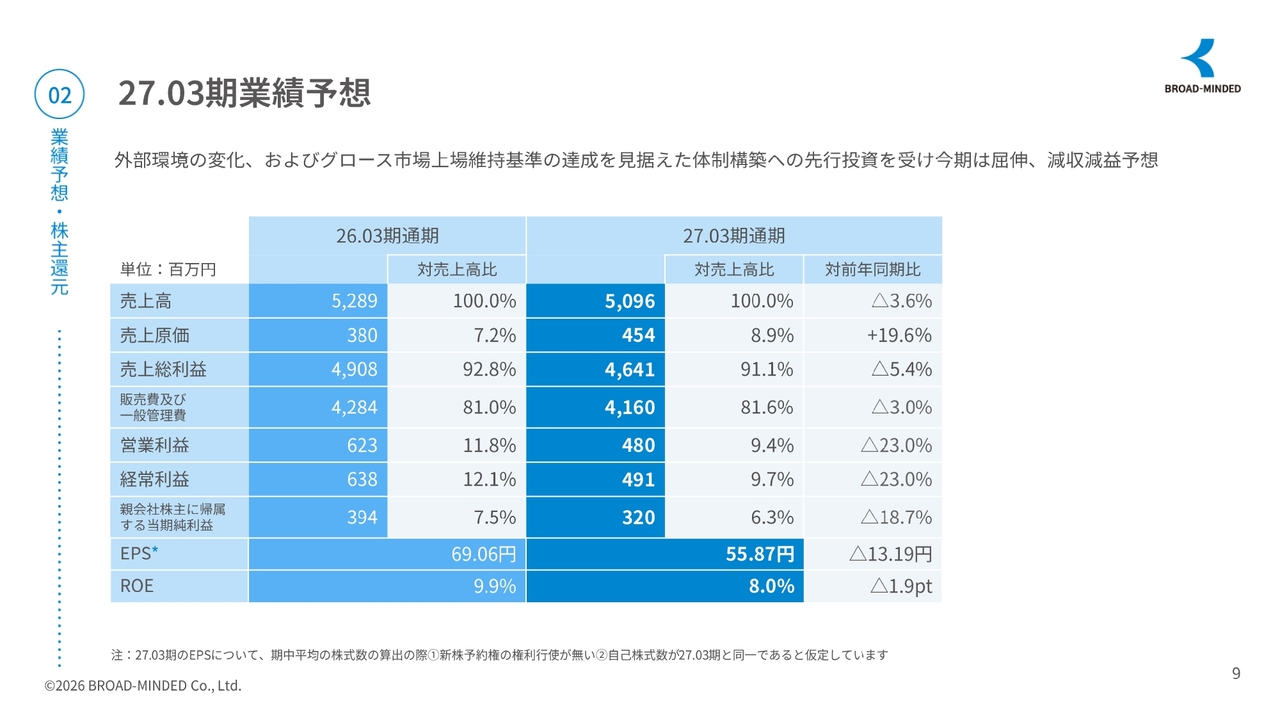

27.03期業績予想

業績予想と株主還元についてご説明します。2027年3月期の業績予想については、一時払い保険商品の手数料支払い方法の変更といった外部環境の変化、およびグロース市場維持基準の達成を見据えた体制構築を受け、今期は屈伸し、減収減益の予想となります。

これは、収益構造を短期的なものからストック型へと転換する過程であると考えています。

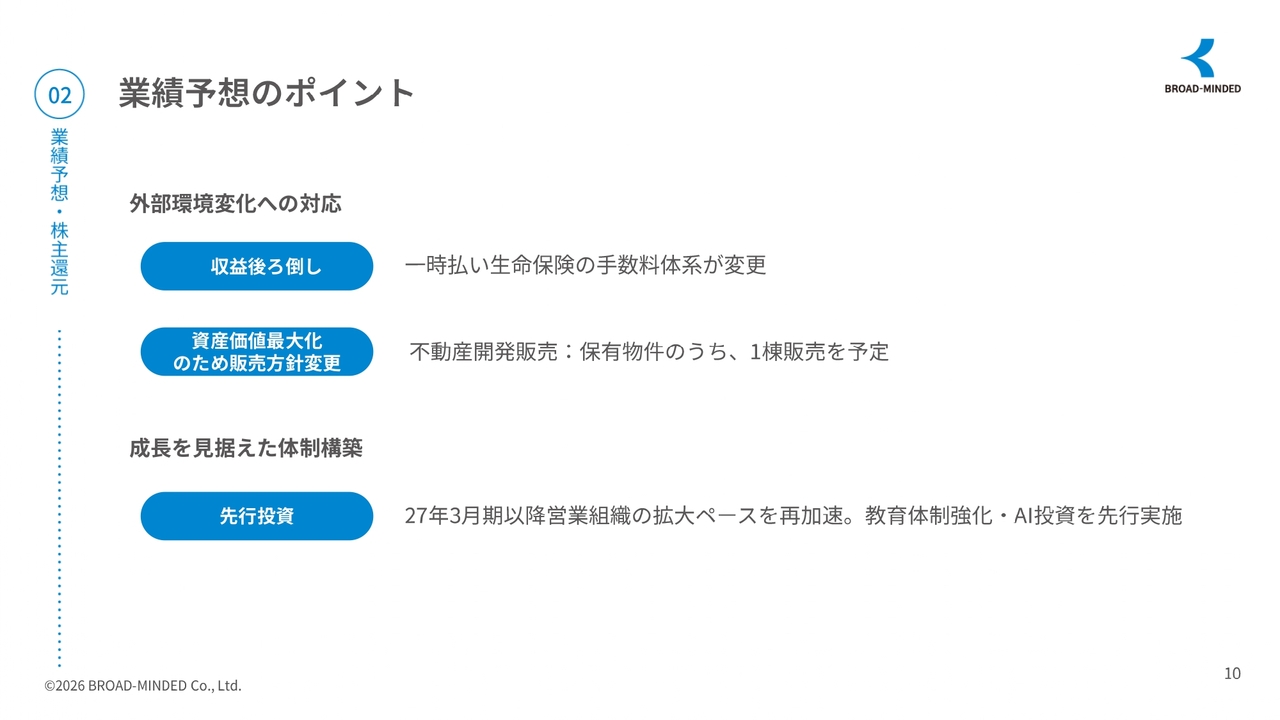

業績予想のポイント

こちらは、今期業績予想の背景をまとめたスライドです。ポイントは、外部環境への対応と将来成長への先行投資の2つです。この点についてお話しします。

まず、収益後ろ倒しについてです。こちらは、一時払い保険の手数料の支払い体系が変更となったことで、初年度に大きく計上されていた収益が、今後はストック収益として積み上がる形になります。新規契約のボリュームは拡大しており、お客さま基盤も引き続き順調に拡大しています。

続いて、不動産開発販売については、短期的な売上を優先して早期売却するのではなく、資産価値の最大化を重視した販売方針へ変更しました。このため、今期は保有物件のうち1棟を販売する予定です。利益水準を意識しながら慎重に進めていきます。

次に、先行投資についてです。2027年3月期以降のさらなる成長を見据え、営業組織の拡大ペースを再び加速させます。また、教育体制の強化やAI投資を先行して実施します。

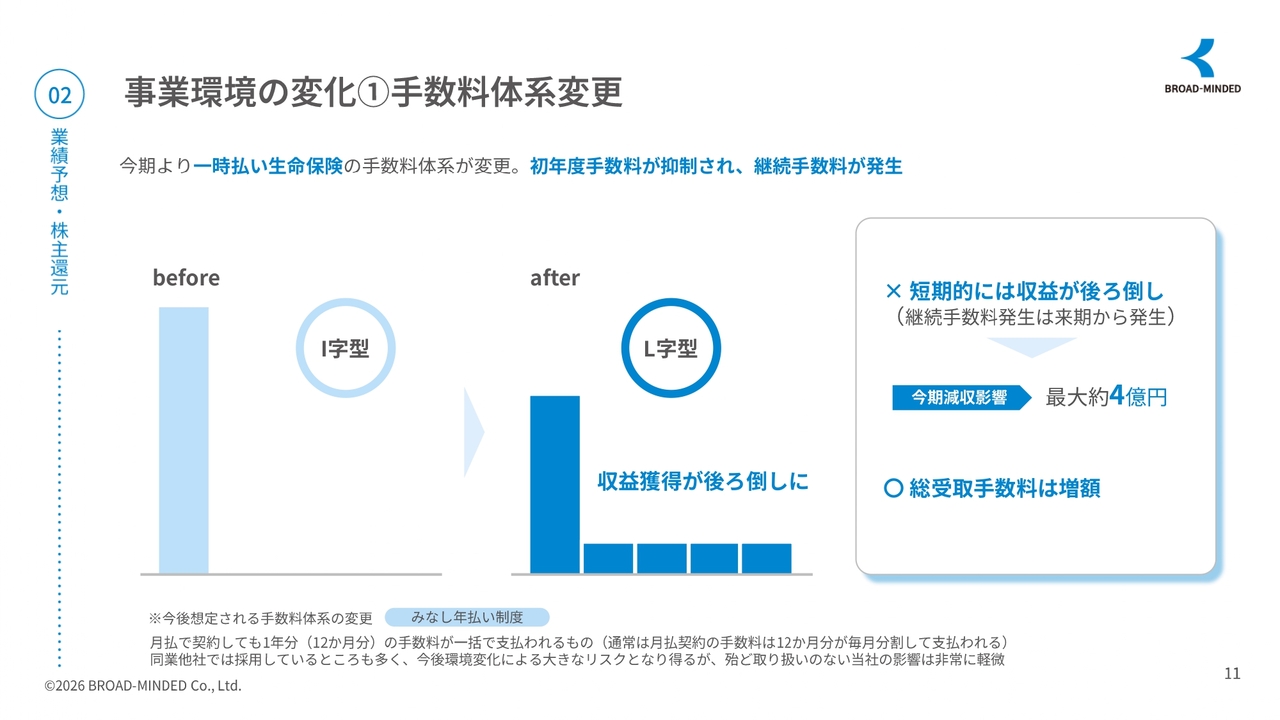

事業環境の変化①手数料体系変更

一時払い生命保険の手数料体系変更についてご説明します。今回のポイントは、ビジネスが悪化したわけではなく、手数料の受け取りタイミングが変更されたという点です。いわゆる「I字型」の収益構造から、継続手数料が積み上がる「L字型」へと移行します。

そのため、短期的には収益計上が後ろ倒しになります。この影響で、今期は最大4億円の減収要因となる見通しです。

ただし重要なのは、総受取手数料自体がむしろ増加する点です。フロー中心からストック型収益への転換を加速できると考えています。

将来の継続収益が積み上がる土台作りとしてご理解いただければ幸いです。

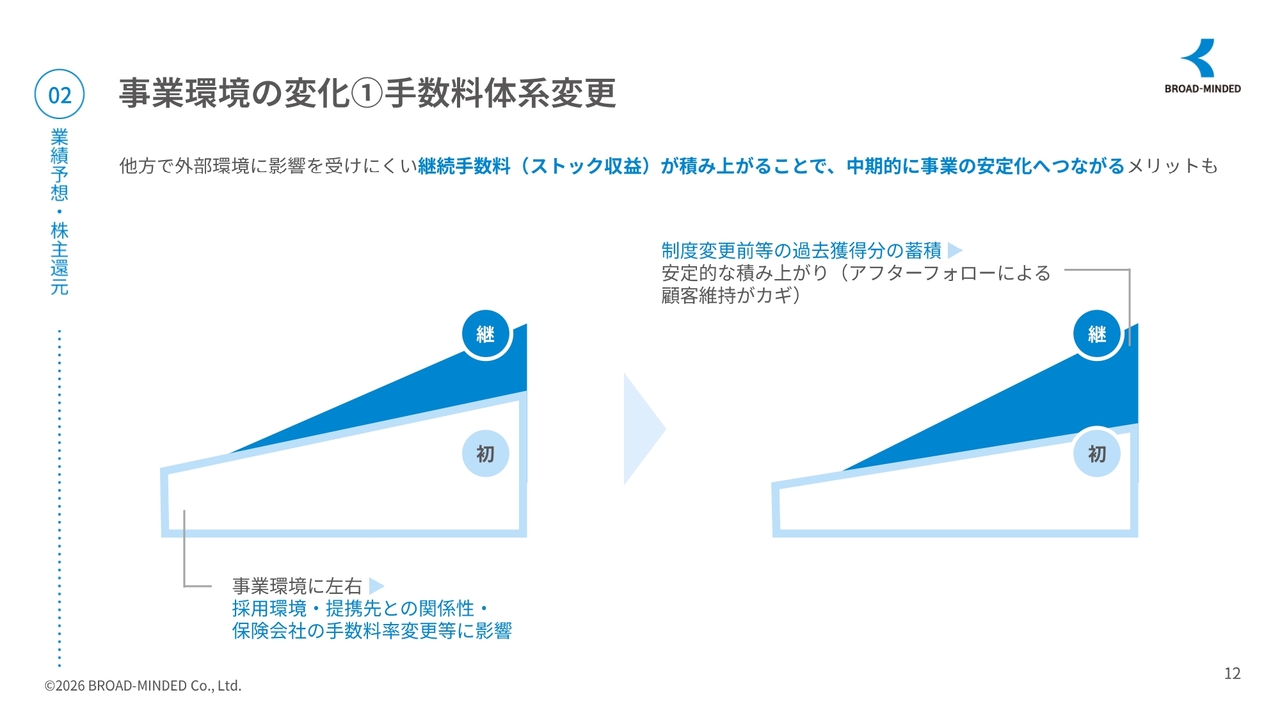

事業環境の変化①手数料体系変更

今回の制度変更により、初年度の収益は一時的に減少しますが、継続手数料、すなわちストック収益が積み上がる構造に変化しています。

中長期的には事業の安定化につながると考えています。特に当社はお客さまへの長期的なアフターフォローを重視しており、継続率の高さが強みです。そのため、継続収益型モデルへの移行は、当社のビジネスモデルと非常に相性がよいと考えています。

つまり、これは需要の減少ではなく、収益認識のタイミングが変わったということです。安定的で持続性の高い収益構造へ進化する機会として前向きに捉えています。

事業環境の変化②不動産販売環境

不動産販売環境についてご説明します。こちらも、売り急ぐのではなく、今期は保有物件の中で1棟の販売を計画しています。

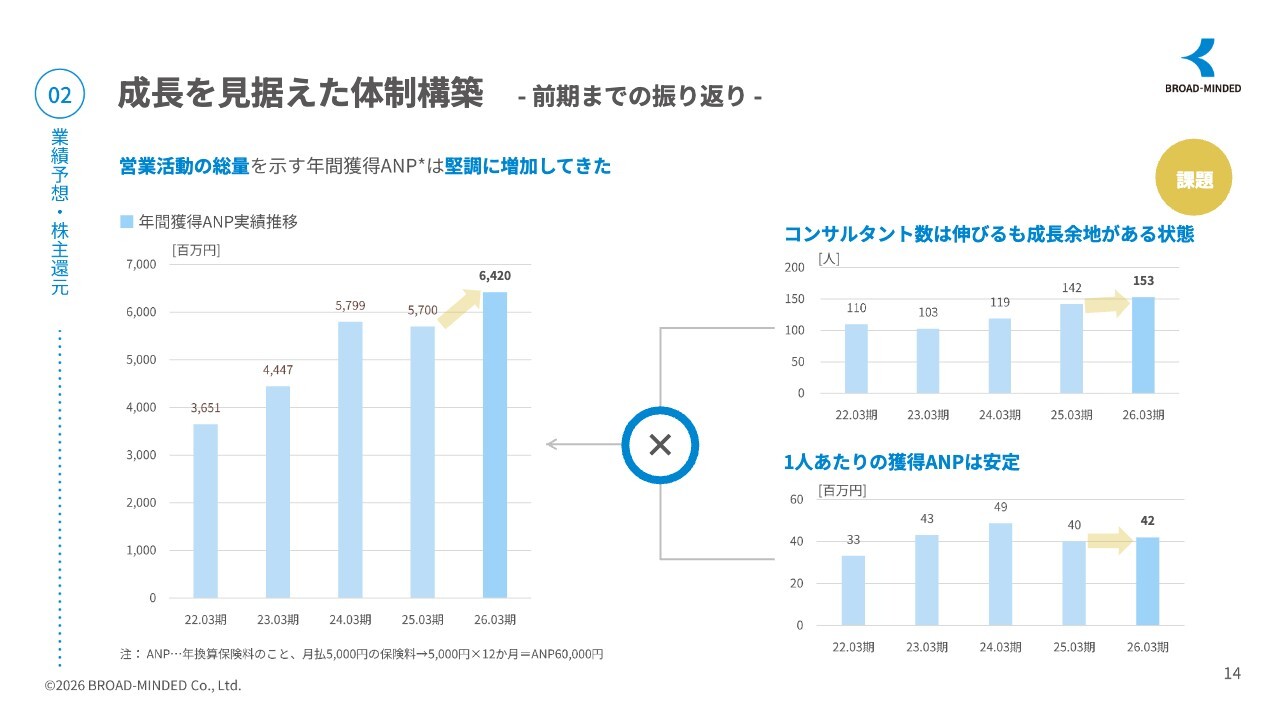

成長を見据えた体制構築 - 前期までの振り返り -

こちらのスライドは、当社の営業組織が着実に成長してきた一方で、今後さらに成長余地が大きいことを示しています。

営業活動の総量を示す年間獲得ANPは着実に拡大しており、2026年3月期には64億2,000万円まで成長しています。一方、コンサルタント数は増加していますが、1人当たりの獲得ANPは毎年新卒社員を迎える中で安定した水準で推移しています。

つまり、人数が増えても生産性を維持できることは、当社の教育体制や営業モデルの再現性の高さを示していると考えます。今後は、教育体制やAI活用を強化することで、1人当たりの生産性をさらに引き上げる余地が大きいと考えています。

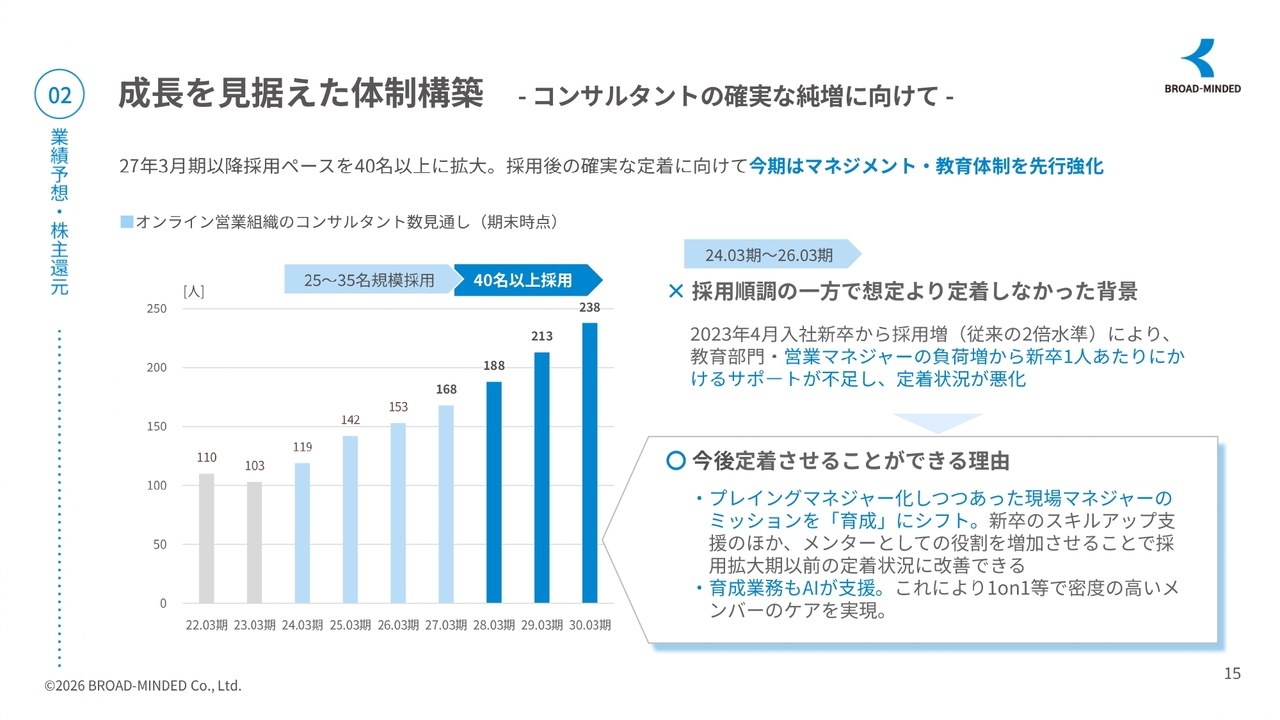

成長を見据えた体制構築 - コンサルタントの確実な純増に向けて -

当社の中長期成長に向けた営業組織の拡大と、そのための体制強化についてご説明します。

当社は2027年3月期以降、採用ペースを40名以上に引き上げ、オンライン営業組織をさらに拡大する方針です。

2027年4月入社の新卒については、すでに約40名の採用が完了しています。スライド左のグラフのとおり、コンサルタント数は今後も着実に増加し、2030年3月期には約240名規模まで成長すると見込んでいます。

一方で、2024年3月期から2026年3月期にかけては、採用拡大を進める中で、想定よりも他部署への異動や離職が発生し、定着に課題が残りました。

要因としては、従来の約2倍規模へ急拡大した採用により、教育部門や現場マネージャーの負荷が高まり、一人ひとりへのサポート密度が低下したことが挙げられます。

応募状況は引き続き好調であり、当社のビジネスモデルや働き方への関心は高まっています。その上で、今期は定着と育成を最重要テーマとして、マネジメント体制と教育体制を先行して強化していきます。

具体的には、現場マネージャーの役割をプレイング中心から育成支援型へシフトし、メンター機能の強化やAIを活用した育成支援により、1on1ミーティングの充実化を図ります。これにより、密度の高いメンバーケアを進め、若手が早期に成長し、定着できる体制作りを推進していきます。

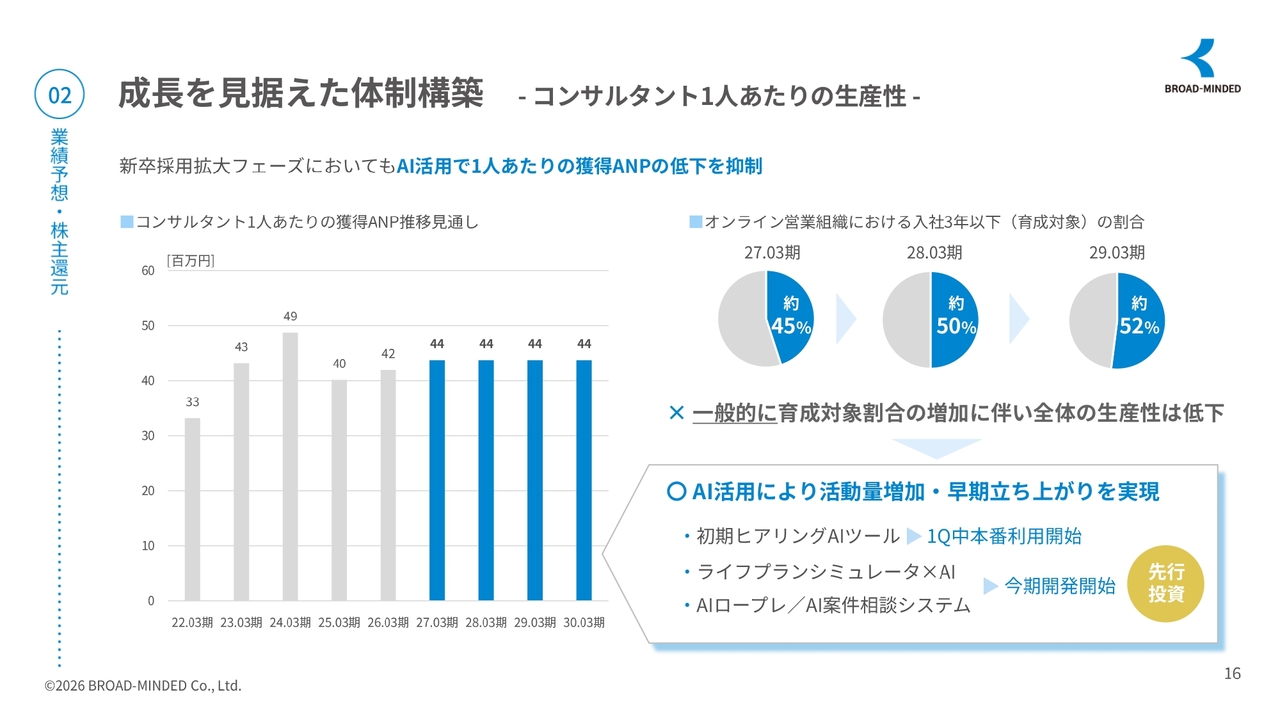

成長を見据えた体制構築 - コンサルタント1人あたりの生産性 -

こちらのスライドでは、今後の採用拡大局面においても、生産性を維持・向上できると考える理由を説明しています。

通常の営業組織では若手比率が高まると、一時的に1人当たりの生産性が低下しやすくなります。スライド右上のグラフに示されているように、今後当社では入社3年以下のいわゆる育成対象となる若手比率が50パーセント前後まで高まる見込みです。

一方で、当社は1人当たりの獲得ANPを4,400万円水準で安定して維持できると考えています。その背景にあるのは、AI活用による生産性向上です。

現在、当社では初期ヒアリングAIツール、ライフプランシミュレーター×AI、AIロープレ、AI案件相談システムなどを開発し、営業支援や育成支援を本格的に準備を進めています。

また、AIを活用することで単純業務や情報整理の時間を削減できるだけでなく、面談記録などもAIが行うため、コンプライアンスチェックなども可能になります。これにより、より多くの面談やお客さま対応に時間を充てられるようになります。

つまり、人員を増やすだけでなく、1人当たりの生産性と成長スピードをAIの力で向上させることで、組織全体の生産性向上を実現していきます。

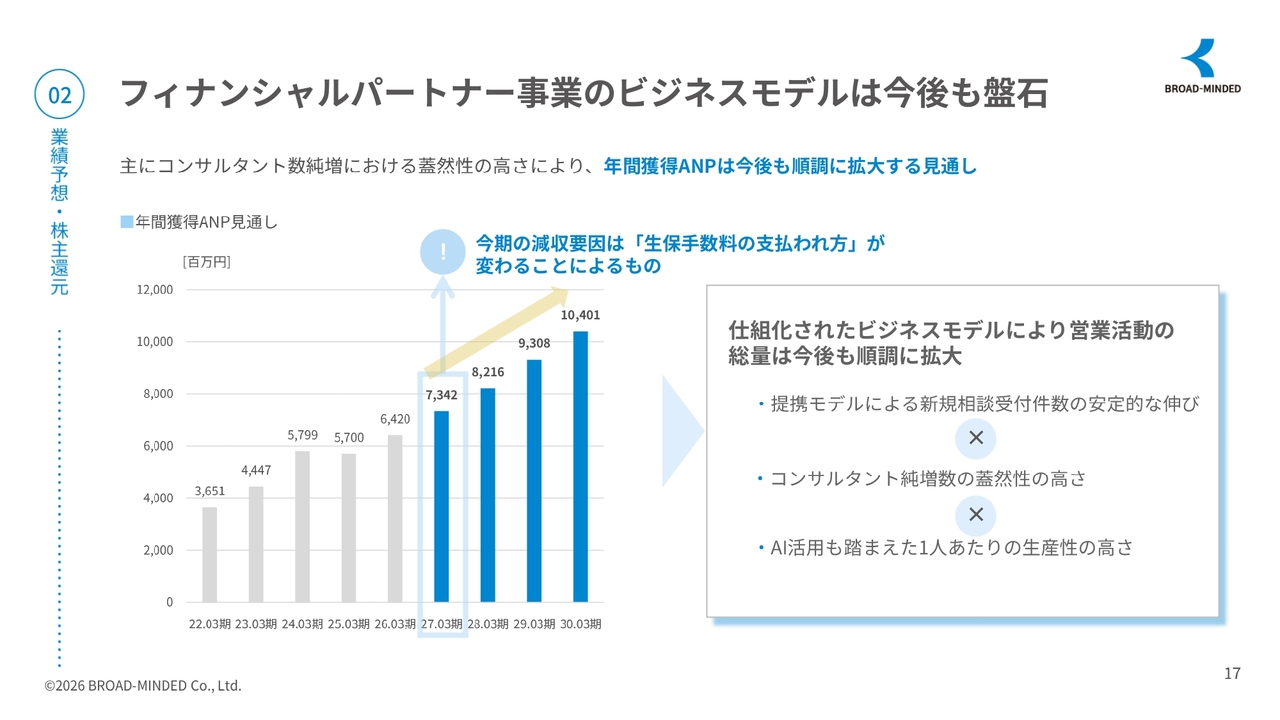

フィナンシャルパートナー事業のビジネスモデルは今後も盤石

当社のフィナンシャルパートナー事業のビジネスモデルが、今後も継続的に成長可能な構造であることをご説明します。

2023年3月期以降、ANPは継続的に拡大しており、今後も順調な成長を見込んでいます。

今期の減収要因は需要減ではなく、あくまでも手数料の支払い方が変わったことによる影響です。お客さま数や契約ボリュームが減少しているわけではなく、営業活動自体は引き続き拡大しています。その理由としては、主に3つ挙げられます。

1点目は、提携モデルによる新規相談受付件数の安定的な伸びです。当社は個人営業に依存せず、また、フルコミッション(成果報酬型)制度を廃止し、すべてを給与制度としています。

さらに、90パーセント以上がオンライン対応可能であり、コンプライアンスチェック体制も万全であることから、多数の提携先から高い信頼を得ています。その結果、安定的に相談件数を獲得できる仕組みを構築し、景気や個人依存の影響を受けにくい集客基盤を備えています。

2点目は、コンサルタント純増の蓋然性の高さです。採用市場が厳しい中でも、新卒採用は引き続き好調であり、今後も継続的に拡大できる見通しです。

3点目は、AI活用による1人当たりの生産性の高さです。AIを活用して若手の立ち上がり速度を高め、活動量を増加させることで、組織全体の生産性向上を目指します。

当社としては一時的な制度変更に影響されることなく、長期的に積み上がる顧客基盤と営業組織こそが企業価値の源泉であると考えています。

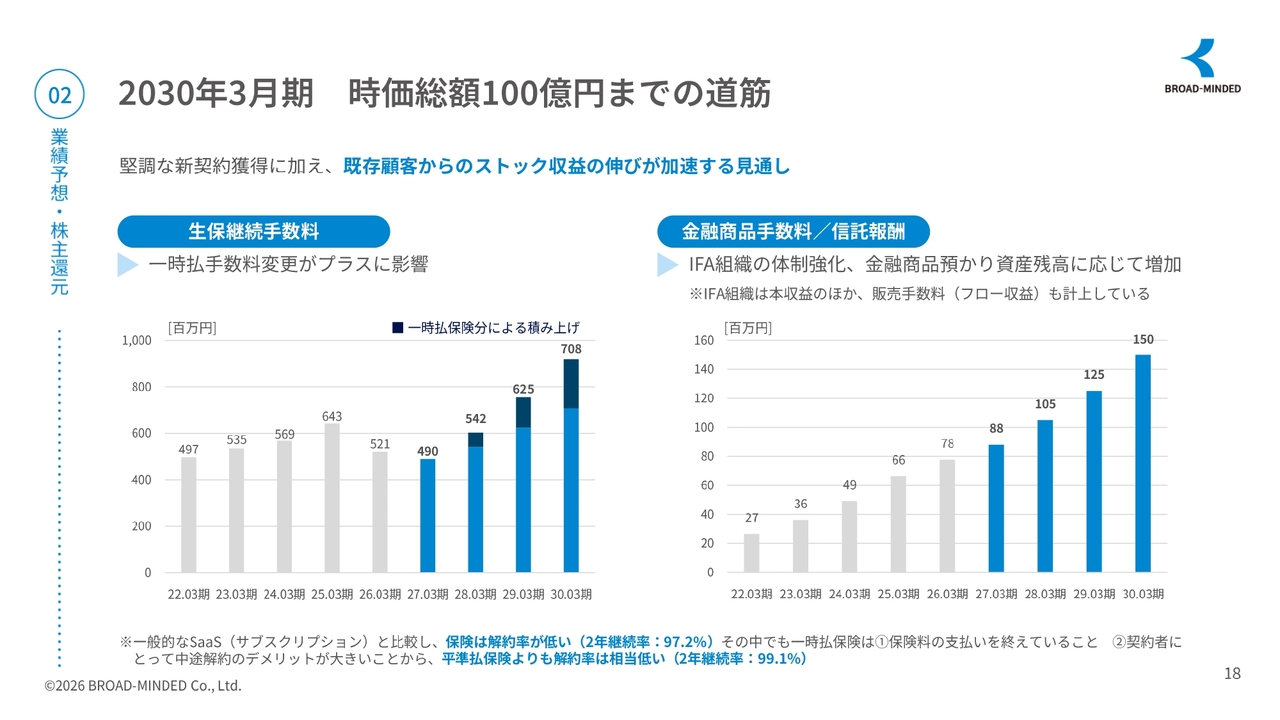

2030年3月期 時価総額100億円までの道筋

2030年3月期に向けた、時価総額100億円への道筋についてご説明します。当社が重視しているのは、単年度の売上ではなく、積み上がるストック収益の拡大です。

スライド左側のグラフは生保継続手数料の推移を示しています。今回の一時払いの手数料体系変更により、短期的には初年度収益が減少しますが、その一方で継続手数料は今後大きく積み上がっていきます。

当社はアフターフォローを重視したビジネスモデルを構築しており、継続率も非常に高い水準です。実際に、平準払保険の2年継続率は97.2パーセント、一時払保険では99.1パーセントと、非常に高い顧客維持率を達成しています。これは一般的なSaaSなどのサブスクリプションモデルと比較しても極めて高い継続率であり、ストック収益の安定性に寄与しています。

また、スライド右側のグラフは、IFA組織の預かり資産残高による信託報酬の推移を示しています。時間が経過するほど収益基盤が強固になる特徴があります。当社では、IFA事業に対して人的投資を進めており、このグラフを上回る結果が期待できると考えています。

つまり、今後は生命保険の継続手数料とIFA信託報酬、この2つのストック収益が積み上がることで、収益の安定性と利益成長力が高まると考えています。その結果、短期的な業績に左右されにくい、高収益で安定成長型のビジネスモデルへ進化し、2030年には時価総額100億円超の実現を目指します。

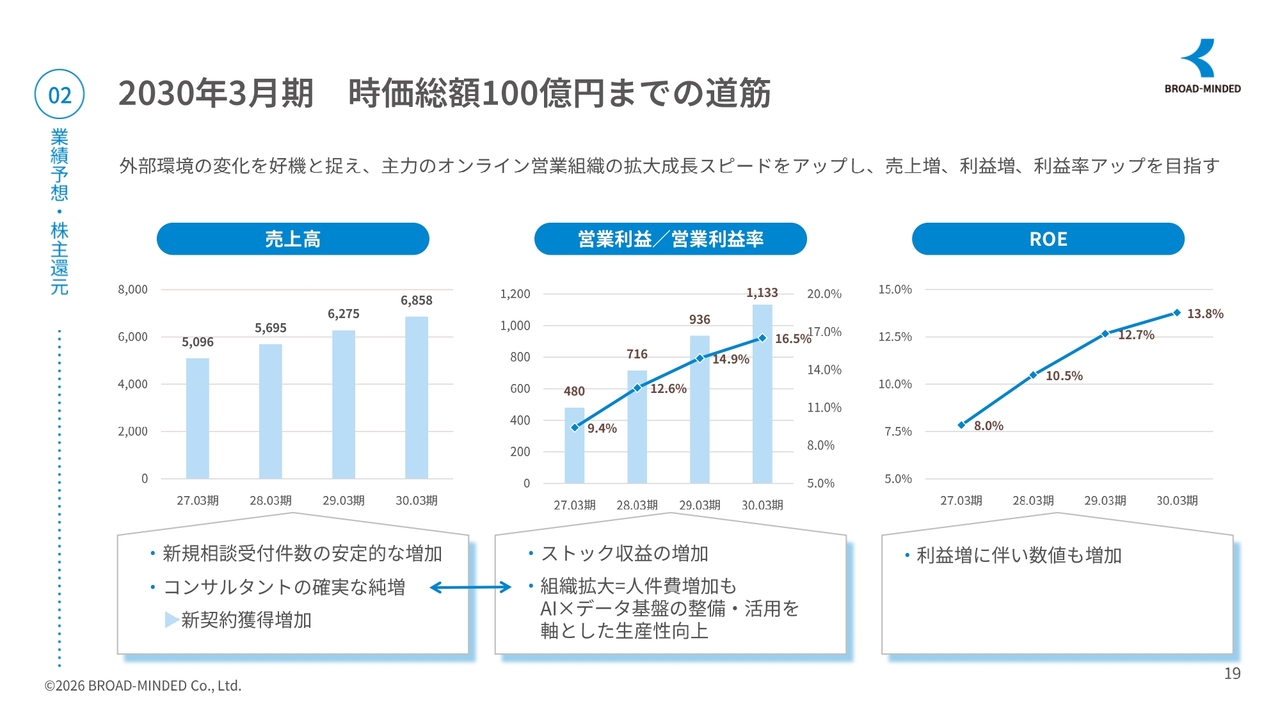

2030年3月期 時価総額100億円までの道筋

2030年3月期に向けた当社の成長イメージを、売上高・利益・ROEの観点からご説明します。

前提として、当社は今回の外部環境の変化を逆風ではなく、事業モデルをさらに強化し進化させる機会と捉えています。その中で、主力であるオンライン営業組織の拡大とIFA事業の拡大を進め、売上成長だけでなく利益率や資本効率も高めていく方針です。

主力のオンライン営業組織では、新規相談受付件数の安定的な増加とコンサルタント数の着実な純増により、新規契約が今後も拡大していく見通しです。売上高は、2027年3月期の50億9,600万円から2030年3月期には68億5,800万円まで成長することが見込まれています。

営業利益については、2027年3月期の4億8,000万円から2030年3月期には11億3,300万円まで拡大し、営業利益率も9.4パーセントから16.5パーセントまで向上する見込みです。

これは単なる規模拡大ではなく、収益の質がストック型へ変化し、AIの活用によって組織生産性が高まることが大きな要因です。さらに、ROEも8.0パーセントから13.8パーセントまで改善する見込みです。

当社は売上成長だけでなく、利益率の向上や資本効率の向上も同時に実現する成長フェーズに入っていると考えています。特に、今後は継続手数料やIFA信託報酬といったストック収益の割合が高まることで、業績の安定性をさらに強化していきます。

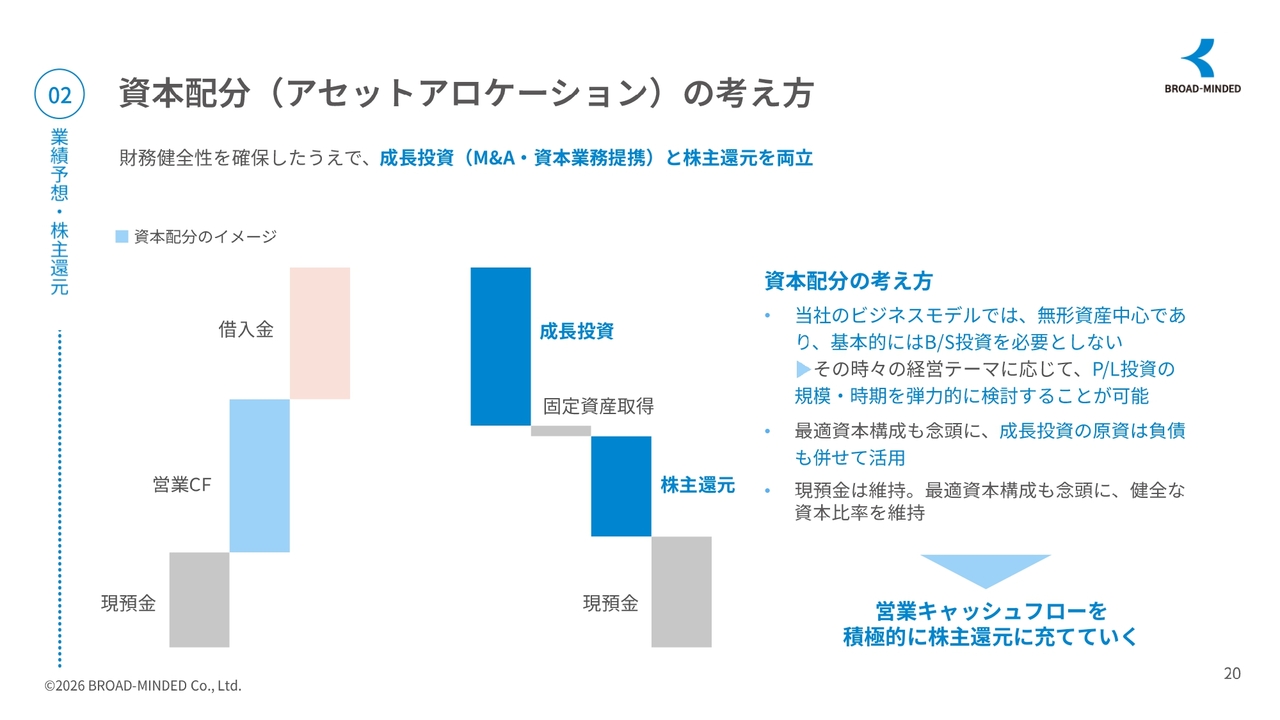

資本配分(アセットアロケーション)の考え方

資本配分の考え方についてです。このスライドに示したとおり、財務の健全性を確保しつつ、成長投資と株主還元の両立を図ります。

配分の考え方として、当社のモデルは無形資産を中心としており、基本的にB/S投資を必要としません。その時々の経営テーマに応じて、P/L投資の規模や時期を柔軟に検討することが可能です。

また、成長投資資源には負債も活用します。現預金を維持するとともに、最適な資本構成を念頭に健全な資本比率を保ちます。

営業キャッシュフローは、積極的に株主還元に充てていく考えです。

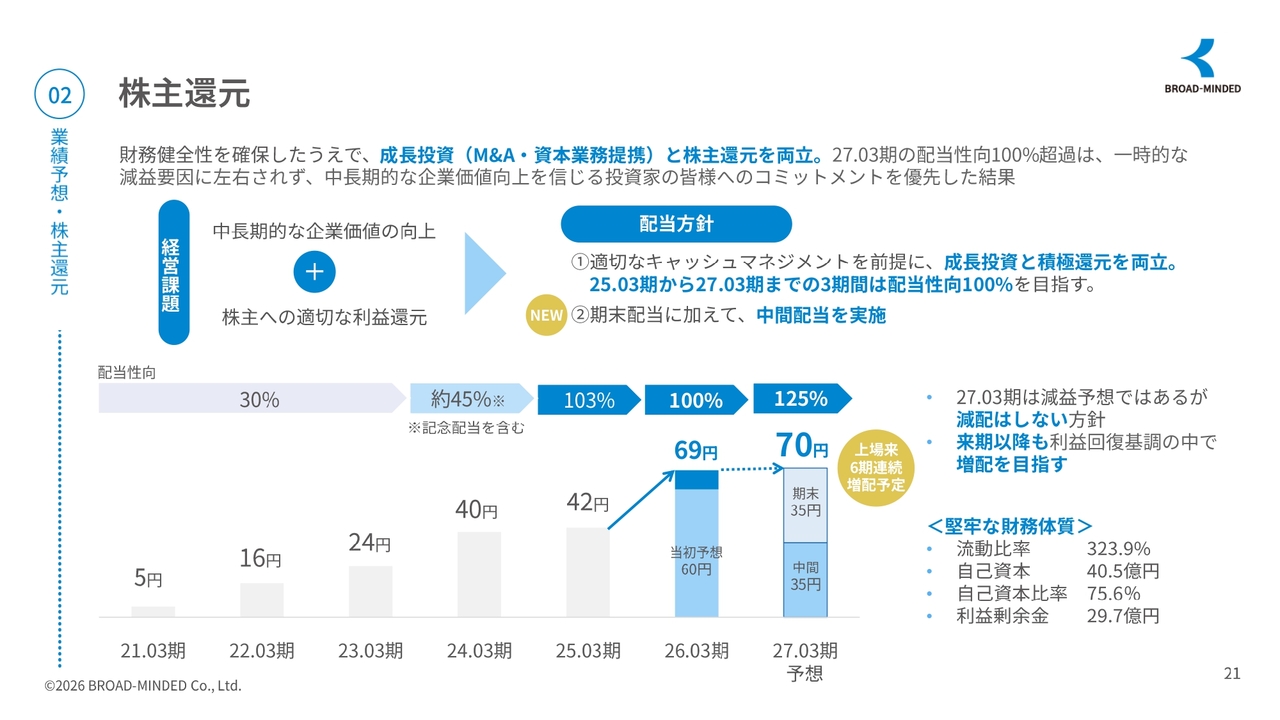

株主還元

株主還元についてです。配当方針は、適切なキャッシュマネジメントを前提に、成長投資と積極的な株主還元を両立します。2025年3月期から2027年3月期までの3年間は、配当性向100パーセントを目指します。

また、期末配当に加え、今期から中間配当を実施します。2027年3月期は減収予想ではありますが、減配はしない方針です。

来期以降も利益回復基調の中で増配を目指し、これにより、来期も含めて6期連続増配を予定しています。財務体質についてもスライドに記載とおり、堅牢な財務体質となっていますのでご安心いただければと思います。

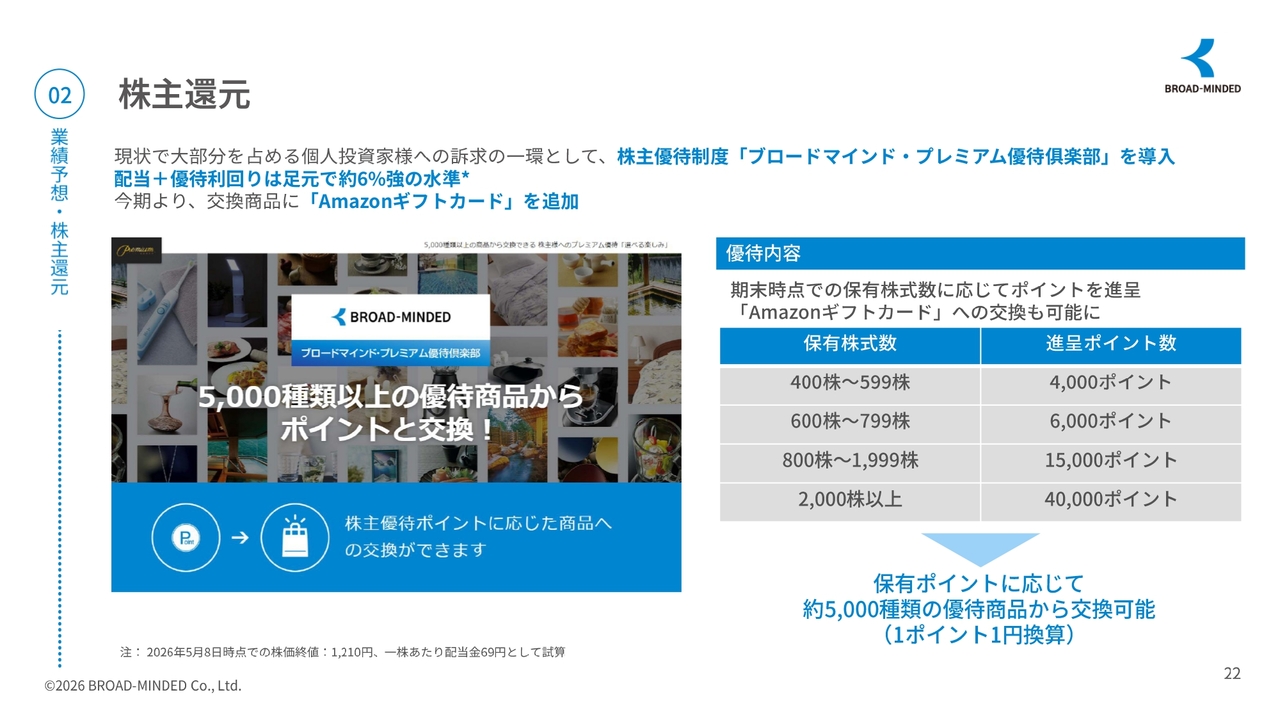

株主還元

株主優待制度についてご説明します。当社では「ブロードマインド・プレミアム優待倶楽部」を導入しており、配当と優待を合わせた利回りは現在、6パーセント強の水準です。

また今期より、交換商品に「Amazonギフトカード」を追加しました。

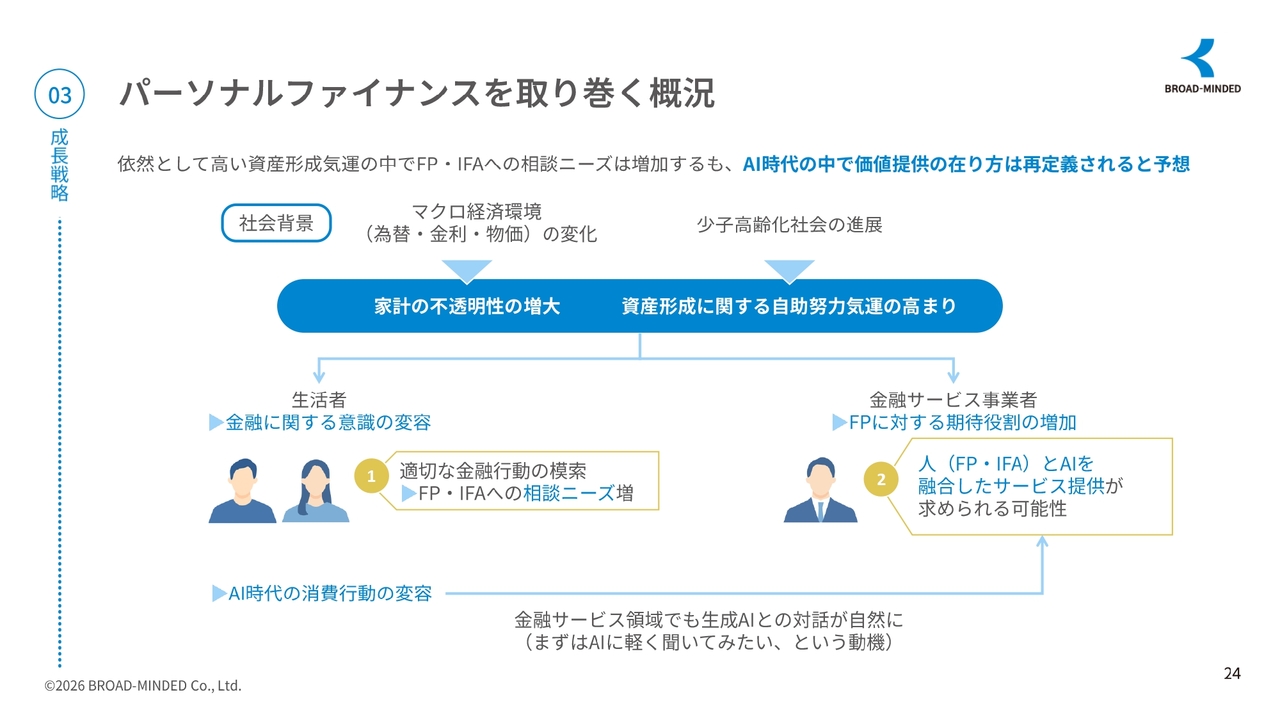

パーソナルファイナンスを取り巻く概況

ここからは成長戦略についてご説明します。はじめに、当社を取り巻く市場環境と今後の成長機会についてお話しします。

為替、金利、物価変動などによる家計の不透明感が一層高まっている一方で、自ら資産形成を行う必要性への意識も急速に高まっています。NISA拡充などを背景として、個人の資産形成ニーズは今後さらに拡大すると考えています。

その中で、生活者の金融に対する意識も「金融商品を購入する」段階から「自分に合った金融行動を模索する」方向へと変化しています。これに伴い、FPやIFAへの相談ニーズは今後も拡大していくと考えられます。

一方、AI時代の到来により、お客さまの行動にも変化が見られ始めています。これからは、いきなり人に相談するのではなく、まずAIに気軽に尋ねてみるといった行動が、金融領域でも自然なものになっていくと見込まれます。つまり、今後求められるのは「人かAI」ではなく、「人とAI」が融合した金融サービスだと考えます。

当社は、もともとオンライン営業やデジタル活用を強みとしてきました。これにAIを組み合わせることで、お客さまが気軽に相談を始められるきっかけを作り、質の高いライフプラン提案や資産運用提案に加え、継続的なアフターフォローをより高いレベルで提案・提供できると考えています。

つまり、当社は単に保険を販売する会社ではなく、AI時代における次世代型のパーソナルファイナンスプラットフォームへ進化を目指しています。そして、この市場環境の変化そのものが、当社にとって大きな成長機会になると考えています。

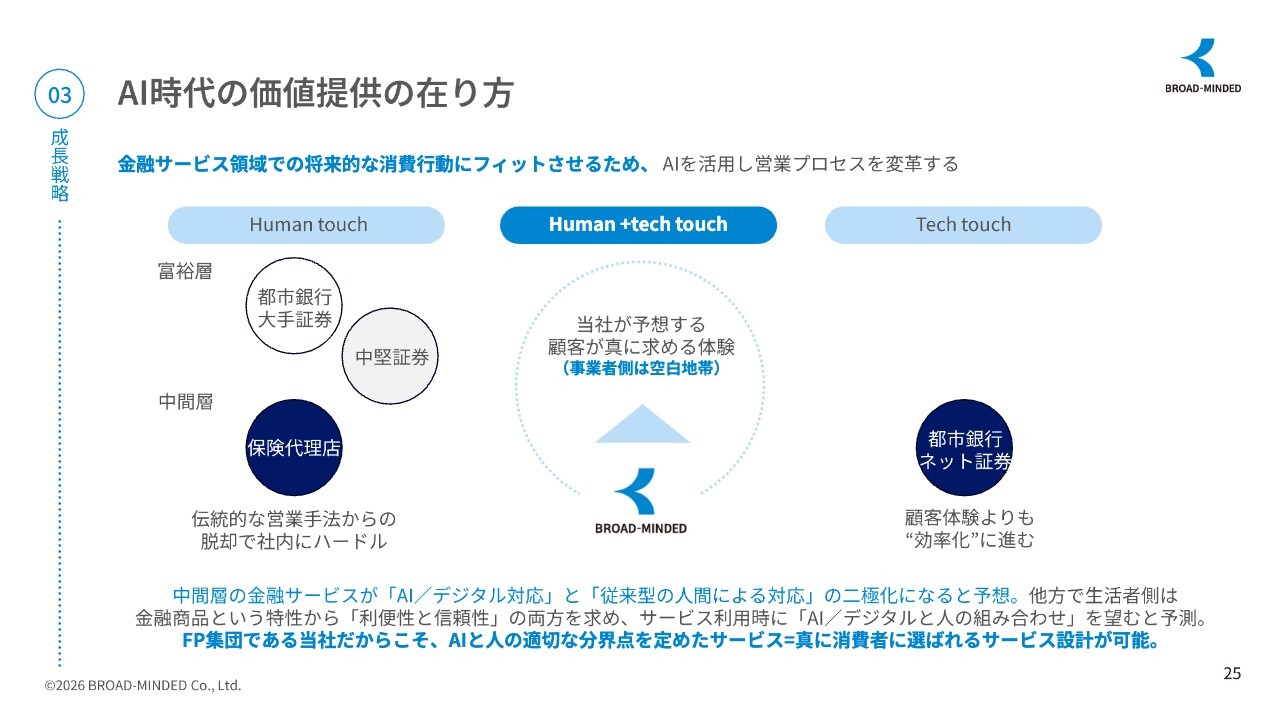

AI時代の価値提供の在り方

AI時代における金融サービスの価値提供の変化、そしてその中で当社が目指す方向性についてご説明します。

スライドの左側にある「Human touch」は、従来型の対面で人を中心とした営業モデルを表しています。富裕層向けには一定の需要が残る一方、中間層向けには人的コストが高く、従来型の営業だけでは効率面において課題が生じやすい状況です。

また、スライド右側の「Tech touch」はネット証券などに代表されるデジタル完結型のモデルです。利便性や効率性は高いものの、金融という難しいテーマにおいて「本当に自分に合っているのかわからない」といった不安が残ります。

その中で当社が目指すのは、スライド中央の「Human+Tech touch」です。これは、AIやデジタルによる利便性と人による安心感や提案力を融合したサービスを提供するものです。

今後の消費者は、すべてがAIで完結するわけでも、すべてを人に任せるわけでもありません。必要な時に人のサポートを受けながら、ふだんはデジタルを便利に活用するニーズが主流になると考えています。

特に金融サービスは、人生設計や資産形成といった感情や価値観が関わる領域です。だからこそ、効率性だけでなく、信頼性や納得感が非常に重要です。

当社はもともとフルコミッション制度ではなく、固定給与制FPによるコンサルティングを強みとしてきました。そこにAIを組み合わせることで、最初の面談のハードルを下げる、ライフプラン提案を高度化する、若手育成を効率化する、アフターフォローを強化するといったかたちで、新しい金融体験を創出していきたいと考えています。

そして、この「Human+Tech touch」の領域こそ、業界内ではまだ大きな空白地帯となっており、当社が最も成長機会が大きいと考える領域です。

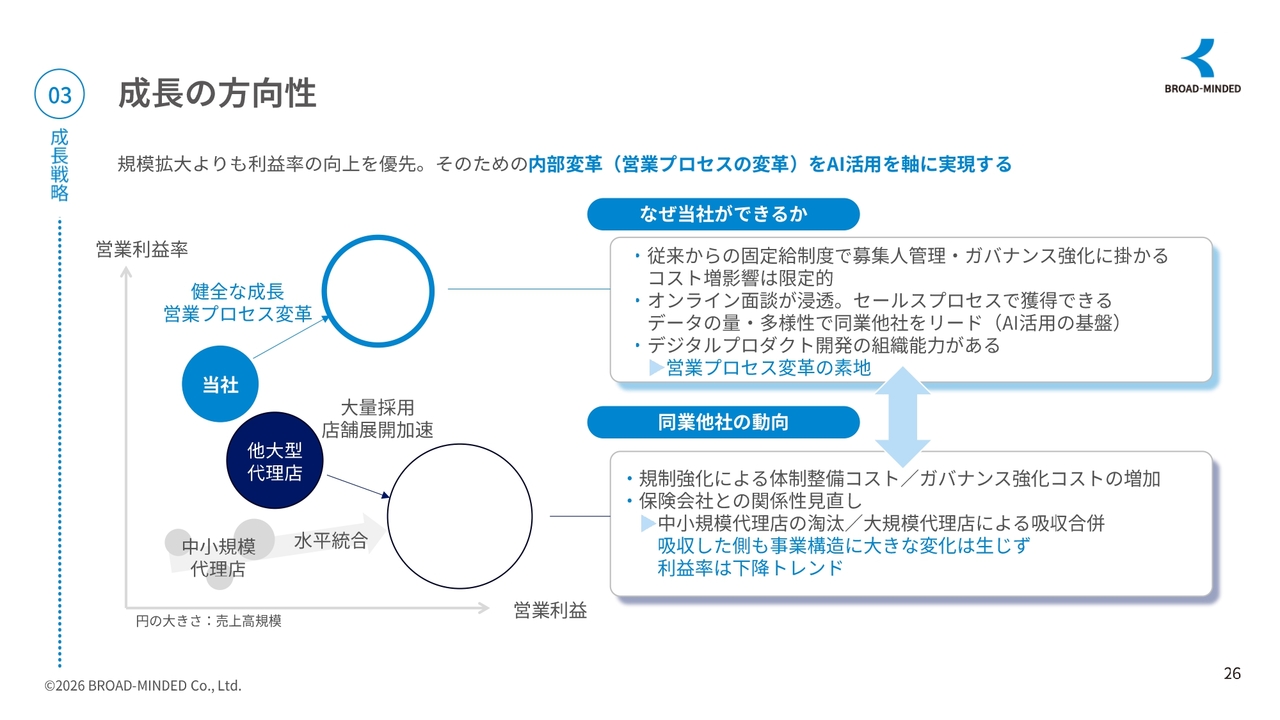

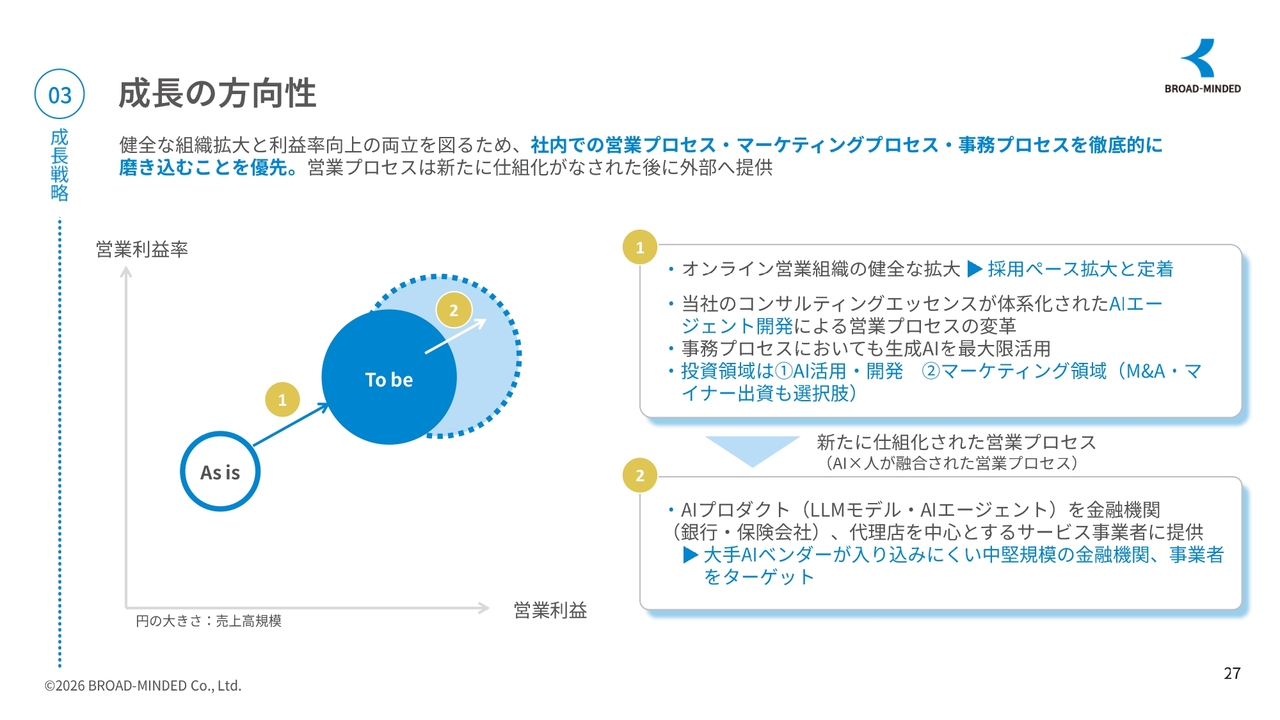

成長の方向性

当社が今後どのような方向性で成長していくのか、また、それがなぜ実現可能だと考えるのかについてご説明します。

まず、当社は単純な規模拡大のみを追求するのではなく、利益率を伴った健全な成長を重視しています。スライド左側の図をご覧ください。業界内では、店舗展開や大量の中途採用によって売上規模を拡大するモデルが多い一方で、規模拡大に伴い利益率が低下しやすい構造が見られます。

特に近年は、募集人管理の厳格化やガバナンス強化、保険会社との関係見直しなどにより、従来型の代理店モデルではコスト負担が大きいと考えています。その結果、業界全体として、規模の拡大に伴い利益率が低下しやすい環境になっていると認識しています。

そのような状況の中、当社は営業プロセスそのものを変革することで、利益率向上を実現しようと考えています。

当社がこれを可能にする理由の1つは、新卒固定給をベースとした組織運営にあります。フルコミッション型とは異なり、当社は組織として営業プロセスを統一・改善しやすい土台が整っており、コスト増の影響が限定的です。

2つ目はオンライン面談比率の高さです。当社はコロナ禍前からオンライン営業を推進してきた結果、多くの営業データを蓄積しています。これはAI活用を進める上で、非常に大きな強みとなります。

3つ目はデジタルプロダクトを内製開発できる組織能力です。当社は単なる営業会社ではなく、自社でシステムやAI活用を改善できる点が、今後の競争力の源泉になると考えています。

つまり、当社は営業プロセスそのものを進化させることで、業界内での差別化を図っていきます。

成長の方向性

こちらのスライドでは、当社が今後どのように成長していくのか、その具体的なステップについてご説明します。

当社は、単純な規模拡大ではなく、健全な組織拡大と利益率の向上を両立することを重視しています。そのため、優先して取り組んでいるのが、社内の営業プロセス・マーケティングプロセス・事務プロセスを徹底的に磨き上げることです。つまり、再現性のある仕組み化された営業へと進化させていくことを目指しています。

重要なのは、当社が長年蓄積してきたコンサルティングノウハウをAI化し、それを営業プロセスに組み込む点です。そして、この仕組みが社内で完成した後、次の成長ステージとして外部提供も視野に入れています。

具体的には、LLMやAIエージェントを活用した金融向けAIプロダクトを金融機関や代理店などに提供する構想です。特に、中堅・中小金融機関には、大手AIベンダーだけでは対応しきれない細かな現場ニーズが多く存在しています。

当社は、実際の営業現場を持つFP企業であるからこそ、現場で実際に使えるAIを開発できる点が大きな強みと考えています。つまり、当社は単なる金融販売代理店から、AIを活用した次世代金融インフラ企業へと進化している段階にあります。

まずは社内変革によって利益率を向上させ、その仕組みを外部へ展開することで、さらなる成長を目指していきます。

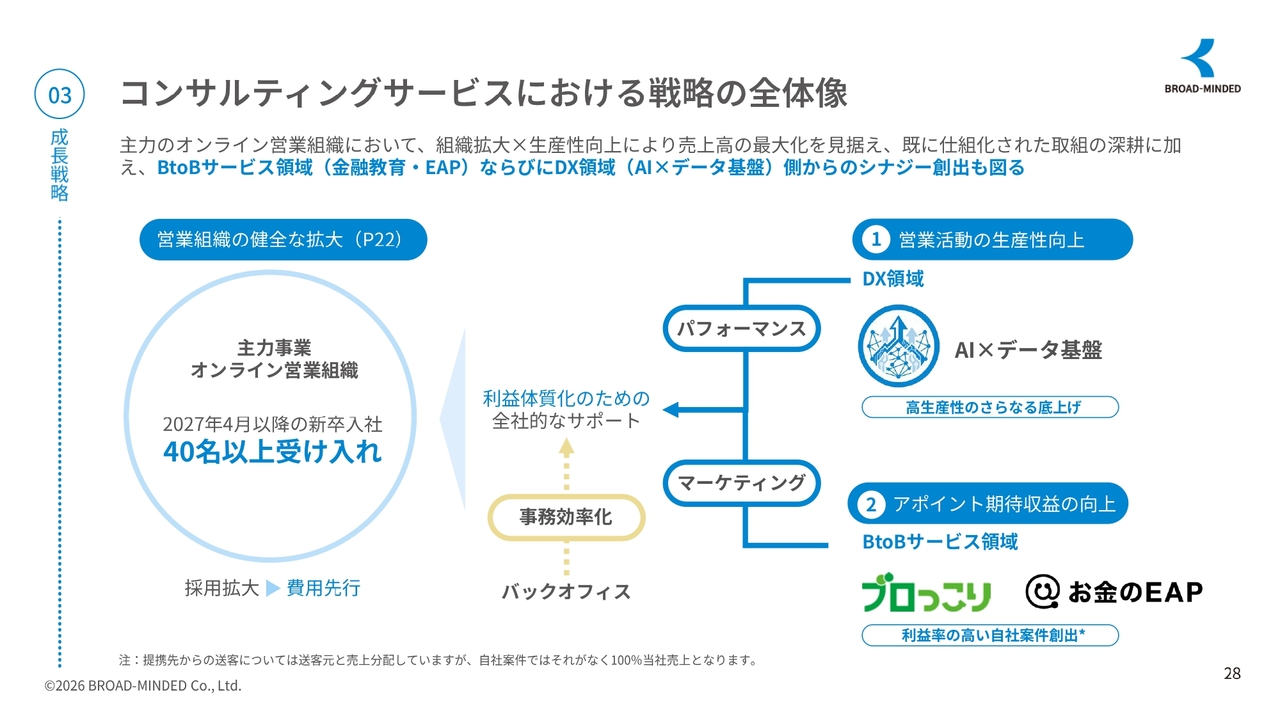

コンサルティングサービスにおける戦略の全体像

当社コンサルティングサービスにおける成長戦略の全体像をご説明します。主力事業であるオンライン営業組織では、2027年4月以降も新卒採用を40名以上継続し、営業組織をさらに拡大していきます。

短期的には費用が先行しますが、将来の売上成長とストック収益拡大に向けた先行投資と位置づけています。

組織の拡大と生産性向上を同時に進めるため、スライドの右側に記載されたDX領域とBtoBサービス領域を活用し、生産性の向上を図ります。

また、バックオフィス領域では生成AIを活用し、コンサルタントの事務効率化を進めることで、よりお客さまに集中できる環境を整備します。

BtoBサービスは、重要な成長ドライバーの1つと位置づけています。企業に対する金融教育サービスなどを通じて、レベニューシェア率が高い、収益性の高い顧客の獲得につなげたいと考えています。

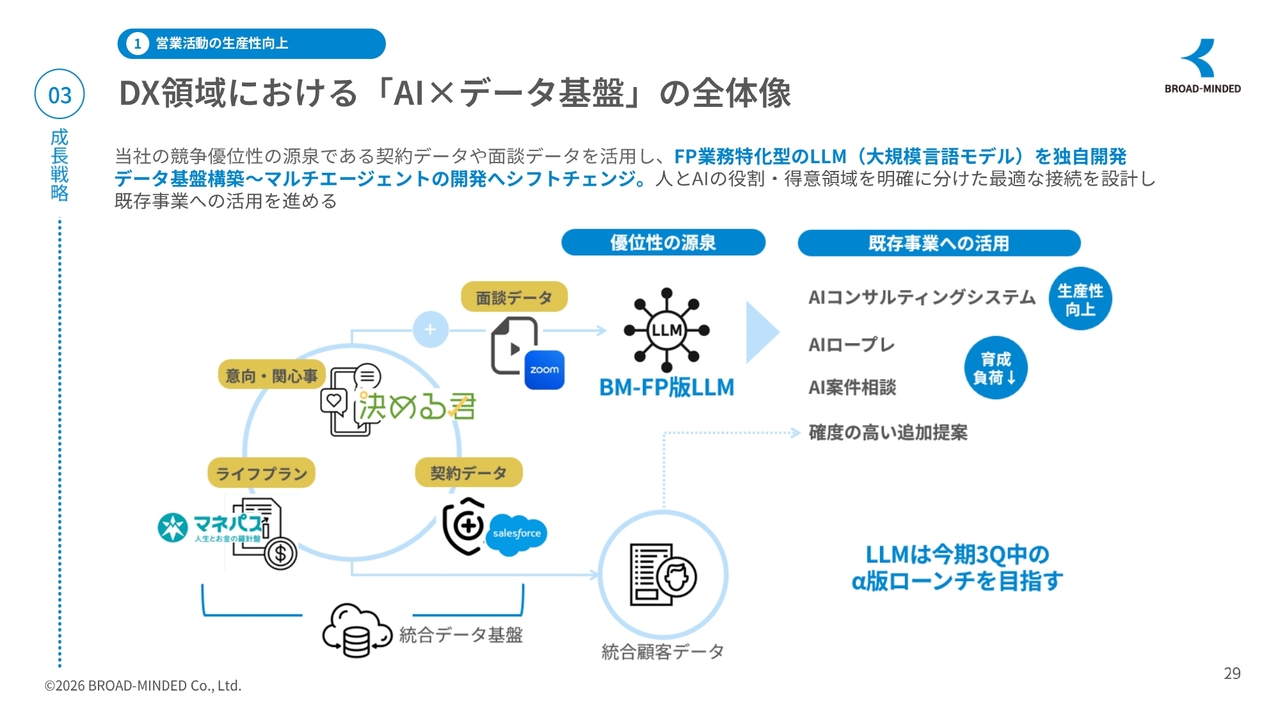

DX領域における「AI×データ基盤」の全体像

DX領域におけるAIとデータ基盤の全体像についてご説明します。当社は、単に生成AIを導入するのではなく、FP業務に特化した独自のLLM構築を進めています。スライドの左側をご覧いただくと、お客さまの意向や関心事、ライフプランデータ、契約データ、面談データを統合データ基盤として一元管理していることがおわかりいただけると思います。

特に当社は、オンライン面談の比率が約9割と高いため、相談プロセスに関するデータを大量に蓄積できている点が大きな強みです。

そのデータを活用して構築するのが、スライド中央に示されている「ブロードマインドFP版LLM」です。これは一般的なAIではなく、「FP相談に最適化されたAI」です。このAIを活用することで、スライド右側に記載されているように、AIコンサルティング支援、AIロープレ、AI案件相談などを展開していきます。

これにより、若手育成のスピードアップ、提案品質の平準化、コンサルタントの活動量向上を実現し、生産性を大幅に高めていきます。

さらに、AIが顧客データやライフプランを横断的に分析することで、お客さまごとに最適なタイミングで追加提案やアフターフォローが可能となります。当社独自のデータがあるからこそ実現できる競争優位性であり、今後の中長期的な企業価値向上を支える重要な成長エンジンになると考えています。

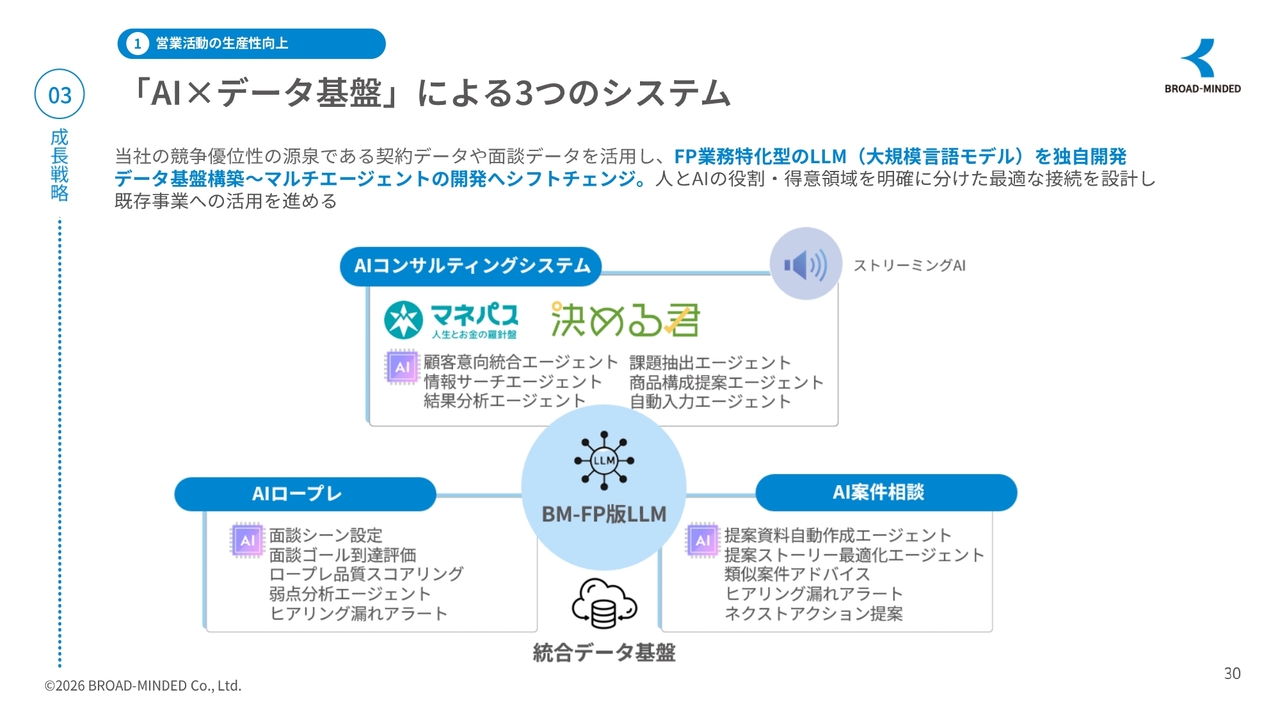

「AI×データ基盤」による3つのシステム

実際にどのようなシステムとして営業現場に活用されるのかについてご説明します。

スライドの中心にあるのが当社独自の「ブロードマインドFP版LLM」です。その周りには3つのシステムがあります。

まず、1つ目はAIコンサルティングシステムです。これはお客さまとの会話内容やライフプラン情報を基に、顧客意向の把握、課題抽出、情報リサーチ、商品構成提案などをAIがリアルタイムで支援する仕組みです。

2つ目はAIロープレです。これは若手育成向けのシステムで、面談シーンの設定、面談ゴール到達の評価、ロープレ品質のスコアリング、弱点分析、ヒアリング漏れの検知、使用不可用語の検知などをAIが行います。これにより教育の属人化を減らし、若手の立ち上がり速度を大幅に高めることを目指しています。

3つ目はAI案件相談です。これは実際の営業案件を対象に、提案資料の自動作成、提案ストーリーの最適化、類似案件のアドバイス、ヒアリング漏れアラート、ネクストアクション提案などをAIが支援する仕組みです。

重要なのは、これが単独で存在するのではなく、中央の統合データ基盤で全体がつながっている点です。つまり、営業活動そのものがAIによって進化し続ける仕組みを構築しています。

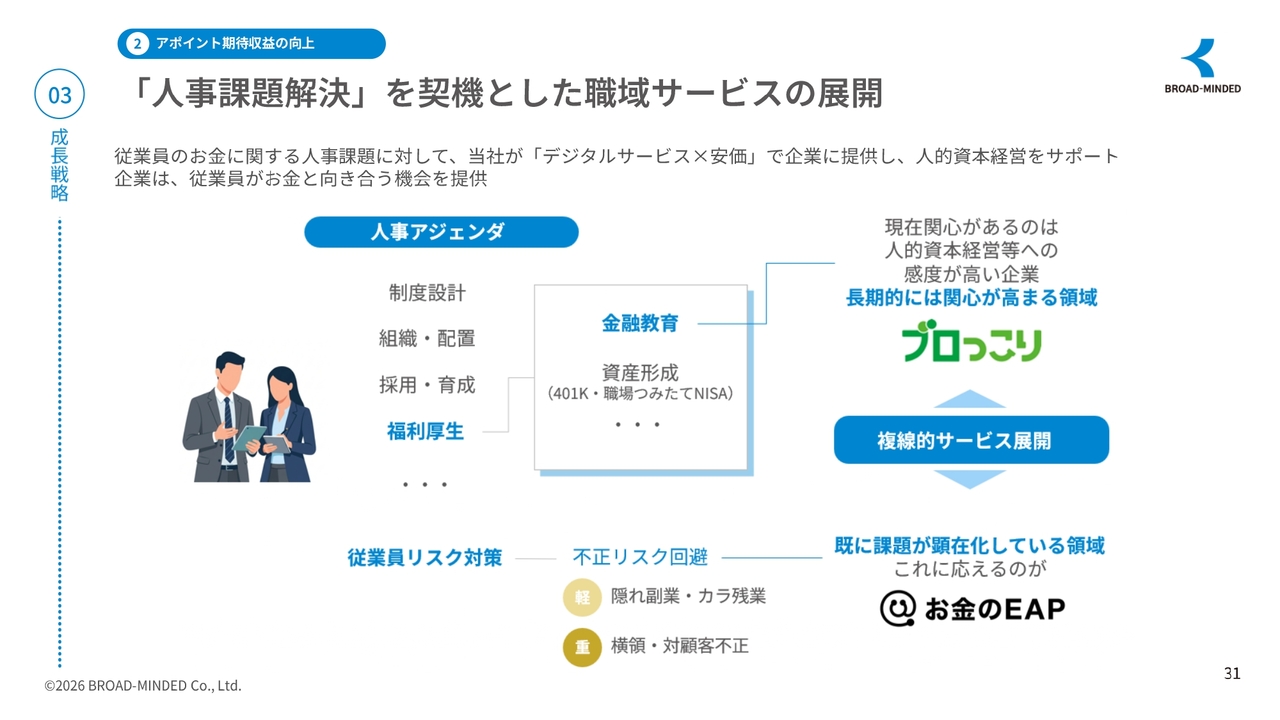

「人事課題解決」を契機とした職域サービスの展開

こちらのスライドでは、当社が新たな成長領域として取り組んでいる職域サービスについてご説明します。

近年、企業では人的資本経営への関心が非常に高まっています。その中で、従業員のお金に関する悩みや不安は、離職率、エンゲージメントの低下、副業問題、不正リスクなど、人事課題に直結するようになっています。

当社はこうした企業の人事課題に対し、デジタルサービスと金融教育を組み合わせた形で支援を行っていきます。

具体的には、金融教育、資産形成支援、401K、職場積立NISAなどを通じて、従業員がお金と向き合う機会を提供していきます。

スライド右側にある「ブロっこり」は、企業向け金融教育サービスとして、人的資本経営への関心が高い企業を中心に展開していきます。すでに1万人規模の大手不動産会社やSCSK、日清食品など、大手数社に導入されています。

さらに、大手企業からのリクエストもあり、周辺サービスとして「お金のEAP」も展開しています。

こちらは、従業員の金銭不安や金銭トラブルなど、すでに顕在化している課題に対応するサービスです。例えば、隠れ副業、空残業、横領や顧客不正といった、企業リスクにもつながる問題に対し、金融面からアプローチを行います。

この領域は、継続契約になりやすいオンライン展開との相性が良いという特徴があり、当社では、個人向けFP事業で培ったノウハウを活かし、企業向けサービスへ横展開を図ります。提携ビジネスと異なり、レベニューシェアのない、高い利益率の顧客獲得の拡大に取り組んでいきます。

質疑応答:手数料体系変更の内容と解約への対策について

司会者:「手数料支払いが変更になったとのことですが、具体的にどのように変更になったのでしょうか? またアフターフォローがより重要になると考えますが、解約が起きないようにどのような取り組みを

新着ログ

「保険業」のログ