2026年3月期決算及び新中期経営計画説明会

三菱製鋼、新中計始動 構造改革と戦略事業で利益成長を図りつつ、DOE導入による安定配当へ

2026年3月期決算および新中期経営計画説明

山口淳氏(以下、山口):三菱製鋼株式会社代表取締役社長執行役員の山口です。本日は、説明会にご参加いただき、誠にありがとうございます。本日は、「2023中期経営計画」の最終年度である2025年度の決算内容と2026年度の見通しに加え、「2026中期経営計画」を策定しましたので、その概要についてご説明します。

2025年度は、ばね、素形材、機器装置事業および海外鋼材は、ほぼ中期経営計画どおりの結果となりました。

問題は国内鋼材です。室蘭コンビナート全体の生産量および受託製品が減ったことに加え、高炉トラブルにより大幅未達、赤字転落という厳しい結果となっています。

これにより、中計で掲げた営業利益110億円、ROIC6.5パーセント、ROE8パーセントもすべて未達となり、PBRも0.6倍程度と、1倍以上と掲げた目標に対し未達となっています。

今期は米国関税に加え、中東情勢など不確定要素が多いなかですが、高炉トラブルの解消もあり、増収増益を見込んでいます。

本日は、2025年度決算の概要を青池から、「2026中期経営計画」の概要を私から説明しますので、どうぞよろしくお願いします。

では、青池さんよろしくお願いします。

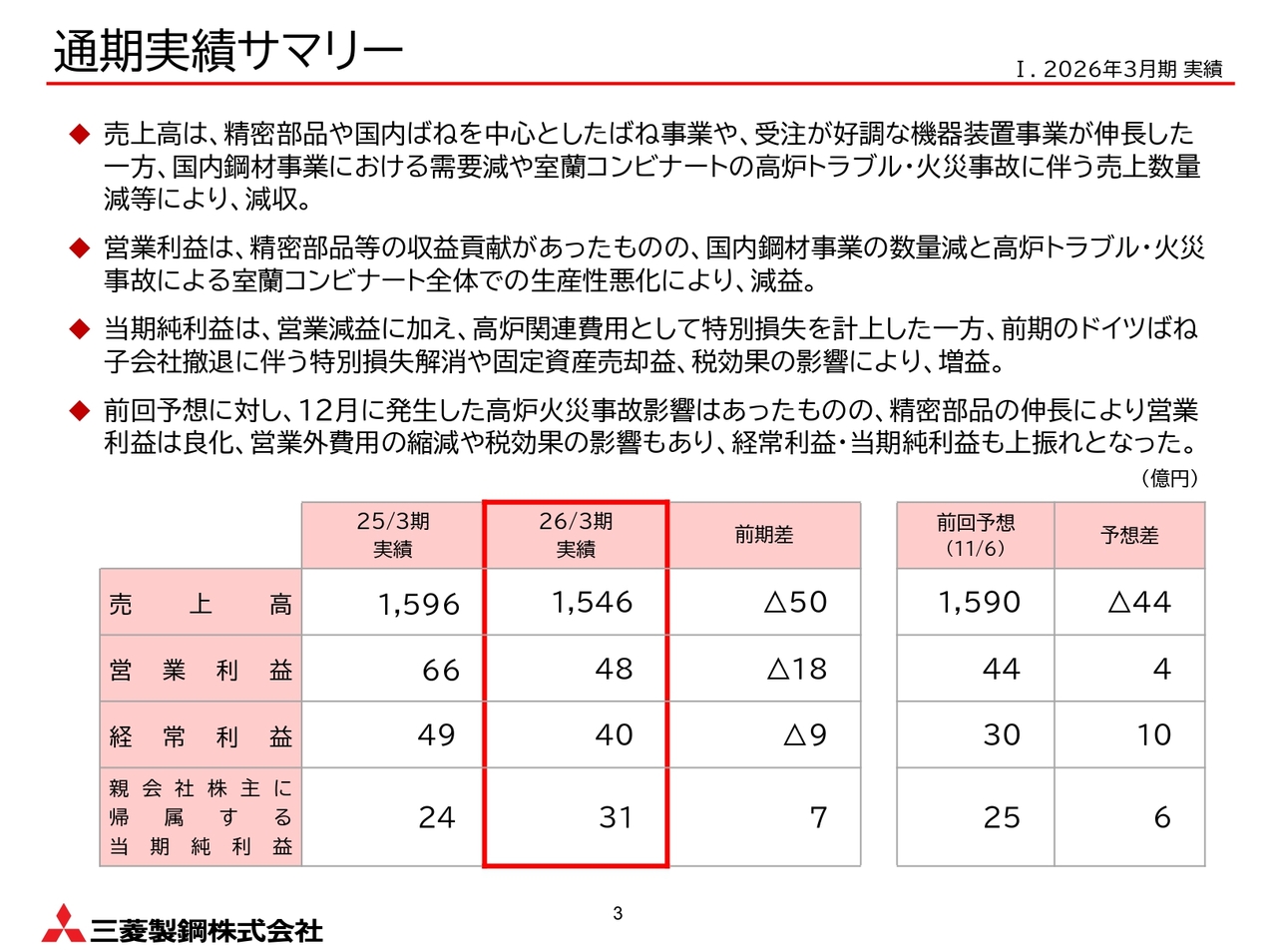

通期実績サマリー

青池慶介氏:青池です。それでは、2026年3月期の実績からご説明します。

2026年3月期は、国内鋼材事業を除くとおおむね計画を上回って着地しましたが、国内鋼材事業のマイナス影響が大きく、中計最終年度の全社目標には及ばず、前年比も減収、営業減益となりました。

売上高は、精密部品や国内ばね、エネルギー分野などが好調な機器装置事業が伸長しましたが、国内鋼材事業における需要減や高炉トラブル・火災事故に伴う売上数量の減少があり、マイナス50億円の減収となりました。

収益面では、戦略事業と位置付けます精密部品の量産立ち上げに伴う増産効果が収益に貢献したものの、国内鋼材事業の数量減や高炉トラブルによる室蘭コンビナート全体の生産性悪化により、営業利益でマイナス18億円、経常利益でマイナス9億円の減益を余儀なくされました。

純利益は、高炉関連費用として特別損失を計上した一方、ドイツばね子会社撤退に伴う特別損失解消や、固定資産売却益、メキシコ子会社売却に伴う税効果影響等があり増益となりました。

なお、前回予想と比べますと、高炉トラブルの影響はあったものの、精密部品が伸長し営業利益は良化、為替差益の上振れや税効果の影響もあり、経常利益・当期純利益も良化しました。

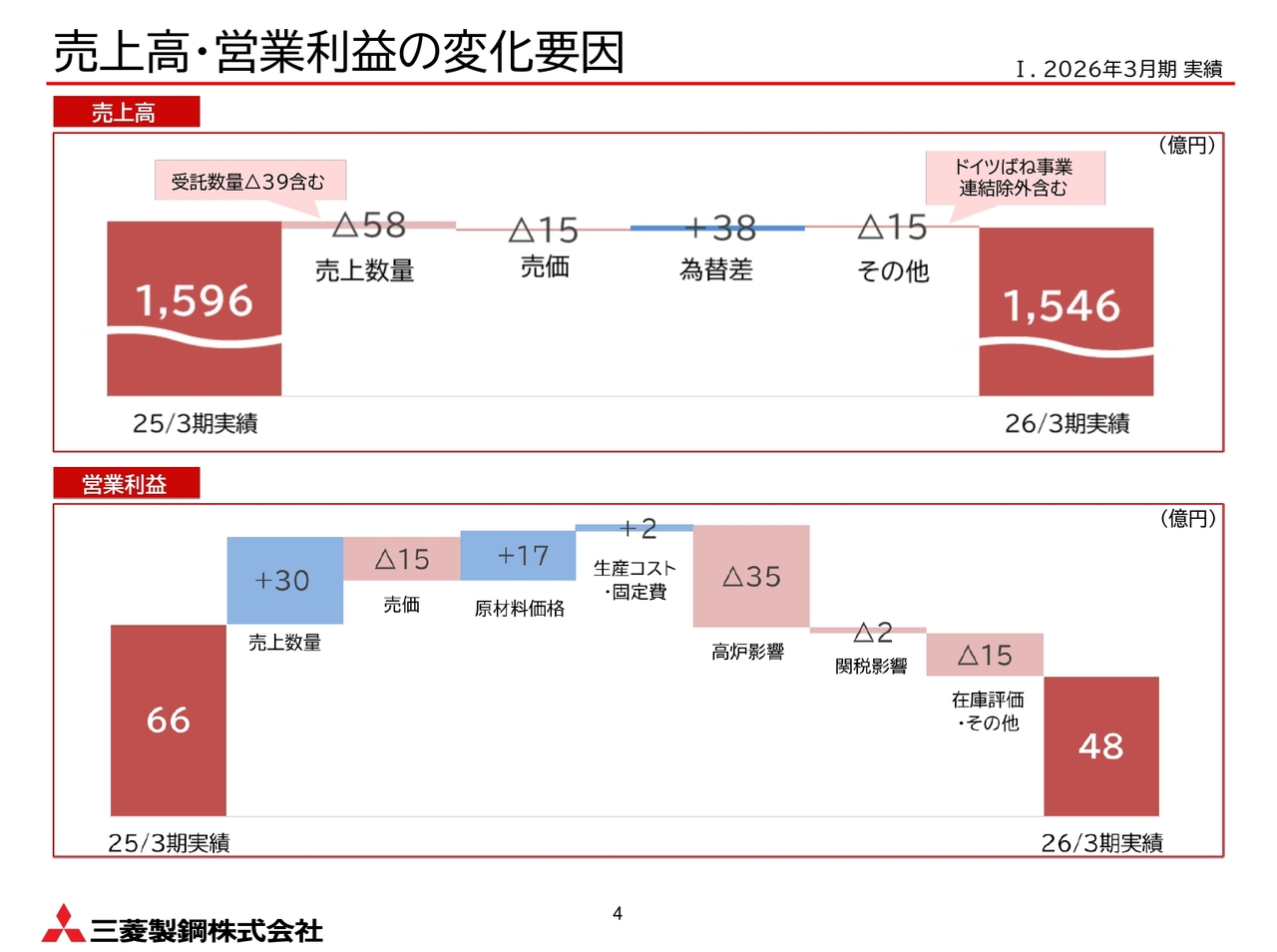

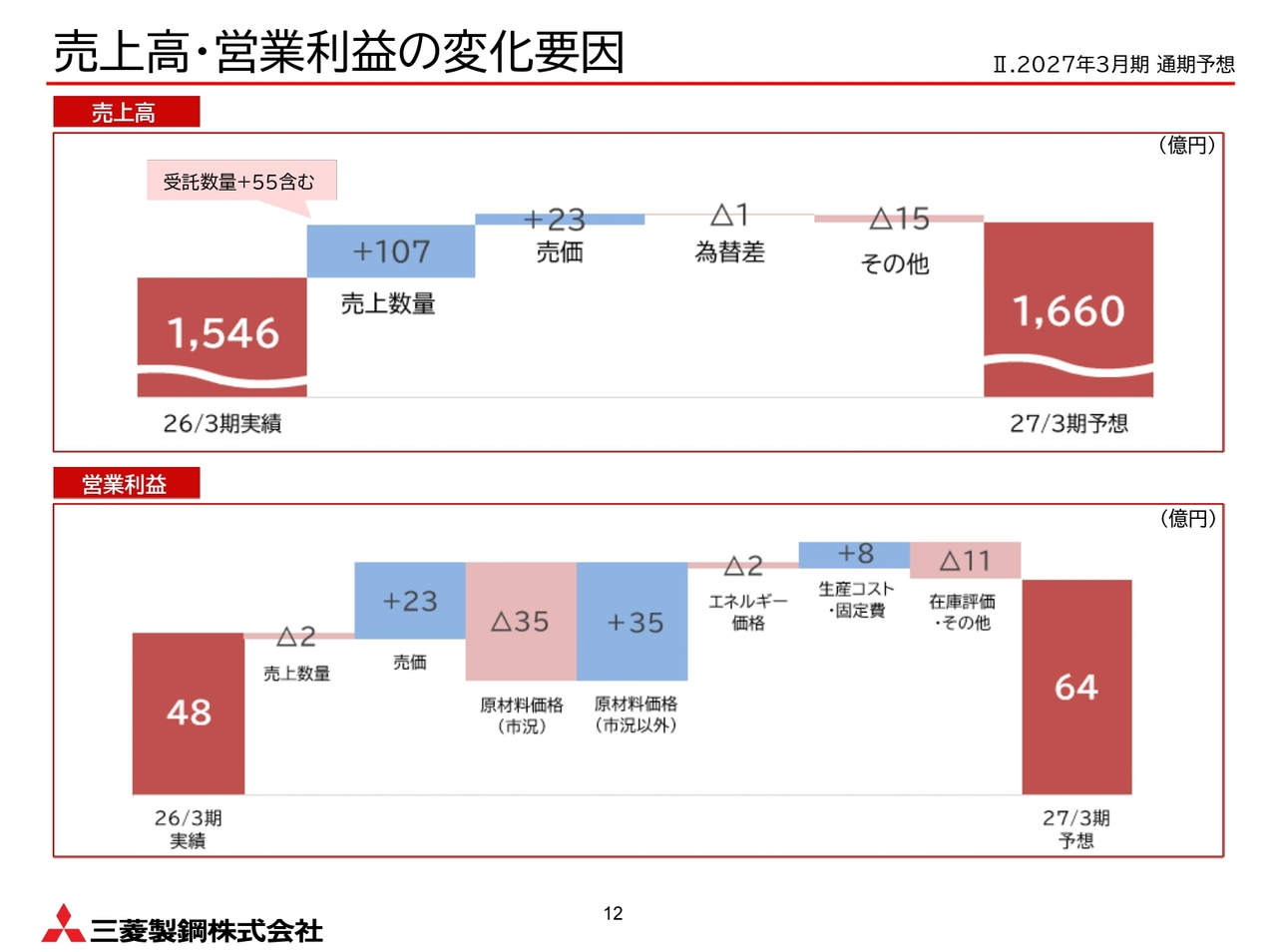

売上高・営業利益の変化要因

スライドのとおり、精密部品による売上数量増や、原材料価格が下落局面にある中でもマージンの維持・改善を図ったものの、高炉トラブル影響が非常に大きかったことが営業減益の要因です。

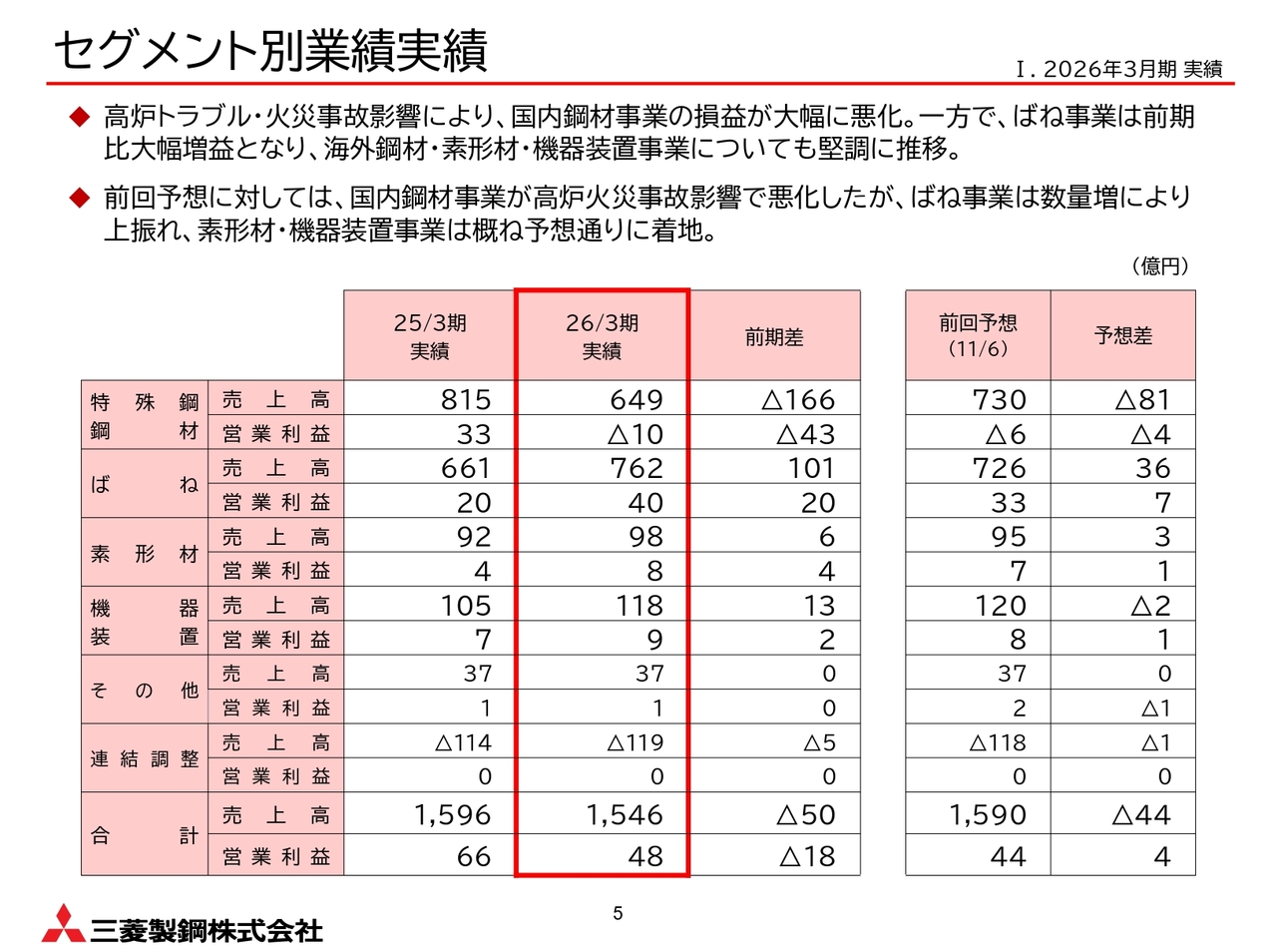

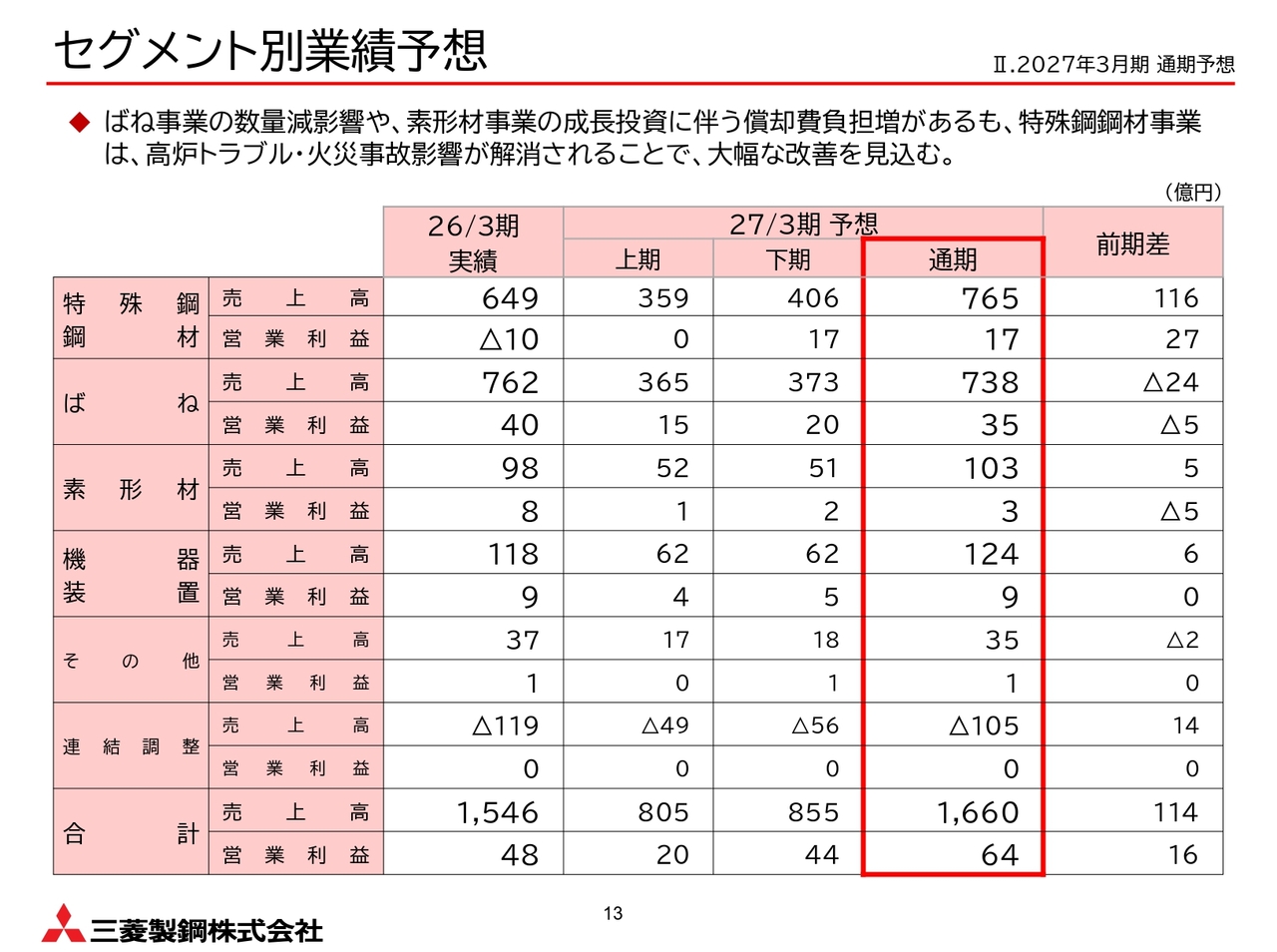

セグメント別業績実績

事業セグメント別の実績は表の通りです。以降のスライドでご説明します。

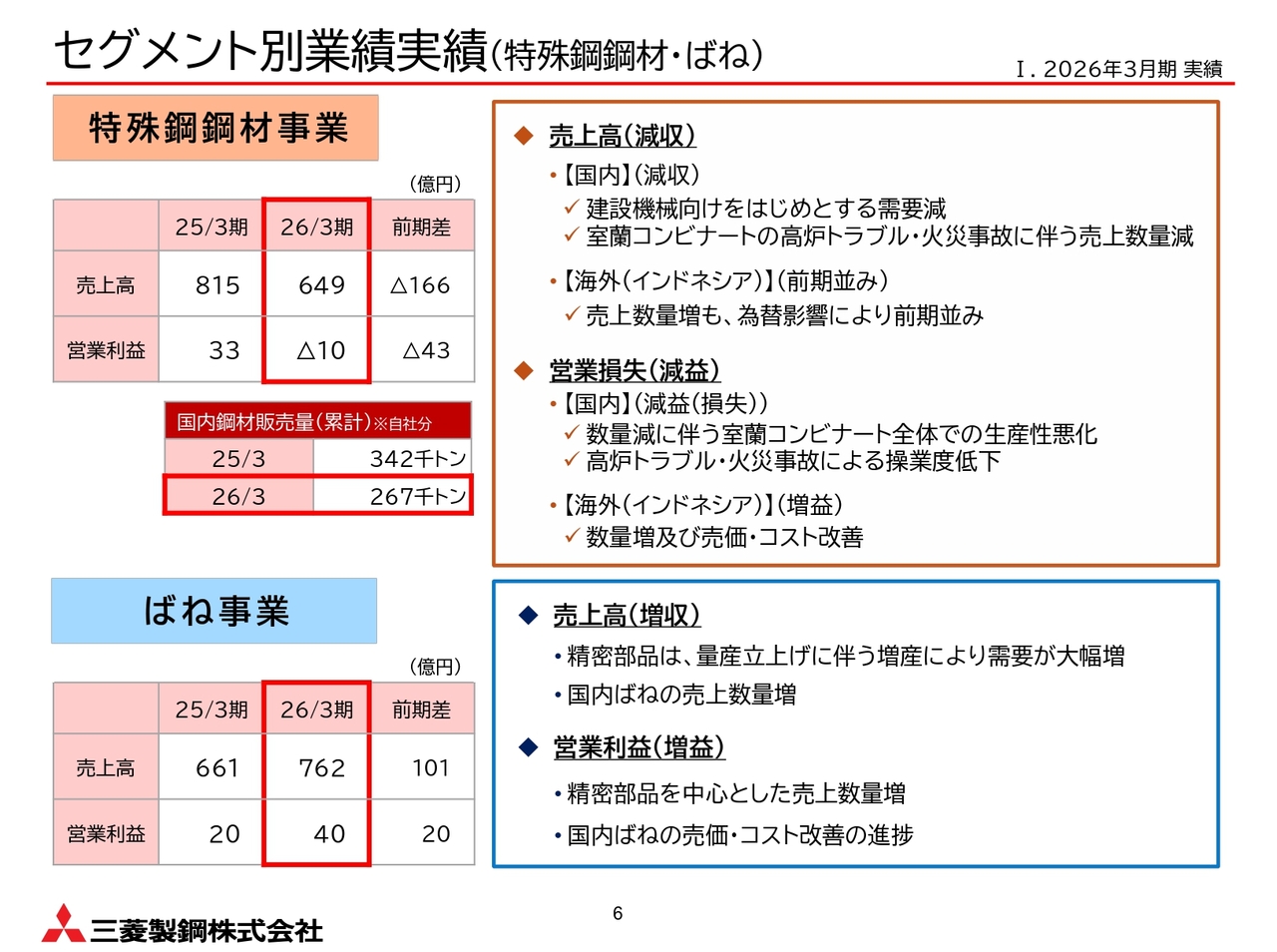

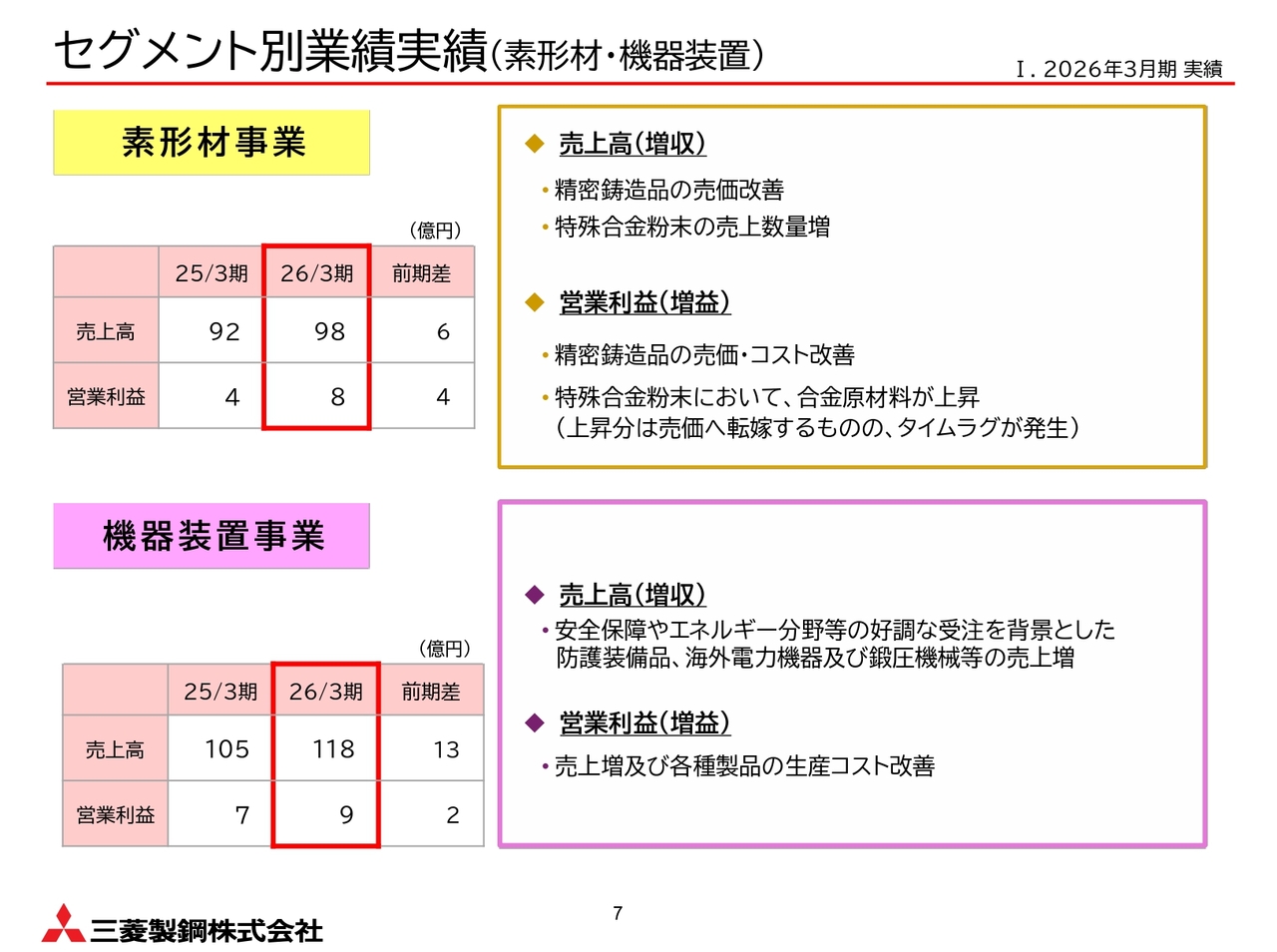

セグメント別業績実績 (特殊鋼鋼材・ばね)

まず、特殊鋼鋼材事業について、国内はスライド左中ほどの小さな表にあるとおり、主に建設機械の需要減と高炉トラブルによる供給制約を主因として、自社販売量が大きく落ち込みました。

一方、海外(インドネシア)では、厳しい事業環境下でも拡販が進んだことなどから売上数量は伸びましたが、為替影響により売上高は前期並みに留まりました。

営業利益について、国内では数量減による室蘭コンビナート全体の生産性悪化と、高炉トラブルによる操業度低下による影響で営業赤字を余儀なくされました。他方、海外は順調で、数量増および売価・コスト改善により増益を確保しました。

ばね事業は、精密部品が量産立ち上げに伴う増産効果で売上が大きく伸びたほか、国内ばねの売上数量も増加し、増収となりました。売上数量の増加に加え、国内ばねの売価およびコスト改善効果が進捗し、営業利益も大幅増益となっています。

セグメント別業績実績 (素形材・機器装置)

素形材事業は、精密鋳造品の売価改善や特殊合金粉末の売上数量増を主因として増収となりました。精密鋳造品の売価やコスト改善は進んだものの、特殊合金粉末については、原材料である合金価格の上昇を売価転嫁するまでにタイムラグが生じたため、営業利益は小幅増加にとどまりました。

機器装置事業は、安全保障やエネルギー分野での好調な受注を背景として、防護装備品や海外向けの電力機器、鍛圧機械などの売上が伸長し、増収となったことに加え、生産コストの改善も進み、営業増益となりました。

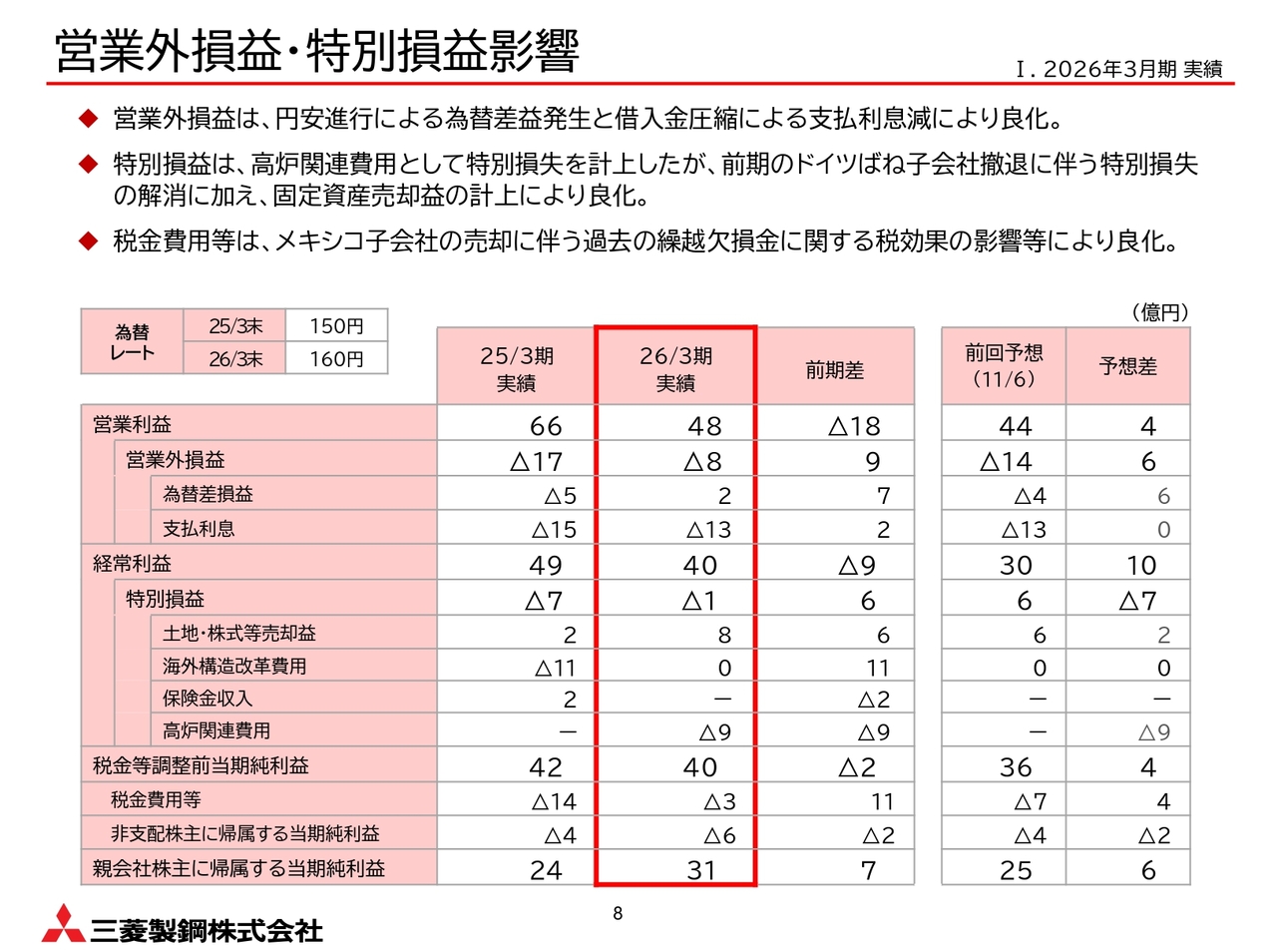

営業外損益・特別損益影響

円安進行による為替差益が発生したことと、借入金圧縮に努めたことで支払利息が減少したことにより、表の2行目にある営業外損益の改善は進みました。

また表の6行目の特別損益は、高炉関連費用として9億円の特別損失を計上しましたが、子会社撤退に関する特別損失が解消したほか、遊休資産の売却益を計上したことなどにより、前期比で改善しています。

なお、昨年度は北米構造改革の一環としてメキシコ子会社も売却しましたが、これに伴い、同社の過去の繰越欠損金に関する税効果の影響により、表の12行目にある税金費用なども大幅に良化しています。

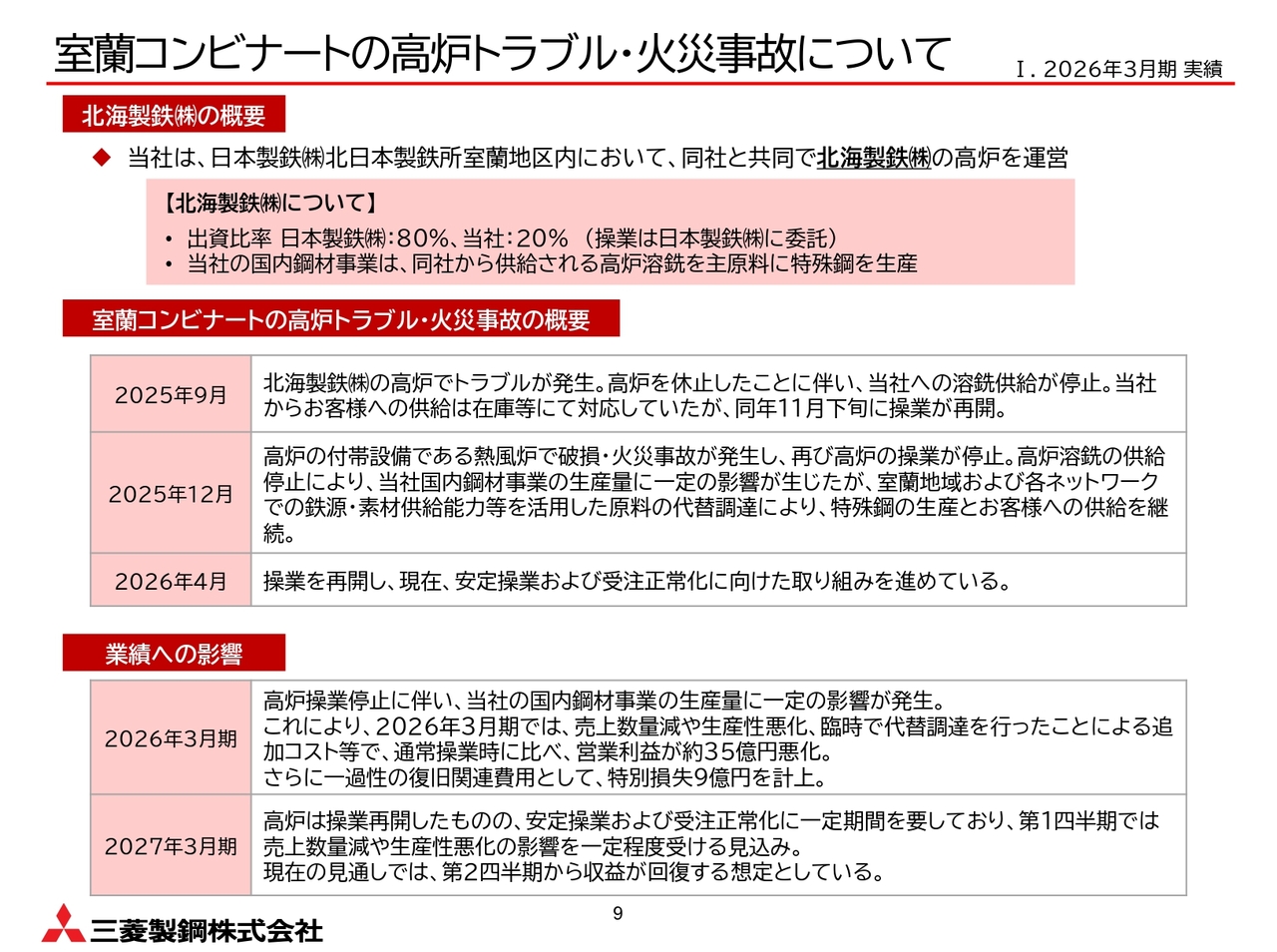

室蘭コンビナートの高炉トラブル・火災事故について

このスライドは、ご心配・ご迷惑をお掛けしています高炉トラブル・火災事故の概要となっています。現在は安定操業に向けた取り組みを進めつつ、お客さまに状況をご説明しながら受注正常化に向け取り組んでいます。

業績への影響について、2026年3月期については営業利益段階で35億円の悪化、ならびに一過性の設備復旧費用として9億円の特別損失を計上し、合わせて44億円のマイナス影響が生じました。

今年度については、安定操業および受注正常化までに一定期間を要していることから、第1四半期では売上数量減や生産性悪化影響が一定程度残ると見ていますが、第2四半期から回復する想定としています。

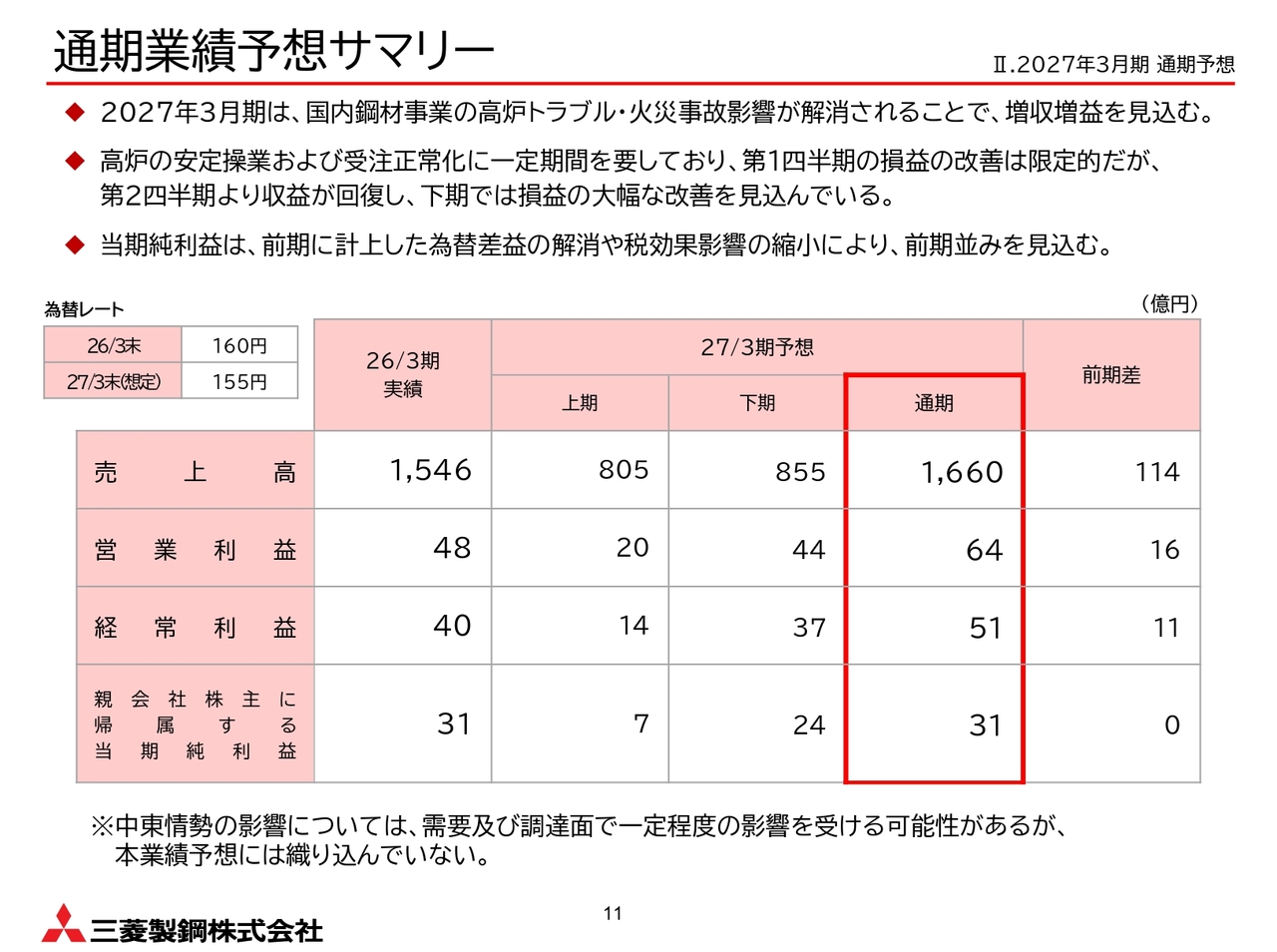

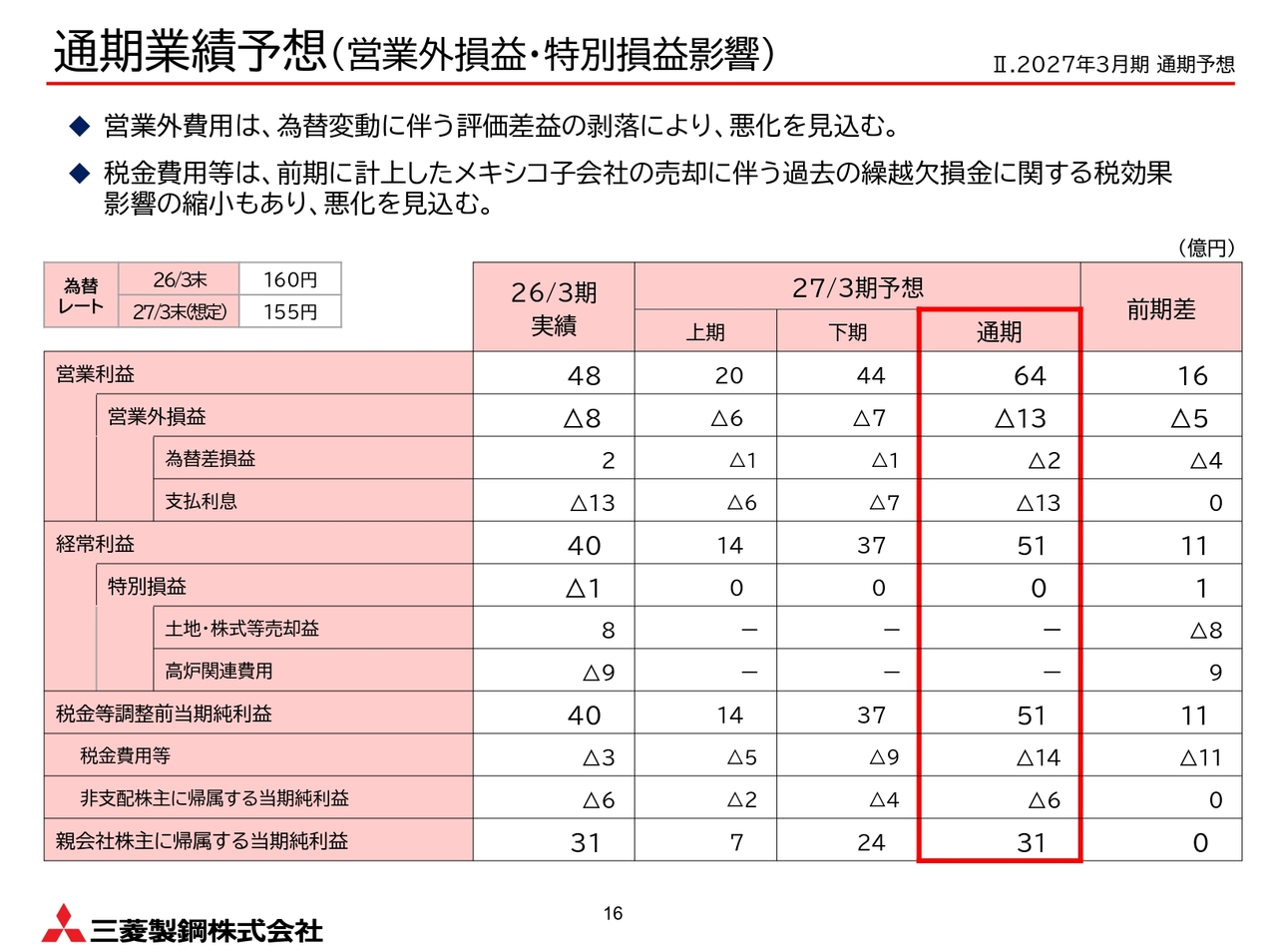

通期業績予想サマリー

次に、今年度の通期予想についてです。国内鋼材事業の高炉トラブルの影響が段階的に解消され、第2四半期より収益が回復し、下期には損益の大幅な改善を見込んでいます。当期純利益は、前期に計上した為替差益の解消や税効果影響の縮小により、前期並みを見込んでいます。

なお、欄外に記載のとおり、足元の中東情勢に関しては、需要面や調達面で一定程度の影響を受けるおそれがありますが、現時点において重大な影響は生じていません。したがって、業績予想にも織り込んでいません。不確実性が高い状況が続いていますので、引き続き注視していきます。

売上高・営業利益の変化要因

こちらのチャートのとおり、今年度は国内鋼材事業が正常化することで、増収増益を目指しています。

セグメント別業績予想

事業セグメント別の業績予想はご覧の表のとおりです。以降のスライドで説明します。

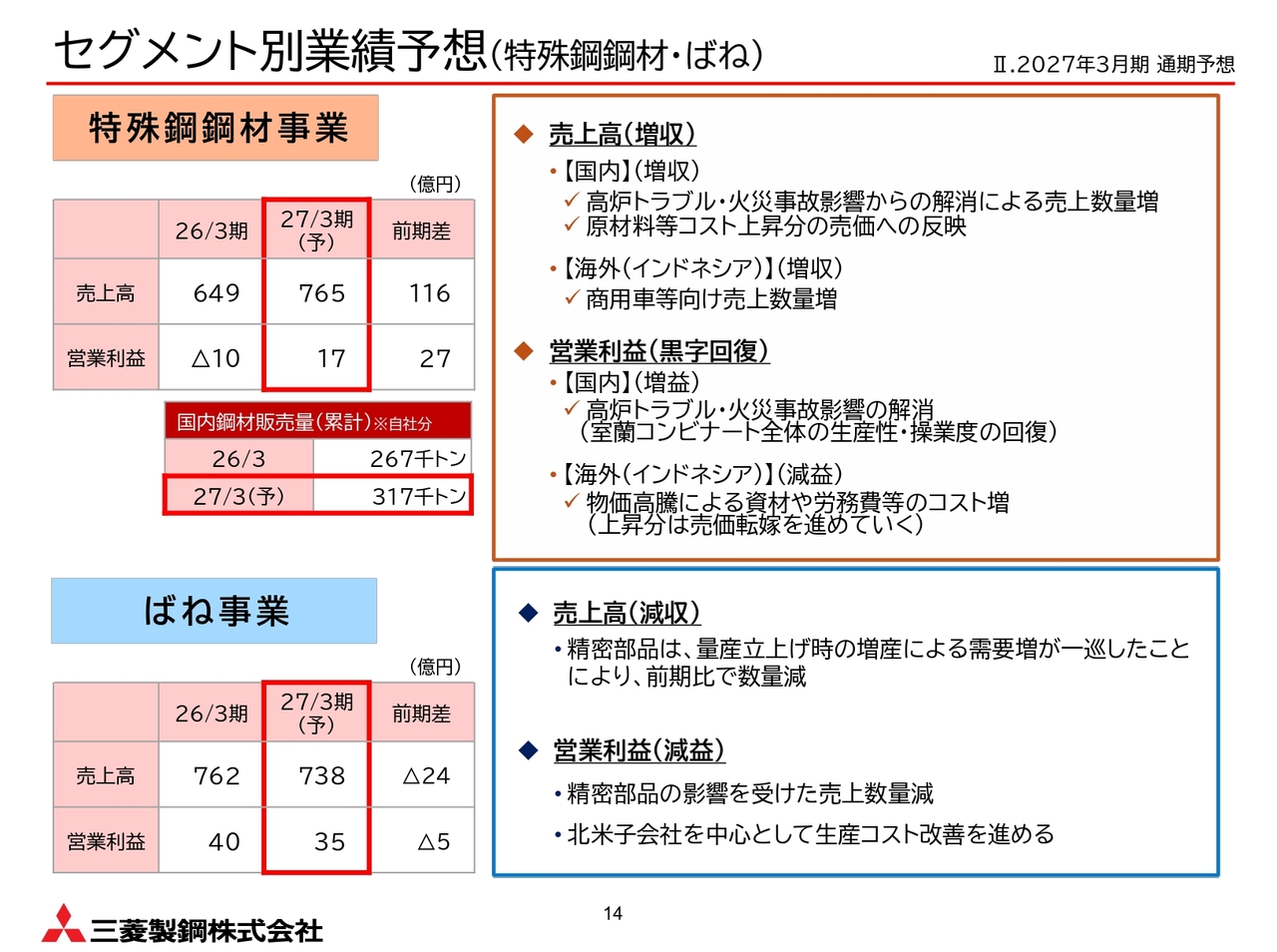

セグメント別業績予想 (特殊鋼鋼材・ばね)

まず、特殊鋼鋼材事業ですが、国内は高炉トラブルの解消により売上数量増となるほか、原材料等コスト上昇分の売価反映も着実に進めることで、増収を予想しています。インドネシアでも、商用車等向けの売上数量増により増収を見込んでいます。

営業利益は、国内は高炉トラブルの影響解消や、室蘭コンビナート全体の生産性・操業度回復による増加を見込んでいます。一方、海外では資材価格や労務費などのコスト上昇により減益となる見通しですが、上昇分は売価転嫁を進め、マージンの維持・改善に努めていきます。

ばね事業ですが、精密部品の量産立ち上げ時の増産による需要増が一巡した影響が大きく、前期比数量減により、減収減益の見通しです。メキシコ子会社を売却し、生産体制の再編を進めている北米子会社を中心に、生産コスト改善を進め、収益確保に努めていきます。

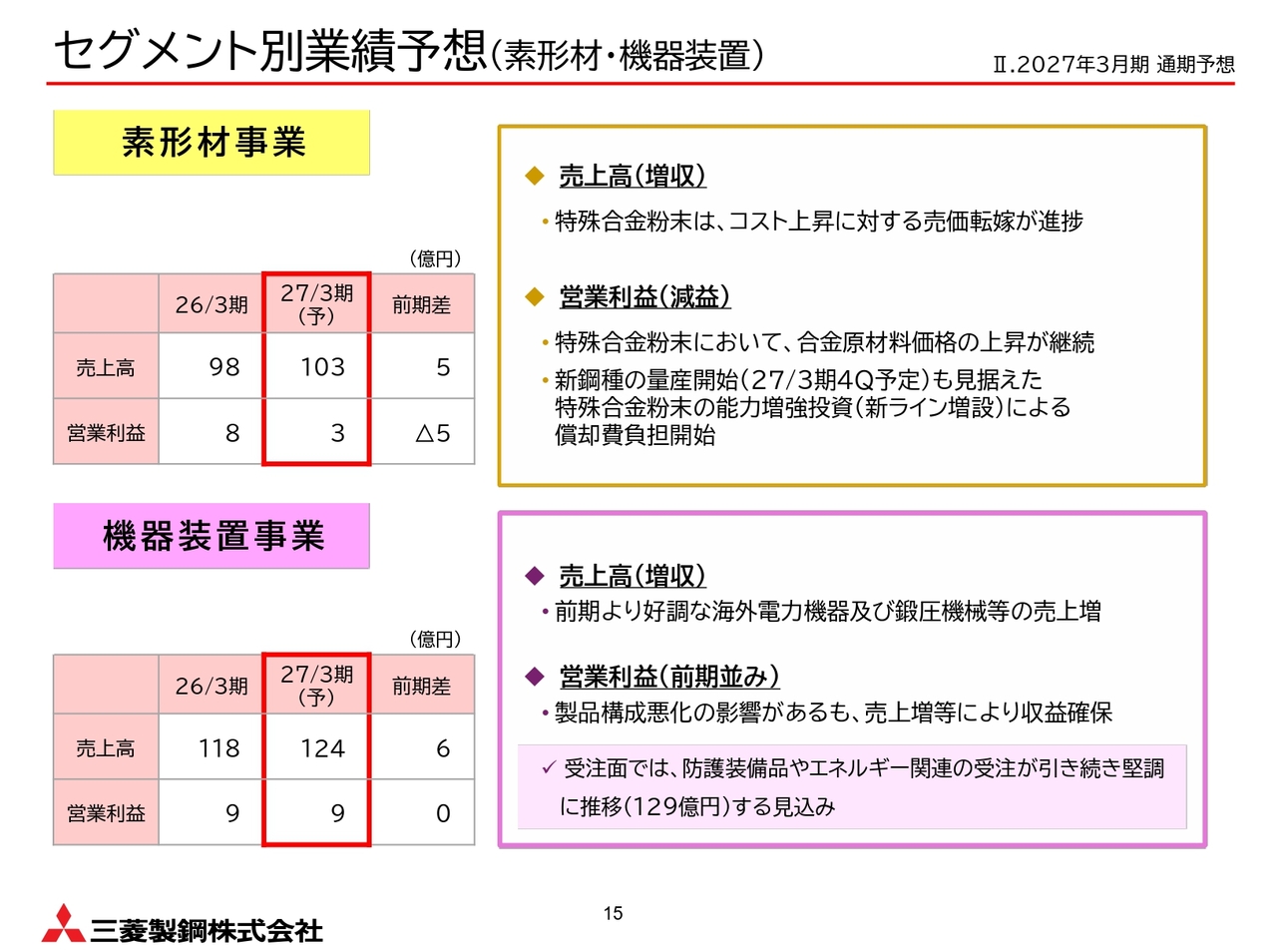

セグメント別業績予想 (素形材・機器装置)

素形材事業は、特殊合金粉末の製造過程で使用する合金原材料価格の上昇に伴う売価転嫁が進み増収予想ですが、合金価格の上昇は当面続く見通しであることや、戦略事業と位置づける軟磁性粉末の量産開始に向けて増設した新ラインの償却が始まる影響で、営業減益を見込んでいます。

機器装置事業については、前期より好調な海外電力機器や鍛圧機械の売上増により増収、営業利益は製品構成変化の影響がありますが、前期並みの収益を確保する見込みです。また、今年度も防護装備品やエネルギー関連の旺盛な需要に支えられた堅調な受注が見込まれており、次年度以降も安定成長を想定しています。

通期業績予想 (営業外損益・特別損益影響)

こちらの表の2行目の営業外損益については、為替差益の解消により前期比で減少を想定しています。また、6行目の特別損益は前期並み、10行目の税金費用などは前期に計上した税効果の縮小から費用増を見込んでいます。

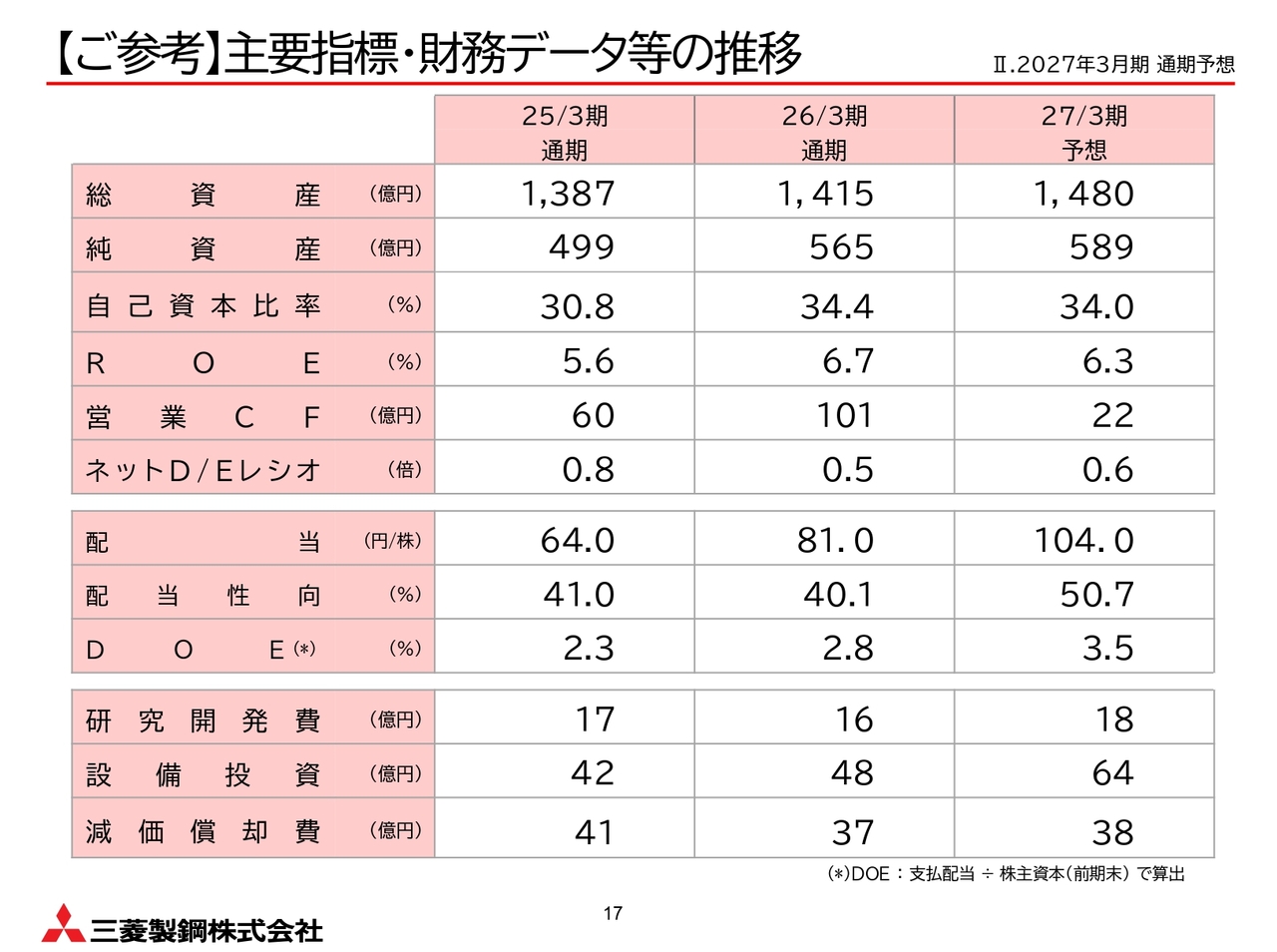

【ご参考】主要指標・財務データ等の推移

主要指標・財務データ等の推移です。昨年度は「2023中期経営計画」の最終年度に当たりましたが、多くの項目が当初計画比未達に終わり、課題を残しました。この後、新中期経営計画と併せてご説明します。

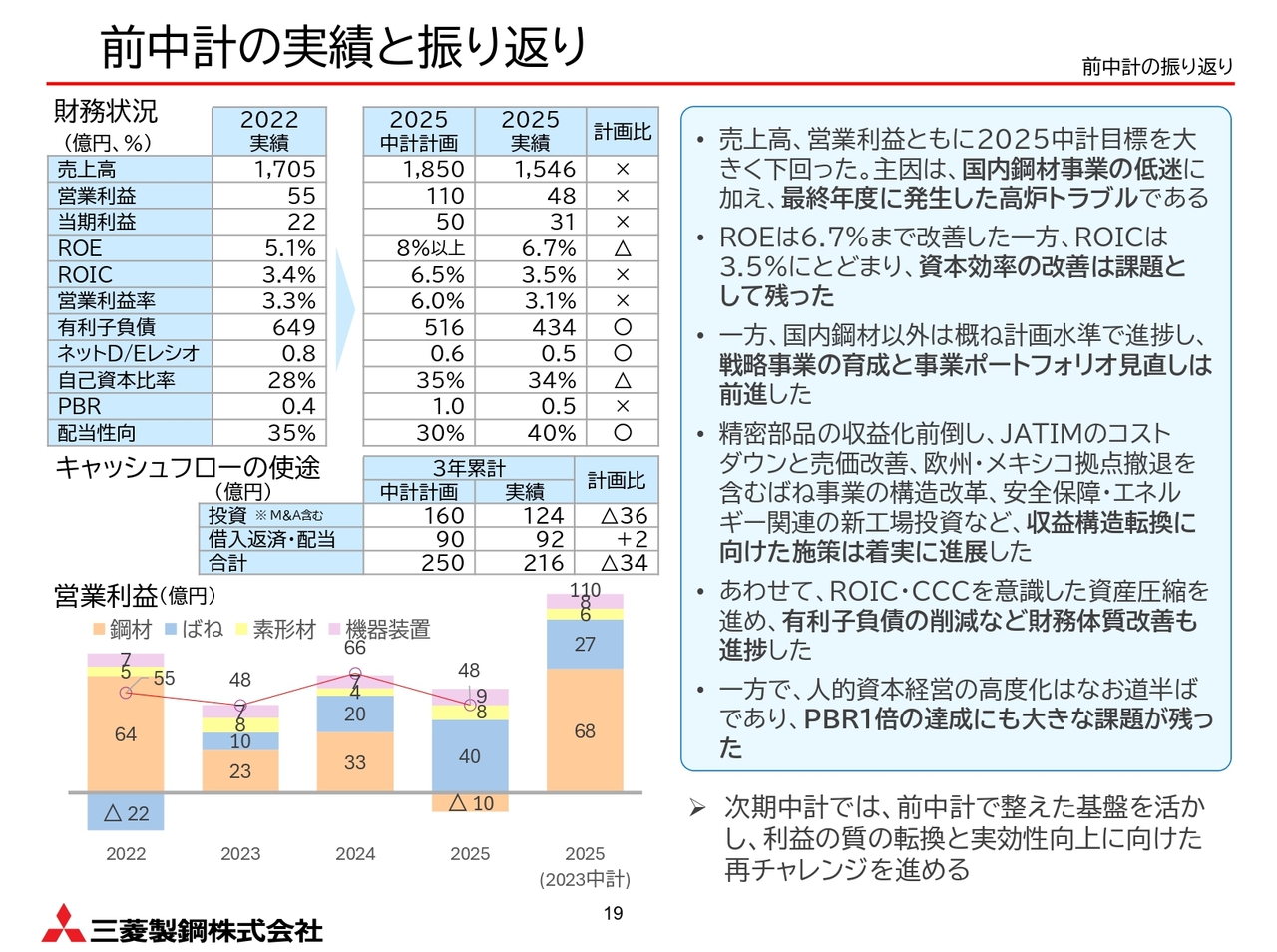

前中計の実績と振り返り

山口:それでは、「2026中期経営計画」についてご説明します。「2030年のありたい姿」の実現確度を高めるための再チャレンジの3年間と位置づけています。

まず、前中計の実績と振り返りです。売上高は1,546億円、営業利益は48億円、当期利益は31億円となり、「2023中期経営計画」の目標を大きく下回りました。主因は、国内鋼材事業の低迷に加え、最終年度に発生した高炉トラブルです。

一方で、ROEは6.7パーセントまで改善したものの、ROICは3.5パーセントにとどまり、資本効率の改善は課題として残っています。

ただ、この3年間で進んだこともあります。国内鋼材以外の事業はおおむね計画水準で進捗し、戦略事業の育成や事業ポートフォリオの見直しは前進しています。

精密部品の収益化前倒し、JATIMのコストダウンと売価改善、欧州・メキシコ拠点の撤退を含むばね事業の構造改革、安全保障・エネルギー関連の新工場投資など、収益構造の転換に向けた施策は着実に進展しました。

また、ROICやCCCを意識した資産圧縮を進め、有利子負債の削減などの財務体質の改善も進んでいます。

一方で、人的資本経営の高度化やPBR1倍の達成には、なおも大きな課題が残っています。こうした成果と課題の両方を踏まえ、今回の中期経営計画では、前中計で整えた基盤を活かしながら、利益の質の転換と実効性の向上に向けた再チャレンジを進めていきます。

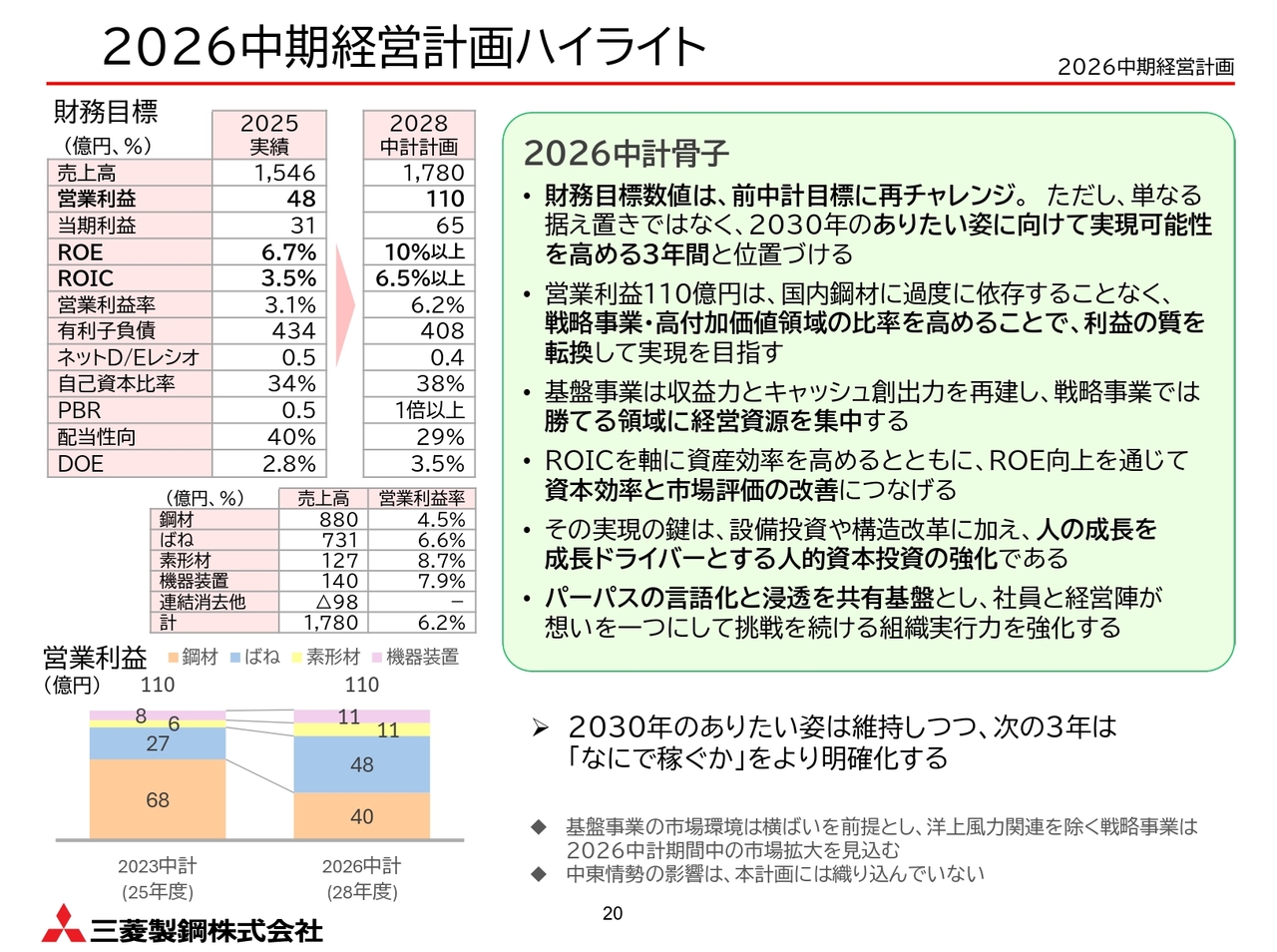

2026中期経営計画ハイライト

中期経営計画の骨子です。「2030年のありたい姿」に向けて、実現可能性を高める3年間と位置づけます。財務目標数値については、前中計目標に再チャレンジします。具体的には、売上高1,780億円、営業利益110億円、当期利益65億円、ROE10パーセント以上、ROIC6.5パーセント以上を掲げます。また、PBRについても1倍以上を目指します。

営業利益110億円は、国内鋼材に過度に依存することなく、戦略事業や高付加価値領域の比率を高めることで、利益の質を転換し実現する考えです。

あわせて、基盤事業は収益力とキャッシュ創出力を再建し、戦略事業では勝てる領域に経営資源を集中していきます。

ROICを軸に資産効率を高めるとともに、ROE向上を通じて資本効率と市場評価の改善につなげます。そして、その実現の鍵は、設備投資や構造改革だけでなく、人の成長を成長ドライバーとする人的資本投資の強化です。

さらに、パーパスの言語化と浸透を共有基盤とし、社員と経営陣が思いを1つにして挑戦し続ける組織実行力を強化していきます。

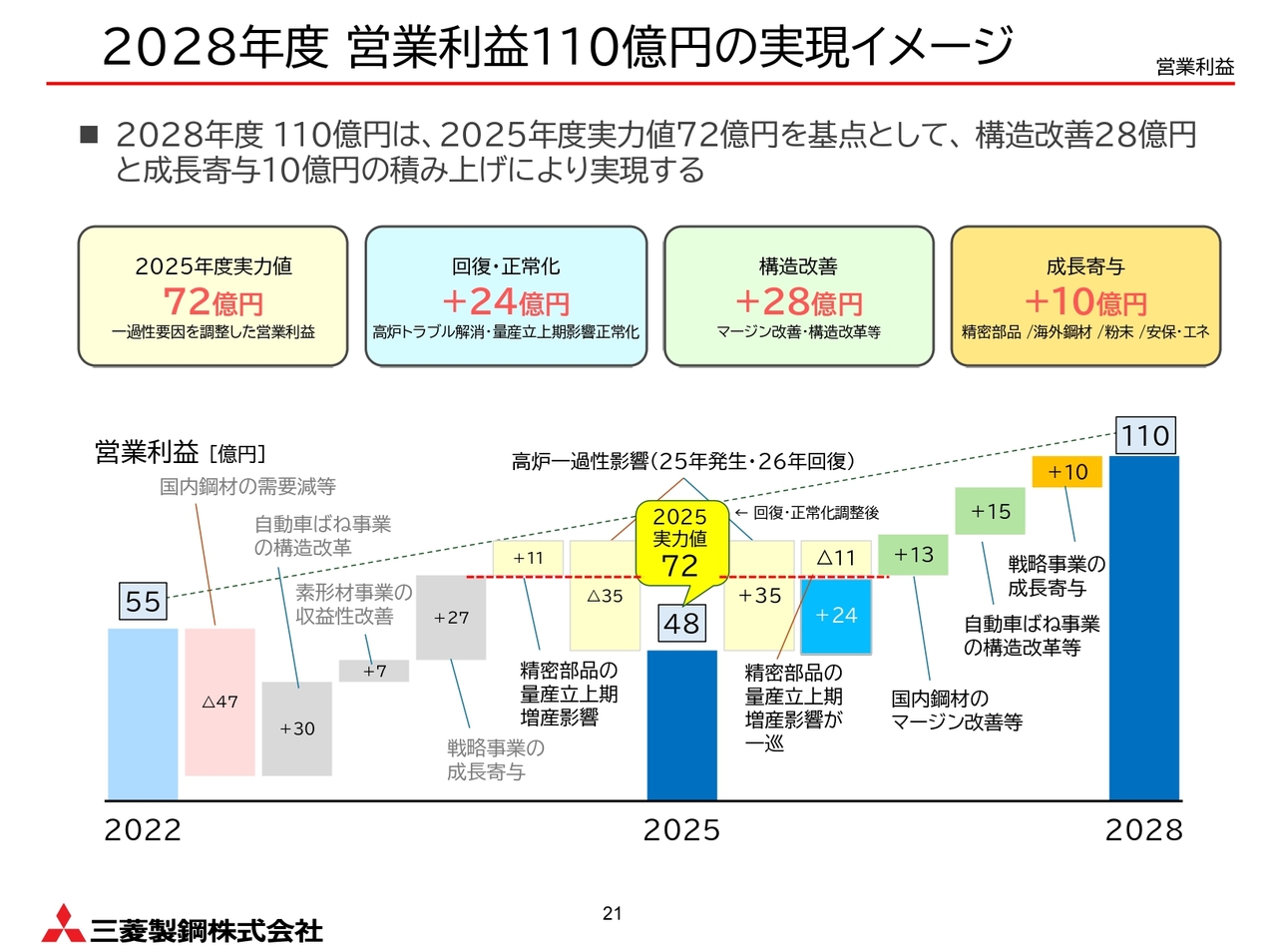

2028年度 営業利益110億円の実現イメージ

それでは、2028年度の営業利益110億円をどのように実現していくのか、その全体像からご説明します。2028年度の営業利益110億円は、2025年度の実力値72億円を起点に実現していきます。

ここで言う実力値72億円とは、2025年度実績の48億円に一過性要因を調整した水準です。まず、回復・正常化で24億円を加えた実力値72億円に対して、構造改革で28億円、さらに戦略事業を中心とした成長寄与で10億円を積み上げ、110億円を目指します。

重要なのは、単に市況回復を待つ計画ではないということです。高炉トラブルや量産立ち上がり影響の正常化を織り込みますが、それだけではなく、基盤事業の収益構造改善と戦略事業の収益化を進めることで、利益の中身そのものを変えていきます。

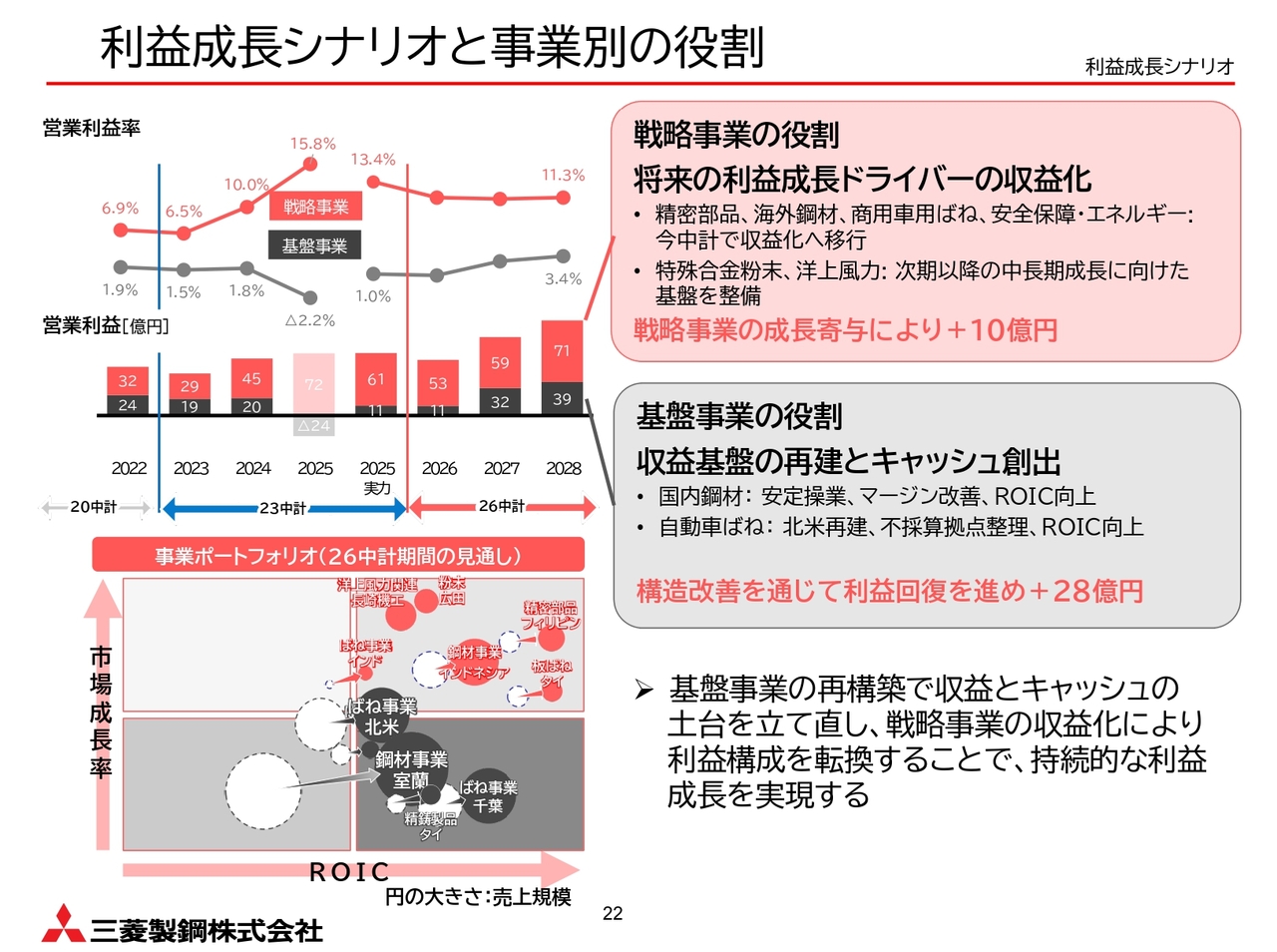

利益成長シナリオと事業別の役割

このページでは、利益成長シナリオを基盤事業と戦略事業、それぞれの役割という観点で整理しています。まず、戦略事業の役割は、将来の利益成長ドライバーの収益化です。精密部品、海外鋼材、商用車用ばね、安全保障・エネルギー関連は、今回の中期経営計画で収益化への移行を進めます。

特殊合金粉末と洋上風力は、2030年に向けた基盤整備を進めます。これにより、戦略事業全体で10億円の成長寄与を見込んでいます。

一方で、基盤事業の役割は収益基盤の再建とキャッシュ創出です。国内鋼材では安定操業とマージン改善、ROIC向上を進め、自動車ばねでは北米再建、不採算拠点のさらなる整理、ROIC改善を進めます。

この構造改革により、28億円の利益改善を見込んでいます。つまり、当社の考え方は、基盤事業で収益とキャッシュの土台を立て直し、戦略事業の収益化によって利益構成を転換するというものです。

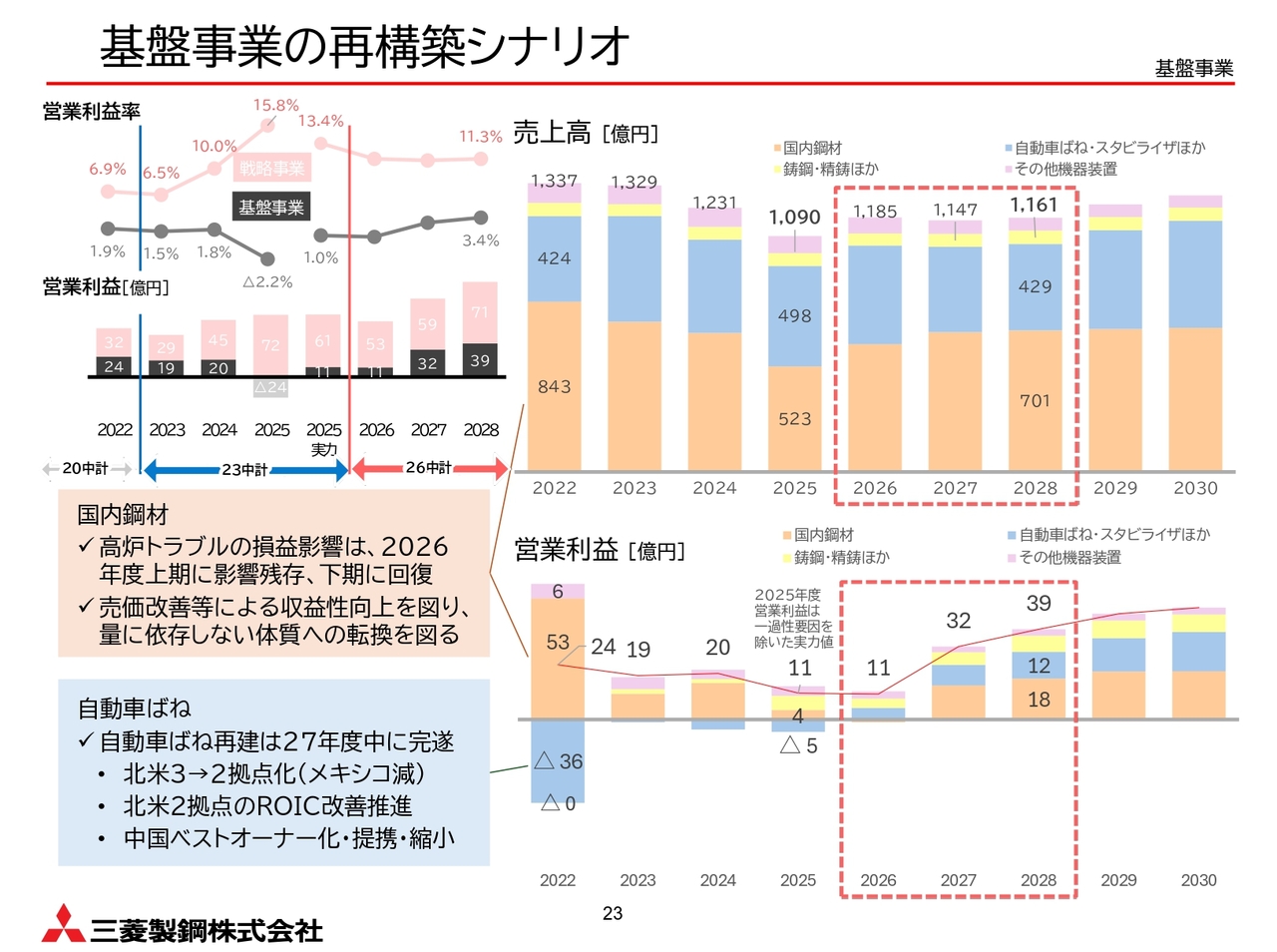

基盤事業の再構築シナリオ

それでは、基盤事業の再構築についてです。基盤事業の売上高は、2025年度実績の1,090億円に対し、2028年度には1,161億円を計画しています。営業利益は、2025年度の実力値11億円から2028年度には39億円に引き上げる計画です。

ここで重視しているのは、売上の拡大以上に収益力とキャッシュ創出力の再建です。国内鋼材では、高炉トラブルの影響が2026年の上期に一部残るものの、下期には回復し、売価改善などによる収益性向上も進め、量に依存しない体質への転換を図ります。

また、自動車ばねは、北米の拠点を3拠点から2拠点体制へと移行し、2027年度中に再建を完遂します。あわせて、中国ではベストオーナー化、提携、縮小を含めた最適化を進めます。基盤事業では、収益性と資本効率を改善し、戦略事業を支える土台を立て直していきます。

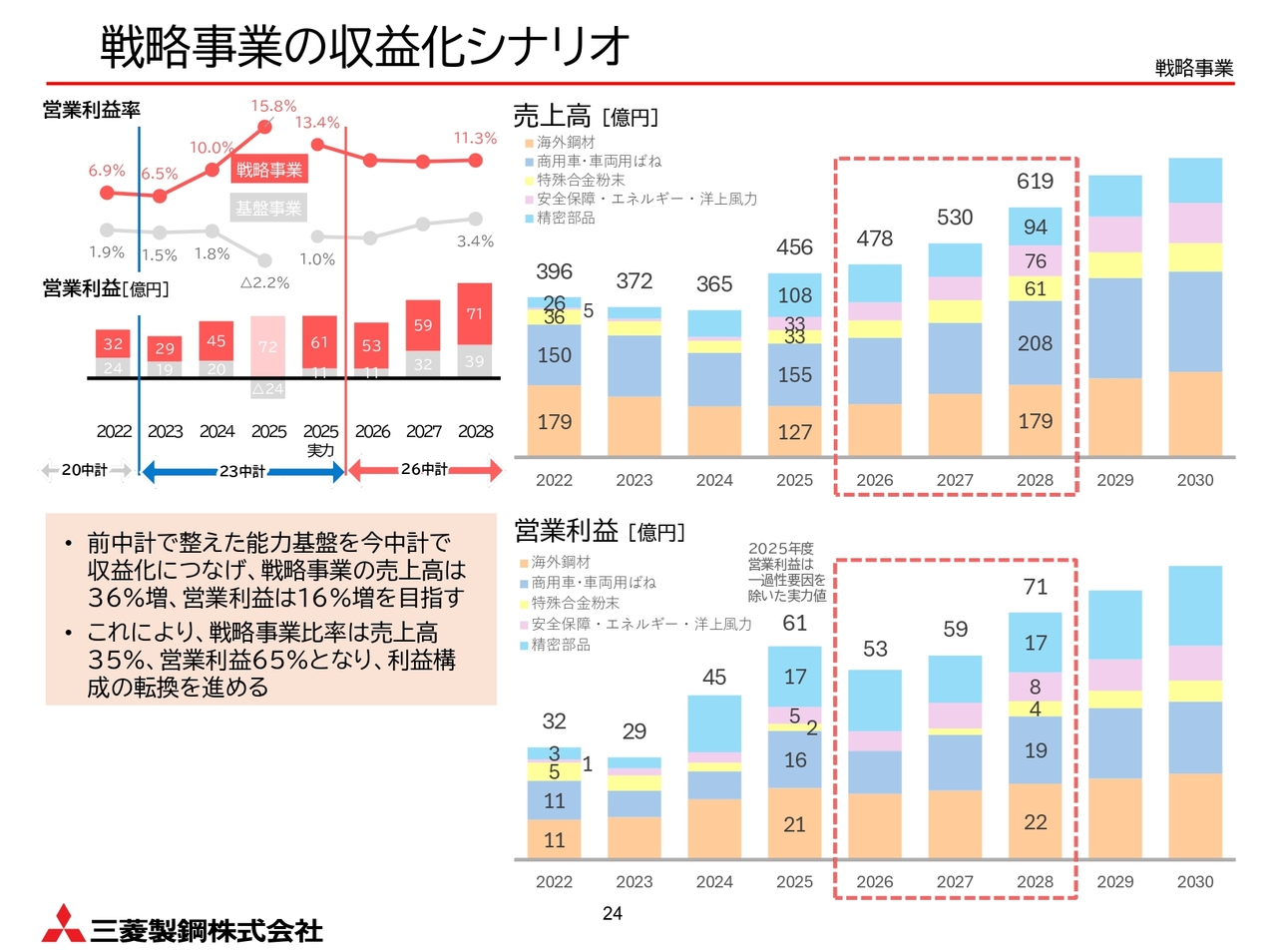

戦略事業の収益化シナリオ

続いて、戦略事業の収益化についてです。戦略事業の売上高は、2025年度の実績456億円から2028年度には619億円を計画しています。営業利益も、2025年度の実力値61億円から2028年度には71億円に拡大する計画です。

売上高では36パーセント増、営業利益では16パーセント増を目指す計画としています。これにより、戦略事業比率は売上高35パーセント、営業利益65パーセントとし、利益構成の転換を進めていきます。

ここでは、前中期経営計画で整えた能力基盤を、今回の中期経営計画で確実に収益化につなげることがポイントとなります。精密部品では採用品目の拡大、海外鋼材では高品質材の拡販、商用車用ばねでは複数拠点化を進めます。また、安全保障・エネルギー関連では新工場立ち上げを通じて収益化を進め、特殊合金粉末では用途拡大、洋上風力では案件化と市場参入の前進を図ります。

基盤事業で収益とキャッシュの土台を立て直し、戦略事業で利益貢献を拡大することで、より質の高い利益構成への転換を進めます。

戦略事業の収益化まとめ

このページは、今説明した内容をまとめたものです。後ほどご覧ください。

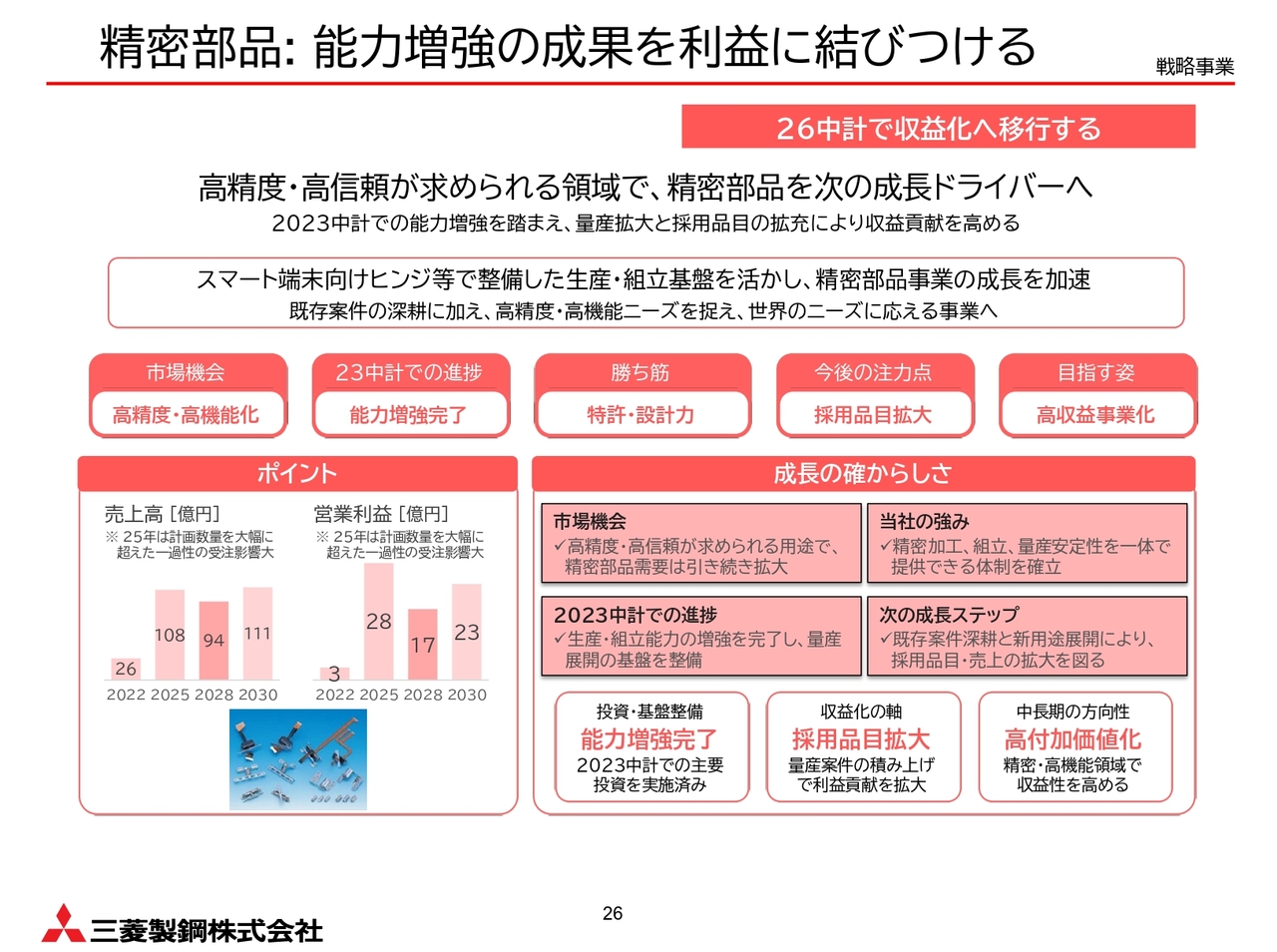

精密部品:能力増強の成果を利益に結びつける

それでは、戦略事業について事業ごとにご説明します。まず、精密部品についてです。精密部品の売上高は、2025年度実績の108億円に対し、2028年度は94億円を見込んでいます。営業利益は2025年度の28億円に対し、2028年度には17億円となる見込みです。

2025年度は計画を大きく上回る一過性の受注影響があったため、今回の中期経営計画ではその反動を織り込みつつ、既存案件の進行と新用途展開によって採用品目および売上の拡大を目指していきます。

当社の勝ち筋は特許・設計力にあります。高精度・高信頼が求められる領域で、精密部品を次の成長ドライバーへ育てていきます。

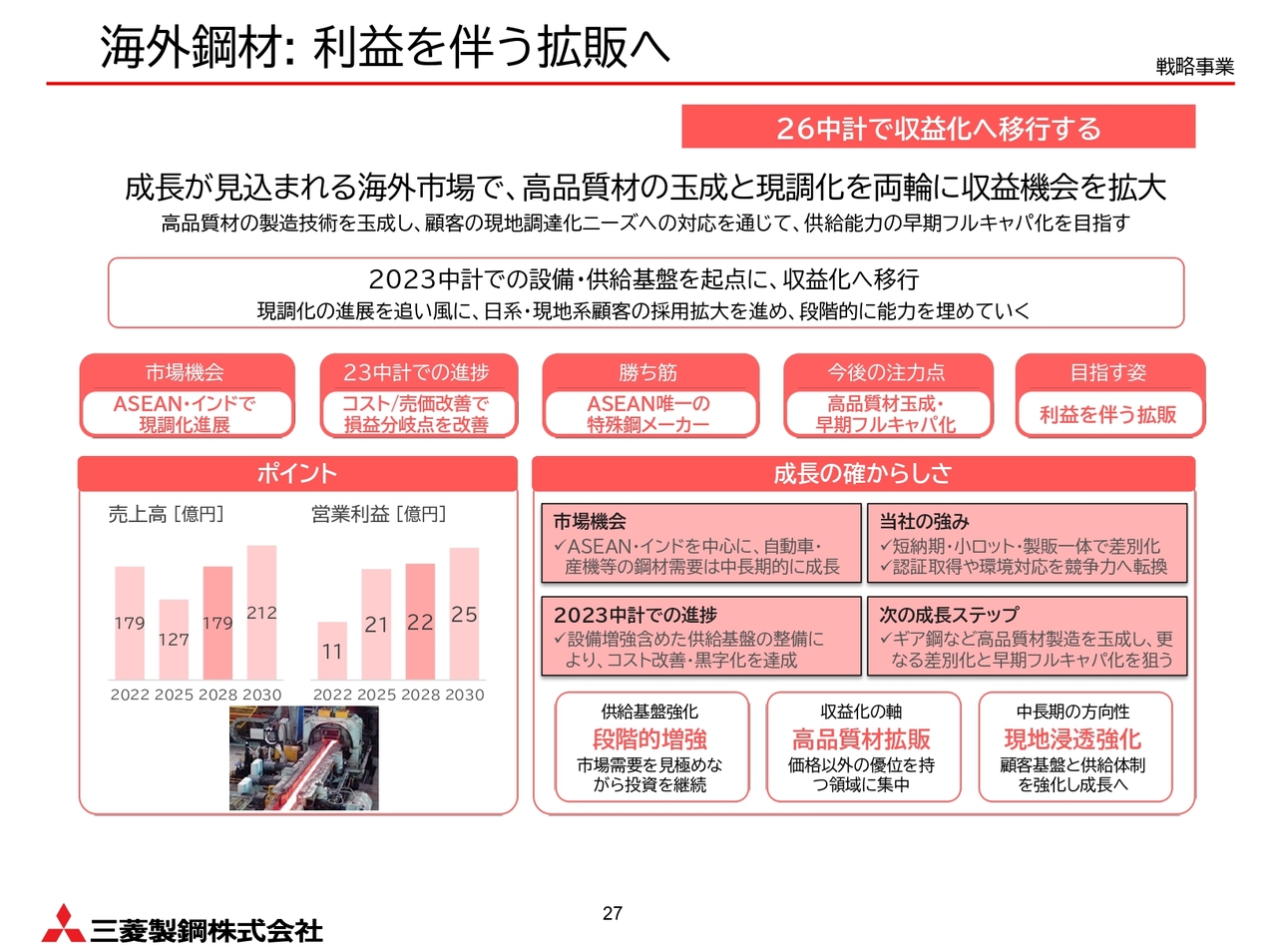

海外鋼材:利益を伴う拡販へ

次に、海外鋼材についてです。海外鋼材の売上高は、2025年度実績の127億円から2028年度には179億円を計画しています。営業利益は、2025年度実績の21億円から2028年度には22億円を見込んでいます。

この事業では、成長が見込まれる海外市場に対して日本品質と供給力を武器に、利益を伴う拡販を進めます。ASEANやインドで現地調達が進む中、当社はASEAN唯一の特殊鋼メーカーとして、高品質材で勝てる領域に集中し、現地浸透を強化していきます。

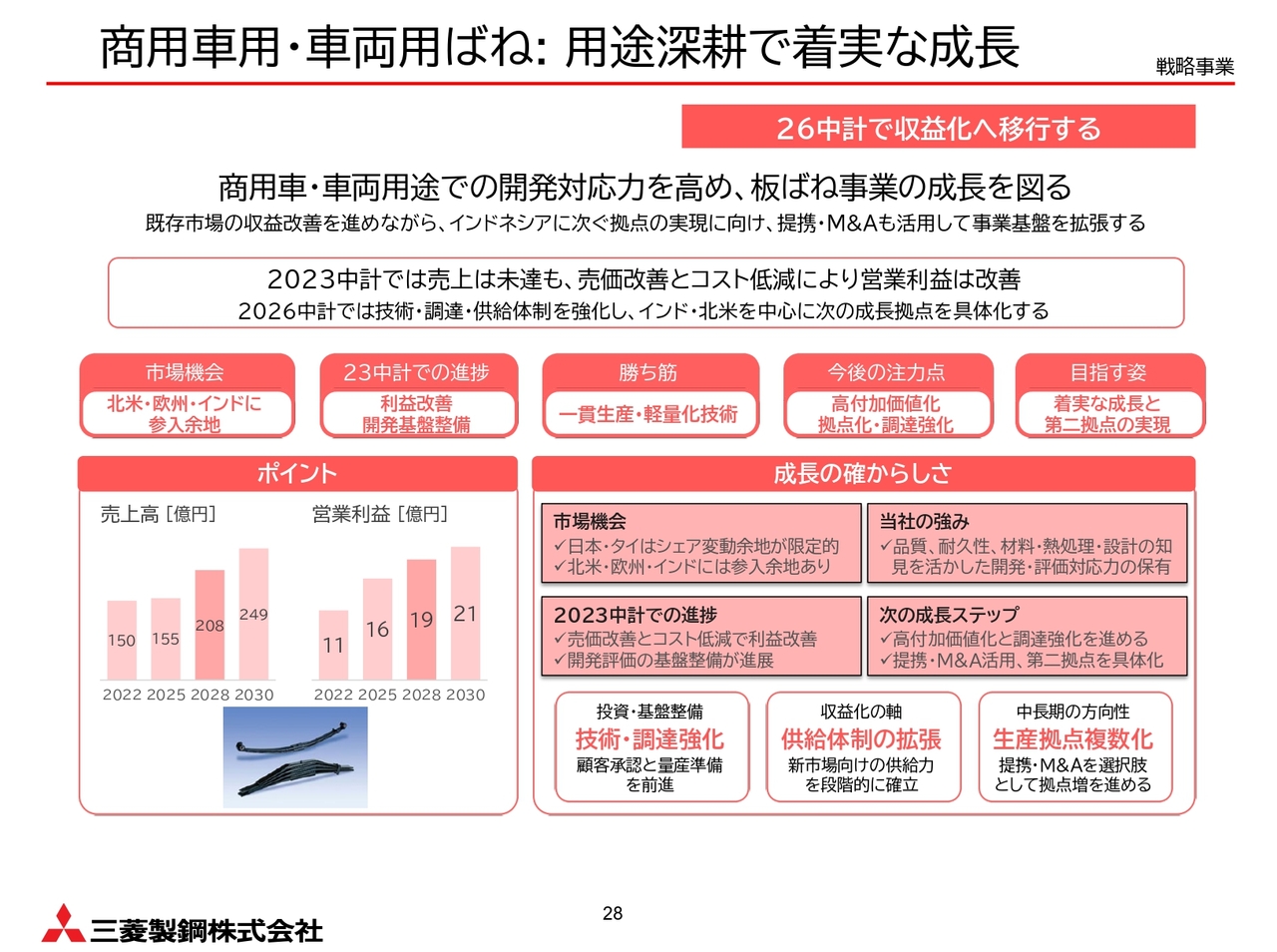

商用車用・車両用ばね:用途深耕で着実な成長

商用車用・車両用ばねです。売上高は、2025年度実績の155億円から2028年度には208億円を計画しています。営業利益は、2025年度実績の16億円から2028年度には19億円を見込んでいます。

「2023中期経営計画」においては売上が未達でしたが、売価改善とコスト低減により利益改善が進み、開発評価の基盤整備も進展しました。今中計では、技術、調達、供給体制をさらに強化し、インドや北米を中心に次の成長拠点を具体化していきます。

当社の勝ち筋は、一貫生産・軽量化技術です。加えて、顧客からの進出ニーズも重要な要素です。提携やM&Aも活用しながら、第2拠点の実現を前進させていきます。

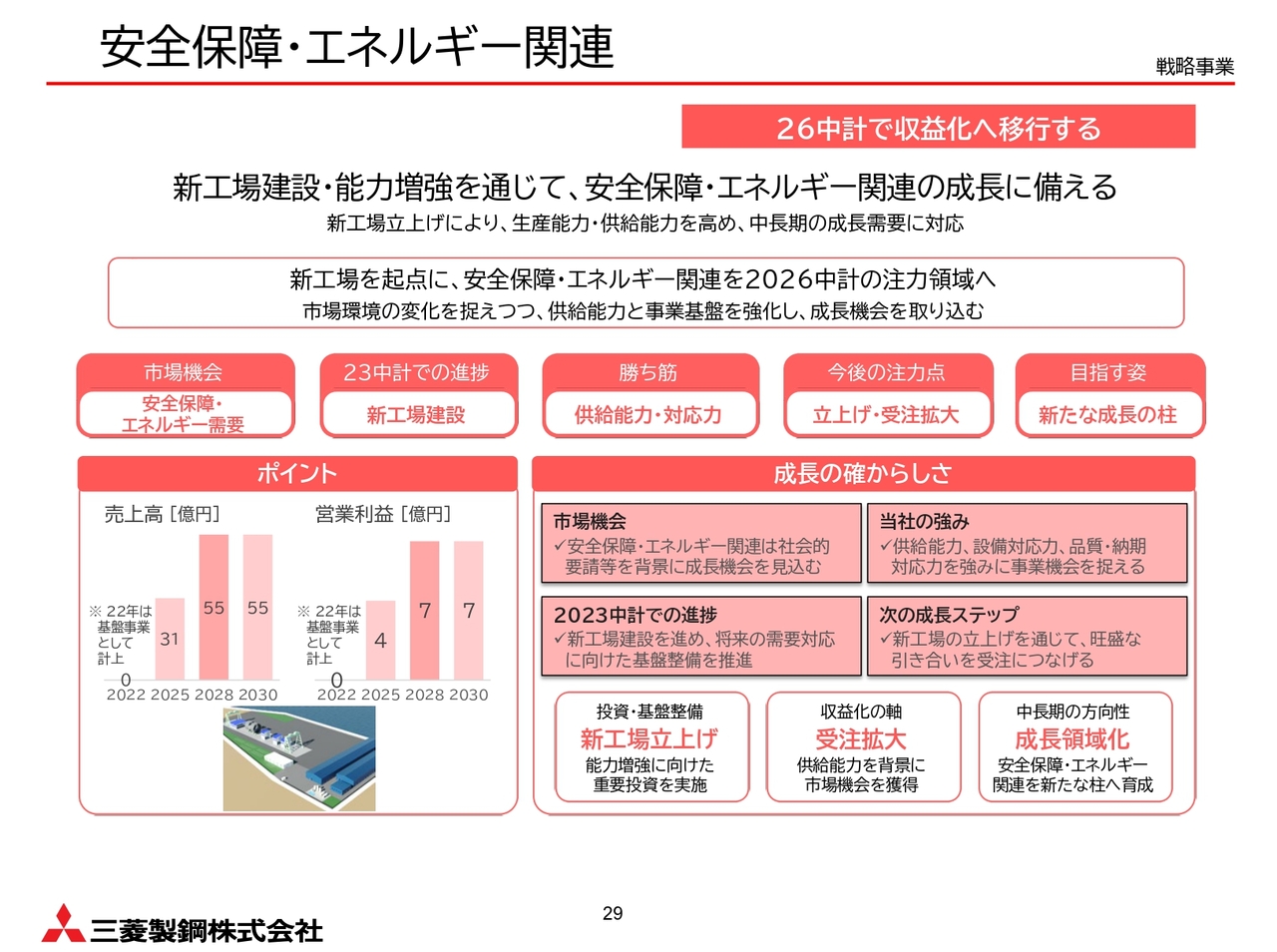

安全保障・エネルギー関連

安全保障・エネルギー関連は、新工場建設と能力増強を通じ、今中計で収益化へ移行する事業です。売上高は、2025年度実績の31億円から2028年度には55億円を計画しています。営業利益も、2025年度実績の4億円から2028年度には7億円への拡大を計画しています。

前中計から進めてきた新工場建設を起点に、供給能力、設備対応力、品質・納期対応力を高め、旺盛な引き合いを受注につなげていきます。この領域を、戦略事業の中でも新たな成長の柱に育てていきたいと思っています。

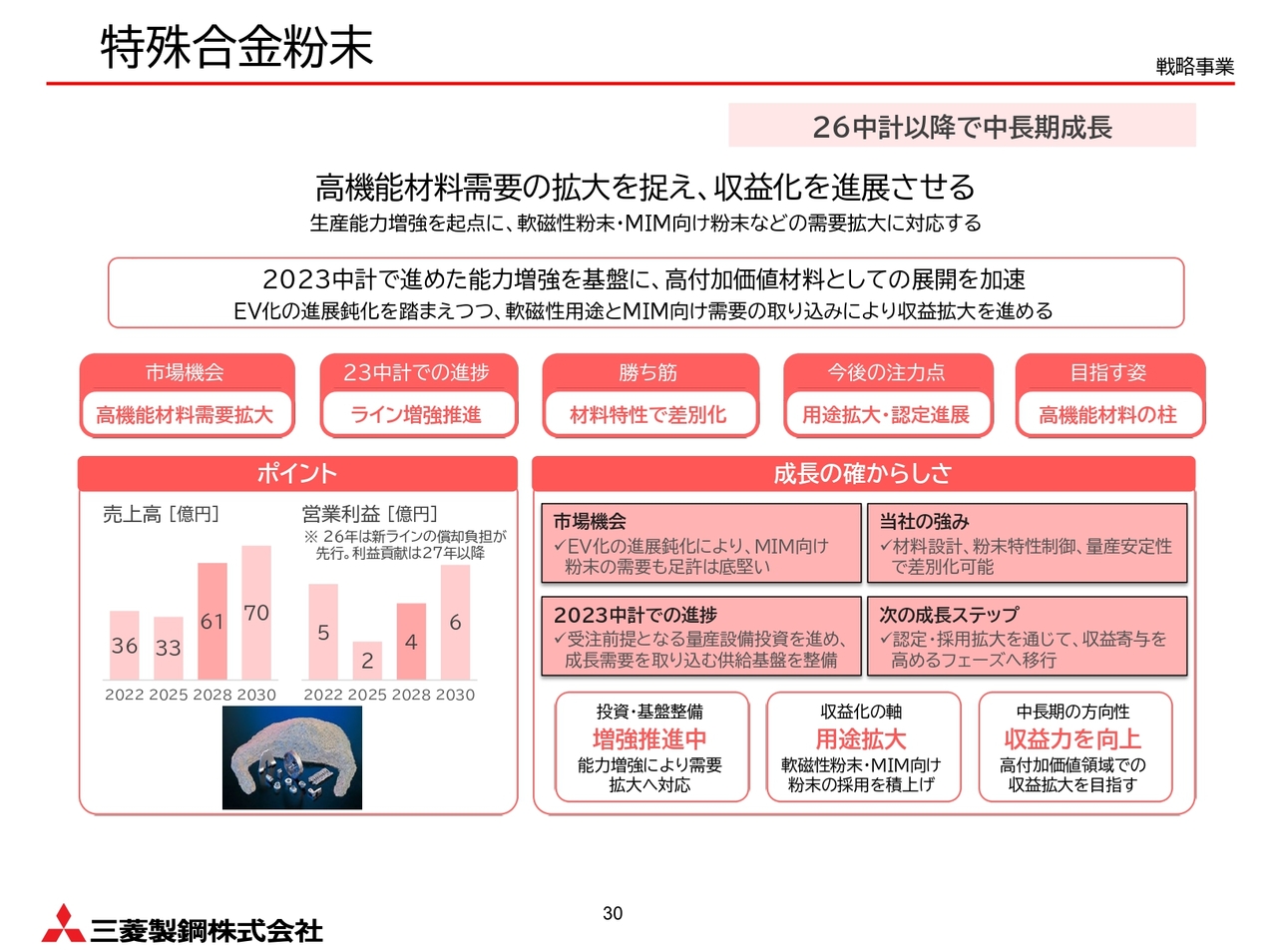

特殊合金粉末

特殊合金粉末は、今回の中期経営計画において、中長期の成長を見据えながら収益化を前進させる領域となります。売上高は、2025年度実績の33億円から2028年度には61億円を計画しています。営業利益は、2025年度実績の2億円に対し、2028年度には倍増の4億円を見込んでいます。

EV化の進展鈍化という外部環境変化はありますが、MIM向け粉末などの需要は底堅く、用途拡大の余地があります。前中期経営計画で進めた能力増強を基盤に、認証・採用拡大を進めながら、素形材事業の柱へと育てていきます。

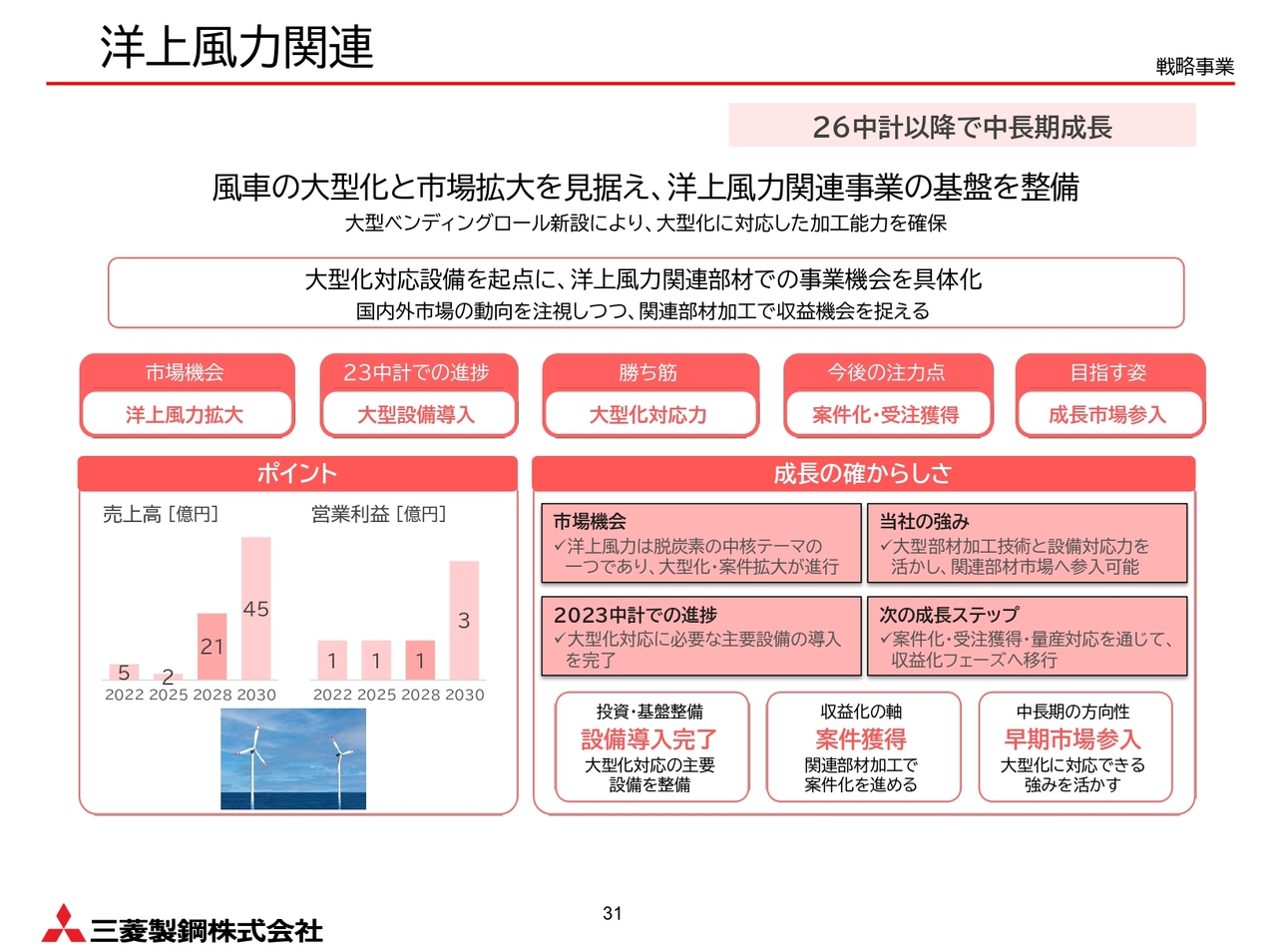

洋上風力関連

洋上風力関連については、国内外ともに案件の具体化・着工が次期中期経営計画以降となることから、今回の中期経営計画では収益の大きな柱というよりも、次の成長機会に向けた基盤整備と市場参入の前進に重点を置いています。

売上高は、2025年度実績の2億円から2028年度には21億円、2030年度には45億円を見込んでおり、営業利益は2030年度に3億円を見込んでいます。

また、大型ベンディングロールの新設により、大型化に対応した加工基盤は整いました。今後は、大型化対応や工場能力増強という強みを活かし、受注獲得を通じて早期の市場参入を進めていきます。

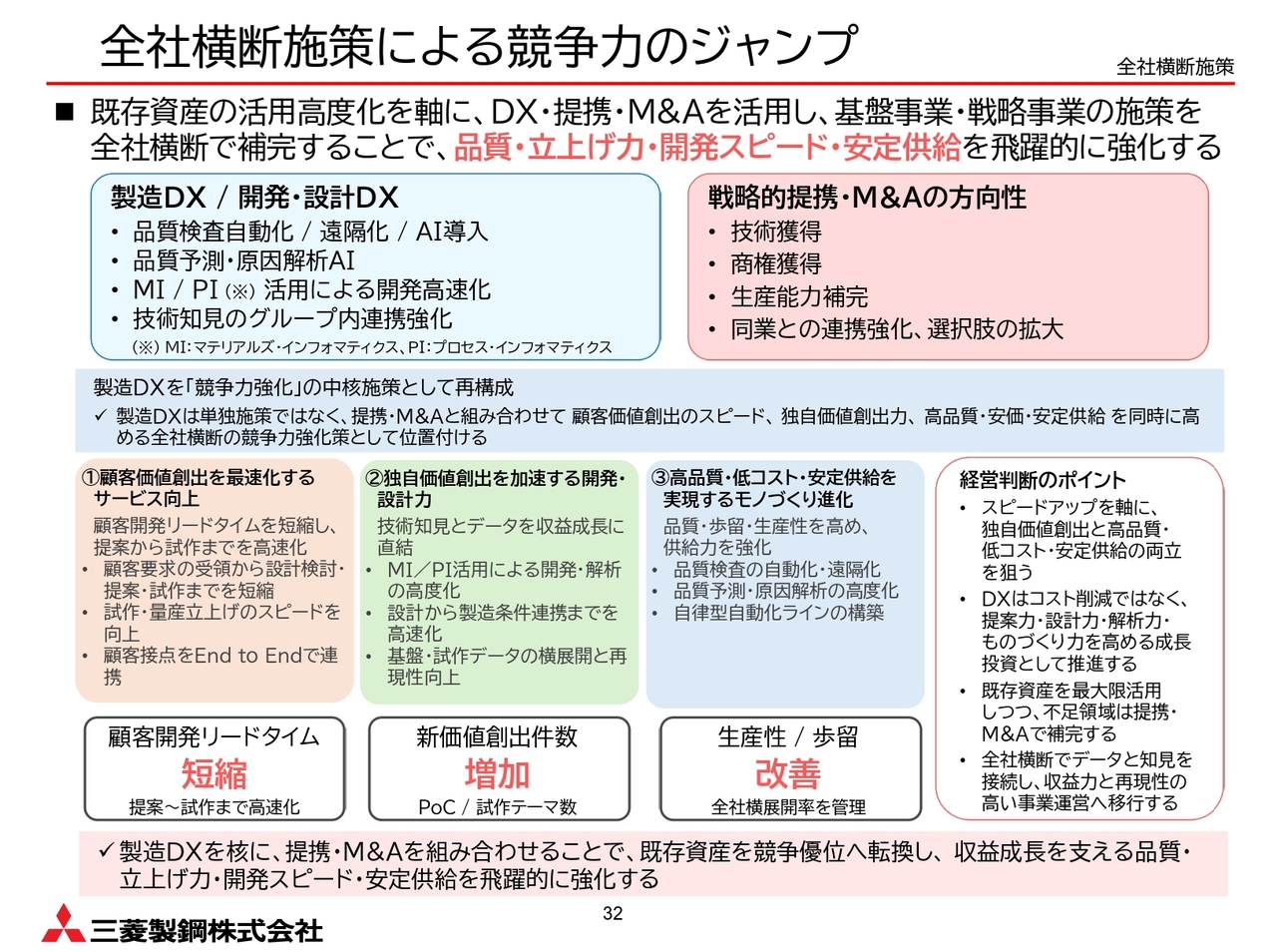

全社横断施策による競争力のジャンプ

ここまで事業ごとの施策をご説明しましたが、これらを支える全社横断施策についてご説明します。既存資産の活用高度化を軸に、DX・提携・M&Aを活用し、品質・立ち上げ力・開発スピード・安定供給を飛躍的に強化していきます。

製造DX、開発・設計DXでは、品質検査の自動化・遠隔化、品質予測や原因分析におけるAI活用、MI・PI活用による開発の高速化、技術知見をグループ内で連携強化する取り組みを進めます。

また、提携やM&Aについては、技術や商権の獲得、生産能力の補完を目的に柔軟に活用していきます。

DXは単なるコスト削減策ではなく、提案力・設計力・解析力、ものづくり力を高める成長投資として位置づけています。これにより、顧客開発リードタイムの短縮、新価値創出件数の増加、生産性や歩留まりの改善につなげていきます。

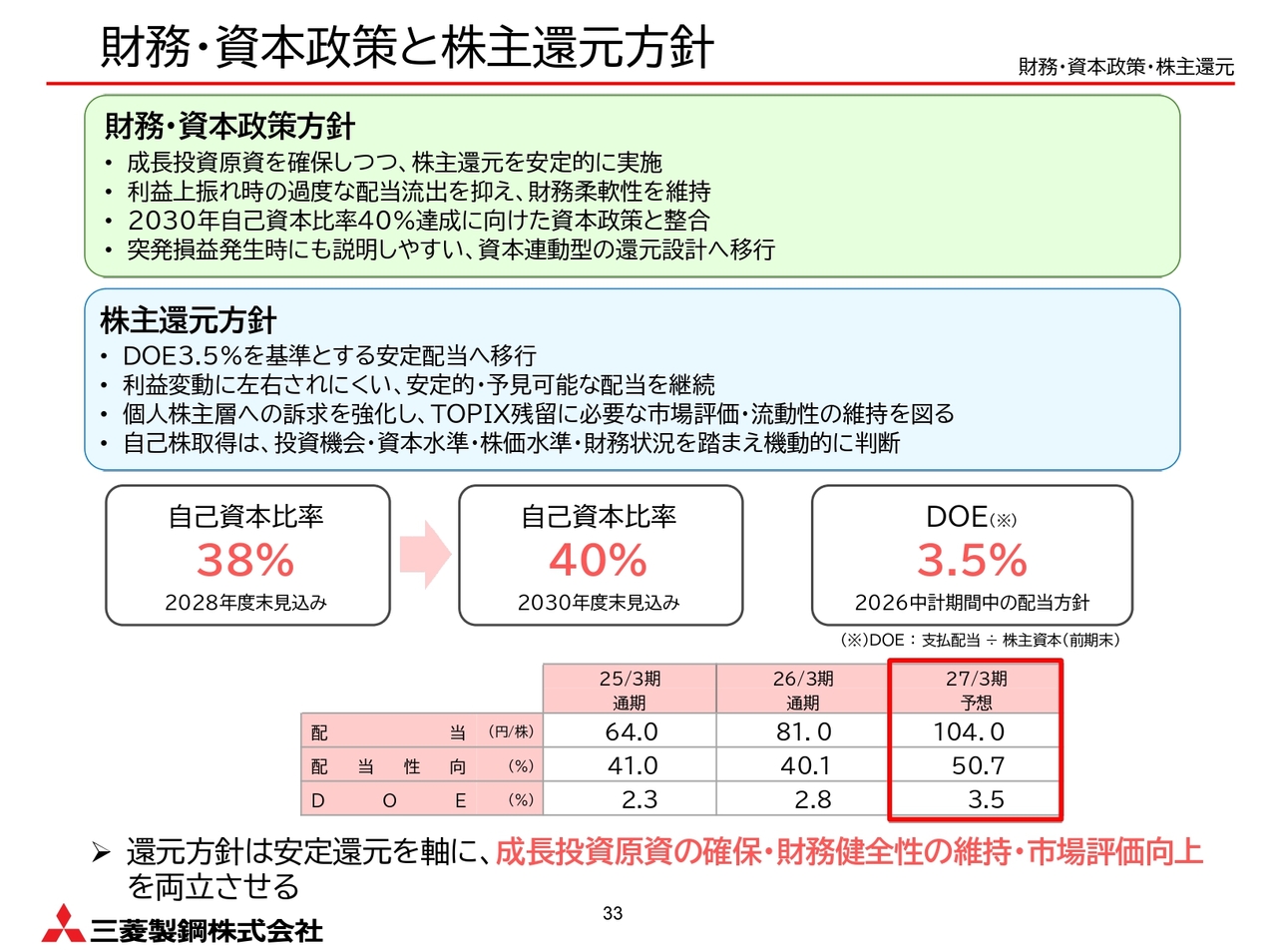

財務・資本政策と株主還元方針

次に、財務・資本政策方針と株主還元方針についてご説明します。DOE3.5パーセントを基準とする安定配当へ移行します。この方針は、成長投資原資を確保しつつ株主還元を安定的に実施すること、利益上振れ時の過度な配当流出を抑えて財務柔軟性を維持すること、そして2030年の自己資本比率40パーセント達成に向けた資本政策と整合させることを重視したものです。

個人株主のみなさまへの訴求を強化しながら、市場評価および流動性の維持・向上を図っていきます。

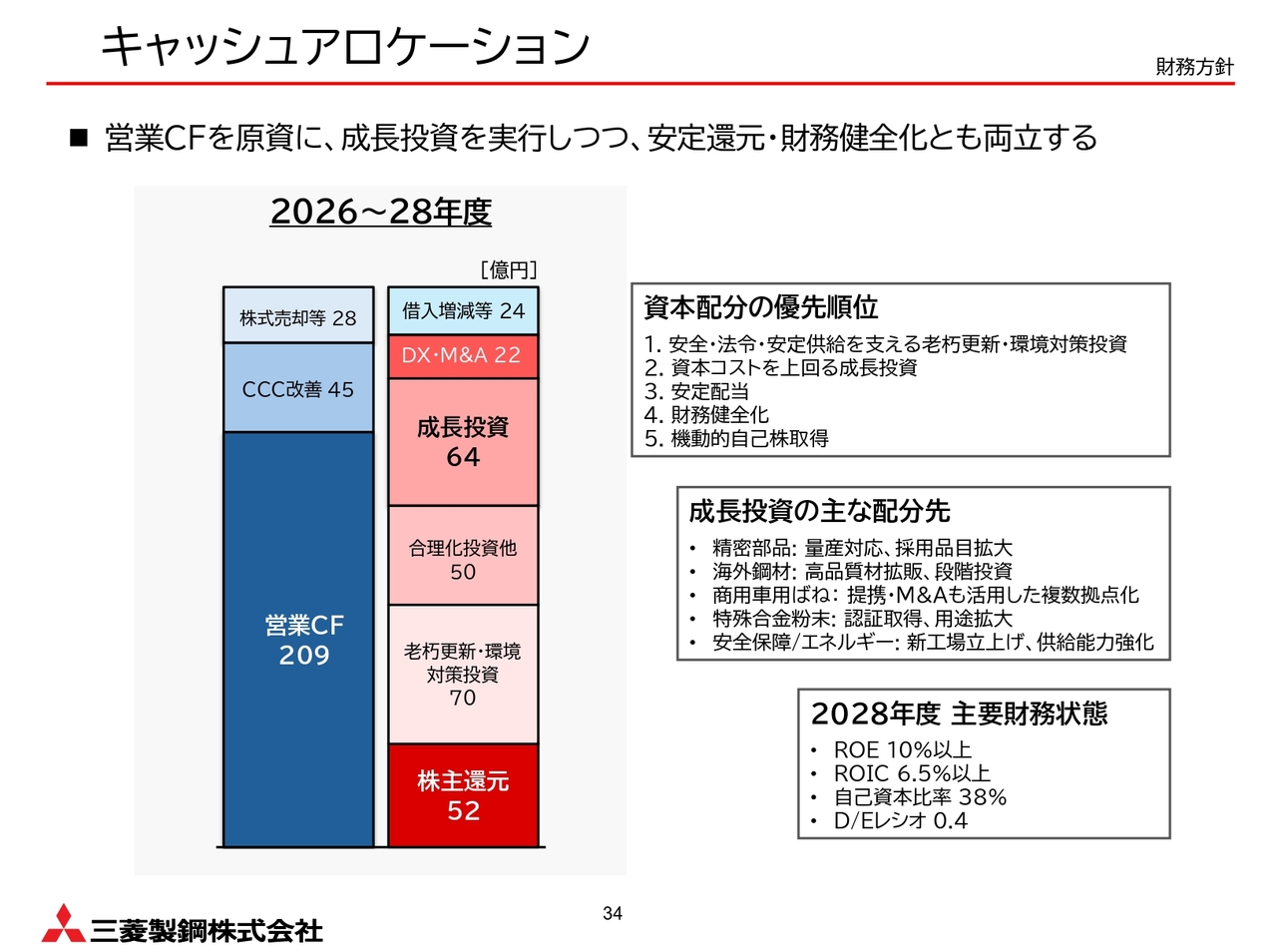

キャッシュアロケーション

続いて、キャッシュアロケーションについてです。2026年度から2028年度までの3年間で、営業キャッシュフロー209億円を原資とし、成長投資を実行しながら、安定還元と財務健全化を両立していきます。

また、CCC改善や株式売却等を進めつつ、成長投資64億円、合理化投資50億円、老朽更新・環境対策投資70億円、DX・M&A22億円を実行し、株主還元52億円を配分していく計画です。

本中期経営計画は、営業キャッシュフローを起点として、成長・還元・健全性をバランスよく実現する計画です。

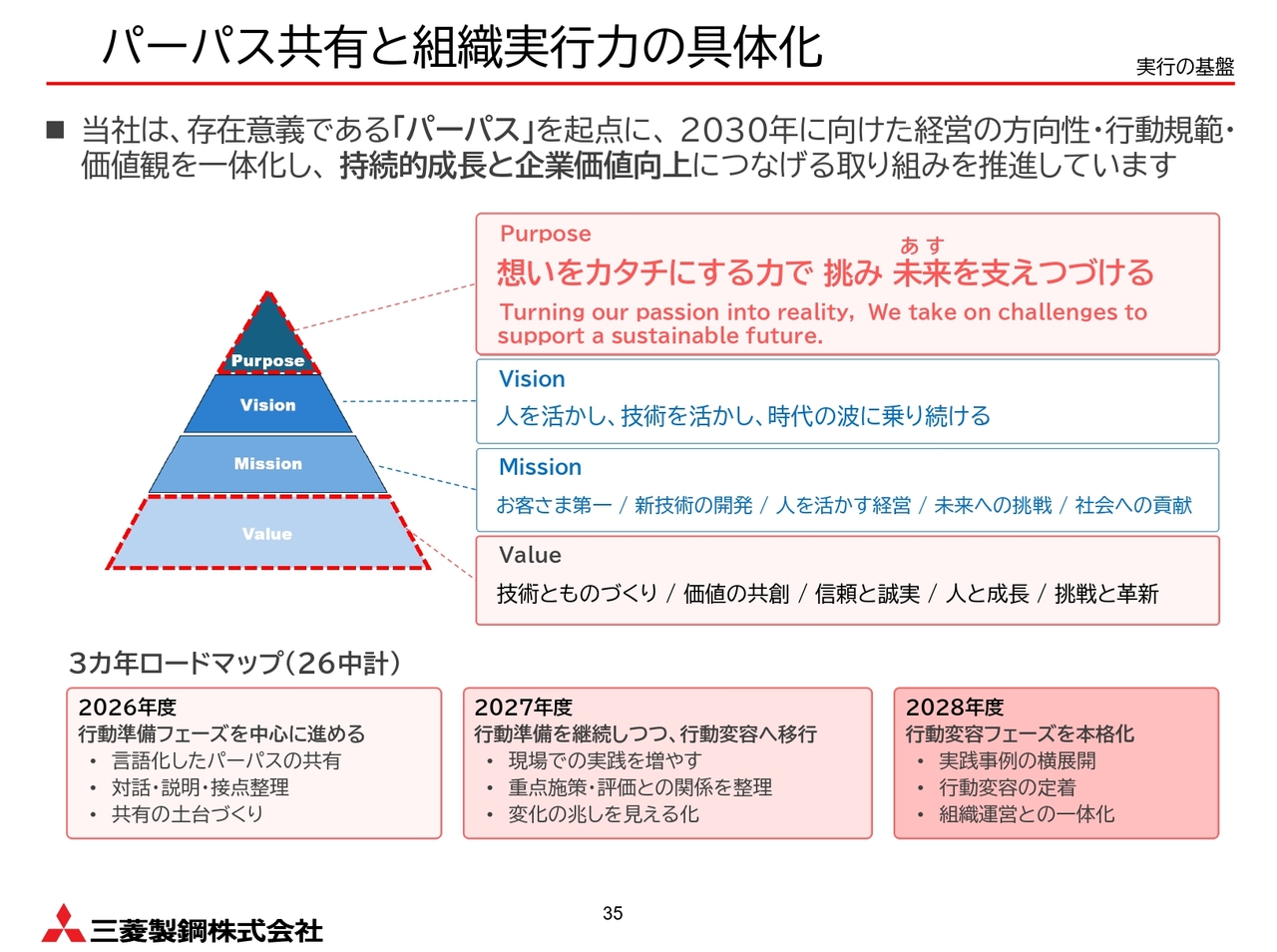

パーパス共有と組織実行力の具体化

次に、パーパス共有と組織実行力の具体化についてです。当社は、存在意義である「パーパス」を起点に、「2030年のありたい姿」に向けた経営の方向性・行動規範・価値観を一体化し、持続的成長と企業価値向上につなげる取り組みを進めています。

2026年度は共有と浸透の土台作り、2027年度は現場での実践拡大、2028年度は行動変容の本格化というロードマップで進めます。

この取り組みは、単なる理念の刷新ではなく、経営運営・重点施策・人材評価・組織変革をつなぐ実行基盤です。利益成長の確度を高めるには、設備や戦略だけでなく、やり遂げる組織実行力が必要です。

その意味では、この取り組みは、中長期的な企業価値向上につながる最重要施策と考えています。

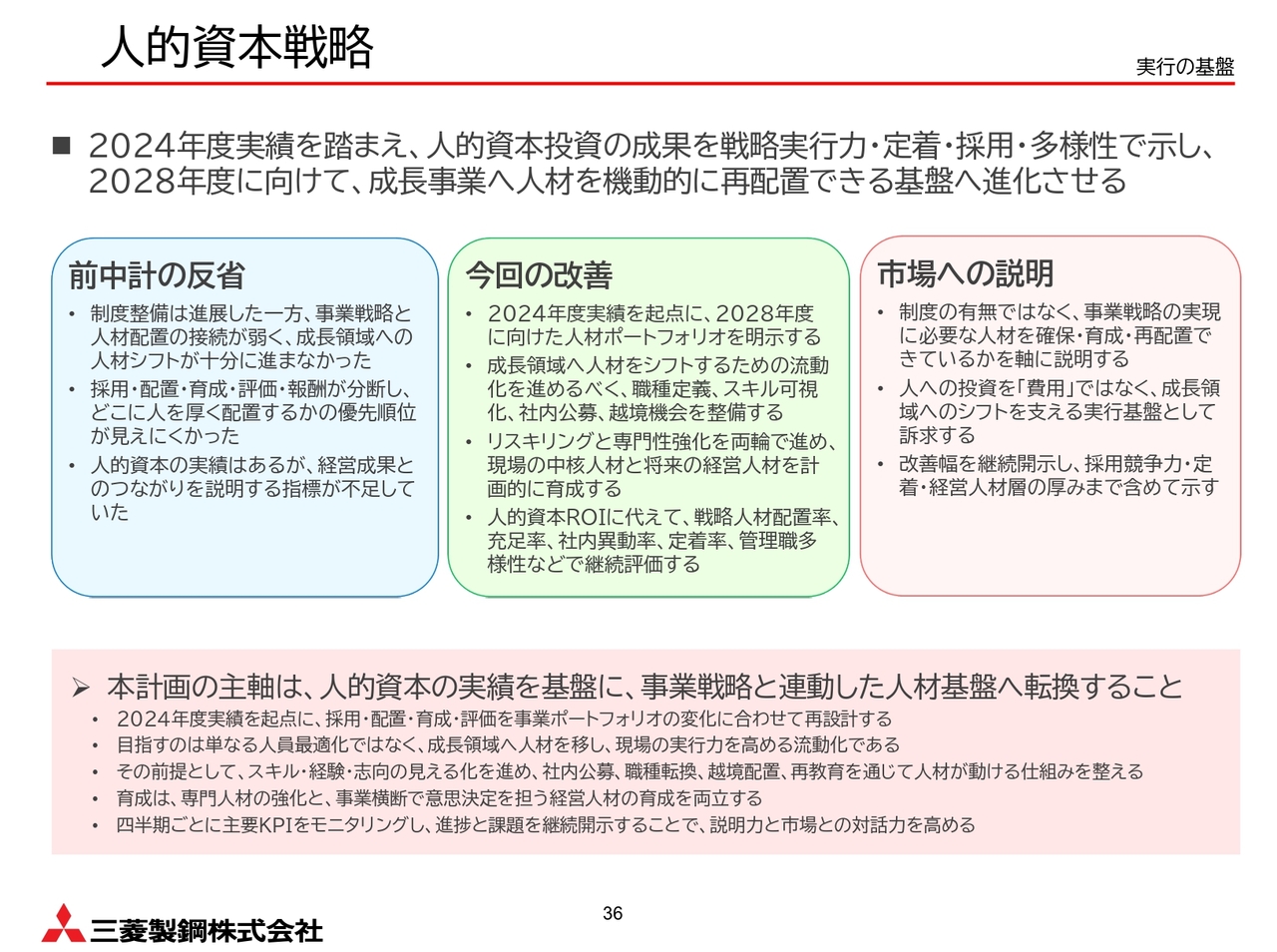

人的資本戦略

最後に、人的資本戦略についてです。前中期経営計画では制度整備が進みましたが、事業戦略と人材配置の接続が弱く、成長領域への人材シフトが十分ではありませんでした。また、採用・配置・育成・評価が分断され、どこに人を厚く配置するのかが見えにくい面がありました。

今回の中期経営計画では、2024年度実績を踏まえ、2028年度に向けて成長事業へ人材を機動的に再配置できるよう基盤を進化させます。

具体的には、職種定義やスキル可視化、社内公募、越境機会の整備を進め、リスキリングと専門性強化を両輪で進めます。

また、市場への説明においても、制度の有無ではなく、事業戦略の実現に必要な人材の確保・育成・再配置ができているかを軸に示していきます。人的資本を単なるコストではなく、成長を支える実行基盤として強化していきます。

本日は、前中期経営計画の振り返りと、それを踏まえた「2026中期経営計画」についてご説明しました。前中期経営計画では、未達の反省がある一方で、戦略事業の育成、構造改革、財務改善など、次につながる土台を着実に整えてきました。

今回の中期経営計画ではその土台を活かし、基盤事業の再建と戦略事業の収益化を通じて、利益の質の転換と企業価値の向上を進めていきます。

引き続き、株主・投資家のみなさまとの対話を重ねながら、実行力を持って取り組んでいきます。ご清聴ありがとうございました。

質疑応答:国内鋼材の市場環境と販売数量について

質問者:国内鋼材についてうかがいます。2027年3月期は、前期のリカバリーも含めて31万7,000トンの販売を計画されていると思いますが、ご説明では「量に依存しない」とのお話もありました。中期経営計画の3年間で国内市場の需要をどう見ているのか、また販売数量をどの程度で

新着ログ

「鉄鋼」のログ