2026年2月期決算説明

オープングループ、通期は増収増益 コア事業が堅調に推移し営業利益は前期比+53.7%の過去最高益を達成

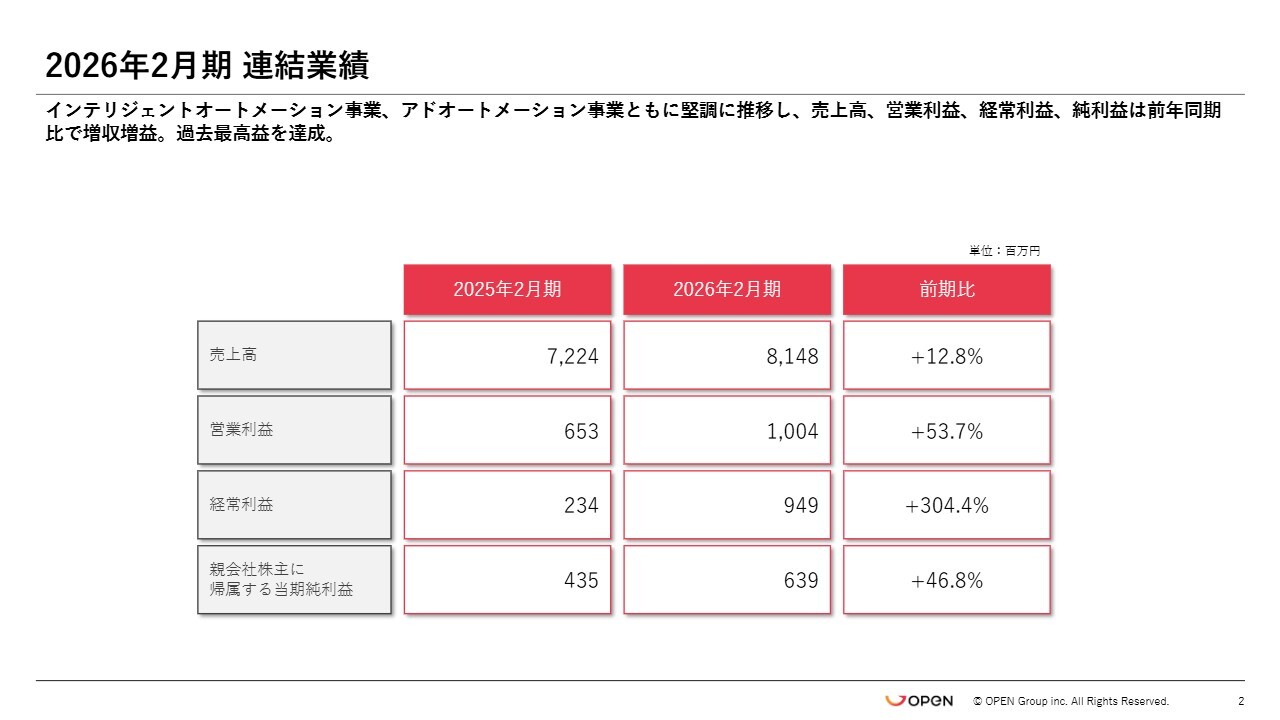

2026年2月期 連結業績

高橋知道氏(以下、高橋):オープングループ株式会社代表取締役の高橋です。2026年2月期決算についてご説明します。

まず、連結業績です。2026年2月期は、インテリジェントオートメーション事業、アドオートメーション事業ともに堅調に推移しました。

売上高は前年同期比プラス12.8パーセントの81億4,800万円、営業利益は前年同期比プラス53.7パーセントの10億400万円、経常利益は前年同期比プラス304.4パーセントの9億4,900万円、親会社株主に帰属する当期純利益は前年同期比プラス46.8パーセントの6億3,900万円です。前年同期比で増収増益となり、過去最高益を達成しました。

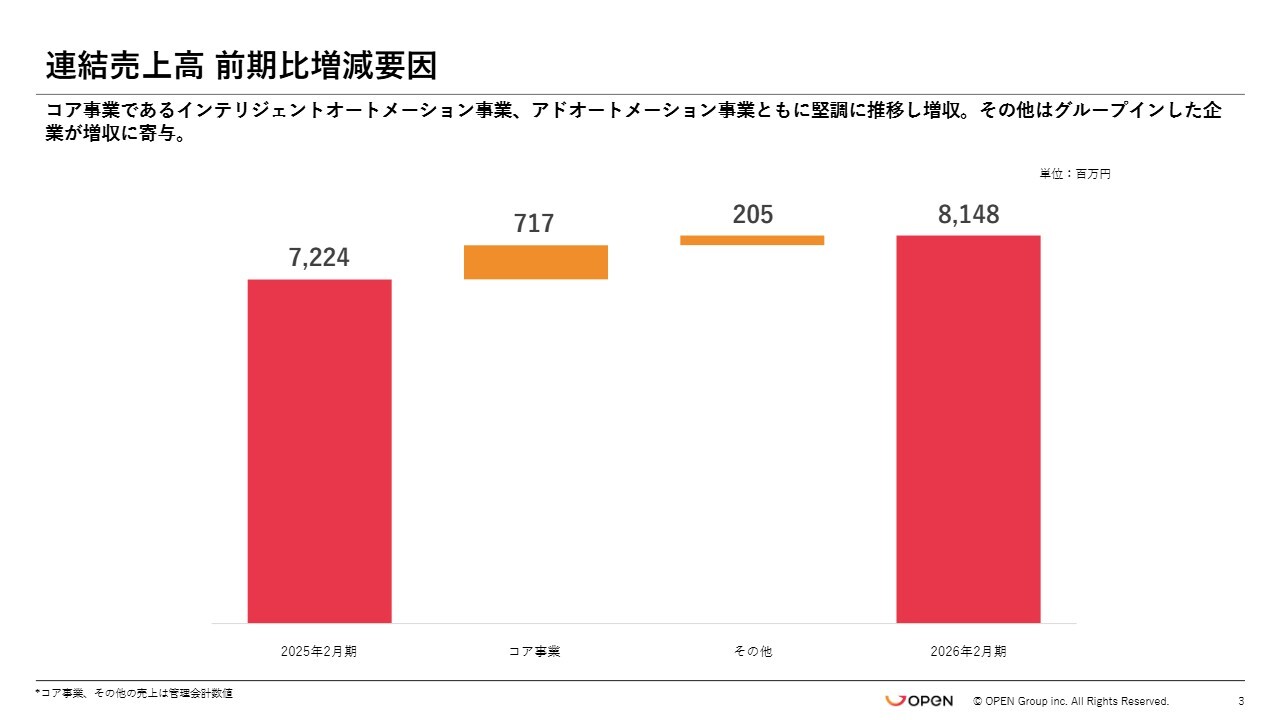

連結売上高 前期比増減要因

連結売上高について、前期比での増減要因をご説明します。コア事業であるインテリジェントオートメーション事業、アドオートメーション事業ともに着実に増収となったことに加え、M&Aでグループに加わった企業も増収に寄与しています。

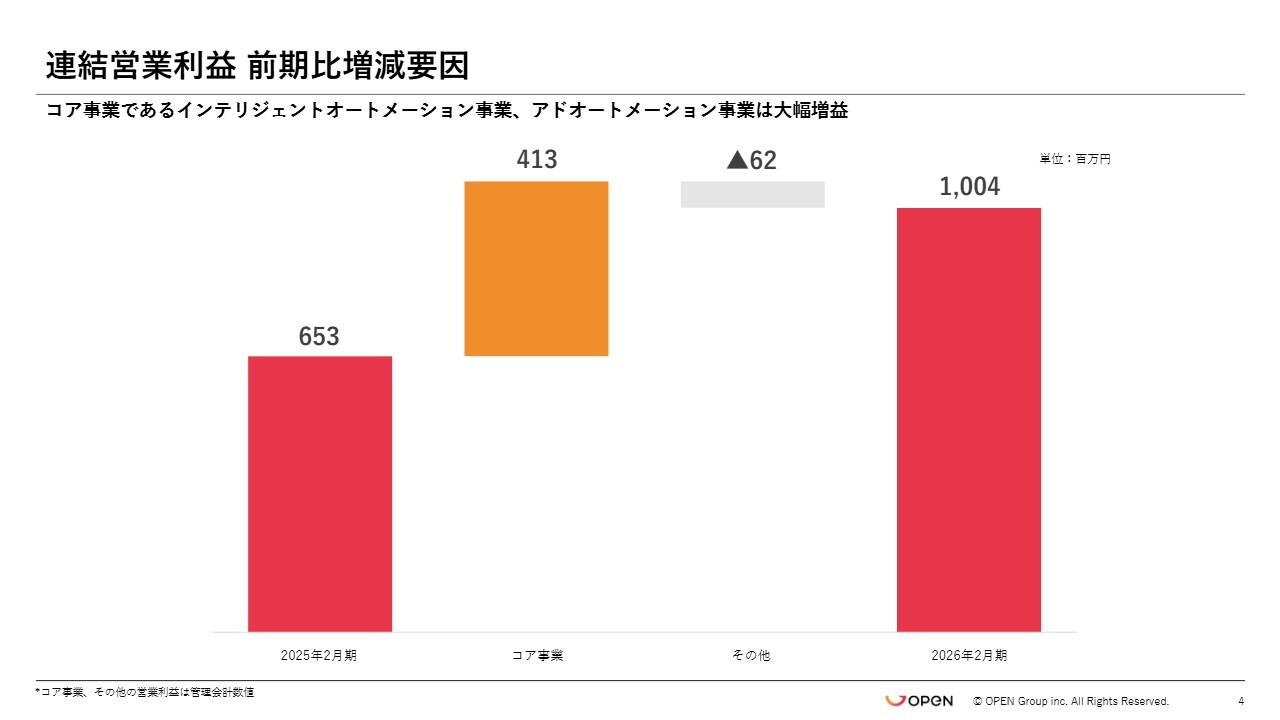

連結営業利益 前期比増減要因

連結営業利益について、連結売上高と同様に前期比での増減要因についてご説明します。コア事業であるインテリジェントオートメーション事業、アドオートメーション事業が大幅な増益となり、前年同期比53.7パーセント増の10億400万円となりました。以上が連結業績の説明です。

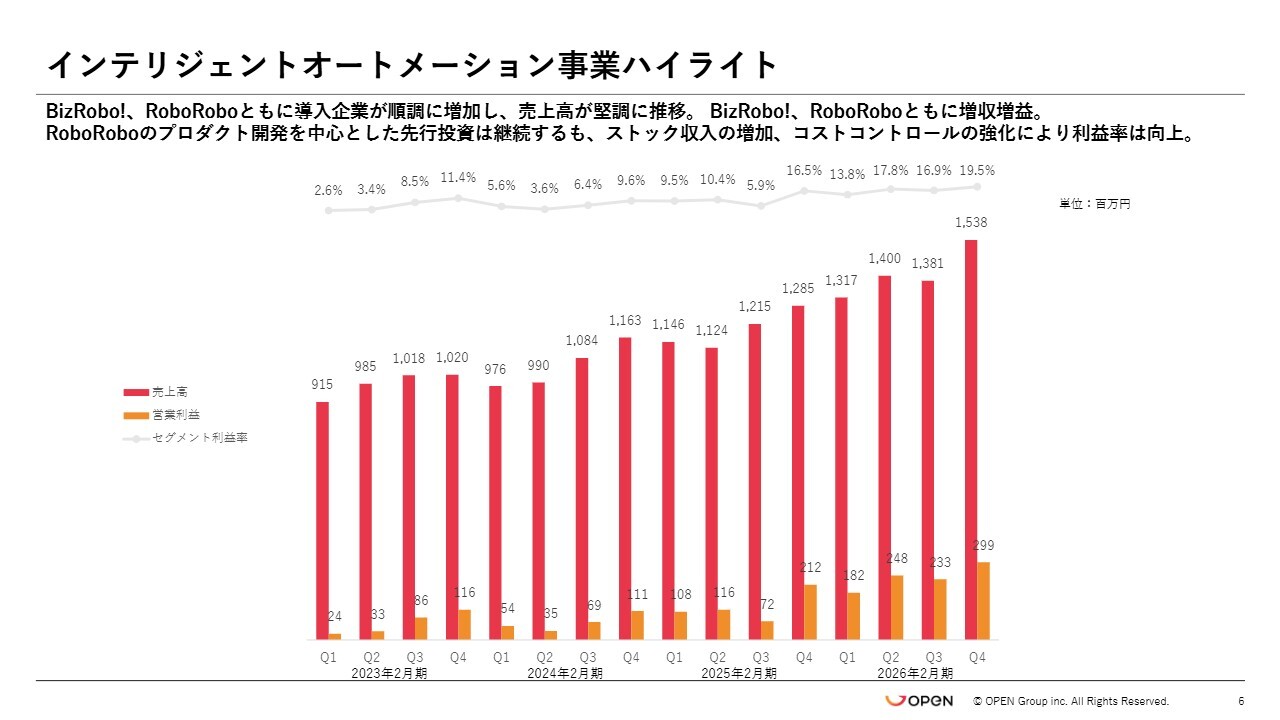

インテリジェントオートメーション事業ハイライト

事業ごとの概況についてご説明します。まず、インテリジェントオートメーション事業についてです。「BizRobo!」「RoboRobo」ともに導入企業が順調に増加し、売上高が堅調に推移した結果、「BizRobo!」「RoboRobo」ともに増収増益となりました。

売上高は前年同期比プラス18.2パーセントの56億3,800万円、セグメント利益は前年同期比プラス89.3パーセントの9億6,400万円となりました。「RoboRobo」のプロダクト開発を中心とした先行投資は継続しましたが、ストック収入の増加やコストコントロールの強化により、利益率が改善しました。

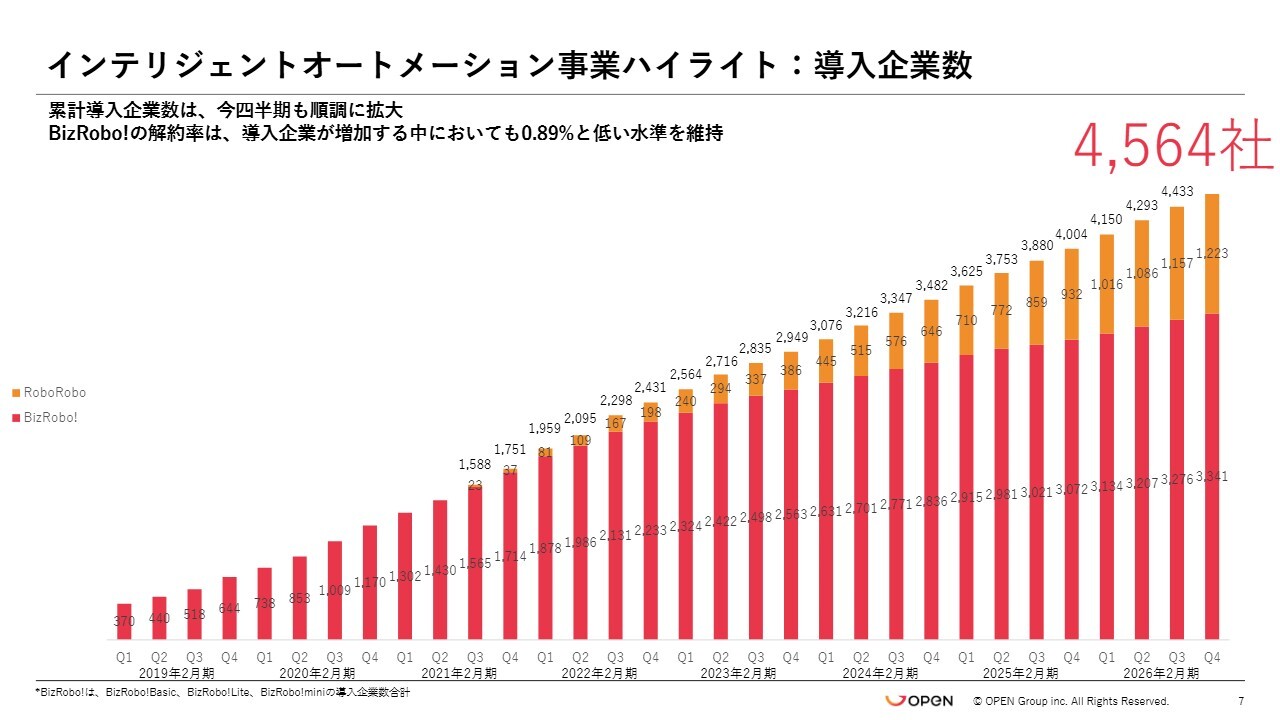

インテリジェントオートメーション事業ハイライト:導入企業数

インテリジェントオートメーション事業の各KPIです。「BizRobo!」「RoboRobo」ともに導入企業数は引き続き順調に増加しており、2026年2月期末時点で累計4,564社に導入されています。「BizRobo!」の解約率も0.89パーセントと非常に低い水準を維持しています。

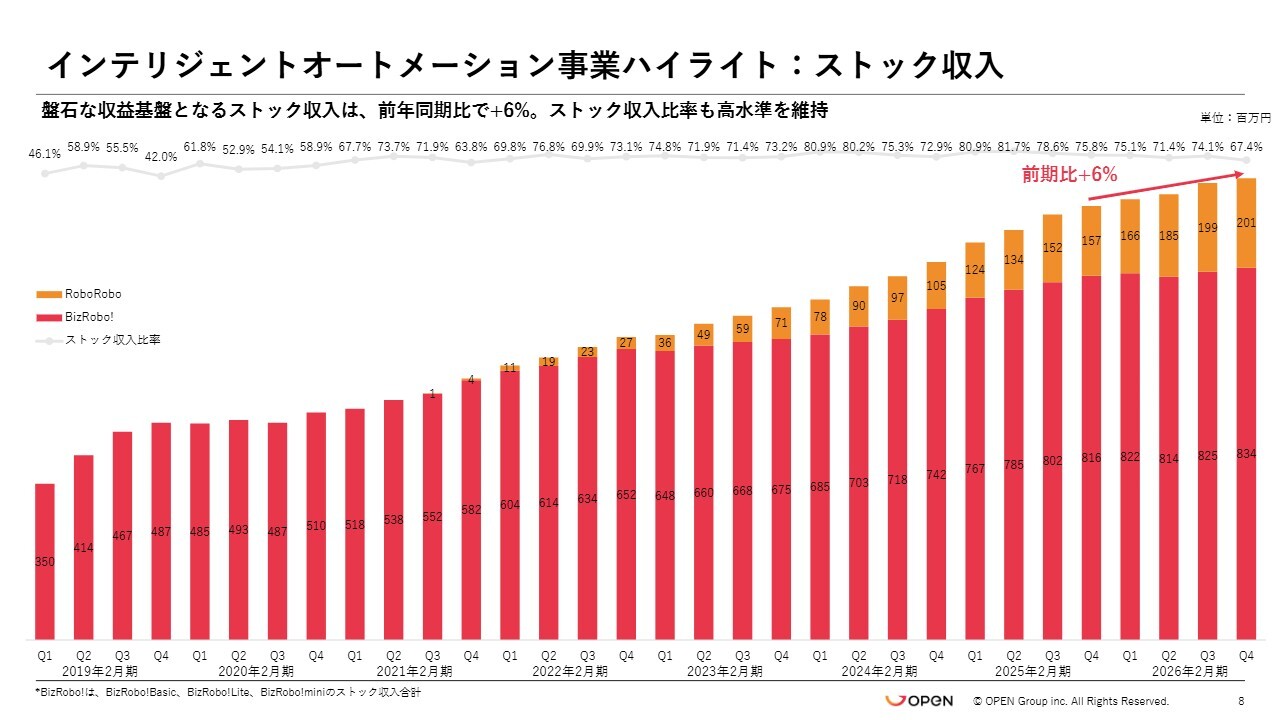

インテリジェントオートメーション事業ハイライト:ストック収入

インテリジェントオートメーション事業のストック収入についてです。こちらも前年同期比プラス6パーセントと、しっかりと収益基盤の積み上げを進めることができています。以上が、インテリジェントオートメーション事業の2026年2月期の概況です。

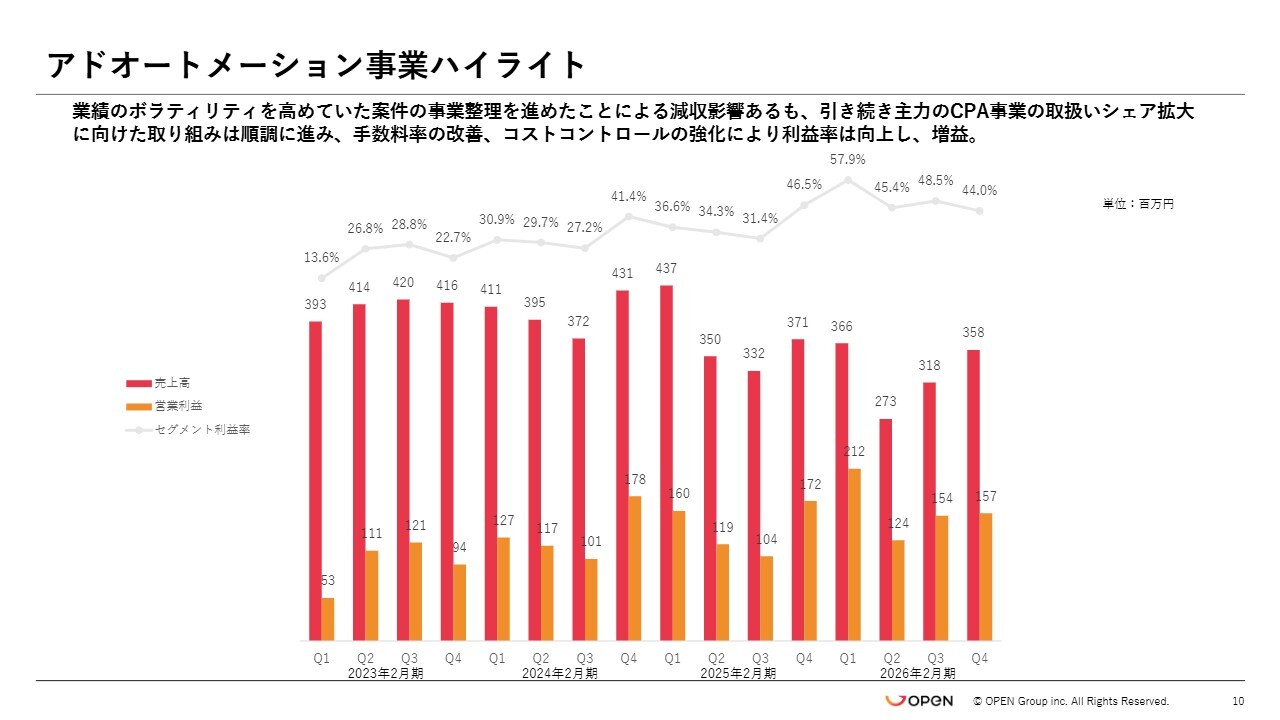

アドオートメーション事業ハイライト

アドオートメーション事業についてご説明します。業績のボラティリティを高めていた案件の事業整理を進めたことによる減収影響で、売上高は前年同期比11.7パーセント減の13億1,700万円となりました。

一方でセグメント利益については、取扱いシェアを高めた領域で手数料率の改善を進めたことに加え、コストコントロールを強化した結果、セグメント利益率は47.9パーセントと大幅に向上し、前年同期比16.3パーセント増の6億4,800万円となりました。以上が、アドオートメーション事業の2026年2月期の概況です。

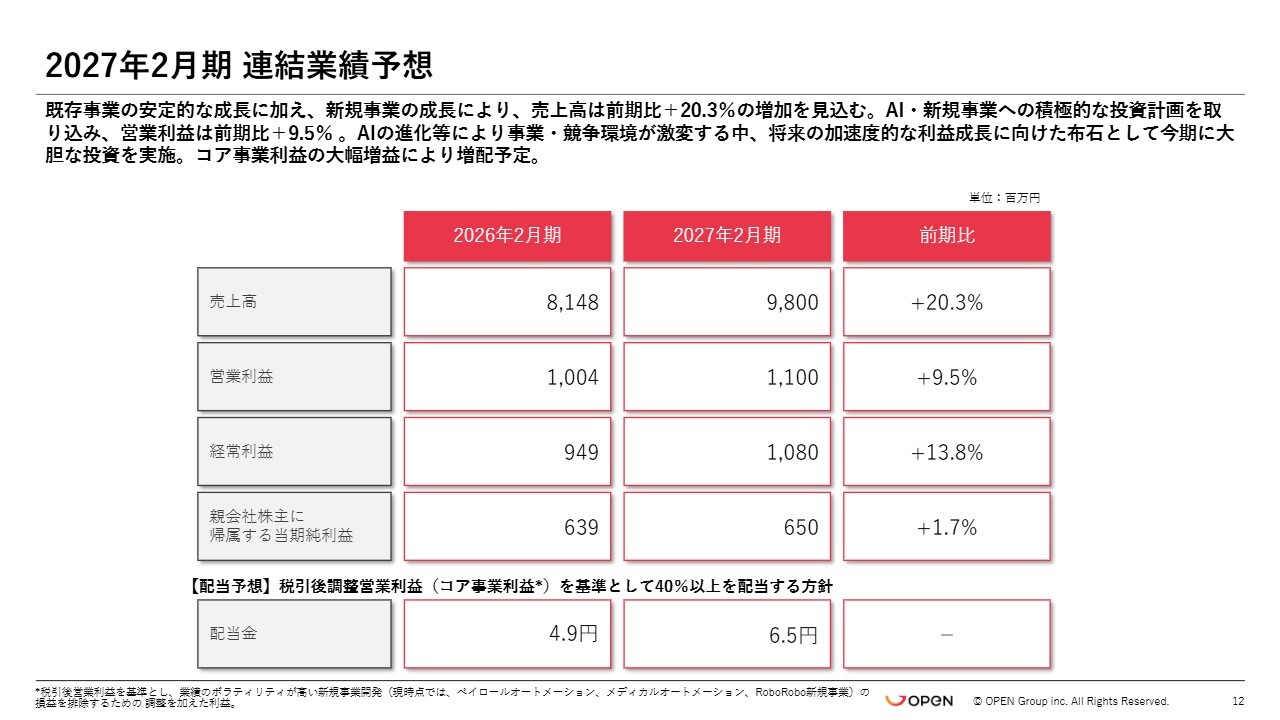

2027年2月期 連結業績予想

2027年2月期の業績予想についてご説明します。既存事業の安定的な成長に加え、新規事業の成長により、売上高は前年同期比20.3パーセント増の98億円を計画しています。利益面では、AIの進化等により事業や競争環境が激変する中、将来の加速度的な利益成長に向けた布石として、今期に大胆な投資を実施する予定です。

業績予想にはAIや新規事業への積極的な投資計画を取り込み、営業利益は前年同期比9.5パーセント増の11億円、経常利益は前年同期比13.8パーセント増の10億8,000万円、親会社株主に帰属する当期純利益は前年同期比1.7パーセント増の6億5,000万円を計画しています。

配当は1株当たり6円50銭とし、2026年2月期の1株当たり4円90銭からの増配を計画しています。

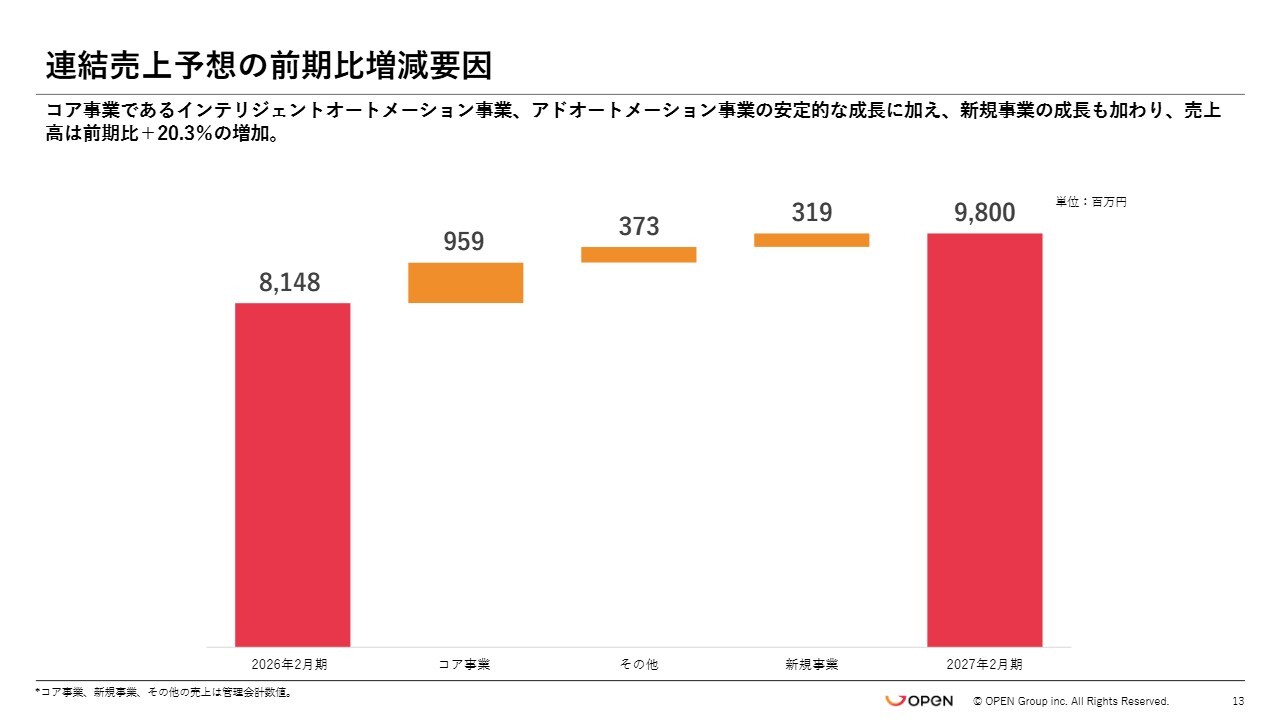

連結売上予想の前期比増減要因

連結売上高の業績予想について、前期比での増益要因をご説明します。コア事業であるインテリジェントオートメーション事業、アドオートメーション事業の安定的な成長に加え、新規事業の成長を織り込むことで、連結売上高は前年同期比20.3パーセント増の98億円を計画しています。

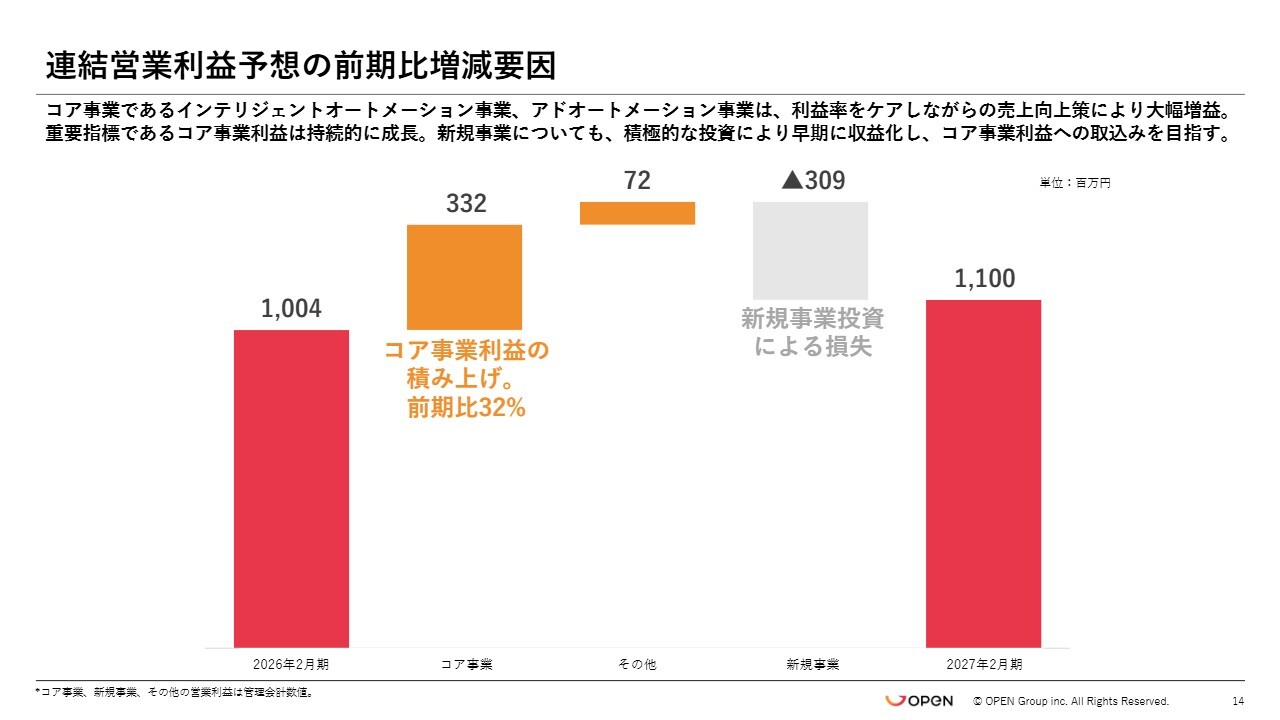

連結営業利益予想の前期比増減要因

連結営業利益の業績予想についてです。コア事業であるインテリジェントオートメーション事業、アドオートメーション事業は、利益率をケアしながらの売上向上策により、前年同期比プラス32パーセントの大幅な増益を計画しています。重要指標であるコア事業利益は、今後も持続的に成長していく見込みです。

新規事業については、積極的な投資を通じて早期収益化を図り、コア事業利益への取り込みを早期に実現することを目指します。

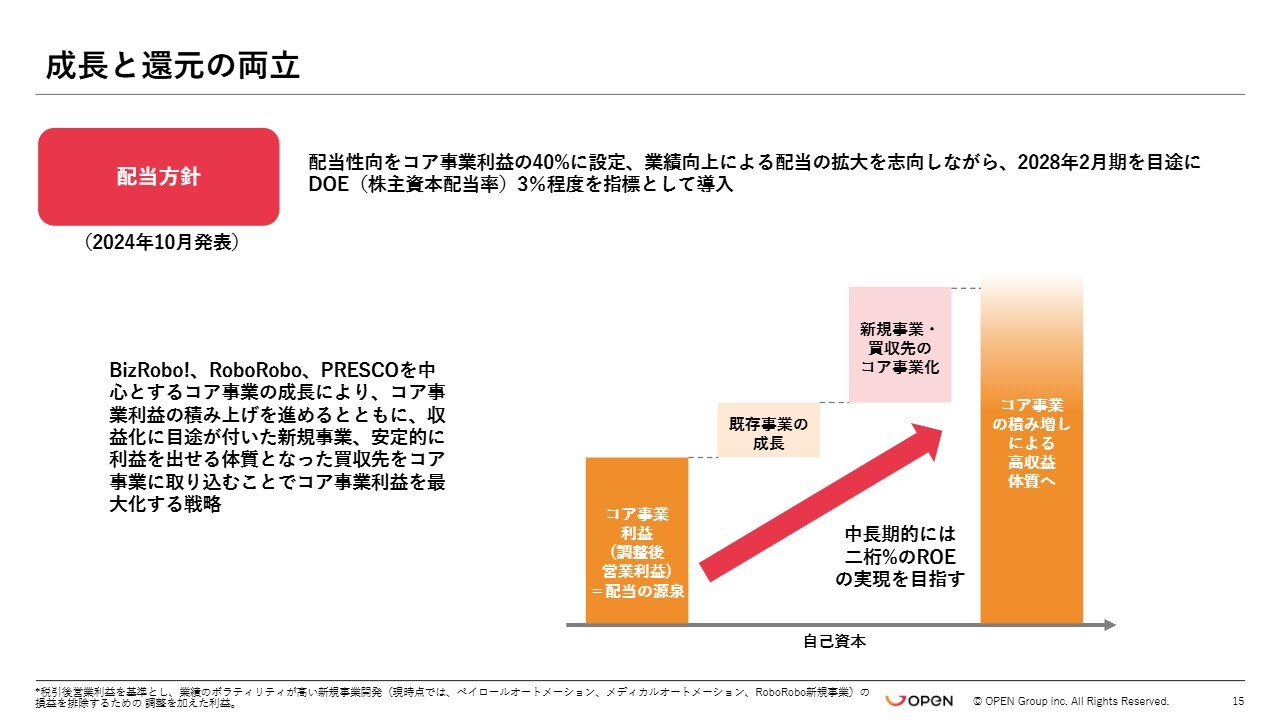

成長と還元の両立

配当方針についてあらためてご説明します。2024年10月に発表したとおり、配当性向をコア事業から創出された利益の40パーセントに設定し、業績向上に伴う配当の拡大を目指して、2028年2月期を目途にDOEを3パーセントとすることを目標としています。

「BizRobo!」「RoboRobo」「PRESCO」を中心とするコア事業を拡充しながら、収益化に目途がついた新規事業や、安定的に利益を創出できる体質となった買収先をコア事業に取り込むことで、配当の源泉となるコア事業利益を最大化する戦略です。

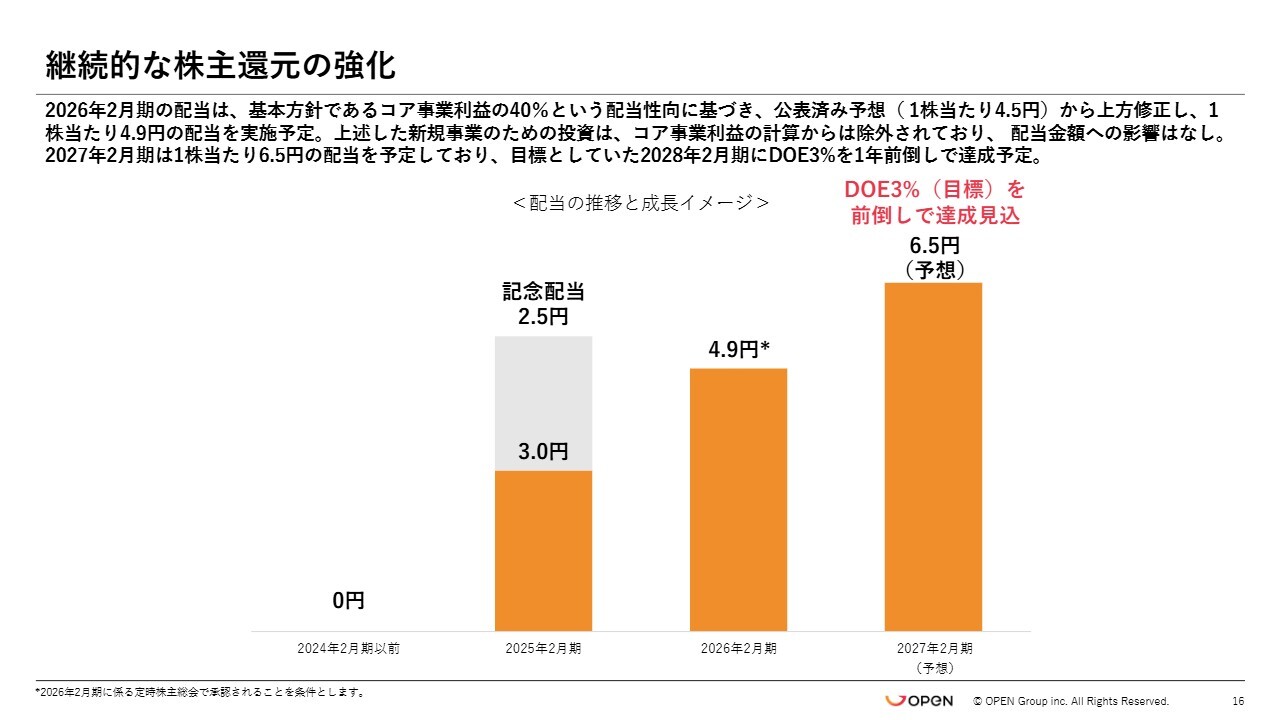

継続的な株主還元の強化

配当の推移です。先ほどの配当方針に基づき、2026年2月期の配当は公表済みの1株当たり4円50銭から上方修正し、1株当たり4円90銭を予定しています。今期に実施する新規事業のための投資は、コア事業利益の計算から除外されており、配当金額への影響はありません。

そのため、2027年2月期はコア事業の大幅な増益に伴い、1株当たり6円50銭の配当を予定しています。目標としていた2028年2月期にDOE3パーセントを達成する計画については、1年前倒しで達成する見込みです。

成長に向けた資本政策とキャピタルアロケーション方針・進捗

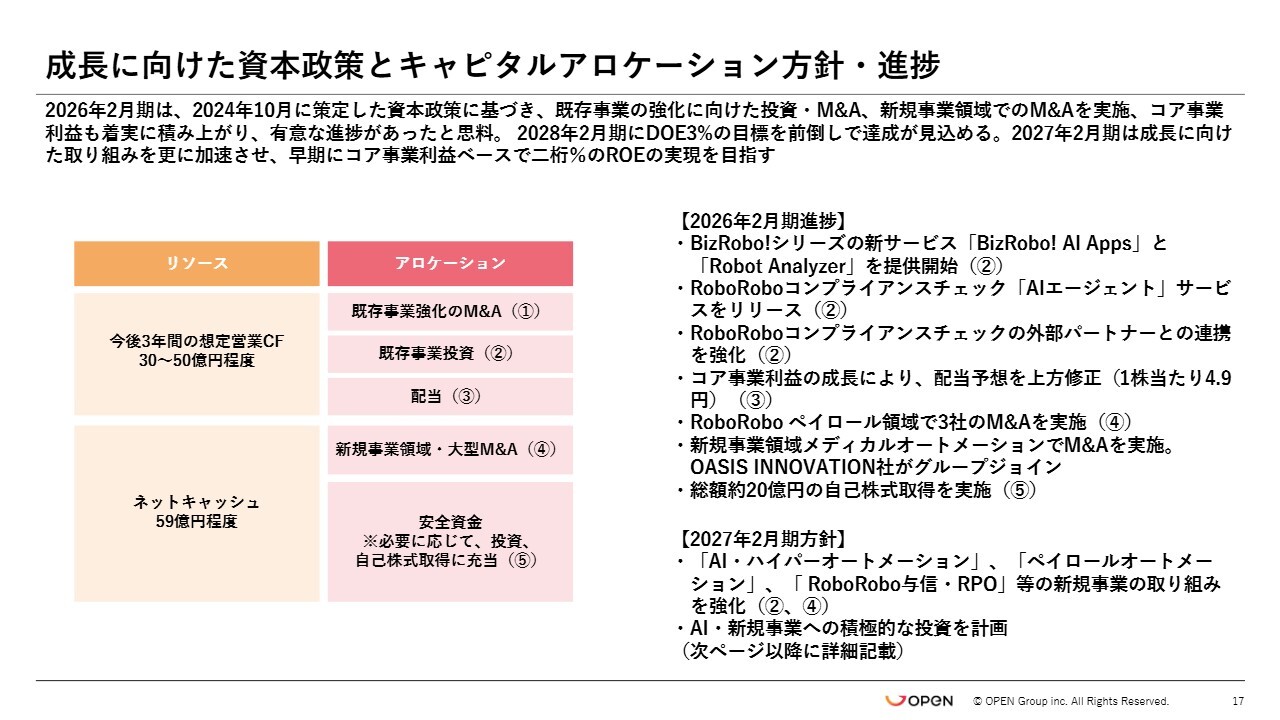

キャピタルアロケーションの進捗についてご説明します。2026年2月期は、2024年10月に策定した資本政策に基づき、既存事業の強化に向けた投資や新規事業領域でのM&Aを実施しました。

既存事業では、「BizRobo!」シリーズの新サービスとして「BizRobo! AI Apps」「Robot Analyzer」の提供を開始し、「RoboRobo コンプライアンスチェック」の「AIエージェント」サービスをリリースしました。また、「RoboRobo コンプライアンスチェック」については外部パートナーとの連携強化を行っています。

新規事業領域では、「RoboRoboペイロール」領域で3社のM&Aを実施するとともに、メディカルオートメーション分野においてM&Aを行っています。資本のコントロールと株主還元の強化の観点では、総額約20億円の自己株式を取得しました。配当については、コア事業利益の成長により、配当予想を上方修正しています。

2027年2月期は成長への取り組みをさらに加速させ、早期にコア事業利益ベースで2桁パーセントのROEの実現を目指します。

新規事業

新規事業と投資計画について、当社グループの中核事業会社であるオープン株式会社の代表取締役執行役員社長、石井よりご説明します。

石井岳之氏(以下、石井):それでは、新規事業について私からご説明します。当社が注力している3つの新規事業についてお話しします。

1つ目は、AI・ハイパーオートメーションです。こちらは、従来のRPAが特定プロセスの一部をオートメーション化するのに対して、プロセス全体の最適化を目指すオートメーションツールです。

当社は、Tungsten Automation社が提供する「Tungsten TotalAgility」というツールを活用し、エンタープライズ企業800社の顧客基盤に対して、アップセル・クロスセルを積極的に展開します。

2つ目は、ペイロールオートメーションです。こちらは「RoboRoboペイロール」というサービス名で展開しています。従来の労働集約的なプロセスではなく、AIやデジタル技術を活用した非常に高効率なBPOサービスを提供しています。

成長方針としては、オーガニックな成長だけでなく、積極的な買収を進めることで、垂直型の利益拡大を目指す事業となっています。

3つ目は、「RoboRobo与信」とRPO(リクルートメントプロセスアウトソーシング)の事業です。「RoboRobo与信」は、従来展開している「RoboRobo コンプライアンスチェック」の周辺業務に対するサービスで、同じ担当者や部署が行う業務に対して展開しています。

RPOは、RPA等で自動化が実装可能であることが確認されているサービスで、新しい展開として位置づけている事業です。

投資計画

投資計画についてご説明します。来期は新しい事業による成長の再加速を図るため、約10億円の投資を実施する予定です。内訳は5つあります。

1つ目は、人員投資です。「ペイロールオートメーション」「RoboRobo与信」「RPO」を中心に、新しい事業のデリバリーや事業開発、拡大販売、マーケティングを担う人材の積極採用を検討しています。

2つ目はパートナー投資です。AI・ハイパーオートメーション事業において、ITコンサルティング会社の専門家など、専門性の高い外部リソースを活用することを想定しています。

3つ目はサービス開発投資です。AI・ハイパーオートメーション、ペイロールオートメーションにおける新機能やサービスの開発、さらにBPOにおける内部オペレーション効率化のデジタル投資を通じて、原価低減を目指します。

4つ目はマーケティング投資です。「RoboRobo与信」や「RPO」の垂直立ち上げを目的として、Web広告や展示会出展といったマーケティング施策へ投資する予定です。

5つ目はAI関連投資です。こちらはAIに関する新サービスをリリースするための投資で、特に既存事業とは別に投資枠を設け、柔軟かつスピード感を持ったかたちで機動的に活用できる体制を整備しています。

このようなオーガニックの投資枠10億円とは別に、非連続成長に向けたM&A投資枠も十分に確保している状況です。

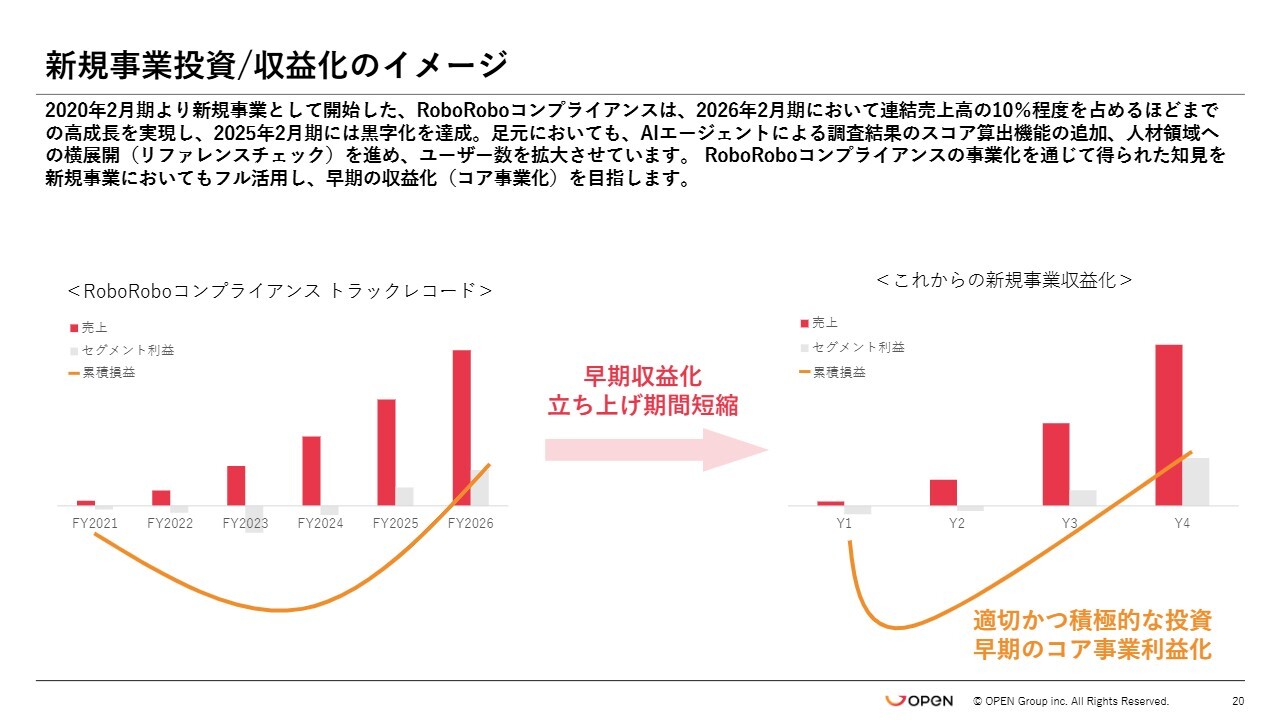

新規事業投資/収益化のイメージ

高橋:今後の新規事業投資および収益化のイメージについてご説明します。2020年2月期に新規事業としてスタートした「RoboRobo コンプライアンスチェック」は、2025年2月期に黒字化を達成し、2026年2月期には連結売上高の10パーセント程度を占めるまでの高い成長を実現しています。

足元においても、AIエージェントによる調査結果のスコア算出機能の追加や、人材領域への横展開を含め、ユーザー数を拡大させています。

今後の新規事業投資の立ち上げにおいては、「RoboRobo コンプライアンスチェック」の事業化を通じて得られた知見を最大限に活用し、適切かつ積極的な投資を進めていきます。「RoboRobo コンプライアンスチェック」は収益化に5年かかりましたが、柔軟な対応を行いながら早期の収益化およびコア事業化を目指していきます。

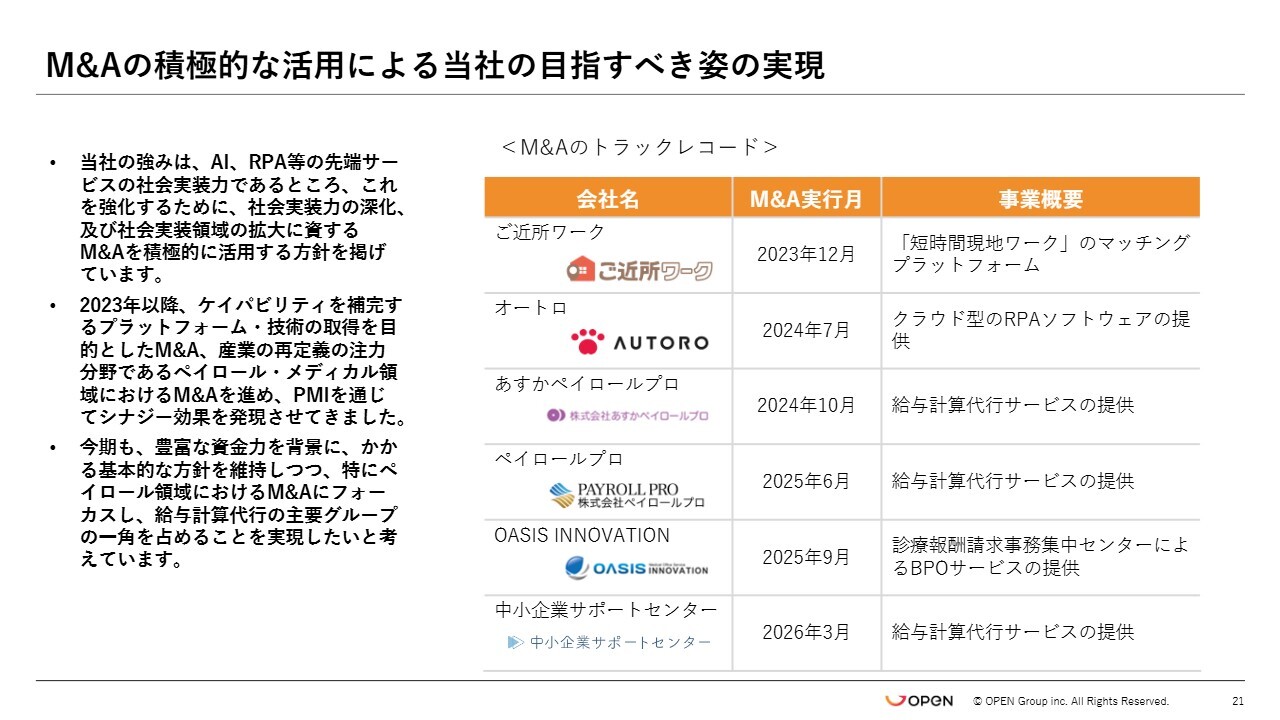

M&Aの積極的な活用による当社の目指すべき姿の実現

新規事業領域では、引き続きM&Aを積極的に活用し、当社が目指すべき姿の実現を進めていきます。当社の強みは、AIやRPA等の先端サービスの社会実装力にあります。これをさらに強化するため、社会実装力の深化および社会実装領域の拡大に資するM&Aを積極的に活用する方針を掲げています。

2023年以降、ケイパビリティを補完するプラットフォーム・技術の取得を目的としたM&A、また、産業の再定義の注力分野であるペイロールやメディカル領域におけるM&Aを進めており、PMIを通じてシナジー効果を発現させてきました。

今後も基本的な方針を維持しつつ、特にペイロール領域におけるM&Aに注力し、給与計算代行の主要グループの一角を占めることを目指していきます。以上が2027年2月期の方針です。

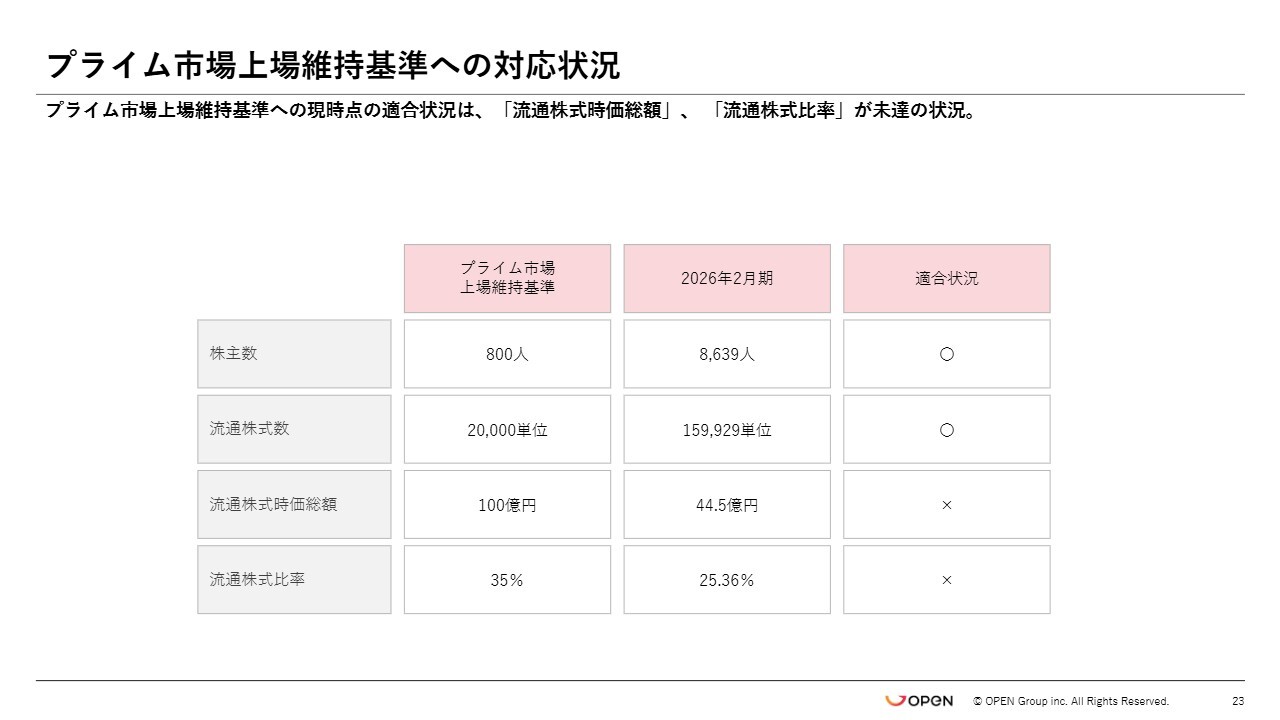

プライム市場上場維持基準への対応状況

プライム市場の上場維持基準への対応状況についてご説明します。2026年2月期末時点における当社のプライム市場の維持基準適合状況は、流通株式時価総額と流通株式比率が引き続き未達となっています。

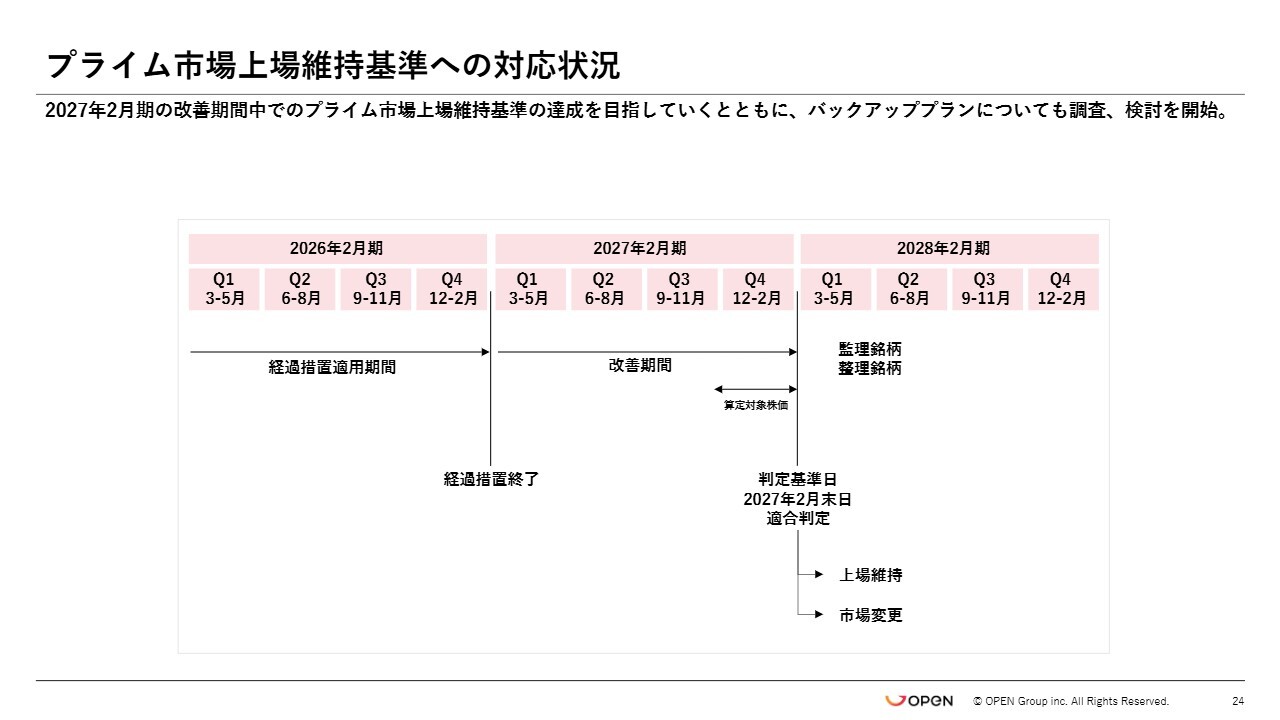

プライム市場上場維持基準への対応状況

2027年2月期の改善期間中にプライム市場上場維持基準の達成を目指すとともに、バックめ、アッププランについても調査・検討を開始しています。確定したことがありましたら、適時にアナウンスします。

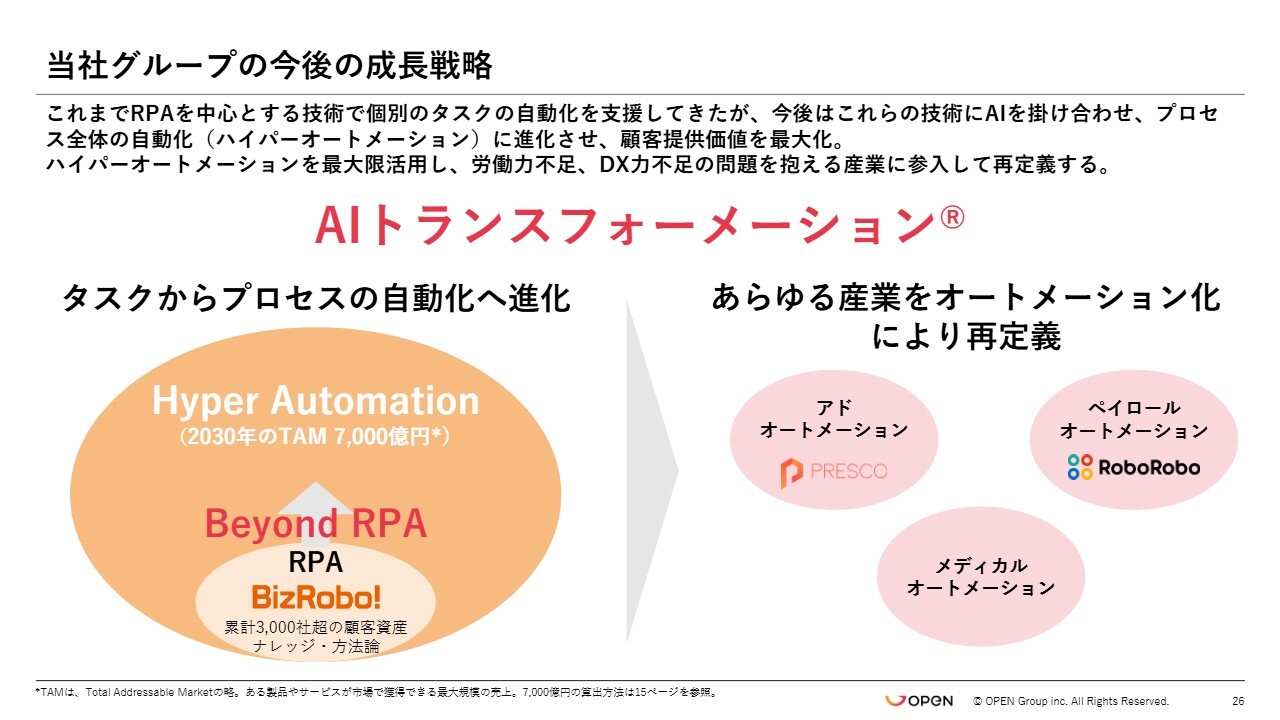

当社グループの今後の成長戦略

当社グループの成長戦略についてご説明します。当社はこれまでRPAを軸に、企業や自治体の業務自動化を支援してきました。その代表例が「BizRobo!」です。すでに3,000社以上に導入され、手作業の業務を代替するツールとして広く活用されています。

ただし、2015年に提唱されたRPAという概念は、近年では一昔前の技術と思われがちかもしれません。しかし、私たちはRPAが本質的にはAIの進化と深く結びついており、その未来形が現実的なものとなる時代が来ると早くから確信していました。

実際に2018年の東証上場時には、「ロボットトランスフォーメーション」という戦略を掲げ、ソフトウェアロボットの能力を最大限に活用した、業務構造そのものを見直す取り組みを開始しました。

そして、AIの進化を見越して、今回の戦略の中核となるワードである「AIトランスフォーメーション」という商標も取得しています。

オープングループにとって、「AIトランスフォーメーション」は単なるスローガンではなく、構想と実装の両面から入念に準備してきた中核戦略です。この「AIトランスフォーメーション」は、業務効率化だけでなく、産業構造そのものを変革することを目的としています。それにより、日本における労働力不足問題を解決すべく、日々の事業活動を行っています。

私たちが掲げる産業の再定義とは、単に「BizRobo!」や「RoboRobo」といったツールを提供するだけではありません。私たち自身が広告代理店、給与計算代行業者、オンライン医療事務代行業者といった事業主体となり、オートメーションを武器に業界の構造やあり方そのものを変革していくというアプローチです。

単なる支援だけでなく、自らがプレーヤーとして市場のかたちを変えていきます。それが当社の考える産業の再定義です。

私たちは、あらゆる産業をオートメーションによって再定義することを目指しています。すでに広告領域においては、当社の自動化技術と業務設計ノウハウにより、業界のあり方を根本から変革する成果を上げてきました。

そこで得た技術、知見、運用体制を活用し、労働力不足やDX推進力不足といった構造的課題を抱える産業領域にも本格的に展開していくフェーズに入っています。これからも私たちは、労働力不足に直面する日本社会のあらゆる業界に対し、自動化による変革と持続的な成長を提供していきます。

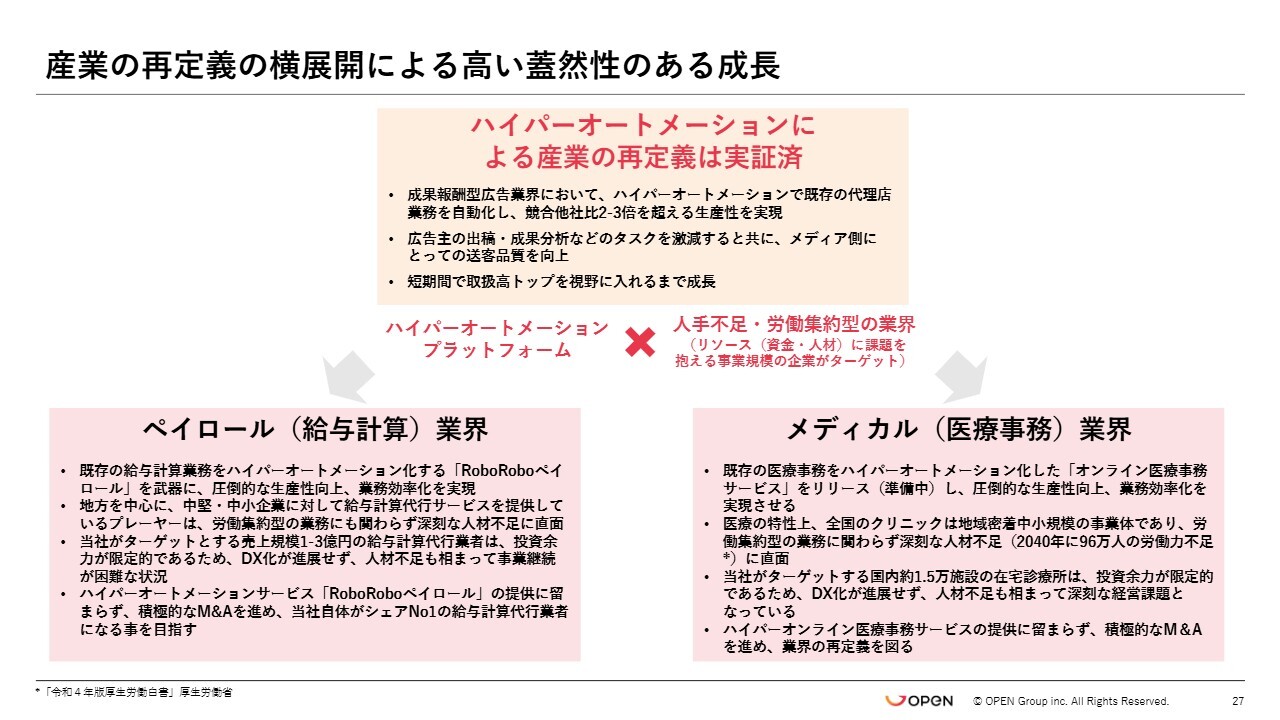

産業の再定義の横展開による高い蓋然性のある成長

産業の再定義の横展開による成長戦略について、もう少し詳しくご説明します。当グループのアドオートメーション事業は、ハイパーオートメーション技術を最大限に活用し、私たち自身が広告代理店業務の事業主体となることで、産業の再定義を実施した第1弾となりました。

成果報酬型広告業界において、ハイパーオートメーションにより既存の代理店業務を自動化し、競合他社比で2倍から3倍を超える生産性を実現しています。これにより、広告主の出稿や成果分析といったタスクを大幅に削減するとともに、メディア側にとっての送客品質を向上させ、短期間で取扱高トップを視野に入れるまで成長しました。

これまでのRPAプラットフォームやアドオートメーションで蓄積した技術やノウハウにAI技術を掛け合わせたハイパーオートメーションプラットフォームを活用し、単独でのDX推進が難しい労働集約型産業に向けて、産業の再定義を横展開する戦略を進めています。

短期的には、給与計算(ペイロール)業界と医療事務(メディカル)業界の2つの領域で産業の再定義を進めています。

ペイロール業界では、既存の給与計算業務をハイパーオートメーション化する「RoboRoboペイロール」を活用し、圧倒的な生産性向上と業務効率化をすでに実現しています。

特に地方を中心に、中堅・中小企業に給与計算代行サービスを提供するプレイヤーは、労働集約型の業務であるにもかかわらず、深刻な人材不足に直面しています。当社がターゲットとする売上規模1億円から3億円の給与計算代行業者は、DX投資の余力が乏しく、事業継続が困難な状況にあります。

そこに対して、当社は「RoboRoboペイロール」の提供にとどまらず、積極的なM&Aを推進することで、業界全体の再定義を進めています。当社自身が、給与計算代行市場でシェアNo.1となることを目指しています。

次に、メディカル業界です。医療機関、特に在宅クリニックや訪問看護ステーションの多くは地域密着型の中小規模事業体であり、労働集約的な業界構造を維持したまま、2040年には約96万人の人材不足に直面すると厚生労働省の白書で予測されています。

当社がターゲットとする国内約1万5,000施設の在宅診療所は、DXへの投資余力が限られており、経営課題が深刻化しています。私たちは、ハイパーオンライン医療事務サービスの提供に加え、M&Aを含めた戦略的アプローチにより、この領域でも産業の再定義を進めていきます。

続いて、各事業の成長戦略の詳細について、石井よりご説明します。

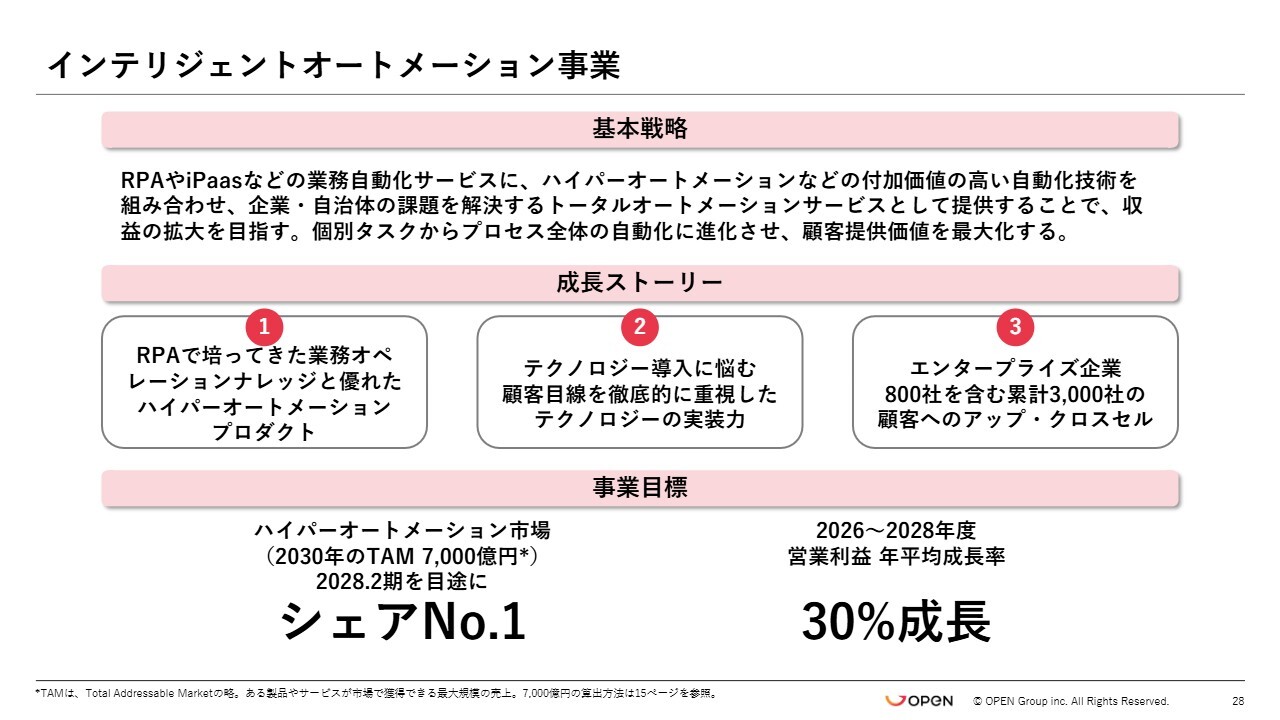

インテリジェントオートメーション事業

石井:まず、インテリジェントオートメーション事業についてご説明します。こちらは、従来のタスクオートメーションであったRPAから、プロセス全体をオートメーション化するハイパーオートメーションへ移行し、より付加価値を高めていく動きとなっています。

我々の勝ち筋として、1つ目は従来のRPAで培ってきた顧客の業務自動化に関する知見の活用です。2つ目は、経営的な価値を提供するところまで伴走してきた経験を通じて積み上げてきた、組織力やスキルセットです。3つ目は、この2つを基盤として、エンタープライズ企業800社を中心としたお客さまへ提案や営業活動を進めていくことです。

事業目標としては、2028年2月期を目途にシェアNo.1を目指し、営業利益で年平均成長率30パーセントを掲げています。

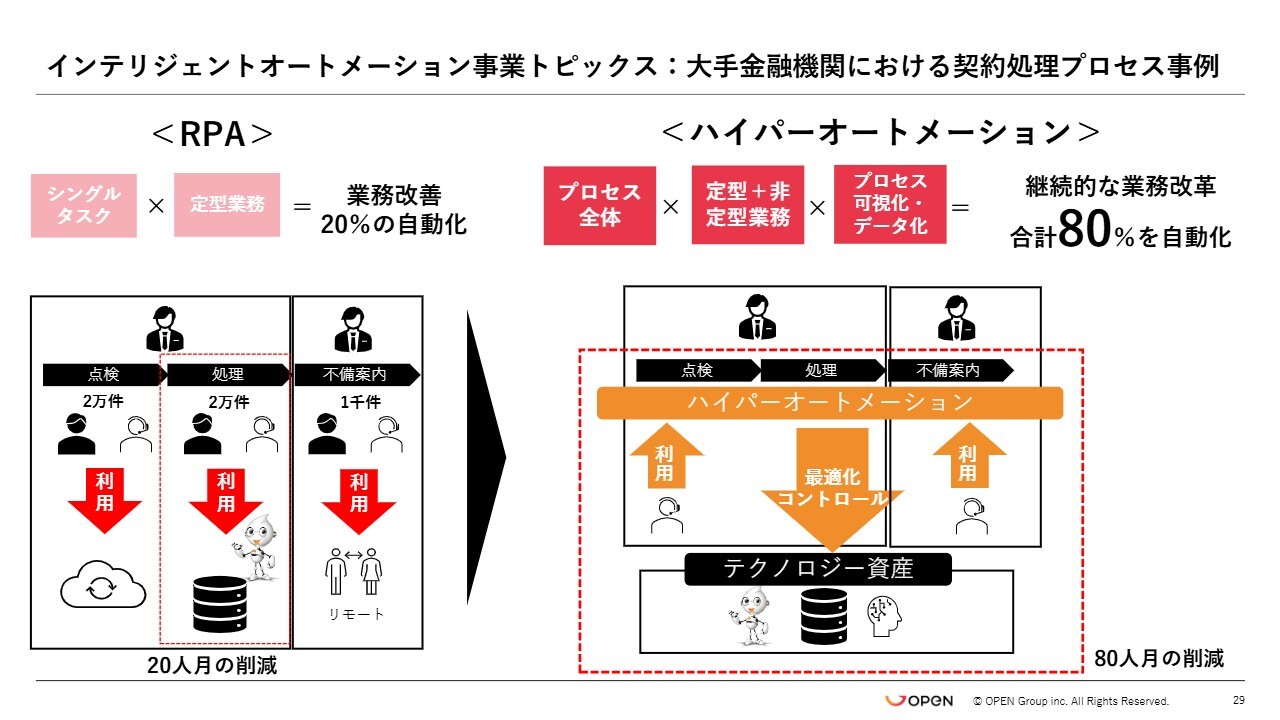

インテリジェントオートメーション事業トピックス:大手金融機関における契約処理プロセス事例

ハイパーオートメーションの具体的な事例をご紹介します。スライド左側は、従来のRPAのオートメーション事例を示しています。こちらはピンポイントのタスク、かつ定型業務だけに限定されています。

一方、スライド右側に示しているハイパーオートメーションの事例では、タスクだけでなくプロセス全体に自動化の対象が広がっています。

さらに、定型業務に加え、ハイパーオートメーション基盤上でAIエージェントを動かすことで、非定型業務を含めた自動化が実現できます。その結果、従来のRPAのオートメーションに比べて4倍から5倍程度の自動化効果を実現できる取り組みとなっています。

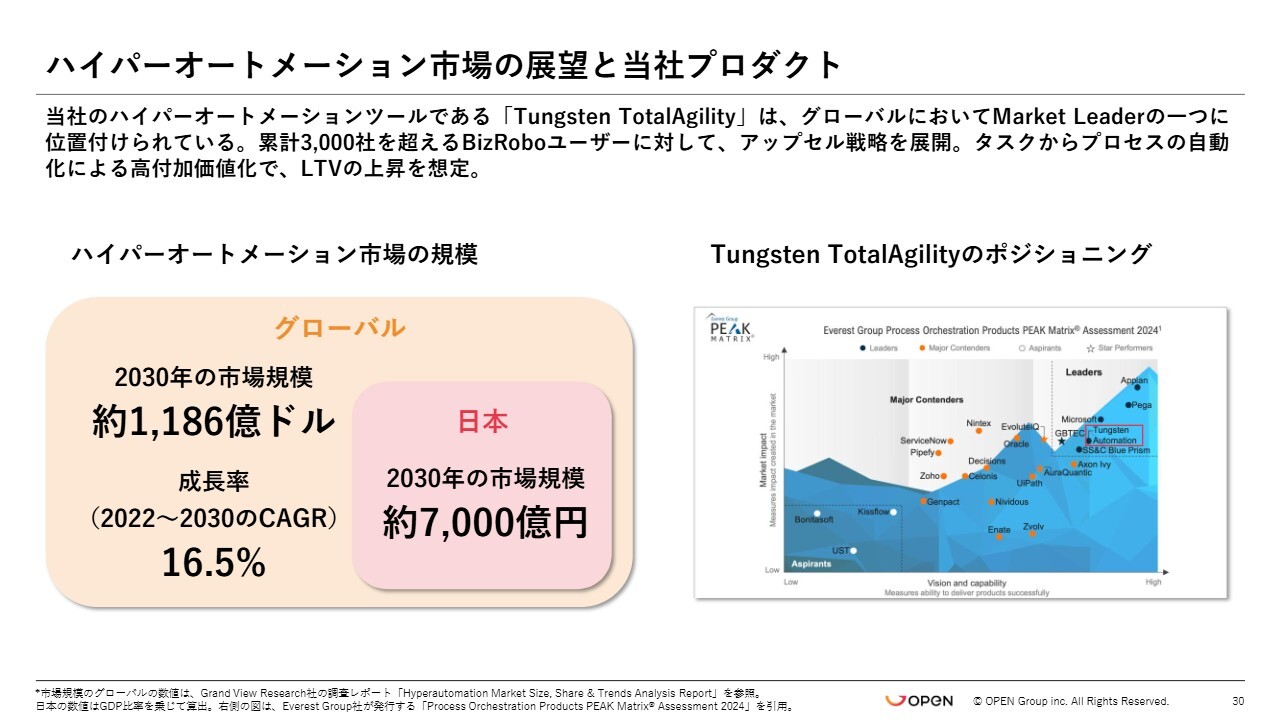

ハイパーオートメーション市場の展望と当社プロダクト

ハイパーオートメーションの市場と、当社が取り扱っている「Tungsten TotalAgility」のポジションについてご説明します。

まず、ハイパーオートメーションの市場についてです。グローバルでは、2030年までに約1,200億ドル規模に達し、平均成長率は16.5パーセントと見込まれています。また、このデータを基に、日本における2030年の市場規模は約7,000億円と推定しています。

この市場に対して当社が提供している「Tungsten TotalAgility」というプロダクトについてご説明します。Tungsten Automation社は、6年連続でリーダー企業として高い評価を得ています。直近では、日本国内においてガートナー社とのディスカッションを開始し、エンタープライズ企業のお客さまに向けた適切な評価を得る予定です。

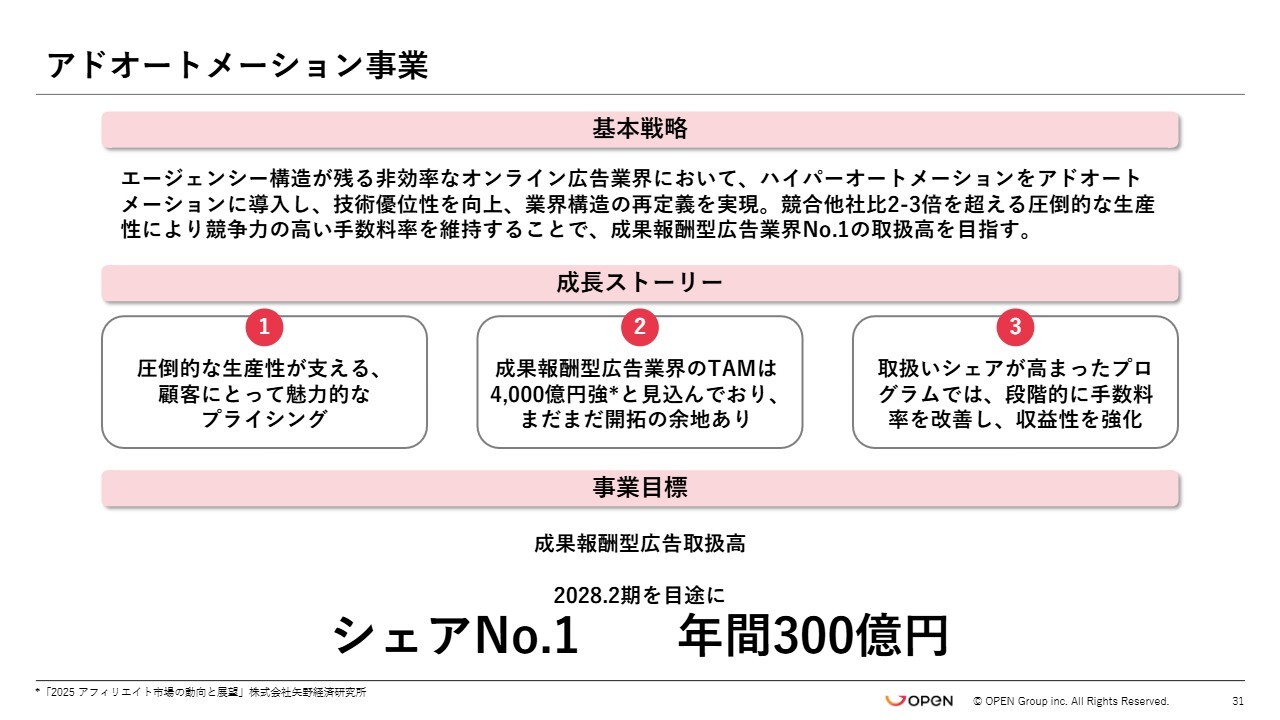

アドオートメーション事業

アドオートメーション事業についてです。この事業では、労働集約的な広告代理店業務をすべてデジタルで自動化し、高効率の事業展開を実現しています。特徴として、生産性が非常に高く、競合他社と比較して、1人当たりの売上総利益が約3倍の水準となっています。

この生産性の高さに加え、マーケットも4,000億円規模で、毎年約10パーセント成長を続けています。

成長シナリオとしては、企業ごとや業界ごとに戦略的にシェアを高めながら参入障壁を築き、その中で手数料を上げることで、シェア拡大と収益構造の強化を図ります。これにより、2028年2月には取扱高シェアNo.1、年間300億円を目指す事業として進めています。

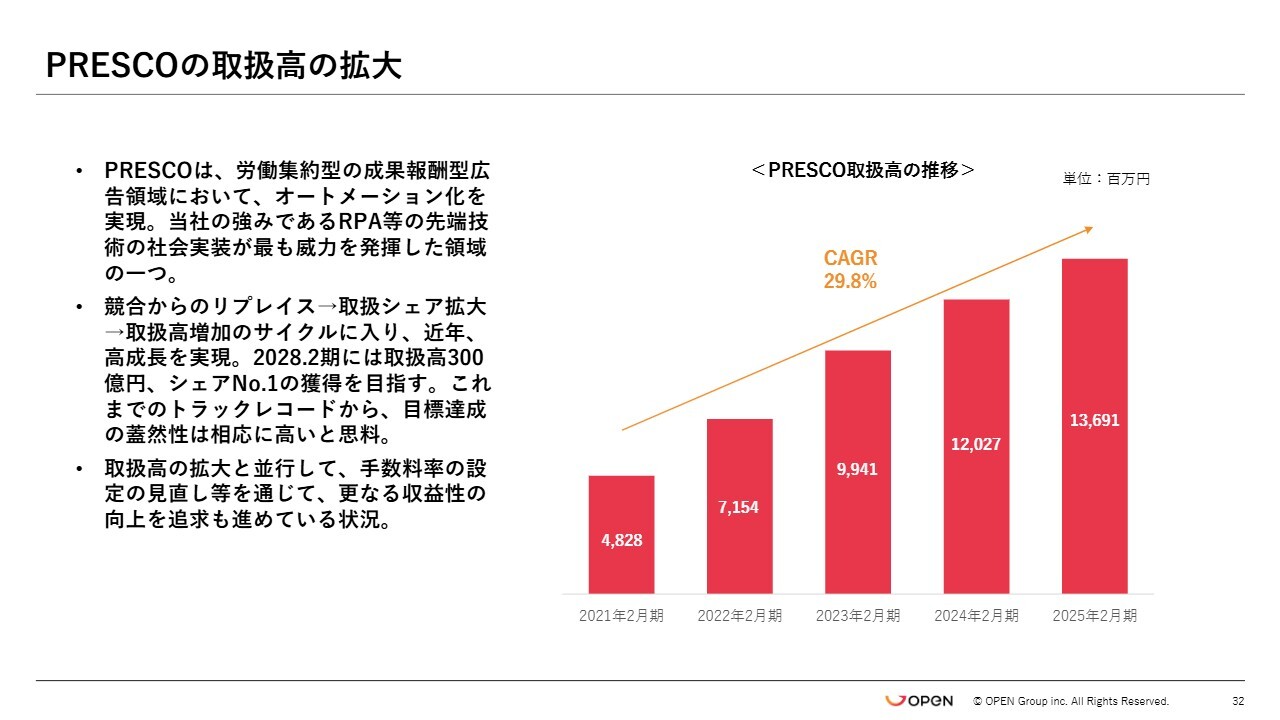

PRESCOの取扱高の拡大

No.1に向けた戦略としては、これまで取扱高がCAGRで30パーセント程度成長していることから、このペースで進めば2028年2月期には300億円に到達できると考えています。

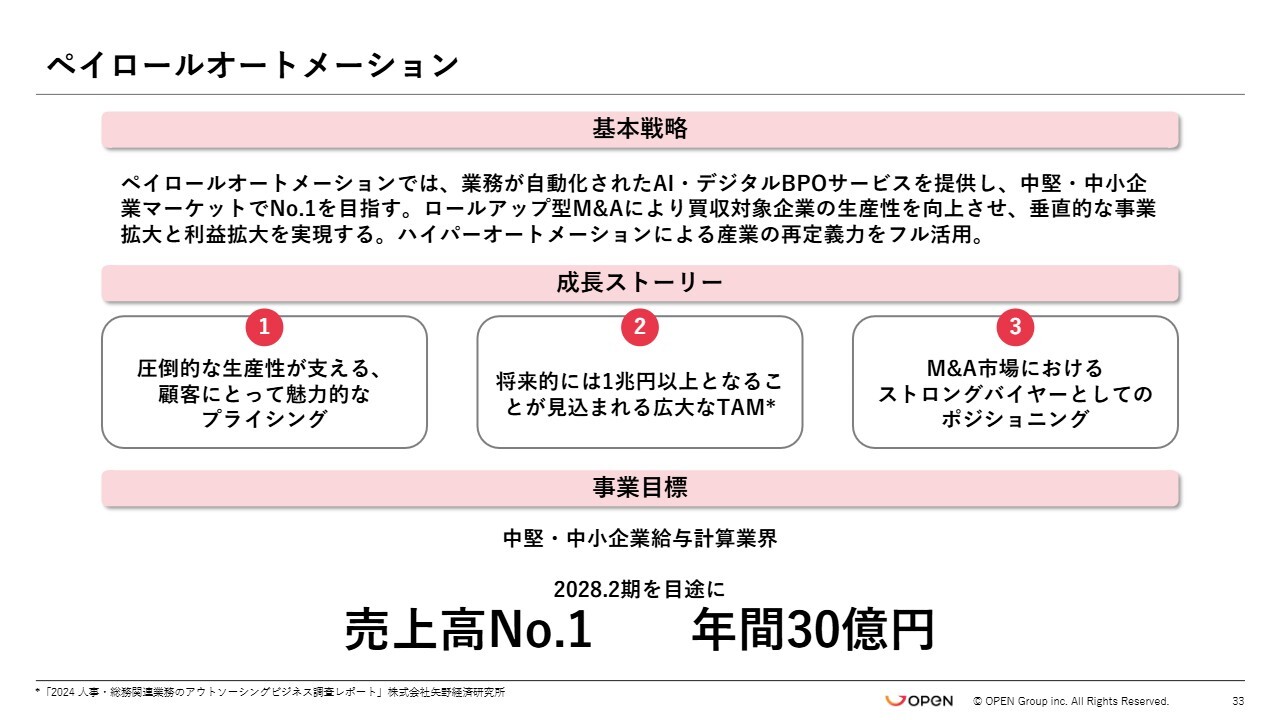

ペイロールオートメーション

ペイロールオートメーションについてです。従来労働集約型だったBPO事業において、AIとデジタルを活用して高効率なオペレーションを構築し、価格を抑えつつ生産性の高い事業を実現しています。

成長ストーリーとしては、生産性を向上させると同時に、オペレーションを効率化し、プライシングを大幅に引き下げることで、業界No.1の低料金を実現しながら顧客獲得を進めています。

また、現在顕在化している市場規模が4,000億円で、潜在市場を含めると日本全体で1兆円規模に達すると言われています。このように非常に大きな市場規模を持つ領域です。

さらに、オーガニックな活動だけでなく、これまでに4件程度の買収を行っており、この領域において非常に目立ったストロングバイヤーとして認識されています。さまざまなペイロールのBPO会社から多くの問い合わせを受けており、ストロングバイヤーとしての地位を確立しています。

結果として、2028年2月期に中堅・中小企業業界で売上高No.1、年間30億円を目指していきます。

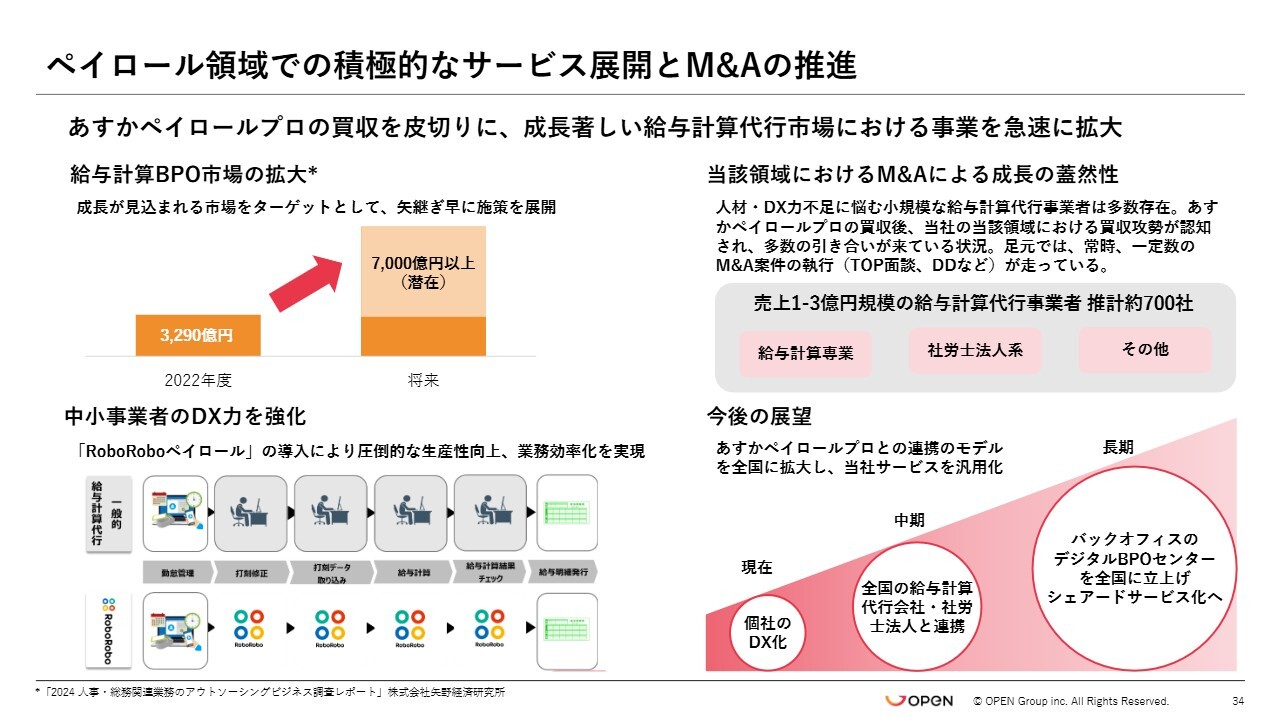

ペイロール領域での積極的なサービス展開とM&Aの推進

ペイロール領域における概要とサービスの詳細、そして今後の展開についてご説明します。マーケットについては、先ほどもお伝えしたように、全体で1兆円の市場規模があります。今後、6,000億円規模のマーケットが顕在化していくと考えており、非常に魅力的なマーケットです。

我々のアプローチについて、スライド左下の図をご覧ください。従来は人がデータを入力し、入力したものをチェックし、計算を行い、計算したものをチェックしていました。この人による業務をすべてデジタルで標準化して処理するという、人間の関与が極めて少ないオペレーションを構築しています。

スライド右上には、M&Aに関する内容を記載しています。対象となる事業者は日本全国に約700社存在すると捉えています。BPO事業者は労働集約的で生産性が低く、デジタルリテラシーが高くない企業が多いです。我々と組むことで、生産性の向上を図りながら収益の向上も実現できる点に非常に魅力を感じていただいています。

今後の展望については、まずペイロール事業で全国のさまざまな企業を支援するとともに、長期的にはペイロールにとどまらず、バックオフィスに関するノンコア業務のデジタル化を推進していきます。日本で最もサービスレベルが高く、リーズナブルなシェアードセンターを展開していきたいと考えています。

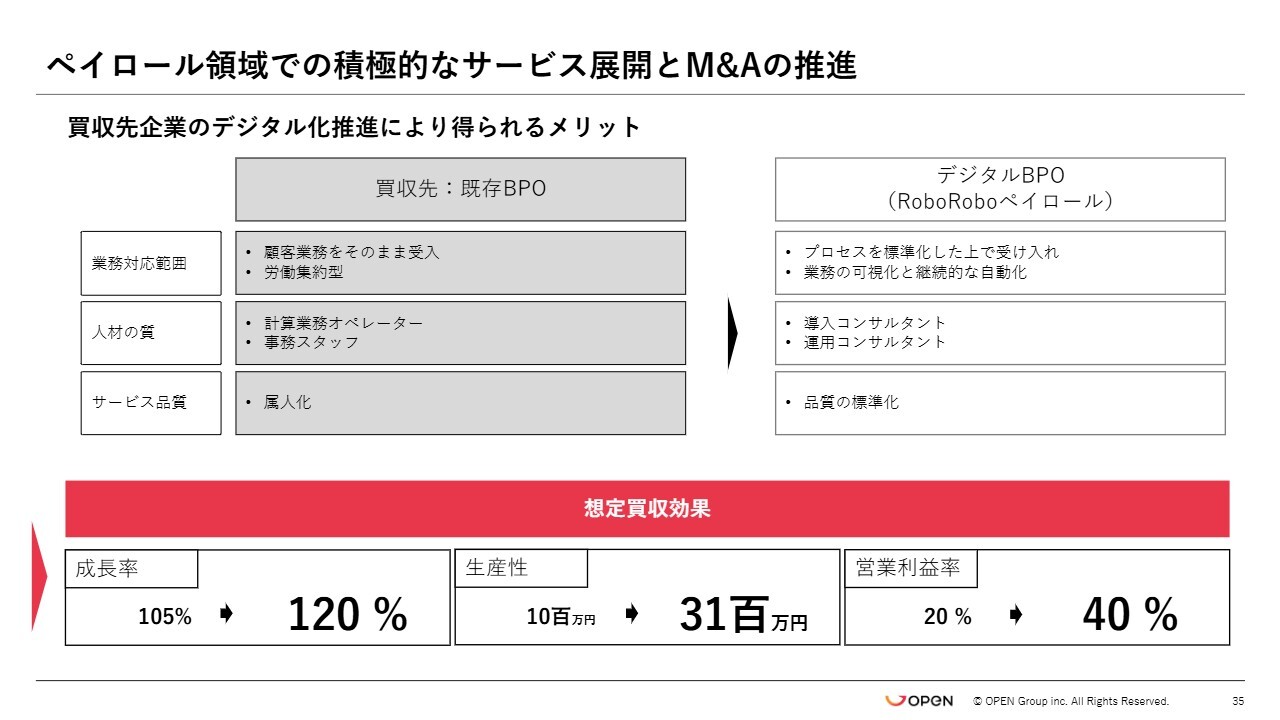

ペイロール領域での積極的なサービス展開とM&Aの推進

M&Aの具体的な事例です。スライド左側は、既存BPOの事業者が手掛けてきた内容を示しています。このように労働集約的で生産性が高くない企業を買収し、スライド右側に示しているとおり、デジタル化を進めています。

業務を標準化・可視化し、デジタルを活用してプロセスをデザインして人材を再配置することで、サービス品質が向上しました。その結果、成長率は120パーセントに上昇し、生産性も3倍に向上しました。

営業利益率も20パーセントから倍の40パーセントまで改善し、収益性が向上するという成果を上げています。

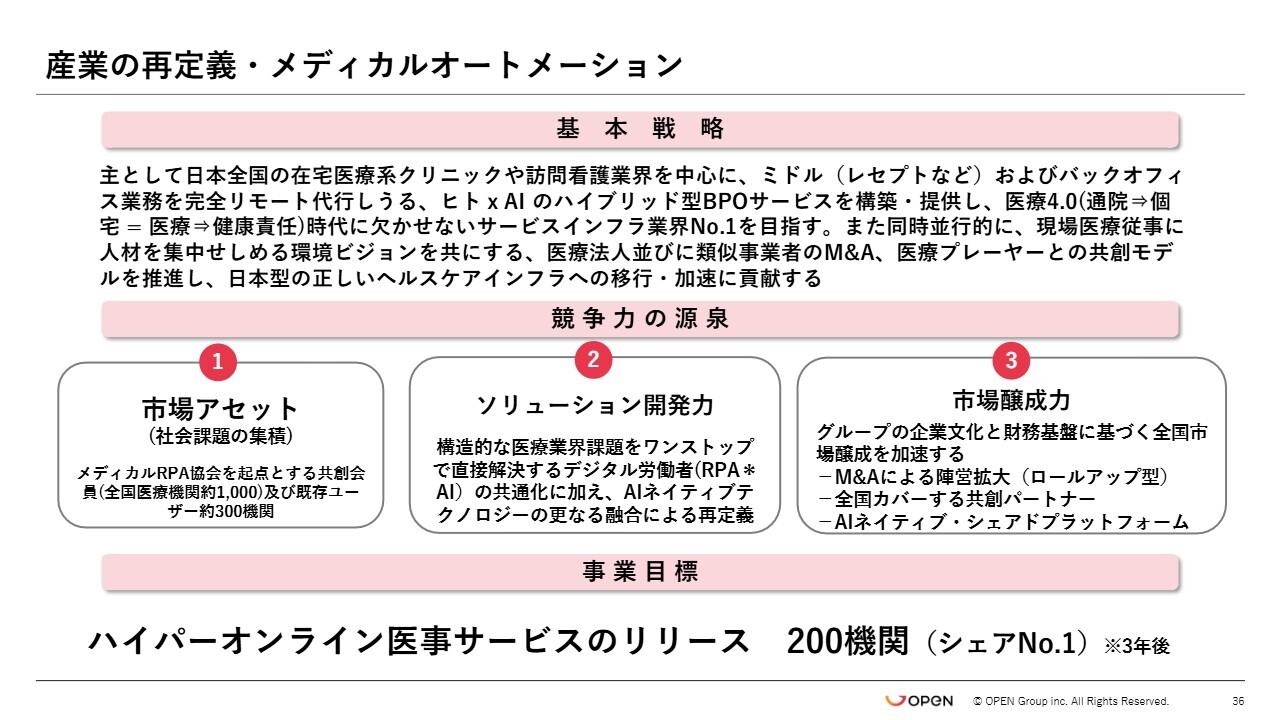

産業の再定義・メディカルオートメーション

高橋:最後に、産業の再定義における具体的な取り組みの1つとして、メディカルオートメーションをご紹介します。

当社では、日本の在宅医療系クリニックや訪問看護ステーションを対象に、医療機関で発生するレセプト業務などのミドル業務、および請求入力、スケジュール管理といったバックオフィス業務を完全リモートで代行する「ヒト×AI」のハイブリッド型BPOサービスを構築・提供しています。

このサービスは、従来の通院医療から在宅医療へと移行する「医療4.0時代」において、医療から健康責任へのシフトが進む中で、次世代型のサービスインフラとして不可欠な存在になると、私たちは確信しています。私たちオープングループは、この領域でNo.1のポジションを確立することを目指しています。

2019年に当社が設立を主導したメディカルRPA協会を起点に、全国約1,000の医療機関とのネットワークを保有し、すでに300機関超の既存ユーザーとの取引実績があります。ITプラットフォームを通じて培った技術・ノウハウ・実績にAIを掛け合わせることで生まれた当社独自のソリューション開発力は、今後の市場形成における競争優位性の源泉となります。

今後は、医療事務業務のアウトソーシングにとどまらず、医療法人や関連事業者とのM&Aや共創モデルを通じて、この領域における産業の再定義をさらに加速していきます。

現在、3年後に200機関への「ハイパーオンライン医事サービス」の導入を目標に掲げ、医療業界の構造課題に対して持続可能な解決策を提供していきます。私たちは、広告業界で実証した成果を基盤に、他業界へと横展開を進め、「AIトランスフォーメーション」を通じた持続的成長と社会課題の解決の両立を目指していきます。

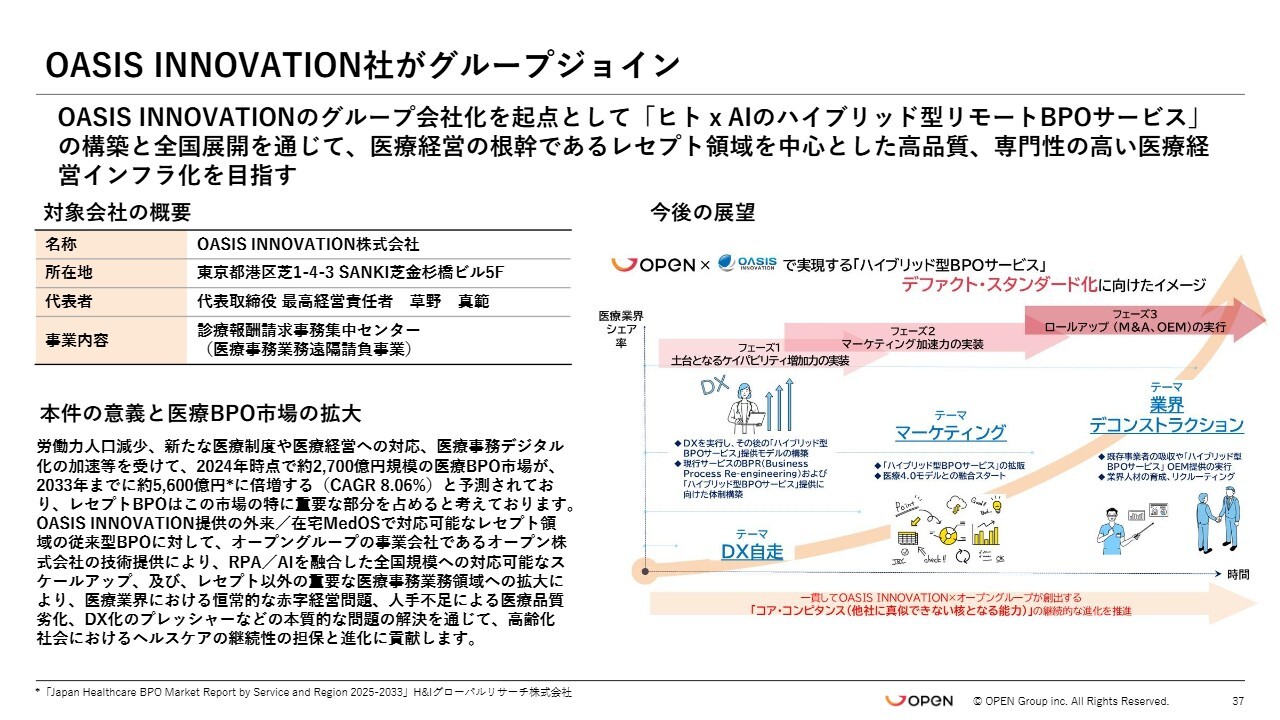

OASIS INNOVATION社がグループジョイン

メディカル領域においては、昨年8月にOASIS INNOVATION社がグループに加わりました。OASIS INNOVATION社は、15年以上前にリモート医事BPOサービスの提供を開始し、離島でのリモート対応を可能としています。

また、クリニックを中心とする各種医療機関から着実に実績と信頼を積み上げており、在宅診療とリアルタイム処理が求められる外来の双方において、医療事務業務の遠隔請負事業を運営する稀有な企業の1つです。

当社が業務効率化からマーケティング領域まで長期的に伴走支援を行うことで、売上の加速およびサービスの横展開を推進し、業界No.1のハイブリッド型BPOサービスの構築・提供に取り組むという構想に共感していただき、グループジョインしていただく運びとなりました。

OASIS INNOVATION社のグループジョインを起点に、「ヒト×AIのハイブリッド型リモートBPOサービス」の構築と全国展開を通じて、医療経営の根幹であるレセプト領域を中心とした高品質で専門性の高い医療経営インフラの実現を目指していきます。

以上で、2026年2月期の決算説明を終了します。

質疑応答:AI技術の進化による影響とリスクについて

司会者:「Anthropic社の『Claude』など、AIの急速な進化によるSaaSへの影響等いろいろなことが言われています

新着ログ

「サービス業」のログ