提供:マックス株式会社 2026年3月期第3四半期決算説明

マックス、全指標で上方修正後の計画を上回る進捗 流動性向上および投資家層のさらなる拡大を目指し、株式分割を決議

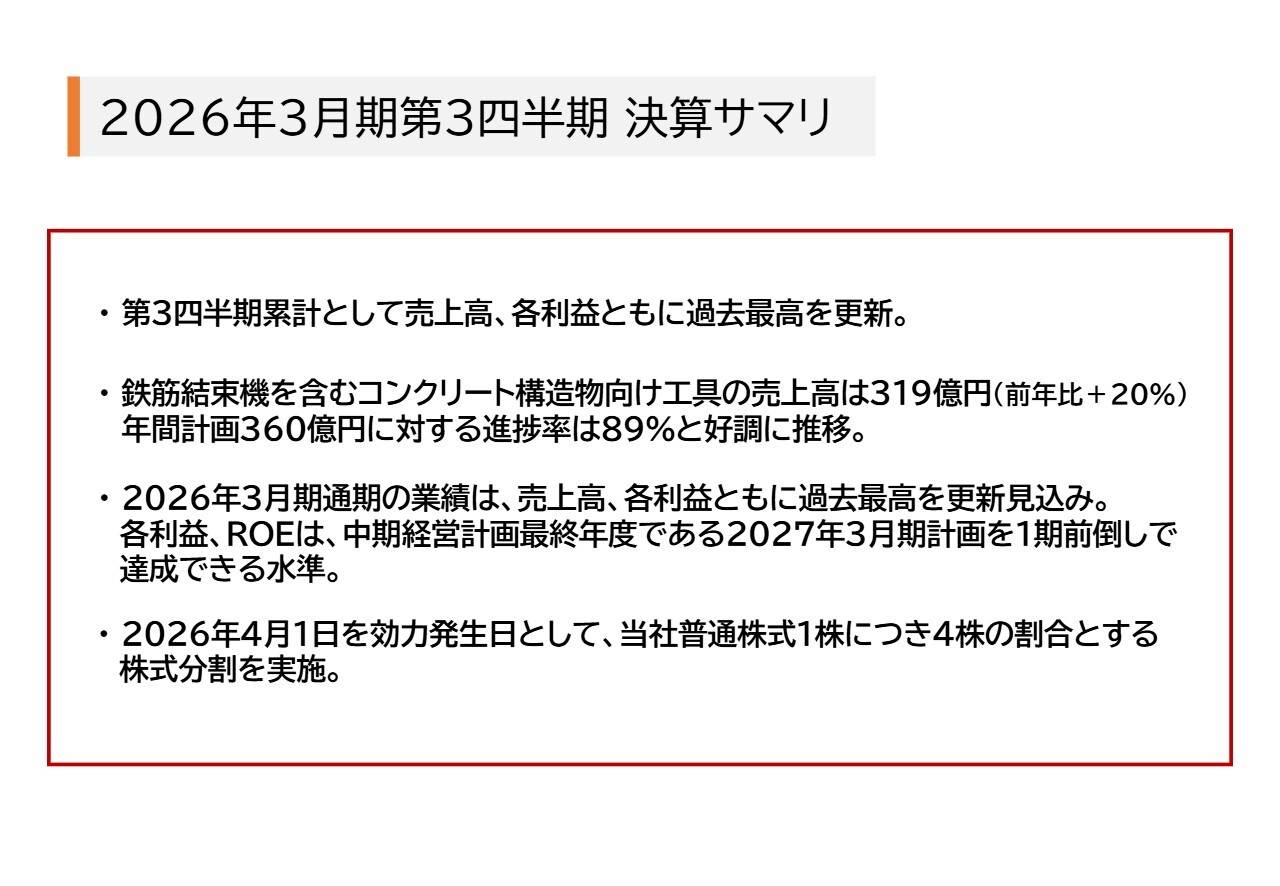

2026年3月期第3四半期 決算サマリ

角芳尋氏(以下、角):専務取締役上席執行役員の角です。本日はマックスの決算説明会にご参加いただき、誠にありがとうございます。それでは、事前に配付した資料に基づきご説明します。

こちらは、2026年3月期第3四半期の決算サマリとなります。第3四半期累計の損益では、売上高および各利益が過去最高を更新しました。

最重要事業である鉄筋結束機を含むコンクリート構造物向け工具の売上高は、前年同期比20パーセント増加の319億円となり、年間計画360億円に対する進捗率は89パーセントと好調に推移しています。

2026年3月期通期の業績においても、売上高および各利益ともに過去最高を更新する見通しです。特に各利益とROEは、中期経営計画の最終年度である2027年3月期の計画を1期前倒しで達成する見通しとなっています。

また、本日の取締役会において、堅調な業績に裏打ちされた現在の株価水準や株式流動性の向上を目的として、2026年4月1日を効力発生日とする株式1株につき4株の割合での株式分割を実施することを決議し、先ほど開示しました。

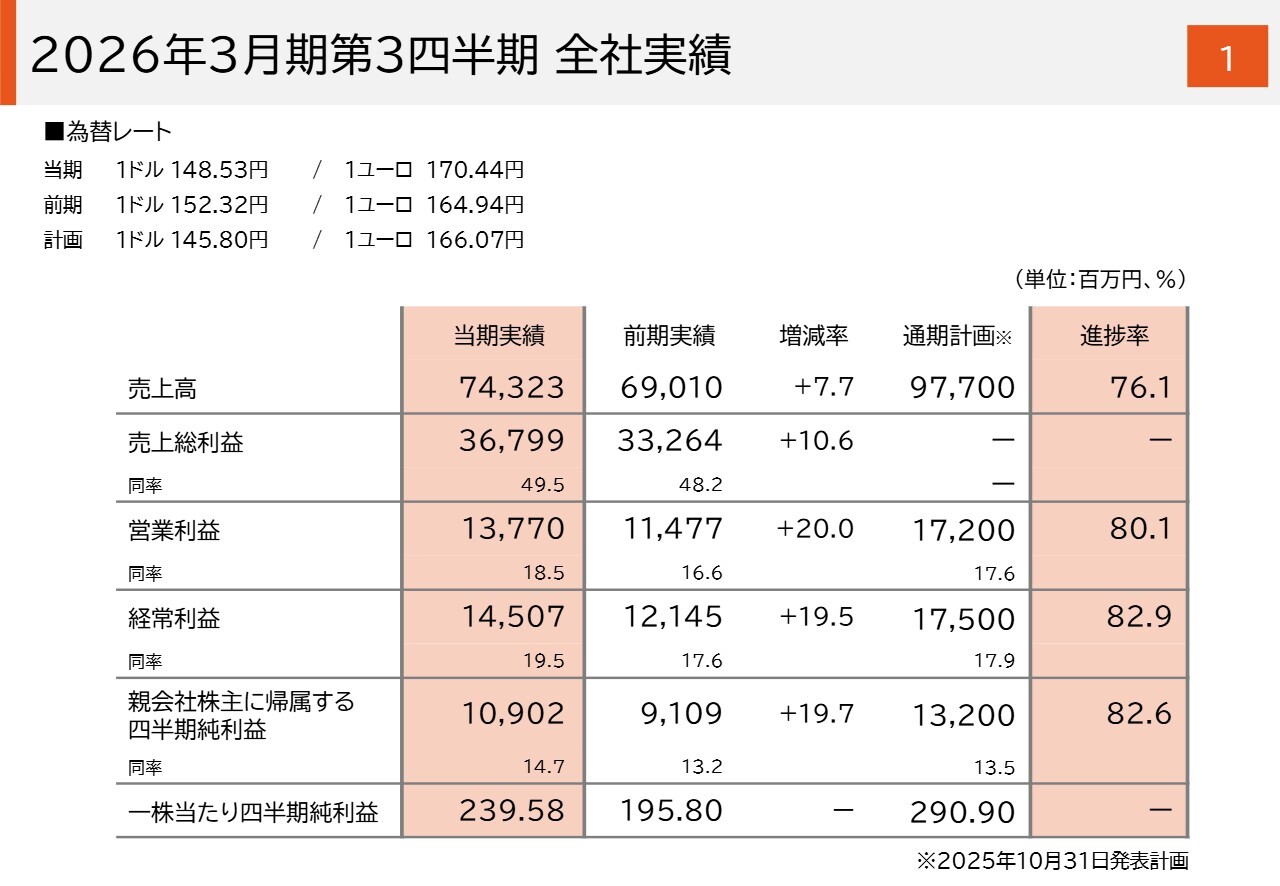

2026年3月期第3四半期 全社実績

それでは、まず実績について説明します。こちらのスライドは、第3四半期累計の全社実績です。売上高は743億2,300万円で、前年同期比7.7パーセントの増収となりました。営業利益は137億7,000万円で、前年同期比20パーセントの大幅な増益となり、営業利益率は18.5パーセントで、前年同期と比較して1.9ポイント向上しています。

経常利益は145億700万円で、前年同期比19.5パーセントの増益、親会社株主に帰属する四半期純利益は109億200万円で、前年同期比19.7パーセントの増益となりました。

また、一番右の列で示したように、この損益結果は、上期決算時点で上方修正した通期の計画に対し、すべての損益科目でオントラック以上の進捗となっています。

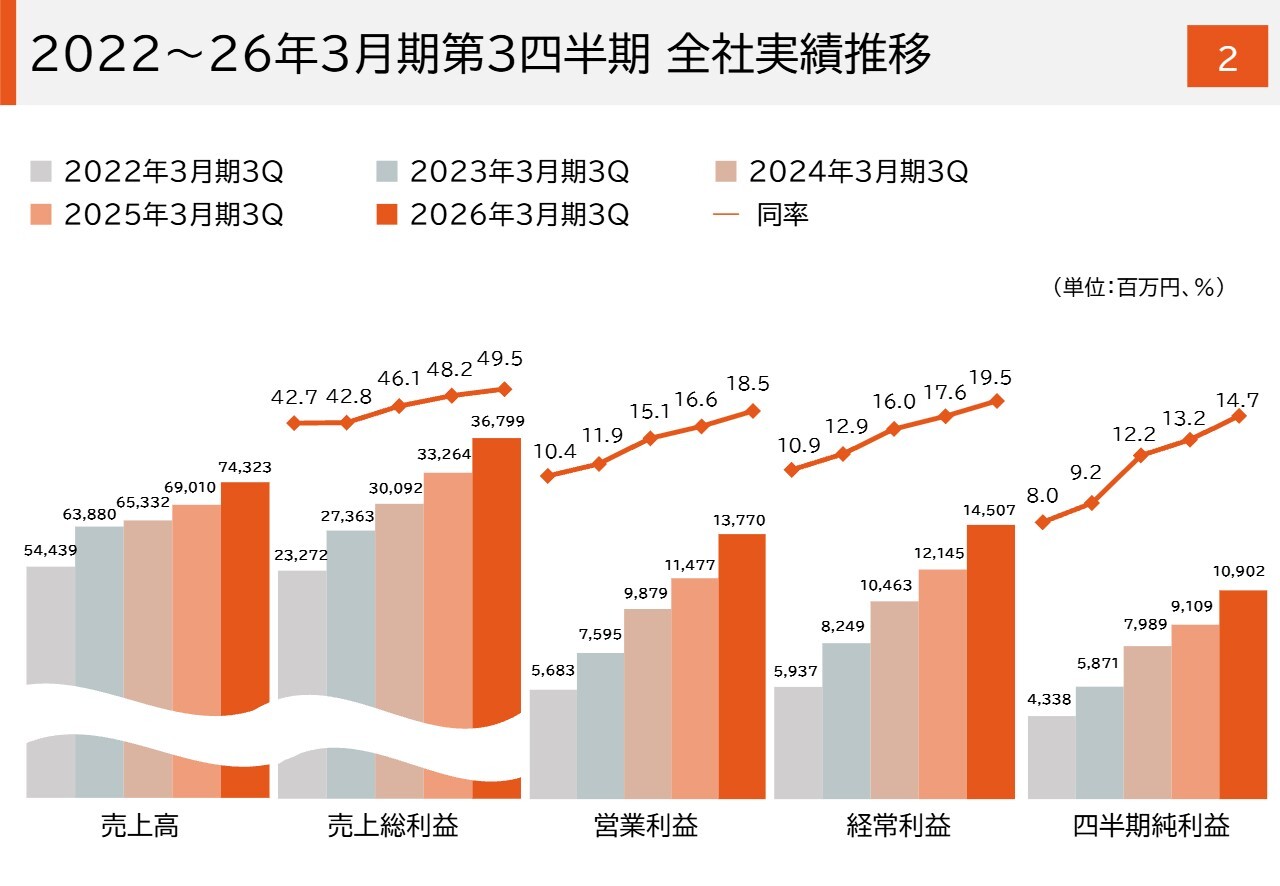

2022~26年3月期第3四半期 全社実績推移

こちらのスライドでは、第3四半期累計の過去5期間における損益の主要項目の推移を示しています。売上高の増加とともに、各利益額および各利益率の水準が着実に向上していることがわかります。

また、事業戦略の柱であり、最重要事業である鉄筋結束機事業については、欧米を中心とした拡販が確実に成果を上げています。さらに、当期期首に顕在化した、いわゆるトランプ関税に対して、適時適切な売価への転嫁を進めたことなどを背景に、当社全体としての収益性が確実に向上しています。

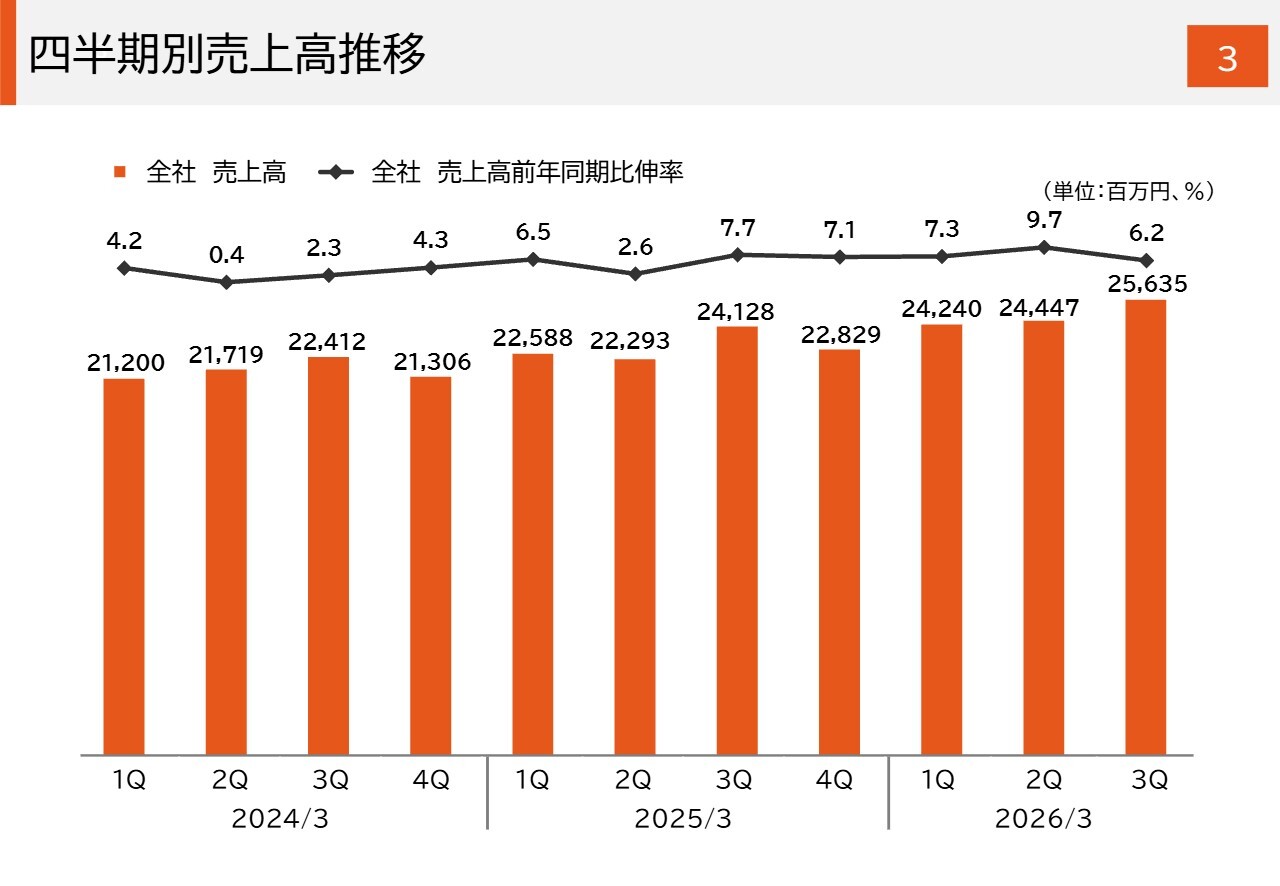

四半期別売上高推移

こちらのスライドは、四半期別の売上高推移を示したものです。第3四半期の売上高は256億3,500万円で、四半期ベースでは過去最高のトップラインとなりました。

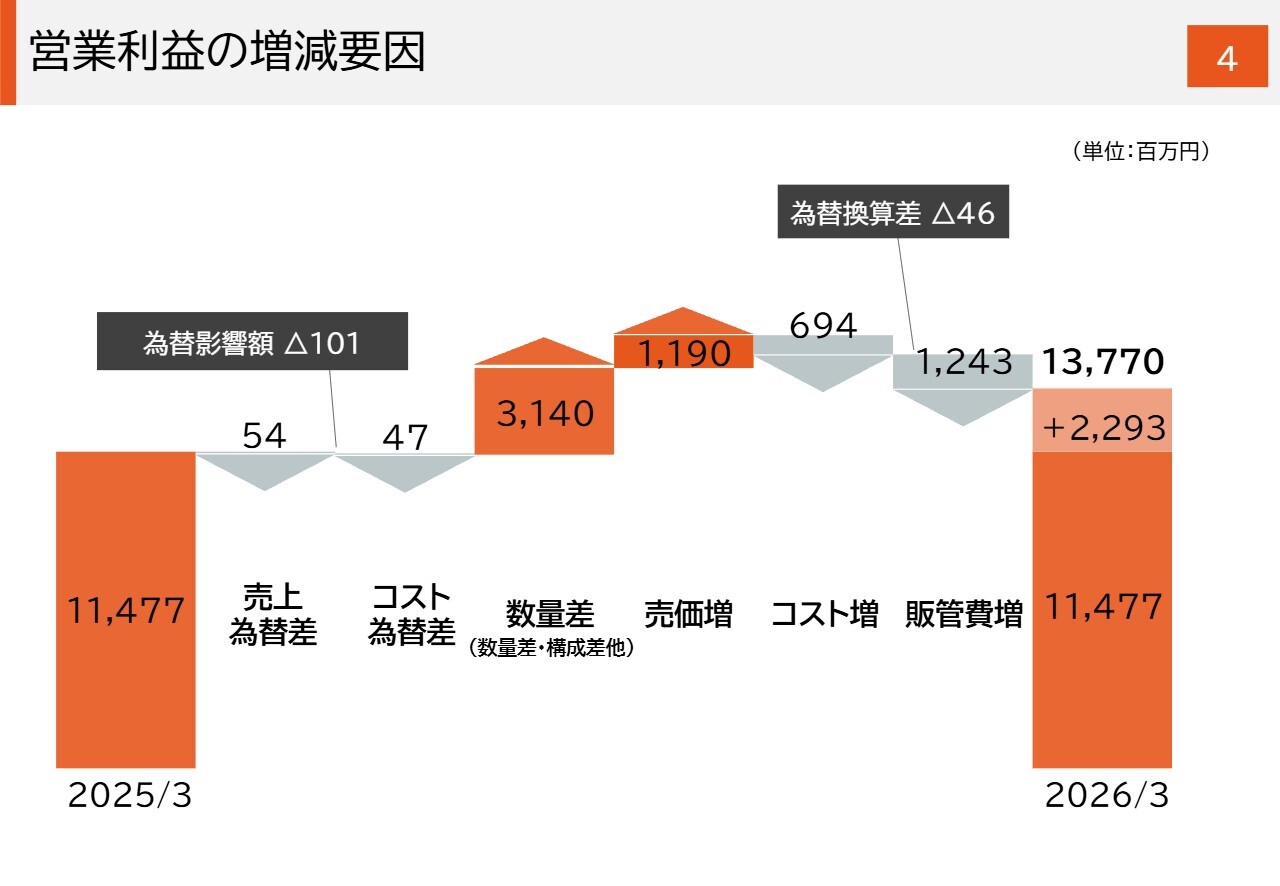

営業利益の増減要因

こちらは、営業利益の増減要因を示しています。左から順に説明すると、為替レートは1億100万円の減益要因となりました。その内訳として、売上為替差で5,400万円の減益要因、さらに為替ミックスの影響によりコスト為替差でも4,700万円のコスト増要因となっています。

次に、構成差を含む販売数量差についてですが、鉄筋結束機をはじめとする重点商品の拡販により、31億4,000万円の増益要因となりました。したがって、販売数量の増加がそのまま利益増加に結びついたかたちとなっています。その右側に示された実売価と為替を除いた実コストの関係では、6億9,400万円のコスト増となりましたが、売価増が11億9,000万円となり、この2つの関係では利益に貢献しています。

この中には記載がありませんが、期首に発生したトランプ関税の影響金額を含んでいます。概ね、コスト上昇分の60パーセント程度、ならびに売価増分のおおむね70パーセント程度がその影響金額に相当します。関税に応じて2回の価格転嫁を実施したことで、適切に対応することができたと考えています。販管費は12億4,300万円の増額となりましたが、概ね計画に織り込んでいた水準です。

以上のように、為替レートは若干の減益要因となりましたが、トランプ関税対応を含むコスト増に対する売価の引き上げ、そして鉄筋結束機を中心とした販売数量の増加が、前年同期比22億9,300万円、20パーセントの増益に結びつきました。

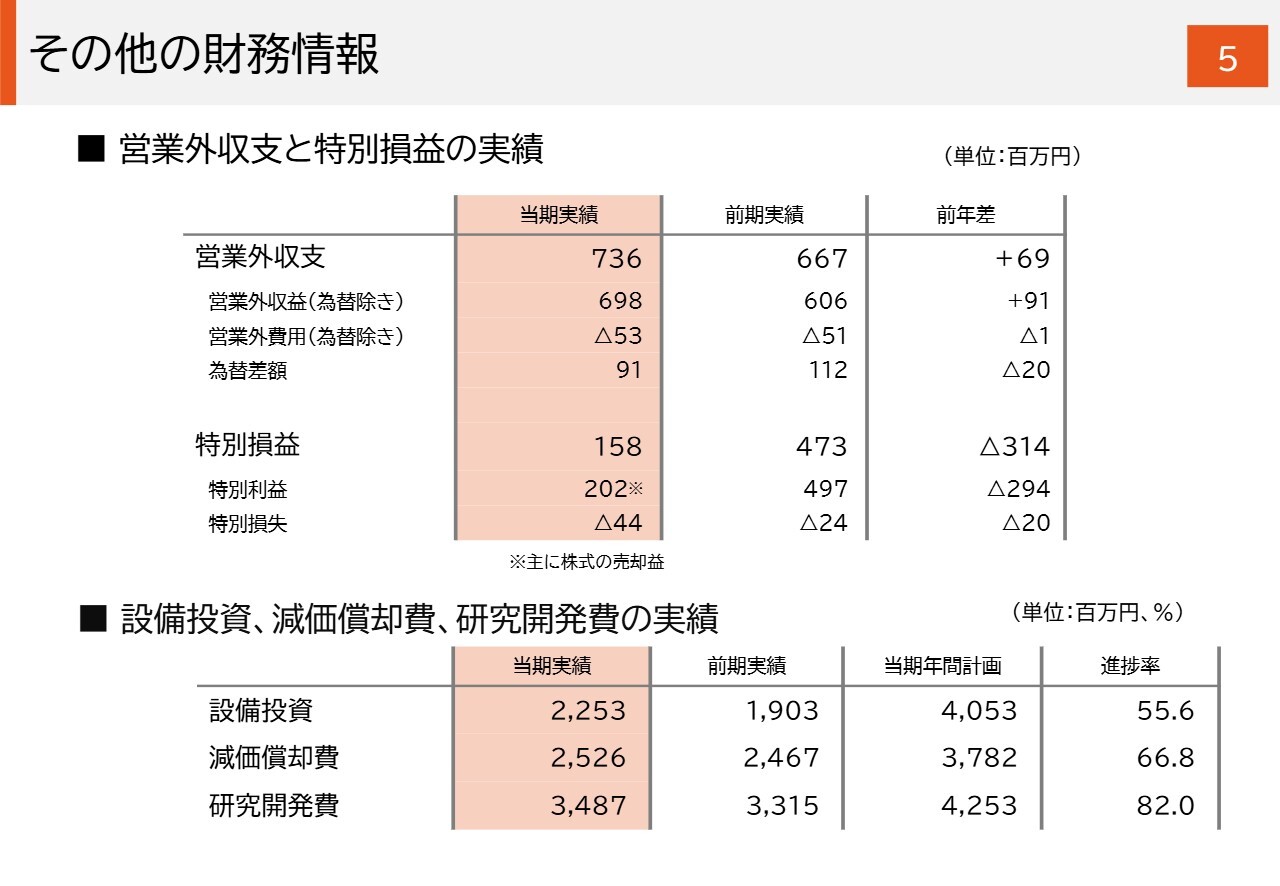

その他の財務情報

こちらのスライドは、その他の財務情報です。大きな金額ではありませんが、特別利益として2億200万円を計上しています。これは、政策保有として持っていた株式を純投資に変更したうえで売却したことによるものです。

当社が保有する政策保有株式は、いわゆる議決権行使助言会社が公表している議決権行使基準よりもかなり低い水準にあります。しかし、保有株式は徐々に削減し、削減した分を事業の成長投資や株主還元に充てていきたいと考えています。

経済指標

こちらのスライドは、経済指標の参考資料です。この中の為替の欄に記載しているとおり、当社の為替感応度は、売上高が米ドルで2億円、ユーロで8,000万円、営業利益が米ドルで6,000万円、ユーロでは売上高と同じく8,000万円となります。

なお、この数値は期首に立てた計画ベースの外貨売上高と外貨仕入高の感応度です。そのため、足元ではもう少し感応度が高まっていると考えています。

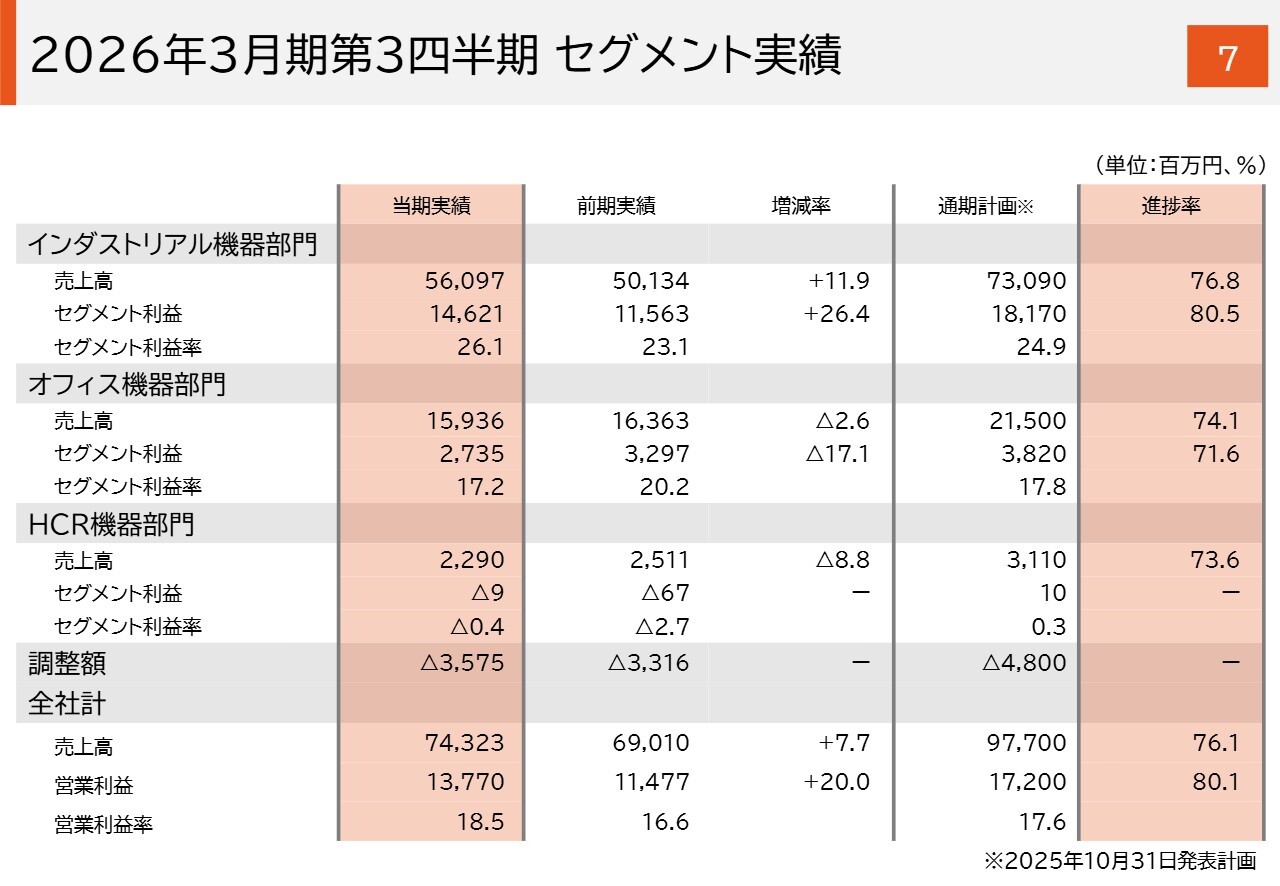

2026年3月期第3四半期 セグメント実績

次のスライドは、セグメント別の実績です。インダストリアル機器部門は売上高560億9,700万円で、前年同期比11.9パーセントの増収となりました。セグメント利益は146億2,100万円で、前年同期比26.4パーセントの増益となり、セグメント利益率は26.1パーセントとなりました。

全社の損益が大きく向上しているのは、インダストリアル機器部門が大きく増収増益となり、セグメント利益率が26.1パーセントと高い数字になっていることが大きな要因です。

このインダストリアル機器部門の収益性向上には、いくつかの要因があります。まず、最重要事業である鉄筋結束機事業が、米国・欧州・国内それぞれで堅調かつ好調な実績を上げたことが挙げられます。

また、トランプ関税への対応として、価格転嫁を適時適切に行った結果、関税影響によるコスト上昇よりも価格転嫁が先行し、結果として利益に結びついたことも要因に挙げられます。

さらには、国内インダストリアル事業の1つである住環境機器事業の収益水準が上昇したことなども要因の1つです。これらの要因により、インダストリアル機器部門の収益性が向上しています。

次に、オフィス機器部門ですが、売上高は159億3,600万円で、前年同期比2.6パーセントの減収となりました。セグメント利益は27億3,500万円で、前年同期比17.1パーセントの減益、セグメント利益率は17.2パーセントです。

HCR機器部門の売上高は22億9,000万円で、前年同期比8.8パーセントの減収でした。セグメント利益は累計で900万円の損失となりました。しかし、この表には記載されていませんが、第3四半期の3ヶ月間では黒字に転換しています。

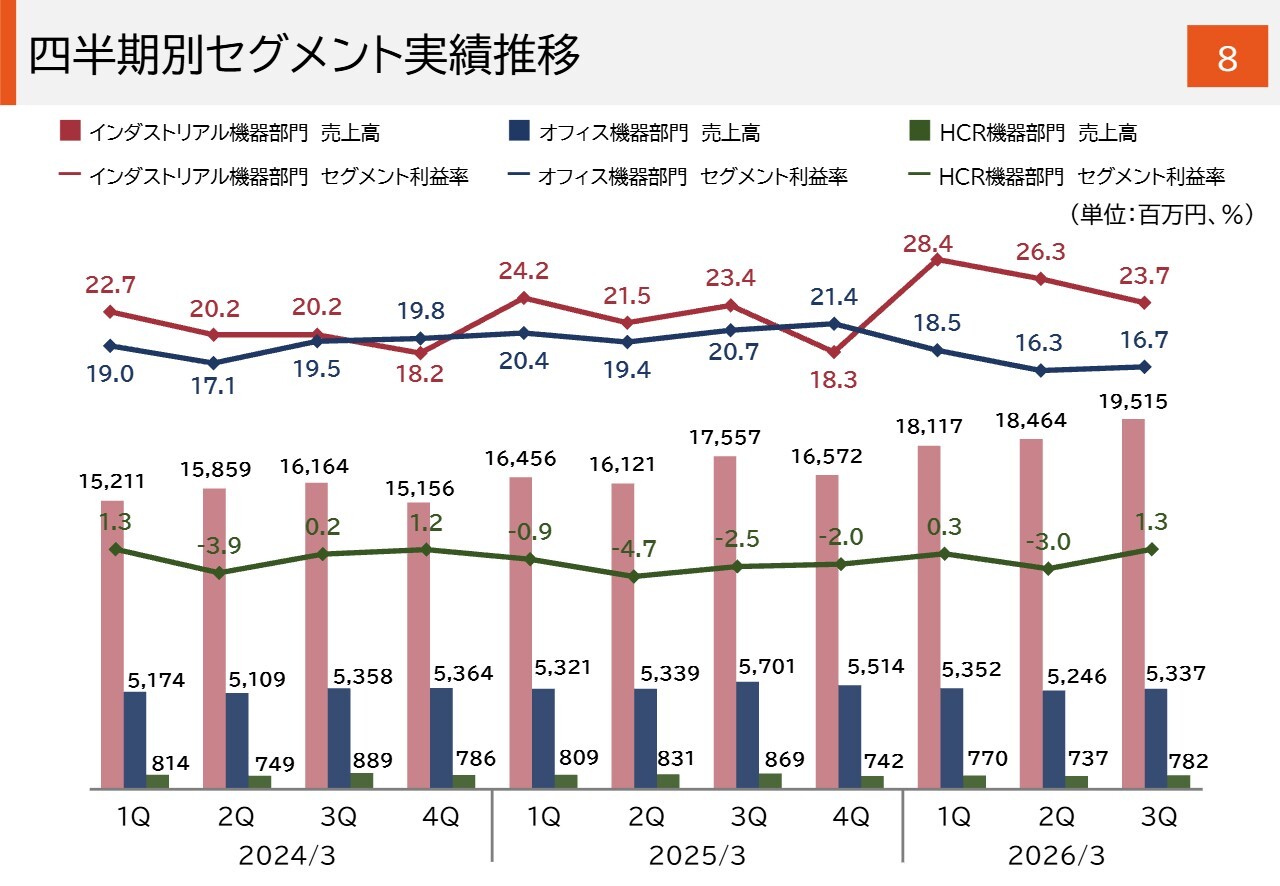

四半期別セグメント実績推移

こちらのスライドは、四半期別のセグメント実績です。先ほど、インダストリアル機器部門の収益性が大きく向上しているとお話ししました。当期について見ると、四半期単位では第1四半期が大きく向上したものの、その後このグラフのように若干低下傾向にあります。

これは、上期にトランプ関税への対応として行った価格転嫁が、売価と原価の関係から利益アップとなっていたこと、また年度後半に比較的販管費を大きく計上していることなどが要因です。

インダストリアル機器部門の収益性が向上しているという基本的な構図に、今期中に大きな変化はないと認識しています。

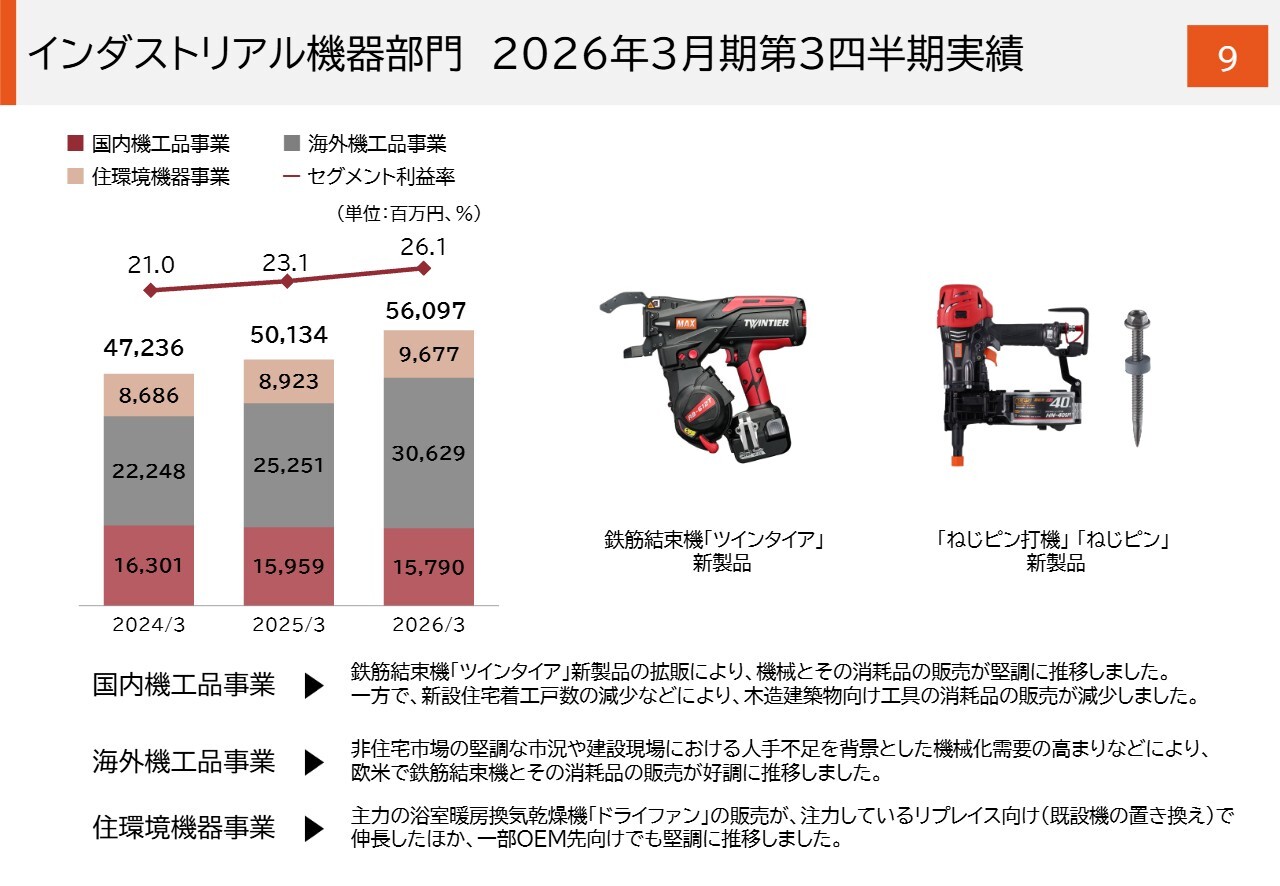

インダストリアル機器部門 2026年3月期第3四半期実績

次のスライドは、インダストリアル機器部門の実績です。国内機工品事業では、住宅・非住宅ともに経済環境の指標は良好とは言えない厳しい状況が続いています。重点事業である鉄筋結束機事業では、昨年5月に発売した「ツインタイア」の特大径モデルや、昨年10月にモデルチェンジした大径モデルといった新製品、および昨年発売の鉄筋結束機関連製品である「メッシュ筋カッタ」などの拡販により、機械・消耗品ともに堅調な販売実績を上げました。

海外機工品事業は、非住宅市場の堅調な市況や建設現場における人手不足を背景とした機械化需要の高まり、さらに国内と同様に新製品の好調な拡販により、欧州・北米ともに鉄筋結束機とその消耗品である「タイワイヤ」の販売が好調に推移しました。詳細については後ほどご説明します。

住環境機器事業は、主力製品である「ドライファン」の販売が、重点活動として進めているリプレイスで伸長したほか、これまでの活動により収益性が改善してきた新築向けOEM先でも堅調に推移し、この事業全体として堅調な実績を残すとともに、収益性の向上が見られます。

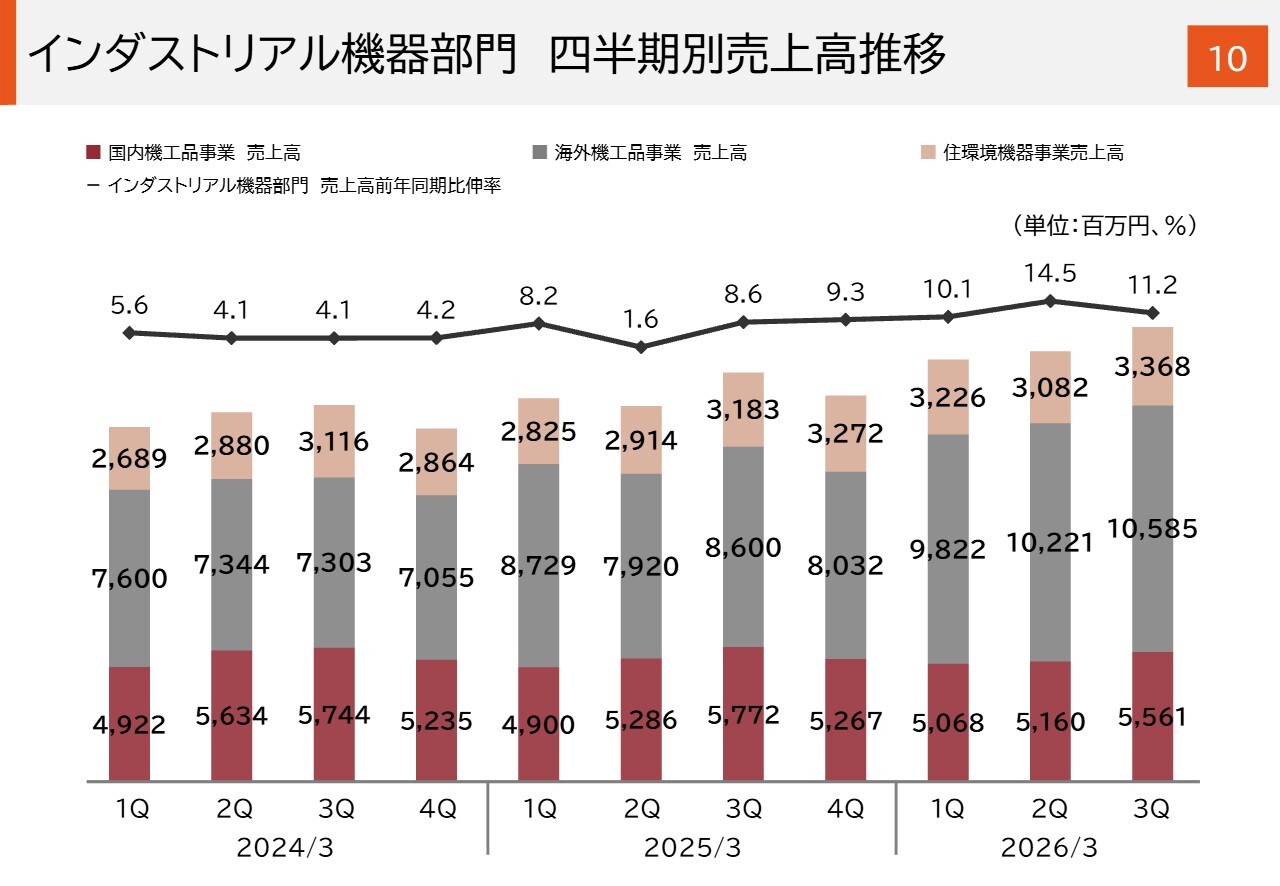

インダストリアル機器部門 四半期別売上高推移

次のスライドは、インダストリアル機器部門の四半期別売上高推移です。後ほどご覧いただければと思います。

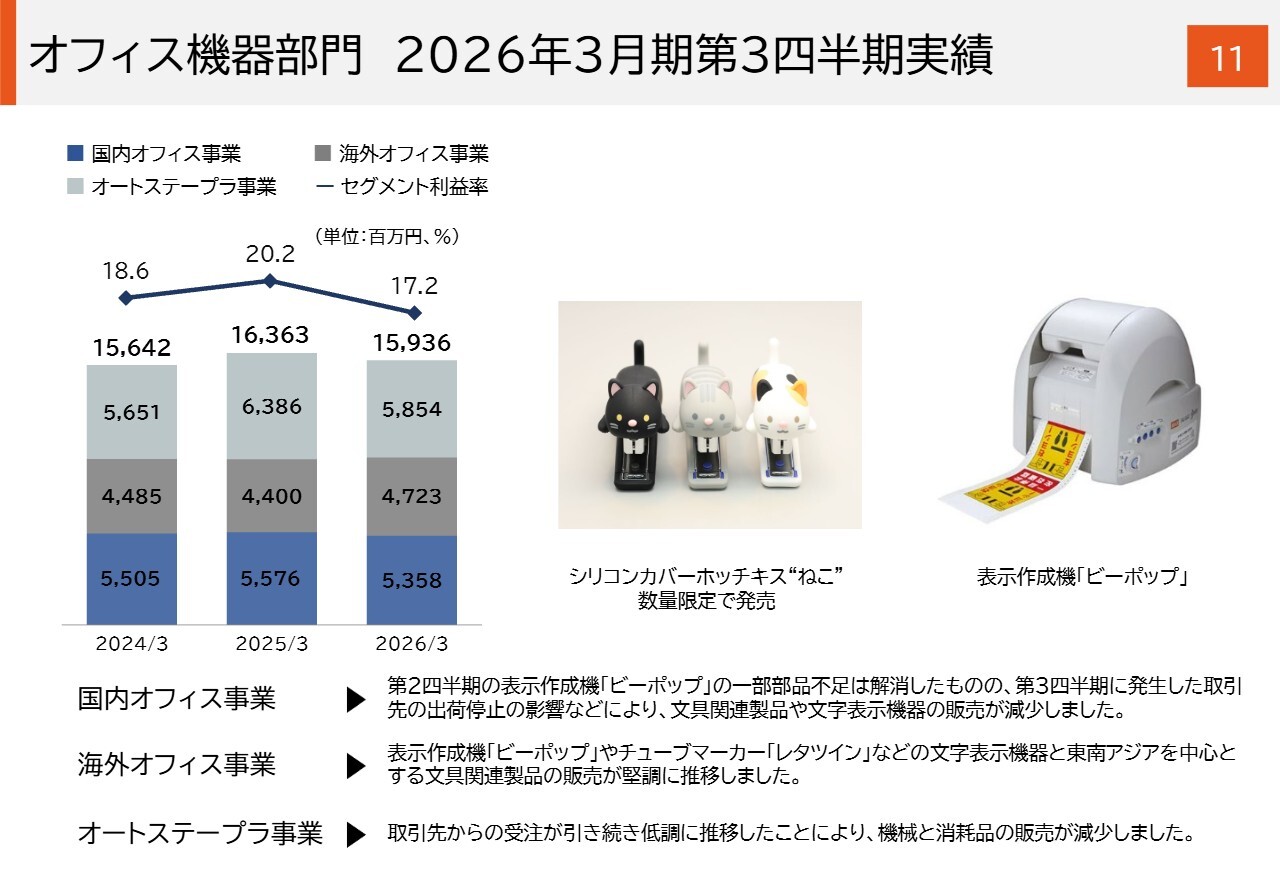

オフィス機器部門 2026年3月期第3四半期実績

次のスライドは、オフィス機器部門の実績です。国内オフィス事業では、第2四半期に発生した表示作成機「ビーポップ」の一部部品の不足は解消しました。しかし、第3四半期には大手通販取引先のシステム障害により受発注・製品出荷が停止し、その影響で販売が減少しました。

なお、この通販取引先のシステム障害については、報道などで明らかにされているとおり、現在は通常の状況に戻っています。

海外オフィス事業では、欧州での「ビーポップ」をはじめとする文字表示機器と、ASEANを中心とした文具関連製品が主力事業であり、どちらも堅調に推移しました。その結果、この事業全体で増収となりました。

オートステープラ事業では、取引先からの受注状況により、機械と消耗品の販売が減少しました。この事業については、前期が想定以上の実績だったことを踏まえ、当期はある程度の減少を計画しており、想定範囲内の結果といえます。ただし、実績としては若干の下振れが見られました。

今後も基本的にこの事業については、漸減していくことを前提に事業経営を進める必要があると認識しています。

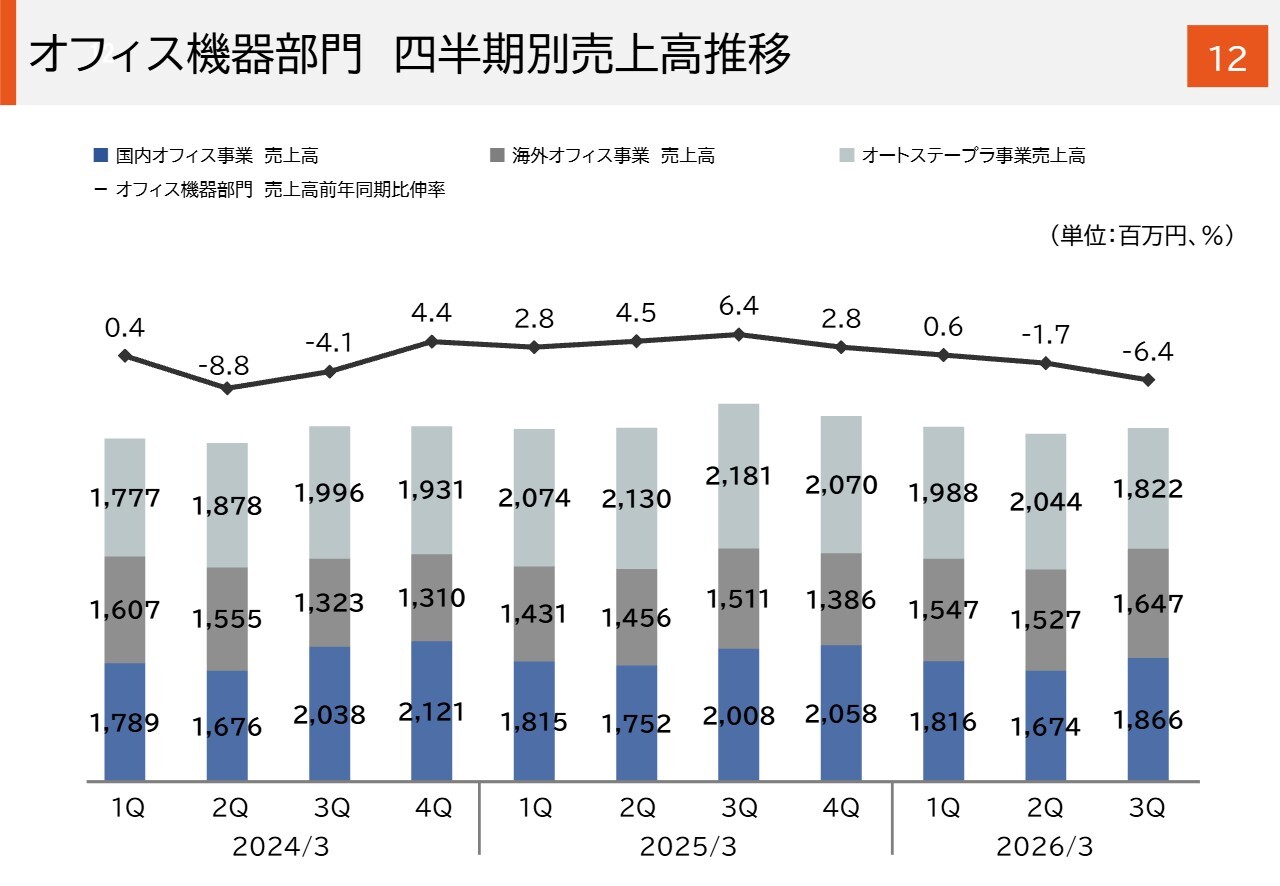

オフィス機器部門 四半期別売上高推移

こちらのスライドは、オフィス機器部門の四半期別売上高推移です。第3四半期の減収幅はマイナス6.4パーセントとやや大きくなっています。これは計画時に想定していたオートステープラ事業の減収に加え、先ほど説明した国内オフィス事業の取引先で突発的に発生したシステム障害による受発注・出荷停止が大きな要因となっています。

第4四半期では、大手通販からの受注が回復しています。また、今後は海外・国内ともに「ビーポップ」などの文字表示機器を拡販することで、このセグメント全体の収益性を確保していきたいと考えています。

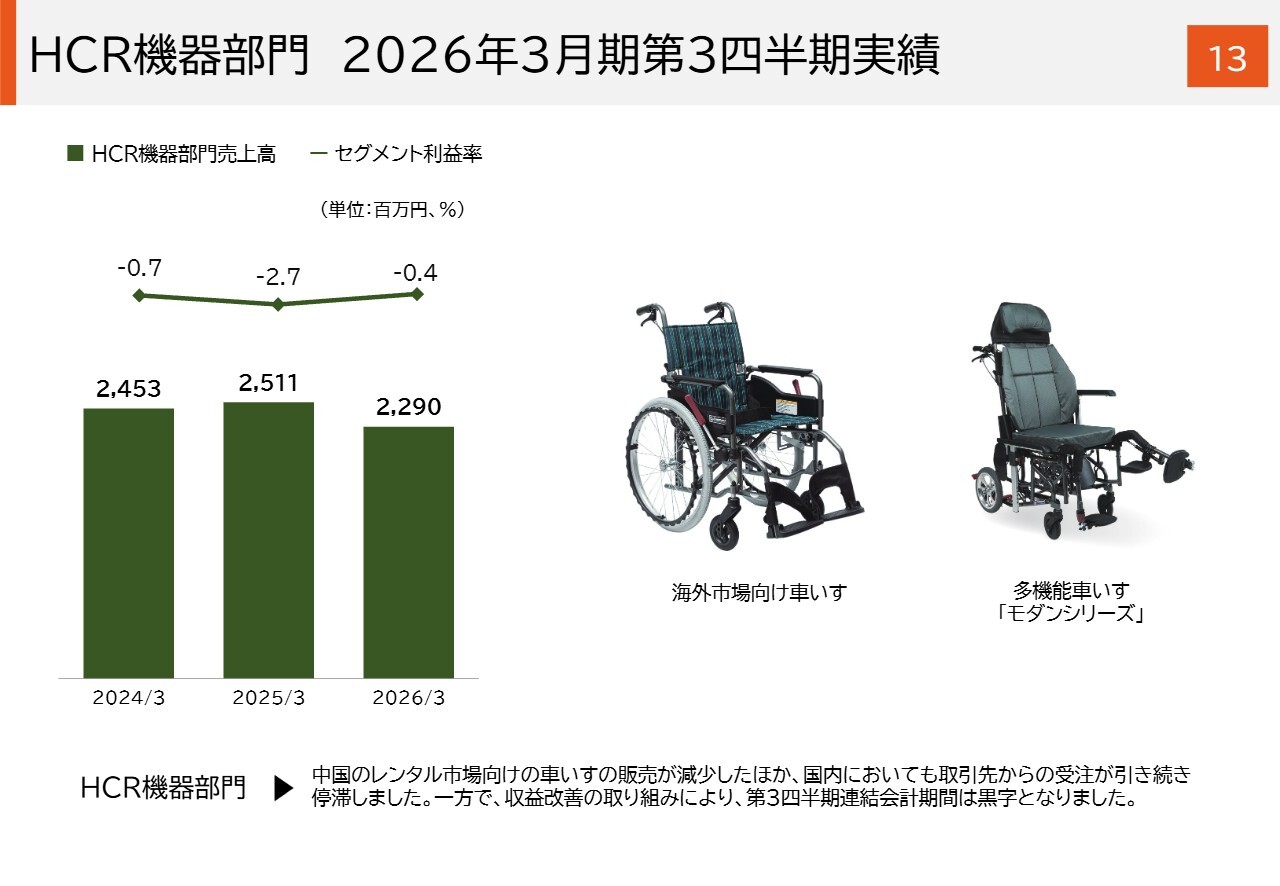

HCR機器部門 2026年3月期第3四半期実績

次のスライドは、HCR機器部門の実績です。売上高は減収となりましたが、継続的な収益改善により事業内容は確実に改善しています。まだ微々たるレベルではありますが、第3四半期の3ヶ月間では黒字に転換しました。

このセグメントの主力製品である車いすにおける国内事業環境は、決して良好とはいえません。その影響を受け、売上高は減少しています。しかし、このような厳しい環境下においても、さまざまな収益改善活動を実行しています。

これらの活動は、内部で管理している限界利益率の向上や固定費の適正化に着実に結びつき、改善が見られています。この取り組みが第3四半期の黒字転換に貢献しました。

今後も、限界利益率の向上や固定費の適正化によって事業体質を改善するとともに、付加価値の高い製品の拡販に取り組んでいきます。また、販売数量の増加により売上高の拡大を図ることで、安定した黒字事業を確立し、事業活動と社会貢献の両立を実現したいと考えています。

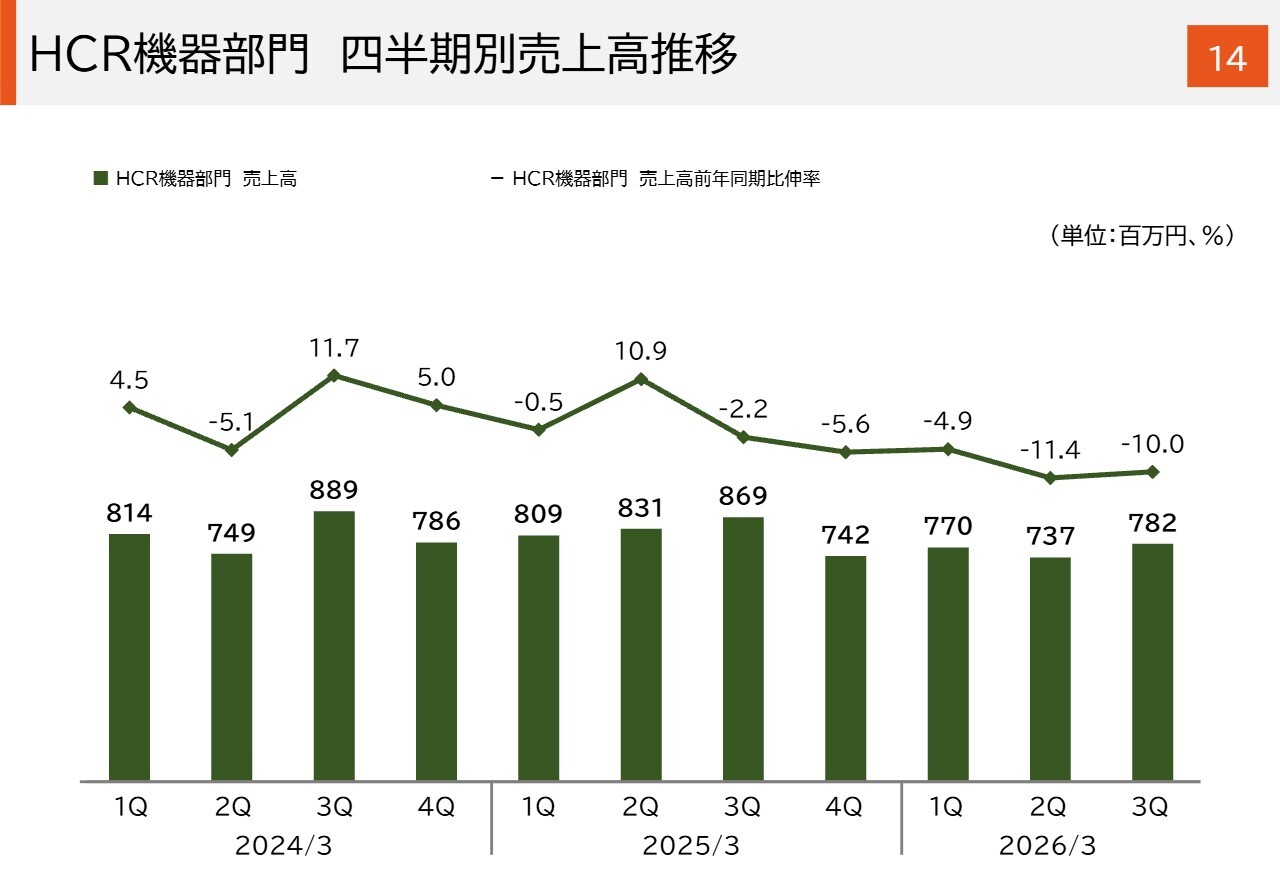

HCR機器部門 四半期別売上高推移

次のスライドは、HCR機器部門の四半期別売上高推移です。後ほどご覧いただければと思います。

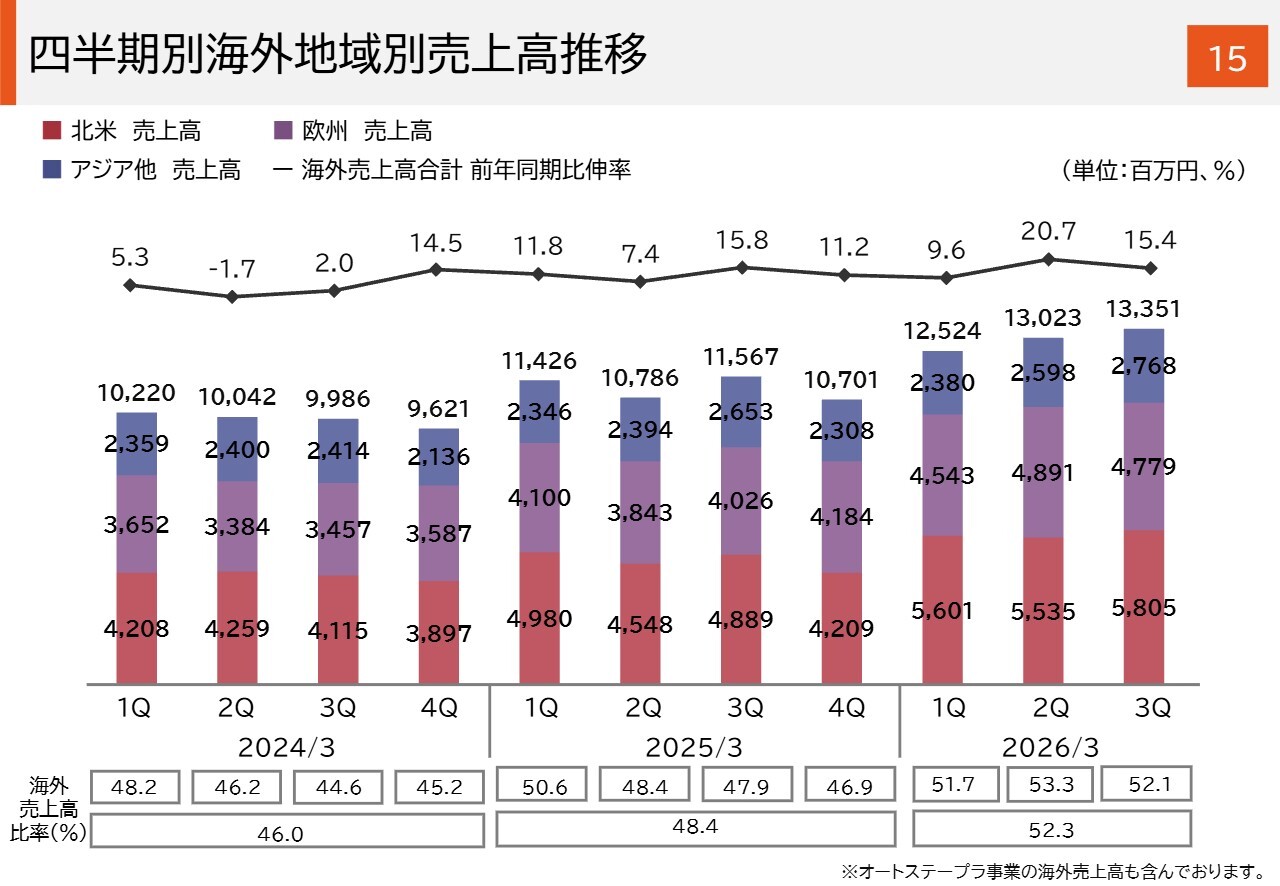

四半期別海外地域別売上高推移

こちらのスライドは、海外地域別売上高の推移を示したものです。鉄筋結束機を中心とする欧米での拡販活動が確実に実績に結びついた結果、当期の海外売上高は累計で388億9,900万円となりました。その全社に占める構成比は52.3パーセントまで高まりました。

引き続き、当社の事業成長の一丁目一番地である海外機工品事業や鉄筋結束機事業に注力し、マーケティング活動を推進します。それに加え、成長を加速させるためのM&Aを含めた成長投資も視野に入れながら、中期経営計画のKPIである海外売上高比率をさらに高めていきたいと考えています。

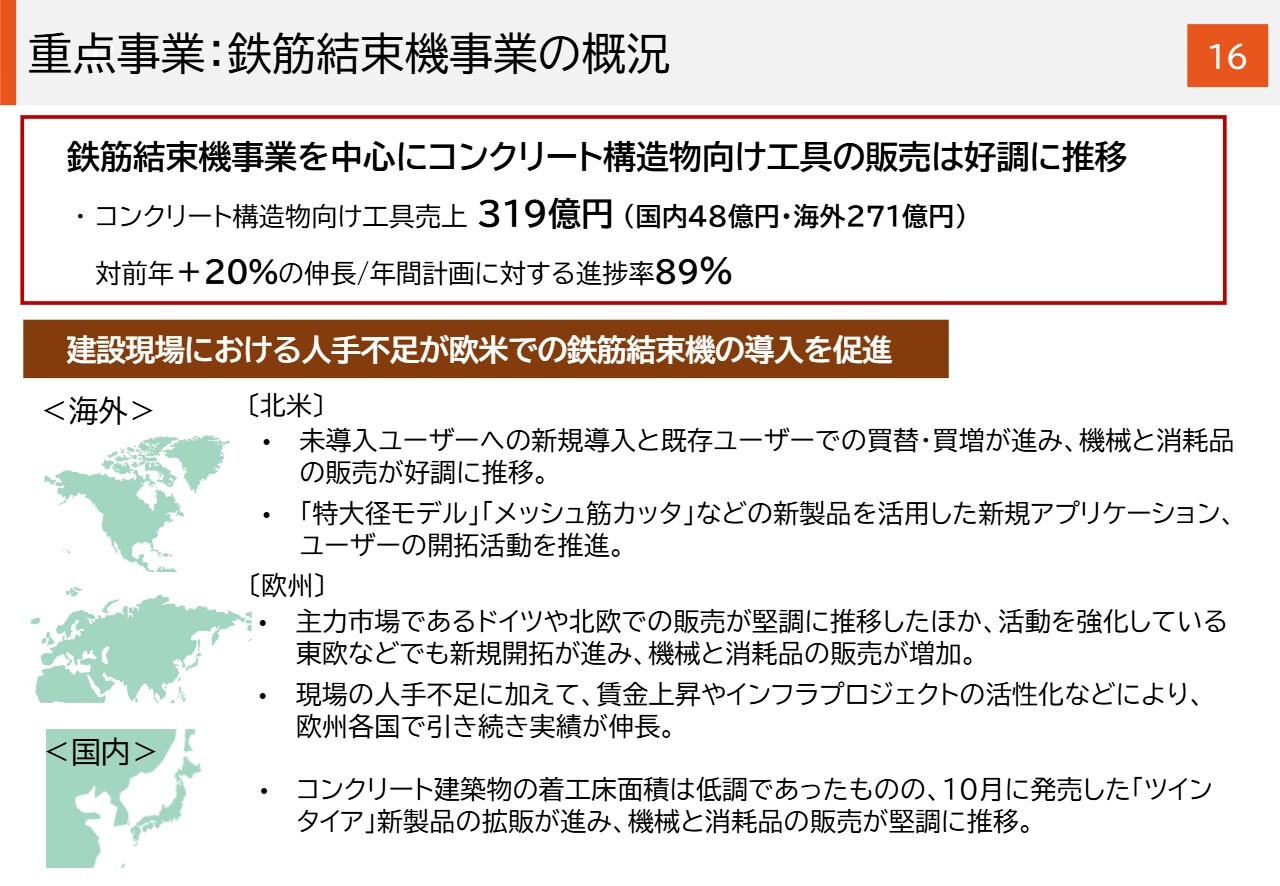

重点事業:鉄筋結束機事業の概況

こちらのスライドでは、重点事業である鉄筋結束機事業の概況について説明しています。販売活動および販売実績は好調に推移しており、その結果、コンクリート構造物向け工具の売上高は319億円となりました。これは前年同期比20パーセントの増加となり、当期期首に設定した年間計画に対する進捗率は89パーセントに達しています。

当期期首の計画は360億円であり、これを達成し、さらに超過することが確実な進捗状況となっています。また、中期経営計画の最終年度である来期計画390億円の1期前倒しでの達成も視野に入ってきました。

製品展開についてですが、当期は「ツインタイア」新製品の特大径モデルや、鉄筋結束関連機器である「メッシュ筋カッタ」を日本・欧州・北米の各市場に投入し、順調に販売が進んでいます。また、昨年10月には国内で大径モデルのフルモデルチェンジ版を投入し、間もなくこれを海外市場にも展開する予定です。

これらの新製品は、純増効果をもたらすだけでなく、その市場導入活動がメイン商品であるスタンダードモデルの拡販にも寄与しています。

各エリアでのその他の概況ですが、北米では住宅関連の市況は芳しくないものの、当社がエントリーしているコンクリート構造物の市場は堅調に推移しています。このような環境の中で、未導入ユーザーへの新規導入や既存ユーザーの買い替え・買い増しが進み、機械および消耗品ともに販売が好調に推移しました。

また、第1四半期終了時点で懸念していたトランプ関税による駆け込み需要とその反動については、ほぼなかったと認識しています。

欧州では、従来の主要エリアであるドイツや北欧での販売が回復し、堅調に推移しています。また、約2年前から拡販活動を行っている東欧エリアでも販売を増加させることができ、この期間を通じて欧州全体で順調かつ堅調な状況が続きました。

国内においては、コンクリート建築物の着工床面積が減少しており、事業環境は良好とはいえません。しかし、そのような中でも、新製品の拡販や生産性向上をキーとした現場活動により、機械および消耗品の販売は堅調に推移しています。引き続き、鉄筋結束機事業を最重要事業としてマーケティング活動を進めていきます。

以上、2026年3月期第3四半期の業績および事業活動についてご説明しました。

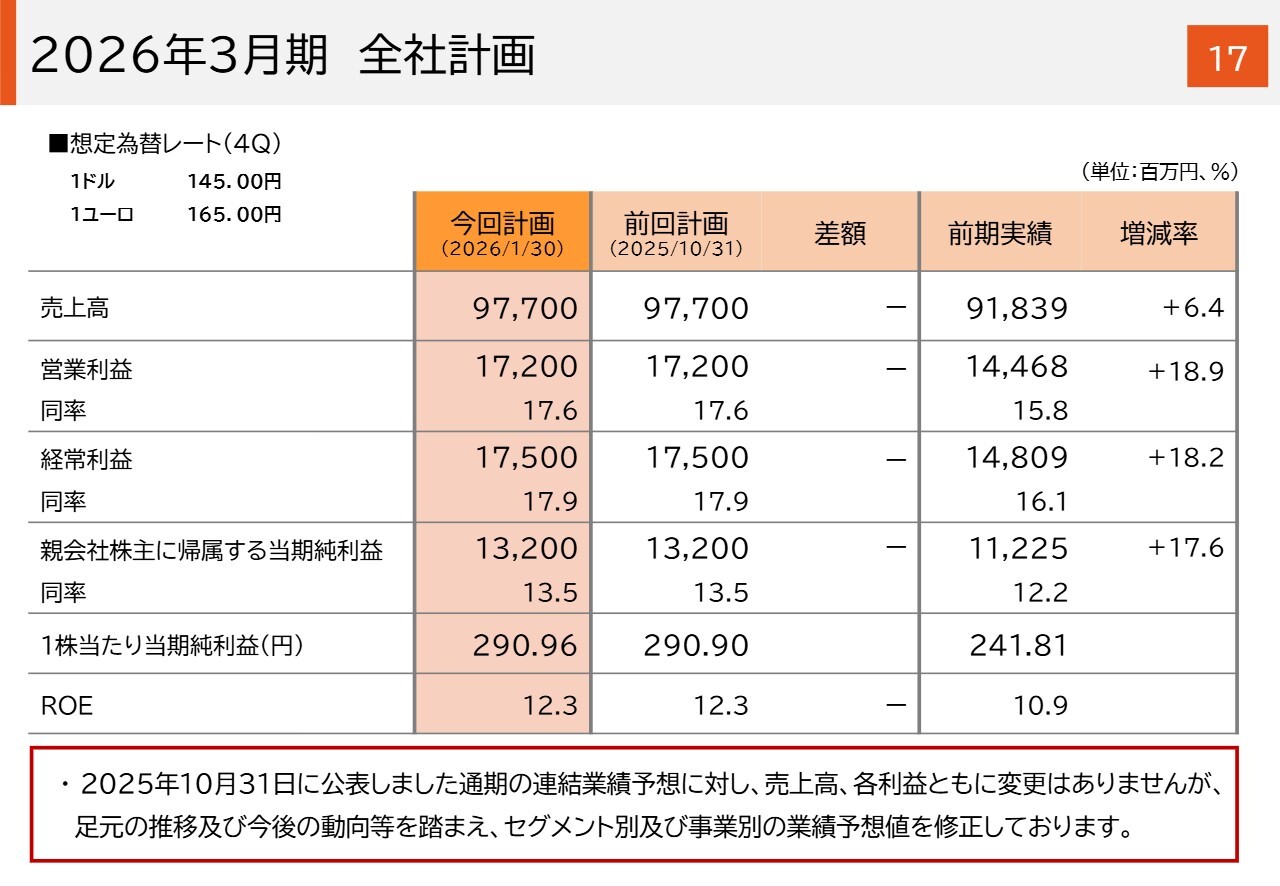

2026年3月期 全社計画

続きまして、こちらのスライドからは通期業績の見通しについてです。今回は、上期決算発表時点で上方修正した業績見通しから変更はありません。この業績により、4期連続で過去最高の業績を更新できる見通しです。

なお、この業績の前提となる為替レートは、第4四半期において1ドル145円、1ユーロ165円を想定しています。足元の為替レートがやや不安定であることを受け、今回の為替レートをやや保守的に設定しています。今後の為替レートの動向次第で、業績が大きく変動する可能性もあります。

為替レートは当社ではコントロールできませんが、事業は先ほど報告したとおり堅調に推移しており、残る第4四半期においてもさらなるマーケティング活動による拡販を進め、この業績見通しを実績ベースで上回ることを目指します。

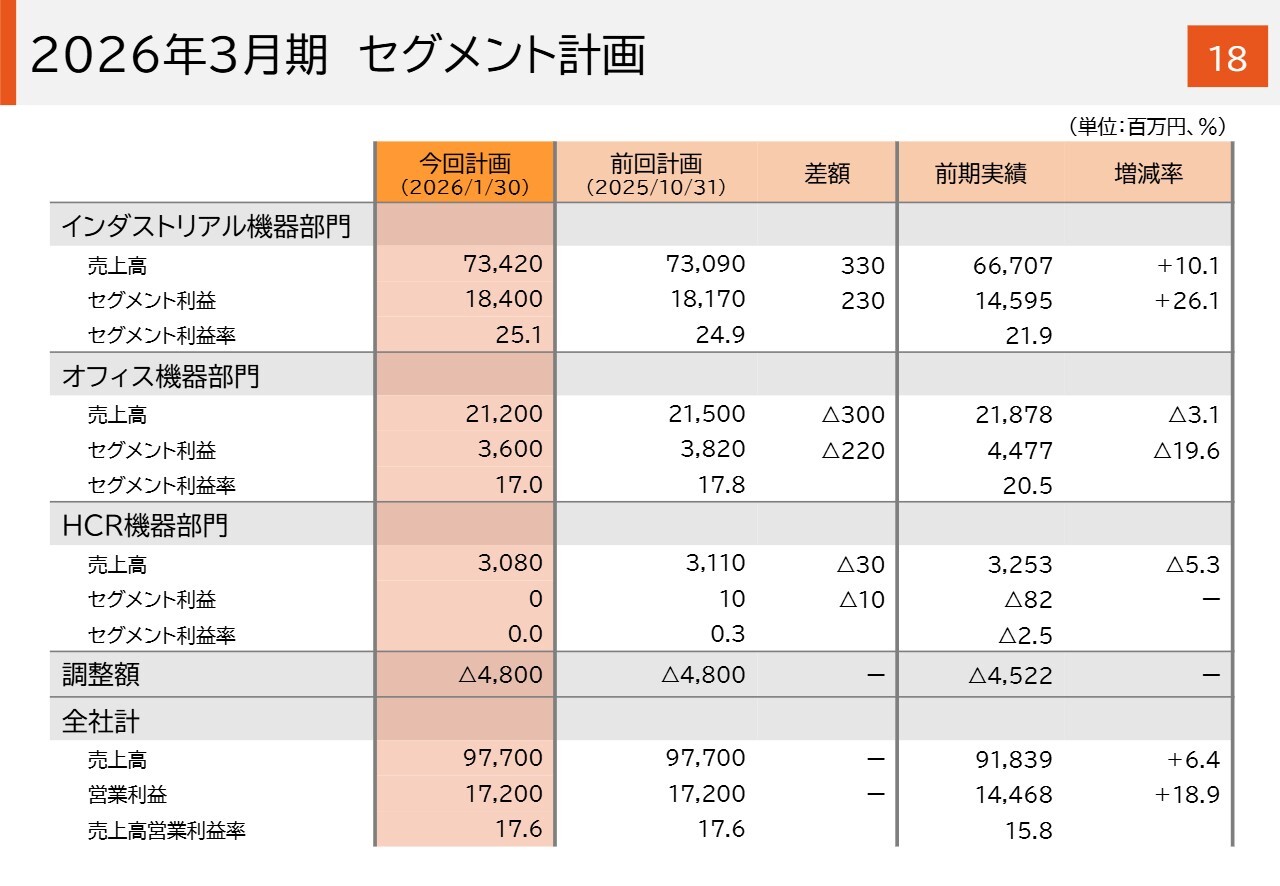

2026年3月期 セグメント計画

こちらのスライドは、セグメント計画を示しています。

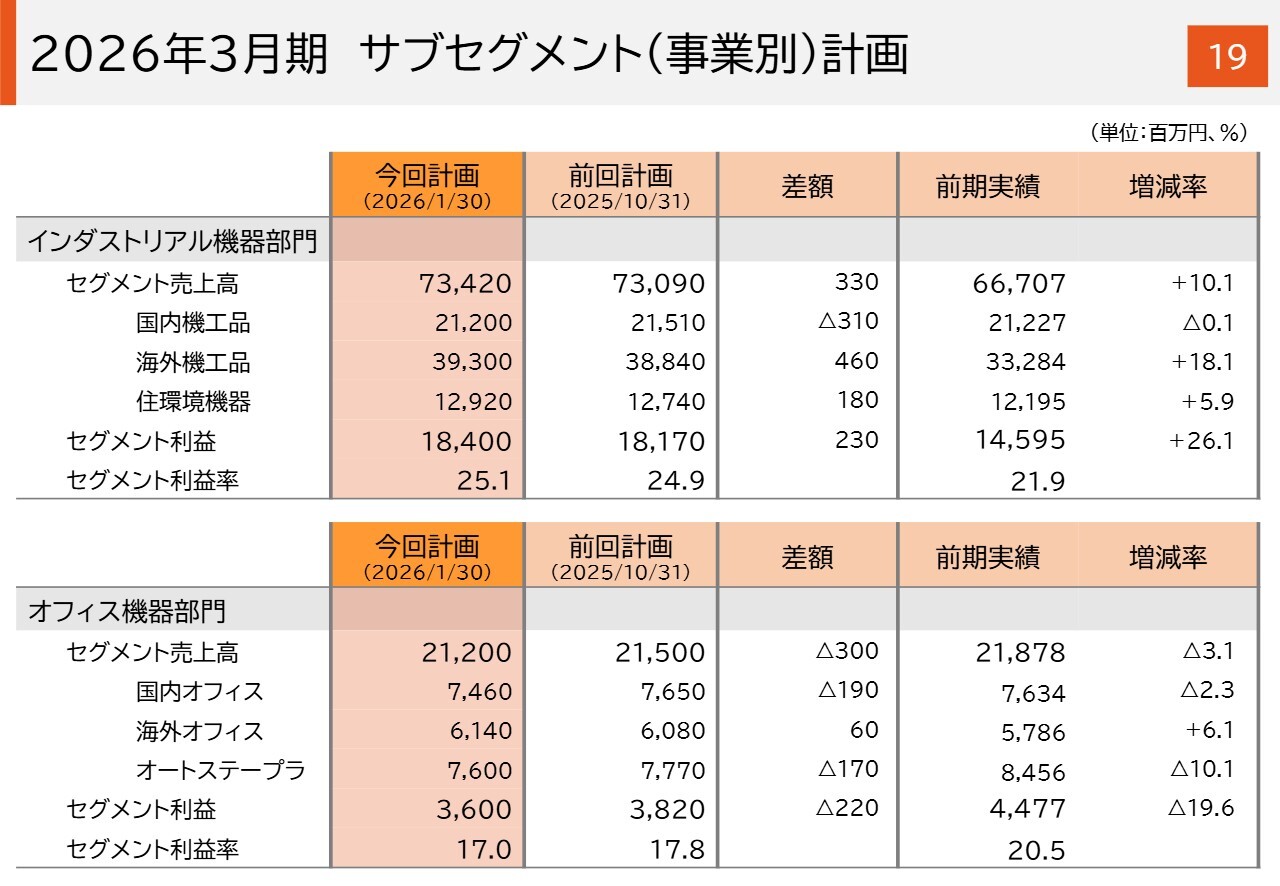

2026年3月期 サブセグメント(事業別)計画

次のスライドは、サブセグメント(事業別)の計画です。

今回、全社の業績は修正していませんが、セグメントとサブセグメントの見通しについては、計画の進捗状況などを踏まえ、微修正しています。数値についてはスライドをご覧ください。

配当政策 1株当たり配当金

こちらのスライドは、配当政策についてです。1株当たりの配当金を示しており、業績の堅調な推移を踏まえ、前期から18円増配し、1株当たり年間配当金を132円とする予定です。

なお、この配当金は、本日決議・開示して、後ほどご説明する株式分割前の基準の配当金になります。

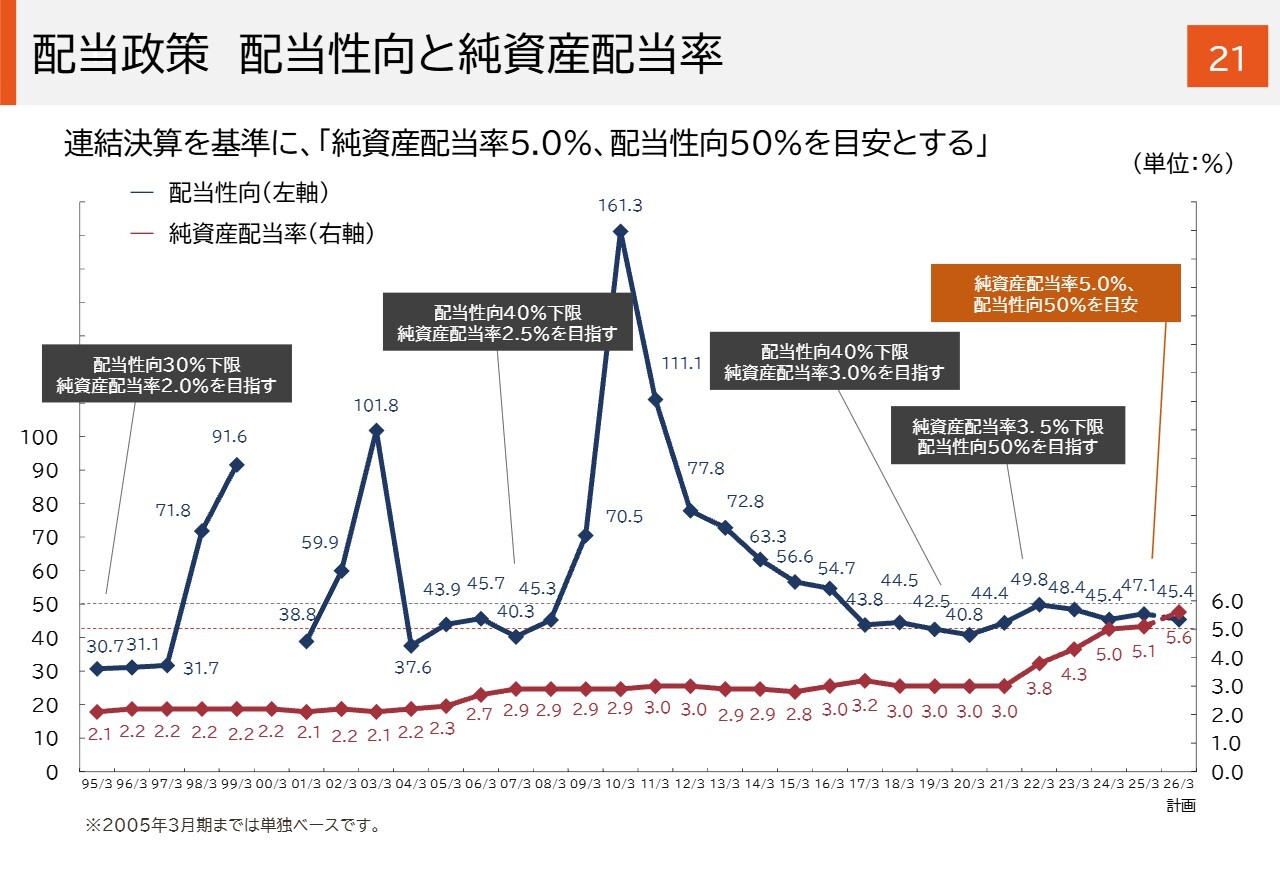

配当政策 配当性向と純資産配当率

こちらのスライドは、配当政策および配当性向とDOEの推移について示しています。引き続き、株主還元の方針を策定し、積極的な還元政策を推進していきます。

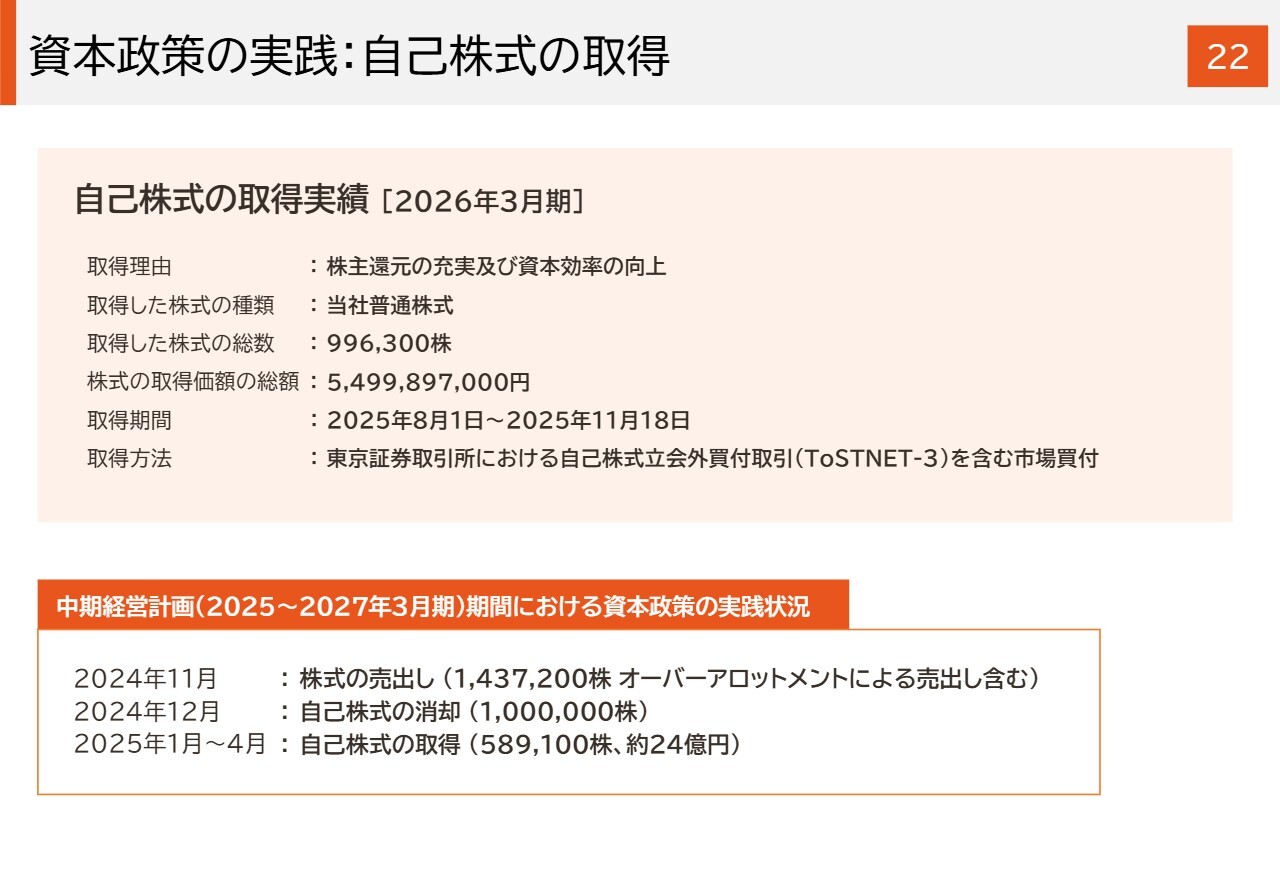

資本政策の実践:自己株式の取得

こちらは資本政策に関するもので、当期に実施した自己株式の取得の結果を示しています。当社は、配当による株主還元に加えて、株主還元の充実や資本効率の向上を目的に、自己株式の取得を進めています。

当期は、8月から11月にかけて99万6,300株、54億9,989万7,000円の自己株式を取得しました。引き続き、業績と配当政策を基準とした配当とともに、機動的な自己株式の取得を検討し、推進していきます。

資本全体を考慮すると、事業収益力拡大のための成長投資と、配当・自己株式取得による株主還元の2つを軸とした資本政策は、当社の継続的な重要課題です。今後も、成長投資と株主還元の両方を積極的に行いたいと考えています。

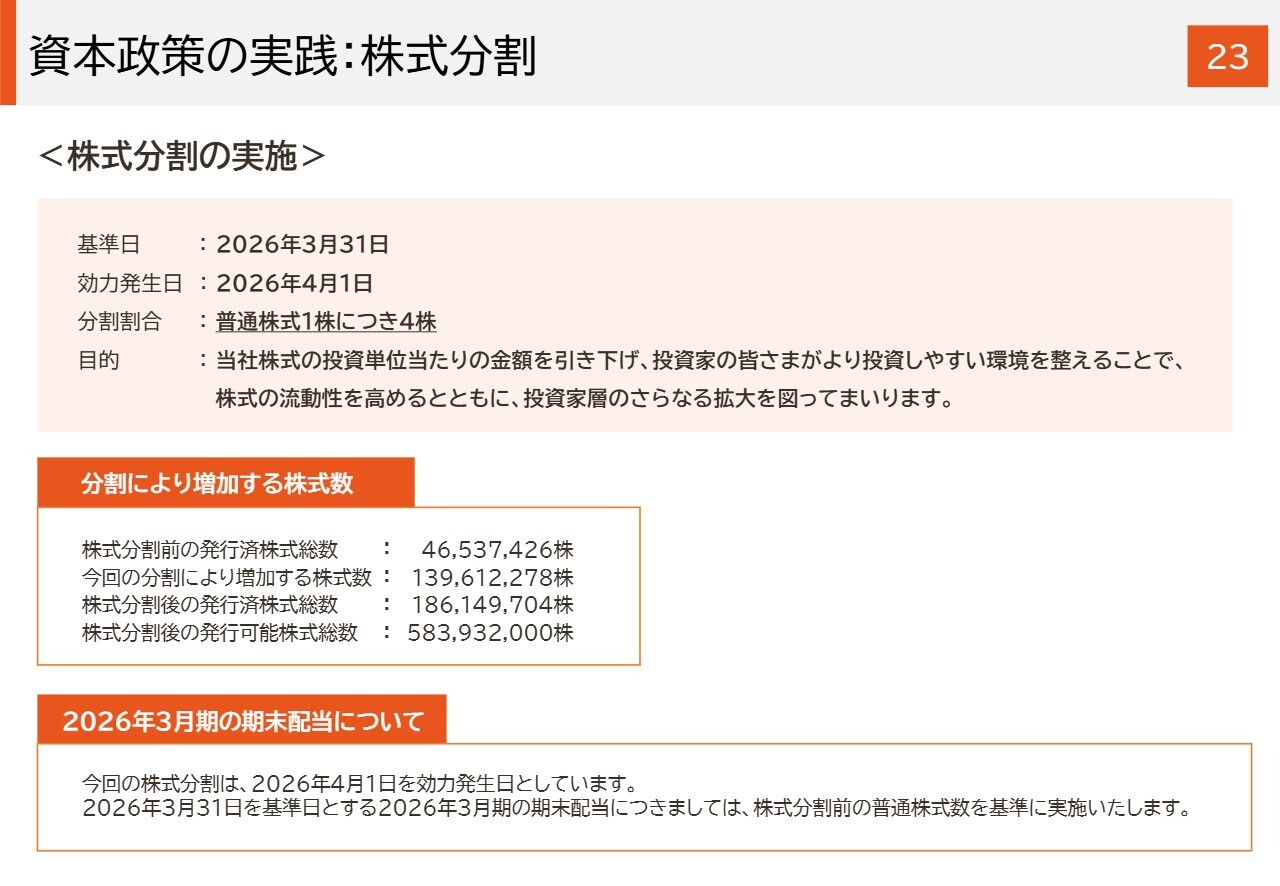

資本政策の実践:株式分割

こちらは、本日、取締役会の決議を経て開示した株式分割に関する内容です。最近の事業活動の成果による業績の進捗、それに伴う損益やROEなどの経営指標の向上、さらにはこれらを投資家のみなさまにご理解いただいた結果、当社の企業価値を示す株価が堅調に推移しています。

こうした背景を踏まえ、株式の投資単位当たりの金額を引き下げ、投資家のみなさまにとってより投資しやすい環境を整備し、株式の流動性向上および投資家層のさらなる拡大を目指すため、本日の取締役会で株式分割を決議し、先ほど公表しました。

内容は、本年3月31日を基準日とし、効力発生日を翌日である4月1日として、株式1株を4株に分割します。本日ご説明した堅調な事業成長を、今後も持続的かつ継続的に実現することに加え、成長投資と株主還元を両輪とした資本政策を推進します。さらに、今回の株式分割を通じて、投資家のみなさまに選ばれる企業を目指していきます。

なお、先ほども申し上げたように、2026年3月期の配当は、この株式分割前の株式数を基準として実施します。

以上、2026年3月期第3四半期の業績の結果、事業活動の状況、通期の業績見通し、資本政策についてご説明しました。

ご説明のとおり、当社の事業としての稼ぐ力は確実に向上していると認識しています。今後も鉄筋結束機をはじめとする重点商品の拡販を推進するとともに、例えばトランプ関税などの突発的な課題にも適時適切に対応することで、持続的に事業収益力を高めることを目指します。

また、成長のための投資と株主還元を両輪で積極的に進めることで、資本効率・資本収益性を向上させ、企業価値を高めていきたいと考えています。

質疑応答:北米における関税対応および値上げの取り組みについて

質問者:北米に関して、関税引き上げ前に輸入した現地在庫があり、それに先行するかたちで値上げを実施しました。その

新着ログ

「機械」のログ