2026年3月期決算説明

FUJI、受注高・売上高・営業利益・経常利益が過去最高 AIサーバー関連需要を捉え受注高は初の2,000億円超え

目次

五十棲丈二氏(以下、五十棲):みなさま、本日は弊社決算説明会へご参加いただき、誠にありがとうございます。株式会社FUJI代表取締役社長の五十棲丈二です。これより、2026年3月期決算についてご報告します。

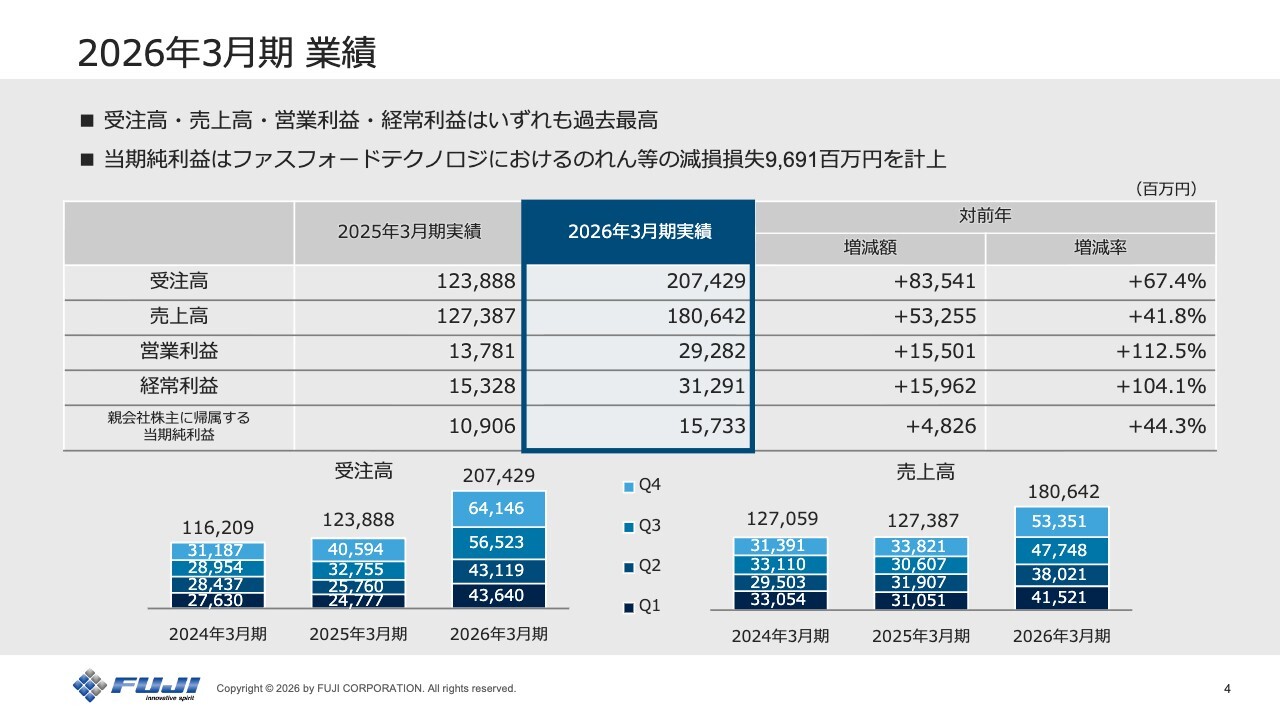

2026年3月期 業績

2026年3月期の決算概要です。売上高は対前年比41.8パーセント増の1,806億4,200万円で過去最高を記録しました。四半期の売上高としても、第4四半期の533億5,100万円は過去最高となりました。

営業利益は292億8,200万円、経常利益は312億9,100万円で、いずれも対前年比で倍増以上となり、それぞれ過去最高を記録しました。四半期の営業利益と経常利益についても、第4四半期は過去最高となりました。

当期純利益は、第4四半期においてのれん等の減損損失96億9,100万円を計上したことにより、157億3,300万円となりました。

グループ会社であるファスフォードテクノロジにおいて、のれん等償却後の営業損益が2025年3月期および2026年3月期の2年連続で赤字となったことから、減損の兆候が認められ、その後の認識判定や測定の結果、減損損失計上に至りました。

受注高は対前年比67.4パーセント増の2,074億2,900万円となり、創業以来初めて2,000億円を超えました。また、第4四半期の受注高641億4,600万円も四半期として過去最高となりました。

営業利益増減分析

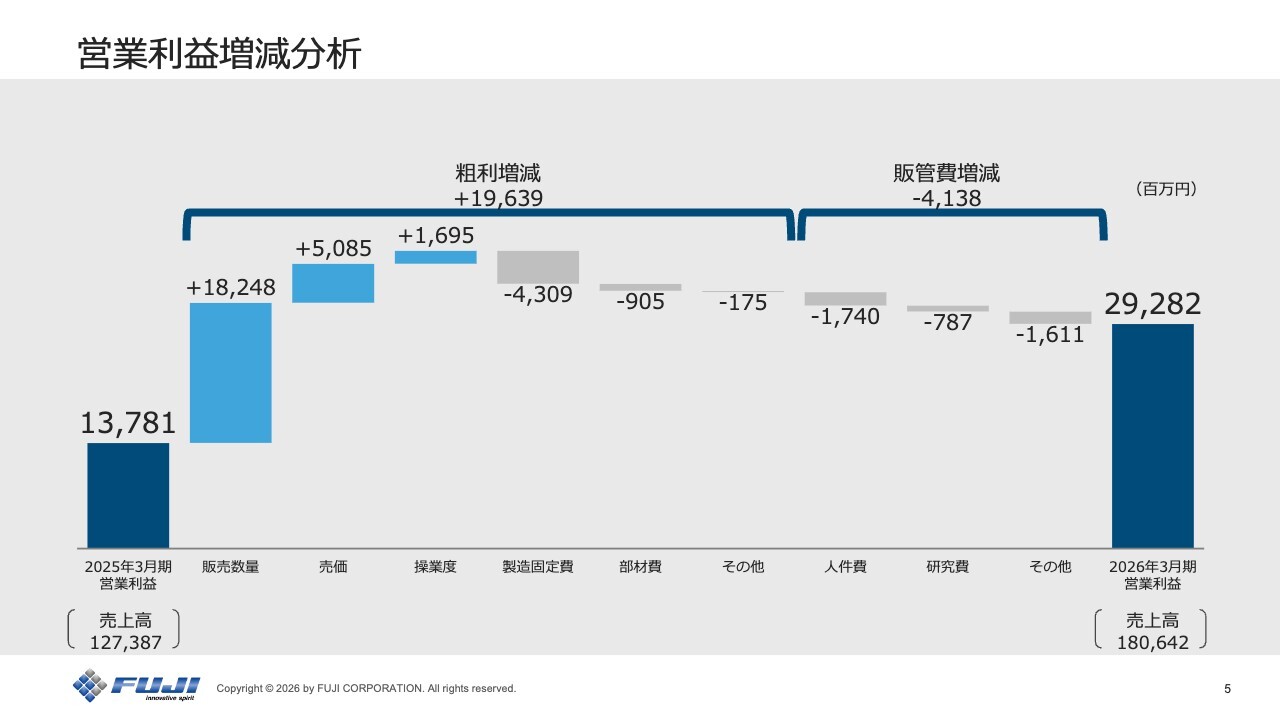

営業利益増減分析について、前期の売上高1,273億8,700万円、営業利益137億8,100万円を起点に、スライド左側から順にご説明します。

粗利益全体の増減はプラス196億3,900万円となりました。

販売数量の増加により、プラス182億4,800万円となりました。AIサーバー関連需要の高まりを背景に、マウンター市場が2025年3月期と比較して30パーセント以上拡大した中で、市場シェアも伸ばしたことにより、販売数量が大幅に増加しました。

売価要因により50億8,500万円のプラスとなりました。「NXTR」の売上割合が増加したことによる売価アップが主な要因です。

操業度の上昇によって16億9,500万円のプラスとなり、これは主に「NXTR」の増産効果によるものです。

製造固定費の増加により、43億900万円のマイナスとなりました。需要拡大に対応するため「NXTR」の生産体制を強化したことに伴い、労務費などが増加したことが要因です。

部材費要因ではマイナス9億500万円となりました。

一方、販管費全体の増減はマイナス41億3,800万円となりました。

人件費の増加によりマイナス17億4,000万円、研究費の増加によりマイナス7億8,700万円、その他としては販売数量増に伴う荷造運賃の増加などによりマイナス16億1,100万円となっています。

これらの結果から、営業利益は対前年比で155億100万円増加し、292億8,200万円となりました。

B/Sサマリー

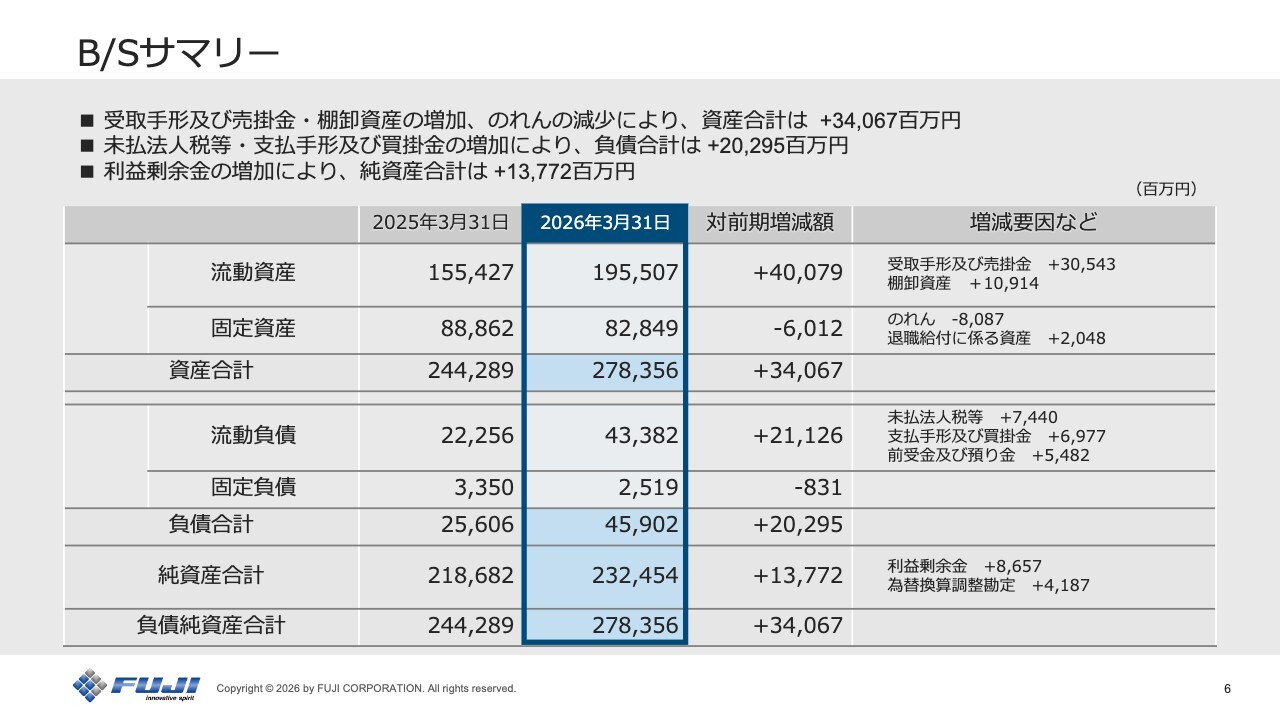

B/Sサマリーです。マウンター需要の拡大に伴い、売掛金、棚卸資産、買掛金がいずれも対前年比で増加しました。固定資産の減少は、主にファスフォードテクノロジにおけるのれん等の減損処理によるものです。

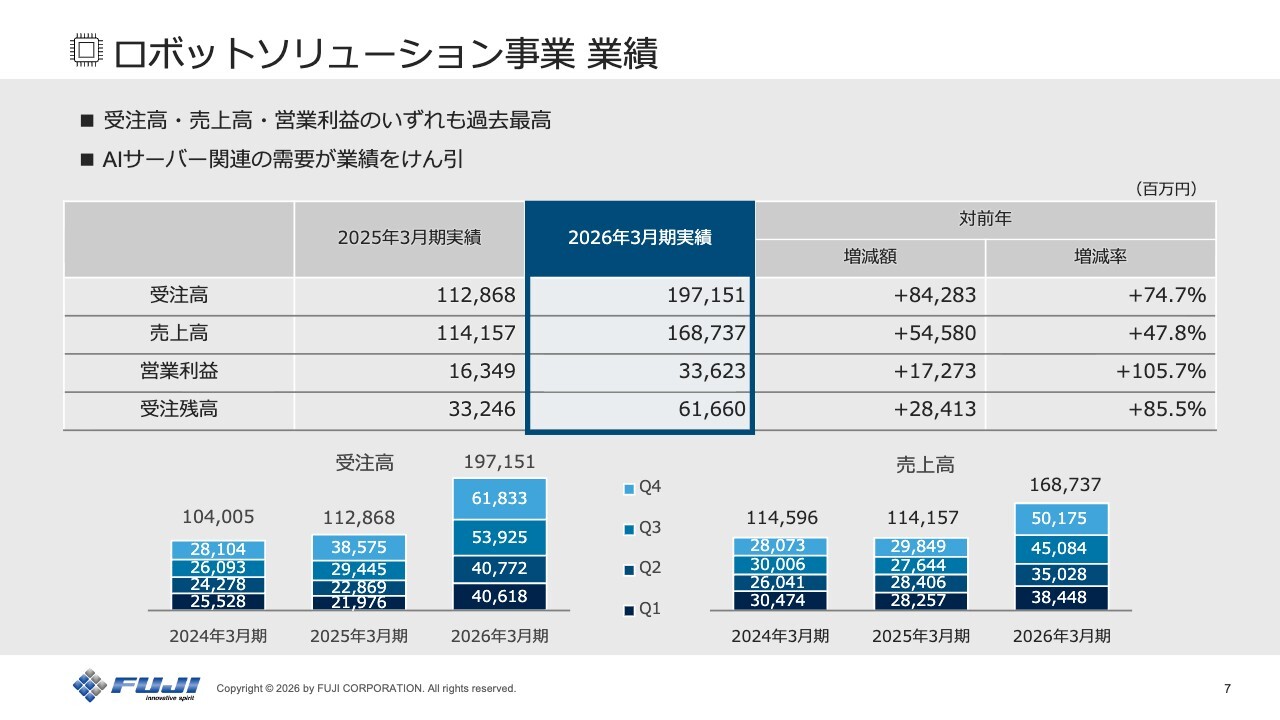

ロボットソリューション事業 業績

セグメント別の業績です。

ロボットソリューション事業では、受注高は対前年比74.7パーセント増の1,971億5,100万円、売上高は対前年比47.8パーセント増の1,687億3,700万円で、いずれも過去最高を記録しました。特にAIサーバー関連の設備需要が高水準で推移していることが主な要因です。

先ほどファスフォードテクノロジにおけるのれん等の減損損失を計上したとお伝えしましたが、足元では汎用メモリ市場の設備需要が回復傾向にあり、ファスフォードテクノロジの2026年3月期の受注高が対前年比で倍増以上となったことも業績に大きく貢献しています。

営業利益は対前年比105.7パーセント増の336億2,300万円となりました。売上の詳細は、次ページ以降で地域別と業種別にご説明します。

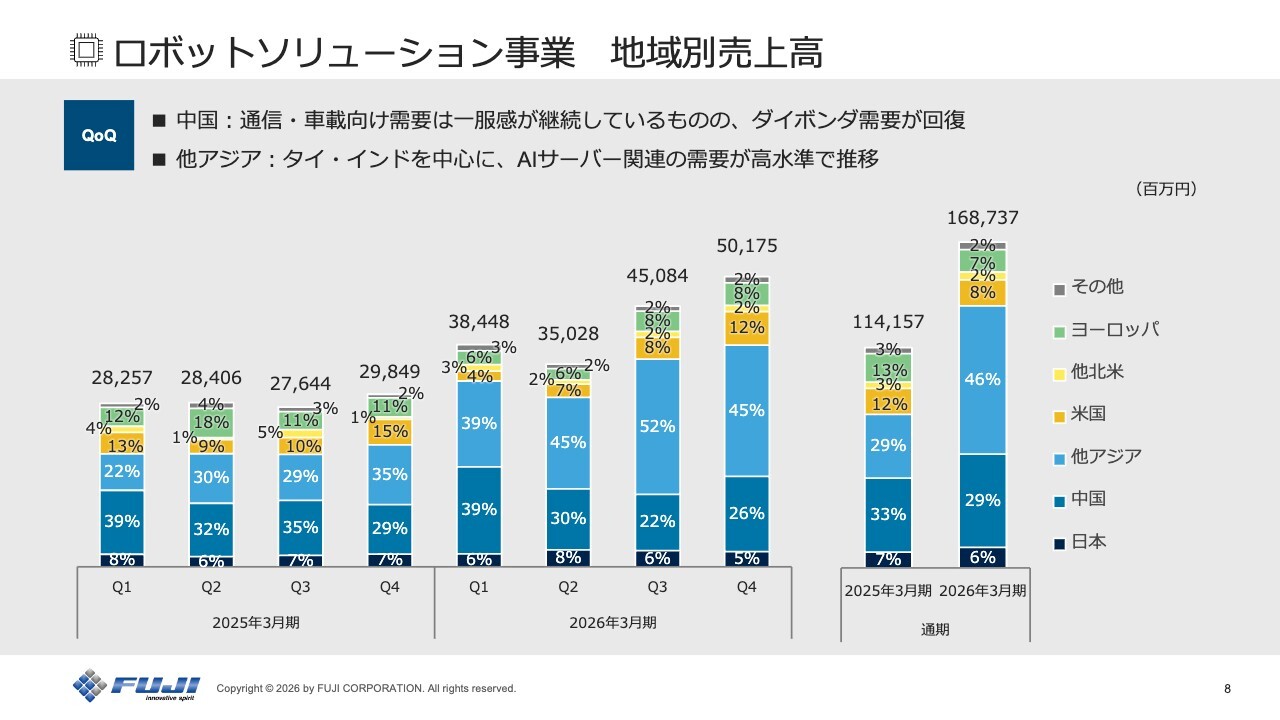

ロボットソリューション事業 地域別売上高

ロボットソリューション事業の地域別売上高です。スライド右側のグラフ2本は2025年3月期と2026年3月期の通期業績を示し、左側の8本はそれらを四半期別に分解したものです。左側の8本のグラフのうち右2本、2026年3月期第3四半期と第4四半期を比較してご説明します。

中国は比率が4ポイント増加しました。AIサーバー関連に加えてダイボンダの需要が伸びました。

他アジアは7ポイント減少しましたが、売上高は横ばいの高水準を維持しています。AIサーバー関連の需要が引き続き活発で、タイやインドで大口案件があった他、ベトナムやマレーシアでも売上を伸ばすことができました。

米国は4ポイント増加しました。インフラ関連の需要が増加したことが寄与しています。

欧州はほぼ横ばいです。売上高において、本格的な回復には至りませんでした。

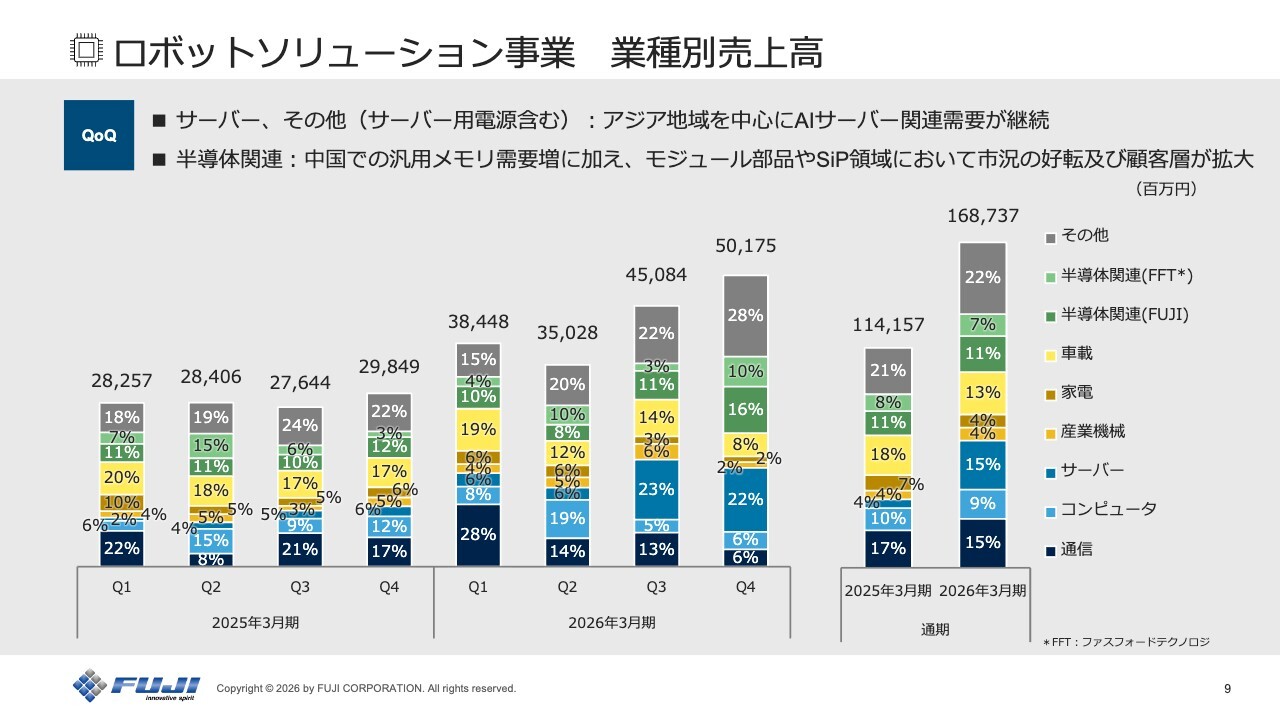

ロボットソリューション事業 業種別売上高

ロボットソリューション事業の業種別売上高について、第3四半期と第4四半期を比較してご説明します。

通信は7ポイント減少しました。例年、中国の旧正月明け頃からスマートフォン向けの設備需要が増加する傾向がありますが、第4四半期ではその動きがあまり見られませんでした。

コンピューターは微増でした。

サーバーは22パーセントと高水準を維持しており、タイやインドの大口案件に加え、台湾、ベトナム、メキシコにおいても堅調に推移しました。

産業機械は4ポイント減少しました。欧州の回復が鈍いことが影響しています。

車載は6ポイント減少しました。中国向けの需要は若干回復したものの、北米・欧州における需要は依然として低調でした。

半導体関連(FUJI)は、5ポイント増加しました。中国や他アジアにおいて、光トランシーバーやモジュール部品、SiP領域の売上が増加しました。市場自体の拡大に加え、「NXTR」の性能向上により、この市場での顧客層の拡大が寄与しています。

半導体関連(FFT:ファスフォードテクノロジ)は7ポイント増加しました。特に中国において汎用メモリ向けダイボンダの需要が急回復しています。

その他は6ポイント増加しました。第3四半期から引き続き、AIサーバー用の電源向け需要が高水準で推移しています。

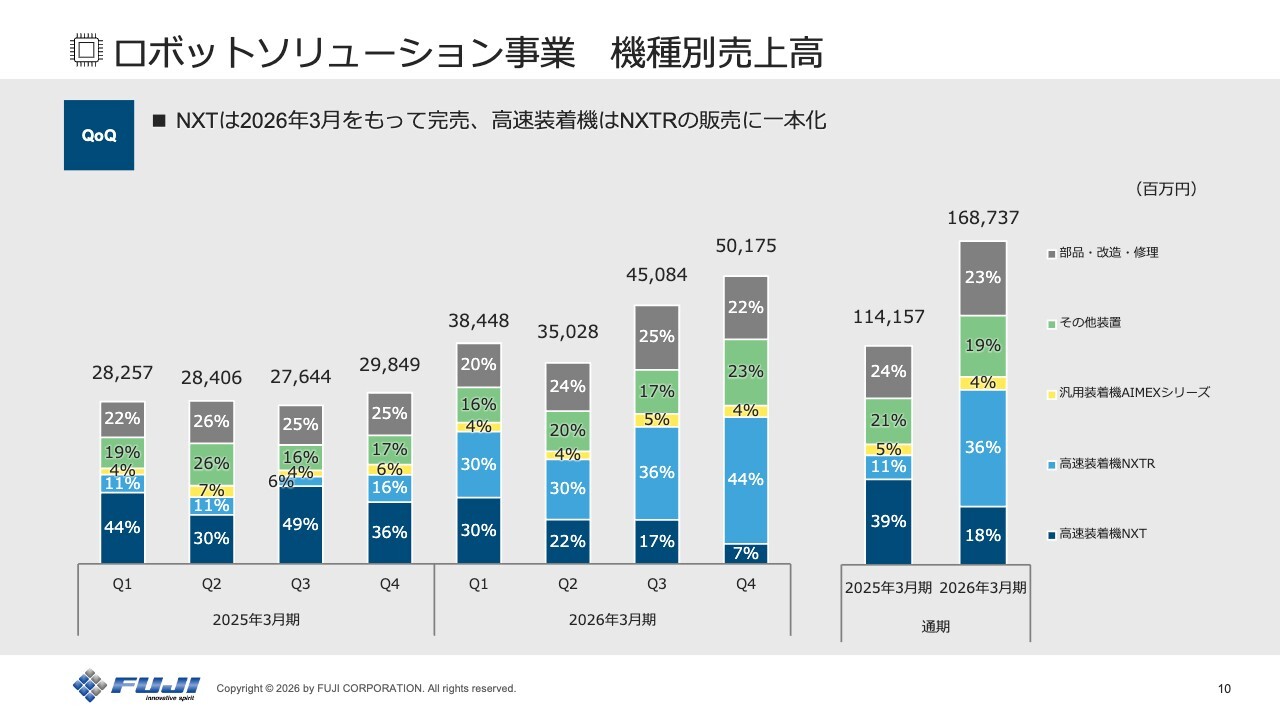

ロボットソリューション事業 機種別売上高

ロボットソリューション事業の機種別売上高について、第3四半期と第4四半期との比較でご説明します。

高速装着機では、第4四半期に「NXT」が7パーセント、「NXTR」が44パーセントとなりました。「NXT」は第4四半期で在庫を消化し、今後の売上は「NXTR」に一本化されます。

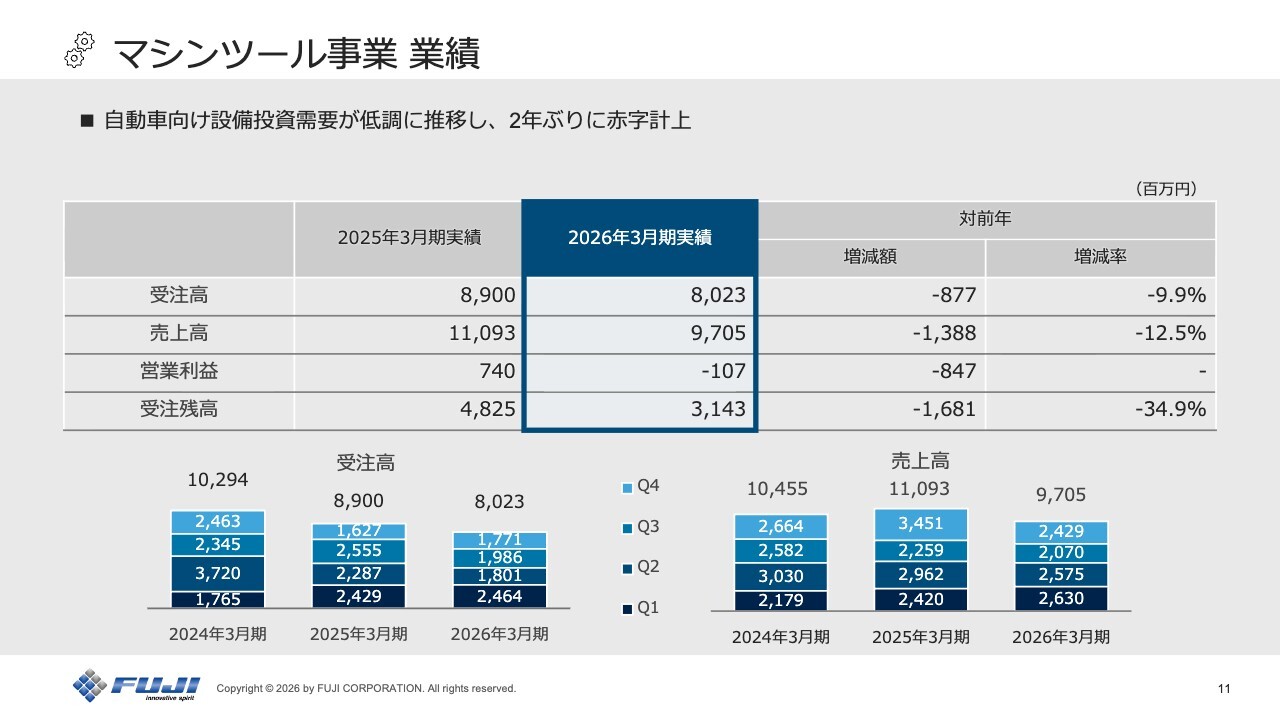

マシンツール事業 業績

マシンツール事業の業績です。受注高は80億2,300万円で対前年比9.9パーセント減少、売上高は97億500万円で対前年比12.5パーセント減少、営業損益は1億700万円の赤字となりました。

通期での黒字必達を目指して取り組んできましたが、自動車向けの設備需要が依然として低調に推移し、2年ぶりの赤字計上という厳しい結果となりました。

売上高が目標未達だったことが赤字化の主な要因ですが、前年度には存在しなかった滞留在庫評価損を数億円計上したことも影響しています。

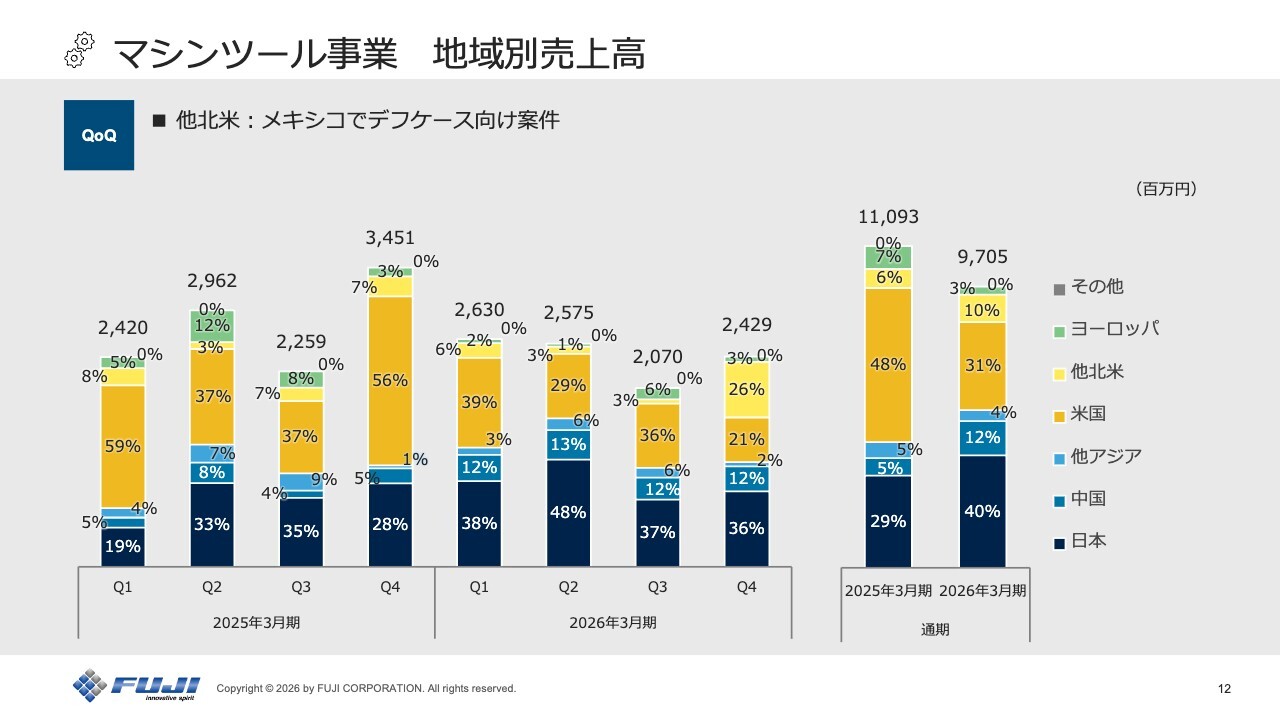

マシンツール事業 地域別売上高

マシンツール事業の地域別売上高です。地域を問わず全体的に厳しい状況が続いていますが、第4四半期にはメキシコでデフケース加工用の大型案件の売上計上がありました。

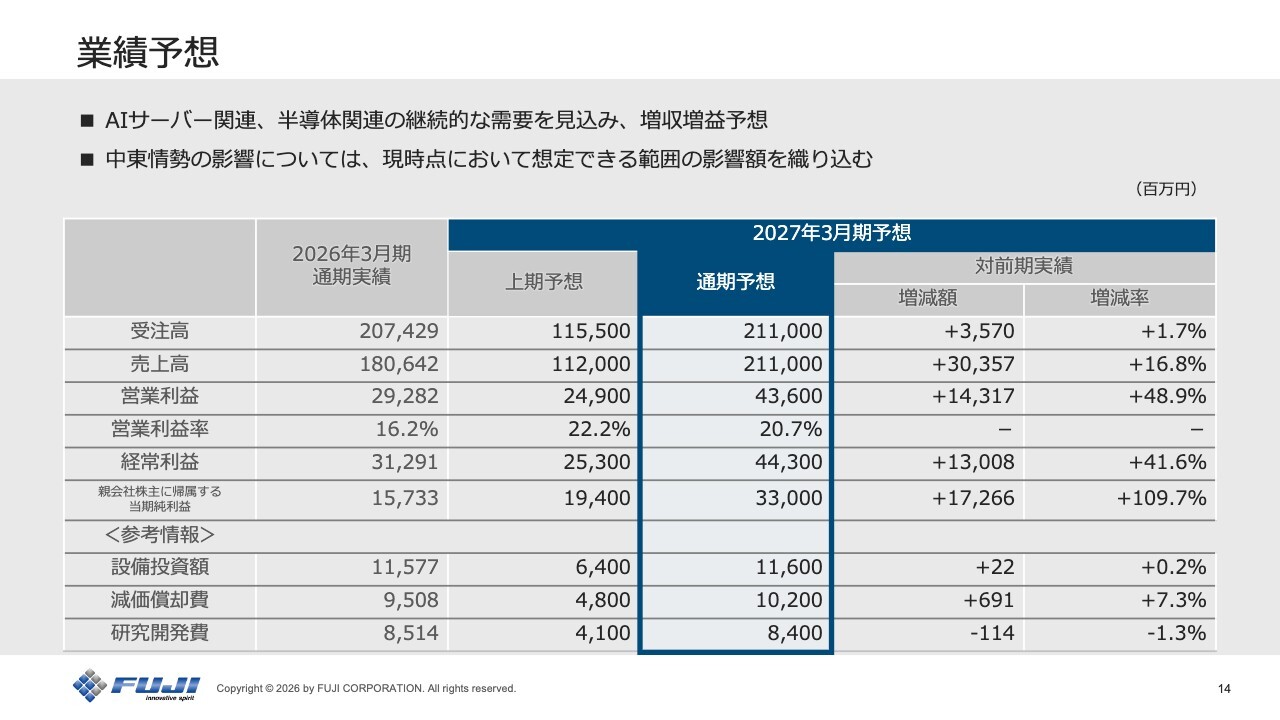

業績予想

2027年3月期の通期業績予想です。

昨年度半ばから続いている活発なAIサーバー関連事業が今期も引き続き期待できること、またダイボンダを含む半導体関連需要も高水準で継続していることを受け、今期の受注高は対前年比35億7,000万円増の2,110億円、売上高は対前期比303億5,700万円増で、受注高と同じ2,110億円と見込んでいます。

受注高と売上高はいずれも過去最高業績となる予想で、売上高は創業以来初めて2,000億円を突破する見通しです。2018年3月期以降、安定して売上高1,000億円台を達成する業績水準となってから9年で倍増の2,000億円台へと成長する見通しです。

営業利益は、販売数量の増加や「NXTR」への一本化による利益改善を見込む一方で、中東情勢による部材費増加も一定程度織り込んだ上で、対前年比143億1,700万円増の436億円を見込んでいます。

経常利益および当期純利益はスライドに記載のとおりで、各利益についても、いずれも過去最高を予想しています。

セグメント別 受注・売上通期予想

セグメント別の予想は、スライドに記載のとおりです。

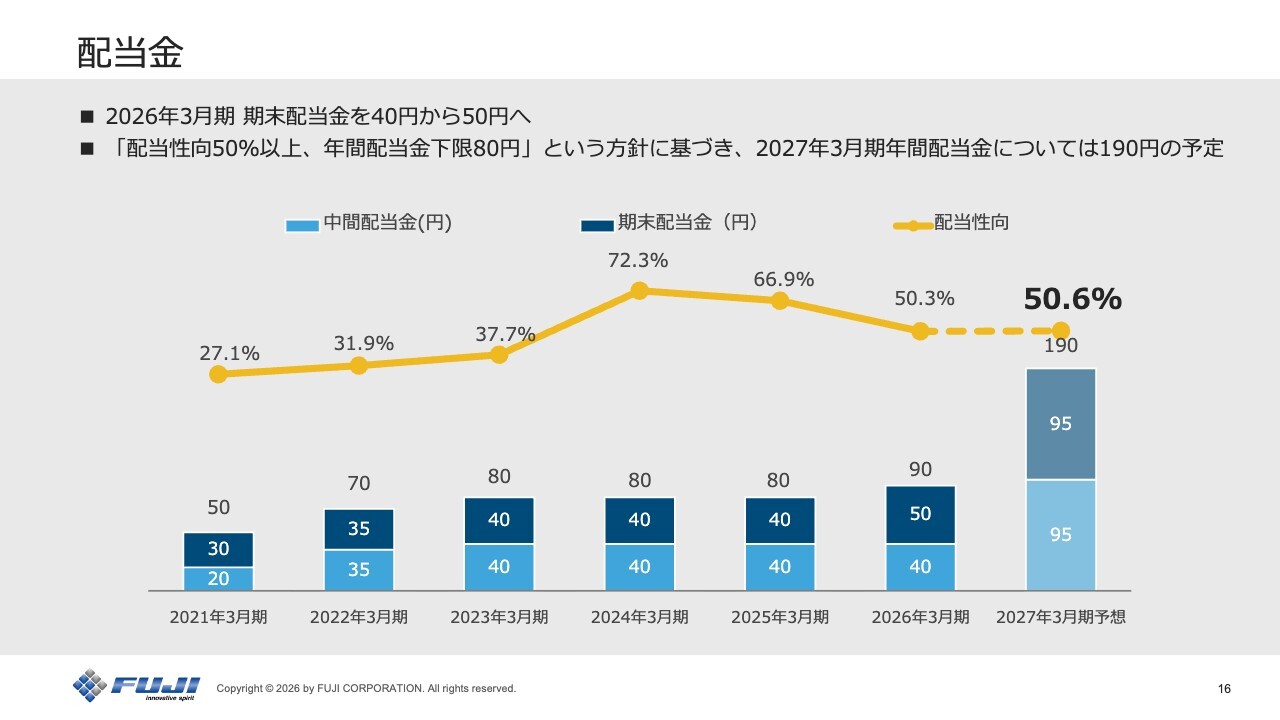

配当金

配当金についてです。現在進行中の中期経営計画において、配当性向50パーセント以上という方針をお示ししています。2026年3月期の期末配当金は前回予想から10円増配し、50円となります。また、今期の配当金は通期で190円を予定しています。

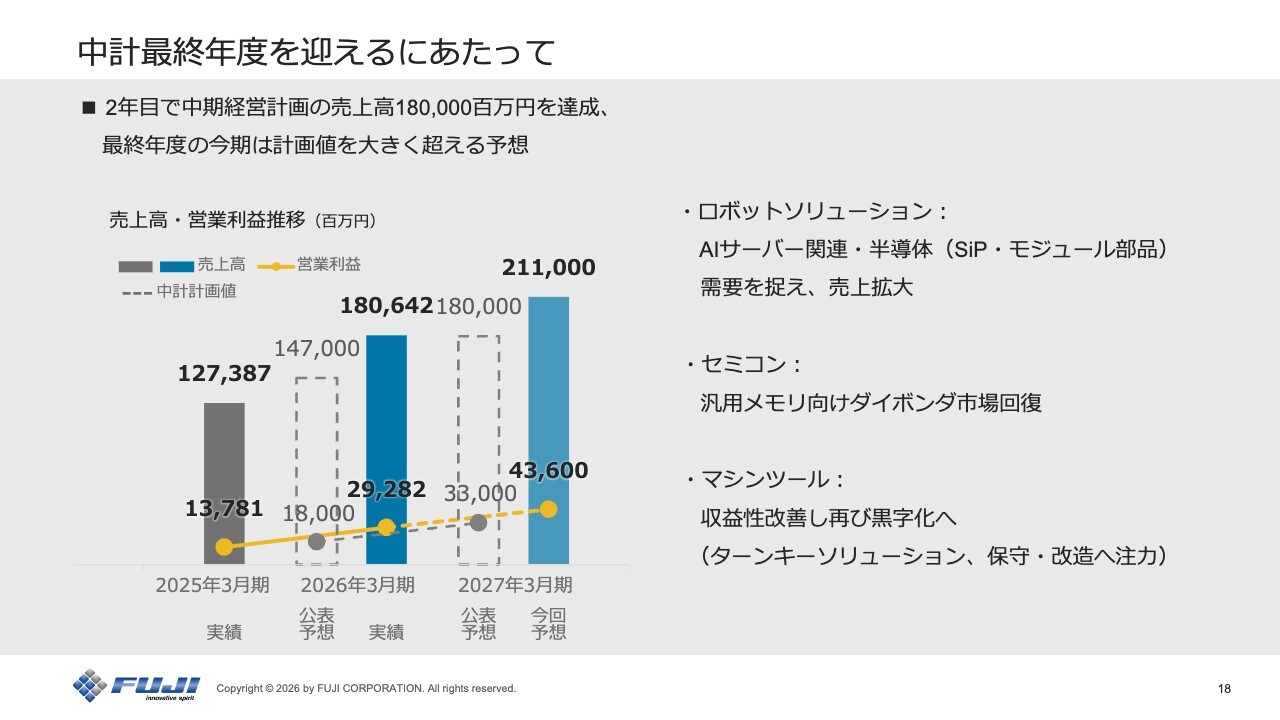

中計最終年度を迎えるにあたって

ここからは、中期経営計画2年目の振り返りについてご報告します。

グラフにおいて、点線グラフは中期経営計画策定時の計画値、塗りつぶしの棒グラフのうち、中央が2026年3月期の実績値、右側が今期最終年度の見直し予想を示しています。

中期経営計画2年目にあたる2026年3月期は、中期経営計画で推し進めてきた市場・製品戦略が成果を上げ、最終年度の売上計画を1年前倒しで達成することができました。特に、AIサーバー・半導体関連や車載分野での対応強化により、成長市場での売上拡大が進みました。

一方、営業利益は利益率の高い欧米市場の回復が遅れたために、中期経営計画最終年度の計画値に届きませんでした。

グラフ右端の中期経営計画最終年度である今期については、売上高・営業利益ともに中期経営計画を上回る見通しです。この中で、セミコンは汎用メモリ市場の回復に加え、先端パッケージ領域への対応強化も進めています。

マシンツールでは、ターンキーソリューションや保守・改造といった収益性の高い領域への注力に加え、固定費のコントロールを進めることで黒字化を目指します。

会社全体としては、前期に続き、過去最高の売上高および営業利益の更新を目指します。

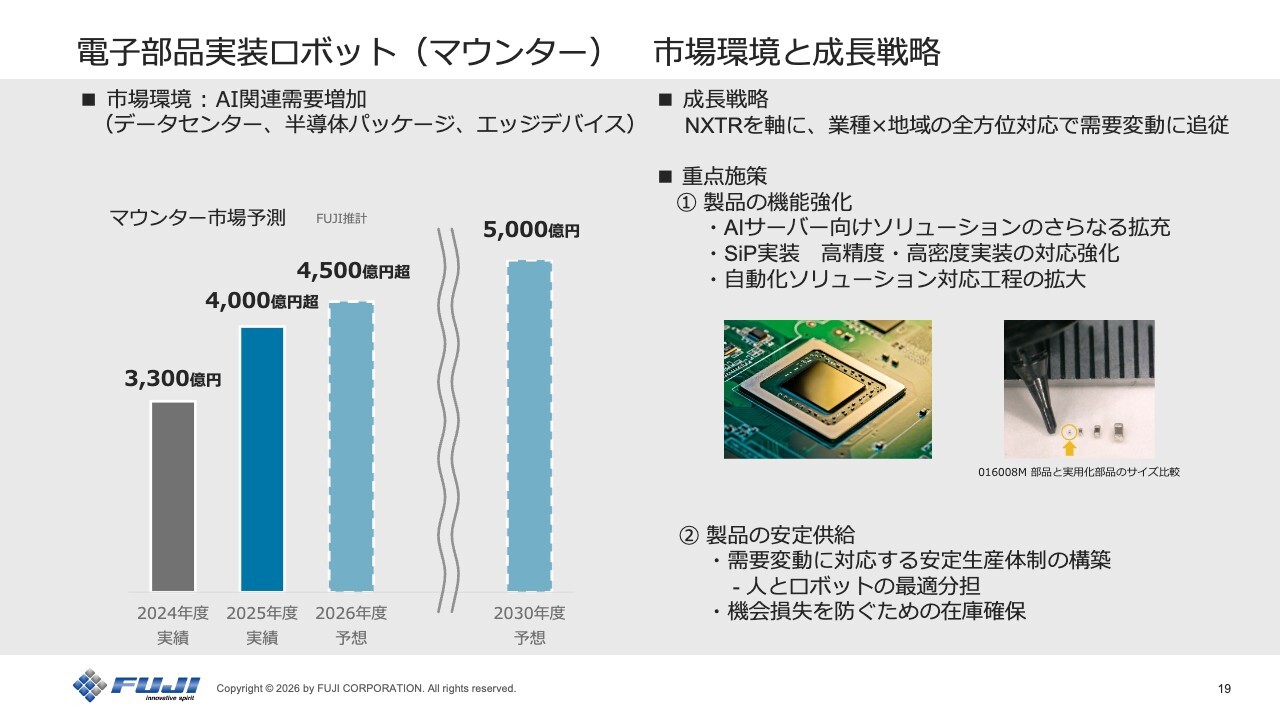

電子部品実装ロボット(マウンター) 市場環境と成長戦略

主事業である電子部品実装ロボット(マウンター)の市場環境と成長戦略をご説明します。

グラフをご覧ください。現在のマウンター市場は、2025年度に4,000億円を超える規模まで回復しており、2026年度には4,500億円を超える需要を見込んでいます。

さらに、中長期的には2030年度に5,000億円規模にまで拡大すると見込んでいます。この背景には、AIサーバーや半導体パッケージを中心としたAI関連需要の拡大があります。

スライド右側の成長戦略についてです。当社のマウンター事業は、スマートフォン向けに強いという印象をお持ちの方も多かったかと思います。

現在は「NXTR」を軸に提案力の幅を広げ、業種や地域を問わず、どの市場が成長しても対応できる全方位での市場対応を実現しています。さらに、幅広い顧客基盤とグローバルな販売サポート体制を活用し、需要変化に柔軟に追従できる体制を構築しています。

業績拡大に向けた重点施策についてご説明します。GPUなど高価な電子部品が使われるAIサーバー向けでは、実装前の検査機能を強化するとともに、大型化する重量部品や重量基板への対応をさらに推し進めていきます。

半導体パッケージ分野では、「0.16×0.08ミリメートル」サイズという世界最小電子部品の実装や、高精度・高密度実装への対応を進め、最先端実装ニーズに応えられる製品競争力を強化しています。

省人化や品質安定化ニーズの高まりを背景に、完全自動化ソリューション領域も拡大しています。「NXTR」の自動化モデルが評価され、新規受注につながった案件も増加しています。

また、需要拡大局面において機会損失を防ぐため、部材確保や、生産におけるロボット活用などの自動化を進めることで、安定供給と収益性向上の両立を図っていきます。

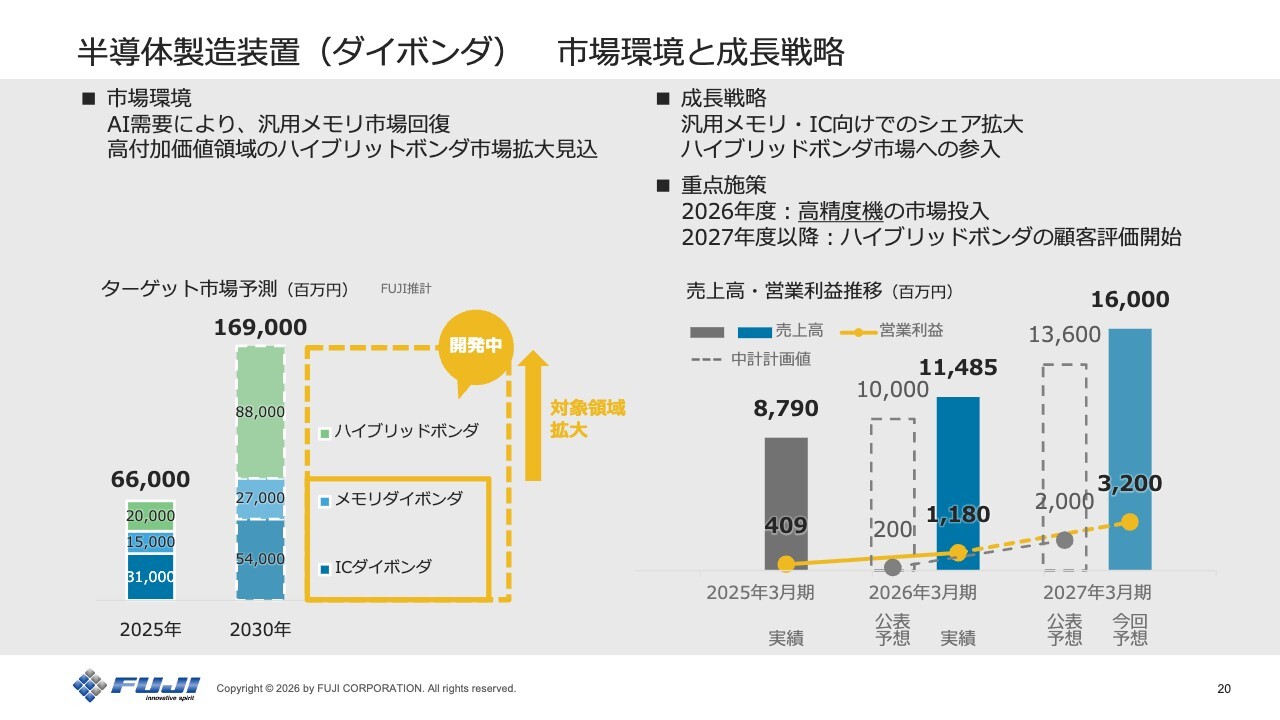

半導体製造装置(ダイボンダ) 市場環境と成長戦略

ファスフォードテクノロジの主事業である半導体製造装置(ダイボンダ)の市場環境と成長戦略についてご説明します。

現在のダイボンダ市場環境については、AI需要の拡大に伴い、メモリや先端パッケージの需要が増加しています。また、中国での半導体国産化の流れを受け、汎用メモリ向けダイボンダ市場は回復傾向にあります。今後は、高付加価値領域であるハイブリッドボンダ市場の拡大が見込まれています。

規模感について、スライド左下の棒グラフで示しています。ターゲットとする市場は、2025年時点で660億円規模ですが、2030年には1,700億円規模まで成長すると見込んでいます。特にハイブリッドボンダは、AI需要を背景に著しい成長が予想されます。

このような市場環境を踏まえ、ファスフォードテクノロジの戦略として、短期的には、既存機および2026年度に市場投入予定の高精度機により、汎用メモリやIC向けダイボンダ領域でのシェア拡大を図ります。

中長期的には、現在開発中のハイブリッドボンダにより、成長性の高い先端パッケージ領域への展開を進め、将来の収益拡大を目指します。

スライド右下のグラフのとおり、2027年3月期の売上高は中期経営計画1年目に見直した136億円を上回る160億円を見込んでいます。

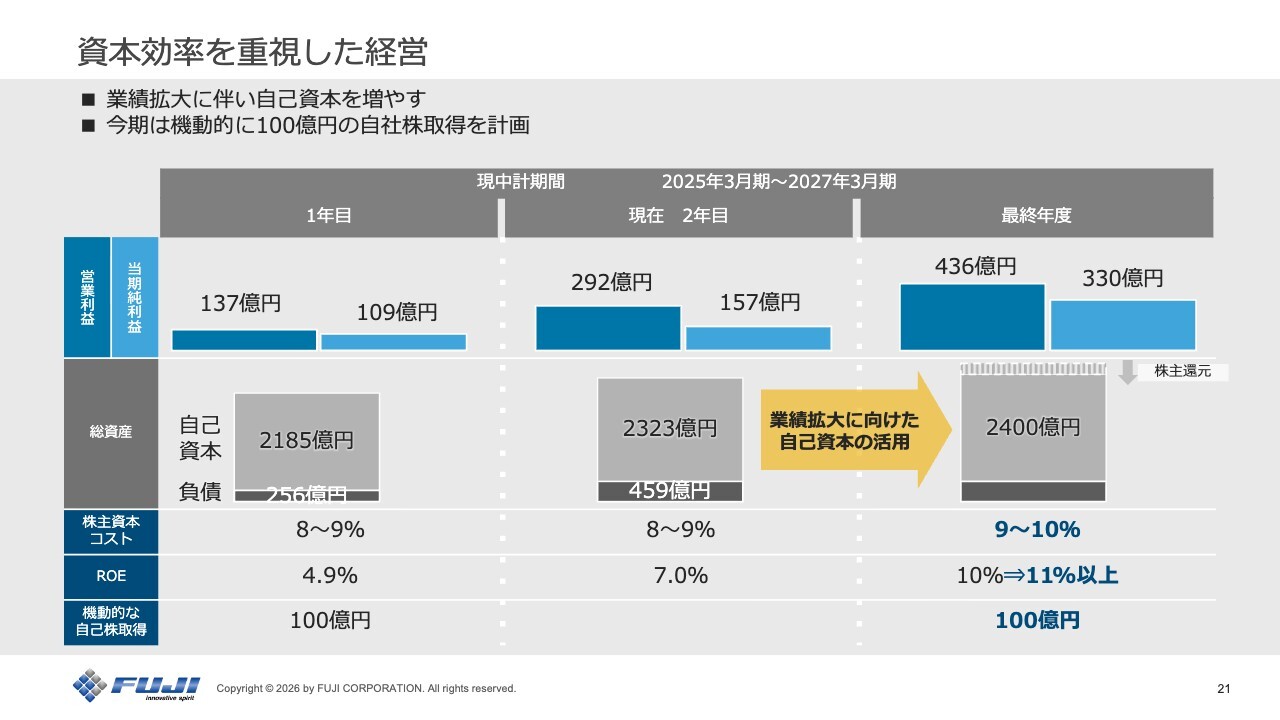

資本効率を重視した経営

資本効率を重視した経営についてご説明します。中期経営計画最終年度となる今期は、先ほどお示しした業績予想のとおり、大幅な増収増益を見込んでいます。その結果、運転資本が増加するため、自己資本の目安については従来2,200億円とご説明しておりましたが、2,400億円を目安とします。

一方で、資本の圧縮にも継続的に取り組んでおり、今期は株主還元策として配当の増額やさらなる自己株式取得を実施する予定です。

株主資本コストは、今年度は9パーセントから10パーセントになると認識しています。そのため、ROE目標も当初の10パーセントから、11パーセント以上を目指します。

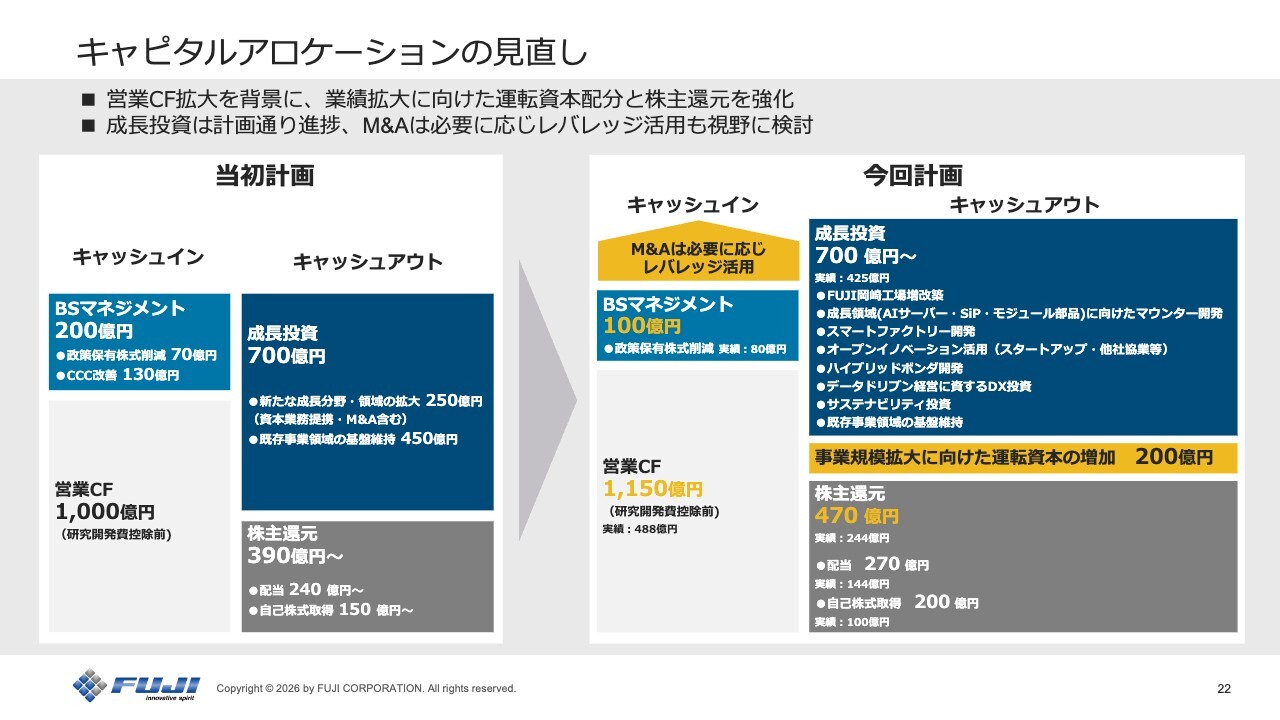

キャピタルアロケーションの見直し

キャピタルアロケーションの見直しについてご説明します。スライド左側が当初の計画、右側が今回見直した計画です。

それぞれのキャッシュインを比較します。営業キャッシュフローは、業績拡大に伴い、当初計画比で150億円の増加を見込んでいます。

BSマネジメントでは、100億円の減少を見込んでいます。背景として、当初はCCC改善によるキャッシュ創出を計画していました。しかし、足元の需要拡大に伴い短納期対応が必須となり、機会損失を防ぐために部材や製品在庫を可能な限り持つ戦略へ転換します。併せて、急激な売上拡大により売掛金も増加しています。

政策保有株式の削減に関しては、当初計画の70億円に対し、すでに80億円を現金化しており、計画を上回る進捗となっています。引き続き、削減を進めていきます。

これらの結果、キャッシュイン全体では50億円の増加となります。

続いて当初計画と今回計画のキャッシュアウトの比較です。成長投資においては、マウンター主力工場である岡崎工場にて、生産キャパシティ拡大に向けた増改築がすでに完了しています。また、各種製品開発にも引き続き取り組んでまいります。M&Aについては、具体的な検討を進めていますが、その実行時期については未定です。

株主還元については、当初計画の390億円規模から、配当および自己株式取得で470億円に増額する予定です。事業拡大に向けた成長投資と株主還元を両立させていきます。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:AIサーバー関連のマウンター需要と生産対応について

質問者:第4四半期も受注が想定以上に強かったと見受けられますが、AIサーバー関連を中心とした需要の継続性について、今期も高水準を維持するとお考えでし

新着ログ

「機械」のログ