提供:株式会社RS Technologies 2025年12月期決算説明

RS Technologies、増収増益で売上・営業利益・経常利益が過去最高 再生ウェーハ好調に推移

目次

方永義氏(以下、方):みなさま、こんにちは。代表取締役社長の方永義です。本日は当社の2025年12月期決算説明会にご参加いただき、誠にありがとうございます。決算概況については、遠藤よりご説明します。

遠藤智氏(以下、遠藤):取締役上席執行役員の遠藤です。本日はご参加いただき、ありがとうございます。私から決算概況をご説明した後、みなさまからのご質問にお答えしますので、ご不明な点は後ほどご質問ください。

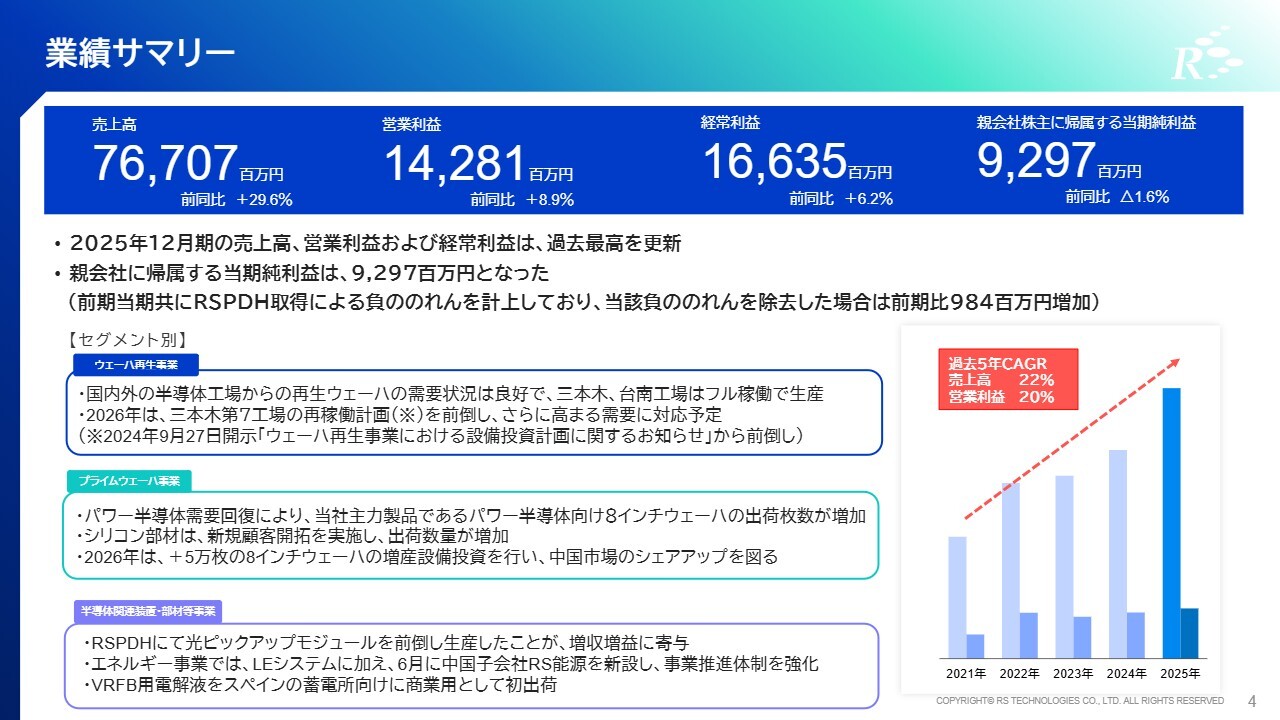

業績サマリー

まず、業績サマリーです。売上高は前年比29.6パーセント増の767億700万円、営業利益は前年比8.9パーセント増の142億8,100万円、経常利益は前年比6.2パーセント増の166億3,500万円となり、それぞれ過去最高を更新しました。

親会社株主に帰属する当期純利益は前年比で1.6ポイント減少しましたが、前期当期でRSPDH取得に伴う負ののれんを計上しており、これを除くと前年比9億8,400万円の増加となっています。

当期のウェーハ再生事業の事業環境は、半導体市場の成長を背景に三本木工場、台南工場ともに良好で、増産設備投資後もフル稼働となりました。当期計画に対しても順調に推移し、予定どおりの着地となりました。

2026年については、高まる需要に対応するため、2027年から予定していた三本木第7工場の再稼働を前倒しすることを決定しました。これにより、2026年は三本木工場の生産能力が月産4万枚増加し、台南工場の増産計画と合わせて生産能力が月産7万枚増加する予定です。

プライムウェーハ事業は、設備投資の効果により、主力製品である8インチプライムウェーハの出荷数量が増加しました。中国では、国民の消費低迷に対応するため、自動車や家電製品の買い替えに対して政府から補助金が支給される「買い替え補助金政策」が推進されています。

このような背景から、最終製品の市場は回復基調となり、当社の8インチウェーハの出荷数量も堅調に推移しました。2026年も需要は緩やかに増加すると予測しており、月産5万枚の増産投資を実施する予定です。

半導体関連装置・部材等事業は、RSPDHのカメラモジュール製造事業、エネルギー事業、商社事業、さらにDG Technologiesのエッチング装置用消耗部材の製造事業で構成されています。

当期より連結対象となったRSPDHにおいて、光ピックアップモジュールを計画より前倒しで生産・販売したことが、当期の増収増益の主要因となりました。

エネルギー事業は、LEシステムに加え、6月に新設した中国子会社RS能源での取り組みを進めてきました。

また、当期はVRFB用電解液を初出荷し、スペインへの出荷を皮切りに、日本や中国で販売実績を積み重ねることができました。2026年には中国の電解液工場を稼働させ、さらなる成長を目指して邁進していきます。

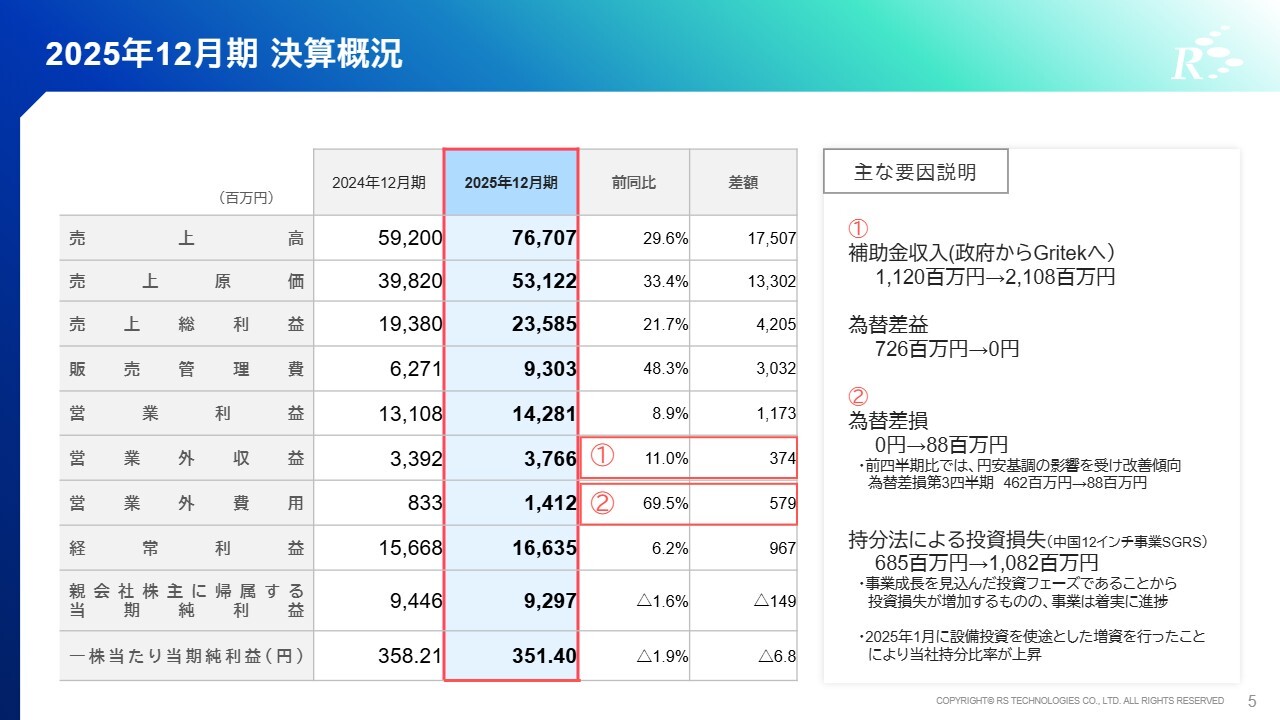

2025年12月期 決算概況

当期の決算概況です。営業外収益の補助金収入は、中国政府からプライムウェーハ事業を展開する中国子会社GRITEKに対するものです。前期より多く計上されていますが、これは過去の清算があったための一時的な増加です。

為替差益は前年の7億2,600万円から0円となり、為替差損は前年の0円から8,800万円となりました。

また、営業外費用に計上されている持分法による投資損失については、中国における12インチプライムウェーハ事業が現在事業成長のため投資フェーズにあることから、損失が増加しました。

また、2025年1月に当該事業への設備投資用途として、中国子会社のGRITEKを通じた増資を実施しました。これにより、当社の持分比率が上昇したことも、損失増加に影響しています。現在のSGRSにおける当社の持分は、GRITEKの持分と合わせて39パーセントです。

このようなスキームにより、多額の設備投資が発生する12インチ事業における当社の持ち出し分を最小限に抑え、リスクヘッジを図っています。現在は投資フェーズにありますが、事業は着実に前進しています。

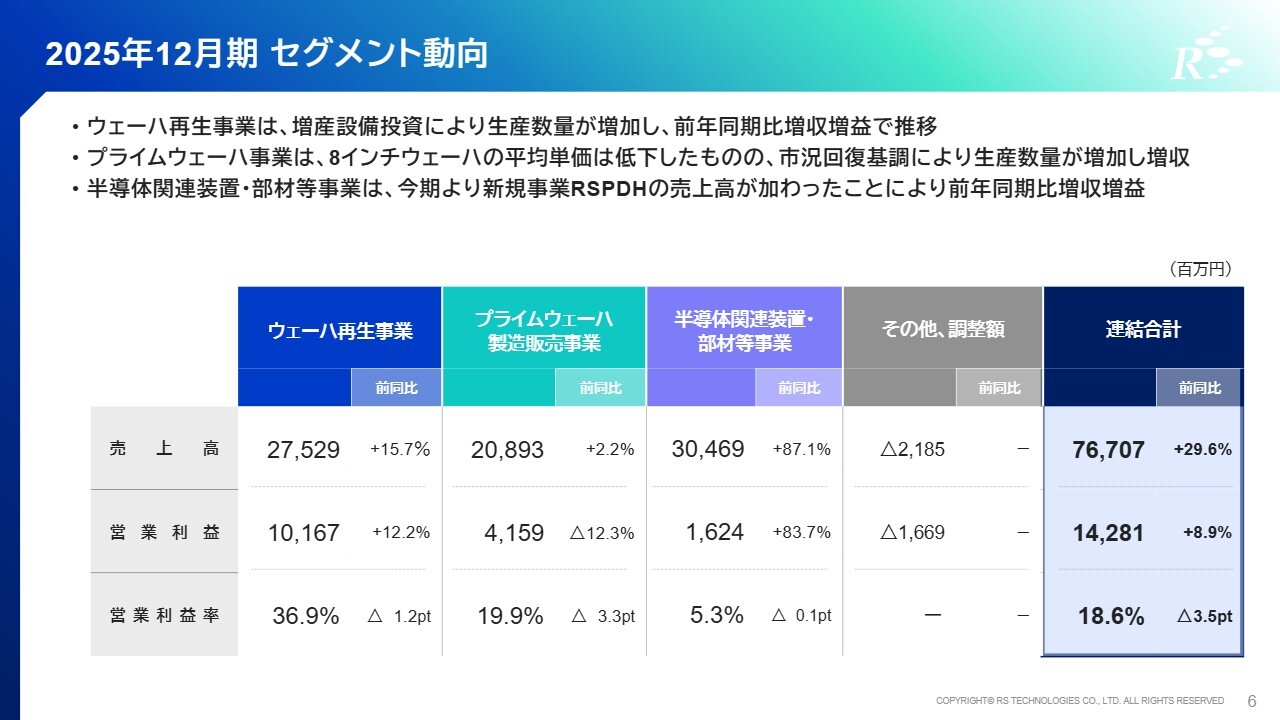

2025年12月期 セグメント動向

今期のセグメント動向です。ウェーハ再生事業は、売上高が275億2,900万円で前年比15.7パーセント増、営業利益が101億6,700万円で前年比12.2パーセント増となりました。2025年は、三本木工場と台南工場を合わせて月産5万枚の増産投資を実施し、計画どおり下期からフル稼働で生産を行えたことが増収増益の主な要因です。

営業利益率については、上期に原価の高い販売ウェーハを多く仕入れた影響で、前年比1.2ポイント減となりました。ただし、この仕入れは一時的なものであり、下期からは通常どおりの約38パーセントに戻っています。

プライムウェーハ事業は、売上高が208億9,300万円で前年比2.2パーセント増、営業利益が41億5,900万円で前年比12.3パーセント減となりました。8インチウェーハの出荷数量は前年比で20パーセント以上増加しました。一方で、平均単価は前年比で10パーセント程度低下しました。

当社の主力製品であるパワー半導体向けウェーハの単価に関しては、大きな下落はありませんでした。しかし、構成比で2割から3割を占めるIGBTやメモリ用といった汎用製品の単価下落が顕著だったため、平均単価の押し下げに影響を与えました。

下期以降の単価動向については、比較的落ち着きを見せているように見受けられますが、引き続き油断せず、製品構成の見直しなどを進め、市場動向に左右されない体制の強化に努めていきたいと考えています。

シリコン部材については、これまで韓国や日本の顧客が中心でしたが、中国の12インチ市場の拡大を見込み、中国の新規顧客開拓を行ったことで、出荷数量は前年比で10パーセント以上増加しました。

半導体関連装置・部材等事業は、売上高が304億6,900万円で前年比87.1パーセント増、営業利益が16億2,400万円で前年比83.7パーセント増となりました。当セグメント業績の約半分をRSPDHが占めており、期初に予想していたRSPDHの年間売上高100億円を大きく上回る結果となりました。

エネルギー事業は、期初にお伝えしていた売上高10億円には数億円届かず、投資フェーズにあることから通期の営業利益はマイナスで着地しました。2026年は、中国で建設中の電解液工場の稼働や電気料金最適化コンサルティングなどを通じて、業績に貢献できるよう努めていきます。

DG Technologiesは、半導体市況の回復に伴い売上高が過去最高を記録しましたが、営業利益への貢献には至りませんでした。2026年から新体制となりましたので、経営体質の改善に一層努めていきます。

商社事業においては、半導体製造装置の販売が好調に推移しました。

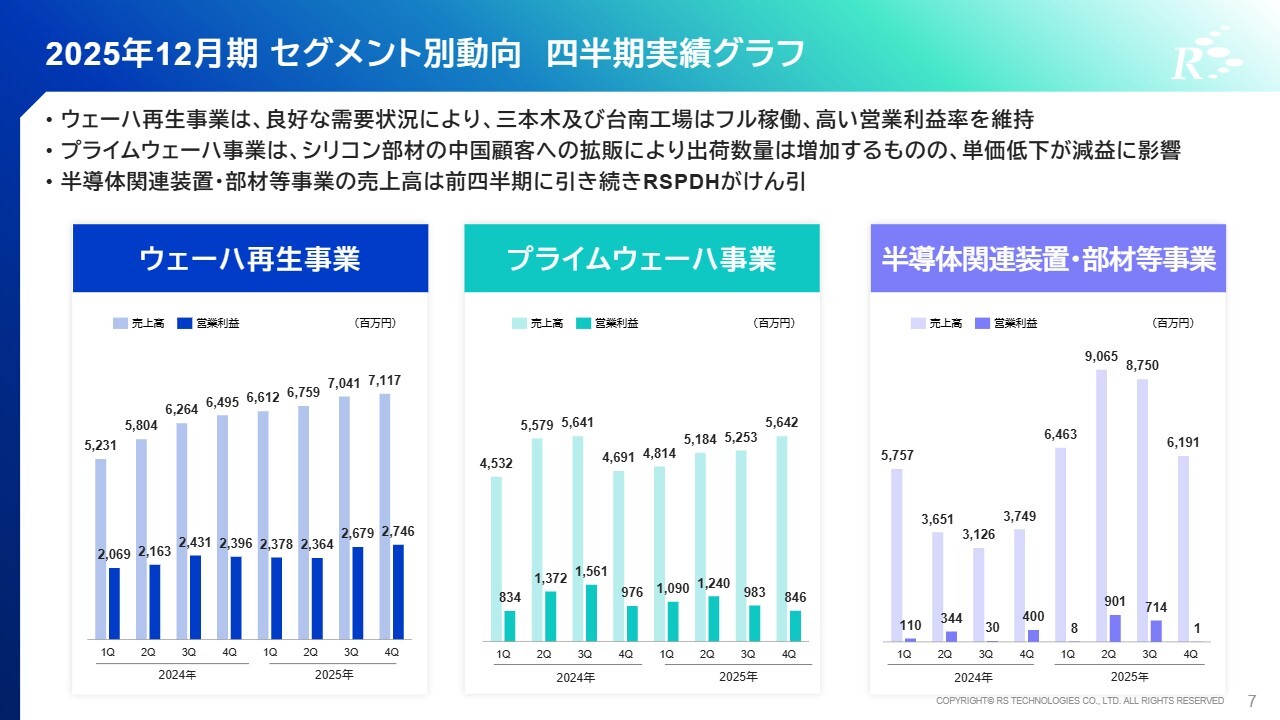

2025年12月期 セグメント別動向 四半期実績グラフ

セグメント別の四半期動向です。ウェーハ再生事業の第4四半期は堅調に推移しました。当期の設備投資は第3四半期時点で完了していたため、前四半期から大幅な変化はありませんでしたが、想定どおり安定した業績で推移しました。営業利益率は前四半期比0.6ポイント増の38.6パーセントとなりました。

プライムウェーハ事業の第4四半期は、8インチおよびシリコン部材の販売数量増加により増収となりました。8インチに関しては、増産投資効果で12月の販売枚数が約23万枚まで伸びました。シリコン部材については、第4四半期に中国顧客への販売数量が増加しました。

しかし、中国では依然としてレガシー半導体の製造割合が多く、装置の精度が高くないため、シリコン部材の単価はグローバルと比べて安価なものが多く、営業利益率の低下に影響しました。

今後、中国の12インチ半導体の品質向上に伴い、顧客からのシリコン部材の品質要求も高まると思われます。ここでは、当社の高品質なシリコン部材が優位になると考えています。

半導体関連装置・部材等事業の第4四半期は、営業利益率が前四半期比で8.1ポイント減少しました。第2四半期および第3四半期においてRSPDHの光ピックアップモジュールの生産・販売を前倒しで行ったため、第4四半期の営業利益率が低下しましたが、通期では計画を上回る営業利益率を達成しました。

来年も同様に四半期ごとの増減は想定しているものの、通期では利益創出を実現する見込みです。

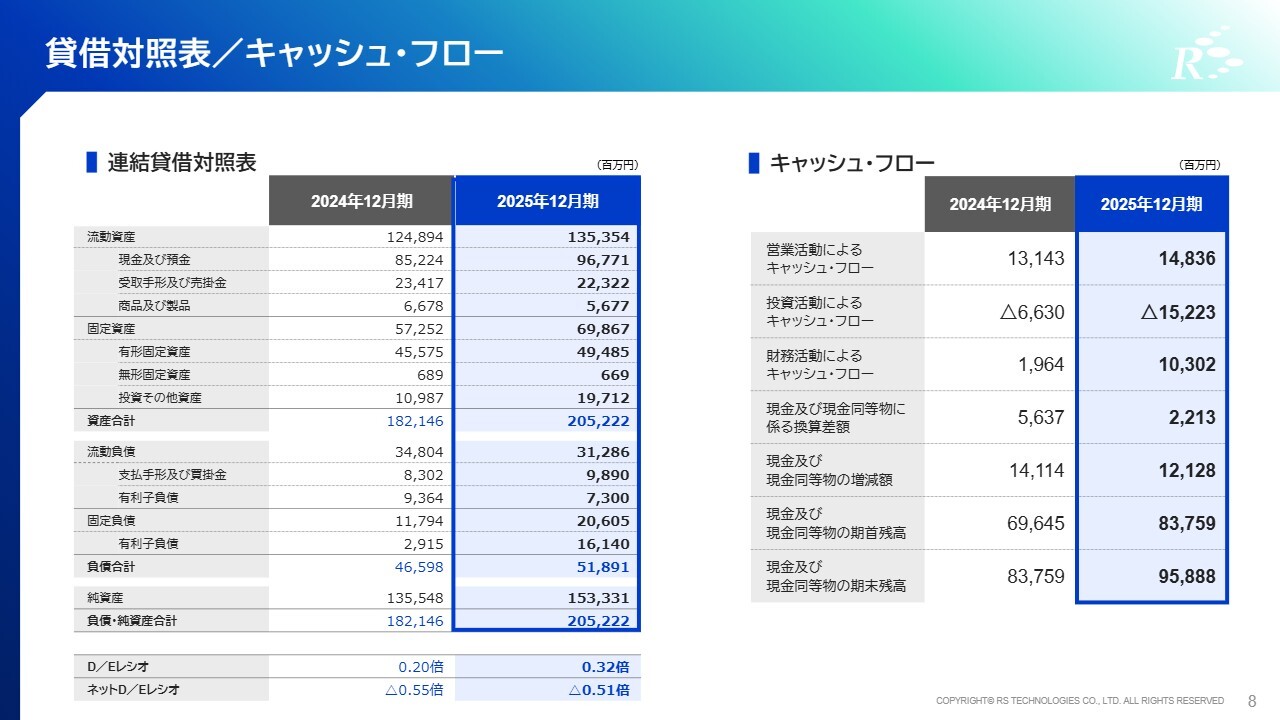

貸借対照表/キャッシュ・フロー

貸借対照表およびキャッシュ・フローです。純資産は、前年期末比177億8,300万円増の1,533億3,100万円となっています。現金及び現金同等物の期末残高は、前年期末比121億2,800万円増の958億8,800万円となりました。

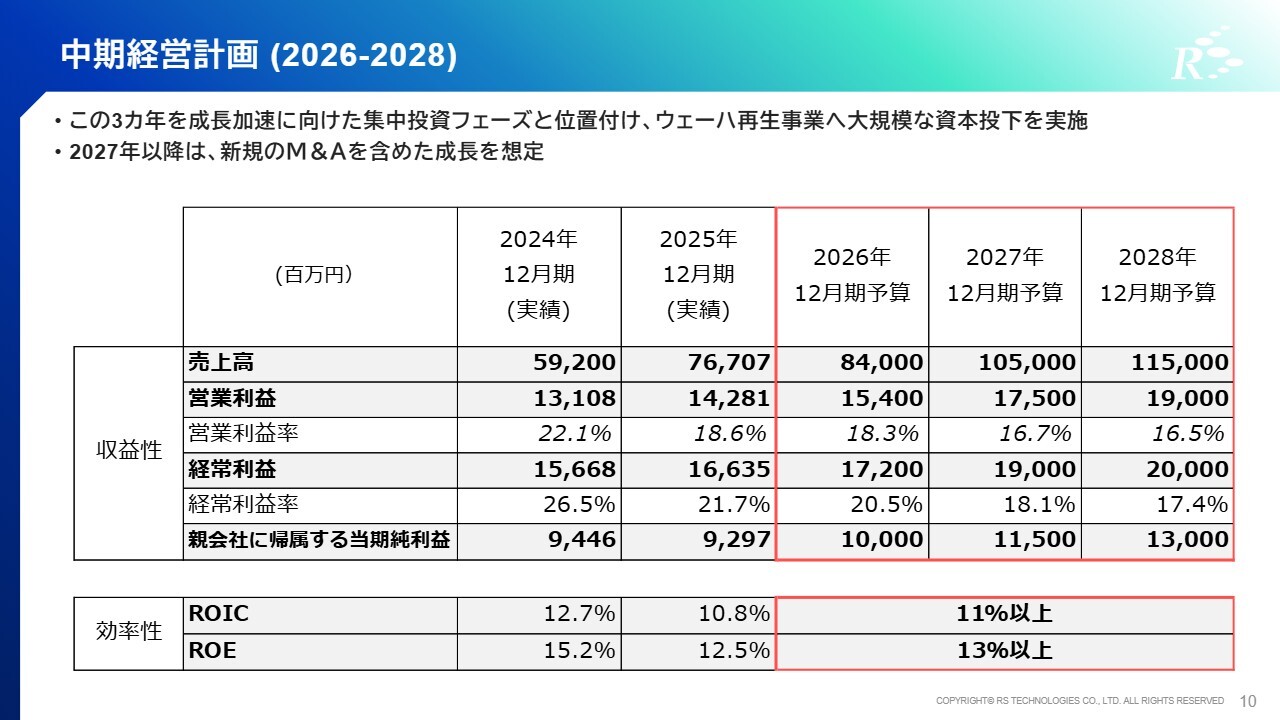

中期経営計画(2026-2028)

中期経営計画についてご説明します。まず、2026年から2028年の3ヶ年中期経営計画の数値目標です。

2026年12月期は、売上高840億円、営業利益154億円、経常利益172億円、親会社に帰属する当期純利益100億円を計画しています。2027年以降も継続的な成長を維持し、ROICは11パーセント以上、ROEは13パーセント以上を目指します。

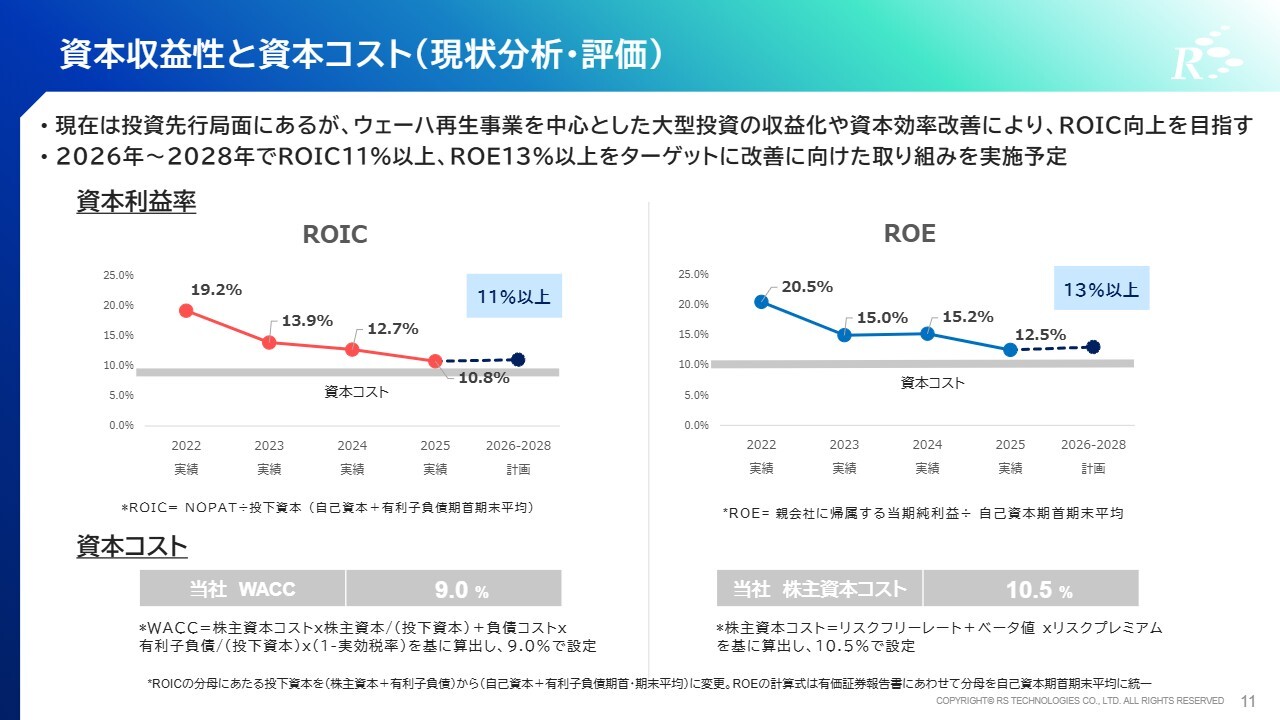

資本収益性と資本コスト(現状分析・評価)

資本収益性と資本コストの現状認識です。ROICは、2025年は前年より2ポイント程度低下しました。成長投資や財務戦略に伴う投下資本の増加によりROICは一時的に低下したものの、営業利益は着実に増加しています。

2026年から2028年においては、高収益事業であるウェーハ再生事業に対する大規模な設備投資を実施します。これは顧客のフォーキャストに基づいた判断であり、フルキャパシティでの生産が順次可能と見込んでいるため、ROICの向上につながる投資と考えています。

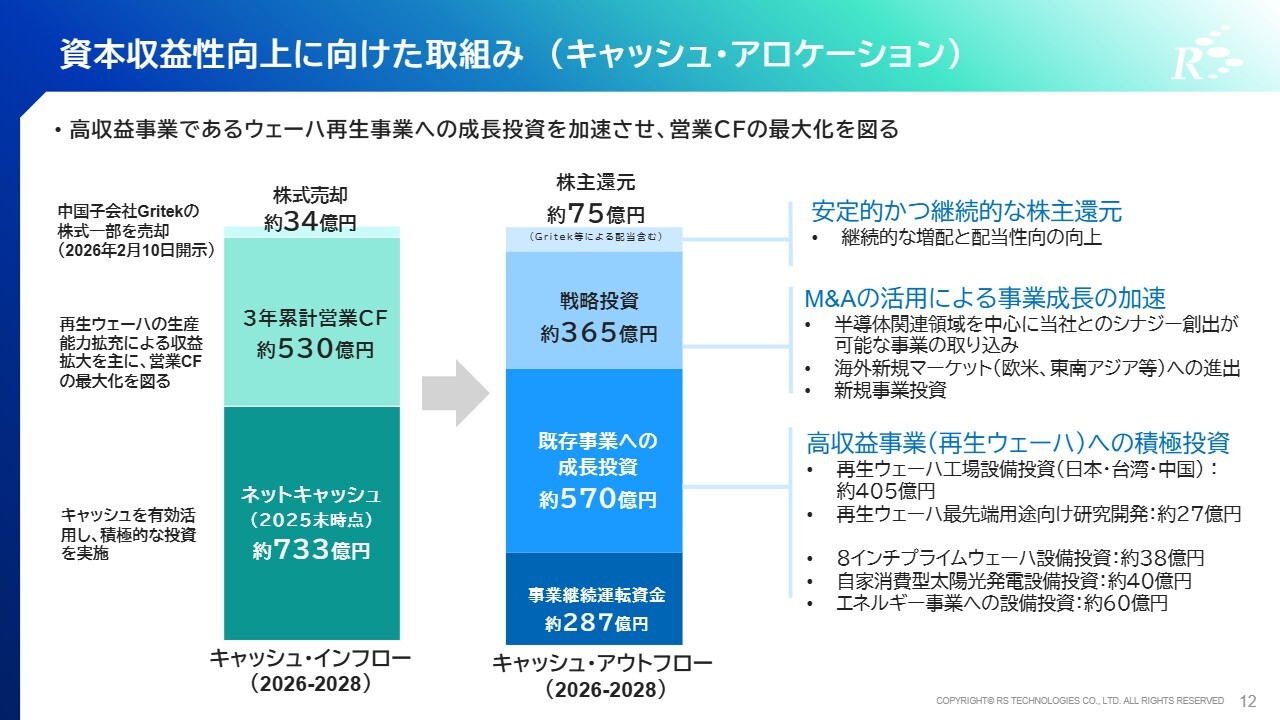

資本収益性向上に向けた取組み(キャッシュ・アロケーション)

キャッシュ・アロケーションについてです。今後、企業価値向上に向けてキャッシュを有効活用し、資本収益性の向上を図る計画です。特にこの3年間で、高収益事業であるウェーハ再生事業への設備投資、および最先端用途に対応するための研究開発への投資を予定しています。

また、引き続きM&Aを活用し、既存事業とのシナジーがある企業の取り込みや新規市場への投資も行っていきます。成長投資や戦略投資を実施するとともに、株主還元においても増配の継続や配当性向の向上を目指していきます。

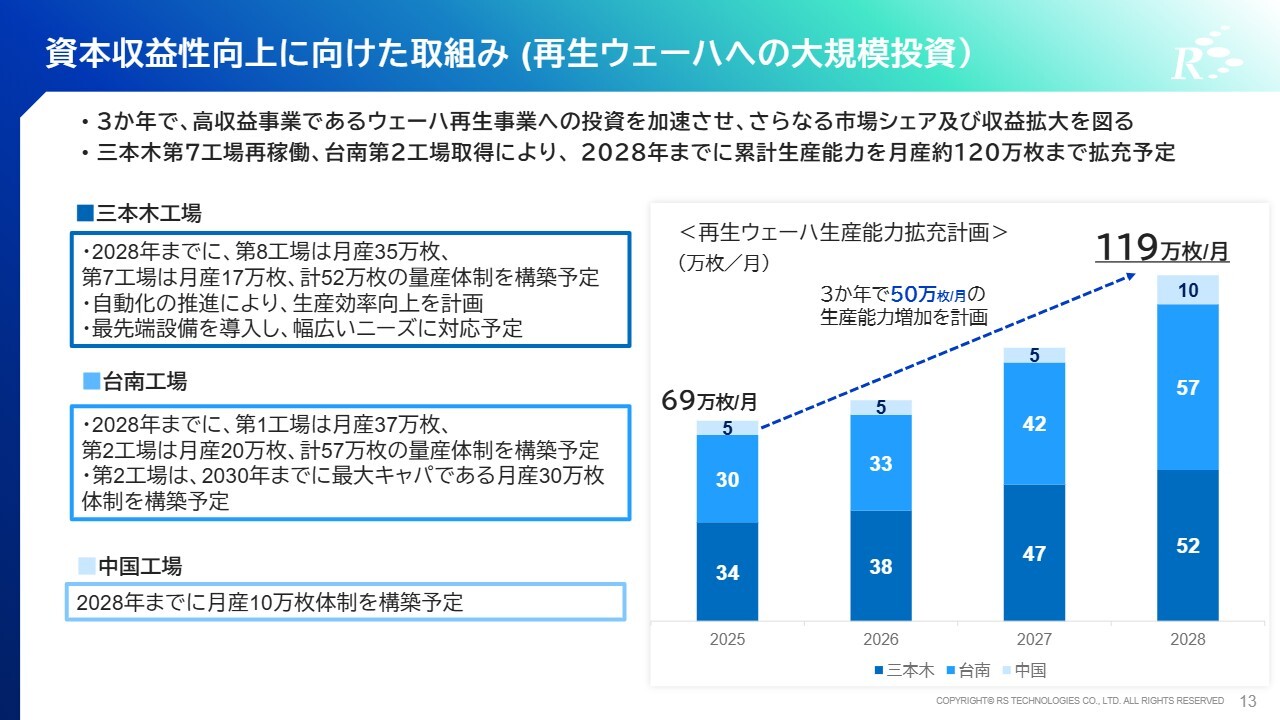

資本収益性向上に向けた取組み(再生ウェーハへの大規模投資)

キャッシュ・アロケーションのスライドで示したとおり、この3ヶ年でウェーハ再生事業への大規模投資を計画しています。2028年までに日本、台湾、中国を合わせた月産生産枚数を約120万枚まで拡充する予定です。

三本木工場では、2028年末までに月産52万枚の量産体制を構築します。自動化設備の新規導入により、さらなる生産効率の向上を計画しています。また、最先端用途にも随時対応し、付加価値の高いサービスを提供することで、幅広い顧客ニーズに応えていく予定です。

台南工場では、2028年末までに月産57万枚の量産体制を構築します。台湾ファウンドリーからの高まる需要に対応するため、近隣に第2工場を取得しましたので、2027年から段階的に生産能力を拡大する計画です。

中国では、2028年末までに月産10万枚の体制を構築し、以降は需要に応じて能力拡張を進める予定です。

設備投資計画:ウェーハ再生事業

前年に開示したウェーハ再生事業の設備投資計画を一部変更しています。

三本木工場は、2026年は36万枚の計画から38万枚に、2027年は44万枚の計画から47万枚に変更しました。これは、第7工場の再稼働を前倒しすることで実現します。

台南工場については、第2工場を取得したことで2027年以降の計画が増加しています。

中国に関しては、2026年から15万枚に増産する計画でしたが、世界情勢と日中関係を考慮し、2027年までは5万枚、2028年から10万枚に変更しました。計画は後ろ倒しとなりましたが、いずれ参入する計画に変わりはありません。

当社の特徴の1つである、ケミカル技術を活用した大量生産処理による価格と品質は、中国顧客を満足させられると考えています。

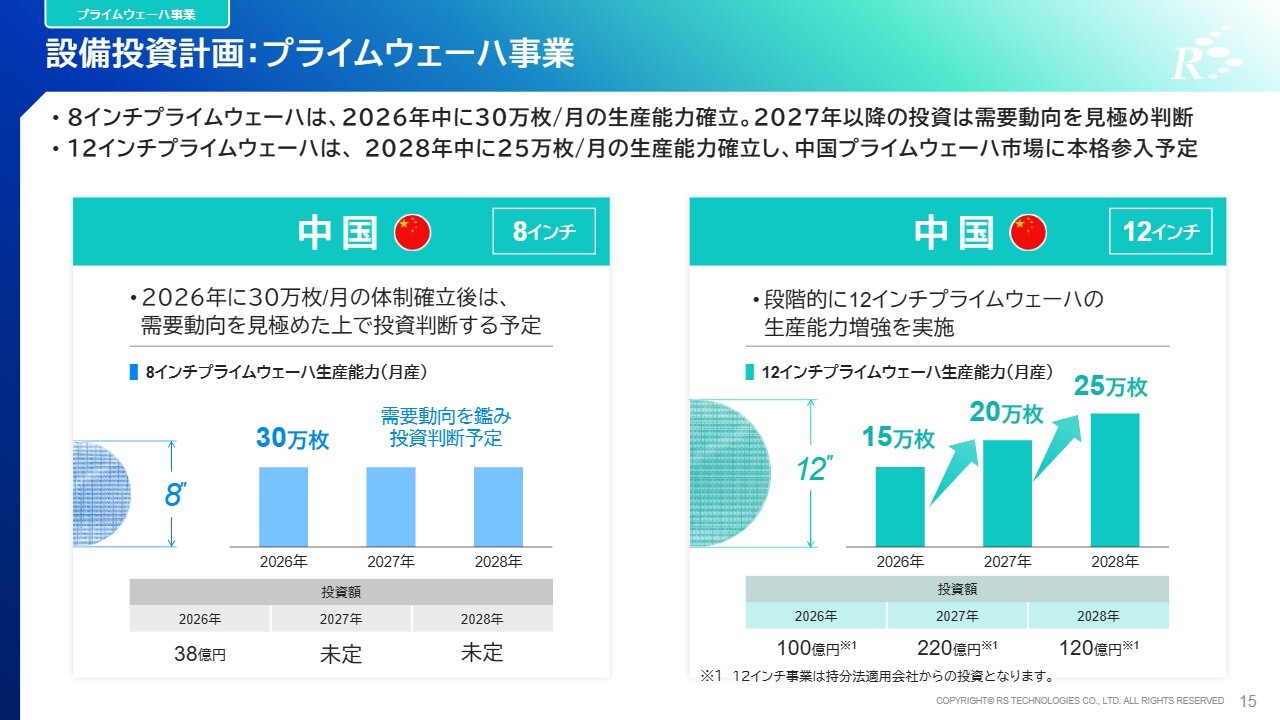

設備投資計画:プライムウェーハ事業

プライムウェーハ事業の設備投資計画についてです。8インチは、2025年末の生産能力である月産25万枚から、2026年中に30万枚への増産投資を実施します。それ以降は市場動向に基づいて投資判断を行う予定です。

12インチは、現在の生産能力である月産11万枚から、2026年中に15万枚へと増加させる予定です。12インチ事業は持分法適用会社で展開しており、スライドに記載している投資額はSGRSからの投資予定額で、当社からの持ち出しは含まれていません。

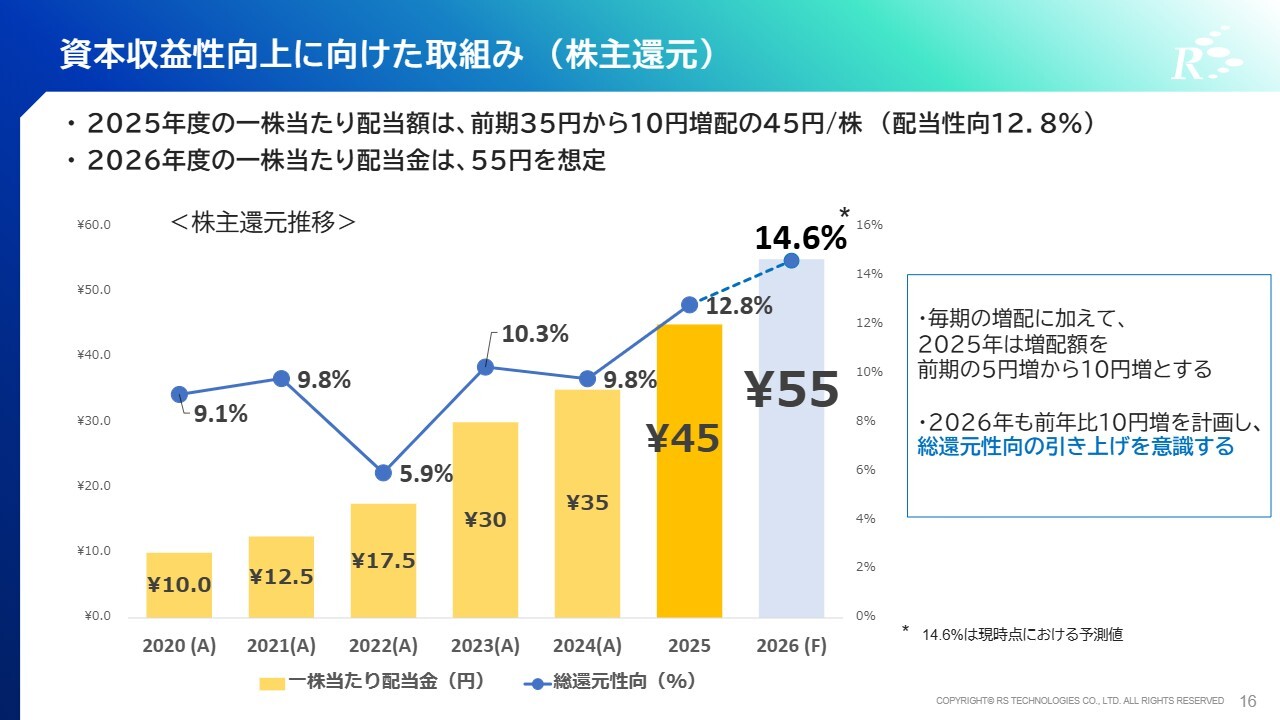

資本収益性向上に向けた取組み(株主還元)

株主還元についてです。2025年度の1株当たり配当額は、業績などを総合的に勘案し、前期の35円から10円増配の45円としました。2026年度の1株当たり配当金は55円を想定しています。今後も、株主のみなさまへの還元を実施しながら事業を成長させていきたいと考えています。

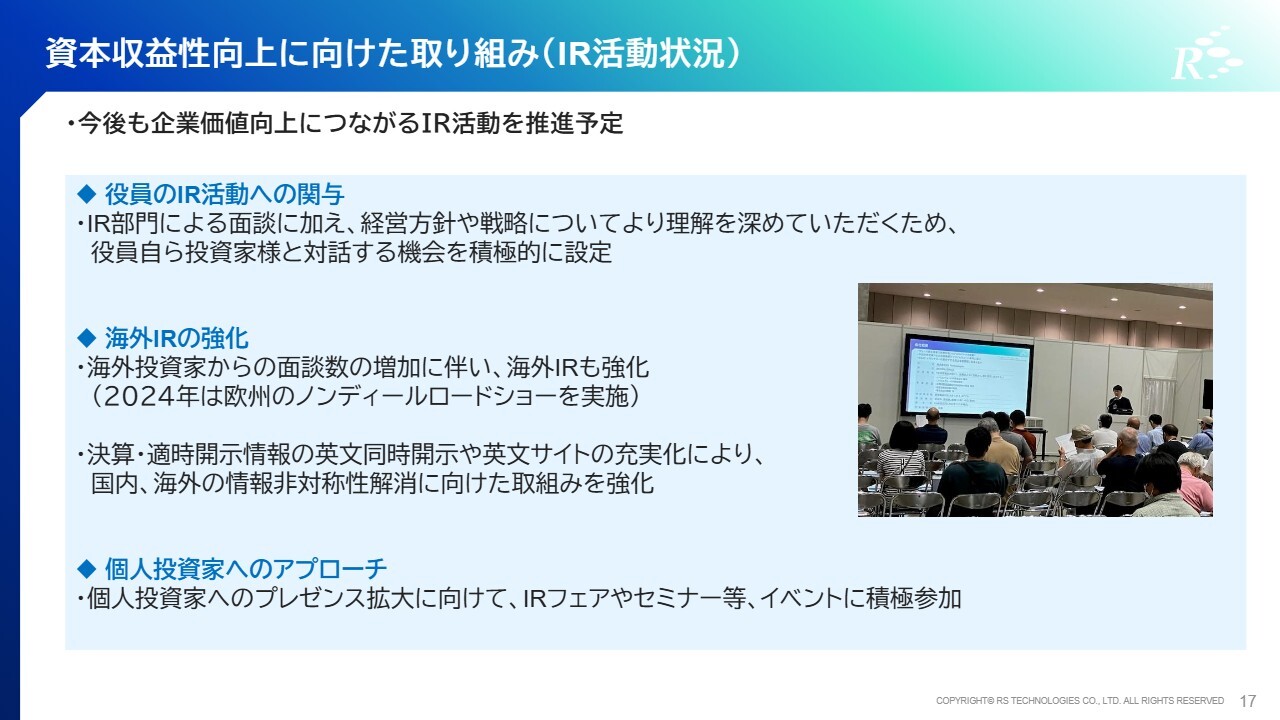

資本収益性向上に向けた取り組み(IR活動状況)

最後に、当社のIRにおける活動状況について簡単にご報告します。当社では、投資家のみなさまからのフィードバックについて四半期ごとに経営陣全員で議論を行い、経営課題の改善に努めています。今後は、みなさまと直接対話する機会を増やしていきたいと考えています。

また、タイムリーな英文での開示や英文サイトの充実を通じて海外IRを強化しており、国内外の投資家とのコミュニケーション機会も増加傾向にあります。

さらに、個人投資家向けIRフェアへの参加などを通じ、幅広い投資家層への情報発信とプレゼンス向上に取り組んでいます。

決算説明は以上です。ご清聴ありがとうございました。

質疑応答:再生ウェーハの単価動向について

司

新着ログ

「金属製品」のログ