提供:株式会社ispace 2026年3月期第2四半期決算説明

【QAあり】ispace、Mission 3・4でペイロードサービス契約を拡大 今期以降の計上見込額は549億円へ

CEOメッセージ

袴田武史氏(以下、袴田):みなさま、こんにちは。代表取締役CEOの袴田です。

当社は、10月末に東京日本橋で開催された「NIHONBASHI SPACE WEEK 2025」に参加しました。「NIHONBASHI SPACE WEEK 2025」は10ヶ国以上が参加し、100社以上の団体が集結するアジア最大級の宇宙ビジネスイベントです。

開催地である日本橋は、JAXAや宇宙関連のスタートアップ企業が集まる宇宙ビジネス拠点であり、当社のMission 1およびMission 2も、日本橋のミッションコントロールセンター(管制室)からランダー(月着陸船)とのデータの送受信を行っていました。

今回の「NIHONBASHI SPACE WEEK 2025」では、登壇や展示ブースの出展を通じて、国内外の政府、宇宙機関、アカデミア、民間企業などのみなさまとネットワーキングや対話を深めることができました。

年々、本イベントの盛り上がりが加速していることを実感しています。画面越しではありますが、この盛況ぶりを少しでもお伝えできていれば幸いです。

10年で1兆円規模の支援を行う宇宙戦略基金は、宇宙産業にとって大きな追い風となっており、昨年度は3,000億円、今年度も3,000億円規模の支援が見込まれています。来年度以降も、政府支援を受けた日本の宇宙産業は急速に拡大すると見込んでいます。

足元では、高市新政権が始動しました。高市首相はこれまで、宇宙や経済安全保障の重要性について繰り返し言及しており、当社の事業環境も引き続き強い追い風を受けることが期待されます。

エグゼクティブサマリ

そうした事業環境の追い風も受け、直近ではMission 3およびMission 4における新たなペイロード(荷物)契約を獲得しました。

直近の営業進捗や各ミッションの開発進捗、さらに新たに開発を検討すると発表した「OTV」(Orbital Transfer Vehicle:軌道間輸送機)について、第2四半期のアップデートを取締役CFO兼事業統括エグゼクティブの野﨑よりご説明します。

2026年3月期Q2決算説明資料

野﨑順平氏(以下、野﨑):みなさま、こんにちは。取締役CFO兼事業統括エグゼクティブの野﨑です。本日は、当社第2四半期の決算説明をご覧いただき、誠にありがとうございます。当四半期の事業ハイライトとして、各ミッションの状況をアップデートします。

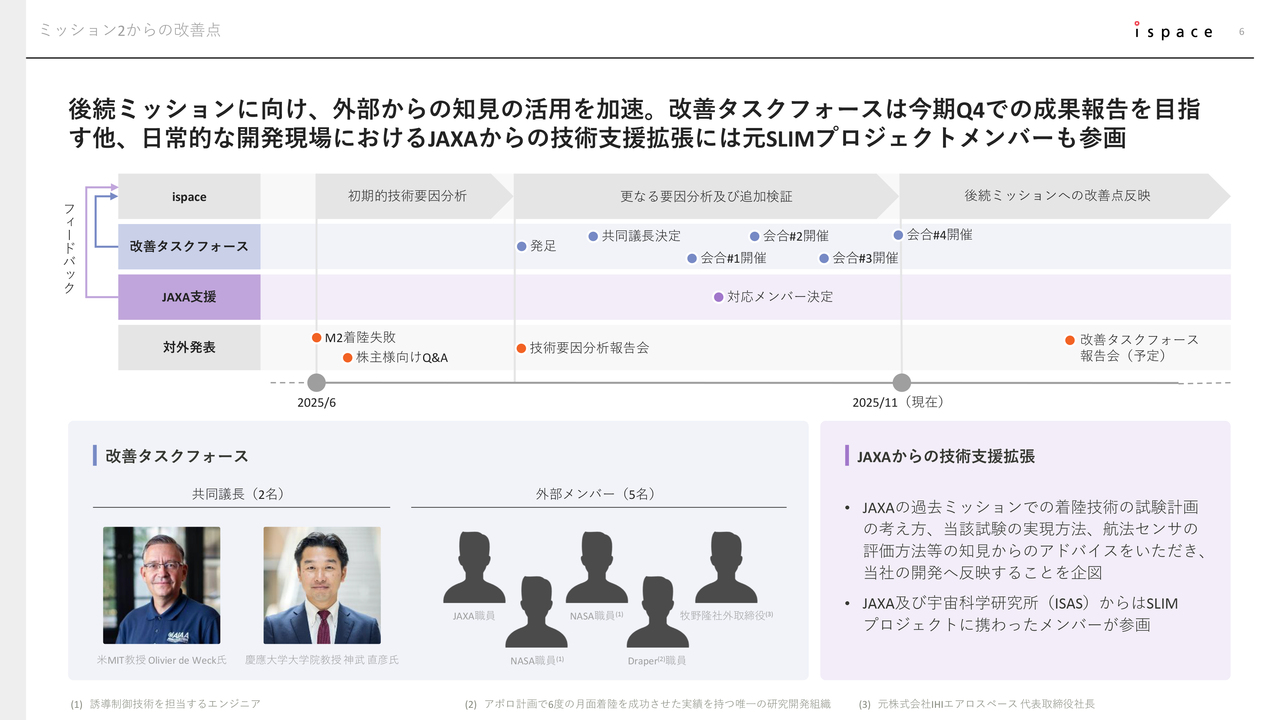

ミッション2からの改善点

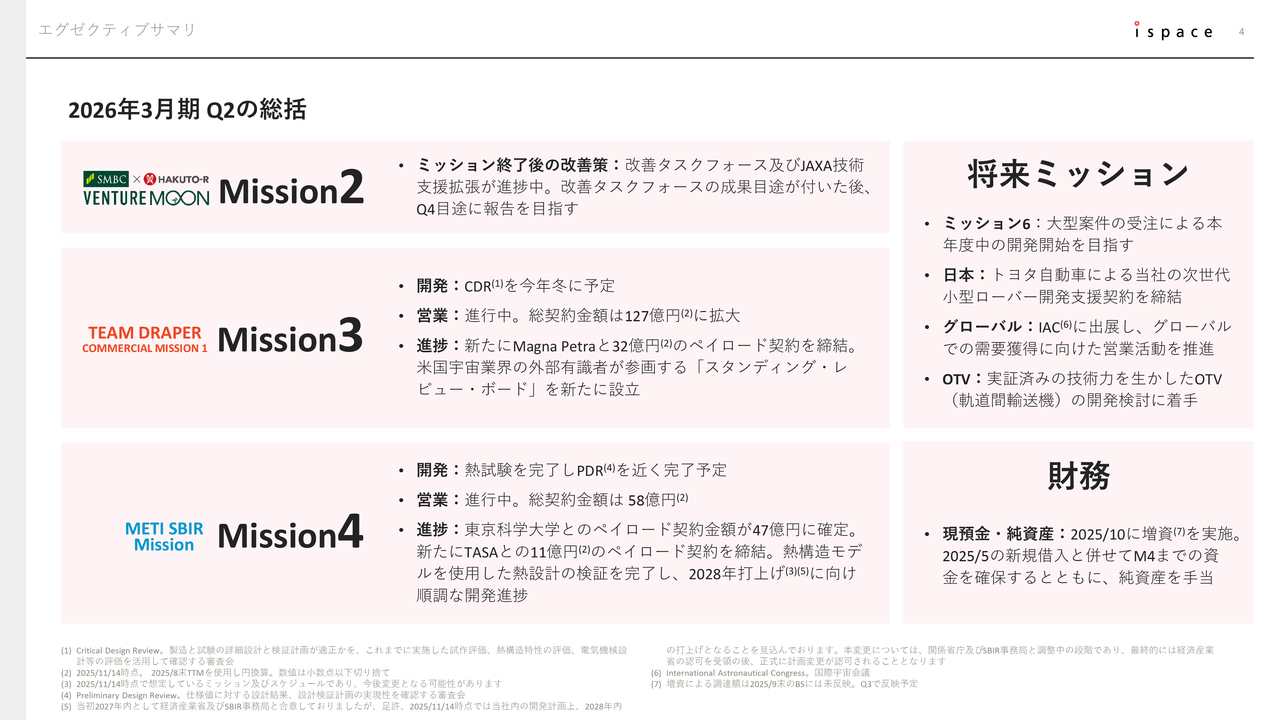

まずは、Mission 2についてです。6月6日の月面着陸失敗の直後、当社は迅速に技術的要因の分析を行い、Mission 2の着陸失敗の原因がレーザーレンジファインダー(LRF)と呼ばれる高度を測定するセンサにあることを特定しました。

このセンサについては、すでに変更を決定しており、過去に月面ミッションで安定的な運用実績を有するセンサに切り替える予定です。また、調達契約もすでに完了しています。さらに、高度測定のバックアップとして、画像航法と呼ばれるセンサを追加で搭載することも確定しています。

また、当社独自の改善策に加え、外部有識者を巻き込んだより広範な強化策である「改善タスクフォース」とJAXAからの技術支援の拡張についても、順調に進捗しています。

「改善タスクフォース」については、前回の第1四半期決算時にお伝えした共同議長の下、外部メンバーも参画し、これまでに計4回の会合を開催しました。

外部メンバーには、JAXAのスペース・エンジニアリングの専門家や誘導制御技術を専門とするNASAの専門家、さらに当社の社外取締役であり元IHIエアロスペース社長である牧野隆氏が含まれる構成となっています。

また、JAXAからの技術支援拡張についても進捗は順調です。これには、JAXAおよび宇宙科学研究所(ISAS)のSLIMプロジェクトに関与したメンバーが参画し、順調に進捗しています。

「改善タスクフォース」での議論内容については、成果に一定の目途がつくことを確認した上で、今期第4四半期を目途に報告会を実施することを目指しています。詳細が確定次第、みなさまにご案内します。

ミッション3の概要

Mission 3についてです。営業面で大きな進捗がありました。新たに、月面でのヘリウム3同位体の商業化を目指す米国のMagna Petra社と、32億円のペイロードサービス契約を締結しました。これにより、Mission 3の契約総額は95億円から127億円に増加しました。

ミッション3の進捗 – 営業

スライド左側の写真にある月面のヘリウム3などを観測する質量分析計を、当社欧州法人が開発する小型月面探査ローバー(月面探査車)で輸送する予定です。

ヘリウム3は、量子コンピュータの冷却技術や核融合反応を利用したエネルギー源として重要な役割を果たすことが期待される画期的な資源ですが、地球上にはごくわずかしか存在していません。

その価値は1グラム当たり2,200万円以上とも言われており、米国エネルギー省が民間事業者により将来的に採掘されるヘリウム3の購入に同意した事例もあります。そのヘリウム3が月面には約100万トンも存在すると推定されています。

同社は、当社との協業を通じてヘリウム3のサンプルリターン機能を含む持続可能なサプライチェーンの確立を目指しており、当社としても世界的な注目を集める月のヘリウム3資源の商業化に向け、本ペイロード輸送を通じて貢献することを目指します。

ミッション3の進捗 – 開発

開発面では、米国宇宙業界を代表する外部有識者が集まり、当社のミッションや技術課題のレビューを行う会議体「スタンディング・レビュー・ボード」を新たに設立しました。Mission 3の成功に向けて、技術クオリティの向上に努めていきます。

ミッション4の概要

Mission 4についてです。こちらも営業面での進捗があり、現時点でMission 4のペイロード契約総額は58億円となっています。

ミッション4の進捗 – 営業

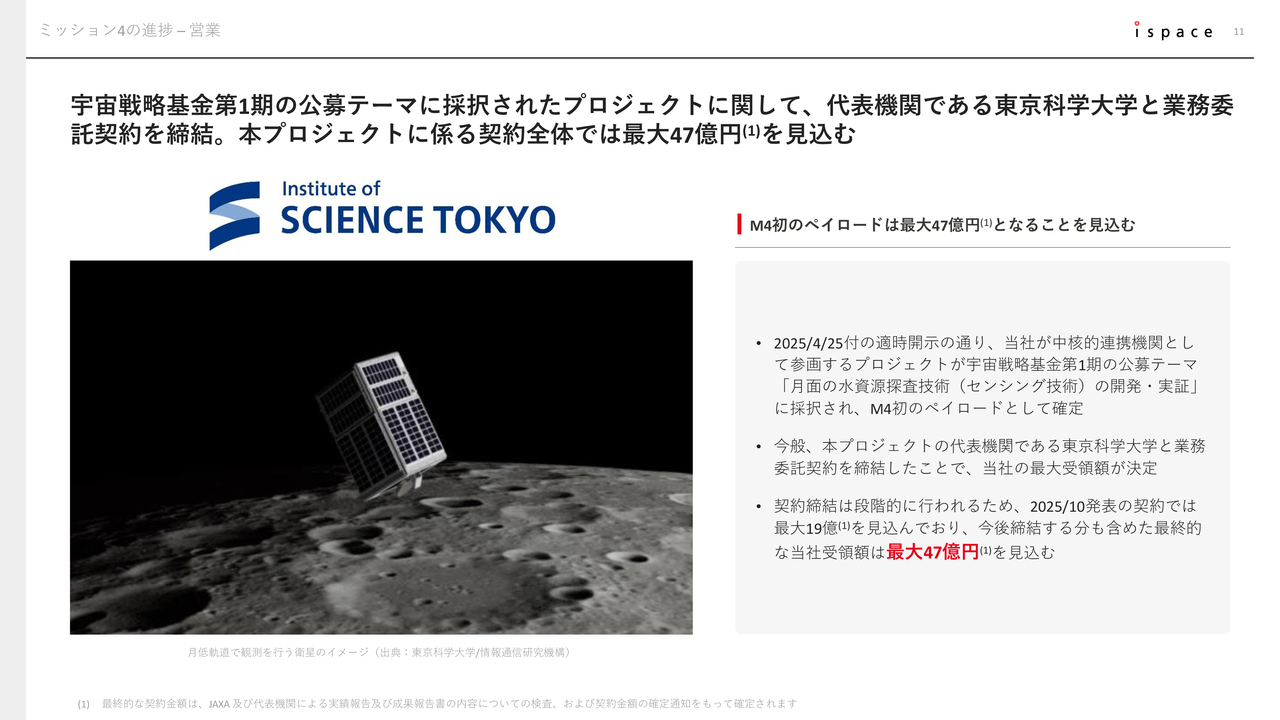

従前より発表していました宇宙戦略基金第1期の支援対象である東京科学大学のペイロードについて、これまでの適時開示等では当社受領金額が今後確定予定であるとお伝えしていました。

このたび、東京科学大学との業務委託契約の締結が完了したことに伴い、プロジェクト全体を通じて当社が受領する金額は最大47億円になる見込みです。

ミッション4の進捗 – 営業

直近のアップデートとして、公募に応札していた台湾国家宇宙センター(TASA)の案件において、当社が採択され、11億円のペイロードサービス契約を締結しました。

Mission 2では、台湾中央大学のペイロードを輸送するなど、これまで台湾の産学官との間で、月ミッションにおける多面的な連携を推進してきました。本件は、それに続く台湾と当社の強固な連携を象徴するものです。

引き続き、さらなる顧客獲得に向け、積極的な営業活動に注力していきます。

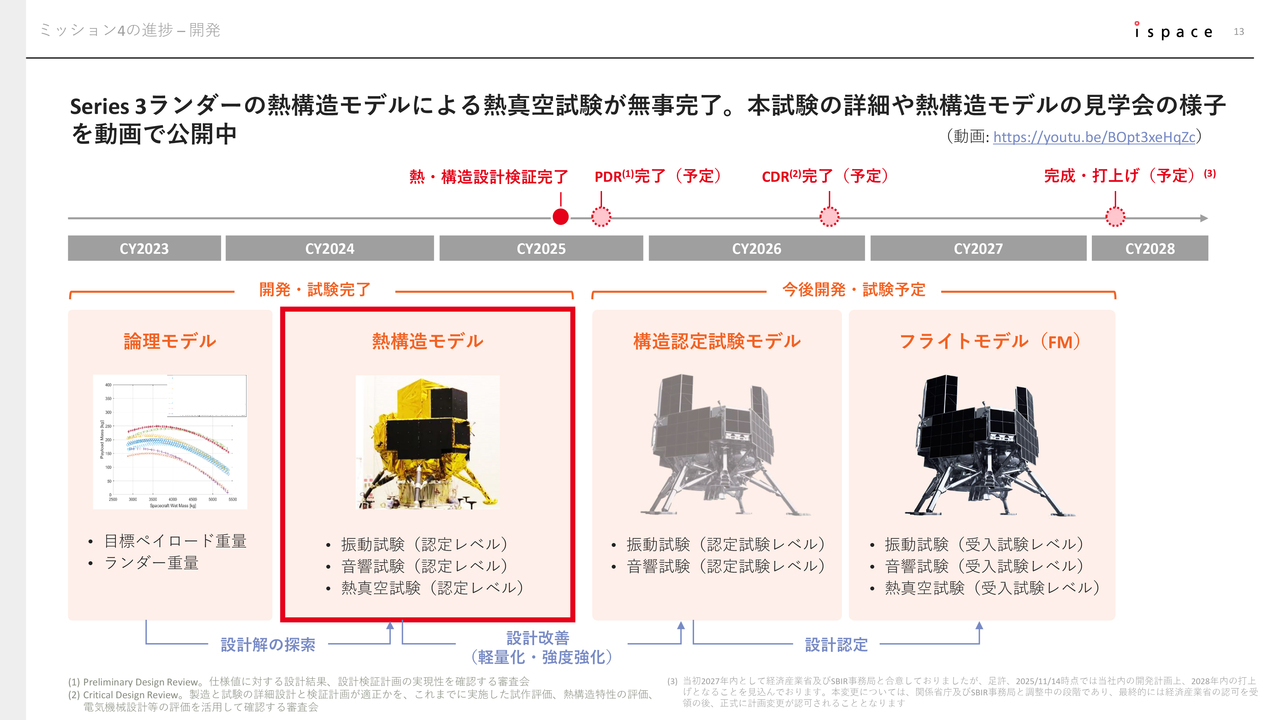

ミッション4の進捗 – 開発

開発面では、「Series 3ランダー」の熱構造モデルを使用した熱真空試験が完了し、今後予定されているPDR(Preliminary Design Review:基本設計審査会)に向けて順調に進捗しています。

今後も、来期の構造認定試験モデルの製造など、さらなる事前検証を重ねながら、2027年のフライトモデルの製造、そして2028年初めの打上げに向かう予定です。

熱構造モデルは、つくば市にあるJAXAの施設で組立と試験を行っていますが、今回、お取引先や政府関係者、金融機関、メディアの方々を対象にした見学会も実施しました。約200名の方に熱構造モデルの実物をご覧いただきました。

「Series 3ランダー」は、経済産業省のSBIR制度(Small Business Innovation Research 制度:中小企業技術革新制度)による120億円の補助金をもとに開発を進めています。見学会には経済産業省の方にもお越しいただき、強い政府からのご支援のメッセージをいただきました。

また、11月8日に開催された「JAXA筑波宇宙センター特別公開」イベントでは、2,000人を超える一般来場者に熱構造モデルの一部をご覧いただき、多くの応援の言葉をいただきました。ありがとうございました。

見学会の様子や熱真空試験の詳細については、YouTube動画でもご覧いただけます。当社IRサイトでは11月9日に開示したお知らせをご参照いただけると幸いです。

将来ミッションの進捗 – 獲得蓋然性が相応に高い案件

将来ミッションの進捗についてご説明します。当社は日本において、宇宙戦略基金第2期のテーマの1つである「月極域の高精度着陸技術」における支援上限額200億円の補助対象事業への応札を行っており、この採択発表の確定時期は本年年末から翌年1月となっています。採択が確定した場合、こちらは当社のMission 6として位置付けられる予定です。

さらに、欧州においてはESA(欧州宇宙機関)と共同で小型月面探査ローバーの開発を進め、それを月に輸送する「MAGPIE」と呼ばれるプロジェクトが段階的に進行中です。最終的には同じくMission 6の売上として、総額70億円規模の契約を目指しています。

今後のMission 6の発表にぜひご期待ください。

将来ミッションの進捗 – 軌道間輸送機(OTV)

今般、新たなビジネスラインナップへの参入検討について発表しました。当社はこれまでの2つのミッションにおいて、月周回軌道まで到達する技術をすでに実証しています。具体的には、ハードウェア設計、軌道設計能力、姿勢制御、速度制御などの技術の実証に成功しています。

これらの確立済み技術を活用し、主に地球から月や火星などの周回軌道までの輸送を担う軌道間輸送機、通称「OTV」の開発検討を開始しました。

月の周回軌道には、どのような輸送ニーズがあるのでしょうか。現在、地球周回では約2万基もの衛星が飛び交っている一方で、月には6基の衛星しか存在していません。今後、月周回においては通信や測位、SSA(宇宙状況把握)のニーズに対応するため、少なくとも200基以上の月周回衛星が必要となる可能性があると当社は考えています。

当社は、「OTV」の開発によって、一度に1トン以上のペイロードを月周回軌道まで効率的に輸送するサービスを提供し、当社の成長ドライバーの1つとすることを目指します。

将来ミッションの進捗 – 軌道間輸送機(OTV)

当社は、支援上限額300億円の宇宙戦略基金第2期における「空間自在移動の実現に向けた技術」というテーマに応札しています。また、イタリアのTelespazio社とは、約2から3トンの大型衛星を月周回軌道へ輸送するための基本合意書を締結しました。

将来ミッションの進捗 – 日本

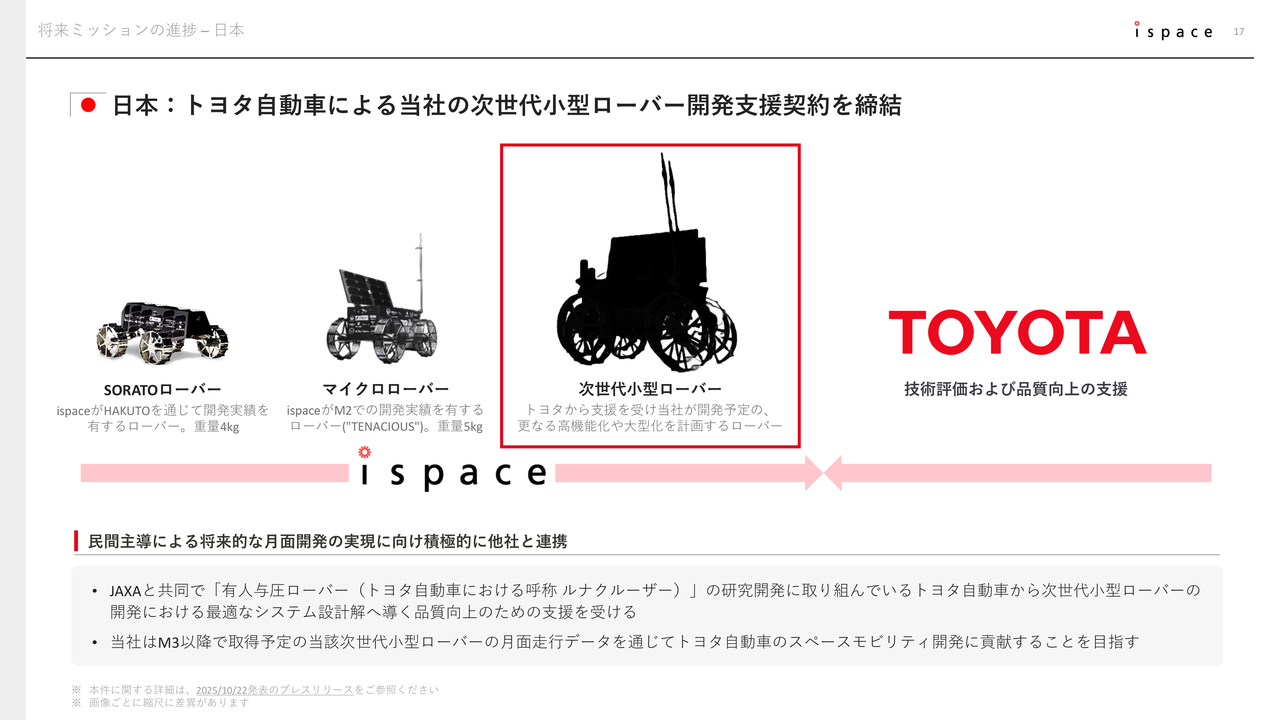

10月22日に、トヨタ自動車社との間で次世代小型ローバーの開発支援契約を締結したことを発表しました。

当社は、欧州法人を中心に長年にわたりマイクロローバー(小型月面探査車)の開発実績を有しており、将来的な月面経済圏の拡大を見据え、次世代小型ローバーとして、さらなる高機能化や大型化を計画しています。

一方で、トヨタ自動車社はみなさまご存じのとおり、JAXAと共同で宇宙飛行士が実際に滞在可能な有人与圧ローバー、通称「ルナクルーザー」の研究開発に取り組んでいます。

今回の契約締結により、当社はトヨタ自動車社から次世代小型ローバーの開発において、最適なシステム設計に向けた品質向上の支援をいただく予定です。また、当社からはMission 3以降で取得予定の月面データをトヨタ自動車社へ提供し、同社のスペースモビリティ開発に貢献していきます。

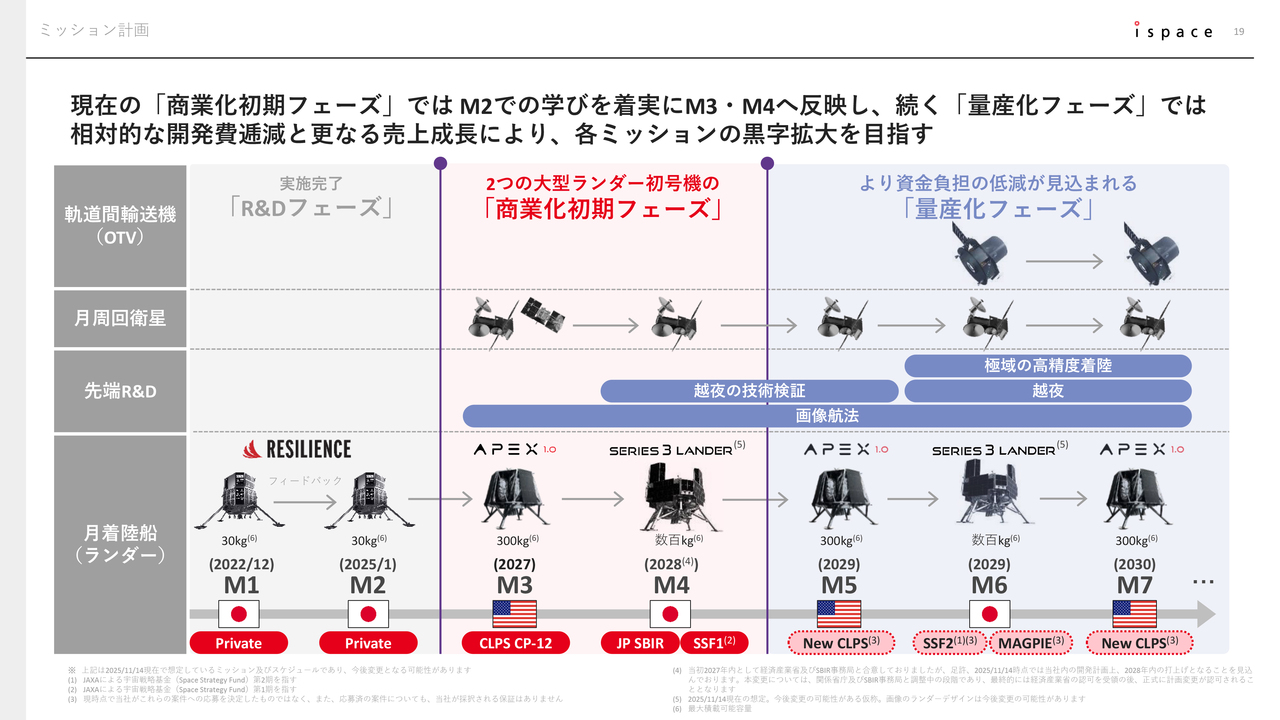

ミッション計画

スライドは、ここまでご説明しましたランダーや「OTV」を含む、当社の最新ミッション計画です。現在は、赤色で表示している、2つの大型ランダーの初号機を開発する「商業化初期フェーズ」の段階にあります。

今後はMission 5やMission 6の検討開始に伴い、それぞれの大型ランダーの2号機目以降となる量産モデルを使用した、青色の「量産化フェーズ」に向かう予定です。

量産による開発費の低減や、支援上限額200億円の宇宙戦略基金第2期への採択、さらに70億円規模の「MAGPIE」などの大型案件の受注によって、さらなる売上成長を実現し、各ミッションの黒字化を目指していきます。

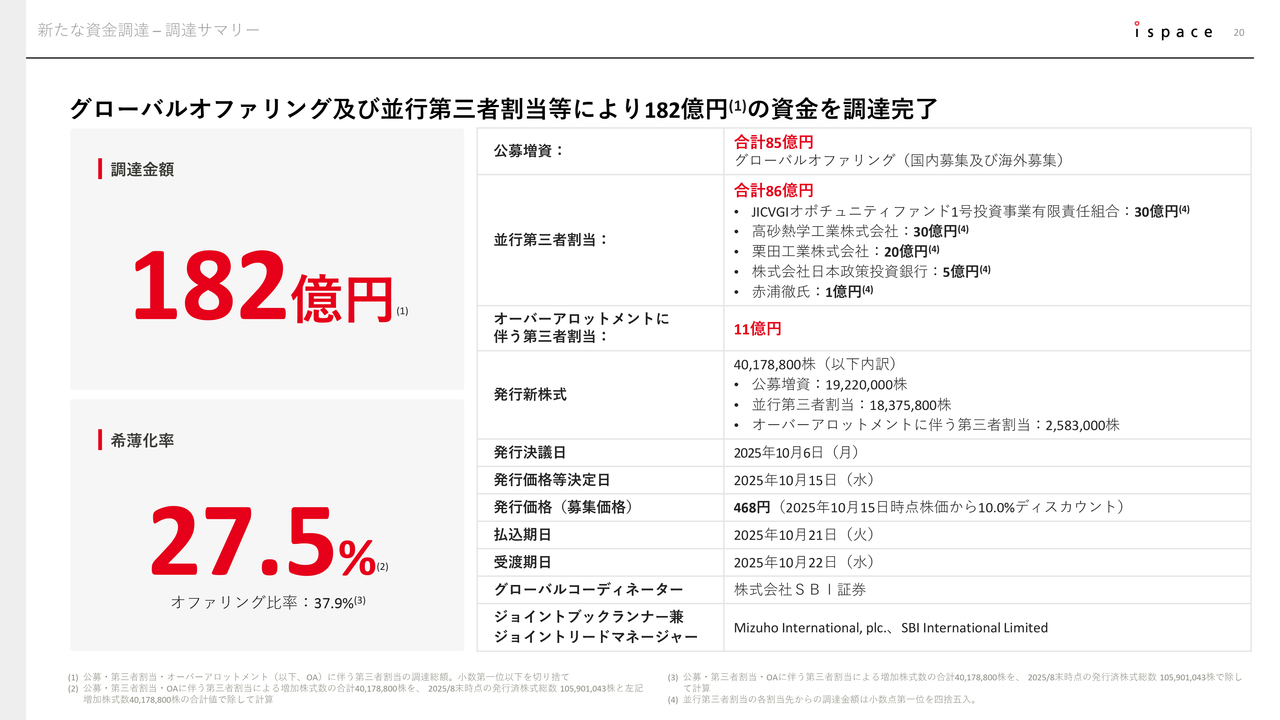

新たな資金調達 – 調達サマリー

10月6日に発表した増資について、結果をご報告します。本増資での調達金額は総額182億円で確定しました。

今回の調達は、当社として過去最大規模の増資となります。ご出資いただいたすべての株主のみなさまに深く感謝申し上げます。また、27.5パーセントの希薄化率ということでご心配をおかけしましたが、既存株主のみなさまのご理解に深く御礼申し上げます。ありがとうございます。

今回の増資は、当社が2030年に向けて次の5年間の成長の第一歩を確実に踏み出すための重要な布石です。

新たな資金調達 – 資金使途

資金使途としては、182億円のうち47億円を2027年打ち上げ予定のMission 3、94億円を2028年打ち上げ予定のMission 4の必要資金に充て、37億円をその他運転資金に充てる予定です。これにより当社は、Mission 3、Mission 4の開発資金を全額確保しました。

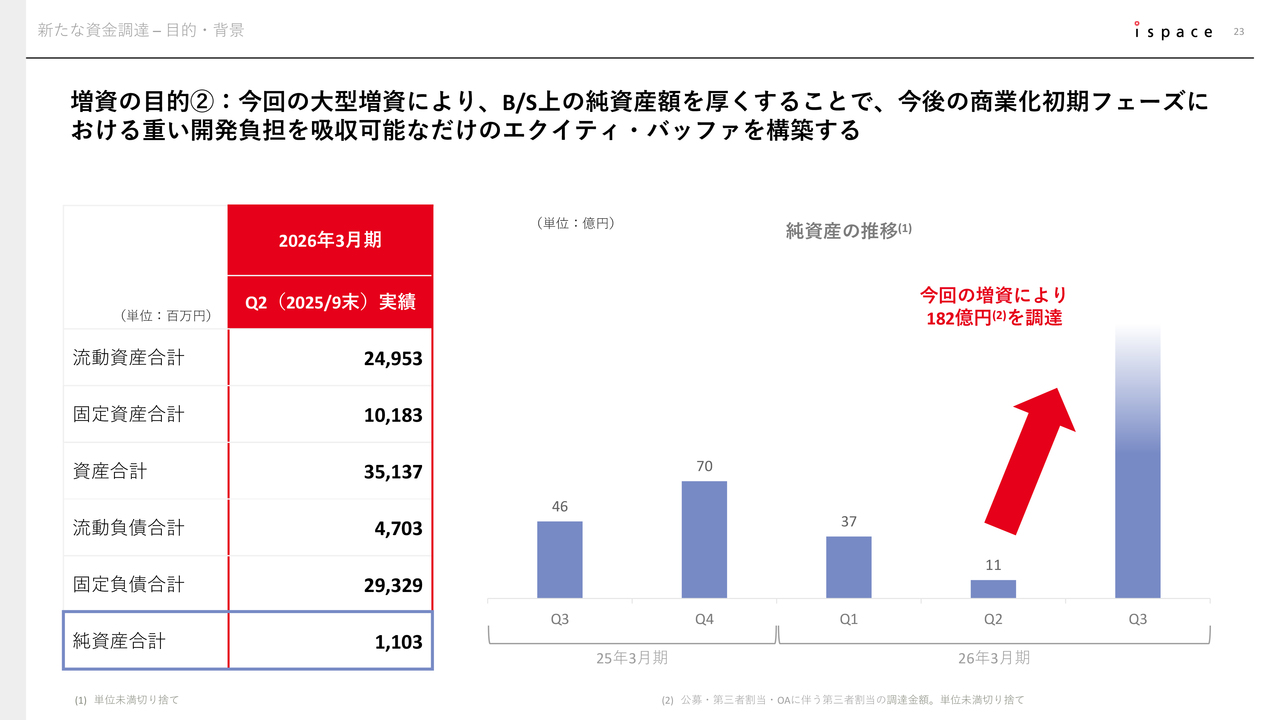

新たな資金調達 – 目的・背景

このタイミングで増資に踏み切った背景についてです。現在当社は、スライド中央に赤色で示した、開発資金の負担が特に重い「商業化初期フェーズ」に位置しています。

今回の増資により、Mission 4までの必要資金を全額確保し、Mission 5やMission 6など、本格的な「量産化フェーズ」に向かう道筋を確実にすることが可能となります。

新たな資金調達 – 目的・背景

もう1つの増収の大きな目的は、当社のバランスシート上の純資産、つまりエクイティの課題の解決です。

資金上の問題だけであれば、金融機関からのローンなども選択肢として考えることができますが、純資産の強化には寄与しません。

2025年9月末時点の第2四半期における純資産額は約11億円です。この金額は、足元の「商業化初期フェーズ」において予想される重い開発資金負担、具体的にはP/L上の赤字を吸収するには十分とはいえません。

このままでは、将来的に債務超過が発生する可能性が懸念されていましたが、今回の増資により182億円が追加され、純資産を厚く確保することができました。

これは、今後のMission 3、Mission 4において、当社が持続的かつ安定的に開発を進めるために非常に重要です。さらに、金融機関、政府、お客さまなどに対する対外的な信用力を高める上でも極めて重要であると考えています。

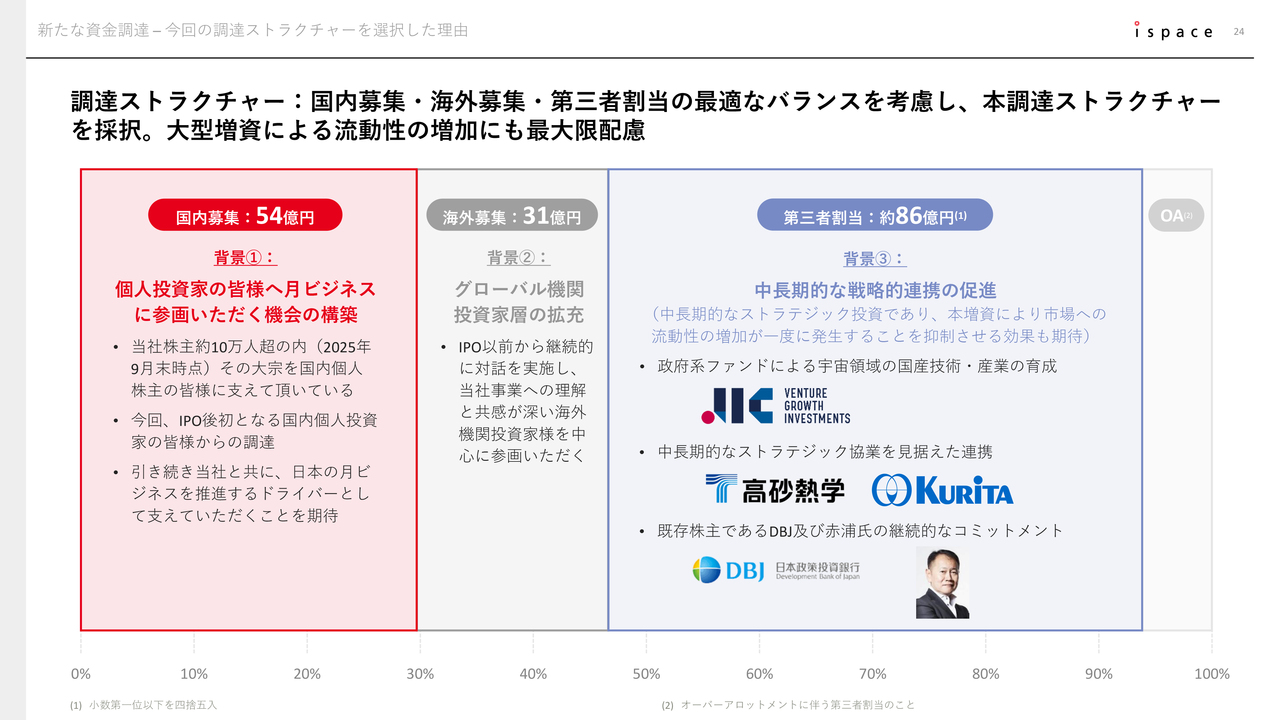

新たな資金調達 – 今回の調達ストラクチャーを選択した理由

今回の増資のストラクチャーについて、182億円の新規調達の約30パーセントにあたる54億円を、個人投資家を中心とする国内のみなさまから出資いただきました。

当社は、9月末時点で10万人を超える国内個人株主のみなさまに支えていただいています。しかし、2023年のIPO以降、国内個人投資家のみなさまに新たに株式を保有いただく機会をご提供できていませんでした。

国内個人株主のみなさまには、引き続き月の経済圏を構築するというミッションに当社とともに参画いただき、日本の月ビジネスを推進するドライバーとなっていただきたいという思いから、今回個人投資家のみなさまにグローバルな機関投資家よりも多くの株式を割り当てるストラクチャーを採用しました。

182億円相当の新株発行は非常に多額に感じられるかもしれません。しかし、約半分にあたる86億円については記載の方々への第三者割当分であり、いずれも中長期的なストラテジック投資としての性質を有すると考えています。

具体的には、宇宙領域の国産技術・産業の育成を目的とする政府系ファンドの一環として、JICベンチャー・グロース・インベストメンツ社が運営するファンドに参画いただきました。

また、Mission 2でのペイロード輸送にとどまらず、本年5月に将来ミッションでのペイロード輸送に向けた覚書を締結した高砂熱学工業社や、同じく本年5月に同様の覚書を締結した栗田工業社には、中長期的なストラテジック協業を目的として参画いただきました。

さらに、既存株主である日本政策投資銀行社および当社社外取締役の赤浦徹氏からは、継続的なコミットメントを背景に第三者割当へ参画いただきました。

中長期的な戦略的連携を背景としていることから、増資による新規株式が一度に市場の流動株式として増加することを防ぎ、株式の希薄化に最大限配慮したストラクチャーとなっている点も重要であるとご理解いただければ幸いです。

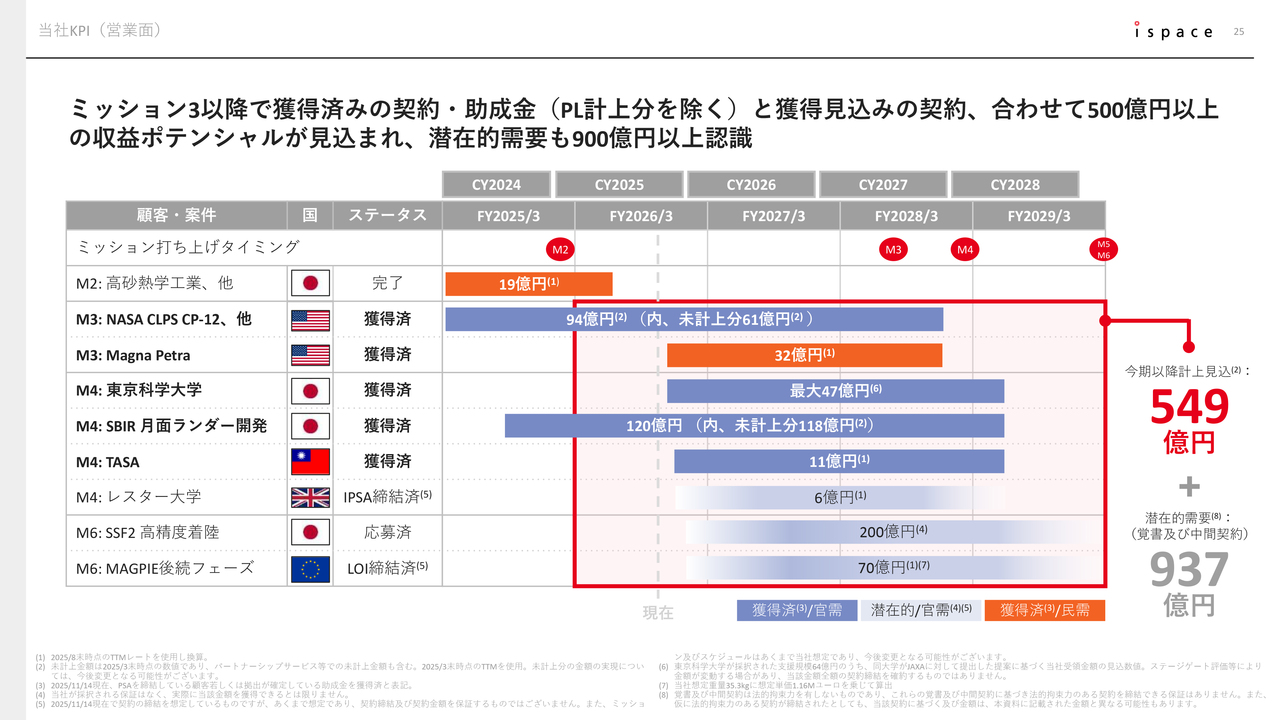

当社KPI(営業面)

当社の営業KPIについてです。現在は、2030年に向けた加速度的な売上成長のターニングポイントにあると考えており、スライドを用いてご説明します。当社の売上成長の進捗をご確認いただく上で重要な点は、売上や補助金収入のP/L認識のタイミングです。

ミッションの打上げ自体が2027年以降であっても、そのミッションに紐づく売上や補助金収入は、打上げの数年前、つまりスライドの青色やオレンジ色の帯の左端にあたる契約締結のタイミングから徐々に計上が始まります。

スライド中央に記載した縦の点線が現在地点です。点線より左側で示したこれまでは、売上の大半をMission 3が占めていました。しかし今後は、点線の右側に示されているように、多くの新大型案件の売上が重層的に積み上がっていく見込みであることをご理解いただけると思います。

今後獲得可能性が高いと考えられる部分を含め、今年度以降の収益ポテンシャルは合計549億円にのぼります。さらに、覚書などを通じて確認されている937億円の潜在的な需要についても、重要な売上パイプラインとして捉え、将来的な契約化を目指していきます。

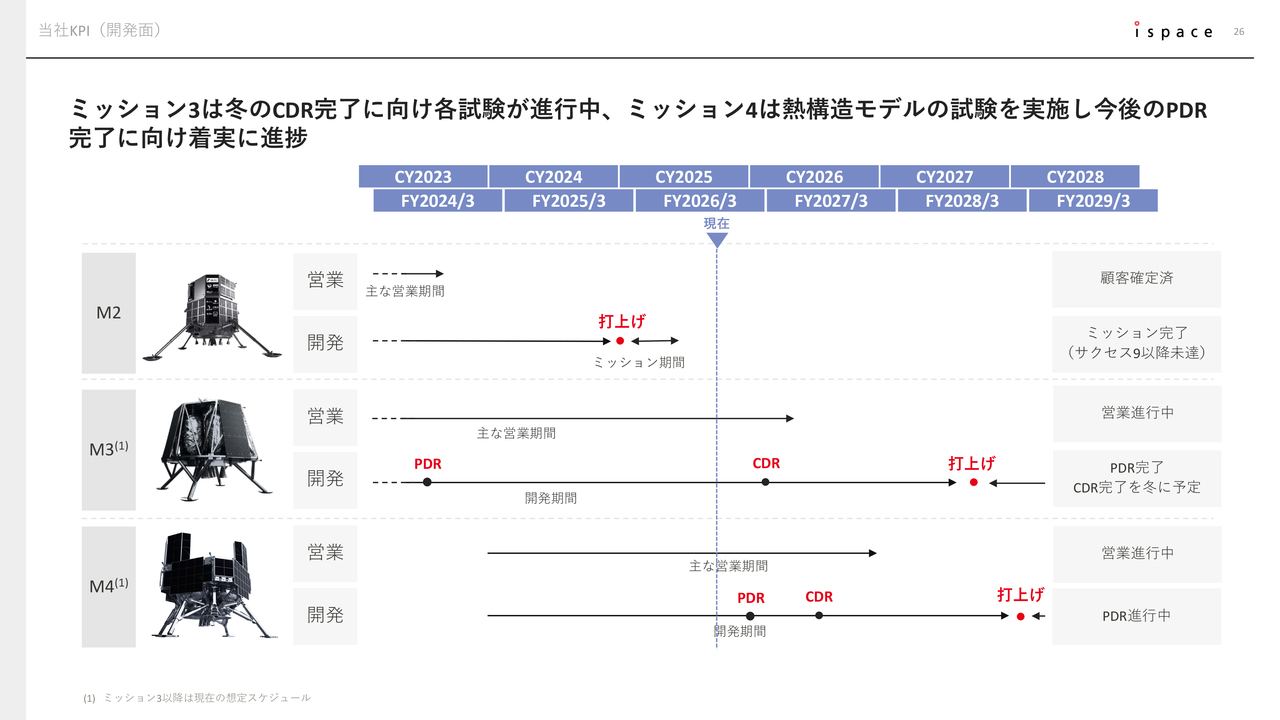

当社KPI(開発面)

開発KPIの進捗については、これまでご説明したとおりです。Mission 3では今年冬のCDR(Critical Design Review:詳細設計審査会)完了に向けて各試験を進行中です。また、Mission 4では熱構造モデルを用いた熱真空試験を実施しており、今後のPDR完了に向けて着実に進捗しています。

今後、開発進捗に関するアップデートがある際には、適宜お知らせします。

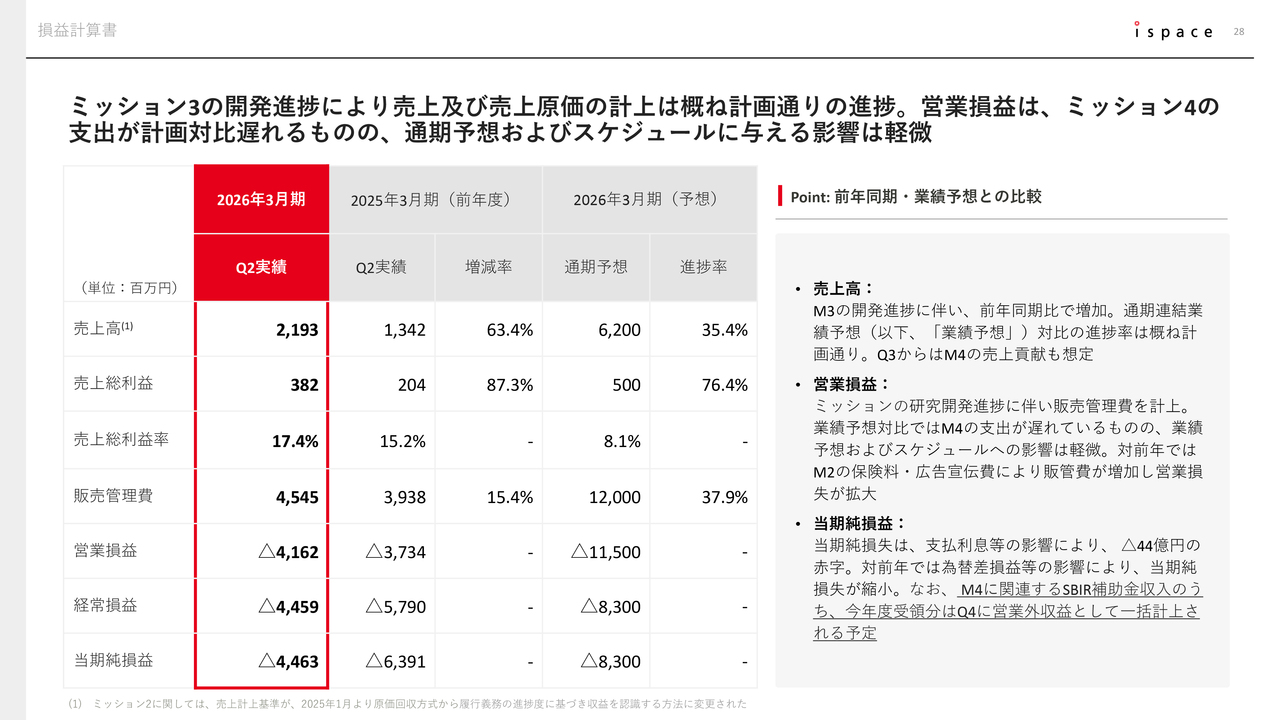

損益計算書

第2四半期期間の財務ハイライトについてご説明します。損益計算書です。Mission 3の開発進捗により、第2四半期累計の売上高は約21億円となり、前年同期比63.4パーセントの増収を達成しました。

今年5月に発表した業績予想対比では35.4パーセントの進捗率であり、下期偏重を見込んでいたため、おおむね計画どおりの進捗となっています。

営業損益は、Mission 3の研究開発費が計上されたことにより、約41億円の営業損失を記録しました。業績予想対比では、主にMission 4の支出遅れの影響で、想定より営業損失は拡大していません。当該支出遅れは、あくまで支出タイミングのズレによるもので、下期に一定のキャッチアップが見込まれており、通期予想への影響は軽微と考えています。また、ミッションスケジュールの遅れに影響を与えるものではありません。

当期純損失については、支払利息などの影響により、約44億円の純損失となりました。昨年度に続き、SBIR補助金収入は年度末に一括計上される予定です。

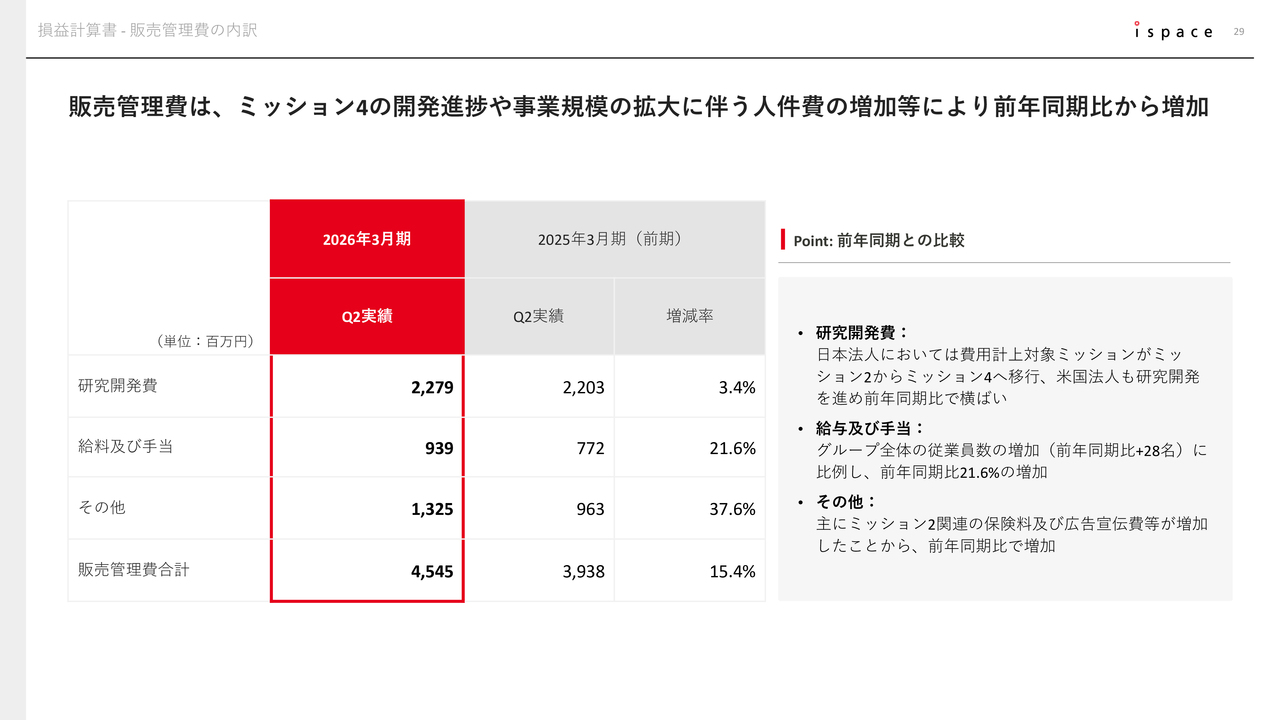

損益計算書 - 販売管理費の内訳

販売管理費は、Mission 4の開発進捗や事業拡大に伴う人件費の増加などにより、前年同期比で増加しています。

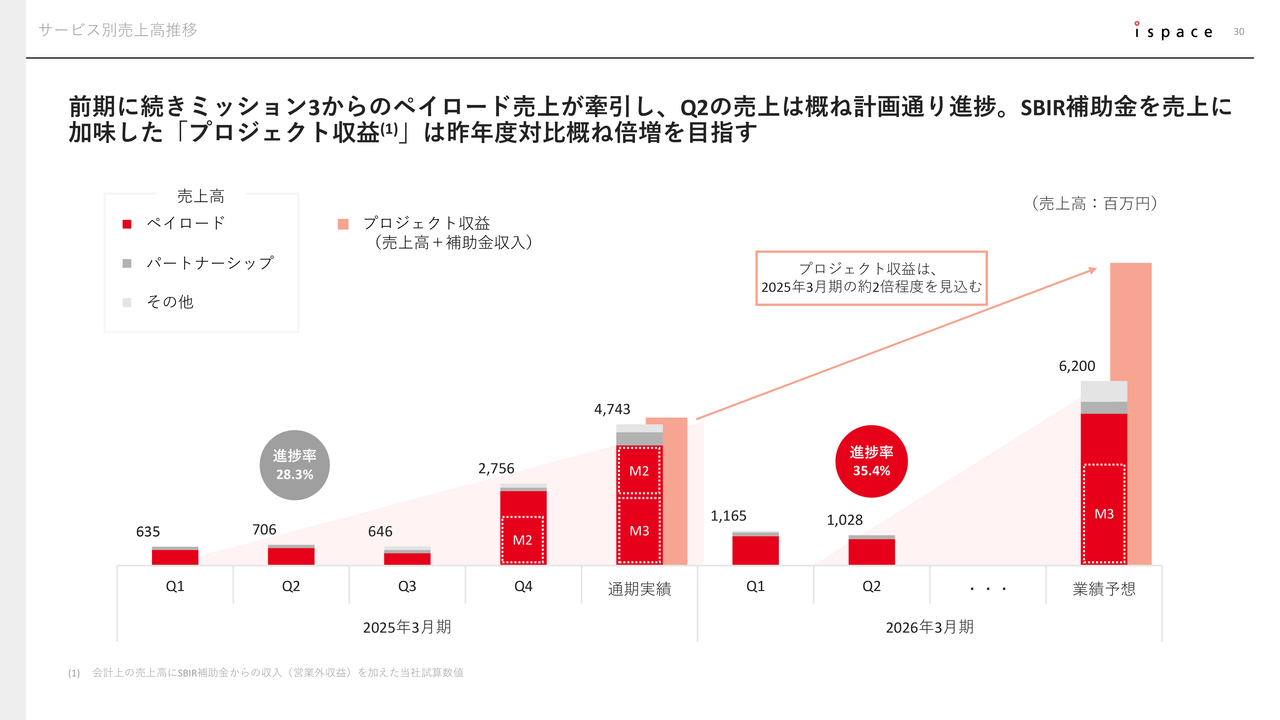

サービス別売上高推移

サービス別四半期ごとの売上高推移についてです。第2四半期の進捗率は約35パーセントとなっています。Mission 3からの売上に加え、第3四半期以降に計上が始まると想定されるMission 4のペイロード売上により、進捗が加速する見込みです。

会計上は営業外収益に計上される予定のSBIR補助金を便宜的に売上高と合算したプロジェクト収益ベースでは、前年比でほぼ倍増することを引き続き目指しています。

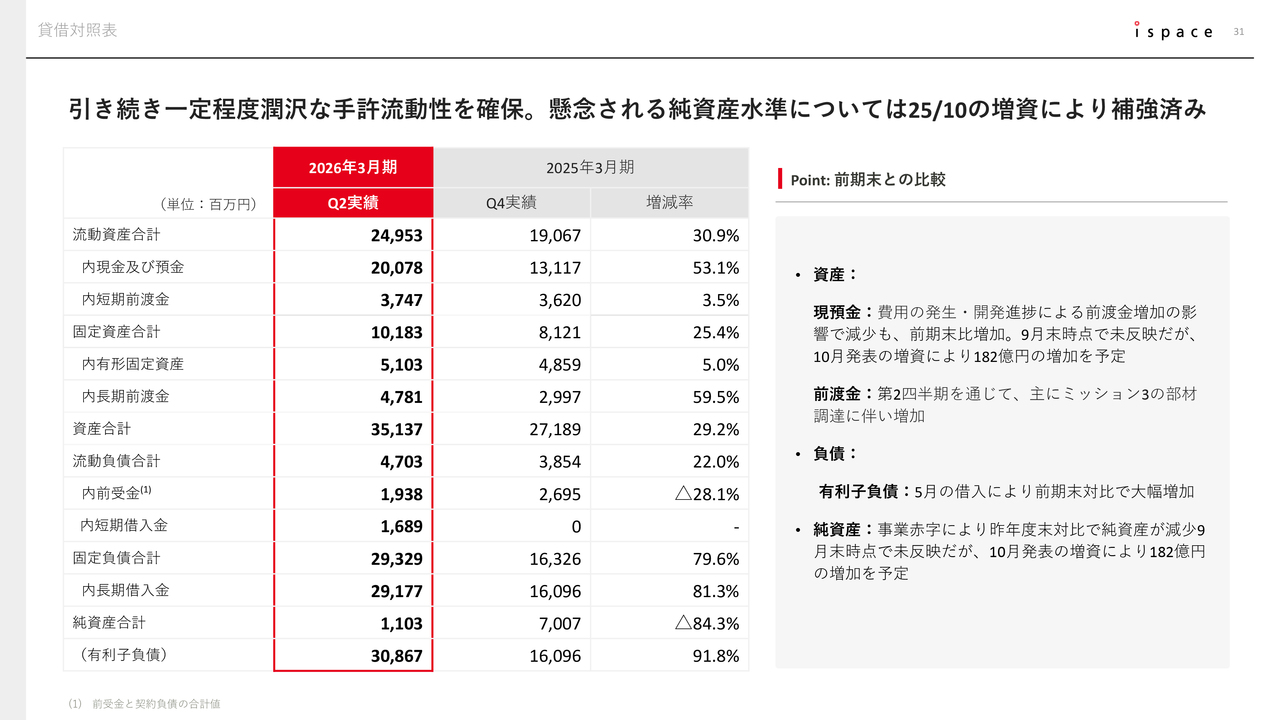

貸借対照表

バランスシートです。当社は9月末時点で200億円超の現預金を保有しています。この数値は9月末時点のものであり、10月に実施された182億円の増資金額は反映されていません。この増資は次の四半期に反映される予定ですが、今回の増資により、純資産の増加とMission 4までの資金手当が実現されています。

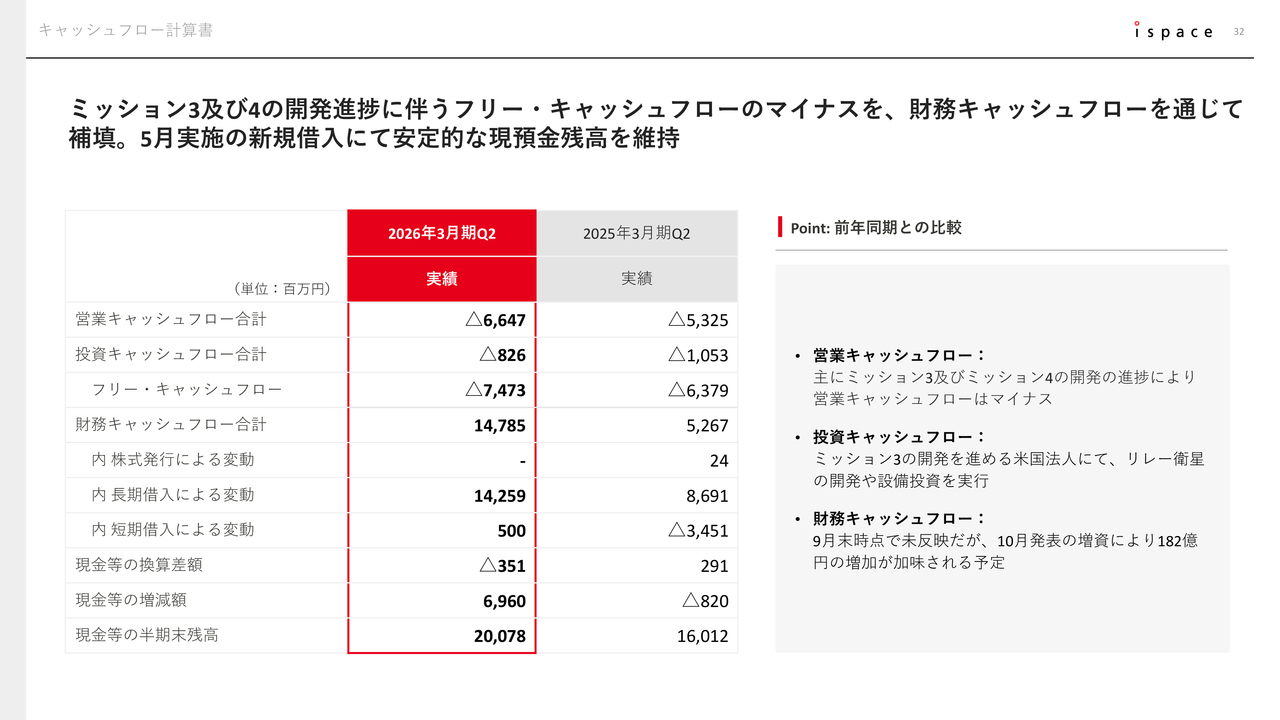

キャッシュフロー計算書

キャッシュフロー計算書についてです。キャッシュフローについては、10月の資金調達の影響はまだ反映されていません。

しかし、開発の進捗に伴う営業キャッシュフローや投資キャッシュフローのマイナスを、新規借入などによる財務キャッシュフローで補い、現預金は前期末から約69億円増の約200億円と、安定的な残高を維持しています。

以上で、第2四半期決算説明を終了します。

最後に、日本で開発を進めるMission 4の熱構造モデルを用いた熱真空試験の様子をご紹介した後、Q&Aセッションへと進みます。どうぞご覧ください。

質疑応答:高市新政権による影響について

新着ログ

「サービス業」のログ