提供:株式会社紀文食品 2026年3月期第2四半期決算説明

【QAリンクあり】紀文食品、2Qは増収減益、原材料価格高騰や関税等が影響 下期は秋冬・正月商戦に向けプロモーション等を着実に展開

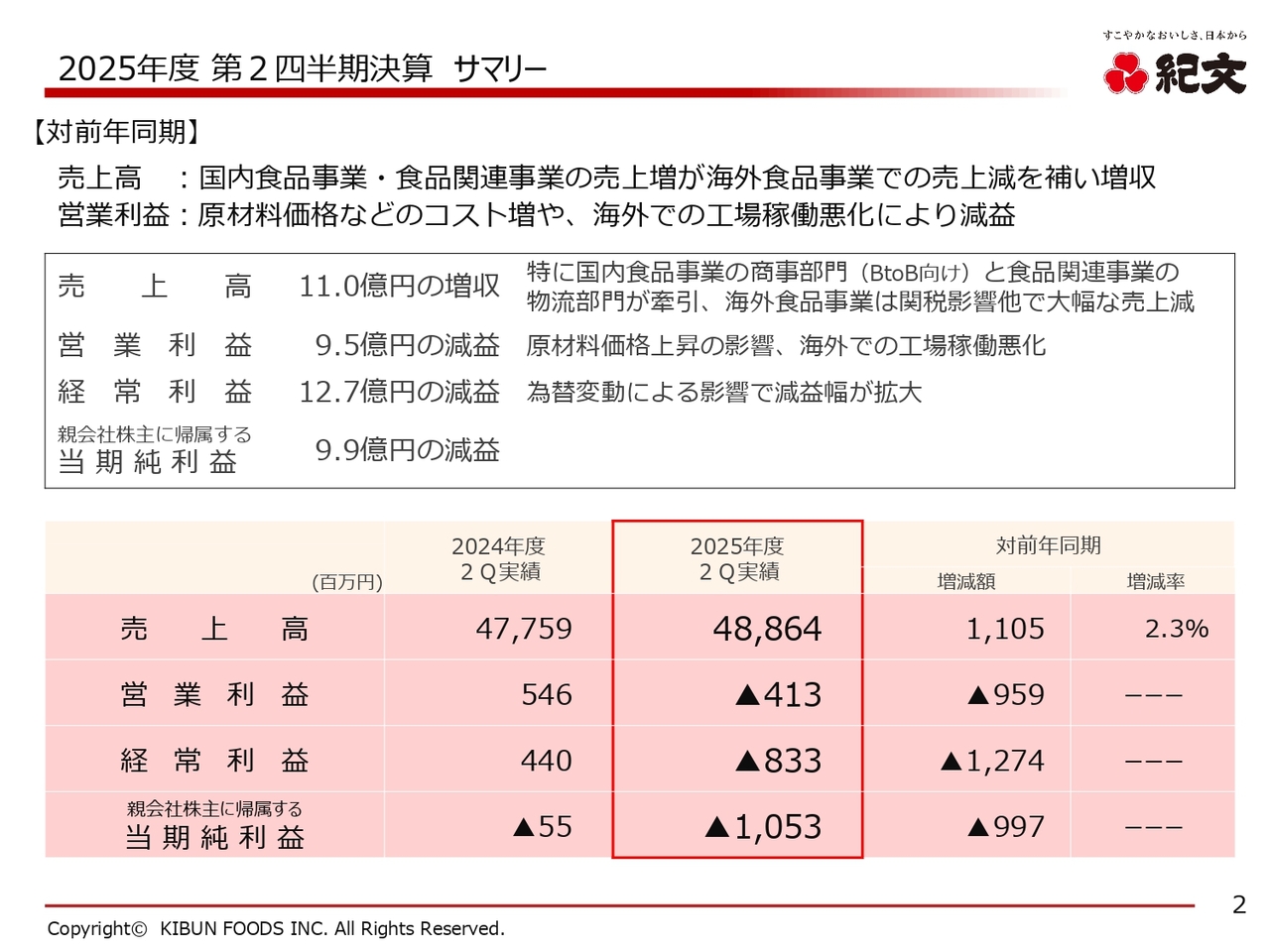

2025年度 第2四半期決算 サマリー

堤裕氏:代表取締役社長の堤裕です。本日は、株式会社紀文食品第2四半期決算説明会にご参加いただき、誠にありがとうございます。日頃より当社の事業にさまざまなご支援を賜り、重ねてお礼申し上げます。

はじめに2025年度第2四半期決算の概要をご説明します。当社の第2四半期は増収減益でした。大きなポイントは、国内食品事業における原材料高騰に伴うコストの上昇、および、トランプ政権による関税政策で海外市況が大きく変化したことの2点です。

当社は、タイから米国への輸出を海外事業の主軸として進めています。しかし、関税政策に伴い買い控えが発生し、売上に大きな影響を与えただけでなく、タイ工場の稼働率が低下し海外原価率が悪化しました。

第2四半期の売上高は488億6,400万円で、前年同期比プラス11億500万円、102.3パーセントでした。営業利益はマイナス4億1,300万円で、前年同期比マイナス9億5,900万円、経常利益はマイナス8億3,300万円で、前年同期比マイナス12億7,400万円、親会社株主に帰属する当期純利益はマイナス10億5,300万円で、前年同期比マイナス9億9,700万円という結果となりました。

売上高および営業利益への影響については先ほどお伝えしたとおりです。詳細はこの後ご説明します。

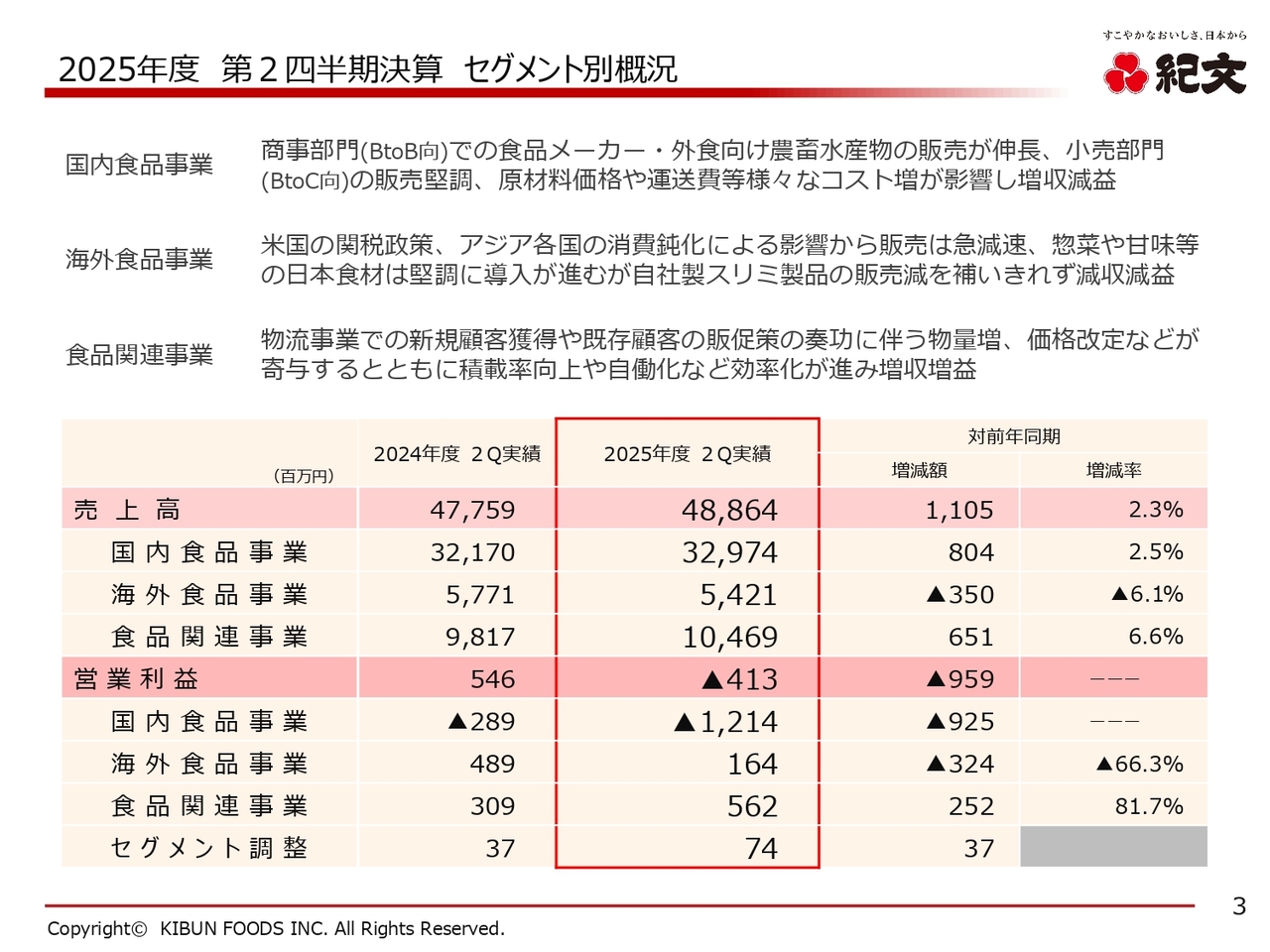

2025年度 第2四半期決算 セグメント別概況

当社は3つのセグメントで事業を展開しています。国内食品事業、海外食品事業、食品関連事業です。売上高および営業利益についてご説明します。

国内食品事業は、売上高が329億7,400万円で、前年同期比プラス8億400万円、102.5パーセントです。増収ではあったものの、一方で営業利益はマイナス12億1,400万円で、前年同期比9億2,500万円減少し、減益で終わっています。

海外食品事業は、売上高が54億2,100万円で、前年同期比3億5,000万円減少し、93.9パーセント、営業利益は1億6,400万円で、前年同期比で3億2,400万円減少し、減収減益となりました。

一方、食品関連事業の売上高は104億6,900万円で、前年同期比6億5,100万円増の106.6パーセントです。営業利益は5億6,200万円で、前年同期比2億5,200万円増の181.7パーセントとなりました。

国内食品事業、食品関連事業は増収でしたが、海外食品事業は減収という状況です。

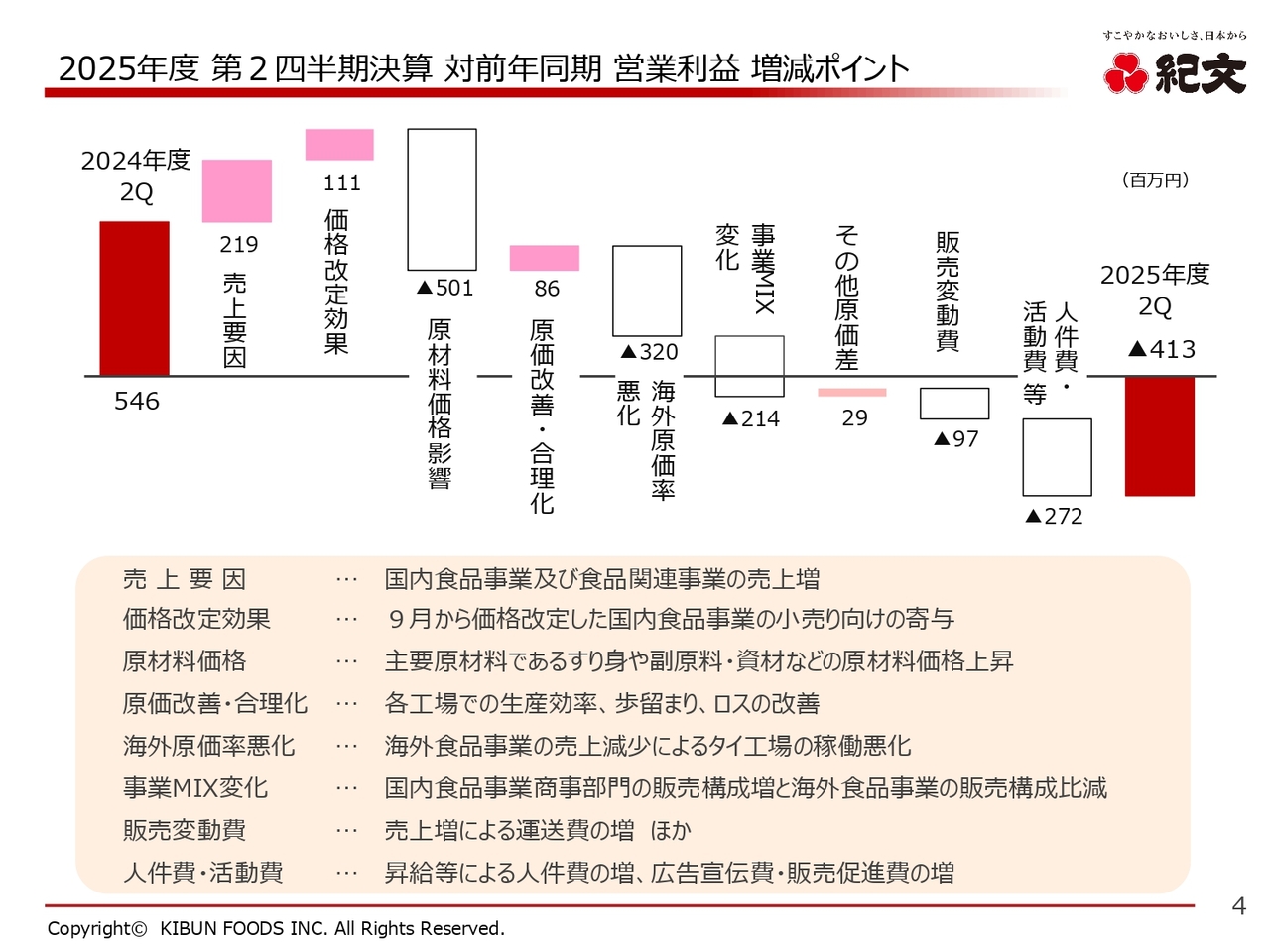

2025年度 第2四半期決算 対前年同期 営業利益 増減ポイント

営業利益の増減のポイントについてです。前期の2024年度第2四半期の営業利益は5億4,600万円でした。

増益要因は、売上高の増加で2億1,900万円、9月に実施された国内食品事業の製品価格改定による1ヶ月分のプラスで1億1,100万円、売上増加に伴う原価改善・合理化の実施でプラス8,600万円、その他原価差でプラス2,900万円が挙げられます。

一方、減益要因は、原材料価格の影響でマイナス5億100万円、海外原価率の悪化でマイナス3億2,000万円、人件費や活動費の増加でマイナス2億7,200万円、販売変動費の増加でマイナス9,700万円、その他事業MIXの変化に伴いマイナス2億1,400万円となっています。

この結果、増益要因を減益要因が上回り、営業利益はマイナス4億1,300万円となりました。

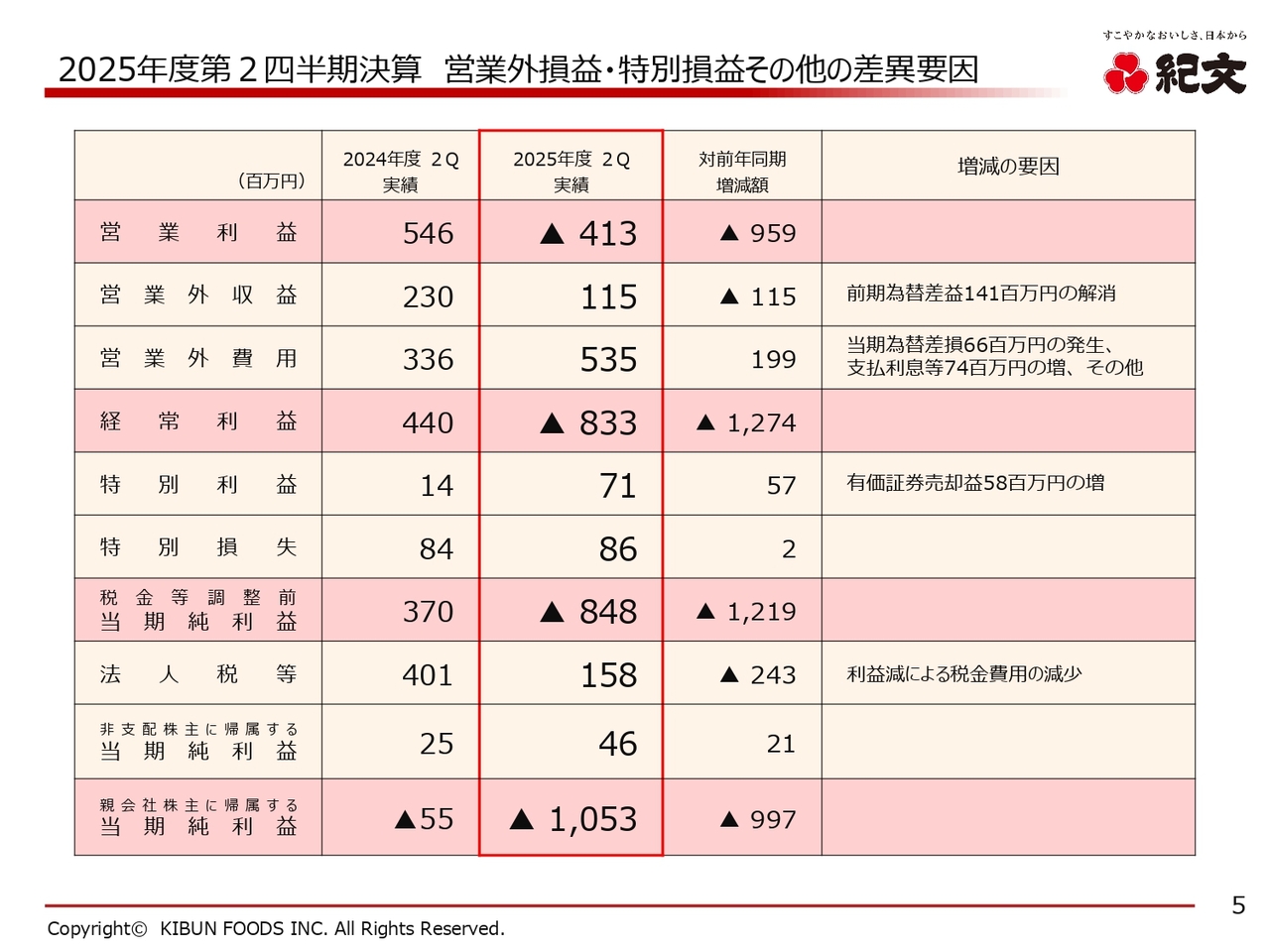

2025年度 第2四半期決算 営業外損益・特別損益その他の差異要因

営業外損益・特別損益およびその他の差異要因についてご説明します。先ほどお伝えしたとおり、営業利益はマイナス4億1,300万円でした。

営業外収益として、前期の為替差益1億4,100万円が解消される一方で、営業外費用として為替差損6,600万円が発生し、支払利息等で7,400万円の増加となりました。その結果、営業外費用は前年同期比で1億9,900万円増加し、経常利益はマイナス8億3,300万円となります。

有価証券売却益での5,800万円がありましたが、税金等調整前の当期純利益はマイナス8億4,800万円となりました。利益減に伴う税金費用の減少により、法人税等は前年同期比で2億4,300万円減少しました。その結果、親会社株主に帰属する当期純利益はマイナス10億5,300万円となっています。

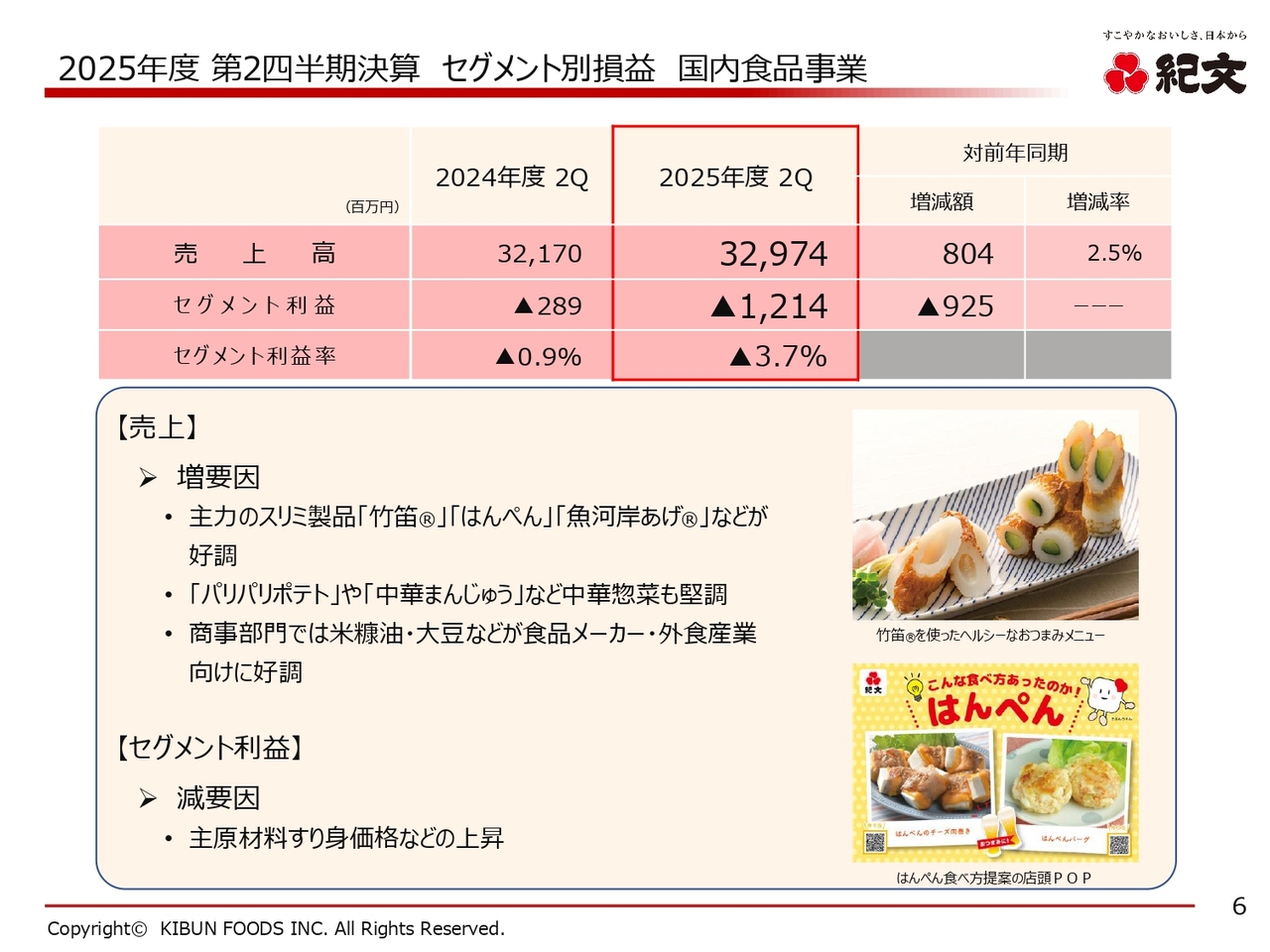

2025年度 第2四半期決算 セグメント別損益 国内食品事業

3つのセグメントについて、それぞれ詳しくご説明します。まず、国内食品事業についてです。

売上高は前年同期比102.5パーセントとなりましたが、原価が大幅に増加した結果、セグメント利益はマイナス12億1,400万円となり、売上増がセグメント利益をカバーするには至りませんでした。その要因は、主原料であるすり身価格の上昇によるものです。

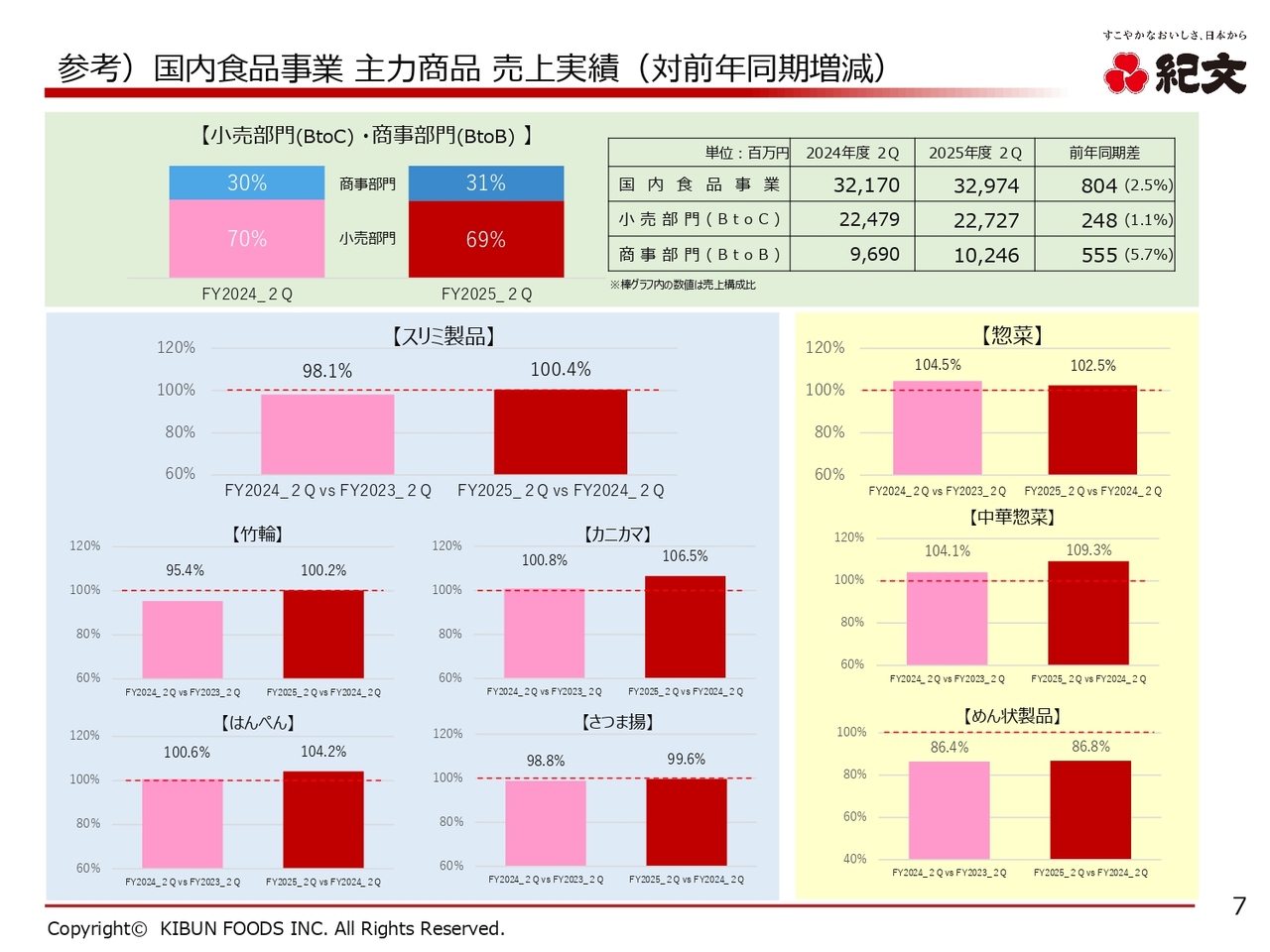

参考)国内食品事業 主力商品 売上実績(対前年同期増減)

国内食品事業は、2つのグループで構成されています。1つはBtoC向けの小売部門で、売上高は227億2,700万円、前期比101.1パーセントです。商事部門(BtoB向)は売上高が102億4,600万円で、前期比105.7パーセントとなりました。小売部門(BtoC向)よりも売上の伸長幅が大きいという結果です。

小売部門(BtoC向)と商事部門(BtoB向)の構成比は7対3で、大きな変化は見られません。小売部門(BtoC向)の製品別カテゴリの伸長率を見ると、スリミ製品は100.4パーセント、惣菜は102.5パーセント、中華惣菜は109.3パーセントと前年比を上回る結果ですが、めん状製品は前期比86.8パーセントと不調でした。

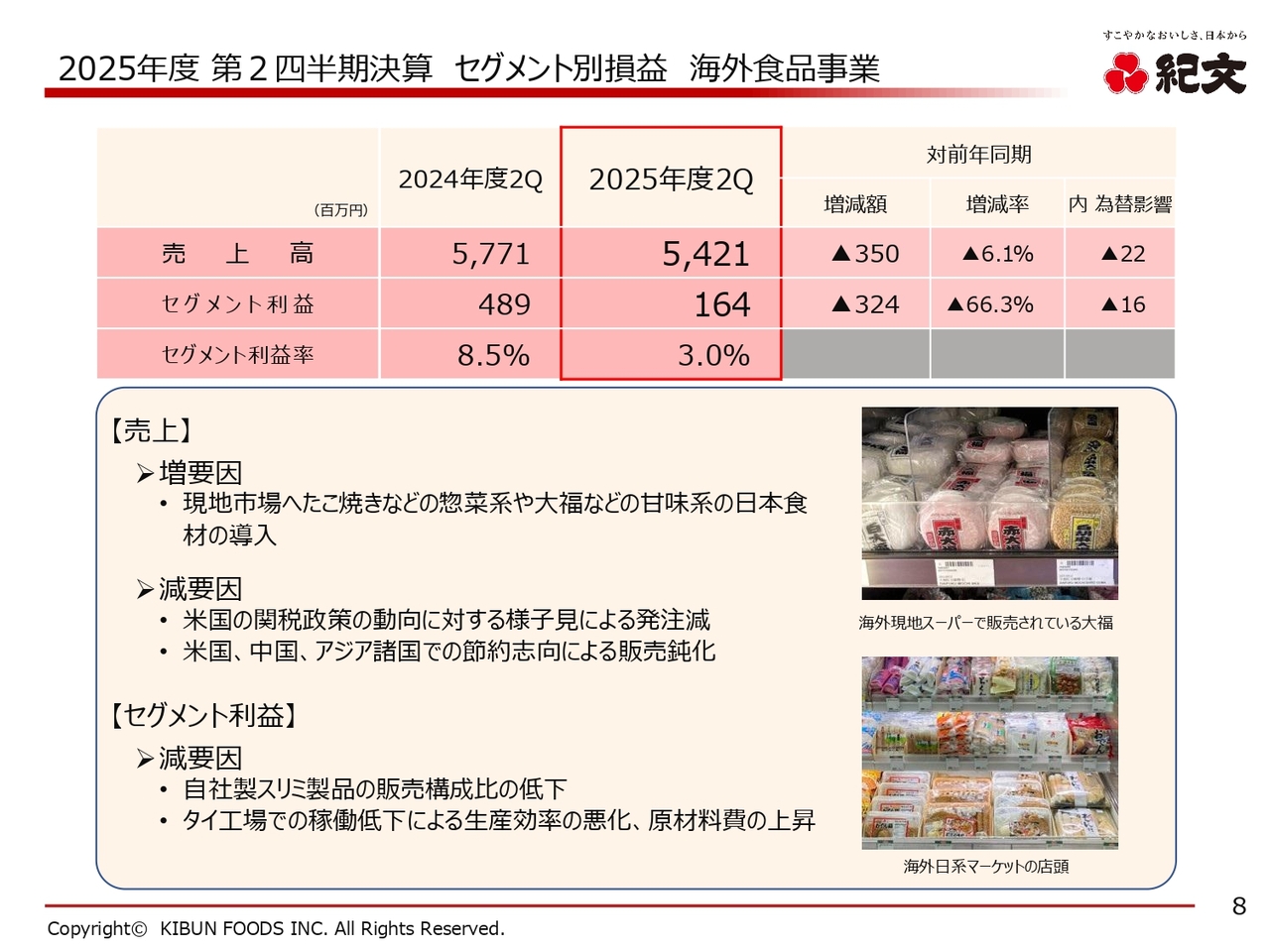

2025年度 第2四半期決算 セグメント別損益 海外食品事業

海外食品事業についてです。このセグメントは業績を大きく牽引していたものの、売上高と利益ともに減収減益となりました。米国の関税政策に対する様子見による発注減がありました。

タイからの輸入品の関税については、以前10パーセントだったものが一時36パーセントまで増加し、現在は19パーセントに落ち着いたものの、36パーセントという関税の増加が急激な受注減少を引き起こしました。

これが結果としてタイ工場の稼働低下による売上減、原価率の上昇、生産効率の悪化といった要因につながりました。

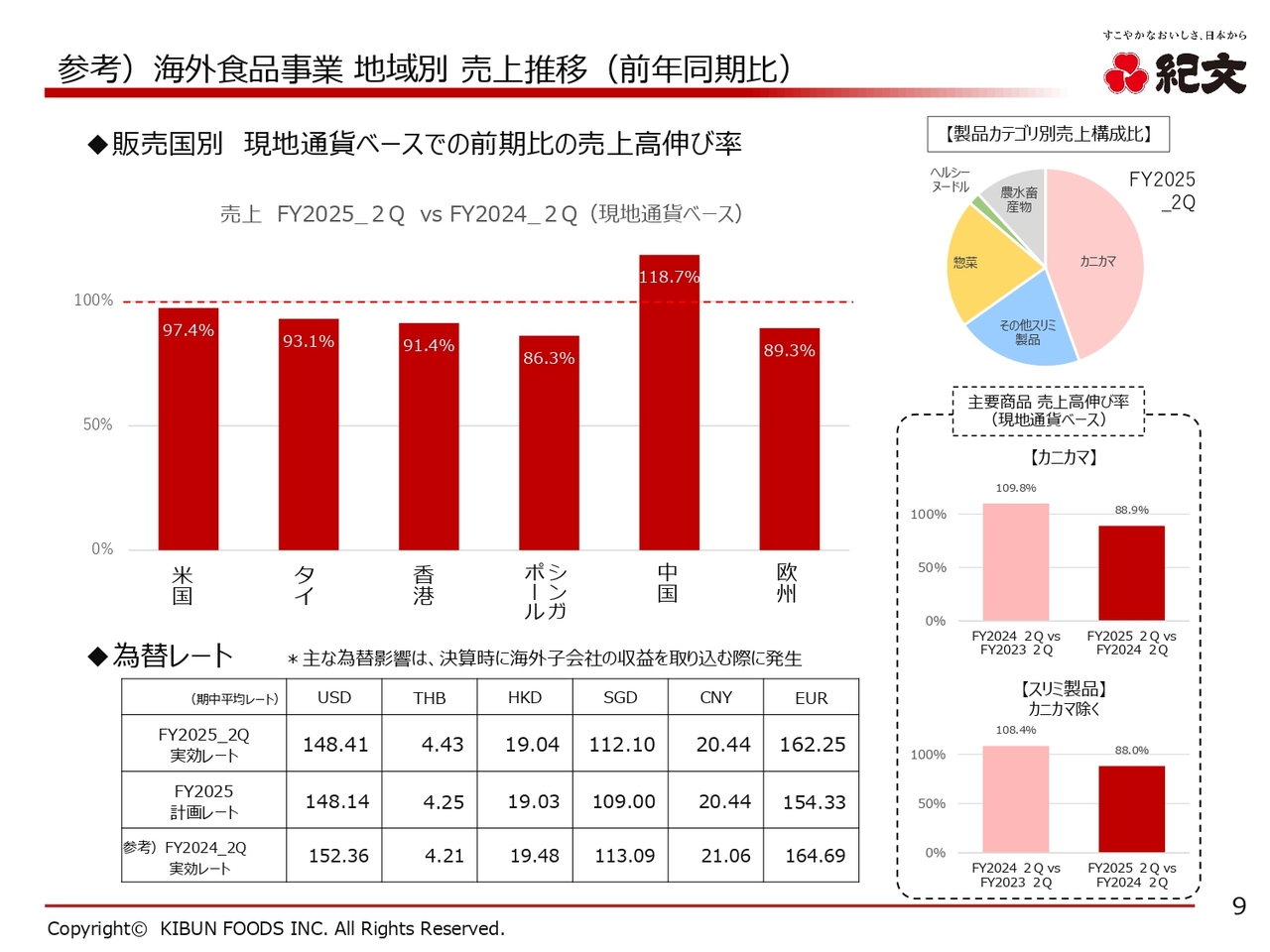

参考)海外食品事業 地域別 売上推移(前年同期比)

海外食品事業の地域別売上高の推移です。中国を除いた米国、タイ、香港、シンガポール、ヨーロッパ向けの売上はいずれも前年を大きく下回っています。

商品のカテゴリ別構成比については、カニカマ類が約45パーセント、その他スリミ製品が約20パーセント、残りがその他カテゴリとなっています。主要商品の売上高伸び率として、カニカマが前年比88.9パーセント、カニカマを除いたその他スリミ製品も前年比88パーセントとなり、関税の影響が売上に大きく影響したと考えています。

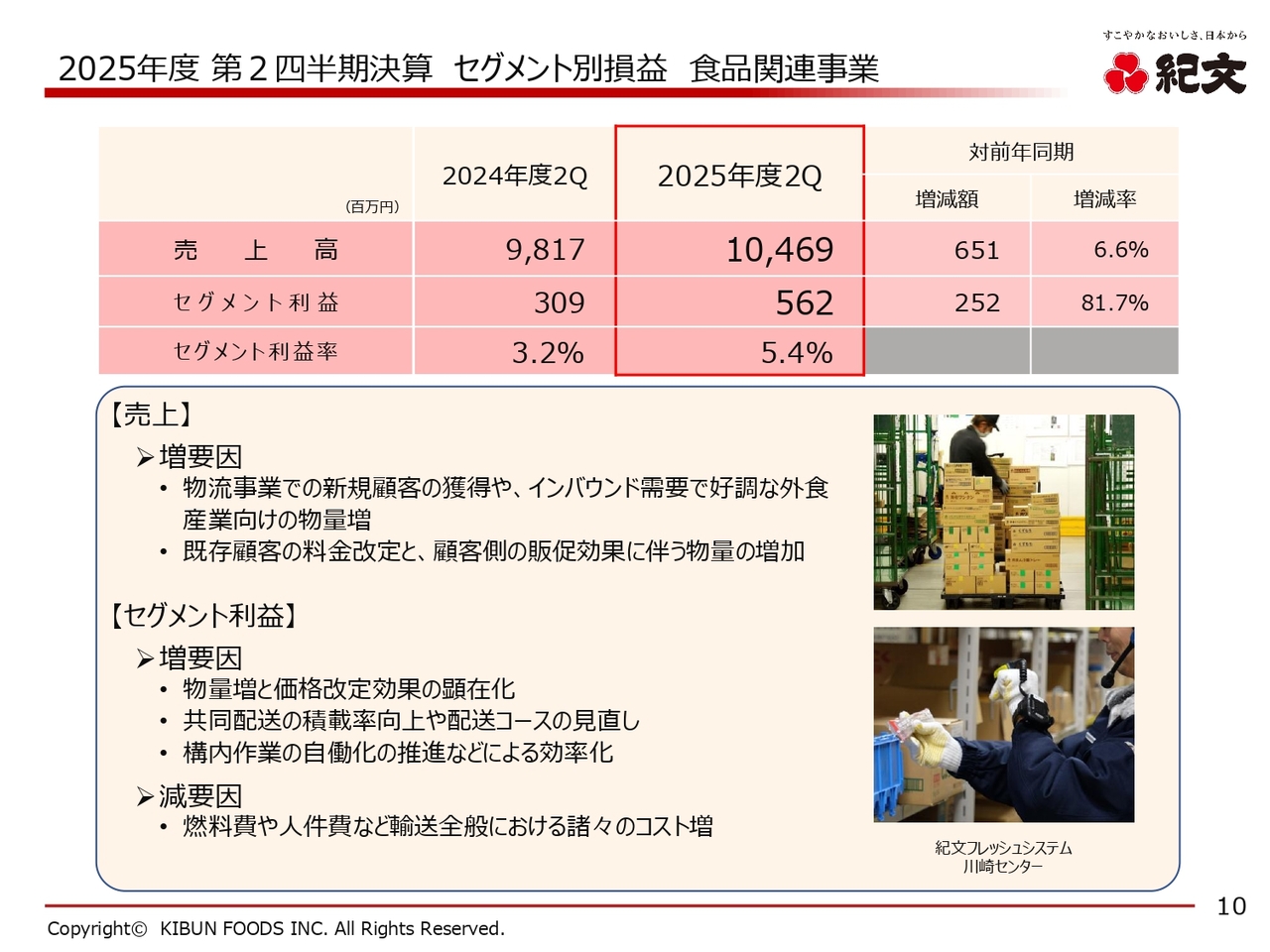

2025年度 第2四半期決算 セグメント別損益 食品関連事業

食品関連事業についてです。売上高と利益はともに前年度比で増収増益となりました。売上増の要因は、新規顧客の増加、既存顧客に対する料金改定、顧客側のプロモーション奏功による出荷量増などにより、物量並びに顧客当たりの売上が増加したことです。

この売上増が、燃料費や人件費のコスト増をカバーし、また、配送コースの見直しなどの効果もあり、セグメント利益の増加に直結した内容となっています。

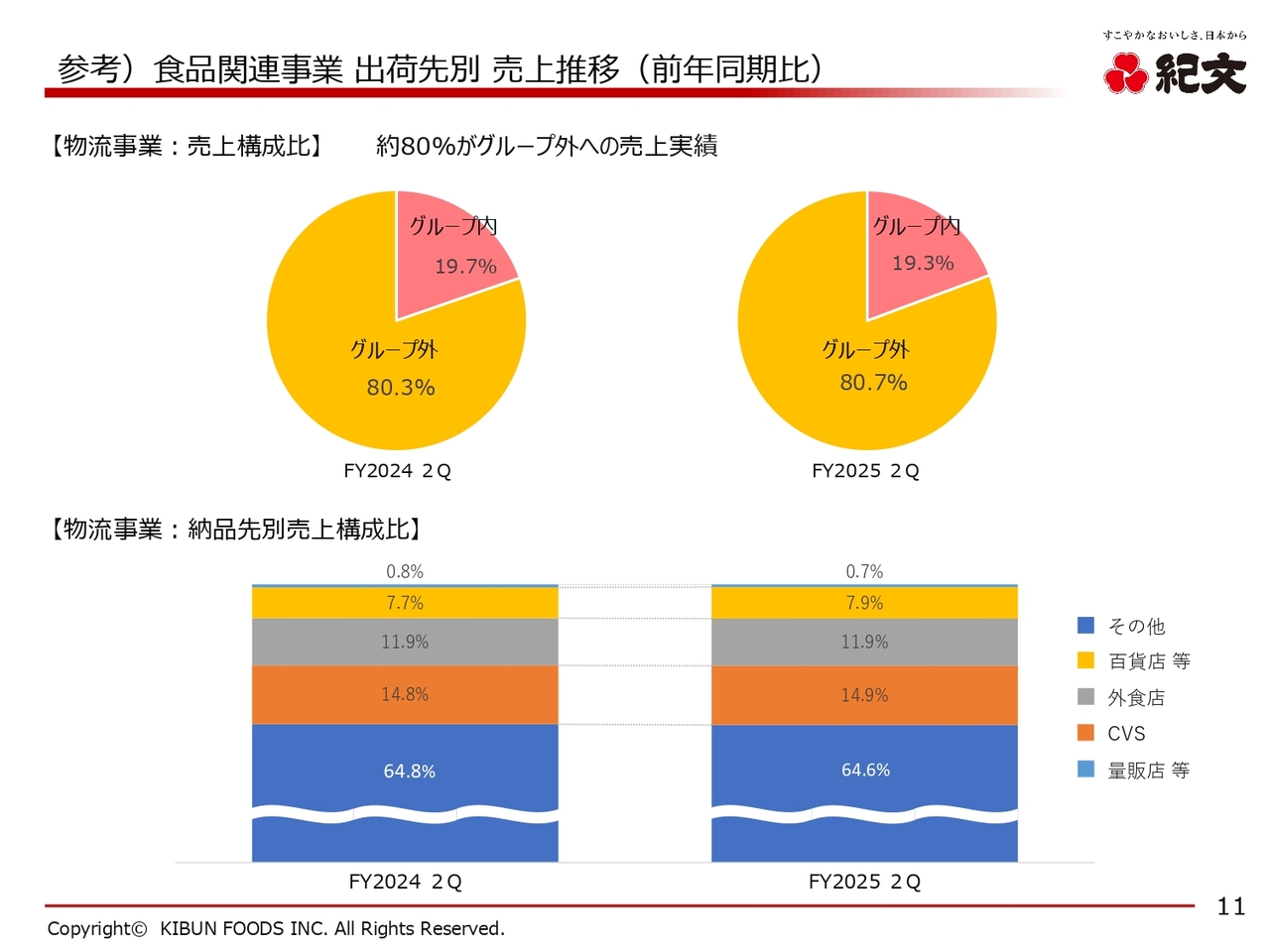

参考)食品関連事業 出荷先別 売上推移(前年同期比)

物流事業の売上構成比は、グループ内が約20パーセント、グループ外が約80パーセントで大きな変化はありません。納品先別の構成比では、量販店が約65パーセント、CVS(コンビニエンスストア)が約15パーセントと、小売向けが約80パーセントを占めています。また、外食店向けが約10パーセント、その他が約10パーセントという構成です。

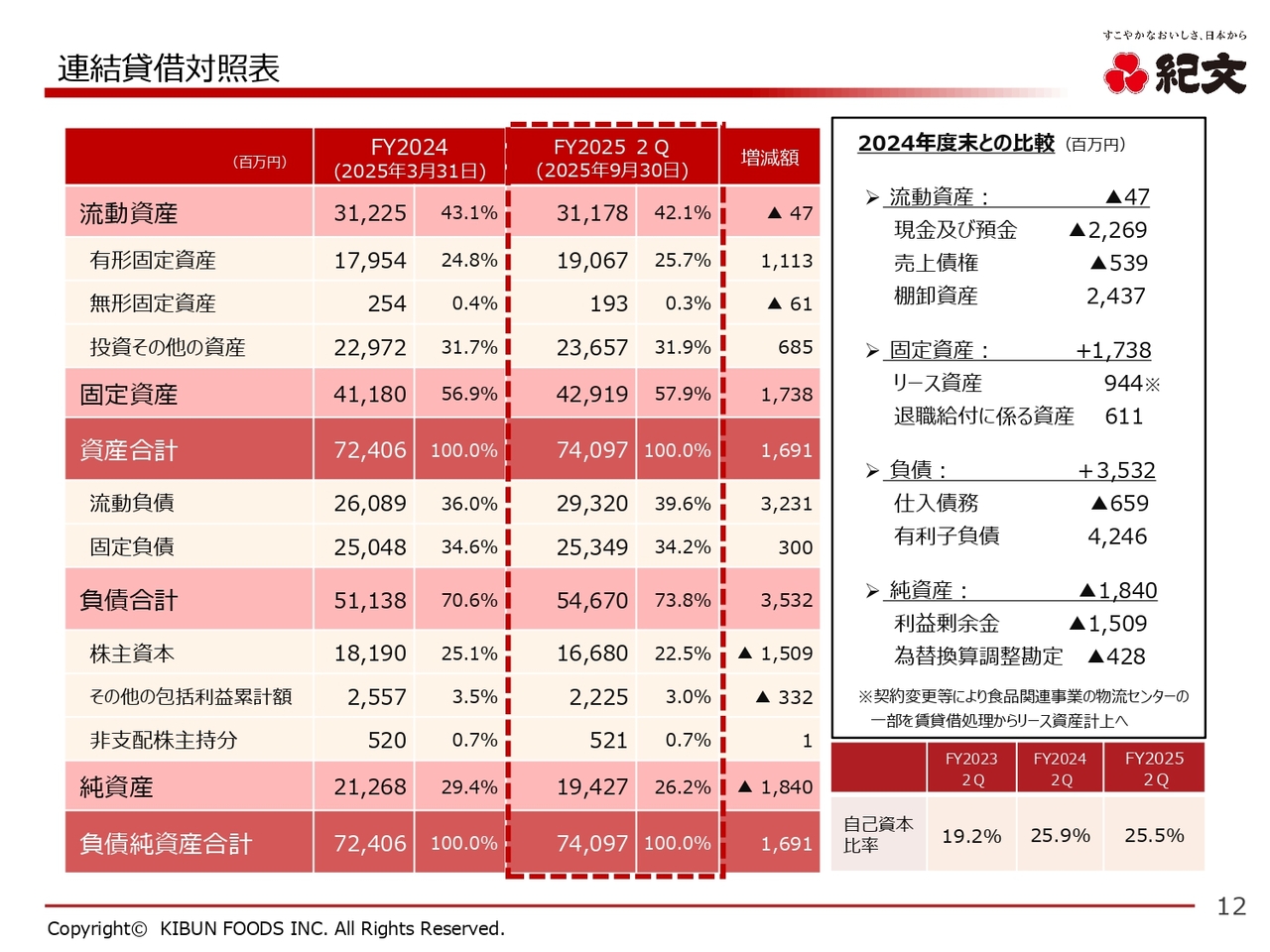

連結貸借対照表

連結貸借対照表についてご説明します。棚卸資産は24億3,700万円と大きく増加しています。

国内食品事業については、原材料の高騰を背景に、当社の最も重要な商戦である年末商戦に向けて前倒し生産を行い、比較的安い時期の原料を使用して製品を製造しています。利益を稼ぐために早めの生産を行い、棚卸資産が例年に比べて増加しています。

一方、リース資産は9億4,400万円となりました。ここには、紀文フレッシュシステムの一部の物件について、賃貸借契約からリース資産計上処理へと切り替えたものが含まれます。また、有利子負債については、前倒しでの生産を行っているため、通常12月に調達する資金を前倒しで借り入れした結果、増加したという内容となっています。

2025年度下期の取り組み

当社は上期と比べ、下期にしっかり利益を出す構造となっているため、下期の取り組みが重要です。国内食品事業については、原材料の高騰に伴い、9月から商品の価格改定を行っています。価格改定を行った後も数量をしっかりと確保するために、秋・冬・正月のプロモーションを着実に実施します。

また、海外食品事業については、タイから米国への関税が10パーセントから19パーセントに引き上げられた状況ですので、販売価格への反映と同時に徹底した顧客ニーズへの対応の両輪で取り組んでいきます。加えて、カニカマ以外の商品ラインナップを拡充し、販売の回復と関税の影響の吸収を進めていきたいと考えています。

食品関連事業については、上期に増収増益と好調であった要因を下期も継続し、売上増や利益を確保する考えです。引き続き新規顧客の開拓や料金改定、運営効率の向上を実施し、しっかりと収益を上げられるよう努めていきます。

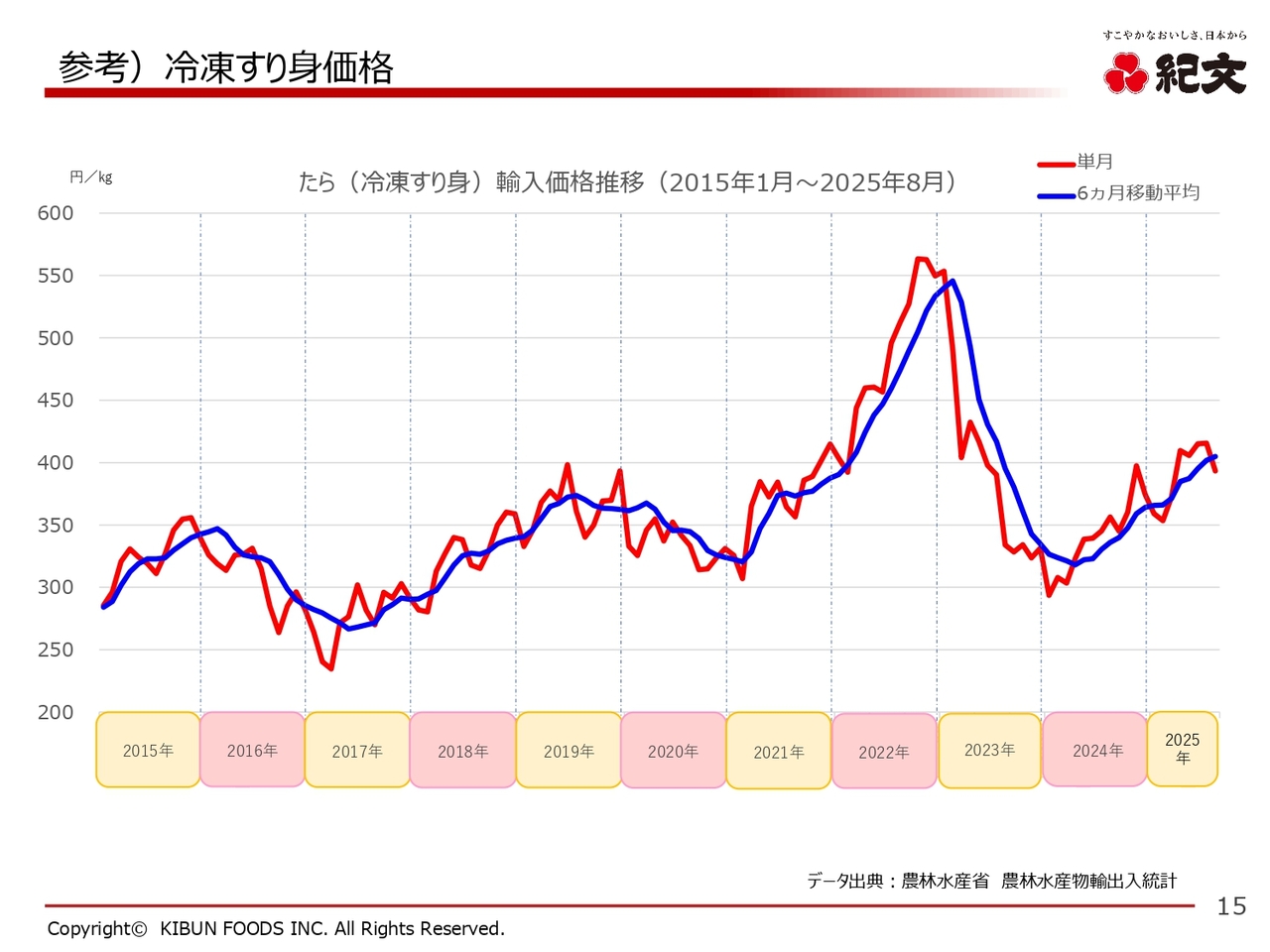

参考)冷凍すり身価格

冷凍すり身の価格について補足します。先ほどご説明したとおり、いまだ上昇基調にあるため、その動向を見極めながら生産のタイミングや在庫の確保を実施し、下期にしっかりと収益をあげられる体制で今期の事業を進めたいと考えています。

第2四半期の当社の経営概要についてご説明しました。よろしくお願いします。

質疑応答

質疑応答はこちらに掲載されています。

新着ログ

「食料品」のログ