提供:株式会社サンクゼール 2026年3月期第2四半期決算説明

【QAあり】サンクゼール、ホールセール・グローバル事業好調で増収増益 高収益商品拡大とFC卸価格適正化で売上総利益率を改善

ハイライト

久世良太氏(以下、久世良太):みなさま、こんにちは。株式会社サンクゼール代表取締役社長の久世良太です。

日頃より、当社の企業活動にご理解とご支援を賜り、誠にありがとうございます。これより、2026年3月期第2四半期決算の概要についてご説明します。ぜひ、最後までご視聴いただけると幸いです。

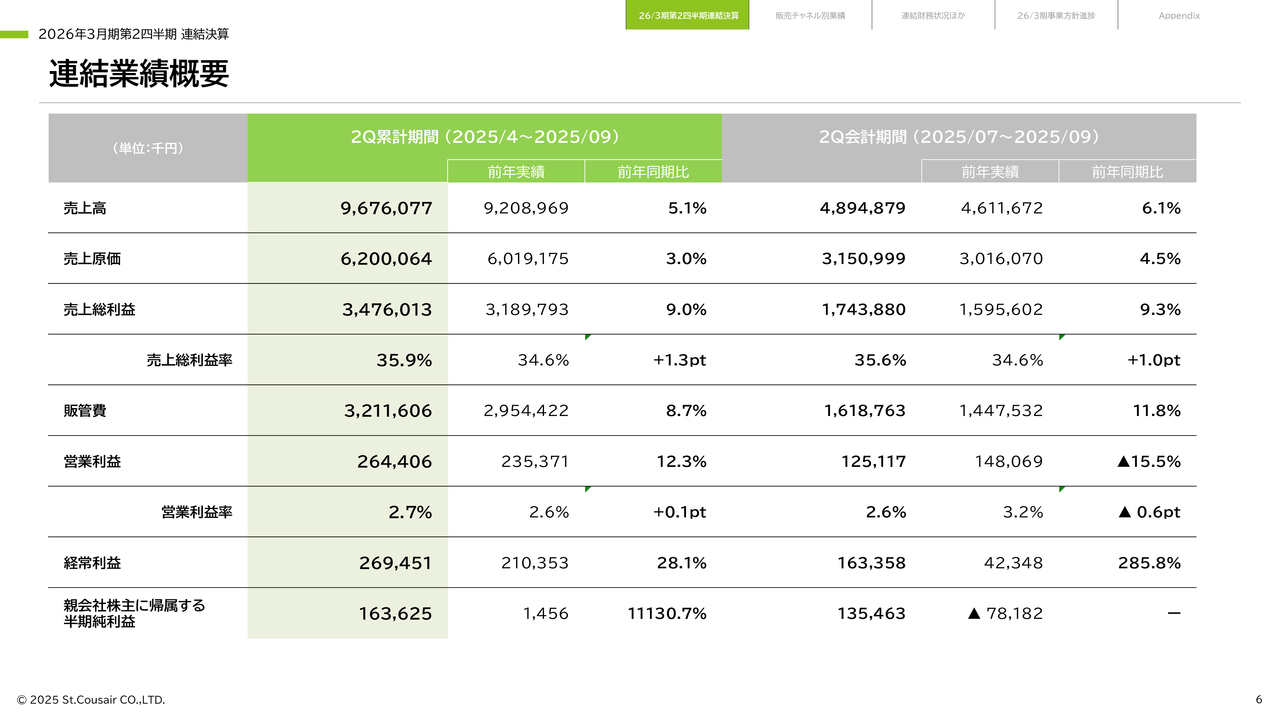

まず、当第2四半期連結決算についてご説明します。スライドはハイライトです。売上高は前年同期比5.1パーセント増の96億7,600万円となりました。ホールセール事業およびグローバル事業の売上高が堅調に推移しています。

売上総利益は前年同期比9.0パーセント増の34億7,600万円、売上総利益率は35.9パーセントとなりました。利益率が高い出汁などの商品群の販促強化や、FC向け卸価格の適正化を実施した結果、売上総利益率は前年同期比で1.3ポイント上回っています。

営業利益は、売上総利益の増加が販管費の増加を吸収し、前年同期比12.3パーセント増の2億6,400万円、営業利益率は前年同期比0.1ポイント増の2.7パーセントとなりました。

半期純利益は、前年同期比で1億6,200万円増の1億6,300万円となりました。

連結業績概要

連結業績の概要です。4月から9月までの累計期間の業績は、ハイライトでご説明したとおりです。7月から9月までの第2四半期会計期間の売上総利益率は、前年同期比で1ポイント上昇し、35.6パーセントとなりました。

売上増に伴う売上原価の増加や原材料価格の高騰による影響額1,900万円などが計上された一方で、利益率の高い出汁の販促活動の強化や、FC卸価格の当社負担分の適正化を推進したことなどにより、売上総利益率は第1四半期から引き続き改善傾向となっています。

営業利益は前年同期比で15.5パーセント減少しましたが、これはホールセール事業の販促活動の強化、「久世福商店」の売り場改善、さらに国内外のM&Aに向けた長期投資額の増加などの結果であり、将来の売上・利益の拡大に直結する先行投資によるものです。これらの施策については、後ほど詳しくご説明します。

販管費の状況

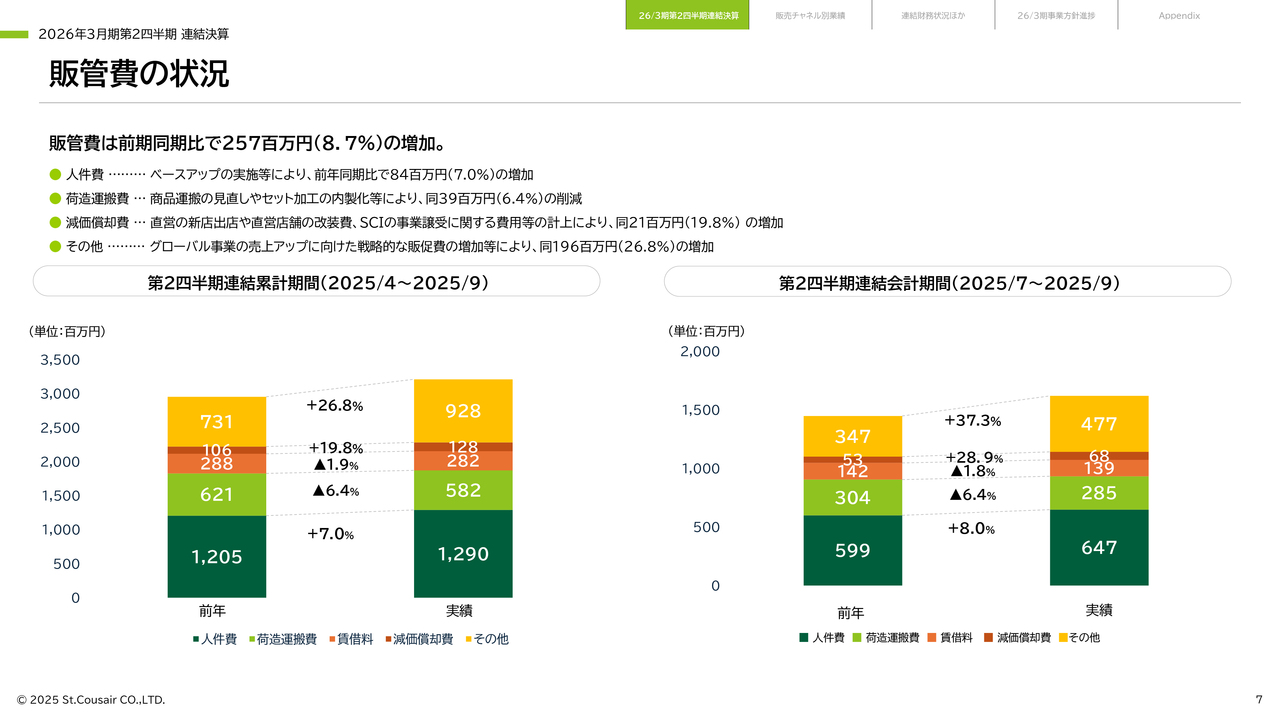

販管費の状況についてです。人件費は、従業員のベースアップなどにより、前年同期比7パーセント増の12億9,000万円となりました。

荷造運搬費は、倉庫から店舗への商品輸送の効率化や、ギフト商品のセット加工内製化の推進などにより、前年同期比6.4パーセント減の5億8,200万円となっています。

減価償却費は、直営の新店出店や直営店舗の改装、また、グローバル事業での事業譲受に関する費用計上などにより、前年同期比19.8パーセント増の1億2,800万円となりました。

また、SCIの売上アップに向けた戦略的な販促費の増加などにより、その他費用は前年同期比26.8パーセント増の9億2,800万円となっています。

連結営業利益 前年同期比

スライドに営業利益の増減を要因別に示しています。売上高の増加による営業利益の増益効果は1億6,100万円、売上総利益率の上昇による影響は1億2,400万円です。

また販管費では、人件費や減価償却費、その他費用が増加する一方で、荷造運搬費が減少し、営業利益は前年同期比で2,900万円増加しました。

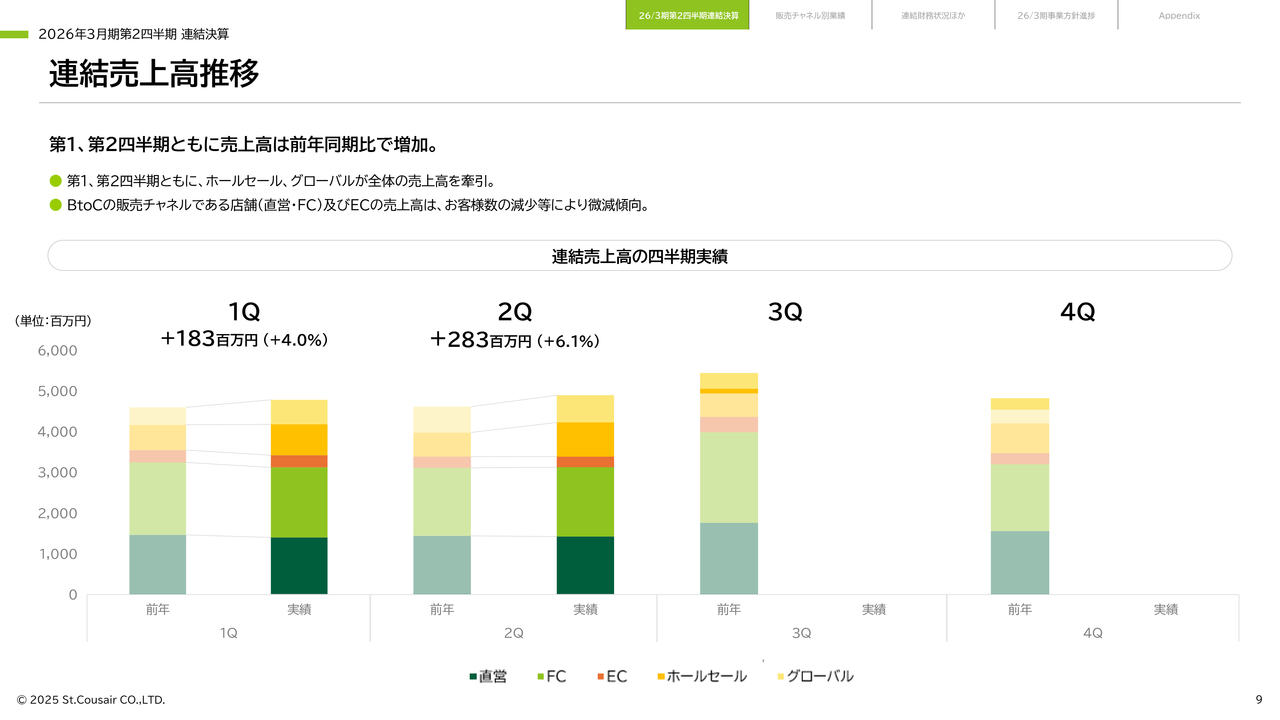

連結売上高推移

四半期ごとの連結売上高の前年同期比較です。第1四半期、第2四半期会計期間ともに、売上高は前年同期比を上回って推移しています。

販売チャネル別売上高

販売チャネル別の業績についてご説明します。スライドに販売チャネル別の売上高を示しています。直営・FCを含む店舗の売上高は、前年同期比1.7パーセント減の62億4,700万円となりました。米価を筆頭とした食品価格の高騰などによるお客さまの購買行動の変化により、お客さま数が減少していることが要因であると分析しています。

ECの売上高は、ギフト需要が堅調な一方で、自家需要の減少が影響し、前年同期比3.5パーセント減の5億5,800万円となりました。

ホールセールに関しては、前期に苦戦していた主要取引先である大手小売チェーンでの販売が回復しており、売上高は前年同期比31.8パーセント増の15億9,900万円となりました。引き続き、売れ筋商品の販促強化や、お客さまニーズに基づいた商品開発を継続していきます。

グローバルは、主に米国での売上が堅調に推移しており、前年同期比19.7パーセント増の12億7,000万円となっています。グローバルのエリア別売上高については、別途ご説明します。

既存店 売上高・客数・客単価 推移

既存店のお客さま数およびお客さま単価、売上高の前年同月比の推移です。第2四半期会計期間に入ってからは、店舗での施策が奏功してお客さま数の増加が見られましたが、いまだ安定した回復とは言えない状況です。

一方で、お客さま単価は一定水準を維持しており、購買意欲の高いお客さまからの支持が継続しています。

業態別店舗数

店舗の出退店状況はスライドの表に記載のとおりです。第2四半期累計期間においては、「サンクゼール」からの業態変更3店舗を含み、「久世福商店」で6店舗を新規出店した一方、「サンクゼール」で4店舗を退店しました。第2四半期末の店舗数は、「サンクゼール」8店舗、「久世福商店」169店舗の計177店舗となり、2025年3月末から2店舗の純増となります。

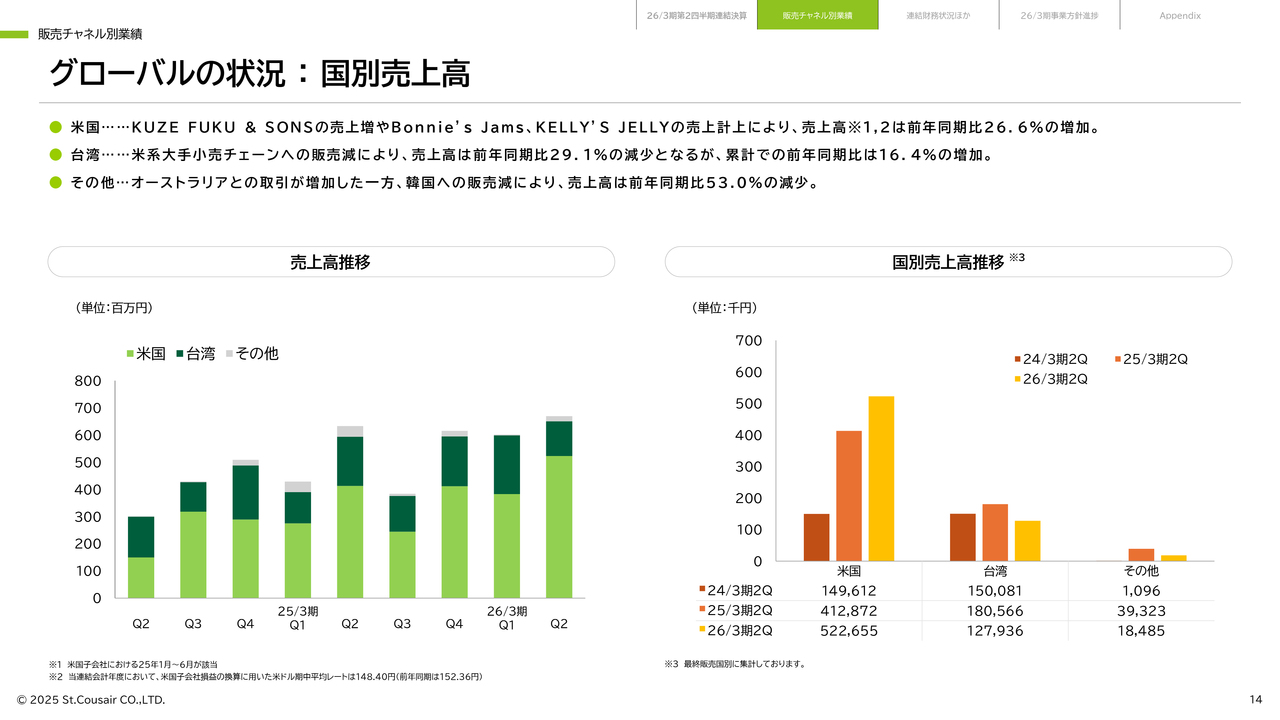

グローバルの状況 : 国別売上高

グローバルの国別売上高についてご説明します。グローバル事業は依然として米国と台湾が主要な市場となっています。米国は主に、既存ブランドである「KUZE FUKU & SONS」の売上増加と、2024年10月に事業譲受した「Bonnie's Jams」、2025年4月に事業譲受した「KELLY'S JELLY」の売上計上により、第2四半期累計期間における売上高は前年同期比31.6パーセント増の9億500万円となりました。

台湾の売上高は、昨年9月の「ロードショー」による売上計上の影響により、前年同期比では29.1パーセント減の1億2,700万円となりましたが、累計期間では前年同期比で16.4パーセントの増加となっています。

そのほかの地域としては主に韓国、カナダ、オーストラリア、香港での取引となっていますが、主要となる韓国での販売が安定しておらず、売上高は前年同期比53パーセント減の1,800万円となっています。

貸借対照表

連結財務状況などについてご説明します。スライドは貸借対照表の状況です。流動資産においては、現金および預金が増加した一方で、売掛金などが減少し、前連結会計年度末と比較して1.4パーセント減の約60億3,400万円となりました。

負債は、資金調達に伴う長期借入金の増加などにより、前連結会計年度末と比較して13.6パーセント増の約48億6,800万円となりました。

純資産に関しては、親会社株主に帰属する半期純利益1億6,300万円を積み増した一方で、配当による剰余金の取り崩し3億2,400万円が計上され、利益剰余金が前連結会計年度末に比べて1億6,000万円減少しました。

この結果、純資産は前連結会計年度末と比較して6.4パーセント減の約46億4,100万円となりました。

自己資本比率は48.8パーセントで、前連結会計年度末と比較して4.8ポイント減少しています。

ROIC・ROE

直近12ヶ月間のROICとROEについてです。親会社株主に帰属する半期純利益の増加により、ROEは前連結会計年度から上昇しています。

ROICに関しては、収益性が改善されている一方で、国内外のM&Aに向けた先行投資による有利子負債の増加により、第1四半期会計期間の数値からはわずかに低下しています。

2026年3月期 連結業績予想に対する進捗率

第2四半期累計期間の通期業績予想に対する進捗についてご説明します。連結業績予想に対する進捗率は、売上高が46.7パーセント、営業利益が28.8パーセント、経常利益が29.4パーセント、親会社株主に帰属する半期純利益が33.8パーセントとなっています。

売上高、営業利益に関しては順調に推移していますが、引き続き、売上総利益率の改善と販管費の圧縮に努めていきます。

販売チャネル別の売上高予想については、特に直営、FCを含む店舗に関して、既存店のお客さま数増加に向け、試飲試食や売り場改善などによる接客力、販売力の強化に注力していきます。

すべての販売チャネルにおいて今期業績予想を上回る結果が出せるよう、今後も引き続き事業活動に邁進していきます。

2026年3月期事業方針

2026年3月期事業方針の進捗についてご説明します。当社は今年度の事業方針として、「事業成長への取組み」と「課題への取組み」の両軸で、さまざまな施策を掲げています。

2026年3月期事業方針

まず、「事業成長への取組み」として、4つの施策についての進捗をご説明します。

ホールセールの売上回復

1つ目は、ホールセール事業の売上回復に関する取組みです。前期の売上高は、既存取引先における商品逸注が要因となり、業績が一時的に悪化しました。この状況を打開するため、当社は取引先や商品のポートフォリオの拡大に注力しています。具体的には、複数の取引先との連携を強化して販路を拡大し、より多くのお客さまに当社商品をお届けできる環境を整えています。

また、お客さまニーズを起点とした商品開発や、商品ラインナップの充実、特に人気のお菓子ジャンルの取扱いを増やすことで、需要を的確に捉え、売上成長を促進していきます。

これらの取組みにより、売上高は2024年後半から回復基調にあります。今後も引き続き、売上高拡大に向けてさまざまな取組みを加速させていきます。

SCI事業の営業利益黒字化

2つ目は、当社グローバル事業における米国子会社SCIの営業利益黒字化に向けた取組みです。SCIの売上高は、販売網の拡大を背景に力強く推移している一方で、営業利益は直近3ヶ年にわたり赤字が続いており、収益性の向上が重要な課題となっています。

こうした状況を踏まえ、SCIでは、米国で展開する複数のブランドを事業譲受することで、オレゴン州にある自社製造工場の生産性向上を図るほか、固定費などの管理を強化する利益改善施策を並行して実施しています。

これらの取組みにより、前期よりEBITDAでは黒字に転じており、営業利益についても黒字化が目前となっています。今後もさまざまな取組みを継続することで、SCIの安定した収益構造を確立し、長期的な成長軌道へと推移させていきます。

製造分野における食のSPAモデル強化

3つ目は、製造分野における食のSPAモデルの強化施策です。当社は、2025年8月に、製造機能において親和性の高い食品製造工場を買収しました。この戦略的な投資により、当社はコスト構造の改善による収益性の向上と、自社製造体制の強化による持続可能な成長を目指していきます。

本施策は、当社ブランドの信頼性を高め、食のSPAモデルをより強固なものにする重要な一歩です。今後も、開発・製造・販売の各分野を深化し連携させることで、競争力のある事業基盤を構築していきます。

新規事業の確立

4つ目は、新規事業に関する取組みです。当社は、国内旅行者の増加や土産菓子ニーズの高まりといった外部環境に着目し、自社の強みであるブランド構築力や商品開発力、全国に展開するサプライヤーネットワークや地方創生の実績を掛け合わせることで、「全国の観光エリアにおける名物菓子の創出」を目指し、新規菓子事業を立ち上げました。その第1弾が、2026年7月に開業予定の長野市善光寺での菓子事業です。

その土地に根ざした歴史や食文化を受け継ぎ、発展させ、未来へつないでいくとともに、お菓子を通じて「愛と喜びのあるひとときを」全国のみなさまに提供するための、当社の新たな挑戦が始まります。

2026年3月期事業方針

課題への取組みについてご説明します。1つ目は既存店客数増加への取組みです。

既存店客数増加への取組み|①売り場改革

既存店のお客さま数増加への取組みとして、まずお客さま視点に立った売り場改革に取り組んでいます。当社は、お客さまが「思わず入店したくなる魅力的な店舗作り」を目指し、試飲試食による体験価値の提供や、五感を刺激する演出を取り入れた店舗運営に注力しています。これにより、店舗で過ごす時間そのものが特別な体験となり、ブランドへの親近感を高めます。

さらに、献立が想起できる多彩なディスプレイや、手に取りやすく、ふだん使いをイメージできる商品ポップを設置することで、お客さまの購買意欲を高める工夫を行っています。

これらの取組みにより、「いつ訪れても新しい発見があり、30分いても飽きない」と感じていただける店舗運営を実現し、お客さま数の増加と売上成長につなげていきます。

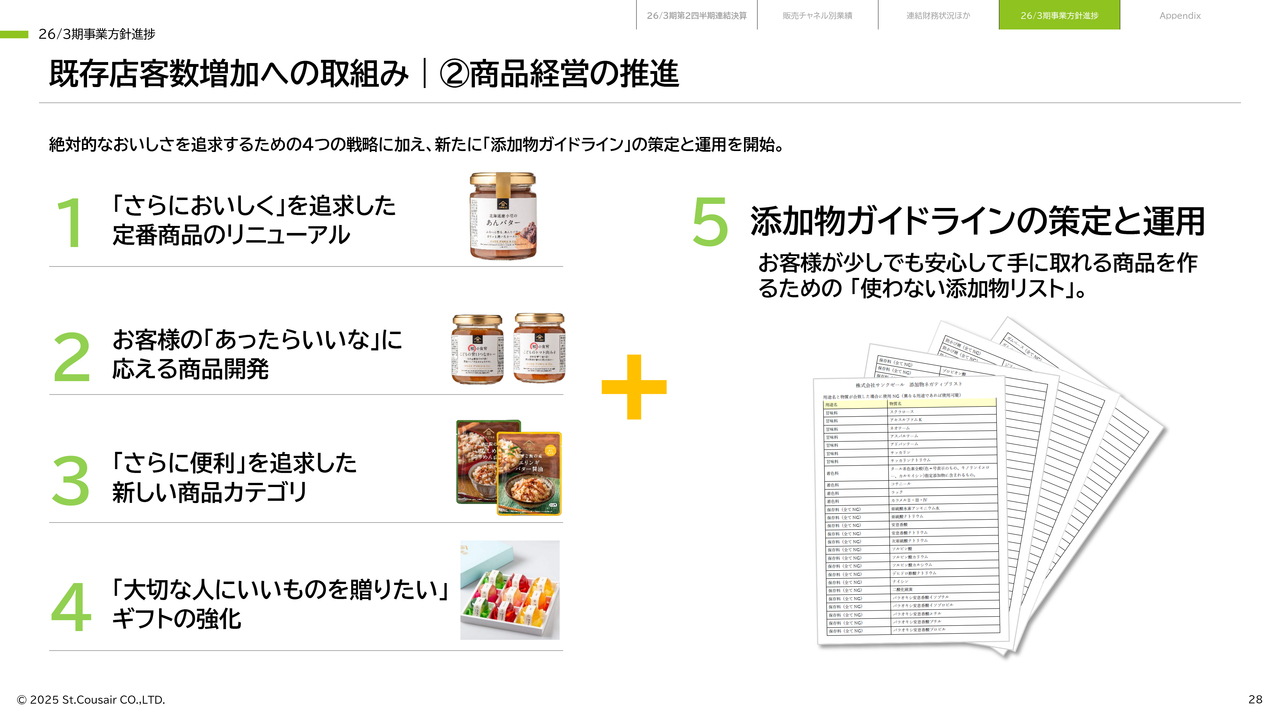

既存店客数増加への取組み|②商品経営の推進

当社はこれまで、商品そのものを経営の中心に据える商品経営に取り組んできました。今後は、この商品経営の観点からも、お客さま満足度をさらに向上させ、既存店のお客さま数増加につなげていきたいと考えています。

具体的には、これまで取り組んできた4つの戦略に加えて、5つ目として添加物ガイドラインを策定し、お客さまが少しでも安心して手に取ることができる商品を提供するための「使わない添加物リスト」を明確化しました。

また、醤油や味噌などの主な原材料については、お客さまにわかりやすく、本物だと伝わるものを厳選して使用することも定めています。

今後も販売する商品に「絶対的なおいしさ」と「安心」を追求し続け、商品の付加価値を高めることで、お客さま満足度の向上を目指していきます。

店舗・EC事業のKPI

店舗とEC事業のKPIについてです。ここまでご説明してきた、これまでの商品経営に売り場改革を加えることで、既存店のお客さま数増加に向けた施策を推進し、3年後の既存店平均年商を現在の1.2倍に引き上げることを目指しています。

また、ロイヤル顧客数については、3年後に現在の3倍とすることを目標としています。

売上総利益率の改善

課題への取組みの2つ目は、売上総利益率の改善に向けた施策です。原材料価格の高騰により、当社の売上総利益率は低下傾向にあります。過去2年間で、原材料価格の影響額は約10億円に達し、営業利益率に与えるインパクトは5パーセントに及んでいます。

この課題に対し、当社は製造原価の低減やFC卸価格の適正化、さらに販売価格の見直しという3つの施策を推進しており、今期に入ってからは、これらの改善策の効果が徐々に現れ始めています。

今後も利益率の回復に向けて、実効性のある取組みをさらに強化し、持続的な収益構造の確立を目指していきます。

以上で、2026年3月期第2四半期決算に関する説明を終わります。ご清聴いただきありがとうございました。

質疑応答:EC事業の自家需要減少の要因と今後の強化策について

質問者:ECについ

新着ログ

「食料品」のログ