提供:BASE株式会社 2025年12月期第3四半期決算説明

BASE、Eストアー連結が寄与し、通期上方修正を公表 配当性向30%、期末1株4円の初配を予定

目次

鶴岡裕太氏:代表取締役CEOの鶴岡です。みなさま、本日はBASE株式会社の決算説明会をご視聴いただきありがとうございます。

最初に、私から会社概要とエグゼクティブ・サマリーについてご説明し、次に2025年12月期第3四半期の実績および2025年12月期の業績予想修正ならびに配当予想の修正について、取締役上級執行役員CFOの原田よりご説明します。どうぞよろしくお願いします。

ミッション

会社のミッションについてご紹介します。我々BASEグループは「Payment to the People, Power to the People.」というミッションを掲げており、グループを通じて個人やスモールチームをエンパワーメントすることに注力し、さまざまなチャレンジを行っています。

特に、「Payment to the People」というテーマのもと、決済や金融、ECなど、オンラインのお金のやり取りに関連する領域において「Power to the People」を目指し、その領域に特化して個人を強くするためのさまざまなプロダクトを開発している企業です。

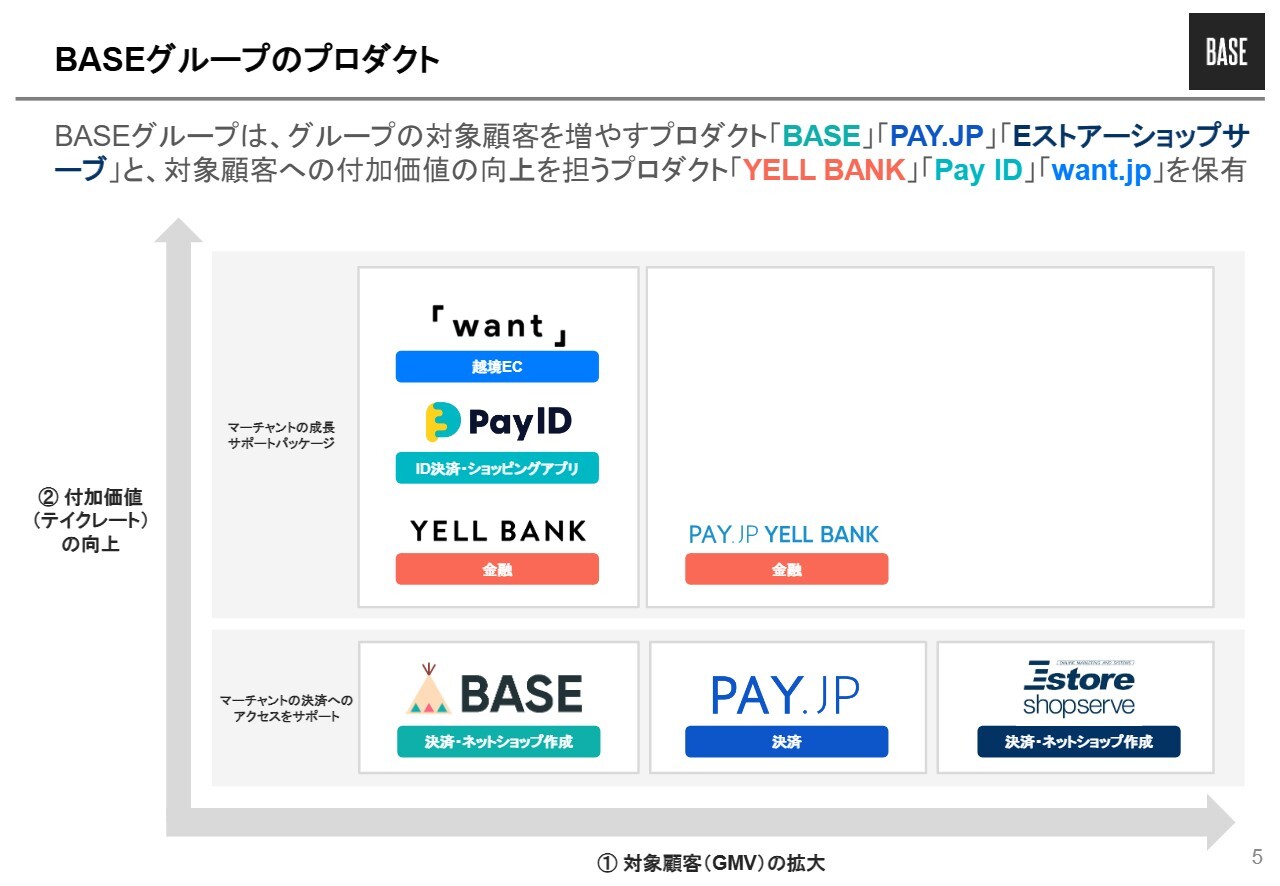

BASEグループのプロダクト

こちらがBASEグループのプロダクト一覧です。プロダクトはいくつかありますが、非常にシンプルに整理しています。GMVを創出しているプロダクトは、サービスの上にユーザーが存在し、そのユーザーが商売を行うことでGMVが生まれるプロダクトと、そのようなユーザーにさまざまな付加価値を提供し、テイクレートをいただいているプロダクトの2種類に大きく分類できます。

当社のプロダクトは、GMVを生み出すプロダクト、テイクレートを生み出すプロダクト、あるいはその両方を生み出すプロダクトとして分類可能です。2025年7月18日にはEストアー社がグループに加わり、グループ全体のGMVは年間5,000億円規模に達しています。

各プラットフォーム上でGMVを創出しているユーザーに対して、グループ横断で付加価値を提供し、テイクレートを生み出すことで、最終的に売上、営業利益といった各段階の収益指標につながる構造の会社となっています。

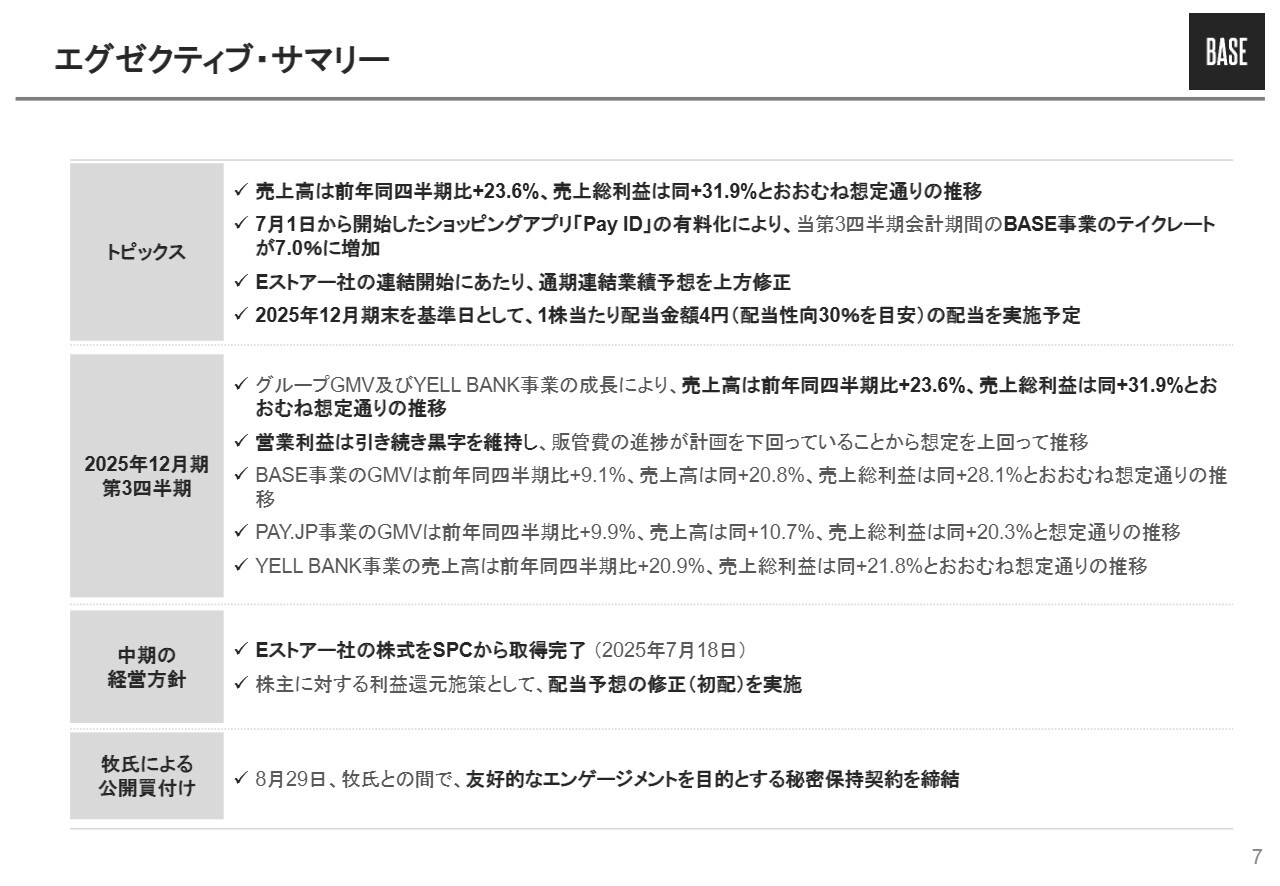

エグゼクティブ・サマリー

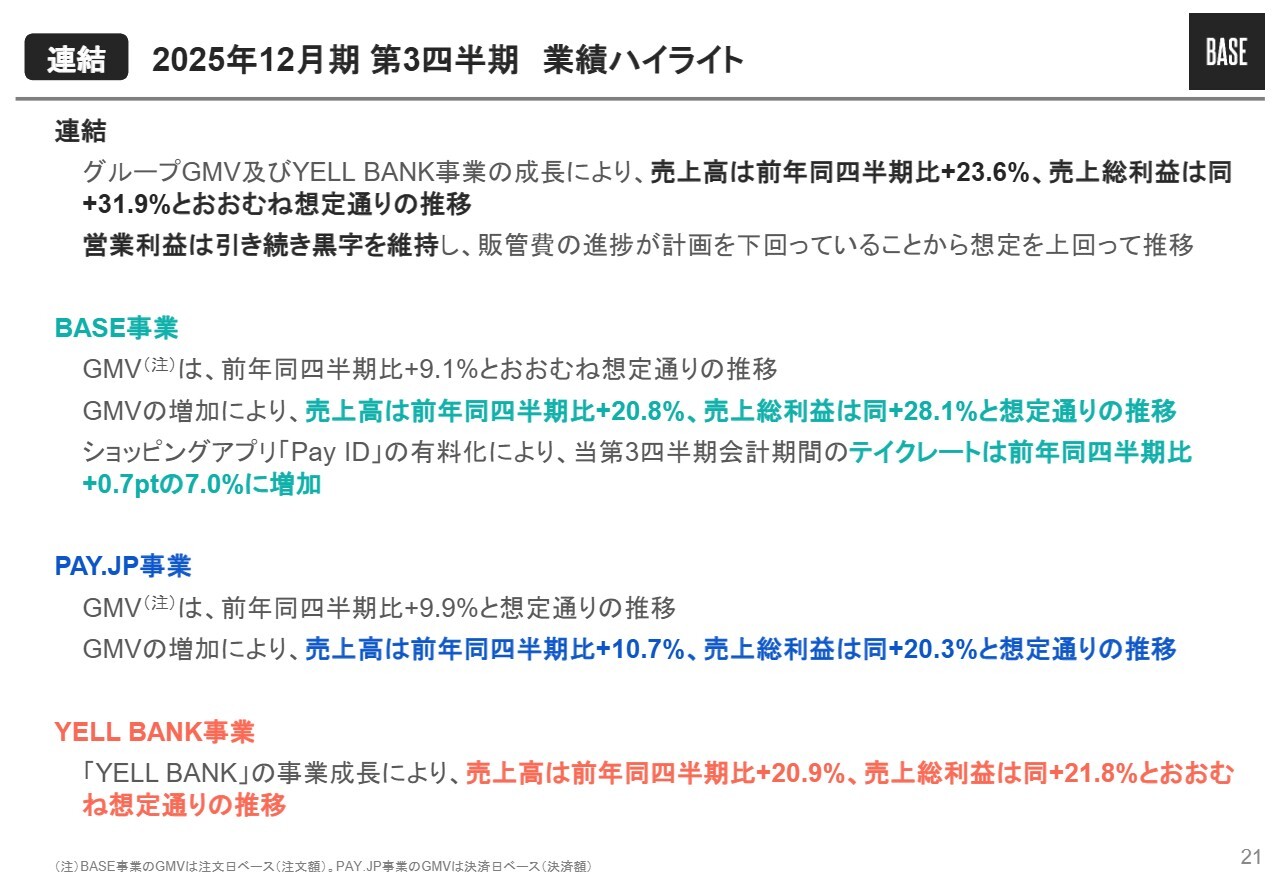

エグゼクティブ・サマリーです。第3四半期の実績については、後ほど詳細をご説明しますが、全事業が想定どおりに推移していると考えて問題ありません。売上高は前年同期比プラス23.6パーセント、売上総利益も前年同期比プラス31.9パーセントと、順調に成長しています。

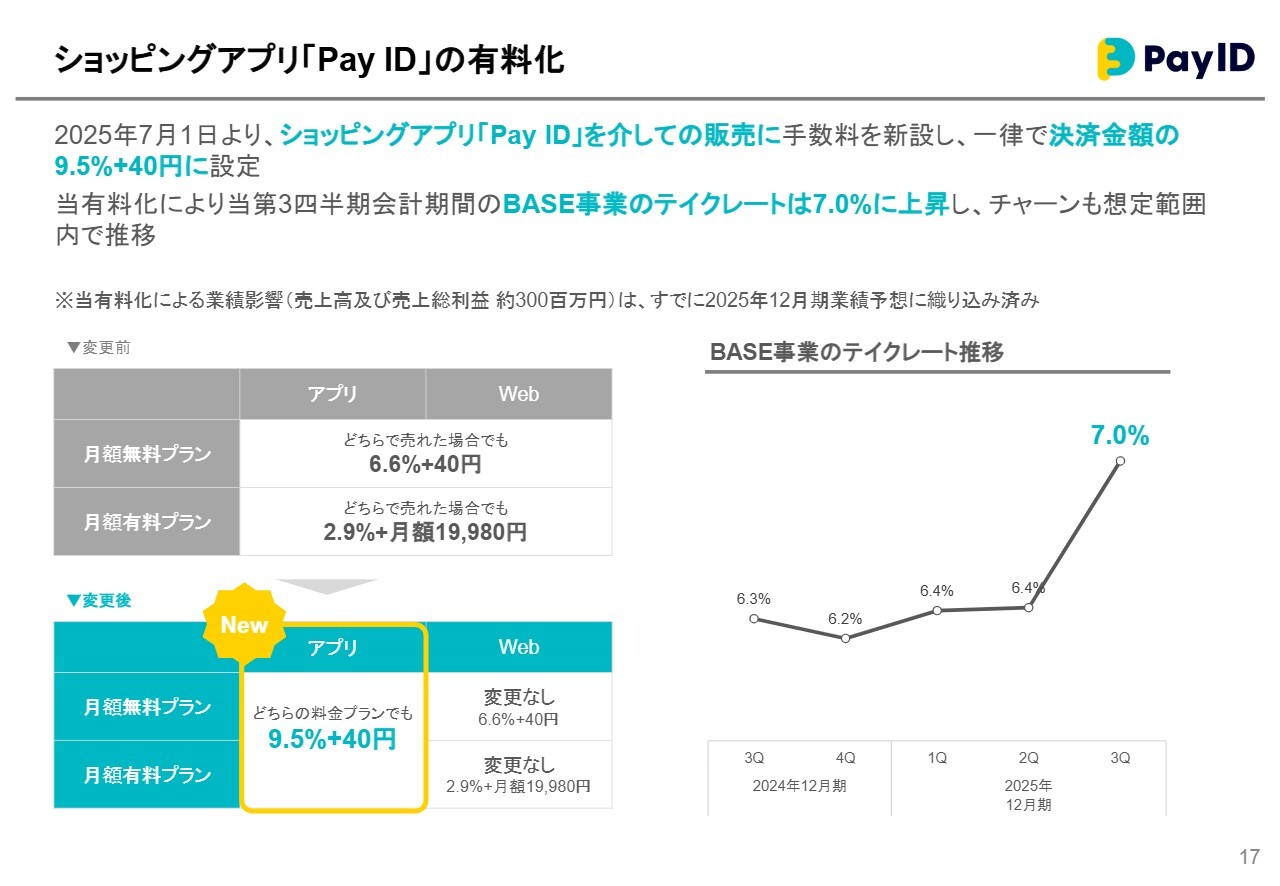

営業利益も引き続き黒字を維持しており、順調に進捗していると考えています。また、7月1日より開始したショッピングアプリ「Pay ID」の有料化により、第3四半期のBASE事業のテイクレートが7パーセントへと上昇しました。

また、7月18日に子会社化が完了したEストアー社については、B/Sの連結を予定どおり第3四半期に開始しました。足元の第4四半期からはP/Lの連結も開始されるため、それに伴い通期業績予想の修正も今回発表しています。

株主のみなさまへの利益還元として、初めて余剰金の配当を開始します。詳細については後ほど原田からご説明します。そのほか、みなさまが関心を持たれている事項について、私からも簡単にご説明します。

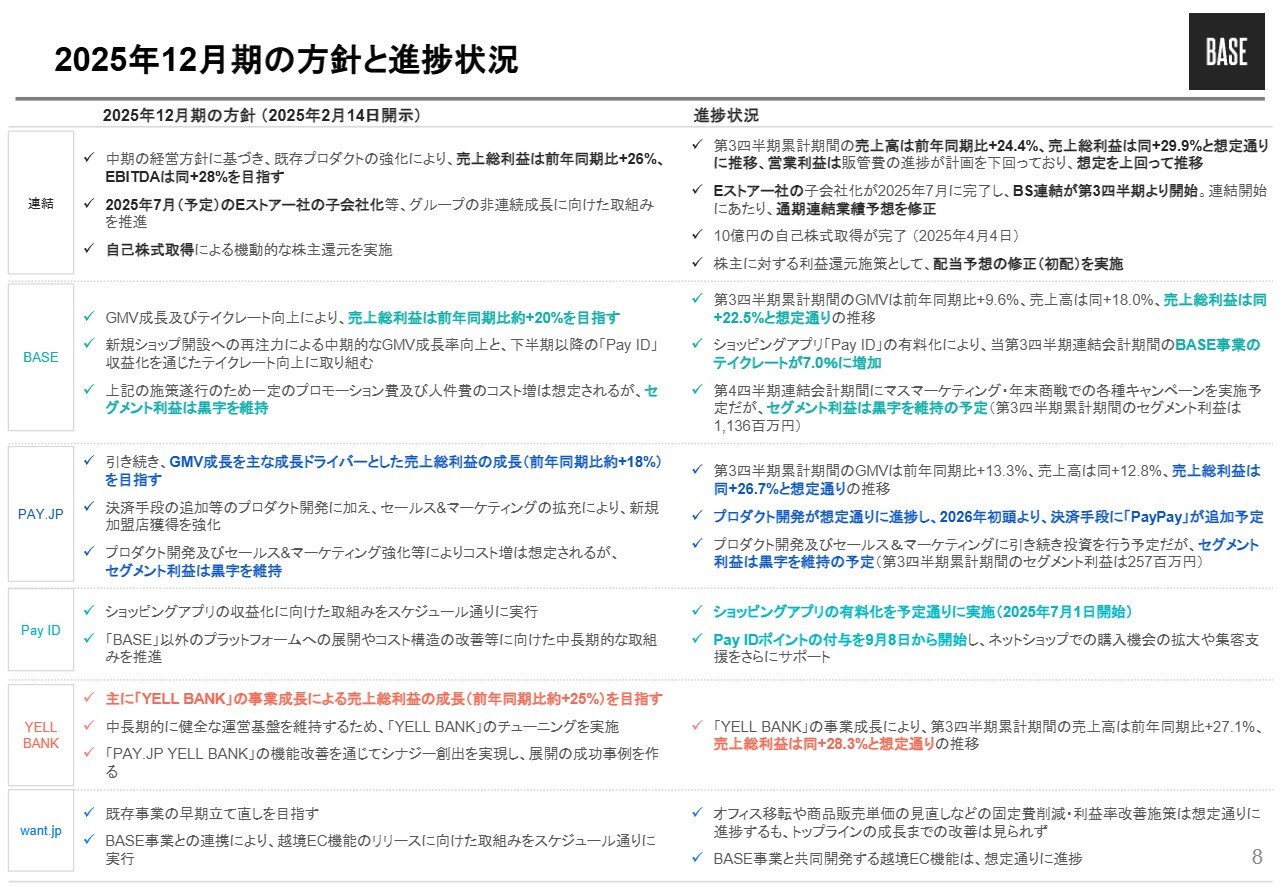

2025年12月期の方針と進捗状況

2025年12月期期初に掲げた方針とその進捗状況です。詳細は割愛しますが、BASE事業、PAY.JP事業、YELL BANK事業については順調に想定どおり進捗しています。一方、want.jp事業については外部要因により苦戦しています。

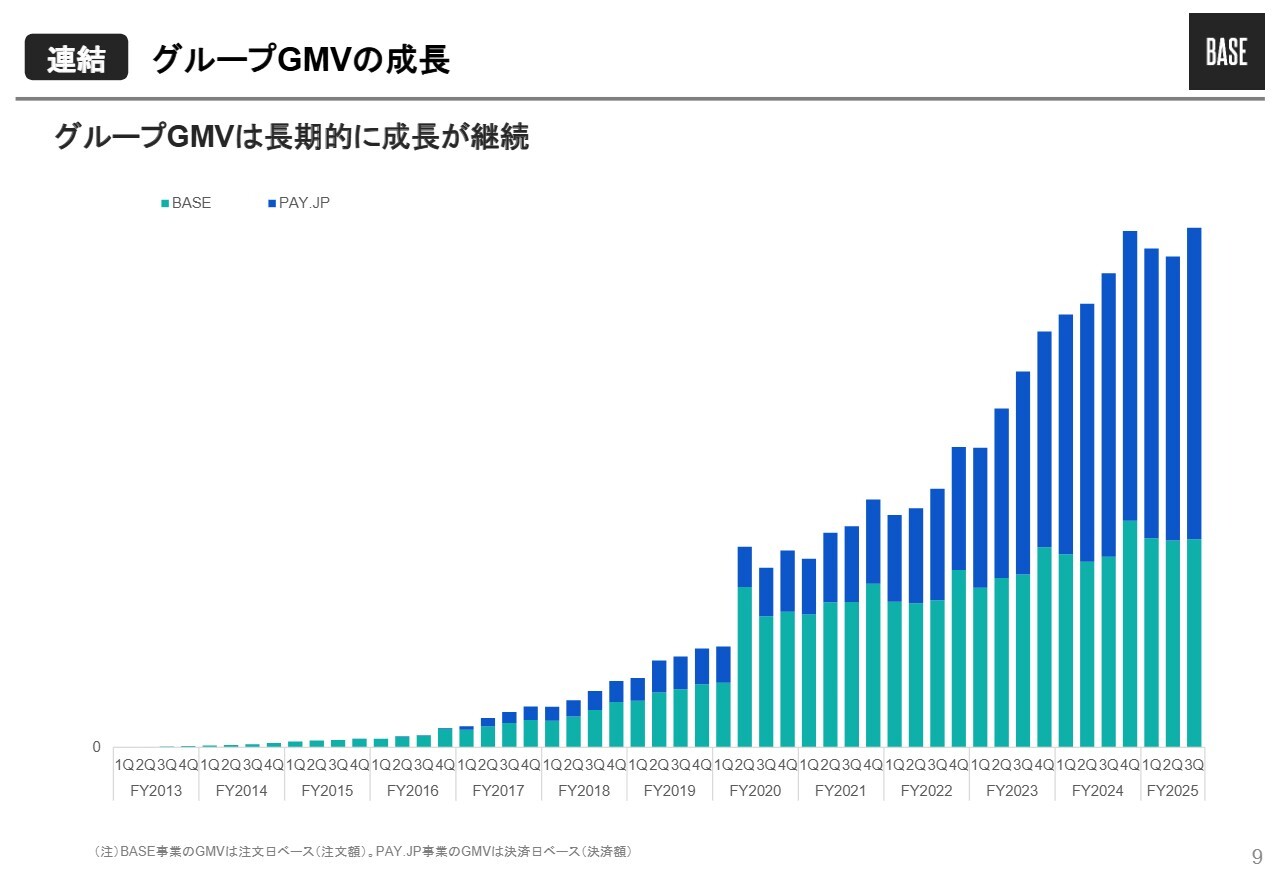

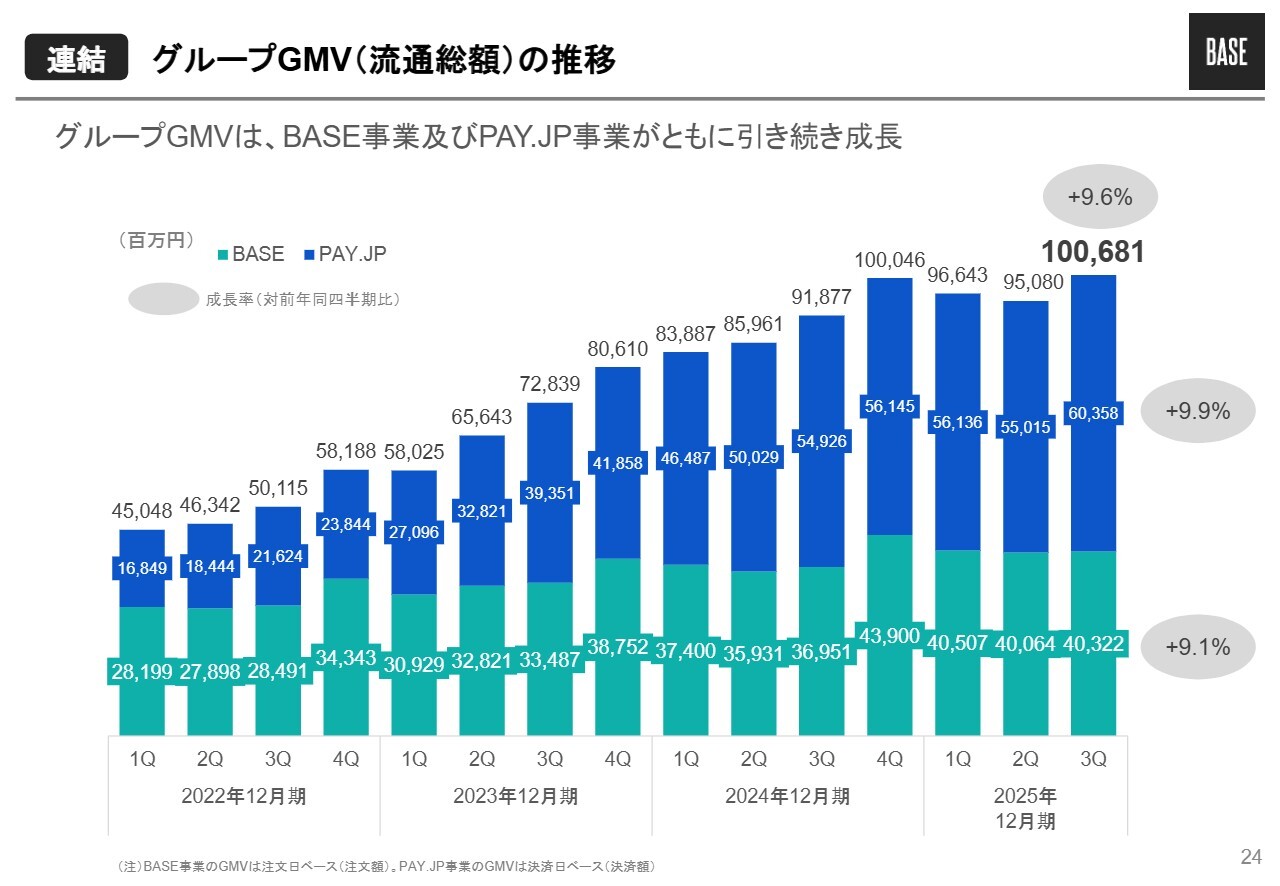

グループGMVの成長

グループ連結のGMVです。BASEとPAY.JPの2事業のGMVについては、今四半期が最後となり、次の四半期からはEストアー社分が追加されるという指標になります。

直近では、Eストアー社の追加によりグループGMVが年間5,000億円程度に拡大しています。BASEグループにとって、このGMVは売上、売上総利益、利益の源泉であり、非常に重要なKPIです。そのため、すべての事業を通じて引き続きサステナブルな成長を目指す指標として位置づけています。

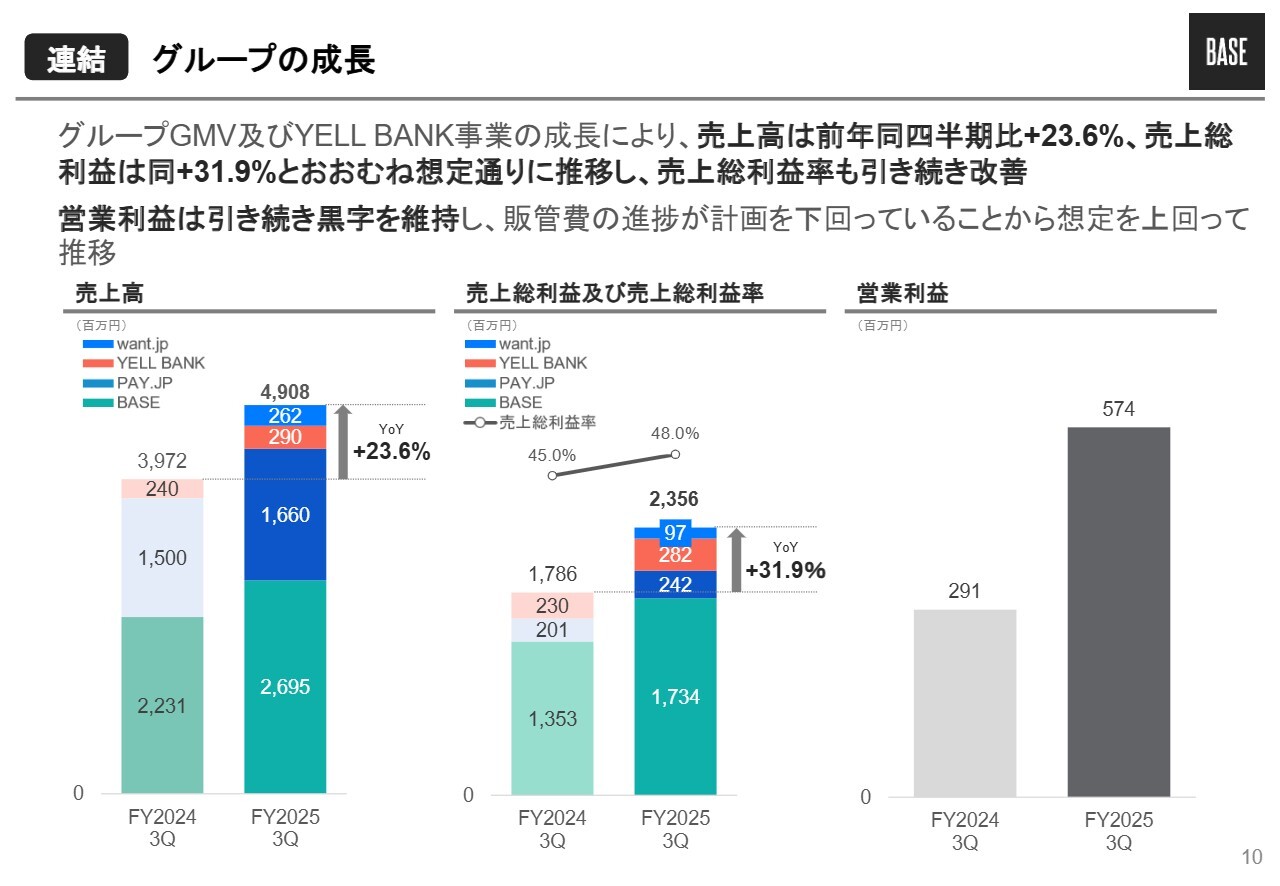

グループの成長

第3四半期の連結実績についてです。ここではEストアー社の実績は含まれていません。グループ全体のGMVが引き続き順調に増加し、YELL BANK事業も成長を続けていることから、売上高および売上総利益ともに増加しています。

また、BASE事業の売上構成比の上昇に加え、テイクレートが順調に増加しているため、売上総利益率も改善傾向にあります。営業利益については引き続き黒字を維持しており、販管費が計画を下回る進捗となっていることから、営業利益は想定を上回って推移しています。

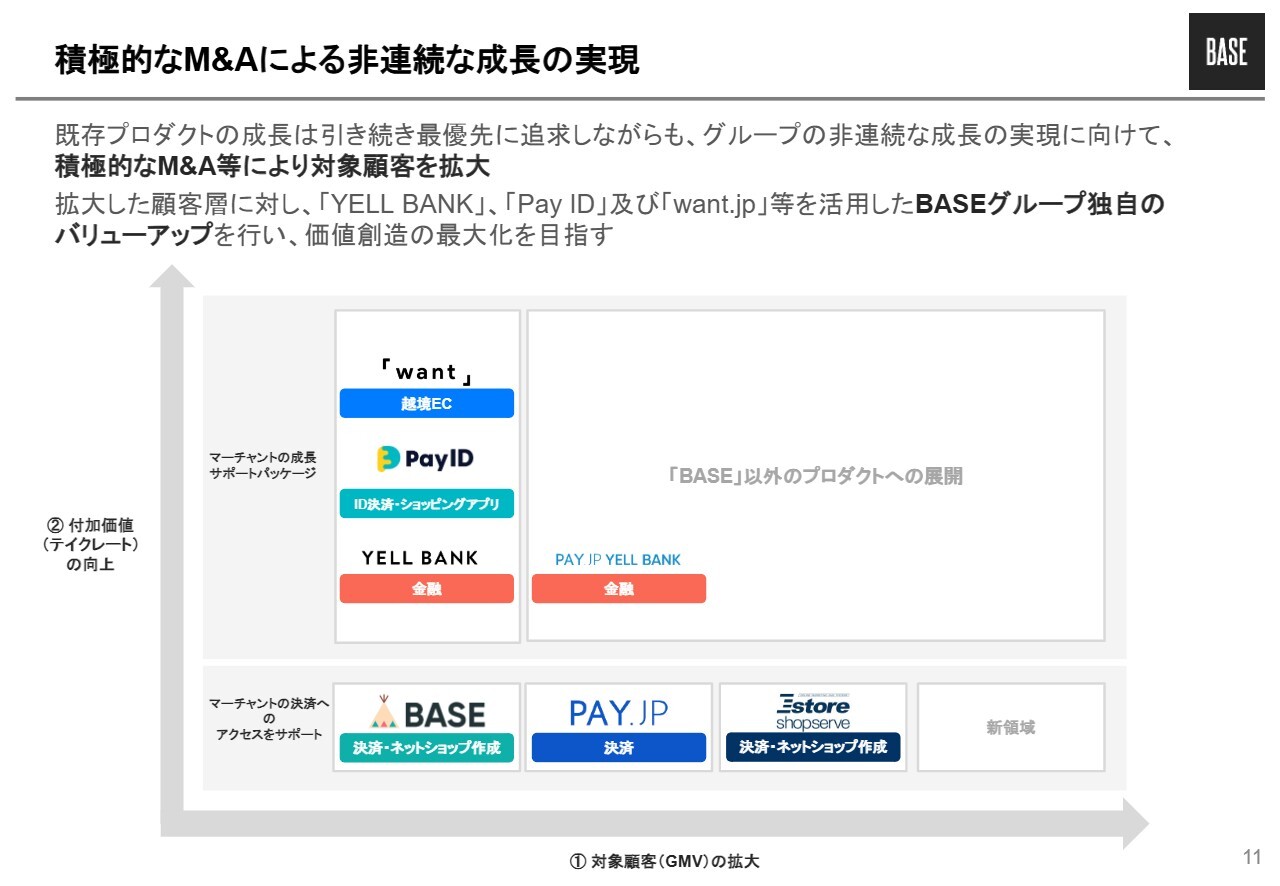

積極的なM&Aによる非連続な成長の実現

先ほどのスライドの図に近い内容ですが、Eストアー社の連結が徐々に始まっている状況下での、M&Aに関するお話です。先ほどもご説明したとおり、BASEグループの構造は、GMVを創出するプロダクトとテイクレートを生み出すプロダクトに分解することができます。M&Aについては、このどちらかを成長させるものを進めていく方針です。

特に、決算や金融サービス、さらに足元で有料化を開始している「Pay ID」を自社で保有することにより、BASEグループはグループ横断で大きなテイクレートを創出できる点が強みです。

今回のEストアー社のM&Aも同様で、BASEグループに参加することで削減できるコストや向上できるトップラインが多く表れるため、そのようなシナジーを創出できるM&Aに強くこだわり、今後も積極的に取り組んでいきたいと考えています。

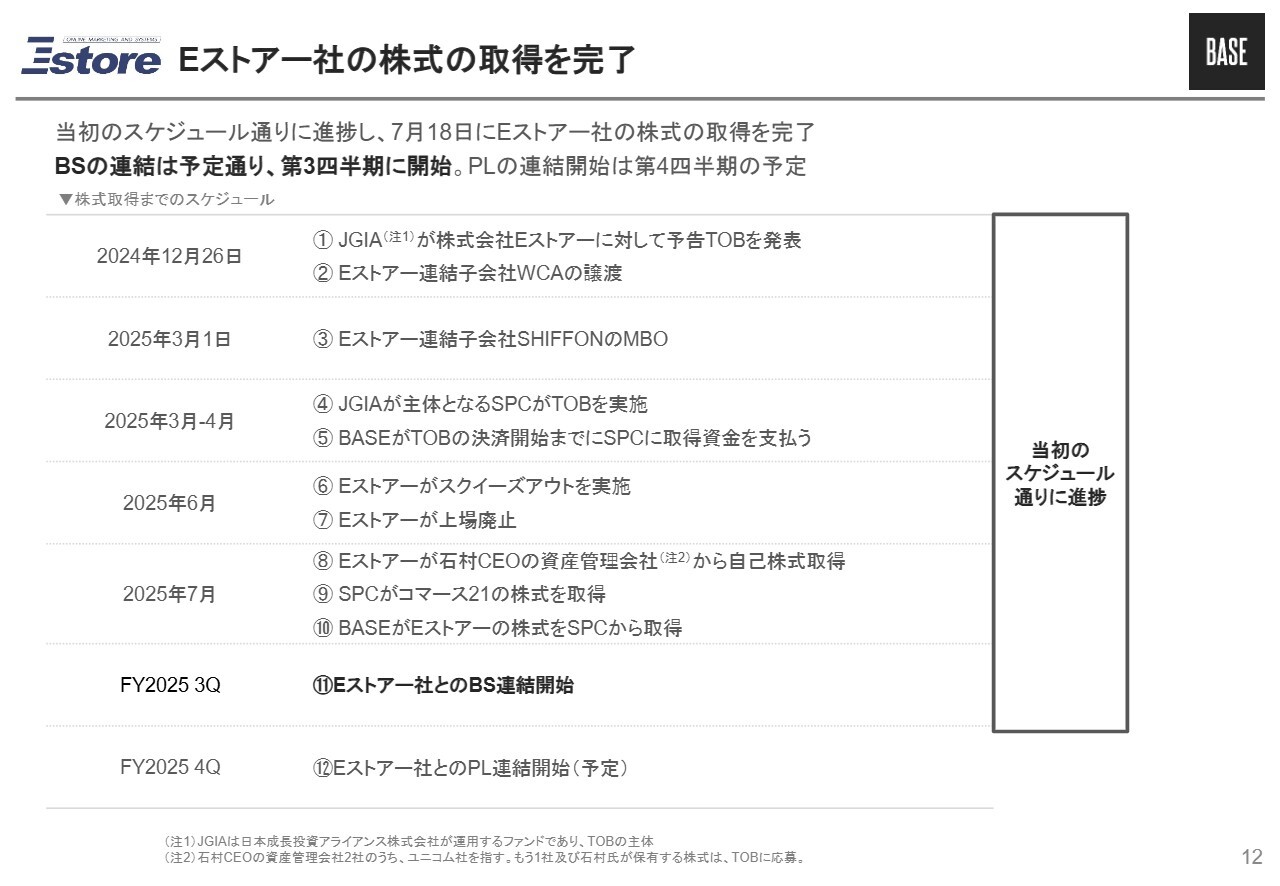

Eストアー社の株式の取得を完了

Eストアー社のM&Aについてです。グループのGMV拡大を目的として実施したM&Aで、2025年7月に株式取得・子会社化が完了しました。当第3四半期には予定どおりB/S面のみで連結を開始しており、現在、第4四半期にP/Lの連結も開始される予定となっています。

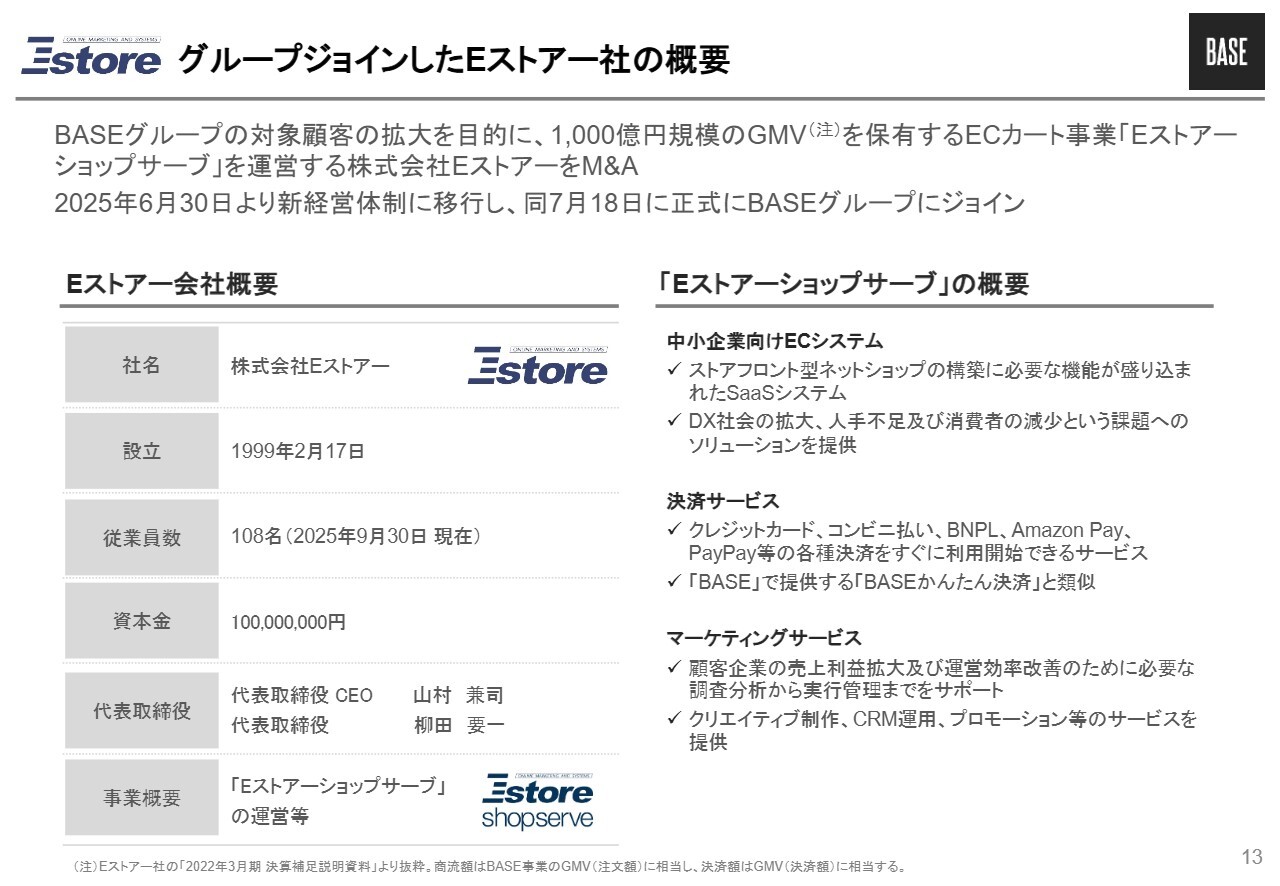

グループジョインしたEストアー社の概要

Eストアー社の概要です。Eストアー社単体で約1,000億円規模のGMVを保有しており、今回のM&Aによりグループ全体のGMVは5,000億円規模となりました。

全力でシナジーの創出に取り組む意図のもと、Eストアー社は6月30日付で新経営体制に移行しました。Eストアー社の新代表取締役CEOには、以前BASEを力強く牽引してくれたCOO兼執行役員の山村が就任し、新経営体制のもとで、Eストアー社とBASEの相乗効果を早期に実現できるよう全力で取り組んでいる状況です。

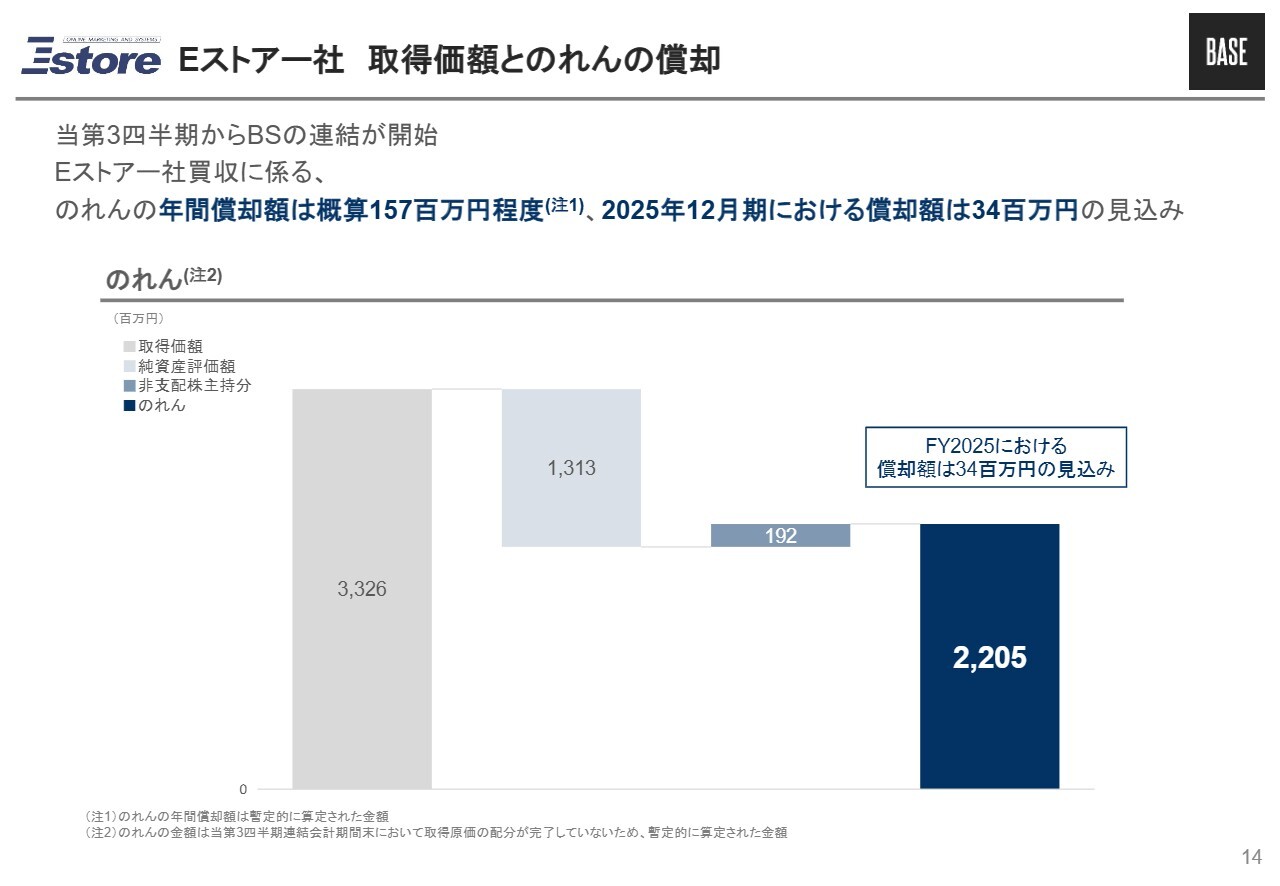

Eストアー社 取得価額とのれんの償却

今回のEストアー社のM&Aにより発生するのれんに関する資料です。のれんは暫定値で22億500万円となり、概算の年間償却額は1億5,700万円程度を見込んでいます。

2025年12月期の償却額は3,400万円程度を見込んでいます。

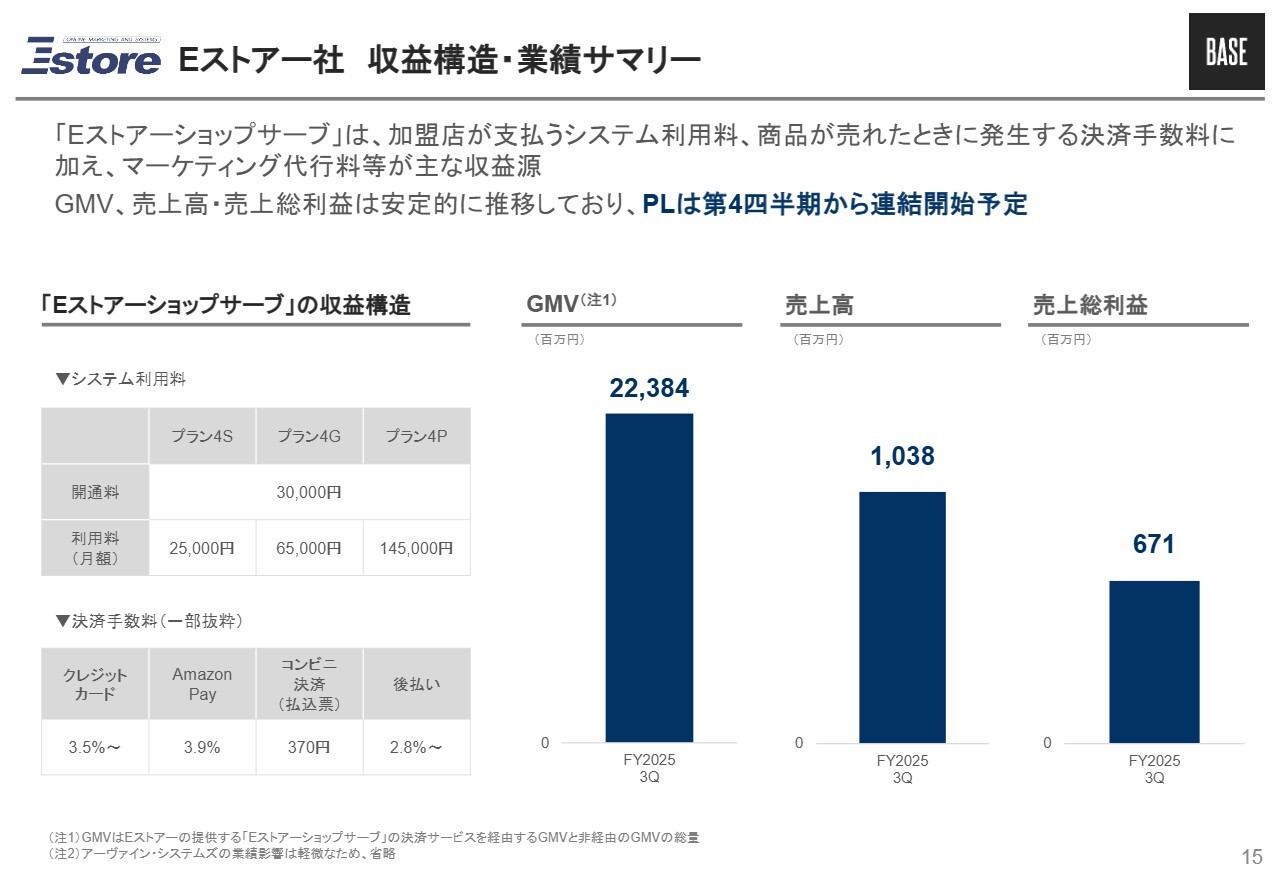

Eストアー社 収益構造・業績サマリー

Eストアー社の第3四半期の業績です。まだP/L面は連結されていませんが、第4四半期から連結予定ですので、参考で記載しています。

Eストアー社のGMVは、同社が提供する「Eストアーショップサーブ」というeコマースプラットフォームの決済サービスを経由するトランザクションと、他社の決済サービスを経由するトランザクションとを合わせた総量を指しています。

第3四半期のGMVは223億8,400万円、売上高は10億3,800万円、売上総利益は6億7,100万円となっています。足元の第4四半期から連結される予定です。

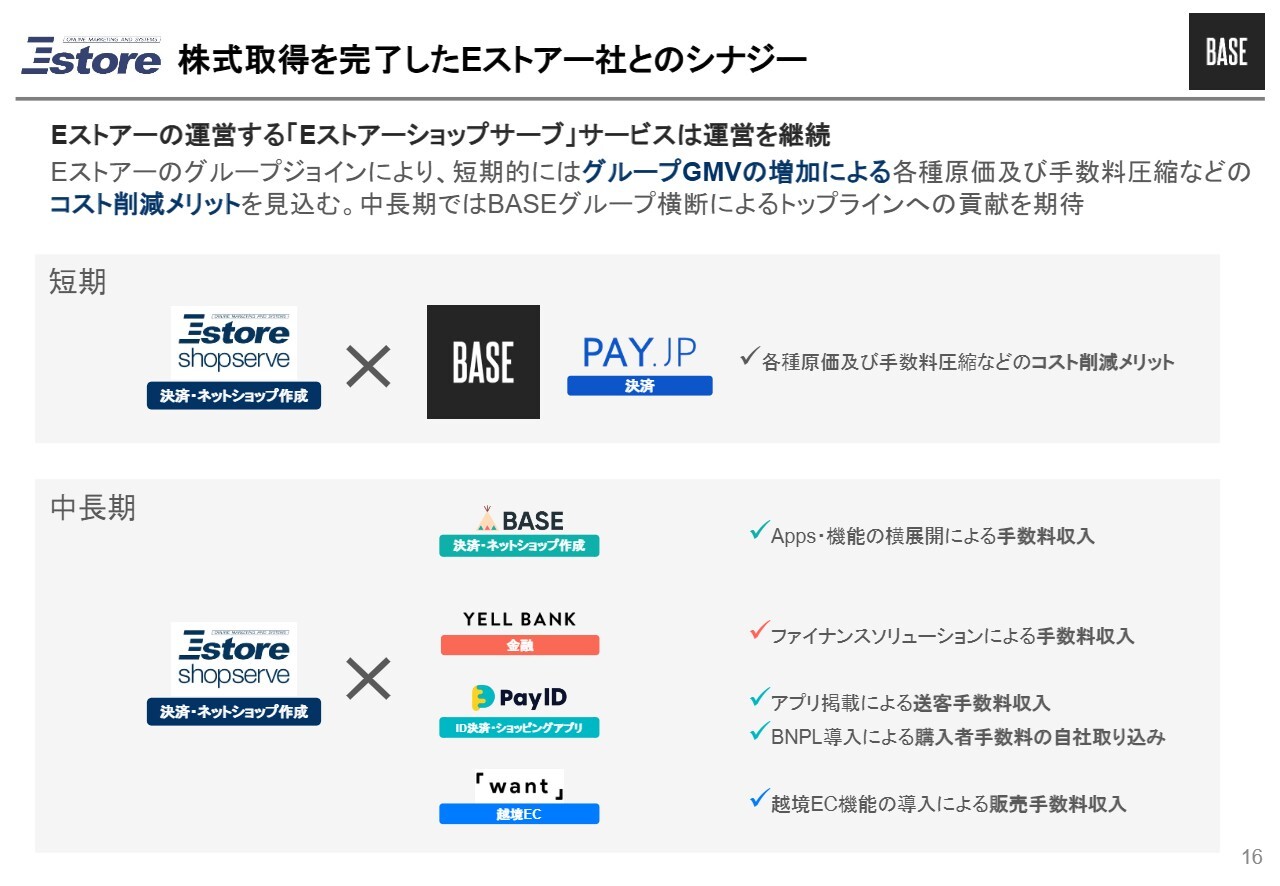

株式取得を完了したEストアー社とのシナジー

冒頭でもお話ししたように、シナジーを生み出すことにこだわりを持ってM&Aを進めたいと考えています。その前提のもと、これまでBASEグループのプロダクトが作られてきました。すでに統合による効果で業績を成長させる取り組みも開始しています。

短期的には、グループ連結による原価削減、BASE事業と近いプロダクト領域でありますので「PAY.JP」に決済をリプレイスすることによるコスト削減のメリットなどに取り組んでいます。

中長期的には、BASEグループ横断でのテイクレート向上施策を通じたトップラインの成長に注力しつつ、コスト削減によるシナジーを確実に出し、トップラインの成長に寄与できるよう全力で向き合っています。

ショッピングアプリ「Pay ID」の有料化

7月1日にショッピングアプリ「Pay ID」の有料化を実施し、プロダクトだけでなく、業績面でも良い変化を生み出すことができました。

これにより、第3四半期のBASE事業のテイクレートが順調に7パーセントに上昇しました。第3四半期におけるBASE事業のGMVに占める「Pay ID」アプリ経由のGMVは12.8パーセントとなっており、この12.8パーセントには追加で手数料がかかる仕組みになっています。

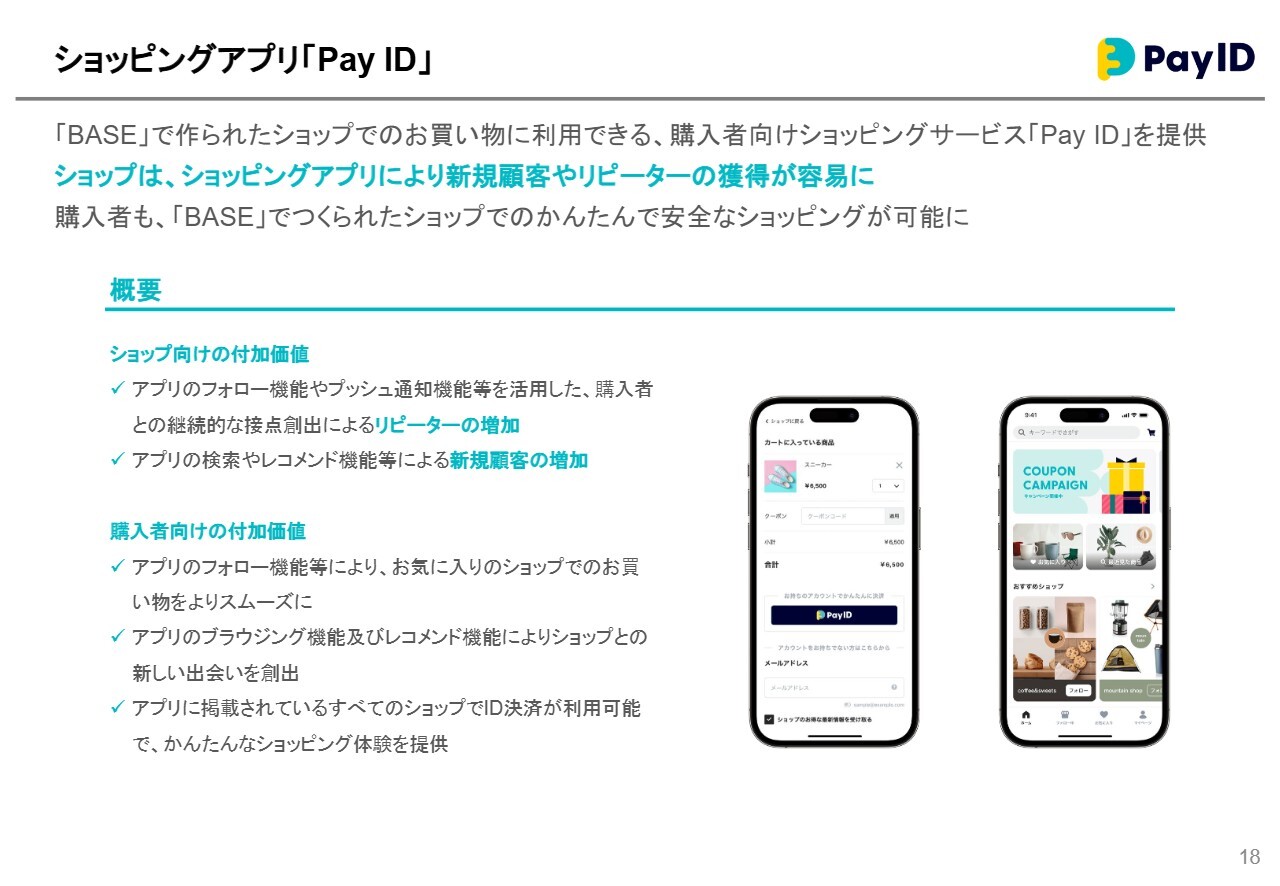

ショッピングアプリ「Pay ID」

参考情報ではありますが、ショッピングアプリ「Pay ID」についてご説明します。「Pay ID」は、「BASE」でネットショップを作成すると、シームレスに加盟できるショッピングモールのようなものです。

「BASE」のメインサービスは、それぞれのURLを持つ自社ECサイトを簡単に作成できる点にあります。各ショップは独自にビジネスを展開していますが、同時に「Pay ID」での販売も並行して行っている加盟店が多数あります。

また、アプリ特有のマーケティングツールを活用し、Webだけでなく「Pay ID」を通じた商取引も行われています。これらのサービスの付加価値に対して、今回手数料を設定しました。

PAY.JP事業 2026年初頭より、「PayPay」を決済手段として追加導入予定

PAY.JP事業についてです。10月2日のプレスリリースで発表したとおり、2026年初頭より、「PAY.JP」にて加盟店向けに「PayPay」を決済手段として追加導入する予定です。

「PAY.JP」では今後も、決済手段の追加などのプロダクト開発やセールス&マーケティングの拡充により、新規加盟店の獲得にしっかりと注力していきたいと思います。

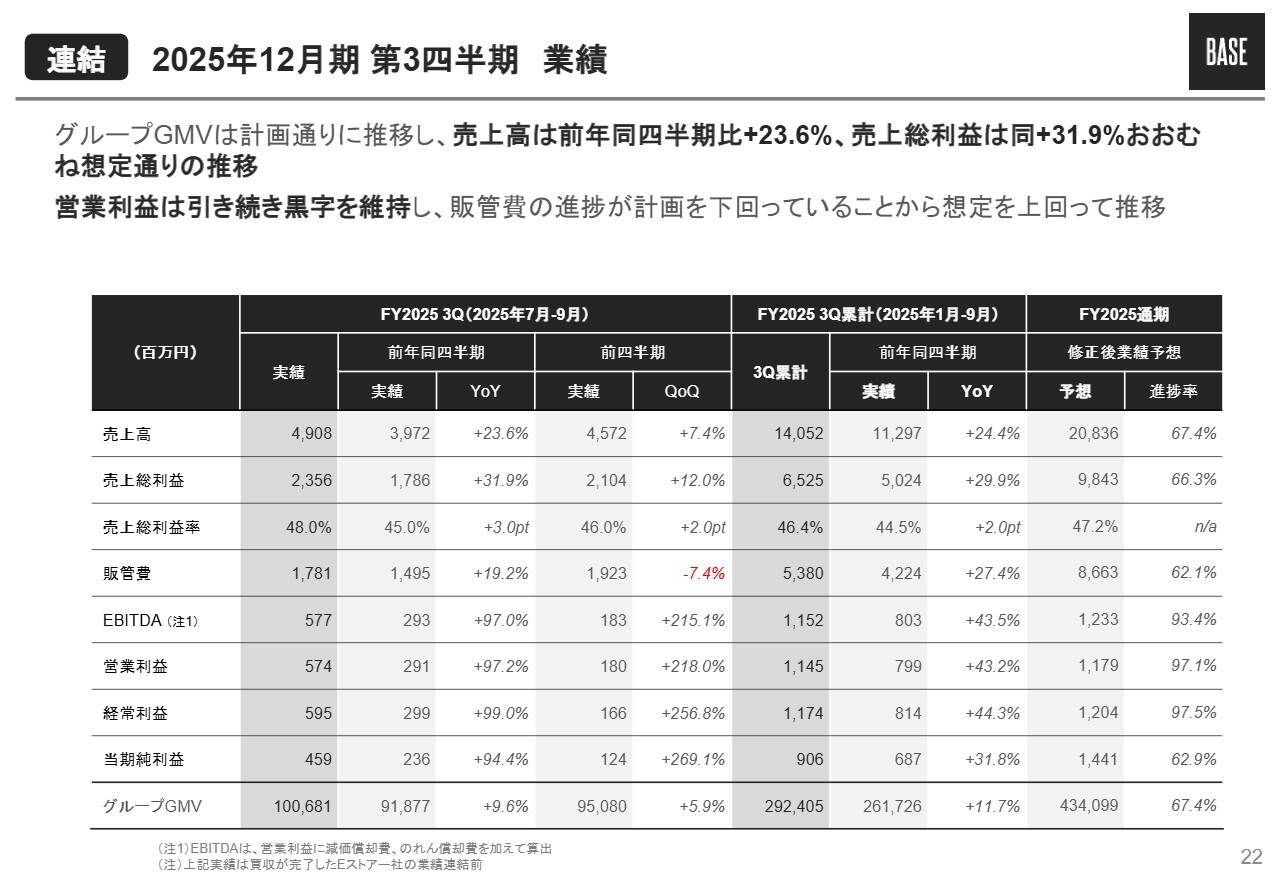

連結 2025年12月期第3四半期業績ハイライト

原田健氏:取締役上級執行役員CFOの原田です。まず、連結業績ハイライトについてご説明します。

第3四半期は各事業がおおむね想定どおりに推移し、連結売上高は前年同期比でプラス23.6パーセント、売上総利益はプラス31.9パーセントとなりました。販管費の進捗が計画を下回ったことから、営業利益は計画を上回って推移しています。

連結 2025年12月期第3四半期業績

連結業績の詳細についてご説明します。左側は7月から9月までの3ヶ月間、中央は1月から9月までの9ヶ月間の累計、右側は修正後の通期業績予想の金額と、それに対する進捗率を示しています。なお、Eストアー社の業績を含めた修正後の業績予想については、後ほどご説明します。

左側の第3四半期の実績については、前のスライドでご説明したため割愛します。中央の第3四半期累計では、売上高は前年同期比でプラス24.4パーセント、売上総利益は前年同期比でプラス29.9パーセントと、おおむね想定どおりの結果となっています。

こちらも販管費の進捗が計画を下回っているため、1月から9月において営業利益は計画を上回って推移しています。

ただし、販管費の進捗が計画を下回っているものの、10月から12月の第4四半期には、マスマーケティングや例年の年末に向けた各種キャンペーンを実施する見込みです。そのため、基本的には計画どおりに推移する見込みです。

現状の営業利益の進捗率は相対的に高くなっていますが、通期では計画どおりの着地を見込んでいます。

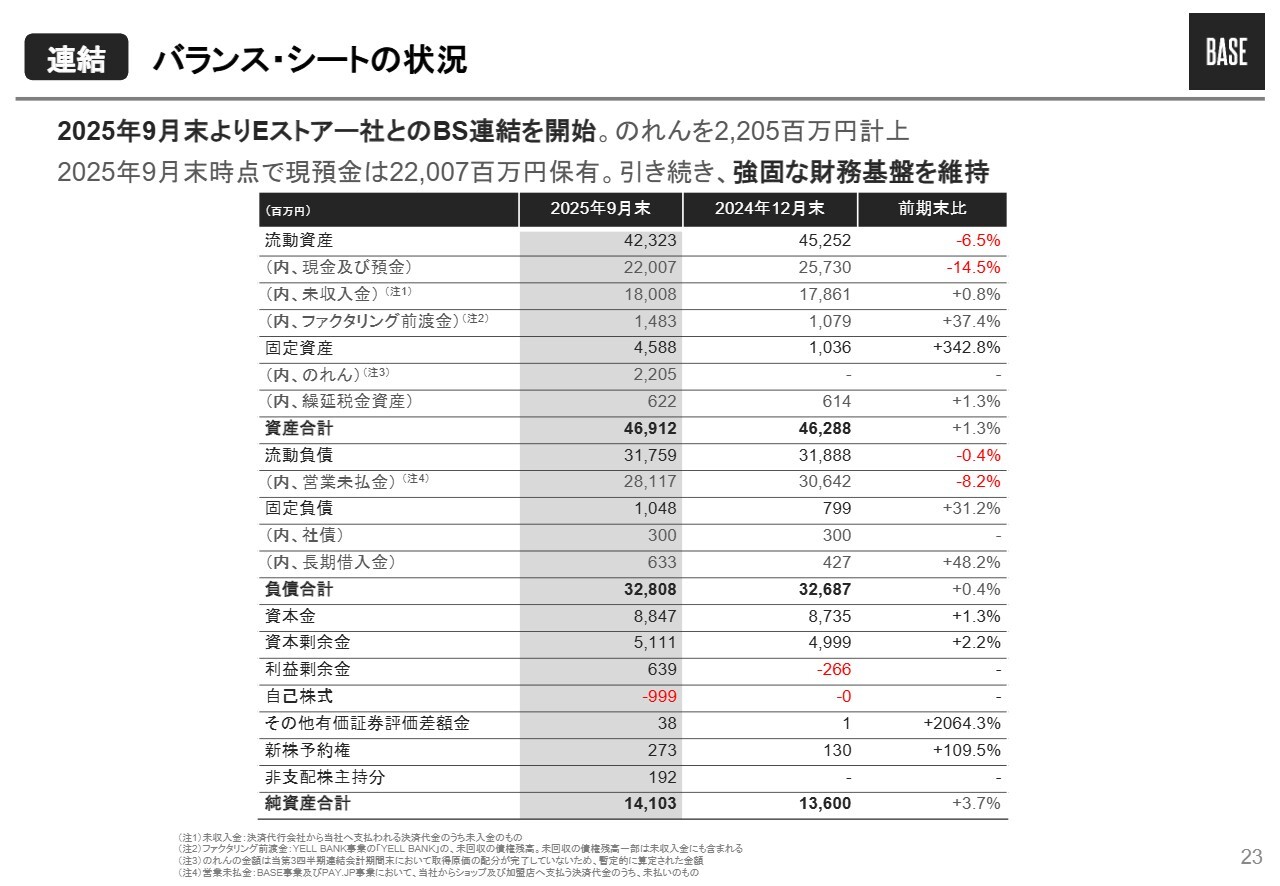

連結 バランス・シートの状況

バランスシートについてご説明します。当第3四半期よりEストアー社との連結が開始されました。Eストアー社の取得により、9月末時点で固定資産にのれんを22億500万円計上していますが、こちらは暫定的に算出された金額であるため、期末時点で変更される可能性がありますので、ご留意ください。

9月末時点でキャッシュは220億700万円、純資産は141億300万円となっており、引き続き強固な財務基盤を維持しています。

キャッシュは前期末から約40億円減少していますが、主な要因として、Eストアー社の株式取得価額33億円と自己株式取得による約10億円が挙げられます。現在の現預金のうち、投資に回せるキャッシュが約120億円あり、この資金をM&Aや株主還元などに活用していく予定です。

また、流動資産にはファクタリング前渡金が記載されていますが、これは「YELL BANK」の未回収債権残高で、「YELL BANK」の成長に伴うファクタリング提供金額の増加により、14億円まで増加したものです。

連結 グループGMV(流通総額)の推移

グループ全体のGMVについてです。BASE事業、PAY.JP事業ともに想定どおりに推移しており、この四半期では1,000億円を超えて順調に成長しています。

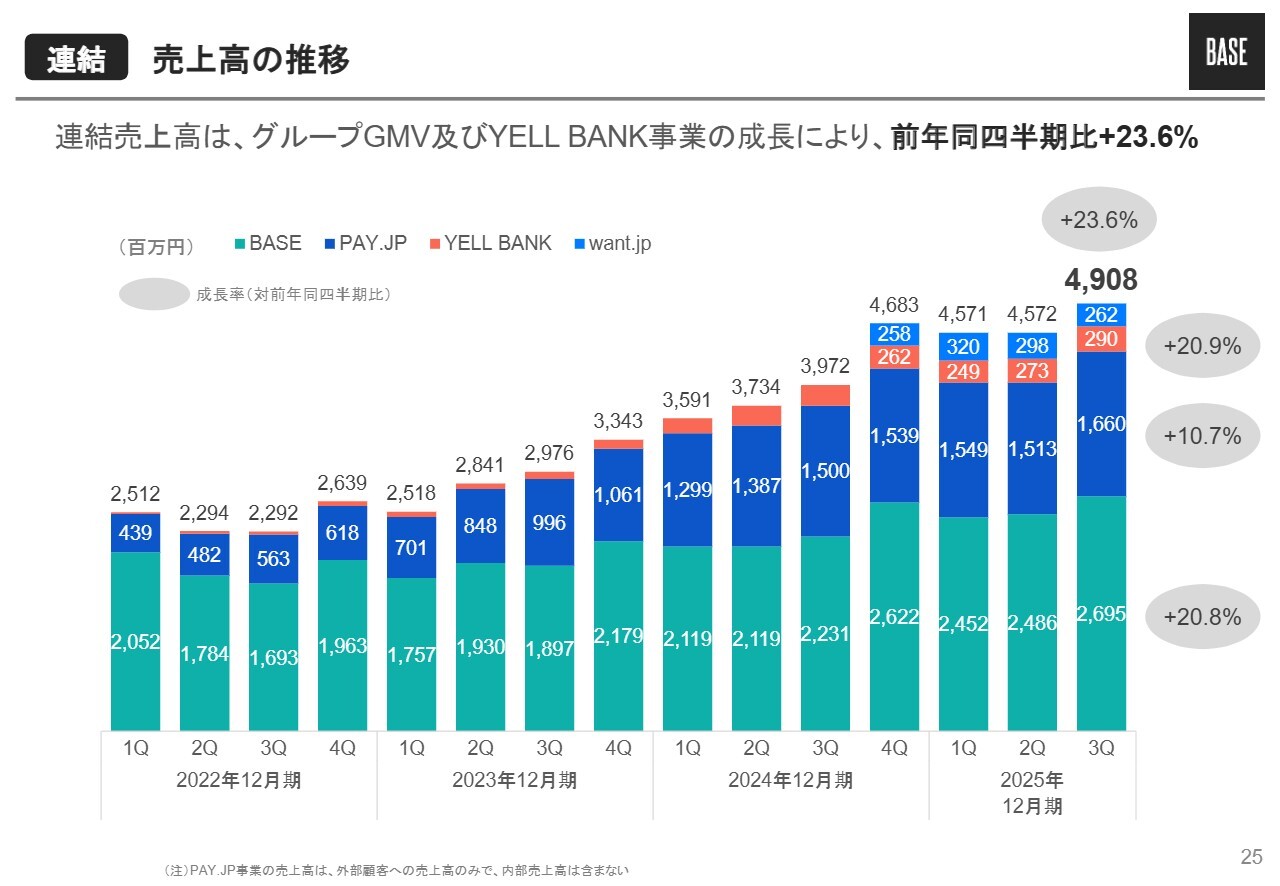

連結 売上高の推移

連結売上高の推移です。グループGMVとYELL BANK事業がそれぞれ成長し、連結売上高は前年同期比プラス23.6パーセントと、おおむね想定どおりに推移しています。

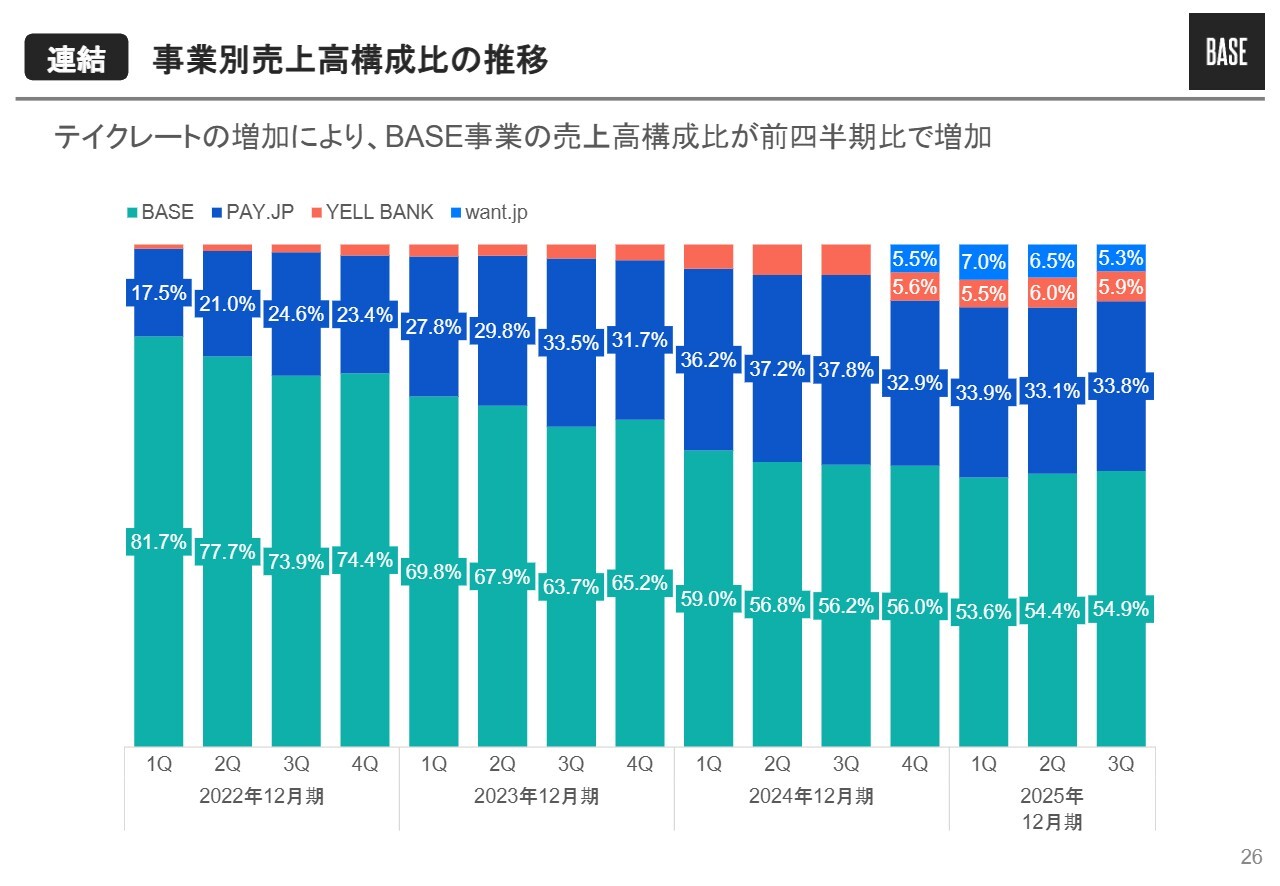

連結 事業別売上高構成比の推移

売上高の構成についてですが、BASE事業のテイクレートの増加により、BASE事業の売上高構成比が前四半期比で増加しています。

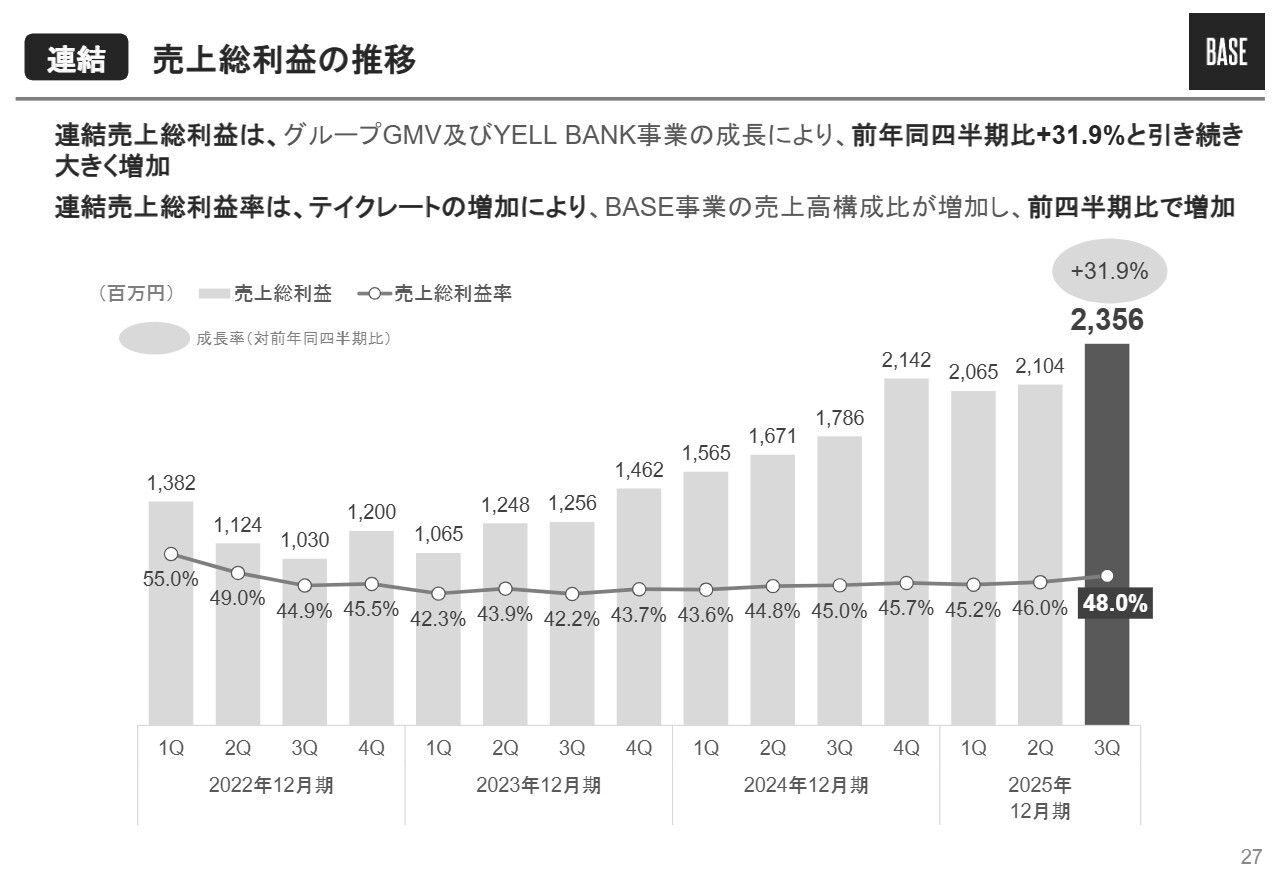

連結 売上総利益の推移

売上総利益率は、BASE事業の売上構成比が増加したことに加えて、BASE事業の売上総利益率自体が増加したため、連結の売上総利益率も前四半期比で48パーセントまで増加しました。

売上総利益は、グループGMVおよびYELL BANK事業の成長に加えて、売上総利益率の増加により、前年同期比で31.9パーセント増加と大きく伸びました。

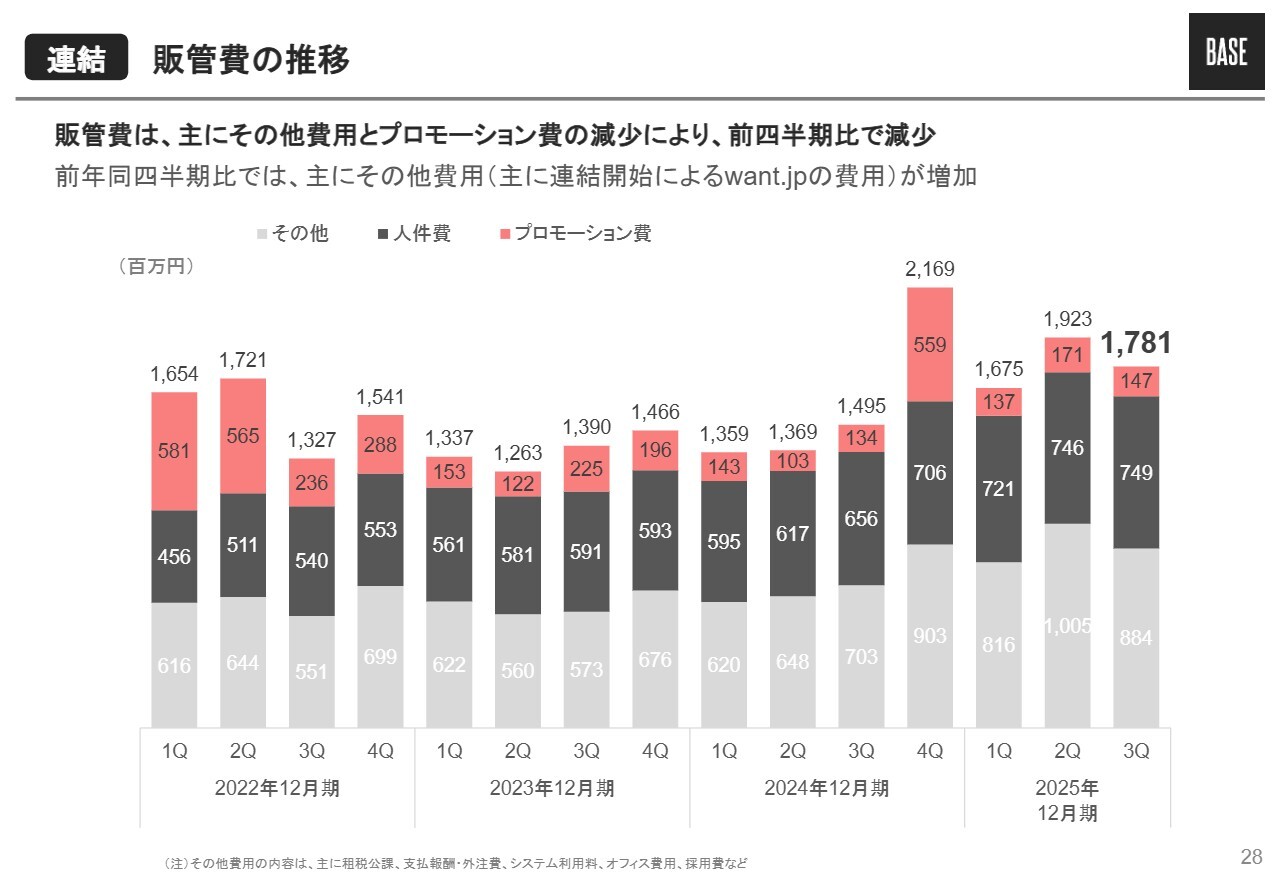

連結 販管費の推移

販管費についてです。販管費は大きく3つに分類されており、棒グラフの上の赤がプロモーション費用、中央の黒が人件費、下のグレーがその他費用となっています。第3四半期では、主にその他費用とプロモーション費用の減少により、前四半期比で減少しました。

販管費の進捗は計画を下回っていますが、第4四半期にマスマーケティングやクーポンなどのキャンペーンを大きく実施する見込みであり、計画どおりに着地する想定です。

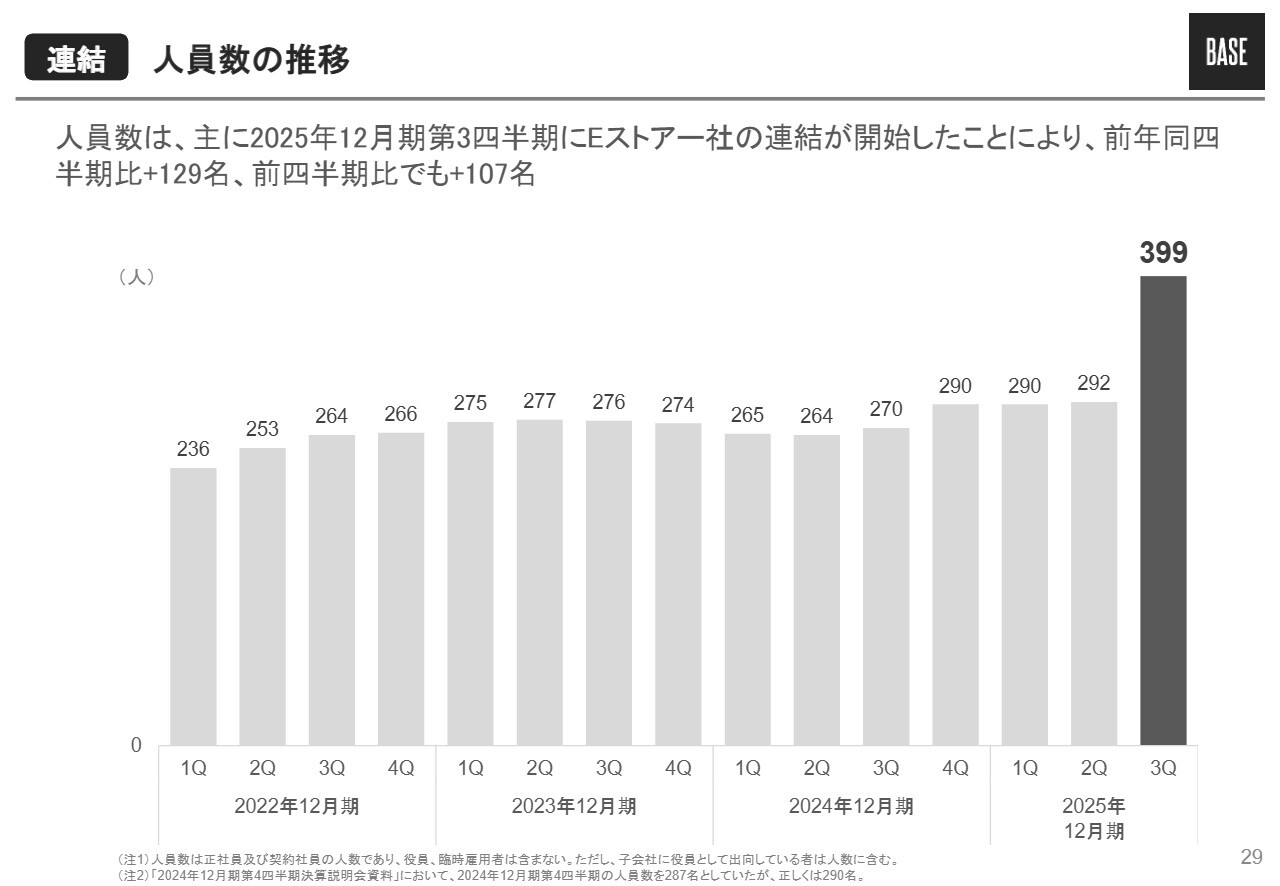

連結 人員数の推移

人員数の推移についてです。Eストアー社の子会社化が完了したことにより、人員が大幅に増加し、9月末時点で約400名となっています。

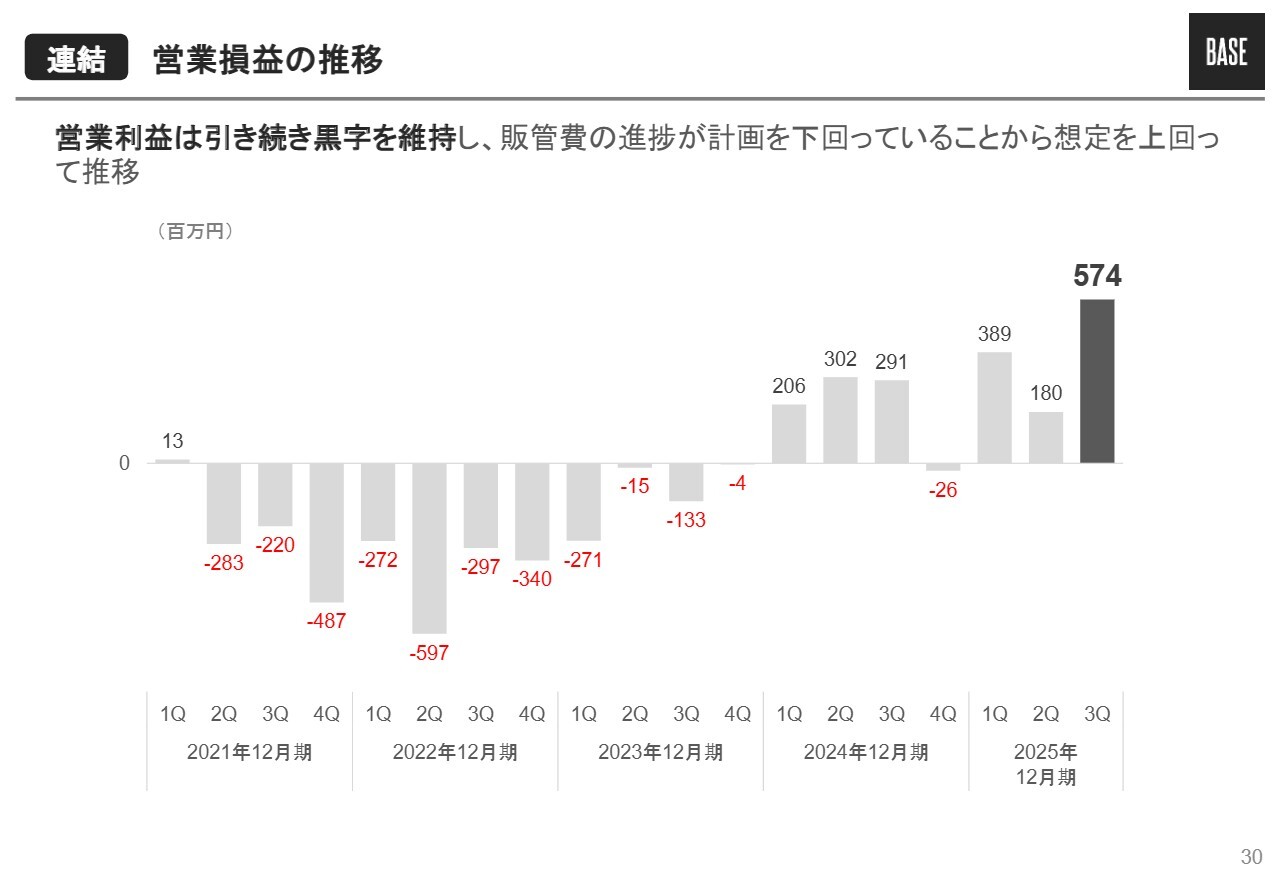

連結 営業損益の推移

営業利益は引き続き黒字を維持しています。販管費の進捗が計画を下回っていることから、営業利益は計画を上回って推移しています。

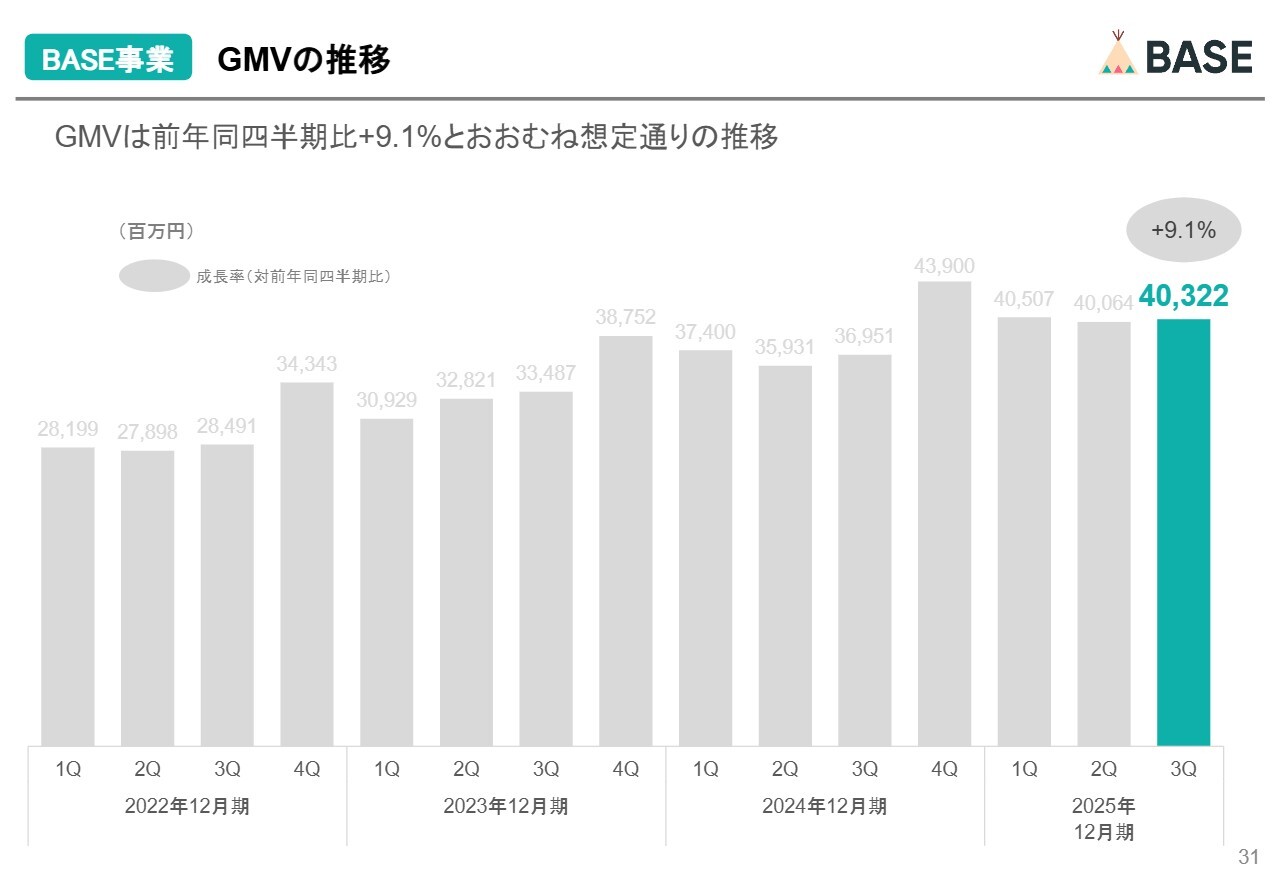

BASE事業 GMVの推移

各事業についてご説明します。まず、BASE事業のGMVですが、売店数および売店平均GMVともに成長しており、前年同月比9.1パーセントとおおむね想定どおりの推移となっています。

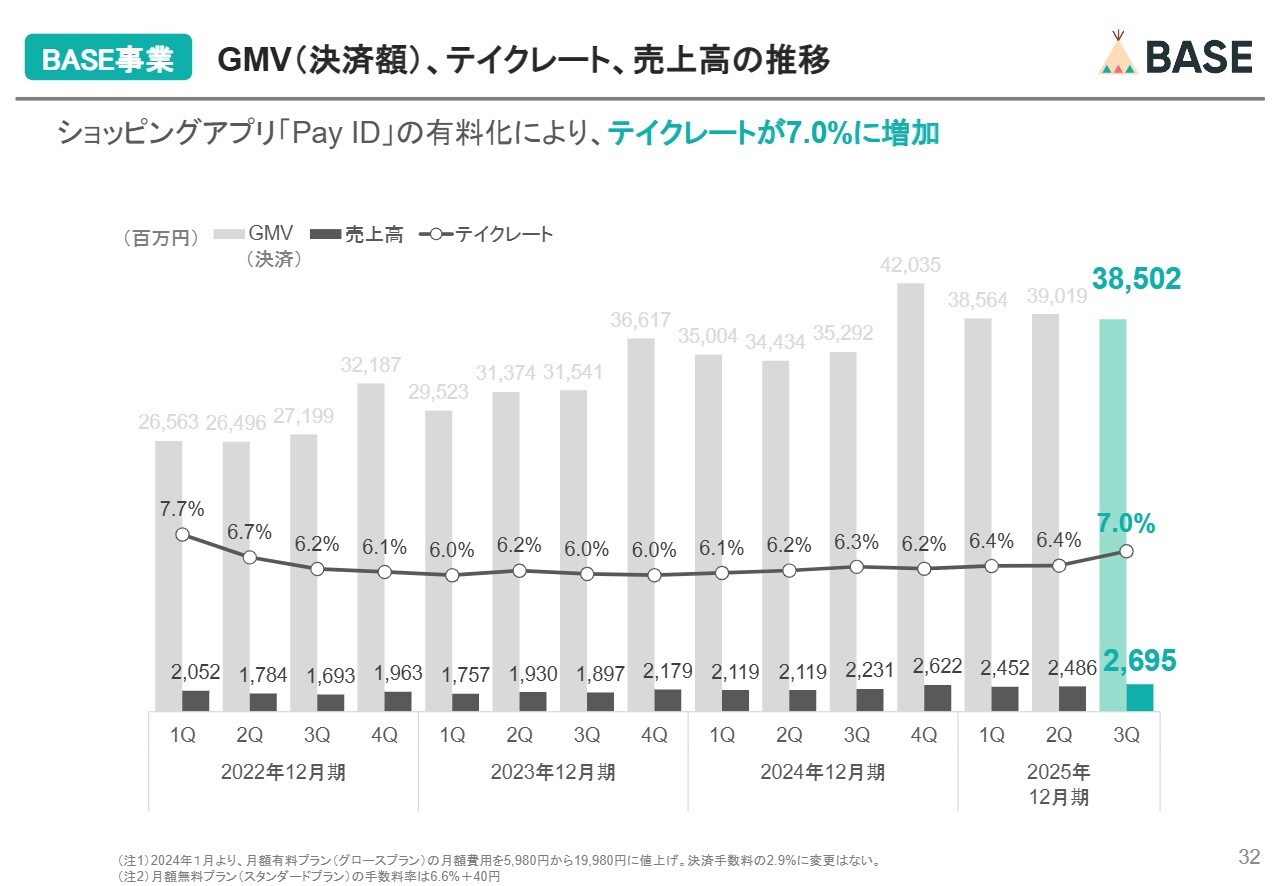

BASE事業 GMV(決済額)、テイクレート、売上高の推移

テイクレートおよび売上高の推移です。ショッピングアプリ「Pay ID」を有料化したことで、テイクレートが7パーセントに増加し、収益力を向上させることができています。

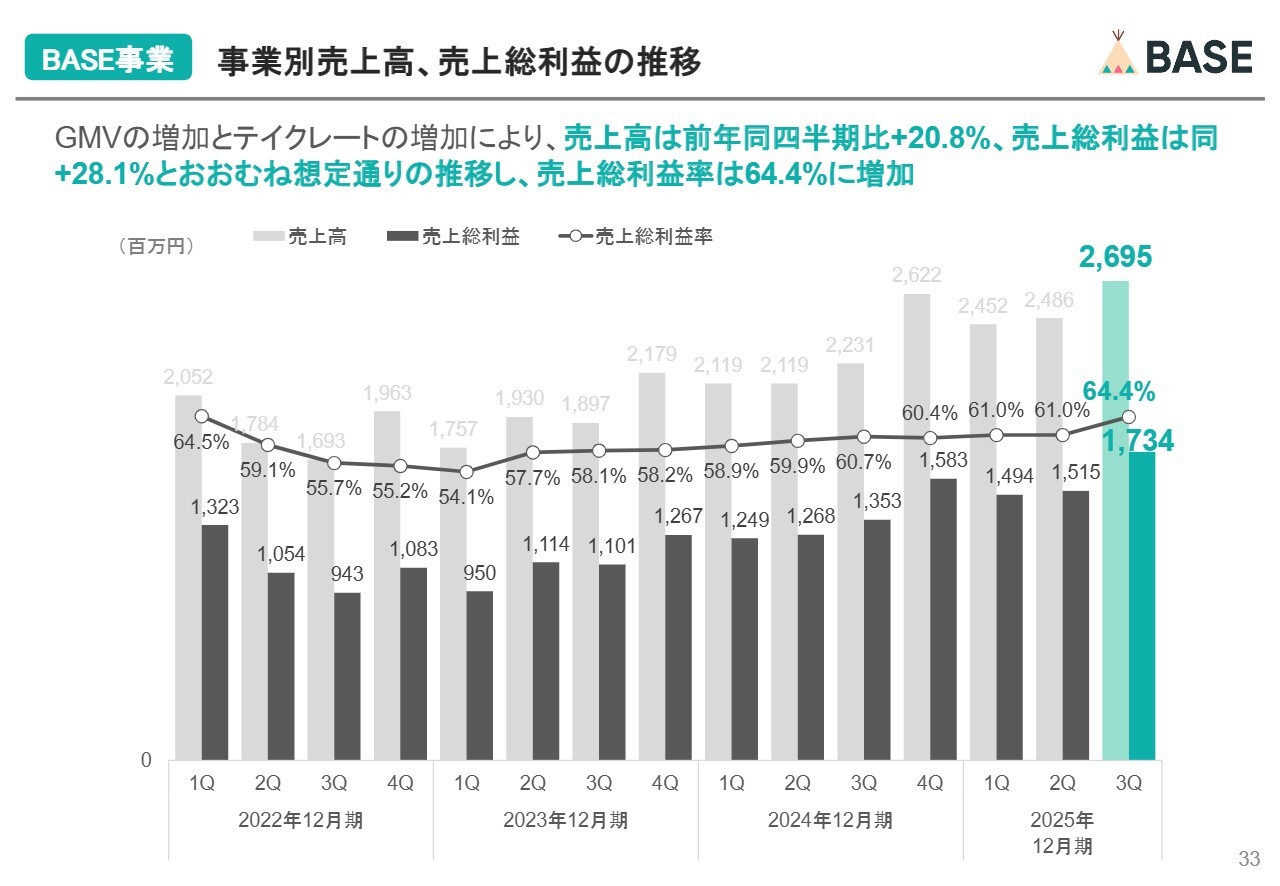

BASE事業 事業別売上高、売上総利益の推移

売上高および売上総利益の推移についてです。GMVとテイクレートの増加により、売上高は前年同期比で20.8パーセント増加、売上総利益は前年同期比で28.1パーセント増加し、おおむね想定どおりの推移となっています。

売上総利益率については、前四半期比でテイクレートが上昇したことにより、64.4パーセントに増加しています。

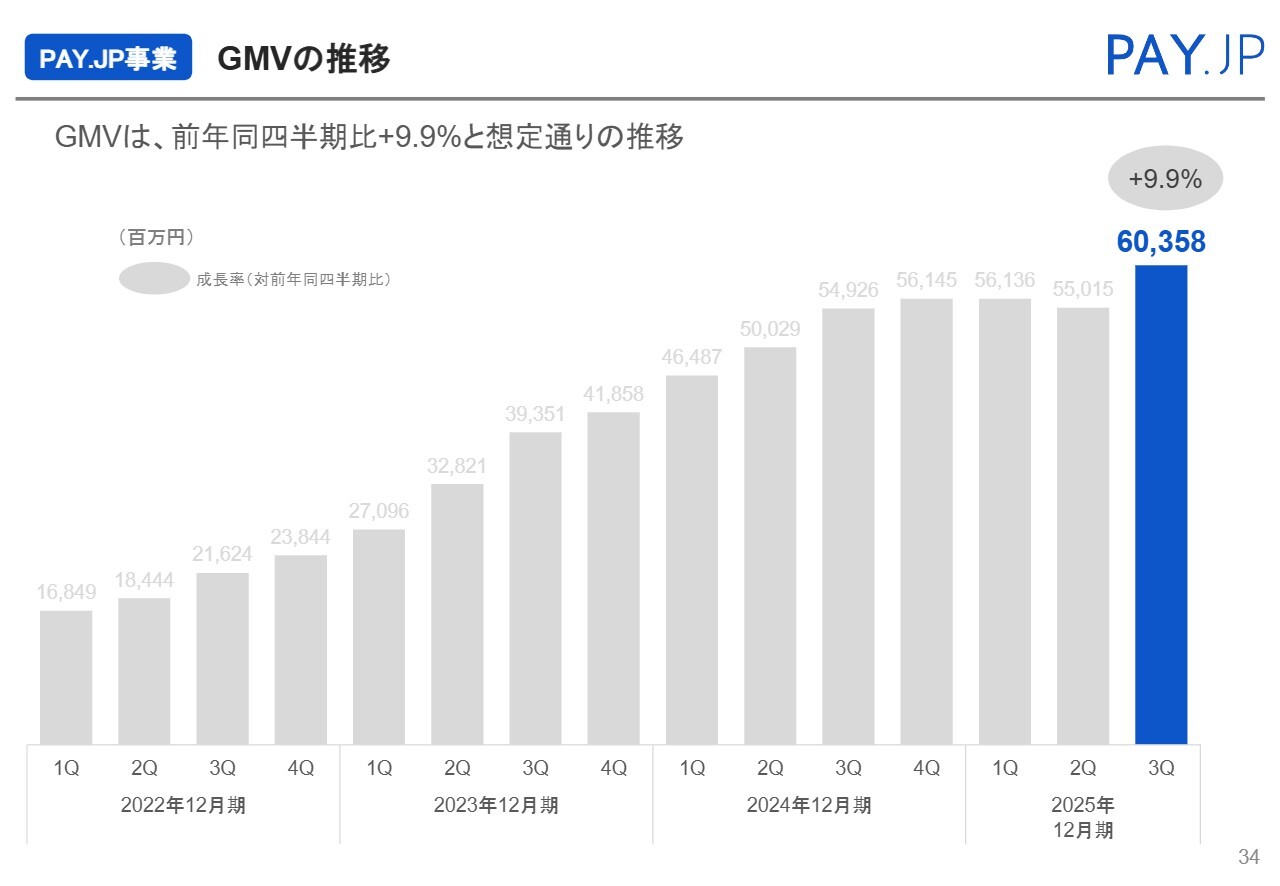

PAY.JP事業 GMVの推移

PAY.JP事業についてです。まずGMVですが、前年同期比プラス9.9パーセントと想定どおり推移しています。

成長率はやや落ち着いていますが、加盟店の離脱があったわけではありません。上位加盟店の成長速度がやや鈍化してきた影響もありますが、中規模以下の加盟店を含め、全体として堅調に推移しています。

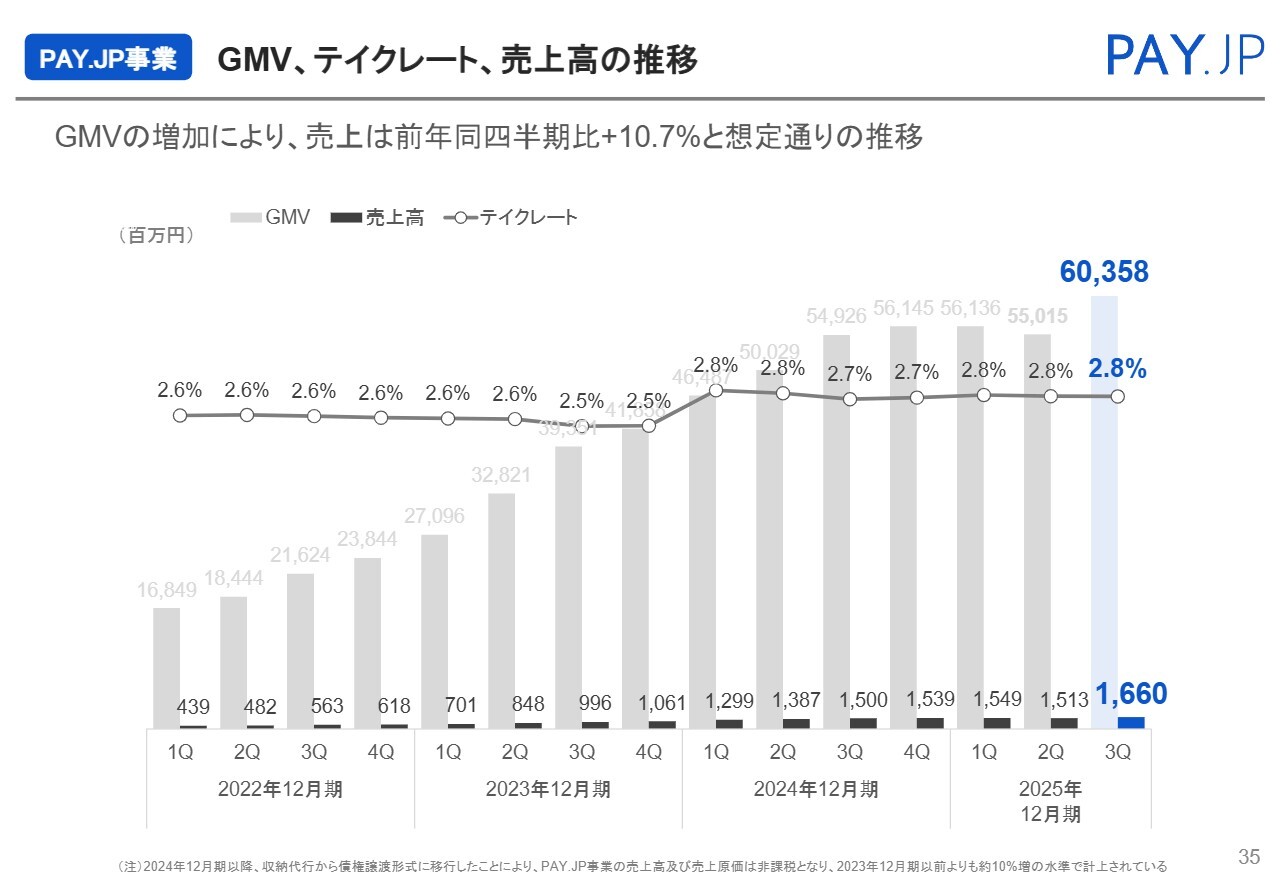

PAY.JP事業 GMV、テイクレート、売上高の推移

GMV、テイクレートおよび売上高の推移についてです。テイクレートは前四半期比で変動なく推移しており、GMVの増加に伴い、売上も想定どおりの推移となっています。

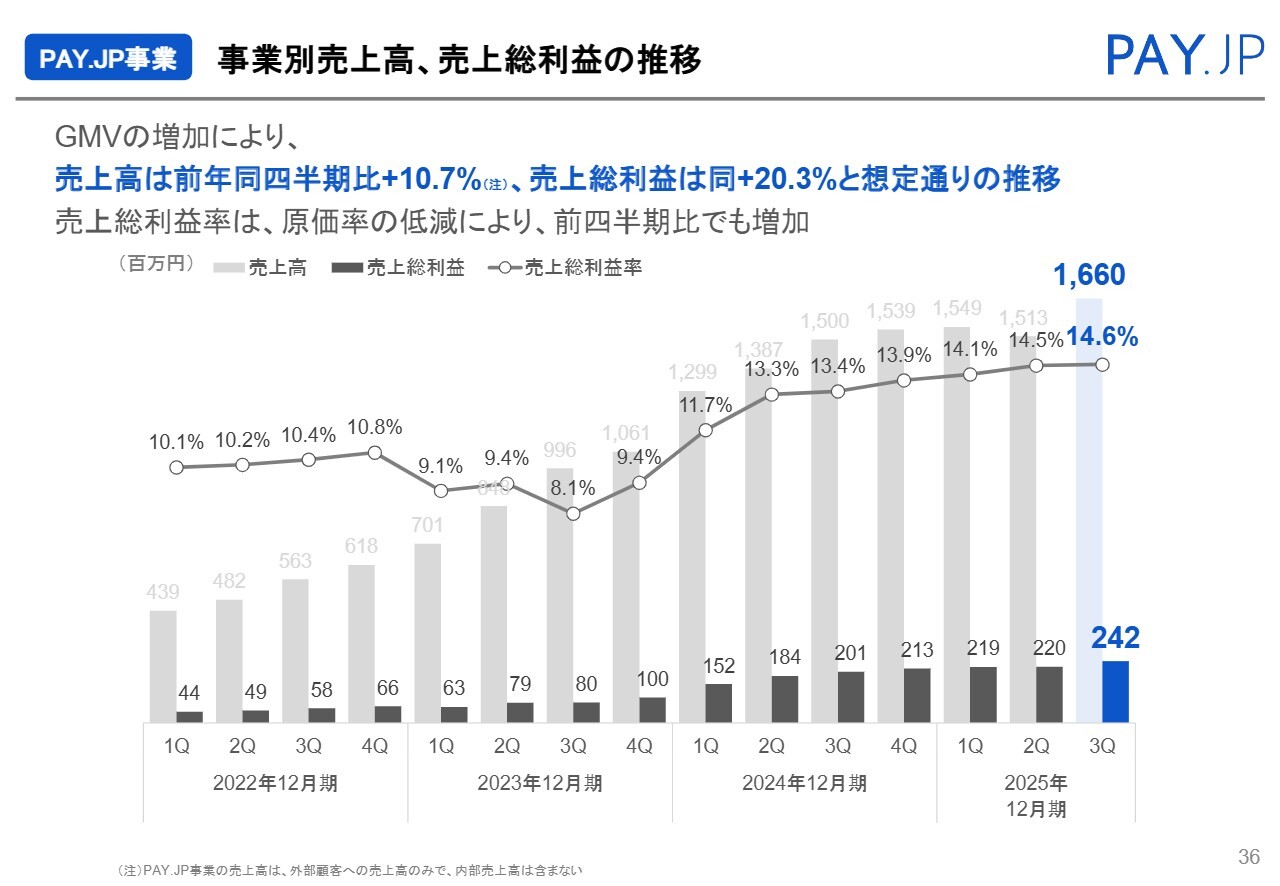

PAY.JP事業 事業別売上高、売上総利益の推移

売上高および売上総利益の推移についてです。売上高はGMVの増加により前年同期比でプラス10.7パーセント、売上総利益はGMVの増加および売上総利益率の向上により、前年同期比でプラス20.3パーセントと、想定どおりの推移となっています。

売上総利益率は、原価率の低減により前四半期から増加しています。

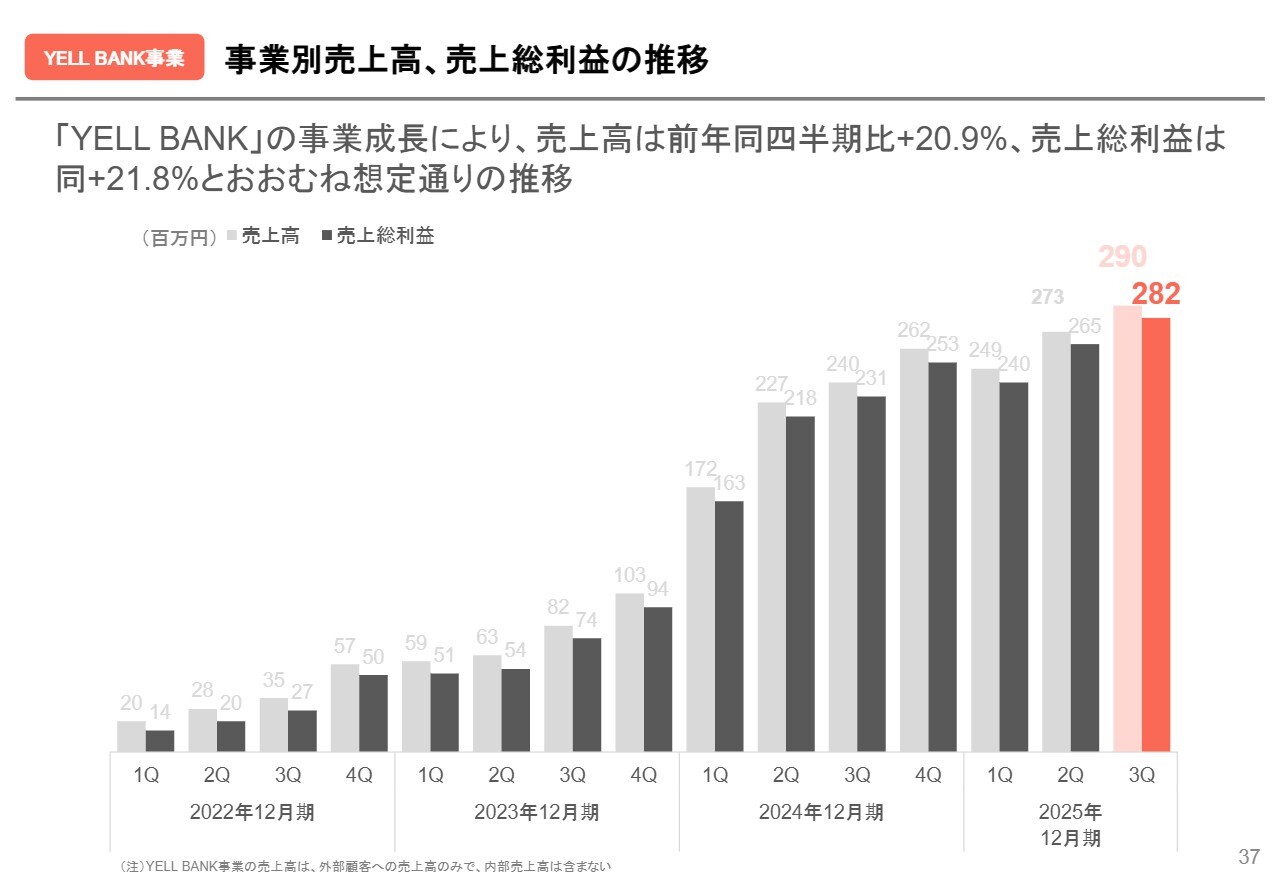

YELL BANK事業 事業別売上高、売上総利益の推移

YELL BANK事業の売上高についてです。主に「BASE」のショップ向けに提供しているファクタリングサービス「YELL BANK」が成長を続けており、売上高は前年同期比プラス20.9パーセント、売上総利益はプラス21.8パーセントと、おおむね想定どおりに推移しています。

昨年の急激な成長は、同年1月に実施した機能改善の影響が大きく、それによる前年同期比成長率は一巡しましたが、引き続き順調に成長を続けています。

連結 2025年12月期業績予想 修正

業績予想の修正についてご説明します。本日、適時開示でも公表していますが、Eストアー社の子会社化に伴い、2025年12月期第4四半期からP/L連結を開始することを受け、通期業績予想を修正しました。

既存事業については順調に計画どおり推移しているため、既存事業の業績予想は変更せず、Eストアー社分を合算した業績に修正しています。

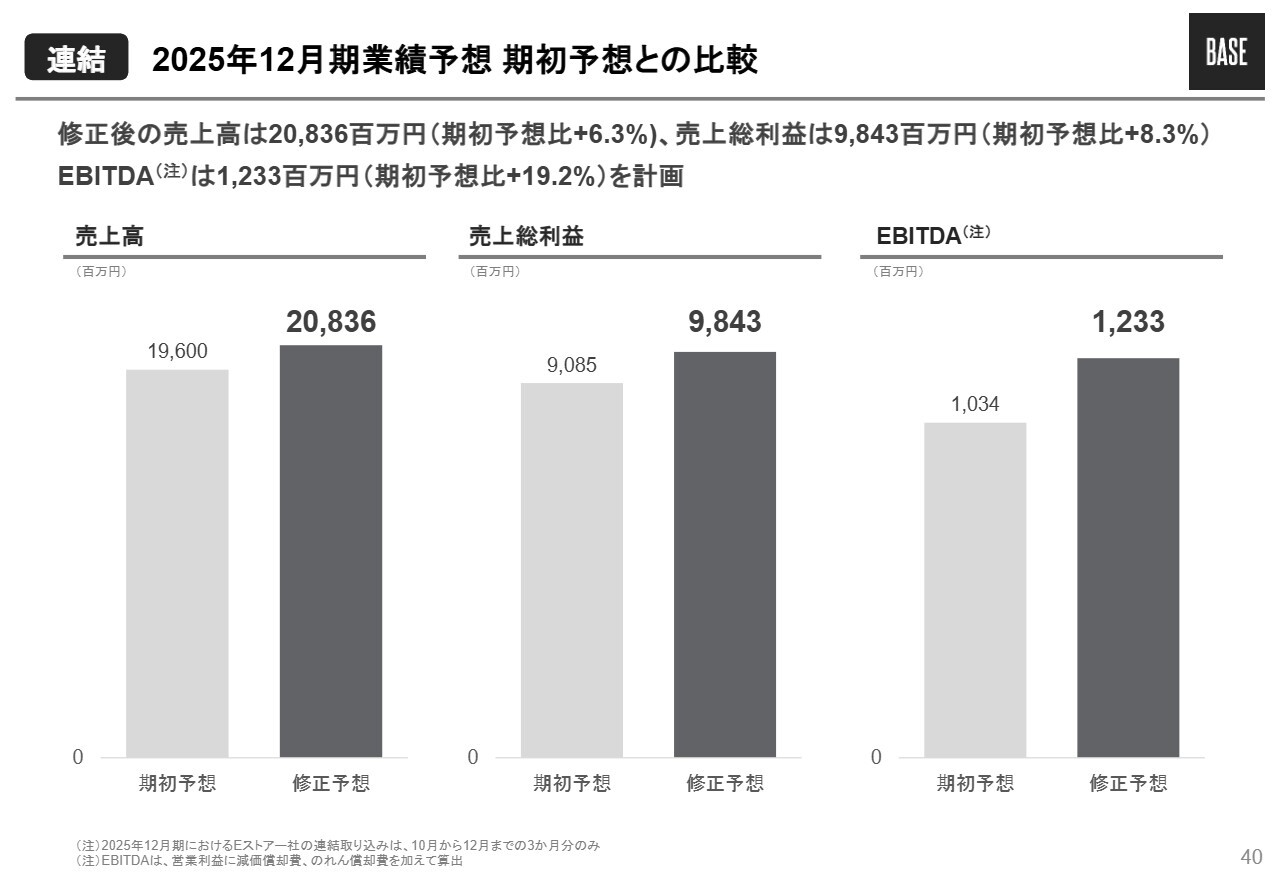

連結 2025年12月期業績予想 期初予想との比較

売上高の修正予想と期初予想の比較です。売上高は196億円から208億3,600万円、売上総利益は90億8,500万円から98億4,300万円、EBITDAは10億3,400万円から12億3,300万円へと修正しています。

Eストアー社の業績貢献についてですが、売上高は12億円程度、売上総利益は7億5,000万円程度の見込みです。

また、Eストアー社の子会社化に伴うのれん償却額は、今期で3,400万円を見込んでいます。ただし、こちらは暫定的な数値であるため、期末時点で変更が生じる可能性がある点にご留意ください。

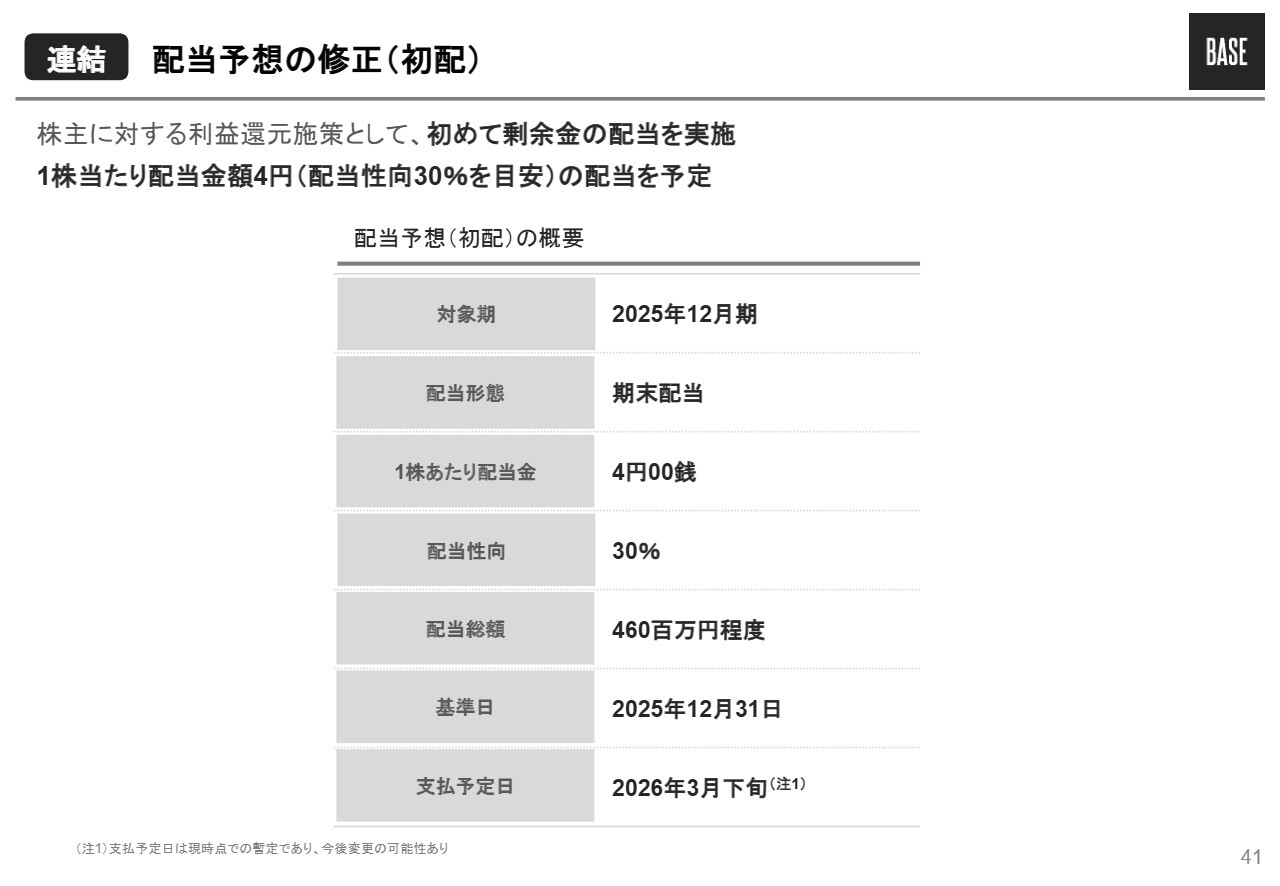

連結 配当予想の修正(初配)

2025年12月期末を基準日とし、1株当たり4円の配当を実施予定であることを、本日、適時開示でも公表しました。

財務体質の強化に加え、内部留保の充実が進んだことを受け、株主への利益還元として、初めて剰余金の配当を実施することとしました。配当性向は30パーセントを目安とし、株主のみなさまへの適切な利益還元を通じて、株価の安定性および株式価値の向上を図っていきます。

これまでの配当方針に変更はなく、今後も成長投資による収益力の強化や事業基盤の整備を進めつつ、株主のみなさまへの利益還元についてバランスを取りながら検討していく方針です。

新着ログ

「情報・通信業」のログ