提供:株式会社ライフドリンク カンパニー 2026年3月期第2四半期決算説明

【QAあり】ライフドリンク カンパニー、売上前期比+19%・営業利益前期比+16% 生産数量前期比+14%増加が寄与

2026年3月期第2四半期決算説明

岡野邦昭氏(以下、岡野):本日はお忙しい中、決算説明会にご参加いただき、誠にありがとうございます。株式会社ライフドリンク カンパニー代表取締役社長の岡野です。本日は2026年3月期第2四半期の業績についてお話しします。よろしくお願いします。

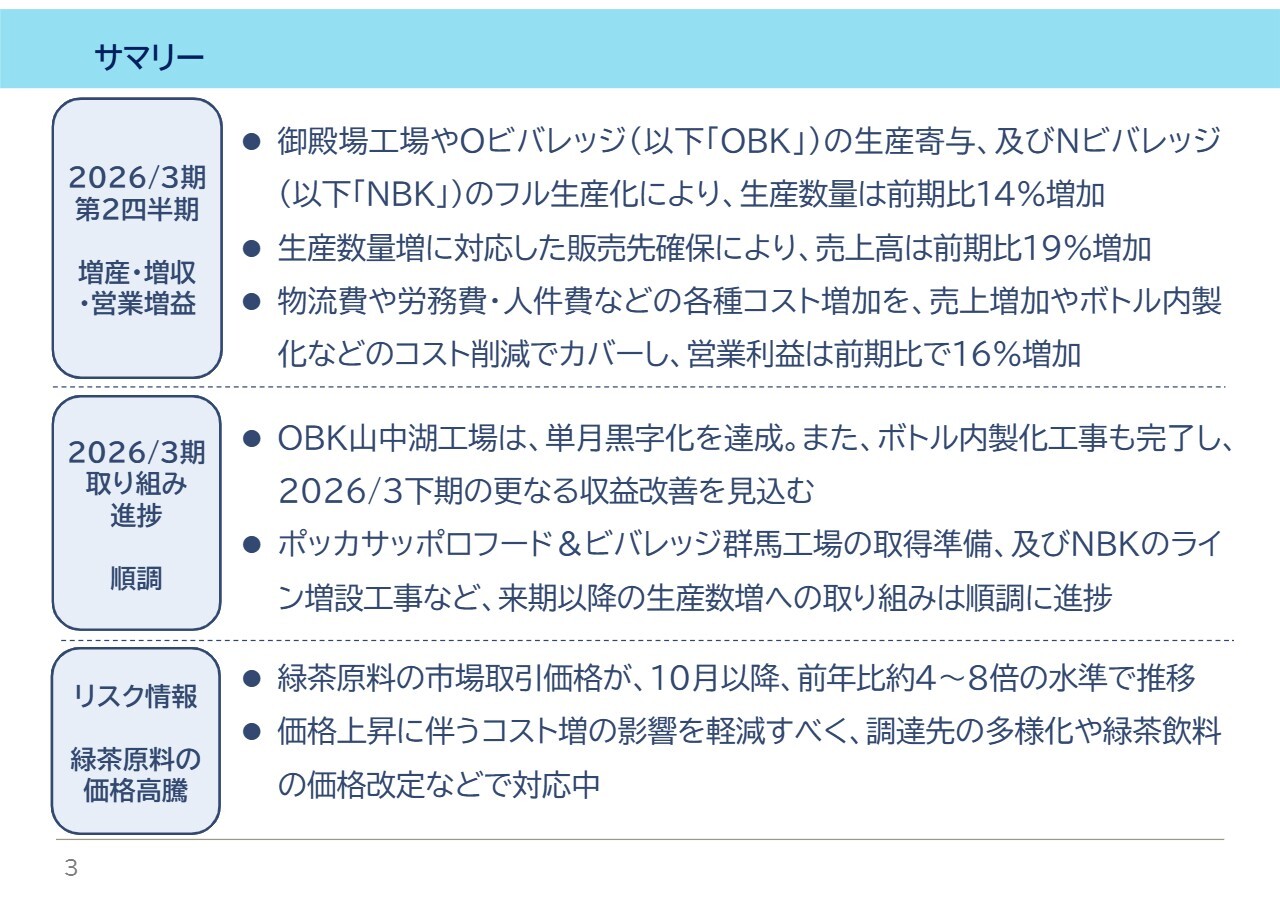

サマリー

今回の資料のポイントをまとめています。1つ目は、2026年3月期第2四半期の業績です。増産・増収・増益となりました。生産数量は、2024年9月以降にフル生産化された御殿場工場、2024年6月と2025年1月に取得したOビバレッジ2工場の生産寄与、さらにはNビバレッジのフル生産化などにより、前期比14パーセントの増加となりました。

売上は、生産数量の増加に対応した販売先の確保により、前期比19パーセント増加となりました。利益面では、物流費や労務費、人件費などの各種コスト増加を、売上増加やボトル内製化などによるコスト削減で補い、前期比16パーセントの営業増益となりました。

2つ目は、2026年3月期の主な取り組みです。まず、2025年1月に取得したOビバレッジ山中湖工場のPMIは、生産数量の増加に伴い単月黒字化を達成するなど、順調に進んでいます。

また、ボトル内製化工事も10月に完了し、下期にはさらなる収益改善を見込んでいます。

その他、2026年1月に予定しているポッカサッポロフード&ビバレッジ群馬工場の取得及び取得後の稼働に向けた準備、Nビバレッジの第3ラインの増設工事など、来期以降の生産数量、売上、利益に寄与する取り組みは順調に進んでいます。

最後にリスク情報です。一部報道にもありますが、緑茶飲料の原料である茶葉、特に秋冬番茶の市場取引価格が10月以降急騰しており、前年比で約4倍から8倍、月平均では約6倍にまで価格が上昇しています。

緑茶飲料の生産に必要な数量の確保は完了していますが、調達価格が大幅に上昇しているため、複数の対策を講じていきます。例えば、鹿児島県以外に加え、海外を含めた調達先の多様化、緑茶飲料の価格改定などを進めていきます。

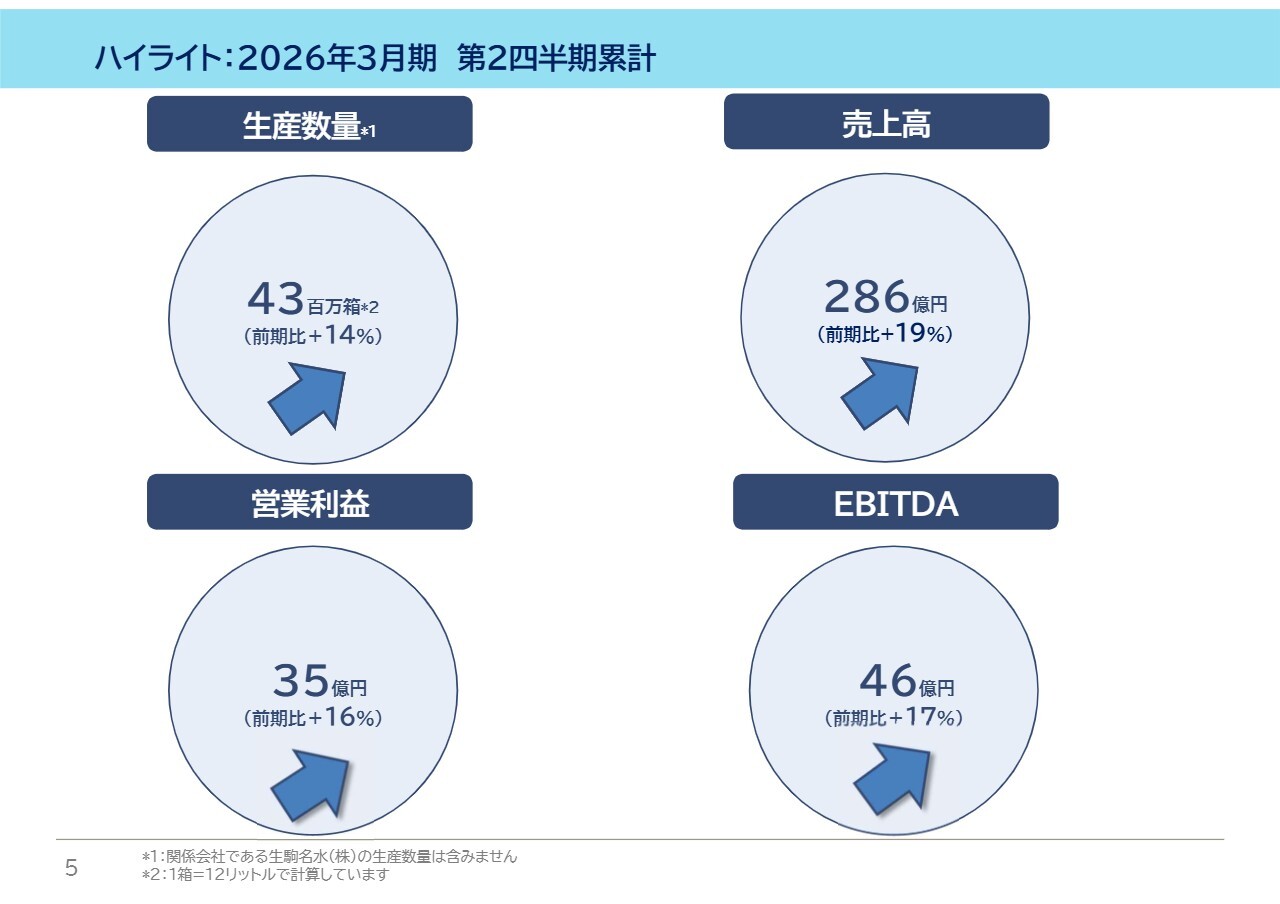

ハイライト:2026年3月期 第2四半期累計

2026年3月期第2四半期累計の業績ハイライトです。我々が重視している指標を記載しています。生産数量は前期比14パーセント増の4,300万ケースとなりました。

前期比520万ケース増加の主な要因は、御殿場工場で120万ケース、Oビバレッジで300万ケース、Nビバレッジで80万ケースとなります。

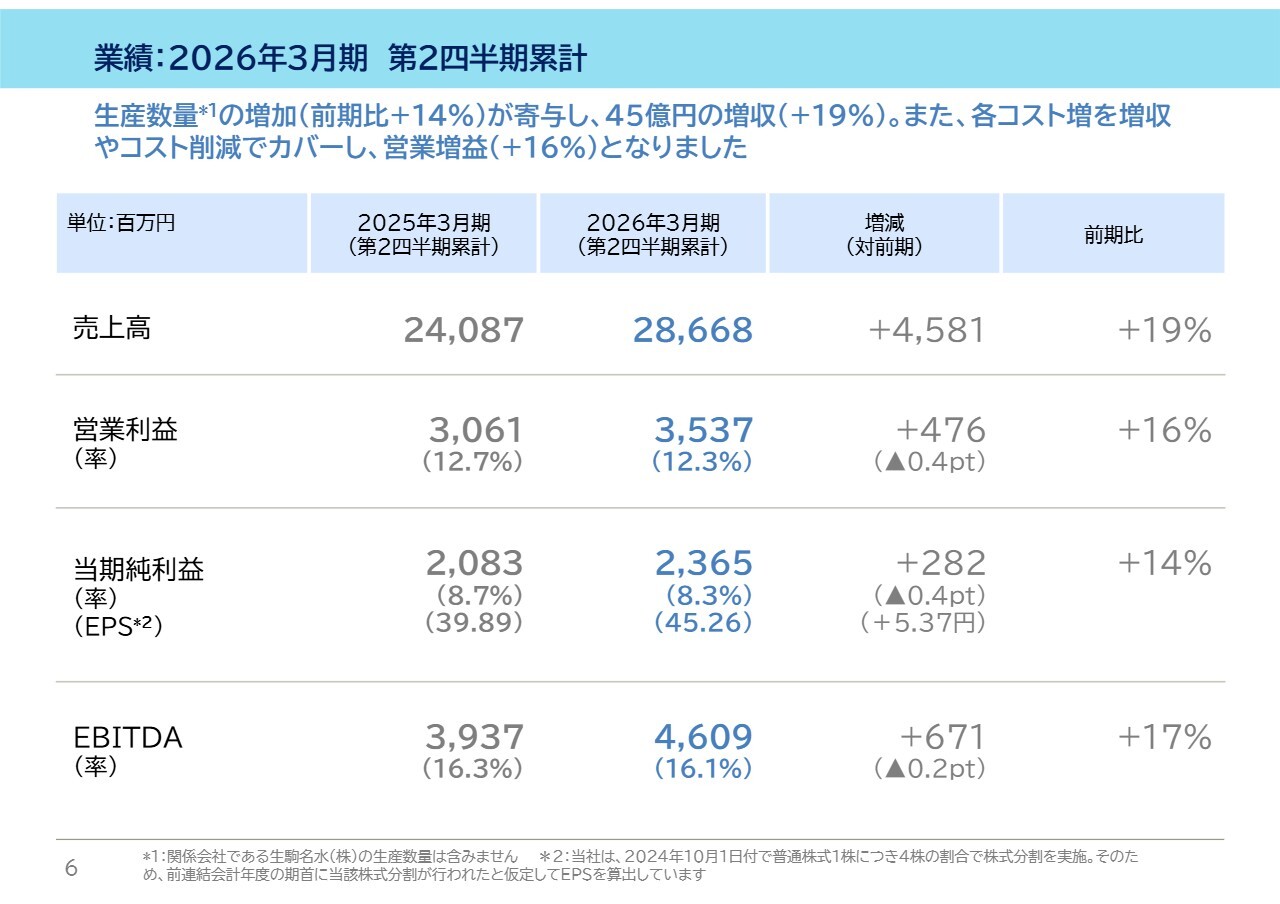

業績:2026年3月期 第2四半期累計

2026年3月期第2四半期累計のP/Lです。売上高は286億円、営業利益は35.3億円、当期純利益は23.6億円、EBITDAは46.0億円となり、増収増益となりました。前期比の増加率は、売上高が19パーセント、営業利益が16パーセント、当期純利益が14パーセント、EBITDAが17パーセントとなっています。

営業利益率は12.3パーセントで、前期比0.4ポイント低下しています。

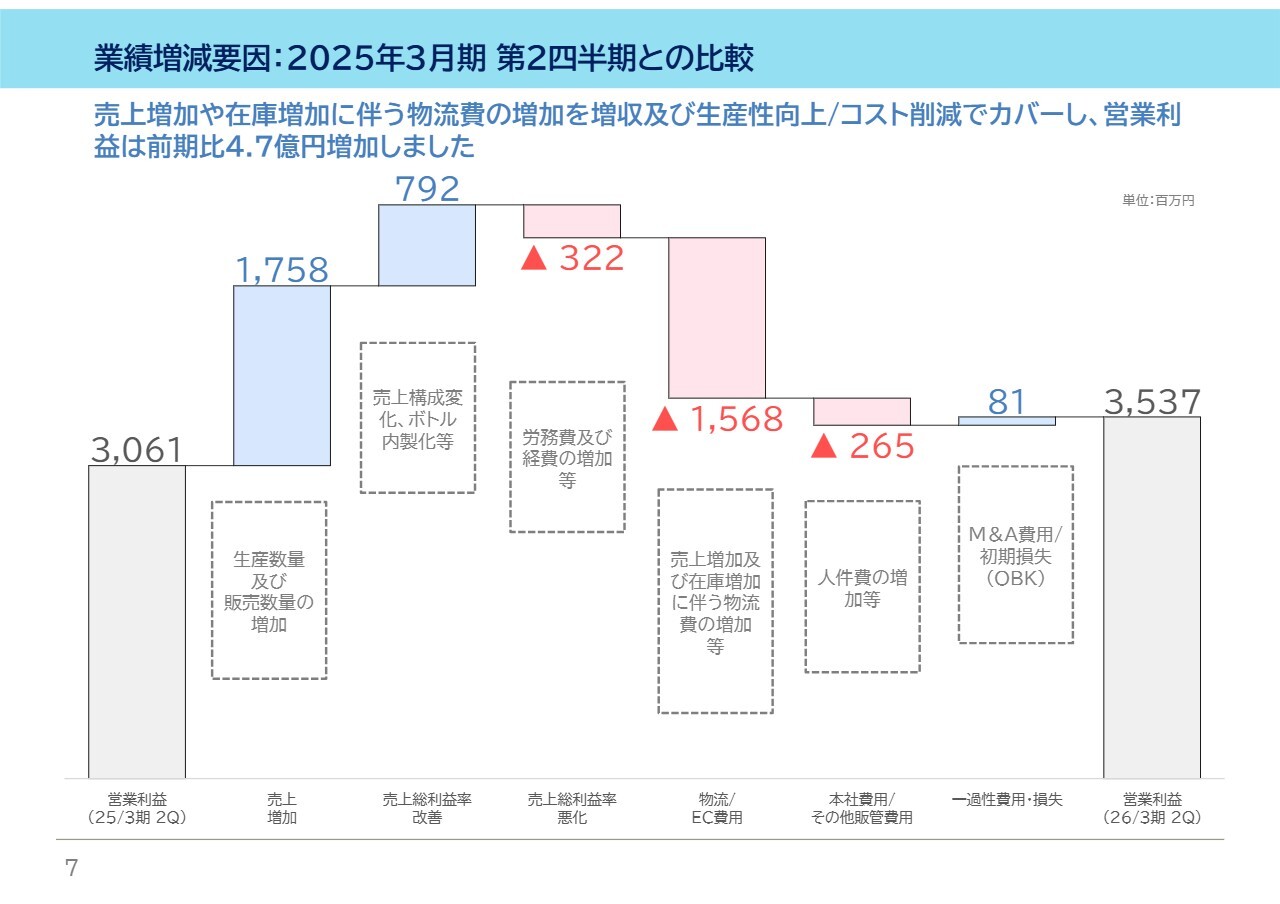

業績増減要因:2025年3月期 第2四半期との比較

2025年3月期第2四半期累計と2026年3月期第2四半期累計の営業利益を比較しています。前期との主な差異要因を示しています。LDC及びNビバレッジで3.9億円の増益、Oビバレッジを含むM&A関連で8,000万円の利益改善となっています。

LDC及びNビバレッジは、生産数量の増加に伴う販売先確保による売上増加に加え、500ミリリットル飲料の構成比の上昇やNビバレッジのボトル内製化による粗利率の改善などにより、労務費や経費、物流費の増加をカバーすることができました。

また、前期に取得したOビバレッジ2工場は、単月黒字に転換しています。日田工場はボトル内製化とフル生産化、山中湖工場はフル生産化が要因です。

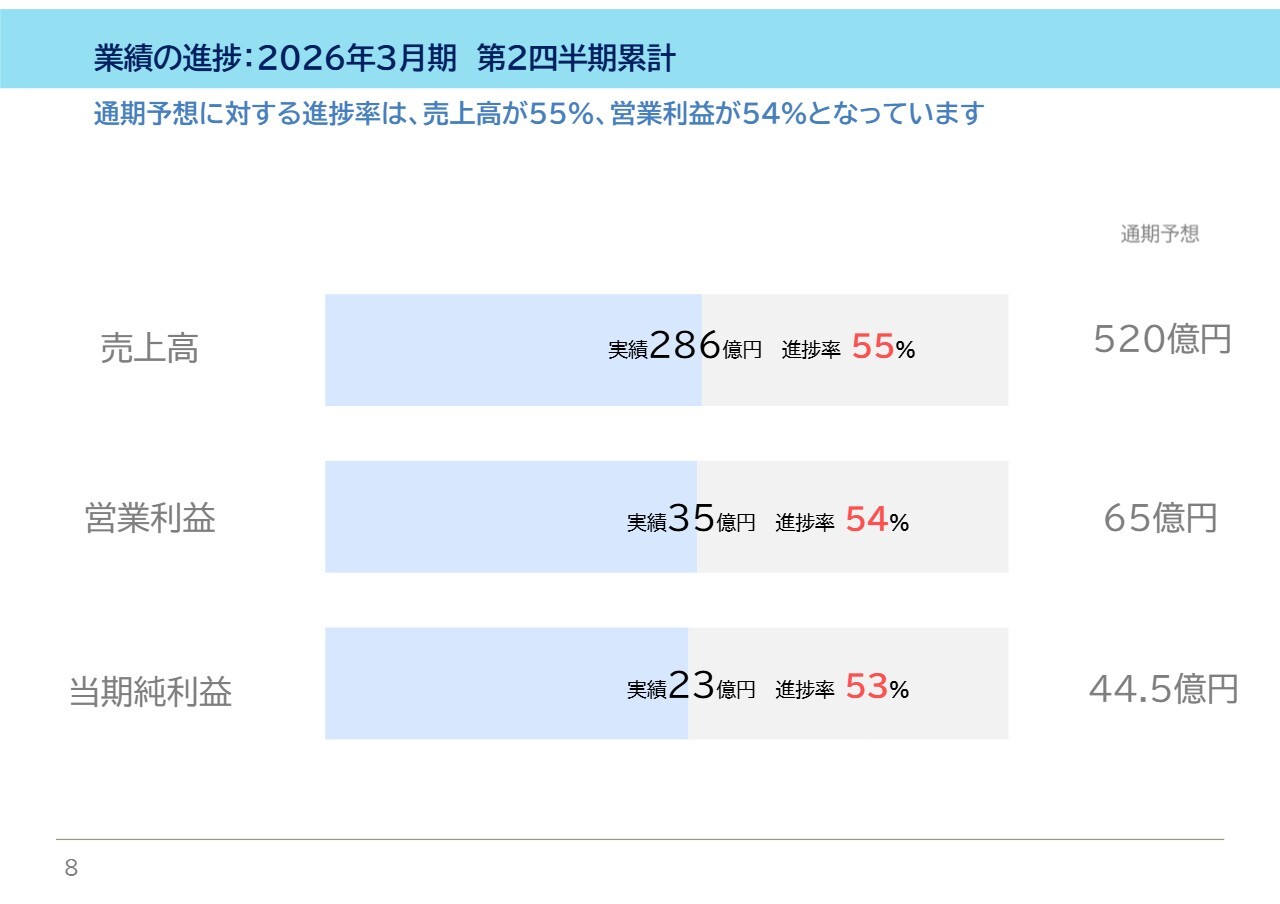

業績の進捗:2026年3月期 第2四半期累計

2026年3月期通期予想に対する進捗です。通期予想に対する進捗率は、売上高が55パーセント、営業利益が54パーセント、当期純利益が53パーセントとなっています。

2025年3月期第2四半期における通期実績に対する進捗率は、売上高54パーセント、営業利益64パーセントであり、これと比較すると営業利益の進捗率が低い状況です。

前期における進捗率の高さは、下期、特に第4四半期の利益が伸びなかったことが要因です。現在の進捗率は想定をやや下回っていますが、下期に挽回可能であると考えています。

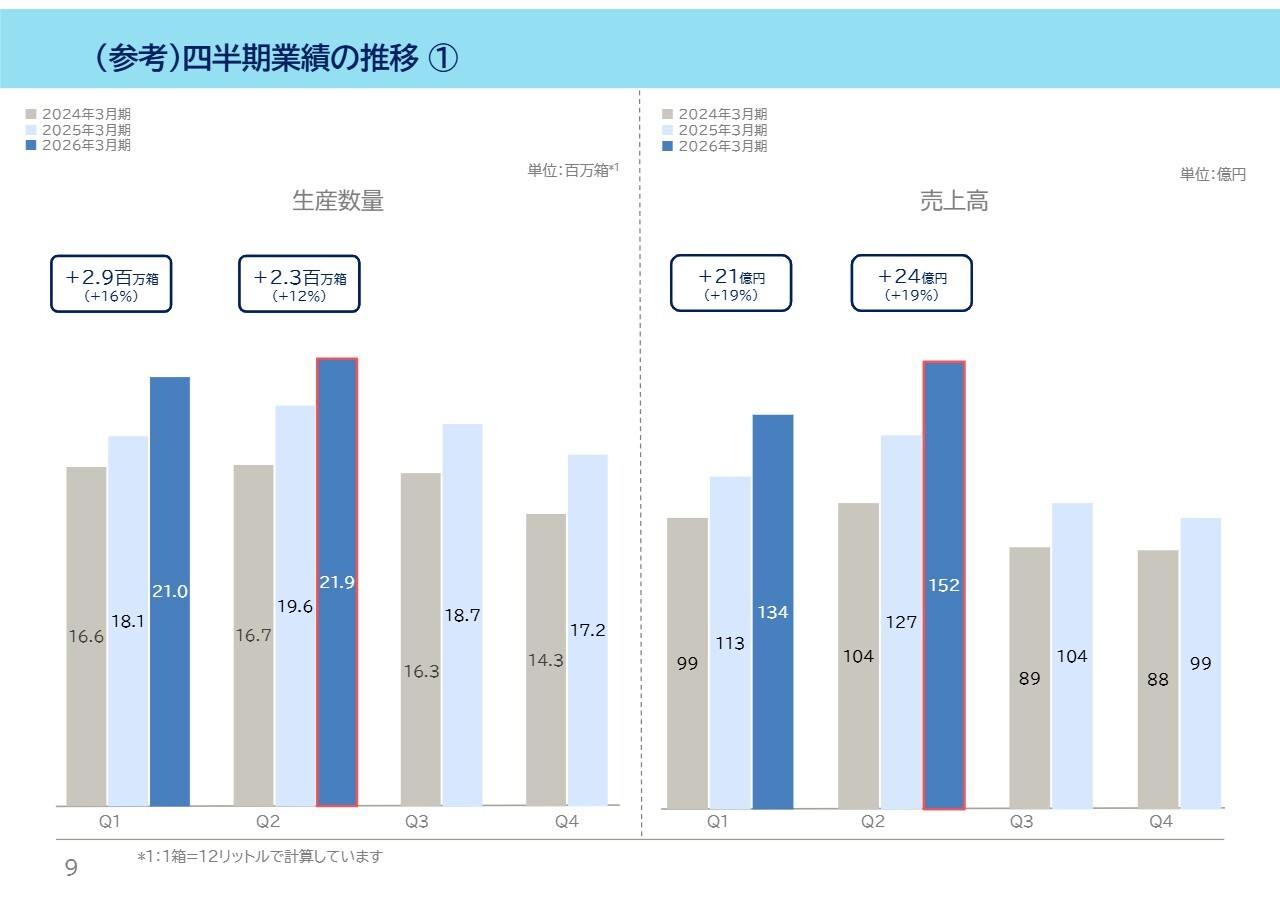

(参考)四半期業績の推移➀

四半期ごとの生産数量及び売上高の推移です。各指標ともに毎四半期で前年を上回る実績を上げています。生産数量は、第2四半期が前期比12パーセント増加しました。この増加の主な要因は、Oビバレッジ山中湖工場の生産数量の加算と、Nビバレッジのフル生産化による生産数量の増加です。

売上高は、第2四半期が前期比19パーセント増加しました。売上高の増加率が生産数量の増加率を上回った要因として、ケース単価が高い500ミリリットル飲料の構成比率の上昇、在庫の消化、一部商品のOEM活用が挙げられます。

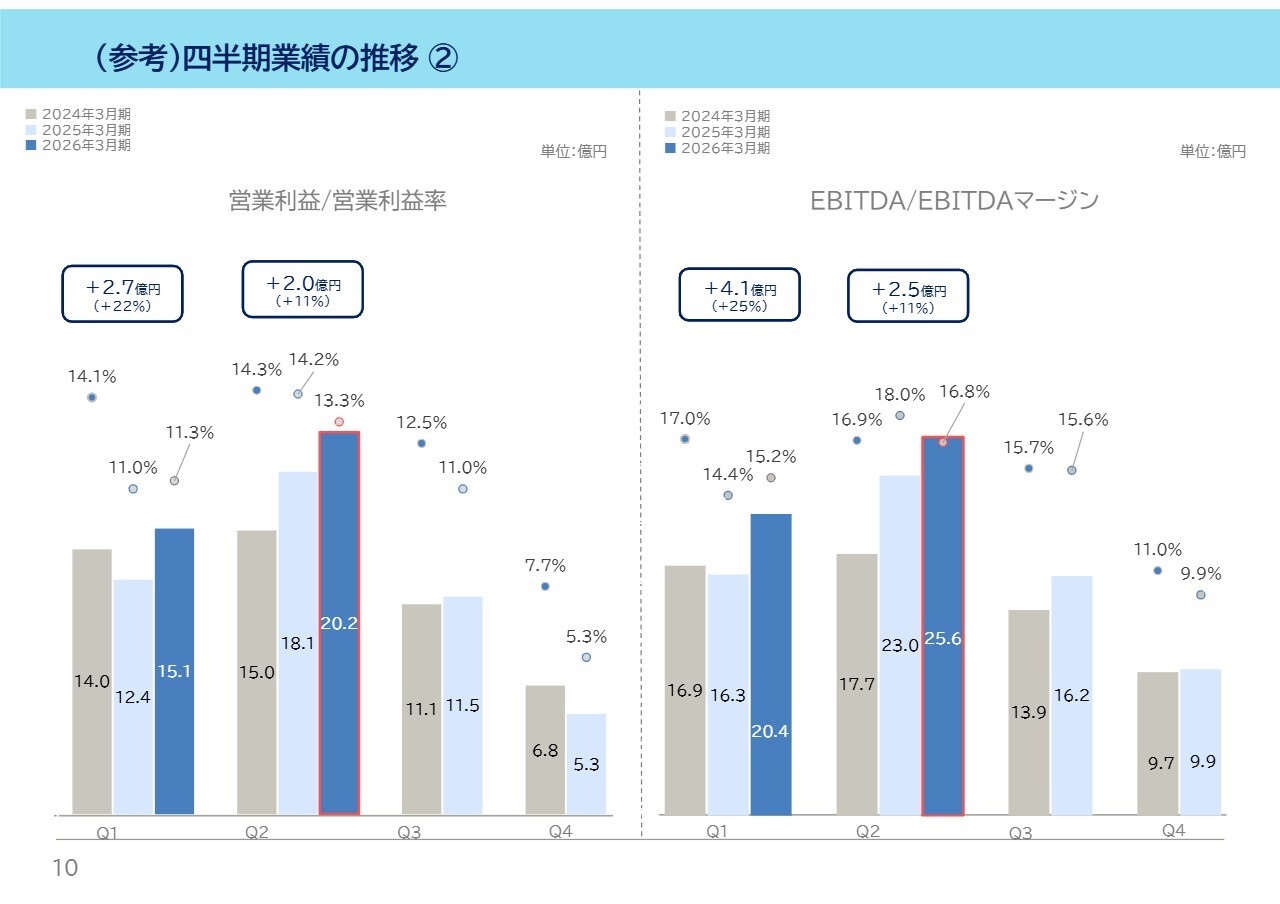

(参考)四半期業績の推移➁

四半期ごとの営業利益、EBITDAです。営業利益は第2四半期に前期比で11パーセント増加しました。営業利益率は第1四半期に2ポイント上昇しましたが、前期比では0.9ポイント低下しています。

第2四半期の増益は、販売数量の増加に加え、500ミリボトルの構成比上昇やボトル内製化による売上総利益率の改善が要因です。

また、EBITDAは第2四半期で前期比11パーセント増加しました。

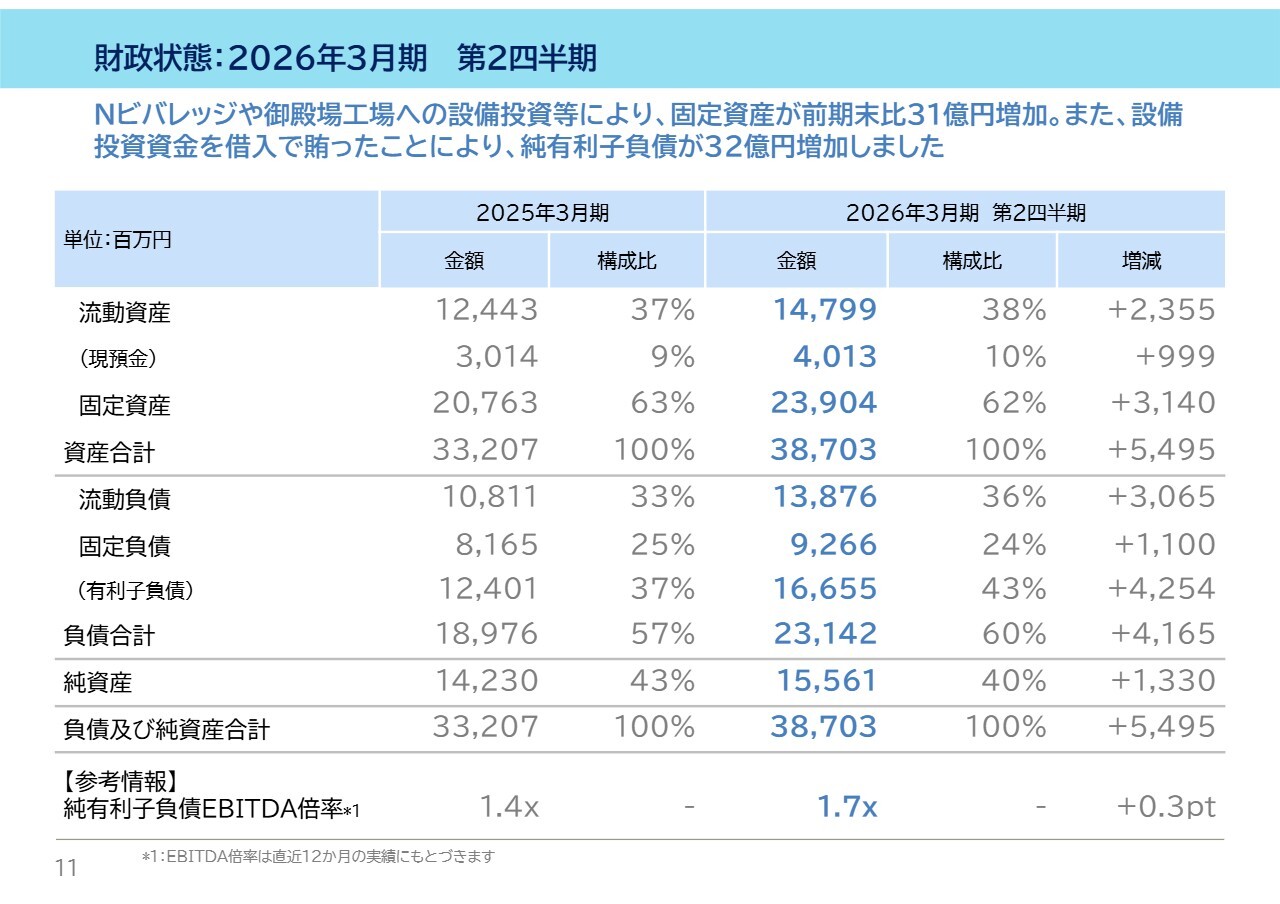

財政状態:2026年3月期 第2四半期

2025年9月末の財政状態です。利益計上により純資産は13億円増加しました。一方で、自己資本比率は、有利子負債の増加により43パーセントから40パーセントに低下しています。

次に財務状況ですが、有利子負債と現預金をネットした純有利子負債は、2025年3月末比で32億円増の126億円となっています。

Nビバレッジや御殿場工場への設備投資などの資金を借入でまかなったことが、増加の要因です。また、純有利子負債EBITDA倍率は1.7倍となっています。2025年3月末比で0.3ポイントの悪化、2025年6月末比で0.1ポイントの悪化となっています。

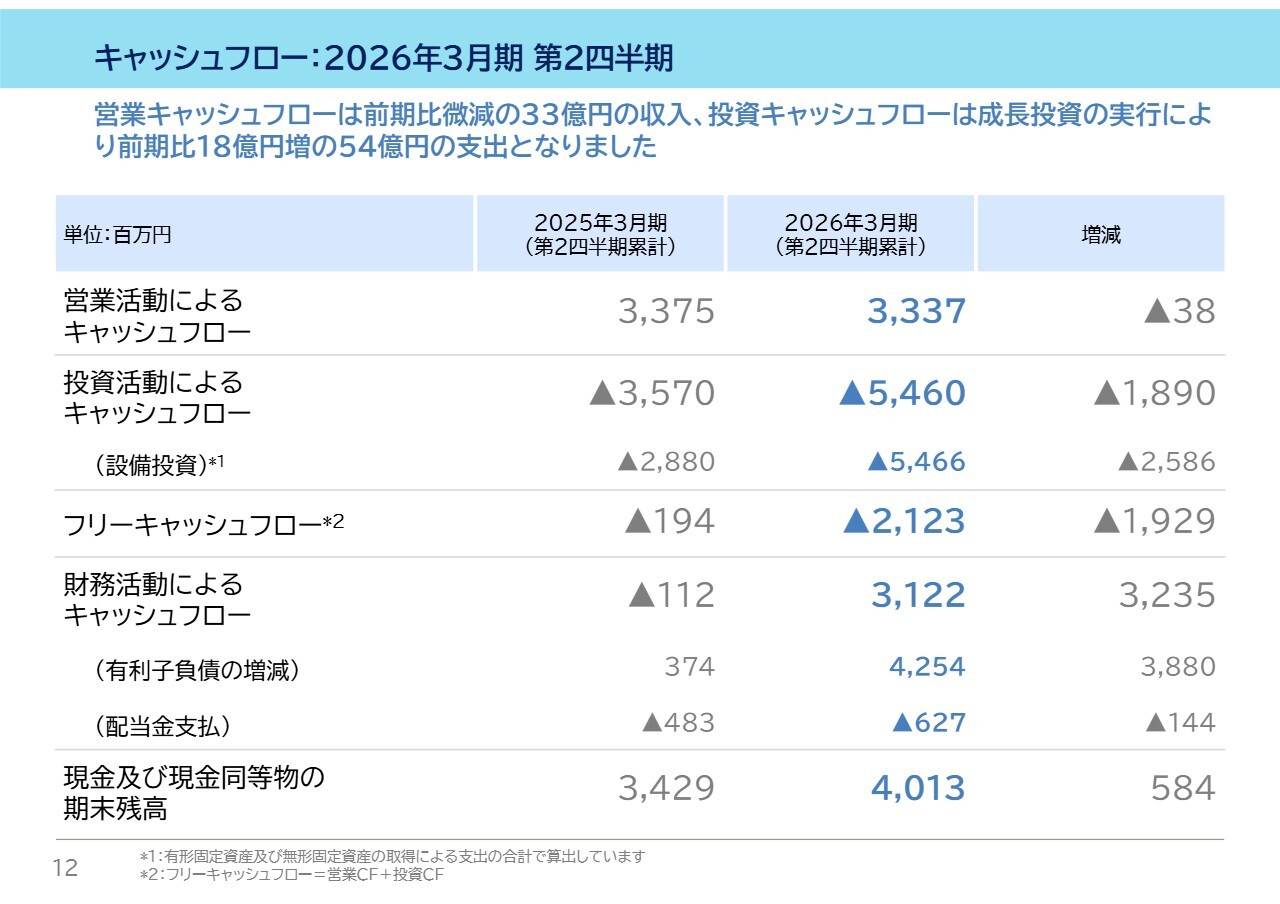

キャッシュフロー:2026年3月期 第2四半期

キャッシュ・フローの状況です。2026年3月期第2四半期累計期間では、営業活動で33億円を獲得し、投資活動に前期比18億円増の54億円を投じています。

営業キャッシュ・フローは前期とほぼ同水準ですが、休日補正後で見ると約11億円増加しています。

財務キャッシュ・フローは31億円の収入で、成長投資資金の一部を借入で調達したことによるものです。なお、財務キャッシュ・フローには2025年6月支払いの配当金6.2億円が含まれています。

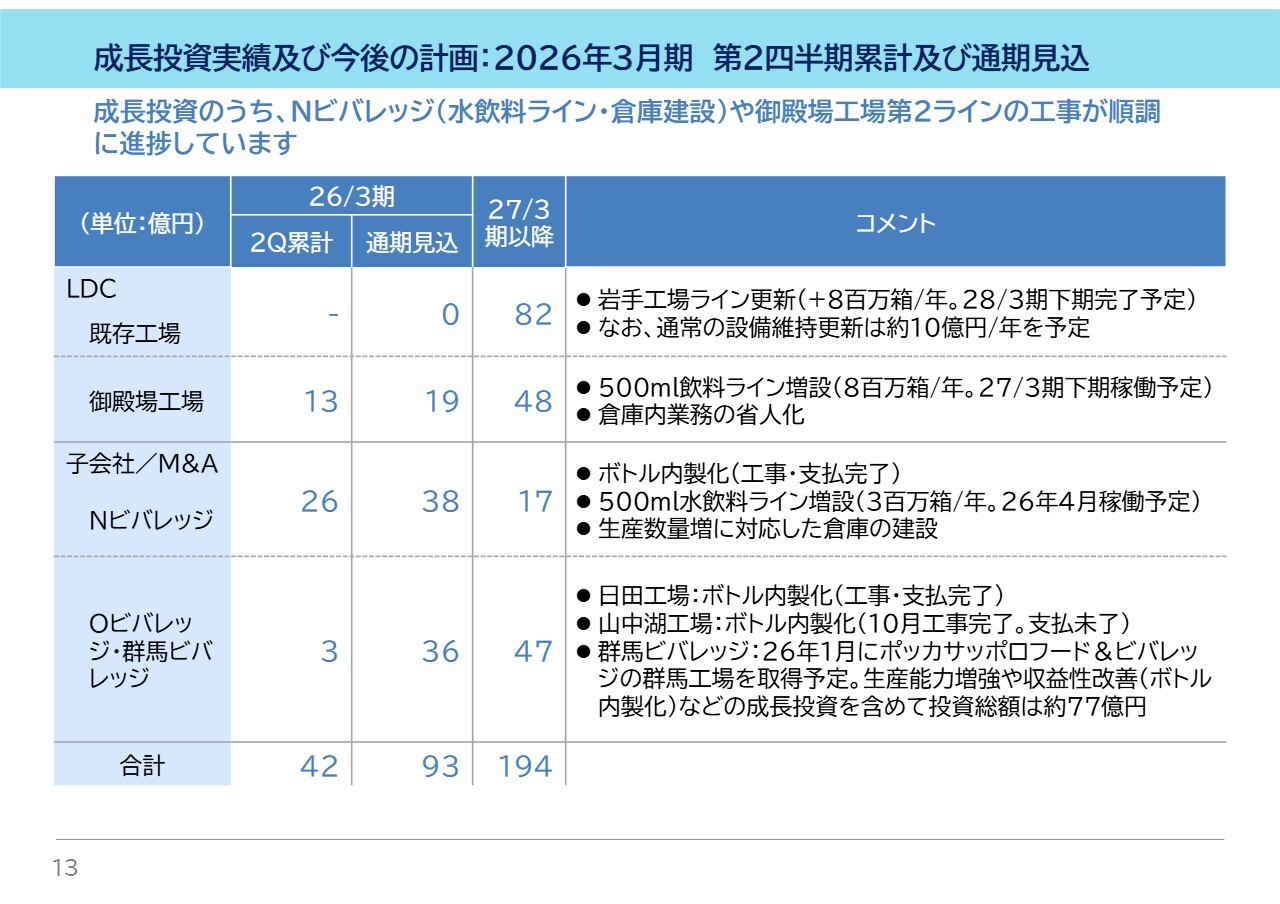

成長投資実績及び今後の計画:2026年3月期 第2四半期累計及び通期見込

2026年3月期第2四半期までの成長投資の進捗状況です。新中期経営計画で発表した4つの成長投資案件は順調に進捗しています。

4つの案件とは、岩手工場のライン更新、御殿場工場のライン増設、Nビバレッジのライン増設及び倉庫建設、ポッカサッポロフード&ビバレッジ群馬工場の取得及び追加投資です。

まず、2026年4月稼働を目標とするNビバレッジ新ラインの工事は順調に進捗しています。同じ敷地内で倉庫建設も開始しました。

次に、御殿場工場第2ラインでは、建屋の建設工事を開始し、こちらも順調に進捗しています。

岩手工場のライン更新は、ラインを稼働させながらの建屋の建設工事及び機器の搬入となりますが、旧建屋の取り壊しなど、工事を開始しています。

群馬工場は、2026年1月の取得後の早期フル稼働に向けた準備を進めています。

以上が2026年3月期第2四半期の業績です。

最後になりますが、市場の見方、競争環境、当社グループの特徴及び競合優位性は、従前と大きく変わりません。水・お茶・炭酸飲料といったベーシックな飲料全体の安定的な成長に加え、PBや低価格飲料などのジャンルではより高い成長が見込まれています。

当社の優位性である「低価格」と「安定供給」を活かして、これらの成長を取り込んでいきます。そして、この成長を実現するためには、生産能力の確保や増強を着実に進めることが大切だと考えています。

足元では、緑茶原料の高騰や大手飲料メーカーの価格改定などの状況変化がありますが、業績予想達成に向けて適宜適切な対策を講じていきます。

私からのプレゼンは以上です。ご清聴ありがとうございました。

質疑応答:7月から9月ならびに10月以降の販売状況について

司会者:「7月から9月は20パー

新着ログ

「食料品」のログ