提供:キュービーネットホールディングス株式会社 2026年6月期第1四半期決算説明

【QAあり】キュービーネットHD、1Qは増収増益 新規出店による店舗数の増加や、前期に実施した価格改定と既存店の成長が寄与

目次

北野泰男氏(以下、北野):代表取締役社長の北野です。さっそくですが、お手元の資料に基づきご説明します。

本日の目次はスライドのとおりです。第1四半期業績サマリー、第1四半期業績概要、国内事業、海外事業の順でご説明します。

第1四半期業績サマリー

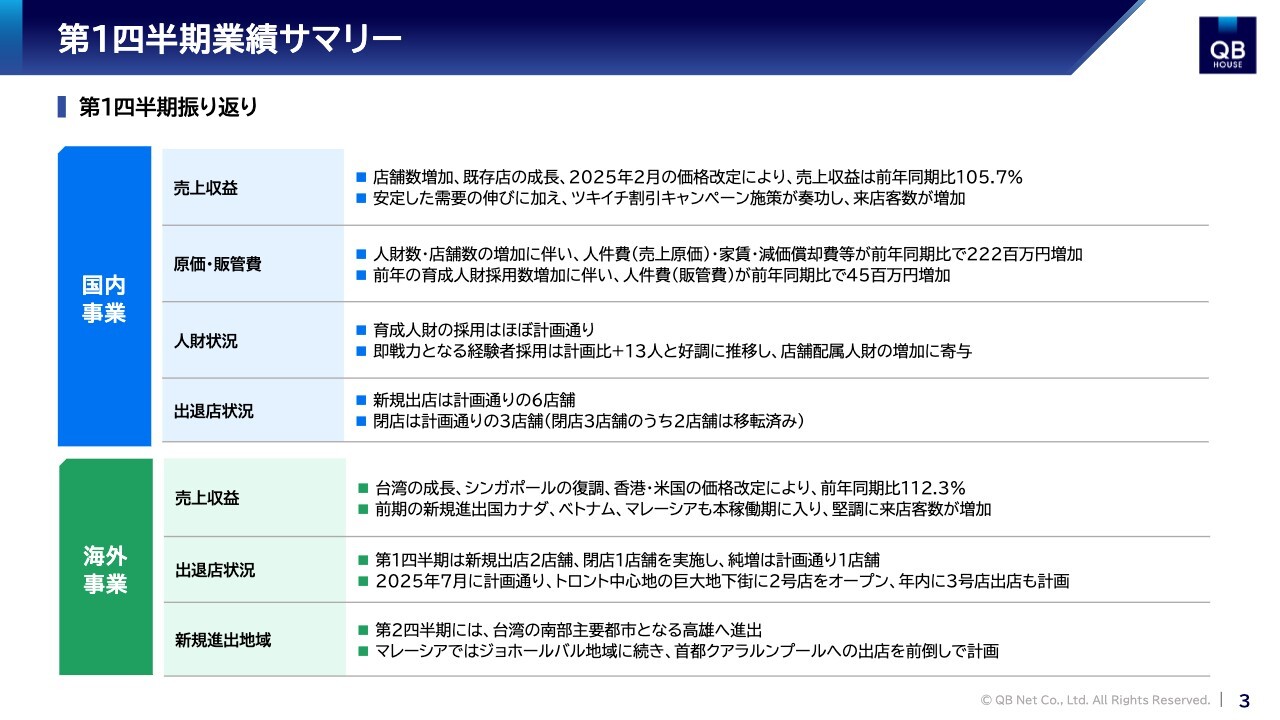

第1四半期の業績サマリーです。

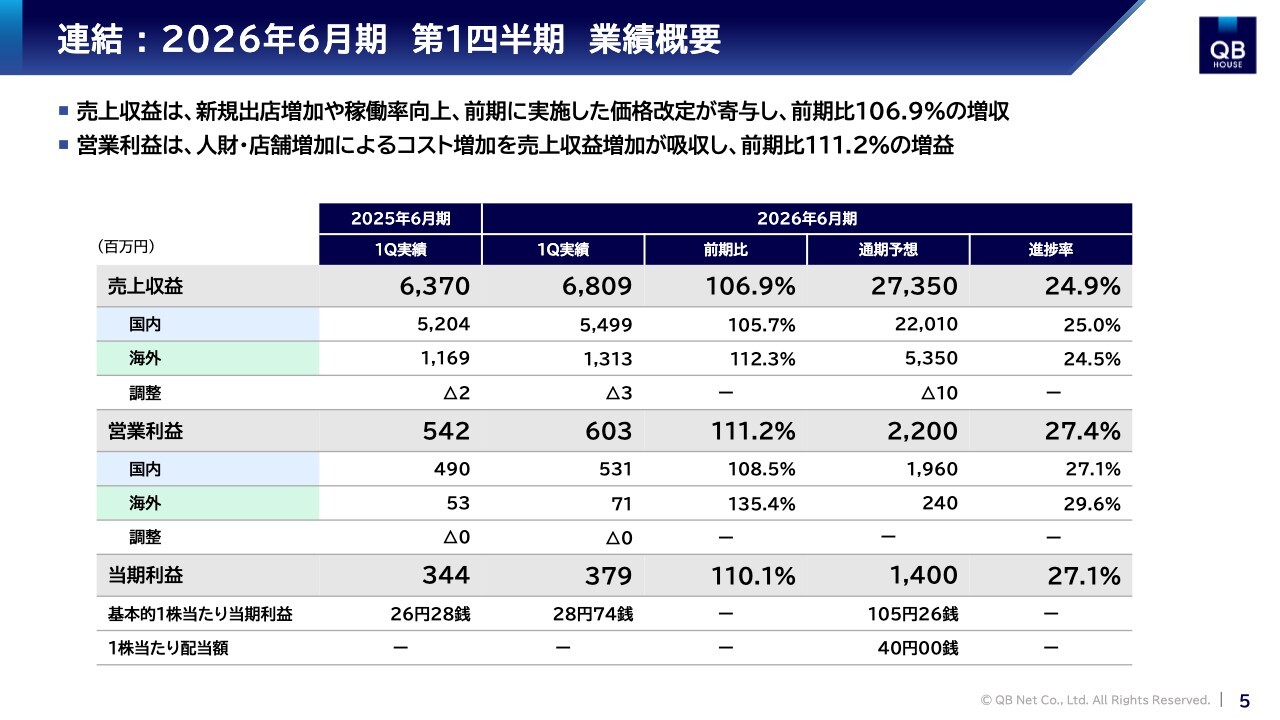

連結 : 2026年6月期 第1四半期 業績概要

連結売上収益は前期比106.9パーセントの68億900万円、営業利益は前期比111.2パーセントの6億300万円、当期利益は前期比110.1パーセントの3億7,900万円と、増収増益となりました。

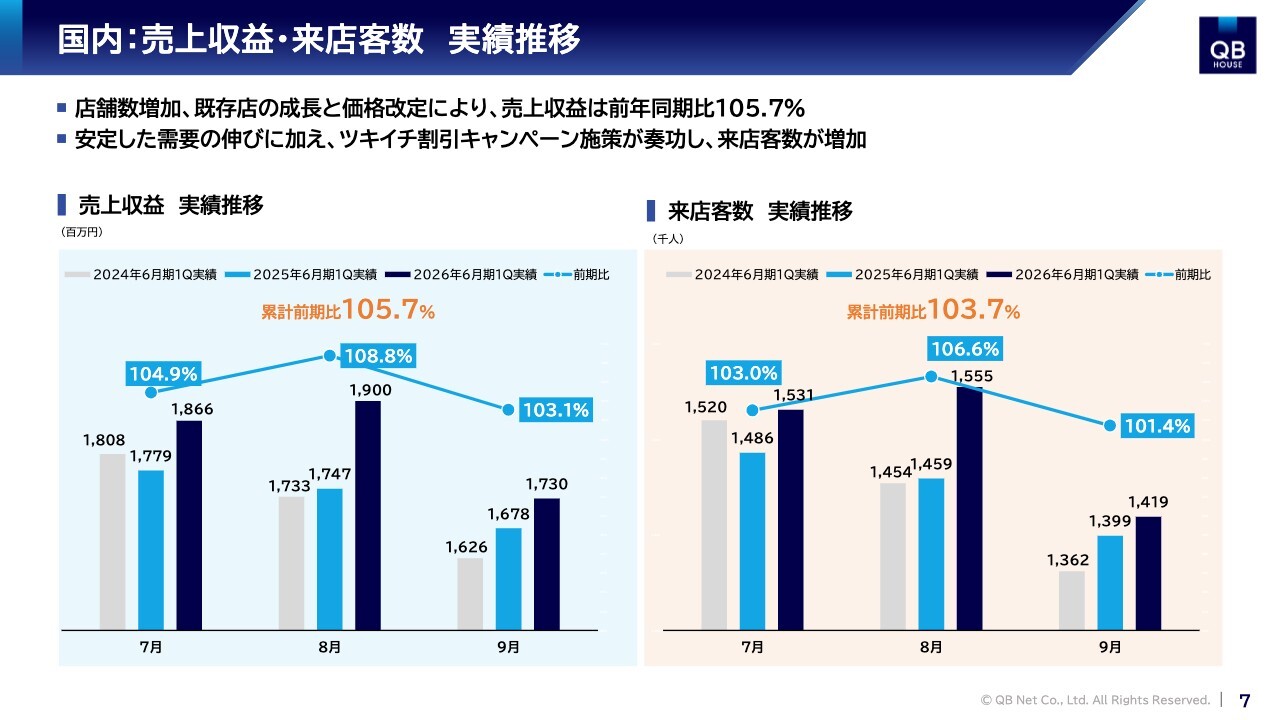

国内:売上収益・来店客数 実績推移

これより、その詳細についてご説明します。まずは売上収益の実績推移についてです。

売上収益は各月で変動が見られたものの、すべての月で前期実績を上回り、累計で前期比105.7パーセントを達成しました。来店客数も同様にすべての月で前期実績を上回り、累計で前期比103.7パーセントとなりました。

これらの実績は、前期下期から特に強化した新規出店による店舗数の増加、積極的な人財採用および育成による稼働率の向上、さらにサービス価格の改定と、それに合わせて展開した全年齢層を割引対象とする「ツキイチキャンペーン」の取り組みが奏功したと分析しています。

特に、このキャンペーンは、価格改定に伴う顧客離反の最小化だけでなく、来店周期の短縮化にも寄与しました。

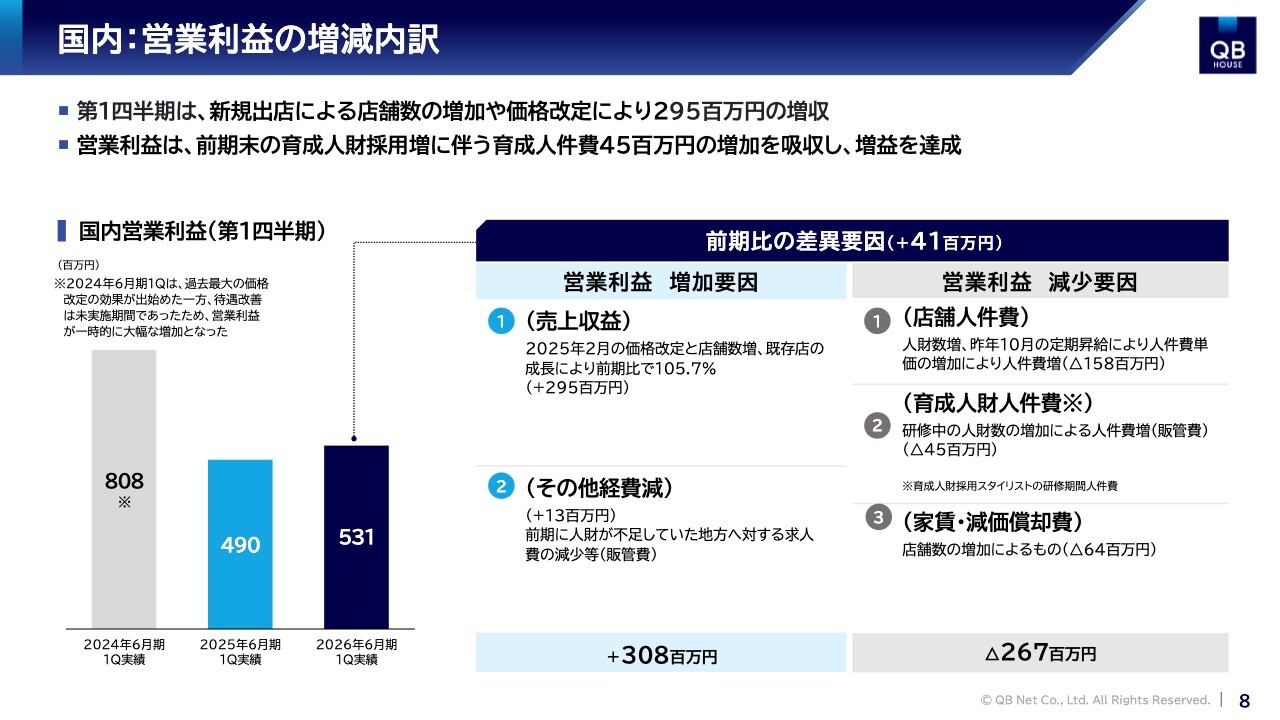

国内:営業利益の増減内訳

国内事業の営業利益について、前期比の差異要因を整理しました。国内事業の営業利益は5億3,100万円で、前期比で4,100万円の増益となりました。

営業利益の増加要因は、売上収益が2億9,500万円増加したことに加え、前期に地方都市で一時的に強化した求人活動により膨らんでいた求人費を、今期は通常の採用活動に戻したことで1,300万円減少したことによります。これらを合わせた3億800万円が主な増加要因となりました。

一方で、営業利益の減少要因は、店舗数と人員の増加に伴う店舗経費が2億300万円増加したことに加え、前期第4四半期に育成人財の採用が好調に推移したことで人件費が4,500万円増加したことです。これらを合計した2億6,700万円が主な減少要因となりました。

なお、3期比較については、2024年6月期第1四半期に価格改定と待遇改善の時期にタイムラグが生じ、利益が一時的に大幅に膨らんだため単純比較はできませんが、前期との比較では利益基盤の強化が着実に進んでいます。

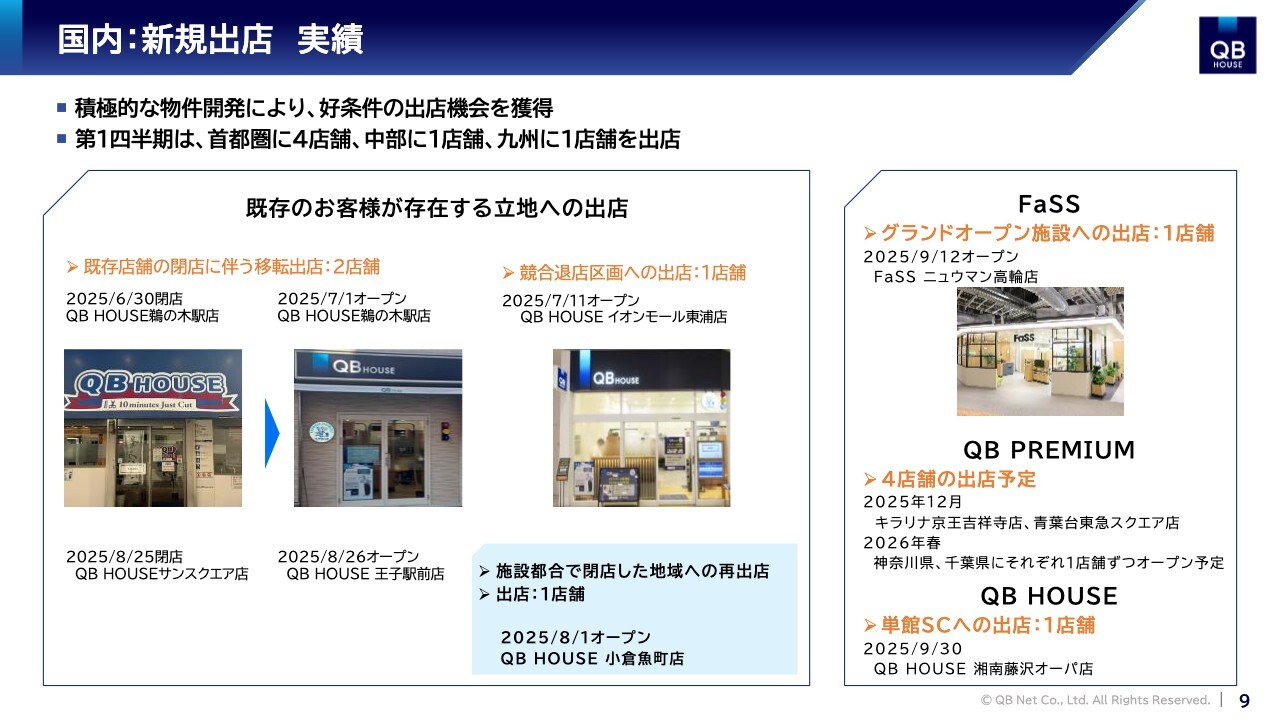

国内:新規出店 実績

第1四半期の国内における新規出店実績についてご報告します。積極的な物件開発により好条件の出店機会を獲得し、計画どおり6店舗の出店を行いました。

そのうち、施設都合で閉店計画を余儀なくされた2店舗については、最優先で代替物件の開発を進め、顧客誘導が可能な近隣の好立地に出店できたため、顧客流出を最小限に抑えることができました。また、人手不足を理由に閉店した競合ブランドの優良物件跡地に後継テナントとして1店舗を出店しました。

このような案件では、全テナントの閉店から当社の出店までのタイムラグを最小限に抑え、既存顧客を引き継ぎつつ、販促強化による新規顧客の獲得に注力することで、より早期の投資回収が見込まれる案件となっています。

さらに、過去に施設都合で閉店した地域への再出店など、顧客基盤が存在する立地への出店も1店舗行いました。また、高輪ゲートウェイ駅にグランドオープンしたルミネが運営する「ニュウマン高輪」施設内に「FaSS」を出店し、JR藤沢駅前の地場企業が運営する単館型ショッピングセンター内に「QB HOUSE」を新たにオープンしました。

その結果、地域別の出店実績は、首都圏に4店舗、中部地方に1店舗、九州地方に1店舗となりました。なお、第1四半期に計画外の閉店を1店舗実施しましたが、これは隣接地で賃料などの条件がより良い物件を開発できたためであり、10月早々に移転・出店を完了しています。

その物件を含め、第2四半期ではすでに「QB HOUSE」を4店舗出店済みです。さらに、11月・12月には「QB PREMIUM」を2店舗、「QB HOUSE」を3店舗出店する予定です。

引き続き、人財開発と店舗開発のバランスをとりながら、事業基盤の拡充に最大限注力していきます。

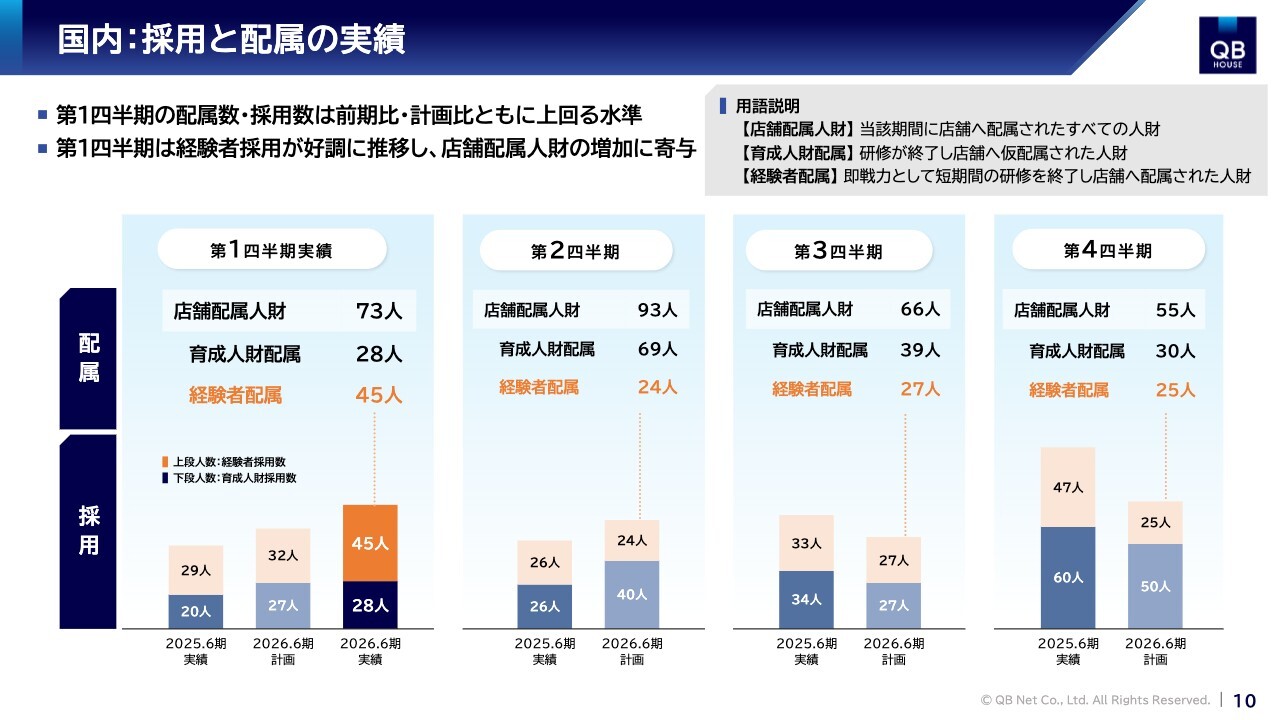

国内:採用と配属の実績

こちらは採用と店舗配属の状況についての説明です。スライドの上段は当期に店舗へ配属された人財の人数、下段は当期に採用された人財の人数を表しています。

当社では、「経験者採用」と「育成人財採用」の2つのカテゴリに分類し、それぞれの採用と育成活動に取り組んでいます。「経験者採用」は計画32人に対して実績45人と好調に推移しました。また、「育成人財採用」はほぼ計画どおりの28人を採用し、採用数全体としては前期実績および今期計画を上回る結果となっています。

配属状況についてです。「育成人財」の配属は28人とほぼ計画どおりとなり、さらに、先ほどご説明した「経験者採用」が好調に推移したことで、店舗配属人財数は73人と計画を上回る水準となりました。

第2四半期以降は、「育成人財」の店舗配属がさらに進むことに加え、「経験者採用」の活動を強化し、店舗配属人財の増加に最大限努めていきます。

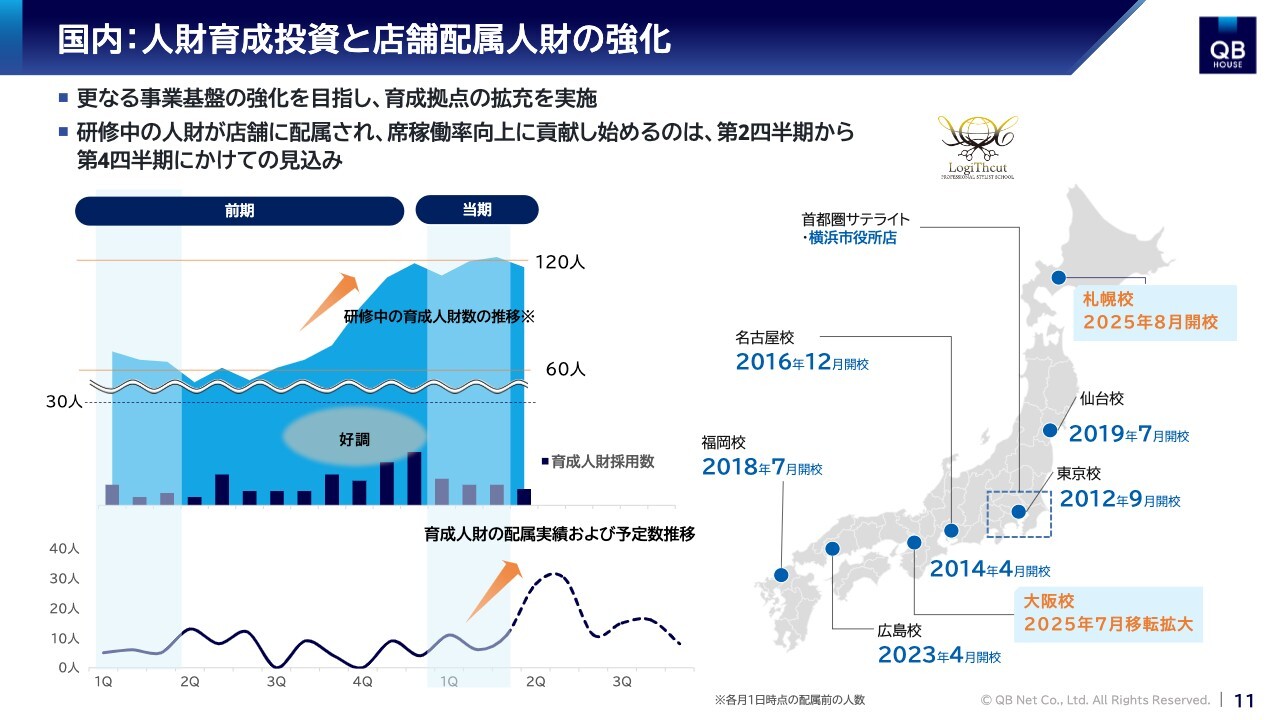

国内:人財育成投資と店舗配属人財の強化

当社が最も注力している人財育成投資の状況についてご説明します。あらためて「育成人財」とは、当社独自の研修施設「ロジスカットスクール」において、6ヶ月の研修期間を経て店舗に配属されるカット未経験者の人財を指します。

スライド左側のグラフでは、上段に前期から第1四半期までの研修中の育成人財の総数および採用数の推移、下段に配属実績と第2四半期以降の配属予定が示されています。

この10年以上にわたる取り組みにより、当社は毎月安定的に育成人財を採用・育成できています。また、新卒採用の強化を通じて、育成人財の採用は当社の主要な人財獲得チャネルとなっています。

前期第4四半期に採用が大幅に増加した結果、現在研修中の育成人財は約120名に達しており、これに伴い育成拠点の拡充を進めました。具体的には、これまで東京や仙台で研修を実施していた北海道の人財向けに、新たに札幌校を開校しました。また、手狭になっていた大阪校は移転し、スペースを2倍に拡充しました。さらに、トレーナーの育成や増員にも着手しています。

なお、現在研修中の約120名の人財が店舗に配属され、席稼働率の向上に寄与し始めるのは、順調に育成が進めば第2四半期後半から第4四半期にかけてと見込んでいます。

海外:営業利益の増減内訳

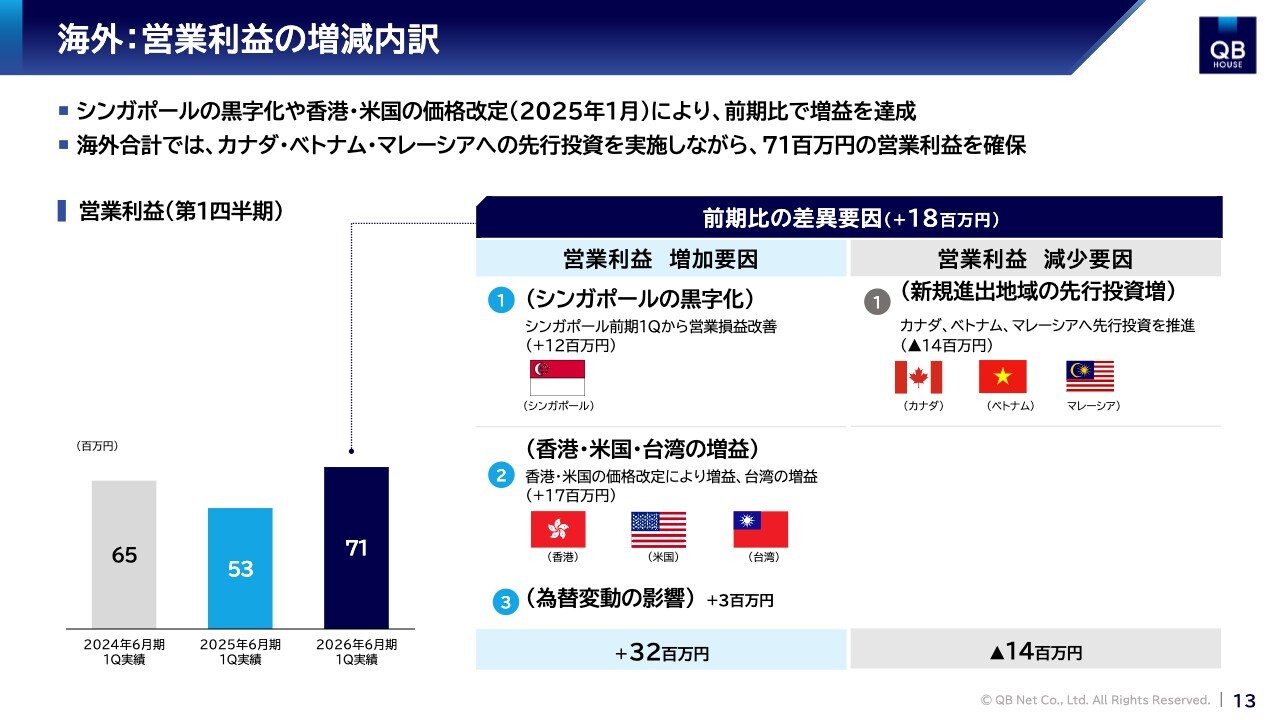

ここからは海外事業の実績についてご説明します。海外事業の営業利益について、前期比との差異要因を整理しました。海外事業の営業利益は7,100万円で、前期比で1,800万円の増益となりました。

増加要因として、シンガポールでの営業損益が改善し、1,200万円の押し上げ要因となったことが挙げられます。また、香港および米国における価格改定、ならびに台湾の事業成長により1,700万円増加しました。さらに、円安などによる為替の影響が営業利益に対して約300万円のプラスとなりました。これらを合計すると、3,200万円の増加となりました。

一方で、減少要因としては、新規進出国であるカナダ、ベトナム、マレーシアにおける先行投資により、1,400万円の減少となっています。

海外:香港事業の業績

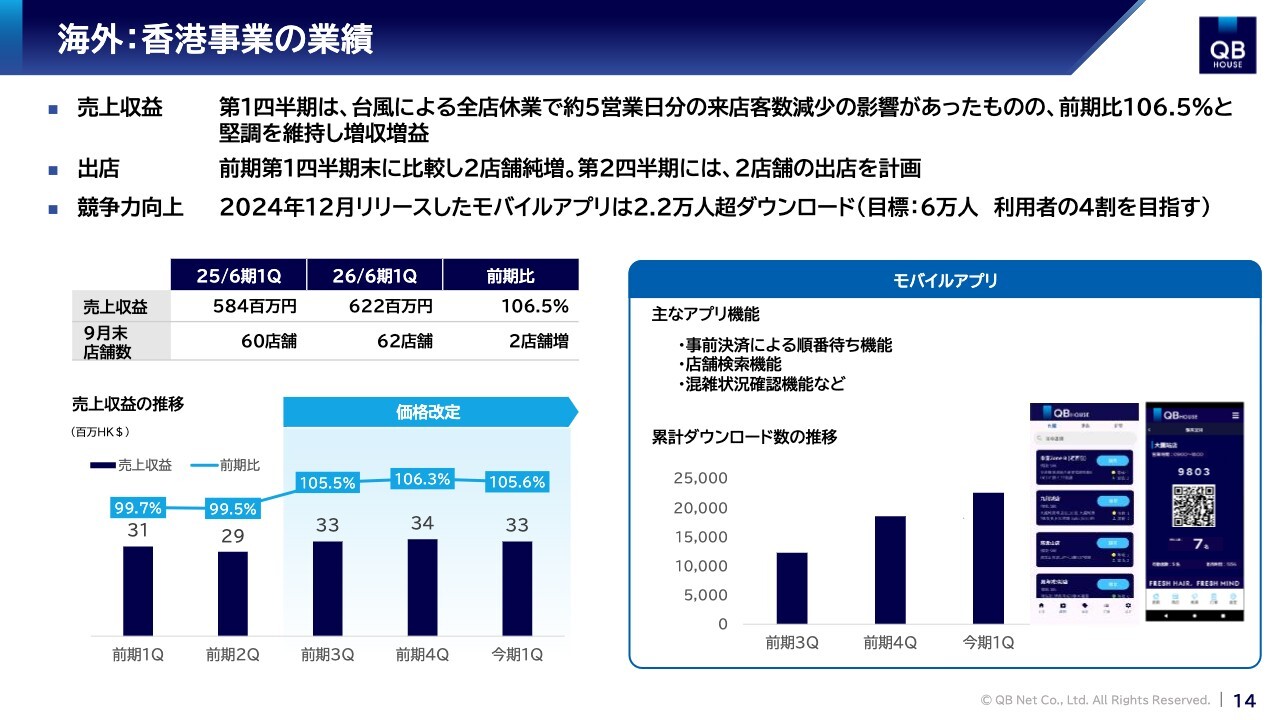

各国の状況について説明します。まず、香港ですが、当社の海外事業の中で最大規模の市場となっています。しかし、香港居住者による中国本土での消費、いわゆる「北上消費」の定着により、現地の個人消費の回復が進まず、依然として景気の低迷が続いています。

こうした状況下で、2025年1月にサービス価格を70香港ドルから80香港ドルに改定しました。初年度には利用者が最大20パーセント減少すると見込んでいましたが、現時点では約6パーセントの減少にとどまり、足元の売上収益は前期比約106パーセントで推移しています。

今年の夏は台風の影響が大きく、警戒アラート発令により全店休業を余儀なくされる日が例年より多く、一時的に客数が減少した時期もありました。一方で、サービス改善への注力やモバイルアプリを活用した販促・利便性向上施策が奏功し、値上げ後も利用はおおむね堅調に推移し、単価の上昇とともに売上の底上げに寄与したと考えています。

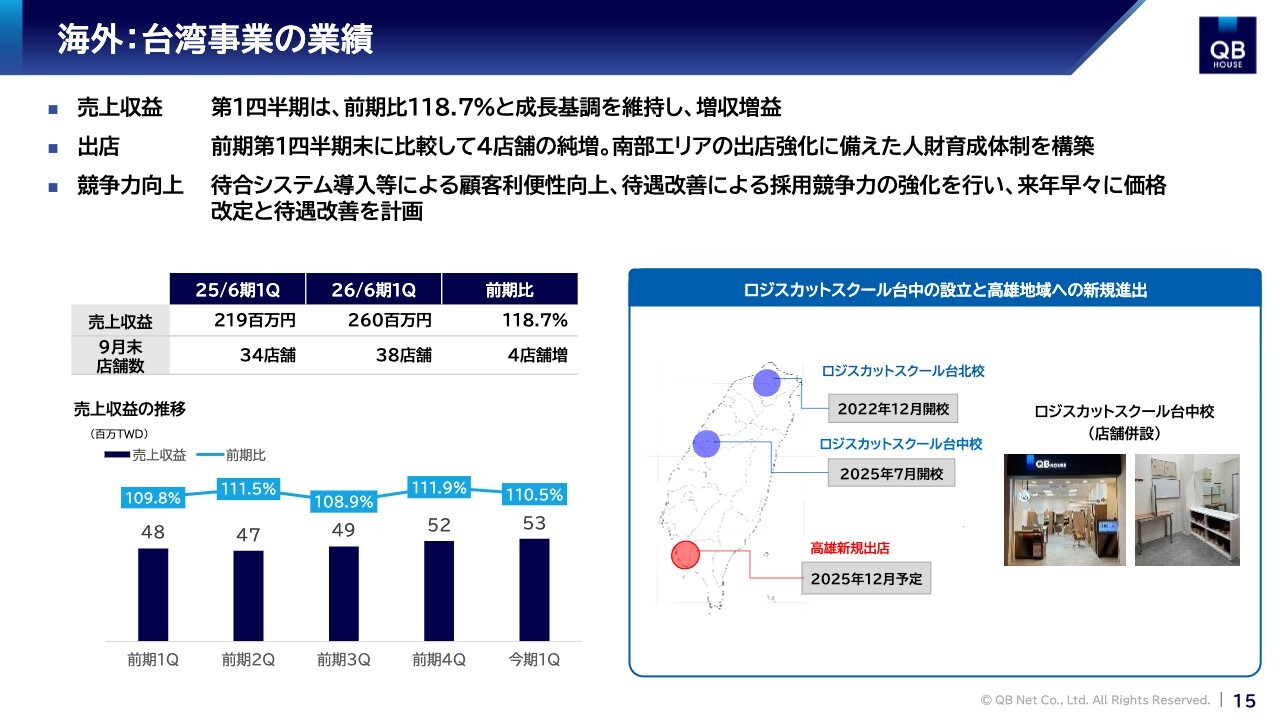

海外:台湾事業の業績

台湾事業は前期比で2桁の成長を続けており、出店を積極的に進めています。この成長を支えるため、スタイリストの確保・育成を最優先課題に位置づけ、体制を強化中です。

特に今期下期には南部エリアに2店舗の新規出店を予定しており、今後の本格的な拡大に向けて「ロジスカットスクール台中校」を開校しました。さらに、収益構造の改善と採用競争力の向上を目的として、3年ぶりとなるサービス価格の改定を来年早々に実施する予定です。

サービス向上策として、待合システムを導入することで顧客の利便性を高めるとともに、優秀な人財の確保に向けた待遇改善を進め、採用競争力を高めながらさらなる事業拡大に積極的に取り組んでいきます。

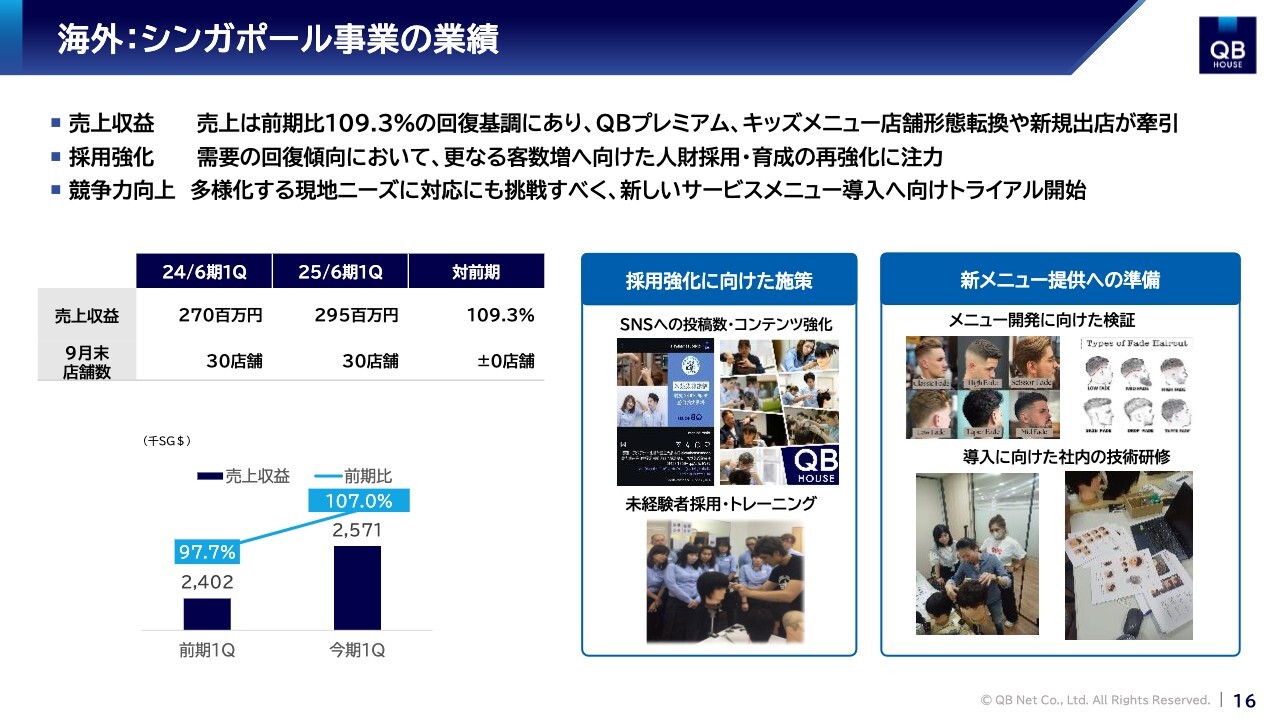

海外:シンガポール事業の業績

シンガポール事業は、2024年6月期に店舗減損の影響で営業損失を計上しましたが、その後、戦略的な店舗統廃合と、高付加価値モデル「QB PREMIUM」化の推進、徹底した経費削減に取り組みました。

その結果、来店客数は増加に転じ、業績も黒字基調へと回復しました。この回復基調は今期第1四半期も継続しています。さらに収益力を向上させるため、高所得者層の多いシンガポールで多様な価格設定を試行しています。

具体的には、シンガポールでは通常の店舗サービスの基本料金を14ドルとしている一方で、一部店舗ではお子さま料金を25ドル、レディース料金を18ドルとするなど、多様な料金体系を導入し、幅広いニーズに対応しつつ客単価の向上を図っています。

さらに、高単価業態である「QB PREMIUM」のサービス単価向上施策を推進するとともに、シンガポールにおける「QB PREMIUM」比率を業態転換も含めて、現在の30パーセントから50パーセントへ引き上げ、質の高いサービスを提供する店舗を増やすことで、収益基盤を着実に強化していく考えです。

海外:北米事業の業績

北米事業の状況について、まず米国のニューヨーク事業をご説明します。マンハッタン中心部に6号店を開業し、順調に立ち上がっています。

2025年1月にサービス価格を30ドルから35ドルへ改定しましたが、失客は想定の範囲内にとどまり、売上収益は前期比118.1パーセントで好調を維持しています。さらに、新たな店舗開発を進めており、下期には7号店を開業する予定です。

続いてカナダ事業についてです。今期7月に2号店を開業しました。1号店が東京でいう表参道のような感度の高いエリアに位置するのに対し、2号店はトロント駅を中心に展開する世界最大規模の地下街ネットワーク「PATH」内のビジネス街に隣接する好立地にあり、東京の大手町同様に多くのビジネス顧客にご利用いただき、順調に推移しています。

すでに商業集積エリアでの3号店の開業を下期に控えており、カナダ事業の黒字化に向けて着実に取り組みを進めています。

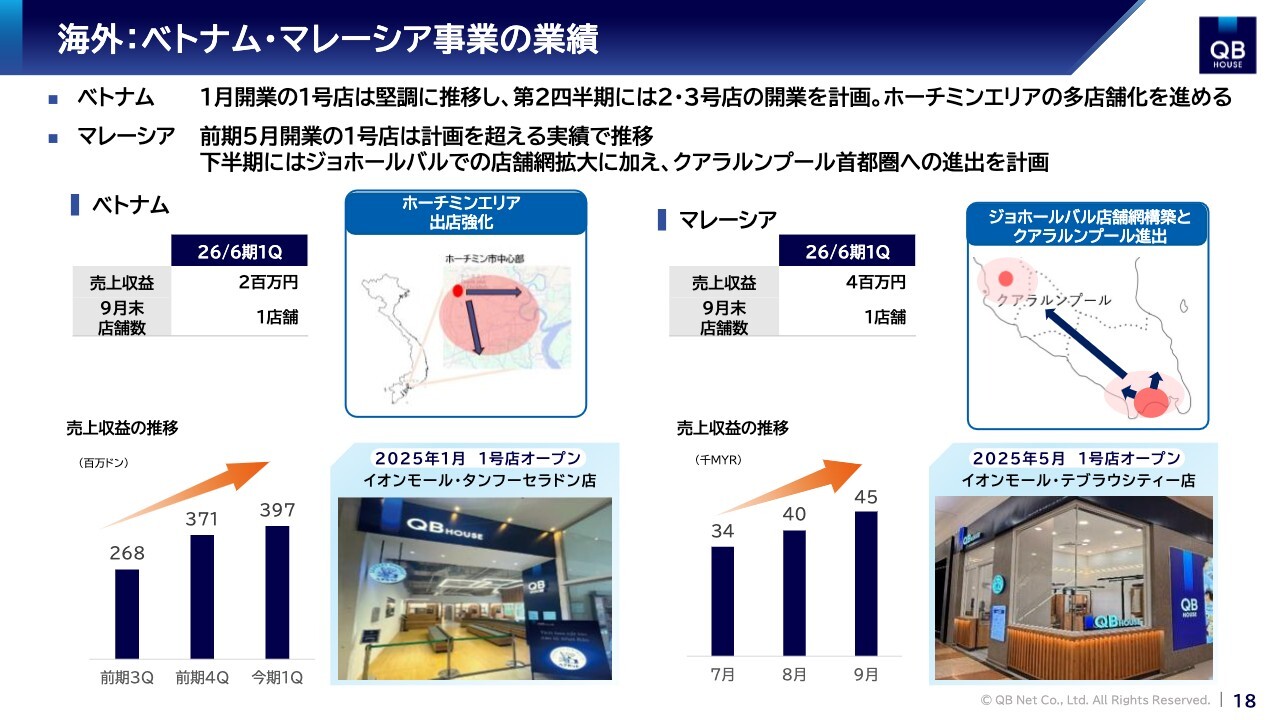

海外:ベトナム・マレーシア事業の業績

前期に進出したベトナムおよびマレーシアの状況についてご説明します。まず、ベトナム事業の進捗ですが、2025年1月にホーチミン市内のイオンモールに1号店を開店して以降、売上は堅調に伸びています。

男性の基本料金を8万ドン、女性の基本料金を12万ドンに設定して営業を開始しましたが、当初から女性の利用率が50パーセントを超えたことを受け、付加価値の高いサービスへの期待に応えるべく新たにスタイリングメニューを追加しました。

今後は利用状況を注視しながら、ビジネスモデルのローカライズおよび価格設定の見直しを進め、さらなる市場浸透を図っていきます。

人財の育成および採用は順調に進んでおり、2025年12月以降、現地企業が運営するショッピングモールに2店舗の出店を予定しています。さらに、4号店以降の物件選定も進め、店舗展開の基盤作りを加速していきます。

次に、マレーシア事業についてご報告します。ベトナム同様、2025年5月にジョホールバルのイオンモールへ出店し、当該店舗の利用客数も順調に増加しています。これに続き、2号店の出店についても具体的な交渉を進めています。

また、首都クアラルンプールでは、市場調査と物件開発に着手していましたが、好立地の物件と現地運営体制のめどが立ったため、当初計画を前倒しし、2026年1月以降に2店舗の出店を計画しています。マレーシア市場では、シンガポール事業で培った人的リソースを最大限に活用し、スピード感を持って事業規模の拡大を図っていきます。

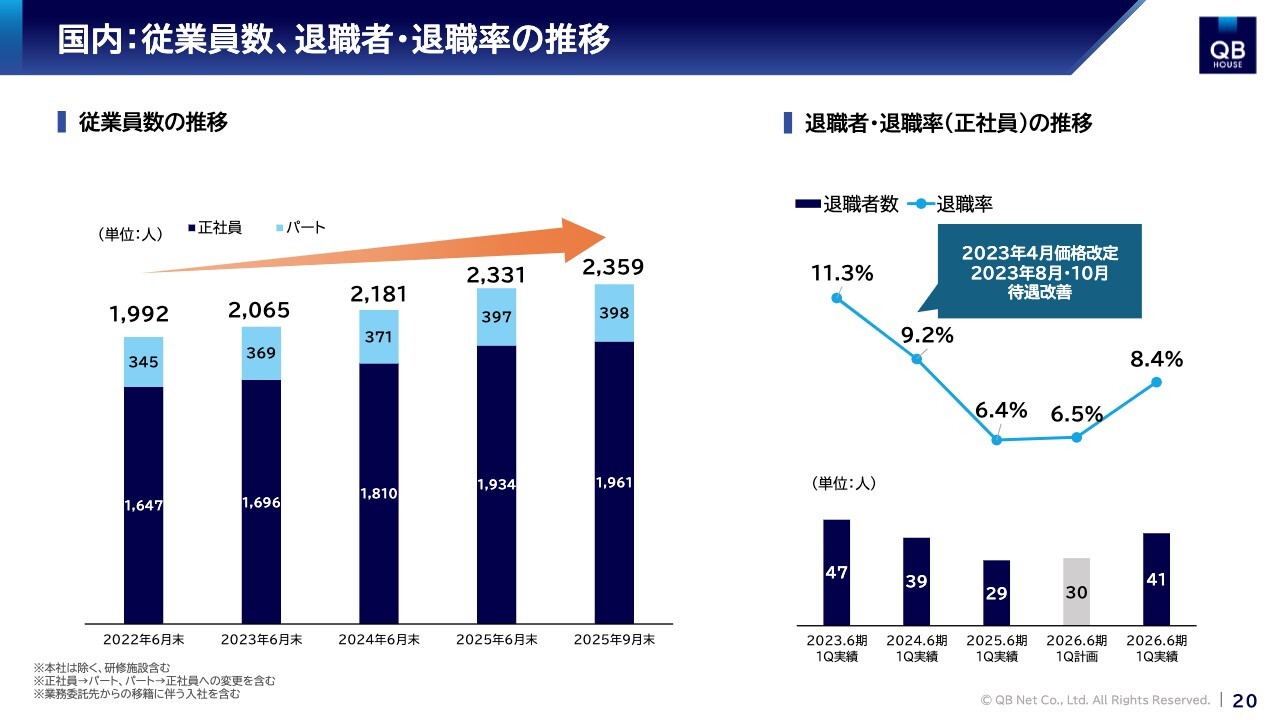

国内:従業員数、退職者・退職率の推移

最後に、Appendixに掲載されている「従業員数・退職率の推移」についてもご説明します。9月末時点の退職者数は41名で、第1四半期の実績は計画比で11名増となっています。

主な退職理由は、持病の悪化や親の介護など家庭の事情が最多で、やむを得ない退職がいくつかありました。次に多い理由として、給与や労働条件といった労働環境や就労環境に関する不安が一定数を占めています。

前期から強化している入社後3年以内の方へのフォローアップを継続するとともに、体力的な負担を軽減するための具体策として、休憩時間を増やすなど、働きやすい環境作りに向けた改善を進めていきます。

従業員数については、退職者の増加を経験者採用の増加で補っており、9月末時点の正社員数は計画を上回っています。

以上が第1四半期の決算説明です。ご清聴ありがとうございました。

質疑応答:シンガポール事業における新サービスメニューのトライアル開始について

新着ログ

「サービス業」のログ