提供:株式会社タイミー 2025年10月期第3四半期決算説明

【QAあり】タイミー、3Q累計は増収増益、営業利益は前年比+82.5%で通期利益予想を上方修正 コストマネジメント徹底で利益率改善

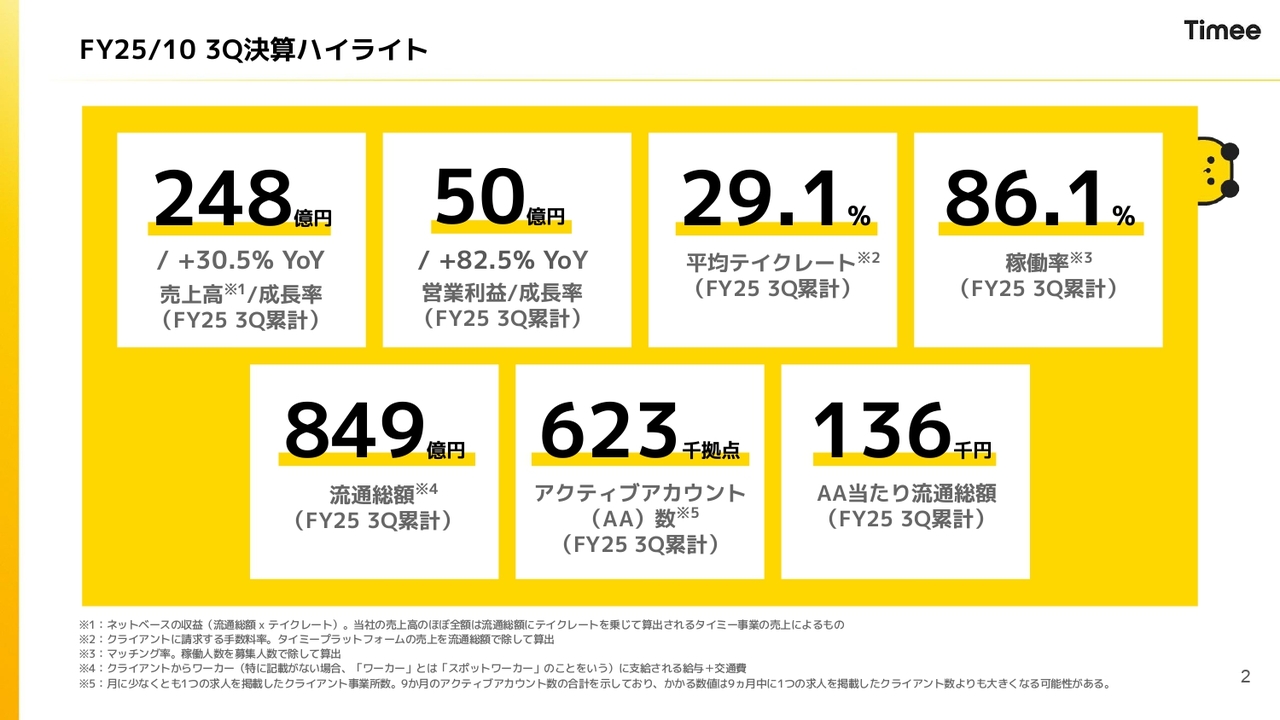

FY25/10 3Q決算ハイライト

八木智昭氏(以下、八木):タイミー取締役CFOの八木です。本日は私から、決算説明資料に基づいてご説明します。

まずは、第3四半期の決算ハイライトをまとめています。詳細はスライドをご覧いただければと思いますが、ポイントを絞ってお話しします。

第3四半期累計の売上高はスライド記載のとおり248億円、対前年比プラス30.5パーセントの成長となっています。累計営業利益は50億円、対前年比プラス82.5パーセントの成長です。増収増益を実現し、成長率および利益の成長ともに引き続き高い水準で推移しています。

主な指標について、平均テイクレートと稼働率はスライドに記載のとおりです。テイクレートは引き続き高い水準を維持しており、稼働率も第3四半期は繁忙期である7月を含めて高い水準を保っています。

スライド下段の流通総額、アクティブアカウント(AA)数、AA当たりの流通総額に関する詳細は後ほどお話ししますが、流通総額は累計849億円に到達しています。

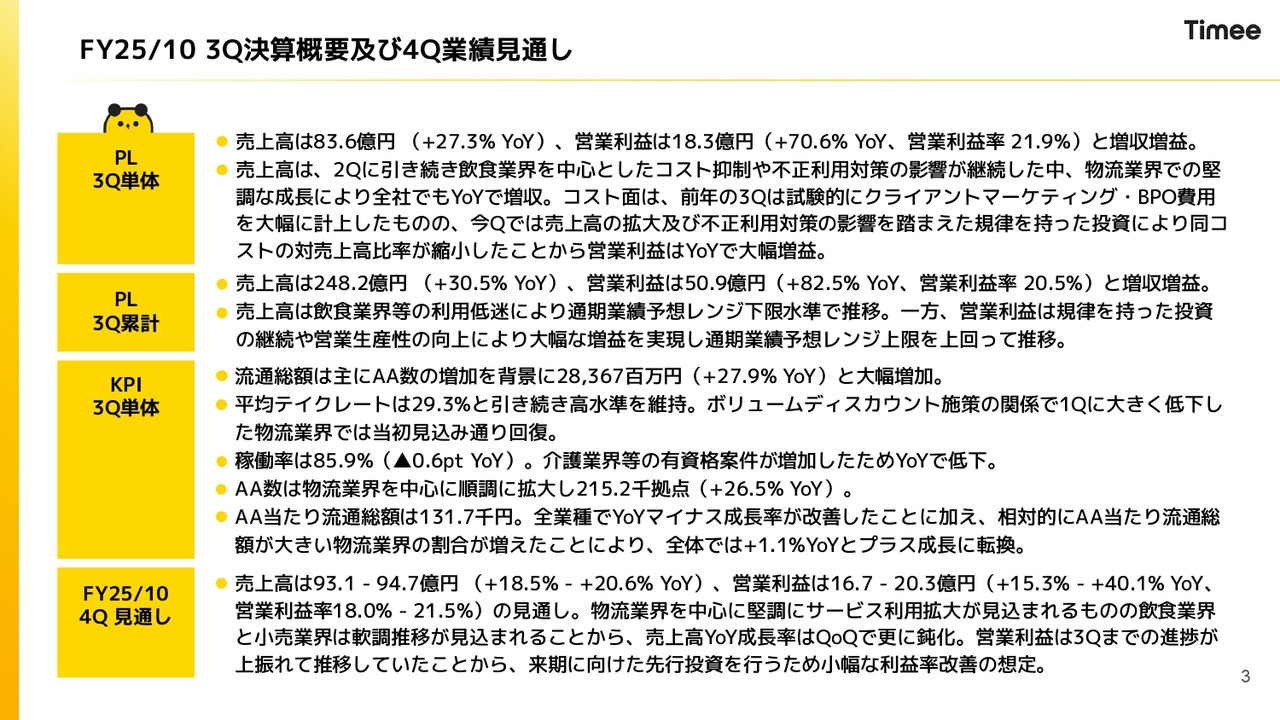

FY25/10 3Q決算概要及び4Q業績見通し

第3四半期の単体および累計ならびに第4四半期の見通しについては、スライドに記載の内容をご参照ください。こちらについては、後ほどのスライドにあるグラフなどに基づいてご説明します。

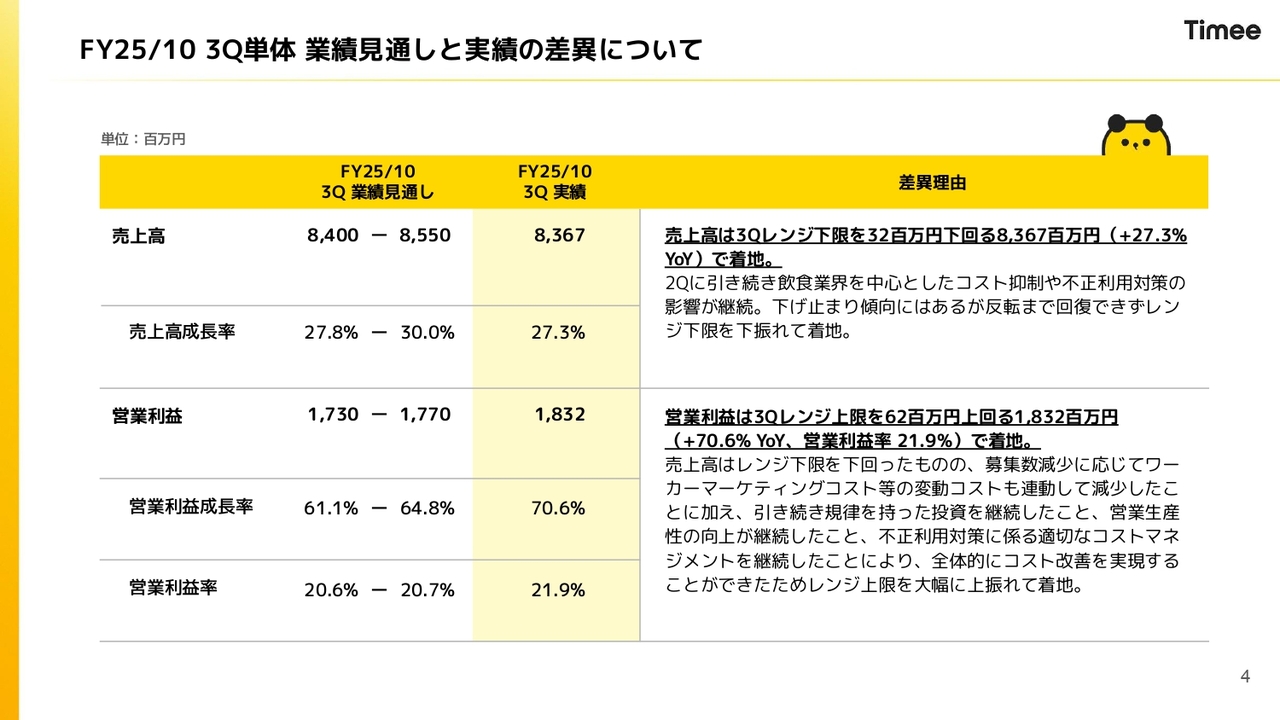

FY25/10 3Q単体 業績見通しと実績の差異について

第3四半期の単体業績見通しと実績の乖離要因についてお話しします。

売上高については、第3四半期のレンジ下限を3,200万円下回る83億6,700万円での着地となりました。第2四半期に引き続き、第3四半期も売上高がレンジの下限を下回る結果となり、会社としてはかなり厳しい状況であると受け止めています。

要因としては、第2四半期に引き続き飲食業界を中心としたコスト抑制が根強く継続しており、不正利用対策の影響も相まって、これらが売上高の下押し要因として継続しています。

一方で利益については、第2四半期と同様、第3四半期もレンジ上限を上回り、6,200万円の上振れで18億3,200万円に着地しました。

要因としては、第2四半期とほぼ同じく、売上高はレンジ下限を下回ったものの、それに伴ってコストサイドについても、募集数の減少に応じてワーカーマーケティングコストが比例して減少したことにより、コスト削減が実現しました。

加えて、営業生産性の向上や不正利用対策に係る適切なコストマネジメントを第1四半期から継続した結果、全体的にコスト改善が進み、レンジ上限を大幅に上振れる結果となりました。

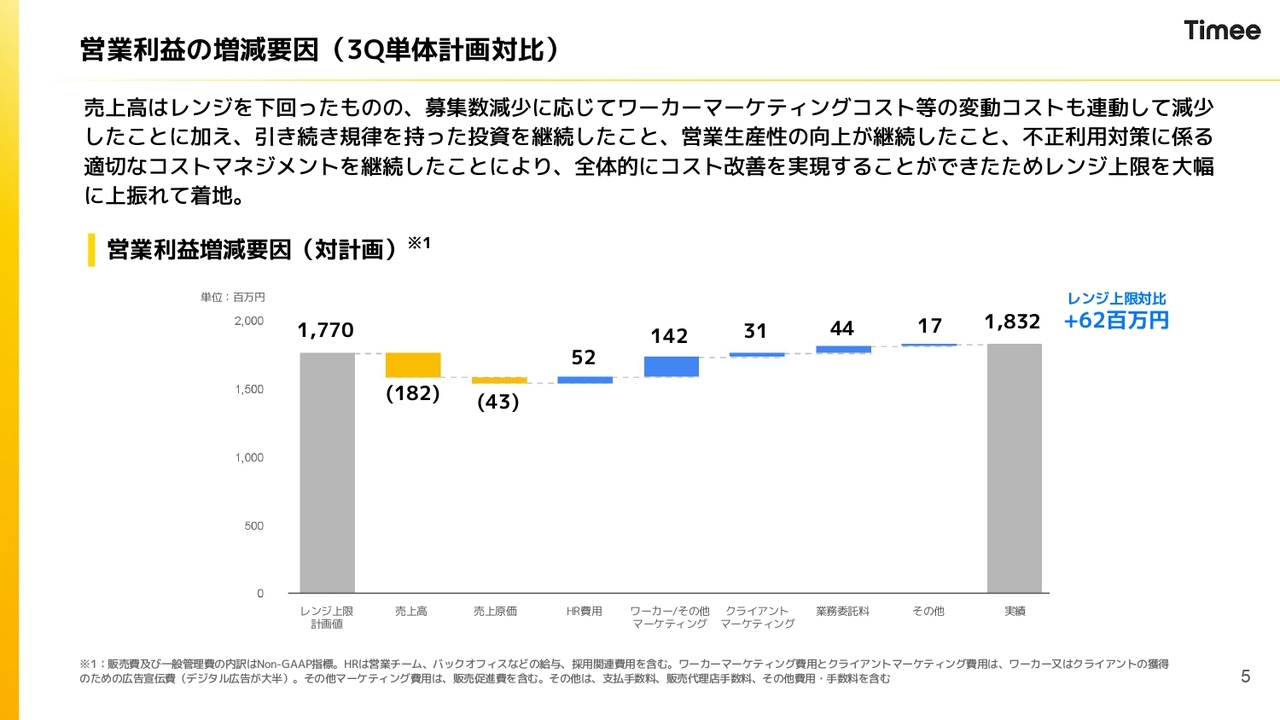

営業利益の増減要因(3Q単体計画対比)

先ほどお話しした内容を図示したのが、スライドのグラフです。

売上高はレンジの上限から下振れた金額を示していますが、グラフ中央にある「ワーカー/その他マーケティング」の1億4,200万円の減少も影響し、最終的に利益はプラスで着地したという背景になっています。

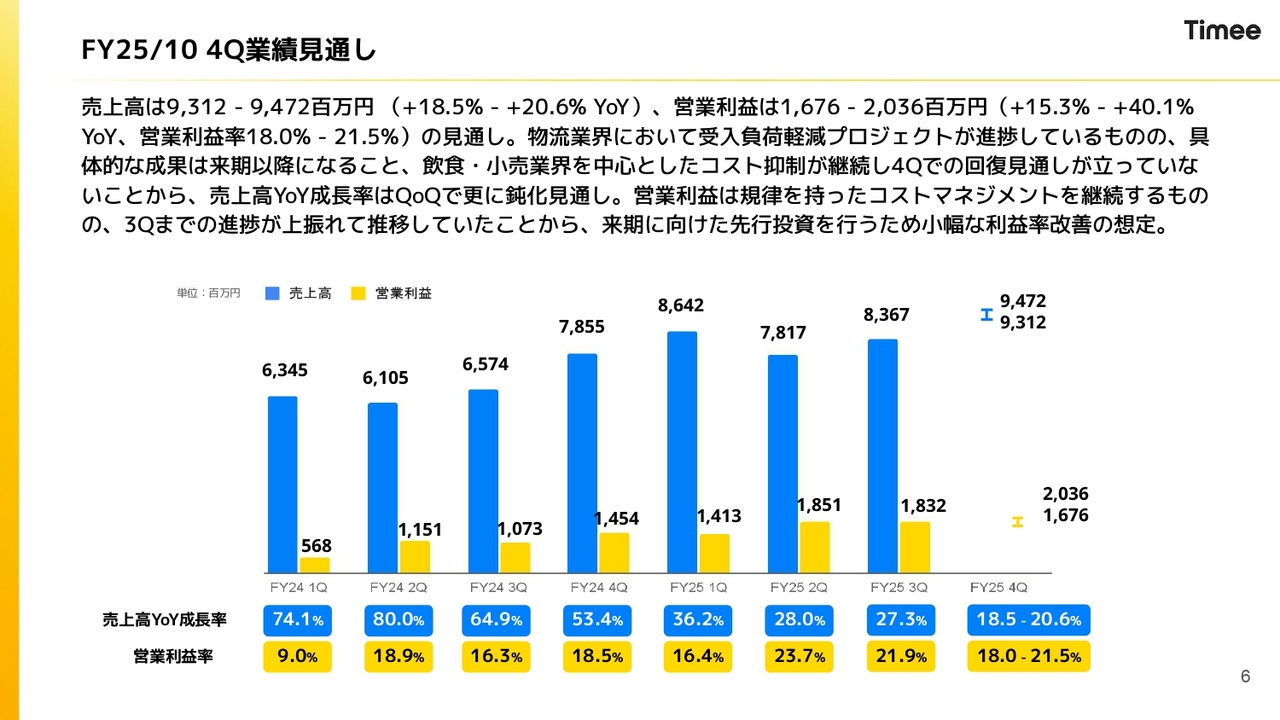

FY25/10 4Q業績見通し

第3四半期までの実績が出ている中、第4四半期の業績見通しについては、こちらのページに記載されています。

売上高は93億1,200万円から94億7,200万円の範囲で、対前年比では18.5パーセントから20.6パーセントの成長率を見込んでいます。

営業利益は16億7,600万円から20億3,600万円の範囲で、成長率は15.3パーセントから40.1パーセントとしています。営業利益率についても、18.0パーセントから21.5パーセントの見通しです。

要因としては、先ほど述べたように、飲食・小売業界などでのコスト抑制が続いており、回復の見通しが立たないことが挙げられます。

また、後ほどご説明しますが、物流業界の受入負荷軽減プロジェクトの進捗は非常に良いものの、具体的な成果が来期以降となることもあり、売上高の前年比成長率は第3四半期よりも低下する見通しです。

利益については、第3四半期までと同様に規律を持ったコストマネジメントを継続します。一方、第2四半期および第3四半期の実績が大幅に上振れて推移し、通期の着地が大きく上振れている状況を鑑み、将来の売上成長に資するための先行投資を行う計画です。

特に、現在進行中のさまざまな新規施策に対してしっかりと投資を実施する方針で、第4四半期は一定のコストを使用する予定です。

以上の結果、営業利益のレンジは一定の幅を持たせた設定となっています。こちらの設定は、先ほどお伝えしたとおり、先行投資を行う方針を反映したものです。

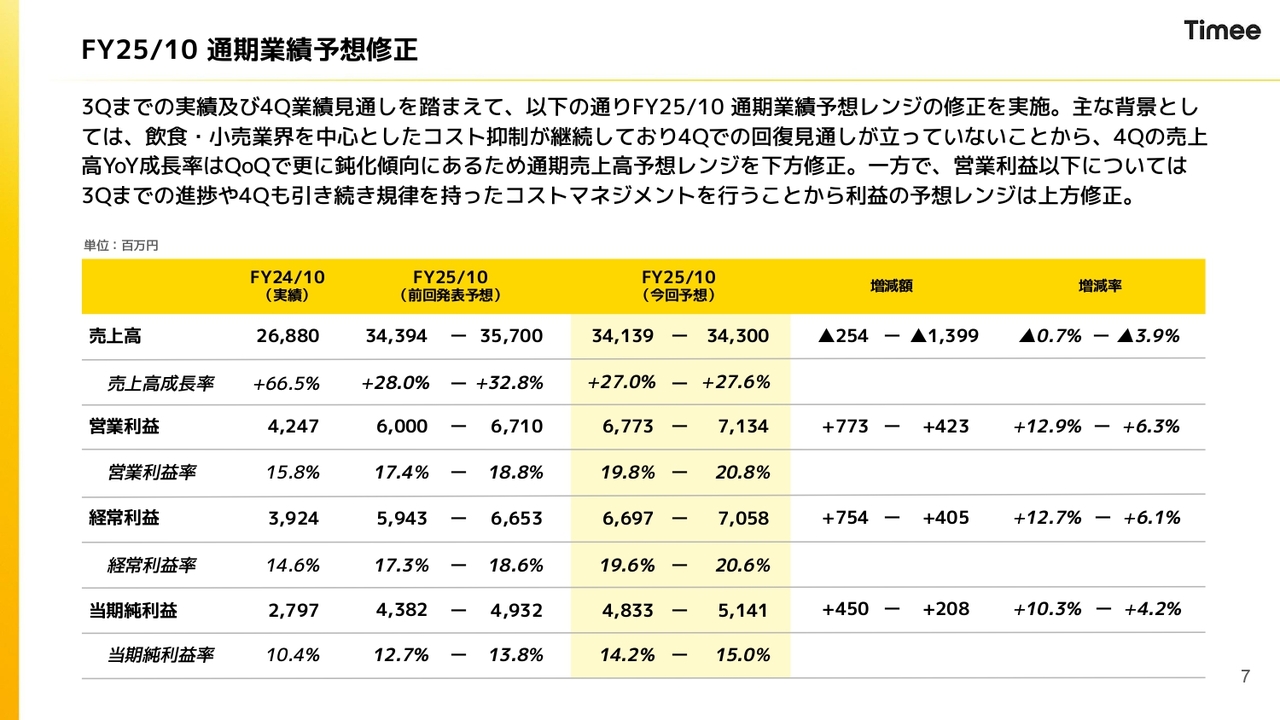

FY25/10 通期業績予想修正

今回は第3四半期の実績が出ており、第4四半期の見通しも開示しているため、通期業績予想も併せて開示しています。

要因については、先ほど述べたように、コスト抑制の回復見通しが立っていない一方、利益に関しては規律を持ったコストマネジメントを行ってきた結果、第3四半期までの進捗や第4四半期においても、利益率は一定水準の高さを維持できる見込みです。

そのため、売上高は下方修正を実施し、営業利益以下の利益面については上方修正するかたちで開示しています。

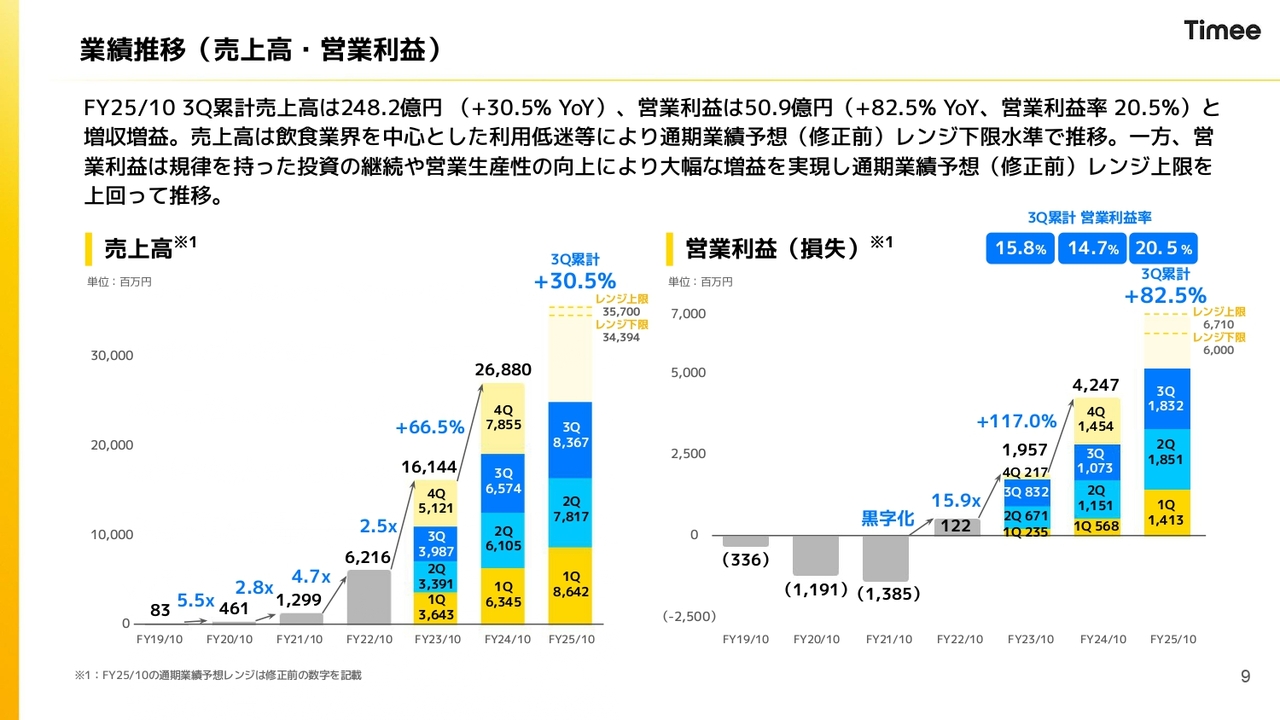

業績推移(売上高・営業利益)

第3四半期決算の概要についてお話しします。売上高・営業利益の第1四半期から第3四半期までの積み上げと業績予想について、スライドは修正前の数字となりますが、開示しています。

第3四半期累計で見た営業利益率は、2023年10月期が15.8パーセント、昨年はクライアントマーケティングが大幅に増加した背景もあって14.7パーセントとなりましたが、今期は大幅に改善しています。

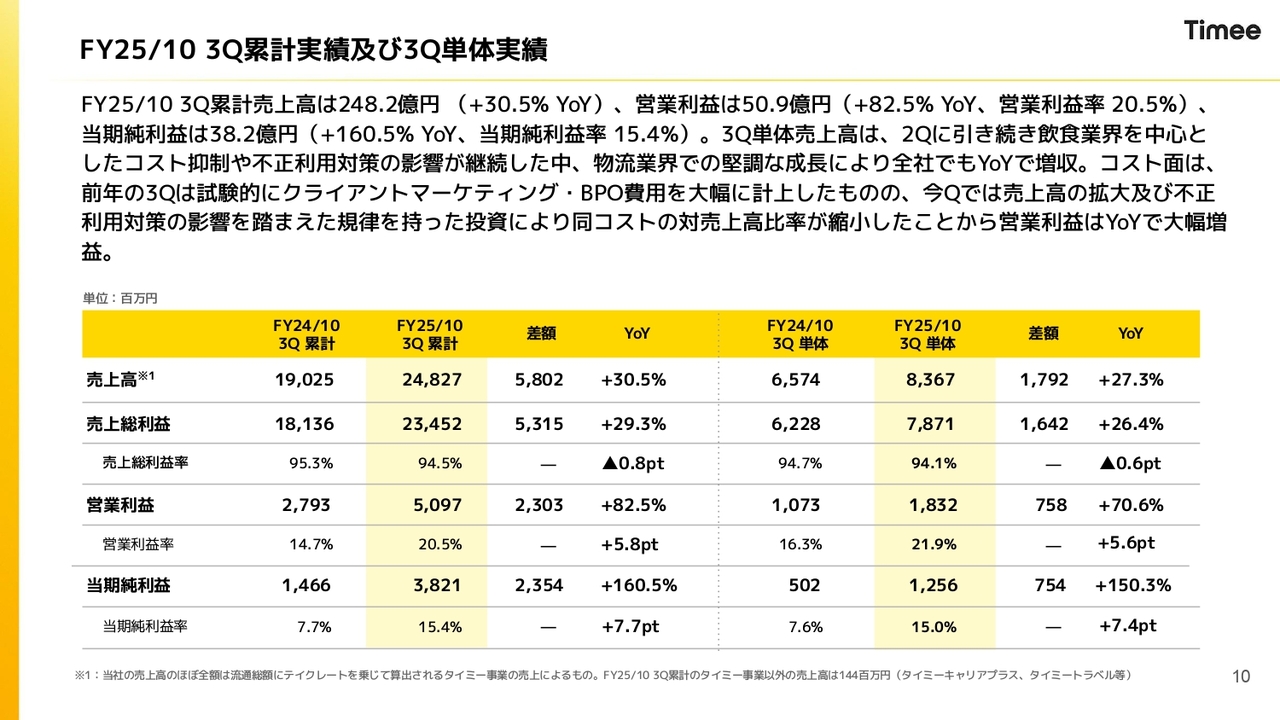

FY25/10 3Q累計実績及び3Q単体実績

累計実績についてはいろいろとお話ししていますが、第3四半期単体についてはスライドの表の右側をご覧ください。先ほども触れましたが、売上高の前年同期比成長率は27.3パーセントと、やや鈍化しています。

こちらについては、飲食を中心としたコスト抑制が主な原因です。一方、利益についてはコストマネジメントが功を奏し、しっかりと確保できている状況です。

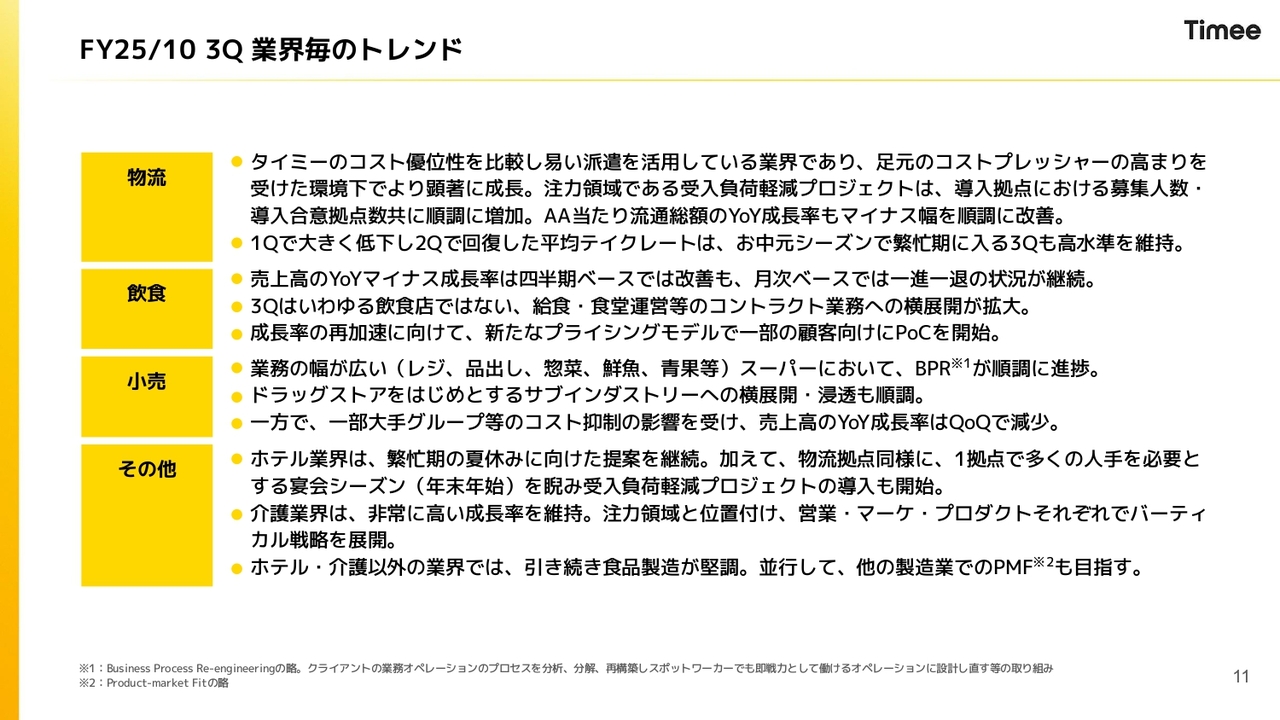

FY25/10 3Q 業界毎のトレンド

重複する点もありますが、各業界のトレンドについてご説明します。

物流業界は、堅調に推移しています。受入負荷軽減プロジェクトの進捗は良好で、テイクレートも第1四半期で大きく下げたものの、第2四半期および第3四半期で回復しています。

次に、飲食業界についてです。こちらは依然として前年比マイナスの状況を脱しておらず、月次ベースでも一進一退が続いています。一部では大手顧客やコントラクト業務への横展開を進めていますが、飲食業全体としては厳しい環境が継続しています。

前四半期にもお話ししましたが、新たなプライシングモデルを含め、足元では複数の新規施策を展開中です。来期に向けて再加速ができるよう、引き続き施策を推し進めていきます。

小売業界については、規模がかなり拡大してきており、市場自体も大きい状況です。スーパーやコンビニ以外のサブセクターにおいても、着実に横展開を進めています。

一方で、一部大手小売グループによるコスト抑制の影響を受け、売上高の前年比成長率は毎四半期、前四半期比で減少が続いている状況です。

その他については、ホテル業界や介護業界などを挙げています。ホテル業界については、第4四半期にかけて、夏休みに向けた多様な提案を継続しています。また、物流における受入負荷軽減プロジェクトはホテル業界にも応用できる要素があるため、関連する提案をホテル業界でも行っています。

介護業界については、後ほどのスライドでもご説明しますが、高い成長を維持しており、引き続き好調な状況です。それ以外の業界としては、食品製造業やその他製造業も、新規開拓をしっかり進めているといったトレンドとなります。

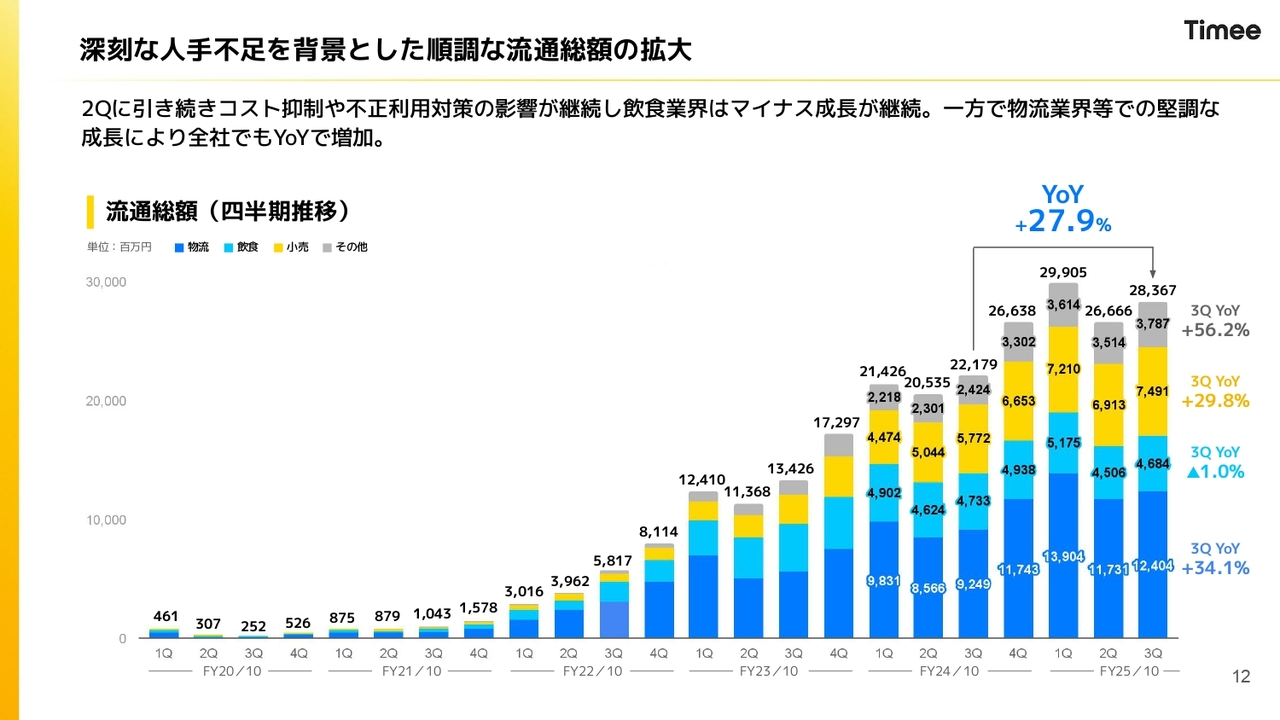

深刻な人手不足を背景とした順調な流通総額の拡大

KPIのうち、流通総額について触れます。内容としては、先ほどご説明したとおりです。

物流業界は堅調ですが、飲食業界はマイナス成長となっています。小売業界は引き続き高い成長を示していますが、四半期ごとに鈍化が続いています。一方、その他の分類には介護業界が含まれており、高い成長率を維持しています。

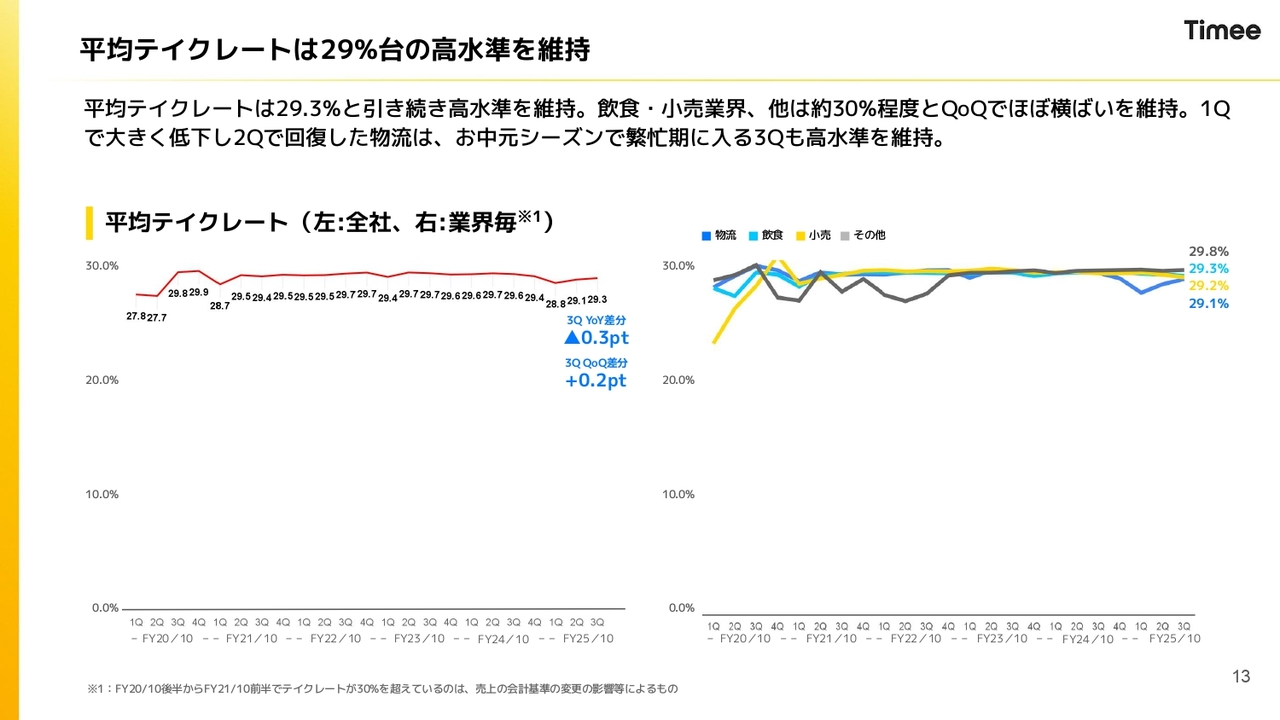

平均テイクレートは29%台の高水準を維持

テイクレートについては、引き続き高い水準を維持しており、前四半期比0.2ポイント改善しています。

詳細については、スライド右側のグラフをご覧ください。青のチャートが物流業界になります。物流業界でのキャンペーン等が終了し、テイクレートがしっかりと回復してきていることが背景にあります。

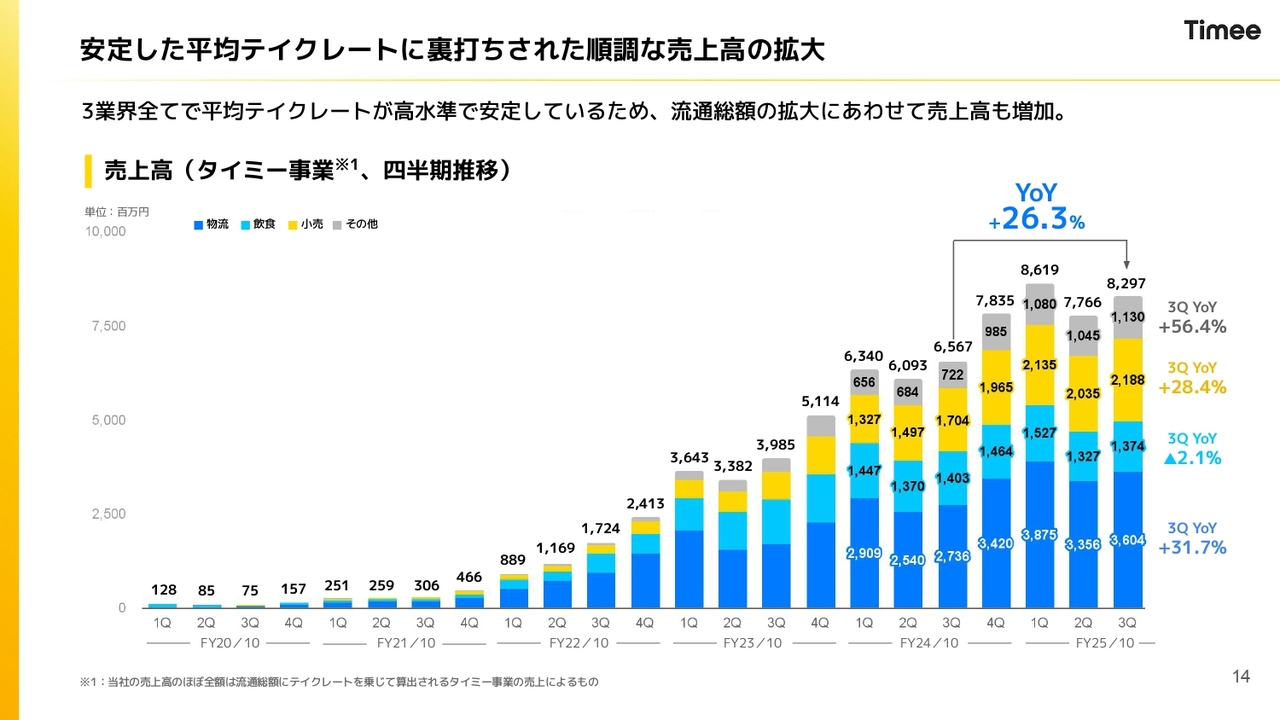

安定した平均テイクレートに裏打ちされた順調な売上高の拡大

売上高は、先ほどご説明した流通総額のトレンドとほぼ同じです。テイクレートが29パーセント以上と安定しているため、同様のトレンドとなっています。

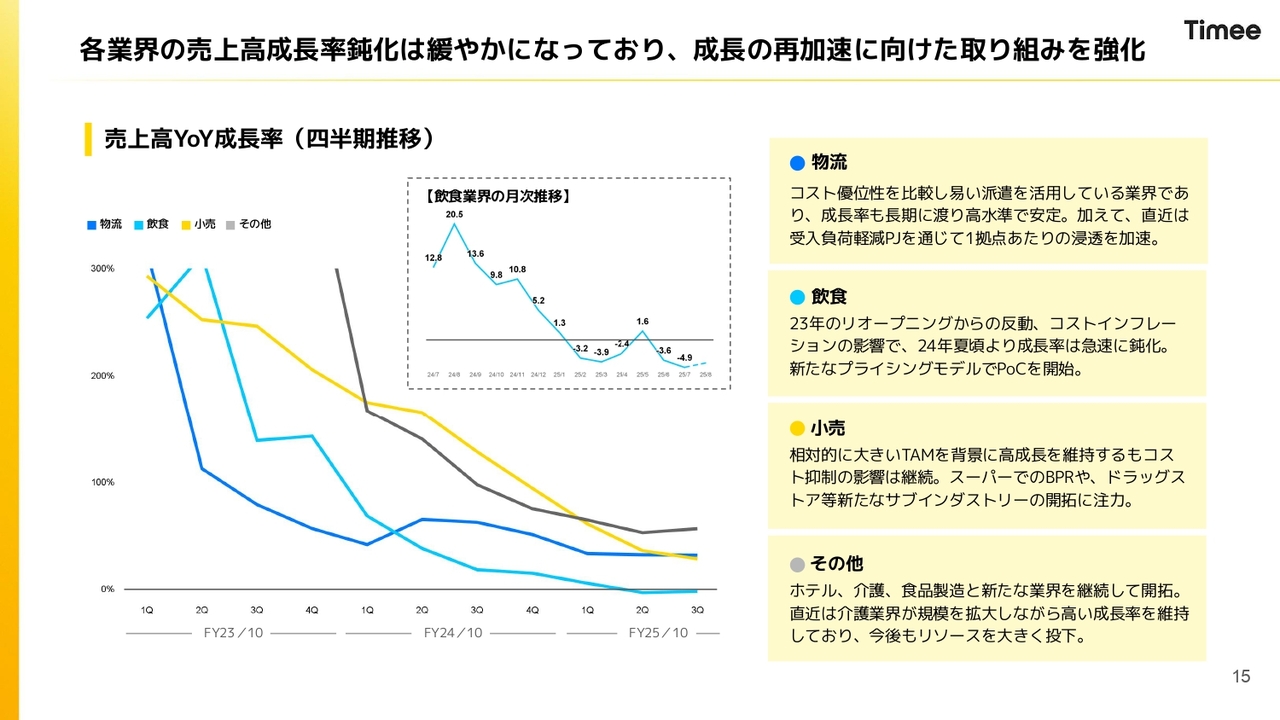

各業界の売上高成長率鈍化は緩やかになっており、成長の再加速に向けた取り組みを強化

売上高の前年比成長率の推移を四半期ごとに表したグラフです。このグラフから、昨年や一昨年には成長率が急激に鈍化している様子が確認できます。

ただし、足元では成長率を一定程度維持できており、特に物流分野での成長率をしっかりとフラットに保つことができています。一方、飲食分野については、四半期ベースでもマイナス成長が続いています。

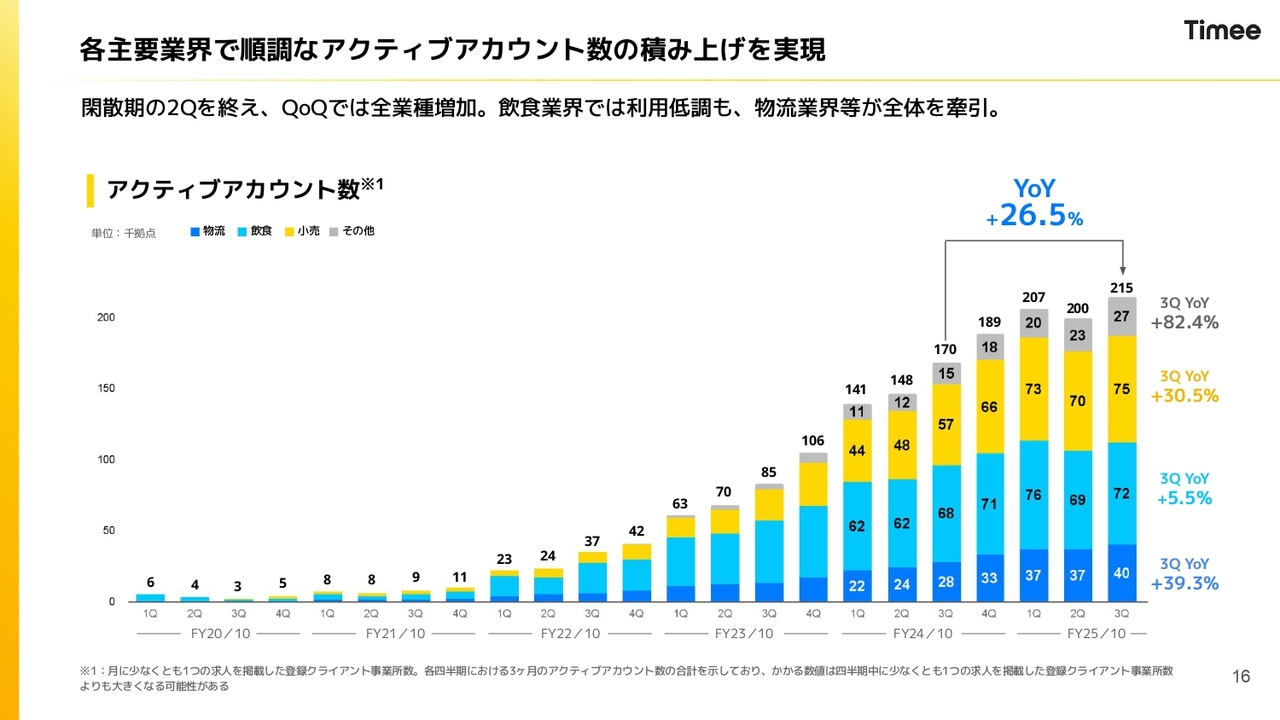

各主要業界で順調なアクティブアカウント数の積み上げを実現

アクティブアカウント数はスライドに記載のとおり、全体で前年比26.5パーセント成長しました。飲食業界は依然として厳しい状況にありますが、物流業界と小売業界は30パーセント以上の成長率を維持しています。

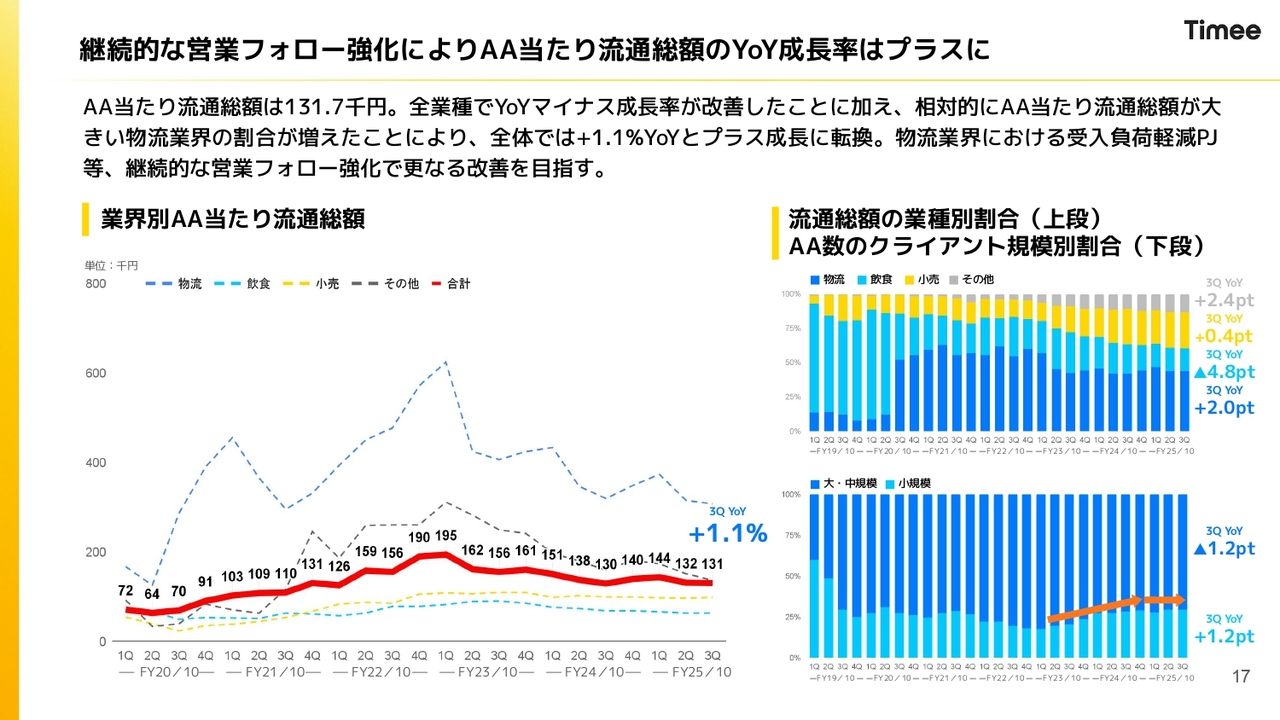

継続的な営業フォロー強化によりAA当たり流通総額のYoY成長率はプラスに

今回、従来とは大きく異なる点として、AA当たり流通総額は1年前からマイナス成長が続いていましたが、第3四半期でようやく前年比1.1パーセントのプラスとなりました。

この背景にはテクニカルな要素も含まれるため、丁寧にご説明します。まず、スライド右側をご覧ください。上段には流通総額の業種別割合、下段にはAA数のクライアント規模別割合が示されています。

下段では大きなトレンドの変化は見られませんが、上段については、スライド左側に示した全体のAA当たり流通総額の平均値がプラスに転じた要因となっています。

結論としては、物流業界におけるAA当たり流通総額が他業界と比較して大幅に高くなっている点が挙げられます。

また、先ほど述べたとおり、飲食業界の流通総額が大きく減少しており、それに伴って全体に占める物流業界の割合が増加しました。つまり、AA当たり流通総額が比較的低い飲食業界の割合が減少していることが、全体に影響を与えています。

各業界別のAA当たり流通総額は依然として前年比マイナスですが、ポートフォリオのミックスが変化したことにより、全体としては1.1パーセントのプラスとなっています。

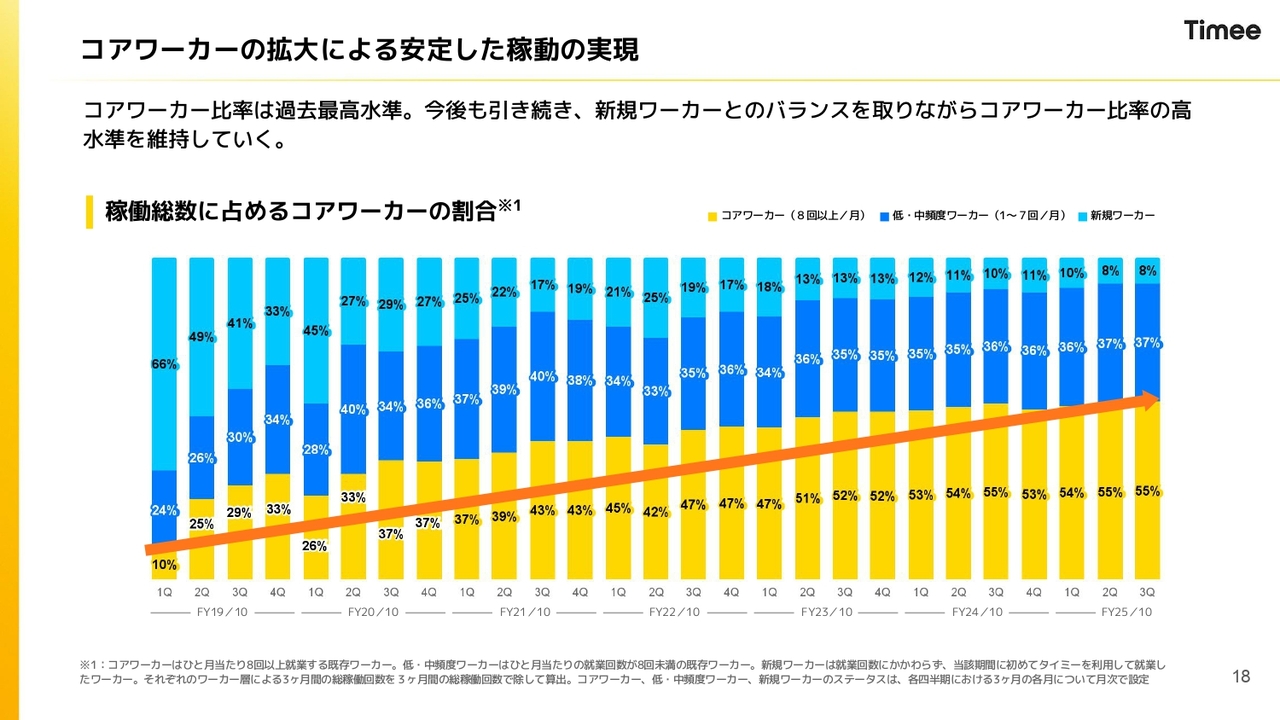

コアワーカーの拡大による安定した稼動の実現

コアワーカーの割合に大きな変化はありません。引き続き、新規も含めてコアワーカー比率のバランスを見ながら、マーケティング投資をしっかりと進めていきたいと思います。

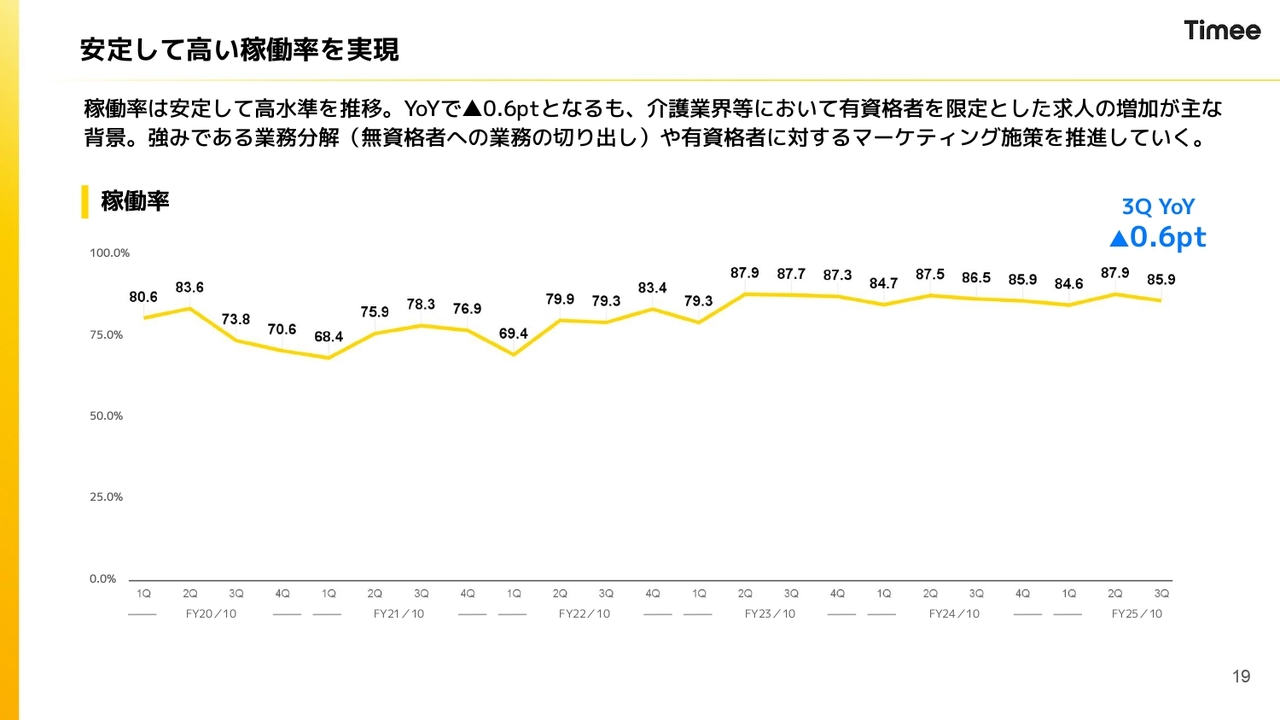

安定して高い稼働率を実現

今回、稼働率は小幅ながら前年比マイナスとなりました。一方、絶対水準としては85.9パーセントと高い水準を維持しています。

マイナス要因については、スライド上部に記載していますが、介護業界全体で募集数が増加する中、有資格者を限定とした求人が増えていることが挙げられます。

有資格者向けの求人は無資格者向けの求人に比べて稼働率が低くなる傾向があるため、このミックスの変化が稼働率の若干の低下を招いています。こちらの対策については、後ほど触れます。

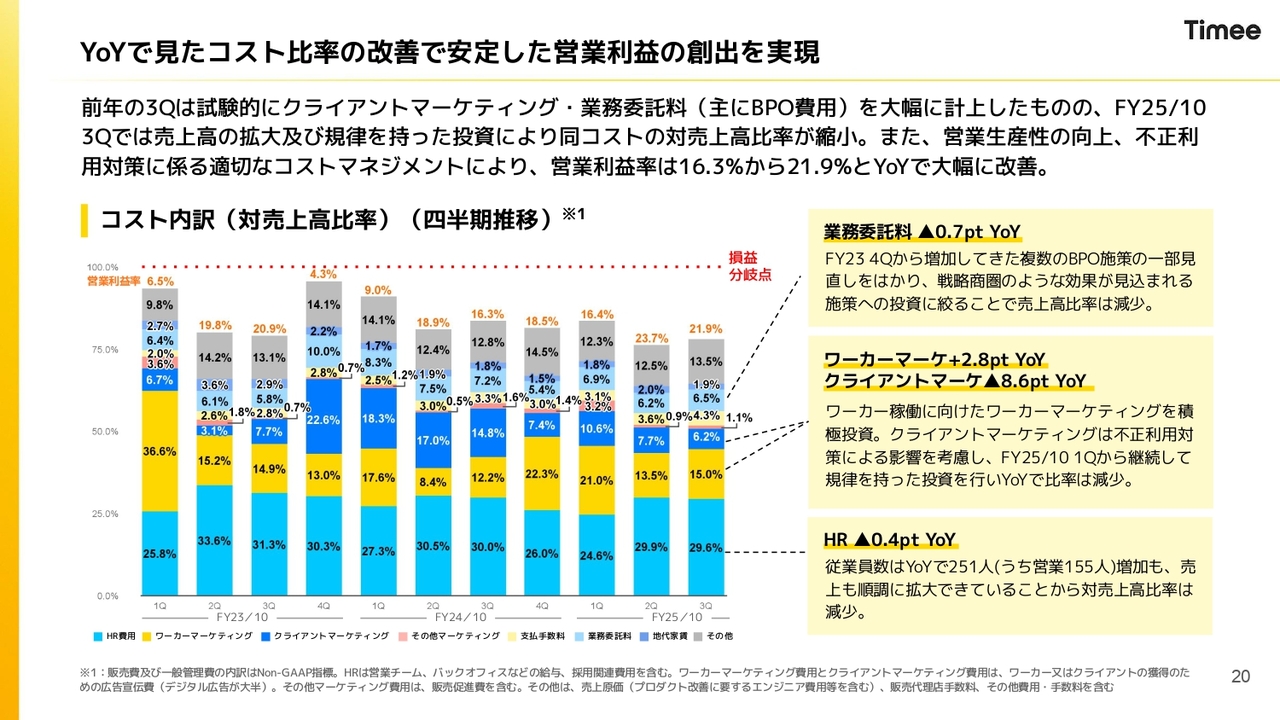

YoYで見たコスト比率の改善で安定した営業利益の創出を実現

コストの内訳に大きな変化はありません。HR、マーケティング、業務委託料については、先ほど「営業生産性の向上」と申し上げたとおり、わずかながら改善しています。

マーケティングについては引き続き、ワーカーマーケティングが増えている一方、クライアントマーケティングでは不正利用対策の影響を受けて減少しています。全体として、マーケティング費用は減少傾向にあります。

業務委託については、昨年はBPO施策が多かったものの、一部見直しを行った結果、コスト比率が前年比で下がっています。この結果、営業利益率は前年同期の16.3パーセントから21.9パーセントへと大幅に改善しました。

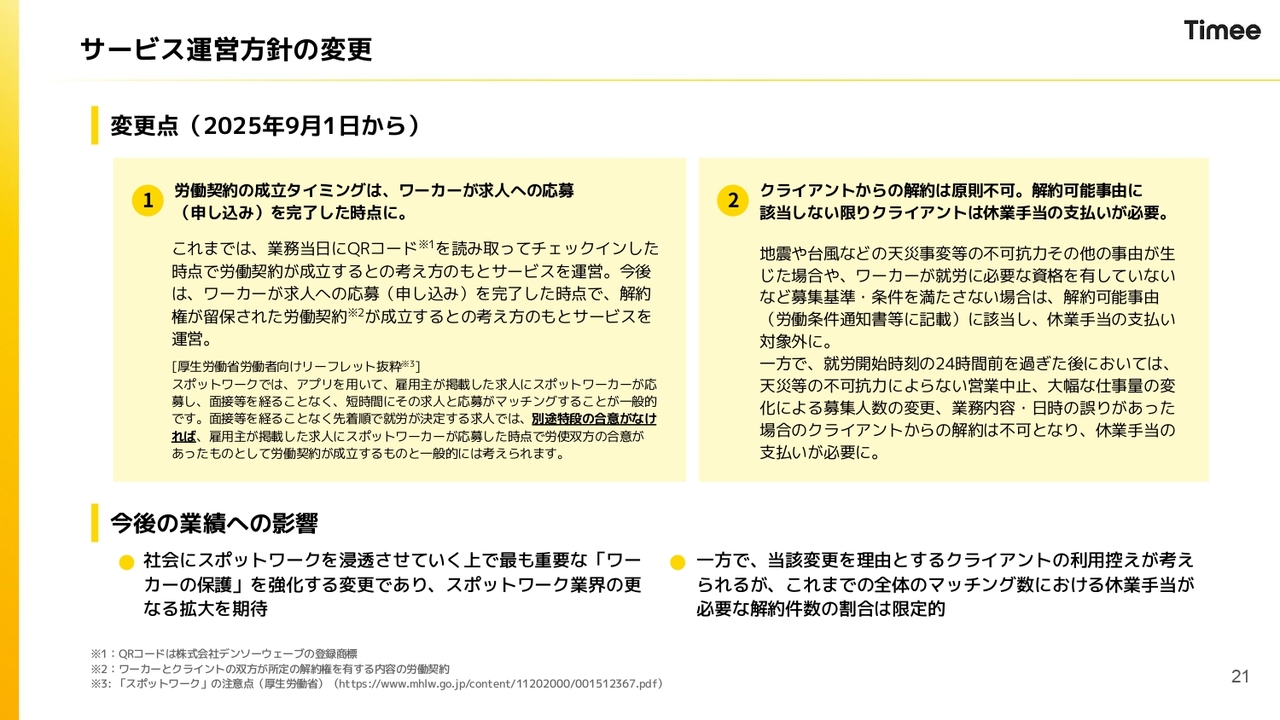

サービス運営方針の変更

最後に、業績に関連する話題とは少し異なりますが、重要な内容として、2025年9月1日からのサービス運営方針の変更についてご説明します。具体的な変更点としては、大きく2つのポイントがあります。

1つ目は、労働契約の成立タイミングの変更です。ワーカーの方が求人への応募を完了した時点で、労働契約を成立させることとしました。

スライド左側の黄色い枠内に記載されていますが、これまではQRコードを読み取り出勤(チェックイン)した時点で労働契約を成立させており、その前提でプロダクト設計を含めたサービス運営を行っていました。

今般、労働契約の成立タイミングについては、ワーカーが応募を完了した時点で解約権が留保された労働契約が成立するという方針に基づいています。こちらは、厚生労働省のリーフレットやスポットワーク協会のガイドラインで示されている考え方であり、それに沿った運営を、9月1日より行っています。

また、スライド下部のとおり、厚生労働省のリーフレットには「別途特段の合意がなければ」ワーカーが応募を完了した時点で契約が成立すると記載されていますが、これまで「タイミー」としては、QRコードを読み取りチェックインした時点で労働契約が成立するとの考え方で、全プロダクトの設計(UI・UXや外部への説明を含めて)をしてきました。

つまり、契約時期に関する「別途特段の合意がある」という前提に立ちサービスを運営していましたが、現在は業界全体で変更を行うという流れに基づき、それに沿った変更を行っているという背景があります。

2つ目は、クライアントからの解約についてです。基本的には原則として解約不可としており、解約可能事由に該当する場合を除き、クライアント側で休業手当の支払いが必要となります。詳細については割愛しますが、スポットワーク協会のガイドラインを踏まえ解約可能事由が複数設定されており、それらに該当しない場合は原則としてクライアントからの解約が認められません。

さらに、就労開始時刻の24時間前を過ぎた後については、不可抗力によらない営業中止や仕事量の変化、あるいは誤掲載があった場合のクライアントからの解約はできず、休業手当を支払うかたちへと変更されています。

これらの変更に伴う業績への影響については、各社の異なる方針が一本化され、業界全体でコンセンサスが取れたことによってワーカー保護の強化が図られ、市場のさらなる拡大が見込めると考えています。

一方、当該変更を理由に「直前にキャンセルするかもしれない」と利用を控えられる可能性も考えられますが、そもそも全体における割合は限定的であることから、当社の業績への影響は大きくないと考えています。

FY25/10 戦略方針(再掲)

中長期成長戦略の進捗についてお話しします。スライドの戦略方針は再掲となっているため、割愛します。

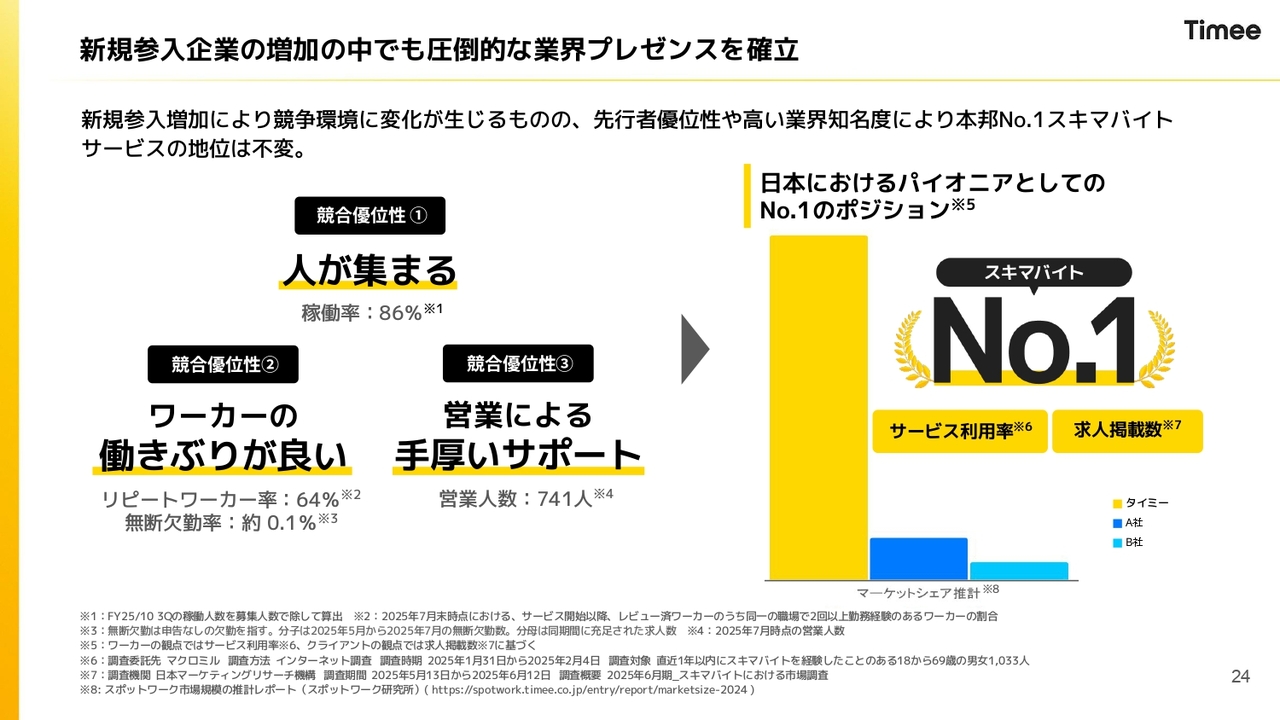

新規参入企業の増加の中でも圧倒的な業界プレゼンスを確立

業界全体の競争優位性やシェアについては、スライドに記載のとおりです。こちらも大きな変化はないため、割愛します。

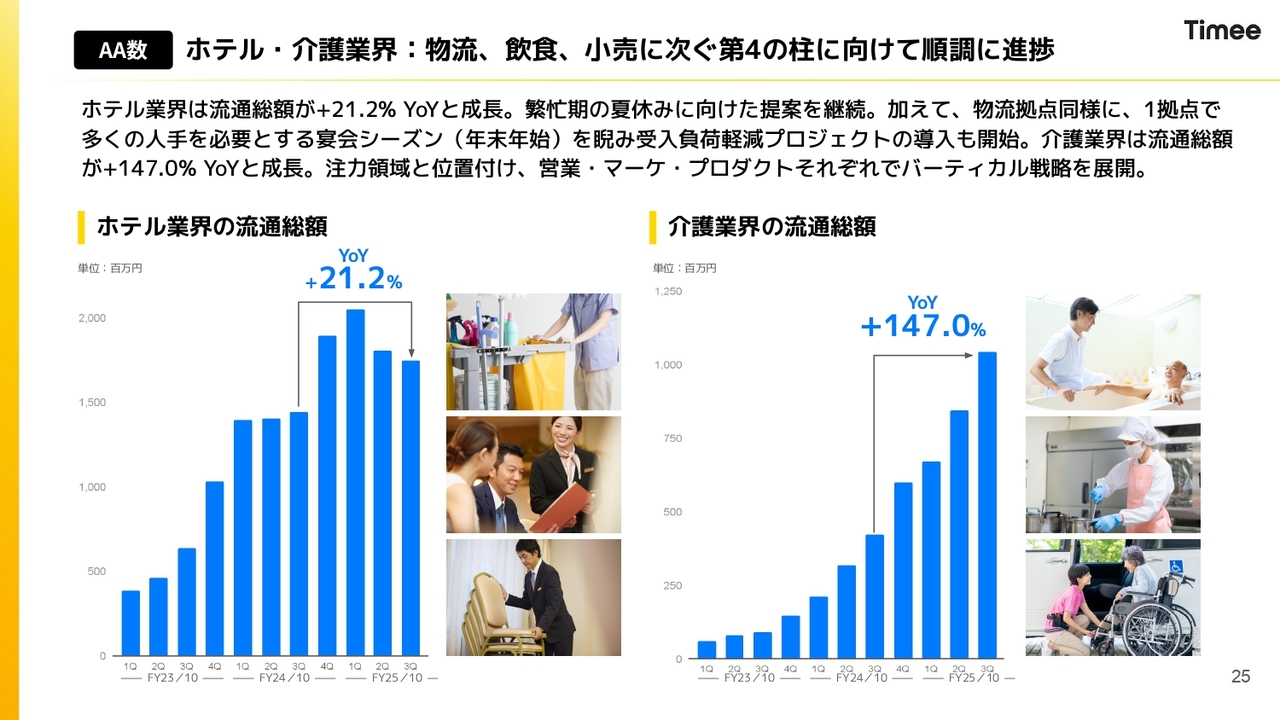

AA数 ホテル・介護業界:物流、飲食、小売に次ぐ第4の柱に向けて順調に進捗

ホテル業界・介護業界についてです。ホテル業界の前年比成長率は21.2パーセント、介護業界の前年比成長率は147.0パーセントとなっています。

各業界については先ほど触れたため詳細は割愛しますが、特に介護業界はスライド右側のグラフにあるように高い成長を示し、業績も季節性の影響を受けず堅調に推移しています。

そのため、当社ではここを注力領域として位置づけ、しっかりとリソースを投じていく方針です。

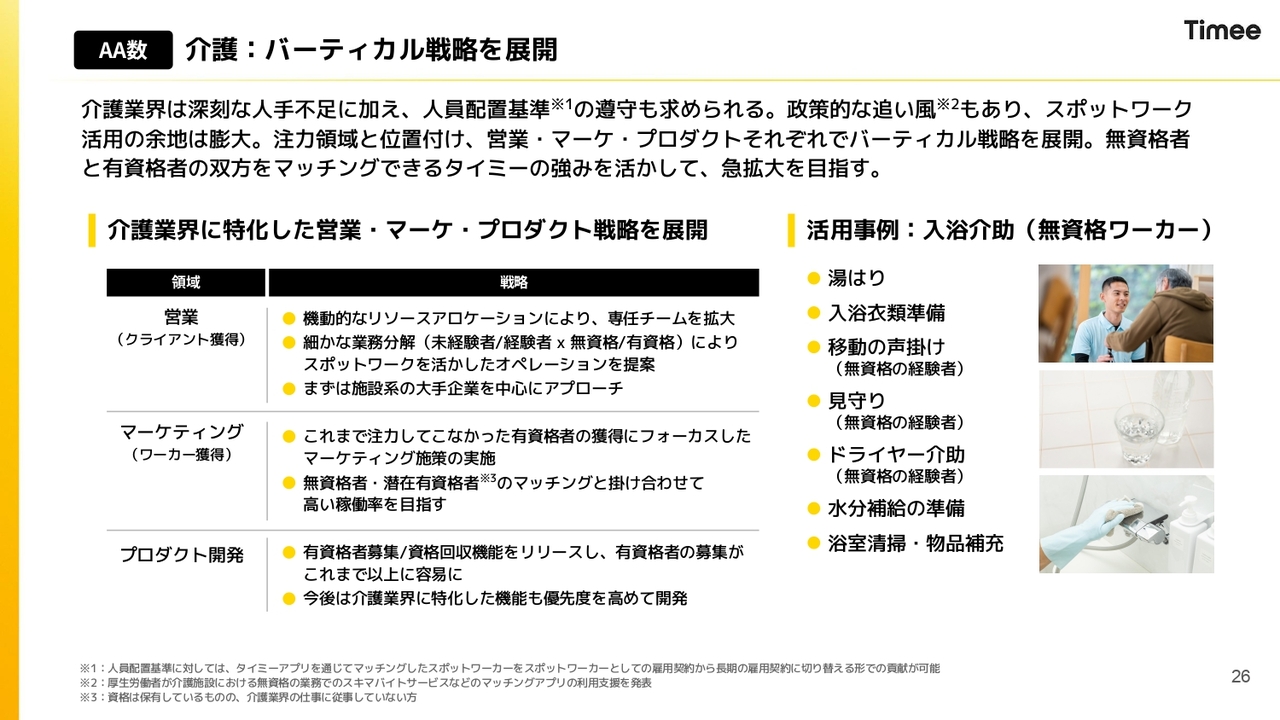

AA数 介護:バーティカル戦略を展開

具体的なマーケット全体についてです。介護業界は深刻な人手不足を抱えており、また、人員配置基準が設けられています。有資格者を含めて施設にきちんと配置する必要があることから、人手不足がより顕著に表れる業界であると認識しています。加えて、政策的な追い風もあり、スポットワークの活用余地は非常に大きいと考えています。

一方、スライドのタイトルにもあるように、介護業界はバーティカル市場であるため、営業活動だけでなく、営業、マーケティング、そしてプロダクトが一体となって戦略を進めることが重要です。会社としてもこれを意識し、リソースを積極的に投じています。

「タイミー」は、有資格者だけでなく無資格者の分野でも多くのワーカーを擁し、十分なノウハウを持っています。有資格者と無資格者の双方をしっかりとマッチングできる「タイミー」の強みを活かし、急拡大を目指します。

スライド下部の表に詳細を記載していますが、マーケティングにおいては有資格者をさらに増やし、稼働率の向上を目指しています。また、プロダクト面では介護業界に特化したプロダクトを戦略的に展開していく方針です。

投資家の方から、「無資格でできる仕事はどのようなものなのか?」という質問をいただくことがあります。無資格者ができる介護の仕事については、スライド右側に記載のとおり、意外と数多く存在します。

「タイミー」としては、そのような業務も含め、無資格者・有資格者の双方がマッチングできるような戦略を進めていきたいと考えています。

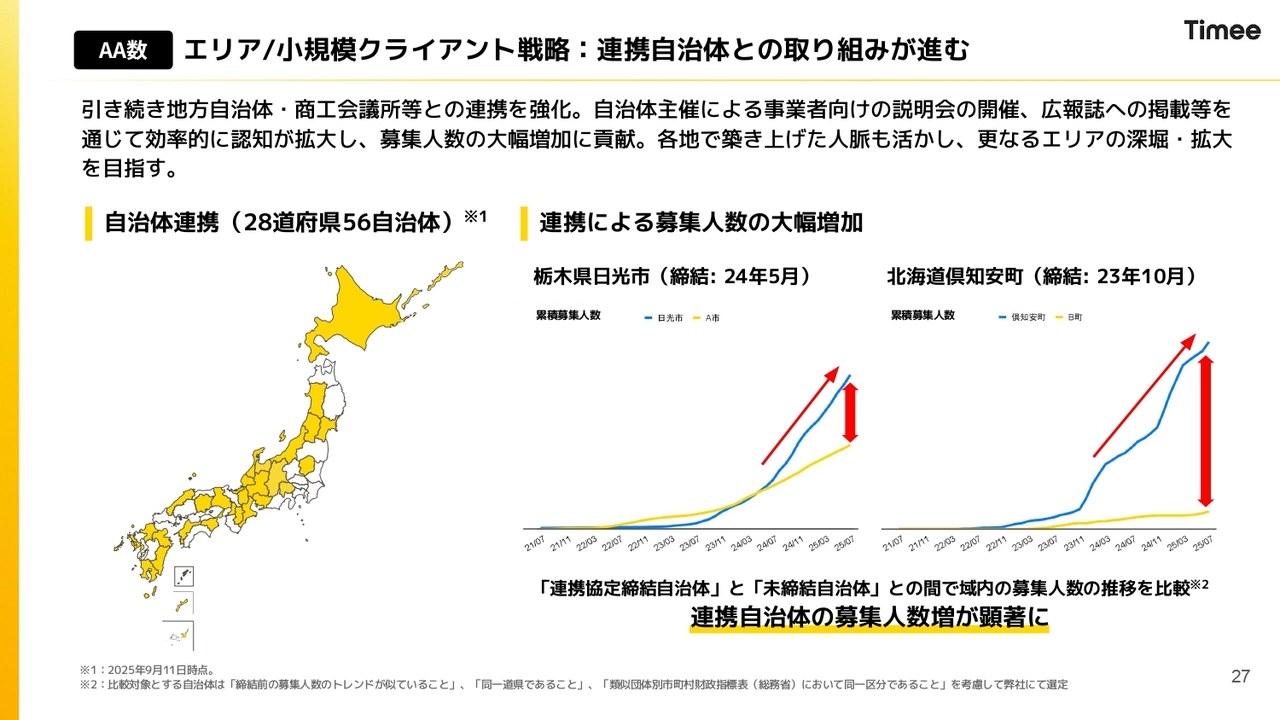

エリア/小規模クライアント戦略:連携自治体との取り組みが進む

加えて、業界ではなくエリアについてお話しすると、引き続き自治体連携を進めています。スライドには、「自治体連携をした後に、どのような事業への影響が出るのか?」という事例を挙げています。

スライド右側のグラフに示しているとおり、連携を進めることで、連携していない自治体の成長トレンドと比べて大幅に募集人数がプラスされる傾向が見て取れます。

これは、自治体が事業者向け説明会を開催し、認知度向上のための広報活動をしっかりとサポートしてくれるためです。

こちらも、引き続き自治体との連携を進め、日本全国で「タイミー」がしっかりとご利用いただける状況にしていきたいと考えています。

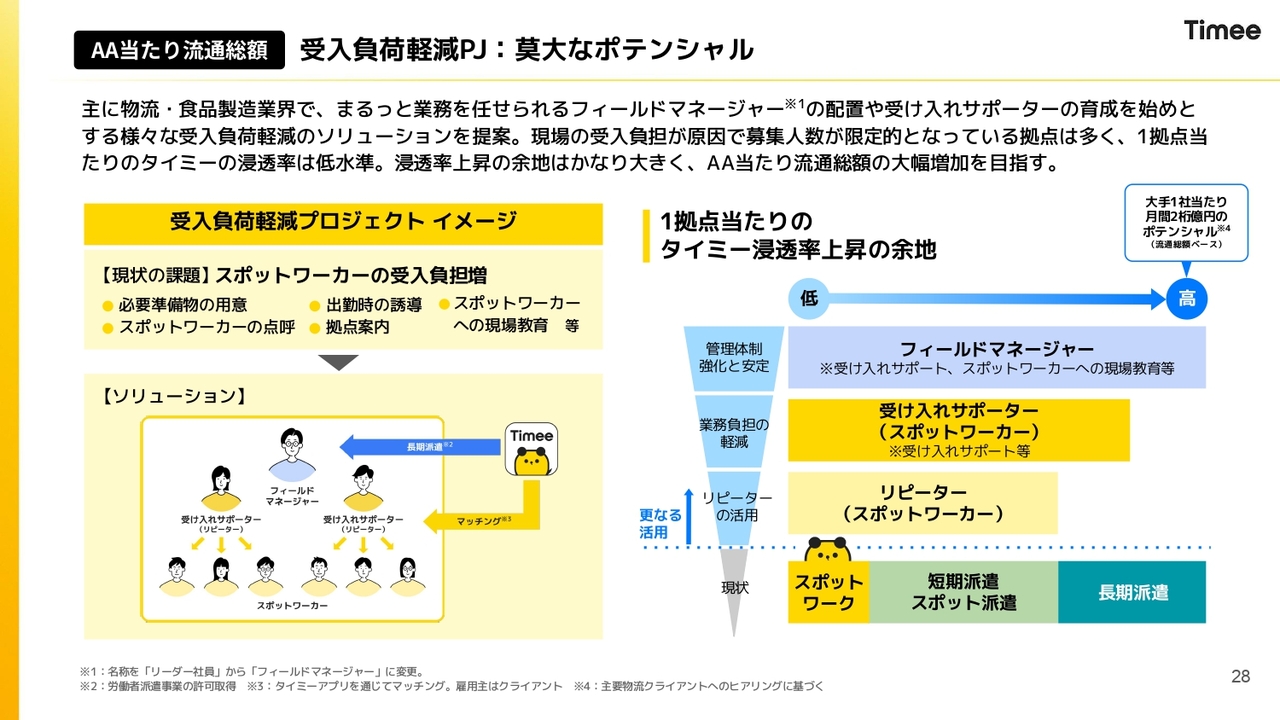

AA当たり流通総額 受入負荷軽減PJ:莫大なポテンシャル

受入負荷軽減プロジェクトについて、全体の進捗状況は良好です。こちらのスライドは前回も掲載している内容のため、今回は割愛します。

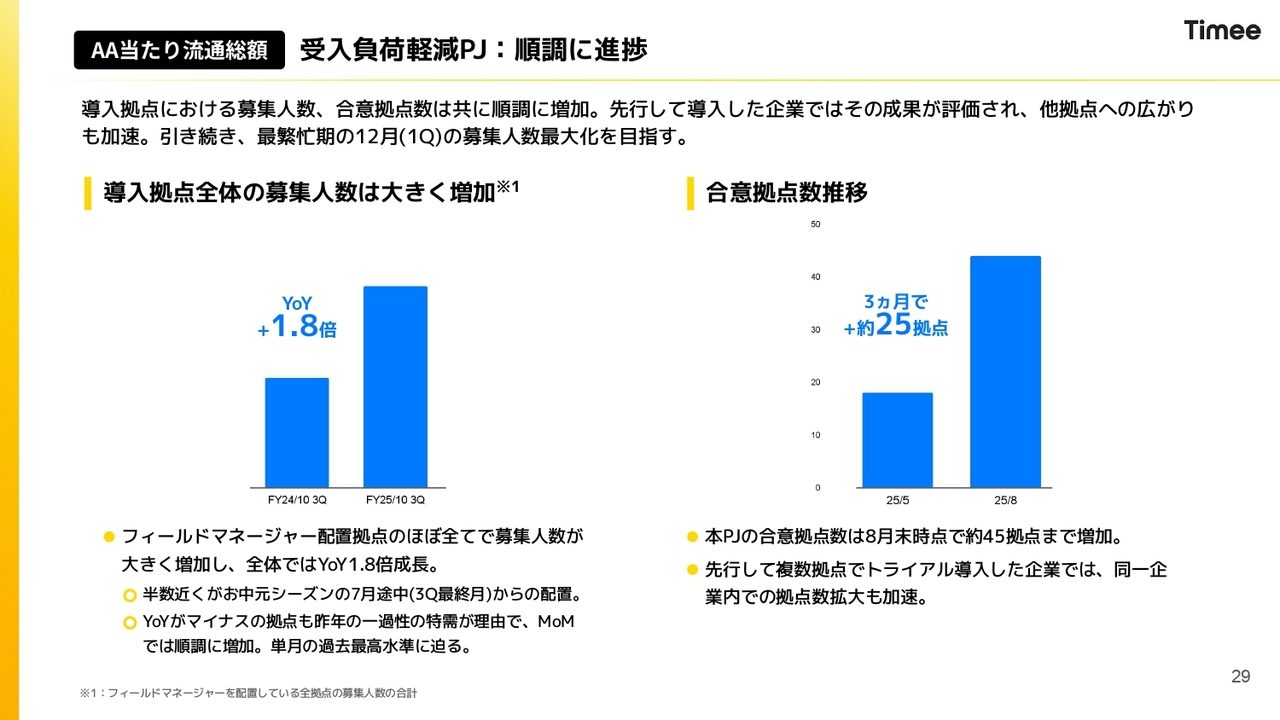

AA当たり流通総額 受入負荷軽減PJ:順調に進捗

進捗についてです。スライドには、2つの項目を記載しています。まず、このプロジェクトを進めている拠点の募集人数は前年比1.8倍となり、物流の成長率全体にも大きく貢献していると考えています。

また、「もっと大きなインパクトが出るのか?」というと、最繁忙期は12月となるため、フォローアップや営業提案を含め、第1四半期に向けてしっかりと準備を進めていきます。スライド右側のグラフのとおり、現在は約45拠点で合意されており、3ヶ月で約25拠点の増加となっています。

第4四半期および来期第1四半期には、引き続き合意拠点数を増やしながら、募集人数を拡大していきたいと考えています。

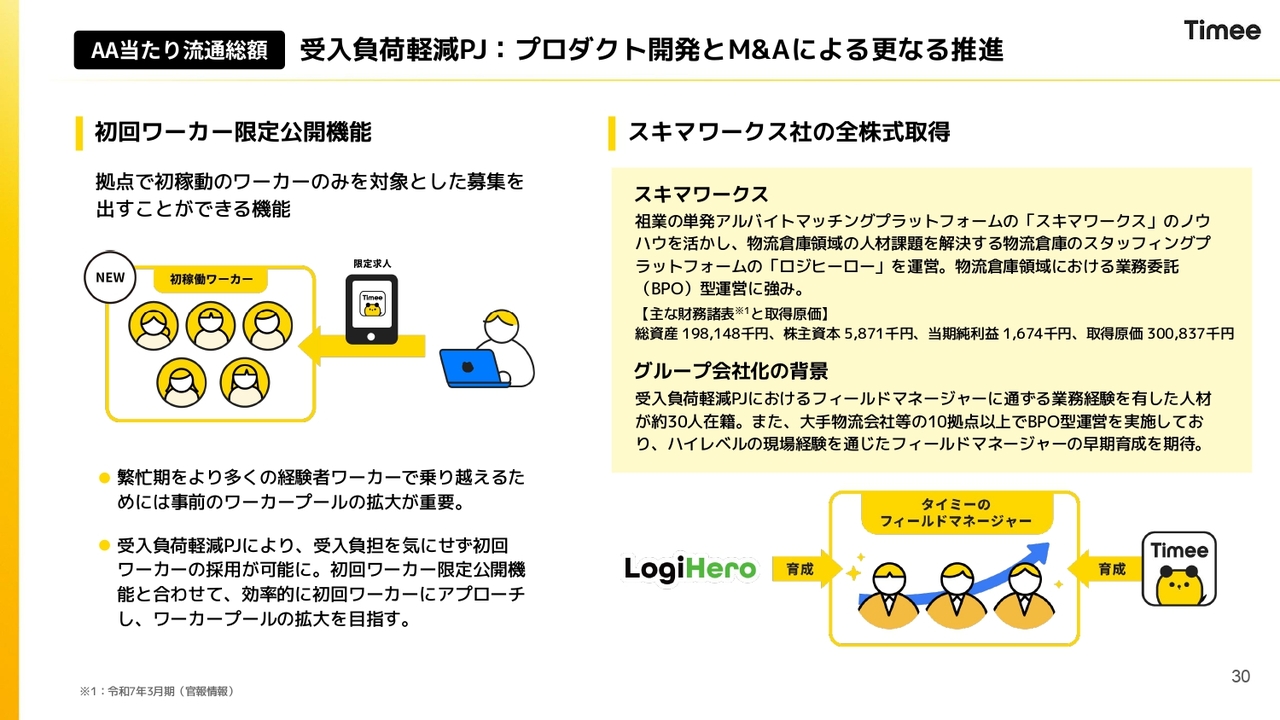

AA当たり流通総額 受入負荷軽減PJ:プロダクト開発とM&Aによる更なる推進

受入負荷軽減プロジェクトは、営業提案を実施するだけでなく、プロダクトの力も相まって拡大に寄与しています。

受入負荷軽減プロジェクトを進める中で、受け入れサポート等を行うフィールドマネージャーがきちんと現場にいることで、現場に初めて来た人もスムーズにオンボーディングされ、即戦力として働ける状況が生まれています。

そのため、「即戦力人材だけを呼びたい」ではなく「初めて働く方だけを呼びたい」といった限定公開機能もリリースしており、繁忙期に多くの人手が必要になる中で、ワーカーのプールをしっかりと構築するためのプロダクト開発も行っています。

次に、スキマワークス社の全株式取得についてです。こちらは先日リリースした内容ですが、スキマワークス社がグループに加入するかたちで、当社として初めてのM&Aを行いました。

財務内容はスライドに記載していますが、取得価額は約3億円と、とても大きいわけではありません。しかし、グループジョインの背景の軸には、受入負荷軽減プロジェクトがあります。

物流業界において、倉庫での業務内容に関するノウハウを吸収し、お客さまへの営業につなげて受注を獲得していく中、スキマワークス社が展開する「ロジヒーロー」というビジネスでは、物流倉庫領域における業務委託(BPO)型の運営を行っています。

スキマワークス社には約30名の業務経験豊富な人材が在籍しており、加えて請負業務を含めた運営のノウハウを備えています。

このノウハウをタイミーと統合することで、さらにフィールドマネージャーを増員し、人材育成も進めていく方針です。このような背景から、今回スキマワークス社がタイミーのグループに加わることになりました。

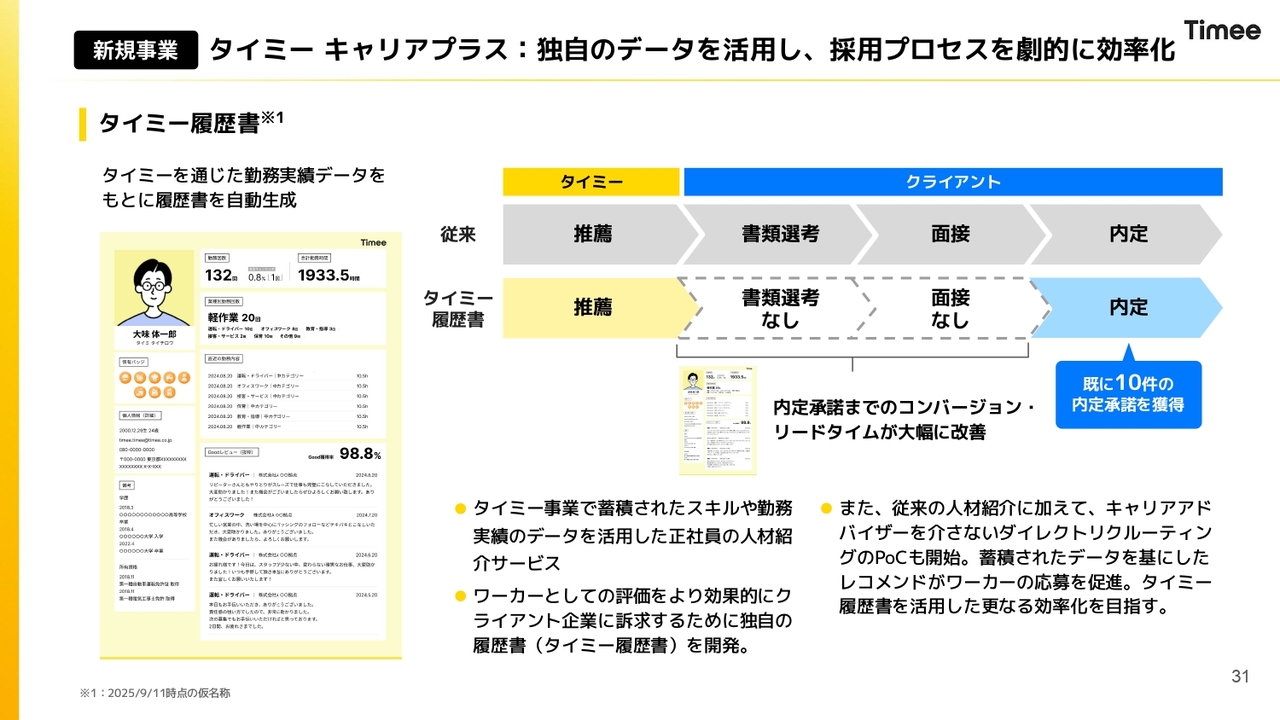

タイミーキャリアプラス:独自のデータを活用し、採用プロセスを劇的に効率化

最後に、「タイミーキャリアプラス」という新規事業において大きな進捗があったため、ご説明します。

「タイミー履歴書」では、「タイミー」で働いた勤務実績データを基に履歴書を自動生成する仕組みを、PoCも含めて進めています。

スライドの右側に記載されているとおり、通常の人材紹介のプロセスでは、書類作成、書類選考、面接を経て、「この人、いいね」となれば内定が出され、最終的に入社する流れが一般的です。

一方、「タイミー履歴書」を活用することで、今までの人材紹介・採用プロセスが大幅に変革されます。具体的には、書類選考や面接を省略し、「タイミー」での勤務実績データに基づいた履歴書をもとに採用を行い、既に10件の内定承諾を得ることに成功しています。

したがって、「タイミー」でしっかりと働き、その勤務実績データが記録されることで、面接を経ずに正社員への登用が可能となる世界観が既に生まれているということです。これに基づいてしっかりと営業を進め、このような実績をさらに増やしていきたいと考えています。

また、勤務や履歴書のデータが増加することで、企業側が「こういった実績を持っている方、しっかり安定して働いてくださる方を採用したい」といった観点から、いわゆるダイレクトリクルーティングを行うことも可能になります。こちらはPoCの段階にはなりますが、このような新しい施策にも取り組んでいます。

また、「タイミーキャリアプラス」においても、引き続きさまざまな施策を進めており、来期に向けてしっかりと投資を行い、売上向上に貢献できるよう努めていきたいと思っています。

説明は以上となりますが、第3四半期の全体のサマリーについて、あらためてアップデートします。今回は業績予想を修正したとおり、売上高は下方修正となった一方、利益は良好に推移しており、上方修正となっています。

当社は、今期の利益は非常に順調ではあるものの、来期や再来期を見据えると、売上高をしっかりと伸ばしていく必要があります。また、各業界に向けた多方面での開拓は進展しているものの、YoY成長率は毎四半期で低下傾向にあります。

この状況に対して強い危機意識を持ち、新規事業の推進や既存事業の成長率を再び加速させるべく、足元で多面的な施策を実施しています。

したがって、具体的な売上高への影響については、まだ見通しが難しい部分がありますが、来期以降にしっかりと再加速できるよう、足元で取り組んでいる施策が成果を上げられるよう、全社一丸となって進めていきたいと思います。

質疑応答:第3四半期における小売業界の利用控えの詳細について

質問者:今回のご説明で、飲食業界と小売業界の利用控えについて言及がありました。飲食業界の利用控えに関しては前回も触れられていましたが、小売業界の利用控えについてのご説明は、今回が初めてではないかと思います。小売業界に関して、第3四半期でどのような

新着ログ

「サービス業」のログ