提供:株式会社北川鉄工所 2026年3月期第2四半期決算説明

北川鉄工所、上期は増収増益、営業利益の通期予想を上方修正へ 産業機械事業及び金属素形材事業の収益性改善が寄与

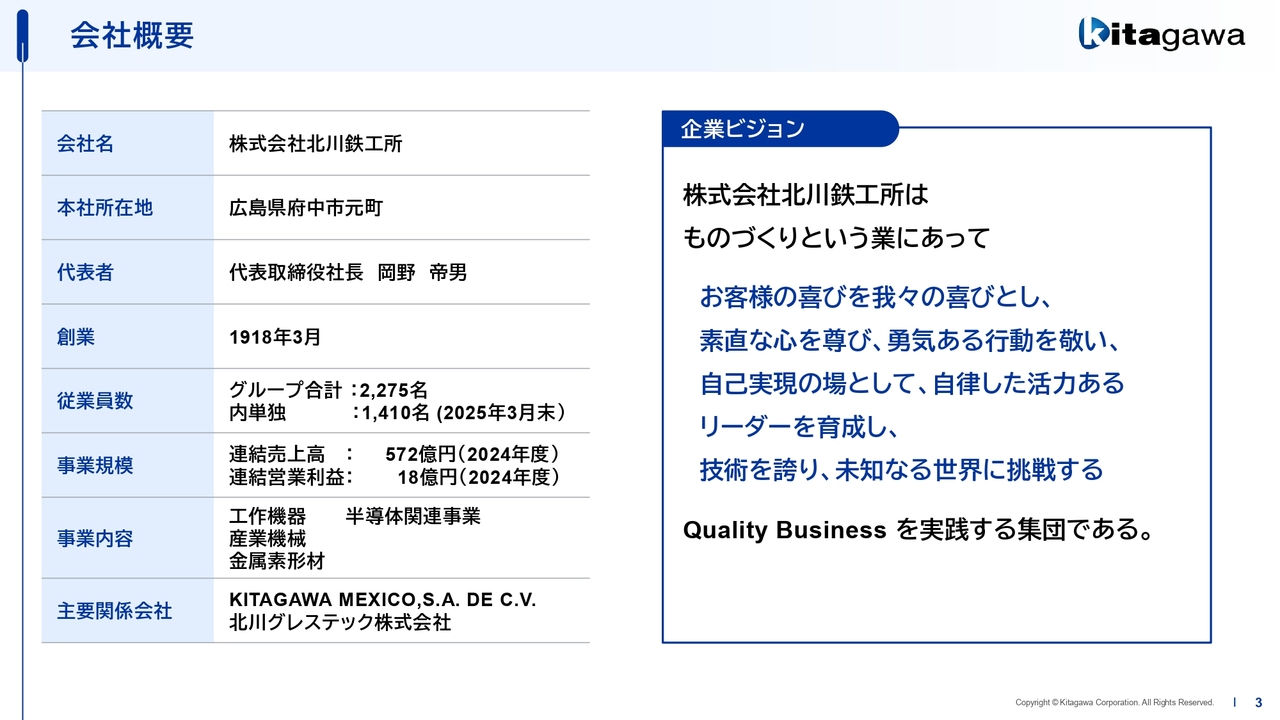

会社概要

岡野帝男氏:みなさま、こんにちは。本日はお忙しい中、株式会社北川鉄工所の2025年度第2四半期中間決算説明会にご参加いただき、誠にありがとうございます。北川鉄工所代表取締役社長の岡野です。本日はよろしくお願いします。

それでは説明を始めます。まず、会社概要についてです。当社は広島県府中市に所在する会社で、創業は1918年です。本年度で107年を迎えました。

グループ全体の従業員数は2,275名、単独では1,410名です。事業規模等については、後ほど詳しくご説明します。

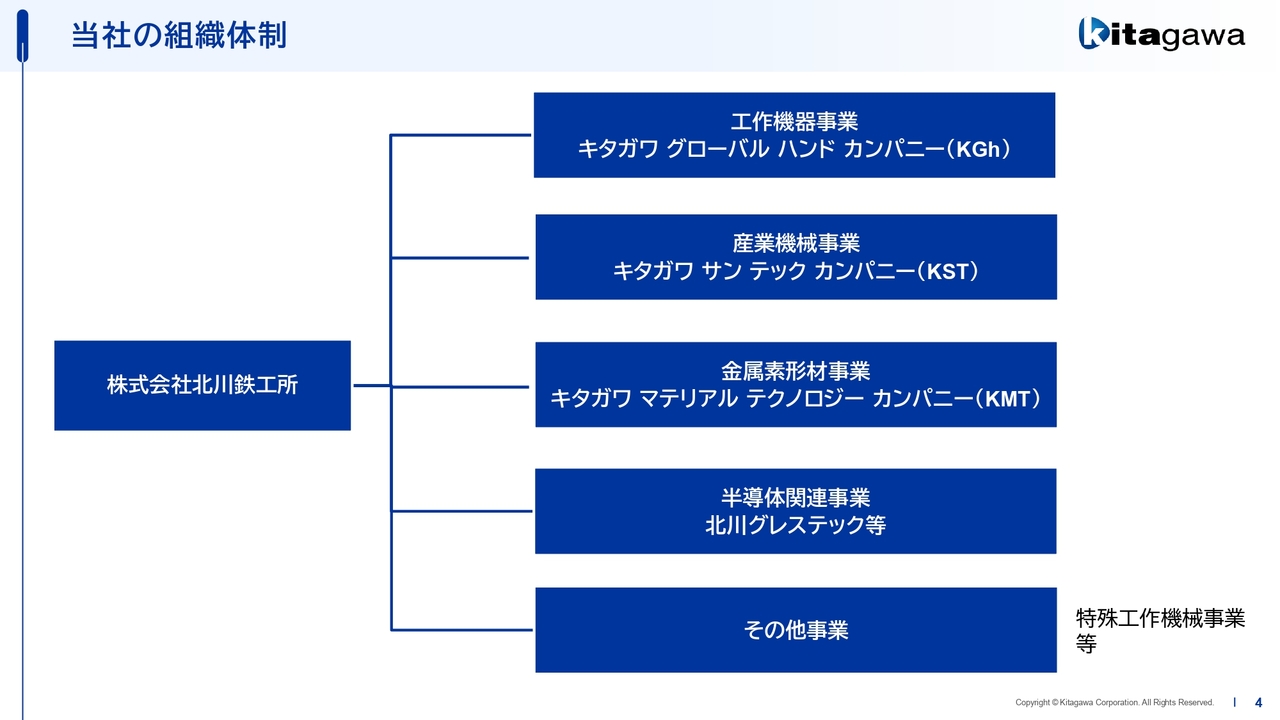

当社の組織体制

北川鉄工所は上場銘柄ですが、その中で社内カンパニー制を採用しており、3つのカンパニーがあります。まず、工作機器事業のキタガワグローバルハンドカンパニー(KGh)、次に産業機械事業のキタガワサンテックカンパニー(KST)、そして金属素形材事業のキタガワマテリアルテクノロジーカンパニー(KMT)の3つです。

加えて、2023年にM&Aを実施した半導体関連事業の北川グレステックがあります。その他事業については、その他の工作機械を手掛ける新事業などが含まれています。

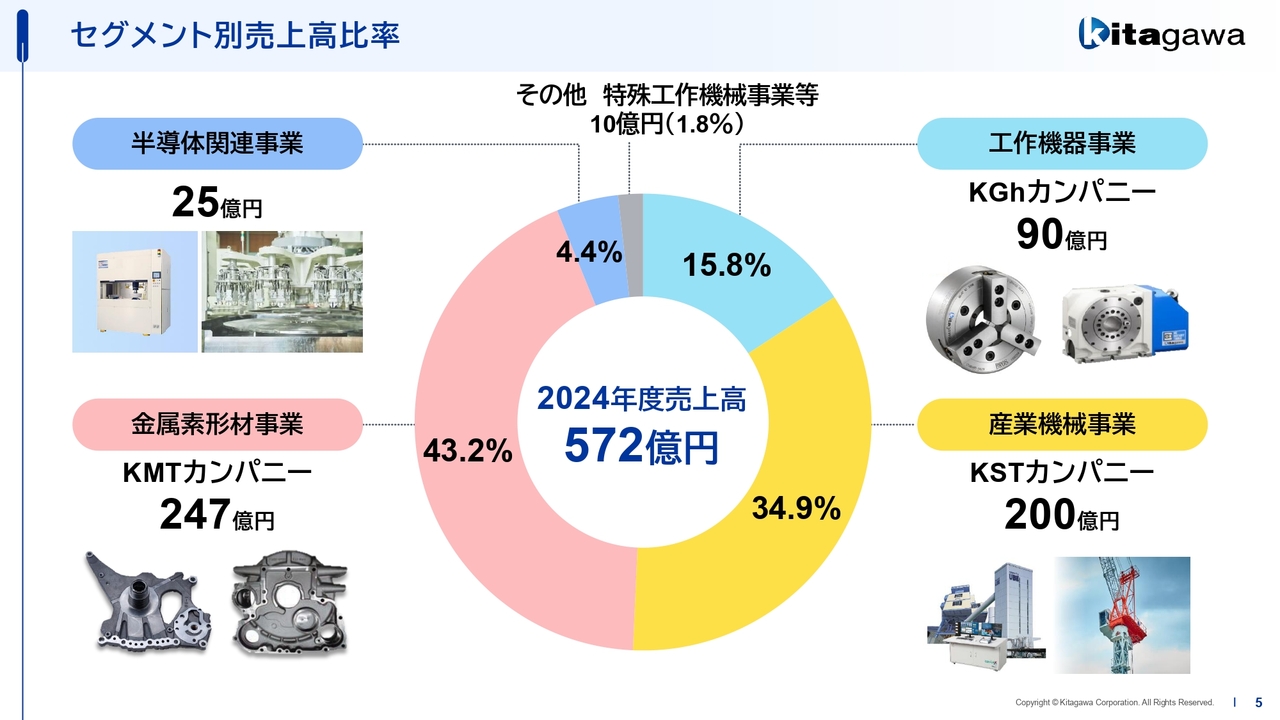

セグメント別売上高比率

セグメント別の売上高比率についてです。2024年度の売上高を分解したグラフをご覧ください。

工作機器事業が90億円、産業機械事業が200億円、金属素形材事業が247億円で、この3つのカンパニーで売上高の90パーセントを占めています。

さらに半導体関連事業が25億円、その他、特殊工作機械事業が10億円というかたちになっています。

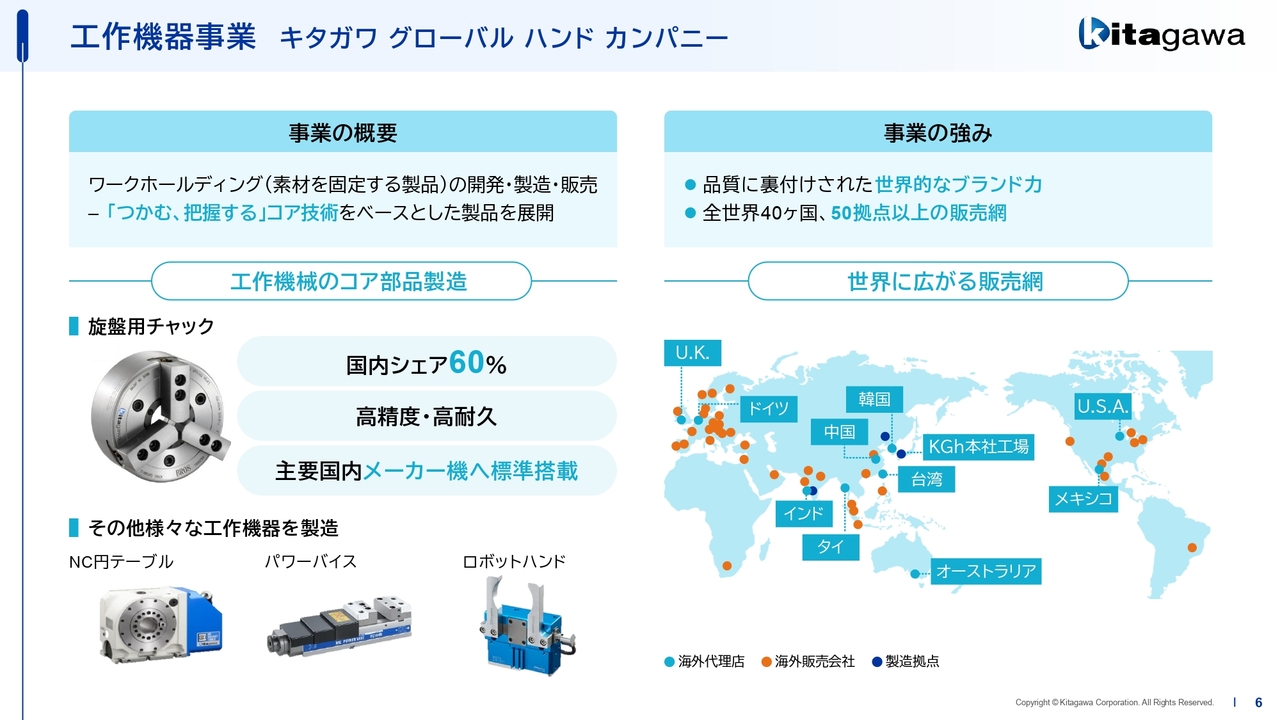

工作機器事業 キタガワグローバルハンドカンパニー

具体的に、キタガワグローバルハンドカンパニー、工作機器事業の事業内容についてご説明します。この事業は、素材を固定する製品、つまりホールディングス製品の開発・製造・販売を行っています。特に「つかむ、把握する」のようなコア技術をベースとした製品を展開しています。

旋盤用チャックは、国内シェアが60パーセントを占めており、高い精度と耐久性を備えた製品を国内の主要メーカーに納品しています。また、その他の工作機器として、NC円テーブル、パワーバイス、ロボットハンドなどを扱っています。

キタガワグローバルハンドカンパニーの事業の強みについては、高品質が裏付ける世界的なブランド力が挙げられます。さらに、スライドにある世界地図にも示されているとおり、全世界で40ヶ国、50拠点以上の販売網を有しています。

産業機械事業 キタガワサンテックカンパニー

続きまして、キタガワサンテックカンパニー、産業機械事業についてご説明します。事業の概要は大きく3つあります。1つ目はコンクリートプラント事業で、スライドにある写真のようなコンベアの付いたプラントを販売しています。

2つ目は建設機械事業で、主にクレーンを扱っています。特に東京都内ではたくさんのクレーンが立っていますが、このように人が乗るクレーンについては、約5割を超えるシェアとなっています。マンションなどの建設に使用されることが多い、人が乗らないタイプのクレーンについては、約9割が当社の製品となっています。

また、立体駐車場事業に関しては国内シェアがおよそ2割であり、アウトレットモール向けでは国内で約4割のシェアを占めています。

事業の強みとして、「練る技術」と「レイアウトの自由度」が示しているように、高いシェア率を誇る生コンプラントがトップクラスである点が挙げられます。

さらに、建設機械については、大手ゼネコンとの強固な信頼関係を築き、共同開発を行うなどの取り組みを進めています。

スーパーロングスパン立体駐車場という駐車場があります。これは柱のない17メートルの空間があり非常に駐車しやすい駐車場で、特許も取得しています。柱がないため、特に高齢者や女性の方々にとって運転や駐車がしやすく、車をぶつける心配も軽減される点が特徴です。当社ではこのスーパーロングスパン立体駐車場も取り扱っています。

また、事業の強みとして挙げられるのは、ゼネコンをはじめとするお客さまのニーズを確実に聞き取る力、市場を分析する力、そしてそこから新しいアイデアを生み出す開発力です。キタガワサンテックカンパニーは、これらの面で非常に高い能力を持っています。

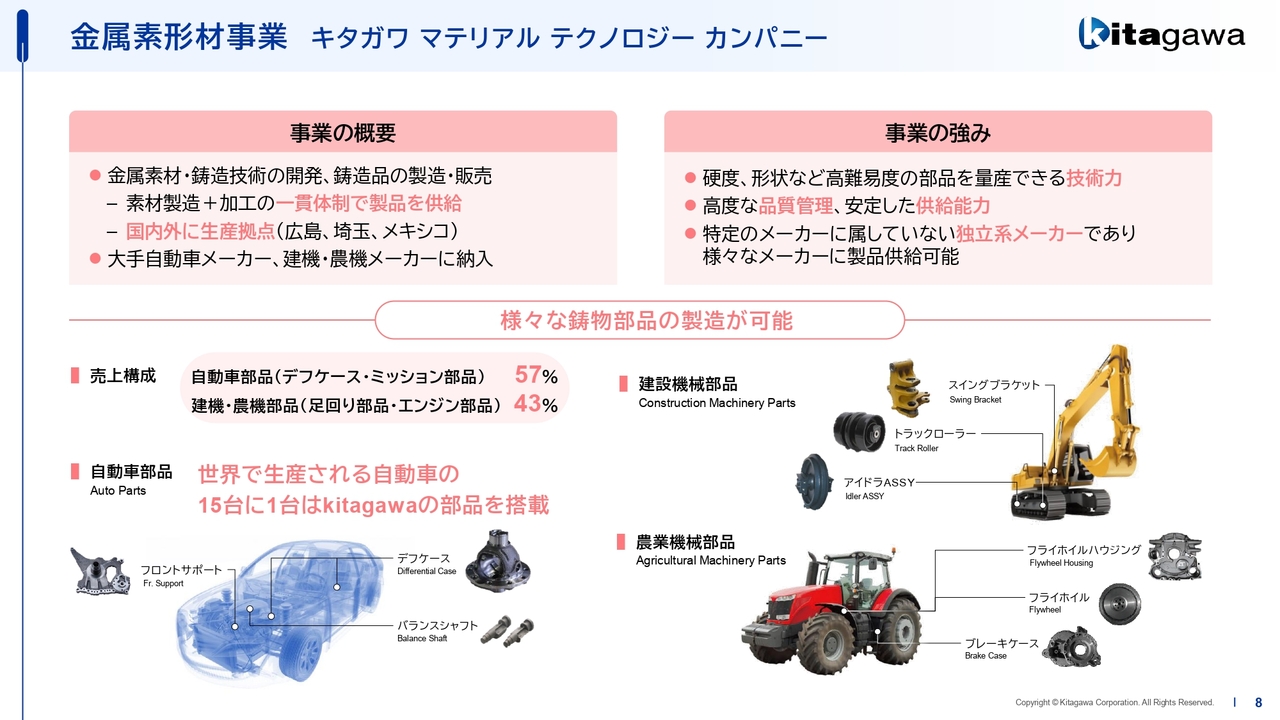

金属素形材事業 キタガワマテリアルテクノロジーカンパニー

キタガワマテリアルテクノロジーカンパニー、金属素形材事業についてです。事業の概要はスライドに記載のとおりで、金属素材や鋳造技術の開発、鋳造品の製造・販売を行っています。

鋳造素材の製造から加工までを一貫体制で行い、製品を供給しています。生産拠点は国内外に展開しており、国内では本社のある広島県府中市、福山市、埼玉県さいたま市に、海外ではメキシコに工場を構えています。

主に、大手自動車メーカーや建機・農機メーカーに納入しています。事業の強みとしては、スライドに記載されているとおり、硬度や形状など高難易度の部品を量産できる技術力、高い品質管理を基盤とした安定した供給能力、そして特定のメーカーに属していない独立系メーカーであるため、さまざまなメーカーに製品を供給できる点が挙げられます。

売上構成比についてはスライドに記載のとおり、自動車部品としてデフケースやミッション部品が全体の57パーセントを占め、建機・農機部品として足回り部品やエンジン部品などが43パーセントといった状況です。自動車部品では、世界中で生産される自動車の15台に1台は、「kitagawa」の部品が搭載されています。

建設機械部品については、スイングブラケットやトラックローラーなどを取り扱っています。また、農業機械ではトラクターをはじめとして、フライホイルハウジング、フライホイル、ブレーキケースなどを扱っています。

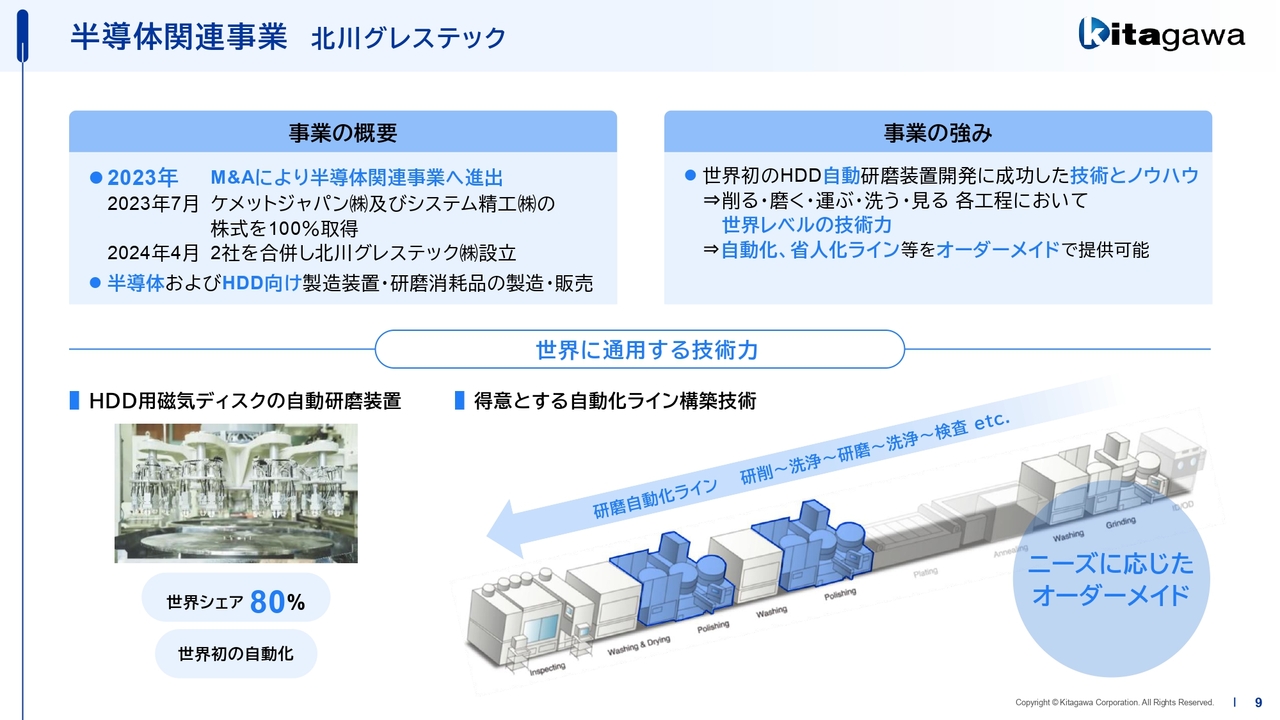

半導体関連事業 北川グレステック

次に、半導体関連事業の北川グレステックについてご説明します。事業概要としては、2023年のM&Aにより半導体関連事業に進出し、ケメットジャパン社とシステム精工社の株式を2023年7月に100パーセント取得した後、翌年4月に両社を合併し、北川グレステックを設立しました。同社は、半導体およびハードディスク(HDD)向け製造装置・研磨消耗品の販売などを行っています。

事業の強みとして、世界初のハードディスク自動研磨装置の開発に成功した技術とノウハウを有し、「削る」「磨く」「運ぶ」「洗う」、そして「見る」という各工程において世界レベルの技術力を誇っています。また、自動化や省人化ラインなどをオーダーメイドで提供することも可能です。

スライドに記載されているハードディスク用磁気ディスクの自動研磨装置については、世界シェアの8割を占めています。このような自動化ラインの構築も当社の得意分野です。

連結決算概要

2025年度第2四半期中間の決算報告をします。連結決算概要についてご説明します。

11月12日に決算発表を行いましたので、みなさまもご存じのこととは思いますが、あらためてご説明します。

売上高は、産業機械事業の増収が主因となり、前年同期比6.4億円増の290億円となりました。営業利益は、産業機械および金属素形材事業の収益性の改善により、前年同期比9.7億円増の13.7億円となっています。

親会社株主に帰属する中間純利益は、タイの工場およびさいたま市にある社宅の土地の売却益の計上により、前年同期比19.8億円増の23.5億円となっています。

スライドの表をご覧いただければおわかりのとおり、前年同期と比較してすべて右肩上がりの矢印となっており、順調に推移していることがわかります。

セグメント別業績

セグメント別の業績についてご説明します。このスライドでは、特に産業機械事業に注目してください。売上高は前年同期比で21億1,800万円増加し、増減率はプラス21.5パーセントとなっています。また、営業利益については前年第2四半期の5億2,000万円から16億1,000万円へと増加し、前年同期比で10億9,000万円増加、209.4パーセントとなりました。

産業機械の中でも、特にコンクリートプラント事業が好調です。2024年度の最終年度に完成予定であったプラントの売上が上期にずれ込んだことに加え、収益性の高いコンクリートプラントの完成が上期に相次いだことが、プラス要因となっています。

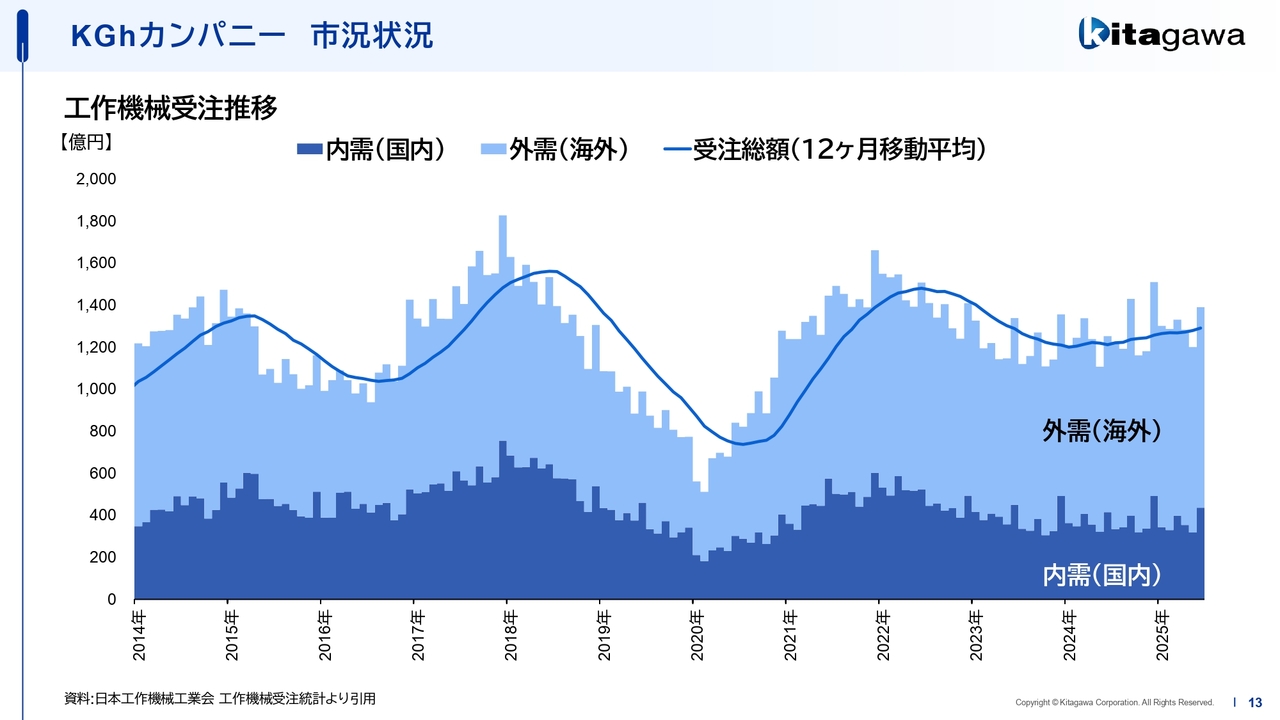

KGhカンパニー 市況状況

キタガワグローバルハンドカンパニーの市況状況についてです。全体的な市況をグラフにまとめています。工作機械受注の推移をご覧ください。このように、受注総額は大きな波を描いています。その中で、2025年度の上期においては、外需が伸びる一方で、国内需要は横ばいの状況であることが、面積で確認できます。

特に内需については、自動車メーカーをはじめとするTier1、Tier2クラスを含め、設備投資は厳しい状況でした。みなさまもご承知のとおり、年初からトランプ関税の見極めにより、企業が設備投資を自粛している状況にありました。国内需要については、非常に厳しいものとなっています。

一方で外需については、インドや中国において非常に伸びています。後ほど説明しますが、当社も海外比率が増加しています。

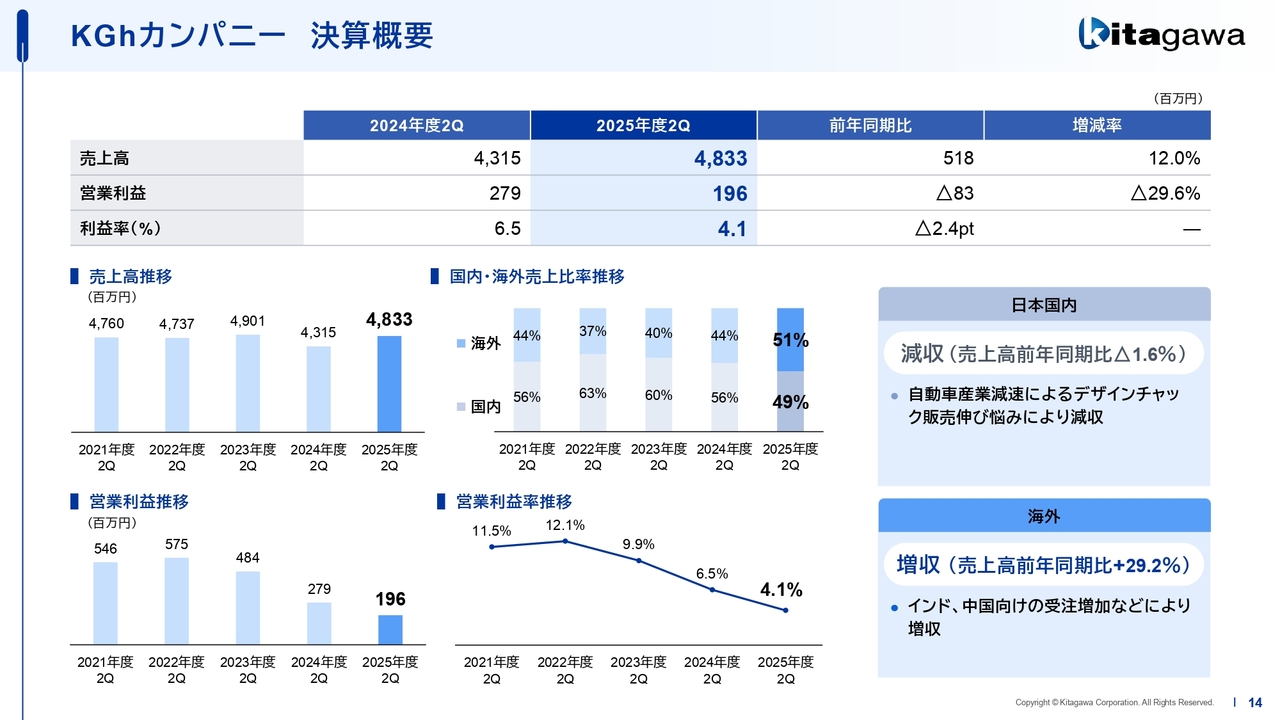

KGhカンパニー 決算概要

次に、キタガワグローバルハンドカンパニーの決算概要について説明します。第2四半期の売上高は48億3,300万円で、前年同期比5億1,800万円の増加、増収率は12パーセントとなっています。

一方で、営業利益は1億9,600万円で、前年第2四半期の2億7,900万円から8,300万円の減少となりました。特に減益の要因については、自動車産業の減速、デザインチャックの販売の伸び悩みが挙げられます。

国内市場は利益率が高いため、国内が低調になると全体の利益が落ち込む状況です。このため、自動車産業にどのような設備投資が行われるか、また建設関係を含めた需要が、今後どのようになっていくか、日本のもの作りがどうなっていくかによって、大きく左右されていく状況です。

海外については増収となりました。スライドのグラフでは、国内と海外の売上割合を示しています。2025年度第2四半期は、昨年56パーセントだった国内が49パーセントに、昨年44パーセントだった海外が51パーセントと、売上比率が逆転しています。

中期経営計画では、海外比率を6割に高めることを目標としており、インドや中国向けの受注増加がその達成に寄与しています。

特にインドについては、みなさまもご承知のとおり、かなりの需要が見込まれています。インドの経済発展は、今後も続くと考えており、当社としてもインドにチャックの工場を設立し、12月に向けて本格的な生産を進めていく方針です。

KSTカンパニー 市況状況

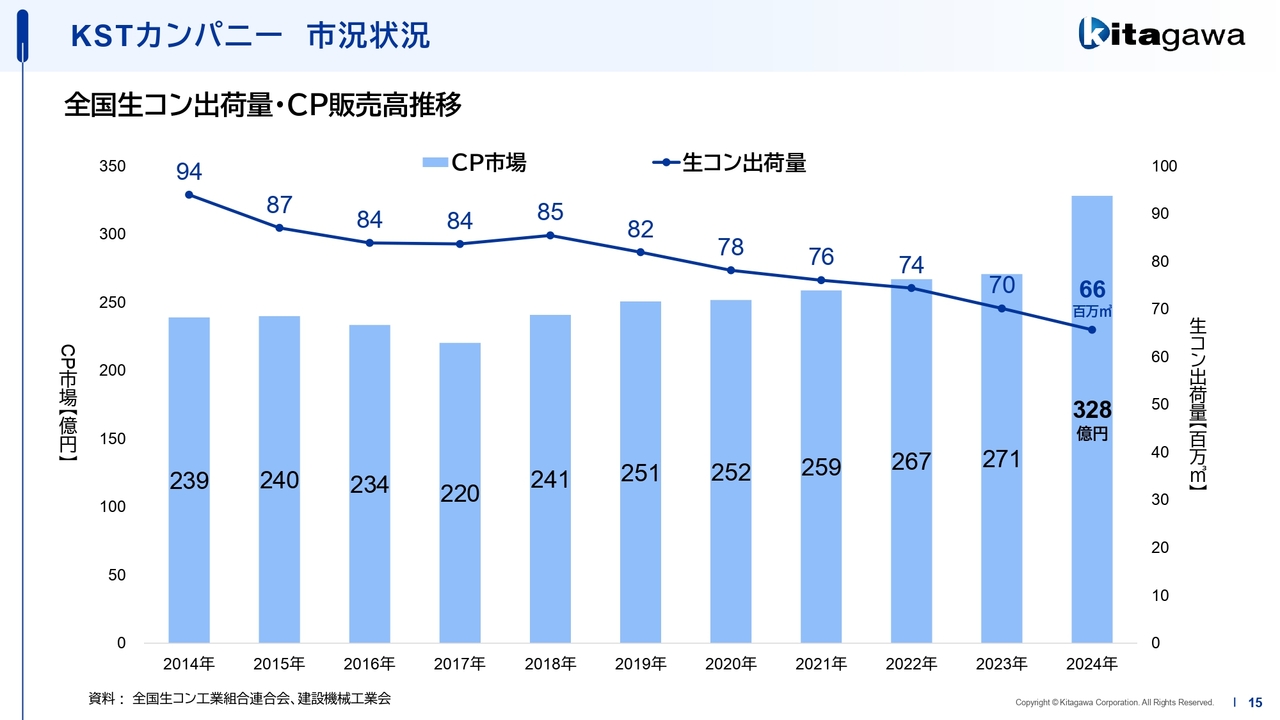

次に、キタガワサンテックカンパニーの市況状況についてです。全国の生コンの出荷量とコンクリートプラント市場について説明します。グラフでは、縦軸にコンクリートプラント市場の規模を、右軸に生コンの出荷量を示しています。

生コンの出荷量については、2014年時点では約1億リューベと高水準でしたが、それ以降は右肩下がりの傾向が続いており、現在では6,600万リューベとなっています。一方、コンクリートプラント市場については、2024年度には上昇が見込まれており、老朽化したコンクリートプラントの更新需要が今後も継続すると考えられます。

KSTカンパニー 市況状況

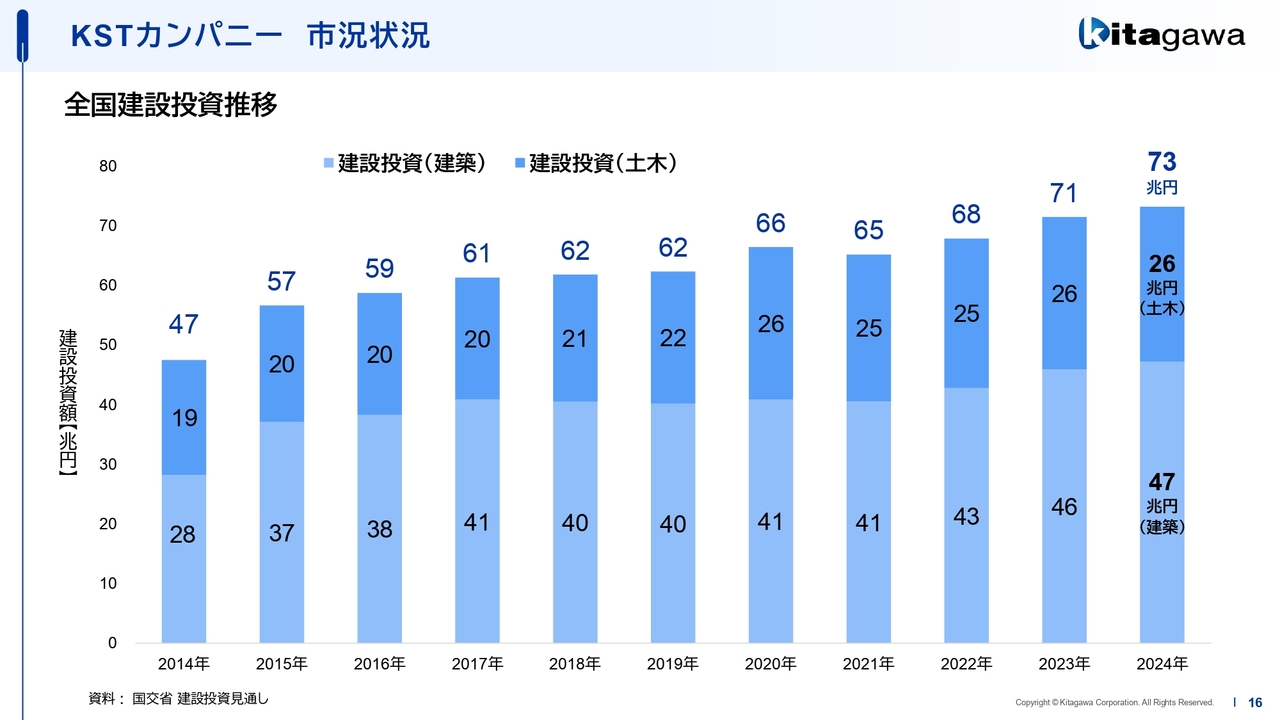

次に、建設投資の推移についてご説明します。こちらは全国の建設投資の推移を建築と土木に分けたものです。

全体の建設投資の推移について、色が濃い部分が土木であり、投資額は2020年度からほとんど変わらない状況が続いています。一方、建築の投資額は2020年度以降毎年増加しており、右肩上がりの傾向が見られます。2024年度の建設投資総額は73兆円となり、建築業界が伸び続けています。

KSTカンパニー 決算概要

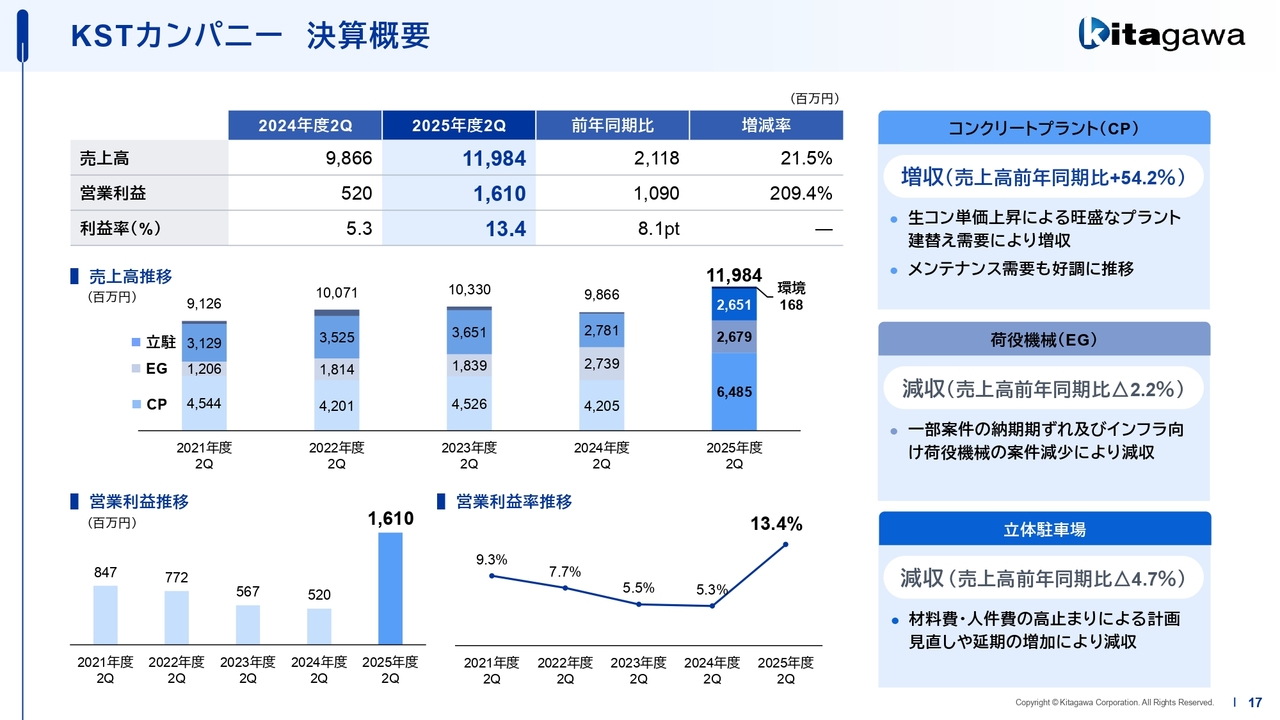

キタガワサンテックカンパニーの決算概要についてご説明します。このスライドに記載のとおり、キタガワサンテックカンパニーは増収増益を達成しました。特に生コンクリートの分野での増加が顕著であり、コンクリートプラントの売上高は、前年同期比で54.2パーセントの増収となっています。

ご存じのとおり、生コンの1リューベ当たりの単価が大幅に上昇しています。大阪万博関連で大阪では現在、1リューベ当たり3万円ほどに達しているといった話もあり、さらに上昇すると見られています。この生コン単価の上昇に伴う旺盛なプラント建て替え需要が増収につながっています。

東京都内の生コンクリートの単価は、1リューベ当たりおそらく2万5,000円程度ではないかと思われます。この単価の上昇に伴い、老朽化したプラントの更新需要が生まれています。

また今後、数個のプラントを1つに統合し、その1つを旧式のプラントから新しいものに置き換えるといった動きが進む可能性があります。これらの動きは、全国的にも広がっていくのではないかと考えています。

さらに、メンテナンス需要も好調に推移しており、利益に貢献しています。一方で、荷役機械事業、具体的にはクレーン事業においては、一部案件の納期が遅延したことや、インフラ向け荷役機械の案件減少が影響し、業績が減少しました。

具体的には、昨年新たに製造した高速道路の床版取替機について、上期からさらなる需要増加を期待していましたが、現在のところ需要は増加しておらず、案件減少により減収となっています。

また、立体駐車場事業についても減収となっています。材料費や人件費の高止まりによる計画見直しや延期の増加が原因で減収となっています。現在、材料費、特に人件費が非常に高止まりしているため、施主側での計画延期または中止になることが減収の要因として挙げられます。

一方で、全体としては、キタガワサンテックカンパニーの増収増益や、次に説明するキタガワマテリアルテクノロジーカンパニーの減収増益により、他のカンパニーの減収・減益を補い、全体としてプラスの状況となっています。

KMTカンパニー 市況状況

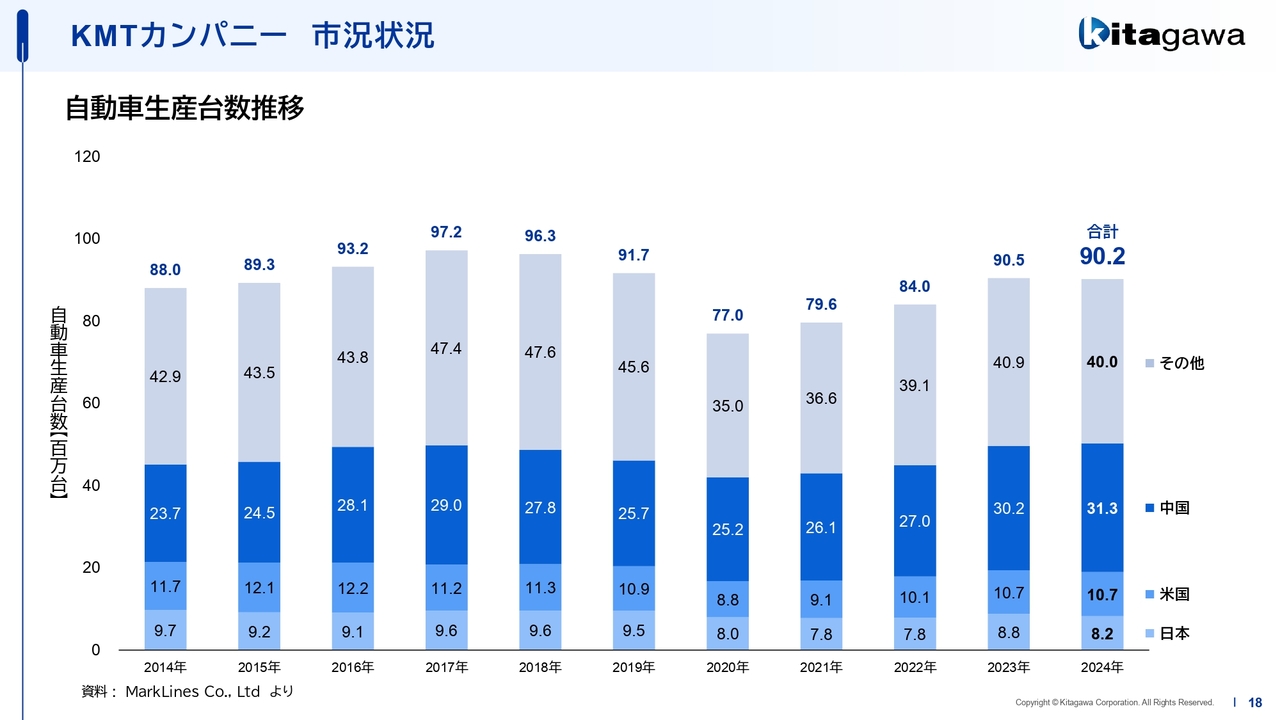

キタガワマテリアルテクノロジーカンパニーの市況状況についてです。自動車生産台数の推移ですが、2023年と2024年で、ようやくコロナ禍前の9,000万台に戻ってきた状況です。

ただし、国内については、昨年と比較すると、生産台数が減少しており、世界の販売全体としては、相応の水準に達している状況です。

KMTカンパニー 市況状況

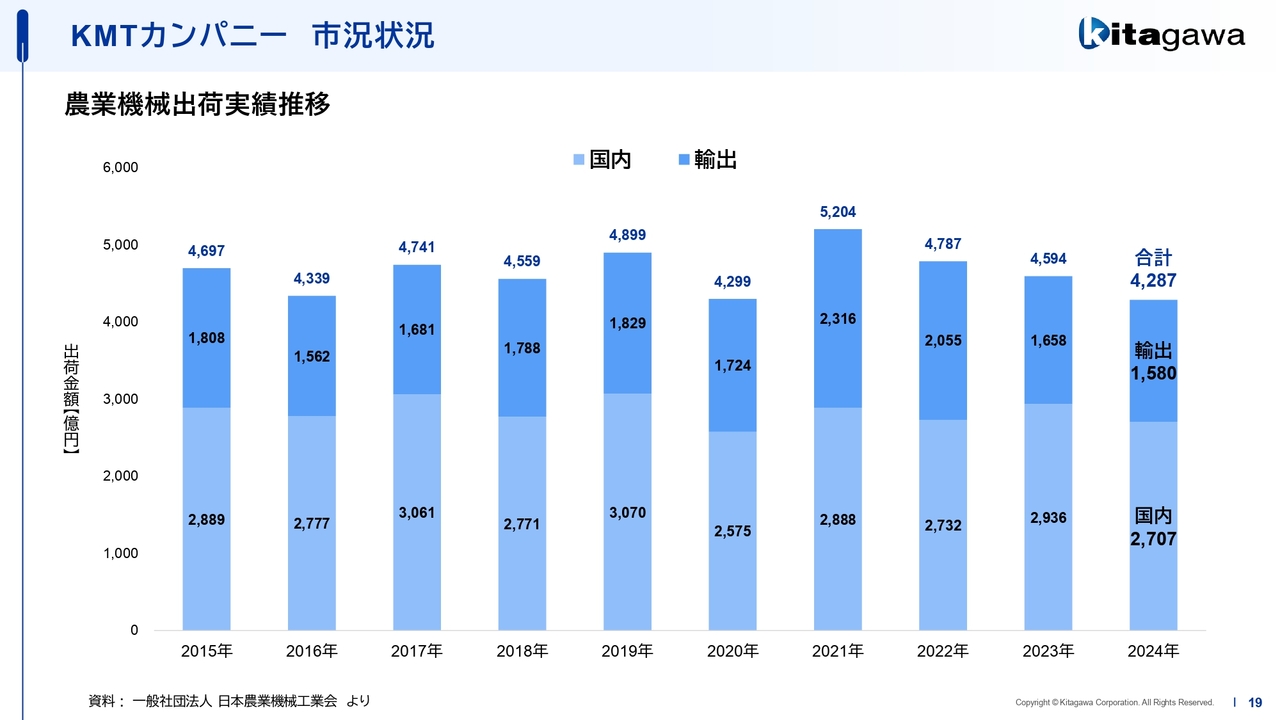

次に、農業機械の出荷実績についてです。このスライドでは、国内と輸出の両方の出荷金額を示しています。濃い部分が輸出、薄いブルーが国内を表しています。特に輸出については、2021年を境に右肩下がりで推移しています。国内は横ばいから若干減少しているのが現状かと思います。

KMTカンパニー 市況状況

このスライドは、建設機械の出荷実績の推移について示しています。全体的に減少傾向にあり、国内・輸出ともに減少している状況です。弱含みの状態と捉えています。

KMTカンパニー 決算概要

キタガワマテリアルテクノロジーカンパニーの決算概要です。スライドをご覧いただくと、売上高は113億7,500万円で減収となりましたが、営業利益は昨年赤字だったものの、さまざまな改革により黒字へ転換しました。

特にコストダウン、生産性の向上、不良率の削減、販売価格の改定を進め、黒字転換を達成したということです。

日本国内では、エンジン車に関して基本的にEV化が進む中で、エンジン車の減少が懸念されていました。しかし、ハイブリッド車と内燃機関を搭載した自動車については若干下がる、あるいは横ばいとなる見込みで、状況が変化してきています。そのため、この部分は当社にとってプラスに作用しています。ただし、農業機械部品の受注減少が大きく影響し、減収となっています。

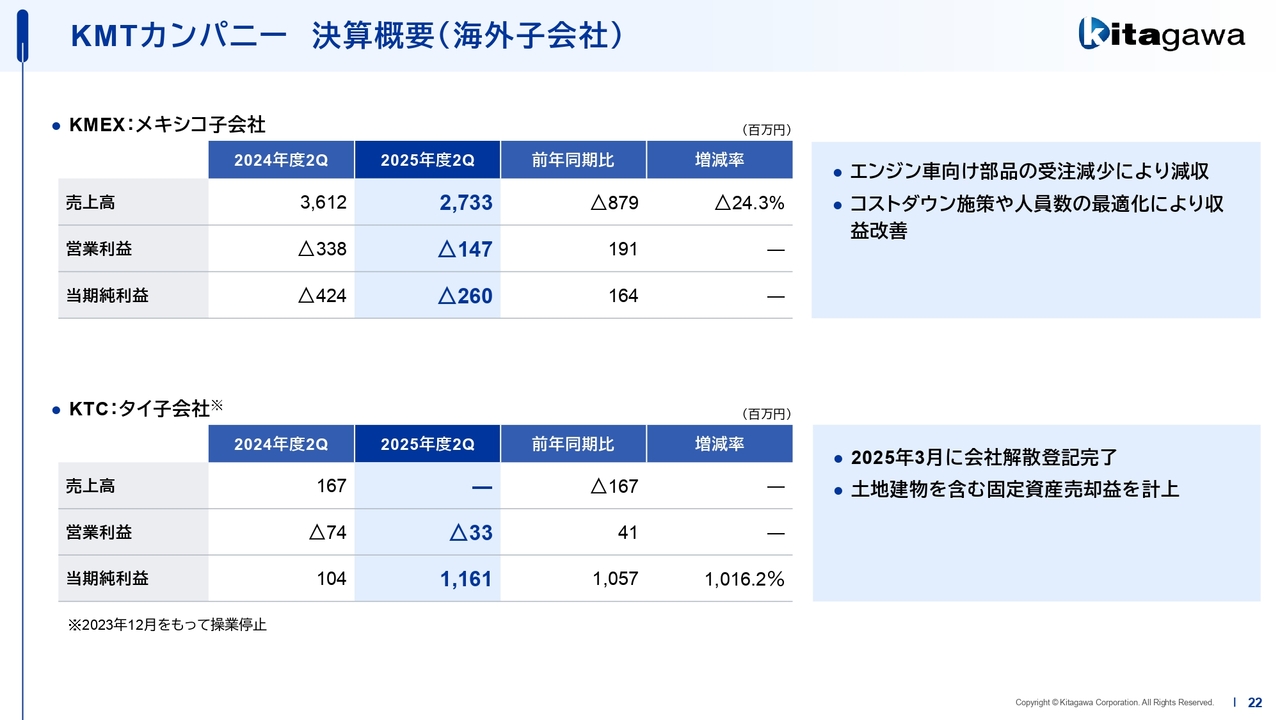

メキシコ子会社のKMEXでは、エンジン車向け部品の受注減少により減収となっていますが、次のページでご説明するように、メキシコでの工場の改善や改革を地道に一つずつ進めた結果、成果が出始めています。

KMTカンパニー 決算概要(海外子会社)

こちらのスライドには、メキシコの子会社KMEXの決算概要が示されています。注目していただきたいのは、営業利益のマイナス幅が縮小していることと、当期純利益の縮小です。

全体としてはエンジン車部品の受注が減少しましたが、コスト削減や生産量に見合った人員数の最適化、さらには現場改善を地道に実施しています。その結果、抜本的な構造改革の成果が徐々に現れています。

経費削減については、当初計画していた水準で削減できています。そのため、この下期から大きく貢献するものと考えています。

タイ子会社については清算しているため、ここでは割愛します。

半導体関連事業 市況状況

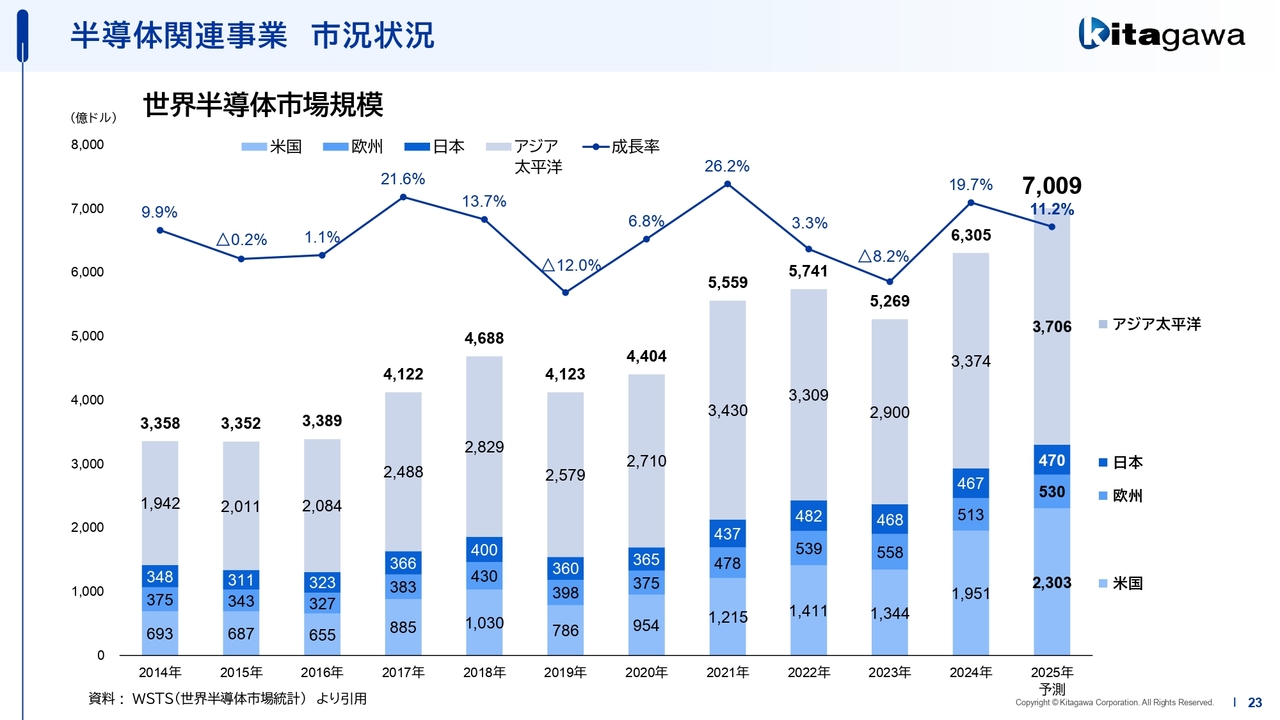

半導体関連事業の市況状況についてです。スライドをご覧いただくと、半導体関連事業がかなり伸びていることがおわかりいただけるかと思います。アメリカとアジア・太平洋は増加しており、日本とヨーロッパはほぼ横ばいの状況です。

特に、AI需要を見越したデータセンター投資の拡大により、メモリ製品やGPUなどのロジック製品が成長を牽引したと考えています。その結果、前年比で11.2パーセントの増加となりました。

半導体関連事業 市況状況

世界のハードディスク市場規模についてご説明します。大規模データセンターの需要に牽引されており、大容量ハードディスクの出荷が増加していると考えられます。

これを踏まえ、北川グレステックの決算に触れてみます。2022年に設備投資が減少しましたが、その後ハードディスクの生産が増加する傾向を受けて設備投資を実施しました。そして2024年には設備投資が一段落し、現在は生産が増加しています。

半導体関連事業・その他事業 決算概要

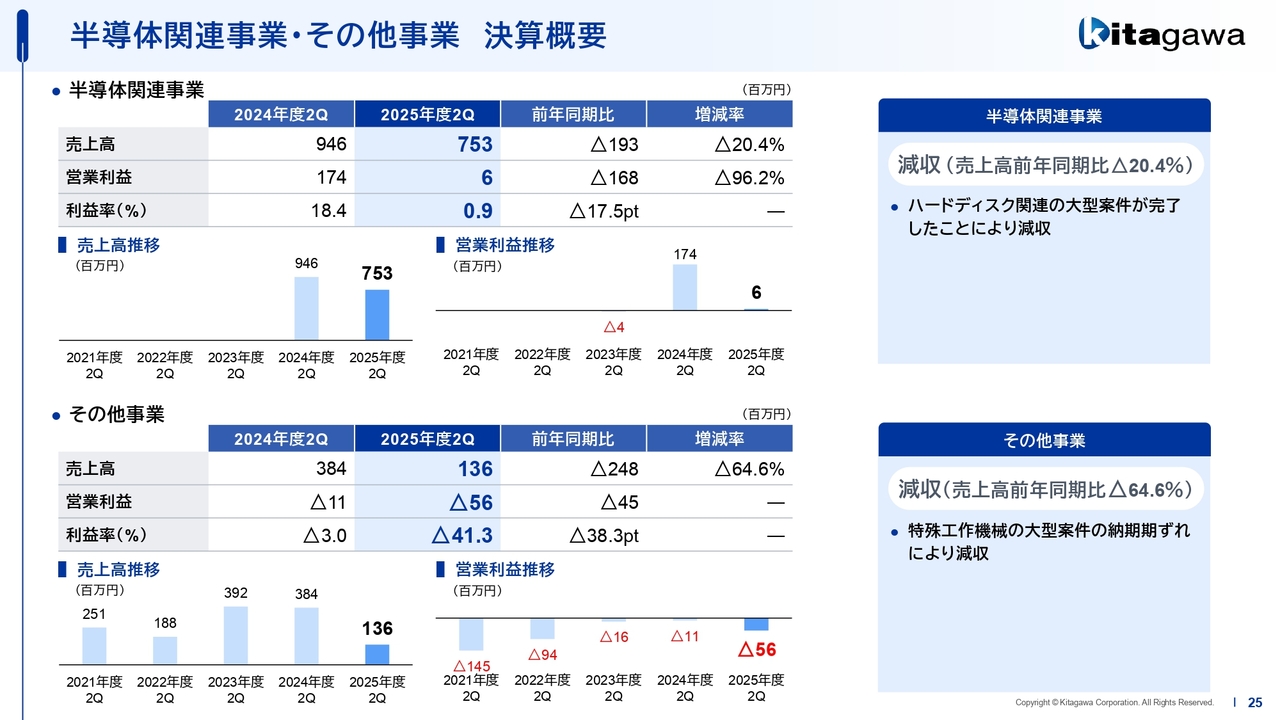

北川グレステックの決算状況についてご報告します。ハードディスクに関連する大型案件の設備が完了したことにより、減収となっています。

また、減収減益となっていますが、次期半導体製造装置の開発に向けた先行投資を現在進めており、その開発投資の費用が先行しています。

その他事業についてです。売上高は減収となりました。特殊工作機械における大型案件が下期から来年度にずれ込んだため、大幅な減収減益となっています。なお、これはウォーターカッターを含む特殊工作機械に関するものです。

特別利益及び特別損失

特別利益については、先ほど述べた不動産売却利益を計上したものです。

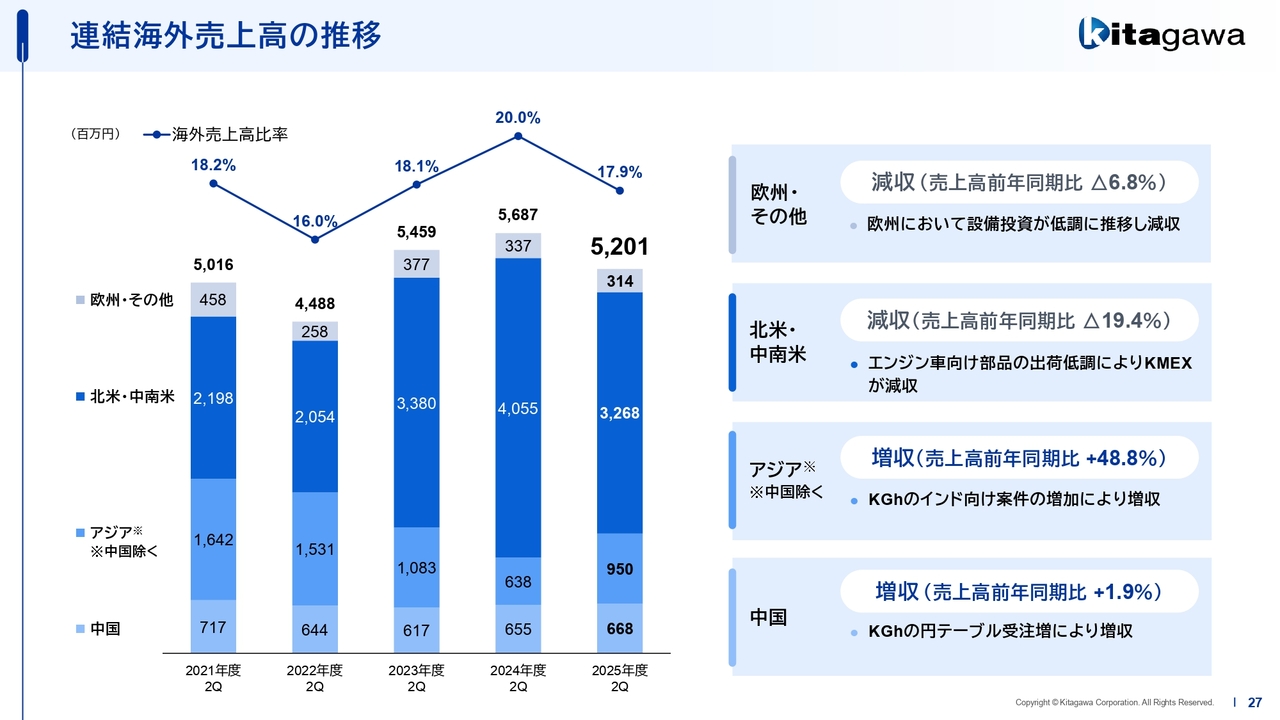

連結海外売上高の推移

連結の海外売上高の推移についてです。このスライドをご覧いただくと、全体では売上比率が17.9パーセントとなり、低下しています。その要因として、キタガワマテリアルテクノロジーカンパニーのメキシコ関連の売上が減少していることが挙げられます。

先ほどご説明したように、キタガワグローバルハンドカンパニーは増収となったものの、キタガワマテリアルテクノロジーカンパニーの減収が大きく影響し、全体のウェイトが減少したかたちです。

一方、このスライドにも記載されているとおり、キタガワグローバルハンドカンパニーのインド向け案件の増加によりアジア向けは増収となりました。また、中国向けも前年同期で円テーブルの受注増加により増収となっています。

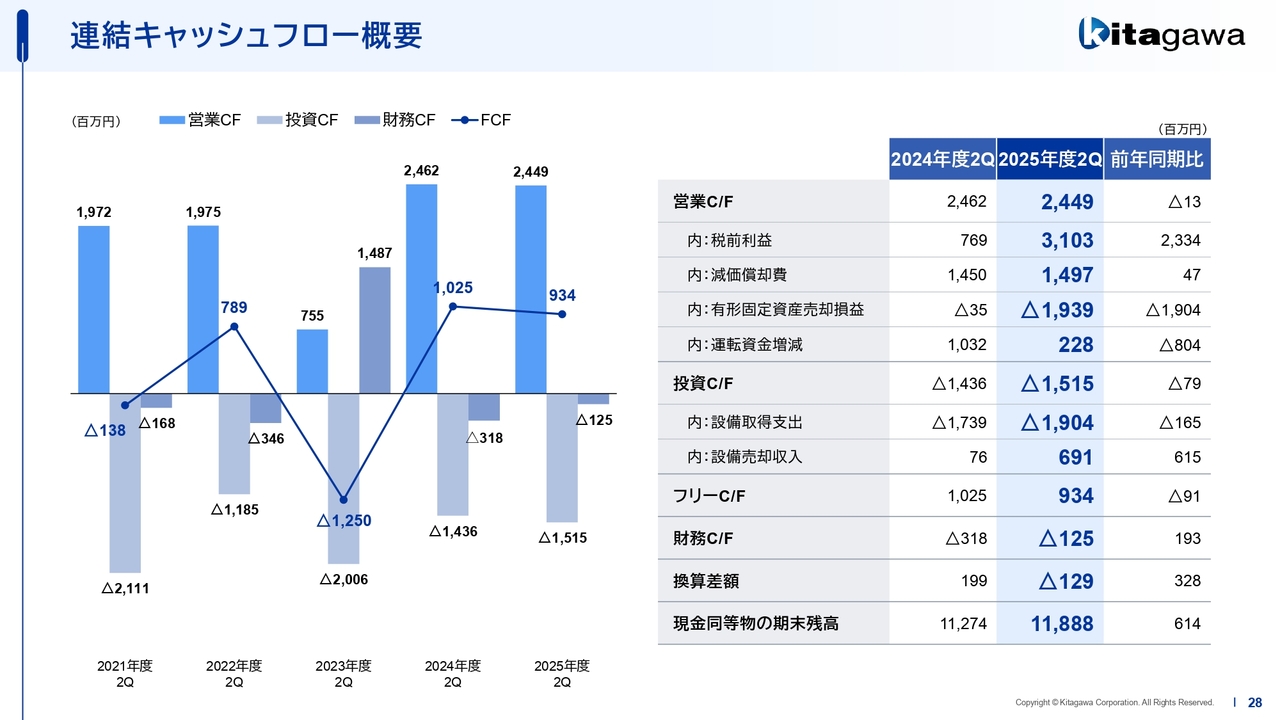

連結キャッシュフロー概要

連結のキャッシュフローについてです。このスライドをご覧いただければわかるように、税前利益は31億円であり、全体のフリーキャッシュフローはマイナス9,100万円の9億3,400万円と、最終的な状況はこのようになっています。全体的にはバランスがとれていると考えています。

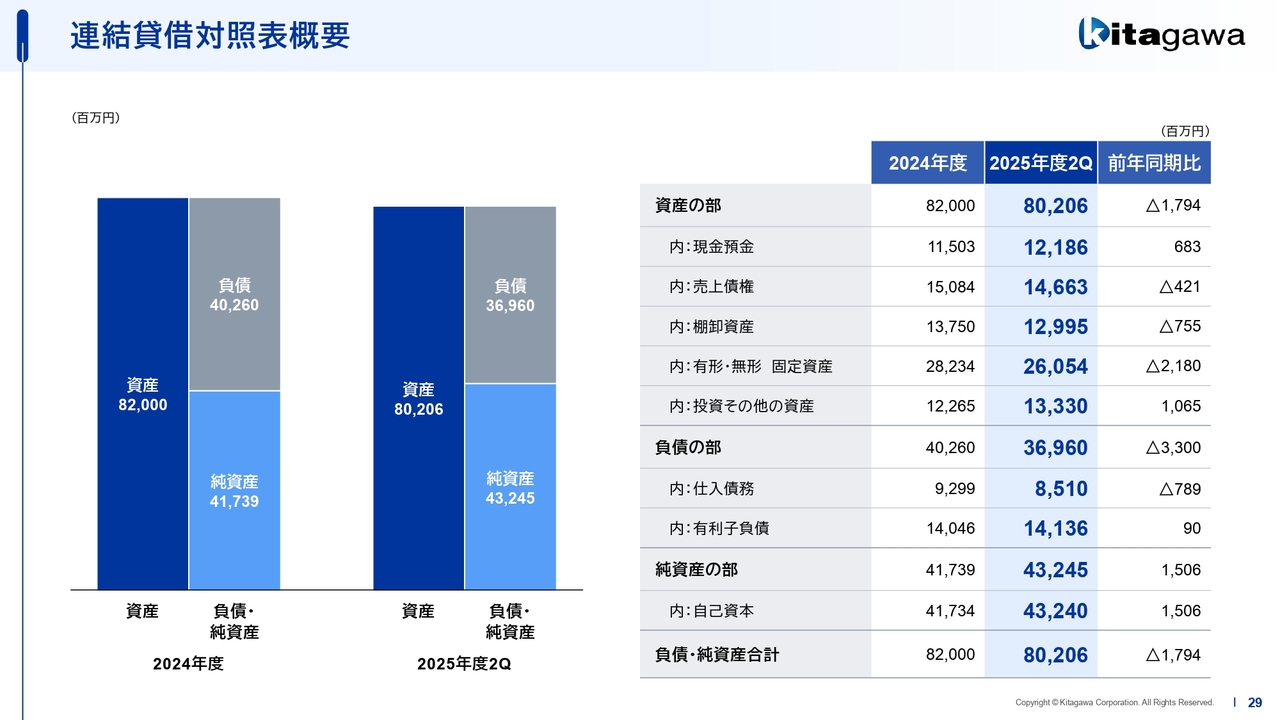

連結貸借対照表概要

連結の貸借対照表の概要です。特に、資産の部では固定資産が21億8,000万円減少しましたが、海外、国内を含めた固定資産の売却によるものです。また、自己資本は最終的に15億円増加し、432億4,000万円となりました。

業績予想概要

みなさまが最も気にされる2025年度通期の業績予想についてご説明します。業績予想の概要です。

売上高は、特殊工作機械の大型案件の納期の期ずれが主因となり、当初計画より10億円減少の573億円となる見込みです。

営業利益については、工作機器事業およびその他事業で減益となるものの、産業機械事業および金属素形材事業の増益により、当初計画比2億円増の19億円を見込んでいます。また、親会社株主に帰属する当期純利益は、当初計画どおり24億円を見込んでいます。

上期の業績は、当初計画を大きく上回る結果となりました。下期については、予定していた受注物件の中止や延期、また上期に高収益の物件が多かった一方で、下期には高収益の物件が非常に少ないことなどから、売上および収益は当初計画を下回る見込みです。そのため、全体の着地の計画も、それらの点を考慮して策定しています。

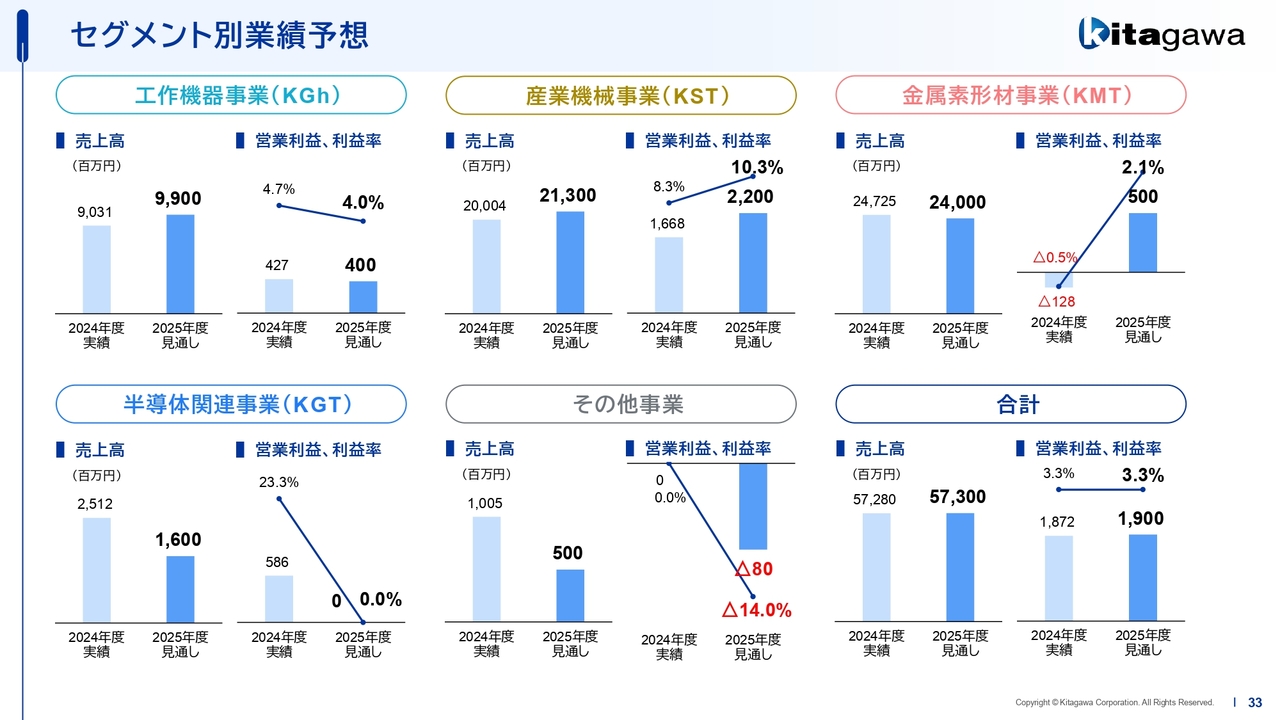

セグメント別業績予想

セグメント別の業績予想についてです。当初の計画と比較すると、工作機器事業およびその他事業において減収減益となっています。

また、産業機械事業では、下期において先ほどご説明したとおり、高収益物件の減少や予定物件の中止・延期により、利益自体が当初計画を下回る見込みです。しかし、通期の業績は当初の計画を大きく上回る着地となる予定です。

金属素形材事業は、全体的には減収の予想ですが、営業利益については収益改善により、前期比6億2,800万円増のプラス5億円を見込んでいます。

セグメント別業績予想

次に、セグメント別の業績予想についてです。キタガワグローバルハンドカンパニーについては、スライド左上のグラフにあるとおり、売上高99億円、営業利益4億円を見込んでいます。

売上については、インドや中国を中心とした海外販売の拡大による増収を見込んでいますが、今年1月にチャックの新工場「Factory I」を本社に建設し、追加の設備投資に伴う費用の計上や、インド市場でのシェアを戦略的に獲得するために低収益製品の海外拡販を行ったことにより、営業利益率がマイナスとなっています。

現在、インドの大手工作機器メーカー3社において、当社のチャックが全体の約4割のシェアを占めています。インドの工場を稼働させることで、ある意味では廉価版のチャックを提供しており、収益率が薄い状況です。

しかし、インドでのシェアを確保し、新しい機械に当社のチャックを搭載してもらうことで、その後に生じるチャックの交換などで利益率を改善していく計画です。

キタガワサンテックカンパニーについてです。売上高は213億円で増収、営業利益は22億円で増益、利益率は10.3パーセントとなる見通しです。

特に、コンクリートプラント・ビル建築用クレーンの売上は、順調に推移する予定です。

次に、金属素形材事業についてですが、売上高はスライドに記載のとおり240億円で、7億2,500万円の減収となります。利益は5億円、営業利益率は2.1パーセントとなり、昨年の赤字から黒字転換すると考えています。

また、北川グレステックおよびその他事業についてもスライドに記載のとおりです。半導体関連事業については、新しい開発品などが売上に貢献するまで非常に厳しい状況が続くと見込んでいます。

さらに、ハードディスクの自動化に関する設備投資が一段落したため、昨年までは好調だったものの、今年度はやや厳しい状況です。

その他事業についても、来年度にずれ込んでいる部分が多く見られますので、マイナスになると見込んでいます。

全体として、2025年度の営業利益は19億円で増益となる予定です。

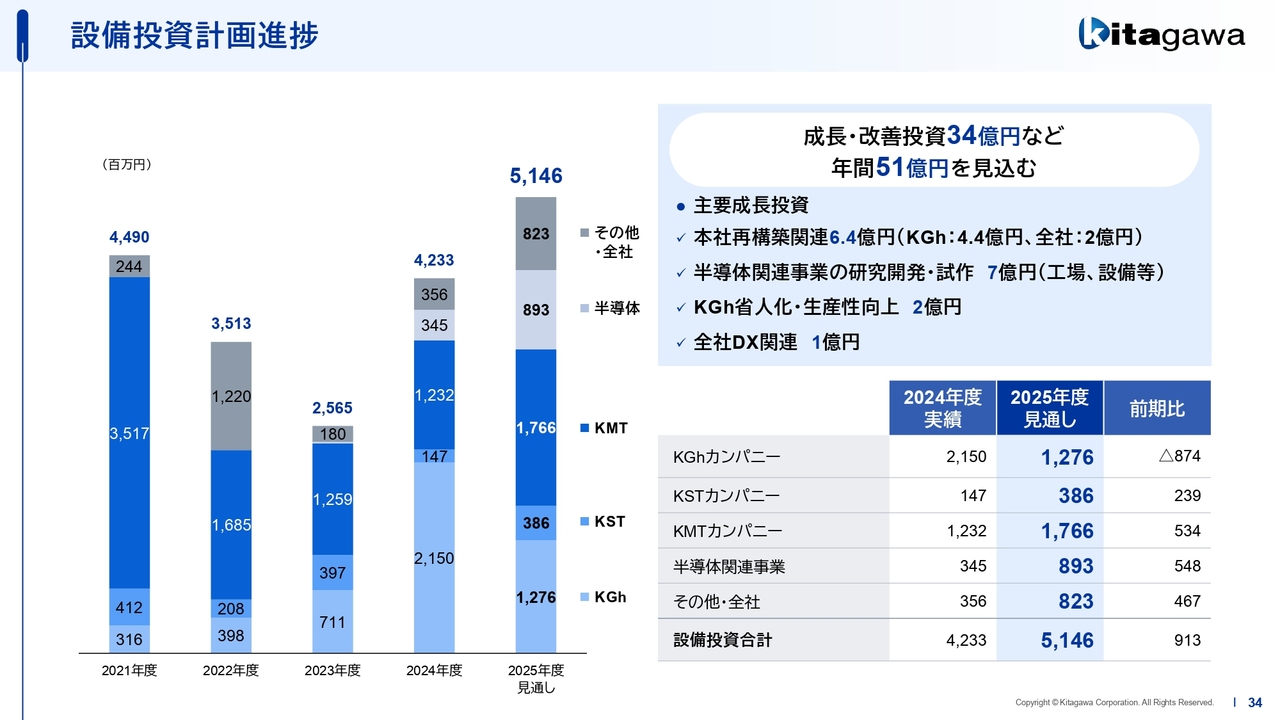

設備投資計画進捗

設備投資計画の進捗状況についてです。成長改善投資に34億円を投じる予定で、年間で51億円を計画しています。

主な成長投資としては、半導体関連事業の研究開発施策の一環として、新しいクリーンルームを備えた工場の建設に着手しており、来年3月末の完成を予定しています。この工場の設備などに約7億円の成長投資を行います。

また、キタガワグローバルハンドカンパニーの省人化と生産性向上に2億円、本社の再構築に6億円、DX関連に1億円、全体で34億円の成長・改善投資を予定しています。

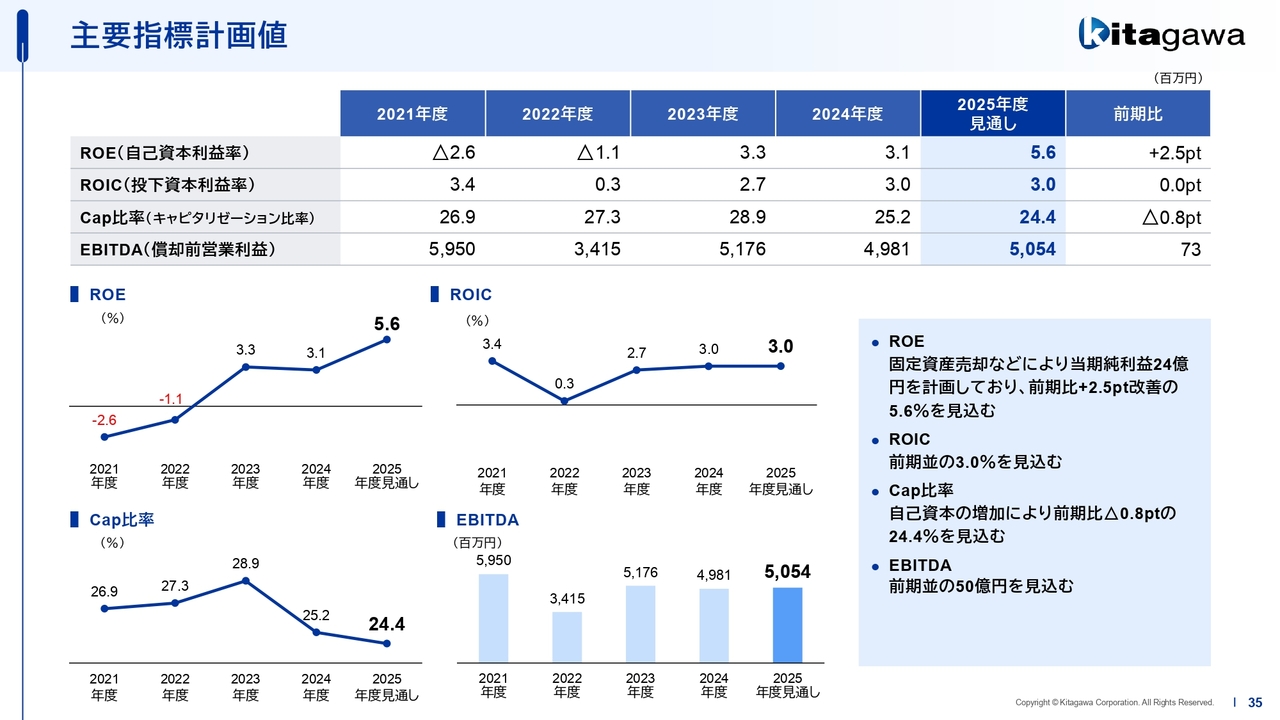

主要指標計画値

主要な指標の計画値です。ROE(自己資本利益率)は、2024年度の3.1パーセントから5.6パーセントへ、2.5ポイント向上する予定です。

ROICは横ばい、キャピタリゼーション比率もほぼ横ばいで、EBITDAも約50億円という見込みを出しています。

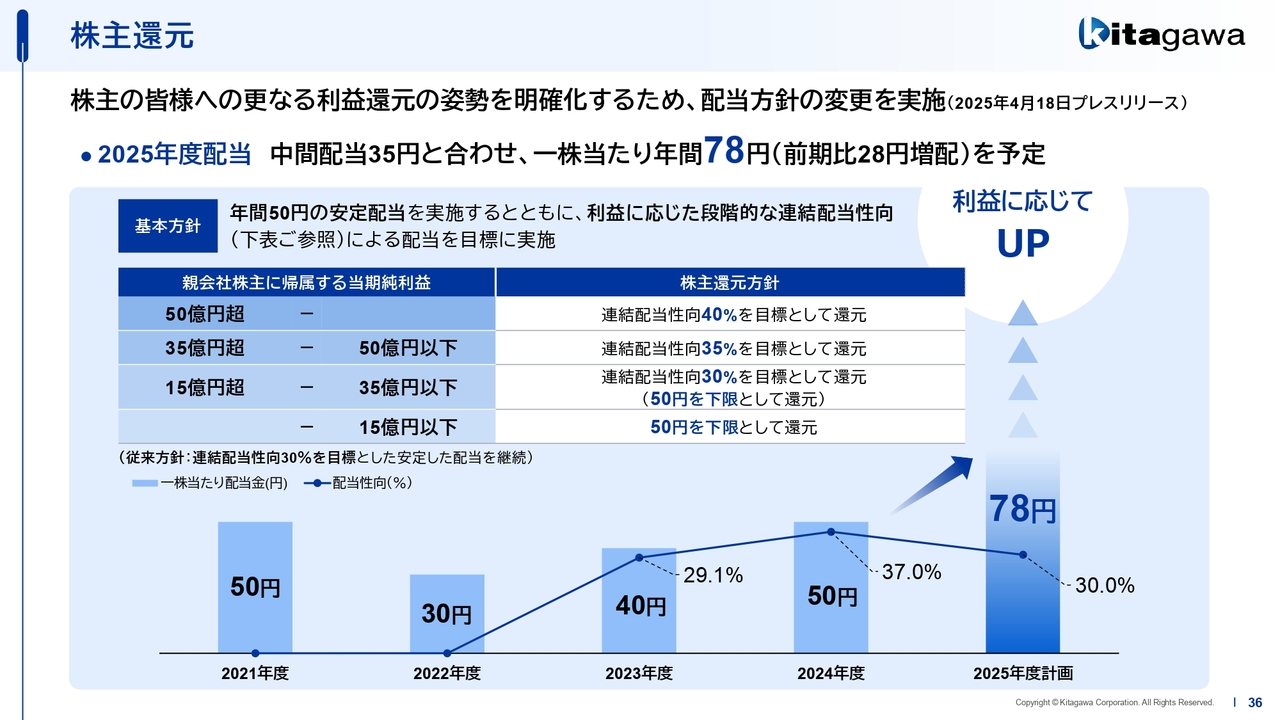

株主還元

株主還元についてご説明します。株主のみなさまへのさらなる利益還元の姿勢を明確にするため、今年度の4月18日に配当方針の変更を実施しました。

2025年度の配当は、中間配当35円と合わせて、1株当たり年間78円、前期比で28円の増配を予定しています。

特に配当の変更点として、年間50円を下限とする配当を設定しました。また、利益に応じた連結配当性向を段階的に引き上げる方針で、当期純利益に基づき配当性向を30パーセントから35パーセント、さらに40パーセントを目標として利益還元を進める予定です。

今年度については、現状の推移で見ると、1株当たり78円はほぼ確実だろうと考えていますが、さらなる上乗せができるよう、確実に利益を計上していきたいと考えています。

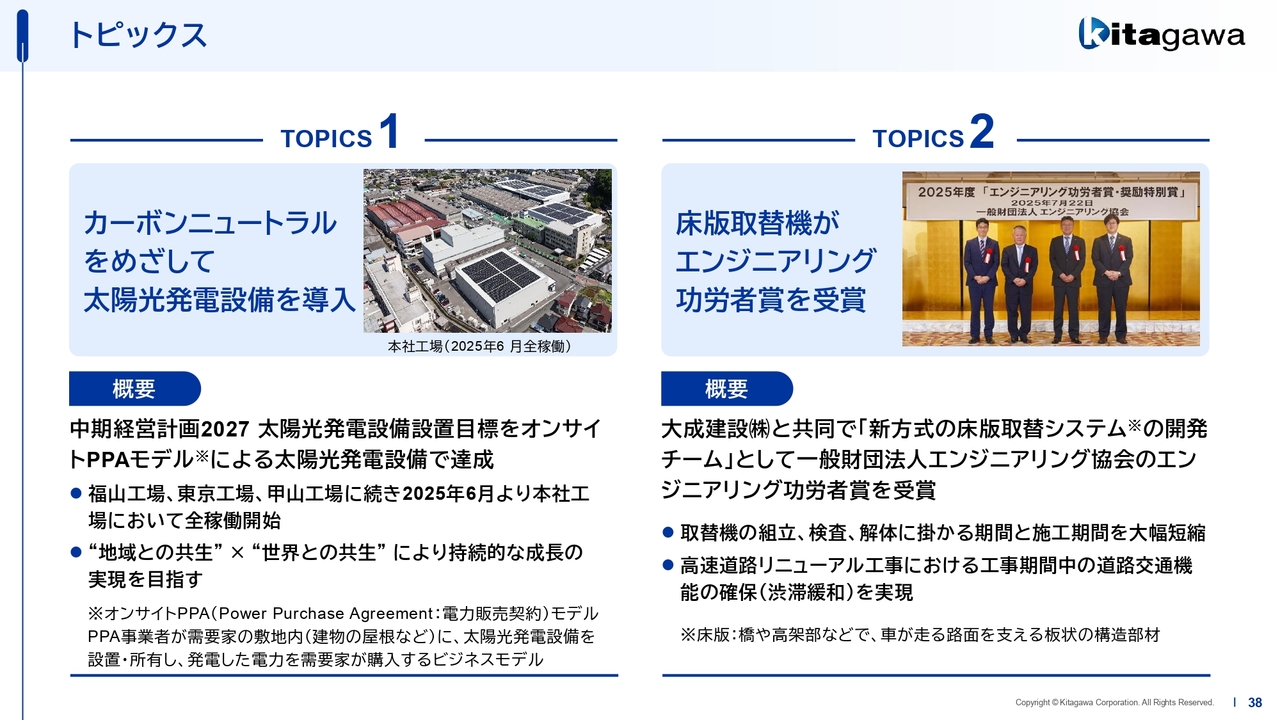

トピックス

最後に、トピックスについてお知らせします。1つ目は、広島県府中市にある本社に新しく建てた3つの工場の屋根に太陽光パネルを設置したことです。太陽光発電設置に関する中期経営計画は、PPAモデルによる太陽光発電設備の設置で達成する見込みとなっています。

全社で、年間1,207トンのCO2排出量削減効果を見込んでいます。我々は今後も地域や世界との共生を通じて、持続的な成長の実現を目指していきます。

2つ目のトピックスとして、床版取替機が「エンジニアリング功労者賞」を受賞しました。概要としては、大成建設株式会社と共同で新方式の床版取替システムを開発しており、一般財団法人エンジニアリング協会の「エンジニアリング功労者賞」を受賞しています。

特に、取替機の組立・検査・解体にかかる期間および施工期間を大幅に短縮し、高速道路のリニューアル工事における工事期間中の交通機能を確保している点が特徴です。工事では、1車線を閉鎖しながらも、もう1車線は通行可能なかたちで床版取替機を用いて交換を行っています。

通常のクレーンでは、クレーンを作った後に検査が必要で、このスライドに記載されている組立・検査・解体の期間が丸2日異なります。

つまり、施工期間を大幅に短縮できるということで、今後、社会インフラである高速道路の老朽化が日本全国で進行する中で、当社の床版取替機が非常に活躍するものと期待しています。

以上で、北川鉄工所の第2四半期中間決算説明会を終了します。ご清聴ありがとうございました。

新着ログ

「機械」のログ