提供:株式会社ダイキアクシス 2025年12月期第2四半期決算説明

【QAあり】ダイキアクシス、大型案件進捗により2Qは前年比増収 通期は保守メンテ拡大による増収増益を目指す

決算実績 / 連結

大亀裕貴氏(以下、大亀):株式会社ダイキアクシス代表取締役社長CEO・CIOの大亀です。本日はお忙しい中、弊社2025年12月期第2四半期決算説明会にご参加いただき、誠にありがとうございます。また、日頃より弊社グループの事業および経営にご理解を賜り、厚く御礼申し上げます。

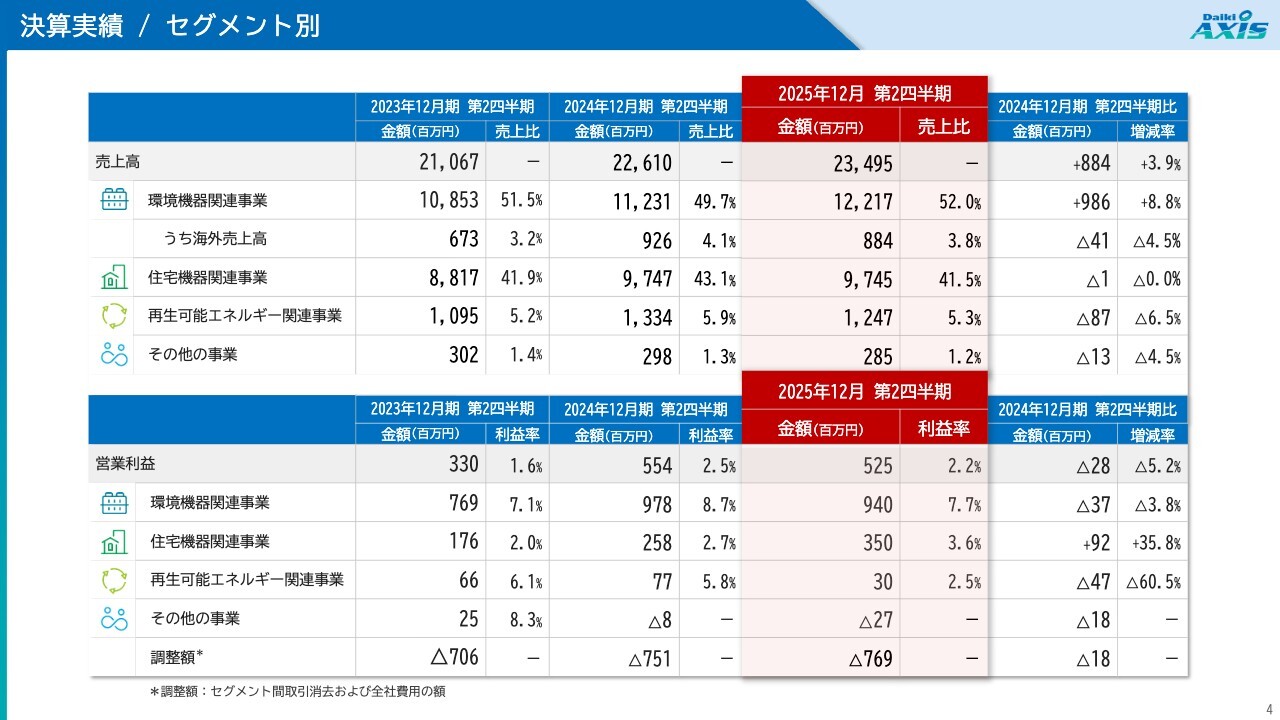

それでは、第2四半期の決算説明に移ります。はじめに決算の概況です。2025年12月期第2四半期の連結売上高は、前期比3.9パーセント増の234億9,500万円となりました。

環境機器関連事業では、大型案件の進捗があり、前期比8.8パーセントの増加となった一方で、住宅機器関連事業は前期と同水準で推移しています。

売上総利益は、前期比6.1パーセント増の51億9,800万円となりました。外注費高騰分の販売価格への転嫁が進捗しているほか、高利益率の大型案件が売上総利益の増加に寄与しています。

営業利益については、前期比5.2パーセント減の5億2,500万円となりました。減益要因としては大きく3つあります。1つ目は、人的資本への投資として、従業員の給与ベースアップを定期昇給とあわせて実施したことです。上昇率は1.08パーセントとなっています。

2つ目は、広告宣伝・地域貢献関連への投資です。採用強化に向けたPR施策、企業版のふるさと納税、海外でのマーケティング活動として展示会への出展など、先行投資が進んでいます。

3つ目はデジタル関連への投資です。ITを活用した業務効率化の実施およびセキュリティ向上施策を行ったことが、減益の要因となっています。

決算実績 / セグメント別

ここからは、セグメント別決算実績の概況をご説明します。全体として、環境機器関連事業は増収増益の結果となりました。住宅機器関連事業は、売上高は横ばいだったものの、営業利益は増益となりました。再生可能エネルギー関連事業については減収減益となりました。

決算実績 / セグメント別実績【環境機器関連事業】

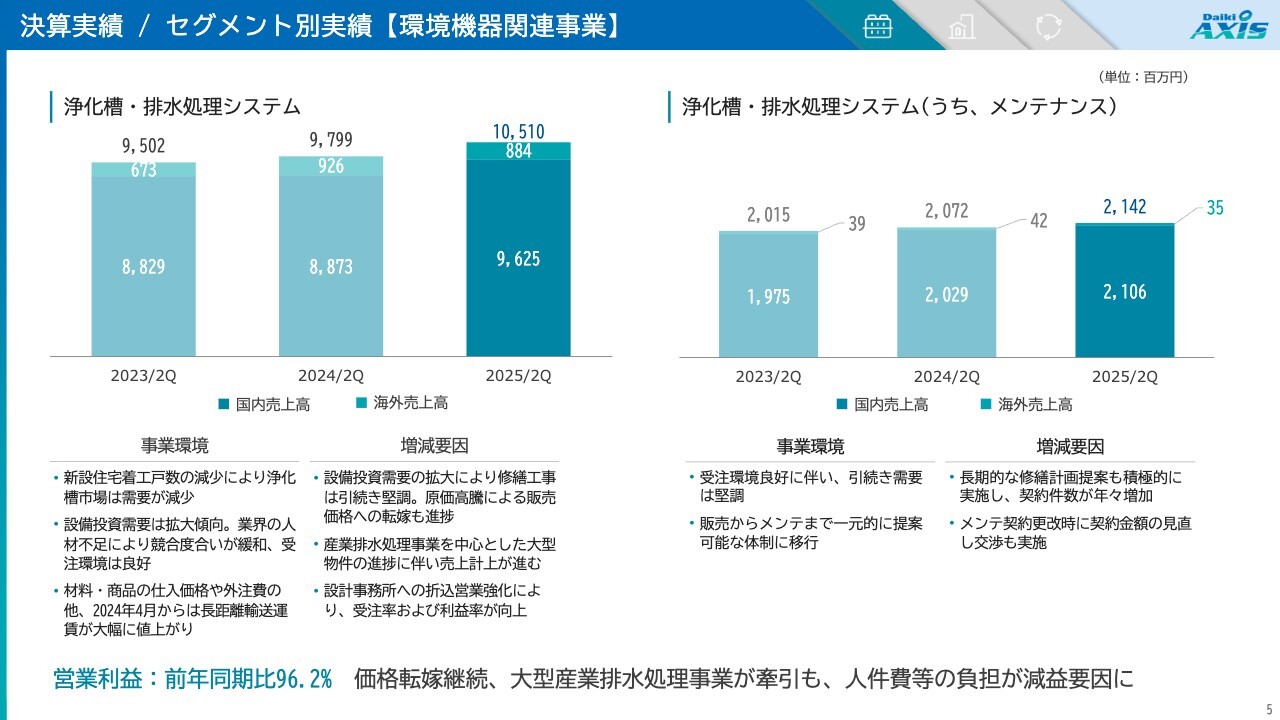

それぞれのセグメントについてご説明します。環境機器関連事業は、セグメント全体の売上高は122億1,000万円で、前年同期比108.8パーセントの増収となりました。営業利益は9億4,000万円で、前年同期比96.2パーセントの減益となっています。原価等高騰分の販売価格への転嫁については、継続して取り組んでいる状況です。

大型産業排水処理システムが売上高・利益の両面で事業を牽引しているものの、人件費の負担が減益要因となりました。

事業別に見ると、浄化槽・排水処理システムが7億1,000万円の増収となっています。事業環境としては、日本国内の新設住宅着工戸数の減少により、当社製造の浄化槽も需要が減少しています。一方で、工場設備などの設備投資需要が民間企業を中心に拡大傾向であり、受注環境は引き続き良好です。

売上高については、産業排水処理装置を中心とした大型物件の進捗に伴い、売上計上が進みました。また、設計事務所への折込案件の営業強化を図った結果、受注率および利益率が向上しています。

メンテナンス事業は7,000万円の増収となっています。今年3月に発表した新たな中期経営計画においても、メンテナンス事業を重要な成長戦略として位置づけています。今後もストックビジネスとして、売上拡大による強固な企業基盤の構築を進めていきます。

メンテナンス契約件数の増加を図るとともに、既存のメンテナンス契約先に対しては、原価上昇分の価格交渉を進め、随時価格転嫁を行っています。長期的な修繕計画の提案についても、お客さまと連携しながら積極的に推進し、メンテナンス関連の売上と利益の増加に努めていきます。

決算実績 / セグメント別実績【環境機器関連事業】

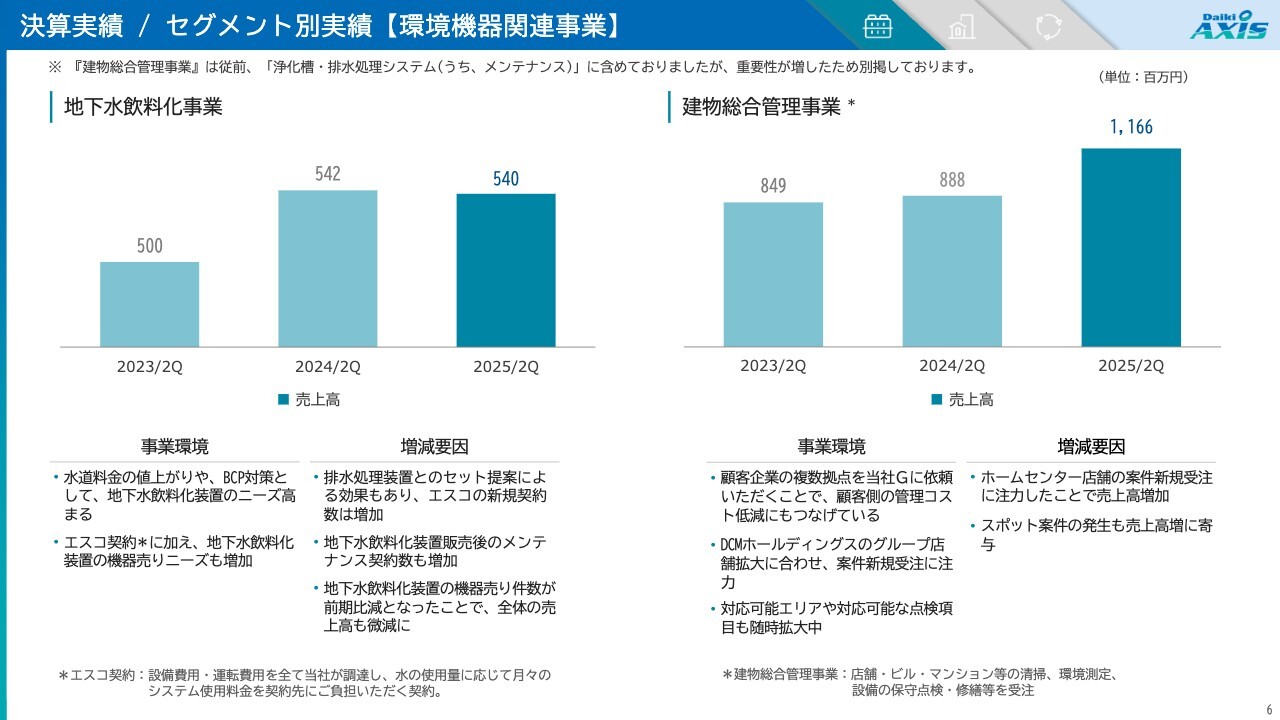

地下水飲料化事業については、前期比マイナス200万円の微減となっています。地下水飲料化装置の機器売り件数が前期と比べ減少したため、全体の売上高もわずかに減少しています。

ただし、営業活動としては排水処理装置とのセット提案が功を奏し、エスコの新規契約数が増加しています。また、地下水飲料化装置販売後のメンテナンス契約数も増加している状況です。

一方、建物総合管理事業に関しては、2億7,800万円の増収で着地しました。本事業は、店舗・ビル・マンションなどの清掃、環境測定、設備の保守点検、修繕などを受注する事業です。DCMホールディングスのグループ店舗拡大に伴い、新規案件の受注に注力した結果、建物総合管理事業の売上高が増加しました。

また、ホームセンターの店舗以外にも公共施設の建物総合管理契約を締結するなど、対応可能なエリアや点検項目、設備項目を随時拡大しています。

決算実績 / セグメント別実績【環境機器関連事業】

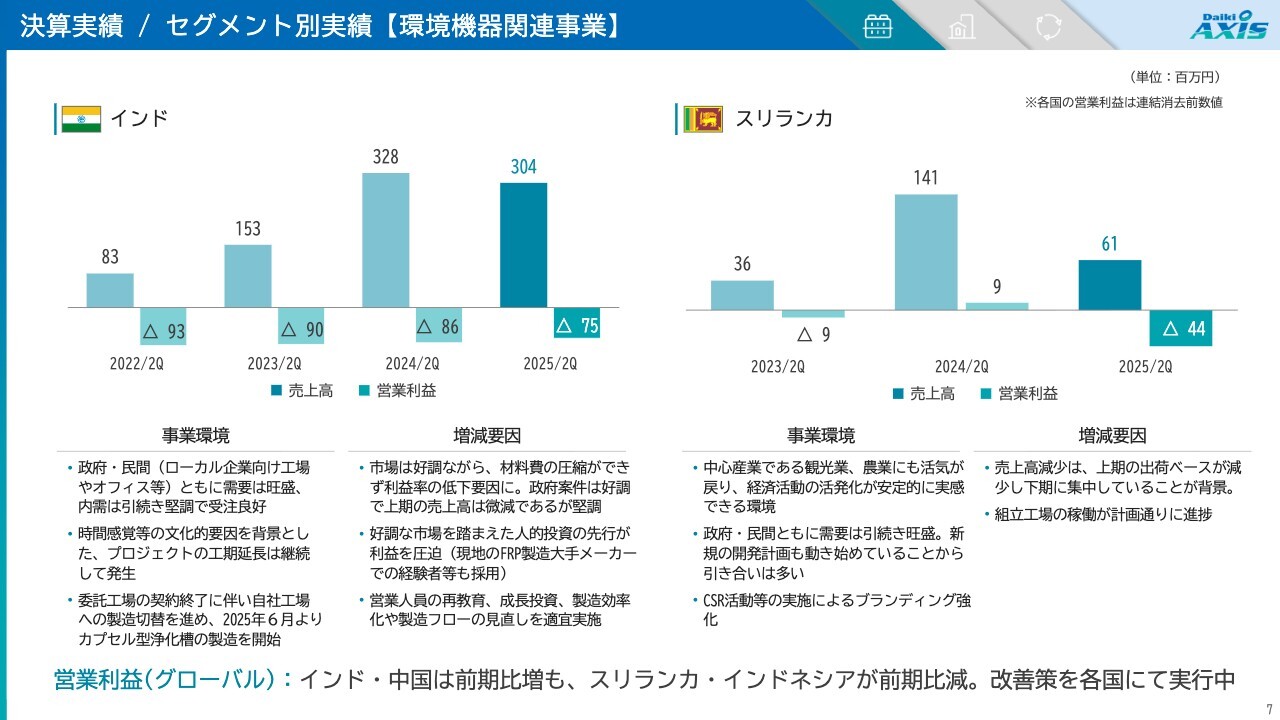

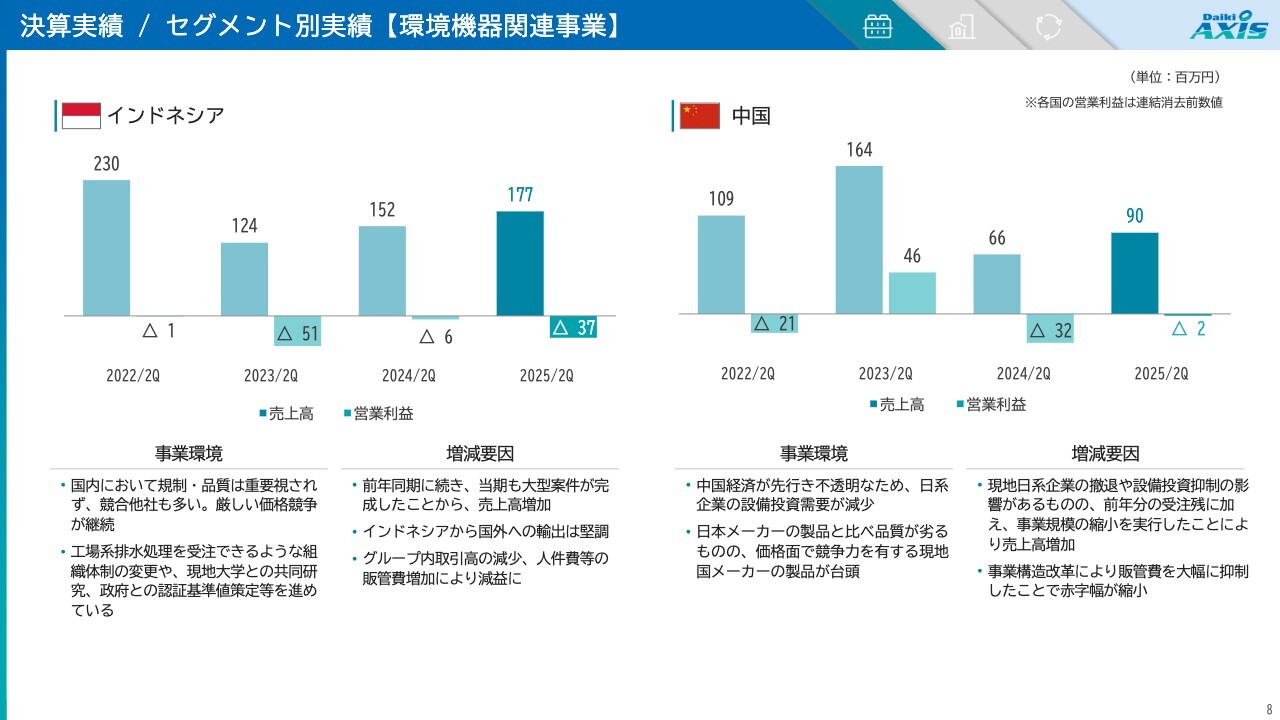

次に、海外事業についてご説明します。全体の売上高は、前期比マイナス4,000万円となりました。インドとスリランカが減収、インドネシアと中国は増収となりました。営業利益についてはマイナス7,500万円となっています。インドと中国は増益、インドネシアとスリランカは減益となりました。

各国の現況についてご説明します。インドでは売上が2,400万円減少しましたが、利益面では赤字幅を1,000万円縮小することができました。前年同期には現地で大型案件が計上されていましたが、当期はそれに代わる案件がなかった反動で減収となっています。

加えて受注済案件においても、顧客都合や現場の事情により工事の遅延や出荷・納入が進まず、数字に反映できていない部分があります。

工場運営については、日本人技術者による教育の徹底と品質向上を目的とした取り組みを継続しており、製造の効率化や製品の品質向上を図っています。また、販売拡充を目的とした営業人員の採用や教育の強化、展示会への出展、マーケティング活動など、成長投資を先行して実施しています。

スリランカでは1億400万円の減収となり、黒字から赤字に転落しました。前年同期は大型案件の計上があったため、当期の売上高は前期に比べて減少しています。

ただし、市場環境としては政府および民間ともに需要が活発であり、引き続き旺盛な状態で営業活動が進められています。上期の出荷ペースが減少し、大型案件を中心に下期に集中しています。

決算実績 / セグメント別実績【環境機器関連事業】

インドネシアでは、売上高は2,500万円の増収となりましたが、減益で赤字幅が拡大しました。大型案件が完成したことで売上高は前年同期比で増加したものの、取引の減少や人件費を含む販売管理費の増加により、減益となりました。

工場排水処理を受注できる組織体制の整備を進めるとともに、現地ローカル企業向けに、現地製造の浄化槽販売を引き続き推進していきます。

そのほか、インドネシアの大学との共同研究や、政府系プロジェクト案件に必要な認証の取得、基準値の策定など政府とのルール作りを進めながら、浄化槽普及の基盤整備を行っています。

中国については増収と赤字縮小を目指して取り組んでいますが、中国経済の先行きが不透明な中、昨年度には事業を縮小する構造改革を実施しました。現在は、引き渡しから長期間が経過している施設を対象とした修繕工事の提案営業を中心に事業を進めています。事業構造改革により販売費を大幅に抑制した結果、赤字幅が縮小しています。

決算実績 / セグメント別実績【住宅機器関連事業】

次に、住宅機器関連事業についてご説明します。今回から、経営実態により合わせるため、開示資料上の事業区分を変更しました。従来の「建設関連業者等」および「ホームセンターリテール商材」を「住設販売・流通事業」に、「住機部門工事」を「建築・設備工事業」に区分変更しました。

住宅機器関連事業全体の売上高は横ばいとなっています。住設販売・流通事業がやや減少し、建築・設備工事業がやや増加しています。営業利益は9,200万円の増益となり、仕入価格の高騰分を販売価格へ転嫁したことや、大型案件工事の進捗が利益増加に寄与しました。

各事業についてご説明すると、住設販売・流通事業は減収となりました。大型物件は減少するも、関西エリア、特に大阪における新築物件の取り扱いが多く、順調に推移しました。

仕入れ価格等原価上昇分の価格転嫁についても順調に進捗しており、配送費などの価格転嫁も実施しています。また、二次配送の抑制など経費削減を進めることで、より利益が出るかたちでの事業展開を考えています。

ホームセンター向け商材に関しては、消費者の購買意欲の低下に加え、家電量販店のリフォーム事業強化による市場競争の激化がありながらも、前期比で横ばいを維持しています。

建築・設備工事業については増収という結果です。特に冷凍冷蔵・空調設備工事はプラス6億8,000万円と大きく伸びました。これには、東日本エリアへの展開や、昨年末に多くの受注残があったことが背景にあり、今年度第2四半期において売上高・利益ともに大きく増加しました。

農業温室工事については減収となりました。前年同期に大型案件が計上されていたため、当期の売上高は減少しています。市場環境においては、補助金を活用した案件が多く、受注は堅調に推移しています。

決算実績 / セグメント別実績【再エネ事業】

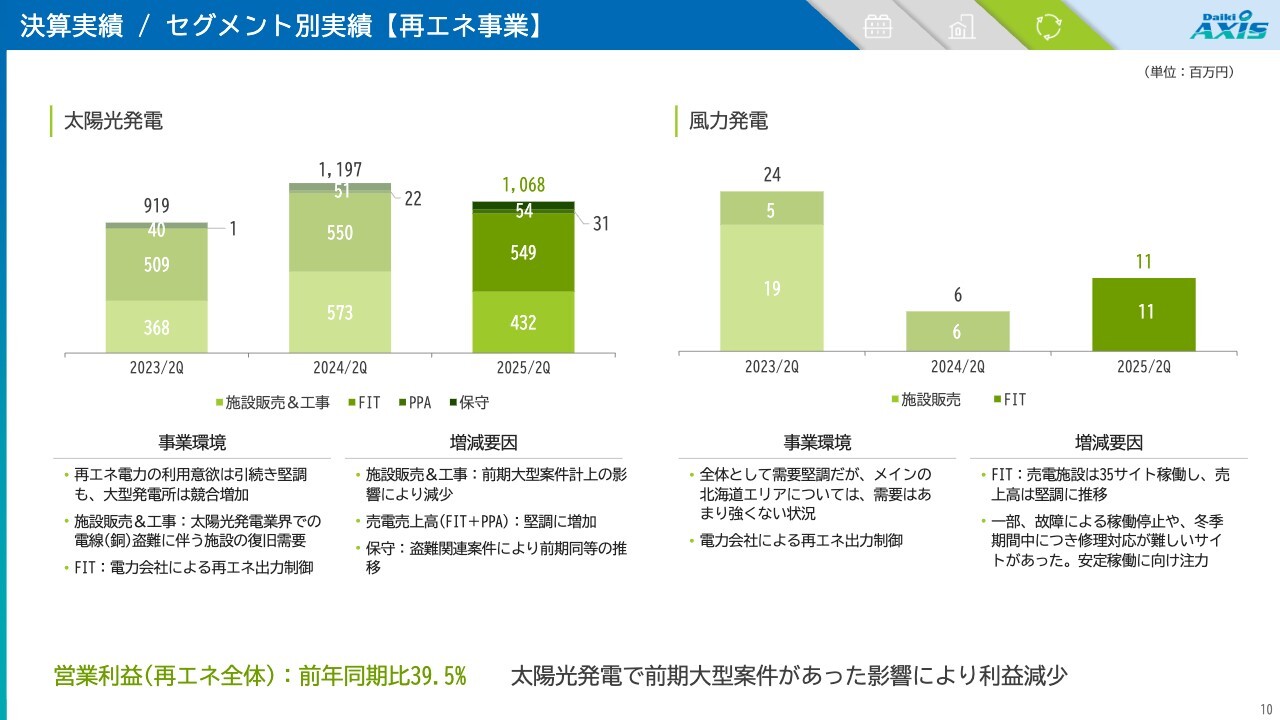

次に、再生可能エネルギー関連事業についてご説明します。全体の売上高は8,700万円の減収となっており、太陽光発電事業の影響が大きいと考えられます。営業利益についても減益となっており、前期に大型案件があった太陽光発電事業での利益が減少していることが要因です。

それぞれの事業についてご説明します。太陽光発電事業の売上高は1億3,000万円の減収となっています。

施設販売&工事については、前期に大型案件が計上されていた影響により、今期は減少しています。一方で、FIT+PPAに関しては、FITによる売電を行っているサイトが現在189件、PPAによる売電を行っているサイトが35件となっています。一部地域ではFITの出力制御が行われていますが、売電による売上高は堅調に増加する傾向にあります。

保守については、盗難関連案件の影響もあり、前期と同等の推移となっています。

風力発電事業については増収で推移しており、FITによる売電施設として35件の風力発電サイトが稼働しています。一部で故障による稼働停止や冬季期間の修理対応が難しいサイトがあったものの、売上高は堅調に推移しています。

決算実績 / セグメント別実績【再エネ事業】

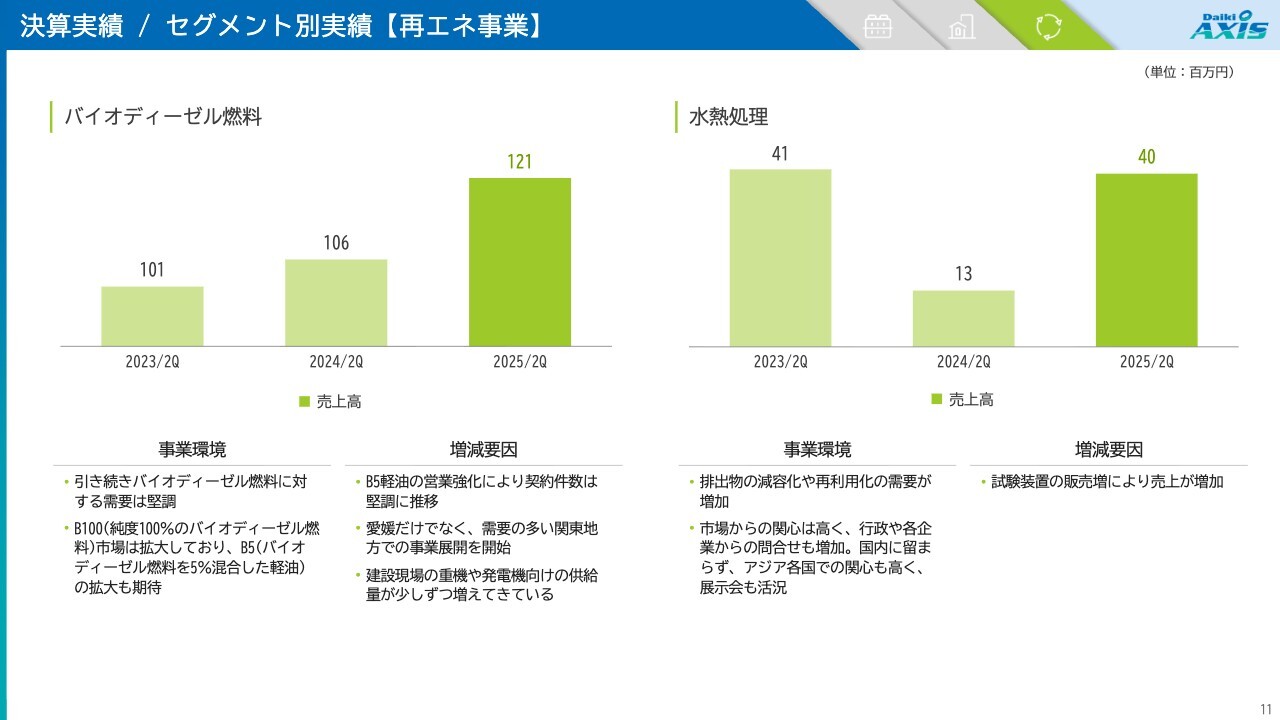

バイオディーゼル燃料関連事業については、増収で推移しています。軽油にバイオディーゼル燃料を5パーセント混合するB5軽油の営業強化により、契約件数が堅調に推移しています。愛媛をはじめとする四国地域だけでなく、需要の多い関東地方での事業展開を進めています。

2024年5月には茨城県内に新たな事業所とバイオディーゼル燃料の精製プラントを建設しました。本年8月より、東武グループが奥日光エリアで運行するバイオ燃料バスに、我々のバイオ燃料「B5」を順次供給しています。

当社グループは、この取り組みにおいてバイオ燃料プラントの建設、廃食油の回収、バイオ燃料の精製を担っています。

水熱処理事業については増収となりました。試験装置の販売増加により売上が伸びました。排出物の減容化や再利用化の需要が増加しており、各案件の対応を進めている状況です。

決算実績 / 連結貸借対照表

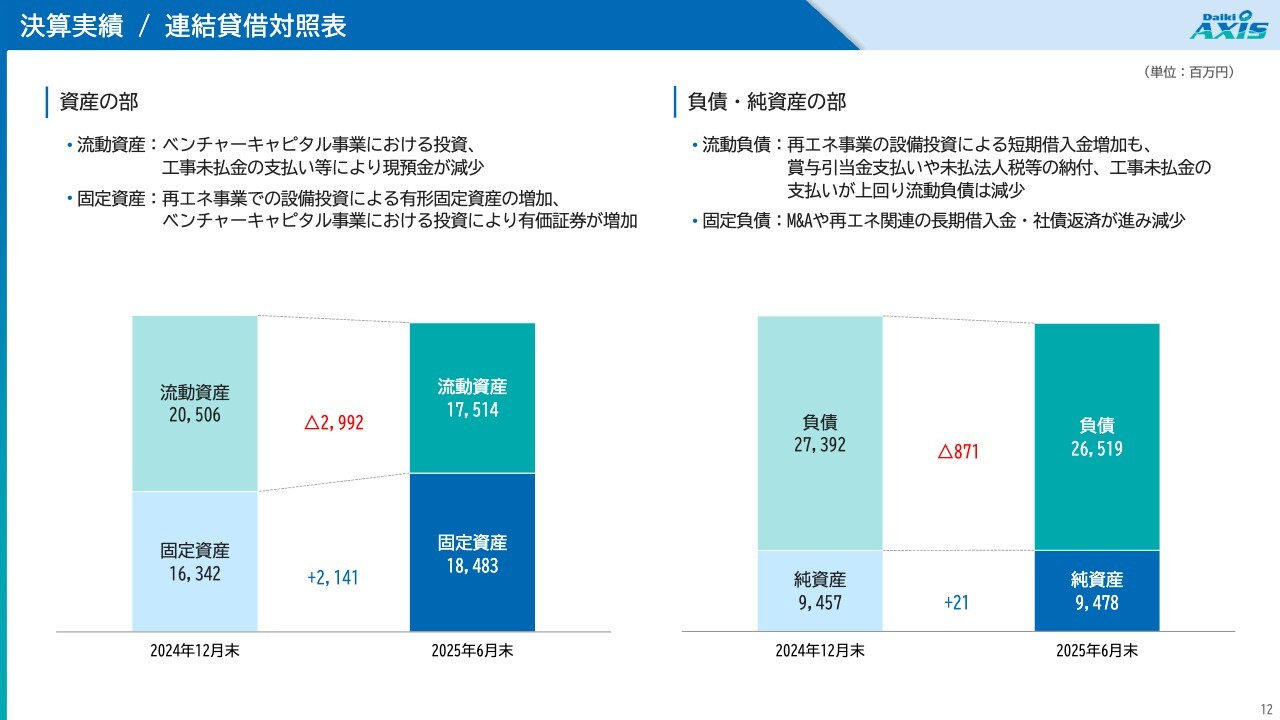

連結貸借対照表の概要はスライドのとおりです。説明は割愛します。

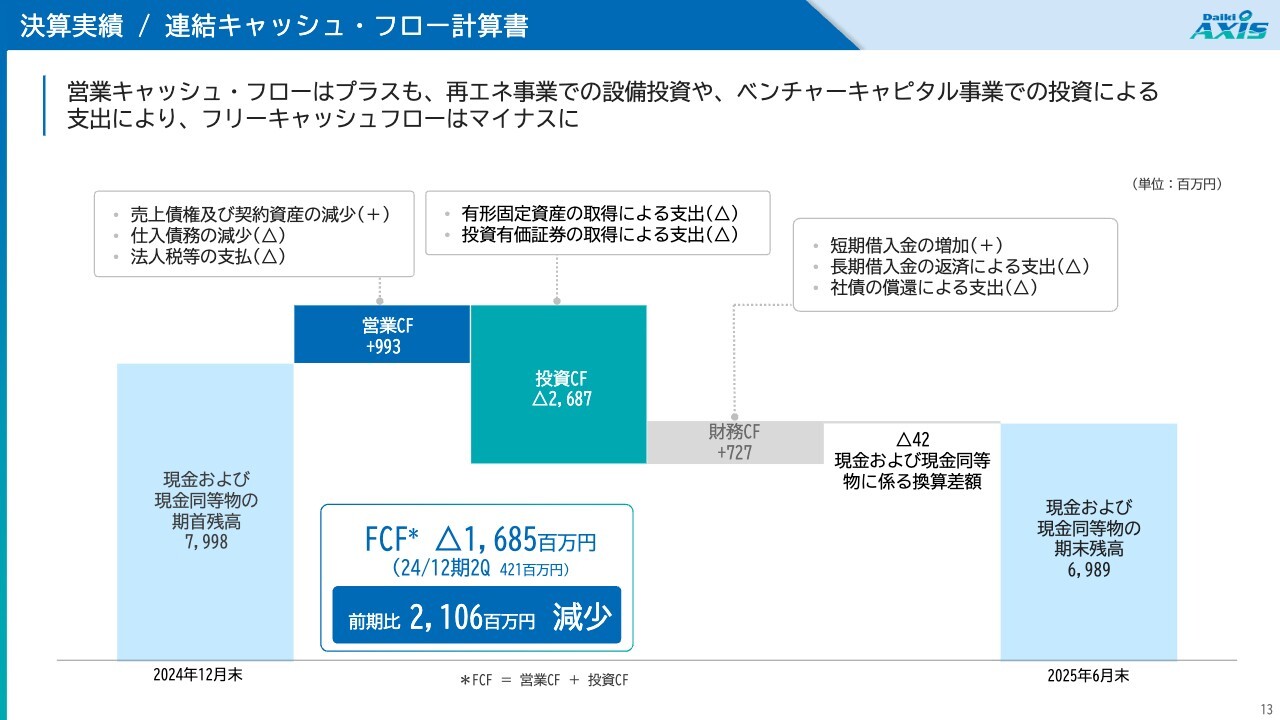

決算実績 / 連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書の概要はスライドのとおりです。上期は営業キャッシュ・フローがプラスとなりましたが、再生可能エネルギー関連事業やベンチャーキャピタル事業での投資による支出の影響で、フリーキャッシュフローはマイナスとなりました。

通期業績予想 / 連結

続いて、2025年12月期通期業績予想についてご説明します。2025年12月期の通期業績予想は、連結ベースで売上高478億円、営業利益11億円を見込んでいます。

環境機器関連事業では、大型産業排水処理事業の受注拡大と海外拠点の市場開拓により増収を見込んでいます。また、保守メンテナンスの拡大やストックビジネスの推進、さらに海外拠点における大幅な赤字の縮小によって、営業利益の増加を目指して取り組んでいます。

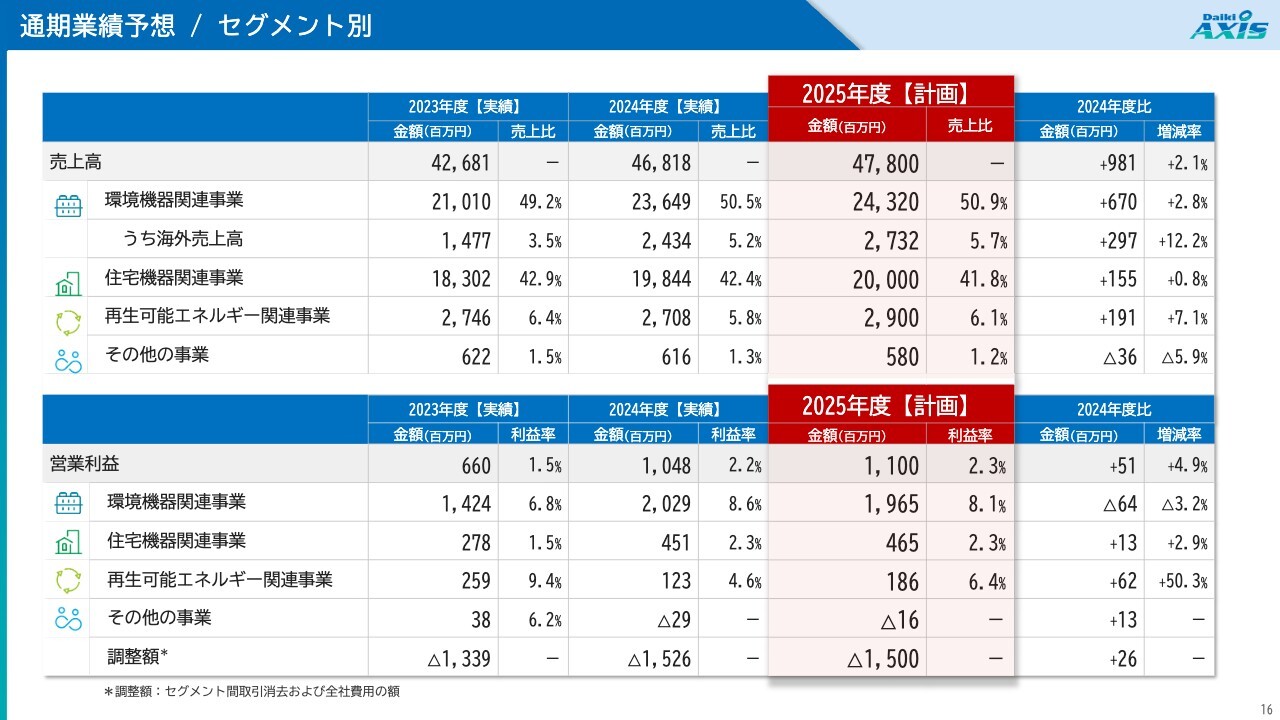

通期業績予想 / セグメント別

セグメント別の業績予想概要についてはスライドのとおりです。数字の読み上げは割愛します。

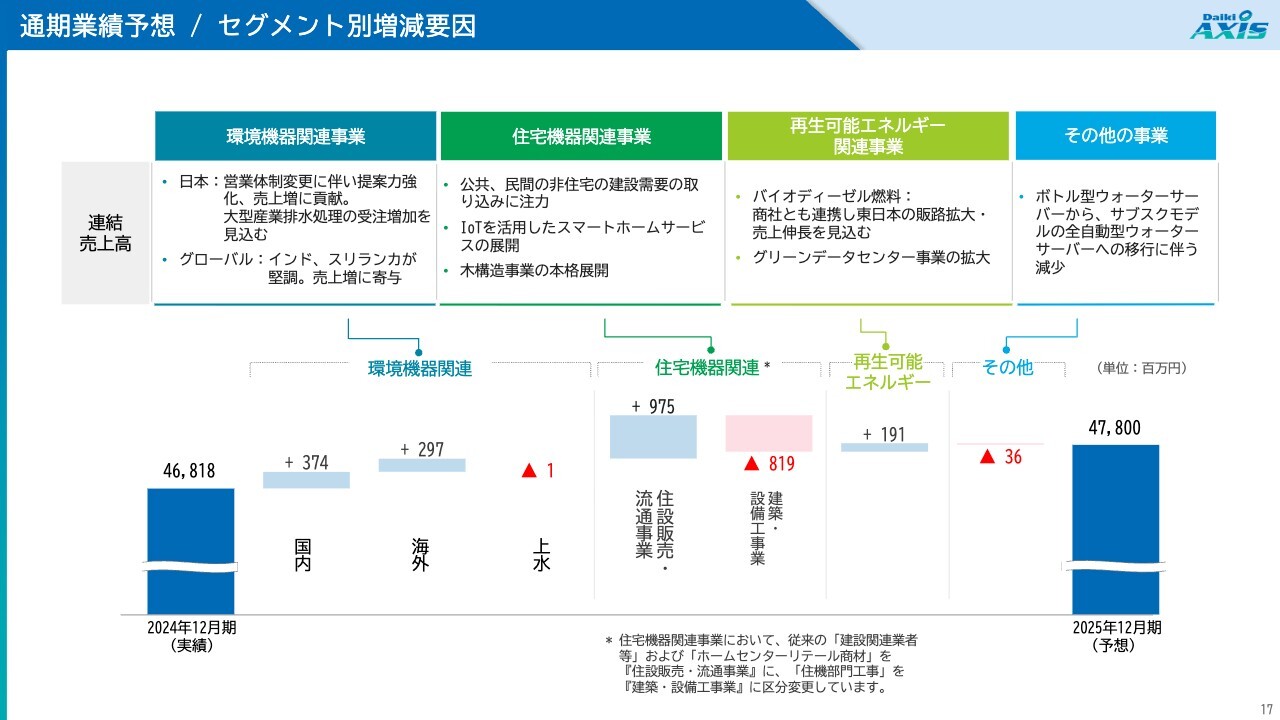

通期業績予想 / セグメント別増減要因

セグメント別売上高予想の増減要因です。主要3セグメントで増収を見込んでいます。

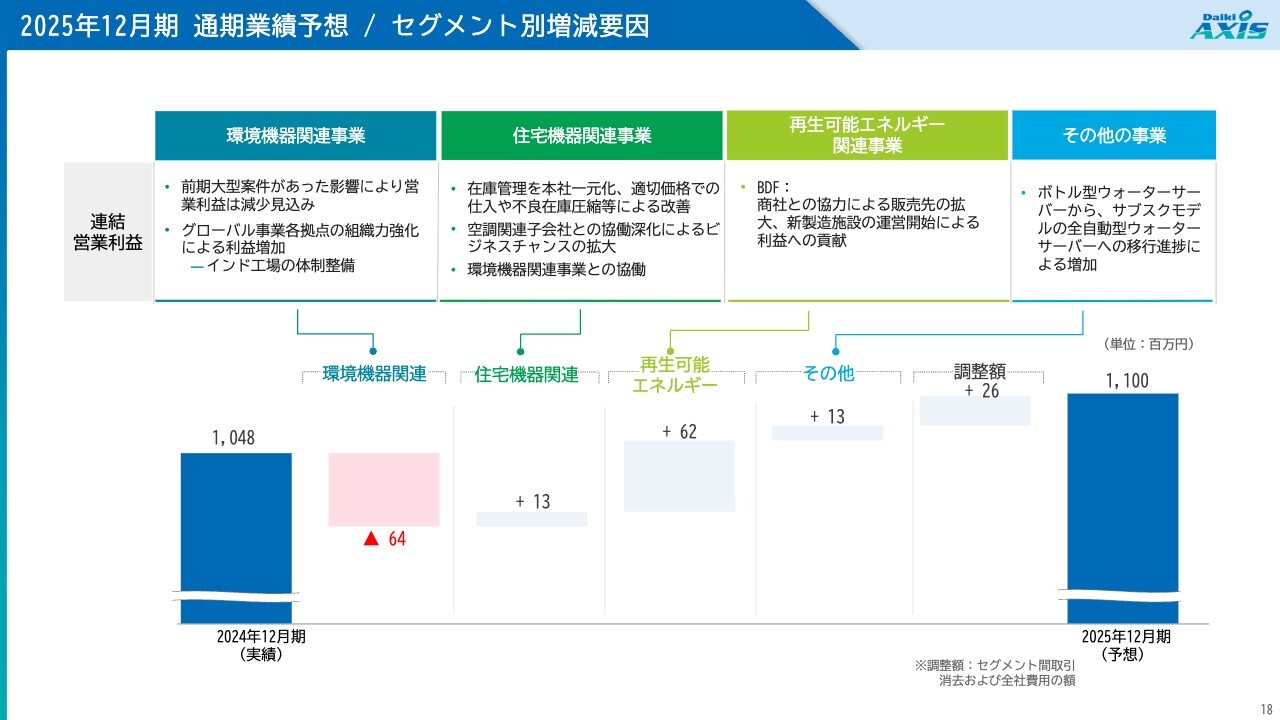

2025年12月期 通期業績予想 / セグメント別増減要因

セグメント別営業利益予想の増減要因です。環境機器関連事業は減益見通しですが、他のセグメントでは増益を見込み、全体としても増益となる見通しです。

ダイキアクシスグループは、「環境を守る。未来を変える」という企業使命を果たすために、世界の環境課題を技術とアイデアで解決し、世界の人々の生活を支えていきます。今後もみなさまの期待に応えられる企業であるよう尽力していきたいと考えています。ぜひご支援のほど、よろしくお願いします。本日はご視聴いただき誠にありがとうございました。

質疑応答:海外事業の利益率改善と中国事業の戦略について

質問者:海外事業における赤字幅縮小と利益率改善の進捗

新着ログ

「化学」のログ