提供:株式会社アクシージア 2025年7月期決算説明

【QAあり】アクシージア、売上高は前期比+10.5%で過去最高 エムアンドディ社の連結効果で日本売上約2倍に

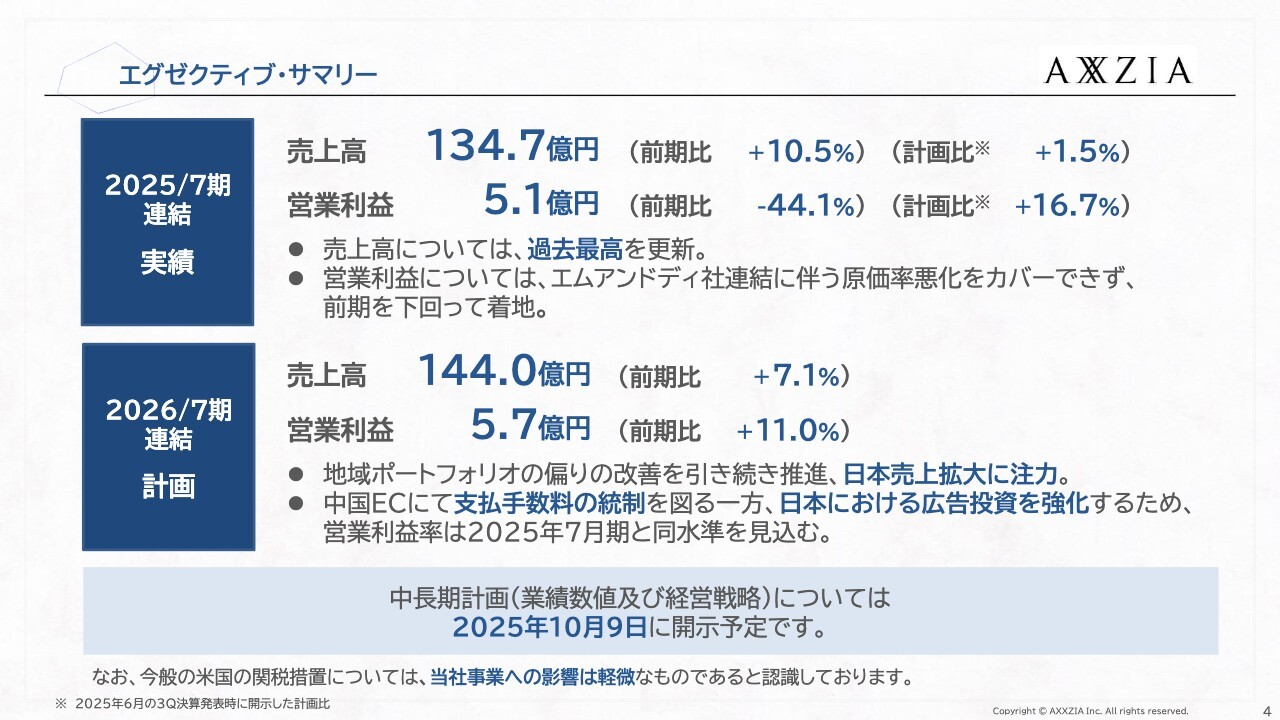

エグゼクティブ・サマリー

段卓氏(以下、段):株式会社アクシージア代表取締役の段卓です。本日はお忙しい中、お集まりいただき誠にありがとうございます。当社管理管掌取締役の福井より、決算についてご説明します。

福井康人氏(以下、福井):ご紹介にあずかりました管理管掌取締役の福井です。9月8日に業績予想の修正を発表しましたので、すでに数字をご存じの方も多いかと思いますが、簡潔にご説明します。

2025年7月期連結の実績です。売上高は134億7,000万円で、前期比プラス10.5パーセントとなりました。計画比では、2025年6月の第3四半期決算発表時に発表しました業績予想比でプラス1.5パーセントです。営業利益は5億1,000万円で、前期比マイナス44.1パーセント、計画比ではプラス16.7パーセントとなっています。

2026年7月期の連結計画については後ほど詳しくご説明しますが、売上高は144億円で前期比プラス7.1パーセント、営業利益は5億7,000万円で前期比プラス11.0パーセントを見込んでいます。なお、スライド下部に記載のとおり、中長期計画(業績数値および経営戦略)については、2025年10月9日に発表する予定です。

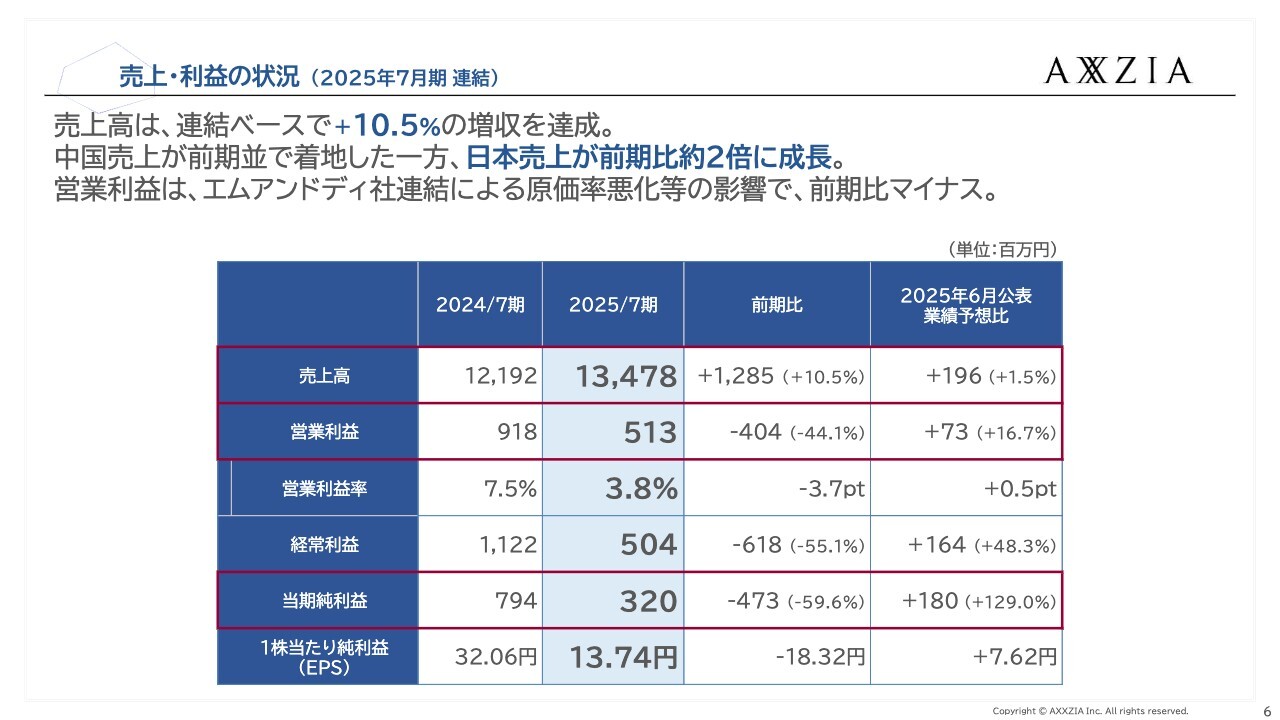

売上・利益の状況(2025年7月期 連結)

売上および利益の状況についてです。売上高や営業利益の数字は先ほどご説明したとおりです。中国売上は前期並みで着地した一方、日本売上は前期比約2倍に成長しました。営業利益については、エムアンドディ社連結に伴う原価率悪化等の影響により、前期比でマイナスとなりました。

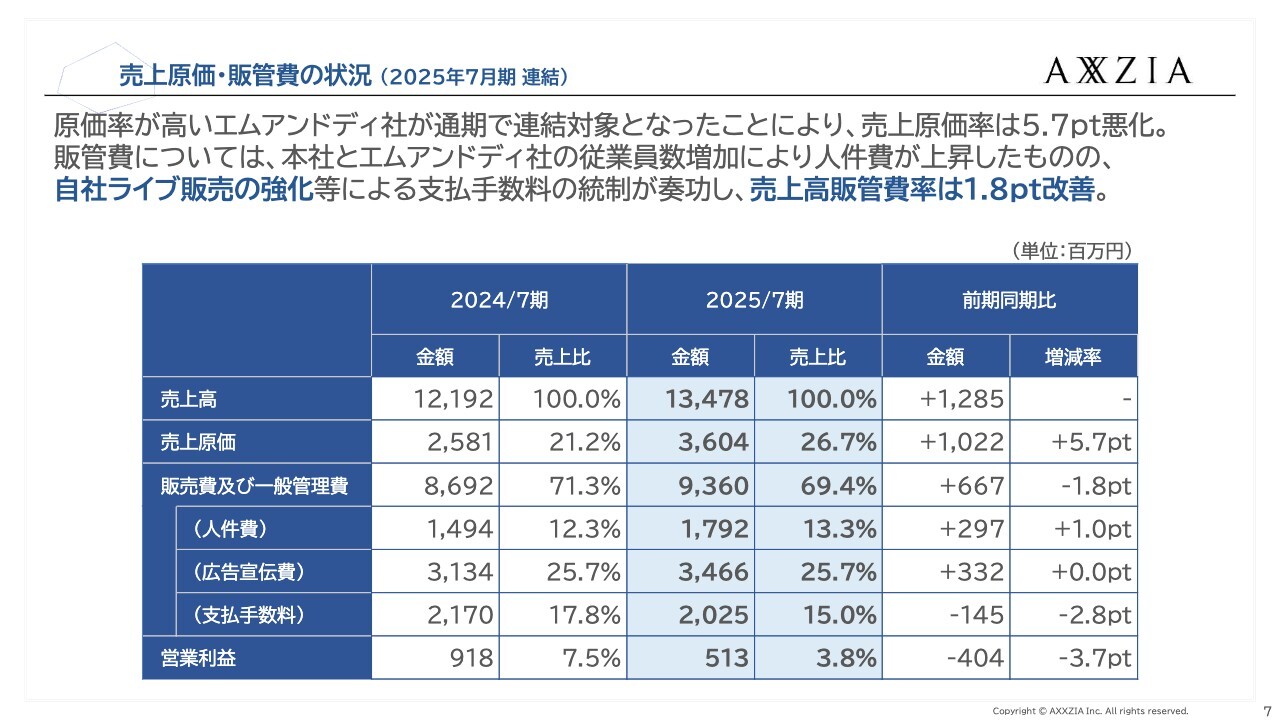

売上原価・販管費の状況(2025年7月期 連結)

売上原価および販管費の状況についてです。数字はスライドのとおりですが、ポイントをご説明します。売上原価率は、エムアンドディ社連結の影響により前期比で5.7ポイント悪化しています。ただし、エムアンドディ社を除いたオーガニック部分については、原価率に大きな変化はありません。

販管費についてご説明します。販管費のうち、人件費、広告宣伝費、支払手数料の項目をご覧ください。人件費が大きく増加していますが、これは本社およびエムアンドディ社の従業員数増加によるものです。一方、広告宣伝費は横ばいで、広告宣伝費率は25.7パーセントでした。

支払手数料は、2024年7月期が売上比17.8パーセントだったのに対し、2025年7月期は15.0パーセントと、前期比2.8ポイント改善しました。これは、自社ライブ販売の強化などによる支払手数料の統制が効果を発揮したためです。結果として、売上高販管費率は前期比1.8ポイント改善しました。

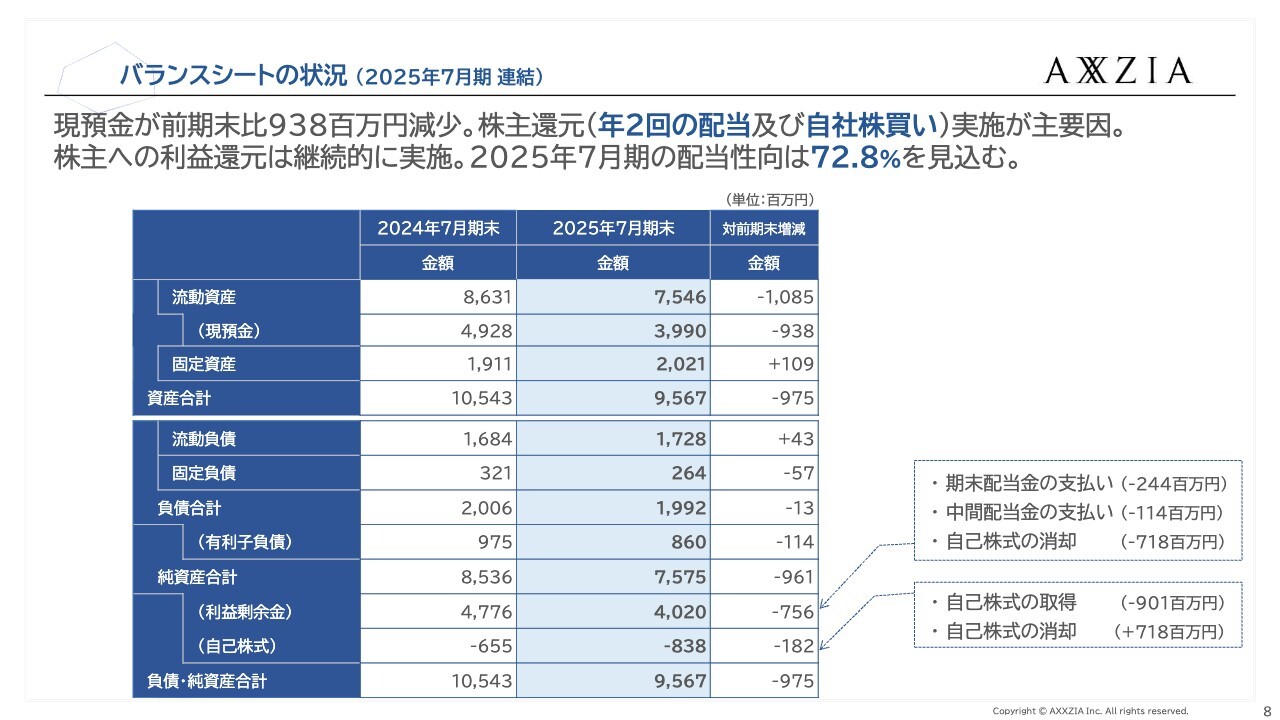

バランスシートの状況(2025年7月期 連結)

バランスシートの状況についてです。この1年間で現預金が9億3,800万円減少しましたが、これは株主還元の一環として年2回の配当および自己株式取得を行ったことによるものです。株主への利益還元は継続的に実施していく方針で、これらにより資本効率を高めることを目指しています。なお、2025年7月期の配当性向は72.8パーセントを見込んでいます。

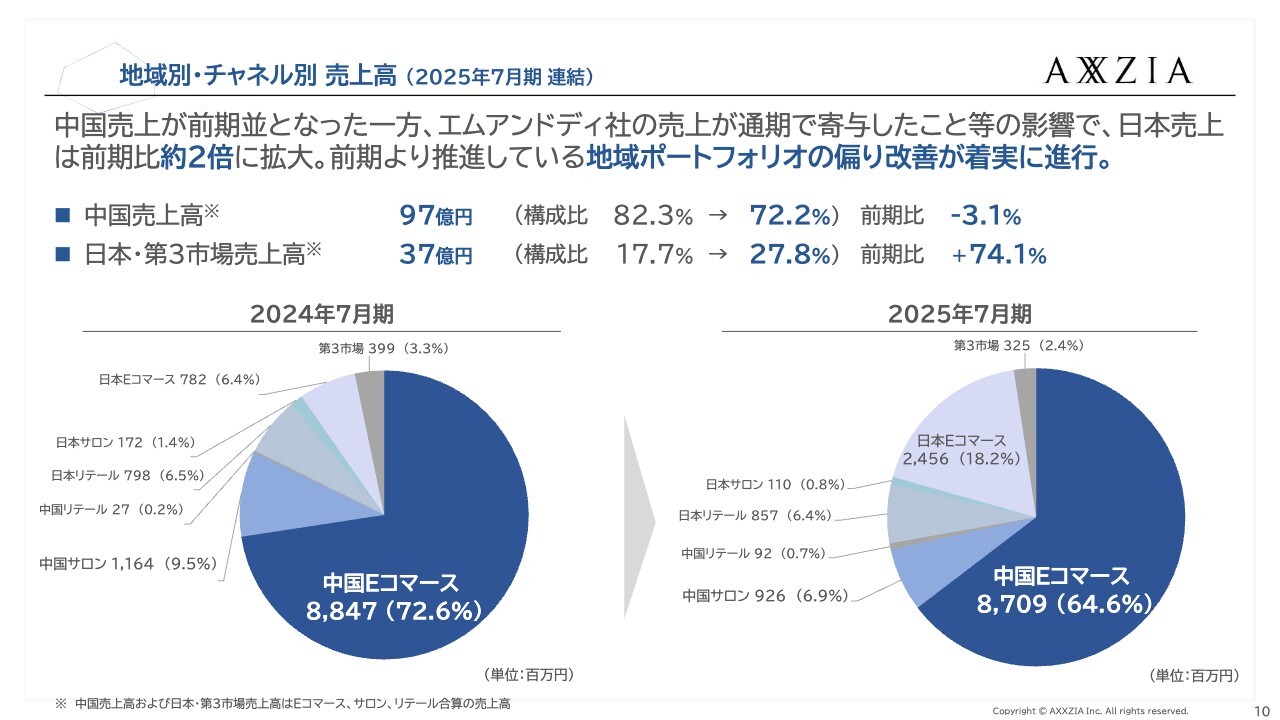

地域別・チャネル別 売上高(2025年7月期 連結)

地域別・チャネル別の売上高です。スライドのグラフから、濃い青色のシェアがやや減少した一方で、左上の薄い水色が増加していることがわかります。これは、中国Eコマースに依存していた業績からポートフォリオの改善を行い、日本Eコマースが構成比を拡大していることを示しています。

中国の売上高は97億円で前期比マイナス3.1パーセント、構成比は72.2パーセントとなりました。一方で、日本および第3市場における売上高は37億円で前期比プラス74.1パーセント、構成比は前期の17.7パーセントから27.8パーセントに増加しました。地域ポートフォリオの偏りの改善を前期に課題として挙げていましたが、着実に進行しています。

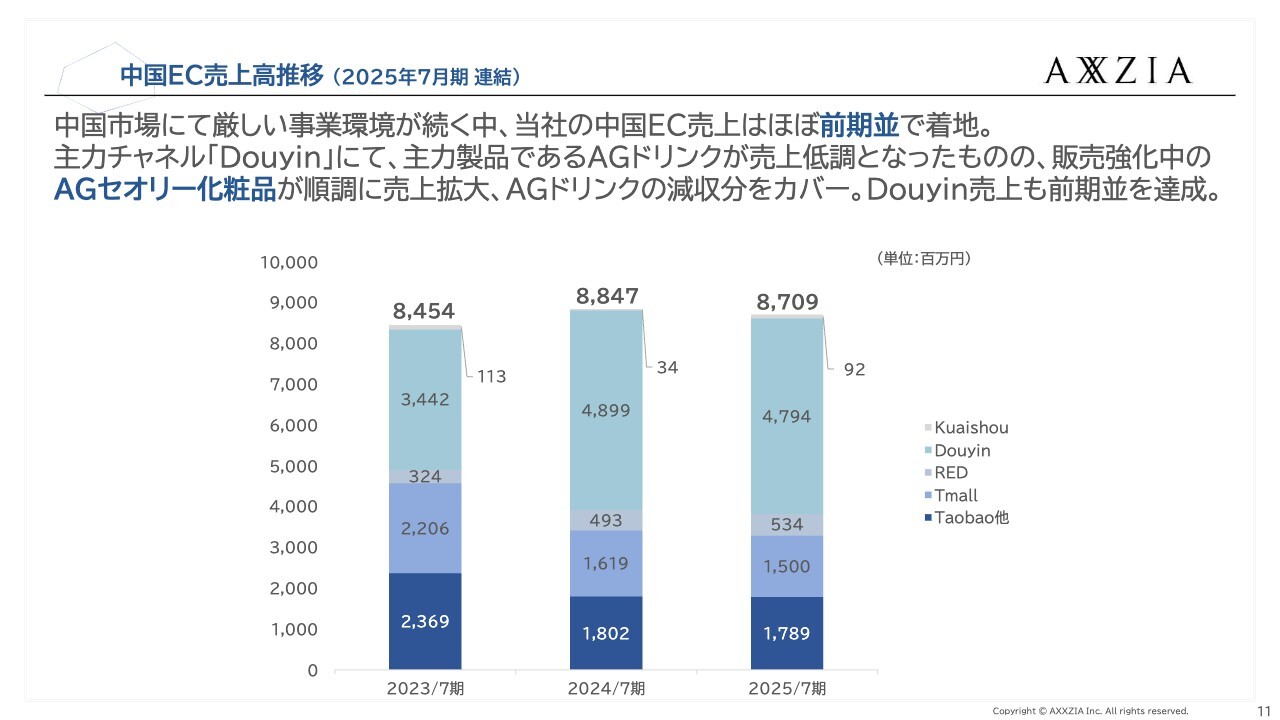

中国EC売上高推移(2025年7月期 連結)

中国ECにおける売上高の推移についてです。スライドのとおり、中国市場では大変厳しい事業環境が続いていますが、当社の中国ECの売上高は前期並みとなりました。主力チャネル「Douyin」では主力製品「AGドリンク」の売上が低調でしたが、販売を強化しているAGセオリー化粧品の売上が順調に拡大し、「AGドリンク」の減収分を補ったため、結果として「Douyin」における売上高は前期並みとなりました。

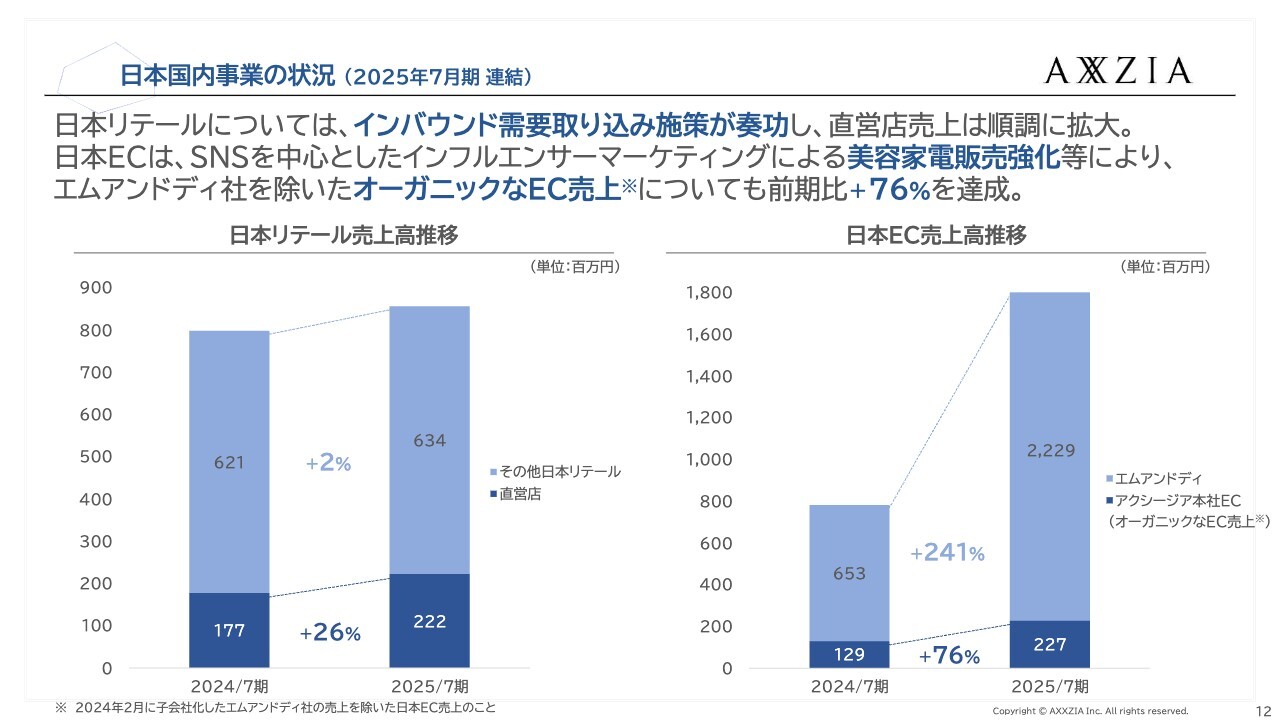

日本国内事業の状況(2025年7月期 連結)

日本国内事業の状況です。リテールでは、日本インバウンド需要の取り込み施策が奏功し、直営店の売上が順調に拡大しています。日本ECでは、SNSを中心としたインフルエンサーマーケティングによる美容家電の販売強化などにより、オーガニックな売上が前期比プラス76パーセントを達成しました。さらに、エムアンドディ社の連結もEC売上に寄与しています。

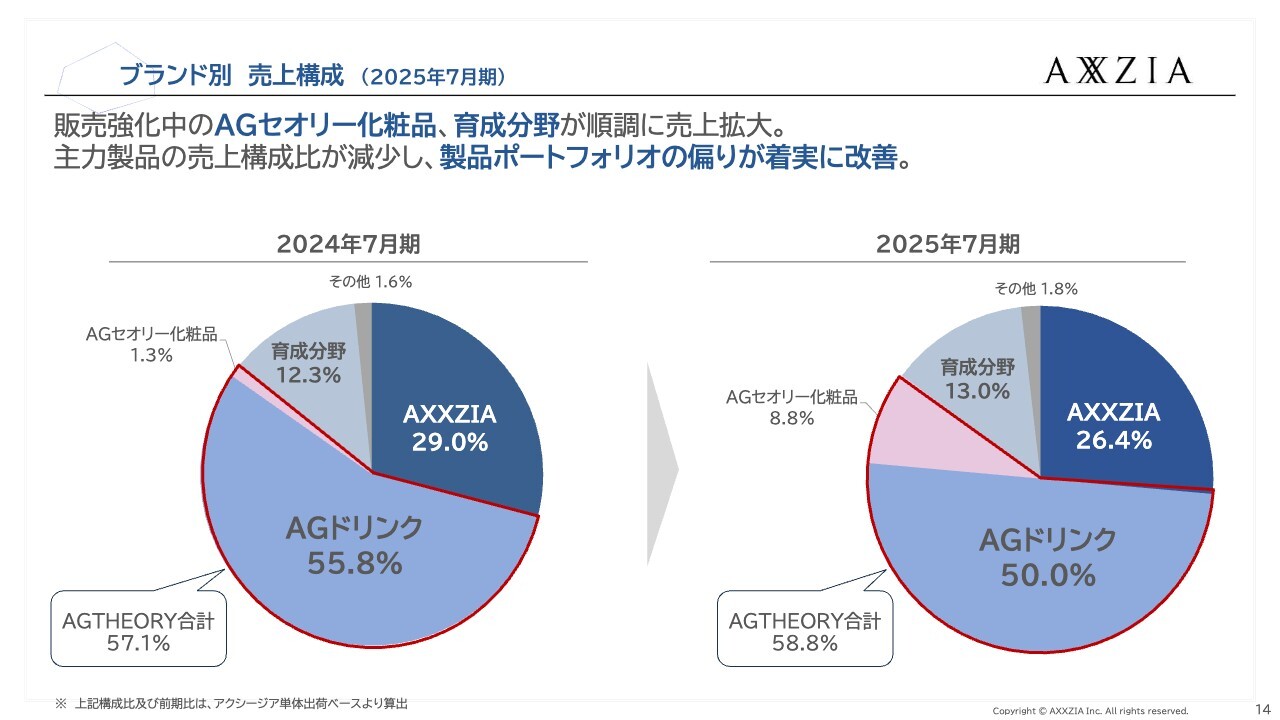

ブランド別 売上構成(2025年7月期)

ブランド別の売上構成についてです。スライドのグラフをご覧ください。「AGドリンク」および「AXXZIA」ブランドの「エッセンスシート」の構成比が少しずつ縮小する一方、育成分野、すなわち「ザ ホワイト ドリンク」の後継製品である「ザ ピュア ドリンク」が順調に構成比を拡大しています。また、「AGTHEORY(エイジーセオリー)」ブランドにおけるAGセオリー化粧品の構成比も大きく伸ばすことができました。

これまでブランド別の売上構成は「AGドリンク」「エッセンスシート」に偏っておりましたが、今では製品ポートフォリオの偏りが徐々に改善しています。

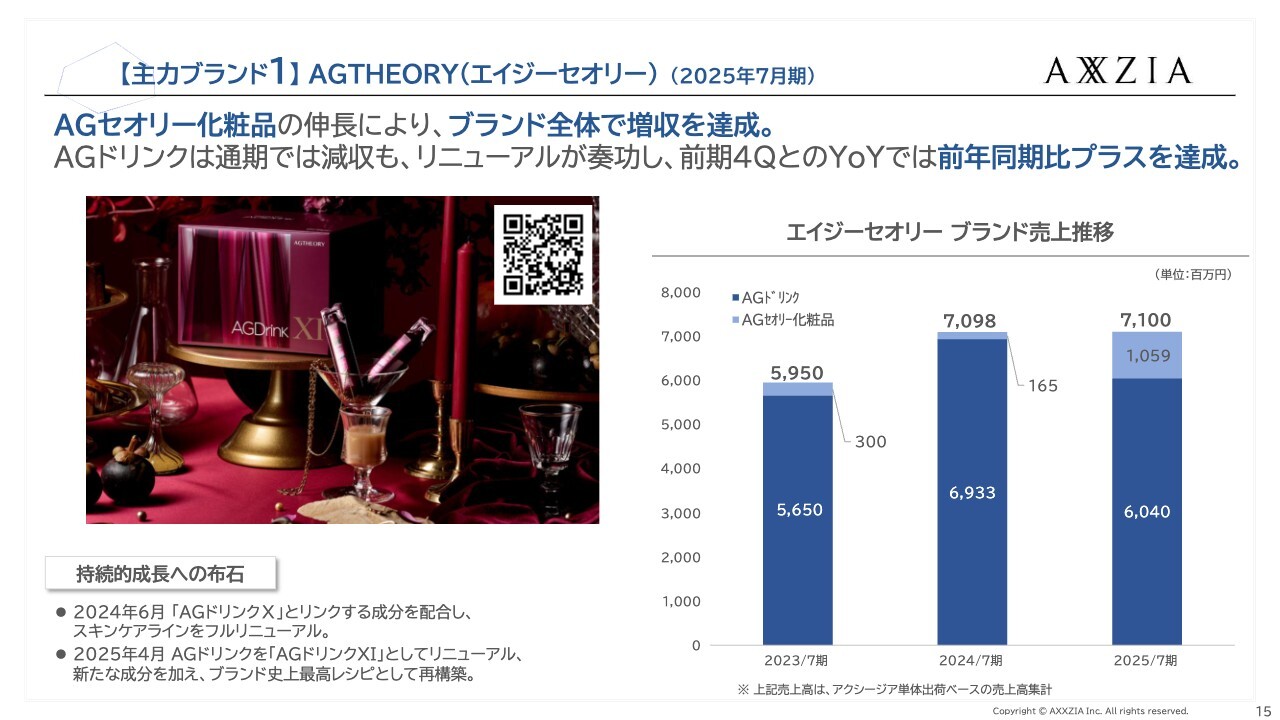

【主力ブランド1】AGTHEORY(エイジーセオリー)(2025年7月期)

「AGTHEORY」ブランドの売上高の状況です。AGセオリー化粧品の伸長により、ブランド全体で増収を達成しています。

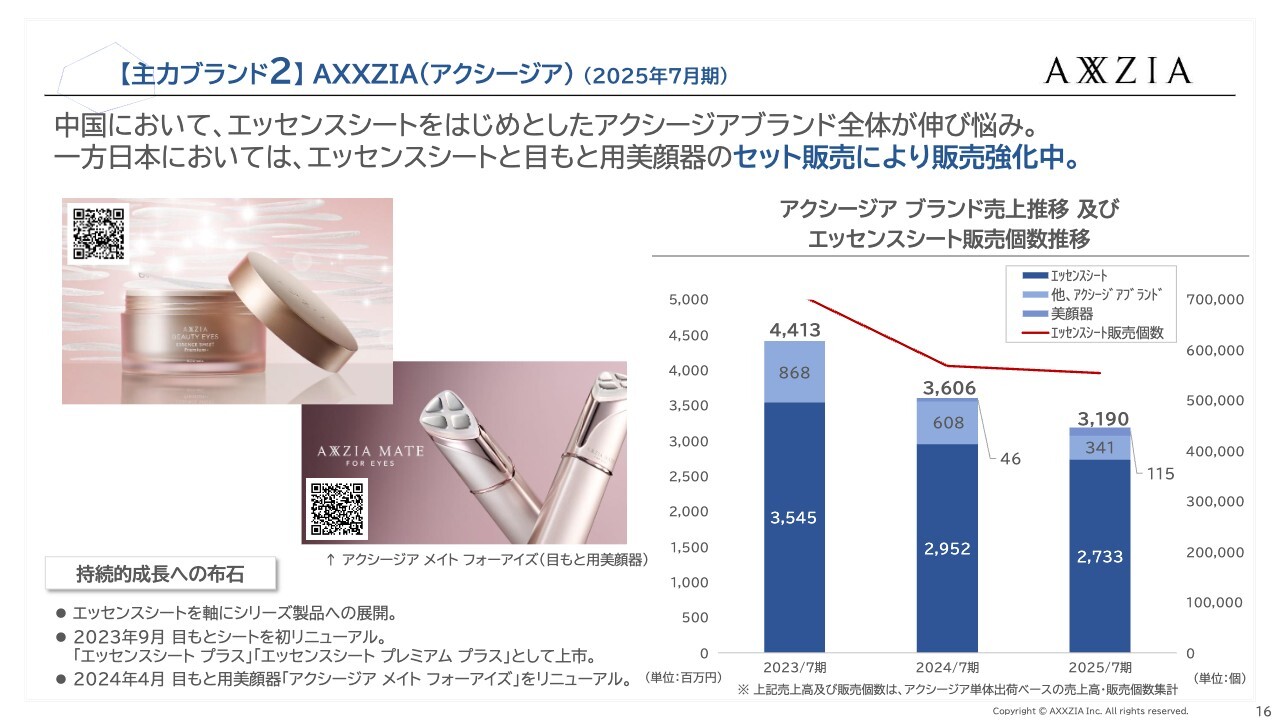

【主力ブランド2】AXXZIA(アクシージア)(2025年7月期)

「AXXZIA(アクシージア)」ブランドについてです。「AXXZIA」ブランド全体では伸び悩んでいる印象ですが、スライドの棒グラフは売上推移よりやや緩やかな動きになっています。2023年7月期から2024年7月期においては、処理水放出による中国のハレーションなどの影響を受けて売上が大きく落ち込みました。ただし、2024年7月期から2025年7月期にかけては、「エッセンスシート」販売個数ベースでほぼ横ばいとなっています。

日本においては、「エッセンスシート」と目もと用の美顔器「AXXZIA MATE FOR EYES(アクシージア メイト フォー アイズ)」のセット販売により販売強化を進めており、順調に売上を伸ばしています。

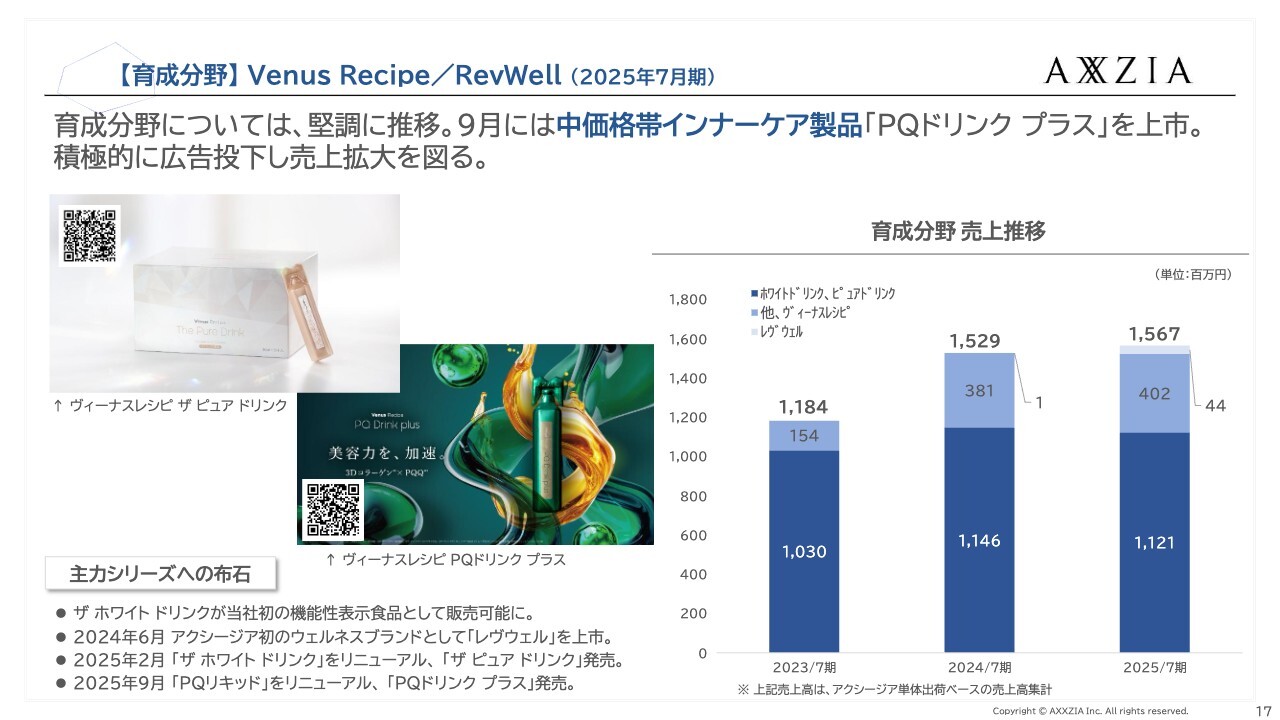

【育成分野】Venus Recipe/RevWell(2025年7月期)

3本目の柱が含まれている「Venus Recipe(ヴィーナスレシピ)」と「RevWell(レヴウェル)」ですが、育成分野は総じて堅調に推移しました。さらに9月には、中価格帯のインナーケア製品「PQドリンク プラス」を市場に投入しています。「PQドリンク プラス」については、積極的に広告を投下し、売上拡大を図っていきます。

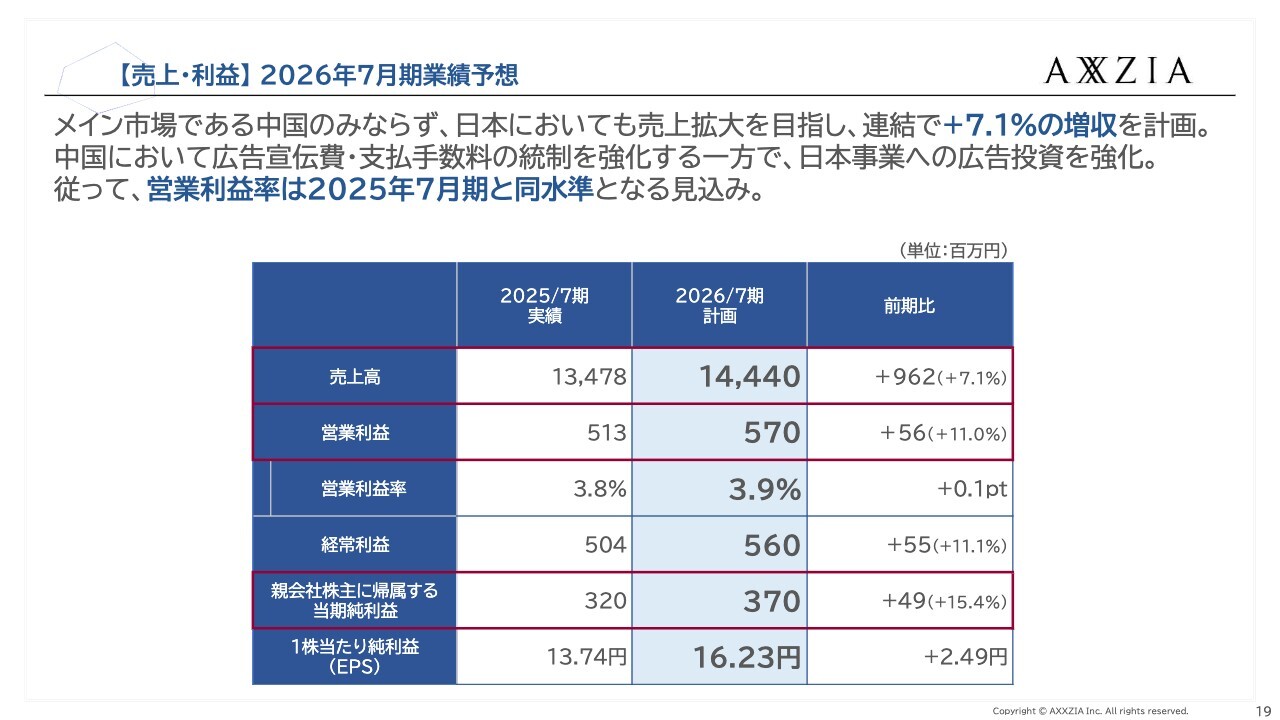

【売上・利益】2026年7月期業績予想

2026年7月期の計画についてご説明します。計画数値として、売上高は144億4,000万円、営業利益は5億7,000万円、営業利益率は3.9パーセント、親会社株主に帰属する当期純利益は3億7,000万円、1株当たり純利益は16.23円を見込んでいます。

売上高については、メイン市場である中国だけでなく、日本においても売上拡大を目指し、連結で前期比7.1パーセントの増収を計画しています。中国では広告宣伝費や支払手数料の統制を強化する一方で、日本事業への広告投資を拡大する方針です。したがって、営業利益率は2025年7月期と同水準となる計画です。

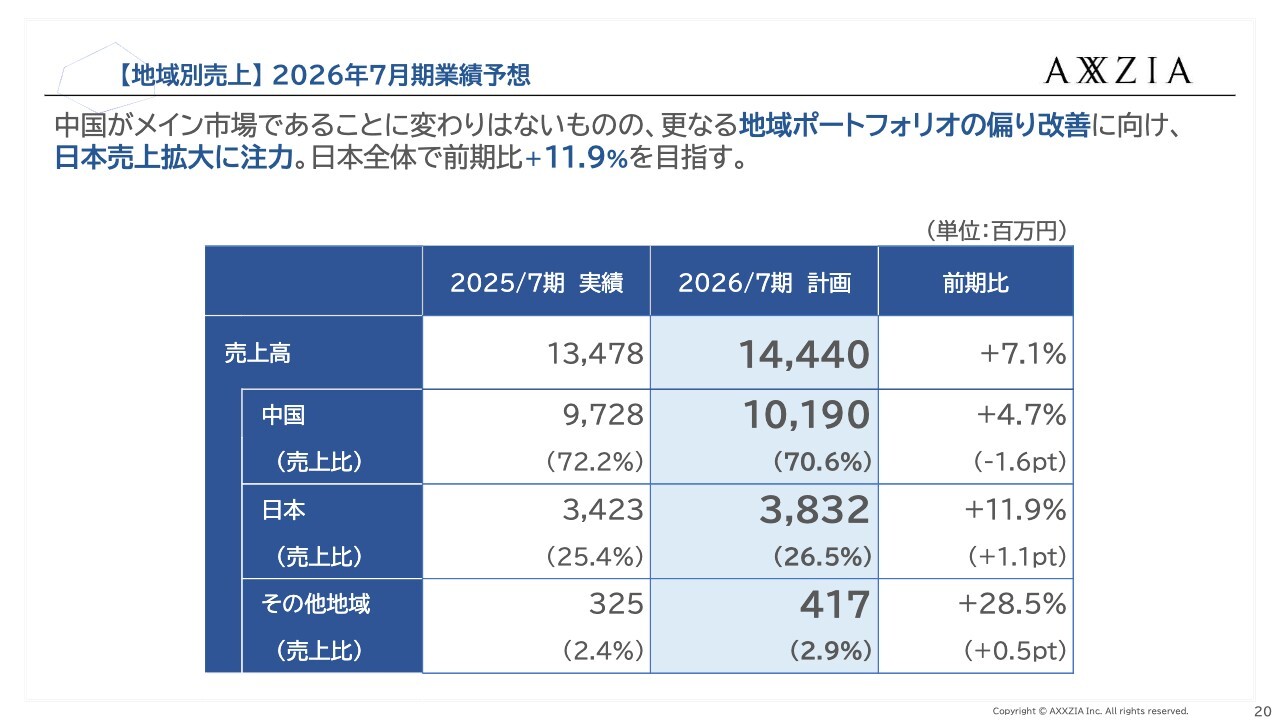

【地域別売上】 2026年7月期業績予想

次に、地域別売上高の計画です。売上高144億円を分解して計画を示しています。中国の売上高は101億9,000万円で前期比プラス4.7パーセント、日本は38億3,200万円で前期比プラス11.9パーセント、その他地域については4億1,700万円で前期比プラス28.5パーセントとなります。

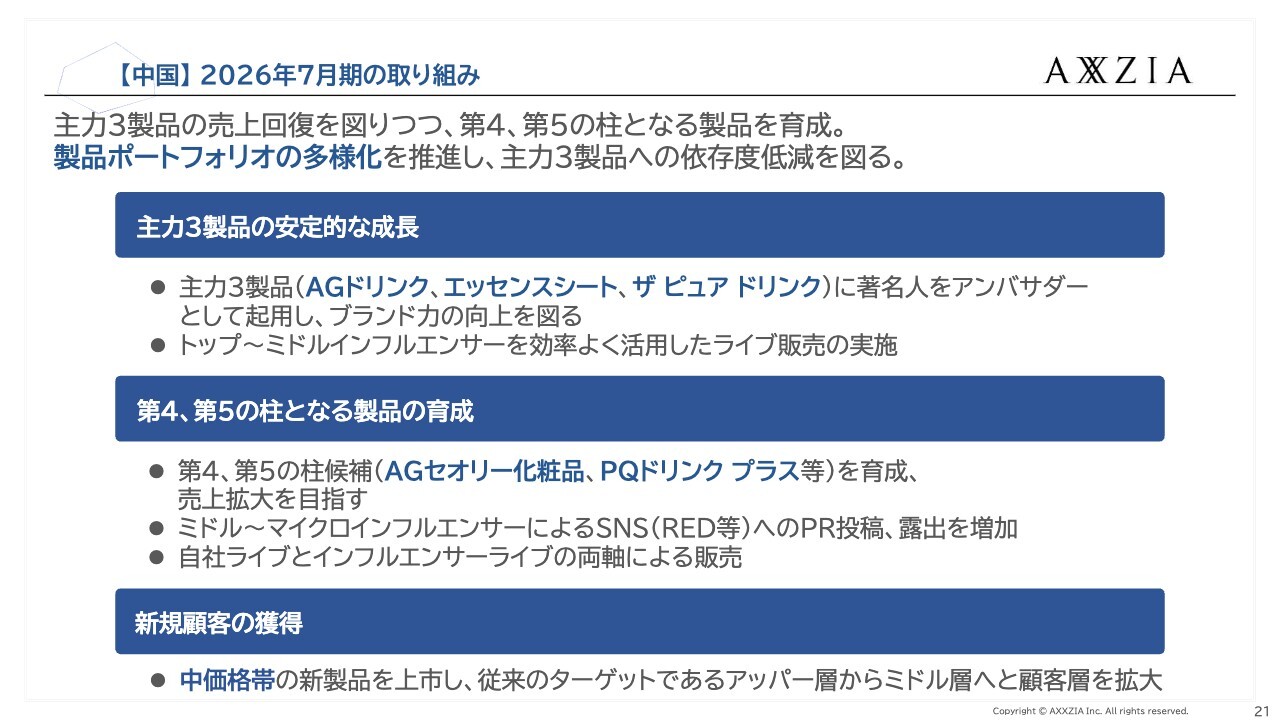

【中国】2026年7月期の取り組み

中国での2026年7月期の取り組みについてです。主力3製品(「AGドリンク」「エッセンスシート」「ザ ピュア ドリンク」)の売上回復を図りながら、第4、第5の柱となる製品を育成していきます。製品ポートフォリオの多様化を推進し、主力3製品への依存度を低減する方針です。

スライドには取り組みを3点挙げています。1点目は、主力3製品については安定的に成長させていきます。著名人をアンバサダーとして起用し、ブランド力の向上を図ります。また、前期に集中的に取り組んだ、トップインフルエンサーからミドルインフルエンサーを効率的に活用したライブ販売を引き続き実施していきます。

2点目は、第4、第5の柱となる製品の育成です。その候補としてAGセオリー化粧品および「PQドリンク プラス」を挙げており、売上拡大を目指していきます。ミドルインフルエンサーからマイクロインフルエンサーを活用し、SNS、特に「RED」へのPR投稿や露出の増加に取り組んでいきます。また、自社ライブとインフルエンサーライブの両軸による販売を進めていきます。

3点目は、新規顧客の獲得です。特に当社は「AGドリンク」をはじめとする高価格帯製品のライブコマースに強みがありましたが、新たに中価格帯の製品を上市することで、従来のターゲットであったアッパー層からミドル層へと顧客層を拡大し、新規顧客を獲得していきます。

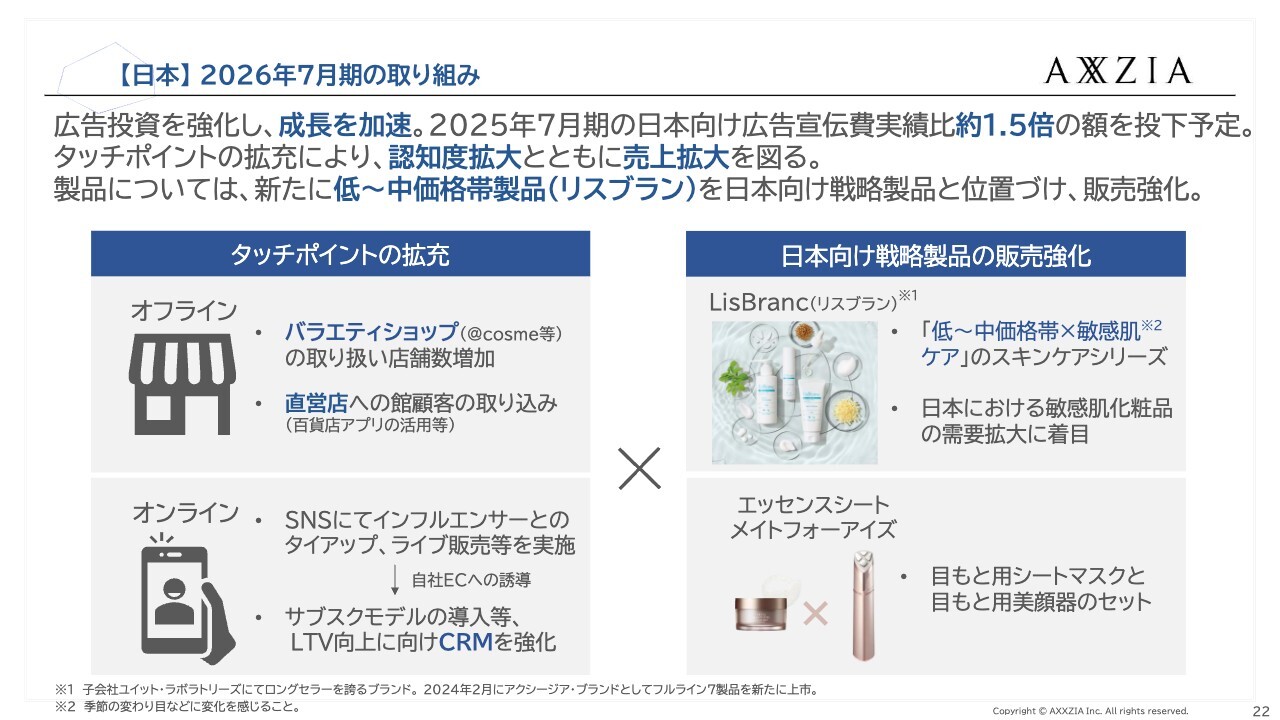

【日本】2026年7月期の取り組み

次に、日本での取り組みについてです。広告宣伝を強化し、成長を加速させていきます。2025年7月期の日本向け広告宣伝費実績の約1.5倍を投下する予定です。タッチポイントを拡充することで認知度の拡大を図り、同時に売上の拡大にも取り組んでいきます。製品については、低価格帯から中価格帯の新製品を投入する計画で、特に「LisBranc(リスブラン)」を日本向けの戦略製品として位置づけ、販売を強化していきます。

具体的には「タッチポイントの拡充」と「日本向け戦略製品の販売強化」の2点に注力します。「タッチポイントの拡充」としては、リアルチャネル、すなわちオフラインにおいて、バラエティショップでの取り扱いを拡大していきます。直営店、GINZA SIX店などにおいては日本国内の顧客取り込みを強化します。

オンラインでは、SNSを活用したインフルエンサーとのタイアップやライブ販売などを実施し、当社の国内EC店舗への誘導を進めます。また、サブスクリプションモデルを導入し、CRMを強化することでLTVの向上を図ります。

「日本向け戦略製品の販売強化」としては、日本向け製品として「LisBranc」を強化製品として取り扱っていきます。低価格帯から中価格帯の敏感肌向けスキンケアシリーズとして売り込んでいきます。また、「エッセンスシート」「AXXZIA MATE FOR EYES」については、目もとに着目した製品として引き続き販売を強化していきます。

【子会社】グループシナジーの創出

3点目は、子会社のグループシナジーの創出として、エムアンドディ社初の自社ブランド「BELLE BAI(ベルバイ)」を発売します。「BELLE BAI」はアクシージアで研究開発を行い、ユイット・ラボラトリーズ社で製造したフレグランス製品です。

全5種あり、エムアンドディ社の販路にて今年10月に発売を予定しています。エムアンドディ社は従来、化粧品の輸入販売モデルを採用していましたが、ビジネスモデルの変革を進めることで利益率の向上を図るとともに、グループシナジーを発揮していきます。

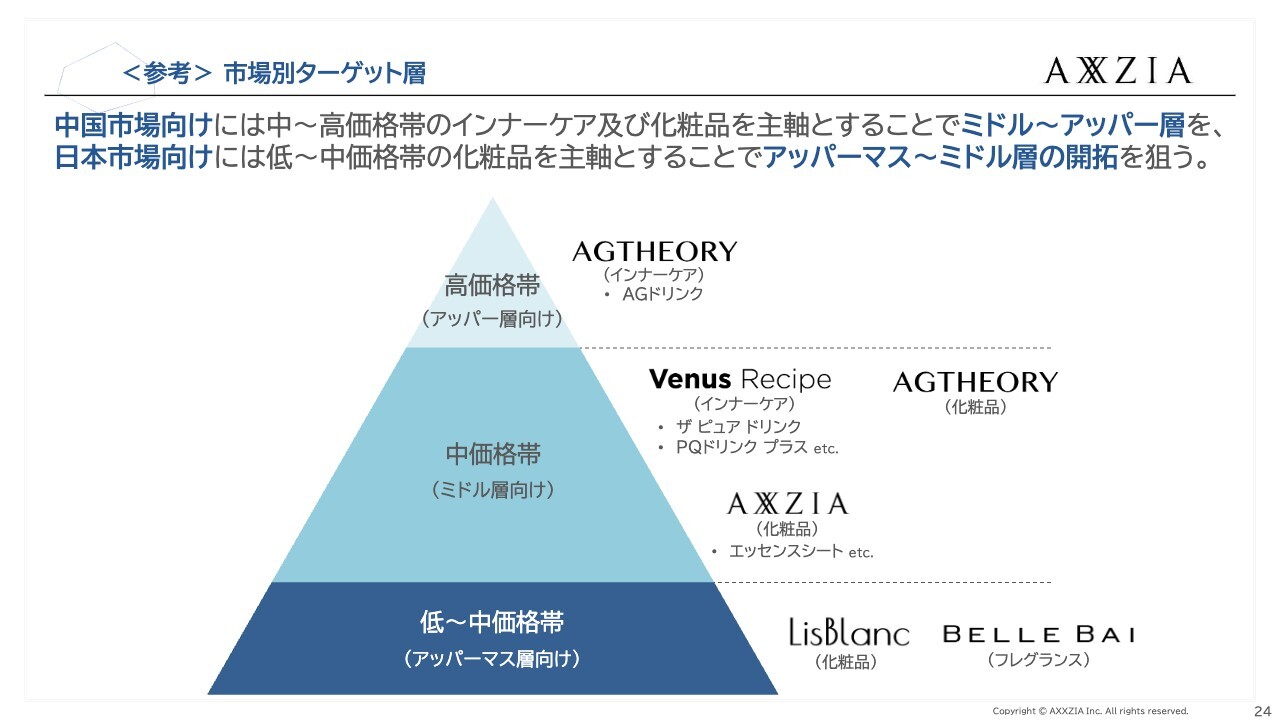

<参考>市場別ターゲット層

参考資料として、スライドには市場別ターゲット層を掲載しています。中国市場向けには中価格帯から高価格帯のインナーケアおよび化粧品を主軸とし、ミドルからアッパー層をターゲットとしています。一方、日本市場向けには低価格帯から中価格帯の化粧品を主軸とし、アッパーマスからミドル層の開拓を目指します。

スライドに三角形のイメージ図があります。高価格帯では「AGドリンク」をはじめとした「AGTHEORY」、中価格帯ではミドル層向けの「Venus Recipe」やAGセオリー化粧品、「AXXZIA」ブランドの化粧品を展開します。低価格帯から中価格帯にかけては、アッパーマス層を対象に「LisBranc」と「BELLE BAI」を展開し、特に日本市場向けを強化していきます。

私の説明は以上です。

質疑応答:日本売上拡大について

司会者:「日本売上拡大のための取り組みや広告投資の強化について具体的な内容を教

新着ログ

「化学」のログ