提供:クリエートメディック株式会社2025年12月期 第2四半期決算説明(個人投資家・機関投資家合同IRセミナー)

【QAあり】クリエートメディック、2Q営業利益は前期比+88.3%の大幅成長 新製品を含む自社販売の好調と価格改定が寄与

AGENDA

今澤修氏(以下、今澤):クリエートメディック代表取締役社長の今澤です。本日は当社2025年12月期第2四半期決算説明をご視聴いただき、誠にありがとうございます。

本日のご説明内容は、当社事業の概要、決算ハイライト、第2四半期決算の概要の3点となります。どうぞよろしくお願いします。

会社概要

今澤:初めに、当社の事業の概要として、その特徴や市場環境、ビジネスモデル、成長戦略で目指している姿などの全体像をご説明します。

ご説明の前に、私の経歴について簡単にご紹介します。

私は、当社に2016年に入社しました。経営企画や経理・財務、総務・人事などの管理業務に従事してきました。前職では製造業やサービス業など、複数の業種において経営企画や財務などの管理業務において、主に事業計画の立案や実行に携わってきました。

医療機器の国内市場は、国の医療費抑制策などで、今後大きく拡大することが見通しにくい環境にあります。

一方で、当社の事業のバックグラウンドにある新興国を中心とした海外事業においては、カテーテルを用いた低侵襲治療が今後大きく飛躍し拡大するのではないかと考えています。微力ではありますが、これまでの経験を活かし、企業価値の向上に尽力していきます。

さて、当社は昨年、「将来構想~10年後のありたい姿~」として3つの柱を掲げました。1つ目は「医療を通じ大きく社会に貢献できる企業でありたい」、2つ目は「ブランド力と知名度の高い企業でありたい」、3つ目は「従業員がやりがいをもって活き活きと働ける企業でありたい」というものです。

私は社長に就任してからまだ半年ですが、この「10年後のありたい姿」の実現に向けて、現在は中期経営計画の目標達成のために、スピード感を持って取り組んでいます。

本日は、中期経営計画の狙い、進捗状況について具体的にご説明しますので、どうぞよろしくお願いします。

クリエートメディックとは?

今澤:当社の事業概要をご説明します。当社は、シリコーンカテーテルの開発・製造・販売を行うグローバルな医療機器メーカーです。創業から50年以上、この分野一筋で挑戦を続けています。

1978年には、国産初のオールシリコーンフォーリーカテーテルの製品化に成功するなど、医療器具の研究開発を続けています。患者さまの体に負担の少ない製品開発や、安全かつ品質の高い製造にこだわってきました。

現在では3つの海外のグループ会社を有し、グループ全体の従業員数は約1,000名となっています。

今期の中間決算における海外売上比率は、約35パーセントです。国内需要にとどまることなく、今後も海外にも販路を広げていきたいと考えています。

主力事業領域のシリコーンカテーテルについて

今澤:当社の中核製品であるシリコーンカテーテルについて、簡単にご紹介します。シリコーンカテーテルは、他の素材と比較して生体適合性に優れているという特徴があり、医療現場での信頼性が極めて高い製品です。

そのシリコーンカテーテルを活用した製品として、特に泌尿器・消化器の2分野において当社は高い評価をいただいています。

当社がそのように評価されている強みを簡単に3つご説明します。

まず1つ目は、製品ラインナップが豊富であることです。患者さまの体型はさまざまですので、それぞれに合わせたサイズ・仕様の展開に加え、豊富な製品をしっかりと生産できる体制を整えていることで、このような評価を受けていると自負しています。

2つ目は、品質管理体制です。当社は国内および海外に4つの製造拠点を構えています。そのすべての拠点において「ISO13485」を取得し、クリーンルームを備えた衛生的な環境下で製造を行っています。

また、原材料の仕入、製造過程から出荷までのすべての工程において、厳密な品質検査を実施しています。

3つ目は、機動的な製品開発能力です。当社では市場ニーズに応え、医療現場や患者さまのニーズに対し、すばやく機動的に製品開発を行っていく努力を続けています。

例えば、栄養関連で胃ろうを造設する際に使用される胃壁固定具があります。これは、当社はかなりオリジナリティの強い製品と自負しています。また、女性の患者さまに受け入れていただきやすいようなデザイン性を取り入れるなど、医療従事者や患者さまなど、みなさまのニーズに寄り添った開発を行っていることが特徴の1つと考えています。

中長期経営計画の概略

今澤:将来構想および中期経営計画の概要についてご説明します。当社の企業理念は「からだにやさしい未来の医療を築く」です。その実現のための「10年後のありたい姿」は冒頭でもご説明しました。その3本の柱に向けて、10年間を3つのフェーズに分けて計画しています。

フェーズⅠは、「中期経営計画2027」において「基盤の構築、成長領域への投資」と位置づけています。

既存事業の利益率の改善を進めるかたわら、新規事業、新市場の探索、成長領域への投資を並行して進めていきたいと考えているフェーズです。

具体的には、多くの医療機関では、当社のシリコーンカテーテルは「CLINY(クリニー)」ブランドという名称で親しまれています。これが当社のブランド価値であり、長年培った価値だと考えています。海外事業、新規事業においても「日本製のシリコーンカテーテルといえば『CLINY』」と想起していただけることを目指し、今後、戦略的に投資を進めていきます。

2030年までのフェーズⅡでは「新たな事業の追求と深化」を目指し、新規事業、新市場における事業化の推進を図っていきます。フェーズⅠで種をまいたところをさらに深化させ、特に海外事業では、インド・東南アジアといった地域が大きな収益の柱になるように、積極的に活動していきます。

2034年までのフェーズⅢでは、新たな事業の収益力強化と既存事業の再編により、「10年後のありたい姿」を実現したいと考えています。

フェーズⅠにあたる「中期経営計画2027」では、次の3点の重点施策を中心に事業を進めていきたいと考えています。

1点目に「ブランド・知名度の向上」において、事業ポートフォリオの再構築を行い、経営資源を集中することで、連結グループの増益を目指します。さらに、海外事業の強化とM&A・アライアンスを戦略的に推進することで、新規事業開発取り組みたいと思っています。

2点目に「社会への貢献」として、患者さまや医療従事者のみなさまのニーズをさらに探索し、QOLを高める製品、医療現場の負担を軽減する製品に注力した開発を目指していきます。また、新興国、途上国の市場ニーズは、日本と若干違うところもあります。そのようなニーズの探索を行い、当社の貢献できる分野を見極めていきたいと考えています。

3点目に「従業員のやりがい」については、働きやすい環境を目指し、従業員とのコミュニケーション、役職や服務の見直しを現在進めています。

企業風土改革の実施や人的資本経営の強化を行うことで、従業員のエンゲージメントを高め、人材ポートフォリオを構築することで、適正な人員配置を目指し、当社の競争力強化につなげていきたいと考えています。

この3点の重点施策を完遂するため、現在、専門人材を積極的に採用しています。専門人材が既存の社員と融合し、うまく結びついていくことで、当社の人員体制が強化され、大きな戦略への挑戦もできるのではないかと考えています。

またスピード感を持って、企業価値向上を実現するために、7月7日の取締役会において、横浜キャピタルから成長投資のための出資を含めた伴走型の経営支援を受けるべく、事業提携契約を締結しました。

強化された社内体制と横浜キャピタルを中心とした外部の経営資源を活用することで、全社一丸となって経営目標達成に努めていきたいと考えています。

これらの取り組みにより、中期の経営目標としては、2027年に営業利益13億円、営業利益率8パーセントを目指します。さらに当社の事業基盤を固め、10年後の2034年には営業利益30億円、営業利益率15パーセントを達成したいと考えています。

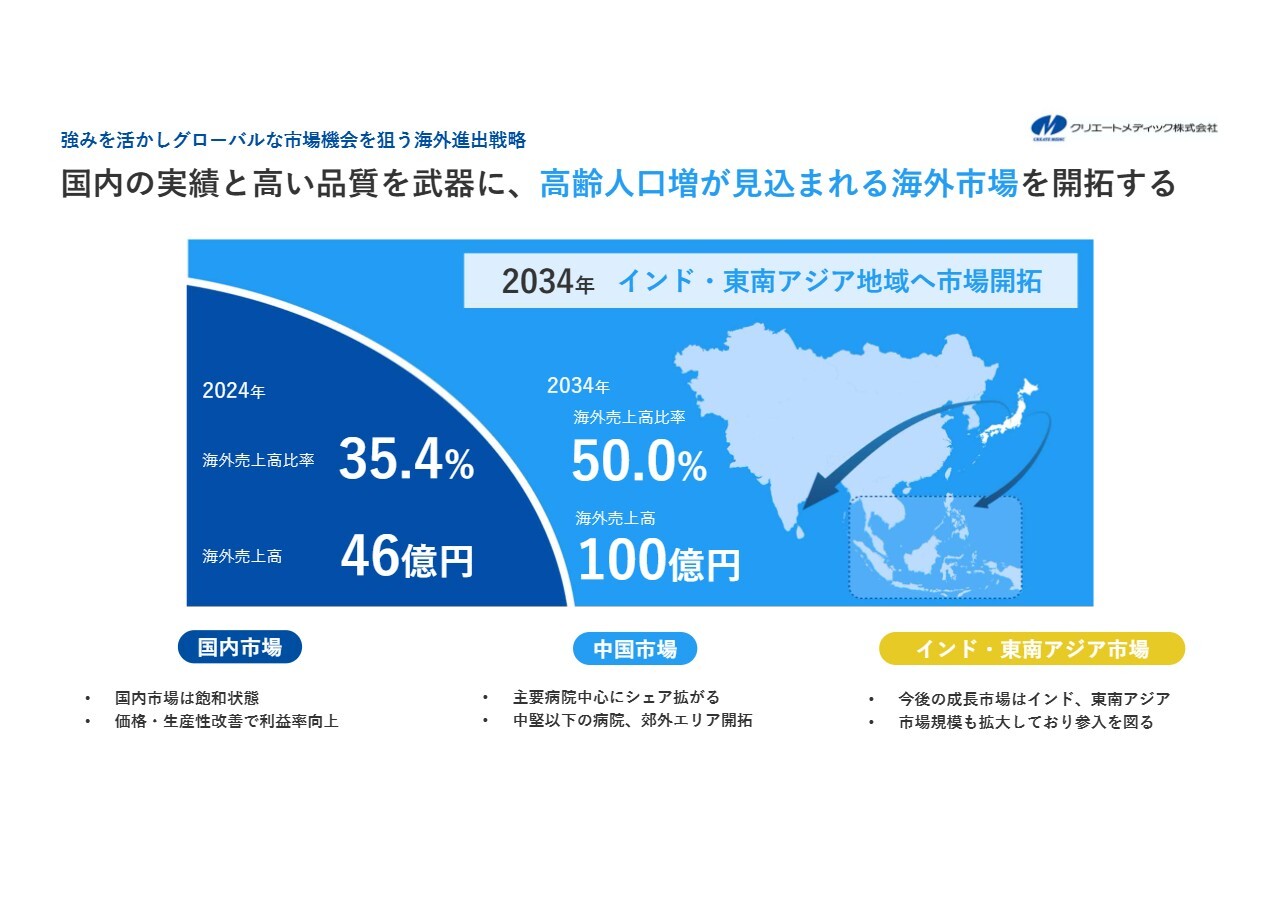

強みを活かしグローバルな市場機会を狙う海外進出戦略

今澤:グローバル展開におけるリージョン戦略です。

日本は高齢化社会の進展に伴い、慢性疾患、在宅医療患者の数は将来的に緩やかに減少していくことを予想しています。それに対し、インド・東南アジアといった新興国を将来の成長市場として捉え、このような市場の将来に備えて市場参入を図る戦略を立てています。

これらの国々は、人口の増加はもちろん、経済成長の発展に伴い、日本では十分普及している低侵襲治療が今後大きく進展することは、想像に難くないと思っています。

現在、これらの国々では、例えば腸閉塞の患者さまはお腹を切る開腹手術を行うことが多いことが実情です。ただし、開腹手術は患者さまの苦痛を伴うだけでなく、退院までの期間も長い非常に負担のかかる手術になります。

そのような患者さまの負担軽減のために、当社のイレウスチューブを使った内科的な術式を提案できるのではないかと考えています。

また、成長市場へのアプローチを早急に進めることにより、2034年には海外売上高比率50パーセント、海外売上高100億円を目指します。

中期経営計画の詳細については全編をAppendixに掲載していますので、ご参照いただければ幸いです。

進出済みの中国市場における拡大戦略

今澤:海外展開においては、まず中国市場の拡大を優先的に行います。インド・東南アジアについては、市場参入のための準備を進めていきたいと考えています。

中国市場は、当社が進出してからすでに20年以上が経過しています。主要都市の病院へは一定程度導入が広がりました。今後は中国市場において、さらに納品先病院の数を増やします。また、1病院あたりの納品アイテムの拡充を図ることで、さらなる市場開拓を進めていく方針です。

中国における当社製品は、従来、中間層よりやや上の所得層の方がターゲットであり、主要都市の大病院を中心に納品してきました。今後は、大病院から少し規模が小さい中堅クラスの病院や、主要都市から周辺エリアまで地域を拡大して、納品先のシェア拡大に努めていきます。

1病院あたりの納品アイテムの拡大については、日本と比べて中国で扱っている商材はまだ数が少ない状態です。私たちが持っている泌尿器系・消化器系に付随する商品について、まだ拡大して納品できるものがありますので、それらの普及に努めていきたいと考えています。

2025年12月期 2Q決算ハイライト

今澤:中間決算のハイライトです。この第2四半期は好調な販売と利益改善が進み、営業利益は前年同期比88.3パーセント増と大きく成長しました。

スライド左側のチャートの折れ線グラフをご覧ください。こちらは、営業利益率の推移を表しています。この1年で利益率の改善が進んでいることがご確認いただけると思います。

2024年の上期をご覧いただくと、インフレなどに伴うコスト上昇圧力により、一時的に利益率の低下がありました。中期経営計画で掲げている利益率改善に向けて、価格改定や生産体制の見直しなどを進めたことにより、この第2四半期では利益率の改善が大きく進んでいます。

次に、スライド右側のデータをご覧ください。第2四半期の累計としては、売上高は前年同期比4.2パーセント増の65億6,400万円、営業利益は前年同期比88.3パーセント増の5億4,800万円、経常利益は前年同期比51.8パーセント増の5億2,500万円となりました。

中間純利益は4億1,200万円と、前年同期比で25パーセントの減少となっています。こちらは、前年の上期に本社移転に伴う旧本社屋の売却や子会社の助成金収入など、一時的な特別利益が計上されたことによるものです。

このような一過性要因を除けば、この上期は増収増益の構造に切り替わってきていると考えています。

トピックス① 成長戦略の推進:資金調達の実施

今澤:直近のトピックスについて少しご説明します。まず、資金調達についてです。

先ほど将来構想でお話ししたとおり、中期経営計画における海外新市場開拓や新規事業を中心としたM&A・アライアンスを実現するために、資金面で横浜キャピタルから提案を受けた、第三者割当増資による新株予約権および新株予約権付社債の発行が現時点で当社に最も適した資金調達の方法ではないかと考え、合計14億9,000万円の資金調達を受け入れることとしました。

なお、新株予約権付社債の7億4,000万円は、すでに調達済みです。残りの7億5,000万円については、新株予約権が3年から5年かけて行使されることを想定しています。

新株予約権の行使期間を段階的に解除していくことで、期間を長期化させ、希薄化による株価への影響を最小限に抑えます。これにより、既存株主のみなさまに影響の少ない方法で資金を調達する設計としています。このような資金を活用し、今後の成長戦略に役立てていきたいと考えています。

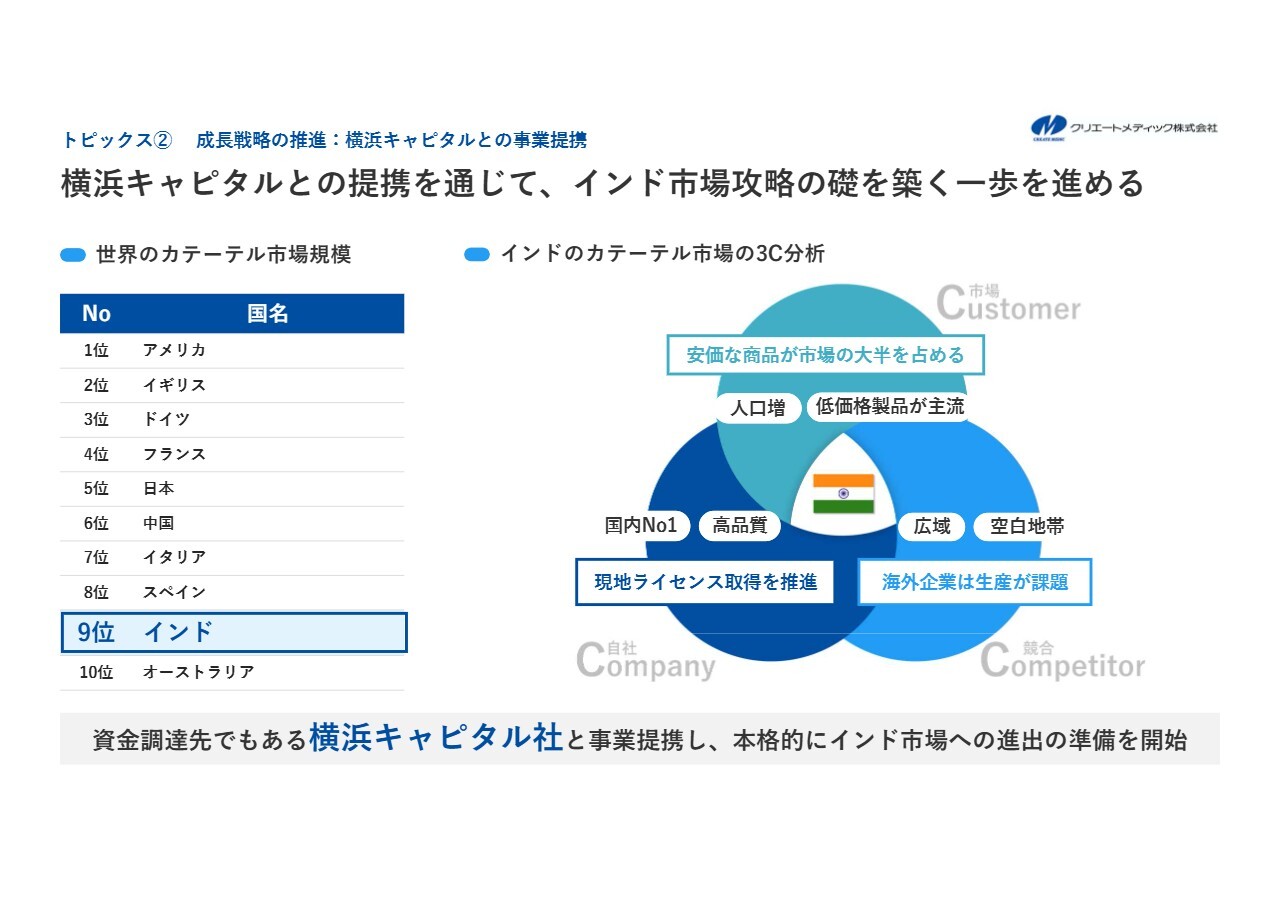

トピックス② 成長戦略の推進:横浜キャピタルとの事業提携

今澤:トピックスの2つ目は、横浜キャピタルとの事業提携についてです。ここでは、海外展開、特にインド市場の戦略についてお話しします。インドは、世界のカテーテル市場において9番目のマーケットです。当然ながら、今後の人口増と経済発展が見込める市場です。

ただし、足元のインドにおいては安価な製品が市場の大半を占めており、当社のようなクオリティの高い製品はまだ浸透していないのが現実です。経済状況や国民の所得等の問題もあり、このような状況になっています。

一方で、将来的には経済発展等や低侵襲治療が広がっていくことで、当社の製品が大きく受け入れられる市場になっていくと考えています。

将来そのような環境に変わっていくことを踏まえて、薬事承認は一定の時間がかかりますので今から参入の準備を行い、タイミングが来た時にすみやかに当社の製品が供給できるよう、粛々と準備しているところです。

このような準備には、先行投資が必要になります。当社の製品は、海外においても品質面で高い評価をいただいているという実績もあります。これを武器に、現地ライセンスの取得を進めているところです。

中期経営計画では、フェーズⅡにおいて収益を取り込む戦略を描いています。短期的には、インド・インドネシアはフェーズⅠですぐに収益を見込むことは難しいかもしれませんが、今後、国内の市場が大きく伸びない中で、新興国の市場の成長戦略を重視して展開していきたいと考えています。

また、当社は特に海外事業を強化する方針です。その中で、自社でまず戦略をきちんと詰めていきます。それだけではスピード感が足りない部分もあるため、横浜キャピタルの経営資源、知見を大いに活かし、またそのネットワークもフルに活用し、迅速に事業展開を図っていきたい考えです。

2025年12月期 第2四半期決算概要

今澤:第2四半期の決算について補足します。売上高においては、自社販売とOEM販売が増加しました。特に自社販売は、新製品の泌尿器系製品の好調もあり売上を伸ばす結果となりました。

今年4月の自社販売においては、価格改定を行っています。こちらが市場に受け入れられたことと、生産拠点の最適化による原価低減が功を奏し、また、販管費も前期に一時的に発生した費用が今期はなかったことで、結果として営業利益・経常利益が大幅増となっています。

一方で、中間純利益は前期の特殊要因により減少となっています。ただし、当初見込んでいた中間純利益は大幅に上回る水準です。

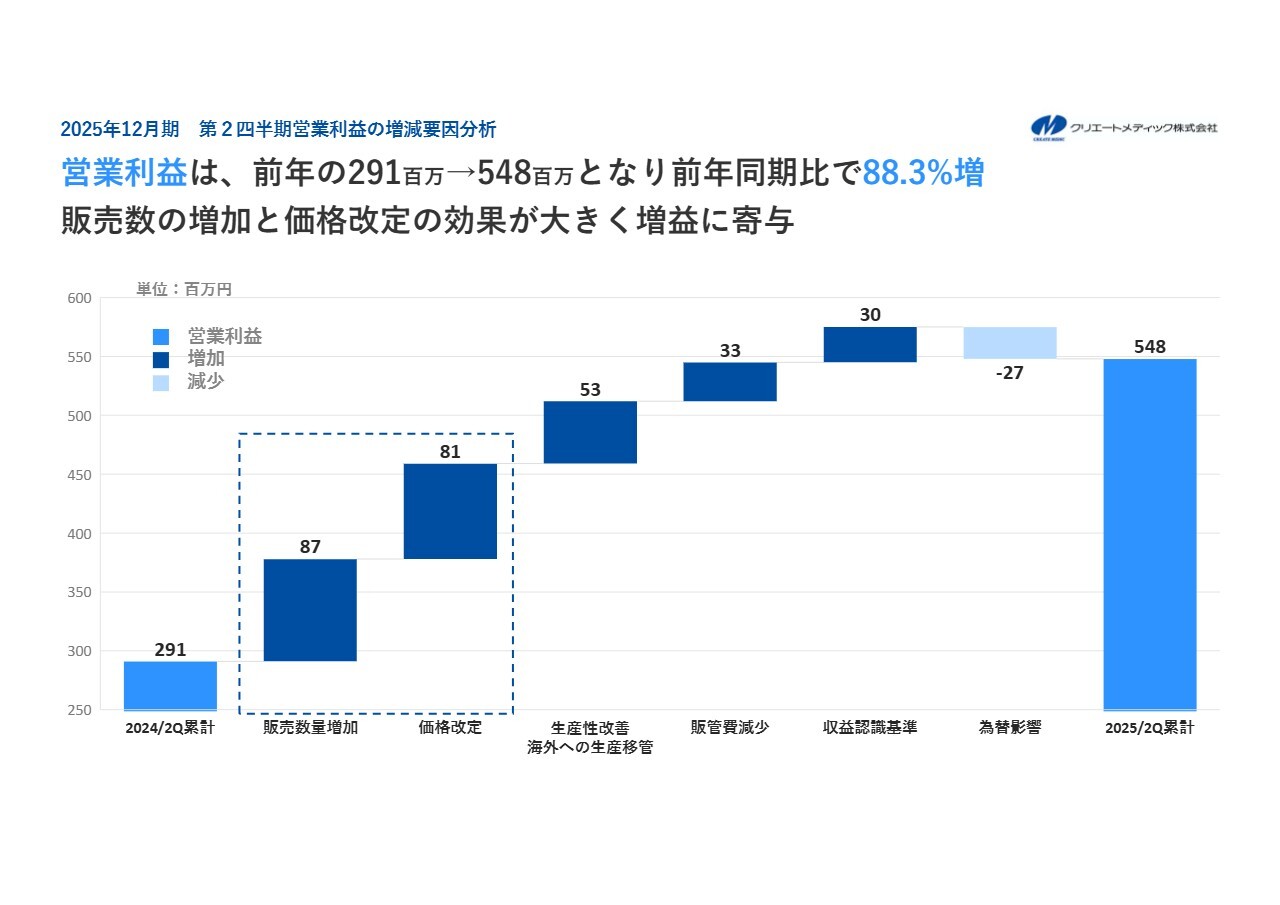

2025年12月期 第2四半期営業利益の増減要因分析

今澤:営業利益の増減についてご説明します。前期上期の営業利益は2億9,100万円でした。これが今期は5億4,800万円と増益となっています。その主な要因は販売数量が増えたことと、価格改定をしたことで売上高が増加したことです。

また、生産性改善、販管費の圧縮によるコスト削減も寄与し、全体的な増益につながりました。

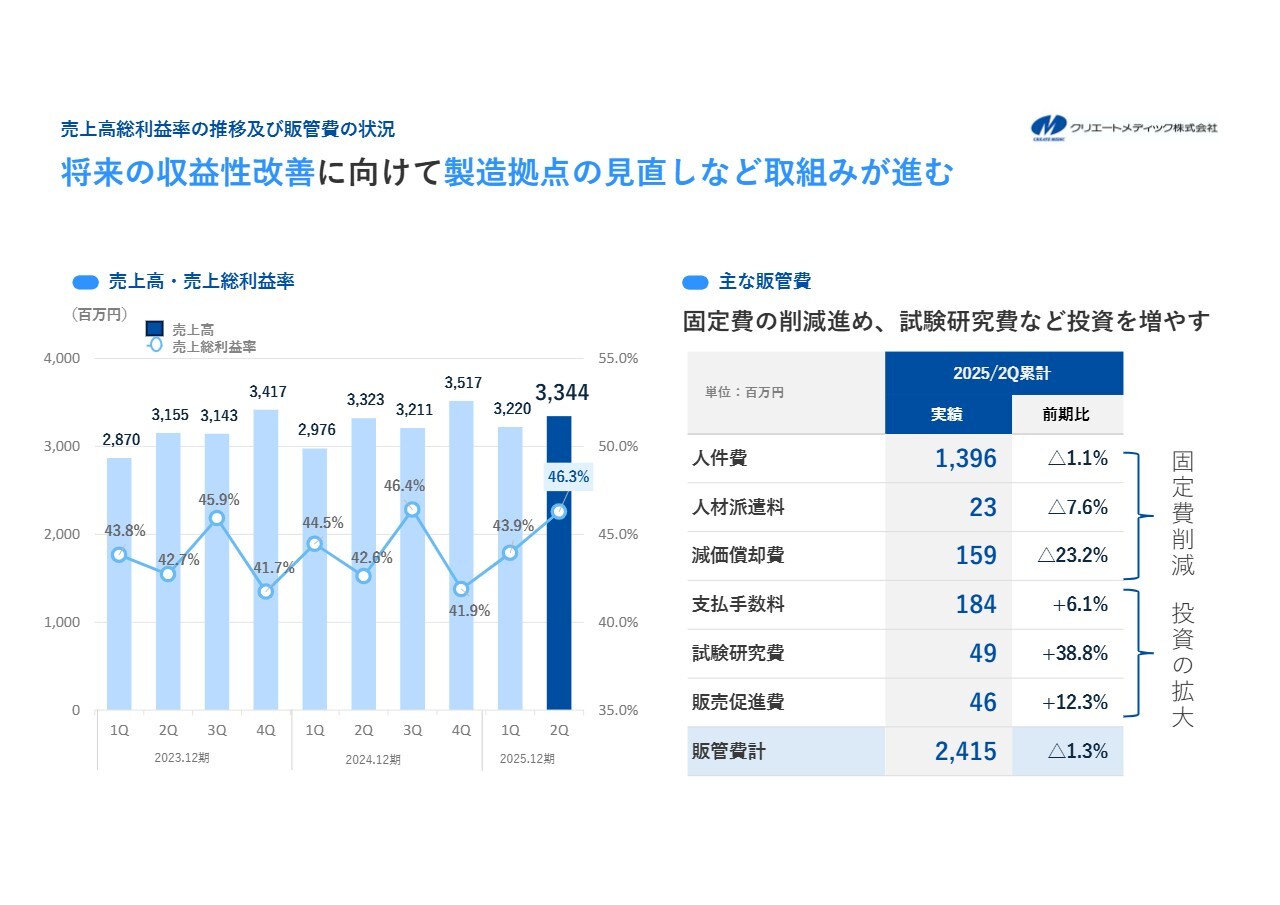

売上高総利益率の推移及び販管費の状況

今澤:スライド左側のグラフのとおり、この上期で粗利が改善してきています。粗利率は46.3パーセントに改善し、今期に入り2四半期連続で改善傾向が見られます。

要因としては、価格改定に伴う粗利率の改善が主になっています。また、将来の収益性改善に向けて、国内の生産製品の一部を、人件費等のコストが安い海外の拠点に移したことも大きな要因です。

現在の生産体制により製造された製品が今後出荷されるのには、少しタイムラグがあります。そのため、将来的な粗利改善に向けての取り組みがまた一層進んでいくのではないかという想定です。

販管費についても、人件費や人材派遣料、減価償却費などの固定費の減少が見られます。一方で、業務委託といった外部の活用にかかる支払手数料、研究開発の拡大に伴う試験研究費、新製品拡販のための販売促進費など、先行投資の費用としては増えています。

全体として販管費は前年同期比1.3パーセント減となりました。

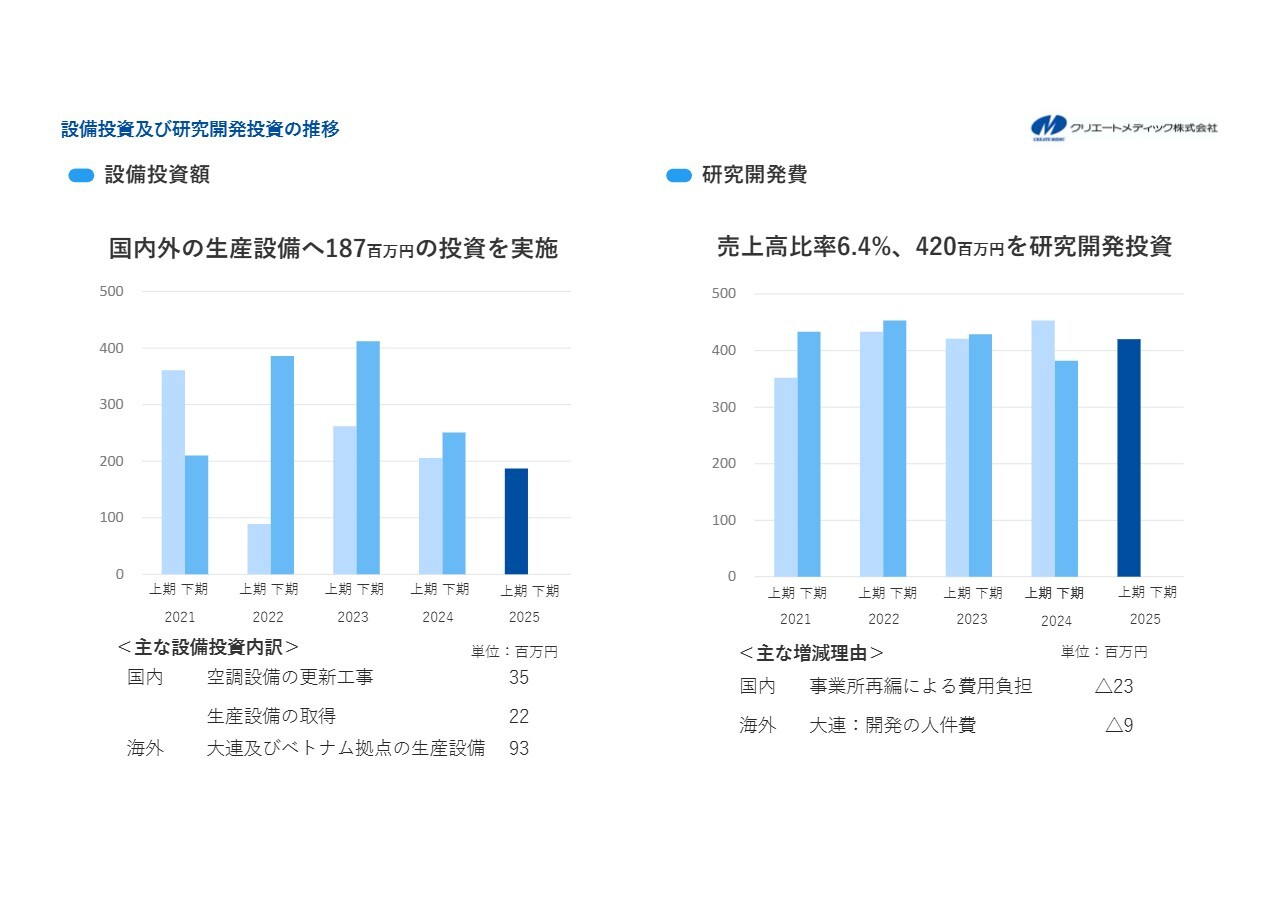

設備投資及び研究開発投資の推移

今澤:設備投資および研究開発費の状況です。

設備投資については、国内外の生産設備へ1億8,700万円の投資を実施しました。研究開発費については、売上高比率6.4パーセントの約4億2,000万円の投資を実施しました。今後も新製品の開発、将来への収益の源泉としての投資を継続して行っていきます。

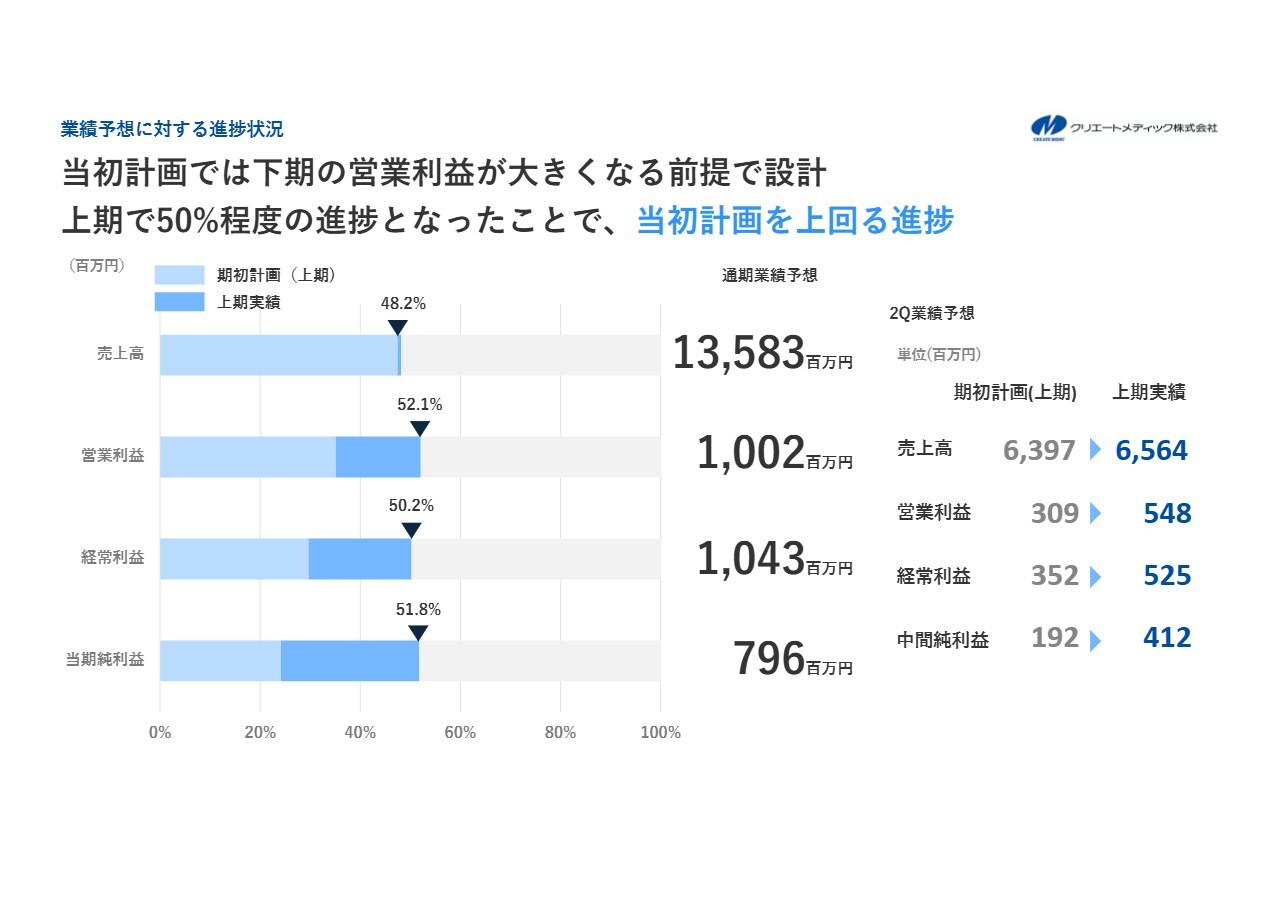

業績予想に対する進捗状況

今澤:業績予想に対する進捗状況についてご説明します。スライドのグラフの薄い青色が期初に発表した上期の業績予想、濃い青色が上期の実績値です。

当初、利益は下期に大きくなる前提で業績予想を設計していましたが、上期は一部費用の後ろ倒し等もあり、通期業績予想に対し50パーセントを超える進捗となっています。

なお、当社は海外展開を行っている関係上、為替の影響があり、また海外戦略等のための先行投資を下期に少し実行する可能性もあります。現時点でそのような不確実性を踏まえ、通期業績予想については据え置きとしました。

上期の期初計画と実績値については、スライド右側をご確認ください。売上高は当初の計画63億9,700万円に対し、実績65億6,400万円です。営業利益は当初計画3億900万円に対して5億4,800万円、経常利益は当初計画3億5,200万円に対し5億2,500万円という結果となっています。

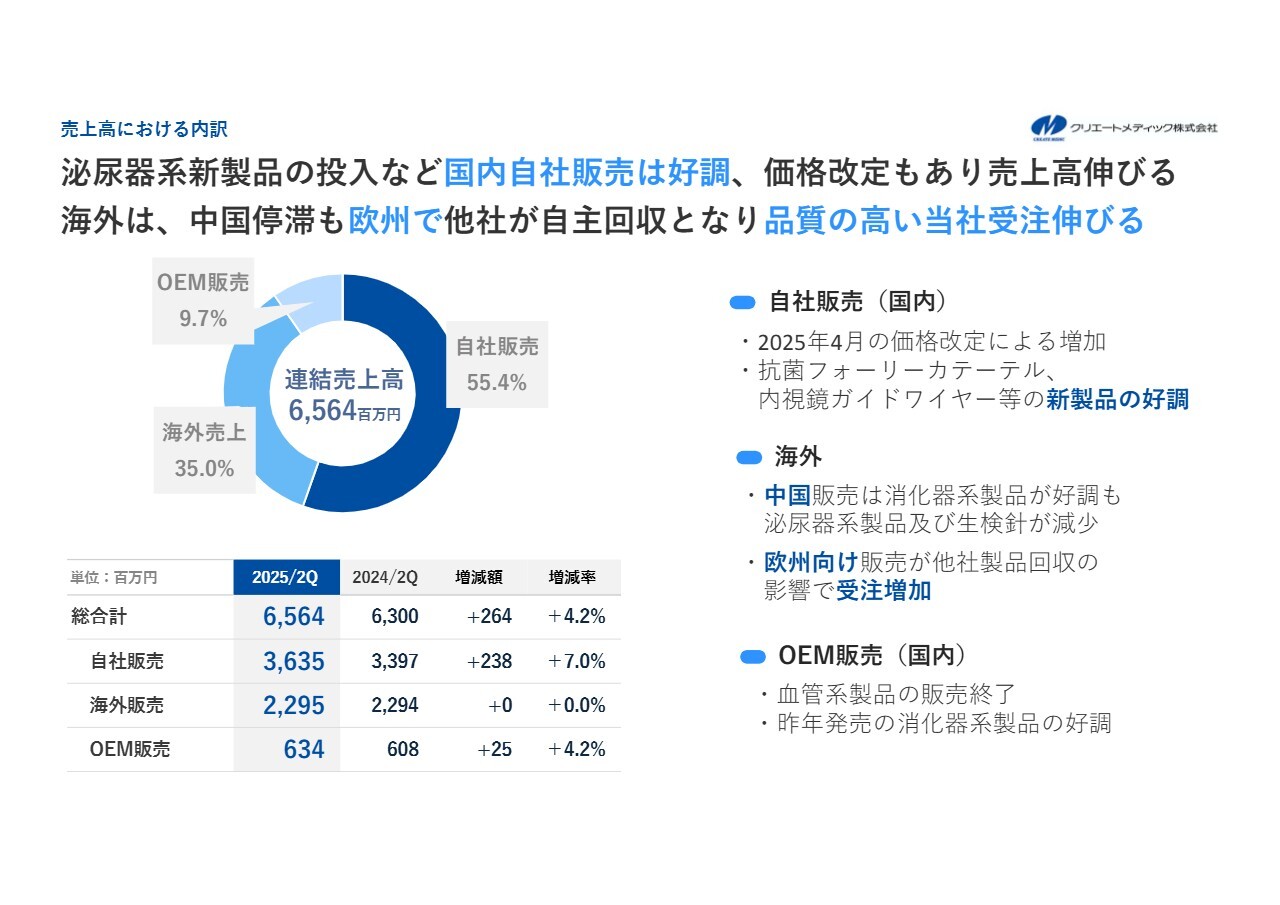

売上高における内訳

今澤:第2四半期の売上高65億6,400万円の中身を、自社販売、海外販売、OEM販売の3つに分けてご説明します。

まず、自社販売は前年同期比7パーセント増と好調でした。その要因としては、2025年4月の価格改定と、昨年発売の泌尿器系製品である抗菌フォーリーカテーテルや消化器系の内視鏡ガイドワイヤーといった新製品の販売好調の寄与が挙げられます。

海外販売については、中国販売は消化器系製品が腸閉塞(イレウス)治療用の製品で高い成長率を示しましたが、泌尿器系製品において少し伸び悩み、生検針についても足元で中国国内の競争が激化している状況です。

一方、ヨーロッパを中心とした輸出はドイツ向けの泌尿器系製品の好調等により伸びました。中国が若干減少した分、輸出販売の好調により、海外販売全体では前年同期比でほぼ横ばいという結果です。

最後にOEM販売です。こちらは血管系製品の一部が終売となった影響がありましたが、それを消化器系の新製品でカバーし、前年同期比4.2パーセント増となっています。

この中間連結期間の売上高は特に自社販売の成長が大きく、全体では前年同期比4.2パーセント増という結果です。

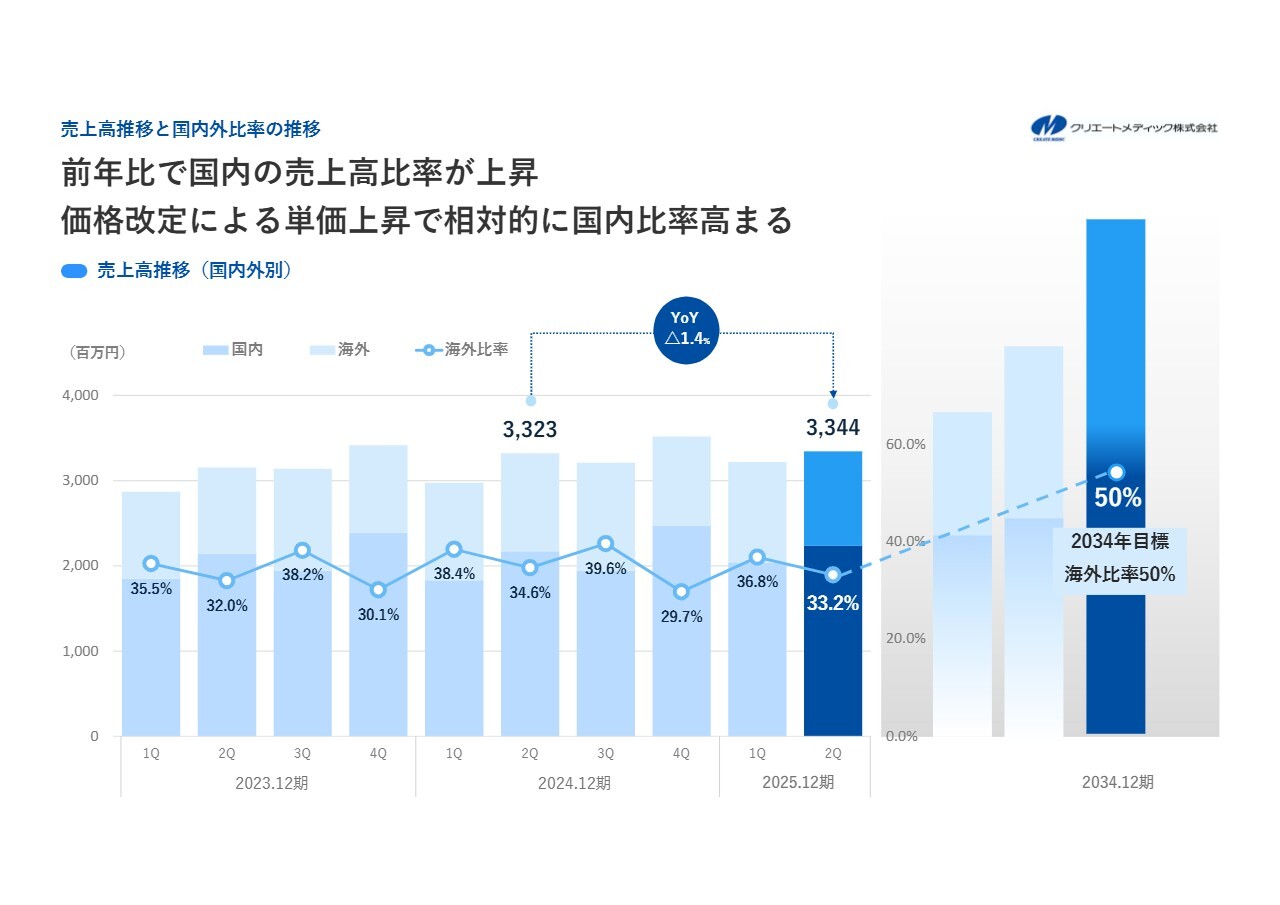

売上高推移と国内外比率の推移

今澤:国内外の売上高比率の推移です。10年の将来構想では、10年後に海外比率を50パーセントにする方針を出していますが、足元は35パーセント前後で推移しています。今後のインド、東南アジアの拡大により50パーセントを目指していきたいと考えています。

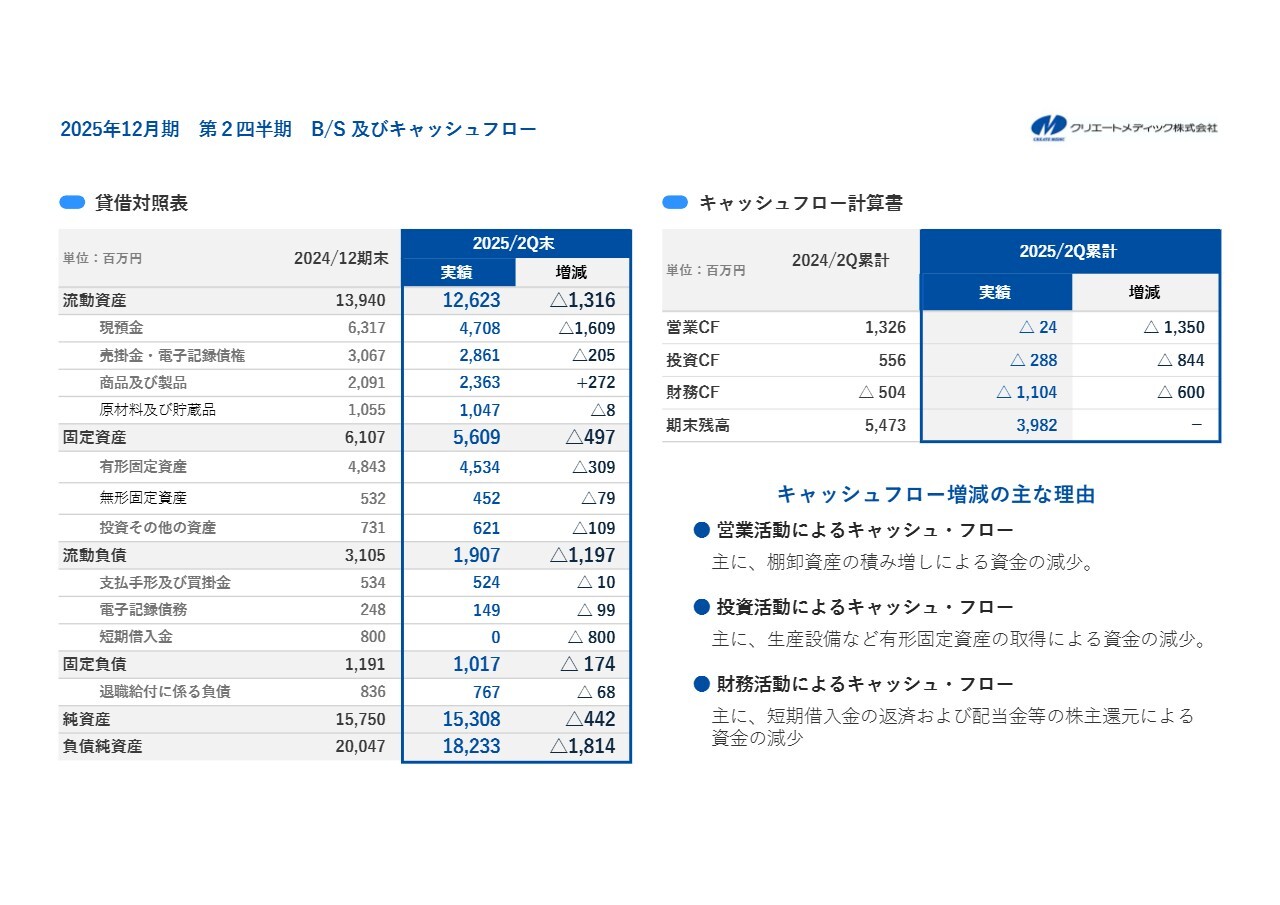

2025年12月期 第2四半期 B/S 及びキャッシュフロー

今澤:B/Sおよびキャッシュフローのご説明です。資産については、棚卸資産の増加に対して現預金、売掛金・電子記録債権の減少、また設備投資の除却による固定資産の減少により、全体ではマイナスとなりました。

負債については、短期借入金の返済、電子記録債務および流動負債の減少によりマイナスとなっています。

営業キャッシュフローは、中間純利益の増加に対して、今後の事業拡大に備えた棚卸資産の積み増しなどにより、全体でマイナスとなっています。投資キャッシュフローは、生産設備など有形固定資産の取得によりマイナスとなり、財務キャッシュフローも短期借入金を返済したことなどによりマイナスとなりました。

以上により、期末の残高は39億8,200万円となっています。

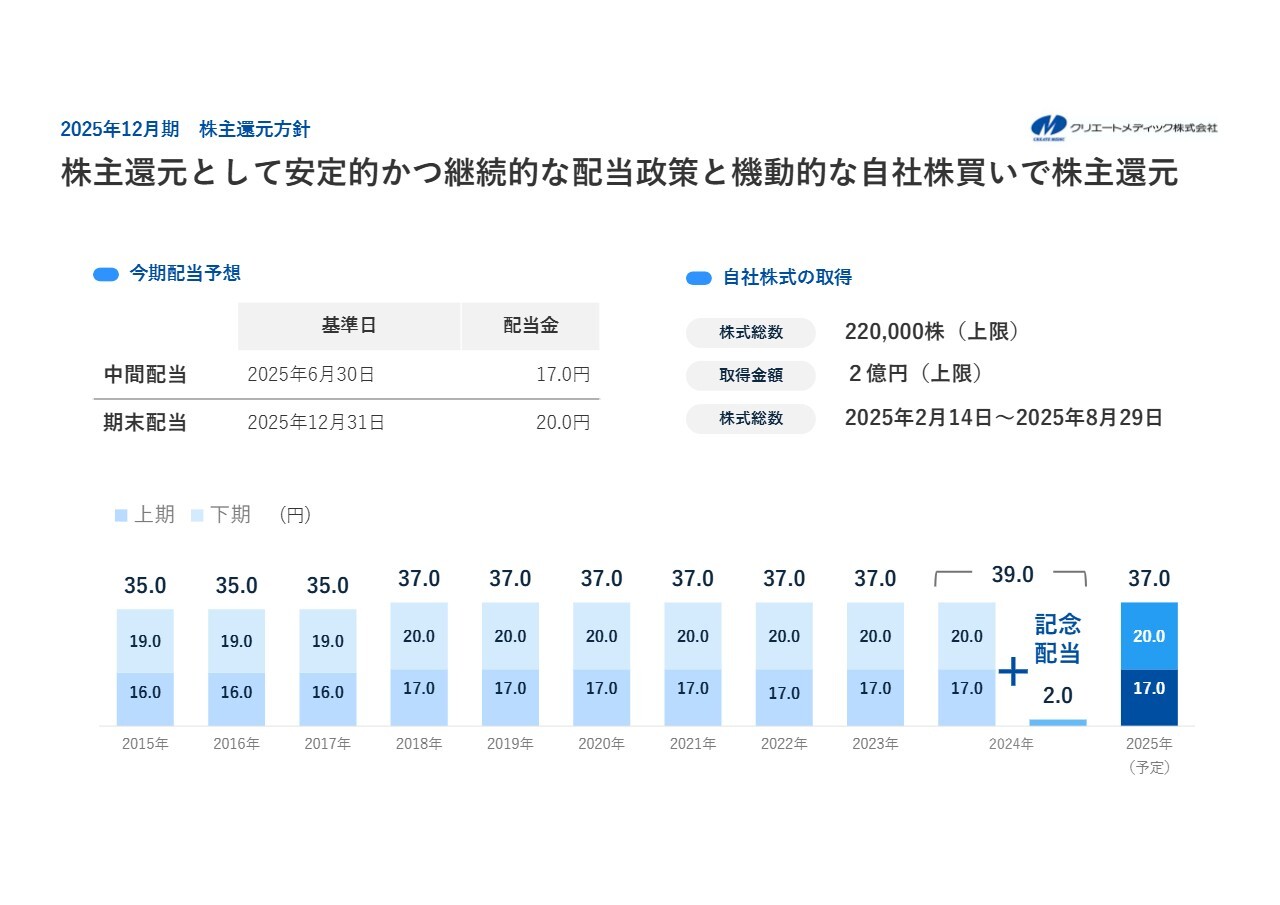

2025年12月期 株主還元方針

今澤:株主還元方針です。期初発表の予想から、上期17円、下期20円、年間37円の配当を予定しています。当社の方針として、安定的かつ継続的な配当政策と機動的な自社株買いにより株主還元を行い、今後、ROEの改善にも努めていきたいと考えています。

以上で決算のご説明を終了します。ありがとうございました。

質疑応答:中国

新着ログ

「精密機器」のログ