提供:株式会社ウィルグループ 2026年3月期第1四半期決算説明

【QAあり】ウィルグループ、営業利益は前年比+122.7%と好調な滑り出し 国内建設技術者領域が牽引、海外も現地通貨ベースで増収

目次

角裕一氏:ウィルグループ代表取締役社長の角です。本日は朝早くからご参加いただき、誠にありがとうございます。それでは、2026年3月期第1四半期決算説明会を開催します。本日の流れはスライドの内容をご参照ください。

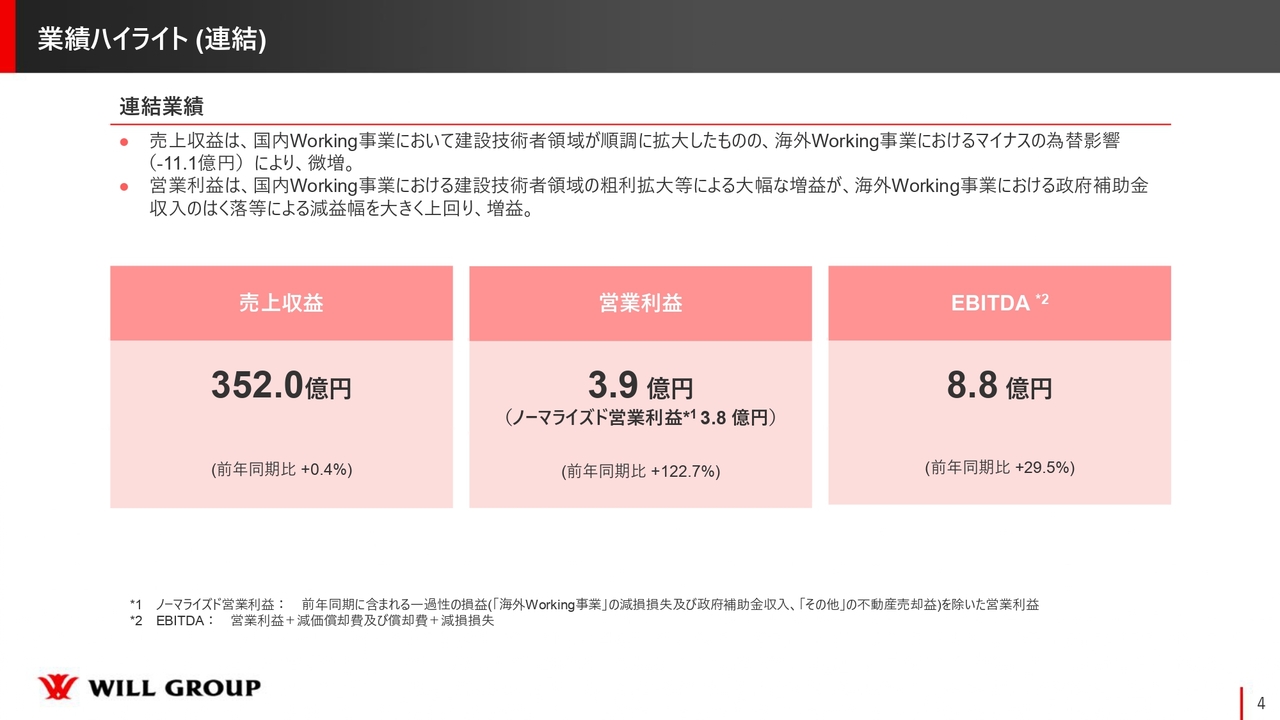

業績ハイライト(連結)

2026年3月期第1四半期の実績についてご説明します。連結業績のハイライトとして、売上収益は352億円、営業利益は3億9,000万円、EBITDAは8億8,000万円という結果になりました。

売上収益に関しては、国内Working事業における建設技術者領域が非常に順調に拡大しました。一方で、海外Working事業については現地通貨ベースでは増収となりましたが、マイナスの為替影響が11億1,000万円あったことで、連結全体では前年同期比0.4パーセントの増収となりました。

営業利益については、国内Working事業における建設技術者領域の粗利拡大が寄与し、大幅に増益しました。また、海外Working事業では、前年度に政府補助金として2億5,000万円ほど計上されていましたが、今期はこれが剥落しています。しかし、国内Working事業が非常に順調に拡大した結果、前年同期比で122.7パーセント増という大幅な増益を達成しました。

業績ハイライト(セグメント業績)

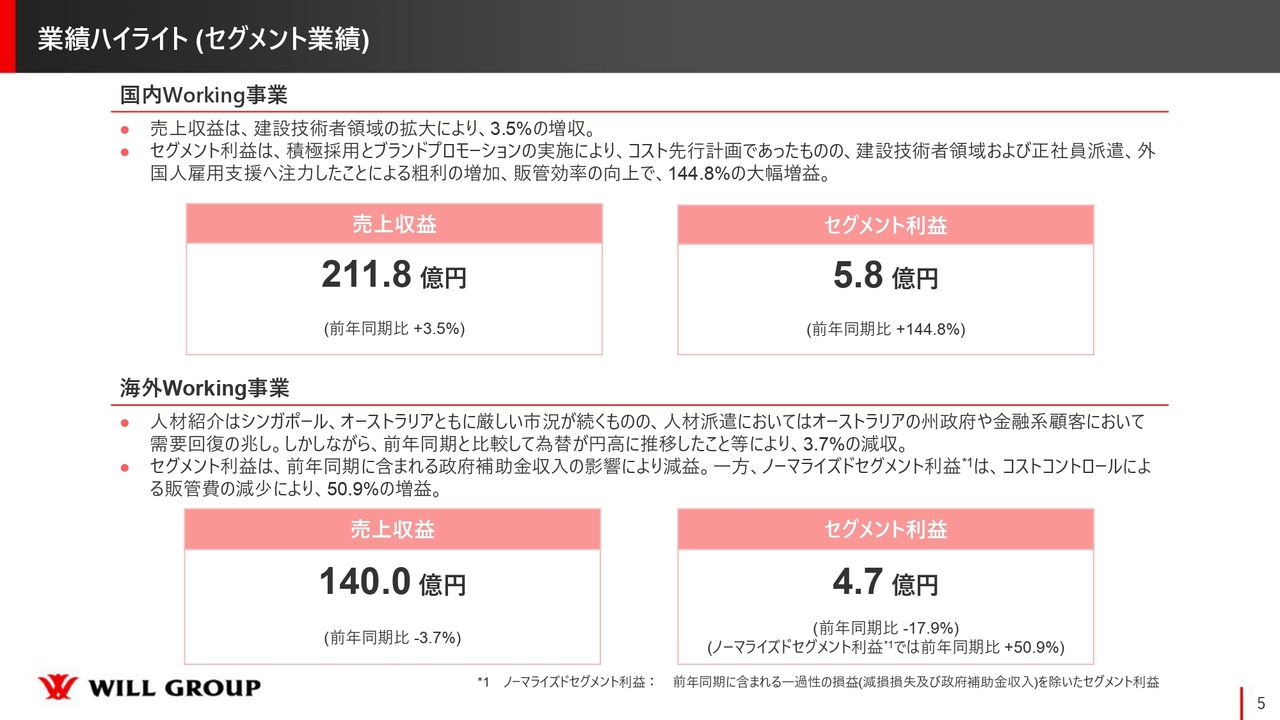

セグメント別の業績ハイライトです。まず、国内Working事業についてです。売上収益は211億8,000万円、セグメント利益は5億8,000万円という結果となりました。

売上収益については、先ほどお伝えした建設技術者領域が主軸となり、大幅な増収を牽引しました。また、セグメント利益については、建設技術者領域の粗利拡大が牽引したほか、国内全体の販管費の効率化も影響し、前年同期比で144.8パーセント増となりました。

海外Working事業についてです。売上収益は140億円、セグメント利益は4億7,000万円という結果となりました。シンガポールとオーストラリアでは、依然として厳しい市場環境が続いていますが、人材派遣においてオーストラリア州政府や金融機関からの派遣オーダーが徐々に回復の兆しを見せています。

一方で、先ほどもお伝えしたように、円高によるマイナスの為替影響により、日本円換算では前年同期比3.7パーセント減となりました。しかし、現地通貨ベースでは増収となっています。

セグメント利益については、前年同期に含まれていたシンガポール政府からの補助金2億5,000万円が影響しています。そのため、純粋な前年同期との比較では17.9パーセント減となります。補助金の影響を除いた実業を通じた純粋な利益、いわゆるノーマライズドセグメント利益は、前年同期比50.9パーセント増です。事業を通じた利益創出においては、前年から回復傾向が見られます。

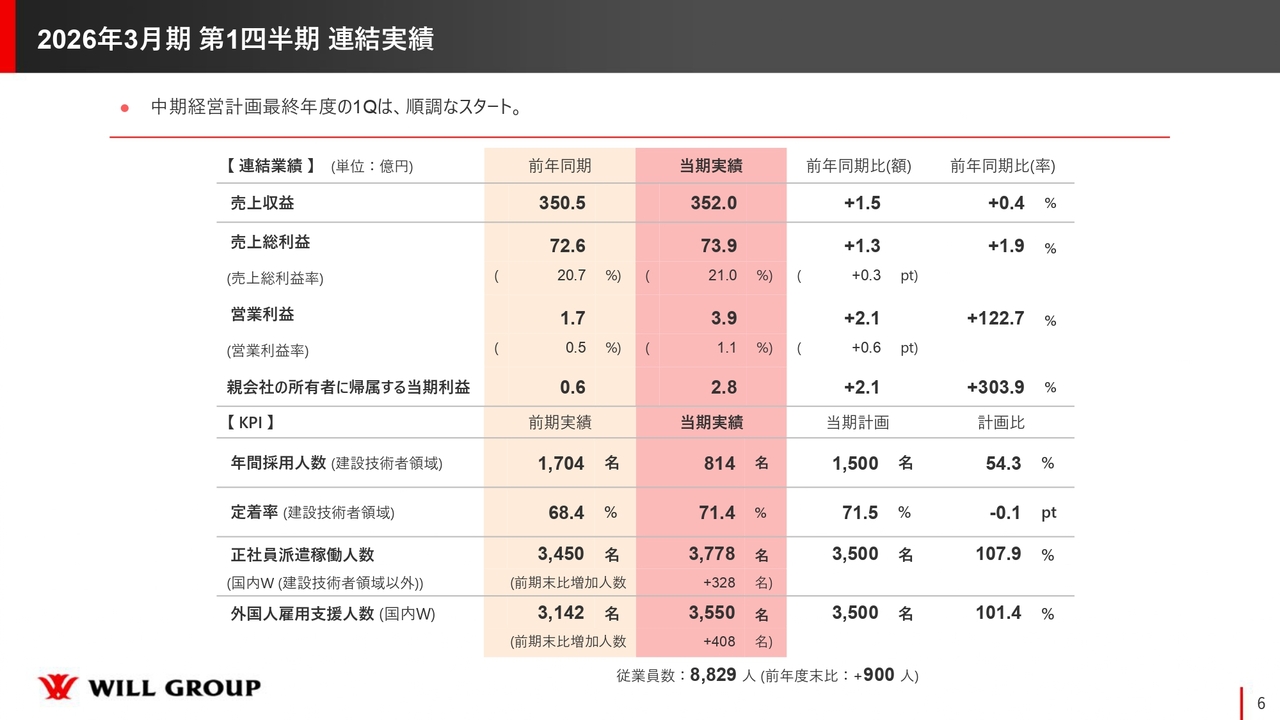

2026年3月期 第1四半期 連結実績

こちらのスライドは、第1四半期の連結実績を示しています。国内Working事業・海外Working事業いずれも、全体的に非常に順調な第1四半期となりました。現中期経営計画の最終年度として、順調なスタートを切ることができたと考えています。

売上収益の前年同期増減内訳

売上収益の前年同期増減の内訳です。先ほどお伝えしたとおり、建設技術者領域が売上収益を牽引しています。

海外Working事業については、人材派遣を中心に6億4,000万円の増収となったものの、マイナスの為替影響が11億1,000万円ありました。結果として、海外Working事業では5億3,000万円の減少となり、全体の売上収益は352億円という結果です。

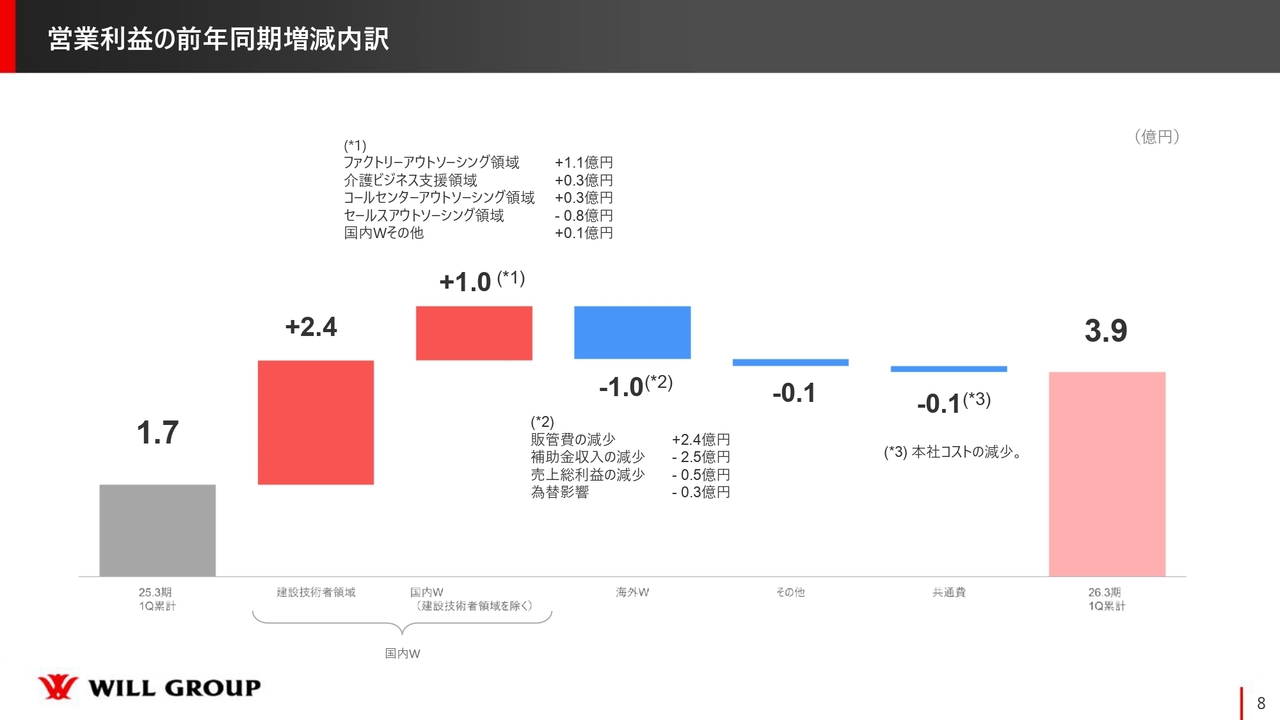

営業利益の前年同期増減内訳

営業利益については、建設技術者領域で2億4,000万円増となり、1つの領域で2億円以上の増益を達成しています。また、国内Working事業のその他の領域でも、セールスアウトソーシング領域以外ではしっかりと利益を出しています。この結果、営業利益は3億9,000万円となりました。

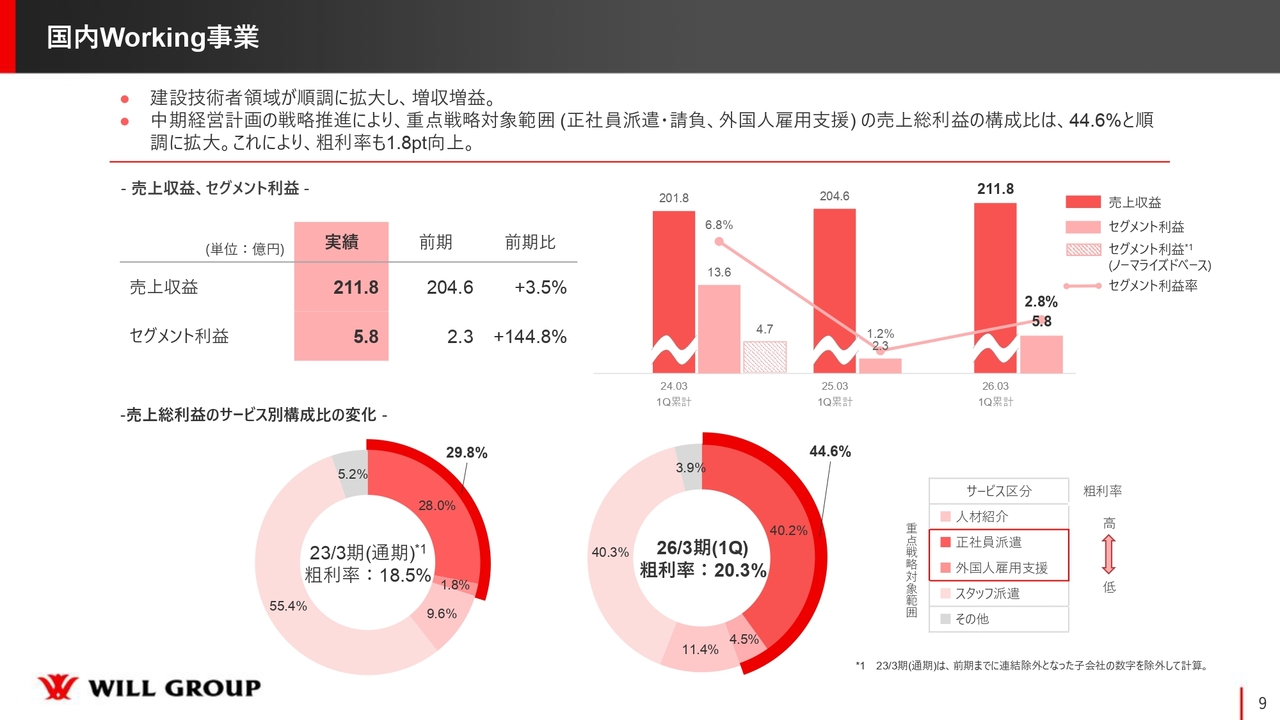

国内Working事業

国内Working事業の詳細についてご説明します。第1四半期においては、セールスアウトソーシング領域を除き、建設技術者領域をはじめとした、各領域でしっかりと利益を出すことができました。

中期経営計画を踏まえた当社の重点戦略の効果についてもご紹介したいと思います。スライド下段にある円グラフをご覧ください。

こちらの円グラフは、国内の売上総利益のサービス別構成比の変化になります。左側が2023年3月期終了時点の状況で、右側が2026年3月期の第1四半期終了時点の国内売上総利益に占める各戦略の内訳です。円グラフの濃い赤色が、現中期経営計画における重点戦略である「正社員派遣」と「外国人雇用支援」を示しています。

前中期経営計画の最終年度に当たる2023年3月期では、この重点戦略の構成比率は29.8パーセントでした。これに対して、2026年3月期の第1四半期終了時点では44.6パーセントと大幅に増加しており、この戦略を通じて国内売上総利益の構成比が大きく変化したことがわかります。

「正社員派遣」と「外国人雇用支援」を重点戦略に置いている理由は、もともと行っていた「有期派遣事業」と比べて非常に高い粗利率だからです。売上総利益率を見ていただくと、2023年3月期の18.5パーセントから2026年3月期第1四半期の20.3パーセントへと、1.8ポイントの上昇に貢献していることがわかります。

このように、現中期経営計画における重点戦略が、業績に対してポジティブなインパクトを与えていることがご理解いただけるかと思います。

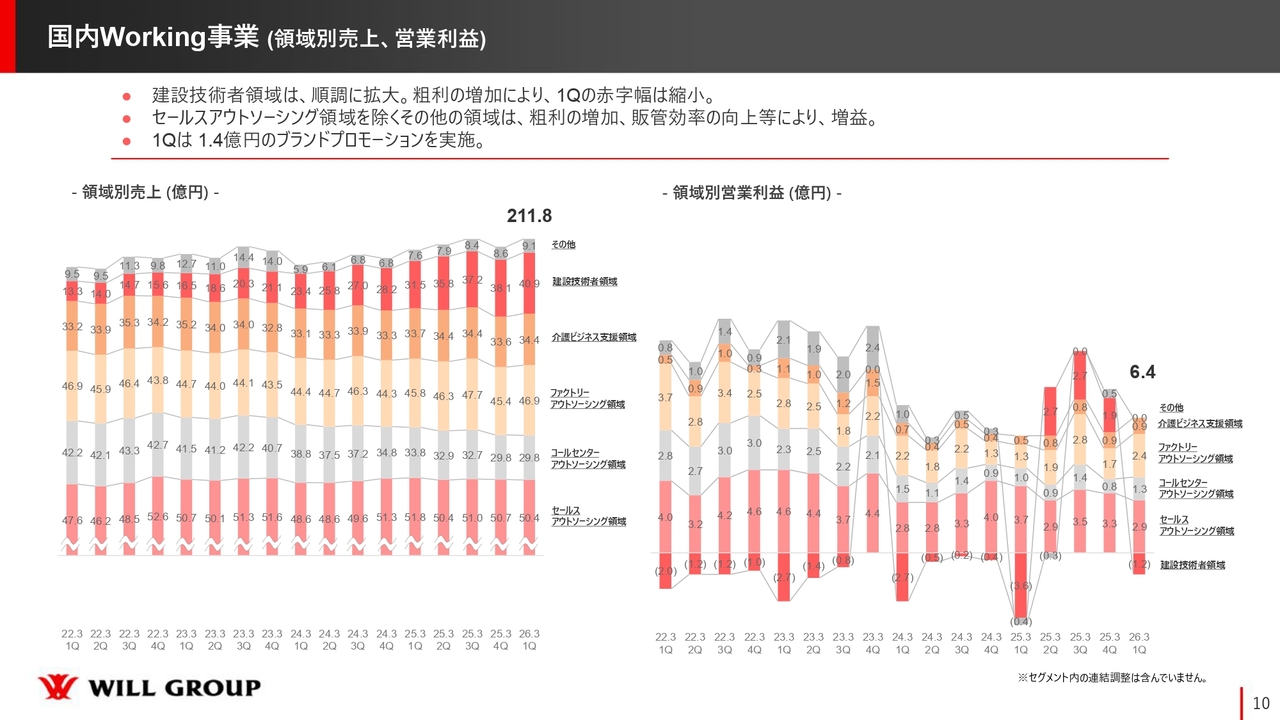

国内Working事業(領域別売上、営業利益)

国内Working事業の各領域別の売上高と営業利益についてです。このスライドでお伝えしたいことは大きく2点あります。

1点目に、右側のグラフは営業利益を示しています。建設技術者領域においては、第1四半期には必ず赤字が発生していました。これは、4月に多数の新卒技術社員が入社し、1ヶ月から2ヶ月間の研修を行うため、その期間中は売上が発生しない一方で、社員の人件費や教育コストが発生するためです。

しかし、売上収益の拡大に伴い、粗利を創出する力が高まったため、第1四半期に発生する赤字幅が大きく縮小されていることがわかります。

2点目に、建設技術者領域以外の事業についても、前年と比較してセールスアウトソーシング領域以外、すべて粗利ベースで伸ばすことができました。また、営業利益ベースでも増益となっています。

この理由としては、お客さまと派遣単価の交渉を行ったことや販管費のコントロールを継続的に取り組んだ結果、粗利額を増加させ、販管費を削減することに成功したためです。その結果、セールスアウトソーシング領域以外の事業ではしっかりと営業利益を伸ばすことができました。

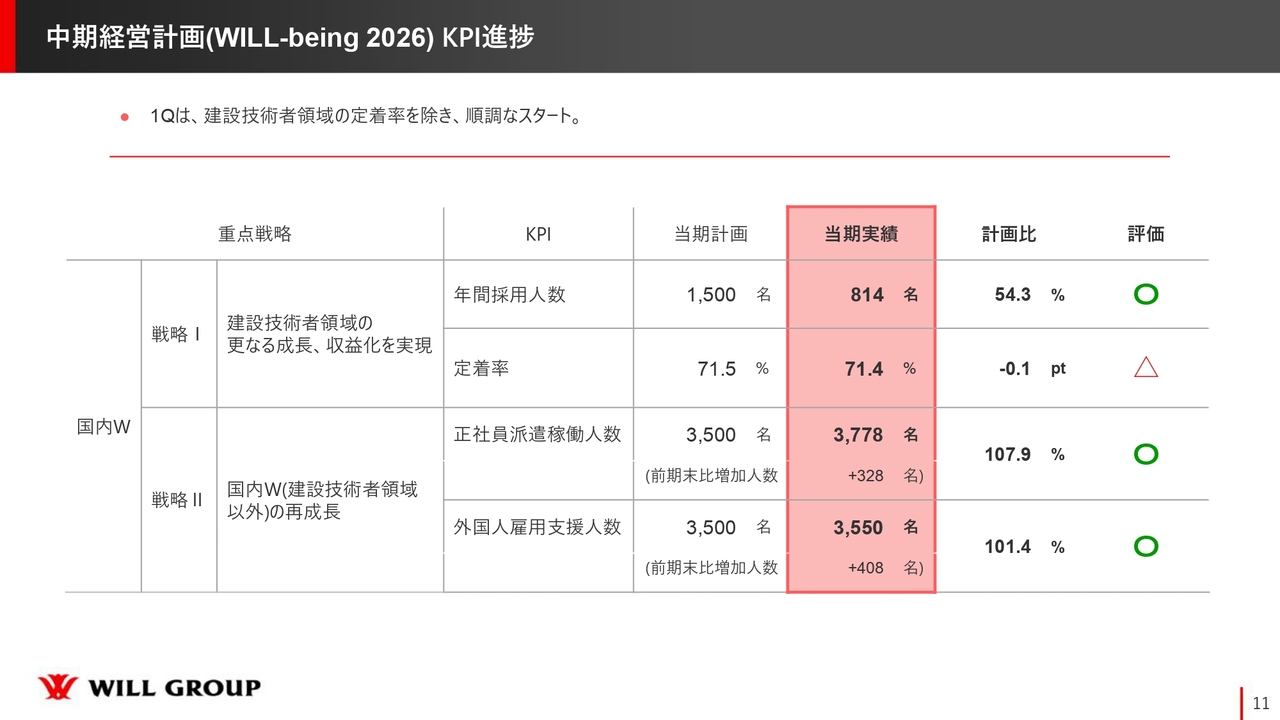

中期経営計画(WILL-being 2026) KPI進捗

中期経営計画のKPIの進捗についてご説明します。基本的には順調で、評価は「◯」となりますが、唯一、建設技術者領域の定着率のみ「△」となっています。定着率以外は非常に順調に推移しています。

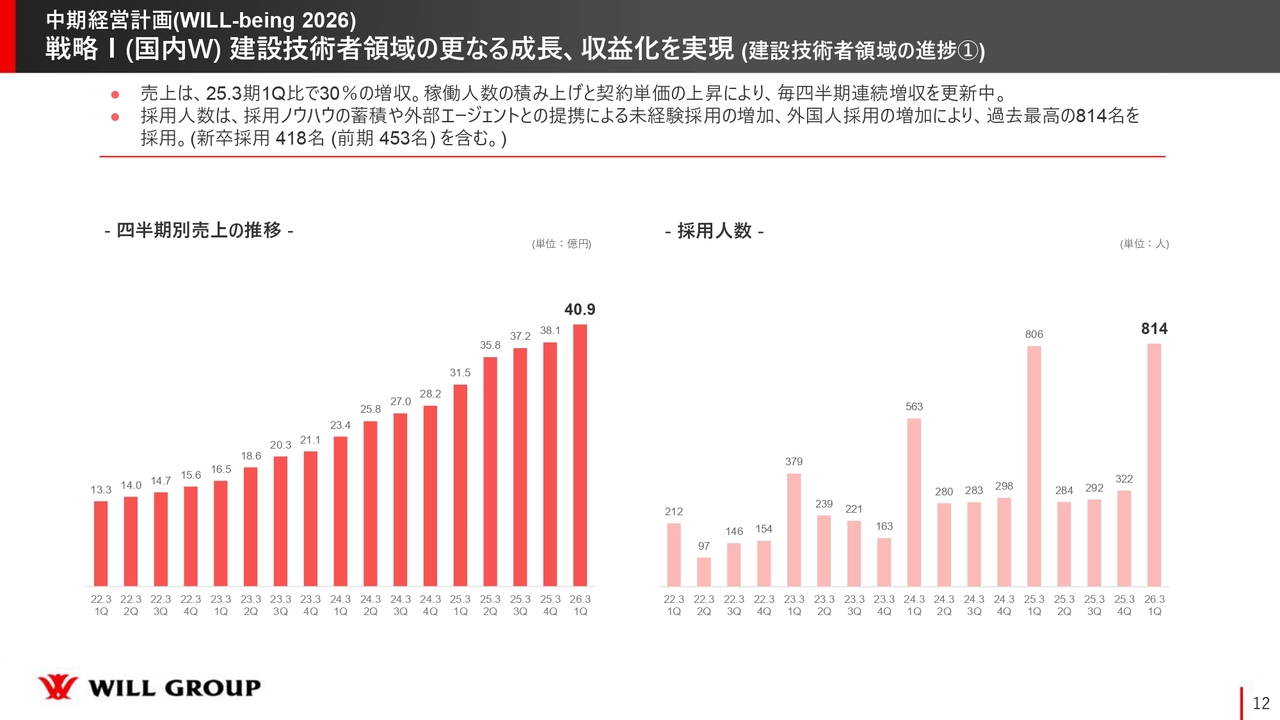

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗①)

中期経営計画における重点戦略Ⅰ「建設技術者領域の更なる成長、収益化を実現」についてご説明します。スライド左側のグラフは、売上収益の推移です。引き続き、毎四半期で増収を継続し、順調に推移しています。

右側のグラフは、建設技術者領域の採用人数を示しています。この第1四半期には814名が入社し、過去最高の採用人数となりました。

採用環境が非常に厳しい状況である中、第1四半期にしっかりと過去最高入社人数の更新ができたことは、私たちが建設技術者領域を伸ばすための採用に成功できていると言えるかと思います。

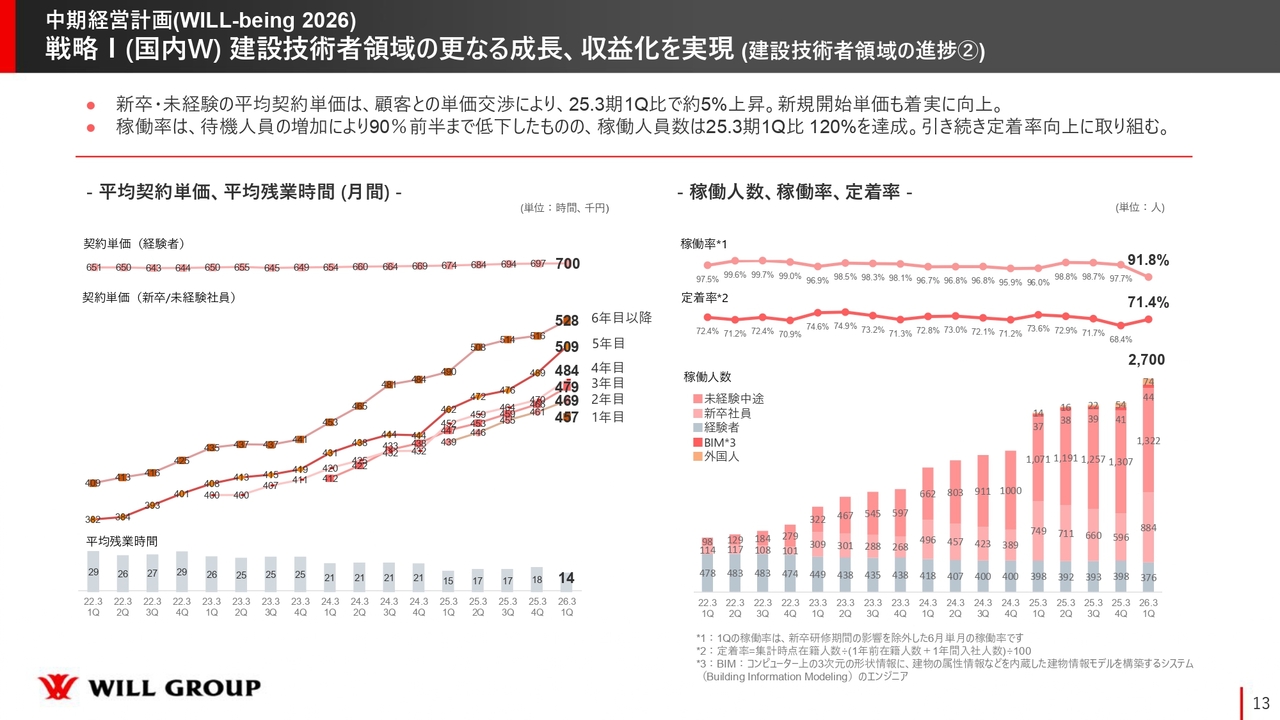

戦略I(国内W)建設技術者領域の更なる成長、収益化を実現(建設技術者領域の進捗②)

スライド左側の折れ線グラフは契約単価を示しており、棒グラフは平均残業時間の推移を表しています。働き方改革の影響により、残業時間は減少傾向にあります。

契約単価についても、各年度で着実に上昇させることができています。2025年度第1四半期との対比では、単価を約5パーセント上昇させることができました。賃金の上昇が社会全体の流れとなっている中で、当社の建設技術者においても請求単価や賃金にしっかりと反映されていることがおわかりいただけると思います。

また、右側の一番上の折れ線グラフは稼働率、その下の折れ線グラフは定着率、棒グラフは稼働人数の推移です。稼働人数については、2,700名と過去最高を更新しています。稼働率は91.8パーセントと若干低下していますが、今後は改善できると考えています。

定着率は71.4パーセントで、もう少し上げていきたいところです。現在、定着率に関しては苦戦している状況ではありますが、評価制度をしっかりと見直し、2025年4月から新制度の運用を開始しました。

従業員に対しては、新制度の内容を十分に伝え、当社でキャリアを磨き続けることが自分たちの将来のキャリアや収入、スキルを高める道であることを明確かつ安心感を持てるかたちで示しています。その結果、当社に所属して活躍したいという気持ちを育むことを目指し、本質的な改善に取り組んでいます。

第1四半期や第2四半期ですぐに結果が出るようなものではないと考えていますが、1年から2年という時間をかけて地盤を固め、高い定着率を実現できる状態を目指していきたいと考えています。

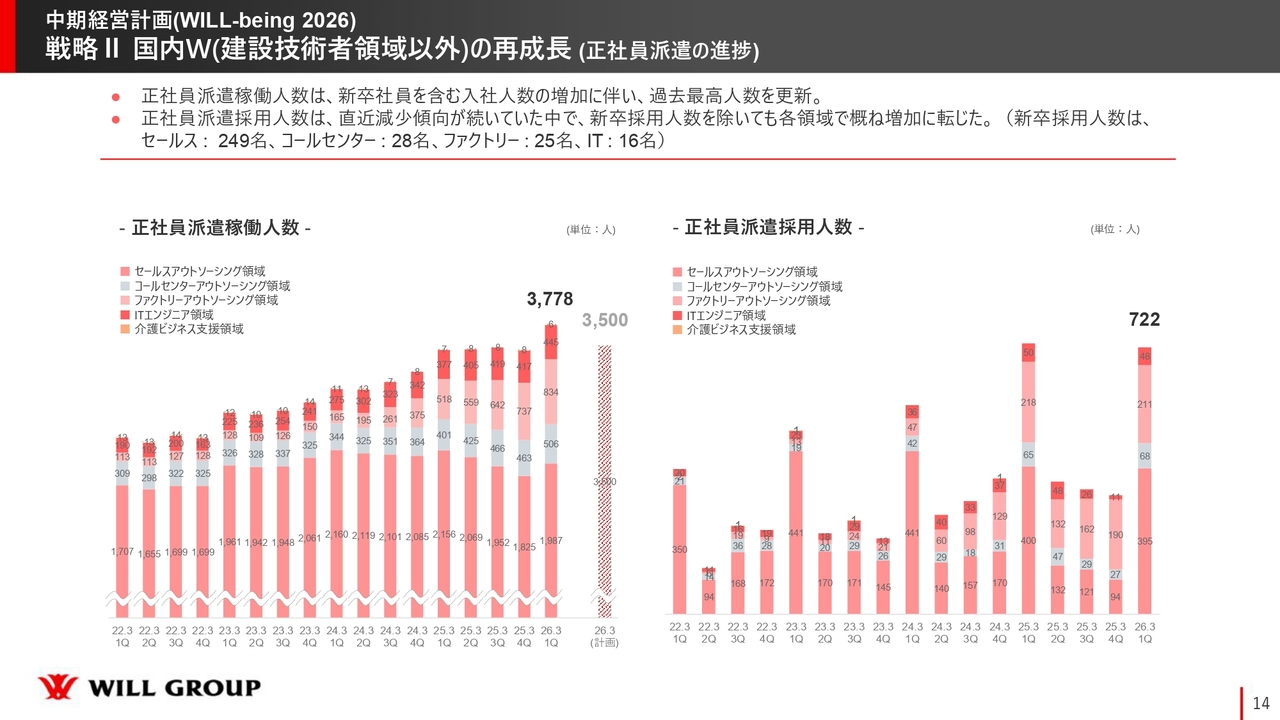

戦略II 国内W(建設技術者領域以外)の再成長(正社員派遣の進捗)

重点戦略II「国内Working事業の建設技術者領域以外の再成長」についてご説明します。まずは正社員派遣の進捗についてです。

スライド左側のグラフを見るとわかるとおり、稼働人数は3,778名で過去最高を記録しました。また、右側のグラフに示した正社員派遣の採用人数は722名で、過去最高水準の採用人数を達成することができました。

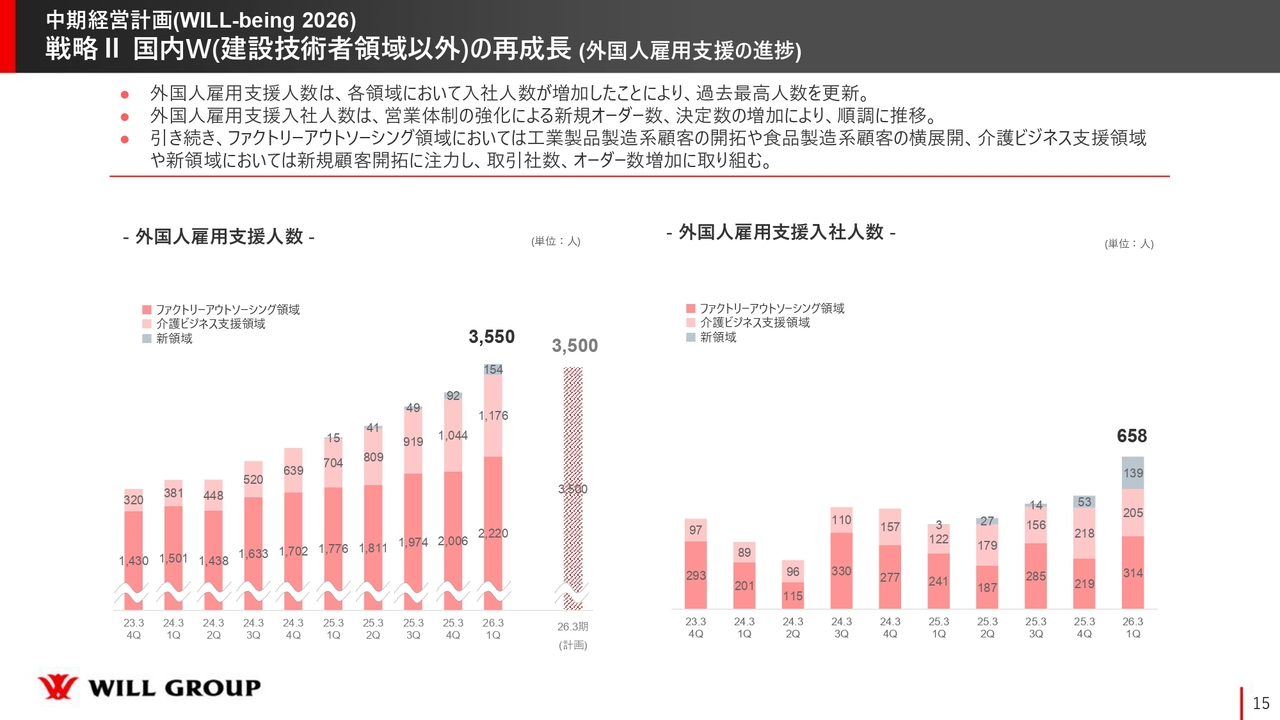

戦略II 国内W(建設技術者領域以外)の再成長(外国人雇用支援の進捗)

外国人雇用支援の進捗についてです。スライドの左側のグラフで示した支援人数は3,550名で、こちらも過去最高の人数となっています。

右側のグラフには、第1四半期に雇用支援で入社した外国人の人数が示されており、658名と過去最高の入社人数です。内訳としては、ファクトリーアウトソーシング領域、介護ビジネス支援領域、新領域の3つに分かれており、それぞれ色分けされています。

当社はもともと、濃いピンク色で示したファクトリーアウトソーシング領域と、薄いピンク色で示した介護ビジネス支援領域を中心に事業を展開していましたが、約1年前からグレーで示した飲食や観光といった新領域にも取り組んでいます。

今後成長が期待される新領域に力を入れ始めて1年が経ち、しっかりと成果が表れつつあります。外国人雇用支援についても、これからさらに力強く成長していけるものと期待しています。

国内Working事業(ブランドプロモーション)

前期に引き続きブランドプロモーションを実施しました。その結果についてですが、認知率、当社の国内Workingブランド「WILLOF」の指名検索数、「WILLOF」の利用意向度の3つを重要な指標として観測しています。いずれの指標も大幅に向上することができました。

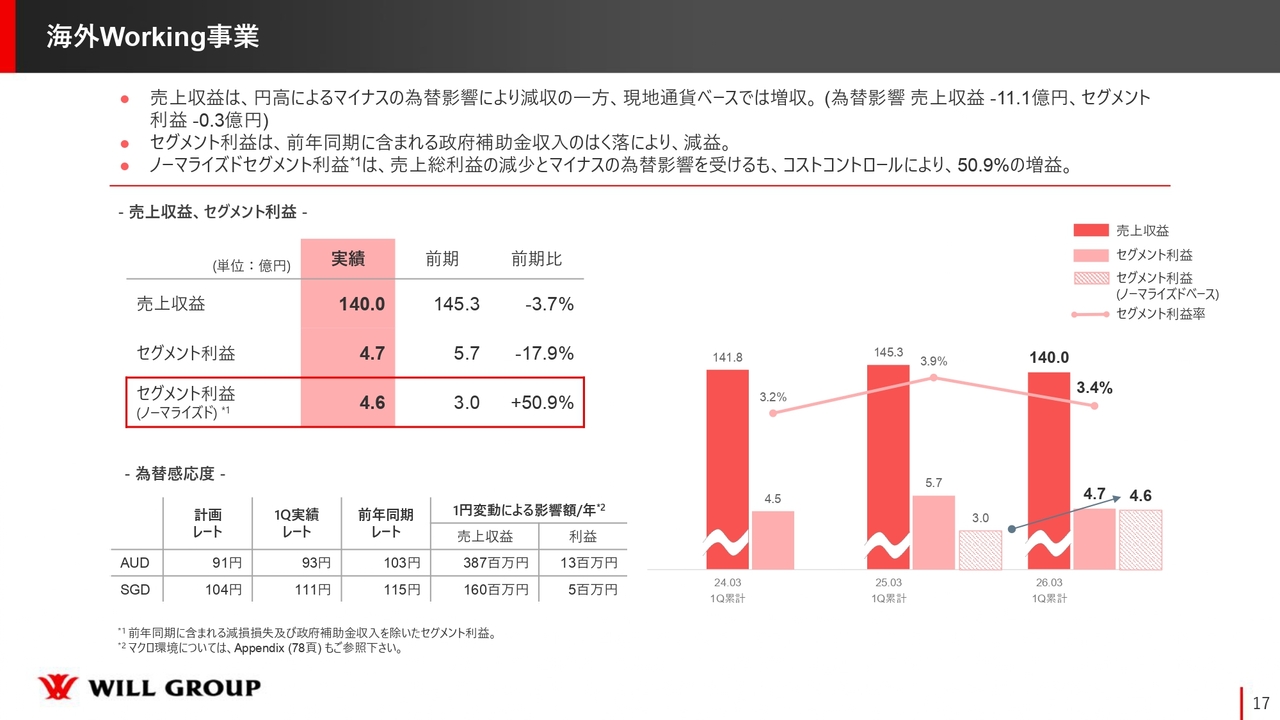

海外Working事業

海外Working事業についてご説明します。売上収益は140億円で、前年から3.7パーセント減少しました。現地通貨ベースでは増収ですが、マイナスの為替影響が11億1,000万円あり、減収という結果になっています。

セグメント利益については、前年度にシンガポール政府からの補助金が含まれているため、減益となっています。しかし、ノーマライズして実業ベースに換算すると、前年度の3億円から4億6,000万円へと大きく成長しており、第1四半期は実業で成長ができたと振り返っています。

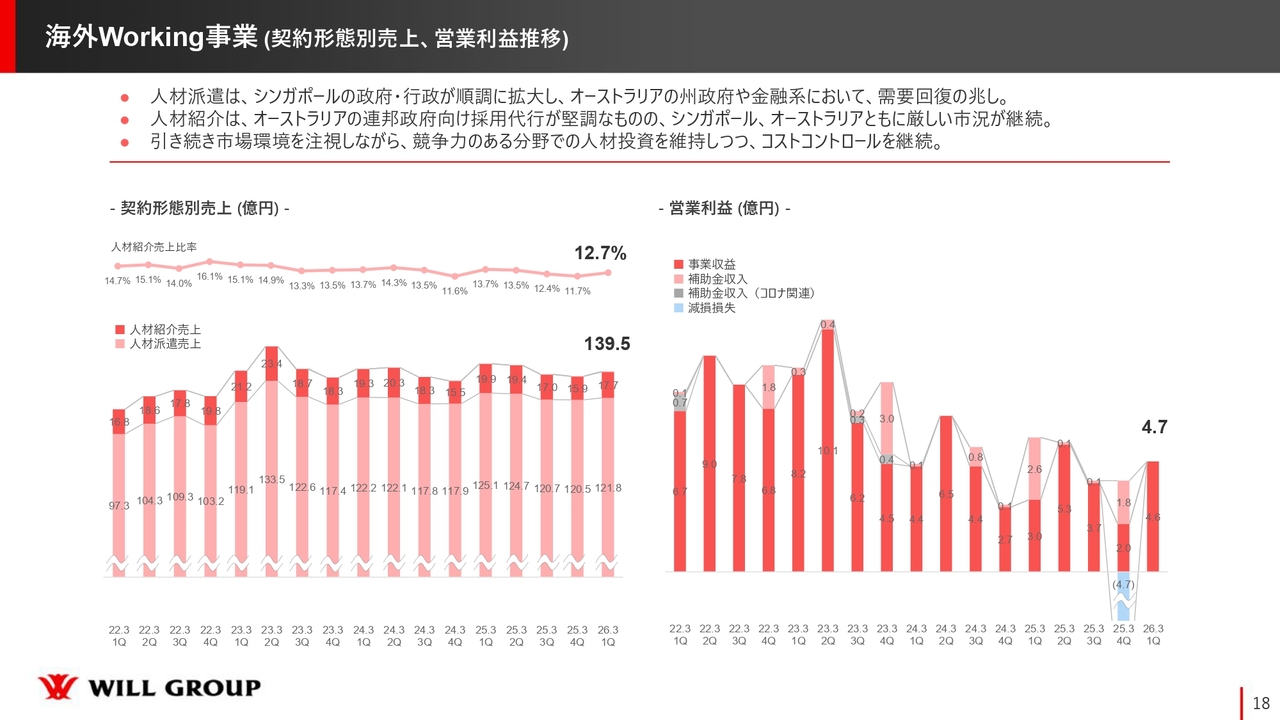

海外Working事業(契約形態別売上、営業利益推移)

スライド右側のグラフに記載のとおり、営業利益は4億7,000万円で、2025年度第1四半期と比較すると大幅に成長しました。

オーストラリアの州政府および金融機関において人材派遣を中心に着実に成長しているほか、シンガポールの政府・行政でも順調に人材派遣を中心に拡大しており、人材派遣が海外Working事業の回復の兆しの1つとなっています。今年度に関しては引き続き人材派遣を中心に、業績をしっかりと改善させていきたいと考えています。

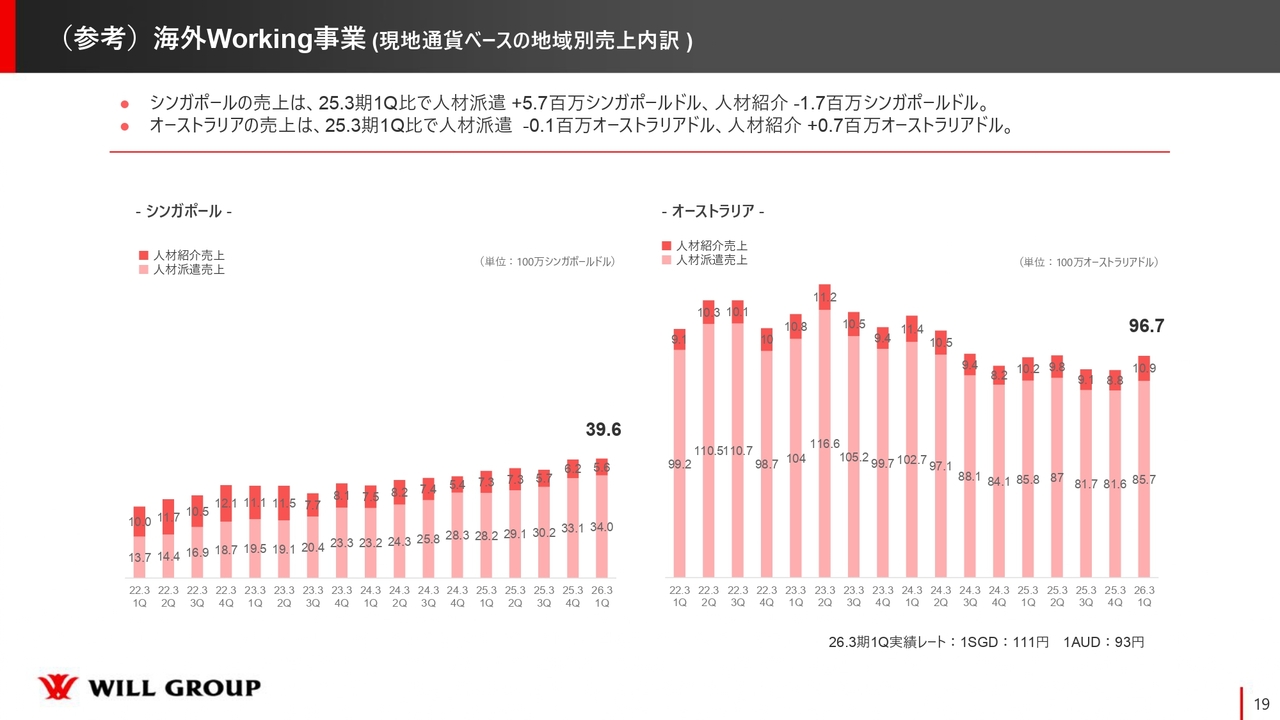

(参考)海外Working事業(現地通貨ベースの地域別売上内訳)

参考までに、こちらのスライドでは現地通貨ベースでの売上構成の内訳を示しています。対象はシンガポールとオーストラリアの2地域です。

ご覧のとおり、シンガポールでは薄いピンク色で示された人材派遣が中心となっており、しっかりと成長しています。一方でオーストラリアについては、人材派遣の割合が減少傾向にあり、数年単位で見ると人材派遣の売上が落ち込んでいることがわかります。ただし、足元では前期第3四半期以降、人材派遣の売上は回復傾向にあります。

これが、今期以降も人材派遣を中心に事業を拡大していきたいと考えている理由です。

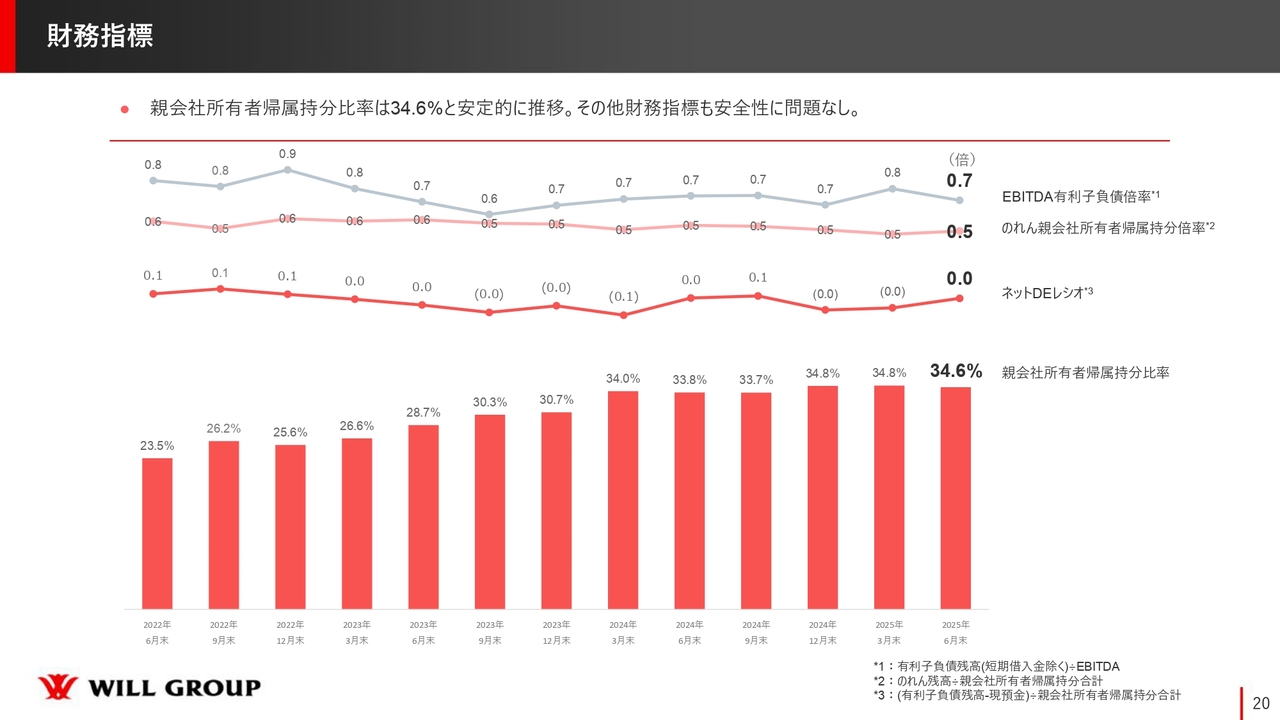

財務指標

財務指標です。いずれのスコアも安定して推移しており、全体として見ても、安全性に問題はないと考えています。

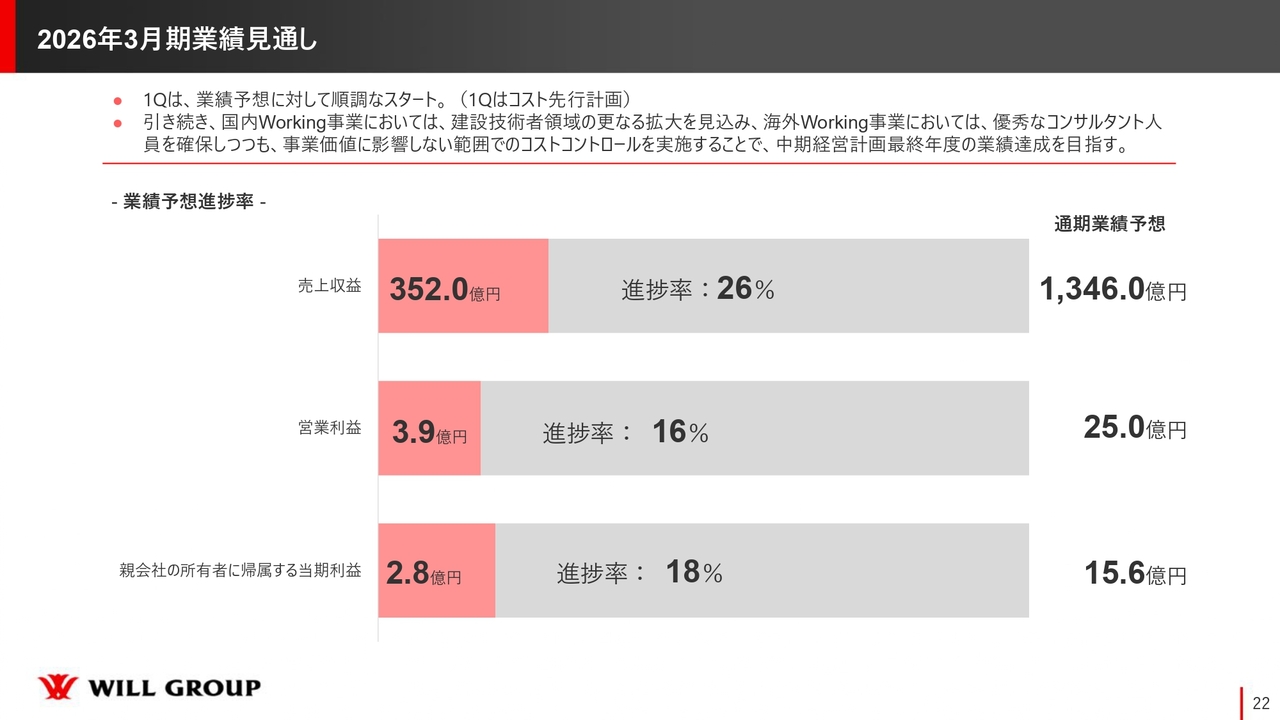

2026年3月期業績見通し

2026年3月期の通期業績予想についてです。第1四半期は業績予想に対して順調なスタートを切りました。引き続き、国内Working事業では建設技術者領域を中心に拡大する見込みです。

海外Working事業では、優秀なコンサルタント人員を確保しつつ、事業価値に影響しない範囲でコストコントロールを実施し、中期経営計画の最終年度の業績達成を目指します。

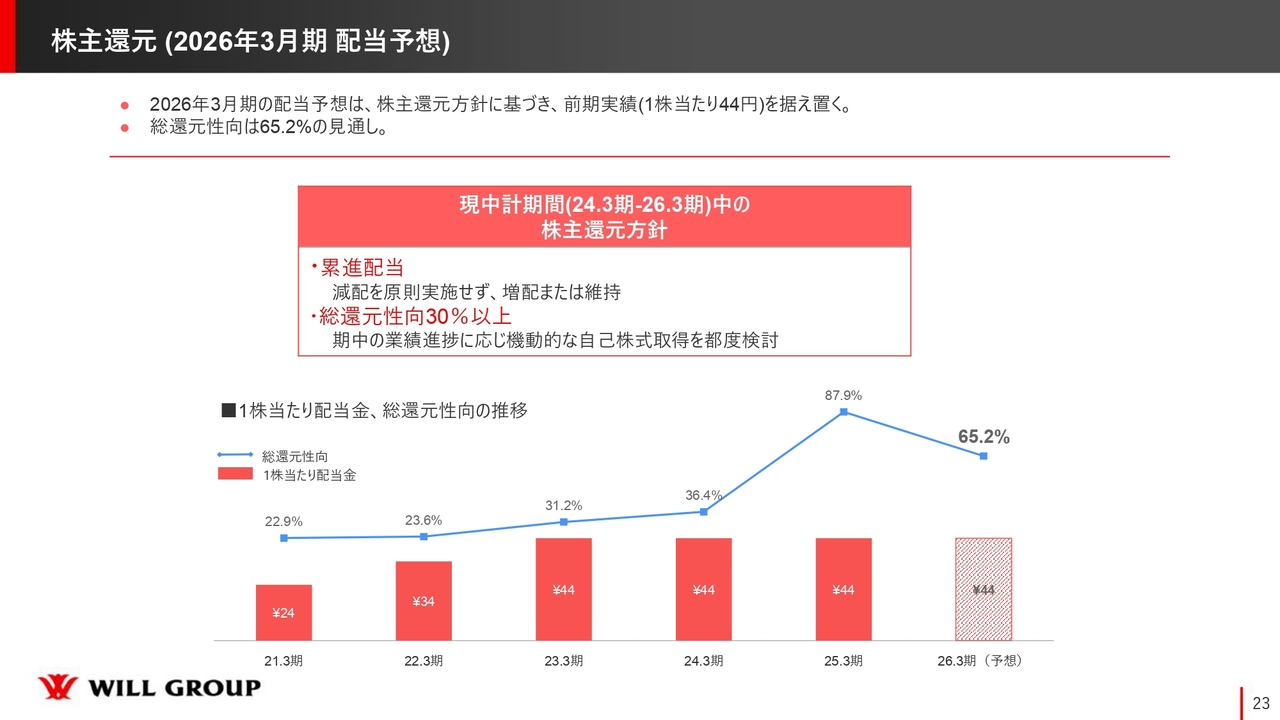

株主還元(2026年3月期 配当予想)

株主還元についてです。2026年3月期の配当は、株主還元方針に基づき、前期実績の1株当たり44円を据え置く予定です。また、総還元性向については65.2パーセントを見込んでいます。

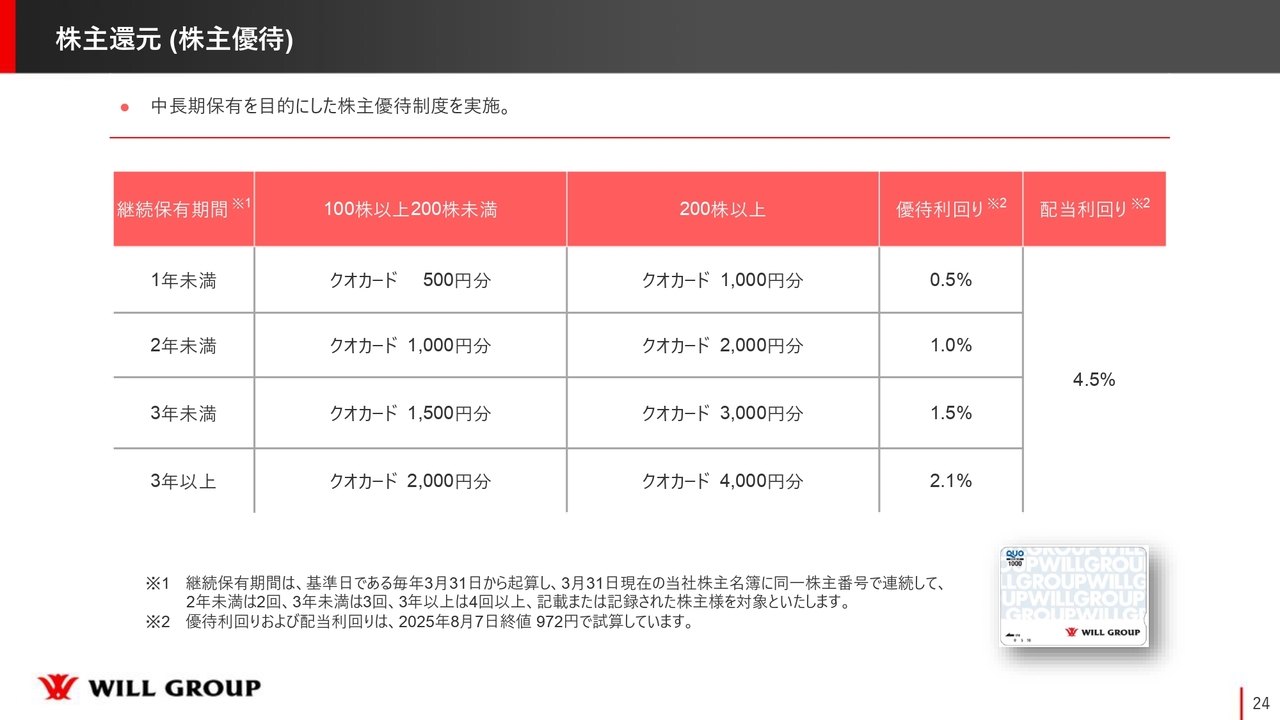

株主還元(株主優待)

株主優待についてです。中期経営計画期間中はコンセプトを変えずに、中長期的な保有を目的とした株主優待制度を実施しています。内容については変更ありません。

以上で私からのご説明を終わります。ご清聴ありがとうございました。

質疑応答:コールセンターアウトソーシング領域の現状とコスト抑制について

「コールセンターアウトソーシング領域は第4四半期対比では下げ止まり、かつ、コスト抑制によって収益性が

新着ログ

「サービス業」のログ