提供:株式会社ベガコーポレーション 2026年3月期第1四半期決算説明

ベガコーポレーション、LOWYA事業が堅調に推移し営業利益は前年比+30.5% 実店舗数は10店舗に拡大

目次

浮城智和氏:株式会社ベガコーポレーション代表取締役社長の浮城智和です。ただいまより、2026年3月期第1四半期の決算についてご説明します。よろしくお願いします。

本日のアジェンダです。まずは第1四半期の決算概要、LOWYA事業のご報告、DOKODEMO事業のご報告、最後に業績予想という流れで進めます。

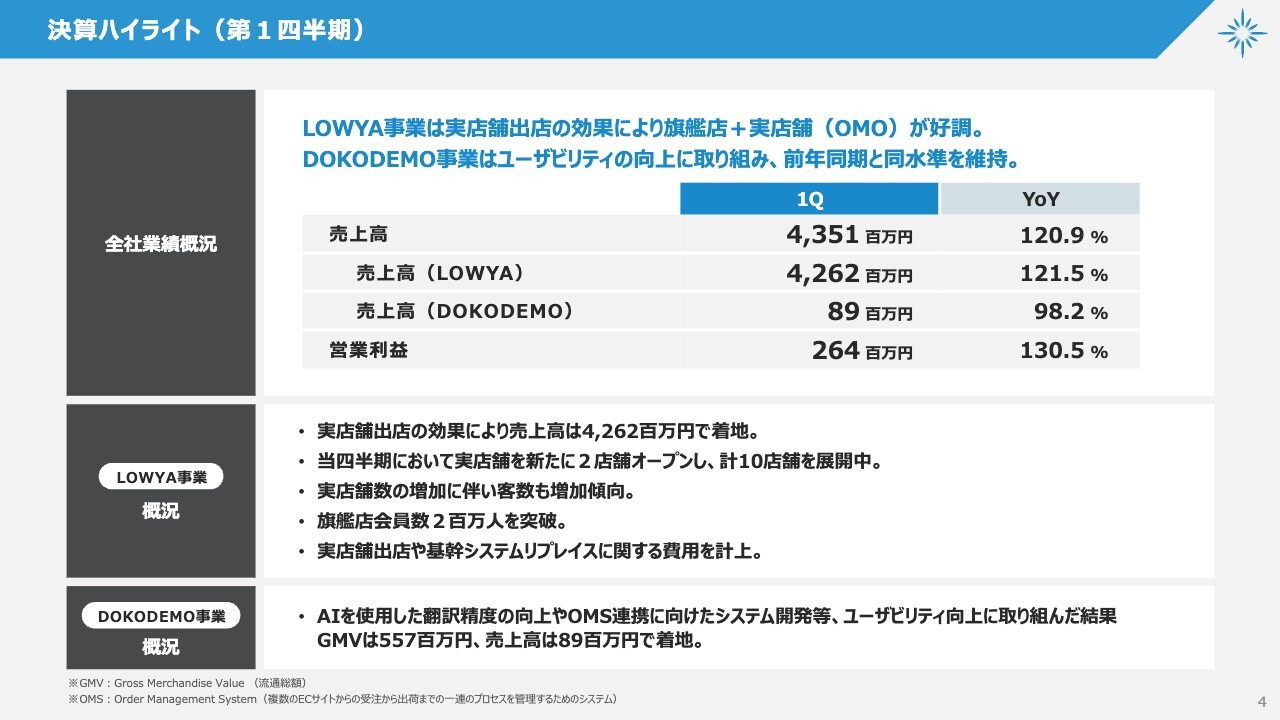

決算ハイライト(第1四半期)

第1四半期の決算についてご説明します。こちらは、決算ハイライトです。まず、全体の売上高は43億5,100万円、前年同期比120.9パーセントで着地しました。

売上高の内訳として、LOWYA事業は42億6,200万円で前年同期比121.5パーセント、DOKODEMO事業は8,900万円で98.2パーセントとなっています。営業利益は2億6,400万円、前年同期比130.5パーセントで着地しました。

主なトピックスとして、LOWYA事業においては、当社が「OMO」と定義している旗艦店と実店舗が好調です。一方、DOKODEMO事業は前年同期とほぼ同水準を維持しています。

LOWYA事業では新たに2店舗をオープンし、合計10店舗の展開となっています。それに伴い、客数が増加しました。また、旗艦店の会員数は200万人を突破しました。

コスト面については、実店舗の出店や基幹システムのリプレイスに係る費用が計上されています。DOKODEMO事業では、生成AIを活用した翻訳精度の向上等に取り組みました。

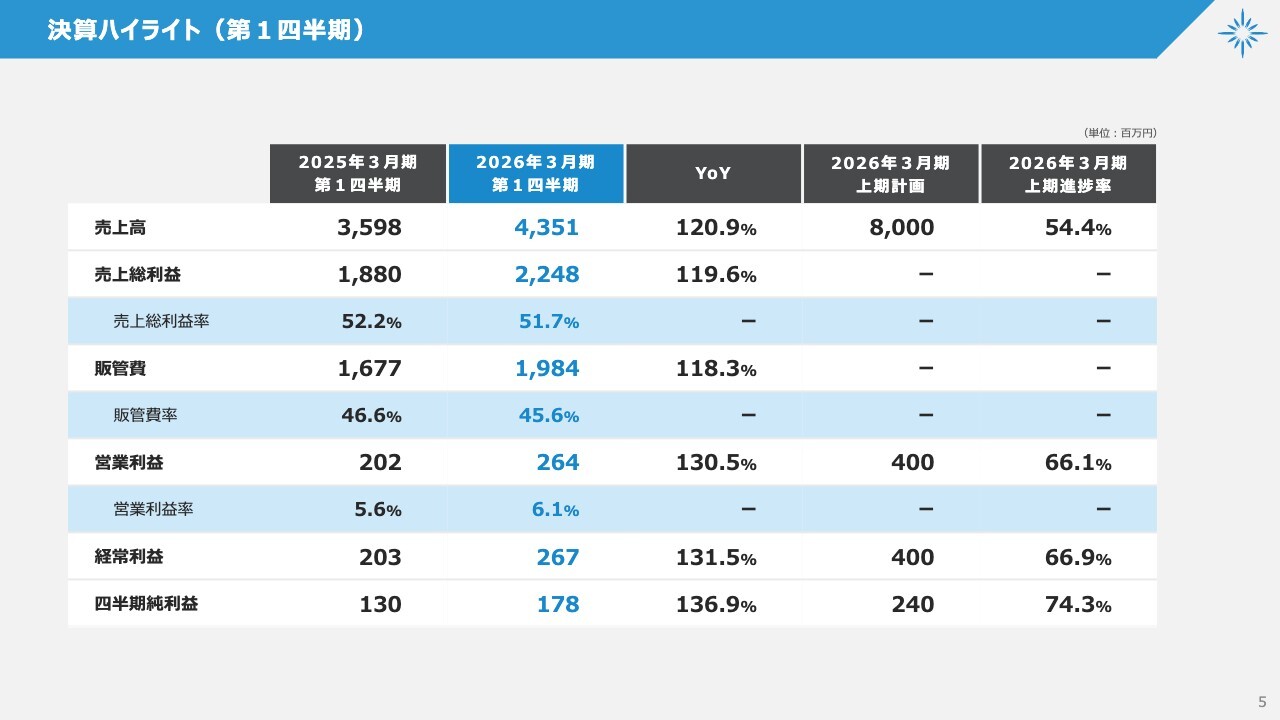

決算ハイライト(第1四半期)

売上高は先ほどご報告しましたので省略します。売上総利益は22億4,800万円、前年同期比119.6パーセントとなっています。売上総利益率は51.7パーセントです。販売費および一般管理費は19億8,400万円、前年比118.3パーセントです。

営業利益は先ほど述べたとおりです。経常利益は2億6,700万円で前年比131.5パーセント、四半期純利益は1億7,800万円で前年比136.9パーセントとなっています。

また、2026年3月期上期進捗率については、スライドに記載のとおり順調に推移している状況です。

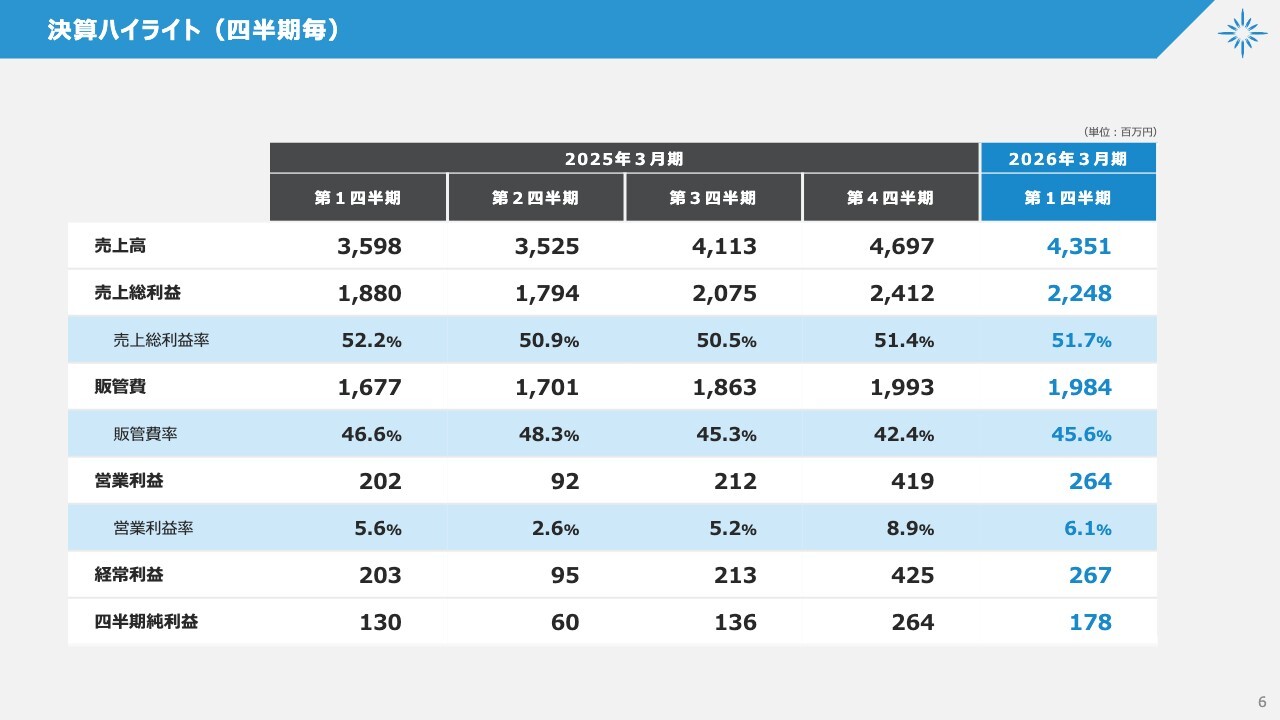

決算ハイライト(四半期毎)

こちらのスライドは四半期ごとに並べて記載しているため、お時間がある時にご覧いただければと思います。

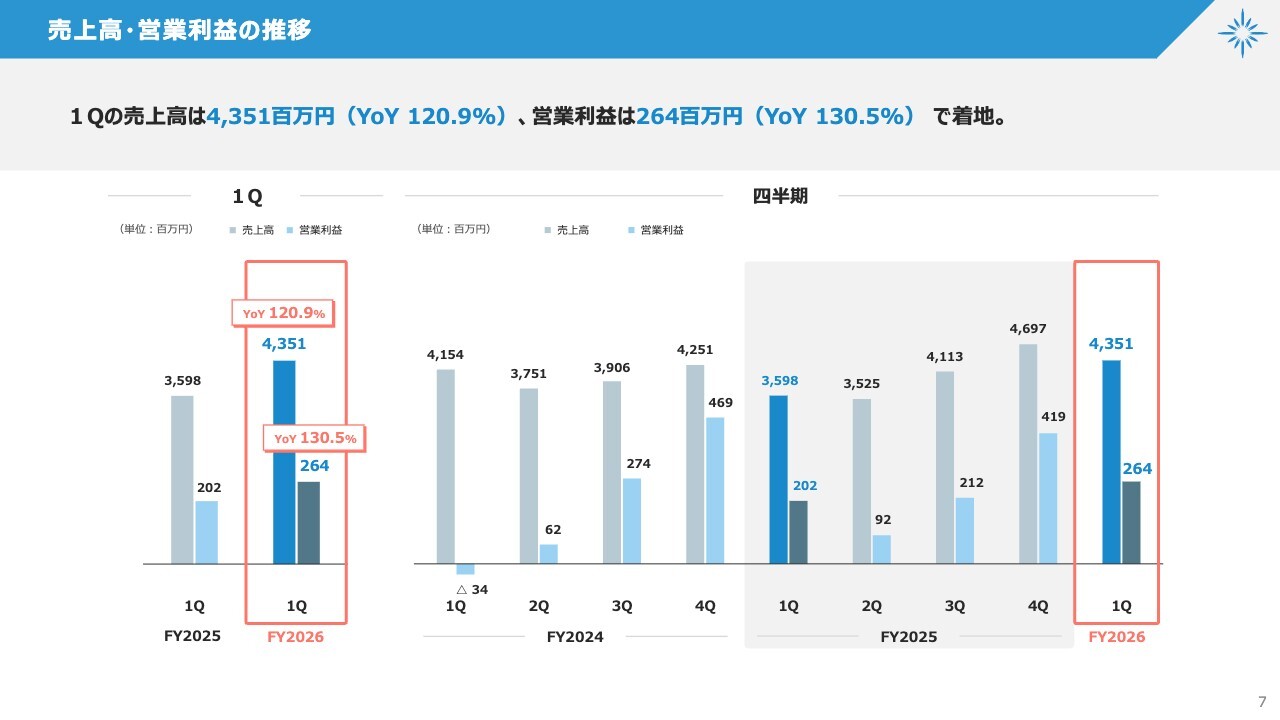

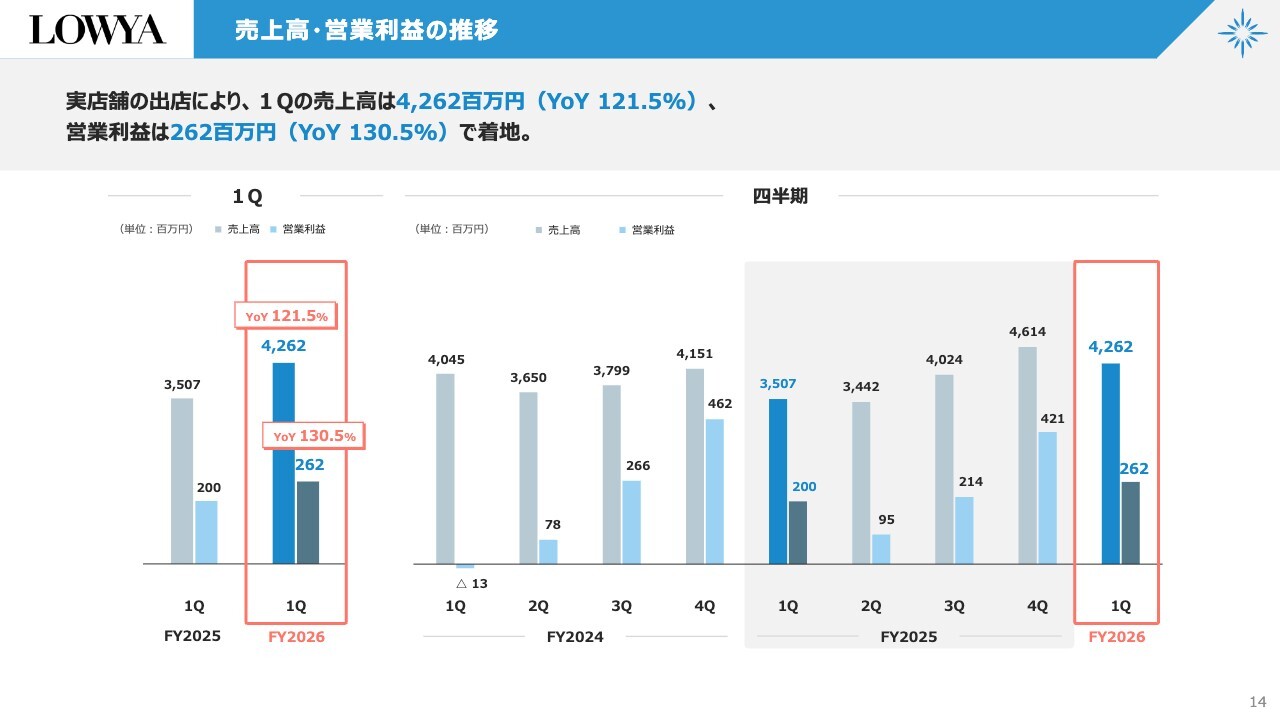

売上高・営業利益の推移

こちらのスライドは、第1四半期の比較および四半期ごとのグラフになっています。よろしければご覧ください。

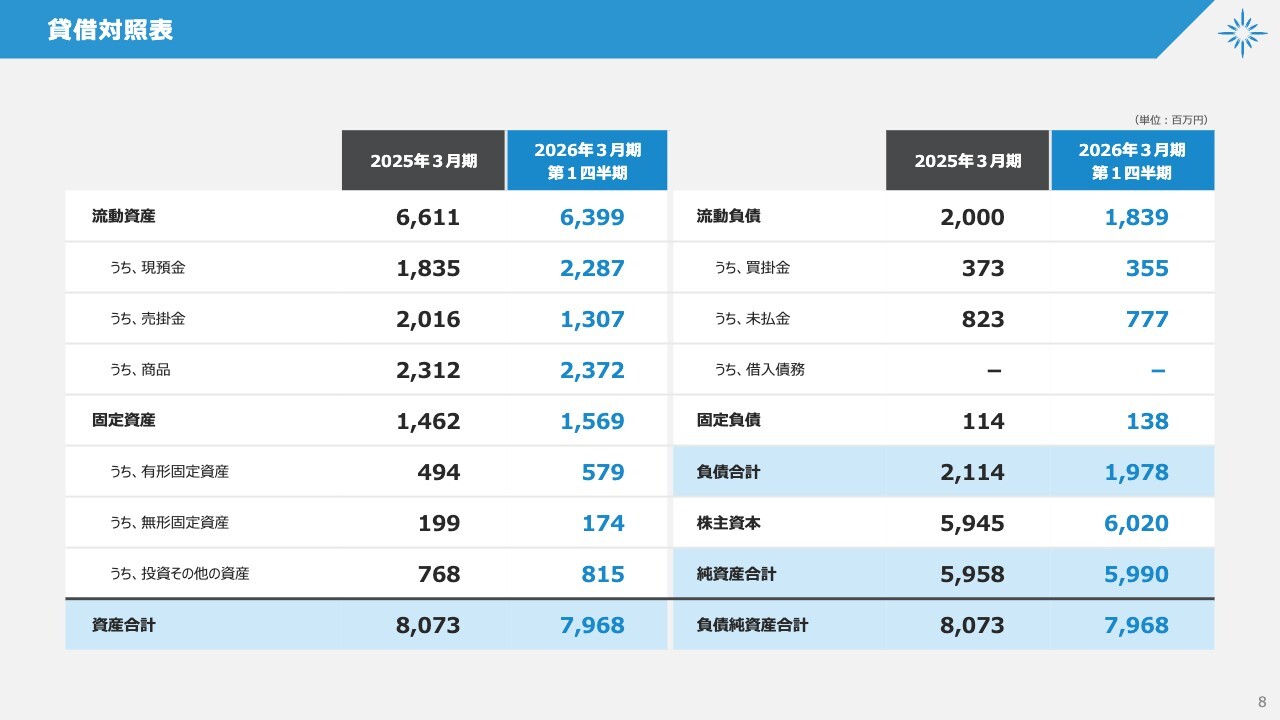

貸借対照表

貸借対照表です。大きな変更はないため、こちらもお時間がある時にご覧ください。

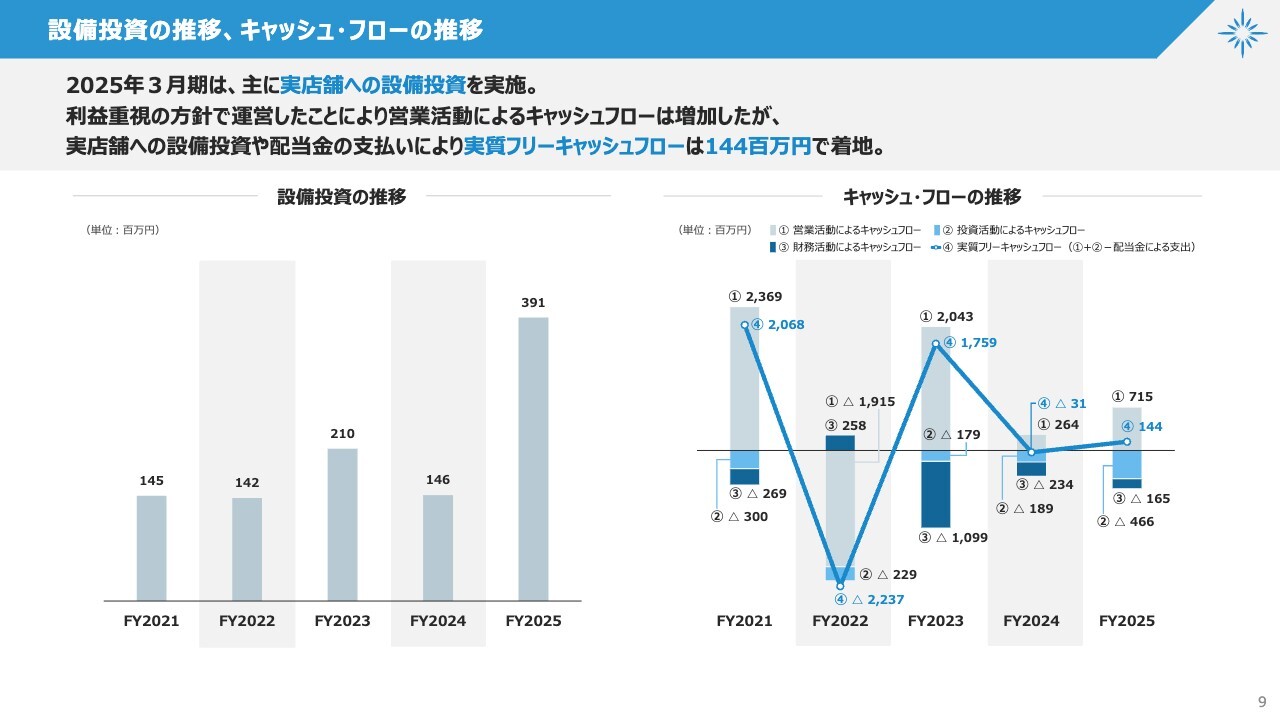

設備投資の推移、キャッシュ・フローの推移

設備投資およびキャッシュ・フローの推移についてです。こちらは、新たな資料となります。

当社は従来、ECのみで事業を展開してきたため、大きな設備投資は発生していませんでした。しかし、実店舗の出店に伴う費用が増加し、現在は設備投資が進んでいます。

この点は質問が多く寄せられた項目でもあるため、設備投資の推移とキャッシュ・フローの推移を資料として提示しています。お時間があれば、ご覧いただければと思います。

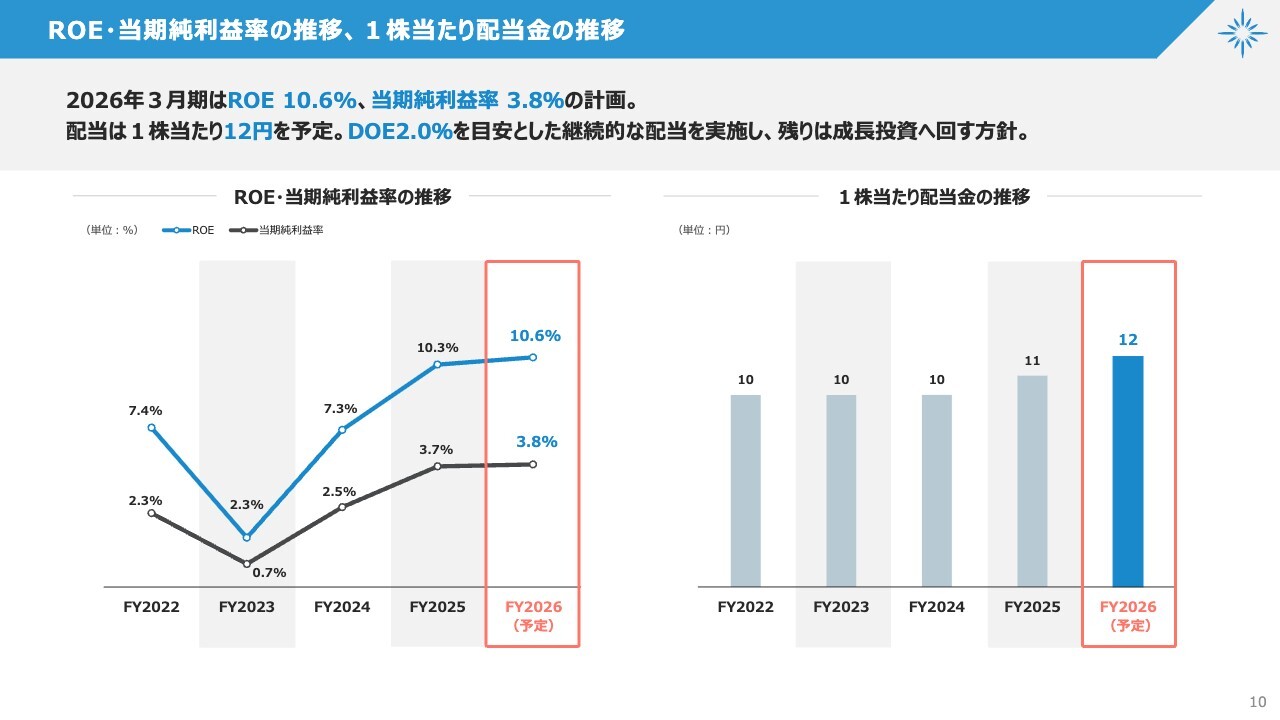

ROE・当期純利益率の推移、1株当たり配当金の推移

ROEと当期純利益率の推移、および1株当たり配当金の推移についてです。今年度は、ROEが10.6パーセント、当期純利益率が3.8パーセントを計画しています。また、1株当たり配当金は12円を予定しています。

現時点では、DOE2.0パーセントを目安とし、残りを成長投資に回す方針です。ただし、変更が出た場合はこちらも開示する予定です。

サステナビリティ

サステナビリティの項目についてです。CO2排出量削減などの取り組みを行っています。

また、それ以外に撮影品の寄付なども継続して行っています。さらに、取り外し可能な窓の遮熱シートなど、CO2削減に貢献できる商品も販売しています。

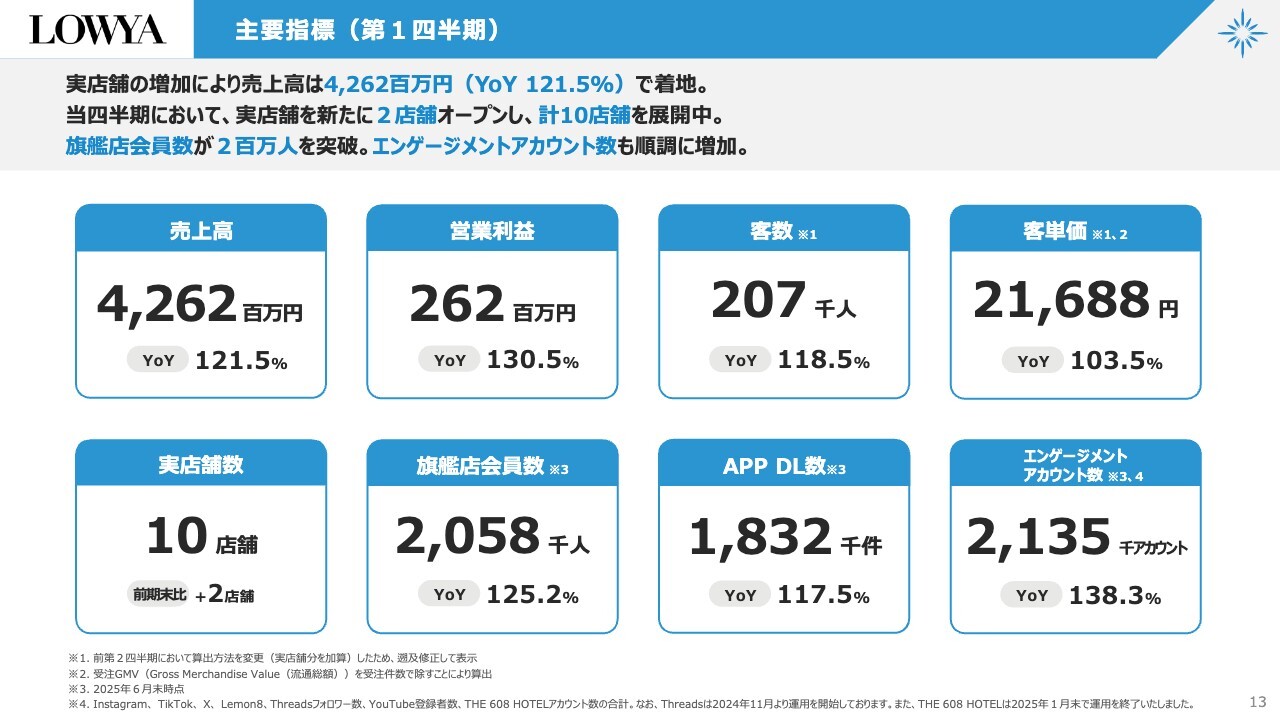

LOWYA 主要指標(第1四半期)

ここからは、LOWYA事業の詳細についてご説明します。

売上高および営業利益は、先ほどお伝えしたとおりです。客数は20万7,000人で、前年比118.5パーセントとなりました。客単価は2万1,688円、前年比103.5パーセントです。

また、実店舗が前期末比で2店舗増え、合計10店舗になりました。旗艦店の会員数は205万8,000人です。それ以外の指標についても、順調に推移している状況です。

LOWYA 売上高・営業利益の推移

LOWYA事業の売上高および営業利益の推移です。スライドのグラフをご覧いただければと思います。

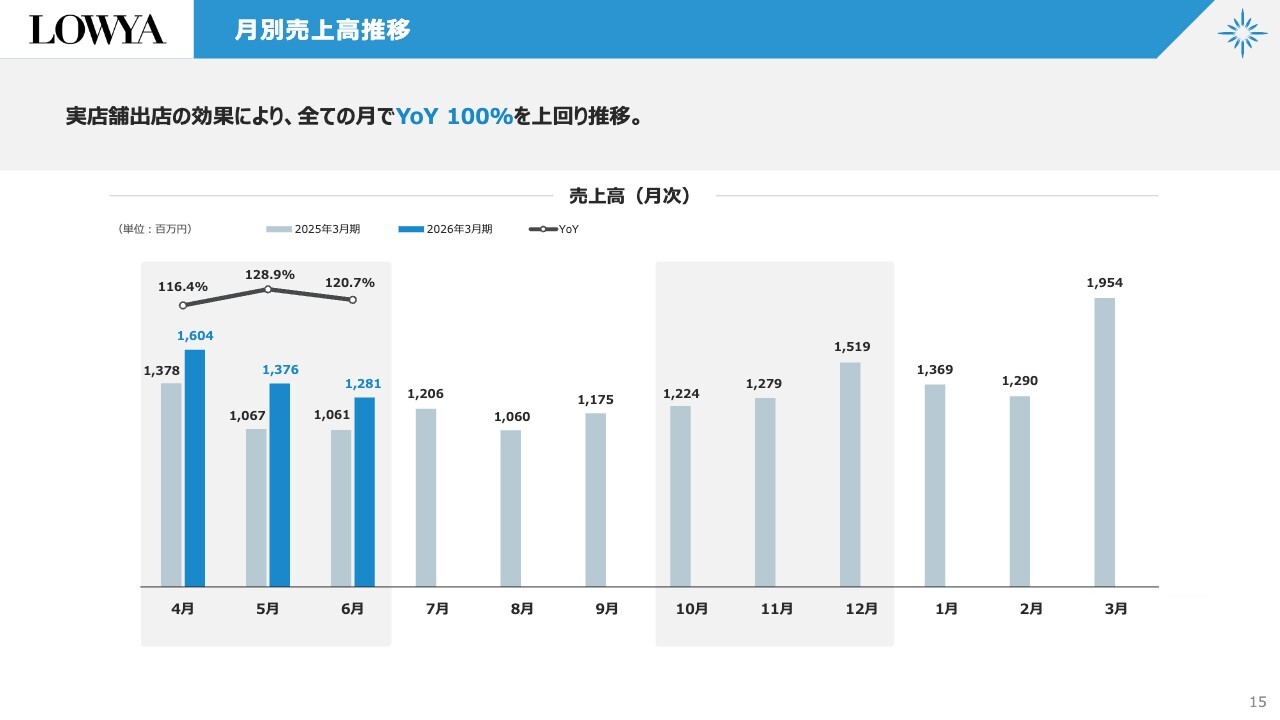

LOWYA 月別売上高推移

LOWYA事業の月次に関する報告です。4月、5月、6月と、すべての月で前年比100パーセントを上回る順調な推移となりました。

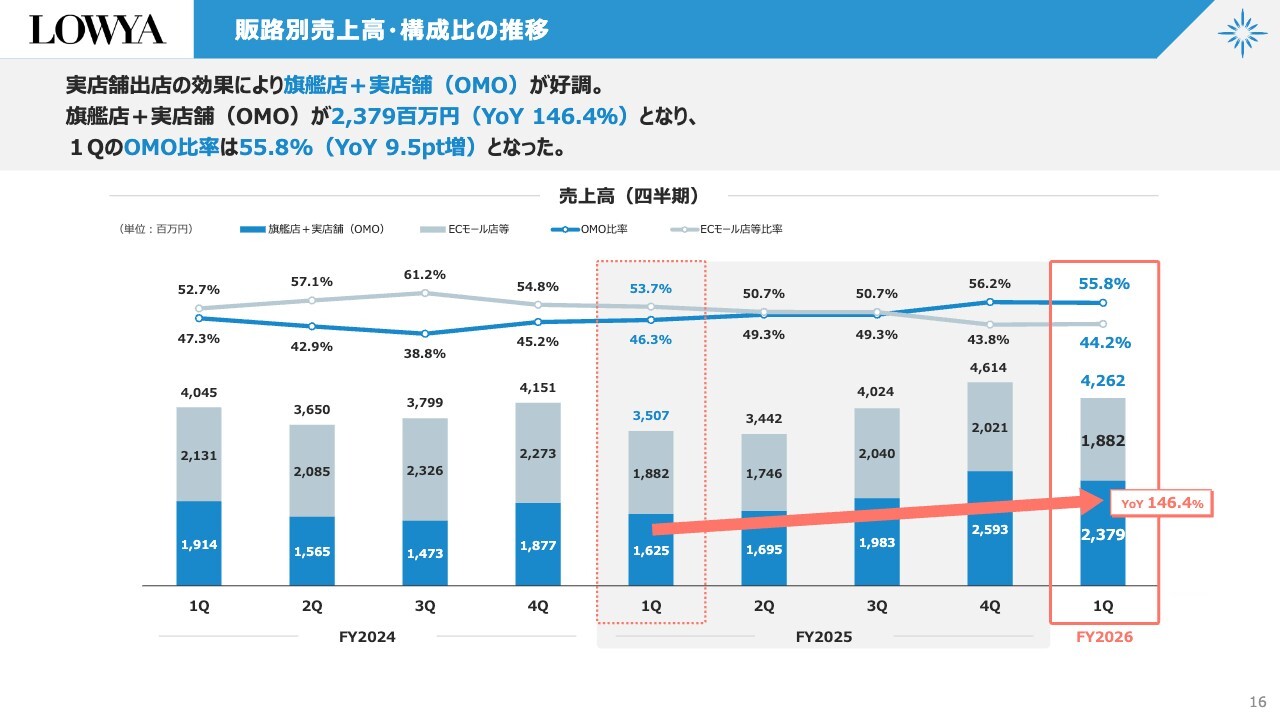

LOWYA 販路別売上高・構成比の推移

販路別売上高および構成比の推移です。こちらは、今回新たに開示している資料となります。

当社が重要視しているのは、グラフの下段にあたる濃いブルーの部分で示した、旗艦店である自社ECサイトと実店舗、いわゆるOMOの動向です。これらがどれくらい順調に推移しているかを社内で注視しており、非常に順調に推移しています。

YoYは146.4パーセントと、こちらが成長を牽引している状況です。また、OMO比率は55.8パーセントと、全体の半分以上を占める販路となりました。

次に、薄いグレーで示している部分はECモール店等のデータです。グラフのとおり、第1四半期と比較すると横ばいの状況です。

ECモールを横ばいで維持しつつ、OMOを成長ドライバーとしてさらに加速させる方針が、基本的には順調に推移していることをご報告します。

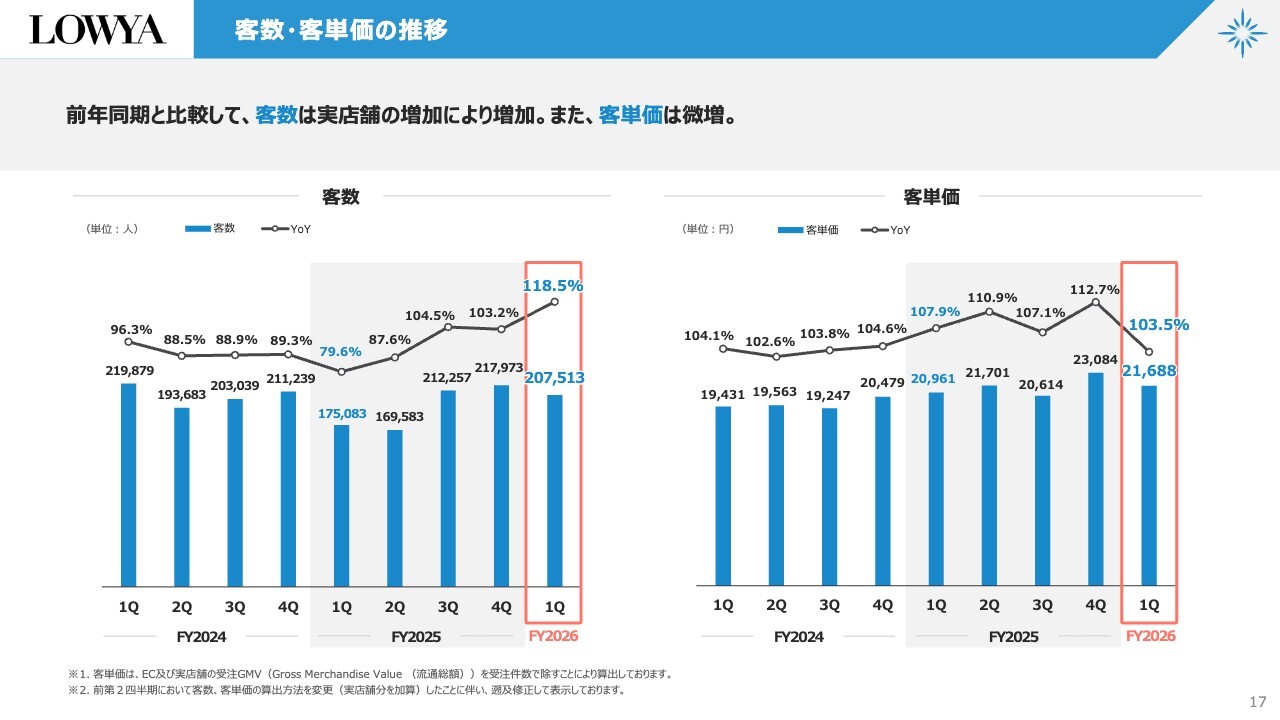

LOWYA 客数・客単価の推移

客数と客単価の推移は、ご覧のとおりです。グラフに示している状況として、現在の客単価は2万1,688円となっています。

ただし、実店舗が増えることで雑貨の取扱いが増加し、客単価が減少する可能性もあります。一方で客数は増加するため、売上高が増加しているかどうかが当面の重要な指標になると考えています。

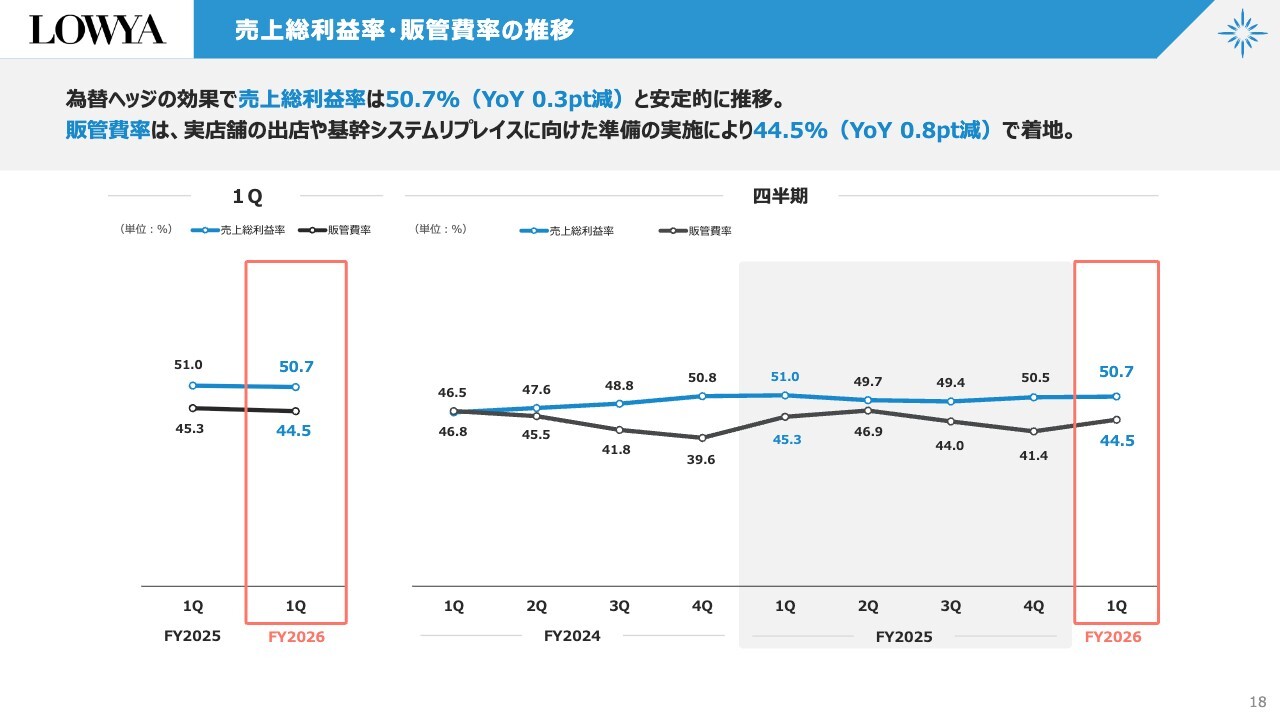

LOWYA 売上総利益率・販管費率の推移

売上総利益および販管費率の推移については、スライドをご参照ください。

売上総利益は50.7パーセントで、前年同期比0.3ポイント減少しました。一方、販管費率は44.5パーセントで、前年同期比0.8ポイント減少しています。

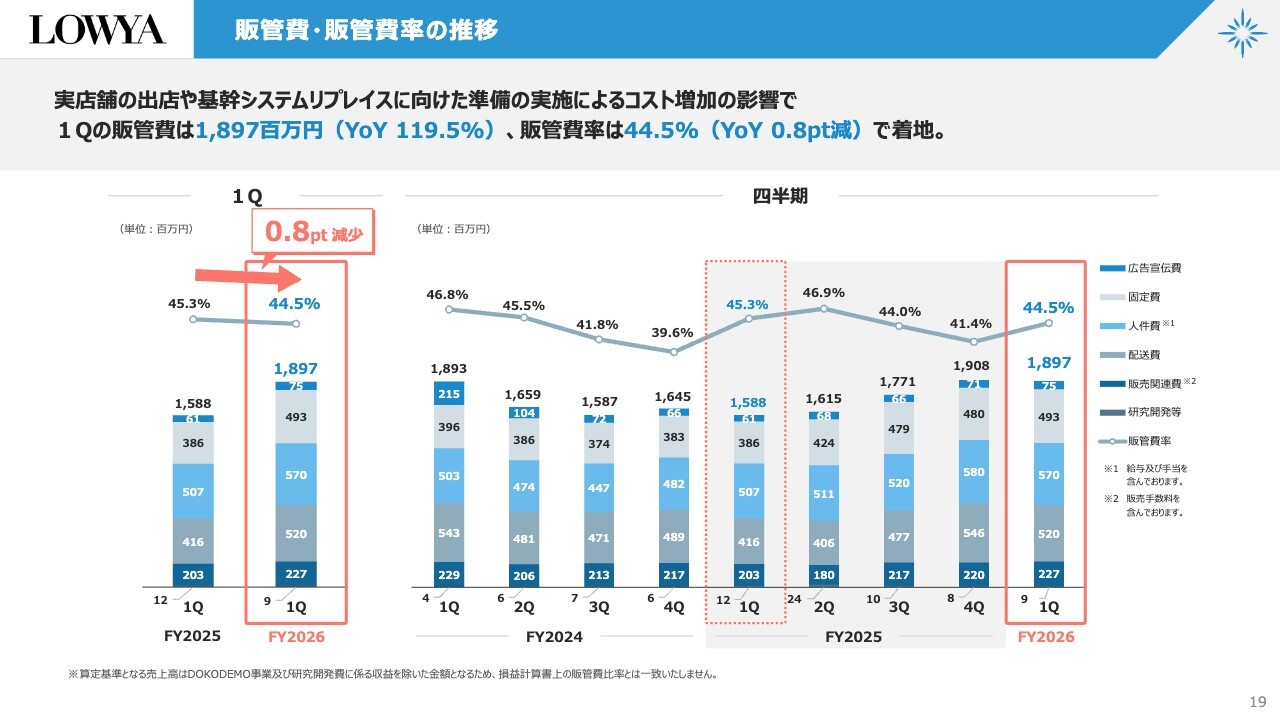

LOWYA 販管費・販管費率の推移

販管費・販管費率の推移です。販管費は実店舗の増加に伴い、人件費や固定費などが増加傾向にあります。一方、販管費率は引き続き意識しながら取り組んでいきたいと考えています。

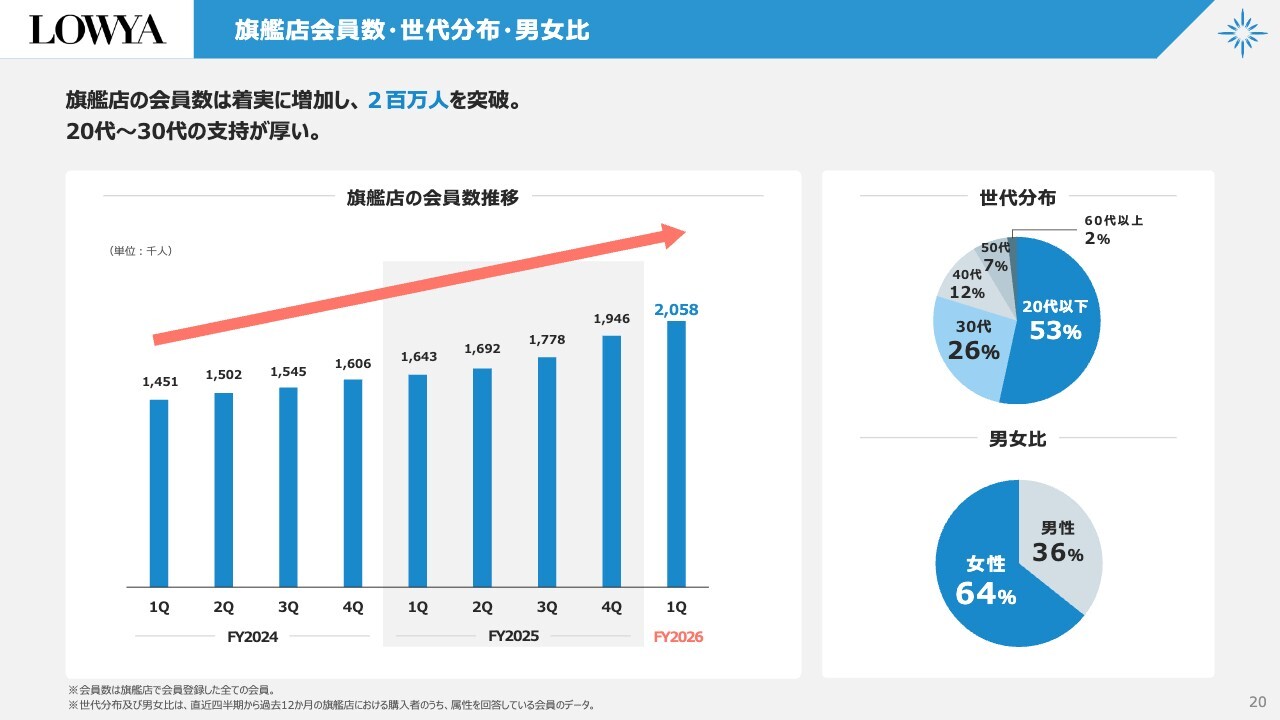

LOWYA 旗艦店会員数・世代分布・男女比

旗艦店の会員数です。スライドに記載のとおり順調に増加しており、引き続き20代・30代の方々から大きな支持をいただいています。

世代分布としては、20代・30代・40代で90パーセント強を占めています。男女比は男性が36パーセント、女性が64パーセントと、構成比に大きな変化はありません。

LOWYA 新商品

第1四半期に投入した新商品です。スライドにあるように、キッチンボードやソファなどの一般的な家庭用家具において、デザイン性やトレンド性にこだわった自社PB商品を中心に投入しています。

また、製造自体はファブレスで行っていますが、当社は基本的にすべての商品企画を自社で行い運営しているため、コスト競争力を発揮し、リーズナブルな価格で商品を提供できる点を強みとしています。

コードレスクリーナーやガーデンテーブル、クッションカバーの取り扱いも開始しています。

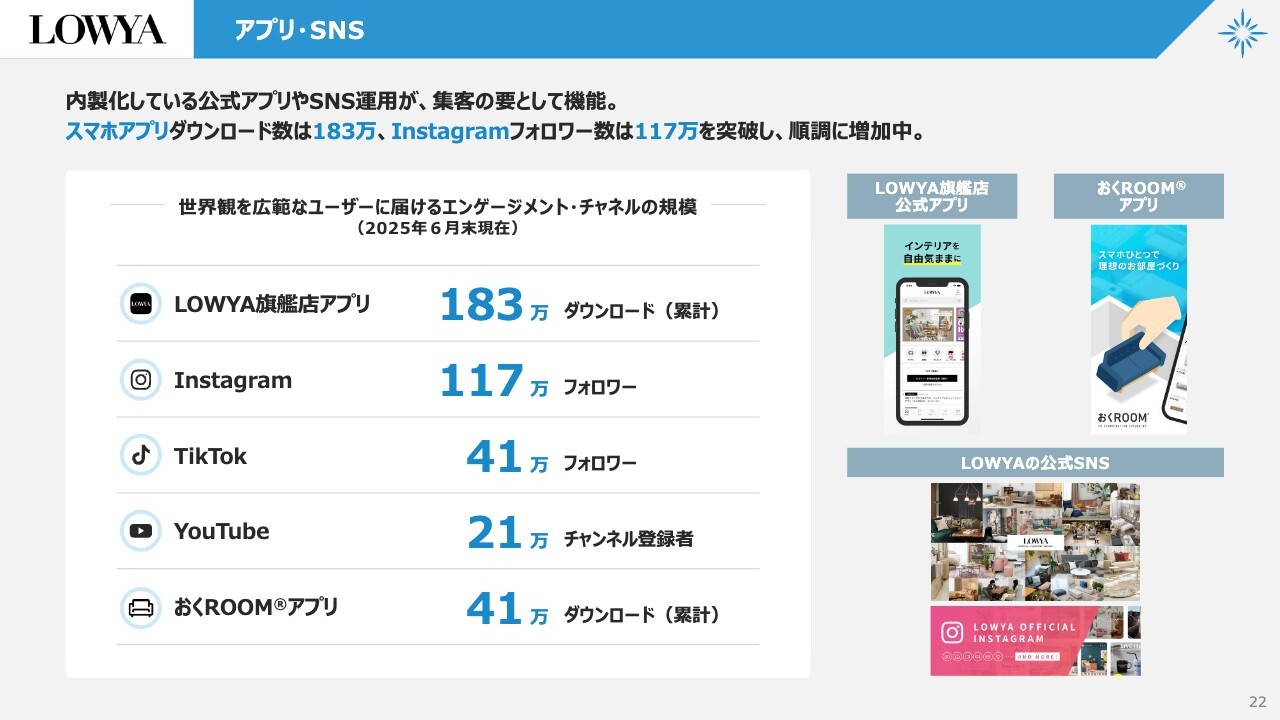

LOWYA アプリ・SNS

アプリ・SNSも、順調に推移しています。旗艦店アプリのダウンロード数は、183万件です。「Instagram」などの詳細は、スライドをご覧ください。

また、今回から自社のインテリアシミュレーションアプリ「おくROOM」のダウンロード数を記載しています。「おくROOM」は、昨年11月にリリースしました。特に広告などを行っていないにもかかわらず、すでに41万ダウンロードを突破しています。

LOWYA旗艦店アプリの累計ダウンロード数が十数年で180万強と考えると、「おくROOM」は良いスタートを切れているのではないかと考えています。

また、「おくROOM」アプリをダウンロードすることによって、自社のECサイトに会員登録した上で、そのままご購入いただいたケースもあります。

直接購入には至らないものの、後日自社のECサイトやECアプリでお買い上げいただくという売上もすでに多数発生していることから、今後は「おくROOM」にも大きな期待を寄せています。

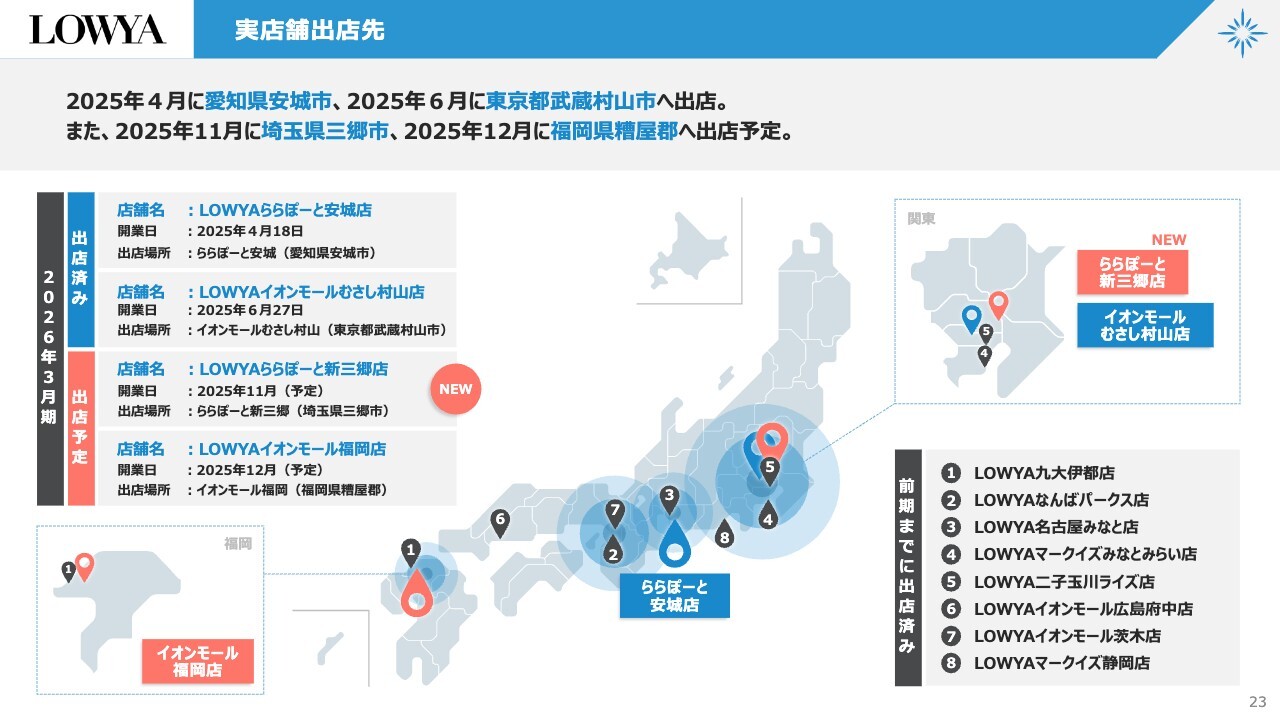

LOWYA 実店舗出店先

実店舗の出店についてです。第1四半期に「LOWYAららぽーと安城店」と「LOWYAイオンモールむさし村山店」の2店舗を、4月と6月に出店しました。

また、今年11月には新たに「LOWYAららぽーと新三郷店」のオープンを決定しました。「LOWYAイオンモール福岡店」は今年冬の開業とお伝えしていましたが、12月に決定しました。

場所についてはスライドの地図をご参照ください。福岡の2店舗は近くに見えますが、実際には福岡市の西側と東側に位置しており、「LOWYAイオンモール福岡店」は福岡市外の糟屋郡に所在します。そのため、カニバリゼーションは発生しにくいと考えています。

LOWYA 実店舗:9号店、10号店

スライドには、9号店「LOWYAららぽーと安城店」と10号店「LOWYAイオンモールむさし村山店」の外観を掲載しています。参考にご覧ください。

DOKODEMO 主要指標(第1四半期)

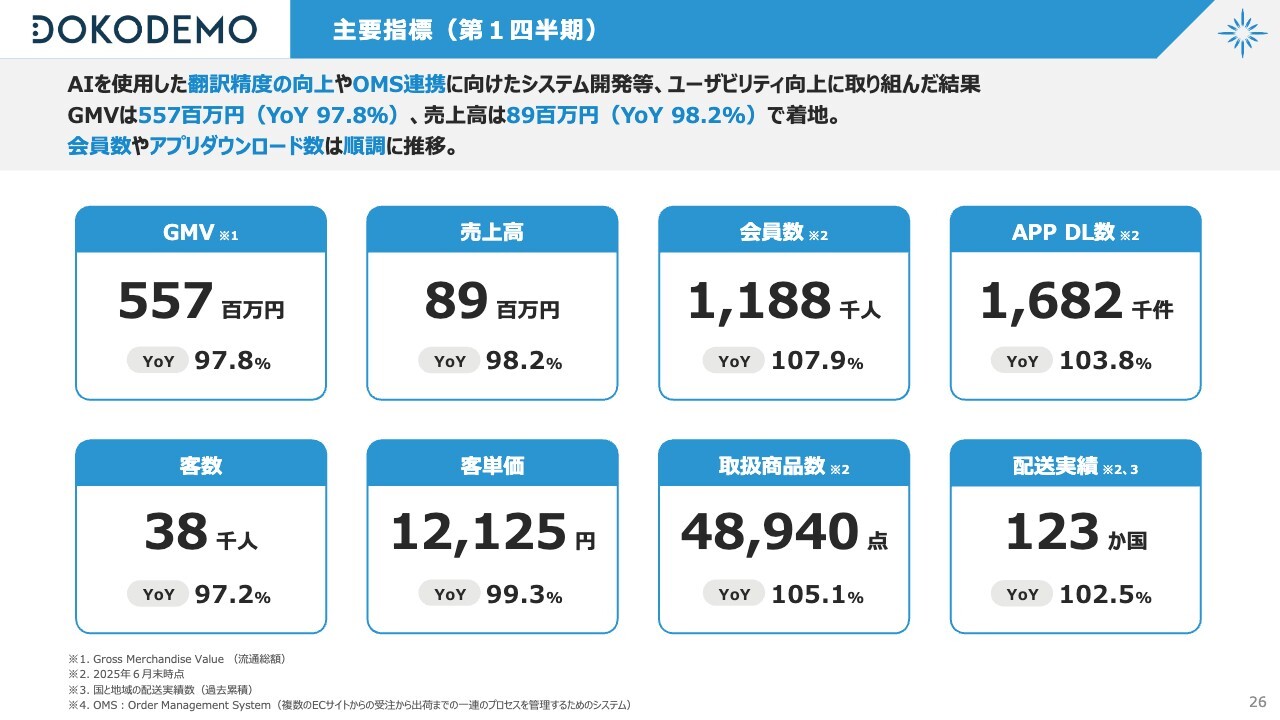

続いて、DOKODEMO事業の報告です。DOKODEMO事業では生成AIを活用し、翻訳精度の向上に取り組んできました。それに伴い、さまざまな小さな指標が少しずつ改善し、GMV(流通総額)と売上高が回復基調に入りつつあると考えています。また、OMS連携に向けたシステム開発等も進めています。

結果として、GMVは5億5,700万円で前年同期比97.8パーセント、売上高は8,900万円で前年比98.2パーセントとなりました。会員数およびアプリダウンロード数は、順調に推移しています。

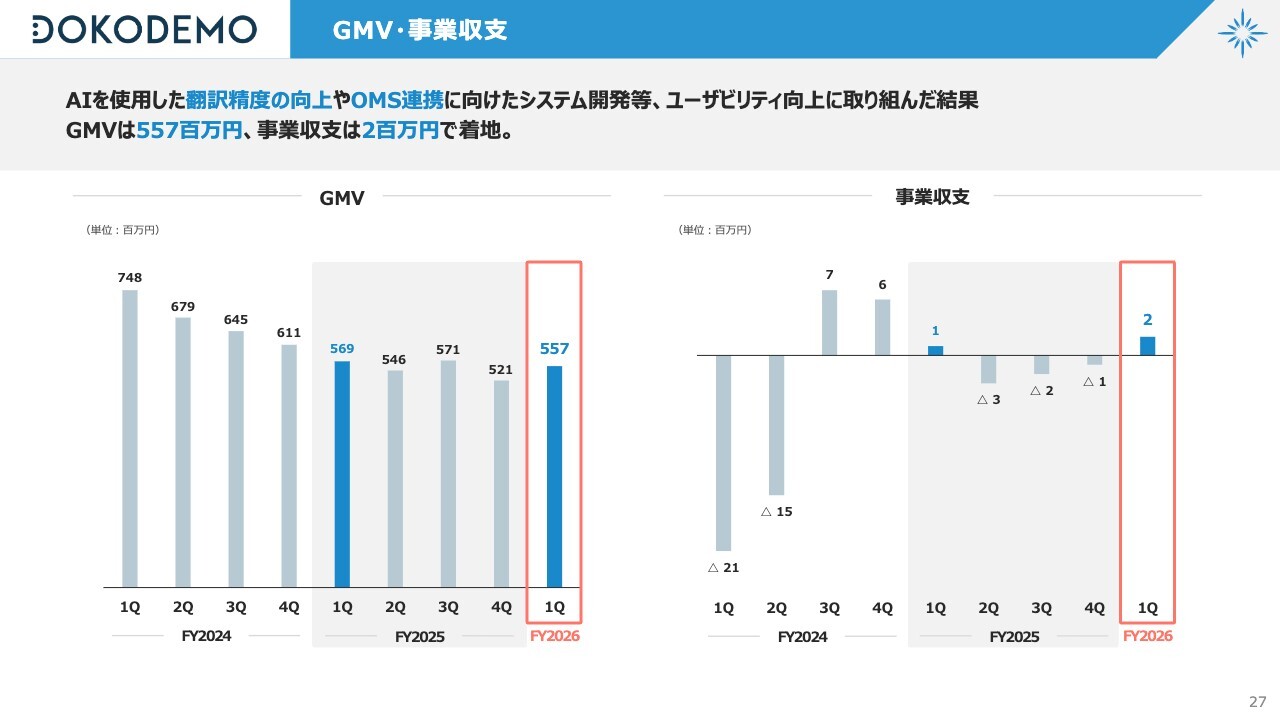

DOKODEMO GMV・事業収支

DOKODEMO事業は、久しぶりに四半期で黒字を達成し、200万円の黒字計上となりました。しかし、この事業はまだ黒字化を目標とするフェーズではないと認識しています。

この200万円については、広告やシステム開発、SNSなど、さまざまな分野に投資していく予定です。基本的に、DOKODEMO事業の利益はプラスマイナスゼロ付近で横ばいを維持したいと考えています。

一方で、GMVを着実に積み増していく方針です。とはいえ、わずかながらも黒字化を達成したことは良い結果だったと考えています。

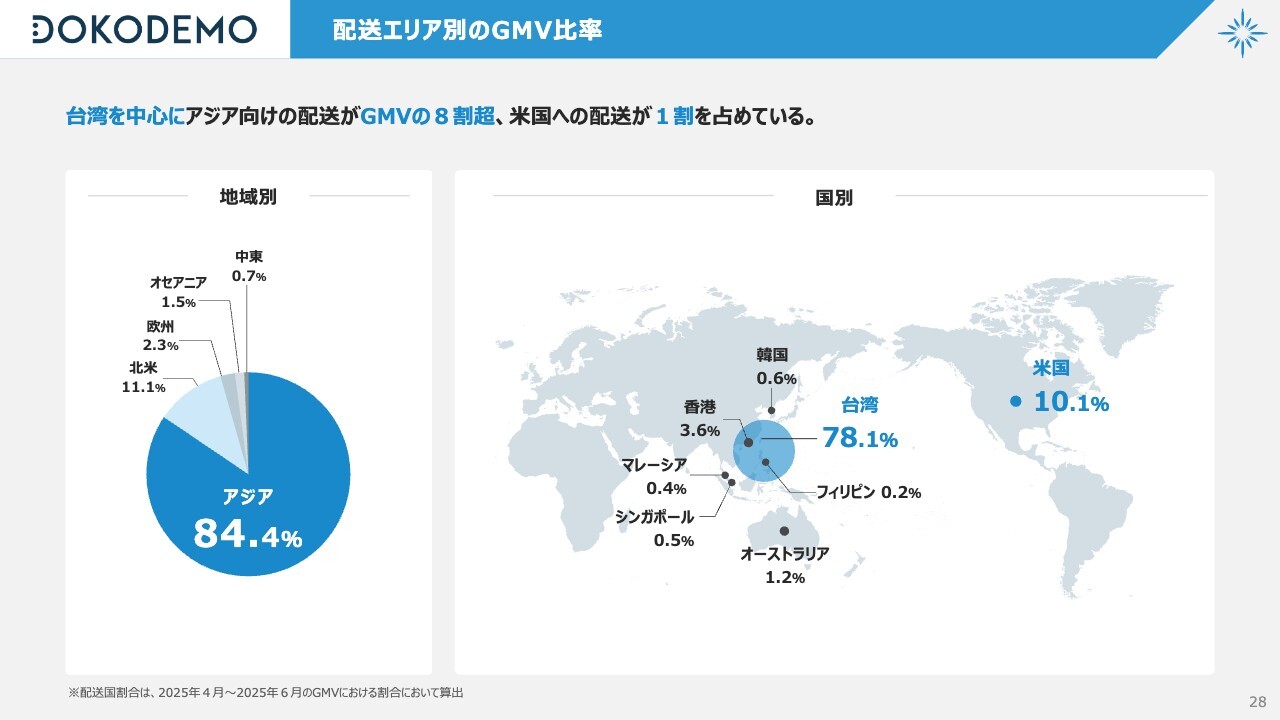

DOKODEMO 配送エリア別のGMV比率

こちらのスライドは、「DOKODEMO」の配送エリアを示しています。引き続き台湾が好調である点は変わりませんが、米国が1割を超えてきた点が新たなトピックスといえます。

また、現在は東南アジア、オセアニア、北米でマーケティング活動を展開しています。

2026年3月期 業績予想

最後に、業績予想についてお話しします。

5月15日に開示した予想から変更はありません。売上高は175億円、営業利益は11億円、経常利益も11億円、当期純利益は6億6,000万円で進めていく予定です。

以上で、2026年3月期第1四半期の説明を終了します。ありがとうございました。

新着ログ

「小売業」のログ