提供:ジーエルテクノホールディングス株式会社 2025年3月期決算説明

ジーエルテクノHD、経営統合初年度は増収増益で着地 半導体事業はYoY+25.2%と大幅な増収、全3事業で前期を超過

目次

長見善博氏:みなさま、こんにちは。ジーエルテクノホールディングス株式会社代表取締役の長見です。本日は、2025年3月期、昨年10月に経営統合して出来上がったジーエルテクノホールディングスの第1期決算説明会にご参加いただき、誠にありがとうございます。

本日は、こちらの目次に沿ってご説明します。エグゼクティブサマリーの後に、2025年3月期の業績を、全社の結果およびセグメント別にご説明します。それに続いて、今後についてお話しします。

エグゼクティブサマリー

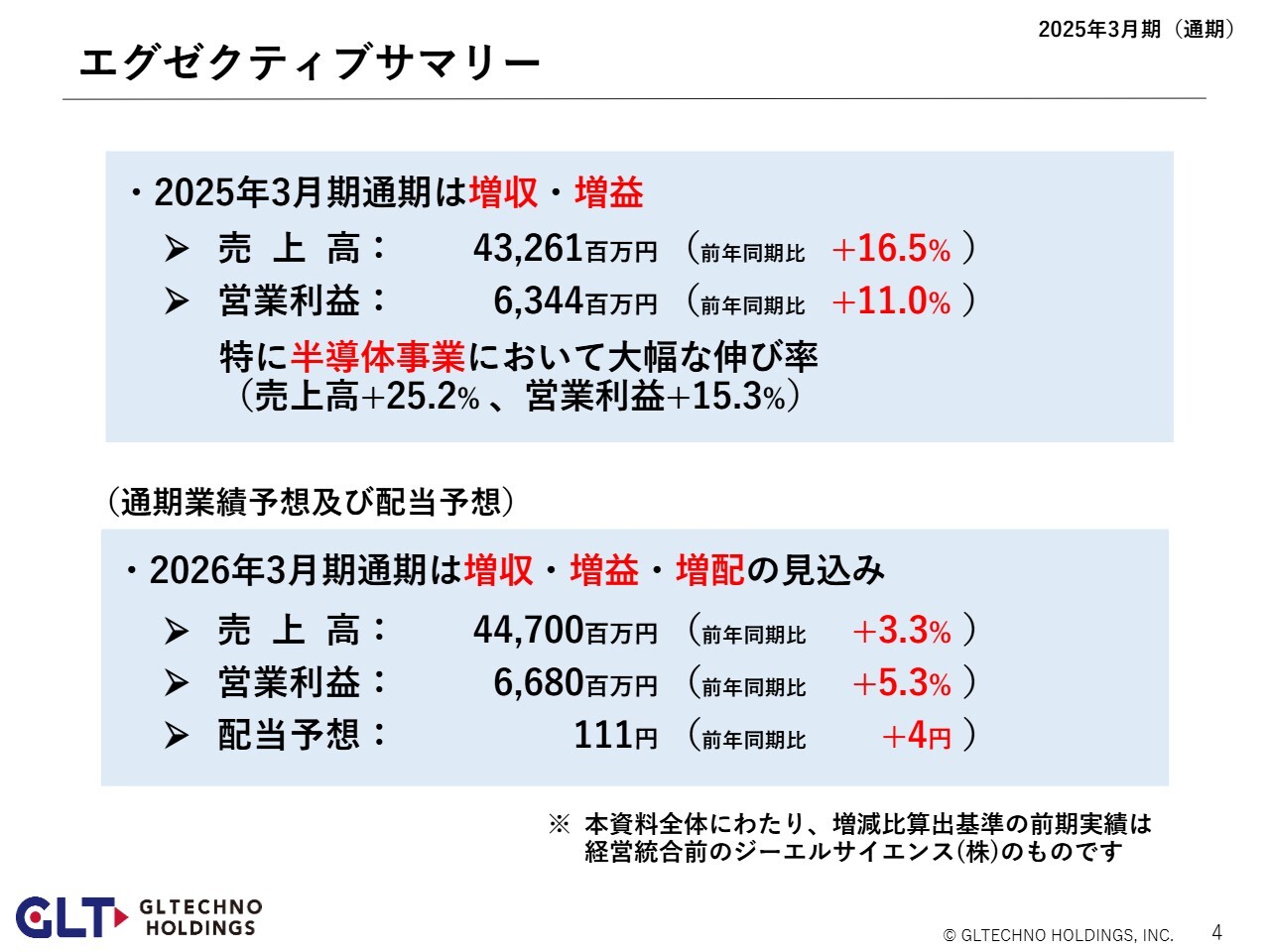

まずは、エグゼクティブサマリーです。

2025年3月期は、売上高、営業利益ともに前期の実績を上回り、増収・増益という結果になりました。売上高は432億6,100万円で前期比プラス16.5パーセント、営業利益は63億4,400万円で前期比プラス11.0パーセントと、どちらも大きく伸ばすことができました。

2026年3月期も現在遂行中の中期経営計画のもと、売上高、営業利益ともにさらなる成長を目指していきます。また、配当についても増配できるように取り組んでいきます。

売上高の予想は447億円、営業利益の予想は66億8,000万円としており、配当も2025年3月期の107円から111円へ増配を考えています。

なお、今回のご説明全般にわたり2025年3月期の前期比較の対象としているのは、経営統合を行う前のジーエルサイエンスの2024年3月期の実績となります。

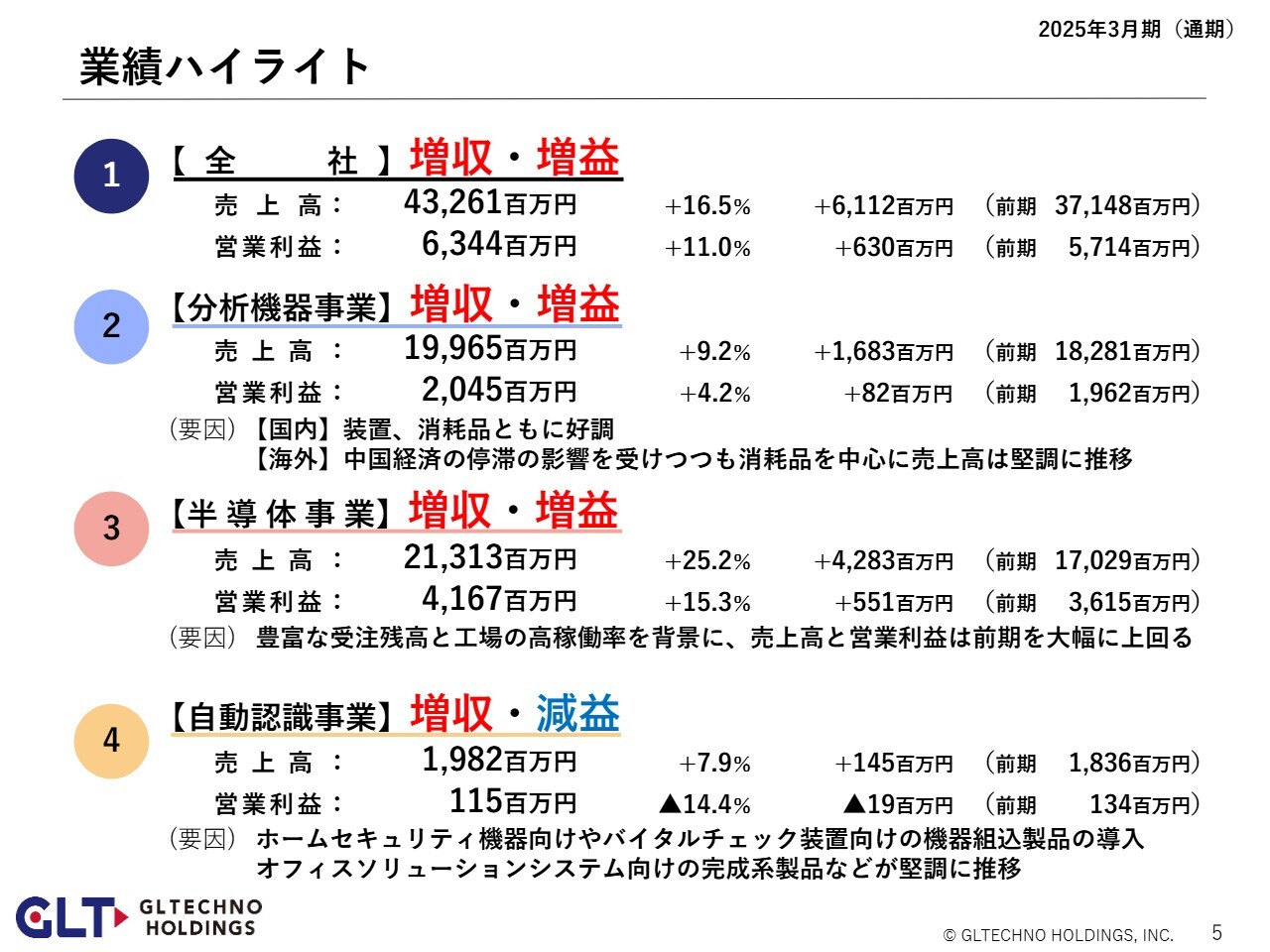

業績ハイライト

2025年3月期の各セグメントの実績です。分析機器事業と半導体事業は増収・増益でしたが、自動認識事業は増収・減益でした。こちらの内容については後ほどご説明します。

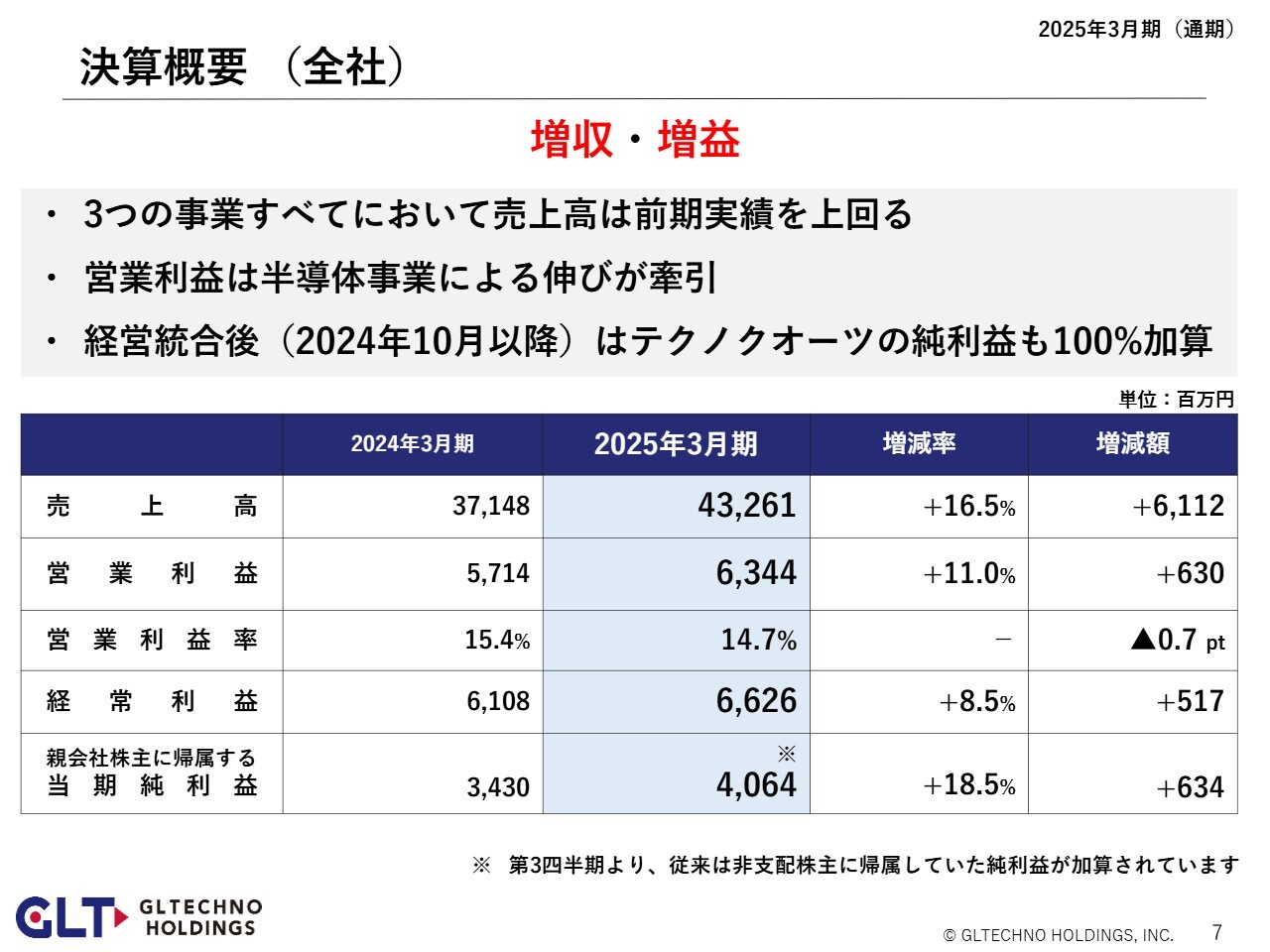

決算概要(全社)

先ほどもご説明したとおり、2025年3月期は増収・増益となりました。売上高については3事業とも増収となりましたが、営業利益は特に半導体事業による伸びが牽引するかたちとなりました。

昨年5月に公開した期初時点の業績予想では、売上高は391億2,000万円、営業利益は59億8,000万円としていましたが、この予想を大きく上回る結果を収めることができました。

親会社株主に帰属する当期純利益については、2024年3月期と2025年3月期とでは計上の基準が変わっています。経営統合を行った昨年10月からは、これまで非支配株主に帰属していた分の純利益もここに加算されるかたちになっています。

なお、売上高、営業利益、経常利益に関しては、経営統合の前後で連結対象の事業会社の構成に変更はないため、2024年3月期と2025年3月期の数値をほぼそのまま比較しています。

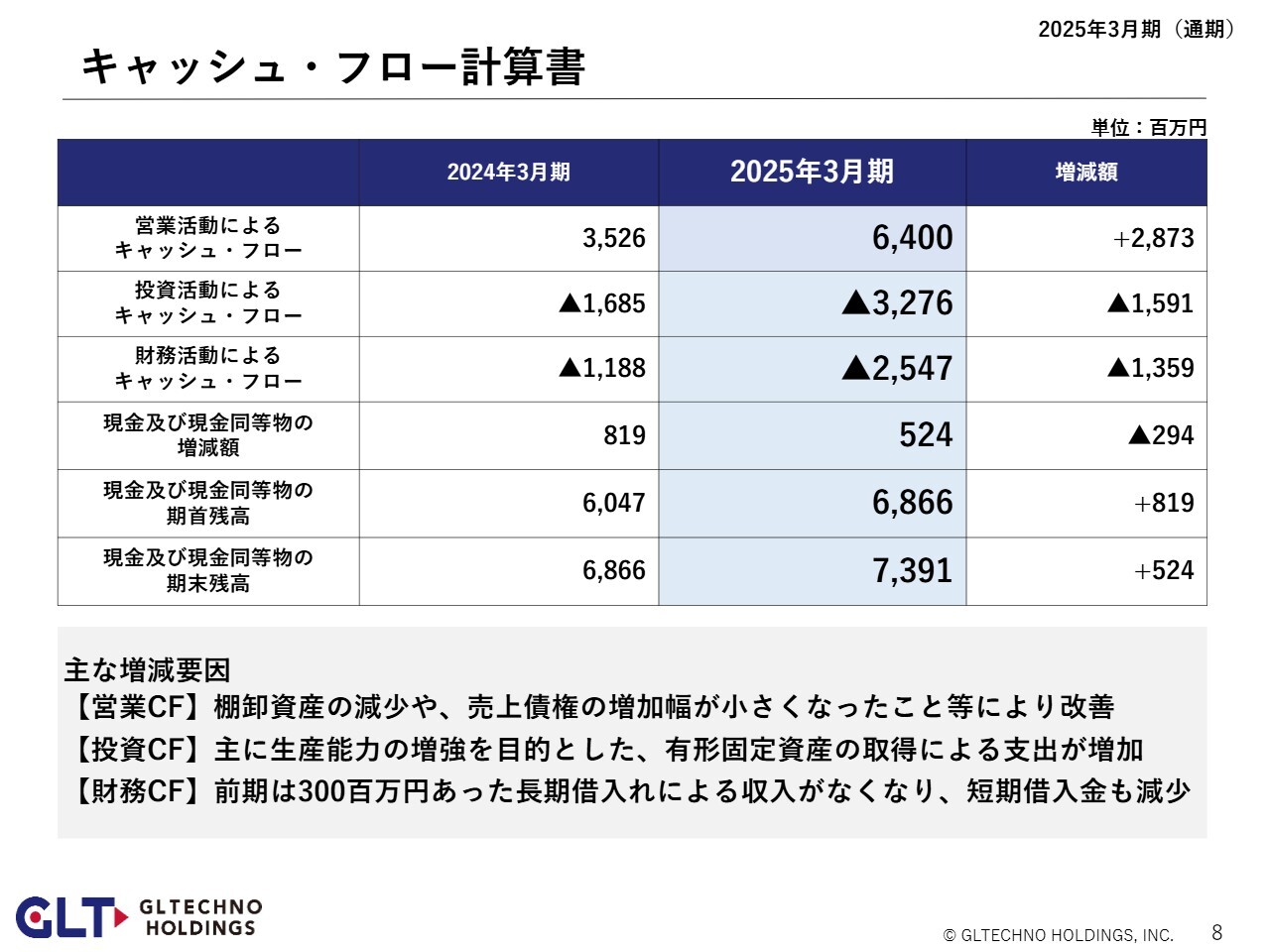

キャッシュ・フロー計算書

キャッシュ・フロー計算書の概要です。

営業活動によるキャッシュ・フローが改善した要因としては、以前は主に半導体事業において戦略的に棚卸資産を増やしていたのに対して、2025年3月期はそのような取り組みを推進しなかったという点が大きいです。

投資活動によるキャッシュ・フローでは、昨年10月の中期経営計画でご紹介した分析機器事業および半導体事業の生産能力増強のための投資がすでに始まっていることが、この数値にも表れています。

財務活動によるキャッシュ・フローについては、2025年3月期は借り入れが少なくなり、数値がマイナス側に振れています。

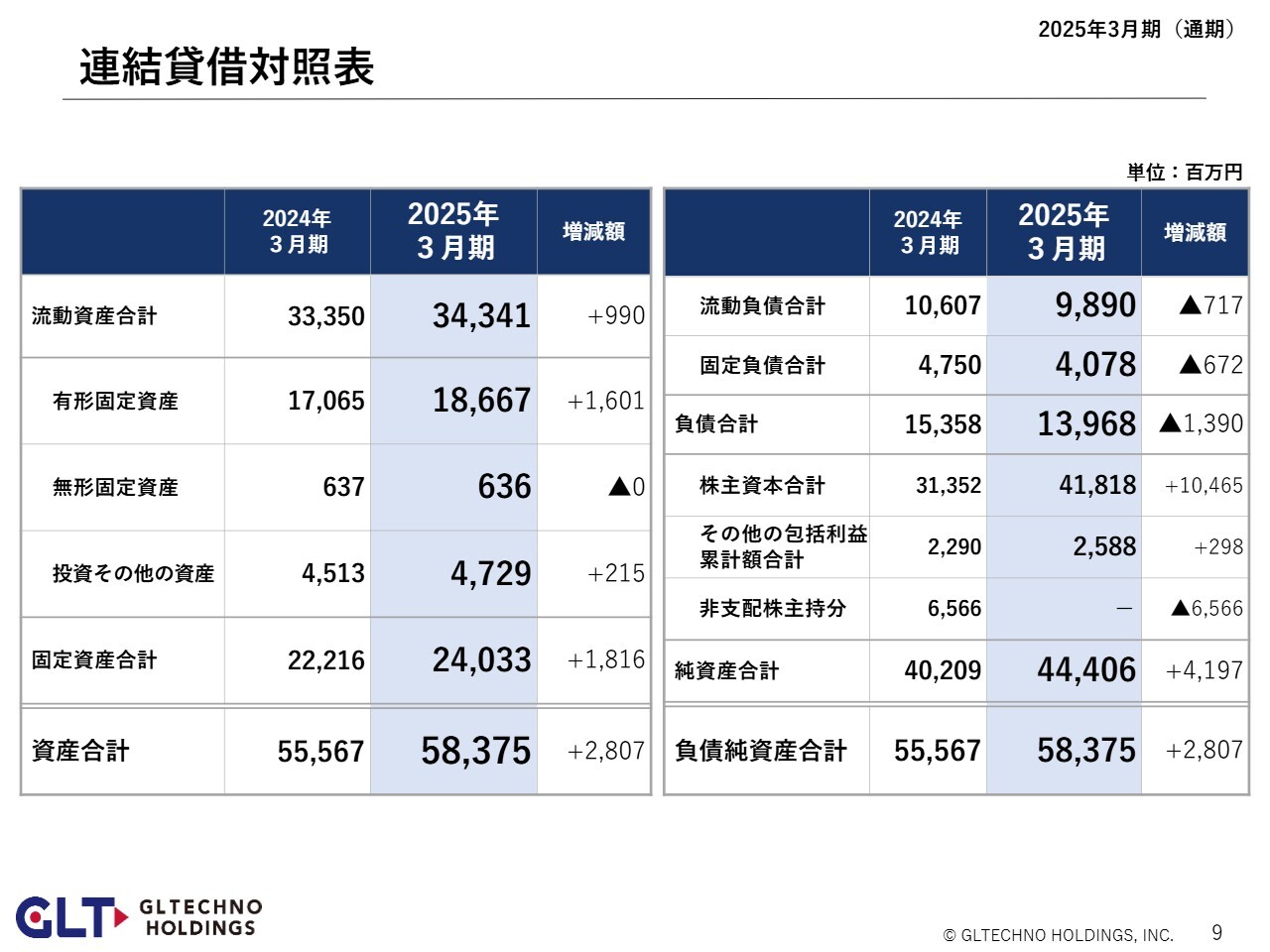

連結貸借対照表

連結貸借対照表です。2024年3月期と比べて大きく変わっているのが、純資産の部です。経営統合を行ったことで、これまで非支配株主の持分となっていた約65億円が、2025年3月期では株主資本の中の資本剰余金に含まれるかたちとなりました。

なお、自己資本比率は76.1パーセント、1株当たり純資産は3,405円となっています。

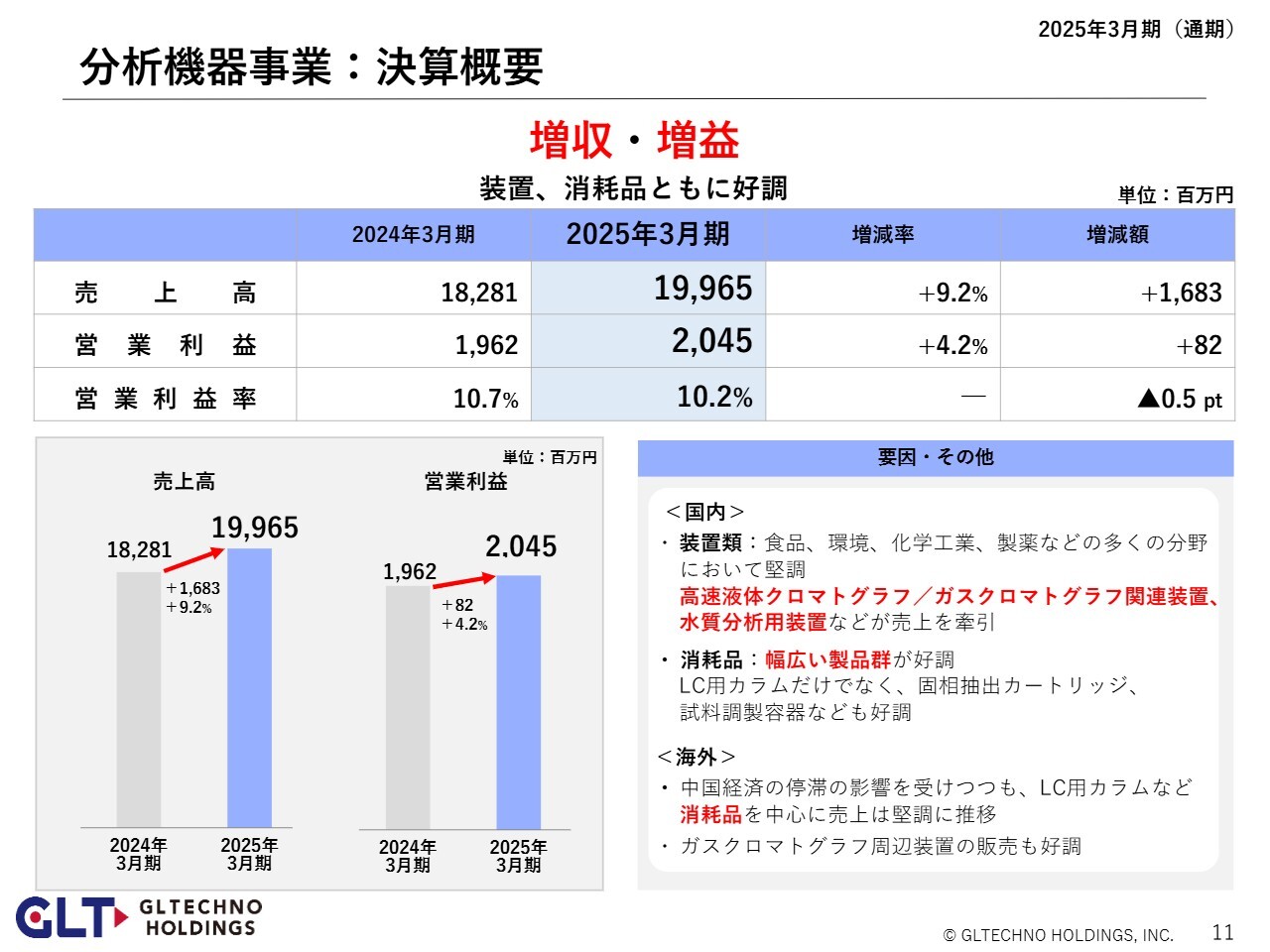

分析機器事業:決算概要

各セグメントの決算概要についてご説明します。

分析機器事業は増収・増益となりました。売上高は199億6,500万円、営業利益は20億4,500万円でした。営業利益率は少し下がっているものの、10パーセント前後を維持しています。

今回下がった要因としては、ベースアップ等の人件費関連のほか、後ほどご説明しますが、この期においては他社装置の売上が多かったというプロダクトミックスの関係もあります。

日本国内の販売先については、特定の分野のみが好調であったわけではなく、幅広い分野で堅調に推移しました。装置に関しては、ガスクロマトグラフ関連装置や水質分析用装置の売上が特に貢献しました。

高速液体クロマトグラフの装置についても、自社製品、他社製品ともに好調でした。消耗品も液体クロマトグラフ(LC)用のカラムにとどまらず、試料の前処理に使用する固相抽出カートリッジや、試料調製用のバイアル(容器)類も含めて、幅広い製品群の売上を伸ばすことができました。

海外に関しても、地域ごとの差はあるものの、主力製品である液体クロマトグラフ(LC)用のカラムを中心に堅調に推移しました。またリークディテクターなどの新製品を発売開始したガスクロマトグラフ周辺機器についても、売上を伸ばすことができました。

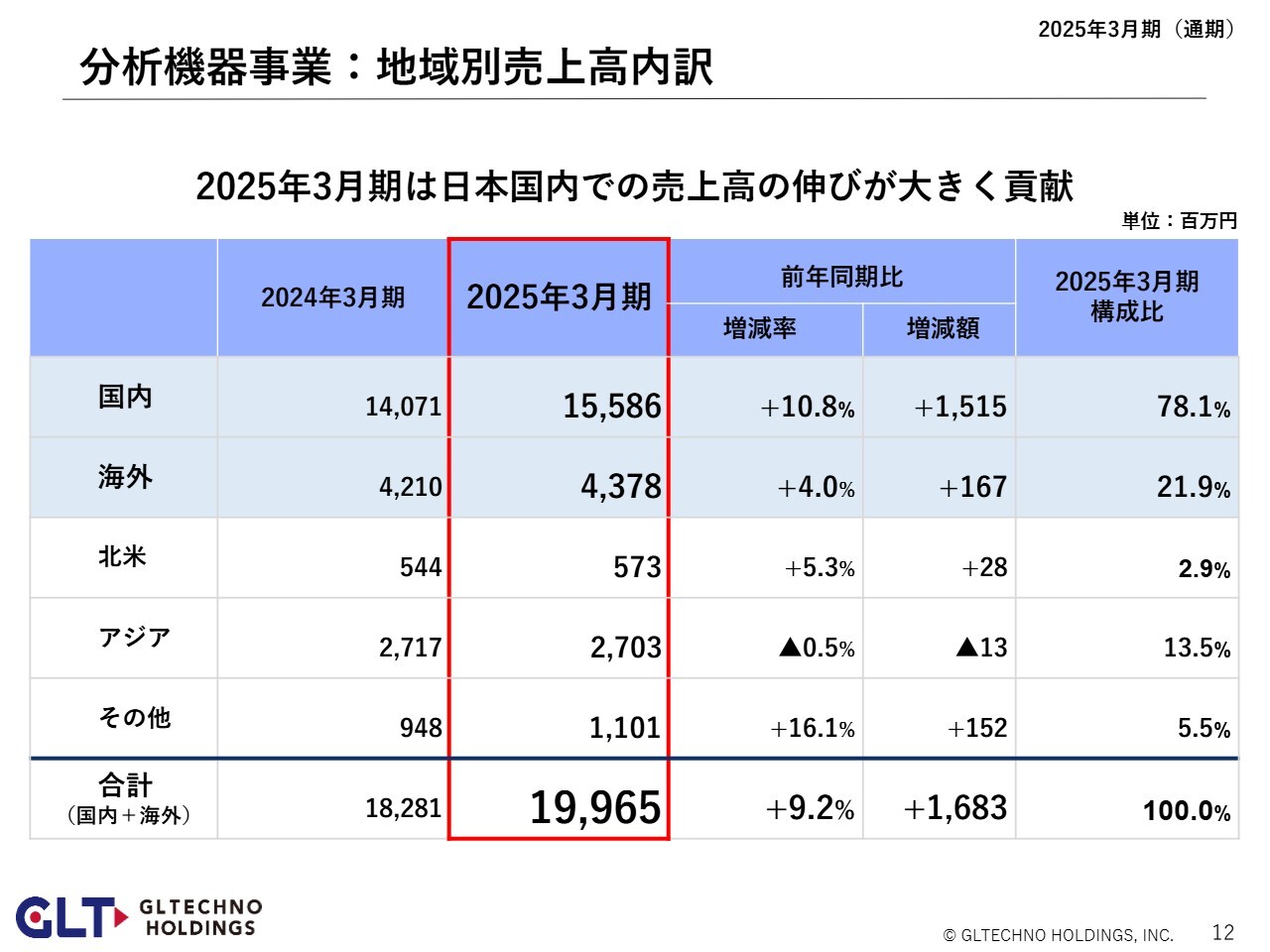

分析機器事業:地域別売上高内訳

地域別では、スライドのとおり海外も成長傾向にはあるものの、日本国内での伸びが2025年3月期の売上を牽引しました。

海外に関しては、中国とインドが含まれるアジアのウエイトが大きいものの、中国における市場トレンドの悪化の影響を受けて、アジアでの売上高は前期実績を下回りました。

なお、北米向けが全体の売上に占める割合は、2.9パーセントとなっています。

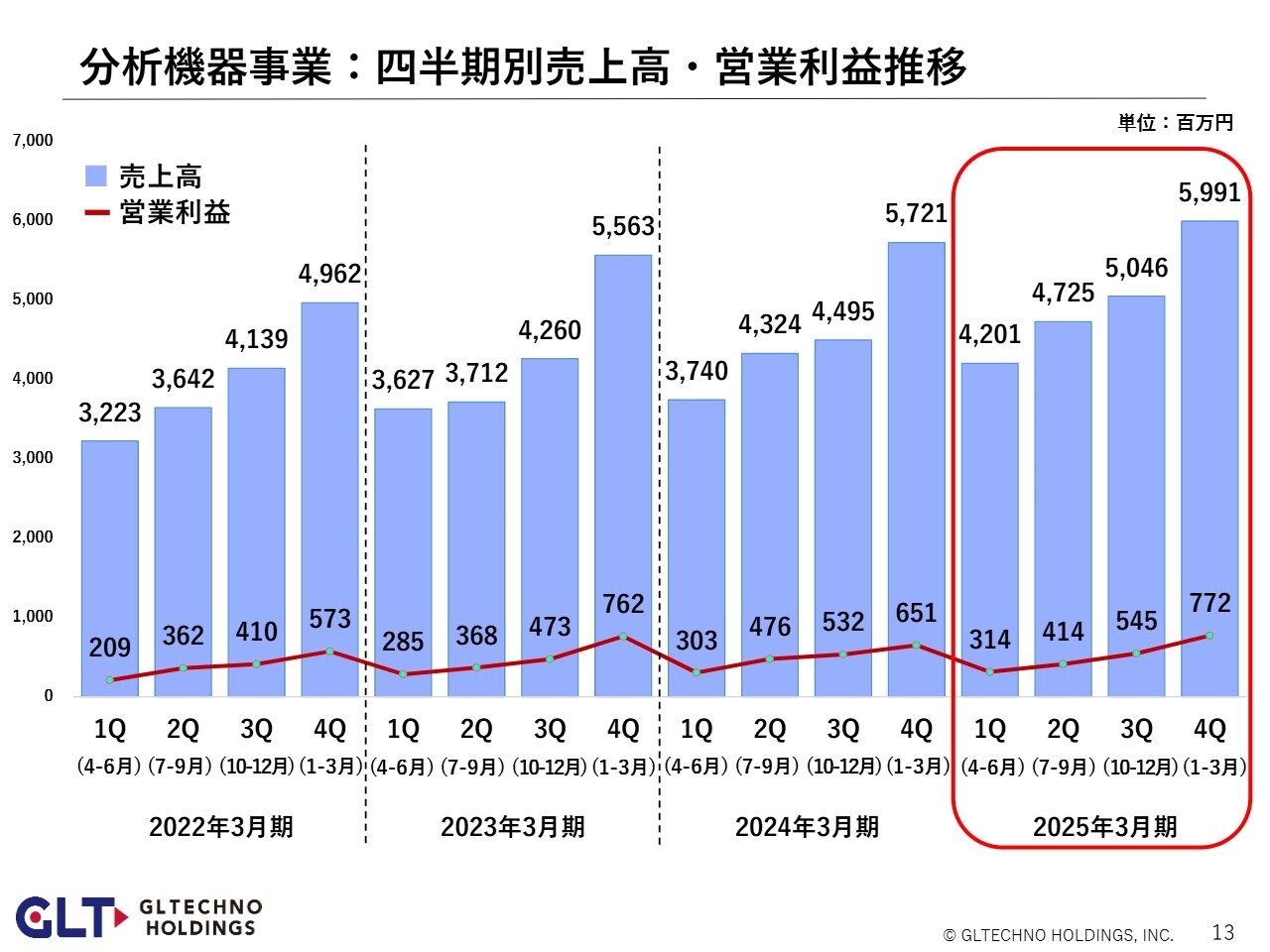

分析機器事業:四半期別売上高・営業利益推移

分析機器事業の四半期ごとの売上高と営業利益の推移です。

分析機器事業は国内向けの比率が高いため、毎年第1四半期から第4四半期にかけてしり上がりの傾向があります。営業利益率に関しても、固定費の関係で第1四半期から第4四半期にかけて良くなっていくのが一般的です。

なお、経営統合を行うための費用を、2024年3月期の後半から2025年3月期の前半を中心に販売管理費として計上しています。

また、経営統合を行った後の2025年3月期の第3四半期以降は、ホールディングス会社が新しく設立されたということもあり、特に営業利益は過去のデータと単純比較できない部分もあります。

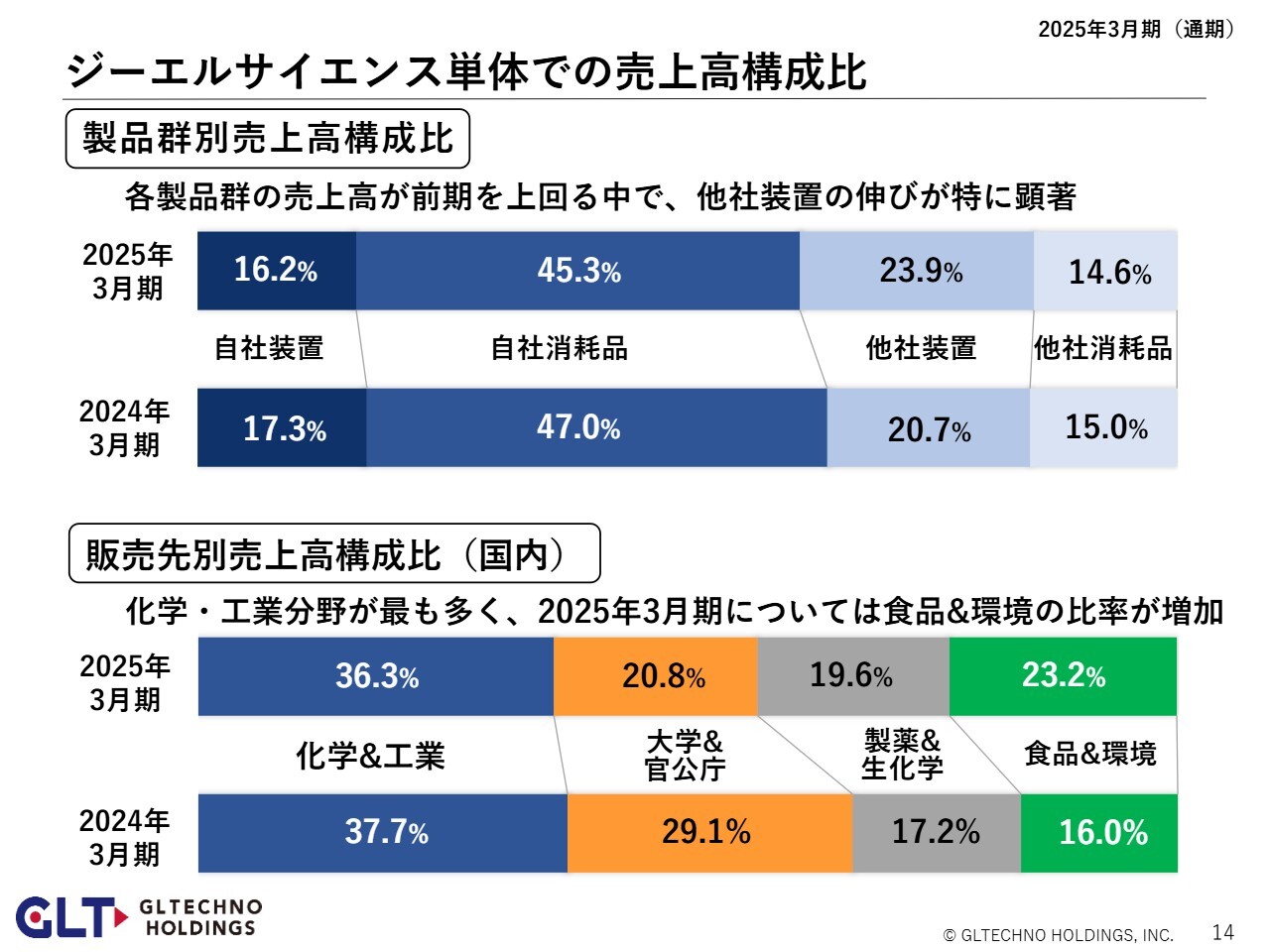

ジーエルサイエンス単体での売上高構成比

こちらのスライドは、分析機器事業の中心になっているジーエルサイエンスの売上に関するデータです。

スライド上段の棒グラフは、製品カテゴリ別での売上構成比を示しています。それぞれの利益率としては、他社装置よりも自社装置のほうが、装置よりも消耗品のほうが平均利益率は高くなっています。

2024年3月期と比較して構成比のパーセントの数値が下がっているカテゴリもありますが、金額ベースでは、いずれのカテゴリも前期実績を上回っています。2025年3月期においては、特に他社装置の売上金額が大きく伸びました。他社装置自体の利益率は低いですが、その装置の導入のタイミングを活用することで、自社消耗品の提案採用の機会を増やすことができています。

スライド下段の棒グラフは、日本国内における販売先ごとの比率を示しています。2025年3月期は食品&環境の比率が大きくなりました。これについては、水質分析用の装置の更新需要があったほか、PFAS分析の試験法の関係で、高額な他社装置の案件が多く発生した要因によるものです。

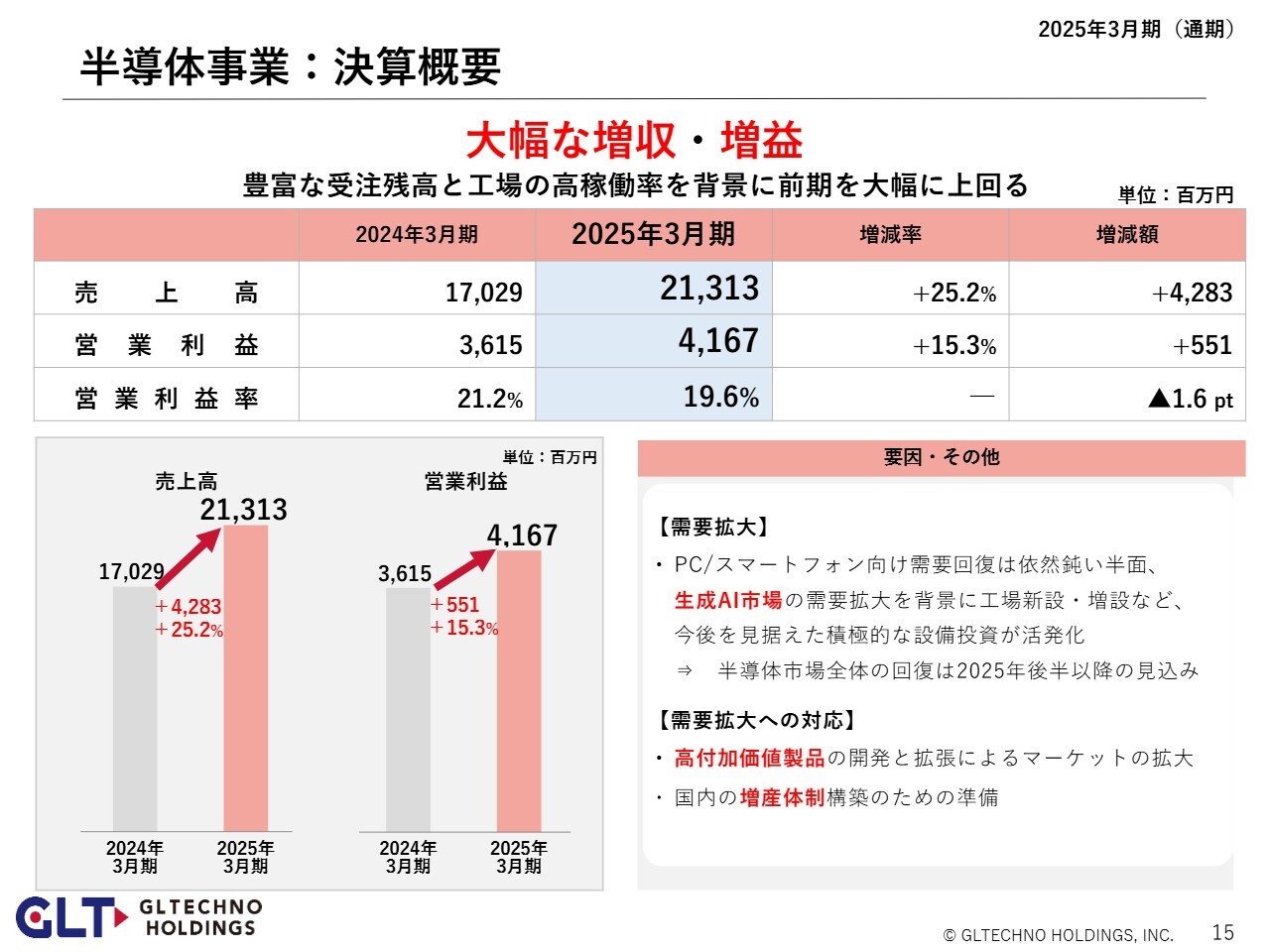

半導体事業:決算概要

半導体事業です。

売上高は前期比プラス25.2パーセント、営業利益は前期比プラス15.3パーセントと大幅な増収・増益となりました。

半導体事業全体の動向としては、トレンドが本格的に上向くのは2025年の後半以降といわれていますが、比較的好調な生成AI市場における半導体の需要や、顧客からの先行発注といった要因もあり、当社グループの半導体事業としては業績を大きく伸ばすことができました。

各方面の顧客との深いつながりのおかげで、このような良い結果を得ることができたと考えています。

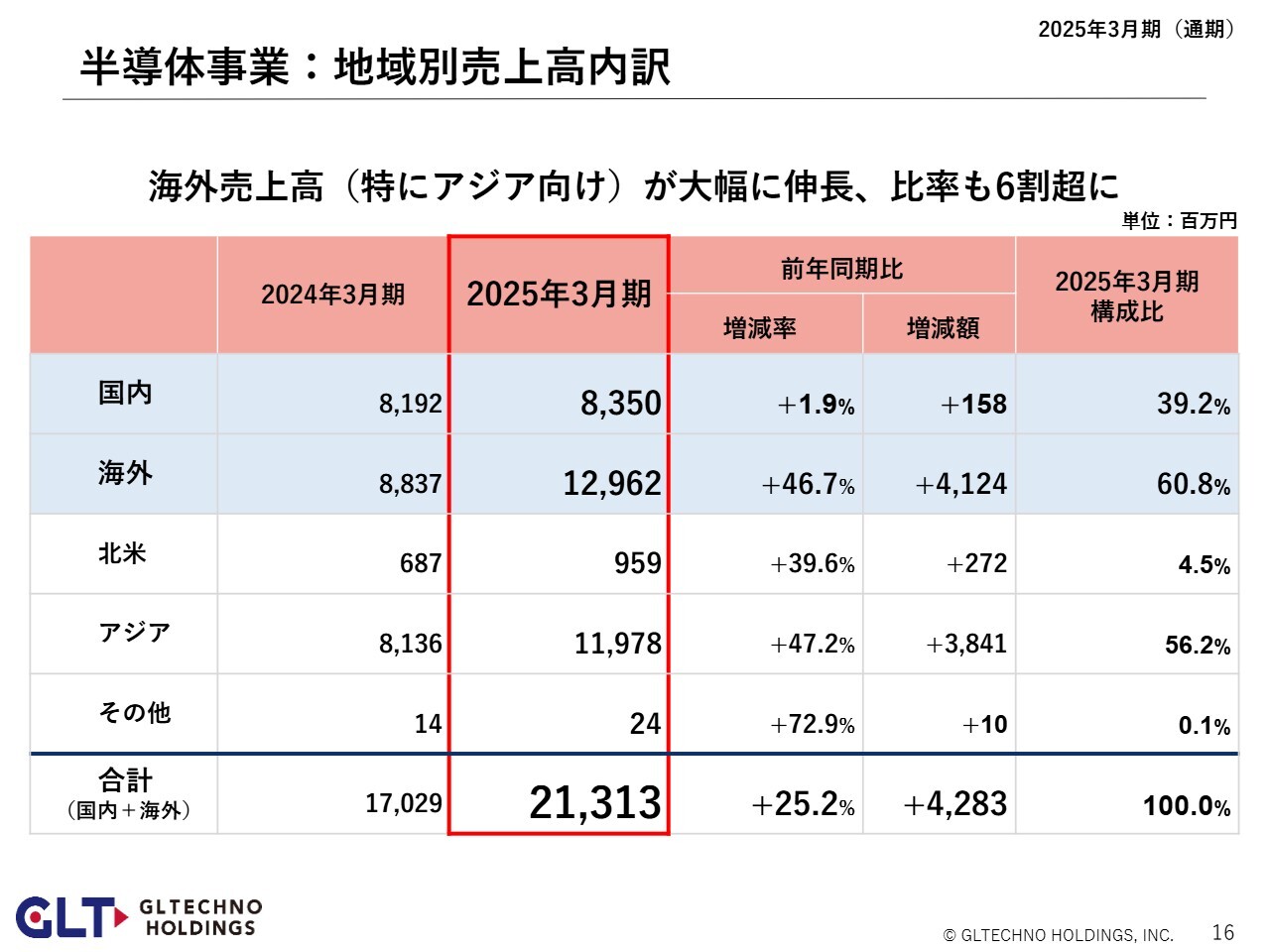

半導体事業:地域別売上高内訳

半導体事業の地域別売上高です。

2025年3月期の伸びは、ほぼアジア向けになります。具体的な数値は開示していませんが、中国のローカルの半導体製造装置メーカーへの売上も順調に伸ばすことができています。

なお半導体事業においては、半導体製造装置が実際に使用されている半導体の生産地域向けの輸出が中心となっているため、北米向けの割合は4.5パーセントとなっており、あまり高くありません。

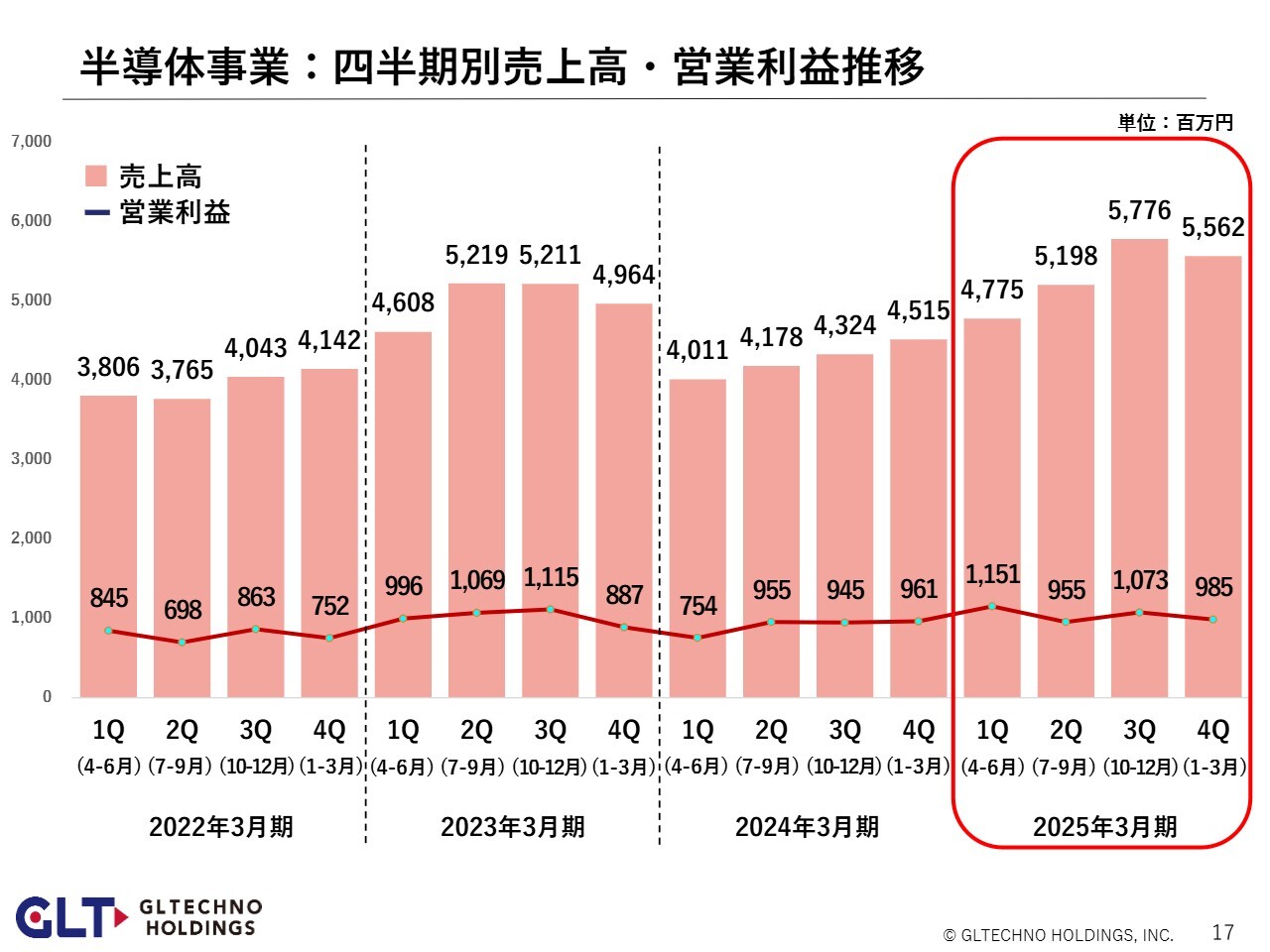

半導体事業:四半期別売上高・営業利益推移

半導体事業の四半期ごとの売上高と営業利益の推移です。

2025年3月期第1四半期の営業利益については、棚卸資産の評価方法を変更した関係で、ここだけ一時的に約1億5,000万円、営業利益が上乗せされたかたちになっています。

第2四半期と第4四半期については、好調な業績を受けて従業員の給与を増やした関係で、やや営業利益が低めになっています。

また、前期との営業利益率の比較に関して言えば、プロダクトミックスの関係もあります。2024年3月期は、需要が落ち込んだ中でも、火加工製品のような付加価値の高い製品群への影響は限定的でした。

2025年3月期に関しては、プロダクトミックスの関係と経営統合関連の要因もあり、このような結果となっています。

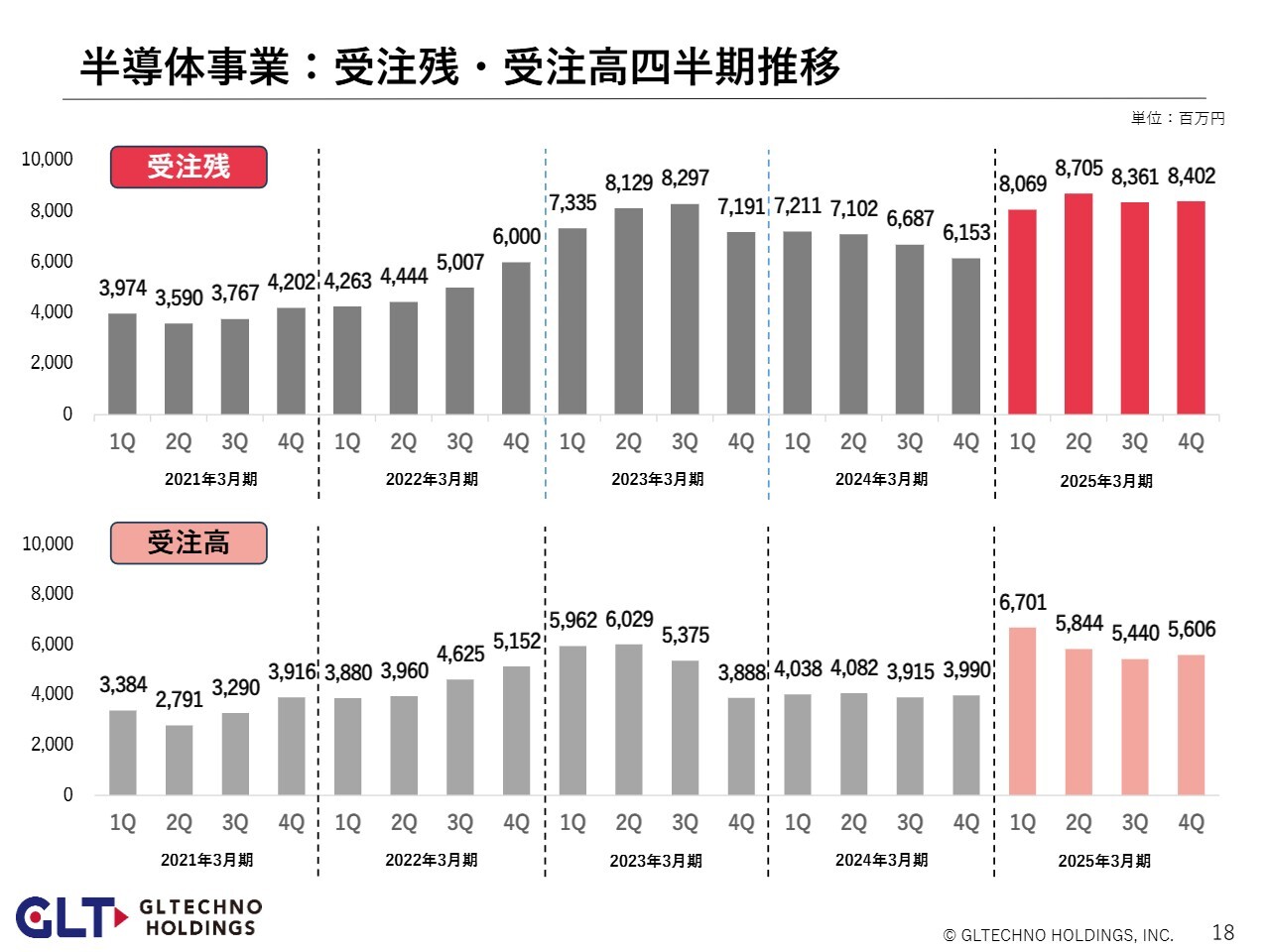

半導体事業:受注残・受注高四半期推移

半導体事業の2025年3月期の受注残は、同じく好調だった2023年3月期と同じ、80億円ほどの高い水準を維持しています。直近の年間売上高と比較すると、約5ヶ月分の受注残という言い方もできます。

受注高については、先行発注が入った第1四半期は急激に増えましたが、その後も55億円前後の受注が続いています。年間売上高に換算すると、220億円相当のペースで引き続き受注が入っています。

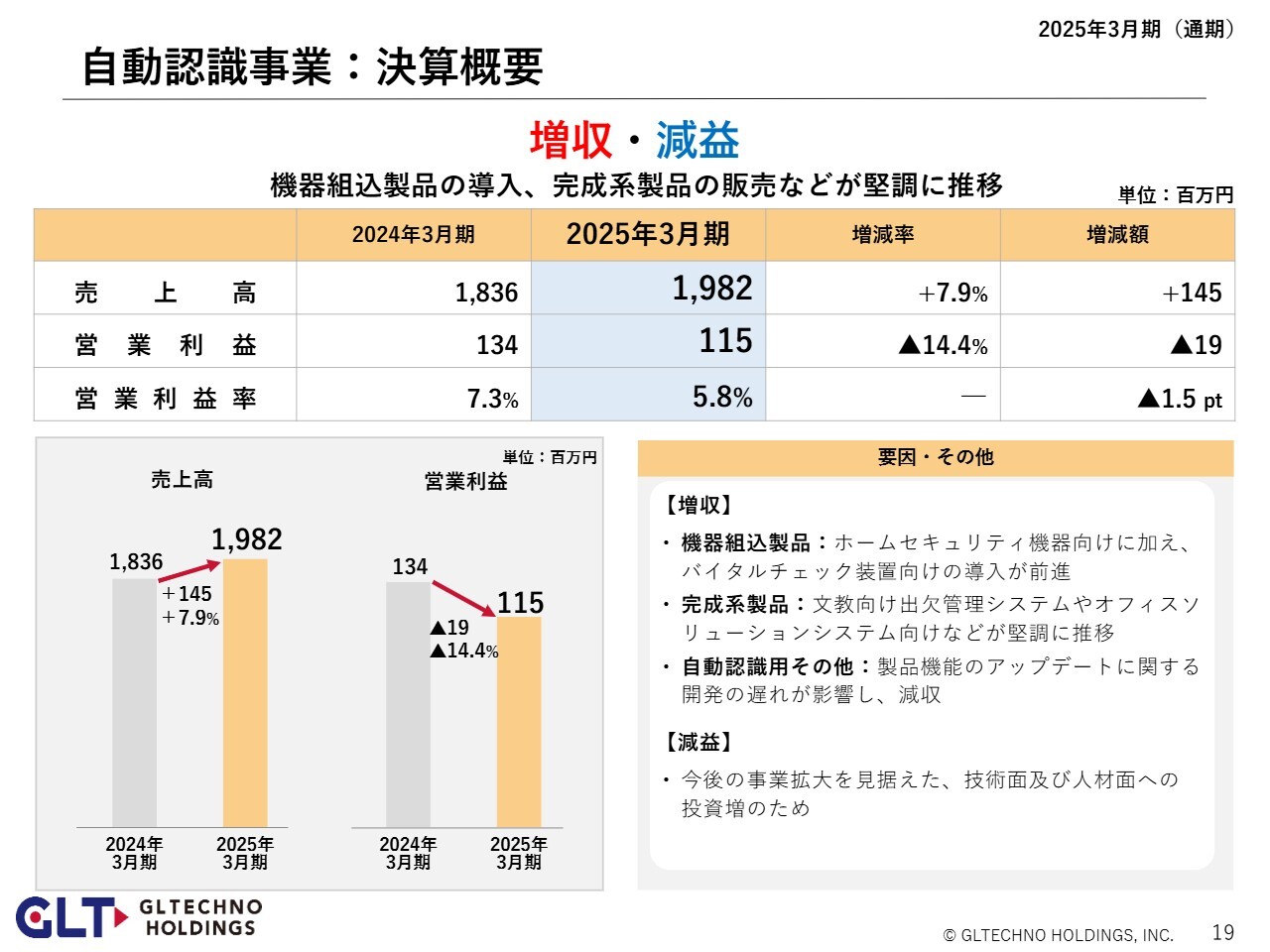

自動認識事業:決算概要

自動認識事業については、売上高が好調だった2024年3月期の実績を、2025年3月期はさらに伸ばすことができました。スライドの要因のところに、ホームセキュリティ機器、バイタルチェック装置、出欠管理システム、オフィスソリューションシステムなど、さまざまな言葉を記載していますが、ここ数年続けてきた幅広い分野への提案が成功し始めており、導入例を増やすことができています。

一方で、営業利益に関しては、さらなる事業拡大を見据えて、新しい技術に対応するための投資、ならびに人材面を拡充するための投資を実施したことから、2024年3月期の実績を下回る結果となりました。

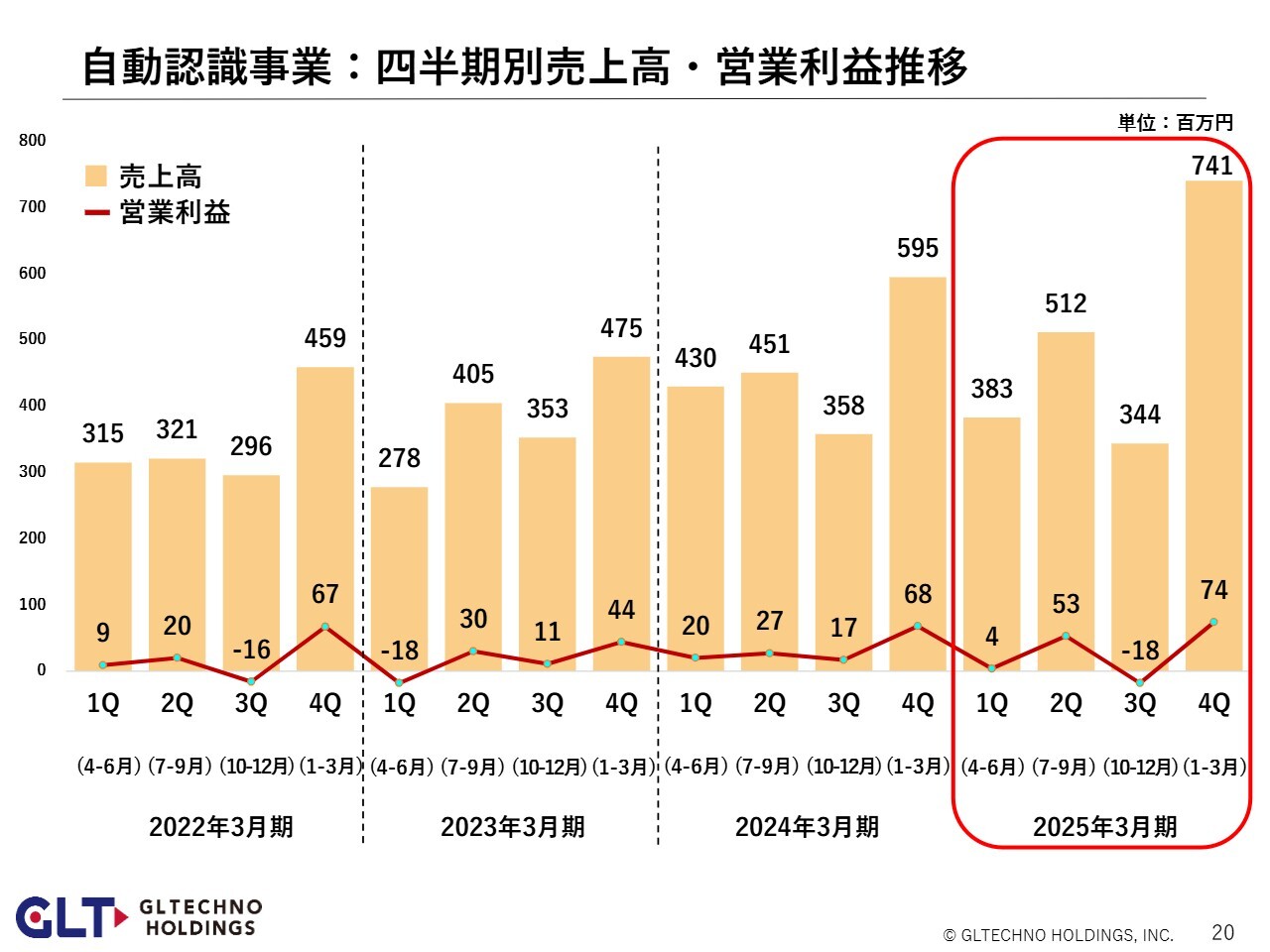

自動認識事業:四半期別売上高・営業利益推移

自動認識事業においては、販売先が日本国内である関係で、分析機器事業と同様に、売上が第4四半期に偏る傾向があります。四半期単位で見ると、アップダウンもあってわかりにくいですが、直近の2年、3年で売上を拡大させることができており、営業利益率も少しずつ改善しています。

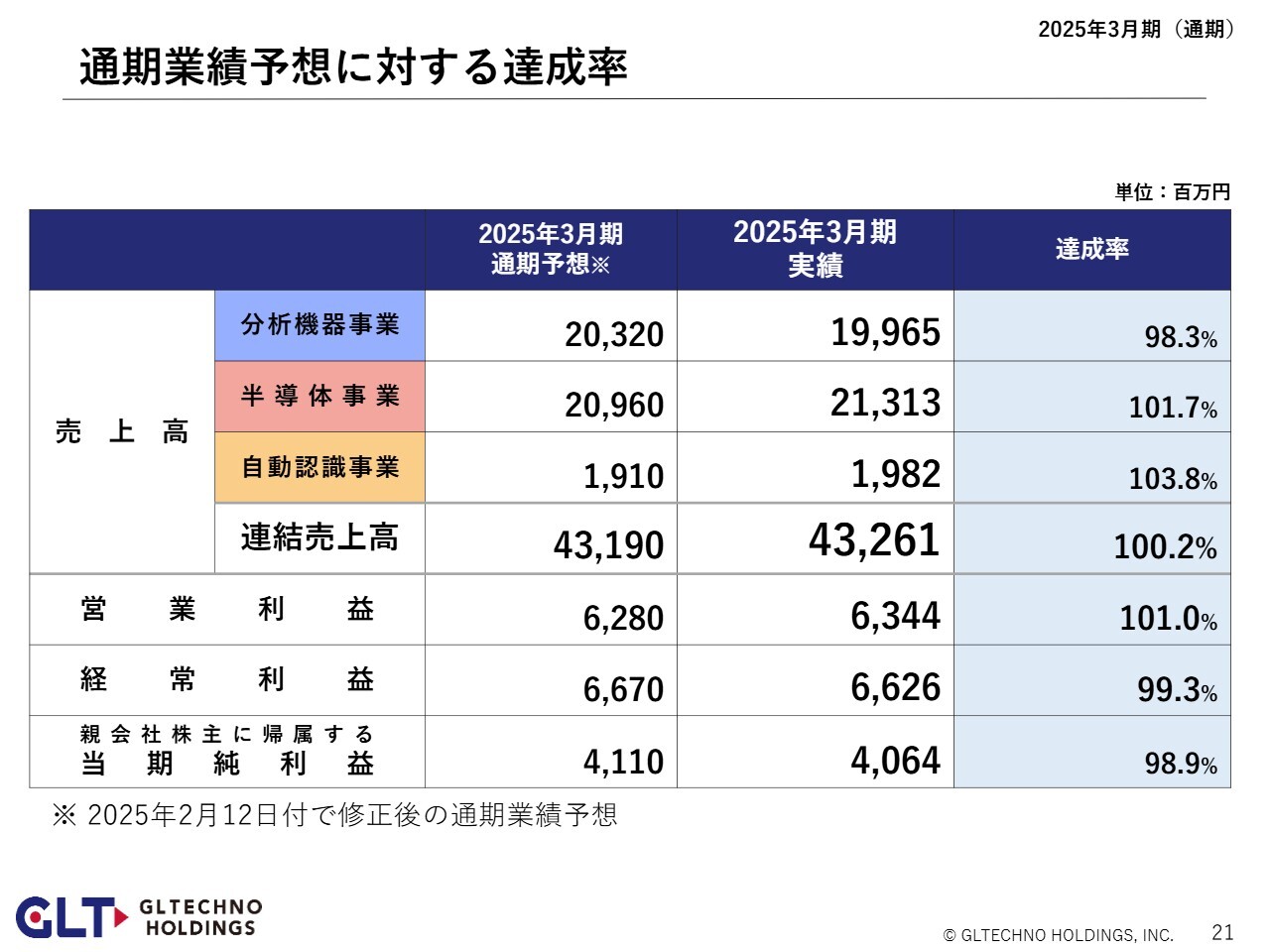

通期業績予想に対する達成率

直近の業績予想に対する達成率です。

今年2月時点の業績予想と、実際に着手した数値を比較した表になっています。ほぼ2月に修正した数値どおりの着地となっています。

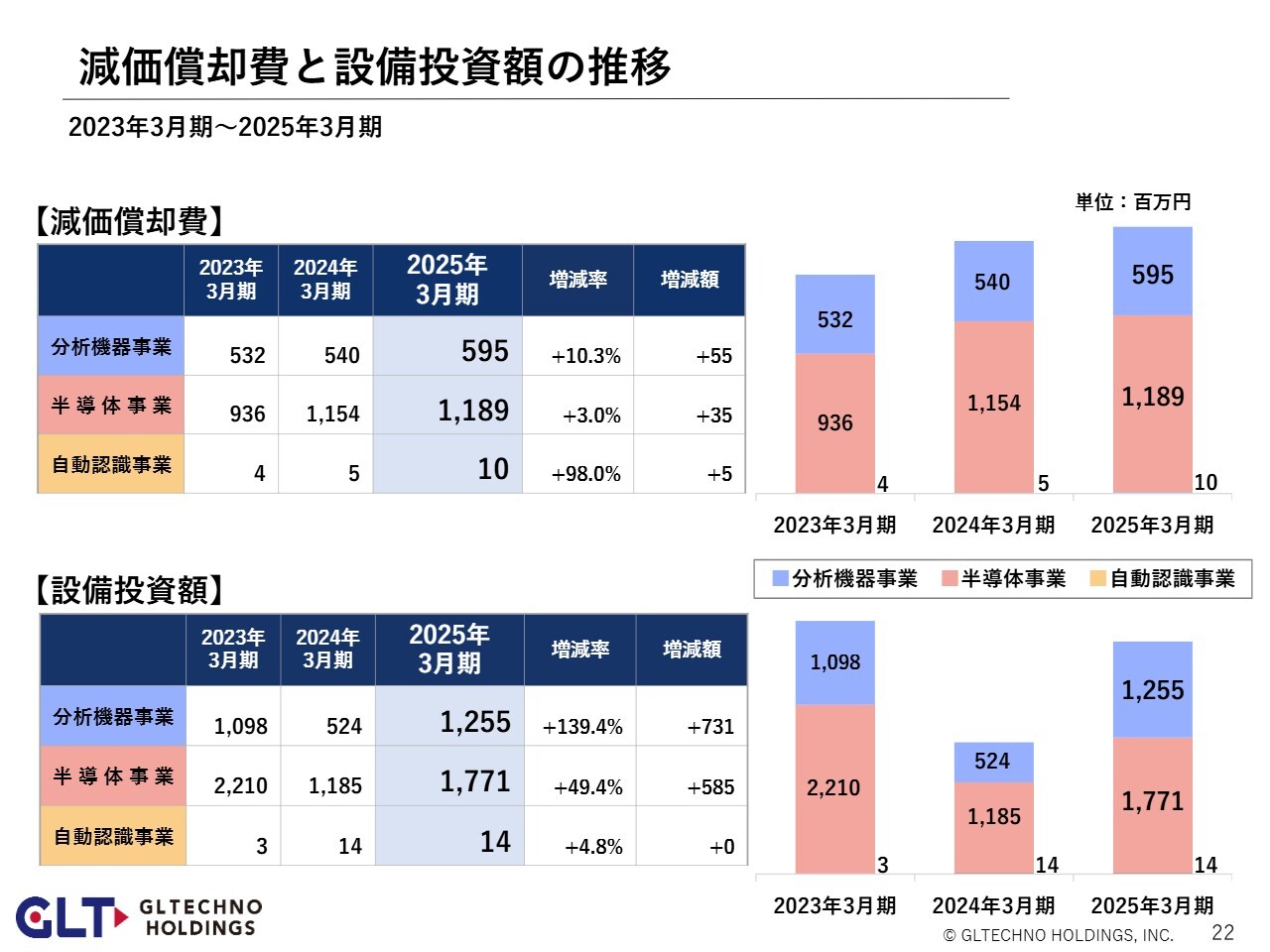

減価償却費と設備投資額の推移

2025年3月期の減価償却費と設備投資額についてです。

減価償却費については、2024年3月期から大きな変化はありません。設備投資については、2024年3月期は、半導体事業の中国工場への設備導入も落ち着き、全体としても一段落したかたちではありましたが、2025年3月期は、キャッシュフローのところでもお伝えしたとおり、さらなる成長のための生産設備への投資が始まっています。

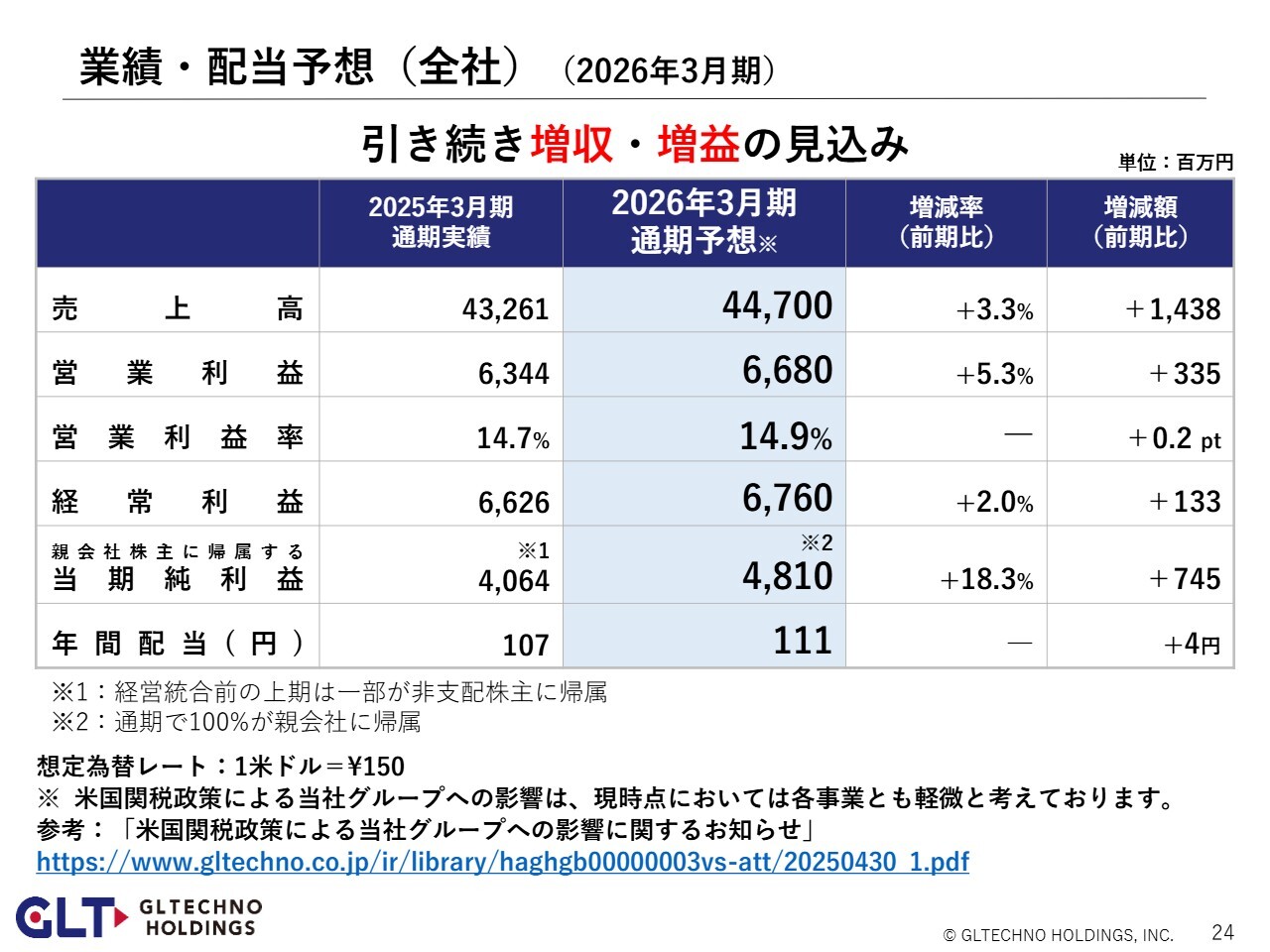

業績・配当予想(全社) (2026年3月期)

2026年3月期は、引き続き増収・増益を目指していきます。年間配当は、この後にお話しする積極的な投資を進めていく中でも、配当性向30パーセントの目標を維持し、111円とします。2025年3月期の107円から4円の増配となる見込みです。

親会社株主に帰属する当期純利益については、上昇幅が大きくなっていますが、これは2025年3月期の前半の当期純利益の一部が加算されていないためです。

そのため、2026年3月期と直接比較する場合には、2025年3月期における非支配株主に帰属する当期純利益が4億8,800万円ですので、これを足し合わせた45億5,300万円に対し、2026年3月期の予想数値である48億1,000万円と見比べていただくことになります。

なお、すでにご説明したとおり、米国向けの販売金額のウエイトは低いため、少なくとも現時点では米国の関税政策による当社グループへの影響は軽微であると考えています。

半導体事業においては、米国の原材料を中国の生産拠点で使用していますが、こちらも中国の工場が保税地域にあることから、中国が関税をかけても影響は軽微と考えています。

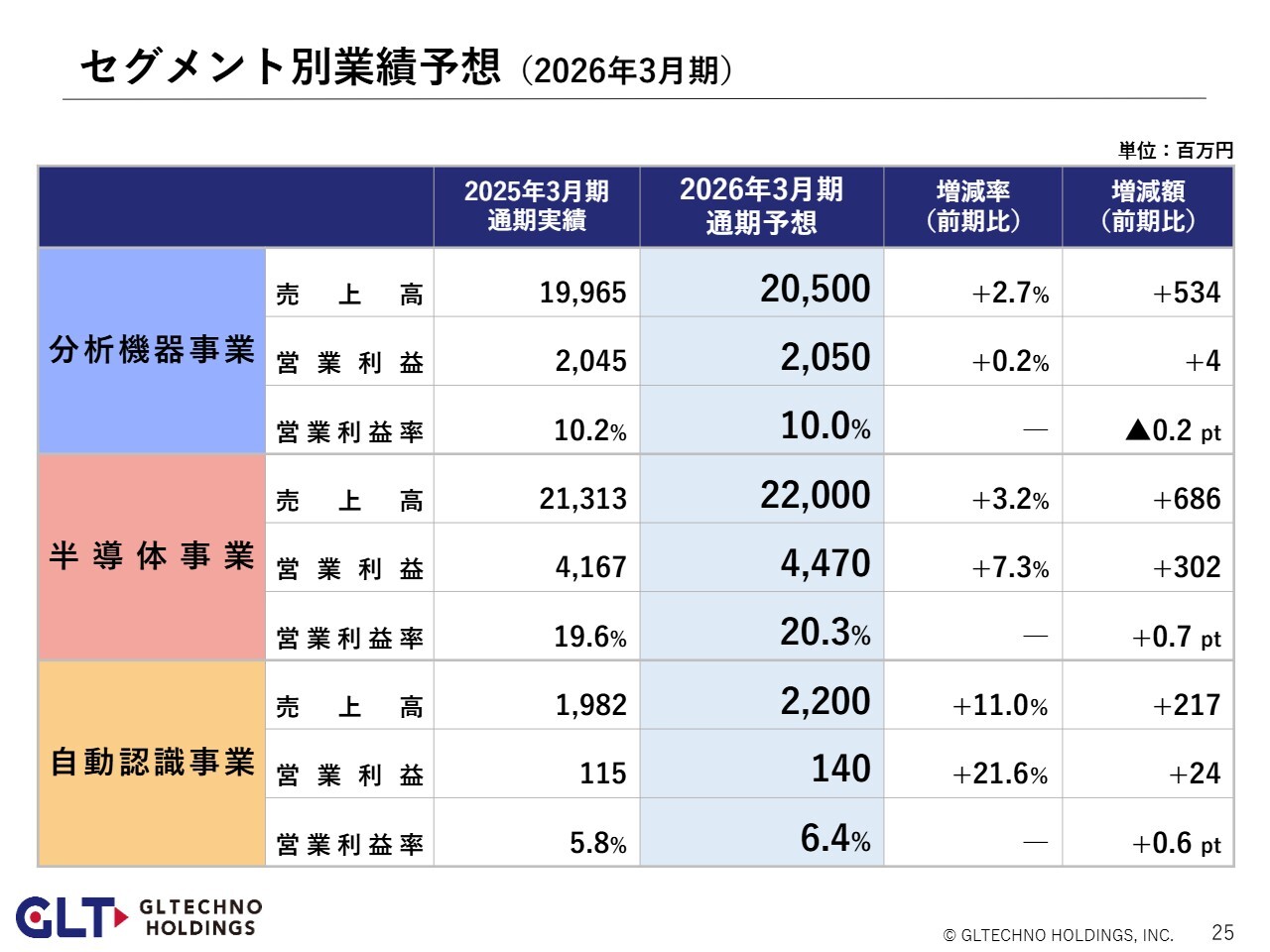

セグメント別業績予想 (2026年3月期)

セグメント別の数値はスライドに記載のとおりです。それぞれの事業環境は非常に読みづらい状況ではありますが、3事業すべてにおいて増収・増益を目指していきます。

なお、分析機器事業の営業利益の伸び率が0.2パーセントとなっていますが、これは埼玉県入間市の拠点に建設中の、ガスクロマトグラフ関連の新しい生産棟が今年10月に稼働開始予定となっており、その投資による減価償却費の計上を見込んでいることが主な要因です。

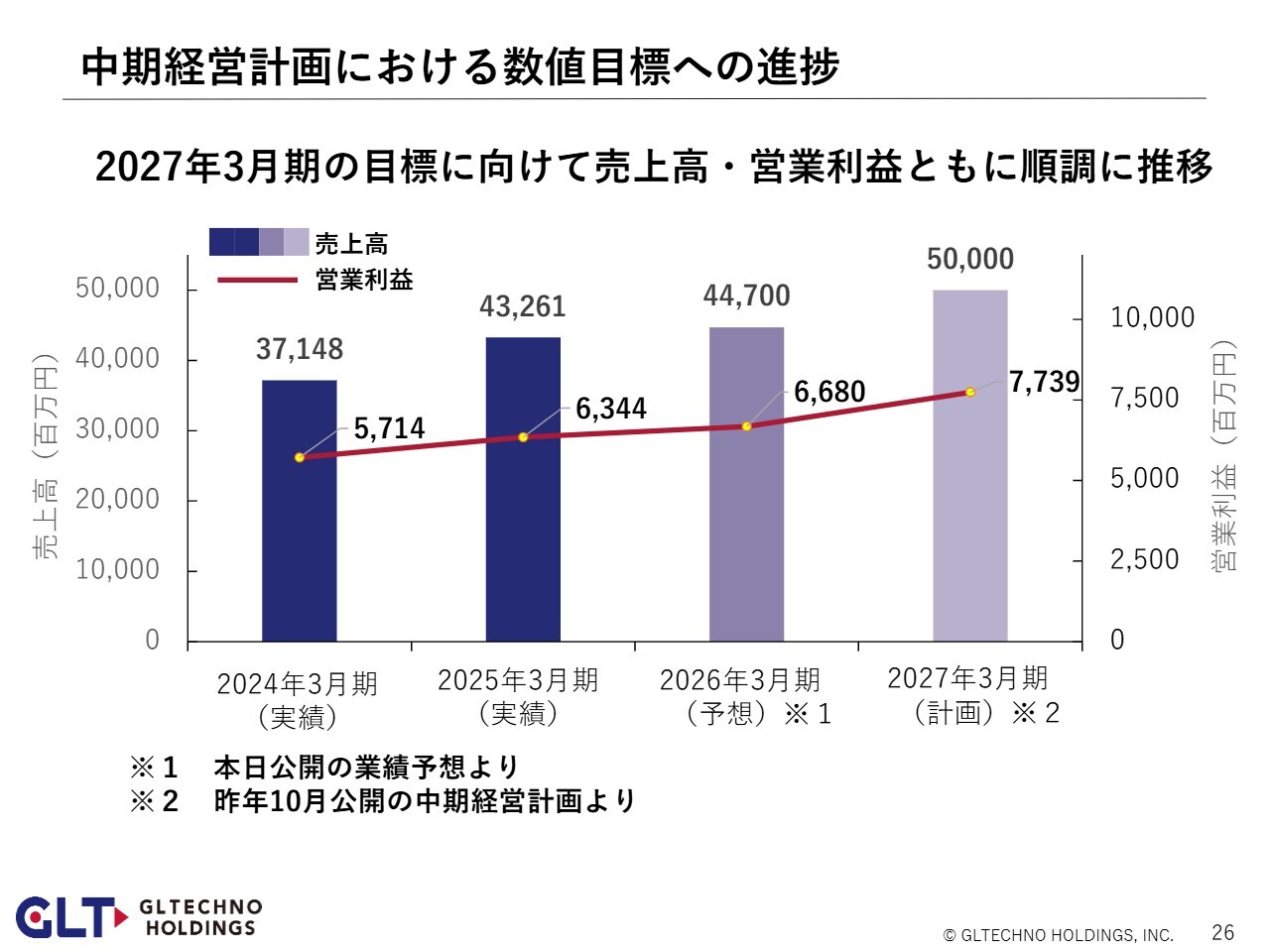

中期経営計画における数値目標への進捗

昨年の秋に公開した中期経営計画では、2026年3月期における連結売上高の計画数値は447億円、営業利益は65億1,800万円としていました。今回公開した最新の2026年3月期の業績予測は、売上高は中期経営計画どおり、営業利益は中期経営計画より若干高くなっているものの、ほぼ同等の数値となっています。

中期経営計画については、修正なく、引き続き2027年3月期の連結売上高500億円、営業利益77億3,900万円に向けて邁進していきます。

ROEに関しては、2025年3月期の実績値は、決算短信ベースでは10.4パーセントとなりました。こちらも中期経営計画の目標数値に変更はなく、2027年3月期に13パーセント以上を目指します。

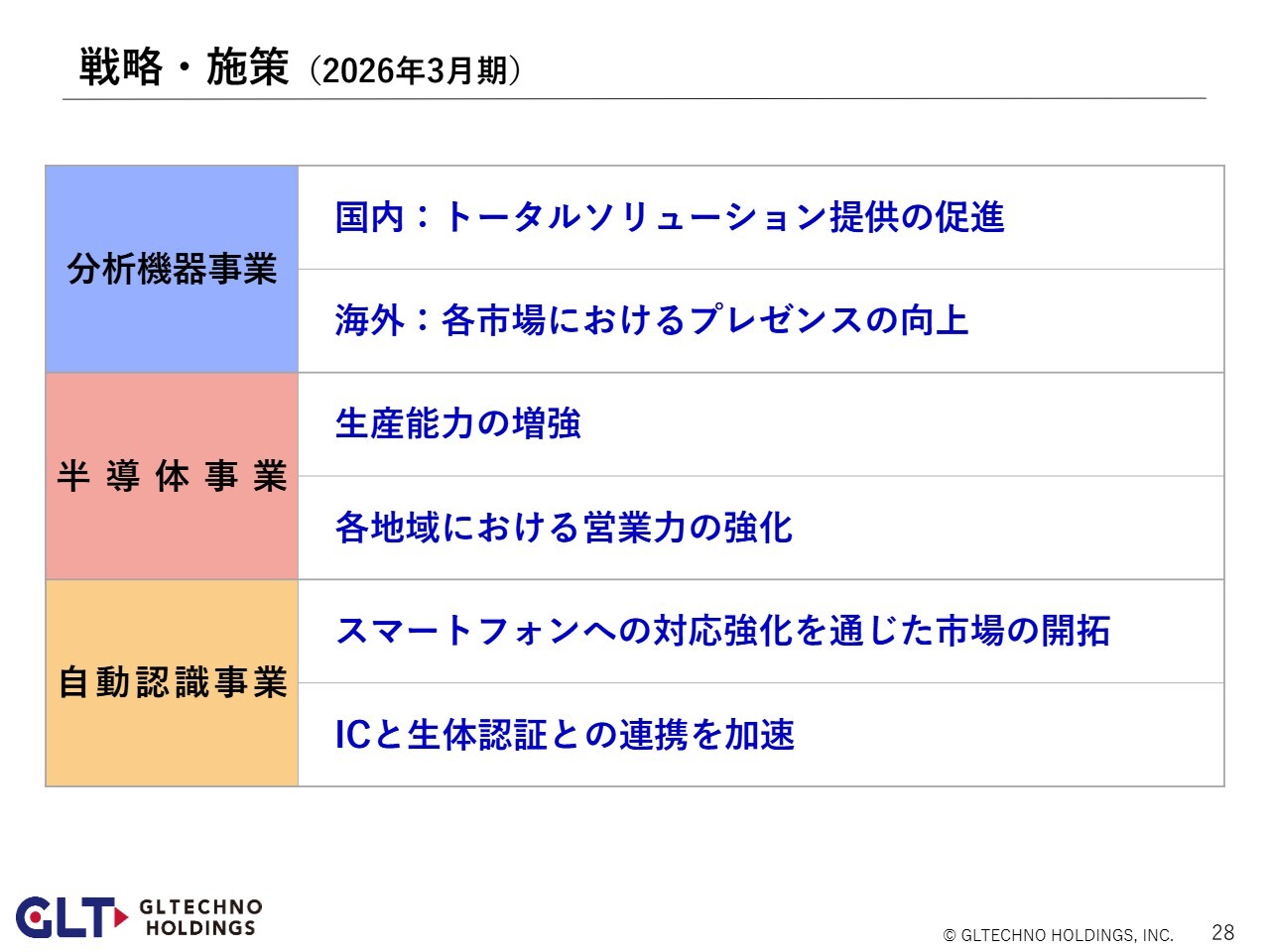

戦略・施策 (2026年3月期)

今後の戦略と施策についてご説明します。こちらのスライドに主な施策をまとめています。

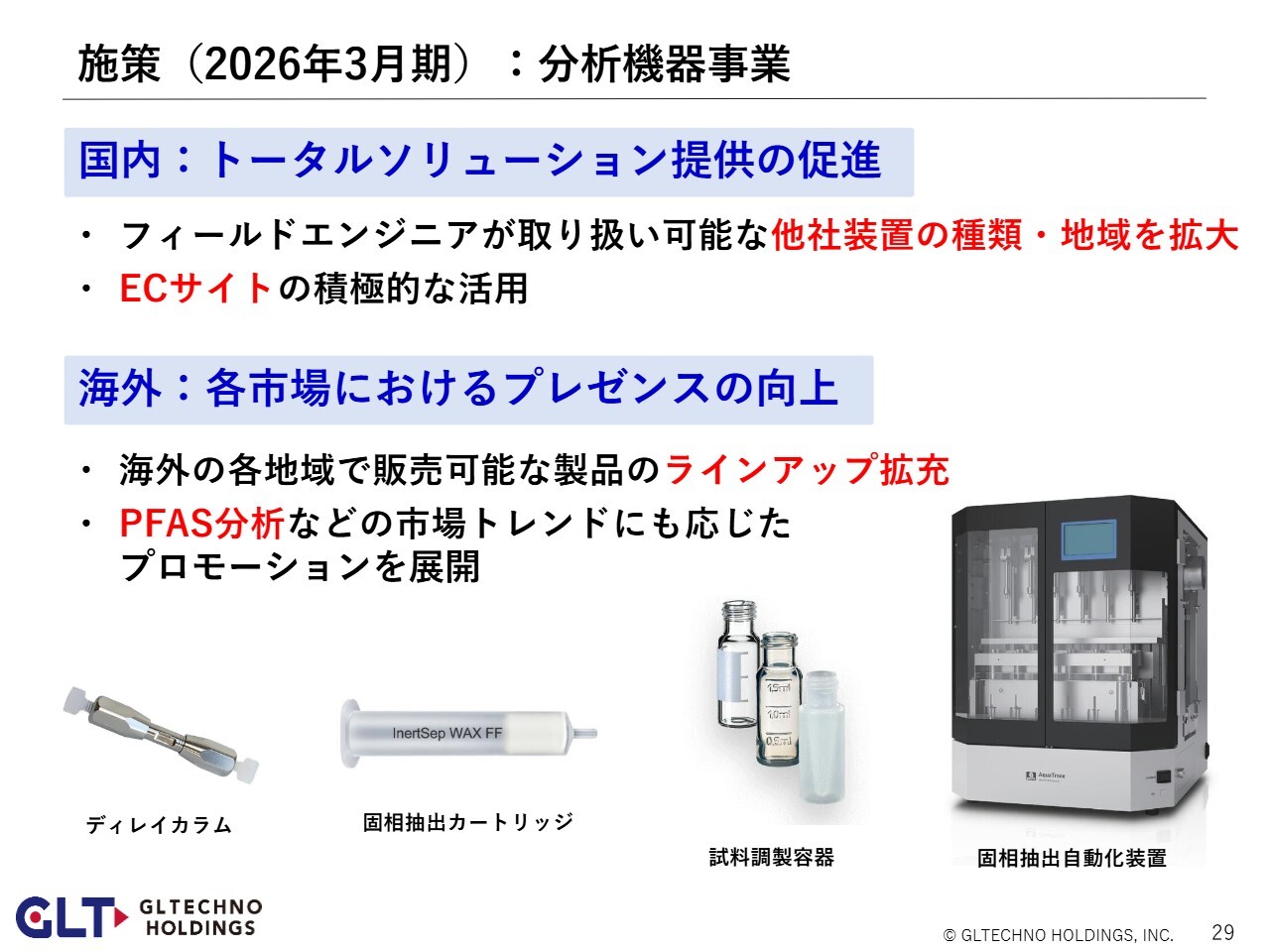

施策(2026年3月期):分析機器事業

分析機器事業においては、国内・海外ともに売上を拡大していくための施策を継続します。

国内市場においては、自社製品はもちろんのこと、他社製品も積極的に提案していくことで顧客との接点を増やし、販売の機会をさらに広げていきます。ECサイトも、販売チャネルを広げていくための施策の一つとして積極的に活用していきます。

海外に関しては、PFAS分析などの市場トレンドも新たな販売機会として活用しつつ、取り扱い可能な製品ラインアップの幅を広げて売上を伸ばしていきます。

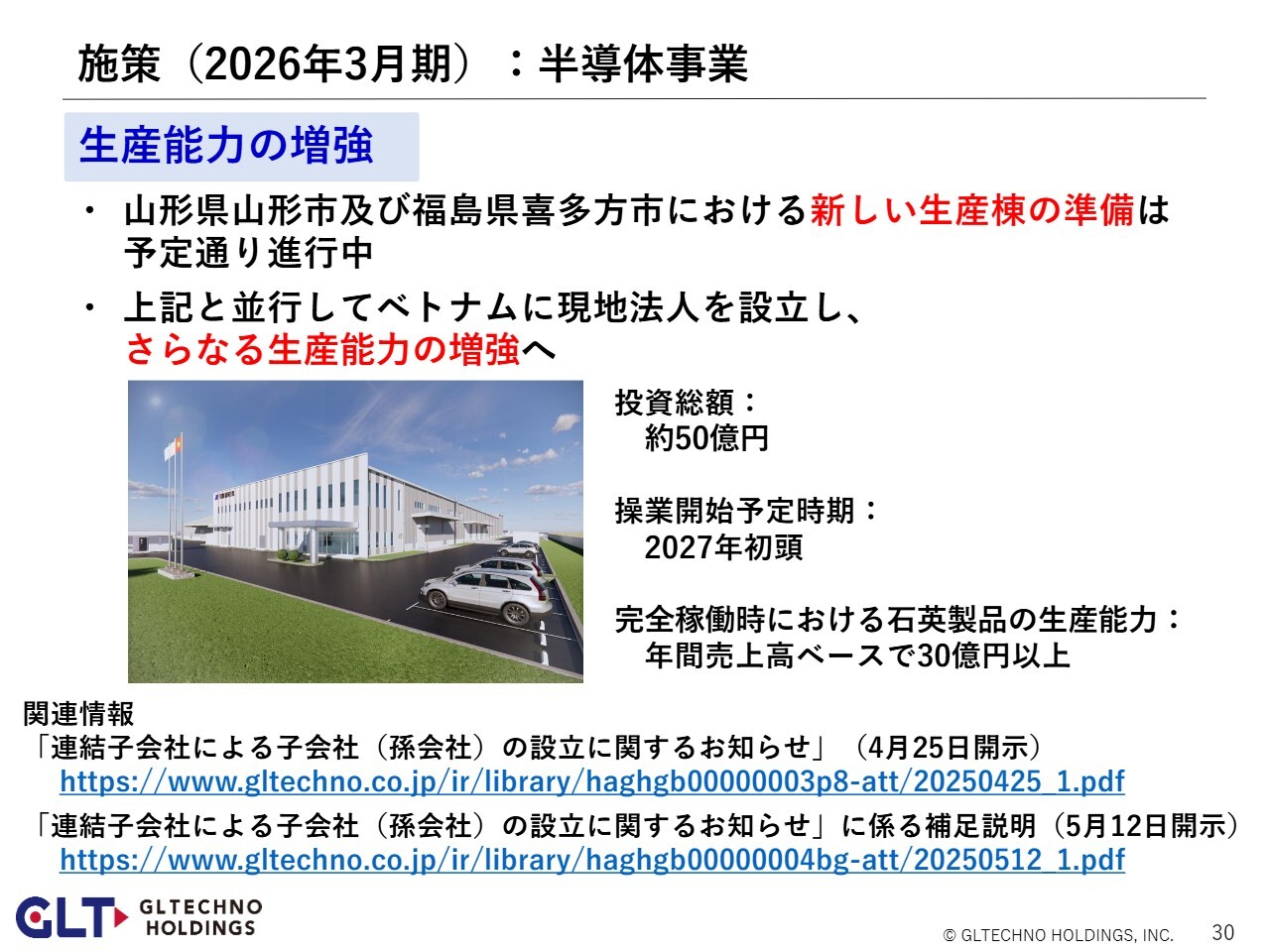

施策(2026年3月期):半導体事業

半導体事業においては、中国のローカルの半導体製造装置メーカーに向けて営業的な活動を進めていきますが、今後に備えた生産キャパシティの拡大が大きなテーマとなっています。

山形県の蔵王南工場と喜多方のアイシンテックへの投資については、中期経営計画で公開しているスケジュールどおり、順調に進捗しています。喜多方の生産棟は2026年4月、蔵王南の生産棟は2027年1月の稼働開始を予定しています。

本日の日刊工業新聞にも掲載されましたが、この計画にさらに追加するかたちで、このたび、ベトナムに新たな生産拠点を立ち上げる方針を決定しました。現時点の計画では、投資総額は50億円ほど、完全稼働時における石英製品の生産能力は、年間売上高ベースで30億円以上となる予定です。

ベトナムの工場の稼働が始まった後のイメージとしては、日本国内では蔵王南の新しい建屋も含めて、火加工製品などの付加価値の高い製品を中心に製造していきます。一方で、中国とベトナムの工場では、機械加工の製品を主に担当することになります。

中国は、やはり中国向けの製造拠点として非常に有利なので、これまでの売り先にプラスして、ローカルの装置メーカーを増やしていきたいと考えています。ベトナムは親日家が多い国であり、豊富な若い労働力人口と人件費におけるコストメリットを活かし、価格競争力を強化していきます。

さらに、日本と中国以外にも生産拠点を持つことで、国際情勢や各種リスクにも柔軟に対応しつつ、さらなる事業拡大を目指していきます。

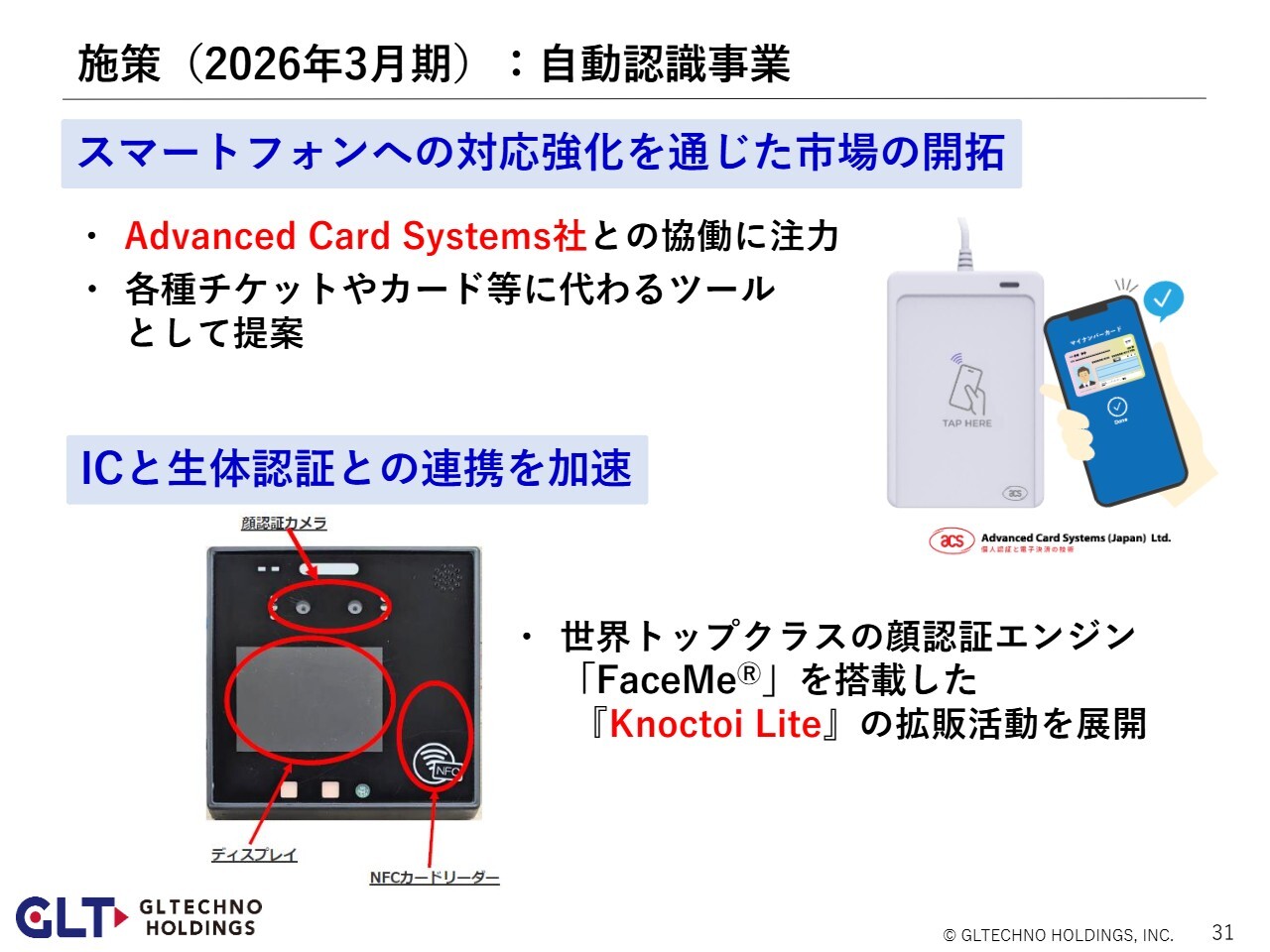

施策(2026年3月期):自動認識事業

自動認識事業においては、IoTがさらに浸透していくトレンドを追い風に、提案やアプリケーションの幅を広げていきます。

これまでは、JR東日本の「Suica」に代表されるカードを使用して、RFID認証をするタイプを主軸としてきましたが、進化する認証市場に対応すべく、他社技術との連携を深め、スマートフォンを利用した情報のやりとりができるような技術提案も促進していきます。

加えて、生体認証とのコラボレーションも推進していきます。すでに宮川製作所の「Knoctoi Lite(ノクトア ライト)」にジーエルソリューションズのモジュールが採用されており、その拡販活動を展開していきます。

顔認証をはじめ、生体認証の技術は、店舗の無人化などのタイミングで多く導入され始めており、今後の事業拡大に資すると考えています。

トピックス (全社)

その他の直近のトピックスとして、取締役を対象とした譲渡制限付株式報酬制度の導入についてお知らせします。

こちらは6月の株主総会における承認をもって正式に決定となりますが、私たち経営陣が株主のみなさまとの一層の価値共有を進めることを目的として、このような制度の導入を検討しています。

Search for a Way 次のイノベーションのそばに。

これまで各事業で培った技術やビジネスのノウハウを活かしつつ、新たな挑戦を今後も続けていきます。みなさまにより一層愛され、信頼される企業体へと成長していきますので、今後とも私たちジーエルテクノグループを、ぜひよろしくお願いします。

新着ログ

「精密機器」のログ