提供:第一稀元素化学工業株式会社 2025年3月期決算説明

第一稀元素、中期経営計画のローリングを開示 戦略分野の売上比率を50%へ引き上げ、持続的成長を加速

トピックス

國部洋氏:代表取締役社長執行役員の國部です。本日は決算説明会にご参加いただきまして、ありがとうございます。中期経営計画の進捗報告もありますので、さっそく説明に入ります。

まずトピックスとして、当社決算に大きな影響を与えているベトナム事業について記載しています。

現状としては、2025年5月に追加工事がほぼ完了し、6月以降は稼働率を上げていく予定で、修正後の計画どおり進行しています。収益的には、現在進行している2026年3月期に、もっともマイナスの影響が出ます。

一方で、第2次トランプ政権の発足以降、今まで以上にベトナム事業への注目が集まっています。当社はこの事業を早期にフル稼働させ、お客さまの期待に応えていくことをコスト削減とともに今期の最優先事項として対応を進めています。

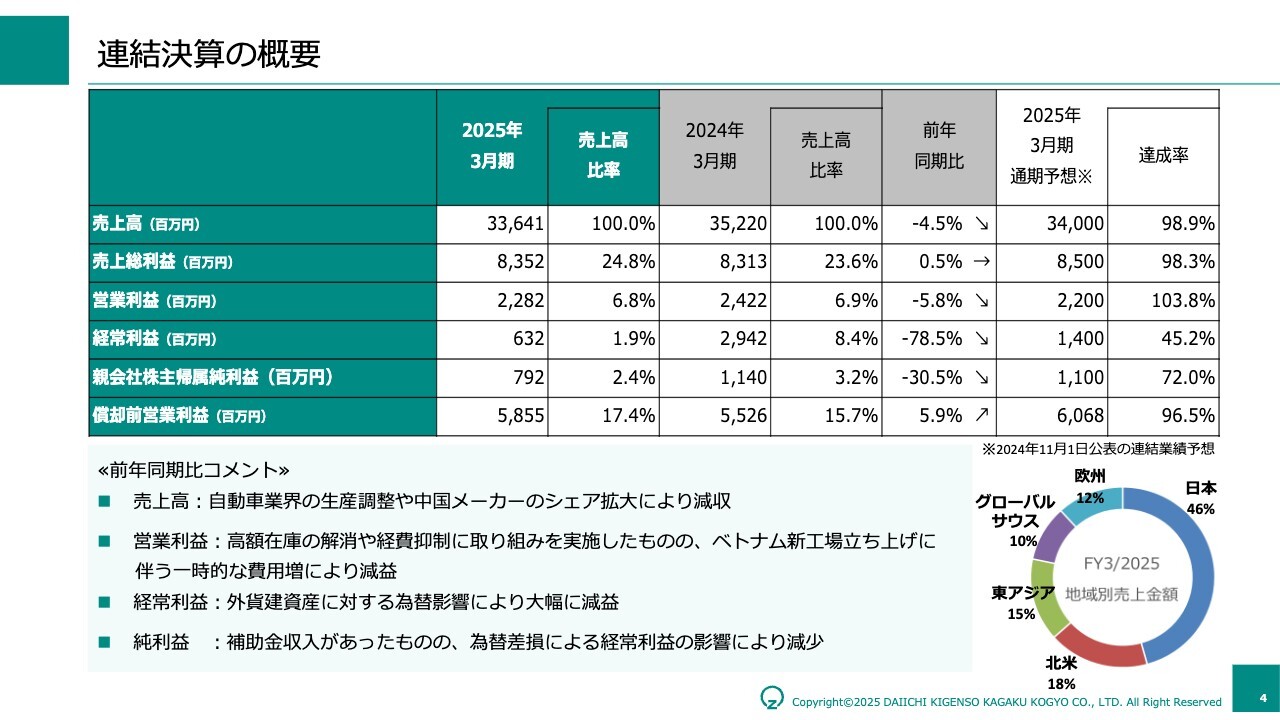

連結決算の概要

前期決算の概要です。

一言で言うと、売上が伸び悩みました。ベトナム事業の負担がある中、コスト削減などにより営業利益率は前年並みを確保したものの、為替差損13億円の影響が大きく、経常利益と当期純利益は前年を大きく下回りました。

次ページ以降で内訳をご説明します。

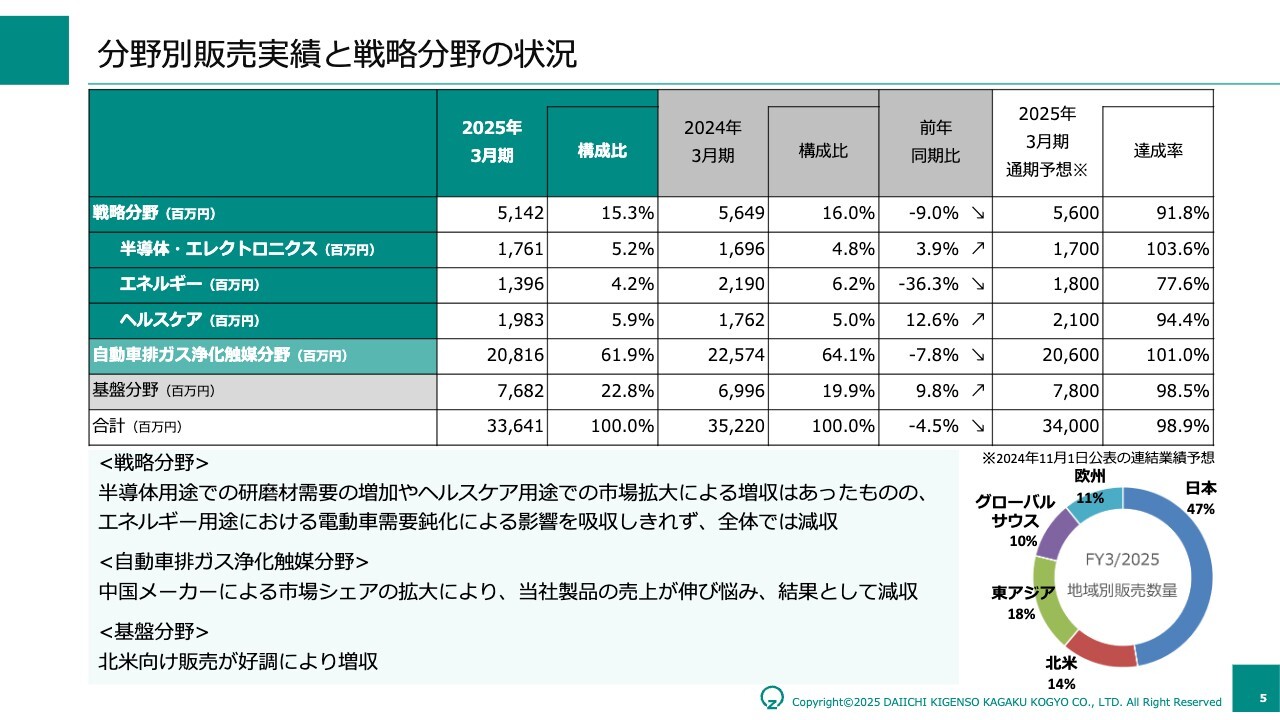

分野別販売実績と戦略分野の状況

売上については、事業拡大に注力している戦略分野は、二次電池を中心とするエネルギーが苦戦したため、前年比9パーセントの減収となりました。

自動車排ガス浄化触媒分野は、認証不正による生産調整や電動車シフトに加え、中国自動車メーカーの動向が当社事業に影響を及ぼしています。具体的には、当該分野でも中国自動車メーカーが中国国内の触媒メーカーからの調達を強化していることが、当社の乗り越えるべき課題であると認識しています。

なお、全体の売上高は前年比マイナス4.5パーセントですが、数量はマイナス3.4パーセントとなりました。原料価格下落の影響で、売上高のマイナス幅が大きくなっています。

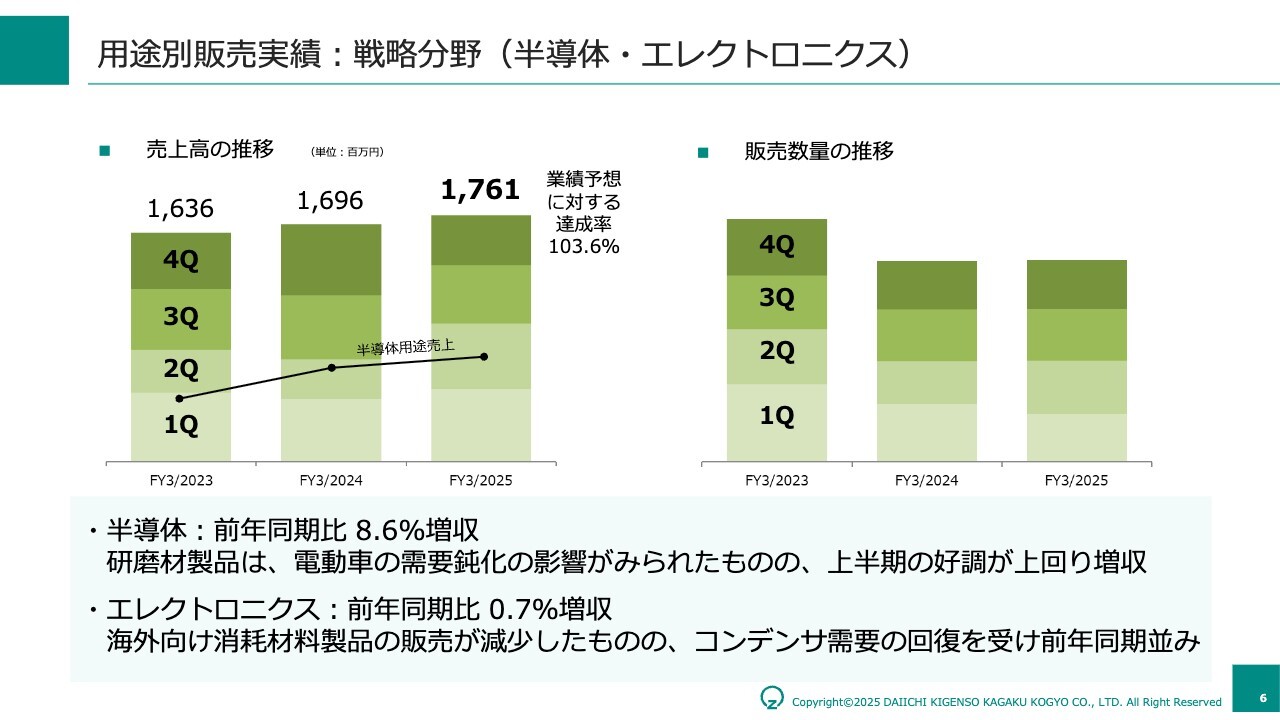

用途別販売実績:戦略分野(半導体・エレクトロニクス)

さらに、分野別に説明します。

半導体・エレクトロニクス分野の核である半導体の研磨材に関しては、主な用途が電動車であることから伸び率は鈍化していますが、通期では前期を上回る実績となりました。伸び率の鈍化はあるものの、収益性の高い分野であり我々の将来の基盤を固めるために、引き続き開発工数を投入していきます。

エレクトロニクスは、MLCC用途向けが復調したことで、当分野全体では前年をわずかに上回る売上となりました。

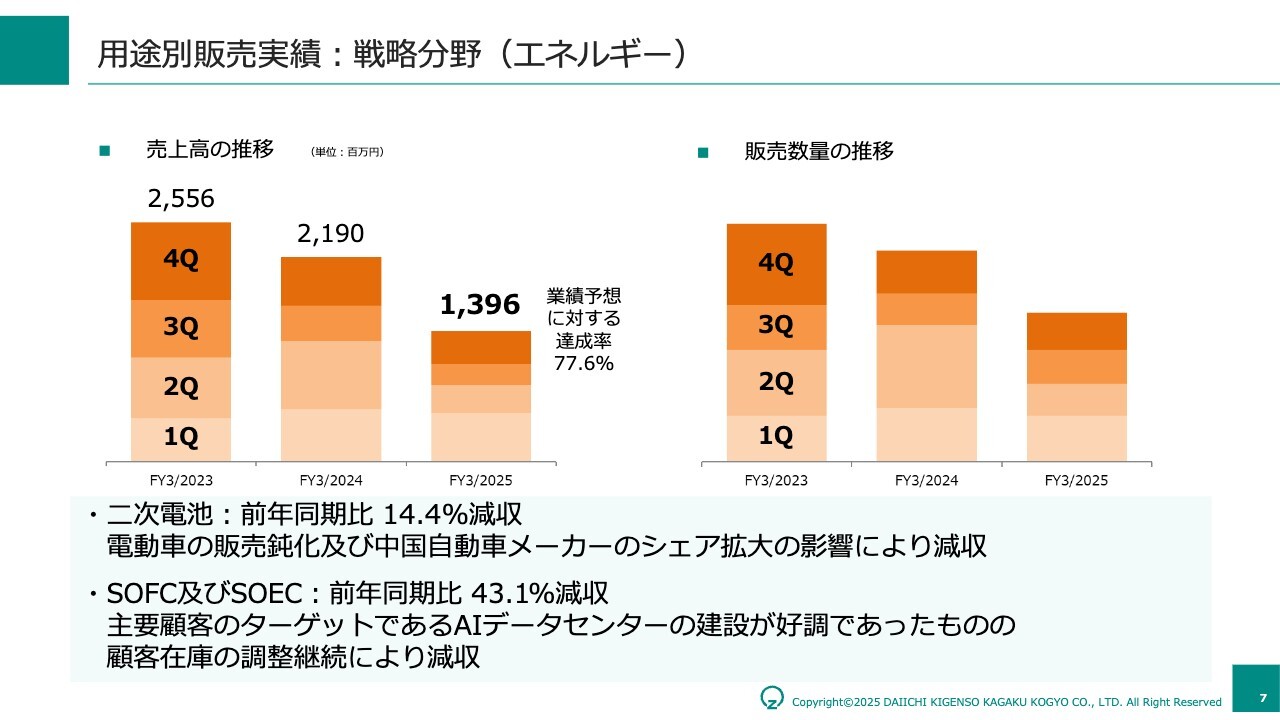

用途別販売実績:戦略分野(エネルギー)

2023年に二次電池用途に牽引されて急激に成長したエネルギー分野では、2024年の後半以降、電動化需要が急減速した影響が大きく、サプライチェーン全体で在庫調整が長期化しています。

当社製品は、電池寿命や安全性の向上に貢献する高機能材料として日本、韓国、欧州のお客さまから高く評価されているため、在庫調整終了後再びこの分野を牽引するであろうと考えています。

エネルギー分野のもう1つの主力製品であるSOFCおよびSOEC向けについては、最終製品の販売は堅調に推移しているため、まもなく回復に転じるものと考えています。

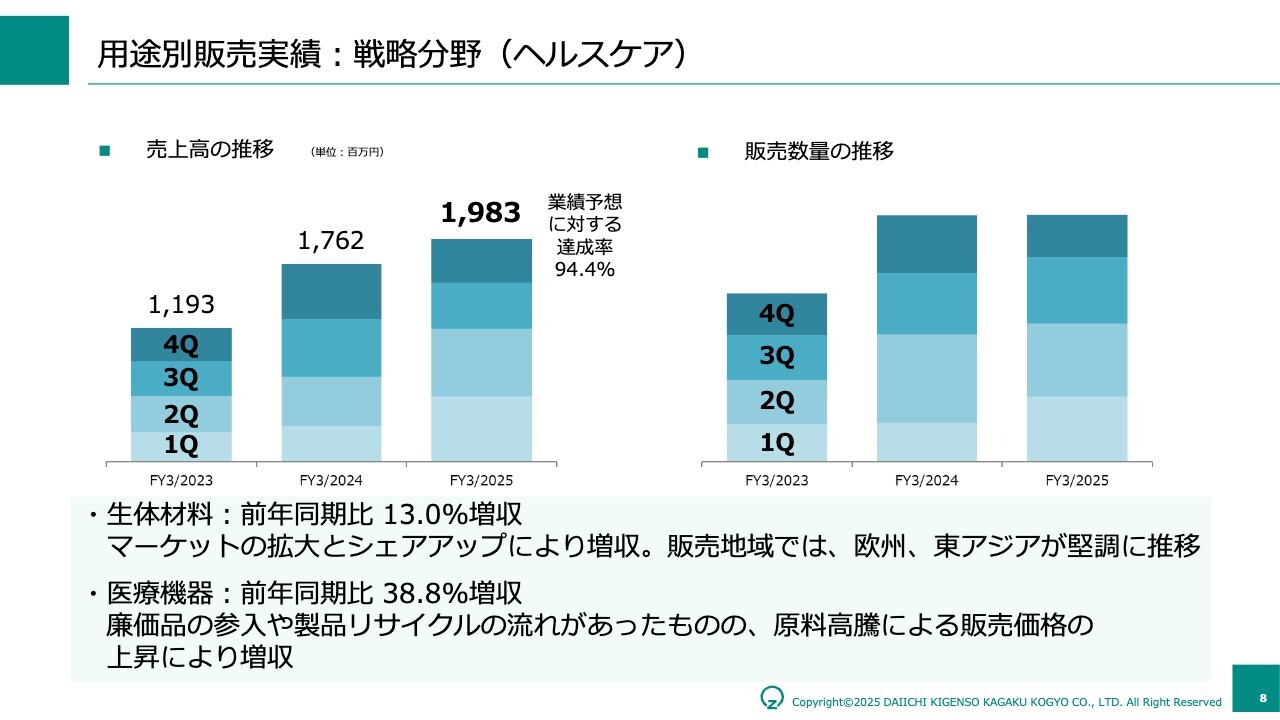

用途別販売実績:戦略分野(ヘルスケア)

ヘルスケア分野では、生体材料用途が欧米での市場拡大に加え、品質とコストのバランスが良いことからシェアを着実に伸ばしています。

ただし、主要なお客さま数社において、製品投入タイミングの端境期が重なるなどの影響で、下半期に成長スピードがやや鈍化しました。2025年後半には回復すると見込んでいます。

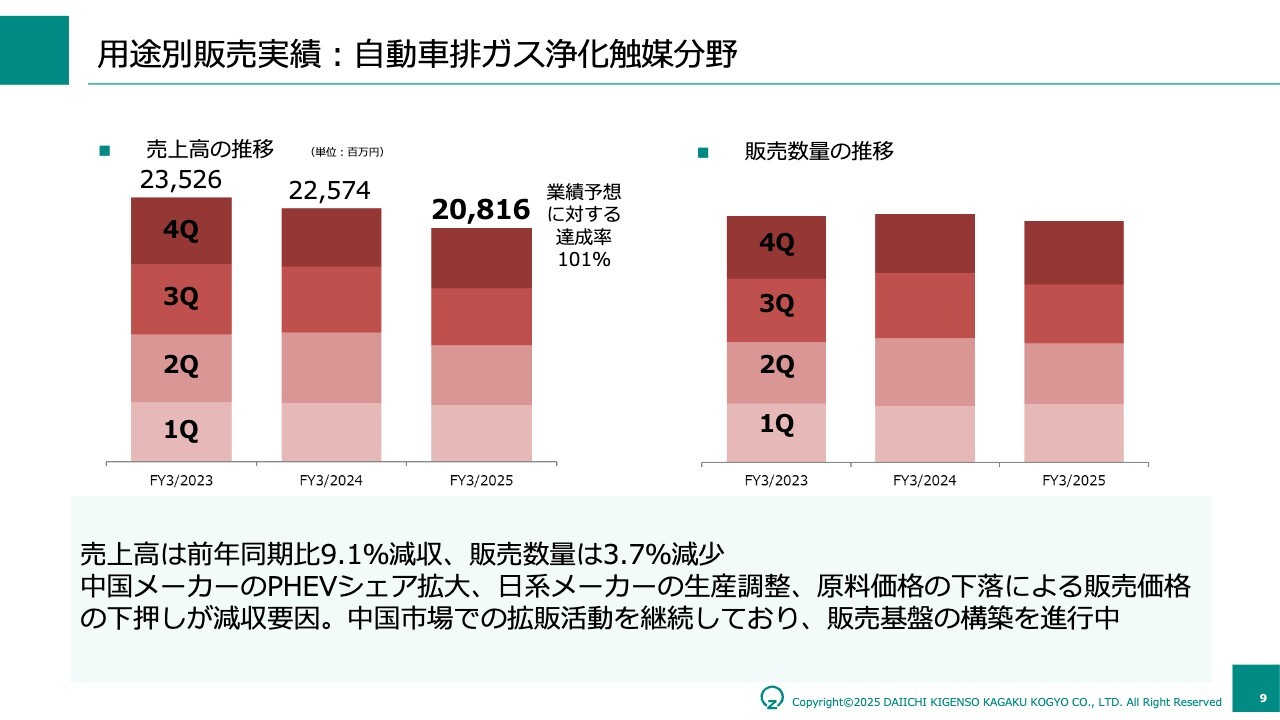

用途別販売実績:自動車排ガス浄化触媒分野

自動車排ガス浄化触媒は、現在の当社の主力事業であり、なくてはならない収益基盤です。

2024年に内燃機関搭載車の伸びを牽引したのは、中国メーカーのPHEVですが、過去と違い足元は、当社がこの商流に入り込めていません。

それが、当社の売上にマイナスに働いたと考えています。この商流に再度入り込むべく、品質とコストのバランスが良い製品を投入していきます。

加えて、成長するインド市場を中心としたグローバルサウス市場へのアプローチを引き続き強化し、内燃機関搭載車の市場成長に応じた事業規模を維持していきたいと考えています。

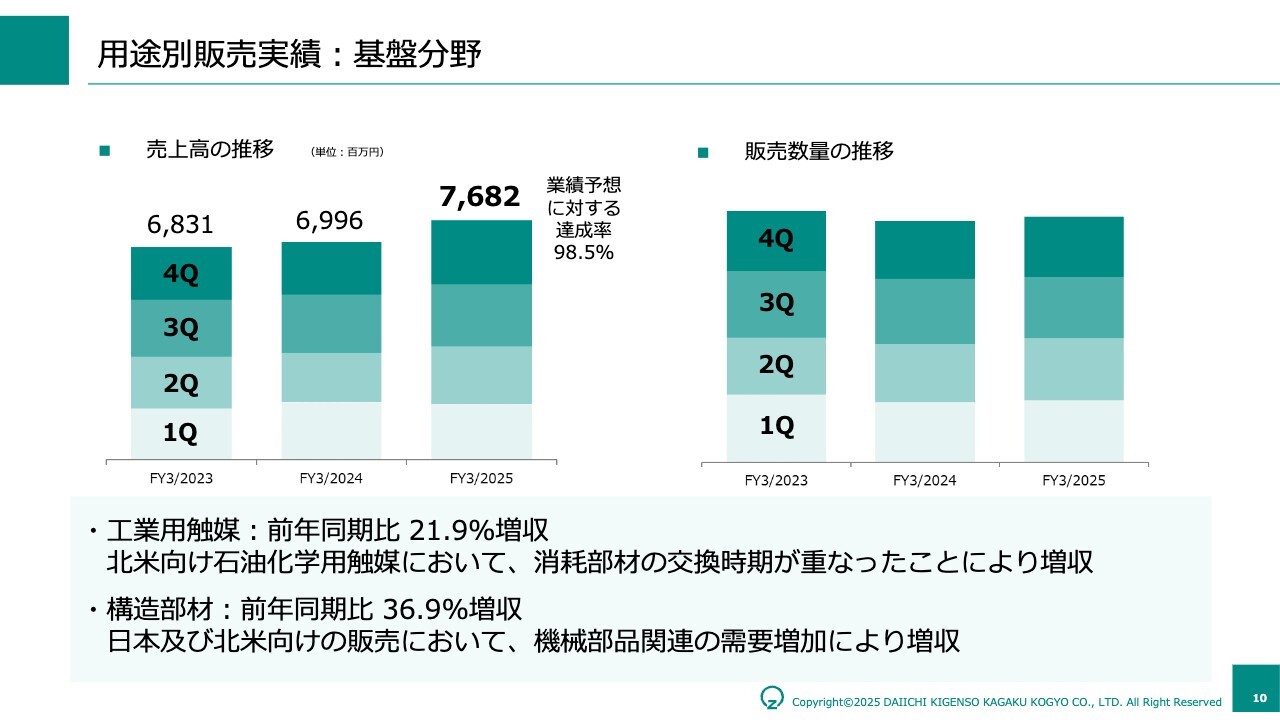

用途別販売実績:基盤分野

基盤分野は、非常に安定して推移しています。案件数も増加しているため、引き続き、売上の基盤を固めていく分野と位置づけています。

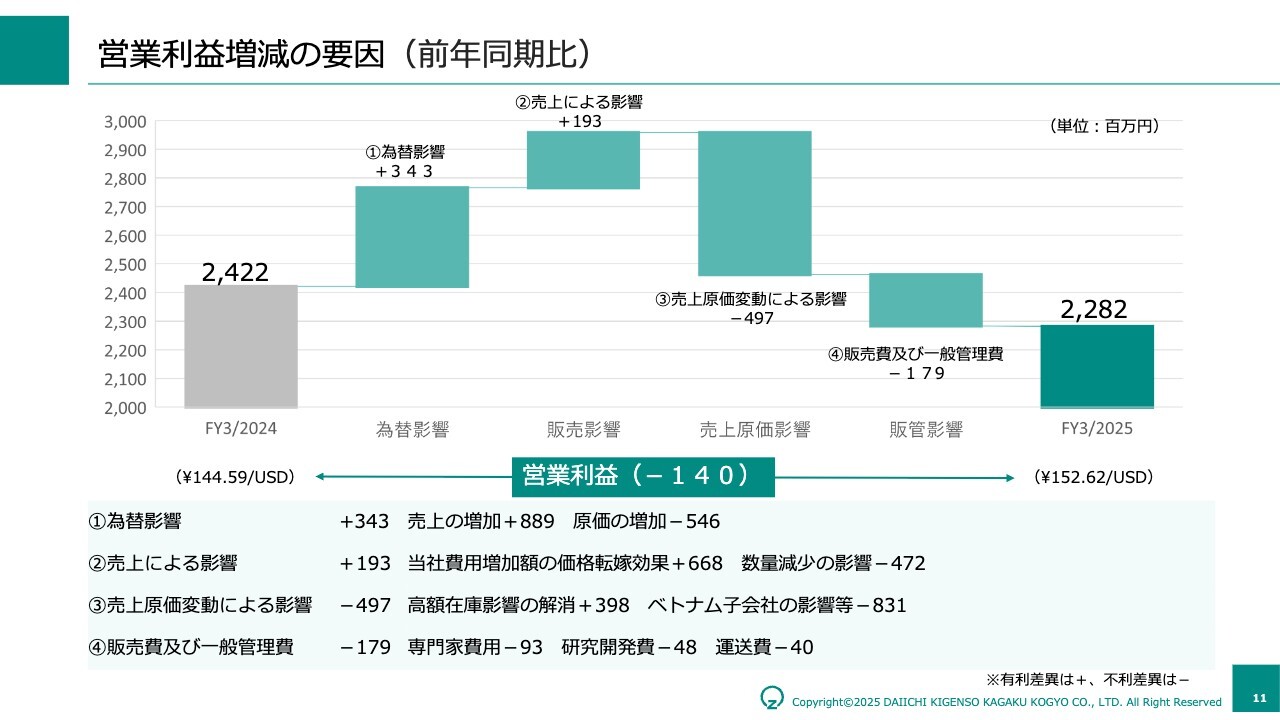

営業利益増減の要因 (前年同期比)

営業利益の増減でご注目いただきたいのは、スライドの②売上による影響にある当社費用増加額の価格転嫁効果と、③売上原価変動による影響にあるベトナム子会社の影響等です。

価格転嫁は、以前まで主に原料価格を連動させる方法をとっていました。しかし、昨今の環境を踏まえ、お客さまに対してエネルギーと運送のコストだけでなく人件費のコストが上昇していることを丁寧にご説明して、ご理解を得ることによって価格改定を続けています。その結果が、こちらの当社費用増加額の価格転嫁効果に表れています。

ベトナム子会社の影響等では、ベトナム事業が収益を押し下げた主な要因となっています。立ち上げ時期が後ろ倒しになっていることや、低い操業度では余分なコストがかかることが主因となり、前期比で8億円以上のコスト増加となりました。以上の主要因により、営業利益は、前期比で1億4,000万円のマイナスとなりました。

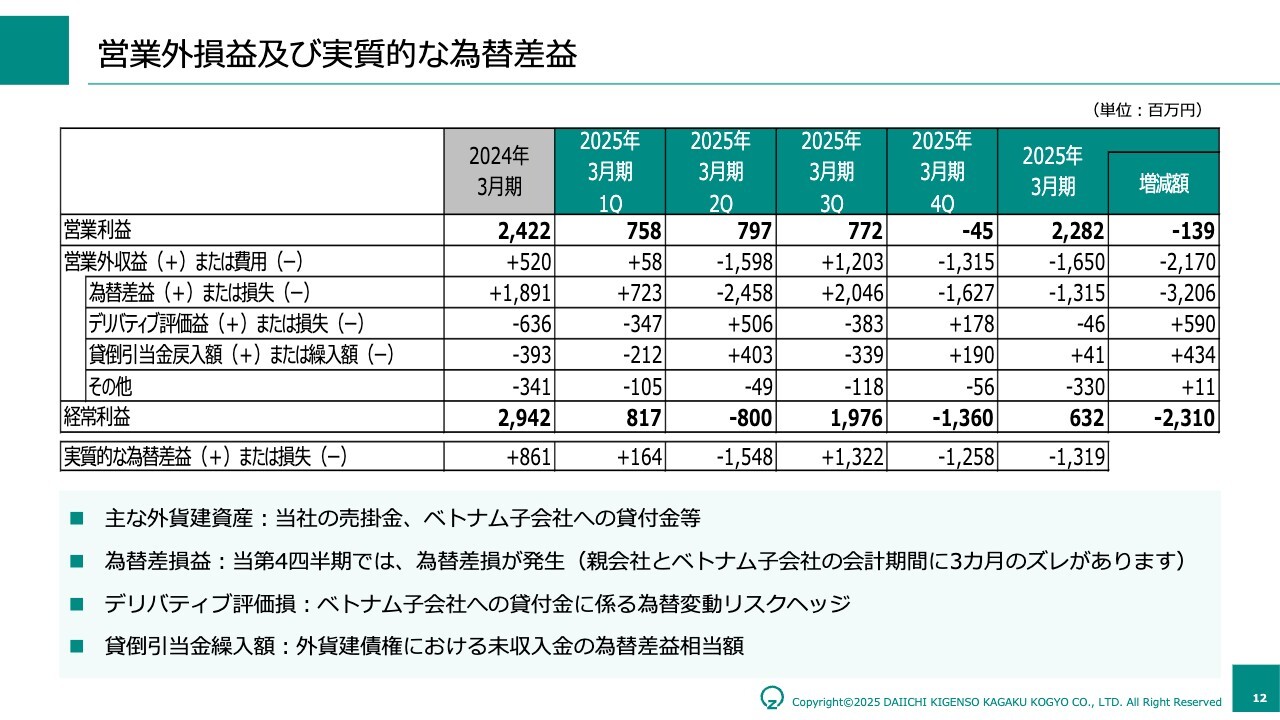

営業外損益及び実質的な為替差益

スライドの12ページと13ページでは、経常利益以下の損益を大きく悪化させた為替の影響についてご説明します。

ベトナム事業に絡む外貨建て貸付を円換算すると150億円以上になります。為替変動の影響を抑制するために、当社ではデリバティブや為替予約といった策を講じていますが、ヘッジ効果が限定的なため通期で約13億円の為替差損となりました。

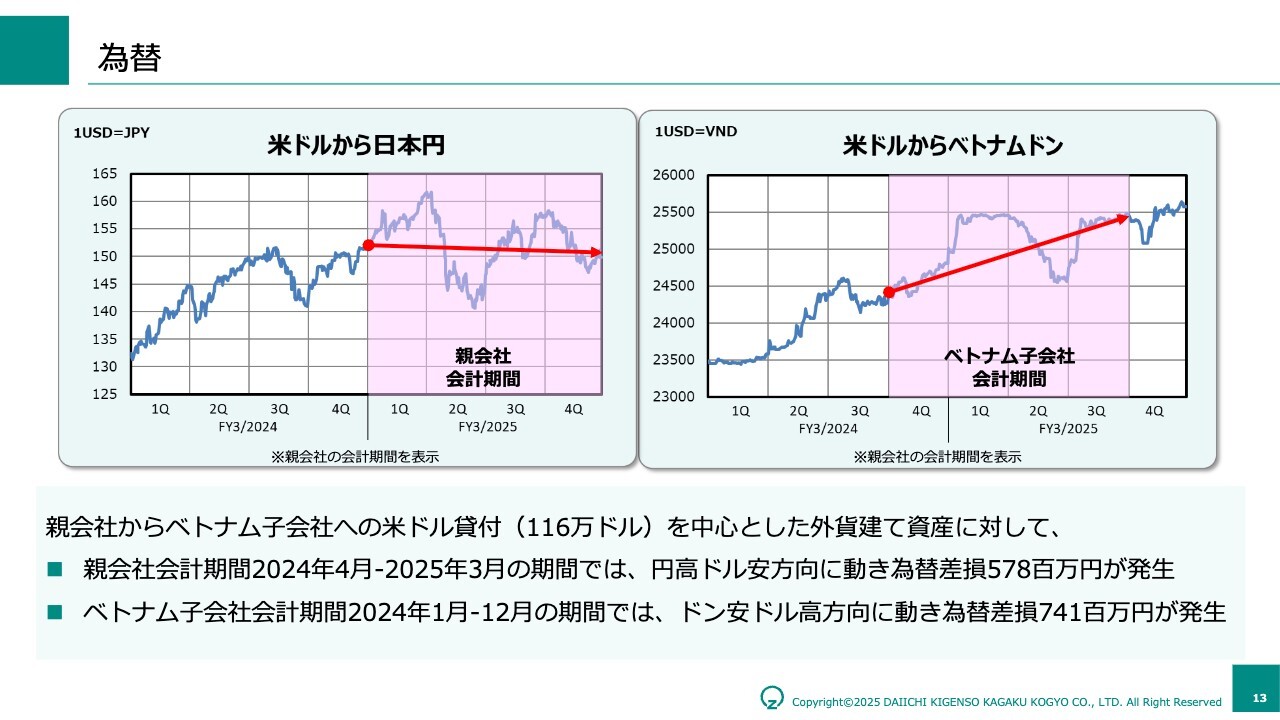

為替

さまざまな要因はありますが、当社は、円ドルレートの変動だけでなくベトナム子会社側では米ドルベトナムドンレートの変動にも影響を受けます。

スライド右側のグラフが示すとおり、前期はドルとドンの変動が大きく7億4,100万円の為替差損が発生しました。

米ドルと日本円の影響を受ける親会社は、スライド左側のグラフに矢印で示したとおり2円程度しか円高に振れていないにもかかわらず、約5億8,000万円の為替差損が発生しました。

現在の当社の事業構造では、約2円で年間約1億5,000万円利益水準が下がります。それに加えて、先ほどご説明したようにヘッジ策として導入している為替予約のコストが、約2億5,000万円入っています。そのようなものを諸々合わせて、5億7,800万円の為替差損が発生しました。

現在、2024年末からドルに対する円とドンの動きが逆方向に向かっている点を懸念しています。これは、連結で見ると、為替による変動影響を増大させる動きとなります。

当社は、ヘッジ策として子会社側でドン建ての負債を増やすなどの検討を進めており、早期に実行に移していきたいと考えています。

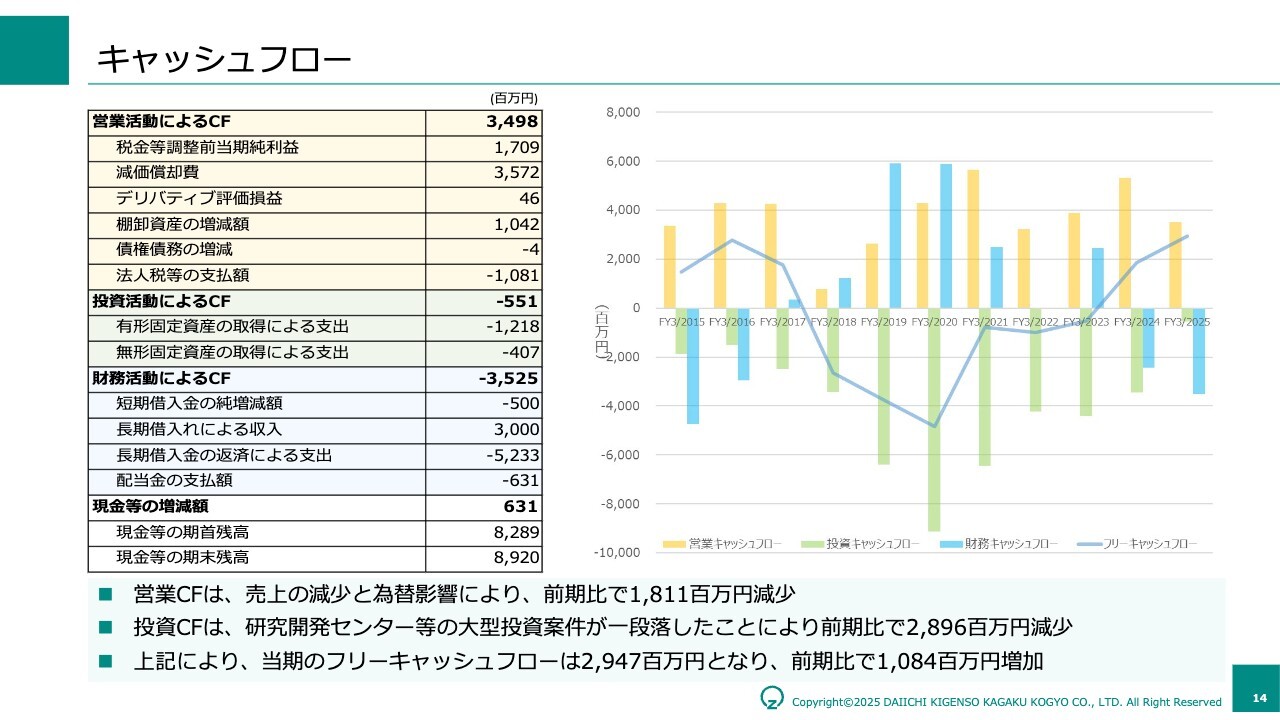

キャッシュフロー

キャッシュフローについてご説明します。

営業キャッシュフローに加えて補助金収入もあったため、投資キャッシュフローが抑制され、フリーキャッシュフローは約30億円のプラスとなりました。

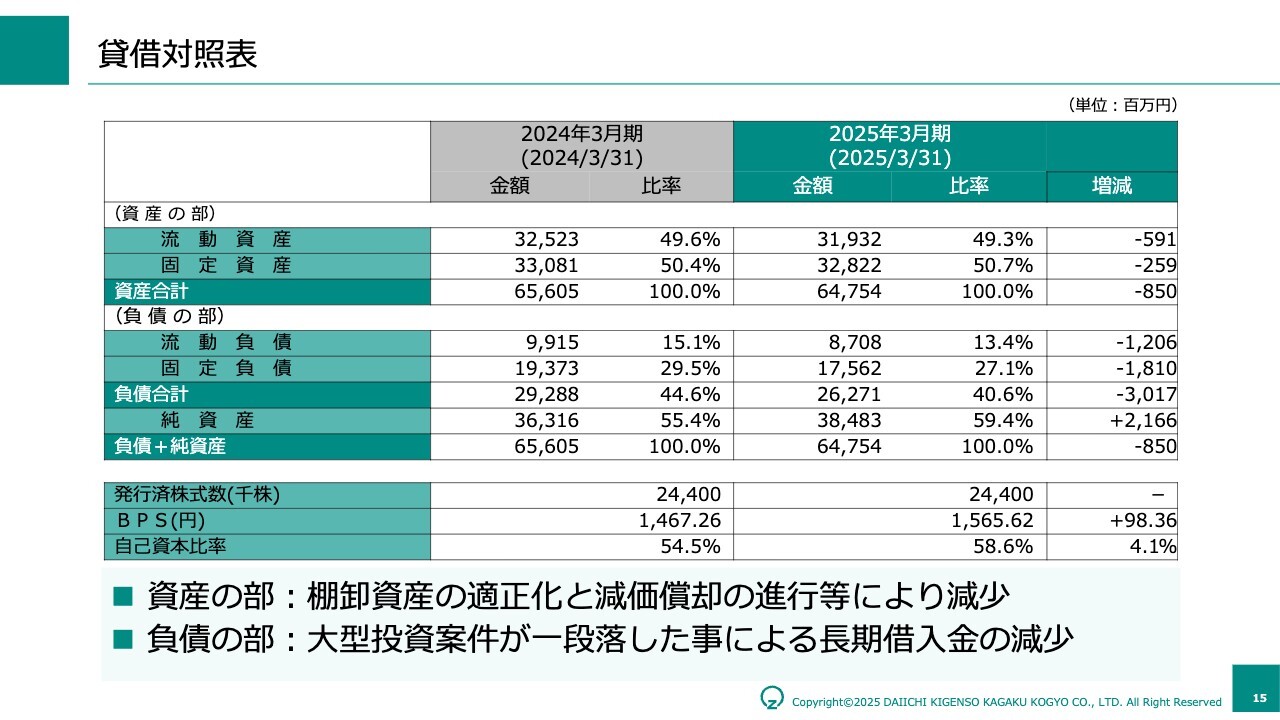

貸借対照表

バランスシートについてご説明します。

当社はROICが低水準になっているため、この向上に向けて在庫と固定資産の管理を強化するほか、純資産の残高にも配慮して事業運営を進めていきます。

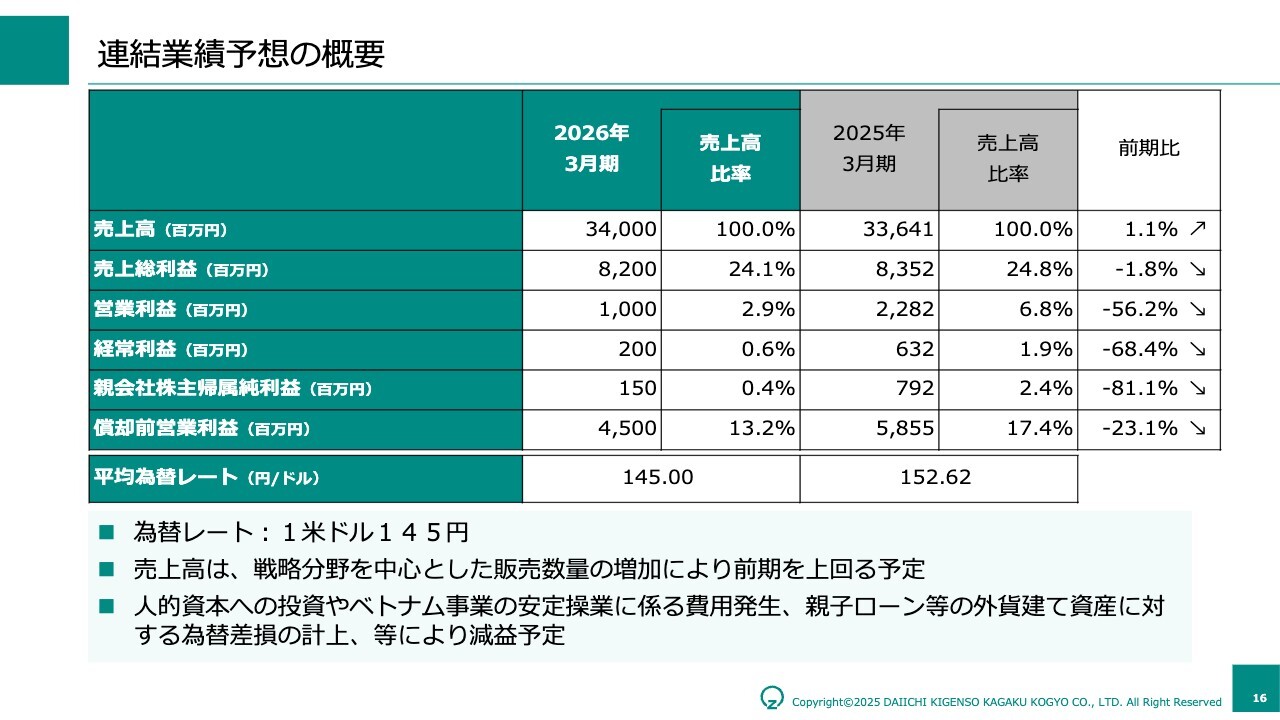

連結業績予想の概要

2026年3月期の業績予想についてご説明します。業績予想では、利益水準が今までになく低下すると見込んでいます。

先ほどご説明したとおり、自動車排ガス浄化触媒を中心とした売上の減少がある中で、それを補う戦略分野において、半導体、二次電池、ヘルスケアともに在庫調整の局面に入っています。このような中で、ベトナム事業の負担が2026年3月期最大化するため、収益的にはボトム期となります。

今後、戦略分野の強化を含め付加価値を生み出すのは「人」であるという信念に基づき、ベースアップなどの人的資本への投資は着実に行います。さらに、基盤構築のためにシステム投資も行っており、その負担も増加しています。

加えて、2025年3月期よりも円高となるため為替差損として、約7億円を織り込んでいます。そのようなことから、営業利益が10億円、経常利益が2億円という低水準になる見通しです。

なお、トランプ政権の施策による影響として、売上高に、自動車関連で5パーセントのマイナス影響を織り込んでいます。売上高で約10億円、営業利益で約5億円です。低水準の利益ではありますが、少しでも積み上げが図れるよう尽力していきます。

売上高の増加ならびにコストダウンの進捗や取り巻く環境に変化があった場合は、適切に業績予想に反映させていきたいと考えています。

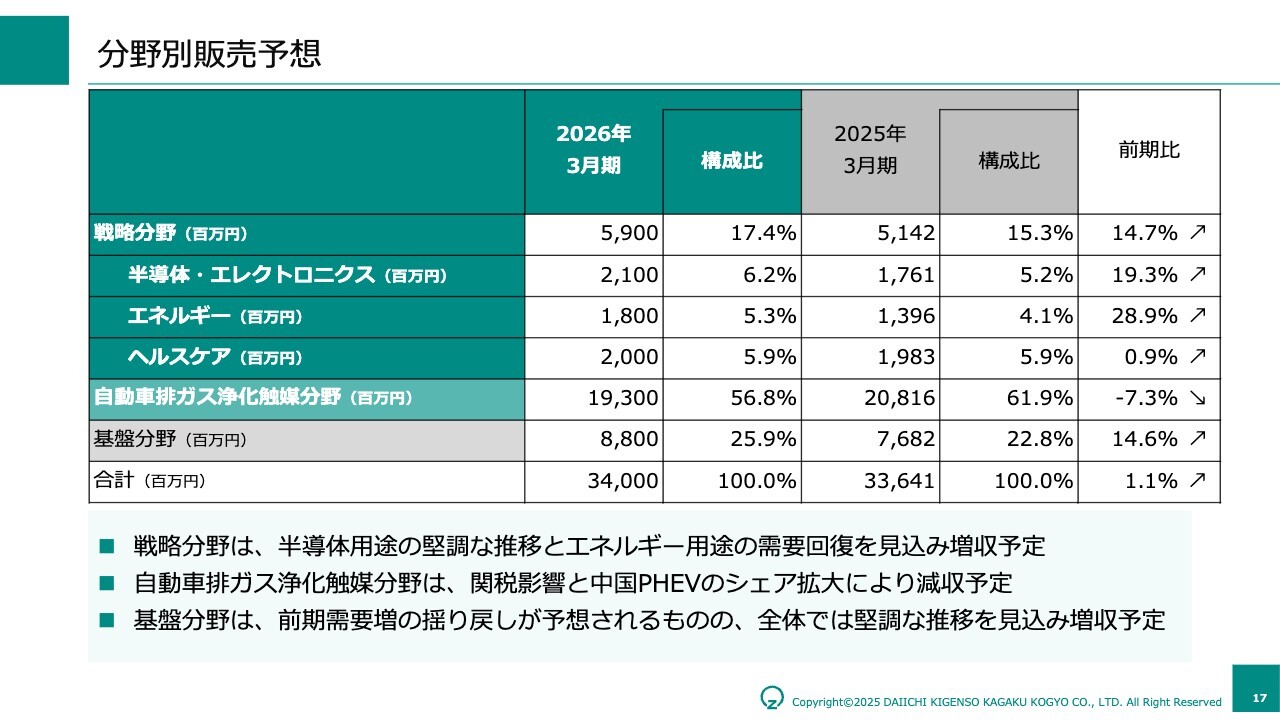

分野別販売予想

分野別売上高の予想です。

先ほどご説明したとおり、自動車排ガス浄化触媒向けは、米国の通商政策の影響を織り込んだ保守的な内容としています。

戦略分野に関しては、在庫調整が終了する時期からしっかりと案件の獲得も進め売上を拡大させることで前期比約15パーセントの増加を見込んでいます。

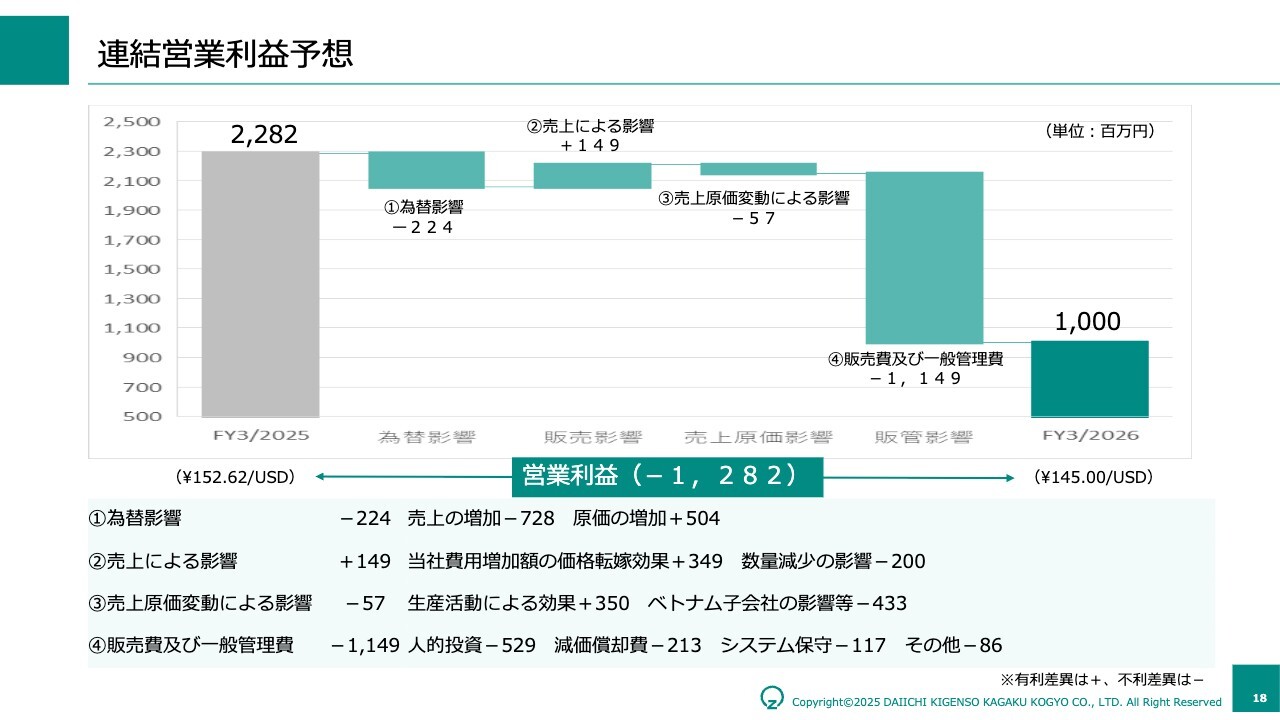

連結営業利益予想

連結営業利益の予想です。

前期比だけで見ると販管費の増加が目立ちますが、前期に8億円の負担増加があったベトナム事業が、さらに約4億3,000万円のマイナス方向に働くことが大きく影響しています。

ベトナム子会社の生産量が上がっていくにつれ、1ドルのコストダウンであっても収益へ与えるインパクトが非常に大きくなります。当社グループ全体で力を合わせてコストダウンをすることで業績予想を上回る実績が残せるように尽力していきたいと考えています。

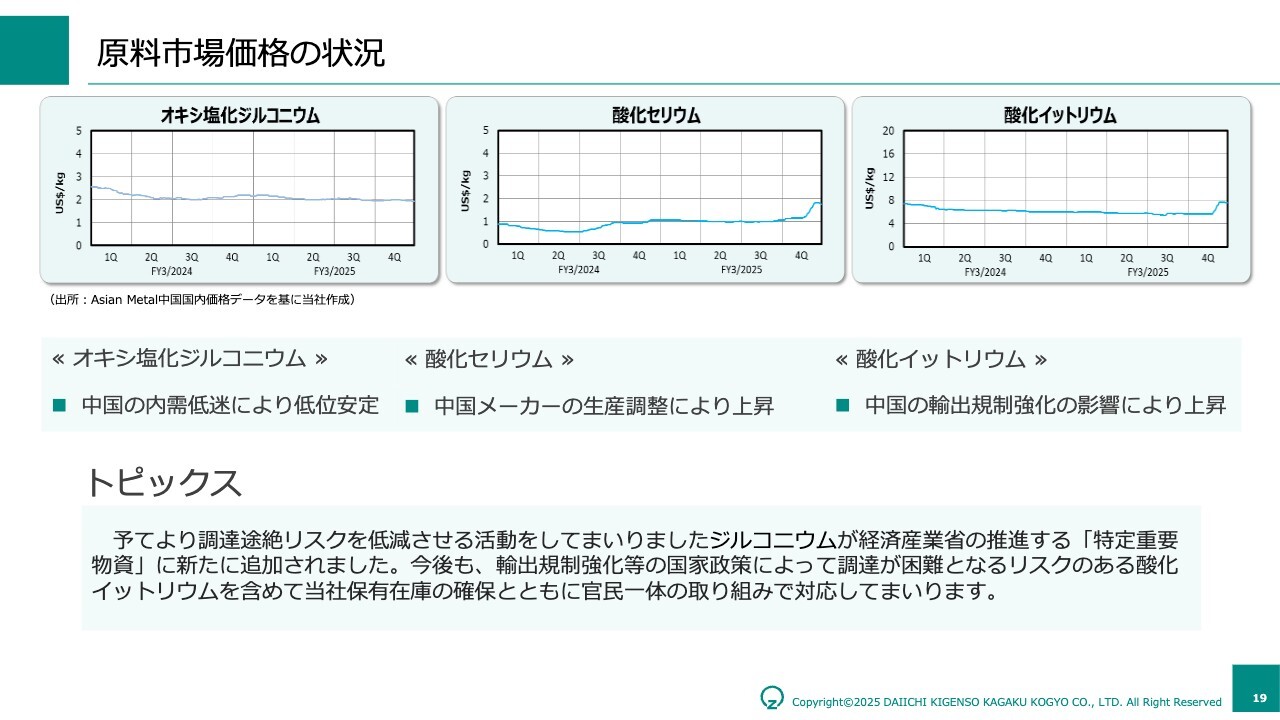

原料市場価格の状況

最後に、原料市況とトピックスです。

低位安定していたレアアースに関しては、足元は若干の変化が見られます。これはトピックス欄にも記載していますが、米国の通商政策などの影響によるものです。

当社は、引き続きサプライヤーへの働きかけによるレアアースの安定確保に加えて、日本政府とも連携しながら確実に原料を確保し事業継続に支障が生じないよう運営をしていきたいと考えています。

以上で決算説明を終わります。

稀な元素とともに、「100年企業」へ

2026年3月期は、当社では70期にあたり、10年スパンで進めている中期経営計画「DK-One Next」の前期の最終年度にあたります。先ほどお伝えしたとおり、戦略分野の在庫調整やベトナム事業の遅延に伴う収益悪化、米国の通商政策による自動車関連の落ち込み予想等が重なり、3年前に公表した目標から大きく下振れる状態となっています。

このような状況を踏まえ、中期経営計画の内容を精査・見直ししました。今回は、進捗報告を行うとともに、中期経営計画の最終年度にあたる2032年3月期までの数値目標を開示することとしました。

今回、中期経営計画の策定当初と異なる点は2点あります。

まず1点目の新規事業の創出では、具体的な新規事業の内容について言及しています。

2点目が、為替影響もあり収益が低水準となる可能性があるため、配当方針にDOEを下限値として設定することで、安定配当を明確に示しました。

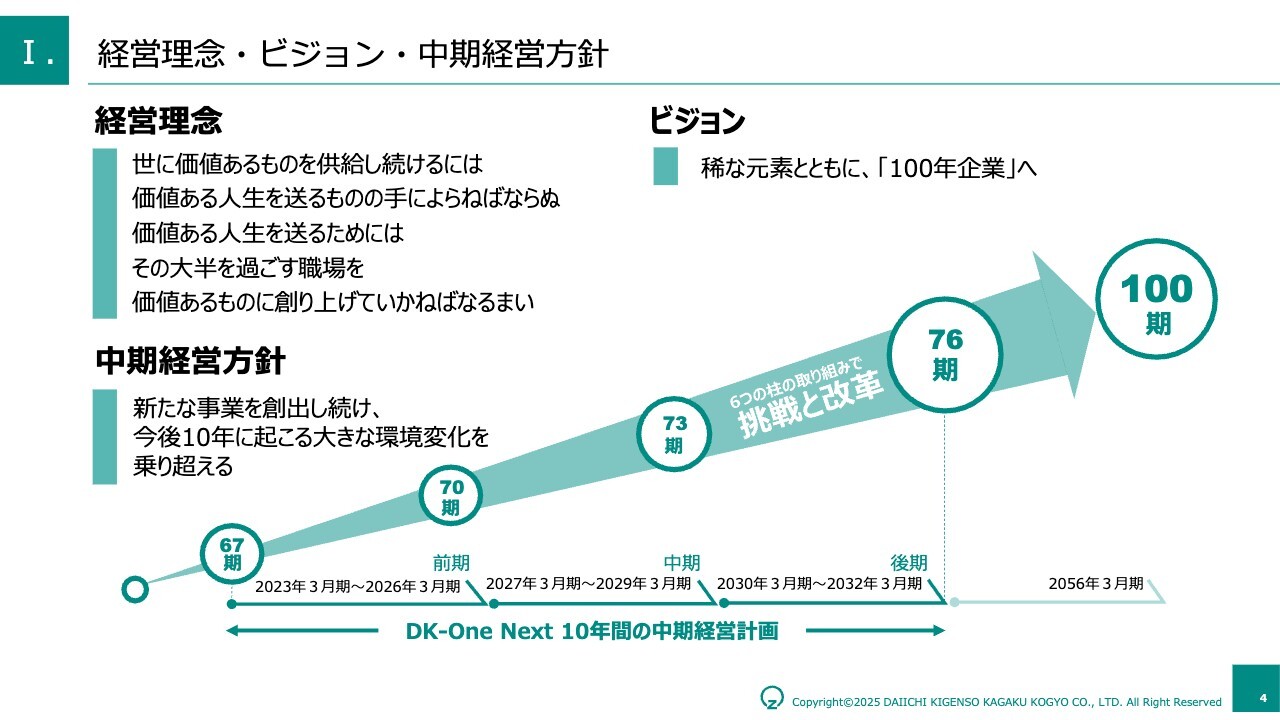

経営理念・ビジョン・中期経営方針

76期で100年企業の基盤を固めるべく、挑戦と改革を鋭意進めていきます。

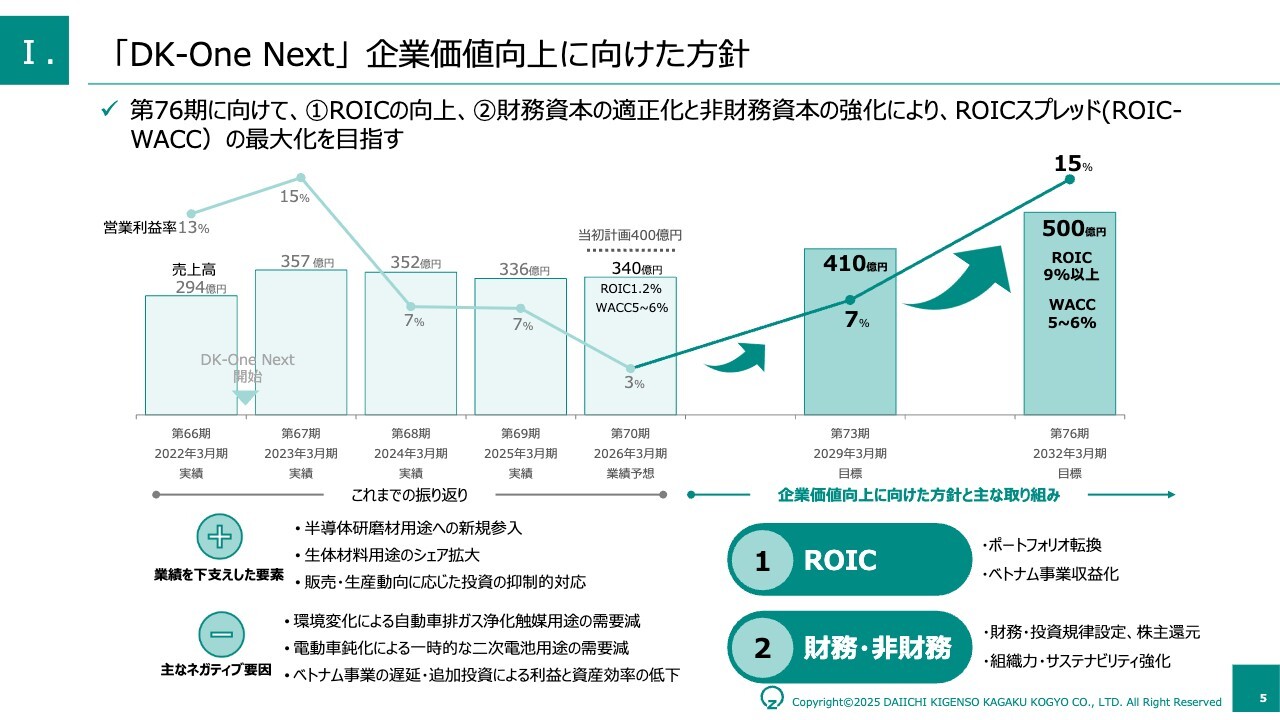

「DK-One Next」企業価値向上に向けた方針

こちらのスライドでは、これまでの振り返りと今後の方針をお示ししています。2026年3月期は、売上高340億円という目標としました。これまでの振り返りに示したとおり、プラスとマイナス要因があります。

自動車排ガス浄化触媒と二次電池は相互補完関係にあると「DK-One Next」の策定時にお伝えしていました。しかし、その構造が崩れていることが、現時点の売上に大きなマイナス影響を与えたと認識しています。そこにベトナム事業の利益と資産効率の低下が加わったため、利益水準が下がっている状態です。

このような状況を踏まえて、ROIC向上に資する施策ならびに財務規律の設定、非財務面の強化により、ROICスプレッドを最大化させるべく取り組んでいきます。

環境変化についてもう少し詳しく説明します。電動化シフトのスピードが変化することは想定の範囲内でした。想定と異なった点は、自動車排ガス浄化触媒需要が内燃機関搭載車の販売台数よりも上振れて推移すると見込んでいた排ガス規制の強化が先送りになったことや貴金属を増やすことで触媒性能を出すメーカーが多く当社製品の需要が膨らまなかったことに加え、中国のPHEVの台頭がある中で、現時点ではその商流に当社の自動車排ガス浄化触媒が食い込めていません。この状況が、当社の認識が変わった点です。

一方、二次電池については、ジルコニアを使用しないタイプの電池が増加する点は想定の範囲内です。成長する市場は、スピードが鈍化するとどうしてもサプライチェーン全体に在庫が滞留するため、一時的に出荷が著しく低水準となります。

このようなことはつきものかと考えています。ただ、この3年間において、自動車排ガス浄化触媒の売上高の落ちを二次電池で補うという構造が成り立たなかったことは、真摯に受け止めなければいけないと考えています。

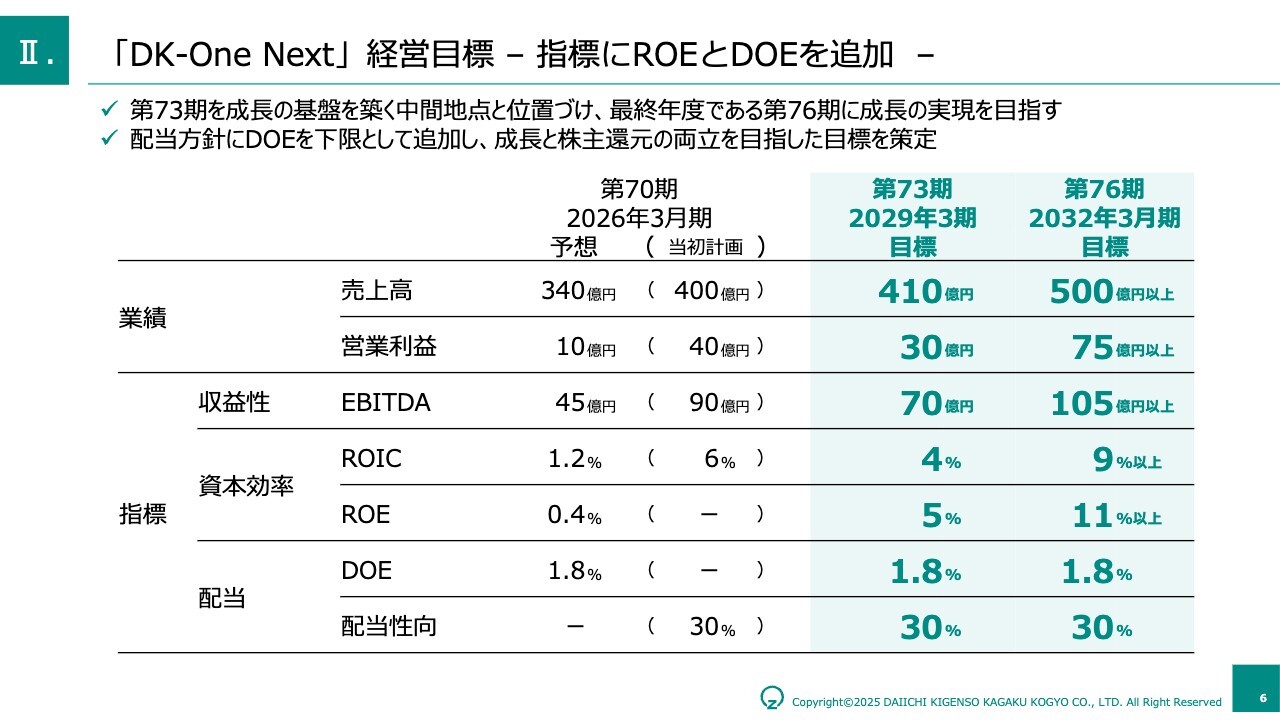

「DK-One Next」経営目標 – 指標にROEとDOEを追加 –

経営目標、指標をお示ししています。

70期の営業利益が10億円と低水準となっているのは、これまでご説明したとおりです。

73期まではベトナム事業の影響が若干残ることと、現在取り組んでいる高収益案件の寄与度が、この73期まではそれほど大きくありません。営業利益率として10パーセントを下回る状態が続きますが、74期以降はコストダウンに加えて高収益事業の比率が上がっているため、収益性と資本効率が大幅に改善する計画となっています。

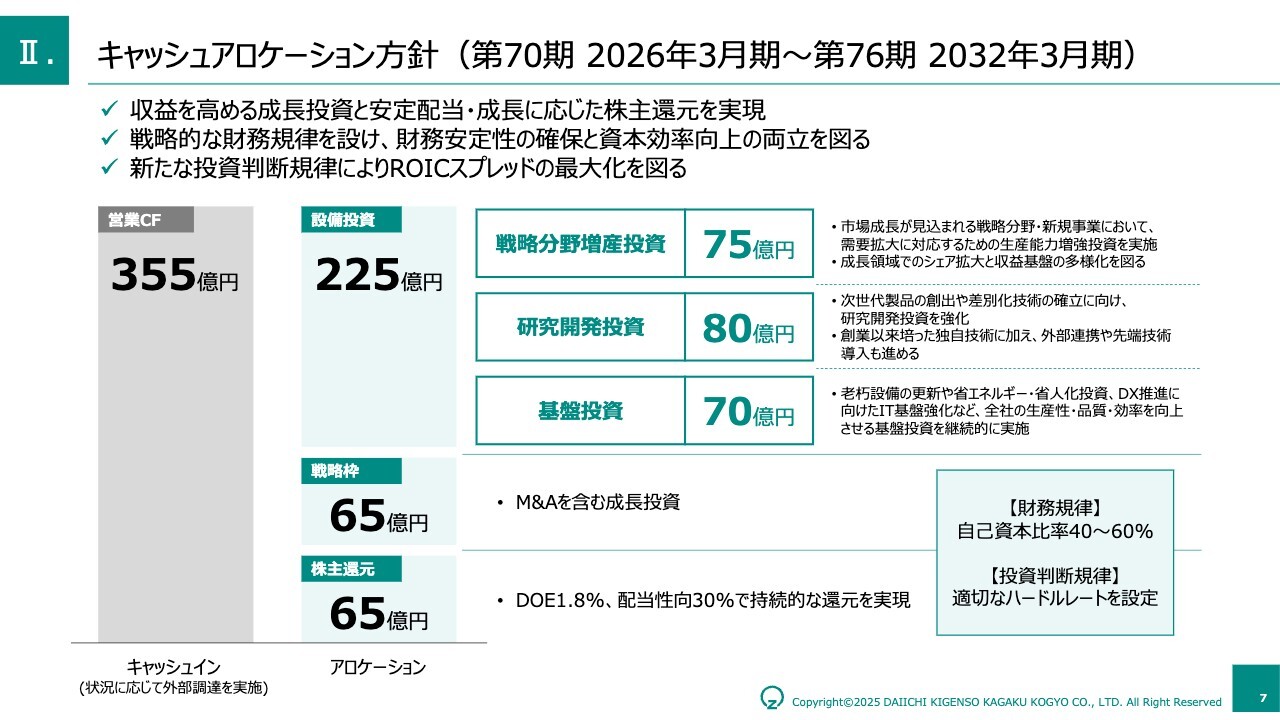

キャッシュアロケーション方針(第70期 2026年3月期~第76期 2032年3月期)

これを踏まえたキャッシュアロケーションをお示ししています。

戦略分野を中心とした増産および研究開発は、引き続き積極的に実施していきます。

また、株主還元については、DOE1.8パーセントを下限としました。当社の計画で、73期以降は配当性向30パーセントを目途に、前半は安定的、後半は成長に応じた還元を実施していきたいと考えています。

財務規律の意図ですが、下限の40パーセントは事業規模に応じた安定した純資産を確保するという意味で、上限の60パーセントは過大になり過ぎないように適切にコントロールするという意味です。適切なハードルレートを設定して投資判断を行っていくことで、ROICスプレッドの向上に努めていきます。

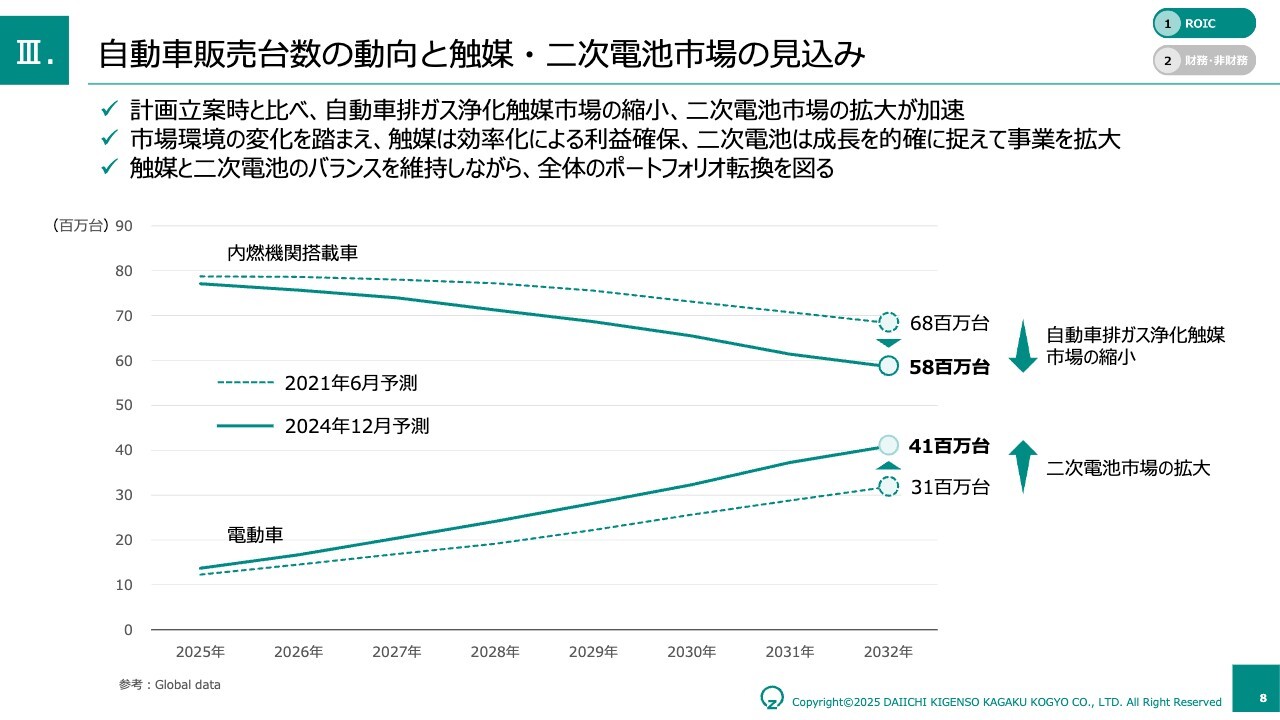

自動車販売台数の動向と触媒・二次電池市場の見込み

当社事業に大きく影響する自動車販売台数の市場見通しについてご説明します。

スライドのとおり「DK-One Next」策定時に比べて内燃機関搭載車は減少、電動車は増加という見込みです。

完全な相互補完ができていないことを意識しつつも、自動車排ガス浄化触媒と二次電池の市場での存在感を大きくして、事業全体の維持を図っていきたいと考えています。

ハイブリッド市場は、今後も拡大が見込まれます。この分野では、もともと当社は強みを持っています。しっかりと新規案件を取り込むべく開発活動、営業活動を続けていきます。中国市場への進出を図ることによって、中国国内でのシェア低下を極力抑えるとともに、インドを中心とした成長市場にコスト競争力を備えた製品の投入を図っていきます。

これにより、トータルでは内燃機関搭載車の市場推移を最低ラインとして数量確保ならびに収益拡大を図っていきたいと考えています。

一方、二次電池は、現在在庫調整の局面にあります。また、ジルコニアを使用しないタイプ(LFP)の二次電池の市場が増加しているというニュースが多く出ています。

しかしながら、台数ではなく電池容量だと、来年の2026年ぐらいからジルコニアを使用するタイプのNCMは、ジルコニアを使用しないタイプのLFPを上回る成長が見込まれています。当社の高機能、かつ今後のコスト競争力もより強化させた製品を投入することによって、この成長市場を取り込んでいきたいと考えています。

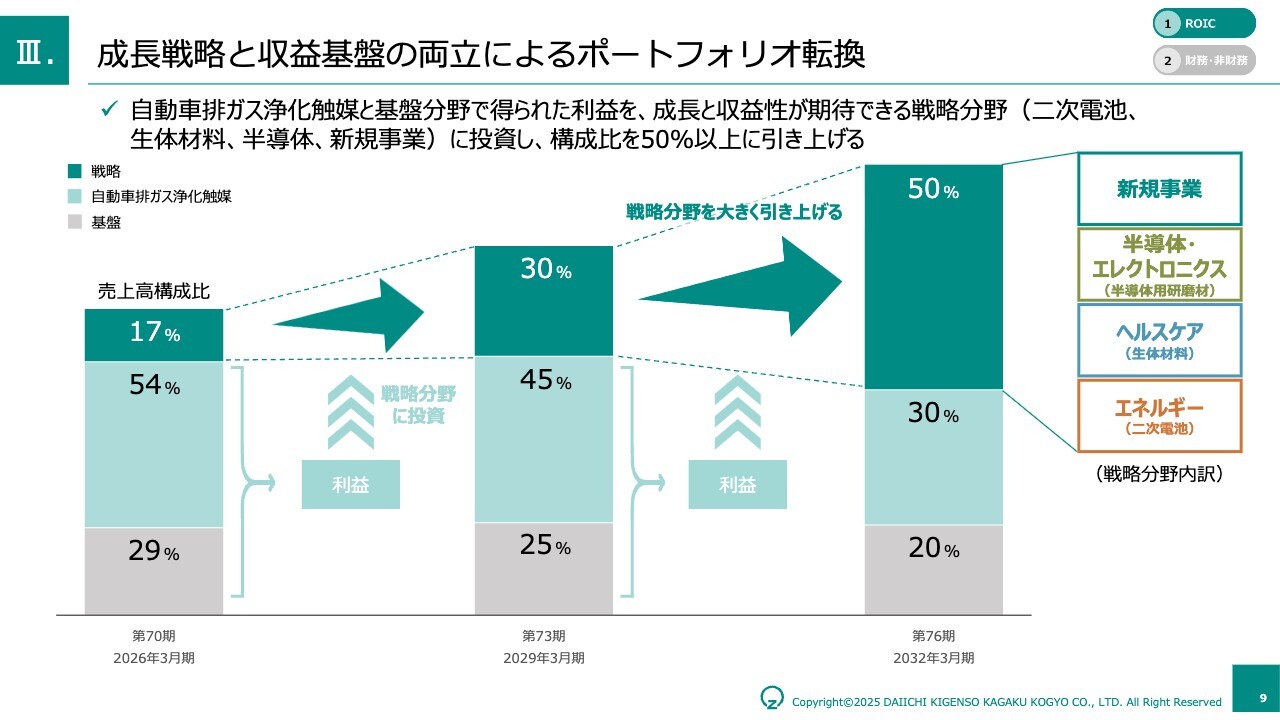

成長戦略と収益基盤の両立によるポートフォリオ転換

ポートフォリオ転換の方向性をお示ししています。

グラフの一番下にあるのが基盤分野です。この基盤分野は、非常に安定して売上、利益を確保できています。その上の自動車排ガス浄化触媒分野についても、数量減少はあるものの、今取り組んでいる生産リードタイムの短縮をはじめとした収益構造改革を追求し続けることによって、引き続き安定した収益が見込めます。

このような基盤分野と自動車排ガス浄化触媒分野の収益を、戦略分野である研究開発と設備投資に振り向けて、76期には、戦略分野の売上高構成率を50パーセントに引き上げていきます。

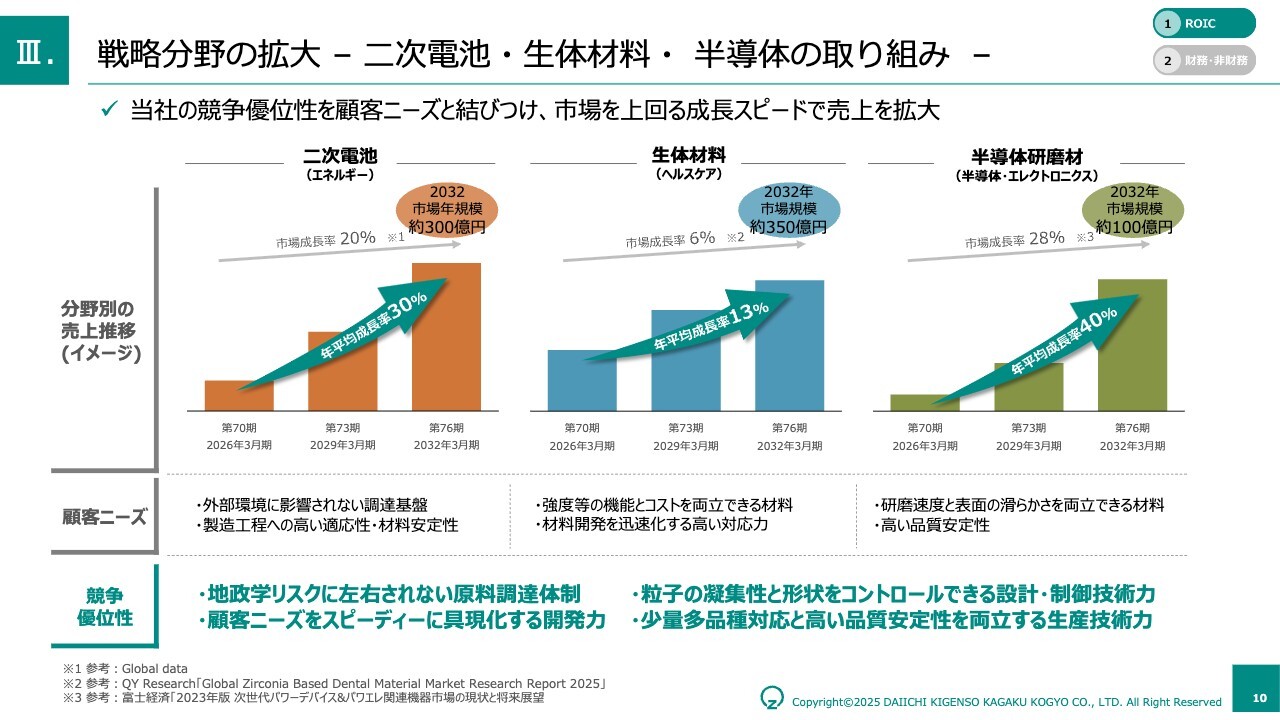

戦略分野の拡大 – 二次電池・生体材料・半導体の取り組み –

戦略分野への取り組みについてもう少し詳しく説明します。

足元こそ在庫調整の局面ではあるものの、二次電池、生体材料、半導体研磨材の3つの分野について中長期で見ると、成長を続ける分野だと認識しています。その中で、その市場成長を上回るスピードで当社事業を拡大させていこうと考えていますが、それを可能とするのが青字で記載している当社の競争優位性です。

例えば二次電池、半導体の分野では、特にベトナムからの原料の安定供給が高く評価されています。その他、70年培ってきた技術力、対応力に関しては、特に生体材料の主力メーカーに評価されていて、今までになく踏み込んだかたちで価値を創り出せるという感触を得ています。

これら以外にも水素関連の開発やCO2を有効に利用するプロジェクトへの参画など、将来楽しみな案件が多数あります。しかし、材料を供給するサプライヤーという立場では、市場の成長をコントロールすることはできません。現状でできることは、しっかりといい製品、いい材料を開発して、お客さまからの採用を得ることだけです。

そのような状況を踏まえ、今まで以上に当社から市場にアプローチすることで市場を創り出す取り組みを強化しています。

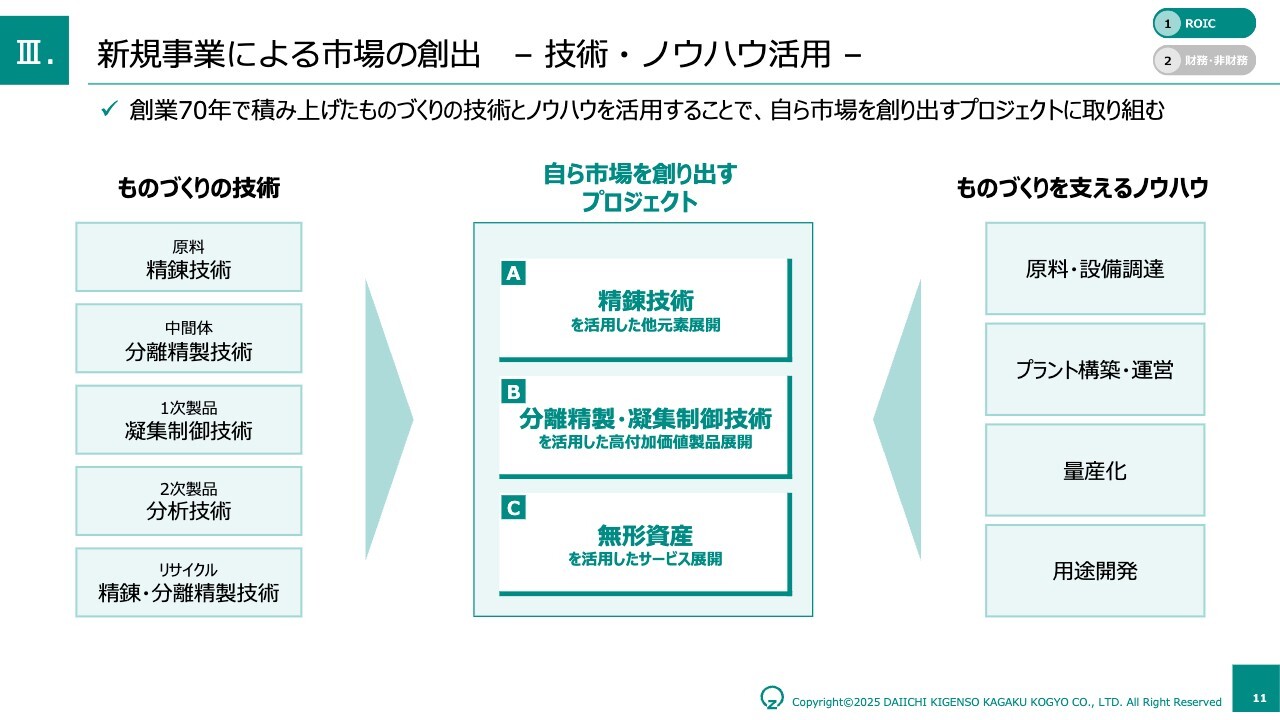

新規事業による市場の創出 – 技術・ノウハウ活用 –

当社が外部のパートナーとやり取りしている中で、この70年で培ってきた技術やノウハウは、当社で認識していなかった価値を持っていると感じています。パートナーの力も借りながら、その価値をスピーディに事業に結びつけていくことが、自ら市場を創り出すプロジェクトです。

ここでは、具体的にテーマ化している3プロジェクトをA、B、Cとして挙げています。これらの取り組みでは、検討や市場調査などを迅速に行い、アイデアやコンセプトの実現可能性、得られる効果の検証をより早く着手し事業化を進めることで、当社自身でスピーディに事業化を進めていくという取り組みです。

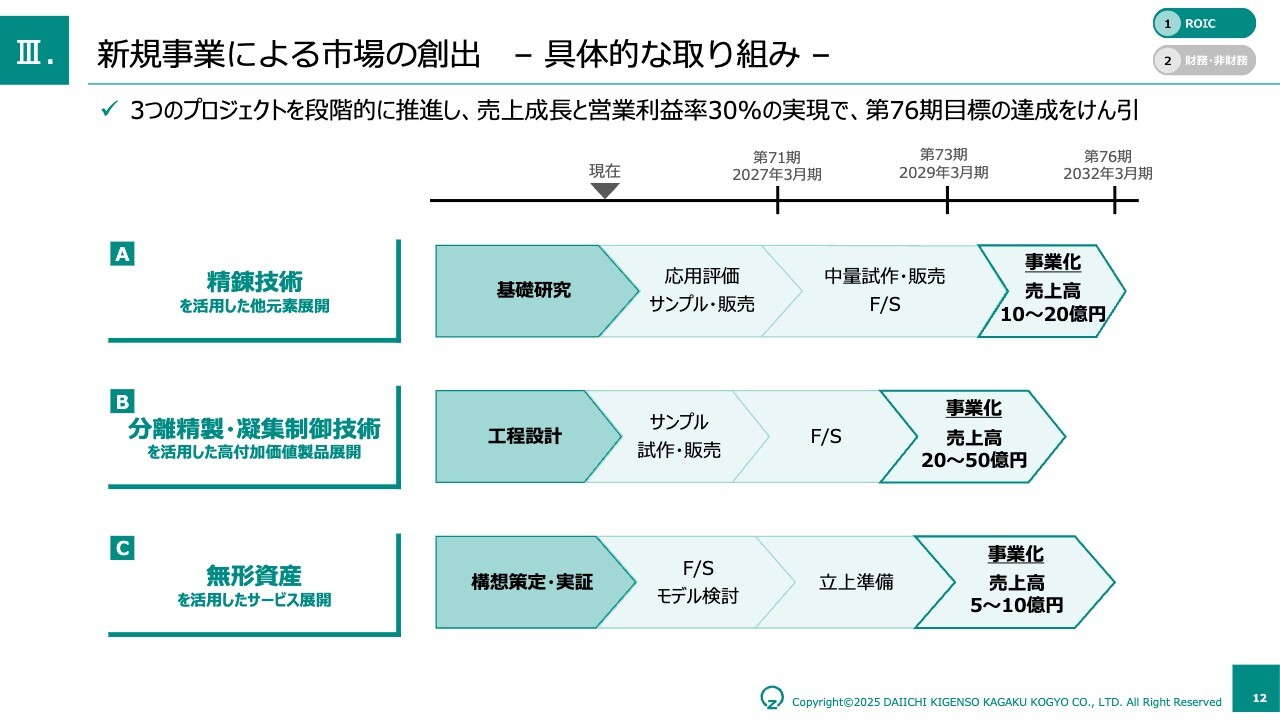

新規事業による市場の創出 – 具体的な取り組み –

3つのプロジェクトの現段階の状況と、今後の展開イメージをお示ししています。

なかには当期の投資計画に織り込んでいるプロジェクトもあります。現時点では、詳細な内容が説明できませんが、特許面を含む当社の優位性を確立した段階で、みなさまへプレスリリース等により案件の進捗を順次共有したいと考えています。

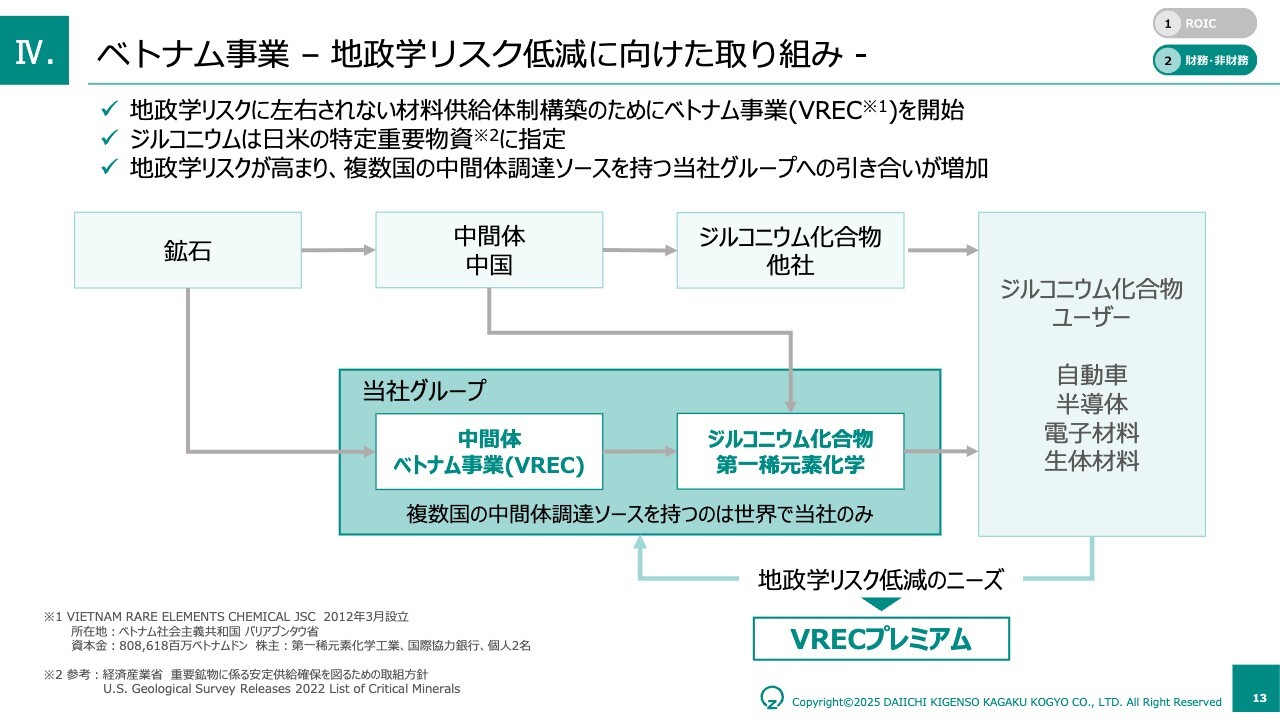

ベトナム事業 – 地政学リスク低減に向けた取り組み –

こちらのスライドでは、あらためてベトナム事業の価値についてお示ししています。

地政学リスクに左右されない材料供給体制構築などの方向性自体は間違っていないと確信しています。実際に、今年に入ってからの引き合いの質が変わってきています。

中国以外で商業規模のジルコニウムの中間体(オキシ塩化ジルコニウム)を供給できるのは、世界で当社だけです。その付加価値を「VRECプレミアム」と表現しています。地政学リスク低減のニーズが高まるなかで、従来以上に価格面も柔軟にご理解いただける状態となっています。

現在は、収益と資産効率を悪化させていることは事実ですが、必ず企業価値向上につながっていくと考えています。

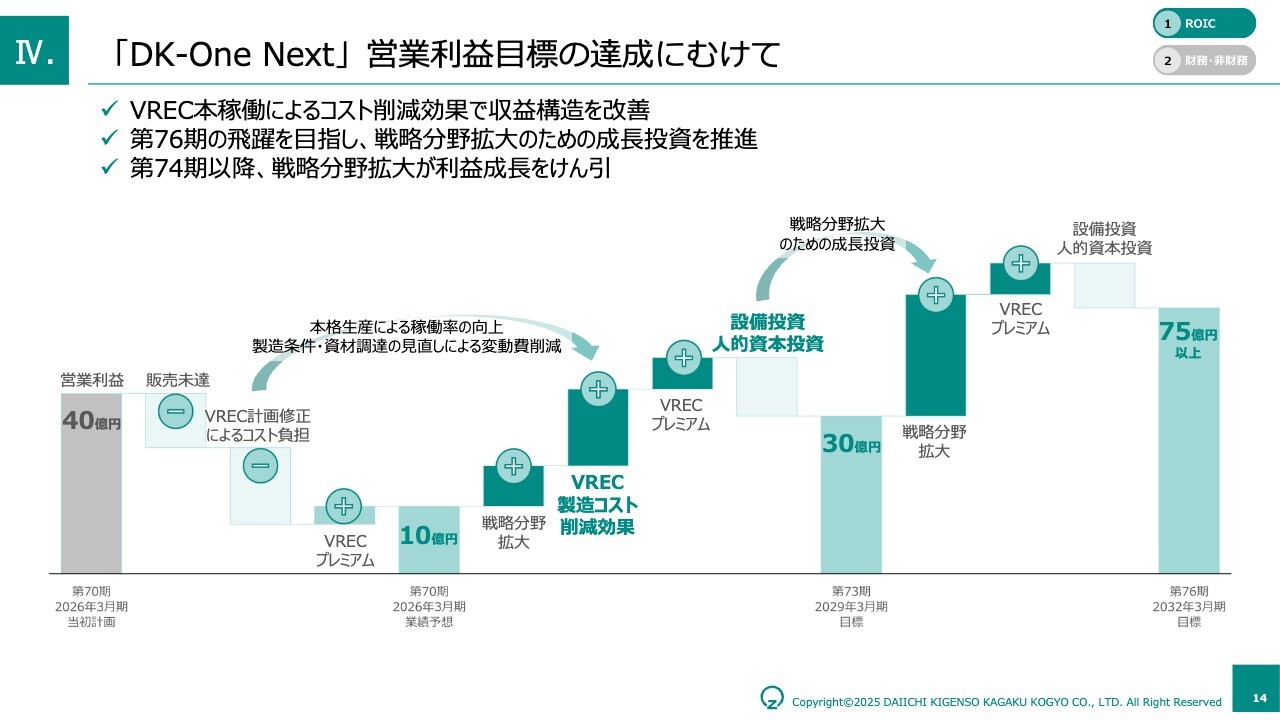

「DK-One Next」営業利益目標の達成にむけて

ベトナム事業への対応を含めて、時系列で営業利益のイメージをお示ししています。

ベトナム事業は、本格稼働するだけで一定のコストダウンが図れることは確実ですが、それだけでは収益がプラスにはならない状態です。

プラスにしていくためには、原料コストの大幅な低減や価格転嫁の幅の拡大など販売面の施策も強化していくことが必要であるため、複数の取り組みを鋭意進めています。

加えて、収益性の高い半導体案件や、先ほどお伝えした新規事業を73期以降に実現させることで収益の拡大を図っていきます。

人的資本への投資は、単にベースアップだけでなく社員が持てる力を最大限発揮できる価値ある職場を作ることにも注力していくということも含んでいます。100年企業になるために、非常に重要な取り組みであると考えています。

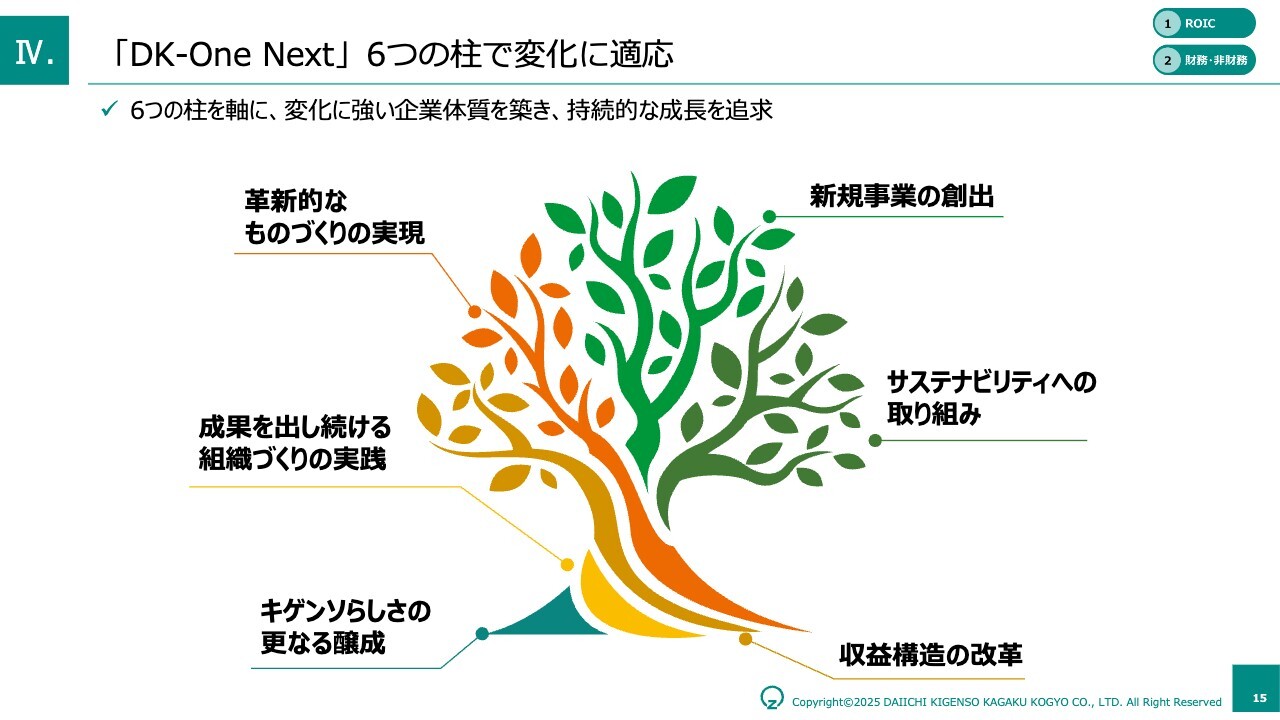

「DK-One Next」6つの柱で変化に適応

人的資本の投資も含めて何をやっていくかは「DK-One Next」策定時に定めたこの6つの柱であり、この方向としては変わっていません。現在3年以上にわたり取り組みを続けてきました。成果も徐々に出ています。

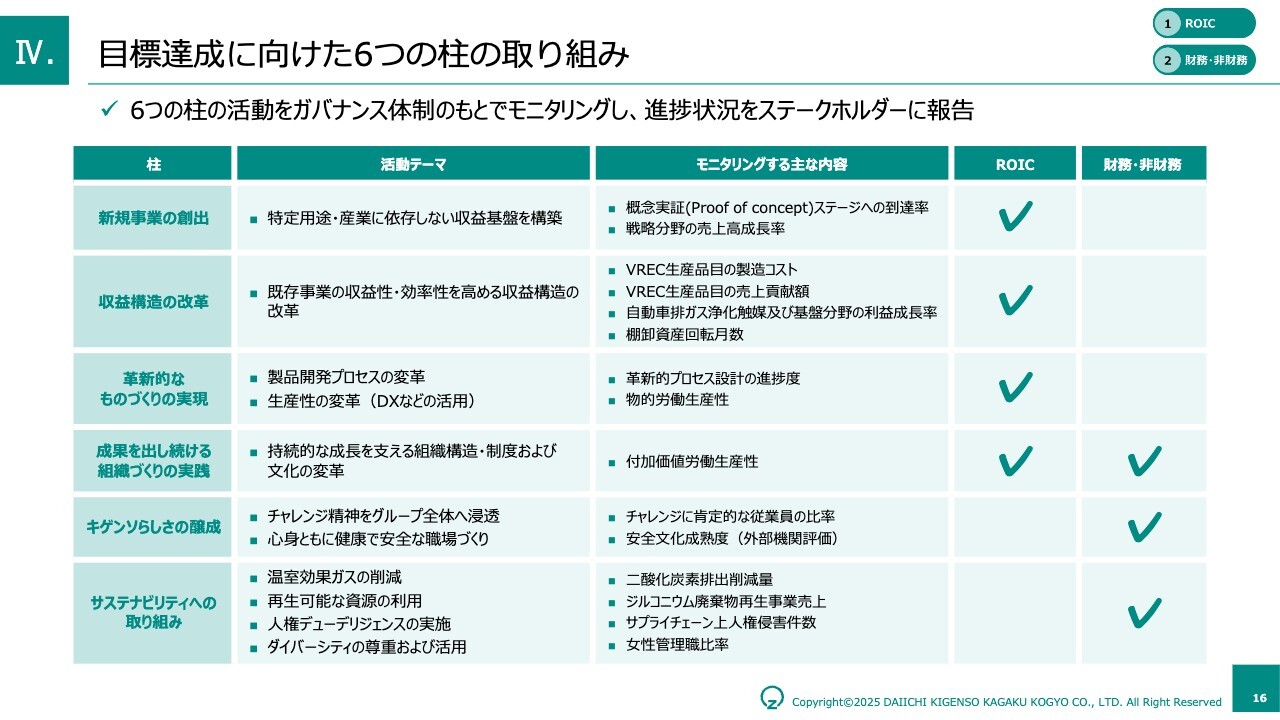

目標達成に向けた6つの柱の取り組み

成果をより確実なものにすべく、モニタリング項目を取締役会、経営会議、部門長が参加する会議でしっかりと確認し、修正が必要であれば修正していくサイクルを回していきます。このような内容に関しても、適宜ステークホルダーのみなさまとも共有を図っていきたいと考えています。

以上で中期経営計画の進捗について、ご説明を終わります。ご清聴ありがとうございました。

新着ログ

「化学」のログ