提供:株式会社ハークスレイ 2025年3月期決算説明

ハークスレイ、物流・食品加工事業の営業利益CAGRが+157.5%の高成長 グループシナジー創出によりさらなる飛躍へ

2025年3月期決算説明

青木達也氏:みなさま、こんにちは。株式会社ハークスレイ代表取締役会長の青木です。2025年3月期の業績結果と、2026年3月期の業績予想についてご説明します。

2025年3月期における我が国の経済は、雇用や所得環境の改善を背景に緩やかな回復基調が持続した一方で、為替相場・原材料価格やエネルギーコストの高騰などによる物価上昇も生じました。

当社の事業で見てみると、中食事業はお米の高騰などコスト増加による利益圧迫、また、市場金利の上昇懸念から店舗アセット&ソリューション事業における不動産販売に影響が出ました。

当連結会計年度の連結業績及びセグメント業績は以下のとおりとなりました。

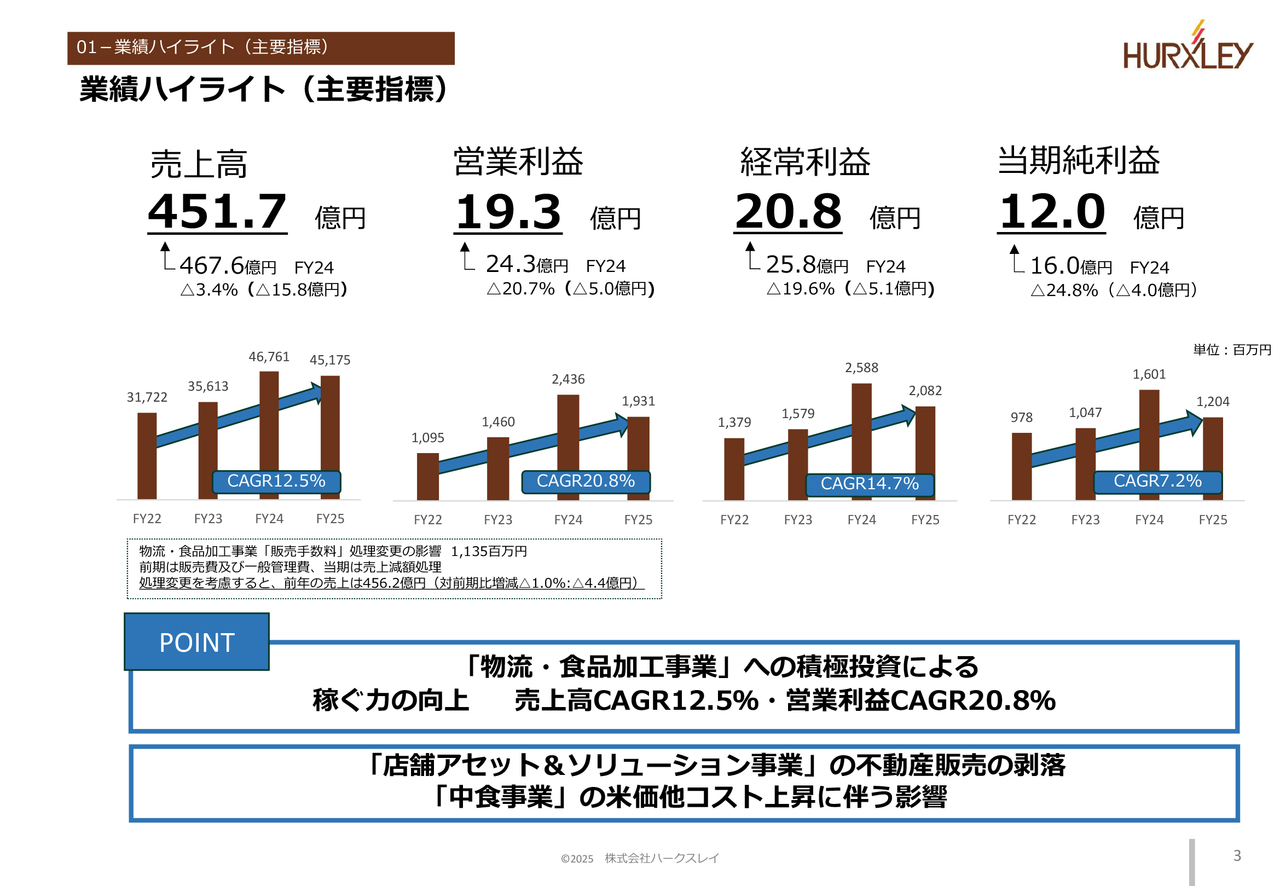

業績ハイライト(主要指標)

売上高及び各利益の2022年3月期から当期2025年3月期までの4年間の推移グラフをご覧ください。2025年3月期は、減収減益となりましたが、堅調に推移しています。

連結売上高のCAGR(年平均成長率)はプラス12.5パーセント、連結営業利益のCAGRはプラス20.8パーセントと稼ぐ力が着実に高まっています。その中でも、成長戦略の要である物流・食品加工事業のCAGRは売上高がプラス55.0パーセント、営業利益がプラス157.5パーセントと好調に推移しています。

詳細は、事業セグメント別にご説明します。

セグメント別売上

セグメント別売上です。中食事業は、ほっかほっか亭既存店売上が各四半期単位で前年比プラスで推移し、2.6パーセント増の173.2億円となりました。

店舗アセット&ソリューション事業は、金利上昇の中で不動産販売の影響も見え始め、当期における不動産販売はありませんでした。結果、前年比22.7パーセント減の121.9億円となりました。

同事業の収益基盤である店舗リース取引店舗数及び不動産管理テナント数の稼働店舗数は2024年3月期から45店舗増加し1,015店舗となっており、ストック収入が積み上がると同時に、各店舗のニーズに合わせた提案が増えていくため業績向上につながっていきます。

物流・食品加工事業は、中期経営目標に掲げている成長戦略の柱となるセグメントとなります。2024年12月に当社グループに加わった、チルド焼売でのシェア全国/関東No.1の老舗企業であるホソヤコーポレーションの連結効果もあり、前年比9.6パーセント増の180.9億円となりました。当社グループのチャネルを活かしたシェア拡大など、グループシナジーを活かし今後も成長を見込んでいます。

また、繰り返しになりますが、セグメントとしての2022年3月期からのCAGRはプラス55.0パーセントとなります。人手不足の解決策としてのOEM化が好調で、引き続き惣菜加工の受託が堅調であり、稲葉ピーナツの商品が日経MJの「バイヤー調査」にて首位を獲得し、味のみならずパッケージも高評価をいただきました。

谷貝食品の商品は、地元茨城県筑西市のふるさと納税のお礼品となっています。また、アウトドア向け栄養補給商品として注目されています。

各セグメントのトピックスとして、中食事業では「大阪・関西万博」内、大阪ヘルスケアパビリオンへの協賛並びに出展をしています。グループの成長の核となったほっかほっか亭の「のり弁当」を万博仕様にアレンジした商品等を販売しています。

また、2025年4月14日に発表させていただきましたが、貸会議室の大手であるティーケーピーと業務提携契約を締結しました。ティーケーピーの顧客への当社グループの製品・サービスの販売施策の検討など、先方と当社の両方での成長が見込める業務提携と考えています。

物流・食品加工事業では、ホソヤコーポレーションが2024年12月に当社グループに加わりました。

セグメント別営業利益

セグメント別営業利益です。中食事業は、1年を通じお米を中心とするコスト上昇による利益圧迫がありましたが、コスト低減の調達ルートの見直しなどコスト対応施策が実ってきており、第3四半期及び第4四半期は黒字転換しましたが、上半期の赤字を取り戻すには至らず0.7億円の損失となりました。

店舗アセット&ソリューション事業は、不動産販売の剥落・当期間における不動産販売がなかったため、前年比11.3パーセント減の17.3億円となりました。

物流・食品加工事業はホソヤコーポレーションの第4四半期3ヶ月の売上他損益を取り込んでいます。堅調に推移する定番豆菓子商品等増収に伴う利益押し上げや、スーパーマーケット等人手不足を背景としたカミッサリーの稼働率向上などにより前年比31.9パーセント増の8.8億円となりました。2022年3月期からのCAGRはプラス157.5パーセントとなります。

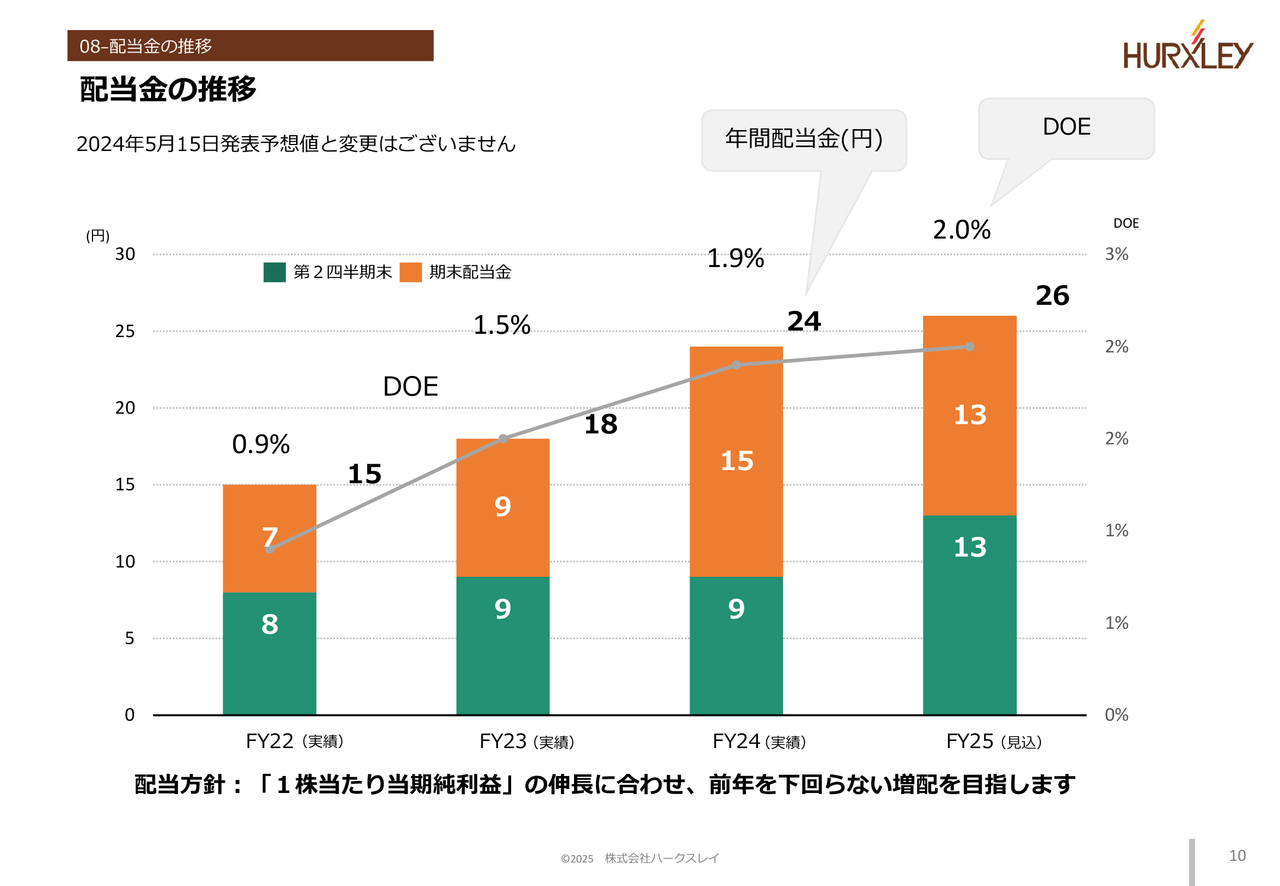

配当金の推移

配当金の推移です。2024年5月15日発表予想値と変更はありません。中間配当は1株当たり配当金13円、期末配当は13円、年間配当金は昨年比プラス2円の26円となります。

2022年3月期より連続増配となります。1株当たり当期純利益の伸長に合わせ、前年を下回らない増配を目指していきます。

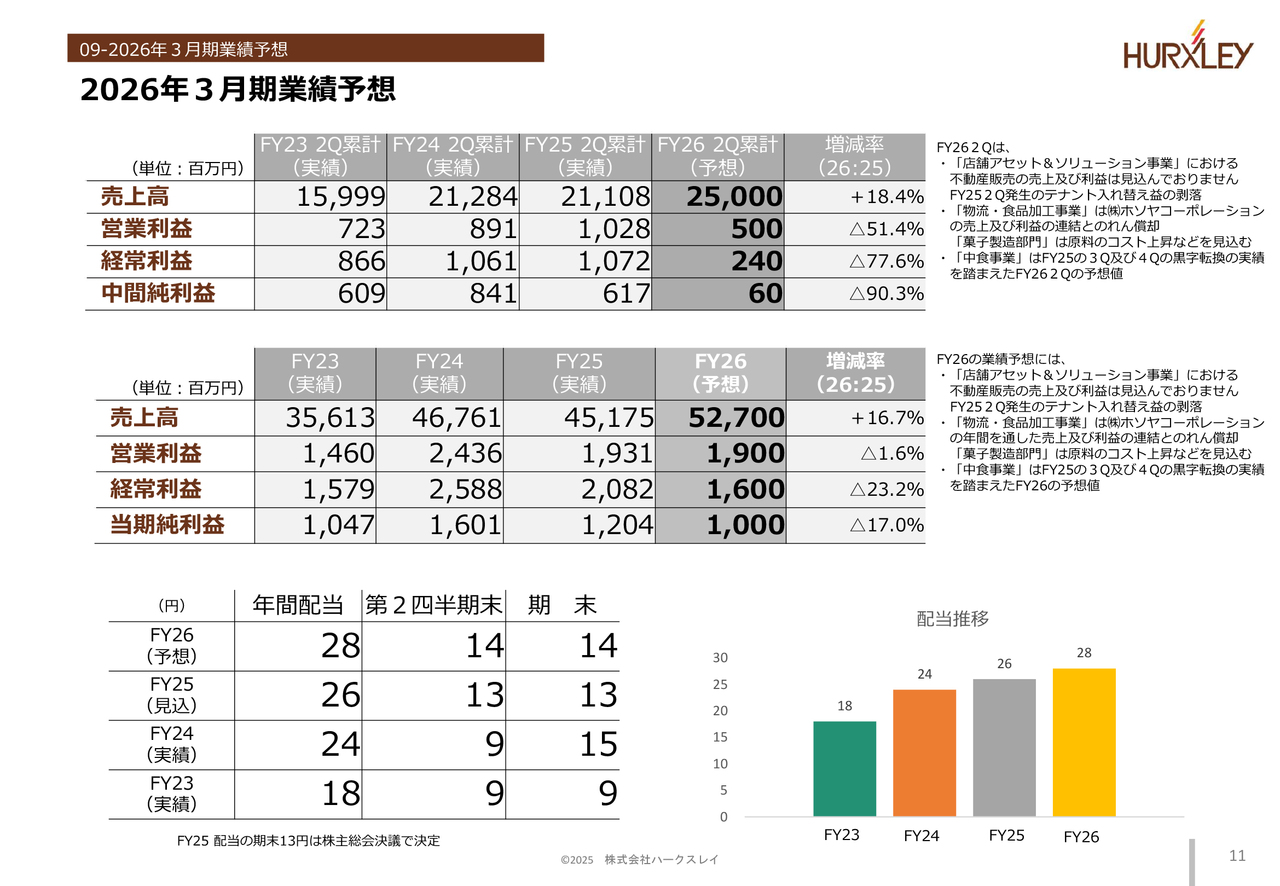

2026年3月期業績予想

2026年3月期業績予想です。売上高は527億円、営業利益は19億円、経常利益は16億円、当期純利益は10億円となります。

中食事業においては、足もとは引き続きお米等のコスト上昇による利益圧迫影響がありますが、2025年3月期第3四半期及び第4四半期の黒字転換の実績を踏まえた予想値としています。2026年3月期では利益改善を見込んでいます。

店舗アセット&ソリューション事業においては、一時的な売上及び利益である不動産販売は織り込んでいません。不動産販売の実績が出たら開示基準に従い発表します。

また、安定的なストック収益源である稼働店舗数は、立地を重視しつつ堅調に増加する見込みであり、その結果、ビルオーナー・店舗に対してさまざまな提案機会が増加し業績向上へつながります。

物流・食品加工事業においては、前期2025年3月期中にグループに加わったホソヤコーポレーションの年間を通じた売上及び利益の連結を見込んでいますが、原料のコスト上昇を想定しています。

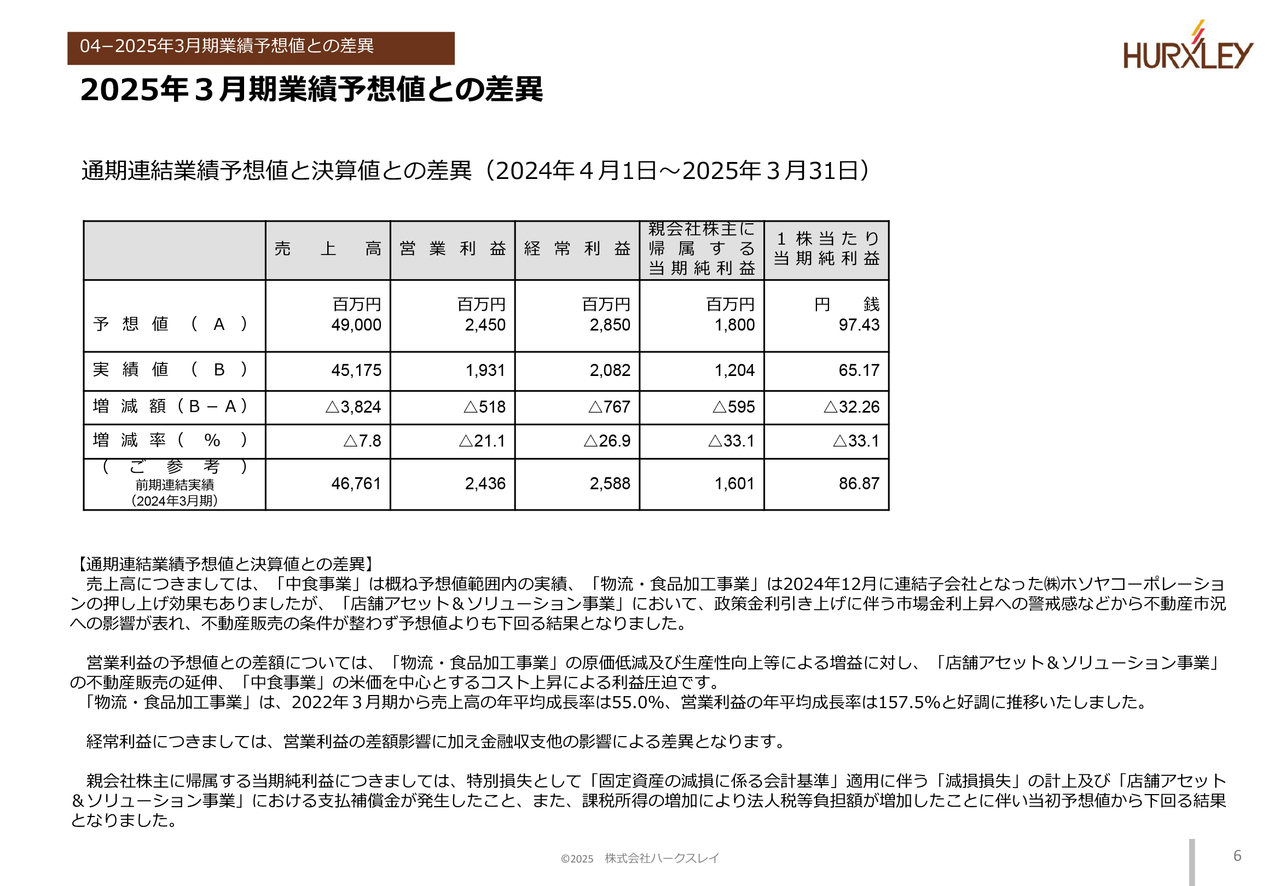

2025年3月期業績予想値との差異

2025年3月期の通期業績予想値と決算値との差異についてご報告します。売上・利益における予想値との差については、前述の前年実績の差とほぼ同様の要因です。

経常利益については、営業利益の差額影響に加え金融収支他の影響による差異となります。

親会社株主に帰属する当期純利益については、減損損失の計上及び店舗アセット&ソリューション事業における支払補償金が発生したこと、また、課税所得の増加により法人税等負担額が増加したことに伴い、当初予想値から下回る結果となりました。

本日はありがとうございました。私たちは、常にお客さまの信頼に応えるため努力し続けます。引き続きご支援とご協力をお願いします。

新着ログ

「小売業」のログ