提供:飯野海運株式会社 2025年3月期決算説明

飯野海運、売上高、各利益が中計目標を超過 先行き不透明も中計最終年度の目標達成に向け前進

目次

大谷祐介氏(以下、大谷):みなさま、こんにちは。飯野海運株式会社代表取締役社長の大谷祐介です。本日はご多忙の中、2024年度通期決算説明会にご参加いただき誠にありがとうございます。

本日は、2024年度通期決算の概要、2025年度の通期業績予想並びに市況の見通しを中心にご説明し、中期経営計画2年目を終えての進捗についてもお話しします。

こちらからの説明の後には、質疑応答の時間を設けています。それでは、時間も限られていますので要点を絞った上でご説明します。

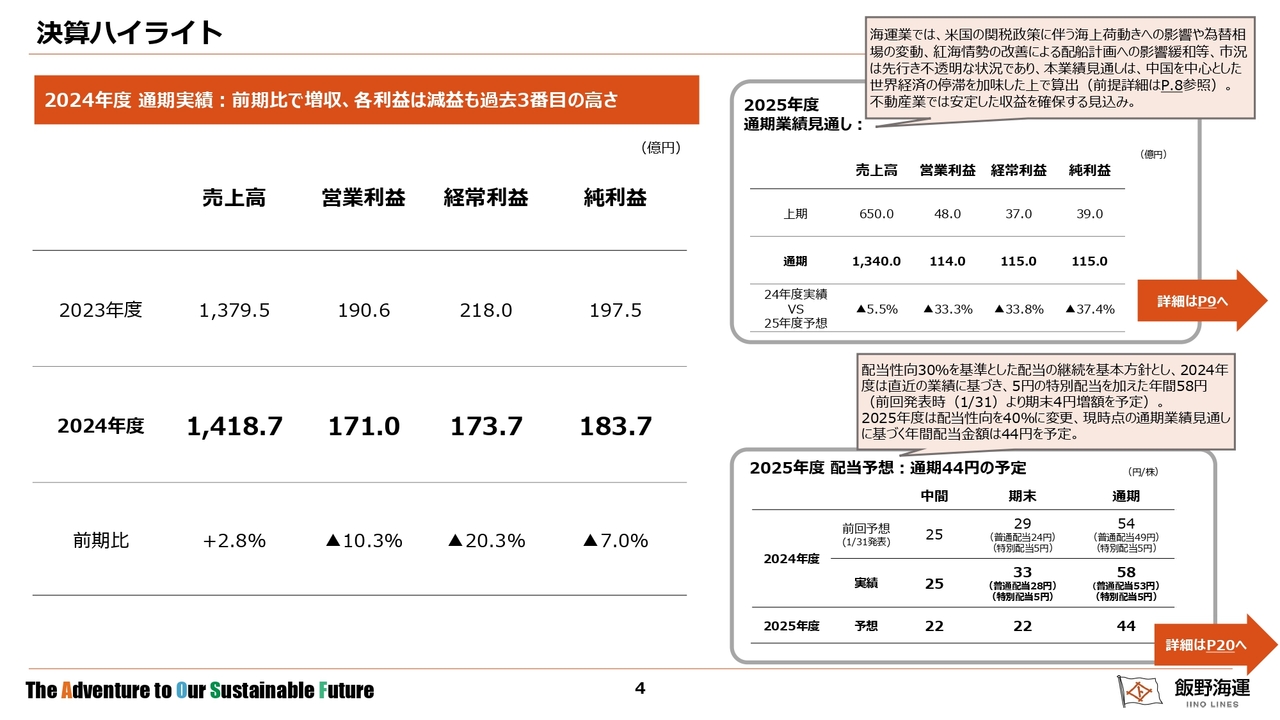

決算ハイライト

はじめに、2024年度通期決算の実績についてご説明します。2024年度の通期実績は、売上高1,418億7,000万円、営業利益171億円、経常利益173億7,000万円、純利益183億7,000万円となりました。前年度比で増収、各段階利益で減益となりましたが、過去最高だった2022年度、2023年度に続く水準となりました。

営業利益、経常利益は、ケミカルタンカーや大型ガス船の市況が前年度比で軟化したこと、ケミカルタンカーでは数量輸送契約に加え、高運賃のスポット貨物を取り込んで高い採算を確保したものの、稼働隻数の減少による利益の剥落に加え、コスト上昇の影響を受け前年度比で減益となりました。

船舶の売却益や投資有価証券の売却益等を計上したことから、純利益では184億円となりました。

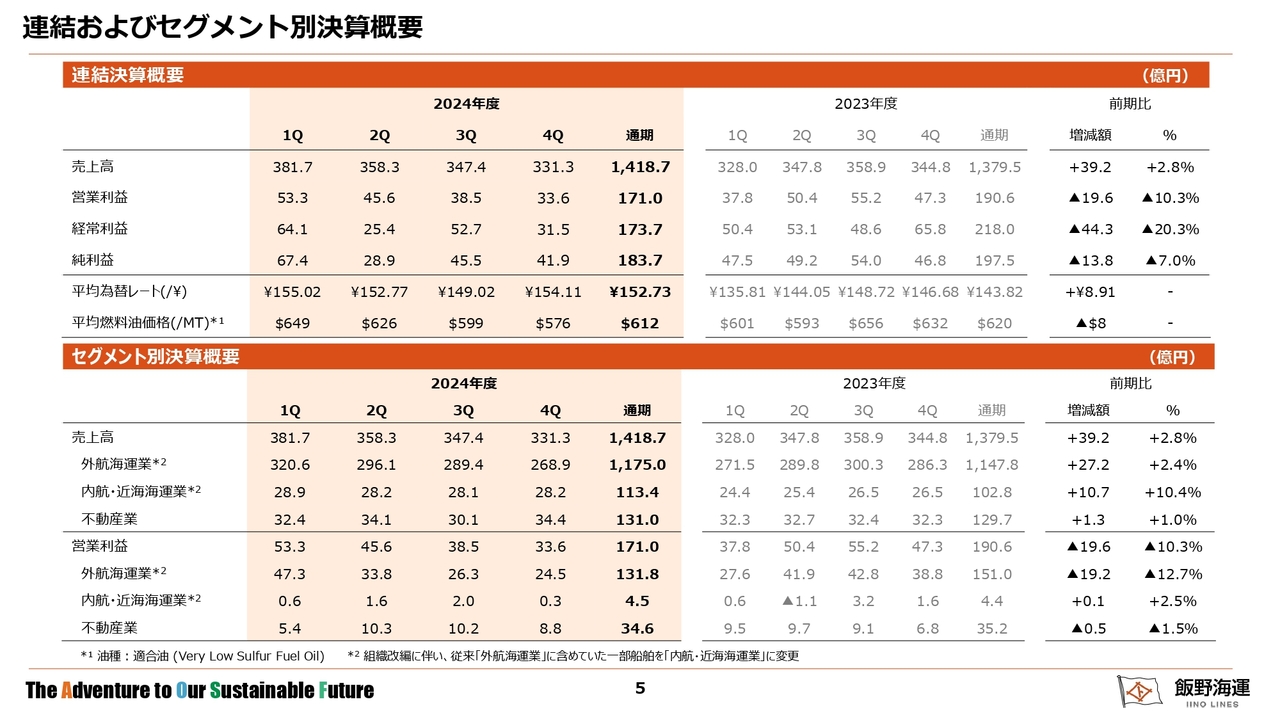

連結およびセグメント別決算概要

セグメント別決算についてご説明します。外航海運業では、前年度比で為替が円安に推移したことが利益に貢献した一方で、主力のケミカルタンカーや大型ガス(LPG)船において市況が下落し、前年度に比べ大きく減益となりました。

不動産業においては、所有ビルが堅調な稼働を維持したことや、前期末に取得した英国で2棟目となる賃貸ビルの収益が寄与し、増収となりました。

一方で、第1四半期において英国不動産の取得費用を計上したことに加え、飯野ビルでは社員の働きやすさを求めて自社利用分を増床したことにより、テナント家賃収入が減少し、前年度比でわずかに減益となりました。

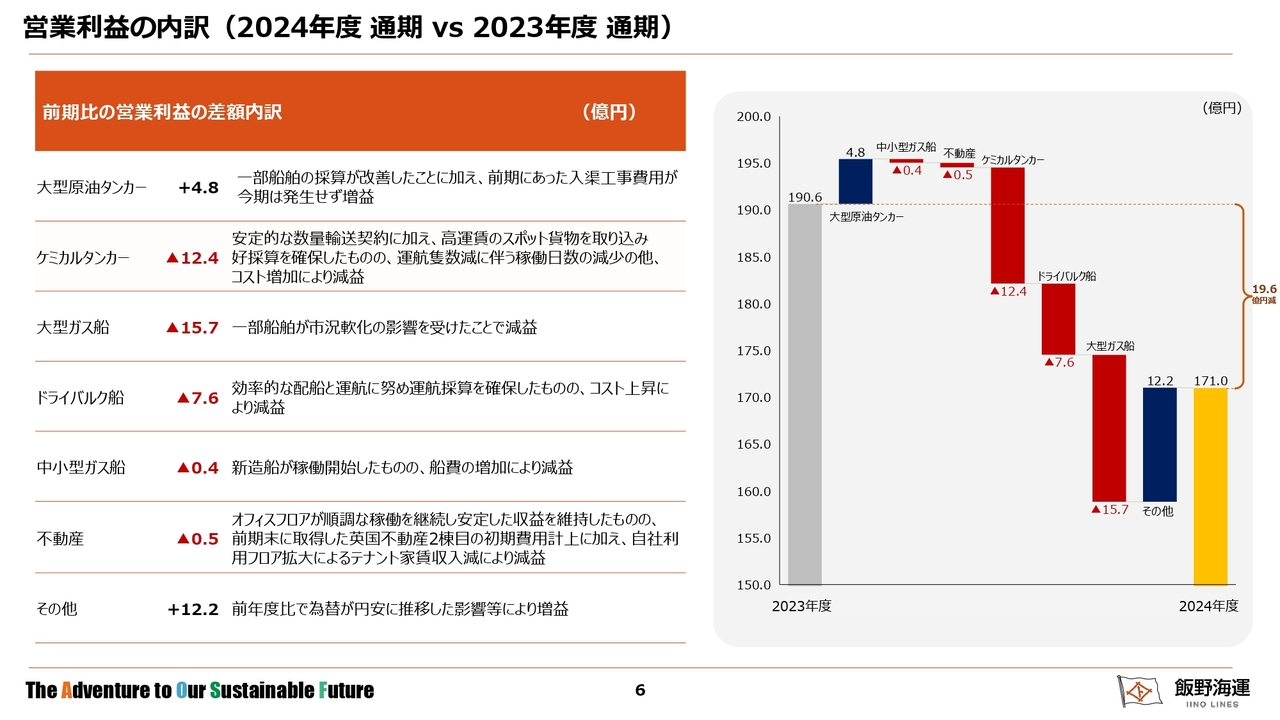

営業利益の内訳(2024年度通期 vs 2023年度通期)

こちらのページでは、セグメント別営業利益の前年度との差額を示しています。全体としては、2024年度の営業利益は約171億円となり、前年度比で約20億円減益となりました。主な減益要因は、主力のケミカルタンカーと大型ガス(LPG)船によるものです。

まず、ケミカルタンカーについてお伝えします。市況は、2024年度初めに紅海の情勢悪化により喜望峰回りでの航海に切り替え、輸送距離が伸びたことで上昇しました。しかし、その後競合するプロダクトタンカーが需要の減少を背景に市況が軟化し、ケミカルタンカー市場に流入してきたことで、ケミカルタンカーの市況は年度を通して右肩下がりになっています。

当社のケミカルタンカー船隊の約3割はスポット契約であり、市況軟化の影響は受けましたが、残り7割のCOA契約において、安定的な輸送契約に加え、高運賃のスポット貨物を取り込んだことで、好採算を確保することができました。

しかしながら、契約期間が満了になった船舶の返船や入渠により稼働が減少したほか、コストの上昇が影響し、12億4,000万円の減益となりました。

大型ガス(LPG)船は、2023年度にパナマ運河の渇水による通峡制限等を背景に、市況は暴騰しましたが、2024年度は通峡制限が改善したことや、新造船の流入もあり、船舶需給バランスが崩れたことで市況は軟化し、15億7,000万円の減益となりました。

当社は中長期契約が中心ですが、一部市況連動契約の船があり、市況軟化の影響を受けました。

ドライバルク船は、市況は活発な需要を背景に、第2四半期までは堅調に推移しましたが、中国景気の減速もあり、夏場以降は軟調に推移しました。効率的な運航に努め、運航採算を確保したものの、市況軟化に伴い利ザヤが減少したことにより、7億6,000万円の減益となりました。

不動産では、先ほどのご説明のとおり、国内保有ビルは引き続き満床であり、安定した収入を維持していますが、英国不動産取得による初期費用の計上と、飯野ビルの自社利用分増床によるテナント家賃収入の減少により、5,000万円の減益となりました。

その他は、為替が前年度比で約9円円安に推移したことが利益に貢献しています。以上が2024年度通期の決算概要となります。

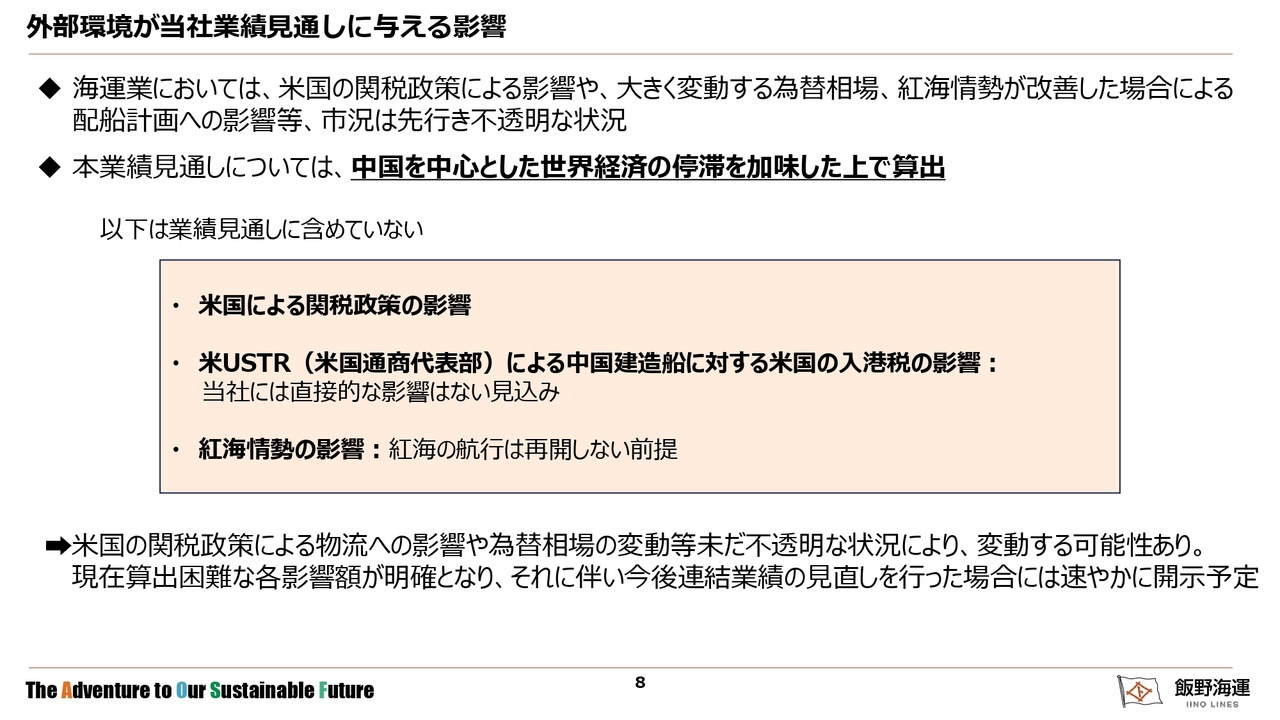

外部環境が当社業績見通しに与える影響

2025年度の通期業績見通しについてご説明します。まず、海運業においては、米国の関税政策による影響や、大きく変動する為替相場、紅海情勢が改善した場合による配船計画への影響等、市況は先行き不透明な状況となっています。

本連結業績の見通しについては、スライドに記載の前提とともに、中国を中心とした世界経済の停滞を加味した上で算出しています。

現在算出が困難な各影響額が明確となり、それに伴い今後見直しを行った場合には速やかに開示します。

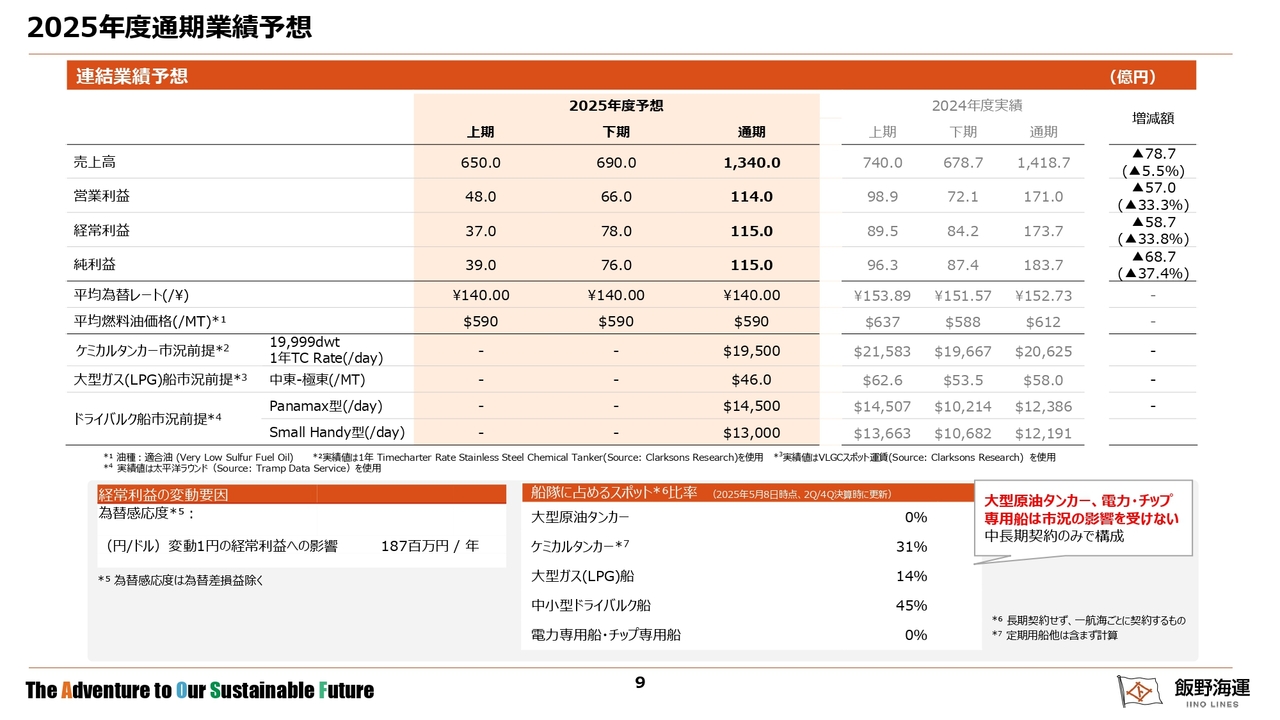

2025年度通期業績予想

前ページをもとにした2025年度通期の業績は、売上高1,340億円、営業利益114億円、経常利益・純利益115億円を予想しています。

当社においては、ケミカルタンカーや大型ガス(LPG)船において市況が軟化すると見込んでいること、また為替については通期で140円と前年度比で円高に推移すると見込んでいることから、減収減益を予想しています。

なお、為替が1円変動した場合、経常利益への影響額は年間で1億8,000万円となります。円安に振れれば利益にプラス、円高に推移した場合には利益にマイナスとなります。

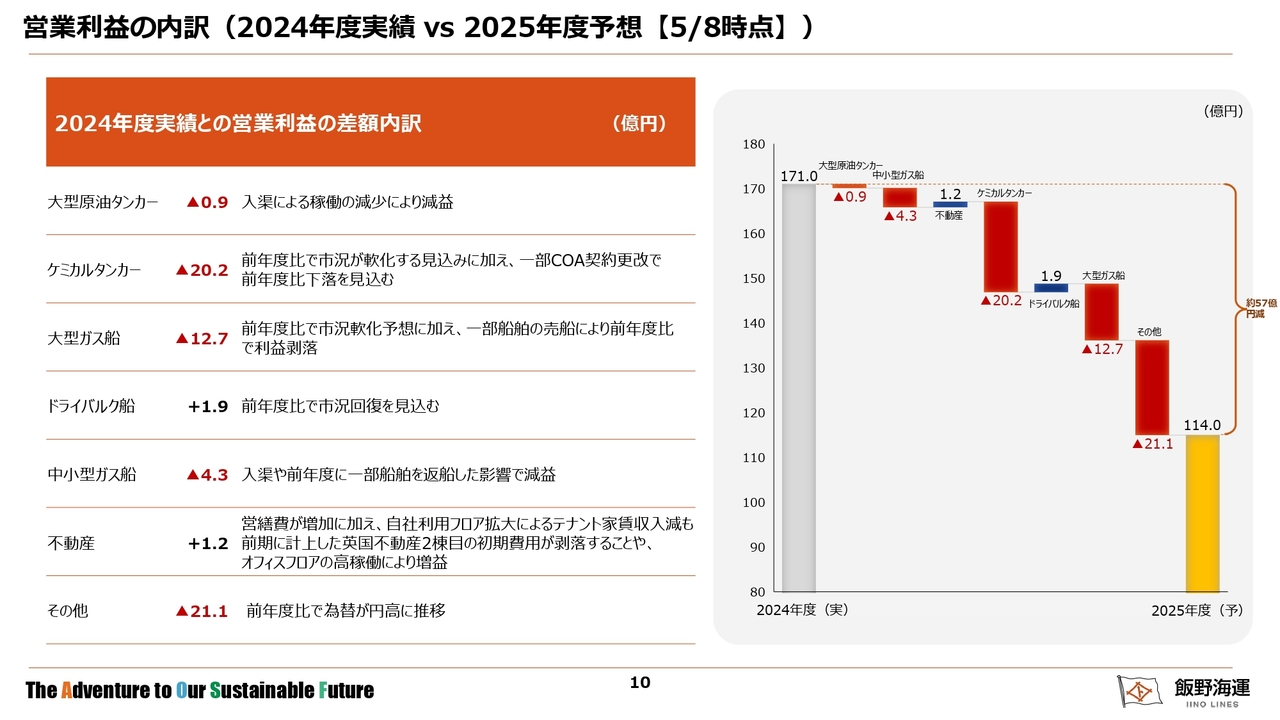

営業利益の内訳(2024年度実績 vs 2025年度予想【5/8時点】)

こちらは、セグメント別営業利益の前年度との差額を示したものです。ケミカルタンカーでは中国の景気停滞により需要が減少しているほか、プロダクトタンカーのケミカルタンカー市場への流入もあり、足元市況は軟化しています。

2025年度通期見通しにおいても、この状況は継続すると見ていること、また一部COAの契約更改で前年比下落を見込んでいることから、減益を予想しています。

大型ガス(LPG)船では、昨年度末に一部の船舶を売船したため、2025年度はその利益分が剥落したことが減益の大きな要因です。米中間の貿易戦争により、LPGの荷動きは不透明な状況となっており、市況も前年度比で軟化すると予想されることから、約12億円の減益を見込んでいます。

ドライバルク船では、中国景気の停滞等が懸念されるものの、船腹供給量が限定的であることなどから市況は回復すると見ており、前年度比で増益を見込んでいます。

また、為替については昨年度比で約13円円高に推移する前提で、約21億円の減益を見込んでいます。

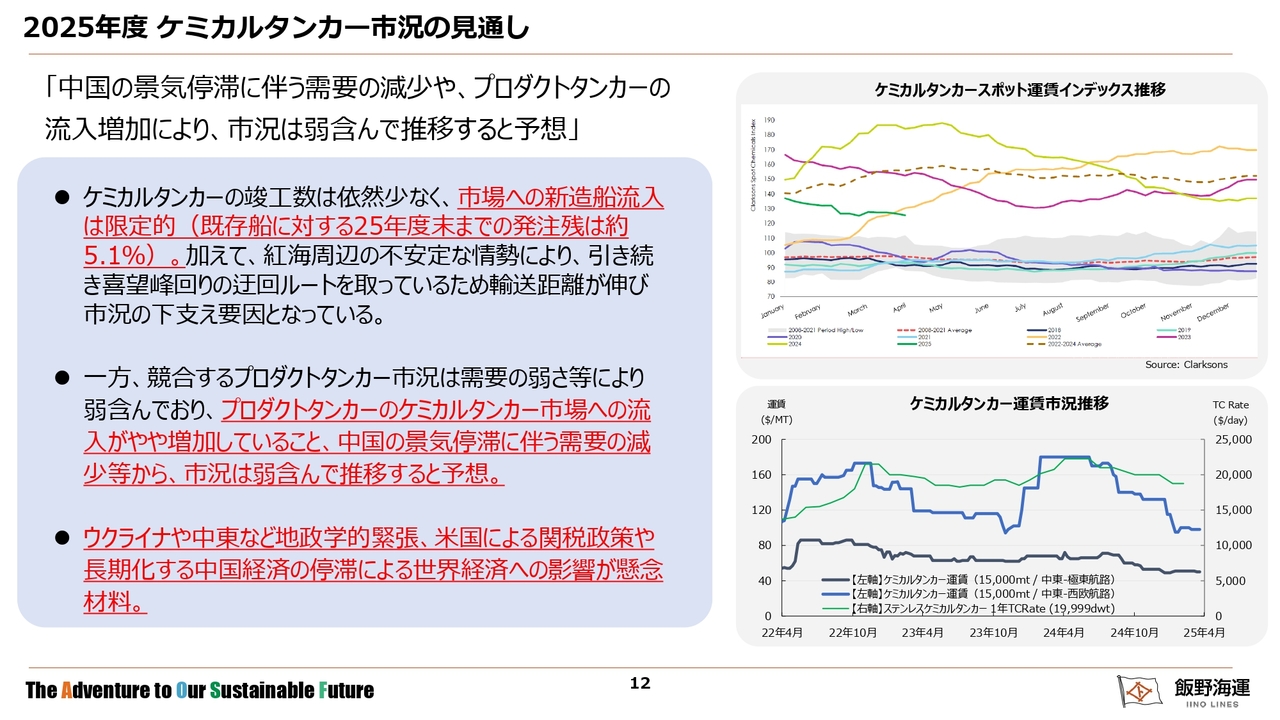

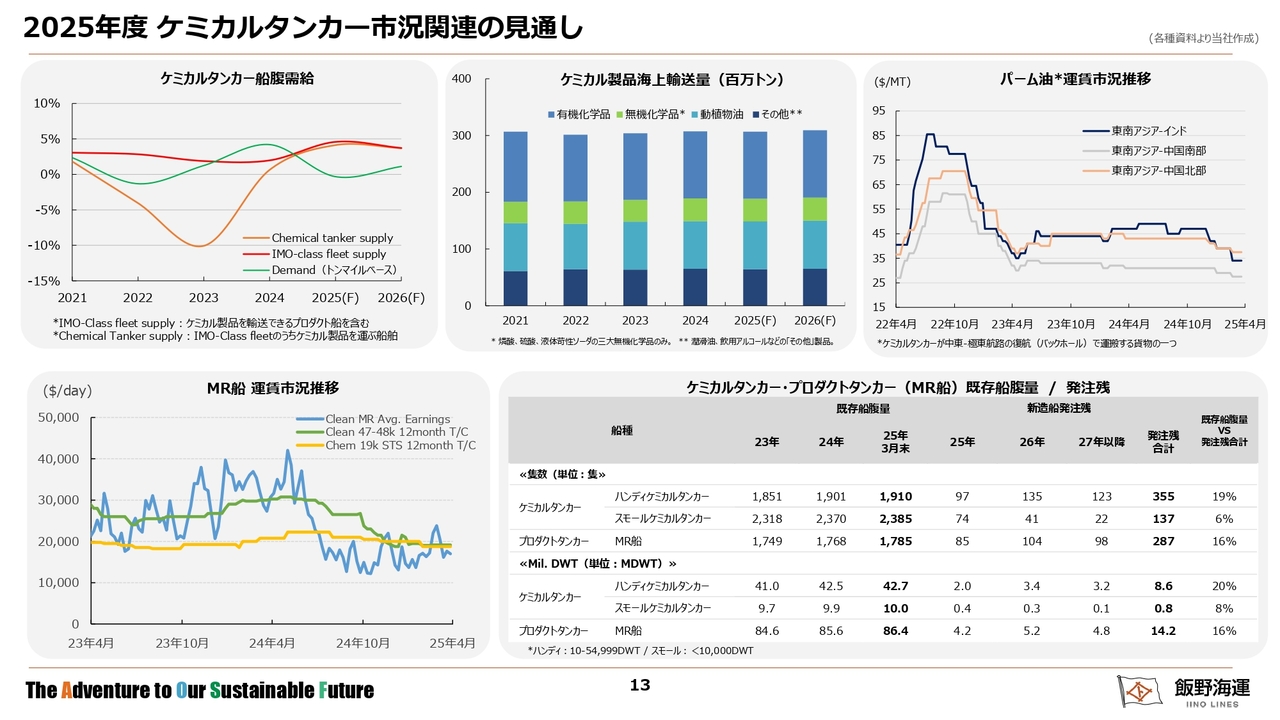

2025年度 ケミカルタンカー市況の見通し

次に、海運・不動産の今後の市況予想についてご説明します。はじめにケミカルタンカーの市況です。2025年度の市況は、中国の景気悪化に伴う需要の減少や、プロダクトタンカーの流入増加により、昨年度の市況水準からは弱含むと見込んでいます。

紅海の航行は現時点ではすぐには再開されないと見込んでおり、喜望峰回りの航行継続は引き続き船腹需給の引き締め要因になると思われます。

ただし足元では、競合するプロダクトタンカーの市況が需要の弱さから軟調であり、プロダクトタンカーのケミカルタンカー市場への流入がやや増加していることや、中国景気の停滞に伴う需要の減少等から、市況は弱含んで推移すると予想しています。

ウクライナや中東における地政学リスクや、米国による関税政策、中国景気の状況等、市況を左右する要因は多数存在しており、今後状況は大きく変わる可能性もありますが、昨年度の市況水準からは下回って推移するものと考えています。

2025年度 ケミカルタンカー市況関連の見通し

こちらのスライドは、上段にケミカルタンカーの市況関連のグラフ、下段にプロダクトタンカー(MR船)の市況推移を掲載しています。左下のグラフの水色の線はMR船の市況推移で、2024年4月から右肩下がりで軟化していることが見て取れると思います。

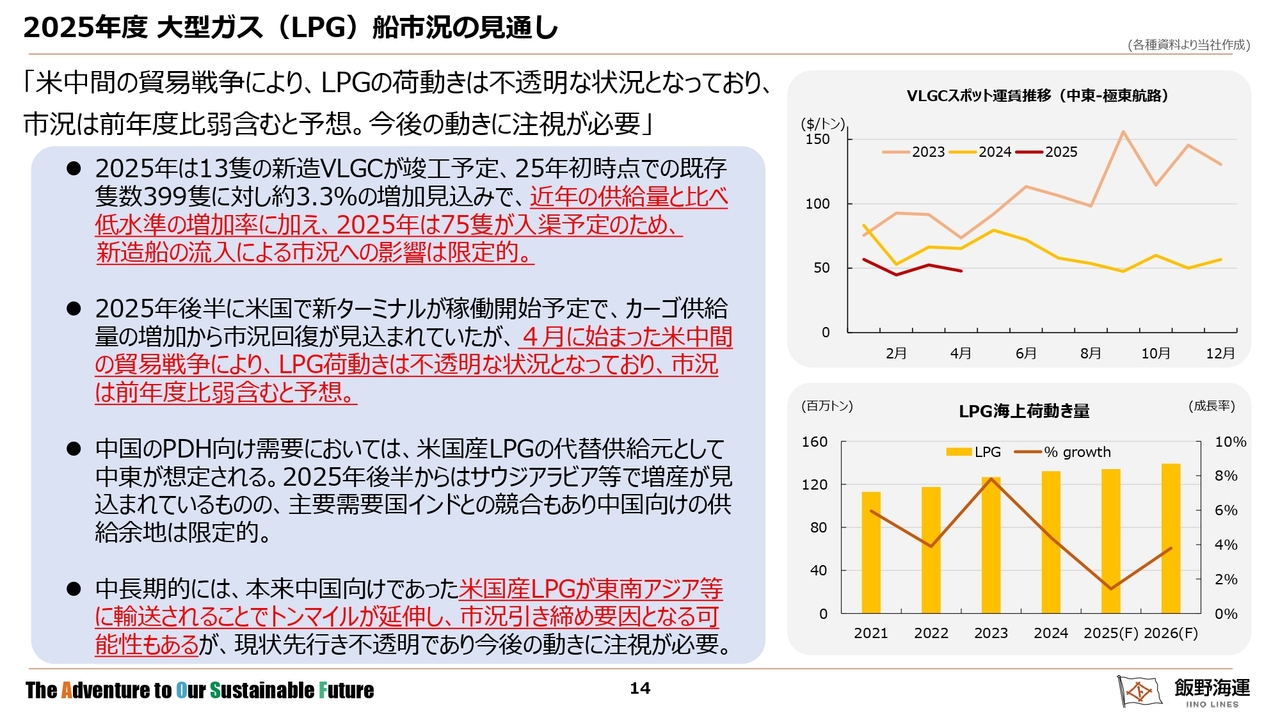

2025年度 大型ガス(LPG)船市況の見通し

大型ガス(LPG)船市況の見通しについてです。パナマ運河の混雑状況の改善と中国の需要減少により、2024年度から市況は弱含んでいることに加え、米国の関税政策によりLPGの荷動きが不透明な状況となっています。

2025年度の市況は、米国の関税政策で大きく変わる可能性があり、先行き不透明なことから、前年度比で軟化すると見ています。

一方で、プラス要因としては、船腹供給面において新造船の流入による市況への影響は限定的であると見込んでいます。大型ガス(LPG)船は比較的新造船の発注残が多い船種ですが、今年は13隻が竣工予定と、近年の供給量と比べ低水準の増加率であることに加え、75隻が入渠を予定しているため、増加分の一部は相殺されると考えています。

2025年後半には米国のターミナル稼働開始により供給量が増加し、市況も回復するものと当初は見込んでいましたが、米国による関税政策により、今後の荷動きは不透明な状況となっています。

米国から中国へのLPG輸送が減少した場合、中国は中東からの輸入に切り替えることが考えられますが、中国の需要すべてを中東が賄えるとは考えにくいと思われます。

また、仮に中国が米国からの輸入を減らした場合、中長期的には本来中国向けであった米国産LPGが東南アジア等に輸送されることで輸送距離が延び、市況の引き締め要因になる可能性もありますが、現時点では不透明な状況で、今後の動きに注視が必要です。

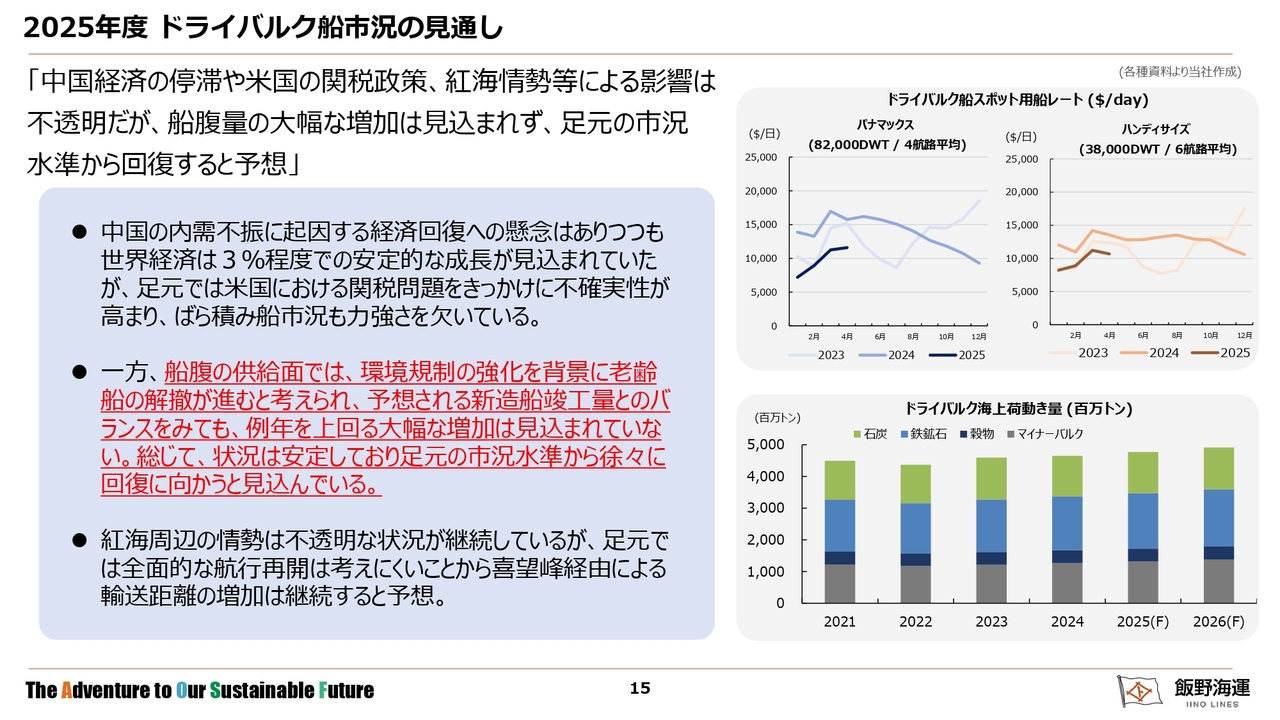

2025年度ドライバルク船市況の見通し

ドライバルク船市況です。中国の景気減速により市況は軟調に推移していますが、2025年度は足元の市況水準から徐々に回復に向かうと見込んでいます。プラス要因として、船腹量供給面では、環境規制の強化により老齢船の解撤が進むと見込まれており、予想される新造船の竣工量とのバランスを見ても大幅な増加は想定していません。

また、紅海周辺の情勢は、他の船種同様、引き続き船腹需給を引き締める要因になると予想しています。

ケミカルタンカー、大型ガス(LPG)船、ドライバルク船の市況については、毎月中旬に当社のホームページに最新情報を掲載していますので、そちらもぜひご覧ください。

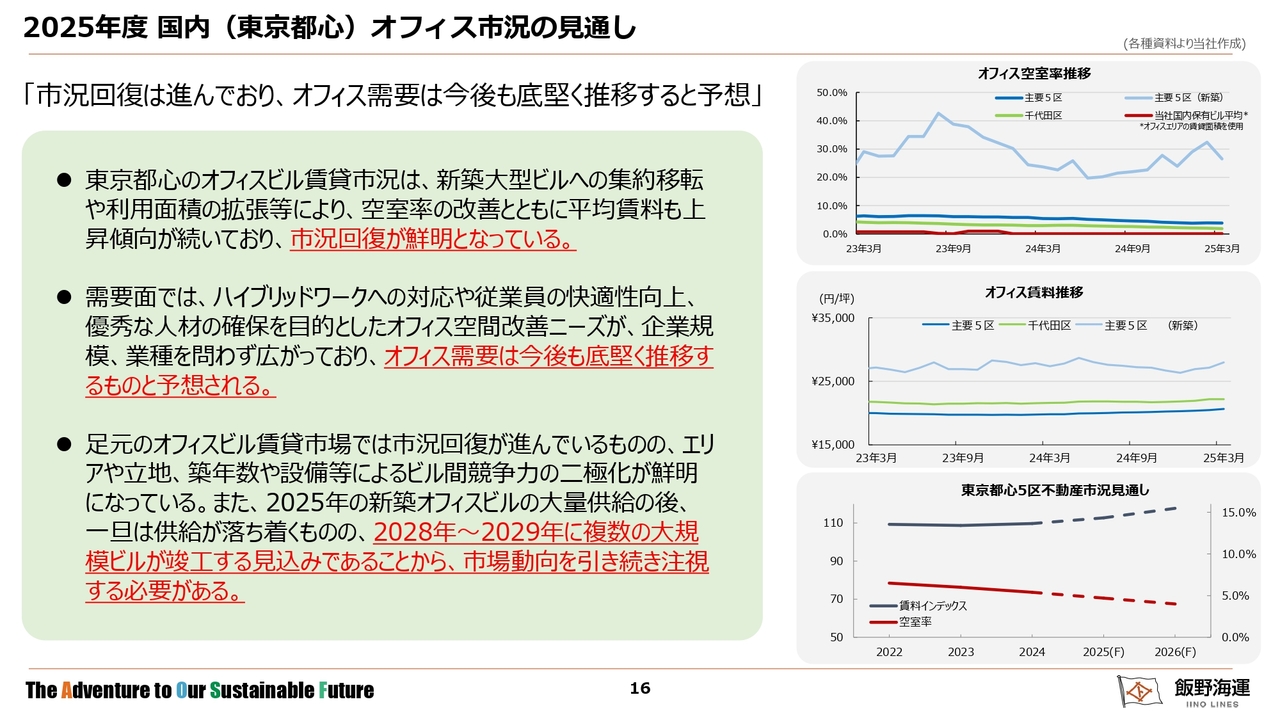

2025年度国内(東京都心)オフィス市況の見通し

不動産業については、東京都心のオフィスビル市況の見通しをご説明します。足元の東京都心のオフィスビル賃貸市況は、空室率の改善や平均賃料の上昇傾向が続き、市況の回復が進んでおり、オフィス需要は今後も底堅く推移すると予想されます。

なお、当社保有のオフィスビルはほぼ満床で、空室率はマーケット全体と比べても低水準で推移しています。

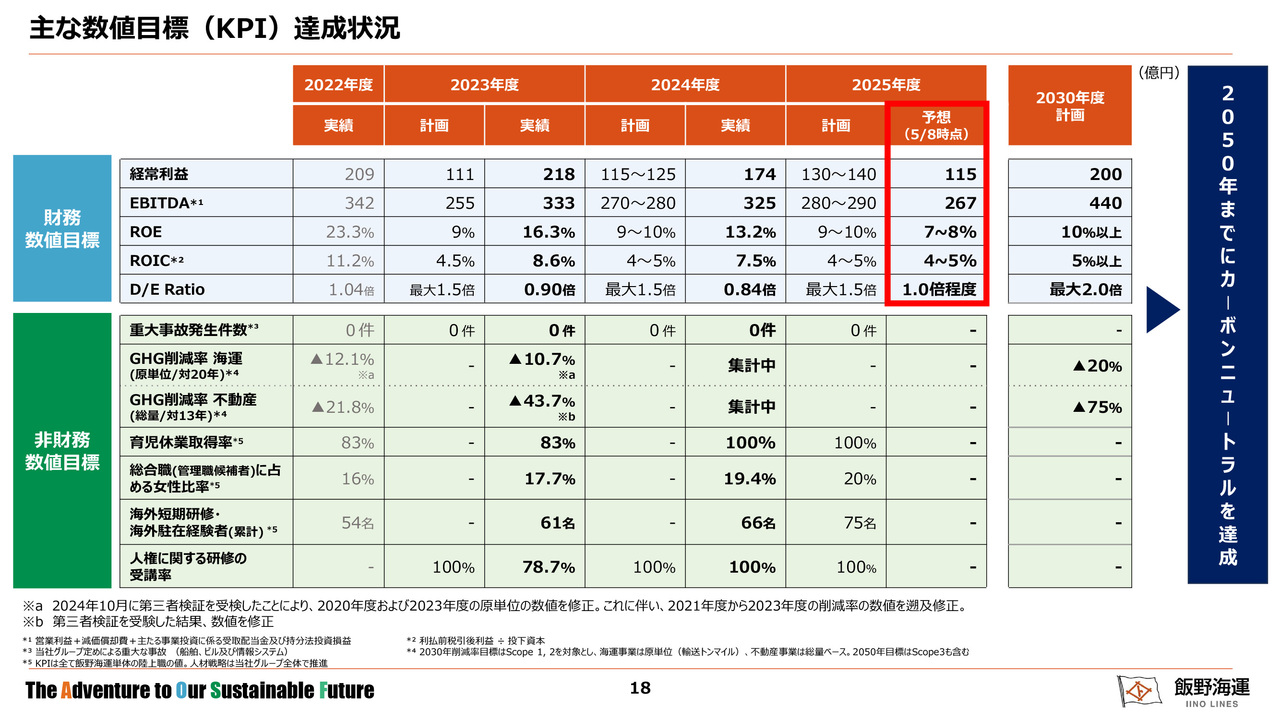

主な数値目標(KPI)達成状況

2年目が終了し2025年度が最終年度となる中期経営計画の進捗についてご説明します。スライドは、中期経営計画のKPIに掲げている財務、非財務数値目標の達成状況です。

財務数値は次のスライドで詳細を記載していますが、2024年度は中期経営計画の目標を上回る結果となりました。

また、非財務数値について、重大事故発生件数は2023年度に続き2024年度も0件、人権研修の受講率は100パーセントと、いずれも2024年度目標を達成しました。その他の指標については、最終年度の目標を達成できるよう、引き続き取組みを進めていきたいと思っています。

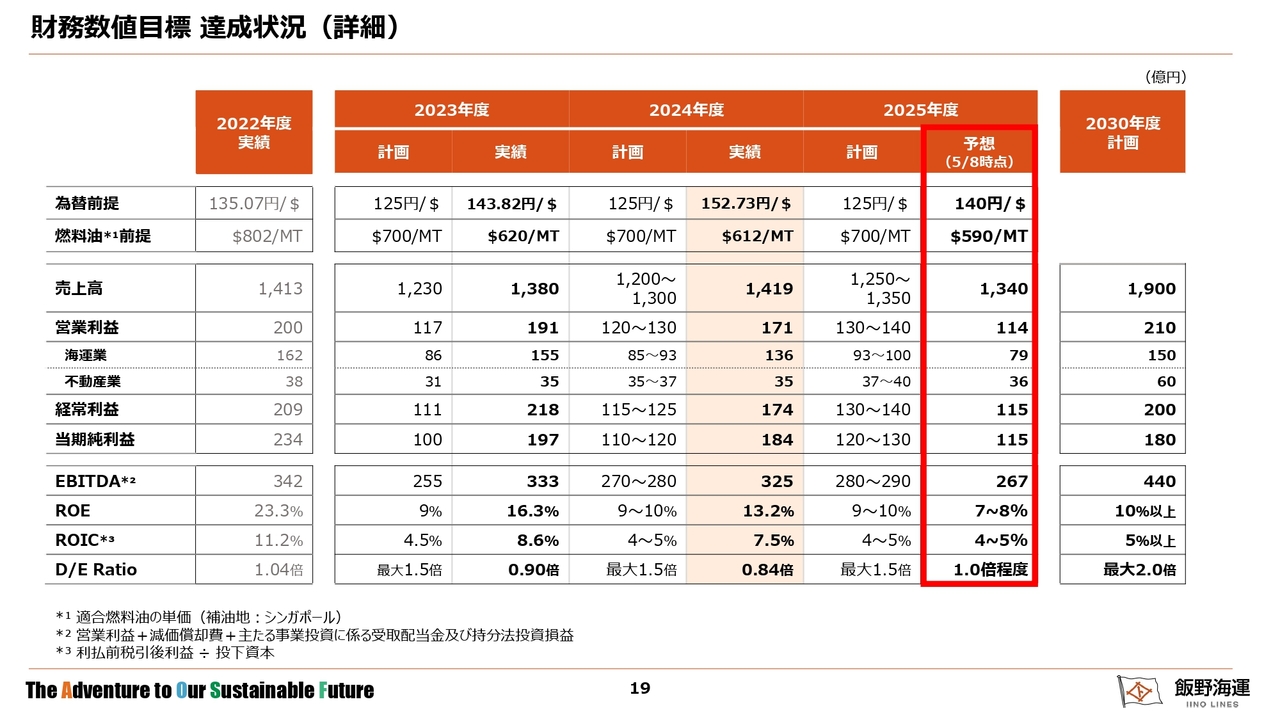

財務数値目標 達成状況(詳細)

財務数値目標達成状況の詳細です。2024年度は、売上高、各利益において、中期経営計画の目標値を上回る結果となりました。

また、決算補足資料の30ページに記載していますが、2024年度期末時点での自己資本は1,455億円、有利子負債は1,206億5,000万円、D/Eレシオは0.84倍となりました。

2025年度については、営業利益、経常利益、当期純利益、EBITDA、ROEが計画を下回る見込みとなっています。先行き不透明な状況ではあるものの、中期経営計画最終年度の計画値達成に向け、取組みを進めていきたいと思っています。

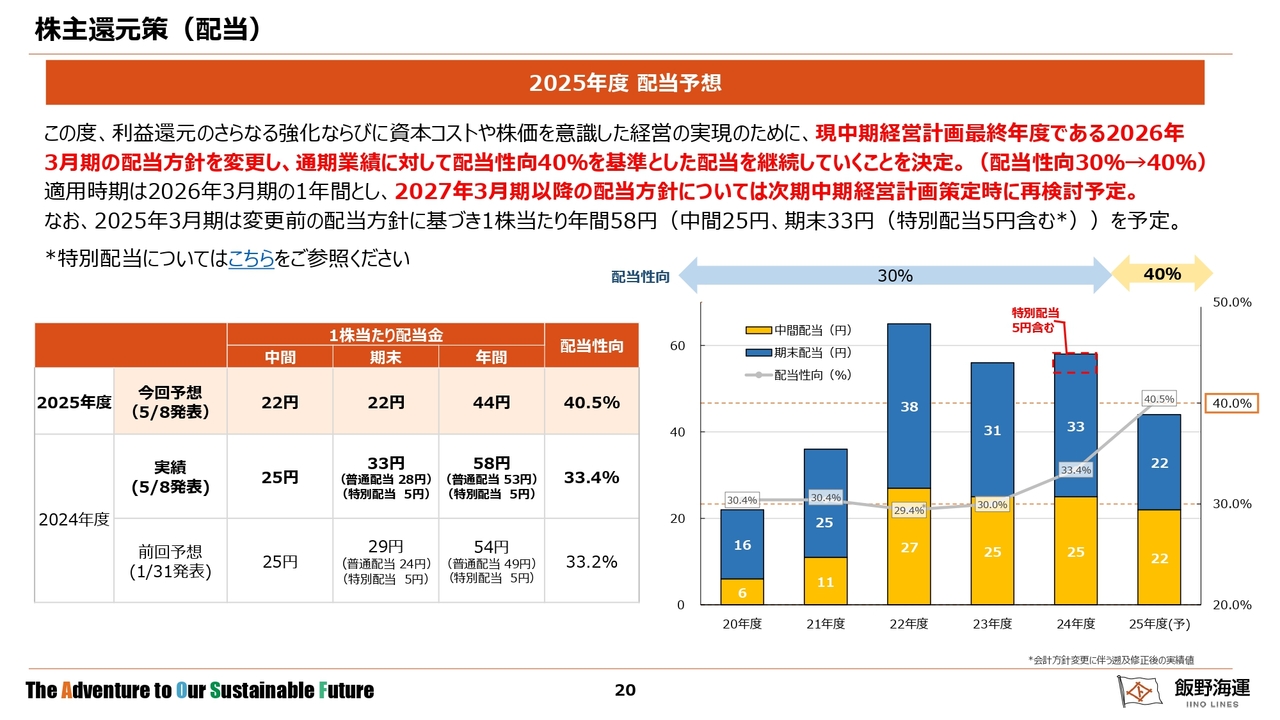

株主還元策(配当)

株主還元策についてご説明します。当社では現行の中期経営計画において、安定的かつ連結配当性向30パーセントを基準とした、業績連動方式の配当を継続することとしています。

2024年度の配当は、1月31日の第3四半期決算時に開示したとおり、中期経営計画で掲げた数値目標を大きく上回る進捗であること、事業ポートフォリオ戦略における投資が順調に進んでいること、これらおよび最適資本構成を踏まえた財政状態等を総合的に勘案し、期末配当で5円の特別配当を実施することとしています。

また、前回1月末開示時点に比べて利益水準が予想を上回ったことから4円増額し、期末普通配当28円、5円の特別配当と合わせて期末の配当総額は33円となり、年間で58円となりました。

なお、株主のみなさまへの利益還元のさらなる強化、並びに資本コストや株価を意識した経営の実現に向けて、現中期経営計画最終年度である2026年3月期の配当性向を、これまでの30パーセントから40パーセントに引き上げることに決定しました。これに伴い、2025年度の配当は、中間22円、期末22円の年間44円を予定しています。

配当方針の変更は2025年度の1年間とし、来年度以降の配当方針については、2026年5月頃に開示予定の次期中期経営計画策定時に再検討する予定です。

引き続き持続的な成長を軸に置いた経営で企業価値を向上させ、充実した株主還元を実施すべく、収益率の向上により配当額の増額に努めていきたいと考えています。

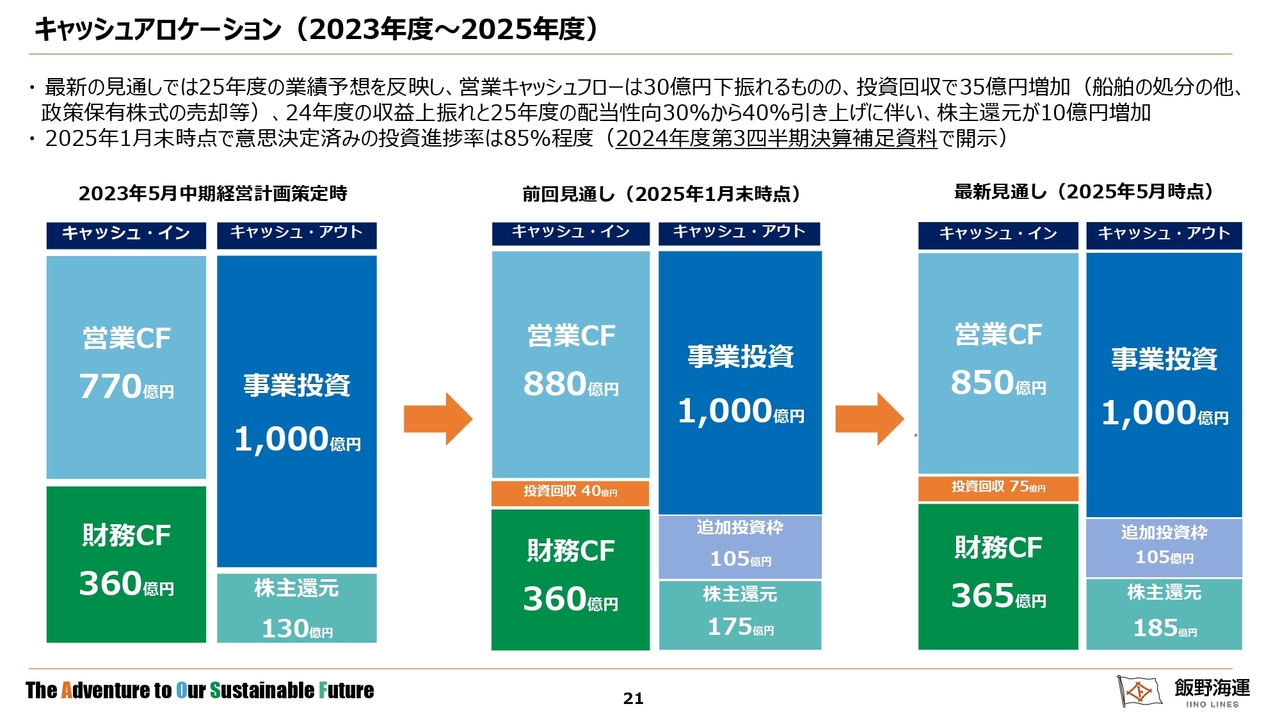

キャッシュアロケーション(2023年度〜2025年度)

キャッシュアロケーションの最新の見通しです。2025年1月末に、第3四半期決算補足資料の中で開示したキャッシュアロケーションをアップデートしています。最新の見通しでは、2025年度の業績予想を反映し、営業キャッシュフローは30億円下振れするものの、投資回収で35億円増加を見込んでいます。

2025年1月末時点の予想より2024年度の収益が上振れたことと、今回2025年度の配当性向を30パーセントから40パーセントに引き上げたことに伴い、株主還元が10億円増加しました。

なお、現中期経営計画で1,000億円の事業投資を計画していますが、2025年1月末時点で意思決定済みの投資進捗率は85パーセント程度となっています。残り1年でさらなる投資の上積みを図り、1,000億円の投資を達成したいと考えています。

2024年度通期決算説明会について、本日のご説明は以上となります。ご清聴ありがとうございました。

新着ログ

「海運業」のログ