提供:株式会社オリエントコーポレーション 2025年3月期決算説明

オリエントコーポレーション、新中計を発表、オリコならではの金融モデル確立へ 30年3月期に経常利益500億円超を目指す

2025年3月期決算説明

梅宮真氏(以下、梅宮):本日はご多用の中お集まりいただき、誠にありがとうございます。代表取締役社長兼社長執行役員の梅宮です。どうぞよろしくお願いします。2025年3月期決算説明会資料に沿ってご説明します。

決算概要

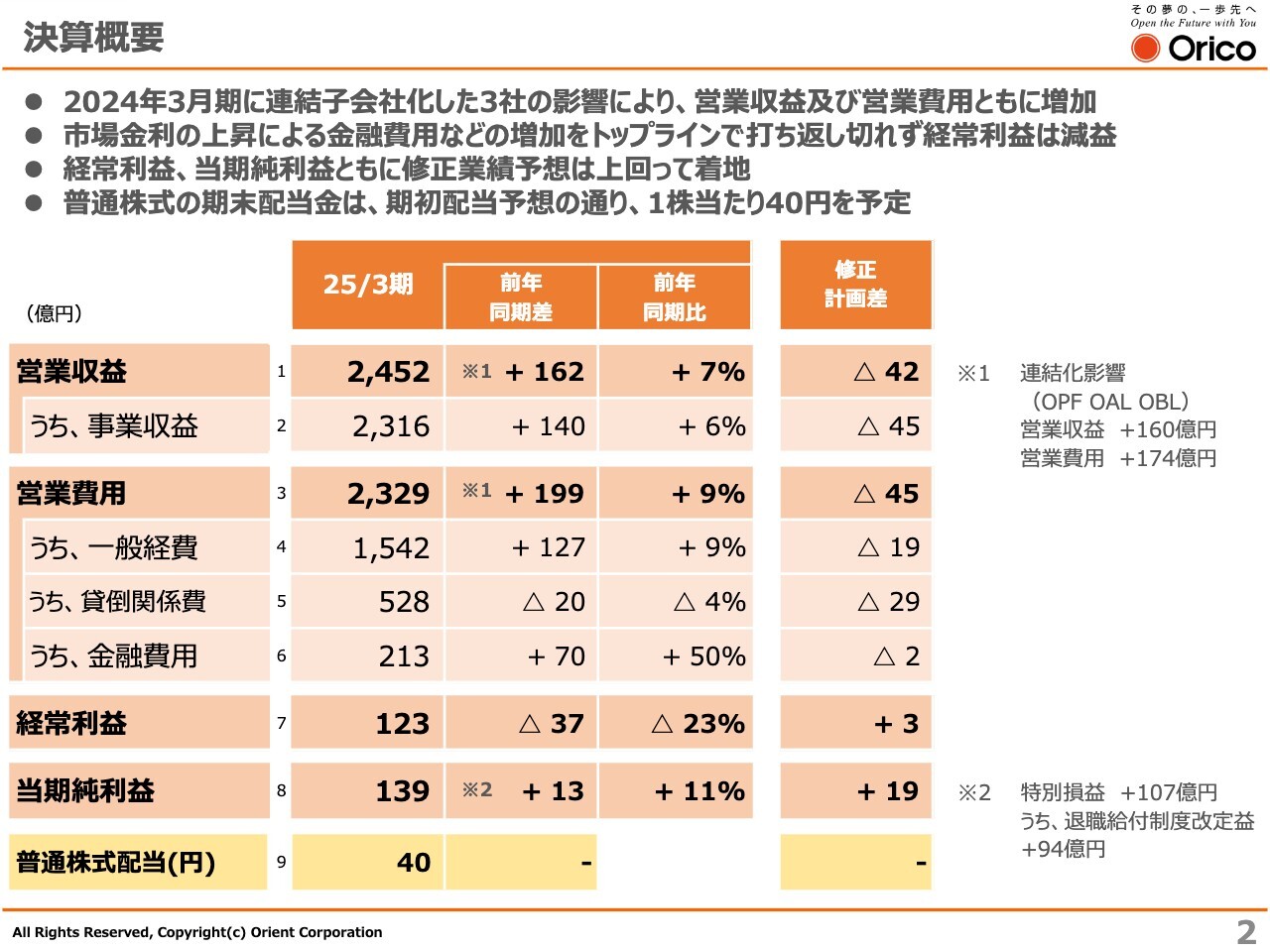

2025年3月期の決算概要です。2025年3月期の営業収益は、重点領域である決済・保証事業等の伸長に加え、連結子会社化したオリコオートリース、オリコビジネスリース、オリコプロダクトファイナンス3社の収益貢献により、前年差162億円増加の2,452億円となりました。

営業費用については、連結子会社化した3社の影響による一般経費の増加や、金利上昇影響による金融費用の増加を主因に、前年差199億円増加の2,329億円となっています。市場金利の上昇による金融費用の増加に対して、顧客金利への転嫁や重点領域での取扱高拡大等による打ち返しに取り組んできましたが、十分には吸収しきれず、経常利益は前年差37億円減少の123億円となりました。

一方、当期純利益については、特別利益の計上により前年差13億円増加の139億円となっています。

年度末の普通株式の期末配当金は、当初の予想どおり、1株当たり40円を予定しています。

前中期経営計画の総括①(経営目標)

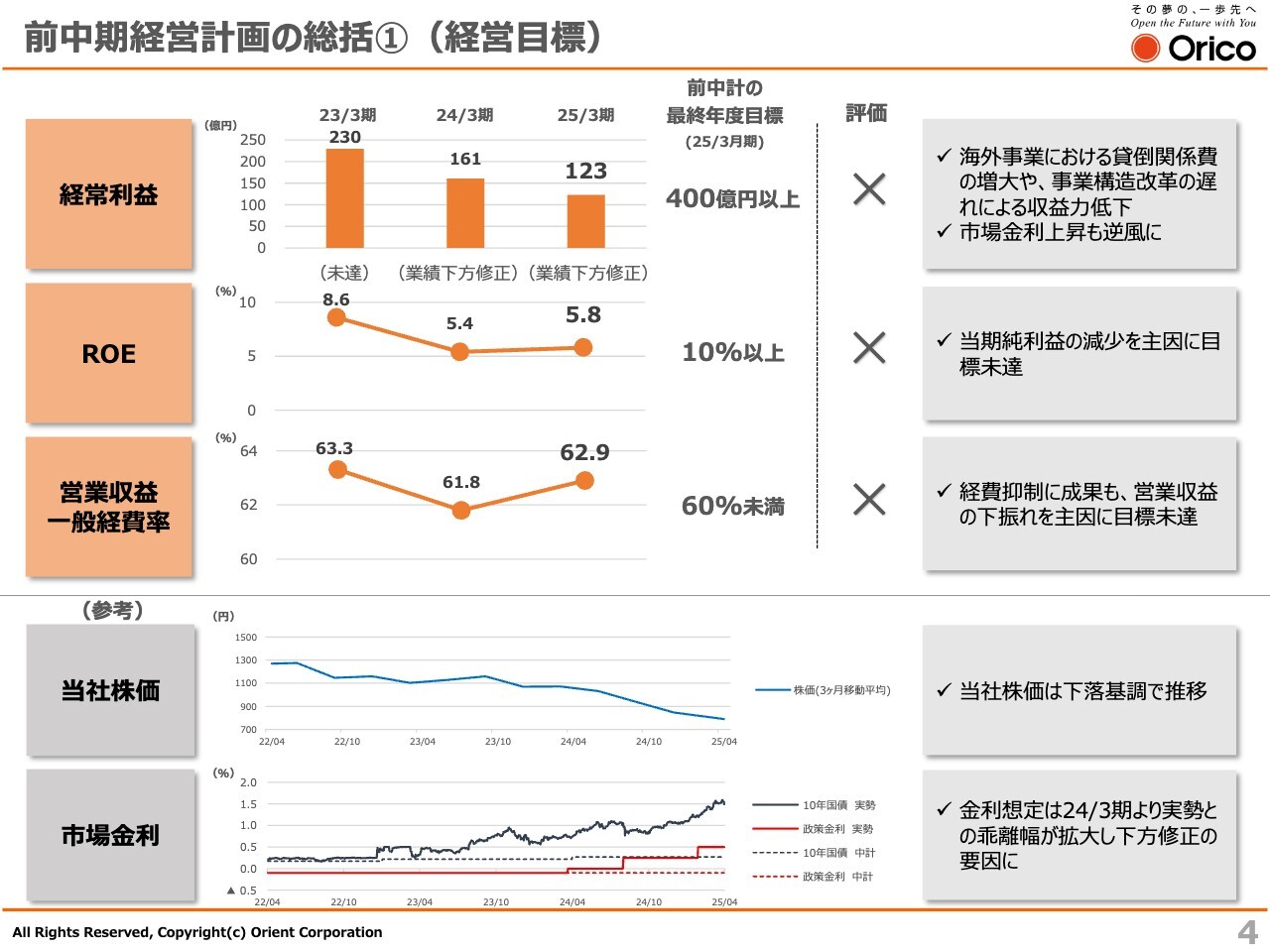

前中期経営計画の総括です。経営目標については、経常利益、ROE、営業収益一般経費率のいずれも前中計最終年度で掲げた目標を大きく下回る結果となっています。事業構造改革やさまざまな成長戦略にチャレンジしてきましたが、実行力やスピードにおいて改善すべき点があったものと認識しています。

前中期経営計画の総括②(事業戦略 経営基盤 財務規律・資本政策)

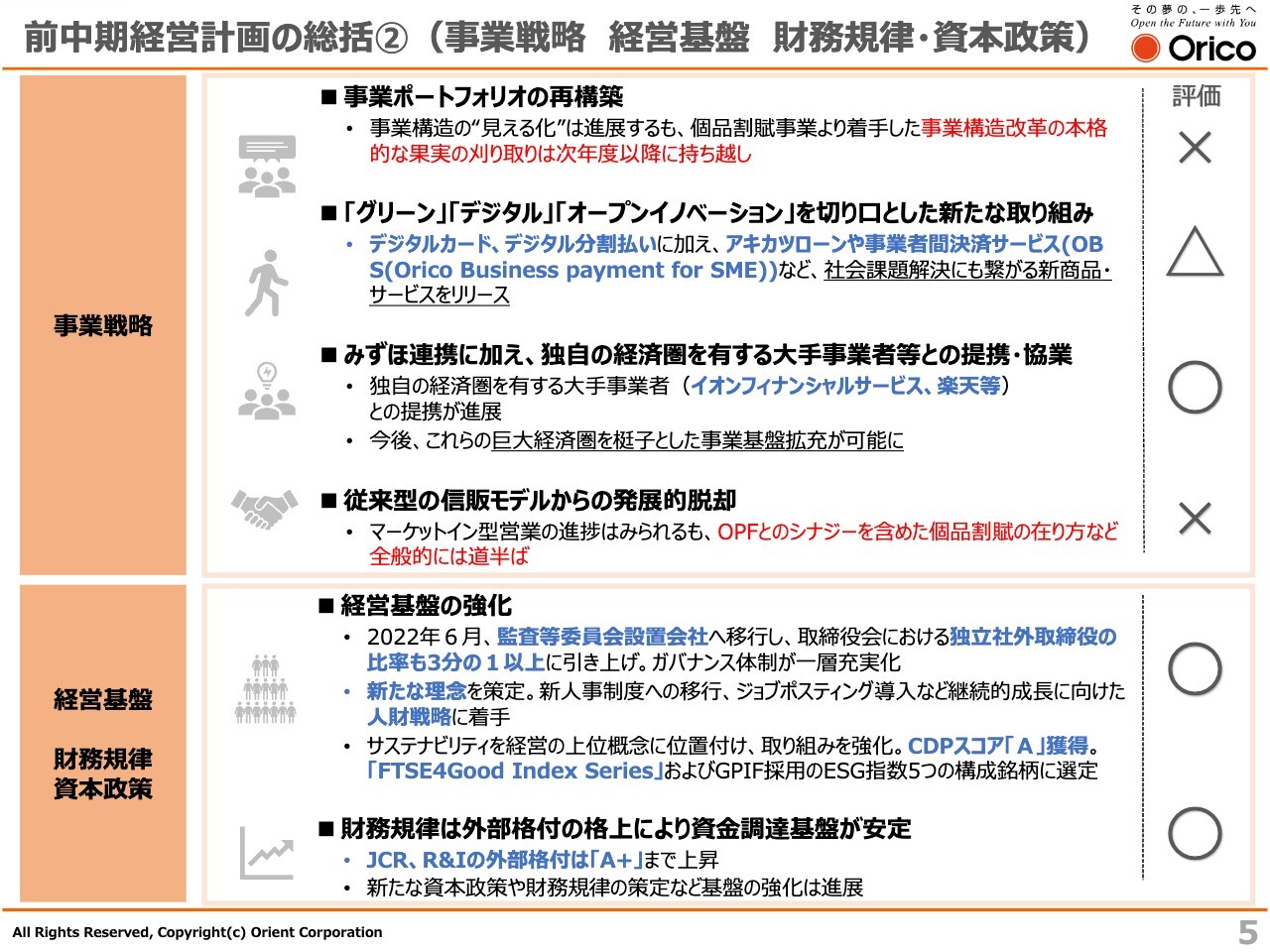

前中計の定量面以外での取り組みに対する総括です。まず、事業戦略については、みずほグループとの連携に加え、独自の経済圏を有する大手事業者であるイオンフィナンシャルサービスや楽天グループとの提携を進展させることができました。

しかし、事業ポートフォリオの再構築や、従来型の信販モデルからの発展的脱却に関しては、まだ道半ばの状況です。今後の新中期経営計画において、引き続き取り組んでいきます。スライド下段の経営基盤の強化や財務規律・資本政策に関しては、一定の進展をさせることができたと考えています。ガバナンス体制の充実や外部格付の格上げによる資金調達基盤の安定化等を図ることができたと認識しています。

はじめに(新社長のメッセージ)

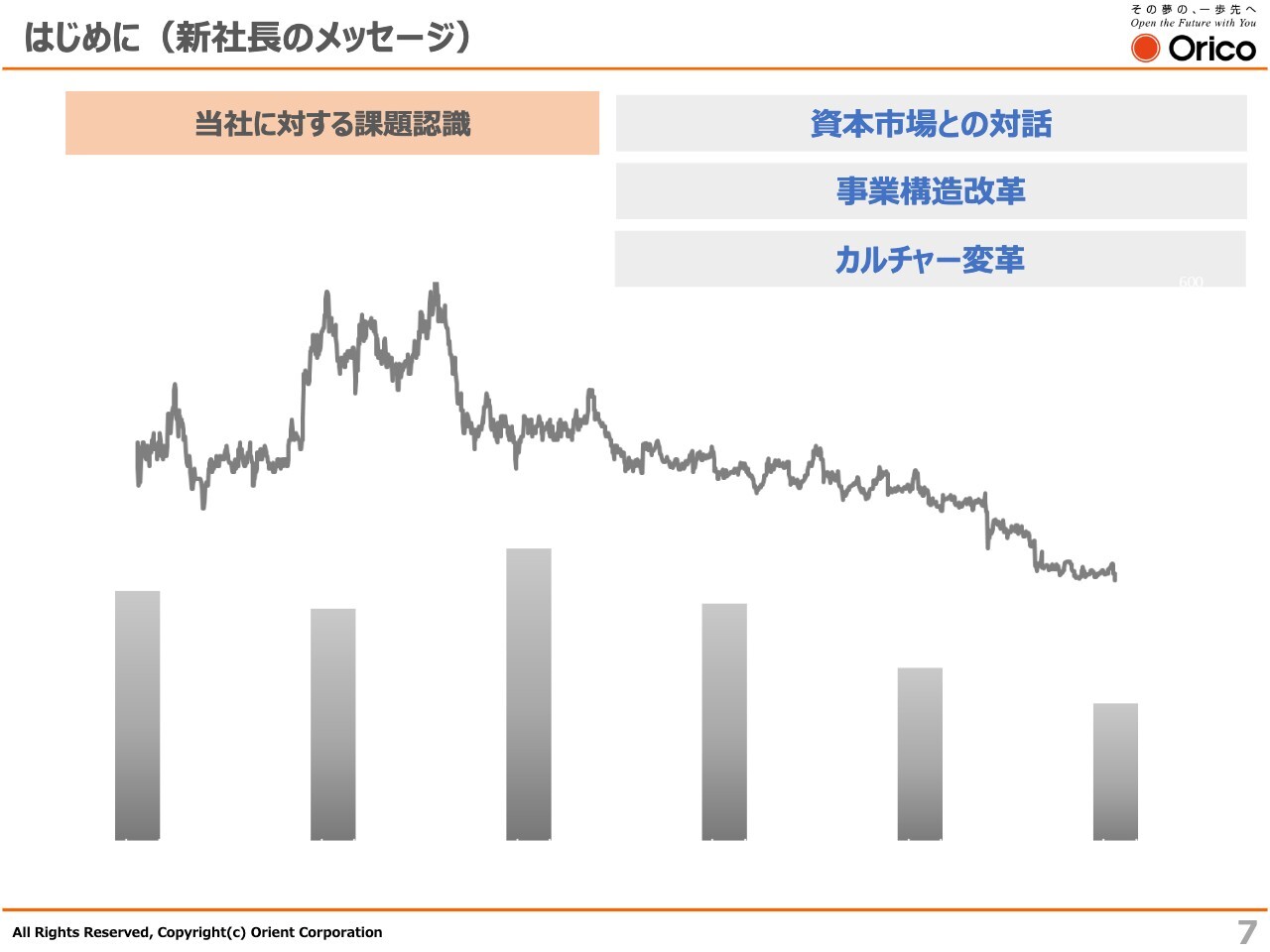

2025年5月13日に公表した、2030年3月期を最終年度とする5ヶ年の新中期経営計画についてご説明します。初めに私から、今回の新中期経営計画策定に際する思いをお話しします。昨年1年間、副社長として当社を見てきましたが、大きく3つの課題があると認識しています。

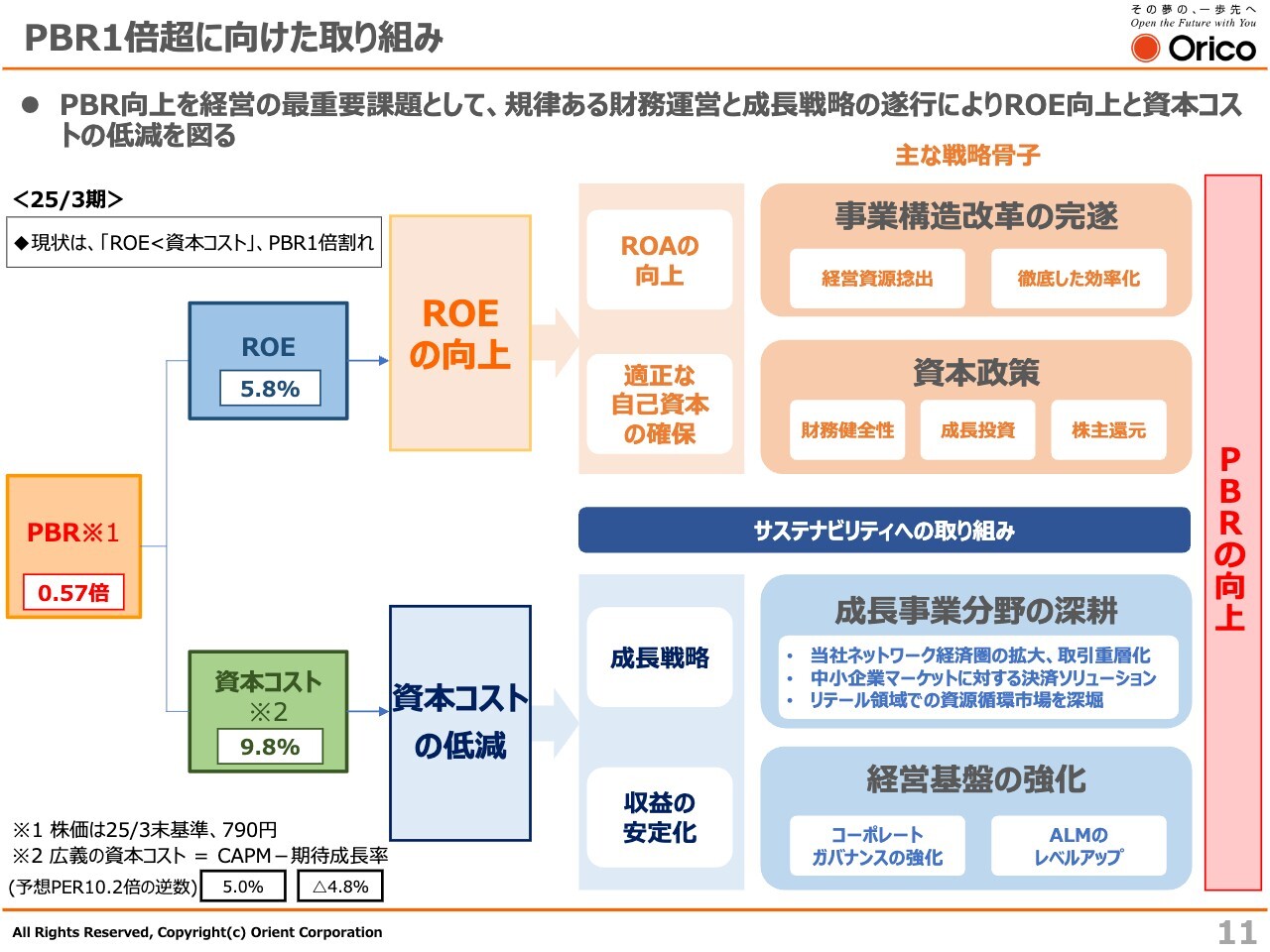

まず1つ目は、資本市場との向き合い方です。上場企業として、株価を意識した経営は必須ですが、当社はPBR1倍割れが継続しており、資本市場が求めることに対する真摯な向き合い方が必ずしも十分ではなかったと考えています。

「PBRの早期1倍回復」を経営の最重要課題と位置づけ、そのための事業戦略と収益ロードマップを今回策定しました。また、投資家のみなさまとの建設的な対話やIR活動を一層充実させ、みなさまの声を今後の経営に活かしていきます。

2つ目は、事業構造改革です。事業ポートフォリオごとのリスクリターン、コストリターン等の可視化は進んできましたが、縮退効率化領域から成長領域へと経営資源を大胆にシフトし、事業ポートフォリオそのものを大きく変えていくところまではまだ至っていません。

金利上昇等、当社を取り巻く経営環境がますます厳しくなる中、安定性と成長性を兼ね備えた事業ポートフォリオの構築は喫緊の課題だと考えています。

3つ目は、カルチャー改革です。当社には組織のサイロ化、上意下達による受身の姿勢、本質を掘り下げることへの苦手意識、評価至上主義といった課題が存在し、このことが実行力やスピードの欠如につながっていると感じています。新中期経営計画が達成できるかどうかは、「一人ひとりが生き生きと働き、挑戦を楽しめる会社になれるか」にかかっていると考えています。

これら3点は、いずれも私自身がみずほのCFOとして、あるいは経営チームの一員として取り組んできたことばかりです。その経験を活かし、これから具体的にご説明する新中期経営計画をしっかりやり切っていきます。

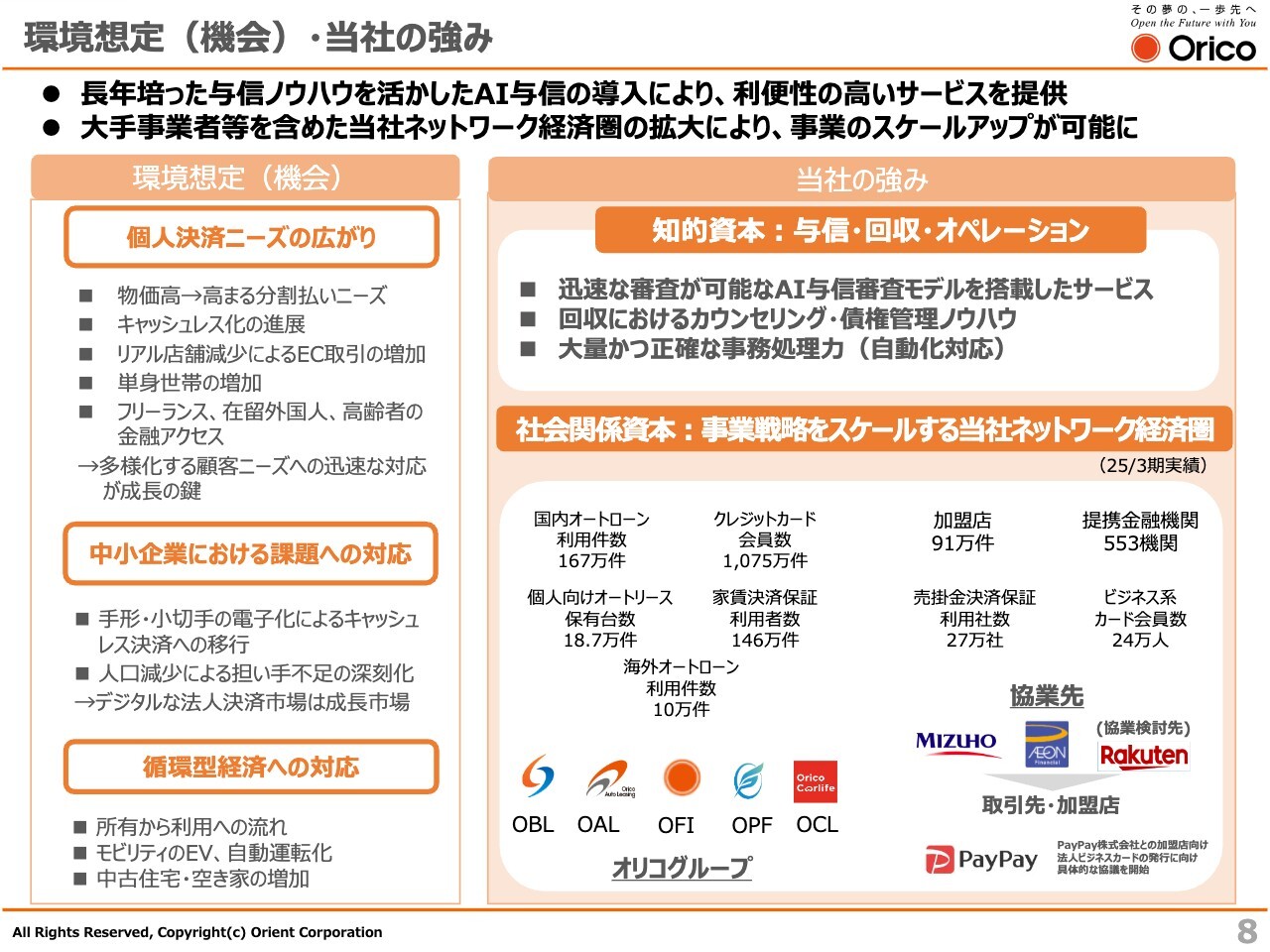

環境想定(機会)・当社の強み

具体的な内容についてご説明します。新中期経営計画策定にあたり、あらためて環境想定と当社の強みについて整理しました。少子高齢化や金利のある世界への回帰などアゲンストな要因は多くありますが、一方でゲームチェンジになりうるさまざまな変化も起きています。

個人の領域では、インフレの継続が分割払いニーズ増嵩につながることが想定され、また、フリーランス、在留外国人、高齢者の金融アクセスなど、多様化する顧客ニーズへの迅速な対応力が今後の競争優位の確保につながっていくと考えています。

企業分野では、手形・小切手の電子化によるキャッシュレス決済への移行は待ったなしの状況であり、加えて人材不足がますます深刻になる中で、DX支援ニーズは一層高まっています。さらには、環境配慮への関心が高まる中、循環型経済への対応は当社にとってビジネスチャンスになりうるものと認識しています。

スライド右上にあるように、70年の歴史の中で培ってきた「個人向け」「小口」「長期」「分割」を中心とする与信ノウハウは信販会社として最大の強みだと考えています。

スライド右下のとおり、当社には事業戦略をスケールするネットワーク経済圏があります。オリコオートリース、オリコビジネスリース、オリコプロダクトファイナンス、オリコカーライフの連結子会社化によるオリコグループの拡大に加え、みずほグループ、イオングループはもとより、さらには楽天グループやPayPay各社との協業を通じ、彼らの持つ個人および法人の顧客基盤へのリーチが可能です。

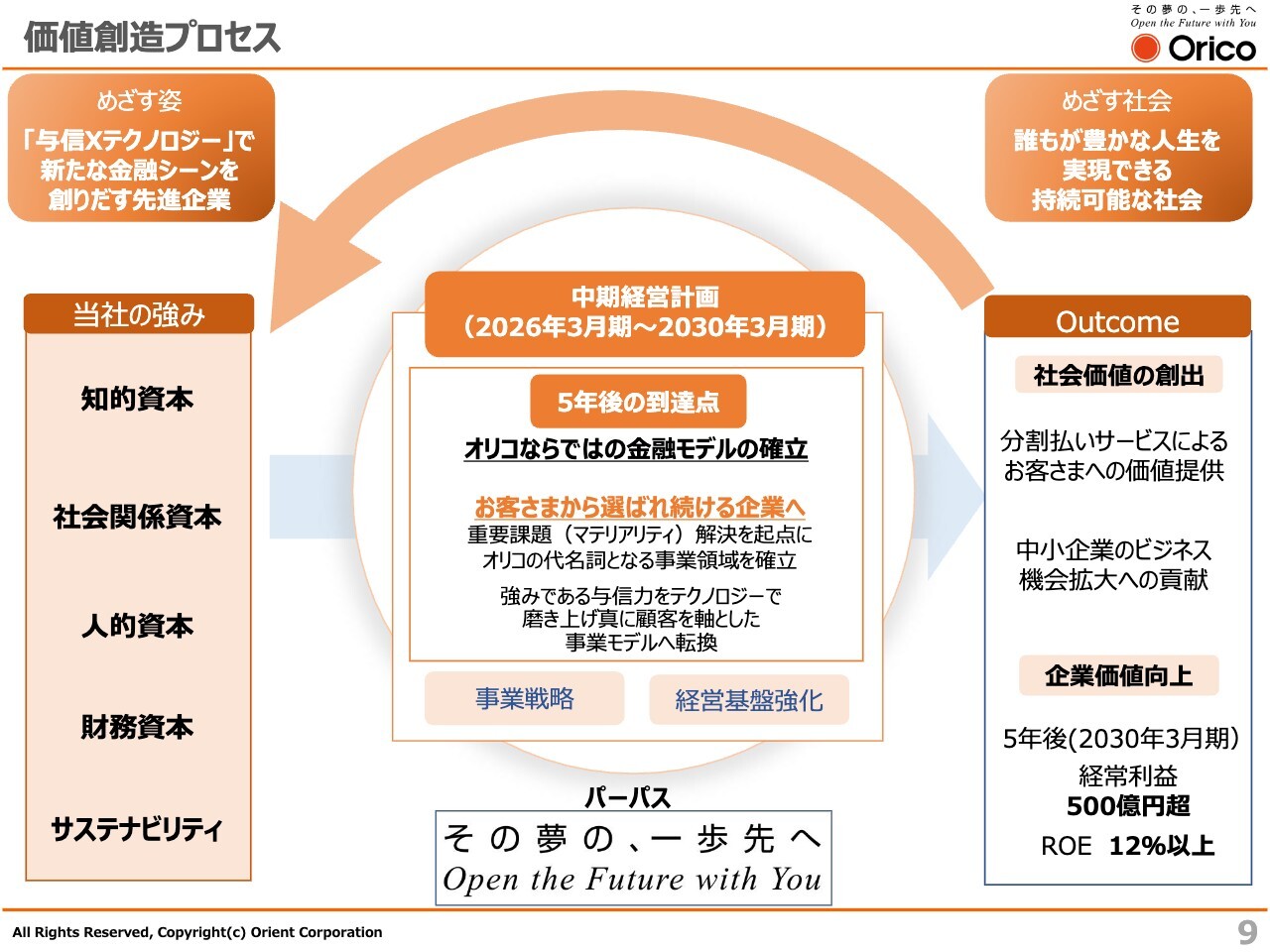

価値創造プロセス

前スライドでご説明した当社の強みをインプットとして、事業戦略を通じ、アウトカムすなわち「社会価値の創出」と「企業価値の向上」を目指していきます。

「社会価値の創出」とは、社会課題を解決していくことだと考えています。例えば、個人のお客さまが、分割払いで物やサービスを購入する際、申し込みや審査に時間と手間がかかるといった不便を感じていることや、あるいは中小企業のみなさまが人口減少等に伴う人手不足で、経理業務や資金繰り管理に時間が取られ、営業活動が十分に行えない状況にあること等を指します。

そのためにはお客さまに徹底的に寄り添い、何がペインポイントなのか、真のニーズは何かを突き詰め、それらを解消するソリューションを提供し続けていくことが重要だと考えています。そうした社会課題解決を通じ、自らも成長し、企業価値向上につなげていきたいと考えています。

それを実現していく戦略が、今回新たに策定した新中期経営計画であり、5年後には「オリコならではの金融モデルの確立」を目指します。当社の強みである与信、回収、オペレーションをテクノロジーの力で磨き上げ、お客さまに選ばれ続ける企業へと進化していきたいと考えています。

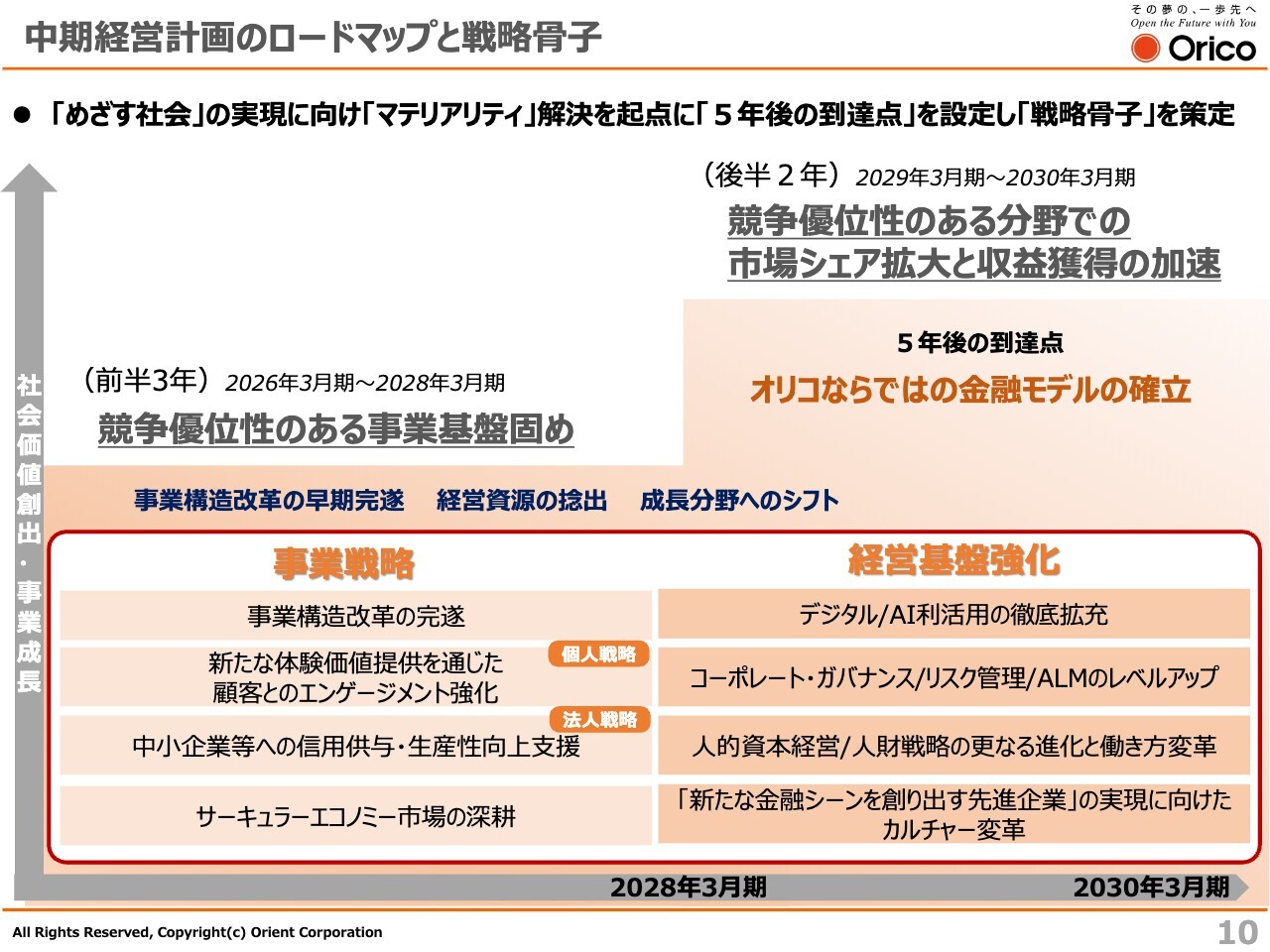

中期経営計画のロードマップと戦略骨子

今回の中期経営計画5年間は、前半と後半でフェーズを分けて考えています。前半3年間で、これまで取り組んできた事業構造改革を早期に完遂するとともに、競争優位性のある事業基盤を固め、後半の2年間で成果の刈り取りを進めていきます。

この実現に向け、スライド下段のとおり、4つの事業戦略とともに、4つの経営基盤強化を推進していきます。詳細は後ほどご説明します。

PBR1倍超に向けた取り組み

スライドは、PBR1倍超に向けた戦略骨子を示しています。規律ある財務運営と成長戦略の推進、また収益ボラティリティの低減を通じ、ROEの向上と資本コストの低減を図っていきます。足元で0.6倍弱と低迷しているPBRの早期1倍回復を目指していきたいと考えています。

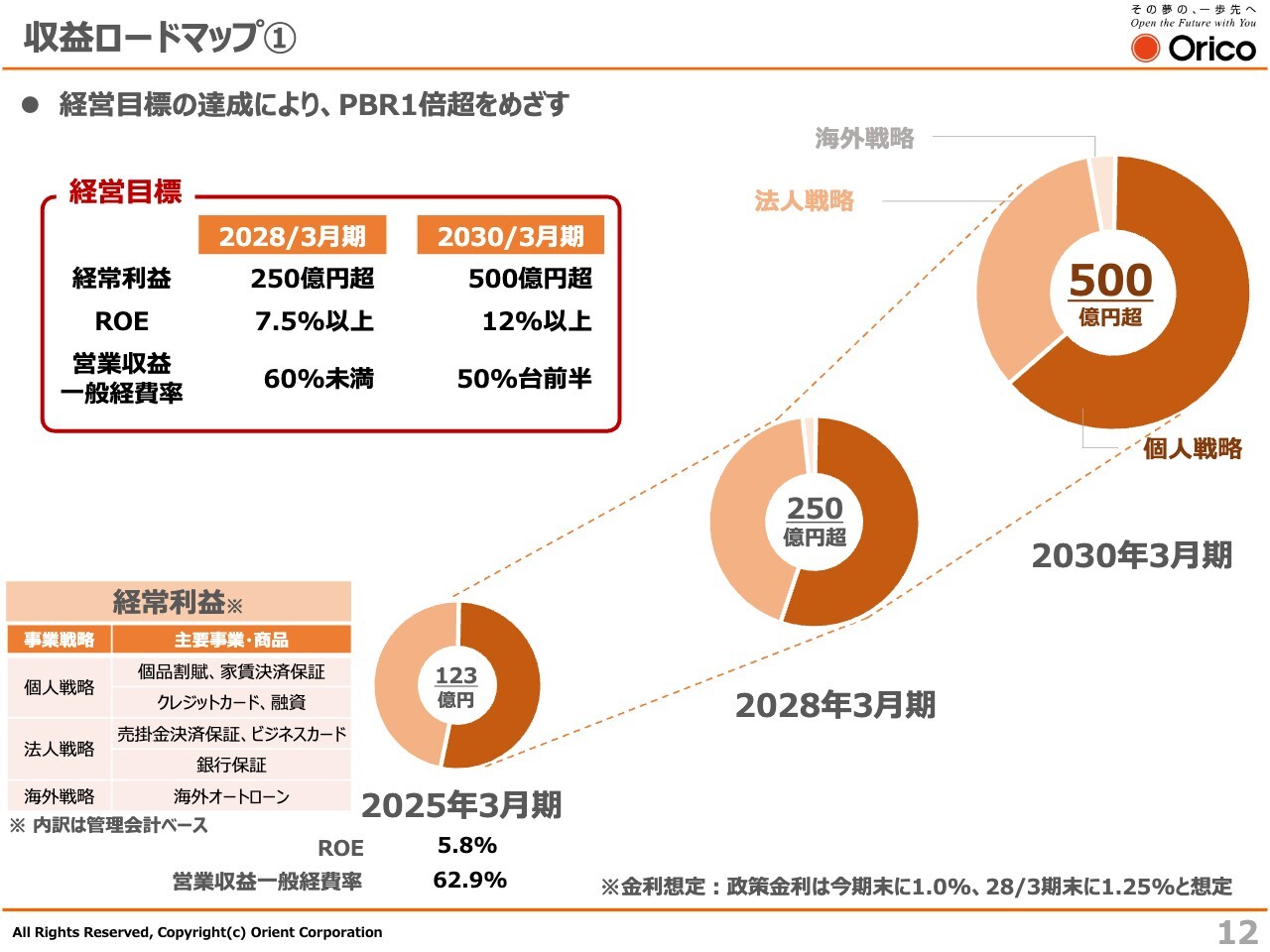

収益ロードマップ①

新中期経営計画の収益ロードマップです。最終年度である2030年3月期の目標を経常利益500億円超、ROE12パーセント以上、営業収益一般経費率50パーセント台前半としています。また、その中間目標として、3年目の2028年3月期には経常利益250億円超、ROE7.5パーセント以上、営業収益一般経費率60パーセント未満を目指していきます。

これまでは、事業別、部門別の利益まで開示していませんでしたが、新中期経営計画では各事業部門別の利益を顧客属性別に分け、法人戦略、個人戦略、さらには海外戦略の3つの区分で進捗を管理していく予定です。

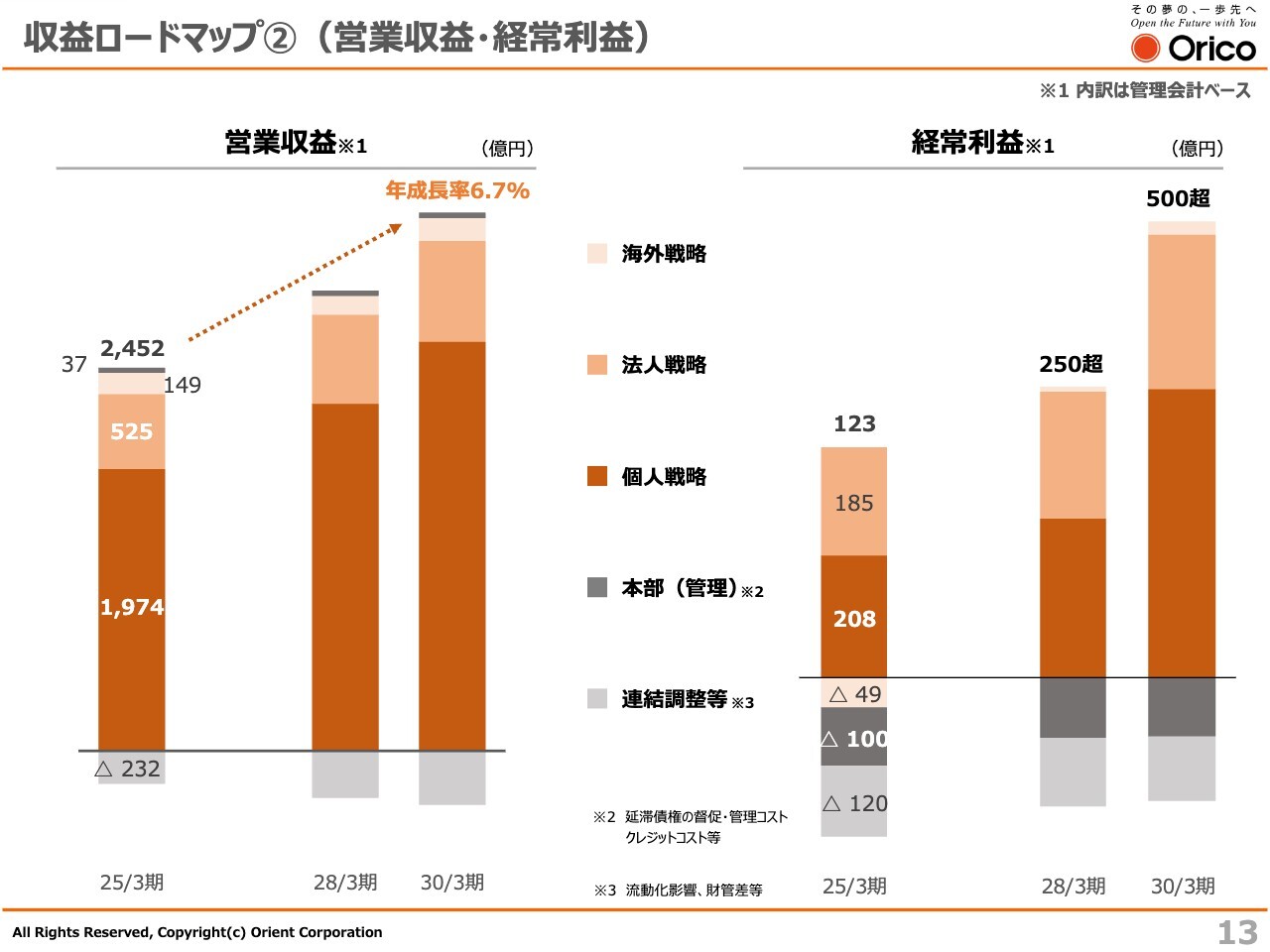

収益ロードマップ②(営業収益・経常利益)

スライド左側に営業収益の推移を示しています。戦略ごとの具体的な打ち手については後ほどご説明します。営業収益全体では、今後5年間で年率6.7パーセントの成長を計画しています。

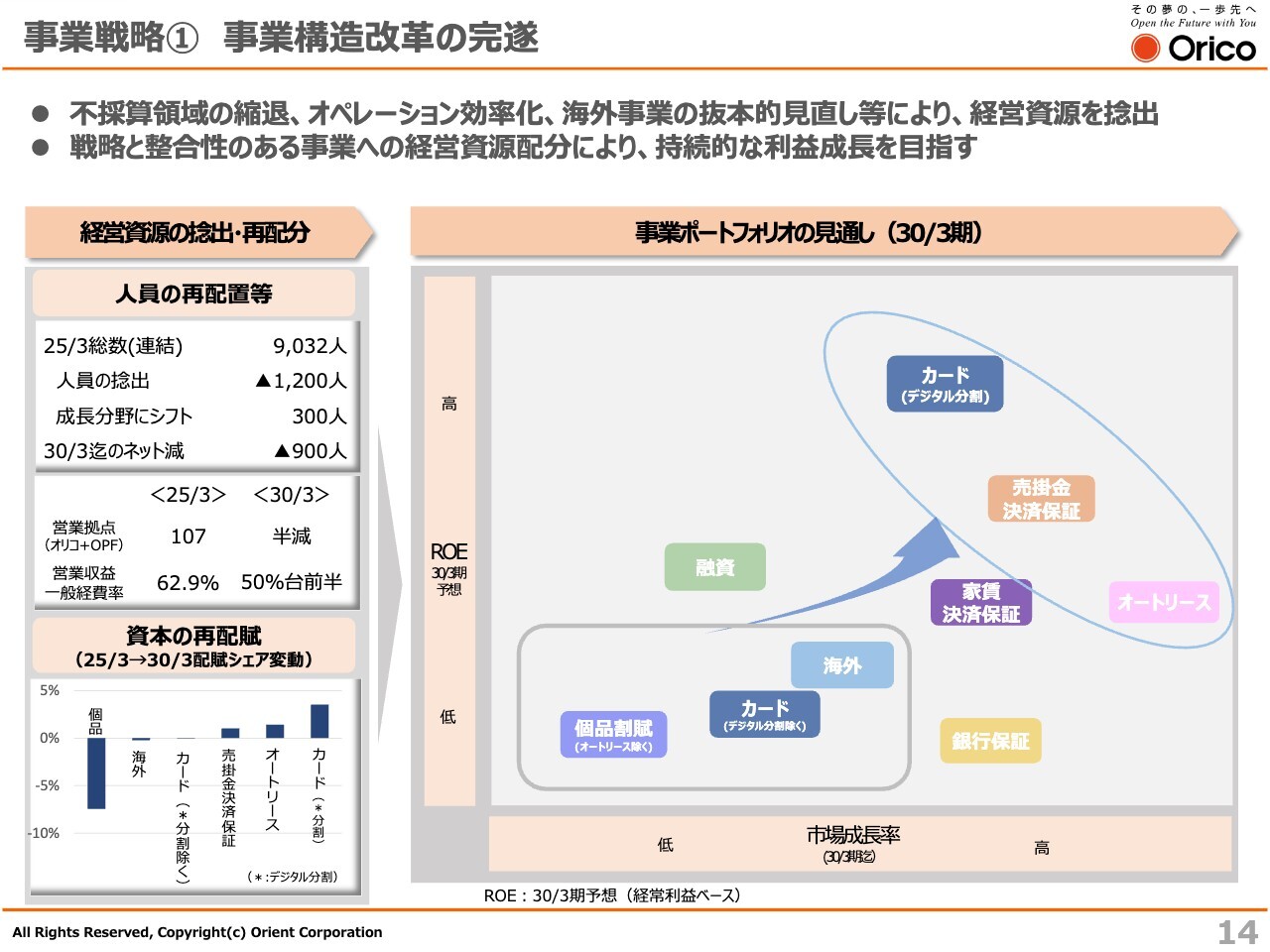

事業戦略①事業構造改革の完遂

4つの事業戦略についてご説明します。まず、事業構造改革の完遂についてです。スライド右側のイメージ図では、縦軸をROE、横軸を市場成長率とし、事業ポートフォリオをプロットしています。

縮退・効率化領域から成長領域へ経営資源を大胆にシフトすることで、事業構造を大きく変えていく方針です。具体的には、個品割賦事業やカード事業、海外事業等の縮退・効率化分野において約1,200名の人員を捻出し、そのうち300名は成長分野にシフトします。全体では5年間で現在の人員の約1割に相当する900名の減員を見込んでいます。

また、スライド左下で示している資本の再配賦のグラフのとおり、個品事業から捻出した資本を成長分野であるデジタル分割事業や売掛金決済保証事業、あるいはオートリース事業へとシフトしていきます。

以上のような事業構造改革により、資本効率を高めつつ、成長領域を取り込んだ事業ポートフォリオを構築していきます。

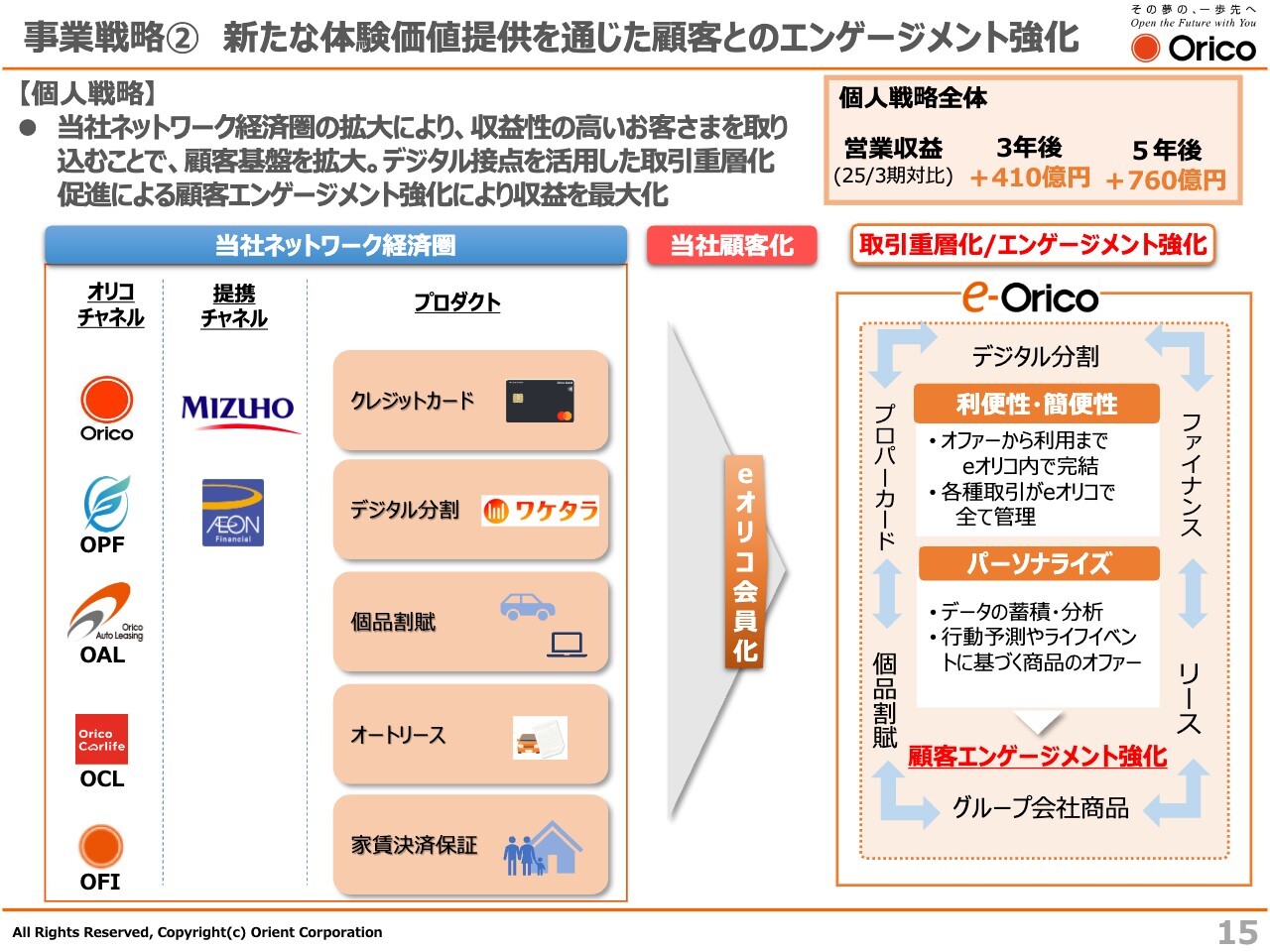

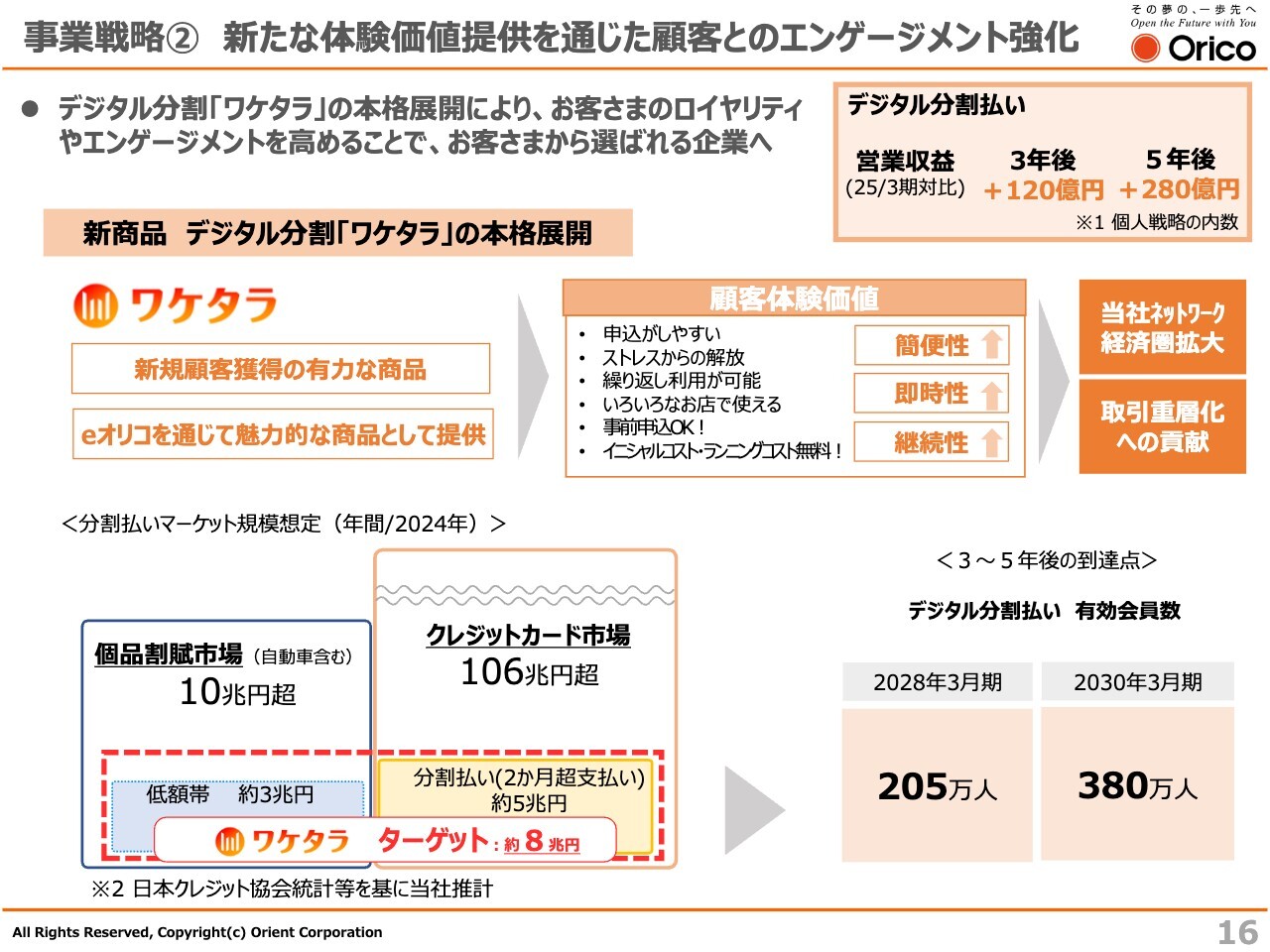

事業戦略②新たな体験価値提供を通じた顧客とのエンゲージメント強化

個人戦略を示しています。分割払いを中心とした収益性の高いお客さまを顧客化する取り組みについては、これまでも進めてきました。オリコプロダクトファイナンスやオリコオートリースの子会社化、イオンフィナンシャルグループとの提携等により、当社のネットワーク経済圏は大きく拡大しています。

さまざまなプロダクトを通じ、当社グループの顧客化を進めていくとともに、顧客化したお客さまに対しては、会員向けWebサービス「eオリコ」の利便性を高め、さらにはデータ分析に基づくプロモーションなどを展開します。お客さまのエンゲージメントを強化することで、取引の重層化を図っていきたいと考えています。

事業戦略②新たな体験価値提供を通じた顧客とのエンゲージメント強化

デジタル分割払いは、個人戦略のキラーコンテンツの1つと考えています。AI与信を実装したデジタル分割払いは、従来の個品割賦と比べ、「簡便性」「即時性」「継続性」に優れた顧客体験価値を提供することができます。デジタル分割払いのターゲットは、スライド左下にあるように約8兆円のマーケットを想定しています。

すでに今年2月にリリースし、Apple製品を中心とした家電市場での取り組みをスタートさせていますが、今後の展開にはかなりの手応えを感じています。

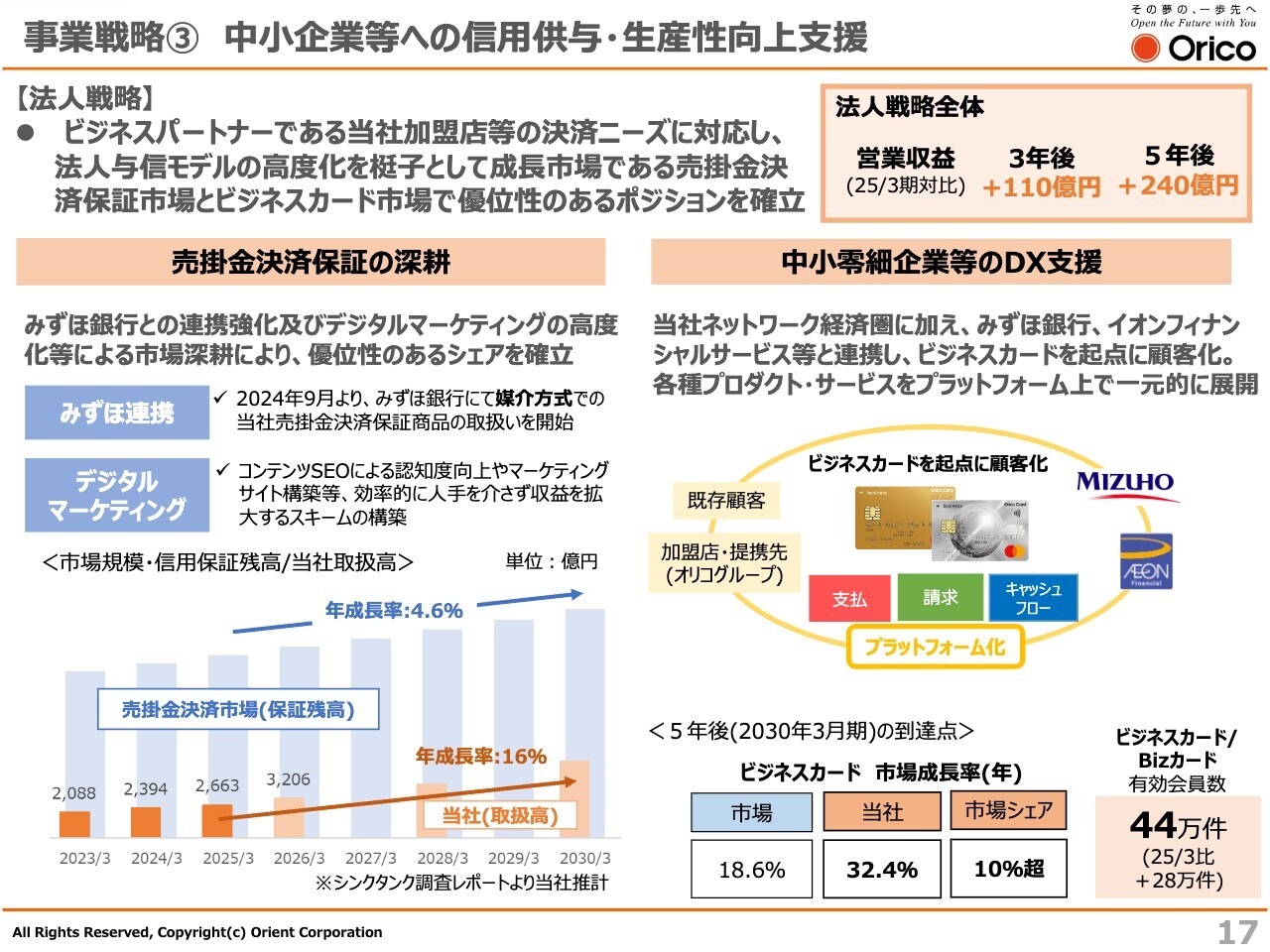

事業戦略③中小企業等への信用供与・生産性向上支援

法人戦略についてご説明します。スライド左側の売掛金決済保証の取り組みについては、手形・小切手の電子化の影響等に加え、前期にみずほ銀行と媒介方式での取り扱いを開始したことで、新規取引先との提携が大きく伸びています。

また、デジタルマーケティングの高度化による効率的な市場深耕のスキーム構築にも取り組んでおり、これらの取り組みを通じ、売掛金決済保証のさらなる収益拡大を図りたいと考えています。

スライド右側は、中小零細企業等のDX支援についてです。企業間決済におけるキャッシュレス化の進展や人手不足による、会計・経理業務の効率化等のニーズは非常に高く、ビジネスカード市場は年率18.6パーセントと、今後も大幅な成長を見込んでいます。

ビジネスカードは、イオン経済圏での取り扱いを予定しており、クラウド会計の仕組みを取り入れた各種サービスをプラットフォーム上で一元的に展開していく予定です。また、お客さまのキャッシュフローや資金繰りを可視化することで、ファイナンスニーズを把握し、そのニーズに応えていくことでさらなる取引拡大につなげていきたいと考えています。

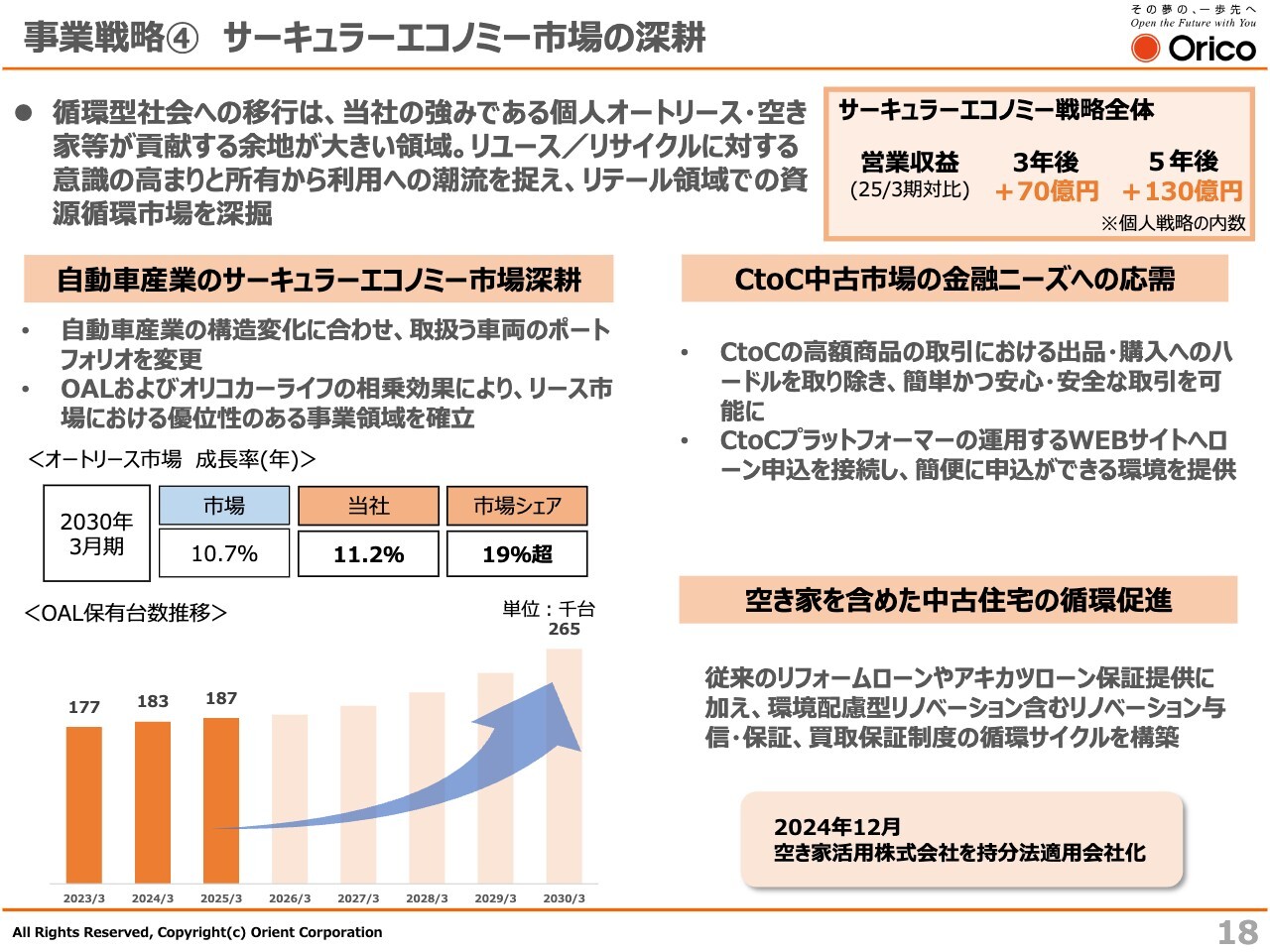

事業戦略④サーキュラーエコノミー市場の深耕

事業戦略の最後は、サーキュラーエコノミー市場の深耕です。循環型社会への移行については、当社の強みである個人オートリースや、空き家を含めた中古住宅ビジネスが貢献する余地が極めて大きい領域だと考えています。特に、自動車産業の構造変化や「所有から利用へ」と消費者ニーズの変化が進む中で、個人向けオートリース市場は年率10.7パーセントの拡大を想定しています。

個人向けオートリース保有台数が業界No.1であるオリコオートリースと、前期にグループ会社化したオリコカーライフによる保険代理店を通じた営業網やWebによる非対面での車両販売によるリース取り扱いとの、相乗効果により、2030年3月期の保有台数は26万5,000台、市場シェア19パーセント超を目指していきます。

以上が事業戦略です。

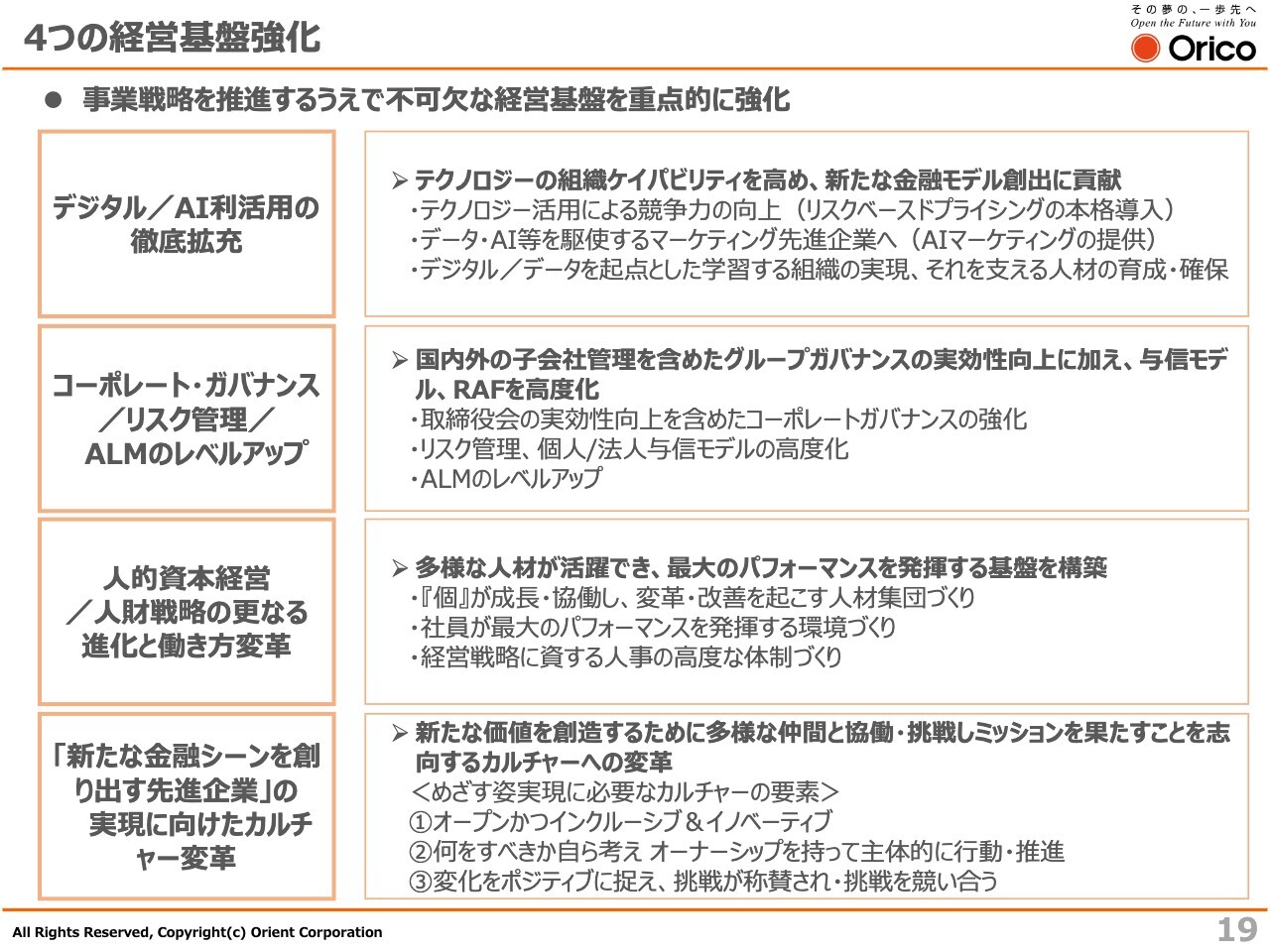

4つの経営基盤強化

経営基盤強化に向けた取り組みについてご説明します。事業戦略を推進する上で不可欠な経営基盤として4つを挙げています。特にピックアップすべきものについて、次のスライド以降でご説明します。

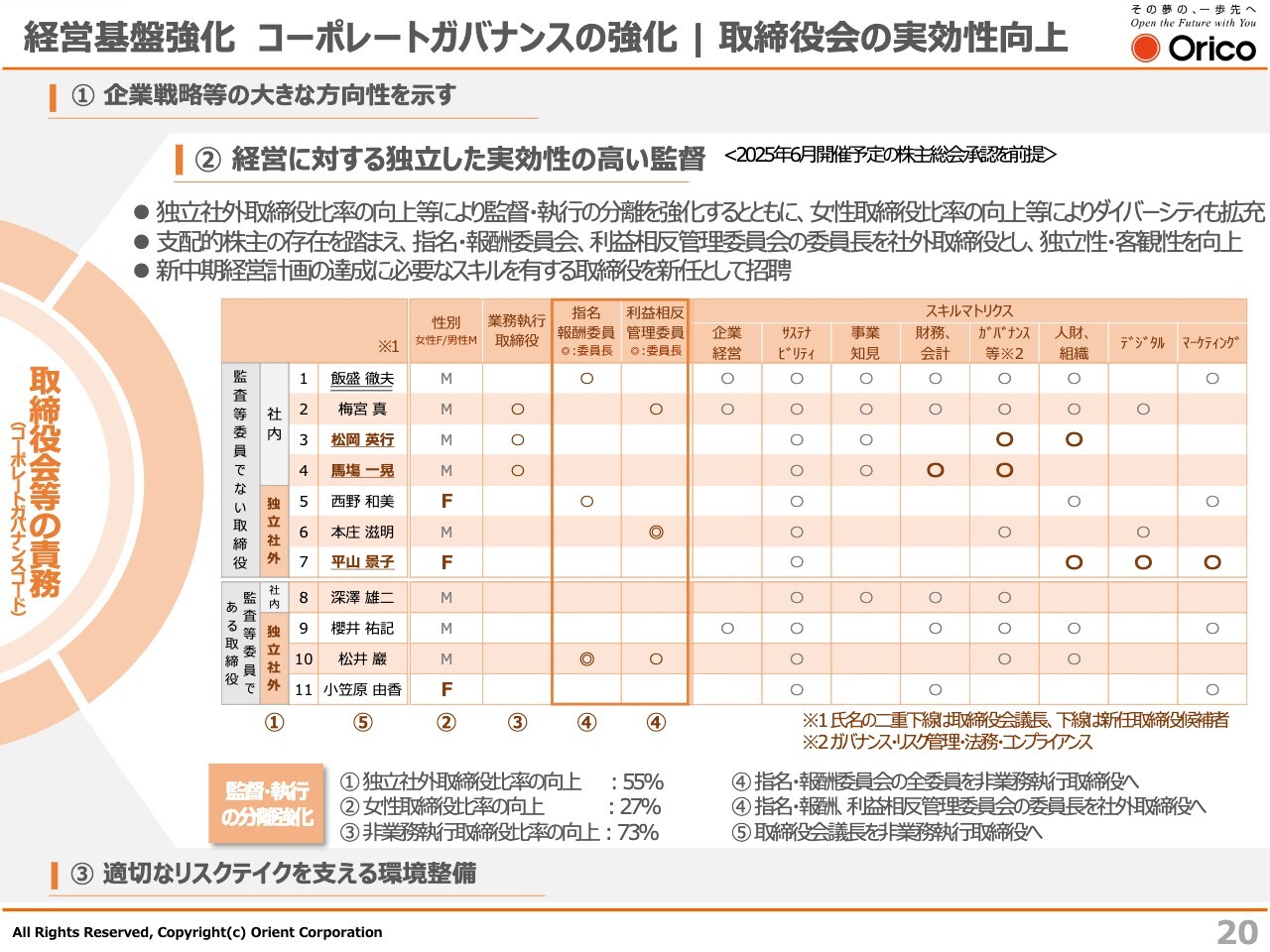

経営基盤強化コーポレート・ガバナンスの強化 取締役会の実効性向上

コーポレート・ガバナンスの強化、取締役会の実効性向上についてです。取締役会の責務として、経営に対する独立した実効性の高い監督を行うため、今年6月の株主総会では、11名の取締役のうち、独立社外取締役6名を選任することで、監督と執行の分離を強化します。また、女性の取締役を1名増加の3名とすることで、ダイバーシティの向上を図っています。

また、支配的株主の存在を踏まえ、指名報酬委員会、利益相反管理委員会の委員長は社外取締役としています。さらに会長である飯盛が非執行の取締役として取締役会議長を務めることで、透明性の高いガバナンス運営を図っていきます。

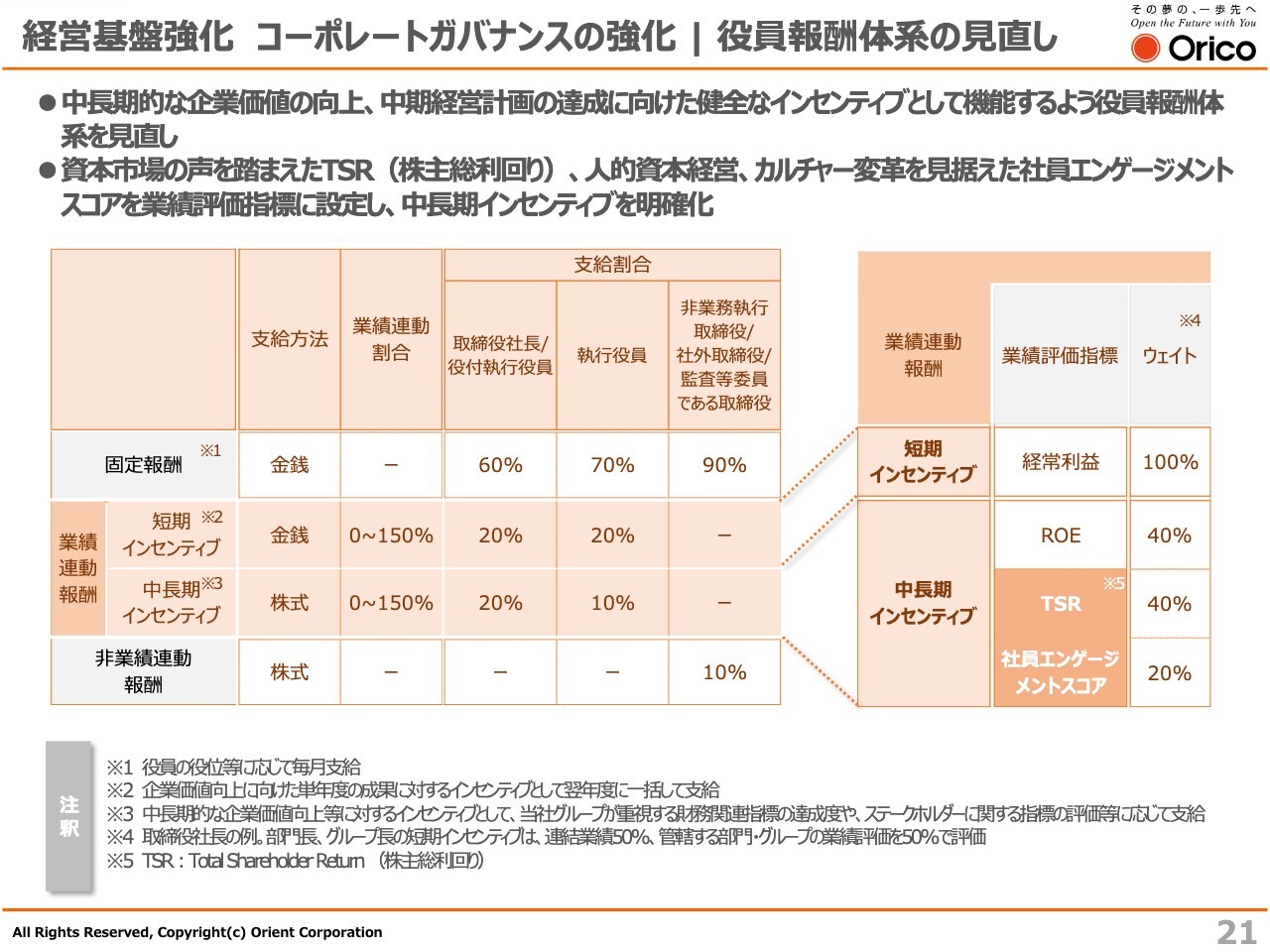

経営基盤強化コーポレート・ガバナンスの強化 役員報酬体系の見直し

役員報酬体系の見直しについてです。中長期的な企業価値の向上や、今般スタートした中期経営計画の達成に向け、健全なインセンティブとなるよう、役員の報酬体系を見直しています。主な変更点として、業績連動報酬を、企業価値向上に向けた単年度の成果に対する短期インセンティブと、中長期的な企業価値向上に対する中長期インセンティブに分け、それぞれに評価指標を設定しています。

短期インセンティブの指標としては単年度の経常利益実績に一本化し、中長期インセンティブとしてはROE、TSR、社員エンゲージメントスコアとしています。ROEは、経営効率の向上に資する観点でこれまでも評価指標としていました。

これに株主目線の指標であるTSR、人的資本経営やカルチャー改革を見据えた社員エンゲージメントスコアを加えることでインセンティブを明確化し、企業価値の向上に取り組んでいきます。

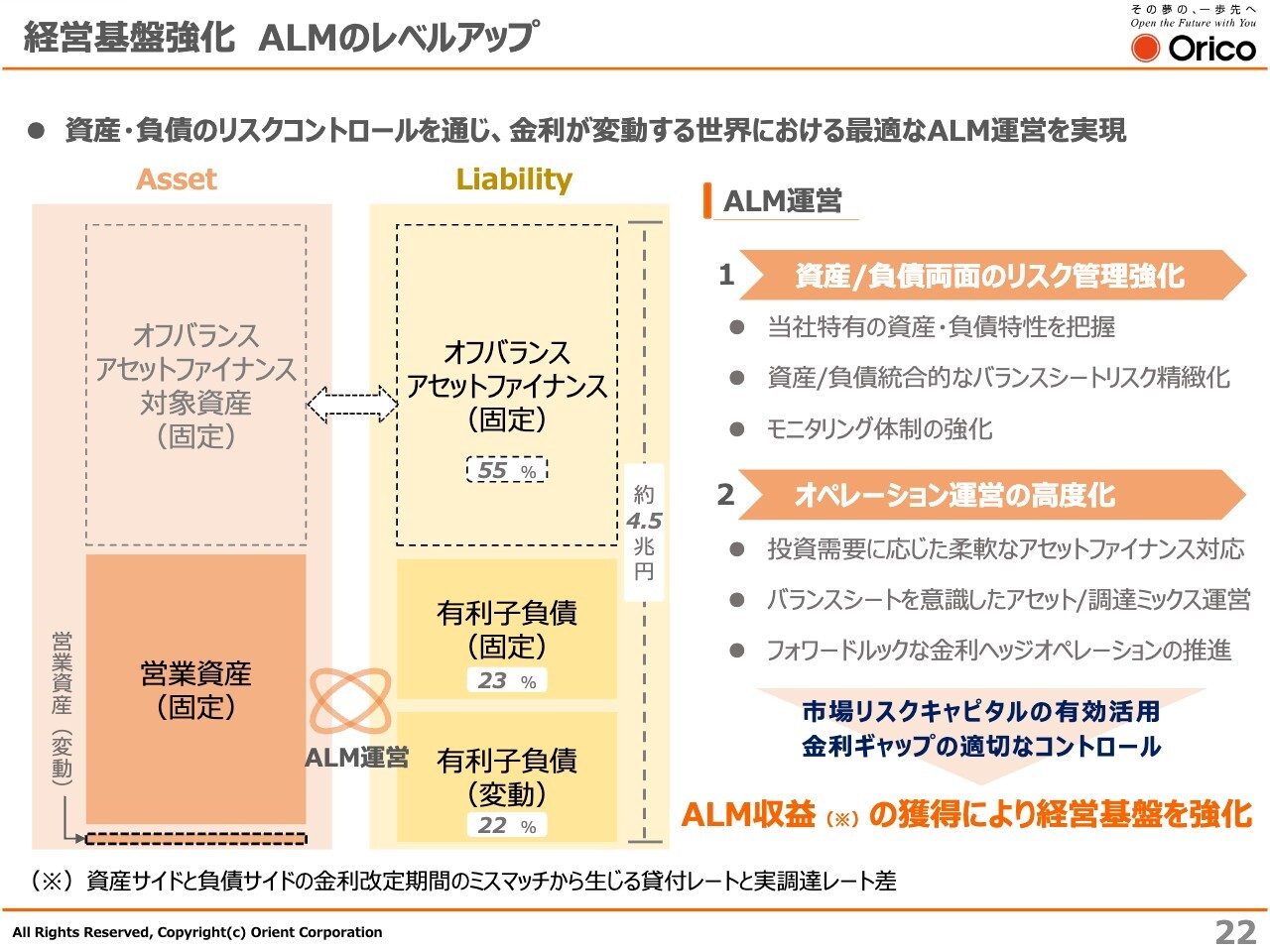

経営基盤強化ALMのレベルアップ

金利が変動する世界において、ALMのレベルアップは不可欠なものであると認識しています。スライド左側の図は、弊社のバランスシートをイメージしたものです。

アセットファイナンスの活用により、金利リスクを一定程度抑制するバランスシート構造となっていますが、新中期経営計画では、資産と負債の両面に抱えているリスクの管理強化、ならびにオペレーション運営の高度化を進めていきます。さらに、資産と負債のミスマッチから生じるALM収益の獲得に重点を置き、最適な財務運営につなげていきたいと考えています。

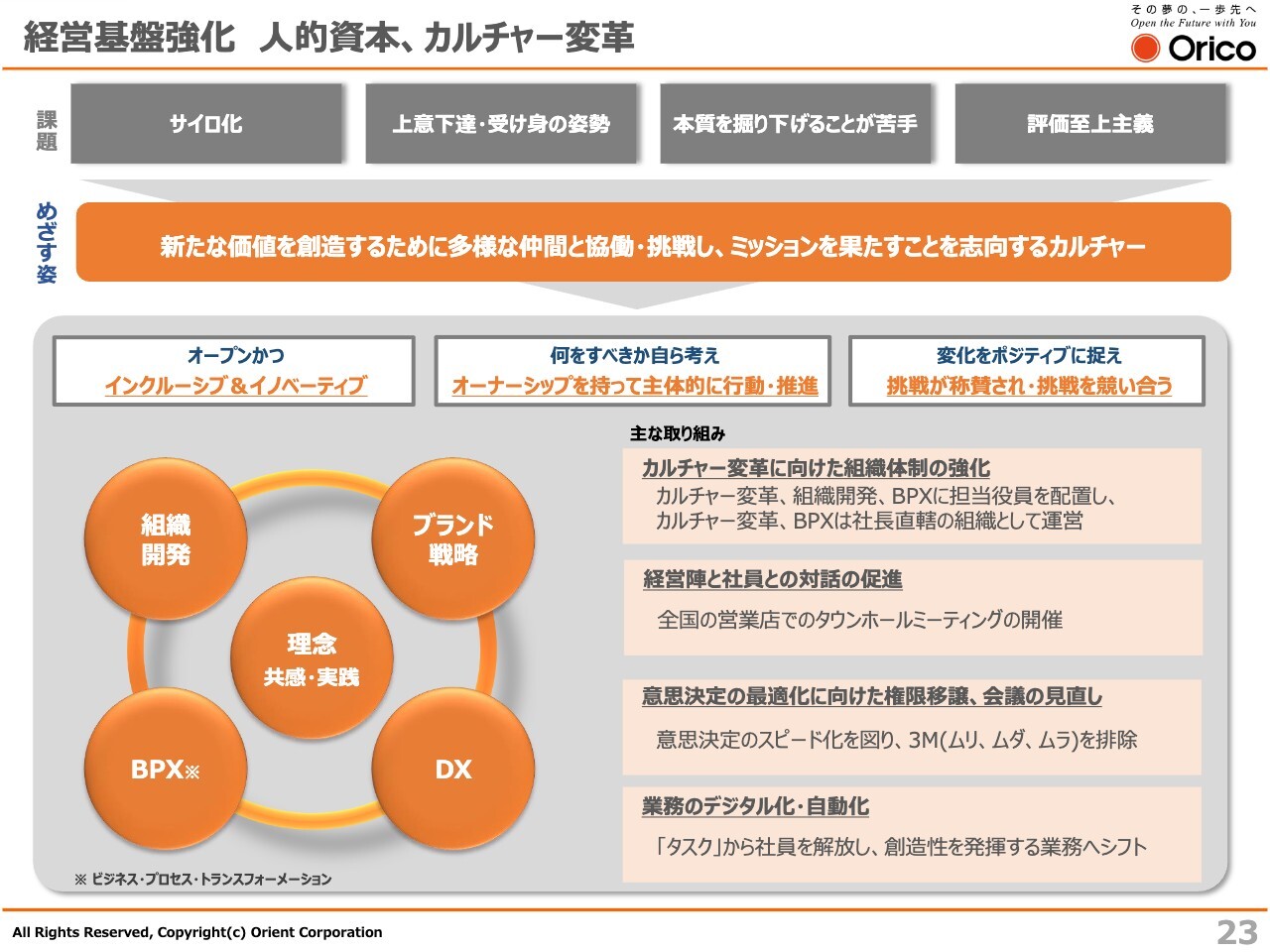

経営基盤強化 人的資本、カルチャー変革

カルチャー変革についてです。カルチャー変革に向けては、これまで取り組んできた理念の共感・実践活動に加え、「組織開発」「ブランド戦略」「BPX(ビジネス・プロセス・トランスフォーメーション)」「DX」の4つを連動させ、一体的に進めていきたいと考えています。

具体的には、私を含めたマネジメントが全国の営業店に赴き、社員と直接会話をし、現場の課題に直接向き合うとともに、意思決定の最適化に向けた権限委譲や業務のデジタル化・自動化により無駄なプロセスを排除し、社員が創造性を発揮する業務に注力できるようシフトします。

これにより、ビジネスプロセスの最適化とエンゲージメント強化を同時に実現します。

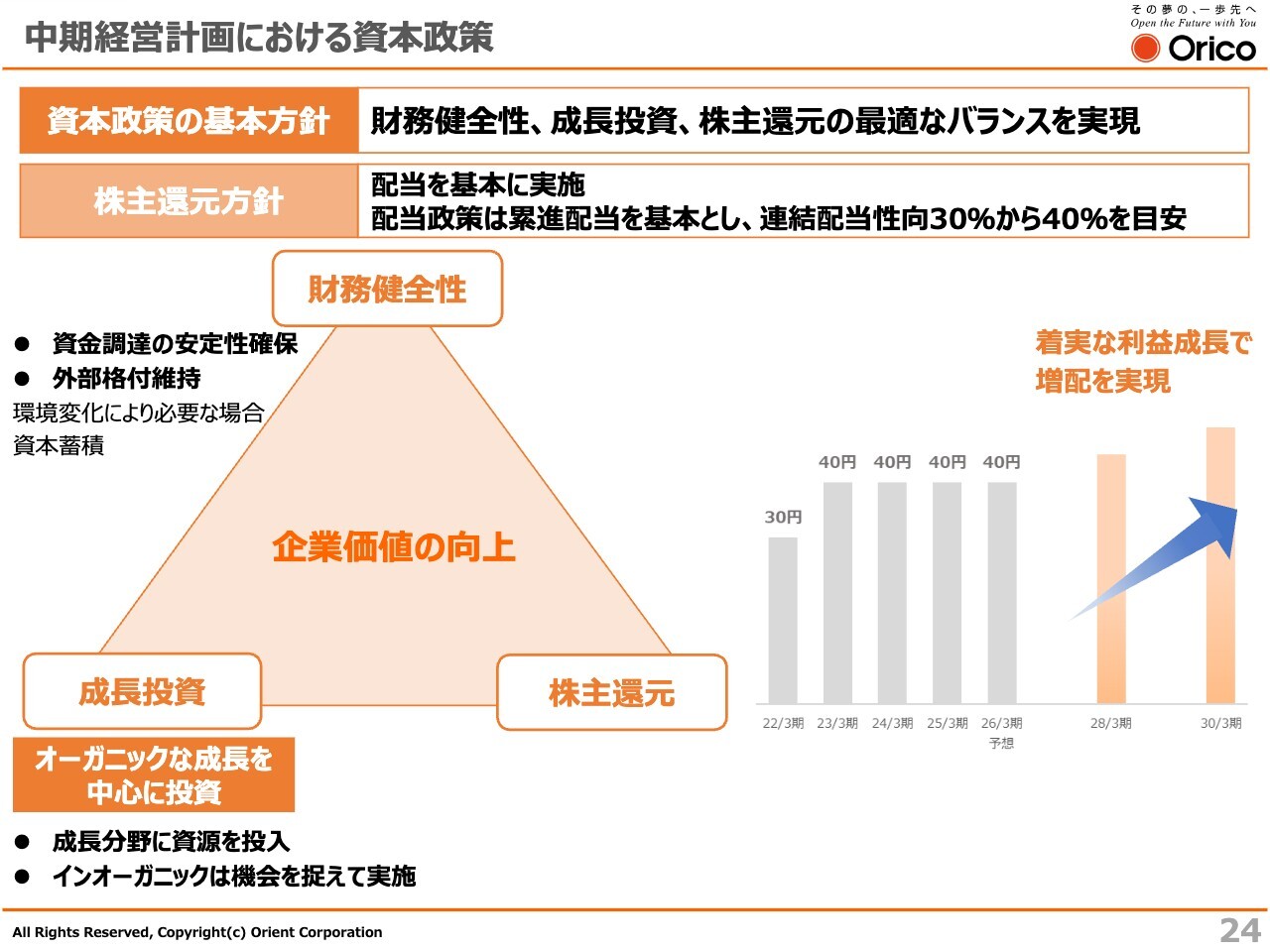

中期経営計画における資本政策

中期経営計画における資本政策についてです。「財務健全性」「成長投資」「株主還元」の最適なバランスを実現することを、資本政策の基本方針としています。

財務健全性は、多額の資金を安定的に調達する上で、外部格付けA格の維持は必須だと考えています。成長投資は、オーガニックな成長を中心に、成長分野へ資本を投下していく考えです。株主還元は配当を基本に据え、今般累積配当を明確化しました。

配当性向は30パーセントから40パーセントを目安に配当を実施します。

資料スライドのご説明は以上となります。今期より5ヶ年の新中期経営計画がスタートします。事業戦略一つひとつを着実に遂行し、真に顧客を軸とした事業モデルへの転換を実現することで、お客さまに選ばれ続ける企業へと衣替えしたいと考えています。ご清聴ありがとうございました。

質疑応答:マネジメントにおける銀行とノンバンクの違いについて

質問者:今回梅宮社長がノンバンクの社長にご就任されたかたちになりますが、CFOとして銀行経営にも携わっていらっしゃったと思います。あらためて、銀行ではなくノンバンクの社長として、マネジメントとしてこれから動かれる中で、銀行と違ってやりやすい部分と、逆にやりづらさを感じている部分について教えてください。関連して、オリコのカラーも交えてコメントいただけると幸いです。

梅宮:みずほの場合はグループ全体で6万人ほど、それに対してオリコの場合はグローバルといってもまだ9,000人ぐらいです。サイズ感としてはいろいろなことが非常に進めやすいということです。

もう1つ、圧倒的に違うと感じるのは、規制に対する厳しさです。銀行、信託、証券は、いずれもさまざまな厳しい規制があります。それに対し、当然ながら法令遵守ということで、個人情報や割賦販売法など、いろいろと意識すべきことはありますが、事業の自由度という意味ではオリコのほうが非常に高い状況です。

特にオリコのカラーを交えてという点では、本日は個人も法人も含め「お客さまに選ばれ続ける」という表現を意識的に使いましたが、我々はお客さまの消費の場に非常に近いということです。あくまでみずほフィナンシャルグループ全体で捉えると、消費の場に直接我々がタッチできるかというとそうではありません。

極端なことをいうと、オリコの場合は、我々自身が消費の場にそのまま立つことができます。規制もありますが、例えば我々自身が中古車を実際に仲介するようなことも、実行しようと思えば可能です。仲介した中古車にファイナンスをつけていく可能性もあり、非常に可能性や面白みを感じているのがプラス面です。

やりにくさという点では、「みずほだから、オリコだから」という話ではないのかもしれませんが、みずほに比べるとどうしても事業の広がりが狭いというところです。特にレンディングなどのような信用における与信ということが中心のビジネスのため、与信を中心に物事を考える狭い領域での思考になりがちだということがあります。

そのこと自体がオリコという会社のカルチャーにも影響してきているかもしれません。また「新しいことにどんどんチャレンジしていく」というモメンタムのようなものがなかなか出づらいところもあると感じています。

このようなこともあり、私自身はPBR1倍と同じぐらいの重みで、オリコの抱えているカルチャーや企業風土の改革を中期経営計画の中でしっかり進めたいと思っています。

質疑応答:資本政策について

質問者:足元の資本水準は、外部から見ていると適切か不適切かというところがなかなか見えづらい部分もあります。特にデジタル分割を含め、積極的な投資もご検討なさっている中で、足元の資本水準で十分と考えてよいのか、今後場合によっては外部から資本を調達することも行ったほうが長期的にはよいのか教えてください。

また、今後3年間の利益見通しを踏まえると、配当を増配に踏み切るのがなかなか難しいように思います。配当性向30パーセントから40パーセントというレンジをご設定なさった背景と、今後の配当や、増配にどのようなこだわりがあるのかお聞かせください。

梅宮:何をもってこの資本水準を妥当と見るかという非常に難しい質問ですが、お伝えしたとおり、ノンバンクとして多額の資金を調達していることからすると、外部格付けのA格は本当に死守しないといけないと思っています。

足元の自己資本比率は8パーセントを少し上回るぐらいかと思います。これについてはまだレベルアップが必要かと思いますが、一定程度のストレスをかけると、おそらく0.5パーセントから1パーセントぐらい下がるようなことがあってもおかしくないという試算は行っています。

仮にそうなった時に、シングルA格を維持できるのかどうかは、正直その時の状況になってみないとわからない部分があります。例えばストレスがかかったとしても、8パーセントぐらいの自己資本比率は維持していく、これを1つの目線に当面運営していくことがベースになるのではと思っています。

その観点では、十分かというともう少し資本があってもよいと考えます。ただ、過剰資本にするつもりはまったくなく、そのぐらいの目線で考えているということです。そのような中で外部調達をする可能性があるのかということですが、少なくとも資本の積み上げで今の8パーセント前半をもう少し上げていくことは十分できると思っています。あえて外部からの資本調達の必要性があるかというと、それはないだろうと思います。

配当については、配当性向を30パーセントから40パーセントを目安とするとしました。ご指摘のとおり、これからの2、3年間で、増配までいけるというようなことを威勢よく言いたいのが本音としてはあります。

一方、今回3年目の中間目標を、経常利益で250億円超と出しています。これでいくと、3年目ぐらいまでは増配ができるかできないかというレベル感ではないかと思います。極力早く増配し、株主のみなさまに還元できるように我々自身の収益力を高めていきたいと考えています。

質疑応答:外部成長について

司会者:「外部成長についてです。オリコならではの金融モデルを確立すべく、不足している機能は何でしょうか? M&Aやアライアンスの優先順位などを教えてください」というご質問です。

梅宮:オリコならではという点で不足している機能について、特にM&Aなどで補完していく必要があるかというと、そこまでではないと思っています。ただし、今回「与信×テクノロジー」として大きな方向感を出しており、「テクノロジーで与信をしっかり磨いていくこと」をどのくらいのスピード感でやり切れるのかが勝負だと思っています。今回のデジタル分割も「与信×テクノロジー」の1つの成果だと考えています。おそらく今までなかったマーケットを掘り起こしていく起爆剤になると思います。

法人の分野では、大きな成長性を感じていながらも、我々自身が法人与信をより高度化していくだけのケイパビリティなどを蓄積しているかというと、まだ不足している部分はあると思います。

自前ということもありますが、M&Aというよりは外部と協業しながら、法人与信、とりわけリテール法人与信のしっかりとした与信モデルをどこまで作れるかが重要です。これで何百兆円ある法人決済の特に中小マーケットを大きく押さえていけるのではないかと思っています。一方、ここを早くできたところがマーケットを押さえるのではないかという問題意識を持っています。与信モデルについては、相当がんばりたいと思っています。

質疑応答:カード戦略におけるオリコの独自性について

司会者:「御社のカード戦略の具体化についてはよく理解できたという一方で、例えばみずほフィナンシャルグループでは、GMOグループなど他社とも連携していると認識しています。そのような中で、オリコのユニークさは何ですか?」というご質問です。

梅宮:みずほとGMOとの連携ですが、みずほのサービス名でいうとおそらく「M's PayBridge」のことをおっしゃっていると思います。この領域はどちらかというと、中堅企業、あるいは大企業のサプライヤーを想定したプロダクトであり、戦略だと理解しています。

我々としてはどこを攻めたいかというと、先ほども少し触れましたが、リテール法人の領域です。いろいろなプラットフォーマー、事業者と組んでいく中で、加盟店のみなさまが資金繰り管理や経理処理などで多大なるペインポイントを抱えている部分をいかに解消していけるかということです。その中には単に資金繰り管理をするというだけではなく、その結果としての与信、クレジットが発生します。

スライドにビジネスカードやプラットフォーム化と記載していますが、これをスマホ上で簡単にできるようなプラットフォームを作ろうと考えています。その中で中小企業あるいは零細企業のみなさまが抱えている部分をしっかりサポートします。

みずほが行おうとしているのは、中堅、大企業の領域のため、ある種、補完関係がうまく作っていけるのではないかと思っています。

質疑応答:個品割賦の位置づけについて

質問者:今後の個品割賦の位置づけについてうかがいます。今回の中期経営計画を拝見すると、引き続き構造改革を進められていくと認識しています。ただ個品割賦は全社の中の位置づけとしては少し後退するようにも見えます。

そのような中で、収益性のマップを見てみると、個品割賦は収益がなかなか改善しないようにも見えます。個品割賦は、これまでは御社の軸であったかたちですが、あらためて今後どのように位置づけていくのか、場合によってはさらに長い目線で考えた時には、あまり注力しない可能性もあり得るのか、注力度について教えてください。

梅宮:個品割賦の位置づけですが、何をもって個品割賦というのかという領域にだんだん入ってきていると思っています。

先ほどお伝えしたデジタル分割「ワケタラ」も、今までの個品割賦のビジネスをスマホ上など、デジタル上で完結するものです。これを、カードビジネスと見るのか、個品割賦ビジネスと見るのかがなかなか難しいところです。

そのような意味で、営業に体力をかけたり加盟店で時間をかけて申し込みをして審査を通したりする従来型の個品割賦が、このデジタル分割によって事前にお客さまが与信枠を取っておいて使いたい時に使うというビジネスモデルに変えていくということです。個品割賦そのものを縮退していく、あるいはトーンダウンしていく話ではないと思っています。

広い意味で個品割賦をどのように捉えるかですが、先ほど「長期分割」という言い方をしました。広い意味での分割ビジネスで、個品割賦やクレジットカードでいうとリボというものはありますが、それらをより一体的に捉えて、そこに集中していく考え方だということです。

つまり、個品割賦だけを捉えて、今の個品割賦をそのまま残すのではなく、より効率的かつお客さまにとって使いやすいもの、利便性の高いものに変えていくということで捉えていただければと思います。

質問者:例えばショッピングクレジットの分野であれば、比較的デジタル分割払いに近い低額のものも多いと思うのですが、例えばオートローンであれば、今おっしゃったように比較的営業も重要かと思います。マーケットもそれなりに大きいかと思いますが、ここについては御社の中での位置づけはどのようなかたちになっていくのでしょうか?

梅宮:おっしゃるとおり、低額のショッピングクレジットはまずメインターゲットということで着手しています。特にこれがショッピングクレジット限定なのかというと、そのようなことはあまり考えていません。デジタル分割ではそれほど大きな与信枠というものは現状まだ取れませんが、もう少し与信の取れる金額を増やしていくと、オートの世界においても、デジタル分割という仕組みは一定程度は入っていくと思います。

ただし、1台2,000万円、3,000万円するような輸入車や、そのような高級車の世界をこれでできるかというと、そこは違います。おっしゃるとおり、その領域については従来どおり、営業の重要性は変わらないと考えています。

質疑応答:中期経営計画が5年間の理由および目標設定の背景について

質問者:今回中期経営計画を5年間とされた理由と、最終的な目標値として経常利益で500億円、ROEで12パーセントという目標を設定された背景を教えてください。資本コスト9.8パーセントとコメントをいただきましたが、極論ROE10パーセントでもよいのではないかという印象がありました。この点についてどのような議論があったのでしょうか?

梅宮:5年とした理由についてですが、3年か5年かという議論は社内でもありました。本当であれば3年で経常利益500億円というのが、PBR1倍を超えていく1つの目線と考えます。ROEで10パーセントを超えていくとPBR1倍は十分クリアできるということもあります。

3年で500億円まで持っていけないかという議論もありましたが、金利の動きや、人員の削減などのスピード感を踏まえると、500億円の経常利益は3年は現実的に無理で、5年だとなんとか達成できるのではと考えました。人員の削減という言い方をしましたが、早期退職のようなことをイメージしているわけではなく、退職で減っていく自然減です。

まず3年間でしっかり経常利益500億円に至る道筋、基盤を作り、残り2年で経常利益500億円を作っていく前提で考えたということです。PBR1倍をいかに達成するかという点を相当意識した計画にしているため、それを前提に経営目標を経常利益500億円としたとご理解いただければと思います。

質問者:基本的には政策金利をおそらく1パーセントぐらいの前提で作られていると思います。仮にそこがなければ、3年間で、経常利益500億円とはいかずとも経常利益250億円よりもう少し上の水準を目指せるという理解でよろしいでしょうか?

梅宮:説明会資料12ページの最下部に、注記で金利前提を入れています。おっしゃるとおり、政策金利1パーセントは今年度中の想定で、中期経営計画期間においては2028年3月期に1.25パーセントへのもう1回の政策金利引き上げを見て、そこから横ばいという前提です。

金利がここまで上がらなければ、我々の金融費用はもう少し軽くなりますので、収益についてもフェイバーな方向に働くだろうと考えています。

新着ログ

「その他金融業」のログ