提供:鉄建建設株式会社 2025年3月期決算説明

【QAあり】鉄建建設、営業利益は前期比+261.1% 建築事業の工事利益率が向上、人件費・諸経費の圧縮による販管費縮減も奏功

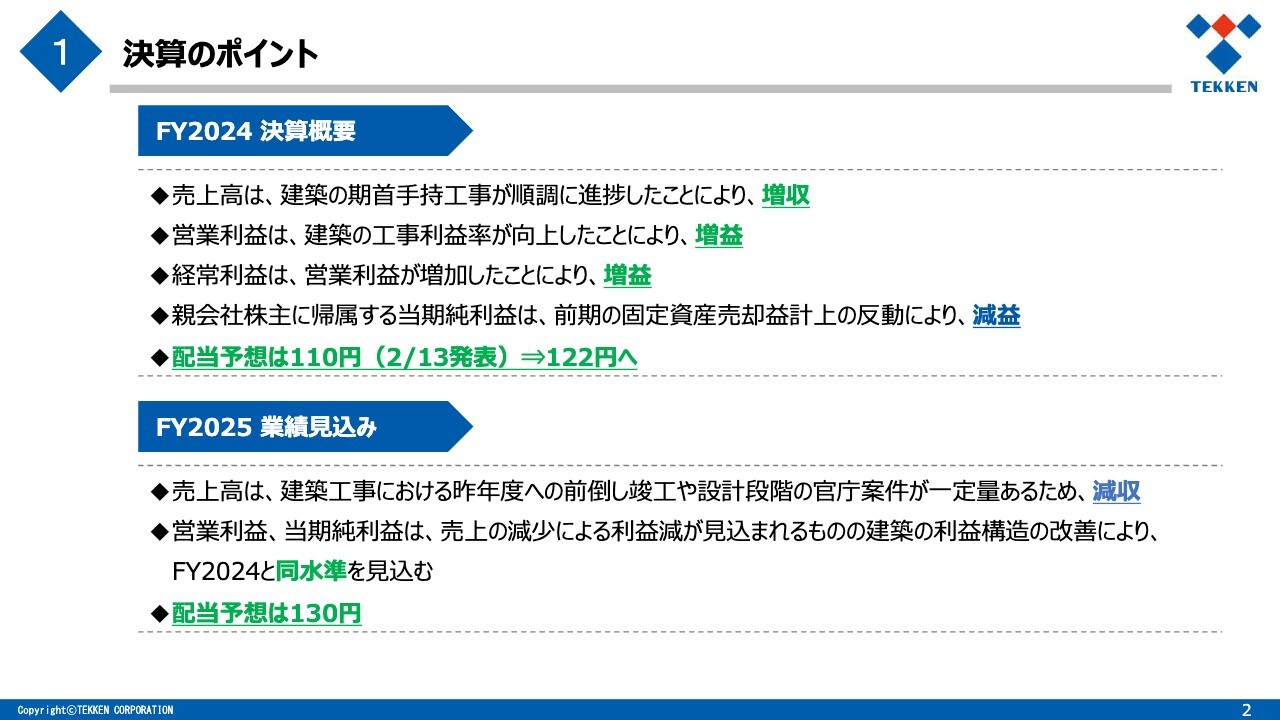

決算のポイント

伊藤泰司氏(以下、伊藤):鉄建建設、代表取締役社長執行役員社長の伊藤です。本日はご多忙の中ご出席いただき、誠にありがとうございます。当社の2025年3月期決算および「中期経営計画2028」の取り組み状況についてご説明します。

草刈昭博氏(以下、草刈):取締役常務執行役員管理本部長の草刈です。まずは私から、2024年度決算と2025年度業績予想についてご説明します。

2024年度の決算のポイントです。売上高は、建築事業の期首手持工事が順調に進捗し、増収となりました。営業利益は、建築事業の工事利益率が向上し、増益となりました。一方で、当期純利益は、前期の固定資産売却益計上の反動により減益となりましたが、配当については2月13日に発表した配当予想110円を122円に修正しています。

2025年度の業績見込みです。売上高は、建築事業において昨年度への前倒し竣工や設計施工段階の官公庁工事が一定量あり、2025年度は売上の伸びが見込めないため、減収となる見込みです。営業利益、当期純利益は、売上の減少による利益の減少が見込まれますが、建築事業の利益構造が改善することから、2024年度と同水準を見込んでいます。配当予想は130円です。

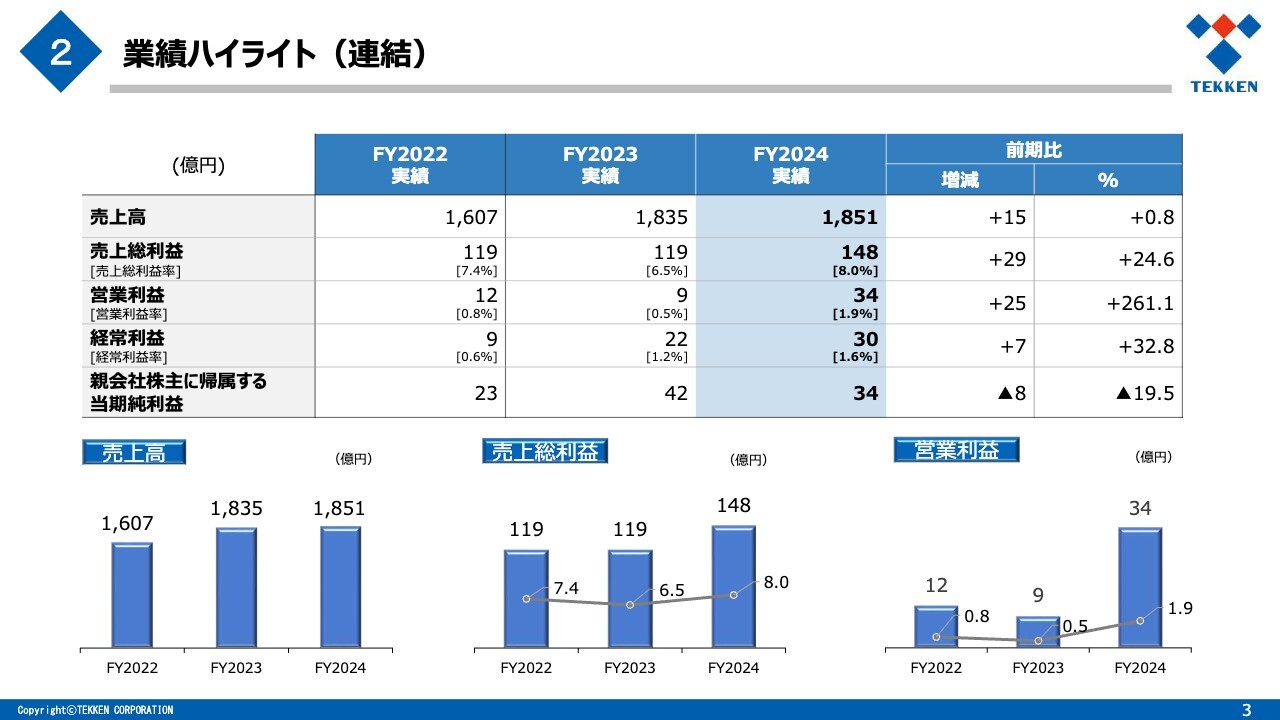

業績ハイライト(連結)

2024年度の業績ハイライトです。売上高は、前期比15億円増の1,851億円となりました。売上総利益は、建築事業の工事利益率が向上し、前期比29億円増の148億円となりました。親会社株主に帰属する当期純利益は、前期の固定資産売却益計上の反動により、前期比8億円減の34億円となりました。

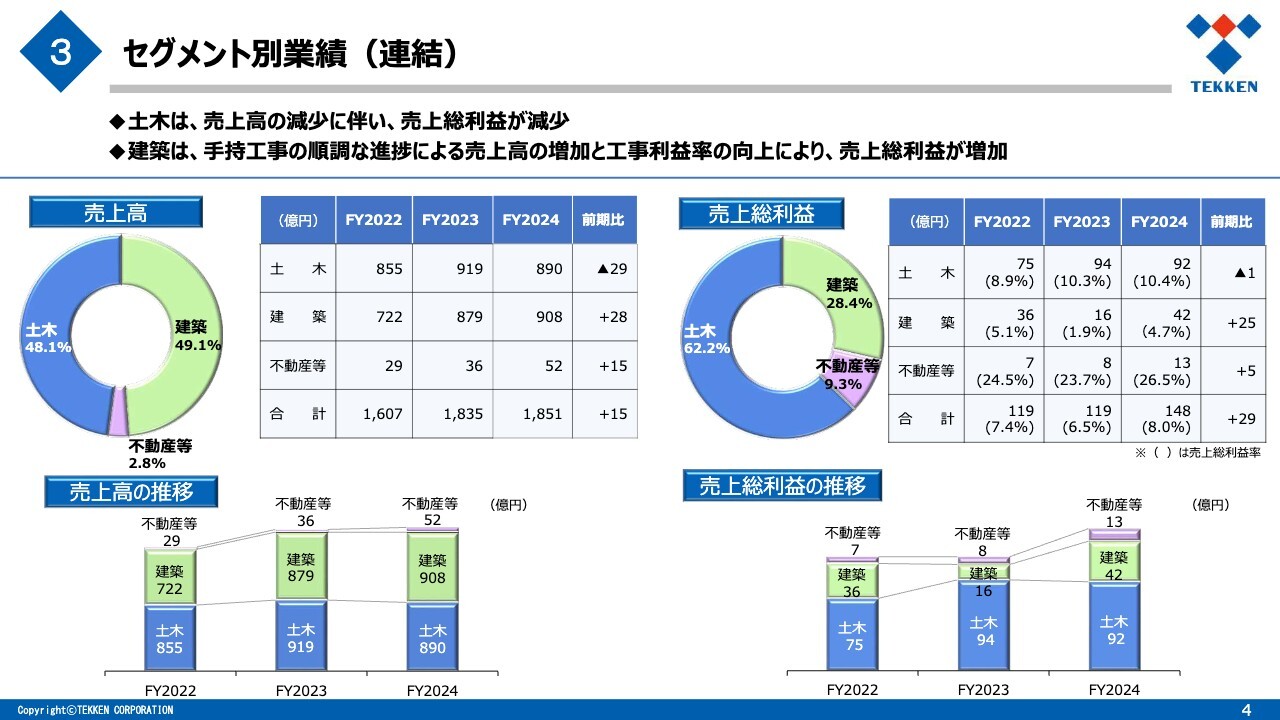

セグメント別業績(連結)

セグメント別業績についてご説明します。売上高は、土木事業で890億円、建築事業で908億円、不動産等事業で52億円の合計1,851億円となりました。

土木事業では、海外工事の減少により、前期比29億円の減少となりました。その一方、建築事業で手持工事が順調に進捗したことと、不動産等事業の売上が増加したことにより、全体では前期比で15億円の増加となりました。スライド左上の円グラフは、売上高の構成比を示していますが、土木事業と建築事業の売上構成比はほぼ1対1となっています。

売上総利益は、土木事業で92億円、建築事業で42億円、不動産等事業で13億円の合計148億円となりました。特に建築事業においては、低採算工事の減少・設計変更の奏功等の要因により、売上総利益率が大幅に向上し、前期比で25億円増加しました。スライド右上の円グラフは、売上総利益の構成比を示しています。売上総利益の構成比は、概ね3分の2が土木事業、3分の1が建築事業となっています。

スライド右横の表中に、土木事業・建築事業の売上総利益率を示していますが、土木事業が10.4パーセント、建築事業が4.7パーセントとなっています。

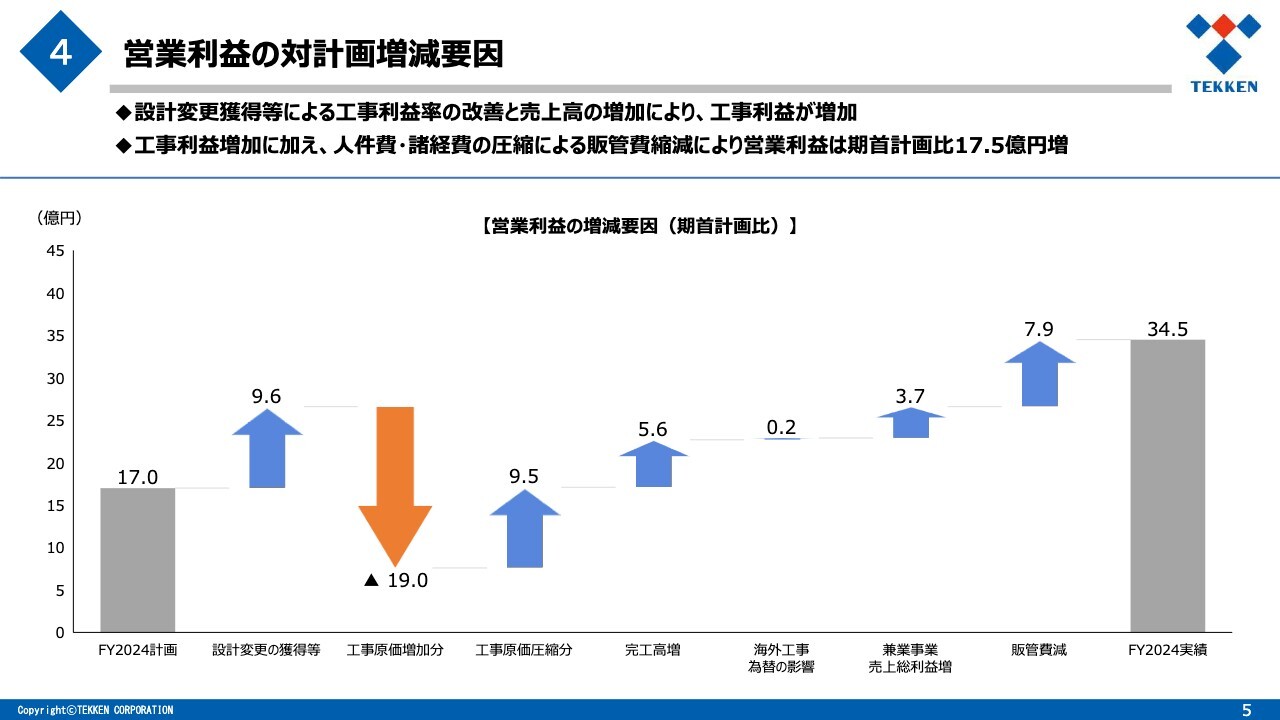

営業利益の対計画増減要因

営業利益の対計画増減要因です。スライドのグラフは、増減要因をウォーターフォールチャートで示しています。一部工事に工事原価増加によるマイナス要因があったものの、設計変更の獲得や工事原価圧縮の増加要因があったこと、また、兼業事業の売上総利益の増加や販管費の圧縮ができたことから、営業利益は期首計画比で17億円増加し、34億円となりました。

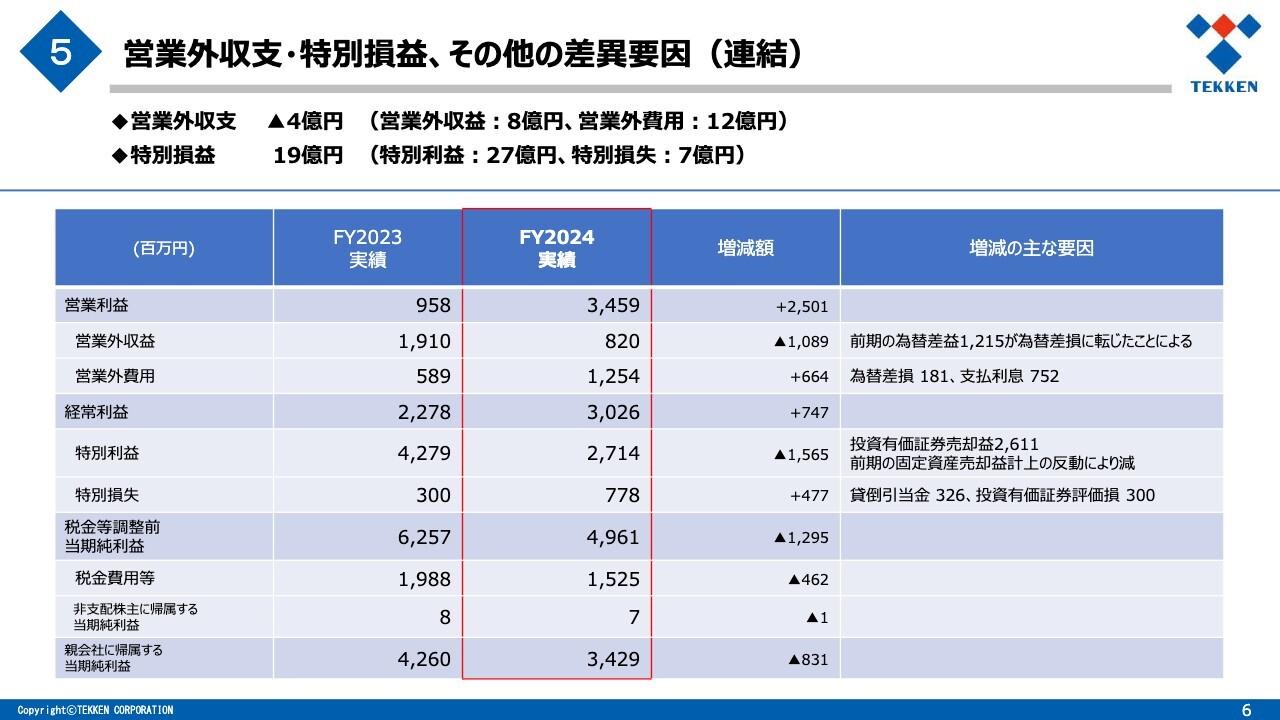

営業外収支・特別損益、その他の差異要因(連結)

営業外収支・特別損益、その他の差異要因です。営業外収益は、為替の変動により前期の為替差益から為替差損に転じたことから、約11億円の収益減となりました。営業外費用は、為替差損が発生したこと、支払利息が増加したことにより、約7億円の費用増となりました。この結果、営業外収支は、前年度比約18億円の費用増となりました。

特別損益は、投資有価証券の売却があったものの、前年度に計上した固定資産の売却益の反動と、貸倒引当金の計上や保有株式の減損により損失が増加し、前年度比約20億円の減少となりました。

この結果、当期純利益は前年度比8億円減の34億円となりました。

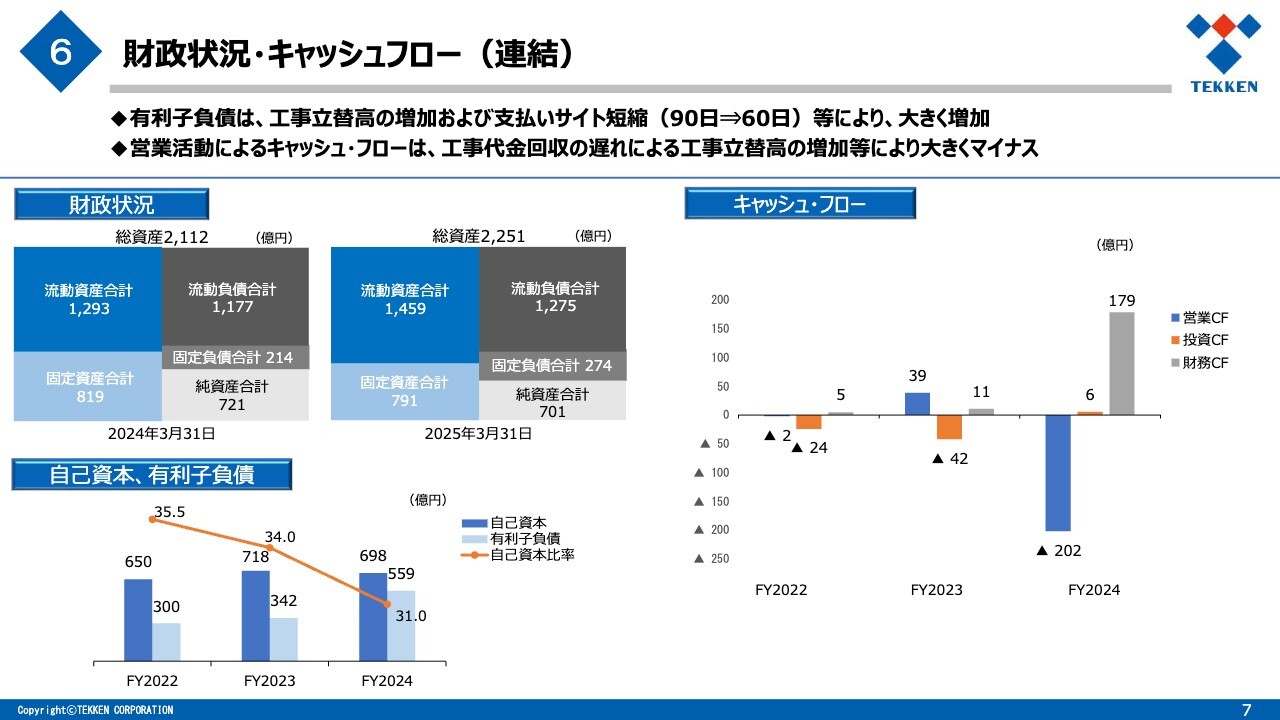

財政状況・キャッシュフロー(連結)

財政状況とキャッシュ・フローについてご説明します。スライド左上のグラフは、総資産を示しています。当年度の総資産は、完成工事未収入金の増加等により、前年度比138億円増の2,251億円となりました。

スライド左下のグラフは、自己資本、有利子負債、自己資本比率を示しています。自己資本は、利益剰余金の積み増しはあったものの、自己株式の取得等により、前年度比20億円減少の698億円となりました。有利子負債は、工事代金回収の遅れによる工事立替高の増加や、手形サイトの短縮等の要因により、前年度比217億円増の559億円となりました。自己資本比率は、オレンジ色の折れ線グラフで示したとおり、31パーセントに低下しています。

スライド右側のグラフは、キャッシュ・フローを示しています。営業キャッシュ・フローが大きくマイナスとなり、不足分を借入にて賄ったことから、財務キャッシュ・フローが大きく膨らんでいます。

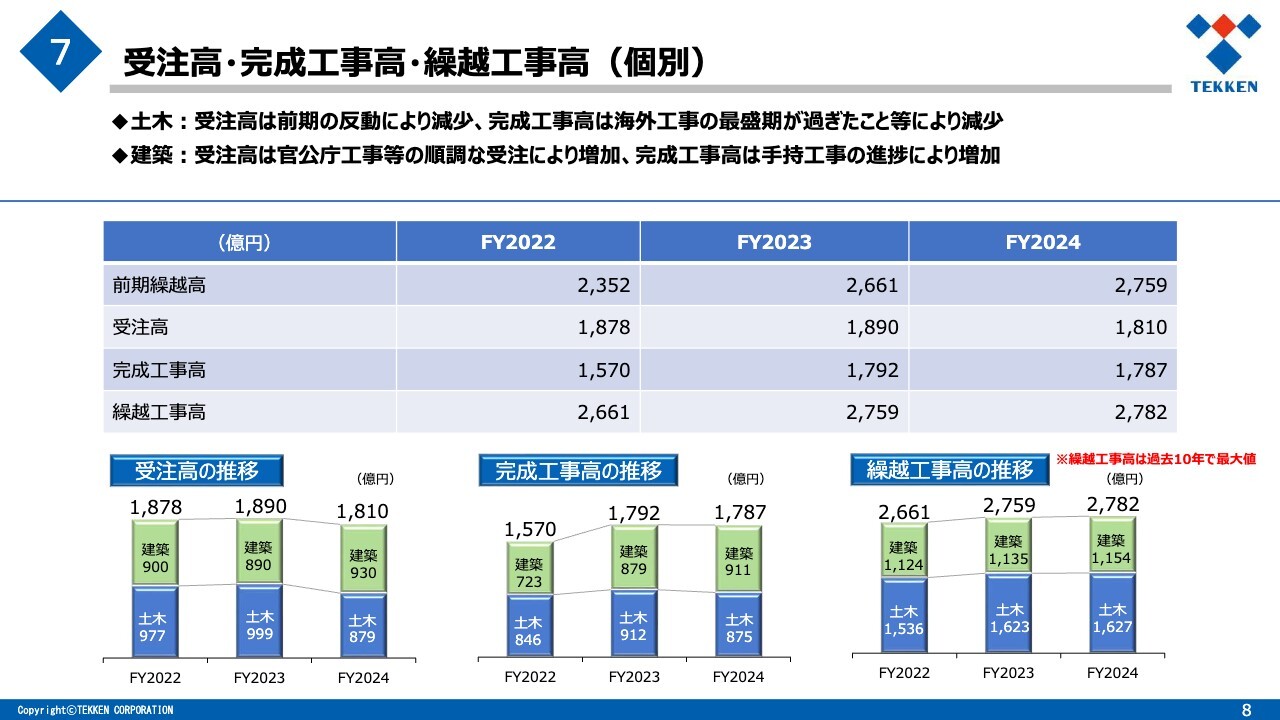

受注高・完成工事高・繰越工事高(個別)

受注高・完成工事高・繰越工事高です。受注高は、土木事業では前期の反動減により大きく減少したものの、建築事業での官公庁工事等が順調に増加し、前期比80億円減の1,810億円となりました。

完成工事高は、建築事業で手持工事が進捗したものの、土木事業の海外工事が最盛期を過ぎたことから大きく減少し、前期とほぼ横ばいの1,787億円となりました。

繰越工事高は、受注が減少しましたが、前年度期首手持高が大きかったことに加え、完成工事高が前年並みであったことにより、2,782億円となりました。この繰越工事高は、過去10年では最大値となっています。

主な受注件名(2024年度)

スライドには、2024年度に受注した主な件名を記しています。受注高は、前期と比べて減少しましたが、中期経営計画に沿って戦略的に取り組んでいます。土木事業では鉄道や高速道路、建築事業では鉄道の他、防衛省施設などの官公庁建築に注力しています。防衛省施設については、スライドに記載の件名の他、9件の新規工事を受注しています。

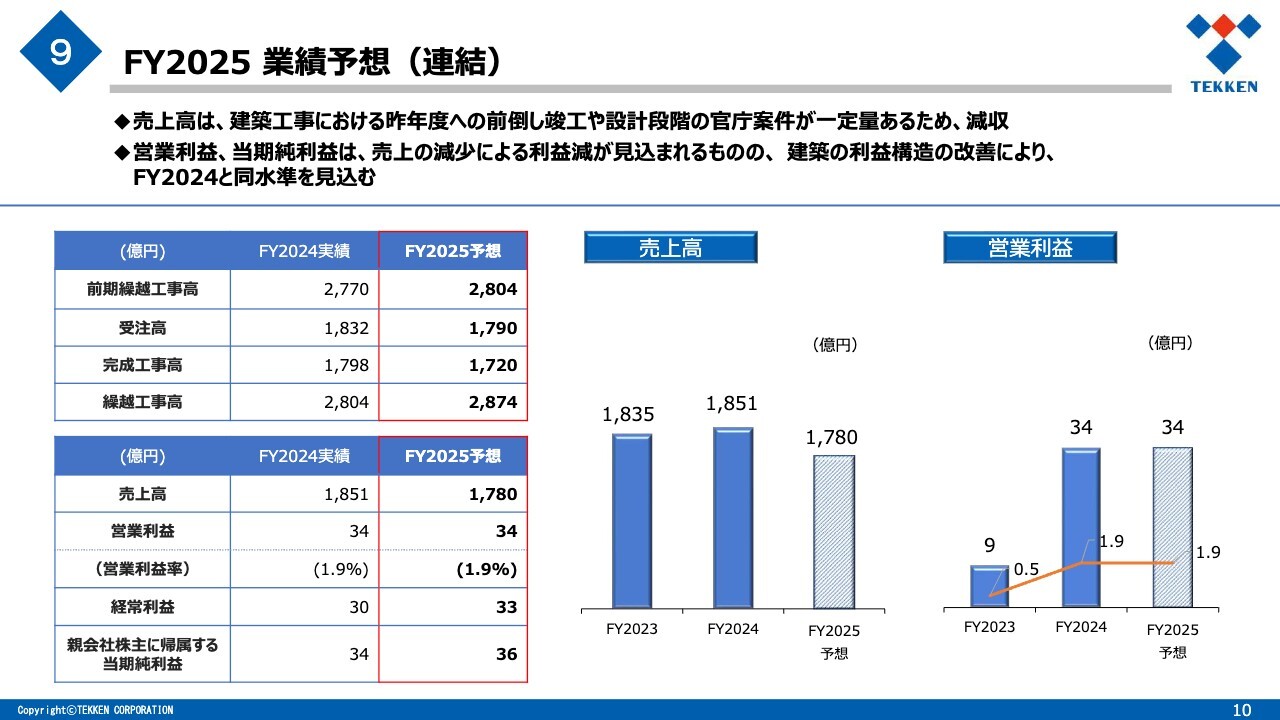

FY2025 業績予想(連結)

2025年度の業績予想についてご説明します。売上高は減収、経常利益と当期純利益では増益を見込んでいます。

売上高については、前期比約71億円減の1,780億円を見込んでいます。売上高が減少する要因は、手持工事が2,804億円と過去10年では一番多いものの、建築事業において、昨年度への前倒し竣工や、設計段階の官庁工事案件が一定量あることから、今年度は売上の伸びが見込めないことです。

営業利益は、前期から横ばいの34億円を見込んでいます。売上高の大幅な減少が見込まれるものの、土木工事では設計変更獲得等による利益率の向上、建築工事では受注時利益率の向上や原価圧縮等により、利益率を向上させ、営業利益を向上させていきます。

また、2025年度は保有する政策保有株式の売却を着実に進め、当期純利益においては増益を見込んでいます。決算のご説明については以上です。

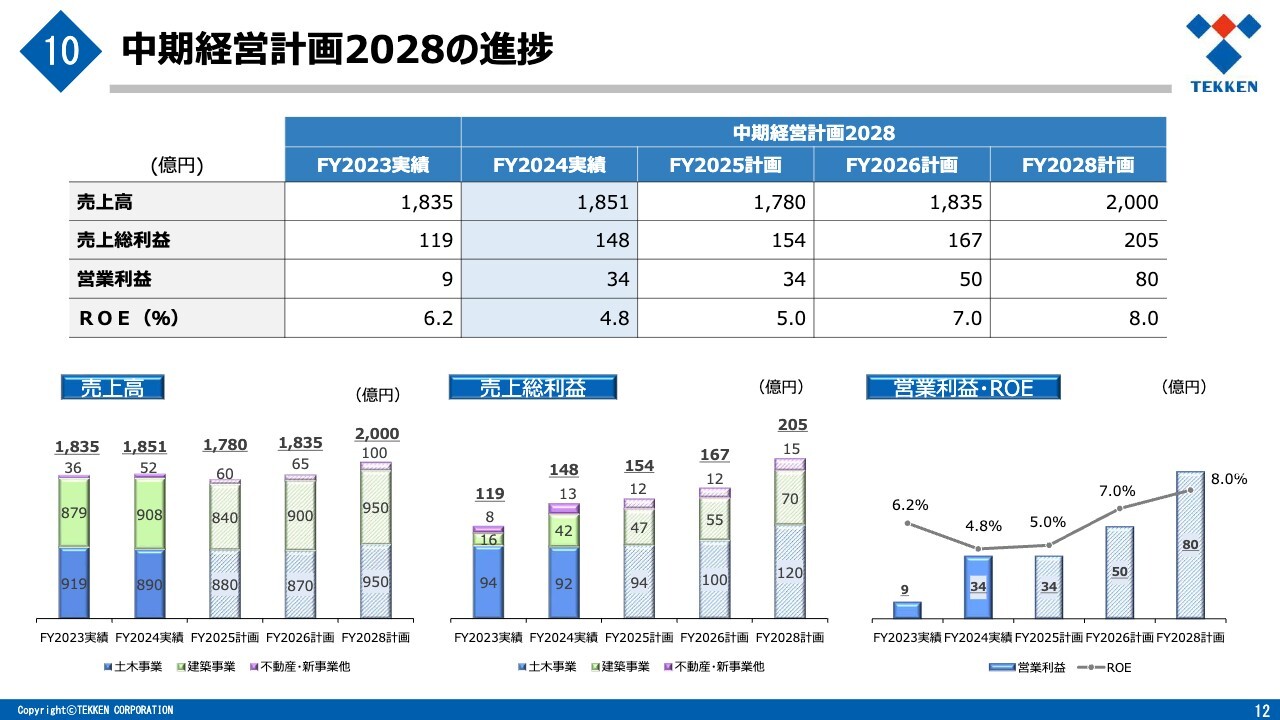

中期経営計画2028の進捗

伊藤:「中期経営計画2028」の取り組み状況についてご説明します。「中期経営計画2028」の進捗について、スライドには2024年度から2028年度までの売上高、売上総利益、営業利益、ROEの実績と計画をまとめています。

最終年度である2028年度の売上高2,000億円、営業利益80億円、ROE8パーセント以上に向けて、2024年度の決算説明どおり、順調に推移しています。

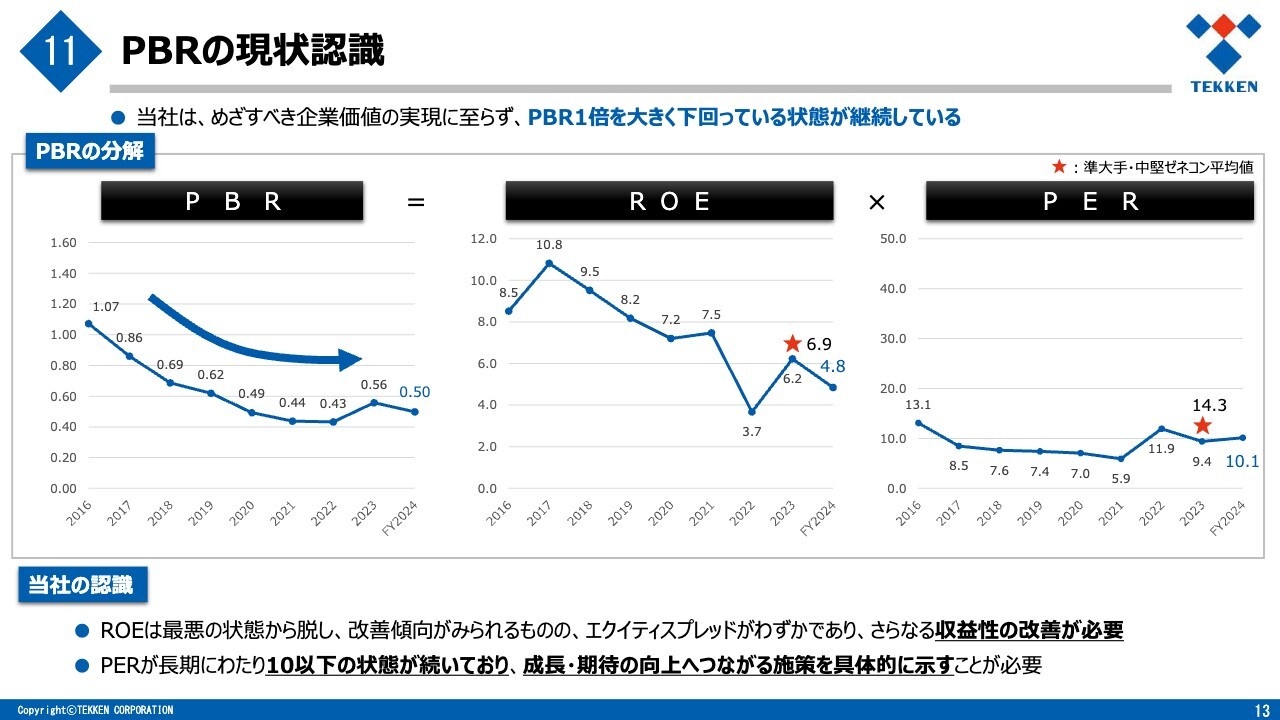

PBRの現状認識

スライドには、2025年1月15日に開示した「資本コストや株価を意識した経営の実現に向けた対応について」を、現時点で更新したものを示しています。当社のPBRは1倍を大きく下回っている状態がここ数年継続しており、企業価値向上のため数値の改善が必要であると認識しています。

ROEとPERが、スライドのグラフに赤い星印で示したとおり、準大手・中堅ゼネコンの平均値を下回っていることが要因だと考えています。ROEは改善傾向ですが、6パーセント程度と想定した株主資本コストを下回っており、さらなる収益性の改善が必要だと考えています。PERは数年にわたり低水準であり、成長期待の向上につながる施策の継続的な実行が必要だと認識しています。

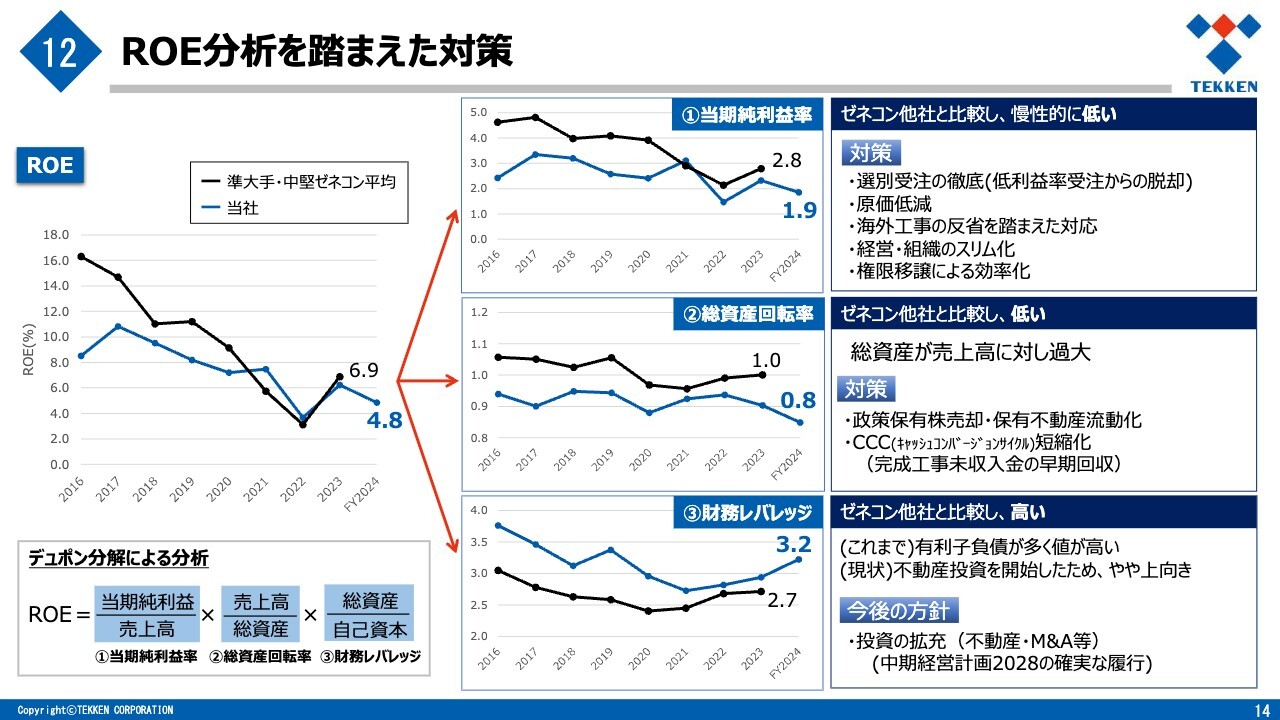

ROE分析を踏まえた対策

ROEを3つの指標に分解して分析しました。スライドのグラフの青線が当社、黒線が準大手・中堅ゼネコンの平均値を示しています。スライド下段の3番、財務レバレッジ以外は他社よりも劣っており、ROEが低いのが原因だと考えています。

スライド上段の1番、当期純利益率は慢性的に低い状態であり、利益率向上に向けて選別受注の徹底や原価低減を行うとともに、経営体制のスリム化を実施しました。

スライド中段の2番、総資産回転率についても、同様に他社より低く、総資産が売上高に対して過大になっていたことから、計画的な政策保有株式の売却や、完成工事未収入金の早期回収の取り組みを進めていきます。

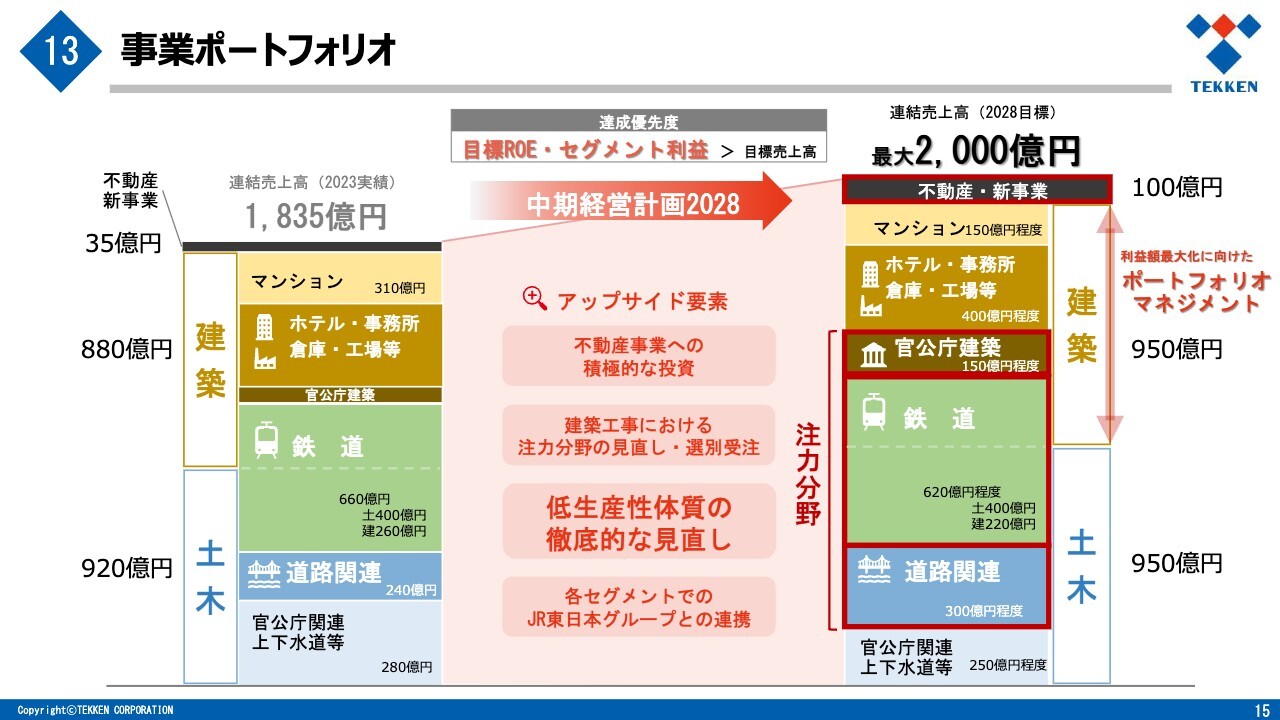

事業ポートフォリオ

事業ポートフォリオです。2028年度までに、売上高を2,000億円にまで伸ばすことを目標としています。特に当社の最大の強みである鉄道に加え、土木事業では道路関係、建築事業では官公庁建築、さらに不動産等事業などの分野に注力することで、売上・利益の拡大が可能と考えています。

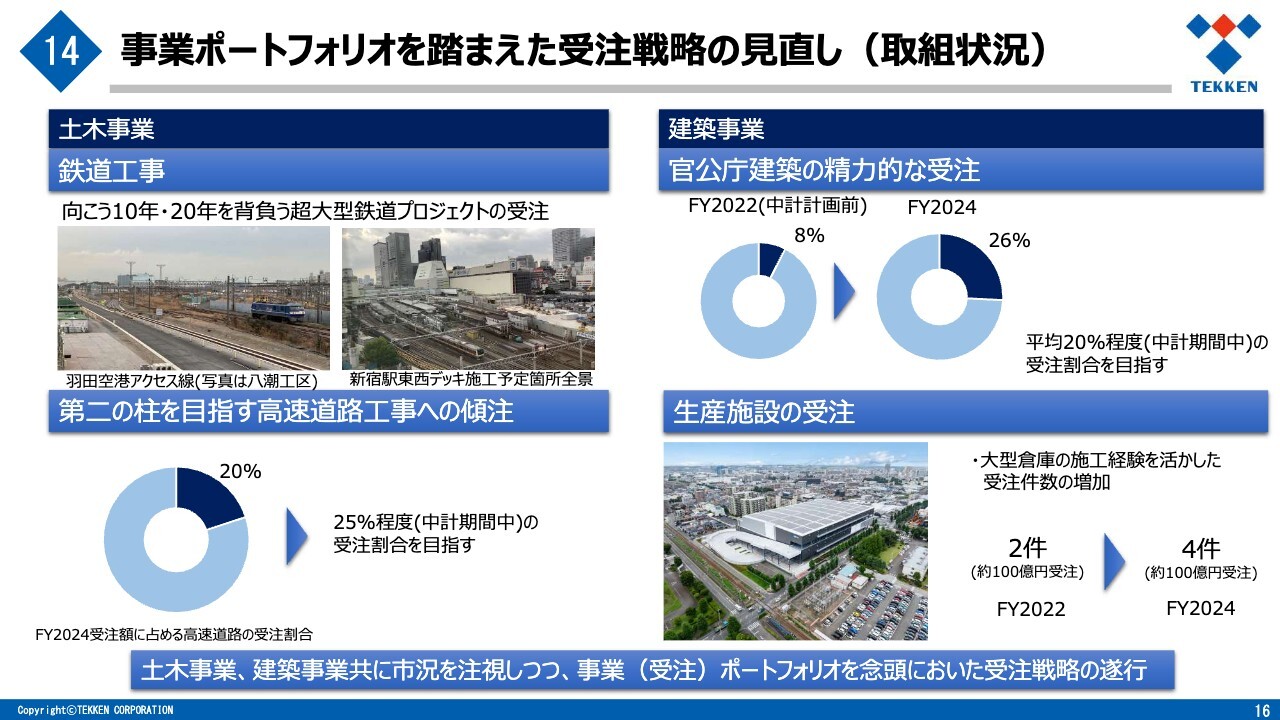

事業ポートフォリオを踏まえた受注戦略の見直し(取組状況)

事業ポートフォリオを踏まえた受注戦略の見直しについてです。土木事業では、当社が得意とする鉄道工事において、向こう10年、20年を背負う超大型プロジェクトとして、羽田アクセス線や新宿駅周辺の再開発に伴う東西デッキを受注しています。土木事業の第2の柱である高速道路は、2024年度の受注は金額ベースで20パーセントとなっており、中期経営計画の期間中に25パーセント程度の受注割合まで持っていきます。

建築事業では、官公庁建築の受注割合を26パーセントまで高めることができており、中期経営計画期間でおしなべて20パーセントの受注割合を堅持していきます。これまでの大型倉庫の施工実績を活かし、生産施設の受注も2件から4件へ拡大しています。

土木事業、建築事業ともに市況を注視しつつ、事業ポートフォリオを念頭に置いた受注戦略を遂行していきます。

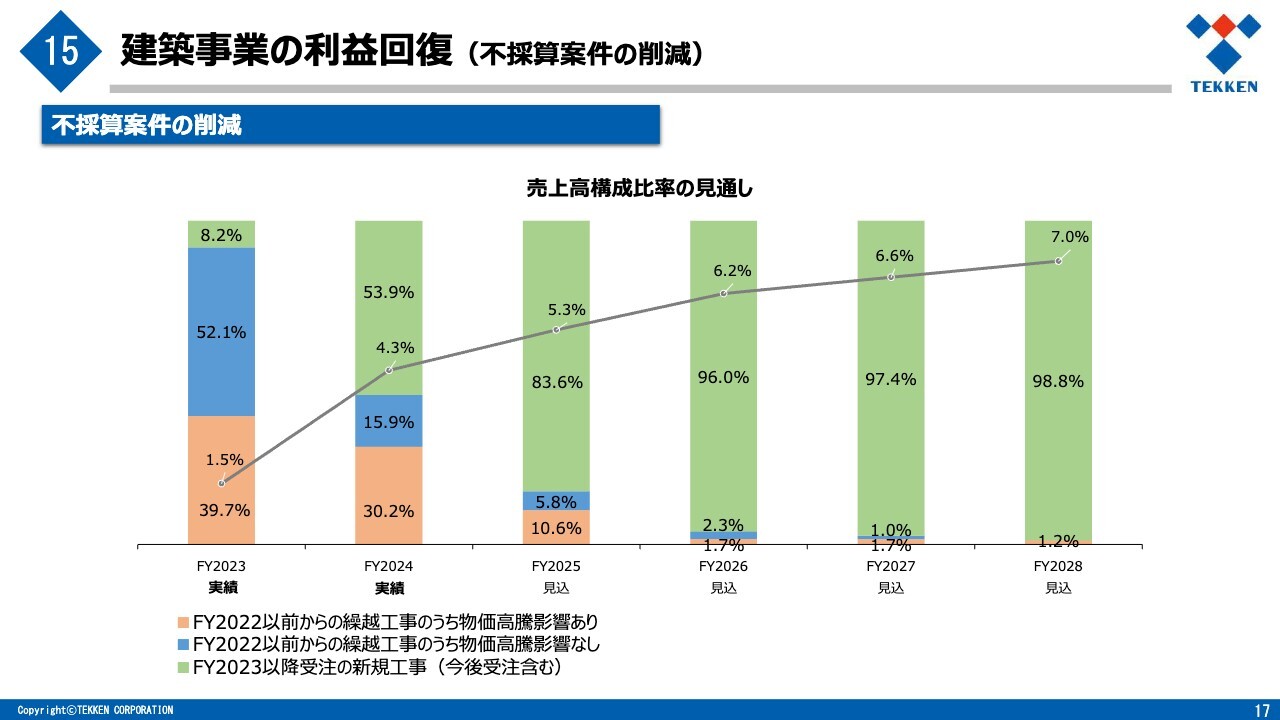

建築事業の利益回復(不採算案件の削減)

建築事業の不採算案件の削減状況についてです。スライドのグラフは、建築工事において売上高に占める不採算案件の比率を示しています。折れ線グラフは利益率を示しています。四半期ごとに見直しを行い、管理しています。

グラフにオレンジ色で示したとおり、物価高騰の影響を受けた工事が2024年度売上高に占める割合は30.2パーセントです。2025年度ではそれが10.6パーセントに減少し、2026年度以降はほぼ削減できる見込みです。物価高騰の影響を受けた工事が減少することにより利益率は向上し、2028年度の利益率は7パーセントに向上する見込みです。

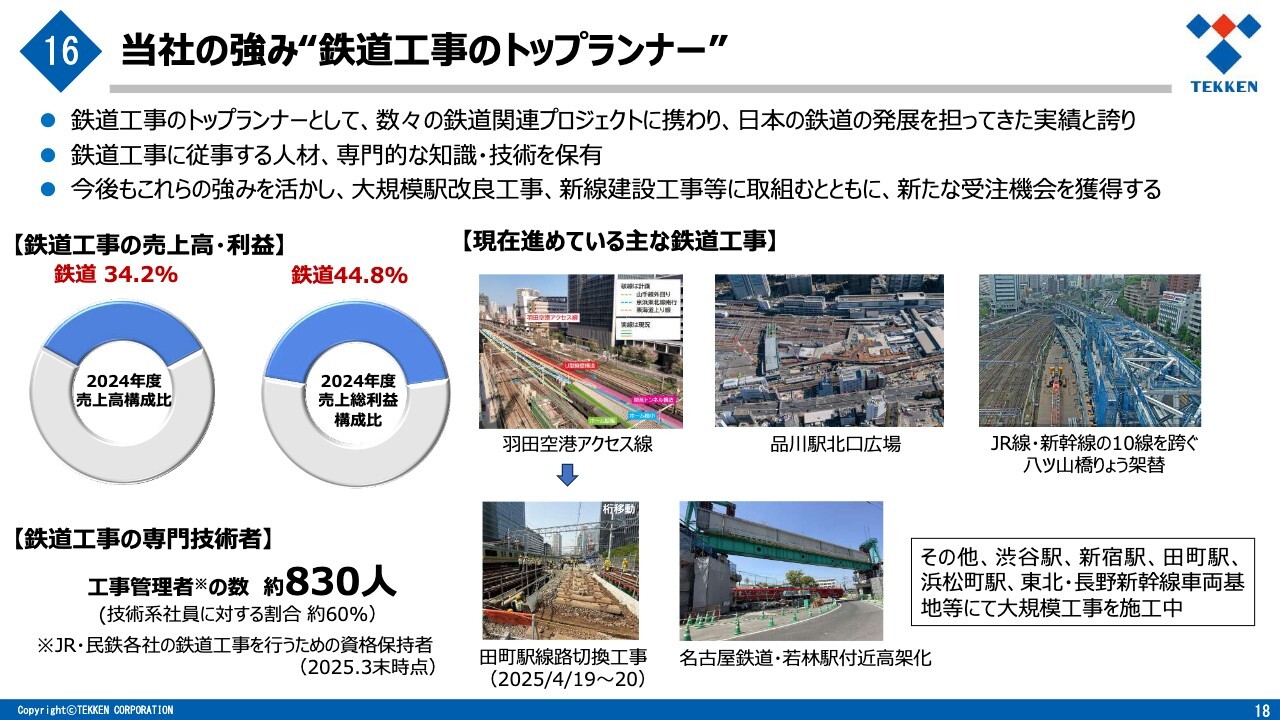

当社の強み“鉄道工事のトップランナー”

当社の強みは、鉄道工事のトップランナーであることです。鉄道工事の売上高構成比は34.2パーセント、売上総利益構成比は44.8パーセントです。

鉄道工事の専門技術者は約830人と、約半数の社員が資格を有しています。羽田アクセス線の工事については先月、山手線、京浜東北線を2日弱運休して実施された、田町駅での大規模切替工事も当社が担当しています。品川駅の工事の他、首都圏の主要駅や新幹線の車両基地などで大規模工事を施工中です。なお、品川地区については、現場説明会を企画していますので、別途ご案内したいと思っています。

JR東日本との連携

これまで築き上げてきたJR東日本との強靭な連携体制によるメリットについてお話しします。プロジェクトがまだ計画段階にある時から、技術的な検討を一体となって実施してきており、新たなニーズの掘り起こしや技術開発にもつなげることができています。

ここで得られた経験や技術を鉄道工事に限定することなく、新たなシナジーへとつなげています。その一例として、共同開発したプレキャスト高架橋の技術は、新幹線工事等への適用拡大を図っています。さらに今後は、用地が狭隘であり工期が長い、連続立体交差工事にも有効に活用できると考えています。

また、JR発注工事の実績を活用して、他の鉄道会社の工事の受注にもつなげることができています。事例として、スライドには京成電鉄宗吾参道車両基地のパースを載せています。さらに、一般工事への展開として、鉄道近接の道路工事の受注拡大につながっています。

もともと鉄道用として開発した機械化深礎工法を改良して、電力会社の鉄塔工事への導入につなげていることなど、JR東日本との連携により、多くのメリットが得られています。

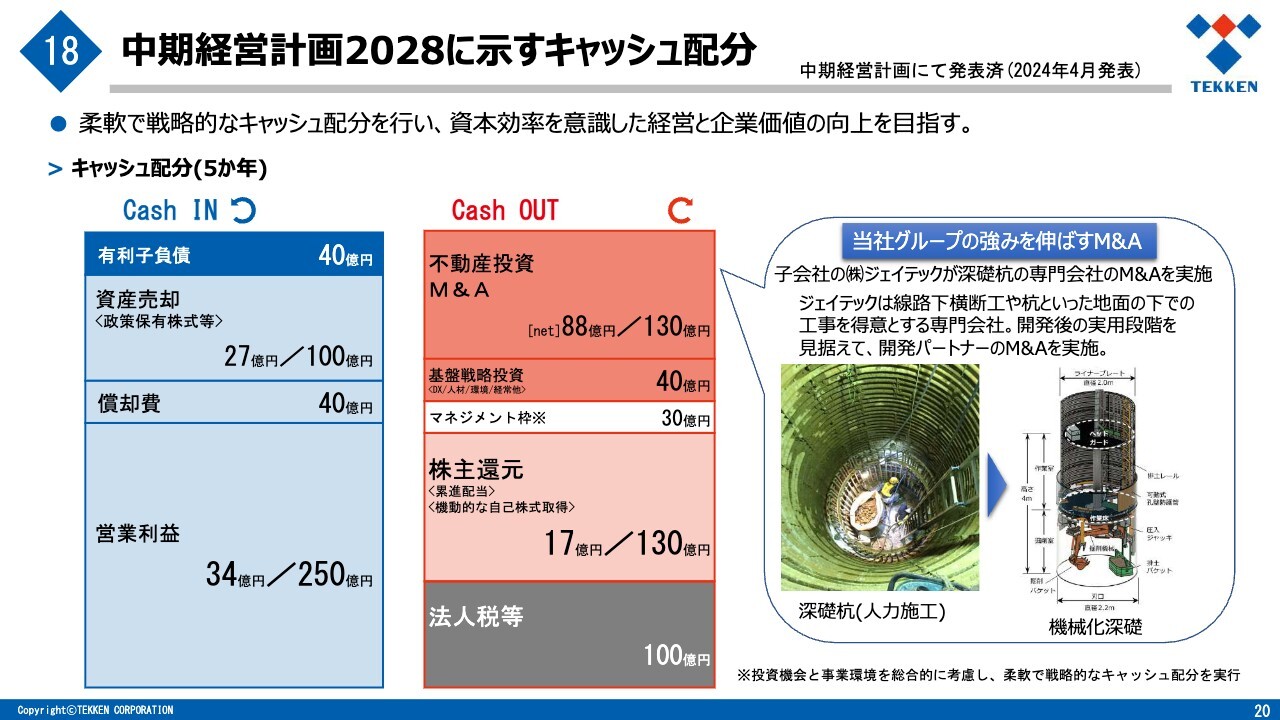

中期経営計画2028に示すキャッシュ配分

中期経営計画の1年目となる2024年度のキャッシュ配分の実施についてご説明します。成長投資となる不動産投資・M&Aは、ネットで130億円を予定しています。

2024年度には子会社であるジェイテックが深礎杭の専門会社のM&Aを実施しています。これは線路下での道路ボックスや杭などの構造物構築を得意とするジェイテックの強みをさらに拡大させ、前のスライドでご説明した機械化深礎工の実用段階での連携を深めていくためのものです。

今後も柔軟かつ戦略的なキャッシュ配分を行っていきます。

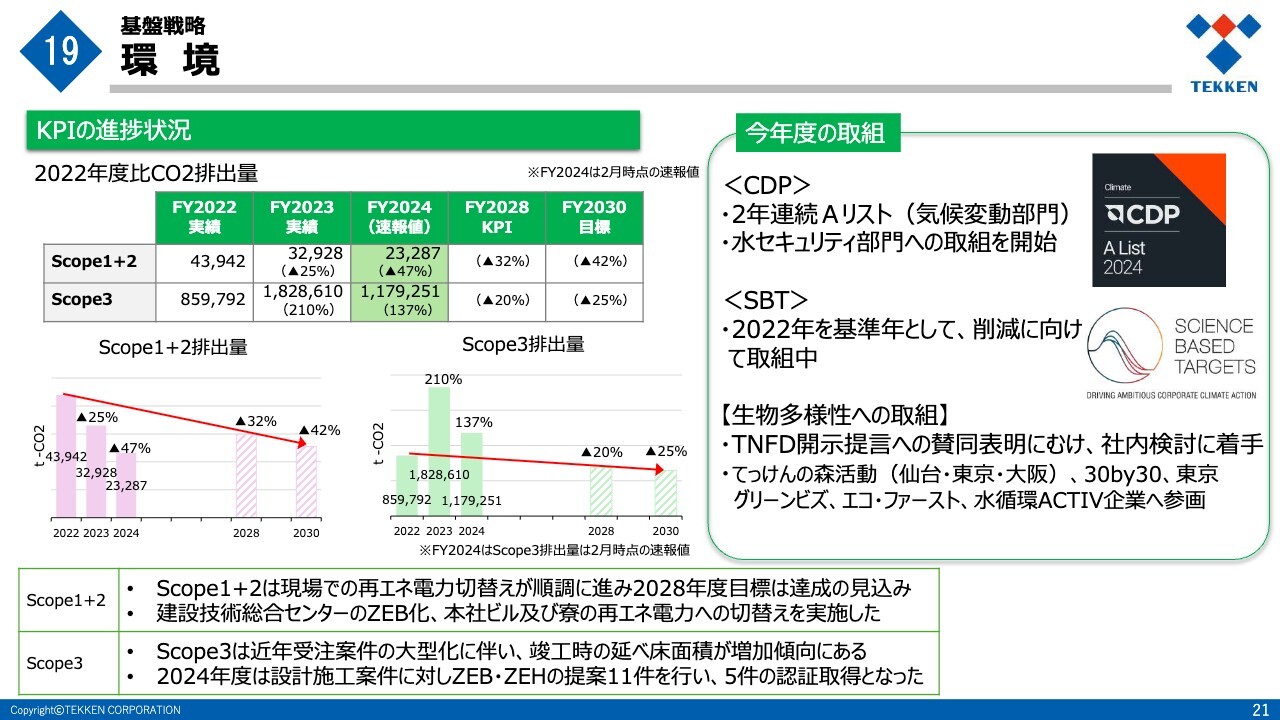

基盤戦略 環境

環境戦略における進捗についてです。Scope1および2については、再エネ電力への切り替えが進み、2028年度目標は達成できる見込みです。Scope3については、数値目標に対して引き続き検討が必要な状況です。

そのような中、2024年度はCDPの気候変動部門において最高評価のAリストを獲得しています。また、生物多様性への取り組みにおいて、TNFD開示提言への賛同に向けた検討に着手しました。

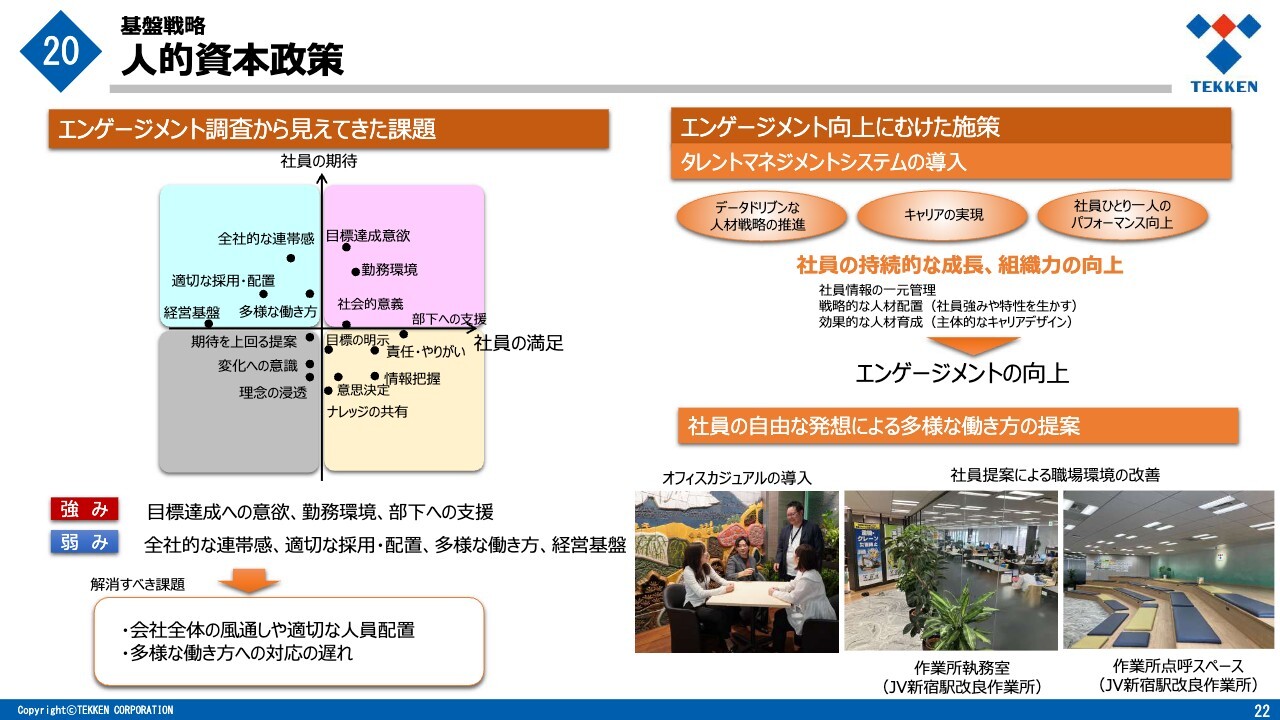

基盤戦略 人的資本政策

人的資本政策についてです。2024年度から、全従業員に対してエンゲージメント調査を実施しています。1回目となった今回の調査では、適切な人員配置、多様な働き方への対応などの課題が散見されました。

そこで、2024年度はタレントマネジメントシステムを導入し、戦略的な人材配置と効果的な人材育成によってエンゲージメントの向上を図りました。また、オフィスカジュアルの導入や社員提案による職場環境の改善なども行い、社員の自由な発想による多様な働き方を実現してきました。

今後も継続的なエンゲージメント調査と対策を講じることで、エンゲージメントスコアの継続的向上を目指します。

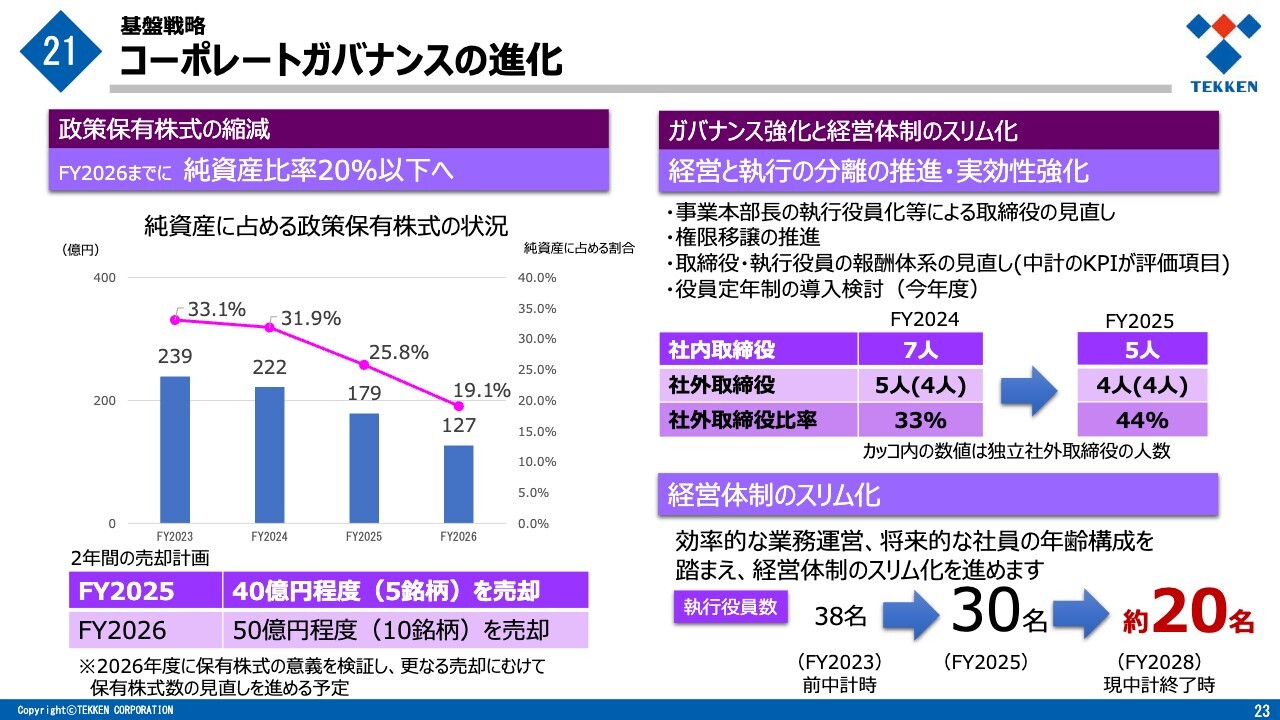

基盤戦略 コーポレートガバナンスの進化

コーポレートガバナンスについてです。政策保有株式については、2026年度までに純資産比率20パーセント以下まで縮減する方針のもと、売却総額は5ヶ年累計で概ね100億円を予定しています。

2024年度は1銘柄27億円を売却しています。2025年度は5銘柄40億円程度、2026年度は10銘柄50億円程度の売却を予定しており、目標を達成する見込みです。2026年度は、さらなる売却に向けて検討を進めていく予定です。

今後はガバナンス強化と経営体制のスリム化を図っていきます。具体的には、スライドの右側に示しているとおり、事業部長の執行役員化によって取締役人数の見直しをかけるとともに、権限移譲の推進、中期経営計画のKPIを評価項目とした役員の報酬体系の見直し、役員定年制の導入の検討を進めていきます。

中期経営計画終了までには執行役員数を38人から20人へと大きく減員し、経営のスリム化を図っていきます。2025年度は、30人までの減員を計画しています。

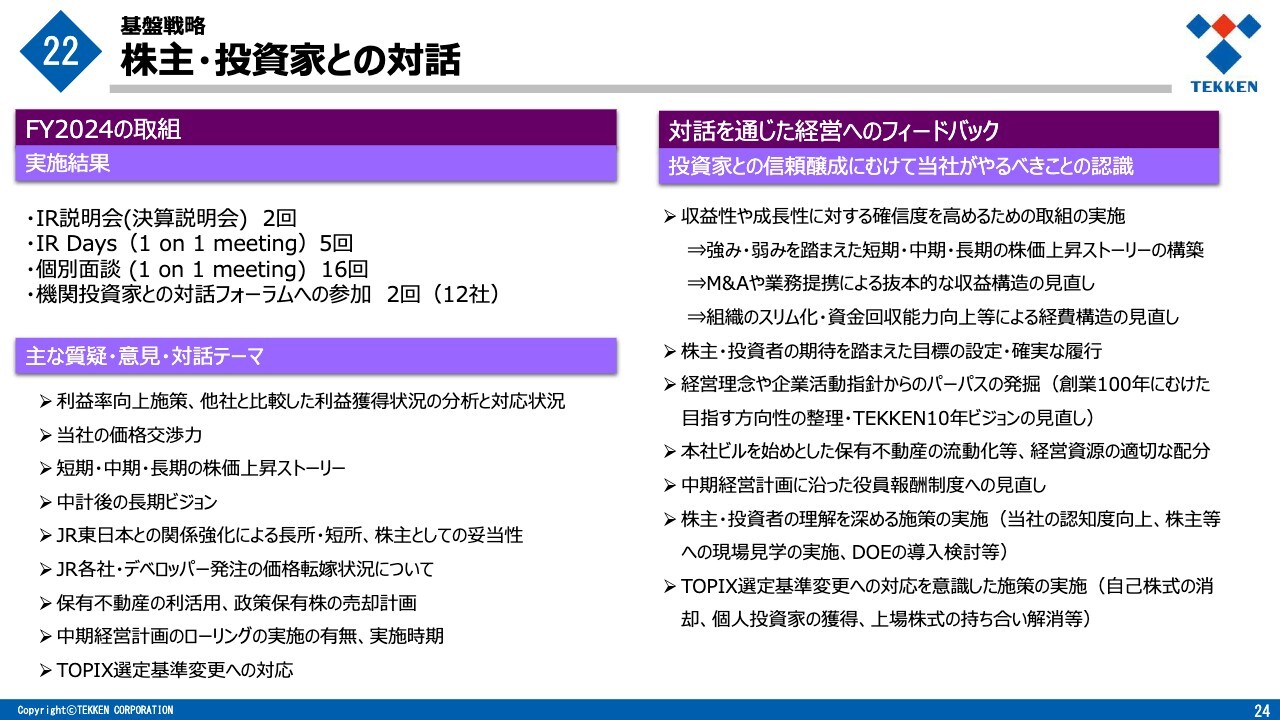

基盤戦略 株主・投資家との対話

株主・投資家との対話の状況についてです。当社に対してより多くの方に興味・関心を持っていただけるよう、IR活動を拡充してきました。主な対話テーマやご意見については、スライドに記載のとおりです。対話を通してみなさまからいただいたご意見は、今後の経営にも活かしていきます。

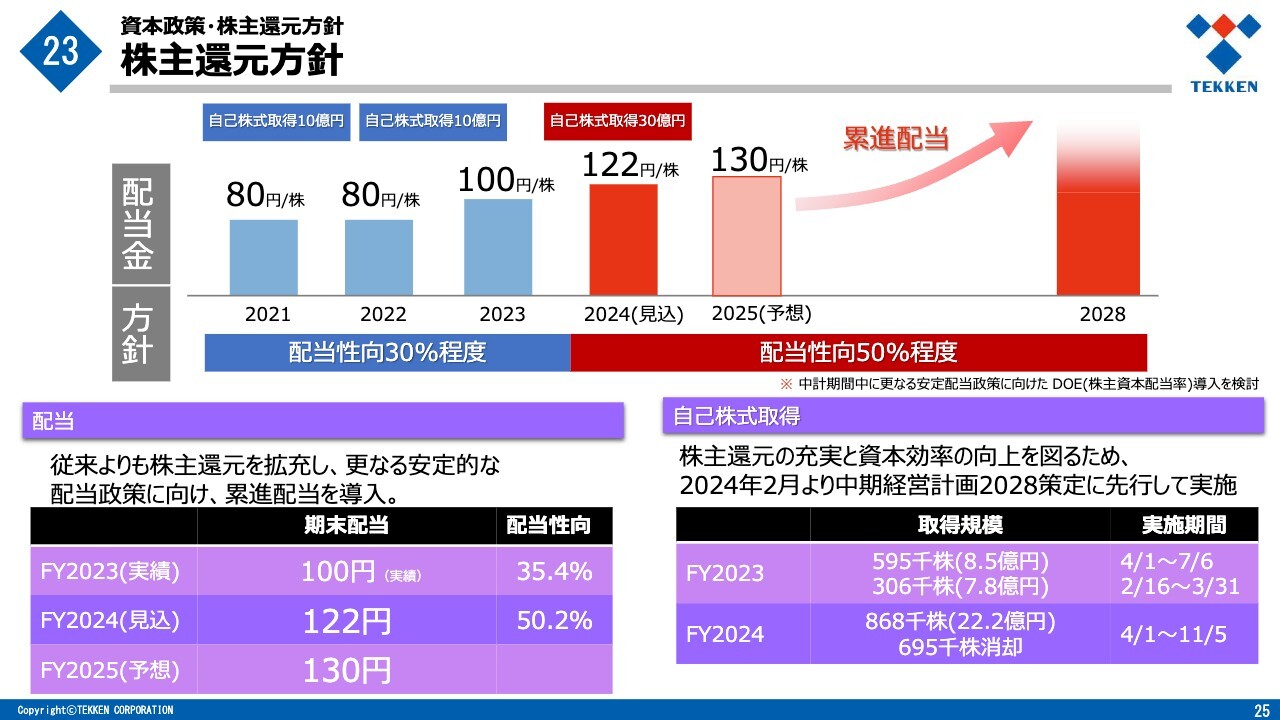

資本政策・株主還元方針

株主還元方針についてです。当社では、配当性向50パーセント程度および累進配当を導入し、配当の安定性を確保しています。2024年度の配当は122円です。2025年度は、130円の配当を予定しています。

さらなる安定配当施策に向けて、DOE導入の検討を予定しています。さらに、株主還元の充実と資本効率の向上を図るため、2024年2月より「中期経営計画2028」策定に先行して30億円の自己株式取得を実施しました。2025年3月末には、発行済株式数の4パーセント強に当たる69万5,000株の自己株式を消却しています。

お知らせ

現在、リクルート活動への活用や企業認知度向上に向け、お笑い芸人の鉄拳さんとコラボしたパラパラ漫画動画を当社の「YouTube」上で公開しています。当社の施工した工事についての「YouTube」掲載もありますので、あわせてご覧いただければ幸いです。会社からの説明は以上となります。

質疑応答:2026年度・2028年度の目標達成見通しについて

司会者:「中期経営計画1年目を終え、2025年度は2年目に入りますが、計画数値を見ると、2026年度の計画は厳しいように思われます。開示されている2026年度

新着ログ

「建設業」のログ